Выплаты ПФР в случае смерти близкого человека

Какие выплаты родственникам или правопреемникам умершего осуществляет Пенсионный фонд Российской Федерации?

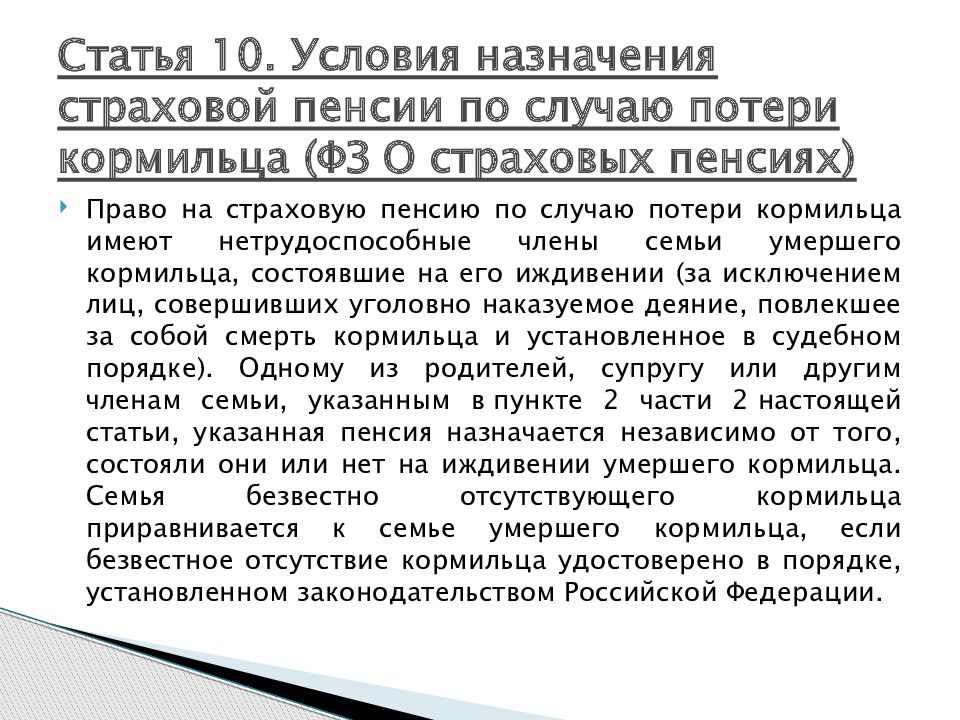

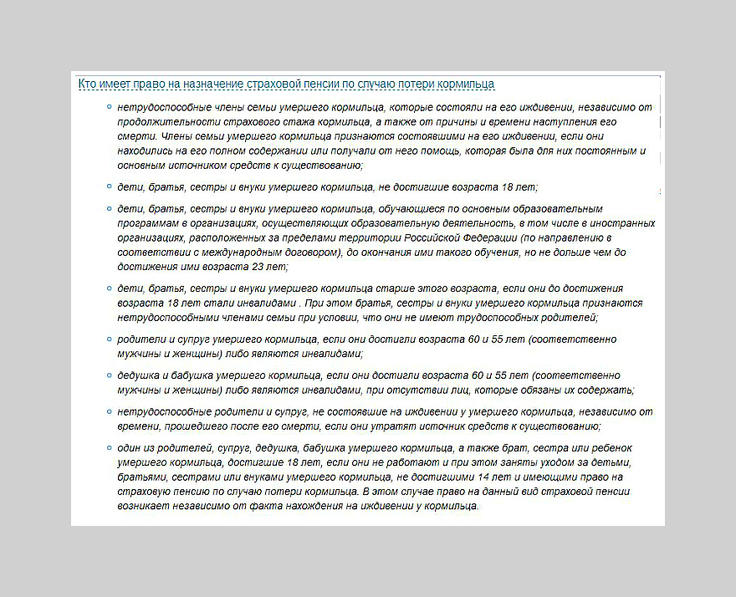

Назначение пенсии по случаю потери кормильца

В случае смерти гражданина членам его семьи в установленных законодательством случаях назначается пенсия по случаю потери кормильца.

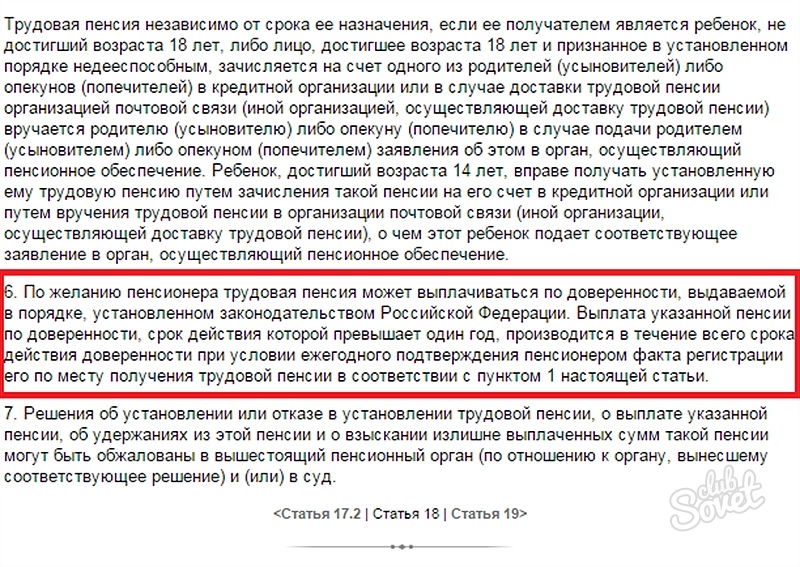

За её назначением можно обратиться в территориальный орган ПФР по месту жительства, в многофункциональный центр (МФЦ) или подать заявление через «Личный кабинет застрахованного лица» на сайте ПФР (при наличии регистрации на Едином портале государственных услуг).

Заявление о назначении пенсии рассматривается в течение 10 рабочих дней со дня приема всех необходимых документов.

Пенсия по случаю потери кормильца назначается на срок, в течение которого заявитель считается нетрудоспособным, в том числе бессрочно.

Выплата пенсионных накоплений

В случае смерти гражданина, у которого формировались средства пенсионных накоплений, до установления ему выплат за счет этих средств, пенсионные накопления выплачиваются правопреемникам умершего при условии обращения за ними в течение 6-ти месяцев со дня смерти гражданина.

Выплату осуществляет Пенсионный фонд РФ или негосударственный пенсионный фонд – в зависимости от того, где формировались средства пенсионных накоплений.

Правопреемником может быть любой человек, которого указал гражданин в своем заявлении. Если же данным правом гражданин не воспользовался, выплата пенсионных накоплений будет произведена правопреемникам по закону первой очереди: родителям, детям, супругу, а если таких родственников нет, то выплата производится правопреемникам второй очереди — бабушкам (дедушкам), внукам, братьям (сестрам).

Пенсионные накопления формируются у работающих граждан 1967 года рождения и моложе за счет уплаты работодателем обязательных страховых взносов в ПФР на накопительную пенсию, а также независимо от возраста – у лиц, которые добровольно уплачивали дополнительные страховые взносы на накопительную пенсию, в том числе в рамках Программы государственного софинансирования пенсий..jpg)

Если умирает пенсионер, который одновременно с пенсией получал срочную пенсионную выплату, назначаемую за счет средств пенсионных накоплений, сформированных на добровольной основе, в том числе по Программе государственного софинансирования пенсий, остаток средств пенсионных накоплений также выплачивается правопреемникам.

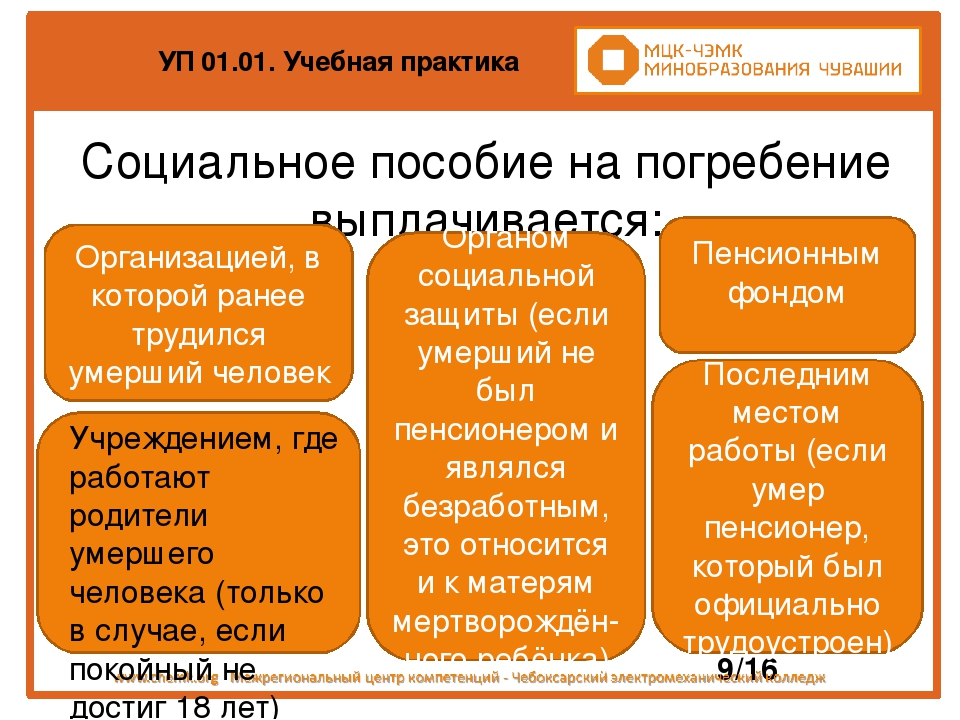

Пособие на погребение

Если умерший пенсионер на день смерти имел статус «неработающего», социальное пособие на погребение выплачивает Пенсионный фонд. Пособие выплачивается лицам, осуществившим за свой счет захоронение неработающего умершего пенсионера.

Основанием для выплаты пособия на погребение является справка о смерти, которая выдается органом ЗАГС.

Обратиться за пособием необходимо в течение шести месяцев со дня смерти пенсионера в территориальный орган ПФР, где умерший получал пенсию.

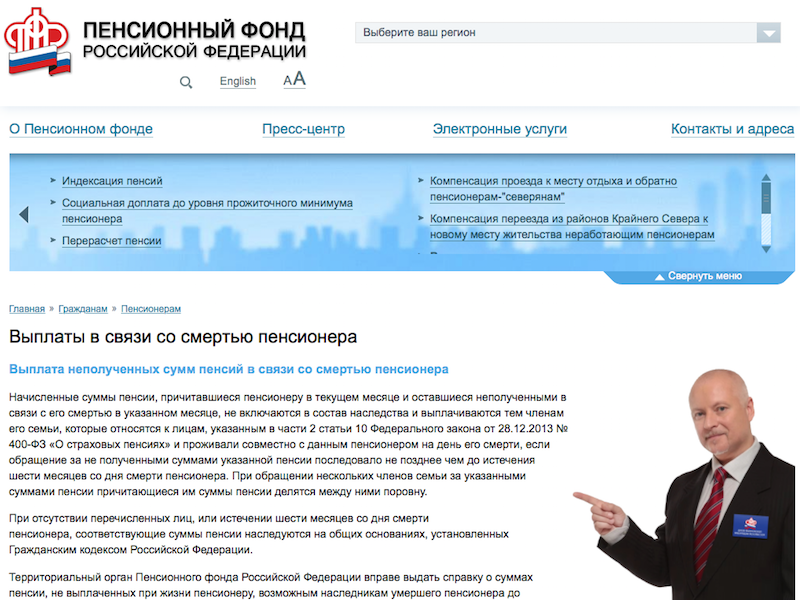

Выплата неполученной пенсии

Начисленные суммы страховой пенсии, причитавшиеся пенсионеру в месяце смерти и оставшиеся неполученными, выплачиваются членам семьи умершего пенсионера, которые проживали совместно с ним на день смерти. Сумма пенсии в месяце смерти полагается пенсионеру (или членам его семьи) полностью вне зависимости от того, сколько дней прожил пенсионер.

Сумма пенсии в месяце смерти полагается пенсионеру (или членам его семьи) полностью вне зависимости от того, сколько дней прожил пенсионер.

Обратиться за неполученными суммами пенсии следует в территориальный орган ПФР, где состоял на учете умерший пенсионер, не позднее шести месяцев со дня его смерти, с документами, подтверждающими родство и совместное проживание с умершим.

В том случае, если пенсионер проживал одиноко или члены семьи, проживавшие с ним совместно, не обратились в территориальный орган ПФР за неполученной пенсией в течение 6-ти месяцев со дня смерти пенсионера, то эти суммы по истечении шести месяцев включаются в состав наследства и выплачиваются наследникам умершего пенсионера с соблюдением требований Гражданского кодекса Российской Федерации. Территориальный орган ПФР на основании заявления возможных наследников выдает справку о сумме пенсии, неполученной пенсионером при жизни, для предъявления ее нотариусу с целью оформления наследственных прав.

Суммы пенсии, включенные в состав наследства, выплачиваются территориальным органом ПФР на основании свидетельства о праве на наследство, выданного нотариусом.

Поделиться новостью

Пенсия после смерти. Какую сумму смогут получить наследники. — Донбас СОС

Время — деньги.

Обычно это выражение понималось так: потеря времени равносильна потере денег, поскольку за это время можно было бы их заработать.

Но у Пенсионного фонда своя математическая формула: чем больше времени проходит с даты смерти пенсионера, тем меньше денег смогут получить родственники.

Согласны? Мы нет!

Ранее мы публиковали подробный юридический анализ законодательства, который доступен по ссылке, и пришли к выводу: такая позиция Пенсионного фонда полностью противоречит законодательству Украины.

Что же делать, если вы оказались в похожей ситуации:

“У меня в 2015 году умер отец. В 2017 году по решению суда мне продлили срок вступления в наследство. Недополученной пенсии у него оставалось примерно 14 000 грн. Нотариус оформила свидетельство о наследстве на 8 176 грн.

“Доброго дня! Я звернулася до Красноармійського об’єднанного управління Пенсійного фонду України Донецької області 27 березня 2018 року з пакетом документів про право на спадщину за законом недоотриманої пенсії моєї померлої бабусі. Пенсію вона не отримувала з вересня 2014 року по 23 червня 2017 року (дата смерті). Але пенсійний фонд виплатив заборгованість тільки за три роки з дати подання свідоцтва про спадщину. Таким чином, за 7 місяців суму пенсії я не отримала. Можливо лі в судовому порядку отримати невиплачені Пенсійним фондом гроші?”

І. Согласно законодательства существует два способа получения членами семьи (наследниками) недополученной при жизни пенсии умершего:

- путем обращения в орган, назначающий пенсию, в котором состоял на учете умерший пенсионер, в течение 6 месяцев со дня открытия наследства (даты смерти) с заявлением;

- путем включения суммы недополученной пенсии в состав наследства по истечению 6 месяцев.

Статьей 1227 Гражданского кодекса Украины предусмотрено, что суммы заработной платы, пенсии, стипендии, алиментов, пособий по временной нетрудоспособности, возмещений в связи с увечьем или иным повреждением здоровья, других социальных выплат, принадлежавших наследодателю, но не были им получены при жизни, передаются членам его семьи, а в случае их отсутствия — входят в состав наследства.

В соответствии со статьей 52 Закона Украины «Об общеобязательном государственном пенсионном страховании» сумма пенсии, которая принадлежала пенсионеру и осталась недополученной в связи с его смертью, выплачивается

Согласно статье 91 Закона Украины “О пенсионном обеспечении” суммы пенсии, которые принадлежали пенсионеру и остались недополученными в связи с его смертью, передаются членам его семьи, а в случае их отсутствия — входят в состав наследства.

При обращении нескольких членов семьи причитающаяся им сумма пенсии делится между ними поровну.

Указанные суммы выплачиваются, если обращение за ними последовало не позднее 6 месяцев после смерти пенсионера.

Таким образом, наследникам недополученные суммы пенсии умерших родственников должны передаваться в полном объеме, без каких-либо ограничений.

Ни в Гражданском кодексе, ни профильных законах и других нормативно-правовых актах не ограничивается право на получение суммы пенсии, которая принадлежала пенсионеру, но не была им получена при жизни.

Важно! Пенсия прекращает начисляться с даты смерти пенсионера.

Норма закона о праве получить пенсию

Кроме того, может ли применяться ограничение в 3 года на задолженности по пенсии переселенцев и жителей временно оккупированных территорий — читайте по ссылке.

Подытоживая вышеизложенное:

- недополученные суммы пенсии должны передаваться наследникам в полном объеме с даты последней выплаты до дня смерти включительно.

- ограничение в 3 года не распространяется на суммы пенсии, которые были недополучены и не выплачены при жизни пенсионера.

ІІ. Как получить недополученную пенсию умершего в полном размере?

Ответим сразу – на сегодняшний день только обратившись в суд.

Но для этого нужно получить письменный ответ Пенсионного фонда с указанием суммы, которая была не выплачена при жизни пенсионера.

В зависимости от способа получения недополученной пенсии, о которых говорилось выше, информацию о сумме можно узнать путем:

- непосредственного обращения в Пенсионный фонд, в котором умерший находился на учете, и получал пенсию — если вы член семьи умершего и проживали совместно с пенсионером на день его смерти и обращаетесь в Пенсионный фонд в течении 6 месяцев (в том числе если вы нетрудоспособный член семьи*, находившийся на иждивении умершего, независимо от того, проживали вы совместно с умершим пенсионером или нет).

- обращения к нотариусу и открытия наследственного дела. Более подробно о порядке наследования доступно по ссылке.

* Согласно части 2 статьи 36 Закона Украины «Об общеобязательном государственном пенсионном страховании» нетрудоспособными членами семьи являются: муж (жена), отец, мать, если они являются лицами с инвалидностью или достигли пенсионного возраста, предусмотренного статьей 26 этого Закона; дети умершего, не достигшие 18 лет или старше этого возраста, если они стали лицами с инвалидностью до достижения 18 лет и другие.

Документами, в которых указывается сумма недополученной пенсии, будут:

- в первом случае – это разовое поручение, которые выдаются непосредственно Пенсионным фондом;

- во втором случае – свидетельство о праве на наследство, которое выдается нотариусом на основании информации, полученной Пенсионного фонда.

И в первом и во втором случае информация о сумме недополученной пенсии предоставляется Пенсионным фондом. Но есть важные отличия. В первом случае – непосредственно обратившийся получает такой документ, во втором же случае Пенсионный фонд дает ответ нотариусу на его запрос.

Но есть важные отличия. В первом случае – непосредственно обратившийся получает такой документ, во втором же случае Пенсионный фонд дает ответ нотариусу на его запрос.

Это имеет значение при обращении в суд.

Если вы получили на свое имя документ от Пенсионного фонда и не согласны с суммой указанной пенсии, можете сразу обращаться с иском в административный суд.

Что делать, если вы не согласны с суммой недополученной пенсии, которую указал Пенсионный фонд на запрос нотариуса?

Обратите внимание: получение свидетельства о праве на наследство может рассматриваться как Ваше согласие с указанной суммой. А оспаривать в суде ответ, данный нотариусу, вы не можете. Кроме того, законодательством предусмотрены исчерпывающие основания для признания свидетельства о праве на наследство недействительным и среди них отсутствует такое основание, как несоответствие суммы недополученной пенсии.

Если вы уже получили свидетельство о праве на наследство, а Пенсионный фонд выплачивает сумму меньше, чем указана в свидетельстве, рекомендуем обращаться в суд с иском. В иске заявлять о получении разницы между той суммой, что указана в свидетельстве, и той, что получена по факту.

В иске заявлять о получении разницы между той суммой, что указана в свидетельстве, и той, что получена по факту.

ВНИМАНИЕ! 4 сентября 2019 года Большая палата Верховного суда приняла решение по делу № 750/7865/18, согласно которому дела, связанные с невыплатой наследнику полной суммы наследства Пенсионным фондом, рассматриваются в порядке гражданского судопроизводства. Таким образом, в этом случае Вам придется обращаться с иском в районный суд по месту нахождения Пенсионного фонда.

Если вы еще не получили свидетельство о праве на наследство, не согласны с суммой пенсии, которую Пенсионный фонд указал на запрос нотариуса и хотите добиться полной суммы выплат, можно действовать следующим образом:

- Получить у нотариуса такие документы:

- справку, что вы являетесь наследником;

- копию ответа Пенсионного фонда на запрос нотариуса о наличии начисленной пенсии и других денежных средств.

- Обратиться письменно с заявлением в Пенсионный фонд, в котором указать, последнюю дату выплаты пенсии умершему пенсионеру и дату его смерти, просить Пенсионный фонд дать в ответе информацию о сумме недополученной пенсии за весь период. На ваше письменное заявление Пенсионный фонд должен дать письменный ответ.

На ваше письменное заявление Пенсионный фонд должен дать письменный ответ.

На ваше письменное заявление Пенсионный фонд должен дать письменный ответ.Образец заявления в Пенсионный фонд доступен по ссылке.

На практике возможны ситуации, когда Пенсионный фонд отказывает в предоставлении наследнику ответа о сумме недополученной пенсии умершего ссылаясь на Закон Украины “О защите персональных данных”, либо на других основаниях.

- После получения письменного ответа от Пенсионного фонда, обращаться в суд.

Обратите внимание! Учитывая практику Пенсионного фонда любой ценой затягивать процедуру получения Вами наследства и потом применять срок в три года, который они (незаконно) отсчитывают с момента Вашего обращения, а также длительность судебных процедур — мы не можем однозначно рекомендовать Вам, какая линия поведения в Вашем случае является лучшей: стоит ли получать свидетельство о праве на наследство на сумму, с которой Вы не согласны, или нет.

За дополнительной консультацией юриста обращайтесь на нашу горячую линию 0800309110, он-лайн приемную http://www. donbasssos.org/online.

donbasssos.org/online.

Вместе — сила!

Материал подготовлен в рамках проекта “Правовая поддержка и адвокация проблем жителей Донецкой и Луганской областей”, который реализуется при поддержке Министерства иностранных дел Чешской Республики. Информация и взгляды, изложенные в этой статье, являются мнением авторов и не обязательно отражают официальную позицию Министерства иностранных дел Чешской Республики.

Профсоюзы попросили Мишустина отменить накопительную часть пенсии :: Экономика :: РБК

По мнению Федерации независимых профсоюзов России, практика увеличения ожидаемого периода выплаты снижает размер пенсионного обеспечения застрахованных и «дискредитирует саму идею накопительной пенсии»

Фото: Александр Кряжев / РИА Новости

Федерация независимых профсоюзов России (ФНПР) считает, что из системы государственного обязательного пенсионного страхования нужно исключить накопительный компонент. Письмо с соответствующим предложением она направила премьер-министру Михаилу Мишустину.

Письмо с соответствующим предложением она направила премьер-министру Михаилу Мишустину.

«Этот вопрос не нашел практического решения, что приводит к правовым коллизиям», — считают в ФНПР.

Как отмечается в документе, из системы государственного обязательного пенсионного страхования выведен параметр периода ожидаемой выплаты пенсии, однако он сохранен для накопительного компонента.

В России повысят накопительные пенсииСогласно действующему законодательству, ожидаемый период выплаты накопительной пенсии рассчитан на основании методики и данных о численности мужчин и женщин, достигших пенсионного возраста. Как поясняет ФНПР, при средней продолжительности жизни 72 года для системы обязательного пенсионного страхования период дожития, то есть время, в течение которого выплачивается накопительная пенсия, может составлять 12 и 15 лет для мужчин и женщин. С 2015 года показатель, установленный на уровне 19 лет, ежегодно увеличивается и в 2021 году составит 22 года.

Как поясняет ФНПР, при средней продолжительности жизни 72 года для системы обязательного пенсионного страхования период дожития, то есть время, в течение которого выплачивается накопительная пенсия, может составлять 12 и 15 лет для мужчин и женщин. С 2015 года показатель, установленный на уровне 19 лет, ежегодно увеличивается и в 2021 году составит 22 года.

Где получить пособие на погребение

Когда умирает работающий человек, родственники могут получать компенсацию от работодателя и накопительную часть его пенсии.Компенсация от работодателя — все, что человек заработал, но не успел получить. В сумму, например, входят неоплаченные больничные, компенсации за неиспользованный отпуск, начисленная зарплата. А еще работодатель может добровольно выплатить материальную помощь.

Чтобы получить деньги, обратитесь к работодателю в течение шести месяцев после смерти вашего родственника и уточните, какие документы нужно предоставить. В некоторых организациях требуют только справку о смерти, в других — подтверждение родства. Сроки выплат тоже могут отличаться, но чаще всего деньги перечисляют в течение месяца.

Сроки выплат тоже могут отличаться, но чаще всего деньги перечисляют в течение месяца.

Накопительная пенсия не входит в наследство по ФЗ № 424. Обращаться за ней в ПФР можно в течение шести месяцев со смерти человека. Если по каким-то причинам пропустите срок — придется восстанавливать свое право на деньги через суд.

Накопительную часть пенсии можно получить, только если человеку еще не назначили страховую пенсию. Если, например, пенсионер работает, но уже имеет право на пенсию или получает ее — ничего не выплатят.

Получать накопительную часть пенсии могут наследники — супруги, родители, дети. Если их нет, то братья, сестры, дедушки, бабушки и внуки.

Кстати, в договоре с пенсионным фондом умерший мог сам определить, кому достанется накопительная часть его пенсии. Если такое указание есть, деньги выплатят тем, кто прописан в договоре, а еще нетрудоспособным супругам, несовершеннолетним детям и родителям умершего. Родители и иждивенцы (дети, супруги) имеют право на деньги, даже если не указаны в договоре. Деньги поделят поровну между теми, кто прописан в договоре, и теми, кто подпадает под исключение.

Деньги поделят поровну между теми, кто прописан в договоре, и теми, кто подпадает под исключение.

Чтобы получить накопительную пенсию, обратитесь в ПФР. Вам сообщат, сколько денег на лицевом счете. И расскажут, куда именно обращаться, если накопления хранятся в негосударственном пенсионном фонде. Для получения выплаты понадобятся документы:

- свидетельство о смерти, если есть;

- СНИЛС умершего или его копия;

- ваш паспорт;

- документы, подтверждающие родство.

Интернет-приемная

Граждане, формирующие пенсионные накопления, могут на ежегодной основе определяться со способом их формирования и выбрать страховщика: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

Если гражданин никогда соответствующих заявлений не подавал, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления через Пенсионный фонд России, и инвестирует их в этом случае государственная управляющая компания Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Обращаем внимание, что в случае смены страховщика (ПФР или НПФ) чаще одного раза в пять лет, застрахованное лицо может потерять инвестиционный доход, полученный предыдущим страховщиком.

Если же страховщиком является Пенсионный фонд, смену управляющей компании или инвестиционного портфеля управляющей компании можно производить ежегодно без потери инвестиционного дохода.

Как выбрать или сменить управляющую компанию

Помимо государственной управляющей компании «Внешэкономбанк», застрахованное лицо может доверить инвестирование своих пенсионных накоплений другой, но уже частной управляющей компании, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений. Если управляющая компания предлагает несколько инвестиционных портфелей, то следует выбрать инвестиционный портфель.

После этого нужно не позднее 31 декабря текущего года направить заявление о выборе инвестиционного портфеля (управляющей компании):

· лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

· по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

· в форме электронного документа через портал www.gosuslugi.ru или через «Кабинет застрахованного лица» на официальном сайте ПФР.

Важно отметить, что если вы выбираете для управления своими пенсионными накоплениями государственную или частную управляющую компанию, то вашим страховщиком по обязательному пенсионному страхованию является ПФР, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет ПФР.

Как выбрать негосударственный пенсионный фонд или ПФР

Для перевода средств пенсионных накоплений из ПФР в негосударственный пенсионный фонд необходимо сначала выбрать негосударственный пенсионный фонд. Полный список фондов, осуществляющих деятельность по обязательному пенсионному страхованию, можно найти на сайте Банка России, который является регулятором их деятельности.

Полный список фондов, осуществляющих деятельность по обязательному пенсионному страхованию, можно найти на сайте Банка России, который является регулятором их деятельности.

Затем застрахованному лицу необходимо обратиться в выбранный негосударственный пенсионный фонд и заключить с ним договор об обязательном пенсионном страховании.

После этого не позднее 31 декабря текущего года необходимо обратиться в ПФР с одним из заявлений:

· о переходе из ПФР в негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование;

· о досрочном переходе из ПФР в негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование;

· о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд;

· о досрочном переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд;

· о переходе из негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, в ПФР.

· о досрочном переходе из негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, в ПФР;

Подача указанных заявлений осуществляется следующим способом:

· лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

· по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

· личный кабинет гражданина на сайте www. pfrf.ru, портал государственных услуг www.gosuslugi.ru при наличии квалифицированной электронной подписи).

Обращаем внимание, что в случае смены страховщика ( НПФ) чаще одного раза в пять лет, застрахованное лицо может потерять инвестиционный доход, полученный предыдущим страховщиком.

После перевода средств пенсионных накоплений в выбранный негосударственный пенсионный фонд, он становится вашим страховщиком по обязательному пенсионному страхованию в части формирования пенсионных накоплений, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет не ПФР, а негосударственный пенсионный фонд.

Что происходит с накоплениями россиян, не доживших до пенсии

Одним из аргументов против пенсионной реформы в прошлом году была и без того низкая продолжительность жизни россиян, особенно мужчин. Социологи с этим соглашались, отмечая, что после повышения пенсионного возраста до заслуженного отдыха будет доживать еще меньше граждан. И вот, закон принят, реформа началась, а многие даже не знают, куда деваются деньги людей, не доживших до пенсии. Итак, рассказываем, что происходит с пенсионными накоплениями россиян, которым не удалось дожить до возраста выхода на пенсию.

И вот, закон принят, реформа началась, а многие даже не знают, куда деваются деньги людей, не доживших до пенсии. Итак, рассказываем, что происходит с пенсионными накоплениями россиян, которым не удалось дожить до возраста выхода на пенсию.

Из чего состоит пенсия

До 2015 года работодатели перечисляли за своих сотрудников страховые взносы в размере 22% от заработка: 16% на страховую часть пенсии и 6% — на накопительную. Сейчас взносы формируют только страховую часть, а вот накопительную пенсию можно обеспечить себе самостоятельно — например, если делать вносы на личный пенсионный счет. Кроме того, эта часть может формироваться за счет отчислений работодателя, если такое условие предусмотрено коллективным договором, или средств негосударственных пенсионных фондов.

Что происходит с накоплениями людей, не доживших до пенсии

Если человек не дожил до пенсии, его пенсионные накопления могут получить правопреемники. Деньги выплачиваются в соответствии с завещанием умершего, а если такового не обнаружится, то они достанутся родственникам: в первую очередь — детям, включая усыновленных, родителям и супруге или супругу в равных долях. Если у умершего нет ни детей, ни родителей, ни супруга, его накопления достанутся братьям, сестрам, бабушкам, дедушкам и внукам.

Если у умершего нет ни детей, ни родителей, ни супруга, его накопления достанутся братьям, сестрам, бабушкам, дедушкам и внукам.

Для этого им нужно будет написать заявление в Пенсионный фонд России или негосударственный фонд, куда человек перевел свои пенсионные накопления при жизни. К нему необходимо будет приложить паспорт, документ, подтверждающий родство с умершим (например, свидетельство о рождении или заключении брака), свидетельство о смерти и СНИЛС.

Надо отметить, что подать такое заявление нужно в течение 6 месяцев с момента смерти застрахованного лица. Ну, а если правопреемники опоздают, доказывать свою правоту им придется в суде.

Если же у человека вообще не окажется никаких родственников, деньги благополучно останутся в ПФ.

Как получить пенсию умершего родственника

Если человек умер после выхода на пенсию, родственники, которые проживали вместе с ним, имеют право получить пенсию за последний месяц его жизни. Ну, а с 1 числа месяца, следующего за датой смерти, начислять пенсию умершему не будут.

Для того чтобы получить последнюю пенсию человека, его родственникам нужно обратиться в Пенсионный фонд с заявлением на выплату пенсии, паспортом, документом, подтверждающим родство, а также документами о прописке умершего и обратившегося в ПФ родственника из жилищных органов.

Кроме того, если пенсионер снимал с карты или сберегательной книжки не всю сумму, его родные могут рассчитывать и на эти средства. Чтобы узнать сумму недополученной пенсии, родственникам нужно написать заявление и обратиться к нотариусу, чтобы тот сделал запрос в Пенсионный фонд. Кстати, если родственников, которые проживали с пенсионером и обратились за деньгами, окажется несколько, сумма будет делиться между ними поровну.

По материалам sovets24.ru, nasledstvo.guru.

УПФР в Василеостровском районе Санкт-Петербурга информирует

Пенсионный фонд

Когда пенсионер прекращает трудовую деятельность

Когда пенсионер прекращает трудовую деятельность, он начинает получать пенсию в новом размере с учетом всех индексаций, имевших место в период его работы. Перерасчет осуществляется органами ПФР по данным, которые в Пенсионный фонд представляют работодатели – приходить с заявлением в ПФР не нужно.

Рассмотрим пример, если Вы прекратили трудовую деятельность в декабре 2019 года, то в январе 2020 года ПФР получит отчетность, в которой Вы ещё числитесь работающим, а вот в отчете за февраль — уже не будете числиться как работающий пенсионер. В марте ПФР оформит решение, и с апреля Вы начнете получить новый размер пенсии, а также Вы получите денежную разницу между прежним и новым размером пенсии за предыдущие три месяца. Таким образом, эти три месяца с момента увольнения будут компенсированы.

Пенсия 2020: стаж и пенсионные коэффициенты

Для назначения страховой пенсии по старости необходимо одновременное соблюдение нескольких условий: достижение общеустановленного пенсионного возраста, наличие необходимого стажа и определенного количества пенсионных коэффициентов.

Чем их больше, тем выше размер пенсии.

Напомним, с прошлого года началось постепенное повышение общеустановленного возраста, дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению. Для назначения пенсии по инвалидности возраст не имеет значения, так как она оформляется с момента установления инвалидности. Повышение пенсионного возраста происходит поэтапно, переходный период завершится в 2028 году.

Например, женщине исполнилось 55 лет 20 ноября 2019 года. Право на страховую пенсию по старости она получит 20 мая 2020 года.

В свою очередь количество пенсионных коэффициентов напрямую зависит от суммы страховых взносов, перечисленных за сотрудника работодателем: чем выше официальная заработная плата, тем больше работодатель перечисляет взносов на будущую пенсию.

Если в 2019 году для получения права на страховую пенсию необходимо было иметь не менее 10 лет стажа и 16,2 пенсионных коэффициента, то в 2020 году – не менее 11 лет стажа и 18,6 пенсионных коэффициента. Ежегодно количество стажа и пенсионных коэффициентов будет увеличиваться, пока не станет равным 15 и 30 соответственно.

Ежегодно количество стажа и пенсионных коэффициентов будет увеличиваться, пока не станет равным 15 и 30 соответственно.

Если пенсионных коэффициентов и стажа не будет хватать для возникновения права на пенсию, назначение пенсии отодвинется на тот срок, пока требуемое количество не будет «заработано». Если по истечении пяти лет после достижения пенсионного возраста этого достичь не удастся, то вместо страховой гражданину будет назначена социальная пенсия. Напомним, узнать о количестве имеющихся пенсионных коэффициентов можно в личном кабинете на сайте Пенсионного фонда и в мобильном приложении ПФР.

Покупателей предупредят о квартирах, ранее купленных за материнский капитал

Покупателей квартир на вторичном рынке жилья защитят от претензий со стороны прокуратуры и органов опеки. С запуском программы материнского капитала на рынке недвижимости появился новый риск — купить квартиру, собственники которой использовали для ее приобретения материнский капитал.

После использования материнского капитала на улучшение жилищных условий по закону владельцы обязаны наделить собственностью в этой квартире детей. Но на практике делают это далеко не все. В результате дети, у которых были права на долю в собственности на квартиру, ее не получают. Если доли детям выделены не были, после продажи квартиры органы опеки или прокуратура могут добиться расторжения сделки по решению суда.

Причем узнать, был ли направлен на покупку квартиры материнский капитал, сложно. Сейчас в таких случаях банки сами просят продавцов представить справки о том, что они не использовали материнский капитал.

Теперь законодатели собираются защитить интересы покупателей таких квартир. Для этого в действующее законодательство вносятся изменения. Если они будут приняты, в Едином государственном реестре недвижимости (ЕГРН) появится отметка о том, что продавец использовал при покупке квартиры маткапитал. Получив выписку из ЕГРН, покупатель будет иметь полную информацию о том, есть ли при приобретении этой квартиры дополнительные риски.

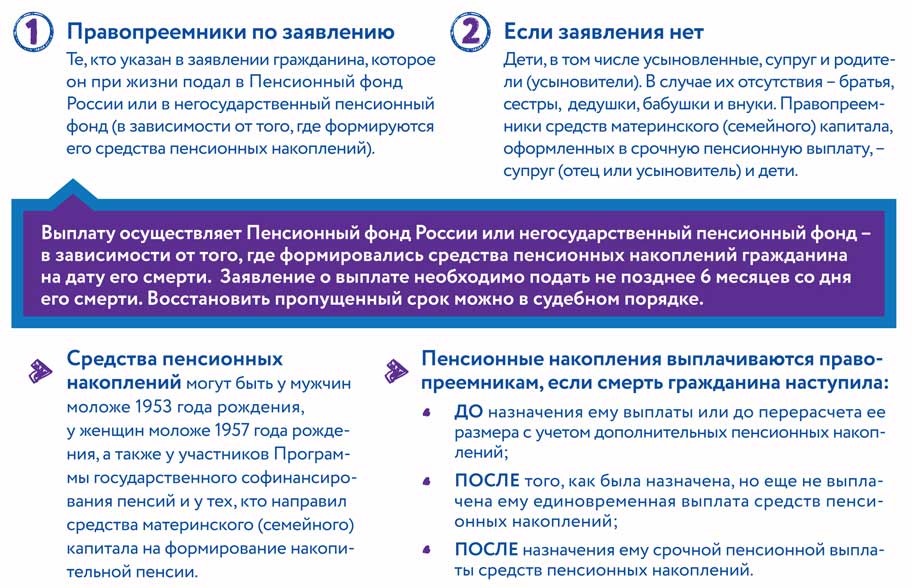

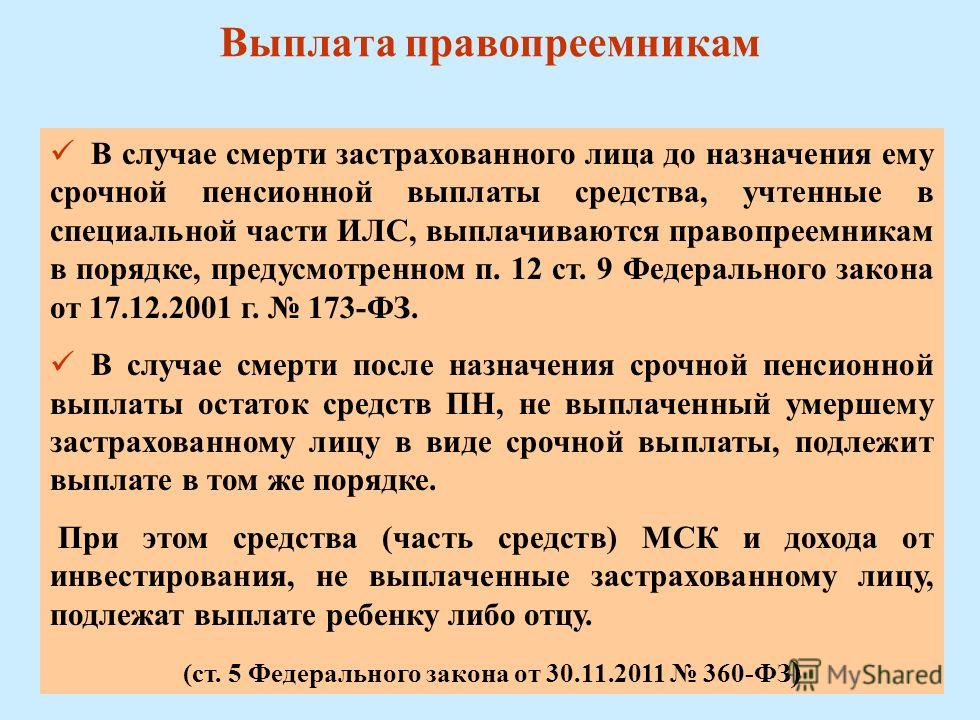

Правопреемники могут получить все пенсионные накопления

правопреемники могут получить все пенсионные накопления, учтенные в специальной части индивидуального лицевого счета своего родственника, если он был участником системы обязательного пенсионного страхования и умер до выхода на пенсию (до назначения накопительной пенсии).

Накопительная пенсия имеется не у всех. В 2002-2004 году она формировалась у женщин 1957 года рождения и моложе, у мужчин 1953 года рождения и моложе. С 2005 года накопительная пенсия пополняется только у граждан 1967 года рождения и моложе.

Если человек умирает после назначения ему срочной пенсионной выплаты, остаток средств пенсионных накоплений (за исключением средств материнского семейного капитала, направленных на формирование накопительной пенсии), не выплаченных ему в виде срочной пенсионной выплаты, могут получить правопреемники. Прежде всего, это супруги, дети и родители умершего. Если их нет или они отказываются от выплаты, претендовать на эти деньги могут другие родственники — братья, сестры, дедушки, бабушки, внуки. Остаток средств материнского семейного капитала, невыплаченный умершей матери в виде срочной пенсионной выплаты, также могут получить её правопреемники: в первую очередь – супруг, во вторую — дети. Обращаться за выплатами нужно в территориальный орган Пенсионного фонда по месту жительства или в негосударственный пенсионный фонд, если человек при жизни передал ему право управления своими пенсионными накоплениями. Сделать это необходимо в течение 6 месяцев после смерти родственника. Если прошло больше времени, срок для обращения за выплатой придется восстанавливать в судебном порядке. Без восстановления срока обращения в судебном порядке могут обращаться правопреемники тех, кто умер с 1 января 2002 по 24 мая 2005 года.

Прежде всего, это супруги, дети и родители умершего. Если их нет или они отказываются от выплаты, претендовать на эти деньги могут другие родственники — братья, сестры, дедушки, бабушки, внуки. Остаток средств материнского семейного капитала, невыплаченный умершей матери в виде срочной пенсионной выплаты, также могут получить её правопреемники: в первую очередь – супруг, во вторую — дети. Обращаться за выплатами нужно в территориальный орган Пенсионного фонда по месту жительства или в негосударственный пенсионный фонд, если человек при жизни передал ему право управления своими пенсионными накоплениями. Сделать это необходимо в течение 6 месяцев после смерти родственника. Если прошло больше времени, срок для обращения за выплатой придется восстанавливать в судебном порядке. Без восстановления срока обращения в судебном порядке могут обращаться правопреемники тех, кто умер с 1 января 2002 по 24 мая 2005 года.

Обращаясь с заявлением о выплате, при себе необходимо иметь паспорт или иной документ, удостоверяющий личность; документы, подтверждающие родственные отношения с умершим застрахованным лицом: свидетельство о рождении, свидетельство о заключении брака, свидетельство об усыновлении или иной документ; свидетельство о смерти застрахованного лица, банковские реквизиты для перечисления средств пенсионных накоплений и другие документы.

Государственное учреждение – Управление Пенсионного фонда Российской Федерации в Василеостровском районе Санкт-Петербурга

Что происходит с пенсией, когда кто-то умирает?

Когда вы умрете, ваш супруг, гражданский партнер или бенефициары могут унаследовать вашу пенсию. Пенсионные попечители будут решать, кому переходит пенсия, но они учтут ваше пожелание.

Точные правила выплаты пенсионных пособий в случае смерти будут зависеть от типа вашей пенсии и возраста на момент смерти.

Как работают пенсии после смерти?

Исполнителю или личному представителю, ответственному за управление имуществом, необходимо будет связаться с каждым поставщиком пенсионного обеспечения или администратором пенсионного обеспечения (если это программа профессионального пенсионного обеспечения), чтобы сообщить им, что участник умер, с целью установления: стоимости плана на дата смерти; был ли план полностью выкристаллизован; получил ли план трансфертную стоимость от другого пенсионного соглашения в течение последних двух лет; реквизиты любых номинаций; и были ли внесены чрезмерно большие пожертвования за два года до смерти.

В этой статье мы сосредоточимся на обязанностях личного представителя, вопросах, связанных с пенсионными выплатами в случае смерти и обеспечении уплаты всех причитающихся налогов в налоговую и таможенную службу Ее Величества.

Принятие на себя роли личного представителя означает, что у вас есть определенные обязанности по работе с имуществом умершего человека, и вы потенциально можете нести ответственность, если не будете правильно распоряжаться имуществом.

Быть личным представителем — это роль на всю жизнь, так как любые претензии к имуществу, которые возникнут в будущем, должны быть рассмотрены вами.

Чтобы помочь вам, мы создали для вас пошаговое руководство.

A Пошаговое руководство

Шаг 1. Сбор информации

Как личный представитель, управляющий имуществом, после того, как вы определили все пенсионные планы, которыми владеет умерший, вашим первым действием будет обращение к каждому пенсионному провайдеру или администратору пенсионного фонда, если это профессиональный пенсионный план, чтобы сообщить им, что участник умер. Тогда вы захотите установить следующие реквизиты:

- Стоимость плана на дату смерти

- План полностью выкристаллизован?

- Получал ли план трансфертную стоимость от другого пенсионного соглашения за последние два года

- Подробная информация о любых номинациях, выдвинутых участником перед смертью

- Были ли внесены чрезмерно большие пожертвования за два года до смерти?

Причины, по которым вам понадобится эта информация, более подробно описаны ниже:

Плановая стоимость

Одна из ваших основных обязанностей — оценить, накопил ли участник пенсионные пособия в течение своей жизни, превышающие размер пожизненного пособия.Пожизненное пособие — это максимально эффективный с точки зрения налогообложения фонд, который вы можете создать без необходимости платить налоговые сборы — сбор за превышение пожизненного пособия.

Что означает кристаллизация пенсии?

Когда участники пенсионной схемы получают пособия из своей пенсии перед смертью, это называется кристаллизацией пенсии.

Если участник получал пособия из своего пенсионного плана до своей смерти (кристаллизовал свои пенсионные фонды), эти планы уже были проверены на соответствие пожизненному пособию и не нуждались в повторной оценке в рамках управления имуществом.

На этом этапе, вероятно, стоит отметить, что также не существует теста на пожизненное пособие, когда смерть наступает после 75 лет, поскольку последний тест на пожизненное пособие проводится в возрасте 75 лет.

Получал ли пенсионный план перевод за последние два года?

Как правило, пенсионные планы не являются частью вашего имущества после вашей смерти и освобождаются от налога на наследство. Однако, если участник переводил деньги между пенсионными фондами в течение двух лет до своей смерти и на момент перевода у него было слабое здоровье с разумным предположением, что он может не прожить в течение двух лет после перевода, HM Revenue и Таможня может включить пенсионные планы в облагаемую недвижимость налогом на наследство.

Как личный представитель, подающий заявление на завещание, вам будет задан этот вопрос в бланках заявления на завещание.

Подробная информация о любых номинациях, сделанных членом

Как правило, пенсионные поставщики просят держателей планов назначить одного или нескольких получателей при оформлении полиса, поэтому не возникает вопросов, кому они хотели бы получать пособие после смерти.

Стоит отметить, что поставщик не связан номинацией и может рассматривать выплаты другим лицам, особенно если нет пережившего супруга или финансового иждивенца.

В качестве личного представителя наследственного фонда вас могут спросить, есть ли другие люди, которых поставщик пенсионного обеспечения должен рассматривать в качестве потенциальных получателей пенсионных фондов.

Схемы профессиональных пенсионных пособий с установленными выплатами действуют несколько иначе, поскольку правила схемы часто определяют, кто имеет право на получение пенсии в случае смерти участника схемы.

Шаг 2 — Завершите оценку пожизненного пособия

Как мы уже упоминали, личные представители несут ответственность за установление того, было ли превышено пожизненное пособие умершего, и вам необходимо будет провести эту оценку.

В зависимости от количества и типов имеющихся пенсионных планов это может быть довольно сложной задачей, и вам может потребоваться совет квалифицированной независимой финансовой консультационной фирмы, такой как The Private Office, чтобы помочь вам с этой задачей. Вы можете связаться с нами сегодня и договориться о бесплатной консультации.

Шаг 3 — Сообщите получателям о любых подлежащих уплате налогах

Если оценка пожизненного пособия каких-либо некристаллизованных пенсионных фондов или пособий по случаю смерти в служебных пособиях, предоставленных работодателем (если применимо), показывает, что любое оставшееся пожизненное пособие было превышено на момент смерти, то личные представители обязаны проинформировать бенефициаров о том, что они будут иметь надбавку за пожизненное пособие для выплаты из унаследованных пенсионных фондов.

Пенсионный фонд будет выплачивать полную сумму унаследованного пенсионного фонда непосредственно получателям, которые затем несут личную ответственность за уплату этого превышения пожизненного пособия.

Размер подлежащего уплате налога будет зависеть от способа получения денег в пенсионный фонд. Если бенефициары решат взять единовременную выплату, налог составит 55% от суммы превышения. Если избыточный фонд используется для обеспечения дохода, налоговые сборы уменьшаются до 25%, но доход, выплачиваемый из этой части фонда, также будет облагаться налогом по предельной ставке.

Дополнительную информацию о том, как получать пособие из пенсии, можно найти на нашей странице пенсий.

Шаг 4. Помните о времени

В соответствии с действующими правилами бенефициар, унаследовавший пенсионный фонд, обычно может получить доступ к деньгам в этом плане без подоходного налога и налога на наследство, если владелец плана умирает до своего 75-летия, и за два года до смерти не было перевода из-за плохого состояния здоровья .

Однако, чтобы льготы оставались освобожденными от налогов для бенефициаров, выплата средств должна производиться администратором пенсионного плана / схемы в течение двух лет после смерти — либо в виде сокращения суммы, либо в виде единовременной выплаты пособия в случае смерти. бенефициары.

Если пропущено двухлетнее окно, выплаты получателю больше не будут облагаться налогом, и ему придется платить подоходный налог по предельной ставке со всех получаемых пособий.

Как личный представитель вы не несете прямой ответственности за обеспечение того, чтобы получатели предоставляли эту информацию пенсионному плану или администратору схемы, но получатели могут рассчитывать на то, что вы сообщите им такую информацию — может ли это попасть в обязанность проявлять осторожность?

Полезные советы

Если вы считаете, что у умершего человека могли быть другие пенсионные фонды, возможно, связанные со старым работодателем, вы также можете использовать Службу поиска пенсий, чтобы найти информацию о нем. Подробности можно найти на www.gov.uk/find-pension-contact-details.

Подробности можно найти на www.gov.uk/find-pension-contact-details.

Если вы считаете, что умерший мог иметь право на получение пожизненного пособия, но не зарегистрировался для этого до своей смерти, то личные представители могут подать посмертное заявление в Налоговую и таможенную службу Ее Величества.

При таком большом количестве различных типов пенсионных схем, каждый со своими собственными правилами и сложностью пожизненного пособия, для личного представителя может быть чрезвычайно сложно быть уверенным в том, что он предпринял все необходимые шаги.Почему бы не позволить нам помочь вам?

Управление финансового надзора не регулирует налоговые консультации или имущественное планирование.

У нас есть многолетний опыт помощи людям в управлении их пенсионными фондами, и мы готовы помочь.

Если вы хотите получить более подробную информацию о более широких обязанностях, возложенных на вас как на личного представителя, свяжитесь с нами сегодня.

Что произойдет с вашей пенсией, если вы умрете до выхода на пенсию? | Финансы

Автор: Синтия Майерс | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 29 мая 2019 г.

Пенсия дает вам доход после выхода на пенсию и прекращения работы.Пенсии также известны как планы с установленными выплатами, поскольку они выплачивают фиксированную сумму каждый месяц. Некоторые пенсионные планы дают вам возможность получать единовременную сумму для инвестирования по вашему желанию. В большинстве случаев, чем дольше вы работаете, тем больше вы ожидаете получить от своей пенсии после выхода на пенсию. Если вы умрете, не дожив до пенсионного возраста, деньги вашей пенсии не пропадут зря. Он переходит к вашим наследникам или бенефициарам.

Подсказка

Ваша пенсия останется неизменной, если вы умрете до выхода на пенсию, просто перейдя к назначенным получателям или наследникам.

Предоставление пенсионного плана

Чтобы иметь право на получение большинства пенсий, как государственных, так и частных, вы должны сначала быть участником пенсионного плана. Ваш работодатель требует, чтобы вы проработали определенное количество лет, прежде чем вы получите право на получение 100 процентов пенсионных пособий.

Ваш работодатель требует, чтобы вы проработали определенное количество лет, прежде чем вы получите право на получение 100 процентов пенсионных пособий.

Например, ваш работодатель может потребовать от вас проработать три года, прежде чем вы получите право на пенсию, и тогда вы получите все права. Или работодатель может потребовать пять лет работы, прежде чем вы полностью инвестируете, но вы имеете право на 20 процентов всех пособий через год, 40 процентов после второго года и так далее, пока вы не достигнете пяти лет работы.

Если вы умрете до того, как получите полное право собственности, ваши наследники или бенефициары получат сумму, которую вы получили бы, или средства, равные проценту, в котором вы были наделены.

Получатели пенсионного плана

Когда вы регистрируетесь в пенсионном плане вашего работодателя, вы назначаете получателя пенсии на случай вашей смерти до того, как вы сможете получить деньги. Вы можете назначить единственного получателя или несколько получателей, а также указать процент своей пенсии, который будет получать каждый получатель.

Например, если у вас есть супруг (а) и двое детей, перечисленных в качестве ваших бенефициаров, вы можете отдать 50 процентов пенсии своему супругу и 25 процентов каждому из детей. Если вы состоите в браке и выбираете бенефициара, помимо супруга, в большинстве планов требуется, чтобы ваш супруг подписал соглашение об отказе, подтверждающее это соглашение.

Вам также может потребоваться назначить вторичного бенефициара. Вторичный бенефициар получает деньги, если ваш основной бенефициар умер раньше вас.Обновляйте свою форму бенефициара каждые несколько лет, чтобы отражать любые меняющиеся обстоятельства вашей жизни, такие как развод или рождение детей.

Если получатель пенсии не указан

Если вы не укажете получателя пенсии или если вы не обновите информацию и получатель, которого вы изначально назначили, умер, ваша пенсия будет распределена в соответствии с правилами пенсионного обеспечения строить планы. В некоторых планах пенсия автоматически переходит к вашему супругу или, если вы не состоите в браке на момент вашей смерти, вашим детям или вашим ближайшим родственникам. В остальных случаях пенсия станет частью вашего имущества и будет распределяться согласно вашему завещанию.

В остальных случаях пенсия станет частью вашего имущества и будет распределяться согласно вашему завещанию.

Выплата получателям пенсионного плана

Каждый пенсионный план устанавливает свои собственные правила выплаты получателям. Некоторые будут платить единовременно. Другие позволяют бенефициару собирать равные платежи в течение нескольких лет. Если вы состоите в браке, это может обеспечить вашему супругу доход в течение нескольких лет. Ваш получатель должен будет требовать доходы от пенсии в качестве дохода по ее налогам.

Вот что происходит с выплатами социального обеспечения, когда кто-то умирает

Маркус Линдстрем | iStock | Getty Images

Когда умирает близкий человек, получающий пособие по социальному обеспечению, вы можете задаться вопросом, откуда правительство знает, что нужно прекратить посылать эти ежемесячные деньги.

Или, может быть, есть выживший супруг или иждивенец, который полагался на этот доход и задается вопросом, можно ли продолжать какую-либо выплату.

Хотя правила социального обеспечения могут быть сложными, суть в том, что пособия умершему прекращаются в случае смерти.Для оставшихся в живых, как получить пособие — или имеете ли вы право — зависит от нескольких факторов.

Во-первых, важно, чтобы администрация социального обеспечения была предупреждена как можно скорее после смерти человека.

В большинстве случаев похоронные бюро уведомляют правительство. Есть форма, которую эти компании используют для сообщения о смерти.

«Человек, исполняющий обязанности исполнителя [наследственного имущества], или оставшийся в живых супруг также может позвонить в Службу социального обеспечения», — сказала сертифицированный специалист по финансовому планированию Пегги Шерман, ведущий консультант компании Briaud Financial Advisors в Колледж-Стейшн, штат Техас.

Больше из Personal Finance:

Больницы теперь должны публиковать цены для потребителей в Интернете

Мертвые люди все еще могут получить стимулирующие чеки на 600 долларов

Как вы можете сократить расходы на Medicare

Следует помнить о нескольких вещах. Во-первых, человек не должен получать пособия по социальному обеспечению за месяц своей смерти.

Во-первых, человек не должен получать пособия по социальному обеспечению за месяц своей смерти.

«Любое пособие, выплаченное после месяца смерти человека, должно быть возвращено», — сказал Шерман.

В системе социального обеспечения каждый полученный платеж представляет собой пособие за предыдущий месяц.Таким образом, если человек умирает в январе, чек за этот месяц, который будет выплачен в феврале, необходимо будет вернуть, если он будет получен. Если оплата производится путем прямого депозита, следует уведомить банк, в котором открыт счет, чтобы он мог вернуть пособия, отправленные после смерти человека.

Неудивительно, что использование чьих-либо льгот после их смерти является федеральным преступлением, независимо от того, было сообщено о смерти или нет. Если Управление социального обеспечения получает уведомление о возможном мошенничестве, обвинение рассматривается и потенциально требует уголовного расследования.Для борьбы с двуличием агентство сопоставляет записи с другими государственными учреждениями, чтобы идентифицировать незарегистрированные смерти.

Что касается пособий по случаю потери кормильца: если супруг (а) или соответствующий иждивенец уже получал деньги на основании данных умершего, пособие автоматически конвертируется в пособие по случаю потери кормильца, когда правительство получает уведомление о смерти, сказал Шерман.

«Во всех других случаях переживший супруг должен позвонить в Социальное обеспечение и назначить встречу для подачи заявления на получение пособия по случаю потери кормильца», — сказал Шерман.«Вы не можете сделать это онлайн».

Если вдова или вдовец достигли своего полного пенсионного возраста, они могут получить полное пособие от умершего супруга, сказал Шерман. Они могут подать заявление на пониженное пособие уже в возрасте 60 лет, в отличие от стандартного возраста самого раннего заявления, составляющего 62 года.

Если кормильцы имеют право на социальное обеспечение по собственному усмотрению, они могут переключиться на собственное пособие в любое время в возрасте от 62 до 70 лет. если бы их собственная оплата была бы больше.

если бы их собственная оплата была бы больше.

Бывший супруг умершего также может претендовать на пособие, если он соответствует определенным требованиям.

Для несовершеннолетних детей умершего лица также могут быть доступны пособия, а также для оставшегося в живых супруга, который ухаживает за детьми.

Наконец, после смерти получателя социального обеспечения, оставшимся в живых обычно выплачивается единовременная выплата в размере 255 долларов.

Если вы умрете до того, как начнете получать пособие

Если вы умрете до того, как начнется получение пенсионного дохода, текущая полная стоимость остатков на вашем счете во всех инвестиционных фондах будет выплачиваться вашему бенефициару в соответствии с любым из вариантов оплаты, выбранных бенефициаром и разрешенных хранителем документации, при условии Правила минимальной оплаты IRS.

Вы выбираете получателя во время регистрации в пенсионном плане. Вы можете изменить своего бенефициара в любое время, заполнив Форму назначения бенефициара в отдел кадров. Однако, если вы состоите в браке, федеральный закон требует, чтобы ваш супруг (а) был вашим бенефициаром, если только ваш супруг (а) не дает письменного согласия на то, чтобы вы назвали другого бенефициара. Это согласие должно быть засвидетельствовано представителем плана или нотариально засвидетельствовано.

Однако, если вы состоите в браке, федеральный закон требует, чтобы ваш супруг (а) был вашим бенефициаром, если только ваш супруг (а) не дает письменного согласия на то, чтобы вы назвали другого бенефициара. Это согласие должно быть засвидетельствовано представителем плана или нотариально засвидетельствовано.

Если ваше семейное положение изменится после того, как вы станете участником пенсионного плана BU (вы вступите в брак, разводитесь или разводитесь, либо ваш супруг (а) умирает), обязательно немедленно свяжитесь с отделом кадров, чтобы внести соответствующие изменения в назначенного вами бенефициара.Если вы разведены, а затем вступите в повторный брак, ваше предыдущее назначение (я) станет недействительным, и ваш супруг (а) автоматически станет вашим бенефициаром, если вы не назначите другого бенефициара с письменного согласия вашего супруга (засвидетельствованного представителем плана или нотариусом).

Согласно действующим федеральным законам о подоходном налоге, ваш бенефициар должен получить полную стоимость ваших счетов в течение пяти лет после вашей смерти. В качестве исключения из этого правила выплаты могут производиться в форме аннуитета или частями вашему назначенному бенефициару (включая вашего супруга).Если выплачивается аннуитет, он должен быть аннуитетом с гарантированным периодом или фиксированным периодом, не превышающим ожидаемую продолжительность жизни вашего назначенного получателя.

В качестве исключения из этого правила выплаты могут производиться в форме аннуитета или частями вашему назначенному бенефициару (включая вашего супруга).Если выплачивается аннуитет, он должен быть аннуитетом с гарантированным периодом или фиксированным периодом, не превышающим ожидаемую продолжительность жизни вашего назначенного получателя.

Как правило, выплаты аннуитета или рассрочки должны начинаться до конца года, следующего за годом вашей смерти. Однако, если ваш супруг (а) является вашим назначенным бенефициаром, он или она может отложить начало выплаты пособий на более позднюю дату, но не позднее даты, на которую вы бы достигли возраста 72 лет *.

Ваш бенефициар может получить единовременное распределение остатков на счетах, перенести остатки на счетах в IRA или другой план с платежами в соответствии с минимальными правилами распределения IRS или получить полную стоимость счетов в течение пятилетнего периода.

Кроме того, вы можете выбрать один из следующих вариантов выплаты пособия в случае смерти по вашим инвестициям TIAA Traditional или CREF, или вы можете оставить выбор своему бенефициару.

- Доход за жизнь получателя с прекращением выплат на момент его смерти

- Доход в течение всей жизни бенефициара с гарантированным минимальным количеством платежей в любом случае. Срок гарантированных выплат должен составлять 10, 15 или 20 лет (в соответствии с правилами IRS)

- Доход за фиксированный период лет (в соответствии с правилами IRS)

- В соответствии с правилами IRS, накопление может быть оставлено на депозите в TIAA для будущей оплаты согласно любому из вышеуказанных вариантов.

- Единовременное распределение остатков на счете или перенос в IRA или другой план с выплатами в соответствии с минимальными правилами распределения IRS

Федеральное пенсионное законодательство требует, чтобы, если вы умрете, оставив пережившего супруга, и вы не назвали получателя, все ваше пособие в случае смерти будет выплачено вашему супругу.

Выбор получателя и формы платежа получателю в случае вашей смерти может иметь важные последствия для налога на прибыль и наследство. Если у вас есть вопросы по этим темам, обратитесь к квалифицированному консультанту.

Если у вас есть вопросы по этим темам, обратитесь к квалифицированному консультанту.

* До недавнего времени возраст срабатывания RMD составлял 70½. Закон SECURE увеличил возраст начала выплаты RMD с 70½ до 72 лет для лиц, которым исполнилось 70½ лет после 31 декабря 2019 года.

Пособия по пенсионному плану после смерти супруга

Дата сообщения о смерти

Одной из форм пенсионного дохода является пенсия от предыдущего работодателя.В случае смерти пенсионера необходимо немедленно уведомить об этом бывшего работодателя или администратора пенсионного плана. Адрес и номер телефона администратора пенсионного плана часто можно найти в последней квитанции чека, в последней налоговой форме (форма 1099-R) или на карточке размером с бумажник, которая показывает, что супруг является пенсионером этого Компания. По возможности, контактную информацию следует хранить вместе с важными документами, чтобы к ней можно было легко получить доступ в очень трудное время вашей жизни.

Возможный возврат выплаченных пособий

Как и в системе социального обеспечения, существует вероятность того, что пенсионные пособия, депонированные на расчетный счет умершего супруга, могут потребовать возврата. Например, если пенсионные пособия выплачиваются в начале каждого месяца за этот месяц, а супруг (а) умер в конце предыдущего месяца, выплаченные пособия, вероятно, необходимо будет вернуть. Быстрое обращение к администратору пенсии даст вам возможность определить суммы, которые необходимо будет вернуть, чтобы деньги не были потрачены преждевременно.

Пособия для вдов / вдовцов

Администратор плана проинформирует пережившего супруга о любых льготах, на которые он имеет право. Условия пенсионного плана будут определять, какие дополнительные пособия причитаются пережившему супругу. При определении размера пособия пережившему супругу необходимо учитывать ряд факторов.

- Избрал ли пенсионер получение всех пособий, при этом ни одна из них не переходит к супругу после смерти? Это выборы, которые некоторые планы предлагают при выходе на пенсию. Супруг пенсионера отказывается от всех прав на получение пенсионных пособий, что позволяет выплачивать 100% пенсий в течение жизни пенсионера. Это позволяет получать более крупную выплату в течение жизни пенсионера, но означает, что у оставшегося в живых супруга есть другие средства поддержки после смерти пенсионера.

- Многие планы предлагают пособия вдовам / вдовцам, которые выплачиваются в размере ½ суммы, выплачиваемой пенсионеру до его смерти. Поскольку это приведет к сокращению денежного потока, поступающего к вдове, заблаговременное знание этой суммы поможет семье определить, какие корректировки необходимо внести в другие источники дохода, чтобы обеспечить такой же уровень жизни для вдовы.

- План может предусматривать несколько вариантов распределения пособий вдовам. Иногда выплаты можно рассматривать как единовременное распределение. В большинстве случаев вдова выбирает получение пособия в виде ренты (ежемесячные, квартальные или годовые выплаты). Есть налоговые соображения, поэтому проконсультируйтесь со своим налоговым составителем, когда будете принимать эти решения.

- Плану, скорее всего, потребуется копия свидетельства о смерти, чтобы начать обработку пособия вдове.

Супруг пенсионера отказывается от всех прав на получение пенсионных пособий, что позволяет выплачивать 100% пенсий в течение жизни пенсионера. Это позволяет получать более крупную выплату в течение жизни пенсионера, но означает, что у оставшегося в живых супруга есть другие средства поддержки после смерти пенсионера.

Супруг пенсионера отказывается от всех прав на получение пенсионных пособий, что позволяет выплачивать 100% пенсий в течение жизни пенсионера. Это позволяет получать более крупную выплату в течение жизни пенсионера, но означает, что у оставшегося в живых супруга есть другие средства поддержки после смерти пенсионера.

Реба Роджерс, CPA, является основателем Secure Aging, группы менеджеров по уходу, которые сохраняют независимость и защищают активы пожилых людей, помогая им в управлении финансами.Она также является директором-консультантом BNI (Business Network International), организации реферального маркетинга, которая дает ей доступ ко многим надежным бизнес-профессионалам в сообществе.

сотрудников государственной школы ORS — пособие / пособие в случае смерти

Получатель / пособие в случае смерти

Когда вы становитесь участником пенсионной системы, важно указать получателя пенсии по случаю потери кормильца, получателя возмещения или потребовать применения положений закона по умолчанию.Все это можно сделать в miAccount. После того, как вы введете свою информацию, вы можете просмотреть и изменить ее в любое время.

Пока вы активно работаете, положение закона по умолчанию автоматически предусматривает пожизненное ежемесячное пособие по случаю потери кормильца (если имеет право) вашему супругу или, если вы не состоите в браке, равные выплаты вашим неженатым детям до достижения ими 18 лет

Примечание: ORS должен получить ваше обозначение бенефициара до того, как вы уволитесь с работы — см. Если вы умрете в качестве отложенного участника ниже.(Положение по умолчанию не применяется к отсроченным членам.)

Прежде чем сообщать ORS о своем бенефициаре, убедитесь, что вы хорошо понимаете, если, когда и кому может быть выплачено пособие в случае вашей смерти. Внимательно прочтите следующие разделы.

Некоторые факторы, которые должны повлиять на ваше решение о том, следует ли назвать бенефициара или использовать положения по умолчанию закона:

- Каков состав вашей семьи?

- Каково ваше семейное положение?

- Какой у вас статус наделения ?

- Вы называете получателя пенсии по случаю потери кормильца или получателя возмещения?

- Вы активны, временно вышли на пенсию или на пенсии?

Если вы умрете, будучи активным участником.

Обязательная смерть. Если ваша смерть не является результатом травмы или болезни, возникшей на работе, она называется смертью, не связанной с обязанностями — вашему получателю пенсии по случаю потери кормильца может выплачиваться ежемесячная пенсия, если вы состояли в программе MIP со стажем не менее 10 лет (5 лет если вам было не менее 60 лет). Для того, чтобы их оставшиеся в живых имели право на пенсию по случаю потери кормильца, участники программы Basic должны иметь как минимум 15 лет зачитываемого стажа, если они моложе 60 лет, или 10 лет, если им исполнилось 60 лет.

Необязательное пособие в связи со смертью выплачивается в начале месяца после вашей смерти.Для участников MIP и Basic, которые не перешли на план DC, он рассчитывается так, как если бы вы вышли на пенсию за день до своей смерти и выбрали вариант 100-процентного выживания. Если вы являетесь участником MIP DC Converted или Basic DC Converted, ваши оставшиеся в живых получат все оставшиеся взносы сотрудников, которые вы сделали. Любые выплаты с баланса вашего счета по взносам работодателя, которые вы заработали как участник плана DC, будут определяться на основе вашего стажа работы (50 процентов закреплено за 2 года, 75 процентов за 3 года и 100 процентов за 4 года) .Если вы соответствуете возрасту и требованиям к службе, ваши оставшиеся в живых будут получать пенсию в зависимости от количества лет службы на дату перехода на план DC.

Если вы выбрали вариант Premium Subsidy, страхование здоровья, стоматологии, рецептурных лекарств и страхование зрения также доступно для бенефициаров, получающих пенсию по случаю потери кормильца в размере максимальной разрешенной законом субсидии, которая в настоящее время составляет 80 процентов. Если вы выбрали Personal Healthcare Fund, ваши получатели не имеют права на получение субсидируемого медицинского страхования, страховки на рецептурные лекарства, стоматологического страхования или страхования зрения в рамках пенсионной системы.

Если вы выполнили требования по наделению правами на момент вашей смерти, ваши бенефициары получат от работодателя Личного фонда здравоохранения соответствующие 2-процентные взносы и соответствующий доход на вашем счете 401 (k), а также ваши 2-процентные взносы и соответствующие доходы на вашем счете 457.

Если вы не назначаете своего бенефициара в ORS (см. Раздел «Назначение бенефициара» выше), ваш супруг (а) автоматически становится получателем пенсии по случаю потери кормильца. Если вы не состоите в браке, ваши несовершеннолетние дети, не состоящие в браке, автоматически становятся вашими бенефициарами до достижения 18-летнего возраста, вступления в брак или усыновления.

Если ваш супруг отказывается от пенсионного пособия, вы можете назначить любого из следующих правомочных получателей, если они зависят от вас как минимум на 50 процентов их личной поддержки: ваш ребенок, ваш брат или сестра или ваш родитель.

Если у вас нет пережившего супруга или не состоящих в браке детей в возрасте до 18 лет, постоянное ежемесячное пособие выплачиваться не будет, если в ORS не будет указано ваше действительное имя получателя, и только до тех пор, пока получатель пенсии по случаю потери кормильца, которого вы назвали, остается зависимым от вас / дохода, предоставляемого пенсия.

Если вы умрете до выхода на пенсию и ежемесячная пенсия по случаю потери кормильца не выплачивается, любые личные взносы и проценты на ваш счет будут выплачиваться получателю возмещения единовременно. Если вы не назвали бенефициара, ваши взносы могут быть распределены по решению суда по наследству.

Долг смерти. Если вы умерли от производственной травмы или болезни, полученной во время работы в государственной школе, это считается смертью по долгу службы. Ежемесячная пенсия по случаю потери кормильца может выплачиваться независимо от вашего возраста или стажа работы, если компенсационное пособие работникам назначается на основании вашей травмы или болезни на работе.

Обязательное пособие в связи со смертью выплачивается в начале месяца после вашей смерти и рассчитывается так, как если бы вы вышли на пенсию за день до своей смерти и выбрали вариант 100-процентной оставшейся в живых. При исчислении пенсии мы будем использовать не менее 10 лет службы, даже если на момент смерти у вас будет меньше кредита за обслуживание. Страхование здоровья, стоматологии, рецептурных лекарств и страхование зрения также доступно получателям пенсии по случаю потери кормильца.

Кроме того, если вы являетесь участником MIP DC Converted или Basic DC Converted, ваши оставшиеся в живых получат все оставшиеся взносы сотрудников, которые вы сделали.Любые выплаты с баланса вашего счета по взносам работодателя, которые вы заработали как участник плана DC, будут определяться на основе вашего стажа работы (50 процентов закреплено за 2 года, 75 процентов за 3 года и 100 процентов за 4 года) . Если вы соответствуете возрасту и требованиям к службе, ваши оставшиеся в живых будут получать пенсию в зависимости от количества лет службы на дату перехода на план DC.

Если ваша смерть связана с обязанностями, ежемесячная пенсия по случаю потери кормильца может выплачиваться указанному вами получателю при условии, что он или она соответствует требованиям, независимо от того, были вы наделены правом или нет.Если действительное назначение бенефициара отсутствует, положение по умолчанию разрешает выплату пособий по случаю потери кормильца вашему супругу или, если они не состоят в браке, вашим детям до достижения ими 18-летнего возраста, усыновления или вступления в брак. Если у вас нет супруга или соответствующих детей, ваш родитель с полной и постоянной инвалидностью, который зависит от вас более чем на 50 процентов его или ее поддержки, может иметь право на получение пенсии по случаю потери кормильца, связанной с обязанностями.

Если у вас нет супруга или соответствующих детей, ваш родитель с полной и постоянной инвалидностью, который зависит от вас более чем на 50 процентов его или ее поддержки, может иметь право на получение пенсии по случаю потери кормильца, связанной с обязанностями.

Страхование здоровья, стоматологии, рецептурных лекарств и страхование зрения также доступно для получателей пенсии по случаю потери кормильца.Если вы выберете премиальную субсидию, ваши бенефициары будут иметь право на получение максимальной суммы страховой субсидии, разрешенной законом, которая в настоящее время составляет 80 процентов. Если вы выберете Личный фонд здравоохранения, все взносы работодателя и соответствующие доходы на вашем счете будут аннулированы, и штат выплатит максимальную субсидию, разрешенную законом.

Если вы умрете до выхода на пенсию и ежемесячная пенсия по случаю потери кормильца не выплачивается, любые личные взносы и проценты на ваш счет будут выплачиваться получателю возмещения единовременно. Если вы не назвали бенефициара, ваши взносы могут быть распределены по решению суда по наследству.

Если вы не назвали бенефициара, ваши взносы могут быть распределены по решению суда по наследству.

Если вы умрете в качестве отложенного участника.

Если вы умрете, когда ваш выход на пенсию отложен (то есть вы уволились с работы в государственной школе после перехода, но до того, как вы станете достаточно взрослыми, чтобы получать пенсию), ежемесячная пенсия по случаю потери кормильца будет выплачиваться вашему правомочному получателю при условии (1) у вас есть как минимум 10 лет работы в программе MIP или 15 лет работы в плане Basic; и (2) вы назначили своего бенефициара в ORS до увольнения.

Если вы назначили бенефициара в ORS до увольнения с работы, вы можете сменить бенефициара, находясь в отсроченном статусе. Если в заявке, которую вы подали в ORS, указано положение по умолчанию, вы должны повторно подать заявку, чтобы указать подходящее лицо в качестве вашего бенефициара, поскольку положение по умолчанию не будет применяться, пока вы будете отсрочены.

Ежемесячная пенсия по случаю потери кормильца подлежит выплате с месяца, в котором вы в противном случае имели бы право на получение пенсии; он выплачивается, как если бы вы выбрали вариант 100-процентного выживания.

Если вы умрете до выхода на пенсию и ежемесячная пенсия по случаю потери кормильца не выплачивается, любые пенсионные взносы и проценты на вашем счете будут выплачиваться получателю возмещения единовременно. Если вы не назвали бенефициара, ваши взносы могут быть распределены по решению суда по наследству.

Если вы умрете после увольнения с работы и до получения права на работу.

Если вы умрете после увольнения с работы в государственной школе и до того, как у вас будет достаточно услуг, чтобы иметь право на план DB, пенсия по случаю потери кормильца не выплачивается.После получения уведомления от лица, оставшегося в живых, мы вернем все пенсионные взносы DB и накопленные проценты вашему получателю возмещения или вашему имуществу. Если вы являетесь участником MIP DC Converted или Basic DC Converted, ваш оставшийся в живых также должен связаться с Voya® по телефону 800-748-6128 для получения информации о ваших планах 401 (k) и 457 в штате Мичиган.

Если вы являетесь участником MIP DC Converted или Basic DC Converted, ваш оставшийся в живых также должен связаться с Voya® по телефону 800-748-6128 для получения информации о ваших планах 401 (k) и 457 в штате Мичиган.

Перед тем как оставить работу, укажите, кто будет получать ваши взносы. Если в досье нет бенефициара, ваши взносы и накопленные проценты могут быть распределены по решению суда по наследству.

Если вы умрете после выхода на пенсию.

Ежемесячная пенсия выплачивается только лицу, назначенному вами в качестве получателя пенсии по случаю потери кормильца. Обычно это лицо упоминается при подаче заявления на пенсию. Однако, если вы вступите в брак после начала выплаты пенсии, вы можете указать своего нового супруга в качестве получателя пенсии при определенных условиях.

Понимание пособий PERS в случае смерти после выхода на пенсию

скачать Пособия по случаю смерти оставшимся в живых и бенефициарам пенсионеров PERS

о безвозвратных выборах, проведенных в момент выхода члена на пенсию и

наиболее актуальное обозначение получателя, хранящееся в Подразделении

Пенсия и льготы.

Когда вы вышли на пенсию после выхода на пенсию государственных служащих Система (PERS), вы выбрали тип выхода на пенсию, который получить.

Что, если бы я был неженатым на пенсии?

Если вы не были женаты на пенсии, вы выбрали одно из двух опции. Вы выбрали вариант с обычным доходом или с уровнем дохода. выгода. Выбранный вами тип выхода на пенсию не подлежит отмене.

Обычный выход на пенсию: Все выплаты прекращаются в момент вашей смерти, включая медицинское страхование.

Выплата получателю: Ваш получатель (-а) получит остаток на счете вашего членского взноса, если таковой имеется, или последний пенсионный чек. Если вы умрете после выхода на пенсию, ваш бенефициар имеет право на получение чека о пособии за месяц, в котором вы умерли, если оно вам еще не было выплачено. Любой выплачиваемый вам чек, датированный после вашей смерти, необходимо будет вернуть в Подразделение для повторной выписки на имя вашего получателя (-ей).

Вариант уровня дохода (недоступен для PERS Tier III): если вы выбрали этот вариант, вы получите увеличенную сумму пособия до 65 лет и уменьшенную сумму, начиная с 65 лет.Если вы выбрали этот вариант пособия, вы должны ожидать, что другие пенсионные ресурсы начнутся в возрасте 65 лет, чтобы обеспечить примерно такой же доход. Все выплаты прекращаются в случае смерти участника, включая медицинскую страховку.

Выплата получателю: Получатель (-и) получают остаток на вашем счете взносов, если таковой имеется, или последний пенсионный чек.

Что делать, если я не вышла замуж на пенсии, а вышла замуж позже?

Если вы не были женаты на момент выхода на пенсию, но женились

после назначения на пенсию вы не можете изменить тип

выбранное вами пенсионное пособие.Выплата вашей последней пенсии

чек, и остаток на счете членских взносов будет

выплачиваться получателю (-ам), как указано в самом последнем

обозначение бенефициара в файле с отделом пенсионного обеспечения

и преимущества.

Находясь в браке, вы можете покрыть нового супруга на здоровье страхование, но страхование здоровья для вашего нового супруга остановится на время твоей смерти.

Что, если бы я был женат на пенсии?

Если при выходе на пенсию вы выбрали вариант солидарности и оставшегося в живых, время вашей смерти ваш получатель начнет получать это выгода.Чтобы получить пособие по случаю потери кормильца, ваш оставшийся в живых супруг или Представитель недееспособного ребенка должен предоставить заверенную копию свидетельства о смерти и заполните и отправьте выжившему заявление на пособие.

Размер пособия, который получит ваш оставшийся в живых, зависит от безвозвратное избрание выжившего, проведенное вами на пенсии. В Вам, как участнику, были доступны следующие выборы:

- 50% сустав и оставшийся в живых

- 75% сустав и оставшийся в живых

- 66-2 / 3-й последний выживший (недоступно для PERS уровня III)

Выбранный процент оставшихся в живых применяется к валовым пособиям,

до налогов или отчислений на дополнительное страхование.

Примеры:

- Участник выбрал 50% суставов и оставшихся в живых

Только пример Текущее ежемесячное валовое пособие Валовое пособие по случаю потери кормильца Базовое пособие в размере 2000 долларов США Базовое пособие по случаю потери кормильца в размере 1000 долларов США 800 долларов США Корректировка пенсии после выхода на пенсию 9036 Корректировка пенсии на пенсию в размере 400 долларов США 9042 Общая сумма пособия в размере 3000 долларов Общая сумма пособия по случаю потери кормильца в размере 1500 долларов США - Участник выбрал 75% суставов и выжил

Только пример Текущее ежемесячное валовое пособие Валовое пособие по случаю потери кормильца Базовое пособие в размере 2000 долларов США Базовое пособие по случаю потери кормильца в размере 1500 долларов США 800 долларов США Корректировка пенсии после выхода на пенсию 370437 Корректировка пенсии в размере 600 долларов США Общая сумма пособия в размере 3000 долларов Общая сумма пособия по случаю потери кормильца в размере 2250 долларов США - Участник выбрал вариант 66-2 / 3-го последнего выжившего

Только пример Текущее ежемесячное валовое пособие Валовое пособие по потере кормильца Базовое пособие в размере 2000 долларов США Базовое пособие по случаю потери кормильца в размере 1333 долларов США 800 долларов США Корректировка пенсии после выхода на пенсию437 Корректировка пенсии после выхода на пенсию на сумму 800 долларов США437 Общая сумма пособия в размере 3000 долларов Общая сумма пособия по потере кормильца в размере 1,996 долларов США

Что делать, если я развелся после выхода на пенсию?

Если вы разведетесь после выхода на пенсию, вы не сможете

измените свои пенсионные выборы на вариант без выживания. В

выборы на пенсию, сделанные при выходе на пенсию, не подлежат отмене. В

развод не аннулирует статус вашего пережившего. По вашему

смерть, ваш супруг к моменту выхода на пенсию все еще будет

считается потерпевшим и получит пособие по случаю потери кормильца.

В

выборы на пенсию, сделанные при выходе на пенсию, не подлежат отмене. В

развод не аннулирует статус вашего пережившего. По вашему

смерть, ваш супруг к моменту выхода на пенсию все еще будет