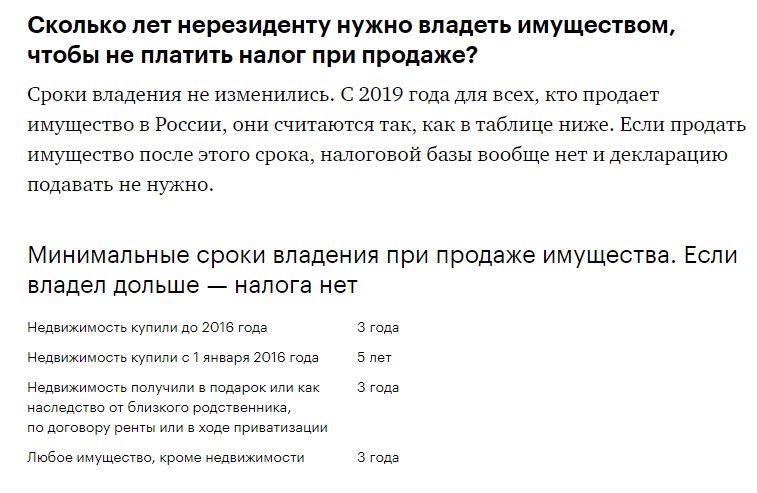

Налог на наследство в Испании: условия и тарифы для иностранцев

Какой закон регулирует налогообложение наследства? Что влияет на размер вычетов, скидок и ставки? За что можно получить штраф от агентства по налогам? Может ли государственный сбор достигать 70% от стоимости наследуемого имущества?

Денис Перковский, эксперт компании «Второй Дом», раскрывает нюансы и показывает на примере, как правильно рассчитать налог на наследство.

Шестая часть всех сделок с жилой недвижимостью в Испании происходит с участием иностранных покупателей. Поводов для такого выбора немало: благоприятный климат, аутентичный испанский образ жизни, привлекательные цены на недвижимость, ипотека и, конечно, выгодные условия ВНЖ. Поэтому все чаще наряду с налогами на покупку, владение, сдачу в аренду и продажу недвижимости в Испании покупателей из России интересуют вопросы налогообложения наследства.

Как регулируется

В Испании этот вопрос регулирует закон 29/1987 от 18 декабря «О налоге на наследство и дарение».

В этом законе определены субъекты и объекты налогообложения, налогооблагаемая база, размеры и условия получения вычетов, принцип расчета ставки. Он также регламентирует и порядок налогообложения имущества, наследуемого иностранцами.

Ключевое значение здесь имеет наличие или отсутствие статуса налогового резидента Испании у собственника и наследников.

Наследники-иностранцы, являющиеся налоговыми резидентами Испании, обязаны уплатить налог с имущества, вне зависимости от страны его нахождения.

То есть если наследник – гражданин России и налоговый резидент Испании, то в дополнение к наследству в Испании должен уплатить налог и с наследуемого имущества, расположенного в России. А, например, наследники-иностранцы, имеющие статус налогового резидента в другом государстве, допустим в России, уплачивают данный налог только с имущества, расположенного на территории Испании.

Страна налоговой резиденции также влияет и на размер вычетов, скидок и ставки налога на наследство. На иностранцев, не являющихся налоговыми резидентами Испании, распространяются общие условия, предусмотренные законом 29/1987. Для налоговых резидентов Испании применяются ставки и условия регионального законодательства автономной области, в которой постоянно проживал наследодатель.

Итак, разберемся в порядке налогообложения нерезидентов, получивших в наследство имущество, расположенное на территории Испании.

|

Пример Наследодатель и наследники – граждане и налоговые резиденты России Наследники: супруга и дети (16 и 25 лет) наследодателя Наследуемое имущество: |

Кто платит

Плательщиками налога являются наследники. При этом они, согласно испанскому праву, вступают в наследство в соответствии с законодательством страны, гражданином которой являлся наследодатель.

При этом они, согласно испанскому праву, вступают в наследство в соответствии с законодательством страны, гражданином которой являлся наследодатель.

В рассматриваемом примере доли имущества между наследниками распределяются по российскому законодательству. Наследуемая масса составляет €600 тыс. или 50-процентную долю наследодателя в совместной с супругой недвижимости. При отсутствии завещания эта доля распределяется между наследниками первой очереди в равных долях. В нашем случае – по €200 тыс. каждому.

Стоимость наследуемого имущества

Каждый наследник обязан уплатить налог с причитающейся ему доли. Поэтому с момента вступления в наследство они должны определить и впоследствии задекларировать стоимость недвижимости.

Налогом на наследство облагается нетто-стоимость имущества. Это реальная стоимость недвижимости минус обременения и долги по объекту. При определении налогооблагаемой базы также могут быть учтены и расходы, связанные с лечением и погребением наследодателя, если только они были за счет наследников.

Реальная стоимость наследуемого имущества должна отражать рыночную ситуацию. В противном случае можно получить перерасчет и штраф от Агентства по налогам Испании. Чтобы его избежать, в декларации необходимо указывать большее из перечисленных значений: кадастровая стоимость, государственная оценка, оценка налогоплательщика, стоимость приобретения имущества. Как это предусмотрено в Законе 19/1991 «О налоге на имущество».

Домашняя утварь также является частью наследуемой массы и предварительно оценивается в 3% от нетто-стоимости имущества. Наследники могут оспорить это, предъявив соответствующие доказательства. Драгоценности, одежда и аксессуары из элитного меха, автомобили, яхты и лодки, произведения искусства и антиквариат не входят в эту группу.

В рассматриваемом кейсе стоимость наследуемой недвижимости (€1,2 млн) соответствует рыночной оценке. Жилье свободно от долгов и обременений. Домашняя утварь оценена в €18 тыс., что составляет 3% от стоимости доли наследодателя (€600 тыс. ). В результате стоимость наследуемого имущества каждого из наследников составит €206 тыс.

). В результате стоимость наследуемого имущества каждого из наследников составит €206 тыс.

Налогооблагаемая база

Налогооблагаемая база – это нетто-стоимость имущества с вычетами, установленными законом 29/1987.

Первая категория вычетов предусматривает уменьшение налогооблагаемой базы в зависимости от степени родства наследников.

Степень родства представлена четырьмя группами.

| Группа | Описание | Вычет |

| 1 | Родные и приемные дети младше 21 года |

€15 956,87 + €3 990,72 за каждый год до 21, |

| 2 | Родные и приемные дети старше 21 года, супруга, родные и приемные родители | €15 956,87 |

| 3 | Родственники второго и третьего колена, дети и родители супруга(и) | €7 993,46 |

| 4 | Все остальные | Нет вычета |

В рассматриваемом кейсе мы имеем дело с наследниками первой и второй групп.

Для совершеннолетнего ребенка и супруги наследодателя (группа 2) налогооблагаемая база уменьшится на €15 956,87. Вычет в отношении 16-летнего ребенка (группа 1) составит €35 910,47. Эта цифра является результатом следующих расчетов: €15 956,87 + €3 990,72 × 5 лет.

В результате учета данных вычетов значения налогооблагаемой базы составят:

- для ребенка 16 лет: €206 000 – €35 910,47 = €170 089,53;

- для ребенка 25 лет: €206 000 – €15 956,87 = €190 043,13;

- для супруги: €206 000 – €15 956,87 = €190 043,13.

Существует также и отдельная категория вычетов по инвалидности: от €47 858,59 до €150 253,03 в зависимости от группы инвалидности. Данная категория вычетов суммируется с вышеописанными.

Специальный вычет для недвижимости

Дополнительно к уже перечисленным вычетам при наследовании жилой недвижимости для первой, второй и третьей групп наследников предусмотрена возможность 95% вычета от ее стоимости. Максимальная величина такого вычета – €122 606,47 на каждого наследника.

Для применения вычета по недвижимости должны соблюдаться следующие ключевые условия.

- Недвижимость должна иметь статус постоянного жилья для наследодателя, то есть недвижимость, в которой он обычно проживал в Испании или по адресу которой был зарегистрирован (вычет не распространяется на вторую и более недвижимость).

- Сохранение наследниками недвижимости в собственности в течение последующих десяти лет.

Применительно к нашему кейсу данный вычет для каждого из наследников составит по €122 606,47. Поскольку 95% от €200 000 – €190 000, что превышает установленный максимум.

Применив все вычеты, получаем следующие значения налогооблагаемой базы:

- для ребенка 16 лет: €170 089,53 – €122 606,47 = €47 483,06;

- для ребенка 25 лет: €190 043,13 – €122 606,47 = €67 436,66;

- для супруги: €190 043,13 – €122 606,47 = €67 436,66.

Ставка налога

При расчете налога на наследство применяется прогрессивная шкала: от 7,65% до 34% в зависимости от величины налогооблагаемой базы. Этот этап расчета налога является самым сложным, поэтому опишем его максимально подробно.

Этот этап расчета налога является самым сложным, поэтому опишем его максимально подробно.

Ниже представлена таблица, в которой перечислены диапазоны налогооблагаемой базы. Поле «База диапазона» представляет собой совокупное значение диапазона – разницу его крайних значений.

| № | От | До | База диапазона | Ставка |

| 1 | €0 | €7 993,46 | €7 993,46 | 7,65% |

| 2 | €7 993,46 | €15 980,91 | €7 987,45 | 8,50% |

| 3 | €15 980,91 | €23 968,36 | €7 987,45 | 9,35% |

| 4 | €23 968,36 | €31 955,81 | €7 987,45 | 10,20% |

| 5 | €31 955,81 | €39 943,26 | €7 987,45 | 11,05% |

| 6 | €39 943,26 | €47 930,72 | €7 987,45 | 11,90% |

| 7 | €47 930,72 | €55 918,17 | €7 987,45 | 12,75% |

| 8 | €55 918,17 | €63 905,62 | €7 987,45 | 13,60% |

| 9 | €63 905,62 | €71 893,07 | €7 987,45 | 14,45% |

| 10 | €71 893,07 | €79 880,53 | €7 987,45 | 15,30% |

| 11 | €79 880,53 | €119 757,67 | €39 877,15 | 16,15% |

| 12 | €119 757,67 | €159 634,83 | €39 877,16 | 18,70% |

| 13 | €159 634,83 | €239 389,13 | €79 754,30 | 21,25% |

| 14 | €239 389,13 | €398 777,54 | €159 388,41 | 25,50% |

| 15 | €398 777,54 | €797 555,08 | €398 777,54 | 29,75% |

| 16 | €797 555,08 | и более | 34,00% |

Каждый диапазон стоимости имеет свою ставку. Величина налога рассчитывается путем сложения значений соответствующих ставок к базе каждого из диапазонов, которые составляют величину налогооблагаемой базы. Данный метод расчета позволяет даже при прогрессивной шкале не дискриминировать налогоплательщиков с низкой и высокой стоимостью наследуемого имущества.

Величина налога рассчитывается путем сложения значений соответствующих ставок к базе каждого из диапазонов, которые составляют величину налогооблагаемой базы. Данный метод расчета позволяет даже при прогрессивной шкале не дискриминировать налогоплательщиков с низкой и высокой стоимостью наследуемого имущества.

В нашем кейсе при определении значения налога для несовершеннолетнего ребенка, порядок расчета выглядит следующим образом.

- Определяем диапазон, которому соответствует значение налогооблагаемой базы: €47 483,06 соответствует диапазону № 6.

- Рассчитываем облагаемую базу диапазона № 6. Для этого из €47 483,06 необходимо вычесть €39 943,26. Результат: €7 539,80.

- Применяем ставку диапазона № 6 к полученному значению: €7 539,80 × 11,90% = €897,23.

- Применяем соответствующие ставки к базам диапазонов, которые составляют налогооблагаемую базу: диапазоны 1-5. Значения складываем между собой: €7 993,46 × 7,65% + €7 987,45 × 8,50% + … + €7 987,45 × 11,05% = €3 734,59.

- Складываем значения из пунктов 3 и 4. Результат: €4 631,82.

Произведя аналогичные расчеты в отношении совершеннолетнего ребенка и супруги наследодателя, получаем следующие значения налога на наследство.

| Наследник | Налогооблагаемая база | Величина налога |

| Ребенок 16 лет | €47 483,06 | €4 631,82 |

| Ребенок 25 лет | €67 436,66 | €7 300,02 |

| Супруга | €67 436,66 | €7 300,02 |

При сопоставлении рассчитанных значений налога с первоначальной оценкой наследуемого имущества каждого из наследников (€206 тыс.) получим реальную величину налоговой нагрузки: 2,25% для несовершеннолетнего ребенка и 3,54% для совершеннолетнего ребенка и супруги наследодателя.

Налог без специального вычета

Для сравнения рассчитаем значения налога для ситуаций, в которых не применяется специальный вычет по недвижимости. А именно, если наследники решают продать объект до истечения десятилетнего срока или он не является основным для наследодателя, например, вторая недвижимость в Испании.

В этом случае значения налогооблагаемых баз наследников следующие: €170 089,53 для несовершеннолетнего ребенка и €190 043,13 для совершеннолетнего ребенка и супруги наследодателя. Произведя расчет налога по вышеописанной инструкции, получаем следующие результаты.

| Наследник | Налогооблагаемая база | Величина налога |

| Ребенок 16 лет | €170 089,53 | €25 284,87 |

| Ребенок 25 лет | €190 043,13 | €29 525,01 |

| Супруга | €190 043,13 | €29 525,01 |

Сопоставление полученных значений налога с первоначальной оценкой имущества каждого из наследников (€206 тыс. ) дает следующие результаты реальной налоговой нагрузки: 14,86% для несовершеннолетнего ребенка и 15,54% для совершеннолетнего ребенка и супруги наследодателя.

) дает следующие результаты реальной налоговой нагрузки: 14,86% для несовершеннолетнего ребенка и 15,54% для совершеннолетнего ребенка и супруги наследодателя.

Мультипликатор

И последнее. Чтобы определить окончательную величину налога, нужно к рассчитанным выше его значениям применить коэффициент. Величина его зависит от стоимости недвижимости и степени родства наследников.

| Стоимость наследуемого имущества | Группы наследников | ||

| 1 и 2 | 3 | 4 | |

| €0 – €402 678,11 | 1,0000 | 1,5882 | 2,0000 |

| €402 678,11 – €2 007 380,43 | 1,0500 | 1,6676 | 2,1000 |

| €2 007 380,43 – €4 020 770,98 | 1,1000 | 1,7470 | 2,2000 |

| €4 020 770,98 и выше | 1,2000 | 1,9059 | 2,4000 |

В рассматриваемом кейсе мультипликатор равен 1, и полученные значения налога остаются прежними.

Ставка 70%: это возможно?

В действительности существуют обстоятельства, при которых ставка налога на наследство может составлять 70% и более. Это возможно, когда наследники 3 и 4 групп получают дорогостоящее имущество. Если, например, объект стоимостью €10 млн передается наследникам 4-й группы, налоговая нагрузка составит 79%.

Выводы

Налоговая нагрузка прямо пропорциональна степени реального обогащения наследника.

Чем выше стоимость наследуемого имущества, тем выше реальная ставка налога. В отношении имущества, которое относится к категории «богатство», например, вторая недвижимость, яхты, драгоценности, – не предусмотрено применение вычетов. А дальние родственники и указанные в завещании третьи лица практически не имеют вычетов и обязаны уплачивать налог как минимум в двойном размере.

В случае когда единственная в Испании недвижимость наследуется близкими родственниками, налог на наследство не так велик.

Автор – Денис Перковский

Фото – unsplash. com

com

Условия цитирования материалов Prian.ru

оформление и налогообложение. Вісник. Офіційно про податки

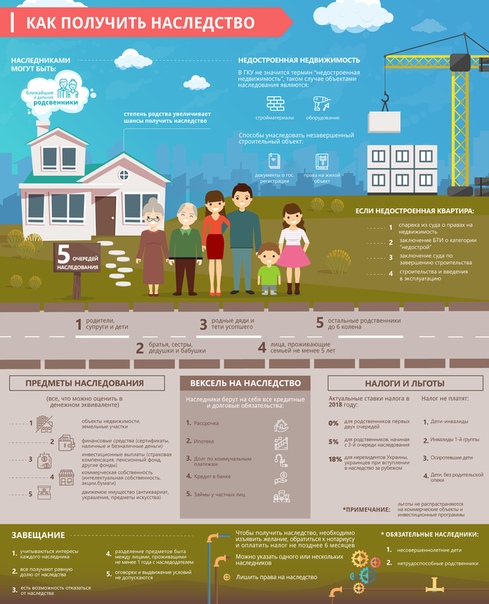

Вступление в наследство – процедура довольно хлопотная, ведь наследники в подавляющем большинстве не осведомлены в этом деле. Как с учетом последних изменений облагается и оформляется наследство, читайте в этой статье.

Как оформить наследство

В соответствии с Гражданским кодексом наследованием является переход прав и обязанностей (наследства) от физического лица, которое умерло (наследодателя) к другим лицам (наследникам). Наследование осуществляется по завещанию или по закону. В состав наследства входят все права и обязанности, принадлежавшие наследодателю на момент открытия наследства и не прекратившиеся в результате его смерти.

Наследниками по завещанию и по закону могут быть физические лица, находящиеся в живых на время открытия наследства, а также лица, зачатые при жизни наследодателя и родившиеся живыми после открытия наследства.

Доли каждого наследника в наследстве являются равными, если наследодатель в завещании сам не распределил наследство между ними. Каждый из наследников имеет право на выдел его доли в натуре.

Право собственности на земельный участок переходит к наследникам на общих основаниях, с сохранением его целевого назначения. К наследникам жилого дома, других зданий и сооружений переходит право собственности или право пользования земельным участком, на котором они размещены, а также на земельный участок, который необходим для их обслуживания, если иной его размер не определен завещанием.

Доля в праве общей совместной собственности наследуется на общих основаниях. Субъект права общей совместной собственности вправе завещать свою долю в праве общей совместной собственности до ее определения и выдела в натуре.

Что еще можно унаследовать

Суммы заработной платы, пенсии, стипендии, алиментов, пособий в связи с временной нетрудоспособностью, возмещений в связи с увечьем или иным повреждением здоровья, других социальных выплат, которые принадлежали наследодателю, но не были им получены при жизни, передаются членам его семьи, а в случае их отсутствия – входят в состав наследства.

Вкладчик имеет право распорядиться правом на вклад в банке (финансовом учреждении) на случай своей смерти, составив завещание или сделав соответствующее распоряжение банку (финансовому учреждению). Право на вклад входит в состав наследства независимо от способа распоряжения им.

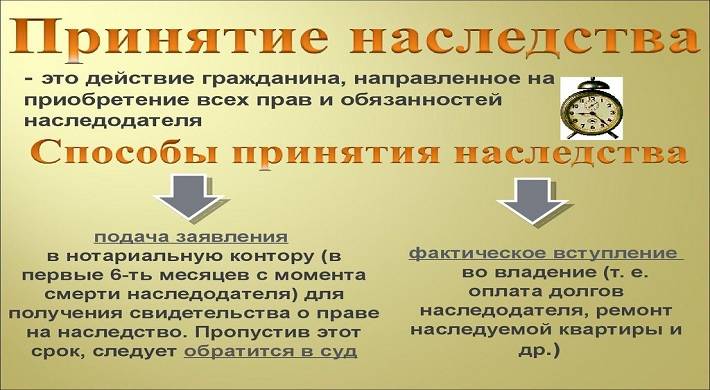

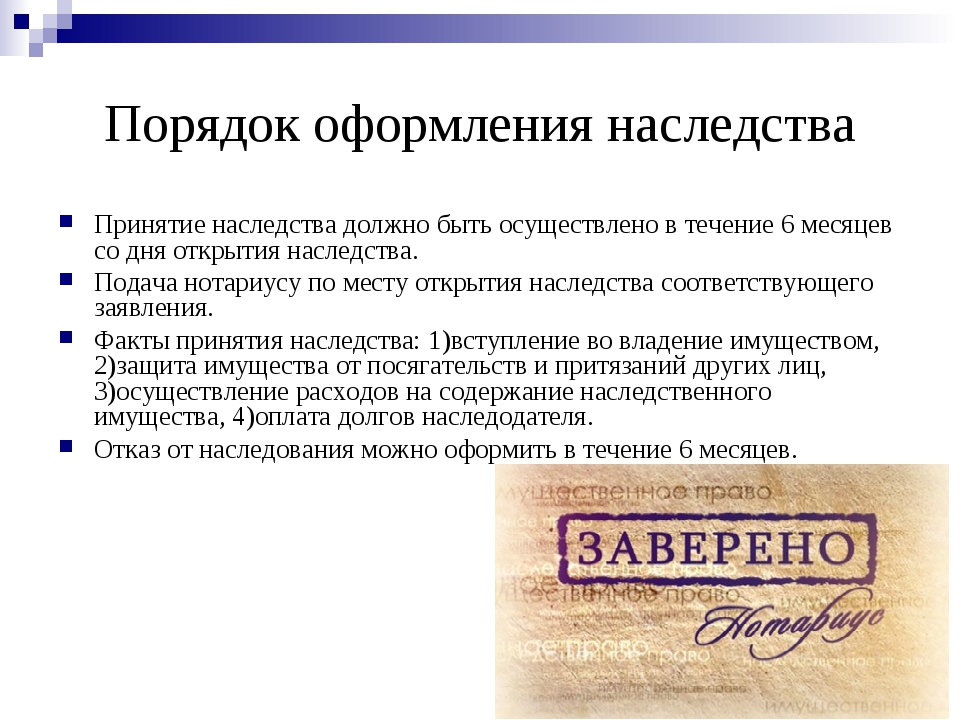

Наследник, который желает принять наследство, но на время открытия наследства не проживал постоянно с наследодателем, должен подать нотариусу или в сельских населенных пунктах – уполномоченному на это должностному лицу соответствующего органа местного самоуправления заявление о принятии наследства.

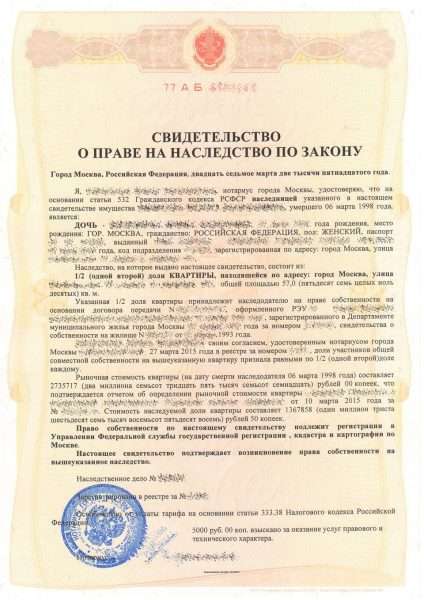

Наследник, принявший наследство, может получить свидетельство о праве на наследство.

Наследник, принявший наследство, в составе которого имеется недвижимое имущество, обязан обратиться к нотариусу или в сельских населенных пунктах – к уполномоченному на это должностному лицу соответствующего органа местного самоуправления за выдачей ему свидетельства о праве на наследство на недвижимое имущество.

|

Кто выдает свидетельство о праве на наследство |

|

|

Свидетельство о праве на наследство на земельную долю (пай) |

после смерти физических лиц может быть выдано уполномоченным на это должностным лицом соответствующего органа местного самоуправления наследникам первой и второй очереди по закону (как в случае наследования ими по закону, так и в случае наследования ими по завещанию) и по праву представления на основании сертификата на право на земельную долю (пай) или договоров купли-продажи, дарения, мены, или свидетельства о праве на наследство, или решения суда о признании права на земельную долю (пай) |

|

Свидетельство о праве на наследство на земельный участок |

может быть выдано уполномоченным на это должностным лицом соответствующего органа местного самоуправления наследникам первой и второй очереди по закону (как в случае наследования ими по закону, так и в случае наследования ими по завещанию) и по праву представления на основании правоустанавливающих документов (гражданско-правовых договоров относительно отчуждения земельного участка, свидетельства о праве на наследство), государственного акта на право собственности на землю |

|

Свидетельство о праве на наследство на имущество |

подлежащее регистрации, может быть выдано уполномоченным на это должностным лицом соответствующего органа местного самоуправления наследникам первой и второй очереди по закону (как в случае наследования ими по закону, так и в случае наследования ими по завещанию) и по праву представления на основании правоустанавливающих документов |

|

Свидетельство о праве на наследство на недвижимое имущество |

подлежащее регистрации (кроме земельного участка), может быть выдано уполномоченным на это должностным лицом соответствующего органа местного самоуправления наследникам первой и второй очереди по закону (как в случае наследования ими по закону, так и в случае наследования ими по завещанию) и по праву представления на основании правоустанавливающих документов и справки указанного органа местного самоуправления с изложением характеристики здания, на которое выдается свидетельство |

|

Свидетельство о праве на наследство на денежный вклад |

относительно которого вкладчик сделал распоряжение банку (финансовому учреждению), а также на денежный вклад, относительно которого нет завещательного распоряжения, после смерти вкладчика может быть выдано уполномоченным на это должностным лицом соответствующего органа местного самоуправления наследникам первой и второй очереди по закону (как в случае наследования ими по закону, так и в случае наследования ими по завещанию) и по праву представления на общих основаниях |

Как распределяется имущество между наследниками

Если наследство приняли несколько наследников, свидетельство о праве на наследство выдается на имя каждого из них с указанием имени и доли в наследстве других наследников.

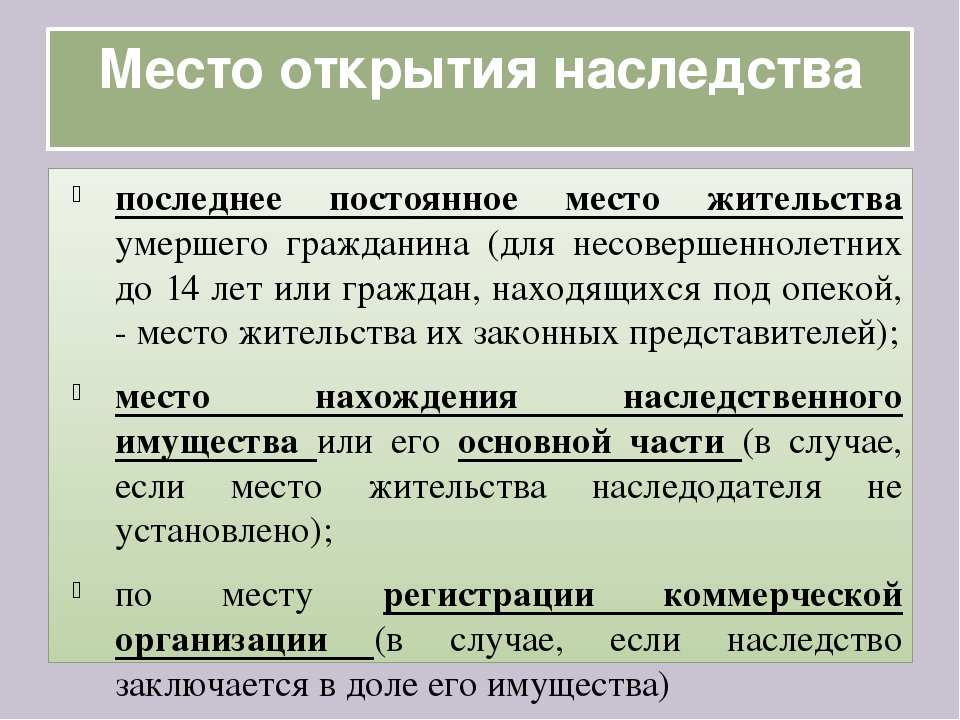

В соответствии с Законом № 3425 на имущество, переходящее по праву наследования к наследникам, нотариусом или в сельских населенных пунктах – должностным лицом органа местного самоуправления, которое совершает нотариальные действия, по месту открытия наследства выдается свидетельство о праве на наследство.

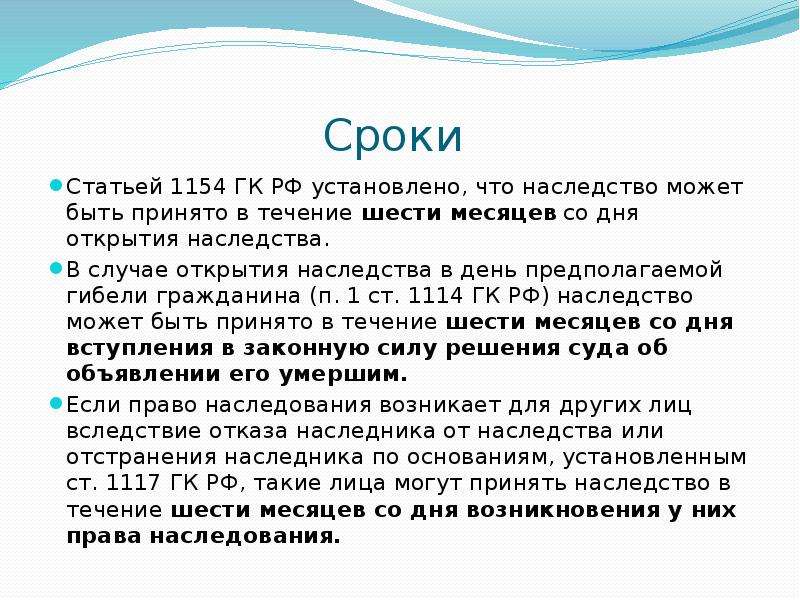

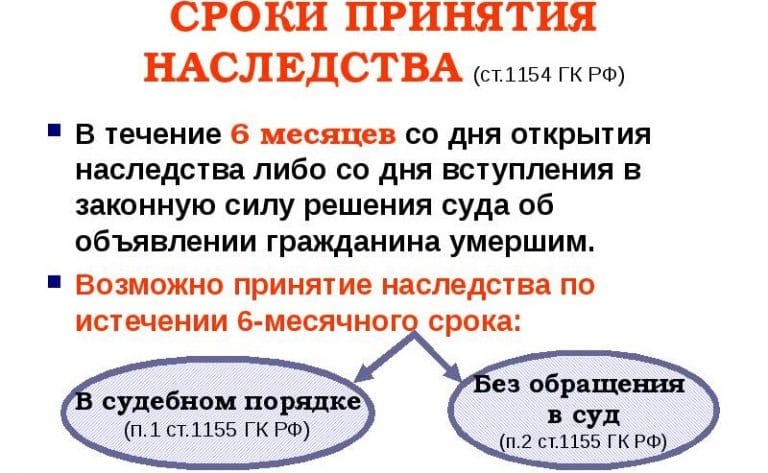

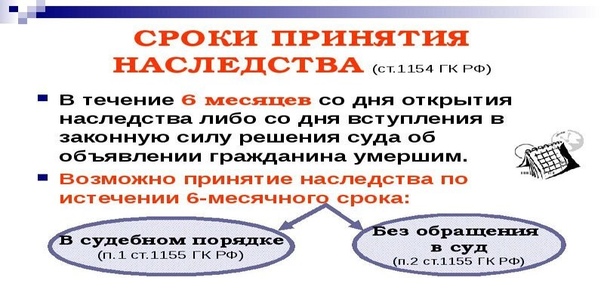

Свидетельство о праве на наследство выдается по истечении шести месяцев со дня открытия наследства, а в случаях, предусмотренных частью второй ст. 1270 и ст. 1276 Гражданского кодекса, – не ранее указанных в этих статьях сроков.

Выдача свидетельства о праве на наследство наследникам, которые приняли наследство, сроком не ограничена.

Что является объектом налогообложения

Порядок налогообложения доходов, полученных плательщиками налога – физическими лицами в результате принятия в наследство денежных средств, имущества, имущественных или неимущественных прав, регламентируется ст. 174 Налогового кодекса.

В целях налогообложения объекты наследства плательщика налога делятся на:

объект недвижимости, объект движимого имущества, объект коммерческой собственности, сумму страхового возмещения (страховых выплат), наличные или средства, хранящиеся на счетах наследодателя.

Рассмотрим каждый из них в отдельности.

|

Объекты налогообложения: |

|

|

Объект недвижимости |

В целях налогообложения к недвижимому имуществу (недвижимости) относятся объекты имущества, которые расположены на земле и не могут быть перемещены в другое место без потери их качественных или функциональных характеристик (свойств), а также земля. Недвижимость, отличная от земли, делится на: здания (помещения, приспособленные для постоянного или временного пребывания в них людей, а также объекты собственности, функционально связанные с такими помещениями). Здания делятся на дома (включая гостиницы, мотели, кемпинги и другие подобные объекты туристической инфраструктуры), квартиры, комнаты в многосемейных (коммунальных) квартирах, индивидуальные гаражи или места на гаражных стоянках или в гаражных кооперативах, дачные дома и другие объекты дачной (садовой) инфраструктуры; сооружения, а именно: объекты недвижимости, отличные от зданий. |

|

Объект движимого имущества |

предмет антиквариата или произведение искусства; природные драгоценные камни или драгоценный металл, украшение с использованием драгоценных металлов и/или природных драгоценных камней; любое транспортное средство и принадлежности к нему; другие виды движимого имущества |

|

Объект коммерческой собственности |

это прежде всего ценные бумаги (кроме депозитного (сберегательного), ипотечного сертификата), корпоративное право, собственность на объект бизнеса как таковой, то есть собственность на целостный имущественный комплекс, интеллектуальная (промышленная) собственность или право на получение дохода от нее, имущественные и неимущественные права |

|

Сумма страхового возмещения (страховых выплат) |

по страховым договорам, а также сумма, хранящаяся соответственно на пенсионном депозитном счете, накопительном пенсионном счете, индивидуальном пенсионном счете наследодателя – участника накопительной системы пенсионного обеспечения |

|

Наличные или денежные средства, хранящиеся на счетах наследодателя |

открытых в банковских и небанковских финансовых учреждениях, в том числе депозитные (сберегательные), ипотечные сертификаты, сертификаты фонда операций с недвижимостью |

При этом следует отметить, что в стоимость недвижимости в виде земли включается также стоимость любых ее капитальных улучшений, в том числе ее планирования, ирригации, осушения, и дороги (пути)

При этом следует отметить, что в стоимость недвижимости в виде земли включается также стоимость любых ее капитальных улучшений, в том числе ее планирования, ирригации, осушения, и дороги (пути)Какая ставка применяется

Размер ставки, который применяется к соответствующему объекту наследства, зависит от родственных отношений членов семьи физического лица и наследодателя.

Законом № 1910 внесены изменения в пп. 14.1.263 п. 14.1 ст. 14 Налогового кодекса, которыми уточнено определение лиц, принадлежащих к членам семьи физического лица для целей раздела IV этого Кодекса, в том числе и для целей налогообложения объектов наследства (табл. 1).

Таблица 1

|

Члены семьи физического лица первой степени родства |

Члены семьи физического лица второй степени родства |

|

Его родители, его муж или жена, дети такого физического лица, в том числе усыновленные |

Его родные братья и сестры, его бабка и дед со стороны матери и со стороны отца, внуки |

|

Объекты наследства подлежат налогообложению с учетом изменений, внесенных Законом № 1910, по таким ставкам налога: |

|

|

По нулевой ставке |

объекты наследства, наследуемого членами семьи наследодателя первой и второй степени родства; стоимость собственности в виде объектов движимого и недвижимого имущества, наличных или денежных средств, наследуемых лицом, которое является инвалидом первой группы или имеет статус ребенка-сироты или ребенка, лишенного родительской опеки, и стоимость собственности в виде объектов движимого и недвижимого имущества, наследуемого ребенком-инвалидом; денежные сбережения, помещенные до 02. |

|

По ставке 5 % |

стоимость любого объекта наследства, наследуемого наследниками, которые не являются членами семьи наследодателя первой и второй степени родства. Следует отметить, что до принятия Закона № 1910 объекты наследства, наследуемые наследниками, которые являются членами семьи наследодателя второй степени родства, также облагались налогом по ставке 5 %. При этом в случае получения и оформления членами семьи наследодателя второй степени родства объектов наследства в 2016 г. они будут подлежать налогообложению по результатам годового декларирования в 2017 г. по ставке 5 %. Нулевая ставка налогообложения начинает применяться только к объектам наследства, полученным указанной категорией лиц после 01.01.2017 г. |

|

По ставке 18 % |

для любого объекта наследства, наследуемого наследником от наследодателя-нерезидента, и для любого объекта наследства, наследуемого наследником-нерезидентом от наследодателя-резидента |

01.92 г. в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 г., облигации Государственного внутреннего выигрышного займа 1982 г., государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992 – 1994 гг., погашение которых не состоялось, наследуемые любым наследником

01.92 г. в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 г., облигации Государственного внутреннего выигрышного займа 1982 г., государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992 – 1994 гг., погашение которых не состоялось, наследуемые любым наследником

В соответствии с п. 174.3 ст. 174 Налогового кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются наследники, получившие наследство.

Доход в виде стоимости унаследованного имущества (денежные средства, имущество, имущественные или неимущественные права) в пределах, подлежащих налогообложению, указывается в годовой налоговой декларации, кроме наследников-нерезидентов, обязанных уплатить налог до нотариального оформления объектов наследства, и наследников, получивших в наследство объекты, облагаемые налогом по нулевой ставке налога на доходы физических лиц, а также другими наследниками-резидентами, уплатившими налог до нотариального оформления объектов наследства или в сельских населенных пунктах – до оформления уполномоченным на это должностным лицом соответствующего органа местного самоуправления по месту открытия наследства.

Таким образом, в случае получения наследства, подлежащего налогообложению, наследник обязан до 1 мая года, следующего за годом получения наследства, представить налоговую декларацию в контролирующий орган по месту своего налогового адреса плательщика налога (по месту регистрации (по паспорту) или месту преимущественного проживания гражданина) и уплатить налог в бюджет, кроме наследников-нерезидентов, которые обязаны уплатить налог до нотариального оформления объектов наследства.

Согласно п. 174.4 ст. 174 Налогового кодекса с учетом изменений, внесенных Законом № 1910, нотариус по месту расположения государственной нотариальной конторы или рабочего места частного нотариуса и/или в сельских населенных пунктах – уполномоченное на это должностное лицо соответствующего органа местного самоуправления по месту открытия наследства ежеквартально подают в контролирующий орган информацию о выдаче свидетельств о праве на наследство в порядке, установленном разделом IV настоящего Кодекса для налогового расчета. В таком же порядке нотариусы подают информацию об удостоверении договоров дарения.

В таком же порядке нотариусы подают информацию об удостоверении договоров дарения.

При этом в таком налоговом расчете обязательно указывается сумма дохода в виде стоимости унаследованного имущества, полученного плательщиком налога.

Нотариус или в сельских населенных пунктах – уполномоченное на это должностное лицо соответствующего органа местного самоуправления выдает наследнику-нерезиденту свидетельство о праве на наследство при наличии документа об уплате таким наследником налога со стоимости объекта наследства.

В случае перехода права на получение страховых выплат согласно ст. 1229 Гражданского кодекса налоговым агентом является страхователь – финансовое учреждение.

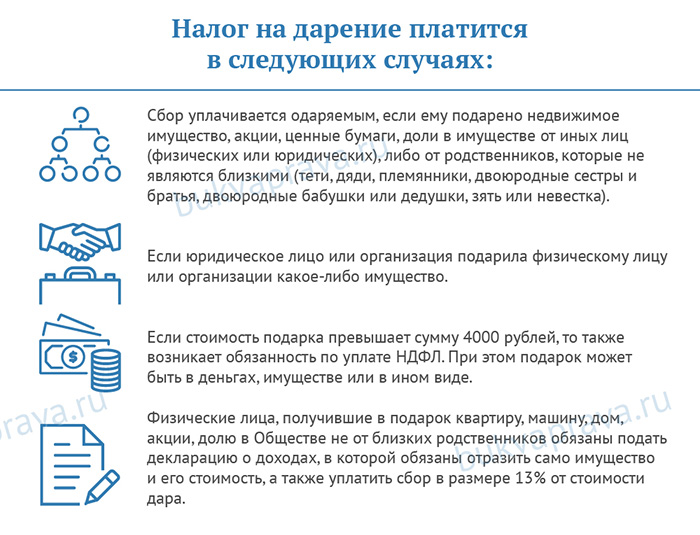

Как облагаются налогом подарки

Учитывая изменения, внесенные Законом № 1910, объекты дарения, аналогичные объектам наследства, подаренные плательщику налога другим физическим лицом, облагаются налогом согласно правилам, установленным для налогообложения наследства.

Доходы в виде дара, начисленные (выплаченные, предоставленные) плательщику налога юридическим лицом или физическим лицом – предпринимателем, облагаются налогом на общих основаниях, предусмотренных разделом IV Налогового кодекса для налогообложения дополнительного блага, то есть по ставке 18 %.

Какая стоимость является объектом наследства

Изменениями, внесенными Законом № 1910 в Налоговый кодекс, установлено, что в случае наследования любых объектов наследства, которые облагаются налогом по нулевой ставке, оценочная стоимость таких объектов в целях налогообложения не определяется.

Если объекты, подаренные плательщику налога, облагаются налогом по нулевой ставке, оценочная стоимость таких объектов в целях налогообложения не определяется.

В других случаях получения доходов в виде объектов наследства/дара объектом налогообложения является оценочная стоимость таких объектов наследства/дара, определенная согласно закону.

Стоимость легковых автомобилей, мотоциклов, мопедов, полученных в наследство или дар, которые подлежат налогообложению, определяется в порядке, установленном абзацем третьим п. 173.1 ст. 173 Налогового кодекса.

Таким образом, стоимость легковых автомобилей, мотоциклов, мопедов определяется исходя из среднерыночной стоимости соответствующего транспортного средства или его оценочной стоимости, определенной согласно закону (по выбору плательщика налога).

Среднерыночная стоимость легковых автомобилей, мотоциклов, мопедов определяется ежеквартально Минэкономразвития Украины в порядке, установленном постановлением № 403 (для каждой марки, модели таких транспортных средств с учетом года выпуска и пробега на основании анализа фактических цен продажи соответствующих транспортных средств), и публикуется на его официальном веб-сайте в режиме свободного доступа до 10 числа месяца, следующего за отчетным кварталом.

Правовые основы осуществления оценки имущества, имущественных прав и профессиональной оценочной деятельности в Украине, ее государственного и общественного регулирования, обеспечения создания системы независимой оценки имущества с целью защиты законных интересов государства и других субъектов правоотношений в вопросах оценки имущества, имущественных прав и использования ее результатов определены Законом № 2658.

В соответствии со ст. 7 этого Закона оценка имущества осуществляется в случаях, установленных законодательством Украины, международными соглашениями, на основании договора, а также по требованию одной из сторон соглашения и с согласия сторон.

Проведение оценки имущества является обязательным, в частности в случае налогообложения имущества согласно закону, кроме случаев определения размера налога при наследовании имущества, стоимость которого облагается налогом по нулевой ставке.

То есть для начисления налога на доходы физических лиц при получении наследства (подарка) в виде недвижимого имущества применяется оценочная стоимость имущества, основанная на принципах национальных стандартов оценки имущества и определенная оценщиком, который имеет соответствующее квалификационное свидетельство оценщика.

Согласно ст. 13 Закона № 1378 с целью определения размера государственной пошлины при мене, наследовании (кроме случаев наследования наследниками первой и второй очереди по закону (как случаев наследования ими по закону, так и случаев наследования ими по завещанию) и по праву представления, а также случаев наследования собственности, стоимость которой облагается налогом по нулевой ставке) и дарении земельных участков как самостоятельного объекта гражданских правоотношений согласно закону осуществляется нормативная денежная оценка земельных участков.

Таким образом, для целей налогообложения дохода, полученного плательщиком налога в результате принятия им в наследство земельного участка как самостоятельного объекта гражданских правоотношений, используется результат нормативной денежной оценки такого земельного участка, который в соответствии со ст. 20 Закона № 1378 оформляется выпиской из технической документации по нормативной денежной оценке земель.

Платить ли военный сбор

Плательщиками военного сбора являются лица, определенные п. 162.1 ст. 162 Налогового кодекса, в частности физическое лицо – резидент, получающее доходы из источника их происхождения в Украине (пп. 1.1 п. 161 подраздела 10 раздела XX Кодекса).

Объектом обложения военным сбором являются доходы, определенные ст. 163 Кодекса.

Так, п. 163.1 этой статьи предусмотрено, что объектом налогообложения резидента является, в частности, общий месячный (годовой) налогооблагаемый доход.

В состав общего месячного (годового) налогооблагаемого дохода плательщика налога включается доход в виде стоимости унаследованного или полученного в дар имущества в пределах, облагаемых налогом согласно разделу IV Налогового кодекса.

Начисление, удержание и уплата (перечисление) сбора в бюджет осуществляется в порядке, установленном ст. 168 этого Кодекса, по ставке 1,5 %.

Доход в виде стоимости унаследованного имущества (денежные средства, имущество, имущественные или неимущественные права) в пределах, подлежащих налогообложению, указывается в годовой налоговой декларации об имущественном состоянии и доходах.

Следовательно, физические лица – резиденты, которые получают наследство (подарок) от физического лица – резидента, но не относятся к членам семьи первой или второй степени родства, дополнительно к налогу на доходы физических лиц уплачивают военный сбор по ставке 1,5 % стоимости любого объекта наследства.

При этом физическое лицо обязано самостоятельно до 1 августа года, следующего за отчетным, уплатить сумму налогового обязательства, указанную в представленной им налоговой декларации.

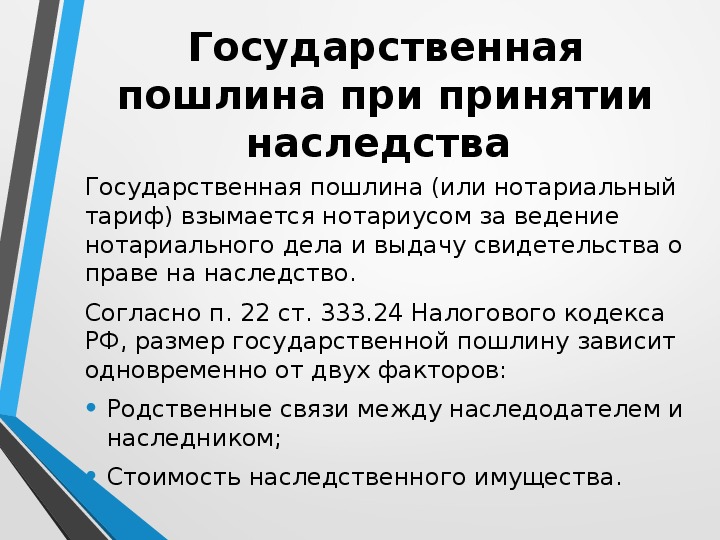

В каком размере взимается госпошлина

В соответствии со ст. 19 Закона № 3425 государственные нотариусы за совершение нотариальных действий взимают государственную пошлину в размерах, установленных действующим законодательством, а согласно ст. 31 этого Закона частные нотариусы за совершение нотариальных действий взимают плату, размер которой определяется по договоренности между нотариусом и гражданином или юридическим лицом.

31 этого Закона частные нотариусы за совершение нотариальных действий взимают плату, размер которой определяется по договоренности между нотариусом и гражданином или юридическим лицом.

Взимание государственной пошлины в Украине регулируется Декретом № 7-93. Порядок ее исчисления и уплаты – Инструкцией № 811.

Статьей 1 указанного Декрета установлено, что плательщиками государственной пошлины на территории Украины являются физические и юридические лица за совершение в их интересах действий и выдачу документов, имеющих юридическое значение, уполномоченными на то органами.

За выдачу свидетельства о праве на наследство государственная пошлина взимается в размере двух не облагаемых налогом минимумов доходов граждан (34 грн). Государственная пошлина уплачивается по месту рассмотрения и оформления документов и зачисляется в бюджет местного самоуправления.

При оформлении наследства у частного нотариуса за совершение нотариальных действий взимается плата, размер которой определяется по договоренности между нотариусом и гражданином. При этом размер платы, которая взимается за совершение нотариальных действий частными нотариусами, не может быть меньше размера ставок государственной пошлины, которая взимается государственными нотариусами за аналогичные нотариальные действия.

При этом размер платы, которая взимается за совершение нотариальных действий частными нотариусами, не может быть меньше размера ставок государственной пошлины, которая взимается государственными нотариусами за аналогичные нотариальные действия.

Вместе с тем ст. 4 Декрета № 7-93 определены категории лиц, которые освобождаются от уплаты государственной пошлины (табл. 2).

Кто освобожден от уплаты государственной пошлины

Таблица 2

|

Граждане – за выдачу им свидетельств о праве на наследство |

|

На имущество лиц, которые погибли при защите СССР и Украины, в связи с выполнением других государственных или общественных обязанностей или с выполнением долга гражданина относительно спасения жизни людей, охраны общественного порядка и борьбы с преступностью, охраны собственности граждан или коллективной или государственной собственности, а также лиц, которые погибли или умерли вследствие заболевания, связанного с Чернобыльской катастрофой |

|

На имущество лиц, реабилитированных в установленном порядке |

|

На жилой дом, пай в жилищно-строительном кооперативе, квартиру, которая принадлежала наследодателю на праве частной собственности, если они проживали в этом доме, квартире в течение шести месяцев со дня смерти наследодателя |

|

На жилые дома в сельской местности при условии, что эти граждане будут постоянно проживать в этих домах и работать в сельской местности |

|

На вклады в учреждениях Сбербанка и в других кредитных учреждениях, на страховые суммы по договорам личного и имущественного страхования, облигации государственных займов и другие ценные бумаги, суммы заработной платы, авторское право, суммы авторского гонорара и вознаграждений за открытие, изобретение, изобретения, полезные модели , промышленные образцы, топографии интегральных микросхем, сорта растений и рационализаторские предложения |

|

На имущество лиц фермерского хозяйства, если они являются членами этого хозяйства |

|

Несовершеннолетние – за выдачу им свидетельства о праве на наследство |

|

Граждане, отнесенные к первой и второй категориям пострадавших вследствие Чернобыльской катастрофы |

|

Граждане, отнесенные к третьей категории пострадавших вследствие Чернобыльской катастрофы, которые постоянно проживают до отселения или самостоятельного переселения или постоянно работают на территории зон отчуждения, безусловного/обязательного и гарантированного добровольного отселения, при условии, что они по состоянию на 01. |

|

Граждане, отнесенные к четвертой категории пострадавших вследствие Чернобыльской катастрофы, которые постоянно работают и проживают или постоянно проживают на территории зоны усиленного радиоэкологического контроля, при условии, что по состоянию на 01.01.93 г. они прожили или отработали в этой зоне не менее четырех лет |

|

Инвалиды Великой Отечественной войны и семьи воинов/партизан, погибших или пропавших без вести, и приравненные к ним в установленном порядке лица |

|

Инвалиды первой и второй групп |

01.93 г. прожили или отработали в зоне безусловного/обязательного отселения не менее двух лет, а в зоне гарантированного добровольного отселения не менее трех лет

01.93 г. прожили или отработали в зоне безусловного/обязательного отселения не менее двух лет, а в зоне гарантированного добровольного отселения не менее трех летИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

Налоговый кодекс – Налоговый кодекс Украины от 02. 12.2010 г. № 2755-VI. КЗоТ – Кодекс законов о труде Украины от 10.12.71 г. Гражданский кодекс – Гражданский кодекс Украины от 16.01.2003 г. № 435-IV. Закон № 1378 – Закон Украины от 11.12.2003 г. № 1378-IV «Об оценке земель». Закон № 2658 – Закон Украины от 12.07.2001 г. № 2658-III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине». Закон № 3425 – Закон Украины от 02.09.93 г. № 3425-XII «О нотариате». Декрет № 7-93 – Декрет Кабинета Министров Украины от 21.01.93 г. № 7-93 «О государственной пошлине». Постановление № 403 – постановление Кабинета Министров Украины от 10.04.2013 г. № 403 «Об утверждении Порядка определения среднерыночной стоимости легковых автомобилей, мотоциклов, мопедов». Инструкция № 811 – Инструкция о порядке исчисления и взимания государственной пошлины, утвержденная приказом Минфина Украины от 07.

12.2010 г. № 2755-VI. КЗоТ – Кодекс законов о труде Украины от 10.12.71 г. Гражданский кодекс – Гражданский кодекс Украины от 16.01.2003 г. № 435-IV. Закон № 1378 – Закон Украины от 11.12.2003 г. № 1378-IV «Об оценке земель». Закон № 2658 – Закон Украины от 12.07.2001 г. № 2658-III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине». Закон № 3425 – Закон Украины от 02.09.93 г. № 3425-XII «О нотариате». Декрет № 7-93 – Декрет Кабинета Министров Украины от 21.01.93 г. № 7-93 «О государственной пошлине». Постановление № 403 – постановление Кабинета Министров Украины от 10.04.2013 г. № 403 «Об утверждении Порядка определения среднерыночной стоимости легковых автомобилей, мотоциклов, мопедов». Инструкция № 811 – Инструкция о порядке исчисления и взимания государственной пошлины, утвержденная приказом Минфина Украины от 07. 07.2012 г. № 811

07.2012 г. № 811

Налог на наследство в Украине не будут взимать

В 2018 году впервые граждане, получившие наследство от родственников второй степени родства, не обязаны платить налог или подавать декларацию о факте получения наследства в 2017 году. Об этом сообщает пресс-служба ГФС. До второй степени родства относятся родные братья и сестры, бабушки и дедушки (родители отца и матери), внуки. Поскольку налог не взимается, то наследник не должен проводить оценку наследуемого имущества.

Также по нулевой ставке облагается имущество, унаследованное лицами первой степени родства, то есть супруги (муж и жена), родители и дети, в том числе усыновленные.

«Более того, если такими наследниками не был уплачен налог до нотариального оформления объектов наследства, то они еще и обязаны подать декларацию. Также уплатить налог и подать декларацию должны все граждане, получившие наследство от нерезидента. Даже если такие нерезиденты являются супругами, родителями, детьми, бабушкой и дедушкой», — подчеркнули в ГФС.

В Украине начали по-новому оформлять наследство

При получении на территории нашего государства наследства от нерезидента необходимо уплатить налог на доходы физических лиц в размере 18%. Также наследники обязаны оплатить и военный сбор, который составляет 1,5% от стоимости наследуемого или подаренного имущества. Исключение составляют лишь лица, получившие доходы, облагаемые по нулевой ставке.

Если наследником является резидент Украины, налог на доходы физических лиц и военный сбор должны быть оплачены до нотариального оформления объектов наследства, при этом декларация не подается. В противном случае нотариус не выдаст свидетельство о праве наследования.

В случае перехода к наследнику права на получение страховых выплат налоговым агентом является страховая компания, а потому подавать декларацию также не требуется. Чиновник также отметил, что подарки облагаются таким же образом, как и наследство — по тем же ставкам и на тех же условиях.

Чиновник также отметил, что подарки облагаются таким же образом, как и наследство — по тем же ставкам и на тех же условиях.

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

Налог на наследство: определение, ставки налога и кто платит

Налог на наследство — это налог на имущество человека после смерти. В 2020 году федеральный налог на недвижимость обычно применяется к активам на сумму более 11,58 миллиона долларов. Ставка налога на наследство составляет от 18% до 40%. В некоторых штатах также есть налоги на наследство. Имущество, наследуемое супругами, обычно не облагается налогом на наследство.

В некоторых штатах также есть налоги на наследство. Имущество, наследуемое супругами, обычно не облагается налогом на наследство.

Форма 706 IRS содержит подробную информацию о том, какие именно активы учитываются при расчетах, как определить их стоимость и как рассчитать налог. Но, как правило, вы рассчитываете налог, применяя указанные ниже ставки к сумме имущества, подлежащего налогообложению.Если у вас есть вопросы, обратитесь к квалифицированному налоговому специалисту.

Должен ли я платить налоги на недвижимость?

Наверное, нет. IRS освобождает от налога поместья на сумму менее 11,58 миллиона долларов в 2020 году и 11,7 миллиона долларов в 2021 году, поэтому мало кто на самом деле платит его. Кроме того, это освобождение распространяется на человека, поэтому супружеская пара может его удвоить. IRS облагает недвижимость выше этого порога по ставке до 40%.

1800 долларов США плюс 20% от суммы свыше 10 000 долларов США | ||

3800 долларов США плюс 22% от суммы свыше 20 000 долларов США | ||

8 200 долл. | ||

13 000 долл. США плюс 26% от суммы свыше 60 000 долл. США | ||

18 200 долл. США плюс 28% от суммы свыше 80 000 долл. США | ||

23 800 долларов США плюс 30% от суммы свыше 100 000 долларов США | ||

38 800 долларов США плюс 32% от суммы свыше 150 000 долларов США | ||

70 800 долларов США плюс 34% суммы свыше 250 000 долларов США | ||

155 800 долларов США плюс 37% от суммы свыше 500 000 долларов США | 248 300 долл. США плюс 39% от суммы свыше 750 000 долл. США | |

345 800 долл. США плюс 40% от суммы свыше 1 000 000 долл. США |

США плюс 24% от суммы свыше 40 000 долл. США

США плюс 24% от суммы свыше 40 000 долл. США В некоторых штатах также установлены налоги на имущество с различными порогами дохода.

Некоторые налоговые правила были изменены из-за коронавируса

Узнайте больше о том, что изменилось для налогоплательщиков, в рамках реакции федерального правительства на коронавирус.

В каких штатах действует налог на наследство?

В некоторых штатах и округе Колумбия существует налог на наследство. У многих пороги активов ниже, чем у федерального правительства. Сумма исключения для каждого штата указана в таблице ниже.

Если вы живете в штате, где действует налог на наследство, хорошая новость заключается в том, что (вообще говоря) ваш счет по налогу на имущество вычитается из стоимости вашего налогооблагаемого имущества до того, как вы подсчитаете, сколько вы можете быть должны IRS.

Штаты с налогом на наследство

В чем разница между налогом на наследство и налогом на наследство?

В некоторых штатах есть налог на наследство, который отличается, потому что наследники платят налог.

В шести штатах существует налог на наследство, а в одном штате взимаются налоги на наследство и наследство.

Ставки налога на наследство часто зависят от родства наследника с умершим. Переживший супруг обычно освобождается от государственного налога на наследство.В некоторых штатах взимается налог на детей умершего человека, но по низкой ставке. Более дальние родственники или наследники, не связанные с умершим, обычно сталкиваются с самыми высокими ставками налога на наследство.

Как уменьшить или избежать федерального налога на наследство

Если вы хотите снизить налоги на наследство до своей смерти, есть несколько тактик, которые вы можете использовать для защиты своей собственности. К ним относятся:

Расходование ваших активов. Если вы не боитесь, что у вас закончатся деньги перед смертью, наслаждайтесь своим богатством.

Распространение ваших активов. Вы можете отдать часть своего имущества в подарок близким, пока вы еще живы. Во многих штатах подарки не облагаются налогом. (Узнайте, как действует налог на дарение.

)Раздача ваших активов. Если вы оставите собственность благотворительной организации, она вычитается из общей суммы имущества.

Защита ваших активов в трасте. Правильно созданные безотзывные или обходные трасты могут предоставить способ юридически защитить часть ваших активов от государственного и федерального налога на имущество.

Переход к более благоприятной налоговой среде. Поскольку в большинстве штатов нет налога на наследство или налога на наследство, у вас есть много вариантов переезда.

)

)Найдите дополнительные способы обезопасить свои активы и свое будущее

Если вы унаследовали или завещали что-то, следите за налогом на прирост капитала

Даже если наследство не облагается налогом, когда его получают ваши наследники, любые последующие доходы или доход, которые он производит, могут считаться налогооблагаемым приростом капитала на федеральном уровне и уровне штата.

Если ваши наследники продают унаследованный ими актив, любая прибыль может облагаться налогом на федеральном уровне как долгосрочная или краткосрочная прибыль от прироста капитала, в зависимости от того, когда они избавляются от собственности.

Если вы все же передаете своим наследникам наследство, особенно значительное, для них будет хорошей идеей поговорить со специалистом, специализирующимся на налогах на наследство, о лучших способах минимизировать любые потенциальные налоговые убытки.

УСЛУГИ ПЕРСОНАЛЬНОГО КОНСУЛЬТАНТА VANGUARD 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.

Поощрение: бесплатная финансовая оценка с CFP. |

4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.

|

Правила унаследованных IRA, распределение бенефициаров

Вот правила для унаследованных IRA, которые могут помочь вам максимально использовать деньги, которые вы унаследовали, и избежать налоговых сюрпризов.

Что такое IRA по наследству?

Унаследованный IRA, часто называемый IRA-бенефициаром, — это счет, открытый для кого-то, кто наследует индивидуальный пенсионный счет или счет пенсионного плана после смерти первоначального владельца. Любое лицо, имущество или траст может унаследовать IRA, но супруги имеют больше возможностей для использования унаследованного IRA.

Любое лицо, имущество или траст может унаследовать IRA, но супруги имеют больше возможностей для использования унаследованного IRA.

Унаследованные правила IRA для супругов

Если вы являетесь единственным бенефициаром IRA своего супруга, вы можете взять на себя учетную запись (также известную как передача супруга или «принятие» IRA), и IRS будет рассматривать это как будто он был твоим все время.

Вы делаете это, назначая себя владельцем существующей учетной записи, переводя активы со счета умершего в существующий IRA (либо Roth, либо традиционный аккаунт, если он имеет такой же налоговый режим).

Для этой цели вы также можете создать новую учетную запись.

Унаследованные правила IRA для бенефициаров, не являющихся супругами

Немного больше административной работы требуется, если вы не являетесь супругом, унаследовавшим IRA (единолично или когда он предоставляется нескольким людям) или супруг, который не единственный бенефициар.

IRS не позволяет переводить деньги из унаследованного IRA на один из ваших существующих счетов. Вместо этого вам придется перенести свою часть активов в новую IRA, которая будет официально названа унаследованной IRA; например, (Имя умершего владельца) в пользу (Ваше имя).

Никакие дополнительные взносы не допускаются в новой унаследованной учетной записи IRA.

Каковы правила распределения для унаследованной IRA?

В соответствии с Законом о безопасности, который был подписан в декабре 2019 года, большинство (но не все) получатели IRA должны исчерпать унаследованный IRA в течение 10 лет после смерти владельца счета. Это применимо к унаследованным IRA, если владелец умер после 31 декабря 2019 года.

Нет никаких ограничений на то, когда и как часто вы снимаете деньги со счета, при условии, что счет пуст к концу 10 лет.То есть вы можете снять все деньги сразу, вы можете оставить их там на десять лет, а затем забрать их все, или вы можете снимать распределения со временем. (Просто обратите внимание, что при традиционном IRA каждое снятие средств будет считаться доходом и облагаться налогами в год, в который вы производите вывод.)

(Просто обратите внимание, что при традиционном IRA каждое снятие средств будет считаться доходом и облагаться налогами в год, в который вы производите вывод.)

Из правила 10 лет есть некоторые исключения:

Вы унаследовали IRA. от вашего супруга. Вы можете относиться к этому аккаунту как к своему собственному. Если это Roth IRA, вам не нужно снимать деньги в течение вашей жизни.Если это традиционная IRA, обязательное распределение начинается по достижении вами 72 лет. (Подробнее о традиционных правилах распределения IRA.)

Вы несовершеннолетний ребенок. Вы должны начать распространение, но они будут рассчитываться исходя из вашей продолжительности жизни. Это правило применяется только до тех пор, пока вы не достигнете «возраста совершеннолетия», который в большинстве штатов составляет 18 лет. К этому моменту у вас есть 10 лет, чтобы вывести всю учетную запись.

Вы хронически больны или инвалид. Вы можете растянуть дистрибутивы IRA на всю жизнь.

Вы не более чем на 10 лет моложе владельца аккаунта. Вывод средств может растягиваться на всю жизнь.

Какое правило 5 лет для унаследованной IRA?

Бенефициары Roth IRA могут снимать взносы без уплаты налогов в любое время. Обратите внимание, что здесь речь идет о вкладе Roth IRA. Прибыль от унаследованного Roth также может быть снята без уплаты налогов, если счет был открыт не менее пяти лет на момент смерти владельца счета.

Так называемое правило пяти лет имеет решающее значение: если IRA Рота было менее 5 лет на момент смерти первоначального владельца, вы должны будете платить налоги с доходов, которые вы снимаете. (Вот более подробная информация о 5-летнем правиле снятия IRA Рота.)

Налоги на снятие денег унаследованный IRA

Как ни заманчиво было обналичить унаследованный IRA (так называемое единовременное распределение) , действуйте осторожно. Выбрав вариант «Вегас или крах», вы можете остаться в долгу, когда придет время подавать налоговую декларацию. Снятие средств с традиционной IRA обычно облагается налогом как доход по вашей ставке подоходного налога.

Снятие средств с традиционной IRA обычно облагается налогом как доход по вашей ставке подоходного налога.

Реклама

ELLEVEST 5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: два месяца бесплатно с промокодом «nerdwallet» |

SOFI AUTOMATED INVESTING 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. Комиссии и минимумы:

Акция: Бесплатные консультации по вопросам карьеры плюс скидки по кредиту с внесением соответствующего депозита. |

УЛУЧШЕНИЕ 5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: до 1 года бесплатного управления с соответствующим депозитом. |

Кто платит? И сколько?

Когда человек умирает, его активы могут облагаться налогом на наследство и налогом на наследство, в зависимости от того, где он жил и сколько они стоили. Хотя угроза налогов на наследство и наследство реальна, в действительности подавляющее большинство поместий слишком малы, чтобы взимать федеральный налог на имущество, который с 2021 года применяется только в том случае, если активы умершего человека стоят 11 долларов. 70 миллионов и более. Более того, в большинстве штатов нет ни налога на наследство, который взимается с фактического имущества, ни налога на наследство, который взимается с тех, кто получает наследство от имущества.

70 миллионов и более. Более того, в большинстве штатов нет ни налога на наследство, который взимается с фактического имущества, ни налога на наследство, который взимается с тех, кто получает наследство от имущества.

Действительно, количество юрисдикций с такими сборами сокращается, так как политическая оппозиция выросла до того, что некоторые критикуют как «налоги на смерть». Тем не менее, дюжина штатов плюс округ Колумбия продолжают облагать налогом поместья, а полдюжины взимают налоги на наследство. Мэриленд собирает и то, и другое.Взаимодействие с другими людьми

Как и в случае федерального налога на недвижимость, эти налоги штата взимаются только выше определенных пороговых значений. И даже на этих уровнях или выше ваши отношения с умершим — человеком, который умер, — могут избавить вас от части или всего налога на наследство. Примечательно, что оставшиеся в живых супруги и потомки умершего редко, если вообще когда-либо, платят этот сбор.

Таким образом, относительно редко бывает, чтобы поместья и наследство действительно облагались налогом. Тем не менее, полезно узнать больше о различных налогах, связанных с этими активами, а также о том, кто и когда должен их платить.Хотите узнать, не застрянете ли вы с налогом на наследство или налогом на наследство и что вы можете сделать, чтобы снизить такие налоги? Читай дальше.

Ключевые выводы

- С 2021 года только поместья стоимостью 11,70 млн долларов США и более подлежат федеральному налогу на имущество.

- В дюжине штатов введены собственные налоги на наследство, а в шести есть налоги на наследство, оба из которых действуют по более низким пороговым значениям, чем федеральный налог на наследство.

- Налоги начисляются только на стоимость имущества или наследства, превышающую пороговую сумму.

- Выжившие супруги обычно освобождаются от этих налогов, независимо от стоимости имущества или наследства.

- Чтобы минимизировать налоги на наследство, налогоплательщики, чье имущество превышает пороговое значение в 11,70 миллионов долларов, могут создавать трасты, которые облегчают передачу богатства.

Налоги на недвижимость

Для целей налогообложения эти сборы, как федеральные, так и государственные, оцениваются исходя из справедливой рыночной стоимости недвижимости, а не той суммы, которую умерший первоначально заплатил за свое имущество.Хотя это означает, что любое увеличение стоимости активов поместья с течением времени будет облагаться налогом, это также защищает от налогообложения пиковых значений, которые с тех пор упали. Например, если дом был куплен за 5 миллионов долларов, но его текущая рыночная стоимость составляет 4 миллиона долларов, будет использована последняя сумма.

Все, что находится в наследстве пережившего супруга, не учитывается в общей сумме и не облагается налогом на наследство. Право супругов оставлять друг другу любую сумму известно как неограниченный супружеский вычет.Однако, когда оставшийся в живых супруг, унаследовавший имущество, умирает, бенефициары могут причитаться налогу на наследство, если имущество превышает лимит исключения. Другие вычеты, включая благотворительные пожертвования или любые долги или сборы, связанные с имуществом, также не включаются в окончательный расчет.

Другие вычеты, включая благотворительные пожертвования или любые долги или сборы, связанные с имуществом, также не включаются в окончательный расчет.

Наследник, который должен получить деньги или имущество, может отказаться от наследства путем использования наследства или отказа от наследства. Отказ — это юридический документ, который наследник подписывает, отказываясь от права на наследство.В таком случае исполнитель завещания назовет нового бенефициара наследства. Наследник может отказаться от своего наследства, чтобы избежать уплаты налогов или ухода за домом или другим строением. Лицо, участвующее в процедуре банкротства, также может подписать отказ от прав, чтобы кредиторы не наложили арест на имущество. Закон штата определяет, как действуют исключения.

40%

Самая высокая ставка федерального налога на недвижимость в 2020 и 2021 годах.

Федеральный налог на имущество

На 2021 налоговый год Служба внутренних доходов (IRS) требует владения недвижимостью с совокупными валовыми активами и предшествующими налогооблагаемыми подарками, превышающими 11 долларов США. 70 миллионов для подачи федеральной налоговой декларации и уплаты соответствующего налога на имущество.

70 миллионов для подачи федеральной налоговой декларации и уплаты соответствующего налога на имущество.

Часть имущества, превышающая пороговое значение в 11,70 миллионов долларов, якобы будет облагаться налогом по максимальной установленной федеральной ставке налога на имущество в размере 40%. На практике, однако, различные скидки, вычеты и лазейки позволяют квалифицированным налоговым бухгалтерам снижать эффективную ставку налогообложения до гораздо ниже этого уровня. Среди этих методов — использование гибкости в отношении даты оценки имущества, чтобы минимизировать его стоимость или базовую стоимость.Взаимодействие с другими людьми

Государственные налоги на наследство взимаются государством, в котором умерший проживал на момент смерти; налоги на наследство взимаются государством, в котором проживает наследник.

Государственный налог на имущество

Если вы живете в штате, где действует налог на наследство, вы скорее почувствуете его ущемление, чем платите федеральный налог на имущество. Все освобождения от налогов штата и округа составляют менее половины от федерального налога. Некоторые идут, условно говоря, всего в 1 миллион долларов.Налог на наследство исчисляется государством, в котором умерший проживал на момент смерти.

Все освобождения от налогов штата и округа составляют менее половины от федерального налога. Некоторые идут, условно говоря, всего в 1 миллион долларов.Налог на наследство исчисляется государством, в котором умерший проживал на момент смерти.

Вот юрисдикции, в которых действуют налоги на наследство. Щелкните название штата, чтобы получить дополнительную информацию от правительства штата о налоге на наследство.

При превышении этих пороговых значений налог обычно рассчитывается по скользящей основе, как и в случае налога на прибыль в скобках. Ставка налога обычно составляет 10% или около того для сумм, немного превышающих пороговое значение, и она постепенно повышается, обычно до 16%. Самый низкий налог в Коннектикуте, где он начинается с 10% и повышается до 12%, а самый высокий. в штате Вашингтон, где он составляет 20%.Взаимодействие с другими людьми

20%

Максимальная ставка налога на наследство, взимаемого любым штатом

Государственный налог на наследство

Федерального налога на наследство нет, но некоторые штаты (например, Айова, Кентукки, Мэриленд, Небраска, Нью-Джерси и Пенсильвания) по-прежнему облагают налогом некоторые активы, унаследованные от имений умерших лиц. Будет ли облагаться налогом ваше наследство — и какая ставка — зависит от ее ценности, вашего отношения к умершему человеку, а также преобладающих правил и норм, в которых вы живете.Взаимодействие с другими людьми

Будет ли облагаться налогом ваше наследство — и какая ставка — зависит от ее ценности, вашего отношения к умершему человеку, а также преобладающих правил и норм, в которых вы живете.Взаимодействие с другими людьми

Страхование жизни, выплачиваемое указанному бенефициару, обычно не облагается налогом на наследство, хотя страхование жизни, выплачиваемое умершему лицу или его имуществу, обычно облагается налогом на наследство.

Как и в случае налога на наследство, налог на наследство, если он подлежит оплате, применяется только к сумме, превышающей освобождение. При превышении этих пороговых значений налог обычно рассчитывается по скользящей основе. Ставки обычно начинаются с однозначных цифр и повышаются до 15–18%. И получаемое вами освобождение от налога, и размер взимаемой с вас суммы могут варьироваться в зависимости от вашего отношения к умершему — больше, чем от стоимости имущества, которое вы унаследовали.Взаимодействие с другими людьми

Как правило, чем ближе вы к умершему, тем ниже ставку, которую вы заплатите. Выжившие супруги освобождены от налога на наследство во всех шести штатах. Домашние партнеры также освобождены от налога в Нью-Джерси. Потомки не платят налога на наследство, кроме Небраски и Пенсильвании. Налог на наследство взимается штатом в которой живет наследник.

Выжившие супруги освобождены от налога на наследство во всех шести штатах. Домашние партнеры также освобождены от налога в Нью-Джерси. Потомки не платят налога на наследство, кроме Небраски и Пенсильвании. Налог на наследство взимается штатом в которой живет наследник.

Некоторые штаты предлагают налоговые льготы для вдов или вдовцов, например, снижение налогов на собственность на определенный период времени.Например, во Флориде переживший супруг (а) имеет право на получение скидки на налогооблагаемую стоимость собственности, которой он владеет, на 500 долларов каждый год, бессрочно или до повторного вступления в брак.

Вот юрисдикции, в которых действуют налоги на наследство. Щелкните название штата, чтобы получить дополнительную информацию о налоге на наследство от правительства штата.

Как минимизировать налоги на недвижимость

Чтобы минимизировать налоги на наследство, сохраняйте простоту планирования и держите общую сумму имущества ниже 11 долларов. 70 миллионов порог. Для большинства семей это легко. Для тех, у кого имущество и наследство превышает установленный порог, создание трастов, которые облегчают передачу богатства, может помочь облегчить налоговое бремя.

70 миллионов порог. Для большинства семей это легко. Для тех, у кого имущество и наследство превышает установленный порог, создание трастов, которые облегчают передачу богатства, может помочь облегчить налоговое бремя.

Один из способов уменьшить подверженность налогу на наследство — использовать преднамеренно дефектный траст доверителя (IDGT) — тип безотзывного траста, который позволяет доверительному управляющему изолировать определенные трастовые активы, чтобы отделить подоходный налог от налога на наследство для этих активов. Лицо, предоставившее право, платит подоходный налог с любых доходов, полученных от активов, но активы могут расти без налогообложения.Таким образом, бенефициары лица, предоставившего право, могут избежать налогообложения дарения.

Есть способы снизить налоги на наследство, если у вас есть полис страхования жизни. Сами по себе доходы по страхованию жизни не облагаются федеральным подоходным налогом, когда они выплачиваются вашему бенефициару. Но когда выручка включается в состав вашего налогооблагаемого имущества для целей налога на имущество, они могут подтолкнуть ваше имущество к пределу в 11,7 миллиона долларов. Один из способов убедиться, что этого не произойдет, — передать право собственности на вашу политику другому физическому или юридическому лицу, включая бенефициара.Другая возможность — создать траст по безотзывному страхованию жизни (ILIT).

Но когда выручка включается в состав вашего налогооблагаемого имущества для целей налога на имущество, они могут подтолкнуть ваше имущество к пределу в 11,7 миллиона долларов. Один из способов убедиться, что этого не произойдет, — передать право собственности на вашу политику другому физическому или юридическому лицу, включая бенефициара.Другая возможность — создать траст по безотзывному страхованию жизни (ILIT).

Максимальное увеличение вашего дарящего потенциала — еще один способ снизить налоги на наследство. С 2021 года физическое лицо может отдавать еще 15 000 долларов или меньше в год, а супружеская пара может жертвовать 30 000 долларов в год без необходимости подачи федеральной налоговой декларации о дарении.

Часто задаваемые вопросы по налогу на недвижимость

Какие активы облагаются налогом на наследство?

Все активы умершего человека стоимостью 11 долларов.70 миллионов и более, по состоянию на 2021 год, будут облагаться федеральным налогом на недвижимость. 12 штатов и округ Колумбия также взимают налоги на наследство, но правила различаются в зависимости от штата.

12 штатов и округ Колумбия также взимают налоги на наследство, но правила различаются в зависимости от штата.

Какова ставка налога на наследство?

На федеральном уровне часть имущества, превышающая эту отсечку в 11,70 млн долларов, будет облагаться налогом по ставке 40% с 2021 года. На уровне штата ставка налога зависит от штата, но 20% является максимальной ставкой для наследство, которое может быть взыскано любым государством.

В чем разница между налогом на наследство и налогом на наследство?

Налог на наследство взимается с самого имения, а налог на наследство взимается с тех, кто получает наследство от имущества.

Должен ли я платить налоги на недвижимость?

Если вы получаете наследство от поместья, а стоимость активов превышает 11,70 миллионов долларов, вам придется заплатить налог на наследство. Налог на наследство взимается с самого поместья.

Как я могу избежать налога на наследство?

Сохранение вашего имения ниже 11 долларов. 70-миллионный порог — это один из способов избежать уплаты налогов. Другие методы включают создание трастов, таких как намеренно дефектный траст доверителя (IDGT), который отделяет подоходный налог от налога на имущество, передачу вашего полиса страхования жизни, чтобы он не учитывался как часть вашего имущества, и его стратегическое использование. подарков.

70-миллионный порог — это один из способов избежать уплаты налогов. Другие методы включают создание трастов, таких как намеренно дефектный траст доверителя (IDGT), который отделяет подоходный налог от налога на имущество, передачу вашего полиса страхования жизни, чтобы он не учитывался как часть вашего имущества, и его стратегическое использование. подарков.

Итог

Налоги на наследство сложны и часто меняются. Большинство из нас общаются с ними в напряженный и напряженный период нашей жизни.Разумно подготовиться к неизбежному, заранее сделав домашнее задание.

Пока у рассматриваемого имения нет активов, превышающих 11,70 миллиона долларов на 2021 год, вы, скорее всего, не попадете на крючок федеральных налогов на имущество или наследства. Но следите за правилами отдельных штатов, поскольку в дюжине штатов и округе Колумбия также взимаются налоги на наследство и наследство.

Следите за любыми изменениями в законах, которые влияют на вас, возможно, установив онлайн-оповещения о новостях для вашего штата и терминов «налоги на наследство» и «налоги на наследство». «По мере того, как вы становитесь старше, вы можете помочь своим близким подготовиться к уплате налогов, объяснив им законы. Возможно, вы даже захотите выделить фонд, чтобы помочь компенсировать это налоговое бремя, когда оно наступит. Рассмотрите также возможность встречи с юристом, CPA или CFP, чтобы начать планирование вашего имущества и минимизировать налог, который ваши бенефициары должны будут платить, когда они унаследуют его.

«По мере того, как вы становитесь старше, вы можете помочь своим близким подготовиться к уплате налогов, объяснив им законы. Возможно, вы даже захотите выделить фонд, чтобы помочь компенсировать это налоговое бремя, когда оно наступит. Рассмотрите также возможность встречи с юристом, CPA или CFP, чтобы начать планирование вашего имущества и минимизировать налог, который ваши бенефициары должны будут платить, когда они унаследуют его.

Должен ли я платить налоги с наследства?

Когда люди получают большие суммы денег, такие как наследство, первый вопрос: «Сколько я буду облагаться налогом с этих денег»? Хотите верьте, хотите нет, но деньги, которые вы получаете от наследства, скорее всего, не облагаются налогом для вас.

Конечно, здесь есть некоторые оговорки. Если унаследованные деньги от имущества, есть вероятность, что полученные деньги уже облагались налогом на уровне имущества. Текущее исключение из федерального имущества составляет 5 430 000 долларов (налоги на наследство и размер исключения варьируются в зависимости от штата). Следовательно, если наследство было достаточно большим, часть наследства могла облагаться налогом на наследство, который в большинстве случаев составляет 40%. При этом, независимо от того, облагались ли деньги налогом на уровне недвижимости, вы, как физическое лицо, не должны платить подоходный налог с этих денег.

Следовательно, если наследство было достаточно большим, часть наследства могла облагаться налогом на наследство, который в большинстве случаев составляет 40%. При этом, независимо от того, облагались ли деньги налогом на уровне недвижимости, вы, как физическое лицо, не должны платить подоходный налог с этих денег.

Несмотря на то, что наследство само по себе не облагается налогом, вы можете в конечном итоге заплатить налоги, если после того, как деньги будут переданы по наследству, вы получите вознаграждение. Тип счета и распределения будут определять, как будет облагаться налогом доход.

Основание наследуемой собственности Как правило, в основе унаследованного имущества лежит справедливая рыночная стоимость имущества на дату смерти умершего или справедливая рыночная стоимость имущества на альтернативную дату оценки, если для оценки имущества используется альтернативная дата оценки.Имущество выберет оценку активов на альтернативную дату после даты смерти, если определенные активы, такие как акции, обесценились с даты смерти, и имущество будет платить меньше налога с использованием альтернативной даты.

Основание справедливой рыночной стоимости означает, что если вы унаследуете акции, которые были первоначально куплены за 500 долларов, а на дату смерти они выросли в цене до 10 000 долларов, у вас будет «повышенная» база в размере 10 000 долларов. Если вы развернетесь и продадите акции за 11000 долларов, вы получите прибыль в 1000 долларов, а если вы продадите акции за 9000 долларов, у вас будет убыток в 1000 долларов.

Наследование личного места жительства также предусматривает возможность повышения уровня владения, но к прибыли или убытку можно относиться по-другому. Если после даты смерти в унаследованном доме никто не живет, с ним будут обращаться так же, как в приведенном выше примере с запасами. Если вы переедете в дом после смерти, любая последующая убыточная продажа не будет вычитаться из налогооблагаемой базы, поскольку она будет рассматриваться как ваш личный актив, но при этом необходимо будет признать прибыль и, возможно, облагать налогом. Если вы сдаете недвижимость в аренду после наследования, она может рассматриваться как торговля или бизнес, который будет рассматриваться по-другому для целей налогообложения.

Прочтите нашу статью «Унаследованные IRA: как они работают» для более подробного объяснения трех различных типов вариантов распространения.

Когда вы унаследуете пенсионный счет и не являетесь супругом умершего, в большинстве случаев у вас будет только один вариант — полностью распределить остаток на счете через 10 лет после года смерти умершего. Закон SECURE, принятый в декабре 2019 года, коренным образом изменил варианты распределения, доступные бенефициарам, не являющимся супругами.См. Статью ниже:

Новые правила для пенсионеров, не являющихся супругами супругов, начиная с 2020 года

Если вы являетесь супругом умершего, вы можете обращаться с пенсионным счетом так, как если бы он был вашим, и вас не заставляли выбирать один из вариантов, указанных выше. Вам придется платить налоги с распределения, но вам не нужно сразу же начинать вывод средств, если не требуется минимального распределения.

Примечание: Если унаследованный счет был счетом после уплаты налогов (т.е. Roth), наследник должен выбрать один из вариантов, представленных выше, но при распределении налога не взимается.