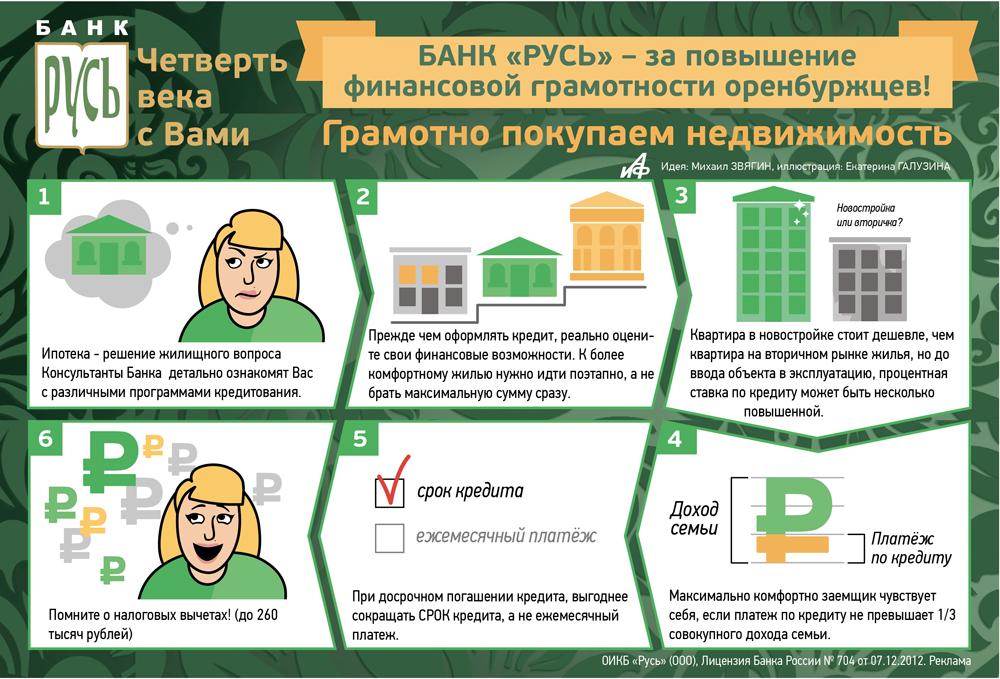

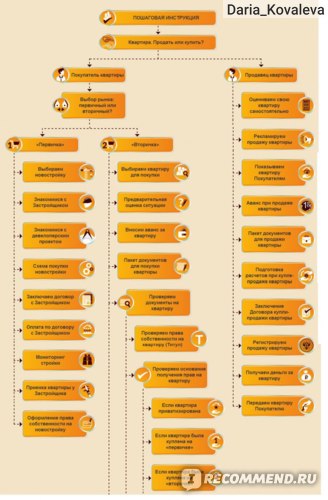

Покупка новостройки в ипотеку — пошаговая инструкция от компании Ипотекарь

В последнее время рынок ипотечной недвижимости ежемесячно радует россиян хорошими новостями и позитивными тенденциями.

Укрепление рубля и другие макроэкономические процессы нашли свое отражение и в сфере ипотечного кредитования. В начале 2017 Герман Греф сообщил, что за прошедший год значительно снизился процент задолженности по просроченным ипотечным платежам, темпы выдачи кредитов на жилье физическим лицам стабильно увеличиваются. Также он отметил, что на текущий момент наблюдается минимальный в истории российского банкинга процент по ипотечному кредитованию.

Для Санкт-Петербурга и Ленинградской области жилищный заем на данный момент является самым популярным и доступным способом решения пресловутого квартирного вопроса.

Наиболее востребованной на данный момент является покупка новостройки в ипотеку.

Это происходит потому, что законодательная база по защите прав покупателей строящегося жилья за последнее время значительно расширилась.

- имеете достаточный доход и в состоянии регулярно выплачивать ипотеку;

- готовы заплатить процент банку за собственное жилье вместо того, чтобы платить арендодателю за временное право пользования;

- определились с параметрами жилья, которое удовлетворяет вашим запросам;

значит пришла пора сделать решающий шаг — купить новостройку в ипотеку. Но предварительно следует изучить много информации, чтобы не предпринимать опрометчивых шагов.

Для тех, кто в ближайшем будущем видит себя хозяином собственной новой квартиры, не лишним будет уточнить, какой дом считается новостройкой для ипотеки.

Новостройка — это жилье, которое вы приобретаете непосредственно у застройщика по

ДДУ (договору долевого участия).

Если вы покупаете квартиру в только что сданном доме у человека, который купил ее еще на стадии котлована, по правилам рынка недвижимости это уже вторичка. Условия кредитования на такой объекта будут другими, да и стоимость на вторичку зачастую выше.

Ипотека на новостройку — пошаговый алгоритм действий

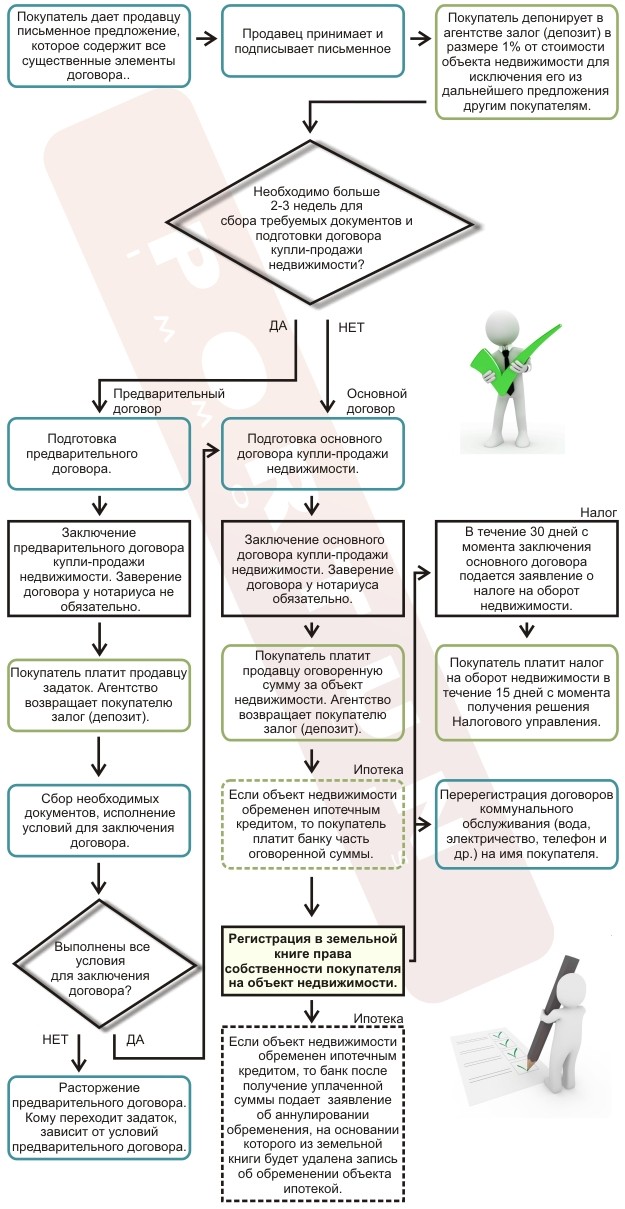

Чтобы сразу расставить все точки над i, следует изучить пошаговую инструкцию для будущего владельца жилья в ипотечной новостройке. Процедура покупки квартиры в ипотеку в новостройке включает в себя следующие этапы:

- бронирование квартиры у застройщика путем заключения двустороннего договора;

- сбор документации для обращения в банк;

- изучение имеющихся кредитных предложений, выбор банка

- обращение в банк, получение одобрения на жилье в новостройке в ипотеку;

- подписание ипотечного договора;

- регистрация сделки в Росреестре;

- новоселье.

Таков примерный порядок покупки новостройки с участием заемных средств от банка.

Аккредитация новостройки банком

Планируя покупку новостройки в ипотеку в Санкт-Петербурге, узнайте, аккредитован ли застройщик в каком-либо банке.

Если конкретный банк не работает с выбранным вами застройщиком, выходов два. Либо вы выбираете объект из того, что строят аккредитованные банком застройщики, либо обращаетесь в банк, с которым работает ваш застройщик. Предлагать банку проверить застройщика из-за одной квартиры — чаще всего бессмысленная трата времени.

Итак, застройщик, чтобы успешно пройти аккредитацию банка, должен отвечать следующим требованиям:

- вся документация застройщика (уставные документы, разрешение на строительство, проектная документация) безупречна;

- застройщик уже не первый год на рынке, все его объекты сдаются в срок;

- чем ближе дом к сдаче, тем благосклоннее кредитор.

В определенном смысле необходимая аккредитация застройщика выгодна для рядового гражданина, который планирует купить квартиру в новостройке.

Аккредитация является дополнительной гарантией того, что дом будет построен, и покупатель не станет обманутым дольщиком.

Типовые ипотечные схемы для новостроек

Купить квартиру в новостройке без использования заемных средств для подавляющего большинства россиян нереально. Поэтому развитие ипотечного кредитования поощряется на государственном уровне. Прежде чем обращаться в банк, нужно иметь представление об условиях, которые вам там могут предложить. Сегодня наиболее ходовыми являются следующие схемы ипотечного кредитования новостроек:

Под ипотекой без первоначального взноса часто скрываются не только высокие проценты, но и дорогая страховка, сумма которой благополучно прибавляется к вашему долгу перед банком. Многие аналитики отмечают, что купить квартиру в новостройке без первоначального взноса несколько сложнее, чем с ним.

Но здесь есть и свои особенности. Чтобы накопить первоначальный взнос, нужен определенный период, в течение которого вы наверняка будете находиться в очень стесненных условиях, или будете переплачивать арендодателю съемного жилья. А если вы берете потребительский кредит, вы в первую очередь соглашаетесь на высокую процентную ставку (как правило, не ниже 15% годовых). В довершение всего уменьшается сумма свободного дохода, из которой рассчитывается величина ежемесячного платежа по ипотеке на новостройку.

Оставьте заявку на консультацию и получите одобрение ипотеки на квартиру в новостройке

Просчитать все риски практически невозможно. Многие люди, уже оформившие ипотеку на новостройку на не самых выгодных для себя условиях, впоследствии часто обнаруживают более выгодные для себя схемы и варианты. Но рефинансирование ипотеки тоже вопрос непростой, и требует очень скрупулезного подхода, поэтому не спешите с выводами.

Многие люди, уже оформившие ипотеку на новостройку на не самых выгодных для себя условиях, впоследствии часто обнаруживают более выгодные для себя схемы и варианты. Но рефинансирование ипотеки тоже вопрос непростой, и требует очень скрупулезного подхода, поэтому не спешите с выводами.

Отказ банка по ипотеке на новостройку и другие сопутствующие сложности

Каждое обращение в банк с целью получения ипотечного кредита остается в вашей КИ.

Вы лично соглашаетесь на обработку ваших персональных данных сотрудниками банка. Причины, которые приводят к отказу в выдаче ипотечного кредита на новостройки, можно разделить на две группы:

- выбранная заемщиком квартира не соответствует требованиям банка;

- заемщик не внушает доверия.

И если в первом случае всегда есть возможность найти компромисс с выбранным банком и согласиться на жилье у аккредитованного банком застройщика, то во втором случае все гораздо сложнее.

Вот причины, по которым ваш запрос на ипотеку может быть отклонен банком:

- плохая КИ, наличие просроченных платежей;

- недостаточный уровень подтвержденного официально дохода;

- ваша профессия находится в «черном списке» конкретного банка;

- недостаточный трудовой стаж, частая смена мест работы.

Быть идеальным клиентом для банка удается далеко не каждому, а квартирный вопрос остается одним из самых наболевших для россиян.

Также необходимо понимать, что принятие решения о выдаче ипотечного кредита на первичное жилье в разных банковских структурах происходит по-разному. В основном при этом используется собственная система скоринга. Но иногда решение принимает опытный кредитный менеджер, руководствуясь полученной о вас информацией. Если вы хотите гарантированно получить ипотечный кредит на жилье в новостройке, вам стоит обратиться к ипотечным брокерам. В Санкт-Петербурге помощь в получении выгодной ипотеки оказывают специалисты компании «Ипотекарь». Более подробную информацию об услугах этой фирмы вы можете узнать на первой консультации, которая у «Ипотекаря» бесплатная, и ни к чему вас не обязывает.

онлайн-покупка квартиры — слишком большой риск — Промо на vc.ru

Задаём неудобные вопросы застройщику.

{«id»:130621,»url»:»https:\/\/vc.ru\/promo\/130621-real-estate-online»,»title»:»\u041a\u0440\u0438\u0442\u0438\u043a\u0430: \u043e\u043d\u043b\u0430\u0439\u043d-\u043f\u043e\u043a\u0443\u043f\u043a\u0430 \u043a\u0432\u0430\u0440\u0442\u0438\u0440\u044b \u2014 \u0441\u043b\u0438\u0448\u043a\u043e\u043c \u0431\u043e\u043b\u044c\u0448\u043e\u0439 \u0440\u0438\u0441\u043a»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/promo\/130621-real-estate-online»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/promo\/130621-real-estate-online&title=\u041a\u0440\u0438\u0442\u0438\u043a\u0430: \u043e\u043d\u043b\u0430\u0439\u043d-\u043f\u043e\u043a\u0443\u043f\u043a\u0430 \u043a\u0432\u0430\u0440\u0442\u0438\u0440\u044b \u2014 \u0441\u043b\u0438\u0448\u043a\u043e\u043c \u0431\u043e\u043b\u044c\u0448\u043e\u0439 \u0440\u0438\u0441\u043a»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

ru\/promo\/130621-real-estate-online»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0440\u0438\u0442\u0438\u043a\u0430: \u043e\u043d\u043b\u0430\u0439\u043d-\u043f\u043e\u043a\u0443\u043f\u043a\u0430 \u043a\u0432\u0430\u0440\u0442\u0438\u0440\u044b \u2014 \u0441\u043b\u0438\u0448\u043a\u043e\u043c \u0431\u043e\u043b\u044c\u0448\u043e\u0439 \u0440\u0438\u0441\u043a&body=https:\/\/vc.ru\/promo\/130621-real-estate-online»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/promo\/130621-real-estate-online»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0440\u0438\u0442\u0438\u043a\u0430: \u043e\u043d\u043b\u0430\u0439\u043d-\u043f\u043e\u043a\u0443\u043f\u043a\u0430 \u043a\u0432\u0430\u0440\u0442\u0438\u0440\u044b \u2014 \u0441\u043b\u0438\u0448\u043a\u043e\u043c \u0431\u043e\u043b\u044c\u0448\u043e\u0439 \u0440\u0438\u0441\u043a&body=https:\/\/vc.ru\/promo\/130621-real-estate-online»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}24 503 просмотров

Материал подготовлен при поддержке ПИК

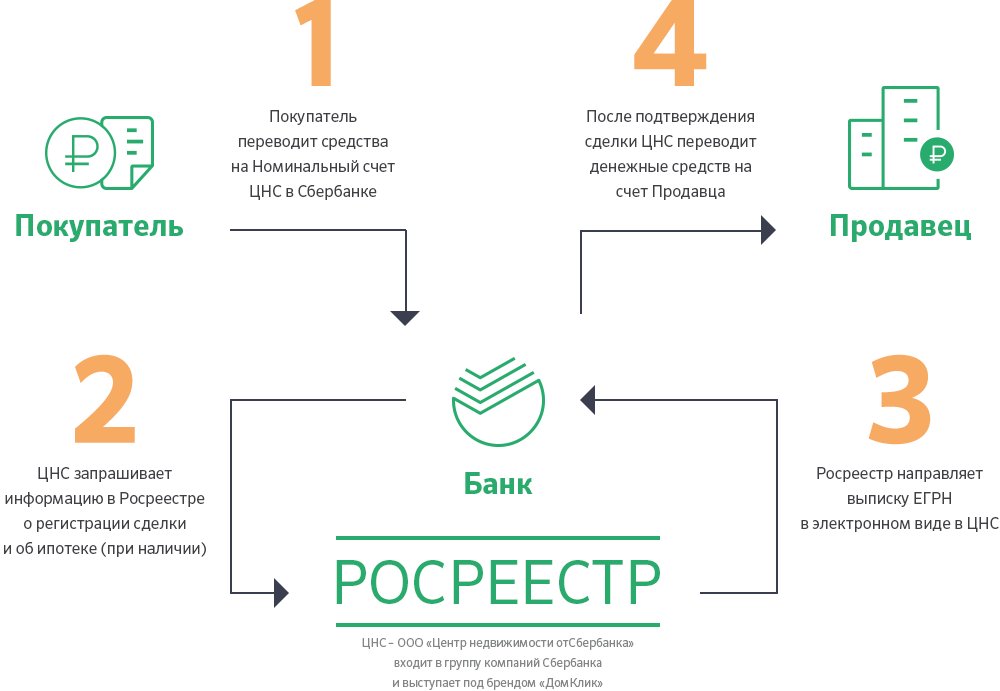

Квартиры ПИК продаются онлайн. При стопроцентной оплате можно воспользоваться банковской картой или аккредитивом — переводом денег на специальный счёт, доступ к которому продавец получает после регистрации сделки. Для оформления ипотеки тоже не придётся выходить из дома.

При стопроцентной оплате можно воспользоваться банковской картой или аккредитивом — переводом денег на специальный счёт, доступ к которому продавец получает после регистрации сделки. Для оформления ипотеки тоже не придётся выходить из дома.

Предложением уже воспользовались более тысячи клиентов. Но у многих возникают вполне логичные опасения. Мы собрали распространённые предрассудки и предложили представителю застройщика найти контраргументы.

Павел Кочетков

директор по развитию клиентских продуктов ПИК

На сайте нет всей информации, которая нужна, чтобы выбрать квартиру, — куда выходят окна, как будет устроено общественное пространство и прочее. Нужна консультация менеджера.

Нужна консультация менеджера.

Если у клиента есть вопросы, он всегда может задать их в чате на сайте или в мессенджерах. Но ещё проще — воспользоваться доступными онлайн-инструментами:

- В приложении ПИК можно построить 3D-макет жилого комплекса в дополненной реальности. Он привязывается к любой поверхности и позволяет оценить здания и благоустройство со всех сторон. Чтобы изучить маршруты передвижения по району, найти свой дом и даже окна будущей квартиры, нужно перемещать камеру смартфона.

- На сайте есть рендеры с инфраструктурой двора в жилых комплексах, которые ещё строятся. За ходом строительства и благоустройства можно следить по видео и фото, они регулярно обновляются.

- В карточке проекта указаны возможные варианты маршрутов до ЖК на личном и общественном транспорте с приблизительным временем в пути — покупатели могут оценить транспортную доступность.

- Там же есть схемы с видом из окон квартиры.

За ходом строительства и благоустройства можно следить по видео и фото, они регулярно обновляются.

За ходом строительства и благоустройства можно следить по видео и фото, они регулярно обновляются.Только по планировке сложно понять, хочу ли я жить в такой квартире. Шоу-румы не просто так придумали.

Планировочных решений очень много, и представить все в шоу-руме невозможно. А на сайте есть 3D-модели самых популярных планировок. Можно виртуально прогуляться по квартире и осмотреться с помощью объёмных панорам.

Чтобы собрать все документы, обязательно придётся куда-то сходить.

Для подготовки сделки без ипотеки в личном кабинете достаточно загрузить фото паспорта и СНИЛС. И там же оплатить покупку банковской картой или через аккредитив. Для подписания договора долевого участия (ДДУ) используется электронная цифровая подпись, сертификат на её выпуск привезёт курьер.

Если клиенту нужна ипотека, помимо паспорта и СНИЛС нужно ещё заполнить анкету для подачи заявки. Мы направим заявку во все банки-партнёры и вернёмся с несколькими предложениями на выбор. Самая популярная опция — «ипотека по двум документами». Справка о доходах и копия трудовой книжки не понадобятся.

Самая популярная опция — «ипотека по двум документами». Справка о доходах и копия трудовой книжки не понадобятся.

Онлайн-покупка строящейся недвижимости наверняка предполагает очень сложную схему оплаты. Непонятно, куда я перечисляю деньги и как они будут защищены.

На самом деле, ничего сложного нет. Мы предлагаем три прозрачные схемы оплаты:

Банковской картой на сайте. Когда мы отправим пакет документов в Росреестр, в личном кабинете появится вкладка для внесения денег. Они будут заморожены на карте, пока Росреестр не зарегистрирует ДДУ.

Можно положить деньги на банковский аккредитив, недоступный для застройщика.

Когда Росреестр зарегистрирует ДДУ, банк перечислит сумму на эскроу-счёт. И ПИК получит деньги только после того, как мы сдадим объект и передадим квартиру собственнику. До тех пор ни застройщик, ни клиент этими деньгами распоряжаться не могут.- Третий вариант — внести деньги на номинальный счёт в банке с помощью Сервиса безопасных расчетов. С него они также будут перечислены застройщику только после регистрации ДДУ.

Когда Росреестр зарегистрирует ДДУ, банк перечислит сумму на эскроу-счёт. И ПИК получит деньги только после того, как мы сдадим объект и передадим квартиру собственнику. До тех пор ни застройщик, ни клиент этими деньгами распоряжаться не могут.

Когда Росреестр зарегистрирует ДДУ, банк перечислит сумму на эскроу-счёт. И ПИК получит деньги только после того, как мы сдадим объект и передадим квартиру собственнику. До тех пор ни застройщик, ни клиент этими деньгами распоряжаться не могут.Разве ДДУ не должен быть заключён в письменной форме? Как происходит его государственная регистрация?

Электронная цифровая подпись (ЭЦП) — полноценный аналог собственноручной. Она подтверждается сертификатом от аккредитованного удостоверяющего центра и приравнивается к подписи от руки. ЭЦП идентифицирует отправителя и подтверждает, что с момента подписания документ не менялся.

ЭЦП идентифицирует отправителя и подтверждает, что с момента подписания документ не менялся.

Сделки по покупке недвижимости разрешено проводить в электронном виде с 2015 года. Мы направляем пакет документов в Росреестр по защищённому каналу. Там документы проверяют и вносят в реестр, а клиенту на почту приходит зарегистрированный договор. После этого можно самостоятельно проверить на сайте Росреестра, что договор зарегистрирован.

Сайт, где проходят настолько крупные покупки, — приманка для мошенников. Понимая, что клиент готов расстаться с большой суммой денег, они будут особенно стараться.

Покупка происходит через защищённый личный кабинет. Если возникают какие-то подозрения, клиент всегда может удостовериться в том, что общается именно с застройщиком, написав в чат или позвонив в компанию.

Если возникают какие-то подозрения, клиент всегда может удостовериться в том, что общается именно с застройщиком, написав в чат или позвонив в компанию.

Мне навяжут ипотеку от банка-партнёра, а она будет не такая выгодная, как в том банке, с которым я сам могу договориться напрямую.

Мы работаем со всеми крупнейшими банками, которые сейчас предлагают ипотеку с господдержкой на льготных условиях, ставка — 6,5%. В принципе, можно выбрать и тот банк, которого нет среди наших партнёров. Но такая сделка может занять до двух месяцев и принести дополнительные затраты.

ипотечный кредит на квартиры, новое жилье — Банк ВТБ

Площадь квартиры больше 100 кв. м

При покупке квартиры площадью от 100 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента до 31.01.2021

м

При покупке квартиры площадью от 100 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента до 31.01.2021

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽ Введите, если знаете

Первоначальный взнос, ₽ От 300000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья. Для уточнения условий обратитесь к менеджеру после подачи заявки.

Для уточнения условий обратитесь к менеджеру после подачи заявки.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

покупка квартиры в строящихся ЖК, строящиеся новостройки-жилье на этапе строительства

Предлагаем купить квартиру в строящемся доме от застройщика в Санкт-Петербурге. Позвоните нам, и мы предложим несколько подходящих вариантов и расскажем подробно о каждом из них.

Чем отличается строящееся жилье

Новостройки на этапе строительства стоят дешевле жилья в уже сданных в эксплуатацию домах. Поэтому покупатели могут сэкономить на сделке. Но придется ждать окончания строительства, поэтому этот вариант подходит тем, кто не торопится с переездом.

Но придется ждать окончания строительства, поэтому этот вариант подходит тем, кто не торопится с переездом.

Застройщики сдают дома с предчистовой отделкой:

бетонной стяжкой под напольное покрытие;

разводкой кабеля электроэнергии по комнатам;

ровными оштукатуренными стенами;

радиаторами отопления с терморегуляторами.

Какие строящиеся новостройки Санкт-Петербурга мы предлагаем

Мы всегда следим за изменениями рынка и добавляем новые ЖК на начальных этапах строительства. Периодически обновляем информацию, добавляем главные характеристики и фото. Поэтому вы легко найдете подходящую квартиру.

Предлагаем купить недвижимость:

от студий до пятикомнатных квартир;

площадью от 16.67 м² и более;

с раздельным или совмещенным санузлом;

на первых или последних этажах.

Почему стоит покупать строящиеся дома у нас

Бесплатно оформляем ипотеку. Снижаем переплату по ней, потому что банки-партнеры делают скидки на процентную ставку. Повышаем шанс одобрения на 25% — консультируем дистанционно или проверяем документы лично.

Снижаем переплату по ней, потому что банки-партнеры делают скидки на процентную ставку. Повышаем шанс одобрения на 25% — консультируем дистанционно или проверяем документы лично.

Организуем комфортный просмотр. Назначаем его на удобное время и лично проводим экскурсию по стройплощадке. Показываем демонстрационное жилье. Если нужно, отвозим на просмотр и привозим обратно на корпоративном автомобиле.

Гарантируем финансовую безопасность. Работаем только с проверенными компаниями. Сами оформляем договор купли-продажи.

Чтобы купить новое жилье, позвоните нам: расскажем, какие строящиеся ЖК в Санкт-Петербурге доступны, уточним о скидках или рассрочке у застройщика.

Что делать после подписания акта приема передачи квартиры в ипотеке

С чего начинается оформление новостройки?

Первое, с чего начинается оформление новостройки, это с подготовки пакета документов застройщиком и ввода здания в эксплуатацию. После окончания цикла строительства компания застройщик проводит предварительную подготовку к вводу в эксплуатацию. В ходе этой работы проверяется работоспособность все инженерных и коммуникационных сетей. Необходимы точные замеры, поскольку важнейшим этапом становится постановка здания на кадастровый учет. А для этого застройщик доложен получить паспорт дома в бюро технической инвентаризации. Одновременно застройщик заказывает в БТИ поэтажные планы, различные экспликации и паспорта на каждую квартиру в отдельности.

В ходе этой работы проверяется работоспособность все инженерных и коммуникационных сетей. Необходимы точные замеры, поскольку важнейшим этапом становится постановка здания на кадастровый учет. А для этого застройщик доложен получить паспорт дома в бюро технической инвентаризации. Одновременно застройщик заказывает в БТИ поэтажные планы, различные экспликации и паспорта на каждую квартиру в отдельности.

Следующим этапом строительная компания проводит собрание, по результатам которого оформляется протокол о распределении всех возведённых площадей. В этом документе указываются те помещения, которые обладают коммерческим назначением и жилые площади. Проектная документация подразумевает наличие подъездных путей, благоустройства территории вокруг возведённого многоэтажного дома. Поэтому все эти моменты тоже должны быть учтены в оформлении протокола.

Составление акта передачи для обращения в департамент по жилищной и строительной политике в местном муниципалитете – это еще одна обязанность подрядчика. Как только этот документ будет готов, на объект приезжает комиссия, состоящая из представителей проектного бюро, сотрудников муниципалитета, архитектора и инженера. Проводятся исследовательские работы. Проверяются все инженерные системы, коммуникации, работоспособность лифтов, безопасность конструкций, соответствие объекта проектной документации, утверждённой в процессе получения разрешения на строительство.

Как только этот документ будет готов, на объект приезжает комиссия, состоящая из представителей проектного бюро, сотрудников муниципалитета, архитектора и инженера. Проводятся исследовательские работы. Проверяются все инженерные системы, коммуникации, работоспособность лифтов, безопасность конструкций, соответствие объекта проектной документации, утверждённой в процессе получения разрешения на строительство.

Подписание акта передачи построенного объекта открывает возможность на получение разрешения на поэтапный ввод жилого сооружения в эксплуатацию. После данного шага к дому подключаются электрификация, газификация 9если это предусмотрено проектом), вводится в действие канализация, запускается водоснабжение (горячее и холодное), запускается система вентиляции, начинают работать лифты.

Это все дает возможность поставить объект на кадастровый учет, присвоить ему почтовый адрес и начать процесс выделения квартир участникам долевого строительства для оформления ими права собственности на свои квадратные метры..jpg)

Покупка квартиры онлайн в новостройках

►Перейти к инструкции по покупке квартиры онлайн

Пандемия коронавируса вынуждает многие компании переходить в онлайн-формат работы и рынок недвижимости – не исключение. Мы, в тесной коллаборации с застройщиками, построили новую, безопасную дистанционную модель по покупке квартир, подготовили для вас виртуальные туры по строящимся объектам и максимально перенесли все этапы сделки в онлайн-формат. Благодаря сотрудничеству с крупнейшими банками Северо-Запада получить онлайн-одобрение по ипотеке стало еще проще, несмотря на пандемию. Рассказываем, как и почему все это стало возможным.

Минэкономразвития РФ еще в конце 2019 года подготовил законопроект по переводу сделок с недвижимостью в онлайн-формат. Он должен был упростить жизнь тех активных россиян, которые в силу занятости/удаленной работы и прочих обстоятельств могли бы совершать сделки из любой точки страны быстро и безопасно. В нынешних условиях законопроект пришелся как нельзя кстати – теперь дистанционные сделки обеспечивают безопасность жизни и здоровья граждан в связи с активным распространением COVID-19.

В нынешних условиях законопроект пришелся как нельзя кстати – теперь дистанционные сделки обеспечивают безопасность жизни и здоровья граждан в связи с активным распространением COVID-19.

ЕСЛИ РАНЬШЕ КУПИТЬ КВАРТИРУ ОНЛАЙН НИКТО БЫ ДАЖЕ НЕ РЕШИЛСЯ, ТО СЕЙЧАС, ПО ОПЫТУ НАШИХ СПЕЦИАЛИСТОВ, СИТУАЦИЯ КАРДИНАЛЬНО ИЗМЕНИЛАСЬ.

Пандемия не коснулась рынка недвижимости – застройщики также активно продолжают свою работу на стройплощадках, чтобы сдать объекты в срок согласно плану. Также, благодаря тесному сотрудничеству с крупнейшими банками Северо-Запада, получать одобрение по ипотеке стало еще проще, а оформление онлайн-заявки успешно осуществляется из дома, дистанционно, с сотрудником ипотечного центра. Специалисты также сопровождают весь процесс от выбора квартиры в новостройке до получения ключей, подготавливают и проверяют документы по сделке, обеспечивают безопасные взаиморасчеты и находятся на связи с каждым покупателем 24/7, только в удаленном формате: через почту, Skype, WhatsApp, Telegram и другие удобные покупателям мессенджеры.

Если у вас все еще остаются сомнения, покупать квартиру сейчас или подождать – вот еще несколько фактов о новых реалиях рынка:

- Быстрый рост банковских ставок

Несмотря на сохранение ЦБ ключевой ставки на уровне 6%, некоторые банки подняли ставки по своим ипотечным продуктам на 1-1,5%. Например, на полтора процента выросли ставки в ЮниКредит Банке и ТрансКапиталБанке. В первом ставки выросли до 10,4‒13,5% годовых. В ТКБ до 9,99‒10,29%. С 17 марта ставки обновил Росбанк. С 23 марта – банк Абсолют повысил свои ставки на 1% и выше. Остальные банки также рассматривают повышение ипотечных ставок в ближайшие месяцы.

- Цены на квартиры в новостройках растут

Причем это связано не столько с пандемией коронавируса. На цену будущих квартир влияет много факторов, один из которых – себестоимость строительства. И здесь интересно – сейчас большинство застройщиков используют зарубежные материалы, и их закупка производится в валюте: курс евро на 26. 03.2020 составляет 84,15, курс доллара – 77,89. В перспективе, при новых закупках, застройщикам потребуется больше средств на закупку материалов, чем еще в начале 2020 года. Ситуацию осложняет и нововведение 2019-ого, которое также сильно повлияло на стоимость квартир.

03.2020 составляет 84,15, курс доллара – 77,89. В перспективе, при новых закупках, застройщикам потребуется больше средств на закупку материалов, чем еще в начале 2020 года. Ситуацию осложняет и нововведение 2019-ого, которое также сильно повлияло на стоимость квартир.

Напомним, что в том году на рынке недвижимости случилась глобальная реформа, по которой все расчеты между покупателем и продавцом должны проводится через эскроу-счета. Такая обязательная схема расчета сильно повлияла на всех игроков рынка. Почему случилось повышение цен на квартиры с приходом эскроу можно прочитать здесь.

Из-за движения курса валюты главный вопрос на сегодня — как сохранить свои сбережения? Одним из самых надежных вариантов было и остается вложение в недвижимость. В нашей базе более 70 000 объектов от 214 застройщиков-партнеров — персональные менеджеры помогают каждому сделать грамотный выбор!

В связи с пандемией коронавируса наши специалисты предлагают следующие варианты взаимодействия:

- видеоконференции при подборе квартиры

- дистанционные осмотры объектов

- онлайн-бронирования

- удаленное одобрение по ипотеке от ипотечного центра

-

общение в мессенджерах 24/7 и пр.

Мы заботимся о вашем здоровье и стараемся максимально перенести все этапы сделки в онлайн-формат! Онлайн-сделка по покупке недвижимости проходит следующим образом:

- По телефону или через удобный вам мессенджер мы проводим первичную консультацию, и за вами закрепляется персональный менеджер, который будет сопровождать вас вплоть до приемки квартиры – принцип «одного окна». При желании вы всегда можете поменять специалиста, это анонимно и бесплатно.

-

Дистанционно вы обсуждаете параметры, по которым будут отбираться подходящие для вас объекты. Специалист на основе ваших пожеланий сделает персональную подборку проверенных объектов от надежных застройщиков СПб и Ленобласти. Экскурсию по новостройке наш специалист проведет дистанционно – посетит шоу-рум и запишет видео или договорится о прямой трансляции с вами в удобное время. Бронирование квартиры также осуществляется онлайн, не выходя из дома.

- Обговариваем удобную форму оплаты: 100%, рассрочка, ипотека. Мы также помогаем реализовать субсидии, маткапитал, военную ипотеку и любые другие госпрограммы. Специалисты ипотечного центра при необходимости отправят вашу онлайн-заявку сразу в 32 банка-партнера. В этом случае одобрение по ипотеке гарантировано в 99% случаев.

- Оформляем документы. Заполнение договора ДДУ также происходит дистанционно. Печатаем документы, делаем сканы, активно пользуемся мессенджерами и остаемся на связи 24/7. Все файлы хранятся в закрытом безопасном облаке в электронном виде. Оригиналы документов обязательно сохраните для дальнейшей передачи вашему персональному менеджеру, которые можно будет передать лично или через курьера компании.

- Оплата квартиры тоже происходит онлайн. Ваш менеджер проследит за правильным заполнением всех полей и еще раз проверит все документы. Регистрация договора в Росреестре займет до 7 дней.

-

Готово! У вас на руках все документы, чеки и квитанции об оплате. Остается только наблюдать за окончанием строительства вашего дома.

Остается только наблюдать за окончанием строительства вашего дома.

Остается только наблюдать за окончанием строительства вашего дома.Обратите внимание, что этапы сделки могут немного меняться в зависимости от того, как работает конкретный застройщик в текущей ситуации в связи с пандемией.

Получить БЕСПЛАТНУЮ консультацию по онлайн-покупке, задать свои вопросы и подобрать объект недвижимости можно у наших специалистов.

Основные вопросы клиентов по поводу покупки квартиры в Краснодаре

Приобретение жилья в собственность – непростой, сопряженный с риском процесс. Ввиду высокой стоимости квартиры ошибки в этом деле лучше не совершать. Для этого нужно знать каким моментам стоит уделить особое внимание.

Ипотека – это одна из форм залога, при которой закладываемое имущество, остается в пользовании должника. Но в случае невыполнения им обязательств, кредитор может реализовать это имущество для возврата предоставленных заемщику средств.

Но в случае невыполнения им обязательств, кредитор может реализовать это имущество для возврата предоставленных заемщику средств.

Материнский капитал является формой государственной поддержки семей с детьми. Выделяемые средства можно направить на погашение ипотечного кредита или долевое строительство. Большинство молодых семей именно так и поступают, так как эти средства помогают купить вполне приличное жилье.

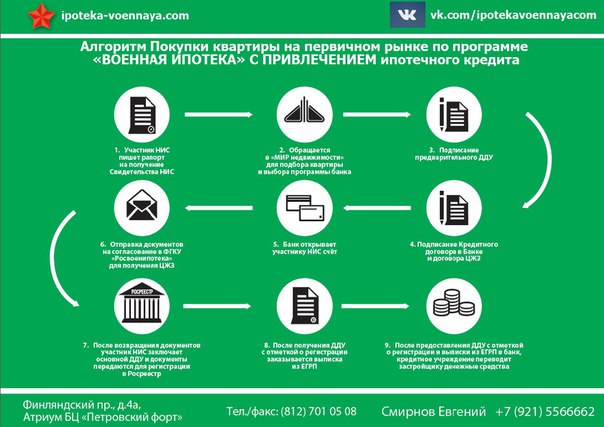

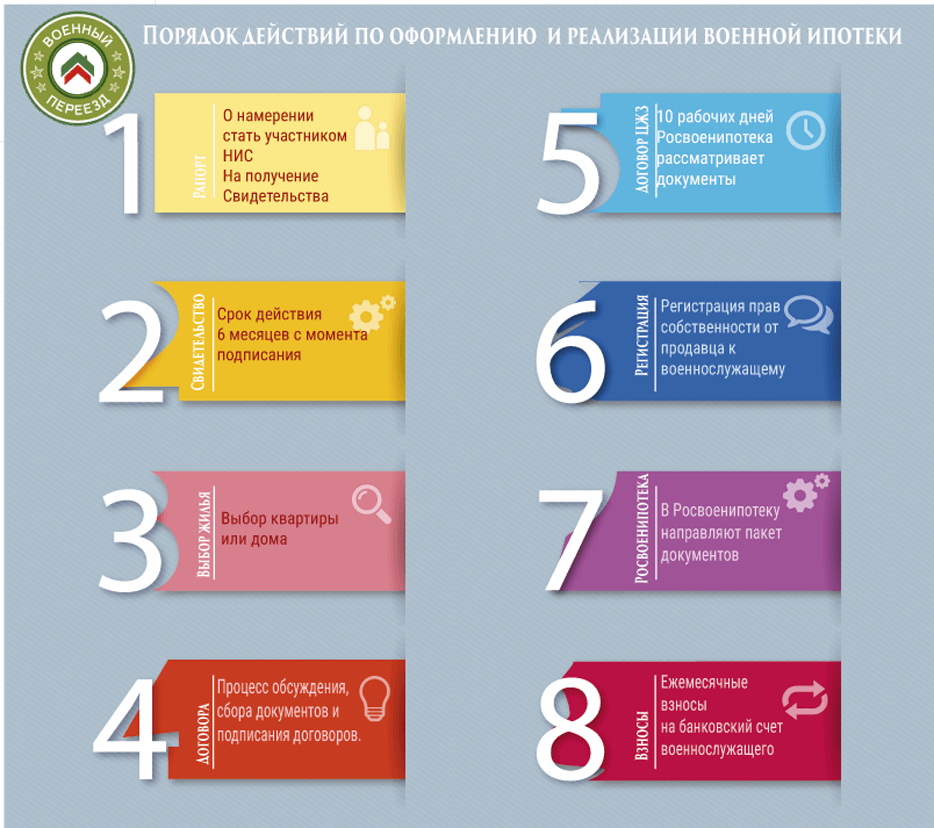

В 2005 года в России появилась военная ипотека. Она является новым механизмом приобретения жилья военнослужащими с поддержкой государства. Участниками данной программы могут стать военнослужащие-контрактники различных категорий войск (от высшего офицерского состава до выпускников высших военных учебных заведений), прослужившие не менее 3-х лет. Все это время государство переводит на счет участника программы определенную сумму денег. По истечении этого срока, военные могут сделать первоначальный взнос по ипотеке, используя накопившиеся средства.

Все это время государство переводит на счет участника программы определенную сумму денег. По истечении этого срока, военные могут сделать первоначальный взнос по ипотеке, используя накопившиеся средства.

Рынок жилья сегодня представлен несколькими типами многоквартирных домов. Рассмотрим их особенности.

Строительные компании, продающие жилье в возведенных ими ЖК, предлагают покупателю два вида отделки в новостройках – предчистовую и чистовую.

Не доводите до штрафа — успейте прописаться по новому адресу в течение семи дней с момента прибытия. Процедура прописки в только что купленной двухкомнатной квартире, в подаренной однушке или в полученной в наследство студии одинаковая, разные лишь договора основания.

Процедура прописки в только что купленной двухкомнатной квартире, в подаренной однушке или в полученной в наследство студии одинаковая, разные лишь договора основания.

Наши потенциальные покупатели часто спрашивают, где же лучше живется. Давайте разберемся.

Приобретение квартиры на стадии строительства – это оптимальный вариант для людей, которые хотят сэкономить. Также такой вклад в собственное жильё выгоден тем, у кого нет финансовой возможности купить готовое жильё.

Сегодня приобрести новое жильё не сложно. Если у человека нет достаточной суммы, он может свободно оформить ипотеку. Это позволит качественно решить проблему и купить комфортабельное жилое помещение.

Если у человека нет достаточной суммы, он может свободно оформить ипотеку. Это позволит качественно решить проблему и купить комфортабельное жилое помещение.

Этот вопрос может встать перед любым человеком, независимо от статуса и возраста. При этом выбор подходящего жилья может затребовать больших затрат времени и сил. Чтобы качественно и эффективно решить подобную задачу, необходимо руководствоваться несколькими правилами.

Вы хотите купить квартиру в Краснодаре с оптимальным соотношением цены и качества?У вас не хватает средств, чтобы выплатить всю сумму сразу, но и снижать уровень требований к будущему жилищу вы не готовы? Совсем не обязательно откладывать долгожданное новоселье на неопределенный срок или соглашаться на меньшее. ГК «Сибирь» предлагает выгодные условия оплаты жилья – рассрочку и ипотеку. Уже сегодня вы можете стать владельцем собственной недвижимости и выплачивать её стоимость постепенно.

ГК «Сибирь» предлагает выгодные условия оплаты жилья – рассрочку и ипотеку. Уже сегодня вы можете стать владельцем собственной недвижимости и выплачивать её стоимость постепенно.

Доступное и комфортное жилье – мечта большинства современных жителей. Мы делаем её реальностью для всех своих покупателей, создавая современные жилые комплексы, способные оправдать ваши ожидания: «Восточный парк» в Краснодаре и «Кооперативный» в г. Майкоп республики Адыгея.Вас наверняка заинтересуют привлекательные цены от застройщика. Кроме того, для всех желающих имеется возможность ипотечного кредитования на выгодных условиях.

Решение принято: покупке новой квартиры – быть? Но вы все еще находитесь на перепутье между вторичным рынком жилья и новостройками? ГК «Сибирь» предлагает ознакомиться с очевидными плюсами покупки квартиры в новых домах. На самом деле, купить квартиру от застройщика в Краснодаре гораздо безопасней юридически и выгодней финансово.

Стандарты жилищного строительства становятся строже, а требования к уровню комфорта постоянно растут. Это заставляет застройщиков внедрять новые, более современные методы строительства. В результате выигрывает покупатель: все желающие купить квартиру в Краснодаре без посредников получают качественное жилье, соответствующее самым актуальным требованиям современной жизни.

Для многих купить квартиру в ипотеку в Краснодаре – единственная возможность обзавестись собственными квадратными метрами. Такой вариант покупки сейчас очень популярен — наш город активно развивается, рождаемость увеличивается, зарплаты растут.

Такой вариант покупки сейчас очень популярен — наш город активно развивается, рождаемость увеличивается, зарплаты растут.

10 шагов для навигации по процессу покупки нового дома в строительстве

Средняя стоимость строительства нового дома может варьироваться от 165 563 до 474 977 долларов, и это может сэкономить вам до 15% по сравнению с покупкой существующего дома — но что вы знаете о процессе покупки жилья в новом строительстве? Вы взвесили все плюсы и минусы покупки нового? Вы вообще уверены, что новостройка вам подходит?

Мы собираемся ответить на все эти вопросы и познакомить вас с процессом покупки жилья в новостройках.К тому времени, когда вы закончите читать, вы лучше поймете все тонкости покупки нового и хотите ли вы этим заниматься.

Источник изображения: (Unsplash.com/Markus Winkler)Процесс покупки жилья в новостройке: плюсы и минусы покупки нового

Если вы новичок в процессе покупки жилья в новостройках, вам нужно знать плюсы и минусы этого начинания. Вы не хотите закончить половину процесса и передумать по той или иной причине.

Вы не хотите закончить половину процесса и передумать по той или иной причине.

Давайте посмотрим на преимущества строительства дома своей мечты с нуля.

Плюсы новостройки

1. Все новенькое

Большой плюс при покупке новостройки в том, что никто не трогал ничего в доме — кроме подрядчиков, конечно. Дом построен из современных материалов, установлена новая бытовая техника и сантехника, поверхности в первозданном состоянии. Поскольку все новое, вы вряд ли столкнетесь с неожиданным ремонтом.

Стивен Кули, самый продаваемый агент по недвижимости в Северной Каролине с 31-летним опытом, комментирует: «Новые дома соответствуют последним тенденциям и обычно не требуют обслуживания в течение первых 10 лет. Если в первый год возникнет проблема, большинство строителей предлагают бесплатный номер телефона, по которому вы можете попросить представителя строителя отремонтировать дом ».

Новое строительство также означает, что дом и все в нем будет более энергоэффективным. В доме будут установлены современные окна, улучшенная изоляция, более эффективное отопление и охлаждение и даже бытовая техника, потребляющая меньше электроэнергии и воды.

В доме будут установлены современные окна, улучшенная изоляция, более эффективное отопление и охлаждение и даже бытовая техника, потребляющая меньше электроэнергии и воды.

2. Новое строительство означает, что здание построено в соответствии с сегодняшними стандартами.

Люди восхищаются мастерством и деталями старых домов… но снимите гипсокартон, чтобы проверить электромонтажные работы, или залезьте под дом, чтобы проверить водопровод, и вы, вероятно, обнаружите некоторые проблемы. К сожалению, проблемы, которые вы обнаружите, обойдутся вам довольно дорого — по крайней мере, пара тысяч долларов за ремонт.

Даже если нет каких-либо серьезных проблем, прежде чем вы сможете купить дом, домашний инспектор потребует от продавцов привести дом в соответствие с правилами.Что еще хуже, вы можете купить отремонтированный дом с неразрешенными работами, которые могут открыть целую банку червей. Новое строительство исключает эту возможность, потому что строители обязаны соблюдать сегодняшние энергетические и нормативные требования.

3. Вы можете персонализировать дом по своему вкусу

Когда вы покупаете существующий дом, вы должны ожидать, что потратите немалые деньги на ремонт кухни (Home Depot оценивает «незначительную» реконструкцию в среднем в 20,80 долларов, а «крупную» реконструкцию в среднем составляет 62 200 долларов).Возможно, вы захотите заменить пол во всем доме, потому что вам нужен бамбуковый пол из красного дерева вместо коврового покрытия и ламината.

Любая работа, которую вы делаете по превращению существующего дома в вашего дома , будет стоить вам. Новое строительство позволяет вам выбрать ту отделку, которая нужна и , что исключает дополнительные расходы, которые вам придется платить за ремонт.

Минусы новостройки

1. Вы должны проверить строителей

Как и все остальное в этом мире, если вы хотите быть уверены, что нанимаете кого-то, кто будет выполнять свою работу и делать ее хорошо, вам необходимо проверить людей, с которыми вы будете работать. Если вы не проведете свое исследование, вы можете получить недавно построенный дом, полный проблем, нарушений кодекса и многого другого, поэтому исследуйте всех строителей, с которыми вы беседуете.

Если вы не проведете свое исследование, вы можете получить недавно построенный дом, полный проблем, нарушений кодекса и многого другого, поэтому исследуйте всех строителей, с которыми вы беседуете.

2. Персонализация может дорого обойтись

Когда вы просматриваете модель дома, вы должны помнить, что она будет иметь лучшие характеристики, приспособления и приборы, которые может предложить строитель.

«Покупатели должны помнить, что дизайн-центр — это центр прибыли для продавцов; Строители и покупатели могут очень увлечься посещением центра, потому что они добавляют вещи к базовой цене », — объясняет Кули.

3. Дата доставки не гарантируется

В среднем на строительство дома от начала до конца уходит примерно шесть месяцев, но некоторые вещи могут задерживать производство, например, нехватка материалов, плохая погода или проблемы с командой. Все это может задержать дату вашего въезда, что проблематично, если вы рассчитываете переехать в определенный период времени.

Пошаговое руководство по процессу покупки жилья в новом строительстве

Если вы взвесили все «за» и «против» и пришли к выводу, что покупка нового дома — это то, что вам нужно, вот что нужно знать о процессе покупки жилья в новом строительстве.

Шаг 1. Найдите агента покупателя по строительству нового здания

Несмотря на то, что у вас есть возможность купить новостройку без вашего представителя, рекомендуется найти агента покупателя; Кули объясняет, почему:

«Когда вы идете на новую строительную площадку, этот местный агент, который работает в этом модельном доме, они дружелюбны и милы — они не представляют покупателя. Они представляют строителя, и их работа состоит в том, чтобы заработать для строителя максимальную прибыль и на лучших условиях.”

При выборе агента, который будет представлять вас при покупке нового строительного объекта, Кули рекомендует спросить потенциального клиента:

- Сколько домов новостройки вы продали?

- Если вы знакомы с (потенциальным застройщиком), сколько из их домов вы продали?

Шаг 2.

Обратитесь к кредитору, который знаком с новым строительством.

Обратитесь к кредитору, который знаком с новым строительством.Если вы не платите наличными за строительство нового дома, вам понадобится ссуда на строительство дома.Эти ссуды отличаются от традиционных ипотечных кредитов, потому что вместо выдачи всей суммы ссуды эта ссуда представляет собой краткосрочную ссуду, которая позволяет выплачивать авансы (так называемые «выплаты») на протяжении всего строительства дома.

Как только здание будет завершено, ссуда будет либо преобразована в традиционную ипотеку, либо ваш строительный кредитор потребует, чтобы вы получили отдельную традиционную ипотеку.

К сожалению, не все кредиторы предлагают этот вид кредита.У строителей обычно есть список рекомендованных кредиторов, и они могут даже соблазнить вас обратиться к одному из этих кредиторов, снизив цену.

Однако, прежде чем подписывать контракт с любым кредитором, проведите свое исследование! Убедитесь, что у них хорошая репутация, приемлемые ставки, отличное обслуживание клиентов, и что вы понимаете, как работает их продукт ссуды на строительство от начала до конца.

Шаг 3: Исследование перспективных строителей

Естественно, вы не хотите использовать строителя, у которого самые дешевые тарифы, потому что пословица «вы получаете то, за что платите» существует не просто так.Да, строители обязаны соблюдать местные строительные нормы и правила, но выбор строителя — это нечто большее.

Изучите репутацию строителя в Better Business Bureau или у генерального прокурора штата, чтобы узнать, есть ли у них какие-либо жалобы на них. Вы можете сделать это на других сайтах, таких как Google Мой бизнес, Angie’s List, Yelp и Facebook.

Когда вы просматриваете отзывы застройщика и профили в социальных сетях, Кули предлагает покупателям обратить внимание на то, как строитель общается с тем, кто купил их дом после закрытия.Хороший строитель, стоящий за своей работой, обратится к покупателям и устранит любые проблемы, которые могут возникнуть.

Шаг 4. Изучите разработки строителя

Есть два способа выбрать, где будет построен ваш дом.

Вы можете найти застройщика с хорошей репутацией и купить участок земли в одном из его комплексов.

У вас также есть возможность приобрести участок земли в понравившемся вам районе и найти застройщика с хорошей репутацией, который мог бы построить на этом участке дом.

Если вы выберете первый вариант, подумайте о том, что для вас важно. Близость к общественному транспорту — главный приоритет? Вы хотите жить в районе, где есть спортзал, общественный бассейн или клуб? Может быть, у вас есть дети, и вы хотите убедиться, что их зачисляют в отличную школьную систему.

Когда вы проезжаете по району застройщика, выйдите и прогуляйтесь. Спросите людей, с которыми вы встречаетесь, об этой области и их опыте работы с застройщиком.

Не забудьте спросить, есть ли в застройке ТСЖ. Если да, то каков их опыт общения с членами правления ТСЖ. Спросите их, насколько строги правила и какова плата за их нарушение — эти сборы могут быть дорогими и быстро накапливаться!

Источник изображения: (Shutterstock. com/Artazum)Шаг 5. Выберите стиль своего нового дома

Когда вы выбираете стиль своего дома, мы рекомендуем планировать будущее и выбирать стиль дома, в котором сможет вырасти ваша семья — только не переусердствуйте!

У большинства строителей есть несколько разных моделей домов или планов этажей на ваш выбор.Вы сможете выбрать площадь в квадратных футах, количество уровней в доме, а также количество спален и ванных комнат.

Шаг 6: Выберите стандартные элементы

После того, как вы выберете стиль дома, вы сможете выбрать последние штрихи из набора стандартных вариантов строителя. Это означает, что вы сможете выбрать основы, такие как цвет краски, пол, столешницы, шкафы, светильники, бытовая техника и плитка.

Имейте в виду, что стандартные варианты обычно означают самые дешевые варианты.Например, цвета краски обычно имеют нейтральный спектр (оттенки белого, бежевого и серого). Полы обычно состоят из ковровых покрытий строительного класса (которые не являются плюшевыми), а светильники не будут чем-то особенным.

Шаг 7. Обновление

Если вам не нравятся стандартные варианты или вы хотите переехать в дом, который демонстрирует немного вашей индивидуальности, вы можете посмотреть на различные улучшения, предлагаемые вашим строителем. Однако имейте в виду, что эти обновления повысят цену на ваш дом.Итак, вы должны внимательно относиться к тому, что выбираете.

Здесь вам может помочь агент вашего покупателя. Когда покупатель совершает поездку по дизайнерскому центру и наталкивается на понравившееся обновление, он должен спросить агента, стоит ли оно вложенных в него вложений и увидят ли они прибыль при продаже дома.

«Многие предметы, находящиеся в дизайн-центре, не имеют 100% -ной окупаемости при перепродаже. Например, у строителей может быть высококлассная линейка шкафов и более дорогой редкий гранит, но они не приравниваются к перепродаже на основе того, за что продают другие дома по соседству.Если в других домах нет этих обновлений, вы, вероятно, не получите такой прибыли », — объясняет Кули.

Он также предлагает связаться с продавцами напрямую, потому что вы можете получить эти обновления после закрытия за гораздо меньшую сумму, чем та, которую взимал бы строитель. Это будет еще дешевле, если вы будете под рукой и сможете сами устанавливать обновления!

Шаг 8: Определение вашей жизненной ситуации между домами

Процесс покупки жилья в новом строительстве ставит перед покупателями уникальную проблему — выяснить, где они будут жить между домами.На строительство дома может уйти шесть месяцев, но это не высечено в камне. Если вы дожидаетесь продажи своего нынешнего дома до последней минуты, нет никаких гарантий, что он будет продан к моменту завершения строительства нового дома. Никто не хочет зацикливаться на двойной ипотеке!

Если вы можете продать свой дом, вам придется найти временное жилье и место для хранения вещей, которые вы не возьмете с собой. Агент вашего покупателя сможет посоветовать вам, когда будет оптимальным временем для размещения вашего дома на рынке, чтобы минимизировать ожидание.

Шаг 9: Осмотрите новый дом

Можно было бы предположить, что если вы покупаете новенькое, проблем с ним не будет, не так ли? Неправильно! Даже если вы наняли лучшего строителя в своем районе с лучшей репутацией, некоторые проблемы все равно могут возникнуть. Вот почему так важно иметь агента покупателя, знакомого с новостройками, потому что он знает домашнего инспектора, разбирающегося в процессе.

«Домашние инспекторы проходят через дом несколько раз во время строительства.Они проходят один раз, когда его подставляют. Затем они пройдут снова, прежде чем гипсокартон поднимется. Затем они осмотрят дом, когда строитель скажет, что он закончен, и помогут им составить список работ [список задач, которые необходимо выполнить до того, как проект будет официально завершен]. После того, как строитель завершит список параметров, они осмотрят его еще раз. время.»

Шаг 10: подпишите и просмотрите гарантийные документы

Гарантии являются важной частью процесса покупки жилья в новостройках, и важно знать, какой тип гарантии у вас будет. Строители предлагают один из двух видов гарантии:

Строители предлагают один из двух видов гарантии:

- Подразумеваемые гарантии распространяются на производственные дефекты, которые окажут существенное влияние на пригодность для жизни, пригодность для проживания и безопасность дома. Эти гарантии обычно имеют 10-летний период ответственности, и в них обычно используются расплывчатые формулировки.

- Экспресс-гарантии четко определяют проблемы, за решение которых несет ответственность производитель. В этой гарантии будет указан срок гарантии и порядок разрешения проблем домовладельцу.

Агент покупателя, который разбирается в новостройках, будет играть неоценимую роль в этот период, потому что он сможет ответить на любые ваши вопросы.

Источник изображения: (Pexels.com/Suzy Hazelwood)Завершение процесса покупки жилья в новом строительстве

По мере приближения дня закрытия агент вашего покупателя проведет вас через последние этапы процесса покупки жилья в новом строительстве. Он состоит из последнего пошагового руководства, в котором менеджер проекта кратко излагает все системы и особенности вашего нового дома.

Он состоит из последнего пошагового руководства, в котором менеджер проекта кратко излагает все системы и особенности вашего нового дома.

Тогда вам нужно будет получить денежный перевод или сертифицированный чек для окончательной оплаты закрытия. Это будет включать в себя обработку ссуды, плату за правовой титул, регистрацию документа, страховку, налоги и сборы ТСЖ, если применимо.

Имея платеж на руках, можно подойти к закрывающему столу и приготовиться подписать лота документов. Как только это закончится, вы официально станете владельцем совершенно нового дома! Как это круто?!

Источник изображения заголовка: (Unsplash.com / Авель Чукланов)

Руководство для начинающего покупателя

Покупка дома может быть сложной задачей для новичка. В конце концов, существует так много шагов, задач и требований, и вы можете беспокоиться о том, чтобы совершить дорогостоящую ошибку. Но покупатели жилья впервые пользуются некоторыми особыми преимуществами, созданными для поощрения новых участников на рынке недвижимости. Чтобы демистифицировать процесс и получить максимальную отдачу от покупки, вот краткое изложение того, что вам нужно учитывать перед покупкой и чего можно ожидать от самого процесса покупки, а также советы, которые помогут облегчить жизнь после покупки своего первого дома. .

Чтобы демистифицировать процесс и получить максимальную отдачу от покупки, вот краткое изложение того, что вам нужно учитывать перед покупкой и чего можно ожидать от самого процесса покупки, а также советы, которые помогут облегчить жизнь после покупки своего первого дома. .

Ключевые выводы

- Те, кто впервые покупает жилье, согласно определению Министерства жилищного строительства и городского развития США, могут получить помощь в рамках государственных программ, налоговых льгот и займов с федеральной поддержкой.

- Прежде чем приступить к поиску, подумайте, какой тип жилья будет соответствовать вашим потребностям, что вы можете себе позволить, сколько денег вы можете получить и кто поможет вам в проведении поиска.

- Покупка дома включает в себя поиск недвижимости, получение финансирования, внесение предложения, осмотр дома и завершение сделки по покупке.

- После того, как вы переехали, важно поддерживать свой дом, а также экономить.

Преимущество первого покупателя жилья

Покупка дома по-прежнему считается ключевым аспектом американской мечты. Как покупатель впервые, у вас есть доступ к государственным программам, налоговым льготам и займам с федеральной поддержкой, если у вас нет обычного минимального первоначального взноса — в идеале 20% от покупной цены для обычного займа — или если вы являетесь член определенной группы (см. Важное примечание ниже).И вы можете квалифицироваться как покупатель впервые, даже если вы не новичок.

Согласно Министерству жилищного строительства и городского развития США (HUD) впервые покупатель жилья соответствует любому из следующих условий:

- Физическое лицо, которое не владело основным местом жительства в течение трех лет. Если у вас есть дом, а у вашего супруга нет, то вы можете вместе приобрести его, как покупатели жилья впервые.

- Родитель-одиночка, который владел домом только с бывшим супругом в браке.

- Перемещенная домохозяйка, владевшая только супругом.

- Физическое лицо, которое владело только основным местом жительства, не привязанным к постоянному фонду в соответствии с применимыми правилами.

- Физическое лицо, которое владело только недвижимостью, которая не соответствовала государственным, местным или типовым строительным нормам и правилам, и которая не может быть приведена в соответствие за меньшую, чем стоимость строительства постоянной конструкции.

Лучшие советы по покупке первого дома

6 вопросов, которые следует рассмотреть перед покупкой

Ваш первый шаг — определить, каковы ваши долгосрочные цели и как домовладение соответствует этим целям.Возможно, вы просто хотите превратить все эти «потраченные впустую» арендные платежи в выплаты по ипотеке, которые дадут вам нечто осязаемое: капитал. Или, может быть, вы рассматриваете владение недвижимостью как признак независимости и наслаждаетесь идеей стать собственником жилья. Покупка дома также может быть хорошей инвестицией. Сужение ваших общих целей в отношении домовладения укажет вам правильное направление. Вот шесть вопросов, которые стоит рассмотреть.

Сужение ваших общих целей в отношении домовладения укажет вам правильное направление. Вот шесть вопросов, которые стоит рассмотреть.

1. Как ваше финансовое здоровье?

Прежде чем переходить по страницам онлайн-объявлений или влюбляться в дом своей мечты, проведите серьезную проверку своих финансов.Вы должны быть готовы как к покупке дома, так и к текущим расходам. Результат этого аудита скажет вам, готовы ли вы сделать этот большой шаг или вам нужно сделать больше для подготовки. Следуй этим шагам:

Посмотрите на свои сбережения. Даже не думайте о покупке дома, пока у вас не будет срочного сберегательного счета с расходами на проживание от трех до шести месяцев. Когда вы покупаете дом, возникнут значительные первоначальные расходы, включая первоначальный взнос и затраты на закрытие.Вам нужно откладывать деньги не только на эти расходы, но и на чрезвычайный фонд. Кредиторы потребуют этого.

Одна из самых больших проблем — хранить свои сбережения в доступном, относительно безопасном транспортном средстве, которое по-прежнему обеспечивает возврат, чтобы вы не отставали от инфляции.

- Если у вас есть от одного до трех лет на реализацию своей цели, депозитный сертификат может быть хорошим выбором. Это не сделает вас богатым, но вы также не потеряете деньги (если только вы не получите штраф за досрочное обналичивание).Та же самая идея может быть применена к покупке краткосрочных облигаций или портфеля с фиксированным доходом, который даст вам некоторый рост, но также защитит вас от бурной природы фондовых рынков.

- Если у вас есть от шести месяцев до года, держите деньги ликвидными. Лучшим вариантом может быть высокодоходный сберегательный счет. Убедитесь, что он застрахован FDIC (большинство банков застрахованы), чтобы в случае банкротства у вас все равно был доступ к своим деньгам до 250 000 долларов.

Просмотрите свои расходы. Вам необходимо точно знать, сколько вы тратите каждый месяц и на что это уходит.Этот расчет покажет вам, сколько вы можете выделить на выплату ипотечного кредита. Убедитесь, что вы учитываете все: коммунальные услуги, питание, техническое обслуживание и платежи за автомобиль, студенческий долг, одежду, детские мероприятия, развлечения, пенсионные сбережения, регулярные сбережения и любые другие вещи.

Проверьте свой кредит. Как правило, чтобы претендовать на получение жилищного кредита, вам понадобится хорошая кредитная история, история своевременной оплаты счетов и максимальное отношение долга к доходу (DTI) 43%. В наши дни кредиторы обычно предпочитают ограничить расходы на жилье (основную сумму, проценты, налоги и страхование домовладельцев) примерно до 30% от ежемесячного валового дохода заемщика, хотя эта цифра может широко варьироваться в зависимости от местного рынка недвижимости.

2. Какой тип дома лучше всего соответствует вашим потребностям?

При покупке жилой недвижимости у вас есть несколько вариантов: традиционный дом на одну семью, дуплекс, таунхаус, кондоминиум, кооператив или многоквартирный дом с двумя-четырьмя квартирами. У каждого варианта есть свои плюсы и минусы, в зависимости от целей вашего домовладения, поэтому вам нужно решить, какой тип недвижимости поможет вам достичь этих целей. Вы можете сэкономить на закупочной цене в любой категории, выбрав фиксатор верха, но имейте в виду: количество времени, пота и денег, необходимых для превращения фиксатора в дом вашей мечты, может быть намного больше, чем вы рассчитывали. для.

для.

3. Какие особенности вы хотите, чтобы ваш идеальный дом имел?

Хотя неплохо сохранить некоторую гибкость в этом списке, вы, возможно, совершаете самую большую покупку в своей жизни, и вы заслуживаете, чтобы эта покупка максимально соответствовала вашим потребностям и желаниям. Ваш список должен включать в себя основные пожелания, такие как размер и район, вплоть до мелких деталей, таких как планировка ванной комнаты и кухня с прочной техникой.

4. На какой размер ипотеки вы имеете право?

Прежде чем начать делать покупки, важно понять, сколько кредитор даст вам на покупку вашего первого дома.Вы можете подумать, что можете позволить себе дом за 300000 долларов, но кредиторы могут подумать, что вы хороши только за 200000 долларов, исходя из таких факторов, как размер вашего долга, ваш ежемесячный доход и как долго вы проработали на своей нынешней работе. Кроме того, многие риелторы не будут проводить время с клиентами, которые не уточнили, сколько они могут себе позволить потратить.

Убедитесь, что вы получили предварительное одобрение на получение ссуды, прежде чем размещать предложение на дом: во многих случаях продавцы даже не принимают предложение, которое не сопровождается предварительным одобрением ипотеки.Вы делаете это, подав заявку на ипотеку и заполнив необходимые документы. Полезно искать кредитора и сравнивать процентные ставки и комиссии, используя такой инструмент, как ипотечный калькулятор или поиск в Google.

5. Сколько дома вы можете себе позволить?

Иногда банк дает вам ссуду на большую сумму, чем вы действительно хотите заплатить. Тот факт, что банк обещает ссудить вам 300 000 долларов, не означает, что вам действительно стоит брать такую сумму. Многие покупатели жилья впервые совершают эту ошибку и заканчивают тем, что у них мало что остается после того, как они вносят ежемесячный платеж по ипотеке для покрытия других расходов, таких как одежда, коммунальные услуги, отпуск, развлечения или даже еда.

Решая, какой размер ссуды на самом деле взять, вам нужно будет посмотреть на общую стоимость дома, а не только на ежемесячный платеж. Подумайте, насколько высоки налоги на недвижимость в выбранном вами районе, сколько будет стоить страхование домовладельцев, сколько вы планируете потратить на поддержание или улучшение дома и каковы будут ваши затраты на закрытие.

Подумайте, насколько высоки налоги на недвижимость в выбранном вами районе, сколько будет стоить страхование домовладельцев, сколько вы планируете потратить на поддержание или улучшение дома и каковы будут ваши затраты на закрытие.

6. Кто поможет вам найти дом и проведет вас при покупке?

Агент по недвижимости поможет вам найти дома, которые соответствуют вашим потребностям и находятся в вашем ценовом диапазоне, а затем встретится с вами, чтобы осмотреть эти дома.После того, как вы выбрали дом для покупки, эти специалисты могут помочь вам в переговорах по всему процессу покупки, включая составление предложения, получение ссуды и оформление документов. Опыт хорошего агента по недвижимости может защитить вас от любых ловушек, с которыми вы можете столкнуться в процессе. Большинство агентов получают комиссию, выплачиваемую из доходов продавца.

Кредиты для новичков

Процесс покупки

Теперь, когда вы решили сделать решительный шаг, давайте рассмотрим, чего вы можете ожидать от самого процесса покупки жилья. Это может быть хаотичное время, когда предложения и встречные предложения яростно разлетаются, но если вы готовы к хлопотам (и бумажной волоките), вы можете пройти через этот процесс, сохранив свое здравомыслие. Вот основной прогресс, которого вы можете ожидать:

Это может быть хаотичное время, когда предложения и встречные предложения яростно разлетаются, но если вы готовы к хлопотам (и бумажной волоките), вы можете пройти через этот процесс, сохранив свое здравомыслие. Вот основной прогресс, которого вы можете ожидать:

Найдите дом

Обязательно воспользуйтесь всеми доступными вариантами поиска домов на рынке, включая использование вашего агента по недвижимости, поиск объявлений в Интернете и поездку по интересующим вас районам в поисках указателей о продаже.Пообщайтесь с друзьями, семьей и деловыми контактами. Вы никогда не знаете, откуда может взяться хорошая рекомендация или руководство по дому.

После того, как вы серьезно подойдете к покупке дома, не входите в открытые дома без агента (или, по крайней мере, будьте готовы назвать имя человека, с которым вы предположительно работаете). Вы можете видеть, что может не сработать в ваших интересах начать иметь дело с агентом продавца до того, как обратиться к одному из своих.

Если у вас ограниченный бюджет, ищите дома, потенциал которых еще не реализован.Даже если вы не можете позволить себе заменить ужасные обои в ванной сейчас, вы можете пожить с ними некоторое время в обмен на то, чтобы попасть в место, которое вы можете себе позволить. Если дом отвечает вашим потребностям с точки зрения важных вещей, которые трудно изменить, таких как местоположение и размер, не позволяйте физическим недостаткам отвратить вас. Тем, кто впервые покупает жилье, следует искать дом, в котором они могут повысить ценность, поскольку это обеспечивает рост капитала, который поможет им подняться по карьерной лестнице.

Рассмотрите варианты финансирования и обеспечьте финансирование

У тех, кто впервые покупает жилье, есть множество вариантов, которые помогут им попасть в дом — как те, которые доступны любому покупателю, включая ипотечные кредиты, поддерживаемые Федеральным жилищным управлением (FHA), так и те, которые предназначены специально для новичков. Многие программы для тех, кто впервые покупает жилье, предлагают минимальные первоначальные взносы от 3% до 5% (по сравнению со стандартными 20%), а некоторые не требуют первоначального взноса вообще. Обязательно изучите или рассмотрите:

Многие программы для тех, кто впервые покупает жилье, предлагают минимальные первоначальные взносы от 3% до 5% (по сравнению со стандартными 20%), а некоторые не требуют первоначального взноса вообще. Обязательно изучите или рассмотрите:

- Список ресурсов HUD. Хотя само государственное агентство не предоставляет гранты напрямую физическим лицам, оно предоставляет средства, предназначенные для впервые покупающих жилье, организациям, освобожденным от налогов. Подробная информация содержится на веб-сайте HUD. FHA (и его кредитная программа) является частью HUD.

- Ваш ИРА. Каждый покупатель жилья впервые может вывести до 10 000 долларов из своей индивидуальной традиционной IRA или Roth IRA без уплаты 10% штрафа за досрочное снятие (но вы все равно будете платить налоги, если используете традиционную IRA). Это означает, что пара может снять максимум 20 000 долларов (10 000 долларов с каждого счета), чтобы использовать их для покупки первого дома. Просто знайте, что если вы не вернете деньги в течение 120 дней — а вам меньше 59,5 лет — к вам будет применен штраф в размере 10%. Вы также должны будете платить подоходный налог при снятии средств.

- Программы вашего штата. Многие штаты, включая Иллинойс, Огайо и Вашингтон, предлагают финансовую помощь в виде авансовых платежей и закрытия, а также расходов на восстановление или улучшение собственности для тех, кто впервые покупает жилье на это право. Как правило, право на участие в этих программах зависит от дохода и, часто, от размера покупной цены собственности.

- Варианты с индейцами. Покупатели жилья из числа коренных американцев могут подать заявление на получение ссуды по Разделу 184.Этот заем требует предоплаты в размере 1,5% и авансового платежа в размере 2,25% по займам на сумму более 50 000 долларов (для займов ниже этой суммы — 1,25%). Ссуды по разделу 184 могут использоваться только для домов на одну семью (от одной до четырех квартир) и для основного жилья.

Просто знайте, что если вы не вернете деньги в течение 120 дней — а вам меньше 59,5 лет — к вам будет применен штраф в размере 10%. Вы также должны будете платить подоходный налог при снятии средств.

Просто знайте, что если вы не вернете деньги в течение 120 дней — а вам меньше 59,5 лет — к вам будет применен штраф в размере 10%. Вы также должны будете платить подоходный налог при снятии средств.

Не связывайтесь лояльностью к вашему текущему финансовому учреждению при поиске предварительного одобрения или поиске ипотеки: совершайте покупки вокруг, даже если вы имеете право только на один тип кредита. Сборы могут быть на удивление разнообразными. Например, за ссуду FHA могут взиматься разные комиссии в зависимости от того, подаете ли вы заявку на ссуду через местный банк, кредитный союз, ипотечного банкира, крупный банк или ипотечного брокера.Процентные ставки по ипотеке, которые, конечно, имеют большое влияние на общую цену, которую вы платите за свой дом, также могут варьироваться.

После того, как вы выберете кредитора и подадите заявку, он проверит всю предоставленную финансовую информацию (проверка кредитных баллов, проверка информации о занятости, расчет DTI и т. Д.). Кредитор может предварительно одобрить заемщика на определенную сумму. Имейте в виду, что даже если вы были предварительно одобрены для получения ипотеки, ваша ссуда может потерпеть неудачу в последнюю минуту, если вы сделаете что-то, чтобы изменить свой кредитный рейтинг, например, оплатите покупку автомобиля.

Некоторые власти также рекомендуют иметь резервного кредитора. Право на получение ссуды не является гарантией того, что ваша ссуда в конечном итоге будет профинансирована: правила андеррайтинга могут измениться, анализ рисков кредитора может измениться, а рынки инвесторов могут измениться. Клиенты могут подписывать кредитные документы и документы условного депонирования, а затем получать уведомление за 24–48 часов до закрытия о том, что кредитор заморозил финансирование их кредитной программы. Наличие второго кредитора, который уже квалифицировал вас для получения ипотеки, дает вам альтернативный способ сохранить процесс в соответствии с графиком или близким к нему.

Сделать предложение

Ваш агент по недвижимости поможет вам решить, сколько денег вы хотите предложить за дом, а также какие условия вы хотите запросить. Затем ваш агент представит предложение агенту продавца; продавец примет ваше предложение или сделает встречное предложение. Затем вы можете согласиться или продолжать переходить туда и обратно, пока не достигнете соглашения или не решите прекратить его действие.

Прежде чем отправлять предложение, еще раз взгляните на свой бюджет.На этот раз необходимо учесть предполагаемые затраты на закрытие (которые могут составлять от 2% до 5% от покупной цены), затраты на дорогу, а также любой немедленный ремонт и обязательные приборы, которые могут вам понадобиться, прежде чем вы сможете переехать. Подумайте заранее: это легко попадете в засаду из-за более высоких или неожиданных коммунальных и других расходов, если вы переезжаете из дома в аренду в более крупный дом. Вы можете запросить счета за электроэнергию за последние 12 месяцев, например, чтобы получить представление о среднемесячных расходах.

При пересмотре бюджета не упускайте из виду скрытые расходы, такие как осмотр дома, страхование жилья, налоги на имущество и сборы ассоциации домовладельцев.

Если вы достигнете соглашения, вы сделаете добросовестный депозит, и процесс перейдет на условное депонирование. Условное депонирование — это короткий период времени (часто около 30 дней), в течение которого продавец снимает дом с рынка с договорным ожиданием, что вы его купите, при условии, что вы не обнаружите с ним серьезных проблем при его осмотре.

Осмотреть дом

Даже если дом, который вы планируете приобрести, кажется безупречным, ничто не может заменить квалифицированного специалиста, который проведет осмотр дома на предмет качества, безопасности и общего состояния вашего потенциального нового дома.Вы не хотите застрять в денежной яме или головной боли от выполнения множества неожиданных ремонтов. Если осмотр дома выявляет серьезные дефекты, о которых продавец не сообщил, вы, как правило, можете отменить свое предложение и получить обратно свой залог. В качестве альтернативы вы можете договориться о том, чтобы продавец произвел ремонт или снизил продажную цену.

Close — или двигаться на

Если вам удастся договориться с продавцом или, что еще лучше, если проверка не выявила каких-либо серьезных проблем, вы должны быть готовы к закрытию.Завершение в основном включает подписание тонны документов за очень короткий период времени, при этом молитесь, чтобы ничего не провалилось в последнюю минуту.

Вещи, с которыми вам придется иметь дело и за которые вы будете платить на заключительных этапах покупки, могут включать в себя оценку дома (ипотечные компании требуют этого для защиты своих интересов в доме), выполнение поиска по названию, чтобы убедиться, что никто, кроме у продавца есть претензия на собственность, получение частной ипотечной страховки или контрейлерной ссуды, если ваш первоначальный взнос составляет менее 20%, и заполнение ипотечных документов.Другие затраты на закрытие могут включать в себя сборы за выдачу кредита, страхование титула, обследования, налоги и сборы за кредитные отчеты.

Поздравляю, новый домовладелец! Что теперь?

Вы подписали бумаги, заплатили грузчикам, и новое место начинает чувствовать себя как дома. Игра окончена, правда? Не совсем. Затраты на домовладение выходят за рамки первоначальных взносов и ежемесячных выплат по ипотеке. А теперь давайте рассмотрим несколько последних советов, которые сделают жизнь нового домовладельца более увлекательной и безопасной.

Продолжайте экономить

Владение домом сопряжено с большими неожиданными расходами, такими как замена крыши или приобретение нового водонагревателя.Создайте чрезвычайный фонд для своего дома, чтобы вас не застали врасплох, когда эти расходы неизбежно возникнут.

Регулярное техническое обслуживание

Учитывая большие суммы денег, которые вы вкладываете в свой дом, вам следует позаботиться о нем как следует. Регулярное обслуживание может снизить ваши затраты на ремонт, позволяя устранять небольшие проблемы, которые можно решить.

Игнорировать рынок жилья

Неважно, сколько стоит ваш дом в любой момент, кроме момента, когда вы его продаете.Возможность выбирать, когда вы продаете свой дом, вместо того, чтобы быть вынужденным продавать его из-за переезда с работы или финансовых затруднений, будет самым важным фактором, определяющим, получите ли вы солидную прибыль от своих инвестиций.

Не полагайтесь на продажу своего дома для получения пенсионных средств

Даже если у вас есть дом, вы должны делать все возможное, чтобы ежегодно откладывать как можно больше на пенсионных сберегательных счетах. Хотя в это может показаться трудным поверить любому, кто наблюдал за состояниями, которые некоторые люди заработали во время жилищного пузыря, вы не обязательно сделаете убийство, продав свой дом.Если вы хотите рассматривать свой дом как источник богатства на пенсии, после выплаты ипотечного кредита подумайте о деньгах, которые вы тратили на ежемесячные выплаты, как на источник финансирования своих жилищных и медицинских расходов при выходе на пенсию. Кроме того, пенсионеры часто хотят оставаться на месте (несмотря на все статьи, которые вы видите о сокращении штата или выходе на пенсию в экзотических регионах).

Хотя в это может показаться трудным поверить любому, кто наблюдал за состояниями, которые некоторые люди заработали во время жилищного пузыря, вы не обязательно сделаете убийство, продав свой дом.Если вы хотите рассматривать свой дом как источник богатства на пенсии, после выплаты ипотечного кредита подумайте о деньгах, которые вы тратили на ежемесячные выплаты, как на источник финансирования своих жилищных и медицинских расходов при выходе на пенсию. Кроме того, пенсионеры часто хотят оставаться на месте (несмотря на все статьи, которые вы видите о сокращении штата или выходе на пенсию в экзотических регионах).

Итог

Этот обзор должен помочь вам заполнить пробелы в ваших знаниях о покупке жилья.Помните, что чем больше вы заранее узнаете об этом процессе, тем менее напряженным он будет и тем больше у вас будет шансов получить желаемый дом по доступной цене. Когда это будет сделано, вы обретете уверенность, которую дает успешное обсуждение важного шага в своей жизни.

Пошаговый взгляд на покупку дома

То, как вы продвигаетесь по сделке по покупке дома, может несколько отличаться в зависимости от законов о недвижимости и обычаев, в которых вы живете, но многие шаги являются стандартными.Вы будете чувствовать себя более уверенно в своем путешествии по покупке дома, когда поймете цепочку событий и то, что требуется от вас, а также от всех других лиц, участвующих в сделке.

Приведите свои финансы в порядок

Ваши кредитные отчеты — это постоянная запись того, как вы управляли своими финансами. Вы должны точно знать, что они говорят о вашей финансовой истории, прежде чем вы подадите заявку на ипотеку. Эти отчеты и ваш кредитный рейтинг играют важную роль в процессе утверждения кредита, а также определяют вашу процентную ставку и другие условия кредита, которые вам предложат кредиторы.Взаимодействие с другими людьми

Вы можете быть удивлены тем, что обнаружите, когда посмотрите свои кредитные отчеты, потому что ошибки не редкость. Вы также могли забыть или не осознавать влияние ошибок, которые вы сделали в прошлом. В идеале вы не хотите, чтобы там появлялись просроченные платежи. Один просроченный платеж — это плохо, но большее количество денег убьет вас.

Вы также могли забыть или не осознавать влияние ошибок, которые вы сделали в прошлом. В идеале вы не хотите, чтобы там появлялись просроченные платежи. Один просроченный платеж — это плохо, но большее количество денег убьет вас.

Вы имеете право на получение одного бесплатного кредитного отчета в год, так что получите его и проверьте, а также проверьте свой счет. Сделайте это на ранней стадии процесса, чтобы у вас было время исправить любые проблемы и при необходимости поднять свой счет.Взаимодействие с другими людьми

Знакомство с ипотечной отраслью

Поиск подходящей ссуды и кредитора имеет решающее значение для успеха покупки жилья. Вам решать, какой кредитор лучше всего подходит для ваших конкретных потребностей, и всегда полезно иметь представление о процессе получения кредита, прежде чем разговаривать с кредитором.

Узнайте, как работает соотношение вашего долга к доходу и почему это важно. Узнайте о скидочных баллах и решите, действительно ли они вам нужны. Придется ли вам иметь ипотечную страховку?

Придется ли вам иметь ипотечную страховку?

Подумайте о том, чтобы попросить вашего агента направить вас в поисках лучшего кредитора.Не все кредиторы имеют хорошую репутацию, и она будет знать об их репутации.

Получите предварительное одобрение на ипотеку

Вы знаете, сколько дома вы можете себе позволить? Вероятно, нет, если вы не поговорили с кредитором и не получили предварительное одобрение на получение ссуды.

Предварительное одобрение помогает вам и в других отношениях. Рассмотрим следующий сценарий: продавец жилья получает два похожих предложения. К одному прилагается письмо из банка покупателя, в котором говорится, что она была предварительно одобрена для получения ипотеки в размере суммы предложения.Другой не имеет подтверждающих документов. Как вы думаете, какое предложение продавец рассмотрит в первую очередь?

Определите свои желания и потребности

Купить дом не так сложно, как вы думаете, даже если у вас мало средств, но процесс пройдет намного проще, если вы знакомы со своим рынком недвижимости. Сузьте свои желания и потребности, прежде чем вы начнете смотреть на дома, и проведите различие между ними. У вас есть пространство для маневра с желаниями, но не с вашими потребностями.

Сузьте свои желания и потребности, прежде чем вы начнете смотреть на дома, и проведите различие между ними. У вас есть пространство для маневра с желаниями, но не с вашими потребностями.

Не пренебрегайте возможностью перепродажи где-нибудь в будущем. Оцените, насколько вероятно, что каждое свойство, на которое вы смотрите, сохранит свою ценность или, что еще лучше, оценит.

Научитесь работать с агентами по недвижимости