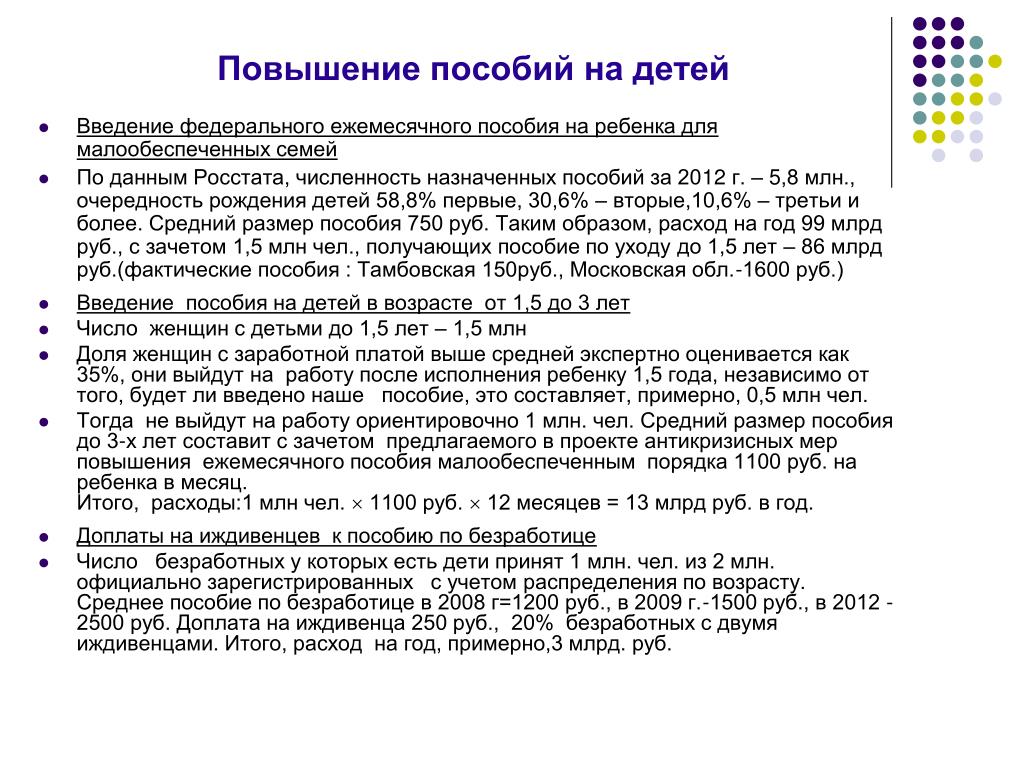

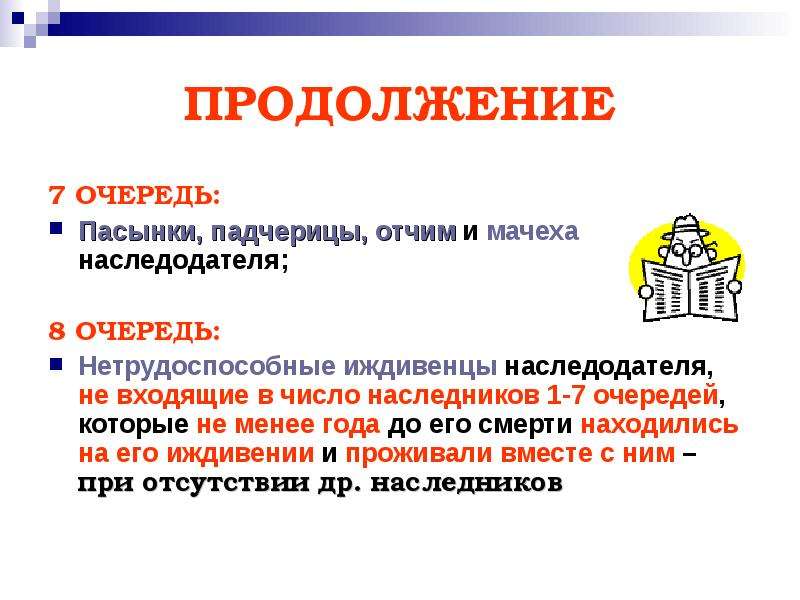

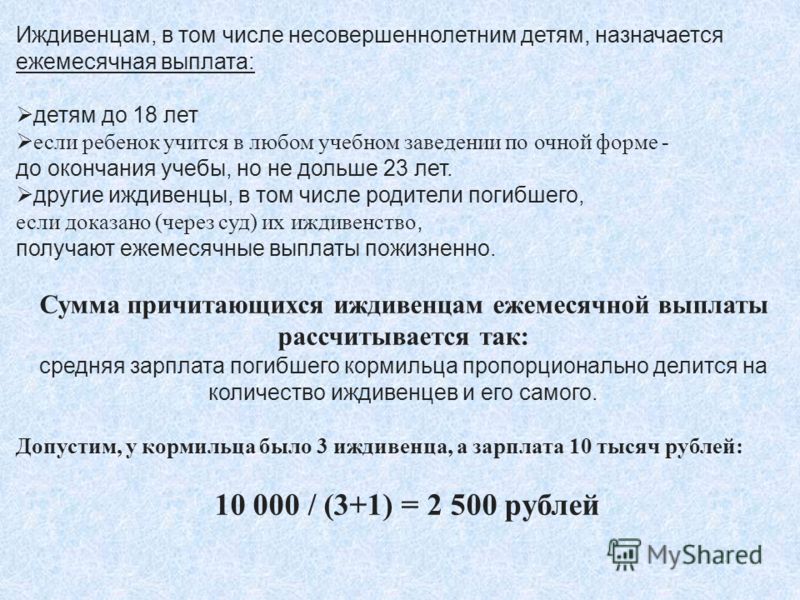

Большая Энциклопедия Нефти и Газа, статья, страница 2

Иждивенец

Cтраница 2

К числу иждивенцев относятся лица, проживающие на средства физического лица и не имеющие самостоятельных источников дохода, как состоящие, так и не состоящие с ним в родстве. [16]

К числу иждивенцев, наличие которых является одним из преимуществ, относятся члены семьи работника, находящиеся на полном его содержании или получающие от него помощь, являющуюся для них основным и постоянным источником к существованию. [17]

К числу иждивенцев относятся лица, проживающие на средства физического лица и не имеющие самостоятельных источников дохода, как состоящие, так и не состоящие с ним в родстве. [18]

Льготы на иждивенцев применяются также при взимании налога с денежного довольствия военнослужащих, со стипендии студентов, учащихся, аспирантов и работников, направленных на заводы-втузы и в учебные заведения для повышения квалификации и усовершенствования знаний, с заработков адвокатов в юридических консультациях, сезонных и временных работников ( в том числе строительных и ремонтных рабочих), состоящих в штате или списочном составе предприятий и организаций и выполняющих работу без применения собственного материала, а также с заработков некоторых других граждан, о чем будет сказано ниже.

Льготы на иждивенцев предоставляются на основании ежегодных справок жилищно-зксплуатационных контор, домоуправлений или исполкомов сельских и поселковых Советов о количестве иждивенцев. В случаях, если рабочий или служащий проживает в собственном доме или в доме, принадлежащем другому лицу, справка для получения льготы выписывается владельцем дома и заверяется председателем уличного комитета. [20]

К числу иждивенцев для получения льготы по налогу относятся все лица, которые фактически проживают на средства рабочего или служащего и не имеют самостоятельных источников доходов. При этом не имеет значения, находится или не находится иждивенец в родственных отношениях с плательщиком налога. [21]

Льгота на иждивенцев предоставляется на основании ежегодных справок жилищно-эксплуатационных контор, домоуправлений или исполкомов сельских и поселковых Советов о количестве иждивенцев. В случаях, если рабочий или служащий проживает в собственном доме или в доме, принадлежащем гражданину, справка для получения льготы выписывается владельцем дома и заверяется председателем уличного комитета. [23]

К числу иждивенцев для получения льготы по налогу относятся все лица, которые фактически проживают на средства рабочего или служащего и не имеют самостоятельных источников доходов. При этом не имеет значения, находится или не находится иждивенец в родственных отношениях с плательщиком налога. [24]

К числу иждивенцев для целей налогообложения относятся лица, проживающие на средства физического лица и не имеющие самостоятельный источников дохода, как состоящие, так и не состоящие с ним в родстве. [25]

[25]

К числу иждивенцев относятся лица, проживающие на средства физического лица и не имеющие самостоятельных источников дохода, как состоящие, так и не состоящие с ним в родстве. [26]

К числу иждивенцев для целей налогообложения относятся лица, проживающие на средства физического лица и не имеющих самостоятельных источников дохода, как состоящие, так и не состоящие с ним в родстве. [27]

В число иждивенцев не включаются дети, находящиеся на полном государственном обеспечении. К ним относятся дети, помещенные в детские дома, дома ребенка, дома для инвалидов, школы-интернаты, за содержание которых родители не платят, обучающиеся в суворовских военных и нахимовских военно-морских училищах. [28]

Что касается иждивенцев, то соответствующие выплаты производятся ежемесячно из специального муниципального фонда. [29]

[29]

К числу иждивенцев относятся лица, проживающие на средства физического лица и не имеющие самостоятельных источников дохода, как состоящие, так и не состоящие с ним в родстве. [30]

Страницы: 1 2 3

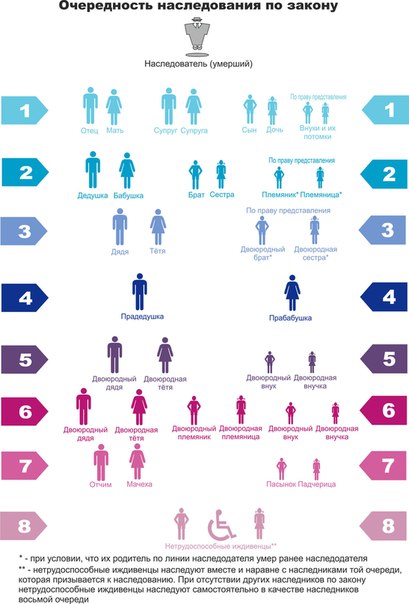

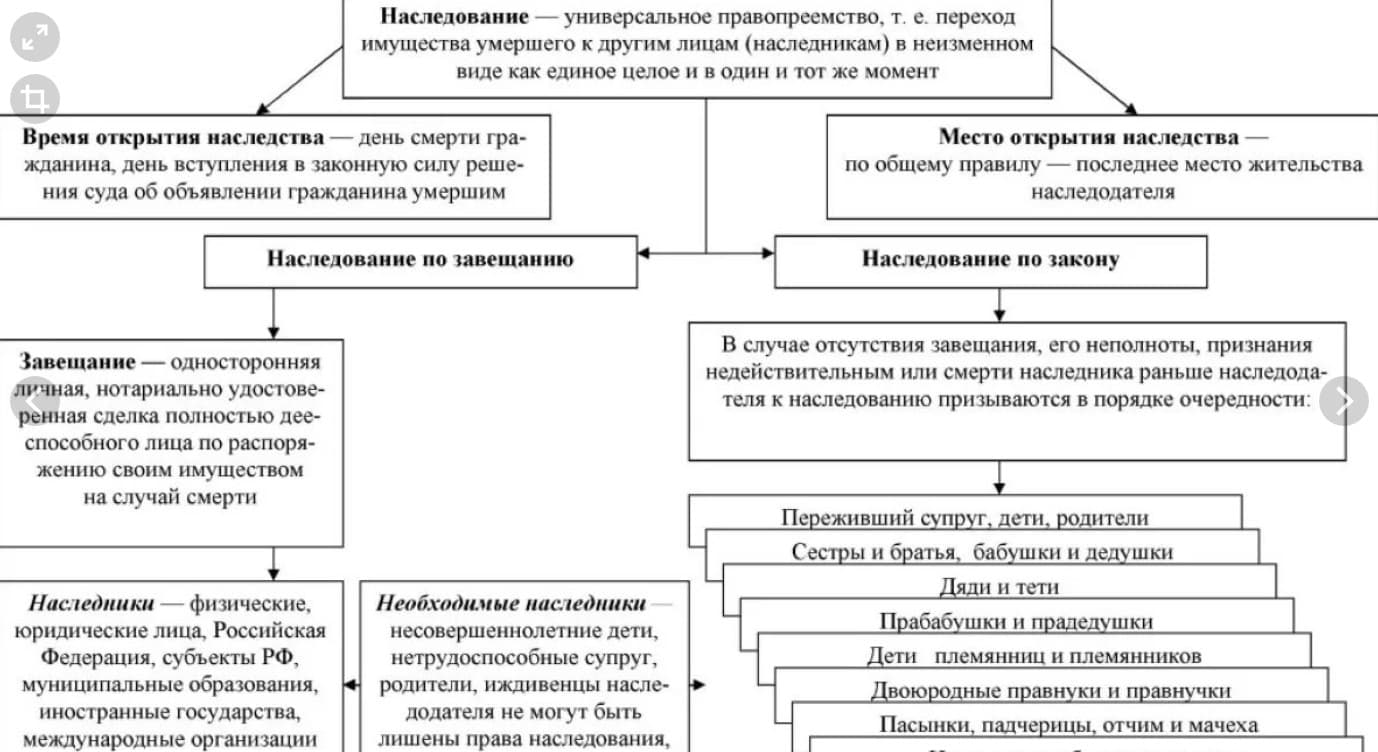

Понятие, сущность и основания иждевения (наследственно-правовой аспект)

Правовые основы иждивения были заложены в глубокой древности. Уже в Древней Греции, во времена Перикла (V век до н.э.), существовал закон, по которому видные государственные деятели в старческом возрасте переходили на иждивение государства. В последующем содержание одного лица другим пробрело различные публично-правовые (социальное обеспечение, алиментирование и пр.) и частноправовые формы (гражданско-правовые обязательства содержания с иждивением), стало обязательным или возлагалось на себя добровольно. Современное российское отраслевое законодательство содержит различные определения нетрудоспособных иждивенцев, но так или иначе сводится к тому, что лицо признается иждивенцем, если находится на полном содержании или получает от другого лица помощь, которая является для него постоянным и основным источником средств к существованию*.

Современное российское отраслевое законодательство содержит различные определения нетрудоспособных иждивенцев, но так или иначе сводится к тому, что лицо признается иждивенцем, если находится на полном содержании или получает от другого лица помощь, которая является для него постоянным и основным источником средств к существованию*.

———————————

* Например, согласно ст. 9 Федерального закона «О трудовых пенсиях в Российской Федерации» нетрудоспособными членами семьи умершего кормильца, состоявшими на его иждивении, признаются:

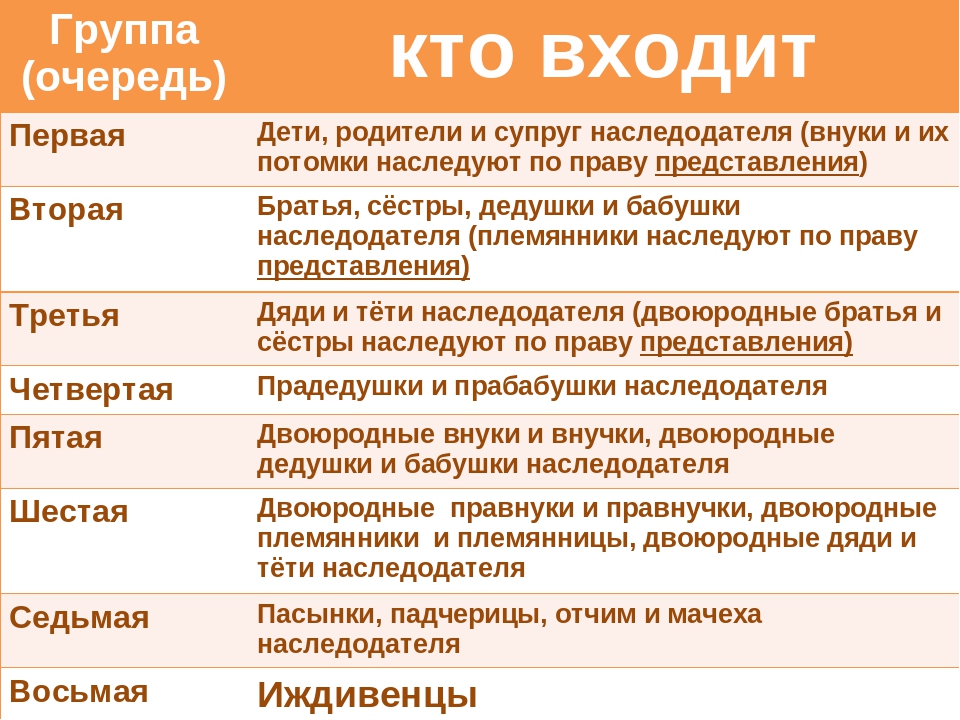

1) дети, братья, сестры и внуки умершего кормильца, не достигшие возраста 18 лет, а также дети, братья, сестры и внуки умершего кормильца, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, или дети, братья, сестры и внуки умершего кормильца старше этого возраста, если они до достижения возраста 18 лет стали инвалидами, имеющими ограничение способности к трудовой деятельности.

2) один из родителей или супруг либо дедушка, бабушка умершего кормильца независимо от возраста и трудоспособности, а также брат, сестра либо ребенок умершего кормильца, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на трудовую пенсию по случаю потери кормильца в соответствии с подпунктом 1 настоящего пункта, и не работают;

3) родители и супруг умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, имеющими ограничение способности к трудовой деятельности;

4) дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, имеющими ограничение способности к трудовой деятельности, при отсутствии лиц, которые в соответствии с законодательством Российской Федерации обязаны их содержать.

В соответствии со ст. 53 Закона РФ «О государственных пенсиях в Российской Федерации» иждивенцем признается лицо, которое получает от кормильца такую помощь или содержание, которые являются постоянным и единственным источником средств к существованию. Таким образом, к числу иждивенцев относятся лица, проживающие на средства другого гражданина (как состоящие, так и не состоящие с ним в родстве) и не имеющие самостоятельного источника дохода, однако пенсионеры к числу иждивенцев не относятся.

Традиция же включения иждивенцев в круг наследников по закону относительно нова и связана, как ни странно это звучит, с отменой наследования одним из первых актов советского гражданского законодательства — Декретом ВЦИК от 27 апреля 1918 г. «Об отмене наследования». В ст. 2 данного Декрета устанавливалось, что впредь до издания декрета о всеобщем социальном обеспечении нуждающиеся нетрудоспособные родственники по прямой восходящей и нисходящей линии, братья и сестры, а также супруг умершего получают из оставшегося после умершего имущества содержание. Это не было в прямом смысле ни наследованием, ни социальным обеспечением, а представляло собой некий суррогат частноправового обеспечения нетрудоспособных родственников, однако предопределило особое отношение законодателя в будущем к подобной категории лиц.

Это не было в прямом смысле ни наследованием, ни социальным обеспечением, а представляло собой некий суррогат частноправового обеспечения нетрудоспособных родственников, однако предопределило особое отношение законодателя в будущем к подобной категории лиц.

Восстановивший наследование Гражданский кодекс РСФСР 1922 г., определяя круг наследников по закону и завещанию, ограничил его прямыми нисходящими (детьми, внуками и правнуками) и пережившим супругом умершего, а также нетрудоспособными и неимущими лицами, фактически находившимися на полном иждивении умершего не менее одного года до его смерти (ст. 418). В ст. 420 Кодекса было установлено правило, согласно которому при наследовании по закону наследственное имущество делилось поголовно на равные доли между всеми наследниками, т.е. между супругом, нисходящими прямыми потомками и иждивенцами, т.е. все они наследовали одновременно.

В последующем в соответствии с Указом Президиума Верховного Совета СССР от 14 марта 1945 г. «О наследниках по закону и по завещанию» Президиум Верховного Совета РСФСР Указом от 12 июня 1945 г. внес изменения в Гражданский кодекс РСФСР, установив две очереди наследования. В первую были отнесены дети (в том числе усыновленные), супруг и нетрудоспособные родители умершего, а также другие нетрудоспособные, состоявшие на иждивении умершего не менее одного года до его смерти (ст. 418 ГК РСФСР). Законом было установлено, что если кто-либо из детей наследодателя умрет до открытия наследства, его наследственная доля переходила к его детям (внукам наследодателя), а в случае смерти последних — к их детям (правнукам наследодателя). Только в случае отсутствия указанных наследников или непринятия ими наследства к наследованию по закону призывались трудоспособные родители, а при их отсутствии — братья и сестры умершего. Таким образом, нетрудоспособные лица, состоявшие на иждивении умершего не менее одного года до его смерти, являясь наследниками первой очереди, отстраняли от наследования таких кровных родственников наследодателя, как трудоспособные родители, братья и сестры.

внес изменения в Гражданский кодекс РСФСР, установив две очереди наследования. В первую были отнесены дети (в том числе усыновленные), супруг и нетрудоспособные родители умершего, а также другие нетрудоспособные, состоявшие на иждивении умершего не менее одного года до его смерти (ст. 418 ГК РСФСР). Законом было установлено, что если кто-либо из детей наследодателя умрет до открытия наследства, его наследственная доля переходила к его детям (внукам наследодателя), а в случае смерти последних — к их детям (правнукам наследодателя). Только в случае отсутствия указанных наследников или непринятия ими наследства к наследованию по закону призывались трудоспособные родители, а при их отсутствии — братья и сестры умершего. Таким образом, нетрудоспособные лица, состоявшие на иждивении умершего не менее одного года до его смерти, являясь наследниками первой очереди, отстраняли от наследования таких кровных родственников наследодателя, как трудоспособные родители, братья и сестры.

Законом от 8 декабря 1961 г. Верховный Совет СССР утвердил Основы гражданского законодательства Союза ССР и союзных республик и ввел их в действие с 1 мая 1962 г. <6>. В Основах было установлено, что при наследовании по закону наследниками первой очереди являются в равных долях дети (в том числе усыновленные), супруг и родители (усыновители) умершего (ст. 118). К числу наследников первой очереди также был отнесен ребенок умершего, родившийся после его смерти. Внуки и правнуки наследодателя являются наследниками по закону, если ко времени открытия наследства нет в живых того из их родителей, который был бы наследником. В Основах был сохранен принцип распределения наследуемого имущества, заложенный Указом 1945 г.: внуки и правнуки наследуют поровну в той доле, которая причиталась бы при наследовании по закону их умершему родителю. Нововведением Основ стал порядок наследования иждивенцами: нетрудоспособные лица, состоявшие на иждивении умершего не менее одного года до его смерти, при наличии других наследников наследуют наравне с наследниками той очереди, которая призывается к наследованию.

Верховный Совет СССР утвердил Основы гражданского законодательства Союза ССР и союзных республик и ввел их в действие с 1 мая 1962 г. <6>. В Основах было установлено, что при наследовании по закону наследниками первой очереди являются в равных долях дети (в том числе усыновленные), супруг и родители (усыновители) умершего (ст. 118). К числу наследников первой очереди также был отнесен ребенок умершего, родившийся после его смерти. Внуки и правнуки наследодателя являются наследниками по закону, если ко времени открытия наследства нет в живых того из их родителей, который был бы наследником. В Основах был сохранен принцип распределения наследуемого имущества, заложенный Указом 1945 г.: внуки и правнуки наследуют поровну в той доле, которая причиталась бы при наследовании по закону их умершему родителю. Нововведением Основ стал порядок наследования иждивенцами: нетрудоспособные лица, состоявшие на иждивении умершего не менее одного года до его смерти, при наличии других наследников наследуют наравне с наследниками той очереди, которая призывается к наследованию. Так иждивенцы получили статус «плавающих» наследников, т.е. переходящих от одной очереди к другой.

Так иждивенцы получили статус «плавающих» наследников, т.е. переходящих от одной очереди к другой.

Принятый в развитие Основ гражданского законодательства Союза ССР и союзных республик Гражданский кодекс РСФСР 1964 г. установил, что при наличии у наследодателя других наследников по закону нетрудоспособные иждивенцы наследуют вместе с той очередью наследников, которая призвана к наследованию: при наличии наследников по закону первой очереди нетрудоспособный иждивенец призывался к наследованию вместе с наследниками первой очереди, если к наследованию призывались наследники второй очереди, нетрудоспособный иждивенец призывался к наследованию вместе с ними (ч. III ст. 532). Такой порядок наследования просуществовал до принятия Основ гражданского законодательства Союза ССР и республик 31 мая 1991 г., но в ст. 154 которых были сохранены общие принципы наследования по закону и определены только наследники первой очереди: дети (в том числе усыновленные), супруг и родители (усыновители) умершего.

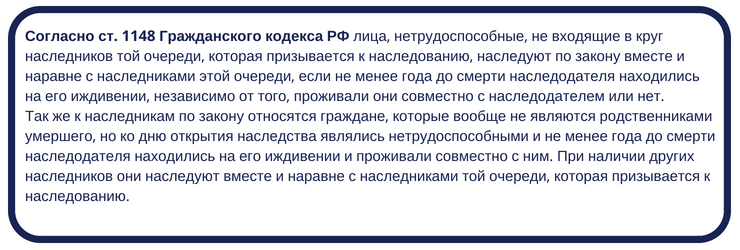

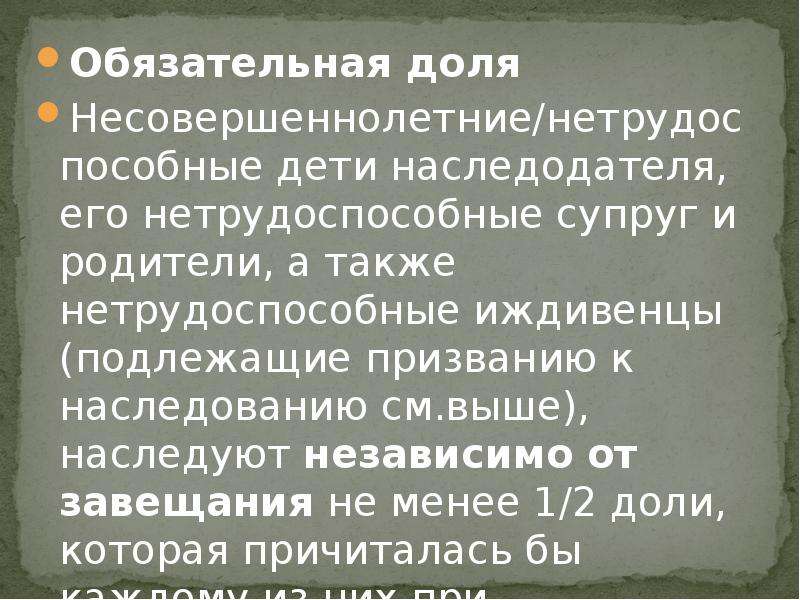

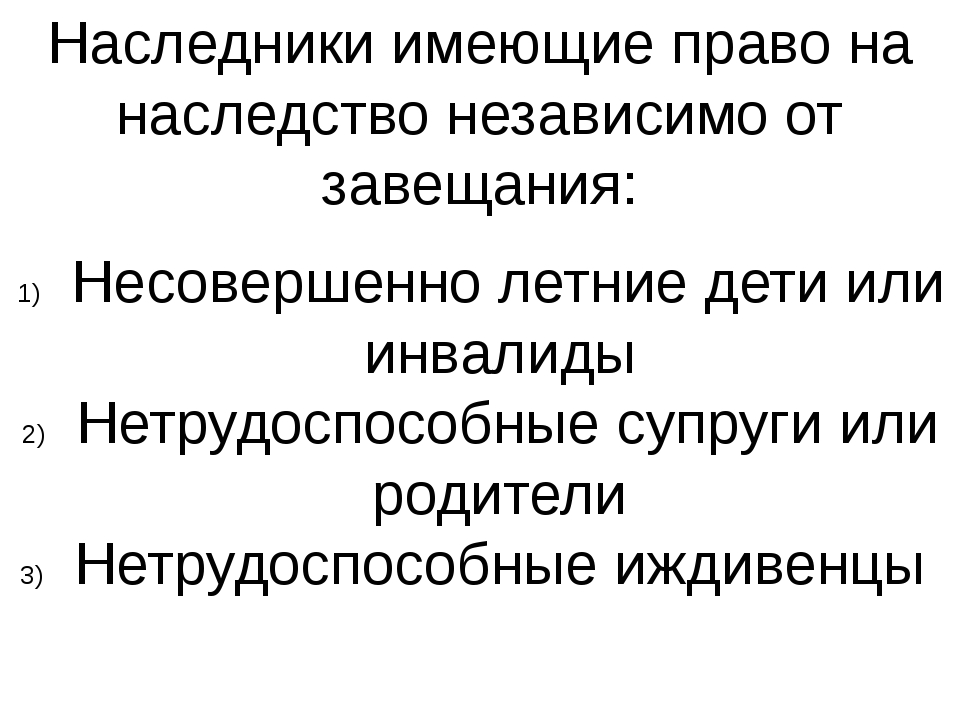

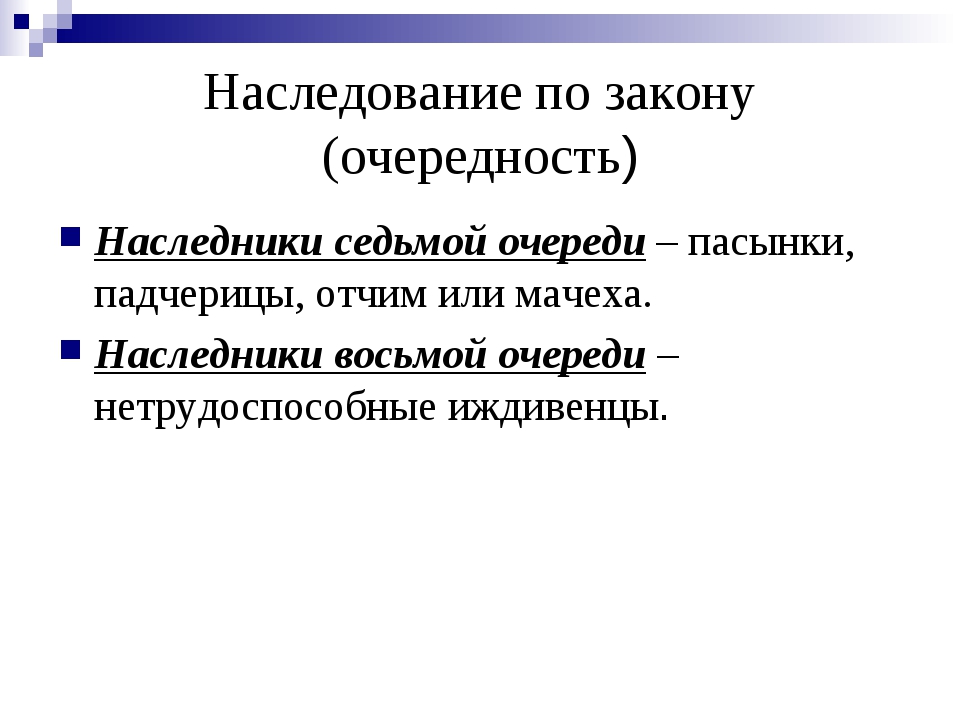

Часть 3 Гражданского кодекса Российской Федерации (ГК РФ), содержащая раздел пятый «Наследственное право» и вступившая в действие с 1 марта 2002 г., установила новые правила наследования иждивенцами. Нетрудоспособных иждивенцев ГК РФ разделил на две группы. К первой группе относятся те из них, кто входит в круг наследников по закону (со второй по седьмую очередь), но не входит в круг наследников той очереди, которая призывается к наследованию, но призывается совместно с ними к наследованию благодаря факту нахождения на иждивении в течение не менее года до смерти наследодателя (п. 1 ст. 1148 ГК РФ). Во вторую группу иждивенцев включены лица, которые не входят в круг наследников по закону, но на момент смерти наследодателя они являлись нетрудоспособными и не менее одного года находились на его иждивении, проживая вместе с ним, благодаря чему наследуют вместе с наследниками той очереди, которая призывается к наследованию. При отсутствии у умершего других наследников по закону указанные нетрудоспособные иждивенцы наследодателя наследуют самостоятельно в качестве наследников восьмой очереди. Более того, и те и другие нетрудоспособные иждивенцы наследодателя согласно п. 1 ст. 1149 ГК РФ являются необходимыми (обязательными) наследниками, т.е. наследуют независимо от содержания завещания не менее половины доли, которая причиталась бы каждому из них при наследовании по закону (обязательная доля).

Более того, и те и другие нетрудоспособные иждивенцы наследодателя согласно п. 1 ст. 1149 ГК РФ являются необходимыми (обязательными) наследниками, т.е. наследуют независимо от содержания завещания не менее половины доли, которая причиталась бы каждому из них при наследовании по закону (обязательная доля).

Давая общую оценку новелл ГК РФ по рассматриваемому вопросу, следует сказать, что законодатель, дополнив существовавшие ранее условия призвания иждивенцев к наследованию новыми условиями, тем самым ограничил круг этих лиц как потенциальных наследников по закону. При этом следует подчеркнуть, что ограничения наследования нетрудоспособными иждивенцами теперь распространяются и на наследование ими в порядке ст. 1149 ГК РФ в качестве необходимых наследников, имеющих право на обязательную долю. Нетрудоспособные иждивенцы, входящие в круг наследников любой из семи очередей, призываются к наследованию в соответствии со ст. 1149 ГК РФ, если не менее года до смерти наследодателя находились на его иждивении. Другие нетрудоспособные иждивенцы наследуют, если не менее года до смерти наследодателя не только находились на его иждивении, но и проживали совместно с ним. Гражданский кодекс РСФСР 1964 г. (ст. 535) не предусматривал ни одного из этих условий.

Другие нетрудоспособные иждивенцы наследуют, если не менее года до смерти наследодателя не только находились на его иждивении, но и проживали совместно с ним. Гражданский кодекс РСФСР 1964 г. (ст. 535) не предусматривал ни одного из этих условий.

Основную цель наделения наследственными правами неимущих и нетрудоспособных иждивенцев доктрина первоначально видела в предоставлении своего рода социальной помощи, что должно было предотвратить утрату малоимущими и нетрудоспособными иждивенцами после смерти наследодателя того обеспечения и помощи, которыми они пользовались при его жизни, а также в освобождении государства от бремени содержания находившихся на иждивении наследодателя неимущих и нетрудоспособных лиц.

Наряду с социально-обеспечительной функцией наследования нетрудоспособных иждивенцев доктрина признавала и другие мотивы, оправдывавшие существование этого института, такие, как охрана интересов семьи наследодателя (в которую включались иждивенцы), что давало основание рассматривать законное наследование иждивенцев в качестве средства восполнения воли наследодателя.

Начнем с нетрудоспособности лица. Единого легального определения круга нетрудоспособных, используемого во всех случаях, когда с фактом нетрудоспособности связываются правовые последствия, нет. В различных законах с оговоркой для целей соответствующего закона приводимые перечни нетрудоспособных лиц не совпадают. Вопрос о трудоспособности в отечественном правопорядке традиционно относится к сфере законодательства о пенсионном обеспечении, определяющего условия назначения пенсии по инвалидности, по случаю потери кормильца или по старости. Цивилистическая доктрина выступает преимущественно за применение этих правил по аналогии в наследственном праве, в частности в отношении условий нетрудоспособности законных наследников.

Нетрудоспособными считаются, во-первых, лица, не достигшие возраста 18 лет (ст. 9 Федерального закона от 17 декабря 2001 г. «О трудовых пенсиях в Российской Федерации»). При этом продолжает действовать Постановление Пленума Верховного Суда СССР, разъясняющее, что применительно к наследственным отношениям к нетрудоспособным следует относить «лиц, не достигших 16, а учащихся — 18 лет».

В этих условиях господствующим в доктрине является мнение о необходимости придерживаться границ трудоспособности, выработанных судебной практикой. При этом Ю.К. Толстой последовательно выступает за отнесение по аналогии со ст. 1088 ГК РФ к нетрудоспособным лиц, не достигших 18 лет, а учащихся по очной форме обучения — до окончания учебы, но не более чем до 23 лет, «учитывая крайне тяжелое положение молодежи, особенно учащейся, а также высокий процент безработицы среди молодежи».

В то же время высказываются и возражения против выработанных судебной практикой критериев нетрудоспособности несовершеннолетних. М.Л. Шелютто, ссылаясь на пенсионное законодательство, делает вывод о неприменимости разъяснений Пленума Верховного Суда СССР (как противоречащих законодательству Российской Федерации) и отстаивает необходимость отнесения к нетрудоспособным всех несовершеннолетних, не достигших 18 лет, независимо от того, учатся они по достижении 16 лет в образовательных учреждениях или нет.

Действительно, в момент принятия указанных разъяснений Пленума Верховного Суда СССР они в части определения нижней границы трудоспособности несовершеннолетних совпадали с одним из условий предоставления пенсии по случаю потери кормильца, которая назначалась членам семьи умершего, не достигшим 16 лет (учащимся — 18 лет). Однако, давая соответствующее разъяснение, Пленум не ссылался на пенсионное законодательство. По мнению О.Ю. Шилохвоста, Пленумом была сформулирована норма, восполнявшая пробел в гражданском законе в части определения понятия нетрудоспособности как основания наследования иждивенцев. С этой точки зрения такое разъяснение представляло источник права, применимость которого могла быть поставлена под сомнение только в связи изменением понятия нетрудоспособности в той отрасли законодательства, применительно к которой Пленумом было дано соответствующее разъяснение. Поскольку ГК РФ понятие нетрудоспособности не было установлено, разъяснение высшей судебной инстанции не противоречит гражданскому законодательству, а значит, его применение не может ставиться под сомнение по мотивам «несоответствия законодательству Российской Федерации».

Поскольку справедливость требует отодвинуть нижнюю границу трудоспособности несовершеннолетних иждивенцев, дающей им право на наследование по закону, следует либо внести в гражданское законодательство понятие нетрудоспособности, либо продолжать традицию заимствования понятия нетрудоспособности из других отраслей законодательства, принять соответствующее разъяснение Пленума Верховного Суда РФ.

Во-вторых, к нетрудоспособным относятся лица, достигшие возраста (мужчины — 60 лет, женщины — 55 лет), дающего право на получение пенсии по старости независимо от состояния здоровья. Эти установленные пенсионным законодательством возрастные границы совпадали с предусмотренными Пленумом Верховного Суда СССР условиями наследования нетрудоспособных иждивенцев. Судебная практика и доктрина признавали одинаковые условия возрастной нетрудоспособности в качестве основания для наследования по закону для всех без исключения лиц, независимо от их права на получение пенсии по старости на льготных условиях, что свидетельствует о том, что эти условия (достижение 55 или 60 лет) приобрели свойство некой определенной объективной характеристики. А наличие такой характеристики позволяет говорить о наследовании нетрудоспособных иждивенцев уже не только как о квазисоциальном обеспечении, но и как об определенной мере восполнения законом предлагаемой воли наследодателя.

А наличие такой характеристики позволяет говорить о наследовании нетрудоспособных иждивенцев уже не только как о квазисоциальном обеспечении, но и как об определенной мере восполнения законом предлагаемой воли наследодателя.

В-третьих, к нетрудоспособным относятся лица, имеющие право по состоянию здоровья на получение пенсии по инвалидности. Применительно к последней категории нетрудоспособных в зависимости от состояния здоровья, измененного болезнью или увечьем, были установлены три группы инвалидности, из которых к первой и второй относились лица, полностью утратившие трудоспособность как по своей, так и по какой бы то ни было другой профессии, а к третьей — лица, не способные к систематическому труду по своей профессии в обычных условиях для этой профессии, но которые могут использовать свою остаточную трудоспособность. В соответствии со ст. 8 Федерального закона от 17 декабря 2001 г. «О трудовых пенсиях в Российской Федерации» при назначении пенсии по инвалидности во внимание принимается не группа инвалидности, а степень ограничения способности к трудовой деятельности. Так что применительно к наследственным отношениям к нетрудоспособным следует относить лиц, признанных инвалидами при наличии ограничений способности к трудовой деятельности третьей, второй и первой степеней.

Так что применительно к наследственным отношениям к нетрудоспособным следует относить лиц, признанных инвалидами при наличии ограничений способности к трудовой деятельности третьей, второй и первой степеней.

В период действия классификации по группам инвалидности долгое время дискуссионным оставался вопрос о включении в число наследников по признаку нетрудоспособности инвалидов третьей группы. Одни цивилисты выступали за безусловное отнесение указанных лиц к числу законных наследников, как обладавших лишь частичной трудоспособностью. Другие настаивали на отсутствии оснований для отнесения к числу нетрудоспособных инвалидов третьей группы, за которыми признавалась возможность подыскать себе подходящую работу. При всей очевидности последнего довода (лицо, сохранившее возможность обеспечения собственным трудом, не должно претендовать на получение содержания от других лиц), эта позиция сводила наследование иждивенцев к суррогату социального обеспечения. Только с позиций определения условий наделения инвалида правом на дополнительное обеспечение за счет наследства могло иметь значение частичное сохранение у такого инвалида трудоспособности. Если бы речь шла только о восполнении воли наследодателя, следовало бы признать достаточным одного только иждивения наследодателем соответствующего инвалида.

Если бы речь шла только о восполнении воли наследодателя, следовало бы признать достаточным одного только иждивения наследодателем соответствующего инвалида.

Окончательное разрешение вопроса о наследственных правах инвалидов третьей группы было дано Пленумом Верховного Суда СССР, разъяснившим, что «к нетрудоспособным следует относить инвалидов первой, второй и третьей групп, независимо от того, назначена ли данным лицам пенсия по старости или инвалидности». Таким образом, нетрудоспособность по состоянию здоровья стала общим объективным критерием, что получило безоговорочную поддержку доктрины. С устранением сомнений относительно наследственных прав инвалидов третьей группы наследование нетрудоспособных иждивенцев утратило еще одно условие, превращавшее его исключительно в суррогат социального обеспечения, для которого действительно может иметь значение сохранение у лица частичной или остаточной трудоспособности.

Еще одним немаловажным аспектом нетрудоспособности является то, что нетрудоспособность может быть как стойкой, так и временной. Судебная практика, поддержанная и теоретиками, идет по пути признания права на необходимое наследование только за лицами, имеющими стойкую нетрудоспособность. Однако такой подход не всегда оправдан. В частности, речь в данном случае может идти о случаях заболеваний и травм, когда по решению клинико-экспертной комиссии при благоприятном клиническом и трудовом прогнозе в отдельных случаях (травмы, состояния после реконструктивных операций, туберкулез) листок нетрудоспособности может быть продлен до полного восстановления трудоспособности, но на срок 12 месяцев. Как считает Ю. Харитонова, в законе целесообразно было бы специально предоставить суду право в отдельных случаях, например, устанавливать факт нетрудоспособности, не приводящей к инвалидности, но имеющей существенное значение для получения обязательной наследственной доли материально не защищенным лицом.

Судебная практика, поддержанная и теоретиками, идет по пути признания права на необходимое наследование только за лицами, имеющими стойкую нетрудоспособность. Однако такой подход не всегда оправдан. В частности, речь в данном случае может идти о случаях заболеваний и травм, когда по решению клинико-экспертной комиссии при благоприятном клиническом и трудовом прогнозе в отдельных случаях (травмы, состояния после реконструктивных операций, туберкулез) листок нетрудоспособности может быть продлен до полного восстановления трудоспособности, но на срок 12 месяцев. Как считает Ю. Харитонова, в законе целесообразно было бы специально предоставить суду право в отдельных случаях, например, устанавливать факт нетрудоспособности, не приводящей к инвалидности, но имеющей существенное значение для получения обязательной наследственной доли материально не защищенным лицом.

Указание о том, что к числу наследников по закону относятся нетрудоспособные лица, «состоявшие на иждивении умершего не менее одного года до его смерти» (ч. 1 ст. 418 ГК РСФСР 1922 г., в редакции 1945 г., ч. 3 ст. 532 ГК РСФСР 1964 г.), нередко воспринималось как требование, чтобы на иждивении находилось уже нетрудоспособное лицо, или, говоря иначе, как необходимость быть нетрудоспособным по крайней мере в течение года до дня открытия наследства. Судебная практика, однако, исходила из того, что для установления факта нахождения на иждивении необходимо, чтобы иждивенец «был нетрудоспособным ко дню открытия наследства». Указанные соображения во многом предопределили содержание действующего регулирования по этому вопросу: для обеих групп нетрудоспособных иждивенцев условие о нетрудоспособности не только текстуально отделено от условия о продолжительности иждивения, но и прямо снабжено оговоркой о том, что нетрудоспособность должна иметь место «ко дню открытия наследства» (п. 1 и 2 ст. 1148 ГК РФ).

1 ст. 418 ГК РСФСР 1922 г., в редакции 1945 г., ч. 3 ст. 532 ГК РСФСР 1964 г.), нередко воспринималось как требование, чтобы на иждивении находилось уже нетрудоспособное лицо, или, говоря иначе, как необходимость быть нетрудоспособным по крайней мере в течение года до дня открытия наследства. Судебная практика, однако, исходила из того, что для установления факта нахождения на иждивении необходимо, чтобы иждивенец «был нетрудоспособным ко дню открытия наследства». Указанные соображения во многом предопределили содержание действующего регулирования по этому вопросу: для обеих групп нетрудоспособных иждивенцев условие о нетрудоспособности не только текстуально отделено от условия о продолжительности иждивения, но и прямо снабжено оговоркой о том, что нетрудоспособность должна иметь место «ко дню открытия наследства» (п. 1 и 2 ст. 1148 ГК РФ).

Требование нетрудоспособности в таком контексте практически исключает влияние этого условия на волю наследодателя, для восполнения которой, как правило, возникает необходимость обращения к правилам о наследовании по закону. Ведь если наследодатель содержал в течение установленного срока какое-либо лицо, это лицо тем не менее получило наследственные права лишь при условии утраты на момент открытия наследства трудоспособности по достижении предельного возраста или по состоянию здоровья. Совершенно очевидно, что наследодатель, доставляя содержание такому лицу, никак не мог руководствоваться критериями нетрудоспособности такого иждивенца. Это, подчеркнем еще раз, явно указывает, что законное наследование иждивенцев, по крайней мере, судя по условиям его наступления, все еще остается суррогатом социального обеспечения.

Ведь если наследодатель содержал в течение установленного срока какое-либо лицо, это лицо тем не менее получило наследственные права лишь при условии утраты на момент открытия наследства трудоспособности по достижении предельного возраста или по состоянию здоровья. Совершенно очевидно, что наследодатель, доставляя содержание такому лицу, никак не мог руководствоваться критериями нетрудоспособности такого иждивенца. Это, подчеркнем еще раз, явно указывает, что законное наследование иждивенцев, по крайней мере, судя по условиям его наступления, все еще остается суррогатом социального обеспечения.

Нетрудоспособность по возрасту устанавливается по паспорту, свидетельству о рождении и приравненным к нему документам. Нетрудоспособность по состоянию здоровья — на основании справки ВТЭК и ВЭК. Признание гражданина инвалидом, установление времени наступления и периода инвалидности, а также степени ограничения способности к трудовой деятельности и причины инвалидности осуществляются Государственной службой медико-социальной экспертизы. Порядок и условия признания гражданина инвалидом утверждаются Правительством Российской Федерации.

Порядок и условия признания гражданина инвалидом утверждаются Правительством Российской Федерации.

В отношении иждивения, т.е. предоставления содержания одним лицом другому лицу, в 1923 — 1945 гг. закон обусловливал призвание к наследованию неимущих и нетрудоспособных людей требованием, чтобы оно было, во-первых, фактическим, а во-вторых — полным. Исключение из закона требования фактического иждивения, подчеркивавшего наличие волеизъявления наследодателя, сделало весьма затруднительным отстаивание тезиса о предоставлении законных наследственных прав нетрудоспособным иждивенцам как способе восполнения предполагавшейся воли наследодателя. Невозможность законодательного обоснования приоритета воли наследодателя перед всеми иными возможными мотивами доставления им содержания своим иждивенцам превращала наследование нетрудоспособных иждивенцев исключительно в суррогат социального обеспечения, для которого действительно не имело решающего значения то обстоятельство, было ли предоставление содержания иждивенцу свободным волеизъявлением наследодателя или всего лишь исполнением возложенной на него обязанности по предоставлению средств к существованию строго определенному кругу лиц. Доктрина, во всяком случае, не придавала значения волеизъявлению наследодателя, подчеркивая, что для наследования в качестве нетрудоспособного иждивения не имеет значения, «выплачивалось ли содержание добровольно или на основании судебного решения».

Доктрина, во всяком случае, не придавала значения волеизъявлению наследодателя, подчеркивая, что для наследования в качестве нетрудоспособного иждивения не имеет значения, «выплачивалось ли содержание добровольно или на основании судебного решения».

Попытка учесть наличие обязанности содержать иждивенца при определении условий его призвания к наследованию по закону была предпринята в проекте части третьей ГК РФ. В проекте было заложено принятое впоследствии законодателем деление нетрудоспособных иждивенцев на две группы в зависимости от того, относились ли они к числу наследников по закону или не относились. Кроме того, проект предусматривал, что те из нетрудоспособных иждивенцев первой группы, кого наследодатель обязан был содержать, должны наследовать наравне с наследниками призываемой к наследованию очереди, а остальные иждивенцы из этой группы должны наследовать не более одной четверти наследства (абз. 2 п. 1 ст. 1192 проекта ГК РФ). Аналогичная квота — 1/4 наследства была предусмотрена (п. 2 ст. 1192 проекта ГК РФ) и для нетрудоспособных иждивенцев второй группы, правда, уже независимо от того, обязан ли был наследодатель их содержать. При этом нетрудоспособных иждивенцев предлагалось исключить из числа лиц, имевших право на обязательную долю в наследстве.

2 ст. 1192 проекта ГК РФ) и для нетрудоспособных иждивенцев второй группы, правда, уже независимо от того, обязан ли был наследодатель их содержать. При этом нетрудоспособных иждивенцев предлагалось исключить из числа лиц, имевших право на обязательную долю в наследстве.

Таким образом, к имевшим законное право на доставление содержания от наследодателя иждивенцам предъявлялись более мягкие требования с предоставлением в то же время наследственных прав наравне с другими законными наследниками, что свидетельствовало о намерении разработчиков разделить наследование иждивенцев как суррогат социальной помощи и как меру восполнения воли наследодателя. К сожалению, предложенные проектом 1997 г. новеллы не получили поддержки в литературе и при обсуждении проекта. Они, прежде всего, рассматривались в контексте сужения наследственных прав иждивенцев, лишения их обязательной доли. Что касается объема наследственных прав иждивенцев, то эволюция этих прав после их признания в 1918 г. в нашем законодательстве проходила как раз под знаком их последовательного ограничения: до 1945 г. иждивенцы устраняли от наследования ближайших восходящих наследников завещателя, до 1964 г. они могли устранить от наследования уже только трудоспособных восходящих наследников. В то же время необходимо иметь в виду, что предлагавшееся ограничение — за счет квоты для иждивенцев, не имевших права требовать содержание, и введения для них дополнительного условия в виде совместного проживания, наконец, за счет лишения иждивенцев права на обязательную долю — сопровождалось беспрецедентным расширением круга законных наследников. В таких условиях большинство иждивенцев из числа кровных родственников получали наследственные права не в силу нетрудоспособности, иждивенства или совместного проживания, а непосредственно в силу кровного родства. Реальное ограничение, по существу, касалось только посторонних для наследодателя иждивенцев.

иждивенцы устраняли от наследования ближайших восходящих наследников завещателя, до 1964 г. они могли устранить от наследования уже только трудоспособных восходящих наследников. В то же время необходимо иметь в виду, что предлагавшееся ограничение — за счет квоты для иждивенцев, не имевших права требовать содержание, и введения для них дополнительного условия в виде совместного проживания, наконец, за счет лишения иждивенцев права на обязательную долю — сопровождалось беспрецедентным расширением круга законных наследников. В таких условиях большинство иждивенцев из числа кровных родственников получали наследственные права не в силу нетрудоспособности, иждивенства или совместного проживания, а непосредственно в силу кровного родства. Реальное ограничение, по существу, касалось только посторонних для наследодателя иждивенцев.

Отказ законодателя в 1945 г. от требований фактического и полного иждивения поставил перед доктриной и судебной практикой вопрос о выработке адекватных признаков и условий иждивения, необходимых для законного наследования. Предлагалось, в частности, относить к иждивенцам наследодателя только тех лиц, для которых материальная помощь с его стороны являлась «постоянным и основным источником существования». Требование о том, чтобы материальная помощь наследодателя являлась постоянным и основным источником существования иждивенца, было признано судебной практикой и стало одним из выделявшихся доктриной условий призвания соответствующего иждивенца к наследованию по закону.

Предлагалось, в частности, относить к иждивенцам наследодателя только тех лиц, для которых материальная помощь с его стороны являлась «постоянным и основным источником существования». Требование о том, чтобы материальная помощь наследодателя являлась постоянным и основным источником существования иждивенца, было признано судебной практикой и стало одним из выделявшихся доктриной условий призвания соответствующего иждивенца к наследованию по закону.

Другое требование к материальной помощи также было выдвинуто судебной практикой и заключалось в систематическом характере предоставляемого иждивенцу содержания. Сложившаяся судебная практика получила вполне единодушное одобрение в литературе и стала вторым традиционно выделявшимся доктриной условием призвания соответствующего иждивенца к наследованию по закону. В связи с требованием систематичности и регулярности материальной помощи как признаков иждивенства особо выделялись случаи, формально подпадавшие под эти требования, однако не приводившие к признанию наследственных прав соответствующего лица. Речь прежде всего шла о платежах в возмещение вреда, которые не делали получателя законным наследником причинителя.

Речь прежде всего шла о платежах в возмещение вреда, которые не делали получателя законным наследником причинителя.

Упоминалось также об отсутствии иждивения в случае, когда систематические выплаты составляли вознаграждение за какую-либо работу или во исполнение договора пожизненного содержания с иждивением. Доктрина, однако, не давала теоретического объяснения случаев, когда систематические и регулярные платежи, даже являясь основным источником существования получателя, не приводили тем не менее к признанию за ним законных наследственных прав получателя. Дело же заключается в том, что отказ от придания юридического значения систематическим и регулярным платежам в возмещение вреда или по гражданско-правовому договору не мог основываться ни на чем ином, как на признании того обстоятельства, что наследодатель, выплачивая соответствующие средства (не только по принуждению, но и в добровольном порядке), вовсе не считал получателя настолько близким лицом, чтобы он мог претендовать на получение части его имущества в порядке наследования. Наследодатель в данном случае лишь выполнял гражданско-правовую обязанность, а вовсе не изъявлял намерения обеспечить соответствующее лицо и на случай своей смерти. Здесь мы сталкиваемся с такими мотивами отнесения иждивенцев к числу законных наследников, которые никак не могут быть объяснены с позиций социального обеспечения. Значит, правопорядок допускал наследование иждивенцев не только в качестве социально-обеспечительной меры, но и в качестве средства восполнения предполагаемой воли наследодателя при наследовании по закону. Возможно, последующий отказ судебной практики от требования «систематичности» содержания был призван как раз провести границу не только по периодичности самих платежей, но и по соотношению с другими имевшимися у иждивенца источниками средств к существованию.

Наследодатель в данном случае лишь выполнял гражданско-правовую обязанность, а вовсе не изъявлял намерения обеспечить соответствующее лицо и на случай своей смерти. Здесь мы сталкиваемся с такими мотивами отнесения иждивенцев к числу законных наследников, которые никак не могут быть объяснены с позиций социального обеспечения. Значит, правопорядок допускал наследование иждивенцев не только в качестве социально-обеспечительной меры, но и в качестве средства восполнения предполагаемой воли наследодателя при наследовании по закону. Возможно, последующий отказ судебной практики от требования «систематичности» содержания был призван как раз провести границу не только по периодичности самих платежей, но и по соотношению с другими имевшимися у иждивенца источниками средств к существованию.

Установленный законом (ст. 418 ГК РСФСР 1922 г., ст. 532 ГК РСФСР 1964 г., ст. 1148 ГК РФ) срок иждивения (не менее одного года до смерти наследодателя) первоначально оценивался в литературе только как средство «для избежания того, чтобы под видом таких иждивенцев наследство передавалось любым лицам по усмотрению умершего». Позднее он стал рассматриваться в качестве меры против предъявления наследственных претензий со стороны лиц, недостаточно близко стоящих к наследодателю и даже чужих наследодателю людей, случайно или эпизодически получивших помощь или материальную поддержку со стороны наследодателя.

Позднее он стал рассматриваться в качестве меры против предъявления наследственных претензий со стороны лиц, недостаточно близко стоящих к наследодателю и даже чужих наследодателю людей, случайно или эпизодически получивших помощь или материальную поддержку со стороны наследодателя.

В целом доктрина постепенно отходила от понимания наследования неимущих и нетрудоспособных иждивенцев исключительно как социальной помощи, для предоставления которой совершенно безразличны близость и родство соответствующего иждивенца по отношению к кормильцу, равно как и периодичность доставления прижизненных платежей. Акцент на моментах близости и родства свидетельствовал, как представляется, о том, что содержание иждивенцев постепенно становилось лишь одним из средств выявления намерений наследодателя, когда значение придавалось недействительной (наследодатель не смог или не захотел явным образом выразить волю), а предполагаемой его воле, для формализации которой критерии постоянства иждивения и семейной близости с иждивенцем подходили как нельзя лучше.

В свете рассмотрения выше соотношения между различными условиями наследования иждивенцев, одни из которых (срок) были направлены на восполнение воли наследодателя путем объективизации тех критериев, которые могли бы свидетельствовать о намерении обеспечить иждивенца на случай своей смерти, а другие (нетрудоспособность, а в 1923 — 1945 гг. еще и нуждаемость иждивенца) служили лишь оправданием права иждивенца на социальное обеспечение, интерес представляет условие о совместном проживании иждивенца с наследодателем. Оно было включено в ГК РФ в 2001 г. в качестве дополнительного условия предоставления наследственных прав нетрудоспособным иждивенцам, не являющимся наследниками первой-седьмой очередей (п. 2 ст. 1148 ГК РФ).

Введение этого условия рассматривается доктриной как свидетельство «семейной близости» иждивенца и наследодателя, что, как представляется, позволяет разумно предположить о намерении наследодателя предоставить совместно проживавшему с ним иждивенцу содержание и на случай своей смерти. Совершенно очевидно, что совместное проживание в таком понимании не может служить обоснованием для предоставления нетрудоспособному иждивенцу своего рода социального обеспечения, поскольку нетрудоспособность такого иждивенца — как главное основание для предоставления обеспечения — не может зависеть от места его проживания. В этом контексте как раз раздельное проживание может свидетельствовать о меньшей нуждаемости (с позиций социального обеспечения) иждивенца ввиду наличия у него, по крайней мере, жилой площади.

Совершенно очевидно, что совместное проживание в таком понимании не может служить обоснованием для предоставления нетрудоспособному иждивенцу своего рода социального обеспечения, поскольку нетрудоспособность такого иждивенца — как главное основание для предоставления обеспечения — не может зависеть от места его проживания. В этом контексте как раз раздельное проживание может свидетельствовать о меньшей нуждаемости (с позиций социального обеспечения) иждивенца ввиду наличия у него, по крайней мере, жилой площади.

При обсуждении и целесообразности требования о совместном проживании с умершим как необходимом условии наследования (п. 2, 3 ст. 1148 ГК РФ) следует иметь в виду и то, что непроживание совместно с наследодателем нередко может объясняться неблагополучными жилищными условиями умершего, не позволявшими предоставить иждивенцу крышу над головой (нельзя забывать, что миллионы людей в России продолжают проживать в стесненных условиях и стоять в очереди как нуждающиеся в улучшении жилищных условий). Поэтому трудно обосновать установление дополнительного требования о совместном проживании иждивенца с наследодателем. Введение критерия совместного проживания критически оценивается многими учеными, которые считают неоправданным разделение иждивенцев на две группы. Заслуживают внимания возражения по поводу того, что считается недопустимой конкуренция наследственных прав отдельных родственников, ничего не знавших о наследодателе, и лиц хотя бы и чужих по крови, но не только близко знавших наследодателя, но и получавших от него содержание, по крайней мере в течение года. К сожалению, конкуренция неизбежна во всех случаях, когда основанием законного наследования будут какие-либо иные признаки, кроме близости родства. Вопрос заключается в том, какой степенью разумно ограничивается представление наследодателя о своей родне. И в какой степени такое родство уже не должно приниматься в соображение для наделения родственников наследственными правами?

Поэтому трудно обосновать установление дополнительного требования о совместном проживании иждивенца с наследодателем. Введение критерия совместного проживания критически оценивается многими учеными, которые считают неоправданным разделение иждивенцев на две группы. Заслуживают внимания возражения по поводу того, что считается недопустимой конкуренция наследственных прав отдельных родственников, ничего не знавших о наследодателе, и лиц хотя бы и чужих по крови, но не только близко знавших наследодателя, но и получавших от него содержание, по крайней мере в течение года. К сожалению, конкуренция неизбежна во всех случаях, когда основанием законного наследования будут какие-либо иные признаки, кроме близости родства. Вопрос заключается в том, какой степенью разумно ограничивается представление наследодателя о своей родне. И в какой степени такое родство уже не должно приниматься в соображение для наделения родственников наследственными правами?

Ранее действовавшее законодательство (ст. 532 ГК РСФСР 1964 г.) признавало наследственные права кровных родственников, как правило, до второй (внуки, братья, сестры, дед и бабка), редко — до третьей (правнуки) степени родства при безграничных наследственных правах посторонних лиц (иждивенцев), лишь бы они были нетрудоспособными и находились на содержании наследодателя не менее года до открытия наследства. Действующее законодательство впало в другую крайность, отдав безоговорочный приоритет кровному родству, так что родственники до пятой степени родства включительно наследуют, несмотря ни на какие дополнительные признаки, будь то проживание, нетрудоспособность или иждивение. Относящиеся к этим родственникам нетрудоспособные иждивенцы получают наследственные права преимущественно даже перед более близкими родственниками. Зато не входящие в число наследников первой-седьмой очередей нетрудоспособные иждивенцы получают право наследования только при условии совместного проживания.

Справедливость, безусловно, требует, чтобы наследственные права нетрудоспособных иждивенцев второй группы, т. е. не относящихся к числу кровных родственников наследодателя в достаточных для наследования степенях, дифференцировались в зависимости от того, с кровными родственниками какой степени они призываются к наследованию и делят поровну наследственное имущество наследодателя. При наличии наследников первой-третьей очередей наследственные права нетрудоспособных иждивенцев второй группы вполне разумно и справедливо оговорить теми условиями, которые содержатся сегодня в п. 2 ст. 1148 ГК РФ, т.е. в том числе и совместным проживанием. Что касается наследования нетрудоспособных иждивенцев наравне с наследниками четвертой-седьмой очередей, возможно, его не следовало бы оговаривать совместным проживанием или не требовать этого проживания непременно в течение года. Наконец, наследование нетрудоспособных иждивенцев в качестве восьмой очереди (т.е. при отсутствии предшествующих семи очередей), вероятно, вообще не следует связывать с совместным проживанием, считая достаточным признаком предполагаемой воли наследодателя содержание их не менее года до открытия наследства.

е. не относящихся к числу кровных родственников наследодателя в достаточных для наследования степенях, дифференцировались в зависимости от того, с кровными родственниками какой степени они призываются к наследованию и делят поровну наследственное имущество наследодателя. При наличии наследников первой-третьей очередей наследственные права нетрудоспособных иждивенцев второй группы вполне разумно и справедливо оговорить теми условиями, которые содержатся сегодня в п. 2 ст. 1148 ГК РФ, т.е. в том числе и совместным проживанием. Что касается наследования нетрудоспособных иждивенцев наравне с наследниками четвертой-седьмой очередей, возможно, его не следовало бы оговаривать совместным проживанием или не требовать этого проживания непременно в течение года. Наконец, наследование нетрудоспособных иждивенцев в качестве восьмой очереди (т.е. при отсутствии предшествующих семи очередей), вероятно, вообще не следует связывать с совместным проживанием, считая достаточным признаком предполагаемой воли наследодателя содержание их не менее года до открытия наследства. В последнем случае признак совместного проживания должен быть исключен еще и потому, что иначе оказывается, что имущество будет передано государству в качестве выморочного даже при наличии лиц, которых наследодатель длительное время содержал, выразив тем самым волю на призвание их к наследованию. В отсутствие более близких наследников нет оснований для применения дополнительного критерия в виде совместного проживания, к которому закон прибегает для ограждения прав кровных родственников от притязаний совершенно посторонних лиц.

В последнем случае признак совместного проживания должен быть исключен еще и потому, что иначе оказывается, что имущество будет передано государству в качестве выморочного даже при наличии лиц, которых наследодатель длительное время содержал, выразив тем самым волю на призвание их к наследованию. В отсутствие более близких наследников нет оснований для применения дополнительного критерия в виде совместного проживания, к которому закон прибегает для ограждения прав кровных родственников от притязаний совершенно посторонних лиц.

В законодательстве (п. 2 ст. 1148 ГК РФ) не перечислены обстоятельства, которые при необходимости доказывания факта проживания должны быть представлены в его подтверждение. В литературе высказываются две точки зрения. Сторонники одной считают, что совместное проживание не должно быть связано с выполнением каких-либо формальностей (регистрация по месту постоянного или временного проживания), и для призвания нетрудоспособного иждивенца к наследованию достаточно фактического его проживания в одном жилом помещении с наследодателем. Вторая точка зрения исходит из необходимости подтверждения факта совместного проживания иждивенца с наследодателем «документами об их регистрации на протяжении этого срока по одному месту жительства».

Вторая точка зрения исходит из необходимости подтверждения факта совместного проживания иждивенца с наследодателем «документами об их регистрации на протяжении этого срока по одному месту жительства».

Стоит согласиться со второй точкой зрения, что фактическое проживание совместно с наследодателем в одном жилом помещении, т.е. проживание, не связанное с выполнением предусмотренных законодательством формальных требований, не может рассматриваться как свидетельство тех или иных намерений наследодателя, как и временное и кратковременное пребывание иждивенца у наследодателя. Для того чтобы проживание давало основание разумно предположить о намерении наследодателя обеспечить иждивенца и на случай своей смерти, это проживание должно быть проживанием юридическим, а не фактическим. Совместное проживание наследодателя с иждивенцем тогда лишь дает основание для призвания последнего к наследованию, когда такое проживание было надлежащим образом оформлено.

Обращаясь к опыту постсоветской кодификации наследственного права стран Содружества Независимых Государств и Балтии, следует заметить, что наследственное право, как никакое иное более, обусловлено национально-культурной традицией, поэтому наследственно-правовой статус иждивенцев в современном наследственном праве указанных стран существенно различается.

В Республике Беларусь, где с 1 июля 1999 г. вступил в действие новый Гражданский кодекс Республики Беларусь (далее — ГК РБ), сохранена такая категория наследников, как нетрудоспособные иждивенцы наследодателя. Граждане, относящиеся к числу наследников по закону одной из степеней родства, и нетрудоспособные к моменту открытия наследства, но не входящие в круг наследников той очереди, которая призывается к наследованию, наследуют вместе с наследниками этой очереди, если не менее года до смерти наследодателя находились на его иждивении, независимо от того, проживали ли они совместно с наследодателем. Такие лица (нетрудоспособные иждивенцы), призываемые к наследованию вместе с наследниками одной из предшествующих очередей, наследуют не более одной четвертой части наследства, однако если наследодатель был обязан по закону их содержать, то они наследуют наравне с наследниками этой очереди (п. 1 ст. 1063 ГК РБ). К числу наследников по закону относятся также граждане, которые не входят в круг наследников по закону, но к моменту открытия наследства являлись нетрудоспособными и не менее одного года находились на иждивении наследодателя и проживали совместно с ним. При наличии других наследников по закону они наследуют вместе с наследниками той очереди, которая призывается к наследованию, однако не более одной четвертой части наследства. И только при отсутствии у умершего других наследников указанные нетрудоспособные иждивенцы наследодателя наследуют самостоятельно в равных долях (п. 2 ст. 1063 ГК РБ).

При наличии других наследников по закону они наследуют вместе с наследниками той очереди, которая призывается к наследованию, однако не более одной четвертой части наследства. И только при отсутствии у умершего других наследников указанные нетрудоспособные иждивенцы наследодателя наследуют самостоятельно в равных долях (п. 2 ст. 1063 ГК РБ).

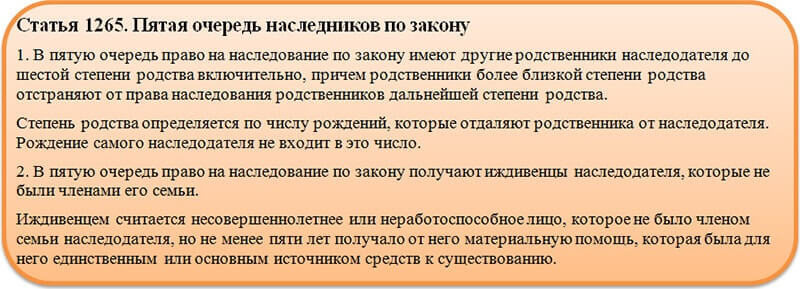

Гражданский кодекс Украины (далее — ГК У), который вступил в действие с 1 января 2004 г., устанавливает, что в пятую очередь наследуют иждивенцы наследодателя, которые не были членами его семьи, но на момент открытия наследства являлись несовершеннолетними или нетрудоспособными и не менее чем пять лет получали от него материальную помощь, которая была для них единственным или основным источником средств к существованию (ч. 2 ст. 1265 ГК У). Если указанные лица проживали с наследодателем одной семьей не менее чем пять лет ко времени открытия наследства, то они наследуют в четвертую очередь (ст. 1264 ГК У). Следует заметить, что украинский законодатель предпринял очень справедливый шаг, установив, что физическое лицо, которое является наследником по закону последующих очередей, может по решению суда получить право на наследование вместе с наследниками той очереди, которая призывается, при условии, что оно на протяжении продолжительного времени опекало, материально обеспечивало, предоставляло другую помощь наследодателю, который вследствие старости, тяжелой болезни или увечья был в беспомощном состоянии (п. 2 ст. 1259 ГК У). Впервые в круг наследников по закону включены не только те, кто находился на иждивении наследодателя, но и те, кто предоставлял ему такое иждивение.

2 ст. 1259 ГК У). Впервые в круг наследников по закону включены не только те, кто находился на иждивении наследодателя, но и те, кто предоставлял ему такое иждивение.

Особенность наследственно-правового статуса иждивенцев в Армении заключается в том, что Гражданский кодекс Республики Армения не произвел деление нетрудоспособных иждивенцев наследодателя в зависимости от включения их в число наследников по закону и их проживания совместно с наследодателем, как это сделано в российском законе. Гражданский кодекс Армении устанавливает, что к числу наследников по закону относятся нетрудоспособные лица, не менее одного года до смерти наследодателя находящиеся на его иждивении, которые при наличии других наследников по закону наследуют вместе с наследниками той очереди, которая призывается к наследованию (ст. 1220 ГК Армении).

Гражданский кодекс Грузии от 26 июня 1997 г. не воспринял опыт Модельного ГК СНГ, является результатом кодификации романо-германского правового типа, максимально отличной как от модельной, так и от советской. Гражданский кодекс Азербайджанской Республики от 28 декабря 1999 г. и Гражданский кодекс Туркменистана от 1 января 1999 г. практически во всем воспроизводят нормы ГК Грузии, за рядом некоторых исключений. Во всех трех указанных государствах нетрудоспособные лица, которые находились на иждивении наследодателя и не могут самостоятельно содержать себя, если они не упомянуты в завещании, вправе требовать содержание (алименты) из наследства. Размер суммы, подлежащей выплате в виде содержания, может быть уменьшен с учетом объема наследственного актива (ст. 1342 ГК Грузии, ст. 1156 Гражданского кодекса Туркменистана, ст. 1161 Гражданского кодекса Азербайджанской Республики). Таким образом, в данных государствах иждивенцы не являются наследниками по закону, но вправе требовать установления алиментных обязательств (прав) в отношении лиц, принявших наследство.

Гражданский кодекс Азербайджанской Республики от 28 декабря 1999 г. и Гражданский кодекс Туркменистана от 1 января 1999 г. практически во всем воспроизводят нормы ГК Грузии, за рядом некоторых исключений. Во всех трех указанных государствах нетрудоспособные лица, которые находились на иждивении наследодателя и не могут самостоятельно содержать себя, если они не упомянуты в завещании, вправе требовать содержание (алименты) из наследства. Размер суммы, подлежащей выплате в виде содержания, может быть уменьшен с учетом объема наследственного актива (ст. 1342 ГК Грузии, ст. 1156 Гражданского кодекса Туркменистана, ст. 1161 Гражданского кодекса Азербайджанской Республики). Таким образом, в данных государствах иждивенцы не являются наследниками по закону, но вправе требовать установления алиментных обязательств (прав) в отношении лиц, принявших наследство.

Гражданский кодекс Республики Казахстан от 1 июля 1999 г. в качестве наследников шестой очереди назвал нетрудоспособных иждивенцев наследодателя (ст. 1066 ГК Республики Казахстан). В ст. 1171 ГК Республики Таджикистан от 11 февраля 2005 г. определено, что нетрудоспособные лица, которые не менее одного года до смерти наследодателя находились на его иждивении и проживали совместно с ним, при наличии других наследников по закону наследуют вместе с наследниками той очереди, которая призывается к наследованию (п. 1 ст. 1170 Гражданского кодекса Республики Таджикистан). Согласно Гражданскому кодексу Республики Узбекистан от 29 августа 1996 г. (ст. 1139) и Гражданскому кодексу Республики Кыргызстан от 5 января 1997 г. (ст. 1146) нетрудоспособные иждивенцы наследодателя, если они не наследуют с наследниками первых четырех очередей, входят в пятую (последнюю) очередь наследников по закону.

1066 ГК Республики Казахстан). В ст. 1171 ГК Республики Таджикистан от 11 февраля 2005 г. определено, что нетрудоспособные лица, которые не менее одного года до смерти наследодателя находились на его иждивении и проживали совместно с ним, при наличии других наследников по закону наследуют вместе с наследниками той очереди, которая призывается к наследованию (п. 1 ст. 1170 Гражданского кодекса Республики Таджикистан). Согласно Гражданскому кодексу Республики Узбекистан от 29 августа 1996 г. (ст. 1139) и Гражданскому кодексу Республики Кыргызстан от 5 января 1997 г. (ст. 1146) нетрудоспособные иждивенцы наследодателя, если они не наследуют с наследниками первых четырех очередей, входят в пятую (последнюю) очередь наследников по закону.

В Молдове (Гражданский кодекс Республики Молдова от 6 июня 2002 г.) и прибалтийских государствах, где постсоветское развитие наследственного права пошло по пути либо восстановления ранее действовавшего законодательства (Гражданский закон Латвийской Республики 1937 г. ), либо рецепции германского права (Закон Эстонии от 15 мая 1996 г. «О наследовании», Гражданский кодекс Республики Литвы от 18 июля 2000 г.), возможности наследования для нетрудоспособных иждивенцев не предусмотрено, что отвечает общей традиции романо-германского наследственного права.

), либо рецепции германского права (Закон Эстонии от 15 мая 1996 г. «О наследовании», Гражданский кодекс Республики Литвы от 18 июля 2000 г.), возможности наследования для нетрудоспособных иждивенцев не предусмотрено, что отвечает общей традиции романо-германского наследственного права.

Итак, введение нетрудоспособных иждивенцев в круг наследников по закону первоначально доктрина расценивала в качестве предоставления им социальной помощи, а также как освобождение государства от бремени содержания данной категории граждан. На современном же этапе развития данного института требуются дополнительные нововведения, которые устранили бы коллизии при наследовании нетрудоспособными иждивенцами. Первоочередной мерой в данном направлении следует считать принятие высшей судебной инстанцией разъяснения, подтверждающего независимость критериев нетрудоспособности в наследственном праве от аналогичных критериев в новом пенсионном законодательстве. Следующим шагом должна стать выработка гражданско-правового понятия нетрудоспособности как критерия для предоставления соответствующим лицам определенных гражданских прав в упрощенном порядке или на льготных условиях по сравнению с лицами, возраст и состояние здоровья которых позволяют им самостоятельно защищать свои права и обеспечивать свое существование. Последовательное развитие института наследования иждивенцев, основанного на восполнении разумно предполагаемой воли наследодателя, должно с неизбежностью привести к отказу от условия нетрудоспособности в том виде, как оно понимается сегодня доктриной и закрепляется в законе.

Последовательное развитие института наследования иждивенцев, основанного на восполнении разумно предполагаемой воли наследодателя, должно с неизбежностью привести к отказу от условия нетрудоспособности в том виде, как оно понимается сегодня доктриной и закрепляется в законе.

Авторы — Блинков О.Е., доцент, кандидат юридических наук, Борисова Е.Н., соискатель кафедры гражданского права и процесса юридического факультета Коломенского государственного педагогического института.

Вы можете пропустить чтение записи и оставить комментарий. Размещение ссылок запрещено.

Компенсация расходов, связанных с переездом из районов Крайнего Севера и приравненных к ним местностей

Общество 10.12.2020

Постановлением Правительства РФ утверждены «Правила компенсации расходов, связанных с переездом из районов Крайнего Севера и приравненных к ним местностей (РКС), лицам, являющимся получателями трудовых пенсий и пенсий по государственному пенсионному обеспечению, и членам их семей».

Согласно Правилам — Пенсионный фонд России будет компенсировать неработающим гражданам, которые являются получателями страховых или пенсий по государственному пенсионному обеспечению, а также членам семей, находящимся на их иждивении, расходы по переезду на новое место жительства из районов Крайнего Севера и приравненных к ним местностей, а также затраты на доставку багажа. Воспользоваться этим правом можно лишь один раз.

Компенсация производится в случае, если переезд пенсионером осуществляется в регионы, которые не относятся к РКС.

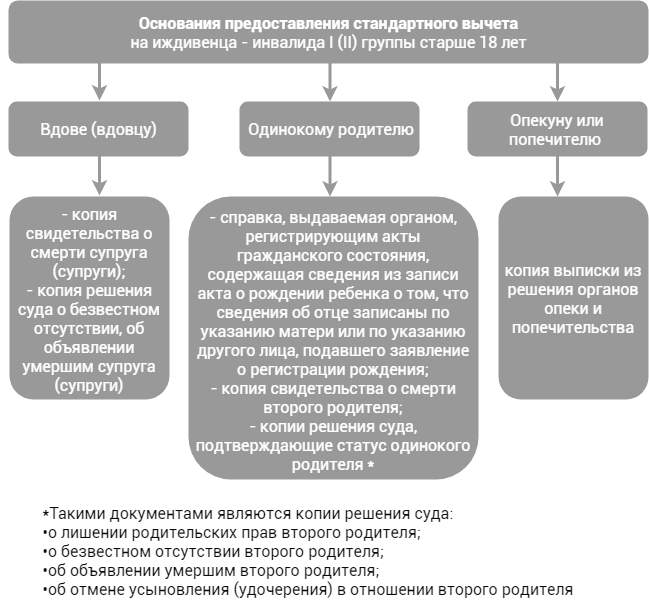

Работающие граждане по-прежнему могут получить компенсацию у своего работодателя. Но если она уже произведена, получить компенсацию ещё и в ПФР не получится. В перечень документов, которые подаются в территориальный орган ПФР, помимо прочего предоставляется справка, подтверждающая, что в организации, которая была последним местом работы пенсионера по прежнему месту жительства, ему и его семье компенсация переезда за счёт средств работодателя не производилась. Правила также определяют размер и условия компенсации расходов, а также уточняют кто относится к числу иждивенцев пенсионера. Таковыми признаются нетрудоспособный супруг, дети (в том числе усыновлённые и находящиеся под опекой), братья, сёстры и внуки, не достигшие возраста 18 лет (студенты очной формы обучения до 23 лет). Но при условии, что они не имеют трудоспособных родителей и находятся на иждивении пенсионера.

Правила также определяют размер и условия компенсации расходов, а также уточняют кто относится к числу иждивенцев пенсионера. Таковыми признаются нетрудоспособный супруг, дети (в том числе усыновлённые и находящиеся под опекой), братья, сёстры и внуки, не достигшие возраста 18 лет (студенты очной формы обучения до 23 лет). Но при условии, что они не имеют трудоспособных родителей и находятся на иждивении пенсионера.

Важно помнить, что компенсации подлежат фактически произведённые расходы. Но они не должны превышать стоимость проезда по кратчайшему или беспересадочному маршруту следования железнодорожным транспортом в поездах всех категорий, в том числе — фирменных, если отсутствует возможность проезда в поездах других категорий, а также в вагонах всех типов, кроме СВ с 2-местными купе и вагонов повышенной комфортности. Средства, затраченные на оплату услуг по оформлению проездных документов и постельные принадлежности, также компенсируются. Что касается авиабилетов, оплате подлежат только проездные документы в эконом-классе, и опять же в тех случаях, если железнодорожное сообщение отсутствует или когда авиаперелёт обойдётся дешевле, чем переезд поездом или по воде.

Правилами установлены ограничения и по весу багажа. Одному неработающему пенсионеру компенсируются расходы на провоз одной тонны груза. Таков же норматив и на каждого члена его семьи, но максимальный вес, который будет оплачен – пять тонн железнодорожным, внутренним водным, морским, автомобильным транспортом (за исключением такси), но не выше установленных тарифов на перевозку багажа железнодорожным транспортом.Если на отдельных участках маршрута следования к новому месту жительства отсутствуют указанные выше виды транспорта, пенсионеру и членам семьи пенсионера в 100% размере возмещаются фактически произведенные расходы на провоз багажа иными транспортными средствами, в том числе воздушным, до ближайшей к прежнему месту жительства железнодорожной станции или до ближайшего морского либо речного порта, открытого для навигации в это время.

Ещё один момент, который следует помнить: оплата расходов не авансируется, а производится по факту. Заявление о компенсации установленного образца подаётся уже после переезда в территориальный орган ПФР по новому месту жительства. То есть после того, как пенсионное дело будет поставлено на учет в территориальном органе ПФР по новому месту жительства, пенсионеру компенсируют переезд.

Ещё один момент, который следует помнить: оплата расходов не авансируется, а производится по факту. Заявление о компенсации установленного образца подаётся уже после переезда в территориальный орган ПФР по новому месту жительства. То есть после того, как пенсионное дело будет поставлено на учет в территориальном органе ПФР по новому месту жительства, пенсионеру компенсируют переезд.

Ваш контроль

Официальный ответ

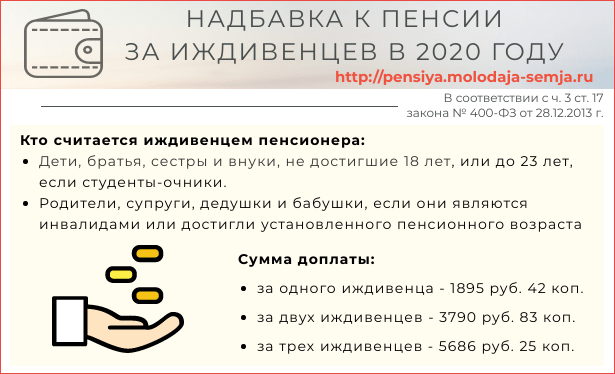

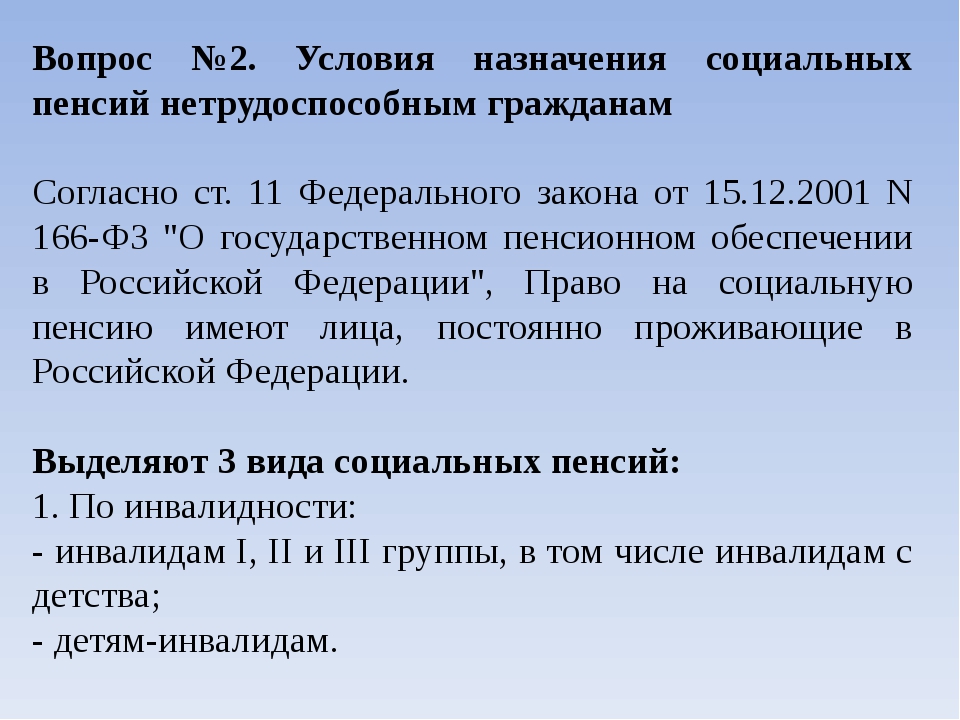

опубликован 03.11.2017 в 13:09Статьей 17 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» предусмотрено повышение фиксированной выплаты к страховой пенсии лицам, на иждивении которых находятся нетрудоспособные члены семьи, указанные в пунктах 1,3 и 4 части 2 статьи 10 вышеуказанного закона.

К числу таких иждивенцев относятся в частности супруг (супруга) кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами (п.3 ч.2 ст. 10 Федерального закона № 400-ФЗ).

Одним из условий установления повышенной фиксированной выплаты к страховой пенсии является нахождение нетрудоспособных членов семьи застрахованного лица на его иждивении.

Частью 3 ст. 10 Федерального закона № 400-ФЗ определено понятие иждивенства, под которым понимается нахождение членов семьи кормильца на его полном содержании или получение от него помощи, которая была для них постоянным и основным источником средств к существованию.

В данном случае юридическое значение для решения вопроса об иждивенстве лица имеют следующие обстоятельства: постоянный характер оказываемой помощи и помощь как основной источник существования члена семьи. Постоянный характер помощи означает, что она не является случайной, единовременной, а оказывается систематически, в течение некоторого периода и что кормилец взял на себя заботу о содержании данного члена семьи. Необходимость выяснения таких обстоятельств для определения факта иждивения неоднократно освещалась в судебной практике по делам об установлении факта иждивения: Постановлении Пленума Верховного Суда СССР от 21.06.1985 № 9, Определении Конституционного Суда Российской Федерации от 03.10.2006 № 407-О, Определении Конституционного Суда Российской Федерации от 30.09.2010 № 1260-О-О, Определениях Верховного Суда Российской Федерации от 18.01.2013 № 41-КГ12-22, от 12.07.2013 № 41-КГ13-12 и т.д.

Необходимость выяснения таких обстоятельств для определения факта иждивения неоднократно освещалась в судебной практике по делам об установлении факта иждивения: Постановлении Пленума Верховного Суда СССР от 21.06.1985 № 9, Определении Конституционного Суда Российской Федерации от 03.10.2006 № 407-О, Определении Конституционного Суда Российской Федерации от 30.09.2010 № 1260-О-О, Определениях Верховного Суда Российской Федерации от 18.01.2013 № 41-КГ12-22, от 12.07.2013 № 41-КГ13-12 и т.д.

Таким образом, для установления повышения фиксированной выплаты требуется не только отнесение к категории нетрудоспособного, но и доказательство нахождения их на полном содержании или получения помощи, которая была постоянным и основным источником средств к существованию.

В соответствии с п. 82 Перечня документов, необходимых для установления страховой пенсии, установления и перерасчета размера фиксированной выплаты к страховой пенсии с учетом повышения фиксированной выплаты к страховой пенсии, назначения накопительной пенсии, установления пенсии по государственному пенсионному обеспечению, утв. приказом Минтруда России от 28.11.2014 № 958н, нахождение нетрудоспособных членов семьи на иждивении подтверждается документами, выданными жилищно-эксплуатационными организациями или органами местного самоуправления, документами о доходах всех членов семьи и иными документами, предусмотренными законодательством Российской Федерации.

приказом Минтруда России от 28.11.2014 № 958н, нахождение нетрудоспособных членов семьи на иждивении подтверждается документами, выданными жилищно-эксплуатационными организациями или органами местного самоуправления, документами о доходах всех членов семьи и иными документами, предусмотренными законодательством Российской Федерации.

Таким образом, статус иждивенца – юридический факт, подлежащий доказыванию и устанавливаемый на определенную дату.

Согласно материалам пенсионного дела на дату вынесения решения об отказе в установлении повышенной фиксированной выплаты (27.10.2015) Ваша супруга имеет самостоятельный источник средств к существованию в виде страховой пенсии по старости и ежемесячной денежной выплаты в связи с инвалидностью 2 группы. Вследствие чего, предоставляемая Вами помощь не является основным источником средств её существования.

Таким образом, факт иждивения в настоящее время не подтверждается.

В связи с чем, территориальным органом ПФР было принято решение об отказе в установлении повышенной фиксированной выплаты.

Неработающие пенсионеры Сахалинской области смогут получить компенсацию расходов на переезд

09:17 19 июня 2019

Финансы, Южно-СахалинскПенсионный фонд России компенсирует неработающим гражданам — получателям страховых пенсий или пенсий по государственному пенсионному обеспечению, а также членам семей, находящимся на их иждивении, расходы по переезду на новое место жительства из районов Крайнего Севера и приравненных к ним местностей.

Заместитель управляющего отделением Пенсионного фонда РФ по Сахалинской области Наталья Антонюк пояснила, что переезд должен быть осуществлен в регион, не относящийся к районам Крайнего Севера и местностям, приравненным к ним. Компенсация производится однократно за счет средств федерального бюджета. Перечень документов, размер, условия и порядок компенсации расходов определены правилами, утвержденными постановлением Правительства России.

После переезда пенсионеру необходимо обратиться в территориальное подразделение ПФР по новому месту жительства и подать заявление о компенсации расходов на переезд.

— Вместе с заявлением о компенсации и обязательным пакетом документов, которые подаются в территориальный орган ПФР по новому месту жительства, необходимо предоставить справку, подтверждающую, что в организации, которая была последним местом работы пенсионера по прежнему месту жительства, ему и его семье компенсация переезда за счёт средств работодателя не производилась, — отметила Наталья Антонюк.

К числу иждивенцев относятся: нетрудоспособный супруг, дети (в том числе усыновлённые и находящиеся под опекой), не достигшие возраста 18 лет, а если ребенок является студентом очной формы обучения, то до 23 лет. Также иждивенцами могут быть не достигшие возраста 18 лет (студенты очной формы — до 23 лет) братья, сёстры и внуки пенсионера, но при условии, что все они не имеют трудоспособных родителей.

Компенсации подлежат фактически произведённые расходы из расчета стоимости проезда по кратчайшему маршруту или по беспересадочному маршруту следования:

- железнодорожным транспортом в поездах всех категорий, в том числе фирменных поездах, в случаях, когда возможность проезда в поездах других категорий отсутствует, в вагонах всех типов, за исключением спальных вагонов с двухместными купе и вагонов повышенной комфортности;

- морским и внутренним водным транспортом в каютах и на местах III категории судов транспортных линий;

- воздушным транспортом в салоне экономического класса при отсутствии железнодорожного сообщения либо при меньшей стоимости авиаперелета по сравнению со стоимостью проезда железнодорожным транспортом;

- автомобильным транспортом общего пользования в междугородном сообщении.

Получить компенсацию можно и в том случае, если гражданин переезжал и перевозил багаж личным автотранспортом. Для этого надо подтвердить кассовыми чеками автозаправочных станций стоимость израсходованного топлива.

Правилами установлены ограничения по весу багажа. Одному неработающему пенсионеру компенсируются расходы на провоз одной тонны груза. Таков же норматив и на каждого члена его семьи, но максимальный вес, который будет оплачен — пять тонн железнодорожным, внутренним водным, морским, автомобильным транспортом.

Островные пенсионеры, планирующие переезд на материк, могут проконсультироваться по вопросам компенсации будущих расходов в клиентских службах территориальных органов ПФР по месту жительства, сообщает ИА Sakh.com со ссылкой на пресс-службу областного отделения Пенсионного фонда.

Как живут страны-«иждивенцы» и страны-«доноры» в ЕС | Статьи

Евросоюзу вскоре предстоит провести переговоры с Великобританией о процедуре выхода страны, являющейся одним из главных доноров экономики ЕС, из объединения. Brexit повлияет не только на жизнь самих британцев, но и на ситуацию в Евросоюзе, который и без того находится не в самой лучшей форме.

Brexit повлияет не только на жизнь самих британцев, но и на ситуацию в Евросоюзе, который и без того находится не в самой лучшей форме.

Как сейчас устроена дотационная схема Евросоюза, какие страны являются крупнейшими донорами, а какие —главными получателями дотаций, —и действительно ли страны-«иждивенцы» не вносят свой вклад в общую экономику ЕС, разбирались «Известия».

Brexit и централизация

В ноябре 2016-го, пока в Верховном суде Лондона проходили прения британского правительства страны и Высокого суда Лондона о легитимности процедуры Brexit, в Италии на референдуме о конституциональной реформе, жители косвенно высказались за выход страны из объединения, ранее о возможном выходе из объединения также заявляли в Греции. Последнее время о возможности выхода из ЕС или по крайней мере из зоны евро также всё чаще говорят политики Франции.