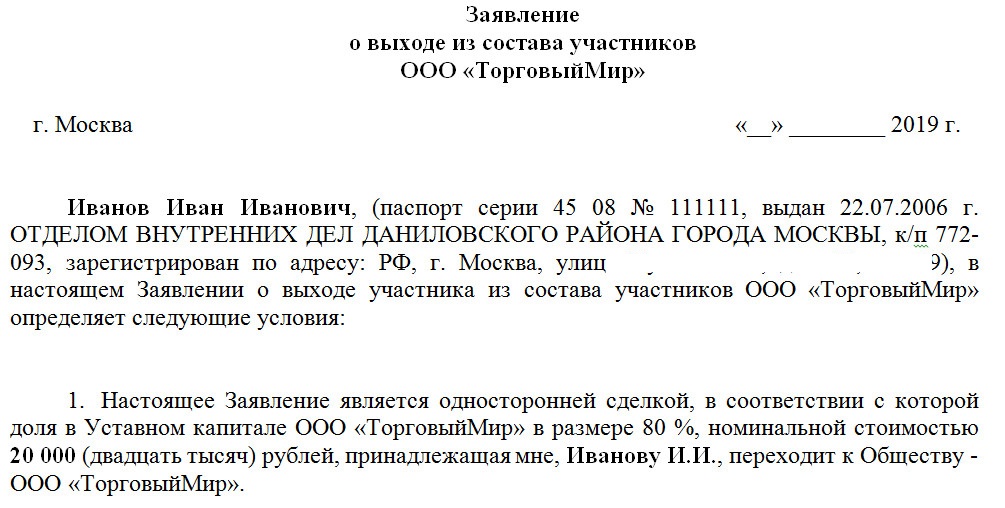

Дарение доли в уставном капитале ООО родственнику

В деятельности обществ с ограниченной ответственностью довольно распространенной является ситуация, когда один из участников организации изъявляет желание выйти из нее. Чаще всего человек, который уходит из общества, предлагает приобрести свою часть в уставном капитале партнеру по бизнесу, но случается, что покупателем становится и вовсе третье лицо, которое до этого не имело никакого отношения к ООО.

Продажа – это не единственная возможность передать свою долю. Сделать это можно на безоплатной основе, то есть, подарив другому члену ООО, одному из своих родственников или совершенно чужому человеку. В последнем случае есть риск столкнуться с недовольством остальных совладельцев.

Чтобы избежать недоразумений и конфликтов в будущем, многие для защиты своих прав предусматривают в Уставе ООО возможность осуществления отчуждения частей исключительно при наличии на то согласия всех бизнес-партнеров.

Подобное положение статута исключает продажу или дарение доли одного из членов по его личному желанию и усмотрению и обязывает его согласовывать подобного рода действия со своими партнерами.

Возможность проведения сделки

Правила, по которым осуществляется отчуждение доли уставного капитала посредством сделки дарения, устанавливает статья 572 Российского Гражданского кодекса и Закон №14 («Про ООО»).

Статья 572. Договор дарения

Федеральный Закон «Об ООО»

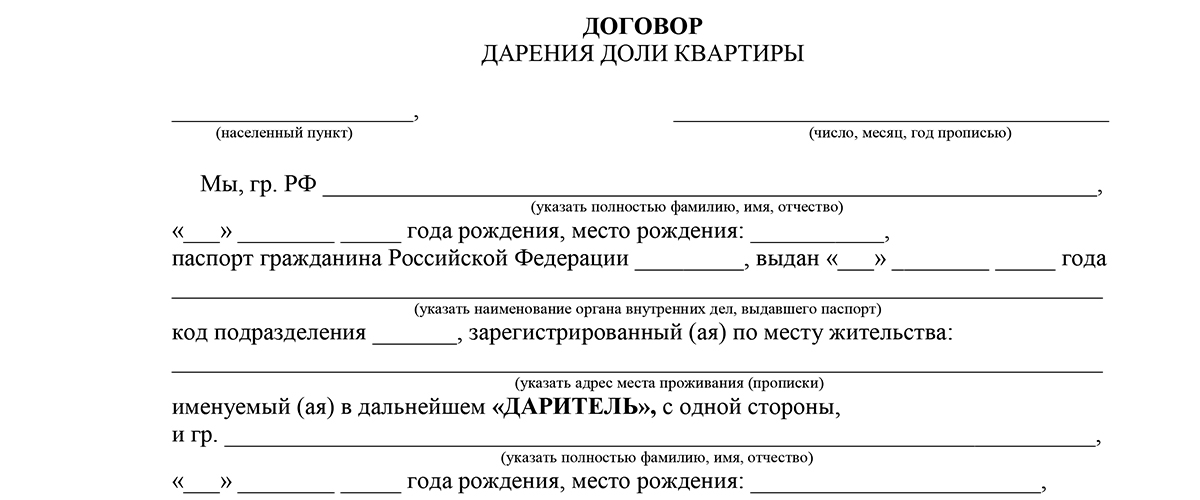

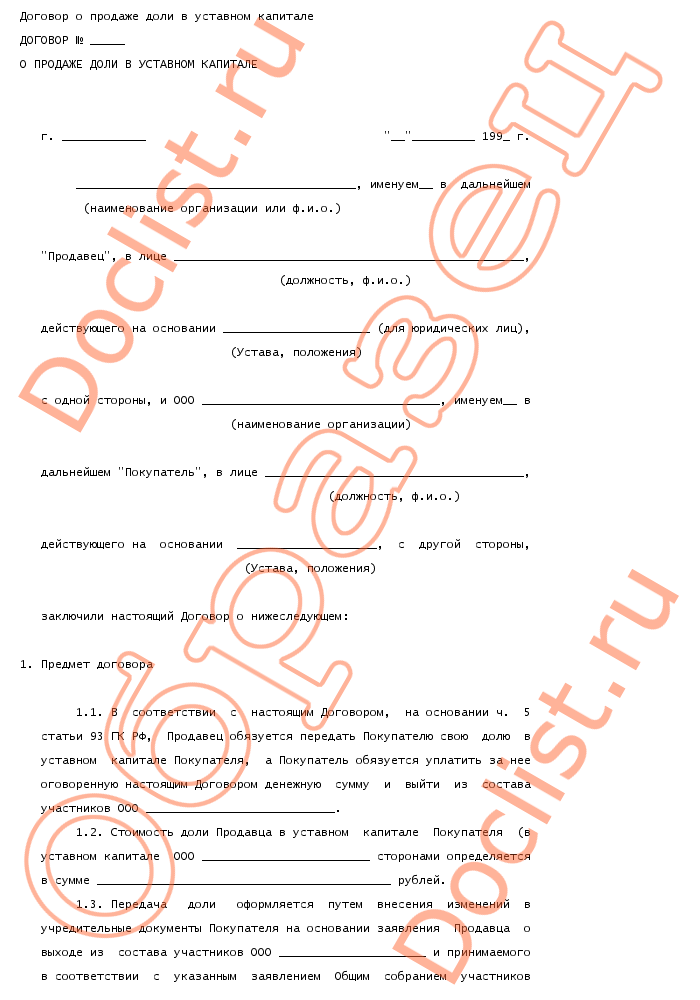

Чтобы оформить передачу доли, а также прав и обязанностей от члена ООО к другому лицу, нужно надлежащим образом оформить сделку, среди обязательных условий которой:

- разрешение, данное заинтересованными особами;

- наличие согласия со стороны обеих участников сделки;

- наличие соглашения, которое заверено нотариально;

- проведение госрегистрации дарения.

Даритель вправе на безвозмездной основе передать свою долю в бизнесе, причем сделать это можно как полностью, так и частично.

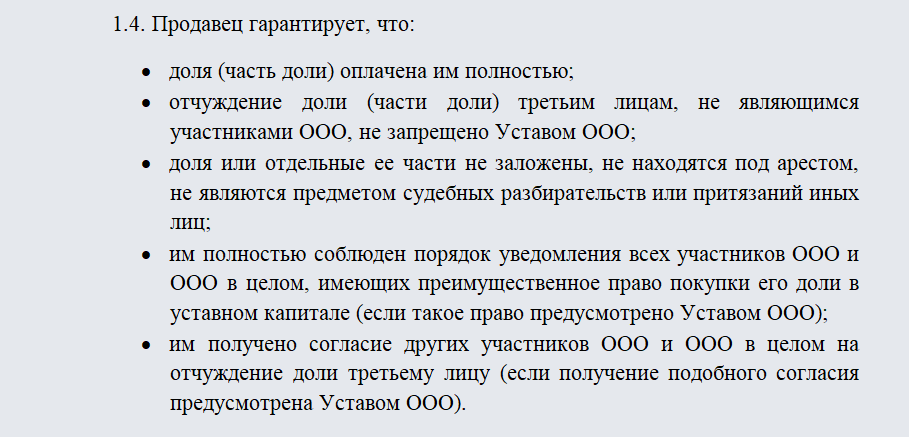

Условием для передачи является внесение дарителем в уставный капитал всей оплаты за собственную долю.

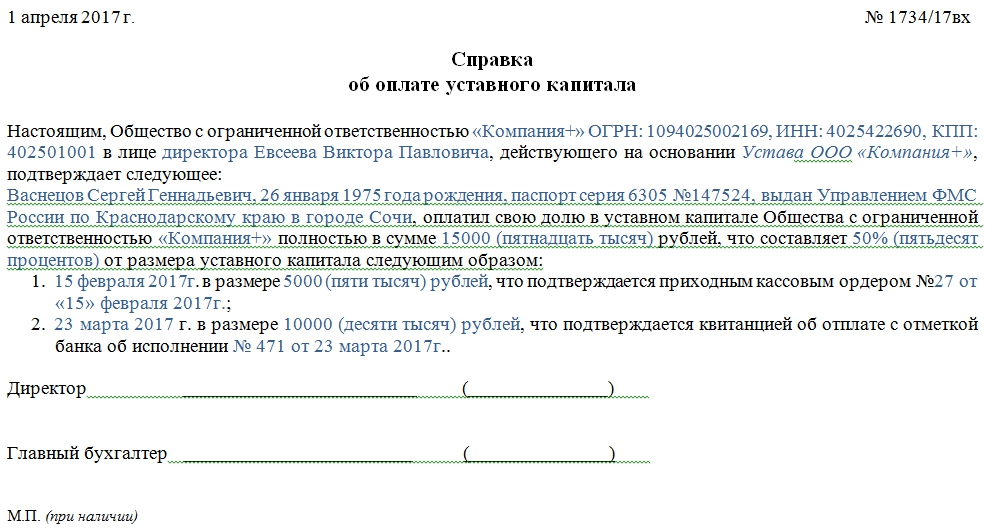

Условием для передачи является внесение дарителем в уставный капитал всей оплаты за собственную долю.

Условием для передачи является внесение дарителем в уставный капитал всей оплаты за собственную долю.Также важно внимательно изучить статутные документы, прежде чем договариваться о сделке с одаряемым.

При оформлении дарения доли в ООО важно понять, требуется ли согласие бизнес-партнеров на дарение или можно обойтись без этого

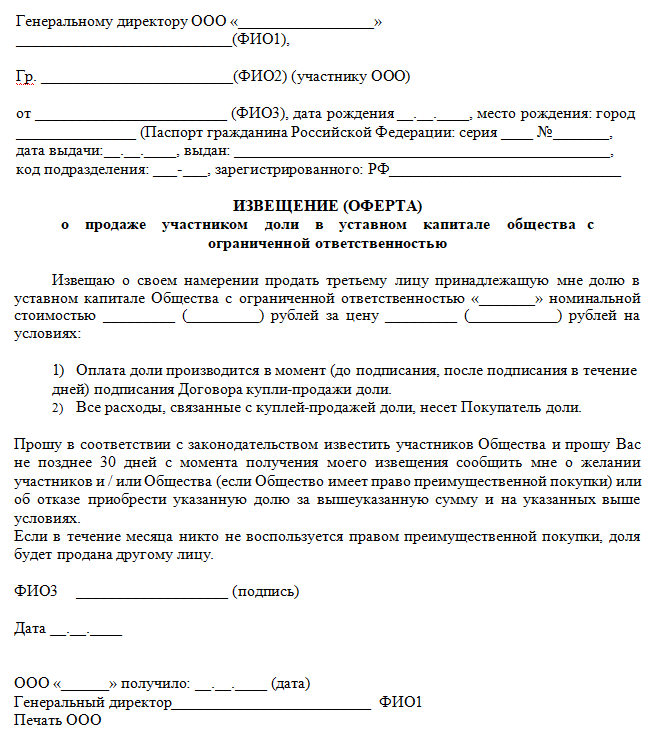

Необходимость согласия других участников

Основной закон, который регулирует деятельность ООО, не закрепляет в качестве обязательного положения требование получения разрешения от остальных участников организации. Однако законодательство определяет, что вопрос, который касается отчуждения долей, должен быть отражен в Уставе общества. Если в нем не зафиксирован подобный пункт, учредитель имеет право распоряжаться своей долей по собственному усмотрению.

Статут ООО, который разрабатывался грамотными специалистами, всегда предусматривает вероятность выхода участника или учредителя, и в связи с этим в нем прописан следующий порядок, по которому может происходить отчуждение:

| Передача доли одному из членов ООО | Законодательно не требует получения обязательного одобрения остальных участников. Но учитывая то, что данная ситуация предполагает перераспределение прав и уровня влияния, закрепляется необходимость согласования отчуждения долей со всеми партнерами при подготовке Статутных документов. Но учитывая то, что данная ситуация предполагает перераспределение прав и уровня влияния, закрепляется необходимость согласования отчуждения долей со всеми партнерами при подготовке Статутных документов. |

| Преподнесение в дар своей доли общества особе, которая не имеет отношения к ООО | Cитуация, которая для членов общества крайне не желательна. В Уставе может содержаться пункт, запрещающий передачу своей доли в уставном капитале сторонним особам. Однако даже если это и не так, право преимущественного права выкупа доли принадлежит партнерам по бизнесу, только если они откажутся можно заключать контракт дарения. |

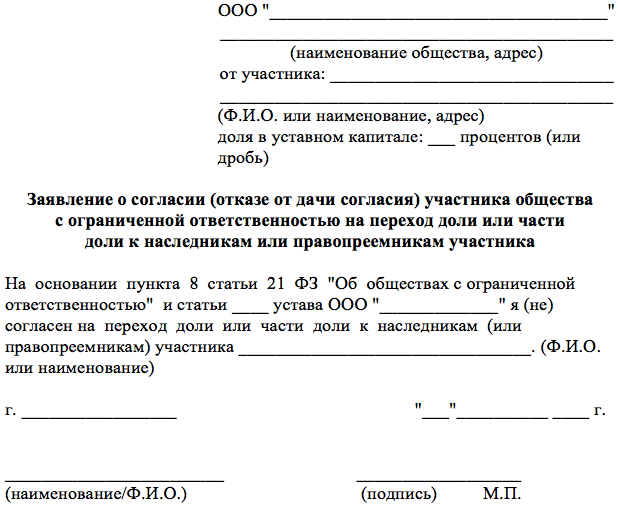

В статуте не обязательно должны содержаться сроки и порядок, по которому происходит уведомление учредителей про запланированное дарение. Если документ не содержит подобного рода положения, руководствоваться нужно статьей 21 Федерального Закона про ООО. Он предполагает, что даритель должен сообщить руководству про сделку, которая планируется.

Оповещение можно передать лично или отправить по почте. Все участники общества считаются оповещенными с того момента, как получено письмо.

Члены организации должны дать ответ также в письменном виде. На выражение возражений у них есть срок, который составляет не более 30 дней. Отсчет начинается с того дня, как было получено уведомления от дарителя. Те, кто опоздал, и в указанный период не успел выразить свое волеизъявление по данному вопросу, автоматически считаются таковыми, которые дают согласие на осуществление сделки.

Если имеет место приоритетное право произведения выкупа доли, участники общества должны заявить про свое желание таким правом воспользоваться на протяжении аналогичного периода –

Если никто не планирует выкупать часть дарителя, ему лучше не спешить со сделкой дарения до тех пока, пока все члены не дадут в письменном виде отказ или не закончится месячный срок. В противном случае дарственную можно будет оспорить.

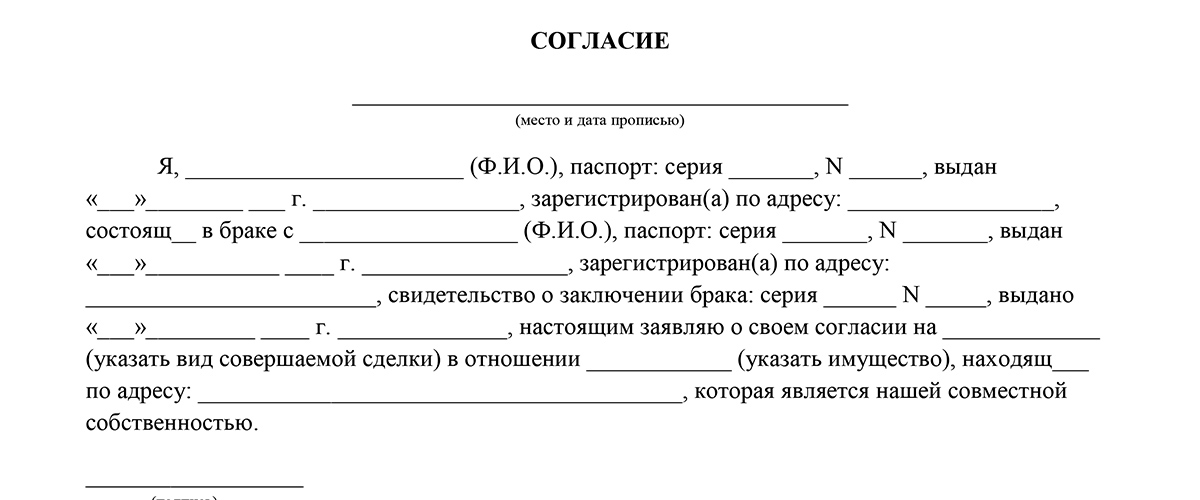

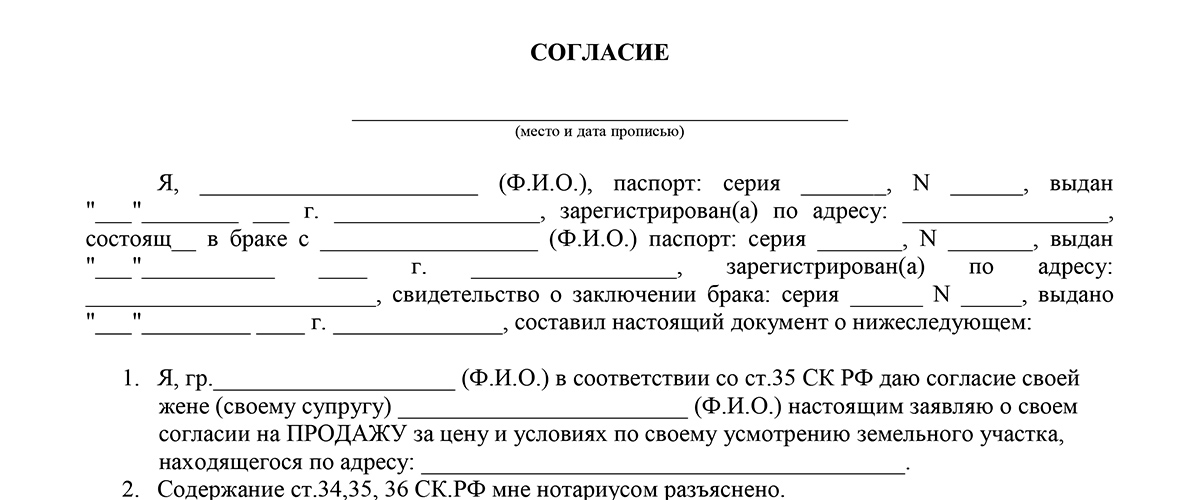

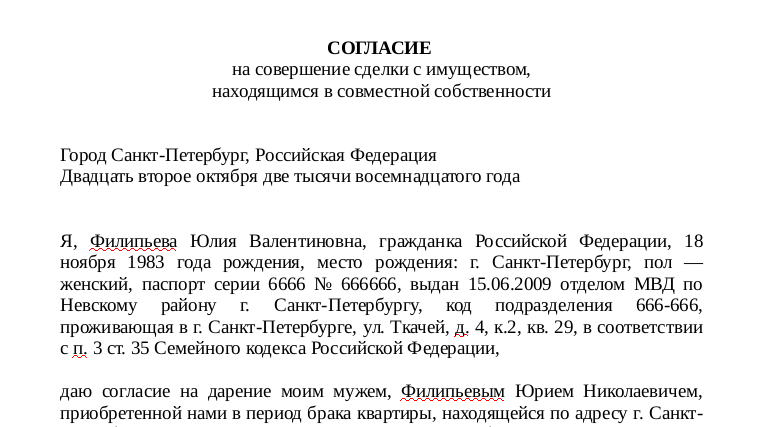

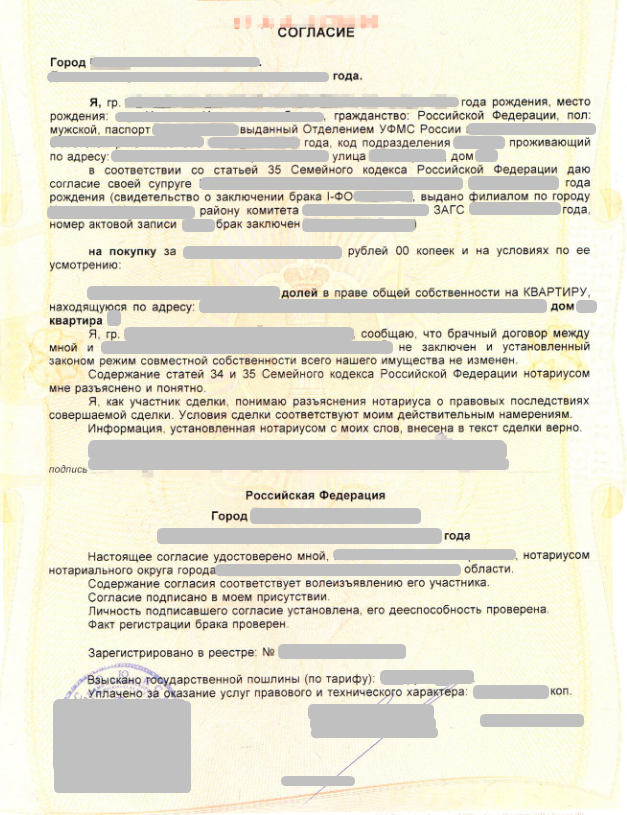

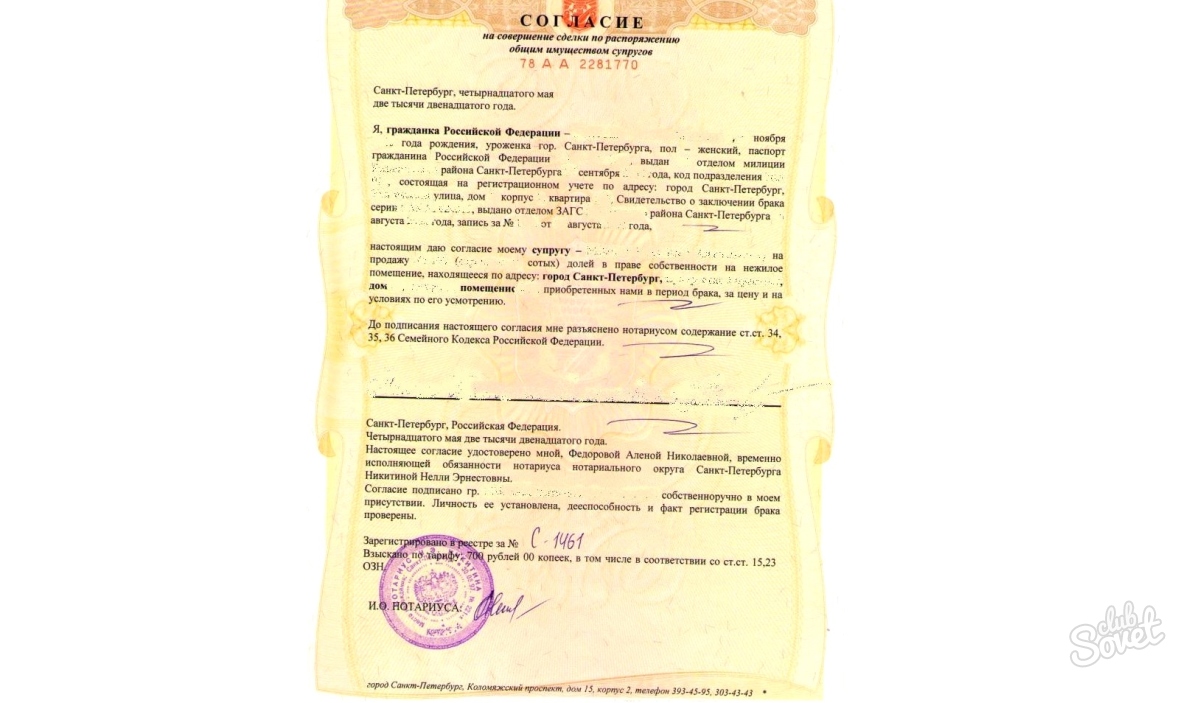

Еще одной заинтересованной стороной является муж/жена дарителя. Согласно положениям Гражданского кодекса учредитель ООО должен заручиться согласием своей второй половины на дарение части бизнеса. Исключение составляют те союзы, в которых были заключены брачные контракты и четко разделены права супругов, в том числе имущественные.

Пошаговое оформление и документы

Все действия, которые связаны с проведением отчуждения доли в фирме, должны быть оформлены в присутствии нотариуса. Данный специалист обеспечивает, чтобы сделка прошла юридически грамотно чисто, при этом он проверяет документацию и ее соответствие уставным документам ООО. Значение имеет, были ли получены все нужные для сделки разрешения, целиком ли внесена плата за долю и т.д.

В ходе сделки собирается такой пакет бумаг:

- дарственная в 3-х экземплярах, которая подписана участниками дарения;

- согласие на сделку совладельцев, подготовленное в письменной форме;

- статут ООО для проверки соответствия процедуры дарения положениям, которые в нем закреплены;

- документы плательщика налогов;

- выписка из ЕГРЮЛ;

- документ, который подтверждает, что человек полностью выплатил положенную ему часть уставного капитала;

- паспорта сторон сделки дарения;

- заявление по установленной форме.

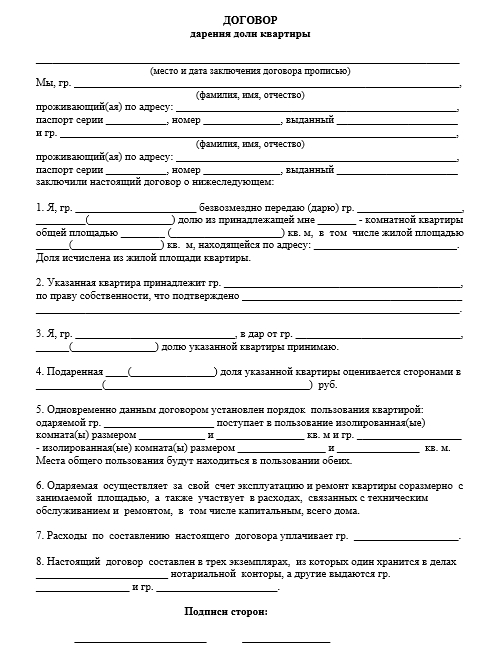

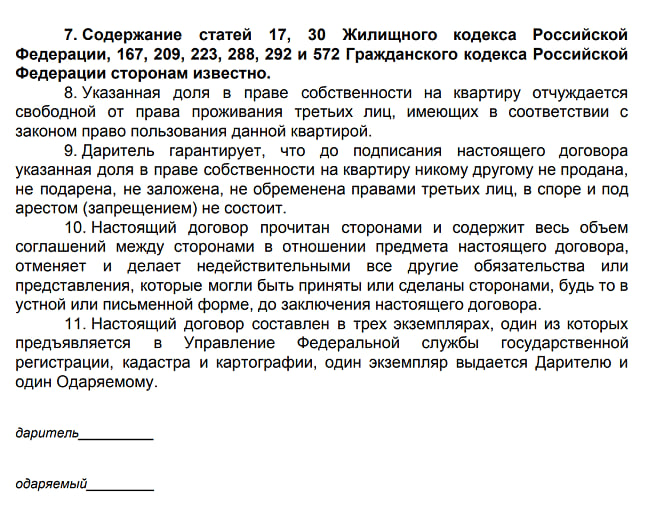

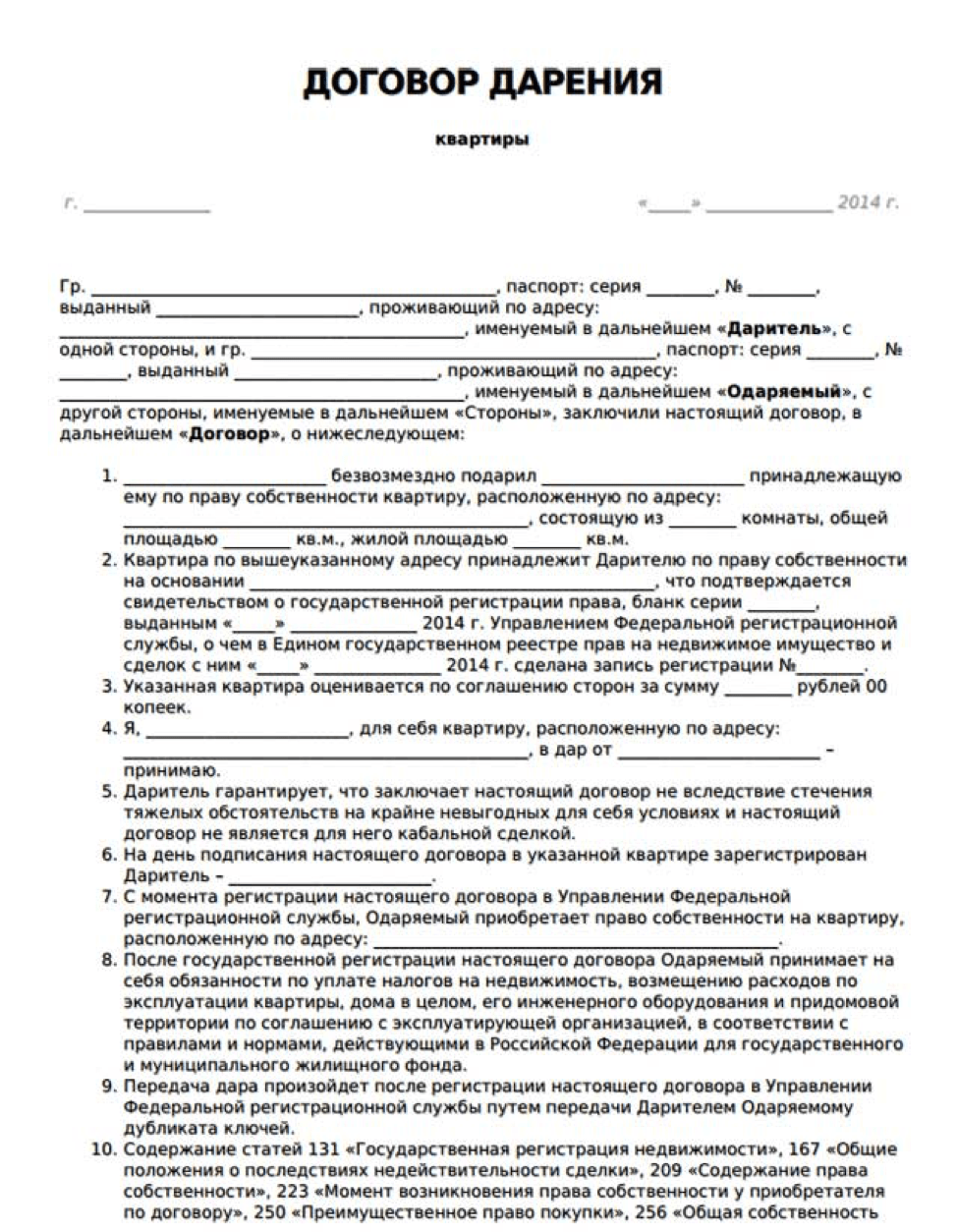

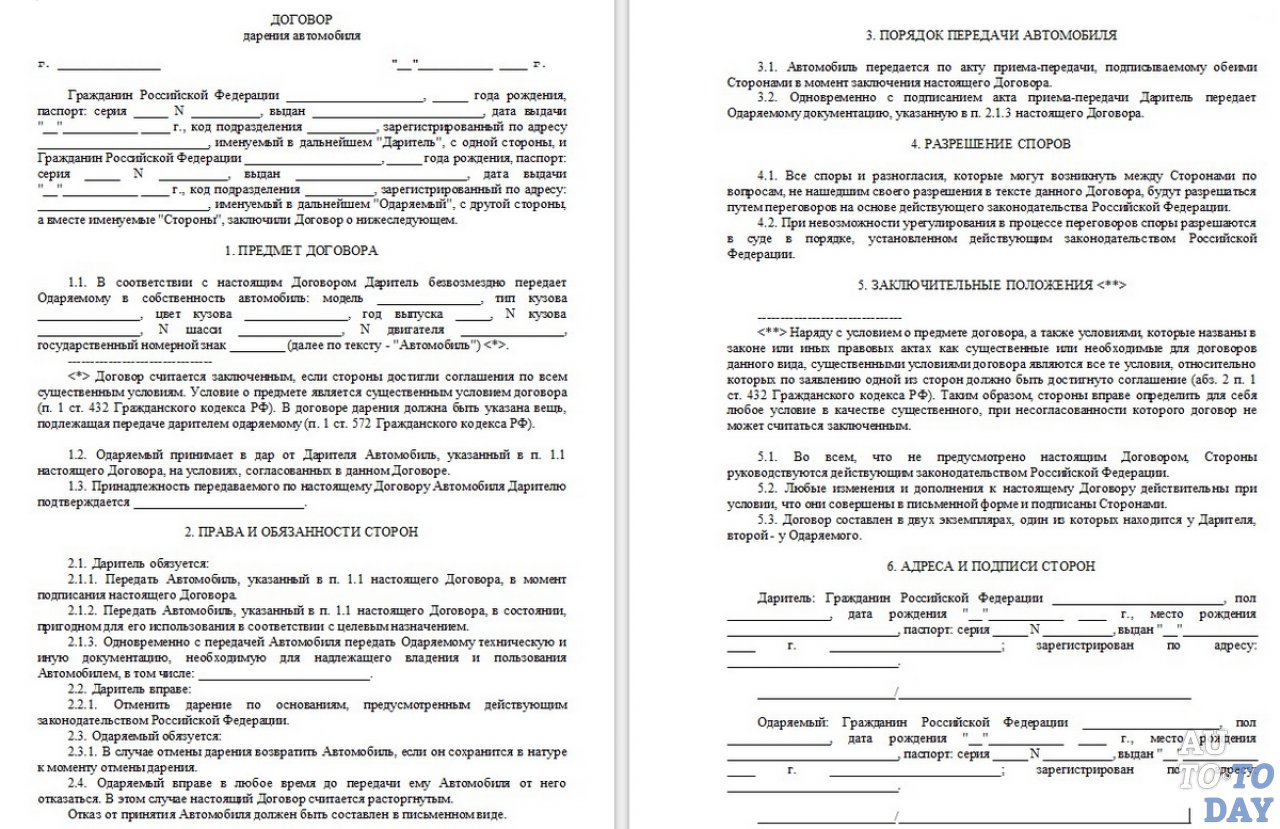

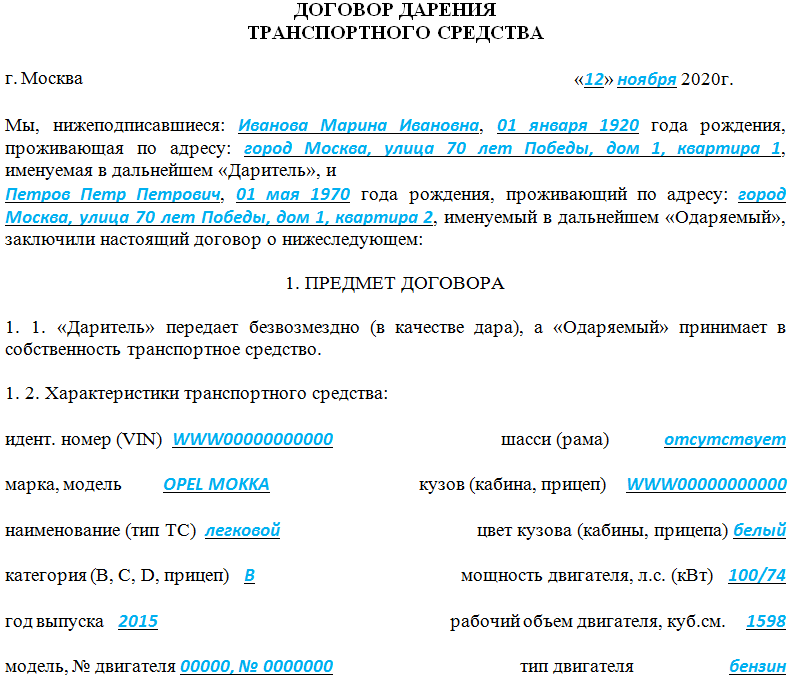

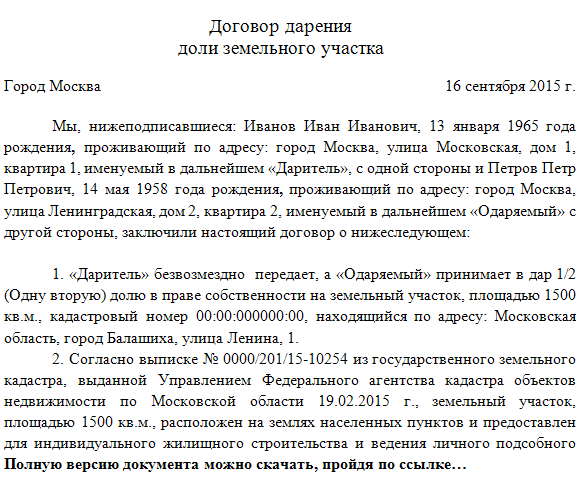

Скачать договор дарения доли в уставном капитале ООО

От проведения сделки может отказаться каждая из сторон до тех пор, пока нотариус не заверил контракт своей подписью. В этом случае дарение будет несостоявшимся.

Получатель должен дать свое однозначное согласие на получение части бизнеса, поскольку подобный подарок влечет за собой не только получение новых прав, но и обременение себя серьезными обязательствами. Новый хозяин будет наравне с другими учредителями нести все риски и ответственность, связанные с деятельностью структуры.

Если доля дарится не близкому члену семьи дарителя, подарок будет облагаться налогом, а собственнические права к новому хозяину переходят после того, как сделка была заверена нотариально

Регистрация

Когда дарения осуществляется внутри общества, неизбежным является перераспределение долей между учредителями.

Полная передача прав сопровождается выходом одного из партнеров.

Если получатель является третьей особой, в результате сделки в структуре появляется новый член. Любые действия приводят к тому, что вносимые изменения требуют проведения регистрации в ЕГРЮЛ.

Регистратор должен быть оповещен про состоявшийся факт на протяжении трех дней.

Нотариус проводит заверение не только контракта дарения, но и заявления (форма р14001), которое состоит из нескольких листов:

| Титульный | В нем значится информация про ООО. |

| Лист В | Заполняет участник сделки – юридическое лицо. |

| Лист Д | Заполняется и дарителем, и получателем, в случае если это физ. лица. |

| Лист Р | Сюда заносятся сведения про заявителя. |

Информация про нотариальные сделки подается непосредственно нотариусом. К заявлению не прикладывается контракт дарения: один его экземпляр остается на хранение в нотариальной конторе, две другие получают стороны сделки.

Когда нотариус отправил пакет необходимых бумаг в налоговую службу по месту постановки на учет организации, он должен передать дарителю расписку, на которой стоит отметка налоговой о том, что инспекция получила заявление.

Форма Р 14001

В течение пяти рабочих дней в реестр должны быть внесены изменения и сформирована обновленная выписка, в которую внесены такие данные:

- состав членов ООО, который является актуальным;

- кто является новым владельцем подаренной части уставного капитала;

- каков размер долей после передела и их стоимость.

Документы должны быть отправлены или по адресу, который указан в заявлении, или же они будут получены лично дарителем, после чего произойдет их передача второму участнику соглашения.

Дарение доли в уставном капитале ООО родственнику подтверждается следующими документами: листом записи в ЕГРЮЛ, свидетельством про внесение изменений в реестр, а также непосредственно контрактом дарения. Пакет таких документов должен передаваться для хранения директору компании.

Пакет таких документов должен передаваться для хранения директору компании.

Налогообложение и НДФЛ

Для дарителя сделка дарения является безвозмездной, но для получателя представляет собой получение дохода, а потому влечет обязательство по оплате подоходного налога.

Исключение составляют ситуации, когда происходит дарение доли в ООО родственнику, с которым у дарителя близкие родственные связи. К ним относятся супруги, родители, дети, внуки, родители родителей, братья и сестры. В случае дарения близкому родственнику от налогообложения освобождаются обе стороны сделки.

Если даритель на безоплатной основе передает свою долю кому-то из участников общества или третьему лицу, он также не должен платить налог, что связано с тем, что в результате дарения человек не получает никакой доход.

Данная сделка является крайне привлекательной для бизнеса и нередко под ней пытаются замаскировать куплю-продажу. Однако в этом случае нужно быть готовым к тому, что сделка может быть оспорена и это грозит не только существенными убытками, но и уголовной ответственностью.

Однако в этом случае нужно быть готовым к тому, что сделка может быть оспорена и это грозит не только существенными убытками, но и уголовной ответственностью.

Получатель, который не принадлежит к числу близких родственников дарителя, в обязательном порядке должен будет заплатить НДФЛ, его размер составит 13% от стоимости подаренной доли, которая будет рассчитываться по бухгалтерским документам. Можно нанять независимого оценщика, который произведет оценку рыночной стоимости подаренного имущества.

Если часть ООО передается от одного юридического лица к другому, на обе стороны накладываются налоговые обязательства. Даритель, являющийся плательщиком НДС, исчисляет налог на добавленную стоимость, основываясь на рыночной оценке доли.

Вторая сторона сделки получает внереализационные доходы и потому платит налог на прибыль, который рассчитывается от реальной цены доли, которая была подарена.

Дарение доли

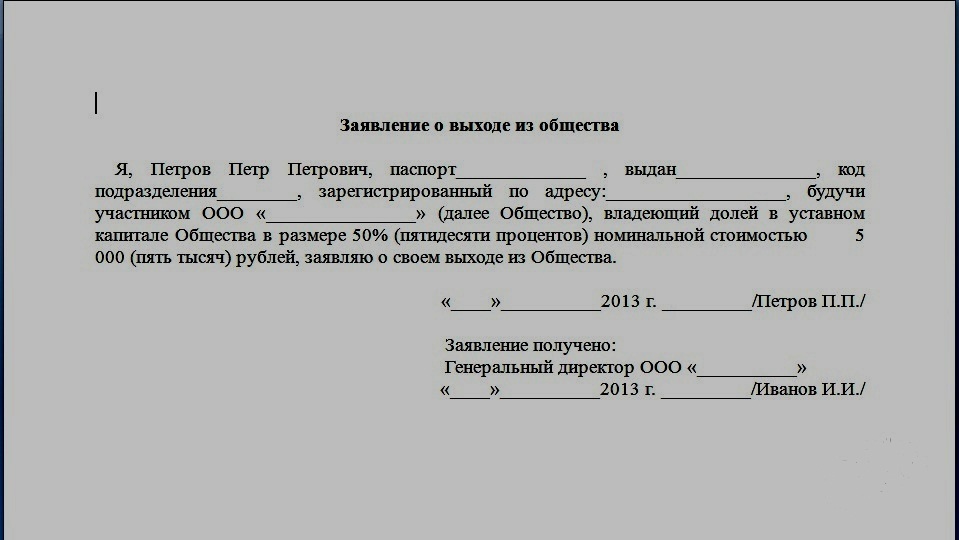

Я со своим сыном в 2009 г. создал общество с ограниченной ответственностью. Сейчас я хочу выйти из состава общества и подарить свою долю либо самому обществу, либо, если это невозможно, сыну как второму учредителю.

создал общество с ограниченной ответственностью. Сейчас я хочу выйти из состава общества и подарить свою долю либо самому обществу, либо, если это невозможно, сыну как второму учредителю.

Возможно ли в такой ситуации дарение и как его правильно оформить?

Возможно.

Участник общества вправе продать или иным образом уступить (обменять, подарить) свою долю одному или нескольким участникам общества либо самому обществу без каких-либо ограничений (п. 1 ст. 92 ГК). В данном случае приоритет кого-либо из участников или самого общества законодательством не установлен. Например, участник дарит всю долю одному из участников, иные участники на часть доли или на пропорциональное ее распределение между всеми претендовать не могут.

Дарение в хозяйственных отношениях запрещено законом только между коммерческими организациями (подп. 4 п. 1 ст. 546 ГК). Ограничения на дарение между физическим лицом и организацией не установлены.

Дарение доли может быть ограничено правами супруга дарителя (если он находится в браке). Если доля в уставном фонде общества является общей совместной собственностью супругов, т.е. приобретена в период, когда участник общества находился в зарегистрированном браке, то необходимо получить согласие супруга (супруги) на дарение доли (ст. 256, 259, п. 2 ст. 547 ГК).

Если доля в уставном фонде общества является общей совместной собственностью супругов, т.е. приобретена в период, когда участник общества находился в зарегистрированном браке, то необходимо получить согласие супруга (супруги) на дарение доли (ст. 256, 259, п. 2 ст. 547 ГК).

Рассмотрим, как правильно оформить дарение.

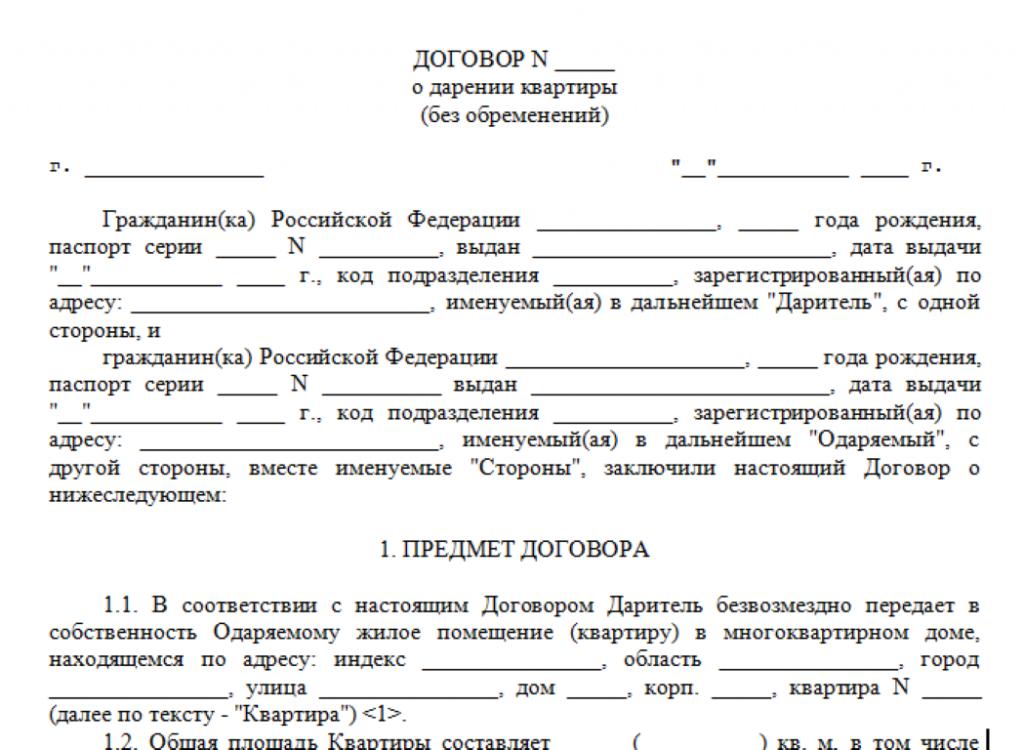

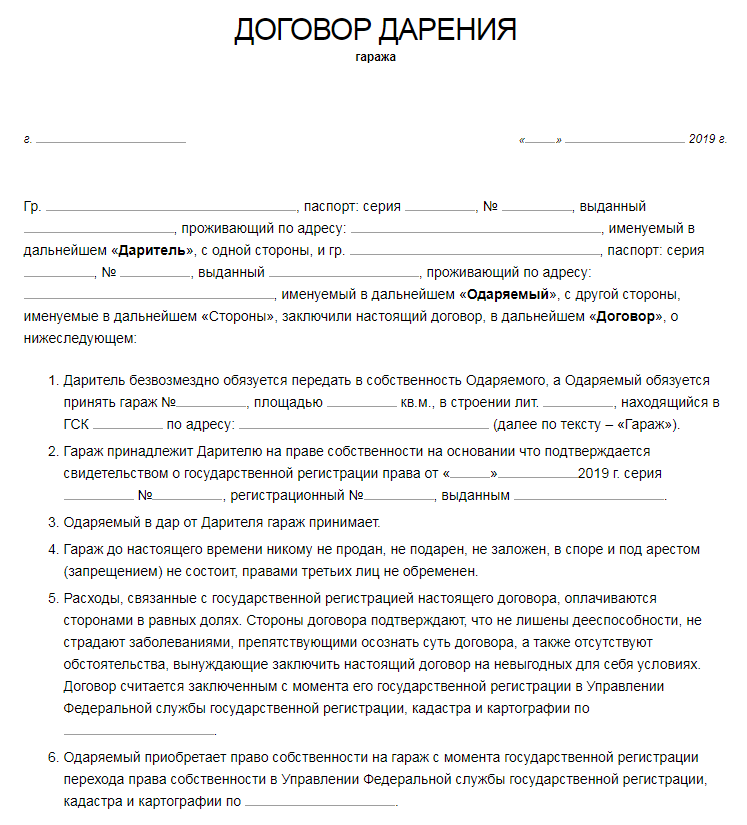

1. Заключить договор дарения в простой письменной форме с учетом требований законодательства (ст. 162 ГК). Устав общества может предусматривать иные условия совершения сделок с долями, например, нотариальное удостоверение таких сделок (часть четвертая ст. 101 Закона о хозяйственных обществах).

2. Письменно уведомить общество о состоявшемся отчуждении доли с представлением доказательств такого отчуждения (часть пятая ст. 101 Закона о хозяйственных обществах). Это может быть заявление участника с приложением к нему копии договора дарения. Срок такого уведомления законом не установлен, но поскольку к приобретателю доли переходят все права и обязанности прежнего участника, возникшие до отчуждения указанной доли, сделать это нужно как можно быстрее, ориентируясь на сроки, закрепленные уставом для исполнения участником своих обязанностей.

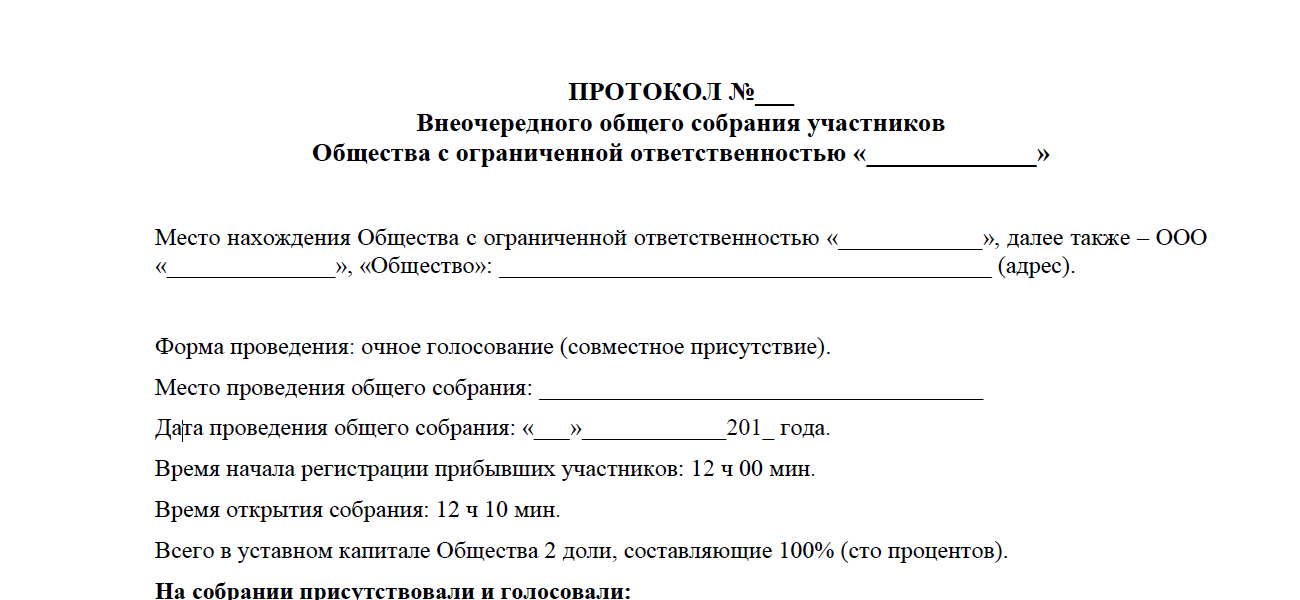

3. Внести в повестку дня очередного собрания участников общества или созвать внеочередное собрание участников по данному вопросу.

4. Оформить протоколом решение собрания участников об изменении состава участников.

Документ:

Положение о государственной регистрации субъектов хозяйствования, утвержденное Декретом Президента Республики Беларусь от 16.01.2009 № 1 (далее по тексту рубрики «Вопрос-ответ» – Положение).

При смене состава участников и перераспределении долей в устав должны быть внесены и зарегистрированы изменения в течение 2 месяцев (п. 22 Положения). Но в рассматриваемом нами вопросе в результате дарения доли в обществе останется только один участник. Поскольку для хозяйственного общества это невозможно (п. 2 ст. 87 ГК), оно должно сменить организационно-правовую форму: общество с ограниченной ответственностью вправе преобразоваться в акционерное общество, общество с дополнительной ответственностью, хозяйственное товарищество или производственный кооператив, а также в унитарное предприятие (часть первая ст. 20 Закона о хозяйственных обществах). Поэтому, заканчивая ответ на поставленный вопрос, укажем порядок дальнейших действий.

20 Закона о хозяйственных обществах). Поэтому, заканчивая ответ на поставленный вопрос, укажем порядок дальнейших действий.

Документ:

постановление Министерства финансов Республики Беларусь от 30.11.2007 № 180 «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь» (далее по тексту рубрики «Вопрос-ответ» – постановление № 180).

1. Провести собрание участников общества в составе одного участника и оформить протоколом решение о реорганизации общества с

ограниченной ответственностью в одну из перечисленных выше форм.

2. Письменно уведомить о реорганизации кредиторов общества (ст. 23 Закона о хозяйственных обществах) – обслуживающий банк, государственные органы, в которые подается отчетность (ИМНС, ФСЗН, БРУСП «Белгосстрах»).

3. Оформить приказом директора и провести инвентаризацию активов и обязательств общества. Форма приказа установлена постановлением № 180.

Форма приказа установлена постановлением № 180.

4. Составить и утвердить передаточный акт. Он составляется на основе проведенной инвентаризации и содержит сведения о правопреемстве по всем обязательствам реорганизованного общества в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами (ст. 55 ГК). Форма передаточного акта законодательством не предусмотрена. Утверждение осуществляется собранием участников общества и оформляется протоколом (ст. 22 Закона об обществах).

5. Провести государственную регистрацию созданного в результате реорганизации юридического лица, включая все действия, предшествующие государственной регистрации: согласование наименования, написание и утверждение устава, определение местонахождения и др., порядок и сроки которых установлены Положением.

Маргарита Полевая, юрист

Нотариус – о дарении и наследовании

На вопросы отвечает нотариус Минского городского нотариального округа Мария Чирвинская.

У моего покойного отчима был брат. Он и его дети умерли, но при жизни его дочь успела продать полдома, а вторую половину дома он подарил своей дальней родственнице. У отчима есть внучка, она у меня под опекой. Могу ли я отсудить у этой дальней родственницы полдома в пользу племянницы?

Одна сторона (даритель, в вашем случае брат отчима) по договору дарения недвижимого имущества безвозмездно передала другой стороне (одаряемому, в вашем случае дальней родственнице) долю в праве собственности на жилой дом. С момента государственной регистрации договора дарения и основанных на нем прав в территориальной организации по государственной регистрации недвижимого имущества право собственности дарителя на указанный объект прекращается. Таким образом, на момент смерти даритель уже не являлся собственником доли дома.

«Отсудить» полдома можно только в судебном порядке. Сделка является недействительной по основаниям, установленным Гражданским кодексом либо иными законодательными актами, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка). Требования об установлении факта ничтожности сделки и о применении последствий ее недействительности могут быть предъявлены любым заинтересованным лицом. Суд вправе установить факт ничтожности сделки и по своей инициативе. В этом случае суд применяет последствия недействительности ничтожной сделки.

Требования об установлении факта ничтожности сделки и о применении последствий ее недействительности могут быть предъявлены любым заинтересованным лицом. Суд вправе установить факт ничтожности сделки и по своей инициативе. В этом случае суд применяет последствия недействительности ничтожной сделки.

Если суд примет решение о признании сделки (договора дарения) недействительной, долю дома можно будет рассматривать как объект наследственного имущества. Далее необходимо установить порядок очередности наследования, чтобы понять, является ли в вашем случае племянница наследником брата отчима, т.е. своего дяди.

Наследники по закону призываются к наследованию в порядке очередности. Если у брата отчима отсутствовали наследники по закону первой очереди (дети, супруг и родители умершего; внуки наследодателя и их прямые потомки наследуют по праву представления), то к наследованию призываются наследники по закону второй очереди (полнородные и неполнородные братья и сестры наследодателя; дети братьев и сестер наследодателя – его племянники и племянницы – наследуют по праву представления). Для решения вопроса вам необходимо обратиться в суд.

Для решения вопроса вам необходимо обратиться в суд.

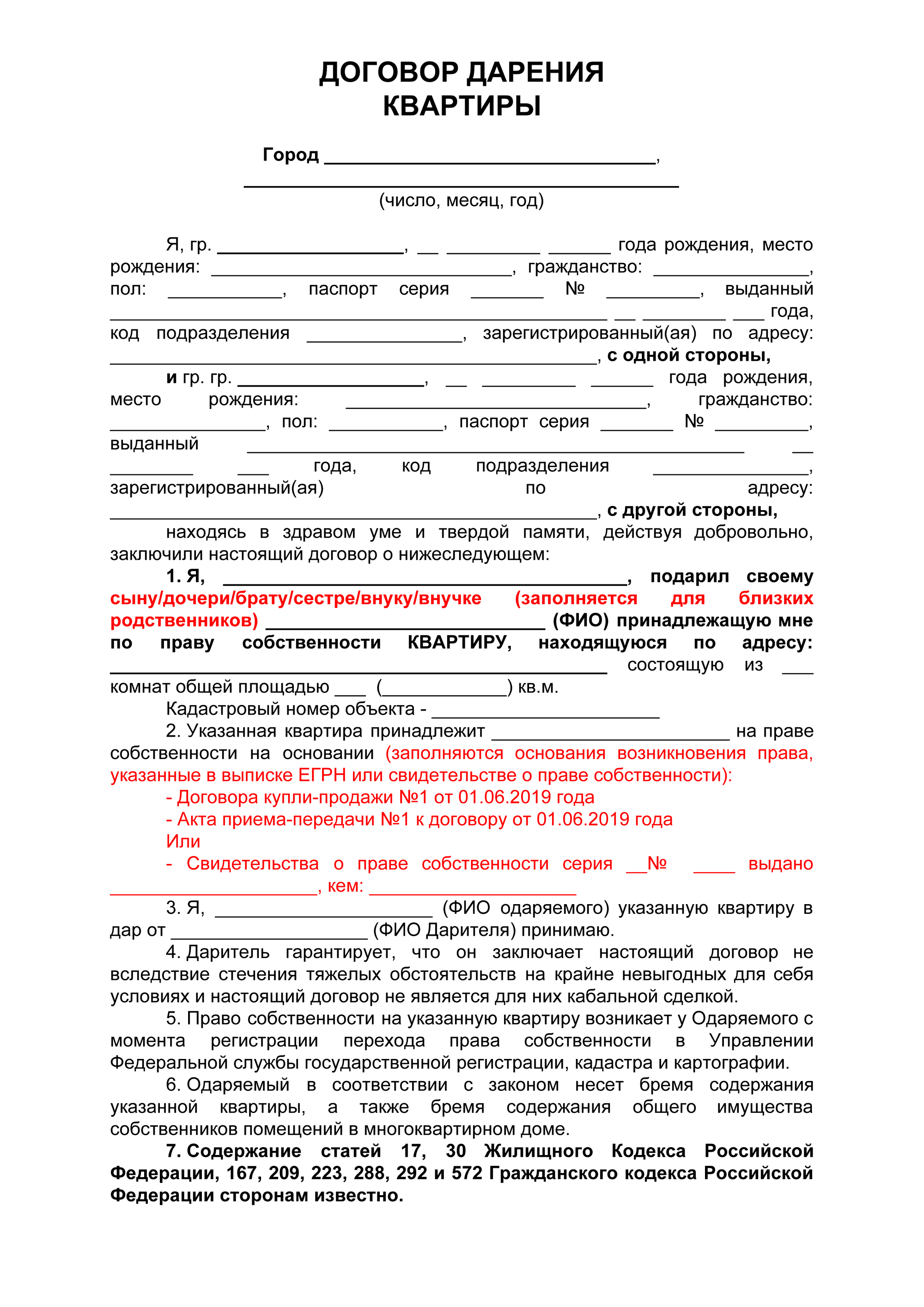

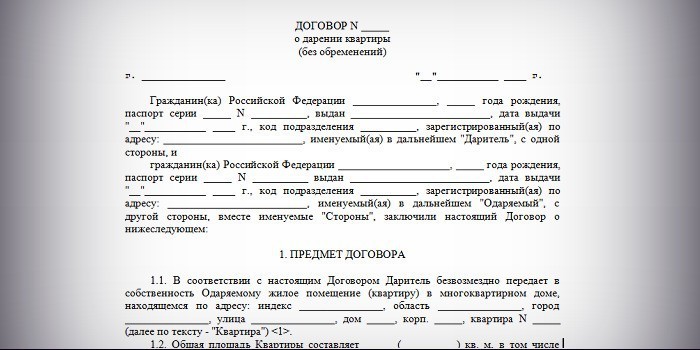

У меня есть в собственности квартира, подаренная мне родителями. Могу ли я оформить дарственную на эту квартиру на чужого, не родственного мне человека и какие документы для этого нужны?

Собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие законодательству, общественной пользе и безопасности, не наносящие вреда окружающей среде, историко-культурным ценностям и не ущемляющие прав и защищаемых законом интересов других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, а также распоряжаться им иным образом.

Таким образом, ограничений для дарения указанной квартиры у вас нет. Вы имеете право подарить принадлежащую вам квартиру любому лицу. Но в вашем случае рекомендую обратиться за консультацией в налоговые органы, так как при дарении недвижимого имущества не близким родственникам возможна уплата налога.

Вы имеете право подарить принадлежащую вам квартиру любому лицу. Но в вашем случае рекомендую обратиться за консультацией в налоговые органы, так как при дарении недвижимого имущества не близким родственникам возможна уплата налога.

Для удостоверения договора дарения квартиры можно обратиться к любому нотариусу независимо от вашего места жительства и места нахождения квартиры. Предварительно следует обратиться к нотариусу за консультацией для уточнения перечня документов, необходимого для удостоверения договора. Также в соответствии с законодательством нотариус имеет право запросить сведения и (или) документы, необходимые для удостоверения договора.

«Народная газета», 11 июня 2021 г.

Корпоративные формальности при передаче акций семейного бизнеса

Акции в семейных предприятиях часто передаются между членами семьи путем продажи или дарения при жизни акционера или путем наследования после смерти владельца. Стороны такой передачи должны убедиться, что она надлежащим образом задокументирована, чтобы отразить намерение передать акции. Как правило, это делается посредством доставки передающей стороной подписанного документа о передаче акций и выпуска компанией сертификата акций на имя нового держателя.При отсутствии надлежащих документов правоприобретатель может не иметь законного права на владение долей. Хуже того, компания может оказаться в центре спора о праве собственности, если правопреемник попытался приобрести акции путем мошенничества или обмана.

Как правило, это делается посредством доставки передающей стороной подписанного документа о передаче акций и выпуска компанией сертификата акций на имя нового держателя.При отсутствии надлежащих документов правоприобретатель может не иметь законного права на владение долей. Хуже того, компания может оказаться в центре спора о праве собственности, если правопреемник попытался приобрести акции путем мошенничества или обмана.

Апелляционный суд Калифорнии недавно столкнулся с такой ситуацией в деле Patel v. Clocktower Inn, Inc. Компания владела отелем в Калифорнии. Отелем управляли члены семьи Патель, эмигрировавшие из Индии.Бхикхубхаи «BC» Пател владел 12 акциями компании, что составляет 50%, в то время как трое его племянников в совокупности владели остальными 50%. Два сына БК, Бхарат и Суреш, работали в компании, но не владели акциями. До н.э. было за семьдесят, и он не читал по-английски. Вместо этого он полагался на то, что Бхарат объяснит ему дела компании на его родном индийском диалекте. Суд также отметил, что «формальные корпоративные процедуры использовались редко, [и] [б]деловые решения часто принимались устно и без официальных заседаний совета директоров.

Суд также отметил, что «формальные корпоративные процедуры использовались редко, [и] [б]деловые решения часто принимались устно и без официальных заседаний совета директоров.

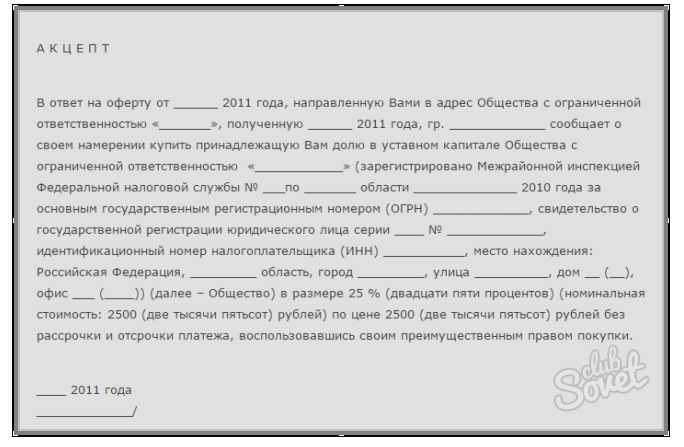

г. до н.э. либо сказал своим сыновьям, либо заставил их поверить, что акции BC в компании перейдут к ним после его смерти. Однако, по мнению суда, «очевидно, Бхарат и Суреш не желали дожидаться смерти до н.э. или хотели закрепить свои претензии по крайней мере на часть акций Часовой башни до смерти до н.э.». Для этого сыновья заставили компанию провести собрание акционеров в соответствии с подписанными отказами и уведомлением о согласии. В протоколе, составленном в связи с этим собранием, говорилось, что акционеры «были проинформированы» о том, что БК согласился передать по три акции своим двум сыновьям «в подарок», и поручил секретарю компании выпустить новые акции Бхарату и Сурешу и отразить сокращение доли BC в отчетах компании.Британская Колумбия подписала протокол собрания акционеров по настоянию Бхарата, но не читая и не понимая его содержания.

Устав компании требовал одобрения для осуществления передачи любых акций компании. Однако не вызывало сомнений, что BC никогда не подписывал никаких актов о передаче акций. Вместо этого, когда БК наконец узнал от Бхарата, что шесть его акций передаются, БК возразил и отказался осуществить какую-либо передачу. Тем не менее, основываясь на предполагаемой передаче, племянники Суреша и БК, теперь якобы владеющие большинством акций компании, взяли на себя управление компанией.Затем БК подала декларативный судебный иск против Суреша, племянников БК и компании, утверждая, что он никогда не намеревался передавать какую-либо из своих акций и что, следовательно, заявленная передача его сыновьям была недействительной.

Суд отклонил утверждение ответчиков о том, что акции были фактически переданы посредством заявления в протоколе собрания акционеров…

В ходе судебного разбирательства суд отклонил утверждение ответчиков о том, что акции были фактически переданы на основании заявления в протоколе собрания акционеров о том, что БК передала акции «в качестве подарка». Суд первой инстанции также отметил, что, «будучи безвозмездным и безвозмездным, намерение, изложенное в протоколе, не может представлять собой подлежащий исполнению договор». Вместо этого БК «оставался волен передумать, пока передача не была завершена». Поскольку БК никогда не подписывал никаких актов о передаче и заявлял, что никогда не намеревался передавать акции своим сыновьям в течение своей жизни, передача так и не была завершена. Таким образом, суд первой инстанции вынес декларативное решение в пользу BC, особо указав, что протокол не меняет право собственности на акции и что распределение акций осталось таким, каким оно было до составления протокола, при этом BC продолжает владеть 50% акций компании. .

Суд первой инстанции также отметил, что, «будучи безвозмездным и безвозмездным, намерение, изложенное в протоколе, не может представлять собой подлежащий исполнению договор». Вместо этого БК «оставался волен передумать, пока передача не была завершена». Поскольку БК никогда не подписывал никаких актов о передаче и заявлял, что никогда не намеревался передавать акции своим сыновьям в течение своей жизни, передача так и не была завершена. Таким образом, суд первой инстанции вынес декларативное решение в пользу BC, особо указав, что протокол не меняет право собственности на акции и что распределение акций осталось таким, каким оно было до составления протокола, при этом BC продолжает владеть 50% акций компании. .

В апелляции ответчики утверждали, что суд первой инстанции ошибся, придя к заключению, что протокол не является подлежащим исполнению договором. Апелляционный суд категорически отклонил этот аргумент, заявив, что он не повлияет на выводы суда первой инстанции: что Б.К. не мог прочитать протоколы и они не были переведены для него до того, как он подписал протокол; что БК никогда не соглашался передавать свои акции кому-либо при жизни; и что Бхарат обманом заставил Британскую Колумбию подписать протокол собрания акционеров.

Ответчики также утверждали, что «требование об одобрении в подзаконных актах Clocktower не имело обязательной силы, поскольку корпорация была закрытым семейным бизнесом, который не соблюдал и не придерживался корпоративных формальностей». Апелляционный суд не согласился, снова отметив, что суд первой инстанции установил, что Б.К. никогда не формировал основного намерения подарить акции своим сыновьям, и, таким образом, вопрос об одобрении даже не возникал. В качестве альтернативы, Суд отметил, что даже если БК изначально намеревался подарить акции своим сыновьям, он так и не завершил дарение, потому что он не индоссировал и не передал акции.В любом случае, Суд не принял довод ответчиков о том, что индоссамент и передача акций были оправданы просто тем, что компания действовала неофициально.

Дело Clocktower служит напоминанием о том, что корпоративные формальности имеют значение при передаче акций семейного бизнеса. Если устав или другие руководящие документы требуют предоставления компании конкретных подписанных документов для осуществления передачи, и компания, и получатель должны убедиться, что передающая сторона подписала и доставила все такие документы. Кроме того, в то время как дети владельцев семейного бизнеса могут захотеть ускорить ожидаемое наследование определенных акций компании, они не должны пытаться избежать необходимых корпоративных формальностей для передачи путем обмана или других маневров, призванных создать видимость подарка. намерение передать там, где его нет. Такие неправомерные действия увеличивают риск того, что предполагаемые передачи будут признаны недействительными, если впоследствии они будут оспорены зарегистрированным акционером. Также вполне вероятно, что перед лицом такого неправомерного поведения акционер пересмотрит свой план наследования и полностью лишит наследников-нарушителей.

Кроме того, в то время как дети владельцев семейного бизнеса могут захотеть ускорить ожидаемое наследование определенных акций компании, они не должны пытаться избежать необходимых корпоративных формальностей для передачи путем обмана или других маневров, призванных создать видимость подарка. намерение передать там, где его нет. Такие неправомерные действия увеличивают риск того, что предполагаемые передачи будут признаны недействительными, если впоследствии они будут оспорены зарегистрированным акционером. Также вполне вероятно, что перед лицом такого неправомерного поведения акционер пересмотрит свой план наследования и полностью лишит наследников-нарушителей.

Передача деловых интересов семье может сохранить богатство

Структура ООО с учетом передачи активов внутри семьи

Владелец малого бизнеса должен с самого начала рассмотреть возможность создания ООО под управлением менеджера, даже если владелец не предполагает немедленного осуществления передачи. Это можно сделать даже в ООО с одним собственником, предвидя возможность передачи долей когда-то в будущем. Это устраняет необходимость в будущем вносить поправки в устав и операционный договор, которые были бы необходимы, если бы было создано ООО, управляемое участником.

Это устраняет необходимость в будущем вносить поправки в устав и операционный договор, которые были бы необходимы, если бы было создано ООО, управляемое участником.

Если создаются холдинговая организация и операционная организация, важно использовать эту стратегию при структурировании холдинговой организации, которая будет владеть большей частью активов и операционной организации, то есть всего богатства бизнеса. Таким образом, операционная организация может быть LLC, управляемой участником или менеджером, с холдинговой организацией в качестве единственного владельца.

Когда владелец напрямую создает и владеет обоими объектами, каждый объект должен управляться менеджером. Ясно, что наличие холдинговой организации во владении операционной организацией упрощает эту стратегию.

Наконец, лицензированные специалисты, такие как юристы или врачи, могут создать LLC, LLP или корпорацию только в том случае, если все владельцы имеют лицензии на одну и ту же профессию. (В некоторых штатах, например в Калифорнии, строго регламентированы типы юридических лиц, которые могут использоваться представителями различных профессий, поэтому убедитесь, что вы знаете законы штата образования)

Этому требованию должен соответствовать только действующий объект. Холдинговая компания, в которой будет сосредоточено почти все богатство бизнеса, не будет заниматься какой-либо профессиональной деятельностью.Таким образом, дети или другие члены семьи, например, все равно могут быть совладельцами холдинга, даже если он создается профессионалами. Однако действующая организация должна находиться в непосредственном владении профессионалов, а не холдинговой компании.

Холдинговая компания, в которой будет сосредоточено почти все богатство бизнеса, не будет заниматься какой-либо профессиональной деятельностью.Таким образом, дети или другие члены семьи, например, все равно могут быть совладельцами холдинга, даже если он создается профессионалами. Однако действующая организация должна находиться в непосредственном владении профессионалов, а не холдинговой компании.

Защита имущества, переданного детям

Родители могут задаться вопросом, могут ли интересы быть переданы несовершеннолетним детям. Или они могут быть обеспокоены тем, будут ли их дети ответственно управлять их интересами.Эти вопросы можно решить. Во-первых, следует помнить, что интересы детей не имеют права голоса и не являются управляющими интересами, а это означает, что дети в любом случае не будут иметь права контролировать бизнес.

Передать доли в доверительное управление. Для защиты активов интересы детей могут быть переданы в безотзывный детский траст с участием родителей в качестве попечителей. Там интересы могут быть полностью защищены от кредиторов детей (см. наше подробное обсуждение о трастах и, в частности, о типах положений, которые могут быть использованы в трастах для защиты активов от требований кредиторов).

Там интересы могут быть полностью защищены от кредиторов детей (см. наше подробное обсуждение о трастах и, в частности, о типах положений, которые могут быть использованы в трастах для защиты активов от требований кредиторов).

Переводы с использованием UTMA. Для составления такого траста потребуются услуги юриста по планированию имущества. Более простой стратегией была бы передача интересов детям в соответствии с Единым законом о передаче прав несовершеннолетним (UTMA). Для этого не требуется ничего, кроме правильного оформления прав собственности.

Недостатком здесь является то, что в соответствии с UTMA дети получают контроль над интересами в относительно молодом возрасте (21 год в большинстве штатов). Напротив, в безотзывном детском доверительном управлении родители, как попечители, могут сохранять контроль до тех пор, пока дети не достигнут определенного возраста, выбранного родителями.

Соглашение об ограничении передачи. Наконец, соглашение, ограничивающее передачу прав собственности, необходимо для любого малого бизнеса с несколькими владельцами. Такое соглашение фактически дает родителям контроль над распоряжением акциями, принадлежащими детям, даже если дети полностью владеют акциями.

Наконец, соглашение, ограничивающее передачу прав собственности, необходимо для любого малого бизнеса с несколькими владельцами. Такое соглашение фактически дает родителям контроль над распоряжением акциями, принадлежащими детям, даже если дети полностью владеют акциями.

Очевидно, что наиболее эффективная стратегия предполагает передачу деловых интересов следующему поколению до того, как они станут особенно ценными.Чем ценнее проценты, тем сложнее становится осуществлять переводы, сохраняя при этом единое освобождение от налога на наследство и дарение.

Стратегии эффективной передачи деловых интересов семье

Теперь, когда мы обсудили форму юридического лица (семейная компания с ограниченной ответственностью), которая лучше всего подходит для передачи деловых интересов семье, пришло время объяснить, как сделать эти передачи наиболее эффективными.

Дисконтирование деловых интересов для передачи богатства

Передача сверх ежегодного исключения на человека уменьшит пожизненное освобождение от налога на дарение, разрешенное федеральным законодательством о налоге на наследство. Именно здесь «дисконтирование» становится важной частью стратегии передачи при планировании налогов на недвижимость.

Именно здесь «дисконтирование» становится важной частью стратегии передачи при планировании налогов на недвижимость.

Возможность контролировать бизнес имеет ценность. Передаваемые интересы не позволяют контролировать бизнес. Следовательно, стоимость переданных процентов будет «дисконтирована» или меньше по сумме. Таким образом, переведенные проценты израсходуют меньшую часть освобождения.

Скидки из-за отсутствия контроля и ликвидности должны быть документально подтверждены оценкой.Юридические и бухгалтерские фирмы, а также банки предоставляют данный вид услуг. Несмотря на то, что получение оценки связано с затратами, стоимость обычно более чем компенсируется экономией на налоге на наследство.

Проценты также могут быть обесценены из-за отсутствия ликвидности. Доли в закрытом бизнесе не стоят столько, сколько аналогичные доли в публичной компании, потому что не существует устоявшегося рынка, на котором можно было бы продать доли. Скидки обычно составляют от 10 до 50 процентов.

Переводы от корпораций могут быть сложными

Если вы хотите передать деловые интересы семье, вы можете столкнуться со сложностями, если ваш бизнес является корпорацией, особенно если это корпорация типа S.

Существуют ограничения на типы трастов, которые могут быть акционерами в корпорации подраздела S. Эти трасты могут квалифицироваться как акционеры в соответствии с действующим законодательством:

- Выбор фонда малого бизнеса (ESBT) . Проблема здесь в том, что весь нераспределенный доход траста облагается налогом по максимально возможной предельной ставке налога для физических лиц.

- Квалифицированный траст по подразделу S (QSST) . Правила здесь аналогичны типичным положениям, которые можно найти в трастах, созданных для детей. По сути, правила требуют, чтобы для каждого бенефициара был создан отдельный траст и чтобы доход и основная сумма в рамках траста управлялись исключительно для этого бенефициара. Хотя это может показаться обременительным при наличии нескольких дочерних элементов, один трастовый инструмент может создать несколько трастов (т. е. фактически необходим только один документ, выполненный один раз).

Хотя это может показаться обременительным при наличии нескольких дочерних элементов, один трастовый инструмент может создать несколько трастов (т. е. фактически необходим только один документ, выполненный один раз).

Хотя это может показаться обременительным при наличии нескольких дочерних элементов, один трастовый инструмент может создать несколько трастов (т. е. фактически необходим только один документ, выполненный один раз).Тем не менее, ограничение здесь заключается в том, что родитель не сможет создать единый траст, который будет «распылять» доход между всеми детьми/бенефициарами, за исключением случаев, когда ESBT (что приводит к тому, что весь доход облагается налогом по высокой ставке) или используется траст доверителя (весь доход облагается налогом материнской компании).

Ни одно из этих правил не распространяется на общество с ограниченной ответственностью (ООО). Таким образом, ООО является более простой и гибкой альтернативой корпорации при передаче долей в трасты.

Кроме того, если интересы в бизнесе передаются следующему поколению при жизни родителей, остаточная стоимость имущества родителей на момент смерти будет относительно небольшой.

Эффективное использование правил траста доверителя. При передаче процентов в безотзывный детский траст правила подоходного налога, регулирующие деятельность трастов, позволяют опытному составителю трастов выбирать, облагать ли доход налогом детей или облагать налогом родителя в соответствии с так называемыми «правилами траста доверителя».»

При передаче процентов в безотзывный детский траст правила подоходного налога, регулирующие деятельность трастов, позволяют опытному составителю трастов выбирать, облагать ли доход налогом детей или облагать налогом родителя в соответствии с так называемыми «правилами траста доверителя».»

В то время как разделение подоходного налога может привести к экономии налогов для семьи, правила траста доверителя обеспечивают упрощение, поскольку весь доход может быть указан в декларации о подоходном налоге родителя.

Это особенно желательно, когда доход накапливается в доверительном управлении, а не распределяется среди бенефициаров. В данном случае это очень вероятный сценарий, потому что ставки подоходного налога с трастов выше, чем те, которые применяются к физическим лицам.

На самом деле, многие составители трастов намеренно делают детские трасты подпадающими под действие правил траста доверителя по этой причине, создавая так называемые «неполноценные трасты доверителя». (Термин «дефектный» используется потому, что дети обычно облагаются налогом на доход траста, при отсутствии дефекта в составлении траста).

(Термин «дефектный» используется потому, что дети обычно облагаются налогом на доход траста, при отсутствии дефекта в составлении траста).

В случае дефектного траста доверителя доход от траста облагается налогом в пользу материнской компании, но стоимость активов траста освобождается от налогооблагаемого имущества материнской компании.

Использование необлагаемых налогом подарков для передачи деловых интересов

В качестве альтернативы прямой передаче деловых интересов семье исключение ежегодного подарка (который составляет 14 000 долларов США в 2013 и 2014 годах) предоставляет простую возможность передать богатство.Ежегодные подарки, подпадающие под это исключение , не уменьшают освобождение от налога на наследство или дарение.

Кроме того, супружеская пара может объединиться и увеличить исключение до 28 000 долларов путем «разделения подарков». Это требует выборов с разделением подарков и подачи формы 706 в IRS. Кроме того, сумма в 14 000 долларов США (28 000 долларов США за совместные подарки) исключается из расчета на одного одаряемого.

Таким образом, родители с четырьмя детьми могут переводить в пользу детей доли в бизнесе на общую сумму 112 000 долларов США в год без уменьшения освобождения от единого налога , которым каждый из них пользуется (28 000 долларов США x четыре одаряемых).При эффективном дисконтировании процентов эти 112 000 долларов представляют для детей гораздо большую ценность. Например, при 30-процентной ставке дисконтирования 112 000 долларов в действительности будут представлять 160 000 долларов (112 000 долларов/70 процентов).

Использование аннуитетов для передачи деловых интересов

Существуют передовые стратегии имущественного планирования, которые позволяют передавать деловые интересы семье без уменьшения освобождения от единого налога.

Например, можно использовать частную ренту.Здесь ребенок обещает выплачивать родителю пожизненную ренту в обмен на интерес к бизнесу. Аннуитет структурирован таким образом, что его стоимость равна дисконтированной стоимости делового интереса, переданного ребенку.

Подарка нет, так как ребенок дает родителю взамен равную сумму, и, таким образом, скидка на 5 миллионов долларов не уменьшается. Если родитель умирает до того, как выплачивается рента, ничего не засчитывается в наследство родителя, потому что рента прекращается в этот момент.

Передовые стратегии требуют совета специалиста по планированию недвижимости.Практический пример: Передача доли ООО семье

Джон владеет компанией с ограниченной ответственностью (LLC) стоимостью 600 000 долларов США (стоимость активов за вычетом обязательств). Он хочет избежать налога на недвижимость, поскольку знает, что стоимость его бизнеса и других его активов будет неуклонно увеличиваться по сравнению с его суммой освобождения. Джону принадлежит 100 процентов бизнеса, представленное владением одной акцией в качестве члена/менеджера и девятью акциями в качестве члена/не-менеджера.

Джон передает акции с девятью участниками/не менеджерами своим детям в качестве подарка. Поскольку это представляет собой девять из десяти находящихся в обращении акций или 90 процентов владения бизнесом, стоимость передачи должна составлять 540 000 долларов США (600 000 долларов США x 90 процентов), и на эту сумму уменьшится единое освобождение Джона.

Поскольку это представляет собой девять из десяти находящихся в обращении акций или 90 процентов владения бизнесом, стоимость передачи должна составлять 540 000 долларов США (600 000 долларов США x 90 процентов), и на эту сумму уменьшится единое освобождение Джона.

Однако из-за дисконтирования, из-за отсутствия контроля и ликвидности проценты будут оценены только в 378 000 долларов, если будет применена 30-процентная скидка (540 000 долларов x 70 процентов).Эта сумма со скидкой — это то, что учитывается в его пожизненных льготах по имуществу и подаркам. Таким образом, Джон сохранит часть своей льготы, которую можно будет использовать для будущей безналоговой передачи бизнес-интересов семье. Он добился этого, хотя на самом деле передал 90 процентов своего бизнеса своим детям.

Кроме того, 90 процентов (доля собственности детей) будущего прироста стоимости бизнеса, который, по прогнозам Джона, будет весьма существенным, будет принадлежать детям.Другими словами, почти все будущие приросты стоимости будут переданы детям без уплаты налогов на наследство. Джону не придется беспокоиться об уплате сотен тысяч долларов налога на имущество при передаче этой суммы детям.

Джону не придется беспокоиться об уплате сотен тысяч долларов налога на имущество при передаче этой суммы детям.

Обратите внимание, что на практике до 99 процентов бизнеса могут быть переданы таким образом следующему поколению без потери контроля.

Также обратите внимание, что было бы важно создать ООО в состоянии, которое защищает интересы владельца бизнеса от требований его личных кредиторов и которое позволяет полностью исключить право голоса для определенных долей членства, таких как участниками, не являющимися менеджерами.Например, Делавэр — это один из штатов, в котором могут быть достигнуты обе эти цели.

Теперь предположим, что Джон владеет ООО стоимостью 600 000 долларов, но не хочет уменьшать освобождение от налога на 5 миллионов долларов при передаче доли своим детям. Дисконтированная стоимость доли, которую он планирует передать, составляет 378 000 долларов (90 процентов бизнеса составляет 540 000 долларов, затем 540 000 долларов x 70 процентов = дисконтированная доля).

Если Джон и его супруга присоединятся к изготовлению подарков и у них будет четверо детей, то для завершения передачи потребуется четыре года, используя только 14 000 долларов США, освобожденных от налога на подарки в год, и, таким образом, сохраняя полное освобождение от 5 миллионов долларов (28 000 долларов США x четыре одаряемые = 112 000 долларов в год, которые могут быть переведены в соответствии с исключением; по этой ставке через пять лет они могут перевести 448 000 долларов (112 000 долларов x четыре года).

Как передать право собственности на бизнес: что нужно знать

Один из способов осуществить американскую мечту — начать свой бизнес, разбогатеть и в конечном итоге продать его с хорошей прибылью. Однако, когда придет время сделать последнее, вам нужно будет передать право собственности на бизнес .

Существует несколько способов передачи права собственности на бизнес. Выбранный метод зависит от потребностей и планов владельца бизнеса, рынка и структуры вашего бизнеса.

Как передать право собственности на бизнес

Кратко, владельцы бизнеса могут:

- Продать бизнес

- Перераспределение права собственности между несколькими владельцами

- Сдать в аренду бизнес

- Передача права собственности посредством подарков или завещаний

При рассмотрении того, как передать право собственности на бизнес , вы должны понимать, что передача права собственности имеет юридические и финансовые последствия, которые зависят от типа сделки и типа бизнес-структуры.Как правило, владельцам необходимо консультироваться с юристами и бухгалтерами, чтобы убедиться, что все соответствующие шаги предприняты и выполнены правильно.

Давайте подробно рассмотрим способы передачи права собственности на бизнес.

Продажа бизнеса

Если бизнес является частным, необходимо провести оценку бизнеса, чтобы и владелец, и продавец договорились о цене либо за весь бизнес, либо за его часть, подлежащую продаже.

Вы можете продать бизнес с помощью:

- Денежные средства или заемное финансирование : Покупатель платит наличными за компанию либо из личных ресурсов, либо через кредит.

- Финансирование владельца : Владелец финансирует продажу, а не кредитор, как банк. Покупатель платит за бизнес с течением времени на условиях, установленных продавцом.

Перераспределение собственности между несколькими владельцами

Как товарищества, так и компании с ограниченной ответственностью (ООО) могут иметь двух или более человек с долей владения.

Партнерства обычно регулируются соглашением о партнерстве, которое может разрешать или ограничивать передачу доли партнерства.Партнеры должны соблюдать условия соглашения. Если соглашение позволяет это, партнер может передавать доли собственности с точки зрения прибыли, прав голоса и обязанностей. При отсутствии договора о партнерстве применяются законы штата.

При отсутствии договора о партнерстве применяются законы штата.

Если партнер поменяется, партнерство будет считаться юридически расторгнутым и его необходимо будет реформировать.

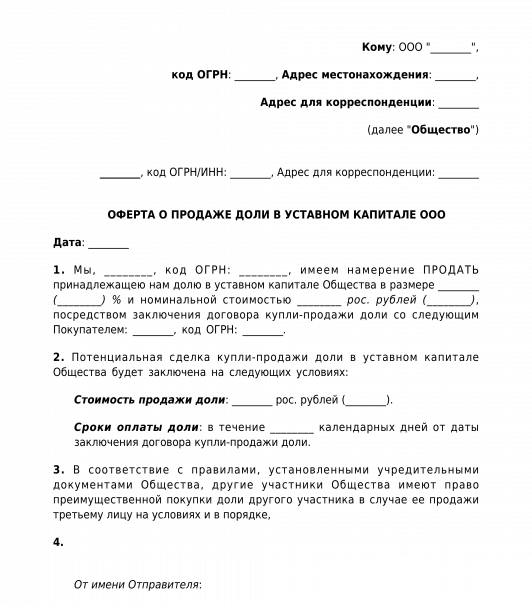

В случае с ООО владельцы называются «участниками» и платят процент владения. Большинство ООО регулируются операционными соглашениями и уставом, и в этих документах излагаются условия любой передачи права собственности.Кроме того, все остальные участники должны согласиться на передачу, а передача должна осуществляться в соответствии с законодательством штата.

Аренда с выкупом

При аренде-покупке арендатор сдает в аренду и ведет бизнес в течение срока аренды. Покупка в аренду может работать эффективно, если арендатор хочет протестировать бизнес перед его покупкой. По окончании аренды, если арендатор хочет купить бизнес, владелец может передать его через сделку продажи или аренды с выкупом.

Передача в дар или по завещанию

Если вы хотите постепенно передать свой бизнес физическому лицу с течением времени, вы можете избежать налога на дарение, делая это ежегодно в размере 15 000 долларов США (на каждого человека) до 11 долларов США за всю жизнь. 7 миллионов на 2021 год.

7 миллионов на 2021 год.

Вы также можете передать бизнес бенефициару, указанному в вашем завещании или в юридически обязывающем плане наследования, чтобы передача состоялась после вашей смерти.

Если вашим бенефициаром является член семьи, имущество будет облагаться налогом, если его стоимость превысит 11,7 млн долларов США, сумму освобождения на 2021 год.

Как структура вашего бизнеса влияет на передачу права собственности

Эти четыре основных метода передачи бизнеса применимы ко всем предприятиям.Однако структура бизнеса влияет на множество операционных, финансовых и юридических вопросов.

1. Индивидуальное предпринимательство

По определению, у индивидуального предпринимателя есть только один владелец. Таким образом, владелец бизнеса не может продать ИП, хотя и может продать его активы. В результате единоличное владение ликвидируется, и покупатель может использовать активы (или права на обязательства) в бизнес-структуре любого нового типа.

Вам нужно будет оценить свой бизнес, чтобы определить цену продажи активов.Должен быть заключен договор купли-продажи с указанием сумм, уплаченных за каждый актив. Обычно в транзакциях такого типа не участвуют никакие государственные документы.

Например, Джо управляет успешным деревообрабатывающим цехом в качестве индивидуального предпринимателя. Он хочет выйти на пенсию и находит кого-то, кто готов купить его оборудование, название его компании и список его клиентов. Балансовая стоимость активов составляет 45 000 долларов, и покупатель готов потратить на покупку 60 000 долларов. Джо и покупатель заключают договор купли-продажи, чтобы увековечить продажу.

2. Товарищества

Положения штатов о партнерствах различаются, поэтому партнерству, возможно, придется подавать формы правительству штата, объявляя о смене собственника.

Предположим, что Джо, Боб и Джилл являются равными партнерами в своем деревообрабатывающем бизнесе. Джо уходит на пенсию и разделит свою долю в размере 33,3% в капитале компании в размере 60 000 долларов США поровну между Бобом и Джилл в соответствии с операционным соглашением. Компания заработала 90 000 долларов США за год на дату передачи права собственности.Джо получает 30 000 долларов дохода и еще 20 000 долларов за свою долю в капитале бизнеса. Операционное соглашение обновлено, чтобы показать, что Боб и Джилл владеют 50% / 50%, и в штате подана новая заявка на партнерство. Ежегодные налоговые формы по Приложению K-1 (форма 1065), требуемые от товариществ, будут отражать распределение доходов в результате передачи права собственности.

Компания заработала 90 000 долларов США за год на дату передачи права собственности.Джо получает 30 000 долларов дохода и еще 20 000 долларов за свою долю в капитале бизнеса. Операционное соглашение обновлено, чтобы показать, что Боб и Джилл владеют 50% / 50%, и в штате подана новая заявка на партнерство. Ежегодные налоговые формы по Приложению K-1 (форма 1065), требуемые от товариществ, будут отражать распределение доходов в результате передачи права собственности.

3. ООО

Если бы деревообрабатывающая компания, принадлежащая Джо, Бобу и Джилл, была создана как ООО, процедуры, которым следовал бы Джо при выходе на пенсию, были бы примерно такими же.Однако право собственности будет передано Джо, продав свою долю Бобу и Джилл.

ООО составляет новый операционный договор и устав организации, подавая документы в государство, если это необходимо.

4. Регистрация

Предприятия могут быть зарегистрированы как C Corporation или S Corporation. В обоих случаях процент владения основан на принадлежащих акциях. Если вы хотите передать право собственности, процесс одинаков для обоих. Акции можно продать, подарить или завещать.Корпорация S не может иметь более 100 акционеров, поэтому передача права собственности может быть запрещена, если это создаст больше допустимого числа владельцев.

В обоих случаях процент владения основан на принадлежащих акциях. Если вы хотите передать право собственности, процесс одинаков для обоих. Акции можно продать, подарить или завещать.Корпорация S не может иметь более 100 акционеров, поэтому передача права собственности может быть запрещена, если это создаст больше допустимого числа владельцев.

Если вы хотите передать право собственности на все или часть ваших акций корпорации, вам может потребоваться получить одобрение совета директоров и других акционеров.

После этого вам следует проконсультироваться как с адвокатом, так и с налоговыми консультантами, чтобы определить оптимальный метод и сроки продажи ваших акций, чтобы максимизировать ваши доходы и минимизировать ваши налоги.

Например, Three Woodworkers Inc. владеет 900 частными акциями, поровну разделенными между Джо, Бобом и Джилл. Боб и Джилл соглашаются купить у Боба 300 акций (по 150 каждая) по 200 долларов за акцию, и передача зарегистрирована в бухгалтерских книгах и записях корпорации. Боб регистрирует долгосрочный прирост капитала в размере 50 долларов на акцию по акциям, которые он продает, и он платит налог на прирост капитала по этим акциям.

Боб регистрирует долгосрочный прирост капитала в размере 50 долларов на акцию по акциям, которые он продает, и он платит налог на прирост капитала по этим акциям.

Часто задаваемые вопросы

Можно ли передать бизнес другому лицу?

Да, бизнес может быть передан другому лицу путем продажи, передела бизнеса с несколькими собственниками или покупки в аренду.Владелец бизнеса также может передать бизнес человеку посредством постепенных денежных пожертвований или путем завещания бизнеса.

Как сменить владельца бизнеса?

После того, как вы передали право собственности, вы должны убедиться, что право собственности изменено на законных основаниях и должным образом посредством соответствующего соглашения о передаче права собственности (s). Это может варьироваться в зависимости от типа и структуры бизнеса, поэтому целесообразно проконсультироваться с юристами, чтобы убедиться, что все соответствующие документы о закрытии и передаче права собственности составлены и оформлены должным образом.

Как мне передать свой бизнес члену семьи?

Вы можете делать денежные подарки отдельному члену семьи на сумму до 15 000 долларов США каждый год без уплаты налогов на подарки, но не более 11,7 миллионов долларов США на 2021 год. Вы также можете передать бизнес членам семьи в соответствии с завещанием или планом наследования.

Можно ли передать право собственности на ООО?

Метод передачи права собственности в ООО заключается в привлечении нового участника, если это разрешено соглашениями, другими участниками и законодательством штата.Затем вы можете, если хотите, выйти из ООО.

Можно ли передать EIN новому владельцу?

Идентификационный номер работодателя (EIN) — это идентификационный номер налогоплательщика для бизнеса. Вы не можете передать его новому владельцу. На самом деле Служба внутренних доходов (IRS) предписывает новый EIN при определенных обстоятельствах, включая нового владельца или изменение структуры.

Все, что вам нужно знать

Необходимо планировать заранее, важно предусмотреть положения для таких ситуаций в Операционных соглашениях, касающихся смены владельца.7 минут чтения

1. Передача права собственности на ООО: обзор2. Как продать ООО?

3. Действия по смене собственника ООО

4. Передача доли в ООО

5. Заключение договора о выкупе

6. Действия после заключения договора о выкупе

Обновлено 30 июня 2020 г.:

В качестве ООО передача права собственности должна быть запланирована заранее; важно предусмотреть положения для таких ситуаций в операционных соглашениях, касающихся смены владельца.Операционное соглашение также будет содержать положения для других событий, таких как уход участника, введение нового участника, развод, выход на пенсию и положения о купле-продаже. Владельцы платят за свою долю владения после согласования начальной цены.

ООО Передача права собственности: обзор

ООО — это юридическое лицо с бизнес-структурой, зарегистрированной у государственного секретаря в штате, в котором работает бизнес. Этот тип бизнес-структуры снижает финансовые обязательства владельцев в случае неплатежеспособности или судебного решения.Владельцы LLC называются участниками и платят первоначально согласованную сумму за свою долю владения.

Все обязательства корпорации оплачиваются корпорацией. Многие корпорации с ограниченной ответственностью строят планы на случай смены владельца в будущем; положения прописаны в Оперативных соглашениях и Уставе Организации. Для смены владельца требуется договор купли-продажи — это указано в Операционном соглашении и создается при регистрации ООО.

Право собственности может переходить из рук в руки по множеству причин, включая, но не ограничиваясь:

- Выход участника из общества

- Участник умирает, разводится или становится инвалидом

- Бизнес продается собственниками

- Текущий участник решает привлечь нового участника во владение

Независимо от того, по какой причине может произойти смена владельца, очень важно внести изменения в сертификаты организации и сделать изменения официальными; в противном случае обязательства выбывающего члена могут вызвать проблемы для корпорации.

Как продать ООО?

В корпорации выпускаются акции, которые могут быть свободно переданы или даже подарены другим владельцам. Однако на ООО это не распространяется. Поскольку LLC больше похожи на товарищества, вы не можете навязывать партнерство между людьми без их согласия. Вы можете передавать доли собственности LLC только в том случае, если все другие владельцы LLC согласны, и даже в этом случае, только если это разрешено законом штата. Первым шагом в продаже ООО является поиск подходящего покупателя, который купит бизнес по лучшей цене.

Получение идеальной цены может включать:

- Использование эксперта по оценке бизнеса

- Разрешение потенциальному покупателю анализировать бухгалтерские записи ООО

- Прогнозирование потенциальных продаж

Покупатель ООО может захотеть приобрести ООО в целом или только активы. Продажа ООО, скорее всего, повлечет за собой множество юридических, финансовых и налоговых последствий. Имея это в виду, рекомендуется обратиться к опытному юристу, который имеет большой опыт в продаже и покупке ООО.

Имея это в виду, рекомендуется обратиться к опытному юристу, который имеет большой опыт в продаже и покупке ООО.

Условия продажи ООО могут быть первоначально подтверждены меморандумом о взаимопонимании или перечнем условий, за которым следует дополнительный официальный договор. Члены LLC могут помочь в планировании передачи права собственности, включив положения о купле-продаже в Операционное соглашение LLC. Добавление нескольких положений о покупке-продаже в Операционное соглашение поможет продолжить процесс перехода и избежать сбоев. ООО, которые в настоящее время работают без договора купли-продажи, должны обратиться за советом к опытному юристу, чтобы помочь в создании положений о покупке-продаже.

Действия по смене собственника ООО

Члены ООО обычно находят необходимые шаги для решения проблемы смены собственника в Операционном соглашении. Операционное соглашение LLC считается наиболее важным документом LLC, поскольку в нем излагаются рамки и роли бизнеса. В частности, это соглашение описывает рабочие и финансовые отношения между менеджерами и членами компании.

В частности, это соглашение описывает рабочие и финансовые отношения между менеджерами и членами компании.

Пятая статья Операционного соглашения касается протокола удаления или добавления участников и процесса передачи права собственности.В частности, процедуры передачи права собственности на ООО будут зависеть от того, передается ли весь бизнес или просто имена и проценты в собственности. Например, привлечение дополнительного участника или выкуп действующего — гораздо более простое изменение, чем передача всего ООО.

Передача доли участия в ООО

Владельцы LLC называются участниками, при этом каждое физическое лицо владеет долей участия или долей в бизнесе.Необходимо передать часть доли членства в вашей LLC, чтобы изменить процент владения или позволить новым членам присоединиться. Операционное соглашение является центральным документом, который содержит рекомендации о том, как передать часть права собственности в ООО.

Весьма вероятно, что вы подписали Операционное соглашение, когда формировали ООО. В документе об операционном соглашении подробно описывается, как работает LLC, и он согласован всеми членами LLC. Когда ООО регистрируется, Операционное соглашение устанавливается и обычно включает формулировку, относящуюся к положениям о покупке и продаже; в этой части документа подробно описываются сценарии, в которых право собственности может измениться, и как правильно это сделать.

В документе об операционном соглашении подробно описывается, как работает LLC, и он согласован всеми членами LLC. Когда ООО регистрируется, Операционное соглашение устанавливается и обычно включает формулировку, относящуюся к положениям о покупке и продаже; в этой части документа подробно описываются сценарии, в которых право собственности может измениться, и как правильно это сделать.

Вот некоторые из основных причин, по которым ООО переходит из рук в руки:

- Участник неожиданно скончался

- ООО продается сразу новому владельцу

- Выход на пенсию одного или нескольких действующих членов

Если Операционное соглашение включает положения о выкупе или покупке-продаже, это определяет способ передачи права собственности. ООО также может иметь совершенно отдельный договор купли-продажи. В договоре купли-продажи могут быть затронуты дополнительные юридические вопросы, такие как урегулирование развода или судебные решения среди других юридических причин. Конкретные методы оценки бизнеса и доли членства в бизнесе указаны в положениях о купле-продаже.

Конкретные методы оценки бизнеса и доли членства в бизнесе указаны в положениях о купле-продаже.

Здесь также может быть указано, как утверждается передача права собственности, кто может стать участником или выкупить акции у выбывающих участников. Крайне важно создать положение о купле-продаже или соглашение о выкупе, если оно в настоящее время не существует. В качестве руководства см. в законах штата информацию о том, как передавать проценты между участниками. Вы должны иметь возможность заключить письменное соглашение о передаче права собственности или договор купли-продажи.

Неспособность заключить договор купли-продажи может привести к неблагоприятному исходу ликвидации ООО. В зависимости от вашего штата компания должна быть распущена, если в Операционном соглашении нет положений о передаче прав собственности. Если один участник желает выйти из ООО, это не означает, что все участники ООО хотят сделать то же самое.

Передача части доли участия в ООО может иметь чрезвычайно серьезные долгосрочные последствия для вашего бизнеса. Важно обратиться к опытному юристу, прежде чем начинать сложный процесс передачи доли в ООО. Часто дополнительные расходы стоят того, чтобы юрист составил предварительное соглашение, чтобы четко определить условия выкупа. Это должно помочь предотвратить возникновение каких-либо проблем или споров в будущем.

Важно обратиться к опытному юристу, прежде чем начинать сложный процесс передачи доли в ООО. Часто дополнительные расходы стоят того, чтобы юрист составил предварительное соглашение, чтобы четко определить условия выкупа. Это должно помочь предотвратить возникновение каких-либо проблем или споров в будущем.

Если передача частичной доли осуществлена неправильно, ушедший участник или участники могут по-прежнему нести ответственность за LLC. Например, в случаях, когда участник больше не участвует в повседневных операциях или перестал получать свою долю прибыли, LLC может по-прежнему нести ответственность за эти расходы и обязательства.Бездействие участника не отменяет его членство автоматически. Если участник позже подаст заявление о банкротстве и суд обнаружит, что участник имеет долю владения в ООО, ООО может быть привлечено к ответственности за оплату личных расходов неактивного участника.

Рабочие соглашения должны быть проанализированы, чтобы убедиться, что они актуальны, актуальны и отвечают потребностям бизнеса. Хорошее время для просмотра Операционного соглашения — это когда передается частичная доля в ООО.По мере роста бизнеса требования ООО также, скорее всего, будут меняться одновременно. Например, Операционный договор ООО с одним участником, скорее всего, не будет таким сложным, как договор с несколькими участниками.

Хорошее время для просмотра Операционного соглашения — это когда передается частичная доля в ООО.По мере роста бизнеса требования ООО также, скорее всего, будут меняться одновременно. Например, Операционный договор ООО с одним участником, скорее всего, не будет таким сложным, как договор с несколькими участниками.

Операционное соглашение для ООО также может быть известно как:

- Операционное соглашение ООО

- ООО Договор

- ООО Соглашение о партнерстве

- Операционное соглашение для ООО

Когда Операционное соглашение устаревает или становится неактуальным, его следует заменить более современной версией.Все члены ООО должны быть вовлечены в подготовку и подписание нового соглашения, в котором признается обновленная структура собственности. Если о совершенно новом соглашении не может быть и речи, то может быть подготовлена измененная версия, в которой будут указаны новые члены.

Операционное соглашение контролирует ваше ООО, а не государственное учреждение. Если соглашения не существует, закон штата в конечном итоге будет регулировать бесчисленные аспекты бизнеса. Суть в том, что если ваше LLC не создаст Операционное соглашение, государство создаст его от вашего имени.Например, многие штаты заставят членов делить прибыль поровну между членами, независимо от вложенного капитала.

Если соглашения не существует, закон штата в конечном итоге будет регулировать бесчисленные аспекты бизнеса. Суть в том, что если ваше LLC не создаст Операционное соглашение, государство создаст его от вашего имени.Например, многие штаты заставят членов делить прибыль поровну между членами, независимо от вложенного капитала.

В большинстве штатов запись о передаче права собственности подавать не нужно. Однако список действующих членов должен регистрироваться при подаче ежегодных отчетов государству.

Завершение соглашения о выкупе

Соглашение о купле-продаже определяет способ, которым участники передают членские доли между собой, включая новых участников.В нем не содержится инструкций о том, как продать свой бизнес совершенно новой третьей стороне. Соглашение о выкупе состоит из нескольких общих компонентов; к ряду шаблонов можно получить доступ онлайн. Все стороны, участвующие в соглашении о выкупе, должны быть названы и содержать контактную информацию, а также стоимость владения участником.

В документе должна быть четко указана ситуация, касающаяся того, выкупается ли член или отказывается от своего членства. Например, что касается развода, жена может отказаться от себя без финансового вознаграждения в рамках акта развода.В других сценариях акции участника могут быть куплены сторонней стороной или другим участником (участниками) самого ООО.

Это обычно происходит со страховыми полисами «ключевого человека», которые представляют собой страховые полисы, которые LLC покупает для покрытия упущенной выгоды или расходов, которые могут возникнуть, когда ключевой член бизнеса становится инвалидом или умирает. Эти страховые полисы «ключевого человека» помогают LLC продолжать вести бизнес, пока он работает через потерю члена.

Действия после заключения соглашения о выкупе

После заключения соглашения о выкупе необходимо создать обновленный сертификат организации, чтобы подтвердить обновленные изменения прав собственности.Перед завершением убедитесь, что уходящий участник сдает свои сертификаты участника. Кроме того, если применимо, не забудьте выдать новый(е) сертификат(ы) члена, чтобы определить оценочную долю в LLC. В случаях, когда нет нового владельца и ООО сохраняет за собой оставшуюся долю, оставшиеся участники ООО поглощают паи или перераспределяют долю между оставшимися участниками.

Кроме того, если применимо, не забудьте выдать новый(е) сертификат(ы) члена, чтобы определить оценочную долю в LLC. В случаях, когда нет нового владельца и ООО сохраняет за собой оставшуюся долю, оставшиеся участники ООО поглощают паи или перераспределяют долю между оставшимися участниками.

Если вам нужна помощь с передачей права собственности LLC, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel работает только с пятью процентами лучших адвокатов. Адвокаты UpCounsel приходят из юридических школ, таких как Йельский и Гарвардский, со средним 14-летним юридическим опытом, включая работу с такими компаниями, как Menlo Ventures, Airbnb и Google, или от их имени.

Передача семейного бизнеса членам семьи или сторонним покупателям

Если вы не планируете заранее, имейте в виду, что есть очень реальные преимущества, если вы начнете готовиться к этому прямо сейчас. «Владельцы малого бизнеса обычно реинвестируют свою прибыль обратно в ведение своего бизнеса и, как правило, очень мало планируют уход на пенсию, который может состояться через пять, 10, 15 или более лет», — говорит Андерсон. Продажа вашего бизнеса на пенсии увеличит ваш доход, но это не должно быть единственным активом, на который вы должны полагаться, говорит Андерсон. «Вместо этого в преддверии этого дня выберите реальную пенсионную программу, которая соответствует вашим потребностям».

Продажа вашего бизнеса на пенсии увеличит ваш доход, но это не должно быть единственным активом, на который вы должны полагаться, говорит Андерсон. «Вместо этого в преддверии этого дня выберите реальную пенсионную программу, которая соответствует вашим потребностям».

Соответствия вашей текущей зарплаты на пенсии может быть недостаточно, если бизнес также оплачивает такие вещи, как медицинская страховка, аренда автомобилей, членство в клубе и подготовка налогов — расходы, которые вам придется начать покрывать самостоятельно.

Потратив время на планирование будущего вашей компании, вы сможете уйти на своих условиях.Это также дает вам больше возможностей для сохранения контроля, по крайней мере, в любой переходный период, так что доходы от вашего бизнеса, которые во многих случаях являются вашим самым большим активом, имеют наибольший потенциал для обеспечения вам сильного и стабильного пенсионного дохода.

Задайте себе эти вопросы, когда начнете составлять план, который поможет удовлетворить ваши потребности.

Многие частные компании отражают людей, которые их построили. В некоторых случаях владельцем бизнеса является вопрос: «Сможет ли ваш бизнес выжить после того, как вы его продадите?» Когда вы оцениваете свою компанию, Андерсон предлагает подумать о том, сколько на самом деле стоит ваш бизнес.Подумайте, может ли этой суммы быть достаточно для вашей пенсии, несмотря на другие сбережения и инвестиции, которые у вас могут быть.

Если вы пришли к выводу, что компания жизнеспособна и без вас, чтобы управлять ею, ваш следующий шаг — получить точную оценку ее стоимости, — говорит Джо Астрахан, почетный профессор менеджмента Государственного университета Кеннесо в Джорджии. Это важно не только для продажи, но и для учета налогов, а также для того, чтобы помочь вам оценить, на какой пенсионный доход вы можете рассчитывать.Профессиональный эксперт по оценке и налогообложению может помочь вам не обращать внимания на вашу эмоциональную привязанность к компании, оценить ее истинную стоимость, а также рынок для такого бизнеса и получить реалистичную цифру.

Если вы планируете продать свой бизнес, Андерсон советует вам определить, какой доход вам потребуется для поддержки вашего образа жизни и пенсионных целей, и какая часть этого дохода будет получена от продажи бизнеса по сравнению с вашими инвестициями. и другие активы.Имейте также в виду, что просто соответствовать вашей текущей зарплате на пенсии может быть недостаточно, если бизнес также оплачивает такие вещи, как медицинская страховка, аренда автомобилей, членство в клубе и налоговая подготовка — расходы, которые вам придется начать покрывать самостоятельно. . «Некоторые владельцы могут привыкнуть жить на 400 000 долларов при гораздо меньшем доходе от бизнеса», — говорит Андерсон. «Может быть шоком узнать, сколько стоит заменить эти вещи».

Многие бывшие владельцы бизнеса могут продолжать участвовать и получать доход, работая в совете директоров или консультируя.

Даже получив единовременную сумму от продажи, многие бывшие владельцы бизнеса могут продолжать участвовать и получать доход, работая в совете директоров или консультируя. Вы могли бы даже продолжать помогать в повседневных операциях в сокращенной, но жизненно важной роли, например, обслуживать клиентов, которые работают в компании годами и привыкли работать с вами.

Вы могли бы даже продолжать помогать в повседневных операциях в сокращенной, но жизненно важной роли, например, обслуживать клиентов, которые работают в компании годами и привыкли работать с вами.

Если вы владеете офисным зданием или другими физическими активами, другим вариантом получения пенсионного дохода является сохранение этих активов и их сдача в аренду или сдача в аренду бизнесу.Астрахань рекомендует, чтобы такие договоренности были согласованы заранее и четко изложены в официальном соглашении о передаче или продаже с новыми мажоритарными владельцами. Это также должно иметь место, если вы передаете бизнес или продаете его другим членам семьи.

Как организовать перевод?Если вы планируете передать бизнес членам семьи или давним сотрудникам, а не продавать стороннему покупателю, взвесьте эти варианты. У каждого есть свои преимущества.

Рассмотрите возможность передачи бизнеса в дар и получения дохода от новых владельцев. Пожизненное освобождение от федерального налога на подарки на 2021 год составляет 11,7 млн долларов США для физических лиц и 23,4 млн долларов США для супружеских пар. Это дает владельцам бизнеса значительные возможности для передачи части или всей компании в качестве подарка. Вы можете платить федеральные налоги на дарение на суммы, превышающие освобождение, но как только бизнес выходит из-под ваших рук, он больше не является частью вашего имущества, и будущий рост компании не будет подвергать ваше имущество дополнительным налогам на передачу.

Это дает владельцам бизнеса значительные возможности для передачи части или всей компании в качестве подарка. Вы можете платить федеральные налоги на дарение на суммы, превышающие освобождение, но как только бизнес выходит из-под ваших рук, он больше не является частью вашего имущества, и будущий рост компании не будет подвергать ваше имущество дополнительным налогам на передачу.

Вы можете продать бизнес, предоставив финансовую помощь. Вы можете продать бизнес наследникам или внешнему покупателю, одолжив им деньги путем продажи в обмен на вексель, который позволяет покупателю вернуть вам деньги напрямую. Преимуществом для вас является стабильный поток доходов от основного долга и процентов по кредиту в течение согласованного периода.

Вы можете совершить частичную продажу, сохранив при этом часть бизнес-активов и доходов. Вы можете платить налог на прирост капитала с любой прибыли от продажи, но вы также будете получать стабильный доход от аренды или сдачи в аренду офисных помещений или других активов.

Какой бы выбор вы ни сделали, плавный переход может стать венцом многолетней заботы и усилий, которые вы вложили в свой бизнес. Это также может дать вам доход для поддержки следующего дела в вашей жизни или, в некоторых ситуациях, позволит вам участвовать в любимом деле. И вы можете получить удовлетворение от осознания того, что ваше видение может жить для будущих поколений.

LLC и товарищества Ограничения на передачу исключены из UCC Статья 9 Отменяет