Порядок обращения за накопительной пенсией в 2020 году

В связи с появившимися в ряде российских СМИ, в том числе – нашего региона, недостоверными публикациями о единовременной выплате пенсионерам, Отделение Пенсионного фонда России по Брянской области сообщает следующее.

Для назначения накопительной пенсии в государственном Пенсионном фонде России необходимо наличие двух факторов: человек должен иметь средства пенсионных накоплений и право на назначение страховой пенсии. Вступившие в силу с 1 января 2019 года изменения в пенсионном законодательстве не меняют правил назначения и выплаты пенсионных накоплений. Пенсионный возраст, дающий право на их получение, остается в прежних границах – 55 лет для женщин и 60 лет для мужчин. Это распространяется на все виды выплаты пенсионных накоплений, включая накопительную пенсию, срочную и единовременную выплаты. Как и прежде, пенсионные накопления назначаются при наличии минимально необходимых пенсионных коэффициентов и стажа: в 2020 году это не менее 18,6 пенсионных коэффициентов и 11 лет стажа.

За назначением накопительной пенсии можно обратиться в любое время после возникновения права на нее, без каких-либо ограничений по времени. Выплату можно назначить как одновременно со страховой пенсией, так и отдельно. Если пенсионер, у которого формировались пенсионные накопления, не обращался за их установлением, то он может обратиться с заявлением об установлении соответствующей выплаты в любое удобное для него время. При этом не важно, является он работающим или уже не работает.

Средства пенсионных накоплений формируются главным образом за счет части страховых взносов, которые работодатели перечисляли за своих работников до 2014 года. Направление части страховых взносов работодателей на пенсионные накопления было приостановлено по решению государства на период 2014–2022 годов.

У кого, как правило, имеются пенсионные накопления:

- у граждан 1967 года рождения и моложе, работавших в период с 2002 по 2014 год, за счет того, что их работодатели уплачивали часть страховых взносов на финансирование накопительной пенсии;у мужчин 1953–1966 года рождения и женщин 1957–1966 года рождения, работавших в период с 2002 по 2004 год, за которых работодатели уплачивали часть страховых взносов на накопительную часть трудовой пенсии.

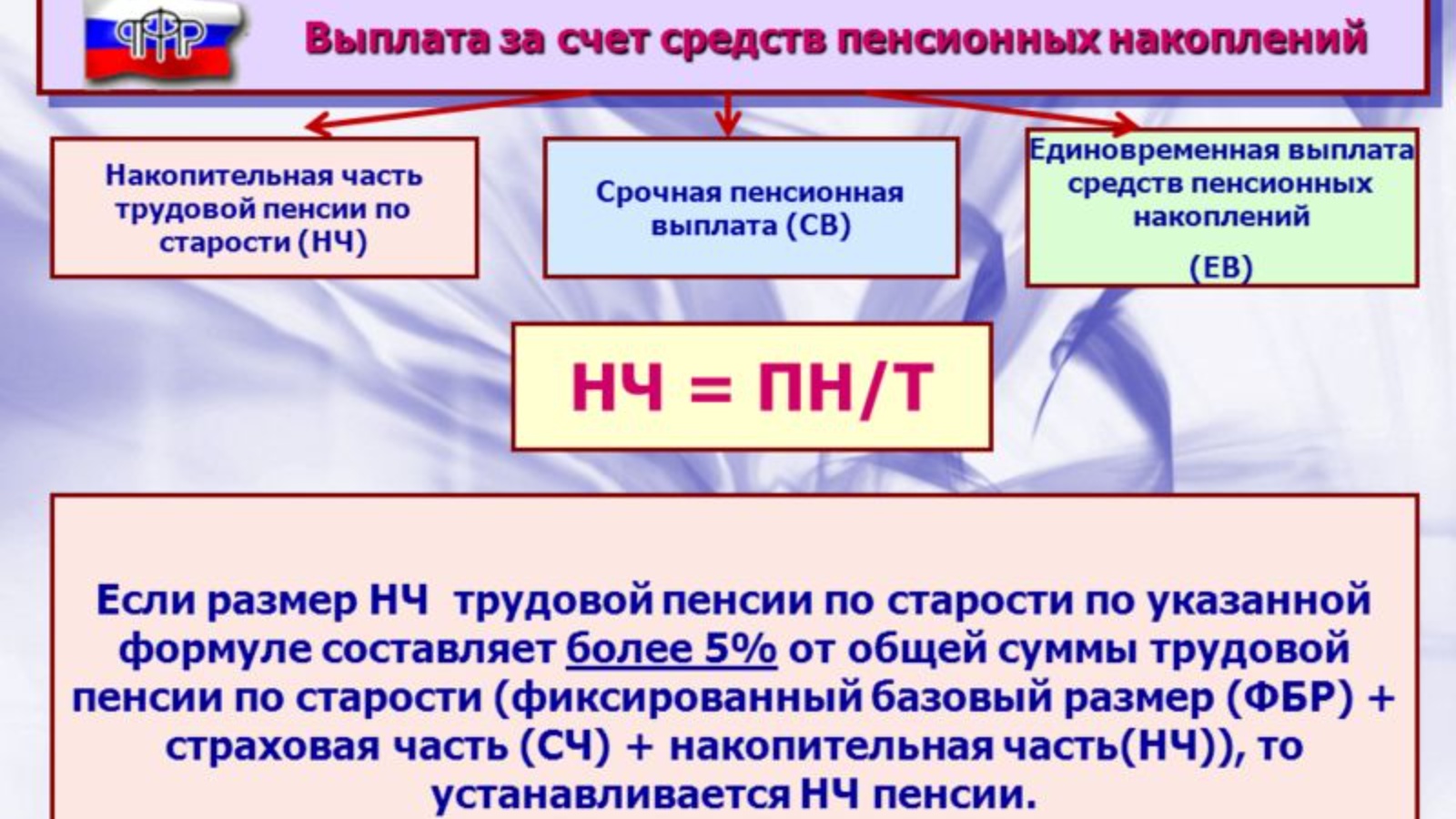

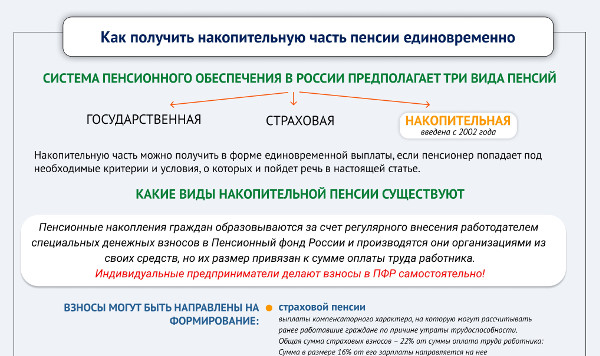

Существует три вида выплат средств пенсионных накоплений:

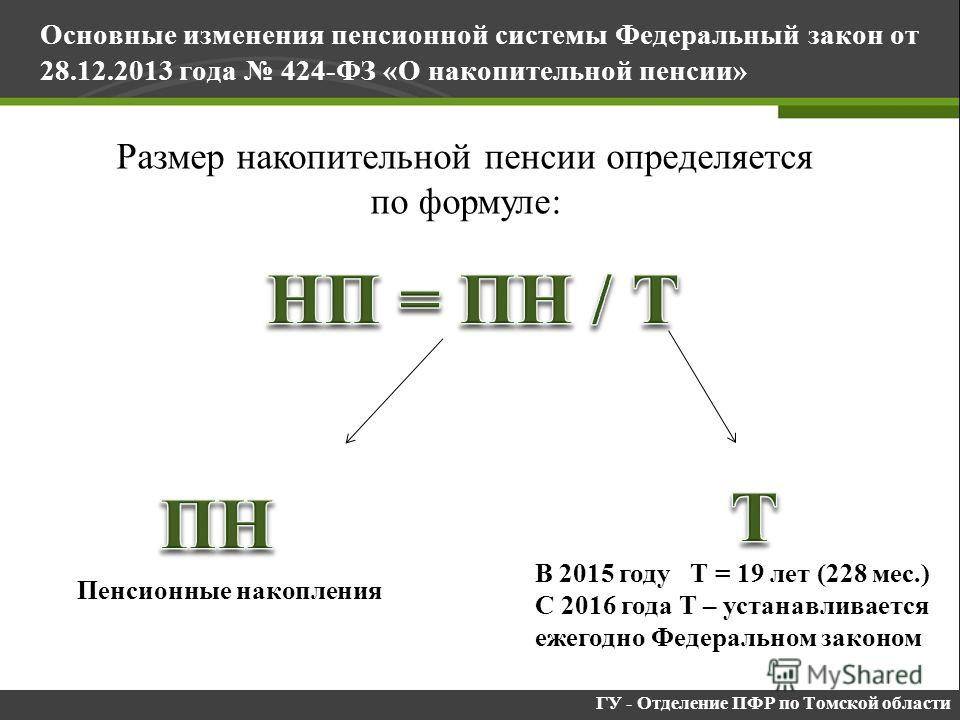

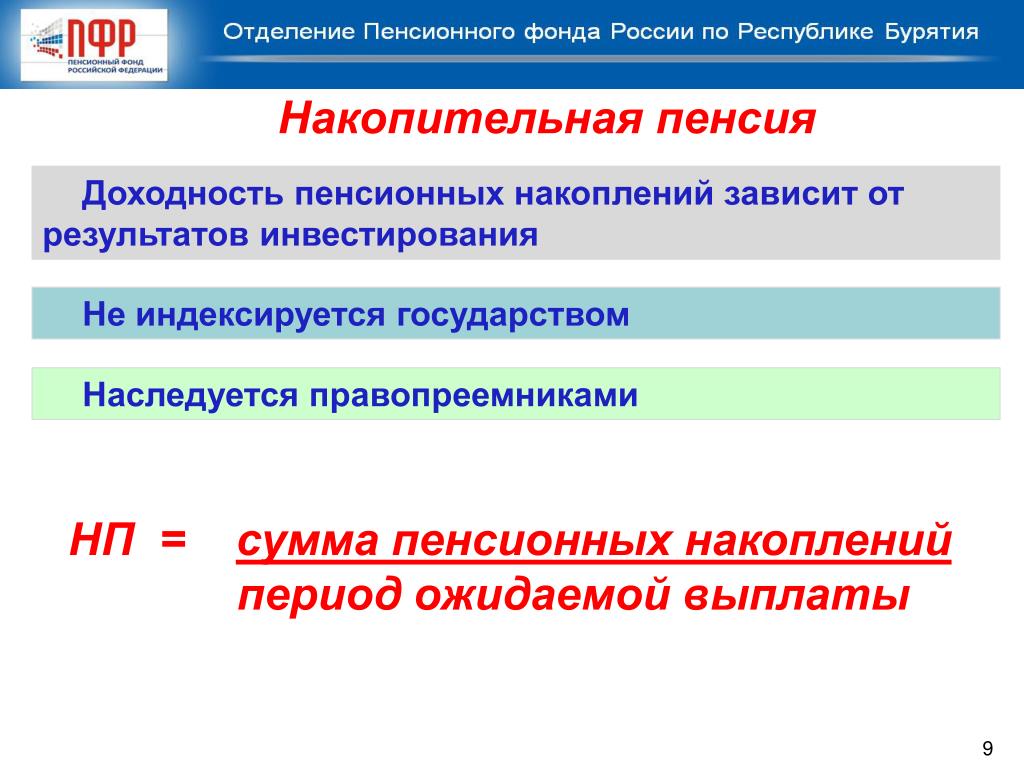

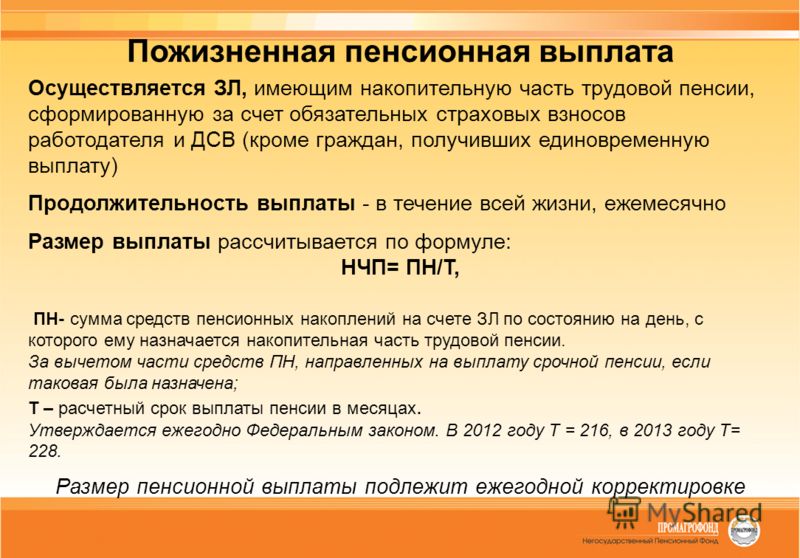

Накопительная пенсия. Осуществляется ежемесячно и пожизненно. Выплачивается при достижении возраста 55 лет (женщины), 60 лет (мужчины), а также лицам, имеющим право на досрочное назначение страховой пенсии по старости – по достижении соответствующего возраста или наступления срока. Ее размер рассчитывается исходя из ожидаемого периода выплаты:

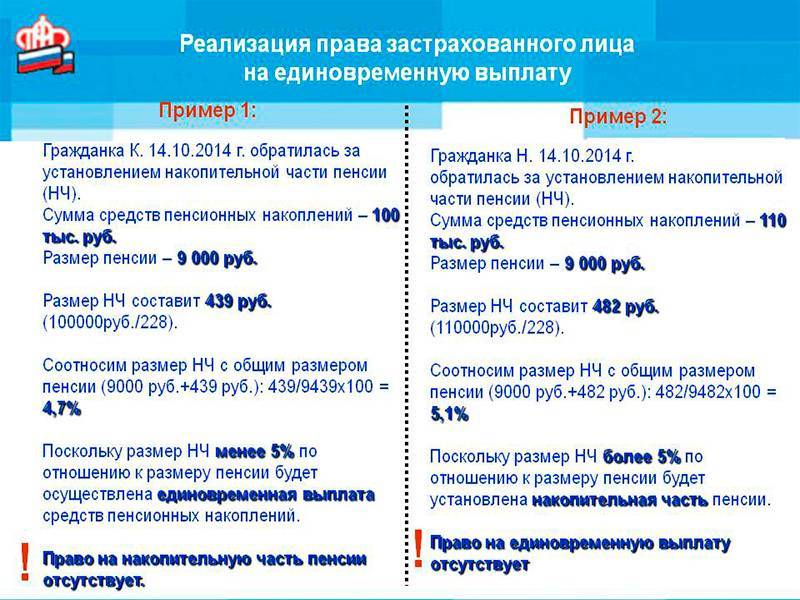

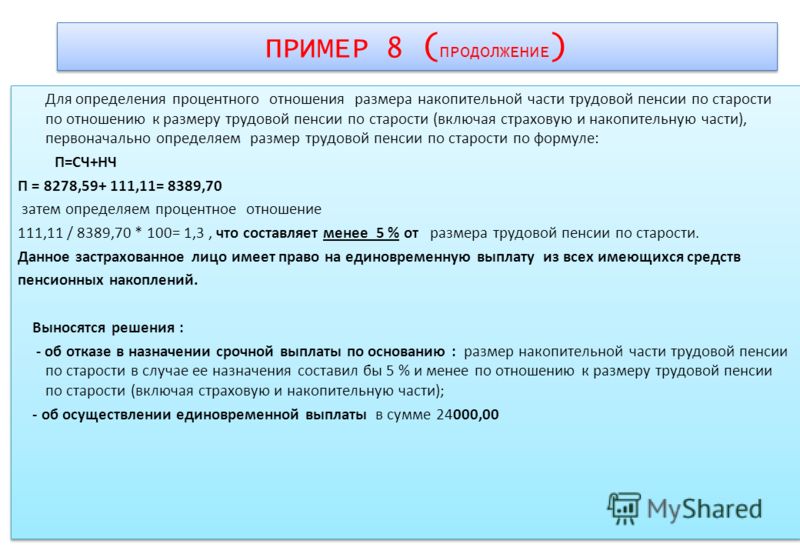

Единовременная выплата. Все пенсионные накопления выплачиваются сразу одной суммой. Получателями такой выплаты являются граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе, с учетом фиксированной выплаты и размера накопительной пенсии, рассчитанных по состоянию на день обращения за выплатой пенсионных накоплений. Получателями единовременной выплаты также являются граждане, которые при достижении возраста 55 лет женщины, 60 лет мужчины не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов.

Срочная пенсионная выплата. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при достижении возраста 55 лет (женщины), 60 лет (мужчины), а так же лицам, имеющим право на досрочное назначение страховой пенсии по старости – по достижении соответствующего возраста или наступления срока, при наличии пенсионных накоплений за счет взносов в рамках Программы государственного софинансирования пенсий, в том числе, взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала и дохода от их инвестирования.

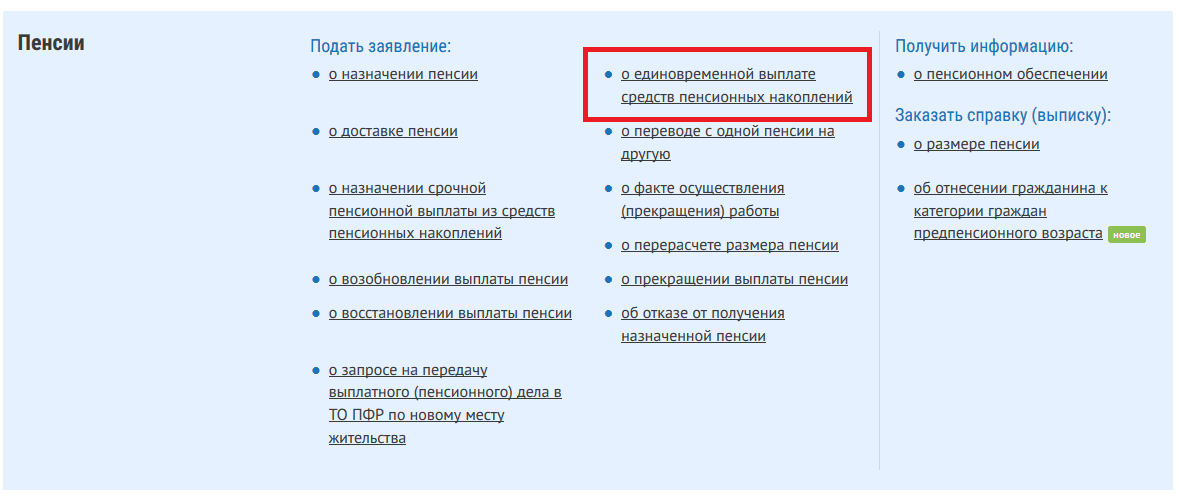

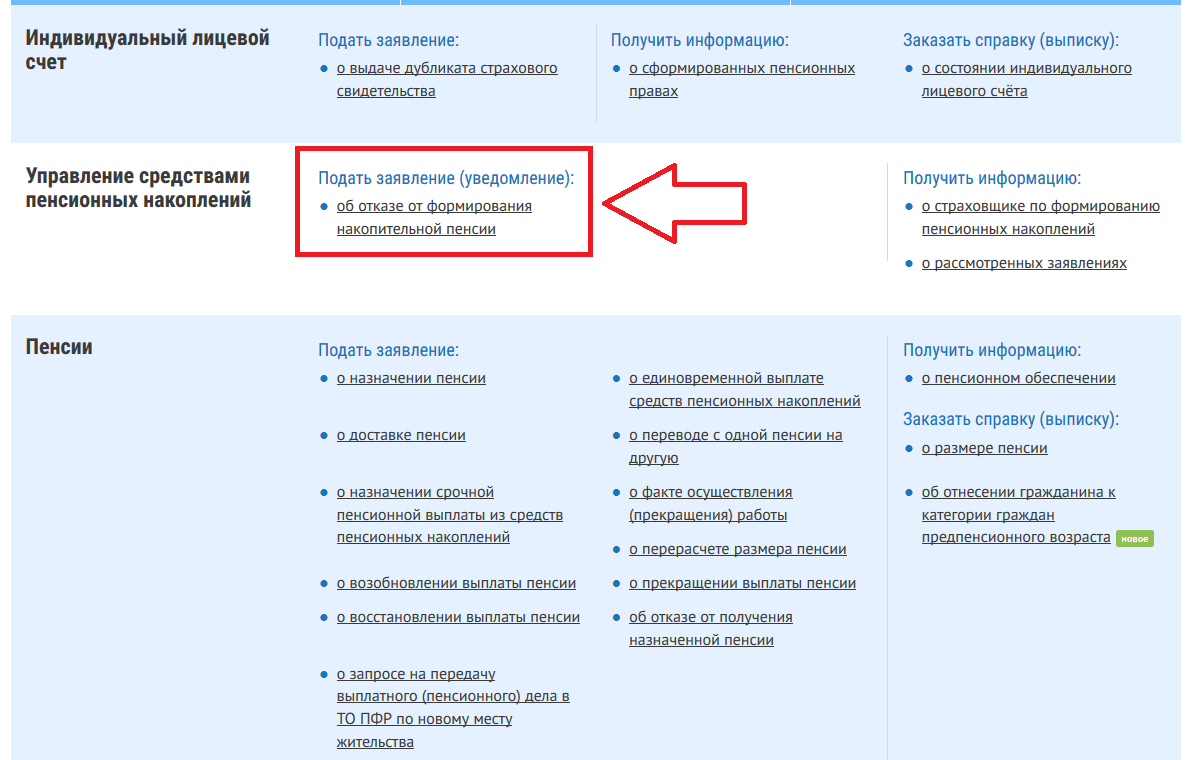

Порядок обращения за выплатой средств пенсионных накоплений таков. Заявление о назначении накопительной пенсии или срочной пенсионной выплаты или единовременной выплаты подается в территориальный орган Пенсионного фонда России (прием идет по предварительной записи), в МФЦ или в форме электронного документа через «Личный кабинет гражданина» на официальном сайте ПФР. Заявление можно подать лично либо через законного представителя.

На личном приеме необходимо иметь документ, удостоверяющий личность.

Заявление о назначении накопительной пенсии или срочной пенсионной выплаты рассматривается не более 10 рабочих дней со дня приема заявления со всеми необходимыми документами. Заявление о назначении единовременной выплаты рассматривается в течение месяца. По результатам рассмотрения выносится решение о назначении соответствующей выплаты или об отказе в ее назначении с обоснованием причин.

Единовременная выплата средств пенсионных накоплений производится в срок, не превышающий двух месяцев со дня принятия решения.

Поделиться новостью

Кто может получить НАКОПИТЕЛЬНУЮ ЧАСТЬ ПЕНСИИ?

Закон № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» устанавливает три вида выплаты средств пенсионных накоплений:

в виде единовременной выплаты.

Получатели

- мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, за которых с 2002 по 2004 годы уплачивались страховые взносы на накопительную часть трудовой пенсии;

- граждане, получающие социальную пенсию, или трудовую пенсию по инвалидности, или пенсию по случаю потери кормильца, у которых пенсионные накопления формировались непродолжительное время.

Выплачивается единовременно в течение 2 месяцев с момента обращения гражданина с заявлением на назначение выплаты.

либо

в виде срочной пенсионной выплаты.

Продолжительность такой пенсионной выплаты определяет сам гражданин, но она не может быть меньше десяти лет.

Получатели:

1. участники Программы государственного софинансирования пенсий;

2. владельцы сертификата на материнский капитал, которые направили его средства на формирование накопительной части своей будущей пенсии.

Выплачивается ежемесячно равными платежами одновременно со страховой частью пенсии гражданина.

либо

в виде ежемесячной выплаты накопительной части трудовой пенсии по старости в течение всей жизни.

Выплачивается ежемесячно равными платежами одновременно со страховой частью пенсии гражданина.

В отдельных случаях гражданин может комбинировать срочную пенсионную выплату и ежемесячную выплату накопительной части трудовой пенсии.

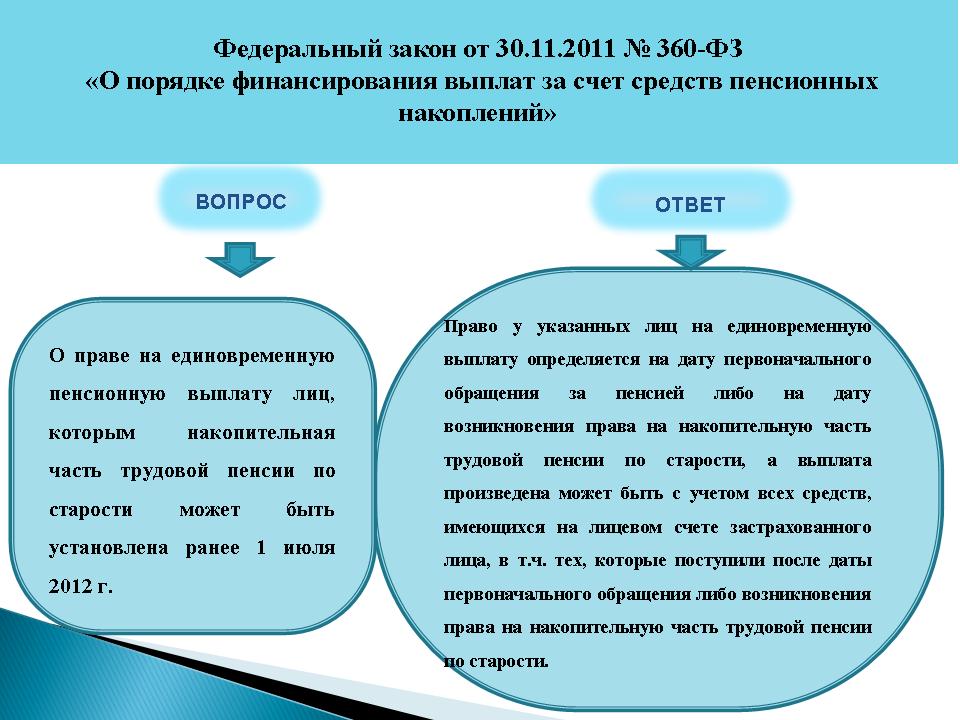

С 1 июля 2012 года Пенсионный фонд Российской Федерации начинает прием заявлений на установление выплат средств пенсионных накоплений от граждан, чьи средства пенсионных накоплений формируются в ПФР.

Если пенсионные накопления гражданина формируются в негосударственном пенсионном фонде

По всем интересующим вопросам можете обращаться в УПФР в Трусовском районе г. Астрахани, располагающегося по адресу: 414015, г. Астрахань, ул. Лепехинская, 47, каб. № 21 Телефон: 56-00-53.

единовременная, срочная, накопительная пенсии в НПФ «Открытие»

Единовременная выплата средств пенсионных накоплений

Обратиться за единовременной выплатой можно, если:

- Вы не приобрели право на получение накопительной пенсии в соответствии со статьей 6 Федерального закона «О накопительной пенсии».

В данном случае Вы имеете право

на получение единовременной выплаты только по достижении пенсионного возраста;

В данном случае Вы имеете право

на получение единовременной выплаты только по достижении пенсионного возраста; - Ваша накопительная пенсия в случае ее назначения составит 5 и менее процентов по отношению к сумме страховой пенсии* по старости и накопительной* пенсии. Учитывается также фиксированная выплата к страховой пенсии по старости и коэффициент ее повышения. В данном случае единовременная выплата может быть назначена по заявлению о назначении накопительной пенсии.

В данном случае Вы имеете право

на получение единовременной выплаты только по достижении пенсионного возраста;

В данном случае Вы имеете право

на получение единовременной выплаты только по достижении пенсионного возраста;- Заявление о назначении накопительной пенсии

- Заявление о назначении накопительной пенсии ОБРАЗЕЦ

Срочная выплата

Обратиться за оформлением и получением срочной пенсионной выплаты можно, если:

- Вы сформировали средства пенсионных накоплений за счет дополнительных страховых взносов,

дополнительных взносов работодателя, средств государственной поддержки формирования

пенсионных накоплений, а также за счет дохода от инвестирования вышеперечисленных средств.

- Вы сформировали средства пенсионных накоплений за счет средств (части средств) материнского (семейного) капитала и дохода от их инвестирования.

Выплата указанных средств осуществляется ежемесячно, продолжительность срока выплаты определяется по Вашему выбору, но не может составлять менее 120 месяцев.

- Заявление о назначении срочной пенсионной выплаты

- Заявление о назначении срочной пенсионной выплаты ОБРАЗЕЦ

Накопительная часть пенсии: узнать сумму, получить, скорректировать

В 2001 году в РФ появился закон 173-ФЗ, определивший основные направления преобразования системы пенсионного обеспечения. В нем впервые упоминалась накопительная часть пенсии, как одна из составляющих пожизненного содержания. У россиян пока не было возможности оценить объем и значение этой выплаты. Подавляющее большинство людей, имеющих пенсионные накопления, еще не достигли возраста, когда можно будет ими воспользоваться. Тем не менее каждому гражданину следует знать, какая сумма у него уже есть, что происходит с этими деньгами, какова их дальнейшая судьба.

В нем впервые упоминалась накопительная часть пенсии, как одна из составляющих пожизненного содержания. У россиян пока не было возможности оценить объем и значение этой выплаты. Подавляющее большинство людей, имеющих пенсионные накопления, еще не достигли возраста, когда можно будет ими воспользоваться. Тем не менее каждому гражданину следует знать, какая сумма у него уже есть, что происходит с этими деньгами, какова их дальнейшая судьба.

Накопительная пенсия: на что можно рассчитывать

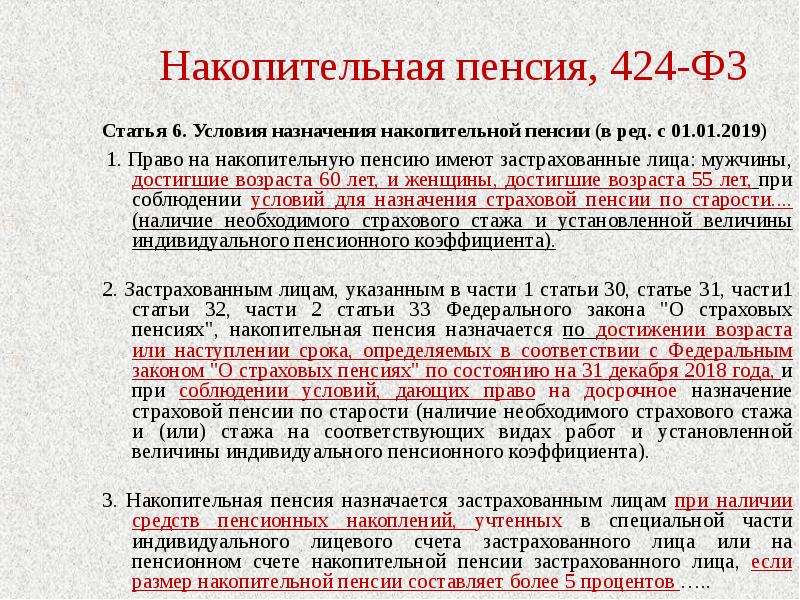

С момента подписания в 2015 году 424-ФЗ появился термин «накопительная пенсия», более соответствующий реальному положению дел. Это отдельная самостоятельная выплата, для которой 424-ФЗ устанавливает условия начисления, порядок расчета, правила индексации и прочее.

Источники образования

Деньги будущие пенсионеры накапливают на своих персональных лицевых счетах (СНИЛС). Основные источники:

- перечисления работодателем (страхователем) взносов на ОПС

- платежи граждан, по собственной инициативе вступивших в программу совместного финансирования, плюс гарантированная доплата со стороны государства к этой сумме

- деньги из капитала за рождение 2 ребенка, направленные мамой на увеличение своего будущего пожизненного содержания

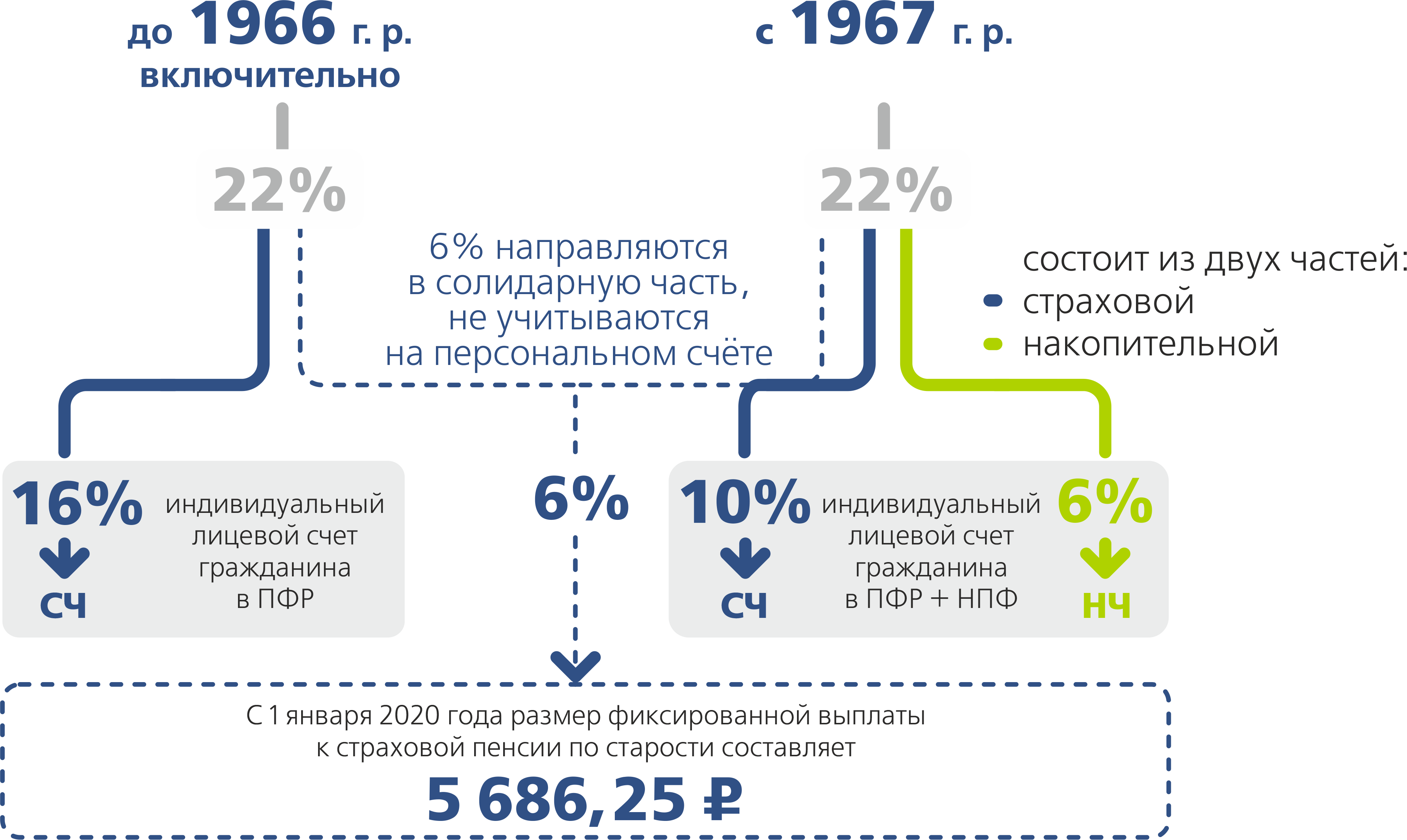

От работодателей поступали обязательные платежи за следующих граждан:

- женщин, родившихся с1957 по 1966 год, и мужчин 1953-1966 годов рождения в трехлетний временной интервал с 2002 по 2004 год

- физлиц, родившихся после 1966 года – с 2002 по 2013 год

За первую категорию застрахованных лиц отчислялось 2% от общего заработка, за три года суммы, в основном, накопились незначительные, но они есть, и ими можно распоряжаться. Для второй категории вынесен вердикт Правительства о заморозке накоплений с 2014 по 2020 годы. Отчисления производились:

Для второй категории вынесен вердикт Правительства о заморозке накоплений с 2014 по 2020 годы. Отчисления производились:

- 2002-2003 – 3%;

- 2004 – 4%;

- 2005 – 5%;

- 2006 – 2013 – 6%.

Ежемесячно работодатель переводит 6% от заработной платы в ПФР на формирование постоянных пенсионных выплат и ещё 6% на накопительную часть.

Сейчас все обязательные перечисления идут на текущие выплаты социальных пенсий, накопления небольшого числа отдельных физлиц пополняются только за счет семейного капитала, собственных добровольных взносов, платежей по программе софинансирования.

Как узнать, сколько накоплено

Накопительную пенсию еще называют инвестиционной, потому что перечисленные за гражданина деньги не просто лежат, а работают в экономике. Они вкладываются в различные проекты с целью получения прибыли и увеличения первоначальной суммы вложений. На специальном счете гражданина должны аккумулироваться не только перечисленные взносы, но и доходы от использования денег, при условии, что инвестиции были удачными. У владельца лицевого счета есть выбор: оставить деньги в ПФР или передать в негосударственный пенсионный фонд, который тоже можно менять с соблюдением определенных правил. Для передачи средств нужно писать заявление, чтобы оставить накопления в ПФР, достаточно просто промолчать. Негосударственные фонды обычно раз в год информируют своих вкладчиков о размерах их взносов и о произошедших изменениях в письменном виде или через свои официальные сайты. Если информации нет, нужно сделать запрос.Узнать о состоянии своего лицевого счета в ПФР можно на портале госуслуг, но для этого нужна регистрация. Делается запрос, ответ на который поступает в личный кабинет. Если гражданин не хочет или не может пользоваться онлайн услугами, придется лично с паспортом и СНИЛС прийти в ПФР.

У владельца лицевого счета есть выбор: оставить деньги в ПФР или передать в негосударственный пенсионный фонд, который тоже можно менять с соблюдением определенных правил. Для передачи средств нужно писать заявление, чтобы оставить накопления в ПФР, достаточно просто промолчать. Негосударственные фонды обычно раз в год информируют своих вкладчиков о размерах их взносов и о произошедших изменениях в письменном виде или через свои официальные сайты. Если информации нет, нужно сделать запрос.Узнать о состоянии своего лицевого счета в ПФР можно на портале госуслуг, но для этого нужна регистрация. Делается запрос, ответ на который поступает в личный кабинет. Если гражданин не хочет или не может пользоваться онлайн услугами, придется лично с паспортом и СНИЛС прийти в ПФР.

Порядок назначения и виды выплат

Назначить накопительную выплату гражданину, еще не получившему право на страховую пенсию, невозможно. Пенсия за счет собственных накоплений может быть двух видов в зависимости от желания ее получателя:

- Бессрочная или пожизненная. Она считается с учетом законодательно установленного периода выплаты пенсии (ранее это называлось периодом дожития). В 2019 году это 252 месяца. Все деньги, накопленные на момент обращения, делятся на 252, получается ежемесячная выплата, которая будет доставляться пенсионеру независимо от того, сколько он проживет.

- Срочная. Пенсионер сам решает, в течение какого периода он хочет получить все, что накоплено на лицевом счете. Есть ограничения: этот срок не должен быть менее 10 лет. Накопления делятся на количество заявленных самим застрахованным лицом месяцев, получается сумма ежемесячных поступлений. Когда обозначенный срок подходит к концу, у гражданина остается только пожизненная страховая пенсия.

Она считается с учетом законодательно установленного периода выплаты пенсии (ранее это называлось периодом дожития). В 2019 году это 252 месяца. Все деньги, накопленные на момент обращения, делятся на 252, получается ежемесячная выплата, которая будет доставляться пенсионеру независимо от того, сколько он проживет.

Она считается с учетом законодательно установленного периода выплаты пенсии (ранее это называлось периодом дожития). В 2019 году это 252 месяца. Все деньги, накопленные на момент обращения, делятся на 252, получается ежемесячная выплата, которая будет доставляться пенсионеру независимо от того, сколько он проживет.Делая выбор, пенсионер должен знать, что, если он получит бессрочную выплату хотя бы один раз и умрет, его наследникам не достанется ничего из неиспользованных им средств. Если назначена срочная выплата, оставшуюся после смерти пенсионера сумму отдадут наследникам, обратившимся с документами в течение полугода в ПФР. Обратиться за накопительной пенсией человек может через год, два, три и т.д. после того, как начнет получать страховую. За каждый такой «пропущенный» год период выплаты снижается на 12 месяцев. Например, если в 2019 году накопительную пенсию будут считать человеку, уже три года получающему пожизненное содержание, делить будут не на 252 месяца, а на 252 – 36 = 216 месяцев. Сумма будет больше. Минимальный предел срока выплаты – 168 месяцев.

Обратиться за накопительной пенсией человек может через год, два, три и т.д. после того, как начнет получать страховую. За каждый такой «пропущенный» год период выплаты снижается на 12 месяцев. Например, если в 2019 году накопительную пенсию будут считать человеку, уже три года получающему пожизненное содержание, делить будут не на 252 месяца, а на 252 – 36 = 216 месяцев. Сумма будет больше. Минимальный предел срока выплаты – 168 месяцев.

Можно ли получить всю сумму единовременно

Получить за один раз все пенсионные накопления можно только в том случае, если они совсем незначительные. При обращении за накопительной пенсией складываются все причитающиеся гражданину суммы:

- страховая пенсия с учетом фиксированной части

- накопительная, рассчитанная, исходя из сроков выплаты

Далее следует определить, какую часть от этой общей суммы составляет накопительная часть. Если она не превышает 5%, все имеющиеся на лицевом счете деньги выдаются единовременно. Если после обнуления счета на него будут поступать какие-то средства, их можно будет получить через 5 лет после первой выплаты.

Если после обнуления счета на него будут поступать какие-то средства, их можно будет получить через 5 лет после первой выплаты.

Что будет после 2020 года

Если Правительство РФ не продлит заморозку пенсионных накоплений граждан, то после 2020 года специальные части лицевых счетов начнут пополняться за счет взносов работодателя. Однако, актуально это будет для тех застрахованных лиц, которые до конца 2015 года выразили желание разделить взносы между страховой и накопительной частью. Граждане, не принявшие такого решения, будут довольствоваться тем, что накоплено до этого, но страховых баллов у них будет больше. Исключение составляют люди, приступившие впервые к работе в 2014 году и позднее. Они имеют право определиться в течение 5 лет с начала трудовой деятельности.

Корректировка накопительной пенсии

Изменение суммы пенсии возможно в двух случаях:

- при поступлении дополнительных взносов, если человек работает, использует материнский капитал и пр.

- при поступлении дохода от инвестирования в коммерческие проекты тех средств, которые еще остаются на счете.

Перерасчет выполняется ежегодно по состоянию на 1 августа. Все операции по начислению и выплате накопительной пенсии выполняет тот фонд (ПФР или негосударственный), в котором у гражданина формировались накопления.

Как получить единовременную выплату пенсионных накоплений? | Финансы | ЭКОНОМИКА

В Минтруда РФ рассказали, как гражданам можно получить единовременную выплату пенсионных накоплений. Сейчас право на страховую и накопительную часть пенсии предоставляют после того, как человек передал документы в ПФР. 27 января Минтруд направил на согласование в заинтересованные федеральные органы проект постановления, предусматривающего возможность подачи заявления о единовременной выплате пенсионных накоплений через электронный кабинет на сайте Фонда или через многофункциональные центры.

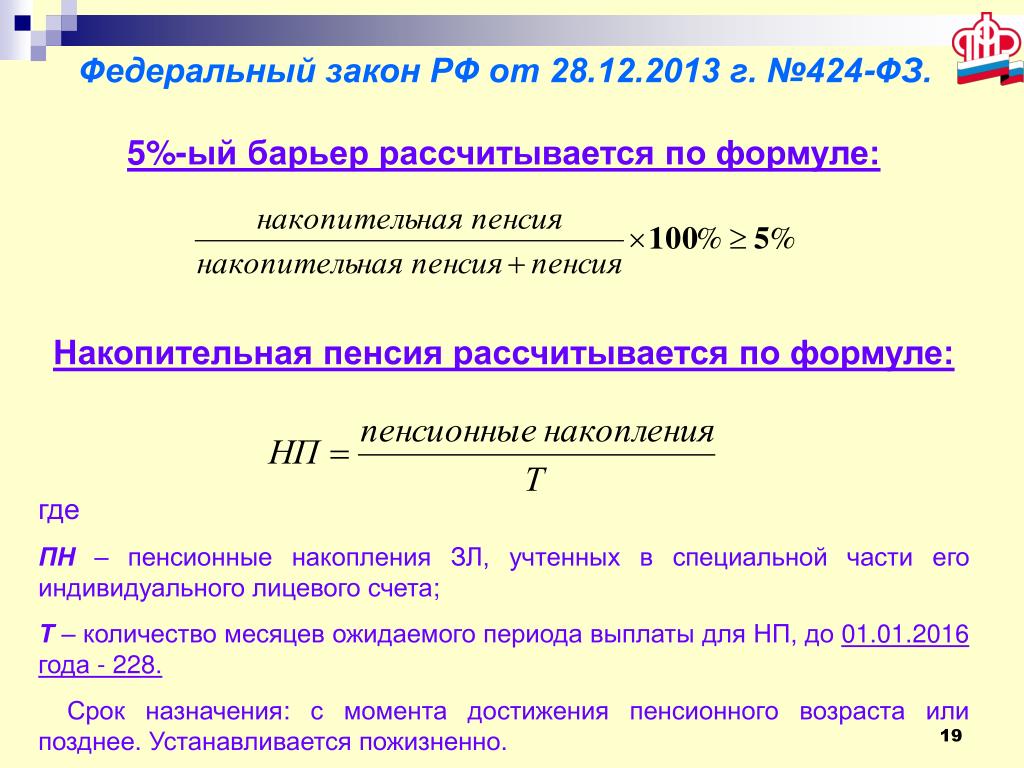

Напомним, что в России в 2011 году был принят закон, позволяющий получение пенсионных накоплений либо как накопительную пенсию, либо как срочную или единовременную выплату. При выборе первого варианта пенсионный капитал делят на ожидаемый период выплат. В этом году он составляет 22 года или 264 месяца.

При выборе первого варианта пенсионный капитал делят на ожидаемый период выплат. В этом году он составляет 22 года или 264 месяца.

Второй вариант предусматривает оформление выплат равными частями ежемесячно в течение определённого срока, но не менее чем на 10 лет. Важно отметить, что такой порядок могут выбрать только участники Программы софинансирования накоплений. Право на срочные выплаты имеют также граждане, направившие на формирование пенсии часть маткапитала. В случае преждевременной кончины застрахованного лица остаток получают его правопреемники.

Существует третий вариант, предусматривавший получение всех накоплений сразу в виде единовременной выплаты. Однако воспользоваться таким правом могут только те люди, которые не получили право на страховую пенсию по старости из-за недостаточного страхового стажа, и имеющие право на пенсию по инвалидности или по потере кормильца. Кроме них оформить единовременную выплату также разрешили россиянам, размер накопительной части которых не превышает 5% в сравнении со страховой пенсией по старости.

Как отмечает «Парламентская газета», порядок получения средств могут упростить. Чтобы получить накопления одним з выше перечисленных способов, гражданину необходимо подать заявление в территориальное отделение ПФР или офис негосударственного пенсионного фонда. Для этого нужно будет предоставить паспорт, СНИЛС и справку о праве на страховую пенсию. Также это может сделать доверенное лицо получателя выплаты.

После проверки документов Фонд вынесет решение о возможности выплаты денег. В случае, если это будет вариант с единовременной выплатой, то деньги перечислят на счет или доставят наличными в течение двух месяцев после обращения гражданина.

Минтруд выдвинул инициативу, согласно которой граждане смогут оформлять единовременную выплату пенсионных накоплений через личный кабинет на сайте Фонда пенсионного страхования или через МФЦ. Речь идет только о тех средствах, которые хранятся в Пенсионном фонде. Вместе с предложением министерства сейчас рассматривается инициатива Ассоциации негосударственных пенсионных фондов, предусматривающая возможность оформления документов в МФЦ тем россиянам, чьи накопления находятся в НПФ.

Идею Минтруда уже поддержали в Государственной Думе и в Совфеде. Как отмечает зампред Комитета СФ по социальной политике Елена Бибикова, в связи с пандемией многие ведомства в 2020 году начали по максимуму переходить на взаимодействие с гражданами через Интернет. Не исключается вариант, что в будущем вариант с электронным оформлением будет распространен на все три варианта получения выплат, а также на пенсии по старости.

Как сообщил «Парламентской газете» глава Комитета Госдумы по труду, соцполитике и делам ветеранов Ярослав Нилов, сейчас многие россияне отдают предпочтение получению пенсии в виде единовременной выплаты. Это связано с тем, что долгое время она была заморожена.

Справка:

Пенсионные накопления — это средства, зафиксированные на индивидуальном лицевом счете участника системы обязательного пенсионного страхования. Они включают в себя:

— направленные на формирование накоплений средства маткапитала;

— доход от инвестирования всех накоплений;

— страховые взносы на накопительную часть трудовой пенсии, перечисленные работодателем;

— сумму уплаченных гражданами дополнительных страховых взносов в рамках Программы государственного софинансирования пенсий.

Пенсионные накопления имеют все граждане, родившихся начиная с 1967 года, работавшие в любой период после 2001 года и являющиеся участниками системы обязательного пенсионного страхования. Кроме этого, накопления имеют все мужчины1953-1966 года рождения и женщины 1957-1966 г.р., в пользу которых в период с 2002 по 2004 годы работодатель уплачивал страховые пенсионные взносы. Также накопительная часть выплат по старости имеется у участников Программы государственного софинансирования пенсий, и у матерей, которые направили на формирование накоплений часть средств маткапитала.

Единовременная выплатаили ежемесячная пенсия?

Ключевые блюда на вынос

Получение единовременной или ежемесячной выплаты зависит от:

- Ваш пенсионный доход и основные расходы

- Ожидаемая продолжительность жизни

- Планы передачи богатства

Столкнувшись с растущими пенсионными расходами и большей волатильностью, компании все чаще предлагают своим нынешним и бывшим сотрудникам важный выбор: принять единовременную выплату сейчас или сохранить свой пенсионный план.

«Компании предлагают эти выкупы как способ сократить размер будущих пенсионных обязательств, что в конечном итоге снижает влияние этого пенсионного плана на финансовые показатели компании», — говорит Джон Бек, старший вице-президент по консалтингу в Fidelity Investments. «С точки зрения работника решение сводится к компромиссу между потоком доходов и кучей денег, которые доступны ему или ей сегодня».

Выкуп пенсии может быть предложен любому нынешнему или бывшему сотруднику фирмы.Вы можете получить личную выгоду от бывшего работодателя, или ваша нынешняя компания может предложить вам единовременную выплату пенсии задолго до выхода на пенсию.

В любом случае, вот как обычно работает предложение о единовременной пенсионной выплате: Ваш работодатель выдает уведомление о том, что к определенной дате правомочные работники должны решить, обменивать ли ежемесячную выплату пособия в будущем на единовременную единовременную выплату. сумма платежа. Если вы выберете единовременную выплату, вы или подходящий налоговый план, такой как IRA, скорее всего, получите чек или пролонгацию IRA от пенсионного фонда компании на эту сумму, а также обязательство компании по пенсии (или установленным выплатам) перед вами. закончится.В качестве альтернативы, если вы решите сохранить свои ежемесячные пособия, ничего не изменится, за исключением того, что возможность получения единовременной выплаты может быть удалена после истечения периода предложения.

закончится.В качестве альтернативы, если вы решите сохранить свои ежемесячные пособия, ничего не изменится, за исключением того, что возможность получения единовременной выплаты может быть удалена после истечения периода предложения.

Процесс относительно прост, но решение о том, какой вариант выбрать, может быть сложным. Вот несколько соображений по каждому варианту:

Сохранение ежемесячного платежа

Пенсионные планы обычно предусматривают выплату установленной суммы каждый месяц с даты выхода на пенсию до конца жизни («аннуитет»).Вы также можете выбрать получение пожизненных выплат, которые останутся у вашего супруга после вашей смерти. 1

Однако у этих ежемесячных платежей есть недостатки:

- Если вы больше не работаете в компании, делающей предложение, сумма вашего пособия, как правило, не увеличивается до даты выхода на пенсию. Кроме того, как только вы начнете получать выплаты пожизненной ренты, сумма вашего платежа, как правило, не будет защищена от инфляции. В результате ваши ежемесячные пособия, вероятно, со временем потеряют покупательную способность.Годовой уровень инфляции в 3%, средний показатель с 1926 года, сократит стоимость вашего пособия вдвое за 24 года.

- Использование пенсионных пособий в качестве пожизненной ренты означает, что ваша способность получать платежи частично зависит от способности вашей компании их производить. Если ваша компания удерживает пенсию и не может производить выплаты, федеральное агентство под названием «Корпорация гарантирования пенсионных пособий» (PBGC) выплатит их часть до установленного законом лимита. Максимальное пособие, гарантированное PBGC в 2020 году, составляет 5812 долларов.50 в месяц (пожизненный аннуитет) для большинства людей, выходящих на пенсию в возрасте 65 лет. Ежемесячная гарантия ниже для пенсионеров до 65 лет и выше для тех, кто выходит на пенсию после 65 лет. Если ответственность за ваши выплаты перейдет к страховой компании, она будет страховая компания, а не пенсионный план, который отвечает за ваши гарантии. 2

Кроме того, как только вы начнете получать выплаты пожизненной ренты, сумма вашего платежа, как правило, не будет защищена от инфляции. В результате ваши ежемесячные пособия, вероятно, со временем потеряют покупательную способность.Годовой уровень инфляции в 3%, средний показатель с 1926 года, сократит стоимость вашего пособия вдвое за 24 года.

Кроме того, как только вы начнете получать выплаты пожизненной ренты, сумма вашего платежа, как правило, не будет защищена от инфляции. В результате ваши ежемесячные пособия, вероятно, со временем потеряют покупательную способность.Годовой уровень инфляции в 3%, средний показатель с 1926 года, сократит стоимость вашего пособия вдвое за 24 года. Если ответственность за ваши выплаты перейдет к страховой компании, она будет страховая компания, а не пенсионный план, который отвечает за ваши гарантии. 2

Если ответственность за ваши выплаты перейдет к страховой компании, она будет страховая компания, а не пенсионный план, который отвечает за ваши гарантии. 2 Некоторые работодатели также рассматривают возможность покупки аннуитетов для тех, кто не выбирает единовременное предложение. В этом случае ваши льготы не изменятся, за исключением того, что имя страховой компании будет указано на чеках, которые вы получаете при выходе на пенсию, а гарантированный доход будет обеспечиваться страховой компанией. 3 (Как и в случае с единовременными выплатами, компании, которые передают аннуитеты страховой компании, могут исключить пенсионные обязательства из своих бухгалтерских книг.)

Взятие единовременной выплаты

Единовременная выплата может показаться привлекательной. Вы отказываетесь от права на получение будущих ежемесячных пособий в обмен на выплату наличными сейчас — как правило, актуарную чистую текущую стоимость вашего пособия в возрасте 65 лет, дисконтированную до сегодняшнего дня. Взятие денег вперед дает вам гибкость. Вы можете инвестировать его самостоятельно, а если у вас остались активы на момент вашей смерти, вы можете оставить их своим наследникам.

Взятие денег вперед дает вам гибкость. Вы можете инвестировать его самостоятельно, а если у вас остались активы на момент вашей смерти, вы можете оставить их своим наследникам.

Однако имейте в виду следующие предостерегающие факторы:

- Вы несете ответственность за то, чтобы средств хватило на весь период выхода на пенсию.

- Ваши инвестиции могут быть подвержены рыночным колебаниям, которые могут увеличить или уменьшить стоимость ваших активов и доход, который вы можете получить от них.

- Сумма единовременного платежа обратно пропорциональна процентным ставкам — обычно по мере роста процентных ставок значения единовременных выплат будут снижаться.

- Если вы не переведете выручку напрямую в IRA или план, отвечающий требованиям работодателя, такой как 401(k) или 403(b), распределение будет облагаться налогом как обычный доход и может привести к тому, что вы попадете в более высокую налоговую категорию. Если вы воспользуетесь распределением до достижения возраста 59,5 лет, вы также можете уплатить штраф в размере 10% от налога на досрочное снятие средств.

- Вы можете использовать часть или всю единовременную сумму для покупки аннуитета — как правило, немедленного аннуитета, — который может обеспечить ежемесячный поток дохода, а также защиту от инфляции или другие дополнительные функции, встроенные в стоимость.Но как индивидуальный покупатель, вы, возможно, не сможете договориться со страховой компанией о столь же выгодной сделке, как выгода, которую вы получили бы, взяв аннуитет пенсионного плана, поэтому аннуитет может или не может копировать ежемесячную пенсионную выплату, которую вы бы имели. полученное от вашего работодателя. Вам также необходимо тщательно выбирать поставщика аннуитета, уделяя особое внимание кредитным рейтингам компании, а также убедиться, что вы прочитали и поняли условия аннуитета.

Делая свой выбор

Лучше ли взять единовременную выплату или сохранить пенсию, зависит от ваших личных обстоятельств.Вам нужно будет оценить ряд факторов, включая упомянутые выше и следующие:

- Ваш пенсионный доход и основные расходы. Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированная рента, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не меняется в зависимости от рынка и доходности инвестиций. Если ваш гарантированный пенсионный доход (включая ваш доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим выбором может быть сохранение ежемесячных платежей, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей пенсионного дохода.Если ваш гарантированный доход превышает ваши основные расходы, вы можете рассмотреть возможность получения единовременной выплаты. Вы можете использовать часть из них для покрытия ежемесячных расходов, а остальное инвестировать в развитие.

Эти сравнения могут быть относительно простыми, если вы уже вышли на пенсию, но составить точную картину ваших пенсионных доходов и расходов может быть сложно, если вы все еще работаете.

Остерегайтесь соблазна использовать единовременную сумму для погашения долга по кредитной карте или покрытия других текущих расходов — и не только из-за большого налогового счета, с которым вы, вероятно, столкнетесь.«Единовременные выплаты поступают из денежного фонда, предназначенного специально для выхода на пенсию», — объясняет Бек. «Доступ к этим средствам по другой причине ставит под угрозу качество вашей пенсии». - Долголетие. Как ваша ежемесячная выплата пособия, так и единовременная сумма были рассчитаны с использованием актуарных расчетов, которые учитывают ваш текущий возраст, таблицы смертности и процентные ставки, установленные IRS. Но эти оценки не учитывают вашу личную историю здоровья или продолжительность жизни ваших родителей, бабушек и дедушек или братьев и сестер.Если вы ожидаете, что продолжительность жизни будет выше средней, вам может понадобиться предсказуемость регулярных платежей. Наличие потока платежей, который гарантированно будет продолжаться на протяжении всей вашей жизни, может быть утешительным. Однако, если вы ожидаете, что продолжительность жизни будет короче средней из-за личных причин, таких как история болезни вашей семьи, единовременная выплата может быть более выгодной.

- Планы передачи богатства. После того, как вы рассмотрели пенсионные доходы и расходы и запланировали адекватную подушку безопасности для инфляции, долголетия и инвестиционного риска, уместно принять во внимание планы передачи богатства.С пенсионными планами у вас часто нет возможности передать пособие детям или внукам. Пожалуйста, проконсультируйтесь с юристом по планированию недвижимости.

Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированная рента, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не меняется в зависимости от рынка и доходности инвестиций. Если ваш гарантированный пенсионный доход (включая ваш доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим выбором может быть сохранение ежемесячных платежей, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей пенсионного дохода.Если ваш гарантированный доход превышает ваши основные расходы, вы можете рассмотреть возможность получения единовременной выплаты. Вы можете использовать часть из них для покрытия ежемесячных расходов, а остальное инвестировать в развитие.

Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированная рента, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не меняется в зависимости от рынка и доходности инвестиций. Если ваш гарантированный пенсионный доход (включая ваш доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим выбором может быть сохранение ежемесячных платежей, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей пенсионного дохода.Если ваш гарантированный доход превышает ваши основные расходы, вы можете рассмотреть возможность получения единовременной выплаты. Вы можете использовать часть из них для покрытия ежемесячных расходов, а остальное инвестировать в развитие. Остерегайтесь соблазна использовать единовременную сумму для погашения долга по кредитной карте или покрытия других текущих расходов — и не только из-за большого налогового счета, с которым вы, вероятно, столкнетесь.«Единовременные выплаты поступают из денежного фонда, предназначенного специально для выхода на пенсию», — объясняет Бек. «Доступ к этим средствам по другой причине ставит под угрозу качество вашей пенсии».

Остерегайтесь соблазна использовать единовременную сумму для погашения долга по кредитной карте или покрытия других текущих расходов — и не только из-за большого налогового счета, с которым вы, вероятно, столкнетесь.«Единовременные выплаты поступают из денежного фонда, предназначенного специально для выхода на пенсию», — объясняет Бек. «Доступ к этим средствам по другой причине ставит под угрозу качество вашей пенсии». Однако, если вы ожидаете, что продолжительность жизни будет короче средней из-за личных причин, таких как история болезни вашей семьи, единовременная выплата может быть более выгодной.

Однако, если вы ожидаете, что продолжительность жизни будет короче средней из-за личных причин, таких как история болезни вашей семьи, единовременная выплата может быть более выгодной.Движение вперед

Выкуп пенсии следует оценивать в контексте вашей общей пенсионной картины. Если вам предлагается этот вариант, проконсультируйтесь со специалистом, который может дать вам беспристрастный совет по поводу вашего выбора.Наконец, имейте в виду, что все больше корпораций продолжают рассматривать возможность выполнения своих пенсионных обязательств, поэтому рекомендуется поддерживать связь со старыми работодателями. «Если вы оставили пенсию у бывшего работодателя, в ближайшие годы вам, скорее всего, предложат единовременную выплату», — говорит Бек. «Держите администратора вашего бывшего работодателя в курсе вашего текущего адреса, потому что вы можете упустить эту возможность, если ваш работодатель не сможет вас найти».

«Если вы оставили пенсию у бывшего работодателя, в ближайшие годы вам, скорее всего, предложат единовременную выплату», — говорит Бек. «Держите администратора вашего бывшего работодателя в курсе вашего текущего адреса, потому что вы можете упустить эту возможность, если ваш работодатель не сможет вас найти».

Следующие шаги

- Прежде всего, убедитесь, что вы знаете, получаете ли вы какое-либо пенсионное пособие у ваших нынешних или бывших работодателей, и обновляйте свою контактную информацию с этими компаниями.Вы не можете даже рассматривать предложение, если не знаете, что оно существует.

- Получите полное представление о своем пенсионном плане в нашем Центре планирования и руководства и изучите изменения, которые могут помочь вам лучше подготовиться.

- Если вы решите получить единовременную выплату вместо ежемесячных пенсионных выплат, вы можете рассмотреть возможность ее перевода на IRA. Прямой переход от плана вашего работодателя к вашему поставщику IRA (доверенное лицо другому) не будет подлежать немедленному налогообложению и может быть лучшим способом сохранить статус этих денег с отложенным налогом.Вам следует проконсультироваться со своим налоговым консультантом.

Если вы получили предложение о единовременной выплате, обсудите его с доверенным финансовым консультантом. Обстоятельства у всех разные. То, что подходит вашему другу, соседу, коллеге или родственнику, может не подойти вам.

Следующие шаги для рассмотрения

Перенос ИРА Дайте своим деньгам возможность продолжать расти за счет отсрочки налогообложения.

Тема № 412 Единовременные выплаты

Если вы родились до 2 января 1936 г. и получаете единовременную выплату от квалифицированного пенсионного плана или квалифицированного пенсионного аннуитета, вы можете выбрать дополнительные методы расчета налог на распространение.Эти необязательные методы могут быть выбраны только один раз после 1986 года для любого правомочного участника плана.

Что такое единовременное распределение?

Единовременное распределение — это распределение или выплата в течение одного налогового года всего баланса участника плана по всем квалифицированным планам работодателя одного вида (например, пенсионным планам, планам участия в прибылях или планам бонусов). Кроме того, единовременная раздача является платной раздачей:

- В связи со смертью участника плана,

- После того, как участник достигнет возраста 59,5 лет,

- Поскольку участник, если он сотрудник, увольняется со службы, или

- После того, как участник, если он работает не по найму, становится полностью и навсегда нетрудоспособным.

Варианты паушальной выплаты

Вы можете рассмотреть часть единовременной выплаты, которая относится к вашему активному участию в плане, используя один из пяти вариантов:

- Укажите налогооблагаемую часть распределения от участия до 1974 г. как прирост капитала (если вы соответствуете требованиям), а налогооблагаемую часть распределения от участия после 1973 г. — как обычный доход.

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете требованиям) и используйте 10-летний налоговый вариант для расчета налога на часть от участия после 1973 года (если вы соответствуете требованиям).

- Используйте вариант налога за 10 лет, чтобы рассчитать налог на общую налогооблагаемую сумму (если вы соответствуете требованиям).

- Перевернуть весь дистрибутив или его часть. В настоящее время налог на перевернутую часть не взимается. Укажите любую часть, не перенесенную как обычный доход.

- Укажите всю налогооблагаемую часть как обычный доход.

Чистая нереализованная оценка

Если единовременное распределение включает ценные бумаги работодателя, и плательщик указал сумму в поле 6 вашей формы 1099-R, выплаты из пенсий, аннуитетов, пенсионных планов или планов участия в прибылях, IRA, договоров страхования и т. д.чистого нереализованного прироста стоимости (NUA) ценных бумаг работодателя, NUA, как правило, не облагается налогом до тех пор, пока вы не продадите ценные бумаги. Однако вы можете включить NUA в свой доход в том году, когда вам были распределены ценные бумаги.

Процедура прироста капитала

Вы должны получить форму 1099-R PDF от плательщика единовременной выплаты, в которой указаны ваши налогооблагаемые выплаты и сумма, имеющая право на прирост капитала. Если ваша форма 1099-R не будет предоставлена вам до 31 января года, следующего за годом распределения, вам следует связаться с плательщиком вашей единовременной выплаты. Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; обратитесь к Теме № 154 для получения дополнительной информации.

Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; обратитесь к Теме № 154 для получения дополнительной информации.

Опции переноса или ролловера

Вы можете отсрочить налогообложение всей или части единовременной выплаты, попросив плательщика напрямую перевести налогооблагаемую часть в индивидуальное пенсионное соглашение (IRA) или в приемлемый пенсионный план. Вы также можете отсрочить налогообложение выплачиваемой вам суммы путем переноса налогооблагаемой суммы в IRA в течение 60 дней после получения выплаты.Если вы выполняете пролонгацию, обычные правила распределения IRA будут применяться ко всем последующим распределениям, и вы не сможете использовать специальные правила налогообложения для единовременных выплат (описанные ранее). Для получения дополнительной информации о пролонгации см. Тему № 413 и посетите раздел «Нужно ли мне сообщать о переносе или пролонгации IRA или пенсионного плана в моей налоговой декларации?»

Обязательное удержание

Обязательное удержание подоходного налога в размере 20% применяется к большинству налогооблагаемых выплат, выплачиваемых непосредственно вам единовременно из пенсионных планов работодателя, даже если вы планируете пролонгировать налогооблагаемую сумму в течение 60 дней.

Дополнительная информация

Для получения дополнительной информации о правилах единовременных выплат, включая информацию для бенефициаров и альтернативных получателей выплат, информацию о выплатах, которые не соответствуют критериям выбора 20% прироста капитала или 10-летнего налогового варианта, а также информацию о режиме NUA об этих распределениях см. Публикацию 575 «Пенсионный и аннуитетный доход» и инструкции к форме 4972 «Налог на единовременные выплаты».

Получите единовременную выплату или доверьтесь пожизненным выплатам

Изображения героев | изображения героев | Getty Images

Один из рисков, связанных с пенсионными планами, может стать больше, чем обычно.

Поскольку многие компании работают над восстановлением своего финансового положения в условиях продолжающейся экономической неопределенности, вызванной пандемией коронавируса, решение уходящего на пенсию работника получить единовременную или пожизненную выплату из своей пенсии может сводиться к одному фактору: считают ли они работодатель сможет выполнять свои долгосрочные обязательства.

«Это одно из самых важных соображений, которые сотрудники принимают во внимание при проведении такого рода анализа», — сказал сертифицированный специалист по финансовому планированию Лесли Бек, владелец и руководитель Compass Wealth Management в Резерфорде, штат Нью-Джерси.«Многие опасаются, что их компания останется жизнеспособной».

Еще от Личные финансы:

Скоро налоговый день. Что вам нужно на 15 июля

Вот что вам нужно знать о составлении завещания

Пенсионеры адаптируются к миру после Covid 19

Количество частных пенсионных планов, которые работодатели финансируют от имени работников, со временем сокращается по мере того, как компании переложили бремя пенсионных сбережений на сотрудников через планы 401 (k) или другие планы с установленными взносами.

По данным Министерства труда, в 1975 году действовало более 103 000 пенсионных планов. К 2017 году это число упало примерно до 46 700 человек. В то же время планы с установленными взносами выросли с 207 700 до 662 800.

В авиационной отрасли, которая пострадала от кризиса с коронавирусом и связанного с ним падения спроса, ряд авиаперевозчиков недавно начали предлагать сотрудникам досрочный выход на пенсию или другие пакеты увольнения, чтобы сократить расходы за счет сокращения численности персонала.И некоторые эксперты ожидают, что эта тенденция распространится и на другие пенсионные компании, если они тоже столкнутся с финансовыми трудностями.

Увеличить IconArrows, указывающие наружуОдной из сложностей в принятии решения о том, как получать пенсию, является то, что пенсионерам обычно нравится идея гарантированного дохода на всю оставшуюся жизнь, говорят эксперты. Это часто делает выбор постоянных платежей более привлекательным, чем единовременная выплата.

«Люди смотрят на риск, с которым мы столкнулись на финансовых рынках в этом году, и говорят: «Я не хочу риска, я хочу стабильных платежей», — сказал CFP Крис Чен, стратег по финансам из Insight Financial Strategists в Уолтеме, штат Массачусетс. «Но пенсионные выплаты зависят от платежеспособности спонсора».

«Но пенсионные выплаты зависят от платежеспособности спонсора».

Если вы хотите остаться участником плана, убедитесь, что вы уверены в способности компании производить такие платежи в будущем. Хотя федеральная корпорация по гарантированию пенсионных пособий или PBGC вмешается, если компания не сможет выполнить свои обязательства, она может выплачивать только определенную часть обещанных пособий.

«Если компания обанкротится или не сможет выполнить свои обязательства, последней страховкой станет PBGC», — сказал Бек.

Программа страхования PBGC для нескольких работодателей, которая покрывает пенсии 10,8 миллиона американцев, как ожидается, станет неплатежеспособной в течение 2025 финансового года, согласно последнему годовому отчету агентства. (Пенсии для нескольких работодателей — это те, которые обслуживают несколько компаний.)

Однако в программе агентства для одного работодателя профицит составляет 8,7 миллиарда долларов. По данным Американской академии актуариев, если один из этих планов потерпит неудачу, PBCG, как правило, будет поддерживать выплаты в размере до 70 000 долларов в год на участника в возрасте 65 лет.

Агентство осуществляет надзор или выплачивает ежемесячные пенсионные пособия в установленных законом пределах примерно 1 миллиону пенсионеров, чьи планы закончились или провалились. Также не покрываются некоторые пенсии, в том числе государственные или местные планы.

Выбор единовременной выплаты

Если вы присматриваетесь к единовременной выплате — что чаще встречается в плане с одним работодателем — имейте в виду, что предлагаемая сумма обычно ниже по сравнению с суммой, которую вам обещают получить с течением времени. , если вы должны были остаться в плане.

Однако, поскольку процентные ставки, как правило, низкие, предложения единовременной выплаты были больше, чем если бы ставки были высокими. В основном, когда процентные ставки растут, вариант гарантированного дохода выше, а единовременные выплаты уменьшаются.

Кроме того, если вы решите остаться в пенсионном плане вместо получения единовременной выплаты, имейте в виду, что сумма, которую вы будете получать, может быть фиксированной на всю жизнь — пенсии обычно не имеют корректировки на стоимость жизни.

«Сумма не уменьшится в номинальном долларовом выражении, но уменьшится покупательная способность», — сказал Чен.

Кроме того, хотя некоторые пенсии предлагают супружеские выплаты — т. е., когда вы умираете, ваш муж или жена продолжают получать часть выплат — наследникам ничего не остается. Другими словами, ваша смерть (или смерть вашего супруга) прекращает обязательства плана перед вами.

Напротив, если вы возьмете единовременную выплату, у вас могут остаться деньги в конце вашей жизни, которые можно было бы оставить внебрачным наследникам.

Имейте также в виду, что если вы возьмете единовременную сумму и не переведете ее на индивидуальный пенсионный счет или другой квалифицированный вариант, вы будете платить налоги с распределения.Если вы переведете деньги в IRA, вам нужно будет решить, как инвестировать эти активы для удовлетворения ваших потребностей в доходах.

В любом случае, любое решение должно приниматься в контексте остальной части вашего финансового плана, говорят консультанты. И, опять же, стоит убедиться, что вы верите в долгосрочную жизнеспособность данной компании.

И, опять же, стоит убедиться, что вы верите в долгосрочную жизнеспособность данной компании.

«Люди любят свои пенсии, потому что они рассчитывают на ежемесячные выплаты до конца жизни», — сказал Чен. «Проблема в том, что да, некоторые пенсионные планы довольно сильны, и есть большая вероятность, что они будут продолжать платить, как ожидалось, но не все из них.»

Американская академия актуариев предлагает бесплатный ресурс для всех, кому нужна помощь в принятии решений о своей пенсии.

(обновление: эта история была обновлена, чтобы включить более подробную информацию о планах с одним работодателем и роли Pension Benefit Guaranty Corporation в поддержку этих планов.)

Пенсии: получать единовременную выплату или нет?Новые правила, которые полностью вступят в силу в следующем году, позволяют администраторам плана рассчитывать пожизненные льготы, исходя из более высоких процентных ставок, чем использовались ранее. Спонсоры плана с нетерпением ожидали изменений в правилах, которые позволяют им предлагать меньшие единовременные выплаты.

Ожидается, что некоторые спонсоры, стремящиеся сократить свои пенсионные обязательства, предложат единовременные выплаты состоявшимся бывшим сотрудникам, а также нынешним работникам, находящимся на грани выхода на пенсию. (Сотрудники, продолжающие работать в компании, предлагающей пенсионное обеспечение, не имеют права на получение выплаты до тех пор, пока не уволятся или не уйдут на пенсию.)

Ожидается, что некоторые спонсоры, стремящиеся сократить свои пенсионные обязательства, предложат единовременные выплаты состоявшимся бывшим сотрудникам, а также нынешним работникам, находящимся на грани выхода на пенсию. (Сотрудники, продолжающие работать в компании, предлагающей пенсионное обеспечение, не имеют права на получение выплаты до тех пор, пока не уволятся или не уйдут на пенсию.) Даже пенсионные программы, которые не предлагали единовременные выплаты в прошлом, могут изменить свои планы, чтобы воспользоваться новыми правилами, говорит Филип Вальдек, старший вице-президент по решениям для управления пенсионными рисками в Prudential Insurance. «Бывших сотрудников сложно отследить, — говорит Вальдек. Кроме того, ожидается, что Pension Benefit Guaranty Corp., которая защищает пособия работников, когда работодатели объявляют о банкротстве, повысит страховые взносы, которые работодатели должны платить за каждого участника плана.Выплата единовременной суммы исключает работника из списка участников плана и снижает будущие расходы работодателя на страхование. Планы должны быть профинансированы не менее чем на 80%, чтобы предлагать единовременные выплаты.

Изменения правил делают прекращение действия плана важным соображением для спонсоров, которые уже «заморозили» свои планы, говорит Эван Инглис, главный актуарий Vanguard. Согласно отчету Счетной палаты правительства, более половины всех частных пенсионных планов в США либо заморожены (это означает, что работники сохраняют накопленные пособия, но больше не зарабатывают), либо закрыты для новых сотрудников.

Чтобы закрыть пенсионный план, работодатели должны быть более чем полностью профинансированы, чтобы покрыть стоимость выплат участникам, которые выбирают единовременные выплаты, и стоимость аннуитетов для сотрудников, которые выбирают пожизненные ежемесячные чеки. Согласно новым правилам, вариант аннуитета дороже, чем единовременная выплата для работодателей, и это делает закрытие плана более привлекательным для спонсоров плана с хорошим финансированием. Чем выше процентная ставка, тем дешевле предложить единовременную выплату, поэтому некоторые работодатели могут подождать, пока процентные ставки еще больше вырастут, прежде чем принять решение о прекращении своих планов.

Взвешивание вариантов. Если вы столкнулись с решением, брать ли единовременную выплату, не торопитесь. Как только вы приняли решение, пути назад нет. Исследования показывают, что при выборе между единовременной выплатой и аннуитетом около 70% участников пенсионного плана выбирают пачку наличных. Но после недавнего обвала рынка, говорит Инглис, «люди стали менее уверенными в управлении деньгами, и появилось большее стремление к гарантированному доходу». Кроме того, единовременная выплата может не включать субсидируемые льготы, которые работодатели предлагают пожилым работникам в качестве стимула для досрочного выхода на пенсию.Инглис предполагает, что только около половины сотрудников, которым предлагается единовременная выплата, примут ее.

Даже если вам предлагают единовременную выплату, ежемесячная рента, выплачиваемая в вашем обычном пенсионном возрасте, всегда является вариантом, говорит Ребекка Дэвис из Центра пенсионных прав в Вашингтоне, округ Колумбия, и с аннуитетом вы не будете должны беспокоиться о том, как инвестировать свои деньги или переживете ли вы свои сбережения. Однако вы столкнетесь с одним потенциальным риском: инфляцией. Большинство частных пенсий предлагают фиксированные выплаты на всю жизнь, а это означает, что ваше ежемесячное пособие со временем потеряет покупательную способность.Даже при скромном уровне годовой инфляции в 3% ваша покупательная способность может сократиться вдвое через 24 года; если инфляция поднимется, фиксированные платежи станут еще менее привлекательными.

Однако вы столкнетесь с одним потенциальным риском: инфляцией. Большинство частных пенсий предлагают фиксированные выплаты на всю жизнь, а это означает, что ваше ежемесячное пособие со временем потеряет покупательную способность.Даже при скромном уровне годовой инфляции в 3% ваша покупательная способность может сократиться вдвое через 24 года; если инфляция поднимется, фиксированные платежи станут еще менее привлекательными.

Это делает управление крупными выплатами привлекательным, если вы опытный инвестор или нанимаете финансового консультанта. Энн Сильвестро, директор Horizon Blue Cross Blue Shield из Нью-Джерси, решила ускорить дату выхода на пенсию и получить единовременную выплату сейчас, чтобы избежать риска получения меньшей выплаты в 2012 году.Она и ее муж Энтони Гранато, который наполовину вышел на пенсию после продажи своего авторемонтного бизнеса, несколько лет работали с финансовым планировщиком Дугом Локвудом из финансовой группы Harbour Lights в Манаскуане, штат Нью-Джерси, чтобы подготовиться к этому моменту.

«Единовременная выплата дает нам возможность лучше контролировать свой образ жизни, — говорит 65-летний Сильвестро. — Если бы мы жили на мои фиксированные аннуитетные выплаты, у нас не было бы возможности получать дополнительный доход в те годы, когда мы хотим путешествовать или жить немного лучше.По словам Локвуда, «единовременная выплата дает вам возможность контролировать поток своих доходов и подоходный налог, а также позволяет вам оставить наследство. Но с этим сложно справиться самостоятельно».

Помощь профессионалов. Два крупных финансовых учреждения — Vanguard и Fidelity Investments — готовятся к потенциальному натиску пенсионных выплат, предлагая бесплатную помощь участникам планов, которыми они управляют. Такое руководство может иметь решающее значение для лиц, чьи единовременные выплаты слишком малы, чтобы удовлетворить минимальные требования к активам многих независимых финансовых консультантов.«Такой совет от профессионального специалиста по планированию может означать разницу между угрозой их пенсионному обеспечению и помощью в его защите», — говорит Инглис.

Новые пенсионные услуги по реинвестированию Vanguard предлагают участникам бесплатный доступ по телефону к сертифицированным специалистам по финансовому планированию, которые не получают комиссионных. о продуктах, которые они рекомендуют, чтобы направлять их в их выборе и объяснять последствия их решений.Например, если вы решите отказаться от ежемесячного пенсионного пособия, вы можете перевести единовременную сумму в IRA или в 401 (k) вашего текущего работодателя. ) план без немедленных налоговых последствий.

Будущие выплаты будут облагаться налогом по вашей обычной ставке подоходного налога. Но если вы решите взять деньги и сбежать, ваш работодатель обязан удержать 20% от выплаты федерального подоходного налога, а также дополнительные 10% в виде штрафов за досрочное снятие средств, если вы моложе 55 лет в год увольнения. .

Новая услуга Fidelity «Собери свою пенсию» включает обучающие онлайн-материалы, видео о том, как получать пенсионные выплаты, а также ссылки на пенсионные калькуляторы и инструмент планирования пенсионного дохода. Джеральд Фостер из Сиэтла ушел из Lafarge, производителя цемента, в июне. Он воспользовался новым онлайн-сервисом Fidelity и телефонными консультациями, чтобы решить, как получать пенсию и заполнить все документы. Самопровозглашенный компьютерным ботаником, Фостер сказал, что веб-сайт был четко изложен, а телефонный консультант был полезным и знающим.

Джеральд Фостер из Сиэтла ушел из Lafarge, производителя цемента, в июне. Он воспользовался новым онлайн-сервисом Fidelity и телефонными консультациями, чтобы решить, как получать пенсию и заполнить все документы. Самопровозглашенный компьютерным ботаником, Фостер сказал, что веб-сайт был четко изложен, а телефонный консультант был полезным и знающим.

59-летний Фостер выбрал частичную единовременную выплату, которую он будет использовать для выплаты ипотечного кредита, и пособие в размере 500 долларов в месяц, которое дополнит пенсию, которую он получает от предыдущего работодателя.Но прежде чем он смог получить единовременную выплату, ему пришлось представить решение о разводе, чтобы доказать, что у него нет супруги, имеющей право на получение пенсии. Обычно, если женатый работник выбирает единовременную выплату, супруг должен подписать документ об отказе супруга от права на пособие в связи с потерей кормильца.

Сотрудникам, состоящим в браке, всегда предлагается выбор между аннуитетом, основанным исключительно на их собственной жизни, или аннуитетом с меньшим ежемесячным пособием, которое продолжает выплачиваться до тех пор, пока не умрет второй супруг. В некоторых случаях переживший супруг имеет право на полное пенсионное пособие; в других случаях пособие может составлять лишь половину того, что получил работник.«Для супружеской пары может иметь смысл выбрать единовременное пособие и приобрести страховку жизни, чтобы обеспечить оставшегося в живых супруга без уплаты налогов», — говорит Роберт Рассел, специалист по пенсионным доходам и президент финансовой компании Russell & Co. -фирма по планированию в Фэйрборне, штат Огайо. Это лишь один пример вопросов, которые вам нужно задать финансовому консультанту, прежде чем подписать заявление о выплате пенсии.

В некоторых случаях переживший супруг имеет право на полное пенсионное пособие; в других случаях пособие может составлять лишь половину того, что получил работник.«Для супружеской пары может иметь смысл выбрать единовременное пособие и приобрести страховку жизни, чтобы обеспечить оставшегося в живых супруга без уплаты налогов», — говорит Роберт Рассел, специалист по пенсионным доходам и президент финансовой компании Russell & Co. -фирма по планированию в Фэйрборне, штат Огайо. Это лишь один пример вопросов, которые вам нужно задать финансовому консультанту, прежде чем подписать заявление о выплате пенсии.

Единовременные выплаты | Департамент доходов штата Миннесота

Квалификационная единовременная выплата — это выплата всей суммы вашего квалифицированного пенсионного плана (включая пенсионные планы, планы участия в прибылях или бонусные программы) в течение одного налогового года после достижения вами возраста 59,5 лет.

Единовременные выплаты в налоговых целях

Если вы родились до 1936 года, вы можете указать порядок налогообложения пенсионных выплат, используя федеральную форму 4972 «Налог на единовременные выплаты». Ваш выбор включает:

Ваш выбор включает:

- Выборы на прирост капитала, когда вы платите налог в размере 20% на долю прироста капитала в вашем распределении

- 10-летний налоговый вариант, при котором вы платите налог на общую налогооблагаемую сумму на основе среднего значения за 10 лет

Эти варианты могут уменьшить ваш налог по сравнению с тем, который был бы, если бы вы не использовали федеральную форму 4972 и не сообщали о своем распределении как обычный доход.

Примечание: Если вы имеете право на прирост капитала или 10-летний налоговый вариант, вы должны рассчитать налог на ваше распределение непосредственно в федеральной форме 4972. Не сообщайте о распределении отдельно как часть налогооблагаемого дохода в вашей федеральной декларации.

Отчетность о единовременных выплатах по возврату из Миннесоты

Отчетностьштата Миннесота зависит от того, какой режим федерального налогообложения вы выберете.

| Если вы | Тогда вам |

|---|---|

| Используйте федеральную форму 4972, чтобы выбрать 10-летний налоговый вариант | Необходимо рассчитать налог штата Миннесота, подлежащий уплате с налогооблагаемой части вашего распределения. Используйте Приложение M1LS – Налог на единовременное распределение. Используйте Приложение M1LS – Налог на единовременное распределение. |

Используйте федеральную форму 4972, чтобы выбрать выборы по приросту капитала

| Должен добавить часть распределения прироста капитала к налогооблагаемому доходу. Используйте Расписание M1M, добавление и вычитание доходов. Если вы выберете как выбор прироста капитала, так и вариант 10-летнего налогообложения для части вашего распределения, вы должны включить Приложение M1M и Приложение M1LS в свою налоговую декларацию из Миннесоты. |

| Не используйте федеральную форму 4972 и рассматривайте распределение как обычный доход | Не нужно заполнять Расписание M1LS. Ваше распределение включено в ваш федеральный налогооблагаемый доход. |

Для получения дополнительной информации о паушальных выплатах ознакомьтесь с Законом штата Миннесота 290.0131, подраздел 4, и паушальными выплатами на веб-сайте IRS.

Бывшие сотрудники

Опции

Если вы уходите с государственной работы до того, как получите право на пенсию:

- вы можете попросить, чтобы ваши пенсионные отчисления были возвращены вам в виде единовременной выплаты, или

- , если вы имеете не менее пяти лет заслуживающего доверия стажа, вы можете подождать, пока не достигнете пенсионного возраста, чтобы подать заявку на получение ежемесячных пенсионных пособий. Это называется отложенный выход на пенсию. Просмотрите веб-страницу об отсрочке выхода на пенсию.

Это называется отложенный выход на пенсию. Просмотрите веб-страницу об отсрочке выхода на пенсию.

Это называется отложенный выход на пенсию. Просмотрите веб-страницу об отсрочке выхода на пенсию.Исторически сложилось так, что если вы получаете возмещение вычетов FERS после даты вступления в силу вашего страхового покрытия FERS, вы никогда не можете повторно депонировать эти средства, и период, покрываемый возмещением, не будет использоваться для установления права на аннуитет или при расчете аннуитета. выгода.

Тем не менее, одно из положений PL 111-84 позволяет лицам, которые были застрахованы по системе FERS 28 октября 2009 г. или позднее, внести повторный депозит для возмещения услуги FERS.Если повторный депозит не выплачивается, услуга по-прежнему используется для определения титула и расчета средней заработной платы, но не для расчета аннуитетного пособия.

См. информацию о праве на пенсию.

Если вы перешли на FERS и также работаете в рамках пенсионной системы CSRS

Когда вы подаете заявку на возмещение, OPM возместит все пенсионные отчисления на ваш счет как в рамках FERS, так и CSRS. В отличие от вашего возмещения FERS, вы всегда можете вернуть сумму отчислений CSRS плюс проценты, если позже вы снова найдёте работу в федеральном правительстве.Когда вы подаете заявку на возмещение, вы можете указать, что вы хотите возместить только свои отчисления CSRS.

В отличие от вашего возмещения FERS, вы всегда можете вернуть сумму отчислений CSRS плюс проценты, если позже вы снова найдёте работу в федеральном правительстве.Когда вы подаете заявку на возмещение, вы можете указать, что вы хотите возместить только свои отчисления CSRS.

Процедуры возврата пенсионных отчислений

Если вы увольняетесь с работы в федеральной службе и хотите вернуть свои пенсионные отчисления, вы можете получить заявление в своем отделе кадров, заполнить его и вернуть ему. Если вы больше не состоите на федеральной службе, вы можете приобрести соответствующее приложение на нашем сайте. Заявление о возврате пенсионных отчислений (FERS), стандартная форма (SF) 3106 (к этой форме прилагается SF-3106A, «Уведомление нынешнего/бывшего супруга о возврате пенсионных отчислений».)

Если вы были разлучены на 30 дней или менее, подайте заявление в отдел обслуживающего персонала.

Если вы были уволены более 30 дней, подайте заявление в Управление по управлению персоналом (OPM).

Управление по управлению персоналом США

Пенсионный операционный центр

Почтовый ящик 45

Boyers, PA 16017

Проценты, подлежащие уплате с единовременной выплаты пенсионных отчислений

За службу в рамках Пенсионной системы федеральных служащих (FERS) вы получите проценты на возмещение этих взносов, если вы проработали более одного года.Проценты выплачиваются по той же ставке, что и по государственным ценным бумагам.

Если у вас была какая-либо служба в рамках пенсионной системы гражданской службы (CSRS) во время работы, проценты будут включены в возмещение этих взносов, если вы проработали более одного, но менее пяти лет. Проценты выплачиваются в размере трех процентов.

Налогообложение возврата платежа

Ваши пенсионные взносы не облагаются налогом, но проценты, включенные в выплату, облагаются налогом. Вам следует обратиться в налоговую службу за дополнительной налоговой информацией.

Перенос суммы возмещения в IRA или план, спонсируемый работодателем

Вы можете пролонгировать единовременные выплаты, представляющие собой ваши пенсионные взносы, включая добровольные взносы, и применимые проценты. Приемлемый платеж может быть выплачен либо вам, либо непосредственно на индивидуальный пенсионный счет или другой план, спонсируемый работодателем. Ваш выбор повлияет на сумму налогов, которые вы должны заплатить.

Приемлемый платеж может быть выплачен либо вам, либо непосредственно на индивидуальный пенсионный счет или другой план, спонсируемый работодателем. Ваш выбор повлияет на сумму налогов, которые вы должны заплатить.

Мы обязаны удерживать федеральный подоходный налог с налогооблагаемых платежей свыше 200 долларов США по ставке 20 процентов.Однако вы можете принять решение о том, чтобы все или часть этих платежей напрямую переводились на индивидуальный пенсионный счет или в спонсируемый работодателем пенсионный план, допускающий перенос. Налогооблагаемая часть может быть перенесена в план сбережений. Если вы сделаете этот выбор, мы не будем удерживать федеральный подоходный налог из налогооблагаемых платежей.

Вы можете открыть индивидуальный пенсионный счет, чтобы получить прямое пролонгацию. Вы должны связаться со спонсором индивидуального пенсионного счета, чтобы узнать, как сделать платеж на ваш счет.Если вы не знаете, как инвестировать свои деньги, вы можете временно открыть счет для получения платежа. Тем не менее, вы можете решить, можете ли вы перевести часть или все денежные средства на другой счет позднее без штрафных санкций или ограничений.

Тем не менее, вы можете решить, можете ли вы перевести часть или все денежные средства на другой счет позднее без штрафных санкций или ограничений.

Если вы решите, чтобы платеж был сделан вам, и он превышает 200 долларов США, налогооблагаемая часть подлежит удержанию 20-процентного федерального подоходного налога. Платеж облагается налогом в том году, в котором он был получен, если только в течение 60 дней после его получения вы не переведете его на индивидуальный пенсионный счет или пенсионный план, допускающий перенос.Вы можете пролонгировать до 100 процентов приемлемого распределения, включая удержанные 20 процентов. Для этого вы должны заменить 20-процентное удержание в течение 60-дневного периода. Вы будете облагаться налогом на любую сумму, которую вы не пролонгируете. Например, если вы пролонгируете только 80 процентов распределения, вы будете облагаться налогом на оставшиеся 20 процентов.

Дополнительную информацию о налогообложении выплат по квалифицированным пенсионным планам можно найти в следующих публикациях Налоговой службы:

Мы не будем удерживать какую-либо сумму федерального подоходного налога, если ваша общая налогооблагаемая единовременная сумма составляет менее 200 долларов США. Мы попросим вас перенести выборы, когда вы будете иметь право на получение платежа в размере 200 долларов США или более.

Мы попросим вас перенести выборы, когда вы будете иметь право на получение платежа в размере 200 долларов США или более.

Наверх

Персональные пенсии

Введение

Индивидуальные пенсии или частные пенсии – это пенсии, организованные индивидуально самозанятыми людьми или работающими людьми, которые не имеют профессиональной пенсионной схемы. Персональными пенсиями управляет страховая компания или инвестиционная компания.

Большинство личных пенсионных полисов являются страховыми.В отличие от большинства страховые полисы, вы можете получить налог льготы по пенсионным отчислениям.

Пенсионный аннуитет (RAC) — официальное название то, что обычно называют личной пенсией и является видом страхования договор.

Личный пенсионный сберегательный счет (PRSA) является еще одним

вид личной пенсии. Это как инвестиционный счет, который вы используете для сбережений

для вашей пенсии. Узнайте больше о PRSA

здесь.

Вы не обязаны оставаться в том же пенсионном фонде.Вы можете перевести средства накопленные у одного страховщика в другой фонд у другого страховщика. Может быть затраты, связанные с этим.

Опционы на пенсию

При выходе на пенсию у вас может быть возможность передать все или часть ваших пенсионный фонд в аннуитет или другую утвержденную схему, которая обеспечит регулярный пенсионный доход.

Для личных пенсионных планов варианты, доступные при выходе на пенсию, включают:

- Покупка аннуитета

- Инвестирование в утвержденный пенсионный фонд (ARF) или утвержденный минимум Пенсионный фонд (AMRF)

Дополнительную информацию можно найти на веб-сайте Пенсионного управления. о ваших возможностях на пенсии.

Аннуитеты

С помощью аннуитета вы покупаете регулярный пенсионный доход за все или часть вашего

Пенсионный фонд. В обмен на то, что вы переводите свой пенсионный фонд на жизнь

страховая компания, компания будет платить вам безопасный регулярный доход за

всю оставшуюся жизнь. Размер этого регулярного дохода зависит от ряда

вещей, в том числе:

Размер этого регулярного дохода зависит от ряда

вещей, в том числе:

- Сумма вашего пенсионного фонда

- Ваш возраст и здоровье

- Являетесь ли вы мужчиной или женщиной

- Будет ли ваша пенсия по-прежнему выплачиваться иждивенцам вашего смерть

- Ставка аннуитета, которую предлагает компания по страхованию жизни на тот момент

Утвержденные пенсионные фонды

Утвержденный пенсионный фонд (ARF) — это личный пенсионный фонд, в котором вы

может сохранить ваш пенсионный фонд, инвестированный в качестве единовременной суммы после выхода на пенсию.Ты сможешь

регулярно снимать с него деньги, чтобы приносить себе доход. Любые деньги, оставшиеся в

средства после вашей смерти могут быть оставлены вашим ближайшим родственникам. Потому что АРФ

инвестирует в различные активы (такие как акции, имущество, облигации и денежные средства), ваши

первоначальные инвестиции не гарантируются. Это означает, что существует риск того, что ваш

фонд может стать значительно меньше с течением времени.

Если вам меньше 75 лет и вы хотите купить ARF, у вас должен быть гарантированный годовой доход не менее 12 700 евро. Чтобы считаться гарантированным, доход как правило, должны поступать из существующей пенсии или аннуитета.Если вы не встретите этот порог дохода, вы должны приобрести Утвержденный минимальный пенсионный фонд (АМРФ).

Утвержденные минимальные пенсионные фонды

AMRF – это фонд для лиц моложе 75 лет с пенсионным доходом менее 12 700 евро в год. Вы можете перевести не более 63 500 евро со своего существующего пенсионного фонда в AMRF. Вы можете вывести не более 4% средств. каждый год. AMRF работает аналогично ARF, за исключением того, что вы не можете снять любой из вашего первоначального капитала, пока вы не достигнете 75 (вы можете снять только рост инвестиций).Любые оставшиеся деньги в пенсионном фонде выше 63 500 евро можно перевести в ARF.

AMRF автоматически становятся ARF, когда вы:

- Достичь 75 или

- Иметь гарантированный годовой доход в размере 12 700 евро или более, или

- Штамп

Что происходит с вашим пенсионным фондом после смерть

Если вы умрете до выхода на пенсию и имеете персональную пенсию, накопленная

средства являются частью вашего имущества и распределяются соответственно. Налог на приобретение капитала (CAT) может

применять.

Налог на приобретение капитала (CAT) может

применять.

Ваш аннуитетный доход обычно рассчитан только на всю вашу жизнь и, как правило, не не идти к своим иждивенцам, когда вы умрете. Однако есть некоторые гарантированные аннуитетные продукты, которые могут выплачивать некоторую прибыль вашим иждивенцам

Если вы умрете после выхода на пенсию и инвестировали в ARF, оставшиеся средства являются частью вашего имущества, но считаются вашим доходом в год смерть.

Налоговый режим АРФ в случае вашей смерти зависит от того, кто унаследует АРФ и каким образом.

Переводы вашему супругу

Если АРФ переходит на имя супруга/супруги владельца, то дохода нет налог или налог на приобретение капитала (CAT). Однако платить будет супруг. подоходный налог с любых выводов из АРФД.

Переводы вашим детям

Если средства АРФ унаследованы вашим ребенком, режим налогообложения зависит от возраста ребенка на момент вашей смерти. Если они в возрасте:

- До 21 года подоходный налог не уплачивается, хотя CAT может подлежать уплате в зависимости от

на общую сумму наследства.

Поиск по сайту

Поиск по сайту