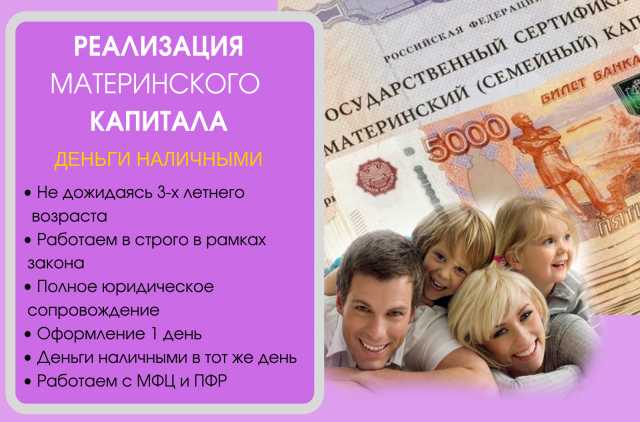

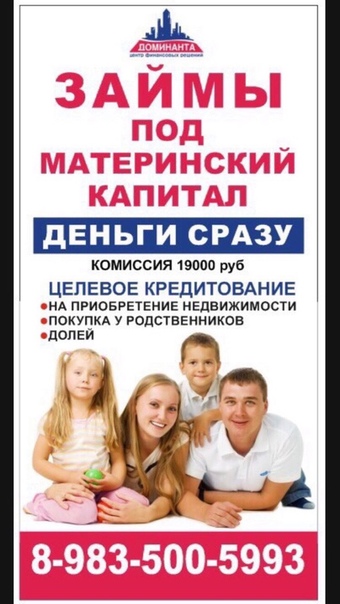

Как получить кредит наличными под материнский капитал ОИКК Оренбург

Самостоятельно

1. Подобрать подходящую недвижимость или заявить о намерение построить дом.

Важно: Недвижимость должна соответствовать требованиям предъявляемым Пенсионным Фондом

2. Собрать информацию о кредитных организациях, которые имеют право предоставлять займы под материнский капитал.

3. Изучить и проанализировать кредитные программы и условия договора с кредитной организацией

4. Заполнить заявку и предоставить пакет документов для рассмотрения кредитором

5. Вас уведомят о принятом решении. Если займ одобрен подписывается кредитный договор.

6. Вы предоставляете необходимые документы в Пенсионный фонд, соответствующее подразделение которого должно принять положительное решение о безналичном перечислении материнского капитала (в полном объеме или частично) организации, предоставившей по договору займа денежные средства.

7. Денежные средства будут перечислены на ваш личный банковский счет.

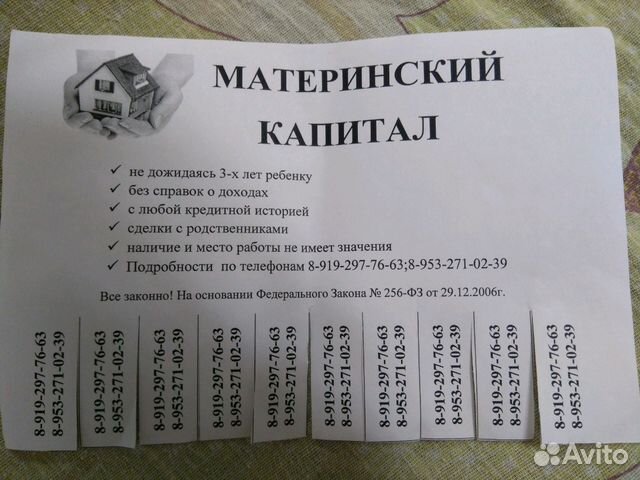

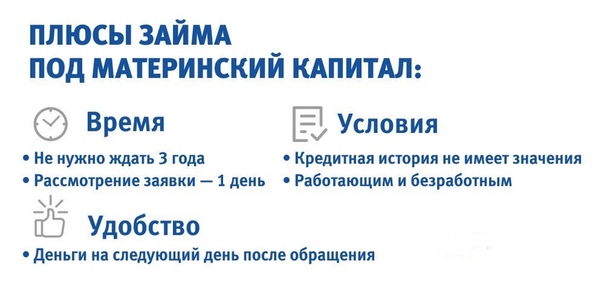

С помощью «Оренбургской ипотечной консалтинговой компании»

Вам нужно будет посетить наш офис всего 3 раза:

1Шаг. Прийти в офис с документами

2Шаг. Подписать анкеты и договор

3Шаг. Получить деньги

все остальное мы сделаем за вас:

- Подберем наиболее выгодную для вас программу кредитования

- Отправим заявку в банк

- Сообщим вам о решении банка

- Оценим приобретаемую вами недвижимость

- Предупредим о всех расходах,связанных с этой сделкой

- Расскажем о способах получения кредитных средств (наличными или безналичными)

- Ознакомим с процедурой работы с Пенсионным фондом

Мы гарантирует чистоту сделки

*Не требуем официального подтверждения дохода

*Даем возможность заключить сделку между родственниками

*Не учитываем расходы на иждивенцев

На что можно использовать материнский капитал?

Материнский капитал могут разрешить тратить на строительство дачи. Речь идет о строительстве именно жилого дома на участке, в котором будут все необходимые для жизни условия. Правительство может внести этот законопроект в Государственную думу уже в июне 2020 года. Многие граждане считают, что использовать маткапитал можно преимущественно только на покупку жилья, но на самом деле это не так. «360» разбирался в возможностях программы.

Речь идет о строительстве именно жилого дома на участке, в котором будут все необходимые для жизни условия. Правительство может внести этот законопроект в Государственную думу уже в июне 2020 года. Многие граждане считают, что использовать маткапитал можно преимущественно только на покупку жилья, но на самом деле это не так. «360» разбирался в возможностях программы.

Материнский капитал — это единовременная выплата, которую молодые родители получают за рождение второго, третьего или последующих детей. С 1 января 2020 года маткапитал будет выплачиваться и за первого ребенка. Об этом президент России Владимир Путин заявил во время ежегодного послания Федеральному собранию.

О законопроекте, который позволит направить средства материнского капитала на строительство жилого дома на дачном участке, рассказал РИА «Новости» министр труда и социальной защиты России Максим Топилин. По его словам, при положительном заключении закон будет внесен в Госдуму уже в июне. Министр уточнил, что говорится именно о строительстве жилого дома, в котором будут созданы все необходимые условия для проживания.

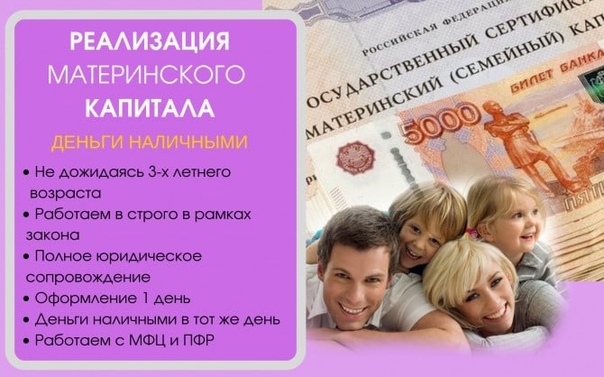

Материнский капитал передают в форме сертификата. Обналичить его официально нельзя. И несмотря на то, что в Сети существует множество схем по получению «наличными» маткапитала, все они незаконны. Места, где можно его обналичить, попросту нет, а за участие в подобных схемах можно как минимум, лишиться самого маткапитала, а как максимум получить штраф или даже срок за мошенничество. Однако недавно в силу вступил закон, по которому мамы малышей могут получить часть материнского капитала в качестве ежемесячной выплаты на карту.

Деньги на карту

Для того, чтобы мама могла получать маткапитал в качестве ежемесячных выплат, есть ряд условий. Во-первых, это возможно после рождения второго ребенка и только если он родился после 1 января 2018 года. Во-вторых, доход каждого члена семьи не должен превышать 2-кратную величину прожиточного минимума. Важный момент: необходимо учитывать прожиточный минимум для трудоспособного населения в своем регионе.

Жилье

Материнским капиталом можно частично погасить расходы на покупку квартиры/строительство дома, или использовать его для погашения ипотеки.

Особое внимание нужно уделять приобретаемому жилью. За сделкой будут следить органы опеки, они не позволят сделать жилищные условия ребенка хуже. Поэтому покупаемое жилье не должно быть в аварийном состоянии или стоять в планах на снос. Иначе пенсионный фонд на законных основаниях может отказаться переводить деньги.

Детский сад

Маткапитал может частично оплатить детский сад для ребенка, достигшего трехлетнего возраста. Стоит учитывать, что много малышей попадают в сад с 1,5 года, но по закону оплата возможна только после того, как ребенку исполнится три года.

Оплата за детсад может быть только частичной. Оплатить дополнительные кружки, которые могут действовать при детском саде, и покрыть расходы на различные мероприятия не получится.

Образование

Материнский капитал можно потратить на обучение ребенка в России при условии, что у выбранного учреждения есть госаккредитация. Вот тут под обучением понимаются не только школы или институты, но и кружки, развивающие программы и так далее (организация должна иметь лицензию на оказание образовательных услуг).

Важный момент: потратить капитал можно на образование любого ребенка, которому уже исполнилось три года и еще не исполнилось 25 лет. Например, если родители получили маткапитал за рождение второго ребенка, а первенцу на тот момент уже исполнилось четыре года, то деньги можно потратить и на обучение первого ребенка.

При этом стоит учитывать, что деньги на счет обучающей организации поступят в течение двух месяцев.

Дети-инвалиды

Если в семье появился ребенок-инвалид, то материнский капитал разрешено использовать полностью на товары, которые нужны для его адаптации к полноценной жизни. Получить деньги можно только в виде компенсации — сначала необходимо оплатить покупку, а после подать в ПРФ заявление на возмещение расходов.

Важный момент: существует список товаров, по которым положена компенсация.

Материнская пенсия

Материнский капитал можно перенаправить в пенсионный фонд (или в другую выбранную управляющую компанию) для формирования накопительной части пенсии.

В этом случае стоит учитывать, что до наступления пенсионного возраста решение можно изменить и отправленные деньги перенаправить на что-то другое, например образование ребенка.

Материнский капитал в Крыму 2021: как получить и потратить?

Практически каждая молодая семья мечтает о детях. Наше государство поддерживает подобное стремление будущих родителей, для чего и действует всероссийская программа материнского капитала.

Сумма материнского капитала на 2018 год не меняется, размер сертификата сейчас составляет

Кому положен сертификат?

- Если в семье в период с 2007 по 2021 год появился второй ребенок, то мать имеет право заявить о своем праве на сертификат. При отсутствии матери право передается отцу или усыновителям, данный вопрос рассматривается в территориальном отделении ПФРФ.

- Сам несовершеннолетний до 18 лет (23 года при обучении на дневном отделении), если никто из родственников не получал субсидию.

При этом:

- Родители должны быть гражданами России при рождении ребенка, соответственно дети также будут являться гражданами РФ.

На что можно потратить материнский капитал?

Денежные средства не могут быть выданы матери лично в руки. Соответственно, у многих родителей возникает вопрос: «На что можно потратить материнский капитал?»

Соответственно, у многих родителей возникает вопрос: «На что можно потратить материнский капитал?»

- Покупку или строительство жилого помещения, погашение жилищного займа, в качестве первоначального взноса на покупку жилья по ипотеке.

- На обучение детей в государственных и негосударственных, но прошедших государственную аккредитацию образовательных учреждениях.

- На накопительную часть трудовой пенсии, как в государственном Пенсионном фонде, так и в негосударственном.

- Для вложения средств на долевое участие в строительстве жилого дома. То есть, можно купить квартиру в строящемся доме.

- На реконструкцию дома, например, для увеличения жилой площади частного дома, возведения жилой пристройки или жилой мансарды.

- Для строительства нового жилого дома.

- На приобретение допущенных к обращению на территории РФ товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов, в соответствии с индивидуальной программой реабилитации.

На что нельзя потратить материнский капитал?

В обществе постоянно идет обсуждение иных направлений вложения средств маткапитала. Почти половина владельцев сертификата не определилась, куда потратить госпомощь. Не всех граждан устраивают направления, определенные в действующем законодательстве.

Так, высказываются предложения о включении в список разрешенных целей:

- приобретение автотранспорта;

- вложение государственных денег в дачу;

- приобретение земельного надела;

- компенсация затрат на ремонт квартиры;

- оплата потребительского кредита.

Некоторые из заявленных предложений обсуждаются и в Государственной думе. Так, с 2009 года в законодательный орган регулярно вносятся проекты изменений в закон от 29.12. 2006 № 256-ФЗ, предполагающий приобретение автомобиля для перевозки пассажиров с использованием сертификата.

2006 № 256-ФЗ, предполагающий приобретение автомобиля для перевозки пассажиров с использованием сертификата.

Пока вышеуказанные способы использования маткапитала в Крыму по состоянию на 2018 год запрещены законом.

Использование материнского капитала до и после 3-х лет?

Можно ли распорядиться материнским капиталом до достижения ребенком 3-х лет?

По общим правилам материнский капитал можно использовать только при достижении ребенком трехлетнего возраста, в исключительных случаях (например: если семья приобрела в ипотеку недвижимость, то за счет средств материнского капитала можно погасить часть долга перед банком либо кредитной организацией). Все остальные способы и схемы, как то: покупка земельного участка, вступление в кооператив с целью реализации сертификата до 3-х летнего возраста, являются незаконными.

Можно ли получить наличные?

Таким вопросом наверняка задавался каждый владелец сертификата.

Помощь юриста в получении и распоряжении материнским капиталом в Крыму

В каких случаях может понадобиться помощь юриста в вопросах маткапитала?

- Если родители не располагают временем или у них нет желания проходить все этапы подготовки документов на распоряжение материнским капиталом (а процесс этот достаточно емкий по времени, встречаются подводные камни при взаимодействии с МФЦ, Госкомрегистром и т.

- Также, при покупке, например, недвижимости, нужно сначала привести в порядок документы продавца, так как часто люди оформляют сделку купли – продажи недвижимости с использованием средств материнского капитала, а к самой сделке приступить невозможно по ряду причин: начиная от ошибок в документах и отсутствия правоустанавливающих документов, и заканчивая ошибками в кадастровом учете объекта недвижимости, в договорах, наличии наложений земельных участков.

- Кроме того, необходимо знать такие тонкости, как составление нотариального обязательства, снятие ипотеки и последующее итоговое распределение долей в недвижимости на всех членов семьи.

Если родители уже столкнулись на практике со сложностями или им отказывают в получении субсидии, то решение воспользоваться юридическими услугами верный поступок.

Наша компания поможет вам решить все спорные вопросы по материнскому капиталу в Крыму в 2021 году.

Звоните и пишите прямо сейчас!

Бесплатную консультацию нашего специалиста вы можете получить, позвонив по телефону +7 (978) 877-77-07 или оставив заявку на сайте нашей компании.

Почему нельзя рефинансировать ипотеку, если на ее погашение использован материнский капитал?

Материнский капитал – это вид государственной поддержки, при помощи которой семья может улучшить жилищные условия. Но применение материнского капитала влечет за собой определенные последствия, о которых лучше знать заранее, прежде чем вы купите с его помощью квартиру или погасите часть ипотеки.

Сложно рефинансировать ипотеку

Ставки по ипотеке снижаются, естественно, многие семьи хотели бы сейчас рефинансировать взятый ипотечный кредит. Однако, если семья использовала материнский капитал, с рефинансированием могут возникнуть сложности.

Процедура рефинансирования ипотеки для семей, направивших материнский капитал на погашение части ипотеки, значительно отличается от обычного перекредитования. Для того чтобы рефинансировать ипотеку, им предстоит выполнить целый ряд действий.

- Выделить доли в праве собственности на эту квартиру детям (на это согласятся не все банки). Поэтому, если вы в дальнейшем планируете рефинансировать ипотеку, еще при получении ипотечного займа обязательно уточняйте, разрешит ли банк наделить детей собственностью в купленной квартире. Крупные банки – ипотечные кредиторы обычно на это идут.

- После того как доли выделены, эти изменения нужно зарегистрировать в Росреестре.

- Получить согласие органов опеки на рефинансирование.

- Снять с квартиры обременение банка, выдавшего первоначальный кредит, и зарегистрировать залог на квартиру на новый банк.

Надежда на то, что рефинансирование кредитов, взятых на покупку таких квартир, упростится, есть. В этом году в Госдуму внесен соответствующий закон. В июне 2020 года он принят в первом чтении.

Квартиру, на покупку которой был потрачен материнский капитал, будет сложно продать до полного погашения кредита

Жизненная ситуация семьи может измениться, и тогда купленную в ипотеку недвижимость придется продать еще до полного погашения ипотечного кредита. Например, в семье появился еще один ребенок, и небольшой квартиры, которую она приобрела, уже недостаточно для комфортной жизни всех членов семьи. Поэтому семья планирует продать квартиру еще до полного погашения кредита.

Например, в семье появился еще один ребенок, и небольшой квартиры, которую она приобрела, уже недостаточно для комфортной жизни всех членов семьи. Поэтому семья планирует продать квартиру еще до полного погашения кредита.

Однако это сложно сделать, если для погашения части кредита использован материнский капитал. Если сразу после покупки квартиры не были выделены доли в собственности детям, с продажей возникнут сложности.

В таком случае для продажи нужно сначала выделить доли детям. Для этого потребуется согласие банка, на что банки идут достаточно редко.

Инструкция: Как выделить доли в квартире по материнскому капиталу

Продать жилье, не выделяя доли, семья не может. Тогда, чтобы продать такую квартиру, нужно будет ждать полного погашения ипотеки. Или удастся найти покупателя, готового внести наличными всю сумму остатка долга семьи перед банком, выдавшим ипотеку.

Сложнее продать квартиру и после того, как кредит полностью погашен

Такая сделка часто занимает много времени, на сбор документов обычно требуется 2–3 месяца. Покупателям нужно подождать, пока продавцы выполнят условие использования материнского капитала – выделят доли в собственности детям. Затем нужно получить разрешение на продажу органов опеки.

Покупателям нужно подождать, пока продавцы выполнят условие использования материнского капитала – выделят доли в собственности детям. Затем нужно получить разрешение на продажу органов опеки.

В законодательстве не установлен размер минимальной доли, которая должна быть выделена в праве на недвижимость, купленную с помощью материнского капитала, ее устанавливают сами родители.

После этого нужно найти квартиру, на покупку которой дадут согласие органы опеки.

«Мы советуем клиентам вкладывать материнский капитал в покупку квартиры, в которой семья планирует жить долго, до полной выплаты ипотечного кредита, — рассказывает юрисконсульт компании «КИАН» Юлия Ерк. — А если вы покупаете однокомнатную квартиру и понимаете, что через пару лет будете заниматься улучшением жилищных условий, направлять материнский капитал на гашение ипотеки по этой квартире не имеет смысла. Потому что затем при ее продаже вы столкнетесь с большими сложностями и дополнительными расходами».

Статья по теме: Материнский капитал – 2020

Выход из пенсионного плана для новых родителей может скоро стать без штрафных санкций

Законопроект, проходящий через Конгресс, может вскоре дать молодым родителям возможность снимать наличные со своих пенсионных счетов раньше времени без штрафных санкций.

Хотя закон еще не доработан, Закон о БЕЗОПАСНОСТИ прошел на прошлой неделе через Палату представителей при почти единодушной поддержке (417 голосов против 3). Теперь он пройдет через Сенат, который уже рассматривает соответствующий законопроект.Оба законопроекта содержат аналогичные положения, и, учитывая широкую поддержку в Палате представителей, можно с уверенностью сказать, что Закон о безопасности может быть в значительной степени сохранен.

Облегчение условий выхода новых родителей — лишь одно из многих крупных изменений в пенсионной системе. Вот что будет означать предлагаемый закон и почему родители могут проявить особую осторожность, прежде чем воспользоваться любым новым положением о снятии средств без штрафных санкций.

Как обстоят дела сегодня по досрочному выводу средств

Согласно IRS, досрочное снятие средств определяется как получение денег из традиционного плана IRA или 401 (k) до того, как вам исполнится 59 с половиной лет.На сегодняшний день за досрочное снятие средств накладывается дополнительный 10-процентный штраф, который прибавляется к вашей обычной налоговой ставке. Таким образом, налогоплательщик с 20-процентной налоговой категорией будет платить 30-процентную ставку при досрочном снятии средств.

Таким образом, налогоплательщик с 20-процентной налоговой категорией будет платить 30-процентную ставку при досрочном снятии средств.

Досрочное снятие средств может стоить намного дороже, чем просто сумма налога. Ранний вывод означает, что вы не сможете (потенциально) десятилетиями безналоговый комплексный рост ваших инвестиций.

Однако IRS разрешает снятие средств с некоторых пенсионных счетов без штрафных санкций в качестве исключения.К этим случаям относятся следующие:

- Невозвращенные медицинские счета

- Инвалидность

- Смерть

- Взносы по страхованию здоровья

- Первые покупатели жилья

- Расходы на высшее образование

Если вы соответствуете критериям исключения в связи с трудностями, вы можете снять свои деньги без штрафных санкций.

Как закон SECURE изменит досрочный вывод средств

Закон SECURE фактически добавляет нового ребенка в список исключений для пенсионных счетов. Хотя это может показаться родителям смешным, IRS на самом деле не шутит. Есть несколько важных условий для подачи заявки на исключение.

Хотя это может показаться родителям смешным, IRS на самом деле не шутит. Есть несколько важных условий для подачи заявки на исключение.

Эти условия включают следующее:

- К новому ребенку относится любой ребенок, рожденный или законно усыновленный в возрасте до 18 лет или не способный к самообеспечению.

- Максимальная сумма любого распределения составляет 5000 долларов, и распределенная сумма должна покрывать квалифицированные расходы.

- Родители должны подать заявление об исключении в течение одного года после рождения или усыновления ребенка.

- Заемную сумму можно вернуть, но не обязательно.

В соответствии с нынешним предложением, закон вступит в силу в отношении распределений, произведенных после 31 декабря 2019 года. Это преимущество для новых родителей — лишь одно из многих изменений в этом радикальном пересмотре.

Стоит ли снимать деньги без штрафных санкций?

Даже если вы можете получить досрочное снятие средств без штрафных санкций, это редко бывает хорошей идеей.

Во-первых, хотя вы можете не платить штраф при выходе из традиционного плана IRA или 401 (k), вы, тем не менее, должны платить налоги.Как и в случае других выплат из-за трудностей, вы будете платить налог по обычной ставке дохода. Однако это не относится к взносам в Roth IRA, и вы сможете получать любые взносы (но не доходы) в любое время и по любой причине без уплаты налогов. Вы можете сделать то же самое для Roth 401 (k), если план вашего работодателя позволяет это.

Это еще один способ, которым пенсионные планы Рота превосходят традиционные планы.

Во-вторых, даже если вы можете снимать деньги без штрафных санкций (и без налогов со счетов Roth), вернуть эти взносы будет сложно.Вы не только захотите продолжать вносить свой вклад в свой пенсионный план на текущий год, но вам придется еще больше наскрести, чтобы компенсировать отказ. Если вы не можете вернуть его, вы упустите десятилетия беспошлинного начисления сложных процентов.

Однако, наконец, если вам абсолютно необходимы деньги и вы не можете отложить решение или собрать наличные каким-либо другим способом, вам следует обратиться к своим пенсионным счетам. Вот восемь случаев, когда IRS позволяет вам снимать средства с вашего IRA без штрафа.

Вот восемь случаев, когда IRS позволяет вам снимать средства с вашего IRA без штрафа.

Итог

Несмотря на то, что предлагаемый закон SECURE хорош тем, что дает новым родителям доступ к пенсионным счетам без штрафных санкций, получение доступа к этим средствам не всегда является хорошей идеей. Поэтому вам нужно тщательно обдумать, снимать ли средства со своего пенсионного счета. Возможно, будет лучше урезать свой путь, чем упускать из виду свое будущее, если вы не можете вернуть деньги.

Подробнее:

Ваша компания должна отказаться от политики отпуска по беременности и родам

Мать с ребенком работает в офисе дома, глядя на ноутбук

Гетти Выслушайте меня.Я не утверждаю, что молодым мамам не нужен отпуск. На самом деле я утверждаю прямо противоположное. Им нужно больше свободного времени, и оно должно оплачиваться, в идеале со 100% оплатой. Но в 2019 году отпуск по уходу за ребенком должен быть доступен не только для рожениц, он должен быть доступен для всех лиц, осуществляющих уход.

Прошло 26 лет с момента первоначального принятия Закона о семейных и медицинских отпусках, цель которого состояла в том, чтобы «сбалансировать требования на рабочем месте с потребностями семей, способствовать стабильности и экономической безопасности семей, а также содействовать национальным условиям. интересы в сохранении целостности семьи «Это было благородное занятие со стороны Конгресса, но оно требовало, чтобы штаты и корпорации взяли на себя финансовую ответственность по предоставлению оплачиваемого отпуска.

Сегодня Соединенные Штаты продолжают бледнеть по сравнению с остальным миром и остаются единственной промышленно развитой страной, которая не субсидирует отпуск на федеральном уровне. Вместо этого работодатели, государства, некоммерческие организации и даже корпоративные инициативы (подробнее об этом позже) начали платить работникам в критические периоды, когда они не могут выполнять свои обязанности на работе.

По мере того, как компании нарушают статус-кво и разрабатывают прогрессивные политики, отражающие жизнь современных американских семей, крайне важно, чтобы они сначала установили для всех достаточное время отпуска. Лаборатория лучшей жизни New America рекомендует 52 недели оплачиваемого отпуска для здоровья и благополучия младенцев и детей, по шесть месяцев на каждого родителя. Исследования подтверждают, что увеличенное время отпуска связано со снижением детской смертности (США занимают первое место среди промышленно развитых стран), улучшением здоровья как матери, так и ребенка, а также более активным участием женщин в рабочей силе, что в конечном итоге способствует росту нашей экономики. И хотя многие защитники по всей стране борются за оплачиваемый отпуск, PL + US (некоммерческая организация) находится в авангарде этого движения и не только настаивает на предоставлении как минимум шести месяцев оплачиваемого отпуска, но и отстаивает наиболее инклюзивную политику. .

Лаборатория лучшей жизни New America рекомендует 52 недели оплачиваемого отпуска для здоровья и благополучия младенцев и детей, по шесть месяцев на каждого родителя. Исследования подтверждают, что увеличенное время отпуска связано со снижением детской смертности (США занимают первое место среди промышленно развитых стран), улучшением здоровья как матери, так и ребенка, а также более активным участием женщин в рабочей силе, что в конечном итоге способствует росту нашей экономики. И хотя многие защитники по всей стране борются за оплачиваемый отпуск, PL + US (некоммерческая организация) находится в авангарде этого движения и не только настаивает на предоставлении как минимум шести месяцев оплачиваемого отпуска, но и отстаивает наиболее инклюзивную политику. .

В сотрудничестве с Джорджтаунским центром бедности и неравенства PL + US признает, что не все отпуска одинаковы для всех. К сожалению, наиболее низкооплачиваемые рабочие семьи страдают от отсутствия на работе. Работники с низким доходом просто не могут позволить себе отпуск, что объясняет, почему 25% работающих женщин возвращаются к работе в течение двух недель после родов. Благодаря этому эффективному партнерству PL + US и Джорджтаунский центр бедности и неравенства стремятся «разработать основанные на фактических данных принципы оплачиваемого отпуска по семейным обстоятельствам, основанные на потребностях работающих семей.«Основываясь на своих выводах, они надеются предоставить компаниям модели всеобъемлющего и инклюзивного отпуска, которые поддержат все семьи, нуждающиеся в семейном уходе и личном медицинском отпуске, а также отпуске по уходу за ребенком. Согласно своему веб-сайту, PL + US определила золотую — норма отпуска, на которой равноправие сайтов, в первую очередь:

Благодаря этому эффективному партнерству PL + US и Джорджтаунский центр бедности и неравенства стремятся «разработать основанные на фактических данных принципы оплачиваемого отпуска по семейным обстоятельствам, основанные на потребностях работающих семей.«Основываясь на своих выводах, они надеются предоставить компаниям модели всеобъемлющего и инклюзивного отпуска, которые поддержат все семьи, нуждающиеся в семейном уходе и личном медицинском отпуске, а также отпуске по уходу за ребенком. Согласно своему веб-сайту, PL + US определила золотую — норма отпуска, на которой равноправие сайтов, в первую очередь:

Политика отличного оплачиваемого отпуска по семейным обстоятельствам РАВНА. Политика должна применяться в равной степени ко всем сотрудникам (наемным, почасовым, полным, неполным рабочим дням и субподрядчикам) и ко всем родителям (родителям, а также отцам, приемным, приемным родителям, тем, кто стал родителями через суррогатное материнство, и всем другим родителям).

PL + США

.Обратите внимание, что в хорошей политике не используются устаревшие различия в отношении «первичного» и «вторичного» ухода, которые служат закреплению гендерных предубеждений дома и на рабочем месте. Хорошая политика ухода за семьей включает в себя ЛГБТК-семьи и другие нетрадиционные семьи, включая выбранную семью в свои льготы.

.Обратите внимание, что в хорошей политике не используются устаревшие различия в отношении «первичного» и «вторичного» ухода, которые служат закреплению гендерных предубеждений дома и на рабочем месте. Хорошая политика ухода за семьей включает в себя ЛГБТК-семьи и другие нетрадиционные семьи, включая выбранную семью в свои льготы. Когда мы назначаем женщин / рожениц в качестве основных лиц, осуществляющих уход, мы не только ограничиваем их потенциал в офисе, но и закрепляем стереотипные гендерные роли, в соответствии с которыми: мужчина = кормилец и женщина = попечитель.Дерек Ротондо, сотрудник JP Morgan Chase, оспорил это предположение, в результате чего он подал иск против своего работодателя. Политика JP Morgan в отношении отпуска по уходу за ребенком предполагает, что основным опекуном был тот, кто рожал, а это означало, что Ротондо (родитель, не рожающий) имел право только на две недели оплачиваемого отпуска. Хотя для рожениц крайне важно получить оплачиваемый отпуск продолжительностью не менее шести месяцев, он не должен производиться за счет или вместо родителей, не родивших ребенка, и их права на отпуск по уходу за ребенком. Это урегулирование, которое является очевидной победой для родителей, не рожающих ребенка, происходит на фоне растущего давления на компании, чтобы они внедрили гендерно-нейтральную политику оплачиваемого отпуска. Тем не менее, пересмотренная политика JP Morgan в отношении отпусков по уходу за ребенком очень мало способствует поощрению более справедливых ролей по уходу в семье.

Это урегулирование, которое является очевидной победой для родителей, не рожающих ребенка, происходит на фоне растущего давления на компании, чтобы они внедрили гендерно-нейтральную политику оплачиваемого отпуска. Тем не менее, пересмотренная политика JP Morgan в отношении отпусков по уходу за ребенком очень мало способствует поощрению более справедливых ролей по уходу в семье.

Вот почему я считаю, что компаниям следует вообще отказаться от декретного отпуска. Отпуск по беременности и родам, каким бы желанным он ни был, делает роженицу получателем отпуска и, по-видимому, назначает ее в качестве лица, обеспечивающего уход за ребенком.Только вот это просто не так. Учитывая, что количество семей с двойным доходом продолжает расти, почти 60% американских домов полагаются на два дохода, и многие женщины зарабатывают больше, чем их супруги. Впервые в истории нашей страны женщины опережают мужчин в поисках высшего образования. В то время как отпуск по беременности и родам предполагает, что роженица является единственным родителем / опекуном, ответственным за ребенка, женщинам, как и их партнерам, необходимо работать. Чтобы сделать это эффективно, роженицы должны полагаться на других, помогающих дома.

Чтобы сделать это эффективно, роженицы должны полагаться на других, помогающих дома.

Отпуск по беременности и родам неразрывно связан с уходом за новорожденными и младенцами. Однако пожилые родители и больные дети или супруги нуждаются в ежедневном уходе во время продолжительной болезни. На протяжении десятилетий женщины несли свой собственный вес (а затем и его часть) на работе и дома; и хотя декретный отпуск — это то, на что должны иметь право все роженицы, он не должен быть исключен из-за других опекунов или обстоятельств. Требуются двое, чтобы родить ребенка, и целая деревня, чтобы вырастить одного.

Со своей стороны, корпоративная инициатива Dove + Men Care’s The Pledge for Paternity не только повышает осведомленность об отпуске для отца, но и предоставляет гранты тем, кто не имеет права на оплачиваемый отпуск. Соучредитель Reddit (и муж #GOAT, Серена Уильямс) Алексис Оганян был партнером Dove и твердо поддерживает мужчин, уходящих в отпуск: «Это просто станет стандартным предположением, что этого человека вы хотите нанять — независимо от того, они мужчина или женщина — могут иметь ребенка и могут взять отпуск », — говорит он. «Если мы сможем нормализовать это, то это окажет огромное влияние на работающих женщин». Когда отцы берут отпуск, чтобы побыть со своими детьми, это не только приносит пользу семье, но и способствует гендерному равенству и бросает вызов общественным нормам. Это буквально акт социальной справедливости. Сейчас, более чем когда-либо, нам нужны компании, которые готовы отказаться от старых представлений о работе и семье и в конечном итоге разрушить их.

«Если мы сможем нормализовать это, то это окажет огромное влияние на работающих женщин». Когда отцы берут отпуск, чтобы побыть со своими детьми, это не только приносит пользу семье, но и способствует гендерному равенству и бросает вызов общественным нормам. Это буквально акт социальной справедливости. Сейчас, более чем когда-либо, нам нужны компании, которые готовы отказаться от старых представлений о работе и семье и в конечном итоге разрушить их.

В последние годы технологические гиганты открыли нам глаза на то, как может выглядеть социально сознательный оплачиваемый отпуск.Вдохновленная штатом Вашингтон, Microsoft реструктурировала свою политику отпусков по уходу за ребенком и потребовала, чтобы любой поставщик или поставщик, с которым она работает, также предлагал своим сотрудникам оплачиваемый отпуск по уходу за ребенком продолжительностью не менее 12 недель. Для большинства американцев образ здорового доношенного ребенка, успешно вскармливающего грудью в течение шести месяцев, пока они берут отпуск с работы, является не более чем фантазией. Американские рабочие, живущие этой мечтой и имеющие право на любой оплачиваемый отпуск, составляют примерно 14% гражданской рабочей силы страны.Нам нужен лучший и более инклюзивный оплачиваемый отпуск для всех, и он нужен нам сейчас.

Американские рабочие, живущие этой мечтой и имеющие право на любой оплачиваемый отпуск, составляют примерно 14% гражданской рабочей силы страны.Нам нужен лучший и более инклюзивный оплачиваемый отпуск для всех, и он нужен нам сейчас.

Как подготовиться материально и сэкономить к декретному отпуску

Беременность — захватывающее время.

Вы можете провести свободное время, планируя тему для своей детской или составляя список возможных детских имен.

А если вы еще не беременны, возможно, вам не терпится создать семью.

Но:

Подготовка к рождению ребенка — это больше, чем декор для детской и детские имена.

Вы также должны подготовиться к неделям, когда вы останетесь без работы — , возможно, создадут период трудных финансовых времен .

Закон о семейных и медицинских отпусках (FMLA)

Закон о семейных и медицинских отпусках (FMLA) гласит, что определенные сотрудники могут получить гарантированный 12-недельный неоплачиваемый отпуск по беременности и родам.

Чтобы получить квалификацию, в вашей компании должно быть не менее 50 сотрудников, и вы должны проработать в компании не менее 12 месяцев.

Но то, что вы можете взять отпуск на 12 недель , не означает, что вы получите 12 недель оплачиваемого отпуска .

Правда:

Многим молодым мамам после родов приходится нелегко.

Упущенный доход может стать серьезным ударом для ваших финансов, особенно если вы одиноки. Низко можно подготовиться и откладывать на декретный отпуск.

Предлагает ли ваш работодатель оплачиваемый отпуск по беременности и родам?

Прежде всего:

Спросите у своего работодателя или менеджера по выплате пособий об оплачиваемом или частично оплачиваемом отпуске по беременности и родам.

В зависимости от компании вы можете иметь право на получение оплачиваемого отпуска на несколько недель .Это позволяет вам окупиться и сблизиться с новорожденным, не беспокоясь о зарплате.

Если ваш работодатель предлагает оплачиваемый отпуск по беременности и родам, он может быть не на полные 12 недель. Компания может предложить оплачиваемый отпуск по беременности и родам только на шесть или восемь недель или от двух до четырех недель отпуска.

В любом случае, некоторый доход лучше, чем никакой. Это может помочь облегчить бремя отсутствия работы.

А:

Если ваша компания не предлагает оплачиваемый отпуск по беременности и родам или отпуск только на несколько недель, посмотрите, может ли неиспользованный оплачиваемый отпуск, больничное или личное время засчитываться в ваш отпуск по беременности и родам.

Допустим, у вас есть две недели неиспользованного оплачиваемого отпуска и одна неделя неиспользованного оплачиваемого отпуска.

Возможно, вы сможете совместить это время с трехнедельным оплачиваемым отпуском по беременности и родам.

Это поможет вам сэкономить, чтобы возместить потерянный доход.

Страхование краткосрочной нетрудоспособности

К сожалению:

Некоторые компании не могут себе позволить предоставлять оплачиваемый отпуск по беременности и родам.

Но хотя компания может не предлагать отпуск по беременности и родам, она может предлагать краткосрочное страхование нетрудоспособности.

Эти полисы возмещают часть вашего дохода, пока вы восстанавливаетесь после временной травмы или болезни. И, к счастью, политика распространяется и на беременность.

Об этих правилах нужно знать кое-что.

Дата начала

Охват обычно начинается не раньше, чем через две недели после родов.

Значит, пару недель вы, скорее всего, останетесь без дохода.

Частичная заработная плата

По многим полисам краткосрочной нетрудоспособности выплачивается только процент от вашего дохода.

Обычно:

Вы получаете от 40 до 60 процентов вашей обычной заработной платы. Некоторые правила даже требуют, чтобы вы использовали все оплачиваемые больничные до получения пособия.

Если у вас есть полис по краткосрочной нетрудоспособности, обратитесь к своему страховщику, чтобы узнать, сколько вы имеете право на отпуск по беременности и родам.

Сюда:

Вы знаете, чего ожидать в финансовом отношении, и можете соответствующим образом подготовиться.

Большинство полисов выплачивают пособия на срок до шести недель при нормальной беременности и до восьми недель при кесаревом сечении (кесаревом сечении).

Существующее состояние

Будьте внимательны:

При страховании краткосрочной нетрудоспособности беременность считается «уже существующим заболеванием».

Если вы подпишетесь на полис после беременности, страховое покрытие не будет распространяться на эту беременность.

Чтобы получить пособие по номеру , вы должны получить полис до зачатия. .

Если вы пара, имейте в виду, что страхование краткосрочной нетрудоспособности не распространяется на супругов.

Итак, если вы — муж, у которого есть полис по работе, вашей жене потребуется собственный полис для получения пособий.

Стратегии экономии на декретный отпуск

Иногда оплачиваемого отпуска по беременности и родам и кратковременной нетрудоспособности просто недостаточно для покрытия расходов.

Если вы хотите пополнить свое пособие по беременности и родам или у вас нет дохода по беременности и родам, вот несколько советов, как спланировать отпуск.

1. Оцените, сколько вам понадобится

Трудно определить, сколько именно вам понадобится для декретного отпуска.

Начните с записи всех расходов, которые вы оплачиваете в течение месяца (аренда, ипотека, коммунальные услуги, платежи по кредитам, счета по кредитным картам, продукты, страхование и т. Д.)) Не забывайте учитывать разные расходы.

Имейте в виду, что сумма, необходимая вам для выхода в декретный отпуск, может быть меньше, чем вы на самом деле зарабатываете.

Ваша заработная плата на дом может составлять 3500 долларов в месяц, но ваши расходы могут составить до 2000 долларов.

Предполагая, что вы не получите никакого оплачиваемого отпуска или пособия по инвалидности, вам нужно будет сэкономить только 4000 долларов на двухмесячный отпуск по беременности и родам, а не 7000 долларов.

В идеале:

Вы должны запланировать как минимум двухмесячный отпуск по беременности и родам на тот случай, если вам понадобится кесарево сечение.

Если после родов вы получите оплачиваемый отпуск или получите краткосрочную нетрудоспособность, выясните, сколько вы имеете право на его получение, а затем сравните это с вашими ежемесячными расходами, чтобы определить, что вам нужно откладывать.

Исходя из приведенных выше цифр, если вы зарабатываете 3500 долларов в месяц, а краткосрочная нетрудоспособность составляет 50 процентов вашей обычной заработной платы, вы будете получать пособие в размере 1750 долларов в месяц во время отпуска по беременности и родам.

В этом сценарии вам нужно всего лишь дополнительно 250 долларов в месяц для покрытия ваших фактических расходов.

2. Какой вклад может внести ваш партнер?

Если у вас есть ребенок с двумя доходами, вам будет легче справиться с потерянным доходом.

Одинокие женщины могут не иметь такой же системы защиты.

Им, возможно, придется экономить одни в течение нескольких месяцев до родов, и они могут не получить никакой финансовой помощи, если они не будут работать.

Если вы состоите в отношениях и ожидаете, что ваш доход упадет во время отпуска по беременности и родам, просчитайте числа, чтобы узнать, достаточно ли дохода вашего партнера для компенсации вашей потери дохода.

Даже если ваш партнер не может покрыть все ваши расходы, он может покрыть процентную ставку, что уменьшит вашу экономию.

3. Получите полис комплексного медицинского страхования

Свяжитесь с вашим поставщиком медицинского страхования, чтобы узнать о ваших пособиях по беременности и родам.

- Если вы уже беременны: Вы не можете изменить размер своих льгот или перейти на более комплексный полис медицинского страхования.

- Если вы еще не беременны: Посмотрите, можете ли вы позволить себе полис с более низкой франшизой, доплатой за посещение офиса и совместным страхованием. Если да, зарегистрируйтесь в этой политике во время сезона открытой регистрации.

Если да, зарегистрируйтесь в этой политике во время сезона открытой регистрации.

Если да, зарегистрируйтесь в этой политике во время сезона открытой регистрации.Полис с большим охватом может снизить наличные затраты на оплату труда и доставки.

4. Открыть специальный сберегательный фонд для беременных

Когда вы узнаете, сколько вам нужно сэкономить, откройте специальный сберегательный счет для отпуска по беременности и родам.

Этот счет должен быть отделен от вашего фонда на случай чрезвычайной ситуации или на черный день.

Сохраните свой фонд на черный день на тот случай, если у вас возникнут непредвиденные расходы после рождения ребенка.

Разделите сумму, которая вам понадобится для декретного отпуска, на количество месяцев до родов, а затем откладывайте эту сумму каждый месяц.

Например, если вам нужно сэкономить 4000 долларов за пять месяцев, откладывайте 800 долларов в месяц, пока у вас не появится ребенок.

Конечно, каждый месяц придумывать дополнительные деньги может быть непросто.

Вот несколько идей по увеличению вашей экономии:

- Временно уменьшите или прекратите вносить пенсионные взносы, а затем перенаправьте эти деньги в свой родильный фонд.Возобновите нормальный вклад, когда вернетесь к работе.

- Если вы забеременели на ранних сроках, найдите работу на неполный рабочий день, пока у вас еще есть выносливость. Или заработайте деньги подработкой.

- Сохраните свободные деньги или непредвиденные доходы, которые вы получите. Это может быть возврат налога, бонус за работу или подарочные деньги.

- Откройте высокодоходный сберегательный счет онлайн для своего родильного фонда. Эти счета приносят более высокую процентную ставку, что позволяет вам максимизировать свои сбережения.

5. Используйте детский реестр и для большого дела

Некоторые люди воздерживаются от внесения более крупных и дорогих вещей в свой детский журнал.

Однако, если вам нужно накопить денег на декретный отпуск, чем меньше вы потратите на большие вещи для ребенка, тем лучше.

Нельзя сказать, что вы ничего не потратите на ребенка.

Но если вы включите в свой реестр дорогостоящий предмет (коляску, качели, автокресло или даже кроватку), близкие друзья или члены семьи могут скинуться и купить его для вас вместе с другими предметами, в которых нуждается ребенок.

Последнее слово

Для тех, кому посчастливилось получить оплачиваемый отпуск по беременности и родам или получить доход в результате краткосрочной нетрудоспособности, несколько недель отсутствия на работе могут не повредить их финансам.

Однако некоторым матерям не повезло.

Потеря дохода от 6 до 8 недель может вызвать стресс.

Но если вы подготовите и придумаете план сбережений в начале , возможно, будет легче держать голову над водой, пока вы не вернетесь к работе.

Варианты медицинского страхования для безработных

Если вы безработный, вы можете получить доступный план медицинского страхования через Marketplace со сбережениями в зависимости от вашего дохода и размера семьи. Вы также можете претендовать на получение бесплатного или недорогого покрытия через Medicaid или Программу страхования здоровья детей (CHIP).

Вы также можете претендовать на получение бесплатного или недорогого покрытия через Medicaid или Программу страхования здоровья детей (CHIP).

Размер вашей семьи и доход, а не статус занятости, определяют, на какое медицинское страхование вы имеете право и какую помощь вы получите при оплате страхового покрытия.

- Если вы только что потеряли работу и страховку по месту работы

Если вы только что уволились с работы по какой-либо причине и потеряли медицинское страхование, связанное с работой, вы имеете право на особый период регистрации.Это означает, что вы можете подписаться на план страхования Marketplace в любое время года. Обычно у вас есть 60 дней со дня потери страхового покрытия, чтобы зарегистрироваться. Узнайте, как подать заявку на специальный период регистрации.

Ограниченного периода участия в программах Medicaid или CHIP нет. Если вы соответствуете требованиям, вы можете записаться на эти программы в любое время года.

Вы узнаете, соответствуете ли вы требованиям, когда заполните заявку на Marketplace.

Вы узнаете, соответствуете ли вы требованиям, когда заполните заявку на Marketplace.

Вы узнаете, соответствуете ли вы требованиям, когда заполните заявку на Marketplace.Ваши варианты зависят от дохода вашей семьи

При подаче заявки на покрытие Marketplace вы оцените свой доход за текущий календарный год.

- Как оценить свой доход, если вы безработный

Трудно предсказать свой годовой доход, если вы безработный. Тем не менее, важно сделать точную оценку на основе всех текущих или ожидаемых источников дохода за год.

Типы доходов, которые следует указать в вашем заявлении:

- Компенсация по безработице, в том числе компенсация по безработице в результате чрезвычайной ситуации, связанной с коронавирусным заболеванием 2019 (COVID-19). Примечание: Если вы получаете федеральное пособие по безработице в связи с пандемией, включите в расчет дополнительные 300 долларов, которые вы получаете каждую неделю.Узнайте больше в Министерстве труда США.

- Доход всех членов семьи (не только ваш)

- Дополнительные виды доходов, включая процентный доход, прирост капитала, денежную поддержку и алименты

- Большинство выводов из традиционных IRA и 401ks. (Но см. Инструкции к форме IRS 8606 (PDF) для получения информации о невычитаемых взносах, а также в публикации IRS 590-B (PDF) для получения информации о счетах Roth.)

Узнайте об источниках дохода, которые Биржа считает для всех.

Примечание: Очень важно, чтобы немедленно обновил информацию о вашем доходе на торговой площадке, если ваш доход изменится в течение года. Это гарантирует, что вы получите правильную сумму сбережений на основе вашей новой оценки годового дохода.

(Но см. Инструкции к форме IRS 8606 (PDF) для получения информации о невычитаемых взносах, а также в публикации IRS 590-B (PDF) для получения информации о счетах Roth.)

(Но см. Инструкции к форме IRS 8606 (PDF) для получения информации о невычитаемых взносах, а также в публикации IRS 590-B (PDF) для получения информации о счетах Roth.)Medicaid, CHIP и страховые планы через Marketplace

Когда вы заполняете заявку на Marketplace, вы узнаете, имеете ли вы право на какой-либо из этих типов покрытия:

- План страхования Marketplace. Вы можете иметь право на получение премиальных налоговых льгот и экономии на вычетах, доплатах и других личных расходах в зависимости от размера вашей семьи и дохода. Некоторые люди с низкими доходами могут платить очень небольшие страховые взносы. Узнайте о снижении затрат на страховой план Marketplace.

- Medicaid. Medicaid обеспечивает страхование миллионов американцев с ограниченными доходами или ограниченными возможностями. Многие штаты расширили Medicaid, чтобы охватить всех людей с доходом ниже определенного уровня.Узнайте больше о Medicaid и о том, как подать заявку.

- Программа страхования здоровья детей (CHIP). CHIP обеспечивает страхование детей, а в некоторых штатах беременных женщин, в семьях с доходом, слишком высоким для Medicaid, но слишком низким, чтобы позволить себе частное страхование. Узнайте больше о ЧИПе.

Узнайте о снижении затрат на страховой план Marketplace.

Узнайте о снижении затрат на страховой план Marketplace.После того, как вы заполните заявку на Marketplace, вы получите определение права на участие, в котором будет указано, на какой вид покрытия вы и другие члены вашей семьи имеете право.

Больше ответов

- Считается ли пособие по безработице доходом?

Да.При подаче заявления на медицинское страхование через Торговую площадку вам нужно будет указать ожидаемое пособие по безработице.

- Когда вы заполните заявку на Marketplace, вам нужно будет максимально точно спрогнозировать свой доход на год страхового покрытия. Приложение поможет вам сделать эту оценку.

- Узнайте, как оценить свой доход.

- Если я сниму средства со своего IRA или 401k, будет ли это считаться доходом?

Это зависит от типа счета, с которого вы выводите средства.Как правило, сумма вашего дохода от распределения пенсионных счетов зависит от типа пенсионных счетов, размера вашего вклада и того, облагались ли вы налогом на внесенную вами сумму.

- Снятие средств с традиционной IRA или SEP-IRA обычно считается доходом. (Если вы сделали только взносы, не подлежащие вычету из налогооблагаемой базы, все это считается доходом. Если вы внесли невычитаемые взносы, см. Форму IRS 8606 (PDF).

- ИРА Roth разные. Квалифицированный вывод средств из Roth IRA не считается доходом.Для получения дополнительной информации см. Публикацию IRS 590.

- Снятие средств с плана 401k обычно засчитывается как доход (ваши взносы до налогообложения, соответствующие взносы работодателя, а также доходы включаются в доход). Но квалифицированные распределения с указанного счета Roth в плане 401 (k) не считаются доходом. Для получения дополнительной информации см. Публикацию IRS 575.

- Если я буду безработным в 2018 году, должен ли я платить за отсутствие страхового покрытия?

Как и другие американцы, вы должны иметь соответствующее медицинское страхование или вносить плату за план 2018 года и ранее.Это верно независимо от вашего статуса занятости.

- Есть несколько освобождений от уплаты сбора, которые могут применяться к людям без дохода или с очень низким доходом. См. Полный список освобождений на 2018 год. Если у вас есть освобождение, вам не нужно платить сбор за раскрытие при подаче налоговой декларации за 2018 год весной. Примечание. Начиная с 2019 планового года (для которого вы подаете налоговую декларацию в апреле 2020 года), комиссия больше не взимается. Вам не потребуется освобождение от налога на 2019 год и далее.

Вам не потребуется освобождение от налога на 2019 год и далее.

Вам не потребуется освобождение от налога на 2019 год и далее.- Что делать, если у моего супруга есть страховка по месту работы?

Если вы имеете право на страховое покрытие по трудовому плану члена семьи, даже если вы не участвуете в нем, возможно, вы не сможете снизить расходы по страховому покрытию Marketplace в зависимости от вашего дохода. Это будет зависеть от того, считается ли предлагаемая вам страховка по месту работы доступной и соответствует ли она определенным стандартам минимальной стоимости.

- Чтобы узнать, считается ли план доступным и соответствует ли план минимальным стандартам, попросите работодателя заполнить Инструмент покрытия работодателем (PDF).Используйте информацию из этой заполненной формы, чтобы заполнить заявку.

- Если страховое покрытие на основании работы члена вашей семьи не предлагается супругам или иждивенцам, вы можете претендовать на более низкие расходы по плану Marketplace. В этом случае только человек с покрытием на основе работы не сможет претендовать на более низкие затраты.

- Примечание: Доступ к страховке на основе работы не влияет на ваше право на участие в программе Medicaid.

- Что делать, если я получу работу после того, как у меня будет страховка Marketplace?

- Если вы устроились на работу и вам предложили план медицинского страхования на основе работы, вы должны как можно скорее сообщить об этом Marketplace.Вы можете отменить свой тарифный план или оставить его себе. Но, возможно, вы не сможете получить более низкие затраты в зависимости от вашего дохода. Это будет зависеть от того, считается ли план на основе работы доступным и соответствует ли определенным стандартам минимальной стоимости. Если вы зарегистрируетесь в плане, основанном на работе, вы не сможете сэкономить на страховании Marketplace.

- Если на вашей новой работе нет страховки, вы можете сохранить свой тарифный план Marketplace. Вы можете иметь право на более низкие расходы в зависимости от размера вашей семьи и дохода.

Когда ваша ситуация изменится, немедленно обновите информацию в Marketplace.Узнайте, как сообщать об изменениях в семье и доходе на Торговой площадке.

- Что делать, если я потеряю работу вне рамок открытой регистрации?

Потеря страхового покрытия на основе работы дает вам право на особый период регистрации. Это означает, что вы сможете подать заявку на страховое покрытие через Marketplace вне периода открытой регистрации.

- Если вы имеете право на страхование работы вашего супруга (-и), возможно, вы не сможете снизить расходы по плану Marketplace в зависимости от вашего дохода.Это будет зависеть от того, считается ли план на основе работы доступным и соответствует ли определенным стандартам минимальной стоимости. Если вы зарегистрируетесь в плане, основанном на работе, вы не сможете сэкономить на страховании Marketplace.

- Как я могу получить медицинское обслуживание, если у меня нет страховки и дохода?

Закон о здравоохранении расширил финансирование общественных центров здоровья, которые оказывают первичную помощь миллионам американцев по скользящей шкале в зависимости от дохода.

Узнайте об общественных центрах здоровья.

Узнайте об общественных центрах здоровья.

Узнайте об общественных центрах здоровья.Требуемый минимальный пенсионный план распределения по планам

Деньги не могут оставаться на счете пенсионного плана вечно. В большинстве случаев от вас требуется минимальное распределение или снятие средств со своего пенсионного плана 401k, IRA или другого пенсионного плана после того, как вам исполнится 70 1/2 лет. Хотя вы можете снять сумму, превышающую минимальную, вам, возможно, придется заплатить подоходный налог с вашего пенсионного дохода.

Налоговый справочник для пенсионеров

Облагаются ли выплаты по пенсионному плану налогом?

Как правило, выплаты из пенсионных планов (не включая счета Roth) включаются в ваш налогооблагаемый доход.Квалифицированные выплаты Roth не облагаются налогом, потому что взносы Roth уже облагаются налогом, в отличие от обычных взносов в пенсионный план. Однако, если вы воспользуетесь ранним, необязательным распределением, они могут повлечь за собой дополнительный налоговый штраф. Узнайте все о налогах на досрочное прекращение участия в пенсионных планах.

Узнайте все о налогах на досрочное прекращение участия в пенсионных планах.

Ролловеры

Ролловер — это распределение из пенсионного плана, которое вносится непосредственно в другой квалифицированный пенсионный план или IRA. Если вы переносите распределение в течение 60 дней с момента его получения, сумма, как правило, НЕ облагается налогом.Как правило, вы не можете обновить требуемые минимальные дистрибутивы.

Требуемые минимальные распределения (RMD)

Когда вы готовите и подаете налоговую декларацию на efile.com, вам не нужно использовать какие-либо таблицы или публикации IRS для расчета сумм распределения. После того как вы ответите на несколько простых налоговых вопросов, мы сгенерируем правильные налоговые формы для ваших распределений, а также рассчитаем и сообщим правильную сумму в вашей декларации.

Как определить, когда начинать принимать обязательные распределения

Время, когда вы начнете получать необходимые выплаты, зависит от типа вашего пенсионного плана:

- IRA (традиционные, Roth, SEP и SIMPLE): Вы должны отозвать свое первое необходимое минимальное распределение 1 апреля года ПОСЛЕ того года, когда вам исполнится 70 1/2 лет.

- 4 01 (k) s, 403 (b) s и другие пенсионные планы, не связанные с IRA: Крайний срок для получения вашего первого требуемого минимального распределения — 1 апреля года после ЛИБО года, когда вам исполняется 70 лет 1 / 2 ИЛИ год выхода на пенсию.

Когда снимать деньги после достижения 70-летнего возраста

Каждый год после того, как вам исполнится 70 с половиной лет (или год, когда вы выйдете на пенсию), вы можете снимать деньги в любое время. Однако вы должны отозвать свое полное необходимое минимальное распределение до 31 декабря каждого года.

Однако, если вы хотите подождать до 1 апреля, чтобы получить первое распределение, вы можете иметь задолженность по налогам на два распределения в течение одного года (первое распределение за предыдущий год и одно за текущий год, подлежащее выплате до 31 декабря. ). Но вы можете отозвать свое первое обязательное минимальное распределение до 31 декабря того года, в котором вам исполняется 70 1/2 (или выйти на пенсию, для не-IRA), вместо того, чтобы ждать до 1 апреля следующего года и избежать уплаты налогов с двух распределений в один год.

Штрафы за невыполнение обязательных минимальных выплат

Если вы не возьмете требуемый минимальный размер выплат, налагаются серьезные налоговые штрафы.Если вы не снимете необходимую минимальную сумму, вам, возможно, придется заплатить 50% акцизного налога с суммы, которая не была снята. Это 50% разницы между требуемым распределением и фактическим распределением.

Вы можете освободить себя от любых налоговых штрафов, если вы пропустили 60-дневный период для перевода ваших распределенных сумм в другой пенсионный план или IRA. Для этого вам нужно будет пройти процедуру отказа от самостоятельной сертификации в IRS. После того, как IRS квалифицирует вас для отказа, вы отправляете письмо с самосертификацией администратору или доверенному лицу вашего пенсионного плана (который получает пролонгацию), чтобы сообщить им, что вы имеете право на освобождение от штрафных санкций.

Чтобы иметь право на отказ, вам необходимо выполнить одно или несколько из 11 обстоятельств, предусмотренных IRS, включая (но не ограничиваясь):

- Ваш дом серьезно поврежден.

- Один из членов вашей семьи тяжело заболел или умер.

- Распределительный чек был потерян и так и не депонирован.

- Вы были заключены в тюрьму или в отношении вас были введены ограничения в иностранном государстве.

IRS может предоставить вам отказ во время последующей проверки вашей налоговой декларации, даже если вы не пройдете самостоятельную сертификацию.

Чтобы избежать каких-либо задержек и ограничений, которые могут произойти во время процесса пролонгации, и если вы хотите перенести свой пенсионный план или распределения IRA на другой пенсионный план или IRA, IRS рекомендует вам попросить вашего администратора или попечителя сделать прямого доверительного управляющего. перевод на доверенное лицо.

Что происходит после смерти держателя плана

Это может быть неприятная тема, но многих людей это беспокоит. В течение года, в котором владелец счета умирает, все же должно производиться регулярное требуемое минимальное распределение. На следующий год необходимое минимальное распределение будет зависеть от возраста получателя.

На следующий год необходимое минимальное распределение будет зависеть от возраста получателя.

Связанная информация о пенсионном доходе

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Impact Investing и COVID-19: момент для роста или бегство от риска?

Эксперты говорят, что пандемия COVID-19 может стать поворотным моментом для мировых финансовых систем.Фото: Маккензи Марко на UnsplashВАШИНГТОН. Сообщество инвесторов пытается понять, как кризис коронавируса повлияет на рост и как будут себя вести предприниматели, ищущие капитал в странах с низким уровнем дохода.

За последние несколько недель был запущен ряд новых коалиций и предприняты усилия по улучшению сотрудничества. Некоторые видят возможность трансформации финансовой отрасли и повлиять на ее актуализацию, в то время как другие опасаются, что деньги могут уйти из-за того, что некоторые инвесторы считают более безопасными инвестициями.

Новый фонд направлен на расширение воздействия инвестирования за счет коллективных действий

Фонд переломного момента, созданный в четверг группой фондов, призван помочь в создании области воздействия инвестирования. Вот как это будет работать и на чем будет сосредоточено внимание в первую очередь.

Экономический шок, вызванный пандемией COVID-19, привел к тому, что большинство инвесторов потеряли деньги, многие приняли своего рода схему удержания, а значительную часть инвестиций сократили в страны с низкими доходами. Конференция Организации Объединенных Наций по торговле и развитию прогнозирует, что прямые иностранные инвестиции во всем мире могут сократиться на 30-40% в период с 2020 по 21 год, а в странах Африки к югу от Сахары в течение нескольких месяцев уже наблюдалось значительное сокращение.

Но многие импакт-инвесторы по-прежнему вкладывают средства, сообщили Devex эксперты и инвесторы, стремясь помочь компаниям, с которыми они работают, в расширении масштабов в ответ на пандемию или заглядывая вперед, какие инвестиции могут помочь в восстановлении и укреплении устойчивости в будущем.

Пандемия — это «отличное испытание для области воздействия инвестиций», — сказал Шон Хинтон, генеральный директор Фонда экономического развития Сороса, в заявлении. Амит Бури, генеральный директор Global Impact Investing Network, сказал, что импакт-инвестирование «важнее, чем когда-либо», и призвал импакт-инвесторов «полагаться на момент».”

Условия финансирования для социальных предпринимателей не упрощают задачу, но инвесторы, оказывающие влияние, стремятся к более эффективному сотрудничеству, чтобы ускорить темпы инвестиций и упростить измерения и методы. Некоторые даже считают, что это может стать поворотным моментом для мировых финансовых систем, сообщили Devex эксперты и инвесторы.

«Мы не можем позволить, чтобы воздействие не было в центре восстановления, потому что то, как мы подойдем к фазе восстановления, будет определять, будем ли мы двигаться к новому экономическому порядку с влиянием в центре», — сказал Себастьян Велисейко, главный политик. сотрудник Глобальной руководящей группы по импакт-инвестициям.

Есть ли вложения?

Экономические потрясения, волатильность рынка и неопределенность обычно приводят к тому, что инвесторы занимают более консервативную позицию, и хотя это действительно так, некоторые инвесторы сообщают, что они все еще вкладывают новые средства.

В то время как некоторые инвесторы перестали заключать новые сделки из-за неопределенности, импакт-инвесторы несколько более оппортунистичны, сказала Мередит Шилдс, директор по импакт-инвестированию Sorenson Impact Foundation, и все еще ищут, как они могут использовать свой капитал, несмотря на проблемы. .

«Я не знаю, как долго это продлится, но до сих пор я не видела, чтобы дверь полностью закрылась», — сказала она.

Возврат к уровням инвестирования до коронавируса в Африке, вероятно, произойдет через два года, при этом секторы будут восстанавливаться разными темпами, и, в частности, туристический бизнес, вероятно, будет страдать в течение длительного периода, сказал Йеми Лалуде, управляющий партнер в Африке. в TPG Growth, на недавнем онлайн-мероприятии.

в TPG Growth, на недавнем онлайн-мероприятии.

Хотя инвесторы вряд ли будут спешить на развивающиеся рынки, если они не хотят рисковать, фундаментальные движущие силы африканских инвестиционных возможностей не изменились, отметил он.

Инвесторы, работающие в странах с низким доходом, также могут играть более заметную роль, особенно при проведении комплексной проверки. Alitheia Capital, базирующаяся в Нигерии, попросила соинвесторов попросить компанию провести комплексную экспертизу, сказал Токунбо Ишмаэль, соучредитель и управляющий партнер Alitheia.

Alitheia Capital всегда сосредотачивала свои инвестиции на основных секторах, таких как здравоохранение, образование, финансовые услуги и энергетика, и настроена «оптимистично» в отношении продолжения инвестирования в эти области, которые, по ее словам, вполне могут вырасти после кризиса.

«То, как мы подойдем к фазе восстановления, будет определять, будем ли мы двигаться к новому экономическому порядку с влиянием в центре».

Хотя некоторые инвесторы все еще могут размещать капитал, то, как они это делают, меняется, поскольку они учитывают новые риски. В результате предпринимателям будет сложнее получить большие оценки, поскольку инвесторы будут искать меры защиты от убытков, такие как преференции при ликвидации по этим сделкам.

Но компаниям не следует беспокоиться о своей оценке и сроках — если они могут привлечь деньги сейчас, им следует это сделать, сказал Джастин Стэнфорд, соучредитель и генеральный партнер 4Di Capital. Измаил повторил этот совет, добавив, что компаниям необходимо быть более дальновидными, когда дело доходит до привлечения капитала, и выяснять, как продлить срок службы того, что у них есть.

Сотрудничество

Воздействующие инвесторы объединяются в ряде совместных усилий, чтобы лучше координировать и ускорять ответ отрасли на пандемию, а в некоторых случаях берут на себя обязательство обмениваться информацией о трубопроводах или процессах должной осмотрительности способами, которых они не делали раньше .

Глобальная сеть инвестиционного воздействия недавно учредила Коалицию инвестиций в реагирование, восстановление и устойчивость, чтобы оптимизировать усилия по инвестированию воздействия для устранения социальных и экономических последствий пандемии. Коалиция объединит инвесторов и будет стремиться выявить инвестиционные возможности, помочь заполнить пробелы в финансировании и быстро задействовать капитал.

Получайте самые важные заголовки о разработке на свой почтовый ящик каждый день.

Спасибо за подписку!

Среди инвесторов больше открытости, чтобы увидеть, как они могут сотрудничать, чтобы действовать более быстро и эффективно в результате пандемии, сказал Шилдс.

Разрозненные операции и отсутствие прозрачности в финансовой отрасли в целом переросли в импакт-инвестирование, но пандемия может это изменить, сказала она. Тем не менее, инвесторы будут обеспокоены риском ответственности, поэтому крайне важно развивать разумные доверительные отношения, добавил Шилдс.

«Эта пандемия заставляет многие отрасли по-другому думать о границах и ролях, а также о том, почему у них есть определенные протоколы», — сказала она. «Причина, по которой мы сейчас больше сотрудничаем, заключается в том, что это более важно, чем в прошлом.

Еще одним усилием, направленным на развитие сотрудничества в области комплексной проверки и инвестиционных трубопроводов, является Коалиция инвесторов COVID-19, возглавляемая Village Capital. Компания опубликовала список из около 100 стартапов, которые реагируют на кризис и ищут инвестиции.

Коалиция, состоящая из более чем 20 инвесторов, намерена инвестировать около 500000 долларов в следующие несколько месяцев, хотя коалиция рассчитана на масштабирование, и это число может увеличиваться, сказал Эндрю Хоббс, менеджер по продуктам и технологиям Village Capital. стратегия.

Village Capital имеет уникальную модель инвестирования, основанную на коллегиальной оценке потенциальных инвестиций, систему, над которой она работает, чтобы внедрить онлайн в ближайшие пару недель. По словам Хоббса, он рассматривает возможность использования ускоренной версии этой системы для коалиции COVID-19, которая могла бы помочь инвесторам коалиции расширить возможности комплексной проверки, чтобы можно было заключить больше сделок, если партнеры будут открыты для этого.

По словам Хоббса, он рассматривает возможность использования ускоренной версии этой системы для коалиции COVID-19, которая могла бы помочь инвесторам коалиции расширить возможности комплексной проверки, чтобы можно было заключить больше сделок, если партнеры будут открыты для этого.

Кризис ускорил некоторые вещи, которые уже происходили, и Хоббс надеется, что коалиция продемонстрирует, что сотрудничество выгодно и что его следует делать в долгосрочной перспективе, сказал он.

Возможность роста?

Импульсное инвестирование росло и становилось все более распространенным до пандемии, но как COVID-19 повлияет на этот рост и усилия по стандартизации, остается открытым вопросом.

Коронавирус выявил тот факт, что глобальная система капитала в основном сломана, и, хотя это может предоставить возможность, система все еще имеет «невероятную инерцию», — сказала Кэти Кларк, директор факультета Центра развития социального предпринимательства Школа бизнеса Fuqua Университета Дьюка.

«Этот кризис окажет глубокое влияние на экономическое развитие в целом и, в частности, на то, как мы думаем о разнице между бизнесом и инвестированием в общество и планету», — сказал Бури из GIIN. «Я думаю, что большой мандат, вытекающий из этого, заключается в том, чтобы подумать о том, для чего нужны наши деньги».

GIIN был основан в 2009 году во время рецессии, и этот экономический шок вызвал расчеты, «поставив под сомнение основные предположения о том, как мы инвестируем», что помогло ускорить импакт-инвестирование, сказал он.В ответ на этот шок организации необходимо преобразовать намерения высокого уровня в инвестиционные возможности и измеримые результаты, сказал Боури.

«Эта пандемия заставляет многие отрасли по-другому думать о границах и ролях, а также о том, почему у них есть определенные протоколы».

— Мередит Шилдс, директор по импакт-инвестированию, Sorenson Impact Foundation «На данный момент есть возможность внести серьезные изменения в финансовую систему», — сказал Рональд Коэн, председатель Глобальной руководящей группы по импакт-инвестициям, который выступал за для перехода к финансовой системе, которая учитывает риск, доходность и влияние.

«Это даст движению очень большой толчок, — сказал он. — Кризис создает большое давление, чтобы деньги приносили то, что от них ожидают».

Если бы более 30 триллионов долларов в профессионально управляемые активы, которые инвестируются для минимизации вреда, можно было бы использовать для измерения воздействия, которое инвесторы затем могли бы использовать для оценки своей стоимости, воздействие было бы преобразующим, сказал Коэн.

Правительства могут потребовать обязательного сообщения о воздействии, и Коэн надеется, что этот вопрос будет обсуждаться на предстоящих встречах Группы семи или Группы 20 стран.

Хотя это может быть амбициозной целью, существуют и другие потенциальные ощутимые последствия того, как кризис вынудил сотрудничество и изменил практику.

Как только инвесторы увидят выгоды от более тесного сотрудничества, возможно, это произойдет еще раз. Также может появиться возможность увеличить инвестиции в более разнообразные компании — и не обязательно сразу же.

Если инвесторы начнут использовать больше онлайн-инструментов, это может помочь доказать, что «долгосрочное инвестирование является жизнеспособной стратегией в долгосрочной перспективе», и поможет инвесторам, которым нравится иметь возможность легко посещать свои инвестиционные филиалы из таких мест, как «Кремниевая долина», — сказал Хоббс.

Печать статей для передачи другим лицам является нарушением наших условий и политики авторских прав. Воспользуйтесь параметрами публикации в левой части статьи. Подписчики Devex Pro могут публиковать до 10 статей в месяц с помощью инструмента публикации Pro ().

WeWork I.P.O. Выводится из-за опасений инвесторов

WeWork отложила свои планы по первичному публичному размещению акций в понедельник, что стало неожиданным отступлением для компании, которая в последние годы стремительно росла, пытаясь преобразовать коммерческую недвижимость в крупнейших городах мира.

Этот шаг — еще один явный признак того, что инвесторы все больше опасаются амбициозных молодых компаний, которые понесли огромные убытки и могли не стать прибыльными в течение многих лет.

Материнская компания WeWork, We Company, стремилась продать достаточно акций, чтобы привлечь до 4 миллиардов долларов, и выделила 6 миллиардов долларов в виде банковской ссуды, которая зависела от I.P.O. Ожидается, что без значительного вливания капитала компания резко затормозит свое головокружительное расширение. По оценкам аналитиков, при нынешних темпах роста у него могут закончиться денежные средства к середине следующего года.На конец июня у компании было 2,5 миллиарда долларов наличными.

На прошлой неделе соучредитель We Адам Нойман ушел с поста генерального директора после того, как компания и ее инвестиционные банкиры изо всех сил пытались убедить управляющих деньгами на Уолл-стрит покупать ее акции. Инвесторов отпугнули убытки компании и вопросы о ее корпоративном управлении.

[Руководители обнаруживают, что их идеализм не защитит их от реалий ведения бизнеса .]

WeWork в последние дни ведет переговоры о новом займе с банками во главе с JPMorgan Chase и Goldman Sachs, чтобы заменить ссуду, которую компания ожидала получить после публичного размещения, по словам людей, проинформированных по этому поводу. По словам одного из этих людей, сейчас банки предлагают меньше 6 миллиардов долларов, которые ранее были на столе.

По словам одного из этих людей, сейчас банки предлагают меньше 6 миллиардов долларов, которые ранее были на столе.

Кредиторы хотят, чтобы WeWork привлекала свежий капитал до выдачи новых кредитов. Компания хочет продать определенные операции. По словам этих людей, он надеется продать акции частным инвесторам, включая SoftBank, его крупнейшего внешнего акционера.

WeWork расширилась настолько быстро, что теперь является крупнейшим частным арендатором на Манхэттене и крупным игроком в Лондоне, Сан-Франциско и других крупных городах. Он арендует офисные помещения у арендодателей, ремонтирует их, а затем сдает их в аренду частным лицам, небольшим фирмам и крупным корпорациям, таким как Amazon и UBS. Клиенты WeWork могут уйти через короткое время, что дает им большую гибкость, чем при традиционной аренде.

Г-н Нойман предложил видение экспоненциального роста и заявил, что компания изменит то, как люди работают.В своем I.P.O. заявив, компания заявила, что ее миссия заключалась в том, чтобы «поднять мировое сознание». Такие перспективы привлекли инвесторов, среди которых были JPMorgan Chase и Benchmark Capital. В январе SoftBank сделал крупную инвестицию, которая оценила WeWork в 47 миллиардов долларов. Но в последние недели компания и ее инвестиционные банкиры изо всех сил пытались убедить управляющих деньгами покупать акции даже по цене всего в 15 миллиардов долларов.

Такие перспективы привлекли инвесторов, среди которых были JPMorgan Chase и Benchmark Capital. В январе SoftBank сделал крупную инвестицию, которая оценила WeWork в 47 миллиардов долларов. Но в последние недели компания и ее инвестиционные банкиры изо всех сил пытались убедить управляющих деньгами покупать акции даже по цене всего в 15 миллиардов долларов.

Хотя продукт WeWork оказался популярным, его расширение было дорогостоящим — операционные убытки составили 1 доллар.37 миллиардов в первой половине этого года — и непонятно, когда это может принести прибыль.

«Мы решили отложить наш I.P.O. сосредоточить внимание на нашем основном бизнесе, основы которого остаются сильными », — говорится в заявлении руководителей We Company Арти Минсона и Себастьяна Ганнингема.

Они сказали, что WeWork по-прежнему имеет «все намерения» стать публичной компанией и что в будущем она будет стремиться разместить свои акции на фондовом рынке.

Отражая озабоченность инвесторов финансовым положением WeWork, цена облигаций компании в последние дни резко упала. Облигации торговались в понедельник по цене около 85 центов за доллар по сравнению с более чем 102 центами месяц назад. Доходность этого долга, которая движется обратно пропорционально его цене, подскочила до более чем 11 процентов с 7,3 процента месяцем ранее.

Облигации торговались в понедельник по цене около 85 центов за доллар по сравнению с более чем 102 центами месяц назад. Доходность этого долга, которая движется обратно пропорционально его цене, подскочила до более чем 11 процентов с 7,3 процента месяцем ранее.

«Прямо сейчас рынок говорит вам об ужасающем риске, связанном с этим именем», — сказала Вики Брайан, исполнительный директор Bond Angle, фирмы, занимающейся анализом облигаций.

Standard & Poor’s снизило кредитный рейтинг компании на прошлой неделе до B– с B, сославшись на «повышенную неопределенность в отношении способности компании We Company привлекать капитал для поддержки агрессивного роста и давление, которое это оказывает на ликвидность.

В понедельник компания заявила, что теперь будет расширяться более медленными темпами. «Хотя мы продолжим подписывать новые соглашения об аренде с нашими партнерами-арендодателями, мы ожидаем, что в следующие несколько кварталов темпы будут замедляться, поскольку мы сосредоточимся на стратегическом расширении и прибыльности», — заявил Мэтт Лоуи, представитель WeWork.

Сокращение WeWork может всколыхнуть крупнейшие мировые рынки коммерческой недвижимости. Компании, предлагающие гибкие офисные помещения, в последние месяцы составили большую долю новых договоров аренды.Теперь арендодатели могут захотеть увидеть доказательства того, что WeWork находится на более прочной финансовой основе, прежде чем подписывать договоры аренды с компанией.

Джейми Ходари, исполнительный директор Industrious, который также предлагает общие офисные помещения, сказал, что арендодатели спросили, сможет ли его компания взять на себя аренду, которую они подписали с WeWork, на случай, если им понадобится другой арендатор. Арендодатели, по его словам, также указали, что они хотят уменьшить свою зависимость от WeWork, сдавая в аренду более широкий спектр поставщиков с гибким пространством.

«Я не думаю, что домовладельцы думают, что небо падает, но я думаю, что есть опасения», — сказал г-н Ходари в недавнем интервью. «Многие из них хорошо знакомы с WeWork и изо всех сил пытаются понять, какими должны быть их планы реагирования».

Поиск по сайту

Поиск по сайту