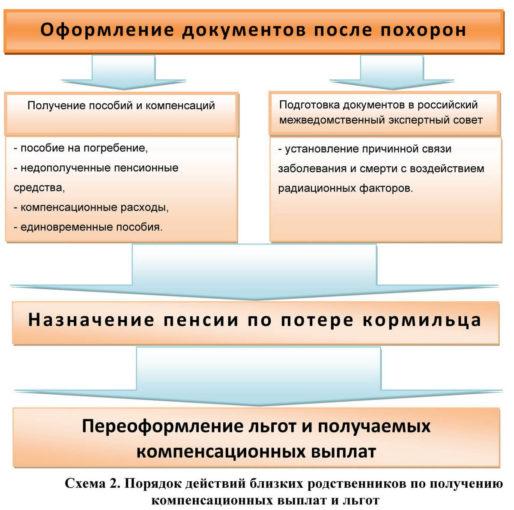

Недополученная пенсия — Алексей Козлов | Ритуальные услуги

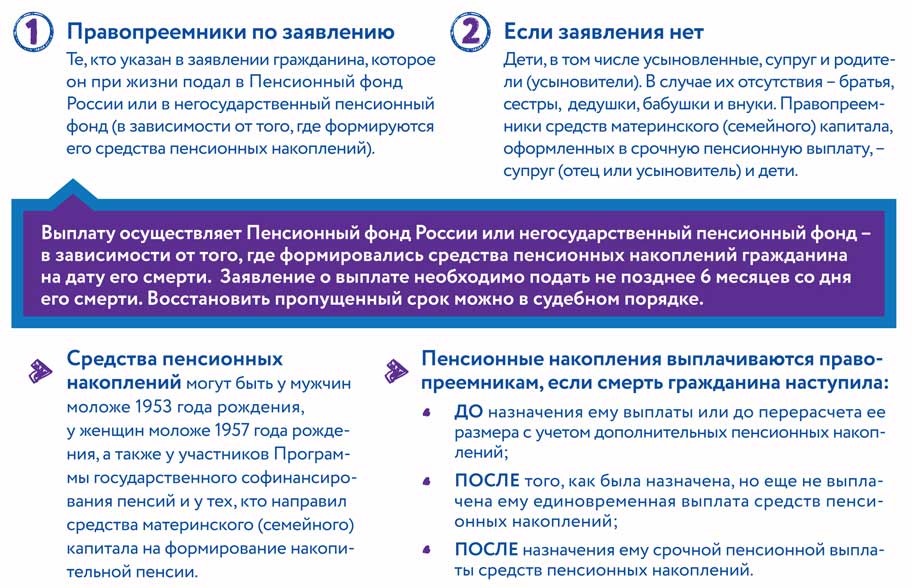

КТО МОЖЕТ ПОЛУЧИТЬ

Есть два варианта выплаты недополученной пенсии:

- В Пенсионном фонде, пенсию в полном объеме может получить только близкий родственник. При этом у родственника должна быть прописка одинаковая с пропиской умершего.

- Через Нотариуса, можно получить компенсацию расходов на похороны за счет средств умершего: на счете в Пенсионном фонде и на счетах в банках.

В Пенсионном фонде, по факту, может получить пенсию только муж, жена или дети умершего. При этом еще и прописка должна совпадать… (это у них значит совместно-проживающие родственники). В большинстве случаев, за счет средств в Пенсионном фонде — недополученной пенсии — идет компенсация части расходов на похороны. Это разные выплаты.

ПОЛНОСТЬЮ В ПФРФ

Полностью пенсию, за последний месяц жизни умершего, могут получить только совместно-проживающие с ним родственники. Родственники по первой линии: супруги, дети, родители, родные братья и сестры, бабушки и дедушки.

Для получения пенсии нужно обратиться в Пенсионный фонд того района в котором был прописан умерший и где он получал пенсию. Но, обращаться нужно не ранее чем через месяц после смерти. Связано это с тем, что деньги которые не выплатили умершему должны вернуться на счет в Пенсионном фонде. Банк или организация которая доставляет пенсию на дом должны вернуть средства на счет в Пенсионный фонд. Только после этого, деньги смогут выплатить родственникам умершего.

Для выплаты пенсии заявитель (родственник умершего) должен обратиться в отделение Пенс. фонда лично! Выплата производится только на банковскую карту или сберкнижку — поэтому, обязательно нужно принести реквизиты банковского счета!

Перечень документов для выплаты недополученной части пенсии в Пенсионном фонде:

- Паспорт и СНИЛС заявителя (родственника)

- Оригинал свидетельства о смерти умершего

- Документы подтверждающие родственную связь с умершим

- Реквизиты счета банковской карты или сберкнижки

Получить пенсию можно в течении 6 месяцев со дня смерти.

ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, ЧЕРЕЗ НОТАРИУСА

В случае, если у умершего нет совместно-проживающих родственников, то за счет пенсии можно компенсировать расходы на похороны. Если расходы больше пенсии, то пенсия будет выплачена полностью…

Компенсация расходов на похороны оформляется через Нотариуса. Любой человек! Не важно, родственник или нет, может обратиться к Нотариусу, чтобы получить компенсацию расходов на похороны за счет средств покойного. Для этого он должен предоставить квитанции об оплате расходов на похороны. В этих квитанциях заявитель должен быть указан как заказчик! То есть, на его имя должны быть выписаны все договора и квитанции.

К Нотариусу нужно взять:

- Договор на организацию похорон и все платежные документы

- Квитанции об оплате могилы, предпохоронной подготовки, поминального обеда

- Свидетельство о смерти

- Паспорт заявителя

Компенсация расходов происходит за счет денег на всех счетах покойного. Поэтому, нужно сообщить Нотариусу где еще могут быть открыты счета на его имя. Нотариус сделает запрос в банки и в Пенсионный фонд. После получения ответа от этих организаций, Нотариус выдаст заявителю поручение о выплате денег. С этим поручением нужно будет обратиться в Пенс.фонд или в банк, чтобы получить деньги.

Поэтому, нужно сообщить Нотариусу где еще могут быть открыты счета на его имя. Нотариус сделает запрос в банки и в Пенсионный фонд. После получения ответа от этих организаций, Нотариус выдаст заявителю поручение о выплате денег. С этим поручением нужно будет обратиться в Пенс.фонд или в банк, чтобы получить деньги.

Данный вид компенсации возможен до вступления в наследство, т.е. в течении 6 месяцев со дня смерти.

Спасибо, что прочитали статью!

Посмотреть все статьиКак получить пенсию за умершего родственника?

Сумма пенсии, начисленной в текущем месяце умершему пенсионеру, в состав наследства не входит и может быть выдана проживающим c ним на момент смерти родственникам. В состав наследственной массы входит лишь накопительная часть пенсии, которую можно получить после обращения в нотариальную контору и открытия дела о наследстве согласно Федеральному закону «О трудовых пенсиях в Российской Федерации».

Для этого потребуются документы:

- заявление;

- паспорт заявителя;

- справка о составе семьи;

- свидетельство о смерти пенсионера;

- свидетельство о наследстве;

- документы, подтверждающие родство c умершим;

- выписка из домовой книги.

Инструкция по получению пенсии за умершего родственника:

Для получения текущей пенсии родственники умершего в течение 6-ти месяцев c момента смерти пенсионера должны написать соответствующее заявление по месту жительства в Пенсионный Фонд РФ, предъявив при этом свой паспорт, выписку из домовой книги, справку о семье и свидетельство о смерти.

Пенсия, которую пенсионер не успел получить, не входит ни в пособие на погребение, ни в наследственную массу (ФЗ «О трудовых пенсиях», ст. 23). Она выдается родственникам после представления перечисленных выше документов на основании ст. 1183 ГК РФ. Заявление рассматривается в течение 30-ти дней после обращения.

Не следует скрывать смерть пенсионера и получать самостоятельно причитающуюся ему в текущем месяце сумму. Эти деньги затем в принудительном порядке заставят вернуть в Пенсионный фонд, поскольку для их выдачи нужно ваше заявление и другие документы, необходимые для отчета за выданную пенсию уполномоченными сотрудниками фонда.

Трудовая пенсия со дня смерти пенсионера перестает начисляться и выплачиваться. Например, если он умер за 3 дня до получения пенсии, будет сделан перерасчет и выплачена оставшаяся часть суммы. Со следующего месяца прекращается начисление пенсии.

Если текущая пенсия перечислялась на сберегательную книжку, для получения денег необходимо обратиться к нотариусу, представив следующие документы:

- заявление;

- свидетельство о смерти;

- паспорт;

- подтверждающий родство документ;

- опись наследуемого имущества, куда необходимо включить сберегательную книжку с указанием находящейся на ней суммы.

Нотариус заведет дело и через 6 месяцев, вы получите свидетельство о наследстве и вступите в права законного наследства, получив все денежные средства своего умершего родственника.

Для того чтобы получить накопительную часть трудовой пенсии, входящую в состав наследства, нужно обратиться в Пенсионный фонд, предоставив им заявление, свидетельство о наследстве, документ, подтверждающий родство, свидетельство о смерти пенсионера. После рассмотрения предъявленных документов вам ежемесячно будет перечисляться причитающаяся сумма накопительной части пенсии.

После рассмотрения предъявленных документов вам ежемесячно будет перечисляться причитающаяся сумма накопительной части пенсии.

Как получить в наследство пенсию мужа, если сроки для обращения в ПФР уже прошли

Ольга Макеева

юрист

В 2010 году в Кемеровской области муж одной молодой женщины погиб в результате несчастного случая на производстве. Она осталась одна с двумя детьми. Через некоторое время женщина начала заниматься наследственными делами. Знакомые рассказали ей, что можно получить по наследству пенсионные накопления мужа. Но это можно было сделать только в течение шести месяцев с даты смерти. А этот срок давно прошел.

Женщина подала в территориальное отделение пенсионного фонда заявление, в котором просила выплатить ей, как правопреемнице мужчины, его пенсионные накопления. Но ПФР отказал, сославшись на то, что шесть месяцев, в течение которых можно подать такое заявление, уже прошли.

Источник: определение ВС № 81-КГ19-12

Вдове не хотелось терять эти деньги. Спустя семь лет после смерти мужа она пошла в суд, чтобы восстановить пропущенный срок и получить все выплаты.

Спустя семь лет после смерти мужа она пошла в суд, чтобы восстановить пропущенный срок и получить все выплаты.

Аргументы сторон

Наследница. Мой муж работал по трудовому договору, у него была белая зарплата, поэтому работодатель делал за него отчисления в пенсионный фонд. Но муж не дожил до пенсии. Мне рассказали, что я могу получить деньги из накопительной части пенсии умершего мужа. Как только я об этом узнала, сразу пошла в пенсионный фонд. Там сказали, что я пришла слишком поздно: надо было обратиться в течение полугода после смерти мужа. Но раньше я просто не знала о такой возможности.

Прошу восстановить пропущенный срок, чтобы я могла обратиться за выплатой и получить пенсионные накопления моего мужа.

Представитель пенсионного фонда. Эта женщина опоздала на семь лет. Законом четко установлен срок для подачи заявления на такие выплаты — 6 месяцев. Она этот срок пропустила. То, что она не знала о такой возможности, — не уважительная причина. Просим в иске отказать.

Просим в иске отказать.

Иногда можно обойтись и без суда

Мы пишем в том числе и об этом. Подпишитесь на рассылку, чтобы узнать, как защищать свои права без судов

Что сказали суды

При жизни муж этой женщины был застрахован в территориальном органе Пенсионного фонда РФ. Работодатель уплачивал за него страховые взносы на накопительную часть страховой пенсии. Эти накопления учтены в специальной части индивидуального лицевого счета мужчины.

п. 6 ст. 7 ФЗ «О накопительной пенсии»

Воспользоваться своими пенсионными накоплениями мужчина не успел, потому что на момент смерти не достиг пенсионного возраста.

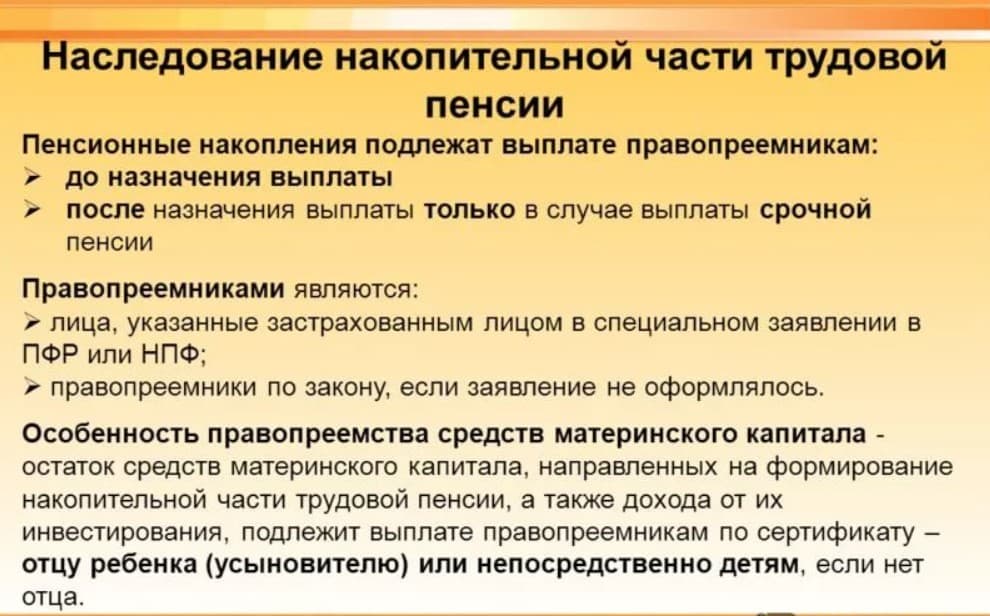

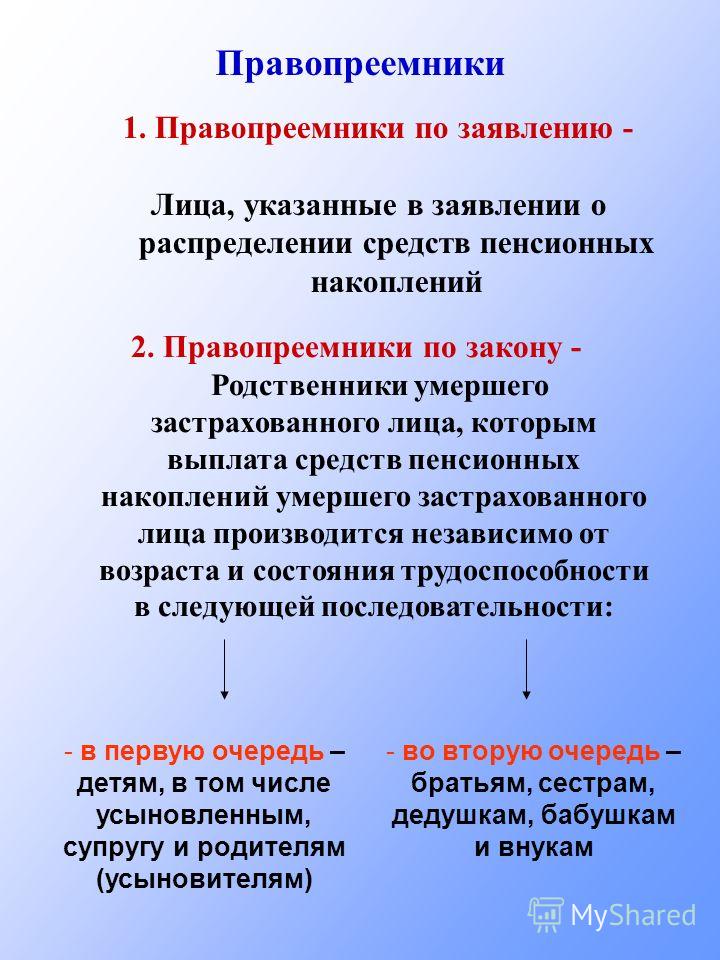

Получить деньги из накопительной части пенсии по старости могут правопреемники застрахованного лица. Это можно сделать в двух случаях:

- если человек умер до назначения ему пенсии по старости;

- если человек умер до ежегодной корректировки накопительной части пенсии.

п. 7 ст. 7 ФЗ «О накопительной пенсии»

Если заявления нет, то деньги выплачиваются поровну детям, супругу и родителям умершего. А если такие лица отсутствуют, то выплаты получат братья, сестры, дедушки, бабушки и внуки.

Чтобы получить выплату, правопреемники умершего должны обратиться в пенсионный фонд с заявлением о выплате в течение шести месяцев со дня смерти застрахованного лица.

Пенсионный фонд ей отказал по причине пропуска срока, установленного для обращения за выплатами. Но вообще-то именно пенсионный фонд должен был сообщить этой женщине, что она может получить пенсионные накопления. Это его обязанность по закону. ПФР должен был направить уведомления правопреемникам в течение 10 дней с даты получения документа о смерти застрахованного лица.

Этой женщине никаких уведомлений не направляли, поэтому она и не смогла вовремя подать заявление о выплатах.

Кроме того, у этой женщины муж погиб на работе. Потеря близкого родственника — серьезная психологическая травма. Стресс и решение проблем, возникших после смерти мужа и отца детей, — уважительная причина пропуска срока.

Требование истицы полностью обоснованно. Иск удовлетворяем. Восстанавливаем ей срок для подачи в ПФР заявления на выплаты.

Иск удовлетворяем. Восстанавливаем ей срок для подачи в ПФР заявления на выплаты.

Пенсионный фонд России не согласился с таким решением и обжаловал его.

Согласно информации из базы данных пенсионного фонда, у умершего мужа истицы действительно есть пенсионные накопления, уплаченные его работодателем. Но ПФР ничего не должен этой женщине, потому что она обратилась позже шести месяцев с даты смерти супруга.

Пенсионный фонд не должен был уведомлять истицу о праве на выплаты, так как у него не было информации о том, что она правопреемница мужа. Там не знали, кому и куда отправлять уведомления.

Если бы умерший мужчина заранее представил заявление о том, как распределить его пенсионные накопления после смерти, — тогда да, пенсионный фонд должен был уведомить всех лиц, указанных в этом заявлении. Там были бы адреса и телефоны правопреемников.

Но поскольку мужчина не оставил такого заявления, ПФР никого уведомлять не должен.

То, что эта женщина не знала о возможности получить пенсионные накопления мужа, — не повод восстанавливать ей срок. Все законы опубликованы и находятся в свободном доступе. Незнание закона — это не уважительная причина.

Все законы опубликованы и находятся в свободном доступе. Незнание закона — это не уважительная причина.

Решение районного суда отменяем. В иске отказываем.

На этот раз жалобу подала истица. Дело дошло до Верховного суда.

Апелляционная инстанция ошиблась, и вот почему.

Главное, что должны выяснить суды в делах о восстановлении срока, — причина, по которой истец пропустил этот срок, и степень ее уважительности. Уважительная причина — это исключительные обстоятельства, связанные с личностью истца, например болезнь или длительная командировка. В законе нет перечня уважительных причин, поэтому в каждом случае суд должен решить этот вопрос с учетом обстоятельств конкретного дела.

Суды выяснили, что на лицевом счете умершего мужчины есть пенсионные накопления. Его правопреемники имеют право получить эти деньги. Правопреемники могут быть по заявлению или по закону. В этом деле застрахованный не оставил заявления, поэтому выплаты могут потребовать правопреемники по закону — наследники первой или второй очереди. В нашем случае это супруга застрахованного.

Областной суд посчитал, что ПФР обязан уведомлять о праве на получение выплат со счета застрахованного лица только правопреемников по заявлению. Это ошибка. Так как заявления не было, ведомство должно было известить о возможности получения выплат правопреемников по закону, то есть супругу умершего мужчины.

Пенсионный фонд этого не сделал — и тем самым лишил женщину возможности своевременно обратиться за выплатой. Истица не знала, что у ее мужа, умершего в 26 лет, были пенсионные накопления, которые должны быть ей выплачены.

Решение районного суда абсолютно законно и обоснованно. Определение областного суда отменяем, а решение районного суда оставляем в силе.

Что в итоге

Суд восстановил женщине срок для обращения за выплатами. Теперь она сможет подать заявление и получить деньги, которые успел перечислить работодатель ее мужа в накопительную часть пенсии.

Накопительную часть пенсии можно получить в наследство

Накопительная часть пенсии — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 по 2014 год. Работодатели отчисляли в накопительную часть 6% всех взносов. Это не непонятные баллы, а реальные деньги.

Она формировалась на специальном лицевом счете с 2002 по 2014 год. Работодатели отчисляли в накопительную часть 6% всех взносов. Это не непонятные баллы, а реальные деньги.

п. 1 ст. 3 ФЗ № 424-ФЗ

С пенсионными накоплениями работает Пенсионный фонд России и негосударственные пенсионные фонды, НПФ. Это страховщики по обязательному пенсионному страхованию.

С 2014 года власти заморозили накопительную часть пенсии. Это значит, что сейчас она не формируется ни у кого. Все страховые взносы уходят на формирование страховой части пенсии. Но те деньги, что успели накопиться, остались на лицевом счете и составят прибавку к пенсии.

Если застрахованный не дожил до пенсии, получить деньги из накопительной части могут его правопреемники. Этим занимается не нотариус, а ПФР. Правопреемники могут быть по заявлению или по закону. Пенсионный фонд должен уведомлять и тех и других о праве на выплаты из накопительной части пенсии умершего. Но лучше не ждать письма, а в течение полугода после смерти застрахованного лица идти в любое отделение ПФР с оригиналами документов. Вот что потребуется:

- Паспорт.

- Справка о месте проживания или регистрации, если этих сведений нет в паспорте.

- Документы, подтверждающие родство с умершим, — свидетельство о рождении или заключении брака.

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Куда переводить накопительную часть пенсии и зачем?

Можно подать заявление почтой, тогда нужно вложить в него нотариально заверенные копии этих документов.

Если ваш близкий родственник умер до достижения пенсионного возраста, вы имеете право получить его пенсионные накопления, даже если после смерти прошло несколько лет. Но только при условии, что не получали из ПФР никаких уведомлений. Обратитесь сначала в ПФР, а в случае отказа— в суд по месту нахождения территориального отделения ПФР с исковым заявлением о восстановлении пропущенного срока.

Смерть близкого родственника — это всегда тяжелая утрата, и иногда просто нет сил уладить все юридические формальности в срок. Определение Верховного суда РФ из этой истории поможет выиграть дело и получить выплаты.

Определение Верховного суда РФ из этой истории поможет выиграть дело и получить выплаты.

Кому и в каком порядке производится выплата недополученной пенсии в связи со смертью получателя пенсии. К примеру: пенсионер умер 12 числа, день выплаты пенсии – 21 число. | Вопрос — ответ

7 августа 2014

Кому и в каком порядке производится выплата недополученной пенсии в связи со смертью получателя пенсии. К примеру: пенсионер умер 12 числа, день выплаты пенсии – 21 число.

На основании статьи 91 Закона Республики Беларусь «О пенсионном обеспечении» суммы пенсии, причитавшиеся пенсионеру и оставшиеся недополученными в связи с его смертью, выплачиваются в равных долях членам семьи, проживавшим совместно с пенсионером на день его смерти, а также нетрудоспособным иждивенцам независимо от того, проживали ли они совместно с умершим, если обращение за ними последовало не позднее 6 месяцев после смерти пенсионера.

При отсутствии этих лиц или непредъявлении требований о выплате сумм пенсии в установленный срок, соответствующие суммы включаются в состав наследства и наследуются в порядке, установленном гражданским законодательством.

Вопрос об отнесении к членам семьи рассматривается исходя из положений Кодекса Республики Беларусь о браке и семье. Семья – это объединение лиц, связанных между собой моральной и материальной общностью и поддержкой, ведением общего хозяйства, правами и обязанностями, вытекающими из брака, близкого родства, усыновления (удочерения). Близким родством считаются отношения, вытекающие из кровного родства между родителями и детьми, родными братьями и сестрами, дедом, бабкой и внуками.

Другие родственники умершего пенсионера, в исключительных случаях иные лица, не состоящие с умершим в близком родстве, могут быть признаны в судебном порядке членами семьи, если они проживали совместно на день смерти и вели общее хозяйство.

По вопросу выплаты недополученной пенсии необходимо обращаться в управление по труду, занятости и социальной защите по месту выплаты пенсии умершего получателя.

В случае смерти пенсионера не спешите снимать деньги с его банковской карты

Очень часто пенсионеры доверяют близким родственникам свою банковскую карту и сообщают её ПИН-код.

Наталья Верхотурова, Павлово-Посадское информагентство

В связи с большим количеством случаев незаконного снятия средств с банковских карт умерших пенсионеров Управление ПФР напоминает, что в случае смерти близкого родственника, являвшегося получателем пенсии, не нужно торопиться снимать все денежные средства с его банковской карты.

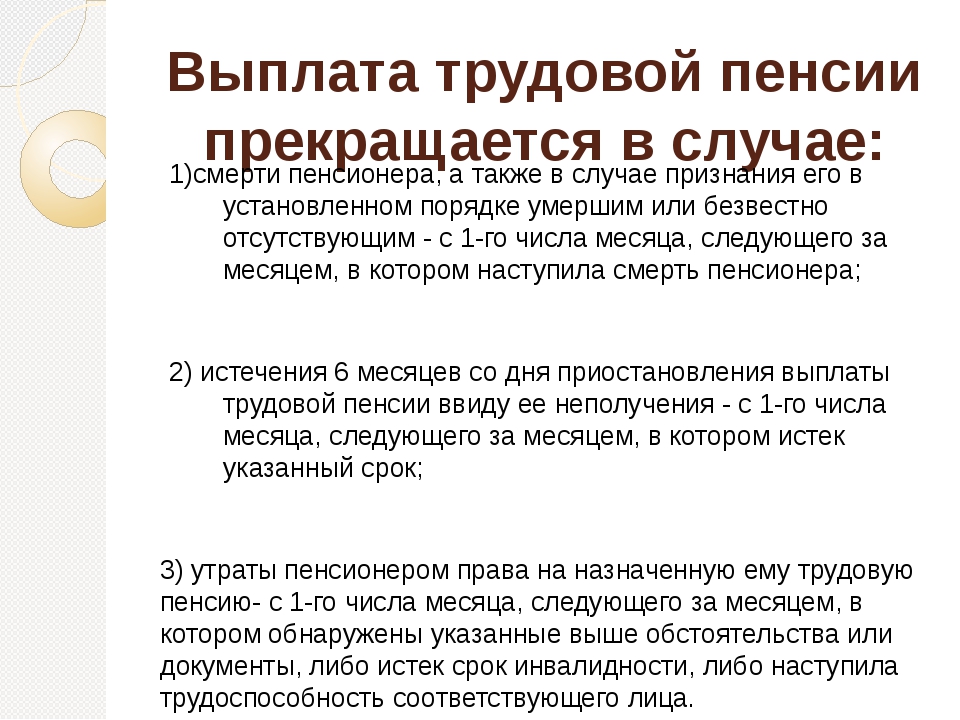

Выплата страховой пенсии производится за текущий месяц и прекращается в случае смерти пенсионера с 1-го числа месяца, следующего за месяцем, в котором наступила смерть пенсионера (ст. 25, 26 Федерального Закона № 400-ФЗ «О страховых пенсиях»).

Документы на перечисление пенсий на следующий месяц формируются до 28 числа. Если смерть наступила в последнюю декаду месяца, возникают ситуации, когда информация о смерти пенсионера от органов ЗАГС в Пенсионный фонд ещё не поступила, а документы на выплату пенсии уже сформированы, и пенсия за следующий месяц перечисляется в банки и на почту. Получается, что родственники умершего пенсионера незаконно снимают в банкомате перечисленную сумму, которую впоследствии они обязаны вернуть в Пенсионный фонд.

Так как денежные средства, зачисленные на счёт пенсионера после его смерти, не принадлежат умершему, то получение денежных средств по банковской карте является незаконным действием, причиняющим ущерб Российской Федерации в лице государственного учреждения – Управления ПФР. В подобных случаях для возмещения ущерба Управление пенсионного фонда может обратиться в Управление МВД и в суд.

В подобных случаях для возмещения ущерба Управление пенсионного фонда может обратиться в Управление МВД и в суд.

Получить информацию по данному вопросу можно в Клиентской службе Управления ПФР по адресу: г. Павловский Посад, ул. Кирова, д. 23, каб. № 8, телефон: 2-33-90.

Управление ПФР № 30 по г. Москве и Московской области

Источник: http://inpavposad.ru/novosti/obschestvo/v-sluchae-smerti-pensionera-ne-speshite-snimat-dengi-s-ego-bankovskoy-karty

Как получить пенсионные накопления умершего родственника

Выплата средств пенсионных накоплений умершего застрахованного лица носит заявительный характер, и первым шагом для получения этих средств является подача заявления о выплате СПН. Об этом напоминает ПФР.

Напомним, накопительная пенсия формировалась:

— у мужчин 1953 г.р. и моложе, у женщин 1957 г.р. и моложе с 01.Формируется:— у всех работающих граждан 1967 г.р. и моложе с 01.01.2002 по 01.01.2014, за счет уплаты работодателем страховых взносов на накопительную пенсию в ПФР;

— у предпринимателей, в том числе у тех, которые независимо от возраста, уплачивали страховые взносы на накопительную часть пенсии до 24 мая 2005 года;

01.2002 по 01.01.2004;

01.2002 по 01.01.2004;— с 01.01.2007 года у тех, кто направил средства материнского (семейного) капитала на формирование накопительной пенсии;Каждый гражданин, у которого имеются пенсионные накопления, имеет право заранее определить правопреемников и то, в каких долях эти средства будут распределяться между ними в случае его смерти. Для этого нужно подать заявление в ПФР. В противном случае (при отсутсвии заявления) правопреемниками могут стать дети, в том числе усыновленные, супруг и родители (усыновители).— с 01.01.2009 года у участников Программы государственного софинансирования пенсий за счет собственных добровольных взносов, средств государственного софинансирования.

Если их нет — то братья, сестры, дедушки, бабушки и внуки.

Если их нет — то братья, сестры, дедушки, бабушки и внуки.Если на момент смерти застрахованного лица формирование СПН осуществлялось через Пенсионный фонд, то заявления подаются правопреемниками в любой территориальный орган ПФР независимо от места жительства, и, соответственно, выплата СПН осуществляется через ПФР.Все документы, поступающие от правопреемников, умершие родственники которых формировали СПН в ПФР, аккумулируются в ОПФР в течение полугода с даты смерти застрахованного лица. В течение седьмого месяца выносится решение о выплате или об отказе в выплате СПН правопреемникам. Выплата производится не позднее 20 числа месяца, следующего за месяцем принятия решения.

Если на момент смерти застрахованного лица формирование СПН осуществлялось через негосударственный пенсионный фонд, то заявления подаются правопреемниками в НПФ, и, соответственно, выплата СПН осуществляется через НПФ.ПФР напоминает, что действующим законодательством ограничено время, в течение которого возможно заявить о себе как о правопреемнике: подача заявления должна быть осуществлена в течение 6 месяцев со дня смерти застрахованного лица.

Однако, если 6-месячный срок пропущен, он может быть восстановлен в судебном порядке.Об опасности пенсионных накоплений на карте

Сегодня рассказали случай, который меня удивил, если сказать мягко. Случай такой:

Жил-был пенсионер, который, как многие пенсионеры, допустим, в Москве или ином городе оформил перечисление пенсии на пенсионную карту. И так вышло, что не снимал он с этой карты денег на свое житье-бытье. Вот такой счастливый был пенсионер.

Жил у сына на всем готовом, нянчил его детей, своих внуков и не нуждался в тех крохах, что давало ему государство. И за достаточно много лет скопилась на пенсионной карте достаточно внушительная сумма. Для пенсионера, конечно. Но, в любом случае, деньги — они и есть деньги. И нужны всем независимо от возраста.

И однажды случилось несчастье: пенсионер внезапно умер. Были похороны, поминки и т.

д. А потом живые занялись своей жизнью. И осиротевший сын, попытавшийся снять деньги с пенсионной карты отца — вдруг обнаружил, что карта заблокирована. А потом узнал, что деньги эти… отошли государству. Ему так и сказали: вы не можете их забрать, они не ваши, а вашего покойного отца. А раз отец покойный — то какие ему деньги? Всё. Поезд ушел, рельсы убрали.

д. А потом живые занялись своей жизнью. И осиротевший сын, попытавшийся снять деньги с пенсионной карты отца — вдруг обнаружил, что карта заблокирована. А потом узнал, что деньги эти… отошли государству. Ему так и сказали: вы не можете их забрать, они не ваши, а вашего покойного отца. А раз отец покойный — то какие ему деньги? Всё. Поезд ушел, рельсы убрали.Кто-нибудь слышал о таком? Сталкивался?

Комментарии

| Помню в свое время, когда перед нами, кадровиками, выступал гуру из Пенсионного фонда речь как раз зашла о том, что можно ли получить то, что причитается после смерти пенсионера. Ответ был — нельзя. Речь тогда шла о той самой программе софинансирования, где говорилось — отчисляй 1 т.р. в месяц в течение года — получишь 24 т. р. в итоге и так 10 лет. Так вот, если вдруг этот самый товарищ, который участвовал-участвовал в этой самой программе, вышел на пенсию и закончил свой жизненный путь — все уходит государству. |

| Это немного другое. Вы говорите о так называемых потенциальных доходах, которые он получал бы, если бы не умер. А тут — уже перечислена пенсия на карту. То есть, она уже его, получателя. И является его имуществом, а имущество, как сказано в законах — наследуется. А тут — фигу. Государство стало богаче, обокрав наследников? |

| Именно так.  И получат они все это только после официального вступления в права. И получат они все это только после официального вступления в права. |

| Странно как-то, подоздрительно:), хотя вполне логично, уж коли пенсионеру гос. поддержка при жизни не понадобилась, то после смерти, она пригодится более нуждающимся:) |

| Странно рассуждаете. Умершему и собственная квартира уже не нужна, он лежит себе где-то в теплом гробике… То есть и квартиру тоже отдать кому-то? |

| Хотите счастливо жить в России научитесь странно рассуждать и у Вас не будет никаких проблем:) |

| Я вообще-то эту тему не чтоб пожаловаться создала, а чтоб люди знали, как их может нагнуть родное государство, если они не примут мер. |

| Это лишь один из миллиона способов, всех не узнаешь всё-равно, значит на 100% перестраховаться не получится, так зачем забивать себе голову этими крохами:) |

| А Вы не долбили ПФ на эту тему? Пусть дадут ссылку на закон. На норму, по которой так. По сути, если бы они ему на руки бы выдали, или он бы их обналичил и под подушкой копил, они ж не стали выезжать за наликом под подушкой… |

| Я только сегодня узнала вообще что такое может случиться. У меня мама тут же всполошилась. Тоже ж пенсию не снимает с карты, потому что живут на доход от бизнеса. Спешно понеслась снимать! Блин, все под Богом ходим, мало ли что…тьфу 3 раза. |

| Получил пенсию на почте, зашил в подушку и спи спокойно. |

Фрау Ната лучше прогулял..я вообще канечно еще не пенсионерка, но очень даже не понимаю, как пожилые люди отказывая себе во всем, откладывают деньги, а потом их либо теряют, отдав мошенникам, либо не совсем разумным родственникам, либо государству. .моя покойная мама говорила: поверх земли не оставят, похоронят, нет никакой гарантии, что на сэкономленные деньги богато похоронят, да и ты уже этого уже не увидишь..права..несмотря на то, что у нее не было накоплений, похоронили нормально и сейчас ухаживаем за могилой достойно.. |

| А у меня баба, всё копила-копила «похоронные», а в итоге спустя три года так памятник и не доделали, как дед сразу купил и установил (временно до весны), так и стоит, дед умер, а дети никак наследство поделить не могут (хотя и делить-то толком нечего) и потому какждый говорит, а вот тебе больше досталось ты и делай:( |

Фрау Ната во-во. .у нас тоже так было..бабусек копила деньги из мизерной пенсии..потом отдала их одной внучке, а хоронили то совсем другие..но обиделись на покойницу капитально.. |

| Интересно, а если бы сын прямо сразу побежал деньги снимать, успел бы? Просто совсем сразу…понимаю, что дико выглядит, но… |

| О! Вы понимаете! Человек, потерявший близкого — должен в этот момент бежать обналичивать карту (!!!). Это при учете, что там сумма, которую можно снять за 1 раз. Ведь существует ограничение. А не успел — все пропало.А ведь многие этого не знают! И скольких уже ограбили? |

| Больше года назад умерла моя тётя. Там не было таких проблем. Но вот похоронные агенты появились прямо тут же, и 50 тыщ стрясли прямо тут же. Потом еще затраты. Зато все документы-на дом. Вот и задумаешься- надо иметь сумму дома, а если нет — вот так прямо сразу и бежать, и возможно, по разным банкаматам. Дико, а что делать? |

| Не получится по разным банкоматам-то.  Ограничение не на банкомат, а на карту идет. И как только данные о том, что человек умер, попадут в официальные органы — всё. Сумма пропала. Тут еще более дикий вариант: прятать покойника, пока все деньги не снимешь! Ограничение не на банкомат, а на карту идет. И как только данные о том, что человек умер, попадут в официальные органы — всё. Сумма пропала. Тут еще более дикий вариант: прятать покойника, пока все деньги не снимешь!Можно, конечно, не хранить деньги на карте, а каждый месяц их снимать. Но тогда их придется хранить дома, куда могут залезть, или придут мошенники «из собеса»… Вобщем, куда ни кинь… |

| «… Можно, конечно, не хранить деньги на карте…» А зачем вообще пенсионеру где-то хранить деньги? Чтобы было можно с чистой совестью плакать, о том что он живет в проголодь? Перечислили — снял — истратил. Похоронить всё равно похоронят. |

| Конечно, не спорю:).  Кому-то душу греет банковская карта, кому-то новое пальто:) Кому-то душу греет банковская карта, кому-то новое пальто:) |

Фрау Ната мое предыдущее выступление * скромно..а вообще некоторые пенсионеры такие (!!!) суммы умудряются накопить, что можно устроить похороны у кремлевской стены.. |

| Вы правильно заметили. Ерунда и получается. Мы нарочно довели ситуацию до абсурда. |

| А не выдали бы! Нужно было бы ждать 6 месяцев — вдруг другие наследники обнаружаться.  ..))))))) ..)))))))Странно вообще как-то, когда деньги перичисляются на сберкнижку — тут все понятно — есть наследники, а если на карту, то забирает гос-во себе….??????????? Получается, что сберкнижка «наследуема» по закону, а карта нет? Фигня какая-то у меня в голове? |

Фрау Ната нет..вероятно по этой карте могли выдать только владельцу.. |

| Офигеть! Это ж при таком раскладе нам скоро и з/п давать не будут.  Типа а нафига она вам? Всё равно всё растратите Типа а нафига она вам? Всё равно всё растратите |

| Ну, по сути, логично. Это не деньги сына, это деньги отца. Это 2 разных человека. Пенсию платили не сыну, а отцу. Пенсия платится от момента выхода на пенсию и до смерти. Будь то месяц или десять лет. После смерти человека его пенсионные никому не принадлежат и по наследству не отходят. Хотя, с другой стороны… что в руки, что на карту… только в 1 случае деньги бы перешли родне, а в другом не дали такой возможности. Хорошо, что я не работаю с пенсией)))) |

| «После смерти человека его пенсионные никому не принадлежат и по наследству не отходят.  « «Это Вы с чего взяли? «Хорошо, что я не работаю с пенсией))))» |

| А Вы когда-нибудь видели, чтоб пенсия после смерти выплачивалась родственникам?) Я говорю не о том, что было выдано, я говорю о том, что могло бы быть выдано. |

| Это почти всегда происходит, т.к. много пенсионеров хранят деньги на книжке. В данном случае что книжка, что карта — разницы нет. Перечислено на карту = ВЫДАНО. |

| Вот и я в конце своего поста верхнего задалась этим вопросом. Перечислено, по идее, д.б. выдано, обналичено или нет. Не хотят ли они сказать, что необналичены = не выданы? И с чего так? вот как. |

Фрау Ната выплачивается..последняя пенсия, только надо будет походить.. |

| Хочу вам точно сказать что сына нагрел сбербанк причем очень нагло.  Пусть пишет заяву на имя директора отделения сбербанка об служебных и разных проверках. Я с таким сталкивалась недавно, приятельница работавшая в одном из отдалении сбербанка, занимавшая неплохую должность рассказала что операционисты под прикрытием начальника отдела делили деньги умерших людей. Их там хорошо так тряхнули и кое кого даже посадили пусть скорее бежит разбираться пока виновные не уволились. Пусть пишет заяву на имя директора отделения сбербанка об служебных и разных проверках. Я с таким сталкивалась недавно, приятельница работавшая в одном из отдалении сбербанка, занимавшая неплохую должность рассказала что операционисты под прикрытием начальника отдела делили деньги умерших людей. Их там хорошо так тряхнули и кое кого даже посадили пусть скорее бежит разбираться пока виновные не уволились. |

| Деньги перечисленные на счет получателя являются собственностью получателя, тем более заработанная и выданная пенсия ранее, хочу снимаю хочу нет это мое дело. Это не будущая пенсия а накопления прошлых лет и они уже являются собственностью пенсионера и его родственников. Если так рассуждать то то что я храню на зп карточке является собственность работодателя что ли или банка или государства в случае моей смерти и моим детям это не достанется.  |

| Но вот и я о том же подумала. Раз перечислили на карту — то уже собственность картодержателя. А значит подпадает под закон о наследовании. А тут — такое… |

| Это точно махинации работников сбербанка, они возможно работают вкупе с собесом так как собес направляет сведения об умерших пенсионерах и о прекращениях выплаты пособий и пенсий. Главное пусть сын не стесняется и берет письменные заявления и объяснения что как.  |

| какая-то афера и ложь банковских работников Банковская карта, на которую перечисляются пенсионные накопления, или иные денежные поступления, и сумма накоплений на этой карте, является имуществом гражданина. Порядок вступления в наследство банковскими вкладами аналогичен правилам для иного имущества. Сын умершего правильно сделает, если напишет заявление о принятии наследства в виде банковского вклада нотариусу, а нотариус сделает запрос в банк о размере наследственной массы в виде вклада Банк должен будет ответить, если ответ будет подозрительный или ни о чем — то сын пусть пишет в прокуратуру заявление о выяснении судьбы вклада умершего отца. |

| я знаю случай, когда вклад в СБ ждал наследников 19 лет: дети не знали о наличии у умершего отца сберкнижки, и один из детей узнал случайно, когда оформлял кредитную карту.  Там сотрудники увидели совпадение ФИО и даты рождения, задали вопрос — а такого-то знаете? да, это отец, умер давно. — собрались начальник отделения, служба безопасности, : а у нас есть сберкнижка и завещание на вклад, оформленное в банке, но вы принесите свидетельство о смерти и еще докуметы по списку. Там сотрудники увидели совпадение ФИО и даты рождения, задали вопрос — а такого-то знаете? да, это отец, умер давно. — собрались начальник отделения, служба безопасности, : а у нас есть сберкнижка и завещание на вклад, оформленное в банке, но вы принесите свидетельство о смерти и еще докуметы по списку.Принесли. Получили наследство с учетом инфляции. Конечно, 19 лет назад могли на эту сумму жилье купить, умерший бережливым был, а когда получали наследство — только и хватило денег забор обновить. Но история не про инфляцию, а о том, что вклад должен поступить наследнику |

ОРМ Статья 1183 ГК РФ определила, что право на получение не полученных при жизни наследодателем сумм, в том числе сумм пенсий, принадлежит членам его семьи, проживавшим совместно с умершим, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.  Эти требования на наследство должны быть предъявлены в течение четырех (!) месяцев со дня открытия наследства. И лишь при отсутствии реальной возможности получения сумм, не выплаченных наследодателю, или при не предъявлении названными лицами требований о выплате указанных сумм в установленный срок соответствующие суммы включаются в состав наследства и наследуются на общих основаниях. |

| Разрешите уточнить? При поступлении пенсии на сберкнижку оформляется заявление в банке и на книжке стоит штамп «Вклад завещан». При отсутствии заявления наследование наступает автоматически, как я поняла? |

ОРМ увы, я не юрист и служащий банка))) я лишь читаю написанное.  .. ..полагаю, отметка «вклад завещан» означает указание конкретного наследника и упрощает (ускоряет процедуру получения денег с вклада) при отсутствии же такой отметки вклад по логике наследуется всеми существующими наследниками в установленной законом очередности, как и все прочее имущество при отсутствии закрепленной документом воли покойного.. |

| Надо же! По Вашим точным и емким комментариям была совершенно уверена, что Вы юрист! |

ОРМ неее.  .. советская школа работы с первоисточниками, поиска информации, умозаключений)))) .. советская школа работы с первоисточниками, поиска информации, умозаключений)))) |

Мартышка без очков Карточный счёт по сути такой же, как и любой другой банковский. Наследникам по закону необходимо вступить в права, открыв в течение 6-ти месяцев наследственное дело у нотариуса, который сделает запросы в Сбербанк о имеющихся счетах умершего (даже закрытых). Предъявленные сберкнижки и пластиковые карты ускорят процесс, нотариус запросит конкретные отделения кредитного учреждения, выдавшего их. |

ОРМ www.  zakonrf.info/zakon-o-pensiah/23/ zakonrf.info/zakon-o-pensiah/23/начисленные суммы трудовой пенсии, причитавшиеся пенсионеру в текущем (!) месяце и оставшиеся не полученными в связи с его смертью в указанном (!) месяце, не включаются в состав наследства. получается, что только пенсия за месяц смерти не наследуется, а остальное очень даже…. |

| Никаких шоколадок на анатомическом столе!:))) При СССР и еще «в первые 5 лет развала» мне даже не надо было обращаться за разъяснениями. Мало того, по смерти давали сразу две пенсии «вперед» на погребение, о чем были даны поооолные разъяснения в поликлинике, похоронном бюро и собесе в день смерти родственника. |

| фигня, если вступал в наследство, то все полагающиеся выплаты умершего пенсионера переходят наследнику, у нас после смерти бабушки, мать моя получила и пенсию причитающуюся ей и деньги на счетах в банке перевела на свои счета. |

| 1. После смерти владельца счет блокируется. 2. Пока сын не вступит в права наследства, деньги он не получит. 3. Ничего этим деньгам не будет, но на нотариуса придется потратиться. |

| На каком моменте блокируется счет, на основании заявления каких органов? Констатации смерти органами ОВД? Сейчас полицию обязательно надо вызывать по факту смерти. Тогда -считанные часы. Оформления свидетельства о смерти? Тогда -дни.  Или информирует собес? Или информирует собес? |

| Какая разница. Но вот бежать снимать все деньги (с карты мертвого человека) в такой ситуации я не советую. Государевы люди в общем случае не знают ни о близости родственных отношений, ни о наличии других наследников. А для финансовой организации регламент в такой ситуации важнее всего остального. Еще раз: у покойного могут быть другие наследники и банк обязан защищать их интересы. Самый простой способ разрешения коллизии — завещание. |

Inherited 401 (k) Параметры и правила, которым вы должны следовать

Если вы являетесь бенефициаром плана 401 (k) или унаследовали план 401 (k), ваш выбор относительно того, как и когда вы должны вывести деньги, будет зависеть от двух факторов: были ли вы супругом умершего лицо или лицо, не являющееся супругом, а также ваш возраст и возраст умершего на момент смерти

401 (k) Супруг (а) бенефициар

Во-первых, давайте рассмотрим правила, которые применяются, если вы унаследовали план 401 (k) от своего супруга.

Если вашему супругу было больше 72 лет, а вам — 72

Если ваш супруг (а) был старше 72 лет (или 70½, если им исполнилось 70½ лет до 1 января 2020 г.) и, таким образом, уже начал получать необходимые минимальные выплаты на момент смерти, и вы также старше своего возраста RMD, правило таково: вы должны продолжить удаление по крайней мере необходимых минимальных дистрибутивов. Это может произойти несколькими способами.

- Вы можете перевести средства на свою собственную IRA, которая называется IRA для супругов .С помощью этой опции вы можете выбрать необходимые распределения в зависимости от вашего возраста и Единой таблицы продолжительности жизни. При желании можно вывезти больше этой суммы, но не меньше. С помощью этой опции вы бы назвали своих собственных бенефициаров. Для большинства людей это лучший вариант.

- Вы можете оставить деньги в плане, продолжая распределение в соответствии с минимальным графиком распределения, который применялся к вашему супругу. При желании вы можете вывезти больше этой суммы, но не меньше.Назначение получателя, установленное вашим супругом, продолжает применяться.

- Вы можете перевести средства на счет определенного типа с названием Inherited IRA. При использовании Inherited IRA вы будете получать необходимые распределения на основе вашей единой таблицы ожидаемой продолжительности жизни. При желании можно вывезти больше этой суммы, но не меньше. С помощью этой опции вы бы назвали своих бенефициаров.

При желании вы можете вывезти больше этой суммы, но не меньше.Назначение получателя, установленное вашим супругом, продолжает применяться.

При желании вы можете вывезти больше этой суммы, но не меньше.Назначение получателя, установленное вашим супругом, продолжает применяться.Если вы и ваш супруг были примерно одного возраста, вышеперечисленные варианты приведут к примерно одинаковому обязательному распределению.Однако перенос его на вашу собственную IRA может предоставить вашим будущим бенефициарам дополнительные возможности.

Если вы старше 59½, но моложе 72

Если вы являетесь бенефициаром плана 401 (k) вашего супруга и вам больше 59½ лет, но вы еще не достигли требуемого минимального возраста распределения, у вас есть несколько вариантов:

- Вы можете перенести счет на свой собственный IRA. Потенциальным преимуществом этого является то, что от вас не потребуется начинать раздачу до календарного года после того, как вы достигнете возраста RMD 72 (или 70½ лет, если вам исполнилось 70½ лет до 1 января 2020 года).Этот вариант обеспечивает дополнительную гибкость, поскольку вы можете снять деньги при необходимости, но вам не нужно будет снимать их, пока вы не достигнете возраста RMD. Вы назначаете своих собственных бенефициаров с помощью этой опции. Для большинства людей это лучший вариант.

- Вы можете оставить средства в плане. Если вашему супругу (а) было больше 72 лет и он начал раздачу, вы продолжаете получать эти необходимые минимальные выплаты каждый год или начинаете получать их в то время, когда ваш супруг (а) достигнет возраста RMD.Назначение бенефициаров, установленное вашим супругом (а), продолжает применяться при этом выборе.

- Вы можете перевести средства на счет определенного типа, который называется Inherited IRA. При использовании Inherited IRA вы получаете необходимые распределения на основе единой таблицы ожидаемой продолжительности жизни. При желании вы можете вывезти больше этой суммы, но не меньше. С помощью этой опции вы называете своих бенефициаров.

Если ваш супруг был старше вас, вам необходимо спрогнозировать вашу текущую и будущую ставку подоходного налога, чтобы определить, следует ли вам отложить выплаты до достижения вашего возраста RMD или продолжить ежегодное обязательное распределение, если ваш супруг уже должен был начать принимать их.Взаимодействие с другими людьми

Если вы моложе 59½

Если вы унаследовали план 401 (k) супруга (а), но вам еще не исполнилось 59,5 лет, рассмотрите преимущества и недостатки следующих вариантов.

- Можно оставить деньги в плане 401 (k). С помощью этой опции вы можете снимать средства по мере необходимости и не платить штраф в размере 10%, который обычно применяется к людям моложе 59,5 лет. Вы по-прежнему будете платить обычный подоходный налог с любой снятой суммы. (Если ваш супруг (а) был старше возраста RMD, вам необходимо будет продолжить требуемые минимальные выплаты. ) Назначение бенефициара, установленное вашим супругом, продолжит действовать после вашей смерти.

- Вы можете перевести средства на счет определенного типа, который называется Inherited IRA. При использовании Inherited IRA вы получаете необходимые распределения на основе единой таблицы ожидаемой продолжительности жизни. Вы можете вывезти больше этой суммы, но не меньше. При использовании этой опции снятие средств не облагается штрафом в размере 10%, даже если вам еще не исполнилось 59,5 лет. Вы назначаете своих собственных бенефициаров с помощью этой опции.

- Вы можете перенести план 401 (k) на свою учетную запись IRA.Эта транзакция не облагается налогами. Однако, если вам еще не исполнилось 59,5 лет, возможно, вы не захотите этого делать, потому что, как только он станет вашей собственной IRA, любые полученные вами распределения будут считаться ранними распределениями и будут облагаться штрафом в размере 10%, а также обычным подоходным налогом. С помощью этой опции вы назначаете своих бенефициаров.

) Назначение бенефициара, установленное вашим супругом, продолжит действовать после вашей смерти.

) Назначение бенефициара, установленное вашим супругом, продолжит действовать после вашей смерти.

Для большинства людей, которым еще не исполнилось 59,5 лет, лучшим выбором будет вариант один или два, указанные выше.

401 (k) Бенефициар, не являющийся супругом (а)

Если вы являетесь бенефициаром чьего-то плана 401 (k), и они не были вашим супругом, есть три возможных варианта.

Если лицо, от которого вы унаследованы, было старше 72

Если человек, от которого вы унаследовали учетную запись, был старше требуемого минимального возраста распределения и, таким образом, уже начал принимать требуемые минимальные распределения на момент смерти, правило состоит в том, что вы должны, как минимум, продолжать удалять по крайней мере эти необходимые раздачи минимальные, а при желании можно вынести больше этой суммы, но не меньше. Вы можете исключить эти распределения на более длительный период: ожидаемая продолжительность жизни умершего или ваша собственная, в соответствии с таблицами минимальной ожидаемой продолжительности жизни, требуемыми IRS. У вас должна быть возможность сделать это, оставив деньги в плане или переведя их на счет под названием Inherited IRA.

Если им еще не исполнилось 72 года

Если человеку, от которого вы унаследовали план 401 (k), еще не исполнилось 72 года (или 70½ лет, если ему исполнилось 70½ лет до 1 января 2020 года), план 401 (k) разрешит один или оба из следующих вариантов:

- План 401 (k) может потребовать, чтобы вы сняли с него все деньги не позднее 31 декабря пятого года, следующего за годом смерти человека.Вы можете брать немного каждый год или подождать до последнего года, чтобы забрать все. Вы будете платить регулярный подоходный налог со снятой суммы, поэтому вы можете захотеть брать больше в те годы, когда вы ожидаете, что будете получать более низкую налоговую ставку.

- План может позволить вам снимать деньги в ежегодных суммах в течение вашей ожидаемой продолжительности жизни в соответствии с требуемыми таблицами минимальной ожидаемой продолжительности жизни. Вы можете сделать это, оставив деньги в плане или переведя их на счет под названием Inherited IRA.Этот вариант часто называют растянутым IRA, потому что, если вы намного моложе человека, от которого унаследовали его, вы можете растянуть распределения на длительный период времени.

Закон о пенсионных планах и пенсиях

Средства, которые остаются на пенсионном счете после вашей смерти, считаются частью вашего имущества и могут быть переведены бенефициарам без прохождения завещания. Однако использование пенсионных планов в качестве инструмента имущественного планирования ограничено.По достижении возраста 70½ лет вам обычно необходимо ежегодно снимать определенную сумму со пенсионного счета, чтобы избежать штрафов. Это потому, что учетная запись предназначена для вас, а не для ваших наследников. В результате у вас может не остаться много денег на пенсионном счете, если вы проживете долгую жизнь.

Традиционные и Roth IRA

Вы можете открыть обычный индивидуальный пенсионный счет (IRA), сделав взносы. Они не облагаются налогом до определенной суммы (5 500 долларов США по состоянию на 2018 год), и люди в возрасте 50 лет и старше могут делать дополнительные ежегодные взносы, которые также не облагаются налогом.Вы можете контролировать, как вкладываются деньги на эти счета, и вы не платите налог на деньги, которые зарабатывают на счетах, хотя вы платите налог на деньги как доход, когда снимаете их со счета. IRA для малого бизнеса и людей, ведущих собственный бизнес, известны как SEP-IRA. У них более высокие лимиты взносов, которые определяются в зависимости от чистого дохода человека.

Они не облагаются налогом до определенной суммы (5 500 долларов США по состоянию на 2018 год), и люди в возрасте 50 лет и старше могут делать дополнительные ежегодные взносы, которые также не облагаются налогом.Вы можете контролировать, как вкладываются деньги на эти счета, и вы не платите налог на деньги, которые зарабатывают на счетах, хотя вы платите налог на деньги как доход, когда снимаете их со счета. IRA для малого бизнеса и людей, ведущих собственный бизнес, известны как SEP-IRA. У них более высокие лимиты взносов, которые определяются в зависимости от чистого дохода человека.

Основным преимуществом Roth IRA является то, что вам не нужно начинать снимать с него деньги каждый год по достижении определенного возраста.Вы можете оставить все деньги в своем Roth IRA для детей или других бенефициаров. Деньги, поступающие в Roth IRA, уже облагаются налогом, а доходы со счета не облагаются налогом. Если средства оставались на счету пять лет, при их снятии платить налог на прибыль не нужно.

Вы можете назвать нескольких бенефициаров традиционного или Roth IRA, и вы можете определить, как распределить между ними содержимое учетной записи. Кроме того, вы можете назвать альтернативных бенефициаров для каждого основного бенефициара.Альтернативные бенефициары могут получить долю основного бенефициара, если основной бенефициар умирает или не может получить ее по иным причинам. (Вы должны знать, что, если вы живете в государстве с общественной собственностью, ваш супруг будет иметь долю в половине денег, которые вы заработали во время брака, если они не подпишут отказ от этого права.)

401 (k) Планы

Работодатели могут предоставить сотрудникам возможность перечислять часть своего дохода до налогообложения в эти планы. Затем работодатель также может вносить взносы на счет, и вся сумма инвестируется.Правила вывода со счета в зависимости от вашего возраста такие же, как и в традиционных IRA. Любые оставшиеся средства после вашей смерти переходят к одному названному бенефициару, который, как правило, должен быть выжившим супругом, если они существуют. Некоммерческие организации могут предлагать аналогичные планы, известные как планы 403 (b).

Любые средства, оставшиеся в этих планах после смерти сотрудника, могут быть переведены в IRA бенефициара. Это означает, что ожидаемая продолжительность жизни бенефициара определяет сумму снятия средств в любом конкретном году.В результате получатель может иметь возможность снизить свои подоходные налоги, распределяя снятие средств на длительный период, вместо того, чтобы получать содержимое IRA умершего человека одним блоком.

Пенсии

Работодателям не нужно предлагать пенсионный план или выплачивать пособия какому-либо получателю, указанному работником. Пенсионный план контролируется бизнесом, а не работником, и работник фактически не владеет активами плана. В некоторых ситуациях супруг (а) работника может иметь право на получение пособия по пенсионному плану после смерти работника, но это не гарантируется.Вы также можете или не можете назначать бенефициаров для получения пособий по вашему пенсионному плану, так как работодатель устанавливает требования плана.

Налоговые последствия в случае смерти

В то время как деньги в пенсионных планах технически облагаются федеральным налогом на имущество после вашей смерти, налог, возможно, не потребуется платить, если только стоимость вашего имущества не огромна. Однако бенефициары должны платить подоходный налог с денег, оставшихся в пенсионных планах, кроме IRA Roth, в случае смерти держателя плана. (Могут быть некоторые исключения для переживших супругов, которые имеют свои собственные IRA и могут переводить деньги из IRA умершего супруга в свой собственный IRA.) Поскольку деньги в Roth IRA уже облагались налогом, их не нужно снова облагать налогом, когда бенефициар наследует их, хотя доходы на счете после этого момента могут облагаться налогом.

Что происходит с банковскими счетами после смерти?

Старая поговорка гласит: «Вы не можете взять это с собой», но остается вопрос: что происходит с банковскими счетами, которые вы оставляете? Хотя усопших это не волнует, на их наследников влияет то, как покойные открывают свои банковские счета.

Что произойдет, если единственный владелец учетной записи умрет?

Если кто-то является единственным владельцем банковского счета, дальнейшие действия зависят от нескольких факторов.

Многие банки позволяют своим клиентам указывать бенефициара или устанавливать счет как подлежащий оплате в случае смерти (POD) или передаваемый в случае смерти (TOD) другому лицу. Если владелец счета назначил кого-то в качестве бенефициара или POD, банк передаст средства указанному лицу, как только он узнает о смерти владельца счета. После этого финансовое учреждение обычно закрывает счет.

Если владелец аккаунта не назвал получателя или POD, процесс может усложниться. Исполнитель или лицо, которое управляет имуществом человека, когда он или она умирает, будет нести ответственность за использование денег для выплаты кредиторам и разделение оставшихся средств в соответствии с волей умершего.

Что происходит с совместными счетами, когда кто-то умирает?

Большинство совместных банковских счетов включают автоматическое право на наследство. Короче говоря, если один из подписывающих лиц уходит из жизни, оставшиеся подписывающие (или подписывающие) лица сохраняют право собственности на деньги на счете.Это означает, что оставшийся владелец учетной записи может продолжать использовать учетную запись и деньги на ней без каких-либо перерывов.

Стоит отметить, что смерть владельца счета может повлиять на страхование счета. Федеральная корпорация по страхованию вкладов продолжит страховать счет, как если бы умерший был жив, в течение шести месяцев после его или ее смерти. По прошествии этого времени покрытие FDIC прекращается. Совместные счета могут получить защиту на сумму до 500 000 долларов США; однако эта сумма вернется к 250 000 долларов в качестве защиты, применимой к индивидуальным счетам, если один из владельцев совместных счетов умрет.

Тем не менее, если вы подписываете совместную учетную запись, стоит проверить в своем банке, имеет ли этот счет автоматические права на наследство. Некоторые банки замораживают совместные счета, если один из подписантов умирает, что может стать проблемой, если вы полагаетесь на счет для регулярных расходов.

Что происходит с банковским счетом, когда кто-то умирает без завещания?

Если кто-то умирает без завещания, деньги на его или ее банковском счете по-прежнему перейдут названному получателю или POD для счета.Если кто-то умирает без завещания и без имени получателя или POD, все усложняется.

Как правило, исполнитель государства несет ответственность за управление любыми активами, принадлежащими умершему, включая деньги на банковских счетах. Если нет желания назвать исполнителя, штат назначит его на основании местного законодательства. Исполнитель должен использовать средства на счете для выплаты любому из кредиторов имущества, а затем распределяет деньги в соответствии с местными законами о наследовании.

В большинстве штатов большая часть или все деньги пойдут супругу (-е) и детям умершего.

Как банки обнаруживают, что кто-то умер?

Банки могут обнаружить смерть владельца счета несколькими способами.

Член семьи

Один из наиболее распространенных способов для банка узнать о смерти владельца счета — это сообщить семье об этом в банк.

Если близкий человек скончался, проинформируйте банк умершего, предъявив копию свидетельства о его смерти, номер социального страхования и любые другие документы, предоставленные судом, например, завещательные письма (судебный документ, дающий кому-либо юридические полномочия). действовать от имени имущества умершего), предоставленного исполнителю.

Информирование банка позволяет ему начать процесс распределения средств умершего и закрытия счета.

Социальное обеспечение

Часто распорядители похорон берут на себя задачу информировать Социальное обеспечение о смерти человека от имени семьи. Это избавляет семью от необходимости сообщать в Службу социального обеспечения о смерти близкого человека и гарантирует, что наследникам не придется иметь дело с возвратом чеков социального обеспечения, которые не должны были выписываться.

Если Социальное обеспечение отправило платеж в течение месяца после смерти умершего, платеж должен быть возвращен.Служба социального обеспечения свяжется с банком, получившим платеж, с просьбой о возврате средств. Если банк еще не знал о смерти владельца счета, получение этого запроса сообщит ему о смерти владельца счета.

Как избежать осложнений

Последнее, о чем люди хотят думать, скорбя о потере любимого человека, — это деньги. Есть несколько профилактических шагов, которые вы можете предпринять, чтобы помочь своим близким избежать осложнений в случае вашей смерти.

«Всегда имейте при себе завещание, составленное поверенным по наследству с указанием назначений бенефициаров или TOD, но самый простой способ иметь дело с банковскими счетами — просто иметь уполномоченного подписывающего лица на счете, чтобы им не приходилось ждать», — говорит бухгалтер Эрик Нисалл, который недавно имел опыт работы со счетами умершего близкого человека.«Они могут просто войти и забрать деньги или подождать и увезти умершего позже».

Если у вас есть доверенность на близкого человека с плохим здоровьем, вы можете добавить владельца совместного счета или TOD к его счетам в порядке подготовки к будущему.

Еще одна важная вещь — убедиться, что ваша семья знает обо всех ваших финансовых счетах. С развитием онлайн-банкинга аккаунтам стало намного проще потеряться в случайном порядке.

«Я думаю, что распространенной ошибкой является незнание всех учетных записей», — говорит Николь Розен, зарегистрированный агент.«Когда моя мама скончалась, в одной учетной записи не было POD. Я не мог получить доступ к этому единственному банковскому счету, и он бездействовал. Банк взимает достаточно комиссий, чтобы слить и перерасходовать счет ».

Итак, хорошая стратегия — как можно больше консолидировать ваши учетные записи, оставляя меньше учетных записей для ваших наследников.

Если вы пытаетесь найти счета, оставленные любимым человеком, попробуйте проверить базу данных невостребованных денег в вашем штате. Банки должны передать неиспользованные счета государству по истечении периода времени, установленного местным законодательством.Затем штат перечисляет эти невостребованные деньги, чтобы первоначальные владельцы могли их найти, прежде чем передать их для общественного пользования. Возможно, вы сможете использовать эти базы данных, чтобы найти деньги, о которых забыли вы или ваш любимый человек.

Возможно, вы сможете использовать эти базы данных, чтобы найти деньги, о которых забыли вы или ваш любимый человек.

Итог

Никто не любит думать о своей смертности, но основные приготовления с вашими финансами могут спасти ваших близких от финансового стресса и одновременно горевать о вашей потере. Обязательно используйте обозначения получателя и POD, когда это возможно, и имейте завещание, составленное адвокатом, в котором изложены ваши окончательные пожелания.

Если вы остались в живых

Если вы остались в живых

Точно так же, как вы планируете защиту своей семьи в случае вашей смерти, вы должны учитывать пособия по социальному обеспечению, которые могут быть доступны, если вы являетесь пережившим насилие, то есть супругом, ребенком или родителем умирающего работника. Этот человек должен был проработать достаточно долго в системе социального обеспечения, чтобы иметь право на получение пособия.

Как ваш супруг зарабатывает пособие по случаю потери кормильца

Рабочий может зарабатывать до четырех кредитов в год. В 2021 году, например, ваш супруг (а) может получить один кредит на каждые 1470 долларов заработной платы или дохода от самозанятости. Когда ваш супруг (а) заработал 5 880 долларов, они заработали свои четыре кредита за год.

Количество кредитов, необходимых для выплаты пособий пострадавшим, зависит от возраста работника на момент его смерти. Никому не нужно больше 40 кредитов (10 лет работы), чтобы иметь право на какое-либо пособие по социальному обеспечению. Но чем моложе человек, тем меньше у него должно быть кредитов, чтобы члены семьи получали пособие по случаю потери кормильца.

Пособие может выплачиваться детям работника и оставшемуся в живых супругу, ухаживающему за детьми, даже если работник не имеет необходимого количества кредитов. Они могут получить пособие, если работник имеет кредит на полтора года работы (6 кредитов) в течение трех лет непосредственно перед их смертью. Ситуация каждого человека индивидуальна, и вам необходимо обсудить свой выбор с представителем службы социального обеспечения.

Когда умирает член семьи

Мы должны быть уведомлены как можно скорее о смерти человека. Однако вы не можете сообщить о смерти или подать заявление на получение пособия по случаю потери кормильца через Интернет.

В большинстве случаев похоронное бюро сообщит нам о смерти человека. Вы должны сообщить в похоронное бюро номер социального страхования умершего, если хотите, чтобы они сделали заявление.

Если вам необходимо сообщить о смерти или подать заявление на получение пособия, позвоните по телефону 1-800-772-1213 (TTY 1-800-325-0778 ).Вы можете поговорить с представителем службы социального обеспечения с 8:00 до 17:30. С понедельника до пятницы. Вы также можете посетить местный офис социального обеспечения. Запись на прием не требуется, но если вы позвоните заранее и назначите ее, это может сократить время, которое вы проводите в ожидании, чтобы поговорить с кем-то.

Выплачивает ли социальное обеспечение пособие в случае смерти?

Единовременная выплата в случае смерти в размере 255 долларов может быть выплачена пережившему супругу, если он или она проживали с умершим; или, если проживал отдельно, получал определенные льготы по социальному обеспечению на карте умершего.

Если нет пережившего супруга, выплата производится ребенку, имеющему право на получение пособия, внесенного в список умерших, в месяц смерти.

Что будет, если умерший получал ежемесячное пособие?

Если умерший получал пособие по социальному обеспечению, вы должны вернуть пособие, полученное за месяц смерти и любые последующие месяцы.

Например, если человек умер в июле, вы должны вернуть пособие, выплаченное в августе.Как вернуть пособие, зависит от того, как умерший получил пособие:

- По вопросам получения средств прямым переводом обращайтесь в банк или другое финансовое учреждение. Попросите, чтобы любые средства, полученные за месяц смерти или позже, были возвращены в Социальное обеспечение.

- Пособия, полученные по чеку, должны быть возвращены в Социальное обеспечение как можно скорее. Не обналичивайте чеки , полученные за месяц смерти человека или позже.

Попросите, чтобы любые средства, полученные за месяц смерти или позже, были возвращены в Социальное обеспечение.

Попросите, чтобы любые средства, полученные за месяц смерти или позже, были возвращены в Социальное обеспечение.Кто получает пособие?

Определенные члены семьи могут иметь право на получение ежемесячного пособия, в том числе:

- Вдова или вдовец в возрасте 60 лет и старше (в случае инвалидности — 50 лет и старше).

- Переживший разведенный супруг при определенных обстоятельствах.

- Вдова или вдовец в любом возрасте, ухаживающая за ребенком умершего в возрасте до 16 лет или инвалидом и получающая пособие на ребенка.

- Не состоящий в браке ребенок умершего, который является одним из следующих:

- Моложе 18 лет (или до 19 лет, если он или она учится на дневном отделении в начальной или средней школе).

- Возраст 18 лет и старше с инвалидностью, начавшейся до 22 лет.

- Моложе 18 лет (или до 19 лет, если он или она учится на дневном отделении в начальной или средней школе).

Имеют ли право на участие другие члены семьи?

При определенных обстоятельствах право на участие могут иметь следующие члены семьи:

- Пасынок, внук, приемный внук или приемный ребенок.

- Родители в возрасте 62 лет и старше, которые находились на иждивении умершего в отношении как минимум половины их содержания.

Правомочные члены семьи могут иметь возможность получать пособие по случаю потери кормильца за месяц, в котором умер бенефициар.

Вдова или вдовец

Если вы вдова или вдовец человека, который достаточно долго проработал в рамках социального обеспечения, вы можете:

- Получите полное пособие при достижении полного пенсионного возраста для тех, кто потерял кормильца, или уменьшенное пособие уже в возрасте 60 лет.

- Начните получать пособие уже в возрасте 50 лет, если вы инвалид и инвалидность наступила до или в течение семи лет после смерти работника.

- Получать пособие по случаю потери кормильца в любом возрасте, если вы не вступили в повторный брак и заботитесь о ребенке умершего работника, который не достиг 16 лет или является инвалидом и получает пособие на ребенка.

Если вы имеете право на получение пенсионного пособия по собственному усмотрению, вы можете перейти на собственное пенсионное пособие уже в возрасте 62 лет.

Если вдова или вдовец, которые ухаживают за детьми работника, получают пособие по социальному обеспечению, они по-прежнему имеют право на пособие, если их инвалидность наступает до окончания этих выплат или в течение семи лет после их окончания.

Если вы снова выйдете замуж по достижении вами возраста 60 (50 лет для инвалидов), ваш повторный брак не повлияет на ваше право на получение пособия по случаю потери кормильца.

- Вдова, вдовец или переживший разведенный супруг не могут подать онлайн-заявку на получение пособия по случаю потери кормильца.Вам следует позвонить в Социальное обеспечение по телефону 1-800-772-1213 , чтобы записаться на прием. (Если вы глухие или слабослышащие, позвоните в наш номер TTY по телефону 1-800-325-0778 .)

- Если вы хотите подать заявление на пособие по инвалидности в качестве пережившего кормильца, вы можете ускорить процесс подачи заявления по инвалидности, если заполните Отчет об инвалидности для взрослых и получите его во время приема.

- Мы используем то же определение инвалидности для вдов и вдовцов, что и для рабочих.

Еще несколько ситуаций:

- Если вы уже получаете пособие в качестве супруга, ваше пособие будет автоматически преобразовано в пособие по случаю потери кормильца после того, как мы получим сообщение о смерти.

- Если вы также имеете право на пенсионное пособие (но еще не подавали заявление), у вас есть дополнительная возможность. Вы можете подать заявление на получение пенсионного пособия или пособия по случаю потери кормильца сейчас и перейти на другое (более высокое) пособие позже.

- Для тех, кто уже получает пенсионные пособия, вы можете подать заявление на получение пособия в качестве вдовы или вдовца только в том случае, если получаемое вами пенсионное пособие меньше пособия, которое вы получили бы в случае потери кормильца. Если вы получили право на пенсионное пособие менее 12 месяцев назад, вы можете отозвать свое заявление о выходе на пенсию и подать заявление только на пособие по случаю потери кормильца.

Если вы сделаете это, вы сможете повторно подать заявление на получение пенсионного пособия позже, когда оно будет выше.Переживший разведенный супруг

Если вы разведенный супруг умершего работника, вы можете получать такое же пособие, как вдова или вдовец, при условии, что ваш брак длился 10 лет или более .

Пособия, выплачиваемые вам как пережившему разведенное супругу, не повлияют на размер пособия для других переживших брак, получающих пособия в послужном списке работника.

Если вы снова выйдете замуж после того, как достигнете возраста 60 (50 лет для инвалидов), повторный брак не повлияет на ваше право на получение пособия по случаю потери кормильца.

Если вы ухаживаете за ребенком младше 16 лет или являетесь инвалидом и получаете пособие, зарегистрированное вашим бывшим супругом, вам не нужно соблюдать правило о продолжительности брака. Ребенок должен быть родным или усыновленным ребенком вашего бывшего супруга.

Несовершеннолетний ребенок или ребенок-инвалид

Если вы являетесь не состоящим в браке ребенком в возрасте до 18 лет (до 19 лет, если посещаете начальную или среднюю школу) умершего работника, вы можете иметь право на получение пособия по случаю потери кормильца Социального обеспечения.

И вы можете получать пособие в любом возрасте, если вы стали инвалидом до 22 лет и остались инвалидом.

Помимо родных детей работника, его приемные дети, внуки, приемные внуки или приемные дети могут получать пособия при определенных обстоятельствах.

Для родителей

Если вы являетесь родителем-иждивенцем умершего работника, которому исполнилось 62 года, вы можете иметь право на получение пособия по случаю потери кормильца Социального обеспечения.

Вы должны получать по крайней мере половину вашей поддержки от вашего работающего ребенка, и вы не должны иметь право на получение пенсионного пособия, превышающего размер пособия, которое мы могли бы выплатить по данным вашего ребенка. Как правило, вы не должны вступать в брак после смерти вашего умершего взрослого ребенка; однако есть некоторые исключения .

Помимо того, что вы являетесь естественным родителем, вы также можете быть отчимом или приемным родителем, если вы стали родителем умершего работника до того, как ему исполнилось 16 лет.

Размер пособия по потере кормильца

Мы основываем размер вашего пособия по случаю потери кормильца на заработке умершего человека. Чем больше они платят в Социальное обеспечение, тем выше будут ваши пособия.

Ежемесячная сумма, которую вы получите, представляет собой процент от базового пособия по социальному обеспечению умершего. Это зависит от вашего возраста и типа пособия, на которое вы имеете право.

Это зависит от вашего возраста и типа пособия, на которое вы имеете право.

Если умершее лицо получало уменьшенное пособие, мы основываем ваше пособие по случаю потери кормильца на этой сумме.

Вот примеры льгот, которые могут получить выжившие:

- Вдове или вдовцу, полного пенсионного возраста или старше — 100 процентов от суммы пособия умершему работнику.

- Вдова или вдовец, возраст 60 — полный пенсионный возраст — от 71½ до 99 процентов от базовой суммы умершего работника.

- Вдова или вдовец-инвалид в возрасте от 50 до 59 лет — 71½ процента;

- Вдова или вдовец любого возраста, ухаживающая за ребенком до 16 лет — 75 процентов;

- Ребенок до 18 лет (19 лет, если он еще учится в начальной или средней школе) или инвалид — 75 процентов.

- Родители-иждивенцы умершего работника в возрасте 62 лет и старше получают:

- Один оставшийся в живых родитель — 82½ процента.

- Два оставшихся в живых родителя — по 75 процентов каждому родителю.

- Один оставшийся в живых родитель — 82½ процента.

Проценты для пережившего разведенного супруга будут такими же, как указано выше.

Также может быть специальное единовременное пособие в случае смерти.

Максимальное количество семьи

Существует ограничение на сумму, которую члены семьи могут получать каждый месяц. Предел варьируется, но обычно составляет от 150 до 180 процентов базовой ставки пособия.

Если сумма пособий, выплачиваемых членам семьи, превышает этот предел, размер пособий будет пропорционально уменьшен. (Любые выплаты, выплачиваемые пережившим разведенному супругу в связи с инвалидностью или возрастом, не засчитываются в эту максимальную сумму.)

Еще кое-что, что вам нужно знать

Существуют ограничения на размер заработка оставшихся в живых, пока они получают пособие.

На пособия для вдовы, вдовца или пережившего разведенного супруга могут повлиять несколько дополнительных факторов:

- Если вы снова выйдете замуж до достижения вами возраста 60 (50 лет для инвалидов), вы не сможете получать пособие в качестве пережившего супруга, пока состоите в браке.

- Если вы снова выйдете замуж за после достижения вами возраста 60 (50 лет в случае инвалидности), вы по-прежнему будете иметь право на получение пособия из списка социального обеспечения вашего умершего супруга.

- Если вы получаете пособие как вдова, вдовец или переживший разведенный супруг, вы можете перейти на собственное пенсионное пособие уже в возрасте 62 лет. Это предполагает, что вы имеете право на пенсионное пособие, и ваш пенсионный коэффициент выше, чем ваш уровень вдовства. , вдовец или переживший разведенный супруг.

- Во многих случаях вдова или вдовец могут начать получать одно пособие по пониженной ставке, а затем, достигнув полного пенсионного возраста, перейти на другое пособие по несниженной ставке.

- Если вы также будете получать пенсию на основе работы, не покрываемой Социальным страхованием, такой как работа в правительстве или за границей, это может повлиять на ваши пособия по социальному обеспечению как по случаю потери кормильца.

Однако, если ваш нынешний супруг (а) является получателем социального обеспечения, вы можете подать заявление на получение пособия супругу (-е) в его записи. Если эта сумма превышает пособие вашей вдовы или вдовца, вы получите комбинацию пособий, равную более высокой сумме.

Специальная единовременная выплата в случае смерти

Выживший супруг или ребенок могут получить специальную единовременную выплату в случае смерти в размере 255 долларов США, если они соответствуют определенным требованиям.

Как правило, единовременная выплата выплачивается оставшемуся в живых супругу, который на момент смерти проживал в том же домашнем хозяйстве, что и работник.Если они жили отдельно, оставшийся в живых супруг все еще может получить единовременное пособие, если в течение месяца смерти рабочего они выполнили одно из следующих условий:

- Уже получали пособие по трудовому стажу.

- Получил право на получение пособия после смерти рабочего.

Если нет подходящего пережившего супруга, единовременная выплата может быть выплачена ребенку (или детям) работника, если в течение месяца, когда работник умер, ребенок выполнил одно из следующих условий:

- Уже получал пособие по трудовому стажу.

- Получил право на получение пособия после смерти рабочего.

Если имеющий право переживший супруг или ребенок в настоящее время не получает пособие, они должны подать заявление на получение этого пособия в течение двух лет с даты смерти.

Для получения дополнительной информации об этой единовременной выплате обратитесь в местное отделение социального обеспечения или позвоните по телефону 1-800-772-1213 ( TTY 1-800-325-0778 ).

Inherited 401 (k) s: ваше полное руководство

В идеальном мире вы бы сэкономили столько же денег, сколько вам нужно для выхода на пенсию в своем 401 (k), но иногда люди в конечном итоге откладывают больше, чем они могут потратить, прежде чем они умрут. Когда это происходит, тот, кто владелец счета назвал своим бенефициаром, получает оставшиеся средства в унаследованном 401 (k).Если вы только что узнали, что наследуете 401 (k), вам следует знать несколько вещей.

Средства, которые вы вкладываете в план 401 (k), обычно откладываются от налогов, что означает, что ваши взносы уменьшают ваш налогооблагаемый доход за год, но позже вы должны платить налоги с ваших распределений. Если владелец учетной записи умирает, не уплатив налогов на все свои сбережения, вместо этого унаследованный бенефициар 401 (k) становится ответственным за уплату налогов, хотя он может контролировать, сколько они должны в определенной степени, с помощью какой стратегии вывода средств они используют.

Если владелец учетной записи умирает, не уплатив налогов на все свои сбережения, вместо этого унаследованный бенефициар 401 (k) становится ответственным за уплату налогов, хотя он может контролировать, сколько они должны в определенной степени, с помощью какой стратегии вывода средств они используют.

Источник изображения: Getty Images.

Что произойдет, если вы унаследуете 401 (k)?

Когда владелец счета открыл свой 401 (k), он назвал своих бенефициаров — человека или людей, которым они хотели бы получить свои пенсионные фонды в случае их смерти — в форме назначения получателя 401 (k). Основной бенефициар, часто супруг (а), если владелец счета состоит в браке, получит деньги, если они еще живы и захотят потребовать их. Если они скончались или не хотят получать средства, деньги переходят условным бенефициарам.

Как получатель, вы должны решить, как вы хотите получить унаследованные средства 401 (k). Доступные вам варианты зависят от нескольких факторов, в том числе:

- Ваши отношения с владельцем счета

- Возраст владельца счета на момент смерти

- Когда умер владелец аккаунта

- Ваш возраст по отношению к владельцу счета на момент смерти

- Ваше здоровье

- Что позволяет план 401 (k)

Унаследованные 401 (k) варианты распространения

У вас есть следующие варианты вывода средств из унаследованного вами 401 (k). Они подробно обсуждаются ниже.

Они подробно обсуждаются ниже.

- Переведите деньги в свой 401 (k) или IRA (только для супругов).

- Возьмем единовременное распределение.

- Снимите все средства по истечении пяти лет после смерти владельца (только если владелец аккаунта умер до 2020 года).

- Снимите все средства по истечении 10 лет после смерти владельца (только если владелец аккаунта умер в 2020 году или позже).

- Распределите снятие средств на всю жизнь, взяв ежегодные необходимые минимальные выплаты (ограничены определенными правомочными бенефициарами, если владелец счета умер в 2020 году или позже).

Переведите деньги на свой пенсионный счет