Возврат излишне уплаченной госпошлины \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Возврат излишне уплаченной госпошлины (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Возврат излишне уплаченной госпошлиныСудебная практика: Возврат излишне уплаченной госпошлины Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 3 «Законодательство о судопроизводстве в арбитражных судах» АПК РФ»Поскольку 19.02.2020 дело N А40-62448/2019 после рассмотрения кассационной жалобы было возвращено Судом по интеллектуальным правам в суд первой инстанции, заявление предпринимателя о возвращении излишне уплаченной государственной пошлины, подлежит возвращению заявителю по аналогии (часть 5 статьи 3 Арбитражного процессуального кодекса Российской Федерации) применительно к правилам рассмотрения искового заявления (пункт 1 части 1 статьи 129 Арбитражного процессуального кодекса Российской Федерации).

Ситуация: В каких случаях возможен возврат (зачет) госпошлины?

(«Электронный журнал «Азбука права», 2021)Срок принятия решения о зачете (возврате) уполномоченным органом (должностным лицом) — 10 дней со дня получения вашего заявления. О принятом решении о возврате (зачете) излишне уплаченной госпошлины или об отказе в ее возврате (зачете) вам обязаны сообщить в письменной форме в течение пяти дней со дня принятия решения. Сообщение направят вам по почте или, в случае личного обращения, выдадут на руки (п. п. 4, 8, 9 ст. 78, п. 2 ст. 79, п. п. 3, 7 ст. 333.40 НК РФ).Нормативные акты: Возврат излишне уплаченной госпошлины

В Долгопрудненском отделе ЗАГС рассказали, как вернуть излишне уплаченную госпошлину

26 Налогового кодекса Российской Федерации, а также в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в орган записи актов гражданского состояния, совершающий данное юридически значимое действие.

26 Налогового кодекса Российской Федерации, а также в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в орган записи актов гражданского состояния, совершающий данное юридически значимое действие.Возврат излишне уплаченной государственной пошлины осуществляется через Управление Министерства юстиции Российской Федерации по Московской области.

Заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком в орган ЗАГС, осуществляющий действия, за которые уплачена государственная пошлина. Одновременно с заявлением необходимо предъявить подлинный платёжный документ, подтверждающий уплату государственной пошлины, и указать реквизиты банковского счета (карты), на который будет произведён возврат излишне уплаченной государственной пошлины, и документ, удостоверяющий личность.

На основании указанных выше документов будет подготовлено решение о возврате излишне уплаченной суммы государственной пошлины и направлено непосредственно в Управление Министерства юстиции Российской Федерации по Московской области.

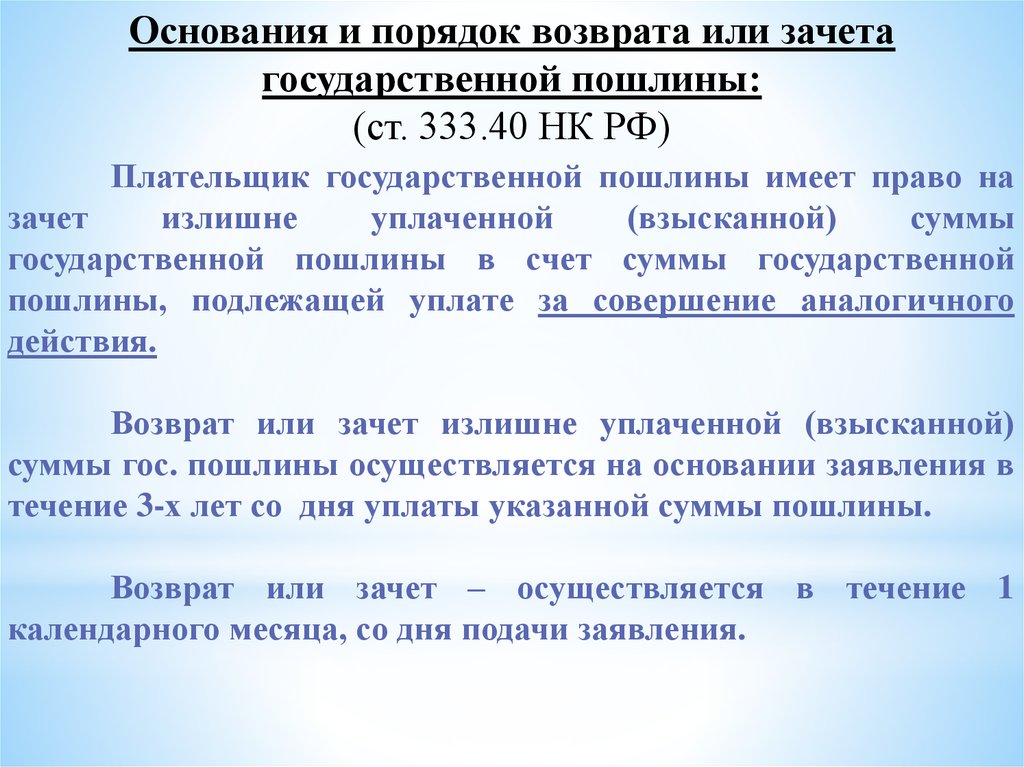

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

За более подробной консультацией вы можете обратиться в Отдел № 2 Межрайонного управления ЗАГС по городским округам Химки и Долгопрудный Главного управления ЗАГС Московской области по телефону «горячей линии»: 8-495-408-72-11.

Источник: http://indolgoprud.ru/novosti/pravovaya-kultura/v-dolgoprudnenskom-otdele-zags-rasskazali-kak-vernut-izlishne-uplachennuyu-gosposhlinu

В Лобненском отделе ЗАГС рассказали, как вернуть излишне уплаченную госпошлину

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае уплаты государственной пошлины в большем размере, чем это предусмотрено статьей 333.

Возврат излишне уплаченной государственной пошлины осуществляется через Управление Министерства юстиции Российской Федерации по Московской области.

Заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком в орган ЗАГС, осуществляющий действия, за которые уплачена государственная пошлина. Одновременно с заявлением необходимо предъявить подлинный платёжный документ, подтверждающий уплату государственной пошлины, и указать реквизиты банковского счета (карты), на который будет произведён возврат излишне уплаченной государственной пошлины, и документ, удостоверяющий личность.

На основании указанных выше документов будет подготовлено решение о возврате излишне уплаченной суммы государственной пошлины и направлено непосредственно в Управление Министерства юстиции Российской Федерации по Московской области.

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

За более подробной консультацией вы можете обратиться в Лобненский отдел ЗАГС по телефону «горячей линии»: 8(495)577-10-06.

Источник: http://inlobnya.ru/novosti/pravovaya_kultura/v-lobnenskom-otdele-zags-rasskazali-kak-vernut-izlishne-uplachennuyu-gosposhlinu

Воскресенский ЗАГС разъясняет, как вернуть излишне уплаченную госпошлину

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае уплаты в большем размере, чем это предусмотрено статьей 333.26 Налогового кодекса Российской Федерации, а также в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в орган записи актов гражданского состояния.

Возврат излишне уплаченной государственной пошлины осуществляется через Управление Министерства юстиции Российской Федерации по Московской области.

НЕОБХОДИМЫЕ ДОКУМЕНТЫ

Заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком в орган ЗАГС, осуществляющий действия, за которые она уплачена. Одновременно с заявлением необходимо предъявить подлинный платёжный документ, подтверждающий уплату пошлины, и указать реквизиты банковского счета (карты), на который будет произведён возврат денег, и документ, удостоверяющий личность.

ВАЖНО

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

За более подробной консультацией можно обратиться в Воскресенское управление ЗАГС по телефону горячей линии: 8 (496) 442-30-23.

Источник: http://in-voskresensk.ru/novosti/novosti-gorodskogo-okruga-voskresensk/voskresenskiy-zags-razyasnyaet-kak-vernut-izlishne-uplachennuyu-gosposhlinu

Как вернуть излишне уплаченную госпошлину за регистрацию прав?

Одним из наиболее частых вопросов, с которым жители региона обращаются в Контакт-центр при Управлении Росреестра и филиале Кадастровой палаты по Саратовской области, является порядок действий в случае, если госпошлина за государственную регистрацию прав оплачена, а заявление так и не было подано.

Управление Росреестра по Саратовской области в этой связи информирует о порядке возврата излишне уплаченной госпошлины.

Напомним, государственная пошлина – сбор, взимаемый с физических и юридических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы, за совершением юридически значимых действий, предусмотренных главой 25. 3 Налогового Кодекса Российской Федерации. За государственную регистрацию прав взимается государственная пошлина в размерах, установленных законодательством Российской Федерации. При этом за осуществление государственного кадастрового учета объектов недвижимости госпошлина не оплачивается.

3 Налогового Кодекса Российской Федерации. За государственную регистрацию прав взимается государственная пошлина в размерах, установленных законодательством Российской Федерации. При этом за осуществление государственного кадастрового учета объектов недвижимости госпошлина не оплачивается.

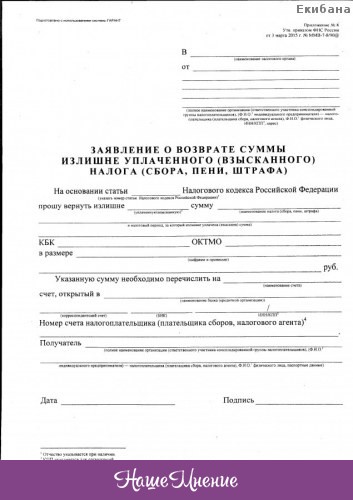

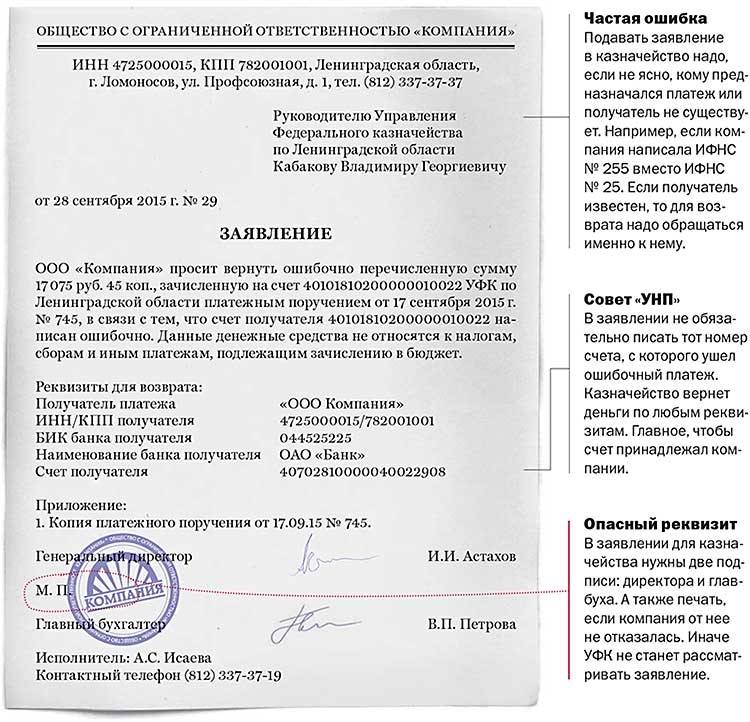

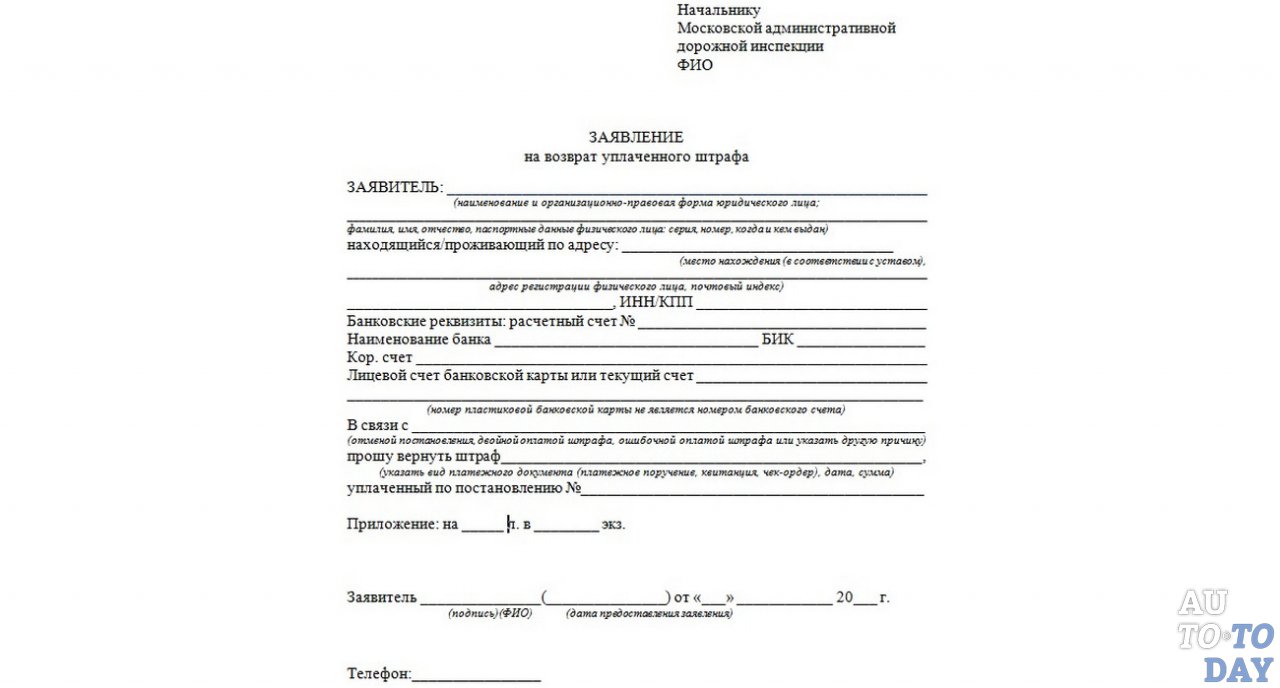

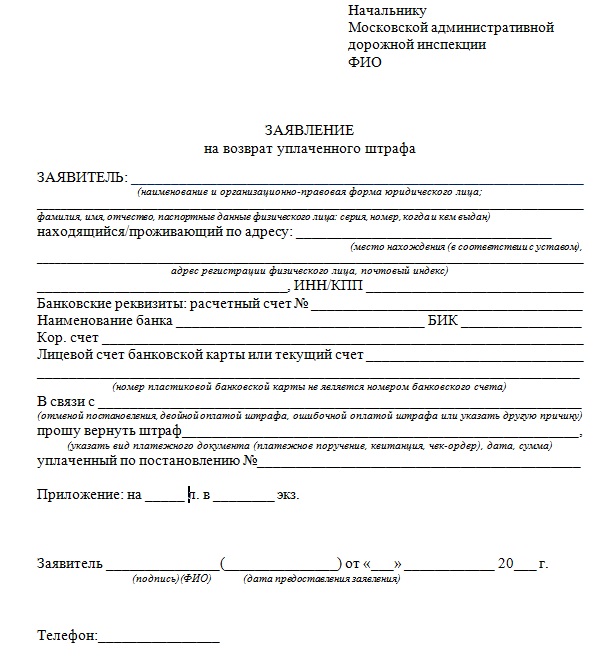

Если, например, заявитель заплатил госпошлину в большей, чем нужно, сумме или оплатил госпошлину, но передумал совершать сделку с недвижимостью (покупать-продавать и т.д.), то он может подать в Управление Росреестра заявление о возврате излишне уплаченной суммы государственной пошлины по установленной форме. Такое заявление подаётся лично или по почте.

В заявлении о возврате платежа указываются фамилия, имя, отчество (при его наличии) или наименование юридического лица плательщика госпошлины, ИНН (при его наличии), КПП (при его наличии), лицевой или банковский счет, наименование банка получателя, БИК, корреспондентский счет банка), а также почтовый адрес или адрес электронной почты.

Если госпошлину нужно вернуть в полном размере, то к заявлению необходимо приложить подлинные платежные документы, а если она подлежит возврату частично – их копии.

Территориальный орган Росреестра в течение 10 рабочих дней со дня поступления заявления и прилагаемых документов принимает решение о возврате излишне уплаченных денежных средств.

При положительном решении излишне уплаченная сумма государственной пошлины перечисляется на расчётный счёт плательщика госпошлины органами Федерального казначейства в течение одного месяца со дня подачи соответствующего заявления.

В случае отрицательного решения уведомление об отказе в возврате излишне уплаченных денежных средств по почте направляется заявителю в течение 2 рабочих дней со дня его подписания руководителем соответствующего территориального органа Росреестра.

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение 3-х лет со дня её уплаты.

Обратите внимание, что если Росреестр на законных основаниях Вам отказал в государственной регистрации права, то уплаченная госпошлина возврату не подлежит.

При прекращении государственной регистрации права или государственной регистрации ограничения (обременения) права на недвижимое имущество уплаченная госпошлина возвращается в половинном размере.

ФНС рассказала, как вернуть излишне уплаченный налог или госпошлину

03 июня 2019 в 09:05

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления: так гласит статья 78 НК РФ.

При этом подать заявление можно и в электронной форме с усиленной квалифицированной электронной подписью. Заявление о возврате может быть подано в течение трех лет со дня уплаты указанной суммы. Оно подается плательщиком в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

В то же время необходимо учесть, что возврат осуществляется только после того, как будут учтены все имеющиеся у налогоплательщика недоимки по иным налогам или задолженности по пеням. Иными словами, из суммы излишне уплаченного налога вычитаются все долги.

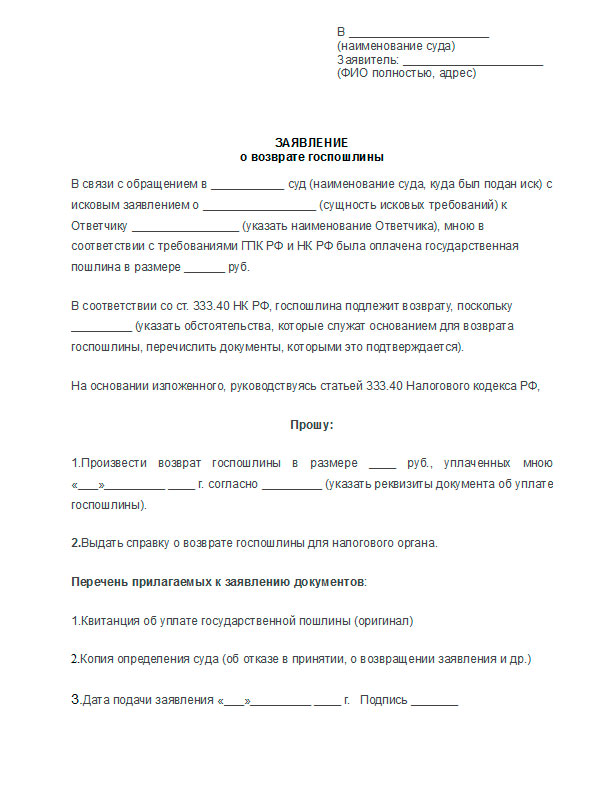

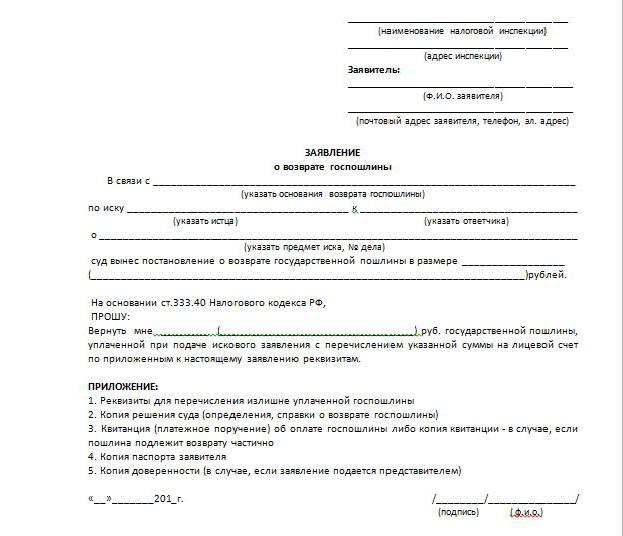

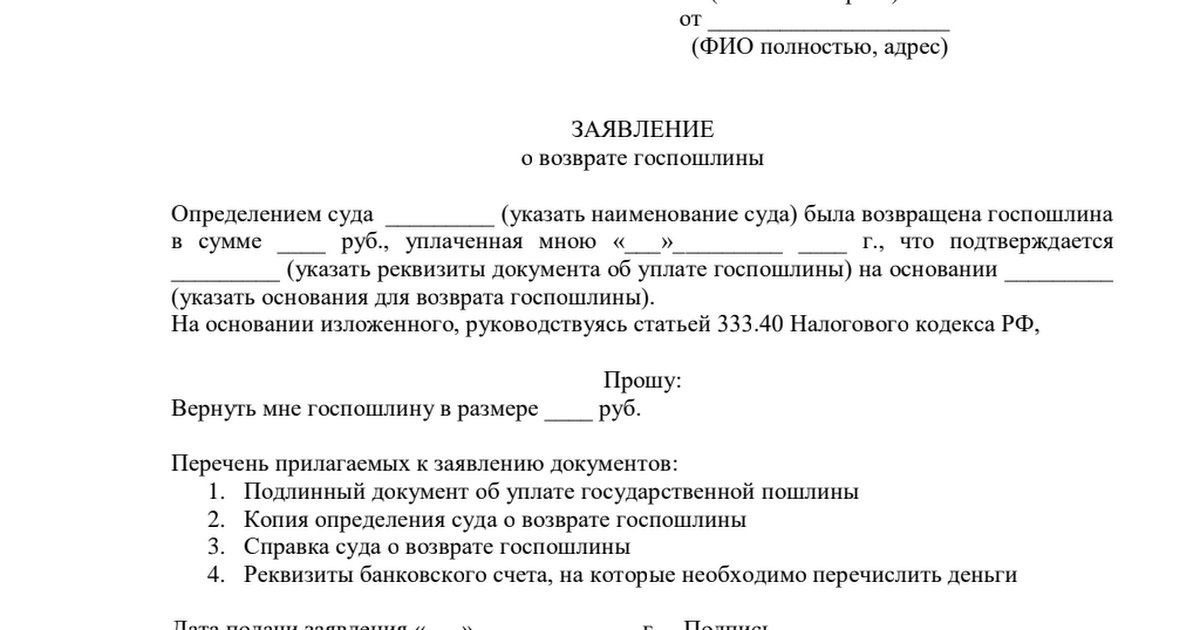

Заявление о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело. К заявлению следует приложить решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае частичного возврата — копии указанных документов.

Автоматизация бухгалтерии для любого бизнеса

Сервис поможет вам автоматизировать рутинные процессы, он всё сделает сам:

рассчитает налоги

создаст счета

заполнит декларации

отправит в налоговую и фонды

Эксклюзивно для читателей «Делового мира»

3 месяца бесплатно 🙂

Как вернуть переплату госпошлины в ЗАГСе

- 686

- #Законы

org/Person»>

ОД

org/Person»>

ОДДубненский отдел ЗАГС разъясняет, что делать, если госпошлина за услуги госрегистрации переплачена.

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае уплаты государственной пошлины в большем размере, чем это предусмотрено статьей 333.26 Налогового кодекса Российской Федерации, а также в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в орган записи актов гражданского состояния, совершающий данное юридически значимое действие.

Возврат излишне уплаченной государственной пошлины осуществляется через Управление Министерства юстиции Российской Федерации по Московской области.

Заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком в орган ЗАГС, осуществляющий действия, за которые уплачена государственная пошлина. Одновременно с заявлением необходимо предъявить подлинный платёжный документ, подтверждающий уплату государственной пошлины, и указать реквизиты банковского счета (карты), на который будет произведён возврат излишне уплаченной государственной пошлины, и документ, удостоверяющий личность.

На основании указанных выше документов будет подготовлено решение о возврате излишне уплаченной суммы государственной пошлины и направлено непосредственно в Управление Министерства юстиции Российской Федерации по Московской области.

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

За более подробной консультацией вы можете обратиться в Дубненский отдел ЗАГС Главного управления ЗАГС Московской области по телефону «горячей линии»: 8 (496 21) 4-68-41.

Поделиться новостью

Добавить комментарий

Что делать, если вы переплатили налог с продаж при покупке

Остерегайтесь небольших расходов. Небольшая утечка потопит большой корабль.

Бенджамин Франклин

Эта аксиома Бенджамина Франклина верна для многих компаний в отношении налога с продаж и налога за пользование. Если вы подозреваете, что ваша компания переплатила налоги с продаж или налоги за использование, немедленно устраните проблему, но также примите меры, чтобы предотвратить потопление вашего судна в результате переплаты в будущем.Утечка денег может быстро создать серьезную брешь в прибылях вашей компании.

Как вернуть переплату, как и каждый ответ, касающийся налога с продаж и использования, зависит от штата, а в данном случае также зависит от типа налога. Давайте начнем с разбивки различных сценариев.

Давайте начнем с разбивки различных сценариев.

Налог, выплачиваемый напрямую поставщику

В большинстве штатов, если вы переплачиваете налог на покупки, которые подпадают под освобождение (например, производственное оборудование, производственные принадлежности, предметы перепродажи и т. Д.)), типичный план действий — предоставить поставщику список покупок, которые должны были быть освобождены от уплаты налогов, а также объяснение исключений и копии сертификатов освобождения, охватывающих эти транзакции.

Затем ваш поставщик должен вернуть вам налог, который он ранее собрал и перечислил, а также внести корректировки в свой счет налога с продаж для возмещения кредита, выданного в их следующей налоговой декларации. Вся эта работа выполняется за кулисами без участия Департамента доходов.Это сделка между вами и вашим поставщиком, и обычно это происходит довольно быстро.

Другой возможный сценарий состоит в том, что поставщик запрашивает возмещение непосредственно у Департамента доходов по причине «возврат налога с продаж передан покупателю». Это требование о возмещении будет рассмотрено и обработано Департаментом доходов до того, как возмещение будет отправлено вашему поставщику. Затем поставщик возвращает вам деньги. Во многих штатах по этим требованиям о возмещении выплачиваются проценты.

Это требование о возмещении будет рассмотрено и обработано Департаментом доходов до того, как возмещение будет отправлено вашему поставщику. Затем поставщик возвращает вам деньги. Во многих штатах по этим требованиям о возмещении выплачиваются проценты.

Третий сценарий также очень распространен.Поставщик требует, чтобы вы запросили возмещение непосредственно в Департаменте доходов. В некоторых штатах требуется такой образ действий, в то время как в других штатах этот вариант разрешен. Но в некоторых штатах этот запрос запрещен, утверждая, что только налогоплательщик, уплативший налог с продаж, может требовать возмещения. Опять же, все зависит от государства.

Как правило, в третьем сценарии требуется форма «Назначение прав поставщика», чтобы две стороны (заказчик и поставщик) не могли требовать возмещения по одним и тем же транзакциям.Эта форма обычно должна быть подписана вашим поставщиком, поэтому, если ваш поставщик не работает, вам может не повезти. Опять же, как и в описанном выше сценарии, возмещение проверяется и обрабатывается Налоговым управлением, и чек будет выписан непосредственно вам или, возможно, совместно обеим сторонам.

Налог на использование

Если налог на использование был уплачен по ошибке, у вас есть три варианта. Во-первых, вы можете исправить ошибку в своем собственном налоговом счете и обработать ее в своих собственных учетных записях.Это может быть самый простой вариант, если переплата ограничивается несколькими транзакциями. В случае аудита должна быть создана хорошая документация. Вам нужно будет обосновать корректировки, внесенные в ваш счет налога на использование.

Другой вариант — подать исправленную налоговую декларацию. Этот вариант часто можно заполнить онлайн, и на ваш счет будет переведен возврат или кредит.

Третий вариант — подать заявку на возмещение. Часто это лучший сценарий, когда задействовано значительное количество транзакций или вы хотите, чтобы проблема была рассмотрена и одобрена отделом аудита в Департаменте доходов.В зависимости от размера возмещения, оно может проходить «кабинетный аудит» или назначаться аудитора для проверки на местах (то есть в вашем регионе). Могут быть заданы вопросы о конкретном освобождении, требуемом для обеспечения действительности возмещения. Обычно в большинстве штатов выплачиваются проценты по возврату денег.

Могут быть заданы вопросы о конкретном освобождении, требуемом для обеспечения действительности возмещения. Обычно в большинстве штатов выплачиваются проценты по возврату денег.

На что следует обратить внимание

Все эти процессы кажутся довольно простыми, но к ним следует подходить с осторожностью. Каждый раз, когда компания подает заявку на возврат, существует возможность инициирования налоговой проверки с продаж и использования.Для некоторых компаний в этом нет ничего страшного — они проходят аудит каждый год, как часы. Но если вы давно не проходили аудит или знаете о потенциальном риске, рассмотрите все за и против, прежде чем подавать заявку на возмещение.

Что вы всегда хотите делать

Предотвращение переплаты — лучший ответ. Но иногда ошибки случаются. Когда вы обнаружите, что переплатили, поищите причины. Вашему поставщику не был выдан действующий сертификат исключения? Ваш персонал не обучен тому, чтобы знать налогообложение продуктов, которые они покупают? Изменилось ли налоговое законодательство, открывшее возможность возврата?

Помогите научить ваших покупателей, сотрудников отдела кредиторской задолженности и руководителей предприятий принимать более обоснованные решения в отношении налога с продаж и использования. Поделитесь с ними этой шпаргалкой прямо сейчас.

Поделитесь с ними этой шпаргалкой прямо сейчас.

Чем больше вы сможете проанализировать корень проблемы, тем больше у вас шансов исправить проблему И внедрить более эффективные процессы на будущее. В конце концов, устранить «утечку» — это намного сложнее, чем предотвратить трещину. Как точно сказал Бенджамин Франклин: «Унция профилактики стоит фунта лечения». Хорошо сказал Бен!

35.8.3 Переплата | Налоговая служба

Если было подано требование о возмещении, которое, полностью или частично, подтверждает переплату, такой факт должен быть указан в расчете по правилу 155, даже если решение не должно основываться на заявлении. в соответствии с применимыми положениями законодательства о внутренних доходах.Если действительный иск не был подан или если поданный иск не подтверждает, полностью или частично, переплату, то в документах по условиям или Правилу 155 не должно быть указано, что претензия подана. Поверенный должен изучить претензию и определить ее обоснованность; то есть было ли оно выполнено в соответствии с требованиями закона; было ли оно подано своевременно; и покрывает ли он проблему или вопросы, которые являются основанием для переплаты? Даже будучи действительным на момент подачи, такое требование не будет служить основанием для переплаты, если не выполняется одно из условий, указанных в подпунктах (i), (ii) и (iii) раздела 6512 (b) (3) (C). Таким образом, следует игнорировать претензии, которые: недействительны; связаны с проблемой или проблемами, не повлекшими переплату; или не поддерживаются применимыми положениями внутреннего законодательства о доходах. Требование о возврате налога может быть подано налогоплательщиком по установленной форме. В соответствующих случаях налоговая декларация также может рассматриваться как требование налогоплательщика о переплате. Если основанием для переплаты, полностью или частично, является требование о переносе чистых операционных убытков на обратный или будущий период, Налоговый суд не может разрешить переплату, за исключением случаев, когда перенос или перенос убытков поднимаются в качестве вопроса в состязательных бумагах или по договоренности сторон.

Таким образом, следует игнорировать претензии, которые: недействительны; связаны с проблемой или проблемами, не повлекшими переплату; или не поддерживаются применимыми положениями внутреннего законодательства о доходах. Требование о возврате налога может быть подано налогоплательщиком по установленной форме. В соответствующих случаях налоговая декларация также может рассматриваться как требование налогоплательщика о переплате. Если основанием для переплаты, полностью или частично, является требование о переносе чистых операционных убытков на обратный или будущий период, Налоговый суд не может разрешить переплату, за исключением случаев, когда перенос или перенос убытков поднимаются в качестве вопроса в состязательных бумагах или по договоренности сторон.

Переплата должна основываться на платежах, произведенных после отправки уведомления о недостатках по почте, или на том факте, что действительное требование могло быть подано на дату отправки установленного законом уведомления, или на фактах, которые подпадают под действие раздела 6512 (b) (3) (C). Также подпункты (B) и (C) раздела должны толковаться как основание переплаты на действительном иске, если действительное требование, подтверждающее переплату, было подано до выпуска установленного законом уведомления. Если действительный иск не был подан, но действительный иск мог быть подан на дату отправки официального уведомления, переплата должна основываться на разделе 6512 (b) (3) (B).В документах с оговоркой или Правилом 155, а также в решении суда должны быть указаны различные части общей переплаты, которые допустимы в соответствии с различными подразделами применимого закона, и изложены применимые законодательные положения, поддерживающие каждую часть. Например, часть переплаты может быть допустима в соответствии с подразделом (b) (3) (A), другая часть может быть допустимой в соответствии с подразделом (b) (3) (C), а оставшаяся часть переплаты допустима в соответствии с подразделом (b) (3) (B) статьи 6512.В этой ситуации документы, поданные в Налоговый суд, а также административные расчеты должны точно показывать доллары и центы, которые должны быть возвращены или зачислены в соответствии с различными положениями закона.

Также подпункты (B) и (C) раздела должны толковаться как основание переплаты на действительном иске, если действительное требование, подтверждающее переплату, было подано до выпуска установленного законом уведомления. Если действительный иск не был подан, но действительный иск мог быть подан на дату отправки официального уведомления, переплата должна основываться на разделе 6512 (b) (3) (B).В документах с оговоркой или Правилом 155, а также в решении суда должны быть указаны различные части общей переплаты, которые допустимы в соответствии с различными подразделами применимого закона, и изложены применимые законодательные положения, поддерживающие каждую часть. Например, часть переплаты может быть допустима в соответствии с подразделом (b) (3) (A), другая часть может быть допустимой в соответствии с подразделом (b) (3) (C), а оставшаяся часть переплаты допустима в соответствии с подразделом (b) (3) (B) статьи 6512.В этой ситуации документы, поданные в Налоговый суд, а также административные расчеты должны точно показывать доллары и центы, которые должны быть возвращены или зачислены в соответствии с различными положениями закона. Эта конкретность необходима для подтверждения того, что налоговый суд обладает юрисдикцией определять переплату в соответствии с разделом 6512.

Эта конкретность необходима для подтверждения того, что налоговый суд обладает юрисдикцией определять переплату в соответствии с разделом 6512.

Возврат и зачет переплаты

Срок подачи заявок на возврат или кредит от переплаты:

- Возврат не требуется: Запрос на возврат или зачет переплаты любого налога, если возврат не требуется, должен быть сделан налогоплательщиком в течение 2 лет с момента уплаты налога и ограничен суммой. платить.Обратите внимание, что возврат необходим для получения удерживаемого кредита и / или возвращаемого кредита.

- Первоначальная декларация была подана своевременно: Запрос на возврат или зачет переплаты налога, если первоначальная декларация была подана своевременно, должен быть сделан в течение периода, разрешенного для подачи измененной декларации, который совпадает с периодом, разрешенным для снижение налога по 830 CMR 62C.37.1.

- Первоначальный возврат не был своевременным: Запрос на возврат или зачет переплаты любого налога, если первоначальный отчет не был подан своевременно, должен быть сделан путем подачи просроченного возврата в течение 3 лет с даты платежа.

возврат с учетом продления срока подачи декларации или в течение 2 лет с даты уплаты налога, в зависимости от того, что наступит позже.

возврат с учетом продления срока подачи декларации или в течение 2 лет с даты уплаты налога, в зависимости от того, что наступит позже. - Измененные декларации и заявки на снижение налога: Запрос на возврат или зачет переплаты налога в результате измененной декларации или заявление на уменьшение налога должно быть сделано в течение периода, разрешенного для уменьшения налога согласно 830 CMR 62C.37.1 в течение 3 лет с даты подачи первоначальной декларации с учетом параграфа (а) статьи 79 MGL c. 62C, в течение 2 лет с даты начисления или признания налога начисленным или в течение 1 года с даты уплаты налога, в зависимости от того, что наступит позже.

- Комиссар отклоняет любой запрос на возмещение или кредит, поданный сверх этих сроков.

возврат с учетом продления срока подачи декларации или в течение 2 лет с даты уплаты налога, в зависимости от того, что наступит позже.

возврат с учетом продления срока подачи декларации или в течение 2 лет с даты уплаты налога, в зависимости от того, что наступит позже.Ограничение суммы возврата или кредита:

Если налогоплательщик подает свою первоначальную декларацию по истечении 3 лет с даты подачи декларации, с учетом любого продления времени для подачи декларации, но в течение 2 лет с даты уплаты налога, Уполномоченный может предоставить возмещение. или кредит только до суммы, уплаченной в течение 2 лет.

или кредит только до суммы, уплаченной в течение 2 лет.

Если трехлетний период для подачи измененной декларации или заявки на сокращение выбросов истек, а измененная декларация или заявка на уменьшение подана в течение 2 лет с момента оценки или считается оцененной, Комиссар может предоставить возмещение или кредит только на в размере этой оценки или считается начисленной. Если время для подачи измененной декларации или заявления о сокращении выбросов истекло иным образом, а измененная декларация или заявка о снижении выбросов подана в течение 1 года после выплаты части оценки или предполагаемой оценки, Комиссар может предоставить возмещение или кредит только до суммы, уплаченной в течение года.

Кроме того, даже если налогоплательщик подает своевременно измененную декларацию или заявление о сокращении выбросов, сумма возмещения или кредита ограничивается суммой, уплаченной или считающейся выплаченной в соответствии с разделом 79, в течение 3 лет с даты, когда измененная декларация или заявление на о сокращении налога подается с учетом любого продления срока, который налогоплательщик имел для подачи налоговой декларации.

Что делать, если я переплачу налоги?

На нашем веб-сайте и в блоге мы подробно обсуждали различные сценарии недоплаты налогов, налоговые проверки, судебные разбирательства в налоговых судах и т. Д.Но что произойдет, если вы заплатите слишком много налогов? Это происходит гораздо чаще, чем думает большинство людей, и, следовательно, многие налогоплательщики не осознают свою переплату, пока не становится слишком поздно.

Разве IRS не вернет мне излишне уплаченные налоги?

Как и в большинстве случаев, связанных с IRS, ответ на этот вопрос … это зависит от обстоятельств. Ключ в том, знает ли IRS о переплате. Например, если вы подаете налоговую декларацию, которая показывает, что вы должны 1000 долларов, и случайно отправляете чек на 1500 долларов, IRS, вероятно, (хотя и нет гарантии) обнаружит ошибку и вернет вам излишек в 500 долларов.Однако гораздо более распространенным сценарием является переплата, о которой IRS не знает. Распространенные примеры, которые попадают в эту категорию, включают неспособность потребовать кредит или вычет, на который вы имеете право (например, налоговый кредит на заработанный доход или вычет по жилищной ипотеке), или в случае заявителя, подающего бизнес, который имел право нести чистый операционный убыток от годом ранее. Бывают случаи, когда налогоплательщик переплачивает в результате аудиторской проверки.

Распространенные примеры, которые попадают в эту категорию, включают неспособность потребовать кредит или вычет, на который вы имеете право (например, налоговый кредит на заработанный доход или вычет по жилищной ипотеке), или в случае заявителя, подающего бизнес, который имел право нести чистый операционный убыток от годом ранее. Бывают случаи, когда налогоплательщик переплачивает в результате аудиторской проверки.

Подача иска о возврате денег

В подавляющем большинстве случаев есть два способа подать заявку на возврат, если вы переплачиваете налоги.Во многих случаях вы можете подать измененную декларацию за соответствующий налоговый год, чтобы исправить ошибку и потребовать переплаты. Другой способ — подать Форму 843 «Заявление о возмещении и запрос о компенсации». При заполнении этой формы важно четко указать конкретную причину (ы) для требования возврата. В определенных ограниченных обстоятельствах вы также можете подать «неформальное» требование о возмещении — это просто письмо в IRS с требованием переплаты определенной суммы по определенной причине. Этот метод используется редко, и вам следует выбирать этот вариант только с помощью опытного налогового юриста. Какой бы метод вы ни выбрали, чтобы потребовать возмещения излишне уплаченных налогов, лучше действовать раньше, чем позже; если нет смягчающих обстоятельств, срок давности для подачи требования о возмещении составляет три года с даты подачи декларации или два года с даты переплаты, в зависимости от того, что наступит позже. На самом деле это немного сложнее, потому что вы можете потребовать только переплату денег, которые были выплачены в течение предыдущих двух лет.Еще одна вещь, о которой следует остерегаться, — это подача иска на завышенную или необоснованную сумму. Из-за большого количества необоснованных претензий Конгресс предоставил IRS право налагать штраф в размере 20% от суммы претензии.

Этот метод используется редко, и вам следует выбирать этот вариант только с помощью опытного налогового юриста. Какой бы метод вы ни выбрали, чтобы потребовать возмещения излишне уплаченных налогов, лучше действовать раньше, чем позже; если нет смягчающих обстоятельств, срок давности для подачи требования о возмещении составляет три года с даты подачи декларации или два года с даты переплаты, в зависимости от того, что наступит позже. На самом деле это немного сложнее, потому что вы можете потребовать только переплату денег, которые были выплачены в течение предыдущих двух лет.Еще одна вещь, о которой следует остерегаться, — это подача иска на завышенную или необоснованную сумму. Из-за большого количества необоснованных претензий Конгресс предоставил IRS право налагать штраф в размере 20% от суммы претензии.

Что делать, если IRS отклонит мое требование о возмещении?

Если вы подаете иск о взыскании суммы, которую вы переплатили IRS, и вам было отказано, вы имеете право подать апелляцию в апелляционный офис IRS. Если ваша апелляция будет отклонена (или вам отказано и вы не подаете апелляцию), вы получите «установленное законом уведомление об отклонении претензии» от IRS.На данный момент у вас есть два года с даты этого уведомления, чтобы подать иск против IRS в окружной суд. Если вы считаете, что вам задолжали деньги из-за переплаты в IRS, разумно будет поговорить с налоговым специалистом, чтобы он тщательно изучил этот вопрос, прежде чем продолжить. В налоговой клинике Чикаго-Кент мы предоставляем бесплатные консультации без каких-либо обязательств и доступное представительство для налогоплательщиков, которые не согласны с IRS. Чтобы поговорить с одним из наших опытных налоговых юристов из Чикаго, позвоните в наш офис сегодня по телефону 312-906-5041.

Если ваша апелляция будет отклонена (или вам отказано и вы не подаете апелляцию), вы получите «установленное законом уведомление об отклонении претензии» от IRS.На данный момент у вас есть два года с даты этого уведомления, чтобы подать иск против IRS в окружной суд. Если вы считаете, что вам задолжали деньги из-за переплаты в IRS, разумно будет поговорить с налоговым специалистом, чтобы он тщательно изучил этот вопрос, прежде чем продолжить. В налоговой клинике Чикаго-Кент мы предоставляем бесплатные консультации без каких-либо обязательств и доступное представительство для налогоплательщиков, которые не согласны с IRS. Чтобы поговорить с одним из наших опытных налоговых юристов из Чикаго, позвоните в наш офис сегодня по телефону 312-906-5041.

Источник:

https://www.irs.gov/pub/irs-pdf/f843.pdf

IRS разъясняет налоговый режим возврата налогов штата и местного самоуправления

Налоговая служба предоставила разъяснения — включая подробные примеры — налогового режима возврата налогов штата и местных налогов, возникающих в любом году, в котором установлен новый лимит в размере 10 000 долларов США для государственных и местных действует налоговый вычет (ОСВ).

Закон о сокращении налогов и занятости (TCJA), принятый в декабре 2017 года, ограничил детализированный вычет по государственным и местным налогам до 5000 долларов США для состоящего в браке лица, подающего отдельную декларацию, и 10000 долларов США для всех остальных налоговых декларантов.Лимит применяется к налоговым годам с 2018 по 2025 год.

Как и в прошлом, возмещение государственных и местных налогов не облагается налогом , если налогоплательщик выбрал стандартный вычет за год, в котором был уплачен налог. Но если налогоплательщик детализировал вычеты за этот год в Приложении A, Детализированные вычеты, часть или весь возврат могут подлежать налогообложению в той степени, в которой налогоплательщик получил налоговую выгоду от вычета.

Два примера ниже иллюстрируют эти правила:

Пример 1:

Стив заплатил местные налоги на недвижимость в размере 4000 долларов и налог на прибыль штата в размере 5000 долларов в 2018 году.Сумма вычета налогов штата и местного налога Стива была ниже предела в 10 000 долларов, установленного TCJA. У Стива были другие допустимые детализированные вычеты в размере 5000 долларов, и он требовал в общей сложности 14000 долларов в виде детализированных вычетов в своей федеральной налоговой декларации за 2018 год. В 2019 году Стив получил возмещение подоходного налога штата в размере 1500 долларов США из-за переплаты подоходного налога штата в 2018 году.

У Стива были другие допустимые детализированные вычеты в размере 5000 долларов, и он требовал в общей сложности 14000 долларов в виде детализированных вычетов в своей федеральной налоговой декларации за 2018 год. В 2019 году Стив получил возмещение подоходного налога штата в размере 1500 долларов США из-за переплаты подоходного налога штата в 2018 году.

Если бы Стив заплатил только необходимую сумму подоходного налога штата в 2018 году, его налоговые вычеты по штатам и местным налогам были бы сокращены с 9000 долларов до 7500 долларов (9000 долларов, которые он заплатил, за вычетом возмещения штатом 1500 долларов).В результате подробные вычеты Стива были бы сокращены с 14 000 до 12 500 долларов, то есть разница в 1500 долларов. Суть в том, что Стив получил налоговую выгоду от переплаты в размере 1500 долларов США по подоходному налогу штата в 2018 году. Таким образом, он должен включить все возмещение подоходного налога штата в размере 1500 долларов США в свой валовой доход в 2019 году.

Пример 2:

В 2018 году Джеки заплатила местные налоги на недвижимость в размере 4250 долларов и подоходный налог штата в размере 6000 долларов. TCJA ограничил размер налоговых вычетов штата и местного налога Джеки из ее федеральной налоговой декларации за 2018 год до 10 000 долларов, поэтому Джеки не могла вычесть 250 долларов из 10 250 долларов из налогов штата и местных налогов. она заплатила.Включая другие допустимые детализированные вычеты, Джеки заявила в своей федеральной налоговой декларации за 2018 год в общей сложности 12500 долларов в виде детализированных вычетов. В 2019 году Джеки получила возмещение подоходного налога штата в размере 1000 долларов из-за переплаты подоходного налога штата в 2018 году.

Если бы Джеки уплатила только необходимую сумму подоходного налога штата в 2018 году, ее налоговые вычеты по штатам и местным налогам были бы сокращены с 10 000 до 9250 долларов (10 250 долларов, которые она заплатила, за вычетом возмещения от штата в размере 1000 долларов). В результате подробные вычеты Джеки были бы сокращены с 12500 долларов до 11750 долларов, что меньше стандартного вычета в размере 12000 долларов, который она получила бы в 2018 году.Разница между заявленными Джеки детализированными вычетами (12 500 долларов) и стандартным вычетом, который она могла бы сделать (12 000 долларов), составляет 500 долларов. Таким образом, Джеки получила налоговую льготу в размере 500 долларов от переплаты подоходного налога штата в 2018 году. Это означает, что она должна включить 500 долларов из суммы возмещения подоходного налога штата в свой валовой доход в 2019 году.

В результате подробные вычеты Джеки были бы сокращены с 12500 долларов до 11750 долларов, что меньше стандартного вычета в размере 12000 долларов, который она получила бы в 2018 году.Разница между заявленными Джеки детализированными вычетами (12 500 долларов) и стандартным вычетом, который она могла бы сделать (12 000 долларов), составляет 500 долларов. Таким образом, Джеки получила налоговую льготу в размере 500 долларов от переплаты подоходного налога штата в 2018 году. Это означает, что она должна включить 500 долларов из суммы возмещения подоходного налога штата в свой валовой доход в 2019 году.

Налогоплательщики, на которых распространяется ограничение SALT, — те налогоплательщики, которые перечисляют вычеты и уплатили государственные и местные налоги сверх лимита SALT, — могут не быть обязаны включать весь возврат налога штата или местного налога в доход в следующем году.Ключевой частью этого расчета является определение суммы, которую налогоплательщик вычел бы, если бы налогоплательщик заплатил только фактическое государственное и местное налоговое обязательство, то есть без возмещения и отсутствия причитающегося остатка.

Для получения подробной информации вы можете ознакомиться с постановлением в Постановлении о доходах от 2019-11. Если вы хотите обсудить, как это может относиться к вашей налоговой ситуации, свяжитесь с Джеймсом Ортисом, старшим менеджером REDW по государственным и местным налогам по телефону (505) 998-3468.

Как вернуть переплаты, сделанные в IRS | Малый бизнес

Автор Lainie Petersen Обновлено 14 мая 2019 г.

Большинство переплат по налогам происходит в результате удержаний из заработной платы и возмещается, когда физические лица подают годовую налоговую декларацию.Однако бывают ситуации, когда ошибка в налоговой декларации может привести к переплате в IRS. Как правило, люди, которые платят слишком много налогов, имеют право на возмещение.

Выявление переплаты IRS

В то время как большинство людей каждый год делают все возможное, чтобы уменьшить свои налоговые обязательства, бывают ситуации, в которых случаются переплаты. Поскольку деньги уже были вычтены из зарплаты или были выплачены непосредственно в IRS, эти переплаты может быть трудно поймать.

Поскольку деньги уже были вычтены из зарплаты или были выплачены непосредственно в IRS, эти переплаты может быть трудно поймать.

Обнаружение переплаты при подаче налоговой декларации

Большинство людей признают переплату по налогу при заполнении своей годовой налоговой декларации. Осознание может прийти, когда она поймет, что ее возмещение очень велико, что может свидетельствовать о том, что сумма налога, которую она платила в течение года, чрезмерна.

Уплата слишком большого налога может быть результатом неспособности скорректировать удержание в форме W-4 сотрудника или самозанятого налогоплательщика, который неправильно рассчитывает предполагаемые налоговые платежи.В первом случае разговор с ведомством заработной платы, чтобы убедиться, что удержание было установлено правильно (например, с учетом изменения количества детей в семье или семейного положения работника), должно решить проблему.

В случае расчетных налоговых выплат самозанятому лицу может быть полезно поговорить с бухгалтером или другим финансовым специалистом о своих финансах. Возможно, самозанятый делает ошибку при заполнении оценочных бланков и в результате переплачивает.

Возможно, самозанятый делает ошибку при заполнении оценочных бланков и в результате переплачивает.

Выявление переплаты путем выявления недостающих удержаний

Третий сценарий налоговой декларации, который может привести к реализации переплаты налога, — это когда налогоплательщик начинает использовать службу подготовки налоговой отчетности или программное обеспечение, которое определяет все вычеты и кредиты, на которые он имеет право . Как только человек увидит эти вычеты, он может понять, что не требовал их в последние годы. В результате он мог переплатить налоги в эти периоды.

Уведомление о переплате Письмо

В некоторых случаях IRS может идентифицировать переплату.Когда это происходит, IRS отправляет налогоплательщику уведомление CP 268 по почте. Если вы получили одно из этих уведомлений, внимательно прочтите его. Он объяснит ситуацию и посоветует, какие действия вам нужно предпринять.

Обычно вас просят позвонить напрямую в IRS и поговорить с одним из его агентов. Агент предложит вам варианты, которые могут включать запрос чека на возврат или просто погашение суммы налоговой задолженности в следующем году.

Запрос о возмещении переплаты налогов

Если вы получите уведомление о переплате налогов от IRS в виде уведомления CP 268, вы сможете запросить возмещение напрямую у агента IRS по телефону.Если вы обнаружите переплату самостоятельно, вам следует подать исправленную налоговую декларацию за год или годы, в которых вы переплатили. Если IRS согласится с вашей оценкой, вы получите возмещение.

Срок возврата налогов

IRS установило сроки давности для требования возврата налогов. Последней датой подачи налоговой декларации является последний из трех лет с момента подачи вами декларации или два года с момента фактической уплаты налога.

Как вернуть деньги, если вы переплатили IRS

Ежегодно более 2 миллионов налогоплательщиков переплачивают налоги на прибыль — и мы не говорим о мелочи. Последние данные показывают, что эти налогоплательщики переплачивают в общей сложности на 1 миллиард долларов — в среднем почти на 440 долларов каждый!

Последние данные показывают, что эти налогоплательщики переплачивают в общей сложности на 1 миллиард долларов — в среднем почти на 440 долларов каждый!

Если вы один из миллионов американцев, платящих больше налогов, чем следовало бы, у нас есть хорошие новости! Вы можете вернуть свои наличные, подав исправленную налоговую декларацию.

Измененная налоговая декларация — это просто исправление ранее поданной налоговой декларации. Это позволяет вам вернуть любые деньги, которые вы переплатили из-за пропущенных вычетов или неправильных расчетов в ранее поданной налоговой декларации.

Подобные ошибки случаются чаще, чем вы думаете. Из 2 миллионов американцев, переплачивающих свои налоги, более 60% являются домовладельцами, которые взяли стандартный вычет вместо того, чтобы требовать вычетов по своим процентам по ипотеке, налогам на недвижимость и местным подоходным налогам. Еще 27% переплатили, потому что не потребовали удержания на благотворительность.

Не знаете, что вам нужно иметь под рукой, чтобы подавать налоговую декларацию? Загрузите бесплатный контрольный список для подготовки налоговой декларации.

Как внести изменения в налоговую декларацию

Подача измененной декларации отличается от заполнения обычной налоговой декларации. Вместо того, чтобы заполнять всю декларацию полностью, вы используете форму 1040X. Отметьте налоговый год, в котором вы вносите поправки, и объясните причину изменения. Затем рассчитайте изменение — независимо от того, есть ли у вас дополнительный возврат или дополнительные налоги.

Налоги не должны быть такими сложными. Позвольте нам помочь.

Помните об этих фактах, если вы планируете подавать исправленную налоговую декларацию:

- Как правило, вы должны изменить свою налоговую декларацию в течение трех лет с момента подачи первоначальной даты, поэтому самой старой налоговой декларацией, которую вы можете изменить в этом году, является налоговая декларация за 2013 год.

- Если вы требуете дополнительный возврат, дождитесь получения первоначального возмещения и отправьте исправленный возврат.

- Вы не можете подать исправленную налоговую декларацию в электронном виде.

- На обработку вашего измененного отчета уйдет восемь-двенадцать недель.

Профессионал может помочь вам вернуть свои деньги

Если вы подозреваете, что переплачивали подоходный налог в прошлые годы, налоговый специалист может помочь вам обнаружить и исправить ваши ошибки, при этом убедившись, что вы больше не переплачиваете в этом году.

Лаура Вагнер из Веги, штат Техас, проконсультировалась с одним из сертифицированных местных поставщиков налоговых услуг (ELP) Дейва, когда налоговый счет ее сына составил 4000 долларов. Программа ELP сэкономила ее сыну 3937 долларов и, в качестве бонуса, сэкономила Лауре 1800 долларов на ее налогах!

Стив Мур, владелец малого бизнеса в Мидл-Пойнт, штат Огайо, уже завершил налогообложение, но решил проконсультироваться со своим ELP, прежде чем подавать декларацию.

Поиск по сайту

Поиск по сайту