Популярная схема обналичивания маткапитала больше не сработает — Российская газета

Новый закон поставил дополнительную преграду для незаконного обналичивания материнского капитала.

Деньги владельцам этого сертификата на руки не выдаются (исключение — пособие на второго ребенка), а перечисляются напрямую на погашение ипотечного кредита, приобретение или строительство жилья, образование детей, реабилитацию детей-инвалидов или накопительную пенсию матери.

Однако предприимчивые люди пытаются обойти закон, применяя мошеннические схемы. Одна из них — когда семья «покупает» ветхий дом, не пригодный для жилья. Делается это как раз только для обналички, хотя основную часть капитала приходится отдавать «партнерам» по схеме. Деньги приходят на счет продавца, а тот часть отдает семье, часть — посредникам.

Как уточняют в минтруде, при расследовании уголовных дел по таким случаям, как правило, виновными признаются владельцы сертификата на маткапитал. В результате люди теряют право на государственную поддержку и не улучшают жилищные условия. Чтобы такая схема стала невозможной, новый закон дает дополнительные полномочия Пенсионному фонду России (ПФР).

Чтобы такая схема стала невозможной, новый закон дает дополнительные полномочия Пенсионному фонду России (ПФР).

В частности, он позволяет фонду уточнять пригодность для проживания жилья, которое семья планирует купить с использованием маткапитала. У ПФР появляются дополнительные основания для отказа в удовлетворении заявления о распоряжении средствами семейного капитала, если жилое помещение будет признано непригодным для проживания или аварийным.

Практика признания жилого помещения пригодным для проживания уже сложилась. По постановлению правительства от 28 января 2006 года N 47 квартира или дом признаются непригодными для проживания, если выявлены вредные факторы, которые не позволяют обеспечить безопасность жизни и здоровья людей.

Теперь, чтобы получить информацию о пригодности или непригодности жилого помещения, которое заявлено для покупки с помощью средств маткапитала, ПФР будет запрашивать органы местного самоуправления и государственного жилищного надзора. При этом срок рассмотрения заявления о распоряжении маткапиталом не увеличится из-за дополнительных запросов, заверяют в минтруде.

Новый закон также уточняет, в каких организациях можно взять жилищный заем, чтобы его можно было погасить с помощью маткапитала. Займы, взятые в неподнадзорных Банку России организациях («иные» организации), с помощью маткапитала погасить будет нельзя, если, конечно, они оформлены после вступления закона в силу. Как уточнили «РГ» в ПФР, речь идет о любых организациях, которые не являются банками, кредитно-потребительскими и сельскохозяйственными кооперативами.

Как правило, «иные» организации дают кредиты по более высокой ставке по сравнению с банками, из-за этого сильно увеличиваются риски неоплаты долга и изъятия жилья, часто единственного. По данным ПФР, за 2015-2017 годы и первый квартал 2018 года правоохранительными органами возбуждено 599 уголовных дел в отношении организаций, выдавших займы, из них в отношении «иных» организаций — 463.

В первом полугодии 2017 года, когда было подано 236 640 заявлений о распоряжении средствами маткапитала на приобретение жилья, выявлено 1255 случаев, подтверждающих факт незаконного использования этих денег, так как покупалась непригодная для постоянного проживания недвижимость.

По новому закону погасить ипотеку можно будет, если кредит оформлен в сельскохозяйственном кредитном потребительском кооперативе. Это важно для семей, которые живут в отдаленных районах, где нет или мало банков, уточняют в минтруде.

В перечень организаций, где можно брать займы с расчетом на использование маткапитала, теперь включен «ДОМ.РФ», участник мероприятий по льготной ипотеке для семей с детьми в рамках нацпроекта «Демография».

Законно ли обналичивание средств материнского (семейного) капитала? Есть ответ!

Заместитель начальника Управления Пенсионного фонда Российской Федерации в г. Севастополе Наталья Здор рассказала о незаконности обналичивания средств материнского (семейного) капитала (МСК).

— Наталья Евгеньевна, есть ли законные способы обналичить материнский капитал?

— Нет, любые схемы обналичивания этих средств являются незаконными.

Более того, владелец сертификата на МСК, который соглашается принять участие в схемах обналичивания, идет на совершение противоправного акта и может быть признан соучастником преступления по факту нецелевого использования государственных средств.

Владелец сертификата может подать заявление только на распоряжение средствами материнского капитала.

— В таком случае, куда можно направить эти средства?

— Распорядиться материнским капиталом можно на:

- улучшение жилищных условий семьи (ипотека, жилищный кредит, прямая покупка жилья и другое)

- образование детей (оплата образования, содержания ребенка в детском саду и другое)

- накопительную пенсию матери (средства материнского капитала включаются в состав средств пенсионных накоплений)

- приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов (товары и услуги должны быть включены в индивидуальную программу реабилитации и абилитации (ипра) ребенка)

- получение ежемесячной выплаты (предоставляется семьям с невысоким доходом) — это новое направление, которое появилось с 1 января 2018 года.

По всем направлениям средства материнского капитала можно получить только по безналичному расчету.

— Верно ли, что фирмы, которые предлагают заключить договор для обналичивания средств МСК, действуют незаконно?

— Необходимо отметить, что ПФР не является организацией, контролирующей и проверяющей законность предоставления займов фирмами.

В случае, если заявитель столкнулся с недобросовестной организацией, все вопросы по возврату средств МСК следует решать с правоохранительными органами.

Пенсионный фонд, в свою очередь, постоянно напоминает о том, чтобы владельцы сертификата были очень внимательными при заключении договоров займа.

— А что касается правомерности действий владельцев сертификатов, которые обращаются в такие фирмы? Какие могут быть последствия?

— Лица, добровольно и сознательно вступившие в незаконные сделки, должны помнить о своей ответственности.

Каким образом будет наказан участник обналичивания средств МСК, зависит от нескольких факторов. Например: статья, по которой квалифицируется преступление; сумма ущерба, причиненного неправомерными действиями; доказанность проведения махинации в одиночку, в сговоре или в составе групп лиц; наличие или отсутствия умысла на нарушение законодательства.

Судебная практика показывает, что преступление владельца сертификата при получении средств МСК квалифицируется, как «мошенничество», и наказание назначается согласно ст.159 УК РФ.

Согласно правовым нормам хищение государственных средств, субсидий, пособий и иных выплат карается штрафом, обязательными, принудительными и исправительными работами, а также лишением свободы.

— Пенсионный фонд не сможет помочь с возвратом средств МСК в силу отсутствия таковых полномочий. При возникновении проблем с возвратом средств от недобросовестных фирм, предоставляющих подобные займы, претензии к органам ПФР рассматриваются как необоснованные. Еще раз повторю, ПФР не является организацией, контролирующей и проверяющей законность предоставления фирмами займов.

При возникновении проблем с возвратом средств от недобросовестных фирм, предоставляющих подобные займы, претензии к органам ПФР рассматриваются как необоснованные. Еще раз повторю, ПФР не является организацией, контролирующей и проверяющей законность предоставления фирмами займов.

Поделиться новостью

Что нужно знать про материнский капитал, чтобы не попасться на уловку мошенников?

Что нужно знать про материнский капитал, чтобы не попасться на уловку мошенников?

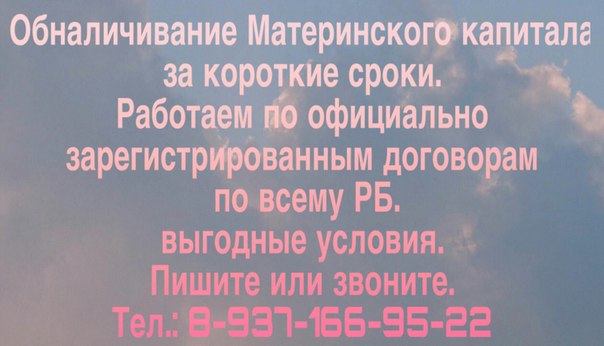

«Материнский капитал. Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» – объявления такого рода встречаются на подъездах, остановках общественного транспорта, в Интернете.

Предлагается якобы юридическая помощь в обналичивании материнского капитала. При этом не все знают, что подобные операции вне закона.

– Законных способов обналичить материнский капитал не существует. Соглашаясь на махинации, владельцы сертификатов могут в лучшем случае потерять часть денег. В худшем — вообще лишиться права на данную меру государственной поддержки. В любом случае владелец сертификата становится участником преступления по факту нецелевого расходования государственных средств.

В худшем — вообще лишиться права на данную меру государственной поддержки. В любом случае владелец сертификата становится участником преступления по факту нецелевого расходования государственных средств.

Как его можно использовать

Распорядиться средствами материнского капитала можно только целевым образом. Направить его на улучшение жилищных условий ребёнка, на оплату образования или содержания детей в образовательном учреждении, на формирование накопительной пенсии мамы ребёнка. Средства маткапитала можно использовать на приобретение товаров и услуг, предназначенных для социальной адаптации детей-инвалидов, а также на получение ежемесячной выплаты.

– Ежемесячная выплата полагается семьям, родившим или усыновившим второго ребёнка после 1 января 2018 года. При этом ежемесячный доход каждого члена семьи не должен превышать 1,5-кратную величину установленного в регионе прожиточного минимума трудоспособного гражданина за II квартал предшествующего года.

Как подать заявление

Подать заявление на получение сертификата на материнский капитал можно в территориальном органе ПФР по месту жительства (пребывания) или фактического проживания, а также в центрах «Мои документы».

Заявление на получение сертификата можно подать и через «Личный кабинет гражданина» на сайте ПФР: www.es.pfrf.ru (в течение пяти рабочих дней необходимо предъявить подлинники документов).

Информационная справка

Программа продлена до 2021 года

Материнский (семейный) капитал — это дополнительная мера государственной поддержки российских семей, имеющих детей. Программа действует с 2007 года и продлена до 31 декабря 2021 года для семей, в которых родился (был усыновлён) второй ребёнок либо третий ребёнок, а также последующие дети, начиная с 1 января 2007 года, если ранее семья не воспользовалась правом на дополнительные меры государственной поддержки.

ГУ – Управление ПФ РФ № 27 по г. Москве и Московской области

тел. 8-49831-9-69-00

Новости — Официальный сайт администрации Волгограда

14:00 05.05.2021

Почтим память героев!

18:00 30.04.2021

День Победы!

9 Мая — эта дата особенно дорога каждому из нас! Мы всегда будем чтить подвиг тех людей, кто героически сражался на фронтах Великой Отечественной, трудился в тылу, восстанавливал страну в послевоенные годы.

15:00 30.04.2021

Мир! Труд! Май!

«Мир. Труд. Май». Эти слова до сих пор греют душу. С приходом последнего месяца весны на всех нас накатывают воспоминания о первомайских демонстрациях, о детстве, о радости, о сплоченности!

НОВЫЕ ВОПРОСЫ ПЕРЕПИСИ ВЫЯВЯТ ТРУДОВУЮ И МАЯТНИКОВУЮ МИГРАЦИЮ

Первая цифровая Всероссийская перепись населения отличается не только новыми технологиями сбора данных, но и расширением вопросов и ответов для участников. Как новации позволят оценить занятость, трудовую и маятниковую миграцию в стране? И чем полученная информация поможет жителям регионов? Об этом рассказываем накануне 1 мая — Дня весны и труда.

15:00 30. 04.2021

04.2021

ЧТО БУДЕТ С ПЕРЕПИСНЫМИ ЛИСТАМИ ПОСЛЕ ПЕРЕПИСИ ОСЕНЬЮ 2021 ГОДА?

29 апреля вступили в силу Правила хранения переписных листов и иных документов Всероссийской переписи населения 2020 года. В апреле перепись (перенесенная на 2021 год из-за пандемии), уже стартовала в труднодоступных районах страны, а основной этап запланирован на начало осени. Как будет храниться и использоваться информация, которая уже собирается?

18:00 29.04.2021

РОССТАТ ПОКАЗАЛ НОВЫЕ ВОЗМОЖНОСТИ ЦИФРОВОЙ ПЕРЕПИСИ НАСЕЛЕНИЯ

Как повысить качество, оперативность и адаптацию российской статистики к стремительным изменениям в современной экономике? Как с внедрением цифровизации сохранить сопоставляемость «новых» и «старых» статистических данных? Об этом шла речь на коллегии Росстата с участием представителей федеральных органов власти. Один из примеров успешного внедрения новаций — флагманский проект Росстата — первая цифровая перепись населения.

Один из примеров успешного внедрения новаций — флагманский проект Росстата — первая цифровая перепись населения.

18:00 29.04.2021

Подведение итогов

Подведены итоги апрельского месячника КДН и ЗП администрации Дзержинского района по профилактике правонарушений, безнадзорности, употребления ПАВ, пропаганде здорового образа жизни среди несовершеннолетних.

Отец или супруг: имеет ли «гражданский» муж право на жильё, купленное на материнский капитал

Семейный, или, как его чаще называют, материнский капитал, – господдрежка детей, а не родителей. Тем не менее, если выделенные государством деньги потрачены на жилплощадь, супруги имеют право на долю в общей собственности. Но что происходит, когда речь идет о «гражданском браке», и может ли отец, не зарегистрировавший брак с матерью детей, претендовать на купленную на маткапитал квартиру? В разнице между «родителем» и «супругом» разобрался Верховный суд.

Гражданский муж – без прав?

В ч. 4 ст. 10 ФЗ от 29 декабря 2006 г. № 256 “О дополнительных мерах государственной поддержки семей, имеющих детей” указано, что жилое помещение, купленное на средства от материнского капитала, оформляется в общую собственность родителей и детей. Однако в подзконном акте – Правилах, утвержденных Постановлением Правительства РФ, – говорится, что речь идет не просто об отце или матери, а о супруге – то есть на общую собственность родитель может претендовать в случае, если брак зарегистрирован. Но можно ли выселить из квартиры, купленной на материнский капитал, «гражданского» мужа, который, хотя и является отцом детей, в браке с их матерью не состоял?

Такой вопрос возник у жительницы Адыгеи Елены Багаевой*. У нее и Сергея Батурина* было четверо детей, но в браке они не состояли. Багаева получила материнский капитал и купила на него дом. Изначально дом принадлежал ее отцу и после его смерти перешел по наследству к Багаевой. Позже она продала жилье, снова выкупила его на средства маткапитала и оформила договор дарения, по которому дети получили 4/5 в общей долевой собственности, а одна часть досталась ей самой. У отца детей доли в собственности не было.

Позже она продала жилье, снова выкупила его на средства маткапитала и оформила договор дарения, по которому дети получили 4/5 в общей долевой собственности, а одна часть досталась ей самой. У отца детей доли в собственности не было.

Когда в семье начались конфликты, Багаева вместе с детьми выехала из дома, оставив там гражданского мужа. Он, по ее словам, создавал препятствия ей и детям в проживании. Чтобы выселить Батурина, женщина отправилась в суд. В иске, направленном в Гиагинский районный суд Республики Адыгея, она просила признать, что Батурин больше не имеет права пользоваться не принадлежащим ему помещением. Ведь членом семьи его считать нельзя – брак не зарегистрирован, он не ведет с заявительницей общее хозяйство, у них нет общего бюджета. Собственником дома он не является, соглашение о порядке пользования жилым помещением между сторонами отсутствует, а съезжать он не хочет – хотя и имеет финансовую возможность. Суд требования Багаевой поддержал и пришел к выводу, что отца семейства надо выселить.

Батурин с решением первой инстанции не согласился и оспорил его в Верховном суде Республики Адыгея. Он обратил внимание суда на то, что в спорный дом его вселил отец гражданской жены, и он жил там 15 лет еще до смерти тестя, а после сам нес все расходы по содержанию дома: поменял в нем окна, двери и полы, установил изгородь. Фактически дом никогда не продавался, не принадлежал еще кому-то, кроме тестя Батурина и его гражданской супруги, а представленные суду документы о его продаже и новой покупке – подделка, заявил мужчина. Отрицал он и то, что препятствовал в проживании Багаевой. По его словам, она сама ушла из дома с другим мужчиной.

Суд его требования поддержал. Батурин – отец детей, но вопреки требованиям закона не включен в число долевых собственников жилого помещения, указали члены коллегии под председательством судьи Натуси Бзегежевой. Сославшись на положения закона «О дополнительных мерах государственной поддержки семей, имеющих детей», они сделали вывод: ответчик приобрел право пользования спорным жилым помещением вследствие её приобретения на средства материнского капитала. Причем он сохраняет это право, поскольку вселен в период действия Жилищного кодекса РСФСР, то есть до декабря 2004 года: кодекс не позволял прекратить право пользования при смене собственника жилого помещения, напомнили судьи и постановили в исковых требованиях заявительнице отказать (дело № 2-778/2015 ~ М-699/2015). Решение поддержал Президиум ВС Адыгеи.

Причем он сохраняет это право, поскольку вселен в период действия Жилищного кодекса РСФСР, то есть до декабря 2004 года: кодекс не позволял прекратить право пользования при смене собственника жилого помещения, напомнили судьи и постановили в исковых требованиях заявительнице отказать (дело № 2-778/2015 ~ М-699/2015). Решение поддержал Президиум ВС Адыгеи.

ВС заступился за брак

Доказывать свою правоту Батурина пошла в Верховный суд. Коллегия под председательством судьи Александра Кликушина установила: требования заявительницы обоснованы. Правами собственников жилого помещения, приобретаемого за счёт средств семейного капитала, должны обладать сама получательница сертификата на материнский капитал, её дети, а также её супруг, являющийся отцом детей, указали в определении по делу (дело № 24-КГ16-22) судьи, сославшись на постановление Правительства, конкретизирующее способы и порядок направления средств материнского капитала на улучшение жилищных условий. А Жилищный кодекс РСФСР в этом случае неприменим, так как переход права собственности на жилое помещение произошел уже после вступления в силу Жилищного кодекса РФ в декабре 2004 года.

А Жилищный кодекс РСФСР в этом случае неприменим, так как переход права собственности на жилое помещение произошел уже после вступления в силу Жилищного кодекса РФ в декабре 2004 года.

Другими словами, ВС четко определил, что право собственности на недвижимое имущество, приобретённое на средства материнского капитала, принадлежит получателю сертификата на материнский капитал, его детям по крови или усыновлённым детям, а также супругу, одновременно являющемуся родителем одного или нескольких детей, резюмировала Марина Костина, адвокат Юридической группы «Яковлев и Партнеры».

«При этом особого внимания заслуживает позиция суда о том, что наличие гражданского брака в данном вопросе не имеет правового значения. То есть лицо, не состоящее в зарегистрированном браке с получателем материнского капитала, не имеет права на долю в недвижимости, приобретённой за счёт данных средств, пусть даже отношения между ними по факту являются брачными.

Хотя полагаю, что признание такого права возможно при наличии иных оснований, например, в случае подтверждения факта приобретения данного имущества, в том числе за счёт средств такого лица», – отметила Марина Костина.

Хотя полагаю, что признание такого права возможно при наличии иных оснований, например, в случае подтверждения факта приобретения данного имущества, в том числе за счёт средств такого лица», – отметила Марина Костина.

Хотя полагаю, что признание такого права возможно при наличии иных оснований, например, в случае подтверждения факта приобретения данного имущества, в том числе за счёт средств такого лица», – отметила Марина Костина.

Определение ВС по-своему новаторское, считает Дмитрий Куликов, Коллегия адвокатов «Юков и Партнеры». «С одной стороны, ВС фактически изменил собственную позицию, принимая решение, противоречащее собственным разъяснениям от 2009 года. Более того, суд фактически сузил значение слова “родитель” до “супруг, являющийся отцом или матерью детей”, основываясь при этом на подзаконном акте – Правилах, утвержденных Постановлением Правительства РФ», обратил внимание юрист. Такой подход может вызвать сомнения, так как, как правило, при расхождении закона и подзаконного акта последний не применяется, указал Куликов. Тем не менее ЖК предписывает в подобных ситуациях учитывать конкретные обстоятельства дела – что и сделал ВС, в отличие от суда апелляционной инстанции. Последний вынес формально верное решение, но не учел обстоятельство: статус Батурина как члена семьи фактически прекратился, а правом собственности на жилое помещение он не обладает, поскольку не был законным супругом Багаевой. «Режима общей собственности у истца и ответчика не было, а сам факт отцовства не влечет права на материнский капитал – это все-таки государственная поддержка детей, а не их родителей. Формальность оказалась излишней, на что верно указал Верховный суд», – заключил Куликов.

Последний вынес формально верное решение, но не учел обстоятельство: статус Батурина как члена семьи фактически прекратился, а правом собственности на жилое помещение он не обладает, поскольку не был законным супругом Багаевой. «Режима общей собственности у истца и ответчика не было, а сам факт отцовства не влечет права на материнский капитал – это все-таки государственная поддержка детей, а не их родителей. Формальность оказалась излишней, на что верно указал Верховный суд», – заключил Куликов.

* – имена и фамилии участников процесса изменены редакцией

Обналичить материнский капитал нельзя!

Управление ПФР № 22 по г. Москве и Московской области предостерегает владельцев сертификата на материнский (семейный) капитал о том, что этот вид дополнительной государственной поддержки семей, имеющих детей, остается в центре внимания мошенников!

«Материнский капитал. Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» — объявления такого рода встречаются в подъездах, на остановках общественного транспорта, в Интернете.

Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» — объявления такого рода встречаются в подъездах, на остановках общественного транспорта, в Интернете.

Мошенники якобы предлагают юридическую помощь в обналичивании материнского капитала. При этом доверчивые граждане не задумываются, что подобные операции — вне закона. Соглашаясь на махинации, владельцы сертификатов могут в лучшем случае потерять часть денег. А в худшем — вообще лишиться права на данную меру государственной поддержки. И в любом случае владелец сертификата становится участником преступления по факту нецелевого расходования государственных средств.

Мы обращаем внимание граждан: законных способов обналичить материнский капитал не существует!

В соответствии с действующим законодательством распорядиться материнским (семейным) капиталом можно только целевым образом:

— на улучшение жилищных условий;

— на оплату образования или содержания и (или) присмотра и ухода любого из детей в образовательном учреждении;

— на накопительную пенсию мамы ребёнка, давшего право на сертификат;

— на социальную адаптацию и интеграцию в общество детей-инвалидов.

Напомним, что для получения права на материнский капитал необходимо, чтобы ребенок, который дает право на сертификат, родился или был усыновлен до 31 декабря 2018 года. При этом, как и раньше, само получение сертификата и распоряжение его средствами временем не ограничены.

Выплата ипотечного кредита, рефинансирование налоговых последствий

Рефинансирование с выплатой наличных позволяет вам брать взаймы из собственного капитала или разницы между вашим текущим балансом по ипотеке и стоимостью вашего дома. Например, если ваш дом стоит 200 000 долларов, а текущий остаток по ипотеке составляет 150 000 долларов, у вас есть 50 000 долларов собственного капитала.

При рефинансировании с выплатой наличных вы можете получить доступ к этому капиталу наличными и использовать его для чего угодно, от ремонта дома или обучения в колледже до медицинских счетов. Однако это не «бесплатные деньги», и есть налоговые последствия.

Однако это не «бесплатные деньги», и есть налоговые последствия.

Основы рефинансирования с выплатой наличных

Рефинансирование с выплатой наличных заменяет текущую ипотеку на более крупную. Более крупная новая ипотека включает остаток по текущей ипотеке, полученные вами денежные средства (собственный капитал) и любые заключительные расходы, включенные в новую ипотеку.

По этой причине IRS не рассматривает ваши выплаты как доход, поэтому вам не нужно платить подоходный налог с полученных денег. Однако существуют определенные правила, которым вы должны следовать, чтобы требовать вычета процентов по ипотеке.

Налоговые правила для рефинансирования с выплатой наличных

Вы можете вычесть проценты, уплаченные по новой ипотечной ссуде, из налогооблагаемого дохода, если вы используете полученные средства для улучшения капитального ремонта своего дома. Как правило, это постоянные дополнения и улучшения дома, которые повышают ценность дома, продлевают его срок службы или адаптируют его для новых целей. Проконсультируйтесь с налоговым специалистом, чтобы убедиться, что проекты, которые вы выполняете, соответствуют требованиям. Вам предстоит доказать, что вы потратили деньги на капитальный ремонт, поэтому сохраните квитанции и другие документы, связанные с вашими проектами.

Проконсультируйтесь с налоговым специалистом, чтобы убедиться, что проекты, которые вы выполняете, соответствуют требованиям. Вам предстоит доказать, что вы потратили деньги на капитальный ремонт, поэтому сохраните квитанции и другие документы, связанные с вашими проектами.

«Если вы тратите эти деньги на повышение стоимости своего дома и можете списать их со счетов, это дает двойную выгоду», — объясняет Ральф ДиБуньяра, вице-президент компании Cardinal Financial, расположенной в Шарлотте.

Как использовать наличные деньги для рефинансирования, чтобы они не облагались налогом.

Есть много проектов по благоустройству дома, которые вы можете решить с помощью обналичивания, чтобы потребовать вычета процентов по ипотеке. Вот несколько примеров:

- Добавьте бассейн или джакузи на свой задний двор

- Построить новую спальню или ванную комнату

- Возвести забор вокруг дома

- Улучшите свою крышу, сделав ее более эффективной с точки зрения защиты от непогоды

- Заменить окна на штормовые

- Настроить центральную систему кондиционирования или отопления

- Установить систему домашней безопасности

Имейте в виду, что капитальные улучшения обычно определяются как постоянные дополнения, которые увеличивают стоимость вашего дома. Ремонт, например ремонт окна, или небольшие изменения в дизайне, например покраска комнаты, не в счет.

Ремонт, например ремонт окна, или небольшие изменения в дизайне, например покраска комнаты, не в счет.

«Капитальные улучшения должны существенно улучшить ваш дом», — объясняет Деннис Брагер, сертифицированный специалист по налогам из лос-анджелесской компании Brager Tax Law Group. «Ремонт кухни и ванной комнаты, пристройка комнат, модификация для пожилого родителя — все это подойдет. Автономная картина не подходит; с другой стороны, если бы это было просто частью более крупной реконструкции, тогда стоимость покрасочных работ была бы приемлемой.”

Пределы вычета процентов по ипотеке при рефинансировании наличными

Вы не можете вычесть проценты по всей новой ипотеке, если вы используете выплату для чего-либо, кроме капитального улучшения. Это включает в себя погашение долга по кредитной карте или покупку новой машины. В этих случаях вы сможете вычесть проценты только с первоначального остатка по ипотеке. Предположим, у вас есть ипотечный кредит с основной суммой в 60 000 долларов, и вы хотите получить 20 000 долларов в качестве капитала путем рефинансирования с выплатой наличных. Если вы потратите деньги на установку гидромассажной ванны на заднем дворе, вы можете вычесть уплаченные вами проценты на общий баланс или 80 000 долларов. Если вы используете его для погашения долга по кредитной карте, вы можете вычесть уплаченные проценты только на свой первоначальный баланс или 60 000 долларов.

Если вы потратите деньги на установку гидромассажной ванны на заднем дворе, вы можете вычесть уплаченные вами проценты на общий баланс или 80 000 долларов. Если вы используете его для погашения долга по кредитной карте, вы можете вычесть уплаченные проценты только на свой первоначальный баланс или 60 000 долларов.

Использование рефинансирования с выплатой наличных для погашения долга по кредитной карте может быть лучшим решением, если вы обременены долгом под высокие проценты.

«Средняя ставка по кредитным картам составляет около 16 процентов, а ставки по ипотечным кредитам — от 3 до 4 процентов», — объясняет ДиБугнара.

Также важно отметить, что существуют другие ограничения на вычеты процентов по ипотеке. Вы можете вычесть только проценты, уплаченные с первых 750 000 долларов США, если зарегистрированы совместно, состоящие в браке, или 375 000 долларов США, если они подаются отдельно, из вашей ипотеки. Это правило распространяется на все ссуды, используемые для покупки, строительства или улучшения вашего дома.

Помните, что рефинансирование с выплатой наличных по сути заменяет вашу текущую ипотеку на более крупную ипотеку, но это не бесплатные деньги. Вы получаете некоторую разницу между вашим текущим балансом по ипотеке и стоимостью вашего дома наличными.Ваша новая ипотека включает в себя сумму, которую вы получили наличными, в дополнение к любым затратам на закрытие сделки, поэтому она может превышать максимальную сумму, которую вы можете требовать.

К счастью, вы можете вычесть все проценты на исходный баланс, даже если он превышает этот предел. Например, если у вас есть остаток по ипотеке в размере 800000 долларов, и вы берете 20 000 долларов в виде собственного капитала через рефинансирование с выплатой наличных и используете их для капитального ремонта дома, вы все равно можете вычесть проценты с первоначального остатка в размере 800000 долларов, даже если он превышает текущий лимит. .Однако вы не можете вычесть проценты на весь новый баланс в размере 820 000 долларов, поскольку он превышает текущий лимит, даже если вы использовали его для улучшения капитала.

Новый лимит был установлен Законом о сокращении налогов и рабочих местах, который вступил в силу в 2018 налоговом году. Рефинансирование, произведенное до 16 декабря 2017 года, подпадало под старый лимит, который составлял 1 миллион долларов для супружеских пар, подающих совместную регистрацию, и 500 000 долларов. для супружеских пар подача отдельно.

Имейте в виду, что если вы потребуете вычет процентов по ипотеке, вы не сможете претендовать на стандартный вычет, который был удвоен в соответствии с TCJA.Проконсультируйтесь с налоговым специалистом, чтобы узнать, какой вариант лучше всего подходит для вас.

Вычет ипотечных баллов при рефинансировании с выплатой наличных

Ипотечные баллы, также называемые дисконтными баллами, по сути, представляют собой авансовые сборы, которые вы платите кредитору в обмен на меньшую процентную ставку по ссуде. Один балл равен 1 проценту от стоимости вашей ипотечной ссуды.

При рефинансировании с выплатой наличных вы не можете вычесть общую сумму денег, которую вы заплатили за баллы в течение года, когда вы выполняли рефинансирование, но вы можете делать вычеты меньшего размера на протяжении всего срока действия ссуды. Таким образом, если вы приобретаете ипотечные баллы на сумму 2000 долларов при 15-летнем рефинансировании, вы можете вычесть около 133,33 доллара в год в течение срока кредита.

Таким образом, если вы приобретаете ипотечные баллы на сумму 2000 долларов при 15-летнем рефинансировании, вы можете вычесть около 133,33 доллара в год в течение срока кредита.

Риски рефинансирования с выплатой наличных

Во времена экономической неопределенности и низких процентных ставок рефинансирование с выплатой наличных может быть дешевым способом занять столь необходимые денежные средства. Но это также означает новую, более крупную ссуду, которую вам нужно вернуть, со сложными правилами.

«Самый большой налоговый риск заключается в том, что вы не соблюдаете все строгие правила, касающиеся вычетов, и вас ждет большой сюрприз при уплате налогов», — говорит Брагер.«Чтобы этого избежать, лучше всего поговорить со своим налоговым консультантом о ваших личных обстоятельствах, прежде чем брать на себя обязательства. Еще больший риск связан не с налоговым риском, а с тем, что в тяжелые экономические времена вы не сможете вносить платежи по ипотеке и потеряете дом из-за чрезмерных расходов ».

Альтернативы рефинансированию с выплатой наличных

Наконец, рефинансирование с выплатой наличных — не единственный способ получить доступ к собственному капиталу в вашем доме. Рассмотрим ссуду под залог собственного капитала или кредитную линию под залог собственного капитала (HELOC).Вы также можете выполнить традиционное рефинансирование, которое заменяет вашу ипотеку на новую с тем же балансом, но более низкой процентной ставкой рефинансирования.

Подробнее:

Можете ли вы действительно получить наличные при обмене 1031?

Инвесторы, которые приобрели арендуемую недвижимость несколько лет назад по стратегии «купи и держи», часто имеют значительную долю капитала с небольшой или нулевой ипотечной задолженностью.

Хотя большинство инвесторов не хотят платить 20% налог со всей прироста капитала, неплохо иметь возможность вытащить немного денег из транзакции, при этом выполняя обмен 1031 с отсроченным налогом.

Дело в том, что возможно получить лучшее из обоих миров. Вот как получить часть наличных на бирже 1031, а оставшуюся часть реинвестировать в приносящую доход недвижимость.

Быстрый обзор обмена 1031Давайте быстро рассмотрим основные правила и сроки, которым нужно следовать при типичной бирже 1031, чтобы полностью отсрочить уплату налога на прирост капитала:

Правила обмена 1031:

- Новая недвижимость должна быть аналогичной недвижимости, но может отличаться по качеству или классу активов, например, коммерческая недвижимость заменяется арендуемой жилой недвижимостью

- Недвижимость должна использоваться в коммерческих или инвестиционных целях

- Заменяемая собственность должна быть равной или большей стоимости, чем собственность, от которой отказываются

- Сумма ипотеки на заменяемую собственность должна быть равна или превышать любой непогашенный остаток по закладной на брошенную собственность

- Инвестор не должен получать выгоду, если стоимость замененной собственности меньше стоимости отчужденной собственности

Сроки обмена 1031:

- Оставленное имущество закрывается на условное депонирование с выручкой от продажи, удерживаемой Квалифицированным посредником (QI)

- Определите одно или несколько замещающих свойств (приобретаемое имущество) в течение 45 дней после закрытия сделки по продаже оставленного вами имущества (продаваемого имущества)

- Завершение продажи замененного имущества в течение 180 дней после закрытия отказа от имущества, при этом QI передал выручку от продажи отказанного имущества продавцу замещающего имущества

Многие инвесторы в недвижимость считают, что обмен 1031 — это все или ничего, что означает, что 100% выручки от продажи должно быть использовано при проведении обмена 1031.Это верно, если вы хотите избежать уплаты налогов на прирост капитала.

Тем не менее, иногда уплата небольшого налога стоит затрат по сравнению с преимуществом наличия дополнительных денежных средств, которые вы можете использовать в личных целях или не связанных с недвижимым имуществом.

1. Окончание обмена

QI высвобождает любые излишки обменных средств инвестору после того, как новое имущество было приобретено и все затраты на закрытие были оплачены, обычно не позднее 180-го дня процесса обмена.

Освобождение оставшихся средств происходит после того, как инвестор получает заменяющую собственность, как указано в соглашении об обмене. Или, в очень редких случаях, если транзакция неожиданно сорвется из-за неисполнения обязательств продавцом прямо перед закрытием условного депонирования.

2. При обмене

Предоплата и другие сборы, необходимые для покупки новой собственности, могут быть отправлены QI агенту по закрытию условного депонирования во время процесса обмена 1031.

Однако сам инвестор не может получить средства напрямую. Конструктивное получение средств, удерживаемых в течение 1031, ставит под угрозу весь обмен, прямо нарушая правила IRS Safe Harbor для отложенного по налогу обмена.

Другой способ получения денежных средств в течение периода обмена происходит, когда в течение 45-дневного периода идентификации, который начинается с продажи брошенного имущества, невозможно идентифицировать заменяющее имущество.

В отличие от сделки, сорванной в последнюю минуту из-за продавца, у инвестора действительно нет причин не найти хорошую замену собственности для использования на бирже 1031.

Например, IRS требует только, чтобы обмениваемое недвижимое имущество было аналогичным имуществом, используемым в инвестиционных целях. Таким образом, владелец торгового центра, обеспокоенный экономическим спадом, мог инвестировать в портфель жилой недвижимости.

Или инвестору, которому требуется только одна или две заменяющие собственности, есть множество односемейных домов под ключ на выбор на Рынке инвестиционной недвижимости Roofstock, которые могут быть идеальными для 1031 обмена с отложенным налогом.

3. До начала обмена

Иногда инвестор намеренно получает часть выручки от продажи отчужденного имущества. Затем он проведет обмен 1031, чтобы отложить уплату налога на прирост капитала на оставшуюся часть полученной выручки.

Денежные средства, полученные инвестором, называются «наличными деньгами», и эти средства подлежат обложению налогом на прирост капитала. Денежный выигрыш создается, когда стоимость заменяемого имущества меньше, чем стоимость имущества, от которого отказываются или продаются:

- Рыночная стоимость брошенного имущества = 500 000 долларов США

- Рыночная стоимость замещающей недвижимости = 450 000 долларов США

- Cash boot = 50 000 $

Процесс неиспользования 100% выручки от продаж также известен как частичный обмен 1031.А теперь давайте подробнее рассмотрим, как работает частичный отложенный до уплаты налогов обмен.

Получение наличных при частичном обмене 1031Проведение частичного обмена 1031 позволяет инвестору удерживать часть средств — которые затем становятся «загрузкой» — от брошенного имущества, уплачивать налог на прирост капитала только на прибыль, при этом используя остаток выручки от продаж в традиционном обмене 1031 .

Частичный обмен 1031 относительно прост. Инвестор просто отправляет письменные инструкции QI с просьбой вернуть инвестору определенную сумму средств от продажи брошенной собственности.

В нашем примере выше инвестор продал оставленную собственность за 500 000 долларов, но намеревался купить замену собственности с рыночной стоимостью 450 000 долларов, высвободив 50 000 долларов наличными для других целей.

Конечно, с прироста капитала нужно платить налог. Ставки налога на долгосрочный прирост капитала в настоящее время составляют 0%, 15% или 20% в зависимости от общего налогооблагаемого дохода инвестора и статуса регистрации. Предполагая, что инвестор находится в группе с наивысшим доходом, налог на прирост капитала будет составлять:

.- 50 000 долларов США прирост капитала x 20% = 10 000 долларов США налоговых обязательств по налогу на прирост капитала и 40 000 долларов США чистой денежной выручки

Для целей этого примера мы исключили государственный налог на прирост капитала и любые налоги, связанные с пропорциональной долей возмещения амортизации.

Теперь давайте рассмотрим некоторые из причин, по которым инвестор охотно платил бы налог на прирост капитала, полученный в результате частичного обмена 1031:

- Используйте средства в личных целях, например, для оплаты квалифицированного обучения или для плановой хирургии

- Инвестиции в актив, который не соответствует требованиям для использования на бирже 1031, например акции для IPO, драгоценные металлы, коллекционный автомобиль или произведения искусства

- Хорошая собственность на замену с такой же или равной стоимостью, как отказанная собственность, просто не может быть найдена.

Что общего у всех этих примеров — надеюсь, включая будущую плату за обучение в университете — это то, что потенциальный доход от инвестирования чистой выручки в размере 40 000 долларов США может превысить 10 000 долларов дополнительного инвестиционного капитала, потерянного в результате уплаты налога на прирост капитала.

Как спланировать частичный вывод средств по обмену 1031Есть несколько вещей, которые вы можете сделать заранее, если вы инвестор, намеревающийся вывести наличные из обмена 1031:

- Не переводите всю выручку от продажи переданной собственности в QI, а затем запрашивайте возврат части денег. Вместо этого отправляйте посреднику только те средства, которые вы будете реинвестировать при обмене 1031.

- Изменение вашего мнения тоже приемлемо.Если вы все еще находитесь в 45-дневном периоде идентификации и решили произвести частичный обмен 1031 (или даже не обменять вообще), вы можете отозвать свою идентификацию и немедленно вернуть выручку от продаж вместо того, чтобы ждать 180-дневного периода обмена. истек.

Многие инвесторы в недвижимость приятно удивлены, узнав, что они могут вывести наличные из биржи 1031 и при этом реинвестировать оставшуюся часть и отложить уплату налога на прирост капитала с части реинвестированной выручки.

Конечно, налоги нужно платить с той наличности, которая снята с обмена 1031. Но иногда стоит уплатить налог на прирост капитала, особенно если вырученные деньги приносят прибыль, превышающую уплаченный налог.

- Денежные средства могут быть получены из 1031 отложенного по налогу обмена до, во время и после обмена.

- Boot — это другое слово для обозначения наличных денег, снятых с биржи, которые облагаются налогом на прирост капитала.

- Ставки налога на прирост капитала в настоящее время установлены на уровне 0%, 15% или 20% в зависимости от уровня дохода и статуса налоговой декларации.

- Некоторые инвесторы используют свои денежные средства на личные расходы, в то время как другие вкладывают средства в активы, такие как драгоценные металлы или акции, которые не могут быть использованы в обмене 1031 с отсроченным налогом.

- Инвесторы, которые планируют заранее, могут удержать часть выручки от продажи брошенного имущества и отправить остаток на хранение в свой QI, пока они идентифицируют заменяющее имущество для использования при частичном обмене 1031.

Интегрированный капитал в действии: Гуаяки Йерба Мате | Мелинды Чил | Reimagine Money

Девятилетние отношения и различные раунды финансирования способствуют быстрому росту социальных предприятий и их влиянию на общество

Южноамериканский атлантический тропический лес, часто описываемый как легкие земли, представляет собой бесценную биосферу, которая пополняет земной воздух и является домом для миллионов виды растений и животных в своем регионе.Понимая это в глубине души, Дэвид Карр и Алекс Прайор основали Guayakí Yerba Mate, ныне хорошо известную компанию по производству напитков, основанную на yerba mate. Фактически, импульс этого сердца сформировал как личность компании, так и ее логотип. У дуэта была смелая миссия, которую нужно было выполнить с помощью социальных предприятий: управлять и восстанавливать 200 000 акров тропических лесов в Южной Америке и создать к 2020 году более 1 000 рабочих мест с прожиточным минимумом.

Когда основатели Гуаяки начали свой бизнес в 1996 году, они думали, что они поможет сохранить тропический лес — одно из наиболее угрожаемых мест обитания на планете — давая местным общинам возможность зарабатывать себе на жизнь, работая в нем, не вырубая деревья.Однако через несколько лет они столкнулись с разрушительной реальностью: карта, показывающая 95-процентное обезлесение Амазонки с 1900 года. Они поняли, что сохранения недостаточно, и с этим они начали сосредотачиваться на лесовозобновлении. Для этих усилий растение мате было жизненно важным.

Поставщик Гуаяки и фермер, выращивающий мате. Фото Дэйна Грейди.Стандарты ведения сельского хозяйства поддерживают восстановление лесов, обеспечивают прожиточный минимум

Обычно фермеры выращивают мате, используя традиционные методы подсечки и сжигания на полном солнце.Хотя этот метод позволяет выращивать быстрорастущие культуры, он очень далек от естественного полога этого растения в тропических лесах Верхней Параны Атлантического океана, которые простираются через Аргентину, Парагвай и Бразилию.

В рамках экологически сознательного отхода от нормы, Guayakí поставляет своего помощника Йерба от мелких фермеров, выращивающих органически и использующих среду, напоминающую теневую естественную среду обитания растения. Настаивая на поставке исключительно теневых растений, социальное предприятие поощряет фермеров засаживать свои земли местными лиственными породами.Этот важный экологический метод выращивания и стандарт позволили Гуаяки платить фермерам надбавку к цене за выращивание мате, обеспечивать прожиточный минимум и здоровые условия труда, а также помогать финансировать проекты развития местных сообществ, преимущественно коренных жителей.

Интегрированный подход к капиталу повышает ценности компании

RSF Social Finance был верным партнером в неустанных усилиях Гуаяки по защите Амазонки и расширению прав и возможностей местных жителей. Начиная с 2009 года, RSF предоставила инвестиции в размере 500 000 долларов США, которые помогли Guayakí развернуть линию консервированных напитков, разработать модель распределения доставки в небольшие магазины и создать запасы.В 2011 году RSF предоставила социальному предприятию кредитную линию на оборотный капитал в размере 1,9 миллиона долларов, чтобы заполнить разрыв в движении денежных средств между покупкой запасов и продажей товаров. Кредитная линия Гуаяки в RSF была впоследствии увеличена до 2,75 миллиона долларов в 2013 году, 4 миллиона долларов в 2015 году и 5 миллионов долларов в 2016 году для поддержки быстрого роста социального предприятия.

RSF предоставила Гуайки различные формы финансирования для роста, операций и инфраструктуры.В прошлом году RSF взяла на себя самое крупное финансовое обязательство на сегодняшний день — финансовый пакет в размере 10 миллионов долларов, в котором участвуют партнеры, ориентированные на ценности, и международное влияние.При финансовой поддержке своего фонда Fair Trade Capital Collaborative RSF намерена предоставить Гуаяки капитал, необходимый для строительства централизованного предприятия по переработке и сушке в Бразилии.

Влияние Гуаяки в 2017 году было звездным. В прошлом году социальное предприятие улучшило показатели своей миссии, чтобы точнее фиксировать количество обрабатываемых акров и рабочих мест с прожиточным минимумом. Он также нанял двух человек, чтобы они возглавили и расширили свою стратегию восстановления и устойчивого развития в США и Южной Америке. Кроме того, Гуаяки запустила программу безотходного производства в своей штаб-квартире и завершила полную инвентаризацию парниковых газов в своей цепочке поставок; его выводы показали, что деятельность социальных предприятий не имеет выбросов углерода.

Найти финансирование для быстрорастущих компаний, таких как Гуаяки, легко и недорого. Но не весь капитал создан равным, и некоторые из них имеют нити, которые могут затруднить работу ничего не подозревающего социального предприятия. Гуаяки намеренно ищет капитал у инвесторов, ориентированных на миссию, которые поддерживают его работу по восстановлению тропических лесов. Социальное предприятие остается с RSF, потому что они доверяют нам придерживаться и уважать их основополагающее видение в качестве финансового партнера с общей заинтересованностью в исцелении экологии при построении устойчивой местной экономики для своего сообщества, производя при этом здоровые напитки для вас и меня.

Как увеличить капитал для запуска мобильного приложения?

Как мне привлечь финансирование для запуска моего мобильного приложения?

Этим вопросом задавалось большинство разработчиков приложений. Недавнее исследование Джесси Хаген, проведенное банком US Bank, показывает, что 82% стартапов терпят неудачу из-за проблем с денежными потоками.

Привлечение капитала могло быть кошмаром, но как предприниматели в области приложений, если вы сделали рывок, чтобы начать свой бизнес. Привлечение капитала не должно быть таким страшным, как запуск.Фактически, это не ракетостроение. Если ваша идея приложения подтвердила соответствие продукта рынку, мы уверены, что вам удастся привлечь капитал для своего бизнеса приложений.

В этом блоге мы объясняем ключевые вопросы, которые необходимо изучить, прежде чем выбирать варианты финансирования, а также различные варианты, доступные в течение жизненного цикла вашего бизнеса приложений.

Ниже приведены три вопроса, которые возникают, когда вы думаете о привлечении капитала:

- Следует ли мне собрать средства для реализации идеи моего приложения, и если да, то сколько?

- Когда самое подходящее время получить финансирование для моей идеи приложения?

- Как лучше всего найти деньги для моего приложения?

Ответ на эти вопросы действительно зависит от того, каким вы видите свой бизнес приложений через 10 лет.Когда ваше видение станет ясным, вам станет намного проще принимать решения.

УВЕЛИЧИТЬ КАПИТАЛ ИЛИ НЕ УВЕЛИЧИТЬ?Если вы хотите, чтобы приложение обеспечивало вам хороший образ жизни с меньшим количеством рабочих часов и стабильным денежным потоком, вам лучше как можно больше финансировать самостоятельно. Финансировать успешный бизнес можно без внешних вложений.

- Маркус Фринд основал сайт знакомств Plentyoffish в 2003 году и превратил его в очень прибыльную компанию без какого-либо внешнего финансирования.В 2015 году он продал его группе Match за 575000000 долларов США наличными.

- Zoho — очень успешная компания-разработчик программного обеспечения для предприятий с сотнями тысяч пользователей, которые никогда не получали никакого внешнего финансирования, и основатель Сридхар Вембу поделился, что не заинтересован в финансировании (или стратегии выхода), несмотря на то, что каждый день ему звонят инвесторы.

Конечно, многие люди, запускающие технологические стартапы, не имеют возможности финансировать проект самостоятельно.

ПОЛУЧЕНИЕ ДЕНЕГ: КОГДА НАЧАТЬ?Это очень сложное решение, от которого зависит тот факт, что чем раньше вы соберете средства, тем быстрее вы сможете выпустить свое приложение по сравнению стот факт, что чем раньше вы привлечете инвестора, тем меньше вам придется им показывать, что обычно приводит к тому, что они запрашивают большую долю вашей идеи.

Эмпирическое правило гласит, что лучшее время для сбора средств на идею приложения — убедиться, что она есть, прежде чем она вам понадобится. Обратите внимание: привлечь инвесторов, когда у вас есть только отличная идея, есть свои проблемы.

Наилучший сценарий состоит в том, что после того, как вы потратили немного времени и денег на такие вещи, как прототип приложения или создание данных, показывающих, что на ваш продукт есть спрос, вы можете собрать средства, не отдавая так много своего капитала.

3 основных варианта финансирования

Существует три основных источника финансирования технологических стартапов: краудфандинг, бизнес-ангелы, венчурные фонды и «публичное размещение» или IPO. Давайте посмотрим на каждого.

КраудфандингКраудфандинг — это способ получения капитала от большого пула индивидуальных инвесторов, друзей, родственников и т. Д. Этот вариант финансирования также использует сети этих индивидуальных инвесторов, увеличивая ваш охват в геометрической прогрессии. Нет ограничений на то, сколько денег вы можете собрать с помощью краудфандинга.

Однако большинство краудфандинговых платформ накладывают ограничения по времени, в течение которых цель должна быть достигнута. Поэтому важно разумно подходить к цели финансирования. Кроме того, проведение краудфандинговой кампании требует обучения и требует много времени, так что будьте реалистичны и в этом отношении.

Доступны два типа краудфандинга.

- При краудфандинге на основе вознаграждений предприниматели предлагают вознаграждения, которые сторонники получают, если цель финансирования достигнута, например футболки, впечатления или сам продукт, когда он готов.

- При краудфандинге на основе долевого участия предприниматели предлагают акционерный капитал в обмен на капитал, если цель финансирования достигнута.

Некоторые популярные краудфандинговые платформы включают Kickstarter и Indiegogo. Популярные краудфандинговые платформы, специализирующиеся на мобильных приложениях:

- Приложения под

- Appbackr — Surf

- Appsplit

- Ангел

Бизнес-ангелы — это состоятельные люди, которые вкладывают средства в стартапы в обмен на акции стартапов.Эти инвесторы обычно вкладывают средства на ранних этапах финансирования, обеспечивая начальное финансирование от 25 000 до 1 500 000 долларов США.

Чтобы найти потенциальных бизнес-ангелов, поищите в Интернете бизнес-ангелов в своем городе. Не пишите им холодное письмо; посмотрим, сможете ли вы получить представление от взаимного контакта. Используйте LinkedIn, чтобы узнать, есть ли у вас общие контакты, и поищите бизнес-ангелов, которых вы хотите привлечь. Посещайте мероприятия, на которые они ходят, общайтесь и приглашайте их на кофе.

ГРУППЫ ИНВЕСТОРОВ MELBOURNE ANGEL Венчурные фондыФонды венчурного капитала обычно вступают в игру после начального финансирования. Венчурные капиталисты получают средства из множества источников, таких как фонды, отдельные богатые группы, целевые фонды и т. Д. Они вкладывают гораздо большие суммы, чем бизнес-ангелы. Фирмы венчурного капитала инвестируют в бизнес, а не в идеи. Их волнует способность выполнить . Так что воплощайте свою идею в жизнь, привлекайте клиентов, создавайте доход, и , затем обращайтесь к венчурным фирмам.

Ниже приведены некоторые венчурные компании в Австралии.

Первоначальное публичное размещениеIPO, или первичное публичное размещение, — это когда акции вашей компании продаются широкой публике, обычно с помощью инвестиционного банка. Это когда учредители и инвесторы монетизируют свои инвестиции, чтобы получить прибыль. Компания, продающая обыкновенные акции, никогда не обязана возвращать капитал своим публичным инвесторам. Возможность быстро привлечь потенциально большие суммы капитала с рынка — одна из причин, по которой многие компании становятся публичными.Недостатки выхода на биржу заключаются в том, что учредители теряют контроль над собственным бизнесом и к ним предъявляются гораздо более строгие юридические и нормативные требования.

Некоторые примечательные австралийские стартапы, которые стали публичными:

- Основанная в 2002 году в Сиднее, Австралия, с кредитной карты на 10 000 долларов, основатели говорят, что компания всегда была прибыльной. В декабре 2015 года компания стала публичной, продав 22 000 000 акций по 21 доллар за штуку, получив 462 000 000 долларов при рыночной оценке почти в 4 доллара.4 миллиарда.

- Основанная в сентябре 2011 года, основатель Руван запустил платформу в июле 2012 года и стал публичным всего за три года, в октябре 2014 года. В результате IPO было привлечено 4 000 000 долларов, а оценка компании составила 30 000 000 долларов. Он получил много критики, потому что это было слишком рано и на момент IPO у него было всего 64 платежеспособных клиента.

Alibaba и Facebook — два крупнейших IPO в истории. В сентябре 2014 года китайская компания электронной коммерции Alibaba стала публичной на американской бирже NASDAQ по цене 21 доллар.8 миллиардов, что сделало это крупнейшее IPO на тот момент. Когда Facebook стал публичным в мае 2012 года, он собрал 16 миллиардов долларов.

Сбор средств — важный навык для большинства стартапов. Недостаточно просто создать фантастическое приложение; вам нужны бизнес-навыки, чтобы построить устойчивую компанию. Если с самого начала потратить некоторое время и изучить сбор средств, это поможет превратить отличную идею в успешный стартап.

Если вы хотите узнать больше о различных этапах финансирования запуска приложения, прочтите об этом здесь.

вернуться в блог

Мы думаем, что Car Mate Mfg (TYO: 7297) сможет справиться с долгами

Легендарный менеджер фонда Ли Лу (которого поддерживал Чарли Мангер) однажды сказал: «Самый большой инвестиционный риск — это не волатильность цен, а то, будете ли вы терпят безвозвратную потерю капитала ». Когда мы думаем о том, насколько рискованна компания, нам всегда нравится смотреть на то, как она использует долг, поскольку долговая перегрузка может привести к разорению. Как и многие другие компании, Car Mate Mfg. Co., Ltd. (TYO: 7297) использует долг.Но настоящий вопрос заключается в том, делает ли этот долг компании рискованной.

Когда возникает проблема с задолженностью?

Вообще говоря, долг становится реальной проблемой только тогда, когда компания не может легко погасить его ни за счет привлечения капитала, ни за счет собственного денежного потока. В конечном итоге, если компания не сможет выполнить свои юридические обязательства по выплате долга, акционеры могут остаться ни с чем. Хотя это не слишком распространено, мы часто видим, что компании с задолженностью постоянно размывают акционеров, потому что кредиторы вынуждают их привлекать капитал по заниженной цене.Конечно, преимущество долга состоит в том, что он часто представляет собой дешевый капитал, особенно когда он заменяет разводнение в компании возможностью реинвестирования с высокой доходностью. Первым шагом при рассмотрении уровня долга компании является рассмотрение ее денежных средств и долга вместе.

Ознакомьтесь с нашим последним анализом для Car Mate Mfg

Сколько долгов несет Car Mate Mfg?

На изображении ниже, на которое вы можете щелкнуть для получения более подробной информации, видно, что у Car Mate Mfg был долг в размере 1 японской йены.31b в конце декабря 2020 года, снижение с 1,44 млрд иен за год. Но, с другой стороны, у него также есть наличные в размере 8,25 млрд иен, что дает чистую денежную позицию в размере 6,94 млрд иен.

JASDAQ: 7297 История долга по отношению к собственному капиталу 24 марта 2021 г.Насколько здоров балансовый отчет Car Mate Mfg?

Если посмотреть на последние данные баланса, то можно увидеть, что Car Mate Mfg имеет обязательства на сумму 3,82 млрд иен, подлежащие погашению в течение 12 месяцев, и обязательства на сумму 2,54 млрд иен, подлежащие выплате сверх этого срока. В счет погашения этих обязательств у него были наличные в размере 8 японских иен.25b, а также дебиторская задолженность на сумму 3,88 млрд японских иен со сроком погашения в течение 12 месяцев. Таким образом, он может похвастаться более ликвидными активами на 5,77 млрд иен, чем обязательств на общую сумму долларов.

Этот избыток ликвидности предполагает, что балансовый отчет Car Mate Mfg может пострадать точно так же, как голова Гомера Симпсона может выдержать удар. Имея это в виду, можно утверждать, что его баланс означает, что компания способна справиться с некоторыми трудностями. Проще говоря, тот факт, что у Car Mate Mfg больше денег, чем долга, возможно, является хорошим показателем того, что он может безопасно управлять своим долгом.

Фактически, экономия Car Mate Mfg заключается в его низком уровне долга, поскольку его EBIT упала на 40% за последние двенадцать месяцев. Когда компания видит, что ее прибыль сокращается, ее отношения с кредиторами иногда портятся. Нет сомнений в том, что больше всего о долге мы узнаем из баланса. Но именно прибыль Car Mate Mfg будет влиять на состояние баланса в будущем. Поэтому, если вы хотите узнать больше о его доходах, возможно, стоит проверить этот график его долгосрочной тенденции.

Наконец, бизнесу нужен свободный денежный поток для выплаты долга; бухгалтерская прибыль просто не урезает. Несмотря на то, что Car Mate Mfg имеет чистые денежные средства на своем балансе, все же стоит взглянуть на его способность конвертировать прибыль до уплаты процентов и налогов (EBIT) в свободный денежный поток, чтобы помочь нам понять, насколько быстро он создает (или разрушает) этот денежных баланс. За последние три года Car Mate Mfg зафиксировала свободный денежный поток в размере 53% от его EBIT, что является примерно нормальным, учитывая, что свободный денежный поток не включает проценты и налоги.Этот свободный денежный поток дает компании хорошие возможности для выплаты долга, когда это необходимо.

Подводя итоги

Хотя мы сочувствуем инвесторам, которые считают долг проблемным, вы должны помнить, что Car Mate Mfg имеет чистые денежные средства в размере 6,94 млрд иен, а также более ликвидные активы, чем обязательства. Так является ли долг Car Mate Mfg риском? Нам так не кажется. Нет сомнений в том, что больше всего о долге мы узнаем из баланса. Однако не весь инвестиционный риск находится в балансе — это далеко не так.Имейте в виду, что Car Mate Mfg показывает 2 предупреждающих знака в нашем инвестиционном анализе , вы должны знать о …

В конце концов, часто лучше сосредоточиться на компаниях, которые не имеют чистой задолженности. Вы можете получить доступ к нашему специальному списку таких компаний (все имеют опыт роста прибыли). Это бесплатно.

Promoted

При торговле Car Mate Mfg или любыми другими инвестициями используйте платформу, которую многие считают воротами профессионалов на мировой рынок, Interactive Brokers.Вы получаете самую дешевую * торговлю акциями, опционами, фьючерсами, валютой, облигациями и фондами по всему миру с единого интегрированного счета.

Эта статья Simply Wall St носит общий характер. Он не является рекомендацией покупать или продавать какие-либо акции и не принимает во внимание ваши цели или ваше финансовое положение. Мы стремимся предоставить вам долгосрочный сфокусированный анализ, основанный на фундаментальных данных. Обратите внимание, что наш анализ может не учитывать последние объявления компаний, чувствительных к ценам, или качественные материалы.Simply Wall St не имеет позиций ни в каких упомянутых акциях.

* Interactive Brokers признано самым дешевым брокером по версии StockBrokers.com Annual Online Review 2020

Хотите оставить отзыв об этой статье? Обеспокоены содержанием? Свяжитесь с нами напрямую. Вы также можете написать по электронной почте редакции (at) simplewallst.com.

Вот что происходит с вашим партнером, если вы не женаты и умираете

Мэгги Кирхгофф и ее 13-летний партнер Мэтт не собираются когда-либо выходить замуж.

Они также знают, что это означает, что они не получат автоматических прав и защиты, которые получают супруги, состоящие в законном браке, особенно когда дело касается смерти.

«Свидетельству о браке присуще множество супружеских прав, — сказал Кирхгоф, сертифицированный специалист по финансовому планированию из Business & Personal Finance в Денвере. «А вот парам, не состоящим в браке, вы должны приложить согласованные усилия, чтобы охватить все свои базы».

Кристиан Батиг | Getty Images

По данным Pew Research Center, количество не состоящих в браке пар, живущих вместе, достигло 18 миллионов в 2016 году, что на 29% больше, чем 14 миллионов в 2007 году.Однако среди взрослых в возрасте 50 лет и старше рост составил 75%: в 2016 году сожительствовали около 4 миллионов человек по сравнению с 2,3 миллиона в 2007 году.

Хотя такая договоренность получила широкое признание в обществе, согласно отдельному отчету Pew Research, такие пары по-прежнему сталкиваются с некоторыми ключевыми отличиями от своих женатых коллег.

Например, не стоит подавать федеральную налоговую декларацию парой. Если ваш работодатель предоставляет вашему партнеру медицинское страхование, сумма, которую вносит ваша компания, облагается налогом для вас (по сравнению сосвобождение от налогов для супруга).

И, как уже упоминалось, соображения по окончании срока службы требуют некоторого внимания.

Примерно через пять лет их отношений Кирхгоф и ее партнер, который также является CFP, подписали множество документов, которые будут определять, что произойдет, если один из них либо станет недееспособным, либо умрет.

Другими словами, они создали имущественный план.

Основы

Помните, «имущество» означает просто все, что у вас есть, то есть финансовые счета, недвижимость и ваше имущество.

Эксперты говорят, что создание плана того, что происходит с вашим имуществом — независимо от того, насколько скудны или огромны ваши активы — является ключевым моментом для не состоящих в браке пар, которые хотят защитить свои обязательства друг перед другом в случае смерти.

«Если я женюсь и умру без плана недвижимости, это будет беспорядок, но по умолчанию все останется на руках моего супруга», — сказал Ник Розенбауэр, поверенный по имущественному планированию и основатель Закона Розенбауэра. Офис в Западном Честере, штат Огайо.

«Но если я не женат, моим партнером по умолчанию не будет», — сказал Розенбауэр. «Это могут быть мои дети, родители или братья и сестры, но мой партнер, который по закону не является моим супругом, будет вне поля зрения».

«Для пар, не состоящих в браке … вы должны приложить согласованные усилия, чтобы охватить все свои базы».

Maggie Kirchhoff

сертифицированный специалист по финансовому планированию с бизнесом и личными финансами

Если вы умрете без завещания — так называемое умирание без завещания — суды вашего штата решат, кто что получит.Этот процесс является публичным и часто беспорядочным, если потенциальные наследники имеют конкурирующие приоритеты и противоречивые представления о том, что по праву принадлежит им.

Тем не менее, одно завещание не обязательно будет охватывать все ваши базы.

Пенсионные счета

Если вы хотите убедиться, что ваши пенсионные счета с льготным налогообложением — например, Roth и традиционные индивидуальные пенсионные счета, планы 401 (k) и т.п. бенефициар на этих счетах.

Даже если у вас есть завещание, в котором указано иное, все, кто указан в качестве получателей на этих счетах, получат деньги. То же самое касается страховых полисов и аннуитетов.

Если бенефициар не указан, то, куда идут деньги, частично зависит от соглашения о пенсионном плане и от закона штата. Однако, как правило, эти пенсионные активы в конечном итоге включаются в ваши активы, на которые распространяется завещание.

Это процесс проверки судом вашей воли (если таковая имеется) после вашей смерти.Если нет завещания, суд передаст все в соответствии с законодательством штата, что обычно означает, что активы переходят к ближайшему живому члену семьи, который, опять же, не будет вашим неженатым партнером.

Завещание — это также случай, когда кредиторы могут претендовать на ваше имущество в отношении причитающихся сумм, а другие потенциальные наследники могут оспорить вашу волю.

Банковские и брокерские счета

Семейный дом

Независимо от того, разделите ли вы ипотеку — или чье имя указано в этой ссуде — лицо, указанное в документе, является владельцем.

«Если дом на имя одного человека, он не перейдет к партнеру автоматически», — сказал Кирхгоф. «Это станет частью наследственного имущества».

Один из вариантов — убедиться, что вы оба указаны в документе как совладельцы, «с правом наследования». В этом случае, вообще говоря, каждый из вас в равной степени владеет домом и имеет право принять на себя полное право собственности в случае смерти другого.

Однако могут быть и другие факторы, которые следует учитывать перед добавлением имени партнера в существующий договор, включая стоимость, налоговые последствия или защиту от потенциальных кредиторов.Другими словами, вы можете проконсультироваться со специалистом, прежде чем действовать.

Другой вариант — оставить дом партнеру по своему желанию. Однако помните, что любой актив, выходящий за рамки вашей воли, подлежит завещанию и потенциальным препятствиям, которые могут возникнуть с этим.

Рассмотрим траст

В зависимости от сложности вашего финансового положения и типа активов, которыми вы владеете, траст может быть одним из способов гарантировать, что ваш партнер получит то, что вы хотите, без какого-либо завещания .

Тем не менее, есть и другие факторы, которые должны влиять на то, создаете ли вы его или нет, в том числе будет ли это иметь смысл с налоговой точки зрения и стоит ли того (которая может составлять несколько тысяч долларов).

Связь

Также, вероятно, стоит сообщить всем соответствующим членам семьи, т. Е. Взрослым детям, родителям или братьям и сестрам, общие намерения, включенные в ваш план владения недвижимостью.

Хотя вам не обязательно вдаваться в долларовые суммы, управление ожиданиями может помочь избежать разногласий между вашим партнером и любыми другими членами семьи.

«Я всегда рекомендую клиентам обсуждать эти планы с семьей, чтобы избежать обид и не оправданных ожиданий», — сказал Эрик Уолтерс, CFP, управляющий партнер и основатель SilverCrest Wealth Planning в Гринвуд-Виллидж, Колорадо.

Прочие соображения

Вообще говоря, ваш партнер не имеет права голоса в вашем лечении, если вы попадаете в ситуацию, когда вы не можете принимать решения самостоятельно.

Если вы хотите дать человеку такое право, вы можете предоставить ему долгосрочную доверенность на медицинское обслуживание.Это позволит вашему партнеру — или кому бы то ни было — принимать важные решения в отношении здоровья, если вы не можете этого сделать.

Это отдельное от завещания при жизни, в котором излагаются ваши пожелания, если вы находитесь на системе жизнеобеспечения или страдаете от неизлечимого заболевания. Это помогает принимать решения вашим доверенным лицом. А если имя у вас не указано, медицинский персонал должен следовать вашим пожеланиям, указанным в этом документе.

Кроме того, вы можете предоставить партнеру долговременную доверенность на ваши финансы. Это позволит им обрабатывать ваши деньги, включая доступ к вашим счетам по мере необходимости, если вы не можете.

И, как сказал Кирхгоф, не забудьте указать лиц, принимающих решения, в этих документах.

«Если есть вероятность, что вы и ваш партнер собираетесь путешествовать вместе, и что-то должно было случиться с вами обоими, тогда кто главный?» она сказала.

Аналогичным образом, если у вас и вашего партнера есть иждивенцы, убедитесь, что вы назначили для них опекуна в своем завещании. В противном случае это решение будет оставлено на усмотрение суда.

Подпишитесь на CNBC на YouTube.

Определение неактивного счета

Что такое неактивная учетная запись?

Неактивная учетная запись — это учетная запись, на которой в течение длительного периода времени не велась финансовая деятельность, за исключением разноски процентов. По законам штата финансовые учреждения обязаны переводить ресурсы, хранящиеся на неактивных счетах, в казначейство штата после того, как эти счета не использовались в течение определенного периода времени. Количество времени варьируется в зависимости от штата.

Счета, которые могут стать неактивными, включают текущие и сберегательные счета, брокерские счета, счета 401 (k), счета пенсионных фондов и другие счета финансовых ресурсов.

Ключевые выводы

- Неактивный счет — это счет, по которому в течение длительного периода времени не велась финансовая деятельность, за исключением разноски процентов.

- После периода бездействия, который варьируется в зависимости от штата, бездействующие счета становятся невостребованной собственностью государства.

- Счета, которые могут стать неактивными, включают текущие и сберегательные счета, брокерские счета, счета 401 (k), счета пенсионных фондов и другие счета финансовых ресурсов.

Как работает неактивный счет

Чтобы перейти в неактивное состояние, владелец учетной записи не должен предпринимать никаких действий в течение определенного периода времени. Действия могут включать в себя обращение в финансовое учреждение по телефону или через Интернет, вход в учетную запись или снятие средств или внесение депозита. Периодические проценты или дивиденды, автоматически начисляемые на средства на текущих, сберегательных или брокерских счетах, не считаются деятельностью.

Если учетная запись неактивна в течение определенного периода времени, закон штата считает ее бездействующей.По законам штата финансовые учреждения обязаны пытаться связаться с владельцами неактивных счетов, используя самую последнюю контактную информацию по почте. Срок давности обычно не применяется к неактивным счетам, что означает, что средства могут быть востребованы владельцем или бенефициаром в любое время.

Если попытка найти владельца оказывается безуспешной, ресурсы на бездействующих счетах становятся невостребованной собственностью и должны быть переданы в казначейство штата.

В Калифорнии, например, на текущих, сберегательных и брокерских счетах не должно быть активности в течение как минимум трех лет, чтобы они перестали действовать.В штате Делавэр для тех же типов счетов существует пятилетний период бездействия.

Процесс вымогательства бездействующих счетов

Штаты приняли законы об освобождении от ответственности, которые регулируют процесс передачи невостребованных средств штату и защищают невостребованные средства от возврата обратно в финансовые учреждения.

Законы штата о вымогательстве требуют, чтобы компании переводили невостребованное имущество с бездействующих счетов в общий фонд штата на хранение.

Поиск по сайту

Поиск по сайту