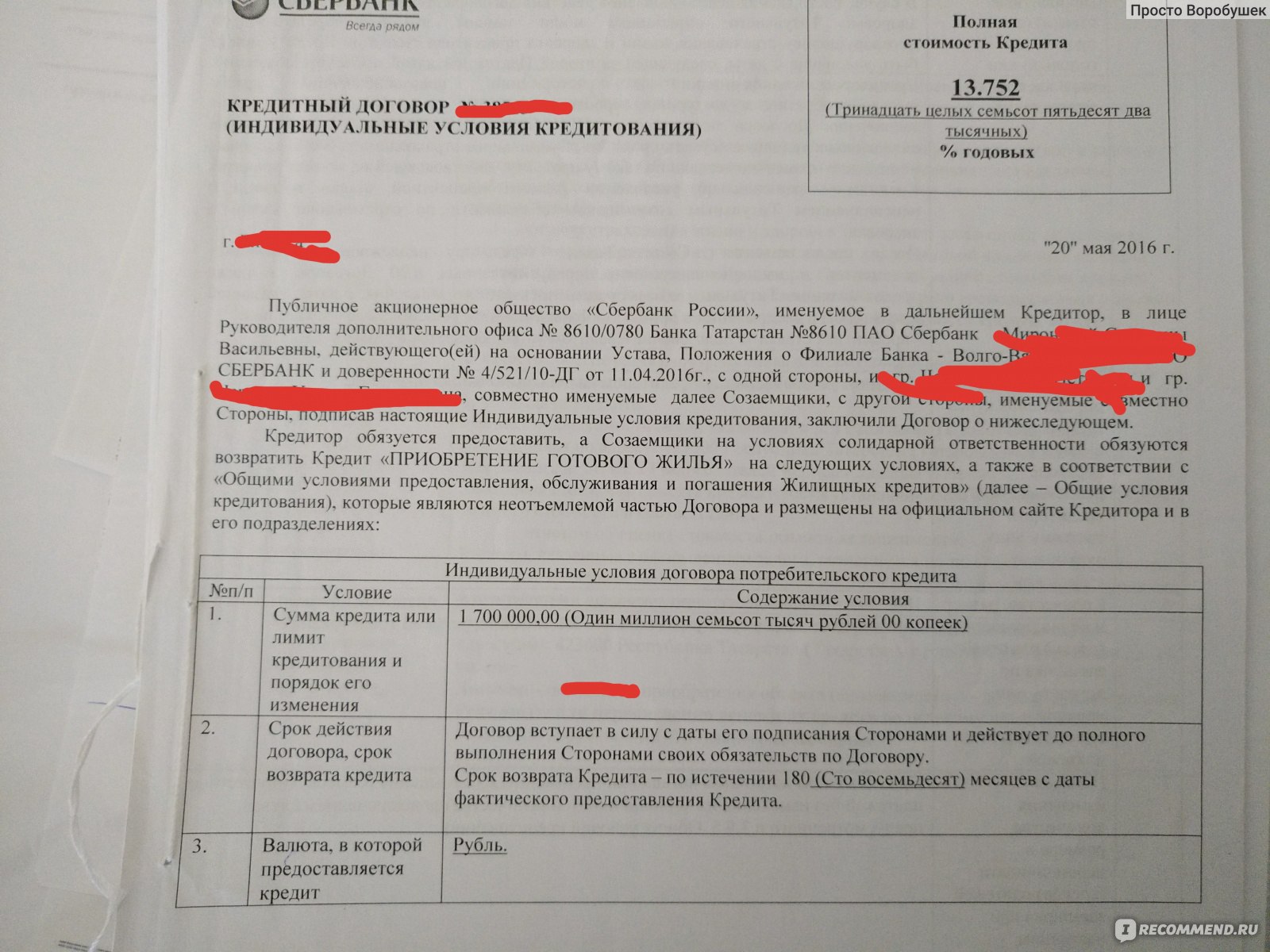

Кредитный договор СберБанка: на что обратить внимание при оформлении ипотеки — Ипотека

Если вы покупаете недвижимость в ипотеку СберБанка, вам обязательно надо будет подписать кредитный договор. Это один из самых важных документов, так как выплачивать кредит нужно будет именно на указанных там условиях.

После того, как банк одобрит недвижимость для покупки, менеджер подготовит и пришлет кредитный договор вам на согласование и ознакомление в личном кабинете ДомКлик.

Не стоит откладывать чтение договора до визита на сделку в офис банка. Внимательно и вдумчиво изучите его в спокойной домашней обстановке. Некоторые пункты требуют особого внимания — наша статья поможет не пропустить их, даже если ипотеку вы оформляете в другом банке.

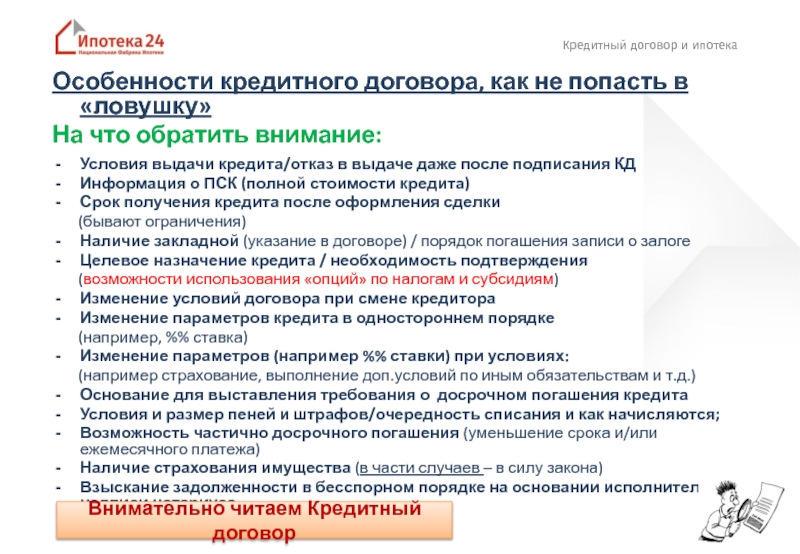

✅ Данные покупателей и недвижимости

Внимательно проверить стоит всё до знака: паспортные данные покупателя и всех созаемщиков, сумму кредита, адрес и информацию о недвижимости. Если какие-то данные в договоре не совпадут с данными документов, могут возникнуть проблемы при регистрации сделки в Росреестре.

✅ Условия погашения

Проверьте, какие именно способы погашения доступны — онлайн с карты банка или в офисе, дату и размер ежемесячного платежа, возможность изменить эту дату или счет погашения кредита. В СберБанке с этим просто — все эти возможности доступны онлайн.

✅ Процентная ставка

При выборе банка для покупки недвижимости в ипотеку одним из самых важных факторов для клиента является процентная ставка по кредиту. В СберБанке ставки достигли исторического минимума — например, купить новостройку можно со ставкой от 0,1% в партнерстве с застройщиками.

Однако кроме процентной ставки по вашему кредиту на первой странице договора в квадратной рамке хорошо читаемым шрифтом указывается еще одна ставка. Она выше, чем ставка по выбранной вами программе, но это вовсе не значит, что банк пытается вас обмануть! Об этом — чуть ниже.

✅ Полная стоимость кредита

Кроме процентов за пользование кредитными средствами существуют и другие затраты, связанные с получением и обслуживанием кредита.

Для того, чтобы условия по кредиту для клиента были прозрачными, в кредитном договоре указывается полная стоимость кредита — это и есть та самая, более высокая ставка, в вашем кредитном договоре. Посмотрите наш

Полная стоимость кредита — это сумма выплат по основному долгу, сумма процентов по ипотеке, страховые выплаты и другие затраты, предусмотренные соглашением о кредитовании и тарифами банка.

На величину полной стоимости кредита влияет срок кредита, сумма первоначального взноса и другие факторы. Поэтому сравнивать выгоду предложений в разных банках по полной стоимости кредита можно только при совершенно идентичных условиях выдачи кредита.

При оформлении ипотеки СберБанка менеджер рассчитает полную стоимость кредита по выбранной вами программе и посчитает затраты при соблюдении графика платежей.

✅ Возможность изменения ставки

В СберБанке ставка на весь срок ипотеки — фиксированная, то есть не меняется в течение срока выплаты. Без причины в одностороннем порядке банк не может повысить ее.

Без причины в одностороннем порядке банк не может повысить ее.

Однако ситуации, при которых ставка по действующему кредиту может вырасти, существуют. Например, такое может случиться, если вы оформляли ипотеку с условием страхования жизни, а после не продлили страховой полис. Всё это будет подробно указано в вашем кредитном договоре.

✅ Обязанности по договору

Например, в договоре может быть указана необходимость уведомлять банк при значимых изменениях в жизни — смене места жительства или работы. А невыполнение этих условий может трактоваться как невыполнение условий всего ипотечного договора. В кредитном договоре любые условия — значимые, читайте внимательно.

✅ Комиссии за выдачу и обслуживание кредита

В СберБанке отсутствуют комиссии за выдачу, обслуживание и досрочное погашение кредита. Тем не менее, внимательно проверьте наличие пунктов, которые предусматривают уплату комиссий за рассмотрение заявки и за ведение счета — Банком России запрещено начислять дополнительные комиссии при выдаче кредита.

✅ Величина пени и штрафов

Обратите внимание на их размер, сроки и условия начисления. Например, пеня может начисляться, если вовремя не предоставить в банк документы после сдачи дома при покупке новостройки. А размер ее существенный, поэтому эту информацию важно не только прочитать, но и запомнить.

✅ Ограничения на пользование недвижимостью

Проверьте, на каких условиях вы можете совершать действия с недвижимостью, которая окажется в залоге у банка — имеете ли вы право сдать ее в аренду, прописать в ней родственников или третьих лиц и так далее. После оформления ипотеки в СберБанке любой из этих вопросов вы сможете решить онлайн.

✅ Правила досрочного погашения кредита

В СберБанке вы можете совершить досрочное погашение со второго дня действия кредитного договора, без комиссий и штрафов. А совершать частично-досрочные погашения можно без ограничений по количеству раз — онлайн, без визитов в банк.

Тем не менее, внимательно читайте условия. Порядок досрочного погашения, сроки и другие условия банк — согласно Гражданскому кодексу — может устанавливать сам.

Порядок досрочного погашения, сроки и другие условия банк — согласно Гражданскому кодексу — может устанавливать сам.

Если вы оформляете ипотеку в другом банке и в вашем кредитном договоре нет условия о досрочном погашении, помните, что статья 810 ГК РФ говорит о том, что вы вправе его совершить, но при этом обязаны уведомить банк о намерении совершить досрочное погашение не менее чем за 30 дней до погашения. Также знайте, что банк не имеет права штрафовать вас за досрочную выплату, но законно может потребовать выплатить проценты за пользование кредитом за определенный срок.

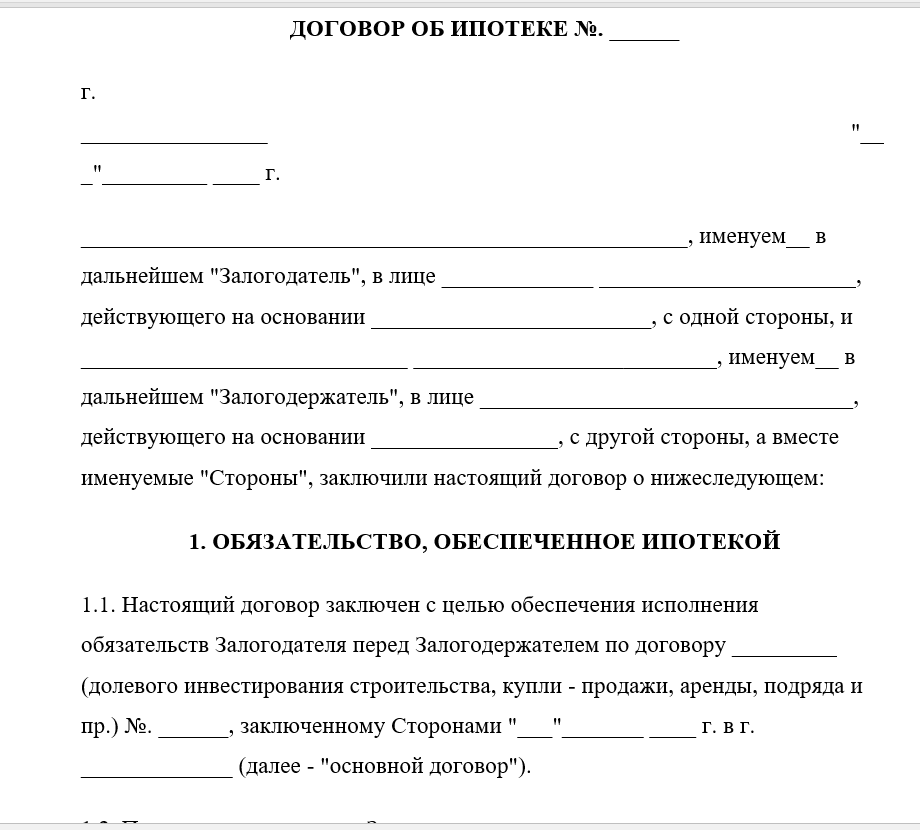

Договор ипотеки в Сбербанке | Образец — бланк — форма

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования.

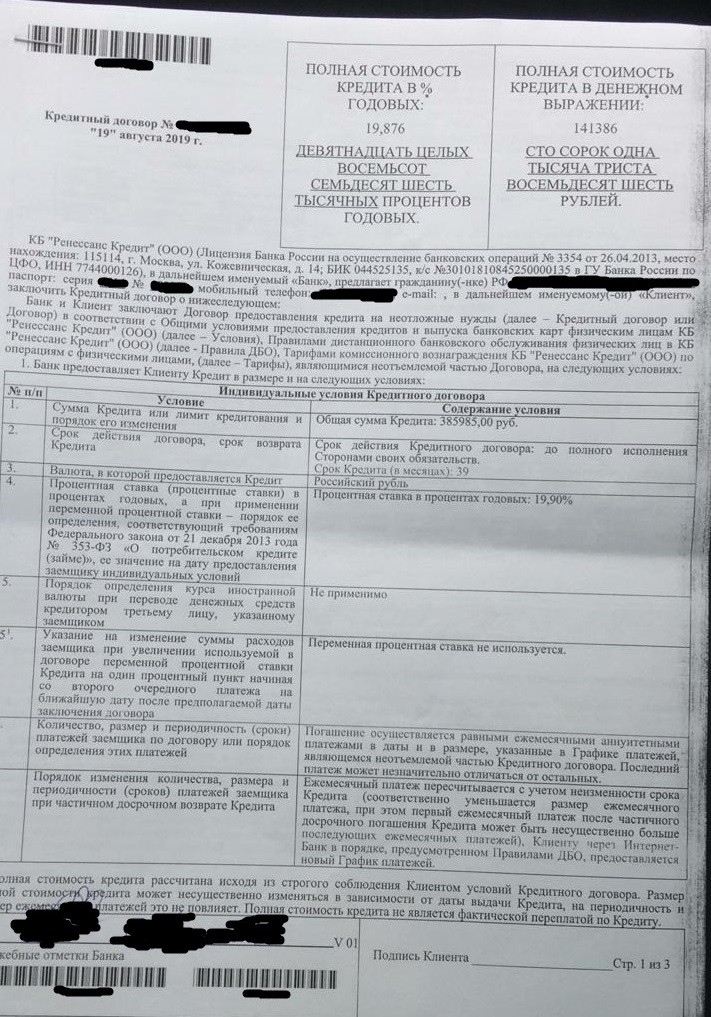

Отзывы о СберБанке: «Ипотека в Сбере. Интересные нюансы»

Даже не знаю, какую оценку ставить, поэтому оставлю пока без оценки. Возможно, сотрудники Сбербанка как-то прокомментируют такую ситуацию и все встанет на свои места.После подписания кредитного договора начались разного рода бюрократические дела никак не связанные со Сбербанком (застройщик, регпалата и т. д.) и в этот период деньги мне еще не были выданы и график платежей еще не был подписан.

д.) и в этот период деньги мне еще не были выданы и график платежей еще не был подписан.

Настало время непосредственной выдачи денег и подписания графика платежей. Из-за наличия промежутка между датой подписания договора и датой выдачи денег у менеджера что-то долго не получалось совладать с программой. В итоге график платежей появился на свет, но при детальном рассмотрении оказалось, что там не 240 периодов (как в договоре), а 239.

Кроме того, последний платеж в графике датируется не той же датой, что и все предыдущие (10 число, например), а совершенно другой. Получается, что в дату предпоследнего платежа я должен внести регулярную сумму, а на следующий день — последний платеж, который больше регулярного платежа. На мой вопрос менеджер ответила, что так и должно быть, потому что это «программа» формирует график. Попытки сослаться на договор и условия вступления его в силу не дали желаемого эффекта. Т.е. менеджер понимает, что несоответствия есть, но изменить ничего не может (а может, просто не знает как или не хочет). Вот считает так программа и все тут.

Вот считает так программа и все тут.

Подписать график пришлось, поскольку первый взнос был уже внесен, прошли все гос. регистрации и другие длительные процедуры и отступать назад не было ни желания, ни здравого смысла.

Как итог:

1. Формулы расчета ежемесячных платежей в договоре нет.

2. График платежей не соответствует кредитному договору.

3. Платежи не совсем аннуитетные: 10 числа предпоследний, а 11 числа того же месяца — последний платеж.

Признаюсь, что по всем остальным стадиям и особенностям оформления ипотеки у меня к сотрудникам ипотечного центра никаких претензий нет. Все делалось вежливо, в оговоренные сроки и без лишних проволочек.

Представители Сбербанка, объясните, как же так? Действительно ли программа у вас такая «умная» или может персонал плохо обучен работе с ней? И как мне при желании частично досрочно погасить кредит узнать, на сколько уменьшится ежемесячный платеж?

В любом случае, как я понимаю, есть все основания для признания этого графика платежей не соответствующим кредитному договору. Об обязательном наличии в договоре формулы расчета ежемесячных платежей пока никакой информации не нашел, но ее присутствие кажется мне логичным.

Об обязательном наличии в договоре формулы расчета ежемесячных платежей пока никакой информации не нашел, но ее присутствие кажется мне логичным.

Мелким шрифтом: 5 нюансов ипотечного договора, о которых надо знать :: Мнения :: РБК Недвижимость

Ипотека в современном мире является одним из самых распространенных способов приобретения жилья. В первом полугодии 2017 года рынок ипотеки вырос на 16%, обновив рекорд 2014-го, — по итогам уходящего года ожидается рекордный объем выдачи ипотечных кредитов за все время существования рынка жилищного кредитования.

Для многих ипотечные договоры, как и приобретаемые вместе с ними обязательства, стали обычным явлением. Однако ипотечный договор имеет свои особенности, и изучив их, вы сможете выбрать более выгодные для себя условия. Рассмотрим основные моменты, на которые стоит обратить внимание перед подписанием договора.

Однако ипотечный договор имеет свои особенности, и изучив их, вы сможете выбрать более выгодные для себя условия. Рассмотрим основные моменты, на которые стоит обратить внимание перед подписанием договора.

1. Обязательства заемщика

Хорошо изучите все пункты, которые описывают ваши обязанности по договору. Если что-то вам не понятно, то попросите юристов объяснить эти пункты и оценить риски, связанные с их неисполнением.

На практике, например, заемщики часто не придают значения пункту, который обязывает уведомлять банк о значимых изменениях в их жизни. Так, если у вас изменились финансовые условия, стоит сразу сообщить об этом в кредитную организацию. Иначе при необходимости рефинансировать задолженность по причине изменившегося финансового положения вам могут отказать и даже наложить штрафные санкции за то, что вы сразу не сообщили о таких изменениях.

Обращайте внимание на сроки исполнения обязательств, а также в каком виде вы должны их исполнять. Например, если речь об уведомлении, то должно ли оно направляться в письменном виде, и т. д. Лучше всего выписать все сроки, чтобы имелась таблица, по которой можно быстро сориентироваться, сколько времени у вас есть и что именно вам необходимо сделать.

Например, если речь об уведомлении, то должно ли оно направляться в письменном виде, и т. д. Лучше всего выписать все сроки, чтобы имелась таблица, по которой можно быстро сориентироваться, сколько времени у вас есть и что именно вам необходимо сделать.

2. Финансовые расходы

Банки часто включают в договор разного рода дополнительные услуги, за которые вам придется дополнительно платить. Потребуйте у сотрудников банка распечатку со всеми дополнительными расходами. Посчитайте, какая сумма выходит, подумайте, является ли она для вас приемлемой, спросите, есть ли возможность сократить расходы.

Особое внимание обратите на пункты, которые предусматривают комиссии за обслуживание счетов. Центральный банк РФ запретил банкам устанавливать отдельные комиссии за обслуживание счета при заключении ипотечного договора.

АИЖК в свою очередь запрещает банкам включать в ипотечный договор так называемые скрытые платежи. Например, речь идет о юридическом сопровождении сделки, от которого нельзя отказаться, — оплата производится либо напрямую кредитной организации, либо аффилированному юридическому лицу. Если вы сталкиваетесь с такими нарушениями, то можете пожаловаться на банк в регулятор.

Если вы сталкиваетесь с такими нарушениями, то можете пожаловаться на банк в регулятор.

3. Страховые услуги

Отдельно стоит отметить услуги страхования, которые часто на практике навязываются гражданам при заключении ипотечного договора. Вы обязаны застраховать только предмет залога, нет никаких положений в российском законодательстве, которые обязывали бы вас страховать к этому еще и жизнь, и здоровье.

Раньше банки повсеместно ставили возможность заключения договора от оформления страхования жизни — такая практика была признана неправомерной, однако с ней до сих пор можно столкнуться. Стоит помнить: даже если вам навязали дополнительное страхование жизни, вы может от него отказаться в течение пяти дней.

4. Досрочное погашение кредита

Обратите особое внимание на положения договора, устанавливающие последствия досрочного погашения кредита. Во-первых, само наличие такого пункта. Правда, ст. 810 Гражданского кодекса прямо говорит о том, что заемщик имеет право на досрочное погашение, поэтому отсутствие данного пункта в договоре не может быть преградой для реализации вашего права. Имейте в виду, что статья обязует заемщика уведомить об этом кредитную организацию не менее чем за 30 дней до погашения долга.

Имейте в виду, что статья обязует заемщика уведомить об этом кредитную организацию не менее чем за 30 дней до погашения долга.

Во-вторых, внимательно изучите порядок погашения, сроки и прочие условия. ГК оставляет это на выбор кредитной организации, поэтому стоит сразу изучить все положения, регулирующие такие моменты.

В-третьих, стоит учитывать, что банки не имеют права штрафовать таких клиентов, а также устанавливать в тексте соглашения запрет (временный или постоянный) на досрочность клиентских выплат.

5. Снятие обременения после погашения кредита

Еще один нюанс, о котором не все знают, касается снятия обременения с квартиры после того, как кредит полностью погашен. На практике банки часто тянут с данной процедурой, а сами граждане считают, что залог снимается автоматически. В итоге обременение так и висит на квартире до тех пор, пока ее не продают другому человеку — в этом случае обременение приходится снять. Стоит проконтролировать ситуацию и после полного погашения задолженности убедиться в том, что квартира больше не находится в залоге у банка.

Об авторах

Олег Сухов, адвокат, президент Гильдии юристов рынка недвижимостиТочка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

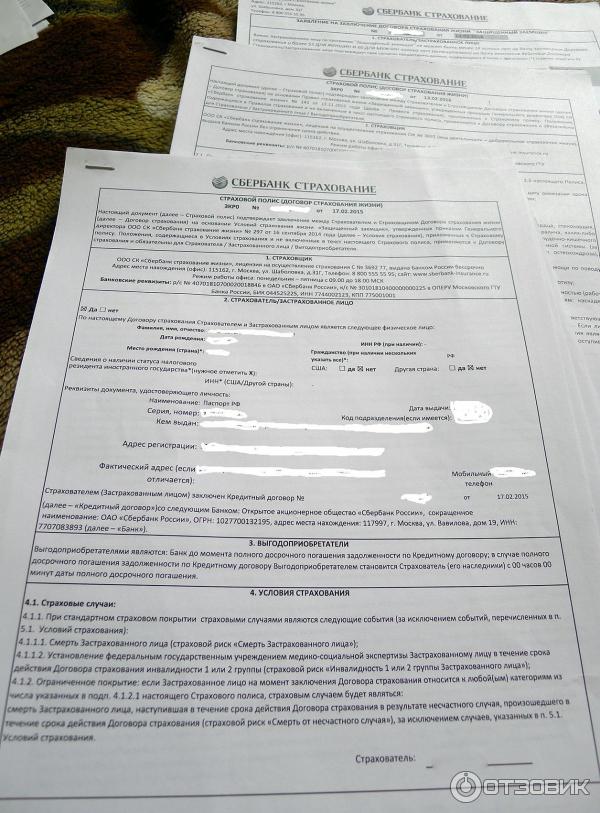

Страхование при ипотеке 🏠 (оформлении ипотечного кредита): получение полиса от компании

Лимит возмещения

Установленный в договоре страхования предельный размер выплат страхового возмещения за весь срок действия страхования, после чего действие договора страхования прекращается.

Страховая премия

Плата за страхование, которую должен оплатить страхователь либо его представитель.

Страховой риск

Предполагаемое событие, на случай наступления которого заключается договор страхования.

Страховой случай

Свершившееся событие из числа предусмотренных договором страхования и повлекшее обязанность страховщика выплатить страховое возмещение.

Страховая сумма

Определенная договором страхования денежная сумма, исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. При страховании имущества страховая сумма может быть установлена равной или ниже его страховой стоимости.

Страховое возмещение

Сумма, которую получает лицо, в пользу которого заключен договор страхования, или его законный представитель при наступлении страхового случая.

Убыток

Это факт наступления страхового случая.

Ущерб

Денежные потери лица, в чью пользу заключен договор страхования, в результате наступления страхового случая.

Форма страхового возмещения

При страховании имущества предусмотрена денежная форма возмещения (выплата осуществляется в рублях на расчетный счет лица, в пользу которого заключен договор страхования).

Франшиза

Определенная договором часть ущерба, не подлежащая возмещению страховщиком, установленная в процентах от страховой суммы или в фиксированном денежном выражении.

Страховщик

Страховая организация, созданная в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и получившая лицензию на осуществление соответствующего вида страховой деятельности в установленном законом порядке.

Договор страхования

Под договором страхования понимается соглашение между страхователем и страховщиком, согласно которому страховщик за обусловленную договором плату (страховую премию) при наступлении

предусмотренного в договоре события (страхового случая) обязуется возместить лицу, в пользу которого заключен договор страхования, в пределах определенной договором страховой

суммы причиненный вследствие этого события ущерб в размере (ограничении) и порядке, определенными правилами и/или договором страхования. Договор страхования является совокупностью

страхового полиса и текста правил страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Договор страхования является совокупностью

страхового полиса и текста правил страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Правила страхования

Условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования, перечень страховых случаев и исключении, при которых страховщик освобождается от ответственности. Текст правил страхования является неотъемлемой частью договора страхования.

Страхователь

Юридическое или дееспособное физическое лицо, которое заключает договор страхования в свою пользу или в пользу третьего лица (выгодоприобретателя) и уплачивает страховые взносы по

такому договору. Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Застрахованное лицо

Физическое лицо, чья жизнь, здоровье и трудоспособность являются объектом страховой защиты в договоре ипотечного страхования.

Выгодоприобретатель

Назначаемое страхователем физическое или юридическое лицо, имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества (имущественный

интерес), в пользу которого заключен договор страхования.

Срок страхования

Время действия договора, как правило, совпадает со сроком действия договора ипотечного кредитования.

Срок действия договора

Время, в течение которого-страховщик обязуется совершать выплаты страхователю или выгодоприобретателю при наступлении страховых случаев, указанных в договоре.

Территория страхования

Определенная в договоре страхования территория (страна, область, маршрут и т. п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

Неполное пропорциональное страхование

Условие о неполном пропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

в той же пропорции к сумме ущерба, в какой и страховая сумма относилась к страховой стоимости.

Неполное страхование

Условие о неполном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества. При этом выплата страхового возмещения может производится как с учетом отношения страховой суммы к страховой стоимости (неполное пропорционально страхование), так и без учета этого отношения (неполное непропорциональное страхование).

Полное страхование

Условие о полном страховании означает, что установленная в договоре страховая сумма равна страховой стоимости имущества

Неполное непропорциональное

Условие о неполном непропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

без учета пропорции, в какой страховая сумма относилась к страховой стоимости.

Износ

Постепенное уменьшение первоначальной стоимости имущества в процессе его использования.

Система возмещения

Под системой возмещения понимается порядок учета износа на заменяемые материалы / детали при частичном повреждении имущества: система возмещения «Новое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении износ не начисляется (выплата равна стоимости новых деталей), система возмещения «Старое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении начисляется износ за время эксплуатации поврежденного имущества (выплата равна стоимости новых деталей за минусом износа за период эксплуатации)

Страховая стоимость

Действительная, фактическая стоимость имущества для целей страхования. Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Оценка квартиры для закладной Сбербанка России

Закладная – это именная ценная бумага, которая удостоверяет право её законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой. Это документ, в котором прописываются все основные условия кредитного договора, а также основные параметры имущества, которое передается в залог. В нем оставлено также место для передаточных записей. Закладная существует столько, сколько заемщик выплачивает ипотечный кредит. Закладная хранится у залогодержателя (в Сбербанке России) — у законного владельца закладной.

В нем оставлено также место для передаточных записей. Закладная существует столько, сколько заемщик выплачивает ипотечный кредит. Закладная хранится у залогодержателя (в Сбербанке России) — у законного владельца закладной.

На этапе оформления Закладной заемщик уже выплачивает ипотеку Сбербанку России, и данный документ необходим для оформления Свидетельства о государственной регистрации права на имущество, приобретенное в ипотеку, либо для снижения ставки по ипотечному кредиту.

Приобретение квартиры в ипотеку на первичном рынке, по шагам

Разберем по шагам всю процедуру покупки квартиры у застройщика (покупка первички), акцентируя внимание на процесс взятия ипотечного кредита:

- Подбор квартиры и заключение предварительного договора купли-продажи;

- Сбор документов на подача заявления на ипотеку в Сбербанк России;

- Для выдачи Сбербанком ипотеки на покупку квартиры на первичном рынке отчет об оценке не требуется, так как сумма ипотечного кредитования принимается равной сумме Договора участия в долевом строительстве;

- Проведение сделки в Сбербанке России с подписанием кредитного договора;

- Завершение строительства жилого многоквартирного дома, прохождение Государственной приемочной комиссии, получение Разрешения на ввод объекта в эксплуатацию и подписание Акта приема-передачи с застройщиком;

- Получение у застройщика (по запросу) информации из технического паспорта на здание, страниц с поэтажным планом и экспликацией;

- Оценка квартиры для Сбербанка в оценочной компании;

- Оформление Закладной в Сбербанке России;

- Обращение в регистрационную палату со всеми вышеперечисленными документами, для получения Свидетельства о государственной регистрации права с отметкой об обременении: «ипотека в силу закона»;

- Получение нового Свидетельства о государственной регистрации права без отметки об ипотеке в Регистрационной палате после полного погашения ипотеки и получения Закладной у Сбербанка с отметкой о том, что обязательство, обеспеченное ипотекой, выполнено полностью.

Другие виды оценки для Сбербанка:

ЗАПИСАТЬСЯ НА ОЦЕНКУПродлить договор страхования залогового имущества в онлайн для клиентов ПАО Сбербанк

Когда начинает действовать полис страхования?

Если Вы пролонгируете полис до даты окончания предыдущего – то на следующий день после окончания предыдущего договора страхования. Если Вы оформляете новый полис или пролонгируете после окончания предыдущего полиса – то с 00 часов дня, следующего за днем уплаты страховой премии.

Как я получу полис?

При оформлении полиса в ПАО Сбербанк Вы получаете полис сразу после оплаты. При онлайн-оформлении полис отражается в личном кабинете на сайте www.sber.insure, а также направляется на Ваш электронный почтовый ящик. Бумажная копия будет отправлена заказным письмом Почтой России по адресу расположения недвижимости, которая является объектом страхования. Доставка писем Почтой России по стране обычно происходит около 3 недель. В письме будет Ваш страховой полис, условия страхования и памятка. Если у Вас нет возможности забрать письмо ввиду удаленности почтового отделения, сообщите нам об этом через Контактную форму, мы направим Вам полис на другой адрес.

Доставка писем Почтой России по стране обычно происходит около 3 недель. В письме будет Ваш страховой полис, условия страхования и памятка. Если у Вас нет возможности забрать письмо ввиду удаленности почтового отделения, сообщите нам об этом через Контактную форму, мы направим Вам полис на другой адрес.

Нужно ли в Банк сообщать об оформлении полиса?

Информация о том, что вы оформили новый страховой полис будет автоматически передана в ПАО Сбербанк. Поэтому Вам не потребуется уведомлять Банк самостоятельно.

Что делать, если в договоре страхования есть ошибка?

Если в полисе допущена ошибка, позвоните нам по телефону 8 800 555 555 7. Специалисты Контактного Центра проконсультируют Вас по дальнейшим действиям.

У меня изменились паспортные данные. Как сообщить новые данные в Страховую компанию?

Отправьте, пожалуйста, информацию через Контактную форму. Просим Вас приложить к запросу скан-копии или читаемые фото страхового полиса и документа, подтверждающего факт изменения паспортных данных.

Могу ли я после погашения кредита расторгнуть страховой полис и вернуть оставшиеся деньги?

При расторжении Договора страхования заключенного после 01.09.2020 г. в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа) или ипотечного кредита после погашения такого кредита, при условии отсутствия страховых событий СК возвращает оплаченную часть премии пропорционально времени в течение которого действовало страхование. Для этого необходимо направить в СК заявление на расторжение и документ, подтверждающий факт полного досрочного погашения ипотечного кредита. Расторжение происходит с даты получения СК заявления или иной даты, установленной по обоюдному согласию сторон. Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

В отношении договоров ипотечного страхования, заключенных до 01.09.2020 г. при погашении кредита после указанной даты вопрос решается индивидуально, для чего необходимо обратится в СК.

Кто получит деньги при наступлении страхового случая?

Банк в размере непогашенной части задолженности по Кредитному договору. Собственники застрахованного имущества или их наследники – в оставшейся части страховой выплаты.

Предусмотрена ли франшиза по условиям полиса?

Условия страхового полиса не предусматривают франшизу.

Мне необходимо письмо с разрешением Страховой компании о реконструкции объекта страхования. Как я могу его получить?

Если Вам необходимо письмо о согласовании реконструкции объекта страхования, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Я планирую сдать квартиру в наём. Как мне получить разрешение для Банка?

Для оформления письма о безвозмездном / возмездном пользовании жилого помещения, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Мы проконсультируем Вас по дальнейшим действиям.

Требуется внести изменения или расторгнуть договор страхования?

При внесении изменений в договор страхования• оформите обращение на внесение изменений через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на внесение изменений и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на внесение изменений может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления Страхователя о внесении изменений. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Для расторжения договора страхования

• оформите обращение на расторжение через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на расторжение и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на расторжение может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления на расторжение от Страхователя. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

SPA | ДенизБанк

Сбербанк объявляет о согласии на приобретение 99,85% DenizBank

8 июня 2012 г., Стамбул Сбербанк России (Сбербанк) и акционеры DenizBank AS (DenizBank) Dexia NV / SA и Dexia Participation Belgium SA (вместе Dexia) подписали окончательное соглашение о приобретении 99,85% DenizBank Сбербанком. за вознаграждение в турецких лирах в размере 6 469 миллионов турецких лир (по текущему обменному курсу приблизительно 2 821 миллион евро или 3 504 миллиона долларов США).Это подразумевает оценку в 6 479 миллионов турецких лир за 100% уставного капитала DenizBanks. В сделке участвует DenizBank и его дочерние компании в Турции, Австрии и России. Согласованная цена покупки эквивалентна 1,33x акционерного капитала DenizBanks по состоянию на 31 марта 2012 года1 и может быть скорректирована при закрытии.

Эта знаковая сделка, которая, как ожидается, приведет к увеличению прибыли Сбербанка с первого года, представляет собой крупнейшее приобретение банка за 170-летнюю историю и последний шаг после недавних приобретений Тройки Диалог и Volksbank International в рамках преобразования Сбербанка из внутренний чемпион в ведущую международную финансовую организацию. Приобретение DenizBank соответствует заявленной Сбербанком стратегии увеличения доли чистой прибыли, получаемой от его международных операций, и позволит Сбербанку занять лидирующее положение в быстрорастущей экономике Турции.

Приобретение DenizBank соответствует заявленной Сбербанком стратегии увеличения доли чистой прибыли, получаемой от его международных операций, и позволит Сбербанку занять лидирующее положение в быстрорастущей экономике Турции.

Высоко привлекательная экономика и банковский сектор Турции

Турция — восемнадцатая по величине экономика в мире, росшая в среднем на 5,4% ежегодно за последнее десятилетие, с дальнейшим динамичным ростом, ожидаемым в среднесрочной перспективе.Население Турции является большим и наиболее быстрорастущим в регионе: 51% населения моложе 30 лет. Банковский сектор страны продемонстрировал рост кредитования более чем на 25% за последние пять лет, но все же проникновение кредитов составляет всего 52,7 % к ВВП, что составляет менее четверти ВВП еврозоны и, следовательно, обладает значительным демографическим потенциалом и потенциалом роста, обусловленным конвергенцией.

DenizBank — ведущий турецкий банк полного цикла

DenizBank занял 8-е место среди турецких банков по совокупным консолидированным активам, депозитам и кредитам на 31 марта 2012 года. Банк стал одним из самых успешных в турецких финансовых услугах. DenizBank, созданный его нынешним руководством в 1997 году, на сегодняшний день является 5-м крупнейшим частным банком в Турции по совокупным консолидированным активам с долгосрочным послужным списком высоких темпов роста и привлекательной прибыльности. Банк имеет 592 филиала в Турции, а также 15 филиалов дочерних банков за рубежом.

Банк стал одним из самых успешных в турецких финансовых услугах. DenizBank, созданный его нынешним руководством в 1997 году, на сегодняшний день является 5-м крупнейшим частным банком в Турции по совокупным консолидированным активам с долгосрочным послужным списком высоких темпов роста и привлекательной прибыльности. Банк имеет 592 филиала в Турции, а также 15 филиалов дочерних банков за рубежом.

DenizBank — лидер в сфере розничного и коммерческого банковского обслуживания с особым вниманием и уникальными конкурентными преимуществами в привлекательных нишевых сегментах, таких как потребительское кредитование, кредитование малого и среднего бизнеса и сельское хозяйство, благодаря сильному восприятию бренда, инновационным продуктам и передовым технологиям.Банк занимает 7 место по автокредитованию (5,2% рынка), 9 место по потребительским кредитам (4,2% рынка), 9 место по дебиторской задолженности по кредитным картам (2,8% рынка), 9 место по МСБ (4% доли рынка) и 12-е место по сельскохозяйственным кредитам (20% рынка) по состоянию на 31 марта 2012 года. DenizBank, который может похвастаться сильной финансовой позицией, высоким качеством активов и солидной позицией капитала, в 2011 году показал чистую прибыль в размере 0,7 млрд турецких лир, что на 21 % по сравнению с предыдущим годом и достигла показателя ROAE 17,4% 4.

DenizBank, который может похвастаться сильной финансовой позицией, высоким качеством активов и солидной позицией капитала, в 2011 году показал чистую прибыль в размере 0,7 млрд турецких лир, что на 21 % по сравнению с предыдущим годом и достигла показателя ROAE 17,4% 4.

Важная веха в реализации стратегии развития Сбербанка

DenizBank поможет Сбербанку добиться диверсификации, поскольку на сегодняшний день он станет крупнейшим зарубежным оператором Сбербанка.Сделка обеспечивает присутствие в странах, на которые приходится более 80% общих банковских активов в СНГ и ЦВЕ. Сделка также позволит Сбербанку реализовать синергию от обмена опытом в области банковских операций, а также от быстро растущих торговых и инвестиционных потоков между Россией и Турцией: в 2011 году Россия была крупнейшим источником экспорта Турции, а Турция занимала 6-е место в России. экспортный рынок.

Приобретение DenizBank, которое, как ожидается, будет закрыто в 2012 году, зависит от ограниченных прецедентных условий, включая обычные согласования и разрешения регулирующих органов. Окончательное вознаграждение будет скорректировано по принципу «лира в обмен на лиру», чтобы учесть изменение стоимости чистых активов DenizBanks до закрытия с учетом определенных ограничений. После закрытия Сбербанк намерен объявить обязательное тендерное предложение по уставному капиталу DenizBank в соответствии с правилами рынка капитала Турции.

Окончательное вознаграждение будет скорректировано по принципу «лира в обмен на лиру», чтобы учесть изменение стоимости чистых активов DenizBanks до закрытия с учетом определенных ограничений. После закрытия Сбербанк намерен объявить обязательное тендерное предложение по уставному капиталу DenizBank в соответствии с правилами рынка капитала Турции.

Приобретение DenizBank Сбербанком — еще один шаг в реализации стратегии Сбербанка на 2014 год, заявил сегодня в Стамбуле генеральный директор и председатель правления Сбербанка Герман Греф.Благодаря этому приобретению Сбербанк выйдет на очень привлекательный рынок, который в последние годы демонстрирует исключительный рост и уровень прибыльности. DenizBank — это высококачественный универсальный банк, возглавляемый исключительно профессиональной командой с национальной филиальной сетью и большим опытом работы в прибыльных сегментах малого и среднего бизнеса и сельском хозяйстве Турции. Мы считаем, что можем использовать DenizBank с его современными возможностями CRM и ИТ в качестве центра инноваций для нашего бизнеса в Центральной и Восточной Европе. Я считаю, что благодаря владению Сбербанком DenizBank сможет еще больше укрепить свои позиции на турецком рынке и получить синергетический эффект от торговых, туристических и инвестиционных потоков между Россией и Турцией.

Я считаю, что благодаря владению Сбербанком DenizBank сможет еще больше укрепить свои позиции на турецком рынке и получить синергетический эффект от торговых, туристических и инвестиционных потоков между Россией и Турцией.

Пьер Мариани, главный исполнительный директор Dexia Group и председатель совета директоров DenizBank заявил, что с 2006 года Dexia поддерживает и поощряет прибыльное развитие DenizBank, который стал важным игроком, нашедшим свое место в турецкой банковской отрасли. . В конце процесса конкурентного отбора Dexia выбрала промышленного партнера, способного продолжить это развитие и повысить свой потенциал роста. Для Dexia это соглашение представляет собой значительный шаг к реализации решений, о которых государства уведомили Европейскую комиссию, для упорядоченного урегулирования проблемы группы Dexia.

Генеральный директор DenizBank Хакан Ате сказал, что если бы мне пришлось в двух словах резюмировать шестилетние отношения между Dexia и DenizBank, которые начались в мае 2006 года, я бы использовал слова «история успеха». Наш новый основной акционер Сбербанк — крупнейший банк в России. Фактически, в России банки упоминаются как «Сбербанк», а остальные — как «Сбербанк». На их долю приходится почти треть самого российского финансового рынка. Сбербанк быстро становится глобальным финансовым игроком с новыми инвестициями в Центральной и Восточной Европе.Для Турции и России партнерство Сбербанка и DenizBank не ограничивается приобретением банка. Тот факт, что Сбербанк приобретает акции DenizBank, будет во многом способствовать улучшению коммерческих отношений между двумя странами. Надеюсь, это соглашение о передаче акций будет выгодным для всех сторон.

Наш новый основной акционер Сбербанк — крупнейший банк в России. Фактически, в России банки упоминаются как «Сбербанк», а остальные — как «Сбербанк». На их долю приходится почти треть самого российского финансового рынка. Сбербанк быстро становится глобальным финансовым игроком с новыми инвестициями в Центральной и Восточной Европе.Для Турции и России партнерство Сбербанка и DenizBank не ограничивается приобретением банка. Тот факт, что Сбербанк приобретает акции DenizBank, будет во многом способствовать улучшению коммерческих отношений между двумя странами. Надеюсь, это соглашение о передаче акций будет выгодным для всех сторон.

Deutsche Bank, Rothschild и Тройка Диалог выступили финансовыми консультантами Сбербанка. Linklaters LLP и Табоглу были юридическими консультантами Сбербанка, а КПМГ провела финансовую и налоговую экспертизу от имени Сбербанка.

Barclays и J.P. Morgan представили Правлению Сбербанка заключения о справедливости.

Сбербанк

Александр Базиян

Отдел по связям с общественностью

Тел. +7 (495) 957 5721

+7 (495) 957 5721

[email protected]

Сбербанк — крупнейший банк России, на долю которого приходится около 27% российских банковских активов, в котором работает около 240 000 человек. Центральный банк Российской Федерации является учредителем и основным акционером Сбербанка, которому принадлежит 57 акций.6% выпущенных акций. Другими акциями владеют более 245 000 индивидуальных и институциональных инвесторов. Банк имеет одну из крупнейших сетей в России: 17 территориальных банков, около 19 000 филиалов, а также дочерние компании в Казахстане, Украине и Беларуси, филиал в Индии, представительства в Германии и Китае. С приобретением Volksbank International в 2012 году Сбербанк получил присутствие в девяти странах Центральной и Восточной Европы.

Банк имеет генеральную банковскую лицензию No.1481, выпущенный Банком России.

Официальный сайт: www.sberbank.ru

Ипотечные кредиты Сбербанка за полгода выросли в 1,5 раза — Бизнес и экономика

НОВО-ОГАРЕВО, 5 августа. / ПРАЙМ-ТАСС /. За полгода количество ипотечных кредитов, выданных Сбербанком, увеличилось в полтора раза, сообщил глава банка В понедельник исполнительный директор Герман Греф проинформировал президента Владимира Путина.

/ ПРАЙМ-ТАСС /. За полгода количество ипотечных кредитов, выданных Сбербанком, увеличилось в полтора раза, сообщил глава банка В понедельник исполнительный директор Герман Греф проинформировал президента Владимира Путина.

«Наш ипотечный портфель достиг 1.070 трлн рублей, и мы выдаем практически каждый второй ипотечный кредит в нашей стране », — сказал он. «За последние полгода мы выдали в полтора раза больше ипотечных кредитов, чем в 2012 году. Наша доля на рынках уже составила 49%, что, скажем так, довольно много».

«В этом году мы наблюдаем оживление спроса на ипотечные кредиты», — сказал Греф, добавив, что в прошлом году примерно 25-30% квартир было куплено на ипотечные кредиты, а в 2013 году этот показатель уже превысил 45%, т. Е.е. Каждая вторая квартира в России покупается по ипотеке.

«Конечно, мы надеемся, что если уровень инфляции снизится, а ситуация с ликвидностью останется нормальной, может быть, до конца года удастся немного снизить ставки по ипотеке, в первую очередь для таких категорий, как молодые семьи», Об этом сообщил Греф, напомнив, что со второго квартала года ставки по депозитам снижаются. Более того, с марта Сбербанк уже дважды снижал процентные ставки по кредитам физическим и юридическим лицам.

Более того, с марта Сбербанк уже дважды снижал процентные ставки по кредитам физическим и юридическим лицам.

Греф также сообщил, что банк подписал соглашения примерно с 60% регионов России, по которым учителя, медицинские работники и молодые специалисты получают региональные субсидии. «Мы максимально снижаем для них процентные ставки», — сказал он.

«Более того, мы используем аннуитетные выплаты или выплаты, которые меняются в зависимости от того, как растут доходы человека», — сказал Греф. «Сначала для молодежи начальная процентная ставка ниже, а через два-три года она растет. Естественно, мы надеемся, что их доходы будут расти.”

«Сегодня средний срок ипотеки составляет 15 лет, а средний срок выплаты составляет примерно 7,5 лет, поскольку люди выплачивают свои ипотечные ссуды в два раза быстрее, конечно, при высоких процентных ставках», — добавил он.

Сбербанк Директ увеличил объем кредитования вдвое

За последние 18 месяцев Сбербанк Директ предложил полностью цифровую рассрочку кредита в Германии на особо выгодных условиях: Прямой мгновенный кредит Сбербанка .

Все шаги для получения ссуды можно предпринять онлайн.От заявки до идентификации и подписания контракта до загрузки необходимых документов. Решение о кредите принимается в считанные секунды, а деньги доступны быстро и легко в течение 24 часов после проверки необходимых документов.

«Наш цифровой кредит был хорошо принят рынком. С начала года объем кредита увеличился более чем вдвое, достигнув более 150 миллионов евро», — сказала Соня Саркози, генеральный директор Сбербанка Европа. Банковская группа находится в Австрии и с 2014 года управляет своим немецким филиалом Sberbank Direct из Вены.

Большинство клиентов заявляют, что используют мгновенный кредит для покупки потребительских товаров, новых или подержанных автомобилей, рефинансирования существующего кредита или покрытия своего овердрафта. Каждый второй новый покупатель прибыл из Северного Рейна-Вестфалии, Баварии или Баден-Вюртемберга.

«Мы хотим сделать банковские операции для наших клиентов максимально удобными, предлагая им прозрачные, простые для понимания продукты с привлекательными условиями, а также исключительное обслуживание и цифровые сквозные процессы», — поясняет Соня Саркози. бизнес-модель Сбербанк Директ.

бизнес-модель Сбербанк Директ.

О Сбербанке Директ

В 2014 году Sberbank Europe вышел на рынок розничных банковских услуг в Германии. Sberbank Direct, немецкий филиал Sberbank Europe, смог зарекомендовать себя как успешный прямой банк с привлекательными сберегательными продуктами на конкурентном и динамичном рынке, который сегодня насчитывает более 50 000 клиентов. Как прямой банк, Сбербанк Директ фокусируется на каналах продаж через Интернет. Помимо сберегательных счетов и срочных депозитных продуктов с привлекательными процентными ставками, с февраля 2018 года банк предлагает кредиты в рассрочку.Сбербанк Директ отвечает самым высоким требованиям с точки зрения безопасности и защиты данных и является пионером в области видеоидентификации, позволяющей клиентам быстро, безопасно и удобно подтверждать свою личность в процессе подачи заявки. Узнать больше о действующем предложении Сбербанк Директ можно по адресу: www.sberbankdirect.de

Сбербанк и BNP Paribas Personal Finance договорились о расширении деятельности своего совместного предприятия после его хороших результатов на российском рынке автокредитования

Сбербанк укрепил свои стратегические позиции на рынке автокредитования, передав бизнес по автокредитованию, полученный в результате партнерских отношений с автопроизводителями и автосалонами, в Сетелем Банк.

Cetelem Bank — это совместный кассовый финансовый банк Сбербанка и BNP Paribas Personal Finance, подразделения потребительского кредитования группы BNP Paribas. Банк работает на российском рынке потребительского и автокредитования и специализируется на кредитовании в точках продаж — розничных магазинах и автодилерах.

Перевод является частью масштабной внутренней реорганизации Группы Сбербанк. Сбербанк продолжит выдачу автокредитов физическим лицам в своих отделениях, а партнерские программы автокредитования с автопроизводителями и автосалонами будут перенесены из Сбербанка в Сетелем Банк.Данная специализация является частью розничной стратегии банка и позволит Группе Сбербанка расширить свое присутствие на рынке автокредитования, важном для Сбербанка.

Сетелем Банк — лучший инструмент для реализации амбициозных планов Сбербанка по развитию. Он специализируется на кредитовании в точках продаж и успешно сочетает опыт работы на российском рынке с инновационными технологиями BNP Paribas Personal Finance. За первые десять месяцев работы объединенный банк показал солидные результаты: он более чем вдвое увеличил количество непогашенных POS-терминалов и почти в 4 раза больше непогашенного кредита на покупку автомобиля.В соответствии с условиями сделки Сбербанк увеличит свою долю в Сетелем Банке в 2013 году с 70% до 74% без изменений в системе управления. Спустя три года у Сбербанка есть возможность увеличить свою долю в Сетелем Банке до 80%.

За первые десять месяцев работы объединенный банк показал солидные результаты: он более чем вдвое увеличил количество непогашенных POS-терминалов и почти в 4 раза больше непогашенного кредита на покупку автомобиля.В соответствии с условиями сделки Сбербанк увеличит свою долю в Сетелем Банке в 2013 году с 70% до 74% без изменений в системе управления. Спустя три года у Сбербанка есть возможность увеличить свою долю в Сетелем Банке до 80%.

Переход со Сбербанка на Сетелем Банк будет осуществлен до конца этого года и пройдет гладко, с учетом интересов партнеров и клиентов. Партнерские программы автокредитования, переведенные на платформу Cetelem Bank, увеличат долю Группы Сбербанк на рынке автокредитования.Все партнеры и клиенты получат гарантированно качественные услуги от Сетелем Банка.

Денис Бугров, член правления, старший вице-президент, Сбербанк: «Текущая рыночная доля Группы Сбербанк на рынке автокредитования составляет около 13,9%. Мы планируем, что с переносом партнерских программ автокредитования в Сетелем Банк Сбербанк значительно увеличит этот показатель. Переход поддержит продажи в кредит, один из основных драйверов российского авторынка. Это сделает кредиты более доступными для населения и увеличит не только долю продаваемых в кредит автомобилей в России, но и автомобильный рынок ».

Переход поддержит продажи в кредит, один из основных драйверов российского авторынка. Это сделает кредиты более доступными для населения и увеличит не только долю продаваемых в кредит автомобилей в России, но и автомобильный рынок ».

Тьерри Лаборд, генеральный директор BNP Paribas Personal Finance: «Передав всю деятельность Сбербанка по автокредитованию через POS-терминалы в Cetelem Bank, бизнес-портфель СП значительно вырастет по сравнению с тем, что планировалось изначально. Этот стратегический проект принесет дополнительную прибыль BNP Paribas Personal Finance в следующие 5 лет в России. Эта новая разработка является свидетельством ноу-хау BNP Paribas Personal Finance в области финансов в точках продаж и партнерства с дистрибьюторами, а также демонстрирует удовлетворение и доверие, разделяемое обоими акционерами по поводу Cetelem.

Андрей Лыков, генеральный директор ООО «Сетелем Банк»: «Сетелем Банк имеет явные преимущества на рынке автокредитования. В дилерском центре мы работаем с использованием современной технологии мгновенного принятия кредитных решений. Наши клиенты получают лучшие в своем классе услуги, включая простые и прозрачные клиентские продукты и комплексные консультации, а также широкий спектр каналов погашения. Наши партнеры могут рассчитывать на индивидуальный подход, разнообразные формы сотрудничества при выдаче автокредитов, индивидуальные кредитные решения и услуги ».

Наши клиенты получают лучшие в своем классе услуги, включая простые и прозрачные клиентские продукты и комплексные консультации, а также широкий спектр каналов погашения. Наши партнеры могут рассчитывать на индивидуальный подход, разнообразные формы сотрудничества при выдаче автокредитов, индивидуальные кредитные решения и услуги ».

Сбербанк России — крупнейший банк в России, на долю которого приходится почти треть совокупных активов российского банковского сектора.Центральный банк Российской Федерации является учредителем и основным акционером Сбербанка, которому принадлежит 50% уставного капитала Банка плюс одна голосующая акция. Остальные акции принадлежат международным и отечественным инвесторам. В Сбербанке работают более 100 млн клиентов-физических лиц и около 1 млн предприятий. Банк имеет крупнейшую в России дистрибьюторскую сеть с более чем 18 000 офисов, а также дочерними предприятиями в 20 странах, включая страны СНГ, Центральной и Восточной Европы и Турцию.

Банк имеет генеральную банковскую лицензию № 1481, выданную Банком России.

Официальный сайт: www.sberbank.ru.

Cetelem Bank Llc предлагает своим клиентам широкий спектр продуктов потребительского кредитования, включая индивидуальные ссуды, автокредиты, кредитные карты и ссуды наличными. Продукты доступны в точках продаж Cetelem Bank — розничных магазинах и автосалонах. Сетелем Банк постоянно расширяет географию своего присутствия. В настоящее время банк работает в 67 регионах России, в нем работает более 5 500 сотрудников.

Банк имеет лицензию № 2168, выданную Банком России.

Официальный сайт: www.cetelem.ru.

BNP Paribas Personal Finance является лидером во Франции и Европе в области потребительского и ипотечного кредитования. BNP Paribas Personal Finance, 100% дочерняя компания группы BNP Paribas, насчитывает более 16 000 сотрудников и работает более чем в 20 странах.

Под такими брендами, как Cetelem, Findomestic и AlphaCredit, компания предлагает полный спектр персональных кредитных продуктов в торговых точках и автосалонах, а также напрямую потребителям через свои центры по работе с клиентами и через Интернет. BNP Paribas Personal Finance добавил предложение страхования и сбережений для своих клиентов во Франции и Италии.

BNP Paribas Personal Finance добавил предложение страхования и сбережений для своих клиентов во Франции и Италии.

BNP Paribas Personal Finance разработал активную стратегию партнерства с розничными торговцами, интернет-продавцами и финансовыми учреждениями (банками и страховыми компаниями), основываясь на своем опыте в области маркетинговых кредитных предложений и интегрированных услуг, адаптированных к бизнесу и коммерческим целям партнеров. Он также является ведущим игроком в области ответственного кредитования и финансового образования.

Крупнейший банк России бесплатно раздает кошек ипотечным клиентам

Не так давно банки раздавали тостеры новым клиентам. Тогда в моде были iPod. Теперь это кошки … по крайней мере, в России.

Сбербанк, крупнейший банк в России, дает своим клиентам по ипотеке взять кошку на новоселье. Как бы случайно это ни звучало, давать кошкам взаймы в счет ипотечного кредита на самом деле есть разумное культурное объяснение. Понимаете, русские считают, что позволить кошке пройти по вашему новому дому, прежде чем вы переедете, принесет удачу.

Понимаете, русские считают, что позволить кошке пройти по вашему новому дому, прежде чем вы переедете, принесет удачу.

«Закажите кошку на новоселье и принесите счастье и удачу в свой дом», — говорится в сообщении государственного банка на специальном веб-сайте службы доставки кошек, созданном для продвижения кампании.

Покупатели могут выбрать одну из 10 пород, включая полосатых, сиамских и экзотических голых кошек, напоминающих сфинкса. Некоторые из кошек принадлежат сотрудникам Сбербанка, «которые согласились позволить своим питомцам участвовать в специальных проектах», — сообщила Bloomberg Businessweek пресс-секретарь банка Анастасия Вахламова.

Клиенты, выбранные для получения кошачьего благословения, чтобы назначить встречу. В назначенный день два сотрудника Сбербанка привозят любимого питомца в фирменном фургоне с изображением гигантской кошки. Затем у покупателя есть два часа, чтобы позволить кошке переступить порог, размазать все свои кошачьи добра и сделать несколько фотографий.

Есть и другие условия кошачьего предложения, изложенные в восьмистраничном отказе от ответственности на микросайте банка (очевидно, российские банки сталкиваются с теми же юридическими и нормативными препятствиями, что и их западные коллеги).Бесплатные кошки будут предоставлены только первым 30 клиентам по ипотеке, которые берут жилищные ссуды на сумму не менее 116 000 долларов — 15 из Москвы и 15 в других частях страны.

Если вы говорите по-русски, вам может понравиться этот короткий двухминутный видеоролик, в котором сотрудники Сбербанка доставили кошек новым владельцам.

Это не первая кошачья кампания, проводимая банком. Ранее Сбербанк создал тест, который помогал клиентам определить, какая у них кошачья личность — опять же, привязанный к специальному ипотечному предложению.

Не смей это как трюк с тупой кошкой

У вас может возникнуть соблазн тихонько усмехнуться, отвергнув концепцию свободных кошек как что-то уникально причудливое — «Только в России…» Но если все, что вы получаете из этой истории, — это хихиканье, то вы упускаете суть. Имея не более 10 кошек, 30 вызовов на дом продолжительностью два часа и микросайт на одну страницу, российский банковский гигант опубликовал сотни, а возможно, и тысячи статей в публикациях по всему миру.Это государственный переворот в сфере связей с общественностью, который, вероятно, стоит менее миллиона рублей (это примерно 25 000 долларов США), и ваше финансовое учреждение могло бы осуществить нечто подобное за гораздо меньшую сумму.

Имея не более 10 кошек, 30 вызовов на дом продолжительностью два часа и микросайт на одну страницу, российский банковский гигант опубликовал сотни, а возможно, и тысячи статей в публикациях по всему миру.Это государственный переворот в сфере связей с общественностью, который, вероятно, стоит менее миллиона рублей (это примерно 25 000 долларов США), и ваше финансовое учреждение могло бы осуществить нечто подобное за гораздо меньшую сумму.

Если бы вы были небольшим общественным банком или кредитным союзом, который хотел рассказать о своем ипотечном бизнесе, вы могли бы поговорить с дюжиной PR-фирм, у которых у всех были бы одинаковые, скучные идеи (например, «Давайте выкачать кучу пресс-релизы, в которых хвастается, сколько ваше учреждение ссужает нашему сообществу каждый год, и мы отправим генерального директора поговорить с местными репортерами).Зевайте… Но проявив немного креативности и изобретательности в сфере PR, вы тоже могли бы читать статью за статьей о ваших операциях по жилищному кредитованию.

Если вы хотите бесплатную прессу, все, что вам нужно сделать, это набраться смелости и найти свою версию «бесплатных кошек».

А для Сбербанка промоушн — это не просто милый трюк; это серьезное дело. Международные санкции, вызванные кризисом на Украине, обрушиваются на российский финансовый сектор, вызывая обвал рубля.Русские спешат вложить свои сбережения в недвижимость, пока их наличные не обесценились. Это радикально усилило конкуренцию и маркетинговый шум вокруг жилищных кредитов на российских рынках. Простая кошачья акция Сбербанка — отличный способ избавиться от всего этого беспорядка.

Сотрудник отдела ипотечного кредитования Сбербанка на Большой … Новости Фото

Соглашение о легком доступе

Следующие активы содержат неизданный и / или ограниченный контент.

Изображения, помеченные как Загрузки с легким доступом не включены в ваш Премиум доступ или пакет подписки с Getty Images, и вам будет выставлен счет за любые изображения, которые вы используете.

Легкий доступ к загрузкам позволяет быстро загружать изображения в высоком разрешении без водяных знаков. Если у вас нет письменного соглашения с Getty Images, в котором указано иное, загрузки с легким доступом предназначены для совместных целей и не лицензируются для использования в окончательном проекте.

Ваша учетная запись Easy-Access (EZA) позволяет сотрудникам вашей организации загружать контент для следующих целей:

- Тесты

- Образцы

- Композиты

- Макеты

- Черновой пропил

- Предварительные правки

Он отменяет стандартную составную онлайн-лицензию для неподвижных изображений и видео на веб-сайте Getty Images.Учетная запись EZA не является лицензией. Чтобы завершить проект с использованием материалов, загруженных из вашей учетной записи EZA, вам необходимо получить лицензию. Без лицензии дальнейшее использование невозможно, например:

- презентаций в фокус-группах

- внешних презентаций

- финальных материалов распределены внутри вашей организации

- любые материалы, распространяемые за пределами вашей организации

- любые материалы, распространяемые среди общественности (например, реклама, маркетинг)

Поскольку коллекции постоянно обновляются, Getty Images не может гарантировать, что какой-либо конкретный элемент будет доступен до момента лицензирования. Пожалуйста, внимательно ознакомьтесь с любыми ограничениями, сопровождающими Лицензионные материалы на веб-сайте Getty Images, и свяжитесь с вашим представителем Getty Images, если у вас возникнут вопросы по ним. Ваша учетная запись EZA останется на месте в течение года. Представитель Getty Images обсудит с вами продление.

Пожалуйста, внимательно ознакомьтесь с любыми ограничениями, сопровождающими Лицензионные материалы на веб-сайте Getty Images, и свяжитесь с вашим представителем Getty Images, если у вас возникнут вопросы по ним. Ваша учетная запись EZA останется на месте в течение года. Представитель Getty Images обсудит с вами продление.

Нажимая кнопку «Загрузить», вы принимаете на себя ответственность за использование неизданного контента (включая получение любых разрешений, необходимых для вашего использования) и соглашаетесь соблюдать любые ограничения.

«Проблемных точек» в новом предложении Brexit; Отскок метро; данные Сбербанк просачиваться

* Великобритания представила свое последнюю Brexit предложение Европейской комиссии с предложением заменить спорное ирландское решение обратного хода с новым протоколом, который будет держать в Северной Ирландии в едином европейском рынке для товаров. Президент Еврокомиссии Жан-Клод Юнкер подтвердил получение письма, но отметил, что «остаются некоторые проблемные моменты», которые потребуют дополнительной работы в «ближайшие дни». Между тем, Майкл Гоув, министр Великобритании, отвечающий за подготовку к отказу от сделки, заявил, что новый план премьер-министра Бориса Джонсона по Брекситу получил достаточную поддержку со стороны других сторон и будет одобрен британским парламентом, сообщает Reuters.

Между тем, Майкл Гоув, министр Великобритании, отвечающий за подготовку к отказу от сделки, заявил, что новый план премьер-министра Бориса Джонсона по Брекситу получил достаточную поддержку со стороны других сторон и будет одобрен британским парламентом, сообщает Reuters.

* Завершение проекта союза рынков капитала ЕС придаст решающий импульс европейскому рынку секьюритизации, поможет финансировать устойчивые проекты и приведет к большей консолидации финансового сектора блока, по словам Кристиана Оссига, генерального директора Ассоциации немецких банков.

* Между тем министры финансов ЕС рассматривают возможность создания единого блока надзора по отмыванию денег во время встречи 10 октября на фоне увеличения количества банковских скандалов и роста использования цифровой валюты, сообщает Reuters.

* Бывший лондонский валютный трейдер Citigroup Inc., Рохан Рамчандани, подал иск на 112 миллионов долларов против американского банка в Нью-Йорке по обвинению в злонамеренном судебном преследовании, сообщает Financial Times . Рамчандани был обвинен в сговоре с целью манипулирования ценами на мировом валютном рынке, но в октябре 2018 года с него сняли обвинения.

Рамчандани был обвинен в сговоре с целью манипулирования ценами на мировом валютном рынке, но в октябре 2018 года с него сняли обвинения.

ВЕЛИКОБРИТАНИЯ И ИРЛАНДИЯ

* Акции Metro Bank PLC закрылись вчера с повышением на 26,67%, поскольку компания увеличила выпуск своих высокодоходных облигаций из-за большого размера книги заявок. Банк сообщил, что его продажа высокодоходных облигаций на 350 миллионов фунтов стерлингов была превышена на 550 миллионов фунтов стерлингов. Это также произошло после того, как банк заявил, что председатель Вернон Хилл уйдет в конце года.

* MS Amlin PLC рассматривает возможность продажи своей авиационной книги, которая состоит из премий на сумму около 100 миллионов долларов, сообщает агентство Insurance Insider .

* Британский судья обязал местного брокера Marex Spectron выплатить 32 миллиона долларов французскому инвестиционному банку Natixis SA, который в 2017 году подал на компанию в суд из-за поддельных квитанций, которые были частью соглашения о обратной покупке, согласно Reuters.

ГЕРМАНИЯ, ШВЕЙЦАРИЯ И АВСТРИЯ

* Бывший трейдер, выступавший в качестве свидетеля в скандале с немецким мошенничеством с уплатой налогов, утверждал, что Bank of America Merrill Lynch был одним из кредиторов, которые якобы получали часть прибыли от сделок клиентов и скрывали деньги в качестве платы за услуги, например, сборов. для хранения, клиринга и кредитного плеча, сообщает Bloomberg News.

* Пережив шпионский скандал, генеральный директор Credit Suisse Group AG Тиджан Тиам перешел в службу контроля за повреждениями с запиской для банковских служащих, пишет Bloomberg : . Эти события вызывают «глубокое сожаление», — написал Тиам. «Наблюдение за [бывшим главой отдела управления благосостоянием] Икбалом Ханом было строго изолированным событием, и заинтересованные лица взяли на себя полную ответственность», — добавил он, отметив, что правление компании быстро принялось решать сложные вопросы, поднятые в отношении культуры и этических стандартов.

* Hamburg Commercial Bank AG, приватизированный преемник бывшего государственного HSH Nordbank, может столкнуться с дополнительными сокращениями, Handelsblatt сообщило . Выражая озабоченность экономикой Германии в речи во Франкфурте, генеральный директор Стефан Эрмиш сказал, что это следующий логический шаг для рассмотрения дальнейших мер, поскольку банк ожидал улучшения экономики, когда объявил, что сократит количество своих сотрудников вдвое. Ожидается, что к 2022 году банк сократит штат сотрудников примерно до 950 человек с 1716 человек на конец 2018 года.

* Julius Bär Gruppe AG сокращает количество членов своей команды высшего руководства с 15 до девяти с 1 января 2020 года в рамках инициативы швейцарской финансовой группы по упрощению своей организационной структуры.

ФРАНЦИЯ И БЕНЕЛЮКС

* Генеральный директор Société Générale SA Фредерик Удеа, который также является новым главой банковской торговой группы Féderation Bancaire Française, проигнорировал предупреждения регулирующих органов о том, что рынок недвижимости Франции представляет опасность для банков, и сказал Les Echos , что он не видит никаких признаков перегрев. Он также сказал, что для консолидации европейских банков необходимы изменения в структуре регулирования и что новая Европейская комиссия может внести эти изменения в 2020 году. Удеа предсказал, что после Брексита Великобритания последует за США и наложит правила в отношении ликвидности и капитала для иностранных банков. , и что ЕС необходимо быть готовым к ответу.

Он также сказал, что для консолидации европейских банков необходимы изменения в структуре регулирования и что новая Европейская комиссия может внести эти изменения в 2020 году. Удеа предсказал, что после Брексита Великобритания последует за США и наложит правила в отношении ликвидности и капитала для иностранных банков. , и что ЕС необходимо быть готовым к ответу.

* ABN Amro Bank NV может быть оштрафован на сумму до 450 миллионов евро прокурором Нидерландов за возможное отмывание денег и финансирование терроризма, сообщает De Telegraaf со ссылкой на отчет Jefferies.На прошлой неделе голландский кредитор шокировал инвесторов, объявив, что ведется расследование на предмет возможных нарушений правил борьбы с отмыванием денег и финансированием терроризма.

* Апелляционный суд в Гааге открыл дверь для возможного уголовного преследования генерального директора ING Groep NV Ральфа Хамерса после того, как в прошлом году прокурор страны оштрафовал голландского кредитора на 775 миллионов евро за то, что он не смог выявить практику отмывания денег в своей стране. счетов, Het Financieele Dagblad сообщил.На закрытом заседании в понедельник Апелляционный суд заявил, что рассмотрит жалобу голландского финансового активиста Питера Лейкмана и его фонда SOBI, в котором говорится, что Хамерс должен был быть лично привлечен к ответственности за его роль в скандале.

счетов, Het Financieele Dagblad сообщил.На закрытом заседании в понедельник Апелляционный суд заявил, что рассмотрит жалобу голландского финансового активиста Питера Лейкмана и его фонда SOBI, в котором говорится, что Хамерс должен был быть лично привлечен к ответственности за его роль в скандале.

ИСПАНИЯ И ПОРТУГАЛИЯ

* ЕЦБ может отказать в доступе к документам, связанным с решением португальского банка Banco Espírito Santo SA, Jornal de Negócios сообщил со ссылкой на мнение генерального прокурора в Европейском суде.Срок ответа расчетного комитета банка на 2 300 жалоб кредиторов продлен на неопределенный срок.

ИТАЛИЯ И ГРЕЦИЯ

* Генеральный директор Generali Филипп Доннет сообщил Bloomberg News, что страховщик, вероятно, вложит не менее 3 млрд евро в рост за счет приобретений среднего бизнеса в сфере страхования и управления активами. Сообщается, что итальянская компания рассматривает потенциальные сделки в США, Азии и Европе, в том числе в Великобритании

.

* Итальянская прокуратура завершила расследование утверждений о том, что местные банки, включая UniCredit SpA и Intesa Sanpaolo SpA, вступили в сговор с алмазными брокерами с целью обмана своих клиентов, пишет Reuters.Однако здесь не было указаний властей на то, будут ли они требовать судебного разбирательства по этому вопросу.

* UniCredit получил заказы на сумму 2 млрд евро на свои 5,5-летние облигации на сумму 1 млрд евро с выплатой 90 базисных пунктов сверх средней ставки свопа по сравнению с начальными 110 базисными пунктами, пишет MF .

* Итальянские Banca Ifis SpA и Credito Fondiario SpA договорились продлить эксклюзивное обязательство в отношении потенциального партнерства в секторе обслуживания и покупки долга до конца октября, чтобы оценить условия сделки.

* BPER Banca SpA и Banca Monte dei Paschi di Siena SpA, в дополнение к Banco BPM SpA, также заинтересованы в Unione di Banche Italiane SpA, и UBI придется изучить возможности один за другим, MF цитирует Джандоменико Джента, руководителя фонда CR Cuneo Foundation, которому принадлежит 5,9% UBI и который, как говорится, продвигал новый договор с акционерами. Corriere della Sera и Reuters также покрыли.

Corriere della Sera и Reuters также покрыли.

* Delfin, финансовый холдинг Леонардо Дель Веккио, рассматривает вопрос о разрешении надзорных органов увеличить свою долю в Mediobanca — Banca di Credito Finanziario SpA до более 10%, достигнув максимума 20%, сообщает Il Sole 24 Ore .

СТРАНЫ Северной Европы

* Центральный банк Исландии снизил ставку по семидневным срочным депозитам еще на 25 базисных пунктов до 3,25% с 3,50% в августе. Это четвертый раз за год, когда регулятор снижает базовую ставку.

* Датский финансовый регулятор Finanstilsynet дал ипотечному банку Jyske Realkredit несколько судебных запретов после расследования процесса принятия банком решений в связи с аутсорсингом, сообщает FinansWatch.По словам Finanstilsynet, решение об аутсорсинге было поспешным и ошибочным, и банку было приказано расширить политику компании в отношении аутсорсинга и уточнить должностные инструкции и бизнес-процедуры в этой области.

ВОСТОЧНАЯ ЕВРОПА

* Персональные данные держателей 60 миллионов активных и закрытых кредитных карт ПАО «Сбербанк России» просочились на черный рынок, сообщает «Коммерсантъ ». Цитируемые газетой эксперты считают данные достоверными и называют утечку крупнейшей в российском банковском секторе.Сбербанк, у которого в настоящее время около 18 миллионов активных карт, еще не проверил подлинность утечки данных, но отметил, что средства его клиентов не находятся под угрозой.

Цитируемые газетой эксперты считают данные достоверными и называют утечку крупнейшей в российском банковском секторе.Сбербанк, у которого в настоящее время около 18 миллионов активных карт, еще не проверил подлинность утечки данных, но отметил, что средства его клиентов не находятся под угрозой.

* Представители российских брокерских компаний обратились в центральный банк страны с предложениями по снижению регуляторной нагрузки на местных участников рынка, пишет «Коммерсантъ ».

* Польский центральный банк оставил базовую ставку без изменений на уровне 1,50%, поскольку он предупредил о потенциальном снижении темпов роста страны в третьем квартале, вызванном замедлением глобального экономического роста.