Страница не найдена — rusauto-pravo.com

Оформление

Содержание1 Можно ли оформить автомобиль на несовершеннолетнего – важные нюансы1.1 Можно ли ребенку владеть

РФ

Содержание1 Хулиганство и ответственность за него1.1 Уголовная ответственность за хулиганство1.2 Злостное хулиганство2 Хулиганство ст

Налоги

Содержание1 Оплата транспортного налога частями1.1 Можно ли оплатить транспортный налог частями1.2 Как же платить

Содержание1 Последствия неуплаты транспортного налога1. 1 Оплата налога – ключевые моменты1.2 Чем грозит неуплата?1.3 :

1 Оплата налога – ключевые моменты1.2 Чем грозит неуплата?1.3 :

Содержание1 Какие документы нужны для загранпаспорта: оформление загранпаспорта 2018-2019 старого и нового образца1.1 Какие

РФ

Содержание1 Ндс при продаже авто. особенности возврата налогового вычета при покупке машины1.1 Можно ли

Страница не найдена — rusauto-pravo.com

РФ

Содержание1 Когда запретят правый руль в России: как это повлияет на жителей Приморья?1.1 Текущая

Парковка

Содержание1 Парковка перед пешеходным переходом: за сколько метров?1.

Документы

Содержание1 Как восстановить документы на авто после утилизации1.1 Можно ли восстановить машину после утилизации?1.2

Содержание1 Как вернуть права после лишения в 2018 году1.1 Как лишают прав водителя?1.2 Порядок

Оформление

Содержание1 Как правильно оформить задаток за квартиру1.1 Правовая схема оформления задатка1.2 договора1.3 Задаток —

Оформление

Содержание1 Как оформить дарственную на долю в квартире — инструкция1. 1 Как оформить дарение доли

1 Как оформить дарение доли

Льготы при растаможке авто

Если подержанный автомобиль ввозится из-за границы на юридическое лицо, про льготы при растаможке авто можно сразу забыть, потому что их попросту нет. Больше повезло «физикам» — при соблюдении определенных условий они могут рассчитывать на то, что таможенные пошлины и сборы с них взиматься не будут.

Кто может рассчитывать на льготы при растаможке авто

Существуют три основных категории физических лиц, для которых разрешены некоторые послабления при покупке автомобиля за рубежом. Это люди, постоянным местожительством которых является Россия, а также граждане, которые признаны вынужденными переселенцами либо беженцами официально. Кроме того, лицам, переезжающим на ПМЖ в Россию, тоже положена льготная растаможка авто.

Главным требованием для того, чтобы таможенные льготы стали реальностью, является не только наличие российского гражданства или переезд на ПМЖ. Будь ты хоть трижды гражданин России, никто не отменит налоги и пошлины, если полюбившийся автомобиль окажется иностранного происхождения. Это значит, что растаможить таким образом можно только то транспортное средство, которое было произведено на российской территории либо в странах, когда-то входивших в состав Советского Союза. Переселенцы имеют право воспользоваться льготным ввозом в том случае, если автомобили находились в их собственности до того, как они переехали в Россию.

Следует иметь в виду, что привезти российский автомобиль из-за границы беспошлинно можно только один раз в год. Если возникает необходимость в доставке двух и более машин, то в этом случае они оформляются на общих основаниях, как для юридических лиц. Подробную информацию по данному случаю вы сможете найти в разделе нашего сайта «Растаможка авто».

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Временный ввоз автомобилей

Если иностранный гражданин, имеющий подданство другого государства, приезжает в Россию на длительное время, он имеет право привезти с собой свой автомобиль, зарегистрированный в его родной стране. Такой ввоз считается временным и освобождается от обложения налогами и взимания таможенных пошлин. Но на таких основаниях машина может находиться в России не более года.

Такой ввоз считается временным и освобождается от обложения налогами и взимания таможенных пошлин. Но на таких основаниях машина может находиться в России не более года.

Авто из Калининградской области

Жители Калининградской области, приезжающие в другие регионы России, могут рассчитывать на беспошлинный ввоз авто на срок, не превышающий двух месяцев. При этом продать свое транспортное средство они не имеют права.

Ну и пряник от государства тем физлицам, которые привозят с «иностранщины» новые авто российского выпуска: в этом случае пошлины и налоги уплачиваются по единой ставке: 1 евро/куб объема двигателя.

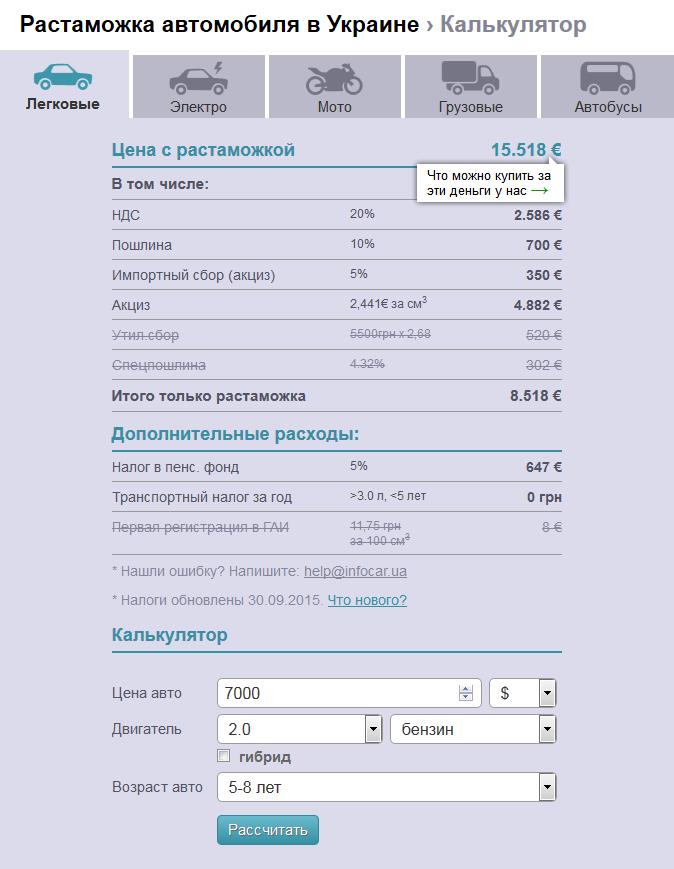

Вы можете рассчитать величину таможенных пошлин и сборов на нашем сайте, с помощью таможенного калькулятора.

Вы можете найти дополнительную информацию по теме в разделе Растаможка авто.

Автор статьи

Специалист по таможенному оформлению, опыт работы на таможенном терминале, с радостью делюсь своим опытом.

Написано статей

Бесплатная консультация по телефону:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Льготы при растаможке авто в России

Бесплатная консультация юриста по телефону:

Покупая транспорт за границей, водители сталкиваются с вопросом растаможки. Данная процедура является обязательной при въезде в страну. Чтобы не нарушать законы государства, необходимо правильно оформлять документы на автомобиль и выполнять своевременную растаможку ТС. Как это сделать на льготных условиях, расскажем ниже.

Особенности процедуры

Растаможка транспортного средства — многоэтапная процедура, которая основывается на ввозе легкового и грузового транспорта на территорию РФ для использования в личных целях. Машина, которая пересекла границу государства и прошла таможенный контроль, считается полностью легализированной. Проходить этапы таможенной проверки можно как самостоятельно, так и при помощи специально нанятой брокерской компании.

Машина, которая пересекла границу государства и прошла таможенный контроль, считается полностью легализированной. Проходить этапы таможенной проверки можно как самостоятельно, так и при помощи специально нанятой брокерской компании.

Согласно законодательству РФ растаможка ТС на льготных условиях предусмотрена только для физических лиц. По закону юридические лица не смогут оформить въезд транспорта в страну с учетом субсидии. Процедура таможенного оформления предоставляет возможность растаможить автомобиль, который был изготовлен в России или в странах СНГ. Пригнать на территорию страны новый транспорт из Европы, с учетом льгот не получится.

Гражданин может выбрать наиболее оптимальный способ таможенного оформления ТС:

- Оформить декларацию по совокупному таможенному платежу;

- По единой таможенной ставке.

Растаможить автомобиль в России на льготных основаниях можно с 1 июля 2010 года. Согласно Таможенному кодексу предусматривается полное или частичное освобождение от оплаты таможенных платежей и упрощенный привоз машины на территорию страны. Таможенная льгота не облагается НДФЛ.

Растаможка авто на льготных условиях предоставляет возможность осуществить беспошлинный ввоз автомобиля на территорию РФ не более одного раза в год.

Кто вправе растаможить авто на льготных условиях?

Льготы при растаможке автомобиля в России позволяют особой категории граждан без существенных проблем осуществить привоз машины. Рассчитывать на получение льгот при растаможке автомобиля могут только физические лица. Юридические лица в программе не участвуют.

В категорию граждан, которые могут рассчитывать на льготу входят:

- Проживающие в РФ на постоянной основе;

- Вынужденные переселенцы с других государств и граждане, которые имеют статус беженцев. Стоит отметить, что данная категория лиц может осуществлять растаможку на льготной основе только тех автомобилей, которые являются их собственностью до переезда;

- Граждане, которые переезжают на постоянное жительство на территорию РФ.

Льготы распространяются на автомобили, которые изготовлены в РФ или в странах постсоветского пространства. Нарушение правил таможенного привоза автомобиля на территорию государства карается административной ответственностью. В некоторых случаях — уголовной.

Порядок растаможки авто в России

Процедура пересечения ТС через границы России регламентируется на законодательном уровне, поскольку является источником пополнения бюджета.

Таможенное оформление авто на льготных условиях осуществляется по следующему принципу:

- до того, как отправиться в другую страну за покупкой автомобиля, необходимо оплатить таможенное обеспечение. Декларация является гарантией финансовой платежеспособности физического лица. Размер обеспечения зависит от стоимости транспортного средства. Вносить деньги лучше за несколько дней до начала поездки;

- пересекая границу с новой машиной, необходимо заполнить декларацию по форме ТД-6. В документе машина фигурирует в качестве сопровождающего багажа;

- стоит отметить, если автомобиль ввозится на территорию РФ при помощи Автоваза или в контейнере, в декларации необходимо указать, что авто не является сопровождающим багажом.

В таможенную декларацию вносится следующая информация:

- Марка средства передвижения;

- Модель;

- VIP-номер;

- Номер ТС, контейнера или судна.

Обязательной частью таможенной процедуры является предоставление полного списка документов. Необходимыми бумагами для реализации успешной процедуры являются:

- Копии документов на транспортное средство;

- Гарантийный сертификат и таможенная расписка, заверенные инспектором;

- Декларация по образцу ТД-6;

- Страховой полис на автомобиль.

После проверки документов инспектор поставит печать и выдаст ДКДТС, указав номер уведомления о пересечении границы. Далее комплект документов передается в отдел по контролю за доставкой. После этого специалист закрывает дело. Растаможка занимает не больше 1 дня.

После этого специалист закрывает дело. Растаможка занимает не больше 1 дня.

Следование предписанным правилам и тщательная подготовка к процедуре позволяют в сжатые сроки легализовать транспорт с минимальными материальными затратами.

Бесплатная консультация юриста по телефону:

Федеральная таможенная служба

При въезде в Российскую Федерацию в целях переселения на постоянное место жительства иностранным физическим лицом ввезен легковой автомобиль. Какие документы должны быть представлены лицом в таможенный орган для получения права на освобождение от уплаты таможенных платежей в отношении ввезенного автомобиля?

Случаи и условия ввоза на таможенную территорию Евразийского экономического союза (далее – ЕАЭС, Союз) транспортных средств для личного пользования с освобождением от уплаты таможенных платежей установлены приложением № 3 к Решению Совета Евразийской экономической комиссии от 20.12.2017 № 107 «Об отдельных вопросах, связанных с товарами для личного пользования» (далее – Решение).

В соответствии с подпунктом «б» пункта 6 приложения № 3 к Решению и частью 6 статьи 190 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – ФЗ № 289) иностранное физическое лицо, признанное переселившимся на постоянное место жительства в государство – член ЕАЭС или получившее статус беженца, вынужденного переселенца в соответствии с законодательством государства – члена ЕАЭС, может ввозить на таможенную территорию ЕАЭС любым способом с освобождением от уплаты таможенных пошлин, налогов авто- и мототранспортные средства, прицепы к авто- и мототранспортным средствам, являющиеся транспортными средствами для личного пользования, в количестве не более 1 единицы каждого вида при одновременном соблюдении следующих условий:

- ввоз на таможенную территорию ЕАЭС из страны предыдущего проживания осуществляется не позднее 18 месяцев с даты выдачи документа, подтверждающего признание иностранного физического лица переселившимся на постоянное место жительства в государство – член ЕАЭС, или документа, подтверждающего получение таким лицом статуса беженца, вынужденного переселенца в соответствии с законодательством государства – члена ЕАЭС;

- таким физическим лицом ранее не осуществлялся ввоз на таможенную территорию ЕАЭС авто- и мототранспортных средств, прицепов к авто- и мототранспортным средствам, являющихся транспортными средствами для личного пользования, с освобождением от уплаты таможенных пошлин, налогов в связи с признанием его переселившимся на постоянное место жительства в государство – член ЕАЭС или получением статуса беженца, вынужденного переселенца в соответствии с законодательством государства – члена ЕАЭС.

- авто- и мототранспортное средство и прицеп к авто- и мототранспортному средству должны находиться в собственности и быть зарегистрированы на физическое лицо, признанное переселившимся на постоянное место жительства в государство – член ЕАЭС либо получившим статус беженца, вынужденного переселенца, в стране предыдущего проживания в течение не менее двенадцати месяцев до даты выдачи документа, подтверждающего признание такого физического лица переселившимся на постоянное место жительства в государство – член ЕАЭС либо получившим статус беженца, вынужденного переселенца в соответствии с законодательством государства – члена ЕАЭС.

Документами, подтверждающими признание иностранного физического лица переселяющимся в Российскую Федерацию на постоянное место жительства, являются:

- разрешение на переезд (переселение) из Туркменистана в Российскую Федерацию, предусмотренное Соглашением между Российской Федерацией и Туркменистаном о регулировании процесса переселения и защите прав переселенцев от 23 декабря 1993 г.;

- удостоверение переселенца из Латвийской Республики в Российскую Федерацию, предусмотренное Соглашением между Правительством Российской Федерации и Правительством Латвийской Республики о регулировании процесса переселения и защите прав переселенцев от 2 июня 1993 г.;

- свидетельство участника Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, утвержденной Указом Президента Российской Федерации от 22 июня 2006 г. № 637;

- вид на жительство, полученный в порядке, установленном Федеральным законом от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Также такими документами могут являться документы, подтверждающие приобретение гражданства Российской Федерации, сопровождаемые получением постоянной регистрации по месту жительства в Российской Федерации.

В случае переселения физического лица, являющегося гражданином Российской Федерации, на постоянное место жительства в Российскую Федерацию документом, подтверждающим намерение такого лица постоянно проживать в Российской Федерации, может рассматриваться наличие полученной постоянной регистрации по месту жительства в Российской Федерации.

В 2020 году для российских автомобилистов готовят еще три новации :: Автопортал Третий Рим

8 июня 2020

До конца 2020 года будут пересмотрены программы господдержки, запрещен ввоз праворульных автобусов, а любителям праворульных легковушек и тюнинга усложнят жизнь

Александр Климнов, фото автора, avitqahu.ru, evrosid.ru и Yandex.com

Лето нынешнего года, хотя и ознаменовалось снятием ограничений после панедмии коронавируса COVID-19, все же приподнесет российским автомобилистам несколько важных новществ, из которых наиболее важны три.

Сначала, можно сказать, о приятном: во-первых, программы государственной поддержки будут пересмотрены. Так, с 1 июня 2020 года в нашей стране скорректированы госпрограммы «Первый автомобиль» и «Семейный автомобиль». Теперь, согласно новым правилам максимальная стоимость приобретаемого по данным программам ТС повышена до ₽1,5 млн вместо прежнего ₽1 млн. Льготная покупка теперь возможна и для семей с единственным несовершеннолетним ребенком. Кроме того, утверждены две новые программы: по льготному приобретению автомобиля для сотрудников государственных медучреждений и по трейд-ину для автомобилстов, сдающих свою старую машину (возрастом от 6 лет и выше).

Интернет-ресурс «Новые автомобили» сообщает: «На реализацию этих программ Правительством было выделено ₽25 млрд, распоряжение на финансирование Минпромторга на такую сумму было одобрено и утверждено 21 мая в ходе заседания кабинета министров».

Далее менее приятные нововведения: во-вторых, с 1 июля текущего года в РФ начинает действовать новый ГОСТ технического регламента ТС (Таможенного союза Евразийского экономического союза, включающего Армению, Белоруссию, Казахстан, Киргизию и Россию – авт.), согласно которому существенно усложняется процедура ввоза и регистрации в ГИБДД РФ автомобилей с правым расположение руля (читай японского производства – авт.). Также с данного момента полностью запрещается импорт в Россию праворульных ТС, относящихся к категориям свидетельства о БКТС – М2 (более 8 пассажирских мест и полной массой до 5 т) и М3 (более 8 пассажирских мест полной массой более 5 т). Таким образом, с ввозом в Россию праворульных автобусов у которых пассажирские двери находятся с«неправильной» стороны будет полностью покончено.

Эксперты отмечают в этой связи: «Легковые автомобили, к счастью, не попадают под запрет. Однако растаможить и получить разрешение на регистрацию таких легковушек станет гораздо сложнее».

В-третьих, с 1 июля в России вводятся новые правила автотюнинга, причем, их распространяют не только на сложные или «масштабные» изменения в конструкции ТС, но и на самые рядовые доработки, как-то: установку лебедок, фаркопов и т.д. и т.п. Собственникам автомобилей, которые подвергли их любому тюнингу, отныне будет необходимо представлять свой доработанный автомобиль в специальную аккредитованную лабораторию.

P.S. По истине: «Один шаг вперед и два шага назад» – одно из знаменитых высказываний Владимира Ленина. То, что для медиков автомобиль не просто средство передвижения (и никоим образом не должно быть предметом роскоши, во всяком случае, для работников государственных медучреждений), а фактически один из инструментов для спасения жизни людей – было известно еще на заре автомобилизации, т.е. до Первой мировой войны. Так что то, что на осознание этой данности властям потребовалось почти три десятилетия, весьма характерно, но как говорится лучше поздно, чем никогда.

Понижение же «ценза» для семей до одного ребенка при повышении (фактически возврате) планки цены автомобиля до ₽1,5 млн, также вполне прогрессивно, и жизненно необходимо для восстановления сдувшегося весной из-за пандемии авторынка.

Запрет на праворульные автобусы с «не стой» стороны расположенными пассажирскими дверями (на японских минивэнах и микроавтобусах (категории М1, т.е. до 8 пассажиров) зачастую пассажирские двери имеются по обоим бортам, что снимает остроту проблемы) также ждал своей очереди слишком долго, а вот усложнение сертификации праворульных легковушек и грузовиков, при полной формальной правильности все же, несомненно, ударит по рынкам всей Сибири и особенно Дальнего Востока, где за три рыночных десятилетия сложилась целая инфраструктура обслуживания и владения такими машинами.

Насчет же тюнинга – хотелось бы видеть статистику: насколько опаснее при ДТП внедорожник с лебедкой и(или) с кенгурином, против такового же, но без данных дополнительных систем. Впрочем, требование проверки таких «аксессуаров» в лаборатории не кажется слишком уж жестким, главное, чтобы оно не стало очередным коррупционным поводом.

Растаможка автомобиля

Растаможка автомобиля – это обязательная процедура, которая сопутствует перевозке машины через границу. Хотя это и достаточно узкий сегмент в сфере таможенного оформления, он пользуется большим спросом, обусловленным распространенностью в первую очередь подержанных иномарок.

В растаможке автомобиля есть свои тонкости и нюансы, а само таможенное оформление регламентируется специальными постановлениями правительства.

Для Россиян покупка автомобиля за границей является довольно распространенным явлением. В первую очередь это связано с тем, что машины из-за рубежа обходятся намного дешевле, чем аналогичные модели в России, особенно это касается авто с пробегом. Кроме того качество как дорог, так и топлива заграницей помогают сохранить автомобили в прекрасном техническом состоянии. Но оценивая свои расходы на покупку машины за рубежом, следует обязательно учитывать и то, что вам понадобится растаможка авто, а это дополнительные затраты. Чтобы автовладелец мог наслаждаться своей машиной в полной мере, а не превратил ее в недвижимость, нужно грамотно растаможить машину.

Но оценивая свои расходы на покупку машины за рубежом, следует обязательно учитывать и то, что вам понадобится растаможка авто, а это дополнительные затраты. Чтобы автовладелец мог наслаждаться своей машиной в полной мере, а не превратил ее в недвижимость, нужно грамотно растаможить машину.

В первую очередь необходимо учесть, что ввоз машины, предназначенной для личного пользования, будет облагаться одними таможенными тарифами, для перепродажи другими. Разные методики расчета действуют для физических и юридических лиц: для вторых таможенная очистка будет обходиться гораздо дороже, если они не собираются использовать транспортное средство в личных целях.

Отметим, что на данный момент процедура таможенной очистки автомобиля не зависит от способа его ввоза на территорию РФ.

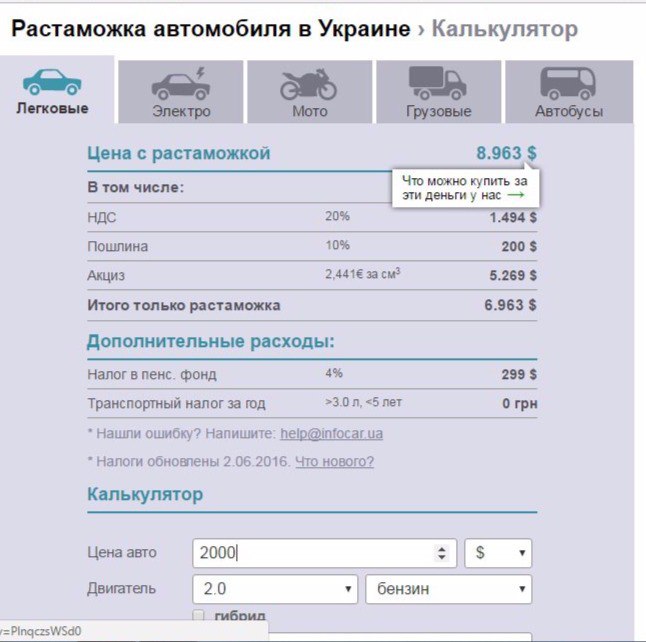

Сколько стоит растаможка авто

На всей территории РФ действуют единые тарифы растаможки авто. Но существует несколько параметров, от которых будет зависеть, сколько будет стоить растаможка авто:

- Год выпуска машины, а точнее, сколько времени прошло с момента выпуска авто:

- Машина без пробега.

- От 1 года до 3 лет.

- От 3 лет до 5.

- От 5 и старше.

- Объем двигателя и его тип (бензиновый или дизельный).

Следует учитывать, что растаможить автомобиль, возраст которого старше 7 лет будет недешевым удовольствием, сопряженным с рядом проблем.

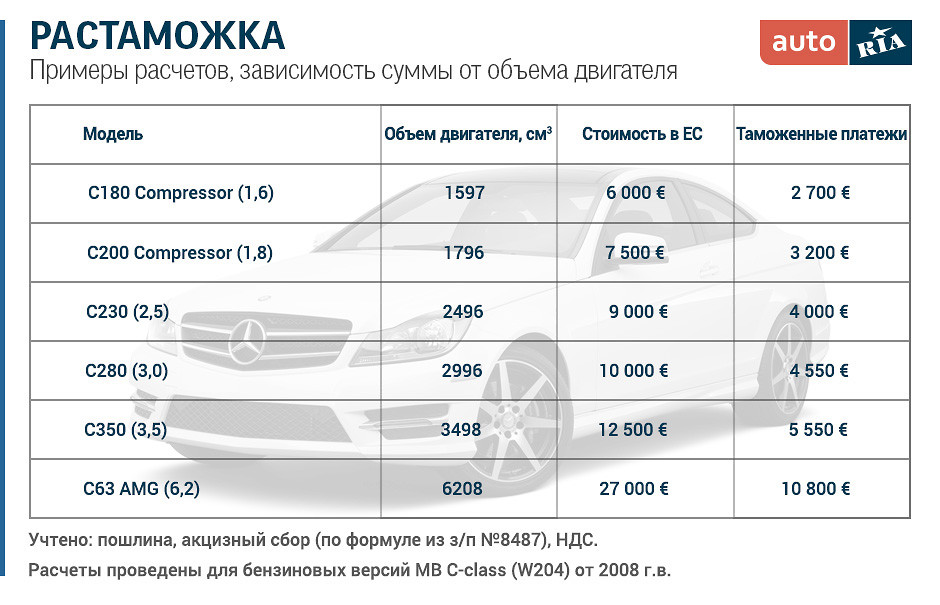

Растаможка нового авто, а согласно правилам это машина, со дня выпуска которой прошло не более трех лет, предусматривает платежи, которые зависят от объема двигателя и стоимости самого автомобиля. При растаможке нового авто российского производства, ввозимого на территорию страны из-за рубежа, действует несколько иная схема – 1 евро за 1 куб. см. объема двигателя.

Отдельного внимания заслуживает растаможка грузовых авто. В этом случае, помимо возраста машины, будет учитываться такой параметр как грузоподъемность. Здесь также будет играть ключевую роль вид использования транспортного средства: для личного пользования, для коммерческой или производственной деятельности. В двух последних случаях будет требоваться уплата, так называемого, совокупного таможенного сбора: таможенной пошлины, акциза, НДС и сбора за таможенное оформление. Размер ставки таможенной пошлины будет зависеть от кода по ТНВД, а величина акцизного налога определяется исходя из мощности двигателя, измеряемой в лошадиных силах. Отметим, что при растаможке грузовых авто, произведенных в России, так же будут применяться единые тарифы растаможки авто, а точнее единая ставка – 1 евро на 1 куб.см. объема двигателя.

В двух последних случаях будет требоваться уплата, так называемого, совокупного таможенного сбора: таможенной пошлины, акциза, НДС и сбора за таможенное оформление. Размер ставки таможенной пошлины будет зависеть от кода по ТНВД, а величина акцизного налога определяется исходя из мощности двигателя, измеряемой в лошадиных силах. Отметим, что при растаможке грузовых авто, произведенных в России, так же будут применяться единые тарифы растаможки авто, а точнее единая ставка – 1 евро на 1 куб.см. объема двигателя.

Таким образом, на территории нашей страны действует льготная растаможка авто для физических лиц и для автомобилей российского производства, ввозимых на территорию РФ из-за границы.

Безусловно, разобраться во всех тонкостях растаможки машин задача не из легких. Правильность заполнения всех бумаг, точные расчеты – все это является острой необходимостью для сокращения срока таможенной очистки автомобиля. Кроме того растаможка транспортного средства для человека несведущего может превратиться в громадный перечень требований таможенных работников и жуткую волокиту. Если воспользоваться помощью специальных таможенных брокеров, то можно избежать многих ошибок, получить консультации, как растаможить транспортное, а также существенно сократить свои затраты на таможенное оформление и сохранить массу полезного времени.

Но тут встает другой вопрос, где найти компетентного в этих вопросах таможенного брокера?

Лучший помощник в таможенном оформлении автомобилей во Владивостоке – это «Ассоциация Таможенных Брокеров».

Уже больше двадцати лет мы оказываем услуги по таможенному оформлению и имеем громадный опыт в таможенной легализации автомобилей. Наши специалисты хорошо осведомлены о ситуации в этой сфере рынка и постоянно анализируют таможенную стоимость ввозимых транспортных средств.

«Ассоциация Таможенных Брокеров» устанавливает минимальную стоимость за свои услуги, так как имеет большое число клиентов и работает настолько профессионально, что для успешного существования на рынке этих услуг нам не требуется завышенных тарифов. Кто-то считает, что это демпинг, а мы считаем, что это правильный профессиональный подход к своей деятельности и человеческое отношение к своим клиентам.

Кто-то считает, что это демпинг, а мы считаем, что это правильный профессиональный подход к своей деятельности и человеческое отношение к своим клиентам.

Если вам нужна растаможка авто из Японии, обращайтесь к нам. Мы поможем легализовать автомобиль в самые короткие сроки, выберем оптимальный режим для расчета таможенных пошлин, и вскоре вы будете не просто полноправным владельцем качественной японской иномарки, а будете получать удовольствие от поездки на этом автомобиле.

Мы дорожим вашим временем и предлагаем вам избежать его потерь – просто переложите все заботы по растаможке транспортных средств на нас.

«Ассоциация Таможенных Брокеров» будет рада видеть вас своим клиентом!

Временный ввоз иномарок в РФ

Кому разрешено временно ввозить иномарку на территорию РФ?

Кому разрешен временный ввоз транспортного средства без уплаты таможенных пошлин и залога?

Какие автомобили разрешено временно ввозить?

Срок действия временных разрешений на ввоз автомобиля в Россию?

Возможен ли отказ в разрешении на временный ввоз автомобиля в Россию?

Нужна ли мне страховка на случай временного ввоза автомобиля?

Передавать ли управление временно ввезенным транспортным средством?

Что такое сертификат на ввоз автомобиля (АТС) и как его получить?

Где продлить свидетельство о ввозе транспортного средства (АТС)?

Где оформить автомобиль временного ввоза?

Какие документы необходимы для декларирования транспортного средства?

Какие документы необходимы для продления временного ввоза транспортного средства?

Что делать, если вывоз временно ввезенной машины невозможен?

Вы найдете ответы на эти вопросы, прочитав эту статью.

Таможенное оформление для временного ввоза автомобилей в Россию — обязательная процедура, регулируемая Постановлениями Правительства РФ от 27.11.2003 N 715 и 29.11.2003 N 718.

ВНИМАНИЕ! С 1 января 2015 года меняется порядок временного ввоза автомобилей в Россию.

В связи с сильной сложностью процедуры временного ввоза значительно увеличилось количество отказов при оформлении временного ввоза по формальным причинам.

Решением Комиссии ЕЭК от 1 января 2015 года внесены изменения в порядок временного ввоза транспортного средства на территорию России.

При отсутствии оснований для подачи заявления о продлении временного ввоза, при просрочке временного ввоза, повлекли санкции, вплоть до полной уплаты таможенных пошлин на ввозимое транспортное средство.

Максимальный срок продления временного ввоза — 3 месяца.

В случае нарушения владельцем визового режима или правил дорожного движения таможенные органы могут отказать в возобновлении временного ввоза транспортного средства. В этом случае автомобиль необходимо вывести из ЕАЭС в течение 5 дней.

Кому разрешено временно ввозить иномарку на территорию РФ?

Иномарку можно ввозить без уплаты налогов, таможенных пошлин иностранным гражданам, постоянно зарегистрированным в другом государстве. Временный ввоз разрешен на срок пребывания иностранного гражданина в РФ, но не более 1 года, однако транспортное средство нельзя использовать для производственной или иной коммерческой деятельности с целью получения прибыли. Транспортное средство нельзя передать в пользование, утилизировать или передать в распоряжение других лиц.

Согласно п. 7 ст. 283 Таможенного кодекса Российской Федерации гражданам России разрешен ввоз иностранного транспортного средства при условии, что транспортное средство зарегистрировано на территории иностранного государства, а общий срок временного ввоза в течение одного календарного года не превышает 6 месяцев в течение каждый ввозимый автомобиль и при внесении депозита. Продлить временный ввоз транспортного средства более чем на 6 месяцев невозможно.

Кому разрешен временный ввоз транспортного средства без уплаты таможенных пошлин и залога?

Проживающим за границей иностранным гражданам разрешается ввоз транспортного средства без уплаты таможенных пошлин, но только для личного пользования. Автомобили не должны использоваться в деловых целях.

Автомобили не должны использоваться в деловых целях.

Кого подразумевают под «иностранцами»?

• Лица, постоянно проживающие за границей и имеющие паспорт иностранного государства.

• Постоянно проживающие за границей в РФ лица с двойным гражданством и паспортом иностранного гражданина.

• Граждане Российской Федерации, постоянно проживающие за границей, зарегистрированные в консульстве в российских дипломатических представительствах и отмеченные в российском заграничном паспорте.

На сегодняшний день статус физических лиц, постоянно проживающих за пределами Российской Федерации, в таможенном законодательстве относительно временного ввоза транспортного средства физического лица на территорию Российской Федерации не определен.

Если физическое лицо имеет двойное гражданство, а в России двойного гражданства нет, физическое лицо пересекает границу Российской Федерации по российской визе с заграничным паспортом. В этом случае он имеет право ввозить автомобиль без внесения залога (-ов).

Если получение визы невозможно, физическое лицо пересекает границу в своем российском паспорте. В этом случае он имеет статус гражданина РФ и временный ввоз транспортного средства возможен только в случае внесения залога.

Какие автомобили разрешено временно ввозить?

В соответствии с Постановлением Правительства № 715 от 27 ноября 2003 г., вступившим в силу 1 января 2004 г., под автомобилем понимаются легковые и легковые автомобили, предназначенные для перевозки не более 12 человек, включая водителя, перевозимых физическим лицам через таможенную границу РФ для личного пользования. Также это Постановление регулирует таможенные процедуры оформления товаров физическими лицами в личных, домашних или семейных целях, следующих через границу России.Товар не должен быть связан с предпринимательской деятельностью.

Срок действия временных разрешений на ввоз автомобиля в Россию?

Согласно п.2.6 Правил передвижения в упрощенном льготном порядке транспортных средств физических лиц через таможенную границу Российской Федерации, утвержденных приказом ГТК № 814 от 24. 11.99 физических лиц при пересечении таможенной границы Российской Федерации. постоянно проживающие за пределами территории Российской Федерации, имеют право ввозить одно транспортное средство, зарегистрированное в иностранном государстве, для пребывания в Российской Федерации, но не более 1 года без уплаты таможенных платежей.

11.99 физических лиц при пересечении таможенной границы Российской Федерации. постоянно проживающие за пределами территории Российской Федерации, имеют право ввозить одно транспортное средство, зарегистрированное в иностранном государстве, для пребывания в Российской Федерации, но не более 1 года без уплаты таможенных платежей.

В соответствии с пунктом 7 Положения о местах таможенного оформления и учета в таможенных транспортных средствах, ввозимых в Российскую Федерацию физическими лицами, утвержденного приказом ГТК N 741 от 21.08.2000, пограничные таможенные органы устанавливают срок временного ввоз транспортного средства, исходя из условий и характеристик поездки. Продлить временный ввоз транспортного средства на срок не более 1 года имеют право таможенные органы в регионах, где на время находиться физическое лицо, осуществившее временный ввоз транспортного средства.

Возможен ли отказ в разрешении на временный ввоз автомобиля в Россию?

Таможенные органы имеют право отказать в разрешении на временный ввоз транспортного средства, если у уполномоченного лица есть основания полагать, что перевозчик или транспортное средство не может гарантировать исполнение законодательства Российской Федерации. В этом случае таможенный орган может потребовать уплаты таможенных платежей в соответствии с законодательством Российской Федерации, а также внесения денежных средств на хранение в таможенный орган.

Нужна ли мне страховка на случай временного ввоза транспортного средства?

Для регистрации транспортного средства в таможенном органе необходимо предъявить страховой полис ОСАГО, который должен быть оформлен на весь плановый период пребывания транспортного средства на территории Российской Федерации в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности. автовладельцы »

Если Вы повторно, но кратковременно в течение года въезжаете на территорию РФ на автомобиле, то на этот автомобиль Вы можете оформить полис страхования на 6 месяцев или на год. Страхование по полису автострахования) можно оформить по месту въезда (пограничного перехода) на территории Российской Федерации.

Страхование по полису автострахования) можно оформить по месту въезда (пограничного перехода) на территории Российской Федерации.

Следует ли передавать контроль над временно ввезенным транспортным средством?

Согласно п.2.6 Правил передвижения в упрощенном льготном порядке транспортных средств физическими лицами через таможенную границу Российской Федерации, утвержденных приказом ГТК № 814 от 24.11.99 г., допускается провоз транспортного средства на срок не более одного года. год без уплаты налогов и таможенных пошлин.Этот автомобиль не будет передан в пользование или распоряжение другим лицам, отчуждаться или передаваться во владение.

Распоряжение, владение, отчуждение или отчуждение третьих лиц возможно только после разрешения таможенного органа и уплаты всех налогов, сборов и требований, установленных таможенным законодательством Российской Федерации.

Что такое сертификат на ввоз автомобиля (АТС) и как его получить?

Регистрационный документ на транспортное средство, временно ввезенное на территорию РФ, является удостоверением ввоза транспортного средства (АТС).Форма свидетельства о ввозе транспортного средства (АТС), утверждена приказом ГТК РФ от 30.09.94 № 507 N «Об утверждении формы свидетельства о ввозе транспортного средства».

Эксплуатация транспортного средства, зарегистрированного в иностранном государстве, без АТС ЗАПРЕЩЕНА! В случае эксплуатации транспортного средства без АТС, он подлежит аресту в соответствии с постановлением Правительства Российской Федерации от 18.12.2003 г. № 759 «Об утверждении правил задержания транспортного средства, помещения его на». Парковка, хранение и запрет эксплуатации ».

Где продлить свидетельство о ввозе транспортного средства (АТС)?

Если Вы оформили АТС на границе, при необходимости продления данного документа, Вам необходимо решить вопрос о продлении АТС в таможенном органе, расположенном по месту временной или постоянной регистрации.

Расширенная АТС на весь период, в течение которого Вы планируете эксплуатировать данное транспортное средство на территории Российской Федерации.

Если Вы проживаете на момент регистрации на территории РФ, продление АТС разрешено на срок, не превышающий срок Вашей временной регистрации, указанный в документе, подтверждающем Вашу регистрацию на территории РФ.

Свидетельство о ввозе транспортного средства (АТС) при вывозе транспортного средства с территории Российской Федерации сдается таможенным органам Российской Федерации в пункте пропуска на границе Российской Федерации.

Продление временного ввоза таможенными пошлинами за таможенное оформление не уплачивается.

Возможен временный ввоз в Республику Беларусь и Казахстан. Однако изменения в движении от 30.07.2014 года запрещают временный ввоз через Белоруссию и Казахстан в случаях, когда автомобиль большую часть времени эксплуатируется на территории России.

Если Вы просрочили временный ввоз, Вам грозит крупный штраф.

Если Вы просрочили временный ввоз или нарушили правила его оформления, то с 01.01.2015 такая просрочка будет караться обязательством по уплате таможенных пошлин, при этом автомобиль будет размещен на специальной стоянке до момента уплаты ссудного сбора наличными на счет таможня.

Где оформить автомобиль временного ввоза?

Все ввозимые на территорию Российской Федерации автотранспортные средства, подлежащие таможенному оформлению, декларируются в пассажирской таможенной декларации АП-7, форма которой утверждена приказом ГТК России от 19.05.2004 № 590.

Если транспортное средство ввезено на территорию Российской Федерации на срок не более 6 месяцев, оно регистрируется в таможенном органе. Документ, подтверждающий регистрацию транспортного средства, является удостоверением ввоза транспортного средства (АТС). Оформлена АТС таможенными органами.

Если автомобиль ввезен на срок более 6 месяцев, он заносится в ГИБДД.

Регистрационные свидетельства о ввозе транспортного средства (АТС) на транспортное средство, временно ввезенное на территорию Российской Федерации, оформляются таможенными органами в пункте пропуска транспортного средства на территории России.

АТСможно оформить на полгода или на более короткий срок. Позже вы можете передать АТС в таможенный орган по месту регистрации лица, ввезшего транспортное средство.

Какие документы необходимы для декларирования транспортного средства?

Транспортные средства, которые ввозятся на территорию РФ, подлежат обязательному декларированию. Для декларирования транспортного средства необходимо предоставить в таможенный орган следующие документы:

• пассажирская таможенная декларация ТД-6.

• заграничное свидетельство о регистрации транспортного средства.

• купчая на подержанные автомобили или счет на новые автомобили.

• паспорт и паспорт.

Какие документы необходимы для продления временного ввоза транспортного средства?

Для продления временного ввоза необходимо:

1. Документы на транспортное средство (свидетельство о регистрации транспортного средства, страховка, АТС или декларация на ввоз транспортного средства, нотариально заверенная доверенность).

2. Удостоверение личности (паспорт, прописка).

3. Копии всех документов.

Что делать, если вывоз временно ввезенного автомобиля невозможен?

Если по каким-либо причинам (кража, авария, ремонт и т. Д.) Транспортное средство невозможно вывезти с территории РФ, лицо, ввезшее транспортное средство, до истечения срока действия АТС должно обратиться в органы власти. ГТК принять меры, предусмотренные законодательством Российской Федерации.

Информация о закрытии временного ввоза должна поступить в таможенные органы, выдавшие ввоз, в течение 15 дней после окончания периода временного ввоза.

Прекращение временного ввоза средств:

• обратный вывоз автомобиля;

• оформление в соответствии с выбранным порядком, кроме временного ввоза;

• продлить срок временного ввоза транспортного средства;

• сведения о нарушениях таможенного законодательства, выявленных другими таможенными органами.

Если информация о закрытии временного ввоза не поступает в соответствующий таможенный орган, транспортное средство, внесенное в базу данных ГТК, не является вывозимым транспортным средством.

Если транспортное средство, которое привезли иностранный гражданин или гражданин Российской Федерации, не покинуло территорию Российской Федерации в установленном законодательством порядке по истечении установленного срока или не было продлено временный ввоз транспортного средства, В отношении транспортного средства придется уплатить таможенные платежи.

В рамках поддержки «НПО« Переселение »предлагает всем лицам, у которых возникли трудности с временным ввозом транспортного средства или транспортного средства, вывезенного с территории Российской Федерации, помощь в решении вопросов пересечения государственной границы Российской Федерации.Также мы помогаем продлить временный ввоз автомобилей. Звоните сейчас, не откладывайте решение Вашей проблемы.

За более подробной информацией о продлении временного ввоза обращайтесь к нашим специалистам. Мы поможем тебе!

Экспорт автомобиля в ремонт за пределы ЕС

Что считается обслуживанием или ремонтом?

Техническое обслуживание включает в себя ремонт, сервисное обслуживание и меры по поддержанию состояния транспортного средства.К ним относятся, например,

- Замена аккумуляторов, тормозов, масла, дворников и аналогичных комплектов шин

- сервисные и гарантийные работы, например, обслуживание системы кондиционирования.

Что считается оснащением и улучшением?

Оснащение транспортного средства означает, например, установку устройства для кондиционирования воздуха, когда в транспортном средстве отсутствует кондиционер, замена летних шин зимними шинами или замена фрикционных шин шипованными шинами.

Обратите внимание

- Вы должны вернуть свой автомобиль на территорию ЕС в течение трех лет, чтобы он мог считаться возвращаемым товаром.

- Заказчик должен узнать о таможенных формальностях страны, не входящей в ЕС, куда автомобиль должен быть доставлен на работу.

Стоимость оснащения авто в России — 500 евро.Цена включает добавленные новые детали.

Стоимость топлива за пределами ЕС составляет 50 евро. Общая ставка таможенной пошлины на легковой автомобиль составляет 10%. НДС составляет 24% от налогооблагаемой суммы НДС на импорт.

— Размер таможенной пошлины составляет 10% от стоимости оснащения автомобиля и стоимости топлива:

— 550 х 0,1 = 55,00 евро

— Доля НДС составляет 24% от базы исчисления НДС на импорт:

— (550 + 55) х 0.24 = 145,20 евро

Общая сумма импортных пошлин в размере 200,20 евро взимается с оборудования, когда автомобиль прибывает в Финляндию.

импортно-экспортных налогов и пошлин в Китае в 2021 году

- В этой статье объясняются три типа налогов — налог на добавленную стоимость (НДС), налог на потребление и таможенные пошлины, — которые иностранные компании, экспортирующие или импортирующие из Китая, должны понимать.

- Начиная с 1 января 2021 года Китай дополнительно скорректировал часть своих таможенных пошлин, включая ставки пошлины на режим наибольшего благоприятствования (НБН), обычные ставки пошлин и временные ставки пошлин на некоторые импортные товары.Подробнее читайте в разделе о таможенных пошлинах в этой статье.

Китай принял ряд нормативных актов по снижению импортно-экспортных налогов и пошлин, чтобы способствовать более высокому уровню открытости и внутреннего потребления. Эти изменения могут повлиять на компании, которые импортируют и экспортируют налогооблагаемые товары и услуги с Китаем.

Эти изменения могут повлиять на компании, которые импортируют и экспортируют налогооблагаемые товары и услуги с Китаем.

Управление этой сложной системой является основным списком общих принципов, которым должны следовать иностранные компании. Ниже мы объясняем три типа налогов, применимых к компаниям, импортирующим продукцию из Китая или экспортирующим продукцию в Китай — налог на добавленную стоимость (НДС), налог на потребление (СТ) и таможенные пошлины, а также описываем наиболее важные вопросы, связанные с этими налогами и обязанности, которые следует учитывать иностранным компаниям.

Налог на добавленную стоимость ввозимых товаровС 1 апреля 2019 года НДС на импорт в Китай импортируемых товаров был снижен до 9 или 13 процентов по сравнению с предыдущими 10 или 16 процентами, согласно заявлению Государственной налоговой администрации (STA) об углублении Реформа НДС (Сообщение ГНА [2019] № 39).

9-процентный налог доступен для определенных товаров, которые в основном относятся к категориям сельскохозяйственных и коммунальных товаров, тогда как 13-процентный налог применяется к другим товарам, облагаемым НДС, таким как промышленные товары.

Налогооблагаемые услуги, предоставляемые иностранными юридическими или физическими лицами в Китае, по-прежнему облагаются НДС в размере 6 процентов.

НДС на импорт можно рассчитать по следующей формуле:

НДС на импорт = общая оценочная цена × ставка НДС

= (Цена с уплатой пошлины + импортная пошлина + налог на потребление) × ставка НДС

= (Цена с уплатой пошлины + импортная пошлина) / (1-ставка налога на потребление) × ставка НДС

Потребительский налог на ввозимые товарыКитайский налог на потребление (CT) взимается с компаний и организаций, которые производят и импортируют налогооблагаемую продукцию, обрабатывают налогооблагаемую продукцию на условиях консигнации или продают налогооблагаемую продукцию.

К импортируемым товарам, облагаемым китайским потребительским налогом, относятся те, которые вредны для здоровья, например табак или алкоголь, предметы роскоши, такие как ювелирные изделия и косметика, а также товары высокого класса, такие как легковые автомобили и мотоциклы.

Для импортных товаров ставка потребительского налога варьируется в зависимости от типа товара, ввозимого в страну.

Расчет налога на потребление можно произвести с помощью адвалорного, количественного или сложного налогового метода.Формулы для расчета налога на потребление следующие:

Потребительский налог к уплате = Налогооблагаемая сумма продаж × ставка налога

Потребительский налог к уплате = Налогооблагаемый объем продаж × Сумма налога на единицу

Потребительский налог к уплате = Налогооблагаемая сумма продаж × Налоговая ставка + Налогооблагаемое количество продаж × Сумма налога на единицу

Таможенные пошлиныТаможенные пошлины включают импортные и экспортные пошлины.

Ставки таможенных пошлин на импорт включают ставки пошлины на режим наибольшего благоприятствования (НБН), обычные ставки пошлин, специальные преференциальные ставки пошлин, ставки пошлин на тарифные квоты (ТК), общие ставки пошлин и временные ставки пошлин на импорт, которые могут быть введены на указанный период времени.

Ставки таможенных пошлин на экспорт устанавливаются одного вида. Но также могут быть временные ставки пошлин на экспорт, которые могут применяться в течение определенного периода времени.

С 1 января 2021 года в общей сложности 8 580 импортированных товаров и 102 экспортируемых единицы облагались налогом в Китае в соответствии с Уведомлением о тарифах на импорт и экспорт КНР (2021) (Объявление Тарифной комиссии [2020] No. 11). Вы можете ознакомиться с основным списком различных ставок таможенных пошлин для затронутых товаров здесь.

Ввозные пошлиныСтавки таможенных пошлин на импортные товары состоят из:

- Ставки пошлины на режим наибольшего благоприятствования (НБН);

- Обычные ставки пошлины;

- Специальные льготные ставки пошлины;

- Ставки пошлин на тарифные квоты (TRQ);

- Ставки общих пошлин; и

- Предварительные ставки пошлины.

Ставки пошлины РНБ

Ставка пошлиныMFN применяется к следующим товарам, импортируемым в Китай:

- Импорт из стран-членов ВТО, в которых применяется положение о режиме наибольшего благоприятствования;

- Импорт из стран или территорий, заключивших двусторонние торговые соглашения, содержащие положения о режиме наибольшего благоприятствования с Китаем; и

- Импорт из Китая.

Ставки пошлины НБН являются наиболее распространенными ставками импортных пошлин. Они намного ниже общих ставок, которые применяются к странам, не входящим в режим наибольшего благоприятствования.

Начиная с 1 января 2021 г., Китай утвердил временные ставки пошлин на в общей сложности 883 импортируемых товара, которые облагаются пошлинами режима наибольшего благоприятствования, а временные ставки пошлин ниже, чем тарифы режима наибольшего благоприятствования, согласно Уведомлению о плане корректировки временного импорта. Ставка налога в 2021 году (Сообщение Тарифной комиссии [2020] No.33).

Среди них лекарства от рака и материалы для изготовления лекарств от редких болезней будут освобождены от налогов при ввозе в Китай; Также будут снижены импортные пошлины на протезы клапана сердца и слуховые аппараты. Кроме того, Китай отменил временные ставки пошлины на импорт твердых отходов и возобновил ставки пошлины НБН.

Кроме того, с 1 июля 2021 года ставки НБН для 176 из 484 продуктов в области информационных технологий будут дополнительно сокращены, в том числе для медицинских диагностических аппаратов, динамиков и принтеров.

Полный список принятых предварительных ставок пошлин для 883 продуктов и подлежащих снижению ставок РНБ для 176 продуктов информационных технологий можно найти здесь.

Обычные ставки пошлины

Обычные ставки пошлин применяются к импортным товарам, которые происходят из стран или территорий, которые заключили региональные торговые соглашения, содержащие льготные положения по ставкам пошлин с Китаем.

На данный момент Китай подписал двусторонние или многосторонние соглашения о свободной торговле более чем с 20 странами или регионами.Импортные товары, происходящие из этих стран и регионов, будут облагаться обычными ставками пошлин, которые обычно ниже, чем ставки пошлин режима наибольшего благоприятствования.

С 1 января 2021 г. Китай снизил обычные ставки пошлин с Новой Зеландией, Перу, Коста-Рикой, Швейцарией, Исландией, Южной Кореей, Австралией, Грузией, Пакистаном и странами Азиатско-Тихоокеанского торгового соглашения.

Кроме того, за исключением продуктов, в отношении которых материковый Китай взял на себя особые обязательства в соответствующих международных соглашениях, нулевые тарифы будут применяться ко всем продуктам, происходящим из Гонконга и Макао.

Специальные льготные ставки пошлины

Специальные льготные ставки пошлин применяются к импортным товарам, происходящим из стран или территорий с торговыми соглашениями, содержащими специальные льготные пошлины с Китаем. Как правило, они ниже ставок режима наибольшего благоприятствования и обычных ставок пошлин.

Тарифная ставка, квота, пошлина

Ставки тарифных квот Китая (TRQ) применяются к восьми категориям товаров: пшеница, кукуруза, рис, сахар, шерсть, хлопок и удобрения.

Согласно схемам тарифных квот (TRQ) товары, ввозимые в рамках квоты, облагаются более низкой тарифной ставкой, а товары, ввозимые сверх квоты, облагаются более высокими ставками пошлин.

Например, ставка TRQ для импорта продуктов из пшеницы в рамках квоты составляет всего 1, 6, 9 или 10 процентов, что существенно ниже, чем ставка пошлины НБН в 65 процентов и общая ставка пошлины, достигающая 130 процентов или 180 процентов.

Общие ставки пошлины

Общие ставки пошлин применяются к импортным товарам, происходящим из стран или территорий, которые не охвачены какими-либо соглашениями или соглашениями или имеют неизвестное место происхождения.

Предварительные ставки пошлины

Китай обычно ежегодно обновляет временные ставки пошлин на определенные импортируемые товары, чтобы увеличить импорт и удовлетворить внутренний спрос.

Если существует временная ставка пошлины на импортируемые товары, к которой применяется тарифная ставка НБН, должна применяться временная ставка пошлины. Если предварительные ставки применяются к импорту, к которому применяются обычные или специальные преференциальные ставки пошлин, должна применяться меньшая из применимых ставок.Предварительные ставки не применяются к импорту, на который распространяется общий тариф.

Экспортные пошлиныЭкспортные пошлины облагаются только некоторыми сырьевыми товарами и полуфабрикатами.

С 1 января 2021 года Китай продолжает вводить экспортные пошлины или временные экспортные пошлины на 107 экспортных товаров с фиксированными и неизменными налоговыми ставками.

Прочие ставки пошлиныЗначительно более высокие ставки могут быть введены в соответствии с китайскими правилами в отношении демпинга, анти-субсидий и защитных мер.Ответные тарифы также могут применяться к товарам, происходящим из стран или регионов, которые нарушают торговые соглашения.

В ходе торговой войны между США и Китаем Китай ввел ответные пошлины на товары США на сумму 185 миллиардов долларов США, включая говядину, баранину, свинину, овощи, сок, растительное масло, чай, кофе, холодильники и мебель, среди прочего. многие другие предметы.

Разгрузка основных технических средствВ конце 2019 года Китай выпустил Каталог ключевого технического оборудования и продукции, поддерживаемого государством ( 2019, версия ), и Каталог основных импортируемых компонентов и сырья для ключевого технического оборудования и продукции ( 2019, версия ) , вступившая в силу 1 января 2020 г.

Импорт определенных ключевых компонентов и сырья или экспорт определенного ключевого технического оборудования и продуктов, перечисленных в каталоге, на удовлетворяющие критериям китайские предприятия освобождаются от импортного НДС и таможенных пошлин.

Размер пошлины на импортные товарыСумма налогов на импорт и таможенных пошлин рассчитывается исходя из цены или стоимости ввозимых товаров. Эта величина называется величиной уплаты пошлины (DPV).

DPV определяется на основе цены товара по сделке, то есть фактической цены, прямо или косвенно уплаченной или подлежащей уплате внутренним покупателем иностранному продавцу с некоторыми необходимыми корректировками.

DPV включает транспортные расходы и страховые взносы на товар до разгрузки в месте прибытия в Китай. Ввозные пошлины и налоги, взимаемые таможней, исключаются из DPV.

Расчет импортно-экспортных налогов и сборов к уплатеНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок на товары. Формулы:

Ввозные пошлиныНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок на товары.Как и налог на потребление, таможенные пошлины также рассчитываются на основе адвалорной, количественной или сложной формулы. Формулы:

Пошлина к уплате = DPV x Тарифная ставка

Пошлина к уплате = Количество ввозимых товаров x Размер пошлины за единицу

Пошлина к уплате = DPV x Ставка тарифа + Количество ввозимых товаров x Размер пошлины за единицу

Налоги на импорт и подлежащие уплате пошлины должны рассчитываться в юанях с использованием базового обменного курса, публикуемого Народным банком Китая.

Экспортные пошлиныНалоговая база для экспортных пошлин такая же, как и для импортных пошлин, то есть DPV.

DPV для экспортных пошлин основывается на цене сделки, то есть единовременной цене, полученной внутренним продавцом, экспортирующим товары покупателю.

Экспортные пошлины, расходы, связанные с перевозкой, и страховые сборы после погрузки на месте экспорта, а также комиссии, понесенные продавцом, не включены.

Эта статья была первоначально опубликована в марте 2013 года.Он был обновлен 11 июня 2019 г., 15 июля 2020 г. и 7 января 2021 г.

О нас

China Briefing написано и произведено Dezan Shira & Associates. Эта практика помогает иностранным инвесторам в Китае и делает это с 1992 года через офисы в Пекине, Тяньцзине, Даляне, Циндао, Шанхае, Ханчжоу, Нинбо, Сучжоу, Гуанчжоу, Дунгуане, Чжуншане, Шэньчжэне и Гонконге. Пожалуйста, свяжитесь с фирмой для получения помощи в Китае по адресу china @ dezshira.com.

У нас также есть офисы, помогающие иностранным инвесторам во Вьетнаме, Индонезии, Сингапуре, Филиппинах, Малайзии, Таиланде, Соединенных Штатах и Италии, в дополнение к нашей практике в Индии и России и нашим торговым исследовательским центрам в рамках инициативы «Один пояс, один путь».

РЕСПУБЛИКА СЕРБИЯ — РОССИЙСКАЯ ФЕДЕРАЦИЯ — BuySerbian

Внешняя торговля товарами между Сербией и Российской Федерацией в период 2013-2017 гг. (В млн долл. США)

| 2013 | 2014 | 2015 | 2016 | 2017 | I-III 2018. | ||

| ЭКСПОРТ | 1062,4 | 1028,3 | 724,2 | 793,7 | 993,1 | 280,4 | |

| 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 9045 | BALANCE | -841,1 | -1312,1 | -1021,3 | -709,6 | -593,1 | -274 |

| EXCHANGE | 2965.9 | 3368,7 | 2469,7 | 2297 | 2579,3 | 834,8 | |

| ПОКРЫТИЕ ИМПОРТА ЭКСПОРТОМ (%) | 55,97 | 44.09 | ,56 905 6245 9045 9045 | 906 |

Наиболее важные экспортно-импортные товары (в млн. Долл. США)

| ТОП 10 ЭКСПОРТНЫЕ ТОВАРЫ | ||||||

| РАНГ | ТАРИФ 9045 | |||||

| 1 | 0808108000 — Яблоки свежие, прочие | 114.8 | 12% | |||

| 2 | 6115210000 — Колготки и колготки из синтетических волокон, трикотажные или связанные крючком, из расчета на одну пряжу | 85,8 | 9% | 48115 | 50,2 | 5% |

| 4 | 3004 1 — Прочие лекарственные препараты, для розничной продажи | 45.6 | 5% | |||

| 5 | 4011100000 — Новые пневматические шины для легковых автомобилей | 44 | 4% | |||

| 6 | 8413703000 — Насосы с мокрым ротором для систем отопления 9045 и аналогичные системы отопления 9045 | 2% | ||||

| 7 | 0406108000 — Свежий сыр (недозревший) и творог, прочие | 20,2 | 2% | |||

| 8 | — персики92% | |||||

| 9 | 0810100000 — Клубника, свежая | 19,7 | 2% | |||

| 10 | 08093010006 905 9045 9045 9045 9045 9045 9045 9045 | ТОП 10 ИМПОРТ ПРОДУКТОВ | ||||

| РАНГ | ТАРИФ ПО ТАМОЖЕННОМУ | СУММА в дюймах | ДОЛЯ | Природный газ | 443.6 | 28% |

| 2 | 270 00 — Нефтяные масла и масла, полученные из битуминозных полезных ископаемых, сырая нефть | 403,6 | 26% | |||

| 3 изобилующее железо руды и концентраты | 76,9 | 5% | ||||

| 4 | 7601100000 — Алюминий нелегированный, необработанный | 75,6 | 5% | |||

| 5 Проволока из меди с максимальным размером поперечного сечения> 6 мм | 59.9 | 4% | ||||

| 6 | 3102101000 — Мочевина, содержащая> 45% азота по отношению к массе сухого продукта | 42,4 | 3% | |||

| 7 | 00 Углерод «технический углерод и другие формы углерода», не включенные в другие категории33,3 | 2% | ||||

| 8 | 30090 — Полипропилен в первичных формах, прочее | 23,8 | 2% | |||

| 9 самолетов | и прочие самолеты с приводом Снаряженная масса> 2.000 кг, но23 | 1% | ||||

| 10 | 2402209000 — Сигареты, содержащие табак, прочее | 20,5 | 1% | |||