на вопросы читателей «Комсомольской правды» ответила заместитель Председателя правления Пенсионного Фонда России Лилия Чижик

В отделения Пенсионного фонда начали обращаться первые желающие воспользоваться денежками за рождение второго, третьего и последующего ребенка. Вопросов у мам и пап — масса! На некоторые из них во время «Прямой линии» в «Комсомолке» ответили заместитель Председателя правления Пенсионного Фонда России Лилия Чижик и директор Департамента методологии и маркетинга Агентства по ипотечному жилищному кредитованию Константин Ярославцев.

Пенсия и образование детей подождут до 2010 года

— Я — Черноусова Дина, Белгородская область, село Казацкое. Есть сертификат на материнский капитал. Сколько он вообще «стоит»?

— С 1 января этого года — 299 731 рубль 25 копеек.

— Я могу сейчас воспользоваться этими деньгами?

— Если планируете направить их на улучшение жилищных условий без оформления кредитов, на образование детей или на накопительную часть своей пенсии, то по закону это можно сделать не раньше, чем вашему второму ребенку исполнится 3 года (Имеется в виду второй ребенок, родившийся (усыновленный) после 1 января 2007 года. А также третий, четвертый и последующий, если после рождения именно второго ребенка вы не оформляли материнский капитал). Если же вы взяли кредит на строительство или приобретение жилья, то уже в этом году можете направить средства материнского капитала на его погашение. И не имеет значения, сколько лет малышу.

А также третий, четвертый и последующий, если после рождения именно второго ребенка вы не оформляли материнский капитал). Если же вы взяли кредит на строительство или приобретение жилья, то уже в этом году можете направить средства материнского капитала на его погашение. И не имеет значения, сколько лет малышу.

— Меня зовут Евгения, Москва. У меня вопрос по поводу использования материнского капитала на образование. Что под этим подразумевается?

— Материнский капитал можно направить на оплату образовательных услуг любого вашего ребенка, если у учреждения есть лицензия и свидетельство о государственной аккредитации. Это могут быть вузы, школы, детские сады и так далее. Средства можно направить и на оплату проживания во время обучения. Но этот механизм заработает только с 2010 года. Обращаться с таким заявлением можно будет, когда ребенку исполнится 2, 5 года.

— А каков механизм оплаты?

— Нужно будет заключать договор на предоставление платных услуг с образовательным учреждением, в нем прописать порядок перечисления средств. Подробную консультацию можно получить в управлении Пенсионного фонда по месту жительства.

Подробную консультацию можно получить в управлении Пенсионного фонда по месту жительства.

Разбираемся в кредитах

— Добрый день, беспокоит Семцова Светлана из Ростова-на-Дону. Взяли кредит на ремонт, но потратили его на покупку квартиры. Можно ли погасить такой кредит материнским капиталом?

— В настоящее время материнский капитал можно направить только на погашение долга по кредиту, который взят на строительство или приобретение жилья. Формулировка «на ремонт» законом, увы, не предусмотрена.

— Татьяна из Липецка. У нас кредит по программе «Молодая семья» на покупку дома с земельным участком. Можно ли его закрыть материнским капиталом?

— Если в договоре с банком есть слова «на приобретение дома, жилого помещения», то можно. Если же кредит только на приобретение земельного участка, то он не подпадает под действие закона.

— Но у нас написано в договоре и на землю, и на дом…

— Если кредитный договор оформлен на приобретение дома с земельным участком и в нем нет разграничения по суммам на указанные цели, то ваше заявление должны принять.

— Можно ли материнский капитал использовать для покупки дома или дачи? У нас четверо детей, мы хотели бы домик за городом.

— Главное условие: дом должен быть оформлен как жилое помещение. Вместе с другими документами необходимо будет представить договор о купле-продаже именно жилого помещения. Обращаться, когда ребенку исполнится два с половиной года.

— Я подписала договор о долевом строительстве. Имею право на семейный капитал. Получится им оплатить долевое строительство?

— Вы имеете право обратиться в Пенсионный фонд с заявлением и необходимыми документами, когда ребенку будет 2, 5 года. И через полгода, когда ребенку исполнится 3, Пенсионный фонд перечислит средства материнского капитала в счет оплаты цены договора участия в долевом строительстве.

— Марина, Подольск. Можно ли взять кредит на жилье сейчас, чтобы рассчитаться материнским капиталом?

— Да, кредитный договор или договор займа на улучшение жилищных условий можно взять до 31 декабря 2010 года.

Как правильно написать обязательство

— Самара беспокоит, Лютов Дмитрий. В какой срок материнский капитал перечислят в счет нашего ипотечного кредита? Мы уже сдали все документы.

— У Пенсионного фонда по закону есть один месяц на принятие решения. Вам обязательно сообщат, положительное оно или отрицательное. И два месяца уйдет до поступления средств в ваш банк.

— Скажите, а если первый ребенок старше 18 лет, все равно надо оформлять обязательство взять его в собственники жилья?

— Законодательство защищает всех членов семьи, однако форма этой защиты очень мягкая — по соглашению. И любой взрослый может отказаться от своей доли собственности.

— Меня зовут Светлана, я из Москвы. В перечне документов есть письменное обязательство оформить помещение в общую собственность родителей и детей по соглашению в течение 6 месяцев. Где взять форму для нотариуса?

— Вообще это обязательство пишется в произвольной форме. Но Федеральная нотариальная палата уже направила рекомендации президентам нотариальных палат субъектов РФ по оформлению обязательства.

— Квартира, купленная по ипотеке, оформлена в собственность трех членов семьи — меня, мужа и старшего ребенка. Нам нотариус отказывает в подписании обязательства, посылает в органы опеки…

— Письменное обязательство не влечет изменений имущественных прав несовершеннолетнего собственника. Участия органов опеки и попечительства не требуется.

Сертификат дают не за роды, а за детей

— Выплачивается ли материнский капитал матерям, родившим в первые роды двойню, тройню и так далее?

— В законе речь идет о детях, а не о количестве родов! Поэтому если после 1 января 2007 года родилась двойня, то семья имеет полное право на материнский капитал. Он выдается один раз в жизни.

— Если первый ребенок умер, дадут ли нам 300 тысяч?

— Если на ребенка было получено свидетельство о рождении, то вы можете рассчитывать на получение сертификата

.— Добрый день. У меня старший ребенок от первой жены. Сейчас вторая родила. Может, нам положен материнский капитал?

— Изначально право на дополнительную помощь от государства имеет мать. Мужчина может рассчитывать на сертификат, только если он является единственным усыновителем второго ребенка. В вашем случае по закону сертификат на материнский капитал не положен.

Мужчина может рассчитывать на сертификат, только если он является единственным усыновителем второго ребенка. В вашем случае по закону сертификат на материнский капитал не положен.

Семья распалась — долг остался

— Самарская область, город Сызрань, Татьяна. Что делать, если бывший супруг претендует на часть квартиры, купленной по ипотеке? Из материнского капитала мы не хотим оплачивать его долю!

— Вы должны будете у нотариуса засвидетельствовать обязательство о распределении собственности между членами семьи — той, которая сейчас существует. Бывший муж уже не входит в ее состав, если развод оформлен в установленном порядке.

— Здравствуйте! Квартира куплена до брака, обязательно ли мужу выделять часть в этой квартире?

— Соглашение сторон как раз дает возможность урегулировать собственнические отношения.

О справке из банка и праве созаемщика

— Меня зовут Ирина. Можно ли, чтобы кредит на жилье взяла моя родная сестра, а я погасила бы его часть своим материнским капиталом? Мы бы оформили квартиру в долевую собственность на меня, сестру и моих детей?

— Да, такая схема возможна, если вы выступите созаемщиком по кредиту и это подтверждено договором с банком.

— Чтобы погасить ипотечный долг, нужно представить справку о размерах остатка долга. Наш банк отказался дать такую!

— На днях Центробанк РФ дал кредитным организациям рекомендации относительно формы справки кредитора. Эти рекомендации можно найти на сайте банка cbr.ru и на сайте Пенсионного фонда -www.pfrf.ru. Справка должна быть на фирменном банковском бланке с указанием исходящего номера, даты. В ней указываются номер и дата кредитного договора, предмет кредитного договора, остаток долга в рублях и все необходимые реквизиты банка, куда переводить средства материнского капитала.

Проблемы с пропиской

— Проживаю в Белгородской области, но скоро уеду в Краснодарский край. Где я смогу получить материнский капитал?

— Вы можете обратиться в отделение Пенсионного фонда по месту постоянной регистрации, по месту временной регистрации или по месту фактического проживания. Выбирайте сами, как вам удобно. Если вы обращаетесь из Краснодарского края в Белгородскую область, то нужно почтой отправить заявление и копии документов.

— А потом приехать забрать?

— Да, в любое время. Ваше право получения сертификата никаким сроком не ограничено.

— Имеет ли право на получение материнского капитала гражданка России и Канады? У детей тоже двойное гражданство.

— Пожалуйста. Главное, что и она, и младший ребенок являются гражданами России. Для этого сначала надо оформить сертификат. Если у вас нет регистрации в России, отправляйте их в Пенсионный фонд по почте. В течение месяца после получения документов здесь примут решение и в случае, если оно будет положительное, вышлют вам сертификат.

— Этот сертификат можно использовать на улучшение жилищных условий, образование и пенсию только в России?

— Да, только в России.

Источник: «Комсомольская правда»

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за последние 12 месяцев не превышает двух региональных прожиточных минимумов на человека.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата, исполнится три года. Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

На что и как потратить материнский капитал в 2021 году | 74. ru

ru

ru

ruРемонт и автомобиль

В последнее время обсуждается идея расширить возможности распоряжения материнским капиталом. Такие инициативы действительно есть. Идея с тратой маткапитала на ремонт жилья принадлежит ОНФ. Совсем недавно организация направила предложение в правительство. Но пока его еще не одобрили, и законы соответствующие не приняли. А если и соберутся принимать, то его будут дорабатывать. Как ранее объяснила Сети городских порталов эксперт ОНФ Татьяна Буцкая, нужно будет регламентировать порядок ремонта, создать реестр операторов и прописать варианты того, что можно отремонтировать. Одним словом, даже если законопроект разработают и примут, купить обои за счет маткапитала вряд ли получится.

Татьяна Буцкая — эксперт ОНФ, учредитель и председатель Совета матерей России.

Что касается инициативы тратить маткапитал на покупку авто, то она продвинулась немного дальше — даже законопроект соответствующий внесен в Госдуму. В пояснительной записке к нему говорится, что автомобиль особенно необходим семьям, имеющим нескольких детей.

— Он может использоваться для проведения семейного отдыха, доставки детей в дошкольные, лечебные и учебные заведения. Повышение мобильности, экономия времени, появление новых вариантов проведения досуга, в том числе внутренний туризм, смогут существенно повысить качество жизни таких семей, — объясняют авторы законопроекта.

Естественно, с покупкой авто тоже всё будет непросто. Во-первых, его нужно будет купить в общую собственность детей, во-вторых, авто должно стоить не больше миллиона, в-третьих, если в течение трех лет продать автомобиль — деньги за него нужно будет вернуть обратно. Есть еще ограничения по мощности двигателя (не больше 125 л. с.) и количеству пассажирских мест (не меньше 3).

Само наличие законопроекта, впрочем, еще ни о чем не говорит — лежит он в Госдуме с октября 2019 года. Правда, в этом году появились новые сторонники у этой идеи — ее поддержал Минпромторг.

Как использовать материнский капитал при строительстве жилого дома?

Материнский капитал в 2020 году можно потратить на строительство дома. Воспользоваться своими силами или силами подрядчика — значения не имеет, законодательство допускает оба варианта. Но прежде чем приступить к делу убедитесь, что вам ничего не помешает. В этой статье мы расскажем, какие документы необходимо подготовить для использования материнской выплаты при строительстве дома, и с какими сложностями вы можете столкнуться в процессе.

Воспользоваться своими силами или силами подрядчика — значения не имеет, законодательство допускает оба варианта. Но прежде чем приступить к делу убедитесь, что вам ничего не помешает. В этой статье мы расскажем, какие документы необходимо подготовить для использования материнской выплаты при строительстве дома, и с какими сложностями вы можете столкнуться в процессе.

Первое и главное препятствие, которое обнаруживают молодые родители — возраст ребенка, при котором материнский капитал может быть использован для постройки дома. Так направить выплату на строительство можно при достижении малышом 3 лет. До этого капитал может быть потрачен только на погашение ипотеки или кредита, который был взят на приобретение жилья. А это значит, что если взять кредит на постройку дома, можно не ждать достижения ребенком трехлетнего возраста, чтобы с помощью материнского капитала построить жилье. Но в этой статье мы рассмотрим использование материнского капитала напрямую.

Итак, чтобы сообщить государству о своем намерении использовать сертификат на материнский капитал для строительства, необходимо собрать следующий пакет документов:

- Паспорт родителя, на кого оформлен сертификат.

- Сам сертификат на материнский капитал.

С 15 апреля 2020 года сертификат на материнский капитал может оформляться без заявления родителя (усыновителя) в электронном формате. Пенсионный фонд России начинает оформление на основании СНИЛС родителя, когда получает сведения о рождении (усыновлении) ребёнка. - Копия разрешения на строительство, оформленная на того же человека, на которого оформлен сертификат.

Разрешение на строительство можно получить в архитектурном отделе (отделе по строительству) по месту строительства. Для этого обратитесь туда с типовым заявлением на выдачу разрешения на строительство жилого дома. - Копия договора строительного подряда;

В случае, если вы строите дом силами подрядчиков. - Документ, подтверждающий наличие банковского счета и реквизиты этого счета.

В случае, если вы строите дом своими силами. По этим реквизитам в будущем вам переведут деньги. - Нотариально заверенное обязательство наделить супруга и детей долями в течение 6 месяцев с момента ввода объекта в эксплуатацию;

- Копия документов о праве собственности на землю.

Да, вы можете потратить материнский капитал на строительство дома, но не на приобретение земли. Поэтому землю для постройки необходимо купить самостоятельно или оформить ее в аренду. В обоих случаях право собственности или аренды должно быть зарегистрировано и на руках должна быть выписка из ЕГРП.

Вместе с этим пакетом документов и заявлением на использование материнского капитала необходимо обратиться в Пенсионный фонд. Решение будет принято в течении 30 дней с момента обращения.

Если вы строите дом силами подрядчика, после того, как Пенсионный фонд согласует ваш план по использованию материнского капитала, он перечислит деньги на счет строительной организации, с которой вы заключили договор.

Если вы строите дом своими силами, при согласовании плана использования материнского капитала, вам будет перечислено до 50% от общей суммы. Через 6 месяцев вы сможете получить вторую половину, но при одном условии: у вас должен быть готов акт освидетельствования объекта, построен фундамент, стены и кровля. Акт освидетельствования выдает архитектурный отдел (отдел по строительству). Но прежде чем его выдать, он проверяет документы на закупку и строительство (договоры, счета, квитанции об оплате, документы по доставке и т.п.).

Все разрешения есть, материнский капитал получен. Пора начинать строительство! Где покупать материалы? У нас — в Пермтрансжелезобетон. Мы не только производим газоблоки, сваи и другие железобетонные изделия, которые годами будут служить основой и стенами для вашего нового дома, мы индивидуально подходим к каждому новому проекту, к каждому клиенту. Нужно изготовить нестандартную деталь? Быстро доставить заказ в удобное для вас время и разгрузить в нужном месте? — Это то, что мы делаем каждый день.

как направить материнский капитал на улучшение жилищных условий

Интервью дня: как направить материнский капитал на улучшение жилищных условий

О программе материнского капитала, как одной из мер государственной поддержки семей с детьми.

На какие именно улучшения жилищных условий можно направить средства материнского капитала? Можно ли распорядиться маткапиталом через банки? С кем можно заключить договор займа на приобретение или строительство жилья? На эти и другие вопросы отвечает начальник Управления в Ленинском районе г.Ростова-на-Дону Наталья Ильинична Сидорова.

1. Программа материнского капитала претерпела много изменений за довольно короткий срок. Давайте начнем с того, что сейчас она собой представляет?

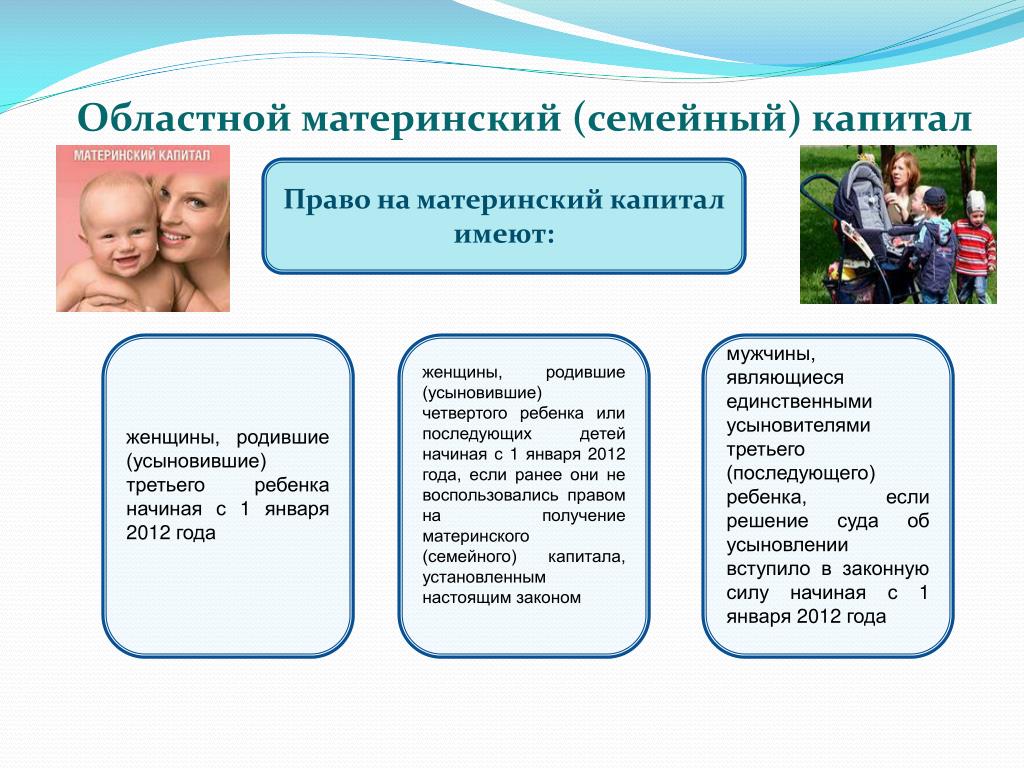

— Материнский (семейный) капитал – это мера государственной поддержки российских семей, в которых, начиная с 1 января 2007 года, рожден или усыновлен второй или любой следующий ребенок.

В Ростовской области на сегодняшний день сертификаты на материнский капитал получили 263 тыс. донских семей, из которых практически 70 % получателей уже полностью распорядились средствами материнского капитала.

Право на материнский капитал теперь также имеют семьи, в которых после 1 января 2020 года родился или был усыновлен первый ребенок, если до его рождения или усыновления материнский капитал не оформлялся или на него не возникало право.

Право на материнский капитал теперь также имеют семьи, в которых после 1 января 2020 года родился или был усыновлен первый ребенок, если до его рождения или усыновления материнский капитал не оформлялся или на него не возникало право.

2. Ключевой вопрос: как направить материнский капитал на улучшение жилищных условий?

— Распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением или усыновлением которого возникло право на дополнительные меры государственной поддержки, исполнится три года. Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского капитала на погашение жилищных кредитов и займов.

В этом случае воспользоваться материнским капиталом можно сразу после рождения или усыновления ребенка.

В этом случае воспользоваться материнским капиталом можно сразу после рождения или усыновления ребенка.

3. Куда нужно обратиться?

— Заявление о распоряжении материнским капиталом можно подать в любое управление Пенсионного фонда России независимо от места жительства или фактического проживания лично, через личный кабинет или МФЦ.

В этом году также начало действовать нововведение – проактивное оформление сертификата на материнский семейный капитал. Семьям, ребенок в которых родился после 15 апреля, теперь не надо подавать заявления. Пенсионный фонд осуществляет беззаявительное оформление сертификата на материнский капитал. Электронный документ получателям отправляется в личный кабинет на сайте ПФР.

4. На какие именно улучшения жилищных условий можно направить средства материнского капитала?

— Назову все:

1.

2. строительство или реконструкция объекта индивидуального жилищного строительства как с привлечением строительной организации, так и без привлечения строительной организации;

3. компенсация затрат за построенный или реконструированный объект индивидуального жилищного строительства;

4. уплата первоначального взноса при получении кредита (займа), в том числе ипотечного;

5. погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

6. уплата цены по договору участия в долевом строительстве;

7. платеж в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата, либо супруг является участником жилищного кооператива.

Важно отметить, что приобретаемое жилое помещение должно находиться на территории России.

приобретение жилого помещения;

приобретение жилого помещения;

Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

5. А можно распорядиться материнским капиталом через банки?

— Да. Подать заявление о распоряжении средствами материнского капитала на улучшение жилищных условий с привлечением кредитных средств (наиболее

востребованное у семей направление программы) с апреля 2020 года можно непосредственно в банке, в котором оформляется кредит.

То есть вместо двух обращений – в банк и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на погашение кредита или уплату первого взноса.

Заявления и необходимые документы банки передают управлениям ПФР по электронным каналам связи. Для этого Отделением Пенсионного фонда по Ростовской области были заключены соглашения об информационном обмене с банками, которые предоставляют семьям кредиты.

Таким образом, значительно упрощена процедура распоряжения материнским капиталом на самое востребованное у донских семей направление – улучшение жилищных условий с привлечением кредитных средств. В Ростовской области в прошлом году 10 тысяч донских семей погасили кредиты и займы средствами материнского капитала.

Между ОПФР по Ростовской и представителями в регионе 11 банков подписаны соглашения об информационном обмене (Сбербанк, ВТБ, Уралсиб, Россельхозбанк, Центр-инвест, Открытие, Промсвязьбанк, МТС-банк, Абсолют-банк, Альфа-банк, Южный). Подписание этих соглашений предоставило возможность владельцам сертификатов на маткапитал подать одно заявление об оплате кредита на покупку или строительство жилья средствами материнского капитала сразу в том банке, в котором семья оформляет кредит.

Между ОПФР по Ростовской и представителями в регионе 11 банков подписаны соглашения об информационном обмене (Сбербанк, ВТБ, Уралсиб, Россельхозбанк, Центр-инвест, Открытие, Промсвязьбанк, МТС-банк, Абсолют-банк, Альфа-банк, Южный). Подписание этих соглашений предоставило возможность владельцам сертификатов на маткапитал подать одно заявление об оплате кредита на покупку или строительство жилья средствами материнского капитала сразу в том банке, в котором семья оформляет кредит.

6. С кем вообще можно заключить договор займа на приобретение или строительство жилья?

— Это можно сделать как с банком, так и с кредитным потребительским кооперативом, сельскохозяйственным кредитным потребительским кооперативом, который осуществляет свою деятельность не менее трех лет со дня государственной регистрации.

Стоит отметить, что в законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского капитала. Поэтому эти средства можно направить на погашение одновременно двух или нескольких жилищных кредитов.

Также договор может быт заключён с единым институтом развития в жилищной сфере (дом.рф). При этом средства займа организация-займодатель должна перечислить по безналичному расчету – на личный банковский счет владельца сертификата или его супруги (супруга).

Также договор может быт заключён с единым институтом развития в жилищной сфере (дом.рф). При этом средства займа организация-займодатель должна перечислить по безналичному расчету – на личный банковский счет владельца сертификата или его супруги (супруга).

7. На что при подаче заявления следует обратить особое внимание?

-Владелец сертификата обязан оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, в общую собственность с детьми (в том числе первого, второго,

третьего ребенка и последующих детей) с определением размера долей по соглашению.

8. В какие сроки будут семье перечислены средства?

— В случае принятия положительного решения срок перечисления средств материнского капитала Пенсионным фондом составляет один месяц и десять рабочих дней с даты подачи заявления на распоряжение средствами материнского капитала.

9. А можно аннулировать свое заявление о распоряжении средствами материнского капитала на улучшение жилищных условий?

— Заявление о распоряжении средствами материнского капитала может быть аннулировано по желанию заявителя. Для этого необходимо подать заявление об аннулировании ранее поданного заявления. Такое заявление можно подать лично либо через представителя в то управление ПФР, куда было подано заявление о распоряжении средствами.

Такое заявление об аннулировании может быть подано только до перечисления средств, т.

е. в срок не позднее 10 рабочих дней с даты принятия решения о распоряжении средствами материнского капитала.

е. в срок не позднее 10 рабочих дней с даты принятия решения о распоряжении средствами материнского капитала.

Материнский капитал на строительство дома

На первый взгляд может показаться, что покупка участка земли для постройки жилого дома, отвечает целям по улучшению жилищных условий семьи, следовательно, и материнский (семейный) капитал может быть направлен на его приобретение. Однако это, к сожалению, не так. Под улучшением жилищных условий Федеральный закон понимает только покупку, строительство либо реконструкцию жилого помещения. Поэтому возможность приобретения участка для строительства дома на средства семейного капитала отсутствует — Пенсионный фонд может отказать в этом на законных основаниях.К исключениям относится приобретение земельного участка вместе с находящимся на нем жилым домом, который пригоден для проживания семьи. Формально расход средств господдержки будет направлен только на покупку дома, а участок земли является дополнением к нему.

Постройка дома разрешается на земельном участке со следующими видами разрешенного использования:

ИЖС (индивидуальное жилищное строительство) — земля, которая предназначена для строительства жилого дома;

ЛПХ (личное подсобное хозяйство) — участок земли, в целом предназначенный для с/х, но применяемый и для расположения на нем жилого дома (не делимого на квартиры).

На землях ДНП (дачное некоммерческое партнерство) и СНТ(садовое некоммерческое товарищество) разрешение на строительство объекта ИЖС не выдается, следовательно, средства семейного капитала Пенсионный фонд на это не выделяет. Тогда потребуется перевод земель в категорию ИЖС. Как поступить, если вы приобрели участок земли в садовом товариществе, который находится на землях сельскохозяйственного назначения и хотели бы осуществить перевод земель в ИЖС? Земельное законодательство при изменении статуса земли и переводе её под индивидуальное жилищное строительство предусматривает подачу письменного ходатайства в соответствующий муниципальный орган ( районную администрацию). Вместе с заявлением отправляются документы, установленные законом:

Вместе с заявлением отправляются документы, установленные законом:

— паспорт физического лица;

— выписки из ЕГРП и кадастра.

В некоторых случаях могут понадобиться дополнительные документы. После того как заявление будет рассмотрено, заинтересованное в переводе земли в ИЖС лицо получит акт, разрешающий перевести землю из одной категории в другую, или отказывающий в удовлетворении такого ходатайства. Отказ государственного органа в переводе земли можно обжаловать в суде.

Условия приобретения недвижимости с помощью материнского капитала

Рассмотрим основные условия, которые позволят молодой семье с детьми купить недвижимость на праве собственности с первоначальным взносом в счёт средств материнского капитала. К покупке квартиры таким способом предъявляются следующие требования:

-

Семья должна пользоваться программой мат.капитала впервые.

-

Должен быть оформлен соответствующий сертификат.

-

Родители не должны быть лишены родительских прав.

-

Семья использует сумму материала по факту достижения младшего ребенка трехлетнего возраста (есть исключение).

-

Семья приобретает недвижимость посредством оформления договора купли продажи с привлечением средств материнского капитала.

-

Каждому члену семьи выделяют долю в приобретенном помещении.

ТРЕБОВАНИЯ К ПОКУПАТЕЛЯМ И К НЕДВИЖИМОСТИ

Стать участником программы получения такой субсидии можно только в случае, если и вы и приобретаемое вами жилье соответствует ряду предъявляемых требований.

Требование к семье — участнице программы материнского капитала:

-

Члены семьи являются гражданами Российской Федерации.

-

Факт рождения второго или последующего ребёнка.

-

Родители не лишены права опеки над своим ребёнком.

-

Граждане проживают на территории Российской Федерации.

-

Пенсионный фонд тщательно проверяет жилье, которое граждане хотят приобрести в собственность.

Требования к недвижимости изложены в Постановлении Правительства 862:

-

Недвижимость находится на территории России.

-

Помещение изолированное.

-

Недвижимость не располагается в ветхой и аварийной постройке.

-

Квадратура соответствует семье.

-

Присутствуют объекты естественного освещения (окна).

-

Условия проживания допустимы для нахождения детей.

-

Жилье не имеет обременений и залогов.

-

Из него выписаны посторонние лица.

ЧТО НУЖНО, ЧТОБЫ ПРИОБРЕСТИ ЖИЛПЛОЩАДЬ:

-

Соберите пакет документов.

-

Явитесь в местное отделение Пенсионного Фонда.

-

Напишите заявление на участие в программе мат. капитала.

-

Приложите пакет бумаг.

-

Получите сертификат как свидетельство участия в программе.

-

Подыщите недвижимость, которая станет объектом приобретения за счет средств материнского капитала. Помните о том, что недвижимость должна отвечать требованиям, которые предъявляет к ней Пенсионный фонд.

-

Уведомьте продавца о своем желании провести сделку с мат.

капиталом.

-

В случае необходимости оформите в финансово-кредитной организации ипотечный займ.

-

Подайте заявление в Пенсионный фонд о желании приобрести конкретную недвижимость.

-

Приложите пакет бумаг.

-

Дождитесь одобрения.

-

Составьте договор купли-продажи.

-

Осуществите передачу денежных средств.

-

Зарегистрируйте договор в соответствующем учреждении.

-

Составьте акт приема передачи.

капиталом.

капиталом.

ДОКУМЕНТЫ

Для того, чтобы Пенсионный фонд пошел вам навстречу, правильно сформируйте пакет документов. Данный список включает в себя следующие бумаги:

-

Заявление.

Должно быть составлено в соответствии с образцом.

-

Документ, удостоверяющий вашу личность, личность одного из родителей или сразу обоих. Свидетельство о рождении ребёнка.

-

Свидетельство о заключенном браке на территории Российской Федерации.

-

ИНН.

-

Приобщается доверенность представителя в случае, если вы пользуетесь его услугами.

Должно быть составлено в соответствии с образцом.

Должно быть составлено в соответствии с образцом.

К общепринятому списку могут быть добавлены и другие документы. Например, в случае, если ребенок был усыновлен, воспитывается одним из родителей, потерял мать или отца.

СРОКИ ВЫПЛАТЫ

Отдельное внимание уделите срокам выплаты мат. капитала при покупке квартиры. Продавец должен знать о том, в какие сроки ему будут перечислены денежные средства. Ожидать поступление денежных средств продавец может от одного календарного месяца до трёх.

НАЛОГИ

Несмотря на то, что семья участвует в программе материнского капитала, она не освобождается от налогообложения. Это значит, что стороны уплачивают налог в размере 13% на покупку жилья. Договор купли-продажи устанавливает, сторона продавца или покупателя выплачивает данный взнос.

ОСОБЕННОСТИ ПРОЦЕДУРЫ С ИПОТЕКОЙ И БЕЗ

Если вы приобретаете недвижимость за счет средств материнского капитала для привлечения ипотечного кредитования, то инструкция сохраняет. Если же речь идет об ипотечном кредитовании, то прежде, чем оформить договор купли-продажи, вы должны явиться в офис финансово-кредитной организации и оформить ипотеку. Не забудьте предупредить продавца о том, каким способом расплачиваетесь. Средства материнского капитала вы сможете направить на погашение ипотеки и как перевод продавцу.

ДО И ПОСЛЕ 3 ЛЕТ РЕБЕНКУ

Если ваш ребенок не достиг возраста 3 года, то это значит, что вы не можете воспользоваться денежными средствами материнского капитала.

Потому что государство преследует интересы ребенка. Важно помнить, что воспользоваться денежными средствами до истечения трехлетнего возраста малыша можно только в том случае, если еще до рождения ребёнка родители взяли ипотечный займ, при этом, решили потратить его на жилье.

ЗАКЛЮЧЕНИЕ: изучив все тонкости оформления договора на приобретение квартиры по программе материнского капитала, вы без труда осуществите данную сделку. Самое главное – это осуществить все требуемые от вас действия быстро, в соответствии с законом.

декретный отпуск почти помешал этой паре получить ипотеку: вот что вам нужно знать

Для многих семей покупка дома и рождение ребенка — две большие мечты, внесенные в жизненный список дел.

Однако сочетание этих двух захватывающих событий, происходящих примерно в одно время, может вызвать проблемы. Если вы беременны или молодая мама пытается претендовать на ипотеку, есть вероятность, что уход по беременности и родам может помешать вам получить одобрение на получение ссуды или покупку дома.

Кроме того, получение отцовского отпуска или любого другого отпуска, включая инвалидность, может повлиять на то, сможете ли вы купить новый дом. Вот что вам нужно знать о листьях и кредиторах.

История одной женщины

Женщина из Мичигана, которую мы назовем Джейн (имя изменено, поскольку она просила сохранить анонимность), рассказывает историю своего ипотечного кредита, когда она была беременна и собиралась уйти в декретный отпуск. Хотя ситуация с Джейн в конце концов разрешилась, будущая мама подверглась большому стрессу со стороны своего ипотечного кредитора в последние месяцы беременности.

Здесь Джейн рассказывает свою историю трехлетней давности, когда они с мужем собирались купить свой первый дом:

« Я обратился в ипотечную компанию, и мы прошли предварительный отбор на основе доходов и кредитных факторов. В январе я сказал нашему ипотечному представителю, что в июле мы ждем ребенка.

После просмотра многих домов и нескольких предложений в мае мы наконец получили принятое предложение. Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом.Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом.Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Мой ипотечный представитель несколько раз говорил мне: «Надейся, что у тебя не будет этого ребенка». Он утверждал, что в противном случае они не могли бы закрыть дом, так как я была бы в декретном отпуске и не могла проверить свои доход. Это вызвало у меня невероятное беспокойство, поскольку задержки в нашем процессе (ремонт продавцом, оценка и переоценка) были полностью вне моего контроля.

Я кормилец. Сумма предварительного одобрения ипотеки в значительной степени зависела от моего дохода, поэтому (это) нужно было проверить.

После долгих разговоров и жалоб ипотечная компания наконец смогла назначить нам дату закрытия — день, когда мы вышли из больницы с моим новорожденным. Мы вышли из больницы и через пять минут закрылись в нашем доме.

В наши дни трудно поверить, что с женщинами будут обращаться таким же образом в процессе ипотеки.

Почему отпуск по беременности и родам может вызвать проблемы с утверждением ипотеки

История Джейн поднимает ключевой вопрос: как отпуск по беременности и родам влияет на процесс утверждения ипотеки?

Когда вы подаете заявку на жилищный заем, кредиторы учитывают два важных фактора, чтобы определить, имеете ли вы право на получение ипотечной ссуды: вероятность того, что вы выплатите свой ссуду в соответствии с договоренностью (она же кредитоспособность), и вашу платежеспособность (она же платежеспособность). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Если у вас большой кредит и ваш доход достаточен для получения кредита, есть еще одна загвоздка. Кредитор не поверит вам на слово, когда дело касается того, где вы работаете и сколько денег зарабатываете. Для большинства типов ссуд ваш статус занятости и доход должен быть подтвержден вашим работодателем.

Для большинства типов ссуд ваш статус занятости и доход должен быть подтвержден вашим работодателем.

Кейси Флеминг, консультант по ипотеке из Кремниевой долины и автор книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», говорит, что «пребывание в отпуске по беременности и родам может создать проблемы» во время процесса ипотеки, «но это не так» я должен.

«Все кредиторы должны определить (и задокументировать), что ваш доход, который они используют для получения ссуды, является стабильным, предсказуемым и, вероятно, сохранится», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель желает письменно подтвердить, что вы сможете возобновить свою прежнюю должность (или аналогичную с аналогичной или более высокой оплатой), как только ваш декретный отпуск закончится, большинство кредиторов одобрят и закроют кредит.»

Большинство ипотечных кредиторов, добавляет Флеминг, требуют документально подтвержденной даты возврата.Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись к работе и подтвердили это, предоставив хотя бы одну зарплату, подтверждающую ваше возвращение в послеродовой отпуск.

Облегчение процесса ипотеки во время отпуска по беременности и родам

Если вы женщина, планирующая купить дом во время отпуска по беременности и родам, вот несколько шагов, которые вы можете предпринять, чтобы облегчить этот процесс.

- Присмотреться. Покупка дома — самая большая покупка, которую многие люди делают в своей жизни.У разных кредиторов разные критерии одобрения, и они могут быть готовы работать с людьми в разных ситуациях (отпуск по беременности и родам или иным образом). Разумно сравнить текущие ставки по ипотечным кредитам , получить несколько котировок и найти лучшее предложение, соответствующее вашей ситуации, прежде чем вы подпишетесь на пунктирной линии и сделаете 30-летнее обязательство. Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

- Работа с ипотечным брокером. Вместо того, чтобы обращаться за ссудой в банк или ипотечного кредитора, Флеминг рекомендует работать с ипотечным брокером, который может покупать ссуды у разных кредиторов от вашего имени.

- Получите заранее письменное письмо-подтверждение. Если вы находитесь в декретном отпуске (или скоро собираетесь в отпуск), Флеминг также рекомендует заранее проверить, готов ли банк или ипотечный кредитор работать с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг рекомендует вам двигаться дальше и найти кого-нибудь, кто поможет вам с ипотекой.

Конечно, если время подходит для вас и вы можете закрыть ипотечный кредит до того, как уйдете в декретный отпуск, как Джейн, вы могли бы избавить себя от множества лишних хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Кредитор, запрашивающий подтверждение работы и дохода, является естественной частью любого процесса квалификации ипотеки. Также вполне нормально, что кредиторы хотят, чтобы вы выпрыгнули через несколько дополнительных обручей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Флеминг объясняет, что «ипотечные кредиторы хотят предоставлять ссуды — вот почему они занимаются бизнесом. Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Тем не менее, некоторые кредиторы, как известно, переходят черту, когда речь идет о требованиях к отпуску по беременности и родам для соискателей ипотеки. Министерство жилищного строительства и городского развития США (HUD) сообщает, что некоторые кредиторы даже якобы требовали от женщин прекратить декретный отпуск и вернуться к работе, чтобы их заявки на ипотеку были одобрены.

Нет сомнений в том, что такое поведение кредитора заходит слишком далеко.Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Согласно HUD, «отказ одобрить ипотечный кредит или предоставить рефинансирование, потому что женщина беременна или находится в отпуске по беременности и родам, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного статуса». Тем не менее, на протяжении почти десятилетия агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

Тем не менее, на протяжении почти десятилетия агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

HUD с 2010 года оштрафовал множество ипотечных компаний в попытке искоренить дискриминацию в отношении отпуска по беременности и родам со стороны кредиторов. Это включает в себя урегулирование с Wells Fargo Home Mortgage на 5 миллионов долларов в 2014 году с целью урегулирования обвинений в дискриминации женщин в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных шагов для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и ваши права, у вас есть право подать жалобу, и HUD бесплатно расследует ваше требование.

Подробнее:

Исключение продажи дома из налога на прирост капитала

Лица, не состоящие в браке, могут исключить до 250 000 долларов прибыли из налога на прирост капитала, когда они продают свое основное личное жилье, благодаря исключению продажи домов, предусмотренному Налоговым кодексом (IRC). Женатые налогоплательщики могут исключить прибыль в размере до 500 000 долларов.

Женатые налогоплательщики могут исключить прибыль в размере до 500 000 долларов.

Эта налоговая льгота — исключение по Разделу 121, чаще называемое исключением продажи дома.

Работа по исключению продажи дома?

Ваш прирост капитала или убыток — это разница между продажной ценой и вашей базой в собственности, которая представляет собой сумму, которую вы заплатили за нее, плюс определенные соответствующие затраты.Вы получили бы прибыль в размере 200 000 долларов, если бы купили дом за 150 000 долларов и продали его за 350 000 долларов. Вам не нужно будет указывать какие-либо из этих денег в качестве налогооблагаемого дохода в своей налоговой декларации, если вы не замужем, потому что 200 000 долларов меньше, чем исключение в размере 250 000 долларов.

Теперь предположим, что вы продали недвижимость за 450 000 долларов. В этом случае ваша прибыль составит 300 000 долларов: 450 000 долларов минус ваши 150 000 долларов. Вы должны будете указать в налоговой декларации за год прирост капитала в размере 50 000 долларов, потому что 300 000 долларов — это на 50 000 долларов больше, чем исключение в размере 250 000 долларов.

Расчет базовой стоимости и прироста капитала

Формула для расчета вашей прибыли включает вычитание вашей себестоимости из вашей продажной цены. Начните с того, что вы заплатили за дом, затем добавьте затраты, которые вы понесли при покупке, такие как сборы за право собственности, сборы за условное депонирование и комиссии агента по недвижимости .

Теперь добавьте стоимость любых крупных улучшений, которые вы сделали, например, замены кровли или печи. К сожалению, покраска семейной комнаты не в счет.Ключевое слово здесь — «майор».

Вычтите любую накопленную амортизацию, которую вы могли получить за эти годы, например, если вы когда-либо брали вычет из домашнего офиса. Полученное число и есть основа вашей стоимости.

Ваш прирост капитала будет представлять собой продажную цену вашего дома за вычетом ваших затрат. Вы понесли убыток, если это отрицательное число. К сожалению, вы не можете требовать вычета убытков от продажи вашего основного дома или любого другого личного имущества. Вы получили прибыль, если полученное число положительное.Вычтите сумму исключения, и остаток, если таковой имеется, станет вашей налогооблагаемой прибылью.

Вы получили прибыль, если полученное число положительное.Вычтите сумму исключения, и остаток, если таковой имеется, станет вашей налогооблагаемой прибылью.

Правило двух из пяти лет

© Баланс, 2018Ваша собственность должна быть вашим основным местом жительства, а не инвестиционной собственностью, чтобы иметь право на исключение из продажи дома. Вы должны прожить в доме как минимум два из последних пяти лет, непосредственно предшествующих дате продажи. Однако эти два года не обязательно должны быть подряд, и вам не обязательно проживать там в день продажи.Взаимодействие с другими людьми

Вы можете жить в доме год, сдавать его в аренду на три года, а затем въезжать обратно на 12 месяцев. По данным IRS, если вы провели столько времени под этой крышей, дом считается вашим основным местом жительства.

Вы можете использовать это правило двух лет из пяти, чтобы исключать свою прибыль каждый раз, когда вы продаете свой основной дом, но это означает, что вы можете требовать исключения только один раз в два года, потому что вы должны проводить как минимум столько времени в резиденция. Вы не могли исключить выгоду от приобретения другого дома за последние два года.Взаимодействие с другими людьми

Вы не могли исключить выгоду от приобретения другого дома за последние два года.Взаимодействие с другими людьми

Исключения из правила 2 из 5 лет

Вы можете исключить хотя бы часть своей выгоды, если вы жили в своем доме менее 24 месяцев, но имеете право на одно из нескольких особых обстоятельств.

Вы можете рассчитать и потребовать частичное исключение продажи жилья на основе количества времени, которое вы фактически прожили в доме, если вы соответствуете одному из специальных правил.

Подсчитайте количество месяцев, в которых вы проживали, и разделите полученное число на 24.Умножьте это соотношение на 250 000 долларов или на 500 000 долларов, если вы состоите в браке и имеете право на двойное исключение. В результате получается сумма прибыли, которую вы можете исключить из налогооблагаемого дохода.

Например, вы могли прожить в своем доме 12 месяцев, а затем вам пришлось продать его по уважительной причине. Вы не замужем. Двенадцать месяцев, разделенные на 24 месяца, дают 0,50. Умножьте это на максимальное исключение в 250 000 долларов. Результат: вы можете исключить до 125 000 долларов или 50% своей прибыли.

Умножьте это на максимальное исключение в 250 000 долларов. Результат: вы можете исключить до 125 000 долларов или 50% своей прибыли.

Вы должны включить в налоговую декларацию только сумму вашего дохода, превышающую 125 000 долларов США, в качестве налогооблагаемого дохода, если ваша прибыль превысила 125 000 долларов США. Например, вы отчитывались бы и платили налоги на 25 000 долларов, если бы получили прибыль в 150 000 долларов. Вы можете исключить всю сумму из налогооблагаемого дохода, если ваша прибыль была равна или меньше 125 000 долларов США.

Допущенные пропуски в вид на жительство

Вам не нужно считать временное отсутствие дома отсутствием проживания в нем. Вам разрешено проводить время в отпуске, по работе или по образовательным причинам, при условии, что вы по-прежнему сохраняете собственность в качестве места жительства и собираетесь туда вернуться.Взаимодействие с другими людьми

И вы можете претендовать на частичное исключение, если вы вынуждены переехать из-за обстоятельств, не зависящих от вас. Например, вы можете исключить часть своей выгоды, если ваше место работы изменилось, и вы были вынуждены переехать до того, как прожили в своем доме соответствующие два года. Это исключение будет применяться, если вы начали новую работу или если ваш нынешний работодатель потребовал, чтобы вы переехали на новое место.

Например, вы можете исключить часть своей выгоды, если ваше место работы изменилось, и вы были вынуждены переехать до того, как прожили в своем доме соответствующие два года. Это исключение будет применяться, если вы начали новую работу или если ваш нынешний работодатель потребовал, чтобы вы переехали на новое место.

Задокументируйте свое состояние и ситуацию с помощью заявления врача, если вы вынуждены продать дом по медицинским причинам или по состоянию здоровья.Это также позволяет вам прожить в доме менее двух лет, но при этом иметь право на исключение. Вам не нужно подавать это письмо вместе с налоговой декларацией, но храните его в своих личных документах на тот случай, если IRS потребует подтверждения.

Вы также захотите задокументировать любые непредвиденные обстоятельства, которые могут вынудить вас продать свой дом до того, как вы проживете в нем необходимый период времени. Согласно IRS, непредвиденное обстоятельство — это «событие, которого вы не могли разумно предвидеть до покупки и заселения вашего основного дома. »

»

Стихийные бедствия, смена места работы, в результате которой вы не можете покрывать основные расходы на жизнь, смерть, развод и многоплодные роды в результате одной и той же беременности — все это квалифицируется как непредвиденные обстоятельства в соответствии с правилами IRS.

На действительных военнослужащих правило проживания не распространяется. Они могут отказаться от правила на срок до 10 лет, если находятся на квалифицированной официальной расширенной службе — правительство приказало вам проживать в государственном жилом доме не менее 90 дней или в течение периода времени без конкретной даты окончания.Вы также будете иметь право, если вас отправят на работу в 50 или более миль от вашего дома.

Правило собственности

Вы также должны владеть недвижимостью не менее двух из последних пяти лет. Вы можете владеть им в то время, когда вы там не живете, или вы можете жить там какое-то время, фактически не владея им.

Два года проживания и два года владения не должны совпадать.

Например, вы могли арендовать свой дом и прожить в нем три года, а затем купили его у домовладельца.Вы съехали и сдавали его новому арендатору, а через два года продали. Вы соблюдаете двухлетние правила владения и проживания, потому что вы прожили там три года и владели им два года.

Военнослужащие также могут отказаться от этого правила на срок до 10 лет, если они находятся на квалифицированной официальной расширенной службе.

Налогоплательщики, состоящие в браке

Налогоплательщики, состоящие в браке, должны подавать совместные декларации, чтобы требовать исключения, и оба должны соответствовать правилу проживания в течение двух из пяти лет.Однако они не обязательно должны проживать в доме одновременно, и только один из супругов должен соответствовать критериям владения.

Исключение продажи жилья недоступно для состоящих в браке налогоплательщиков, которые решили подавать отдельные налоговые декларации.

Выживший супруг может использовать место жительства и время владения покойным супругом как свои собственные, если один из супругов умирает в течение периода владения, а оставшийся в живых не женился повторно.

Разведенные налогоплательщики

Право собственности вашего бывшего супруга на дом и время, проведенное в нем, может считаться вашей собственностью, если вы приобрели это имущество в результате развода.Вы можете добавить эти месяцы к своему времени владения, а также к своему времени проживания, чтобы соответствовать правилам владения и проживания.

Отчетность о приросте

Любая прибыль от продажи вашего дома указывается в Графике D как прирост капитала, если вы получаете прибыль, превышающую суммы исключения, или если вы не соответствуете критериям исключения. Прирост регистрируется как краткосрочный прирост капитала, если вы владели своим домом в течение одного года или меньше. Это считается долгосрочной выгодой, если вы владели недвижимостью более одного года.

Краткосрочная прибыль облагается налогом по той же ставке, что и ваш обычный доход, в соответствии с вашей налоговой категорией. Ставки на долгосрочную прибыль более выгодны: ноль, 15% или 20%, в зависимости от вашего налогооблагаемого дохода. IRS указывает, что большинство налогоплательщиков платят не более 15%.

IRS указывает, что большинство налогоплательщиков платят не более 15%.

Ставка долгосрочного прироста капитала в размере 20% не применяется, если ваш общий налогооблагаемый доход не составляет 434 550 долларов на 2020 год и вы не замужем, или 488 850 долларов, если вы состоите в браке и подаете совместную декларацию.

Ведение точных записей является ключевым моментом. Убедитесь, что ваш риэлтор знает, что вы имеете право на исключение, если это так, и предоставьте доказательства при необходимости. В противном случае ваш агент по продаже недвижимости должен выдать вам форму 1099-S, в которой указывается ваша прибыль, и также должен отправить копию в IRS. Это не помешает вам подать заявление об исключении, но может усложнить ситуацию, и вам может потребоваться помощь налогового специалиста, чтобы исправить это.

Если вы получили форму 1099-S, вы должны указать в налоговой декларации продажу вашего дома.Проконсультируйтесь с налоговым специалистом, чтобы убедиться, что вы не понесли налоговых убытков, которых вам не нужно.

А как насчет потери права выкупа или короткой продажи?

Маловероятно, что прибыль будет результатом неблагоприятных обстоятельств, в результате которых ваш кредитор откажется от вашего ипотечного кредита или согласится на короткую продажу. Но любое из этих событий может привести к получению налогооблагаемого дохода для вас, если ваш кредитор также «простил» или аннулировал любой остаток вашей ипотеки после продажи собственности.

Конгресс расширил положение налогового кодекса, которое позволяет вам также исключать этот вид прибыли из налогооблагаемого дохода. Первоначально срок действия этого положения истекал в конце 2017 года, но он был продлен до конца 2020 года, что повлияло на налоговую декларацию, которую вы подадите в 2021 году.

Подготовка к рождению ребенка? Решите эти 15 финансовых задач

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Подготовка к рождению ребенка — это не просто крошечная одежда и трогательные ультразвуковые фотографии; это требует большой финансовой подготовки. В этом руководстве будут изложены самые важные финансовые задачи на вашей тарелке от беременности до первых лет жизни ребенка, в том числе:

- Оценка ваших медицинских расходов

- Планирование отпуска с работы

- Бюджет для нового прибытия

Некоторым подготовительным материалам для родителей лучше всего научиться «на лету» — например, как легко и безболезненно менять самые грязные подгузники.Но список вещей, которые нужно сделать до рождения ребенка и в течение первых нескольких недель его жизни, очень длинный, поэтому решение определенных задач сейчас — разумная идея.

Предпродажное планирование

1. Изучите свою медицинскую страховку и предполагайте расходы . Рождение ребенка обходится дорого, даже если у вас есть медицинская страховка. Вам следует спрогнозировать ожидаемые затраты на довольно раннем этапе беременности. Руководство NerdWallet по разбору ваших медицинских счетов может помочь вам сориентироваться в дородовом уходе, родах и родах, а также в счетах, которые в конечном итоге последуют.

Вам следует спрогнозировать ожидаемые затраты на довольно раннем этапе беременности. Руководство NerdWallet по разбору ваших медицинских счетов может помочь вам сориентироваться в дородовом уходе, родах и родах, а также в счетах, которые в конечном итоге последуют.

2. План отпуска по беременности и родам / отцовства . Сколько времени вы и ваш партнер (если он у вас есть) не работаете и получаете ли вы зарплату в этот период, это может существенно повлиять на финансы вашей семьи в следующем году. Изучите политику своей компании и законы своего штата, чтобы получить точное представление о том, как отпуск по беременности и родам повлияет на вашу прибыль.

3. Составьте план своего бюджета до рождения ребенка. Как только вы узнаете, сколько вы будете тратить на медицинские расходы из кармана, поймете, как это повлияет на ваш доход в ближайшие месяцы, и подготовите список покупок для своего нового дополнения, скорректируйте свой бюджет соответствующим образом. Младенцы сопряжены с множеством расходов, поэтому установите ограничение как на необходимые, так и на дополнительные покупки (например, дизайнерскую сумку для подгузников или высококачественную коляску с ЖК-панелью управления) и подумайте о покупке подержанного, чтобы держать расходы под контролем.

Младенцы сопряжены с множеством расходов, поэтому установите ограничение как на необходимые, так и на дополнительные покупки (например, дизайнерскую сумку для подгузников или высококачественную коляску с ЖК-панелью управления) и подумайте о покупке подержанного, чтобы держать расходы под контролем.

»Узнайте, как создать детский бюджет

4. Спланируйте бюджет после доставки . Периодические расходы, такие как подгузники, уход за ребенком и дополнительное питание, изменят ваши домашние расходы на долгие годы. Спланируйте их прямо сейчас, чтобы вас не застали врасплох.

5. Выберите педиатра из своей страховой сети . Первый визит к врачу вашего ребенка состоится в течение первой недели его жизни, поэтому вам следует выбрать врача. Поговорите с друзьями и семьей, чтобы получить рекомендации, позвоните в местные клиники и попросите взять интервью у педиатра, прежде чем сделать свой выбор. При поиске подходящего врача не забудьте еще раз проверить, входит ли он в вашу страховую сеть. Спросите в клинике, но подтвердите это, позвонив в свою страховую компанию, чтобы не столкнуться с неожиданными расходами вне сети.

Спросите в клинике, но подтвердите это, позвонив в свою страховую компанию, чтобы не столкнуться с неожиданными расходами вне сети.

6. Запустите или проверьте свой аварийный фонд . Если у вас еще нет «фонда на черный день», сейчас самое время предвидеть некоторые чрезвычайные ситуации. Дети подвержены несчастным случаям, и, учитывая затраты на воспитание ребенка, невозможно сказать, есть ли у вас располагаемый доход для покрытия любых непредвиденных расходов. Покрытие расходов на жизнь по крайней мере от трех до шести месяцев — отличное место для начала.

ОТСЛЕЖИВАЙТЕ, ЧТО ВАШЕ РАСХОДИТЬ ЛЕГКО

Как родитель, у вас достаточно забот.Позвольте NerdWallet помочь, отслеживая ваши расходы и находя способы сэкономить.

В больнице

Во время вашего пребывания в больнице основное внимание уделяется рождению здорового ребенка. Но есть несколько недостатков, о которых необходимо позаботиться.

7. Закажите свидетельство о рождении и карточку социального страхования . Персонал больницы должен предоставить вам необходимые документы для получения номера социального страхования и свидетельства о рождении вашего нового ребенка. В противном случае или если у вас роды дома, обратитесь в отдел записи актов гражданского состояния вашего штата за свидетельством о рождении и в местный отдел социального обеспечения, чтобы получить карточку социального обеспечения.

Персонал больницы должен предоставить вам необходимые документы для получения номера социального страхования и свидетельства о рождении вашего нового ребенка. В противном случае или если у вас роды дома, обратитесь в отдел записи актов гражданского состояния вашего штата за свидетельством о рождении и в местный отдел социального обеспечения, чтобы получить карточку социального обеспечения.

В течение первых 30 дней жизни ребенка

8. Добавьте ребенка в свою медицинскую страховку . В большинстве случаев у вас есть 30 дней с даты рождения ребенка, чтобы добавить его к существующему полису медицинского страхования. В некоторых планах на основе работодателя у вас есть 60 дней. Тем не менее, делайте это раньше, чем позже, поскольку вы не хотите, чтобы вас застали с больным ребенком и без страховки.

9. Рассмотрите полис страхования жизни вашего ребенка . Никто не ожидает трагедии потери ребенка, поэтому многие родители не планируют этого. Ставки, как правило, низкие, потому что полис страхования жизни ребенка используется для покрытия расходов на похороны и многого другого. Когда дело доходит до охвата детей, наиболее популярным вариантом является «срочная» политика, которая продолжается до тех пор, пока они не станут самодостаточными.

Ставки, как правило, низкие, потому что полис страхования жизни ребенка используется для покрытия расходов на похороны и многого другого. Когда дело доходит до охвата детей, наиболее популярным вариантом является «срочная» политика, которая продолжается до тех пор, пока они не станут самодостаточными.

10. Начните планирование ухода за ребенком . Поиск подходящего детского сада или няни может занять несколько недель. Начните работу задолго до того, как закончится декретный отпуск. Вам понадобится время для посещения детских садов или собеседования с нянями, а также при необходимости заполнить заявку и процесс утверждения.

»Делайте покупки с нашим контрольным списком для новорожденных

По истечении первого месяца

Вы будете выполнять эту родительскую роль долгие годы, поэтому планирование на будущее имеет решающее значение. Планирование недвижимости — важная часть обеспечения ваших детей, но это не единственная важная задача, ориентированная на будущее, которую стоит отметить в своем списке.

11. Настройте бенефициаров . Предполагая, что у вас уже есть страхование жизни для себя или для основного кормильца в вашей семье — а если у вас нет, то вы должны — вы можете добавить своего ребенка в качестве получателя.То же самое касается ваших 401 (k) и IRA. Однако имейте в виду, что вам нужно будет внести изменения в другом месте, чтобы гарантировать, когда и как ваш ребенок получит доступ к деньгам. Этого можно добиться с помощью воли и / или доверия.

12. Страхование инвалидности . Вам гораздо больше понадобится страхование по инвалидности, чем страхование жизни. Убедитесь, что у вас есть необходимая сумма страхового покрытия — достаточная для покрытия ваших расходов, если вы не будете работать в течение нескольких месяцев. Помните, что ваши ежемесячные расходы на проживание выросли с момента появления нового дополнения.

13. Напишите или скорректируйте свое завещание . Происходят трагические события, и вы хотите, чтобы о вашем ребенке позаботились в случае смерти одного или обоих родителей. Назначьте опекуна, чтобы в суде не было необходимости. Ваша воля — это только часть планирования недвижимости, но это хорошее место для начала.

Назначьте опекуна, чтобы в суде не было необходимости. Ваша воля — это только часть планирования недвижимости, но это хорошее место для начала.

14. Продолжайте пополнять свой пенсионный фонд . Когда появляется ребенок, легко забыть о личных целях и долгосрочных планах в свете этой огромной ответственности. Следите за своими пенсионными планами, чтобы ребенку не приходилось содержать вас в старости.

15. Сохранить на обучение . Колледж стоит дорого, но вы можете сделать его более управляемым, начав экономить раньше.

Добавление нового члена в семью предполагает длинный список обязанностей, поэтому не пытайтесь выполнять их все сразу. Расставьте приоритеты и займитесь в первую очередь самыми важными делами в вашем списке финансовых дел. Поскольку медицинские счета и страховые выплаты будут одними из первых финансовых обязательств, с которыми вы столкнетесь во время ожидания, начните с этого. Перейдите к составлению бюджета на беременность и первые несколько месяцев жизни вашего ребенка.

С 18 или более годами до того, как ваш малыш уйдет из дома, время будет на вашей стороне. Но — как говорится — моргни и он вырос. Пришло время предпринять шаги, которые помогут вашей семье добиться финансового успеха.

Стоит ли покупать дом до или после рождения ребенка?

Это извечный вопрос: что было раньше, дом или ребенок? Многие люди спрашивают себя: «Стоит ли нам покупать дом или завести ребенка?» Имеет ли смысл покупать дом после рождения ребенка или лучше сделать это раньше, чтобы к тому времени, когда вы были готовы создать семью, уже все обжились?

Ответ состоит в том, что нет единственного правильного ответа.Для некоторых людей имеет смысл купить дом и одновременно завести ребенка. Покупка дома до того, как приветствовать ребенка — правильный выбор для других, а покупка дома после рождения ребенка имеет смысл для некоторых. Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и рождением ребенка, а также о некоторых преимуществах каждого варианта.

Право на ипотеку до рождения ребенка

Процесс получения ипотеки до рождения ребенка очень похож на право на получение ипотеки после рождения ребенка, за одним заметным исключением.Если вы или ваш партнер в настоящее время находитесь в отпуске по беременности и родам или в отпуске по уходу за ребенком, когда вы подаете заявку на ссуду, ваш отпуск может повлиять на вашу способность иметь право на получение ипотеки. Нахождение в неоплачиваемом отпуске может усложнить процесс подачи заявления на ипотеку, поскольку ваш ипотечный кредитор не сможет проверить ваш доход, даже если вы планируете вернуться на работу через несколько недель. По этой причине имеет смысл подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер не вернетесь к работе после рождения ребенка, прежде чем начинать процесс ипотеки.

Когда вы подаете заявку на жилищный кредит, кредитор рассмотрит следующие вопросы, чтобы определить, имеете ли вы право на ипотеку, сколько вы можете взять в долг и какую процентную ставку будете платить.

- Ваш доход: Сколько зарабатываете вы и ваш партнер, играет важную роль, когда дело доходит до определения суммы кредита. Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем больше вы можете взять взаймы на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не зарабатывать деньги, возможно, стоит проверить, имеете ли вы право на получение ипотечной ссуды, используя зарплату другого человека.Таким образом вы избежите покупки большего количества дома, чем вы можете позволить себе с комфортом, после рождения ребенка и изменения ситуации с доходами.

- Ваш кредит: Ваша кредитная история и рейтинг также имеют большое влияние на процесс ипотеки. Чем выше ваш балл, тем лучше условия получения кредита. Как и в случае с доходом, если один человек не имеет наилучшего кредита или имеет проблемную кредитную историю, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера.

- Ваша история занятости: Продолжительность вашей работы у конкретного работодателя или индивидуальной трудовой деятельности также имеет значение, когда вы имеете право на получение жилищного кредита. Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

- Другие ваши долги: Другой фактор, который кредиторы принимают во внимание при рассмотрении заявки на ипотеку, — это количество других долгов, которые есть у человека или пары, и сумма этих долгов.Во многих случаях отношение долга к доходу должно быть ниже 36%. Если вы зарабатываете 1000 долларов в месяц, ваши ежемесячные выплаты по долгу должны быть менее 360 долларов. В некоторых случаях отношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.

- Ваши активы: Кредитор хочет знать, сколько у вас есть сбережений или инвестиций, когда вы подаете заявку на ипотеку. Информация о ваших активах важна по двум причинам. Во-первых, это позволяет кредитору узнать, что у вас достаточно денег для первоначального взноса.Это также может обеспечить некоторую уверенность кредитора в том, что, если вы потеряете доход, у вас все равно будет возможность вносить платежи по ипотеке.

Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

ПОДАТЬ ЗАЯВКУ

Нужно ли вам сообщить кредитору о планах вашей семьи?

Кредиторы не могут дискриминировать беременных, имеющих детей или планирующих завести детей в ближайшем будущем.Они также не могут дискриминировать людей, находящихся в отпуске по уходу за ребенком. Если вы в настоящее время беременны или планируете вскоре забеременеть, вы не обязаны сообщать об этом кредитору. Они также не могут спросить вас о ваших семейных планах.

Если вы в настоящее время находитесь в декретном отпуске или отпуске по уходу за ребенком, это немного другая история. Доход является важным элементом при одобрении или отказе лица в предоставлении ссуды, поэтому рассмотрите возможность предоставления вашему кредитору большого количества документов о вашем отпуске, например, о том, когда он закончится и какой будет ваш доход после того, как ваш отпуск закончится. Ваш работодатель может пожелать написать записку с информацией о доходах, а также датой начала и окончания вашего отпуска.

Ваш работодатель может пожелать написать записку с информацией о доходах, а также датой начала и окончания вашего отпуска.

Хотя кредиторы не могут дискриминировать людей, находящихся в отпуске, пребывание в неоплачиваемом отпуске может затруднить получение родителями ипотеки. Хорошей идеей будет работать с кредитором, который понимает с самого начала и готов обойти ваш отпуск, а не отказывать в вашей заявке.

Общие расходы на дом и детей

Покупка дома и рождение ребенка — два важных жизненных события, которые влекут за собой определенные расходы.Понимание стоимости беременности и покупки дома может помочь вам определить, является ли тот или другой — или оба варианта — правильным выбором для вас в данный момент. Взгляните на некоторые из скрытых и не очень скрытых издержек, связанных с домовладением и отцовством.

Расходы на дом

Некоторые расходы, связанные с владением домом, текущие, в то время как другие менее частые.

- Коммунальные услуги: Вам нужно будет заплатить за то, чтобы свет, печь работала и вода в вашем доме текла.Если вам нужны услуги Интернета и телевидения, вам также придется платить за них. Стоимость коммунальных услуг может варьироваться в зависимости от размера дома и количества энергии, потребляемой вашей семьей. Местные тарифы также различаются, и некоторые районы дороже других.

- Ремонт и обслуживание: Оборудование и системы, обеспечивающие бесперебойную работу вашего дома, будут нуждаться в постоянном уходе и обслуживании, а время от времени могут потребоваться более обширный ремонт. Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона.Ремонт может включать в себя ремонт сломанных приборов, утечек в водопроводе или проблем с электрической системой. Эксперты обычно рекомендуют домовладельцам выделять не менее 1% от стоимости дома для покрытия расходов на техническое обслуживание и ремонтные счета.

- Мебель, техника и украшения: Вы захотите наполнить свой новый дом мебелью и декором, чтобы придать ему индивидуальный вид. В зависимости от того, какой тип бытовой техники был в доме и ее возраст, вы также можете приобрести новые или обновить существующие.Хотя мебель и бытовая техника могут быть дорогими, особенно если вы покупаете много сразу, хорошая новость заключается в том, что это, как правило, разовая оплата или оплата раз в десять лет.

- Страховые взносы домовладельца: Если у вас есть ипотечный кредит, вам необходимо иметь страховку домовладельца. Обычно ежемесячный платеж по ипотеке включает стоимость ваших страховых взносов. Тем не менее, это кое-что, что нужно планировать, поскольку вы не хотите удивляться, когда ваш первый счет по ипотеке окажется на несколько сотен долларов больше, чем вы ожидали.

- Налог на имущество: Налог на имущество — это еще один расход, размер которого может сильно варьироваться в зависимости от местоположения. В одних областях высокие ставки налога, в других — относительно низкие. Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с ипотечным платежом.

- Сборы ассоциации домовладельцев (ТСЖ): В зависимости от типа района, в который вы переезжаете, вам, возможно, придется платить сборы ТСЖ.Обычно сборы ТСЖ требуются, когда вы живете в кондоминиуме или таунхаусе. Сборы покрывают расходы на содержание общих частей, таких как вестибюль многоквартирного дома или парковка в жилом комплексе. Сборы могут варьироваться от района к району и могут внезапно увеличиваться в случае неожиданного события, такого как чрезмерное количество снегопадов или значительный ущерб от урагана.

В одних областях высокие ставки налога, в других — относительно низкие. Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с ипотечным платежом.

В одних областях высокие ставки налога, в других — относительно низкие. Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с ипотечным платежом.Расходы на детей