как переписать кредит на другое лицо

Возможно ли переоформить договор потребительского кредита на другого человека? Обе стороны согласны, готовы заверить все документы подписями для банка и сделать все, что еще потребуется. Бывает ли такая процедура и как она устроена?

Максим

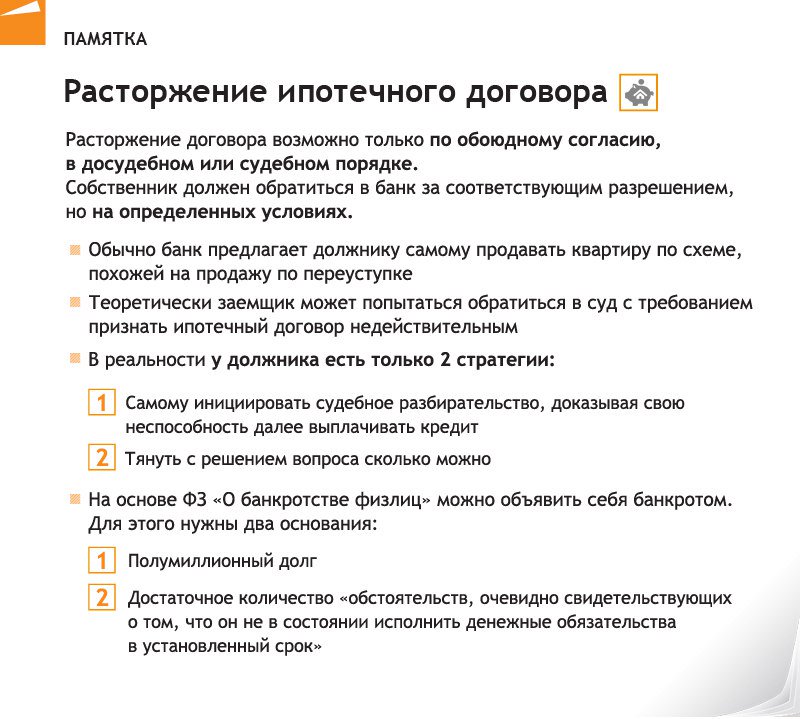

Да, это возможно, но не во всех банках. Закон разрешает переводить долг с одного лица на другое, но только если не возражает банк.

Мишель Коржова

финансовый консультант Тинькофф-журнала

Профиль автораНо сразу предупрежу: гораздо проще будет, если другой человек возьмет кредит в этом же банке на нужную сумму и переведет деньги в счет погашения вашего кредита.

Как устроена процедура

Официально эта процедура называется «перемена лиц в обязательстве»: обязательство выплатить долг переходит от одного лица к другому. Для банка при переводе долга просто меняется должник.

Обязательное условие перевода долга — согласие кредитора на это.

ч. 2 ст. 391 ГК РФ

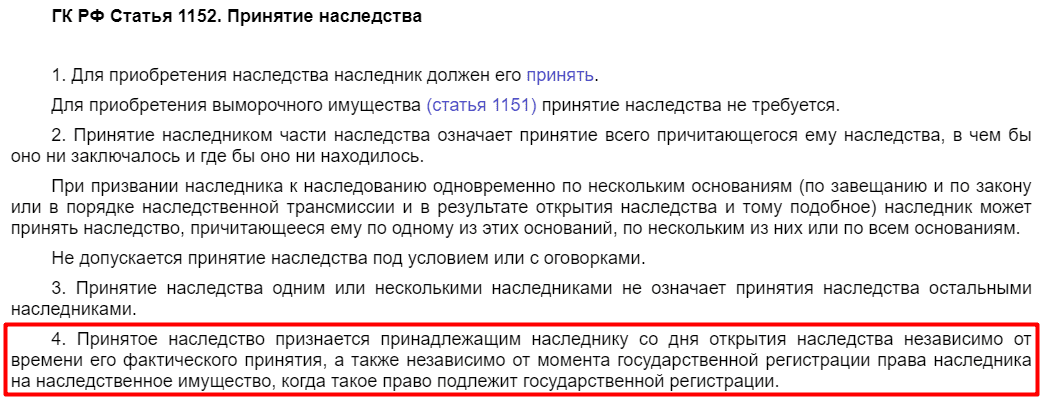

Исключение — когда долг переходит по наследству. В таком случае никаких дополнительных соглашений и чьего-то согласия не требуется.

Мы объясняем сложное простым языком

Если вам это по духу, подпишитесь на нашу рассылку. Дважды в неделю о том, что влияет на ваши деньги

Почему могут отказать в переводе

Банк будет проверять нового кандидата на ваш долг. И если этот кандидат по какой-то причине кредитора не устроит, то вам откажут.

Дело в том, что кредит банк выдавал именно вам. Как мы часто пишем, у каждого банка свои представления об идеальном заемщике. Да, есть общие критерии: достаточный доход, хорошая кредитная история, кредитная нагрузка не более 50—60%. Но есть еще куча нюансов, которые кредитор учитывает перед выдачей кредита. Это может быть регион проживания, семейное положение, источник дохода, специальность и так далее.

Подойдет ли человек, который хочет взять на себя ваше обязательство? Не факт. Более того, перевод долга — это дополнительная бумажная волокита и расходы, банки этого не любят.

Что делать? 06.03.19Как рефинансировать ипотеку мамы на себя?

Если вы просто заключите договор с другом на перевод долга без согласия банка, такая сделка будет считаться ничтожной, то есть не будет действительной по закону. Без согласия банка долг никуда не переведут.

Для перевода долга необходимо предварительно уточнить у действующего кредитора, согласен ли он на смену должника: можно просто позвонить на горячую линию или обратиться в отделение. Конкретный банк может быть категорически против этого.

Если банк теоретически на такое согласен, дальше все зависит от вида обязательства и требований кредитора: у каждого банка свои порядки. Обычно для начала нужно будет получить в письменном виде согласие на перевод долга.

Если банк дает письменное согласие, после этого обычно заключается трехсторонний договор, в котором участвует первоначальный должник, новый должник и банк.

Что еще вам можно сделать

В письме вы не сообщили причины, по которым хотите перевести свой долг на другого человека. Если это связано с финансовыми трудностями, можно попробовать для начала договориться напрямую с банком. Возможно, он предложит вам какие-то послабления: снизит процентную ставку или размер платежа, чтобы вам было легче платить.

Как правильно общаться с банком?

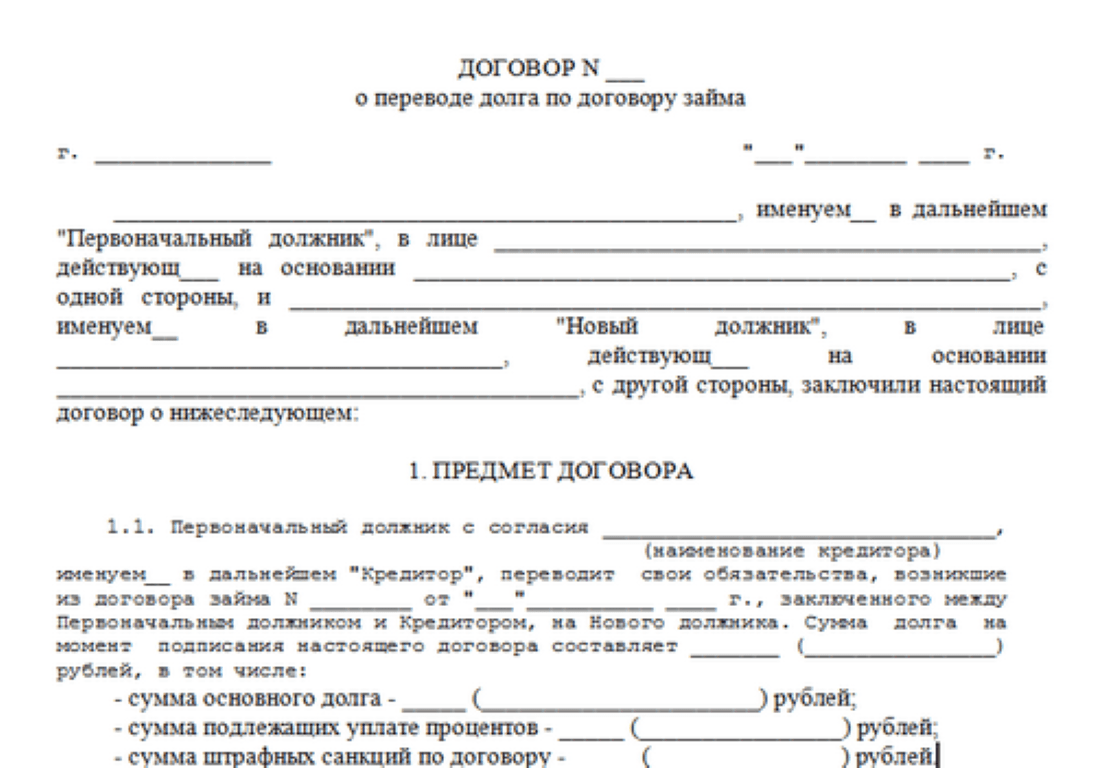

Как вариант, вы с другом можете заключить договор займа на сумму кредита: вы будете ему должны указанную сумму, а он будет за вас выплачивать долг. Тем самым и другой человек будет защищен — ведь, если вы не вернете ему деньги, с этим документом он сможет обратиться в суд, чтобы взыскать долг, — и у вас решится вопрос с выплатой. Мы уже рассказывали, как надо оформлять такой документ.

Тем самым и другой человек будет защищен — ведь, если вы не вернете ему деньги, с этим документом он сможет обратиться в суд, чтобы взыскать долг, — и у вас решится вопрос с выплатой. Мы уже рассказывали, как надо оформлять такой документ.

Еще более простой вариант: ваш друг просто берет кредит в вашем банке на такую же сумму и гасит им ваш кредит. Только пусть не снимает наличные с кредитной карты. Лучше всего брать кредит наличными: вы свой кредит этими деньгами гасите, а другой человек выплачивает — как и договаривались.

Мы разбирали в наших статьях, как правильно давать деньги в долг, — почитайте, там есть полезная информация и для вас, и для другого человека:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Можно ли переоформить кредит на другого человека

Вопрос:

Автомобилем пользуется только муж, при этом кредитный договор оформлен на жену. Муж в ходе расторжения брака не хочет продавать автомобиль и готов переоформить кредит на свое имя, но имеет плохую кредитную историю.

Автомобилем пользуется только муж, при этом кредитный договор оформлен на жену. Муж в ходе расторжения брака не хочет продавать автомобиль и готов переоформить кредит на свое имя, но имеет плохую кредитную историю.Какие есть правовые способы снять с жены бремя по кредитному договору?

Можно ли на основании решения суда переоформить кредит на супруга в отсутствие воли банка?

Ответ:

Без согласия банка и нового должника переоформить кредитные обязательства нельзя. В случае расторжения брака при разделе имущества и долгов суд не вправе выносить решение, принуждающее банк вносить изменения в действующий кредитный договор.

Статья 391 ГК РФ допускает замену должника в обязательстве, однако с учетом положений этой же статьи необходимыми условиями являются: во-первых, согласие гражданина, принимающего эти обязательства, а во-вторых, одобрение банка-кредитора. Кроме того, в силу п. 4 ст. 391 ГК РФ к форме перевода долга соответственно применяются правила, содержащиеся в ст. 389 настоящего кодекса.

389 настоящего кодекса.

На практике это означает оформление нового кредитного договора. Банк для согласования такого переоформления будет вынужден запросить полный перечень документов от нового должника и вновь провести процедуру оценки рисков, платежеспособности, подлинности документов. Для банка это влечет дополнительные трудозатраты без какой-либо экономической выгоды. Поэтому шансы на то, что банк пойдет навстречу заемщику, невелики, а в случае, когда у предполагаемого нового должника подпорчена кредитная история, и вовсе минимальны.

Рассматривая ситуацию раздела «совместно нажитых» долгов супругов, нужно отметить, что согласно п. 3 ст. 39 СК РФ общие долги супругов при разделе их общего имущества распределяются между мужем и женой пропорционально присужденным им долям.

В соответствии с п. 3 ст. 308 ГК РФ обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон. И несмотря на положения Семейного кодекса РФ, основополагающими являются нормы Гражданского кодекса РФ о переводе долга. То есть и в рамках процедуры раздела имущества не обойтись без согласия банка-кредитора на замену должника (Апелляционное определение Тюменского областного суда от 20.10.2014 по делу № 33-5359/2014).

3 ст. 308 ГК РФ обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон. И несмотря на положения Семейного кодекса РФ, основополагающими являются нормы Гражданского кодекса РФ о переводе долга. То есть и в рамках процедуры раздела имущества не обойтись без согласия банка-кредитора на замену должника (Апелляционное определение Тюменского областного суда от 20.10.2014 по делу № 33-5359/2014).

Наилучшим решением в подобных ситуациях будет договоренность супругов. Это поможет сохранить и время, и деньги. Когда это невозможно, в судебном порядке супруг-заемщик вправе требовать от второго супруга компенсации фактически произведенных им после прекращения брака выплат по кредитному договору пропорционально присужденным им долям при разделе имущества (Определение Верховного Суда РФ от 31.07.2018 № 33-КГ18-3).

Таким образом, суд может определить размер обязательств при разделе имущества и долгов, но не вправе заставить банк изменить условия кредитного договора.

Ответ подготовлен службой правового консалтинга компании РУНА

Как переоформить кредит на другого человека и какие последствия?

Ситуации, когда потребуется перевести свой кредит на другого человека, возникают при разных условиях. Например, средства в долг изначально брались для друга или родственника, которому банк отказывал в выдаче, или наступили личные обстоятельства, когда платить не получается. При этом возникает вопрос, законно ли такое желание заемщика, можно ли это делать и каким способом реализовать. Бробанк выяснил правовой аспект, а также разобрался, как переоформить кредит на другого человека и что для этого потребуется.

На каком основании можно переоформить

В Гражданском кодексе РФ предусмотрено, что при соблюдении двух факторов разрешено переоформление долговых обязательств на третье лицо. Это прописано статьей 391. Для этого достаточно, чтобы:

Это прописано статьей 391. Для этого достаточно, чтобы:

- Новый заемщик был поставлен в известность и согласился с возложением на него существующего долга.

- Финансовое учреждение одобрило со своей стороны проведение процедуры переоформления.

При нарушении любого из этих пунктов передать долг другому физическому лицу не получится. Если с потенциальным ответчиком договорить можно, то с кредитной организацией это получается не всегда. Не все кредитно-финансовые учреждения с охотой идут на перепоручение оплаты по кредиту другому человеку.

Согласие нового заемщика на переложение на себя долга оформляют письменно, чтобы не попадать в неловкую ситуацию при посещении банка. Бумагу заверяют нотариально.

Что понадобится

Для передачи банковского долга третьему лицу понадобится:

- Прийти в отделение кредитной организации заемщику вместе с потенциальным будущим плательщиком.

- Оформить свою просьбу на руководителя учреждения в письменном виде.

- Приложить документы, которые могут доказать состоятельность такого прошения.

В роли доказательств могут выступать такие справки:

- медицинские заключения, подтверждающие временную или постоянную невозможность работать;

- копию трудовой книжки, где есть информация об увольнении с прежнего места работы по сокращению штата или другим причинам, не зависящим от заемщика;

- ухудшение материального состояния, например, справка о заработной плате, где видно ее существенное снижение по сравнению с предыдущим периодом;

- развод, раздел имущества или другие ситуации, которые повлекли ухудшение материального положения заемщика.

Любая из причин должна быть оформлена соответствующим документом.

Личное присутствие нового плательщика по задолженности также обязательно. Он предоставляет сотруднику банка подробную информацию о себе и своей платежеспособности. Без присутствия человека, на которого планируется провести переоформление долга, заявление не будет принято банком к рассмотрению вне зависимости от предоставленных обоснований.

Если кредитно-финансовая организация начнет процесс по переводу кредита, то нового заемщика проверят с той же тщательностью, как и всех потенциальных клиентов банка.

Порядок переоформления

Перед прошением у банка переоформления кредита на другого человека действующий заемщик берет с собой такие бумаги:

- паспорт;

- справку о текущих доходах с места работы или центра занятости в случае увольнения по сокращению;

- сведения о личном имуществе: недвижимом и движимом, на которое есть право собственности.

Некоторые банки могут запросить другие дополнительные документы на свое усмотрение. Например, копию трудовой книжки, свидетельство о разводе или другую существенную информации.

Когда заявка на переоформление займа принята сотрудником банка, начинается процесс ожидания решения. Он может занять несколько дней. При одобрении прошения кредитно-финансовое учреждение проведет процедуру перевода долга на указанное в заявлении лицо.

Определенные сложности возникают в том случае, если переводится долг не по потребительскому кредиту, а по ипотечному. При этом потребуется:

- провести смену залогового имущества, переоформить документы на нового заемщика;

- исключить из перечня лиц, претендующих на получение недвижимости по ипотеке, предыдущего клиента;

- при необходимости продлить срок кредитования;

- добавить ответчиком по ипотеке нового клиента.

Новый заемщик должен быть ознакомлен с тем, какое имущество станет его собственностью по итогам расчета по данному типу займа.

Если банк дает свое согласие, то с новым заемщиком заключается отдельное соглашение, которое подписывается обеими сторонами.

Что может помешать

Невозможно переоформить кредит на другого человека в принудительном порядке. Даже если клиент оформлял кредит «для кого-то», этот кто-то не обязан его возмещать. Если должник обратится в суд, а там его иск был удовлетворен, то гражданина-должника обяжут вернуть деньги, но не переоформить на себя банковский долг. Поэтому даже решение суда не снимет обязательства с заемщика перед кредитно-финансовым учреждением.

Поэтому даже решение суда не снимет обязательства с заемщика перед кредитно-финансовым учреждением.

Также невозможно передать долги без согласия банка, выдавшего кредит. В ситуации отказа можно решить вопрос такими путями:

- Третье лицо вправе взять на себя кредит в этом же банке и закрыть за счет него ранее оформленный заем.

- Оформить кредит в другом банке, перевести средства на счет в эту организацию и закрыть существующую задолженность.

- Заключить письменное соглашение у нотариуса или устное о том, что третье лицо будет давать средства должнику для погашения имеющейся заложенности. Оба гражданина решают между собой, будет ли долг впоследствии возмещаться или нет.

Отказом со стороны банка для переоформления задолженности на другого человека может послужить:

- полное отсутствие у него кредитной истории;

- плохая кредитная история или низкий кредитный рейтинг;

- наличие задолженности у потенциального ответчика в этом или других банках;

- наличие долговых обязательств постоянного характера;

- низкая платежеспособность;

- отсутствие залогового имущества, если оно необходимо по условиям договора.

На кого допускается переоформить кредит

Новым ответчиком по существующему кредитному договору может быть:

- кровный родственник;

- супруг;

- друг или близкий человек, не состоящий в родстве или брачных отношения;

- любое другое физическое лицо, которое дает на это свое согласие.

Основные требования к этому гражданину:

- Он должен быть совершеннолетним и дееспособным на момент переоформления документов. Но при этом ему не должно быть больше 60-70 лет на момент завершения всех выплат по кредиту или любого другого возраста, который предусмотрен в данном банке как ограничение.

- Быть резидентом РФ или обладать регистрацией на территории России.

- Иметь официальное место работы, где выплачивается заработная плата. Об этом предоставляется справка о доходах.

- Обладать стажем на последнем месте работы от 6 месяцев до 3-4 лет. Этот период зависит от требований банка, предъявляемых к своим клиентам.

Если какое-то из условий не выполнено, то лицо не может выступать новым ответчиком по существующему кредиту. Понадобится искать другого человека.

Реакция кредиторов

Кредитно-финансовые учреждения редко дают согласие на переоформление кредитов на других граждан. Общее число одобрений такого рода просьб колеблется от 1 до 2 %. Для банков новый заемщик – дополнительный риск. Кредитной организации гораздо удобнее, чтобы клиенты сами между собой перекредитовались без ее участия.

Основные риски для банка от перевода долга такие:

- невозвратность средств от нового клиента;

- нарушение сроков;

- финансовые потери при оформлении документов.

Гораздо чаще клиентам в сложных финансовых обстоятельствах предлагают варианты проведения реструктуризации или рефинансирования существующей задолженности. При таких решениях физические лица получают возможность погашать кредит более длительный период времени или меньшими долями. Для банка предложить такое решение выгоднее, потому что в итоге клиент чаще всего увеличивает сумму процентных переплат по кредиту, поднимая банковскую прибыль.

Для банка предложить такое решение выгоднее, потому что в итоге клиент чаще всего увеличивает сумму процентных переплат по кредиту, поднимая банковскую прибыль.

Бробанк подобрал лучшие варианты программам по рефинансированию, которые можно сравнить по разным критериям и выбрать самый подходящий.

В редких случаях финансовые организации идут навстречу клиентам, которые попали в сложные жизненные обстоятельства. Они могут приостанавливать начисление процентов на определенный период. Такое случается, если клиент давно сотрудничает с банком, а сложности временные, и он уверен в том, что спустя конкретный срок сможет погашать долги по предыдущей схеме.

Возможные последствия

Если банк все же одобряет переоформление кредита на другого гражданина, то бывает что при этом вырастают проценты. Также за проведение процедуры перевода долга и проверку сведений о новом заемщике кредитная организация может взимать дополнительные платежи или сборы. Либо на официальном уровне требуется провести повторное страхование кредита, что влечет дополнительные денежные потери.

Чтобы дополнительные траты не стали для клиентов сюрпризом, следует заранее уточнить у сотрудника кредитной организации о таких платежах и комиссиях. Если это невыгодно обоим заемщикам, то лучше отказаться от перевода долга и сделать перекредитацию.

При переоформлении долга возможно изменение таких параметров:

- уменьшение или увеличение срока действия кредитного договора;

- увеличение процентной ставки;

- повышение размера ежемесячного платежа.

Также до проведения процедуры не лишним будет уточнить, не повлечет ли это ухудшение кредитного рейтинга старого заемщика и не поместят ли его в «черный список». Не все банки разглашают такую информацию, но поинтересоваться можно.

В целом законодательство РФ не запрещает физическим лицам переоформлять кредиты на других ответчиков. Главное заручиться согласием нового плательщика и банка. Также следует внимательно изучить, на каких условиях кредитная организация проведет перевод долга, и какие финансовые потери возникнут для обоих клиентов. После подсчета всех затрат можно принимать решение стоит ли запускать процедуру переоформление кредита.

После подсчета всех затрат можно принимать решение стоит ли запускать процедуру переоформление кредита.

Бывает так, что дешевле взять новый заем и закрыть за его счет старый. Также можно открыть третьему лицу кредитную карту, по которой разрешено снимать наличные. Бробанк предлагает на выбор кредитки со льготным периодом, когда за пользование средствами еще не надо платить, но ими уже можно погасить существующие долги.

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Общий стаж работы в банке более 15 лет. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 2

Особенности и условия переоформления ипотеки на другого человека 📄

После заключения ипотечного договора банк и клиент сотрудничают годами. За это время могут возникнуть новые обстоятельства, произойти радикальные изменения, в связи с которыми иногда требуется передать имущественные права на недвижимость и обязанности по кредиту. К таким ситуациям относятся:

К таким ситуациям относятся:

-

развод супругов-созаемщиков, проживающих в ипотечной квартире;

-

потеря платежеспособности в связи с увольнением или болезнью;

-

отсутствие необходимости в жилплощади, желание продать объект;

-

смена страны проживания.

Рефинансирование ипотеки от 8.65%

Надоело переплачивать? Рефинансируйте!

дополнительная суммана личные нужды

До 90% от стоимостизалоговой недвижимости

Узнать больше

Закон говорит, что можно переоформить ипотеку с согласия банка на родственника или третье лицо. Финансовые организации не получают никаких выгод от этой процедуры, но с готовностью идут навстречу клиентам.

Финансовые организации не получают никаких выгод от этой процедуры, но с готовностью идут навстречу клиентам.

Процесс регулируется 77 статьей ФЗ «Об ипотеке». Банк может одобрить два типа сделки:

-

переоформление займа на другого человека;

-

рефинансирование, при котором кредит оформляется в новой финансовой организации.

Если ипотека переоформляется в рамках бракоразводного процесса, учитывается также Семейный кодекс, интересы как супругов, так и детей.

Когда возникает необходимость переоформить ипотеку на другого человека

Рассмотрим подробнее причины для смены заемщика и то, как осуществляется перевод кредита в различных случаях:

-

Ухудшение материального состояния. Финансовая ситуация в семье за несколько лет может измениться как в лучшую, так и в худшую сторону. В последнем случае банк предложит рефинансирование займа с целью снизить нагрузку на семейный бюджет с продлением срока кредитования.

Также можно перезаключить кредитный договор с платежеспособным родственником. -

Смена семейного статуса. Необходимость переоформления ипотечного кредита возникает в связи с разводом и необходимостью передать кредитные обязательства одному из супругов. Банк одобрит сделку, если соискатель подтвердит финансовую состоятельность.

-

Смена кредитного учреждения. При обнаружении более выгодной программы с комфортным графиком выплат переоформить ипотеку можно даже без согласия банка. Заемщик заключает другой договор и гасит старый кредит. Насколько окажется выгодной такая перемена, нужно продумать. При переоформлении могут взять комиссию за саму сделку и страхование.

-

Смерть заемщика. В этой ситуации умерший исключается из сделки, а его кредитные обязательства передаются наследнику имущества. В некоторых случаях требуется решение суда для определения стороны, которая получит наследство.

Также можно перезаключить кредитный договор с платежеспособным родственником.

Также можно перезаключить кредитный договор с платежеспособным родственником.Кто может стать новым заемщиком

Перечислим варианты переоформления ипотеки.

Нецелевой ипотечный кредит от 11.15%

Кредит предоставляется под залог имеющейся недвижимости.

до 65% от стоимостиимеющейся недвижимости

На срокДо 20 лет

Узнать больше

-

На родственников. Простое решение, особенно если имеются в виду ближайшие члены семьи.

Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой. -

На детей. Закон позволяет переоформить квартиру в ипотеке на несовершеннолетнего ребенка по дарственной. Обязательства по договору переходят родителю или опекуну, взявшему на себя нагрузку по кредиту. Банк также идет навстречу, если заемщики пенсионного возраста хотят переоформить ипотеку на взрослых детей. Кредитная организация предоставляет возможности оплаты 50% оставшегося займа, в том числе посредством потребительского кредита, составления дарственной.

-

На третье лицо. Новому заемщику передается закладная, согласно которой, он имеет право на жилую площадь. В этом случае можно переоформить ипотеку на другого человека полностью. Банки соглашаются на такую сделку неохотно и при определенных обстоятельствах: заемщик стал нетрудоспособным, поменял место жительства или оформил развод.

Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.

Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой.

Муж и жена могут делить между собой обязательства по ипотеке как созаемщики или выкупить и переписать часть имущества на себя после развода. При взаимном согласии выплачивать кредит может один супруг, а получить квартиру – другой. Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.

Также кредитную недвижимость иногда продают, получив в наследство вместе с займом.Как переоформить ипотеку: требования, сбор документов, подача заявки

У каждого банка есть список требований к новому заемщику и ограничений в передаче жилищного займа. В обобщенном виде критерии выглядят так:

-

возраст в пределах 21-65 лет;

-

российское гражданство;

-

наличие постоянного места работы и стабильного заработка;

-

временная или постоянная регистрация в городе присутствия банка;

-

полная дееспособность;

-

достаточная платежеспособность.

В каждом случае банк индивидуально решает, можно ли переоформить ипотеку на другого заемщика, на основании его соответствия общим и собственным внутренним требованиям. Кредитное учреждение имеет право отказать кандидату, если хотя бы один критерий не будет соблюдаться.

Список документов, которые понадобятся для передачи займа, включает:

-

паспорт РФ;

-

трудовую книжку или контракт;

-

справку о доходах;

-

анкету-заявление.

Также могут потребоваться документы о семейном статусе, СНИЛС, ИНН нового заемщика, заграничный паспорт, сведения о наличии имущества, военный билет.

Заемщик, который передает кредитные обязательства, должен предоставить только заявление и паспорт.

Как переоформить ипотеку – поэтапно:

-

обратиться в банк и объяснить причины решения – ознакомившись с ситуацией, кредитная организация предоставит консультацию, предложит варианты действий;

-

собрать и подготовить документы – новый заемщик занимается необходимыми бумагами для оформления кредита;

-

продолжать вносить платежи по ипотеке, пока банк будет рассматривать заявку, чтобы избежать просрочки;

-

получить акт независимого оценщика – кредитная организация может попросить нового заемщика подготовить отчет;

-

дождаться вынесения заявки по смене клиента в Кредитный комитет;

-

оформить сделку передачи обязательств по кредиту.

На заключительном этапе прежний собственник пишет заявление о досрочном погашении задолженности за счет займа нового клиента, после чего получает выписку о закрытии кредита и отсутствии долга перед банком. С новым заемщиком кредитная организация заключает договор об ипотеке, где прописан график внесения платежей и другие условия. Факт залога жилья необходимо зарегистрировать в Регпалате или МФЦ.

Процесс может занять от 2 до 8 недель, как и оформление обычного ипотечного кредита.

Ограничения на сделку

Переоформить ипотеку на другого человека по стандартной схеме нельзя, если:

-

кредит взят на льготных условиях – заменяющий заемщик должен удовлетворять требования специальной программы;

-

есть задолженность по ЖКУ – передать обязательства не получится до полного из закрытия;

-

заемщик перестал вносить платежи по графику во время переоформления – банк оставляет за собой право отказать.

Узнайте больше о том, как переоформить ипотечный кредит на другого человека, у менеджеров «Росбанк Дом».

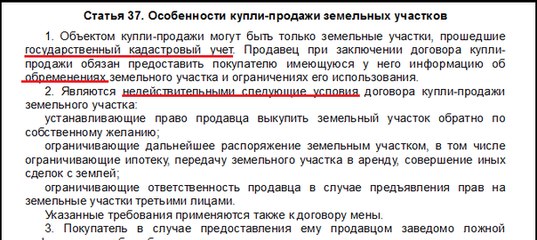

ГК РФ Статья 391. Условия и форма перевода долга / КонсультантПлюс

ГК РФ Статья 391. Условия и форма перевода долга

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

Позиции высших судов по ст. 391 ГК РФ >>>

1. Перевод долга с должника на другое лицо может быть произведен по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением их сторонами предпринимательской деятельности, перевод долга может быть произведен по соглашению между кредитором и новым должником, согласно которому новый должник принимает на себя обязательство первоначального должника.

2. Перевод должником своего долга на другое лицо допускается с согласия кредитора и при отсутствии такого согласия является ничтожным.

Если кредитор дает предварительное согласие на перевод долга, этот перевод считается состоявшимся в момент получения кредитором уведомления о переводе долга.

3. При переводе долга по обязательству, связанному с осуществлением его сторонами предпринимательской деятельности, в случае, предусмотренном абзацем вторым пункта 1 настоящей статьи, первоначальный должник и новый должник несут солидарную ответственность перед кредитором, если соглашением о переводе долга не предусмотрена субсидиарная ответственность первоначального должника либо первоначальный должник не освобожден от исполнения обязательства. Первоначальный должник вправе отказаться от освобождения от исполнения обязательства.

К новому должнику, исполнившему обязательство, связанное с осуществлением его сторонами предпринимательской деятельности, переходят права кредитора по этому обязательству, если иное не предусмотрено соглашением между первоначальным должником и новым должником или не вытекает из существа их отношений.

4. К форме перевода долга соответственно применяются правила, содержащиеся в статье 389 настоящего Кодекса.

Открыть полный текст документа

Как не «попасть» на кредит, используя госуслуги

Подтверждённый аккаунт на сайте госуслуг можно, помимо прочего, использовать для подтверждения личности заёмщика при оформлении кредита. Этим, как водится, пользуются не только добропорядочные граждане, но и орудующие от их имени мошенники. С помощью экспертов «Парламентская газета» разбиралась, как обезопасить себя от нелегальных финансовых операций.

Этим, как водится, пользуются не только добропорядочные граждане, но и орудующие от их имени мошенники. С помощью экспертов «Парламентская газета» разбиралась, как обезопасить себя от нелегальных финансовых операций.

На сайтах банков и микрофинансовых организаций (МФО) возможна авторизация через пароль от госуслуг — это как показать паспорт при личном обращении за кредитом. Но авторизация только подтверждает личность, то есть пользователь разрешает конкретной организации увидеть его данные, но не означает автоматического согласия на получение каких-либо услуг, в том числе оформление кредитов.

Оформляя займ, пользователь соглашается с его условиями и подписывает договор с банком или МФО. «Никаких гарантий или льгот авторизация по учётной записи не даёт. Снижение ставки, ускоренное одобрение заявки, упрощённая процедура проверки — всё это на усмотрение конкретной организации и не связано с порталом госуслуг», — сказано в информационном разделе сайта.

Итак, гражданин, авторизовавшись через госуслуги, подписывает кредитный договор, принимая на себя все те же обязательства, что возникли, обратись он в банк лично. Но в офисе заявителя видит сотрудник, который может как минимум посмотреть на фото в паспорте, а если гражданин сдал биометрические данные — то проверить его ещё и, например, по голосу. Узнать, кто сидит за компьютером, пусть даже он и авторизовался как конкретный Иванов, нет возможности. Этим и пользуются мошенники, оформляя кредиты через взломанные аккаунты.

Количество таких случаев в последнее время увеличилось, на что обратил внимание член Комитета Госдумы по информационной политике, информтехнологиям и связи Антон Горелкин. Он направил обращение в адрес главы Минцифры Максута Шадаева с просьбой разъяснить действия пользователя портала госуслуг, если тот обнаружил, что его аккаунт взломан. Депутат также просит сообщить, как можно отменить совершённые мошенниками от имени другого лица действия.

«Я считаю, что на госуслугах должен быть инструмент быстрого реагирования на заявления граждан о взломе аккаунта. А также необходимо выработать процедуру отмены, например, кредитов или займов, если они были оформлены со взломанного аккаунта», — написал Горелкин в своём Telegram-канале.

Банк пустит на госуслугиВзаимодействие с кредитно-финансовыми организациями с использованием аккаунта госуслуг удобно гражданам, портал хорошо зарекомендовал себя и по функционалу, и с точки зрения безопасности, сказал «Парламентской газете» генеральный директор информационно-аналитического агентства TelecomDaily Денис Кусков.

Читайте также:

• Мошенников хотят лишить возможности оформлять кредиты по утерянным паспортам • СМИ: крупные банки заявляют о росте активности мошенников

В то же время банки используют и собственные системы идентификации клиентов, причём нередко, чтобы войти в личный кабинет, нужно ввести не только пароль, но и код из поступившего СМС. Минцифры хочет приравнять банковскую идентификацию к паролю от госуслуг для расширения возможностей сервиса. Проект постановления об этом опубликован на портале правовых актов 22 июля. Эксперимент, который продлится с сентября 2021 по декабрь 2022 года, позволит подать заявление на предоставление услуги через форму в информационных системах банков, каждый раз не проходя авторизацию на портале госуслуг.

Минцифры хочет приравнять банковскую идентификацию к паролю от госуслуг для расширения возможностей сервиса. Проект постановления об этом опубликован на портале правовых актов 22 июля. Эксперимент, который продлится с сентября 2021 по декабрь 2022 года, позволит подать заявление на предоставление услуги через форму в информационных системах банков, каждый раз не проходя авторизацию на портале госуслуг.

«Проблем с такой взаимной идентификацией возникнуть не должно, а пользователи получат ещё один способ доступа к электронным госуслугам», — отметил Денис Кусков.

Государственному порталу необходимо совершенствовать механизмы защиты пользователей, а самим юзерам — учиться их применять, считает эксперт по информационной безопасности Александр Власов.

«Например, на госуслугах можно запретить проводить любые операции с недвижимостью без личного присутствия собственника, — рассказал «Парламентской газете» Власов. — Эти правила нужно распространить и на проведение финансовых операций. То есть заявление на кредит вы можете оформить на сайте, но подписать кредитный договор — только лично».

То есть заявление на кредит вы можете оформить на сайте, но подписать кредитный договор — только лично».

Эксперт также рекомендовал узнать, в каком бюро кредитных историй хранится информация о гражданине. Обратившись туда, можно также запретить оформление кредитов без личного участия.

Член профильного думского комитета Антон Горелкин в комментарии «Парламентской газете» отметил, что пользователи должны быть уверены, что их электронные документы, которые они доверили государству, защищены лучше бумажных. «С учётом происходящего механизм защиты аккаунтов на портале госуслуг нужно усовершенствовать», — добавил депутат.

Удобно или безопасно?Персональные данные пользователей портала госуслуг хранятся в Единой системе идентификации и аутентификации, которая реализована с помощью решений, прошедших сертификацию в ФСБ. Разработчики портала регулярно проводят анализ возможных угроз данным, говорится на сайте. Одновременно там отмечается, что безопасность определяется не только уровнем защиты портала, но и уровнем защиты рабочего места, с которого осуществляется доступ.

Разработчики рекомендуют использовать только лицензионные программы, устанавливать все необходимые обновления безопасности, регулярно обновлять антивирусные базы, не посещать сайты сомнительного содержания. Кроме того, чтобы ваш пароль не угнали, нельзя заходить в личный кабинет со случайных компьютеров, из интернет-кафе. И, конечно, никому не нужно сообщать данные для входа.

Эксперт по информационной безопасности Александр Власов рекомендовал также включить оповещение о входе в аккаунт госуслуг, а также двухэтапную проверку входа — как в банковских приложениях, когда нужно ввести не только пароль, но и код из СМС.

«У пользователя есть главное — возможность выбора. И этот выбор сегодня — между удобством и безопасностью», — сказал Власов.

Как переоформить кредит на другого человека

05.09.2019Часто что-то может пойти не по плану. Это касается и финансового аспекта жизни любого из нас. Потому у среднестатистического украинца порой возникает вопрос — можно ли переоформить кредит на другого человека. Такая процедура может понадобиться в случае переезда, развода, потери работы или трудоспособности. Как переоформить кредит на другое лицо в подобной ситуации? Узнаем дальше.

Это касается и финансового аспекта жизни любого из нас. Потому у среднестатистического украинца порой возникает вопрос — можно ли переоформить кредит на другого человека. Такая процедура может понадобиться в случае переезда, развода, потери работы или трудоспособности. Как переоформить кредит на другое лицо в подобной ситуации? Узнаем дальше.

Можно ли переоформить кредит на другого человека с его согласия?

В нашем законодательстве переуступка долга не запрещена. То есть, фактически перевести кредит на другого человека возможно. Главное — согласовать вопрос с кредитором.

Банк заинтересован в том, чтобы не возникало просрочек и кредит погашался вовремя. Поэтому кредиторы охотно идут навстречу. Но в зависимости от вида и срока кредитования, при оформлении кредита на третье лицо, банку необходимо будет убедиться, что новый заемщик платежеспособен, имеет достаточный кредитный рейтинг, не имеет судимостей.

Но в зависимости от вида и срока кредитования, при оформлении кредита на третье лицо, банку необходимо будет убедиться, что новый заемщик платежеспособен, имеет достаточный кредитный рейтинг, не имеет судимостей.

Как переписать кредит на другого: возможные этапы

- Для начала нужно найти человека, готового взять на себя долговые обязательства. Лучше заранее проверить его кредитную историю (КИ). Банки дают кредиты заемщикам с КИ не ниже среднего уровня. Проверить свою историю можно на ubki.ua.

- У вас должна быть обоснованная причина переоформления кредита на другое лицо. Стоит заранее подготовить нужные документы: справки о здоровье, свидетельство о разводе, трудовую книжку и прочее.

- Прийти в банк с человеком, согласным переоформить на себя ваш кредит. Написать соответствующее заявление.

- Ждать решения банка.

Сколько времени нужно банку на процедуру переоформления?

Сотрудники банка должны изучить причины переоформления кредита, собрать сведения по возможному новому клиенту, проверить документы. В зависимости от оставшейся суммы кредита, вида кредитования и его срока, банк принимает решение в течение 1 дня или до 1 недели.

В зависимости от оставшейся суммы кредита, вида кредитования и его срока, банк принимает решение в течение 1 дня или до 1 недели.

Если банк одобрит переуступку, возможно и увеличение процентной ставки.

Можно ли переоформить кредит на другого человека без его ведома?

Законодательство Украины регулирует правила кредитования в банках. И обязательным условием для выдачи кредита есть личное присутствие кредитуемого. На руках у него должны быть, как минимум, паспорт и ИНН. В другом случае получение кредита в банке будет невозможным. Следовательно, переоформить кредит на другого человека без его ведома тоже нельзя.

Можно ли переоформить кредит на мужа или жену

Вопрос о переоформлении кредита на жену или мужа можно решить аналогично. После развода супругов при согласовании сторон долговое обязательство можно переписать на одного или разделить пополам. Если вторая сторона не согласна, следует обратиться в суд. Судья изучит информацию о кредите и на ее основании примет решение. Если кредит брали на семейные нужды, то, скорее всего, его поделят. Если суд установит, что деньги были использованы в личных целях, — выплата ляжет на плечи супруга, который их потратил.

Можно ли переоформить ипотеку на другого человека?

Этот вопрос требует отдельного внимания. Как правило, сумма займа на покупку недвижимости достаточно велика. Поэтому в получении ипотеки обычно участвуют заемщик и созаемщик (поручитель). При разводе можно переоформить жилье на созаемщика или разделить с ним платежи пополам. В первом случае один из супругов передает долг и права собственности другому, во втором — недвижимость делится на двоих. Банки неохотно идут на такие манипуляции и соглашаются только в случае веских причин.![]() Например, если один из супругов неплатежеспособен, тогда для него выгодно переоформить ипотеку на поручителя.

Например, если один из супругов неплатежеспособен, тогда для него выгодно переоформить ипотеку на поручителя.

Переуступка права собственности на квартиру в недостроенном доме

Многие семьи вкладывают деньги в строящуюся недвижимость, оформляя кредит не на квартиру, а на долевое строительство. Переоформить кредит в строящемся доме непросто из-за отсутствия у владельца свидетельства о праве собственности. Но переоформить ипотеку можно на условиях переуступки права требования:

- В таком случае право претендовать на жилье, принадлежащее владельцу, переходит к другому лицу. В результате процедуры, первый расторгает договор с застройщиком, а покупающий право собственности становится новым владельцем.

- Переуступка долга происходит после получения письменного согласия застройщика и банка.

- Переоформление документов при уступке права на недвижимость будет стоить 1-5% от общей суммы за участие в долевом строительстве. Это условие заранее прописывается в договоре долевого строительства между застройщиком и покупателем.

Это условие заранее прописывается в договоре долевого строительства между застройщиком и покупателем.

Это условие заранее прописывается в договоре долевого строительства между застройщиком и покупателем.Можно ли переоформить автокредит на другого человека

Необходимость в переуступке долга часто возникает при автокредитовании. Продать авто в кредите без участия в сделке банка не получится. В автокредитовании автомобиль — это залоговая собственность. Поэтому при его продаже нужно обратиться в банк за письменным согласием на смену заемщика. Если кредитор одобрит запрос, то остаток по автокредиту переоформляется на другое лицо. После погашения займа последний становится полноправным собственником автомобиля (без учета доплаты договорной суммы предыдущему владельцу).

Как видим, переоформить кредит на другого человека возможно только при согласовании и одобрении банка. При этом кредитор имеет право отказать возможному заемщику. Поэтому причины переоформления кредита на другое лицо должны быть веские и обоснованные. И к такой процедуре стоит хорошо подготовиться, заранее собрав нужные справки.

Поэтому причины переоформления кредита на другое лицо должны быть веские и обоснованные. И к такой процедуре стоит хорошо подготовиться, заранее собрав нужные справки.

1 день до 30 дней

Вернуть к дате :

Проценты, грн:

Всего к возврату :

i

Данная информация не является кредитным калькулятором в понимании Постановления НБУ от 05. 10.2021 №100. Чтобы получить доступ к сведениям обо всех видах потребительских кредитов, их существенных характеристиках и кредитном калькуляторе, перейдите в раздел «Кредитные продукты».

10.2021 №100. Чтобы получить доступ к сведениям обо всех видах потребительских кредитов, их существенных характеристиках и кредитном калькуляторе, перейдите в раздел «Кредитные продукты».

Может ли кто-нибудь взять мой автокредит?

Lantern от SoFi:Этот веб-сайт Lantern принадлежит SoFi Lending Corp., кредитору, лицензированному Департаментом финансовой защиты и инноваций в соответствии с Законом о финансировании штата Калифорния, номер лицензии 6054612; Номер NMLS 1121636. (www.nmlsconsumeraccess.org)

Все тарифы, сборы и условия представлены без гарантии и могут быть изменены по усмотрению каждого поставщика услуг. Нет никаких гарантий, что вы будете одобрены или будете соответствовать рекламируемым тарифам, сборам или представленным условиям.Фактические условия, которые вы можете получить, зависят от таких вещей, как запрашиваемые льготы, ваш кредитный рейтинг, использование, история и другие факторы.

*Проверьте свою ставку: чтобы проверить ставки и условия, на которые вы имеете право, Lantern проводит льготную проверку кредита, которая не повлияет на ваш кредитный рейтинг. Однако, если вы выберете продукт и продолжите подачу заявки, выбранный вами кредитор (кредиторы) запросит ваш полный кредитный отчет от одного или нескольких агентств по предоставлению информации о потребителях, что считается жестким кредитным вытягиванием и может повлиять на ваш кредит.

Все условия кредита, включая процентную ставку и годовую процентную ставку (APR), а также ежемесячные платежи, показанные на этом веб-сайте, получены от кредиторов и являются приблизительными, основанными на ограниченной информации, предоставленной вами, и предназначены только для информационных целей. Расчетная годовая процентная ставка включает все применимые сборы в соответствии с Законом о правде на кредитование. Фактические условия кредита, который вы получаете, включая APR, будут зависеть от выбранного вами кредитора, его критериев андеррайтинга и ваших личных финансовых факторов. Представленные условия кредита и ставки предоставляются кредиторами, а не SoFi Lending Corp.или фонарь. Дополнительные сведения см. в Условиях и положениях каждого кредитора.

Представленные условия кредита и ставки предоставляются кредиторами, а не SoFi Lending Corp.или фонарь. Дополнительные сведения см. в Условиях и положениях каждого кредитора.

Более подробная информация о Even, процессе и его кредиторах / партнерах описана в форме запроса кредита, которую вы найдете, посетив нашу страницу «Личные кредиты», а также нашу страницу «Рефинансирование студенческого кредита». Нажмите, чтобы узнать больше о лицензиях и раскрытии информации, Условиях обслуживания и Политике конфиденциальности Even. Рефинансирование студенческих ссуд:

Более подробная информация о Even, процессе и его кредиторах / партнерах описана в форме запроса кредита, которую вы найдете, посетив нашу страницу «Личные кредиты», а также нашу страницу «Рефинансирование студенческого кредита». Нажмите, чтобы узнать больше о лицензиях и раскрытии информации, Условиях обслуживания и Политике конфиденциальности Even. Рефинансирование студенческих ссуд: SoFi Lending Corp. («SoFi») управляет этим продуктом рефинансирования студенческих ссуд в сотрудничестве с Even Financial Corp. («Even»). Если вы отправите запрос на получение кредита, SoFi передаст вашу информацию в Even, а Even передаст своей сети кредиторов/партнеров для проверки, чтобы определить, имеете ли вы право на получение предварительно квалифицированных или предварительно утвержденных предложений. Кредитор, получающий вашу информацию, также получит вашу кредитную информацию от агентства кредитной отчетности.Если вы отвечаете требованиям одного или нескольких кредиторов и/или партнеров для участия в программе, здесь, на веб-сайте Lantern, вам будут представлены предварительно отобранные и одобренные предложения от одного или нескольких кредиторов/партнеров. Более подробная информация о Even, процессе и его кредиторах / партнерах описана в форме запроса кредита, которую вы найдете, посетив нашу страницу «Личные кредиты», а также нашу страницу «Рефинансирование студенческого кредита». Нажмите, чтобы узнать больше о лицензиях и раскрытии информации, Условиях обслуживания и Политике конфиденциальности Even.

Более подробная информация о Even, процессе и его кредиторах / партнерах описана в форме запроса кредита, которую вы найдете, посетив нашу страницу «Личные кредиты», а также нашу страницу «Рефинансирование студенческого кредита». Нажмите, чтобы узнать больше о лицензиях и раскрытии информации, Условиях обслуживания и Политике конфиденциальности Even.

Ссуды на рефинансирование студенческой ссуды, предлагаемые через Lantern, являются частными ссудами и не имеют вариантов списания или погашения долга, которые предлагает федеральная программа ссуд или которые могут стать доступными, включая погашение на основе дохода или условное погашение дохода или оплату по мере заработка ( ПАЕ).

Примечание. Недавние изменения в законодательстве приостановили все выплаты по федеральным студенческим кредитам и отменили процентные платежи по федеральным кредитам до 01.05.22. Пожалуйста, внимательно рассмотрите эти изменения, прежде чем рефинансировать кредиты, находящиеся в федеральном владении, так как при этом вы больше не будете претендовать на эти изменения или другие будущие льготы, применимые к кредитам, принадлежащим федеральным властям.

Информация о кредите рефинансирования автомобиля, представленная на этом веб-сайте Lantern, принадлежит Caribou. Информация о рефинансировании автокредита, представленная на этом сайте Lantern, является ориентировочной и зависит от того, выполняете ли вы требования кредитора, в том числе: вы должны соответствовать стандартам кредитоспособности кредитора, сумма кредита должна составлять не менее 10 000 долларов США, и автомобиль не старше 10 лет с показания одометра не более 125 000 миль. Ставки и условия кредита, представленные на этом сайте Lantern, могут быть изменены, когда вы обратитесь к кредитору, и могут зависеть от вашей кредитоспособности.Могут применяться дополнительные положения и условия, и все условия могут различаться в зависимости от вашего штата проживания.

Кредитование под залог Раскрытие информации: Действуют условия, ограничения штата и минимальная сумма кредита.![]() Прежде чем подать заявку на обеспеченный кредит, мы рекомендуем вам тщательно подумать, является ли этот тип кредита правильным выбором для вас. Если вы не можете производить платежи по обеспеченному личному кредиту, вы можете в конечном итоге потерять активы, которые вы предоставили в качестве залога. Не все заявители будут претендовать на более крупные суммы кредита или наиболее выгодные условия кредита.Утверждение кредита и фактические условия кредита зависят от способности выполнить требования андеррайтинга (включая, помимо прочего, ответственную кредитную историю, достаточный доход после ежемесячных расходов и наличие залога), которые зависят от кредитора.

Прежде чем подать заявку на обеспеченный кредит, мы рекомендуем вам тщательно подумать, является ли этот тип кредита правильным выбором для вас. Если вы не можете производить платежи по обеспеченному личному кредиту, вы можете в конечном итоге потерять активы, которые вы предоставили в качестве залога. Не все заявители будут претендовать на более крупные суммы кредита или наиболее выгодные условия кредита.Утверждение кредита и фактические условия кредита зависят от способности выполнить требования андеррайтинга (включая, помимо прочего, ответственную кредитную историю, достаточный доход после ежемесячных расходов и наличие залога), которые зависят от кредитора.

Информация о страховании предоставлена на Lantern компанией SoFi Life Insurance Agency, LLC. Нажмите здесь, чтобы просмотреть наши лицензии.

Как передать автомобиль в кредит

Почти каждому владельцу автомобиля в тот или иной момент приходилось брать кредит на покупку автомобиля. В конце концов, у большинства людей нет финансов, чтобы купить свои автомобили сразу. Но что, если вы окажетесь в положении, когда вы финансируете покупку автомобиля и больше не можете позволить себе выплачивать кредит? Что делать, если вы хотите рефинансировать свой текущий кредит на новый договор с лучшими ежемесячными платежами?

В конце концов, у большинства людей нет финансов, чтобы купить свои автомобили сразу. Но что, если вы окажетесь в положении, когда вы финансируете покупку автомобиля и больше не можете позволить себе выплачивать кредит? Что делать, если вы хотите рефинансировать свой текущий кредит на новый договор с лучшими ежемесячными платежами?

Это лишь некоторые из многих ситуаций, в которых вы можете рассмотреть возможность передачи автокредита. Но как это сделать? Давайте обсудим правильные шаги для легальной передачи кредита на покупку автомобиля и детализируем процесс, чтобы вы точно знали, что это влечет за собой.

Можете ли вы перевести автомобиль в кредит?В определенных ситуациях ваша возможность передать ссуду на покупку автомобиля другому лицу или перевести остаток ссуды на другой кредитный договор зависит от исходного договора и ряда других факторов.

Например, перевод кредита на покупку автомобиля часто требует, чтобы лицо, получающее кредит, имело приемлемый кредит. Это требование кредитного рейтинга иногда может превышать требования к первоначальному кредиту, отчасти потому, что сам кредит передается.

Это требование кредитного рейтинга иногда может превышать требования к первоначальному кредиту, отчасти потому, что сам кредит передается.

Тем не менее, в большинстве обстоятельств, вы можете передать автокредит на правильных условиях, выполнив правильные шаги.

Почему вы хотите передать кредит на покупку автомобиля?Будь то непредвиденные обстоятельства в личной жизни или экономический спад, автокредиты могут стать значительным финансовым бременем. Хотя это не всегда может быть вашим основным выбором, может возникнуть ситуация, когда передача автокредита отвечает вашим интересам.Вот несколько примеров:

- Вам необходимо выйти из-под ежемесячного платежа: Если вы находитесь в тяжелом финансовом положении, вы можете рассмотреть возможность передачи автокредита другому лицу с более хорошей кредитной историей и более стабильным доходом. В этих обстоятельствах у нового держателя кредита может быть лучшая платежеспособность, что предотвратит массовый удар по вашей кредитной истории из-за невыполнения обязательств по кредиту. Возможно, у вас просто нет средств для оплаты автокредита в обозримом будущем.В этом случае кто-то другой может взять на себя финансовое бремя кредита до тех пор, пока уровень вашего дохода не будет восстановлен.

Возможно, у вас просто нет средств для оплаты автокредита в обозримом будущем.В этом случае кто-то другой может взять на себя финансовое бремя кредита до тех пор, пока уровень вашего дохода не будет восстановлен.

Возможно, у вас просто нет средств для оплаты автокредита в обозримом будущем.В этом случае кто-то другой может взять на себя финансовое бремя кредита до тех пор, пока уровень вашего дохода не будет восстановлен.- Вы хотите рефинансировать: Некоторые люди пытаются получить более выгодную сделку по автокредиту путем рефинансирования. Рефинансирование кредита по существу означает пересмотр и изменение условий кредита, таких как APR (процентная ставка), предельный срок и многое другое. Возможно, вы нашли более выгодное предложение по автокредиту и хотите перевести остаток своего существующего кредита в новый кредитный договор, чтобы снизить ежемесячные платежи.В определенных ситуациях условия могут быть реструктурированы таким образом, чтобы в долгосрочной перспективе вы могли платить меньше за счет изменения срока действия контракта. Есть множество причин, по которым можно было бы рассмотреть вопрос о рефинансировании своего автомобиля.

Обратите внимание, что при рефинансировании автокредита кредиторы обычно требуют высокий кредитный рейтинг.

Вам нужно будет уточнить у своего кредитора, соответствуете ли вы требованиям. Еще одна вещь, о которой следует помнить, заключается в том, что рефинансирование часто означает получение нового автокредита у нового кредитора, а не получение нового кредита у вашего существующего кредитора.

- Вы хотите продать свой автомобиль: Вопреки распространенному мнению, иногда вы можете выгодно продать свой автомобиль без полной выплаты кредита. Однако в этом случае вам нужно будет передать кредит новому владельцу, если только он не захочет выплатить вам сумму кредита до совершения покупки. Ваш автомобиль должен стоить больше, чем остаток кредита, чтобы этот вариант существовал. При продаже вашего автомобиля таким образом владелец автомобиля берет на себя ответственность за кредит и его регулярные обязательные платежи.

- Вы обмениваете свой автомобиль на другой: Точно так же вы можете захотеть перевести свой автокредит, если вы обмениваете свой текущий автомобиль на другой. Применяются те же условия и ограничения: лицо, берущее автомобиль, должно иметь соответствующий кредитный рейтинг и финансы для покрытия суммы кредита и осуществления регулярных платежей.

Применяются те же условия и ограничения: лицо, берущее автомобиль, должно иметь соответствующий кредитный рейтинг и финансы для покрытия суммы кредита и осуществления регулярных платежей.

Применяются те же условия и ограничения: лицо, берущее автомобиль, должно иметь соответствующий кредитный рейтинг и финансы для покрытия суммы кредита и осуществления регулярных платежей.Предполагая, что данные вашего контракта не мешают вам перевести кредит сразу, вы должны быть в состоянии осуществить перевод, выполнив несколько основных шагов.

Изучите свой контрактПервое, что вы должны сделать, это внимательно изучить свой контракт и отметить любые оговорки или положения и условия, которые требуют дальнейшего рассмотрения. Например, некоторые кредиты могут взимать с вас непомерную комиссию, если вы пытаетесь передать кредит от себя другому лицу или если вы пытаетесь рефинансировать.

Вам также необходимо внимательно изучить детали контракта, чтобы определить, сколько денег у вас осталось для оплаты кредита. Это включает в себя ваши требования к кредиту с точки зрения кредитного рейтинга, уровня дохода и других факторов, которые могут повлиять на конкретные условия и ограничения передачи кредита.

Если все выглядит хорошо и соответствует надлежащим критериям, а будущий держатель кредита по-прежнему согласен, вы можете перейти к следующему шагу.

Новый держатель ссуды подает заявку на получение ссудыВ этот момент новый держатель ссуды должен подать заявку на получение ссуды индивидуально. Если это вы, важно, чтобы вы знали, что не можете просто перевести кредит на себя с самостоятельно.

Если владелец кредита подает заявку в то же кредитное учреждение, ему необходимо будет заполнить новую заявку с теми же условиями вашего текущего кредитного договора.В некоторых случаях ваш кредитор может потребовать, чтобы они подписали ваш кредит, вместо того, чтобы предоставить им полный контроль над кредитом.

Если вы рефинансируете свой автомобиль с помощью нового кредита, вам также необходимо подать заявку на этот кредит у вашего нового кредитора. Другими словами, тот, кто берет на себя ответственность за остаток кредита, должен быть утвержден до каких-либо дальнейших соображений.

После того, как вы или ваш партнер по передаче получили одобрение на получение кредита, вы должны изменить титул автомобиля.Название описывает конечного владельца автомобиля, отражая нового владельца и текущего держателя кредита.

Чтобы изменить титул, вы и партнер по передаче (если применимо) должны посетить местный офис DMV. Принесите действительные удостоверения личности и купчую, в которой указаны условия передачи, денежные платежи и любая другая необходимая информация, и DMV попросит вас заполнить форму для вступления в силу передачи правового титула.

АвтострахованиеЕсли у нового держателя кредита и титула владельца нет автострахования, ему необходимо как можно скорее оформить его, чтобы легально отправиться в путь.

Краткая информация Как видите, передать автокредит вполне возможно, хотя могут применяться определенные условия и непредвиденные обстоятельства. Передача кредитов должна быть оформлена законно и с конкретным документальным подтверждением, чтобы избежать любых недоразумений, связанных с налогами, или осложнений из-за отсутствия надлежащей документации.

Передача кредитов должна быть оформлена законно и с конкретным документальным подтверждением, чтобы избежать любых недоразумений, связанных с налогами, или осложнений из-за отсутствия надлежащей документации.

§ 1026.39 Раскрытие информации о передаче ипотеки.

(а) Область применения. Требования к раскрытию информации в этом разделе применяются к любому лицу, на которое распространяется действие страховки, за исключением случаев, предусмотренных в этом разделе.Для целей настоящего раздела:

(1) «Лицо, на которое распространяется действие » означает любое лицо, как оно определено в § 1026.2(a)(22), которое становится владельцем существующего ипотечного кредита путем приобретения правового титула на долговое обязательство, будь то через покупка, переуступка или иная передача, и кто получает более одного ипотечного кредита в течение любого двенадцатимесячного периода. Для целей настоящего раздела обслуживающее лицо по ипотечному кредиту не должно рассматриваться как владелец обязательства, если обслуживающее лицо имеет право собственности на кредит или право собственности передано обслуживающему лицу исключительно для административного удобства обслуживающего лица при обслуживании долга. обязательство.

Для целей настоящего раздела обслуживающее лицо по ипотечному кредиту не должно рассматриваться как владелец обязательства, если обслуживающее лицо имеет право собственности на кредит или право собственности передано обслуживающему лицу исключительно для административного удобства обслуживающего лица при обслуживании долга. обязательство.

1. Застрахованные лица. Требования данного раздела к раскрытию информации применяются к любому «застрахованному лицу», которое становится законным владельцем существующей ипотечной ссуды путем покупки, или иной передачи или уступки, независимо от того, соответствует ли это лицо также определению «кредитора». в Положении З.Тот факт, что какое-либо лицо покупает или приобретает ипотечные кредиты и раскрывает информацию в соответствии с настоящим разделом, сам по себе не делает это лицо «кредитором», как оно определено в нормативных актах.

в Положении З.Тот факт, что какое-либо лицо покупает или приобретает ипотечные кредиты и раскрывает информацию в соответствии с настоящим разделом, сам по себе не делает это лицо «кредитором», как оно определено в нормативных актах.

2. Приобретение правового титула. Чтобы стать «застрахованным лицом», подпадающим под действие этого раздела, лицо должно стать владельцем существующей ипотечной ссуды, приобретя законное право собственности на долговое обязательство.

я. Частичный процент. Лицо может стать застрахованным лицом, приобретя частичный процент по ипотечному кредиту.Если первоначальный кредитор передает частичный процент по кредиту одному или нескольким лицам, все такие получатели являются лицами, подпадающими под действие настоящего раздела.

ii. Совместные приобретения. Все лица, которые совместно приобретают законное право собственности на кредит, являются лицами, на которые распространяется действие настоящего раздела, и в соответствии с § 1026. 39(b)(5) от имени всех таких лиц, на которые распространяется действие закона, должно быть предоставлено единое раскрытие информации. Считается, что несколько лиц совместно приобретают юридическое право собственности на ссуду, если каждое из них приобретает частичную долю в ссуде в соответствии с одним и тем же соглашением или иным образом действуя согласованно. См. комментарии 39(b)(5)-1 и 39(d)(1)(ii)-1 относительно требований к раскрытию информации для нескольких лиц, которые совместно получают кредит.

39(b)(5) от имени всех таких лиц, на которые распространяется действие закона, должно быть предоставлено единое раскрытие информации. Считается, что несколько лиц совместно приобретают юридическое право собственности на ссуду, если каждое из них приобретает частичную долю в ссуде в соответствии с одним и тем же соглашением или иным образом действуя согласованно. См. комментарии 39(b)(5)-1 и 39(d)(1)(ii)-1 относительно требований к раскрытию информации для нескольких лиц, которые совместно получают кредит.

III. Филиалы. Приобретающая сторона, которая является отдельным от передающей стороны юридическим лицом, должна предоставить раскрытие информации, требуемое настоящим разделом, даже если стороны являются аффилированными лицами.

3. Исключения. я. Выгодные проценты. Раздел 1026.39 не применяется к стороне, которая приобретает только проценты по бенефициару или обеспечительный интерес по кредиту, или к стороне, которая берет на себя кредитный риск, не приобретая законного права собственности на кредит. Например, инвестор, который приобретает ценные бумаги, обеспеченные ипотекой, сквозные сертификаты или доли участия и не приобретает правового титула на соответствующие ипотечные кредиты, не подпадает под действие этого раздела.

Например, инвестор, который приобретает ценные бумаги, обеспеченные ипотекой, сквозные сертификаты или доли участия и не приобретает правового титула на соответствующие ипотечные кредиты, не подпадает под действие этого раздела.

ii. Кредитные сервисы. В соответствии с разделом 131(f)(2) TILA обслуживающая сторона ипотечного кредита не является владельцем обязательства для целей настоящего раздела, если обслуживающая сторона имеет право собственности на кредит в результате уступки обязательства сервисер исключительно для административного удобства сервисера при обслуживании обязательства.

4. Слияния, корпоративные поглощения или реорганизации. Раскрытие информации требуется в соответствии с данным разделом, когда в результате слияния, корпоративного поглощения или реорганизации право собственности на ипотечный кредит передается другому юридическому лицу.

См. интерпретацию параграфа 39(а)(1) в Приложении I

(2) « ипотечный кредит» означает:

(i) Бессрочная потребительская кредитная сделка, обеспеченная основным жилищем потребителя; и

(ii) Закрытая потребительская кредитная сделка под залог жилого помещения или недвижимого имущества.

(b) Требуется раскрытие информации. За исключением случаев, предусмотренных в пункте (c) настоящего раздела, каждое застрахованное лицо подпадает под действие требований настоящего раздела и должно по почте или доставить раскрытие информации, требуемое настоящим разделом, потребителю не позднее 30-го календарного дня после даты передачи .

Официальная интерпретация 39(b) Требуется раскрытие информации Показывать Скрывать 1. Обычно. Застрахованное лицо должно отправить по почте или доставить раскрытие информации, требуемое настоящим разделом, не позднее 30-го календарного дня после даты передачи, если не применяется исключение в § 1026.39(c). Например, если застрахованное лицо получает ипотечный кредит 15 марта, раскрытие информации должно быть отправлено по почте или доставлено до 14 апреля.

Обычно. Застрахованное лицо должно отправить по почте или доставить раскрытие информации, требуемое настоящим разделом, не позднее 30-го календарного дня после даты передачи, если не применяется исключение в § 1026.39(c). Например, если застрахованное лицо получает ипотечный кредит 15 марта, раскрытие информации должно быть отправлено по почте или доставлено до 14 апреля.

См. интерпретацию 39(b) «Требуется раскрытие информации» в Приложении I

(1) Форма раскрытия информации. Раскрытие информации, требуемое настоящим разделом, должно быть предоставлено в ясной и заметной форме в письменной форме, которую потребитель может сохранить.Раскрытие информации, требуемое настоящим разделом, может быть предоставлено потребителю в электронной форме при условии соблюдения согласия потребителя и других применимых положений Закона об электронных подписях в глобальной и национальной торговле (Закон об электронных подписях) (15 USC 7001 и последующие). ).

).

1. Объединение раскрытий. Раскрытие информации в соответствии с этим разделом может быть объединено с другими материалами или раскрытием информации, включая передачу уведомлений об обслуживании, требуемых Законом о процедурах расчетов с недвижимостью (12 USC 2601 и след. ), при условии, что комбинированное раскрытие удовлетворяет срокам и другим требованиям. требования этого раздела.

См. интерпретацию 39(b)(1) Форма раскрытия информации в Приложении I

(2) Дата передачи. Для целей настоящего раздела датой передачи застрахованному лицу может, по выбору застрахованного лица, быть либо дата приобретения, признанная в бухгалтерских книгах и записях приобретающей стороны, либо дата передачи, признанная в бухгалтерских книгах и записи передающей стороны.

(3) Несколько потребителей. Если более чем один потребитель несет ответственность по обязательству, застрахованное лицо может отправить или доставить раскрытие информации любому потребителю, который несет основную ответственность.

(4) Множественные передачи. Если ипотечная ссуда приобретается застрахованным лицом и впоследствии продается, переуступается или иным образом передается другому застрахованному лицу, одно раскрытие может быть предоставлено от имени обоих застрахованных лиц, если раскрытие удовлетворяет требованиям по срокам и содержанию, применимым к каждому застрахованному лицу. человек.

Официальная интерпретация 39(b)(4) Множественные передачи Показывать Скрывать 1. Одно раскрытие для нескольких переводов. Ипотечный кредит может быть приобретен застрахованным лицом и впоследствии передан другому юридическому лицу, которое также является застрахованным лицом, которое обязано раскрывать информацию в соответствии с настоящим разделом.В таких случаях одно раскрытие может быть предоставлено от имени обоих застрахованных лиц вместо предоставления двух отдельных раскрытий, если раскрытие удовлетворяет требованиям по срокам и содержанию, применимым к каждому застрахованному лицу. Например, если застрахованное лицо приобретает ссуду 15 марта с намерением уступить ссуду другой организации 30 апреля, застрахованное лицо может отправить раскрытие информации по почте до 14 апреля, чтобы предоставить необходимую информацию для обеих организаций и указать, когда последующая передача ожидается.

Одно раскрытие для нескольких переводов. Ипотечный кредит может быть приобретен застрахованным лицом и впоследствии передан другому юридическому лицу, которое также является застрахованным лицом, которое обязано раскрывать информацию в соответствии с настоящим разделом.В таких случаях одно раскрытие может быть предоставлено от имени обоих застрахованных лиц вместо предоставления двух отдельных раскрытий, если раскрытие удовлетворяет требованиям по срокам и содержанию, применимым к каждому застрахованному лицу. Например, если застрахованное лицо приобретает ссуду 15 марта с намерением уступить ссуду другой организации 30 апреля, застрахованное лицо может отправить раскрытие информации по почте до 14 апреля, чтобы предоставить необходимую информацию для обеих организаций и указать, когда последующая передача ожидается.

2. Оценка даты. Когда застрахованное лицо предоставляет раскрытие информации, требуемое в соответствии с настоящим разделом, в котором также описывается последующая передача, дата последующей передачи может быть рассчитана, если точная дата неизвестна на момент раскрытия информации. Информация считается неизвестной, если она недоступна лицу, на которое распространяется действие страховки, на момент ее раскрытия. Стандарт «достаточно доступного» требует, чтобы лицо, на которое распространяется страхование, действуя добросовестно, проявляло должную осмотрительность при получении информации.Застрахованное лицо обычно может полагаться на заявления других сторон при получении информации. Застрахованное лицо может раскрыть информацию, используя предполагаемую дату, даже если застрахованное лицо знает, что более точная информация будет доступна в будущем. Например, застрахованное лицо может раскрыть информацию 31 марта о том, что оно приобрело кредит 15 марта и что передача другому лицу, как ожидается, произойдет «примерно» 30 апреля, даже если более точная информация будет доступна 14 апреля.

Информация считается неизвестной, если она недоступна лицу, на которое распространяется действие страховки, на момент ее раскрытия. Стандарт «достаточно доступного» требует, чтобы лицо, на которое распространяется страхование, действуя добросовестно, проявляло должную осмотрительность при получении информации.Застрахованное лицо обычно может полагаться на заявления других сторон при получении информации. Застрахованное лицо может раскрыть информацию, используя предполагаемую дату, даже если застрахованное лицо знает, что более точная информация будет доступна в будущем. Например, застрахованное лицо может раскрыть информацию 31 марта о том, что оно приобрело кредит 15 марта и что передача другому лицу, как ожидается, произойдет «примерно» 30 апреля, даже если более точная информация будет доступна 14 апреля.

3. Обязанность соблюдать. Даже если одно застрахованное лицо предоставляет информацию для другого застрахованного лица, каждое из них обязано обеспечить точность и своевременность раскрытия информации, связанной с его приобретением, за исключением случаев, предусмотренных в § 1026. 39(c).

39(c).

См. интерпретацию 39(b)(4) Множественные передачи в Приложении I

(5) Несколько застрахованных лиц. Если в приобретении участвуют несколько застрахованных лиц, которые совместно приобретают кредит, одно раскрытие должно быть предоставлено от имени всех застрахованных лиц.

Официальная интерпретация статьи 39(b)(5) Несколько лиц, на которые распространяется страхование Показывать Скрывать 1. Требуется отдельное раскрытие. Если несколько застрахованных лиц совместно приобретают ссуду, необходимо предоставить единое раскрытие информации от имени всех застрахованных лиц вместо предоставления отдельных раскрытий. См. комментарий 39(a)(1)-2. ii к в отношении совместного приобретения правового титула и комментарий 39(d)(1)(ii)-1 в отношении требований о раскрытии информации для нескольких лиц, которые совместно получают ссуду. Если несколько застрахованных лиц совместно приобретают кредит и завершают приобретение в разные даты, одно раскрытие информации должно быть предоставлено от имени всех лиц не позднее 30-го дня после самой ранней даты приобретения. Например, если застрахованные лица А и В заключают соглашение с первоначальным кредитором о совместном приобретении кредита и завершают приобретение 15 и 25 марта соответственно, одно раскрытие информации должно быть предоставлено от имени обоих лиц не позднее 14 апреля.Если две даты приобретения отстоят друг от друга более чем на 30 дней, одно раскрытие информации должно быть предоставлено от имени обоих лиц не позднее 30-го дня после более ранней даты приобретения, даже если одно лицо не завершило приобретение. См. комментарий 39(b)(4)-2 к относительно использования предполагаемой даты перевода.

ii к в отношении совместного приобретения правового титула и комментарий 39(d)(1)(ii)-1 в отношении требований о раскрытии информации для нескольких лиц, которые совместно получают ссуду. Если несколько застрахованных лиц совместно приобретают кредит и завершают приобретение в разные даты, одно раскрытие информации должно быть предоставлено от имени всех лиц не позднее 30-го дня после самой ранней даты приобретения. Например, если застрахованные лица А и В заключают соглашение с первоначальным кредитором о совместном приобретении кредита и завершают приобретение 15 и 25 марта соответственно, одно раскрытие информации должно быть предоставлено от имени обоих лиц не позднее 14 апреля.Если две даты приобретения отстоят друг от друга более чем на 30 дней, одно раскрытие информации должно быть предоставлено от имени обоих лиц не позднее 30-го дня после более ранней даты приобретения, даже если одно лицо не завершило приобретение. См. комментарий 39(b)(4)-2 к относительно использования предполагаемой даты перевода.

2. Одно раскрытие не требуется. Если несколько застрахованных лиц приобретают частичную долю в кредите в соответствии с отдельными и несвязанными соглашениями, а не совместно, каждое застрахованное лицо обязано обеспечить точность и своевременность раскрытия информации, связанной с его приобретением, за исключением случаев, предусмотренных в § 1026.39(с). Стороны могут, но не обязаны предоставлять одно раскрытие информации, которое удовлетворяет требованиям по срокам и содержанию, применимым к каждому застрахованному лицу.

3. Требования к срокам. Одно раскрытие информации, предоставляемое от имени нескольких лиц, на которые распространяется действие, должно соответствовать требованиям к срокам и содержанию, применимым к каждому лицу, на которое распространяется действие, если не применяется исключение в § 1026.39(c).

4. Обязанность соблюдать. Несмотря на то, что одно застрахованное лицо предоставляет информацию для другого застрахованного лица, каждое из них обязано обеспечить точность и своевременность раскрытия информации, связанной с его получением, за исключением случаев, предусмотренных в § 1026.39(с). См. комментарии 39(c)(1)-2, 39(c)(3)-1 и 39(c)(3)-2 относительно передачи части процентов по ипотечному кредиту.

Несмотря на то, что одно застрахованное лицо предоставляет информацию для другого застрахованного лица, каждое из них обязано обеспечить точность и своевременность раскрытия информации, связанной с его получением, за исключением случаев, предусмотренных в § 1026.39(с). См. комментарии 39(c)(1)-2, 39(c)(3)-1 и 39(c)(3)-2 относительно передачи части процентов по ипотечному кредиту.

См. интерпретацию 39(b)(5) Несколько лиц, на которые распространяется действие страховки, в Приложении I

(c) Исключения. Несмотря на параграф (b) настоящего раздела, на лицо, на которое распространяется действие данного раздела, не распространяются требования этого раздела в отношении конкретного ипотечного кредита, если:

(1) Застрахованное лицо продает, или иным образом передает или уступает право собственности на ипотечный кредит не позднее 30-го календарного дня, следующего за датой получения застрахованным лицом ипотечного кредита, которая считается датой передачи, признанной для целей пункта (b)(2) настоящего раздела;

Официальная интерпретация параграфа 39(c)(1) Показывать Скрывать 1. Перевод всех процентов. Застрахованное лицо не обязано раскрывать информацию, требуемую в соответствии с настоящим разделом, если оно продает, переуступает или иным образом передает всю свою долю в ипотечной ссуде до 30-го календарного дня после даты получения ссуды. Например, если застрахованное лицо А приобретает кредит 15 марта и впоследствии передает все свои проценты по кредиту застрахованному лицу Б 1 апреля, лицо А не обязано раскрывать информацию, требуемую в соответствии с настоящим разделом.Однако лицо Б должно предоставить информацию, требуемую настоящим разделом, если только не применяется исключение в § 1026.39(c).