Ипотека иностранным гражданам: особенности ипотеки в России

Содержание

- Можно ли взять ипотеку нерезидентам в РФ?

- Какие банки дают ипотеку иностранцам

- Ипотека для иностранных граждан с видом на жительство

- Ипотека без вида на жительство для нерезидентов

- Требования к заемщику-нерезиденту

- Какие документы нужно собрать

- Порядок оформления для иностранцев

- Как взять ипотеку, если супруг иностранец

Расскажем о том, как купить жильё в ипотеку для нерезидентов РФ, какие нужны документы и какие требования к нерезидентам предъявляют банки.

Возможно ли оформление ипотеки иностранцам

Если у вас нет гражданства РФ, вы всё равно имеете право получить ипотеку в российском банке на покупку жилья на территории России. Основанием для этого служит ФЗ №102 «Об ипотеке (залоге недвижимости)». Но иметь право и беспрепятственно пользоваться этим правом — разные вещи.

- уровень официальной зарплаты

- место работы, репутация работодателя

- наличие другого имущества на территории России

- кредитная история

- семейное положение и гражданство супруга

Стоит помнить, что документы, подтверждающие занятость и доход, действуют в течение 45 календарных дней. После истечения этого срока банк потребует свежие документы.

Ипотека без вида на жительство для нерезидентов

Возможность (хоть и минимальная) получить банковское одобрение сохраняется. Но чтобы заявку рассмотрели, заёмщикам без ВНЖ придётся безоговорочно выполнить ряд требований:

Но чтобы заявку рассмотрели, заёмщикам без ВНЖ придётся безоговорочно выполнить ряд требований:

- Проживать в РФ не менее 183 дней (чем дольше, тем лучше).

- Работать у российского работодателя не менее 6 месяцев (чем дольше, тем лучше).

- Без нареканий платить все налоги и сборы.

- Иметь умеренную закредитованность — не более 40% от общего дохода семьи (чем меньше, тем лучше).

- Внести первоначальный взнос минимум 40% от стоимости приобретаемого жилья (чем больше, тем лучше).

- Иметь положительную кредитную историю. Если ранее вообще не было кредитов, это затруднит решение банка дать положительный ответ. Если кредитов было много и с просрочками в платежах, то это послужит веским основанием для отказа в ипотеке

Важно быть готовыми к тому, что некоторые банки могут предъявить дополнительные условия:

- Привлечь созаёмщиков с российским гражданством.

- Увеличить минимальный срок работы на российского работодателя до 3 лет.

- Снизить предельный срок кредитования до 15 лет

- Увеличить размер первоначального взноса до 50%

- На несколько пунктов повысить процентную ставку — самая неприятная и распространённая мера.

Чтобы увеличить шанс на одобрение ипотеки, лучше позаботиться о получении вида на жительство (ВНЖ).

Основания для получения вида на жительство в России

Получить ВНЖ не всегда получается даже у тех, кто подходит под официальные требования. Рассмотрим, какие критерии могут дать шанс на получение вида на жительство в РФ:

- Вы гражданин Беларуси или Туркменистана.

- У вас есть разрешение на временное проживание в России.

- Помимо РВП у вас есть сертификат на госпрограмму по добровольному переселению соотечественников.

-

У вас статус беженца или попросившего временное убежище и сертификат на добровольное переселение.

- У вас статус политического беженца.

- Вы документально признаны официальным носителем русского языка.

- Вы специалист с высокой квалификацией и принадлежите к семье высококвалифицированного специалиста.

- У вас ранее было право на российское гражданство, но вы от него отказались, или гражданство РФ у вас было прекращено.

- Вы признаны недееспособным, а ваш опекун или помощник имеет российское гражданство или ВНЖ.

Ипотека для иностранных граждан с видом на жительство

Если у вас есть вид на жительство в России, то взять ипотеку становится проще. Это обстоятельство почти уравнивает вас в правах с резидентами РФ. Вы можете законно работать в России, платить налоги, получать льготы, подтвердить занятость и доход. Большинство банков лояльно относятся к иностранцам с ВНЖ, поэтому не предъявляют к заявителю сверхъестественных требований и дают нормальные ипотечные условия.

- Паспорт с нотариальным переводом.

- Разрешение на работу и подтверждение трудоустройства в РФ.

- Доказательство длительного проживания на территории России.

- Документы на недвижимость, на которую требуется ипотека (нужно запросить у продавца/застройщика).

- Документы на право владения иной недвижимостью (если она имеется в собственности)

- Диплом о получении образования.

- РВП

- Банковская выписка по личным счетам.

Какие банки дают ипотеку иностранцам

Для иностранцев выбор кредитных организаций сильно ограничен. Лояльными можно назвать лишь несколько банков, готовых сотрудничать с иностранцами по вопросу жилищного кредитования.

Росбанк

Гражданство не имеет значения Льготы для граждан СНГ Алгоритм оформления ипотечного займа такой же, как для граждан РФ.

ВТБ

Гражданство не имеет значения Подтверждение легальности пребывания и занятости на территории РФ.

Райффайзенбанк

Гражданство не имеет значения Место работы обязательно на территории Российской Федерации.

Кубань Кредит

Гражданство не имеет значения Допускает возраст заёмщика 80 лет на момент окончания срока ипотеки.

Хоум Кредит (ХКФ Банк)

Гражданство не имеет значения.

Альфа-банк

Гражданство Украина, Республика Беларусь Подтверждение легальности пребывания и занятости на территории РФ.

Сбербанк

Не выдаёт ипотечные займы иностранцам, требует исключительно российское гражданство. Можно рассчитывать только на потребкредит.

Законодательная база

ФЗ №102 регулирует правовые отношения между кредитными организациями и гражданами. Закон не ограничивает права иностранных граждан на получение ипотечного займа в российском банке для приобретения жилья на территории РФ. Но каждый отдельно взятый банк вправе устанавливать собственную кредитную политику, которая может исключать выдачу кредитов лицам без российского гражданства — и с этим ничего не поделаешь.

Но каждый отдельно взятый банк вправе устанавливать собственную кредитную политику, которая может исключать выдачу кредитов лицам без российского гражданства — и с этим ничего не поделаешь.

Основные требования к заёмщику-нерезиденту

К иностранным претендентам на ипотеку базовые требования почти такие же, как к россиянам. Рассмотрим список, которому нужно соответствовать:

- Возраст на момент подачи заявки не меньше 21 года. Хотя некоторые банки, например «Кубань Кредит», разрешают вступать в кредитные обязательства лицам, достигшим 18 лет.

- Возраст к дате истечения срока ипотеки не должен превышать 80 лет, но многие банки снижают его до 65 лет.

- Достаточный уровень дохода: ипотечный платёж «съедает» не более 40% ежемесячной зарплаты.

- Незапятнанная кредитная история (нет просрочек по платежам).

-

Готовность оплатить пакет страхования жизни и объекта недвижимости.

- Готовность привлечь созаёмщиков, подходящих под такие же требования.

Какие документы нужно собрать

Перед подачей анкеты подготовьте минимальный пакет документов.

- Паспорт с нотариальным переводом;

- Документ, подтверждающий право пребывания в России: ВНЖ/РВП/карта мигранта/въездная виза;

- Подтверждение регистрации;

- Разрешение на работу и подтверждение трудоустройства в РФ;

- Документальное подтверждение длительного проживания на территории России;

- Документы на недвижимость, на которую требуется ипотека (нужно запросить у продавца/застройщика).

Как оформить ипотеку иностранцу — пошаговая инструкция

- Иностранные граждане заключают ипотечные сделки в России почти по тому же алгоритму, что и россияне. Вам предстоит следующий порядок оформления:

-

Изучить кредитные предложения банков, которые работают с иностранцами. Рассчитать платежи на ипотечном калькуляторе на сайте банка. Выбрать одну или ряд кредитных организаций, условия которых вам подходят.

- Уточнить у выбранного банка, какие именно документы нужны. И собрать их заранее, потому что для подготовки некоторых справок может потребоваться время. И не забывайте, что документы действительны не дольше 45 календарных дней.

- Через сайт или в банковском отделении подать заявку на ипотеку и передать собранные документы. Многие банки на первичном этапе принимают документы в электронном виде (сканы или фото) — так можно обойтись без посещения отделения.

- Ожидать решения. Так как данные заёмщиков-нерезидентов рассматривают досконально, принятие решения может занять до 3 недель. Если у вас попросят дополнительные справки, не стоит медлить с их подготовкой.

-

Если вы получите согласие на сделку, то вам предстоит подобрать объект недвижимости под одобренную вам сумму. Сведения об объекте (отчёт об оценке) нужно передать в банк.

- С вами согласуют день подписания кредитного договора. В назначенный день нужно принести с собой оригиналы всех требуемых банком документов.

- В день подписания кредитного договора предстоит внести всю сумму первоначального взноса. Часто банки просят передавать деньги в кассу в наличной форме, поэтому заранее уточните этот вопрос в банке.

Рассчитать платежи на ипотечном калькуляторе на сайте банка. Выбрать одну или ряд кредитных организаций, условия которых вам подходят.

Рассчитать платежи на ипотечном калькуляторе на сайте банка. Выбрать одну или ряд кредитных организаций, условия которых вам подходят.

Когда возможен отказ?

Сделка может не состояться по двум основным причинам — не выполнены требования к заёмщику или к объекту. В случае с объектом всё легко поправимо, если вы сделаете выбор в пользу другой квартиры/дома. Чёткие требования к объекту всегда можно уточнить в банке. Ситуация сложнее, если что-то не так с вашими документами. Причин может быть уйма, и банк не всегда аргументирует отказ, потому что имеет право не делиться этой информацией. Но бывают случаи, когда причины озвучивают и потенциальный заёмщик ещё может исправить положение — донести корректные документы.

Но бывают случаи, когда причины озвучивают и потенциальный заёмщик ещё может исправить положение — донести корректные документы.

Причины отказа

Рассмотрим возможные причины, которые относятся к объекту недвижимости:

- Выбранное жильё стоит в плане на снос или в программе реновации.

- Здание изношено на 65% и более.

- Объект не подключен к канализации, нет водоснабжения.

- В квартире сделана нелегальная перепланировка.

Рассмотрим причины, которые относятся к заёмщику:

- Не подходит возраст для кредитования.

- Просрочен ВНЖ.

- Низкий уровень дохода для запрашиваемой суммы кредита.

- Неофициальное трудоустройство.

- Короткий стаж на последнем месте работы.

- Плохая кредитная история или полное её отсутствие.

Что такое вид на жительство

Если вы намерены долгое время находиться в России и официально здесь работать, то необходимо оформить ВНЖ. Этот документ говорит о том, что у вас есть законное право пребывания на территории РФ, и вас не могут просто так выдворить из страны. Вид на жительство даёт иностранцу самое главное — без проблем проживать на территории Российской Федерации длительное время и менять место жительства по собственному усмотрению.

Этот документ говорит о том, что у вас есть законное право пребывания на территории РФ, и вас не могут просто так выдворить из страны. Вид на жительство даёт иностранцу самое главное — без проблем проживать на территории Российской Федерации длительное время и менять место жительства по собственному усмотрению.

Какими правами обладает иностранец с ВНЖ в России

- Бесплатное медобслуживание, бесплатное образование, пенсия, социальные программы и льготы.

- Возможность устроиться на работу в любой точке страны.

- Возможность без трудностей покидать Россию и возвращаться обратно.

- Право покупать недвижимость и оформлять право собственности.

- Право делать приглашения для въезда в РФ членов своей семьи — граждан другой страны.

- Право избирать кандидатов в органы местного самоуправления и выдвигать собственную кандидатуру.

Можно ли взять ипотеку с видом на жительство в России?

Да, нерезидент с ВНЖ имеет право рассчитывать на ипотечный займ с целью приобретения жилой недвижимости. Российское законодательство этого не запрещает. Шансов получить ипотеку при наличии ВНЖ существенно больше, чем при отсутствии этого важного документа. Поэтому лучше заранее оформить вид на жительство, а уже затем подавать на ипотеку.

Оформление ипотечного кредита, если супруг — иностранец

Женатые заёмщики более привлекательны для банкиров, чем холостые. Если семья покупает жильё, и один из заёмщиков гражданин РФ, то вероятность одобрения выше, чем в ситуации, когда оба супруга поданные другой страны. Вариантов оформления займа может быть несколько:

- Второй супруг созаёмщиком не выступает — предпочтительный вариант. Приоритетный вариант, если оформлять ипотеку на супруга гражданина России. Такая схема возможна, если есть брачный договор. Квартира оформляется только на одного супруга, который и будет выплачивать долг. Второй супруг к займу отношения не имеет и претендовать на недвижимость не в праве.

- Созаёмщики, но ответственность только на одном — подходящий вариант. Квартира оформляется на обоих, но ипотечную нагрузку может взять только один из супругов. Хорошо, если это будет супруг-россиянин. Тогда доходы супруга-иностранца не будут учитываться, но его кредитную историю банк всё равно проверит. Стоит помнить, что в случае развода все права на имущество останутся у того, на кого была оформлена ипотека.

- Созаёмщики с равной ответственностью — наименее желательный вариант. Если пара получает высокий общий доход и может взять ипотеку совместно как созаёмщики — долговая нагрузка и ответственность ляжет на обоих супругов. Ситуация менее выигрышная, чем первые два варианта, но всё же лучше, чем когда ипотеку берёт холостой иностранец.

Второй супруг к займу отношения не имеет и претендовать на недвижимость не в праве.

Второй супруг к займу отношения не имеет и претендовать на недвижимость не в праве.

Можно использовать для покупки жилья маткапитал, если мать и ребенок граждане РФ. Гражданство отца в данном случае никак не препятствует получению сертификата и направления его на погашение ипотеки.

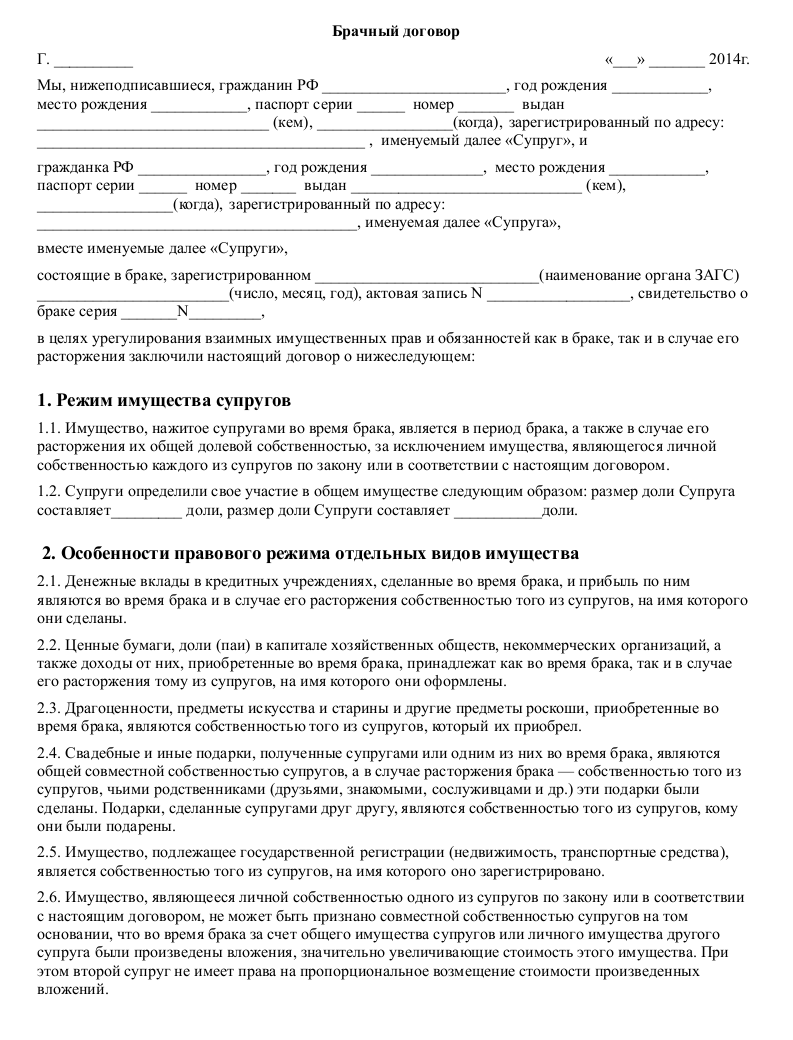

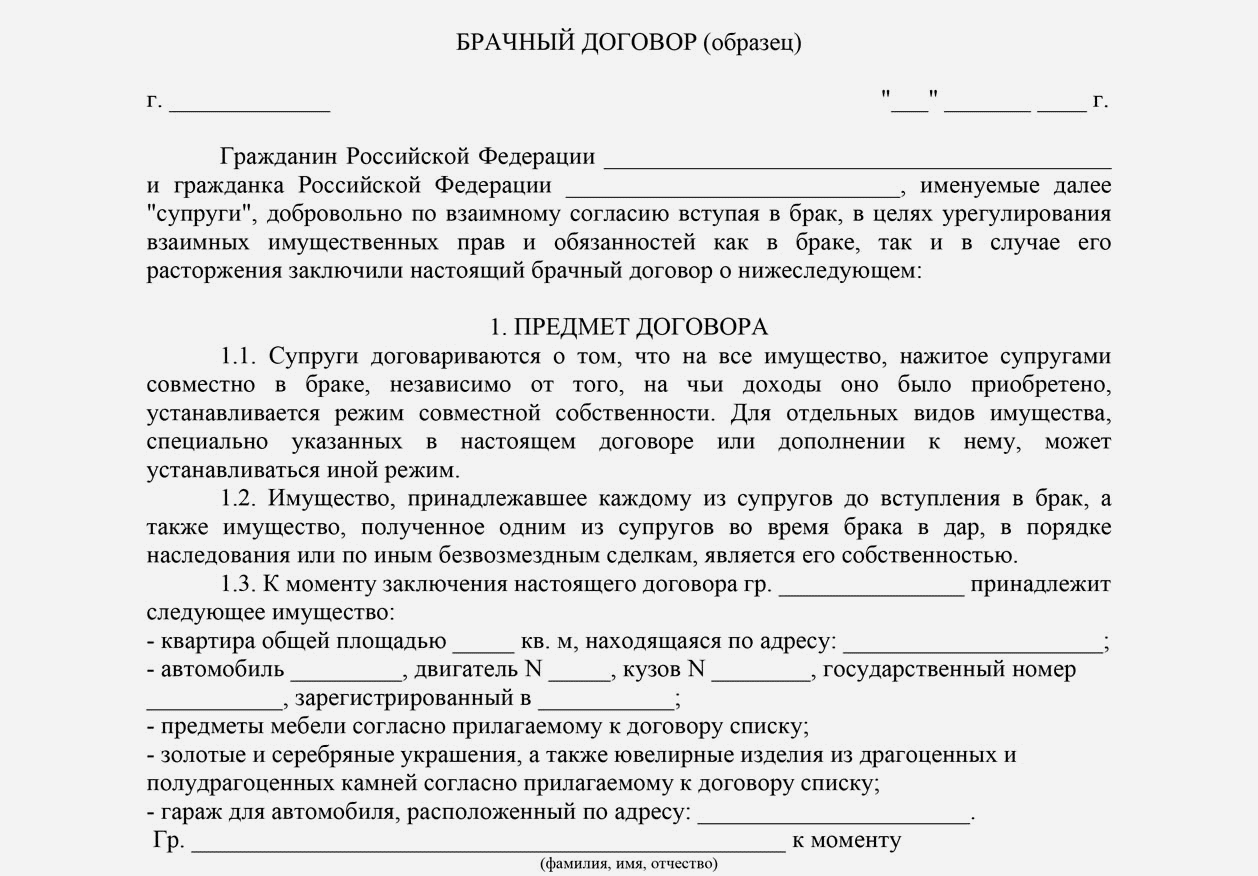

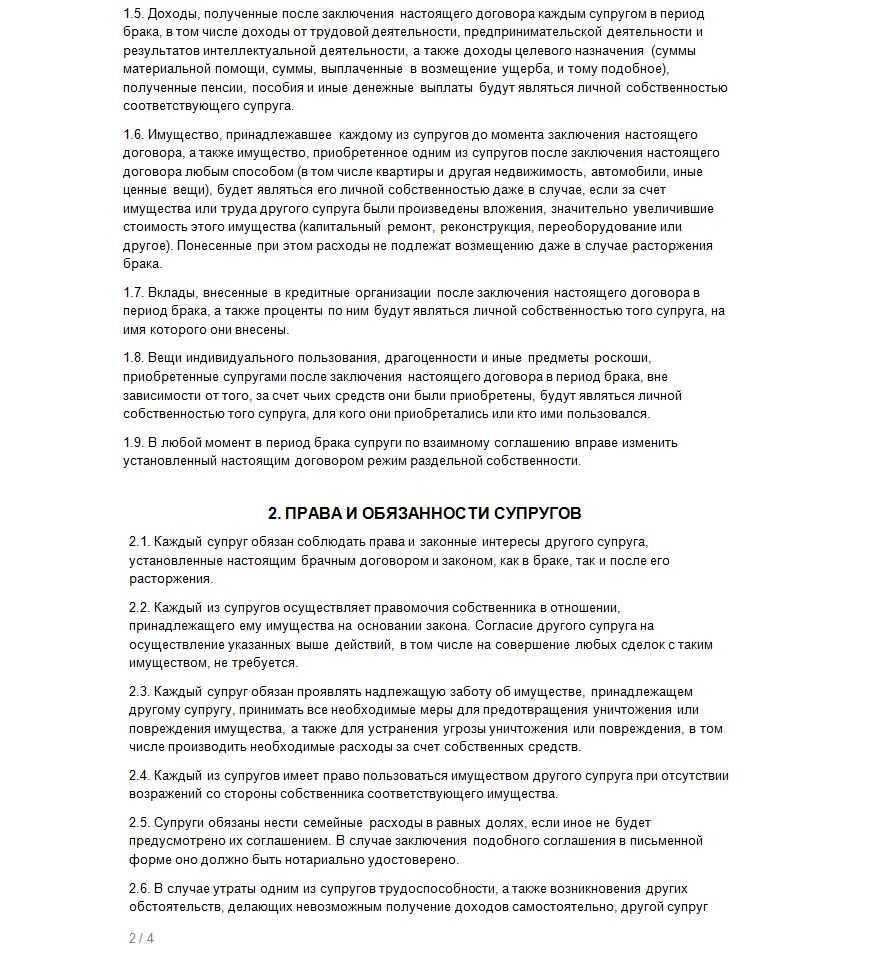

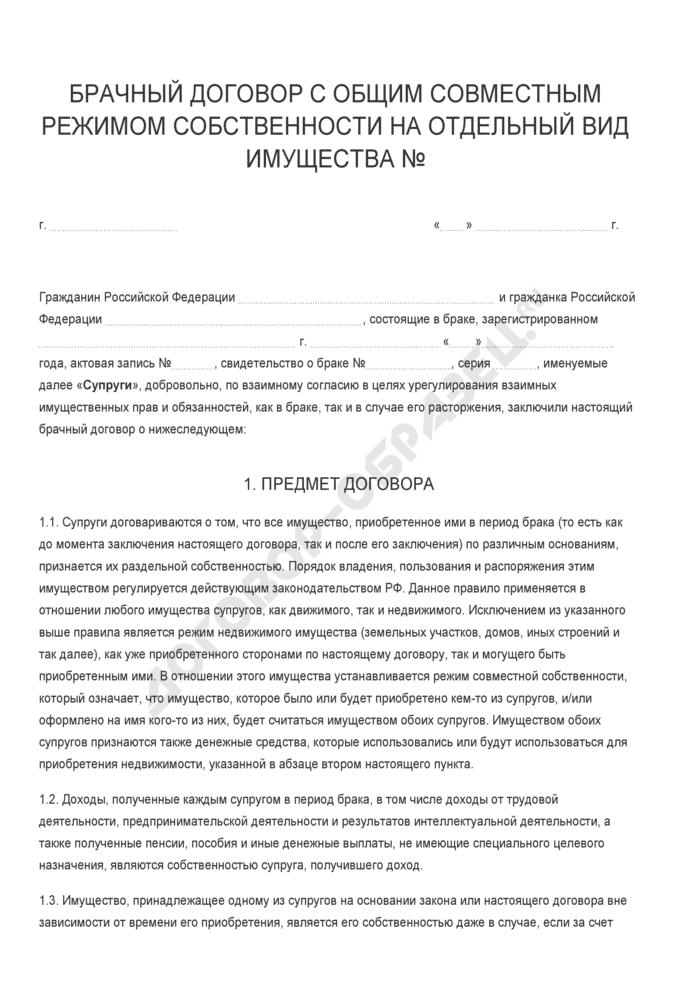

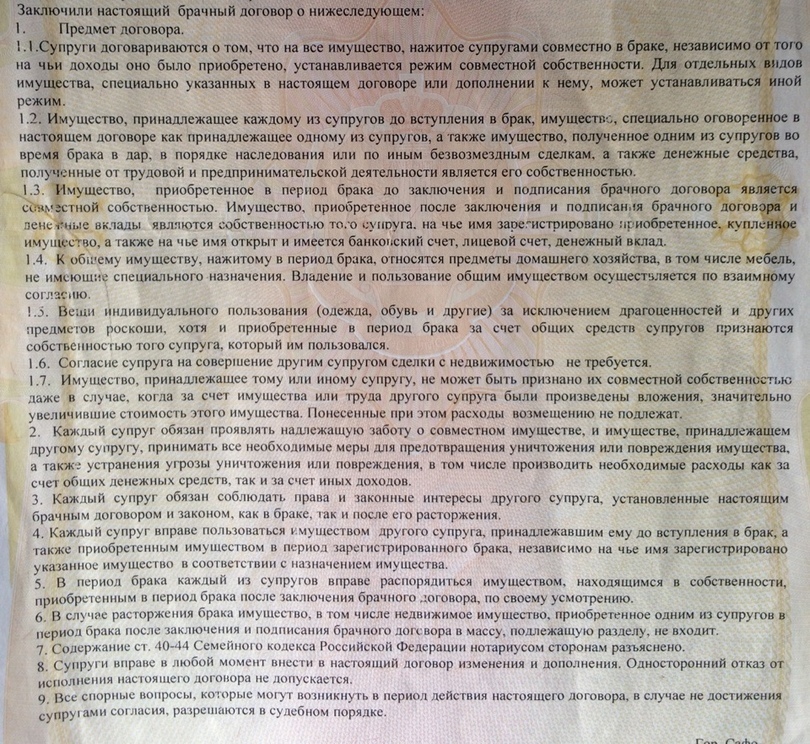

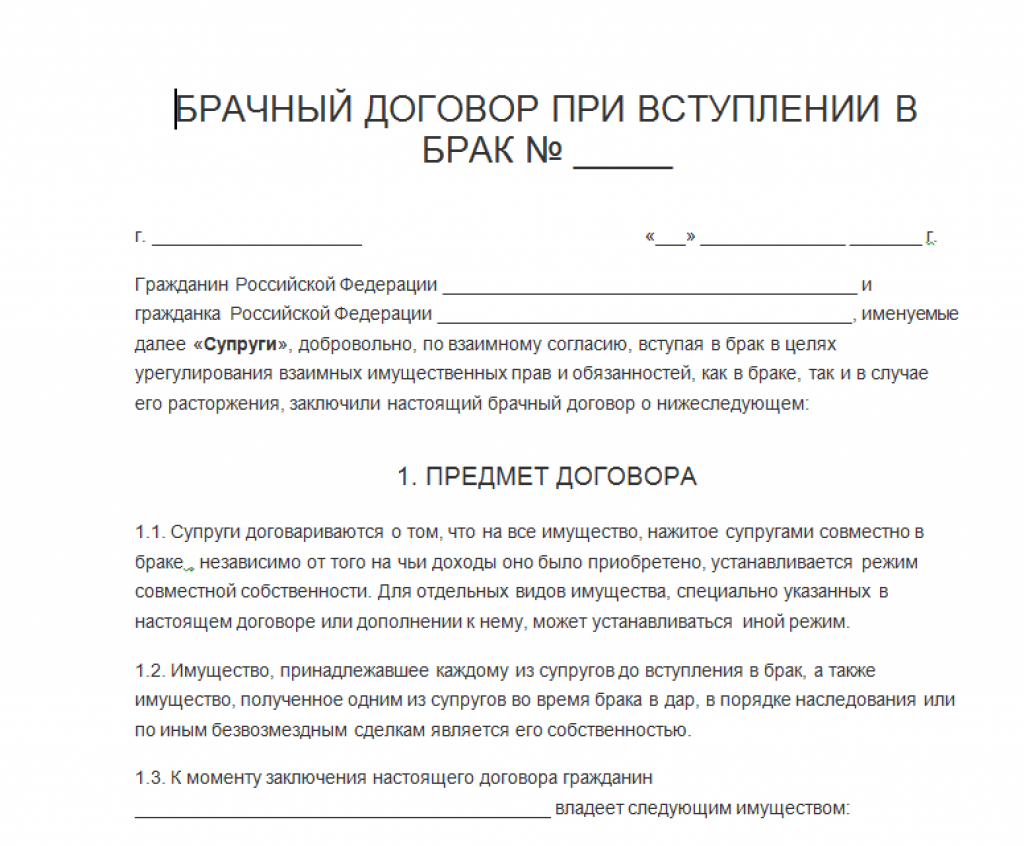

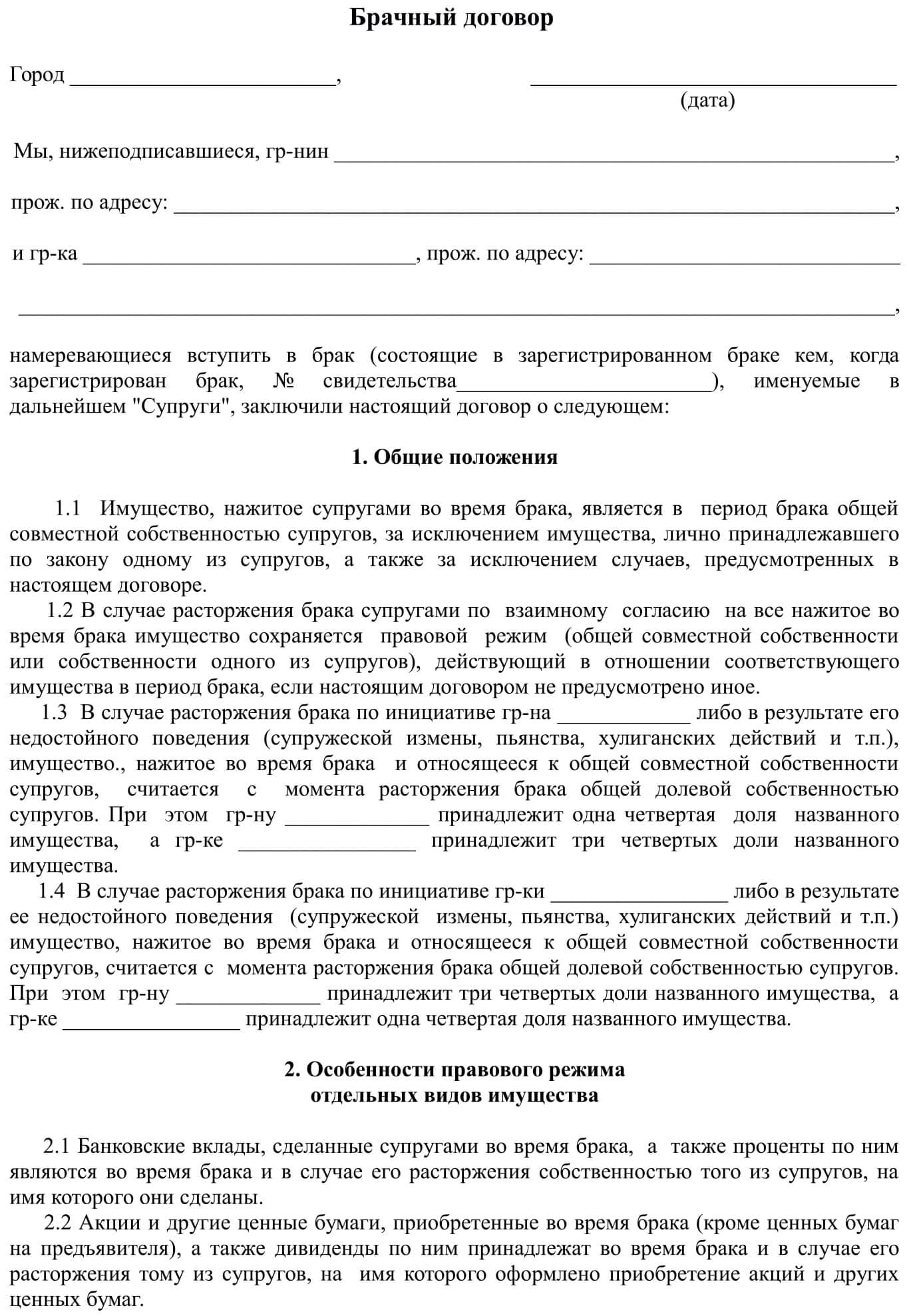

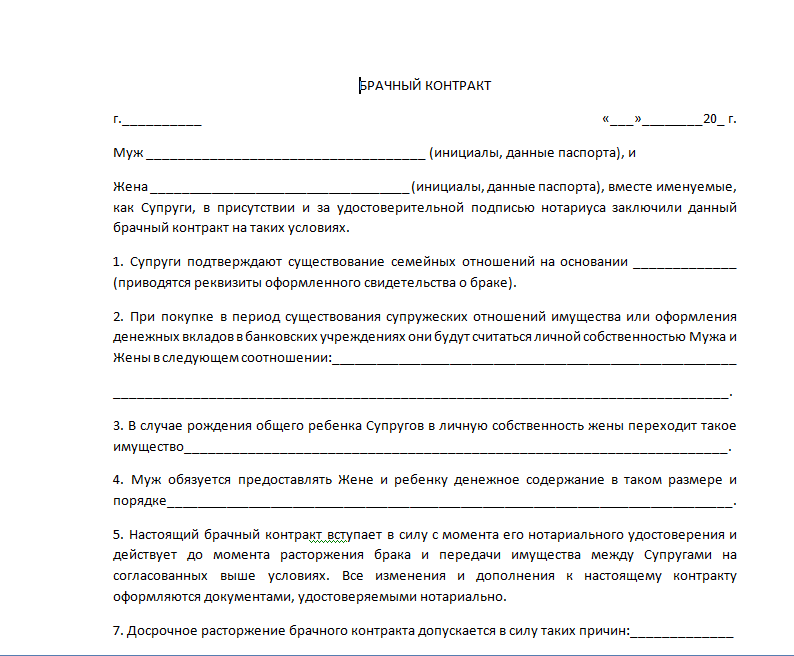

Ты — мне, я — тебе: зачем заключать брачный контракт

Каждый год в России заключается 40 000 брачных договоров, и их количество растет. «Афиша Daily» записала истории трех пар, которые решились на заключение брачного контракта, и поговорила с об этом явлении с адвокатом по семейным делам.

Оксана, 35 лет

8 лет в браке

Мы с мужем познакомились десять лет назад, до свадьбы жили вместе полтора года. Дима уже тогда управлял филиалом известного банка в Самаре, и с деньгами у него все было в порядке. Я тоже нужды не знала — у меня состоятельные родители, и к моменту нашего знакомства у меня была своя машина и квартира.

За два дня до свадьбы Дима сказал, что хочет заключить брачный договор. Я была шокирована, стала выяснять, зачем ему это нужно. Он объяснялся туманно, юлил, но настаивал на оформлении контракта. Я подозревала, что у него есть сбережения, которые он хочет скрыть от меня.

Эти две ночи до свадьбы мы практически не спали — обсуждали условия договора. Решили, что в случае нашего развода до появления детей мы делим совместное имущество пополам, а если появятся дети, то делить имущество будем в равных долях на каждого члена семьи. Муж убеждал меня, что договор мы отменим через несколько лет или как только родится ребенок. Меня это успокоило.

Первое время я скрывала от подруг, что заключила с мужем брачный договор. Мне казалось, что это выглядит как признание в том, что меня взяли замуж с испытательным сроком

Когда мы пришли к нотариусу подписывать договор, то я не увидела в нем условий, которые мы обсуждали. Нотариус объяснил, что в брачный договор нельзя включить условия об обязательствах супругов по отношению к еще не родившимся детям. В итоге наш договор устанавливал только раздельный режим имущества супругов. Через час мы должны были быть в ЗАГСе, на собственной свадьбе. Я тогда подумала, что ничего не теряю, подписав этот договор. Если мы расстанемся, то мне от него ничего не нужно. Я понадеялась на то, что за несколько лет брака мы научимся больше доверять друг другу и отменим этот договор. И поставила подпись.

Я тогда подумала, что ничего не теряю, подписав этот договор. Если мы расстанемся, то мне от него ничего не нужно. Я понадеялась на то, что за несколько лет брака мы научимся больше доверять друг другу и отменим этот договор. И поставила подпись.

Первое время я скрывала от подруг, что заключила с мужем брачный договор. Мне казалось, что это выглядит как признание в том, что меня взяли замуж с испытательным сроком. В период нашей совместной жизни у меня был постоянный доход от сдачи моей коммерческой недвижимости в Самаре. Эти деньги я тратила на себя, покупала одежду, но муж настаивал, чтобы я их тратила на семейные нужды, оплачивала няню, домработницу. Конечно, он делал мне подарки, купил мне машину, мы путешествовали. Но в то же время он скрывал от меня свои доходы, куда-то инвестировал деньги. У нас по-прежнему не было совместной собственности. Я поняла, что у нас нет никакого семейного бюджета. Его деньги — это его деньги, а мои деньги — мои. До замужества я предполагала, что семья — это одна команда, а не «каждый сам за себя».

Через пять лет после свадьбы у нас родилась дочь. За это время мы переехали в Петербург, у Димы был новый контракт. Я даже не знала, какая у него зарплата.

Дочке исполнился год, когда я напомнила Диме об обещании расторгнуть брачный договор. Муж уходил от ответа, не хотел обсуждать этот вопрос, а потом вообще отказал.

Брачный договор поставил меня в заведомо невыгодные условия. Муж зарабатывает и куда-то все инвестирует, а я сижу с ребенком, обслуживаю всех и делаю это за еду. У мужчин изначально есть преимущество, они работают, а женщины, рожая детей, упускают возможность зарабатывать и строить карьеру. Если мы выбираем растить детей, то неизбежно становимся зависимыми от своих мужей.

Все эти мысли не давали мне покоя. Я чувствовала себя обманутой. Но убедить мужа мне не удавалось. В конце концов я собрала вещи и уехала с дочкой в Самару к родителям. Несмотря на то что я любила его и хотела быть с ним, я не могла мириться с таким отношением. Его недоверие обесценивало меня. Лучше вообще замуж не выходить, чем жить в таких условиях.

Лучше вообще замуж не выходить, чем жить в таких условиях.

Полгода мы не общались. Он не видел меня, не видел дочь, хотя и посылал нам деньги на жизнь. Я думала, что мы уже не будем вместе, стала планировать нашу с дочкой жизнь без него. Но за это время он все обдумал и сделал выбор в пользу семьи. Я вернулась к нему, мы пошли к нотариусу и расторгли брачный договор. Теперь мне стало спокойнее, я чувствую себя увереннее.

Марина, 48 лет

5 лет в браке

Мы поженились пять лет назад, когда нам обоим было уже за сорок. К этому времени моя дочь стала взрослой, училась в вузе. В двух предыдущих гражданских браках у меня не складывалось: мужья плавно садились мне шею. Я вкалывала без выходных, а они жили за мой счет. Я решила, что в свой дом больше никого не пущу. И тут появился Вадим. Он пришел в мое агентство недвижимости подыскать вариант для своих родителей. Как выяснилось, Вадим был разведен, у него сыновья-студенты, высокая должность, он занимается гостиничным бизнесом. Я привыкла всем руководить сама в своей жизни, а с ним появилось ощущение, что руководят мной, причем как-то ненавязчиво, очень аккуратно. Вадим — сильный мужчина, он привык брать на себя ответственность. И мне это понравилось.

Я привыкла всем руководить сама в своей жизни, а с ним появилось ощущение, что руководят мной, причем как-то ненавязчиво, очень аккуратно. Вадим — сильный мужчина, он привык брать на себя ответственность. И мне это понравилось.

Он переехал ко мне и через год предложил мне выйти за него замуж. Я категорически этого не хотела, как-то отшучивалась первое время, боялась его обидеть. Но предложение звучало все настойчивей.

Если мне не хватает денег для какой-то сделки, то я могу занять у Вадима и потом обязательно ему возвращаю

Я предложила заключить брачный договор, в котором мы установили раздельный режим собственности супругов. То есть все имущество, которое мы приобретаем в браке, принадлежит тому супругу, в чью собственность оно оформляется. Это касается нашего недвижимого имущества, банковских вкладов, долей в уставных капиталах компаний, автомобилей и любого другого имущества, принадлежность которого можно установить. Поэтому в случае развода нам не придется ничего делить и судиться, брачный договор оградит нас от взаимных имущественных претензий друг к другу.

Поэтому в случае развода нам не придется ничего делить и судиться, брачный договор оградит нас от взаимных имущественных претензий друг к другу.

Я вкладываю деньги в недвижимость и зарабатываю на этом, покупаю комнаты, расселяю коммуналки. Бывает, что я провожу сделки от своего имени. Если бы у нас с Вадимом не было брачного договора, то мне бы постоянно требовалось для покупки и продажи недвижимости получать его нотариальное согласие как супруга.

У нас общий семейный бюджет, но у каждого есть и свои личные деньги, которыми мы распоряжаемся независимо друг от друга. Муж оплачивает наши поездки в отпуск, на нем все хозяйственно-бытовые вопросы: коммунальные платежи, обслуживание наших машин, покупка техники. Я покупаю продукты, оплачиваю домработницу. Мы делаем друг другу подарки. Если мне не хватает денег для какой-то сделки, то я могу занять у Вадима и потом обязательно ему возвращаю. Когда мы берем друг у друга «в долг», то мы не пишем расписки. Между нами есть доверие, а в деловых вопросах мы партнеры. Брачный договор для нас удобен. Несколько раз я проводила сделки и для Вадима, когда он вкладывал свои средства и заработал на этом, помог купить квартиру старшему сыну.

Брачный договор для нас удобен. Несколько раз я проводила сделки и для Вадима, когда он вкладывал свои средства и заработал на этом, помог купить квартиру старшему сыну.

Валентин, 60 лет

разведен

Я женился рано и прожил со своей первой супругой четверть века. Главным добытчиком в семье всегда был я. Я по специальности инженер по бурению, работал в крупной нефтяной компании. Мы жили в достатке. Я полностью обеспечивал семью, потом, когда пришло время, помогал детям приобрести жилье. И вот жить бы и радоваться, но я вдруг влюбился в молодую женщину. Долго скрывать отношения не получилось, я не умею хитрить, да и жену не хотел обижать. При разводе я оставил ей нашу общую квартиру.

Сначала мы жили с Галей в съемной квартире, потом я подкопил денег, взял кредит и купил двухкомнатную, куда мы переехали. Галя забеременела, и в 50 лет я снова стал отцом. Я сам предложил Галине узаконить наши отношения. После рождения сына мы прожили вместе пять лет, а потом что-то у нас разладилось. Видимо, разница в 20 лет дала о себе знать. Я ушел, а Галине с сыном оставил квартиру. Несмотря на возраст, я продолжал работать, был востребован и не беспокоился о завтрашнем дне.

Видимо, разница в 20 лет дала о себе знать. Я ушел, а Галине с сыном оставил квартиру. Несмотря на возраст, я продолжал работать, был востребован и не беспокоился о завтрашнем дне.

Света предложила мне заключить брачный договор, по которому квартира была бы оформлена в ее личную собственность

Со Светланой я познакомился в стоматологическом кабинете, когда оказался у нее на приеме. Она была мне близка по возрасту и по духу, мы хорошо понимали друг друга. Скоро я к ней переехал. Несколько лет мы прожили в ее маленькой однушке. Света предложила купить квартиру побольше. План был такой: она продает свою квартиру, а половину должен добавить я. Чтобы осуществить этот план, мы расписались.

Когда стройка была окончена и пришло время регистрировать собственность, Света предложила мне заключить брачный договор, по которому квартира была бы оформлена в ее личную собственность. Она сказала откровенно, что если я вдруг умру, то мой несовершеннолетний сын-наследник будет претендовать на долю в этой квартире, а она должна будет ее выплачивать или разменивать квартиру. Я предложил ей написать завещание в ее пользу, но она уже проконсультировалась с юристами и сказала, что завещание не может ущемлять интересы несовершеннолетнего и в любом случае ему полагается доля наследства.

Она сказала откровенно, что если я вдруг умру, то мой несовершеннолетний сын-наследник будет претендовать на долю в этой квартире, а она должна будет ее выплачивать или разменивать квартиру. Я предложил ей написать завещание в ее пользу, но она уже проконсультировалась с юристами и сказала, что завещание не может ущемлять интересы несовершеннолетнего и в любом случае ему полагается доля наследства.

Я считал, что встретил человека, с которым проведу остаток жизни, и подписал брачный договор. Всех своих детей я обеспечил жильем и не возражал, чтобы моей наследницей была Светлана. Правда, умирать я не собирался.

Когда ремонт в новой квартире был закончен и пора было переезжать, жена предложила мне собрать вещи. Оказывается, она уже давно поняла, что я не тот, кто ей нужен. Уже два года она обещает рассчитаться со мной за квартиру, но дальше обещаний дело не идет.

Сейчас я на пенсии, живу на даче в Ленинградской области — это единственная оставшаяся у меня собственность, она досталась мне от родителей. Хорошо, что хватило ума не переписать и дачу на Светлану. Она категорически отказывалась туда ездить, говорила: «А зачем мне пахать на ней, вкладывать деньги, если все это потом придется делить с твоими детьми?!»

Хорошо, что хватило ума не переписать и дачу на Светлану. Она категорически отказывалась туда ездить, говорила: «А зачем мне пахать на ней, вкладывать деньги, если все это потом придется делить с твоими детьми?!»

Елена Забавкина

адвокат Санкт-Петербургской городской коллегии адвокатов

«В моей практике был случай, когда внук привел своего дедушку на консультацию: тот собирался жениться на женщине моложе его, которая бы за ним ухаживала до конца. У дедушки была трехкомнатная квартира, и «невеста» настаивала на свадьбе, не хотела просто быть сиделкой. Дедушка был готов на все, но родственники спохватились. Они хотели, чтобы дед заключил брачный договор, по которому жена в случае его смерти не могла претендовать на долю в квартире. Пришлось объяснять, что с помощью брачного договора нельзя лишить супруга наследства.

Полтора года тянулся судебный процесс, в котором я представляла интересы своей доверительницы. Она участвовала в долевом строительстве квартиры, потом вышла замуж, собственность на квартиру получила уже в браке. Брачный договор супруги не заключали. Через пару лет муж подал на развод и раздел имущества. В суде мы доказали, предъявив все квитанции и чеки, что супруга платила за квартиру собственные средства и выплатила все еще до вступления в брак. Несмотря на то что было ясно, что правда на нашей стороне, бывший супруг помотал изрядно нервы.

Она участвовала в долевом строительстве квартиры, потом вышла замуж, собственность на квартиру получила уже в браке. Брачный договор супруги не заключали. Через пару лет муж подал на развод и раздел имущества. В суде мы доказали, предъявив все квитанции и чеки, что супруга платила за квартиру собственные средства и выплатила все еще до вступления в брак. Несмотря на то что было ясно, что правда на нашей стороне, бывший супруг помотал изрядно нервы.

Мужчина попросил составить проект брачного договора, по которому супруга в случае измены лишалась бы права на совместно нажитое в браке имущество

Как-то раз ко мне за консультацией обратилась семья: родители с замужней дочерью. Все они и супруг дочери проживали в двухкомнатной квартире, принадлежащей родителям. В планах было перебраться в квартиру побольше с использованием кредитных средств. 50% стоимости новой квартиры оплачивались родительскими деньгами, вырученными за счет продажи их квартиры. Молодые супруги платить по кредиту собирались совместно. В итоге придумали такую схему. Дочка оформила ипотеку, выступив главным заемщиком, с супругом она заключила брачный договор, по которому его доля в приобретаемой квартире составит ¼, а в случае развода он получит денежную компенсацию, равную рыночной стоимости его доли.

Молодые супруги платить по кредиту собирались совместно. В итоге придумали такую схему. Дочка оформила ипотеку, выступив главным заемщиком, с супругом она заключила брачный договор, по которому его доля в приобретаемой квартире составит ¼, а в случае развода он получит денежную компенсацию, равную рыночной стоимости его доли.

Еще один случай из моей практики: мужчина попросил составить проект брачного договора, по которому супруга в случае измены лишалась бы права на совместно нажитое в браке имущество. Пришлось разъяснить, что Семейным кодексом Российской Федерации установлено, что брачным договором регулируются только имущественные отношения супругов, а не моральные обязательства.

брачный договор и его применение при регистрации прав / Администрация города Лабытнанги

Брачный договор может являться дополнительным документом, который необходим для проведения правовой экспертизы документов, представленных на государственную регистрацию прав, для совершения сделки по распоряжению недвижимостью одним из супругов или же может являться самостоятельным документом–основанием возникновения или прекращения прав.

Рассмотрим более подробно каждый из случаев.

Необходимость проведения правовой экспертизы, представленных на государственную регистрацию прав документов, установлена

Федеральным законом «О государственной регистрации недвижимости» от 13.07.2015 N 218-ФЗ (далее — Закон о регистрации).

Семейный кодекс РФ устанавливает, что для совершения одним из супругов сделки по распоряжению недвижимостью необходимо получить нотариально удостоверенное согласие другого супруга.

В случае, если по условиям брачного договора недвижимое имущество перешло в раздельную собственность лица, на чье имя оно зарегистрировано, то при совершении сделок супругом с подобным имуществом брачный договор исключает необходимость предоставления нотариально удостоверенного согласия другого супруга, однако брачный договор необходимо будет предоставить в регистрирующий орган.

Такие ситуации наиболее распространены при проведении государственной регистрации прав.

Теперь рассмотрим случаи, когда брачный договор будет являться документом основанием возникновения или прекращения прав.

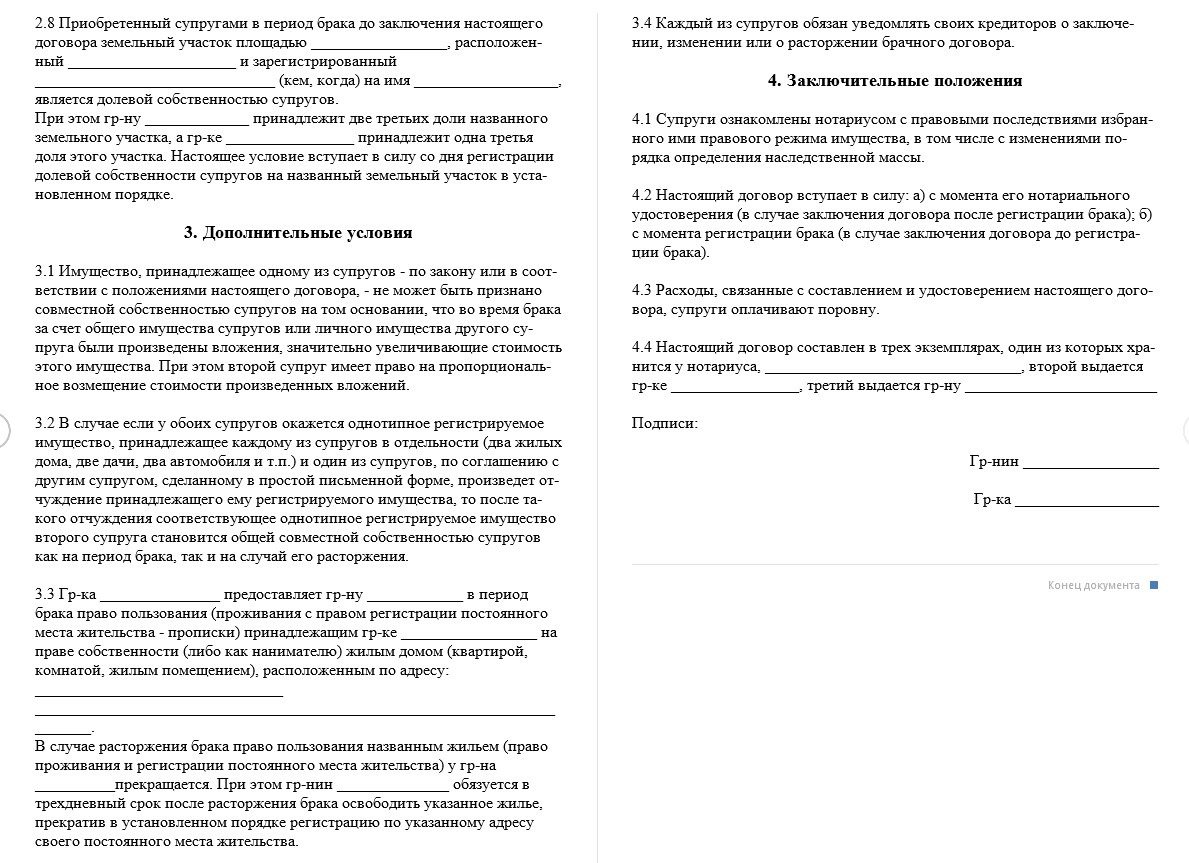

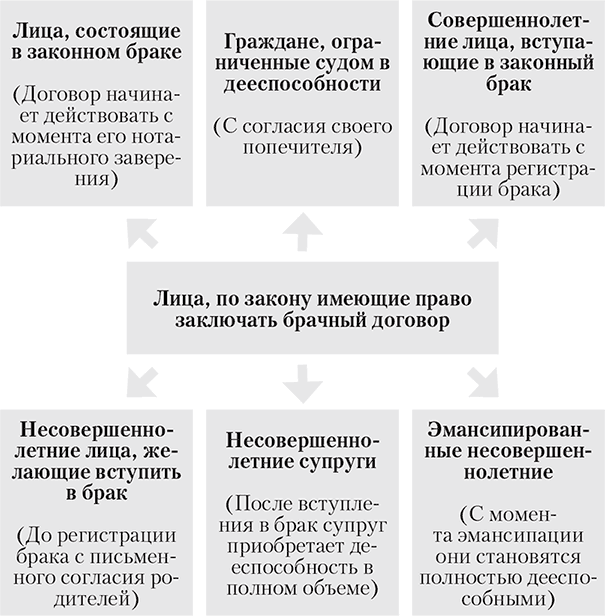

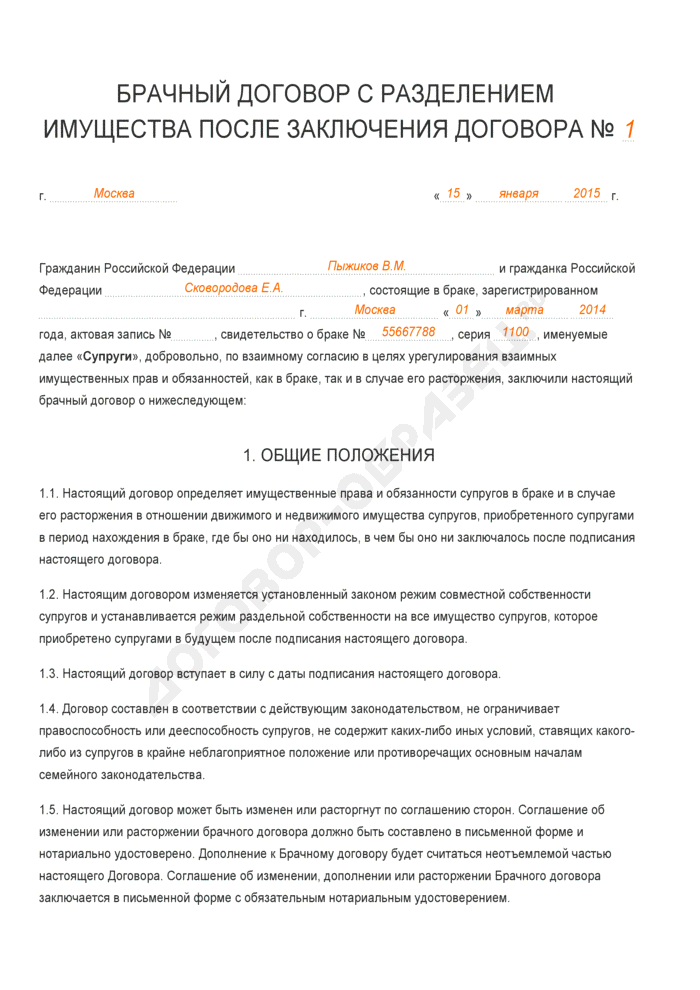

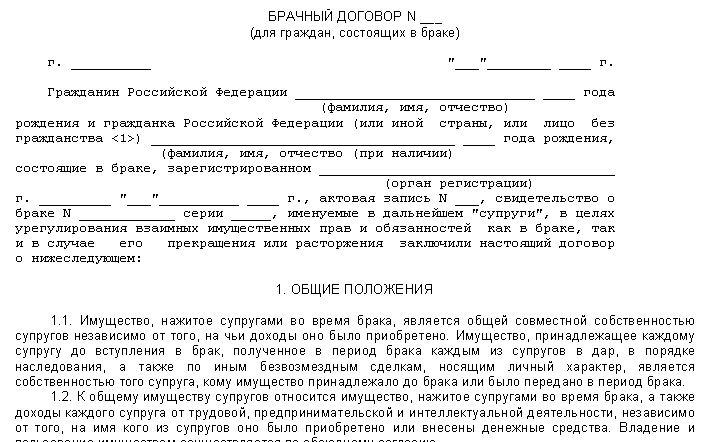

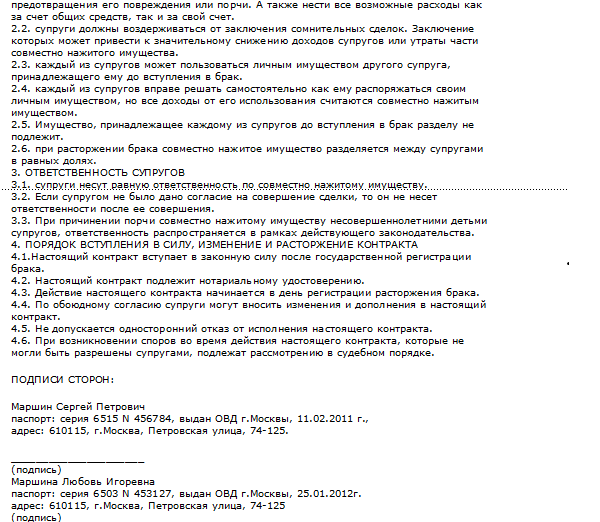

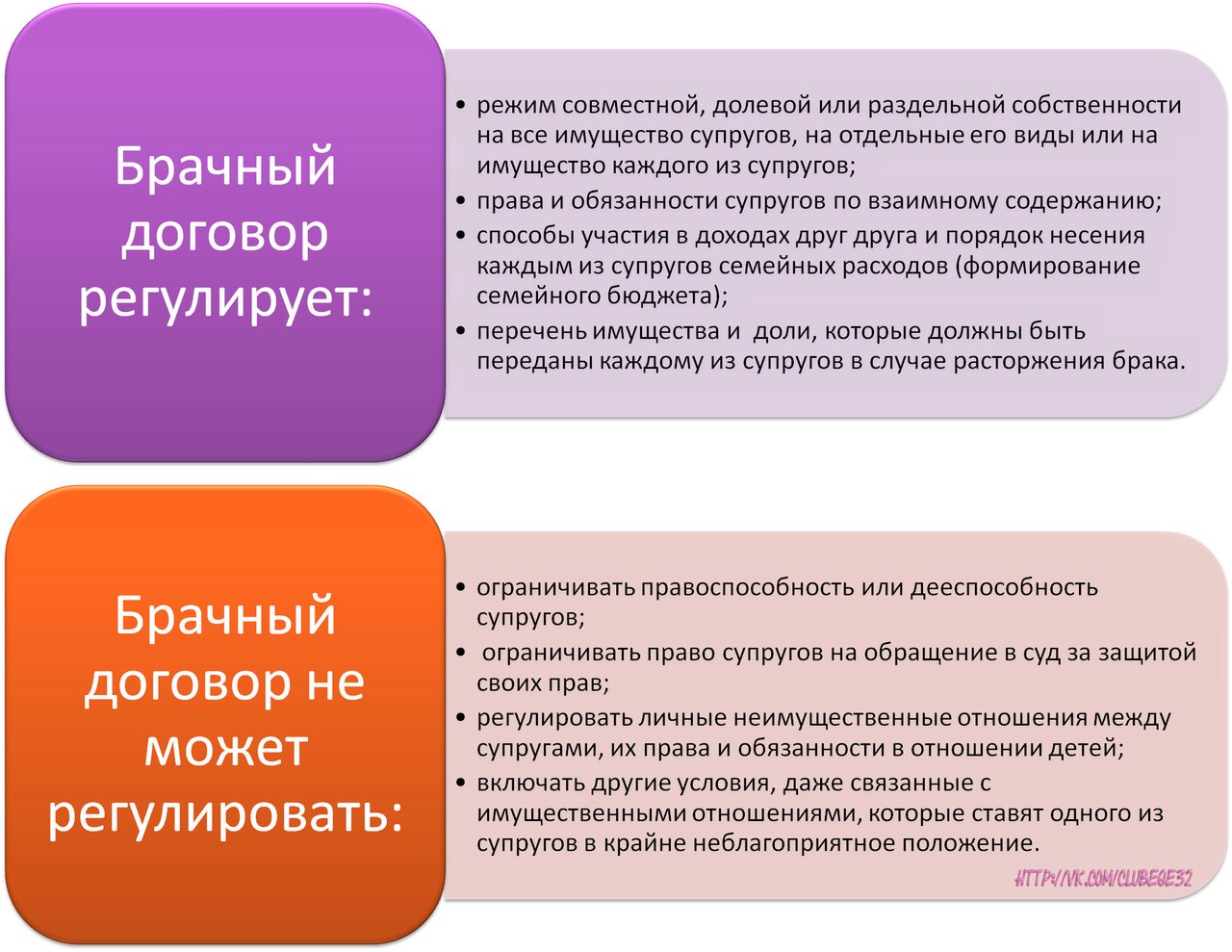

Брачным договором признается соглашение лиц, вступающих в брак, или соглашение супругов, определяющее имущественные права и обязанности супругов в браке или в случае его расторжения (статья 40 Семейного кодекса РФ).

В соответствии с пунктом 1 статьи 41 Семейного кодекса РФ брачный договор может быть заключен как до государственной регистрации заключения брака, так и в любое время в период брака. Так, в случае, если права на недвижимое имущество ранее были зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее – ЕГРН) за одним из супругов, а брачным договором устанавливается режим раздельной собственности на данный объект иного супруга, то право собственности данного супруга подлежит обязательной государственной регистрации в порядке, установленным действующим законодательством.

Вместе с тем, необходимо обратить внимание, что в данном случае возникновение прав иного супруга влечет одновременно и необходимость прекращение прав того супруга, чьи права были зарегистрированы в ЕГРН. Поскольку государственная регистрация прав носит заявительный характер, это означает, что в указанной ситуации с соответствующими заявлениями в регистрирующий орган необходимо будет обратиться обоим супругам. Брачный договор в указанном случае будет являться документом-основанием возникновения и прекращения прав.

Поскольку государственная регистрация прав носит заявительный характер, это означает, что в указанной ситуации с соответствующими заявлениями в регистрирующий орган необходимо будет обратиться обоим супругам. Брачный договор в указанном случае будет являться документом-основанием возникновения и прекращения прав.

В случае установления режима долевой собственности на совместно нажитое имущество будет также применяться процедура прекращения прав, и регистрация нового права долевой собственности, что также предполагает необходимость предоставления в регистрирующий орган совместных заявлений супругов.

На практике часто возникают случаи, когда за государственной регистрацией прекращения прав собственности и регистрацией нового права обращается супруг, к которому по условиям брачного договора перешло в раздельную собственность недвижимое имущество, и на чье имя оно уже было зарегистрировано ранее. Данная процедура повлечет возникновение права раздельной собственности с момента проведения государственной регистрации. Но следует отметить, что, несмотря на это вносить изменения в Единый государственный реестр прав в подобном случае необязательно, но законодательством это не запрещено, и данная процедура уже исключает необходимость в случае отчуждения недвижимого имущества предоставлять на государственную регистрацию прав брачный договор, поскольку он будет являться основанием возникновения права раздельной собственности и будет помещен в дело правоустанавливающих документов.

Но следует отметить, что, несмотря на это вносить изменения в Единый государственный реестр прав в подобном случае необязательно, но законодательством это не запрещено, и данная процедура уже исключает необходимость в случае отчуждения недвижимого имущества предоставлять на государственную регистрацию прав брачный договор, поскольку он будет являться основанием возникновения права раздельной собственности и будет помещен в дело правоустанавливающих документов.

Обращаем внимание, что брачный договор заключается в письменной форме и подлежит нотариальному удостоверению.

Можно отметить и то, что супруги могут установить договорный режим как в отношении недвижимого имущества, которое уже имеется у супругов или у одного из них (как было рассмотрено ранее), так и в отношении недвижимого имущества, которые супруги будут приобретать в будущем.

Если у супругов на момент заключения брачного договора не было в собственности недвижимого имущества, то в случае его приобретения оно приобретает правовой режим (совместной, раздельной или долевой собственности), предусмотренный заключенным брачным соглашением. В этом случае брачный договор будет также являться документом-основанием для государственной регистрации прав наряду с иными правоустанавливающими документами и его необходимо будет представить в регистрирующий орган.

В этом случае брачный договор будет также являться документом-основанием для государственной регистрации прав наряду с иными правоустанавливающими документами и его необходимо будет представить в регистрирующий орган.

Семейное положение и недвижимость во Флориде

Независимо от того, одиноки ли вы, женаты, разведены, живете отдельно или овдовели, ваше семейное положение играет важную роль в получении финансирования здесь, в штате Флорида. Это один из вопросов в Единой заявке на жилищный кредит, которую использует каждый ипотечный кредитор от побережья до побережья.

Семейное положение имеет важное значение, поскольку оно касается всего, начиная с финансовой ответственности за ипотечные платежи по вашему новому ипотечному кредиту и заканчивая правом собственности/правом собственности и дожитием в отношении дома.

ПРИМЕЧАНИЕ. Это не заменяет юридическую консультацию. За юридической консультацией обращайтесь к юристу.

Мы собираемся рассмотреть список общих вопросов от наших клиентов, которые возникают снова и снова в рамках нашей ежедневной практики выдачи кредитов.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ:Здесь важно понять, что существует разница между НАЗВАНИЕМ дома и ИПОТЕКОЙ на дом.

НАЗВАНИЕ: НАЗВАНИЕ является юридическим документом, который показывает, кому принадлежит дом. У каждого дома есть документ о праве собственности, который является частью общедоступного реестра и содержит имена владельцев. У одного дома может быть несколько владельцев, таких как супруги, домашние партнеры, члены семьи и т. д.

д.

НАЗВАНИЕ , а не , то же самое, что и финансовая ответственность за выплаты по ипотеке. Человек, фигурирующий в заголовке, может фигурировать или вообще не фигурировать в платежах по ипотеке. Это характерно для многих супругов и членов семьи.Например, один из супругов может нести 100 % ответственности за выплату ипотечного кредита, в то время как другой супруг имеет равный процент владения. Другие супруги несут равную ответственность как за ипотечные платежи, так и за право собственности.

При наличии ипотечного кредита на дом все заемщики, которые несут ответственность за платежи по ипотечному кредиту, автоматически указываются в названии дома. Любой взрослый может быть добавлен к праву собственности на дом с помощью процесса, называемого Актом о выходе. Во Флориде иск о выходе может быть оформлен любой титульной компанией, адвокатом по недвижимости или адвокатом по семейным делам.

Право на наследство — Название также помогает определить, что произойдет с собственностью на дом, если владелец (владельцы) скончается.

ИПОТЕКА:ИПОТЕКА определяет финансовую ответственность за осуществление ежемесячных платежей по ипотечному векселю кредитору в отношении дома. Технически документ, называемый NOTE , представляет собой письменное обещание заемщика производить ежемесячные платежи кредитору.ИПОТЕКА является юридическим документом, который юридически прикрепляет ЗАПИСКУ к дому, по существу делая сам дом залогом для записки.

Если вы не вносите ежемесячные платежи, ИПОТЕКА является инструментом, который позволяет кредитору получить право собственности на дом за неуплату ПРИМЕЧАНИЕ посредством процесса, называемого обращением взыскания.

СУПРУГИ И НЕДВИЖИМОСТЬ ВО ФЛОРИДЕ

В штате Флорида супруги, которые покупают недвижимость в браке, должны оба иметь право собственности на дом, независимо от того, несут ли они оба ответственность за платежи по ипотеке.Это относится к любому дому, приобретенному в качестве основного места жительства/усадьбы или второго дома/дома для отпуска.

Если дом приобретается в инвестиционных целях (когда супруги не будут проживать в доме сами), то право собственности на дом должно быть только у одного из супругов.

ВОПРОСЫ И ОТВЕТЫ:

При закрытии сделок с недвижимостью ВСЕ стороны должны расписаться в праве собственности на дом, независимо от того, несут ли они финансовую ответственность за какие-либо платежи по ипотеке.

Теперь, когда мы рассмотрели основы, давайте углубимся в общие вопросы:

ВОПРОС 1.

Я женат. Нужно ли моему супругу подавать заявку на получение кредита?

- ОТВЕТ: Нет, если это не нужно для дополнительного дохода. Или если ваш супруг не хочет получить ипотечную кредитную историю.

ВОПРОС 2:

Я женат. Нужно ли моему супругу оформлять право собственности, когда я покупаю дом?

- ОТВЕТ: ДА, если дом занят одним из супругов или является вторым домом/домом для отдыха.Если дом приобретается в инвестиционных целях, и ни один из супругов не собирается жить в доме, то ваш супруг НЕ обязательно должен быть в собственности на дом.

ВОПРОС 3:

Сейчас я нахожусь в процессе развода. Могу ли я все еще купить дом, в котором я могу жить?

- ОТВЕТ: ДА, но имейте в виду, что если вы все еще состоите в браке на момент закрытия, ваш супруг будет владеть половиной дома и должен расписаться в титуле.Если вы хотите сделать это в одиночку, подождите, пока развод не будет окончательным.

ВОПРОС 4:

Я живу отдельно от супруга(и), но хочу купить себе дом и переехать. Я могу это сделать?

- ОТВЕТ: ДА, однако, если вы все еще состоите в браке на момент закрытия, ваш супруг (супруга) будет владеть половиной дома и должен подписать с вами право собственности на новый дом. Если вы хотите сделать это в одиночку, вам придется подождать, пока развод не будет окончательным.

ВОПРОС 5:

Я не замужем, но состою в гражданском браке. Могу ли я купить дом?

- ОТВЕТ: ДА. Когда дело доходит до покупки недвижимости, к гражданским союзам применяются те же правила, что и к бракам.

ВОПРОС 6:

Я разведен, и мой супруг получил наш старый дом. Могу ли я купить новый дом?

- ОТВЕТ: ДА. Вы можете купить дом самостоятельно.Если ваше имя фигурирует в ежемесячных выписках по ипотеке за ваш старый дом, обязательно свяжитесь со своим супругом, чтобы убедиться, что он как можно скорее рефинансирует вас по ипотеке. В противном случае любой из просроченных платежей вашего бывшего супруга по ипотеке может негативно повлиять на ваш кредитный рейтинг. Кроме того, не забудьте сохранить свой указ о разводе и соглашение о супружеском урегулировании под рукой для вашего нового кредитора.

Кроме того, не забудьте сохранить свой указ о разводе и соглашение о супружеском урегулировании под рукой для вашего нового кредитора.

Кроме того, не забудьте сохранить свой указ о разводе и соглашение о супружеском урегулировании под рукой для вашего нового кредитора. ВОПРОС 7:

Я недавно женился. Как добавить нового супруга в существующий дом?

- ОТВЕТ: Вы можете добавить их к праву собственности на дом с помощью процесса, называемого Актом о выходе.Здесь, во Флориде, вы можете подать заявление о выходе из любой титульной компании, адвоката по недвижимости или адвоката по семейным делам.

ВОПРОС 8:

Когда я купил дом, я был одинок, но сейчас я женат. Мой супруг автоматически добавляется к моему ипотечному кредиту или праву собственности на дом?

- ОТВЕТ: НЕТ. Ваш супруг не добавляется автоматически к титулу дома. Брак обеспечивает право собственности, но не изменяет правоустанавливающие документы.Лучший способ сделать это — оформить акт об отказе от претензий… Здесь, во Флориде, вы можете получить такой документ в любой титульной компании, у адвоката по недвижимости или у адвоката по семейным делам.

Брак обеспечивает право собственности, но не изменяет правоустанавливающие документы.Лучший способ сделать это — оформить акт об отказе от претензий… Здесь, во Флориде, вы можете получить такой документ в любой титульной компании, у адвоката по недвижимости или у адвоката по семейным делам.

Брак обеспечивает право собственности, но не изменяет правоустанавливающие документы.Лучший способ сделать это — оформить акт об отказе от претензий… Здесь, во Флориде, вы можете получить такой документ в любой титульной компании, у адвоката по недвижимости или у адвоката по семейным делам. ВОПРОС 9:

Когда я купил дом, я был одинок, но теперь я женат. Каков наилучший способ убедиться, что мой супруг сохраняет дом, если со мной что-то случится?

- ОТВЕТ: Лучший способ обеспечить дожитие в доме — добавить имя супруга/супруги в право собственности на дом в акте о выходе из права.Вы также можете обратиться к адвокату по семейным делам, чтобы составить завещание.

ВОПРОС 10:

Я только что завершил развод, и судья предоставил мне дом. Как мне убедиться, что моего бывшего супруга выселили из дома?

Как мне убедиться, что моего бывшего супруга выселили из дома?

- ОТВЕТ: Есть только два способа снять с супруга ответственность за ипотеку: 1) рефинансирование или 2) продажа дома. Любой из этих вариантов обеспечит разделение общей финансовой ответственности по ипотечному долгу.

ВОПРОС 11:

Я женат, и мой супруг является единственным получателем ипотечного кредита. Что произойдет с домом, если с ним что-то случится, и я не смогу произвести платежи?

- ОТВЕТ: Если платежи по ипотеке не производятся, кредитор начнет обращение взыскания на дом, даже если вы являетесь владельцем права собственности и проживаете в доме. Если вы хотите, чтобы ипотека была выплачена после смерти заемщика, существуют типы полисов страхования ипотечной защиты, которые являются типом полиса кредитного страхования жизни, но, в целом, это самый доступный способ. для защиты оставшегося в живых супруга и семьи со стандартным полисом срочного страхования жизни.

для защиты оставшегося в живых супруга и семьи со стандартным полисом срочного страхования жизни.

для защиты оставшегося в живых супруга и семьи со стандартным полисом срочного страхования жизни. ВОПРОС 12:

Я разведен и подаю заявку на новый ипотечный кредит. Мой бывший супруг никогда не рефинансировал наш старый дом, и ипотека до сих пор фигурирует в моем кредитном отчете. Могу ли я по-прежнему претендовать на новый жилищный кредит?

- ОТВЕТ: ДА. Сохраните копию вашего декрета о разводе и соглашения о супружеском урегулировании, показывающего, что ваш бывший супруг получил дом, и передайте эти документы своему новому кредитору. Вы также должны быть в курсе этого, чтобы убедиться, что ваш бывший супруг рефинансирует эту ипотеку как можно скорее.Это делается для того, чтобы ваша кредитная история не пострадала, если ваш бывший супруг просрочит платежи по ипотечному кредиту.

РЕЗЮМЕ

Если у вас когда-нибудь возникнет вопрос относительно права собственности на дом в штате Флорида, лучше всего проконсультироваться с местной компанией, занимающейся правами собственности. Вы также можете связаться с адвокатом по недвижимости или адвокатом по семейному праву, чтобы получить документы об отказе от прав, завещания, вопросы о наследстве, вопросы о дожитии и многое другое.

Вы также можете связаться с адвокатом по недвижимости или адвокатом по семейному праву, чтобы получить документы об отказе от прав, завещания, вопросы о наследстве, вопросы о дожитии и многое другое.

Если вы совершаете покупку где-либо в штате Флорида и у вас есть вопросы об ипотеке и/или о том, как ипотека связана с названием дома, который вы хотите приобрести, мы будем рады обсудить ваши варианты и ответить ваши вопросы.

Вы можете связаться с нами по номеру ЗДЕСЬ.

Ипотека, брак и развод

Ипотека – один из самых распространенных способов приобретения недвижимости. Нередко дома, купленные с использованием кредитных средств, становятся предметом раздела при разводе супругов. Особых сложностей в таком делении нет, но следует учитывать несколько нюансов. Больше зависит от того, был ли зарегистрирован брак, на чье имя была ипотека, а также чьи средства были внесены в погашение кредита.

Нередко дома, купленные с использованием кредитных средств, становятся предметом раздела при разводе супругов. Особых сложностей в таком делении нет, но следует учитывать несколько нюансов. Больше зависит от того, был ли зарегистрирован брак, на чье имя была ипотека, а также чьи средства были внесены в погашение кредита.

Недвижимость, приобретенная в ипотеку в период брака, подлежит совместной собственности. Супруги, как правило, являются созаемщиками, но оформление ипотечного кредита или договора купли-продажи на одного из них ничего не меняет — не лишает права на него другого супруга. Банки сейчас часто имеют в договоре пункт о том, что расторжение брака созаемщиками ничего не меняет в условиях договора между ними и банком. Они также обязаны уведомить банк о разводе, поскольку это связано с обстоятельствами, изменяющими их финансовое положение.

Супруги не должны ничего менять в доме при разводе – они могут договориться продолжать совместные платежи, а затем продать имущество. В течение срока ипотеки также возможен раздел дома и определение долей каждого из супругов, в этом случае они становятся самостоятельными заемщиками. Однако банк может отказать в этом, если финансовое положение одного из супругов ухудшится и он или она не сможет осуществлять платежи. Банк может потребовать досрочного погашения кредита, чтобы минимизировать свои риски.

В течение срока ипотеки также возможен раздел дома и определение долей каждого из супругов, в этом случае они становятся самостоятельными заемщиками. Однако банк может отказать в этом, если финансовое положение одного из супругов ухудшится и он или она не сможет осуществлять платежи. Банк может потребовать досрочного погашения кредита, чтобы минимизировать свои риски.

Возможность продолжать совместные платежи есть не у всех. Часто супруги решают продать дом, который до сих пор находится в ипотеке, а деньги поделить. Для этого важно получить поддержку банка, который должен дать согласие на проведение сделки. Часто банки соглашаются продать недвижимость, потому что это снижает риск невозврата кредита.

Второй вариант – передать ипотеку супругу, который продолжит вносить платежи и останется единственным владельцем дома.В этом случае другой супруг будет иметь право на возмещение в соответствии с совместно внесенными средствами.

Ситуация намного сложнее, если ипотеку берет человек, не состоящий в браке. В этом случае дом обычно остается на имя человека, которому был выдан кредит. Однако это не означает, что другой не имеет никаких прав: доказательство того, что платежи были произведены из общих средств, дает право на долю в имуществе, соразмерную произведенным совместным платежам.Доказать это на практике очень сложно, поэтому квитанции, выписки со счетов, чеки и т.п. следует сохранять заранее. При оформлении ипотеки до регистрации брака лучше всего либо заключить письменный договор, либо оформить купчую в качестве созаемщиков, чтобы избежать судебных разбирательств в будущем.

В этом случае дом обычно остается на имя человека, которому был выдан кредит. Однако это не означает, что другой не имеет никаких прав: доказательство того, что платежи были произведены из общих средств, дает право на долю в имуществе, соразмерную произведенным совместным платежам.Доказать это на практике очень сложно, поэтому квитанции, выписки со счетов, чеки и т.п. следует сохранять заранее. При оформлении ипотеки до регистрации брака лучше всего либо заключить письменный договор, либо оформить купчую в качестве созаемщиков, чтобы избежать судебных разбирательств в будущем.

Споры могут возникнуть и в том случае, если ипотека была взята до брака и часть долга уже погашена. В этом случае супруг также имеет право на долю в доме, так как средства становятся общими по умолчанию во время брака.Этот факт также не изменится, если супруг, не являющийся субъектом ипотеки, не работал в период выплат. Суды чаще всего встают на сторону неработающих супругов – обычно женщин, которые в браке занимались домашними делами и воспитанием детей.

Споров можно избежать, если заключить брачный договор, в котором прописаны возможные нюансы раздела имущества. Оформить такой договор можно как до заключения брака, так и в период его действия.Если нет брачного договора, следует заранее позаботиться о своих правах на долю в имуществе, не зарегистрированном на ваше имя. В любом случае при возникновении спора следует обращаться в суд, так как сейчас судебная практика по данной категории дел достаточно обширна и единообразна.

Если у Вас возникнут сомнения или вопросы, обращайтесь к специалистам LBC Mortgage и получите оперативную консультацию!

Покупка дома как неженатая пара? Сделайте эти 3 вещи

Любовь и брак не всегда идут вместе, что бы ни говорил Синатра.Если вы состоите в серьезных отношениях, но бракосочетание отложено на второй план, просто знайте, что ваша мечта о покупке дома не обязательно должна сбыться.

В 2019 году неженатые пары составляли 21% покупателей жилья в возрасте от 22 до 29 лет, говорится в ежегодном отчете Национальной ассоциации риелторов. Более 85% из них впервые приобрели жилье.

Более 85% из них впервые приобрели жилье.

Но многие пары не осознают, насколько рискованной может быть покупка дома с неженатым партнером. Вот как можно преодолеть эти риски с помощью планирования, хорошего юриста и нескольких неловких разговоров.

1. Подпишите брачный договор… на дом

Ни одна пара не хочет говорить о расставании, но если вы собираетесь стать совладельцами, это обязательно, говорит Рене Бергманн. адвокат по недвижимости и владелец компании Bergmann Law LLC в Уэстмонте, штат Нью-Джерси. Она рекомендует парам, не состоящим в браке, заключить договор о совместном владении с помощью юриста до дня закрытия.

Соглашение должно отвечать на такие основные вопросы, как: Что произойдет с имуществом, если вы разделите его? Что, если один из вас станет инвалидом или умрет? Кто оплачивает коммунальные услуги или капитальный ремонт?

Не стоит просто «подождать и посмотреть, что произойдет», — говорит Бергманн, потому что без письменного соглашения «все может очень быстро запутаться.

2. Выберите правильный тип права собственности

Оказывается, есть несколько способов владеть домом, и правильное получение права собственности особенно важно для пар, не состоящих в браке. Варианты варьируются от штата к штату, но обычно включают:

Единоличное владение. В акте записано только одно имя, и это лицо имеет все права и обязанности собственника.

Плюсы: Единоличное владение может дать экономию на налогах, если ваши доходы сильно различаются.И, если у вашего партнера плохая кредитная история, подача заявки на ипотечный кредит только на ваше имя может помочь с одобрением. Помните, однако, что права собственности определяются именами в документе, а не в ипотеке, сказала в электронном письме Анна Фабиан, вице-президент SoFi по продуктам.

Против: если отношения заканчиваются, а вы не на титуле, вы рискуете уйти ни с чем, даже если вы внесли деньги на покупку или платежи по ипотеке.

Совместная аренда.Каждому человеку принадлежит 50% имущества. Если арендатор умирает, его доля автоматически переходит к другому совместному арендатору.

Pro: Совместные арендаторы пользуются правом наследования, поэтому вам не придется беспокоиться о борьбе с имуществом или родственниками за дом в случае смерти вашего партнера.

Минусы: недружественный разрыв может привести к проблемам, особенно если один партнер не может или не хочет выкупить другого.

Общие арендаторы. Допускает неравное владение, поэтому вы можете владеть 75% акций, а ваш партнер владеет 25%.

Pro: Доли собственности могут быть адаптированы к финансовым взносам; например, если вы заплатили больше в качестве первоначального взноса, вы можете получить больший процент.

Против: если один арендатор умирает, другой не имеет автоматических прав на долю этого лица в собственности, если только это не указано в завещании или живом доверительном управлении.

Независимо от того, какой подход вы выберете, если вы свяжете себя узами брака после покупки, рассмотрите возможность пересмотра документа, чтобы отразить ваш новый правовой статус, с помощью чего-то, что называется «актом об отказе от претензий», — говорит Бергманн.

3. Оставьте своих родителей дома

Покупка дома — это стрессовое решение, поэтому молодые не состоящие в браке пары часто привлекают своих родителей, но иногда это только усугубляет ситуацию, — говорит Даниэль Мой, агент брокерской компании Coldwell Banker. в Орланд-Парке, штат Иллинойс.

«Я могу сказать, что родители не уверены в ситуации, и это вызывает эмоциональные американские горки, когда они смотрят на дома», — говорит Мой.

Родители могут иметь добрые намерения, но в конечном итоге это ваш дом и ваше решение, говорит Мой, поэтому убедитесь, что вы и ваш партнер согласны с тем, чего вы хотите, независимо от того, что думают мама и папа.

Эта статья была написана NerdWallet и первоначально опубликована Associated Press.

Как купить дом при разводе

Вы можете купить дом при разводе, но прежде чем это сделать, спросите себя, хорошая ли это идея. Существуют риски и сложности, связанные с покупкой дома до того, как ваш развод будет завершен, которые полностью исчезнут, если вы подождете, пока он не будет завершен, чтобы совершить покупку. Эти риски нельзя устранить, если вы совершите покупку до окончательного решения, но их можно свести к минимуму, следуя определенным рекомендациям.

Риски покупки дома при разводе

Если вы покупаете дом в процессе развода, существует значительный риск того, что ваш супруг (супруга) будет претендовать на частичную собственность. Как правило, активы, приобретенные во время брака, считаются совместной собственностью или совместной собственностью супругов. Кроме того, если вы используете семейные средства (деньги с совместного счета или средства, полученные во время брака) для покупки имущества, вы можете непреднамеренно превратить дом в актив, на который имеет права ваш супруг.![]()

Кроме того, есть риск, что вы не сможете позволить себе жилье после развода. Этот процесс является одной из самых значительных финансовых ситуаций, с которыми сталкивается человек, независимо от того, были ли вы основным кормильцем или родителем, оставшимся дома. Часто бывает полезно подождать и посмотреть, как новая финансовая ситуация повлияет на ваш бюджет, прежде чем совершить такую крупную покупку.

Наконец, есть риск, что ваш новый дом негативно повлияет на вас во время судебного разбирательства. Дом – это крупный финансовый актив.Ваше владение новым домом может также снизить процентную долю других активов, которые вы получаете.

Последствия покупки дома в этот период — сложный вопрос, который зависит от законов вашего штата. Это также зависит от вашей конкретной ситуации. Например, на анализ может повлиять добрачный или послебрачный договор.

Рекомендации по покупке дома при разводе

Если после тщательного взвешивания решения вы все же хотите купить дом до того, как ваш развод будет завершен, вам следует принять меры, чтобы снизить вероятность того, что ваш супруг/супруга сможет претендовать на частичное владение новым домом.

Убедитесь, что вся документация составлена только на ваше имя и подписана только вами. Это включает в себя предпродажные документы, такие как договор с вашим риелтором, предложения о покупке, договор купли-продажи и любую ипотеку, которую вы берете. Это также включает в себя все закрывающие документы, такие как расчетные отчеты, купчая, налоговые документы и акт.

Используйте отдельные фонды для оплаты всех расходов, связанных с домом, включая авансовые платежи и осмотры. Если у вас нет отдельного банковского счета или кредитных карт, вам следует создать их до начала процесса покупки дома.

Вам также следует потребовать, чтобы ваш супруг подписал юридический договор о собственности, разъясняющий, что новый дом будет принадлежать исключительно вам и что ваш супруг не будет иметь в нем доли собственности. Если ваш супруг отказывается подписать соглашение, это признак того, что он попытается заявить права собственности на новый дом, и вам следует отложить покупку до развода.

Суть в том, что покупка дома до развода сопряжена с риском.Если вас устраивает этот риск, сам процесс покупки дома ничем не отличается от покупки дома, если вы не проходили через этот процесс. Имейте в виду эти потенциальные проблемы, прежде чем покупать дом во время таких разбирательств.

Эта часть сайта предназначена только для информационных целей. Содержание не является юридической консультацией. Заявления и мнения являются выражением автора, а не LegalZoom, и не оценивались LegalZoom на предмет точности, полноты или изменений в законодательстве.

Что делать, если у вас есть дом и вы выходите замуж?

Одно дело жениться и купить дом. Но что произойдет, если вы сделаете наоборот и купите дом до того, как свяжет себя узами брака?

Вам нужно поставить свою новую жену или мужа на дело?

Вам нужно повторно подать заявку на кредит?

Могут ли они забрать ваш дом, если вы когда-нибудь разведетесь?

Вопросы бесконечны, и на самом деле все зависит от того, где вы купили дом, а также от ваших индивидуальных целей и интересов как пары.

Давайте посмотрим на это со всех сторон.

Право вашего супруга на имущество.Хотите ли вы, чтобы ваш супруг/супруга претендовала на имущество, если вы когда-нибудь расстанетесь?

Они требуют?

В некоторых штатах они могут уже иметь право на половину вашей собственности только потому, что вы состоите в браке (например, Калифорния и Техас), но в других вам может потребоваться добавить их в документ о праве собственности, прежде чем они смогут предъявлять претензии домой.

Их чувства.Ваш супруг хочет, чтобы получил долю в доме?

Они чувствуют себя обделенными или просто соседями по комнате, проживающими в вашем доме?

Если это так, вы можете подумать о том, чтобы включить их в документ или сделать какой-нибудь формальный жест. Если это невозможно, подумайте о том, как сделать дом более принадлежащим им. Добавьте их личные фотографии на стену, устройте пещеру для мужчин или сарай для женщин, где они смогут укрыться, и сделайте их удобными в вашем пространстве любым доступным вам способом.

Ваш супруг работает или вносит свой вклад в доход вашей семьи?

Тогда вы, вероятно, захотите, чтобы они тоже заплатили свою справедливую долю ипотеки. Хотя вы не можете добавить их к кредиту, который вы получили в одиночку, вы можете рефинансировать под обоими своими именами, что сделает их юридически обязанными погасить этот кредит — так же, как и вы.

Это может быть хорошим вариантом, если вы также хотите снизить ежемесячный платеж и воспользоваться сегодняшними исторически низкими ставками по ипотеке.

Как насчет других ваших активов, когда вы выйдете замуж? Есть ли у вас другие свойства или учетные записи? Вы хотите защитить свои деньги, наследство или недвижимость в случае развода? Тогда вы можете подумать о том, чтобы заключить брачный договор до того, как поженитесь. Это позволит вам четко определить, как будут разделены ваши финансы и активы при разводе.

Совет от профессионала: если слишком поздно оформлять брачный договор (то есть вы уже женаты), подумайте о послебрачном соглашении.Поговорите с юристом в вашем районе, чтобы узнать, подходит ли вам этот вариант.

Получите местную юридическую консультацию.Лучше всего поговорить с местным юристом. Они будут знать, как наилучшим образом защитить ваши инвестиции и обеспечить выполнение ваших пожеланий в полном соответствии с законом. Они также будут осведомлены об уникальных законах и супружеских правах в вашем конкретном штате, что является ключевым компонентом домовладения после вступления в брак.

Другие возможности после вступления в брак Если вы не хотите добавлять супругу/супругу в свой документ или решать все сложности, есть несколько альтернатив: во-первых, вы можете рефинансировать свой нынешний дом, добавив супругу/супругу в новую ипотеку.Поскольку ставки находятся на историческом минимуме, это может быть отличным способом сэкономить деньги, когда вы начнете новую совместную жизнь.

Вы также можете продать свой дом и купить новый вместе. Это может показаться хлопотным, но для молодоженов покупка дома на самом деле может быть довольно веселым и захватывающим процессом. Вы можете выбрать недвижимость, которая соответствует как вашим потребностям, так и вашим планам на будущее.

Это также отличный способ убедиться, что ваш дом удобен как для вас, так и для работы вашего супруга, и что он находится в хорошем школьном округе (если вы планируете создать семью).

Свяжитесь с намиНезависимо от того, хотите ли вы рефинансировать свой нынешний дом, вместе купить новое жилье или просто открыть собственное дело и купить дом до брака, Embrace Home Loans поможет вам.

Родственные

Покупка дома с другом, родителем или братом или сестрой? Вам нужен контракт

Покупка дома вместе с другом, братом или матерью может быть замечательным делом, сказал Пол Перселл, управляющий директор нью-йоркского офиса агентства недвижимости William Raveis Real Estate. Но покупка дома с кем-то, кроме супруга, также может стать катастрофой.

Но покупка дома с кем-то, кроме супруга, также может стать катастрофой.

Все зависит от того, насколько тщательно планируют неженатые покупатели, сказал Перселл.

«Когда в игру вступают деньги — а это произойдет при покупке недвижимости, — мы все можем вести себя очень плохо», — сказал Перселл. «Вы увидите, как люди дерутся даже из-за копейки. Когда вы покупаете дом с другом или членом семьи, вас могут ждать ужасные времена, если вы не будете осторожны».

Есть много преимуществ в покупке дома с кем-то, кроме супруга/супруги.Возможно, вы сможете купить дом большего размера, если объединитесь с другом или братом или сестрой. Может быть, вы можете позволить себе свой первый дом, только объединившись с братом или сестрой, чтобы разделить первоначальный взнос и ежемесячные расходы по ипотеке. Если вы покупаете недвижимость в качестве инвестиции, покупка может принести прибыль как вам, так и вашему другу или родственнику.

Необходимость контракта

Но покупка дома с кем-то, с кем вы не состоите в браке, также может быть сложной, особенно когда один человек хочет расторгнуть договор, а другой нет. Как незамужние домовладельцы справляются с такой дилеммой?

Как незамужние домовладельцы справляются с такой дилеммой?

«Есть так много мелочей, о которых вы и не подозреваете», — сказал Перселл. «Я постоянно слышу от людей, которые хотят купить недвижимость с другом. Мой совет? Им нужен очень четкий — и я имею в виду юридически четкий — документ, в котором разъясняется, как будет работать договоренность».

Это слово юридический важно. Майкл Узиел, адвокат и специалист по недвижимости из лос-анджелесской юридической фирмы Schorr Law, говорит, что любой, кто планирует купить дом с кем-то, с кем он не состоит в браке, должен встретиться с юристом по недвижимости.Покупатели и адвокат должны составить письменный договор, в котором будет указано, как покупатели будут платить за техническое обслуживание и ремонт, как и когда они будут продавать недвижимость, как будут разделены потенциальные доходы от аренды или прибыли от продажи и что произойдет, если одна из сторон больше не хочет владеть домом.

Ouziel также рекомендует всем покупателям указывать свои имена в титуле собственности, чтобы гарантировать, что все они считаются законными владельцами. Это гарантирует, что все покупатели могут отстаивать свои права в качестве владельцев недвижимости.Те покупатели, которые не указали свое имя в заголовке? Они могут оказаться в проигрыше, если спор о праве собственности приведет их в суд.

Это гарантирует, что все покупатели могут отстаивать свои права в качестве владельцев недвижимости.Те покупатели, которые не указали свое имя в заголовке? Они могут оказаться в проигрыше, если спор о праве собственности приведет их в суд.

Уклонение от гражданского иска

Супружеские пары сталкиваются с потенциальными проблемами при совместной покупке дома. Если брак распадется, этим парам тоже придется решать, что будет с их жильем.

Но для неженатых домовладельцев ситуация иная. У этих владельцев нет бракоразводного процесса, который помог бы им разделить активы, в том числе совместное проживание.Вот почему контракт, составленный юристом по недвижимости, является необходимостью для покупателей, не состоящих в браке, сказал Узиэль.

Вот причина: когда вы покупаете недвижимость с кем-то, с кем вы не состоите в браке, вы должны подать официальный гражданский иск, чтобы заставить другую сторону либо купить вашу долю, либо согласиться продать дом, когда вы захотите выйти из совместной собственности. право собственности. Это известно как иск о разделе, и это далеко не простой юридический маневр.

право собственности. Это известно как иск о разделе, и это далеко не простой юридический маневр.

«Это может быть долгим и дорогостоящим процессом для всех участников», — сказал Узиэль.

Однако подписанный контракт, включающий стратегию выхода для всех покупателей, может обойти этот запутанный процесс.

Пей Барлави, владелец и главный исполнительный директор Barlavi Realty в Нью-Йорке, сказал, что неженатым покупателям также необходимо указать, как будет распределяться прибыль от возможной продажи. По словам Барлави, это может варьироваться в зависимости от того, сколько наличных денег или долларов первоначального взноса каждый человек вносит при первоначальной покупке.

Если дом будет сдаваться в аренду, не состоящим в браке покупателям необходимо указать в договорах, какую часть ежемесячного дохода от аренды получает каждый покупатель, сказал Барлави.

В этих случаях важно, чтобы все стороны были справедливы, сказал Барлави.

«Если два человека вносят одинаковую сумму первоначального взноса и каждый месяц одинаково выплачивают ипотечный кредит, они должны иметь равные права на прибыль», — сказал он.

Слишком часто неженатые покупатели не могут подготовиться к возможным ловушкам. Как говорит Брайан Косс, исполнительный вице-президент Mortgage Network в Дэнверсе, штат Массачусетс, друзья или братья и сестры, которые покупают вместе, редко думают, что в их отношениях возникнут проблемы в будущем.

Устранение потенциальных ловушек

Но часто эти отношения переживают тяжелые времена. И когда они это сделают — когда два друга, например, больше не разговаривают — что происходит с квартирой, которую они купили вместе?

Что произойдет, если два брата вместе купят дом только для того, чтобы один из них влюбился и сделал предложение выйти замуж за коллегу? Этот брат захочет переехать из дома, который он делит со своим братом. Что произойдет дальше? Должен ли его брат выкупить его? Или оба брата должны согласиться продать дом?

Это вопросы, которые неженатые домовладельцы должны рассмотреть и разъяснить в юридических контрактах, сказал Косс.

«Они должны быть готовы к наихудшим сценариям и изменениям в жизни», — сказал он. «Важно попытаться убрать из этого эмоции. Вы захотите построить сделку так, чтобы все были защищены. Поэтому получить совет юриста в самом начале процесса — это хорошая сделка».

«Важно попытаться убрать из этого эмоции. Вы захотите построить сделку так, чтобы все были защищены. Поэтому получить совет юриста в самом начале процесса — это хорошая сделка».

Затем идут вопросы ремонта и обслуживания. Легко сказать, что все покупатели должны вносить равный вклад, когда дому нужна новая крыша. Но как насчет тех покупателей, у которых нет финансовых возможностей покрыть свою долю ремонта? В контракте должно быть указано, как следует обращаться с этой потенциальной ловушкой.

По мнению Перселла, незамужним покупателям очень важно подготовить стратегию выхода. Это означает, что если один покупатель захочет выйти из собственности, все уже знают, какие будут следующие шаги.

«Покупка дома с кем-то, на ком вы не состоите в браке, может быть настоящим выигрышем», — сказал Перселл. «Но это становится сложным, даже если вы просто покупаете дом для отдыха с другом. Возможно, вы захотите быть в доме 4 июля. Но что, если ваш друг хочет быть в доме в то же время? • Это может усложниться. Вот почему вам нужны юридические документы, в которых все прописано. Устных договоренностей недостаточно.»

Вот почему вам нужны юридические документы, в которых все прописано. Устных договоренностей недостаточно.»

Защищает ли брачный контракт мои будущие активы?

Брачный договор — это юридический документ, который пары, собирающиеся вступить в брак, используют для изложения финансовых и других обязательств, которые возникнут в случае развода или смерти одного из партнеров. Prenups в первую очередь предназначены для защиты активов, которые принадлежат на момент брака.Любое имущество, приобретенное после церемонии, обычно считается совместной собственностью супругов. Справедливое распределение совместного имущества будет определено в ходе бракоразводного процесса. Prenups также может защитить активы, которые один из подписантов может приобрести в будущем. Однако для этого необходимо тщательно составить брачный договор. Подумайте о том, чтобы воспользоваться услугами надежного финансового консультанта, который поможет вам создать брачный контракт, который наилучшим образом соответствует вашим потребностям.

Брачный договор описывает событие, которое его вызовет, обычно это развод.В основе соглашения лежит список индивидуальных активов, которыми каждый будущий супруг владеет отдельно на момент заключения брака, а также список активов, которые будут считаться их совместной собственностью. В соглашении также могут быть описаны положения о супружеском содержании или алиментах, но обычно не о алиментах или опеке над детьми. Большинство из них не покрывают активы, которые будут приобретены в будущем одним из партнеров, но это можно сделать.

Составление договора о заключении договора для защиты будущих активов Ключом к защите будущих активов с помощью брачного контракта является детальное описание будущих активов.Например, один из супругов может предвидеть, что траст, созданный родителями, перейдет под его или ее контроль в какой-то момент в будущем. Полного описания траста, а также сведений о том, кто будет им владеть, может быть достаточно для будущего судьи суда по бракоразводным процессам, чтобы позволить хранить его отдельно как личную собственность, а не смешивать с другими активами супругов. Это особенно актуально, если вы живете в штате с муниципальной собственностью. Расплывчатые, общие формулировки, описывающие какой-то будущий неизвестный актив, вряд ли будут эффективными.

Это особенно актуально, если вы живете в штате с муниципальной собственностью. Расплывчатые, общие формулировки, описывающие какой-то будущий неизвестный актив, вряд ли будут эффективными.

Подобно тому, как будущий актив может быть защищен брачным договором, если он адекватно описан, будущий доход также может рассматриваться как принадлежащий одному партнеру, но не обоим. Это может быть полезно, если один партнер управляет бизнесом, который первоначально приносит лишь небольшой доход, но, по прогнозам, может принести гораздо больший доход в будущем. Точно так же, если один из партнеров унаследует семейное предприятие, приносящее доход, этот доход можно сохранить отдельно, если он будет тщательно прописан в брачном договоре.

Будущие долги также могут быть обработаны таким же образом в брачных договорах. Если один из партнеров предполагает в будущем взять на себя большую сумму долга, можно указать, что этот долг не будет частью семейного имущества. Вместо этого ответственность будет нести только тот партнер, который ее понес.

В дополнение к хорошо написанному брачному договору партнеры могут использовать некоторые стратегии после церемонии, чтобы будущие активы не рассматривались как семейная собственность.Главный принцип — держать все отдельно.

Партнеры, у которых есть собственные сберегательные счета, расчетные счета и пенсионные счета, а также недвижимость и другие активы по отдельности, с большей вероятностью смогут сохранить эти активы вне семейного пула. Подача налоговых деклараций отдельно, а не совместно, может быть еще одним способом сохранить различие между индивидуальной и совместной собственностью.

Еще одна стратегия, которая может защитить будущие активы, заключается в использовании брачного договора, который служит той же цели, что и брачный договор, но составляется и подписывается после того, как пара уже поженилась.Postnup часто используется для обновления prenup из-за каких-то серьезных изменений в финансовых обстоятельствах одного или обоих членов пары. Если будущий актив не может быть адекватно определен до брака, расторжение брака может быть единственным способом гарантировать, что актив, приобретенный одним из партнеров во время брака, останется под контролем этого партнера.

Если будущий актив не может быть адекватно определен до брака, расторжение брака может быть единственным способом гарантировать, что актив, приобретенный одним из партнеров во время брака, останется под контролем этого партнера.

Брачные договоры позволяют парам, собирающимся вступить в брак, действовать до церемонии, чтобы решить вопросы о том, как будут разделены финансовые активы и обязательства в случае развода или смерти одного из супругов.Имущество, приобретенное после церемонии, обычно считается совместной собственностью супругов, и решение о его распоряжениях принимается во время бракоразводного процесса. Тем не менее, prenup можно использовать для обращения к будущим активам, если он написан правильно.

Советы по финансовому планированию- Составление брачного договора — это работа, требующая финансовых и юридических знаний. Прежде чем подписать брачный договор, подумайте об этом с опытным финансовым консультантом. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей.Бесплатный инструмент SmartAsset подбирает вам финансовых консультантов в вашем регионе за пять минут. Если вы готовы найти местных консультантов, которые помогут вам достичь ваших финансовых целей, начните прямо сейчас.

- Поскольку брачные контракты обычно не предусматривают выплату алиментов. Убедитесь, что вы знаете, как выплаты алиментов влияют на ваш подоходный налог. Кроме того, важно понимать, как развод может повлиять на ваши налоги.

Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей.Бесплатный инструмент SmartAsset подбирает вам финансовых консультантов в вашем регионе за пять минут. Если вы готовы найти местных консультантов, которые помогут вам достичь ваших финансовых целей, начните прямо сейчас.

Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей.Бесплатный инструмент SmartAsset подбирает вам финансовых консультантов в вашем регионе за пять минут. Если вы готовы найти местных консультантов, которые помогут вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/firebrandphotography, ©iStock.com/fizkes, ©iStock.ком/Мухина1

Марк Хенрикс Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь».Его любимый репортаж — тот, который помогает обычным людям увеличить свое личное богатство и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

.