Займ под материнский капитал на первоначальный взнос по ипотеке

Риэлторская компания / Наши услуги / Займы под материнский капитал / Займ под материнский капитал на первоначальный взнос по ипотеке

Страница находится в архиве. Информация может быть уже не актуальной.

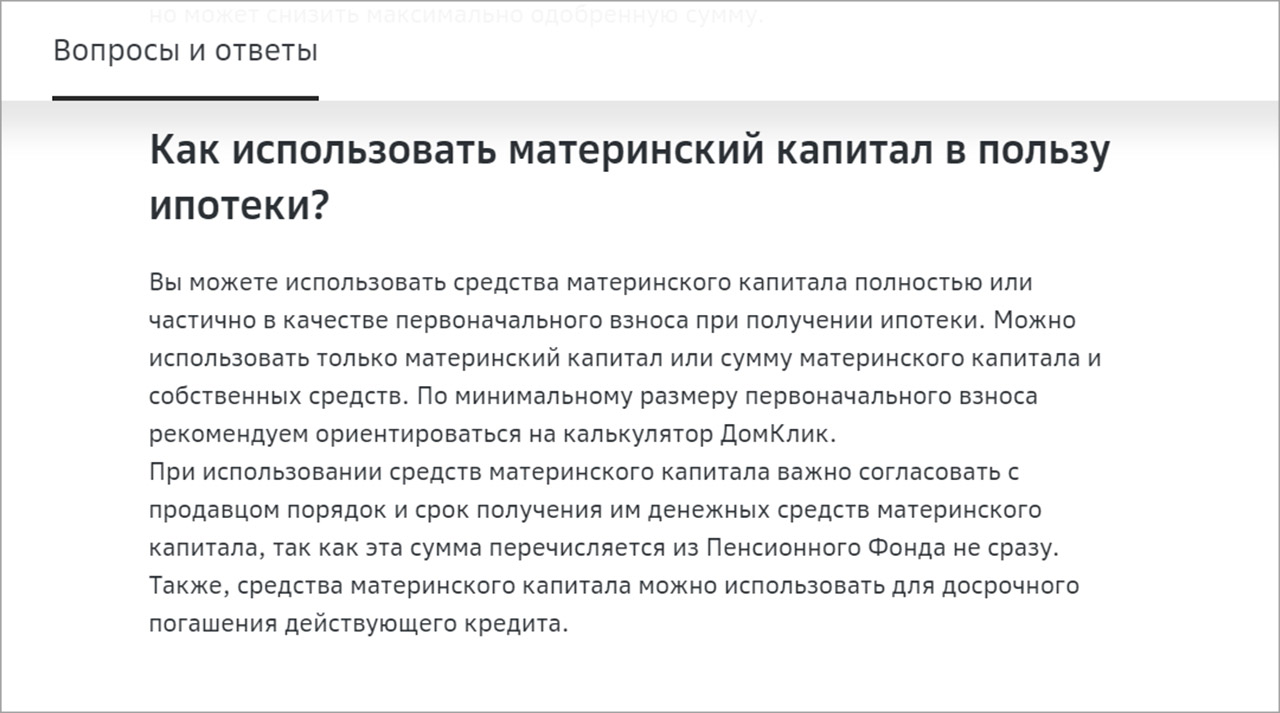

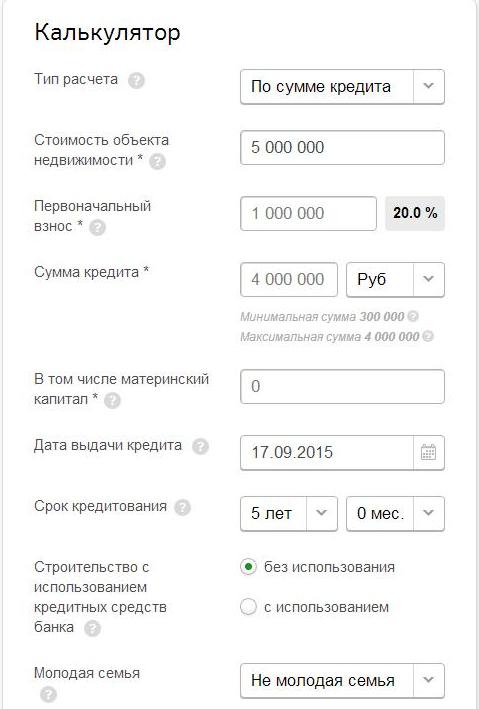

В ситуации, когда Вы оформляете кредит на покупку жилья на условиях ипотеки или рассрочки от застройщика, Вам необходимо внести первоначальный взнос продавцу из собственных средств. В современных условиях размер взноса составляет до 20% от цены на квартиру. Что делать, если собственных средств не достаточно, а Материнский капитал, который можно было бы потратить на первоначальный взнос, Вы можете реализовать только через три года после рождения малыша?

Оформление ипотеки с материнским капиталом

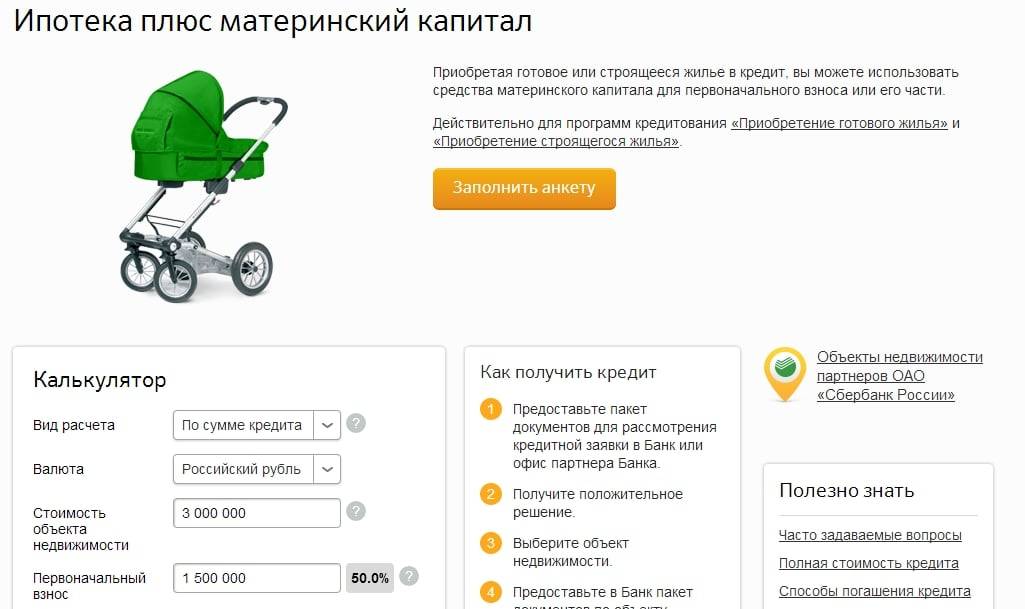

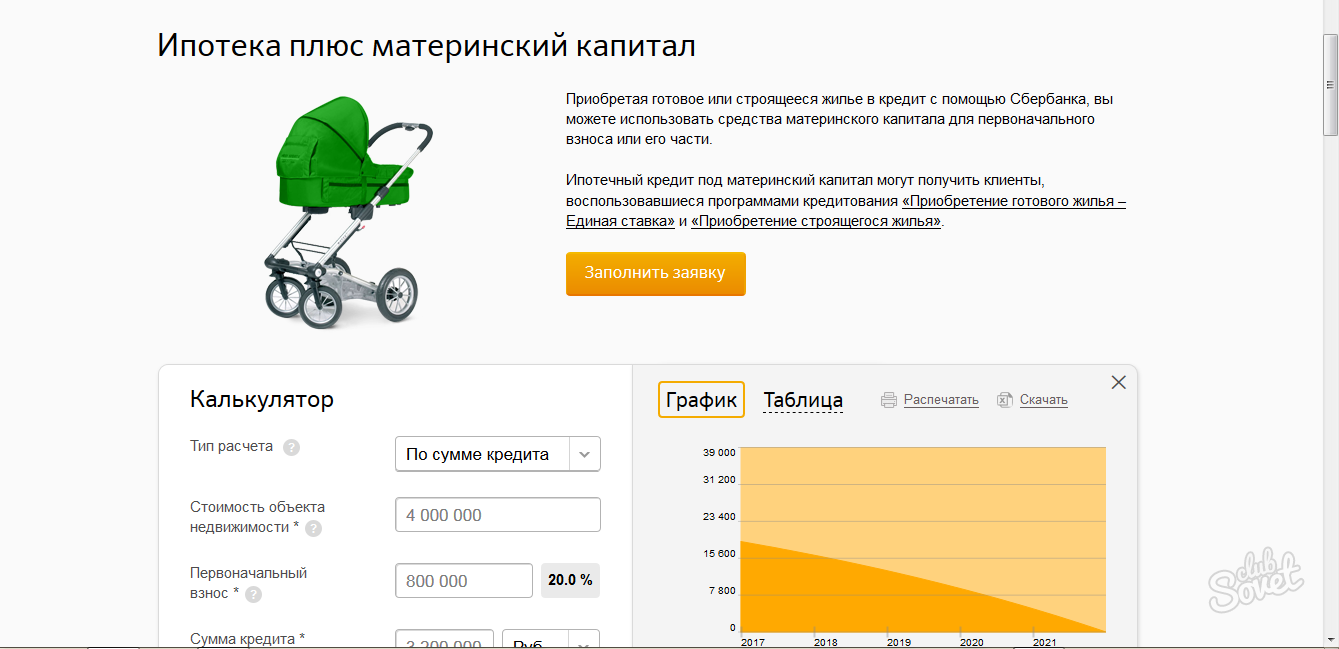

Риэлторская компания «Регбюро» осуществляет выдачу займов в счет средств Материнского семейного капитала (МСК) для оплаты первоначального взноса по ипотеке и быстрого решения жилищного вопроса.

- Погашение займа произойдет в срок до двух месяцев, когда средства капитала из Управления Пенсионного фонда поступят на счет РК «Регистрационное Бюро».

- Займ под Материнский капитал сэкономит время и деньги и позволит приобрести жилье в ипотеку сразу после рождения второго ребенка.

- Специалисты нашей компании обеспечат оформлению документов и самой сделке все необходимое юридическое сопровождение. Мы проверяем документы, консультируем клиентов, помогаем выбрать удобные и выгодные варианты покупки жилья и оформления заемных средств.

Ознакомьтесь с условиями оформления займа и подайте онлайн-заявку на его выдачу! Мы рассмотрим ее в течение суток и поможем в кратчайший срок подготовить все документы и оформить ипотеку на жилье.

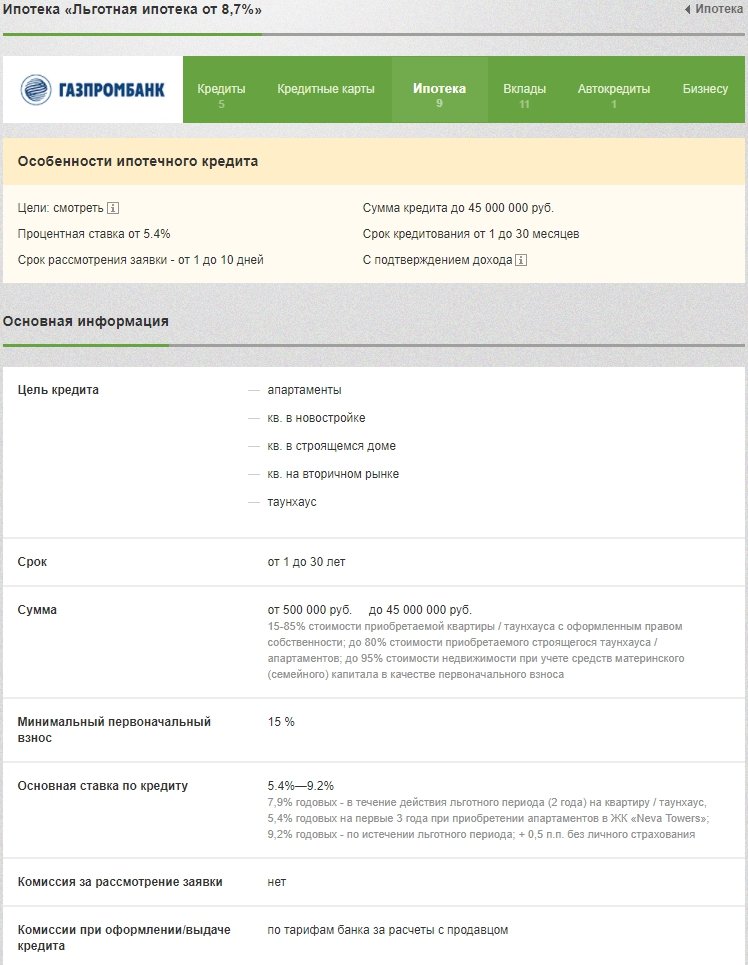

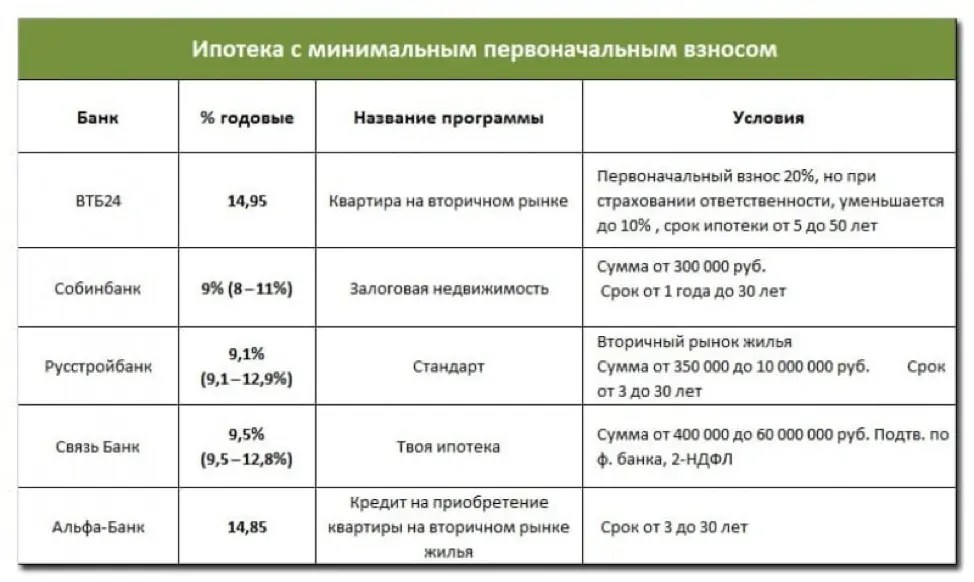

Действующие акции от банков-партнеров

|

Ипотека на готовое жилье Ставка 13,35%* Срок кредита: до 30 лет Первоначальный взнос от 15%

Также: досрочное погашение кредита без комиссий и штрафов с момента его получения; без комиссий за оформление и выдачу кредита; Ипотека + Материнский капитал, военный сертификат

|

|

Ставка от 12,9% Первоначальный взнос не менее 30% Срок кредитования до 30 лет |

|

Ипотека распространяется на программы готовое жилье и приобретение строящегося жилья. |

Материнский капитал по данной программе учитывается в качестве первоначального взноса.

Материнский капитал по данной программе учитывается в качестве первоначального взноса.|

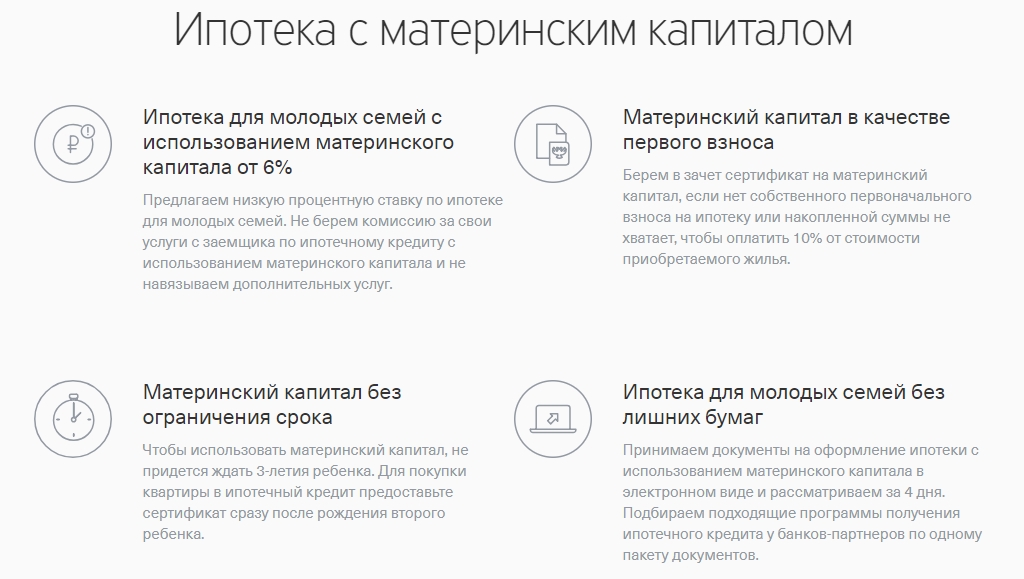

Ипотека с материнским капиталом

Срок ипотеки: от 1 года до 25 лет. Первоначальный взнос: материнский капитал Ставка от 11% Кредит предоставляется на покупку готового или строящегося жилья.

|

|

|

|

|

Полезная информация

Вопрос специалисту

Специалист отдела вторичной недвижимости (риэлтор)

Задать вопрос

Заявку на покупку бесплатно

Вид недвижимости

Квартира Комната Дом (коттедж) Земля Дача (сад) Коммерческая недвижимость

Количество комнат

Местоположение (район, улица)

Максимальная цена

Условия оплаты

Наличные Ипотека

Дополнительные сведения

Контактное лицо

Телефон

Е-mail

Отправляя заявку, Вы соглашаетесь с условиями на обработку персональных данных.

Военная ипотека без первоначального взноса

На сегодняшний день программа «Военная ипотека» предлагает своим участникам ряд преимуществ ,среди которых выделяют низкий уровень процентной ставки, льготы, минимальный размер первоначального взноса…Многих интересует вопрос – можно ли приобрести жилье без первоначального взноса по военной ипотеке. Рассмотрим это далее.

Суть первоначального взноса и его альтернатива

Первоначальный взнос – это та сумма денежных средств, которую покупатель должен внести из собственных сбережений при условии покупки объекта недвижимости за счет ипотеки. Банковские учреждения, в которых оформлялся договор ипотечного кредитования, самостоятельно определяют процентную ставку первоначального взноса, который зависит также от суммы объекта покупки. Здесь действует такая система – чем больше сумма первоначального взноса, тем меньше процентная ставка кредита и выше гарантии.

Стоит также учитывать тот факт, что размер первоначального взноса напрямую зависит от типа недвижимости, которая может быть как первичном, так и на вторичном рынке. Сложно сегодня найти такой банк, который бы смог выдать кредит без первоначального взноса. Его альтернативой может послужить обеспечение кредита залогом имущества. Иногда бывает так, что банковские организации разрабатывают условия, согласно которых устанавливаются сроки и система продажи и погашения кредита в процессе продажи залогового имущества.

Кроме залога, первоначальным взносом при покупке недвижимости могут выступать материнский капитал либо сумма, которая числится на индивидуальном накопительном счете военного-участника НИС.

Как можно купить недвижимость по военной ипотеке без внесения первоначального взноса?

В случае, когда у военнослужащего нет необходимой денежной суммы для внесения первоначального взноса для оформления договора купли-продажи недвижимости, выделяют несколько вариантов развития событий:

-

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

-

Первоначальный взнос может быть погашен путем перевода средств, которые сформировались на индивидуальном накопительном счете военного. Последующие ежемесячные платежи могут осуществляться за счет личных сбережений.

-

Если в распоряжении военного есть материнский капитал, то он может выступить в роли первоначального взноса, а ежемесячные платежи будут погашаться за счет средств ЦЗЖ.

-

Возможность в качестве первоначального взноса внести ранее оформленный потребительский кредит, а ежемесячные платежи погашать за счет средств ЦЗЖ.

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

В свою очередь, платежи, начисляемые банком ежемесячно, будут погашаться за счет средств на личном накопительном счете военного-участника НИС.

В заключении стоит отметить, что военную ипотеку можно оформить без внесения первоначального взноса , стоит лишь определиться в вариантом его замены, которые будет наиболее приемлемым и выгодным для военнослужащего.

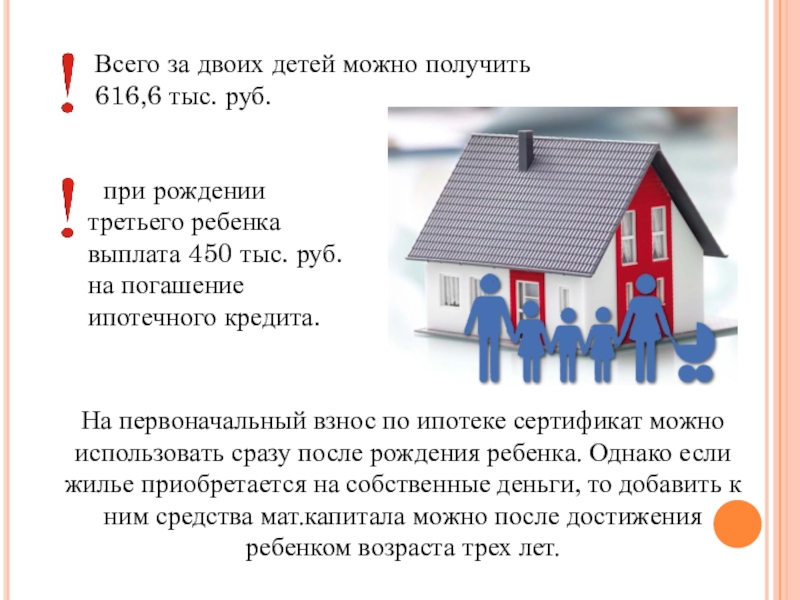

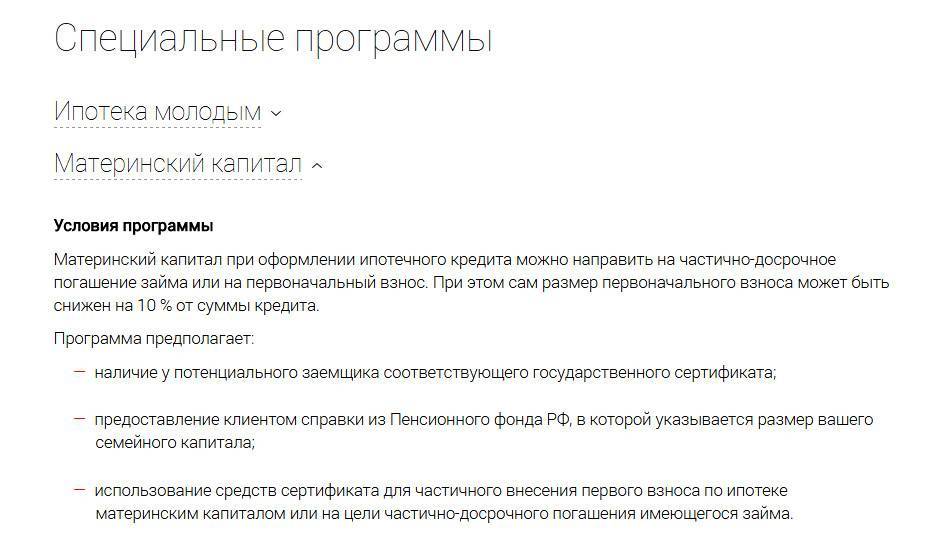

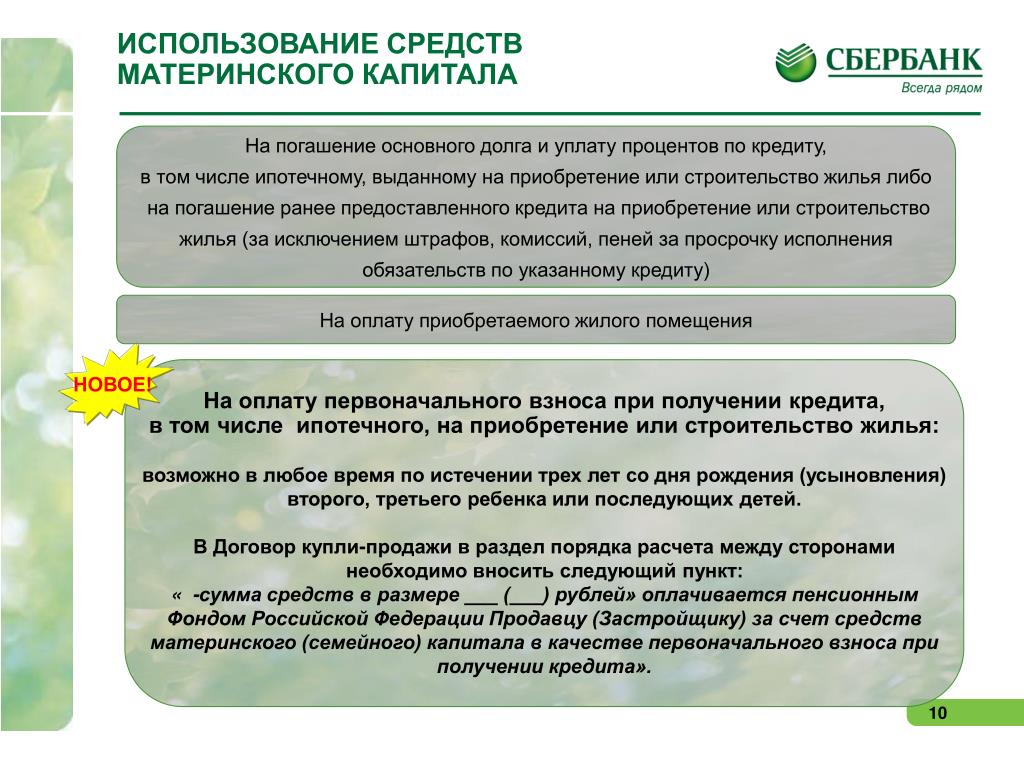

Можно ли погасить чужую ипотеку материнским капиталом?

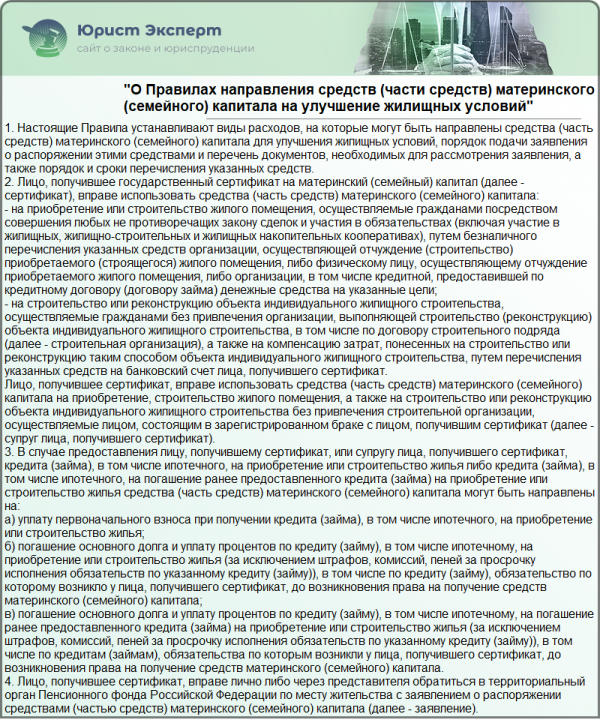

Материнский капитал разрешено направлять на оплату ипотеки или ее части. Правительственная помощь призвана улучшать жилищные условия семьи с детьми. Направить выделенные деньги разрешено только на российскую недвижимость.

Плательщиком по ипотечному кредиту может выступать как мама, так и отец, главное, чтобы сертификат был оформлен на имя родителей. Необходимое условие для оплаты кредита – регистрация брака. Возникает вопрос, а на каких основаниях можно провести оплату жилищного кредита родственника маткапиталом, и насколько это законно.

Актуальные предложения

Лучшие предложения по микрозаймам:

Особенности помощи

Семейный капитал принадлежит всей семье. Оплачивая средствами ипотеку, физлицо берет на себя ответственность переоформить недвижимость с выделением долей на каждого члена семьи. Размер части не оговорен законами РФ, остается на рассмотрение родственников.

Доля может быть условной. Но часто берут в учет социальную норму жилья – 18м2 по ЖК РФ. До получения займа пара подписывает у нотариуса заявление, где обязуется в течение полугода с даты закрытия ипотеки и снятия всех арестов выделить своим чадам часть имущества.

Такой подход защищает интересы детей, оберегает от многочисленных проблем, связанных с продажей имущества, купленного по маткапиталу.

Главные особенности сделки

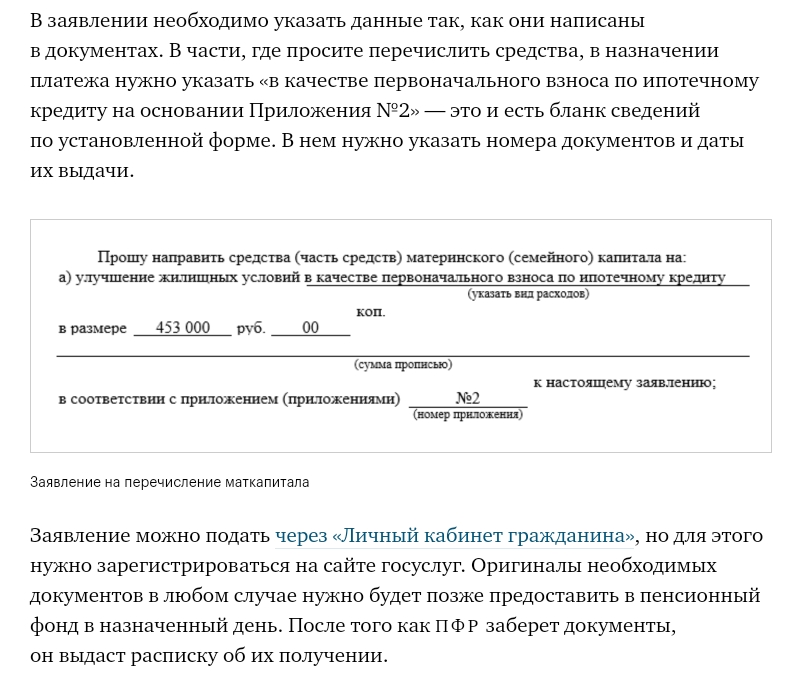

Получить сертификат можно не только через ПФР, но и МФЦ, на сайте ПФ pfrf.ru или через портал госуслуг gosuslugi.ru. Период обращения за государственной помощью не ограничен.

При реализации выплаты на реконструкцию либо развитие дома ПФ предоставит средства траншами. Где первая часть в размере до 50% будет оказана до даты постройки. А вот вторая – после осуществления основных работ, причем промежуток между переводом частей денег на счет не менее полугода.

Созаемщик и сертификат

Солидарный заемщик – физлицо, несущее перед кредитором финансовую ответственность за погашение ипотечного долга в одинаковой степени, как и основной плательщик. Погасить чужую ипотеку материнским капиталом, если владельцем квартиры (либо дома) считается созаемщик, разрешено.

Погасить чужую ипотеку материнским капиталом, если владельцем квартиры (либо дома) считается созаемщик, разрешено.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

И в договоре залога физлицо выступает как один из участников сделки. Потратить средства из детской помощи можно в следующих случаях:

- На участника договора займа оформлен сертификат.

- Созаемщик является официальным супругом человека, владеющего семейным сертификатом.

Допустим, собственницей помощи является мама 2-х малышей, которая еще до пополнения в семье успела взять вместе с родственниками ипотеку. Женщина несет со всеми плательщиками равные обязательства по ссуде. При желании она может пустить детские деньги на оплату займа.

4 банка, которые с радостью выдают ипотечные кредиты

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Перед подачей прошения в ПФ мать должна подписать у нотариуса заявление о том, что обязуется разделить метры на всех детей. И после снятия всех обременений с имущества дается полгода на обещанные манипуляции.

И после снятия всех обременений с имущества дается полгода на обещанные манипуляции.

Обладатель маткапитала, который выступает в роли солидарного плательщика, должен будет выполнить цепочку действий:

- В течение шести месяцев оформить прошение в Росреестр для получения права собственности на каждого из членов семьи, включая и мужа.

- Оплатить госпошлину.

- Забрать готовые документы у регистратора.

Закрыть долг родственника, если нет возможности подтвердить документально, что часть имущества принадлежит владельцу сертификата, не получится. Но если в этом стоит острая необходимость, то можно ввести в договор нового созаемщика – владельца семейного капитала, а после подать заявку в ПФ РФ для погашения ссуды.

Все манипуляции в плане введения нового плательщика решаются через банк, часть из которых берут даже за рассмотрение этого вопроса комиссию. И если будет одобрение заявки, то расходы будут идентичные потребительскому кредиту под залог недвижимости.

Маткапитал до брака

Нередки случаи, когда владелица детской помощи на оплату жилья успела оформить документ до свадьбы. Долг нового мужа можно погасить, главное написать заявление у нотариуса. Тогда мужчина обязуется письменно зарегистрировать детей в своих квадратных метрах и выделить им долю после снятия арестов с жилья.

Жене метры можно и не выделять, в отличие от детей, так как потраченные средства не являются основанием для объявления супруги солидарным владельцем недвижимости. ПФР может дать отказ на закрытие чужого займа семейным капиталом, если не видит улучшения жилищных условий семьи или будущая сделка противоречит нормам законодательства РФ.

В сети много мошенников пытающихся «помочь» обналичить государственные деньги на детей.

Они предлагают ссуду от компании на покупку квартиры. Все выглядит вроде как законно.

Они предлагают ссуду от компании на покупку квартиры. Все выглядит вроде как законно.В лучшем случае человек получит 30%-40% от суммы, в худшем – на нем останется висеть кредит, а МК будет обналичен. Плюс ко всему такие сделки – нарушение закона, которые могут повлечь за собой уголовное наказание. И при обнаружении подобных схем ПФР как минимум откажет выплачивать средства.

Рубрика вопрос-ответ:

2020-11-20 10:01

Ирина

Добрый день. Старший сын хочет взять ипотеку. Могу ли я использовать мат капитал младшей дочери для погашения его кредита?Посмотреть ответ

Скрыть ответ

Консультант

Ирина, если мат.капитал принадлежит вам, вы выделяете доли детям в этой квартире, и участвуете в качестве созаемщика в договоре, то да, можете2020-12-28 16:32

Алёна

Здравствуйте, у меня нет стажа работы более 1 года, ипотеку не дают, если моя мама возьмет ипотеку, смогу я внести материнский капитал?Посмотреть ответ

Скрыть ответ

Консультант

Алена, мы уже отвечали на подобные вопросы: можно внести, если вы будете указаны созаемщиком в кредитном договоре, и если выделите доли детям в приобретаемой квартире2021-01-28 14:01

Сергей

Здравствуйте! Подскажите, я могу воспользоваться мат. капиталом, который оформлен на мою жену. Если моя мама берет ипотеку, а стану созаемщиком я.

капиталом, который оформлен на мою жену. Если моя мама берет ипотеку, а стану созаемщиком я.Посмотреть ответ

Скрыть ответ

Консультант

Сергей, нет. Как вы верно заметили, материнский капитал оформляется именно на маму. Если она тоже будет созаемщиком по договору, то сможете использовать, а так нет2021-02-11 16:45

Анна

Добрый день! Я владею материнским капиталом, имеется ипотека по которой я являюсь созаемщиком, заемщик моя мама, недвижимость у нее в собственности, но по факту в ней живу и зарегистрирована я и дети, как погасить часть долга материнским капиталом в этом случае??Посмотреть ответ

Скрыть ответ

Консультант

Анна, прекрасно можно погасить в этом случае — обращаетесь в банк, берете реквизиты счета, с ними идете в ПФР и пишите заявление на перевод денег на кредитный счет2020-11-02 10:58

Елена

Добрый день! По кредитному договору созаемщиками являются муж, жена и мама жены. По договору купли-продажи у супругов 2/3 доли квартиры в общей совместной собственности, у мамы жены в собственности 1/3 часть квартиры. Возможно ли погашение части ипотеки материнским капиталом?

Возможно ли погашение части ипотеки материнским капиталом?Посмотреть ответ

Скрыть ответ

Консультант

Елена, да, вы можете погасить задолженность по ипотеке мат.капиталом, если в покупаемой квартире вы выделите доли своим детям. Без этого ПФР не пропустит сделку Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

B3-3.1-09, Другие источники дохода (15.12.2021)

ВведениеВ этом разделе представлена информация о документальном оформлении и квалификации доходов заемщика из других источников, помимо заработной платы, включая:

Требования к документации для текущей квитанции о доходах

Документация, необходимая для каждого источника дохода, описана ниже. Документация должна подтверждать историю получения, если это применимо, а также сумму, частоту и продолжительность дохода.Кроме того, подтверждение текущего получения дохода должно быть получено в соответствии с политикой допустимого возраста кредитных документов, если иное не исключено ниже. Для получения дополнительной информации см. B1-1-03, Допустимый возраст кредитных документов и налоговых деклараций по федеральному подоходному налогу.

Документация должна подтверждать историю получения, если это применимо, а также сумму, частоту и продолжительность дохода.Кроме того, подтверждение текущего получения дохода должно быть получено в соответствии с политикой допустимого возраста кредитных документов, если иное не исключено ниже. Для получения дополнительной информации см. B1-1-03, Допустимый возраст кредитных документов и налоговых деклараций по федеральному подоходному налогу.

Текущий чек может быть оформлен различными способами, в зависимости от вида дохода. Примеры включают, но не ограничиваются

текущих платежных квитанций,

банковские выписки, подтверждающие прямой депозит,

погашенные чеки со счета плательщика заемщику,

судебных протоколов или

копий банковских выписок заемщика, свидетельствующих о регулярном размещении этих средств.

Алименты, пособие на ребенка или отдельное содержание

В следующей таблице представлены требования к проверке алиментов, алиментов или раздельного содержания.

| ✓ | Подтверждение дохода от алиментов, алиментов или отдельного содержания |

|---|---|

Документ о том, что алименты, пособие на ребенка или отдельное содержание будут продолжать выплачиваться в течение не менее трех лет после даты подачи заявки на ипотеку, что подтверждается одним из следующих документов:

| |

Проверьте наличие ограничений на продолжение выплат, таких как возраст детей, которым выплачивается пособие, или продолжительность, в течение которой алименты должны выплачиваться. | |

| Подтвердите факт получения заемщиком полной суммы платежа не менее чем за шесть месяцев. | |

Просмотрите историю платежей, чтобы определить ее пригодность в качестве стабильного квалификационного дохода.Чтобы считаться стабильным доходом, полные, регулярные и своевременные платежи должны быть получены в течение шести месяцев или дольше. Доход, полученный менее чем за шесть месяцев, считается нестабильным и не может быть использован для получения заемщиком ипотечного кредита. Кроме того, если полные или частичные платежи производятся непоследовательно или спорадически, доход неприемлем для целей определения заемщика. Кроме того, если полные или частичные платежи производятся непоследовательно или спорадически, доход неприемлем для целей определения заемщика. |

Примечание : Кредитор может включить алименты, пособие на ребенка или отдельное содержание в качестве дохода только в том случае, если заемщик раскрывает их в Форме 1003 и просит, чтобы они учитывались при получении кредита.

Автомобильное пособие

Чтобы автомобильное пособие считалось приемлемым стабильным доходом, заемщик должен получать платежи в течение как минимум двух лет. Кредитор должен добавить полную сумму резерва к ежемесячному доходу заемщика, а полную сумму расходов на аренду или финансирование к ежемесячным долговым обязательствам заемщика.

Пограничный доход

Доход от проживания в основном или втором доме заемщика не считается приемлемым стабильным доходом, за исключением следующего:

Когда заемщик с ограниченными возможностями получает арендный доход от личного помощника, проживающего вместе с ним, независимо от того, является ли это лицо родственником заемщика, арендные платежи могут рассматриваться как приемлемый стабильный доход в размере до 30% от общей валовой суммы.

доход, который используется для получения заемщиком ипотечного кредита.Личные помощники обычно оплачиваются из средств Medicaid Waiver и включают проживание и питание, из которых заемщику выплачиваются арендные платежи.Требования к приемлемости ипотечного кредита HomeReady включают дополнительное исключение. См. Главу B5-6, Ипотека HomeReady.

доход, который используется для получения заемщиком ипотечного кредита.Личные помощники обычно оплачиваются из средств Medicaid Waiver и включают проживание и питание, из которых заемщику выплачиваются арендные платежи.

доход, который используется для получения заемщиком ипотечного кредита.Личные помощники обычно оплачиваются из средств Medicaid Waiver и включают проживание и питание, из которых заемщику выплачиваются арендные платежи.В следующей таблице приведены требования к подтверждению доходов от постояльцев.

| ✓ | Подтверждение дохода от постояльцев |

|---|---|

| Получите документы о совместном проживании постояльца (например, копию водительских прав, счета, банковские выписки или формы W-2), в которых указано, что адрес постояльца совпадает с адресом заемщика. | |

| Получите документацию об арендной плате жильца за последние 12 месяцев. |

Доход от прироста капитала

Доход, полученный от прироста капитала, как правило, является разовой операцией; поэтому его не следует рассматривать как часть стабильного ежемесячного дохода заемщика. Однако, если заемщику необходимо полагаться на доход от прироста капитала, чтобы соответствовать требованиям, доход должен быть подтвержден в соответствии со следующими требованиями.

Однако, если заемщику необходимо полагаться на доход от прироста капитала, чтобы соответствовать требованиям, доход должен быть подтвержден в соответствии со следующими требованиями.

| ✓ | Подтверждение дохода от прироста капитала |

|---|---|

| Задокументируйте двухлетнюю историю доходов от прироста капитала, получив копии подписанных заемщиком федеральных налоговых деклараций за последние два года, включая форму IRS 1040, Приложение D. | |

| Рассчитайте средний доход за последние два года (в соответствии с разделом «Переменный доход» B3-3.1-01 «Общая информация о доходе») и используйте усредненную сумму как часть квалификационного дохода заемщика, если заемщик предоставляет текущие доказательства того, что он или она владеет дополнительным имуществом или активами, которые могут быть проданы, если потребуется дополнительный доход для будущих платежей по ипотечному кредиту. Примечание : Потери капитала, указанные в Форме IRS 1040, Приложение D, не должны учитываться при расчете доходов или обязательств, даже если убытки повторяются. Из-за характера этого дохода текущее получение дохода не требуется для соблюдения политики допустимого возраста кредитных документов. Тем не менее, документация о владении активами должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. в B1-1-03, допустимом возрасте кредитных документов и декларациях по федеральному подоходному налогу). |

Доход по инвалидности — долгосрочный

В следующей таблице представлены требования к подтверждению дохода в связи с длительной нетрудоспособностью. Это не относится к доходу по инвалидности, полученному от Администрации социального обеспечения. Информацию о доходах социального обеспечения см. в соответствующем разделе ниже.

| ✓ | Подтверждение дохода в связи с долгосрочной нетрудоспособностью |

|---|---|

Получите копию страхового полиса заемщика по нетрудоспособности или заявления о пособиях от плательщика пособия (страховой компании, работодателя или другой квалифицированной незаинтересованной стороны), чтобы определить

| |

| Как правило, долгосрочная нетрудоспособность не имеет определенной даты истечения срока действия, и ожидается, что она будет продолжаться. Требование о переоценке пособий не считается установленным сроком действия. Если заемщик в настоящее время получает выплаты по краткосрочной нетрудоспособности, сумма которых уменьшится до меньшей суммы в течение следующих трех лет, поскольку они будут преобразованы в долгосрочные пособия, сумма долгосрочных пособий должна использоваться в качестве дохода, чтобы соответствовать критериям заемщик.Дополнительную информацию о краткосрочной нетрудоспособности см. в разделе Доход от временного отпуска ниже. |

Предложения о трудоустройстве или контракты

Если заемщик должен приступить к работе в соответствии с условиями предложения о трудоустройстве или контракта, кредитор может предоставить кредит в соответствии с одним из вариантов, описанных ниже.

| ✓ | Вариант 1 — платежная квитанция, полученная до предоставления кредита |

|---|---|

| Кредитор должен получить оформленную копию предложения или контракта заемщика о будущей занятости и ожидаемом доходе. | |

| Перед выдачей кредита кредитор должен получить от заемщика платежную квитанцию, которая включает достаточную информацию, подтверждающую доход, используемый для квалификации заемщика на основании предложения или контракта. Платежная квитанция должна быть сохранена в файле ипотечного кредита. |

| ✓ | Вариант 2 — платежная квитанция не получена до выдачи ссуды | ||

|---|---|---|---|

Этот вариант ограничен кредитами, которые соответствуют следующим критериям:

| |||

Кредитор должен получить и рассмотреть предложение заемщика или договор о будущей занятости. Предложение о работе или договор должны

Также обратите внимание, что для члена профсоюза, который работает по профессии, которая приводит к ряду краткосрочных заданий (например, квалифицированный строитель, портовый грузчик или рабочий сцены), профсоюз может предоставить оформленное предложение о трудоустройстве или контракт на будущее трудоустройство. | |||

| Дата начала заемщика должна быть не ранее, чем за 30 дней до даты примечания или не позднее, чем через 90 дней после даты примечания. Перед доставкой кредитор должен получить следующую документацию в зависимости от даты начала работы заемщика: | |||

| Если начальная дата заемщика… | Необходимая документация | ||

| Дата примечания или не более 30 дней до даты примечания | |||

| Не более 90 дней после даты примечания | Предложение о трудоустройстве или контракт | ||

Кредитор должен задокументировать в дополнение к сумме резервов, требуемой DU или для транзакции, одно из следующего:

| |||

Кредитор должен предоставить ссуду со специальным кодом функции 707. | |||

Для целей расчета любую часть месяца рассматривайте как полный месяц.

Для целей расчета любую часть месяца рассматривайте как полный месяц.Примечание : DU будет выдавать проверочное сообщение, связанное с предложениями о трудоустройстве и контрактами, если текущая дата начала трудоустройства заемщика не указана или стоит после даты создания досье по кредиту.

Иностранный доход

Иностранный доход – это доход, полученный заемщиком, нанятым иностранной корпорацией или иностранным правительством, и выплачиваемый в иностранной валюте. Заемщики могут использовать иностранный доход для получения права, если выполняются следующие требования.

| ✓ | Подтверждение иностранных доходов |

|---|---|

| Копии его или ее подписанных деклараций по федеральному подоходному налогу за последние два года, которые включают иностранный доход. | |

Кредитор должен соответствовать стандартным требованиям к документации в зависимости от источника и типа дохода, как указано в Главе B3–3 «Оценка дохода». |

Доход от патронатных семей

Доход, полученный от организации, спонсируемой штатом или округом, за предоставление временного ухода за одним или несколькими детьми, может считаться приемлемым стабильным доходом, если выполняются следующие требования.

| ✓ | Подтверждение дохода в приемной семье |

|---|---|

| Подтвердите доход приемной семьи с помощью подтверждающих писем от организаций, предоставляющих доход. | |

Документ, подтверждающий, что заемщик имеет двухлетний опыт предоставления услуг по уходу за приемными родителями. Если заемщик не получал этот вид дохода в течение двух полных лет, доход все равно может считаться стабильным доходом, если

|

Жилищное или пасторское пособие

Пособие на жилье или содержание пастора может считаться соответствующим доходом, если есть документация о том, что оно было получено за последние 12 месяцев и, вероятно, пособие будет продолжаться в течение следующих трех лет. Пособие на жилье может быть добавлено к доходу, но не может быть использовано для компенсации ежемесячного платежа за жилье.

Доход от процентов и дивидендов

В следующей таблице представлены требования к проверке доходов в виде процентов и дивидендов.

| ✓ | Проверка доходов от процентов и дивидендов |

|---|---|

Подтверждение права собственности заемщика на активы, по которым были получены проценты или дивиденды. Документация о владении активами должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. в B1-1-03, допустимом возрасте кредитных документов и декларациях по федеральному подоходному налогу). в B1-1-03, допустимом возрасте кредитных документов и декларациях по федеральному подоходному налогу). | |

Задокументируйте двухлетнюю историю доходов, подтвержденную

| |

| Рассчитайте средний доход, полученный за последние два года. Дополнительную информацию см. в разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе». | |

| Вычтите любые активы, использованные для первоначального взноса или затрат на закрытие, из общей суммы активов заемщика перед расчетом ожидаемых будущих доходов в виде процентов или дивидендов. |

Сертификаты ипотечного кредита

Штаты и муниципалитеты могут выдавать ипотечные кредитные сертификаты (MCC) вместо или в рамках своих полномочий на выпуск ипотечных доходных облигаций. MCC позволяют правомочному покупателю жилья, впервые покупающему жилье, получить ипотечный кредит, обеспеченный его или ее основным местом жительства, и претендовать на федеральный налоговый кредит на определенный процент (обычно от 20% до 25%) процентных платежей по ипотеке.

MCC позволяют правомочному покупателю жилья, впервые покупающему жилье, получить ипотечный кредит, обеспеченный его или ее основным местом жительства, и претендовать на федеральный налоговый кредит на определенный процент (обычно от 20% до 25%) процентных платежей по ипотеке.

При расчете коэффициента DTI заемщика учитывайте максимально возможный доход MCC как дополнение к доходу заемщика, а не как уменьшение суммы ипотечного платежа заемщика. Используйте следующий расчет при определении располагаемого дохода:

[(Сумма ипотеки) x (Ставка по нотам) x (MCC %)] ÷ 12 = Сумма, добавляемая к ежемесячному доходу заемщика.

Например, если заемщик получает ипотечный кредит на сумму 100 000 долларов США со процентной ставкой 7,5%, и он или она имеет право на получение кредита под 20% в рамках программы MCC, сумма, которая должна быть добавлена к его или ее ежемесячному доходу, составит 125 долларов США. (100 000 долларов США x 7,5% x 20% = 1500 долларов США ÷ 12 = 125 долларов США).

Кредитор должен получить копию MCC и документально оформленный расчет корректировки дохода заемщика кредитором и включить их в файл ипотечного кредита.

Для транзакций рефинансирования кредитор может позволить MCC оставаться в силе до тех пор, пока он получает подтверждение до закрытия кредита от поставщика MCC, что MCC остается в силе для нового ипотечного кредита.Копии документов MCC, включая свидетельство о переоформлении, должны храниться в новом досье по ипотечному кредиту.

Доход от дифференцированных платежей по ипотеке

Работодатель может субсидировать платежи работника по ипотеке, выплачивая всю или часть процентной разницы между текущими и предполагаемыми платежами по ипотеке работника.

При расчете квалификационного коэффициента дифференцированные платежи должны быть добавлены к валовому доходу заемщика.

Платежи не могут быть использованы для прямого погашения ипотечного платежа, даже если работодатель выплачивает их ипотечному кредитору, а не заемщику.

В следующей таблице представлены требования к проверке доходов от дифференцированных выплат по ипотечным кредитам.

| ✓ | Проверка доходов от дифференцированных платежей по ипотеке |

|---|---|

| Получите письменное подтверждение от работодателя заемщика, подтверждающее субсидию и указывающее сумму и продолжительность платежей. | |

| Подтвердить, что доход можно ожидать в течение как минимум трех лет с даты подачи заявки на ипотеку. Если этот доход используется для совершения покупки, текущий чек не требуется документально подтверждать, за исключением подтверждения в письме работодателя. Для транзакций рефинансирования, когда доход продолжается с новой ссудой, недавняя квитанция должна соответствовать политике допустимого возраста кредитных документов (см. B1-1-03, допустимый возраст кредитных документов и декларации по федеральному подоходному налогу, для дополнительной информации ). |

Доход заемщика, не проживающего на территории

DU будет рассматривать доход заемщика, не проживающего в жилом помещении, как квалифицируемый доход для основного места жительства с определенными ограничениями коэффициента LTV.

Для ссуд, подписанных вручную, доход от заемщика, не проживающего в жилом помещении, может считаться приемлемым квалифицируемым доходом. Этот доход может компенсировать определенные недостатки, которые могут быть в заявке заемщика на получение кредита, такие как ограниченный доход, финансовые резервы или ограниченная кредитная история.Однако его нельзя использовать для компенсации значительных или недавних случаев серьезного уничижительного кредита в кредитной истории заемщика-арендатора. Заемщик должен по-прежнему разумно демонстрировать готовность выплачивать ипотечные платежи и сохранять домовладение. Если для квалификации используется доход от заемщика, не проживающего в жилом помещении, коэффициенты LTV ограничены.

См. B2-2-04, Поручители, соподписанты или заемщики, не занимающие жильё, по предмету сделки, для получения информации о максимальных коэффициентах LTV, CLTV и HCLTV, которые применяются, когда доход заемщика, не занимающего жильё, используется в квалификационных целях для как DU, так и вручную подписанные кредиты.

Примечания Дебиторская задолженность

В следующей таблице представлены требования к проверке доходов по векселям к получению.

| ✓ | Проверка доходов от векселей к получению |

|---|---|

| Подтвердить, что доход можно ожидать в течение как минимум трех лет с даты подачи заявки на ипотеку. | |

| Получите копию примечания, чтобы установить сумму и продолжительность платежа. | |

| Подтвердите регулярную квитанцию о доходах за последние 12 месяцев. Платежи по векселю, выполненные в течение последних 12 месяцев, независимо от продолжительности, не могут использоваться в качестве стабильного дохода. |

Доход от государственной помощи

В следующей таблице представлены требования к подтверждению доходов от государственной помощи.

| ✓ | Подтверждение дохода от государственной помощи |

|---|---|

| Подтвердите получение заемщиком дохода от государственной помощи письмами или справками от платежного агентства, в которых указаны сумма, периодичность и продолжительность выплат пособий. | |

| Подтвердить, что доход можно ожидать в течение как минимум трех лет с даты подачи заявки на ипотеку. |

Ваучерная программа выбора жилья (более известная как Раздел 8) также является приемлемым источником соответствующего дохода. Не требуется, чтобы ваучерные платежи по Разделу 8 были получены за какой-либо период времени до даты подачи заявки на ипотеку или чтобы платежи продолжались в течение любого периода времени с даты подачи заявки на ипотеку.

| ✓ | Проверка платежных ваучеров по Разделу 8 |

|---|---|

| Уточните у государственного органа, который выдает ваучеры, сумму ежемесячного платежа и не облагается ли доход налогом. Если доход не облагается налогом, кредитор может рассчитать скорректированный валовой доход для заемщика. Дополнительную информацию см. в B3-3.1-01, Общая информация о доходах. |

Доход от пособия по безработице

Доход от пособий по безработице обычно носит краткосрочный характер и может учитываться при квалификации заемщика в следующих сценариях:

- Доход был получен последовательно в течение как минимум двух лет, что подтверждается копиями подписанных федеральных налоговых деклараций, в которых отражен доход от безработицы, связанный с сезонной работой.Дополнительную информацию см. в B3-3.1-05, Доход от дополнительной занятости (вторая работа и несколько мест работы) и Сезонный доход.

- Доход от пособий по безработице можно использовать при расчете финансовых ресурсов, необходимых в соответствии с Вариантом 2 в Предложениях о трудоустройстве и контрактах выше.

Пенсия, государственная рента и пенсионный доход

В следующей таблице приведены требования к проверке пенсионного, государственного аннуитета и пенсионного дохода.

| ✓ | Подтверждение выхода на пенсию, государственной ренты и пенсионного дохода |

|---|---|

Документ о текущем получении доходов, подтвержденный

| |

Если доход от государственного аннуитета или пенсионного счета начнется не позднее даты первого платежа, задокументируйте доход в отчете о льготах от организации, предоставившей доход. В заявлении должны быть указаны тип дохода, сумма и периодичность выплаты, а также подтверждение первоначальной даты начала. В заявлении должны быть указаны тип дохода, сумма и периодичность выплаты, а также подтверждение первоначальной даты начала. | |

| Если пенсионный доход выплачивается в виде распределения с пенсионного счета 401(k), IRA или Keogh, определите, ожидается ли сохранение дохода в течение как минимум трех лет после даты подачи заявки на ипотеку.Приемлемые остатки пенсионных счетов (от 401 (k), IRA или Keogh) могут быть объединены с целью определения того, соблюдается ли требование трехлетнего продолжения. Примечание: Заемщик должен иметь неограниченный доступ к счетам без штрафных санкций. |

Если пенсионный, аннуитетный или пенсионный доход заемщика подтверждается службой проверки DU, DU выдает сообщение с указанием необходимой документации. Эта документация может отличаться от требований, описанных выше.См. B3-2-02, Служба проверки DU.

Доход от роялти

В следующей таблице приведены требования к проверке доходов от роялти.

| ✓ | Подтверждение дохода от лицензионных платежей |

|---|---|

Получить копии

| |

| Подтвердите, что заемщик получал лицензионные платежи в течение не менее 12 месяцев и что выплаты будут продолжаться в течение как минимум трех лет после даты подачи заявки на ипотеку. |

Дополнительную информацию см. в разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе».

График K-1 Доход

Для заемщиков, которые владеют менее чем 25% долей в товариществе, корпорации S или компании с ограниченной ответственностью (LLC), обычный доход, чистый доход от аренды недвижимости и другой чистый доход от аренды, указанный в форме IRS 1065 или IRS Form 1120S, Приложение K-1 может использоваться для определения заемщика при условии, что кредитор может подтвердить, что бизнес имеет достаточную ликвидность для поддержки вывода прибыли. Если Приложение K-1 предоставляет такое подтверждение, никаких дополнительных документов о ликвидности бизнеса не требуется.

Если Приложение K-1 предоставляет такое подтверждение, никаких дополнительных документов о ликвидности бизнеса не требуется.

В следующей таблице представлена проверка требований к доходу для заемщиков по Приложению K-1, владеющих менее чем 25% акций товарищества, корпорации S или LLC.

| ✓ | Проверка доходов по графику K-1 |

|---|---|

| Если Приложение K-1 отражает задокументированную, стабильную историю получения денежных доходов от бизнеса в соответствии с уровнем дохода от бизнеса, используемым для квалификации, то никаких дополнительных документов о доступе к доходу или адекватной ликвидности бизнеса не требуется.Доход, указанный в Приложении K-1, затем может быть включен в денежный поток заемщика. | |

Если Приложение K-1 не отражает задокументированную, стабильную историю получения денежных доходов от бизнеса в соответствии с уровнем дохода от бизнеса, используемым для квалификации, то кредитор должен подтвердить, что бизнес имеет достаточную ликвидность для поддержки вывода средств. доходов. Кредитор может по своему усмотрению использовать метод, используемый для подтверждения того, что бизнес имеет достаточную ликвидность. доходов. Кредитор может по своему усмотрению использовать метод, используемый для подтверждения того, что бизнес имеет достаточную ликвидность. | |

| Если заемщик имеет двухлетнюю историю получения «гарантированных платежей партнеру» от товарищества или ООО, эти платежи могут быть добавлены к денежному потоку заемщика. Примечание : Исключением из требования о получении «гарантированных платежей партнеру» в течение двух лет является случай, когда заемщик недавно приобрел номинальную собственность в партнерстве, оказывающем профессиональные услуги (например, в медицинской практике или юридической фирме) после того, как установленный трудовой стаж в партнерстве.В этой ситуации кредитор может рассчитывать на гарантированную компенсацию заемщика. Это должно быть подтверждено партнерским соглашением заемщика и дополнительно подтверждено доказательствами текущего дохода с начала года. |

Требования к документации

Заемщик должен предоставить подписанные индивидуальные декларации по федеральному подоходному налогу за последние два года и Приложение K-1 IRS за последние два года.

Доход социального обеспечения

В следующей таблице представлены требования к подтверждению дохода Social Security.

| ✓ | Подтверждение дохода социального обеспечения |

|---|---|

| Доход социального обеспечения в связи с выходом на пенсию или долгосрочной нетрудоспособностью, который заемщик получает со своего собственного счета/трудовой книжки, не будет иметь определенной даты истечения срока действия, и ожидается, что он будет продолжаться. Однако, если пособия по социальному обеспечению выплачиваются в качестве пособия члену семьи владельца пособия, этот доход может быть использован для квалификации, если кредитор получит документацию, подтверждающую, что оставшийся срок составляет не менее трех лет с даты ипотечного кредита. применение. | |

Документируйте регулярное получение платежей, что подтверждается следующим, в зависимости от типа пособия и отношений получателя (сам или другой), как показано в таблице ниже. |

| Требования к документации | ||

|---|---|---|

| Тип пособия по социальному обеспечению | Заемщик получает пособия по социальному обеспечению на свой счет/послужной список | Заемщик получает пособия по социальному обеспечению со счета/трудовой книжки другого лица |

| Выход на пенсию |

| |

| Инвалидность | ||

| Пособия по случаю потери кормильца | нет данных | |

| Дополнительный страховой доход (SSI) |

| нет данных |

Если доход заемщика по социальному обеспечению подтвержден службой проверки DU, DU выдаст сообщение с указанием необходимой документации. Эта документация может отличаться от требований, описанных выше. См. B3-2-02, Служба проверки DU.

Эта документация может отличаться от требований, описанных выше. См. B3-2-02, Служба проверки DU.

Доход от временного отпуска

Временный отпуск с работы, как правило, короткий по продолжительности и по причинам отпуска по беременности и родам или уходу за ребенком, краткосрочной нетрудоспособности или других видов временного отпуска, которые допустимы законом или работодателем заемщика. Заемщики, находящиеся во временном отпуске, могут получать или не получать оплату во время своего отсутствия на работе.

Если кредитору стало известно, что заемщик будет находиться во временном отпуске на момент закрытия ипотечного кредита и что доход заемщика необходим для получения кредита, кредитор должен определить допустимый доход и подтвердить занятость, как описано ниже.

| ✓ | Временный отпуск — Требования к трудоустройству |

|---|---|

Трудовая деятельность и история доходов заемщика должны соответствовать стандартным требованиям, изложенным в Разделе B3–3. 1 «Занятость и другие источники дохода». 1 «Занятость и другие источники дохода». | |

| Заемщик должен предоставить письменное подтверждение своего намерения вернуться к работе. | |

| Кредитор должен задокументировать согласованную с заемщиком дату возвращения, получив либо от заемщика, либо непосредственно от работодателя (или представителя работодателя, когда работодатель использует услуги третьей стороны для управления отпусками сотрудников), документацию подтверждение такой даты, которое было произведено работодателем или назначенным работодателем лицом.

Примеры документации могут включать, помимо прочего, предыдущую корреспонденцию от работодателя или назначенного лица, в которой указывается продолжительность отпуска или ожидаемая дата возвращения, или компьютерную распечатку из системы учета работодателя или назначенного им лица. (Эта документация не должна соответствовать политике допустимого возраста кредитных документов.) | |

Кредитор не должен получать никаких доказательств или информации от работодателя заемщика, свидетельствующих о том, что заемщик не имеет права вернуться на работу после периода отпуска. | |

| Кредитор должен получить устное подтверждение занятости в соответствии с B3-3.1-07, Устная проверка занятости. Если работодатель подтвердит, что заемщик в настоящее время находится во временном отпуске, кредитор должен считать заемщика трудоустроенным. | |

Кредитор должен проверить доход заемщика в соответствии с Разделом B3–3.1 «Занятость и другие источники дохода». Кредитор должен получить

Примечание : Подтверждение дохода может быть предоставлено заемщиком, работодателем заемщика или сторонним поставщиком подтверждения занятости. |

Требования к расчету дохода, используемые для квалификации

Если заемщик вернется к работе с даты первого платежа по ипотечному кредиту, кредитор может учитывать регулярный доход заемщика от занятости в соответствии с требованиями.

Если заемщик , а не вернется к работе с даты первого платежа по ипотечному кредиту, кредитор должен использовать меньший из доходов временного отпуска заемщика (если таковой имеется) или постоянного дохода от занятости. Если доход заемщика от временного отпуска меньше, чем его или ее постоянный доход от работы по найму, кредитор может дополнить доход от временного отпуска доступными ликвидными финансовыми резервами (см. B3-4.1-01, Минимальные резервные требования). Ниже приведены инструкции о том, как рассчитать «дополнительный доход»:

Сумма дополнительного дохода = доступные ликвидные резервы, разделенные на количество месяцев дополнительного дохода

Доступные ликвидные резервы : вычесть любые средства, необходимые для завершения транзакции (авансовый платеж, затраты на закрытие, другие требуемые выплаты долга, условное депонирование и минимальные обязательные резервы) из общей проверенной суммы ликвидных активов.

Количество месяцев дополнительного дохода : количество месяцев с даты первого платежа по ипотечному кредиту до даты, когда заемщик начнет получать свой регулярный трудовой доход, округленное до следующего целого числа.

После определения дополнительного дохода кредитор должен рассчитать общий квалифицируемый доход.

Общий квалификационный доход = дополнительный доход плюс доход от временного отпуска

Суммарный квалификационный доход, полученный в результате, не может превышать обычный доход заемщика от занятости.

Пример

Размер регулярного дохода: 6000 долларов США в месяц

Доход в связи с временным отпуском: 2000 долларов США в месяц

Всего проверенных ликвидных активов: 30 000 долларов США

Средства, необходимые для завершения транзакции: $18 000

Доступные ликвидные резервы: $12 000

Дата первого платежа: 1 июля

Дата, когда заемщик начнет получать регулярный трудовой доход: 1 ноября

Дополнительный доход: 12 000 долл. США/4 = 3 000 долл. США

Общий квалификационный доход: 3000 долларов США + 2000 долларов США = 5000 долларов США

Информацию о кредитных делах, оформленных с помощью DU, см. в B3-3.5-01, Документация о доходах и занятости для DU, для руководства по вводу данных.

Примечание : Эти требования применяются, если кредитору становится известно в процессе проверки занятости и дохода, что заемщик находится во временном отпуске. Если заемщик в настоящее время не находится во временном отпуске, кредитор не должен спрашивать, намерен ли он или она взять отпуск в будущем.

Если заемщик в настоящее время не находится во временном отпуске, кредитор не должен спрашивать, намерен ли он или она взять отпуск в будущем.

Доход от чаевых

В следующей таблице приведены требования к подтверждению дохода от чаевых.

| ✓ | Подтверждение дохода от чаевых |

|---|---|

Получите следующие документы:

Для получения дополнительной информации см. B3-3.1-02, Стандарты трудовой документации. | |

Доход от чаевых может использоваться для квалификации заемщика, если кредитор подтвердит, что заемщик получал его в течение последних двух лет. | |

| Кредитор должен определить сумму дохода от чаевых, которая может учитываться при квалификации заемщика. См. раздел «Переменный доход» в B3-3.1-01, Общая информация о доходах, для получения дополнительной информации. |

Доход от траста

В следующей таблице приведены требования к подтверждению дохода от траста.

| ✓ | Проверка дохода траста |

|---|---|

| Подтвердите доход траста, получив копию трастового соглашения или заявление доверительного управляющего, подтверждающее сумму, частоту и продолжительность платежей. | |

| Подтвердите, что доход траста будет продолжаться не менее трех лет с даты подачи заявки на ипотеку. Если этот доход не поступает ежемесячно, документация о текущем получении дохода не требуется для соблюдения политики допустимого возраста кредитных документов. |

VA Пособия Доход

В следующей таблице представлены требования к подтверждению дохода от пособий по программе VA.

Примечание : Пособия на образование не являются приемлемым доходом, поскольку они компенсируются расходами на образование.

| ✓ | Подтверждение дохода от пособий по программе VA |

|---|---|

| Документируйте получение заемщиком пособий по программе VA письмом или формой рассылки от VA. | |

| Подтвердить, что доход можно ожидать в течение как минимум трех лет с даты подачи заявки на ипотеку.(Подтверждение не требуется для пенсионных пособий по программе VA или долгосрочных пособий по нетрудоспособности.) |

Связанные объявления

В таблице ниже приведены ссылки на выпущенные объявления, относящиеся к этой теме.

| Объявления | Дата выпуска |

|---|---|

| Объявление SEL-2021-11 | 15 декабря 2021 г. |

| Объявление SEL-2021-08 | 01 сентября 2021 г. |

| Объявление SEL-2020-07 | 16 декабря 2020 г. |

| Объявление SEL-2019-08 | 02 октября 2019 г. |

| Объявление SEL-2019-07 | 07 августа 2019 г. |

| Объявление SEL-2018-09 | 04 декабря 2018 г. |

| Объявление SEL-2018-08 | 02 октября 2018 г. |

| Объявление SEL-2018-06 | 07 августа 2018 г. |

| Объявление SEL-2017-06 | 25 июля 2017 г. |

| Объявление SEL-2016–08 | 24 октября 2016 г. |

| Объявление SEL-2016–05 | 28 июня 2016 г. |

| Объявление SEL-2016–04 | 31 мая 2016 г. |

| Объявление SEL-2015–10 | 29 сентября 2015 г. |

| Объявление SEL-2015–09 | 25 августа 2015 г. |

| Объявление SEL-2015–07 | 30 июня 2015 г. |

| Объявление SEL-2015–01 | 27 января 2015 г. |

| Объявление SEL-2014–12 | 30 сентября 2014 г. |

| Объявление SEL-2014–06 | 27 мая 2014 г. |

| Объявление SEL-2013–07 | 24 сентября 2013 г. |

| Объявление SEL-2013–04 | 28 мая 2013 г. |

| Объявление SEL-2012-13 | 13 ноября 2012 г. |

| Объявление SEL-2012–07 | 21 августа 2012 г. |

| Объявление SEL-2012–04 | 15 мая 2012 г. |

| Объявление SEL-2011–13 | 20 декабря 2011 г. |

| Объявление SEL-2010–16 | 1 декабря 2010 г. |

| Объявление SEL-2010–13 | 20 сентября 2010 г. |

| Объявления 09–19 | 8 июня 2009 г. |

Право на участие

Чтобы иметь возможность подать заявку на жилищный кредит в рамках Ипотечной программы Мэриленда, покупатели жилья должны соответствовать определенным критериям приемлемости, хотя требования к общему доходу семьи (см. ниже) основаны на всех взрослых, которые будут жить в недвижимость.

ниже) основаны на всех взрослых, которые будут жить в недвижимость.

Чтобы подтвердить свое право на покупку жилья в рамках Ипотечной программы Мэриленда, обратитесь к одному из наших утвержденных ипотечных кредиторов.

Основные права заявителя

Во всех случаях заявители должны быть не моложе 18 лет и иметь действительный номер социального страхования. Обратите внимание, что гражданство США не требуется для участия.

Право на участие в программе для лиц, приобретающих жилье впервые

Лицо, не владевшее жилой недвижимостью в течение трех или более лет, считается «покупателем жилья впервые».” Покупатели жилья, впервые приобретающие жилье, которые соответствуют ограничениям по доходу семьи (см. следующий раздел), могут использовать ипотечную программу Мэриленда для покупки дома в любом месте штата Мэриленд. Области, ветераны, использующие освобождение впервые, или заемщики, использующие кредитные продукты Flex (без сертификатов ипотечного кредита). Заемщики должны поговорить со своим кредитором для получения дополнительной информации.

Заемщики должны поговорить со своим кредитором для получения дополнительной информации.

Это определение применяется к Ипотечной программе Мэриленда и не совпадает с определением, используемым для целей налогового учета.

Право на семейный доход

Для использования ипотечной программы Мэриленда общий «доход на семью» покупателей жилья должен быть на уровне или ниже определенных пределов, и эти пределы зависят от местоположения и размера домохозяйства.

Доход на семью это совокупный доход всех лиц в возрасте 18 лет и старше, проживающих в домашнем хозяйстве. Он включает в себя все формы дохода, в том числе заработную плату, пенсионный доход, почти наличные государственные трансферты, такие как талоны на питание, и прибыль от инвестиций.

Ограничения дохода семьи зависят от местоположения

В каждом округе Мэриленд и городе Балтимор установлены ограничения дохода семьи. В округах, в которых есть целевые районы, охватывающие часть юрисдикции, пределы дохода семьи различаются внутри и за пределами этих районов.

Целевые районы

Целевые районы — это части штата Мэриленд, в которых немного легче получить право на участие в ипотечной программе Мэриленда. Пределы семейного дохода немного выше, если вы покупаете недвижимость в целевом районе, и вам не нужно быть покупателем жилья впервые.

- Если вы покупаете недвижимость в городе Балтимор или в Аллегани, Каролине, Дорчестере, Гарретте, Кенте или графстве Сомерсет, то все объекты недвижимости находятся в пределах целевой зоны.

- Если вы покупаете в Калверте, Кэрролле, Сесиле, Чарльзе, Ховарде, Королеве Анны, Сент-Мэри, Талботе или округе Вустер, в целевом районе нет объектов недвижимости.

- Во всех других округах Мэриленда есть определенные районы, которые являются целевыми районами, и вы можете определить статус объекта, используя MMP картограф.

Узнать больше о Целевые районы и другие факторы собственности, которые могут повлиять на ваше право на участие в программе.

Ограничения дохода семьи зависят от размера семьи

Ограничения дохода семьи зависят от количества людей, составляющих семью (независимо от возраста). Домохозяйства с 1 или 2 людьми имеют один набор пределов дохода, а домохозяйства с 3 и более людьми имеют несколько более высокие пределы дохода. Обратите внимание, что беременность, подтвержденная врачом, считается наличием дополнительного лица при определении размера домохозяйства.

Домохозяйства с 1 или 2 людьми имеют один набор пределов дохода, а домохозяйства с 3 и более людьми имеют несколько более высокие пределы дохода. Обратите внимание, что беременность, подтвержденная врачом, считается наличием дополнительного лица при определении размера домохозяйства.

Пределы семейного дохода в Мэриленде варьируются от 92 500 до 154 420 долларов в зависимости от местонахождения собственности и размера семьи. Посмотреть или загрузите полную таблицу соответствия доходов для всех округов штата Мэриленд.

Права собственности и проживания

Ипотечная программа Мэриленда может использоваться только для финансирования покупки дома, который будет заниматься покупателем(ями) жилья в качестве основного места жительства, и покупатели жилья не могут владеть другой жилой недвижимостью.

Право на участие в «ликвидных активах»

Покупатели жилья, владеющие «ликвидными активами» в размере не менее 20% покупной цены недвижимости, МОГУТ не иметь права на участие в Ипотечной программе Мэриленда. Подарки в виде денежных средств или акций обычно считаются ликвидными активами.

Подарки в виде денежных средств или акций обычно считаются ликвидными активами.

«Ликвидный актив» — это денежные средства в кассе или актив, который может быть легко конвертирован в денежные средства. Актив, который можно легко превратить в наличные деньги, подобен самим деньгам, потому что актив можно продать, практически не повлияв на его стоимость.

Покупатели жилья должны поговорить с одним из одобренных кредиторов Мэрилендской ипотечной программы, чтобы определить, влияют ли их ликвидные активы на их право на получение помощи.

Дополнительные примечания о правах на участие

- Наличие права на участие в ипотечной программе Мэриленда не означает автоматически, что покупатель жилья получит одобрение на получение ипотечного кредита.

- Сведения о правах на участие, описанные на этой странице, относятся к большинству доступных программ. Для любых программ с другими требованиями в информации о программе будут указаны точные правила приемлемости.

Получение ипотеки в декретном отпуске

Какую максимальную сумму можно занять в декретном отпуске?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете взять в долг по ипотеке, будет отличаться от кредитора к кредитору. Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего из этого, а есть даже те, кто будет давать взаймы на основе 100% вашей обычной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление, находясь в декретном отпуске.В идеале вы должны использовать кредитора, который позволяет вам декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, так как слишком много заявок за короткий период времени могут негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы позволяют вам брать взаймы в 4,5 раза больше суммы дохода, которую вы можете подтвердить; другие увеличиваются до 5 раз, а меньшинство даже выше, но другие факторы, такие как плохая кредитная история и сумма депозита, который вы сохранили, могут повлиять на ваш кредитный потенциал.

Совместная ипотека, когда один заявитель находится в декретном отпуске

Если вы подаете совместную заявку на ипотеку, а один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы рассмотрят оба ваших заработка и выдадут ссуду в размере от четырех до пятикратного совокупного дохода при правильных обстоятельствах и с надлежащим подтверждением дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в декретном отпуске, некоторые кредиторы сочтут, что ваш совместный доход составляет 40 000 фунтов стерлингов, при условии, что вы сможете доказать, что кто-то из них не будет работать – в связи с декретным или декретным отпуском. отпуск по уходу за ребенком – будет возвращаться на тех же условиях занятости.В этом сценарии с совместным доходом в размере 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Какой депозит вам нужен?

Сумма залога, которая вам понадобится для получения ипотечного кредита во время беременности или в декретном отпуске, действительно зависит от вашей общей ситуации. Но минимум, который вам, вероятно, потребуется, составляет 10% от стоимости недвижимости, если только вы не подаете заявку по такой схеме, как Help to Buy.

Но минимум, который вам, вероятно, потребуется, составляет 10% от стоимости недвижимости, если только вы не подаете заявку по такой схеме, как Help to Buy.

Как правило, чем больше размер вклада, тем выше шанс получить ипотечный кредит с учетом дохода в декретном отпуске по максимально выгодной ставке.У вас были бы гораздо более веские аргументы в пользу заимствования под 50% кредита к стоимости (LTV), чем, например, если бы вы занимали под 95% LTV.

Сумма залога, которую вам попросят, также будет зависеть от факторов, помимо вашего материнства. Все зависит от того, какой риск берет на себя поставщик ипотечного кредита, кредитуя вас. Если, например, у вас плохая кредитная история, вас могут попросить внести более крупный депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Стратегии первоначального взноса покупателя жилья

Отложить кучу денег на первый взнос за первый дом легче сказать, чем сделать. Покупатели жилья, впервые приобретающие жилье, часто сочетают экономию на первоначальном взносе с другими финансовыми стратегиями. Лучший из них поможет вам преодолеть барьер с первоначальным взносом, не ставя под угрозу ваши финансы в долгосрочной перспективе.

Покупатели жилья, впервые приобретающие жилье, часто сочетают экономию на первоначальном взносе с другими финансовыми стратегиями. Лучший из них поможет вам преодолеть барьер с первоначальным взносом, не ставя под угрозу ваши финансы в долгосрочной перспективе.

Вот несколько вариантов, которые покупатели жилья используют для внесения первоначального взноса. Не все из них подойдут вам, поэтому тщательно взвесьте преимущества и недостатки.

1. Ипотечные кредиты с низким первоначальным взносом

Традиционно кредиторы предпочитают 20% первоначальный взнос, но доступно множество вариантов с низким первоначальным взносом, особенно для тех, кто впервые покупает:

Кредиты VA, при поддержке Министерства по делам ветеранов, а кредиты Министерства сельского хозяйства США при поддержке Министерства сельского хозяйства предлагают варианты первоначального взноса 0% для заемщиков, которые соответствуют требованиям.

Кредиты FHA, поддерживаемые Федеральной жилищной администрацией, позволяют первоначальный взнос от 3.5%.

Меньший первоначальный взнос может позволить вам купить дом и начать строительство собственного капитала раньше.

Недостатки: Внесение небольшого первоначального взноса может привести к дополнительным расходам. Ипотечное страхование, которое защищает кредиторов от невыполнения обязательств по кредитам, требуется для всех кредитов FHA и для обычных кредитов с первоначальным взносом менее 20%. Кредиты VA имеют комиссию за финансирование, которая может быть включена в ваш ежемесячный платеж по кредиту. Меньший первоначальный взнос обычно означает, что вы будете платить более высокую процентную ставку.

2. Помощь в оплате первоначального взноса на уровне штата и на местном уровне

Во многих штатах действуют программы помощи в оплате первоначального взноса, реализуемые государственными учреждениями, некоммерческими организациями, фондами и даже работодателями. Помощь обычно предоставляется в виде грантов или беспроцентных кредитов, которые можно простить. Программы могут иметь географическую направленность как на всю страну, так и на узкую, как город. Есть также гиперлокальные инициативы, нацеленные на соседние районы и даже на каждый дом.

Помощь обычно предоставляется в виде грантов или беспроцентных кредитов, которые можно простить. Программы могут иметь географическую направленность как на всю страну, так и на узкую, как город. Есть также гиперлокальные инициативы, нацеленные на соседние районы и даже на каждый дом.

Часто речь идет о сопоставлении недвижимости с программой на основе местоположения и цены дома, говорит Роб Чрейн, генеральный директор DownPaymentResource из Атланты.ком.

«Вокруг этого ходят мифы и заблуждения, — говорит Крейн. «Иногда люди думают: «О, это только для действительно дешевого жилья, в целевых районах переписи, бедных районах… и домохозяйствах с очень низким доходом». Это гораздо более широкодоступно, чем это».

«Помощь с первоначальным взносом часто сочетается с льготными процентными ставками по ипотечным кредитам или налоговыми льготами».

Помощь с первоначальным взносом часто сочетается с льготными процентными ставками по ипотечным кредитам или налоговыми льготами. Кандидатам может потребоваться пройти курсы для покупателей жилья впервые, которые помогут им подготовиться к успешному владению недвижимостью.

Недостатки: Программы обычно устанавливают максимальную цену продажи, а некоторые имеют ограничения по доходу, поэтому не все покупатели жилья удовлетворяют требованиям. Тем не менее, стоит проверить программы в вашем штате.

3. Подарки и ссуды от семьи в качестве первоначального взноса

Нередко те, кто впервые покупает жилье, обращаются за помощью к членам семьи. Согласно отчету Национальной ассоциации риелторов за 2019 год, из всех покупателей жилья в возрасте 28 лет и младше (многие из которых, вероятно, покупают впервые), 28% использовали подарок от родственника или друга для внесения первоначального взноса.Из всех покупателей в возрасте от 29 до 38 лет 21% использовали подарок.

Подарки в виде первоначального взноса приемлемы для кредиторов. Но применение подарка в качестве первоначального взноса – это нечто большее, чем просто внесение чека.

Гаррет Клейтон, генеральный директор AmCap Mortgage в Хьюстоне, говорит, что получение подарка в качестве первоначального взноса требует «полного цикла» документации для удовлетворения требований ипотечного кредитора. Жертвователи должны будут письменно подтвердить не только то, что они сделали подарок, но и то, что у них есть финансовые возможности сделать такое пожертвование.Это потребует от них предоставить банковские выписки в качестве доказательства, а также письмо, подтверждающее, что пожертвование является подарком, а не кредитом.

«Жертвователи должны будут письменно подтвердить не только то, что они сделали подарок, но и то, что они имеют финансовую возможность сделать такое пожертвование».

«С точки зрения кредитора, если это что-то, что необходимо будет вернуть, нам нужно будет учесть эти условия погашения в расчете отношения заемщика (долга к доходу), чтобы убедиться, что они все еще соответствуют требованиям», — говорит Клейтон.

Недостатки: Использование подарка в дополнение к сбережениям может помочь тем, кто впервые покупает жилье, преодолеть порог первоначального взноса. Но покупатели, которым приходится полагаться исключительно на подарки от членов семьи, могут быть не готовы к полной стоимости владения домом.

Но покупатели, которым приходится полагаться исключительно на подарки от членов семьи, могут быть не готовы к полной стоимости владения домом.

«Мы видим, что заемщики, у которых нет собственных денег в сделке, с большей вероятностью не выплатят кредит», — говорит Клейтон. «Я бы предпочел предоставить кредит клиенту 600 FICO, у которого есть 100% собственного первоначального взноса, а не клиенту 780, который получает 100% (своего первоначального взноса в качестве) подарка.

4. Краудфандинг первого взноса

Такие сайты, как FeatherTheNest.com и HomeFundIt.com, позволяют создать онлайн-профиль и собрать деньги для первоначального взноса.

FeatherTheNest работает как реестр подарков, где взносы на ваш первоначальный взнос (или другие домашние нужды) могут быть направлены на связанный банковский счет. Эта услуга кажется особенно подходящей для помолвленных пар и молодоженов.

CMG Financial, ипотечная банковская фирма, предоставляет услугу HomeFundIt. Чтобы использовать HomeFundIt, вы должны сначала пройти предварительную квалификацию для получения ипотечного кредита от CMG Financial. Затем вы можете использовать его инструмент краудфандинга, чтобы собрать деньги для первоначального взноса. У вас также есть возможность получить грант в размере 1500 долларов США на покрытие расходов на закрытие с бесплатным обучением покупателей жилья.

Чтобы использовать HomeFundIt, вы должны сначала пройти предварительную квалификацию для получения ипотечного кредита от CMG Financial. Затем вы можете использовать его инструмент краудфандинга, чтобы собрать деньги для первоначального взноса. У вас также есть возможность получить грант в размере 1500 долларов США на покрытие расходов на закрытие с бесплатным обучением покупателей жилья.

Недостатки: следите за сборами или обязательствами при использовании стратегии краудфандинга. Плата за транзакции и обработку кредитных карт для FeatherTheNest составляет 7,9% плюс 30 центов за каждое пожертвование. HomeFundIt не взимает комиссию, но вы не можете найти ипотечного кредитора; вы должны использовать CMG Financial.

5. Снятие средств со счета пенсионного фонда или кредиты

Некоторые покупатели жилья впервые используют пенсионные сбережения для первоначального взноса, но к этому варианту следует подходить с осторожностью.

Правила и последствия использования пенсионных денег для первоначального взноса в возрасте до 59½ лет различаются в зависимости от типа счета:

Планы 401(k), спонсируемые работодателем, могут предусматривать досрочное снятие средств или кредиты.

Вы будете платить подоходный налог и дополнительный налоговый штраф в размере 10% при досрочном снятии средств.Если ваш план разрешает кредит, вы должны вернуть деньги с процентами, чтобы избежать подоходного налога и штрафа. Некоторые планы 401 (k) дают вам более пяти лет, чтобы погасить кредит на основной дом. Если вы уходите с работы, кредиты должны быть погашены или переведены на соответствующий пенсионный счет до следующего срока подачи налоговых деклараций, иначе вы будете платить налоги и штраф с заемных денег.Разрешено традиционное снятие средств с IRA при первой покупке жилья на сумму до 10 000 долларов США. Вы будете платить подоходный налог со снятых денег, но не будете подвергаться дополнительному штрафу , если деньги будут использованы для покупки или строительства первого дома.

Снятие средств со счета Roth IRA не облагается налогом и не облагается штрафом при первой покупке дома, если у вас есть учетная запись не менее пяти лет.

Вы будете платить подоходный налог и дополнительный налоговый штраф в размере 10% при досрочном снятии средств.Если ваш план разрешает кредит, вы должны вернуть деньги с процентами, чтобы избежать подоходного налога и штрафа. Некоторые планы 401 (k) дают вам более пяти лет, чтобы погасить кредит на основной дом. Если вы уходите с работы, кредиты должны быть погашены или переведены на соответствующий пенсионный счет до следующего срока подачи налоговых деклараций, иначе вы будете платить налоги и штраф с заемных денег.

Вы будете платить подоходный налог и дополнительный налоговый штраф в размере 10% при досрочном снятии средств.Если ваш план разрешает кредит, вы должны вернуть деньги с процентами, чтобы избежать подоходного налога и штрафа. Некоторые планы 401 (k) дают вам более пяти лет, чтобы погасить кредит на основной дом. Если вы уходите с работы, кредиты должны быть погашены или переведены на соответствующий пенсионный счет до следующего срока подачи налоговых деклараций, иначе вы будете платить налоги и штраф с заемных денег. Недостатки: раннее изъятие денег из пенсионных накоплений может отбросить ваши долгосрочные сбережения и затруднить наверстывание. Кроме того, вы упускаете возможность безналогового роста любых снятых денег. Специалисты по финансовому планированию обычно не рекомендуют эту стратегию, потому что у большинства людей пенсионные сбережения уже позади.

Кроме того, вы упускаете возможность безналогового роста любых снятых денег. Специалисты по финансовому планированию обычно не рекомендуют эту стратегию, потому что у большинства людей пенсионные сбережения уже позади.

Как получить жилищный кредит в декретном отпуске

Вы все еще можете получить одобрение на получение кредита, находясь в декретном отпуске, вам просто нужно быть умным в том, как вы подаете заявку и что вы говорите своему кредитору.

Два самых важных решения в жизни человека — создать семью и купить дом. И то, и другое требует тщательного планирования, если не сказать больше, особенно когда они должны произойти почти в одно и то же время.

Для многих из этих покупателей может быть трудно найти кредитора, который будет достаточно непредубежденным, чтобы дать им кредит, пока они находятся в декретном отпуске.

С точки зрения банков, заемщики, находящиеся в отпуске по уходу за ребенком, считаются высокорисковыми, учитывая, что они будут получать только минимальный доход в течение определенного периода времени. Существует также вероятность того, что они навсегда оставят свою работу, из-за чего банки будут колебаться, позволяя им занимать средства для финансирования их домов.

Существует также вероятность того, что они навсегда оставят свою работу, из-за чего банки будут колебаться, позволяя им занимать средства для финансирования их домов.

Если вы один из таких покупателей жилья, вот некоторые вещи, которые вы должны знать, чтобы убедиться, что вы все еще можете воспользоваться ипотечным кредитом, находясь в декретном отпуске.

Каковы шансы на получение ипотечного кредита?

В то время как большинство банков и кредиторов имеют строгие правила и ограничения в отношении своих ипотечных продуктов, есть некоторые, которые смогут удовлетворить будущих или будущих родителей.

Как и в случае с обычной заявкой на ипотеку, вы можете занять до 80%, а в некоторых случаях до 90% от общей стоимости имущества, если вы соответствуете критериям приемлемости. Конечно, эмпирическое правило заключается в том, чтобы брать взаймы менее 80% от стоимости вашего дома, если это возможно, чтобы избежать необходимости платить за ипотечное страхование.

Банки будут оценивать ваши доходы, активы и обязательства, чтобы определить, сможете ли вы погасить ежемесячные платежи по кредиту. Кредиторам важно знать, уходите ли вы в оплачиваемый или неоплачиваемый отпуск по беременности и родам — последний даст вам гораздо больше шансов на одобрение.

Какие документы нужно подготовить?

При подаче заявления на получение ипотечного кредита во время отпуска по беременности и родам вы должны предоставить своему кредитору определенные документы, подтверждающие вашу способность производить выплаты.

Банки обычно требуют последние платежные ведомости за три месяца до вашего отпуска, а также письмо от вашего работодателя с указанием подробностей вашего отсутствия, включая дату вашего ожидаемого возвращения, срок пребывания в должности и доход.

Вы также должны предоставить документы, в которых будет четко отражена стоимость других расходов, которые вы должны нести во время отпуска. Это включает в себя коммунальные услуги, уход за детьми и медицинские услуги, среди прочего.

Имеет ли значение продолжительность отпуска по беременности и родам?

Банки часто учитывают, как долго вы будете в отпуске, в процессе утверждения вашей ипотеки.В идеале (с точки зрения кредитора) ваш отпуск не должен длиться более 12 месяцев.

Чем короче ваш отпуск, тем выше вероятность того, что банк одобрит ваш кредит.

Не лучше ли воспользоваться кредитом, пока вы еще беременны?

На первых этапах беременности вы все равно сможете выполнять свои обязанности на работе и, как правило, будете получать обычную зарплату.

В большинстве случаев лучше подать заявку на получение кредита, когда вы беременны и работаете, чем делать это, когда вы уже в отпуске.Таким образом, вы сможете использовать оставшиеся месяцы до родов, чтобы пополнить свои финансы.

Кроме того, определенно лучше сообщить своему кредитору, если вы беременны, учитывая, что это фактически приведет к изменению образа жизни, что повлияет на вашу способность ежемесячно выплачивать ипотечный кредит. Они смогут лучше обслуживать вас, если вы будете честны в отношении вещей, связанных с вашей заявкой на ипотечный кредит.

Они смогут лучше обслуживать вас, если вы будете честны в отношении вещей, связанных с вашей заявкой на ипотечный кредит.

Сможете ли вы пользоваться льготами во время отпуска по беременности и родам?

Некоторые банки и финансовые учреждения предлагают некоторые функции в своих ипотечных продуктах, которые позволят вам уйти в отпуск по погашению кредита.Это когда вам разрешено на некоторое время отдохнуть от ваших ежемесячных обязанностей. Однако, чтобы воспользоваться этим, у вас должен быть ипотечный кредит в течение как минимум года.

Следует отметить, однако, что вам, возможно, придется выплатить оставшуюся часть кредита в течение первоначального срока. Это означает, что вам, возможно, придется заплатить дополнительно, чтобы компенсировать пропущенные платежи. В таких случаях вам, возможно, придется сделать дополнительные выплаты в качестве буфера.

Если вы впервые покупаете жилье, обязательно ознакомьтесь с преимуществами, которые может предложить ваш штат.

Что вы можете сделать, чтобы увеличить свои шансы на одобрение?

Поскольку банки активизируют свои усилия по регулированию ипотечного кредитования в Австралии, покупателям жилья необходимо иметь крепкое финансовое здоровье.

Чтобы увеличить ваши шансы на получение зеленого света на ипотечный кредит, вы действительно должны иметь достаточную сумму сбережений, прежде чем взять отпуск по беременности и родам. В конце концов, покупка дома должна быть не импульсивным решением, а тщательно спланированным.

Также рекомендуется обратиться к ипотечным брокерам.Подача заявления во время отпуска по беременности и родам уже сложна, и вам понадобится сеть этих брокеров, чтобы найти подходящий банк и кредитное учреждение, которые будут готовы принять ваши текущие условия.

Предложен налог с продаж предметов роскоши для штата Орегон, чтобы помочь малоимущим родителям, бывшим приемным детям

Законодатель штата Орегон предлагает ввести налог с продаж в размере 3% на определенные товары для финансирования помощи нуждающимся жителям штата Орегон. Избиратели последовательно отвергали государственный налог с продаж.

Избиратели последовательно отвергали государственный налог с продаж.

Налог с продаж предметов роскоши, предложенный членом палаты представителей Брэдом Виттом, D-Clatskanie, мог бы финансировать новую программу, предлагающую ежемесячные стипендии для беременных женщин с низким доходом и молодых людей, покидающих систему патронатного воспитания.

Законопроект 4079 Палаты представителей устанавливает 3%-й налог с продаж на снегоходы, сумки, ювелирные изделия и огнестрельное оружие, помимо прочего, по определенной цене. Орегон является одним из пяти штатов, где нет налога с продаж, и избиратели несколько раз отвергали попытки ввести налог с продаж за последние несколько десятилетий.

Уитт сказал, что предлагаемый налог будет приносить около 28 миллионов долларов в год и финансировать пилотную программу свободы штата Орегон, которая обеспечит более 2000 беременных жителей Орегона и молодых людей, вышедших из системы приемных семей, 750 долларов в месяц в течение трех лет в дополнение к другим штатам и федеральные льготы.