Статья 174. Налогообложение дохода, полученного плательщиком налога в результате принятия им в наследство или дар средств, имущества, имущественных или неимущественных прав Раздел IV. Налог на доходы физических лиц (ст. 162–179) Налоговый кодекс Украины | Нормативная база Украины

174.1. Объекты наследства плательщика налога подразделяются с целью налогообложения на:

а) объект недвижимости;

б) объект движимого имущества, в частности:

предмет антиквариата или произведения искусства;

природные драгоценные камни или драгоценный металл, украшения с использованием драгоценных металлов и/или природных драгоценных камней;

любое транспортное средство и принадлежности к нему;

другие виды движимого имущества;

в) объект коммерческой собственности, а именно: ценные бумаги (кроме депозитного (сберегательного), ипотечного сертификата), корпоративное право, собственность на объект бизнеса как таковой, т. е. собственность на целостный имущественный комплекс, интеллектуальная (промышленная) собственность или право на получение дохода от нее, имущественные и неимущественные права;

г) сумма страхового возмещения (страховых выплат) по страховым договорам, а также сумма, хранящаяся соответственно на пенсионном депозитном счете, накопительном пенсионном счете, индивидуальном пенсионном счете наследодателя — участника накопительной системы пенсионного обеспечения;

ґ) наличность или средства, хранящиеся на счетах наследодателя, открытых в банковских и небанковских финансовых учреждениях, в том числе депозитные (сберегательные), ипотечные сертификаты, сертификаты фонда операций с недвижимостью.

174.2. Объекты наследства облагаются налогом:

174.2.1. по нулевой ставке:

а) объекты наследства, которое наследуется членами семьи наследодателя первой и второй степеней родства;

б) стоимость собственности, указанной в подпунктах «а», «б» «ґ» пункта 174.1 настоящей статьи, которая наследуется лицом, которое является лицом с инвалидностью I группы или имеет статус ребенка-сироты или ребенка, лишенного родительской опеки, и стоимость собственности, указанной в подпунктах «а», «б» пункта 174.

в) денежные сбережения, помещенные до 2 января 1992 года в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 года, облигации Государственного внутреннего выигрышного займа 1982 года, государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992–1994 годов, погашение которых не состоялось, наследуемые любым наследником;

174.2.2. по ставке, определенной пунктом 167.2 статьи 167 настоящего Кодекса, стоимость любого объекта наследства, наследуемого наследниками, которые не указаны в подпункте 174.2.1 настоящего пункта;

174.2.3. по ставке, определенной в пункте 167.1 статьи 167 настоящего Кодекса, для любого объекта наследства, наследуемого наследником от наследодателя-нерезидента, и для любого объекта наследства, наследуемого наследником-нерезидентом от наследодателя-резидента.

174.3. Лицами, ответственными за уплату (перечисление) налога в бюджет, являются наследники, получившие наследство.

Доход в виде стоимости унаследованного имущества (средства, имущество, имущественные или неимущественные права) в пределах, которая подлежит налогообложению, и указывается в годовой налоговой декларации, кроме наследников-нерезидентов, которые обязаны уплачивать налог до нотариального оформления объектов наследства или в сельских населенных пунктах — до оформления уполномоченным на это должностным лицом соответствующего органа местного самоуправления по месту открытия наследства, и наследников, которые получили в наследство объекты, которые облагаются налогом по нулевой ставке налога на доходы физических лиц, а также другими наследниками — резидентами, которые уплатили налог до нотариального оформления объектов наследства или в сельских населенных пунктах — до оформления уполномоченным на это должностным лицом соответствующего органа местного самоуправления по месту открытия наследства.

174.4. Нотариус по месту расположения государственной нотариальной конторы или рабочего места частного нотариуса и/или в сельских населенных пунктах — уполномоченное на это должностное лицо соответствующего органа местного самоуправления по месту открытия наследства ежеквартально подают в контролирующий орган информацию о выдаче свидетельств о праве на наследство в порядке, установленном настоящим разделом для налогового расчета. В таком же порядке нотариусы подают информацию об удостоверении договоров дарения.

При этом в таком налоговом расчете обязательно указывается сумма дохода в виде стоимости унаследованного имущества, полученного плательщиком налога, указанным в подпункте 174.2.2 настоящего пункта.

Нотариус или в сельских населенных пунктах — уполномоченное на это должностное лицо соответствующего органа местного самоуправления выдает наследнику-нерезиденту свидетельство о праве на наследство при наличии документа об уплате таким наследником налога со стоимости объекта наследства.

174.5. Абзац первый исключен.

174.6. Объекты дарения, указанные в пункте 174.1 настоящей статьи, подаренные плательщику налога другим физическим лицом, облагаются налогом согласно правилам, установленным настоящим разделом для налогообложения наследства.

Доходы в виде подарка, начисленные (выплаченные, предоставленные) плательщику налога юридическим лицом или физическим лицом — предпринимателем, облагаются налогом на общих основаниях, предусмотренных настоящим разделом для налогообложения дополнительного блага.

174.7. Стоимость легковых автомобилей, мотоциклов, мопедов, полученных в наследство или дар, которые подлежат налогообложению согласно настоящей статье, определяется в порядке, установленном абзацем третьим пункта 173.1 статьи 173 настоящего Кодекса.

174. 8. В случае наследования любых объектов наследства, которые облагаются налогом по нулевой ставке, оценочная стоимость таких объектов с целью налогообложения не определяется.

8. В случае наследования любых объектов наследства, которые облагаются налогом по нулевой ставке, оценочная стоимость таких объектов с целью налогообложения не определяется.

Если объекты, подаренные плательщику налога, облагаются налогом по нулевой ставке, оценочная стоимость таких объектов с целью налогообложения не определяется.

В других случаях получения доходов в виде объектов наследства/подарков объектом налогообложения является оценочная стоимость таких объектов наследства/подарков, определенная согласно закону.

Налогообложение иностранцев при наследовании в сша Текст научной статьи по специальности «Право»

НАЛОГООБЛОЖЕНИЕ ИНОСТРАНЦЕВ ПРИ НАСЛЕДОВАНИИ В США

ПАНИЧКИН Вячеслав Борисович, доцент кафедры гражданского права и процесса Новокузнецкого института Кемеровского государственного университета, кандидат юридических наук

654000, Россия, г. Новокузнецк, просп. Металлургов, 19

E-mail: [email protected]

Ключевые слова: налог на передаваемое наследство, налог на полученное наследство, ставки налогов, налоговые вычеты, источники взимания налогов, распределение налога, налоговое планирование, права иностранцев.

TAXATION OF FOREIGNERS IN SUCCESSION IN THE USA

V. B. PANICHKIN, associate professor of the department of civil law and procedure of the Novokuznetsk Institute of Kemerovo State University, candidate of legal sciences

19, Prospekt Metallurgov, Novokuznetsk, Russia, 654000

E-mail: [email protected]

The article contains the analysis of estate and inheritance taxation of aliens (foreigners without permanent residence) in USA in comparison with the same taxation of US residents. The actuality of this topic is explained with the quantity of Russian speaking population in USA as good as with the perspectives for successors of Russian businessmen — holders of US corporate papers and trusts to be faced with US death taxes. The article reveals the all taxes must be levied by aliens, the combination of the estate taxation as taxation of whole estate and inheritance taxation as taxation of the share of each heir, and the complication of these taxes with double progression and annual rate changing. The tax base, rates and tax deductions for aliens, methods of tax calculation are described. The ways to reduce and avoid taxation including death losses insurance, appointment of so called nominal holder and full use of tax deductions are analyzed, as well as the policy of the state to prevent them. The difference in taxation of US residents and aliens whose rights are significantly infringed is described.

Keywords: estate tax, inheritance tax, tax rates, tax deductions, tax planning, rights of aliens.

АДМИНИСТРАТИВНОЕ ПРАВО, ФИНАНСОВОЕ ПРАВО, ИНФОРМАЦИОННОЕ ПРАВО

DOI: 10.12737/18187

Вопрос налогообложения наследства в США крайне актуален за рубежом, в том числе в России, поскольку в силу множества экономических, исторических и даже формально-юридических причин именно в американской юрисдикции сосредоточены значительные материальные и корпоративно-организационные ресурсы иностранного происхождения.

США являются одной из стран, где проживают миллионы выходцев из СССР и России. Причем в отличие, скажем, от Германии, в которой также про-

живает не меньше 2 млн граждан — выходцев из Советского Союза и России, эмигрировавшие в США продолжают сохранять широкие родственно-семейные связи с Россией, в том числе с ближайшими родственниками и даже непосредственными членами семьи. (В случае с Германией такого явления нет в силу репатриационного этнического характера эмиграции — туда советские немцы уезжали сразу целыми семьями, а из Казахстана — порой целыми селами.) Соответственно случаи получения американских наследств российскими гражданами — не редкость.

Количество таких наследств в будущем только возрастет еще и по причине неизбежного ухода первого поколения владельцев американских ценных бумаг и корпоративных прав в отношении бизнеса, относящегося к юрисдикции США. То есть необходимость уплаты американских налогов может возникнуть далеко не только в случае смерти «богатого американского дядюшки», но и в отношении наследства никогда не бывавшего в США российского предпринимателя, на имя которого оформлены американские активы, например, ценные бумаги корпораций, зарегистрированных в США.

Помимо коллизии гражданско-правовых норм различных правовых систем, разрешаемой нормами международного частного права, на налогообложение наследства также могут претендовать несколько стран. Двойное налогообложение наследства нередко устраняется международными соглашениями, но они, как ни парадоксально, зачастую не распространяются как раз на налоги с наследства.

США имеют ряд международных соглашений по налогообложению наследования и дарения. Как правило, по этим налогам заключается отдельное соглашение, и лишь с Канадой вопросы налогообложения наследования урегулированы в рамках протокола к соглашению о налогах на доход и капитал1. Налоговое соглашение между США и Россией не затрагивает американского налога на наследование2.

И если в России налог на наследство с 2006 г. отменен3, то в США за последний век он не взимался лишь в 2010 г. Причем США применяют прогрессивное налогообложение наследства обоими возможными налогами — и федеральным налогом на наследство как таковое (federal estate tax), и налогом штата на наследство, полученное каждым наследником (state inheritance tax)4.

Реалии таковы, что, унаследовав, скажем, скромный дом за 200 тыс. долл., наследник, столкнувшись с крайне усложенным пробационным процессом, затратит 35 600 долл. только на федеральный налог, еще примерно половину от него — на налог штата и еще примерно столько же на американских адвокатов, очень охочих до чужих денег. Итого порядка 70 тыс. То есть больше 1/3 стоимости дома. Последующий наследственный переход дома изымет у семьи еще столько же. А третий переход, по сути, не только «обнулит» средства, но и ввергнет семью в убытки, поскольку семья, не получив ничего нового, заплатит за уже существующее состояние больше цены дома. Причем три

1 См. : U. S. Internal Revenue Service. Estate & Gift Tax Treaties (International). URL: http://www. irs. gov/businesses/small/article/ 0,,id=186064,00.html (дата обращения: 01.04.2014).

: U. S. Internal Revenue Service. Estate & Gift Tax Treaties (International). URL: http://www. irs. gov/businesses/small/article/ 0,,id=186064,00.html (дата обращения: 01.04.2014).

2 См. п. 1 ст. 2 Договора между Россией и США «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал» (Вашингтон, 17 июня 1992 г.).

3 См. Федеральный закон от 1 июля 2005 г. № 78-ФЗ.

4 26 U.S.C. (United States Code) § 2002.

наследственных перехода с учетом обычного порядка смены поколений отнюдь не будут разведены на столетие, а вполне могут уместиться в 10—20 лет (скажем, жена пережила мужа на пять лет, а еще через 10 лет умер и их ребенок — сам уже пенсионер).

Учитывая то, что в России в подобной ситуации расходы наследников настолько микроскопические, что о них едва ли стоит говорить, навряд ли после таких затрат можно всерьез говорить о недвижимости в США (и кстати, в остальном «английском мире» тоже) как об удачной инвестиции и надежном вложении средств для потомков. Их-то как раз такая инвестиция и разорит.

Причем мы привели в пример самую, пожалуй, дешевую категорию жилья — обшитые сайдингом типовые каркасные дома с утеплителем. В случае с действительно дорогой недвижимостью (2—3 млн долл. и выше) затраты на налоги, касающиеся иностранных наследников, вырастают в арифметической прогрессии как раз в силу сложно-прогрессивного характера налогообложения наследства в США.

Таким образом, если россиянин (гражданин и резидент России) владеет, например, акциями американской корпорации на сумму свыше 60 тыс. долл.5, то после его смерти при оформлении прав на наследство в Америке наследники столкнутся с необходимостью уплаты американского налога на наследство. В случае неуплаты налога налоговые органы могут взыскать налог за счет передаваемого по наследству имущества6.

В случае неуплаты налога налоговые органы могут взыскать налог за счет передаваемого по наследству имущества6.

Перейдем непосредственно к анализу обложения иностранцев обоими видами налогов.

Федеральный налог на наследство (federal estate tax). Им облагается «передача налогооблагаемого имущества каждого умершего, который является гражданином или постоянным жителем Соединенных Штатов»7. Облагается «справедливая рыночная стоимость» (она же «валовая стоимость наследства» («gross estate»)8) всего переходящего имущества любого гражданина или резидента США, в том числе иностранца, а в отношении ценных бумаг — и нерезидента после разрешенных вычетов по ставкам прогрессивной шкалы, ежегодно устанавливаемой Конгрессом.

Стоимость имущества определяется по выбору наследников: на момент смерти или через шесть месяцев после нее. А вот подать налоговую декларацию следует в течение девяти месяцев после смерти владельца имущества, если только не получено разрешение на продление этого срока.

5 Налоговый вычет для нерезидентов-неграждан — 60 тыс. долл. (26 U.S.C. § 2002.).

6 U. S. Internal Revenue Service. Some Nonresidents with U. S. Assets Must File Estate Tax Returns. URL: http://www.irs.gov/ businesses/small/international/article/0,,id=156329,00.html; http:// www.roche-duffay.ru/articles/us_estate_tax.html (дата обращения: 01.10.2015).

7 26 U.S.C. § 2001(a).

8 26 U.S.C. § 2031 and 26 U.S.C. § 2033.

Для иностранцев, не проживающих в США, базой для исчисления налога служит переданное ими по наследству имущество, находящееся в США9. Помимо недвижимости и прочего материального (tangible) имущества, физически расположенного на территории США, это и американские ценные бумаги. В частности, акции считаются находящимися в США в целях налогообложения, если они выпущены американскими корпорациями10, вне зависимости от места нахождения их сертификатов. Долговые обязательства граждан и компаний США также по общему правилу считаются находящимися в США11.

В частности, акции считаются находящимися в США в целях налогообложения, если они выпущены американскими корпорациями10, вне зависимости от места нахождения их сертификатов. Долговые обязательства граждан и компаний США также по общему правилу считаются находящимися в США11.

«Валовая стоимость наследства» в целях обложения федеральным налогом часто включает в себя больше, чем само наследство в соответствии с законодательством штата постоянного проживания наследодателя. Она исчисляется из стоимости всех имущественных прав наследодателя на момент смерти, включая следующие права, которыми он, как правило, на самом деле к моменту смерти не располагает: стоимость имущества, которым он обладает как переживший супруг в качестве довера или кертеси — права вдовы (вдовца) на пожизненное владение имуществом ранее умершего супруга12;

стоимость определенного имущества, полученного умершим в течение трех лет до смерти (даже если это имущество ему на день смерти уже не принадлежало), за исключением некоторых подарков и имущества, приобретенного им по полной стоимости13;

стоимость определенного имущества, переданного умершим до смерти, в отношении которого он сохранял пожизненные права владения (life estate) или распоряжения (powers)14;

стоимость определенного имущества, права владения, пользования которым или извлечения пользы из которого переходят получателю только после смерти наследодателя15;

стоимость определенного имущества, в котором умерший сохранял так называемый обратный интерес (reversionary interest), если его стоимость превышает 5% цены имущества16;

стоимость имущества, переданного наследодателем при жизни с правом обратного истребования17; стоимость некоторых аннуитетов18; стоимость определенного имущества, находившегося в совладении и переходящего по закону или

9 26 U. S.C. §§ 2101, 2103.

S.C. §§ 2101, 2103.

10 26 U.S.C. § 2104(a).

11 26 U.S.C. § 2104(c).

12 26 U.S.C. § 2034.

13 26 U.S.C. § 2035.

14 26 U.S.C. § 2036.

15 26 U.S.C. § 2037(a)(1).

16 26 U.S.C. § 2037(a)(2).

17 26 U.S.C. § 2038.

18 26 U.S.C. § 2039.

по праву пережития, если только это не супруги-со-владельцы19;

стоимость имущества с так называемым правом назначения (powers of appointment)20;

сумма, причитающаяся в связи со смертью наследодателя по полисам страхования его жизни21.

Приведенный выше перечень не является исчерпывающим. Так, в него входят и банковские счета или иные финансовые инструменты, подлежащие распределению после смерти владельца, даже если их распределение осуществляется вне норм о наследовании.

Максимальный размер ставки налога на имущество, переходящее по наследству или в дар, — один из самых высоких в мире: в 2003 г. — 49%, в 2004 г. — 48%, в 2005 г. — 47%, в 2006 г. — 46%, в 2007—2009 гг. — 45%, в 2011—2012 гг. — 35%, в 2013—2015 гг. — 40%22.

Разумеется, он одинаков для всех категорий наследников, включая иностранцев.

На сегодня предусмотрена следующая шкала ставок налога:

Стоимость наследуемого имущества, долл. Ставка налога

Ставка налога

До 10 000 18%

10 000 — 20 000 1800 долл. + 20% от суммы, превышающей 10 000 долл.

20 000 — 40 000 3800 долл. + 22% от суммы, превышающей 20 000 долл.

40 000 — 60 000 8200 долл. + 24% от суммы, превышающей 40 000 долл.

60 000 — 80 000 13 000 долл. + 26% от суммы, превышающей 60 000 долл.

80 000 — 100 000 18 200 долл. + 28% от суммы, превышающей 80 000 долл.

100 000 — 150 000 23 600 долл. + 30% от суммы, превышающей 100 000 долл.

150 000 — 250 000 38 800 долл. + 32% от суммы, превышающей 150 000 долл.

250 000 — 500 000 70 800 долл. + 34% от суммы, превышающей 250 000 долл.

500 000 — 750 000 155 800 долл. + 37% от суммы, превышающей 500 000 долл.

750 000 — 1 000 000 248 300 долл. + 39% от суммы, превышающей 750 000 долл.

1 000 000 — 1 250 000 345 800 долл. + 40% от суммы, превышающей 100 000 долл.

19 26 U.S.C. § 2040.

20 26 U.S.C. § 2041.

21 26 U.S.C. § 2042.

22 URL: http://www.irs.gov/uac/Newsroom/Annual-Inflation-Adjustments-for-2013; http://www.irs.gov/uac/Newsroom/ In-2014,-Various-Tax-Benefits-Increase-Dueto-Inflation-Adjustments; What’s New — Estate and Gifr Tax. URL: http: www.irs.gov (дата обращения: 08. 12.2015).

12.2015).

Что касается налоговых льгот, то из валовой стоимости наследуемого имущества согласно ч. 4 подразд. А гл. 11 т. В Кодекса внутренних доходов разрешается производить вычеты (deductions) следующих сумм:

1) расходов на похороны, административных расходов и требований к наследству23;

2) долгов и ипотечных кредитов;

3) некоторых налогов, взимаемых штатами США или иностранными государствами с имущества, передаваемого на общественные, благотворительные или религиозные цели;

4) стоимости имущества, завещанного благотворительным организациям, удовлетворяющим определенным требованиям24;

5) социальных вычетов несовершеннолетним детям;

6) неограниченного супружеского вычета, если имущество наследует переживший супруг (за исключением дарения некоторых срочных паев)25;

7) сумм налогов на наследство, уплачиваемых штату и округу Колумбия (только начиная с 2005 г.)26.

Самым важным из указанных является вычет имущества, полученного пережившим супругом, — в отношении американских граждан именно он в основном полностью освобождает наследство от обложения. И именно в этом случае ярко проявляется налоговое неравноправие иностранцев и резидентов США, поскольку этот неограниченный вычет не применяется к пережившему супругу, не являющемуся гражданином США27, даже если он обладает видом на жительство в США (грин-картой).

Единственная возможность воспользоваться этим вычетом для супруга-иностранца возникает в том случае, если имущество завещано с использованием так называемого внутреннего траста, отвечающего определенным требованиям (Qualified Domestic Trust; QDOT)28. А именно — хотя бы одним трастодержа-телем должен быть гражданин США либо внутренняя американская корпорация, а траст должен принять меры для обеспечения сбора налогов США на имущество, переходящее в порядке наследования, либо на момент смерти пережившего супруга, либо при осуществлении выплат из траста.

А именно — хотя бы одним трастодержа-телем должен быть гражданин США либо внутренняя американская корпорация, а траст должен принять меры для обеспечения сбора налогов США на имущество, переходящее в порядке наследования, либо на момент смерти пережившего супруга, либо при осуществлении выплат из траста.

Методика расчета налога такова. От валовой стоимости наследства надо отнять вычет по первому пункту: расходы, убытки и долги покойного. Получаем так называемую пересчитанную валовую стоимость имущества, именуемую также чистым наследством. Из нее вычитаем супружескую налоговую скидку и завещательные распоряжения в пользу благотвори-

23 26 U.S.C. § 2053.

24 26 U.S.C. § 2055.

25 26 U.S.C. § 2056.

26 26 U.S.C. § 2058.

27 26 U.S.C. § 2056(d).

28 26 U.S.C. § 2056A.

тельных организаций. Получаем базу налога — облагаемое им наследство.

К нему применим главный инструмент радикального снижения налогооблагаемой базы — единый кредит (он же — исключаемая сумма). Его шкалу и ставки определяет ежегодно изменяемый Закон о налоговой реформе 1976 г. Но если для резидентов он является весьма существенным и позволяет вывести из-под налогообложения большинство наследств29 (из-за этих вычетов реально под налог подпадает небольшое количество наследств: 1,8% в 1982 г., 0,9% в 1986 г., 2,3% в 1998 г., 0,6% в 2006 г. и лишь 0,2% в 2014 г.30), то для иностранцев он, наоборот, крайне низок — всего 60 000 долл. и в отличие от вычета резидентам вообще ни разу не менялся.

Нельзя забывать и то, что передаваемое по наследству имущество облагается подоходным налогом, подлежащим уплате с дохода, полученного покойным с начала налогового года до его смерти.

Личные налоги на наследование штатов (state inheritance taxes). Личный налог на наследование, взимаемый с каждого наследника, — одна из древнейших форм налогообложения, известная еще праву Древнего Рима с его налогом в размере 1/20 части наследства, направлявшейся целевым назначением на пенсии солдатам-ветеранам31. Однако современные английский и американский налоги на наследование исследователи более склонны выводить из рельефа средневековой подати феодалу за переход имущества, находившегося на его земле32.

В США, начиная с введения такого налога в Пенсильвании в 1826 г., личный налог на полученное

29 Изначально Закон установил получение кредита в размере 192 тыс. долл., что эквивалентно освобождению от уплаты единого налога на передачу имущества первых 600 тыс. долл. стоимости наследства. Для наследства умерших в 1986 г. исключаемая сумма составляла 155 800 долл., что эквивалентно 400 тыс. долл. вычета, в 1987 г. и далее — 192 800 долл., что означало 600 тыс. долл. вычета. В 2001 г. вычет составлял 675 тыс. долл., в 2002 г. — 1 млн долл., в 2003 г. — 2 млн долл. для индивидуального имущества и 4 млн — для имущества женатых пар, в 2009 г. — 3,5 млн долл. для индивидуального имущества и 7 млн — для имущества женатых пар, в 2013 г. — 5 250 000 долл., в 2014 г. — 5 340 000 долл., в 2015 г. — 5 430 000 долл. (см.: Revenue Procedure 2013-35, Section 3.32, Internal Revenue Service, U. S. Dep’t of the Treasury. (PDF) Rev. Proc. 2013-15 (page 11, item 13). URL: http://www.irs.gov (дата обращения: 01.10.2015)).

30 См.: Chye-Ching H., Brandon D. Ten Facts You Should Know About the Federal Estate Tax. Center on Budget and Policy Priorities. Retrieved 18 April 2015. URL: http: www.irs.gov (дата обращения: 08.12.2015).

31 См. : Inheritance Tax // The New Encyclopaedia Britannica. Vol. 6. Micropaedia. 15th ed. P. 317 (см. также: Гензель П. Налог с наследства в Англии. СПб., 1907).

: Inheritance Tax // The New Encyclopaedia Britannica. Vol. 6. Micropaedia. 15th ed. P. 317 (см. также: Гензель П. Налог с наследства в Англии. СПб., 1907).

32 См.: Inheritance Tax. P. 317.

наследство традиционно является платежом, взимаемым штатом, а не федеральным правитель-ством33, и рассматривается как налог на право унаследовать. Он взимается с права выгодоприобретателя получать наследство, и, если иное не установлено в завещании, бремя уплаты налога лежит на получателе наследства, т. е. налог взыскивается из самого получаемого им наследства. Но завещание может предусматривать и иное: суд Нью-Йорка в 1995 г. по делу о наследстве Херц34 счел, что указание платить все посмертные налоги за счет остаточного (т. е. не-завещанного) имущества освобождает конкретное унаследованное имущество от германского налога на наследование.

Прогрессивные ставки налога и вычетов зависят от размера наследства, переходящего лицу, и его степени родства с наследодателем.

Личный налог на наследование вплоть до 1970-х гг. в большинстве штатов служил основным налогом в связи с наследованием. В меньшинстве же штатов согласно § 2011 Внутреннего налогового кодекса США применялся налог, аналогичный федеральному налогу на наследственное имущество (estate tax), по которому налогооблагаемой базой служила не стоимость наследства, переходящего к отдельному наследнику, а все наследственное имущество как таковое. Ныне такой порядок предусмотрен уже в большинстве штатов. Причиной такой эволюции, по мнению ряда авторов, стала чрезмерная сложность расчета личного налога на полученное наследство35.

Как правило, налоги штатов на наследство взимаются с реального (недвижимого) и личного материального (движимого) имущества, расположенного в том штате, где умерший проживал постоянно, а также с личного нематериального имущества независимо от его местонахождения. Однако в тех случаях, когда на статус постоянного места проживания претендует несколько штатов, применяется многократное налогообложение. Оно применяется также в тех случаях, когда в законодательстве штата отсутствуют положения о взаимных льготах при налогообложении, если штат претендует на взимание налога с нематериальной личной собственности, находящейся на его территории, в то время как умерший имел постоянное место жительства в другом штате. Это предусмотрено постановлением Верховного суда США для тех штатов, которые могут доказать выгоду действующего в них законодательства, например правовую защиту траста, учрежденного для личной нематериальной собственности (обычно акций или облигаций).

Однако в тех случаях, когда на статус постоянного места проживания претендует несколько штатов, применяется многократное налогообложение. Оно применяется также в тех случаях, когда в законодательстве штата отсутствуют положения о взаимных льготах при налогообложении, если штат претендует на взимание налога с нематериальной личной собственности, находящейся на его территории, в то время как умерший имел постоянное место жительства в другом штате. Это предусмотрено постановлением Верховного суда США для тех штатов, которые могут доказать выгоду действующего в них законодательства, например правовую защиту траста, учрежденного для личной нематериальной собственности (обычно акций или облигаций).

Касательно иностранцев нужно заметить, что исторически именно налог на наследство стал для штатов последней возможностью бороться против «увода»

33 См.: Inheritance Tax. P. 317.

34 Matter of Estate of Herz, 651 N. E.2d 1251 (N. Y., 1995).

35 См.: Inheritance Tax. P. 317.

наследства за пределы США. В частности, то время, когда федеральное правительство США расширяло права иностранцев путем заключения межгосударственных договоров, штаты всячески сопротивлялись этому введением дискриминационных налогов, и их поддерживал Верховный суд (например, в решении 1850 г. по делу Мэйджер против Крайма)36. Так, при поддержке Верховного суда в Луизиане был введен дополнительный 10%-ный налог для иностранных наследников. Судья Тэни указал при этом следующее: «Каждый штат или государство может без объяснений отказаться позволять иностранцам получать как недвижимое, так и движимое имущество, находящееся в его границах, как по закону, так и по завещанию, и может, если сочтет нужным, решить, что имущество, у которого есть лишь такие наследники, вообще должно отойти штату»37.

Налоговое планирование и способы минимизации налогов на наследство с иностранцев. В США, где крупные наследства — вещь обычная, проблема изъятия государством половины семейного имущества весьма актуальна, она заставляет собственников заблаговременно предпринимать все возможные меры, чтобы уйти от налогов на наследство легальными способами. 81% представителей семейного бизнеса при жизни предпринимают меры по сокращению ожидаемого налогового бремени, помещая имущество в совладения или трасты — инструменты, позволяющие передавать имущество по смерти альтернативными способами.

При наследовании же имущества в США иностранцами не прибегнуть к таким мерам означает только одно — полностью потерять имущество в результате одного-двух наследственных переходов.

Первым и наиболее простым способом является страхование убытков, вызванных смертью и (самое главное) посмертным налогообложением. Однако страхование жизни с покрытием расходов на налоги при наличии наследников-иностранцев осуществляется по весьма высоким тарифам.

Второй способ — оформление американских акций на номинального держателя. Однако для целей американского налога на наследство такое владение акциями ничем не отличается от прямого владения, а законы против отмывания доходов требуют от американских финансовых посредников предоставления информации о конечных бенефициарах проходящих через них активов, а не только об их номинальных владельцах.

Поэтому более действенным способом избежания налогообложения наследства в США является оформление американских активов (включая акции) не на физическое лицо, а на контролируемую конечным бе-

36 Mager v. Crima, 49 U. S. (8 How) 490 (1850).

37 Ibid. См. также: Паничкин В. Б., Боровик О. Ю. Наследственное право США. СПб., 2006. С. 735.

См. также: Паничкин В. Б., Боровик О. Ю. Наследственное право США. СПб., 2006. С. 735.

нефициаром неамериканскую компанию, например офшорную. В этом случае после смерти бенефициара по наследству акции переходят не американской компании, а офшорной, и оснований для взимания американского налога на наследование нет.

Помимо прочего, такая схема «непрямого» владения может решить проблему российского налогообложения доходов от американских активов, контролируемых российским резидентом. Ведь в России в отличие от США доходы зарубежных безналоговых компаний, контролируемых резидентами России, не подлежат налогообложению в составе доходов таких резидентов, пока они не распределены самому российскому резиденту.

Однако в США прекрасно знают о таких уловках. И если офшорная компания не обладает сколько-нибудь ощутимой степенью независимости, а полностью контролируется ее бенефициаром, то в США налог может быть начислен таким образом, как если бы офшорной компании вообще не существовало (это явление сродни «протыканию корпоративной вуали»). То есть в рамках приведенного примера в случае смерти бенефициара будет начислен налог на наследство. Основанием служит доктрина «второго я» (alter ego). Но даже если компания не имеет статуса «альтер эго», а единственная или основная цель ее существования — избежать налогообложения, то налоговые последствия в США аналогичны. Основанием служат применяемые в США принцип «содержание превыше формы» (substance over form) и доктрина деловой цели (business purpose doctrine).

Реально ли действует компания или это «налоговая прокладка», суды США проверяют по наличию действующего офиса в той или иной стране, регулярности собраний акционеров, независимому менеджменту, ведению самостоятельной коммерческой деятельности, бухгалтерской и корпоративной документации.

Наконец, третий способ — использование налоговых вычетов. Но их количество и сам объем для ино-

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

странных граждан, не имеющих домицилия в США, существенно сокращены в сравнении с гражданами. Их только три.

Первый — расходы, убытки, ипотечные кредиты, долги, а также налоги. Их можно вычесть из налоговой базы только в той пропорции, в которой стоимость имущества, расположенного в США, соотносится со стоимостью всего наследуемого имущества, расположенного в других странах. То есть если у российского гражданина, обладающего состоянием в 1 млн долл., имеются американские акции или дом на 100 тыс. долл., то он может направить в вычет лишь 1/10 долю своих расходов и убытков.

Второй—имущество, завещанное благотворительным организациям. Оно подлежит вычету, только если оно завещано внутренним американским благотворительным организациям.

И третий — супружеский вычет, который можно использовать только в отношении имущества, расположенного в США, и сам порядок применения которого для иностранцев усложнен рядом указанных ранее условий.

Итак, применяемое в США дважды прогрессивное налогообложение наследства двумя налогами — федеральным налогом на наследство и налогом штата на полученное наследство является примером наиболее сложной в мире системы обложения наследства. Причем наследники-иностранцы, не имеющие вида на жительство в США, крайне ущемлены в своих налоговых правах: для них установлены конфискаци-онные по существу ставки, размер денежного налогового вычета и условия предоставления социальных налоговых вычетов. Детальная разработка и внедрение американским правом комплекса эффективных правовых мер, не позволяющих вывести наследство из-под обложения, крайне затрудняют возможности использования иностранцами в целях уменьшения налогов на наследство таких инструментов, как оформление акций на номинального держателя и использование трастов.

Chye-Ching H., Brandon D. Ten Facts You Should Know About the Federal Estate Tax. Center on Budget and Policy Priorities. Retrieved 18 April 2015. URL: http: www.irs.gov (дата обращения: 08.12.2015).

Inheritance Tax // The New Encyclopaedia Britannica. Vol. 6. Micropaedia. 15th ed.

Гензель П. Налог с наследства в Англии. СПб., 1907.

Паничкин В. Б., Боровик О. Ю. Наследственное право США. СПб., 2006.

-о-

налог на наследство. нужно платить или нет?

Вы получили наследство? Замечательно! Поздравляем!

При этом у многих появляются сомнения – нужно ли платить налог на наследство квартиры, автомобиля или другого имущества? Зависит ли необходимость платить налог на наследство, если вы его получили в 2020 году или ранее?

Согласно статьи 217 Налогового кодекса РФ (п. 18 ст. 217 НК РФ) полученное наследство в любом виде (вернее почти в любом, но об этом чуть ниже) не облагается налогом. Налог при вступлении в наследство платить не надо. Даже декларацию 3-НДФЛ подавать не надо. И от даты получения наследства это тоже не зависит. Хоть Вы получили наследство в 2020 году или до этого.

Также хочется отметить, что на необходимость уплаты налога не влияет степень родства с наследодателем (ситуация отличается от дарения, где степень родства влияла на необходимость подавать декларацию и платить налоги. Об этом мы писали в статье «Налог при дарении»)

Чуть выше мы упомянули, что платить налоги не нужно почти в любом случае. Единственный случай, когда необходимо заплатить налог, когда Вы получили в наследство вознаграждения, выплачиваемые наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов (п. 18 ст. 217 НК РФ).

18 ст. 217 НК РФ).

Что делать в случае продажи унаследованного имущества?

Если Вы решили продать унаследованное имущество, то Вам необходимо учесть некоторые моменты.

В случае продажи такого имущества, если Вы им владели меньше установленного законом срока, Вы обязаны подать декларацию по форме 3-НДФЛ и заплатить необходимые налоги.

Если Вы продали недвижимость, которую унаследовали до 01 января 2016 года и владели при этом ею менее 3-х лет, то обязаны будете подать декларацию и заплатить налог с продажи квартиры или другого имущества, полученного по наследству, 13%.

С 01 января 2016 года срок владения недвижимостью, до истечения которого необходимо платить налог изменился и составляет 5 лет. (кроме случая, когда продаете единственное жилье. по нему срок владения, при котором нет необходимости подавать декларацию и платить налоги, считается 3 года).

Для остальных видов наследства (например, автомобиль) срок владения остался прежним – 3 года.

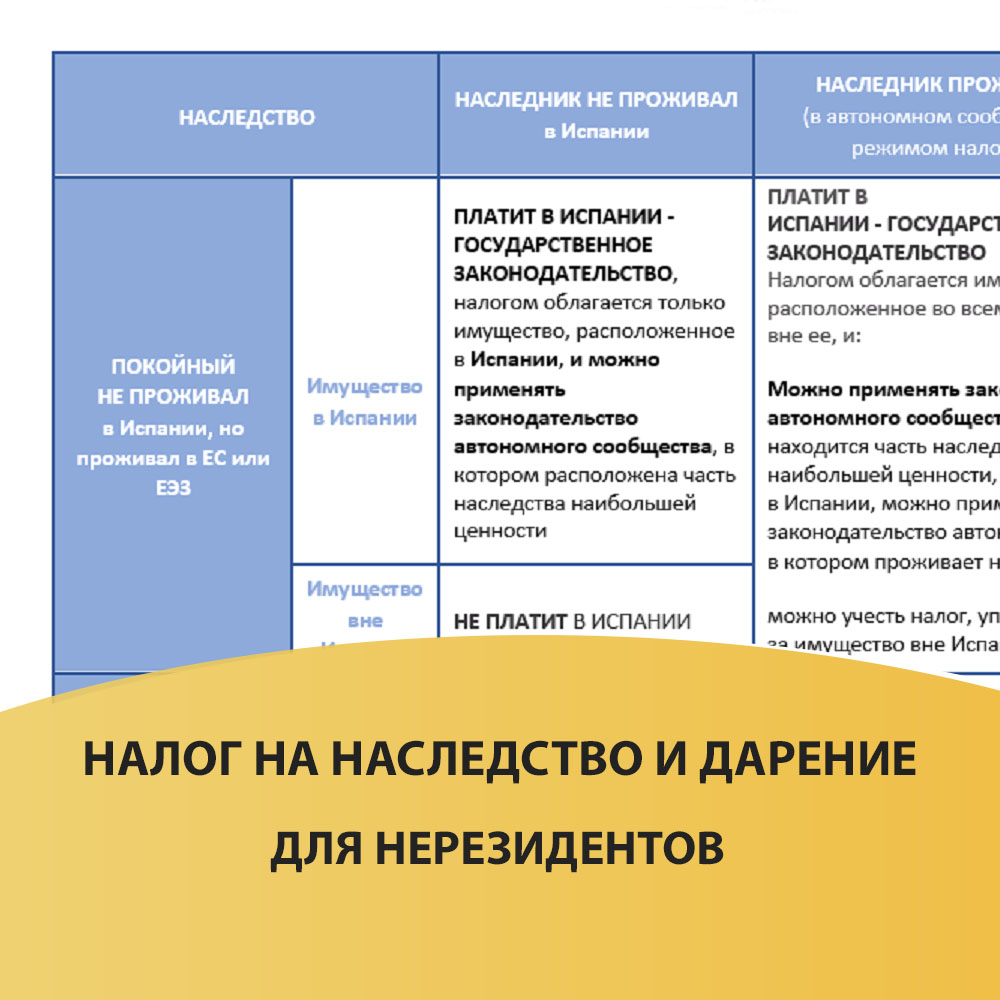

Налог на наследство и дарение для нерезидентов

1. ОБЯЗАНЫ ЛИ НАСЛЕДНИКИ ТОГО, КТО НЕ ПРОЖИВАЛ В ИСПАНИИ, ПЛАТИТЬ НАЛОГ НА НАСЛЕДСТВО И ДАРЕНИЕ (Impuesto sobre Sucesiones y Donaciones/ISD)?

Да, за исключением следующего случая: 1) на момент смерти покойного наследники (налогоплательщики) также не проживали в Испании и 2) никакое из унаследованного имущества не располагается на территории Испании. Если имеют место быть оба этих обстоятельства, наследство не облагается налогом на наследство и дарение.

В случае, если наследники проживали в Испании, даже если покойный не проживал, они обязаны оплатить налог за все имущество, полученное по наследству, независимо от того, располагается ли оно в Испании или нет.

В случае, если на момент смерти и покойный, и наследники не проживали в Испании, и есть наследуемое имущество в Испании, наследники должны оплатить налог на наследство и дарение только в отношении указанного имущества.

2. А ЕСЛИ ПОКОЙНЫЙ ПРОЖИВАЛ В ИСПАНИИ, А НАСЛЕДНИКИ — НЕТ?

Наследники, не проживающие в Испании, также обязаны оплатить налог на наследство и дарение, если покойный имел постоянное место жительства в Испании на момент смерти. Исключение: если никакое из унаследованного имущества не располагается на территории Испании, в этом случае наследство налогом не облагается.

Наследники, не проживающие в Испании, обязаны оплатить налог только в отношении имущества, расположенного в Испании.

3. В КОМПЕТЕНЦИИ КАКОГО ОРГАНА НАХОДИТСЯ УПРАВЛЕНИЕ НАЛОГОМ, ЕСЛИ И ПОКОЙНЫЙ, И НАСЛЕДНИКИ НЕ ПРОЖИВАЛИ В ИСПАНИИ?

Если покойный и/или наследники не проживали в Испании, управление налогом на наследство и дарение находится в компетенции государства, и осуществляется через Государственное агентство налоговой службы (Agencia Estatal de Administración Tributaria), конкретнее, через Национальное налоговое управление (Oficina Nacional de Gestión Tributaria), в которое необходимо подавать соответствующие бланки и документы.

Следовательно, только если покойный имел постоянное место жительства в автономном сообществе Андалусия, а наследники проживали в Испании (в Андалусии или в любом другом автономном сообществе), управление налогом на наследство и дарение будет находиться в компетенции налоговой службы Андалусии. Кроме того, будет применено местное законодательство автономного сообщества Андалусия

4. В ТАКОМ СЛУЧАЕ СМОГУТ ЛИ НАСЛЕДНИКИ ПРИМЕНИТЬ СОБСТВЕННОЕ ЗАКОНОДАТЕЛЬСТВО АВТОНОМНОГО СООБЩЕСТВА АНДАЛУСИЯ И ВОСПОЛЬЗОВАТЬСЯ ДЕЙСТВУЮЩИМИ НАЛОГОВЫМИ ЛЬГОТАМИ?

Зависит от обстоятельств. Давайте рассмотрим представленные далее примеры возможных ситуаций и определим, какое законодательство применяется в каждой из них.

А) Покойный не проживал в Испании

А.1) Есть имущество в Испании

А. 1.1) В случае если покойный не проживал в Испании, но имел постоянное место жительства в государстве-члене Европейского Союза (ЕС) или Европейской экономической зоны (ЕЭЗ), наследники, независимо от того, проживали они в Испании или нет, могут применять законодательство автономной области Андалусия, если на ее территории расположена часть наследуемых в Испании имущества и прав наибольшей ценности.

1.1) В случае если покойный не проживал в Испании, но имел постоянное место жительства в государстве-члене Европейского Союза (ЕС) или Европейской экономической зоны (ЕЭЗ), наследники, независимо от того, проживали они в Испании или нет, могут применять законодательство автономной области Андалусия, если на ее территории расположена часть наследуемых в Испании имущества и прав наибольшей ценности.

Пример 1:

Скончался гражданин, проживающий во Франции, чьи наследники проживают в Брюсселе. Наследство составляют жилье в Париже стоимостью 400 000 €, три объекта недвижимости в провинции Малага общей стоимостью в 500 000 € и два в Мурсии общей стоимостью 300 000 €.

Наследники должны оплатить налог на наследство и дарение в Испании в отношении всего имущества, расположенного на территории Испании (800 000 €), и имеют право применять законодательство автономного сообщества Андалусия, так как именно на его территории находится недвижимость наибольшей ценности.

Пример 1*:

Такая же ситуация как в примере 1, но наследники имеют постоянное место жительства в Барселоне; они по-прежнему смогут применять законодательство автономного сообщества Андалусии, но налогом будет облагаться все наследуемое имущество (1 200 000 €), включая жилье в Париже.

А1.2) В случае, если покойный не проживал в Испании и имел постоянное место жительства в государстве, НЕ члене ЕС или ЕЭЗ, наследники, независимо от того, проживают они в Испании или нет, должны применять государственное законодательство.

Пример 2:

Скончался гражданин с постоянным местом жительства в России, чьи наследники проживают в Лондоне, а наследство составляют жилье в Москве стоимостью 1 000 000 €, различные объекты недвижимости, разбросанные по Коста-дель-Соль, стоимостью 8 000 000 €, а также офисное здание в Мадриде стоимостью 6 000 000 €.

Наследники должны оплатить налог на наследство и дарение в Испании в отношении всего имущества, расположенного на территории Испании, (14 000 000 €) и должны применять государственное законодательство, не имея права воспользоваться налоговыми льготами, предусмотренными законодательством автономного сообщества Андалусия.

Пример 2*:

Такой же пример, но наследники имеют постоянное место жительства в Марбелье; они по-прежнему смогут применять государственное законодательство, но налогом будет облагаться все наследуемое имущество (15 000 000 €), включая жилье в Москве.

А.2) Отсутствует имущество в Испании:

А2.1) В случае, если покойный не проживал в Испании, но имел постоянное место жительства в государстве-члене ЕС или ЕЭЗ, наследники, проживающие в автономном сообществе Андалусия, должны применять собственное законодательство автономного сообщества.

Пример 3:

Скончался гражданин, проживающий в Португалии, его супруга также проживала в Португалии, а два сыны — в Пунта-Умбрия (Уэльва). Наследство составляют два объекта недвижимости, расположенных в Алгарве (Португгалия), стоимостью 500 000 €, при этом нет никакого имущества, расположенного в Испании.

Вдова не должна платить налог на наследство и дарение в Испании, в то время как два сына (резиденты Андалусии) должны оплатить налог на наследство и дарение в отношении всего имущества, полученного в наследство, и имеют право применять законодательство автономного сообщества Андалусии.

А2.2) В случае, если покойный не проживал в Испании, но имел постоянное место жительства в государстве, НЕ являющемся членом Европейского Союза или ЕЭЗ, наследники, проживающие в автономном сообществе Андалусия, должны применять государственное законодательство.

Пример 4:

Скончался гражданин, проживающий в Швейцарии, его супруга проживала в Женеве, а два сыны в Севилье. Наследство включает различные объекты недвижимости, расположенные в Швейцарии, стоимостью 1 500 000 €.

Наследство включает различные объекты недвижимости, расположенные в Швейцарии, стоимостью 1 500 000 €.

Вдова не должна платить налог на наследство и дарение в Испании, в то время как два сына должны оплатить налог на наследство и дарение в отношении всего имущества, полученного в наследство, и должны применять государственное законодательство, без возможности воспользоваться налоговыми льготами, предусмотренными в автономном сообществе Андалусия.

Б) Покойный ПРОЖИВАЛ в автономном сообществе Андалусия.

Напоминаем, что:

- Автономным сообществом, в котором покойный проживал (имел постоянное место жительства), считается то, в котором он находился наибольшее количество дней в течении последнего пятилетнего периода, заканчивающегося днем, предыдущим дню смерти.

- В случае, если и покойный, и наследники проживали в Испании (независимо от их гражданства), необходимо оплатить налог на наследство и дарение, управлением налога занимается автономное сообщество, в котором проживал покойный, при этом применяется законодательство указанного автономного сообщества, а налогом облагается все имущество наследства, независимо от того, расположено ли оно в Испании или нет.

- Если покойный проживал в Испании, а наследники — нет, и нет имущества, расположенного на территории Испании, налог на наследство и дарение не взимается.

Применяемое в таком случае законодательство будет зависеть от того, принадлежит ли страна постоянного места жительства наследников к ЕС или ЕЭЗ.

Б.1) Наследники не проживают в Испании, но проживают в стране-члене ЕС или ЕЭЗ

В случае, если покойный имел постоянное место жительства в автономном сообществе Андалусия, а наследники не проживали в Испании, но проживали в другой стране-члене ЕС или ЕЭЗ, может применяться собственное законодательство автономного сообщества, в котором проживал покойный (Андалусия), а налогом облагается только то наследуемое имущество, которое располагается в Испании.

Пример 5:

Скончался гражданин Великобритании, проживающий в Сотогранде (Кадис), а его наследники проживают в Манчестере. Наследство составляют жилье в Манчестере стоимостью 300 000 €, жилье в Сотогранде стоимостью 1 3000 3000 €, которое было привычным местом жительства покойного, и катер под испанским флагом, оцениваемый в 700 000 €.

Наследники должны оплатить налог на наследство и дарение в Испании в отношении всего имущества, расположенного на территории Испании (2 000 000 €), и имеют право применять законодательство автономного сообщества Андалусия, так как речь идет об автономном сообществе, в котором находилось постоянное место жительства покойного.

Б.2) Наследники не проживают в Испании и проживают в стране, НЕ являющейся членом ЕС или ЕЭЗ

Если покойный имел постоянное место жительства в автономном сообществе Андалусия, а наследники не проживали в Испании, а проживали в стране, НЕ являющейся членом Европейского Союза или ЕЭЗ, должно применяться государственное законодательство.

Пример 6:

Скончался гражданин Нидерландов, проживающий в Химена-де-ла-Фронтера (Кадис), а его наследники проживают в Нью-Йорке (США). Наследство составляют жилье в Амстердаме стоимостью 500 000 €, жилье, которое было привычным местом жительства покойного, и участок земли в сельской местности, чья стоимость составляет 2 500 000 €, а также транспортное средство, оцениваемое в 90 000 €.

Наследники должны оплатить налог на наследство и дарение в Испании в отношении всего имущества, расположенного на территории Испании (2 590 000 €), и должны применять государственное законодательство, не имея права воспользоваться налоговыми льготами, предусмотренными законодательством автономного сообщества Андалусия.

В представленной ниже таблице отражены различные возможные в этой связи ситуации и применение налога на наследство и дарение

СВОДНАЯ ТАБЛИЦА

|

НАСЛЕДСТВО |

НАСЛЕДНИК НЕ ПРОЖИВАЛ в Испании |

НАСЛЕДНИК ПРОЖИВАЛ в Испании (в автономном сообществе с обычным режимом налогообложения) |

|

|

ПОКОЙНЫЙ НЕ ПРОЖИВАЛ в Испании, но проживал в ЕС или ЕЭЗ |

Имущество в Испании |

ПЛАТИТ В ИСПАНИИ — ГОСУДАРСТВЕННОЕ ЗАКОНОДАТЕЛЬСТВО, налогом облагается только имущество, расположенное в Испании, и можно применять законодательство автономного сообщества, в котором расположена часть наследства наибольшей ценности |

ПЛАТИТ В ИСПАНИИ — ГОСУДАРСТВЕННОЕ ЗАКОНОДАТЕЛЬСТВО Налогом облагается имущество, расположенное во всем мире, в Испании, вне ее, и: Можно применять законодательство автономного сообщества, в котором находится часть наследства в Испании наибольшей ценности, а если нет имущества в Испании, можно применять законодательство автономного сообщества, в котором проживает наследник. можно учесть налог, уплаченный за границей за имущество вне Испании |

|

Имущество вне Испании |

НЕ ПЛАТИТ В ИСПАНИИ |

||

|

ПОКОЙНЫЙ НЕ ПРОЖИВАЛ в Испании и не проживал в ЕС или ЕЭЗ |

Имущество в Испании |

ПЛАТИТ В ИСПАНИИ — ГОСУДАРСТВЕННОЕ ЗАКОНОДАТЕЛЬСТВО Облагается налогом только имущество, расположенное в Испании, и можно применять только государственное законодательство |

ПЛАТИТ В ИСПАНИИ — ГОСУДАРСТВЕННОЕ ЗАКОНОДАТЕЛЬСТВО Налогом облагается имущество, расположенное во всем мире, в Испании, вне ее. — можно применять только государственное законодательство можно учесть налог, уплаченный за границей за имущество вне Испании |

|

Имущество вне Испании |

НЕ ПЛАТИТ В ИСПАНИИ |

||

|

ПОКОЙНЫЙ ПРОЖИВАЛ в Испании (в автономном сообществе с обычным режимом налогообложения) |

Имущество в Испании |

ПЛАТИТ В ИСПАНИИ — ГОСУДАРСТВЕННОЕ ЗАКОНОДАТЕЛЬСТВО, налогом облагается только недвижимость в Испании: — если наследник проживает в ЕС или ЕЭЗ, можно применять законодательство автономного сообщества, в котором проживал покойный — если наследник проживает вне ЕС или ЕЭЗ, можно применять только государственное законодательство |

ПЛАТИТ В ИСПАНИИ — ЗАКОНОДАТЕЛЬСТВО АВТОНОМНОНО СООБЩЕСТВА, в котором проживал покойный, и применяется законодательство этого автономного сообщества. Налогом облагается все имущество, расположенное по всему миру, но можно вычесть налог, уплаченные за границей за имущество вне Испании |

|

Имущество вне Испании |

НЕ ПЛАТИТ В ИСПАНИИ |

||

Поделиться в соцсетях:

Мой мир

Вконтакте

Одноклассники

Google+

В Литве снижают налоги на регистрацию полученного в наследство или в подарок имущества

«Расценки Центра регистра должны быть доступны для всех жителей. Это особенно актуально для социально уязвимых групп населения. Не должно быть так, что налог на регистрацию унаследованного имущества равняется стоимости этого имущества», – сказал ВРИО главы Минюста Эльвинас Янкявичюс.

Действующие с 1 октября этого года расценки Центра регистра увеличиваются в тех случаях, когда регистрируют недорогое наследство. Например, до 1 октября регистрация 15 небольших объектов недвижимости (до 5300 евро) стоила 46 евро, а с 1 октября – 258 евро.

«Поскольку значительно увеличивается плата за регистрацию недорогого имущества, например, старого дома, хозпостроек, других построек, мы должны подкорректировать этот порочный регламент, – сказал министр. – Будет установлен «потолок» платы за регистрацию».

Сейчас при оформлении наследства, если человек наследует несколько объектов, придется платить только за регистрацию одного объекта.

Если человек унаследует дом и хозпостройки, за каждый объект платить отдельно не придется, просто за регистрацию всего имущества придется заплатить 32,63 евро.

Например, если человек унаследовал дом и 4 постройки, то плата за регистрацию уменьшится почти в 4 раза: с 119 евро до 32,63 евро. Если речь идет о 10 объектах, то придется платить не 224,78, а те же 32,63 евро (в 7 раз меньше). За регистрацию права на наследство также придется платить фиксированную сумму – 19,22 евро. Сейчас регистрация права на 5 построек стоит в три раза дороже – 63,34 евро, а 10 – почти в 6 раз дороже – 118,49 евро.

Значительно снизится и плата на регистрацию имущества несколькими наследниками — общая сумма регистрации будет разделена между ними поровну.

Например, если 3 совладельца регистрируют 3 постройки, каждый заплатит в три раза меньше – вместо 76,14 евро — 25,38 евро. И в этой ситуации подешевеет регистрация свидетельства о праве на наследство. Каждый заплатит не 228,42 евро, как сейчас, а 76,14 евро.

Предусмотренные изменения помогут решить вопрос наследования имущества родственниками, поскольку имущество остается в руках той же семьи. Сейчас этим людям приходится платить за перерегистрацию большие деньги.

Наследство в Испании

1. Кто осуществляет раздел наследственного имущества?

Необходимо различать следующие две ситуации:

- если умерший или завещатель оставил завещание. В данном случае существует возможность, что сам завещатель определил раздел имущества в своем завещании (например, «оставляю дом X своему сыну Хуану и автомобиль Z своей дочери Луизе») или назначил завещанием третье лицо для выполнения данных действий. В случае если раздел выполнен завещателем, необходимо соблюдать форму распределения имущества, которую он указал в завещании, за исключением случаев, когда данная форма наносит ущерб прямым наследникам. Если раздел имущества производится третьим лицом, то можно его опротестовать в судебном порядке, если получатели наследства не согласны с оценкой имущества или с распределением имущества.

- Если умерший или завещатель не оформил завещание. В данном случае, если его дети или наследники достигли совершеннолетнего возраста или если они являются несовершеннолетними и имеют соответствующих представителей их интересов, они могут распределить имущество между собой по своему усмотрению. Если они не приходят к согласию, они вправе обратиться в суд, который назначит лицо, которому будет поручено провести раздел наследства.

Когда человек умирает, не оставив завещания, то прежде чем приступить к разделу и присвоению имущества, включенного в наследство, необходимо определить, кто точно является наследником. Это осуществляется посредством заявления об определении наследников.

2. Как происходит раздел имущества?

2.1. Что представляет собой заявление об определении наследников?

Раздел может быть выполнен двумя способами:

- в нотариальной конторе по последнему месту жительства умершего завещателя в случае, если наследниками являются родственники по нисходящей, восходящей линии или супруг/супруга;

- в суде по последнему месту жительства умершего завещателя в случае, если наследниками являются родственники или отличные от вышеуказанных лиц граждане, например, братья и сестры, дяди, тети, друзья и т. д.

Заявление о судебном назначении наследников выполняется в письменной форме и подается в суд первой инстанции с приложением свидетельства о смерти, завещания, свидетельства о браке, документов, подтверждающих родство, и т. д.

Заявление может быть выполнено одним из наследников от имени всех наследников, и не требуется (хотя рекомендуется) участие адвоката, когда стоимость наследственного имущества не превышает определенного финансового уровня. В данном случае всегда должна быть задействована генеральная прокуратура.

Постановление (судебное решение), которое завершает процедуру в отношении определения наследников, устанавливает, кто является наследниками умершего, и позволяет приступить к разделу и присвоению наследственного имущества.

2.2 Предварительное выполнение формальностей: аннулирование совместного имущества и возврат наследником ранее полученного от наследодателя имущества для включения его в наследственную массу

Со смертью одного из супругов также происходит аннулирование установленного в браке порядка раздела имущества. Поэтому прежде чем приступить к разделу наследства, необходимо определить, какое имущество входит в состав имущества вдовца и какое принадлежит умершему.

Обычно это происходит с помощью составления нотариального акта нотариусом, который может быть оспорен прямыми наследниками в случае, если аннулирование порядка раздела имущества супругов отрицательно сказывается на обязательной доле.

Если не установлено иное, то следует понимать, что подаренное родителями при жизни имущество своим детям заранее предполагает долю их участия в наследстве, поэтому стоимость уже полученного имущества необходимо вычесть из доли, которая им соответствует после раздела.

Это то, что называется возвратом наследником ранее полученного от наследодателя имущества для включения его в наследственную массу. Например, если отец подарил при жизни квартиру одному из своих детей, то после его смерти остальные дети вправе потребовать возврата, то есть учета в качестве части наследства имущества указанного ребенка.

2.3 Раздел

Также в данном случае нужно различать следующие две ситуации:

- как в случае существования завещания, так и в случае его отсутствия получатели наследства должны прийти к соглашению о том, как поделить наследство (так называемую наследственную массу), о его разделе и присвоении имущества, что должно быть удостоверено нотариусом. Нотариальный акт о разделе имущества должен включать в себя состав имущества, его стоимость, заявления наследников, то есть указание, кто является наследниками, какая доля наследства соответствует каждому из них, какое имущество присваивается в качестве уплаты доли в наследстве, и согласие с этим наследника. Вышеуказанный нотариальный акт о разделе и распределении наследственного имущества позволит получателю зарегистрировать на свое имя право собственности на недвижимое имущество (квартиру, дом и т. д.) в Реестре прав на недвижимое имущество, хотя прежде он должен уплатить налог на наследование и дарение и налог на увеличение стоимости городской недвижимости или налог на прибавочную стоимость городских земель.

- Если получатели наследства не приходят к согласию, независимо от того, существует ли завещание или нет, раздел происходит или может быть оспорен в суде. Для этого, как и во всех других случаях судебных разбирательств, желательно воспользоваться услугами адвоката.

2.4 Судебная процедура

Любой сонаследник или легатарий может потребовать раздела имущества, если только раздел не должен осуществляться лицом, которое было назначено для этого умершим в завещании, или в данном документе не требуется, чтобы получатели наследства выполнили раздел по взаимной договоренности. В данном случае необходимо будет подождать, пока раздел не будет выполнен, чтобы оспорить его.

Судебная процедура ходатайства о разделе наследства начинается с подачи иска, который должен быть подписан адвокатом или судебным защитником и подан с приложением свидетельства о смерти, свидетельства из реестра актов последней воли (Министерство юстиции), подтверждающего, что умерший не оставил завещания, а также документа, подтверждающего, что истец является наследником или легатарием, и документов, относящихся к имуществу, которое включено в наследство.

После подачи ходатайства о разделе можно согласовать участие имущества и подготовить опись, а также назначить лицо, ответственное за управление имуществом.

Наследники созываются на встречу, на которой также присутствует прокурор в случае, если какой-либо из наследников является несовершеннолетним или недееспособным или был объявлен отсутствующим и еще не назначен его представитель.

На данное встрече заинтересованные стороны должны прийти к соглашению о назначении бухгалтера, определяющего долю в наследстве, который должен будет произвести раздел имущества, а также экспертов, необходимых для оценки и определения стоимости имущества.

Если соглашение не будет достигнуто, будет проведена жеребьевка (должность бухгалтера, определяющего долю в наследстве, должна пасть на практикующего юриста).

Бухгалтер, определяющий долю в наследстве, – это лицо, выполняющее действия по разделу имущества, которое обязано уважать, если таковые имеются, правила оценки имущества, установленные завещателем, если они не влияют на обязательную долю в наследстве прямых наследников.

Действия по разделу имущества длятся максимум 2 месяца.

В отчете, подготавливаемом бухгалтером, определяющим долю в наследственном имуществе, должен содержаться перечень имущества, входящего в состав наследства, его оценка, раздел данного имущества и его присвоение каждому из наследников.

Участвующим в разделе сторонам сообщается об указанных действия с тем, чтобы на случай, если они не согласны, они могли опротестовать данные действия в течение десяти дней. Данное опротестование должно быть оформлено в письменной форме.

В данном случае также возникают две ситуации:

- Если опротестования не происходит, судья выносит постановление (решение), которым утверждаются все действия по разделу имущества.

- Если опротестование имеет место, то судья вызывает повесткой в суд стороны, участвующие в разделе, и назначает слушание, на котором должны быть оглашены причины опротестования действий по разделу и определена какая-либо форма доказательства (например, наследники не согласны с оценкой имущества и требуют проведения новой оценки).

С настоящего момента разбирательство будет проводиться в форме допроса.

После того как раздел и присвоение имущества выполнены, каждый сонаследник приобретает права владения и собственность на имущество, которое ему причитается.

Решение суда по данному делу позволит получателю наследства зарегистрировать на свое имя право собственности на имущество в Реестре прав собственности, с учетом предварительной уплаты налога на наследование и дарение и налога на увеличение стоимости городского имущества или прибавочной стоимости городских земель.

Всегда целесообразно получить совет юриста в любом вопросе о правопреемственности, и в особенности о целесообразности совершения каких-либо юридических действий.

3. Кто оплачивает расходы по разделу наследства в Испании?

Расходы по разделу имущества, которые были понесены в интересах всех сонаследников, оплачиваются за счет наследственной массы (всего имущества умершего), а которые были понесены в интересах одного из наследников –исключительно данным наследником.

4. А наследственные долги?

Если кредиторы определены в завещании, признаются наследниками или имеют в своем распоряжении исполнительный документ (вексель, чек или окончательное судебное решение и т. д.), они могут выступить против раздела наследства, пока им не будет выплачена или обеспечена оплата кредитов. Но они не могут потребовать раздела наследственного имущества судом.

Тем не менее кредиторы могут осуществить судебные действия против наследственного имущества или сонаследников на соответствующем судебном заседании без приостановления в результате данных действий судебного разбирательства о разделе наследства.

После раздела имущества кредиторы могут потребовать выплаты долгов в рамках суммы присвоенных по суду средств каждому наследнику, если наследство было принято по описи, или в полном объеме долга, если имущество было принято не по описи.

Таким образом, для того чтобы наследнику не пришлось отвечать своим имуществом по долгам умершего, законом предусматривается возможность принятия наследства по описи. В этом случае наследник несет ответственность только за долги умершего в пределах наследственного имущества и приобретает только то имущество, которое останется после оплаты всех долгов.

Просьба о принятии имущества по описи предполагает выполнение определенных формальностей.

В свою очередь, сонаследник, заплативший сумму долга, превышающую долю его наследства, может потребовать от других наследников данную переплату.

Если один из сонаследников также является кредитором умершего, он вправе потребовать от других наследников погашения кредита и вычесть из своей части наследства долю, которая соответствует сумме долга.

Если кредиторами являются один или более наследников, то они могут участвовать в распределении имущества с целью соблюдения своих интересов.

5. Можно ли продать права наследования в Испании?

Часто думают, что после смерти собственника какого-либо имущества (например, квартиры, автомобиля и т. д.) его наследники могут немедленно приступить к продаже данного имущества третьим лицам.

Но дело в том, что это не так просто, как кажется. Наследник не может продать имущество, составляющее наследственную массу, пока данное имущество ему не будет присуждено либо после судебного разбирательства, либо посредством нотариального акта о разделе и присвоении имущества, удостоверяемого нотариусом.

Таким образом, имущество ему не принадлежит, и он не вправе им распоряжаться до тех пор, пока оно не будет ему присвоено, даже если он является единственным наследником.

В связи с этим наследники могут продать только наследственные права, которые у них есть или им полагаются на наследство, но не само имущество, составляющее наследственную массу и на которое они имеют права. Данное имущество переходит к покупателю, когда имущество окончательно присуждается получателю-продавцу.

Если существует несколько наследников, то заинтересованный в продаже своих прав наследования наследник должен сообщить о своем намерении другим наследника с тем, чтобы они могли выступить за покупателей и приобрести в качестве покупателей указанные права, оплатив предварительно оговоренную стоимость.

6. Как можно аннулировать раздел имущества?

Раздел может быть расторгнут (аннулирован) по тем же причинам, что и любой договор, то есть в случае, когда он выполняется при отсутствии достаточной на то дееспособности или противоречит законодательству.

А также в случае причинения убытка или вреда какому-либо из получателей наследства с учетом того, что между стоимостью присвоенного ему имущества и стоимостью имущества, присужденного остальным наследникам, существует разница более чем в 25 % от стоимости имущества, присужденного первому наследнику.

Тем не менее раздел, которой выполняет умерший завещатель в своем завещании, не может быть оспорен по причине вышеуказанного вреда, если только он сказывается на обязательной доле наследства прямых наследников, либо каким-то образом может получиться так, что станет известно, что воля завещателя отличалась от той, что впоследствии станет известна из завещания.

Наследник, который желает аннулировать раздел имущества, выполненный с причинением ему вреда или убытков, должен в течение 4 лет подать требование об аннулировании в суд.

Со своей стороны наследники, выступающие ответчиками по данному делу, могут выбрать между компенсацией ущерба наследнику и новым разделом имущества, составляющего наследственную массу.

Действие аннулирования раздела имущества по суду не может быть осуществлено наследником, который продал все или большую часть имущества, которое ему было присвоено.

7. Что делать, если в разделе наследства в Испании участвует не все имущество умершего?

Может случиться так, что после раздела имущества возникнет новое имущество, записанное на имя умершего.

В данном случае раздел не отменяется, а имущество добавляется к уже разделенному, то есть осуществляется новый раздел обнаружившегося имущества.

8.Что делать, если в разделе имущества не участвуют все наследники? И если один из тех, кто участвует, на самом деле не является наследником?

В первом случае, если какой-либо из наследников непредумышленно не участвует в разделе имущества, раздел имущества не аннулируется, а другие наследники должны предоставить не участвующему в разделе наследнику соответствующую часть наследства.

Однако если в разделе был учтен в качестве наследника гражданин, который на самом деле не является наследником, то раздел считается недействительным.

9. Может ли наследник отказаться от наследства в Испании?

Наследник может отказаться от наследства. В этом случае отказ должен быть сделан в письменном виде и заверен у нотариуса или в письменной форме в присутствии судьи в случае судебного разбирательства и при отсутствии завещания.

Если наследник отказывается от наследства и другие наследники участвуют в разделе, то последние будут иметь так называемое право аккреции, то есть на пропорционально распределенную часть наследства, от которой наследник отказался, между принявшими наследство наследниками.

Что происходит, когда наследник, отказавшись от наследства, наносит ущерб своим кредиторам?

Иногда случается, что получатель наследства решает отказаться от него, чтобы не быть обязанным передать положенное ему имущество кредиторам в счет выплаты просроченной задолженности, что происходит, например, когда кто-либо объявляется несостоятельным и получает наследственное имущество, а кредиторы об этом узнают.

В данном случае, если должник отказывается от наследства, он тем самым наносит ущерб своим кредиторам, поэтому закон позволяет кредиторам опротестовывать в суде отказ наследника от наследства.

Тем не менее кредиторы не имеют никаких прав на оставшуюся часть унаследованного имущества после выплаты им всех долгов.

В любом случае всегда желательно и даже обязательно иметь профессиональную поддержку адвоката, прежде чем предпринимать какие-либо действия, связанные с наследованием.

Налог на наследство | Адвокатское бюро «ЛойерКонсалт Групп» Адвокатское бюро «ЛойерКонсалт Групп»

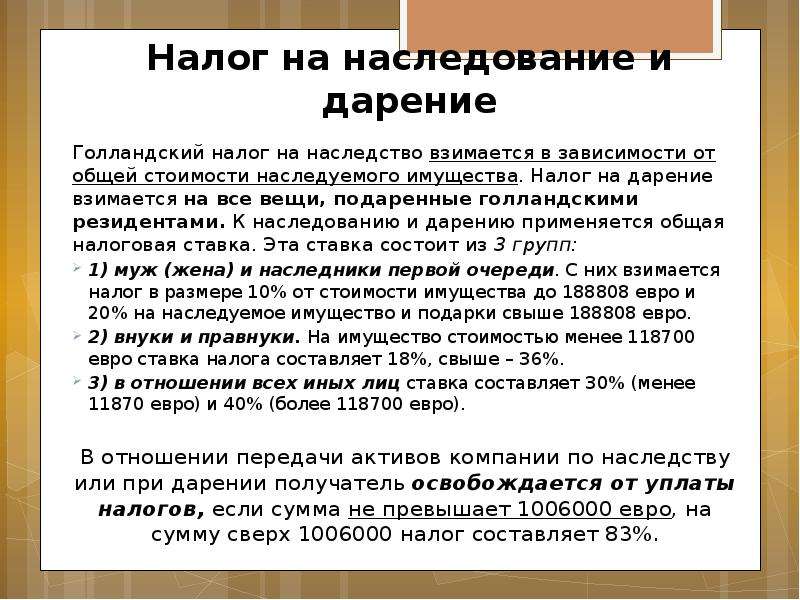

Во многих зарубежных странах предусмотрен так называемый «налог на наследство». К примеру, в Великобритании по общему правилу налог на наследство составляет 40%. Часто ставка такого налога находится в зависимости от степени родства и стоимости имущества, полученного по наследству. Так во Франции ставка колеблется от 5% до 60%. В Испании при расчете налога на наследство применяется прогрессивная шкала: от 7,65% до 34% в зависимости от величины налогооблагаемой базы.

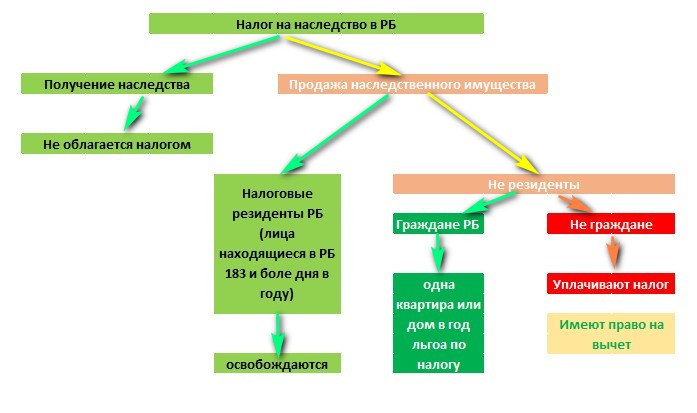

Разберемся с вопросом налогообложения наследства в Республике Беларусь. Данный вопрос урегулирован Налоговым кодексом Республики Беларусь. Нормы белорусского законодательства не предусматривают именно налог на наследство, но вместе с тем содержат нормы, предусматривающие, что при получении какого-либо дохода с него необходимо уплачивать подоходный налог.

Рассмотрим два варианта: получение наследства и продажа имущества, полученного по наследству.

Первый вариант: получение наследства.

В соответствии с п. 21 ст. 208 НК доходы, получаемые от физических лиц в виде наследства, за исключением вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, а также наследникам лиц, являвшихся субъектами смежных прав, освобождаются от подоходного налога с физических лиц.

Следует отметить, что для данного освобождения не имеет значения ни страна, в которой возникло наследство, ни степень родства с наследодателем, ни основания наследования (по закону или по завещанию).

Таким образом, получение наследства в Республике Беларусь подоходным налогом не облагается.

Второй вариант: продажа имущества, полученного по наследству.

В данной ситуации важным фактором является налоговое резидентство и гражданство наследника.

Так, полученные налоговыми резидентами Республики Беларусь доходы от возмездного отчуждения имущества, полученного плательщиком по наследству, в соответствии с п. 44 ст. 208 НК, освобождаются от подоходного налога.

Справочно: Налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более ста восьмидесяти трех дней.

В случае, если наследник не является налоговым резидентом Республики Беларусь, но является гражданином Республики Беларусь, то будет действовать норма НК, предусматривающая, что освобождаются от подоходного налога доходы от возмездного отчуждения в течение пяти лет (в том числе путем продажи, мены, ренты) одного не завершенного строительством капитального строения (здания, сооружения), расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, одного жилого дома с хозяйственными постройками (при их наличии), одной квартиры, одной дачи, одного садового домика с хозяйственными постройками (при их наличии), одного гаража, одного машино-места, одного земельного участка, принадлежащих на праве собственности (доли в праве собственности на указанное имущество).

В то же время следует учитывать, что указанная норма подразумевает, что льгота распространяется на каждый отдельный перечисленный вид имущества. То есть налог необходимо уплачивать при продаже второго такого же объекта недвижимости.

При условии, что наследник не является ни резидентом, ни гражданином Республики Беларусь налогообложение доходов, полученных при продаже имущества, полученного по наследству, осуществляется в общем порядке по ставке 13%. При этом, в соответствии со статьей 211 НК при продаже имущества плательщик имеет право на имущественный вычет.

Следует также отметить, что при продаже имущества иностранным гражданином необходимо подать декларацию по подоходному налогу и уплатить подоходный налог до совершения сделки.

Вы можете обратиться к нам для получения консультации по вопросам налогообложения и заполнения декларации по подоходному налогу с физических лиц, заполнив форму обратной связи.

Поделитесь статьей в:

Налог на прирост капитала на унаследованное имущество и как его избежать

Налог на прирост капитала уплачивается при продаже всей недвижимости, если домовладельцы не имеют права на освобождение от уплаты налога или отсрочку налогообложения. Ставка налога колеблется от 15% до 20% на федеральном уровне и от 5,2% до 12% в Массачусетсе. Как вы понимаете, это может принести немалые деньги. Важно понимать налог на прирост капитала на унаследованную собственность и то, как вы можете избежать или уменьшить свои налоговые обязательства.

Как рассчитывается прирост капитала

Распространено заблуждение, что налоги взимаются с продажной цены собственности или денег, которые вы получаете наличными от продажи.Налоги на самом деле применяются только к «прибыли» или прибыли от продажи. Как это рассчитывается, может быть немного сложно. В простейшей форме вы берете продажную цену и вычитаете налоговую базу, чтобы определить прибыль. Итак, если вы продаете недвижимость за 400 000 долларов, а налоговая база составляет 250 000 долларов, вы должны заплатить налог с прибыли в размере 150 000 долларов.

Налоговая база для наследственного имущества

Сложная часть — это расчет налоговой базы. Он начинается с покупной цены, плюс стоимость улучшений, за вычетом амортизационных и коммерческих расходов и различных других факторов.К счастью, для унаследованных свойств расчет более прост.

Предположим, вы унаследовали недвижимость от родственника с налоговой базой 250 000 долларов. Эта сумма «увеличена», чтобы отразить стоимость имущества на дату смерти. Если рыночная стоимость составляет 400 000 долларов, вы будете платить налоги только на все, что вы получите сверх этого. Также возможно, что вы сообщите об убытке, если он будет продан по более низкой цене. Денежные средства, которые вы получаете при закрытии сделки, полностью отделены от налогооблагаемой прибыли или убытка.

Уменьшение или отсрочка прироста капитала

Есть несколько способов избежать или уменьшить прирост капитала от унаследованной собственности.

Вариант 1 — Продать сразу

Поскольку повышенная налоговая база унаследованного имущества отражает рыночную стоимость на дату смерти, его быстрая продажа (до повышения рыночной стоимости) может избежать или уменьшить налог на прирост капитала. Однако нет смысла спешить с продажей только для того, чтобы избежать уплаты налогов. Налог взимается только с части прибыли.Вы по-прежнему получаете выгоду от оставшейся части этой прибыли (которая превышает налог).

Вариант 2 — Сделать основным местом жительства

Освобождение от налогов разрешено для основных резиденций. Если вы живете в доме не менее 2 из последних 5 лет перед его продажей, вы можете претендовать на это право. Освобожденная сумма составляет 250 000 долларов прибыли для подателей единого налога и 500 000 долларов для подателей, состоящих в браке. Использование этого освобождения может быть полезно, если вы владели недвижимостью в течение длительного времени и в результате получили немалую прибыль.Например, возможно, вы унаследовали недвижимость 10 лет назад, и с тех пор рыночная стоимость выросла на 300 000 долларов. Вы можете сэкономить от 66 000 до 96 000 долларов на налогах на прирост капитала.

Вариант 3 — Используйте 1031 Exchange

Другой вариант — обмен 1031, часто называемый обменом с отсроченным налогом. Если вы сохраняете унаследованное имущество в качестве инвестиции / сдачи в аренду и позже желаете его продать, вы можете отложить налоги, но вложить прибыль в покупку аналогичной собственности (т. Е. Другой инвестиционной собственности).Налоги не будут уплачиваться, пока вы не продадите эту новую собственность. Конечно, его также можно отложить снова, выполнив еще один обмен 1031.

Сводная информация о налоге на прирост капитала в отношении наследуемой собственности