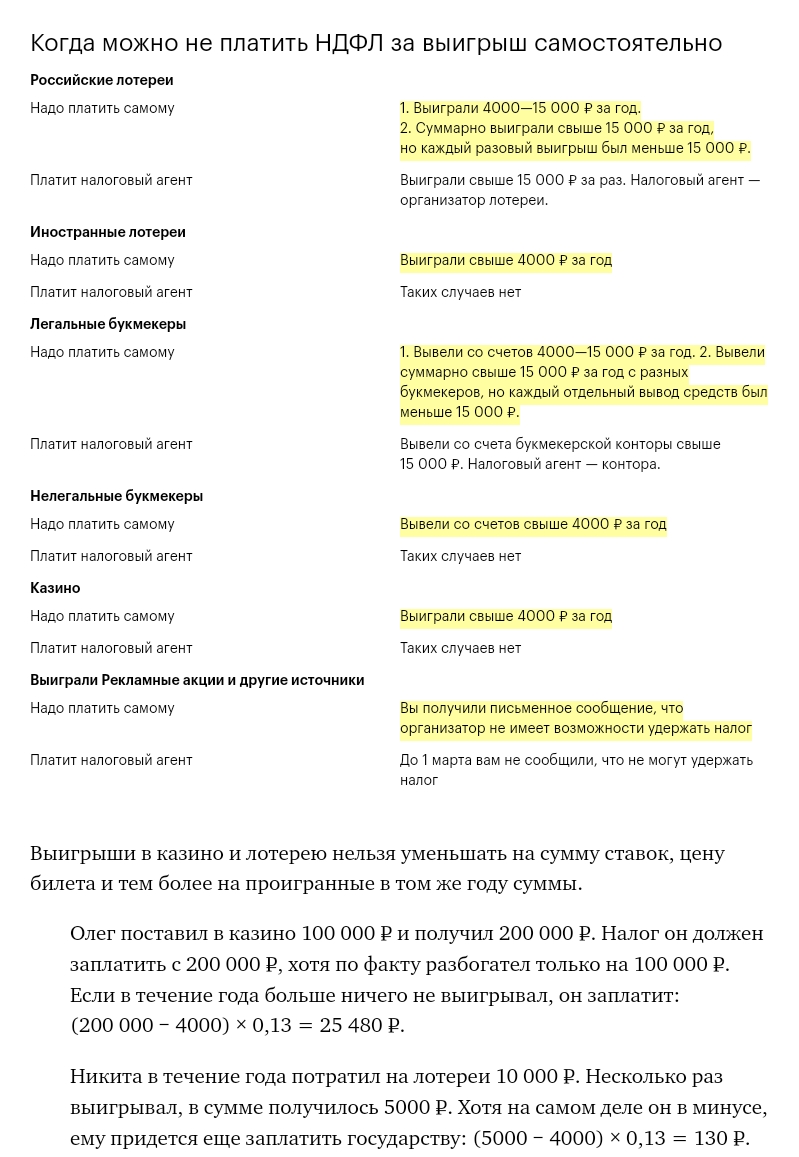

Уплата налога на доходы физических лиц в РФ: кто платит НДФЛ

НДФЛ — это один из прямых налогов, который платится с доходов, полученных за год, за вычетом задокументированных расходов. Подоходный налог исчисляется в процентах и платится в соответствии с законами России, при этом плательщиками могут являться, как граждане РФ, так и иностранцы, получающие прибыль от источников в Российской Федерации, не являющиеся резидентами страны.

Все подробные сведения можно найти в главе 23 НК РФ.

Кто является налоговым резидентом РФ?

Резидентами РФ являются жители страны, проводившие в ней не менее 183 дней в году. Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

Основные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- по ценным бумагам;

- индивидуальные инвестиции;

- профессиональные.

Ставки подоходного налога в 2020 году

- статуса физ.лица;

- вида дохода налогоплательщика.

Большинство прибыли в РФ облагается налогом со ставкой 13%. Это ЗП работника, вознаграждения, продажа имущества и прочая прибыль физ.лиц, не являющихся резидентами страны. Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ. 30% — другие доходы нерезидентов РФ. Самая крупная ставка 35% применяется для всех призов, полученных в конкурсах и играх; процентных доходов по вкладам в банках, а также в иных случаях, описанных в НК РФ.

Подача декларации и уплата НДФЛ

В некоторых случаях НДФЛ оплачивается самостоятельно, в частности, если прибыль не связана с предпринимательской деятельностью. Физ.лица обязаны оплатить налог до 15 июля, следующего за годом, в котором был получен этот доход.

Физ.лица обязаны оплатить налог до 15 июля, следующего за годом, в котором был получен этот доход.

Физ.лица обязаны самостоятельно рассчитать и оплатить налог по формуле: ставка * налоговая база. Декларация подается до 30-го апреля. Заполняется по форме 3-НДФЛ. Также нужно предоставить обязательный пакет документации, подтверждающий право на вычеты.

В ст. 217 НК РФ указана перечь доходов, освобождающихся от налогообложения. В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п. 165.1.18 165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п. 173.2 173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170. 10.1 10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Налоговые последствия розыгрыша призов

Довольно часто субъекты хозяйствования, чтобы заинтересовать лиц покупать их продукцию, устраивают акции и розыгрыши. Скажем, приобретая определенный товар, покупатель сможет принять участие в конкурсе или розыгрыше ценных призов и получить желаемый подарок. На какие налоговые последствия следует ожидать, устраивая розыгрыш призов, — далее.

Налоговый учет

По результатам розыгрыша во время проведения рекламной акции обычно победитель получает приз. Его получателем является конкретное физическое лицо, определенное организаторами мероприятия среди участников. Итак, получателей призов можно персонифицировать. А если это так, то доход в виде стоимости полученного приза юрлицо, проводящее розыгрыш, включает в общий налогооблагаемый доход победителя — физического лица (пп. 164.2.8 Налогового кодекса Украины, далее — НКУ).

Следовательно, стоимость неденежного выигрыша, полученного от юрлица, включается в общий месячный налогооблагаемый доход физлица и облагается налогом на доходы физических лиц (далее — НДФЛ) по ставке 18% у источника выплаты (пп. 170.6.3 НКУ). Это отмечают и фискалы в категории 103.14 «ОИР».

Если выигрыш выдается в неденежной форме (в виде товара), то базу для обложения налогом на доходы следует определять с применением натурального коэффициента.

Значение натурального коэффициента в 2019 году по ставам НДФЛ 18% равен 1,219512.

Информацию о выдаче приза победителю акции юрлицо должно отразить в р. I Налогового расчета по форме № 1ДФ и указать сумму начисленного/выплаченного дохода и удержанного с него НДФЛ с признаком дохода «111».

Если рекламная акция оформлена так, чтобы в результате победитель получал не приз, а подарок, то можно сэкономить на НДФЛ. В соответствии с пп. 165.1.39 НКУ в налогооблагаемый доход физлица попадает стоимость неденежных подарков в части, не превышающей 25% одной минимальной заработной платы (в расчете на месяц), установленной на 1 января отчетного налогового года.

В 2019 году размер минимальной заработной платы на 1 января составлял 4173 грн. Поэтому пп. 165.1.39 НКУ выводит из состава налогооблагаемых доходов подарки в неденежной форме, стоимость которых не превышает 1 043,25 грн (в расчете на месяц).

В то же время юрлицо может подарить клиенту подарок на сумму большую, чем 1 043,25 грн. В 2019 году, если в отчетном месяце стоимость неденежного подарка или общая стоимость нескольких подарков (если физлицу течение месяца выдавали и другие подарки в неденежной форме) превысит необлагаемую границу, определенную в пп. 165.1.39 НКУ, то придется обложить НДФЛ по правилам, предусмотренным для налогообложения дополнительного блага, только сумму такого превышения.

Чтобы применить это освобождение в материалах, по которым проводится розыгрыш, следует указать, что у победителя будет возможность получить в подарок товар, а не выигрыш в розыгрыше. Только в этом случае у предприятия — налогового агента будут все основания применить «подарочные» нормы и обложить НДФЛ только часть стоимости подарка, превышающей 1 043,25 грн.

Если по результатам розыгрыша победитель получит именно подарок, информацию об этом следует указать в р. I Налогового расчета по форме № 1ДФ. Сумма подарка:

- в размере не более 1 043,25 грн (то есть не облагаемая налогом часть подарка), в форме № 1 ДФ отражается с признаком дохода «160»;

- в размере, превышающем 1 043,25 грн (то есть налогооблагаемая часть подарка), в форме № 1 ДФ отражается с признаком дохода «126» как доход в виде дополнительного блага.

Правила налогообложения приза военным сбором такие же, как и для налогообложения призов НДФЛ (пп. 1.7 п. 161 подразд. 10 р. ХХ НКУ).

Если по результатам розыгрыша выдается подарок, то здесь действуют также правила, предусмотренные для налога на доходы. То есть в базу налогообложения военным сбором попадет только облагаемая налогом на доходы часть подарка (стоимость подарка в сумме, в 2019 году превышает 1 043,25 грн). Из стоимости подарка, не подпадает под налогообложение НДФЛ (стоимость меньше указанную выше сумму), военный сбор удерживать не нужно.

Какой бы вариант вы не выбрали (с подарком или с призом), поскольку приз предоставляется в неденежной форме, то базой для налогообложения военным сбором будет стоимость предоставленного приза, отраженная в бухгалтерском учете, но без учета натурального коэффициента, предусмотренного для удержания НДФЛ. Дело в том, что в случае налогообложения доходов, выданных в неденежной форме (в том числе и призов), использование такого коэффициента НКУ не предусмотрено.

Это отмечают и налоговики в письмах Государственной фискальной службы Украины (далее — ГФСУ) от 20.11.2015 г. № 24759/6/ 99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6 / 99-99-13-02-03-15, а также в консультации 103.25 «ОИР».

Сумму военного сбора, удержанного из налогооблагаемых дорогих подарков, следует отразить в р. ІІ Налогового расчета по форме № 1ДФ в строке «Военный сбор».

Поскольку доход выплачивается в натуральной форме, у налогового агента нет источника содержание военного сбора с победителя. Поэтому возникает вопрос, где же взять средства на содержание такой суммы. Решить это можно двумя способами:

- попросить победителя возместить сумму военного сбора путем внесения ее в кассу предприятия;

- заплатить военный сбор предприятию из собственного кармана.

Подарки которые выдаваеются победителям рекламной акции, предоставляются лицам, не связанными с предприятием трудовыми отношениями, а следовательно, на доход в виде подарка единый социальный взнос начислять не нужно. В этом случае одаряемый не являются застрахованными лицами.

В этом случае одаряемый не являются застрахованными лицами.

Объектом налогообложения налогом на прибыль является финансовый результат до налогообложения, определяющийся правилами, предусмотренными в бухгалтерском учете, и скорректированным на налоговые разницы.

По операциям передачи призов (подарков) физлицам корректировок финансового результата в НКУ не предусмотрено. Поэтому все плательщики налога на прибыль (как высокодоходные, так и малодоходные) показывают эти операции в «прибыльном» учете исключительно по бухгалтерским правилам.

Передача физлицам призов, выигранных в рекламных акциях, рассматривается как операция по безвозмездной передаче, которая облагается налогом на добавленную стоимость (далее — НДС) по общему правилу. Дело в том, что безвозмездная передача (дарение) товаров подпадает под определение термина «поставка товаров» (пп. 14.1.191 НКУ).

Поскольку речь идет о безвозмездной передаче товаров, то предприятию придется «дотянуть» базу налогообложения НДС операции к ее минимального предела (как того требует п. 188.1 НКУ). В связи с этим в НДС-учета на такую операцию следует оформить две налоговые накладные (далее — НН):

а) первую — на операцию по снабжению призов на имя получателя, если он зарегистрирован плательщиком НДС;

б) вторую — на разницу между размером минимальной базы и фактической ценой поставки. При безвозмездной передаче цена поставки равна «0», поэтому вторую НН следует выписать учитывая минимальную базу.

Обе НН следует зарегистрировать в Едином реестре налоговых накладных.

В случае безвозмездной передачи товаров (в том числе и подарков) начислять налоговые обязательства нужно только в соответствии с п. 188.1 НКУ. То есть за «дотягивания» договорной цены поставки в минимальной базы.

Начислять «компенсационные» налоговые обязательства согласно п. 198.5 НКУ не нужно. Безвозмездной передачей товаров нельзя считать использованием товаров в нехозяйственной деятельности (письма ГФСУ от 11. 10.2017 г. № 2204/ИНК/28-10-01-03-11 и от 10.05.2017 г. № 96/6 / 99-99- 15-03-02-15/ИНК).

10.2017 г. № 2204/ИНК/28-10-01-03-11 и от 10.05.2017 г. № 96/6 / 99-99- 15-03-02-15/ИНК).

Следовательно, если предприятие дарит физлицам призы, начислять налоговые обязательства нужно только один раз. Делать это следует по правилам, предусмотренным п. 188.1 НКУ.

http://devisu.ua

Вы выиграли Powerball на 1,5 миллиарда долларов! Вот ваш налоговый счет

Выиграть в лотерею? Добро пожаловать в 1%. А вот и налоговый инспектор.

Шансы на выигрыш рекордного джекпота в 1,5 миллиарда долларов в розыгрыше в субботу вечером составляют 1 к 292 миллионам. Любой, кто превосходит эти шансы, получит огромную удачу и колоссальный налоговый счет, которого стоит ожидать.

Призовые деньги = налогооблагаемый доход : Выигрыши в лотерее облагаются налогом как доход, а IRS облагает налогом верхнюю группу доходов 39.6%. Правительство удержит 25% этой суммы до того, как деньги когда-либо попадут к победителю. Остальное должно быть оплачено в налоговое время.

Еще есть местные налоги. По данным сайта статистики лотереи USA Mega, из 44 штатов США, которые участвуют в Powerball, все, кроме горстки, получат дополнительную долю денег.

Ставка в Нью-Джерси — одна из самых низких — 3%, а в Нью-Йорке — самая высокая — 8,82%.

Житель Нью-Йорка, вероятно, будет иметь самую высокую ставку лотерейного налога в стране, поскольку в городе также есть муниципальный налог — дополнительно 3.9%.

Связано: джекпот Powerball достигает 900 миллионов долларов

Варианты выплаты : Точная сумма налоговой задолженности победителя будет зависеть от того, как он решит распределить призовые деньги.

Победители лотереи могут выбрать получение единовременной выплаты наличными или получение ежегодных выплат в течение следующих 30 лет.

Если победитель выберет единовременную выплату, Powerball присудит «денежную сумму» джекпота , что составляет около 930 миллионов долларов. Это означает, что получатель уплатит подоходный налог с этой суммы авансом.

Это означает, что получатель уплатит подоходный налог с этой суммы авансом.

У вас даже меньше шансов выиграть Powerball, чем вы думаете.

Итак, если житель Нью-Йорка выиграет и возьмет единовременную сумму, он или она получит только около 577 миллионов долларов. Правительство удержит около 353 миллионов долларов, то есть почти 40%.

Победители Powerball также могут получить свои призовые деньги в виде ежегодных выплат или аннуитета.

В этом сценарии победитель джекпота получит небольшую часть из 930 миллионов долларов вперед.Powerball инвестирует остальное и использует проценты для выплаты все больших и больших взносов в течение следующих 30 лет. В конечном итоге общее количество может составить до 1,5 миллиарда долларов … до вычета налогов.

По-прежнему применяются те же федеральные налоги и налоги штата, но они уплачиваются при распределении каждого взноса.

Связано: 114 лотерейных миллионеров пропали

Хотя первая часть призовых будет снята по текущей ставке, будущие налоговые счета могут увеличиваться или уменьшаться (возможно, вверх) в зависимости от того, как законодатели изменят налоговый кодекс.

Итог : Чтобы максимизировать общую сумму вашего выигрыша, большинство финансовых экспертов советуют брать единовременную сумму.

Даже после уплаты налогов этот вариант может принести вам более 1,5 миллиарда долларов за 30 лет, если вы его инвестируете — даже в нечто ультраконсервативное, например, муниципальные облигации (которые не облагаются налогом ).

«Но чрезмерно агрессивный [инвестиционный] портфель или неосторожные и диковинные траты могут оставить вас без гроша в кармане», — сказал вице-президент Wells Fargo Advisors по инвестициям Скотт Камински.

CNNMoney (Нью-Йорк) Впервые опубликовано 8 января 2016 г .: 10:13 по восточному времени

Должен ли я платить налоги с выигрышей на игровом шоу?

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые возмещают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Если вы когда-нибудь мечтали обыгрывать доску Jeopardy, выиграть бонусный раунд на Wheel of Fortune или попасть в Showcase Showdown on The Price is Right, сделайте и эту часть своей фантазии: налоги.

Облагаются ли налогом выигрыши в игровых шоу?

Если вы выиграли деньги или призы в игровом шоу, они облагаются налогом.

- Если вы выиграете не менее 600 долларов, вы, вероятно, получите налоговую форму 1099-MISC от организации, которая присудила вам денежный приз, и они также отправят копию в IRS.

- Даже если вы не получите 1099, вы все равно должны сообщить сумму своего выигрыша.

- Выигранные вами товары облагаются налогом.

Возьмите на себя ответственность за свою финансовую жизнь прямо сейчас

Какие налоги вам придется платить за выигрыш в игровом шоу?

- Размер налога зависит от того, где вы живете и сколько выиграете.

- Вы должны будете заплатить федеральные налоги с выигрышей, но в некоторых штатах нет подоходного налога. Если вы живете в одном из этих штатов, возможно, вы в лучшей форме.

В какой налоговой категории вы попадете после выигрыша денег?

В год, когда вы выигрываете, вы можете заработать значительно больше, чем ваша обычная годовая зарплата. Это может поставить вас в более высокую налоговую категорию.

Допустим, вы выиграли 25 миллионов долларов в лотерею в Нью-Йорке, где вы живете. В сумме городские и государственные налоги составляют примерно 12.7%. Добавьте максимальную ставку в 37% для федеральных налогов, и в конечном итоге вы можете заплатить почти половину своего выигрыша в виде налогов. Это также обычно относится к выигрышам на игровых шоу. Однако разница с лотереей сводится к государству. В некоторых штатах выигрыши в лотереях не облагаются налогом.

Что, если я выиграю отпуск, или машину, или что-то другое вместо денег?

Выигрыш призов на игровом шоу совсем не бесплатный. Призы имеют денежную оценку.

- Например, предположим, что вы выиграли поездку в Мексику с оплатой всех расходов на сумму 10 000 долларов.Приготовьтесь сообщить, что 10 000 долларов и платить с них налоги. Урок: когда вы выигрываете призы, которые не являются настоящими деньгами, важно точно знать их денежную ценность.

- Если вы выиграете неденежный приз, у вас может оказаться больше налогов, чем вы можете себе позволить. Это может стать настоящей головной болью, потому что, если вы примете приз, а затем не сможете заплатить с него налоги, вы можете столкнуться с серьезными штрафами. Вы можете решить продать предмет, чтобы заплатить налоги, а оставшуюся сумму оставить себе в качестве прибыли.И хотя это возможно, это не гарантируется, особенно по цене, которая оправдывает себя.

Облагаются ли налоги с выигрышей на игровых шоу и с выигрышей в азартных играх иначе?

В некотором смысле их судьба схожа: и то, и другое — доход, о котором вы должны сообщить в IRS.

Однако для лотереи или большинства азартных игр в казино вы можете вычесть свои проигрыши. Красиво, правда? Конечно, есть оговорки. Вы можете вычесть свои потери только в том случае, если вы действительно выиграете, и ваш выигрыш должен быть больше, чем ваши потери.Таким образом, если вы потратили 300 долларов на лотерейные билеты и выиграли 3000 долларов, налогооблагаемым доходом будет только 2700 долларов. Когда вы подаете налоговую декларацию, вам нужно будет детализировать ее (что означает использование Таблицы A при подаче налоговой декларации), и вы должны будете иметь возможность обосновать свои проигрыши в азартных играх, если вы прошли аудит, что означает сохранение каждого лотерейного билета. и квитанция казино.

Как удержать голову над водой после выигрыша приза на игровом шоу

Прежде всего, уплатите соответствующие налоги с любого выигранного приза. Возможно, будет хорошей идеей сразу заплатить ориентировочные налоги с выигрыша, чтобы избежать возможных штрафов в будущем.

Возможно, будет хорошей идеей сразу заплатить ориентировочные налоги с выигрыша, чтобы избежать возможных штрафов в будущем.

- Подумайте о том, чтобы взять деньги вместо предмета. Например, если вы выиграете отпуск стоимостью 15 000 долларов, спросите, можете ли вы получить вместо этого 15 000 долларов. Это потому, что вы можете задолжать тысячи налогов, а это очень много денег для якобы «бесплатного» отпуска. Возможно, вам лучше взять деньги, а затем использовать их для оплаты меньшего и более доступного путешествия.

- Узнайте точную стоимость вашего приза.Организация, дающая вам приз, может немного завышать стоимость, чтобы побудить больше людей к участию в конкурсе или создать для себя более крупный налоговый вычет. Этот отпуск за 15000 долларов может быть не так уж и дорог. При необходимости опротестуйте оценку компании.

- Не бойтесь отказаться от приза, если это станет налоговым бременем. Если вы выиграете автомобиль с налоговым счетом в 5000 долларов, сможете ли вы выделить столько денег на уплату налогов? Может быть, вы сумеете продать его и выйти вперед, но важно быть реалистом и не позволять блестящим предметам ослеплять вас в отношении налоговых последствий.Вы всегда можете использовать денежные призы для покрытия связанных налогов, но поиск денег для оплаты налогов на объекты или отпуск может сделать их не стоящими усилий. Настоящая награда может быть в том, чтобы просто уйти.

РЕКЛАМА

Работать с CFP проще, чем когда-либо прежде

Facet Wealth, отмеченная наградами служба финансового планирования нового поколения, подберет для вас специалиста CFP®, чтобы вы могли получить надежные и качественные финансовые консультации, которые вам нужны.

Заполните форму ниже, и NerdWallet поделится вашей информацией с Facet Богатство, чтобы они могли связаться с вами.

×

Возбуждаться!

Вы делаете шаг навстречу своему финансовому будущему.

Перейти к Facet Wealth

Вас направили на веб-сайт Facet Wealth, INC. («Facet Wealth») от NerdWallet, Inc., солиситора Facet Wealth («Солиситор»). Адвокат, направивший вас на эту веб-страницу, получит компенсацию от Facet Wealth, если вы вступите в консультативные отношения или в платную подписку на консультационные услуги.Компенсация солиситору может составлять до 1500 долларов. С вас не будут взиматься какие-либо сборы или какие-либо дополнительные расходы за то, что Адвокат направит вас в Facet Wealth. Адвокат может продвигать и / или может рекламировать услуги инвестиционного консультанта Facet Wealth и может предлагать независимый анализ и обзоры услуг Facet Wealth. Facet Wealth и солиситор не находятся в общей собственности или иным образом не связаны между собой. Дополнительная информация о Facet Wealth содержится в форме ADV, часть 2A, доступной здесь.

(«Facet Wealth») от NerdWallet, Inc., солиситора Facet Wealth («Солиситор»). Адвокат, направивший вас на эту веб-страницу, получит компенсацию от Facet Wealth, если вы вступите в консультативные отношения или в платную подписку на консультационные услуги.Компенсация солиситору может составлять до 1500 долларов. С вас не будут взиматься какие-либо сборы или какие-либо дополнительные расходы за то, что Адвокат направит вас в Facet Wealth. Адвокат может продвигать и / или может рекламировать услуги инвестиционного консультанта Facet Wealth и может предлагать независимый анализ и обзоры услуг Facet Wealth. Facet Wealth и солиситор не находятся в общей собственности или иным образом не связаны между собой. Дополнительная информация о Facet Wealth содержится в форме ADV, часть 2A, доступной здесь.

Что нужно знать призерам

Если вы живете в Соединенных Штатах, вы обязаны платить налоги с призов в розыгрыше лотереи. Каждый год IRS будет ожидать, что вы будете декларировать свои налоги на лотерею, когда вы подадите оставшуюся часть своих налогов. Но какие призы облагаются налогом и как их декларировать? Узнай здесь.

Как работают налоги тотализаторов в Соединенных Штатах

Существует множество мифов о том, когда и как платить налоги на лотерею и какие призы подлежат налогообложению.

На самом деле каждый приз лотереи облагается налогом. Независимо от того, выиграете ли вы 10 000 долларов наличными, большой отпуск или простую бейсболку, вы по закону обязаны декларировать призы в счет налогов.

Призы облагаются налогом, как и любая другая форма дохода. Независимо от того, зарабатываете ли вы 50 000 долларов, работая на работодателя, или выигрываете автомобиль за 50 000 долларов, для IRS не имеет значения. Вы указываете справедливую рыночную стоимость ваших призов в налоговой форме 1040 как «Прочий доход».

Конечно, платить налоги наличными намного проще, чем материальными призами. Ознакомьтесь с разделом «Как платить налоги с призов вашего автомобиля», чтобы узнать, как обращаться с налогами на крупные призы.

Ознакомьтесь с разделом «Как платить налоги с призов вашего автомобиля», чтобы узнать, как обращаться с налогами на крупные призы.

Также не стоит упускать призы из подоходного налога. Компании обычно сообщают о присужденных ими призах как о расходах по налогам. Если IRS заметит, что вы что-то выиграли, и не сообщит об этом, это может вызвать расследование.

Чтобы не допустить дорогостоящей ошибки, вот несколько простых шагов, которые необходимо выполнить, чтобы отследить и сообщить о своем выигрыше.

Как платить налоги на лотерею

Вот общие шаги, которым нужно следовать, чтобы заплатить налоги на лотерею.

- Записывайте свои выигрыши и расходы

Хорошее ведение записей значительно упростит уплату налогов с ваших выигрышей в лотереях. Ведите бухгалтерскую книгу или электронную таблицу, в которой вы записываете информацию о своих призах, включая имя и спонсора каждого выигранного конкурса, дату, которую вы ожидаете получить приз, дату фактического получения приза — плюс АРВ и FMV, если вы считают, что оценочная стоимость приза неверна. - Соберите 1099 форм от спонсоров

Если у вас были какие-либо победы с призовой стоимостью более 600 долларов, вы получите форму 1099-MISC от спонсора в конце года. Многие спонсоры также отправят 1099-MISC за меньшими призами. Вам необходимо включить информацию из этих форм о ваших налогах, и вы захотите сохранить копии для своих записей. По закону спонсоры должны отправить эти формы по почте до 31 января. Если вы не получили форму 1099, вы должны сообщить стоимость приза. - Проверяйте справедливую рыночную стоимость своих выигрышей

Помните, что вы платите налоги на лотерею с справедливой рыночной стоимости (FMV), а не с АРВ-препаратов спонсора. Если вы отслеживали FMV всех своих выигрышей, используйте эту сумму в своих налогах. Вам нужно будет обосновать, почему ваша ценность отличается от стоимости любых 1099, которые вы получили от спонсоров лотереи. - Общая сумма ваших выигрышей

Существует распространенный миф о лотереях, который гласит, что вам нужно только сообщить о призах на сумму 600 долларов и более.Это неправда — все призы, большие и маленькие, по закону должны указываться в соответствии с налогами США. Таким образом, вам нужно будет сложить сумму всех ваших выигрышей в тотализаторе в течение года. Это значение, которое вы укажете в своей налоговой форме. - Введите общую сумму приза в поле «Другой доход»

После того, как вы получите общий FMV всех ваших выигрышей в тотализаторе, введите значение в строке 21 вашей формы 1040 в разделе «Другой доход».

Вот инструкции IRS по заполнению раздела «Другой доход» вашей формы 1040.Призы и награды указаны на странице 82. - Составьте список своих расходов

Если вы планируете классифицировать свои расходы как хобби или как малый бизнес, сделайте это здесь. Это не всегда считается хорошей идеей. Поговорите со своим налоговым консультантом о том, подходит ли этот вариант в ваших обстоятельствах. - Предоставьте налоговому специалисту возможность проверить вашу работу

Чтобы убедиться, что все правильно, попросите налогового специалиста проверить вашу документацию. Налоги на лотерею могут усложнить вашу налоговую декларацию, особенно если вы выиграли крупный приз.Вы хотите быть уверены, что не допустили ошибок, которые заставят вас заплатить больше налогов, чем вы действительно должны. - Отправьте информацию о лотерее с регулярными налогами

Завершите заполнение оставшейся части формы 1040 и отправьте, как обычно, вместе со своей обычной налоговой декларацией.

Обратите внимание, что налоговое законодательство часто меняется, и это предназначено как обзор, а не как практический совет. Не забудьте проконсультироваться на сайте IRS или у налогового консультанта для получения самой последней информации.

Расчет налогов на призовые

Если вы ищете приблизительное эмпирическое правило, чтобы выяснить, какими будут налоги на любой конкретный приз, возьмите около трети стоимости приза. Таким образом, если вы выиграете приз в размере 9000 долларов, вы можете ожидать, что ваши налоги вырастут примерно на 3000 долларов.

Есть много факторов, которые влияют на то, сколько вам придется заплатить за свой призовой выигрыш, поэтому не принимайте это как жесткое правило. Но если вы хотите решить, стоит ли участвовать в розыгрыше призов, исходя из того, сколько вам придется заплатить в виде налогов, это полезно.

Обратите внимание, что вы платите налоги непосредственно в IRS, а не спонсорам лотереи. Одним из предупреждающих знаков мошенничества с лотереями является требование уплатить налоги до того, как вы получите приз.

Вычитаются ли расходы на лотерею?

Если вы тратите деньги на марки, конверты, подписку на сайты онлайн-розыгрышей и т. Д., Вы можете задаться вопросом, можете ли вы вычесть эти расходы из своих налогов.

Ответ однозначный: , может быть, .Налоговое законодательство США позволяет вычесть расходы, которые вы тратите на хобби, из дохода, который вы получаете от этого хобби. Итак, если вы перечисляете свои налоги, вы можете вычесть такие расходы, как почтовые расходы, открытки и информационные бюллетени лотереи, из любого полученного вами выигрыша.

Однако для этого вам необходимо вести очень хороший учет. Во-первых, расходы на хобби вычитаются только из дохода, который приносит хобби. Если у вас есть выигрыши на 500 долларов, но расходы на 600 долларов, вы все равно можете вычесть только свои 500 долларов заработка.Если у вас есть «другой доход», помимо выигрышей в лотереях, вы должны быть внимательны, чтобы различать разные источники.

Кроме того, вам нужно хорошо отслеживать, как вы используете вычитаемые предметы. Например, если вы покупаете марки на 100 долларов, вы должны иметь возможность показать, что вы потратили все 100 долларов на участие в розыгрыше лотереи, а не на счета или письма тете Берте.

Хранение ваших счетов и квитанций по всем вашим расходам является ключом к возможности показать IRS, что ваши расходы были законными.

Вы также должны скрупулезно сообщать только о расходах, которые используются исключительно для вашего хобби. Например, подписка на услугу розыгрыша лотереи, вероятно, будет вычитаться, но ежемесячные счета за ваш Интернет будут учитываться только в том случае, если вы используете Интернет только для участия в розыгрыше лотереи. И это будет непросто.

Расходы, которые вы вычитаете из своего хобби по розыгрышу розыгрышей, указываются как «различные детализированные вычеты» в Приложении A и подлежат ограничению в 2%.

Хобби … или малый бизнес?

Если вы регулярно получаете прибыль с помощью призовых выигрышей, IRS может посчитать, что у вас есть небольшой бизнес, а не хобби. Если вы проводите восемь часов в день за компьютером, участвуя в розыгрыше лотереи или проводите все свое свободное время, заполняя открытки для почтовых конкурсов, то вам, вероятно, придется подавать документы, как если бы у вас был домашний бизнес. Это позволяет вычесть больше расходов, но может нести дополнительные обязанности.

Как узнать, занимаетесь ли вы своим хобби или бизнесом? У IRS есть рекомендации, которые помогут вам определить разницу, в том числе:

- Указывают ли время и усилия, которые вы вкладываете на деятельность, на то, что вы намерены сделать ее прибыльной

- Измените ли вы способ работы, чтобы сделать хобби более прибыльным

- Получали ли вы прибыль, делая что-то подобное в прошлом

- Приносит ли деятельность прибыль через несколько лет и какую прибыль она приносит

Многие подметальщики могут ответить на эти вопросы утвердительно.

Короче говоря, ваши собственные конкретные обстоятельства имеют огромное влияние на то, сможете ли вы вычесть расходы на лотерею. Чтобы принять правильное решение с учетом ваших обстоятельств, проконсультируйтесь с веб-сайтом IRS и профессиональным налоговым консультантом.

Общая информация: Соблюдение налоговых требований: UNCW

Что нужно знать

Налоговый кодекс гласит, что при определенных обстоятельствах стоимость призов и наград / подарков для физических лиц считается налогооблагаемым доходом.Товары или продукты, выигранные в качестве приза или награды, будут рассматриваться по справедливой рыночной стоимости и могут также рассматриваться как налогооблагаемый доход. Иностранцы-нерезиденты могут подпадать под действие дополнительных налоговых правил независимо от суммы, в зависимости от обстоятельств и статуса договора.

ПравилаIRS предусматривают, что для сотрудников, которые получают в подарок наличные деньги, подарочную карту, подарочный сертификат или денежный эквивалент (предмет, который легко конвертируется в наличные деньги) по причинам, связанным с их работой, например, благодарность сотруднику, служебные награды и т., он должен быть включен в валовой доход получателя, поскольку считается дополнительным окладом или заработной платой, независимо от присужденной или выигранной суммы. Это также будет относиться к материальной награде / подарку, например, к компьютеру, велосипеду, DVD-плееру и т. Д. Справедливая рыночная стоимость этого подарка также будет включена в валовой доход сотрудника и указана в его форме W2.

Если сотрудник выигрывает приз или награду / подарок по причинам, не связанным с работой, а конкурс, программа или розыгрыш открыты для широкой публики, то сумма приза и награды / подарка будет считаться доходом 1099.Получатель получит форму 1099-MISC от UNCW на любой выигрыш на общую сумму более 600,00 долларов США за календарный год. Получатель также должен будет предоставить UNCW заполненную форму W-9, которая включает номер социального страхования, которая будет использоваться для выдачи 1099 в налоговых целях, а также подписать форму принятия приза / награды.

Иностранцы-нерезиденты (не граждане США), включая иностранных студентов, могут подпадать под действие дополнительных налоговых правил в зависимости от обстоятельств, статуса договора и льгот. Там, где это применимо, налогооблагаемый доход будет указан в форме 1042-S и может подлежать удержанию 14–30%.

Там, где это применимо, налогооблагаемый доход будет указан в форме 1042-S и может подлежать удержанию 14–30%.

Налоговые последствия выигрыша в лотерее «Монополия»

Если вы делаете покупки в Safeway, Albertson’s, Vons или в любом из 10 или около того участвующих магазинов, вы, вероятно, заметили, что Монополия вернулась. В лотерее «Монополия» есть десятки способов выиграть призы на сумму более 250 миллионов долларов, от бесплатной выпечки до новых автомобилей и до миллиона долларов до вычета налогов и наличными.Хотя я уверен, что мы все мечтаем о том, чтобы выиграть отпуск на Гавайях, кто перестанет думать о налогах, которые вы должны заплатить на свой выигрыш?

Не пропустите: знакомство с домашними работниками

74 (a) Налогового кодекса требует включения в валовой доход всех сумм, полученных в качестве призов и наград, если только они не подпадают под особые исключения, например, присужденные в знак признания достижений в таких областях, как благотворительность, наука, искусство и т. Д. включает суммы, полученные в розыгрышах, лотереях и розыгрышах.Когда приз или награда предоставляется в виде товаров или услуг, которыми являются многие из призов Монополии, Справедливая рыночная стоимость — это сумма, которая должна быть включена в доход. Если вы выиграете приз на сумму более 600 долларов, вам будет выдана карточка 1099-MISC, в которой будет указана сумма вашего выигрыша, которая будет указана в вашей налоговой декларации как обычный доход.

Не пропустите: налоговые последствия и удержания при розыгрыше лотереи

Вот где все может запутаться. Допустим, вы живете в семейной семье с налогооблагаемым доходом в 75 000 долларов.В 2019 году ваша налоговая ставка составляет 12%. Одним из призов в лотерее «Монополия» является Corvette за 75 000 долларов. Если вы выиграете, у вас будет 150 000 долларов дохода, который будет облагаться налогом по ставке 22%, но без дополнительных денежных средств для оплаты дополнительных налогов. Семья, которая первоначально платила 9000 долларов федеральных налогов, теперь должна 25 105 долларов, что более чем вдвое превышает их налоговые обязательства (и это даже без учета налогов штата).

Семья, которая первоначально платила 9000 долларов федеральных налогов, теперь должна 25 105 долларов, что более чем вдвое превышает их налоговые обязательства (и это даже без учета налогов штата).

На самом деле не всем посчастливилось выиграть безналичный приз и заплатить налоги, не продав его.Итак, если вам посчастливилось выиграть один из этих невероятных призов, подумайте о том, чтобы спросить, есть ли у них денежный вариант. Но давайте будем реалистами, никто из нас все равно не выиграет.

Свяжитесь с нами, если у вас возникнут какие-либо налоговые вопросы или опасения по поводу налоговых последствий лотереи «Монополия». Для получения дополнительной информации о том, как Henry + Horne может помочь вам с любыми вашими налоговыми потребностями, посетите нашу страницу бухгалтерских услуг.

Хейли Браун

Люди, выигравшие крупные призы, не должны облагаться налогом, когда они отдают свои непредвиденные доходы

Когда бывший президент Барак Обама выиграл Нобелевскую премию мира в 2009 году, он не сохранил себе примерно 1 доллар США.4 миллиона в конвертировании из шведской валюты, пришедших вместе с ним. Вместо этого Фонд Нобелевской премии перечислил деньги непосредственно Fisher House, некоммерческой организации, в которой размещаются семьи раненых ветеранов, пока их близкие получают медицинскую помощь, Фонду Клинтона Буша Гаити и восьми другим благотворительным организациям.

Согласно налоговому кодексу, это действие означало, что призовые деньги не засчитывались как доход. Положением Налогового кодекса, разрешающим такой особый режим, является раздел 74, регулирующий налогообложение призов и наград.

Я изучаю федеральное налоговое законодательство, касающееся благотворительности. То, как раздел 74 рассматривает призы за выдающиеся художественные, интеллектуальные и спортивные достижения, кажется мне слишком сложным, непоследовательным и устаревшим. Я считаю, что пора пересмотреть эти правила и положения, чтобы избежать наказания людей, удостоенных этих наград и решивших отдать свой выигрыш на цели, которые они поддерживают. В противном случае выигрыш крупного приза может иметь обратный эффект — причинить призерам финансовые затруднения.

В противном случае выигрыш крупного приза может иметь обратный эффект — причинить призерам финансовые затруднения.

Раздел 74

В соответствии со статьей 74, впервые принятой в 1954 году, призовые деньги должны были соответствовать двум условиям, чтобы их исключить из дохода. Во-первых, получатели не могли подавать заявки или номинироваться сами. Во-вторых, если они выиграют, от них нельзя будет требовать «оказывать существенные услуги в будущем». Помимо Нобелевской премии, к хорошо известным выигрышам, имеющим право на это особое обращение, относятся денежные средства, связанные с Пулитцеровскими премиями, присуждаемыми журналистам и другим писателям, и премией Темплтона, присуждаемой людям, которые вносят «исключительный вклад в утверждение духовного измерения жизни, будь то через понимание, открытие или практическую работу.”

Правила изменились в 1986 году. Когда Конгресс в том же году пересмотрел налоговый кодекс, он внес поправки в раздел 74. Согласно новым правилам, деньги от призов, отвечающих этим критериям, потенциально могут быть налогооблагаемым доходом.

Упобедителей было одно решение: вообще никогда не получать деньги лично. Именно это сделал Обама после получения Нобелевской премии мира. То же самое сделали Джордж Смут и Джон Мэзер, со-лауреаты Нобелевской премии по физике 2006 года.

Они оба отдали свои выигрыши благотворительным организациям, которые поддерживают стипендии и стипендии.«С моей точки зрения, призовые деньги не были моими деньгами», — объяснил Мазер. «Я хотел сделать с ним как можно больше пользы».

А в 2018 году биолог Джордж П. Смит отправил 243000 долларов, которые он выиграл за Нобелевскую премию по химии, непосредственно в Университет штата Миссури, где он проводил свои исследования.

Чтобы сделать этот шаг, может потребоваться нечто большее, чем щедрость, как я узнал в 2002 году. В то время я пытался помочь крупному победителю воспользоваться этой особой договоренностью. Но деньги были от иностранного правительства, которое отказалось делать что-либо, кроме выплаты напрямую победителю, чтобы избежать участия в сделке, которая могла бы показаться формой уклонения от уплаты налогов.

Но деньги были от иностранного правительства, которое отказалось делать что-либо, кроме выплаты напрямую победителю, чтобы избежать участия в сделке, которая могла бы показаться формой уклонения от уплаты налогов.

Чтобы защитить конфиденциальность всех участников, я не раскрываю победителя, награду или зарубежную страну.

Джон Мазер (слева) и Джордж Смут, совместные лауреаты Нобелевской премии по физике 2006 года, отдали свои выигрыши для поддержки стипендий. Reuters / Боб СтронгВыигрыш крупных призов может показаться хорошей проблемой для престижных людей.Но это может быть дорогостоящим, если призовые деньги подтолкнут кого-то к более высокой налоговой категории.

Подумайте о судьбе, которая постигнет женатого ученого, состоящего в совместной регистрации, зарабатывающего, скажем, 100 000 долларов скорректированного валового дохода, супруга которого не работает вне дома. Если бы она потребовала следующие типичные детализированные вычеты — проценты по ипотеке в размере 12000 долларов, государственные налоги, равные пределу в 10000 долларов, и 3000 долларов в виде вычетов на благотворительные взносы, — налогооблагаемый доход пары составил бы 75000 долларов, а обязательства по федеральному подоходному налогу составили бы немногим более 8600 долларов.

Если этот ученый получит Нобелевскую премию, которая в настоящее время присуждается примерно за 1 миллион долларов, и она не воспользуется преимуществом раздела 74 и не изменит какое-либо другое поведение, связанное с налогами, налогооблагаемый доход пары вырастет до 1 075 000 долларов. А их федеральные налоговые обязательства резко возрастут до почти 340 000 долларов, что существенно сократит их непредвиденные доходы.

Лауреаты, перечисляющие свои налоги, могут уменьшить сумму своего внезапно увеличенного налогооблагаемого дохода, сделав не подлежащие налогообложению взносы в благотворительные организации.Но есть предел.

Они не могут вычитать пожертвования, превышающие 60 процентов их скорректированного налогооблагаемого дохода ни за один год.

Это означает, что победители призов, которые захотят пожертвовать весь пакет, могут в конечном итоге получить налог на деньги, которые они уже пожертвовали на благотворительность. Думаю, что это ограничение может обернуться ловушкой для неосторожных. Это также неразумно, так как может препятствовать использованию громких подарков в пользу благотворительности — подарков, которые могут вдохновить на еще большую щедрость.

Если этот ученый отдаст миллион долларов, который она выиграла от Нобелевской премии, на благотворительность, она сможет вычесть только 646 800 долларов из своего налогооблагаемого дохода в качестве благотворительных взносов.У нее по-прежнему будет налогооблагаемый доход в размере 431 200 долларов и обязательство по федеральному подоходному налогу чуть более 100 000 долларов. Ей нужно будет найти способ заплатить этот налог. Чтобы было ясно, она могла постепенно брать благотворительные отчисления, не разрешенные в год, когда она выиграла Нобелевскую премию, перенеся их на свои налоги на пять лет.

Но, если предположить, что ее скорректированный валовой доход останется около 100 000 долларов в год, она сможет вычесть только 60 000 долларов в год, а ее вычеты будут производиться по более низкой налоговой ставке.По прошествии пяти лет она все равно потеряет десятки тысяч долларов на вычетах.

В качестве альтернативы, она может ограничить свои благотворительные пожертвования в этом году до 646 800 долларов. У нее останутся деньги от присуждения Нобелевской премии, которые позволят ей выплатить налоговые обязательства в размере около 100000 долларов. Она могла вычесть оставшуюся часть призовых в будущем, но только из расчета 60 000 долларов в год.

Если вместо этого она воспользуется статьей 74 и ее скорректированный валовой доход останется примерно на уровне 100 000 долларов в год, ее налогооблагаемый доход по-прежнему будет составлять около 75 000 долларов — с примерно 8 622 долларами обязательств по федеральному подоходному налогу.

Физик-теоретик Марсело Глейзер выиграл премию Темплтона в 1,1 миллиона фунтов стерлингов (в настоящее время около 1,4 миллиона долларов США) за 2019 год. Теперь он будет бороться с этими гипотетическими проблемами бухгалтерского учета в реальной жизни.

Причины пересмотра

К этому моменту вы, возможно, полагаете, что этот лауреат Нобелевской премии определенно довольно умен и, возможно, даже гений.Разве умные люди не могут разобраться со всем этим самостоятельно или с хорошим бухгалтером? Ответ — нет.

Победители, имеющие право на эту налоговую льготу, часто бывают небогатыми. Как и большинство американцев, они понятия не имеют, как крупные благотворительные пожертвования могут повлиять на налоговые счета. И мало кто, даже среди налоговых профессионалов и самых богатых американцев, знаком с ограничениями раздела 74.

Конгресс недавно пересмотрел это положение. Но изменения, вступившие в силу в 2018 году, облегчили нагрузку только для олимпийских и паралимпийских спортсменов, которые зарабатывают менее 1 миллиона долларов в год.Особые правила для спортсменов не поощряли благотворительность; он просто исключил выигрыш из дохода. Конгресс сделал раздел 74 более сложным и непоследовательным.

Основной причиной дальнейшего пересмотра Раздела 74 является растущая популярность среди филантропов адаптации коммерческих методов для поиска инновационных решений социальных проблем путем проведения соревнований с высокими ставками, таких как IBM Watson AI XPRIZE за 5 миллионов долларов, цель которого — стимулировать развитие. технологий, которые «решают великие мировые проблемы.«Победители этих конкурсов также должны иметь возможность передать свои призы непосредственно на благотворительность, чтобы избежать возможного подоходного налога с призов.

Я считаю, что люди, посвятившие свою жизнь решению самых насущных проблем мира, заслуживают тех же привилегий, что и лауреаты Нобелевской и Пулитцеровской премий. Если законодатели согласны, они должны соответствующим образом пересмотреть налоговый кодекс.

Налоги на призовые деньги — Расчет налога с предприятий

Приятно выигрывать деньги, не правда ли? Вне зависимости от того, добились ли вы успеха в казино, позвонили по радио в нужное время или выиграли лотерею, вы заработали приз, которого раньше не было.Хотя выигрыш может быть приятным — или невероятным! — помните, что эти призы облагаются налогом. Если вам интересно, как облагаются налогом эти призы, читайте дальше, чтобы узнать больше. Мы в налоговом офисе иногда видим, как люди пренебрегают требованием призовых денег, что может привести к налоговой проверке IRS. Позвоните налоговым юристам IRS в нашу фирму сегодня, чтобы узнать, чем мы можем вам помочь.

Призовой фондравен обычному доходу

Федеральное правительство обычно не делает большой разницы между призовыми деньгами и доходами.Это означает, что призы, выигрыши в лотереях, лотерейные выигрыши и награды будут облагаться налогом так же, как и ваша ежемесячная зарплата — независимо от суммы. Это не изменится, даже если вы не участвовали в розыгрыше приза. Кроме того, имейте в виду, что Иллинойс взимает налог штата на доход, поэтому вы также будете платить налоги штата на свой выигрыш.

Ставка ваших федеральных налогов определяется вашим доходом и соответствующей налоговой категорией. Имейте в виду, что ваши призовые деньги могут переместить вас в более высокую налоговую категорию, так что будьте к этому готовы.

Сообщение о призовых

Обычно вы можете ожидать, что ваши призовые деньги будут сообщены вам в графе 3 формы 1099-MISC IRS. Эта третья ячейка помечена как «прочие доходы». Это будет указано в налоговой декларации за год, который вы выиграли, поэтому, если вы выиграете призовые деньги в 2017 году, вы не будете сообщать о выигрыше, пока не подадите налоговую декларацию в следующем году. Поскольку от вас может не требоваться удержание каких-либо подоходных налогов, вы можете поговорить с налоговым специалистом. Было бы целесообразно делать небольшие платежи для покрытия налогов от приза по прошествии времени вместо того, чтобы платить все единовременно.

Поскольку от вас может не требоваться удержание каких-либо подоходных налогов, вы можете поговорить с налоговым специалистом. Было бы целесообразно делать небольшие платежи для покрытия налогов от приза по прошествии времени вместо того, чтобы платить все единовременно.

Как рассчитать налог на призовые деньги

Если вы хотите быть более уверенными в том, сколько вам нужно будет заплатить, когда придет время платить налоги, выполните следующие действия:

- Соберите всю информацию о своем доходе и узнайте, сколько вы заработали за год.

- Добавьте свой призовой фонд к этой сумме. Если вы не выиграли денежный приз, возможно, вам потребуется узнать, какова ориентировочная цена выигранного вами предмета. Вы можете найти это, выполнив поиск по справедливой рыночной стоимости вашего приза.

- Вычтите любые стандартные вычеты из вашего предполагаемого дохода. Это зависит от вашего статуса подачи.

- Умножьте количество ваших освобождений от налогов на текущую ставку освобождения. Это скажет вам ваш налоговый вычет.

- Отнимите налоговый вычет из своего валового дохода, чтобы узнать, каким будет ваш налогооблагаемый доход.

- Посмотрите информацию о налоговых категориях IRS и посмотрите, где в этой таблице находится ваш налогооблагаемый доход. Это скажет вам, сколько вы можете рассчитывать заплатить.

С этого процесса вы сможете подготовиться к сумме налогов, которые потребуется от вас IRS. Таким образом, вы можете подготовиться отложить немного денег для учета этих дополнительных налогов. Некоторым людям намного проще откладывать небольшую сумму денег каждый месяц для учета этих налогов; Таким образом, вы не будете застигнуты врасплох, если будете подавать налоговую декларацию и должны на несколько тысяч долларов больше, чем вы ожидали.

Свяжитесь с нашими налоговыми юристами IRS

Если у вас возникли трудности с сообщением о своем выигрыше, и теперь IRS хочет проверить вас, пора позвонить в налоговое управление.

Поиск по сайту

Поиск по сайту