Налог на имущество по завещанию \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на имущество по завещанию (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Налог на имущество по завещаниюНормативные акты: Налог на имущество по завещанию Открыть документ в вашей системе КонсультантПлюс:Определение Верховного Суда РФ от 11.02.2003 N КАС03-26

В обоснование своих требований указал на то, что согласно формулировке пункта 1 Инструкции плательщиками налога незаконно признаются физические лица, ставшие собственниками наследуемого имущества, но не принявшие его; включение в пункт 2 Инструкции слов «(как по закону, так и по завещанию)» ограничивает объекты налогообложения, исключая возможность взимания налога с имущества, наследуемого по договору и другим возможным обстоятельствам.

«О некоторых вопросах, связанных с применением отдельных норм гражданского законодательства и иных норм права, применяемых в нотариальной практике»

(подготовлены ФНП)Таким образом, решение нотариуса о возможности выдачи свидетельства о праве на наследство на выморочное имущество должно основываться на анализе документов, представленных ему в подтверждение выморочности имущества. К ним, в частности, могут относиться документы об отсутствии лиц, проживающих совместно с наследодателем на момент его смерти (наличие таких лиц может свидетельствовать о фактическом принятии наследства), об отсутствии лиц, возложивших на себя бремя содержания жилого помещения (например, документы о неуплате налогов на недвижимое имущество, о задолженности по коммунальным платежам и др.

Наследование и налоги на наследство по закону завещанию

При наследовании имущества физическим лицом возможна уплата следующих налогов:

Налог при получении наследства

Налог на имущество, которое принял и зарегистрировал на себя наследник

Налог с дохода от продажи имущества, полученного ранее в наследство

- Полезные ссылки по теме

Налог при получении наследства (налог на наследство)

Как известно, в порядке наследования переходят (главным образом) право собственности на имущество, другие имущественные права и обязанности. Т.о. наследство является доходом физического лица в натуральной форме.

По общему правилу, с любого дохода надо уплатить налог Родине. Для физлица таким налогом является налог на доходы физических лиц (НДФЛ).

Налогообложение доходов физических лиц регулируется главой 23 Налогового кодекса РФ.

Как обычно, из общего правила есть исключение в виде переченя доходов, не подлежащих налогообложению (освобождаемых от налогообложения), который определен статьей 217 Налогового кодекса РФ.

В соответствии с пунктом 18 статьи 217 НК РФ освобождаются от налогообложения доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, приобретений и промышленных образцов.

Таким образом, физические лица, которые получают доходы в виде недвижимого имущества в порядке наследования, не являются плательщиками налога на доходы физических лиц (НДФЛ).

Не смотря на указание в п. 18 статьи 217 НК, такой доход, как наследство, не указан в статье 208 НК (где указаны все доходы, с которых доложен уплачиваться НДФЛ) или иных статьях НК как налогооблагаемые, следовательно, объект налогообложения отсутствует, т.

Более подробно о налогах с наследства

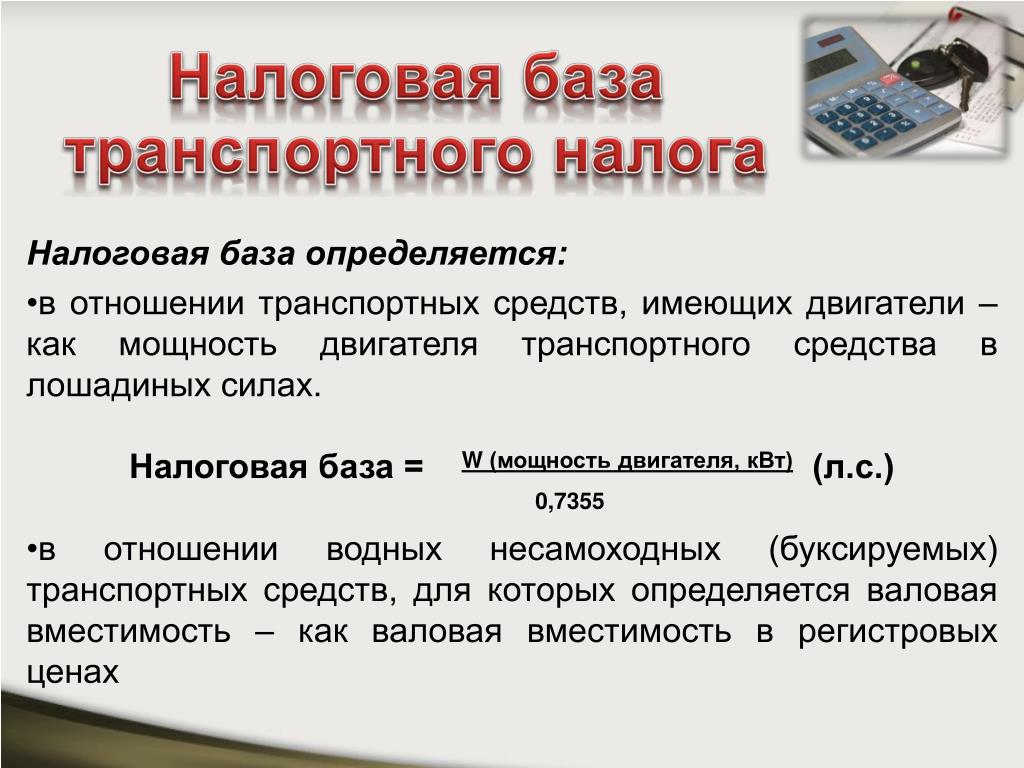

Налог на унаследованное имущество

В соответствии со статьей 401 НК (до 31.12.2014 — Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» (далее — Закон № 2003-1)) плательщиками налога на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения.

Справка: для тех категорий граждан, которые были освобождены от уплаты налога на имущество физических лиц в соответствии с Законом № 2003-1 (действовавшим до 1 января 2015 года), статьей 407 НК (действующей с 1 января 2015 года) предусмотрены налоговые льготы в виде полного освобождения от уплаты налога в отношении одного из объектов капитального строительства (например, на квартиру) по выбору налогоплательщика.

Налог исчисляется налоговыми органами по месту нахождения объектов налогообложения на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

Статьей 407 НК установлены налоговые льготы по налогу на имущество физлиц, согласно которой от уплаты налога освобождаются, в частности, инвалиды I и II групп, инвалиды с детства, пенсионеры и другие категории налогоплательщиков.

Право на льготы носит заявительный характер

Примечание: на мой взгляд, надо сделать право на льготы безусловным, а заявительный характер ввести для отказа от льгот (ведь для этого все ресурсы есть). А на сегодня получается, что всех льготников наша Родина просто мытарит 🙁

На основании пункту 6 статьи 408 НК при возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

В случае несвоевременного обращения в налоговый орган за предоставлением льготы по уплате налогов (т.

Таким образом, для получения соответствующей льготы по налогу на имущество физических лиц и перерасчета указанного налога налогоплательщику необходимо представить в налоговый орган по месту нахождения принадлежащего на праве собственности недвижимого имущества заявление о предоставлении льготы и документ, являющийся основанием для предоставления льготы ( пенсионное удостоверение; справку, подтверждающую факт установления инвалидности II группы и пр.).

Налог с дохода от продажи имущества, полученного ранее в наследство

При продаже имущества, полученного в наследство применяются общие правила налогообложения доходов физических лиц, т.е. наследник-физическое лицо обязан уплатить НДФЛ, полученный с дохода от продажи имущества. При этом налогоплательщик-физическое лицо вправе воспользоваться вычетами, которые зависят от срока владения имуществом:

При этом надо иметь в виду, что:

в случае получения имущества по наследству срок владения этим имуществом исчисляется с момента смерти наследодателя, а не с момента регистрации перехода права собственности на такое имущество;

1 января 2016 года вступает в силу статья 217

Статья написана и размещена 15 сентября 2012 года. Дополнена — 07.06.2015, 27.08.2015, 04.02.2016.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Налоги с наследства по закону и завещанию»

Можно ли отказаться от услуг правового или технического характера нотариуса

Налоги с наследства

Завещание или дарение — что лучше

Льготы по налогам пенсионерам — порядок предоставления и образец заявления

Наследство: вступление и оформление

Документы для оформления наследства

Наследование по закону

Наследование по завещанию

Момент возникновения права собственности при наследовании

Налоги с наследства

Наследование пенсионных накоплений

Имущественный налоговый вычет при продаже квартиры, дома, земли и доли в них

Все, что надо знать об НДФЛ

Имущественный вычет при продаже имущества

Имущественный вычет при покупке недвижимости

Социальный налоговый вычет

Стандартные налоговые вычеты

Тэги: наследство, наследование, налоги с наследства, налоги на наследство, налоги при наследовании

Когда за полученное наследство не нужно платить налог — ГНС

Главное управление ГНС в Харьковской области сообщает, что налогообложение наследства зависит от степени родства наследника и наследодателя, а также от резидентского статуса этих лиц.

Ставки

В частности, объекты наследства, унаследованные членами семьи наследодателя первой и второй степеней родства облагаются налогом по нулевой ставке налога на доходы физических лиц.

Стоимость любого объекта наследства, которое наследуется наследниками, которые не являются членами семьи наследодателя первой и второй степеней родства облагаются налогом налогом на доходы физических лиц по ставке 5% или 18%.

Граждане — резиденты, которые получают наследство от гражданина — резидента, но не относятся к членам семьи первой и второй степеней родства, платят налог на доходы физических лиц по ставке 5% и военный сбор по ставке 1,5% от стоимости любого наследства (подарка).

Объекты наследства, которые наследуются наследником от наследодателя — нерезидента, и объекты наследства, которые наследуются наследником — нерезидентом от наследодателя — резидента облагаются налогом по ставке налога на доходы физических лиц 18% и военным сбором по ставке 1,5%.

Относительно декларации

Доход в виде стоимости унаследованного имущества (средства, имущество, имущественные или неимущественные права) в пределах, подлежащих налогообложению, указывается в годовой налоговой декларации, кроме наследников, которые получили в наследство объекты, которые облагаются налогом по нулевой ставке налога на доходы физических лиц.

Следовательно, физические лица, которые получили доход в виде наследства, который облагается налогом по нулевой ставке налогу, не обязаны включать стоимость такого наследства в состав общего годового облагаемого налогом дохода.

Такие физические лица могут не подавать годовую налоговую декларацию об имущественном состоянии и доходах, но при условии отсутствия других оснований для представления декларации.

Физические лица, которые получили наследство, которое облагается налогом по ставкам 5 % и 18 %, обязаны включить сумму таких доходов в общий годовой облагаемый налогом доход и подать налоговую декларацию об имущественном состоянии и доходах до 1 мая года следующего за тем, в котором оно получено.

Исключение

Доход в виде стоимости унаследованного имущества (средства, имущество, имущественные или неимущественные права) в пределах, которые подлежат налогообложению, указывается в годовой налоговой декларации, кроме наследников-нерезидентов, которые обязаны оплатить налог до нотариального оформления объектов наследства или в сельских населенных пунктах, — до оформления уполномоченного на это должностным лицом соответствующего органа местного самоуправления по месту открытия наследства, и наследников, которые получили в наследство объекты, которые облагаются налогом по нулевой ставке налога на доходы физических лиц, а также другими наследниками — резидентами, которые уплатили налог до нотариального оформления объектов наследства или в сельских населенных пунктах, — до оформления уполномоченного на это должностным лицом соответствующего органа местного самоуправления по месту открытия наследства.

Объедините силы специалистов и подберите комплексное решение для всей компании от ЛІГА:ЗАКОН со скидкой 50%! Заказывайте свой ПРЕМИУМ ПАКЕТ комплексного решения LIGA360 для всей ТОП-команды, включая: руководителя, юриста, финдиректора, HR-менеджера, PR-менеджера. Или же выбирайте собственный комплекс информационно-аналитических продуктов LIGA360 для работы в зависимости от вашей профессиональной роли.

Или же выбирайте собственный комплекс информационно-аналитических продуктов LIGA360 для работы в зависимости от вашей профессиональной роли.

Налог на наследство в Германии для резидентов в 2021 — Tranio

425 просмотров ·

Romolo Tavani / ShutterstockНалог на наследство входит в число обязательных налогов в Германии для физических лиц, которые платят налог на доход.

В Германии действует право наследования — Erbrecht. Если один из супругов не оставил завещания, другой не получит наследство автоматически. По закону нужно сформировать группу наследников — Erbengemeinschaft, в которую включаются также родственники умершего. При этом наследники по отдельности не владеют ничем, но вместе считаются владельцами всего наследуемого имущества. Для того чтобы разделить наследство, им придётся договориться. Таким образом, отсутствие завещания в Германии окажется серьёзной проблемой для тех, кто вступает в наследство.

Для того чтобы разделить наследство, им придётся договориться. Таким образом, отсутствие завещания в Германии окажется серьёзной проблемой для тех, кто вступает в наследство.

Если у наследодателя есть дети или внуки, другие родственники теряют права на наследство. Половину имущества получает супруг(а), а другая половина равномерно делится среди потомков. При этом в Германии есть закон, защищающий несовершеннолетних наследников. Родители не смогут продать имущество детей без постановления суда.

В каких случаях не платится налог на наследство?

- Муж или жена покойного супруга(и) наследуют его жилую недвижимость;

- Дети получают в наследство от родителя жильё площадью не более 200 квадратных метров. При этом наследники смогут продать этот объект только спустя 10 лет;

- Наследодатель сам использовал это жильё до своей смерти;

- В наследство оставлены произведения искусства и ювелирные изделия.

Банк обычно информирует налоговую инспекцию о факте получения наследства. Но если этого не произошло, наследники сами должны связаться с налоговой службой в течение трёх месяцев после получения наследства и предоставить налоговую декларацию. Оформление налога обычно занимает несколько недель, но иногда процесс затягивается. Если за четыре года после подачи декларации не пришло уведомление о необходимости уплаты налога, то платить налог не нужно из-за срока давности.

Но если этого не произошло, наследники сами должны связаться с налоговой службой в течение трёх месяцев после получения наследства и предоставить налоговую декларацию. Оформление налога обычно занимает несколько недель, но иногда процесс затягивается. Если за четыре года после подачи декларации не пришло уведомление о необходимости уплаты налога, то платить налог не нужно из-за срока давности.

Как наследуется имущество в Германии?

В Германии есть два способа наследования — по закону и по завещанию. Если умерший не оставил завещание, наследство делится по праву преемственности. Законными наследниками признаются супруг(а) и родственники умершего.

Родственники делятся на группы первого, второго, третьего, четвёртого и пятого порядка (Ordnung):

- Прямые потомки — родные дети, внуки, правнуки;

- Родители и родные братья и сёстры умершего;

- Бабушки и дедушки вместе с их прямыми потомками — дяди и тёти, двоюродные братья и сёстры, племянники;

- Троюродные родственники;

- Все остальные родственники.

Если у наследодателя есть хотя бы один родственник первого порядка — ребёнок, внук, правнук — то все остальные не могут претендовать на наследство. Когда прямых потомков нет, в наследство вступают родственники второго порядка — родители, братья и сёстры умершего. Если их уже нет в живых, то третьего порядка и т.д.

Важно, что порядок наследования связан с долей наследства. Наследство делится пополам между супругом(ой) и наследниками первого порядка. Наследникам второго порядка достанется максимум четверть. Родственники третьего порядка и далее претендуют на имущество, только если у умершего не осталось супруги(а). По закону приёмные дети и потомки супруга(и) не признаются наследниками.

Оформление завещания

Если завещание составлено, то наследство распределяется в соответствии с последней волей умершего. Наследники получают извещение об оставленном завещании.

Оставить завещание можно на любого человека или организацию независимо от родственных связей. При этом человек, составляющий завещание, вправе поделить имущество между наследниками в любой пропорции. Он также может назвать условия для наследников, выполнив которые они получат наследство. Однако родственники первого и второго порядка имеют право оспорить завещание в течение трёх лет, если по закону они имели право на бóльшую долю.

При этом человек, составляющий завещание, вправе поделить имущество между наследниками в любой пропорции. Он также может назвать условия для наследников, выполнив которые они получат наследство. Однако родственники первого и второго порядка имеют право оспорить завещание в течение трёх лет, если по закону они имели право на бóльшую долю.

Два варианта составления завещания:

- Завещание с чётким изъявлением последней воли, написанное от руки;

- Нотариально заверенное завещание.

Наследник имеет право отказаться от наследства в течение шести недель с момента, когда он узнал о смерти родственника. Для тех, кто проживает не в Германии, этот срок составит шесть месяцев. Если в течение этого времени суд не получит отказа от вступления в наследство, то оно автоматически считается принятым.

Отказ от наследства

Наследники получают всё состояние умершего: как его активы, так и пассивы. Для того чтобы не унаследовать долги, предусмотрена процедура отказа от наследства. Кроме того, в этом случае можно избежать обязанности нести расходы по похоронам.

Кроме того, в этом случае можно избежать обязанности нести расходы по похоронам.

Для того чтобы отказаться от вступления в наследство, нужно обратиться в течение шести недель в суд по наследственным делам (Nachlassgericht), который находится в каждом участковом суде (Amtsgericht). За составление протокола требуется заплатить около 20 евро. Личное присутствие обязательно.

Классы родства

Наследники в Германии разделены на три налоговых класса в зависимости от степени родства. В первый класс включены супруги, дети, внуки, родители, бабушки и дедушки. Все остальные родственники попадают во второй класс. А в третий класс входят те наследники, которые не являются родственниками завещателя. В зависимости от класса родства различается необлагаемая налогом сумма наследства.

Необлагаемая налогом сумма в зависимости от класса

Класс | Степень родства | Необлагаемая налогом сумма, € |

|---|---|---|

I | Супруги или зарегистрированные партнёры | 500 000 |

Дети (в том числе приёмные и дети супруга от другого брака) | 400 000 | |

Внуки, вступившие в наследство вместо детей наследодателя в случае их смерти | 400 000 | |

Внуки | 200 000 | |

Правнуки и другие потомки | 100 000 | |

Родители, бабушки и дедушки | 100 000 | |

II | Братья и сёстры | 20 000 |

Племянники | 20 000 | |

Отчимы и мачехи | 20 000 | |

Тести, тёщи, свёкры, свекрови, зятья, невестки | 20 000 | |

Разведённые супруги | 20 000 | |

III | Остальные наследники | 20 000 |

de

deСупруг(а) не платит налог на наследство с суммы до полумиллиона евро, дети — с суммы до 400 000 евро, внуки — 200 000 евро, а родители — 100 000 евро. Налоговые ставки применяются к оставшейся сумме, полученной после вычета необлагаемой части. Это прогрессивный налог, величина которого зависит от размера полученного наследства

Шкала налога на наследство в зависимости от класса

Сумма наследства после вычета, € | Ставка для I класса налогообложения, % | Ставка для II класса налогообложения, % | Ставка для III класса налогообложения, % |

|---|---|---|---|

75 000 | 7 | 15 | 30 |

300 000 | 11 | 20 | 30 |

600 000 | 15 | 25 | 30 |

6 000 000 | 19 | 30 | 30 |

13 000 000 | 23 | 35 | 50 |

26 000 000 | 27 | 40 | 50 |

>26 000 000 | 30 | 43 | 50 |

de

deТаким образом, чем ближе родство, тем меньше налогов платит вступивший в наследство. При дарении имущества родственникам применяется такой же принцип расчёта налога и аналогичные ставки.

Для нерезидентов действуют другие правила и расчёт производится индивидуально.

Ани Мурадян Все статьи этого автора

Налог на наследство. Что нужно знать — новости Украины, Экономика

Полученное в наследство имущество облагается по трем ставкам налога на доходы физических лиц, в зависимости от степени родства наследника. Об этом сказано разъяснении Государственной фискальной службы.

В ведомстве отмечают, что если наследство получено от члена семьи первой и второй степени родства, то стоимость унаследованной собственности облагается по нулевой ставке налога на доходы физлиц.

Членами семьи первой степени родства считаются родители, муж или жена, дети, в том числе усыновленные. А членами семьи второй степени родства — родные братья и сестры, бабушка и дедушка со стороны матери и со стороны отца, внуки.

А членами семьи второй степени родства — родные братья и сестры, бабушка и дедушка со стороны матери и со стороны отца, внуки.

Если наследство получено от других родственников, например, родного дяди, тети или просто знакомых, необходимо заплатить налог на доходы физлиц по ставке 5% от стоимости наследуемого.

Если имущество наследуется физлицом от нерезидента или наследство получается нерезидентом, то стоимость объекта наследства подлежит налогообложению налогом на доходы физлиц по ставке 18%. Даже если нерезидент считается членом семьи первой и второй степени родства.

Кроме налога на доходы физлиц плательщики должны уплатить военный сбор в размере 1,5% от стоимости наследуемого имущества. От уплаты этого сбора освобождены только те, кто получил наследство, облагаемое по нулевой ставке.

В ГФС отмечают, что ответственными за уплату налога на доходы физлиц в бюджет являются наследники, получившие наследство.

Налогообложение дохода, полученного плательщиком налога в результате наследования или дарственной средств, имущества, имущественных или неимущественных прав осуществляется в порядке, установленном ст. 174 р. IV НКУ.

174 р. IV НКУ.

Напомним, что 1 января стартовала кампания по декларированию доходов, полученных в 2018 году, а в декабре 2018 НАПК запустило систему автоматизированной проверки деклараций.

Ранее сообщалось, что ГФС дала пошаговую инструкцию заполнения налоговой декларации онлайн.

Последний день подачи декларации об имущественном состоянии и доходах — 2 мая 2019 года.

Анна Андреева

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

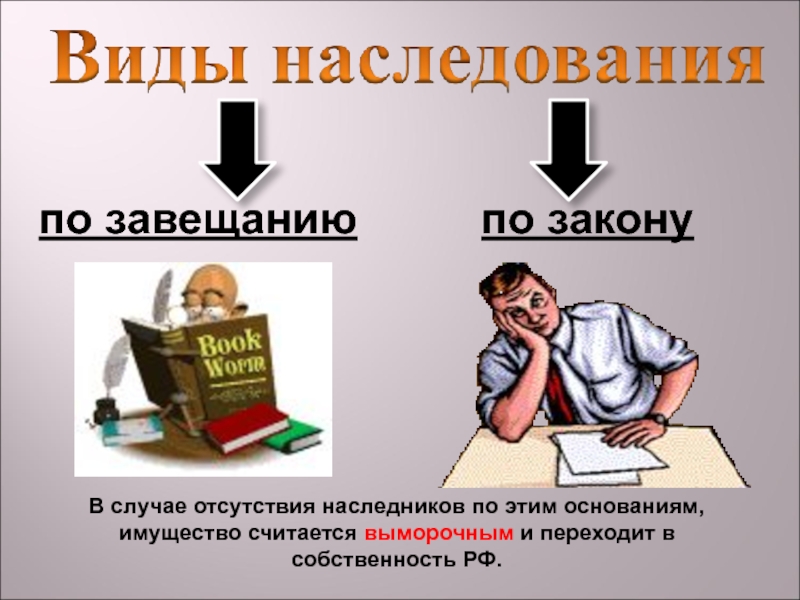

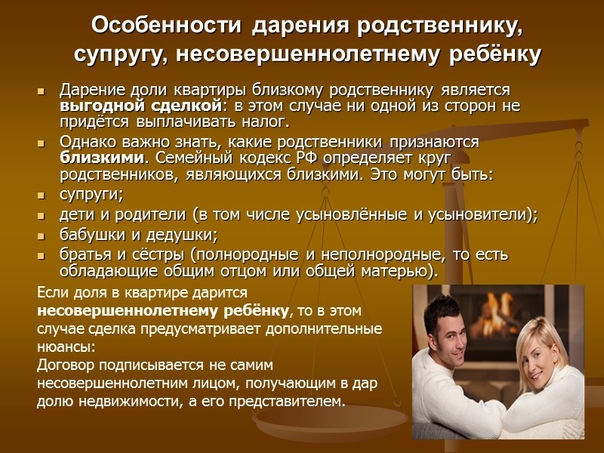

Налог на наследство

Как распорядиться своим имуществом – личное дело собственника!

Он может разделить его на равные и неравные части между несколькими наследниками или полностью всё передать только одному лицу.

Наследниками могут выступать: физические и юридические лица, а также публичные образования.

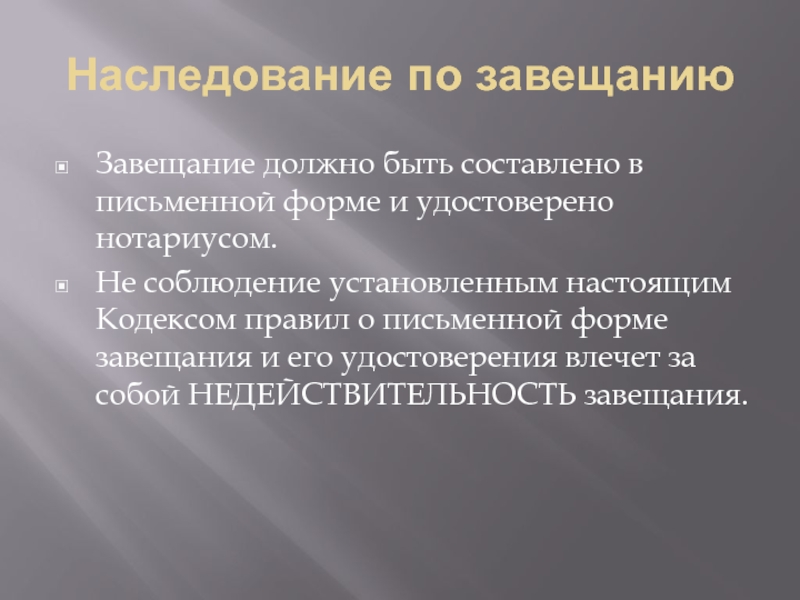

Завещание подлежит заверению:

- нотариусом;

- органом местной исполнительной власти;

- Консульством РФ (при нахождении наследодателя на территории другого государства).

На сегодняшний день наследники по завещанию, получая доходы в денежном и натуральном виде, от уплаты налогов освобождаются.

Единственный платёж, подлежащий уплате в бюджет, связанный с вступлением в наследство и оформлением права собственности на имущество завещателя, это государственная пошлина. Доходы, полученные в порядке наследования, освобождаются от налогообложения в случае, если наследодатель и наследник являются членами семьи и (или) близкими родственниками.

Но исключения всегда имеют место быть.

Налог уплатить придется на:

- авторские вознаграждения за научные, литературные произведения, а также произведения в сфере искусства;

- вознаграждения за использование патентных изобретений, полезных моделей, промышленных образцов.

Имейте в виду, что с 01.01.2019 земельный налог необходимо исчислять начиная со дня открытия наследства.

Если Вы решите продать какую-либо недвижимость, полученную в наследство по завещанию раньше установленного предельного срока, который в данном случае составляет 3 года, то готовьтесь заплатить НДФЛ.

Налоги на недвижимость в Испании при оформлении наследства

Сегодня, не в пример союзным временам, граждане России свободно передвигаются по миру. И никого уже не удивит наличие у нашего соотечественника бизнеса или недвижимости в Испании. При всех своих многочисленных плюсах такая свобода перемещения порождает различные правовые вопросы, связанные, например, с принятием наследства.

Очевидно, что в ходе данной процедуры будут начислены налоги на недвижимость в Испании, поскольку это предусмотрено испанским законодательством.

Россияне в своем большинстве слабо ориентируются в вопросах принятия наследства даже в родной стране. О том же, какова процедура вступления в наследственные права и какие налоги в Испании платятся в этом случае, знают буквально единицы. Между тем такая информация не может быть лишней, а знание законов обязательно пригодится.

О том же, какова процедура вступления в наследственные права и какие налоги в Испании платятся в этом случае, знают буквально единицы. Между тем такая информация не может быть лишней, а знание законов обязательно пригодится.

Налоги на недвижимость в Испании: за наследство придется платить

Согласно нормам испанского наследственного права, обязанность по уплате налога возлагается на лицо, принявшее наследство. В случае если наследником окажется резидент Испании, он должен будет уплатить налог в этой стране, даже если наследственное имущество будет находиться за пределами королевства.

Нерезиденты, которые, соответственно, не платят налогов в испанскую казну, обязаны будут заплатить только налоги на недвижимость в Испании, которую они принимают в наследство.

Размер налога, который взимается с наследников, неодинаков и зависит от региона. Так, максимальная ставка налога на наследство установлена в Андалусии и Каталонии. Вступая в наследственные права на имущество, находящееся на территории этих автономий, нужно быть готовым к налогообложению в размере до 34% от стоимости наследства.

Более приятны налоги в Испании на Балеарских островах, в Мадриде, Валенсии, Кастилии и Стране Басков.

Следует иметь в виду, что наследники обязаны уплачивать не только налоги на недвижимость в Испании, но и на движимое имущество тоже. Поскольку налогом на наследство по испанским законам облагается любое имущество, на которое переходят наследственные права.

Между тем не во всех случаях вопросы по оформлению наследства должны регулироваться испанским правом. В гражданском российском законодательстве содержится норма, предписывающая руководствоваться правом РФ, если наследодатель-собственник имущества за границей постоянно проживал на территории России. В противном случае должно действовать право страны его постоянного проживания.

Налоги в Испании: факторы, определяющие размер налога на наследство

Главным образом величина налога, который придется уплатить наследнику, зависит от следующих обстоятельств:

- Степень родства с наследодателем. Чем она выше, тем ниже будет процентная ставка, и наоборот. Ежегодно устанавливаются минимальные ставки, которые могут применяться при той или иной степени родства наследника с покойным;

- Стоимость наследства. Налоги в Испании тем выше, чем значительнее окажется стоимость наследуемого имущества;

- Размер собственности, владельцем которой является наследник. В случае если выяснится, что ему принадлежит несколько квартир или домов, налоги на недвижимость в Испании, принимаемую в наследство, будут больше, чем если бы у наследника не было такого значительного имущества.

Чем она выше, тем ниже будет процентная ставка, и наоборот. Ежегодно устанавливаются минимальные ставки, которые могут применяться при той или иной степени родства наследника с покойным;

Чем она выше, тем ниже будет процентная ставка, и наоборот. Ежегодно устанавливаются минимальные ставки, которые могут применяться при той или иной степени родства наследника с покойным;Общие положения наследования и налогообложения в Испании

Россия имеет подписанный с Королевством Испания договор о предоставлении правовой помощи, также между странами заключено соглашение, призванное не допустить двойного налогообложения. Наличие этих документов существенно облегчает положение наследников, принимающих наследство в Испании.

Испанское право, так же как и российское, предусматривает наследование по закону и по завещанию.

Органами, уполномоченными вести наследственные дела, являются:

- консульства России в Испании;

- испанские нотариусы;

- испанские гражданские суды.

Наличие завещания значительно облегчает процедуру оформления наследства.

Налоги в Испании уплачиваются неукоснительно. В случае пропуска наследниками срока на уплату налога на наследство (полгода со дня смерти наследодателя) начисляется пеня. Значительная задержка с уплатой грозит значительными штрафными санкциями.

Теги: налоги в Испании

Завещательных трастов — полное руководство

Планирование недвижимости — необходимый, но часто сбивающий с толку способ обеспечить заботу о ваших близких после вашей смерти. Трасты могут работать в тандеме с Последней волей и Завещанием, чтобы обеспечить распределение ваших активов в соответствии с вашими желаниями. Создание траста также может помочь гарантировать, что ваши активы останутся в надежных руках и позволят избежать налоговых обязательств. В зависимости от ваших пожеланий и потребностей вашей семьи есть несколько распространенных типов трастов на выбор.

В зависимости от ваших пожеланий и потребностей вашей семьи есть несколько распространенных типов трастов на выбор.

Завещательный фонд , в частности , может быть отличным вариантом для тех, у кого есть маленькие дети или внуки. Различные типы Завещательных трастов могут определять, как и когда ваши активы будут распределены после смерти. Продолжайте читать, чтобы узнать больше о завещательных трастах, в том числе:

Что такое завещательные трасты и как они работают?

Завещательный траст создается в соответствии с инструкциями в последней воле и завещании лица и указывает, когда активы будут переданы определенным названным бенефициарам.В отличие от Живого траста, Завещательный траст вступает в силу после смерти человека. В определении Завещательного траста выделяются три основные стороны: доверитель, доверительный управляющий и бенефициар. Лицо, предоставляющее право, или лицо, создающее траст, назначает доверительного управляющего для управления активами до того, как они в конечном итоге будут переданы бенефициару. Эти трасты обычно используются теми, у кого есть маленькие дети, а активы распределяются после того, как они достигнут определенного возраста, получат высшее образование или выйдут замуж.

Эти трасты обычно используются теми, у кого есть маленькие дети, а активы распределяются после того, как они достигнут определенного возраста, получат высшее образование или выйдут замуж.

Типы завещательных трастов

Прежде чем рассматривать различные преимущества завещательных трастов, может быть полезно разобраться в различных типах.Необходимо ознакомиться с двумя основными формами:

Отдельные трасты

Семейные трасты

Отдельные завещательные трасты для детей

При рассмотрении того, как создать Завещательный траст, отдельные трасты просто означают создание конкретный траст для каждого бенефициара. Во многих случаях это означает создание отдельных трастов для каждого дочернего элемента, которые поровну разделяют его активы. Эти трасты затем управляются и распределяются индивидуально, а не все сразу.

Семейный завещательный траст

Другой тип завещательного траста считается «горшечным» трастом, что по сути означает, что все активы управляются вместе. Семейные завещательные трасты позволяют родителям распределять активы в соответствии с потребностями каждого ребенка. Эти трасты обычно используются родителями, которые хотят или хотят оставить больше средств одному ребенку. Например, если есть ребенок с особыми потребностями, которому требуется дополнительная финансовая поддержка.

Преимущества завещательного траста

Вы все еще можете задаться вопросом: «Каковы преимущества завещательного траста?» Ответ — Завещательные трасты могут быть отличным способом укрепить ваше планирование недвижимости и обеспечить распределение ваших активов в соответствии с вашими пожеланиями.Вот несколько преимуществ Завещательных трастов, которые следует учитывать:

Защита активов: Самым большим преимуществом считается правовая защита, предоставляемая активам после смерти. Эти трасты могут защитить активы от судебных исков или потенциально безответственных финансовых решений, принимаемых бенефициарами.

Льготы по подоходному налогу: Завещательные трасты не требуют, чтобы бенефициары платили налоги с доходов, распределяемых из траста.

Однако существуют налоги на прибыль, которые следует учитывать в отношении нераспределенного дохода.Нет ограничений на бенефициаров: Нет ограничений на количество приемлемых бенефициаров при создании Завещательных трастов. Кроме того, с помощью отдельных трастов эти учетные записи можно персонализировать.

Не влияет на пенсию по увольнению: Согласно действующим пенсионным правилам, на установленную сумму не влияет наличие траста или нет. Это означает, что ваш ребенок по-прежнему будет иметь право на такую же пенсию, несмотря на получение средств от вашего имущества.

Избегайте комиссий за передачу: Как правило, при передаче активов от исполнителя к доверительному управляющему не взимаются дополнительные налоги. Трасты также могут помочь избежать уплаты налогов на любые доходы от выплат по страхованию жизни.

Однако существуют налоги на прибыль, которые следует учитывать в отношении нераспределенного дохода.

Однако существуют налоги на прибыль, которые следует учитывать в отношении нераспределенного дохода.Часто задаваемые вопросы о завещательных трастах

Теперь, когда мы рассмотрели основы завещательных трастов, мы подробнее рассмотрим различные аспекты этого типа планирования недвижимости. Прочтите следующее, чтобы ответить на ваши вопросы о завещательных трастах:

Прочтите следующее, чтобы ответить на ваши вопросы о завещательных трастах:

Является ли завещательный траст отзывным или безотзывным?

Завещательный траст является безотзывным, то есть не может быть изменен после определенного момента времени.Поскольку Завещательное доверие вступает в силу после смерти человека, с этого момента его уже нельзя изменить. Такая установка может быть полезной, поскольку предотвращает потенциальное перемещение активов и повторное налогообложение.

Избегает ли завещательный фонд завещания?

Завещательный траст не избегает завещания, поскольку суд обычно определяет подлинность трастов и контролирует распределение активов. По этой причине Testamentary Trusts может не обеспечивать такой же уровень конфиденциальности по сравнению с альтернативами.Кроме того, существуют судебные сборы, связанные с завещанием, которые все зависят от продолжительности времени, необходимого для распределения активов.

Завещательный траст — простой или сложный?

Завещательный траст часто является простым трастом для налоговых целей. Вообще говоря, это означает, что траст не может приносить доход, использоваться для благотворительности или распределять средства вне корпуса.

Как создать завещательный траст?

Завещательные трасты должны быть созданы в рамках последней воли и завещания, чтобы их можно было создать после смерти.После того, как вы начали процесс планирования наследственного имущества, вам нужно будет назначить доверительного управляющего и бенефициара. Оттуда вы можете указать, какие активы будут в трасте и когда они будут переданы указанному бенефициару.

Как работает налогообложение доверительного фонда по завещанию?

Завещательные трасты облагаются налогом в целом, хотя бенефициары не будут вынуждены платить налоги на распределения из траста. Обратите внимание, что вы можете нести ответственность за уплату налога на прирост капитала в зависимости от вашего штата.

Трасты являются важным элементом планирования недвижимости, поскольку они помогают обеспечить больший контроль над распределением активов после смерти. Среди различных доступных типов доверительный фонд Testamentary Trust может быть одним из лучших вариантов для тех, кто думает о своих маленьких детях или внуках. Эти трасты предоставляют ряд преимуществ, таких как возможность устанавливать определенные этапы для бенефициаров до того, как активы могут быть приняты. Если у вас есть какие-либо дополнительные вопросы, свяжитесь с нами сегодня или поговорите с представителем службы поддержки в режиме реального времени!

Среди различных доступных типов доверительный фонд Testamentary Trust может быть одним из лучших вариантов для тех, кто думает о своих маленьких детях или внуках. Эти трасты предоставляют ряд преимуществ, таких как возможность устанавливать определенные этапы для бенефициаров до того, как активы могут быть приняты. Если у вас есть какие-либо дополнительные вопросы, свяжитесь с нами сегодня или поговорите с представителем службы поддержки в режиме реального времени!

Планирование недвижимости — одна из самых важных вещей, которые вы можете сделать, чтобы защитить себя, свою семью и свое будущее.Не уверен, где начать? Доверие и воля могут помочь! Узнайте, что мы можем предложить!

Закон о завещательных трастах | Justia

Завещательные трасты создаются по завещанию учредителя. Таким образом, собственность учредителя передается в траст после его смерти. Условия доверительного управления подробно изложены в завещании. Завещательные трасты обеспечивают значительный уровень контроля над распределением активов между бенефициарами и имеют значительные налоговые преимущества.

Завещательные трасты обеспечивают значительный уровень контроля над распределением активов между бенефициарами и имеют значительные налоговые преимущества.

Живые трасты ( inter vivos трасты ) избегают завещания, а завещательные трасты этого не делают.

В отличие от траста inter vivos завещательный траст не вступает в силу до смерти доверительного управляющего, после чего он становится безотзывным. Поскольку он не вступает в силу в течение жизни учредителя, он или она вправе вносить изменения в траст вплоть до своей смерти.

Когда учредитель умирает, все или часть его активов распределяется между бенефициарами через завещательные трасты. В то время как трасты будут облагаться налогом в целом, бенефициары отдельных трастов не будут облагаться налогом за проект.

Завещательные трасты чаще всего используются для передачи денег детям учредителя по завещанию. Поскольку несовершеннолетние могут быть слишком молоды, чтобы немедленно эффективно управлять значительным имуществом, завещательный доверительный фонд позволяет учредителю оставить подарок ребенку, а также назначить доверенного опекуна в качестве доверенного лица.Доверительный управляющий управляет трастом до тех пор, пока несовершеннолетний не станет достаточно взрослым, чтобы управлять имуществом самостоятельно. Как правило, в документе указывается определенное событие, например, когда ребенок заканчивает колледж или ему исполняется 25 лет, после чего срок действия доверительного фонда истекает, и бенефициар может взять на себя управление имуществом доверительного управления.

Поскольку несовершеннолетние могут быть слишком молоды, чтобы немедленно эффективно управлять значительным имуществом, завещательный доверительный фонд позволяет учредителю оставить подарок ребенку, а также назначить доверенного опекуна в качестве доверенного лица.Доверительный управляющий управляет трастом до тех пор, пока несовершеннолетний не станет достаточно взрослым, чтобы управлять имуществом самостоятельно. Как правило, в документе указывается определенное событие, например, когда ребенок заканчивает колледж или ему исполняется 25 лет, после чего срок действия доверительного фонда истекает, и бенефициар может взять на себя управление имуществом доверительного управления.

Как и все другие трасты, завещательный траст назначает доверительного управляющего для управления распределением активов траста. Хотя иногда метод распределения остается на усмотрение доверительного управляющего, траст часто содержит конкретные инструкции.Учредитель должен позаботиться о выборе знающего и заслуживающего доверия доверительного управляющего, поскольку он имеет значительную степень контроля над тем, как используется трастовое имущество.

Доверительный управляющий доверительного фонда с завещанием должен действовать в качестве доверительного управляющего до окончания срока действия доверительного фонда. Поскольку некоторые люди не захотят или не смогут брать на себя эту отнимающую много времени роль, учредитель должен выбрать резервного попечителя, чтобы суду не приходилось его назначать. Учредителю рекомендуется поговорить со своим желаемым доверительным управляющим, прежде чем делать выбор.

В то время как основная цель большинства живых трастов — избежать завещания, завещательные трасты, в отличие от живых трастов, не избегают завещания. Завещание должно пройти через завещание до создания завещательного траста. Исполнитель завещает завещание и создает доверие в процессе. В зависимости от количества лет, в течение которых доверительный управляющий должен действовать для завещательного траста, ему или ей необходимо будет обратиться в суд по наследственным делам и регулярно проверять траст. Таким образом, завещательные трасты могут в конечном итоге стоить больше в виде судебных издержек, чем отзывные завещания на проживание. Доверительному управляющему также может потребоваться юридическая консультация о том, как управлять трастом, который может взимать судебные издержки из суммы траста. Таким образом, хотя создание завещательных трастов относительно недорого, они могут стать дорогостоящими после того, как они вступят в силу.

Доверительному управляющему также может потребоваться юридическая консультация о том, как управлять трастом, который может взимать судебные издержки из суммы траста. Таким образом, хотя создание завещательных трастов относительно недорого, они могут стать дорогостоящими после того, как они вступят в силу.

При создании доверительного фонда по завещанию вы можете учитывать будущие судебные издержки, связанные с обязательной явкой доверительного управляющего в суд по наследственным делам, а также гонорары, которые они могут понести при обращении за юридической консультацией по этому вопросу.

Завещательное определение траста

Что такое завещательный траст?

Завещательный траст — это траст, который создается в соответствии с инструкциями, содержащимися в последней воле и завещании. Завещание может иметь более одного завещательного траста.Указанный доверительный управляющий отвечает за управление активами доверительного управляющего и их распределение между бенефициарами в соответствии с указаниями в завещании.

Завещание может иметь более одного завещательного траста.Указанный доверительный управляющий отвечает за управление активами доверительного управляющего и их распределение между бенефициарами в соответствии с указаниями в завещании.

Завещательное доверие, которое иногда называют завещанием, безотзывно.

Ключевые выводы

- Завещательный траст — это положение в завещании, которое назначает доверительного управляющего для управления активами умершего.

- Он часто используется, когда получателем или получателем являются дети или люди с ограниченными возможностями.

- Траст также используется для уменьшения налоговых обязательств по наследству и обеспечения профессионального управления активами.

Общие сведения о завещательном трасте

Завещательный траст создается для управления активами умершего от имени бенефициаров. Он также используется как способ сокращения налоговых обязательств по наследству и обеспечения профессионального управления имуществом умершего.

Доверительный фонд может, например, предписать, чтобы ребенок умершего мог получить доступ к активам для покрытия расходов на образование до тех пор, пока ребенок не достигнет возраста 25 лет, после чего будет выплачен остаток.

Также может быть создан завещательный траст для управления благотворительным распределением активов в соответствии с пожеланиями умершего.

Как работает завещательный траст

Завещательный траст обычно включает в себя три стороны: доверитель или доверитель, который создает траст, доверительный управляющий, который управляет активами, находящимися в доверительном управлении, и бенефициар или бенефициары, указанные в завещании.

У доверительного управляющего есть возможность создать живой траст или завещательный траст.Живое доверие, как следует из названия, вступает в силу в течение жизни доверителя. Завещательное доверие вступает в силу сразу после смерти доверительного управляющего.

Завещательный траст — это положение в завещании, в котором указывается исполнитель наследства и указывается, что это лицо должно создать траст. После смерти человека завещание должно пройти процесс завещания, чтобы определить его подлинность. После этого траст вступает в силу, и исполнитель передает имущество в завещательный траст.

После смерти человека завещание должно пройти процесс завещания, чтобы определить его подлинность. После этого траст вступает в силу, и исполнитель передает имущество в завещательный траст.

Завещательное доверие остается в силе до тех пор, пока не произойдет инициирующее событие, указанное в завещании, например, выживший ребенок, достигший возраста 21 года.

После создания доверительного фонда по завещанию доверительный управляющий управляет активами до тех пор, пока срок действия доверительного фонда не истечет, и бенефициар не получит контроль над ними. Дата истечения срока действия траста обычно привязана к определенному событию, например, к достижению бенефициаром определенного возраста или окончанию колледжа. Пока траст не истечет, суд по наследственным делам периодически проверяет его, чтобы убедиться, что траст управляется должным образом.

Доверительный управляющий может выбрать любого в качестве доверительного управляющего. Однако назначенный попечитель не обязан брать на себя эту роль и может отклонить запрос. Если это произойдет, суд может назначить доверительного управляющего, или родственник или друг вовлеченных бенефициаров может добровольно выступить в качестве доверительного управляющего.

Если это произойдет, суд может назначить доверительного управляющего, или родственник или друг вовлеченных бенефициаров может добровольно выступить в качестве доверительного управляющего.

Завещательные трасты — одно из последних поистине возмутительных способов уклонения от уплаты налогов

Одно дело — снизить налоги, как правительство думает сделать в октябрьском бюджете.

Другой вариант — оставить широко открытым механизм, позволяющий существенно минимизировать (или исключить) налоги на доход траста для поколений.

Многие люди знают о дискреционных трастах, часто называемых семейными трастами.

Они позволяют направлять налогооблагаемый доход траста членам семьи по нулевой и самой низкой налоговой ставке, а также так называемым «ведерным» компаниям, снижая уплачиваемый налог до гораздо меньшего размера, если бы выплаты направлялись реальным контролерам дохода.

Выплаты могут производиться членам семьи с небольшим или нулевым доходом (например, взрослым студентам, партнерам по дому и родителям-пенсионерам) с использованием нескольких пороговых значений безналоговой ставки и нескольких диапазонов низких ставок.

Но они не могут быть направлены на лиц младше 18 лет, не без риска понести штрафную ставку налога на детей, которая была введена еще в 1980 году, чтобы не дать контролерам трастов использовать (или злоупотреблять) порог необлагаемого налогом взрослого и низкий диапазоны ставок.

Однако выплаты из менее известного завещательного дискреционного траста лицам в возрасте до 18 лет не облагаются штрафным налогом на детей.

Читать далее: Семейные трасты часто приносят больше вреда, чем пользы

Они составляются в завещаниях и ведутся от имени членов семьи умершего.

Их налоговый режим настолько щедрый, что можно утверждать, что финансовые консультанты, составители завещаний и другие специалисты, которые не могут предупредить богатых пожилых людей о своем существовании, проявляют халатность.

Дар, который продолжает дарить

В большинстве случаев завещательные трасты действуют так же, как и другие трасты. Каждый совершеннолетний бенефициар получает одинаковую возможность использовать свой необлагаемый налогом порог, что означает (опять же), что чем больше будет бенефициаров с применимым порогом необлагаемости, тем больше возможностей для минимизации налога.

Каждый совершеннолетний бенефициар получает одинаковую возможность использовать свой необлагаемый налогом порог, что означает (опять же), что чем больше будет бенефициаров с применимым порогом необлагаемости, тем больше возможностей для минимизации налога.

Но завещательные трасты также дают такое же право лицам моложе 18 лет; они также получают необлагаемый налогом порог для взрослых и диапазоны низких ставок.

На практике это может означать, что двухдневный ребенок может получить сумму в 21 900 австралийских долларов, защищенную от любого подоходного налога.

Чем больше детей ясельного возраста или подростков получат пособия, тем больше будет сэкономлен налог.

Даже еще не родившимся детям

Что еще более необычно (и более щедро), то льгота для лиц младше 18 лет длится на протяжении жизни завещательного траста.

Трасты могут длиться 80 лет. В Южной Австралии потенциально дольше.

Это означает, что льгота на выделение средств лицам моложе 18 лет может длиться от поколения к поколению, возможно, от двух до трех поколений. Таким образом, налоговая льгота может применяться к детям, которые не родились на момент смерти создателя траста.

Таким образом, налоговая льгота может применяться к детям, которые не родились на момент смерти создателя траста.

Трудно увидеть оправдание такой щедрой налоговой льготе.

Смерть бабушки и дедушки — печальный повод для детей и внуков. Однако трудно понять, как такая смерть может быть печальным событием для детей, которых в то время еще не было в живых.

Трудно понять, почему

Налоговая система предлагает другие льготы в случае смерти, которые обычно считаются приемлемыми.Один из них заключается в том, что налог на прирост капитала не взимается, когда активы передаются оставшимся в живых или доверительному фонду по завещанию.

Аргумент о том, что снятие налоговой шкалы для взрослых с некоторых лиц в возрасте до 18 лет было бы «смертной казнью», не может быть обоснован, поскольку налоговая льгота направлена не на передачу богатства, а на будущий доход, полученный от этого богатства.

Можно привести веские доводы в пользу того, что завещательная концессия доверительного управления для лиц младше 18 лет должна быть ограничена детьми, которые существовали на момент смерти создателя доверительного фонда.

Читать далее: Правительство призывает опубликовать калькуляцию расходов, поскольку лейбористы объявили о подавлении трестов

Другие «послабления» для лиц младше 18 лет, такие как выплаты по страховым полисам, действуют только на детей, которые были живы на момент смерти донора.

Мера моложе 18 лет для завещательных трастов обходится правительству в скудный доход. 40 лет назад он был закрыт для других семейных трестов.

Налоговые льготы должны быть целенаправленными и обоснованными.Налогообложение закрытых (семейных) трастов уже является предметом повсеместных насмешек. Продолжение бессрочной налоговой льготы для детей до 18 лет для завещательных трастов усугубит насмешки.

Сейчас самое время пересмотреть эту меру.

Умершие налогоплательщики — понимание общих обязанностей управляющего имуществом

Общие обязанности управляющего имуществом Когда человек умирает, может быть открыто производство по делу о завещании. В зависимости от закона штата, завещание обычно открывается в течение 30–90 дней с даты смерти.

В зависимости от закона штата, завещание обычно открывается в течение 30–90 дней с даты смерти.

Одним из первых действий суда по наследственным делам будет назначение законного представителя умершего и его или ее имущества. Законным представителем может быть переживший супруг (а), другой член семьи, исполнитель, указанный в завещании умершего, или поверенный. Мы будем использовать термин «управляющий недвижимостью» для обозначения назначенного законного представителя. Суд по наследственным делам выдает Завещательные письма, разрешающие управляющему имуществом умершего действовать от имени умершего.Вам понадобятся Завещательные письма для решения налоговых и других вопросов, связанных с покойным.

Как правило, в обязанности администратора недвижимости входит сбор всех активов наследодателя, выплаты кредиторам и распределение оставшихся активов между наследниками или другими бенефициарами. Как управляющий недвижимостью ваша первая обязанность — предоставить суду по наследственным делам отчет об активах и долгах умершего. Некоторые активы могут нуждаться в оценке для определения их стоимости. Все долги должны быть проверены, и требования кредиторов к имуществу должны быть поданы.О том, как проверить задолженность по федеральным налогам, рассказывается на странице «Получение информации со страницы IRS». Как заставить IRS подать иск кредитора в процессе рассмотрения дела о завещании, описано на странице «Как заставить IRS подать доказательство иска в процессе рассмотрения дела о завещании».

Некоторые активы могут нуждаться в оценке для определения их стоимости. Все долги должны быть проверены, и требования кредиторов к имуществу должны быть поданы.О том, как проверить задолженность по федеральным налогам, рассказывается на странице «Получение информации со страницы IRS». Как заставить IRS подать иск кредитора в процессе рассмотрения дела о завещании, описано на странице «Как заставить IRS подать доказательство иска в процессе рассмотрения дела о завещании».

Умершие лица и их имущество являются отдельными субъектами налогообложения. Поэтому, если требования к подаче документов удовлетворены, администратору недвижимости, возможно, придется подавать различные типы налоговых деклараций.

Во-первых, управляющему имуществом может потребоваться подать налоговую декларацию на наследника (формы 1040 или 1040-SR). Форма 1040 или 1040-SR умершего за год смерти и за любые предыдущие годы, за которые не подавалась декларация, требуется, если доход умершего за эти годы превышал требования к регистрации. Для получения справки см. Страницу Подача окончательной налоговой декларации умершего налогоплательщика.

Для получения справки см. Страницу Подача окончательной налоговой декларации умершего налогоплательщика.

Во-вторых, администратору недвижимости может потребоваться подать налоговую декларацию о доходах от недвижимости (форма 1041).Чтобы подать эту декларацию, вам необходимо получить идентификационный номер налогоплательщика для недвижимости (так называемый идентификационный номер работодателя или EIN). Имущество должно подавать налоговую декларацию, если активы имения приносят более 600 долларов годового дохода. Например, если у умершего при жизни были проценты, дивиденды или доход от аренды, то после смерти этот доход становится доходом от наследственного имущества и может вызвать требование о подаче налоговой декларации по наследству. Чтобы узнать, как заполнить налоговую декларацию о доходах от недвижимости, см. Страницу «Подача налоговой декларации о доходах от недвижимости» (форма 1041).

Если имение управляет бизнесом после смерти владельца, управляющий имуществом должен обеспечить новый идентификационный номер работодателя для бизнеса, сообщать о заработной плате или доходе по новому EIN и уплачивать все причитающиеся налоги. Публикация 1635 «Общие сведения о вашем EIN PDF» (PDF) содержит информацию об этом требовании.

Публикация 1635 «Общие сведения о вашем EIN PDF» (PDF) содержит информацию об этом требовании.

Некоторая или вся информация, необходимая для подачи налоговой декларации об умершем и его наследстве, может находиться в личных записях умершего.IRS может помочь, предоставив копии документов о доходах (например, формы W-2 или 1099) и копии поданных налоговых деклараций или стенограммы налоговой отчетности. Если вам нужны эти предметы, см. «Получение информации со страницы IRS».

В-третьих, администратору недвижимости может потребоваться подать налоговую декларацию на наследство (форма 706). Налог на наследство — это налог на передачу активов от наследников к их наследникам и бенефициарам. Как правило, налог на недвижимость применяется только к большим поместьям. Чтобы узнать, требуется ли декларация по налогу на наследство и как ее подавать, см. Страницу Налоги на наследство и дарение.

Дополнительная информация об обязанностях администратора недвижимости доступна в Публикации IRS 559, Выжившие, Исполнители и Администраторы.

Плюсы и минусы завещательных трастов в защите активов

Коротко о плюсах и минусах завещательных трастов:

- Трасты не обязаны платить налог с доходов, распределяемых между бенефициарами.

- Доверительный управляющий имеет право по своему усмотрению распределять доход между максимально возможным количеством бенефициаров.

- Налоговые льготы для завещательных трастов не ограничиваются доходом и приростом капитала от активов, которые существуют в трасте на момент вашей смерти.

- В большинстве случаев при передаче ваших активов вашему исполнителю, а затем в ваш завещательный траст, не будет взиматься никаких налогов.

- Однако в зависимости от штата, в котором вы живете, может взиматься налог на прирост капитала на активы, приобретенные для доверительного управления доверительным управляющим после вашей смерти.

- Освобождение от налога на прирост капитала для вашего места жительства может иметь налоговые последствия, если оно находится в доверительном управлении по завещанию.

- Текущие административные расходы, такие как плата за бухгалтерский учет и услуги по подготовке налоговой отчетности, уменьшат сумму активов, находящихся в вашем доверительном управлении.

- Траст должен платить налог на нераспределенный доход.

Если вы работаете над своей волей и пытаетесь решить, как лучше всего обеспечить своих близких после смерти, вы можете изучить завещательные трасты. Завещательный траст создается по вашей воле и является полезным инструментом в вашей общей стратегии планирования недвижимости.Он не вступает в силу до тех пор, пока вы не умрете, и дает попечителю полное право распоряжаться вашими распределениями.

Прежде чем мы рассмотрим плюсы и минусы завещательных трастов, давайте рассмотрим семь ситуаций, в которых завещательные трасты могут быть полезны.

1. Бенефициары с высоким уровнем риска

Если один или несколько ваших бенефициаров относятся к профессии с высоким уровнем риска (пожарный, полицейский, действующая армия и т. Д.), Или если у ваших бенефициаров есть бизнес, в котором вероятны претензии по небрежности, вы можете рассмотреть возможность создания завещательного траста. .

Д.), Или если у ваших бенефициаров есть бизнес, в котором вероятны претензии по небрежности, вы можете рассмотреть возможность создания завещательного траста. .

2. Защита кредиторов

Завещательные трасты предлагают некоторую защиту наследству от кредиторов ваших бенефициаров. Это также может защитить ваших бенефициаров, убедившись, что их наследство не зависит от деловых долгов их супругов.

3. Образование

Для людей, которые хотят оставить деньги на обучение своих внуков (включая школу-интернат, обучение и плату), доверительный фонд по завещанию может быть эффективным с точки зрения налогообложения способом достижения этой цели.

4. Развод ребенка

Поскольку активы, находящиеся в доверительном управлении, не являются активами, принадлежащими одному лицу, Суд по семейным делам не может издать распоряжение, требующее распределения этих средств. Таким образом, доверительное управление по завещанию может быть эффективным способом убедиться, что ваш разведенный ребенок получит наследство.

5. Повторный брак супруга

Некоторые люди обеспокоены тем, что, если их оставшийся в живых супруг (а) повторно выйдет замуж, имущество будет передано новой семье или что имущество может быть растрачено в убыточные предприятия по предложению нового супруга.Завещательный траст — хороший способ убедиться, что этого не произойдет.

6. Дети с проблемами

Некоторые дети более надежны, чем другие. Если у вас есть расточительный ребенок, склонный к азартным играм или наркомания, использование завещательного доверительного фонда может быть хорошим способом обеспечить сохранность доли этого ребенка.

7. Дети-инвалиды

Завещательный доверительный фонд может быть эффективным инструментом управления, когда вам необходимо убедиться, что дети-инвалиды или дети с умственными недостатками полагаются на ваше имущество для их благополучия.

Теперь, когда мы знаем некоторые условия, при которых завещательные трасты могут быть особенно полезными, давайте посмотрим на плюсы и минусы. Есть много способов структурировать свое поместье. Если вы внимательно посмотрите на каждый из них и увидите, как они соотносятся с вашей личной ситуацией, вы с большей вероятностью примете правильное решение.

Есть много способов структурировать свое поместье. Если вы внимательно посмотрите на каждый из них и увидите, как они соотносятся с вашей личной ситуацией, вы с большей вероятностью примете правильное решение.

Доводы завещательных трастов

Большинство преимуществ завещательных трастов заключается в их структуре. Разделение контроля и выгоды позволяет этим трастам защищать активы от судебных исков или людей, которые не будут принимать мудрые финансовые решения.Ваше имущество будет защищено от банкротства и судебных постановлений, сохраняя его нетронутым для ваших бенефициаров. Давайте посмотрим на еще несколько плюсов:

Налоговые льготы

Снижение налога при имущественном планировании — стоящий процесс. Одним из самых больших налоговых преимуществ использования доверительного фонда по завещанию является то, что доход, прирост капитала и дивиденды распределяются между вашими бенефициарами каждый год эффективным с точки зрения налогообложения способом. Трасты не должны платить налог на доход, который распределяется между бенефициарами, а это означает, что ваши бенефициары получат возможность пользоваться большей частью имущества.Однако траст должен платить налог на нераспределенный доход.

Трасты не должны платить налог на доход, который распределяется между бенефициарами, а это означает, что ваши бенефициары получат возможность пользоваться большей частью имущества.Однако траст должен платить налог на нераспределенный доход.

Доверительный управляющий имеет право по своему усмотрению распределять доход между максимально возможным количеством бенефициаров, и это распределение может быть персонализировано. Например, доверительный управляющий может распределять средства в пропорциях, которые максимально используют предельную налоговую ставку каждого человека. Затем получатели уплачивают налог со своих выплат.

Налоговые льготы для завещательных трастов не ограничиваются доходом и приростом капитала от активов, находящихся в трасте на момент вашей смерти.Они также применяются к доходу и приросту капитала, полученным от активов, которые траст приобретает за счет средств, существовавших в вашем первоначальном имуществе.

Пансионаты

В зависимости от вашей уникальной ситуации могут быть налоговые льготы для любого из ваших бенефициаров, имеющих право на пенсию. Это связано с тем, что активы доверительного траста не учитываются при установлении права на пенсию. Следовательно, в соответствии с текущими пенсионными правилами с проверкой нуждаемости они по-прежнему будут иметь право на получение той же суммы, даже если они будут получать выплаты из вашего имущества.

Это связано с тем, что активы доверительного траста не учитываются при установлении права на пенсию. Следовательно, в соответствии с текущими пенсионными правилами с проверкой нуждаемости они по-прежнему будут иметь право на получение той же суммы, даже если они будут получать выплаты из вашего имущества.

Налог на прирост капитала

В большинстве случаев при передаче ваших активов вашему исполнителю, а затем в ваш завещательный траст, не будет взиматься никаких налогов. Кроме того, не должно быть налога на денежные поступления по вашему полису страхования жизни или ваше суперсмертное пособие.

Это также относится к активам, которые изначально принадлежали вам. Однако в зависимости от штата, в котором вы живете, может взиматься налог на прирост капитала на активы, приобретенные для доверительного управления доверительным управляющим после вашей смерти.

Минусы завещательных трастов

Это довольно привлекательные преимущества, но стоит также изучить недостатки завещательных трастов.

Налоги на семейный дом

Освобождение от налога на прирост капитала для вашего места жительства может иметь налоговые последствия, если оно находится в доверительном фонде. Обратитесь к своему финансовому консультанту, чтобы узнать, будет ли это проблемой для вас.

Стоимость управления трастом

Если вы решите назначить профессионала в качестве попечителя вашего завещательного траста, с вас будут взиматься гонорары.Текущие административные трасты, такие как бухгалтерские сборы и услуги по подготовке налогов, уменьшат сумму активов в вашем трасте.

По этой причине важно рассмотреть вопрос: оправдывает ли доход, полученный от поместья, завещательный доверительный фонд? Если вы не уверены, вы можете включить завещание в качестве варианта в свое завещание. Позднее доверительный управляющий может принять решение о целесообразности и целесообразности реализации траста.

Как видите, при определении того, подходит ли завещательный доверительный фонд для вашего имущества, необходимо учитывать множество факторов. Чтобы получить дополнительную информацию о завещательных трастах или поговорить с консультантом по благосостоянию о планировании вашего личного имущества, свяжитесь с нами в Altus Financial.

Чтобы получить дополнительную информацию о завещательных трастах или поговорить с консультантом по благосостоянию о планировании вашего личного имущества, свяжитесь с нами в Altus Financial.

Завещательный траст: все, что вам нужно знать

Когда вы вместе со своим финансовым консультантом создадите план наследственного имущества, может возникнуть один из вариантов — завещание траста. Завещательное доверие — это тип доверия, созданный на основе последней воли и завещания. Завещательный траст, также известный как завещательный траст или траст по завещанию, предусматривает распределение имущества в траст в случае смерти человека, создавшего траст.В этом руководстве мы подробнее рассмотрим, что такое завещательный траст, как его создать и кто может его создать.

Завещательный доверительный фонд Завещательный траст — это тип траста, который создается на основе последней воли и завещания. Условия траста указываются в завещании. В отличие от живого траста, завещательный траст возникает только после смерти учредителя. Поскольку завещательный траст не вступает в силу до тех пор, пока учредитель не умирает, он или она может вносить изменения до того момента, когда траст станет безотзывным.Доверие создается после того, как завещание проходит через завещание.

Условия траста указываются в завещании. В отличие от живого траста, завещательный траст возникает только после смерти учредителя. Поскольку завещательный траст не вступает в силу до тех пор, пока учредитель не умирает, он или она может вносить изменения до того момента, когда траст станет безотзывным.Доверие создается после того, как завещание проходит через завещание.

Как и все трасты, завещательный траст позволяет создателю определять, как будут распределяться активы, содержащиеся в трасте. Люди часто используют завещательные трасты, если хотят иметь возможность указать, когда они оставляют свои активы бенефициару. Например, родитель может не захотеть оставлять свое имущество своему ребенку, пока ему или ей не исполнится 18 лет или пока он не закончит колледж. Действие траста прекращается, когда бенефициар получает указанные активы.

Кого привлекает завещательный траст? Завещательный траст состоит из трех сторон. Лицо, предоставляющее право, или учредитель — это лицо, которое создает траст для передачи своих активов. Бенефициар — это физическое или юридическое лицо, которое является получателем активов. Доверительный управляющий управляет трастом и управляет активами до тех пор, пока бенефициар не вступит во владение.

Бенефициар — это физическое или юридическое лицо, которое является получателем активов. Доверительный управляющий управляет трастом и управляет активами до тех пор, пока бенефициар не вступит во владение.

Например, учредитель может иметь трехлетнюю дочь, которой он или она хочет оставить определенную сумму активов.Учредитель может назначить своего брата в качестве доверительного управляющего, что означает, что брат будет нести ответственность за управление активами до тех пор, пока дочь учредителя не достигнет 18-летнего возраста, или в зависимости от того, какой веху учредитель указал в завещании. Когда дочери учредителя, которая является бенефициаром, исполнится 18 лет, она получит активы, и доверие прекратит свое действие.

Поскольку завещательный траст формируется в рамках завещания, суд по наследственным делам также является заинтересованной стороной. Суд по наследственным делам должен сначала определить подлинность завещания.Только после того, как это будет установлено, будет создано доверие. Суд по наследственным делам также должен гарантировать, что доверительный управляющий правильно управляет трастом в соответствии с завещанием в течение всего срока траста. Доверительному управляющему, возможно, придется обращаться в суд по наследственным делам один раз в год. Завещательный траст истекает, когда бенефициар получает активы.

Суд по наследственным делам также должен гарантировать, что доверительный управляющий правильно управляет трастом в соответствии с завещанием в течение всего срока траста. Доверительному управляющему, возможно, придется обращаться в суд по наследственным делам один раз в год. Завещательный траст истекает, когда бенефициар получает активы.

Человек создает завещательный траст как часть последней воли и завещания.В последней воле и завещании может быть более одного завещания. Завещательный траст не вступает в силу до смерти учредителя. Чтобы создать доверительный фонд по завещанию, учредитель сначала должен выбрать доверительного управляющего и бенефициара и указать активы, которые должны быть переданы в доверительное управление. Учредитель также имеет возможность указать, когда и как передать траст бенефициару. В последней воле и завещании должна быть подробно описана вся эта информация.

После смерти учредителя завещание проходит процедуру завещания.Как только это будет завершено, будет создан траст, и можно будет начать выплату средств. Многие завещательные трасты включают положения, определяющие, когда некоторые или все бенефициары получают свои трасты (например, в возрасте 18 лет). В этом случае доверительный управляющий должен ежегодно обращаться в суд по наследственным делам до тех пор, пока не будут выполнены условия, позволяющие заявить, что доверие обрабатывается в соответствии с завещанием.

Преимущества и недостатки завещательного трастаОсновным преимуществом траста является то, что он дает учредителю контроль над тем, когда и как распределяются его активы.Это особенно важно для поселенцев, у которых есть маленькие дети или внуки. При наличии завещательного траста активы могут оставаться под защитой до тех пор, пока ребенок не станет достаточно взрослым, чтобы нести финансовую ответственность.

Еще одним преимуществом завещательного траста является то, что он может финансироваться за счет доходов по страхованию жизни после смерти. Для этого учредитель должен указать получателя полиса страхования жизни в качестве доверенного лица траста. Затем, как только учредитель умирает, полис страхования жизни будет выплачиваться в траст.

Для этого учредитель должен указать получателя полиса страхования жизни в качестве доверенного лица траста. Затем, как только учредитель умирает, полис страхования жизни будет выплачиваться в траст.

Хотя завещательный траст имеет низкие первоначальные затраты, сборы суда по наследственным делам могут увеличиваться. Доверительный управляющий должен ежегодно встречаться с судом по наследственным делам, пока бенефициар не получит активы. Если доверие просуществует много лет, судебные издержки могут съесть значительную часть денег.

Создание доверия после смерти тоже может вызвать проблемы. Доверительный управляющий может не знать, как интерпретировать положения, и больше не может спрашивать учредителя. Доверительный управляющий может даже не захотеть брать на себя ответственность.В этом случае любой член семьи может стать волонтером или суд может назначить попечителя. Однако это может противоречить желанию учредителя. Но он или она больше не имеет возможности участвовать в конкурсе, так как он или она мертвы.

Для тех, кто хочет создать траст и иметь контроль над распределением активов, в их интересах может быть создание отзываемого траста при жизни. С отзывным доверительным фондом легче проводить обсуждения и вносить необходимые изменения. Отзывные трасты также не подлежат процессу завещания, поскольку они создаются вне завещания.

Советы по планированию недвижимости- Хотя вы можете сделать это самостоятельно, существует множество подводных камней при планировании недвижимости своими руками. Возможно, вы захотите поработать с адвокатом и финансовым консультантом, особенно если ваша ситуация сложная. Инструмент сопоставления, такой как SmartAsset’s, может помочь вам найти финансового консультанта, который соответствует вашим потребностям. Сначала вы ответите на ряд вопросов о своих потребностях и предпочтениях. Затем программа соединится с тремя подходящими фидуциарами рядом с вами.Затем вы можете взять интервью у своих матчей и прочитать их профили, чтобы сузить круг вопросов.

- После того, как вы решите выбрать бенефициаров, не забудьте обновить свои пенсионные счета, пенсионные счета, счета страхования жизни и брокерские счета. Помимо выбора бенефициаров, вам также потребуется назначить доверенность. Если у вас есть несовершеннолетние дети, вам нужно будет составить план опекунства.

- Принять меры для минимизации налогов на наследство. Ваши бенефициары могут потерять значительную часть своего наследства из-за налогов.Однако есть ряд шагов, которые вы можете предпринять, чтобы этого не произошло. Например, вы можете передать часть своего имущества членам семьи в виде подарков или создать безотзывный траст по страхованию жизни.

Фото: © iStock.com / DNY59, © iStock.com / ebstock, © iStock.com / ebstock

Даниэль Климашовски Даниэль Климашовски — внештатный писатель, освещающий различные темы личных финансов для SmartAsset. Она является экспертом по таким темам, как кредитные карты и покупка жилья. Поиск по сайту

Поиск по сайту