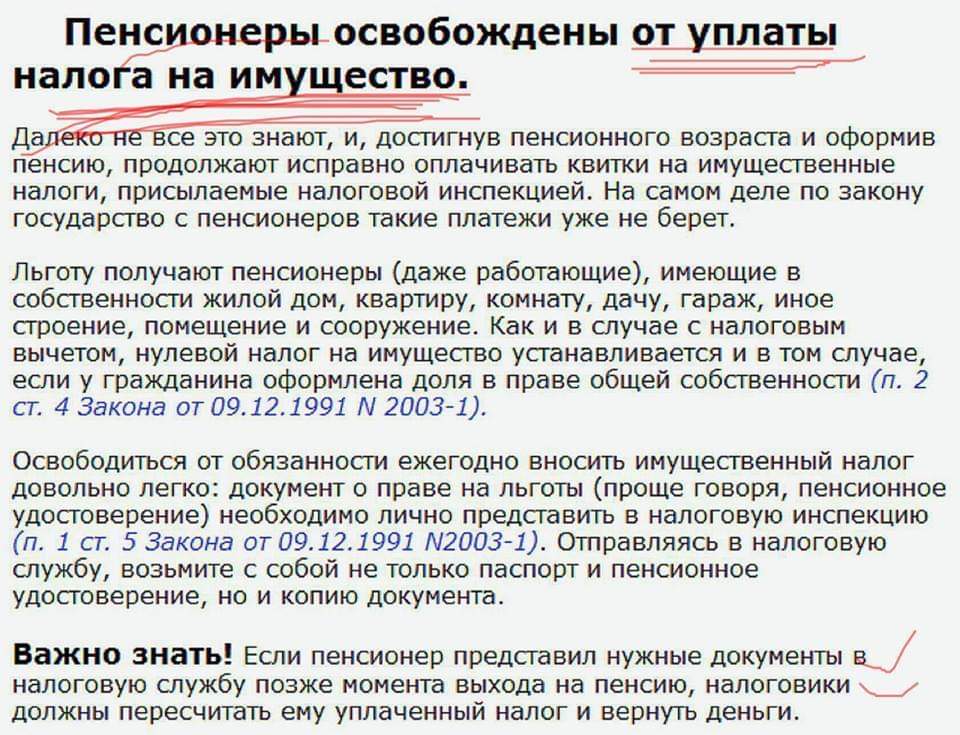

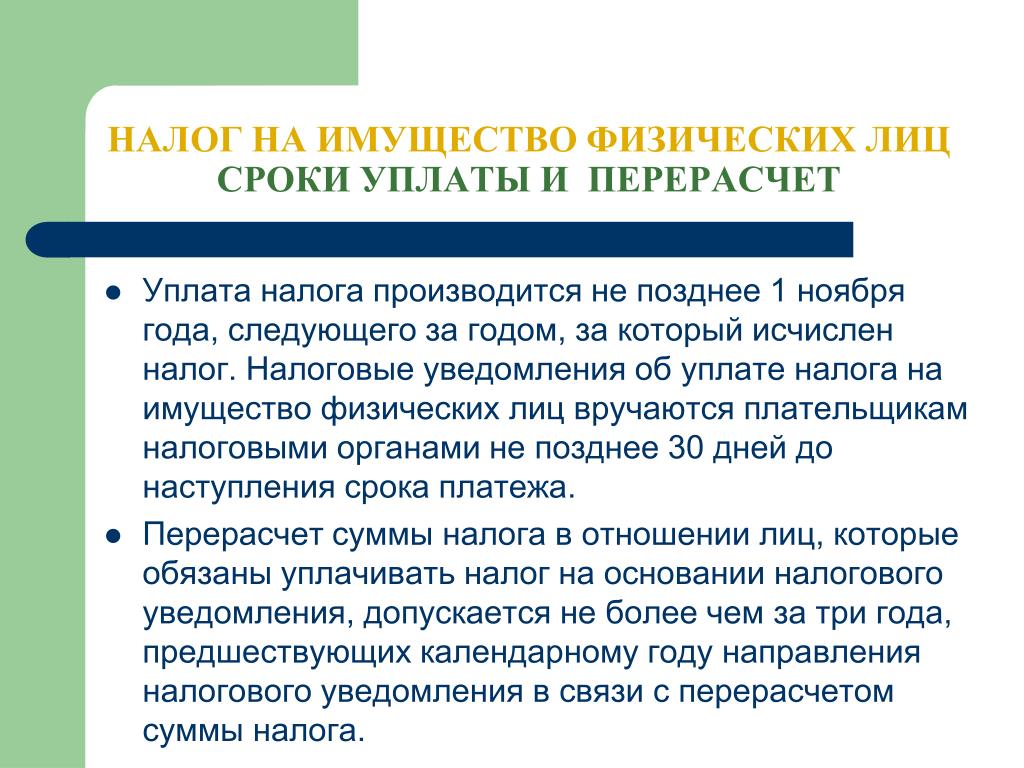

Обязаны ли дети платить налог на имущество физических лиц? | ФНС России

Статьей 4 Закона Российской Федерации от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц» установлен перечень категорий налогоплательщиков, освобождаемых от уплаты налога на имущество физических лиц. Такая категория налогоплательщиков, как дети, в данный перечень не включена. Соответственно, если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц.Данная обязанность наступает с месяца, в котором возникло право собственности, а в случае перехода объекта недвижимости по наследству — с момента открытия наследства, то есть дня смерти наследодателя.

Нормами вышеуказанного Закона и части первой Налогового кодекса Российской Федерации определено, что исчисление налога производится налоговым органом, а его уплата осуществляется налогоплательщиком на основании налогового уведомления, которое должно быть передано ему налоговым органом не позднее 30 дней до наступления срока уплаты налога..jpg)

Из положений части первой Налогового кодекса Российской Федерации и Гражданского кодекса Российской Федерации следует, что обязанности по уплате налога на имущество за несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, исполняют их родители (усыновители, опекуны, попечители) как законные представители.

Следует иметь в виду, что перечень категорий налогоплательщиков, освобождаемых от уплаты налога на имущество физических лиц в соответствии с федеральным законодательством, может быть расширен, так как правом установления льгот для отдельных категорий налогоплательщиков в части местных налогов наделены представительные органы муниципальных образований. К примеру, в городе Новосибирске с 2010 года от уплаты налога на имущество освобождаются:

• несовершеннолетние дети, находящиеся на иждивении граждан, имеющих на своем иждивении трех и более несовершеннолетних детей;

• дети-сироты и дети, оставшиеся без попечения родителей;

• лица из числа детей-сирот и детей, оставшихся без попечения родителей, в возрасте от 18 до 23 лет.

Льгота им предоставляется в отношении одного объекта налогообложения с наибольшей инвентаризационной стоимостью.

Полную информацию о категориях налогоплательщиков, которым на территории конкретного муниципального образования Новосибирской области установлены льготы, можно получить с помощью интерактивного сервиса Федеральной налоговой службы «Имущественные налоги: ставки и льготы».

Необходимо помнить, что исчисление налоговым органом суммы налога, подлежащей уплате в бюджет, прекратится с месяца, в котором у налогоплательщика возникло право на льготу, но для этого в налоговый орган должно быть подано соответствующее заявление и представлены необходимые документы. В случае несвоевременного обращения за предоставлением льготы перерасчет суммы налога производится не более чем за три года.

ФНС рассказала, когда родители должны платить налоги за детей

Налоги и налогообложение Двое несовершеннолетних 12 и 16 лет стали собственниками долей ряда земельных участков и квартир в порядке наследования. Им пришло от налоговой инспекции уведомление об уплате налога на имущество. Должны ли они уплатить налог, если они еще учатся в школе и не имеют никакого дохода? Если за них это должен делать их законный представитель например, мама , то каким законодательным актом это предусмотрено? Какие могут быть последствия, если несовершеннолетние не будут платить налог? Двое несовершеннолетних 12 и 16 лет стали собственниками долей ряда земельных участков и квартир в порядке наследования.

Им пришло от налоговой инспекции уведомление об уплате налога на имущество. Должны ли они уплатить налог, если они еще учатся в школе и не имеют никакого дохода? Если за них это должен делать их законный представитель например, мама , то каким законодательным актом это предусмотрено? Какие могут быть последствия, если несовершеннолетние не будут платить налог? Двое несовершеннолетних 12 и 16 лет стали собственниками долей ряда земельных участков и квартир в порядке наследования.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ФНС рассказала, когда родители должны платить налоги за детей

Налог на имущество физлиц должны платить собственники облагаемой налогом недвижимости жилой дом, квартира, садовый дом, гараж и т. При этом несовершеннолетние лица — владельцы налогооблагаемой недвижимости могут участвовать в налоговых отношениях через законного или уполномоченного представителя родителя, опекуна и т.

Так, за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени их родители, усыновители или опекуны. Несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих родителей, усыновителей или попечителя, за исключением тех сделок, которые они вправе совершать самостоятельно. Таким образом, родители усыновители, опекуны, попечители как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов.

По закону каждый налогоплательщик должен самостоятельно исполнить обязанность по уплате налога п. Если налог за ребенка без каких-либо оговорок оплачивается со счета его родителя законного представителя , обязанность по уплате могут посчитать неисполненной. В связи с этим налоги за несовершеннолетних рекомендуется уплачивать наличными деньгами в отделении банка или почты на основании платежного документа, полученного из ИФНС. Платежка идет со всеми заполненными реквизитами в том числе и с указанием плательщика налога и претензий со стороны налоговиков не возникнет.

В связи с этим налоги за несовершеннолетних рекомендуется уплачивать наличными деньгами в отделении банка или почты на основании платежного документа, полученного из ИФНС. Платежка идет со всеми заполненными реквизитами в том числе и с указанием плательщика налога и претензий со стороны налоговиков не возникнет.

Также понадобиться указать данные документа, подтверждающего право законного представителя ребенка. В противном случае платеж придется уточнять.

Достаточно часто налоговым консультантам задают вопросы о том, должны ли дети уплачивать налоги в связи с тем, что в силу своего возраста дети являются полностью или частично недееспособными. Чаще всего вопрос касается налога на имущество физических лиц , реже — при уплате НДФЛ с дохода , от продажи имущества и использовании имущественных налоговых вычетов. В данном вопросе важна точность формулировок, поэтому для начала надо отметить, что согласно пункту 1 статьи 54 Семейного кодекса РФ ребенком признается лицо, не достигшее возраста восемнадцати лет совершеннолетия.

Должны ли дети платить налоги? Впрочем, все не совсем так. Правовая проблема с налогом одна: он не согласуется с правом на жилье. А его каждому гражданину гарантирует Конституция.

Обязаны ли дети платить налог на имущество физических лиц?

Имущественные налоги Вскоре налоговые органы начислят гражданам имущественные налоги за г. Речь идет о налоге на имущество физических лиц НИФЛ , земельном и транспортном налогах. Извещения об уплате обычно поступают россиянам летом или осенью в зависимости от региона. К примеру, в Москве это происходит в сентябре-октябре. В этом году впервые при расчете налога на имущество и землю сотрудники ФНС будут учитывать новые преференции для людей, достигших к г. Таким гражданам предоставили льготы, которые прежде полагались лишь пенсионерам. Во-первых, с налогового периода г.

Вопрос: «Должен ли платить налог на имущество несовершеннолетний собственник квартиры?»

Вопрос: Уплачивают ли налог на имущество физических лиц несовершеннолетние дети или студенты очной формы обучения- собственники имущества, не имеющие самостоятельного источника дохода. Ответ: Налог на имущество физических лиц начисляется всем собственникам недвижимого имущества независимо от возраста и наличия доходов. Закон не предусматривает освобождения детей от уплаты налога на имущество. Пунктом 2 ст.

ФНС рассказала, когда родители должны платить налоги за детей ФНС рассказала, когда родители должны платить налоги за детей Как отмечается в сообщении ведомства , плательщиками земельного налога признаются физлица любого возраста, обладающие правом собственности, постоянного бессрочного пользования или пожизненного наследуемого владения на налогооблагаемые земельные участки.

Все, что мы ранее назвали, рассматривается законодательством в разных условиях по-разному. Проще всего дела обстоят с жилой недвижимостью — квартиры, дома, все частные строения на личном земельном участке и так далее. Для подобного имущества в законодательстве предусмотрены максимально простые условия — получая в наследство, наследники первых двух категорий даже не должны платить никакие дополнительные налоги, лишь государственную пошлину на оформление документов. В течение следующих нескольких лет базовая ставка может вырасти, но пока дела обстоят именно так. Налоги на коммерческую недвижимость сейчас намного сложнее, особенно если она задействована в активном движении денежных средств. В определенных условиях такая недвижимость может рассматриваться как актив, который приносит финансовые средства. Они подпадают под статью доходов и облагаются подоходным налогом, поверх простого налога на недвижимость.

Платят ли налог на имущество несовершеннолетние дети?

.

.

.

Законными представителями малолетних детей (не достигших четырнадцати лет), а также несовершеннолетних детей (в возрасте от.

Платят ли налог на имущество несовершеннолетние дети

.

Должны ли дети платить налоги?

.

Должны ли дети платить налоги

.

.

.

«Всё, что нужно знать об имущественных налогах физических лиц» – Сельское поселение Резяповский сельсовет

Открытый вебинар по вопросам исполнения налоговых уведомлений за 2019 год прошел в УФНС России по Республике Башкортостан

19 ноября 2020 года УФНС России по Республике Башкортостан провело открытый вебинар по вопросам исполнения налоговых уведомлений за 2019 год «Всё, что нужно знать об имущественных налогах физических лиц». Спикером выступила начальник отдела камерального контроля №2 Оксана Хайруллина.

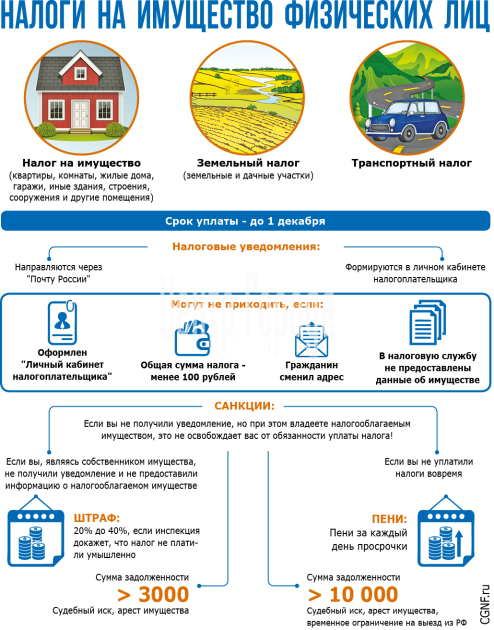

В связи с приближением 1 декабря – срока уплаты имущественных налогов за 2019 год, тема вебинара для налогоплательщиков была особенно актуальной.

Участие в вебинаре приняло более 350 человек. В ходе мероприятия были рассмотрены вопросы исчисления имущественных налогов физическим лицам за налоговый период 2019 года, предоставления налоговых льгот, способы получения налогового уведомления и уплаты имущественных налогов.

Вопросы для рассмотрения на вебинаре можно было направить как заранее, так и в ходе вебинара. Сотрудники УФНС России по Республике Башкортостан оперативно ответили более чем на 40 вопросов граждан.

В заключение вебинара О. Хайруллина отметила, что от своевременной и полной уплаты имущественных налогов, которые зачисляются напрямую в региональный и местные бюджеты, в значительной мере зависит реализация социальных программ в регионе и призвала всех налогоплательщиков не откладывать уплату налогов на последний день и исполнить обязанность своевременно – не позднее 1 декабря 2020 года.

УФНС России по Республике Башкортостан публикует ответы на наиболее часто задаваемые к вебинару вопросы налогоплательщиков.

- Есть ли новые налоговые льготы для граждан по имущественным налогам в 2020 году?

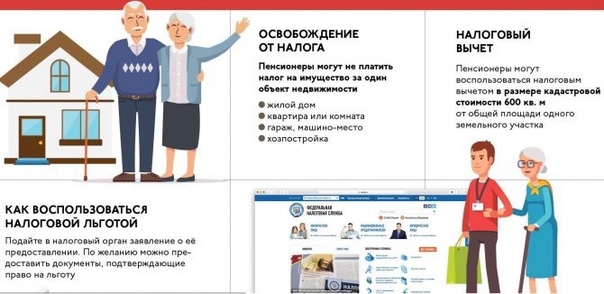

Впервые в 2020 году такой категории налогоплательщиков как «предпенсионеры» (это граждане, которые имели право на получение пенсии исходя из законодательства, действовавшего до пенсионной реформы, т. е. граждане, которым до назначения пенсии осталось пять и менее лет) предоставлены льготы по налогу на имущество физических лиц и земельному налогу. Предпенсионеры не будут платить налог на имущество физических лиц по одному любому объекту недвижимости, будь то квартира, жилой дом или их часть, гараж или машино-место. Земельный налог для них уменьшен на величину кадастровой стоимости участка до 6 соток. Такая льгота предоставлена в беззаявительном порядке, по сведениям, представленным Пенсионным фондом.

е. граждане, которым до назначения пенсии осталось пять и менее лет) предоставлены льготы по налогу на имущество физических лиц и земельному налогу. Предпенсионеры не будут платить налог на имущество физических лиц по одному любому объекту недвижимости, будь то квартира, жилой дом или их часть, гараж или машино-место. Земельный налог для них уменьшен на величину кадастровой стоимости участка до 6 соток. Такая льгота предоставлена в беззаявительном порядке, по сведениям, представленным Пенсионным фондом.

- Какие налоговые льготы предусмотрены для многодетных родителей?

Налоговым кодексом Российской Федерации (далее – НК РФ) предусмотрено предоставление физическим лицам, имеющим трех и более несовершеннолетних детей (многодетным), дополнительных налоговых вычетов, начиная с налогового периода 2018 года:

– по земельному налогу в размере кадастровой стоимости 600 кв.м площади одного земельного участка;

– по налогу на имущество физических лиц в размере 5 кв. м общей площади квартиры, части квартиры, комнаты и 7 кв.м общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

м общей площади квартиры, части квартиры, комнаты и 7 кв.м общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Льготы по транспортному налогу одному из родителей в многодетной семье предусмотрены Законом Республики Башкортостан «О транспортном налоге» (от 27.11.2002 №365-з).

- Нужно ли уплачивать налог в случае неполучения уведомления?

Некоторые владельцы недвижимого имущества ошибочно полагают, что если им не пришло налоговое уведомление, тогда налог платить не нужно. Это не так. Согласно статье 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Т.е. если Вы являетесь владельцем недвижимости и не имеете льготу, то у Вас возникает обязанность уплаты налога.

Рассылка налоговых уведомлений осуществлена всем налогоплательщикам. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма (ст. 52 НК РФ).

52 НК РФ).

В случае если налоговое уведомление не получено, граждане могут получить его:

-в почтовом отделении по месту жительства;

-в любом отделении МФЦ в течение 15 минут;

-в Личном кабинете налогоплательщика на сайте www.nalog.ru;

-в любом налоговом органе.

- С какого момента исчисляется налог на имущество физических лиц за имущество, перешедшее по наследству?

За строение, помещение и сооружение, перешедшее по наследству, налог на имущество физических лиц взимается с наследников с момента открытия наследства. Днем открытия наследства является день смерти наследодателя.

- Если объект налогообложения находится в общей долевой или совместной собственности, налоговый вычет в виде уменьшения налоговой базы предоставляется каждому собственнику или на весь объект недвижимости?

При расчете налога на имущество физических лиц в отношении объекта налогообложения, находящегося в общей долевой или совместной собственности, налоговый вычет предоставляется пообъектно, вне зависимости от количества собственников квартиры, то есть при расчете налога на имущество физических лиц сначала уменьшается налоговая база (кадастровая стоимость) по объекту недвижимости на установленный органами местного самоуправления налоговый вычет, а затем применяется налоговая ставка и доля собственника (п. 3 ст. 403 НК РФ).

3 ст. 403 НК РФ).

- Как уплачивать транспортный налог в случае угона транспортного средства?

Транспортным налогом не облагаются автомобили, находящиеся в розыске, а также розыск которых прекращен, с месяца начала розыска до месяца возврата лицам, на которых они зарегистрированы.

Налог не начисляется и в случае, если розыск окончен, а транспортное средство так и не найдено. При этом факты угона (кражи) автомобиля, возврата его налогоплательщику должны быть подтверждены документами уполномоченных органов.

В случае угона автомобиля собственнику транспортного средства следует написать заявление в соответствующий орган внутренних дел, на основании которого будет вынесено постановление о возбуждении уголовного дела по факту угона и выдана справка об угоне.

В налоговый орган, направивший уведомление об уплате налога, необходимо представить документы, подтверждающие угон (справку об угоне (краже) автомобиля, справку или постановление о возбуждении уголовного дела), а также заявление о перерасчете транспортного налога. В том числе, можно направить документы через личный кабинет налогоплательщика.

В том числе, можно направить документы через личный кабинет налогоплательщика.

- Начислен транспортный налог за весь год на автомобиль проданный по договору купли продажи в августе 2019 года. Кто обязан заплатить налог?

В соответствии с нормами главы 28 «Транспортный налог» Налогового кодекса Российской Федерации, плательщиком транспортного налога признаётся то лицо, на которое зарегистрировано транспортное средство.

Это означает, что до тех пор, пока автомобиль не снят с учета в органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический его владелец. Иных оснований, кроме снятия авто с учета, для прекращения начисления транспортного налога (за исключением угона транспортного средства, либо возникновения права на налоговую льготу) не установлено.

Проданное на основании договора транспортное средство должно быть снято с регистрационного учета с прежнего собственника на основании заявления лица, купившего данное транспортное средство, либо самого прежнего собственника. Начисление транспортного налога будет прекращено в отношении прежнего собственника с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Начисление транспортного налога будет прекращено в отношении прежнего собственника с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

- Как уплачивать имущественные налоги за несовершеннолетних детей, если они являются собственниками имущества?

Несовершеннолетние владельцы квартир, земельных участков и транспортных средств также признаются налогоплательщиками и участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны.

Налоговый орган в установленные сроки направляет каждому налогоплательщику налоговое уведомление, на основании которого законный представитель несовершеннолетнего уплачивает налог.

Если по каким-либо причинам налоговое уведомление по объектам налогообложения, находящимся в собственности несовершеннолетнего, не получено, его законному представителю необходимо обратиться в почтовое отделение по месту жительства несовершеннолетнего, в любой налоговый орган или любой офис МФЦ.

Межрайонная ИФНС России №1 по Республике Башкортостан

Как рассчитывается налог на недвижимость в 2020 году и когда его платить? — pr-flat.ru

В 2020 году граждане обязаны заплатить налог на имущество, начисленный за 2019 год. При этом собственники недвижимости могут сократить свои расходы, применив соответствующие вычеты и воспользовавшись предусмотренными льготами.

Как рассчитывается налог на недвижимость в 2020 году и когда его платить?

Рассказываем о том, когда платить налог на недвижимость, какие вычеты и льготы можно применить в 2020 году.

Сроки уплаты налога на недвижимость в 2020 годуЕжегодно произвести оплату налога на недвижимость за предыдущий год необходимо до 1 декабря года текущего.

Федеральная налоговая служба аккумулирует данные из УФМС РФ, Росреестра и других государственных ведомств, рассчитывает сумму налога, а затем рассылает уведомления гражданам. Квитанции обычно приходят по почте, но их также можно посмотреть онлайн и скачать в своем личном кабинете налогоплательщика физического лица на сайте ФНС. Ждать уведомление стоит с 1 апреля по 30 ноября.

Квитанции обычно приходят по почте, но их также можно посмотреть онлайн и скачать в своем личном кабинете налогоплательщика физического лица на сайте ФНС. Ждать уведомление стоит с 1 апреля по 30 ноября.

Отметим, что отсутствие уведомления ни в коем случае не освобождает от уплаты налога. Если квитанция не получена, то необходимо обратиться в налоговую до 31 декабря и сообщить о наличии недвижимости, а также предоставить все необходимые для подтверждения права собственности документы.

Как рассчитывается налог на имущество в 2020 году?Теперь в России налог на недвижимое имущество рассчитывается исходя из кадастровой стоимости объекта. Но не все регионы страны уже перешли на новую систему.

Напомним, что до 1 января 2015 года калькуляция производилась с использованием инвентарной стоимости. Данная оценка недвижимости сильно отличалась от фактической рыночной и приводила к определенным диспропорциям. Так, например, собственник небольшой квартиры в новостройке в спальном районе города мог платить налог на имущество значительно больший, чем собственник трехкомнатной квартиры в центре, расположенной в доме, возведенном несколько лет назад.

В Свердловской области переоценка недвижимости по кадастровой стоимости привела к увеличению налоговой базы для расчета налога на имущество в среднем на 4,85%. При этом стоимость жилых помещений выросла почти на 30%, как сообщали ранее представители регионального Центра кадастровой оценки. Ставка налога составит 0,1–0,3% за минусом налоговых вычетов и понижающих коэффициентов. Фактически платить по новым правилам жители области начнут с 2021 года, то есть налог по кадастровой стоимости первый раз будет начислен за 2020 год.

Вычеты и льготыВажно, что при расчете налога с кадастровой стоимости для жилых объектов применяются определенные налоговые вычеты и льготы.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также предусмотрен переходный период сроком на три года, в течение которых будут применяться понижающие коэффициенты: 0,2 в первый год, 0,4 – во второй, 0,6 — в третий. Начиная с третьего года, предполагается ежегодное ограничение роста величины налога на имущество, он не должен увеличиваться более чем на 10% от прошлогодней суммы.

Начиная с третьего года, предполагается ежегодное ограничение роста величины налога на имущество, он не должен увеличиваться более чем на 10% от прошлогодней суммы.

Также с 2020 года вступает в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Подать заявление в налоговый орган о праве применения льгот необходимо до 1 ноября. Полный список категорий граждан налогоплательщиков, имеющих право на субсидии, перечислены в статье 407 Налогового Кодекса РФ.

Что делать, если я совершал сделки с недвижимостью в 2019 году?Некоторые сделки с недвижимостью подразумевают необходимость подачи налоговой декларации.

Получение дохода от сделок с недвижимостью в 2019 году

Если вы продавали недвижимость в 2019 году или получали с нее арендный доход, то в 2020 году потребуется подача декларации по форме 3-НДФЛ. Крайний срок ее оформления – до 30 апреля 2020. В одной декларации возможно отразить как доходы, так и расходы от операциям с имуществом, суммы, исчисленные к уплате в бюджет с одной стороны, и к возмещению с другой, будут зачтены друг с другом. Физические лица оплачивают налог в размере 13% (НДФЛ).

Крайний срок ее оформления – до 30 апреля 2020. В одной декларации возможно отразить как доходы, так и расходы от операциям с имуществом, суммы, исчисленные к уплате в бюджет с одной стороны, и к возмещению с другой, будут зачтены друг с другом. Физические лица оплачивают налог в размере 13% (НДФЛ).

О том, как избежать уплаты налога и подачи декларации, а также новых правилах, вступающих в силу в 2020 году, мы уже подробно рассказывали.

Крайний срок для уплаты налога по декларации – 15 июля.

Покупка жилья в 2019 годуЕсли вы купили квартиру в прошедшем году, то законодательством предусматривается право возмещения налогового вычета.

Налоговый вычет — это возврат в виде денежных средств части ранее уплаченного гражданином налога на доходы физических лиц (НДФЛ). Правом на имущественный налоговый вычет обладает налогоплательщик, который приобрел квартиру в новостройке по договору долевого участия (ДДУ, переуступке по ДДУ), в готовом доме по договору купли-продажи или по договору мены с доплатой.

Для максимального упрощения данной процедуры, советуем ознакомиться с подробной инструкцией по возврату налогового вычета в 2020 году онлайн без посещения налоговой.

Подать декларацию и заявление на налоговый вычет можно в любое время, но не позднее трех лет с момента проведения сделки.

Налог на недвижимое имущество в 2021 году: главные правила

В 2021 году налог на недвижимое имущество насчитывается физическим лицам — владельцам объектов недвижимости (домов, квартир и тому подобное) за 2020 год, исходя из размера минимальной заработной платы, установленной на 1 января 2020 года — 4 723,00 гривен.

Платят налог владельцы жилой и/или нежилой недвижимости. При несовершеннолетних детях — владельцах недвижимости налог платят родители/опекуны.

Если недвижимость находится в общей частичной или общей совместной собственности нескольких лиц, определение налогоплательщиков происходит следующим образом:

если объект жилой/нежилой недвижимости находится в общей частичной собственности нескольких лиц, плательщиком налога является каждый из этих лиц за надлежащую им часть;

если объект жилой/нежилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является один из таких лиц-владельцев, определенный по их согласию, если другое не установлено судом;

если объект недвижимости в общей совместной собственности нескольких лиц и разделен между ними в натуре, плательщиком налога является каждый из этих лиц за надлежащую часть .

Совладельцы жилой недвижимости, которая находятися в их общей совместной собственности но не разделена в натуре, уведомляют контролирующий орган об определенном по их согласию плательщике налога на недвижимость за имущество, обратившись с письменным заявлением по месту налогового адреса (месту регистрации) владельца жилой недвижимости.

База налогообложения объекта жилой недвижимости, в том числе их частей, которые находятся в собственности физлица — плательщика налога, уменьшается:

Для разных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного пребывания в собственности плательщика налога квартиры/квартир и жилого дома/домов, в том числе их частей), — 180 кв. метров.

Платить налог придется за каждый квадратный метр сверх этой нормы.

Льготы по налога для физических лиц не применяются к:

Объекту/объектов налогообложения, если площадь такого/таких объектов превышает пятикратный размер необлагаемой налогом площади: квартира превышает 300 кв.

метров; жилой дом превышает 600 кв. метров; площадь разных типов объектов жилой недвижимости превышает 900 кв. метров;

метров; жилой дом превышает 600 кв. метров; площадь разных типов объектов жилой недвижимости превышает 900 кв. метров;

метров; жилой дом превышает 600 кв. метров; площадь разных типов объектов жилой недвижимости превышает 900 кв. метров;Объект налогообложения используется с целью получения доходов (сдается в аренду, лизинг, заем, используются в предпринимательской деятельности).

Следовательно, физические лица — предприниматели, которые отметили свое жилье как налоговый адрес и фактически осуществляют деятельность в собственной квартире/доме, не имеют права на льготы по налогу на недвижимость. Аналогично платить налог начиная с первого квадратного метра должны и лица, которые сдают жилую недвижимость в аренду (лизинг).

Исчисление суммы налога осуществляется контролирующим органом по месту налогового адреса владельца такой недвижимости, исходя из общей площади каждого из объектов недвижимости и соответствующей ставки налога.

Налоговое/налоговые уведомления-решения (НУР) об уплате суммы/сумм налога и соответствующих платежных реквизитах, в частности органов местного самоуправления по месту нахождения каждого из объектов жилой или нежилой недвижимости направляются (вручаются) плательщику налога контролирующим органом по месту его налогового адреса (места регистрации) до 1 июля 2021 года .

Если Вы не получили уведомления-решения из-за несоответствие налогового адреса с фактическим местожительством, следует немедленно обратиться к налоговому органу по месту регистрации для уплаты надлежащей суммы налога.

Источник: ГНС во Львовской области

Напомним, ставки налога устанавливаются по решению местных советов, но их предельный размер не может превышать 1,5% размера минимальной зарплаты, установленной на 1 января отчетного года. Информацию об утвержденных ставках местных налогов по регионам можно узнать на сайте ГНС.

Читайте также, как с 1 января 2021 выросли размеры местных налогов

Liga:Report — самый легкий сервис отчетности для предпринимателей. Это всегда актуальные формы, подсказки во время заполнения, поддержки пользователей онлайн и еще огромное количество возможностей, которое упрощает ФОПам жизнь. Узнать больше

Должен ли несовершеннолетний ребенок платить налог на имущество: с какого возраста платят налог на имущество физических лиц

Налоговое законодательство устанавливает: должен ли несовершеннолетний ребенок платить налог на имущество. С точки зрения Налогового кодекса дети являются такими же налогоплательщиками, как и иные граждане, если в их отношении возникает налоговая обязанность. Но в силу своего возраста они могут быть ограничены в дееспособности либо же не иметь достаточных свободных средств для уплаты суммы налога, что, однако, не снимает налоговой обязанности. С какого возраста платят налог на имущество физических лиц, и кто обязан его платить вместо детей?

С точки зрения Налогового кодекса дети являются такими же налогоплательщиками, как и иные граждане, если в их отношении возникает налоговая обязанность. Но в силу своего возраста они могут быть ограничены в дееспособности либо же не иметь достаточных свободных средств для уплаты суммы налога, что, однако, не снимает налоговой обязанности. С какого возраста платят налог на имущество физических лиц, и кто обязан его платить вместо детей?

Должен ли несовершеннолетний ребенок платить налог на имущество

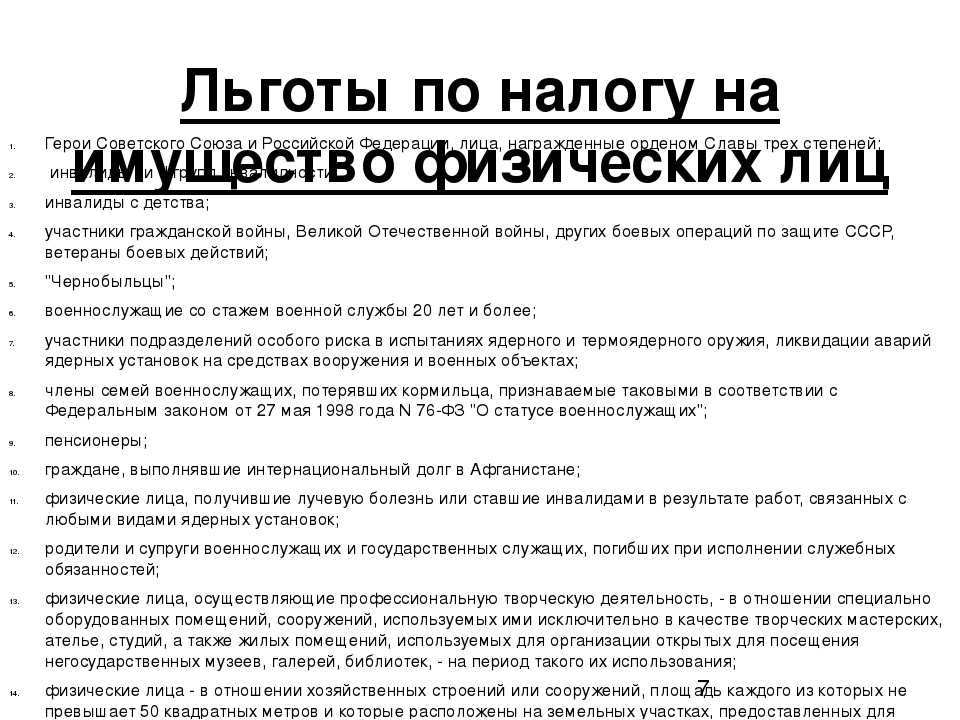

Перечень лиц, которые освобождены от имущественного налога, определен ст. 407 Налогового кодекса . Он включает в себя 13 категорий налогоплательщиков, освобожденных от налоговой обязанности по имущественному налогу. Несовершеннолетние в число льготников не включены, а потому являются равноценными налогоплательщиками налога на имущество, если в собственности такого ребенка, согласно ст. 401 НК, имеются жилые дома, квартиры, комнаты, гаражи или объекты-недострои. Исключение составляют дети-инвалиды, в их отношении действует освобождение.

Согласно ст. 399 НК, льготы в отношении имущественного налога могут быть установлены региональными законами. Например, в Новосибирске освобождение действует в отношении:

- несовершеннолетних из многодетных семей;

- детей-сирот или оставшихся без родительского воспитания;

- детей из числа сирот до 23 лет.

Но дети, даже будучи собственниками, не обладают достаточной дееспособностью для распоряжения столь крупными суммами, а потому не могут самостоятельно платить налог на имущество. Согласно ст. 27 НК, они могут делать это через своего законного представителя. Таковыми по гражданскому законодательству считаются родители, опекуны, попечители или усыновители. Следуя этой логике, именно на них возлагается обязанность по уплате имущественного налога за своих детей.

С какого возраста платят налог на имущество физических лиц

Возраст ребенка не имеет отношения к возможности возникновения у него налоговой обязанности. Она возникает с месяца, в котором у несовершеннолетнего возникло право собственности на налогооблагаемый объект, а если оно возникло в порядке наследования – с момента смерти родственника-наследодателя. До достижения ребенком 18 лет налоги в его отношении уплачивают его законные представители, в том числе за счет имущества самого ребенка – за свой счет они это делать не обязаны. По достижению совершеннолетия владелец недвижимости становится полноценным налогоплательщиком и вносит суммы налога уже самостоятельно.

До достижения ребенком 18 лет налоги в его отношении уплачивают его законные представители, в том числе за счет имущества самого ребенка – за свой счет они это делать не обязаны. По достижению совершеннолетия владелец недвижимости становится полноценным налогоплательщиком и вносит суммы налога уже самостоятельно.

Какие налоги начисляются на детей

Несовершеннолетние являются полноценными налогоплательщиками не только по имущественному, но и по иным налогам при возникновении налоговой обязанности, в том числе по:

- земельному налогу, если он введен в муниципалитете;

- транспортному налогу;

- подоходному налогу;

- госпошлинам и сборам.

Исчисление НДФЛ по отношению к детям

НДФЛ – разновидность налога, в отношении которого у ребенка может возникнуть налоговая обязанность. Дети платят подоходный налог по стандартной ставке 13%, если обладают российским налоговым резидентством. Налоговая обязанность возникает у них в случаях получения дохода в виде:

- заработной платы за работу или гонорара за услуги;

- суммы от продажи движимого или недвижимого имущества;

- дивидендов по акциям и банковским вкладам;

- выигрыша, призовых;

- сдачи принадлежащего ребенку имущества в аренду;

- предпринимательского дохода;

- от источников за рубежом и т. д.

д.

д.Если ребенок трудоустроен или исполняет услуги на заказ, оплату налогов вместо него осуществляет его налоговые резиденты – работодатели и заказчики. В остальных случаях обязанности по декларированию и внесению налоговых сумм опять же возлагаются на законных представителей. Подоходный налог с ребенка выплачивается в виде части от полученного им дохода, равной 13%.

Обратите внимание!

Задекларировать доход необходимо до 30 апреля года, следующего за годов, к котором он был получен, путем подачи декларации в ФНС лично родителем, по почте либо удаленно в электронном виде. Оплата проводится до 1 июля этого же года, в котором подана декларация.

Имеются ли льготы для детей при начислении налогов

Указанные налоги, в отношении которых у ребенка может возникнуть налоговая обязанность, не предусматривают для несовершеннолетних налогоплательщиков каких-либо льгот, если они не дети-инвалиды. Но такие льготы могут быть установлены региональным или местным законодательством для отдельных категорий детей, в том числе детей из многодетных семей или детей без родителей.

Порядок уплаты имущественного налога за ребенка

С момента возникновения у ребенка прав собственности на объект в 3-дневный срок после регистрации Росреестр обязан передать сведения об этом в ФНС. Налоговая служба самостоятельно рассчитывает сумму налога в соответствии требованиями ст. 406 НК и ставками, установленными на местах. Расчет производится по каждому объекту собственности отдельно. На этой основе ФНС создает налоговое уведомление и направляет его налогоплательщику-ребенку. На основании этого уведомления родители ребенка вносят сумму налога на расчетный счет ФНС – специально декларировать недвижимость в целях уплаты налога необходимости нет.

Обратите внимание!

Уплату нужно провести не позже 1.12 года, следующего за тем, за который плательщик должен внести налог. Уплата налоговой суммы производится по реквизитам ФНС, расположенного по адресу расположения объекта, на который и насчитан налог.

Трудный возраст: как учесть все права детей в сделках с недвижимостью | Благотворительный центр «Соучастие в судьбе»

Участие несовершеннолетних в любых сделках с недвижимостью практически всегда делает весь процесс сложнее, поскольку закон всесторонне защищает права детей, и весь процесс контролируется строже. Специалисты нотариата и юристы рассказали читателям сайта «РИА Недвижимость» про самые сложные моменты, связанные с правами несовершеннолетних в сделках с недвижимостью.

Специалисты нотариата и юристы рассказали читателям сайта «РИА Недвижимость» про самые сложные моменты, связанные с правами несовершеннолетних в сделках с недвижимостью.

Всегда ли к сделкам с недвижимостью с участием несовершеннолетних нужно привлекать нотариуса?

Почти. Как минимум, все сделки с участием несовершеннолетних граждан, связанные с распоряжением их недвижимым имуществом (купля-продажа, мена), в соответствии с законом совершаются только в нотариальной форме. Помимо этого, обязательному нотариальному удостоверению подлежат алиментные соглашения о выплате алиментов несовершеннолетнему ребенку.

При этом дарение имущества несовершеннолетних запрещено. Кроме того, запрещены сделки между несовершеннолетним и ближайшими родственниками (кроме дарения ребенку).

При удостоверении сделок с участием несовершеннолетних в обязанности нотариуса входит проверка целого ряда фактов:

— Обязательным условием заключения сделки с имуществом несовершеннолетнего является наличие согласия органов опеки и попечительства. Такое согласие, как правило, выдаётся в форме распоряжения. При его выдаче учитывается, что продать или обменять имущество несовершеннолетнего возможно лишь в установленных законом случаях: переезд на новое место жительства родителей, улучшение жилищных условий и ряде других. При этом во вновь приобретаемом недвижимом имуществе ребенку должна быть выделена доля в праве собственности не меньшая, чем принадлежала ему в отчуждаемом имуществе. Также органы опеки указывают в своем распоряжении условия, на которых возможно распорядиться имуществом несовершеннолетних: предварительная покупка жилого помещения, в котором ребенку будет выделана доля в праве собственности, и последующая продажа недвижимости несовершеннолетнего. В этом случае нотариус, удостоверяющий сделку по отчуждению, обязан проверить, совершена ли покупка нового жилого помещения/доли жилого помещения несовершеннолетнему, зарегистрировано ли право собственности на его имя. Либо в качестве условия продажи может быть указана одновременная покупка другого жилого помещения – это происходит, как правило, если продаются и покупаются объекты недвижимости, находящиеся в одном регионе, и тогда у одного нотариуса удостоверяются сразу две сделки.

Такое согласие, как правило, выдаётся в форме распоряжения. При его выдаче учитывается, что продать или обменять имущество несовершеннолетнего возможно лишь в установленных законом случаях: переезд на новое место жительства родителей, улучшение жилищных условий и ряде других. При этом во вновь приобретаемом недвижимом имуществе ребенку должна быть выделена доля в праве собственности не меньшая, чем принадлежала ему в отчуждаемом имуществе. Также органы опеки указывают в своем распоряжении условия, на которых возможно распорядиться имуществом несовершеннолетних: предварительная покупка жилого помещения, в котором ребенку будет выделана доля в праве собственности, и последующая продажа недвижимости несовершеннолетнего. В этом случае нотариус, удостоверяющий сделку по отчуждению, обязан проверить, совершена ли покупка нового жилого помещения/доли жилого помещения несовершеннолетнему, зарегистрировано ли право собственности на его имя. Либо в качестве условия продажи может быть указана одновременная покупка другого жилого помещения – это происходит, как правило, если продаются и покупаются объекты недвижимости, находящиеся в одном регионе, и тогда у одного нотариуса удостоверяются сразу две сделки.

— Нотариус обязательно проверяет полномочия законных представителей несовершеннолетнего, его опекунов и попечителей. Покупателям стоит отдельно обратить внимание на то, что в соответствии с Семейным кодексом РФ родители ребенка имеют равные права и обязанности в отношении ребенка, и сделка от несовершеннолетнего должна быть совершена при наличии согласия обоих родителей и подписана обоими родителями. В противном случае родитель, который не давал согласия на продажу ребенком недвижимости, имеет право обратиться в суд и оспорить сделку;

— Также нотариус посредством электронных запросов в профильные ведомства проверяет наличие сведений о недееспособности/ограничении в дееспособности участников сделки как со стороны продавца, так и со стороны покупателя; данных о банкротстве участников сделки; сведений о причастности участников сделки к отмыванию доходов, полученных незаконным путем, причастности к террористической деятельности.

Всегда ли при продаже жилья, которым владеет семья с ребенком, нужно согласие органов опеки?

Как и в случае с привлечением нотариуса, в этом вопросе важно, является ли ребенок собственником жилья. В отличие от отчуждения жилых помещений, в которых проживают несовершеннолетние, не являющиеся собственниками этих помещений, совершение сделок по отчуждению недвижимого имущества, принадлежащего малолетним на праве собственности, во всех случаях требует предварительного разрешения органов опеки и попечительства.

В отличие от отчуждения жилых помещений, в которых проживают несовершеннолетние, не являющиеся собственниками этих помещений, совершение сделок по отчуждению недвижимого имущества, принадлежащего малолетним на праве собственности, во всех случаях требует предварительного разрешения органов опеки и попечительства.

Если же, ребенок просто зарегистрирован в квартире, то законодательство не устанавливает обязательного требования наличия согласия органов опеки для продажи квартиры, но для такой продажи необходимо соблюсти требование о регистрации ребенка по месту жительства в иное жилое помещение, поскольку «в никуда» несовершеннолетний выписан быть не может.

Как защищают права несовершеннолетнего при получении им наследства?

Когда открывается наследство, и в число наследников входит несовершеннолетний ребенок, заявление о принятии наследства от имени малолетнего в возрасте до 14 лет подают его законные представители (мать или отец) или опекун. Если ребенку исполнилось 14 лет, то он подписывает заявление сам с согласия отца или матери или попечителя.

В соответствии с законом отказаться от наследства от имени несовершеннолетнего ребенка его представители могут только с предварительного разрешения органов опеки и попечительства.

Нотариус обязательно извещает представителей несовершеннолетнего об открытии наследственного дела и действиях, которые необходимо предпринять родителям в указанные нотариусом сроки для реализации прав ребенка. Если по каким-то причинам извещенные представители ребенка не торопятся обратиться к нотариусу, а срок для принятии наследства заканчивается, нотариус вправе известить органы опеки и попечительства по месту жительства ребенка об открытии наследства и сложившейся ситуации.

Если наследство открывается по завещанию, а ребенок является наследником первой очереди, т.е. наследником, имеющим право на обязательную долю в наследстве, нотариус выясняет круг наследников, принимает все меры к розыску и извещению несовершеннолетнего наследника/его представителя, и определение долей в праве собственности на такое наследство происходит с выделением обязательной доли несовершеннолетнего наследника.

С какого возраста несовершеннолетние могут сами подписывать документы в сделках?

Согласно Гражданскому кодеку РФ несовершеннолетние граждане в возрасте от 14 до 18 лет обладают гражданской дееспособностью в неполном объеме. В 14 лет гражданин РФ получает паспорт и подписывает доверенности либо сделки, связанные с отчуждением недвижимости, сам, но с согласия своего законного представителя: отца, матери или попечителя, назначенного государством.

Есть исключение. В ситуации, когда гражданин вступает в брак до достижения 18 лет, он приобретает дееспособность в полном объеме с момента официальной регистрации такого брака. Приобретенная в результате заключения брака дееспособность сохраняется в полном объеме и в случае последующего расторжения брака до достижения восемнадцати лет.

Таким образом, если ребенок старше 14 лет, то его мнение придется учесть при совершении сделки. По общему правилу, учет мнения ребенка, достигшего возраста 10 лет, обязателен. В соответствии с положениями семейного законодательства ребенок вправе выражать свое мнение при решении в семье любого вопроса, затрагивающего его интересы (статья 57 СК РФ). В случае, если ребенок против сделки, в то время как родители полагают необходимым его заключить, ребенок может обратиться в орган опеки и попечительства. Если органом опеки и попечительства будет установлено, что между интересами родителей и детей имеются противоречия, орган опеки и попечительства назначает представителя для защиты прав и интересов детей (статья 64 СК РФ).

В случае, если ребенок против сделки, в то время как родители полагают необходимым его заключить, ребенок может обратиться в орган опеки и попечительства. Если органом опеки и попечительства будет установлено, что между интересами родителей и детей имеются противоречия, орган опеки и попечительства назначает представителя для защиты прав и интересов детей (статья 64 СК РФ).

Может ли ребенок, достигнув возраста 18 лет, оспорить сделки, совершенные до его совершеннолетия, если они нарушили его права?

В случае нарушения его прав и законных интересов ребенок вправе обратиться в суд и до совершеннолетия, начиная с возраста в 14 лет (пункт 2 статьи 56 СК РФ).

От имени несовершеннолетнего, не достигшего возраста четырнадцати лет, сделку совершают родители. Нарушение указанного правила позволяет заинтересованным лицам ее оспорить. Поскольку несовершеннолетние в возрасте от 14 до 18 лет вправе заключать сделки с письменного согласия родителей или других представителей, отсутствие подобного согласия может являться основанием для такого оспаривания. Кроме того, оспорить можно сделку по продаже недвижимости в случае нарушения имущественных прав ребенка (ухудшение жилищных условий, уменьшение доли в праве собственности и пр.). После достижения 18 лет возможно оспорить, например, сделку по приватизации жилого помещения в пределах срока исковой давности.

Кроме того, оспорить можно сделку по продаже недвижимости в случае нарушения имущественных прав ребенка (ухудшение жилищных условий, уменьшение доли в праве собственности и пр.). После достижения 18 лет возможно оспорить, например, сделку по приватизации жилого помещения в пределах срока исковой давности.

Риски оспаривания сделки после совершеннолетия нередко состоят в пропуске срока исковой давности. В случае обращения в суд с исковым заявлением о признании сделки недействительной ответчик может заявить о пропуске подобного срока, что станет основанием для отказа в удовлетворении исковых требований. Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, что позволяет в случае весомых доказательств обратиться за пределами срока исковой давности с требованием признать сделку недействительной.

Но следует отметить, что судебная практика довольно редко отменяет сделки в таких ситуациях, поскольку действует презумпция добросовестности родителей, действующих в интересах несовершеннолетних детей, а, следовательно, когда родители совершали какие-либо сделки, затрагивающие интересы их детей, то действовали они с учетом их интересов и во благо им, пока однозначно не доказано иное.

Имеют ли несовершеннолетние льготы при обращении к нотариусу?

При заключении сделки по отчуждению имущества несовершеннолетнего ребенок освобождается от оплаты нотариального тарифа и платы за услуги правового и технического характера (УПТХ).

Кроме того, при удостоверении соглашения о выделении долей по материнскому капиталу дети освобождаются от платы за УПТХ пропорционально выделенным им долям.

Также несовершеннолетние освобождаются от нотариального тарифа, предусмотренного Налоговым кодексом РФ, при выдаче свидетельства о праве на наследство. Дети-инвалиды в этом случае освобождаются и от платы за УПТХ.

Может ли нотариус повлиять на решение органов опеки, разрешающих либо запрещающих сделку?

Влияние на решение органов опеки выходит за рамки компетенций нотариуса, однако если в выданном органами опеки разрешении на заключение сделки будут содержаться некорректные условия, противоречащие требованиям закона, нотариус откажет в удостоверении сделки на основании такого согласия и предложит представителям несовершеннолетнего обратиться в органы опеки для внесения соответствующих изменений.

Какие права появляются у детей на квартиру, купленную на материнский капитал?

Если при покупке квартиры родители использовали средства материнского капитала (как на оплату продажной цены квартиры, так и на погашение ипотечного кредита), в течение шести месяцев после снятия ограничения (обременения) права собственности, то есть после погашения ипотеки, лицо, получившее сертификат на маткапитал, обязано выделить доли в праве собственности на жилое помещение, приобретенное с использованием средств материнского капитала в общую собственность свою, супруга и детей, первого, второго и последующих. При этом доли могут быть выделены по соглашению сторон, но надо исходить из равенства долей в праве собственности родителей и детей на средства материнского капитала.

Такое соглашение, которое в дальнейшем будет иметь серьезные правовые последствия (в первую очередь, при продаже квартиры), следует удостоверять у нотариуса. Нотариус определит круг лиц, имеющих право на выделение доли, правильно рассчитает доли родителей и детей, с учетом прав супругов-родителей на долю квартиры, приобретенной на их совместно нажитые средства. Если же родители самостоятельно заключат такое соглашение и при этом нарушат права детей при выделении им доли в праве собственности, то пострадать могут потенциальные покупатели такой квартиры, так как сделка может быть оспорена в суде.

Если же родители самостоятельно заключат такое соглашение и при этом нарушат права детей при выделении им доли в праве собственности, то пострадать могут потенциальные покупатели такой квартиры, так как сделка может быть оспорена в суде.

Можно ли зарегистрировать ребенка там, где он фактически не проживает?

Ребенка можно зарегистрировать только по месту регистрации одного из родителей, поскольку местом жительства несовершеннолетних, не достигших четырнадцати лет, или граждан, находящихся под опекой, признается место жительства их законных представителей — родителей, усыновителей или опекунов.

Могут ли по закону выселить семью за долги из муниципального или личного жилья, если в нем прописаны несовершеннолетние дети?

Да, могут, хотя и в довольно редких случаях. Выселение семьи за долги по жилищно-коммунальным услугам в исключительных случаях возможно в судебном порядке. Верховный суд указал, что при рассмотрении иска о выселении судам необходимо установить, по каким причинам и в течение какого периода времени нанимателем и членами его семьи (дееспособными или ограниченными судом в дееспособности) не исполнялась обязанность по оплате жилого помещения и коммунальных услуг.

Согласно статье 90 Жилищного кодекса РФ, если наниматель и проживающие совместно с ним члены его семьи в течение более шести месяцев без уважительных причин не вносят плату за жилье и коммунальные услуги, они могут быть выселены в судебном порядке с предоставлением другого жилого помещения по договору социального найма, размер которого соответствует размеру жилого помещения, установленному для вселения граждан в общежитие.

Наличие в семье несовершеннолетних детей может быть признано уважительными причинами возникновения задолженности по оплате жилищно-коммунальных услуг. Кроме того, весомыми причинами могут быть признаны такие причины как длительные задержки выплаты заработной платы, пенсии; тяжелое материальное положение нанимателя и дееспособных членов его семьи в связи с утратой ими работы и невозможностью трудоустройства, несмотря на предпринимаемые ими меры; болезнь нанимателя и (или) членов его семьи; наличие в составе семьи инвалидов и иные обстоятельства.

Верховный Суд РФ указал, что в резолютивной части решения суда о расторжении договора социального найма и выселении нанимателя и членов его семьи должно быть указано конкретное другое жилое помещение, предоставляемое по договору социального найма выселяемым нанимателю и членам его семьи.

Какие права на жилье есть у ребенка при разводе родителей?

В том случае, если доля ребенка выделена — она не подлежит разделу при разводе родителей. Если же ребенок только лишь зарегистрирован в квартире родителей — при разделе имущества супругов доля на несовершеннолетнего не выделяется. При расторжении брака между супругами ребенок сохраняет за собой право проживания с одним из родителей, а также полноценного равного общения с обоими родителями. Имущественные же права ребенка не участвуют при расторжении его брака родителей и разделе ими совместно нажитого имущества, однако суд вправе отступить от принципа равенства долей супругов при разделе имущества с учетом интересов детей. Иными словами, суд может присудить тому родителю, с кем остаются жить дети, большую долю квартиры, но такие случаи в судебной практике встречаются крайне редко.

Должен ли ребенок, являющийся собственником недвижимости, платить за нее налоги?

И да, и нет. Согласно налоговому законодательству несовершеннолетние дети не входят в перечень лиц, освобождающихся от налога на имущество физических лиц. При этом обязанность по уплате налога до их совершеннолетия возлагается на родителей (опекунов).

При этом обязанность по уплате налога до их совершеннолетия возлагается на родителей (опекунов).

Однако, поскольку налог на имущество физических лиц относится к местным налогам, то актами органов местного самоуправления несовершеннолетние дети могут быть освобождены от его уплаты.

Материал подготовлен при участии нотариуса города Щелково Ирины Аникеевой, юриста юридической компании «Генезис» Ульяны Космач, заместитель председателя Московской коллегии адвокатов «Центрюрсервис» Ильи Прокофьева, адвоката, председателя МГК «Власова и партнеры» Ольги Власовой, адвоката юридической группы «Яковлев и Партнеры» Владимира Соловьева и адвоката, руководителя практики семейного права BGP Litigation, кандидата юридических наук Виктории Дергуновой.

Источник информации: «РИА Недвижимость» https://realty.ria.ru/

Вконтакте

Google+

Что происходит, когда недвижимость наследуется несовершеннолетними?

ДОРОГОЙ БОБ: Недавно умер мой сосед. Она сказала мне, что по завещанию она оставляет все имущество племянникам, которым сейчас 14 и 17 лет. Они отличные мальчики, которые присматривали за ней, когда ее муж умер несколько лет назад. Я немного знаю их родителей, потому что они часто бросали мальчиков, которые помогали по хозяйству по дому и с удовольствием проводили выходные со своей тетей, особенно потому, что она хорошо готовила и у нее был бассейн. У меня вопрос: что происходит, когда недвижимость унаследуют несовершеннолетние дети? Я бы хотела купить у них дом по рыночной стоимости, просто чтобы контролировать, кто живет по соседству — Люси Т.

Она сказала мне, что по завещанию она оставляет все имущество племянникам, которым сейчас 14 и 17 лет. Они отличные мальчики, которые присматривали за ней, когда ее муж умер несколько лет назад. Я немного знаю их родителей, потому что они часто бросали мальчиков, которые помогали по хозяйству по дому и с удовольствием проводили выходные со своей тетей, особенно потому, что она хорошо готовила и у нее был бассейн. У меня вопрос: что происходит, когда недвижимость унаследуют несовершеннолетние дети? Я бы хотела купить у них дом по рыночной стоимости, просто чтобы контролировать, кто живет по соседству — Люси Т.

ДОРОГАЯ ЛЮСИ! Несовершеннолетние моложе 18 лет могут наследовать недвижимость. Но они не могут этого передать.

Покупка Боб Брюсс сообщает онлайн.

Если предположить, что имущество вашего соседа будет рассматриваться в суде по наследству, титул в конечном итоге перейдет на имена этих несовершеннолетних детей. Между тем, я надеюсь, что их родители позаботятся о том, чтобы имущество было в надлежащем состоянии, а налоги на имущество, страхование и выплаты по ипотеке (если таковые были) уплачены.

Ситуация, которую вы описываете, показывает, почему для благонамеренных владельцев собственности так важно не отдавать недвижимость несовершеннолетним детям.

Поскольку вы хотите купить соседний дом, сейчас самое время связаться с родителями несовершеннолетних наследников, чтобы выразить заинтересованность в покупке.

Если вы все согласны с продажной ценой, после того, как титул переходит к несовершеннолетним, родителям необходимо будет обратиться в местный суд с просьбой назначить опекуна для представления интересов несовершеннолетнего при продаже. Для получения более подробной информации, пожалуйста, проконсультируйтесь с местным поверенным по наследству.

МОЖЕТ ЛИ ЭКС-МУЖ ИСКАТЬ ЧАСТЬ ОСВОБОЖДЕНИЯ ОТ НАЛОГА НА ПРОДАЖУ ДОМА?

ДОРОГОЙ БОБ: Мы с бывшей женой развелись 11 лет назад.Мы остались друзьями. Нет никакой неприязни. Соглашение о разводе при условии, что она будет жить в нашем доме с нашими тремя детьми, пока младшему не исполнится 18 лет. Самой младшей сейчас 22. Моя бывшая жена наконец поняла, что пора продать наш дом, поскольку она живет там одна. Я рад, что она не продала раньше, потому что дом сильно вырос в рыночной стоимости. Наша чистая прибыль от продаж составит около 400 000 долларов США. Насколько я помню, некоторое время назад вы не говорили, что есть особые налоговые правила для таких мужей, как я, которые теперь не живут по своему основному месту жительства, где они раньше жили? — Уильям Р.

Самой младшей сейчас 22. Моя бывшая жена наконец поняла, что пора продать наш дом, поскольку она живет там одна. Я рад, что она не продала раньше, потому что дом сильно вырос в рыночной стоимости. Наша чистая прибыль от продаж составит около 400 000 долларов США. Насколько я помню, некоторое время назад вы не говорили, что есть особые налоговые правила для таких мужей, как я, которые теперь не живут по своему основному месту жительства, где они раньше жили? — Уильям Р.

ДОРОГОЙ УИЛЬЯМ: У вас хорошая память. Налоговый кодекс 121 предусматривает случаи развода, подобные вашей.

Если ваша бывшая жена, которая проживает в вашем бывшем основном месте жительства, соответствует двум критериям владения и проживания за последние пять лет IRC 121, как ее бывший муж и совладелец этой собственности, вы также имеете право.

Это известно как налоговое правило «в супруге» и «вне супруга». Если ваш бывший совладелец (супруга) имеет право на не облагаемую налогом прибыль от продажи основного места жительства в размере до 250 000 долларов США, вы также можете претендовать на не облагаемую налогом прибыль в размере до 250 000 долларов США. Для получения полной информации обратитесь к своему налоговому консультанту.

Для получения полной информации обратитесь к своему налоговому консультанту.

МОЖЕТ ЛИ СОВМЕСТНАЯ АРЕНДОВАТЕЛЬСКАЯ СОБСТВЕННОСТЬ ПРИНЯТЬ ДЕЙСТВИТЕЛЬНО ПРЕПЯТСТВУЮЩИЕ ПРИНЯТИЯ ПРИГЛАШЕНИЯ?

ДОРОГОЙ БОБ: Около четырех лет назад я добавил своего единственного ребенка, 24-летнего сына, к титулу своего дома в качестве совместного арендатора. Я подумал, что это было умно, чтобы можно было избежать завещания, когда я умру. Однако он оказался вовлеченным в крупный судебный процесс, который проиграл. Ему предъявлено судебное решение на сумму 225 000 долларов. Адвокат истца угрожает арестовать мой дом и заставить его продать, чтобы оплатить это судебное решение.Можно ли это сделать? — Алисия Х.

ДОРОГАЯ АЛИКА! Беги, не ходи, в офис местного поверенного по недвижимости, чтобы обсудить свою ситуацию.

Поскольку ваш сын владеет половиной доли в вашем доме, его кредитор по решению суда может вложить эти проценты. Тем не менее, в большинстве штатов есть законы, запрещающие принудительную продажу имущества, находящегося в совместной собственности, в результате судебного удержания.

Это обстоятельство показывает, почему совладельцы должны осознавать возможные неблагоприятные правовые последствия при добавлении наследников к своим титулам собственности.

Новый специальный отчет Роберта Брюсса «Правила Роберта в сфере недвижимости: как избежать 10 наихудших ошибок продавца дома» теперь можно приобрести за 4 доллара в агентстве Robert Bruss, 251 Park Road, Burlingame, CA 94010 или по кредитной карте по телефону 1-800- 736-1736 или мгновенная загрузка из Интернета на сайте www.bobbruss.com. Вопросы по этому столбцу можно получить по любому адресу.

(Для получения дополнительной информации о публикациях Боба Брусса посетите его Центр недвижимости

).

***

Каково ваше мнение? Отправьте письмо редактору на адрес views @ inman.com.

Должен ли ребенок подавать федеральную налоговую форму для получения наследства? | Финансы

org/BreadcrumbList»>

org/BreadcrumbList»>Автор: Beverly Bird

Ваш ребенок может иметь право наследования без уплаты налогов.

Brand X Pictures / Brand X Pictures / Getty Images

Налоговая служба не разрешает много не облагаться налогом, но некоторые наследства являются исключением.Когда ребенок наследует, применяется дополнительное правило, которое может освободить его от налогообложения — он должен только отчитываться и платить налоги с нетрудового дохода, превышающего 950 долларов. Что касается IRS, нетрудовой доход включает налогооблагаемые проценты и некоторые выплаты по доверительному управлению. В зависимости от характера наследства и суммы, ваш ребенок может собирать налог без уплаты налогов.

В зависимости от характера наследства и суммы, ваш ребенок может собирать налог без уплаты налогов.

Подоходный налог

Ваш ребенок может унаследовать землю, недвижимость, акции или денежные средства без уплаты подоходного налога, по крайней мере, на основную стоимость.Эти типы наследства никогда не облагаются налогом, независимо от возраста получателя, поэтому вашему ребенку не нужно подавать налоговую декларацию или сообщать о них. Однако ключевое слово — «главный». Обычно это означает стоимость подарка на момент наследования. То, что вы или ваш ребенок будете делать с наследством после его получения, может повлиять на его безналоговый статус.

Прирост капитала

Не облагаемое налогом завещанное имущество может стать налогооблагаемым, если вы или ваш ребенок в конечном итоге продадите его.Если вы получаете прибыль, уплачиваются налоги на прирост капитала. IRS рассматривает прирост капитала как часть нетрудового дохода вашего ребенка в соответствии с правилом 950 долларов. Его основанием в унаследованном имуществе является его стоимость на дату смерти умершего, плюс стоимость любых улучшений, которые вы могли бы в нем внести. Если вы продаете его за 950 долларов или более сверх его базовой стоимости, вы должны заполнить Таблицу D для вашего ребенка и подать ее вместе с его налоговой декларацией 1040.

Его основанием в унаследованном имуществе является его стоимость на дату смерти умершего, плюс стоимость любых улучшений, которые вы могли бы в нем внести. Если вы продаете его за 950 долларов или более сверх его базовой стоимости, вы должны заполнить Таблицу D для вашего ребенка и подать ее вместе с его налоговой декларацией 1040.

Доход по наследству

Вашему ребенку также может потребоваться сообщить о доходе в отношении умершего по определенному завещанию.К ним относятся активы, которые приносили проценты до смерти умершей, но проценты не были выплачены до ее смерти. Типичный пример — сберегательные облигации. Если умершая не сообщила и не уплатила налоги с начисленных процентов до даты ее смерти, налоговые обязательства по процентам переходят к вашему ребенку. Он должен эффективно указать этот доход в своей налоговой декларации и оплатить налоговые обязательства умершего в качестве условия наследования. Однако основная стоимость облигаций не облагается налогом.

Trust Distributions

Если ваш ребенок является бенефициаром траста, попечитель должен выпустить ему в конце года График K-1, в котором будут указаны все выплаты трастового дохода, произведенные ему. Трасты являются сквозными налоговыми субъектами — они платят налог только с удерживаемой прибыли. Если они передают доход бенефициарам, бенефициары должны включать его в свои собственные доходы. Затем траст вычитает все такие распределения.

Трасты являются сквозными налоговыми субъектами — они платят налог только с удерживаемой прибыли. Если они передают доход бенефициарам, бенефициары должны включать его в свои собственные доходы. Затем траст вычитает все такие распределения.

Вариант

При некоторых обстоятельствах вы можете включить нетрудовой доход вашего ребенка в свою налоговую декларацию, чтобы ему не приходилось подавать собственный 1040. Если его незаработанный доход представляет собой проценты или дивиденды, такие как проценты по сберегательным облигациям, платежи от траста или прирост капитала, у вас есть этот вариант.Вы должны заявить, что ваш ребенок является иждивенцем, чтобы соответствовать критериям, и его нетрудовой доход не может превышать 9 500 долларов. У него также не может быть заработка, например, от работы неполный рабочий день. Если вы соответствуете этим правилам, вы можете заполнить и отправить форму 8814 вместе с налоговой декларацией. Вы ограничены заполнением формы 1040, а не 1040A или 1040EZ. Однако, в зависимости от вашего собственного дохода, может быть более выгодным подать декларацию на вашего ребенка. Ваша налоговая ставка, вероятно, выше, и включение его нетрудового дохода в ваш доход может подтолкнуть вас к более высокой налоговой категории.

Однако, в зависимости от вашего собственного дохода, может быть более выгодным подать декларацию на вашего ребенка. Ваша налоговая ставка, вероятно, выше, и включение его нетрудового дохода в ваш доход может подтолкнуть вас к более высокой налоговой категории.

Источники

Биография писателя

Беверли Берд профессионально писала более 30 лет. Она специализируется на личных финансах и банкротстве, и она пишет как налоговый эксперт для The Balance.

Публикация 929 (2019), Налоговые правила для детей и иждивенцев

Вы можете выбрать включение процентов и дивидендов вашего ребенка (включая распределение прироста капитала) в вашу налоговую декларацию. Если вы это сделаете, вашему ребенку не придется подавать декларацию.

Вы можете сделать этот выбор только при соблюдении всех следующих условий.

Эти условия также показаны на рисунке 1.

Возврат к использованию какого родителя

Если родители ребенка состоят в браке и подают совместную декларацию, используйте эту совместную декларацию при принятии решения о представлении отчета о доходах ребенка в виде процентов и дивидендов по их возвращении. Для других ситуаций, когда родители не подают совместную декларацию, см. Родители, которые не подают совместную декларацию далее.

Для других ситуаций, когда родители не подают совместную декларацию, см. Родители, которые не подают совместную декларацию далее.

Родители, не подающие совместную декларацию

Для родителей, которые не подают совместную декларацию и предпочитают сообщать в своей декларации о доходах от процентов и дивидендов ребенка, в следующих обсуждениях объясняется, налоговая декларация какого родителя должна использоваться для расчета налога.

Только родитель, чья налоговая декларация используется, может сделать выбор, описанный ранее в Выборы материнской компании для представления информации о доле и дивидендах ребенка .

Родители женаты.

Если родители ребенка подают отдельные декларации, используйте декларацию родителя с большим налогооблагаемым доходом.

Не проживающие вместе родители.

Если родители ребенка состоят в браке, но не проживают вместе, и родитель, с которым проживает ребенок (родитель-опекун), считается не состоящим в браке, используйте возврат родителя-опекуна. Если родитель-опекун не считается не состоящим в браке, используйте декларацию родителя с большим налогооблагаемым доходом.

Если родитель-опекун не считается не состоящим в браке, используйте декларацию родителя с большим налогооблагаемым доходом.

Для объяснения того, когда женатое лицо, живущее отдельно от своего супруга, считается холостым, см. Глава домохозяйства в Pub. 501.

Родители разведены.

Если родители ребенка разведены или разлучены по закону, и родитель, опекавший ребенка большую часть года (родитель-опекун), не женился повторно, используйте возврат родителя-опекуна.

Родитель-опекун повторно женился.

Если родитель-опекун повторно женился, отчим (а не родитель-опекун) рассматривается как второй родитель ребенка. Следовательно, если родитель-опекун и отчим подают совместный отчет, используйте этот совместный отчет. Не используйте возврат родителя, не являющегося опекуном.

Если родитель-опекун и мачеха состоят в браке, но подают отдельные декларации, используйте декларацию того, кто имеет больший налогооблагаемый доход. Если родитель-опекун и мачеха состоят в браке, но не живут вместе, применяется предыдущее обсуждение в разделе «Не проживающие вместе родители» .

Если родитель-опекун и мачеха состоят в браке, но не живут вместе, применяется предыдущее обсуждение в разделе «Не проживающие вместе родители» .

Родители никогда не были женаты.

Если родители ребенка никогда не состояли в браке друг с другом, но прожили вместе весь год, используйте декларацию родителя с большим налогооблагаемым доходом. Если родители не проживали вместе весь год, применяются правила, описанные ранее в разделе . Родители разведены. .

Вдова вышла замуж повторно.

Если вдова или вдовец повторно выходит замуж, новый супруг рассматривается как второй родитель ребенка.Применяются правила, описанные ранее в разделе Опекунский родитель повторно женился на .

Эффект от проведения выборов

Федеральный подоходный налог на доход вашего ребенка может быть больше, если вы выберете форму 8814.

Ставка может быть выше.

Если ваш ребенок получил квалифицированные дивиденды или распределение прироста капитала, вы можете заплатить до 110 долларов больше налога, если сделаете это решение вместо подачи отдельной налоговой декларации на ребенка.Это связано с тем, что ставка налога на доход ребенка между 1100 и 2200 долларами составляет 10%, если вы сделаете этот выбор. Однако, если вы подаете отдельную декларацию на ребенка, ставка налога может составлять всего 0% из-за льготных налоговых ставок для квалифицированных дивидендов и распределения прироста капитала.

Отчисления, которые вы не можете взять.

Выбирая форму 8814, вы не можете делать какие-либо из следующих вычетов, на которые ребенок будет иметь право по возвращении.

Дополнительный стандартный вычет, если ребенок слепой.

Вычет штрафа за досрочное снятие сбережений вашего ребенка.

Вычеты с разбивкой по статьям (например, инвестиционные процентные расходы вашего ребенка или благотворительные взносы).

Вычитаемый инвестиционный интерес.

Если вы используете форму 8814, нетрудовой доход вашего ребенка считается вашим нетрудовым доходом.Чтобы определить предел вычитаемого инвестиционного процента, добавьте нетрудовой доход ребенка к своему. Однако, если ваш ребенок получил квалифицированные дивиденды, распределение прироста капитала или дивиденды Постоянного фонда Аляски, см. Главу 3 Pub. 550 для получения информации о том, как определить предел.

AMT.

Если ваш ребенок получил не облагаемые налогом проценты (или дивиденды, освобожденные от уплаты процентов, выплачиваемые регулируемой инвестиционной компанией) по определенным облигациям частной деятельности, вы должны определить, является ли этот процент предметом налоговых льгот для целей AMT.Если это так, вы должны включить его в свои налоговые льготы при расчете AMT. Подробную информацию см. В форме 6251 «Альтернативный минимальный налог для физических лиц» и инструкциях к ней.

Рис. 1. Можно ли включить доход вашего ребенка в налоговую декларацию?

Рис. 1. Можно ли включить доход вашего ребенка в налоговую декларацию?

Рисунок 1. Можно ли включить доход вашего ребенка в налоговую декларацию?Рис. 1. Можно ли включить доход вашего ребенка в свою налоговую декларацию?

Резюме: Эта блок-схема помогает решить, можете ли вы включить доход вашего ребенка в свою налоговую декларацию.

Начало

Это начало блок-схемы.

Решение (1)

Был ли ваш ребенок младше 19 лет на конец 2019 года?

| ЕСЛИ Да, перейти к решению (4) |

| ЕСЛИ Нет, переходить к решению (2) |

Решение (2)

Был ли ваш ребенок младше 24 лет на конец 2019 года?

| ЕСЛИ Да, перейти к решению (3) |

| ЕСЛИ НЕ ПРОДОЛЖАТЬ ПРОЦЕСС (b) |

Решение (3)

Ваш ребенок учился на дневном отделении в 2019 году?

| ЕСЛИ Да, перейти к решению (4) |

| ЕСЛИ НЕ ПРОДОЛЖАТЬ ПРОЦЕСС (b) |

Решение (4)

Были ли у ребенка только проценты и дивиденды дохода (включая распределение прироста капитала и дивиденды Постоянного фонда Аляски)?

| ЕСЛИ Да, перейти к решению (5) |

| ЕСЛИ Нет, продолжить процесс (b) |

Решение (5)

Был ли доход ребенка менее 10 500 долларов?

| ЕСЛИ Да, перейти к решению (6) |

| ЕСЛИ НЕ ПРОДОЛЖАТЬ ПРОЦЕСС (b) |

Решение (6)

Требуется ли от вашего ребенка подавать налоговую декларацию за 2019 год, если вы не примете это решение?

| ЕСЛИ Да, перейти к решению (7) |

| ЕСЛИ Нет, продолжить процесс (b) |

Решение (7)

Подает ли ваш ребенок совместную декларацию за 2019 год?

| ЕСЛИ Да Продолжить обработку (b) |

| ЕСЛИ Нет, переходить к решению (8) |

Решение (8)

Осуществлял ли ребенок ориентировочные налоговые платежи за 2019 год?

| ЕСЛИ Да, продолжить обработку (b) |

| ЕСЛИ Нет, переходить к решению (9) |

Решение (9)

Была ли у ребенка переплата налога по его или ее декларации за 2018 год (или по любой измененной декларации), примененной к расчетному налогу за 2019 год?

| ЕСЛИ Да, продолжить обработку (b) |

| ЕСЛИ Нет, переходить к решению (10) |

Решение (10)

Удерживался ли какой-либо федеральный подоходный налог из дохода ребенка (дополнительное удержание)?

| ЕСЛИ Да, продолжить обработку (b) |

| ЕСЛИ Нет, переходить к решению (11) |

Решение (11)

Вы тот родитель, чью декларацию необходимо использовать?

Сноска: посмотрите, какой родитель вернется к использованию

| ЕСЛИ Да Продолжить обработку (a) |

| ЕСЛИ Нет, продолжить процесс (b) |

Процесс (a)

Вы можете включить доход своего ребенка в свою налоговую декларацию, заполнив форму 8814 и приложив ее к своей налоговой декларации. Если вы это сделаете, ваш ребенок не обязан подавать декларацию.

Если вы это сделаете, ваш ребенок не обязан подавать декларацию.

Процесс (б)

Вы не можете включить доход вашего ребенка в свою налоговую декларацию.

конец

Это конец блок-схемы.

Щелкните здесь, чтобы увидеть текстовое описание изображения.

НИИТ.

При подсчете любых обязательств НИИТ по форме 8960 «Налог на чистый инвестиционный доход — частные лица, имущество и трасты» сумма в строке 12 формы 8814 (кроме дивидендов Постоянного фонда Аляски) увеличит сумму вашего чистого инвестиционного дохода, указанного в форме. 8960.См. Инструкции к форме 8960 для получения дополнительной информации.

Льготные вычеты или кредиты.

Если вы используете форму 8814, ваш увеличенный скорректированный валовой доход может уменьшить определенные вычеты или кредиты по вашей декларации, включая следующие.

Удержание взносов в традиционный индивидуальный пенсионный план (IRA).

Удержание процентов по студенческому кредиту.

Детализированные вычеты медицинских расходов и потерь от несчастных случаев и краж.

Кредит на расходы по уходу за детьми и иждивенцами.

Налоговая скидка на ребенка.

Налоговые льготы на образование.

Кредит заработанного дохода.

Штраф за недоплату расчетного налога.

Если вы выберете этот вариант на 2019 год и у вас недостаточно удержанных налогов или уплаты налога, достаточного для покрытия причитающегося налога, на вас может быть наложен штраф.Если вы планируете сделать это решение на 2020 год, вам может потребоваться увеличить размер удерживаемого вами федерального подоходного налога или расчетные налоговые платежи, чтобы избежать штрафа. См. Паб. 505 для получения дополнительной информации.

Расчет дохода ребенка

Используйте форму 8814, часть I, чтобы подсчитать процентный доход вашего ребенка и дивидендный доход, чтобы сообщить о своем доходе. К вашему доходу добавляется только сумма, превышающая 2200 долларов. Сумма, превышающая 2200 долларов, указана в форме 8814, строка 6. Если доход ребенка не включает квалифицированные дивиденды или распределение прироста капитала (обсуждается далее), такая же сумма показана в форме 8814, строка 12.Включите сумму из формы 8814, строка 12, в Приложении 1 (форма 1040 или 1040-SR), строка 8; или форма 1040-NR, строка 21. Если вы подаете более одной формы 8814, включите общие суммы из строки 12 всех ваших форм 8814 в Приложение 1 (форма 1040 или 1040-SR), строка 8; или Форма 1040-NR, строка 21. На пунктирной линии рядом с Приложением 1 (Форма 1040 или 1040-SR), строка 8; или Форма 1040-NR, строка 21, введите «Форма 8814» и итоговые суммы формы 8814, строка 12, суммы.

Квалифицированные дивиденды.

Укажите в форме 8814, строка 2а, любые обычные дивиденды, полученные вашим ребенком.Эта сумма может включать квалифицированные дивиденды. Квалифицированные дивиденды — это дивиденды, указанные в форме 1040 или 1040-SR, строка 3a; или Форма 1040-NR, строка 10b, и имеют право на более низкие налоговые ставки, которые применяются к чистой прибыли. Для получения подробной информации о квалифицированных дивидендах см. Pub. 550.

Если ваш ребенок получил квалифицированные дивиденды, сумма этих дивидендов, которая добавляется к вашему доходу, должна быть указана в форме 1040 или 1040-SR, строки 3a и 3b; или Форма 1040-NR, строки 10a и 10b.Вы не указываете эти дивиденды в форме 8814, строка 12; Приложение 1 (Форма 1040 или 1040-SR), строка 8; или Форма 1040-NR, строка 21.