Долги в наследство. Можно ли отказаться от кредитов умершего родственника | ОБЩЕСТВО

Бобровский районный суд Воронежской области рассмотрел необычное дело – местная жительница захотела отказаться от положенного ей наследства. После смерти матери она унаследовала ее жилой дом, земельный участок и долги. «АиФ-Воронеж» разбирался в истории.

Аргументы против фактов

У жительницы Бобровского района умерла мать, оставив после себя не только земельный участок и жилой дом, но и неоплаченные кредиты. Не желая брать на себя долги, женщина решила отказаться от наследства и обратилась в суд. Она заявила, что подписывала у нотариуса заявление об отказе, не брала себе никаких вещей матери и не желала получить право собственности на дом и землю. Вот только судя по документам, женщина все же приняла наследство и даже подавала юристу соответствующее заявление.

«М. считала причины пропуска срока обращения к нотариусу с заявлением об отказе от принятия наследства после умершей матери уважительными, поскольку она добросовестно полагала, что уже совершила отказ от наследства.

Суд не принял во внимание доводы истицы, доверившись официальным бумагам. Поэтому и дом, и долги матери теперь принадлежат ей.

Что говорит закон

Если вы получили сомнительное наследство, как это случилось с нашей героиней, и не хотите его принимать, обратитесь к нотариусу. Он поможет вам составить заявление об отказе и выдаст соответствующее свидетельство. Также отказ от наследства будет оформлен автоматически, если в течение полугода после смерти собственника никто не обратился с заявлением наследование его имущества.

Как пояснил юрист Георгий Поливанов, в случае отказа от наследства имущество достается государству: в этом случае — администрации района, где проживала мать истицы на момент смерти. Ее дочь могла бы отказаться от наследства и, соответственно, от долгов, если бы она успела это сделать в течение шести месяцев после смерти матери или не начала бы сама процесс наследования.

Впрочем, в законе прописано несколько причин, которые считаются уважительными для пропуска установленных сроков: если новый собственник все это время был в экспедиции, в море, находился в беспомощном состоянии или имел серьезные долгосрочные проблемы со здоровьем.

Кроме того, нельзя унаследовать только часть имущества – например, забрать себе дом, а от долгов отказаться. Если вы принимаете наследство, это подразумевает, что вы владеете и имуществом и долгами усопшего.

Если же вы уже приняли наследство, как сделала это наша героиня, отказаться от него уже будет нельзя.

должны ли родственники и наследники выплачивать кредит

Уход человека в мир иной — событие всегда трагическое и достойное соболезнований. Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство.

Содержание статьи

Законодательство о смерти заемщика

Закон довольно четко регулирует, что происходит с финансовыми обязательствами при смерти заемщика: об этом сказано в 1110, 1112, 1175 статьях Гражданского кодекса РФ. Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

В каком порядке предъявляются требования

Мнение, что обязательства переходят к наследникам лишь по истечении полугода с момента смерти заемщика, ошибочно. Кредит продолжает действовать, и если не уведомить кредитора о случившемся, пени и штрафы за просрочку точно так же будут начисляться. Кто-либо из фактических наследников обязан предоставить кредитору копии свидетельства о смерти, после чего банковская организация может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Кто платит кредит после смерти заемщика

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

Что делать, если в наследство получен кредит

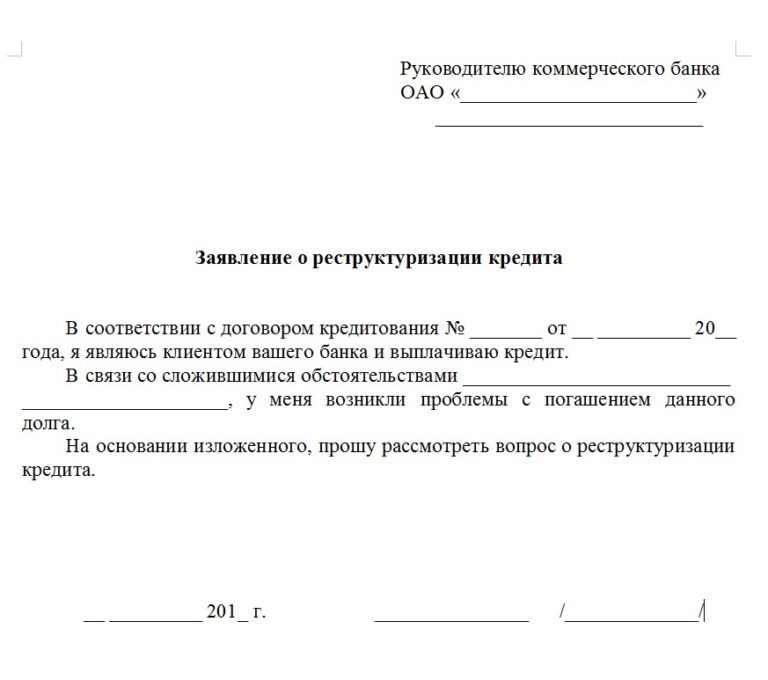

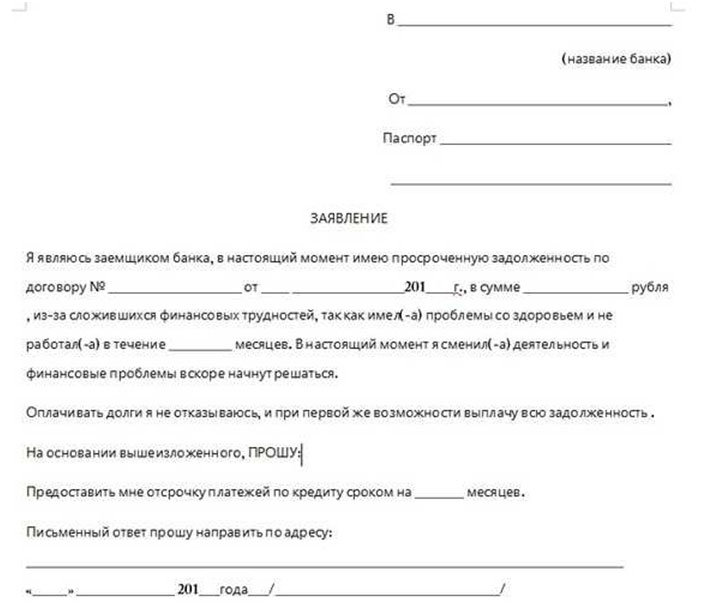

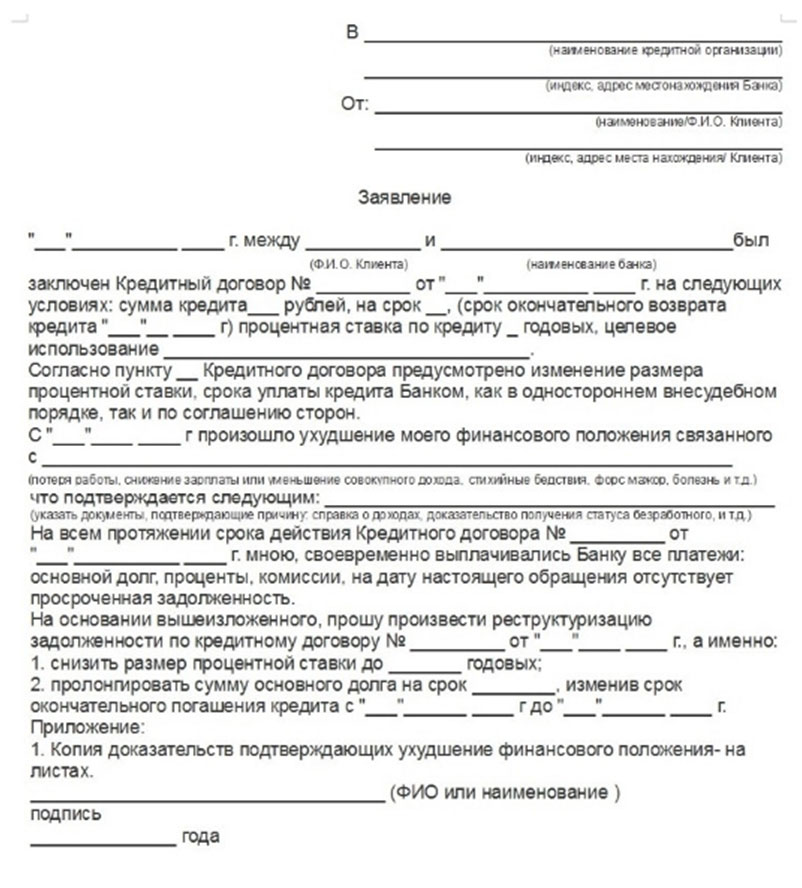

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство. Добросовестные коллекторы идут навстречу клиентам в таких вопросах и более охотно, чем банки, предоставляют индивидуальные выгодные условия.

Что делать в сложных случаях

Ситуация, когда умерший человек был обременен простым потребительским кредитом, наиболее распространенная. Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Сумма задолженности превышает стоимость наследства.

Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.Обязательства по ипотечному кредиту. Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Задолженности по алиментам. Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Что происходит, если наследовать некому

При отсутствии наследников или в случае если все, кто мог ими быть, отказались от имущества, задолженность погашается за счет активов усопшего, которые отходят государству.

Если у Вас остались дополнительные вопросы, обратитесь на горячую линию ЭОС, мы обязательно постараемся помочь Вам и ответить на все вопросы.

Кто заплатит в случае смерти заемщика — Ипотека и финансы

Как говорил булгаковский Воланд, «человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен». Если умерший являлся ипотечным клиентом банка, то его кончина, помимо горя, приносит близким немалые хлопоты по урегулированию обязательств по кредитному договору.

Первое и главное, о чем следует помнить: наличие договора о страховании жизни и трудоспособности, без чего практически нереально получить кредит, еще не гарантирует, что страховая компания возьмет решение проблем с банком на себя. Во многих случаях к оплате долгов придется подключаться созаемщикам, поручителям или наследникам.

Заплатят не за все

На первый взгляд, в страховых договорах все кажется просто: в случае смерти должника или получения им I или II группы инвалидности страховая компания выплачивает банку оставшуюся часть долга, и квартира выводится из-под залога. На практике все гораздо сложнее. Проблема в том, что страховщики, стремясь сделать свой продукт привлекательным для клиента, минимизируют стоимость полиса. Тарифы начинаются с 0,2% от страховой суммы, при этом никаких дополнительных медицинских освидетельствований застрахованного, как правило, не проводится – достаточно заполнить недлинную анкету.

На практике все гораздо сложнее. Проблема в том, что страховщики, стремясь сделать свой продукт привлекательным для клиента, минимизируют стоимость полиса. Тарифы начинаются с 0,2% от страховой суммы, при этом никаких дополнительных медицинских освидетельствований застрахованного, как правило, не проводится – достаточно заполнить недлинную анкету.

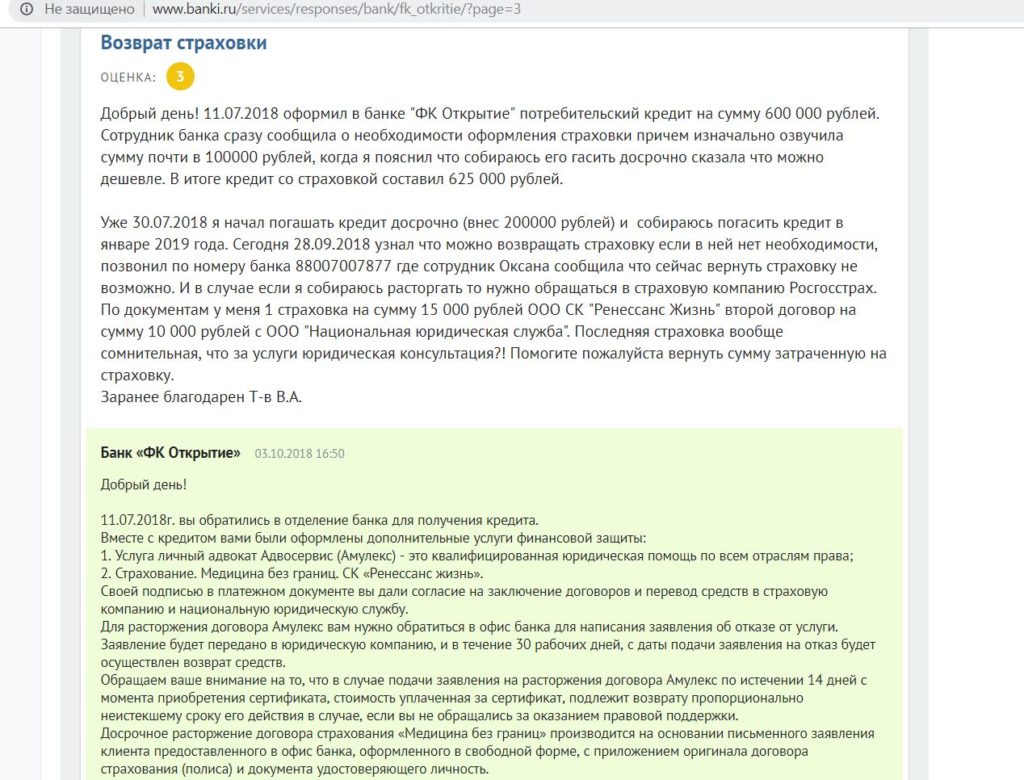

Понятно, что удешевить полисы возможно, только сократив выплаты. Потому в договорах страхования представлен длинный перечень исключений, которые позволяют страховщикам не признавать смерть клиента страховым случаем. Как рассказывают банкиры, страховые компании отказываются гасить оставшиеся долги умершего примерно в каждом десятом случае. Чаще всего – в связи с сокрытием хронической болезни, которое, по мнению страховщиков, имело место при заключении договора страхования.

Но перечень исключений гораздо шире. Сюда относятся смерть от радиации, гибель во время или вследствие участия в военных действиях, случаи, связанные с арестом, заключением под стражу, лишением свободы застрахованного. В «черный список» включены также самоубийство, если оно произошло ранее, чем через два года после заключения договора страхования, и убийство, если оно организованно лицом, получающим выгоду в результате смерти застрахованного. Не рекомендовано умирать от потребления некачественного алкоголя, вождения машины в нетрезвом виде. Вообще, если умерший был под градусом, то страховые компании будут весьма тщательно искать причинно-следственную связь между потреблением алкоголя и смертью. Естественно, чтобы отказать в выплате. Страховые компании не возместят долг умершего банку также в том случае, если человек погиб вследствие занятий опасными видами спорта – профессионально или даже на любительском уровне.

В «черный список» включены также самоубийство, если оно произошло ранее, чем через два года после заключения договора страхования, и убийство, если оно организованно лицом, получающим выгоду в результате смерти застрахованного. Не рекомендовано умирать от потребления некачественного алкоголя, вождения машины в нетрезвом виде. Вообще, если умерший был под градусом, то страховые компании будут весьма тщательно искать причинно-следственную связь между потреблением алкоголя и смертью. Естественно, чтобы отказать в выплате. Страховые компании не возместят долг умершего банку также в том случае, если человек погиб вследствие занятий опасными видами спорта – профессионально или даже на любительском уровне.

Не вполне понятно, на каком основании из перечня страховых случаев смерть вследствие заражения ВИЧ или СПИД, вне зависимости от способа инфицирования. «Если будет доказано, что инфицирование впервые произошло во время действия договора страхования, страховая выплата должна быть произведена. Если выяснится и будет документально подтверждено, что инфицирование предшествовало заключению договора, скорее всего, будет отказ», – поясняет директор департамента ипотечного страхования ОАО СК «Альянс» (товарный знак – РОСНО) Арсен Широян. Но в договорах других компаний (например, «Росгосстраха») нет оговорки, позволяющей двояко толковать данное исключение.

Если выяснится и будет документально подтверждено, что инфицирование предшествовало заключению договора, скорее всего, будет отказ», – поясняет директор департамента ипотечного страхования ОАО СК «Альянс» (товарный знак – РОСНО) Арсен Широян. Но в договорах других компаний (например, «Росгосстраха») нет оговорки, позволяющей двояко толковать данное исключение.

Еще один «темный» момент, могущий стать поводом для отказа в выплате – сроки сообщения о наступлении страхового случая. «По условиям нашей компании при страховании от несчастных случаев и болезней страхователю (заемщику) либо выгодоприобретателю (банку) рекомендовано уведомить страховую компанию о событии, имеющем признаки страхового случая, в течение 31 дня с момента его наступления. Фактически, даже если этот срок не выполнен, заявление можно подать в течение трех лет», – говорит директор управления по личным видам страхования Северо-Западного дивизиона компании «Ренессанс страхование» Владимир Яковлев. Но в договоре того же «Росгосстраха» требуется уведомить страховую компанию и компетентные органы о наступлении страхового случая в абсолютно нереальный двухдневный срок.

По закону, о смерти застрахованного страховой компании сообщает выгодоприобретатель, в данном случае – кредитор. Но банк не будет собирать объемный пакет документов – справку о смерти с указанием ее причины, свидетельство о смерти, иные документы в зависимости об обстоятельств смерти, в том числе постановление о возбуждении или об отказе в возбуждении уголовного дела. Наследникам придется побеспокоиться об этом самим.

Коллективная ответственность

Если страховая компания признала смерть нестраховым случаем, обязанность расплатиться по кредиту ложится на третьих лиц. Рассмотрим первую ситуацию, когда в ипотечном договоре были указаны созаемщики (а такое бывает довольно часто, так как привлечение родственников в «компанию» должников увеличивает размер доступного кредита). «По общему правилу, все созаемщики по кредитному договору являются солидарными, то есть обладают равными правами и обязанностями. Иными словами, банку не важно, кто именно из созаемщиков вносит платежи, но в случае невыплаты по кредиту банк в равной степени обратится ко всем созаемщикам», – поясняет региональный директор банка Delta Credit Ольга Бажутина.

Несколько сложнее обстоит дело с поручителем. Рассуждая логически, поручитель обязывался отвечать за конкретного должника, и с его смертью эта ответственность прекращается. Действительно, нормами Гражданского кодекса Российской Федерации о поручительстве не предусмотрен переход к поручителю обязанностей по исполнению обязательств заемщика перед банком в случае его смерти. Но кредитные организации нашли способ, не нарушая ГК, нивелировать свои риски. «ВТБ24 в своих договорах поручительства прописывает обязанность поручителя отвечать по обязательствам по кредиту в случае смерти заёмщика. Поэтому даже если наследниками заёмщика стали другие лица (не поручитель), и они не платят по кредиту, обязанности поручителя по выплате сохраняются», – рассказывает начальник отдела клиентского сопровождения ипотечных кредитов филиала ВТБ24 в Санкт-Петербурге Дмитрий Новиков.

Кроме того, некоторые банки могут потребовать от поручителя исполнение обязательств умершего заемщика в тот период, пока решается вопрос о признании смерти страховым случаем (на это обычно уходит 2-3 месяца) или до вступления наследников в свои права (по закону на это отводится полгода). Однако это не значит, что поручитель безвозвратно потеряет деньги. По закону, к нему переходят права кредитора в том объёме, в котором он удовлетворил требования банка. То есть поручитель имеет право через суд взыскать с вступивших в свои права наследников сумму, уплаченную в счёт погашения долга.

Однако это не значит, что поручитель безвозвратно потеряет деньги. По закону, к нему переходят права кредитора в том объёме, в котором он удовлетворил требования банка. То есть поручитель имеет право через суд взыскать с вступивших в свои права наследников сумму, уплаченную в счёт погашения долга.

Все или ничего

Если страховая компания возвращает долг заемщика банку, то ипотечная квартира переходит к наследникам уже без обременения. Если же случай признан нестраховым, то, на основании статьи 1175 Гражданского кодекса, расплачиваться по долгам будут наследники. Но только в пределах стоимости перешедшего к ним наследственного имущества. То есть взыскать больше, чем стоит унаследованное, кредитор не сможет.

Предположим, по каким-то причинам наследники не хотят или не могут быть должниками банка. Им достаточно в течение шести месяцев после смерти заёмщика написать нотариально заверенное заявление об отказе от наследства – и вопросы с ипотечным кредитом и залоговой квартирой их не будут больше касаться. Но надо помнить, что отказаться придется от всего и сразу: невозможно принять дачу, машину и яхту, а исключить из наследства только ипотечную квартиру.

Но надо помнить, что отказаться придется от всего и сразу: невозможно принять дачу, машину и яхту, а исключить из наследства только ипотечную квартиру.

Чаще все-таки наследники вступают в свои права и принимают на себя обязательства обслуживать банковский кредит, согласно унаследованным долям. То есть, если наследников двое, долг будет поделен пополам. При этом кредитор не станет оценивать качество новых заемщиков. «Банк не может выбирать наследников в зависимости от их платежеспособности. Вопрос перевода долга и порядка уплаты чисто технический, зависит от используемого банком программного обеспечения. Наследники должны открыть в банке счета и вносить на них средства для погашения кредита. Задача банка – обеспечить списание с их счетов платежей – либо «привязав» к ним в своей системе старый договор, либо выдав новый кредит наследникам, направив его на погашение кредита умершего», – говорит Дмитрий Новиков.

Если бремя долга оказывается непомерным, можно вступить в переговоры с кредитным отделом банка о реструктуризации выплат (например, об удлинении срока кредита). Другой путь – договориться с банком о продаже ипотечной квартиры. Вырученные средства делятся на две части: первая идет на погашение кредита, вторую получают наследники.

Другой путь – договориться с банком о продаже ипотечной квартиры. Вырученные средства делятся на две части: первая идет на погашение кредита, вторую получают наследники.

Банкиры призывают помнить еще об одном важном обстоятельстве. С момента смерти заемщика до принятия наследства и переоформления права собственности на залоговое жилье обычно проходит несколько месяцев. «Если не платить в этот период ежемесячные взносы, по кредиту начнут копиться просроченные платежи, и к моменту вступления в наследство наследнику придётся сразу погасить долг за несколько месяцев», – предупреждает Дмитрий Новиков. Начисление штрафных санкций (пени) на просрочку на период вступления в наследство может быть приостановлено, такие судебные прецеденты есть, но начисление процентов не прекращается.

Текст: Елена Денисенко

С собой не заберёшь.

Что происходит с деньгами россиян после смерти

Что происходит с деньгами россиян после смертиЧто происходит с ценными бумагами

Акции, облигации и прочие ценные бумаги тоже переходят по наследству. «Но важно учитывать, что вечно акции ждать не будут, — подчёркивает экономист, бывший управленец в Сбербанке и ВТБ Александр Клишин. — Эмитент (тот, кто выпустил акцию. — Прим. «Секрета») вправе потребовать признать их выморочным имуществом и передать в собственность государству».

Для этого он обращается в суд или к нотариусу за признанием права наследования, объясняет юрист Яна Гостева. Но, так как порядок передачи этого имущества государству определяется законом, которого до сих пор не существует, процесс стал «предметом научных исследований в области юриспруденции», подчёркивает Роман Степовой. То есть юристы сами до конца не понимают, как это должно происходить. В пресс-службе ЦБ никаких разъяснений по этому вопросу не дали.

Важный нюанс: ценные бумаги на счёт наследника поступают без учёта расходов на их покупку, поэтому при их продаже придётся платить налог на доход со всей суммы сделки, а не только от прибыли, отмечает ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский.

Что происходит с «налом»

Все наличные деньги умершего также должны быть включены в состав наследства. Если наследников несколько, то нашедший деньги должен сообщить о них остальным, а также нотариусу. А дальше — ждать завершения наследственного производства.

«Но это идеальный вариант, который, к сожалению, в моей практике встречался нечасто», — подчёркивает Роман Степовой. «Присвоить себе эти средства не составит никакого труда, — отмечает он. — Но если наследники знают об этой сумме и могут доказать её наличие, исчезновение денег может служить основанием к возбуждению уголовного дела».

Если наследников нет, а деньги нашёл посторонний человек, по закону он должен заявить о находке в полицию или в орган местного самоуправления. В реальности так мало кто делает. Но оставить деньги себе — значит украсть их, напоминает руководитель уголовной практики юридической компании «BMS Law Firm» Александр Иноядов. За такую кражу можно получить до двух лет лишения свободы.

Человек может заявить о найденном кладе и законно получить причитающиеся 25% от общей суммы, говорит юрист и судебный эксперт Юрий Капштык. Но это скорее исключение, чем норма поведения, добавляет он.

Но это скорее исключение, чем норма поведения, добавляет он.

Что происходит со счетами за границей

Если у покойного были счета за границей, то о них нужно сообщить нотариусу, чтобы он направил в банки соответствующий запрос. По словам Юрия Капштыка, делать запросы в ключевые иностранные банки очень трудоёмко и проблематично.

Финансовая культура за границей иная, и банки, скорее всего, сами будут со временем искать «пропавшего» клиента и его родственников.

Если стороны не найдут друг друга, дальнейшую судьбу денег будут решать по законам страны, где находится банк, говорит Степовой. А если наследник жил в России, то теоретически наше государство может применить норму о выморочном имуществе и потребовать деньги себе, отмечает ведущий юрист ЕЮС Юрий Телегин.

5 фактов о поручительстве: это должен знать каждый

Перед тем, как с готовностью подмахнуть пару бумажек в банке, прочитайте, что означает кредитная сделка для поручителя.

Поручитель обязуется вернуть деньги самостоятельно, если заемщик перестанет погашать кредит. Добровольный помощник за свое содействие в получение займа ничего не получает. При подписании договора поручительства «по дружбе» ему перепадает только груз ответственности.

Добровольный помощник за свое содействие в получение займа ничего не получает. При подписании договора поручительства «по дружбе» ему перепадает только груз ответственности.

Зачем собирать те же справки, что и заемщику?

На поручителя при подаче заявки необходимо собрать такой же пакет документов, как и на заемщика. Почему? Просто он в какой-то момент может занять место плательщика.

Доходов поручителя должно хватать на обслуживание запрашиваемых обязательств. Поэтому банк требует, чтобы его зарплата соответствовала размеру ежемесячных платежей.

Достаточная платежеспособность гаранта позволяет обеспечить возврат заемных средств, даже при проблемах с деньгами у фактического заемщика.

При этом доход поручителя не позволяет увеличить доступную сумму кредита – он не будет платить по графику вскладчину с заемщиком. Платить они будут лишь по отдельности – либо тот, кто деньги в банке брал, либо тот, кто за него поручился.

Банк готов дать больше, когда созаемщики планируют платить из общего бюджета, а не только если поручитель обещает подменять заемщика в случае просрочек.

Когда приходится платить по чужим долгам?

Поведение кредитора по отношению к поручителю зависит от вида ответственности:

- При возникновении просрочки поручителю наравне с заемщиком нужно решать финансовые проблемы. Сразу при возникновении проблем с внесением очередного платежа кредитор направляет требование заплатить за заемщика. Это – солидарная ответственность.

- Только когда доказана неплатежеспособность заемщика, по его кредитам будет обязан платить поручитель. Основанием для обращения к поручителю при взыскании долга является решение суда. Это – ответственность субсидиарная.

В первом случае поручитель автоматически заменяет заемщика при любых финансовых неурядицах, во втором – выполняет свои обязанности только, если тот точно не в состоянии справиться.

Тип ответственности установлен в договоре поручительства. По умолчанию она солидарная. Банк-кредитор при солидарной ответственности может взыскивать деньги в счет долга одновременно с заемщика и с поручителя, либо только с последнего, если это проще.

Как поручительство повлияет на кредитную историю?

Поручительство фиксируется в кредитной истории. В досье появится отметка об имеющихся обязательствах перед банком – на всю сумму кредита. Оно будет учтено в качестве полноценной долговой нагрузки.

Причем не будет уточнений: брал он эти деньги для себя или просто кому-то помог.

Если поручитель обратится за кредитом на собственные нужды, потенциальный кредитор обязательно включит в расчет платежеспособности все чужие займы и долги, по которым тот подрядился помогать. Наличие договоров поручительства уменьшает доступную сумму заемных средств.

Результаты сделки также будут отражены в кредитной истории. Сотрудничество с банком пройдет хорошо – это станет плюсом для репутации как заемщика, так и поручителя. Начнутся проблемы с погашением – они скажутся на кредитных историях обоих.

Как отказаться от поручительства?

Избавиться от лишнего финансового груза можно при наличии соответствующих оснований для расторжения договора поручительства:

- полное погашение долга;

- изменение условий кредитного договора, о котором поручитель не был предупрежден;

- истечение срока поручительства, а в случае, когда это не указано – если кончился период возврата кредита и за год кредитор не предъявил поручителю иск;

- переход долга к другому лицу, в том числе к наследникам после смерти заемщика.

Если заемщик умер, а поручитель погасил за него кредит, то он впоследствии имеет право обратиться к наследникам через суд для взыскания понесенных трат.

Кто возместит убытки, если пришлось возвращать не свои долги?

После выполнения своих обязательств по погашению долга у поручителя есть шанс вернуть потраченные деньги. Он, а не банк, становится кредитором для заемщика и право требования переходит к нему.

Добросовестный поручитель вправе обратиться в суд для получения компенсации от нерадивого заемщика. Он может требовать возмещения всей потраченной суммы на возврат чужого кредита, а также других расходов, возникших в связи с выполнением обязанностей поручителя.

Взыскать деньги с того, на кого махнули рукой сам кредитор, коллекторы и приставы, сложно, но иногда это удается.

Поручительство – важное решение. Чужие долги помешают самому поручителю оформить нужный кредит для своей семьи, могут отрицательно сказаться на кредитной истории и испортить отношения с заемщиком.

Целесообразно идти на такой шаг, если вы готовы оплатить финансовые обязательства и без всяких бумажек, помогая родным и близким, выручая друзей при финансовых затруднениях. Но допускать вмешательства посторонних в свой бюджет недальновидно.

Помните, что поручительство — не простое одолжение знакомым или коллегам. Это – полноценный долг перед банком, возврата которого могут потребовать в самый неожиданный момент.

Страхование жизни для потребительского кредита

Главная / Статьи / Страхование жизни для потребительского кредита12.03.2020

При оформлении банковских займов страхование здоровья, жизни заемщика защищает его и кредитора от риска невозврата денежных средств, обеспечивая исполнение обязательств по потребительскому кредиту.

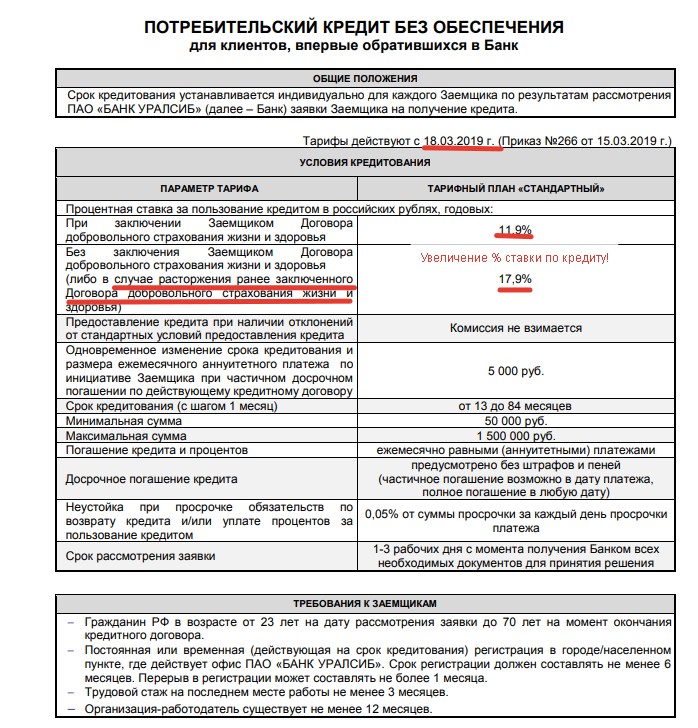

Кредитное страхование — добровольное или обязательное?

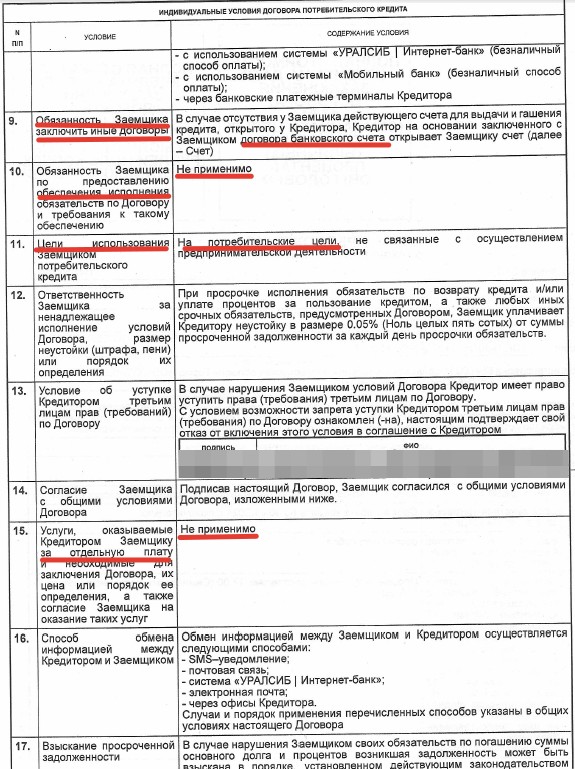

Для кредитов, обеспеченных залогом (ипотека, автокредит), ст. 343 ГК РФ предусматривает обязательное страхование предмета залога от риска утраты и повреждения на сумму, не ниже размера основного кредитного обязательства.

Необеспеченный потребительский кредит будет менее рискованным, если потребитель оформит полис на случай своей смерти, потери трудоспособности или работы. Такой логикой руководствуются банки, хотя все эти виды страховки не являются обязательными при потребительском кредитовании. Кредитор, по сути, навязывает клиентам этот продукт, перекладывая собственные риски на плечи страховой компании.

Банки не одобряют любые кредиты без страховки. Особенно они настаивают на страховании жизни, когда заемщик не подходит под условия кредитной программы, например:

- низкий доход, из-за чего существует риск просрочки платежей;

- возраст, не соответствующий условиям кредитования;

- испорченная кредитная история.

Отказ потенциального клиента от покупки полиса влечет за собой, в худшем случае, отказ в выдаче потребительского кредита, в лучшем — повышение процентной ставки, увеличение размера комиссионных.

Некоторые пытаются схитрить, рассчитывая отказаться от страхования жизни после получения денег. Но по условиям кредитования заемщик обязан уведомлять кредитора об изменении обстоятельств, имеющих отношение к займу. Если потребитель не сообщил об отказе от полиса, а банк узнал об этом, он может ужесточить условия кредитного договора — от повышения платы по кредиту до досрочного расторжения.

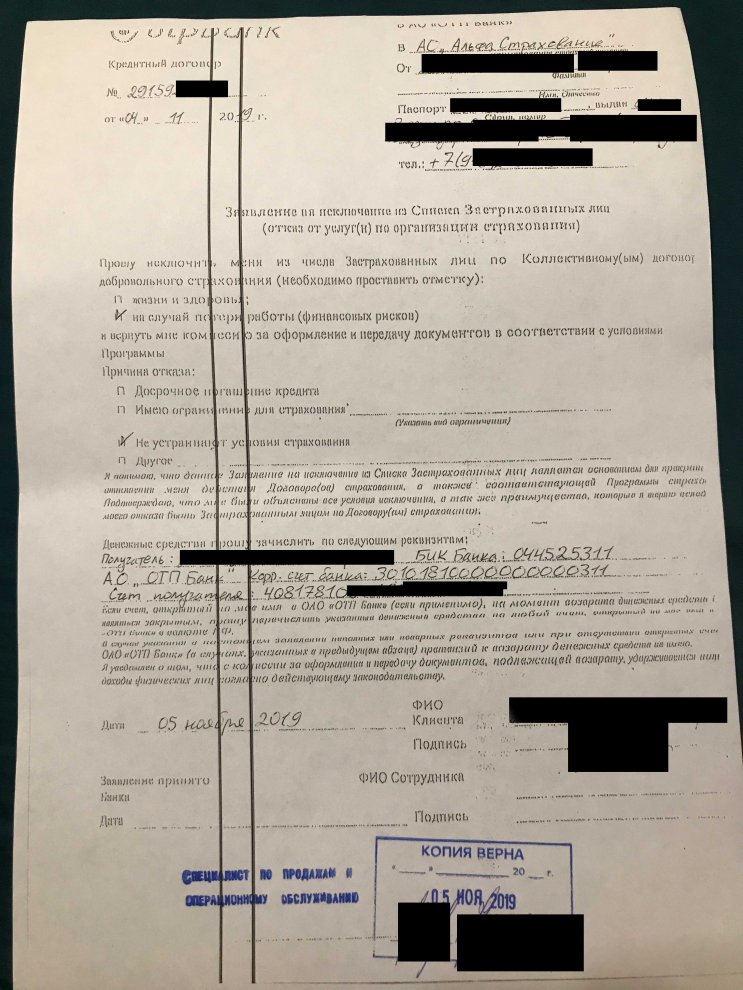

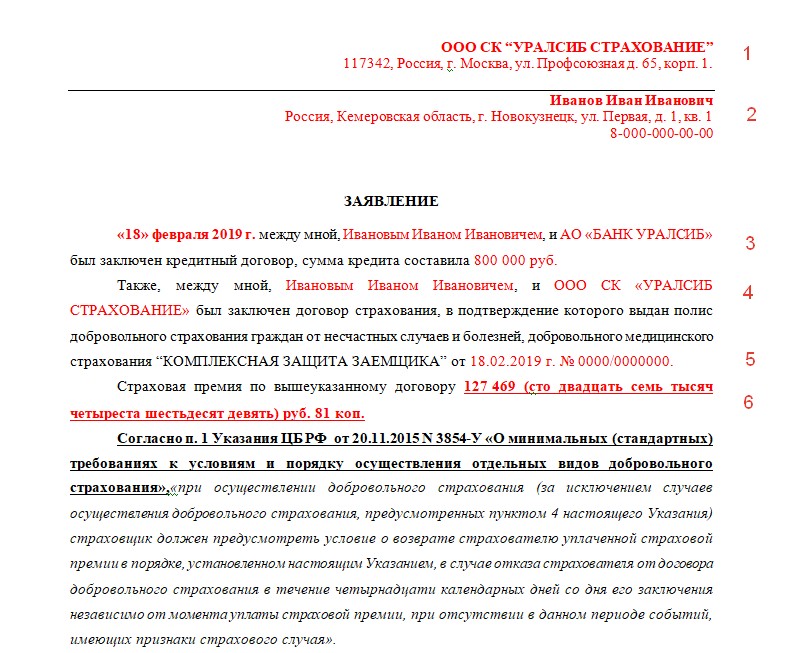

Человек может отказаться от страховки жизни в «период охлаждения» — в течение 14 календарных дней с даты заключения договора. При условии, что на дату отказа не наступил страховой случай, страховщик возвращает все уплаченные за полис деньги не позднее 10 рабочих дней с момента поступления заявления страхователя. Если такое событие наступило, выплата возмещения приостанавливается до принятия по нему решения.

Когда в банк обращается потенциальный заемщик, чья жизнь уже застрахована, кредитор может не принять этот полис. Основания — страховка не покрывает срок выплаты потребительского кредита и/или СК не аккредитована банком (не проверена ее финансовая надежность)..jpg)

Из-за оформления полиса расходы заемщика существенно увеличиваются. Но бывает, что страховка жизни, в самом деле, становится защитой, и задолженность по кредиту заплатит страховщик, а не родственники пострадавшего.

Страхование жизни — подушка безопасности

При получении займа на потребительские цели страхование жизни обеспечит семье умершего финансовую поддержку, поможет выплатить ссуду.

Как правило, у банков есть компании-партнеры, с которыми отработан удобный шаблон договора страховки. Рекомендуем заемщикам прочитать текст этого документа перед подписанием, обратить особое внимание на:

- обстоятельства наступления страхового случая;

- случаи, не покрытые страховкой;

- обстоятельства форс-мажора;

- порядок уведомления страховщика, сроки обращения.

Некоторые СК предлагают потенциальным страхователям договоры, условия которых минимизируют риски и дают им возможность уйти от выплат. Если у вас есть сомнения относительно предлагаемых условий, откажитесь от такой страховки и обратитесь в другую компанию.

Если у вас есть сомнения относительно предлагаемых условий, откажитесь от такой страховки и обратитесь в другую компанию.

Пять мифов о страховании при получении ипотеки

По данным Банка России, страховки являются наиболее распространенным видом навязанных банковских услуг. Ежемесячно в службу по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ поступает около тысячи соответствующих жалоб от граждан. Бывали случаи, когда «в нагрузку» клиенту продавали целый пакет полисов – по цене сопоставимой со стоимостью услуги, за которой человек пришел в банк.

Впрочем, это не значит, что все страховки – навязанные и ненужные. В зависимости от ситуации они в перспективе могут оказаться весьма полезными.

В случае с ипотекой существует три вида профильных страховок:

1. Страхование самой недвижимости, оформленной как залог по ипотеке (страхование «конструктива»): от порчи и полного уничтожения – вследствие аварий, пожаров, стихийных бедствий.

2. Страхование права собственности на жилье (титульное страхование) – от посягательств на него неизвестных ранее владельцев, интересы которых не были учтены при подписании договора, мошеннических схем продажи и т. д.

3. Страхование жизни и здоровья – от временной потери трудоспособности, наступления инвалидности и смерти вследствие травм или болезни.

Как правило, при получении ипотеки банк предлагает заемщику комплексную страховку, включающую в себя все эти виды страхования.

Миф 1. От страхования при оформлении ипотеки нельзя отказаться.

В большинстве открытых источников вы найдете информацию с комментариями специалистов о том, что имущественное страхование при получении кредита на жилье является обязательным по закону «Об ипотеке» (статья 31). И точка – отказаться от него невозможно вообще.

Однако это не совсем так. Там же, в законе, есть приписка: «если иное не оговорено в договоре». И существуют банки, которые допускают отказ от всех видов страхования. К примеру, в банке «ДельтаКредит» действует специальная программа «Назначь свою страховку», позволяющая клиентам самостоятельно выбрать актуальные риски и соответствующие виды страховки. В том числе, есть опция отказа от страхования риска утраты и повреждения недвижимого имущества. Естественно, не бесплатно – процентная ставка по кредиту при выборе этой опции увеличивается на 1,5%.

К примеру, в банке «ДельтаКредит» действует специальная программа «Назначь свою страховку», позволяющая клиентам самостоятельно выбрать актуальные риски и соответствующие виды страховки. В том числе, есть опция отказа от страхования риска утраты и повреждения недвижимого имущества. Естественно, не бесплатно – процентная ставка по кредиту при выборе этой опции увеличивается на 1,5%.

Другое дело, что в подавляющем большинстве случаев кредитные организации не готовы принимать на себя имущественные риски и включают в договоры закрепленное законом условие обязательного страхования имущества. «Недвижимость, которая покупается в ипотеку, является залоговой и при ее утрате банк, выдавший кредит, может понести значительные убытки. Вполне естественно, что страхование объекта недвижимости за счет клиента – обязательная процедура при оформлении жилищного займа, которая действует до тех пор, пока имеется обременение», – поясняет директор по маркетингу и продажам компании Lexion Development Алексей Лухтан.

Кроме того, как отмечает руководитель инвестиционно-коммерческого блока компании «Интеко» Евгений Семенов, застраховав имущество, сам заемщик может быть спокоен по поводу того, что при форс-мажоре ипотека будет погашена за счет страховых выплат. Алексей Лухтан подтверждает: на практике заемщики, как правило, даже не думают об отказе от этого вида страхования.

Важно помнить, что в случае с ипотекой имущественное страхование – единственный обязательный по закону вид страхования. При этом в некоторых случаях (с согласия банка) от него можно отказаться.

Миф 2. Страхование – выброшенные на ветер деньги.

Смысл ипотечного страхования в том, что в условиях длительных сроков и больших сумм кредитов страховой полис для клиентов, как говорит руководитель кредитного департамента банка «ДельтаКредит» Алексей Просвирин, является важным инструментом снижения собственных рисков в непредвиденных ситуациях.

Да, титульное страхование и страхование жизни и здоровья – личный выбор заемщика, банки формально не могут заставить покупать его соответствующие полисы. Однако при отказе клиента от этих страховок они получают дополнительные риски и поэтому могут пропорционально повышать ставку по кредиту. «От страхования жизни отказаться можно, правда, банк в этом случае может повысить годовую процентную ставку от 0,2 до 5%», – предупреждает председатель совета директоров «БЕСТ-Новострой» Ирина Доброхотова. При отказе от «титула» стандартная процентная ставка по кредиту, по словам Евгения Семенова, может быть увеличена на 1%.

Однако при отказе клиента от этих страховок они получают дополнительные риски и поэтому могут пропорционально повышать ставку по кредиту. «От страхования жизни отказаться можно, правда, банк в этом случае может повысить годовую процентную ставку от 0,2 до 5%», – предупреждает председатель совета директоров «БЕСТ-Новострой» Ирина Доброхотова. При отказе от «титула» стандартная процентная ставка по кредиту, по словам Евгения Семенова, может быть увеличена на 1%.

Кроме того, заемщик сам должен понимать: если с ним произойдет несчастный случай, и он потеряет возможность зарабатывать деньги, то никто не будет заниматься благотворительностью – все положенные по договору ипотеки средства придется вернуть. «Если выплаты по кредиту для заемщика станут затруднительны, или хуже – невозможны, но при этом страхование жизни не было оформлено, то обязательства переходят на его родных и близких, наследников. В случае, если и они не смогут платить по кредиту или откажутся от наследования, имущество заберет банк», – говорит Алексей Лухтан.

Воспользовавшись же страхованием жизни и трудоспособности, заемщик при наступлении страхового случая, как объясняет Евгений Семенов, гарантированно получит страховую выплату, которая во много раз превышает стоимость самой страховки. «Оформляя соответствующий полис, человек совершает грамотную инвестицию, обеспечивает себе уверенность и финансовую свободу в условиях погашения ипотеки», – добавляет специалист.

Страхование жизни заемщика высчитывается исходя из его возраста, пола, имеющихся заболеваний и суммы кредита. Коэффициент по страхованию для молодых людей небольшой. Чем старше заемщик, тем дороже страховка.

Когда речь идет о приобретении жилья на вторичном рынке, то по тем же причинам имеет смысл застраховать право собственности на жилье. Страховка сработает, если, к примеру, выяснится, что при продаже квартиры были нарушены права несовершеннолетних наследников бывшего владельца или в истории квартиры были какие-то мошеннические схемы, и договор купли-продажи может быть расторгнут.

Ирина Доброхотовапредседатель совета директоров «БЕСТ-Новострой»

Миф 3. Страхование нужно оформлять в банке, где клиент берет ипотеку.

Это не так. «Заемщик вправе сам выбрать компанию, в которой он планирует застраховаться», – говорит Алексей Лухтан. Однако следует учесть: при выборе страховой компании, которая не входит в предложенный банком список, клиент также может получить повышенную – на 1-2% – ставку по кредиту.

У каждого банка есть свой список страховых компаний. При оформлении ипотечной сделки крупные банки по умолчанию предлагают заемщикам страховые продукты своих дочерних структур. «Часто клиент даже не знает, что у него есть право выбирать среди других страховых компаний, которые, вполне вероятно, могут предложить более выгодные условия», – говорит Евгений Семенов.

Если у крупных банков списки рекомендуемых страховщиков достаточно широкие, и обычно состоят из надежных, проверенных компаний, то у небольших банков выбор, как говорит Алексей Лухтан, как правило, ограничен 3-5 страховыми фирмами, и если заемщик выбирает страховщика вне этого списка, то банк может вообще отказать в выдаче кредита.

Не пожалейте времени и хорошо изучите рынок страхования. Найдите те страховые, условия которых будут самыми оптимальными по цене и набору услуг. Если банк, который вы выбрали для оформления ипотечного кредита, заинтересован в потенциальном заемщике, он может предложить вам индивидуальные условия страхования со значительным дисконтом и максимально полным набором услуг.Алексей Лухтандиректор по маркетингу и продажам компании Lexion Development

Миф 4. Комплексная страховка покрывает все страховые случаи.

Это заблуждение. «Обычно в договоре страхования должно быть прописано, какие страховые случаи могут быть покрыты страховкой, а какие нет. Прежде, чем подписывать договор страхования, правильно будет разобраться, какие случаи не подлежат покрытию. Так, при страховании жизни и здоровья из страховых случаев исключаются суицид, травмы или смерть из-за алкоголя или наркотиков, онкологические заболевания, туберкулез», – уточняет Ирина Доброхотова. Как правило, в страхование жизни заемщика входит потеря трудоспособности вследствие получения первой и второй группы инвалидности и летальный исход.

Прежде, чем подписывать договор страхования, правильно будет разобраться, какие случаи не подлежат покрытию. Так, при страховании жизни и здоровья из страховых случаев исключаются суицид, травмы или смерть из-за алкоголя или наркотиков, онкологические заболевания, туберкулез», – уточняет Ирина Доброхотова. Как правило, в страхование жизни заемщика входит потеря трудоспособности вследствие получения первой и второй группы инвалидности и летальный исход.

При страховании имущества и титула не покрываются случаи, связанные с порчей из-за ремонта, затоплением квартиры соседями или протечки крыши. Иногда, к примеру, в новостройках происходит естественная усадка дома и появляются трещины на всю стену. Ущерб в таких случаях по комплексной страховке, по словам Ирины Доброхотовой, тоже не компенсируется. «Есть дополнительные виды страхования, которые обычно не входят в основной договор страхования, но могут быть приобретены заемщиком дополнительно», – говорит Алексей Лухтан. То есть, клиент должен сам инициировать заключение договоров по страхованию риски по потере основного места работы и дохода, протечки крыши, если он покупает квартиру на верхних этажах.

«При заключении договора нужно внимательно изучать условия страхования, чтобы отказ в компенсации не стал неожиданностью», – предупреждает Евгений Семенов.

Миф 5. При досрочном погашении кредита сумму страхования вернуть невозможно.

Все зависит от условий договора. Сегодня многие страховые компании, стремясь завоевать лояльность клиента, идут на то, чтобы включать в договоры пункты о возврате части страховой премии в случае досрочного расторжения договора.

Ознакомившись с договором страхования, нужно удостовериться, что нет ограничений на возврат средств после досрочного погашения кредита. Но нужно понимать, что размер возвращаемой суммы будет связан со сроками действия и оплаты договора.Евгений Семеновруководитель инвестиционно-коммерческого блока компании «Интеко»

В то же время, если в договоре нет соответствующих опций, то страховщики далеко не всегда возвращают деньги за «неиспользованный» период страховки, ссылаясь на нормы закона.

В соответствии со статьей 958 Гражданского кодекса РФ:

1. Договор страхования прекращает свое действие до наступления срока, на который он был изначально заключен, в том случае, если после его вступления в силу риски наступления страхового случая исчезли, или же по другим причинам, в том числе:

— в случае гибели застрахованного имущества;

— в случае прекращения предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с ведением предпринимательской деятельности.

2. Страхователь или выгодоприобретатель имеет право отказаться от договора, подав в любое время соответствующее заявление, если к моменту отказа возможность наступления страхового события не отпала по обстоятельствам, описанным в п. 1.

3. Страховщик имеет право на получение части страховой премии пропорционально времени, в течение которого действовал страховой полис в случае досрочного прекращения договора страхования в связи с обстоятельствами, описанными в п. 1.

1.

Страховщик имеет право не возвращать страховую премию (если договором не предусмотрено иное) в случае досрочного отказа от страхования выгодоприобретателя или страхователя (п. 2.).

Однако и в этом случае ситуация может быть не безнадежной. Как правило, в кредитном договоре есть формулировка о «заключении договора страхования на весь срок действия кредитного договора». То есть, смысл такой, что если кредитный договор перестает действовать в связи с досрочным погашением ипотеки, то и обязательства страховщика также должны прекратиться. На это чаще всего ссылаются юристы, защищающие интересы заемщиков при возникновении споров.

Какова ответственность соавтора автокредита в случае смерти первоначального заемщика?

Достаточно плохо, если умирает первичный заемщик автокредита. Если вы были соавтором ссуды, умерший, скорее всего, был родственником или другим близким человеком. Вы не только оплакиваете потерю, но и вынуждены выплачивать оставшуюся часть ссуды умершего. Однако вы можете уменьшить свои потери или предотвратить их возникновение, если вы рассматриваете возможность стать со-подписывающим лицом.

Обязанности со-подписавшего

Если вы соглашаетесь совместно подписать автокредит, вы берете на себя ответственность за ссуду в случае дефолта основного заемщика или его смерти.По сути, вы позволяете первичному заемщику получить ссуду, потому что у вас хороший кредит, а кредита другого лица для этой цели недостаточно. Своевременная выплата ежемесячной ссуды хорошо отражается на первичном заемщике и может улучшить его кредитный рейтинг. Если основной заемщик опаздывает со счетом, это негативно отразится на вашей кредитной истории.

Варианты и рекомендации

Как со-подписывающая сторона вы должны иметь всю кредитную документацию. В некоторых штатах кредиторы должны сначала попытаться взыскать с первичного заемщика, прежде чем преследовать соавтора.Если это так в вашем штате, кредитор может сначала обратиться к наследству умершего для оплаты. Однако, если закон вашего штата позволяет кредитору немедленно преследовать совладельца или если имущество умершего стоит мало или ничего, попробуйте провести переговоры с кредитором. Вы можете попробовать вернуть или продать машину, но ее стоимость может быть меньше суммы кредита. В этом случае вы должны кредитору разницу между его рыночной стоимостью или продажной ценой и суммой ссуды. Вы также можете задолжать штрафы за просрочку платежа и другие расходы.

Однако, если закон вашего штата позволяет кредитору немедленно преследовать совладельца или если имущество умершего стоит мало или ничего, попробуйте провести переговоры с кредитором. Вы можете попробовать вернуть или продать машину, но ее стоимость может быть меньше суммы кредита. В этом случае вы должны кредитору разницу между его рыночной стоимостью или продажной ценой и суммой ссуды. Вы также можете задолжать штрафы за просрочку платежа и другие расходы.

Estate Matters

Если вы подписали ссуду на покупку автомобиля для близкого родственника, вы можете организовать оплату в частном порядке с имуществом, особенно если вы являетесь наследником. Если умерший был молод и холост, скорее всего, он не оставил завещания. В этом случае его имущество распределяется между наследниками в соответствии с законами его штата о наследовании по закону. По закону имущество физического лица должно выплачивать его собственные долги из любых активов, которые у него были. Однако, поскольку вы несете юридическую ответственность за задолженность, кредитор будет требовать платежа за вами, а не за имуществом умершего. Попробуйте поговорить с поверенным по поводу ссуды. Если вы унаследуете какие-либо средства от умершего человека, вы можете использовать их для погашения автокредита.

Попробуйте поговорить с поверенным по поводу ссуды. Если вы унаследуете какие-либо средства от умершего человека, вы можете использовать их для погашения автокредита.

Страхование жизни

Если вы планируете совместно подписать ссуду на покупку автомобиля для родственника или друга, тщательно подумайте о последствиях смерти этого человека до выплаты ссуды. Если ответственность за ссуду вызовет у вас настоящие финансовые трудности, вероятно, лучше не подписывать ее совместно. Однако вы можете обезопасить себя, приобретя страхование жизни на первичного заемщика.Спросите своего страхового агента об относительно недорогих полисах срочного страхования жизни для основного заемщика. Хотя идея первичного заемщика может не понравиться, она защищает вас в случае смерти основного заемщика.

долга — Как я могу получить право собственности в качестве соавтора по автокредиту после смерти заемщика?

Технически всегда есть «поместье». Контроль над богатством и имуществом умершего переходит к наследникам поместья, но до тех пор, пока не будут погашены все непогашенные долги, деньги обычно хранятся отдельно от личного богатства оставшихся в живых. Если активов недостаточно для покрытия всех обязательств, ценное имущество недвижимости продается, деньги распределяются согласно приоритетам различных кредиторов, а оставшиеся долги погашаются.

Так вот, тогда умерший является единственным должником по всем своим долгам; никто, кроме этого человека, не нес ответственность за деньги, и любой бандит скажет вам, что вы не можете получить труп, чтобы заплатить. В вашем случае вы совместно подписали; Теперь вы — оставшийся в живых заемщик, вы все еще живы, вы — подписав документы — приняли на себя ответственность по этому кредиту, и, таким образом, при прочих равных условиях ожидается, что вы погасите его.

В вашу пользу тот факт, что человек умер без завещания, означает, что, по крайней мере, машина не была завещана другому человеку. Если бы это было так, любая судебная тяжба за долг и право собственности на машину велась бы между четырьмя сторонами; вы, семья, банк, и человек, которому автомобиль был завещан. Я предполагаю, что к тому времени, когда пыль уляжется и судебные издержки будут сведены в таблицу, все участники уже пожалели бы, что их не было.

Я предполагаю, что к тому времени, когда пыль уляжется и судебные издержки будут сведены в таблицу, все участники уже пожалели бы, что их не было.

Если вам нужна машина или, по крайней мере, вы хотите погасить долг через поместье, первое, что вы можете сделать, — это обратиться к исполнителю его имущества.Это могли быть родители, поскольку она умерла без завещания, или они могли нанять адвоката, который позаботился бы об этих вещах. Кто бы это ни был, именно они теперь контролируют ее собственность, включая право собственности на автомобиль, и они являются самым простым способом передать это право на ваше имя (с сохранением банка в качестве держателя залога). Я не знаю, каковы ваши отношения или даже ваше знакомство с семьей вашего покойного соседа по комнате, но если они не знают вас очень хорошо, они могут сразу уволить вас; К сожалению, когда наступает смерть, множество недобросовестных людей выходят из столярных изделий, требуя денег за какой-то долг, пусть даже неправдоподобный, который предположительно должен покойник. Они, скорее всего, направят вас к своему адвокату, если вы хотя бы не являетесь близким другом семьи.

Они, скорее всего, направят вас к своему адвокату, если вы хотя бы не являетесь близким другом семьи.

Если семья оставит вас с сумкой, следующим шагом будет передача вашего дела в банк. Банк имеет право простить ссуду или, по крайней мере, изъять автомобиль из имущества, продать его и погасить ссуду. Они могут делать любое из этих действий, но если этого не требуют законы вашей местной юрисдикции, не задерживайте дыхание. Во-первых, банк не хочет машину. Им нужны свои деньги, и если это действительно хорошая машина в отличном состоянии, и если кредит почти не выплачен, они вряд ли вернут основную сумму на аукционе.Во-вторых, поймите, что это отразится на вашей кредитной истории, как если бы вы сами не выполнили свои обязательства по кредиту; репо, любая списанная сумма и любые / все поздние уведомления будут внесены в вашу кредитную историю, если банк не согласится сообщить отчетным бюро, что этого не произошло. В-третьих, если банк не может вернуть все свои деньги и погасит часть или всю ссуду, он отправит вам 1099 (и отправит дубликат в IRS), потому что погашенные долги считаются заработанным доходом для целей налогообложения; банк фактически «заплатил» вам то, что вы им задолжали. Они списывают это со своих налогов; вы добавляете его к себе.

Они списывают это со своих налогов; вы добавляете его к себе.

Если переговоры с банком не увенчаются успехом, вы можете подать в суд на имущество либо за машину, либо за остаток ссуды, но я сомневаюсь, что вы добьетесь успеха, если законы вашей юрисдикции не предусматривают эту ситуацию. У вас есть претензия на деньги, потому что у вас было разумное ожидание, что умерший сможет заплатить, и, таким образом, принятие вами полной ответственности по этому долгу является деликтом. Однако, опять же, тот факт, что вы вместе подписали этот заем, является ударом против вас.Даже если вы добьетесь успеха, вам придется встать в очередь за любыми другими кредиторами, которые были у вашего соседа по комнате, включая эмитентов кредитных карт, частных кредиторов в области образования (ссуды, гарантированные государством, будут полностью погашены, но не все ссуды на образование имеют федеральную поддержку ), даже телефонные и коммунальные компании умершего (есть несколько забавно печальных историй о операторах сотовой связи, компаниях, выпускающих кредитные карты, и других кредиторах, которые отказываются аннулировать договор умершего без устного подтверждения от умершего , потому что «такова процедура»). У всех этих кредиторов есть команды юристов, единственная миссия которых состоит в том, чтобы в таких ситуациях вернуть свой долг в первую очередь, и вы, скорее всего, даже не получите машину, потому что она должна была быть продана имуществом для покрытия некоторой другой задолженности умерший имел.

У всех этих кредиторов есть команды юристов, единственная миссия которых состоит в том, чтобы в таких ситуациях вернуть свой долг в первую очередь, и вы, скорее всего, даже не получите машину, потому что она должна была быть продана имуществом для покрытия некоторой другой задолженности умерший имел.

Понимать, что вы добровольно подписали этот заем, якобы зная о последствиях этого действия; если ваша соседка по комнате окажется неспособной заплатить, по любой причине , вы станете полностью ответственным за ссуду.Любые действия, которые банк предпримет, чтобы помочь вам в этом вопросе, повредят им, потому что они по сути отказываются от основного страхового полиса, который они имели по ссуде (вам). На этом веб-сайте рассматривается очень похожий вопрос (но в том числе третье лицо, которому принадлежит машина):

Возможно, что в конечном итоге со-подписавшая сторона будет нести полную ответственность за ссуду и в конечном итоге останется без права собственности на автомобиль.

Что делать, если ваша заявка на получение ссуды отклонена

Если вы недавно подавали заявку на получение ссуды, но она была отклонена, это может показаться оскорблением.Однако в этом нет ничего личного, и для отрицания есть несколько возможных причин.

Чтобы повысить ваши шансы на получение одобрения в следующий раз, важно понимать , почему вам было отказано, и как внести правильные изменения, чтобы повысить ваши шансы на получение одобрения.

Понимание причин отказа в ссуде

Кредиторы отказывают в выдаче ссуды по двум основным причинам: проблемы с кредитом и проблемы с доходом. Однако в некоторых ситуациях на принятие решения могут повлиять и другие факторы.

Кредит

Ваша кредитная история и кредитный рейтинг являются основными факторами, которые кредиторы учитывают при подаче заявки на получение кредита. Если кредиторы видят какие-либо существенные отрицательные моменты в вашем кредитном отчете или другие красные флажки, они могут решить, что вы, как заемщик, слишком рискованно одобрять это сейчас.

Общие отрицательные элементы, которые могут вызвать отказ, включают:

- Банкротство

- Выкупа

- Счета инкассации

- Просроченные платежи

- Высокий остаток на кредитной карте

- Слишком много недавних запросов о кредитных операциях

- Недостаточно кредитной истории

Вы также может быть отказано, если ваш кредитный рейтинг ниже минимального требования кредитора.Чтобы этого больше не повторилось, убедитесь, что вы знаете свои кредитные рейтинги и выбираете ссуды, нацеленные на ваш кредитный диапазон.

Если вы не одобрены для получения ссуды, вы получите так называемое письмо о неблагоприятных действиях от кредитора с объяснением причин.

По закону вы имеете право на бесплатную копию вашего кредитного отчета, если заявка на получение кредита отклонена. Кредитор должен предоставить инструкции в вашем письме об отклонении для запроса бесплатного отчета от кредитной компании, которую кредитор использовал для принятия своего решения.

Если вы не получили эти инструкции, вы все равно можете запросить отчет непосредственно в агентстве кредитной истории, указанном в вашем письме об отказе. В Experian, например, страница «Доступ к отчету» предлагает мгновенный доступ к вашему отчету через безопасное зашифрованное соединение.

Доход

Если ваш кредитор отклоняет вашу заявку на получение кредита на основании дохода, вероятными виновниками являются две проблемы. Во-первых, ваш доход не соответствует минимальным требованиям кредитора.К сожалению, большинство кредиторов не публикуют эту информацию, поэтому трудно понять, достаточно ли высок ваш доход, чтобы получить одобрение кредита.

Другая причина в том, что у вас слишком высокое отношение долга к доходу. Вы можете рассчитать это соотношение, разделив ваши ежемесячные выплаты по долгу на ваш ежемесячный валовой доход.

Например, предположим, что вы зарабатываете 5000 долларов в месяц и имеете следующие ежемесячные выплаты по долгу:

- Ипотечный кредит : 1200 долларов США

- Студенческие ссуды : 300 долларов США

- Автокредит : 350 долларов США

- Кредитные карты : $ 150

Ваш общий ежемесячный долг составляет 2000 долларов, что дает вам отношение долга к доходу 40%. Если вы подали заявку на ипотечный кредит, максимальный коэффициент для получения квалифицированной ипотеки составляет 43%, но многие кредиторы предпочитают коэффициент 36% или ниже.

Если вы подали заявку на ипотечный кредит, максимальный коэффициент для получения квалифицированной ипотеки составляет 43%, но многие кредиторы предпочитают коэффициент 36% или ниже.

Для других типов ссуд максимальное отношение долга к доходу зависит от кредитора. Но если ваша сумма слишком высока, это признак того, что кредитор считает, что вам может быть трудно справиться со всеми своими платежами.

Чтобы повысить свои шансы на получение одобрения при следующем подаче заявления, поработайте над выплатой некоторых из своих долгов.

Другие причины отказа

Хотя ваш кредит и доход являются основными факторами, которые принимают во внимание кредиторы, они не говорят всей истории.Таким образом, вам может быть отказано по другим причинам, таким как ваша история занятости, стабильность проживания, а также проблемы с денежным потоком или ликвидностью.

Хотя у вас может не быть непосредственного контроля над некоторыми из этих проблем, серьезно отнеситесь к причинам и подождите, пока вы не сможете подать заявку снова.

Получение отказа не повредит вашему кредитному рейтингу

Когда кредитор или кредитор просит кредитное бюро просмотреть кредитный отчет потребителя, запрос помещается в кредитный отчет потребителя.Кредитный запрос может быть жестким или мягким. Практически каждый раз, когда вы подаете заявку на получение кредита, кредитор будет проводить жесткую проверку кредита. Для большинства людей тщательное расследование снижает их кредитный рейтинг менее чем на пять пунктов, но это небольшое падение продлится недолго — самое большее 24 месяца.

Решения об утверждении ссуд принимаются кредиторами, а не какой-либо из трех общенациональных компаний, предоставляющих кредитную отчетность, Experian, Equifax и TransUnion. Кроме того, в вашем кредитном отчете не будет указано, было ли отказано в выдаче кредита, поэтому отказ никак не повлияет на ваш кредитный рейтинг.

Получение ссуды при плохой кредитной истории

Если вам нужны деньги для финансирования крупной покупки, покрытия расходов на проживание или консолидации долга, это можно сделать с плохой кредитной историей.

В частности, некоторые кредиторы специализируются на работе с заемщиками с плохой кредитной историей и имеют менее строгие кредитные требования. Загвоздка в том, что ваша процентная ставка, как правило, будет выше той, на которую вы претендуете при справедливой, хорошей или отличной кредитной истории.

Еще один способ получить займ с плохой кредитной историей — это попросить кого-нибудь с хорошей кредитной историей подать заявление вместе с вами в качестве со-подписчика.Некоторые кредиторы позволяют соискателям повысить ваши шансы на получение одобрения. Даже если вы можете получить одобрение самостоятельно, привлечение соруководителя с хорошей кредитной историей может помочь вам получить более низкую процентную ставку.

Однако имейте в виду, что соавторы несут равную ответственность за выплату долга. Таким образом, если вы по умолчанию, это может нанести ущерб как вашей кредитной истории, так и их кредитной истории.

Найдите лучшие личные займы в Experian CreditMatch ™ .

Создание кредита перед повторной подачей заявки

Хотя можно получить одобрение на получение кредита с менее чем звездным кредитом, вам может быть лучше подождать, чтобы получить более высокие процентные ставки и сэкономить деньги.

Например, вы хотите получить личный заем на сумму 5000 долларов. Если у вас хороший кредит, вы можете претендовать на процентную ставку 25%, а кто-то с хорошей кредитной историей может получить процентную ставку в размере 15%. За три года вы заплатите 2157 долларов в виде процентов, а они заплатят 1240 долларов.

Если вы можете подождать, пока вы сможете улучшить свой кредитный рейтинг, прежде чем подавать заявку на ссуду, это может сэкономить вам на ежемесячных платежах и процентных сборах в течение срока ссуды.

Чтобы улучшить свой кредит, сначала сосредоточьтесь на причинах, указанных в письме об отказе.Воспользуйтесь бесплатным кредитным отчетом и проверьте, есть ли еще что-нибудь, что вам нужно решить.

Независимо от причины вашего отказа, сосредоточьтесь на практике хороших кредитных привычек:

- Выплачивайте ежемесячные платежи вовремя. Ваша история платежей — самый важный фактор в вашем кредитном рейтинге, и платежи, которые просрочены на 30 дней или более, отображаются в вашем кредитном отчете.

- Держите остатки на кредитной карте на низком уровне. Использование кредита — общий остаток на кредитной карте, разделенный на их общий кредитный лимит — еще один важный фактор в вашем кредитном рейтинге.Если у вас высокий баланс, погасите его как можно быстрее, а затем сохраняйте низкий уровень в будущем.

- Избегайте слишком частых запросов. Если ваша заявка на получение кредита была отклонена, может возникнуть соблазн подать заявку, пока вы не получите одобрение. Но хотя каждое сложное расследование само по себе не оказывает большого влияния на ваш кредит, множественные за короткий период могут стать красным флагом для кредиторов.

- Проверьте свои кредитные отчеты. Регулярно просматривайте свои кредитные отчеты, чтобы убедиться в их точности.Получите бесплатный кредитный отчет от Experian здесь.

Улучшение кредитной истории может занять время. Но если вы все сделаете правильно, вы сможете сэкономить сотни и более долларов в следующий раз, когда подадите заявку на получение кредита.

Хотите мгновенно повысить свой кредитный рейтинг? Experian Boost ™ помогает, предоставляя вам кредит на оплату счетов за коммунальные услуги и мобильные телефоны. До сих пор эти платежи не влияли положительно на вашу оценку.

Эта услуга полностью бесплатна и может быстро повысить ваш кредитный рейтинг, используя вашу собственную положительную историю платежей.Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как ремонт кредита, могут стоить вам до нескольких тысяч долларов и помогают только устранить неточности в вашем кредитном отчете.

Что происходит с вашим долгом, когда вы умираете

Если вы не член семьи Аддамс, вам, вероятно, не нравится говорить о смерти. Но задумывались ли вы когда-нибудь о том, что происходит с долгами после смерти? Сохраняются ли ваши студенческие ссуды? А как насчет долга по кредитной карте?

Средний американец имеет личный долг на сумму около 29 800 долларов, не считая ипотечного кредита. 1 И хотя вы могли подумать, что все ваши финансовые проблемы умрут вместе с вами, вполне возможно, что ваша семья унаследует ваш долг. Поговорим о незавершенных делах!

Не позволяйте долгам возвращаться и преследовать тех, кого вы любите. Взяв под контроль свои деньги сейчас, вы можете быть уверены, что оставляете после себя наследие, которым можете гордиться.

Кто несет ответственность за ваши долги после вашей смерти?

Ответ? По-разному.

Распоряжайтесь с долгами быстрее, рефинансировав студенческие ссуды в компании, которой мы доверяем.

Как правило, любой долг на ваше имя только (это ключ) оплачивается вашим имением после вашей смерти. (Ваше имущество — это просто все активы, которыми вы владели на момент вашей смерти, например, банковские счета, автомобили, дома, имущество и т. Д.) Исполнитель вашего имущества (доверенное лицо, которого вы назначаете в своем завещании) отвечает за создание Убедитесь, что обо всем позаботятся: они позаботятся о вашем имуществе, передадут вашей семье наследство и выплатят ваш долг, если это необходимо.Этот процесс называется завещанием.

Итак, допустим, у вас был долг в размере 100000 долларов на момент вашей смерти, но у вас также был оплаченный дом стоимостью 200000 долларов. Управляющий вашим имуществом продаст дом, чтобы покрыть ваш долг, оставив наследникам 100 000 долларов (за вычетом всех необходимых сборов).

Но что будет, если у вас больше долгов, чем имущества? Что ж, все становится непросто.

Обеспеченные и необеспеченные долги

В случае неплатежеспособных имуществ (тех, где долг превышает стоимость активов), существует определенный порядок, в котором выплачиваются выплаты кредиторам (людям, которым вы должны деньги), который зависит от штата. Этот процесс определяется тем, в какую из двух категорий попадает ваш долг: обеспеченный или необеспеченный.

Этот процесс определяется тем, в какую из двух категорий попадает ваш долг: обеспеченный или необеспеченный.

Обеспеченный долг (например, ипотека, автокредит и т. Д.) Обеспечен активами, которые обычно продаются или возвращаются в собственность для выплаты кредитору. В случае необеспеченной задолженности (кредитные карты, личные ссуды, медицинские счета и коммунальные услуги) кредитор не имеет такой защиты, и эти счета обычно остаются неоплаченными, если нет денег для их покрытия. Но для каждого вида долга существует свой набор правил, поэтому давайте рассмотрим их по отдельности.

Медицинские счета:

Вероятно, это самый сложный долг, с которым приходится иметь дело, но в большинстве штатов медицинские счета имеют приоритет в процессе завещания. Важно отметить, что если вы получали Medicaid в любое время с 55 лет до вашей смерти, государство может вернуть эти выплаты или уже может быть залоговое право на ваш дом (то есть они заберут часть прибыли, когда дом продано). Поскольку медицинский долг очень сложен и может варьироваться в зависимости от того, где вы живете, по этому поводу лучше всего проконсультироваться с адвокатом.

Поскольку медицинский долг очень сложен и может варьироваться в зависимости от того, где вы живете, по этому поводу лучше всего проконсультироваться с адвокатом.

Кредитных карт:

Если есть совместный владелец счета, связанный с кредитной картой, это лицо несет ответственность за выполнение платежей и любых долгов, связанных с картой. (Это , а не , включая авторизованных пользователей карт.) Если в учетной записи не указано другое имя, ответственность за выплату долга по карте несет имущество. И если в имуществе недостаточно денег для покрытия платежей, кредиторы, как правило, несут убыток и списывают сумму.

Ипотеки:

Совладельцы дома или наследники несут ответственность за оставшуюся часть ипотеки, но они обязаны только поддерживать ежемесячные платежи и не должны выплачивать сразу всю ипотеку. Они также могут продать дом, чтобы не потерять права выкупа.

Ссуды под залог собственного капитала:

В отличие от базовой ипотеки, если кто-то унаследует дом, имеющий ссуду под залог собственного капитала, он может быть вынужден выплатить ссуду немедленно, что обычно приводит к продаже дома. Но вам не нужно умирать, чтобы ссуда под залог недвижимости обернулась против вас. Заимствование вашего дома сверх первоначальной ипотеки — это всегда плохая идея, так что избавьте своих наследников от головной боли, в первую очередь избегая ссуд под залог собственного капитала.

Но вам не нужно умирать, чтобы ссуда под залог недвижимости обернулась против вас. Заимствование вашего дома сверх первоначальной ипотеки — это всегда плохая идея, так что избавьте своих наследников от головной боли, в первую очередь избегая ссуд под залог собственного капитала.

Автокредиты:

Как и в случае с другим обеспеченным долгом, ваши активы могут быть использованы для покрытия автокредитов, но кредитор имеет возможность вернуть автомобиль в собственность, если в имении недостаточно денег. В противном случае тот, кто унаследует автомобиль, может продолжить выплаты или продать его, чтобы покрыть ссуду.

Студенческие ссуды:

Федеральные студенческие ссуды прощаются в случае смерти. Это также включает ссуды Parent PLUS, которые выплачиваются в случае смерти родителя или ученика. С другой стороны, частные студенческие ссуды не прощаются и должны покрываться за счет имущества умершего. Но опять же, если имения недостаточно для покрытия студенческих ссуд, они обычно остаются невыплаченными.

Могут ли близкие унаследовать ваш долг?

Когда придет время, вы захотите передать это бесценное обручальное кольцо или семейный дом — а не свои денежные проблемы.Как мы видели, большая часть долгов снимается с имущества умершего. Но есть несколько случаев, когда кто-то может возложить юридическую ответственность за ваш долг после вашей смерти. Посмотрим на них:

Опасности приписывания

Проще говоря: никогда не следует совмещать с . Это потому, что совместное подписание влечет за собой ответственность за чужой долг. Если вы оформляете ссуду друга или счета за медицинские услуги, вы соглашаетесь производить платежи, если этот человек больше не в состоянии это сделать.А если они умрут, то они определенно не смогут произвести оплату, и вы будете ответственны за наведение порядка. Избавьте себя и своих близких от финансового стресса — не соглашайтесь на их ссуды и не позволяйте им подписывать их за вас.

Состояния собственности сообщества

«Для богатых или бедных» приобретает совершенно новое значение для супружеских пар в девяти штатах с законами о совместной собственности (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин). В этих штатах оставшийся в живых супруг несет юридическую ответственность за любых долгов в размере , которые умерший взял во время брака (включая частные студенческие ссуды), независимо от того, согласился ли супруг на это или нет. Довольно страшно, правда? Еще одна причина работать вместе как пара, чтобы как можно скорее выплатить долг.

В этих штатах оставшийся в живых супруг несет юридическую ответственность за любых долгов в размере , которые умерший взял во время брака (включая частные студенческие ссуды), независимо от того, согласился ли супруг на это или нет. Довольно страшно, правда? Еще одна причина работать вместе как пара, чтобы как можно скорее выплатить долг.

Законы о сыновней ответственности

Почти в 30 штатах действуют законы о сыновней ответственности, то есть они требуют, чтобы дети покрывали расходы по долгосрочному уходу за их умершими родителями, такие как счета за дом престарелых или больницу.Их редко соблюдают, но вы не хотите рисковать, если окажетесь в такой ситуации, если окажетесь неподготовленными.

Таймшер

Это может вас удивить, но поскольку большинство таймшер-контрактов включают «бессрочную оговорку», обязательство по уплате этих нелепых сборов за обслуживание может перейти к вашим наследникам. И хотя бенефициары могут отказаться от таймшера, таймшерные компании все равно могут постучать, потому что технически это часть имущества умершего и подлежит завещанию. Но таймшер в целом — пустая трата денег, поэтому лучше вообще избегать хлопот и уйти, пока еще есть возможность.

Но таймшер в целом — пустая трата денег, поэтому лучше вообще избегать хлопот и уйти, пока еще есть возможность.

Что могут взять кредиторы?

Долги не только крадут у вас в настоящем, но также могут лишить вас всего, что вы планировали передать своим детям или внукам.

По закону кредиторы должны быть уведомлены о переходе должника либо их исполнителем, либо членами семьи. Затем у кредиторов есть определенный срок (обычно 3–6 месяцев после смерти, в зависимости от штата) для подачи иска в отношении имущества умершего.

К счастью, есть кое-что, чего кредиторы не могут коснуться, в том числе пособия по страхованию жизни, большинство пенсионных счетов и содержание живых трастов. (Это не применяется, если в завещании человека нет живых бенефициаров, поэтому обязательно обновляйте их!) Но эта любимая лодка, коллекция ценных монет или что-либо еще, что имеет ценность, может быть легко ликвидировано ( проданы за наличные), чтобы при необходимости покрыть ваши долги.

И сборщики долгов ничем не лучше грабителей могил.Даже если вы уйдете из жизни, компании-эмитенты кредитных карт по-прежнему хотят получать свои деньги, и у них нет проблем с вызовом ваших скорбящих близких, чтобы попытаться получить их. Но если они не подписали или не несут юридической ответственности за причитающуюся сумму, то попытка кредиторов получить деньги от родственников умершего человека является незаконной . Если вы член семьи, который получает эти звонки, вы можете сказать этим бессердечным чудакам, чтобы они ушли! У них нет полномочий требовать от вас оплаты долга другого человека.

Зачем нужно страхование жизни

Даже если ваша семья официально не несет ответственности по оставленному вами долгу, изъятие вашего имущества кредиторами может быть не менее болезненным.Вы действительно хотите, чтобы ваш супруг (а) или ваши дети смотрели, как их дом, машины и другое имущество исчезают, когда они оплакивают вашу смерть?

Вот где приходит страхование жизни!

Поскольку страхование жизни освобождено от обязательств кредиторов, оно в основном гарантирует, что ваш супруг (а), дети и кто-либо еще, кого вы включаете в качестве бенефициара, получат деньги после вашей смерти. Как мы уже упоминали, некоторые долги после смерти могут привести к тому, что ваше имущество будет разграблено, чтобы вернуть его.Но страхование жизни действует как щит между вашей семьей и репо, гарантируя, что у них будет достаточно средств на жизнь даже после того, как ваши активы будут вычищены кредиторами.

Как мы уже упоминали, некоторые долги после смерти могут привести к тому, что ваше имущество будет разграблено, чтобы вернуть его.Но страхование жизни действует как щит между вашей семьей и репо, гарантируя, что у них будет достаточно средств на жизнь даже после того, как ваши активы будут вычищены кредиторами.

И прежде, чем вы испугаетесь и заберете полис на всю жизнь или рассмотрите возможность кредитного страхования жизни, подождите! Срочное страхование жизни — единственный выход. Он обеспечивает отличное покрытие и гарантирует, что ваша семья получит пособие в случае смерти — к тому же это гораздо более доступный вариант. Если у вас есть люди, зависящие от вашего дохода, вам нужно страхование жизни.Никаких «если», «а» или «но» по этому поводу! Так что сделайте одолжение себе и своим близким и получите полис сегодня.

Долг — не смертный приговор

Все эти разговоры о долгах после смерти могут быть ошеломляющими. Если вам кажется, что вы тонете в долгах, вы не одиноки. Около 30% взрослых американцев говорят, что они постоянно испытывают стресс из-за своих финансов. 2 Долг вам не помогает, но и не определяет вас. Может показаться, что выхода нет, но надежда есть!

Около 30% взрослых американцев говорят, что они постоянно испытывают стресс из-за своих финансов. 2 Долг вам не помогает, но и не определяет вас. Может показаться, что выхода нет, но надежда есть!

Независимо от того, насколько вы в долгах, никогда не поздно обратиться за помощью и изменить свою жизнь.Вы можете быть без долгов и изменить свое генеалогическое древо!

Если вы чувствуете себя обремененным денежным стрессом, наши финансовые тренеры Ramsey готовы помочь вам направить, поддержать и вооружить вас, чтобы вы могли принимать наилучшие решения в вашей ситуации. Найдите ближайшего к вам тренера, чтобы получить индивидуальный план за ваши деньги.

Какое наследие вы хотите оставить?

Что, если бы вместо того, чтобы беспокоиться о том, как ваша семья выживет после вашего ухода, вы могли бы отдохнуть с миром, зная, что о них хорошо заботятся?

Вы хотите, чтобы ваши близкие помнили вас за благословения, которыми вы были, а не за бремя, которое вы оставили. Вот почему важно думать о своем наследии, которое включает в себя правильное планирование и борьбу с долгами.

Вот почему важно думать о своем наследии, которое включает в себя правильное планирование и борьбу с долгами.

Планировка недвижимости

Половина битвы за хорошее наследие — убедиться, что вы юридически подготовились к тому, что произойдет с вашими финансами после вашей смерти. Наличие завещания значительно упрощает процесс завещания для всех, так что смело отметьте это в своем списке желаний.