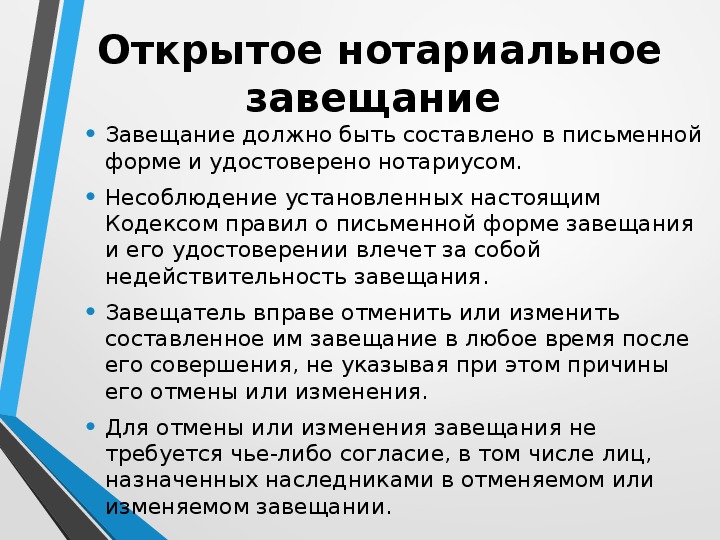

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

МОСКВА, 8 июн — ПРАЙМ. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

Статья 1112 Гражданского кодекса РФ постулирует, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Таким образом, если у умершего заемщика имеются наследники, при этом они не отказались от наследства, то обязаны погасить кредит. Наследники отвечают по долгам заемщика как наследодателя в пределах стоимости полученного ими имущества.

Хохлова отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества (п.

“В случае отсутствия наследников у заемщика, либо никто из наследников не имеет права наследовать, или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства, то имущество умершего заемщика считается выморочным. Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Следовательно, банк сможет получить удовлетворение своих требований по кредитному договору за счет стоимости выморочного имущества. Для этого банку потребуется обратиться с иском о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество к соответствующему наследнику выморочного имущества.

В то же время ведущий юрисконсульт КСК групп Ирина Михеева рекомендует внимательно ознакомиться с условиями кредитного договора. Если заемщик заключил договор страхования жизни, то в случае смерти обязательства по погашению кредита переходят к страховой компании. Однако в этом случае тоже много нюансов, все будет зависеть от причины смерти. Под страховой случай не подходит, если заемщик покончил с собой, погиб на войне, в результате несчастного случая во время занятия экстремальным спортом, вследствие венерического заболевания, из-за хронической болезни и в местах лишения свободы.

Если по кредитному договору имеется созаемщик или поручитель после смерти должника кредитное бремя ложится на их плечи, отметила эксперт.

Завещаю тебе кредит: передаются ли долги по наследству?

– Слышал, что в наследство можно получить не только имущество, но и долги. Расскажите, какие именно обязательства передаются и можно ли их избежать?

Олег ЕВДОКИМОВ

Как поясняет единый портал финансовой грамотности, по наследству передаются долги по кредитам и микрозаймам, перед страховыми компаниями и частными лицами (в случае если был оформлен договор займа – иначе доказать наличие такого долгового обязательства будет невозможно). Чтобы взыскать долг умершего должника, кредитор обращается в суд, а тот в свою очередь – в нотариат, где запрашивает наследственное дело. Нередко бывает так, что наследник узнаёт о перешедших к нему долгах только у нотариуса.

Чтобы взыскать долг умершего должника, кредитор обращается в суд, а тот в свою очередь – в нотариат, где запрашивает наследственное дело. Нередко бывает так, что наследник узнаёт о перешедших к нему долгах только у нотариуса.

Если наследник знает про долговое обязательство умершего, например, про наличие кредита в банке, ему стоит самостоятельно обратиться к кредитору, проинформировать его о сложившейся ситуации и обсудить дальнейшие действия. Если наследник откажется погашать долг, кредитор может обратиться в суд и истребовать задолженность в судебном порядке. Срок исковой давности по таким делам составляет пять лет с момента вступления в наследство.

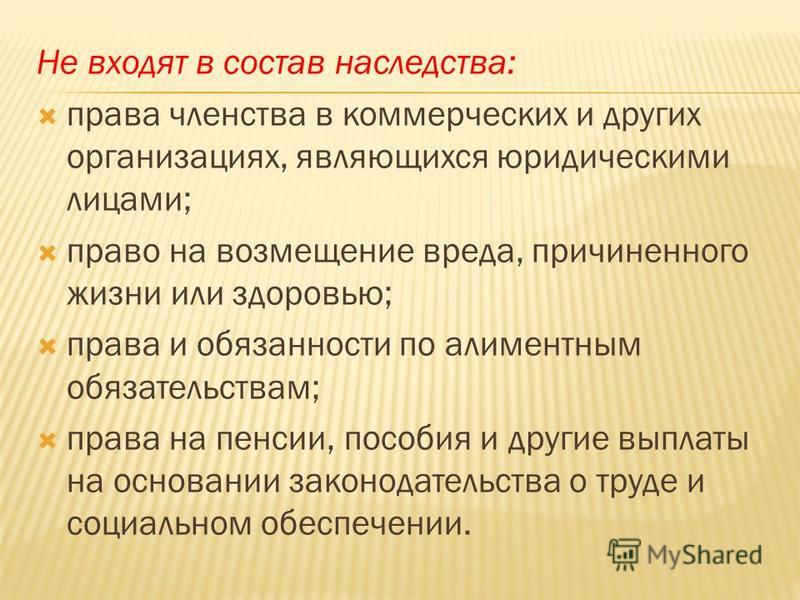

В качестве наследства не переходят права и обязанности, неразрывно связанные с личностью умершего. Например, если у умершего было право на получение алиментов – наследники такого права не получат. И наоборот, если у умершего было обязательство выплачивать алименты, к наследникам оно тоже не перейдёт.

В момент наследования права и обязанности умершего переходят к наследникам как единое целое. Поэтому невозможно, к примеру, принять в наследство только собственность и при этом оказаться от долгов. Если наследников несколько – все они будут нести ответственность по долгам наследодателя. При этом будет учтена и стоимость перешедшего к наследникам имущества: кто получит больше прав и ценностей – тому перейдёт и больше обязательств по долгам.

От наследования долгов может выручить страховка. Например, если наследодатель при жизни застраховал своё здоровье и жизнь, то после смерти именно страховая компания может погасить его долг перед банком либо микрофинансовой организацией – разумеется, в пределах суммы, указанной в договоре страхования. В иных случаях избежать наследования долга можно, только если полностью отказаться от наследства.

Нашли ошибку в тексте? Выделите ее, и нажмите Ctrl+Enter

Обсудить новость в соцсетяхДолги по наследству — НБРБ. Единый портал финансовой грамотности

Наследство обычно ассоциируется с получением ценностей. Вместе с тем, наследование включает в себя не только передачу прав умершего человека его наследникам, но и обязательств.

Если у умершего были долги – они перейдут к наследникам так же, как и его имущество.

Какие долги передаются по наследству:

- Долги по кредитам и микрозаймам

- Долги перед страховыми компаниями

- Долги перед частными лицами (в случае, если был оформлен договор займа – иначе доказать наличие такого долгового обязательства будет невозможно)

Чтобы взыскать долг умершего должника, кредитор обращается в суд, а тот, в свою очередь – в нотариат, где запрашивает наследственное дело. Нередко бывает так, что наследник узнает о перешедших к нему долгах только у нотариуса.

Что делать, если вы знаете о долгах

Если наследник знает про долговое обязательство умершего, например, про наличие кредита в банке, ему стоит самостоятельно обратиться к кредитору, проинформировать его о сложившейся ситуации и обсудить дальнейшие действия. Если наследник откажется погашать долг – кредитор может обратиться в суд и истребовать задолженность в судебном порядке. Срок исковой давности по таким делам составляет 5 лет с момента вступления в наследство.

Какие права и обязанности не входят в наследство

В качестве наследства не переходят права и обязанности, неразрывно связанные с личностью умершего. Например, если у умершего было право на получение алиментов – наследники такого права не получат. И наоборот – если у умершего было обязательство выплачивать алименты, к наследникам оно тоже не перейдет. То же самое касается, например, права на получение пенсий и пособий либо обязательства по возмещению вреда, причиненному другому человеку.

Как не принять долги в наследство

В момент наследования права и обязанности умершего переходят к наследникам как единое целое. Поэтому невозможно, к примеру, принять в наследство только собственность и при этом оказаться от долгов. Если наследников несколько – все они будут нести ответственность по долгам наследодателя. При этом будет учтена и стоимость перешедшего к наследникам имущества: кто получит больше прав и ценностей – тому перейдет и больше обязательств по долгам.

От наследования долгов может выручить страховка. Например, если наследодатель при жизни застраховал свое здоровье и жизнь, то после смерти именно страховая компания может погасить его долг перед банком либо микрофинансовой организацией – разумеется, в пределах суммы, указанной в договоре страхования.

В иных случаях избежать наследования долга можно, только если полностью отказаться от наследства.

Что делать с долгами по наследству: советы экспертов

Что делать, если вместо имущества или вместе с ним вам в наследство достались долги? Кто и как может помочь избежать штрафных санкций по кредиту умершего родственника? И какие денежные обязательства могут передаваться по наследству, разбиралась корреспондент «Хабар 24».

Чтобы долги наследодателя не стали для вас сюрпризом, прежде чем вступить в наследство, необходимо попросить нотариуса отправить запрос в кредитное бюро. Любая задолженность, будь то кредит в банке или неоплаченные квитанции за коммунальные услуги, наследуются по закону.

Алтынай Аубакирова, нотариус:

— Согласно, кредитного договора, пени, штрафные санкции, они будут в любом случае начисляться. Для того чтобы урегулировать этот вопрос, в первую очередь нужно известить банк, либо финансовую организацию о смерти. После принятия наследства, по истечении 6 месяцев, если наследники не согласны с начисленной пеней, то они могут обращаться в судебные органы.

Вступать или не вступать в наследство. На принятие решения отведено полгода. Если наследодатель не оставил завещание, то долги распределяются в равных долях между наследниками первой очереди — супругом, детьми и родителями.

Расул Карагаев, судья Алматинского районного суда:

— Кредитор может предъявить требования о взыскании долга как с одного наследника, так и со всех сразу. Но каждый из наследников, будет отвечать перед кредитором только в пределах стоимости того наследственного имущества, которое он получил.

Избежать оплаты долгов можно. Правда в таком случае придётся полностью отказаться от всего наследства.

Расул Карагаев, судья Алматинского районного суда:

— Отказ от наследства является не чем иным, как односторонней сделкой. После отказа от наследства, соответственно никто из кредиторов уже не может поставить вопрос о взыскании с данного наследника, отказавшегося от наследства, долговых обязательств наследодателя.

Финансовые претензии к наследникам банки вправе предъявить в течение 5 лет. Также в судебном порядке финансовая организация может требовать принудительной регистрации наследства, чтобы потом взыскать задолженность. И в крайне редких случаях по своему усмотрению банк может простить денежный долг.

Нуржан Биякаев, независимый эксперт по банковским вопросам:

— Банк может и вправе самостоятельным решением рассмотреть вопрос по списанию определенной части задолженности, либо по всей задолженности, как залоговым и беззалоговым кредитам. Но, зачастую, такие решения действительно могут приниматься по беззалоговым кредитам. Особенно, если сумма обязательств осталась для банка ничтожно малой. Банк сам для себя определяет. Это может быть 50 тысяч тенге или 500 тысяч тенге.

Но, зачастую, такие решения действительно могут приниматься по беззалоговым кредитам. Особенно, если сумма обязательств осталась для банка ничтожно малой. Банк сам для себя определяет. Это может быть 50 тысяч тенге или 500 тысяч тенге.

Ещё важно знать, что наследники не обязаны платить алименты за умершего родственника. Они также не отвечают за вред, причинённый когда-то наследодателем третьим лицам. Речь идёт о их здоровье или жизни. Впрочем, согласно судебной практике, гораздо чаще наследникам приходится расплачиваться за унаследованные долги, нежели делить доставшееся имущество.

Авторы: Сабина Балашкина, Адилгазы Толемис, Омирбек Изимов

ответственность наследников по долгам умершего

Смерть человека – это трагедия для близких. Но жизнь продолжается, и у наследников возникает новая задача: как правильно распорядиться имуществом и обязательствами ушедшего из жизни. О том, как следует поступать в случае, если умерший взял микрозаём в МФО, расскажем в этой статье.

Ответственность наследников по долгам умершего

Те, кто считает, что со смертью заёмщика его обязательства по выплате долга прекращаются, а наследникам не нужно ни о чём заботиться, заблуждаются.

Ст. 1112 ГК РФ устанавливает, что в состав наследства включается как имущество ушедшего из жизни, так и его обязательства.

Таким образом, к наследникам вместе с активами переходят долги наследодателя.

Ответственность наследников по долгам умершего регламентируется ст. 1175 ГК РФ. Отметим три важных обстоятельства:

- Ответственность наступает в случае, если наследство принимается. При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств.

- Если наследство принимается, то ответственность по долгам умершего ограничивается стоимостью принятого имущества.

- Кредиторы вправе предъявить требование исполнить обязательства умершего должника лицам, принявшим наследство, до окончания сроков исковой давности.

Проблема может возникнуть с получением информации о долгах умершего: как узнать, что он занимал деньги в МФО, сколько и на каких условиях? Прежде всего нужно вспомнить, не возникала ли раньше эта тема в разговорах, и внимательно ознакомиться с документами, которые удастся разыскать. Но при этом следует иметь в виду, что не все договоры составляются в бумажной форме, некоторые микрозаймы оформляются онлайн. Можно направить запрос в бюро кредитных историй и получить выписку с информацией о текущей долговой нагрузке.

Если удалось установить, что умерший взял микрозаём, то правильным будет обратиться в микрофинансовую организацию и известить её о кончине заёмщика. Если этого не сделать в надежде, что долг «рассосётся» сам собой, то через какое-то время можно оказаться участником судебных разбирательств.

Принять наследство или отказаться?

С учётом требований законодательства, перед наследниками умершего, взявшего микрозаём в МФО, возникает вопрос – принять свою часть наследства или отказаться от неё? Ответ на него зависит от соотношения стоимости принимаемого имущества и размера обязательств наследодателя.

Если долги умершего равны или превышают стоимость такого имущества, то в этом случае принимать наследство имеет смысл только в случае, если оно дорого, как память. Материальная выгода от новоприобретений будет обнулена расходами по исполнению обязательств. Если же наследство солидное (недвижимость, другие дорогостоящие предметы или драгоценности) и его стоимость с лихвой перекрывает долг, то его однозначно следует принять.

Проценты и штрафы после смерти заёмщика: платить или не платить?

По выданным микрозаймам начисляются проценты, которые заёмщики должны выплачивать по условиям договоров. Правда, это делается не всегда: например, жители Санкт-Петербурга могут получить микрозаймы без процентов; встречаются аналогичные предложения и в других населённых пунктах страны. Заимствование на таких условиях осуществляется, как правило, при первом обращении в МФО. Вторичные микрозаймы оформляются с процентами, которые заёмщик должен выплатить, как и штрафы за просрочку платежей.

Должен ли наследник выплачивать проценты и штрафы, если учитывать то, что микрозаймом он не пользовался? Ответ прост – должен, поскольку они входят в состав обязательств умершего заёмщика.

Правда, от погашения долга, включая проценты и пени, можно попробовать отказаться, но в этом случае кредитор наверняка обратится с иском в суд о взыскании задолженности. Возможно, суд снизит размер выплат, взвесив все обстоятельства по делу, но эта овчинка стоит выделки при условии, что есть веские основания рассчитывать на существенную экономию.

Заключение

Вступать в права наследства нужно осмотрительно. Первым делом стоит собрать исчерпывающую информацию и документы об активах и обязательствах умершего. И если обнаружится, что у него был оформлен микрозайм, то теперь вы знаете, как действовать в такой ситуации.

Автокредит по наследству – Газета Коммерсантъ № 111 (6349) от 28.06.2018

Получить в наследство имущество без долгов — желание весьма понятное, но сложно реализуемое при наличии залога. Однако вдове клиента банка «Уралсиб» это почти удалось — суды двух инстанций приняли решение, что она может не наследовать автокредит, но оставить себе заложенный по нему автомобиль.

Ситуация развивалась так. «Уралсиб» выдал автокредит под залог приобретаемого автомобиля Hyundai. Несколько лет спустя заемщик скончался. В подавляющем большинстве случаев в такой ситуации наследники продолжают обслуживать кредит, наследуя заложенное имущество. Однако вдова заемщика Светлана Серова, чтобы не гасить кредит, от принятия наследства отказалась. Тем более что все наследство ее мужа составляли тот самый кредит банку и заложенное по нему авто.

В то же время автомобиль, по мнению госпожи Серовой, являлся совместно нажитым имуществом. Вдова обратилась в банк с требованием расторгнуть договор и снять обременение с машины. Банк предложил ей продолжать обслуживать кредит. Госпожа Серова обратилась в суд. Кредитная организация ответила встречным иском: взыскать с вдовы ½ задолженности по кредиту, вторую же половину банк хотел взыскать с государства.

Суд первой инстанции установил, что машина была совместно нажитым имуществом супругов: Светлана Серова наравне с мужем платила по кредиту и потому имеет полное право оформить автомобиль на себя. Апелляция отметила, что вдове принадлежит половина авто, но банк также оставила без денег.

Банк такой подход не устроил, и спор дошел до Верховного суда (ВС). И тут удача отвернулась от Светланы Серовой. ВС отменил решение судов нижестоящих инстанций. Дело в том, что при отказе от наследства по закону имущество и долги отходят в собственность государства. Банк убедил судей ВС, что государство вступает в права наследования автоматически, после отказа от наследства со стороны родственников. Таким образом, половина машины вместе с половиной долга, как совместно нажитое имущество, принадлежит Светлане Серовой, а половина — государству. У залогового автомобиля есть два собственника, которых можно понудить продать машину и вернуть деньги банку. В результате ВС отправил дело на новое рассмотрение, по итогам которого Светлане Серовой, скорее всего, придется расстаться с автомобилем.

А ведь все могло бы быть совсем не так, если бы муж госпожи Серовой воспользовался для покупки машины не автокредитом, а обычной потребительской ссудой без обременения. Тогда бы при отказе от наследства Светлана Серова осталась бы с совместно нажитым автомобилем, а банку пришлось бы списать кредит как безнадежный, поскольку с государства, как известно, взятки гладки.

Услуги возврата долгов с умершего должника

Не все знают, но когда человек умирает, его долги никуда не исчезают, а передаются по наследству. Таким образом, в Украине возможно взыскание долга с умершего. После смерти должника деньги кредитору должен возвращать наследник. Наследником выступает то лицо, которому переходит право собственности на имущество и другие активы умершего должника-наследодателя. При этом не имеет значения, каким образом наступила смерть: по естественным причинам, из-за болезни или человек погиб в результате несчастного случая. Наследником же может выступать как родственник умершего, так и человек, которому наследство перешло по завещанию.

Взыскание долга после смерти должника. Какой долг переходит наследнику?

По законодательству Украины возможно взыскать любой долг умершего, кроме тех долгов, которые неразрывно связаны с его личностью. По наследству передаются:

- Долги по кредитам. Если заемщик умирает, так и не расплатившись с кредитором, то он вправе выдвинуть свои требования наследникам. Статья 1281 Гражданского Кодекса Украины регламентирует предъявление кредитором наследодателя требований к наследникам.

- Алименты. При этом оплачивается лишь имеющаяся задолженность по алиментам. Таким образом, наследник не обязан платить алименты в дальнейшем.

- Долги по коммунальным платежам.

Как по закону вернуть долг, если человек умер?

После смерти человека открывается его наследие. В состав наследия входит, в том числе определенные обязанности, принадлежавшие наследодателю. То есть, наследник имеет не только права, но и обязанности, в том числе его обязанностью является оплата долгов умершего его кредитору. И эти обязанности наступают сразу после вступления в наследство.

Согласно ст. 1282 Гражданского Кодекса Украины, наследники обязаны удовлетворить требования кредитора полностью, но в пределах стоимости имущества, полученного по наследству. То есть, кредитор может взыскать долг в полном объеме, но только в том случае, если размер долга не превышает стоимости унаследованного имущества (денежные средства, недвижимость, предметы искусства и т.д.).

Для взыскания долга умершего с его наследников кредитору следует в первую очередь составить письменную претензию. Если претензия не будет удовлетворена, то есть, наследник не произведет возврат долга, то можно обратиться в суд с исковым заявлением.

Алгоритм действий по взысканию долга умершего с наследников

- Когда кредитор только узнал о смерти должника (причина смерти не важна, это может быть смерть по естественным причинам или гибель в результате несчастного случая), он должен обратиться к нотариусу, у которого открыто наследственное дело.

- Срок предъявления требований к наследникам составляет шесть месяцев с момента принятия ими наследства. Однако если кредитор по объективным причинам не знал о смерти должника, то он может предъявить претензии к возврату долга в течение 1 года. Таким образом, срок давности составляет 1 год с момента принятия наследства.

- Наследники обязаны удовлетворить требования кредитора одним платежом. По договоренности сторон допускается возврат долга частями.

- Если стороны не достигли договоренности (наследник отказывается платить), кредитор может взыскать долг умершего через суд. Ответчиком в суде выступают лица, вступившие в наследство.

- В ходе судебных заседаний кредитор высказывает свои требования и предъявляет доказательства наличия долгов у умершего. Суд накладывает взыскание на имущество умершего, которое передано им в натуре. Взыскание накладывается на любое имущество, в том числе на недвижимость, драгоценности, предметы искусства, транспортные средства и т. д.

- Узнать о местонахождении имущества можно из Государственного реестра.

- Если наследники не приняли права наследства, то ответчиком в суде будут выступать городские, поселковые советы, которые в итоге получают в наследство имущество умершего.

д.

д.Взыскание долга с умершего должника. Куда обратиться за помощью?

Все действия кредитора в случае смерти должника четко регламентируются законодательством. Есть срок исковой давности, нюансы судебного разбирательства, определенные правила написания претензии. Именно поэтому взысканием долга с наследников умершего должны заниматься профессиональные юристы.

Взыскание долгов с умерших – это одна из специализаций нашего коллекторского агентства. У нас работают опытные юристы, которые знают все механизмы возврата долга, даже если заемщик умер. И даже в том случае, если у него нет наследников.

Что нужно знать о ссудах на наследство

В результате пандемии коронавируса уровень безработицы в США находится на рекордно высоком уровне, и многие американцы испытывают нехватку наличных средств.

Лица, нуждающиеся в быстрой наличности и получившие наследство после смерти близкого человека, могут подать заявление на получение ссуды на наследство в банке или другом кредитном учреждении и за определенную плату получить наличные для оплаты счетов и других домашних расходов. Вот что вам нужно знать.

Традиционный процесс наследования

Когда физическое лицо умирает по завещанию, лицо, указанное в качестве исполнителя, становится ответственным за процесс завещания, который включает в себя инвентаризацию недвижимого имущества, обеспечение выплаты всех долгов по наследству и наблюдение за тем, чтобы наследники или бенефициары получили свое законное наследство .

Если человек умирает без завещания, будет назначен администратор, который будет управлять имуществом умершего и выполнять эти обязанности в соответствии с законом, применимым к государству, в котором умерший жил или владел имуществом на момент смерти.

В зависимости от сложности наследственного имущества процесс завещания может занять от шести до девяти месяцев после открытия дела о завещании, но в некоторых случаях на ликвидацию наследственного имущества могут уйти годы. Если вы являетесь наследником или бенефициаром, вы должны дождаться завершения процесса завещания, прежде чем вы получите свое наследство.

Наследственные ссуды до завещания

Возможно, вам не терпится получить средства от имущества любимого человека из-за срочной необходимости оплатить неоплаченные счета и другие расходы.

Если вы хотите получить наследство сразу же после смерти близкого человека, вы можете обратиться в банк или другой кредитор для получения так называемой «ссуды на наследство». Также называемый «авансом на наследство», «ссудой по завещанию» или «ссудой на наследство», ссуда на наследство может предоставить вам наличные, пока вы ждете завершения процесса завещания.

Как работают ссуды на наследство?

Ссуды на наследство в некоторой степени ошибочны, поскольку на самом деле это вообще не ссуды. Скорее, они являются продвижением по наследству человека.

Скорее, они являются продвижением по наследству человека.

Когда наследник или бенефициар подает заявку на получение ссуды на наследство, кредитор сначала оценивает имущество и определяет, сколько претендент может унаследовать. Кредитор может предложить заявителю немедленную выплату менее полной суммы наследства (с фиксированной оплатой или фиксированной процентной ставкой) в обмен на право кредитора получить полную сумму наследства по окончании срока завещания.

В результате вы передаете свои права на наследство кредитору.

Плюсы и минусы наследственных ссуд

Основным преимуществом ссуды на наследство является то, что вы быстро получаете часть наследства. А поскольку ссуда на наследство на самом деле не является ссудой, заем не требуется, и, следовательно, вы не несете ежемесячных платежей. Имущество выплачивает кредитору сумму наследства заявителя напрямую. Кроме того, не создаются запросы о трудоустройстве, доходе или кредитной истории, поэтому ваш кредитный рейтинг не пострадает. Кроме того, не должно возникнуть никаких штрафов за просрочку платежа или других скрытых расходов. Это сильно отличается от ссуды от традиционного банка, кредитного союза или другого кредитора.

Кроме того, не должно возникнуть никаких штрафов за просрочку платежа или других скрытых расходов. Это сильно отличается от ссуды от традиционного банка, кредитного союза или другого кредитора.

С другой стороны, ссуды на наследство могут быть дороже, чем ссуды, обеспеченные другими активами. Фактически, если вы выберете ссуду на наследство, вы почти всегда получите меньше денег от кредитора, чем если бы вы ждали завершения процесса завещания.

Если процесс завещания продлится быстро, вы можете пожалеть, что не дождались, чтобы воспользоваться всеми преимуществами своего наследства.В зависимости от суммы фиксированной платы или процентной ставки, взимаемой кредитором (которая может варьироваться от 10% до более чем 50% стоимости наследства), экономия может исчисляться тысячами.

Например, предположим, что умерший оставил вам 25 000 долларов в своем завещании, и вы подаете заявление на получение ссуды на наследство. Пока имущество все еще находится в процессе завещания, кредитор может предложить вам ссуду на наследство в размере 20 000 долларов США (т. е.процентная ставка 20%). Вы получите 20 000 долларов немедленно. В конце завещания кредитор получает полные 25000 долларов (или все, что вы должны были получить после оплаты расходов на наследство).Хотя такая ссуда может быть эффективным средством получения финансирования по наследству, сборы могут быть очень дорогостоящими.

е.процентная ставка 20%). Вы получите 20 000 долларов немедленно. В конце завещания кредитор получает полные 25000 долларов (или все, что вы должны были получить после оплаты расходов на наследство).Хотя такая ссуда может быть эффективным средством получения финансирования по наследству, сборы могут быть очень дорогостоящими.

При рассмотрении вопроса о ссуде на наследство не забудьте посоветоваться с адвокатом по наследству или налогам, финансовым консультантом или бухгалтером перед подачей заявления.

Эта часть сайта предназначена только для информационных целей. Содержание не является юридической консультацией. Утверждения и мнения являются выражением автора, а не LegalZoom, и не были оценены LegalZoom на предмет точности, полноты или изменений в законодательстве.

Что произойдет с вашими долгами после смерти

Покупки для страхования жизни во время пандемии? Имейте в виду, что страховщики могли изменить свои продукты и приложения полисов. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

В финансовом руководстве NerdWallet по COVID-19.

Обычно после вашей смерти долги переходят в ведение вашего имущества. Ваше имение — это все, чем вы владеете на момент смерти. Процесс оплаты счетов и распределения остатков называется завещанием.

Исполнитель вашего имущества — лицо, отвечающее за исполнение вашей воли и имущества после вашей смерти — использует ваши активы для выплаты ваших долгов. Это может включать выписку чеков с банковского счета или продажу собственности для получения денег. Если их недостаточно для покрытия ваших долгов, кредиторам, как правило, не повезло. Но это также может означать, что ваши долги съедают активы, которые вы надеялись оставить наследникам.

И, в некоторых случаях, члены семьи могут оказаться на крючке из-за вашего долга.Понимание того, как ваши долги могут повлиять на тех, кого вы оставите, является важной частью имущественного планирования.

Кто может унаследовать ваш долг?

После вашей смерти ответственность за ваши долги могут нести следующие четыре стороны:

Совладельцы или держатели счетов.

Супруги в штатах с общественной собственностью: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Общественная собственность от брака может быть передана в счет долговых обязательств, но супруги не несут ответственности по долгам, возникшим до брака.

Люди, которым было поручено погасить задолженность по наследству, но не соблюдали законы о наследстве.

Какие виды долгов могут быть переданы по наследству?

Вот некоторые распространенные типы долгов, которые могут стать бременем для кого-то после вашей смерти:

Ипотека и ссуды под залог собственного капитала

Если вы являетесь единственным владельцем и собственности, и ипотеки, ваше имущество несет ответственность для возврата кредита. Однако любой, кто унаследует дом, может оказаться в долгу, если он перейдет непосредственно к нему.В этом случае они могут продать дом в счет погашения долга или перейти в собственность и продолжить выплаты. В качестве альтернативы исполнитель может использовать активы недвижимости для погашения ссуды до того, как дом будет передан наследникам, сняв с них бремя долга. Стоит отметить, что при передаче права собственности на заложенное имущество кредиторы могут запросить доказательство того, что новый владелец имеет возможность выплатить долг, и даже могут потребовать немедленного погашения. Федеральные правила освобождают членов семьи от этих правил.

В качестве альтернативы исполнитель может использовать активы недвижимости для погашения ссуды до того, как дом будет передан наследникам, сняв с них бремя долга. Стоит отметить, что при передаче права собственности на заложенное имущество кредиторы могут запросить доказательство того, что новый владелец имеет возможность выплатить долг, и даже могут потребовать немедленного погашения. Федеральные правила освобождают членов семьи от этих правил.

Лица, подписавшие ипотеку, несут прямую ответственность за задолженность, поскольку они брали ссуду вместе с умершим. Совместные собственники, указанные в документе, которые не подписали ссуду, автоматически не несут ответственности за платежи, но они могут захотеть взять на себя долг, чтобы не дать кредитору повторно вступить во владение домом.

Страхование защиты ипотеки можно использовать для выплаты ипотечного кредита в случае вашей смерти, но часто это дорого. Если у вас есть наследник, который перейдет в собственность или унаследует дом по ипотеке, поговорите с финансовым консультантом, прежде чем продолжить.

Задолженность по кредитной карте

Непогашенный остаток по кредитной карте является разновидностью необеспеченной задолженности. Это означает, что, если имущество не может выплатить остаток, эмитенту кредитной карты не повезло. Однако владельцы совместных счетов должны оплачивать неоплаченные счета, поскольку они несут равную ответственность за ссуду.

Люди, которые являются просто авторизованными пользователями кредитной карты, не несут ответственности за оплату баланса. Но супруги, живущие в государствах с общинной собственностью, могут нести ответственность, поскольку их долги разделены.

Автокредит

Автокредит обычно выплачивается за счет вашего имущества. Но поскольку они являются разновидностью обеспеченного долга, если платеж не получен, кредитор может вернуть автомобиль в собственность. Если ваше имущество не может погасить ссуду и ваши наследники хотят оставить себе автомобиль, то лицо, унаследовавшее автомобиль, может продолжать производить выплаты.

Студенческие ссуды

Частные студенческие ссуды — это разновидность необеспеченного долга, что означает, что кредиторы не имеют права регресса, если у имущества нет достаточно денег для их выплаты.Однако лица, подписавшие частные студенческие ссуды, взятые до 20 ноября 2018 г., могут нести ответственность за оставшуюся задолженность. В штатах с общинной собственностью супруг несет ответственность, если задолженность по студенческой ссуде возникла во время брака.

Некоторые кредиторы частных студенческих ссуд прощают долг в случае смерти, в том числе Салли Мэй и Уэллс Фарго. Все федеральные студенческие ссуды погашаются после вашей смерти. Если родитель учащегося имеет федеральную ссуду PLUS, она выплачивается в случае смерти родителя или учащегося.

Что кредиторы могут и что не могут взять?

Кредиторы обычно не могут использовать определенные активы, такие как пенсионные счета, живые трасты или пособия по страхованию жизни, для погашения долгов. Эти активы переходят к указанным бенефициарам и не являются частью процесса завещания, который касается вашего имущества.

Эти активы переходят к указанным бенефициарам и не являются частью процесса завещания, который касается вашего имущества.

Вы можете использовать полис страхования жизни, чтобы помочь членам семьи покрыть долги, которые могут перейти на них, или просто убедиться, что у них будут деньги после вашего отъезда.

Одно важное замечание: если получатели страховки жизни по вашему полису больше не живут, пособие в случае смерти может перейти к вашему имуществу и подлежать выплате кредиторам.Один из способов избежать этого — обновлять информацию о получателе.

Сборщики долгов

В соответствии с правилами Федеральной торговой комиссии сборщики долгов могут связаться с супругом (а) умершего человека, родителем, опекуном, исполнителем или администратором для обсуждения долга. Но коллекторы не могут ввести членов семьи в заблуждение, заставив думать, что они несут ответственность за уплату долгов, если это не так.

Члены вашей семьи имеют право запретить сборщику долгов связываться с ними, но если они несут ответственность за долг, они все равно должны вернуть его. Подробнее читайте в Федеральной торговой комиссии.

Подробнее читайте в Федеральной торговой комиссии.

Наследование недвижимости и ипотека: 5 ситуаций, которые необходимо знать

Нет ничего труднее, чем потерять любимого человека. Душевная боль, пустота, а иногда и финансовый стресс могут изнурять. Проходя через этапы горя, у вас также могут быть обязанности, которыми нужно управлять, например, сортировка вещей или получение унаследованной недвижимости. Вы можете чувствовать себя подготовленным, а можете и не чувствовать. Тем не менее, есть решения, которые нужно принять, и может не быть желания дать указания относительно следующих шагов.

Ваш разум начинает блуждать. Вам необходимо сохранить унаследованную недвижимость? Вы несете ответственность за выплату ипотеки? Что произойдет, если вы не сможете позволить себе дом?

Чтобы помочь вам лучше понять, что будет дальше, мы предлагаем пять ситуаций, с которыми вы можете столкнуться после наследования недвижимости.

Наследование дома по ипотеке?

При наследовании недвижимости спросите, идет ли речь о ипотеке. Если есть, нужно понимать, кто за это платит. Это наследство или вы?

Если есть, нужно понимать, кто за это платит. Это наследство или вы?

Давайте начнем с предположения, что у поместья есть план выплат по ипотеке.В идеале есть воля. Это может потребовать от вас (наследника) получить дом без ипотеки, то есть исполнитель наследства должен использовать инвестиции, страхование жизни или другие активы для выплаты ипотеки. Таким образом, вы унаследуете дом без выплаты ипотеки! Вы можете найти время, чтобы подумать, хотите ли вы сохранить его.

Теперь предположим, что вам нужно заплатить. Федеральный закон гласит, что ипотека должна оставаться в силе, когда она переходит от одного человека к другому в связи со смертью.Это отменяет любую оговорку о причитающейся продаже, а это означает, что банки не могут требовать полной выплаты непогашенного остатка по кредиту до передачи собственности. Таким образом, вы можете взять на себя ипотеку и принять на себя текущие ежемесячные платежи, или вы можете рефинансировать ипотеку. При рассмотрении новых программ кредитования вы можете получить другой срок или более низкий ежемесячный платеж.

Хотя, скорее всего, у вас уже есть ипотечный кредит. В этом случае лучше всего продать унаследованный дом.

Боитесь, что ипотечный кредитор может не поговорить с вами об ипотеке близкого человека? Не надо.С 19 апреля 2018 года федеральное правило требует, чтобы обслуживающие сотрудники общались с «правопреемниками». Правопреемником является лицо, получающее имущество:

.в случае смерти родственника или совладельца

в результате развода или раздельного проживания супругов

через определенные трасты или

от супруга или родителя.

Согласно правилу правопреемники получают те же меры защиты, что и первоначальный заемщик.

Наследование дома с обратной ипотекой?

Обратные ипотечные кредиты распространены среди пожилых людей, которые хотят погасить свою текущую ипотеку и имеют доступ к наличным деньгам. Как это работает: домовладельцы могут жить в доме и получать доступ к льготам по обратной ипотеке при условии, что они не отстают от налогов на недвижимость, страхования и содержания дома. Срок погашения ссуды наступает, когда домовладелец (и) выезжает из дома или умирает.

Как наследник, вы должны заплатить обратную ипотеку, которая требует продажи дома.Поскольку он застрахован государством, вы никогда не должны больше, чем стоимость дома. После продажи дома, если остается капитал, вы получаете его в наследство.

Если вы предпочитаете сохранить дом, вы можете рефинансировать ипотечный кредит в рамках другой кредитной программы, например, обычной ссуды или FHA.

Наследование устаревшего дома?

Обои, ворсистый ковер, натяжные потолки. Давайте смотреть правде в глаза; некоторые дома устарели. В подобных случаях нередко продают недвижимость умершего, а вырученные средства используются для погашения ипотеки.Однако продажа может занять месяцы или годы, в то время как выплаты по ипотеке и налоги продолжают накапливаться. Может, все-таки стоит сохранить дом?

Учтите затраты на ремонт дома. В некоторых штатах, в зависимости от масштабов проекта, конечно, ремонт дома может стоить всего 5 500 долларов. Опять же, это ремонт дома, а не ремонт комнаты.

Опять же, это ремонт дома, а не ремонт комнаты.

Прежде чем списывать устаревший дом, подумайте о его потенциале и общей стоимости. Потратив время на ремонт дома, вы увеличите собственный капитал, а это означает, что в вашем кармане будет больше денег.

Унаследовали большой дом, в котором слишком много ухода?

Налоги на недвижимость и страхование — дорогое удовольствие. Не будем забывать о расходах на содержание дома. Эти расходы могут возрасти. Вы должны думать об энергии, HVAC и домашней обстановке. Если вы небольшая семья из трех или четырех человек, имеет ли смысл переезжать в большой унаследованный дом?

Вместо этого подумайте о продаже дома и о том, чтобы потратить деньги на что-нибудь другое. Может быть, это семейный отдых или даже покупка нового дома.

Не будем забывать, что большие дома — это привлекательная инвестиционная недвижимость. Вы можете оставить его в аренду или разместить на Airbnb.

Наследует дом с братьями и сестрами?

Если наследников несколько, необходимо согласовать дальнейшие действия. Кто-то будет там жить? Будешь продавать? Можете ли вы вместе осмотреть вещи и имущество? Сохраняете ли вы дом или нет, есть над чем разобраться. Эти предметы могут иметь сентиментальную ценность для одного человека, но не для другого.

Кто-то будет там жить? Будешь продавать? Можете ли вы вместе осмотреть вещи и имущество? Сохраняете ли вы дом или нет, есть над чем разобраться. Эти предметы могут иметь сентиментальную ценность для одного человека, но не для другого.

Давайте не будем упускать из виду возможность, с которой вы не можете согласиться. Поскольку это совместное наследство, возникают юридические вопросы. Они будут варьироваться в зависимости от того, было ли имущество унаследовано как «совместные арендаторы с правом выкупа» или «общие арендаторы». Обратитесь за советом к юристу по недвижимости относительно вашего права собственности.

Если вы оказались в одной из перечисленных выше ситуаций, запомните эти варианты и не бойтесь исследовать другие. Проконсультируйтесь с членами семьи, юристами по недвижимости, ипотечными кредиторами и агентами по недвижимости, чтобы помочь вам в процессе принятия решений.

Если вы сохраняете дом, начните с налогового юриста, который специализируется на налоговом праве на наследство. Они могут помочь с оформлением документов. Если речь идет о ипотеке, время имеет существенное значение, потому что, к сожалению, выплаты по ипотеке требуются ежемесячно. Их невозможно заморозить. С другой стороны, если на недвижимость нет ипотеки, вам может потребоваться некоторое время, чтобы принять решение. Знайте, что консультанты по ипотеке из American Financing всегда готовы проконсультировать вас по вариантам ссуды, помогая подобрать наиболее подходящий для вашего финансового положения.

Они могут помочь с оформлением документов. Если речь идет о ипотеке, время имеет существенное значение, потому что, к сожалению, выплаты по ипотеке требуются ежемесячно. Их невозможно заморозить. С другой стороны, если на недвижимость нет ипотеки, вам может потребоваться некоторое время, чтобы принять решение. Знайте, что консультанты по ипотеке из American Financing всегда готовы проконсультировать вас по вариантам ссуды, помогая подобрать наиболее подходящий для вашего финансового положения.

Почему я использовал часть своего наследства в размере 50 000 долларов, чтобы купить дом

- В возрасте 27 лет скончался мой отец, и я унаследовал от него пенсионный счет на сумму 50 000 долларов.

- Я мог бы использовать деньги для выплаты своей задолженности по студенческой ссуде, но мне пришлось бы уплатить штрафы и налоги на весь остаток.

- Вместо этого я вынул всего 10 000 долларов. Вместе с 10 000 долларов, полученными от моего собственного Roth IRA, мы с мужем купили наш первый дом.

- Оглядываясь назад, можно сказать, что это было правильное решение для нашей семьи, потому что оно дало нам толчок к созданию богатства.

- Эта статья является частью продолжающейся серии «Деньги на длительный срок», посвященной богатству поколений, от Personal Finance Insider.

- Бесплатный инструмент SmartAsset поможет найти специалиста по финансовому планированию, который поможет вам контролировать свои деньги »

Когда мне было 27 лет, мой отец скончался после нескольких лет борьбы с раком печени. Несколькими годами ранее он досрочно вышел на пенсию и переехал в Ирландию, чтобы прожить остаток своего времени после постановки диагноза.

Находясь в Ирландии, он мог путешествовать и взял с собой двух моих братьев в трехмесячное путешествие по Европе. Из-за прилежных сбережений в его 401 (k) во время работы у него было много свободных денег на пенсии на те несколько коротких лет.

После того, как он ушел, он оставил остаток своего 401 (k) мне и двум моим братьям. Хотя я унаследовал около 50 000 долларов и имел примерно такую же сумму долга по студенческому кредиту, я решил оставить большую часть этих денег вложенными вместо того, чтобы полностью выплачивать ссуды, и я рад, что сделал это.

Хотя я унаследовал около 50 000 долларов и имел примерно такую же сумму долга по студенческому кредиту, я решил оставить большую часть этих денег вложенными вместо того, чтобы полностью выплачивать ссуды, и я рад, что сделал это.

Я работал учителем на момент смерти моего отца и делал больше минимальных платежей, чтобы более агрессивно выплачивать мои студенческие ссуды. Я знал, что смогу выплатить ссуды самостоятельно в течение следующих нескольких лет, и хотел начать вносить в дом часть денег, полученных от наследства, вместо того, чтобы платить такую же сумму домовладельцу при аренде.

Я использовал свое наследство в качестве первоначального взноса, а позже получил прибыль от продажи

После получения от моего отца 401 (k) мне пришлось потратить некоторое время на сортировку документов и свернуть их в унаследованную IRA, которая является пенсионный счет специально для бенефициаров.Однако, прежде чем я откатился назад, я решил снять деньги в размере 10 000 долларов, чтобы потратить их на будущую покупку дома.

Мы с моим тогдашним парнем снимали небольшую однокомнатную квартиру, и до истечения срока аренды нам нужно было решить, подписываем ли мы еще на один год или покупаем дом. Я копил в собственном Roth IRA и знал, что существует специальное правило, которое позволяло мне снимать 10 000 долларов без штрафа или дополнительных налогов, чтобы положить их на покупку дома в первый раз.

В сочетании со снятием 10 000 долларов со счета моего отца 401 (k), это дало нам 20 000 долларов в качестве первоначального взноса, что в итоге составило примерно 10% от покупной цены нашего первого дома.Хотя я мог бы вынуть больше из 401 (k), прежде чем перевернуть его, чтобы получить полный 20% первоначальный взнос и избежать оплаты частной ипотечной страховки, я не хотел платить больше штрафов и хотел убедиться, что я сохраняя большую часть инвестиций для долгосрочного роста.

Когда мы купили наш первый дом, мы заплатили 210 000 долларов. Пять с половиной лет спустя мы продали его и получили около 80 000 долларов. Эти деньги помогли нам купить наш следующий дом, а также вложить дополнительные деньги в сбережения, что в конечном итоге оказалось отличным моментом с пандемией COVID-19, которая началась через несколько месяцев.

Эти деньги помогли нам купить наш следующий дом, а также вложить дополнительные деньги в сбережения, что в конечном итоге оказалось отличным моментом с пандемией COVID-19, которая началась через несколько месяцев.

На момент написания этой статьи моя IRA оценивалась в 46 900 долларов, что означает, что она выросла почти до первоначальной суммы до того, как я взял 10 000 долларов.

Не имело смысла тратить деньги на агрессивную выплату моих студенческих ссуд

Имея ссуды для студентов и аспирантов примерно в 50 000 долларов, я также мог обналичить остаток 401 (k) и положить остальные наследства в счет моих студенческих ссуд. Хотя было бы здорово быть свободным от долгов, я знал, что это был неправильный выбор по нескольким причинам, первая из которых заключалась в том, что мне пришлось бы заплатить 10% штрафа за снятие средств со всего баланса, что является большим количеством потраченных впустую денег. .

Кроме того, использование денег, вложенных в фондовый рынок, для выплаты ссуд с гораздо более низкими процентными ставками, чем ставки, возвращаемые рынком, казалось безответственным поступком. Я хотел, чтобы деньги продолжали зарабатывать, и знал, что, если они мне понадобятся для чего-то еще, я смогу получить к ним доступ.

Я хотел, чтобы деньги продолжали зарабатывать, и знал, что, если они мне понадобятся для чего-то еще, я смогу получить к ним доступ.

Мое решение направило мою растущую семью на правильный путь

Хотя мне пришлось платить проценты по студенческим кредитам в течение следующих пяти лет, мне потребовалось их выплатить, и мне пришлось взять 10% штрафа на 10 000 долларов. Взял из наследства 401 (к), до сих пор доволен своим решением.

Я ни в коем случае не инвестирую в недвижимость, но мы с мужем были рады, что смогли продать наш дом гораздо дороже, чем мы его купили. Я мог бы оставить эти деньги вложенными или обналичить их, чтобы выплатить оставшуюся часть моих студенческих ссуд, но эти варианты тоже были компромиссными. Я до сих пор считаю, что использование части наследства для помощи в покупке дома перевешивает любой потенциал, который можно было бы вложить в деньги, или процент, который я бы сэкономил по своим студенческим ссудам под низкие проценты, если бы они были вложены в долг.

Когда дело доходит до решения о наследовании, важно учитывать не только финансовые, но и эмоциональные компромиссы. Изъятие денег из наследства для выплаты долга по студенческой ссуде не казалось мне правильным решением по нескольким причинам, но использование денег, которые оставил мне мой отец, чтобы начать наш путь к домовладению, было решением, которое казалось правильным.

Это также направило мою семью на путь туда, где мы сейчас находимся. Мы смогли продать наш первый дом еще до рождения детей и заработали достаточно, чтобы купить идеальный дом для нашей семьи из четырех человек.

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Иногда мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основании одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров.Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Если вы примете меры на основании одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров.Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

73% заемщиков не знают, как смерть влияет на студенческие ссуды

Если вы не знаете, что произойдет с вашими студенческими ссудами в случае вашей смерти, вы не одиноки.

По данным недавнего опроса примерно 400 заемщиков, проведенного Haven Life, агентством по страхованию жизни, поддерживаемым MassMutual и принадлежащим MassMutual, почти три из четырех студентов-заемщиков говорят, что не имеют представления о том, какое влияние их смерть окажет на их ссуды.

Тем не менее, неудивительно, что большинство людей не знают, что происходит, когда заемщик или соавтор по студенческой ссуде умирает, — говорит Барбара Гинти, сертифицированный специалист по финансовому планированию и ведущая подкаста «Богатое будущее».

«Причина в том, что страшно думать о … потере родителя, чаще всего подписавшего, или потерявшего ребенка родителя», — говорит она. «Большинство людей не думают об этом, пока что-то не произойдет».

Для некоторых заемщиков это может быть нормально. Если все ваши ссуды являются федеральной помощью для студентов и выданы на ваше имя, то непогашенный остаток будет уничтожен в результате так называемого «смертного приговора».»Если друг или член семьи отправит свидетельство о смерти или другие документы, подтверждающие смерть, вашему кредитному агенту, ссуды будут погашены.

Но это может усложниться с другими типами ссуд.

Если ваши родители помогают

Такая же защита действует и для ссуд Parent PLUS. Если ваши родители берут ссуду такого типа, вы не несете ответственности за выплату ссуды. Если ваш родитель скончался с оставшейся задолженностью, правительство рассматривает это как так же, как и обычные студенческие ссуды, и они погашаются.Если ты умрешь, то и ссуда будет прощена.

Раньше IRS рассматривало эти списания долга как налогооблагаемый доход, но Закон о сокращении налогов и занятости президента Трампа, который вступил в силу в 2018 году, изменил ситуацию. Теперь, если студент умирает или страдает инвалидностью, изменяющей его жизнь, его долг по студенческому кредиту прощается без каких-либо налоговых последствий. Однако стоит отметить, что действие этого положения будет прекращено в 2025 году.

То, как частные кредиторы справляются со смертью, может варьироваться

Федеральные займы позволяют довольно просто погасить задолженность по студенческому кредиту из-за смерти, но условия, касающиеся выданных частными кредиторами могут отличаться.Согласно отчету LendEdu, около 1,4 миллиона американцев взяли взаймы у частных кредиторов.

Если вы объедините свои федеральные студенческие ссуды с частным кредитором, вы потеряете государственную защиту от выписки по случаю смерти, говорит Роберт Фаррингтон, основатель The College Investor и эксперт по студенческим ссудам.

А когда дело касается частных кредиторов, списание средств происходит «от случая к случаю», — говорит Элейн Гриффин Рубин, старший спонсор сайта финансовой помощи Edvisors.Хорошая новость заключается в том, что многие крупные кредиторы все больше и больше предлагают такую помощь семьям, у которых умерли дети, говорит Рубин.

Однако вам, возможно, придется действительно покопаться в поисках информации об их политике. В то время как популярная компания по рефинансированию SoFi не перечисляет выписку по случаю смерти или инвалидности в качестве варианта для заемщиков, The College Investor подтвердил, что этот кредитор действительно предлагает простить ссуды, если заемщик умрет.

Но когда дело доходит до смерти соавтора, такого как родитель, Джинти говорит, что вам нужно прочитать мелкий шрифт заранее, потому что кредиторы могут быть не такими снисходительными.

«Часто у частных кредиторов есть пункт, в котором говорится, что ссуда переходит в автоматический дефолт, если соавторство уходит из жизни», — говорит она, добавляя, что это произошло с ее клиентом. Студент-заемщик имел текущую ссуду, вовремя выплачивая платежи, а ее отец внезапно скончался от сердечного приступа. «Остаток по ссуде должен был быть погашен немедленно», — говорит Гинти. К счастью, у отца ее клиента была страховка жизни, которую семья могла использовать для выплаты ссуды.

Студент-заемщик имел текущую ссуду, вовремя выплачивая платежи, а ее отец внезапно скончался от сердечного приступа. «Остаток по ссуде должен был быть погашен немедленно», — говорит Гинти. К счастью, у отца ее клиента была страховка жизни, которую семья могла использовать для выплаты ссуды.

Кроме того, если вы женаты и ваш супруг берет студенческие ссуды, вы можете оказаться на крючке, даже если ваше имя не указано в ссуде.Это связано с тем, что если вы живете в штате с общественной собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон или Висконсин; на Аляске есть необязательное положение об общественной собственности), все имущество, включая долги, объединяется и считается принадлежат обоим супругам.

Что вы можете сделать, чтобы защитить себя и свою семью

Поскольку в конечном итоге вы можете оставить задолженность по студенческой ссуде кому-то, кого вы любите, стоит потратить время на планирование любых непредвиденных обстоятельств, говорит Джинти. Вы же не хотите, чтобы вашей семье пришлось столкнуться с дорогими сюрпризами после вашей смерти.

Вот четыре шага, которые вы можете предпринять, чтобы упростить навигацию по любой задолженности по студенческому кредиту в случае смерти вас или вашего соавтора.

Ознакомьтесь с условиями вашей ссуды

Рассматриваете ли вы федеральные или частные студенческие ссуды или уже выплачиваете их, взгляните на свой кредитный документ или свяжитесь с вашим кредитором и узнайте, как лечит смерть или серьезную инвалидность заемщика или соавтора.

Составьте информационный лист

Когда член семьи умирает, это может быть хаосом, говорит Рубин. «Это очень реально, и это действительно происходит — и семьи часто даже не знают, с чего начать», — говорит Рубин. Часто она работает с семьями, которые не знают, каковы долговые обязательства их детей или где они брали ссуды, что может еще больше усугубить стрессовое время.

Это очень реально, и это действительно происходит — и семьи часто даже не знают, с чего начать.

Элейн Рубин

старший спонсор Edvisors

Чтобы облегчить жизнь вашей семье, поговорите с ними о своих кредитах, если вы чувствуете себя комфортно. Если нет, создайте документ или список всех ваших кредитных обязательств и соответствующей информации.

Таким образом, если вы умрете, люди смогут узнать то, что им нужно знать, говорит Рубин. «Положите его в безопасное место, где они смогут получить к нему доступ в чрезвычайной ситуации», — добавляет она.

Удаление со-подписывающих сторон

Если вы уже одиноки и регулярно платите по студенческим кредитам, вы можете удалить своих со-подписантов, получив «освобождение от со-подписавших» или рефинансировав долг без соподписавшейся стороны в новом приложении.

Если вы просто хотите удалить со-подписавшего, процесс будет зависеть от кредитора, но обычно требует, чтобы вы производили своевременные платежи на годы, соответствовали определенным требованиям к доходу и имели хорошую кредитоспособность.

Если вы еще не брали студенческие ссуды, но планируете это сделать, у вас может не быть выбора в отношении подписания. Многим кредиторам требуется совместное подписание, если у студента нет сильной кредитной истории или если он несовершеннолетний. Наличие со-подписавшего — не конец света, но может быть полезно начать наращивать кредит и делать платежи в колледже, чтобы вы могли удалить их как можно скорее.

Оформите страхование жизни

«Вы можете приобрести страхование жизни, чтобы защитить своего соавтора, и попросить, чтобы его подписавший также имел страхование жизни», — говорит Джинти, добавление срочной страховки будет лучше всего в этом сценарии.

Срочное страхование жизни в значительной степени соответствует тому, что подразумевает название — это страхование, которое покрывает вас в течение определенного периода времени, обычно 10, 20 или 30 лет. Если вы умрете, пока действует политика, вы застрахованы. По истечении срока вы больше не застрахованы.

По оценке Policygenius, при срочном страховании жизни на сумму 100 000 долларов 22-летняя женщина с отличным здоровьем может платить всего 11 долларов в месяц за 30-летний полис.

Некоторые работодатели предлагают страхование жизни как часть вашего пакета льгот, но обычно они не переносятся, что может быть большим недостатком. Ваш полис заканчивается, когда заканчивается ваша работа, поэтому, если вы уволитесь или вас уволят, у вас останется нулевое покрытие. Если у вас есть значительная задолженность по студенческому кредиту, возможно, стоит разработать собственный полис.

Не пропустите: Американцы молчат о задолженности по студенческим ссудам — и это не помогает

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Ссуды на недвижимость для выкупа братьев и сестер

Ссуды на недвижимость для выкупа братьев и сестер используются, когда один из братьев и сестер желает сохранить право собственности на унаследованное имущество, в то время как остальные братья и сестры хотят получить наличные в обмен на свою долю в унаследованном доме. Ссуды на недвижимость позволяют бенефициарам разделить долю в унаследованном имуществе между несколькими владельцами и быстро рассчитаться с недвижимостью.

Ссуды на недвижимость позволяют бенефициарам разделить долю в унаследованном имуществе между несколькими владельцами и быстро рассчитаться с недвижимостью.

Рефинансирование унаследованного имущества обычно осуществляется только специализированными кредиторами по наследству. Они широко известны как кредиторы доверительных ссуд или кредиторы по наследству и завещанию. Они специализируются на финансировании выкупа других бенефициаров и других ситуациях, требующих заимствования под унаследованное имущество.

Получение ипотеки на унаследованное имущество от обычного кредитора, как правило, невозможно.Обычные кредиторы, такие как банки и кредитные союзы, не могут предоставлять ссуды на недвижимость бенефициарам, так как бенефициары в настоящее время не имеют права собственности на унаследованный дом.

Ссуда под залог собственного капитала на унаследованное имущество Ссуда на покупку недвижимости для выкупа братьев и сестер по существу представляет собой ссуду под залог под залог дома под унаследованное имущество. Акция в унаследованном имуществе заимствуется для обеспечения ипотеки на выкуп братьев и сестер. Выкуп доли брата или сестры в унаследованном доме с помощью ссуды на наследство может быть единственным доступным вариантом, если в имении нет других активов, подлежащих разделу.

Акция в унаследованном имуществе заимствуется для обеспечения ипотеки на выкуп братьев и сестер. Выкуп доли брата или сестры в унаследованном доме с помощью ссуды на наследство может быть единственным доступным вариантом, если в имении нет других активов, подлежащих разделу.

Кредиторов, занимающихся недвижимостью и завещанием, в первую очередь интересует стоимость собственности и существующий капитал. Часто они могут предоставить в ссуду до 70% стоимости унаследованного имущества. Поступления от ссуды на недвижимость поступают непосредственно на банковский счет недвижимости. Отсюда средства распределяются между братьями и сестрами. Только что выкупленные братья и сестры больше не заинтересованы в унаследованном имуществе. Выкуп унаследованного дома у братьев и сестер завершен.

На этом этапе, брат или сестра теперь является единственным владельцем собственности, может иметь право собственности, переданное с названия поместья на свое имя.Теперь, когда право собственности на недвижимость записано на имя человека, они смогут обратиться к обычному кредитору, например, в банк или кредитный союз, для рефинансирования ссуды на недвижимость и получения долгосрочной ипотеки.

Связано: Как рефинансировать унаследованное имущество для выкупа наследников

Как выкупить брата или сестру в общей собственностиЧтобы выкупить брата или сестру на унаследованном совместно используемом имуществе, один из братьев и сестер должен получить ссуду на наследство или доверительный фонд (выкуп доверительного бенефициара), чтобы собрать наличные для выкупа наследства.После того, как брат или сестра, которые продают свою долю в общей собственности, получили свою денежную выплату, брат или сестра, владеющая имуществом, может передать имущество на свое имя. Заем на недвижимость / доверительный фонд прикрепляется к собственности и переходит в ответственность брата или сестры, который теперь владеет недвижимостью.

Теперь, когда унаследованное имущество оформлено на имя нового владельца, они могут получить долгосрочную обычную ссуду в банке, кредитном союзе или другом традиционном кредиторе. Рефинансирование с помощью обычной ссуды автоматически погасит ссуду по наследству или доверительному управлению.

Подробнее: Как выкупить брата и сестру в общей собственности

Как выкупить братьев и сестер в поместье для объекта 58 (Калифорния)Заем на недвижимость для выкупа братьев и сестер — это быстрый и простой способ разделить доля в унаследованной собственности, принадлежащей нескольким бенефициарам. Ссуда под залог собственного капитала на унаследованное имущество также позволяет бенефициару воспользоваться предложением 58, которое исключает переоценку налога на имущество для переводов от родителей к детям.

В некоторых ситуациях бенефициар может захотеть выкупить у брата или сестру совместно используемую собственность за свои личные средства, но этого следует избегать.Это будет считаться передачей от одного брата к другому, и не будет соответствовать для предложения 58, поскольку не будет рассматриваться как передача от родителя к дочернему. Ссуда на недвижимость — это ссуда третьей стороны, которая не позволяет рассматривать транзакцию как родственную.

Для унаследованного имущества, которое принадлежит трасту, а не наследству, процесс очень похож. Доверительный заем обеспечен недвижимостью, и поступления от займа направляются непосредственно доверительному фонду, а затем бенефициарам, которым выплачиваются проценты в унаследованном имуществе.

Связано: Безотзывные доверительные ссуды — 3 причины, по которым бенефициары берут в долг

Могу ли я выкупить своих братьев и сестер в унаследованном доме?Брат или сестра может выкупить других братьев и сестер в унаследованном доме с помощью имущественного или доверительного кредита, если соблюдены различные критерии:

Унаследованный дом должен иметь достаточный капитал для получения кредита. Обычно доступны суммы ссуды до 65-75% от текущей стоимости унаследованного дома. Это соотношение известно как отношение кредита к стоимости (LTV).Родному брату намного проще получить ссуду на выкуп одного брата или сестру (~ 50% LTV) по сравнению с ссудой, необходимой для выкупа трех братьев и сестер (~ 75% LTV).

Существующие ссуды под унаследованный дом необходимо будет рефинансировать в большинстве ситуаций, особенно если существующая ссуда представляет собой обратную ипотеку. Существующие ссуды уменьшают размер собственного капитала в собственности и приводят к увеличению необходимой суммы ссуды.

Утверждение других братьев и сестер. В случае наследства или завещания все бенефициары наследственного имущества должны одобрить ссуду, размещаемую под недвижимость, находящуюся в собственности недвижимого имущества.Все бенефициары должны подписать уведомление о предлагаемых действиях. В случае ссуды доверительного управления правопреемник может оформить ссуду под собственность, если действие разрешено документацией доверительного управления.

Стратегия выхода. Родной брат, который станет новым владельцем унаследованного дома, должен будет иметь разумную стратегию выплаты краткосрочной ссуды на выкуп. Брат или сестра должны будут предоставить личную финансовую информацию, чтобы продемонстрировать, что у них есть финансовые возможности и кредит для рефинансирования в долгосрочную обычную ссуду в ближайшем будущем. Если брат или сестра выплатят ссуду наличными, они должны будут предоставить выписку из банка или другую документацию, подтверждающую, что у них есть необходимые средства.

Если брат или сестра выплатят ссуду наличными, они должны будут предоставить выписку из банка или другую документацию, подтверждающую, что у них есть необходимые средства.

Чтобы избежать дискомфортной напряженности в отношениях с членами семьи, важно справедливо выкупить долю дома брата или сестры и убедиться, что все стороны удовлетворены. В большинстве случаев все братья и сестры должны получить равную долю унаследованного дома.Чтобы определить долю, на которую имеет право каждый брат или сестра, необходимо установить текущую стоимость собственности. Лучший способ сделать это — получить стороннюю оценку, которая, вероятно, будет стоить 400-500 долларов для жилого дома для одной семьи.

Теперь, когда стоимость установлена, вычтите текущий баланс всех ссуд и залоговых прав, которые зарегистрированы против дома. Это доля в доме, которую можно распределить. Разделите капитал на количество братьев и сестер, чтобы определить сумму, которую должен получить каждый из братьев и сестер. Затем рассчитайте сумму ссуды, необходимую для выкупа доли дома братьев и сестер. После того, как цифры будут зафиксированы на бумаге и проанализированы, всем сторонам станет ясно, что выкуп принадлежащей брату или сестре доли дома был рассчитан справедливо.

Студенческие ссуды не могут обеспечить ваше наследство, если они не подадут на вас в суд

Наследство не может быть оформлено по федеральным студенческим ссудам или частным студенческим ссудам. Но если вам предъявят иск о задолженности по студенческому кредиту и суд вынесет решение против вас, ваши студенческие ссуды могут, в зависимости от законов вашего штата, взимать (брать) наследство с вашего банковского счета.Такой вид взыскания долга случается редко.

По моему опыту, если у вас огромная задолженность по студенческой ссуде, вы и ваш любимый человек, оставляющий вам деньги, можете спокойно отдыхать, зная, что ваше наследство в безопасности.

Если студенческие ссуды не могут украсить мое наследство, что они могут украсить?

Федеральные студенческие ссуды могут помочь вам:

Федеральное правительство не может оформить ваши IRA, пенсии, пособия по инвалидности, пенсионные счета, 401k и т. Д.

Д.

Нажмите здесь, чтобы узнать, как выйти из студенческой ссуды по умолчанию

31 декабря 2020 года федеральное правительство в ответ на пандемию коронавируса / COVID-19 приостановило сбор просроченных студенческих ссуд, принадлежащих Министерству образования.Поэтому, если вы откладываете подачу налоговой декларации, чтобы IRS не компенсировал ваш возврат, вы можете безопасно подать налоговую декларацию. Я говорю «возможно», потому что прежде чем подавать заявление, позвоните по телефону 800-621-3115, чтобы убедиться, что ваши ссуды принадлежат Министерству образования.

Частные студенческие ссуды могут убрать ваш банковский счет и заработную плату, а также наложить арест на вашу недвижимость, но только если они подадут на вас в суд и вынесут судебное решение. (Опять же, их способность делать эти вещи зависит от законов вашего штата.)

Как правило, частные студенческие ссуды не преследуют вас сразу после просрочки платежа или невыполнения обязательств. Я чаще всего вижу, как они судятся с заемщиками по студенческим займам, когда срок давности близок к концу.

Я чаще всего вижу, как они судятся с заемщиками по студенческим займам, когда срок давности близок к концу.

Когда вы можете получить ссуду на образование

Получить ссуду на образование можно будет только после того, как вы не исполнили обязательства. По умолчанию вы пропустите 9 последовательных выплат по студенческому кредиту (270 дней).

После дефолта ваши ссуды, как правило, будут отправлены в Группу по урегулированию дефолтов Министерства образования США. Оттуда DRG отправит ваши ссуды в частное агентство по взысканию долгов, которое будет обрабатывать ваши ссуды, пока вы не выберетесь из дефолта.Агентство по взысканию долгов пришлет вам на работу приказ об удержании заработной платы.

Ваши ссуды не продаются коллекторскому агентству. Их просто отправляют туда для сбора.

Вы можете получить частные студенческие ссуды после невыполнения обязательств, предъявить иск о выдаче студенческих ссуд, и суд вынесет решение против вас.

Обычно вы не получаете частную студенческую ссуду после того, как пропустите один ежемесячный платеж. Иногда ваш частный кредитор скажет, что вы опоздали или просрочили.Но часто, если судить по вашему векселю, вы, скорее всего, не справитесь.

Иногда ваш частный кредитор скажет, что вы опоздали или просрочили.Но часто, если судить по вашему векселю, вы, скорее всего, не справитесь.

Независимо от того, скажут ли они, что вы просрочили или просрочили платеж, или просто опоздали, вам, скорее всего, не придется беспокоиться о судебном иске в течение года или двух с момента последней ежемесячной выплаты.

Связано: Следует ли мне нанять консультанта по студенческой ссуде

Как выйти из невыполнения обязательств по студенческой ссуде

У вас есть 3 варианта выхода из невыполнения обязательств по вашим федеральным студенческим ссудам:

- Договориться о единовременной выплате

- Подайте заявку на консолидацию ссуды и согласитесь на план погашения, основанный на скорректированном валовом доходе или

- . Войдите в программу реабилитации ссуды.

С частными студенческими ссудами единственный способ выбраться из невыполнения обязательств — это если ваши ссуды все еще находятся в обслуживающей компании.

Поиск по сайту

Поиск по сайту