Использование формул Excel для определения объемов платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

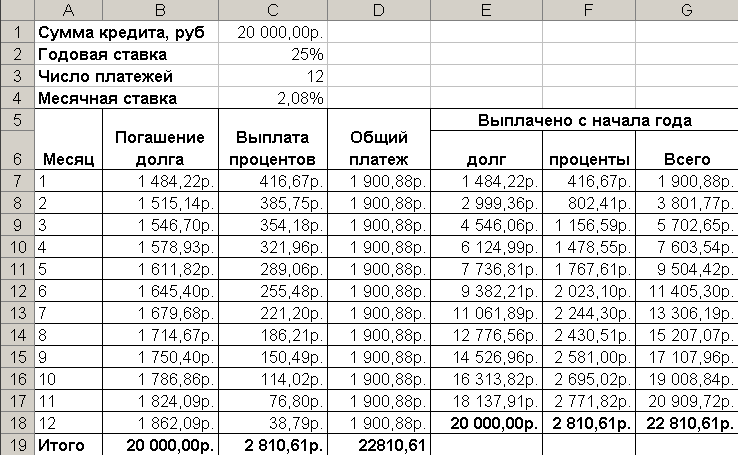

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

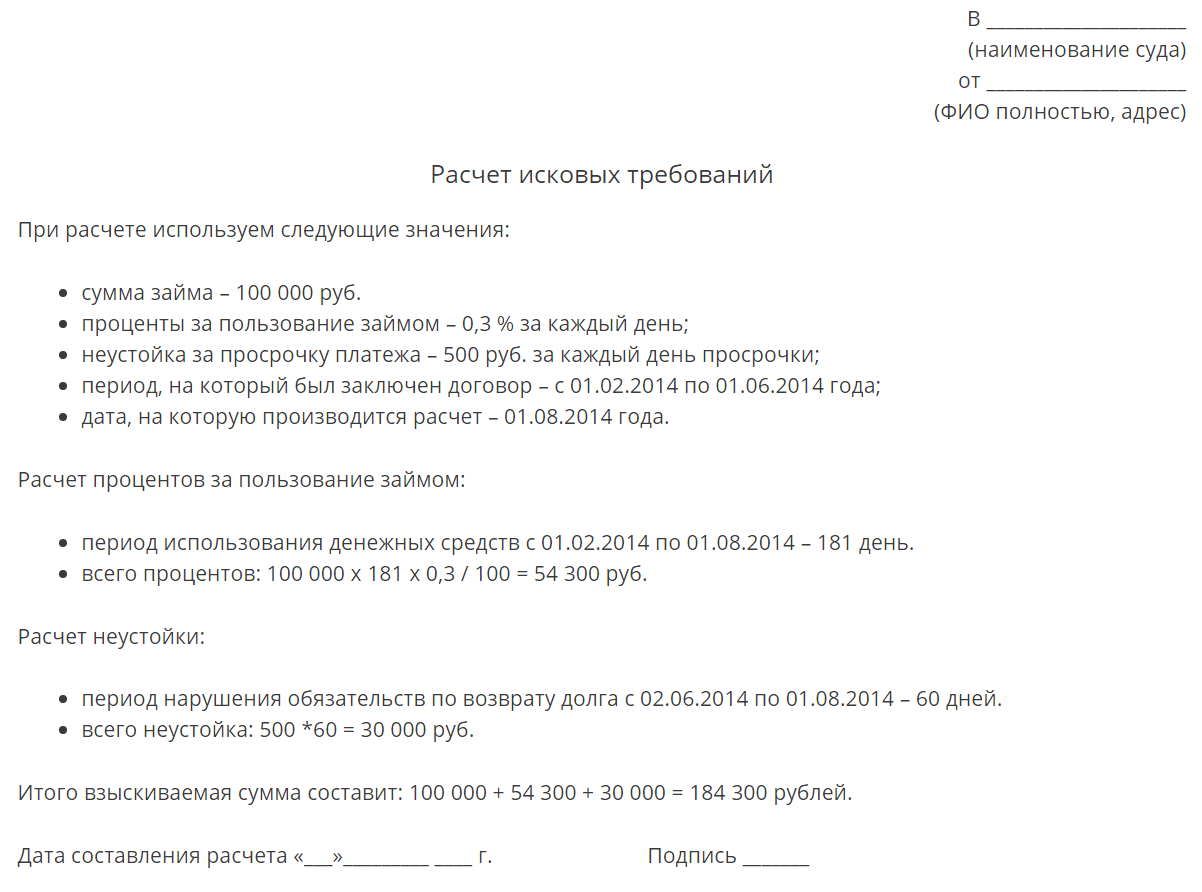

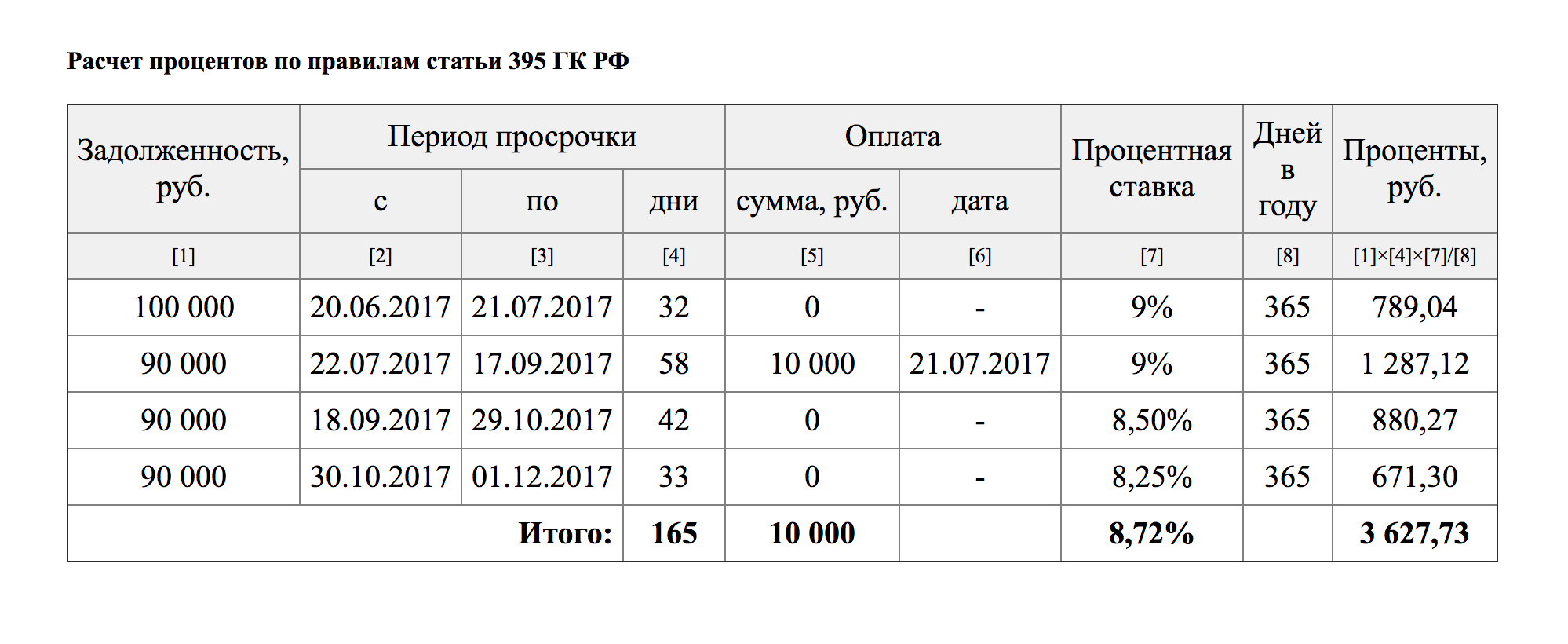

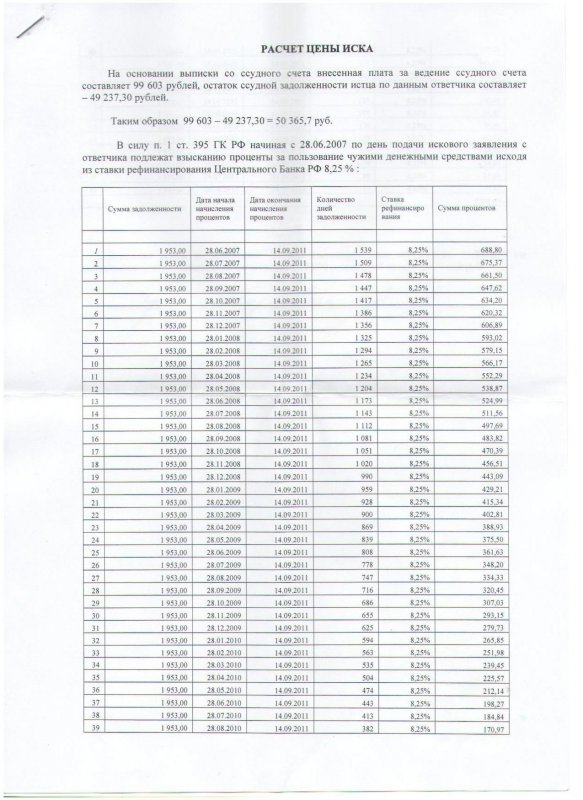

Как производить расчет процентов за пользование чужими денежными средствами? Разъясняет прокуратура Пригородного района.

05.07.2018г.

Разъясняет помощник прокурора Пригородного района Д.Л. Савенкова.

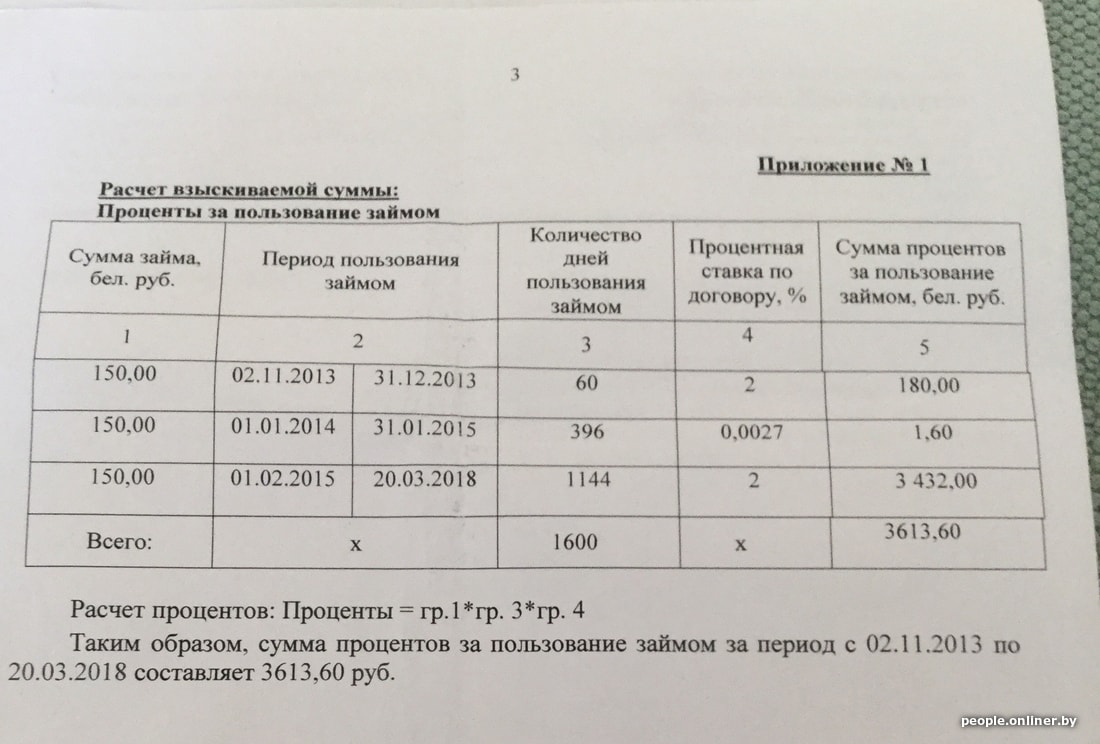

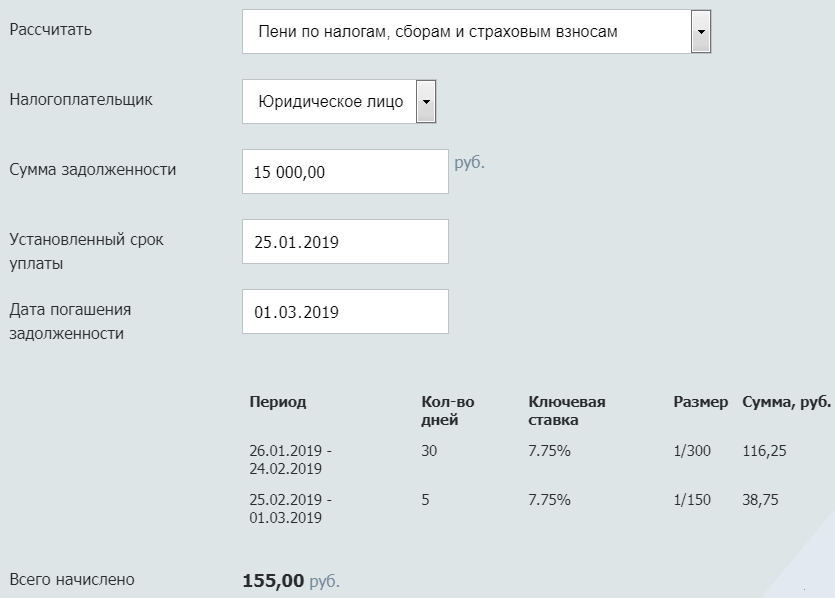

В соответствии с положениями ст. 395 Гражданского кодекса Российской Федерации в случаях неправомерного удержания денежных средств, уклонения от их возврата и иной просрочки подлежат уплате проценты на сумму долга.

Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

При этом проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Ключевая ставка Банка России применяется при расчете процентов по денежным обязательствам, выраженным в рублях. В том случае, если денежное обязательство выражено в иностранной валюте и подлежит оплате в этой валюте или в эквивалентной сумме в рублях, проценты за нарушение такого обязательства исчисляются исходя из средних ставок по краткосрочным кредитам в соответствующей валюте, имевшим место в период просрочки.

Информация о таких ставках содержится на официальном сайте Банка России. Если ставка за определенный период не опубликована, размер процентов устанавливается исходя из самой поздней из опубликованных ставок, а при отсутствии и таких публикаций — на основании справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им среднюю ставку по краткосрочным валютным кредитам.

Приведенные выше правила применяются при определении размера процентов за периоды просрочки с 1 августа 2016 года.

Кроме того, следует помнить, что в случае неправомерного удержания денежных средств и получении процентов за пользование чужими денежными средствами, возращенная сумма является доходом физического лица и облагается налогом в соответствии с положениями Налогового кодекса РФ.

Расчет резервов на возможные потери по займам

В соответствии с подпунктом 6.2.1 пункта 6 Указания № 5391-У требования по договору займа должны признаваться обеспеченными залогом (ипотекой), если на дату, не превышающую 5 рабочих дней до даты заключения договора займа по заключенному договору займа и (или) до даты приобретения требований по приобретенному договору займа, и в последующем не реже одного раза в год (в обязательном порядке — на 31 декабря) стоимость предмета (предметов) залога (ипотеки) по договору займа за вычетом суммы иных обязательств, обеспеченных данным предметом залога (ипотекой), превышает сумму требований по договору займа, а расчет стоимости предмета (предметов) залога (ипотеки) осуществлен микрофинансовой организацией в соответствии с утвержденным ею документом, предусматривающим в том числе порядок сбора и отражения информации о наличии (отсутствии) обременения предмета (предметов) залога (ипотеки) и его рыночной стоимости, определяемой с использованием подходов, аналогичных изложенным в статье 3 Закона № 135-ФЗ.

Согласно статье 3 Закона № 135-ФЗ под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

— одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

— стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

— объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

— цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

— платеж за объект оценки выражен в денежной форме.

В статье 3 Закона № 135-ФЗ также дается понятие кадастровой стоимости.

Калькулятор страхования ипотеки: расчёт стоимости страховки

Калькулятор страхования ипотеки

Программы ипотечного страхования комплексной защиты недвижимости, а также жизни и здоровья заемщика. Договоры составляются на основании документов банков-кредиторов.

Стоимость полиса

Общая стоимость

— ₽

Страхование имущества

— ₽

Страхование жизни заемщика

— ₽

Банк

Сбербанк

Компания «АльфаСтрахование» предлагает программы ипотечного страхования комплексной защиты недвижимости, а также жизни и здоровья заемщика. Договоры составляются на основании документов банков-кредиторов.

Договоры составляются на основании документов банков-кредиторов.

Рассчитает стоимость страховки при ипотеке простой онлайн-калькулятор. Для этого выберите программу, заполните данные (ФИО, город, контакты, банк-кредитор, сумма кредита) и прикрепите необходимые документы.

Как формируется стоимость страхового полиса?

Цена страховки при ипотеке зависит от суммы задолженности по кредиту. По мере погашения долга стоимость полиса снижается. Размер оплачиваемой страховой премии определяется страховым покрытием.

Для чего нужно страхование по ипотеке?

Ипотека предусматривает выплаты в течение нескольких десятков лет и сопряжена с различными рисками. В случае утраты трудоспособности заемщик может не справиться с кредитными обязательствами, и тогда банк вынужден будет обращаться в суд, заниматься реализацией залогового имущества для компенсации убытков. Заемщик же лишается и недвижимости, и денег, которые уже были выплачены за ипотеку. Страхование жизни и здоровья собственника защищает материально обе стороны сделки. Оформление полиса также может быть одним из условий предоставления кредита. Банки заинтересованы в финансовом обеспечении ипотечного договора. В случае отказа программой могут быть предусмотрены штрафы, неустойки, возможность повышения процентной ставки или другие санкции.

Заемщик же лишается и недвижимости, и денег, которые уже были выплачены за ипотеку. Страхование жизни и здоровья собственника защищает материально обе стороны сделки. Оформление полиса также может быть одним из условий предоставления кредита. Банки заинтересованы в финансовом обеспечении ипотечного договора. В случае отказа программой могут быть предусмотрены штрафы, неустойки, возможность повышения процентной ставки или другие санкции.

Риски

Заемщик будет огражден от основных рисков:

- Временная утрата трудоспособности;

- Получение инвалидности 1-й или 2-й групп;

- Смерть;

- Потеря работы по независящим от заемщика обстоятельствам (предоставляется отдельно).

Кредитор не понесет убытки из-за отсутствия выплат при потере трудоспособности клиента, а сам гражданин и его родственники будут избавлены от неприятных судебных разбирательств, процедур передачи прав и т. д. Страхователь может сам определить необходимый набор рисков или выбрать комплексное страхование при ипотеке. АО «АльфаСтрахование» предлагает несколько программ с различным наполнением. Подробные условия можно прочитать в «Правилах» на нашем сайте. Выбирайте выгодное страхование ипотеки и защитите себя на весь срок кредитования.

д. Страхователь может сам определить необходимый набор рисков или выбрать комплексное страхование при ипотеке. АО «АльфаСтрахование» предлагает несколько программ с различным наполнением. Подробные условия можно прочитать в «Правилах» на нашем сайте. Выбирайте выгодное страхование ипотеки и защитите себя на весь срок кредитования.

Комплексное страхование при ипотеке

Компания «АльфаСтрахование» предлагает удобные программы защиты ипотечных кредитов. Комплексный продукт включает страхование жилья, жизни и здоровья заемщика, а также титула. Широкий набор рисков — это максимальная защита и уверенность в завтрашнем дне. Воспользуйтесь калькулятором, чтобы сравнить цены полисов и выбрать для себя подходящий вариант. Разнообразие рисков внутри комплексного продукта позволяет погасить долг перед банком при наступлении любого страхового случая. Особенности страхования:

- Договор можно заключить на 1 год с единовременной оплатой страхового тарифа и затем продлевать его в течение всего срока кредитования;

- Отсутствует необходимость покупать отдельные полисы для каждого риска;

- Рассчитать стоимость можно онлайн на сайте компании «АльфаСтрахование».

На какой период заключается договор?

Срок действия страховки по ипотеке соответствует сроку действия кредитного договора. Документ прекращает работать, когда заемщик полностью погашает долг по ипотеке.

Почему «АльфаСтрахование»

страховых продуктов

для частных лиц

и компаний

региональных

представительств

Исключительно высокий

уровень надежности*

лет на рынке

страховых услуг

ОНЛАЙН

оформление

полисов

Что относится к страховым случаям?

Страховым случаем, в соответствии с заключенным договором, может считаться смерть, инвалидность кредитозаемщика и/или повреждение имущества в результате:

- Пожара.

- Взрыва.

- Залива.

- Стихийного бедствия (буря, тайфун, цунами, наводнение, землетрясение, паводок, извержение вулкана и др.).

- Падения на застрахованный объект летательных аппаратов и их частей.

- Наезда автотранспорта.

- Незаконных действий третьих лиц.

- Заболачивания или загрязнения почвы химическими веществами (для земельных участков) и других оговоренных условий.

Что не является страховым случаем?

Страховая компания не покрывает ущерб, причиненный в результате:

- Ядерного взрыва.

- Воздействия радиации.

- Войны, интервенции.

- Умысла страхователя или лиц, которые действуют по его поручению.

- Ареста имущества по распоряжению государственных органов и др.

Преимущества компании «АльфаСтрахование»

Больше 20 лет работы, высокий рейтинг надежности (ruAA+).

- Гибкий подход к оценке рисков.

- Быстрое рассмотрение заявки.

- Поддержка в режиме 24/7.

- Опытные агенты ответят на Ваши вопросы и произведут расчет стоимости.

- Больше 200 офисов в России.

- Оформление полиса в «Сбербанк», «Альфа-Банк», «Абсолют», «Росбанк», «ДельтаКредит», «Примсоцбанк», «Совкомбанк» и других банках-партнерах.

Документы для оформления страховки

| Защита недвижимости |

|

|

|

|

| Защита жизни и здоровья |

|

|

|

|

| Защита титула |

|

Вопросы и ответы

Зачем страховать жизнь заемщика кредита?

Страхование жизни и здоровья заемщика – это гарантия полного погашения долга при трагических обстоятельствах. В период выплаты кредита человек может заболеть, травмироваться, полностью или частично утратить трудоспособность. Утрата заработка может привести к просрочкам оплаты кредита, и тогда банк вправе продать объект залога для погашения долга. В результате заемщик останется без квартиры и без денег. Страховка покрывает риск смерти или утраты трудоспособности заемщика. В этом случае страховая компания погашает остаток долга перед банком. Сам застрахованный или его наследники получают недвижимость без обременения.

В результате заемщик останется без квартиры и без денег. Страховка покрывает риск смерти или утраты трудоспособности заемщика. В этом случае страховая компания погашает остаток долга перед банком. Сам застрахованный или его наследники получают недвижимость без обременения.

Оформление полиса защиты жизни и здоровья позволяет заемщику выбрать в банке программу кредитования с более выгодными условиями.

Какие документы нужны для заключения договора?

Для оформления полиса потребуется заявление на страхование или декларация, паспорт заемщика, кредитный договор, документы на объект недвижимости.

Списывать долги с банковских счетов начнут по новым правилам

Минюст России представил порядок расчета суммы денежных средств на банковском счете, на которую может быть обращено взыскание или наложен арест.

Проект приказа разработан с учетом недавних поправок в закон об исполнительном производстве, которыми запрещается обращение взыскания на денежные выплаты социального характера (об этом читайте на Legal.Report здесь). Согласно документу, при расчете кредитной организацией суммы средств на счете должника, на которую может быть обращено взыскание или наложен арест на основании исполнительного документа, должны учитываться ограничения на удержания из заработной платы и исключаться доходы, на которые не может быть обращено взыскание. К таким доходам относятся, например, пенсии по случаю потери кормильца, алименты, пособия гражданам, имеющим детей.

Устанавливается, что при наличии у должника нескольких счетов расчет суммы, на которую может быть обращено взыскание или наложен арест, осуществляется отдельно по каждому счету. Вместе с тем в случае наличия у гражданина счета, открытого нескольким лицам (совместный счет), расчет суммы проводится отдельно по каждому лицу.

Сумма денежных средств, на которую может быть обращено взыскание и наложен арест, рассчитывается сложением сумм прочих платежей и периодических платежей. При наличии в исполнительном документе требований по алиментным обязательствам в отношении детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца в расчет суммы денежных средств на счете должника, на которую может быть обращено взыскание и наложен арест, также включаются суммы, выплачиваемые ему в возмещение вреда, причиненного здоровью, и компенсационные выплаты из бюджета гражданам, пострадавшим в результате радиационных или техногенных катастроф.

При наличии в исполнительном документе требований по алиментным обязательствам в отношении детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца в расчет суммы денежных средств на счете должника, на которую может быть обращено взыскание и наложен арест, также включаются суммы, выплачиваемые ему в возмещение вреда, причиненного здоровью, и компенсационные выплаты из бюджета гражданам, пострадавшим в результате радиационных или техногенных катастроф.

Устанавливается, в частности, что в расчет суммы средств, на которую может быть обращено взыскание и наложен арест, не включаются также сумма последнего периодического платежа или нескольких периодических платежей, в размере не менее 50% заработной платы и иных доходов. В случае же наличия в исполнительном документе требований о взыскании алиментов на детей, возмещении вреда, причиненного здоровью, вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, — не менее 30%.

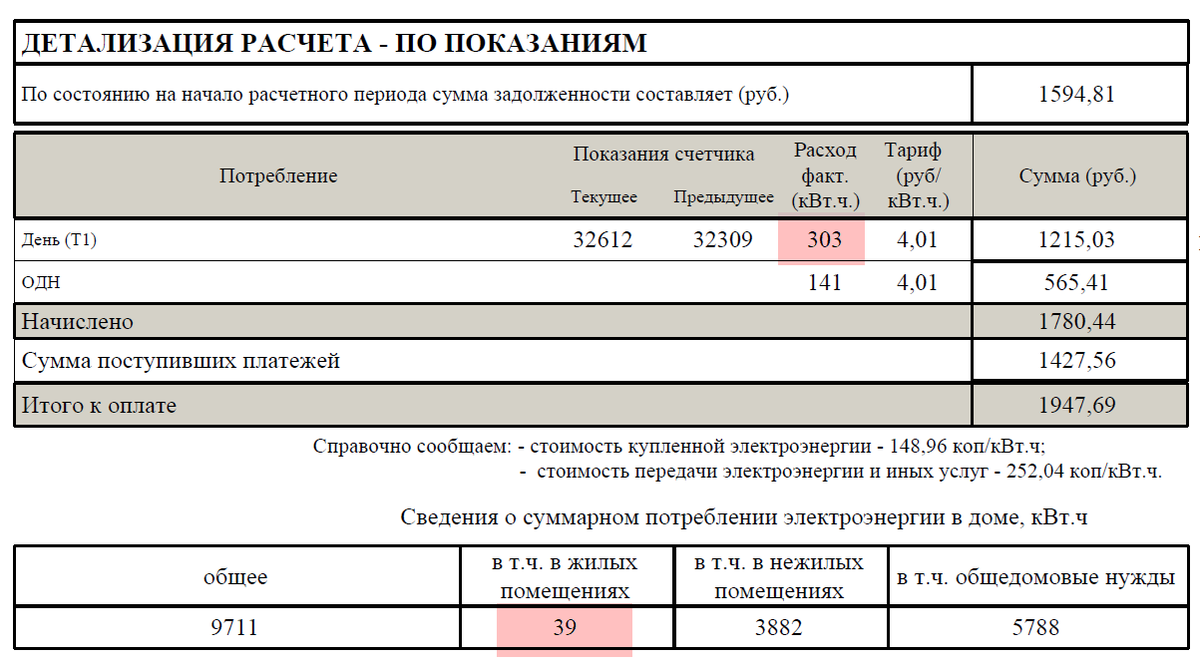

Гид по квитанции «ТНС энерго Кубань»

С сентября 2020 года для жителей многоквартирных домов изменились квитанции за электроэнергию

- Убран блок с самостоятельным расчётом

- Добавлен рекомендуемый платёж

Интерактивная инструкция

! — таким способом отмечаются интерактивные зоны на квитанции. Нажмите на них, чтобы узнать больше

информации о данном элементе квитанции.

Нажмите на них, чтобы узнать больше

информации о данном элементе квитанции.

Для жителей многоквартирных домов

Для жителей

частных домов

Адрес получателя счёта.

1Имя получателя счёта.

2Номер лицевого счёта клиента.

3Период, за который выставлен счёт.

4Дата и сумма последнего платежа.

5QR-код для быстрой оплаты.

6Составляющие и расчёт суммы к оплате за расчётный период.

7Рекомендуемый платёж — сумма платежа за текущий месяц,

определяющаяся по среднемесячному или нормативному потреблению (в зависимости от наличия прибора учёта и актуальных показаний). Данная сумма не обязательна к оплате в текущем месяце.

Данная сумма не обязательна к оплате в текущем месяце.

Справочный блок для клиента.

9Блок для передачи актуальных показаний. Данные в блоке выводятся только при наличии прибора учёта.

1011

Сумма рекомендуемого платежа.

12Информация по лицевому счёту клиента.

13Сумма к оплате с учётом рекомендуемого платежа.

14Информация о гарантирующем поставщике и его банковские реквизиты.

1516

Справочная информация об общедомовом потреблении (выводится для жителей многоквартирных домов).

Внимание! В справочную информацию добавлена строка, отображающая показания ОКПУ: Конечные / Начальные – и общеквартирное потребление. Показания одного ПУ, но разных зон выводятся через запятую, показания нескольких ПУ выводятся через точку с запятой.

Показания одного ПУ, но разных зон выводятся через запятую, показания нескольких ПУ выводятся через точку с запятой.

Дополнительная информация и оповещения.

18Штрихкод для оплаты через терминал.

19Адрес получателя счёта.

1Имя получателя счёта.

2Номер лицевого счёта клиента.

3Период, за который выставлен счёт.

4Дата и сумма последнего платежа.

5QR-код для быстрой оплаты.

6Составляющие и расчёт суммы к оплате за расчётный период.

7Рекомендуемый платёж — сумма платежа за текущий месяц,

определяющаяся по среднемесячному или нормативному потреблению (в зависимости от наличия прибора учёта и актуальных показаний). Данная сумма не обязательна к оплате в текущем месяце.

Данная сумма не обязательна к оплате в текущем месяце.

Справочный блок для клиента.

9Блок для передачи актуальных показаний. Данные в блоке выводятся только при наличии прибора учёта.

1011

Сумма рекомендуемого платежа.

12Информация по лицевому счёту клиента.

13Сумма к оплате с учётом рекомендуемого платежа.

14Информация о гарантирующем поставщике и его банковские реквизиты.

1516

Справочная информация об общедомовом потреблении (выводится для жителей многоквартирных домов).

Внимание! В справочную информацию добавлена строка, отображающая показания ОКПУ: Конечные / Начальные – и общеквартирное потребление. Показания одного ПУ, но разных зон выводятся через запятую, показания нескольких ПУ выводятся через точку с запятой.

Показания одного ПУ, но разных зон выводятся через запятую, показания нескольких ПУ выводятся через точку с запятой.

Дополнительная информация и оповещения.

18Штрихкод для оплаты через терминал.

19Адрес и имя получателя счёта.

1Номер лицевого счёта клиента.

2Дата и сумма последней оплаты, которая была принята к расчёту.

3QR код для оплаты счёта через терминал и приложения.

4Составляющие и расчёт суммы к оплате за расчётный период.

56

7

Сумма к оплате с учётом расчёта на текущую дату (авансового платежа).

Информация о гарантирующем поставщике и его банковские реквизиты.

1011

Справочная информация об общедомовом потреблении (выводится для жителей многоквартирных домов).

Внимание! В справочную информацию добавлена строка, отображающая показания ОКПУ: Конечные / Начальные – и общеквартирное потребление.

Показания одного ПУ, но разных зон выводятся через запятую, показания нескольких ПУ выводятся через точку с запятой.

В этом блоке могут быть дополнительная информация и оповещения.

Штрихкод, по которому можно оплатить счёт в терминале.

13Адрес и имя получателя счёта.

1Номер лицевого счёта клиента.

2Дата и сумма последней оплаты, которая была принята к расчёту.

QR код для оплаты счёта через терминал и приложения.

4Составляющие и расчёт суммы к оплате за расчётный период.

56

7

Сумма к оплате с учётом расчёта на текущую дату (авансового платежа).

8Информация о гарантирующем поставщике и его банковские реквизиты.

1011

Справочная информация об общедомовом потреблении (выводится для жителей многоквартирных домов).

Внимание! В справочную информацию добавлена строка, отображающая показания ОКПУ: Конечные / Начальные – и общеквартирное потребление.

Показания одного ПУ, но разных зон выводятся через запятую, показания нескольких ПУ выводятся через точку с запятой.![]()

В этом блоке могут быть дополнительная информация и оповещения.

Штрихкод, по которому можно оплатить счёт в терминале.

13Условные обозначения и термины, используемые в квитанции

МКД — многоквартирный дом

ОДПУ — общедомовой прибор учёта

ОКПУ (ОК ПУ) — общеквартирный прибор учёта

ПУ — прибор учёта

ОДН — общедомовые нужды

ЭЭ — электроэнергия

Срок поверки — срок, в течение которого прибор измеряет параметры с допустимой погрешностью. Срок поверки отличается в зависимости от модели и типа счётчика.

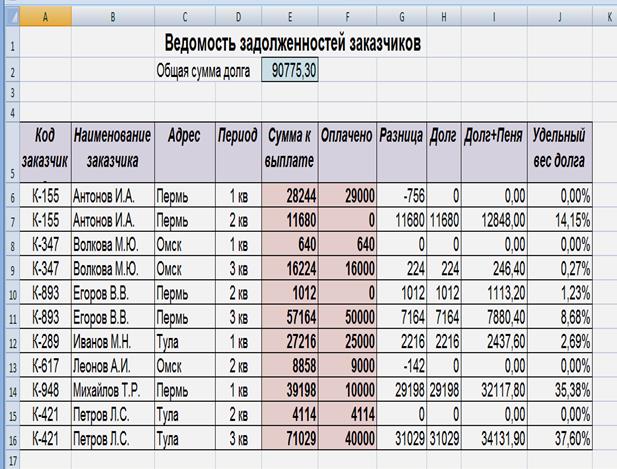

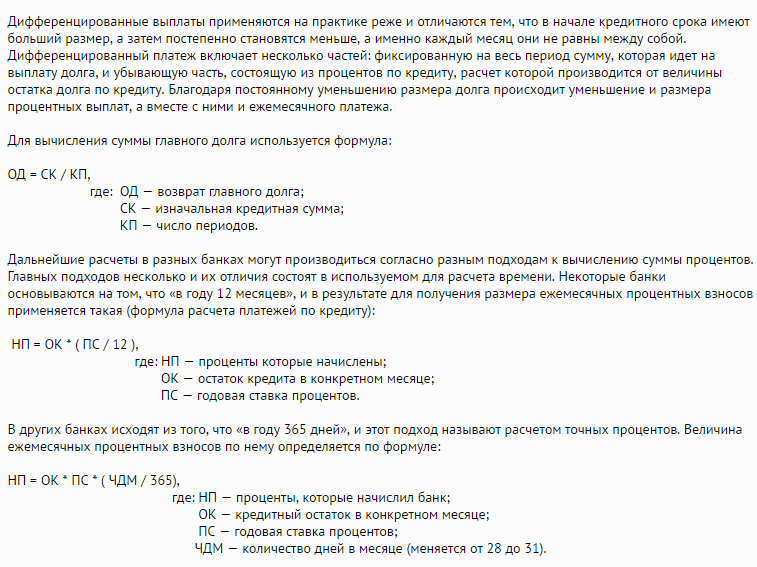

Как рассчитать общий долг (с примером)

- Руководство по карьере

- Карьерный рост

- Как рассчитать общий долг (с примером)

23 июля 2021 г.

Малый бизнес добиться успеха, особенно когда в это вовлечено большое количество времени и денег. Лучший способ отслеживать свои расходы каждый месяц — это использовать балансовый отчет, который включает в себя общий долг или обязательства, которые есть у бизнеса.В этой статье мы обсудим, как рассчитать общий долг, изучим различные части балансового отчета и рассмотрим базовый пример.

Лучший способ отслеживать свои расходы каждый месяц — это использовать балансовый отчет, который включает в себя общий долг или обязательства, которые есть у бизнеса.В этой статье мы обсудим, как рассчитать общий долг, изучим различные части балансового отчета и рассмотрим базовый пример.

Что такое общий долг?

Общий долг рассчитывается путем сложения обязательств компании или долгов, которые подразделяются на краткосрочные и долгосрочные. Финансовые кредиторы или бизнес-лидеры могут посмотреть на баланс компании, чтобы учесть коэффициент долга, чтобы принять обоснованные решения о будущих вариантах кредита. Они рассчитывают коэффициент долга, беря общий долг и разделив его на общие активы.

Связано: 16 хорошо оплачиваемых бухгалтерских профессий

Как рассчитать общий долг

Вы можете найти общий долг компании по формуле чистого долга: долг) — (денежные средства + денежные эквиваленты)

Сложите краткосрочный и долгосрочный долг компании, чтобы получить общий долг. Чтобы найти чистый долг, добавьте сумму наличных денег, имеющихся на банковских счетах, и любые денежные эквиваленты, которые можно обменять на наличные. Затем вычтите денежную часть из общей суммы долгов.

Чтобы найти чистый долг, добавьте сумму наличных денег, имеющихся на банковских счетах, и любые денежные эквиваленты, которые можно обменять на наличные. Затем вычтите денежную часть из общей суммы долгов.

Связано: 6 основных навыков бухгалтерского учета

Типы обязательств, которые следует включить

Владельцы бизнеса несут обязательства по ведению своего бизнеса, особенно в начале. Как только более устоявшиеся предприятия начнут приносить большую прибыль, они смогут начать выплачивать любые долгосрочные долги. Однако наличие повторяющихся краткосрочных обязательств, особенно в отношении начисления заработной платы, является довольно распространенным явлением. Вот несколько примеров краткосрочных и долгосрочных обязательств, которые могут быть включены в общую задолженность предприятия:

Краткосрочная задолженность

Краткосрочная задолженность классифицируется как задолженность, которую необходимо выплатить как можно скорее или до 12-месячный период прошел, в том числе:

счетов, оплачиваемый

заработная плата

краткосрочных примечаний

отложенные доходы

Текущая часть долгосрочного долга

1. Кредиторская задолженность

Кредиторская задолженность

Находящаяся в главной бухгалтерской книге компании кредиторская задолженность представляет собой краткосрочную задолженность предприятия перед кредиторами, поставщиками и другими лицами. Элементы этой учетной записи могут включать в себя счета от компаний-эмитентов кредитных карт, услуги по ландшафтному дизайну, склады канцелярских товаров и многое другое.

2. Задолженность по заработной плате

Имея наемных работников, предприятия имеют текущий счет заработной платы, который включает сумму, заработанную, но еще не распределенную в виде зарплаты.Оплата обычно следует за периодом оплаты, в котором были зарегистрированы часы.

3. Краткосрочные векселя

На эти долги начисляются проценты каждый месяц до тех пор, пока они не будут полностью погашены в течение года или срока действия соглашения. Как и чеки, краткосрочные или простые векселя содержат условия, которые были согласованы между кредитором и заемщиком.

4. Доходы будущих периодов

Всякий раз, когда предприятие принимает предоплату за услугу, такую как уборка здания, уничтожение документов или предоставление ежегодных онлайн-услуг по предоплате, это относится к категории доходов будущих периодов. До тех пор, пока услуги каждого месяца не будут погашены, услуга откладывается.

До тех пор, пока услуги каждого месяца не будут погашены, услуга откладывается.

5. Текущая часть долгосрочного долга

CPTLD находится в разделе баланса компании, который показывает общую сумму долгосрочного долга, который должен быть выплачен до конца года.

Компания может иметь задолженность в размере 200 000 долларов США, при этом 40 000 долларов США должны быть выплачены в текущем году. Бухгалтер записал бы 160 000 долларов США как долгосрочный долг и 40 000 долларов США как CPLTD.

Долгосрочный долг

Это может быть любой вид кредита, который компания получила для ведения бизнеса, срок действия которого превышает 12 месяцев.

Долгосрочные кредиты

Paper Arrase

Пенсионные обязательства

Облигации Облигации

Отсросление доходных налогов

Отложенная компенсация

1. Долгосрочные кредиты

Долгосрочные кредиты обычно представляют собой кредиты со сроком погашения от 60 до 84 месяцев. Люди ищут эти типы кредитов для таких вещей, как автомобили или личных кредитов для медицинских счетов и ремонта дома.Тем не менее, ипотечные кредиты и студенческие кредиты могут быть от 10 до 30 лет в длину. Чем быстрее они будут погашены, тем лучше, так как проценты постоянно начисляются в течение всего срока кредита.

Люди ищут эти типы кредитов для таких вещей, как автомобили или личных кредитов для медицинских счетов и ремонта дома.Тем не менее, ипотечные кредиты и студенческие кредиты могут быть от 10 до 30 лет в длину. Чем быстрее они будут погашены, тем лучше, так как проценты постоянно начисляются в течение всего срока кредита.

Связанный материал: Путеводитель по карьере в сфере финансов

2. Капитальная аренда

Капитальная аренда — это временная ссуда, которая позволяет арендаторам использовать актив в течение срока аренды в обмен на оплату. Арендуемый актив подлежит амортизации в течение срока аренды.

3.Пенсионные обязательства

Когда сотрудники компании выходят на пенсию, некоторые из них имеют право на пенсионные планы. Пенсионные обязательства компании можно рассчитать, взяв разницу между общей суммой, причитающейся пенсионерам, и фактической суммой денег, которой компания располагает для осуществления этих выплат.

4. Облигации к оплате

Эта статья баланса компании относится к долгосрочным долговым обязательствам, обычно выпускаемым крупными корпорациями, государственными учреждениями и больницами для получения денежных средств. Облигации представляют собой форму долговой расписки, по которой долги должны быть выплачены в течение определенного времени. Облигации обычно погашаются в течение года, но каждая облигация может иметь собственную дату погашения.

Облигации представляют собой форму долговой расписки, по которой долги должны быть выплачены в течение определенного времени. Облигации обычно погашаются в течение года, но каждая облигация может иметь собственную дату погашения.

5. Отложенная компенсация

Это относится к соглашению, при котором компания выплачивает часть заработка работника позднее. Например, это касается пенсионных и пенсионных планов, а также планов опционов на акции.

6. Отложенный налог на прибыль

Это разница между доходом, признанным налоговым законодательством, и доходом, признанным бухгалтерией компании.

Пример балансового отчета

Крупные и малые предприятия несут различный набор расходов, связанных с управлением их брендом. В зависимости от их финансовой истории их балансы могут быть простыми или содержать более сложные строки. Общим для всех балансов является список активов и пассивов, которые должны быть сбалансированы. Вот базовый пример баланса, созданного малым предприятием, которое занимается выпуском воздушных шаров для специальных вечеринок:

Баланс компании Elite Balloon — 30 июня 2019 г.

Текущие активы

Дебиторская задолженность — 20 000 долларов.00

меток наличными — $ 3000.00

- $ 6000,009

инвентарь — $ 15 000,009

- $

Общая оборота активов — $ 50 000,009

Компьютерное программное обеспечение — 2 000,00 долларов США

Здание — 125 000,00 долларов США

Всего внеоборотных активов — 127 000,00 долларов США

Всего активов — 7 долларов США, 77,00 долларов США.00

Краткосрочные обязательства

Кредиторская задолженность — $10 000,00

Кредитная линия. — $ 22,000.00

Заработная плата оплачивается- $ 7000.00

Общая текущая сумма обязательств — $ 39,000,00

ОБЯЗАТЕЛЬНОСТИ

- 0

Долгосрочное банковское кредит — $ 48 000,00

Общая сумма обязательств — 87 000,0010

Владелец

Нераспределенная прибыль — 55 000 долларов США.

00

Собственный капитал — 35 000,00 долларов СШАИтого — 90 000,00 долларов США

00

00 Обязательства и собственный капитал — 177 000,00 долларов США

Из этого примера баланса вы можете легко найти балансовый отчет. Elite Balloon Company имеет общий долг в размере 87 000 долларов. Эта сумма представляет собой сумму его краткосрочной и долгосрочной задолженности. Упростите процесс создания баланса для вашей компании с помощью бухгалтерского программного обеспечения.

Вакансии для тех, кто рассчитывает общий долг

Если вы заинтересованы в работе в области финансов и оценке общего долга организации, есть много вакансий для вас.Вот 10 рабочих мест, которые рассчитывают общий долг в своих ролях:

1. Бухгалтер

2. Бухгалтер

3. Личный финансовый консультант

4. Финансовый директор

5. Корпоративный контролер

6. Аналитик бюджета

9 Бухгалтер8. Кредитный аналитик

9. Менеджер по бухгалтерскому учету

Менеджер по бухгалтерскому учету

10. Финансовый бизнес-аналитик

Калькулятор отношения долга к доходу

Что такое отношение долга к доходу?

Отношение долга к доходу, или DTI, получается путем деления ваших ежемесячных платежей по долгу на ваш ежемесячный валовой доход.Соотношение выражается в процентах, и кредиторы используют его, чтобы определить, насколько хорошо вы управляете ежемесячными долгами и можете ли вы позволить себе погасить кредит.

Как правило, кредиторы рассматривают потребителей с более высоким коэффициентом DTI как более рискованных заемщиков, поскольку они могут столкнуться с проблемами при погашении кредита в случае финансовых трудностей.

Чтобы рассчитать соотношение долга к доходу, сложите все свои ежемесячные долги — арендные платежи или ипотечные платежи, студенческие кредиты, персональные кредиты, автокредиты, платежи по кредитным картам, алименты, алименты и т. д.– и разделите сумму на свой ежемесячный доход. Например, если ваш ежемесячный долг составляет 2500 долларов США, а ваш валовой ежемесячный доход составляет 7000 долларов США, ваш коэффициент DTI составляет около 36 процентов. (2500/7000=0,357).

Например, если ваш ежемесячный долг составляет 2500 долларов США, а ваш валовой ежемесячный доход составляет 7000 долларов США, ваш коэффициент DTI составляет около 36 процентов. (2500/7000=0,357).

Какие факторы составляют коэффициент DTI?

Ипотечные кредиторы используют два компонента для коэффициента DTI: передний коэффициент и конечный коэффициент. Вот подробнее о каждом из них и о том, как они рассчитываются:

- Начальный коэффициент , также называемый жилищным коэффициентом, показывает, какой процент вашего ежемесячного валового дохода пойдет на расходы на жилье, включая ежемесячный платеж по ипотеке, налоги на имущество, страхование домовладельцев и взносы ассоциации домовладельцев.

- Конечный коэффициент показывает, какая часть вашего дохода необходима для покрытия всех ваших ежемесячных долговых обязательств, а также ваших платежей по ипотеке и расходов на жилье. Сюда входят счета по кредитным картам, автокредиты, алименты, студенческие кредиты и любой другой возобновляемый долг, указанный в вашем кредитном отчете.

Как рассчитывается отношение долга к доходу?

Вот простая двухшаговая формула для расчета коэффициента DTI.

- Сложите все свои ежемесячные долги.Эти выплаты могут включать:

- Ежемесячный платеж по ипотеке или аренде

- Минимальные платежи по кредитной карте

- Платежи по автокредитам, студенческим или личным кредитам

- Ежемесячные алименты или выплаты на содержание ребенка

- Любые другие платежи по долгам, указанные в вашем кредитном отчете

- Разделите сумму ваших ежемесячных долгов на ваш валовой ежемесячный доход (ваша заработная плата до вычета налогов и других ежемесячных отчислений).

- Преобразуйте цифру в проценты, и это будет коэффициентом DTI.

Имейте в виду, что другие ежемесячные счета и финансовые обязательства — коммунальные услуги, продукты, страховые взносы, расходы на здравоохранение, детский сад и т. д. — не входят в этот расчет. Ваш кредитор не собирается учитывать эти статьи бюджета при принятии решения о том, сколько денег вам одолжить. Имейте в виду, что только потому, что вы имеете право на ипотеку в размере 300 000 долларов, это не означает, что вы действительно можете позволить себе ежемесячный платеж, который идет с ней, учитывая весь ваш бюджет.

Имейте в виду, что только потому, что вы имеете право на ипотеку в размере 300 000 долларов, это не означает, что вы действительно можете позволить себе ежемесячный платеж, который идет с ней, учитывая весь ваш бюджет.

Каково идеальное соотношение долга к доходу?

Кредиторы обычно говорят, что идеальное передовое соотношение должно быть не более 28 процентов, а итоговое соотношение, включая все расходы, должно составлять 36 процентов или ниже.На самом деле, в зависимости от вашего кредитного рейтинга, сбережений, активов и первоначального взноса кредиторы могут принять более высокие коэффициенты в зависимости от типа кредита, на который вы подаете заявку.

Для обычных кредитов, обеспеченных Fannie Mae и Freddie Mac, кредиторы теперь принимают коэффициент DTI до 50 процентов. Это означает, что половина вашего ежемесячного дохода идет на оплату жилья и повторяющиеся ежемесячные долговые обязательства.

Влияет ли отношение моего долга к доходу на мой кредит?

Кредитные бюро не смотрят на ваш доход, когда оценивают ваш кредит, поэтому коэффициент DTI мало влияет на ваш фактический балл. Но заемщики с высоким коэффициентом DTI могут иметь высокий коэффициент использования кредита — и это составляет 30 процентов вашего кредитного рейтинга.

Но заемщики с высоким коэффициентом DTI могут иметь высокий коэффициент использования кредита — и это составляет 30 процентов вашего кредитного рейтинга.

Коэффициент использования кредита — это непогашенный остаток на ваших кредитных счетах по отношению к вашему максимальному кредитному лимиту. Если у вас есть кредитная карта с лимитом в 2000 долларов и балансом в 1000 долларов, коэффициент использования вашего кредита составляет 50 процентов. В идеале при подаче заявки на ипотеку вы хотите, чтобы коэффициент использования кредита не превышал 30 процентов.

Снижение коэффициента использования кредита не только поможет повысить ваш кредитный рейтинг, но и снизит коэффициент DTI, поскольку вы платите больше долга.

Как снизить отношение долга к доходу

Чтобы лучше контролировать коэффициент DTI, сосредоточьтесь на погашении долга с помощью этих четырех советов.

- Отслеживайте свои расходы, создавая бюджет, и сокращайте ненужные покупки, чтобы вкладывать больше денег в погашение долга. Не забудьте указать все свои расходы, независимо от того, насколько они велики или малы, чтобы вы могли выделить дополнительные доллары на погашение долга.

- Составьте план погашения ваших долгов. Два популярных способа справиться с долгами включают методы снежного кома и лавины. Метод снежного кома заключается в том, чтобы сначала погасить свой небольшой кредитный баланс, а другим сделать минимальные платежи. После выплаты наименьшего остатка вы переходите к следующему наименьшему и так далее.

С другой стороны, лавинный метод, также называемый методом лестницы, предполагает расчет счетов на основе более высоких процентных ставок. Как только вы погасите остаток с более высокой процентной ставкой, вы переходите на следующий счет со второй по величине ставкой и так далее.Независимо от того, какой путь вы выберете, ключ в том, чтобы придерживаться своего плана. Калькулятор выплаты долга Bankrate.com может помочь.

- Сделайте свой долг более доступным. Если у вас кредитные карты с высокими процентными ставками, поищите способы снизить ставки. Для начала позвоните в компанию, выпустившую вашу кредитную карту, чтобы узнать, может ли она снизить вашу процентную ставку. Вы можете добиться большего успеха, выбрав этот путь, если ваша учетная запись находится в хорошем состоянии, и вы регулярно оплачиваете свои счета вовремя. В некоторых случаях вы можете понять, что лучше консолидировать задолженность по кредитной карте, переведя остаток с высокой процентной ставкой на существующую или новую карту с более низкой ставкой.Взятие личного кредита — это еще один способ объединить долг с высокими процентами в кредит с более низкой процентной ставкой и одним ежемесячным платежом той же компании.

- Не влезайте в долги. Не делайте крупных покупок по кредитным картам и не берите новые кредиты для крупных покупок. Это особенно важно до и во время покупки дома. Взятие новых кредитов не только повысит ваш коэффициент DTI, но и может повредить вашему кредитному рейтингу. Кроме того, слишком много кредитных запросов также может снизить ваш балл.Сосредоточьтесь на выплате долга, не усугубляя проблемы.

Не забудьте указать все свои расходы, независимо от того, насколько они велики или малы, чтобы вы могли выделить дополнительные доллары на погашение долга.

Не забудьте указать все свои расходы, независимо от того, насколько они велики или малы, чтобы вы могли выделить дополнительные доллары на погашение долга. Если у вас кредитные карты с высокими процентными ставками, поищите способы снизить ставки. Для начала позвоните в компанию, выпустившую вашу кредитную карту, чтобы узнать, может ли она снизить вашу процентную ставку. Вы можете добиться большего успеха, выбрав этот путь, если ваша учетная запись находится в хорошем состоянии, и вы регулярно оплачиваете свои счета вовремя. В некоторых случаях вы можете понять, что лучше консолидировать задолженность по кредитной карте, переведя остаток с высокой процентной ставкой на существующую или новую карту с более низкой ставкой.Взятие личного кредита — это еще один способ объединить долг с высокими процентами в кредит с более низкой процентной ставкой и одним ежемесячным платежом той же компании.

Если у вас кредитные карты с высокими процентными ставками, поищите способы снизить ставки. Для начала позвоните в компанию, выпустившую вашу кредитную карту, чтобы узнать, может ли она снизить вашу процентную ставку. Вы можете добиться большего успеха, выбрав этот путь, если ваша учетная запись находится в хорошем состоянии, и вы регулярно оплачиваете свои счета вовремя. В некоторых случаях вы можете понять, что лучше консолидировать задолженность по кредитной карте, переведя остаток с высокой процентной ставкой на существующую или новую карту с более низкой ставкой.Взятие личного кредита — это еще один способ объединить долг с высокими процентами в кредит с более низкой процентной ставкой и одним ежемесячным платежом той же компании. Кроме того, слишком много кредитных запросов также может снизить ваш балл.Сосредоточьтесь на выплате долга, не усугубляя проблемы.

Кроме того, слишком много кредитных запросов также может снизить ваш балл.Сосредоточьтесь на выплате долга, не усугубляя проблемы.Как рассчитать общий остаток долга — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Узнайте, имеете ли вы право на списание долга

Бесплатно, без обязательств Оценка

В истории с личными финансами долг неизменно играет роль злодея.По крайней мере, один финансовый гуру назвал его «грязным словом из четырех букв» и назвал его «вышедшим из-под контроля» и удерживающим потребителей «в цепях», среди прочих эпитетов. Быть свободным от долгов часто считается одним из самых желанных качеств человека — чуть меньше финансовой нирваны.

Каким бы злодейским и сковывающим это ни казалось, долг не является редкостью или мелкой чертой экономического ландшафта. По данным Pew Research Center, около 80% потребителей должны кому-то деньги за что-то, а 48% взрослых с низким доходом, которые потеряли работу или заработную плату во время пандемии, взяли на себя дополнительные долги.

По данным Pew Research Center, около 80% потребителей должны кому-то деньги за что-то, а 48% взрослых с низким доходом, которые потеряли работу или заработную плату во время пандемии, взяли на себя дополнительные долги.

И они многим обязаны. Общий долг домохозяйств во втором квартале 2021 года составил чуть менее 15 триллионов долларов, согласно отчету Федерального резервного банка Нью-Йорка о долгах и кредитах домохозяйств. Это на 812 миллиардов долларов больше, чем всего 18 месяцев назад, в конце 2019 года.

Но долг больше, чем бремя. Без возможности занимать деньги потребителям было бы трудно покупать дома или платить за обучение в колледже, что в целом воспринимается как разумные финансовые шаги.Без людей, покупающих дома, строительная отрасль столкнулась бы со значительным снижением спроса на свою продукцию — плохая новость для строителей, поставщиков строительных материалов и других частей этого важного сектора экономики.

Вообще говоря, способность брать взаймы является важной особенностью экономики США и помогает создавать и поддерживать здоровый спрос.

И долг, по крайней мере, с некоторых точек зрения, не то чтобы вышел из-под контроля. По данным ФРС, стоимость непогашенных студенческих кредитов фактически снизилась во втором квартале 2021 года.Аналогичным образом, кредиты под залог недвижимости немного снизились. И общий остаток задолженности по кредитным картам страны был меньше, чем год назад.

Тем не менее, несмотря на то, что долги могут не иметь такого же влияния на ваши личные финансы, как Годзилла в Токио, важно следить за ними. Если вы не мультимиллионер — а иногда и так, — вам, вероятно, будет полезно знать, каков ваш общий долг.

Зачем вычислять общий долг?

Знать, сколько вы должны, важно по нескольким причинам.Во-первых, если вы подаете заявку на ипотечный кредит, ваши шансы на получение одобрения будут в значительной степени зависеть от факторов, связанных с суммой вашего долга. В частности, кредиторы внимательно изучают соотношение вашего долга к доходу, которое сравнивает ваш доход с вашими ежемесячными платежами по долгу, когда решают, подписывать ли заявку на ипотеку.

Расчет общего долга также важен для управления семейным бюджетом. Платежи по ипотечным кредитам, автокредитам, студенческим кредитам и остаткам на кредитных картах составляют значительную часть ежемесячного общего оттока многих потребителей.Практически невозможно придумать рабочий бюджет, если вы не знаете, сколько вы платите каждый месяц и как долго вам придется продолжать платить. Другими словами, ваш общий долг.

Наконец, если вы хотите достичь нирваны без долгов, вам потребуется план погашения долгов. И независимо от того, используете ли вы план долговой лавины, план долгового снежного кома или какой-либо другой метод, вам потребуется знать условия всего вашего долга, включая текущий баланс, процентную ставку, срок, минимальный платеж, штрафы, залог (если есть). и больше.

Проблемы поиска общей суммы долга

Несмотря на важность, не всегда легко указать, сколько вы должны. Во-первых, существует возможная врожденная и универсальная человеческая склонность забывать о том, что кто-то брал у кого-то деньги взаймы, — при этом, конечно, с полной ясностью вспоминая каждый раз, когда кто-то брал у вас взаймы.

Возможно, что еще более важно, существует множество способов занять деньги, множество мест, где можно получить ссуду, и множество причин для этого. Некоторые долги, которые вы должны, могут даже не признаваться долгами.Вот некоторые кредиторы, которым многие потребители должны деньги:

- Банки

- Кредитные союзы

- Розничная торговля

- Автодилеры

- Финансовые компании

- Образовательные учреждения

- Больницы и врачи

- Правительства

Даже коммунальные предприятия могут считаться кредиторами, потому что вы пользуетесь электричеством, газом, водой и другими услугами, которые они предоставляют, и не платите за них до определенного момента. Чтобы погасить свои долги, некоторые потребители будут брать кредиты из своих собственных пенсионных планов, в то время как инвесторы могут брать кредиты у своих брокерских компаний, чтобы торговать ценными бумагами с маржой.

Ссуды от друзей и семьи представляют собой заметное отсутствие в этом списке, который основан на правительственных отчетах, которые не отслеживают эти неофициальные продления кредита или долговые расписки. Однако долговая расписка — это кредит, и ее следует учитывать при расчете общей суммы долга.

Однако долговая расписка — это кредит, и ее следует учитывать при расчете общей суммы долга.

Видов долга так же много. В том числе:

В конце концов, вы можете занять что угодно, хотя федеральные регулирующие органы действительно налагают некоторые ограничения на инвесторов, занимающих на марже для покупки ценных бумаг.Чтобы понять свою долговую нагрузку, вы должны найти способ преодолеть всю эту сложность и путаницу, чтобы получить единую цифру. Вот как это сделать.

Как узнать общий долг

Одним из наиболее полезных аспектов кредитных отчетов является то, что они содержат подробную информацию о том, что вы должны. Поэтому, когда вы садитесь, чтобы сложить свои долги, первый шаг — запросить копию вашего кредитного отчета. На самом деле вам следует запросить три копии, по одной в каждом из крупных кредитных бюро: Equifax, Experian и TransUnion.Вы можете запросить бесплатные копии каждого на сайте AnnualCreditReport.com.

Когда у вас есть отчеты, просмотрите их и определите все свои долги и их текущие остатки. Чтобы быть более уверенным, что у вас есть правильные суммы, подумайте о том, чтобы связаться с перечисленными кредиторами, чтобы узнать, сколько вы должны. Это особенно важно, если есть несоответствие между тем, что вы думаете, что вы должны, и остаток, указанный в кредитном отчете.

Чтобы быть более уверенным, что у вас есть правильные суммы, подумайте о том, чтобы связаться с перечисленными кредиторами, чтобы узнать, сколько вы должны. Это особенно важно, если есть несоответствие между тем, что вы думаете, что вы должны, и остаток, указанный в кредитном отчете.

Теперь запишите сумму каждого остатка ссуды, а также, возможно, кредитора и цель ссуды, в электронной таблице или на обычном листе разлинованной тетради.Добавьте их.

Это общая сумма вашего долга? Возможно. Но вы все еще можете проверить дальше. Изучая кредитные отчеты, вы, вероятно, заметите, что некоторые долги не отображаются во всех из них. Так что не думайте, что все ваши долги в этих отчетах.

Некоторые долги, такие как ссуды от друзей или семьи, никогда не будут отображаться в кредитном отчете. Даже некоторые предприятия не сообщают о долгах в бюро кредитных историй. Итак, просмотрите свои записи. Загляните в свои папки с финансовыми документами, проверьте нераспечатанную почту и в противном случае выполните тщательное сканирование, чтобы убедиться, что вы ничего не упустили.

После того, как вы ознакомились с кредитными отчетами, вашими собственными записями, записями ваших кредиторов — и, возможно, вашими воспоминаниями о том, как вы записывали долговую расписку после проигрыша в дружеском покере или пари на результат спортивного соревнования, — добавьте эти суммы к вашу электронную таблицу или блокнот. Сумма всех этих долгов представляет собой общую задолженность.

Трек с приложениями

Чтобы в будущем расплатиться с долгами, вы можете использовать технологии. Ввод долгов в Quicken или другое программное обеспечение для личных финансов может помочь отследить ваш общий долг с помощью нескольких нажатий клавиш.

Приложения для личных финансов, такие как Mint и Personal Capital, могут помочь автоматизировать сбор данных о ваших долгах, собирая данные из финансовых учреждений. Это может быть очень простой и точный способ поддерживать баланс и платежи в актуальном состоянии.

Завершение общей долговой нагрузки

В зависимости от того, какую часть из этих почти $15 трлн потребительского кредита США вы лично должны, сумма вашего личного долгового бремени может быть важной цифрой, которую нужно знать. Это особенно верно, если вы планируете подать заявку на кредит, начать следовать бюджету или составить план погашения долгов.

Это особенно верно, если вы планируете подать заявку на кредит, начать следовать бюджету или составить план погашения долгов.

Если вы начнете с долгов, которые указаны в ваших кредитных отчетах, а затем добавите любые другие долги, которые вы можете определить, это может быть относительно быстрой и легкой работой. И это стоит делать. Вам не нужно соглашаться с экспертами, утверждающими, что долг — это злодейский враг, чтобы понять, что — когда дело доходит до общей суммы вашего долга — то, чего вы не знаете, может навредить вам.

Узнайте, имеете ли вы право на списание долга

Бесплатно, без обязательств Оценка

Часто задаваемые вопросы (FAQ)

Сколько существует видов долга?

Долг можно разделить на два типа: необеспеченный долг и обеспеченный долг.Помимо этого, основные типы включают ипотечные кредиты, студенческие кредиты, автокредиты, кредитные карты и персональные кредиты.

Как информация о моем общем долге помогает мне управлять своими деньгами?

Знание общей долговой нагрузки необходимо для составления семейного бюджета, которого вы сможете придерживаться в долгосрочной перспективе. Это также, вероятно, очевидно, имеет центральное значение для любого решения о взятии большего долга.

Это также, вероятно, очевидно, имеет центральное значение для любого решения о взятии большего долга.

Рассчитайте соотношение долга к доходу – Wells Fargo

В дополнение к вашему кредитному рейтингу, отношение вашего долга к доходу (DTI) является важной частью вашего общего финансового здоровья.Расчет вашего DTI может помочь вам определить, насколько вам комфортно с вашим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на кредит, кредиторы оценивают ваш DTI, чтобы помочь определить риск, связанный с принятием вами другого платежа. Используйте приведенную ниже информацию, чтобы рассчитать собственное отношение долга к доходу и понять, что это значит для кредиторов.

Как рассчитать отношение вашего долга к доходу

Ваше отношение долга к доходу (DTI) сравнивает вашу ежемесячную задолженность с вашим заработком. В частности, это процент вашего валового ежемесячного дохода (до вычета налогов), который идет на оплату аренды, ипотеки, кредитных карт или других долгов. Чтобы рассчитать отношение долга к доходу:

В частности, это процент вашего валового ежемесячного дохода (до вычета налогов), который идет на оплату аренды, ипотеки, кредитных карт или других долгов. Чтобы рассчитать отношение долга к доходу:

Шаг 1:

Сложите свои ежемесячные счета, которые могут включать:

- Ежемесячную арендную плату или оплату жилья

- Ежемесячные алименты или выплаты на содержание ребенка

- Студенческие, автомобильные и другие ежемесячные платежи по кредиту

- Ежемесячные платежи по кредитной карте (используйте минимальный платеж)

- Прочие долги

Примечание. Такие расходы, как продукты, коммунальные услуги, газ и налоги, как правило, не включаются.Дополнительную информацию см. в разделе часто задаваемых вопросов.

Шаг 2:

Разделите полученную сумму на ваш валовой ежемесячный доход, который является вашим доходом до налогообложения.

Шаг 3:

Результатом будет ваш DTI, который будет представлен в виде процента. Чем ниже DTI; тем менее рискованны вы для кредиторов. Для получения дополнительной информации см. Понимание того, что означает ваш коэффициент.

Чем ниже DTI; тем менее рискованны вы для кредиторов. Для получения дополнительной информации см. Понимание того, что означает ваш коэффициент.

Стоимость долга: как рассчитать стоимость долга (формула включена)

Когда вы берете ссуду (также известную как заемный капитал), вы, вероятно, в первую очередь сосредоточены на наличии оборотного капитала для развития вашего бизнеса или стабильного денежного потока.Но есть еще кое-что, что следует учитывать: стоимость вашего долга.

Если вы просто сосредотачиваетесь на ежемесячном платеже по кредиту и не погружаетесь глубже, чтобы проанализировать реальную стоимость, которую вы платите, возможно, вы тратите больше, чем необходимо, на финансирование долга.

Что такое стоимость долга? Существует два типа капитала, который может использовать бизнес: долевое финансирование и заемный капитал. В первом случае инвестор, обычно венчурный капиталист или бизнес-ангел, предоставляет оборотный капитал в обмен на долю в капитале или право собственности на компанию.

С помощью заемного капитала компания получает финансирование, которое может быть кредитом SBA, авансовым платежом продавца, финансированием счетов или любым другим видом финансирования. Кредит погашается вместе с процентными расходами в течение нескольких месяцев или лет. Термин долговой капитал может сбивать с толку, но в основном он относится к кредиту.

Вернуться к этой стоимости долга.

Проще говоря, стоимость долга (или стоимость долга) — это процентные расходы, которые вы платите по любым без исключения кредитам, взятым вашим бизнесом.Если у вас более одного кредита, вы должны добавить процентную ставку для каждого, чтобы определить стоимость долга для вашей компании.

Знаете ли вы реальную стоимость кредита?

Рассчитайте стоимость кредита прямо сейчас с помощью калькуляторов финансирования бизнеса Nav. Докторская степень не требуется.

Докторская степень не требуется.

Знание стоимости вашего долга может помочь вам понять, сколько вы платите за привилегию быстрого доступа к наличным деньгам. Чтобы рассчитать общую стоимость долга, сложите все кредиты, остатки на кредитных картах и другие инструменты финансирования, которые есть у вашей компании.Затем рассчитайте расходы по процентной ставке для каждого за год и сложите их. Затем разделите общую сумму процентов на общую сумму долга, чтобы получить стоимость долга.

Формула стоимости долгаСуществует несколько способов расчета стоимости долга в зависимости от того, рассматриваете ли вы его до налогообложения или после налогообложения. Если вы хотите узнать стоимость долга до налогообложения, вы используете описанный выше метод и следующую формулу стоимости долга:

Общая сумма процентов / общая сумма долга = стоимость долга

Но часто вы можете сэкономить на налогах, если у вас есть вычитаемые процентные расходы по вашим кредитам. Вот где пригодится расчет стоимости долга после уплаты налогов. Для этого нужно знать свою эффективную налоговую ставку.

Вот где пригодится расчет стоимости долга после уплаты налогов. Для этого нужно знать свою эффективную налоговую ставку.

Прежде чем перейти к формуле, давайте посмотрим на другое определение: средневзвешенная стоимость вашего долга. Это относится к общему проценту, который вы платите по всем кредитам. Чтобы рассчитать средневзвешенную процентную ставку, умножьте каждый кредит на процентную ставку, которую вы платите по нему. Так например:

Кредит SBA: 100 000 долл. США * 5% = 5 000 долл. США

Бизнес-кредитная карта: 5000 долларов США * 22.5% = 1125 долларов

Выдача наличных продавцом: 3000 долл. США * 30% = 900 долл. США

Затем сложите эти результаты вместе.

5000 долларов + 1125 долларов + 90 долларов = 7025 долларов

Затем сложите все свои долги:

100 000 долл. США + 5 000 долл. США + 3 000 долл. США = 108 000 долл. США

Чтобы рассчитать средневзвешенную процентную ставку, разделите число процентов на общую сумму, которую вы должны.

7 025 долл. США/108 000 долл. США = 0,065

6,5% — это ваша средневзвешенная процентная ставка.

Теперь вернемся к формуле для расчета стоимости вашего долга, которая включает любые налоговые расходы по вашей ставке корпоративного налога .

Эффективная процентная ставка * (1 – налоговая ставка)

Эффективная процентная ставка — это ваша средневзвешенная процентная ставка, рассчитанная выше. В следующем разделе мы рассмотрим примеры использования этих формул.

Стоимость долга ПримерыКак я уже сказал, есть два способа рассчитать стоимость ваших кредитов, в зависимости от того, рассматриваете ли вы ее как стоимость до или после уплаты налогов.

Простая стоимость долгаЕсли вы хотите узнать только, сколько вы платите процентов, используйте простую формулу.

Общая сумма процентов / общая сумма долга = стоимость долга

Если вы платите в общей сложности 3500 долларов США в виде процентов по всем своим кредитам в этом году, а ваш общий долг составляет 50 000 долларов США, ваша простая стоимость долга составляет 7%

3 500 долл. США / 50 000 долл. США = 7%

США / 50 000 долл. США = 7%

Но допустим, вас волнует, как изменится стоимость вашего долга после уплаты налогов.

Эффективная процентная ставка * (1 – налоговая ставка)

Вернемся к этому 6.5% мы рассчитали как нашу средневзвешенную процентную ставку по всем кредитам. Это число мы вставим в слот эффективной процентной ставки.

Допустим, у вас ставка корпоративного налога 9%. Вот как будет выглядеть ваша формула стоимости долга.

6,5% (или 0,065) * (1-0,09) = 0,591 или 5,9%

Таким образом, после налоговых сбережений стоимость вашего долга составляет 5,9%.

Как снизить стоимость долга Так зачем подсчитывать стоимость долга? Потому что он говорит вам, тратите ли вы слишком много на финансирование.Он также может подсказать вам, является ли хорошей идеей принятие определенных видов долга при расчете налоговой стоимости.

Допустим, вы хотите взять кредит, который позволит вам списать 2000 долларов в виде процентов за год. Если стоимость долга меньше этих 2000 долларов, ссуда — разумная идея. Но если это больше, вы можете рассмотреть другие варианты с более низкой процентной ставкой. С другой стороны, вы все равно можете решить взять этот кредит, даже если вы потратите на проценты больше, чем сэкономите на налоговых вычетах, если вам нужны деньги для развития вашего бизнеса.

Итак, как вы можете снизить стоимость долга? Начните с тщательного выбора финансирования. Лучшие бизнес-кредиты — это те, которые предлагают низкие процентные ставки, но если ваш личный или деловой кредитный рейтинг не высок, вы можете не претендовать на эти более низкие процентные ставки.

Работайте над улучшением своего кредитного рейтинга, своевременно оплачивая счета и улучшая использование долга. Если у вас есть высокие процентные платежи по одному или нескольким кредитам, рассмотрите возможность консолидации по более низкой ставке.

Найдите подходящее для вас финансирование

Не тратьте часы работы на поиск и подачу заявки на кредиты, которые у вас нет шансов получить — найдите соответствие на основе вашего бизнеса и кредитного профиля сегодня.

Посмотреть мои совпадения Стоимость долга по сравнению с годовой процентной ставкой: в чем разница? Вы можете услышать термин APR и подумать, что это то же самое, что и стоимость долга, но это не совсем так. APR — или годовая процентная ставка — относится к тому, сколько кредит или бизнес-кредитные карты будут стоить держателю долга в течение одного года.

Стоимость долга относится к общей сумме процентных расходов, которые заемщик будет платить в течение срока действия кредита.

Вердикт Нави: Стоимость долгаЕсли структура вашего корпоративного капитала включает долгосрочный долг, вам обязательно нужно знать реальную стоимость долга вашей компании. Хотя, да, получение бизнес-кредита или использование кредитной карты может поддерживать поток наличных денег, но это имеет свою цену. Игнорируйте этот номер на свой страх и риск.

Предприятия, которые не обращают внимания на стоимость долга, часто погрязают в платежах по кредитам, которые они не могут себе позволить.Знайте, какова истинная стоимость займа до того, как вы возьмете кредит и сравните продукты и ставки, чтобы получить наилучшую возможную сделку.

Эта статья была написана 17 сентября 2020 года и обновлена 21 октября 2020 года.

class=»blarg»>Рыночная стоимость долга — Узнайте, как рассчитать рыночную стоимость долга

Что такое рыночная стоимость долга?

Рыночная стоимость долга относится к рыночной цене, по которой инвесторы были бы готовы купить долг компании, которая отличается от балансовой стоимости в балансе. Долг компании не всегда имеет форму публично торгуемых облигаций, имеющих определенную рыночную стоимость. Вместо этого многие компании владеют долговыми обязательствами, которые можно классифицировать как неторгуемые, например банковские кредиты.

Долг компании не всегда имеет форму публично торгуемых облигаций, имеющих определенную рыночную стоимость. Вместо этого многие компании владеют долговыми обязательствами, которые можно классифицировать как неторгуемые, например банковские кредиты.

Поскольку этот долг указывается по балансовой стоимости или бухгалтерской стоимости в финансовой отчетности, аналитики обязаны рассчитать рыночную стоимость, которая будет иметь большое значение при расчете общей стоимости предприятия. Стоимость предприятия (EV) Стоимость предприятия, или Стоимость фирмы, представляет собой полную стоимость фирмы, равную стоимости ее собственного капитала, плюс чистый долг, плюс любая доля меньшинства.

Формула рыночной стоимости долга

Чтобы оценить рыночную стоимость долга, аналитик может подумать об общей стоимости долга. Стоимость долга – это доход, который компания предоставляет своим держателям долга и кредиторам. Стоимость долга используется в расчетах WACC для оценочного анализа. зарегистрирована как облигация с одним купоном, при этом купон равен процентным расходам по всему долгу, а срок погашения — средневзвешенному сроку погашения долга.8.94) = $ 573,42715

зарегистрирована как облигация с одним купоном, при этом купон равен процентным расходам по всему долгу, а срок погашения — средневзвешенному сроку погашения долга.8.94) = $ 573,42715

, следовательно, наш рассчитанный MV долга составляет долл. США 573 441,15, что может быть позже используется для расчета ценности , добавляя денежных средств и кассовых эквивалентов нашим расчетная MV долга. Затем это значение можно сравнить с рыночной капитализацией и использовать для расчета финансовых коэффициентов, чтобы дополнить набор инструментов аналитика.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон рыночной стоимости долга

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

youtube.com/embed/ohPQarY9YPg?rel=0″ frameborder=»1″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/ohPQarY9YPg?rel=0″ frameborder=»1″ allowfullscreen=»allowfullscreen»/>

Факторы, влияющие на рыночную стоимость долга

На рыночную стоимость долга и других ценных бумаг с фиксированным доходом влияет множество факторов.Важно иметь четкое представление о том, что представляют собой эти факторы и какое влияние они оказывают на стоимость долга, если говорить конкретно.

Факторы, влияющие на рыночную стоимость долга:

- Процентные ставки – рыночная цена долга находится в обратной зависимости от процентных ставок (по мере роста ставок цены снижаются)

- Эффективность компании – больше возможностей у компании должен обслуживать свой долг (генерируя больше денежных потоковОценкаБесплатные руководства по оценке, чтобы изучить наиболее важные концепции в своем собственном темпе.Эти статьи научат вас передовым методам оценки бизнеса и тому, как оценивать компанию, используя сопоставимый анализ компаний, моделирование дисконтированных денежных потоков (DCF) и прецедентные транзакции, которые используются в инвестиционно-банковских услугах, исследованиях акций, чем выше будет стоимость ее долга. be

- Стоимость активов – если стоимость активовРуководство IB – Балансовые активыБалансовые активы перечислены в виде счетов или статей, которые упорядочены по ликвидности. Ликвидность – это легкость, с которой фирма может превратить актив в наличные деньги.Наиболее ликвидным активом являются денежные средства (первая статья баланса), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все балансовые активы, примеры, которые используются в качестве обеспечения по долгу, значительно снижаются, рыночная стоимость долга, вероятно, также снизится.

- Ковенанты – кредиторы устанавливают ковенанты инвесторы) заключают договоры займа, ограничивающие действия заемщика (должника).компания-заемщик должна соответствовать требованиям, и если они будут нарушены, это негативно повлияет на стоимость долга

be

beПри оценке рыночной стоимости долга важно учитывать все вышеперечисленные факторы.

Дополнительная литература

CFI является глобальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам получить уверенность, которая вам нужна в вашей финансовой карьере. Зарегистрируйтесь сегодня! сертификация. Чтобы продолжить обучение и продвинуться по карьерной лестнице в качестве финансового аналитика, вам будут полезны следующие дополнительные ресурсы CFI:

Зарегистрируйтесь сегодня! сертификация. Чтобы продолжить обучение и продвинуться по карьерной лестнице в качестве финансового аналитика, вам будут полезны следующие дополнительные ресурсы CFI:

- График долгов График долгов В графике долгов указаны все долги компании в зависимости от срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Эквиваленты денежных средств Эквиваленты денежных средств Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов в балансе. Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты.

- Стоимость предприятия и стоимость собственного капитала. Стоимость предприятия и стоимость собственного капитала.В этом руководстве объясняется разница между стоимостью предприятия (стоимостью фирмы) и стоимостью собственного капитала бизнеса. Посмотрите пример расчета каждого и скачайте калькулятор. Стоимость предприятия = стоимость собственного капитала + долг — денежные средства. Узнайте значение и то, как каждый из них используется в оценке

- БалансБалансБаланс является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Узнайте значение и то, как каждый из них используется в оценке

Узнайте значение и то, как каждый из них используется в оценкеСтоимость долга (и как ее рассчитать)

Стоимость долга — это средняя процентная ставка, которую ваша компания выплачивает по всем своим долгам: кредитам, облигациям, процентам по кредитным картам и т. д.

Стоимость долга — это расширенный показатель корпоративных финансов, который внешние инвесторы, инвестиционные банкиры и кредиторы используют для анализа структуры капитала компании , который сообщает им, является ли инвестирование слишком рискованным.

Расчет стоимости долга (наряду со стоимостью собственного капитала) является важной частью расчета средневзвешенной стоимости капитала компании (WACC), которая измеряет, насколько хорошо компания должна работать, чтобы удовлетворить всех заинтересованных сторон (т. е. кредиторов и инвесторов).

е. кредиторов и инвесторов).

Но вам не обязательно быть менеджером хедж-фонда или банком, чтобы рассчитать стоимость долга вашей компании. Предприятия рассчитывают стоимость своих долгов, чтобы получить представление о том, какое бремя их долги ложатся на их бизнес, и безопасно ли брать на себя больше.

Как рассчитать стоимость долга

Чтобы рассчитать общую стоимость долга вашего бизнеса, также иногда называемую эффективной процентной ставкой вашего бизнеса , вам нужно сделать три вещи:

Сначала рассчитайте общие процентные расходы за год.Если ваш бизнес составляет финансовую отчетность, вы обычно можете найти эту цифру в своем отчете о прибылях и убытках. (Если вы составляете их ежеквартально, суммируйте общие процентные платежи за все четыре квартала.)

Суммируйте все свои долги. Обычно вы можете найти их в разделе пассивов баланса вашей компании.

Разделите первое число (общие проценты) на второе (общий долг), чтобы получить стоимость долга.

Это не точный расчет, потому что сумма долга, которую вы несете в течение года, может меняться.(Если вы хотите быть более точным, подсчитайте среднюю сумму долга, которую вы несли за год за все четыре квартала.)

Расчет стоимости долга: пример

Допустим, ваш бизнес имеет два основных источника долга: кредит в размере 200 000 долларов США для малого бизнеса от крупного банка с процентной ставкой 6% и кредит в размере 100 000 долларов США от инвестора-миллиардера Марка Кьюбана с процентной ставкой 4% (ему понравилась ваша реклама). Танк с акулами).

Общая годовая процентная ставка по этим двум займам составит 12 000 долларов США (6% x 200 000 долларов США) плюс 4 000 долларов США (4 % x 100 000 долларов США), или всего 16 000 долларов США.Общая сумма долга составляет 300 000 долларов. Таким образом, стоимость долга:

16 000 долл. США / 300 000 долл. США = 5,3%

Эффективная процентная ставка до налогообложения, которую ваша компания платит для обслуживания всех своих долгов, составляет 5,3%.

Какова стоимость долга после уплаты налогов?

Поскольку процентные платежи подлежат вычету и могут повлиять на вашу налоговую ситуацию, большинство людей уделяют больше внимания стоимости долга после уплаты налогов, чем до налогообложения. Это всего лишь ваша стоимость долга после с учетом налогов.

Чтобы рассчитать стоимость долга после уплаты налогов, вы умножаете эффективную налоговую ставку, рассчитанную в предыдущем разделе, на (1 — t), где t — эффективная налоговая ставка вашей компании.

Расчет стоимости долга после уплаты налогов: пример

Возьмем пример из предыдущего раздела. Если эффективная налоговая ставка по всем вашим долгам составляет 5,3%, а ваша налоговая ставка равна 30%, то стоимость долга после уплаты налогов будет:

5,3% х (1 — 0,30)

5,3% х (0,70)

= 3.71%

Стоимость долга вашей компании после уплаты налогов составляет 3,71%.

Подождите секунду. Каким образом стоимость долга после уплаты налогов может быть на 90 635 ниже на 90 636, чем стоимость долга до налогообложения?

Процентные платежи не облагаются налогом, а это означает, что каждый дополнительный доллар, который вы платите в виде процентов, фактически снижает ваш налогооблагаемый доход на доллар.

Например, предположим, что ваш друг предлагает вам кредит в размере 1000 долларов США под 10% годовых, а налоговая ставка вашей компании составляет 40%.

Общая сумма процентов, которые вы заплатите своему другу за этот кредит, составит 100 долларов, и все эти суммы вы можете вычесть из налогов, что означает, что ваш общий налогооблагаемый доход уменьшится на 100 долларов.Поскольку ваша налоговая ставка составляет 40%, это означает, что вы платите на 40 долларов меньше налогов.

Даже несмотря на то, что вы платите своему другу 100 долларов в виде процентов, из-за экономии 40 долларов на самом деле вы платите только дополнительные 60 долларов. Стоимость долга после налогообложения ниже, чем стоимость долга до налогообложения.

Почему это важно для вашего малого бизнеса

По данным Федеральной резервной системы США, 43% малых предприятий в какой-то момент будут искать внешнее финансирование для своего бизнеса — чаще всего в виде долга.Знание стоимости долга, который вы берете, после уплаты налогов, имеет решающее значение, когда вы пытаетесь оставаться прибыльным.