Росреестр

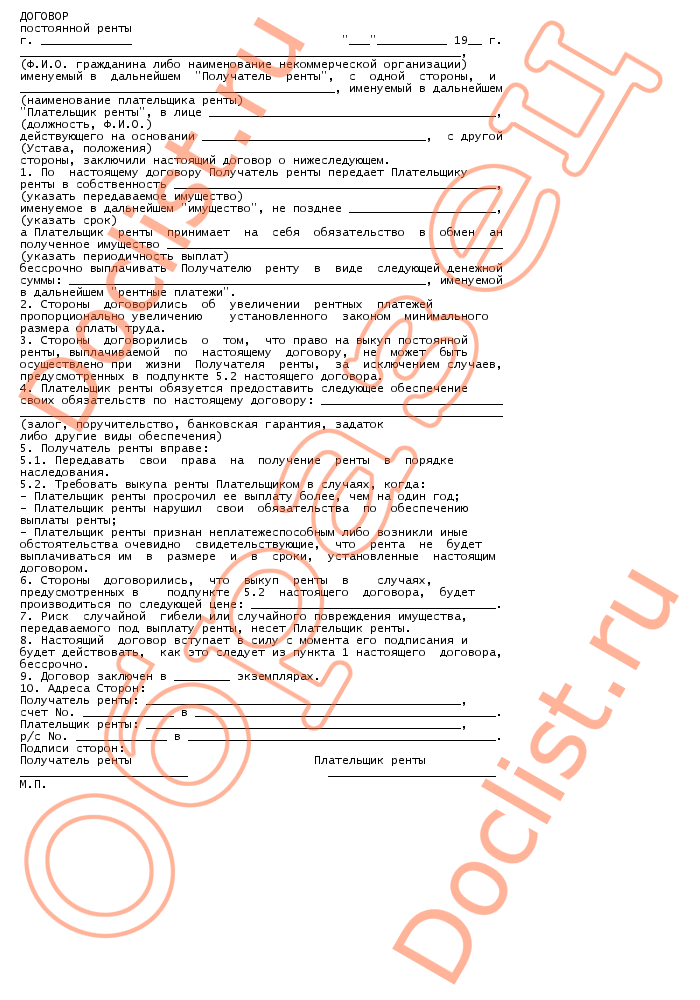

Договор ренты — это соглашение, по которому получатель ренты передает в собственность плательщику ренты имущество в обмен на периодические денежные выплаты либо предоставление средств на содержание в иной форме. Рента может быть постоянной или пожизненной. Разновидностью пожизненной ренты является пожизненное содержание гражданина с иждивением (ст. 583 ГК РФ)

Договор ренты может быть расторгнут по соглашению сторон или при наличии оснований, предусмотренных законом. Основания и условия расторжения договора ренты зависят от ее вида.

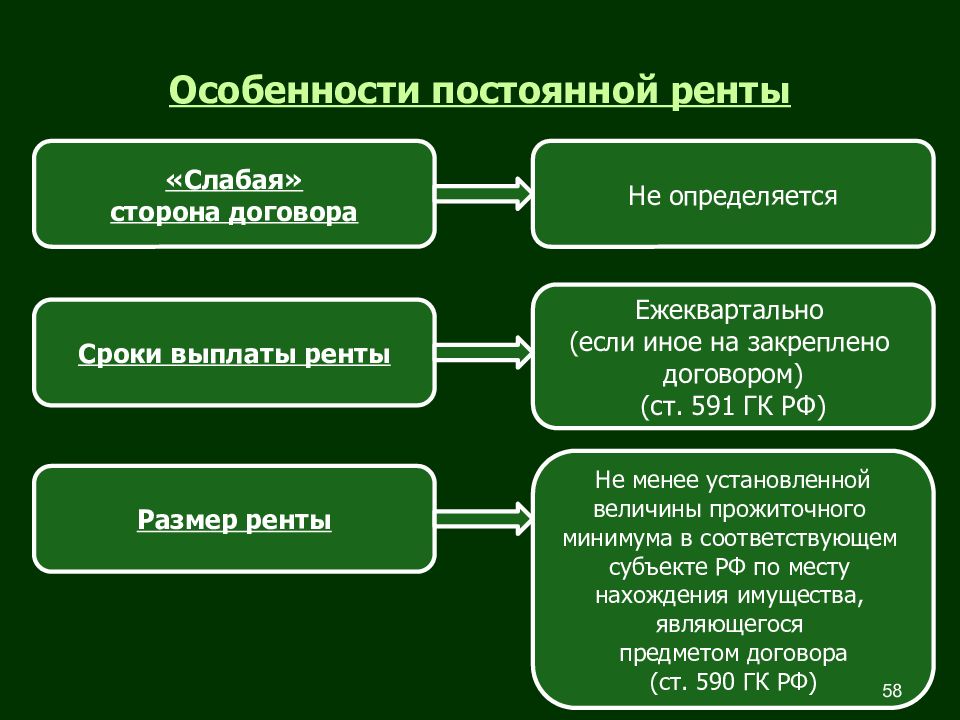

Так, расторгнуть договор пожизненной ренты, в частности договор пожизненного содержания с иждивением, можно только по требованию получателя ренты, если плательщик ренты существенно нарушил условия договора. Расторгнуть договор постоянной ренты можно и по требованию плательщика ренты, если имущество, переданное под выплату ренты, случайно погибло (п. 2 ст. 595, п. 1 ст. 599, п. 2 ст. 605 ГК РФ).

Кроме расторжения договора ренты закон предусматривает также возможность выкупа ренты. При постоянной ренте требовать выкупа ренты вправе как получатель ренты, так и ее плательщик, при пожизненной ренте — только получатель (ст. ст. 592, 593, п. 1 ст. 599 ГК РФ).

Для расторжения договора ренты (выкупа ренты) рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, имеются ли основания для расторжения договора ренты (выкупа ренты)

Есть определенные основания для расторжения договора ренты, а также для выкупа ренты плательщиком.

Основания для расторжения договора ренты

Получатель ренты вправе требовать расторжения договора ренты в следующих случаях (ст. ст. 587, 599, п. 2 ст. 605 ГК РФ):

1) плательщик ренты не выполняет обязанности по обеспечению своих обязательств или по страхованию риска ответственности за невыполнение этих обязательств или утратил обеспечение по своим обязательствам — если под выплату ренты была передана денежная сумма или иное движимое имущество. В этом случае помимо расторжения договора можно потребовать возмещения убытков, вызванных расторжением договора;

В этом случае помимо расторжения договора можно потребовать возмещения убытков, вызванных расторжением договора;

2) плательщик ренты существенно нарушил условия договора пожизненной ренты. В этом случае получатель ренты вправе потребовать расторжения договора и возмещения убытков, а если имущество было передано бесплатно, то он может потребовать возврата имущества с зачетом его стоимости в счет выкупной цены ренты;

3) плательщик ренты существенно нарушил свои обязательства по договору пожизненного содержания с иждивением. В этом случае получатель ренты вправе потребовать возврата имущества без компенсации расходов, понесенных плательщиком ренты в связи с содержанием получателя. Право на возврат имущества принадлежит получателю ренты независимо от того, за плату или бесплатно оно передавалось плательщику ренты при заключении договора.

Основания для выкупа ренты

Получатель постоянной ренты вправе требовать выкупа ренты плательщиком в следующих случаях (ст.

1) плательщик ренты просрочил ее выплату более чем на год;

2) плательщик ренты нарушил свои обязательства по обеспечению выплаты ренты;

3) плательщик ренты признан неплатежеспособным;

4) недвижимое имущество, переданное под выплату ренты, поступило в общую собственность или разделено между несколькими лицами.

В договоре ренты могут быть предусмотрены и иные основания для выкупа ренты.

Плательщик постоянной ренты вправе отказаться от дальнейшей выплаты ренты путем ее выкупа. Это возможно, если в договоре не предусмотрено, что право на выкуп постоянной ренты не может быть реализовано при жизни получателя ренты либо в течение иного срока, не превышающего 30 лет с момента заключения договора (ст. 592 ГК РФ).

Получатель пожизненной ренты, в том числе получатель пожизненного содержания с иждивением, вправе требовать выкупа ренты плательщиком, если плательщик ренты существенно нарушил свои обязательства по договору (п. 1 ст. 599, п. 2 ст. 605 ГК РФ).

1 ст. 599, п. 2 ст. 605 ГК РФ).

Шаг 2. Направьте другой стороне предложение о расторжении договора (выкупе ренты)

При наличии оснований для расторжения договора или выкупа ренты направьте другой стороне соответствующее предложение.

Плательщик постоянной ренты вправе заявить требование о ее выкупе в письменной форме не позднее чем за три месяца до прекращения выплаты ренты или за более длительный срок, если он предусмотрен договором ренты (п. 2 ст. 592 ГК РФ).

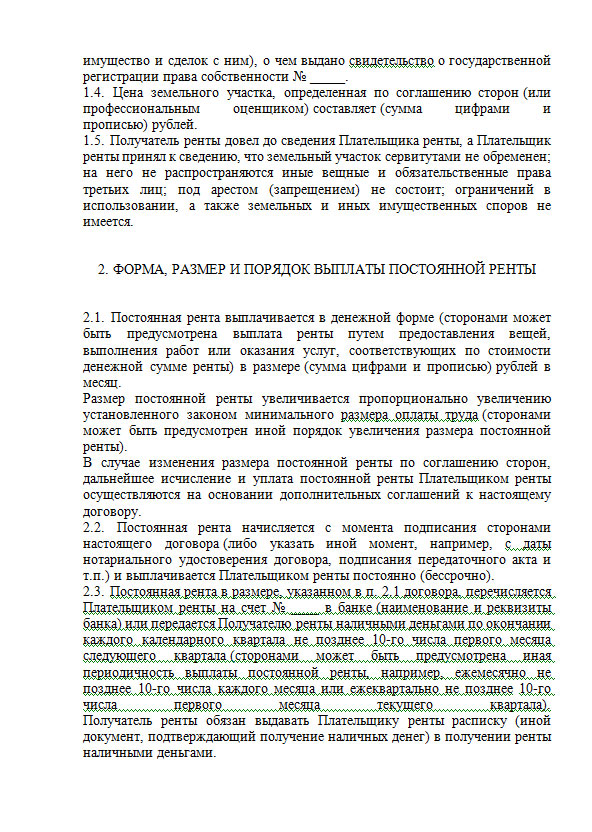

Выкупная цена, как правило, определяется договором. Если она не определена, то ее приравнивают к сумме ренты, переданной получателю в течение последнего года. Если имущество было передано безвозмездно, в выкупную цену наряду с годовой суммой рентных платежей включается цена переданного имущества (ст. 594 ГК РФ).

Шаг 3. Заключите соглашение о расторжении договора ренты (выкупе ренты)

Соглашение о расторжении договора ренты (выкупе ренты) подлежит нотариальному удостоверению (п. 1 ст.

Одностороннее расторжение договора ренты по требованию стороны договора или принудительный выкуп ренты возможны только в судебном порядке.

Если другая сторона отказалась расторгнуть договор (выкупить ренту) или если вы не получили от нее ответ в срок, указанный в предложении или установленный в договоре, а при отсутствии такового — в 30-дневный срок, вы вправе обратиться в суд с требованием о расторжении договора (выкупе ренты) (п. 2 ст. 452 ГК РФ).

Шаг 4. Обратитесь в суд с исковым заявлением о расторжении договора ренты (выкупе ренты) и дождитесь решения суда

Подайте исковое заявление в районный суд по месту жительства ответчика. Если в иске заявлено требование о возврате переданного плательщику ренты недвижимого имущества, то исковое заявление предъявляется в районный суд по месту нахождения этого имущества (ст. ст. 24, 28, 30 ГПК РФ).

Уплатите госпошлину исходя из цены иска (п. 1 ст. 333.19 НК РФ).

Шаг 5. В случае возврата недвижимого имущества зарегистрируйте переход права собственности в Росреестре

Если стороны договора ренты заключили соглашение о расторжении договора, предусматривающего возврат недвижимого имущества получателю ренты, или если соответствующее решение принял суд, переход права собственности нужно зарегистрировать в Росреестре (ст.

Для этого необходимо представить заявление о государственной регистрации, соглашение сторон либо решение суда и уплатить госпошлину.

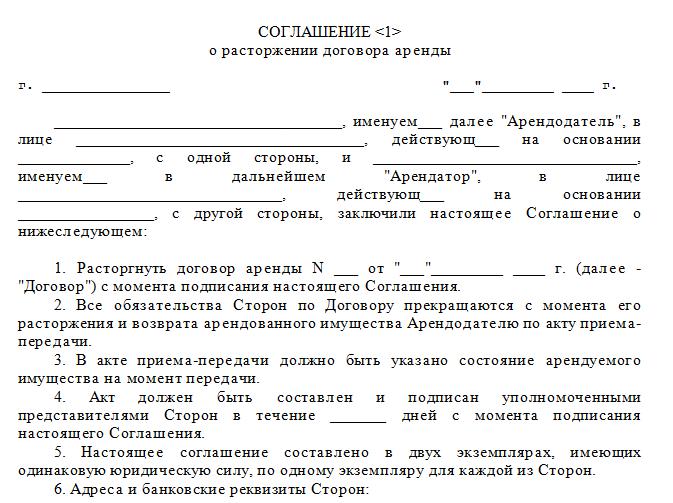

Соглашение о расторжении договора пожизненного содержания

]]>Подборка наиболее важных документов по запросу Соглашение о расторжении договора пожизненного содержания (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Соглашение о расторжении договора пожизненного содержания Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 605 «Прекращение пожизненного содержания с иждивением» ГК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Исходя из того, что договор ренты не содержит условий об одностороннем его расторжении и между сторонами не достигнуто соответствующего соглашения с учетом положения ч.

2 ст. 605 Гражданского кодекса РФ при отсутствии существенных нарушений сторонами условий договора, суд обоснованно правомерно отказал в расторжении договора пожизненного содержания с иждивением и прекращении права собственности ответчика на квартиру, поскольку истец (получатель ренты) не отрицал, что условия договора ответчик выполняет добросовестно; предложений компенсировать понесенные затраты от истца ответчику не поступало; также не нашел своего подтверждения факт намерения истца о выезде для постоянного проживания в другое государство, что истец считал существенным изменением обстоятельств, являющихся основанием для расторжения договора.Статьи, комментарии, ответы на вопросы: Соглашение о расторжении договора пожизненного содержания

2 ст. 605 Гражданского кодекса РФ при отсутствии существенных нарушений сторонами условий договора, суд обоснованно правомерно отказал в расторжении договора пожизненного содержания с иждивением и прекращении права собственности ответчика на квартиру, поскольку истец (получатель ренты) не отрицал, что условия договора ответчик выполняет добросовестно; предложений компенсировать понесенные затраты от истца ответчику не поступало; также не нашел своего подтверждения факт намерения истца о выезде для постоянного проживания в другое государство, что истец считал существенным изменением обстоятельств, являющихся основанием для расторжения договора.Статьи, комментарии, ответы на вопросы: Соглашение о расторжении договора пожизненного содержания «Жилое помещение и обязательственные отношения: Монография»

(Белов В.А.

(«Юстицинформ», 2018)В зависимости от того, в каком порядке происходит расторжение договора пожизненного содержания с иждивением, различается и подход по совершению необходимых действий, являющихся достаточными для избавления от бремени обязательственной связи. Итак, в случае, если договор пожизненного содержания с иждивением расторгается в добровольном порядке по соглашению сторон, по аналогии с правилом об изменении соглашений, требующих соблюдения квалифицированной письменной формы, соглашение о расторжении договора пожизненного содержания с иждивением подлежит нотариальному удостоверению.Нормативные акты: Соглашение о расторжении договора пожизненного содержания

по соглашению сторон, в одностороннем порядке

Расторжение договора ренты по согласию сторон

Расторжение договора ренты возможно по соглашению сторон. Если стороны пришли к обоюдному согласию о прекращении правоотношений по договору ренты, им необходимо составить соглашение о расторжении договора. В нем указывают все условия, на которых договор ренты прекращается, например:

- возвращается ли имущество, переданное под выплату ренты, получателю ренты;

- возвращаются ли рентные платежи плательщику ренты при возврате имущества;

- будут ли иные компенсации сторонам договора;

- какая сторона несет расходы по удостоверению договора, регистрации перехода права собственности (в случае возврата получателю ренты недвижимого имущества).

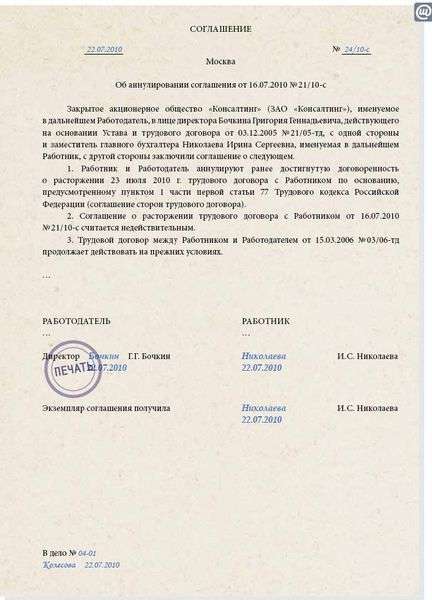

В соответствии с п. 1 ст. 452 Гражданского кодекса РФ (далее — ГК РФ) соглашение о расторжении договора совершается в той же форме, что и договор.

Так как договор ренты подлежит обязательному нотариальному удостоверению (ст. 584 ГК РФ), то и соглашение о расторжении договора ренты нужно удостоверить у нотариуса.

584 ГК РФ), то и соглашение о расторжении договора ренты нужно удостоверить у нотариуса.

Если под выплату ренты передавалось недвижимое имущество и стороны при расторжении договора предусмотрели возврат недвижимости получателю ренты, переход права собственности от плательщика к получателю ренты необходимо зарегистрировать в Росреестре.

О государственной регистрации прав на недвижимое имущество ПодробнееРасторжение в одностороннем порядке

Расторжение договора ренты в одностороннем порядке следует отличать от одностороннего отказа от договора. Отказаться от исполнения договора сторона вправе, если это прямо предусмотрено договором. Для отказа от договора необходимо направить уведомление другой стороне.

Расторжение договора ренты в одностороннем порядке возможно через суд при наличии оснований. Рассмотрим основания и порядок расторжения договора.

Основания для расторжения договора ренты

Основания и условия расторжения договора зависят от вида ренты:

- Получатель ренты может требовать расторжения договора, если плательщик ренты не выполняет условия договора об обеспечении им своих обязательств, а также если условия обеспечения ухудшились.

Получатель ренты может также потребовать возмещения убытков, которые он понес в связи с расторжением договора. Такое основание предусмотрено п. 3 ст. 587 ГК РФ.

Получатель ренты может также потребовать возмещения убытков, которые он понес в связи с расторжением договора. Такое основание предусмотрено п. 3 ст. 587 ГК РФ. - Ст. 599 ГК РФ регламентирует, как расторгнуть договор ренты с пожизненным содержанием. Получатель ренты имеет право на расторжение договора ренты с пожизненным содержанием, если плательщик существенно нарушает условия договора, например в течение нескольких периодов не выплачивает ренту.

Рекомендуем! В интересах получателя ренты рекомендуем указать в договоре случаи, когда нарушение со стороны плательщика является существенным.

Получатель ренты вправе также требовать взыскания убытков. По данному основанию он может потребовать выкупа ренты (подробнее этот вопрос рассмотрим далее). - Основанием для расторжения договора пожизненного содержания с иждивением является существенное нарушение обязательств плательщиком ренты (ст. 605 ГК РФ). По этому основанию получатель может требовать возврата недвижимого имущества либо его выкупа. При расторжении договора плательщик ренты не может требовать возмещения своих расходов, понесенных на содержание получателя ренты.

Обратите внимание! Договор пожизненного содержания с иждивением прекращается смертью получателя ренты.

Получатель ренты может также потребовать возмещения убытков, которые он понес в связи с расторжением договора. Такое основание предусмотрено п. 3 ст. 587 ГК РФ.

Получатель ренты может также потребовать возмещения убытков, которые он понес в связи с расторжением договора. Такое основание предусмотрено п. 3 ст. 587 ГК РФ. При расторжении договора плательщик ренты не может требовать возмещения своих расходов, понесенных на содержание получателя ренты.

При расторжении договора плательщик ренты не может требовать возмещения своих расходов, понесенных на содержание получателя ренты.Условия и основания для выкупа ренты

Выкупа ренты может требовать как получатель, так и плательщик (только по договору постоянной ренты).

Обратите внимание! Договором постоянной ренты не может быть установлен запрет на право выкупа ренты плательщиком, но выкуп может быть ограничен определенными условиями. Например, выкуп невозможен в течение определенного срока, но не более 30 лет с даты заключения договора ренты.

Получатель постоянной ренты вправе потребовать ее выкупа в следующих случаях:

- при просрочке выплаты ренты плательщиком более чем на год;

- банкротстве плательщика ренты;

- на иных основаниях, предусмотренных ст. 593 ГК РФ.

Выкуп ренты производится по цене, которую стороны определили в договоре. Если выкупная цена в договоре не определена, она устанавливается в следующем порядке:

Если выкупная цена в договоре не определена, она устанавливается в следующем порядке:

- выкупная цена равна годовой сумме ренты, если имущество передано за плату;

- если имущество передано бесплатно, выкупная цена складывается из годовой суммы ренты и цены имущества, определенной за аналогичный вид имущества.

Пошаговая процедура расторжения договора ренты

Поэтапно порядок расторжения договора ренты в одностороннем порядке таков:

- Направление требования о расторжении. Если у одной из сторон договора имеются основания для расторжения договора ренты, она обязана направить другой стороне соответствующее требование. В требовании необходимо указать, на основании каких обстоятельств договор подлежит расторжению, какие действия должна совершить другая сторона (например, выкупить ренту, вернуть имущество и др.). В требовании также устанавливают срок, в течение которого сторона обязана ответить.

- Ожидание ответа от стороны по договору. Если сторона ответит согласием, стороны составляют соглашение о расторжении договора. Если сторона будет против расторжения или не ответит на требование, заинтересованному лицу необходимо обратиться с требованием о расторжении договора в суд.

- Подача искового заявления о расторжении договора.

Если сторона ответит согласием, стороны составляют соглашение о расторжении договора. Если сторона будет против расторжения или не ответит на требование, заинтересованному лицу необходимо обратиться с требованием о расторжении договора в суд.

Если сторона ответит согласием, стороны составляют соглашение о расторжении договора. Если сторона будет против расторжения или не ответит на требование, заинтересованному лицу необходимо обратиться с требованием о расторжении договора в суд.Обратите внимание! Обратиться в суд можно только после получения отказа от другой стороны либо неполучения ответа в срок, указанный в требовании. Если срок в требовании не установлен, ожидать ответа следует не менее 30 дней.

Исковое заявление подается в суд по месту жительства ответчика. Если в иске заявлено требование о возврате недвижимого имущества, иск следует подавать по месту нахождения недвижимости.

За предъявление иска необходимо уплатить госпошлину. Она уплачивается за каждое требование. Как рассчитывается госпошлина, подробно изложено в статье «Размер госпошлины в суд по исковому заявлению».

В судебном процессе истец должен будет доказать обстоятельства, послужившие основанием для расторжения договора ренты, на которые он ссылается в иске.

Если истцом заявлено требование о возврате недвижимого имущества, вступившее в законную силу решение суда будет основанием для регистрации в Росреестре права собственности на это имущество.

Если к взысканию заявлены денежные суммы, после вступления решения суда в силу истцу необходимо получить исполнительный лист.

***

Итак, договор ренты можно расторгнуть по соглашению сторон с обязательным удостоверением соглашения у нотариуса. Расторгнуть договор ренты в одностороннем порядке можно только через суд по основаниям, установленным ГК РФ. Перед подачей искового заявления необходимо направить требование о расторжении другой стороне договора. Если договором предусмотрено право на односторонний отказ от договора, заинтересованная сторона может направить другой стороне уведомление об отказе от договора.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Договор ренты: особенности, риски и последствия

Не снимать и не покупать, а получить квартиру, ухаживая за престарелым человеком, — возможно ли это? «РБК Недвижимость» разбирается в нюансах ренты и рисках обеих сторон

Фото: Pixabay

Что такое договор ренты

Договор ренты — это соглашение, по которому владелец квартиры передает недвижимость физическому лицу или компании в обмен на систематические выплаты либо пожизненное содержание. Этот способ подходит для пожилых людей, у которых нет родственников и финансовой поддержки, покрывающей коммунальные платежи и основные потребности. В идеале человек получит стабильный предсказуемый доход, ничего не теряя при жизни.

Этот способ подходит для пожилых людей, у которых нет родственников и финансовой поддержки, покрывающей коммунальные платежи и основные потребности. В идеале человек получит стабильный предсказуемый доход, ничего не теряя при жизни.

Часто заключают договор постоянной ренты: собственник квартиры или другого имущества передает его в обмен на обязательство периодически выплачивать определенную сумму денег. Можно подписать соглашение на предоставление вещей или услуг, которые покроют необходимые суммы — не меньше ежемесячного прожиточного минимума. Договор не ограничен по срокам, но может быть расторгнут, если его условия не соблюдаются.

Договор ренты зачастую выбирают одинокие престарелые люди (Фото: Andrea Piacquadio/Pexels)

Договор ренты с пожизненным содержанием

Допустим, пожилая женщина не может себя обеспечивать, у нее нет родственников, но есть квартира. Часто в силу возраста она не готова ее сдавать и переезжать в квартиру, аренда которой обойдется дешевле. Тогда она может передать недвижимость в собственность другому человеку, но он полноценно вступит в права только после смерти хозяйки. Оплата производится деньгами — не вещами и не услугами. То есть, заключая договор пожизненной ренты, плательщик обязуется содержать пенсионерку до конца ее жизни, при этом уже может жить в квартире, оплачивая ее будто в рассрочку. Ренту нельзя передавать по уступке третьему лицу.

Часто в силу возраста она не готова ее сдавать и переезжать в квартиру, аренда которой обойдется дешевле. Тогда она может передать недвижимость в собственность другому человеку, но он полноценно вступит в права только после смерти хозяйки. Оплата производится деньгами — не вещами и не услугами. То есть, заключая договор пожизненной ренты, плательщик обязуется содержать пенсионерку до конца ее жизни, при этом уже может жить в квартире, оплачивая ее будто в рассрочку. Ренту нельзя передавать по уступке третьему лицу.

Договор пожизненного содержания с иждивением

Вместо ежемесячных платежей будущий полноправный владелец квартиры должен ухаживать за нынешним. В отличие от пожизненного содержания иждивение предполагает не только денежную выплату, но и покупку еды, одежды, лекарств и вещей, а также поддержку здоровья и помощь с бытовыми делами — лично или путем оплаты услуг профессионалов. Суммы, которые тратятся каждый месяц на содержание получателя ренты, должны быть не меньше двух прожиточных минимумов. При этом и владелец недвижимости, и осуществляющий уход, как правило, живут вместе.

При этом и владелец недвижимости, и осуществляющий уход, как правило, живут вместе.

Договор пожизненного содержания с иждивением должен гарантировать помощь (Фото: Andrea Piacquadio/Pexels)

Как заключить и расторгнуть договор ренты

Договор ренты необходимо зарегистрировать у нотариуса, иначе он будет признан недействительным (ст. 584 ГК РФ). Специалист должен удостовериться, что участники соглашения отдают себе отчет в принятом решении, проверить подлинность документов (в случае если плательщик — юрлицо, убедиться, что деятельность соответствует его Уставу).

ГК РФ предусматривает возможность расторжения договора ренты по общим для всех соглашений критериям. Например, если владелец квартиры признан недееспособным или подписал документы под угрозой. Однако есть возможность прекращения договоренностей по специфическим причинам. Закон позволяет разорвать соглашение, если выплаты просрочены на год и более, а также когда плательщик не исполняет обязательств или признан банкротом. Особенно важно прописать в договоре все нюансы и другие возможные причины отмены ренты; требования о ее прекращении и возмещении убытков будут рассматриваться в суде.

Читайте также Заверенному верить: когда обращаться к нотариусу при сделках с жильем

Плюсы договора ренты

Получателю ренты выгодно заключение такого договора. Особенно если у него есть еще одно жилье. Вместо сдачи внаем со сменой арендодателей и несением ответственности за имущество он обеспечит себе безбедную старость с гарантией ежемесячных выплат. Договор гарантируется залогом — передаваемым имуществом. Финансовое обеспечение сохраняется, даже если жилье станет непригодным для проживания.

Финансовое обеспечение сохраняется, даже если жилье станет непригодным для проживания.

Плательщик также остается в выигрыше: с учетом стоимости недвижимости он получит квартиру или дом с меньшими затратами. Рантье не сможет расторгнуть договор, если его условия соблюдаются. К тому же вариант с проживанием и иждивением дешевле, чем снимать квартиру.

Минусы договора ренты

Договор ренты отличается неопределенностью сроков долга. До момента смерти пожилого человека стать полноправным владельцем квартиры невозможно. Кроме того, плательщик берет на себя все расходы на нотариуса, по заключению договора и получению справок. Владелец квартиры, в свою очередь, может стать жертвой мошенников. Нередки случаи, когда рантье старались сжить со свету, чтобы меньше платить и скорее заполучить его имущество.

Мошенники встречаются и среди людей в возрасте (Фото: Pexels)

Читайте также ВС защитил права получателей жилья по договору пожизненной ренты

Как оформить договор ренты

Любую сделку стоит заключать под контролем профессионала. Случалось, что под видом договора ренты владельцу давали подписать договор дарения: человек лишался квартиры и не мог претендовать на финансовую помощь. Плательщику же необходимо помнить, что даже если квартира уничтожена (сгорела или разрушена), ему придется соблюдать условия договора до самой смерти ее собственника. Если сам плательщик внезапно скончается, обязанности по уплате и иждивению перейдут к его ближайшим родственникам по наследству. Кроме того, сохраняется риск оспаривания договора со стороны наследников владельца.

Случалось, что под видом договора ренты владельцу давали подписать договор дарения: человек лишался квартиры и не мог претендовать на финансовую помощь. Плательщику же необходимо помнить, что даже если квартира уничтожена (сгорела или разрушена), ему придется соблюдать условия договора до самой смерти ее собственника. Если сам плательщик внезапно скончается, обязанности по уплате и иждивению перейдут к его ближайшим родственникам по наследству. Кроме того, сохраняется риск оспаривания договора со стороны наследников владельца.

Когда планируете передавать квартиру в ренту или заключать договор, чтобы стать ее собственником, заручитесь профессиональной юридической помощью, это поможет избежать серьезных рисков. Правильно составленный договор позволит прописать варианты расторжения соглашения и ответственность сторон.

Учитывайте все возможные нюансы при подписании договора ренты (Фото: Mari Helen/Unsplash)

Комментарий эксперта

Интервью с Еленой Федоровой, юристом в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Что важно знать рентодателю?

— Судебные тяжбы по договорам пожизненного содержания (ренты) не редкость. Интересен случай, когда спор между наследником и рентодателем тянулся 15 лет. Пожилой человек оформил завещание на одну соседку, а потом договор ренты на другую. Дамы не общались, одна носила продукты, вторая делала уколы и возмещала коммуналку, обе рассчитывали на квартиру. Спор инициировала наследница по завещанию в связи со смертью пожилой дамы, оплатила услуги юристов, экспертизы и проиграла.

Интересен случай, когда спор между наследником и рентодателем тянулся 15 лет. Пожилой человек оформил завещание на одну соседку, а потом договор ренты на другую. Дамы не общались, одна носила продукты, вторая делала уколы и возмещала коммуналку, обе рассчитывали на квартиру. Спор инициировала наследница по завещанию в связи со смертью пожилой дамы, оплатила услуги юристов, экспертизы и проиграла.

Основа таких споров — установление способности рентополучателя осознавать действия и руководить ими.

— На что обратить внимание при заключении договора?

— Для оформления соглашения запросите у рентополучателя справку из психоневрологического диспансера с освидетельствованием, а при необходимости и наркодиспансера. Расспросите о симптомах деменции.

С недавних пор при совершении действия нотариус вправе использовать средства видеофиксации в порядке, установленном Федеральной палатой.

Согласно порядку, «материалами видеофиксации признаются любые фото-, видео- и аудиоматериалы, полученные при использовании средств видеофиксации при совершении нотариального действия». Такая фиксация может быть использована в качестве доказательства в суде.

Такая фиксация может быть использована в качестве доказательства в суде.

— Как обезопасить себя на будущее: собирать чеки покупок для иждивенца, заказывать товары на его адрес, сохранять билеты, счета и подтверждения перевода денег?

— Нужно неукоснительно соблюдать условия заключенного договора, а подтверждения его исполнения хранить.

— Что необходимо учесть рентополучателю?

— Необходимо досконально проговорить и обстоятельно зафиксировать размер содержания, возможность его индексации, расходы на приобретение продуктов, одежды, лекарств, ремонт жилого помещения.

Учтите, что при совместном проживании вы можете не ужиться в силу характера, при этом условия договора будут соблюдаться, но психологический климат окажется невыносим. Основанием же для расторжения соглашения в суде испорченные взаимоотношения не являются.

Предусмотрите раздельное проживание и невозможность переселения из квартиры.

ГдеЭтотДом.

РУ — Как расторгнуть договор ренты?

РУ — Как расторгнуть договор ренты?Рентные отношения — одна из самых сложных и запутанных областей гражданского права. Они регулируются множеством законодательных норм и не предусматривают единой стандартной схемы. Суть договора ренты в том, что владелец недвижимости (получатель ренты) передает в собственность другому (плательщику ренты) своё жильё, а в обмен получает денежное содержание, набор определенных услуг или любое другое вознаграждение по соглашению сторон. Если в какой-то момент условия сделки оказываются невыгодными, встает вопрос, как расторгнуть договор. На практике это оказывается не так просто.

Действия:

- Уточняем особенности ренты

- Ищем специалиста для расторжения договора ренты

- Узнаем общие условия расторжения договора ренты

- Расторгаем договор постоянной ренты

- Расторгаем договор пожизненной ренты

Действие 1

Уточняем особенности ренты

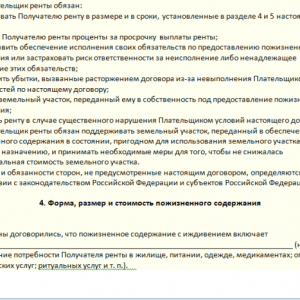

Рентное соглашение может быть двух видов: постоянная рента и пожизненная. Первая выплачивается вплоть до определенного срока, а вторая — до кончины получателя. Помимо определенной суммы денег, которая регулярно передается бывшему владельцу имущества, в стандартные условия сделки обычно входит покупка продуктов и одежды, оплата услуг сиделки, помощников по дому или медработников, расходы на ритуальные услуги и пр. Все эти пункты оговариваются индивидуально при заключении договора ренты.

Первая выплачивается вплоть до определенного срока, а вторая — до кончины получателя. Помимо определенной суммы денег, которая регулярно передается бывшему владельцу имущества, в стандартные условия сделки обычно входит покупка продуктов и одежды, оплата услуг сиделки, помощников по дому или медработников, расходы на ритуальные услуги и пр. Все эти пункты оговариваются индивидуально при заключении договора ренты.

Заключить договор ренты достаточно просто, а вот расторгнуть гораздо сложнее. При этом под угрозой находятся интересы обеих сторон — ни плательщик, ни получатель не могут отказаться от своих обязательств по желанию, для этого нужны веские обстоятельства. Многие специалисты отмечают рискованный характер ренты, ведь договор заключается на много лет, при этом на старте невозможно четко спрогнозировать его выгоду.

Соглашение может быть расторгнуто как по общим основаниям, которые применяются ко всем договорам, так и по специфическим условиям, которые применяются к рентным сделкам. Алгоритм действий в каждом случае индивидуален и зависит от типа договора. В большинстве случаев это длительный и сложный процесс, который происходит в судебном порядке.

Алгоритм действий в каждом случае индивидуален и зависит от типа договора. В большинстве случаев это длительный и сложный процесс, который происходит в судебном порядке.

Действие 2

Ищем специалиста для расторжения договора ренты

Если при заключении договора ренты теоретически можно обойтись лишь услугами нотариуса, то при расторжении сделки разобраться во всех тонкостях будет непросто. Каждой из сторон мало просто аннулировать соглашение — важно минимизировать потери. Сделать это без грамотной правовой поддержки практически невозможно, поэтому, если вы столкнулись с необходимостью отказаться от рентных отношений, начните процесс с поиска квалифицированного юриста.

Задача профессионалов при расторжении договора ренты:

- — Разобрать сложившуюся ситуацию совместно с клиентом и дать ей правовую оценку

- — Спрогнозировать возможные риски и финансовые последствия

- — Сформулировать несколько альтернативных вариантов расторжения договора и объяснить их преимущества и недостатки

- — Взять на себя общение с другой стороной и попытаться заключить мировое соглашение

- — Подготовить необходимые документы и исковое заявление в суд

- — Собрать документальные доказательства и показания свидетелей в пользу клиента

- — Убедительно отстаивать позицию клиента в суде

- — Добиваться максимально выгодного для клиента решения суда

- — При необходимости обжаловать вердикт в вышестоящих инстанциях

- — Проконтролировать ход исполнения судебного решения

При расторжении договора ренты не стоит сразу идти в суд. Квалифицированный юрист сначала должен приложить все усилия для заключения мировой с противоположной стороной конфликта.

Квалифицированный юрист сначала должен приложить все усилия для заключения мировой с противоположной стороной конфликта.

Необходимо учитывать, что расторжение договора ренты — достаточно специфическая правовая процедура, с которой эффективно справится далеко не всякий юрист. Важно выбрать профессионала, у которого есть большой опыт именно в сделках с недвижимостью. Такого специалиста можно найти с помощью риэлтора, который достаточно хорошо знает рынок, чтобы порекомендовать грамотного и сведущего юриста. Связаться с агентом можно на одном из крупных сайтов недвижимости.

Рис. Сервис «Дежурные риэлторы» на портале ГдеЭтотДом.РУ

Действие 3

Узнаем общие условия расторжения договора ренты

Договор ренты — это прежде всего юридический документ, потому на него распространяются общие нормы гражданского права. Это означает, что расторгнуть такое соглашение можно по общим правилам для недействительных и ничтожных сделок.

Причины для признания договора ренты недействительным:

- — Сделка была заключена под угрозой насилия, с применением обмана или введением другой стороны в заблуждение

- — Сделка заключалась лицом, которое не имело на это права (несовершеннолетним, не имеющим прав на недвижимость, коммерческой организацией и проч)

- — Договор заключен с грубым нарушением формы или противоречиями законодательству

- — Сделка не прошла процедуру госрегистрации и т. д

д

дНа практике доказать, что договор ренты заключался под угрозой насилия или по принуждению, достаточно трудно. Однако иногда грамотным юристам удается собрать достаточно свидетельских показаний и провести экспертизу, которая может убедить суд.

Отдельно стоит отметить еще одно специфическое условия для прекращения рентного договора. Если сделка предусматривает безвозмездную передачу имущества по договору пожизненной ренты (содержания с иждивением), на неё распространяются те же нормы, что и на договор дарения. Это значит, что такое соглашение может быть расторгнуто в случае противоправных действий одаряемого (плательщика ренты) в отношении дарителя (получателя ренты).

Эта правовая норма служит дополнительной страховкой безопасности для граждан, которые решаются передать своё жильё взамен на пожизненное содержание. Ведь пожилые люди, подписавшие договор ренты, становятся зависимы от второй стороны сделки. А плательщику выгодно, чтобы получатель скорее отошел в мир иной. Поэтому любая угроза здоровью и жизни иждивенца — прямое основание для расторжения договора и подачи заявления в полицию.

Поэтому любая угроза здоровью и жизни иждивенца — прямое основание для расторжения договора и подачи заявления в полицию.

Действие 4

Расторгаем договор постоянной ренты

Договор постоянной ренты заключается сторонами на неопределенное время. В соответствии с этим соглашением владелец квартиры передает жильё в собственность плательщика ренты, а тот обязуется в обмен выплачивать определенное денежное содержание. По сути эта схема напоминает покупку недвижимости в длительную рассрочку, обязательства плательщика прекращаются со смертью получателя или после выкупа ренты.

Возможность и алгоритм расторжения такого соглашения зависит от тех условий, которые были изначально в нем прописаны. В частности, ключевое значение имеет возмездность ренты: было ли имущество передано бесплатно или за определенное денежное вознаграждение.

- — Возмездная рента

Если недвижимость передается за плату, для расторжения договора может быть применена статья 595 Гражданского кодекса России.

По закону, плательщик ренты может избавиться от обязательств, если имущество было утрачено (пожар и пр.), а в случае повреждения — требовать уменьшения рентных платежей. Также соглашение можно прекратить с помощью выкупа ренты по требованию одной из сторон. Если плательщик хочет отказаться от своих обязательств, он должен предупредить вторую сторону за три месяца до прекращения платежей, а также заплатить отступные — выкупную цену ренты. Обычно она заранее определяется договором, либо приравнивается к годовой сумме платежей. - — Безвозмездная рента

Для прекращения такого соглашения на плательщика ложатся дополнительные траты. Помимо всех отступных ему придется выплатить еще и стоимость полученного имущества. При этом приобретенная недвижимость останется у плательщика, а вторая сторона получит определенную денежную сумму, в которую будет включена также выкупная цена и все платежи по ренте.

По закону, плательщик ренты может избавиться от обязательств, если имущество было утрачено (пожар и пр.), а в случае повреждения — требовать уменьшения рентных платежей. Также соглашение можно прекратить с помощью выкупа ренты по требованию одной из сторон. Если плательщик хочет отказаться от своих обязательств, он должен предупредить вторую сторону за три месяца до прекращения платежей, а также заплатить отступные — выкупную цену ренты. Обычно она заранее определяется договором, либо приравнивается к годовой сумме платежей.

По закону, плательщик ренты может избавиться от обязательств, если имущество было утрачено (пожар и пр.), а в случае повреждения — требовать уменьшения рентных платежей. Также соглашение можно прекратить с помощью выкупа ренты по требованию одной из сторон. Если плательщик хочет отказаться от своих обязательств, он должен предупредить вторую сторону за три месяца до прекращения платежей, а также заплатить отступные — выкупную цену ренты. Обычно она заранее определяется договором, либо приравнивается к годовой сумме платежей.Иногда стороны заранее прописывают в договоре невозможность выкупа ренты при жизни получателя или в течение 30 лет. Это условие крайне невыгодно для плательщика.

Это условие крайне невыгодно для плательщика.

Получатель постоянной ренты может требовать расторжения договора по следующим основаниям:

- — Просрочка платежей более чем на год

- — Банкротство плательщика

- — Невыполнение плательщиком существенных условий, указанных в договоре

Если получателю удается доказать свою правоту в суде, он может требовать от плательщика принудительного выкупа ренты.

Действие 5

Расторгаем договор пожизненной ренты

Пожизненная рента — другая разновидность соглашения по передаче недвижимости. Её отличие от постоянной ренты в том, что срок выплат четко определен смертью получателя. Это небольшое различие тем не менее существенно влияет на возможность расторжения договора.

Условия прекращения договора пожизненной ренты, прописанные в Гражданском кодексе, гораздо жестче, чем в случае с постоянным соглашением. Принципиальная разница в том, что плательщик ренты не может по собственной инициативе избавиться от обязательств — по закону выкупить пожизненную ренту невозможно. Более того, все риски в случае пожара, взрыва бытового газа и другого случайного повреждения недвижимости также ложатся на плечи плательщика. Даже если имущество полностью обесценится по форс-мажорным обстоятельствам, он все равно будет вынужден продолжать регулярно переводить деньги на счет бывшего владельца квартиры.

Более того, все риски в случае пожара, взрыва бытового газа и другого случайного повреждения недвижимости также ложатся на плечи плательщика. Даже если имущество полностью обесценится по форс-мажорным обстоятельствам, он все равно будет вынужден продолжать регулярно переводить деньги на счет бывшего владельца квартиры.

Получателю также непросто отказаться от соглашения в одностороннем порядке. Для этого ему придется доказать, что вторая сторона злостно нарушает условия договора. При этом закон точно не определяет, какие же нарушения плательщика ренты считаются существенными. По общему правилу к ним относятся те, которые приносят другому участнику сделки существенный ущерб:

- — Отказ выплачивать ренту или регулярная задержка денежных переводов

- — Несоблюдение пунктов договора по обеспечению ренты

- — Нарушение плательщиком иных существенных условий договора

- — Нарушение условий договора о страховании недвижимости

- — Банкротство плательщика ренты и пр.

Помимо обычного выкупа ренты, получатель пожизненной ренты также может требовать расторжения договора и возмещения убытков. В этом случае вторая сторона будет обязана возместить все траты и имущественные потери. Однако настаивать на возврате квартиры бывший владелец не вправе.

Если рента заключалась в форме договора пожизненного содержания с иждивением, условия соглашения становятся более жесткими для плательщика. Иждивенец вправе требовать не только выкупа ренты, но и возврата имущества. При этом всё вещи или деньги, которые уже были переданы в рамках рентных платежей, остаются у получателя.

Есть ли правопреемство: как наследникам оспорить договор ренты

Получатель ренты решил расторгнуть свой договор пожизненного иждивения в судебном порядке. Однако до разбирательства по существу он так и не дожил. Тогда дочь умершего попросила суд разрешить ей вступить в это дело на стороне истца. Однако первая инстанция и апелляция отказали в таком правопреемстве. Дело дошло до Верховного суда, который усомнился в правильности такого решения нижестоящих судов.

Дело дошло до Верховного суда, который усомнился в правильности такого решения нижестоящих судов.

Вопрос о возможности наследников признать недействительным или расторгнуть договор ренты в судебном порядке является крайне сложным, говорит адвокат, партнер КА «Барщевский и партнеры» Павел Хлюстов. Однако если получатель ренты успел обратиться в суд с требованием разорвать это соглашение еще при жизни, то ситуация упрощается: его родственники могут стать правопреемниками в таком споре, говорит эксперт. Но на практике наследникам все равно непросто добиться подобной возможности.

Сложное правопреемство

С этими проблемами столкнулась и Татьяна Дедова*. Ее отец – Антон Байков* в 2011 году заключил договор пожизненного иждивения с Еленой Горбатиной*. По этому соглашению женщина должна была ухаживать за пенсионером, а он в благодарность передавал ей в собственность квартиру. Спустя пять лет таких отношений, получатель ренты захотел разорвать договор, для чего обратился в суд. Однако Байков умер еще до рассмотрения этого дела.

Однако Байков умер еще до рассмотрения этого дела.

Тогда его дочь попросила суд о правопреемстве, чтобы выступить в споре истцом вместо своего скончавшегося отца. Однако две инстанции посчитали, что дело необходимо прекратить (дела № 2-1221/2016 ~ М-1450/2016 и № 33-28709/2016). В обоснование такого вывода суды сослались на абз. 7 ст. 220 ГПК («Основания прекращения производства по делу»). Эта норма предусматривает, что суд прекращает производство по делу, если одна из сторон разбирательства умерла, а спорное правоотношение не допускает правопреемство. Первая инстанция и апелляция решили, что в рассматриваемой ситуации Дедовой нужно предъявляться самостоятельный иск к Горбатиной.

Дочь умершего истца не согласилась с такими выводами нижестоящих судов и оспорила их в Верховный суд. Она уверяла, что законодательство допускает возможность правопреемства в спорной ситуации. ВС жалобу Дедовой удовлетворил. О том, какие доводы легли в основу такого решения Судебной коллегии по гражданским делам ВС станет понятно позднее – после публикации мотивировочной части акта (дело № 18-КГ17-107).

Эксперты «Право.ru»: «У наследников мало шансов оспорить договор ренты»

В спорном случае необходимо смотреть на действия получателя ренты, который уже обратился в суд, поясняет Денис Фролов, партнер BMS Law Firm: «Истец уже совершил юридически значимое действие, поэтому нет оснований отказывать его наследникам в том, чтобы выразить волю заявителя в этом деле». Елена Мякишева, адвокат Юридической группы «Яковлев и Партнеры», соглашаясь с коллегой, рассказывает, что еще в 2001 году Президиум Верховного суда рассмотрел похожее дело и пришел к выводу о возможности правопреемства в подобных разбирательствах (постановление от 10 января 2001 года № 237пв-2000пр). ВС тогда указал, что предметом спора о расторжении договора пожизненного иждивения является требование о возврате недвижимости. А в таких правоотношениях по закону допускается правопреемство. Эксперт советует максимально полно прописывать условия содержания получателя ренты и четко фиксировать исполнение договора.

– надо удостовериться в добросовестности контрагента до заключения соглашения.

– плательщик ренты должен предоставить обеспечение исполнения своих обязательств либо застраховать риск ответственности за их неисполнение либо ненадлежащее исполнение.

– перечисленные условия необходимо указать в договоре.

Источник: Александра Воскресенская, юрист КА «Юков и партнеры»

Кроме того, если сам получатель ренты при жизни не заявит о расторжении договора, то его наследники вряд ли смогут добиться такого решения по самостоятельному иску, предупреждает Мякишева. Ее слова подтверждаются и судебной практикой. Дети получателя ренты пытались оспорить договор пожизненного иждивения, ссылаясь на то, что плательщик плохо ухаживал за их матерью: не носил продукты и лекарства, отказывался платить коммунальные платежи. Однако ответчик предоставил копии платежек за «коммуналку» и квитанции об оплате похорон получателя ренты. Учитывая такие обстоятельства, Санкт-Петербургский городской суд отказал наследникам в иске (дело № 33-14196/2013). Аналогичное решение принял и Мосгорсуд в подобном деле. Однако в этом споре апелляция ограничилась более формальным аргументом для отказа – при жизни получатель ренты не обжаловал договор пожизненного иждивения, значит претензий к противоположной стороне не имел (дело № 11-27508). Следовательно, и у наследников умершего отсутствует право оспаривать такое соглашение, решил суд.

Однако ответчик предоставил копии платежек за «коммуналку» и квитанции об оплате похорон получателя ренты. Учитывая такие обстоятельства, Санкт-Петербургский городской суд отказал наследникам в иске (дело № 33-14196/2013). Аналогичное решение принял и Мосгорсуд в подобном деле. Однако в этом споре апелляция ограничилась более формальным аргументом для отказа – при жизни получатель ренты не обжаловал договор пожизненного иждивения, значит претензий к противоположной стороне не имел (дело № 11-27508). Следовательно, и у наследников умершего отсутствует право оспаривать такое соглашение, решил суд.

Хлюстов добавляет, что пожизненное содержание с иждивением подразумевает наличие личных доверительных отношений между сторонами договора: «Это подразумевает, что даже при нарушении условий договора рентополучатель не всегда хочет его расторгать». По этой причине стоит дать возможность наследникам расторгать только договор ренты без иждивения, резюмирует эксперт.

* имя и фамилия изменены редакцией

Читайте такжеСоглашение о расторжении договора ренты

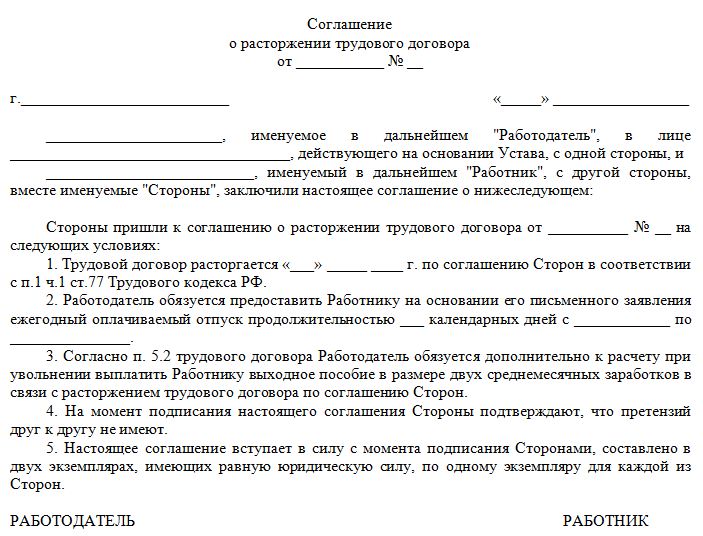

Стороны заключили настоящий договор. Договор ренты квартиры на условиях пожизненного содержания с иждивением с обоюдного согласия сторон они расторгают.

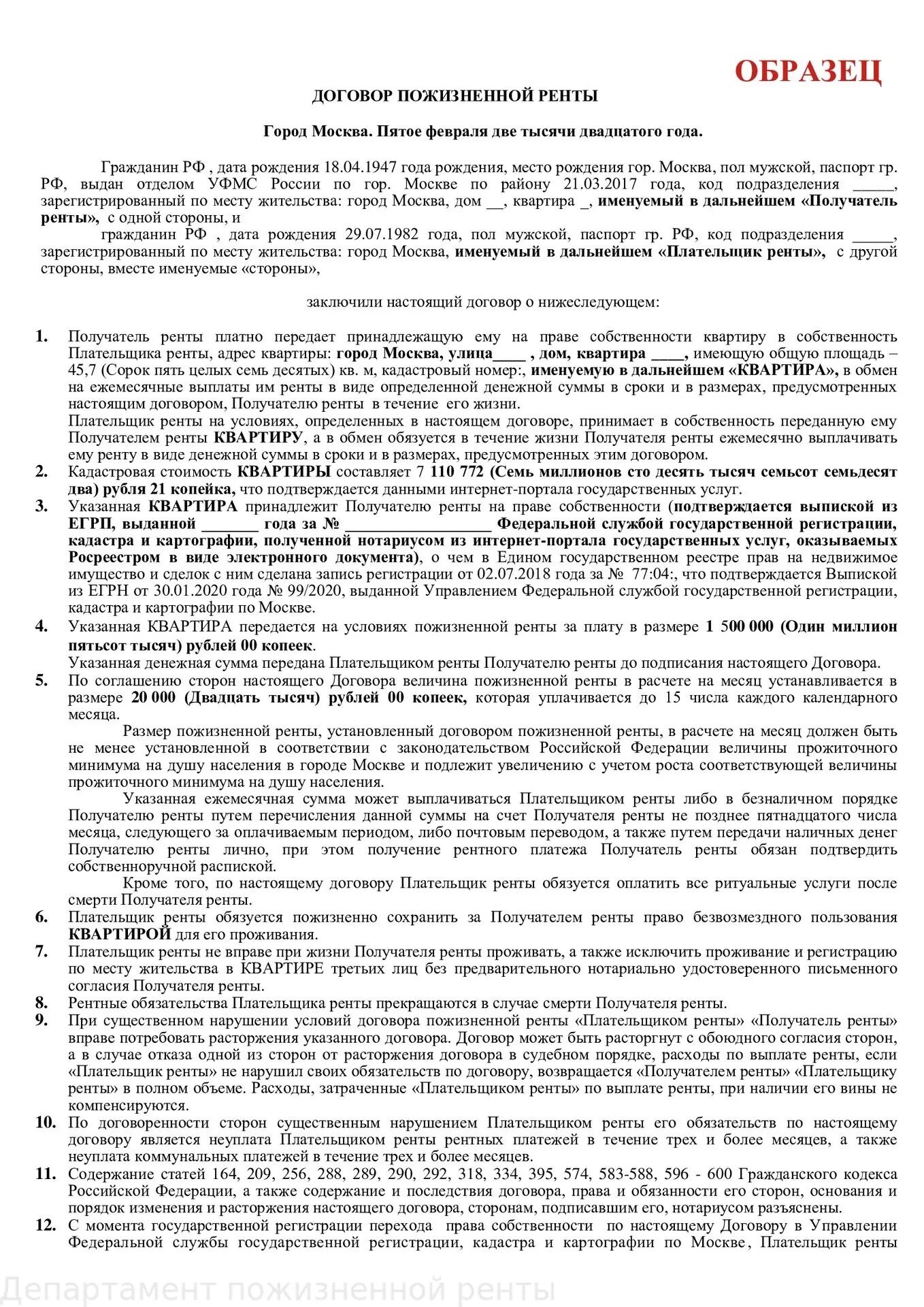

СОГЛАШЕНИЕ О РАСТОРЖЕНИИ ДОГОВОРА

ренты квартиры на условиях пожизненного содержания с иждивением

Город ________ «___» ______________ года

_____________________, _________ года рождения, уроженец города ________, проживающий по адресу:_____________________________, паспорт ____ №_______, выдан _________ года ОВД «______________» УВД ЗАО г. __________, именуемый в дальнейшем “Сторона-1”,

И __________________, ___________ года рождения, уроженец _________ АССР, __________ район, п. _________, проживающий по адресу: _______________________, паспорт ____ №________ выдан ___________ г. отделением округа Кольчугино Владимирской области, именуемый в дальнейшем “Сторона-2», заключили настоящее соглашение о нижеследующем.

1. Удостоверенный нами ________________ года в __ ___________ государственной нотариальной конторе по реестру N ____ государственным нотариусом _____________________ договор ренты квартиры на условиях пожизненного содержания с иждивением с нашего обоюдного согласия мы расторгаем.

2. Я, ______________________, к моменту подписания настоящего соглашения передаю моему брату ___________________ полученную по вышеуказанному договору квартиру номер пятьдесят два дома ___ по улице __________ в городе __________.

3. При возвращении указанной квартиры в собственность _______________ стороны пришли к соглашению, что при этом рентные платежи и какая-либо компенсация __________________ не возвращаются.

4. Указанная квартира состоит из одной жилой комнаты общей площадью ___ кв. м., в том числе жилой ___ кв.м. и находится на седьмом этаже девятиэтажного многоквартирного дома.

Указанная квартира до заключения договора ренты принадлежала __________________ на основании договора купли-продажи от ____________ года за №_________, зарегистрированного в Департаменте муниципального жилья __________ года за № __________.

5. Стоимость квартиры составляет _______________________________________

_____________________________________________________________________________

6. Настоящий договор подлежит обязательной государственной регистрации и считается заключенным с момента такой регистрации. Передача квартиры в собственность производится путем вручения _______________ зарегистрированных в Управлении Федеральной службы государственной регистрации, кадастра и картографии по городу Москве правоустанавливающих документов на вышеуказанную квартиру без составления передаточного акта.

Право собственности на квартиру возникает у __________________ с момента регистрации перехода права в Управлении Федеральной службы государственной регистрации, кадастра и картографии по городу ______.

7. После перехода права собственности на квартиру _____________________ принимает на себя обязанности по уплате налогов на недвижимость, а также осуществляет за свой счет эксплуатацию и ремонт квартиры, принимает участие в техническом обслуживании всего дома и придомовой территории.

8. Обе стороны гарантируют, что они заключают настоящий договор не вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях и настоящий договор не является для них кабальной сделкой.

9. __________________ гарантирует, что в момент подписания настоящего соглашения указанная квартира никому другому не продана, не подарена, не обременена правами третьих лиц, не заложена, в споре и под арестом (запрещением) не состоит.

В квартире на момент подписания настоящего договора зарегистрирован _______________________.

10. Настоящее соглашение вступает в силу с момента его подписания сторонами.

11. Обязательства сторон по вышеназванному договору ренты квартиры на условиях пожизненного содержания с иждивением прекращаются с момента вступления в силу настоящего соглашения.

12. Содержание статей 407, 683, 601, 602, 603, 604, 605 Гражданского кодекса Российской Федерации сторонам известно.

13. Расходы по заключению и регистрации настоящего договора оплачивает _______________________.

14. Настоящий договор составлен в четырех экземплярах, один из которых хранится у нотариуса, второй в Управлении Федеральной службы государственной регистрации, кадастра и картографии по городу _________, по одному выдается каждому участнику настоящего договора.

Подписи сторон:

ловушек ренты, часть 2: пособие в случае смерти

Мы начали обсуждение аннуитетов в нашем последнем информационном бюллетене. В частности, люди попадают в ловушки, потому что они или их советники не до конца понимают, как работают аннуитеты. Аннуитет — это страховой продукт, продаваемый финансовыми учреждениями и предназначенный для приумножения средств с отсрочкой налогов до тех пор, пока деньги не будут сняты. В прошлом месяце мы обсуждали жилищные пособия и проблемы, которые могут возникнуть при жизни владельца контракта.В этом месяце мы сосредоточимся на проблемах, которые могут возникнуть после смерти владельца контракта.

Ловушки ренты, часть II — Пособие в случае смерти

Начнем с некоторых определений. Каждый договор аннуитета состоит из трех сторон — собственника, получателя и получателя.

Владелец контролирует договор. Владелец может добавлять и снимать деньги, менять стороны аннуитета и расторгать договор.

Аннуитант аналогичен застрахованному в полисе страхования жизни.Если они не являются владельцем контракта, аннуитет не имеет права голоса или контроля над контрактом аннуитета. Аннуитант не имеет права снимать средства, вносить депозиты, изменять имена сторон в соглашении или прекращать действие контракта. Единственная квалификация — это то, что названный аннуитант в настоящее время живет до определенного возраста. Максимальный возраст предлагаемого аннуитента зависит от страховой компании. Большинство аннуитетов позволяют владельцу контракта изменять размер аннуитета в любое время. Аннуитант — это лицо, указанное в аннуитетном контракте, чья жизнь будет служить мерой жизни для определения пособий, подлежащих выплате по контракту. Согласно Налоговому кодексу, аннуитент — это лицо, жизнь которого имеет первостепенное значение для определения сроков выплаты или суммы выплаты по контракту. Рента и собственник могут быть одинаковыми.

Согласно Налоговому кодексу, аннуитент — это лицо, жизнь которого имеет первостепенное значение для определения сроков выплаты или суммы выплаты по контракту. Рента и собственник могут быть одинаковыми.

Получатель подобен получателю полиса страхования жизни. Пособия в случае смерти по аннуитетному контракту выплачиваются бенефициару в случае смерти другой стороны по аннуитетному контракту. Бенефициар не имеет никаких прав по аннуитетному договору, кроме права на получение выплаты компенсации в случае смерти.Аналогичным образом, получатель не может изменить вариант расчета выплат, изменить дату начала выплаты пособий и не может производить какие-либо изъятия или частичную уступку по контракту.

Согласно Налоговому кодексу, пособие в случае смерти по аннуитетному контракту вступает в силу после смерти владельца. Если в контракте есть совместные собственники, аннуитет все равно требуется для начала распределения после смерти любого владельца. Мы часто обнаруживаем, что ренты выплачиваются совместно мужем и женой с детьми, указанными в качестве бенефициаров. Когда один из супругов умирает, выручка от контракта выплачивается детям. Почти во всех случаях, которые я видел, это не было намерением родителей. Вы должны убедиться, что ваши аннуитетные контракты правильно названы. Если план предусматривает выплату ренты в пользу пережившего супруга, то один из супругов должен быть назван собственником и аннуитетом, а другой — бенефициаром. Дети могут быть названы условным бенефициаром в случае одновременной смерти обоих супругов.

Когда один из супругов умирает, выручка от контракта выплачивается детям. Почти во всех случаях, которые я видел, это не было намерением родителей. Вы должны убедиться, что ваши аннуитетные контракты правильно названы. Если план предусматривает выплату ренты в пользу пережившего супруга, то один из супругов должен быть назван собственником и аннуитетом, а другой — бенефициаром. Дети могут быть названы условным бенефициаром в случае одновременной смерти обоих супругов.

Распределение при смерти должно быть завершено к пятой годовщине со дня смерти владельца.Это отличается от правила распределения IRA на момент смерти. У бенефициаров IRA есть десять лет, начиная с 31 декабря -го года наступления смерти. Получатели аннуитета могут распределять доходы любым способом в течение пятилетнего периода, который заканчивается в пятую годовщину смерти владельца. Для целей налогообложения распределения считаются в первую очередь прибылью, а основной суммой — последней. Прибыль будет облагаться налогом получателю как обычный доход.

Прибыль будет облагаться налогом получателю как обычный доход.

Есть два исключения из правила пяти лет :

- Бенефициар имеет возможность получать выплаты поровну в течение своей ожидаемой продолжительности жизни.Чтобы иметь возможность выбрать этот вариант, бенефициар должен быть указан в контракте. Они не могут быть назначены исполнителем бенефициаром. Когда получатель выбирает этот вариант, платежи считаются частью основной суммы и частью прибыли для целей налогообложения. Фактический коэффициент рассчитывается путем деления суммы основного долга по контракту на количество ожидаемых платежей. Выплаты должны начаться в течение одного года с даты смерти, и получателем платежа должно быть физическое, а не юридическое лицо. Если траст указан в качестве бенефициара, он должен следовать правилу пяти лет.

- Если названный бенефициар является супругой умершего владельца, они могут выбрать продолжение контракта без получения распределений. По сути, они берут под контроль контракт, как если бы они были его владельцем. Некоторые страховые компании имеют ограничения на объем контроля, который может осуществлять супруг (а), если он решит продлить действие контракта. Вам следует проверить условия контракта, чтобы определить, какие ограничения могут применяться. Этот выбор может быть сделан только в том случае, если супруг (а) является бенефициаром, указанным в контракте.Когда супруг (а) бенефициар умирает, применяются стандартные правила распределения между условным бенефициаром. Налоговое управление США (IRS) приняло решения, разрешающие супругу продолжать выплату ренты, когда отзывный жизненный траст супруга был назван бенефициаром.

По сути, они берут под контроль контракт, как если бы они были его владельцем. Некоторые страховые компании имеют ограничения на объем контроля, который может осуществлять супруг (а), если он решит продлить действие контракта. Вам следует проверить условия контракта, чтобы определить, какие ограничения могут применяться. Этот выбор может быть сделан только в том случае, если супруг (а) является бенефициаром, указанным в контракте.Когда супруг (а) бенефициар умирает, применяются стандартные правила распределения между условным бенефициаром. Налоговое управление США (IRS) приняло решения, разрешающие супругу продолжать выплату ренты, когда отзывный жизненный траст супруга был назван бенефициаром.

По сути, они берут под контроль контракт, как если бы они были его владельцем. Некоторые страховые компании имеют ограничения на объем контроля, который может осуществлять супруг (а), если он решит продлить действие контракта. Вам следует проверить условия контракта, чтобы определить, какие ограничения могут применяться. Этот выбор может быть сделан только в том случае, если супруг (а) является бенефициаром, указанным в контракте.Когда супруг (а) бенефициар умирает, применяются стандартные правила распределения между условным бенефициаром. Налоговое управление США (IRS) приняло решения, разрешающие супругу продолжать выплату ренты, когда отзывный жизненный траст супруга был назван бенефициаром. Полная стоимость контракта включена в имущество умершего и может облагаться федеральным налогом на имущество. Отложенная прибыль по контракту облагается налогом у бенефициара как обычный доход.Бенефициар имеет право вычесть сумму налога на наследство, уплаченную по контракту, из своей налоговой декларации, чтобы избежать двойного налогообложения. Этот вычет известен как доход в пользу умершего и, вероятно, является одним из наиболее часто пропускаемых вычетов. Имейте в виду, что это относится только к федеральному налогу на недвижимость, а не к налогу на наследство штата. В 2020 году поместья в настоящее время облагается налогом на наследство только тогда, когда оно превышает 11,58 миллиона долларов.

Этот вычет известен как доход в пользу умершего и, вероятно, является одним из наиболее часто пропускаемых вычетов. Имейте в виду, что это относится только к федеральному налогу на недвижимость, а не к налогу на наследство штата. В 2020 году поместья в настоящее время облагается налогом на наследство только тогда, когда оно превышает 11,58 миллиона долларов.

Аннуитеты при смерти похожи на другие типы пенсионных счетов в том, что весь отсроченный доход передается получателю и будет облагаться налогом при снятии.Есть одно исключение. Аннуитетные договоры, которые были выпущены до 21 октября st , 1979 и все еще остаются в силе на момент смерти владельца, получают основание с повышенными расходами. Это означает, что получатель получит всю прибыль без уплаты налогов. Это редкая ситуация, о которой следует знать, прежде чем обналичивать старый полис.

Заключение Аннуитеты могут быть важным инструментом для создания богатства, но они подходят не всем. Хотя они очень похожи на IRA и другие пенсионные счета, аннуитеты имеют собственную уникальную налоговую структуру.Отдельные страховые компании часто имеют уникальные правила для своих конкретных договоров, что может еще больше усложнить ситуацию. Перед покупкой контракта убедитесь, что у вас есть вся информация. Обстоятельства каждого человека разные, и на них нет однозначных ответов. Если у вас уже есть аннуитет, попросите специалиста по финансовому планированию, который разбирается в проблемах, связанных с аннуитетом, его рассмотрит, и убедитесь, что ваш контракт правильно назван. Многие проблемы можно решить и исправить, пока владелец контракта еще жив.

Хотя они очень похожи на IRA и другие пенсионные счета, аннуитеты имеют собственную уникальную налоговую структуру.Отдельные страховые компании часто имеют уникальные правила для своих конкретных договоров, что может еще больше усложнить ситуацию. Перед покупкой контракта убедитесь, что у вас есть вся информация. Обстоятельства каждого человека разные, и на них нет однозначных ответов. Если у вас уже есть аннуитет, попросите специалиста по финансовому планированию, который разбирается в проблемах, связанных с аннуитетом, его рассмотрит, и убедитесь, что ваш контракт правильно назван. Многие проблемы можно решить и исправить, пока владелец контракта еще жив.

Прекращение действия договора аннуитета ERISA Challenge будет продолжено

Вышло последнее судебное решение по пенсионному делу

Окружного суда США по Северному округу штата Иллинойс, Восточный

Подразделение, относящееся к Закону о пенсионном обеспечении сотрудников (ERISA)

подан иск против компании CNA Financial, ее дочерних компаний и

фидуциары плана 401 (k).

Истцы заявили о различных нарушениях ERISA, связанных с отменой групповой договор аннуитета. Также в качестве ответчика по иску назван план попечитель Северной трастовой компании.

Ответчик и Northern Trust перешли в соответствии с Федеральным правилом Гражданский процессуальный кодекс 12 (b) (6) об отклонении всех требований к ним, в то время как Ответчики Continental отклонили один иск. С этим новым решением все ходатайства отклонены, «за исключением требования истца о возмещении ущерба. облегчение против Continental.”

Важно отметить, что это лишь временное решение. по делу и при разрешении ходатайства по Правилу 12 (b) (6) суд «исходит из того, что правдивость аргументированных фактических утверждений, содержащихся в оперативной жалобе, хотя и не его юридические выводы … Излагая эти факты на стадии состязания, суд не ручается за их точность ».

Соответствующая предыстория, представленная в решении, гласит

истец — бывший сотрудник страховой холдинговой компании CNA Financial. Истец был участником плана CNA 401k Plus и Northern Trust

был доверенным лицом плана.Одним из вариантов инвестирования плана был фонд под названием

Фонд фиксированного дохода CNA. Согласно материалам дела, до конца 2011 г.

основной инвестицией фонда был договор аннуитета группы, предложенный компанией

которая в то время была дочерней компанией CNA Financial.

Истец был участником плана CNA 401k Plus и Northern Trust

был доверенным лицом плана.Одним из вариантов инвестирования плана был фонд под названием

Фонд фиксированного дохода CNA. Согласно материалам дела, до конца 2011 г.

основной инвестицией фонда был договор аннуитета группы, предложенный компанией

которая в то время была дочерней компанией CNA Financial.

Согласно материалам дела, материнская компания была разрешено расторгнуть договор только в ограниченных случаях, таких как неспособность плана квалифицироваться как квалифицированная пенсия, участие в прибыли или акция бонусный план в соответствии с разделом 401 (а) Налогового кодекса; провал Доверительный управляющий плана вносит необходимые взносы; или решение плана попечитель или спонсор, чтобы принять другие меры по финансированию плана.План сам по себе, напротив, может расторгнуть договор в любое время в течение пределы фидуциарной обязанности.

В какой-то момент план и материнская компания добавили

«Участник гарантии минимального процента» к рассматриваемому контракту, который

гарантировал, что годовая процентная ставка, начисленная на инвестиции плана

по контракту никогда не опустится ниже 4%. Согласно тексту

решением, гонщик оставался на месте до 31 декабря 2011 г., когда

контракт был расторгнут «в соответствии с соглашением, заключенным двумя днями ранее.

между Northern Trust и [материнской компанией], при условии, что

по запросу управляющего планом контракт будет расторгнут.

Согласно тексту

решением, гонщик оставался на месте до 31 декабря 2011 г., когда

контракт был расторгнут «в соответствии с соглашением, заключенным двумя днями ранее.

между Northern Trust и [материнской компанией], при условии, что

по запросу управляющего планом контракт будет расторгнут.

Истец утверждает, что расторжение контракта было сделано не с учетом его интересов и интересов других бенефициаров, а скорее для улучшить финансовое положение материнской / дочерней компании и / или сделать они более привлекательная цель для потенциальных покупателей. Подробности в кейсе документы предполагают, что до расторжения контракта в контракте заработанная прибыль на уровне 4% или выше; доходность брутто 6,5% в 2007 и 2008 годах: 6,25% в 2009 году, 4,55% в 2010 году и 4% в 2011 году.

«Потому что процентные ставки упали намного ниже, чем

в то время, когда всадника казнили в 1990 году, 4% -ная гарантия представляла собой

выгодная ставка для плана », — говорится в решении. «Если бы план не был отменен

контракта, общий доход плана в течение . .. почти наверняка

был выше, потому что большая часть средств плана была вложена в контракт

с гарантированной минимальной доходностью 4%… Значит, расторжение контракта вероятно

имел значительные негативные финансовые последствия для плана.”

.. почти наверняка

был выше, потому что большая часть средств плана была вложена в контракт

с гарантированной минимальной доходностью 4%… Значит, расторжение контракта вероятно

имел значительные негативные финансовые последствия для плана.”

ДАЛЕЕ: активы плана по сравнению с гарантированными контрактами

При взвешивании аргументов, представленных различными сторонами относительно того, следует ли рассматривать обвинения в полном объеме, суд отмечает, что «контракт, безусловно, был активом плана», но не менее важен был ли контракт также гарантированной минимальной процентной ставкой.

«В схемах использовались два подхода к определению

является ли что-либо активом плана согласно ERISA. Ссылаясь на Leigh v.Энгл ,

Девятый округ принял функциональный подход, задавая вопрос, находится ли товар в

вопрос может быть использован в интересах (финансовой или иной) доверительного управляющего

за счет участников или бенефициаров плана », — говорится в решении. «Этот подход также применяется в деле Acosta v. Pac. Входит. Другое

схемы, следуя указаниям Министерства труда, приняли собственность

подход, основанный на соблюдении прав человека, при котором активы плана обычно должны быть

определены на основе обычных представлений о правах собственности в соответствии с не-ERISA

закон … Седьмой округ не принял ни одного из подходов, и это

здесь нет необходимости выбирать между ними, потому что контракт гарантирован

процентная ставка райдера была активом плана при обоих.»

«Этот подход также применяется в деле Acosta v. Pac. Входит. Другое

схемы, следуя указаниям Министерства труда, приняли собственность

подход, основанный на соблюдении прав человека, при котором активы плана обычно должны быть

определены на основе обычных представлений о правах собственности в соответствии с не-ERISA

закон … Седьмой округ не принял ни одного из подходов, и это

здесь нет необходимости выбирать между ними, потому что контракт гарантирован

процентная ставка райдера была активом плана при обоих.»

Таким образом, гарантированная минимальная процентная ставка была« активом »

план, но было ли его прекращение вместе с контрактом «использование» или «передача»

актива? В решении говорится: «Как уже отмечалось, контракт фактически дал

план имеет право на получение суммы в долларах от [материнской компании], равной

разница между доходностью 4% и тем, от чего план в противном случае заработал

контракт. Прекращение действия контракта фактически передает это право

обратно [материнской компании], так как ей больше не нужно было погашать свои 4%

гарантия. «Вывод состоит в том, что истец« должным образом заявил

возникновение запрещенной транзакции в соответствии с разделом 406 (a) (1) (D) ».

«Вывод состоит в том, что истец« должным образом заявил

возникновение запрещенной транзакции в соответствии с разделом 406 (a) (1) (D) ».

Со своей стороны Northern Trust добивается увольнения некоторых считает, что требования о нарушениях статей 404 (а) (1) и 405 (а) в отношении основание, что это был направленный доверительный управляющий и, следовательно, не нарушал никаких фидуциарные обязанности. В частности, Northern Trust утверждает, что истец не утверждал, что он нарушил какие-либо фидуциарные обязанности осмотрительности или лояльности, аргументируя это тем, что «очевидно, что во время отмены Northern Trust не смог провести ретроспективное сравнение ставок возврата после отмена.»

« Но в жалобе утверждается не только снижение доходов после

расторжение контракта, но также снижение доходов за несколько лет до этого

отмене », — говорится в решении. «Северный трест видел несколько

последовательные годы падающей доходности, приближающейся все ближе и ближе к

контракт гарантировал 4% -ный нижний предел, и вместо того, чтобы поддерживать этот предел для

план на явно падающем рынке, это позволило плану

отказаться от этого ни за что не взамен. Хотя доказательства могут показать, что северный

У траста были веские причины сделать то, что он сделал, суд на данном этапе

ограничивается аргументированными фактическими утверждениями жалобы и разумными

выводы, сделанные из этого.Эти факты позволяют сделать разумный вывод.

что Northern Trust следует указанию отказаться от контракта в

падающий рынок был явно неосмотрительным, тем самым нарушив свой долг благоразумия.

«

Хотя доказательства могут показать, что северный

У траста были веские причины сделать то, что он сделал, суд на данном этапе

ограничивается аргументированными фактическими утверждениями жалобы и разумными

выводы, сделанные из этого.Эти факты позволяют сделать разумный вывод.

что Northern Trust следует указанию отказаться от контракта в

падающий рынок был явно неосмотрительным, тем самым нарушив свой долг благоразумия.

«

Рассмотрены другие обвинения против различных подсудимых. и разрешено преодолеть это начальное процедурное препятствие, но снова остается неясно, как будет развиваться реальное дело. Один счет был подброшен в суде против одной из дочерних компаний материнской компании.

Прочтите полную жалобу здесь.

Консолидированные законы штата Нью-Йорк, Закон о страховании — ISC §3223

Групповые договоры аннуитета; стандартные положения в отношении договорных прав и обязанностей держателей контрактов, держателей сертификатов, аннуитантов и страховщиков. Если иное не предусмотрено в разделе четыре тысячи двести сорок настоящей главы, каждый договор групповой ренты, доставленный или выданный для доставки в этом состоянии, и каждый сертификат, используемый в связи с ним, кроме сертификата, к которому подпункт (а) раздела три тысячи два сто девятнадцать настоящей статьи, содержат по существу следующие положения в той степени, в которой такие положения применимы, или положения, которые суперинтендант считает более благоприятными для аннуитантов или не менее благоприятными для аннуитентов и более благоприятными для держателей контрактов: (a) в любом таком контракте, требующем выплаты страховщику, что после первого платежа должен быть период отсрочки платежа в тридцать один день после даты платежа любого последующего платежа, в течение которого платеж должен быть переведен на страховщик может быть произведен. В течение такого льготного периода контракт остается в полной силе;

В течение такого льготного периода контракт остается в полной силе;

(b) указание документа или документов, которые должны включать договор и, если к нему прилагается копия, заявление держателя договора, составляющее весь договор между сторонами;

(c) что, если возраст или пол любого лица или любой другой факт, влияющий на сумму или дату любого платежа страховщиком или страховщику, были неверно указаны, будет произведена справедливая корректировка, как это предусмотрено в контракте, вознаграждений, подлежащих выплате в соответствии с этим, или выплат, которые должны быть произведены страховщику.Каждый сертификат, выданный в соответствии с контрактом, должен содержать соответствующую ссылку на такое положение о справедливой корректировке;

(d) в любом таком контракте, предусматривающем ведение страховщиком одного или нескольких счетов для каждого аннуитета и предусматривающем, что снятие средств с таких счетов может производиться только с согласия аннуитента или после прекращения его работы, что страховщик выдает сертификат для доставки каждому аннуитенту, который вносит свой вклад в контракт, с указанием характера и основы определения пособий, которые, по мнению суперинтенданта, справедливы по отношению к аннуитенту и держателю контракта, в случае прекращения трудоустройство получателя ренты, кроме случаев смерти, или прекращения выплат по контракту. Контракт и сертификат должны предусматривать, что если аннуитет умирает до даты начала аннуитета, страховщик должен выплатить компенсацию в случае смерти, по крайней мере, равную накопленной сумме на счетах аннуитета, возникающей в результате взносов аннуитета. Ничто в настоящем документе не должно толковаться как требующее, чтобы контракт или сертификат содержали те же положения, которые требуются для контрактов или сертификатов, подпадающих под действие раздела четыре тысячи двести двадцать три настоящей главы;

Контракт и сертификат должны предусматривать, что если аннуитет умирает до даты начала аннуитета, страховщик должен выплатить компенсацию в случае смерти, по крайней мере, равную накопленной сумме на счетах аннуитета, возникающей в результате взносов аннуитета. Ничто в настоящем документе не должно толковаться как требующее, чтобы контракт или сертификат содержали те же положения, которые требуются для контрактов или сертификатов, подпадающих под действие раздела четыре тысячи двести двадцать три настоящей главы;

(e), который страховщик должен выдать для доставки каждому лицу, которому выплачиваются аннуитетные выплаты, сертификат, содержащий заявление о содержании пособий, на которые такое лицо имеет право по такому контракту.

IRS выпускает руководство по разделу 403 (b) Процесс прекращения действия плана

22 февраля 2011 г. Налоговое управление США выпустило Постановление о доходах 2011-7, в котором разъясняется

процедура, которую спонсор плана согласно разделу 403 (b) должен соблюдать, чтобы

прекратить действие плана 403 (b) в соответствии с окончательными положениями, которые применяются к

эти планы.

Окончательные положения раздела 403 (b), выпущенные в июле 2007 г., требовали 403 (b) контракты должны иметь письменный план и разрешенные планы включать положения, предусматривающие прекращение действия плана и распределение накопленных преимущества.В то время как правила включали некоторые рекомендации относительно того, как прекращение могло быть выполнено, практикующие и спонсоры подняли много вопросы по пунктам, которые не были учтены в правилах. Таким образом, IRS выпустил это последнее Постановление о доходах, чтобы прояснить требования к прекращению.

Одно различие между планами 403 (b) и другими типами квалифицированных планы взносов состоит в том, что многие планы 403 (b) включают в себя инвестиции в индивидуальные страховые аннуитеты и другие индивидуальные контракты, спонсором которых не является вечеринка.Преподобный Рул. 2011-7 учитывает это различие, применяя 403 (b) план прекращения действия до четырех типов планов 403 (b).

Типы планов 403 (б)

Четыре типа планов 403 (b) основаны на том, как их активы инвестировано:

- Полностью оплаченные индивидуальные договоры ренты, выданные страховщиком,

- Договор групповой ренты, охватывающий нескольких участников, каждый из которых получает индивидуальный сертификат,

- Паевые инвестиционные фонды в кастодиальных контрактах и

- Пенсионный план за покупку денег, который распределяет пособия в виде

индивидуальные аннуитеты, приобретаемые у страховщиков.

Процедура расторжения

Правильные шаги завершения включают следующее:

- Спонсор должен подписать имеющее обязательную силу решение о прекращении будущих покупок аннуитетные контракты и прекратить план 403 (б).

- Все льготы по прекращающемуся плану 403 (b) должны предоставляться полностью и безвозвратный при прекращении.

- Все накопленные пособия по плану 403 (b) должны распределяться как

в кратчайшие сроки после прекращения действия плана.

- Поставка полностью оплаченных договоров индивидуального страхового аннуитета рассматривается как раздача.

- Простое обеспечение и распределение выгод участники или бенефициары при прекращении действия плана не вызывают контракт перестает быть контрактом 403 (b).

Комментарий: «Как можно скорее с административной точки зрения» обычно означает

в течение 12 месяцев после расторжения.

- Участники и бенефициары должны быть уведомлены о таком плане прекращение.

- Участники и бенефициары должны быть уведомлены об их правах на пролонгацию в соответствии с разделом 402 (f) Кодекса.

- План 403 (b) не может вносить вклад в какой-либо другой план 403 (b)

(определяется на основе контролируемой группы в соответствии с разделом 414 Кодекса) во время

период, начинающийся с даты прекращения действия плана и заканчивающийся 12 месяцев