Счета эскроу получили более детальную регламентацию

Согласно подписанному Президентом России Владимиром Путиным Федеральному закону от 26 июля 2017 года №212-ФЗ теперь счетам эскроу посвящен отдельный параграф Гражданского кодекса РФ.

Фото: www.ruinformer.com

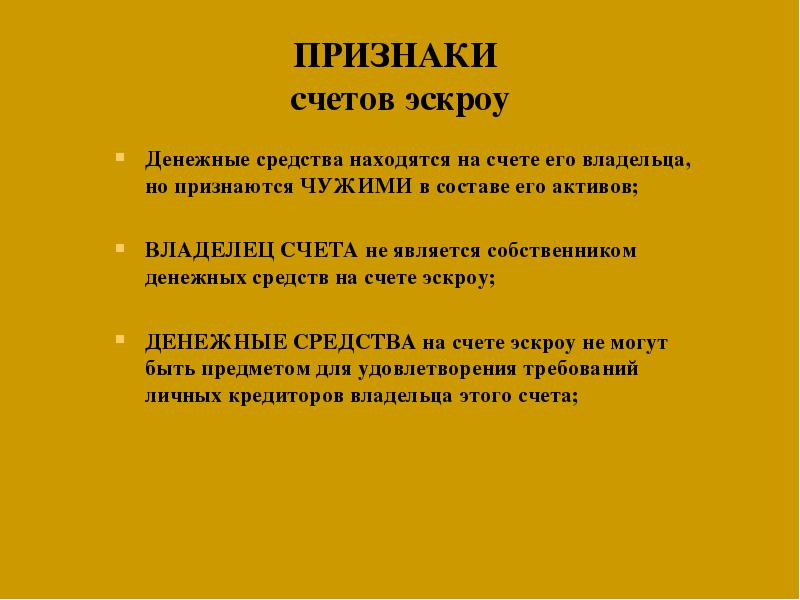

Все статьи, определяющие правовое регулирование счетов эскроу, собраны в §3 Главы 45, который так и именуется «Счет эскроу». К важным изменениям можно отнести то, что теперь договор счета эскроу может заключаться только между двумя сторонами, а не тремя. Кроме того, введен запрет на арест или списание денежных средств, находящихся на счете эскроу, по обязательствам депонента перед третьими лицами и по обязательствам бенефициара.

Правовое регулирование счетов экскроу получило существенное развитие за счет того, что Гражданский кодекс дополнен Главой 47.1 «Условное депонирование (эскроу)», нормы которой распространяются на отношения по договору счета эскроу.

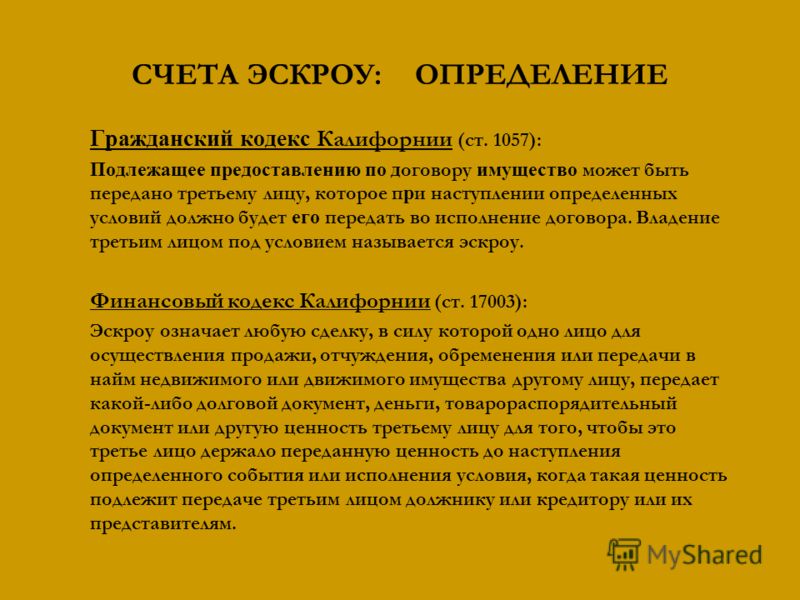

Договор условного депонирования заключается между депонентом и эскроу-агентом. Он предусматривает передачу эскроу-агенту на депонирование имущества в целях исполнения обязательства депонента по его передаче другому лицу, в пользу которого осуществляется депонирование имущества (бенефициару) при возникновении указанных в договоре оснований. Объектом договора условного депонирования могут быть любые движимые вещи (например, наличные деньги, ценные бумаги, документы), безналичные деньги, бездокументарные ценные бумаги.

Договор условного депонирования подлежит нотариальному удостоверению. За исключением случая, если объектом этого договора являются безналичные денежные средства или бездокументарные ценные бумаги.

Кодекс определяет, что возникновение оснований для передачи имущества бенефициару должно быть доказано подтверждающими документами. При этом общим правилом устанавливается обязанность эскроу-агента воздержаться от передачи имущества при наличии разумных оснований полагать, что представленные документы являются недостоверными.

Напомним, что с 1 июля 2017 года вступили в силу положения закона о долевом строительстве, регламентирующие порядок взаимодействия застройщика и дольщика при использовании счетов эскроу.

Федеральный закон №212-ФЗ вступает в законную силу с 1 июня 2018 года.

Другие публикации по теме:

Банк России увеличил до 21 число банков, имеющих право открывать эскроу-счета для расчетов по ДДУCчета эскроу для расчетов по ДДУ могут открывать 3 банка из 56, соответствующих установленным требованиямВ Российской Федерации 56 банков, которые имеют право открывать счета эскроу для дольщиковЧто такое счет эскроу | Выбрать регион

С 1 июля 2019 года правила продажи квартир в российских новостройках существенно изменились. Долевое строительство продолжается, но изменился порядок расчётов с клиентами. Все застройщики постепенно переходят на систему счетов эскроу.

Почему ввели систему счетов эскроу?

Покупка квартиры является для большинства людей самой крупной инвестицией в жизни, и весь процесс должен быть четким и простым, а также не должен содержать потенциальных рисков. В целях защиты прав покупателей жилья государство ввело изменения в правила продажи. Теперь покупка квартиры в новостройке становится для клиентов максимально прозрачной. Изменения, связанные с введением счетов эскроу, уже вступили в силу, но параллельно все еще существует возможность приобрести квартиру по прежней схеме.

В переходный период часть квартир ЮИТ продается по старым правилам целевого финансирования через счета застройщика. Это распространяется на дома, которые мы начали строить до 1 июля 2019 года. Критерии, допускающие возможность продажи квартир без эскроу счетов, определены законом.

ЮИТ ответственно относится к исполнению всех обязательств перед клиентами и всегда заботится о том, чтобы права клиента были защищены, а покупка квартиры была безопасной.

Общая информация о счетах эскроу

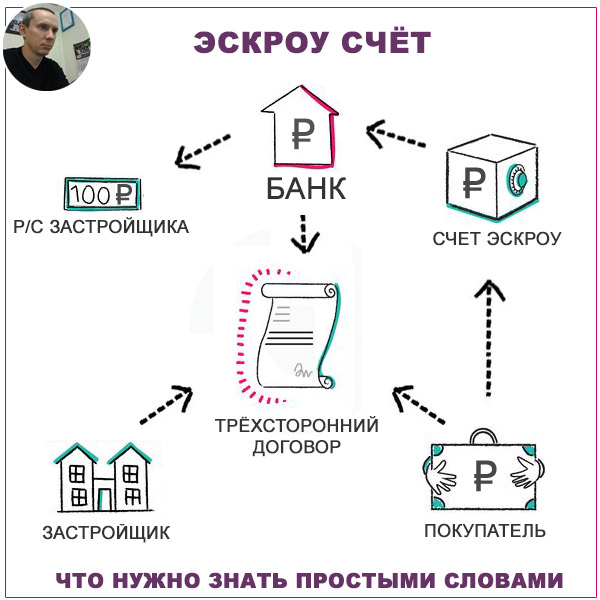

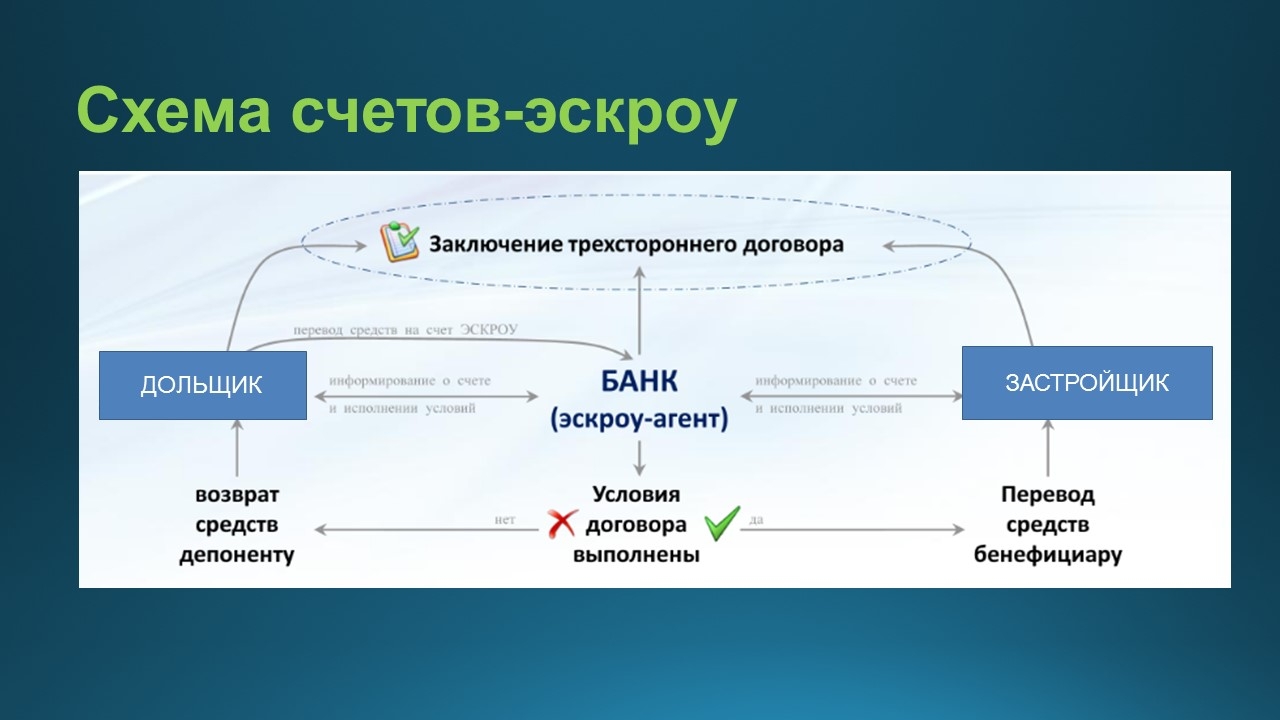

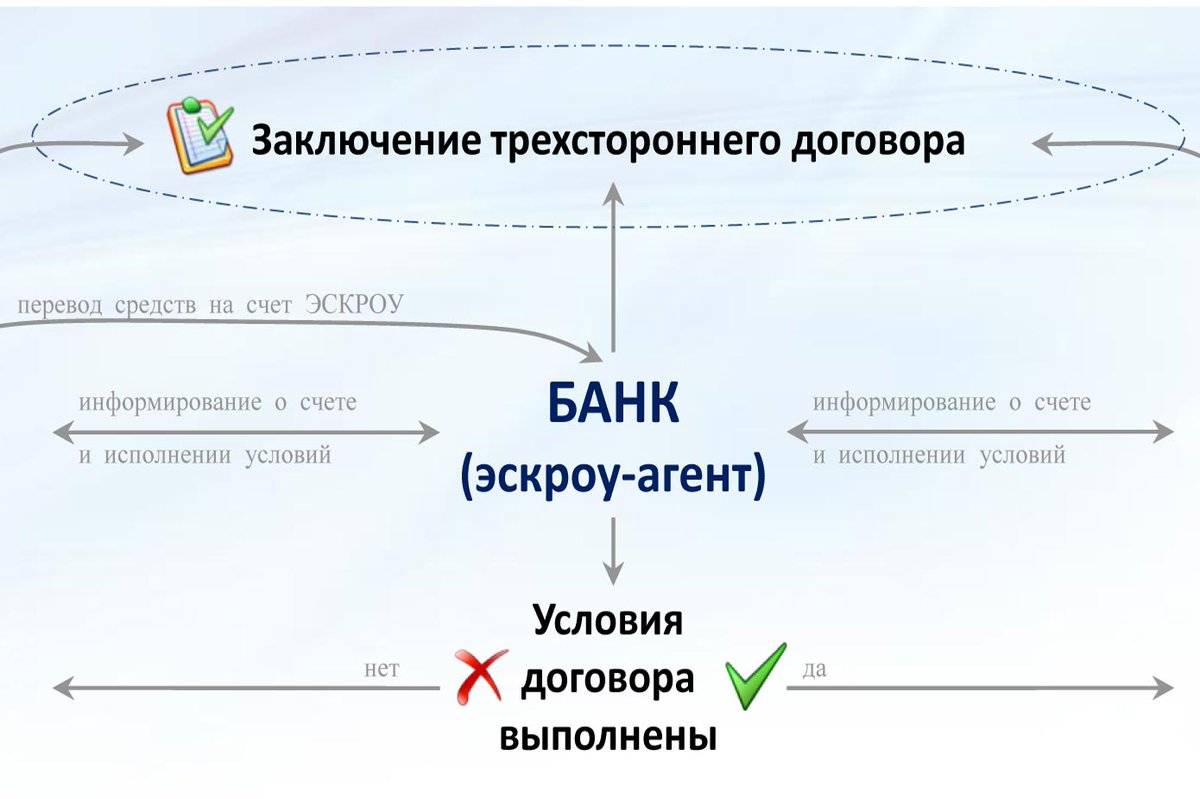

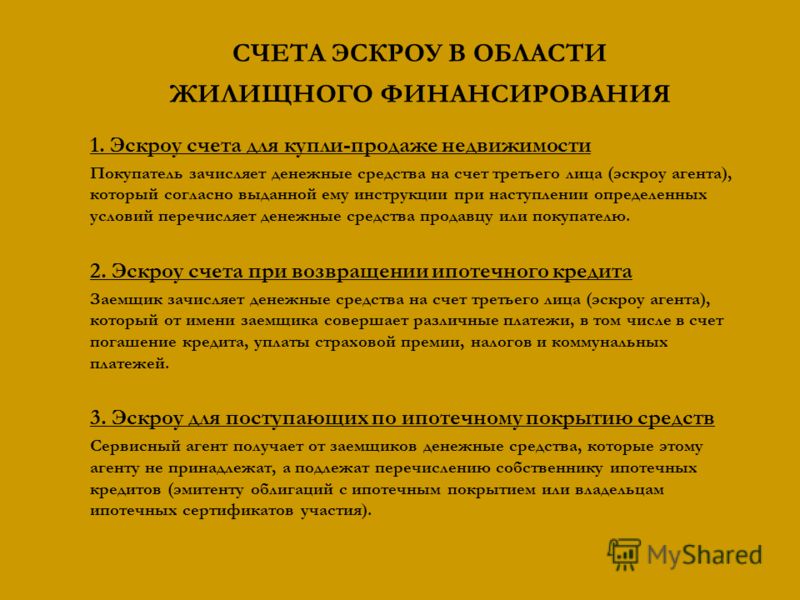

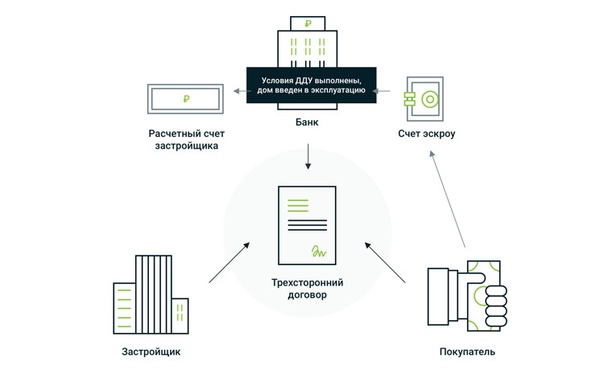

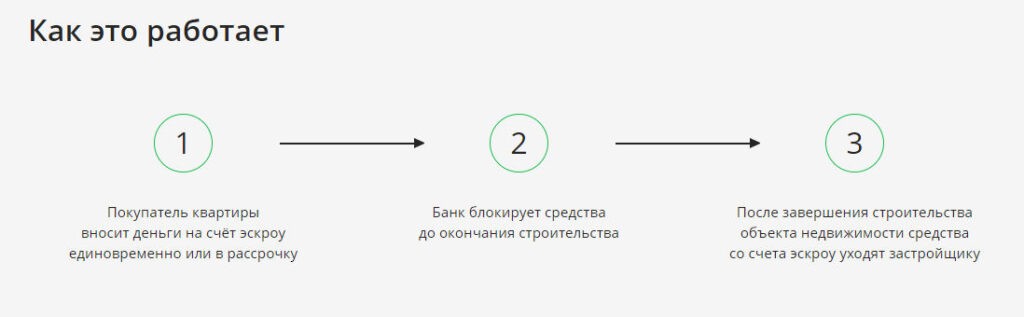

Договор счёта эскроу – это трёхсторонний договор между покупателем квартиры в строящемся доме, застройщиком и банком. По сути, счёт эскроу – это счёт клиента, на котором в банке размещаются средства за оплату недвижимости. Физически эти средства находятся на счёте клиента в течение всего срока строительства, но доступ к ним закрыт как для клиента, так и для застройщика.

Порядок действий при покупке квартиры

Как и прежде, покупатель заключает с застройщиком договор долевого участия в строительстве (ДДУ). После подписания ДДУ клиенту необходимо посетить отделение банка, подписать договор счёта эскроу с банком и перечислить денежные средства на этот счёт в соответствии с графиком платежей, зафиксированным в договоре. Возможно, в будущем появится возможность дистанционного (электронного) взаимодействия с банком, без посещения офиса.

Мы в ЮИТ основательно подготовились к переходу на новую систему. Для каждого из наших новых проектов все счета эскроу открываются в определенном заранее банке, аккредитованном Центральным Банком РФ. Мы уже заключили необходимые договоры о сотрудничестве с нашими банками-партнёрами.

Способы оплаты

Технически способы оплаты не меняются. Покупатели могут использовать собственные накопления или ипотечный кредит. При этом ипотеку можно оформить в любом банке, независимо от того, с каким банком подписан договор счёта эскроу.

Как средства покупателей переходят застройщику

По окончании строительства и после выполнения всех требований по вводу дома в эксплуатацию, средства со счетов эскроу переходят на счёт застройщика. Формально все сроки закреплены в договоре счёта эскроу. Срок нахождения денег на счёте эскроу определяется следующим способом: срок ввода дома в эксплуатацию, указанный в проектной декларации объекта строительства, плюс 6 месяцев. Фактически застройщику нужно получить разрешение на ввод объекта в эксплуатацию и подтвердить, что зарегистрировано право собственности хотя бы на 1 квартиру.

Весь путь, который проходят клиент и застройщик при оформлении покупки квартиры, наглядно представлен в нашей инфографике.

Кликните на картинку, чтобы открыть ее в полном размере.

Мы считаем, что система счетов эскроу окажет положительное воздействие на весь процесс строительства, сделает его более эффективным и сократит его продолжительность. В этом плане у ЮИТ хорошие исходные позиции, так как мы соблюдаем сроки строительства и обеспечиваем высокое качество строительных работ.

Мы понимаем, что понадобится время, чтобы привыкнуть к новой системе. Специалисты ЮИТ готовы поддержать вас на любом этапе покупки квартиры и ответить на все возникающие вопросы. Если вам требуется больше информации, дополнительные пояснения, обращайтесь за консультацией в отдел продаж интересующего вас жилого комплекса.

Счет эскроу и сделки с недвижимостью

Законодательное регулирование

Гражданский кодекс

В соответствии со статьей 860. 7 ГК РФ по договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором счета эскроу.

7 ГК РФ по договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором счета эскроу.

Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором.

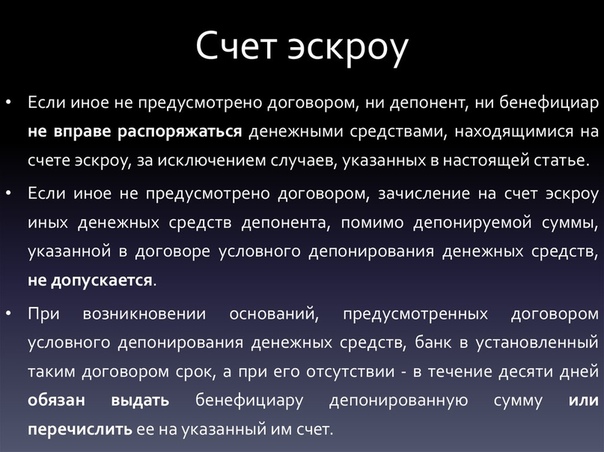

Если иное не предусмотрено договором, ни депонент, ни бенефициар не вправе распоряжаться денежными средствами, находящимися на счете эскроу, за исключением специально оговоренных случаев.

Приостановление операций по счету эскроу, арест или списание денежных средств, находящихся на счете эскроу, по обязательствам депонента перед третьими лицами и по обязательствам бенефициара не допускается.

Если иное не предусмотрено договором эскроу, закрытие счета эскроу осуществляется банком по истечении срока действия или прекращения по иным основаниям договора эскроу.

Закон о долевом участии в строительстве

В соответствии с федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»:

В целях привлечения застройщиком денежных средств участников долевого строительства на строительство (создание) многоквартирных домов и (или) иных объектов недвижимости путем размещения таких средств на счетах эскроу все участники долевого строительства в отношении многоквартирного дома и (или) иного объекта недвижимости вносят денежные средства в счет уплаты цены договоров участия в долевом строительстве на счета эскроу, открытые в уполномоченном банке.

В случае, если строительство (создание) многоквартирного дома и (или) иного объекта недвижимости осуществляется застройщиком за счет средств целевого кредита, участники долевого строительства вносят денежные средства в счет уплаты цены договоров участия в долевом строительстве на счета эскроу, открытые в уполномоченном банке, который предоставил такой целевой кредит.

Основанием отказа в одностороннем порядке участника долевого строительства от договора участия в долевом строительстве, денежные средства в счет уплаты цены которого внесены на счет эскроу, помимо оснований, указанных в пунктах 1 — 3 и 5 части 1 статьи 9 Федерального закона, является:

- наличие требования кредитора о досрочном исполнении застройщиком обязательств по кредитному договору (договору займа) и об обращении взыскания на земельный участок, принадлежащий застройщику на праве собственности, или право аренды, право субаренды указанного земельного участка и строящихся (создаваемых) на этом земельном участке многоквартирного дома и (или) иного объекта недвижимости, являющихся предметом залога (ипотеки), обеспечивающим исполнение соответствующего договора, в предусмотренных законом, кредитным договором (договором займа) и (или) договором залога (ипотеки) случаях;

- признание застройщика банкротом и открытие конкурсного производства в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)»;

- вступление в силу решения арбитражного суда о ликвидации юридического лица — застройщика.

Движение денежных средств по счету эскроу

Денежные средства на счет эскроу вносятся после регистрации договора участия в долевом строительстве, заключенного в соответствии со статьей 15.4 настоящего Федерального закона, на срок условного депонирования денежных средств, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, указанных в проектной декларации.

Проценты на сумму денежных средств, находящихся на счете эскроу, не начисляются. Вознаграждение уполномоченному банку, являющемуся эскроу-агентом по счету эскроу, не выплачивается.

Внесенные на счет эскроу денежные средства не позднее десяти рабочих дней после представления застройщиком способом, предусмотренным договором эскроу, уполномоченному банку разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости и сведений Единого государственного реестра недвижимости, подтверждающих государственную регистрацию права собственности в отношении одного объекта долевого строительства, входящего в состав многоквартирного дома и (или) иного объекта недвижимости, или сведений о размещении в единой информационной системе жилищного строительства, указанной в статье 23. 3 настоящего Федерального закона, этой информации перечисляются эскроу-агентом застройщику либо направляются на оплату обязательств застройщика по кредитному договору (договору займа), если кредитный договор (договор займа) содержит поручение застройщика уполномоченному банку об использовании таких средств (части таких средств) для оплаты обязательств застройщика по кредитному договору (договору займа), или на открытый в уполномоченном банке залоговый счет застройщика, права по которому переданы в залог уполномоченному банку, предоставившему денежные средства застройщику, в случае, если это предусмотрено кредитным договором (договором займа).

3 настоящего Федерального закона, этой информации перечисляются эскроу-агентом застройщику либо направляются на оплату обязательств застройщика по кредитному договору (договору займа), если кредитный договор (договор займа) содержит поручение застройщика уполномоченному банку об использовании таких средств (части таких средств) для оплаты обязательств застройщика по кредитному договору (договору займа), или на открытый в уполномоченном банке залоговый счет застройщика, права по которому переданы в залог уполномоченному банку, предоставившему денежные средства застройщику, в случае, если это предусмотрено кредитным договором (договором займа).

В случае уступки участником долевого строительства, являющимся владельцем счета эскроу, прав требований по договору участия в долевом строительстве или перехода таких прав требований по иным основаниям, в том числе в порядке универсального правопреемства или при обращении взыскания на имущество должника, к новому участнику долевого строительства с момента государственной регистрации соглашения (договора), на основании которого производится уступка прав требований участника долевого строительства по договору участия в долевом строительстве, или с момента перехода по иным основаниям прав требований по такому договору переходят все права и обязанности по договору счета эскроу, заключенному прежним участником долевого строительства.

Короткая ссылка на эту статью: https://mlds.ru/~m8GS6

Особенности и применение договоров счета эскроу и номинального счета

Договор счета эскроуВ главу 45.1 ГК РФ были внесены изменения, вступившие в силу 1 июля 2014 г., в соответствии с которыми глава «Банковский счет» пополнилась договорами номинального счета и счета эскроу.

По своей сущности они являются смежными как между собой, так и с иными договорами. Так ранее законодателем предполагалось размещение договора счета эскроу в главе 47.1 «Условное депонирование (эскроу)», что свидетельствует о наличии общих черт с договорами главы 47 ГК «Хранение». Однако по объективным причинам договор включен в главу 45: эскроу-агентом является исключительно банк, счет эскроу регулируется общими положениями банковского счета. Также, эти договоры преследуют различные цели: хранение призвано сохранять вещь от хищения, порчи, деформаций и иных изменений. Что касается договора счета эскроу, то, в первую очередь, он преследует цель обособления имущества для дальнейшего производства с ним указанных в договоре действий, подтверждения активов для исполнения обязательств.

Стоит отметить, что договор счета эскроу не является новеллой и в международной практике он известен как «escrow-account» (Великобритания), а также «depatfiduciare» (Франция). В предыдущей редакции ГК РФ он именовался «счетом условного депонирования», однако в соответствии со ст. 327 ГК РФ депонирование относится к способам исполнения договора, а счет эскроу можно назвать способом обеспечения исполнения обязательств.

Сфера примененияКак было указано выше, существуют смежные договоры с договором счета эскроу, к ним относятся: независимая гарантия, банковская ячейка, аккредитив, секвестр. Аккредитив является, прежде всего, способом расчетов, который заключается в случае недоверительного отношения к контрагенту. Он более архаичен и по сравнению с договором счета эскроу имеет сложный механизм взаимодействия сторон. Независимая гарантия имеет схожее юридическое предназначение, но различный субъектный состав, а также наличествует основное обязательство. Думается, наиболее синонимичен с договором счета эскроу договор аренды банковской ячейки. Суть данного договора заключается в том, что одно лицо арендует банковскую ячейку с правом доступа другой стороны только при предъявлении определенных документов.

Думается, наиболее синонимичен с договором счета эскроу договор аренды банковской ячейки. Суть данного договора заключается в том, что одно лицо арендует банковскую ячейку с правом доступа другой стороны только при предъявлении определенных документов.

Договор счета эскроу был воспринят неоднозначно банками и гражданами. В международной практике он также известен как «счет залогового депозита», который активно используется при сделках с недвижимостью, в ипотечном кредитовании. Например, в случае, если залогодатель (собственник заложенного объекта) депонирует денежную сумму (в размере налога на имущество и страховой премии, относящихся к заложенному объекту). Если залогодатель не исполняет свою обязанность по уплате налога на имущество и страховой премии, относящихся к заложенному объекту, заложенная сумма передаётся залогодержателю.

Как будет применяться данный вид договора в российской практике, пока нет четких представлений. Между тем с уверенностью можно утверждать о перспективах применения в следующих сферах:

- Купля-продажа (в том числе поставка, купля-продажа недвижимости).

- Договор перевозки.

- Ипотечное кредитование в целях обеспечения своевременных взносов платежей по кредиту, а также в качестве дополнительного доказательства наличич активов.

- При создании юридического лица, когда учредители не доверяют друг другу в качестве доказательства активов.

- Иные сделки с одновременным встречным исполнением.

Исходя из перечисленных перспектив и выработанной международной практики, можно было бы предположить, что данный вид договора в короткий промежуток времени получит широкое применение в РФ. Однако банки не спешат с введением договора счета эскроу в перечень предлагаемых операций. Связано это с возникшими проблемами правоприменения – остаются неурегулированными многие положения.

Проблемы примененияВ первую очередь, следует назвать проблему, вытекающую из буквы закона. В предыдущей редакции ГК РФ статья 860.7 именовалась как «Условное депонирование(эскроу)», в действующей редакции ст. 860.7 переименована в «Договор счета эскроу». Между тем, в п. 2 ст. 860.8 и п. 3 ст. 860.8 используется термин «условное депонирование». В связи с этим возникает вопрос: отождествляет ли законодатель данные понятия или же отдельно должен быть заключен договор условного депонирования? Отметим, что отсутствует законодательное регулирование договора условного депонирования.

860.7 переименована в «Договор счета эскроу». Между тем, в п. 2 ст. 860.8 и п. 3 ст. 860.8 используется термин «условное депонирование». В связи с этим возникает вопрос: отождествляет ли законодатель данные понятия или же отдельно должен быть заключен договор условного депонирования? Отметим, что отсутствует законодательное регулирование договора условного депонирования.

В связи с тем, что законодатель не урегулировал право собственности на денежные средства в период нахождения их на счете эскроу, возникает вопрос о возможности укрытия депонентом активов от требований третьих лиц. Исходя из п. 2 ст. 860.10 можно предположить, что собственником денежных средств до возникновения оснований для передачи их бенефициару остается депонент, однако ясного указание на это нет.

Важно также заметить, что договор счета эскроу не попадает под действие системы страхования вкладов. Это означает, что при отзыве лицензии или банкротстве решать вопрос о возмещении денежных средств будет конкурсный управляющий или суд.

Также, Центральный Банк РФ в рамках ГК РФ расширил права бенефициара, установив, что по счету эскроу право подписи может быть передано бенефициару счета эскроу на основании договора счета эскроу, иного договора, по которому эскроу-агентом является банк. В этом случае в банк представляется карточка, для цели оформления которой бенефициар счета эскроу рассматривается в качестве клиента банка.

Статья подготовлена 12 января 2016 г.

Что такое эскроу счета, плюсы и минусы

В июле 2019 г. вступили в силу поправки внесённые в ФЗ №214. Суть которых сводится к переходу на новую схему финансирования строительства новостроек через эскроу счета. Об этом пойдём речь далее. Также расскажем о плюсах и минусах эскроу. И как в действительности застройщики реализовали эти изменения.

Самое главное для понимания это то, что изменился порядок и условия передачи денег от дольщика к застройщику. Эта та часть отношений по приобретению жилья, которая обладает наибольшими рисками. Эти изменения призваны в первую очередь минимизировать риски участников долевого строительства, и исключить появление обманутых дольщиков.

Только по состоянию на начало 2019 г. в 68 из 85 субъектов нашей страны насчитывалось около 900 проблемных объектов. Проходит всего полгода и все эти цифры возрастают. К августу уже насчитывалось 1845 объекта — это 44 000 обманутых дольщиков. В связи с этим в оборот на законодательном уровне вводятся новые понятия, и связанные с ними новые отношения: эскроу, эскроу счёт, договор счёта эскроу, договор эскроу.

Что такое «Эскроу счет»

Все эти слова имеют английское происхождение. Эскроу в зарубежном праве означает депонирование. Иными словами, организованное хранение у 3-го лица денежной суммы на имя другого лица с тем, чтобы она была выдана ему лишь после выполнения определённого условия.

Эскроу-счёт — это специальный счёт в банке, на котором учитываются денежные средства до наступления обозначенных условий. Договор счёта эскроу — это договор, заключаемый между депонентом и эскроу-агентом, Депонент — это владелец банковского счёта (дольщик), обязанный оплатить строительство жилья, а эскроу-агент — это банк, осуществляющий депонирование, т. е. организованное хранение денег застройщика и передача их бенефициару в обусловленный срок.

Сухая буква закона в переводе на простой и понятный язык означает, что развитие рынка строительства жилья ранее осложнялось и сдерживалось появлением десятков тысяч обманутых дольщиков и тысячами недостроенных домов. Поэтому для оптимизации этих отношений из деловой практики стран с более развитым рыночным хозяйством был позаимствован опыт эскроу, имеющий там широкое применение не менее 100 лет.

Новые правила расчётов при помощи банка, которым стороны договора долевого строительства смогут доверять больше чем друг другу, призваны дать новый импульс долевому строительству жилья, минимизировать риски сторон и сделать этот рынок более цивилизованным. Основное преимущество договоров эскроу при приобретении строящихся объектов — это защищённость участников от наибольших рисков.

Плюсы

- Сохранность денег дольщика обеспечивает эскроу-агент.

Агентом выступает банк, открывающий эскроу счёт. Покупатель деньги вносит полностью или несколькими платежами на целевой депозитный счет. Эти средства блокируются в банке до завершения строительства, и передаются застройщику только после передачи квартиры. После того как завершится строительство, средства со счёта эскроу переходят застройщику. В случае признания застройщика банкротом, покупатели сразу получают доступ к своим средствам, размещённые на счёте эскроу. Да, квартиры они получить не смогут, зато вернут обратно все деньги свои.

Покупатель деньги вносит полностью или несколькими платежами на целевой депозитный счет. Эти средства блокируются в банке до завершения строительства, и передаются застройщику только после передачи квартиры. После того как завершится строительство, средства со счёта эскроу переходят застройщику. В случае признания застройщика банкротом, покупатели сразу получают доступ к своим средствам, размещённые на счёте эскроу. Да, квартиры они получить не смогут, зато вернут обратно все деньги свои.

- Контроль расходов.

Эскроу-агент — это банк кредитующий застройщика. Он призван проследить, как эти средства расходуются.

Как происходило раньше? Застройщик нередко дома достраивал за счёт средств новых дольщиков, а они в свою очередь ждали годами, когда найдутся деньги на их дома. Сейчас это полностью исключено.

- Застройщики взять деньги покупателей не смогут пока не завершат строительство дома.

Все расходы на строительство дома застройщик покрывает кредитными средствами. Так что завершить строительство в отведённые сроки или даже ранее теперь в интересах застройщика, чтобы не переплачивать проценты банку по кредиту и быстрее получить средства покупателей.

Так что завершить строительство в отведённые сроки или даже ранее теперь в интересах застройщика, чтобы не переплачивать проценты банку по кредиту и быстрее получить средства покупателей.

Минусы

- Главный и прогнозируемый недостаток эскроу для дольщиков это удорожание и повышение стоимости жилья на рынке первичного жилья. Это удорожание обусловлено тем, что застройщики будут строить жильё не на средства дольщиков, а на денежные средства взятые в банке под проценты. И в конечном счёте строительство осуществляется за счёт дольщиков. Вот и получается, что покупателю жилья придётся компенсировать все затраты дольщика.

- Застройщики также не в восторге от новых правил. Они лишаются определённой свободы в использовании денежных средств, полученных от банка, призванного пошагово контролировать движение денег. У застройщика появляется новый финансовый партнёр — это банк. Организация строительства усложняется.

- На сегодняшний день в нашей стране отсутствуют отложенные механизмы и наработанная практика работы с эскроу счетами и эскроу договорами. Начальный период может стать временем проб и ошибок. Поэтому большинство застройщиков взяли тайм-аут в переходе на новые правила строительства. И внимательно следят за единичными прецедентами. Квартиры в жилых домах, начатых строится до вступления в силу нового законодательства и готовых на 30%, разрешено реализовывать по старым правилам.

Начальный период может стать временем проб и ошибок. Поэтому большинство застройщиков взяли тайм-аут в переходе на новые правила строительства. И внимательно следят за единичными прецедентами. Квартиры в жилых домах, начатых строится до вступления в силу нового законодательства и готовых на 30%, разрешено реализовывать по старым правилам.

Начальный период может стать временем проб и ошибок. Поэтому большинство застройщиков взяли тайм-аут в переходе на новые правила строительства. И внимательно следят за единичными прецедентами. Квартиры в жилых домах, начатых строится до вступления в силу нового законодательства и готовых на 30%, разрешено реализовывать по старым правилам.Подведем итоги

Взвешивая все плюсы и минусы новых правил строительства жилья, можно резюмировать, что их надо всем изучать. Так как вскоре они будут обязательны для всех участников рынка. Что до застройщиков, то на сегодняшний день нет 100%-го перехода на эскроу счета. Связано это с тем, что застройщику прежде всего финансово это невыгодно. Поэтому часть застройщиков создали юрлица, которые продают квартиры по переуступке от застройщика. По сути просто юридически решив проблему, чтобы не переходить на эскроу.

Пройдите опрос и получите лучшие предложения

Эскроу-счета – кому это выгодно

Если одна реформа в строительстве – реформа сметного ценообразования – активно выжимает посредническое звено из связки «продавец-покупатель» для снижения стоимости строительной продукции, то одновременно другая – реформа долевого строительства – законодательным образом его навязывает. В результате отказа от института долевого участия в строительстве и его перевода на проектное финансирование между продавцом-застройщиком и покупателем жилой недвижимости появляется посредник – банк. Мнение о том, кто в этом «треугольнике» получает выгоды, высказала на круглом столе, организованном компанией ECCON GROUP для крупнейших застройщиков Москвы, управляющий партнер, финансовый директор компании Kaskad Family Татьяна Шелягина.

В результате отказа от института долевого участия в строительстве и его перевода на проектное финансирование между продавцом-застройщиком и покупателем жилой недвижимости появляется посредник – банк. Мнение о том, кто в этом «треугольнике» получает выгоды, высказала на круглом столе, организованном компанией ECCON GROUP для крупнейших застройщиков Москвы, управляющий партнер, финансовый директор компании Kaskad Family Татьяна Шелягина.

Шелягина Т.В.

Управляющий партнер, финансовый директор компании Kaskad Family

Парадокс происходящих в жилищном строительстве перемен заключается в том, что кроме самих банков и государства внедряемая им система эскроу-счетов никому не выгодна. Не выгодна, прежде всего, непосредственным участникам долевого строительства – застройщикам и покупателям жилья.

Застройщику невыгодно,

так как при переходе на проектное финансирование он не сможет самостоятельно использовать средства дольщиков, тем самым не сможет управлять такой статьей затрат, как банковские проценты, при финансировании строительства на кредитные средства. В текущем периоде не все застройщики смогут из собственных средств платить ежемесячно проценты банку. Поэтому последние будут капитализироваться, что приведет к увеличению затрат на проект – по оценкам экспертов оно составит от 4% до 13%.

Деятельность застройщика получает еще одного регулятора – банк, контроль которого будет осуществляться до окончания срока кредитного договора, по существу, до раскрытия эскроу-счета. Четкого механизма раскрытия таких счетов до сих пор нет. По сути, застройщик превращается в некую административную единицу с риэлторской компетенцией для обогащения банка. При этом при сохранении всех рисков рентабельность проектов будет падать.

Как будет действовать и что это будет за система – система альтернативного финансирования для застройщиков, которые не получили проектное финансирование, – до сих пор не понятно.

Банк получает тройную выгоду!

- Банк заработает на ипотеке. В последние годы около 60-70% жилья строится за счет ипотечных ресурсов. Чем дешевле квартира, тем выше в ней ипотечная доля.

- Банк заработает на обороте той денежной массы, которая будет накапливаться на эскроу-счетах. Эта масса – актив банка, резервирование таких средств не предусмотрено, да и бессмысленно с точки зрения правил банковской деятельности. Деньги эскроу-счетов в общем денежном «котле» не обособишь, они поступят в оборот для получения банком процентного дохода.

- Банк заработает на гарантиях, обеспечениях, залогах и т.п., объем которых с учетом масштабов жилищного строительства возрастет многократно.

Покупателю жилья это невыгодно,

ведь платит в итоге за все и всегда именно он, конечный потребитель. И речь идет не только о включении в стоимость недвижимости новых затрат застройщика, возникающих при переходе на проектное финансирование. Но и о разрушении системы взаимоотношений между застройщиком и его клиентом. Теперь застройщик лишается основных инструментов для привлечения покупателей, так как у него нет интереса предлагать скидки, рассрочки и т.п., ведь он не управляет финансовой моделью, а его клиент теряет последнюю возможность купить жилье подешевле – цена продаж для готового объекта будет в любом случае уже на уровне рынка, максимальной.

И речь идет не только о включении в стоимость недвижимости новых затрат застройщика, возникающих при переходе на проектное финансирование. Но и о разрушении системы взаимоотношений между застройщиком и его клиентом. Теперь застройщик лишается основных инструментов для привлечения покупателей, так как у него нет интереса предлагать скидки, рассрочки и т.п., ведь он не управляет финансовой моделью, а его клиент теряет последнюю возможность купить жилье подешевле – цена продаж для готового объекта будет в любом случае уже на уровне рынка, максимальной.

С учетом банковских процентов и прочих издержек проектного финансирования, повышения ставки НДС, планируемого увеличения отчислений в компенсационный фонд естественно ожидать значительного удорожания жилой недвижимости. А это – ухудшение ситуации с обеспечением жильем населения, усложнение экономических условий его жизни и, как следствие, – рост социальной напряженности. Вывод напрашивается один – принятые в сфере долевого строительства решения требуют серьезной доработки.

Февраль, 2019

Особенности оказания услуг эскроу агента

Что такое эскроу?

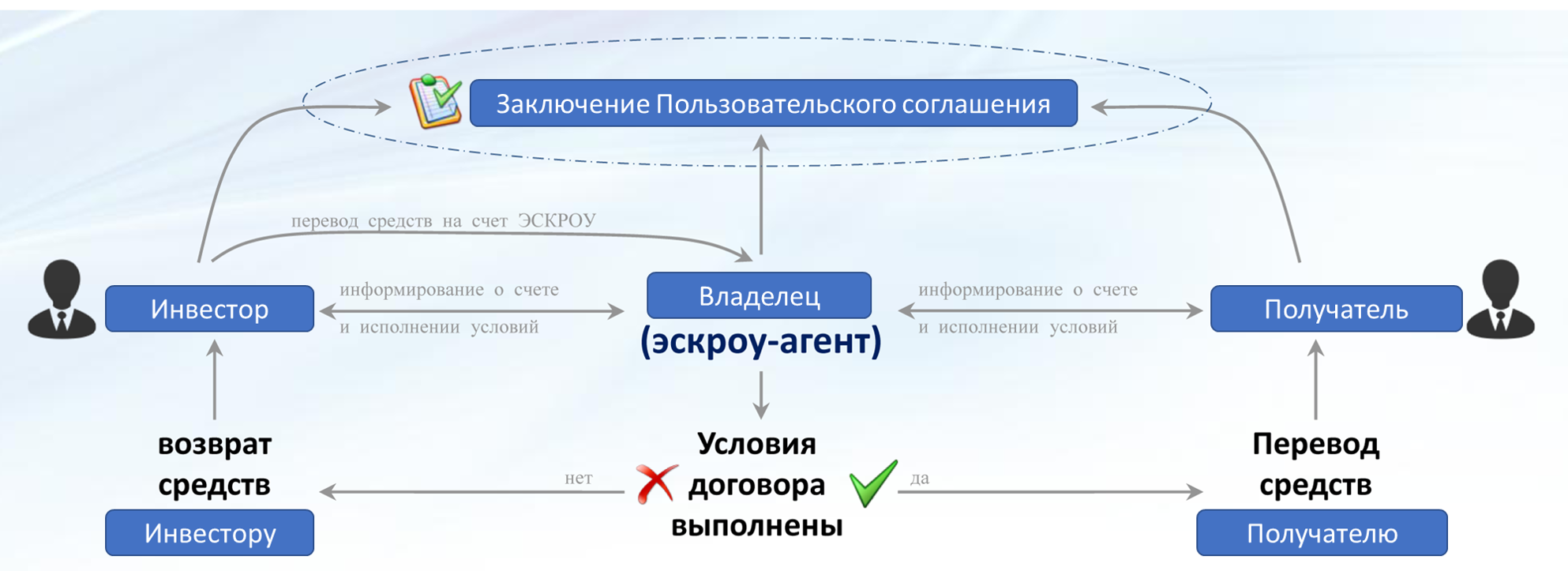

Эскроу — договор, в соответствии с которым стороны пользуются услугами независимой третьей стороны «эскроу агент», которому передаются ценности с целью обеспечения исполнения обязательств по сделке, заключенной между сторонами. Такие ценности хранятся на специально предусмотренном счете «эскроу счете» вплоть до исполнения обязательств по покупке и продаже товаров или услуг в соответствии с предусмотренными условиями договора.

Сторонами договора счета эскроу являются «депозитор», «эскроу агент» и «бенефициар». Данная процедура заключается в том, что депозитор предоставляет имущество или денежные средства эскроу агенту, который удерживает эскроу депозит до тех пор, пока они не будут переданы бенефициару после исполнения обязательств, предусмотренных в соглашения между депозитором и бенефициаром.

По договору купли-продажи недвижимого имущества представителю покупателя или продавца может быть передан депозит, удерживаемый в соответствии с эскроу соглашением. В таком случае покупатель является депозитором, а продавец является бенефициаром. эскроу агент обязуется хранить сумму депозита на специальном банковском счете до момента исполнения договора. После исполнения обязательств по сделке эскроу агент передает денежные средства продавцу в соответствии с договоренностями. Если стороны примут решение расторгнуть договор, эскроу агент обязан вернуть денежные средства покупателю в соответствии с условиями соглашения.

Требования, предъявляемые к Договору эскроу счета

Данный договор должен содержать следующую информацию:

- Имена и адреса депозиторов, эскроу агента и бенефициаров;

- Сумма, предоставляемая в качестве эскроу депозита;

- Реквизиты банка, в который будет переведены денежные средства, предоставляемые в качестве обеспечения;

- Если эскроу агент обязан открыть счет, предусматривающий начисление процентов, то необходимо указать условия уплаты процентов, начисленных на депозит;

- Условия, на которых эскроу агент отпускает соответствующие денежные средства;

- Сроки исполнения данных условий;

- Информация о лицах, которым будут предоставлены средства в соответствии с договором счета эскроу, а также

- Обязанности эскроу агентом при неисполнении условий, предусмотренных в договоре счета эскроу.

Также всем сторонам рекомендуется сохранять копию договора и предусмотреть обязательство эскроу агента предоставлять периодические доклады об остатке по эскроу счету.

Эскроу агент и его обязанности

Эскроу агент действует в качестве доверенного лица, который имеет обязанности перед всеми сторонами, имеющим отношение к имуществу, предоставленному по договору эскроу счета. Эскроу агент обязан действовать в интересах всех сторон, указанных в соответствующем договоре. Обязанность эскроу агента заключается в сохранении суммы депозита, предоставленного по договору эскроу счета. Данная сумма должна быть внесена на специальный банковский счет. Данный счет не может быть личным или лицевым счетом агента.

Эскроу агент обязан также предоставить сторонам квитанцию, подтверждающую получение имущества, вносимого на эскроу счет, копию договора эскроу счета, а также он обязан подготовить всю необходимую документацию.

Законодательством предусмотрены обязательства по соблюдению договора эскроу счета. Имущество, предусмотренное в договоре эскроу счета, не может быть передано третьим лицам, не предусмотренным в договоре. Данное имущество может быть передано только после исполнения условий договора.

Имущество, предусмотренное в договоре эскроу счета, не может быть передано третьим лицам, не предусмотренным в договоре. Данное имущество может быть передано только после исполнения условий договора.

Эскроу агент имеет право получить вознаграждение за управление эскроу счетом или имуществом. Данный сбор, а также условия возмещения расходов должны быть предусмотрены в Договоре эскроу счета. Эскроу агент не имеет право предъявлять претензии в отношении депозита, внесенного на эскроу счет, если договором не предусмотрены такие сборы и т.д. В целом эскроу агент несет ответственность за сохранность переданного имущества, передаваемого в соответствии с Договором эскроу счета.

Если не будет предусмотрено иное в договоре эскроу счета, проценты, начисляемые по эскроу счету, должны быть уплачены в соответствии с договором эскроу счета или должны быть уплачены стороне, которая внесла соответствующий депозит на эскроу счет.

Документы, необходимые для составления договора эскроу счета:

- Нотариально заверенные и апостилированные копии оригиналов корпоративных документов.

- Рекомендательные письма банка.

- Копии паспортов лиц, уполномоченных подписывать договор эскроу счета.

Зачем использовать эскроу в качестве правового инструмента?

Данный инструмент минимизирует любые возможные риски, связанные со сделкой, в которой участвует эскроу агент, предусматривая конкретные инструкции и условия, которые должны быть исполнены, до осуществления обмена. Эскроу услуги обычно используются в случае, когда стороны, намеревающиеся заключить сделку, не имеют не только никакого представления о сделке, но и уверенности во вступаемые отношения. В результате эскроу агент, предоставляя свои услуги, играет важную роль в обеспечении исполнения обеими сторонами своих обязательств.

Что такое условное депонирование ипотеки и зачем оно нужно?

Нажав «Посмотреть тарифы», вы будете перенаправлены в нашу головную компанию LendingTree. В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

В отношении ипотечных кредитов «условное депонирование» и «условное депонирование» относятся к двум немного разным понятиям. Условное депонирование — это процесс, с помощью которого нейтральная третья сторона выступает посредником в сделке с недвижимостью, удерживая деньги и имущество «на условном депонировании» до тех пор, пока обе стороны не согласятся, что выполнены все условия для закрытия продажи.В отличие от этого, счет условного депонирования обычно является счетом, который помогает управлять ежегодными налоговыми и страховыми расходами ипотечного заемщика.

Условное депонирование — это процесс, с помощью которого нейтральная третья сторона выступает посредником в сделке с недвижимостью, удерживая деньги и имущество «на условном депонировании» до тех пор, пока обе стороны не согласятся, что выполнены все условия для закрытия продажи.В отличие от этого, счет условного депонирования обычно является счетом, который помогает управлять ежегодными налоговыми и страховыми расходами ипотечного заемщика.

Что означает условное депонирование?

Escrow — это сторонняя услуга, которая обычно является обязательной при покупке дома. Когда покупатель и продавец первоначально приходят к соглашению о покупке, они выбирают нейтральную третью сторону, которая будет действовать в качестве агента условного депонирования. Агент условного депонирования собирает с покупателя так называемый «задаток»: залог, равный небольшому проценту от продажной цены.Взамен продавец снимает недвижимость с продажи. До завершения окончательного обмена как залог покупателя, так и имущество продавца считаются депонированными.

Escrow «счета» больше связаны с ежемесячным платежом по ипотеке, чем с первоначальной покупкой дома. Когда вы занимаете деньги в банке или у прямого ипотечного кредитора, вам обычно предоставляется счет условного депонирования. На этот счет кредитор будет вносить часть вашего ежемесячного платежа по ипотеке, покрывающего налоги и страховые взносы.Собирая часть этих годовых затрат каждый месяц, счет условного депонирования снижает риск того, что вы не выполните свои обязательства перед государством или своей страховой компанией.

Как работают счета условного депонирования?

Когда вы получаете ипотечную ссуду в банке или у прямого кредитора, вы также получаете счет условного депонирования, который помогает вам своевременно оплачивать налоги на недвижимость и страховые взносы домовладельцев. Несмотря на то, что эти расходы оплачиваются на ежегодной основе, ваш кредитор потребует, чтобы вы выплачивали ежемесячную часть каждой стоимости и накапливали остаток на вашем счете условного депонирования. Это гарантирует своевременную оплату этих расходов каждый год.

Ипотечные кредиторы требуют счета условного депонирования заемщика, чтобы свести к минимуму риск невыполнения вами своих финансовых обязательств как домовладельца. В случае обращения взыскания неуплаченные налоги или страхование могут привести к залоговому удержанию, что затрудняет для ипотечного кредитора возврат первоначальной ссуды. Это создает сильный стимул для кредиторов держать своих заемщиков в курсе событий с помощью счетов условного депонирования, которые сглаживают не связанные с ипотекой расходы на владение домом.

Хотя счета условного депонирования позволяют кредиторам уплачивать соответствующие налоги и страховые взносы от вашего имени, у них есть некоторые недостатки для заемщика. Кредиторы часто требуют, чтобы вы поддерживали минимальный баланс на вашем счете условного депонирования, чтобы защититься от любого неожиданного увеличения затрат. Обычное правило требует как минимум двухмесячных расходов на вашем счете условного депонирования ипотечного кредита, хотя предел может быть выше для более рискованных ипотечных кредитов. Кредиторы обычно проверяют ваш счет условного депонирования один раз в год, чтобы убедиться, что рассчитанные платежи соответствуют затратам.

Кредиторы обычно проверяют ваш счет условного депонирования один раз в год, чтобы убедиться, что рассчитанные платежи соответствуют затратам.

Сколько стоит комиссия за условное депонирование?

Как и любой другой поставщик услуг, участвующий в сделке с недвижимостью, агенту условного депонирования необходимо будет заплатить комиссию. Услуги условного депонирования при покупке дома обычно стоят от 1% до 2% от окончательной цены. Исходя из медианной стоимости дома по стране, это означает сбор в размере от 2000 до 4000 долларов, который добавляется к другим вашим затратам на закрытие. Однако комиссия за условное депонирование является одним из многих расходов, которые обсуждаются между покупателем и продавцом. Это означает, что вы можете попытаться попросить другую сторону оплатить часть или даже всю комиссию за условное депонирование, в зависимости от местных правил или текущих рыночных условий.

Если вы покупаете, вам также необходимо внести от 1% до 3% от окончательной цены продажи на совместный счет условного депонирования с предполагаемым продавцом. Этот задаток служит доказательством того, что вы серьезно относитесь к завершению продажи, и обязывает продавца снять недвижимость с рынка до завершения сделки. Когда вы завершите транзакцию, задаток, который вы положите на условное депонирование, будет использован для оплаты вашего первоначального взноса за дом. Задаток на условном депонировании не является комиссией, но вам следует опасаться того факта, что эти деньги можно потерять, если вы не можете прийти к окончательному соглашению с продавцом.

Этот задаток служит доказательством того, что вы серьезно относитесь к завершению продажи, и обязывает продавца снять недвижимость с рынка до завершения сделки. Когда вы завершите транзакцию, задаток, который вы положите на условное депонирование, будет использован для оплаты вашего первоначального взноса за дом. Задаток на условном депонировании не является комиссией, но вам следует опасаться того факта, что эти деньги можно потерять, если вы не можете прийти к окончательному соглашению с продавцом.

Когда необходимо условное депонирование по ипотеке?

Escrow играет роль как в вашей первоначальной покупке дома, так и в последующих ежемесячных выплатах по ипотеке. При покупке процесс условного депонирования предоставляет определенные гарантии как покупателю, так и продавцу. Как только две стороны договорятся о продаже, нейтральная третья сторона — банк, титульная компания или поверенный — получит подписанный договор купли-продажи, чтобы выступить в качестве агента условного депонирования. Агенты условного депонирования существуют для отслеживания и помощи в выполнении условий продажи, таких как «задаток» покупателя в виде процента от продажной цены.

Агенты условного депонирования существуют для отслеживания и помощи в выполнении условий продажи, таких как «задаток» покупателя в виде процента от продажной цены.

Типичные компоненты условного депонирования недвижимости

| Необходимо предоставить… |

|

|

{«alignsHorizontal»: [«left», «left», «left»], «alignsVertical»: [], «columnWidths»: [«16%», «42%», «42%»], «data «: [[» «,» Покупатель «,» Продавец «], [» Необходимо предоставить \ u2026 «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList —content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n задаток для первоначального взноса \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n подтверждение утверждения ипотечной ссуды \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \» \ u003E \ n доступ к собственности для осмотра \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n требуемый ремонт или обновление \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n проверка заголовка \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

После того, как недвижимость находится в режиме условного депонирования, ни покупатель, ни продавец не получат ничего от компании условного депонирования до тех пор, пока не будут выполнены все условия договора купли-продажи. Например, вы можете согласиться купить более старый дом при условии, что здание пройдет проверку безопасности. Другие распространенные условия условного депонирования включают ремонт и проверку налога на имущество. Между тем задаток покупателя доказывает продавцу, что покупатель имеет как намерение, так и возможность совершить покупку. Задаток может быть возвращен продавцу, если покупатель отступит или не выполнит условия контракта.

Например, вы можете согласиться купить более старый дом при условии, что здание пройдет проверку безопасности. Другие распространенные условия условного депонирования включают ремонт и проверку налога на имущество. Между тем задаток покупателя доказывает продавцу, что покупатель имеет как намерение, так и возможность совершить покупку. Задаток может быть возвращен продавцу, если покупатель отступит или не выполнит условия контракта.

Escrow-агенты также несут ответственность за передачу денег сторонам, кроме покупателя и продавца.Они могут включать в себя комиссионные агенту по недвижимости, предоплаченные проценты по ипотеке кредитору, плату за регистрацию в окружное бюро документации и собственное вознаграждение агента условного депонирования. В этом смысле условное депонирование значительно упрощает процесс покупки жилья: без него вы будете нести ответственность за отправку своевременных и точных платежей каждой стороне, участвующей в транзакции.

Что такое условное депонирование? — NerdWallet

Escrow — это когда третья сторона удерживает, а затем распределяет средства от вашего имени. Обычно он используется при покупке дома за деньги, которые переходят из рук в руки при закрытии. И его часто используют, когда вы являетесь домовладельцем, когда ваш ипотечный агент собирает средства, которые вы можете использовать для уплаты налогов на недвижимость и страхования.

Обычно он используется при покупке дома за деньги, которые переходят из рук в руки при закрытии. И его часто используют, когда вы являетесь домовладельцем, когда ваш ипотечный агент собирает средства, которые вы можете использовать для уплаты налогов на недвижимость и страхования.

Что значит быть «на депонировании»?

Когда вы покупаете дом, условное депонирование относится к периоду до завершения продажи дома. Считается, что дом находится в режиме условного депонирования с момента принятия продавцом вашего предложения до завершения продажи.

Во время условного депонирования надежная нейтральная сторона — обычно это компания, владеющая недвижимостью, поверенный или агент условного депонирования — хранит ваш задаток, акт продавца и другие документы до тех пор, пока все условия не будут выполнены при закрытии сделки.

Вот дополнительная информация о предметах, которые могут храниться на условном депонировании, пока продажа не завершена:

Задаток.

Это залог, который вы заплатили продавцу, чтобы продемонстрировать серьезность вашего предложения. Применяется к первоначальному взносу при закрытии.Договор на собственность. Акт — это юридический документ, передающий право собственности на недвижимость. После завершения продажи она переводится с имени продавца на ваше имя и регистрируется в окружном суде.

Поступления от займа. Ипотечный кредитор может удерживать эти деньги до завершения закрытия сделки. В этот момент деньги распределяются между продавцом и, возможно, предыдущим держателем залога — например, для погашения остатка задолженности продавцов за дом.

Это залог, который вы заплатили продавцу, чтобы продемонстрировать серьезность вашего предложения. Применяется к первоначальному взносу при закрытии.

Это залог, который вы заплатили продавцу, чтобы продемонстрировать серьезность вашего предложения. Применяется к первоначальному взносу при закрытии.Тем временем кредитор обрабатывает вашу заявку на ипотеку, и проводится поиск титула. Вы пройдете осмотр дома, обеспечите страховку домовладельцев и подготовитесь к переезду.

При закрытии подпишите документы о ссуде и передаче имущества. После оформления документов деньги, хранящиеся на условном депонировании, распределяются между сторонами, участвующими в продаже.

Кто оплачивает услуги условного депонирования?

Стоимость услуг условного депонирования подробно описана вместе с другими сборами в Смете ссуды и заключительном раскрытии.Комиссии за условное депонирование иногда называют комиссией расчетного агента. Сборы за условное депонирование также могут быть включены в комиссию страховщика титула.

На некоторых рынках жилья покупатель и продавец разделили комиссию за условное депонирование. В других местах сборы за условное депонирование могут оплачиваться исключительно покупателем или продавцом. Независимо от местных обычаев, вы можете договориться, кто и какие сборы платит.

Что такое счет условного депонирования?

Счет условного депонирования (также называемый штрафным счетом) используется для покрытия ваших налогов на недвижимость и страхования домовладельцев, распределяя расходы на ваши 12-месячные платежи по ипотеке.Если у вас есть счет условного депонирования, ваш ежемесячный платеж по ипотеке будет разделен на три части: часть идет на основную сумму, часть покрывает проценты, а часть — на условное депонирование.

Когда наступает срок уплаты налогов на недвижимость и страховых взносов домовладельцев, средства для их уплаты снимаются со счета условного депонирования. В зависимости от того, как настроена ваша учетная запись, ваша ипотечная служба может оплачивать эти счета напрямую или может отправлять вам чек со счета условного депонирования, который вы затем используете для осуществления платежей.

Ваша учетная запись условного депонирования избавляет вас от необходимости вносить полную сумму по этим счетам в срок.Это также помогает гарантировать, что ваши налоги и страховка будут выплачены полностью и вовремя.

Часто задаваемые вопросы

Нужен ли эскроу-счет?

Это зависит от вашего кредита. Федеральное жилищное управление требует, чтобы заемщики с ссудами FHA имели целевые депозитные счета на весь срок. Многие другие ипотечные программы требуют счетов условного депонирования, чтобы у вас было достаточно денег для оплаты налогов на недвижимость и страхования, поэтому у вас может не быть выбора.

Ипотечное эскроу — хорошая идея?

Счет условного депонирования ипотечного кредита — это помощь при составлении бюджета.Если вам сложно совершать крупные и нечастые платежи, такая учетная запись может стать источником поддержки. Без него ваши ежемесячные выплаты по ипотеке были бы ниже, но вам нужно было бы оплачивать потенциально крупные счета (например, налоги на недвижимость) сразу.

Что произойдет, если у вас нет условного депонирования?

Если вы решите не иметь счет условного депонирования, очень важно, чтобы вы заложили в бюджет страхование домовладельцев и налоги на имущество. Неуплата налога на недвижимость может привести к штрафу, наложению залога на ваш дом или даже потере права выкупа.Если вы не оплачиваете страховку домовладельцев, ваш кредитор может оформить полис от вашего имени, который вам затем придется заплатить (и который, вероятно, будет намного дороже, чем если бы вы сами купили полис).

Что входит в счет условного депонирования?

Счет условного депонирования включает только налоги на недвижимость и страховку домовладельцев. Он не включает другие полисы страхования, связанные с домом (например, если у вас есть зонтичный страховой полис). Он также не покрывает сборы ассоциации домовладельцев или связанные с ними расходы.

Он не включает другие полисы страхования, связанные с домом (например, если у вас есть зонтичный страховой полис). Он также не покрывает сборы ассоциации домовладельцев или связанные с ними расходы.

Как долго я буду платить условное депонирование по ипотеке?

Срок действия вашего счета условного депонирования — весь срок действия вашего жилищного кредита. Даже если вы полностью владеете своим домом, вы все равно можете захотеть его, потому что, хотя у вас больше нет ипотеки, вы продолжите платить налоги на недвижимость и страхование. Если вы предпочитаете хранить их в качестве ежемесячных платежей, вы можете создать счет условного депонирования в компании условного депонирования или в банке.

Какой процент моей ипотеки составляет условное депонирование?

Процент вашего ежемесячного платежа по ипотеке, который идет на условное депонирование, будет варьироваться в зависимости от стоимости вашей ипотеки, а также расходов на налоги на недвижимость и страхование. И даже это изменится. Если налог на недвижимость повысится или вы измените свой страховой полис, сумма, которую вы платите на условное депонирование, изменится.

И даже это изменится. Если налог на недвижимость повысится или вы измените свой страховой полис, сумма, которую вы платите на условное депонирование, изменится.

Каждый год ипотечный обслуживающий персонал оценивает размер ваших годовых налоговых и страховых счетов в следующие 12 месяцев. Эти затраты часто меняются из года в год, иногда снижаются, а часто растут.

В вашем годовом отчете условного депонирования будет подробно указано, сколько денег обслуживающий персонал получил от вас и сколько он уплатил налоговым органам и страховщикам. Если вы переплатили условное депонирование, вы должны получить возмещение.

С другой стороны, если окажется, что на вашем счете условного депонирования недостаточно средств, вам придется восполнить недостачу. В любом из этих случаев ваш сервисный центр повторно откалибрует ваш ежемесячный платеж за год вперед, чтобы он соответствовал новой оценке ваших годовых налоговых и страховых счетов.

Что такое условное депонирование? | DaveRamsey.

com

comЕсли вы играете в Scrabble и придумываете слова, связанные с покупкой дома, то escrow может принести вам много очков.

Мало того, что это звучит как выдуманное слово из пакета букв, но вы никогда не услышите его, пока не купите дом. Или, может быть, вы видите табличку «Продается» с надписью «На депонировании» вверху и думаете: «» Что это, черт возьми, означает «»?

Давайте посмотрим на условное депонирование, чтобы узнать, что это такое, и объяснить, почему это важно при покупке или продаже дома.

Что такое условное депонирование?

Проще говоря, условное депонирование — это процесс, когда нейтральная третья сторона отвечает за хранение чего-то ценного — обычно наличных — до завершения транзакции между покупателем и продавцом.

Проще говоря, условное депонирование — это процесс, когда нейтральная третья сторона отвечает за хранение чего-то ценного — обычно наличных — до завершения транзакции между покупателем и продавцом.

Думайте об условном депонировании как о судье в футбольном матче. Они не принимают чью-либо сторону и следят за тем, чтобы все играли по правилам, пока игра не закончилась. Но главное здесь — недвижимость.

Найдите опытных агентов, которые помогут вам купить дом.

Если вы покупатель или продавец дома, условное депонирование означает разные вещи:

Как покупатель , вы соглашаетесь вносить процент от цены собственности на условное депонирование для хранения.

Как продавец , вы соглашаетесь снять дом с продажи, пока он находится в условном депонировании, и предоставить его для проверки.

Основная задача условного депонирования — обеспечить честную и беспроблемную сделку с недвижимостью от начала до конца.Вы можете использовать счета условного депонирования для других транзакций, таких как покупки в Интернете (где служба условного депонирования удерживает деньги от покупателя до подтверждения получения товаров). Но прямо сейчас мы проведем вас через эскроу в сфере недвижимости.

Но прямо сейчас мы проведем вас через эскроу в сфере недвижимости.

Давайте нырнем!

Какие существуют типы условного депонирования?

Как упоминалось выше, вы в основном будете использовать условное депонирование для самой крупной покупки, которую вы сделаете в своей жизни — дома! Но вы также будете использовать его после , когда вы закроете свой дом.

условное депонирование недвижимости

Условное депонирование недвижимости начинается, когда вы находите дом своей мечты и продавец принимает ваше предложение.

Ваш агент по недвижимости даст вам несколько рекомендаций относительно эскроу-агента , с которым вы и продавец согласны. Этим агентом условного депонирования может быть профессиональный титульный агент, юрист по недвижимости или специалист по ипотечным кредитам.

Вам будет предложено внести залог .

Это небольшой процент от продажной цены дома (от 1 до 3%), который вы должны уплатить поставщику условного депонирования. Они будут держаться за ваши деньги, пока сделка не будет окончательной.

Это небольшой процент от продажной цены дома (от 1 до 3%), который вы должны уплатить поставщику условного депонирования. Они будут держаться за ваши деньги, пока сделка не будет окончательной.

Это небольшой процент от продажной цены дома (от 1 до 3%), который вы должны уплатить поставщику условного депонирования. Они будут держаться за ваши деньги, пока сделка не будет окончательной.Задаток показывает продавцу, что вы серьезно относитесь к покупке его дома. В свою очередь, они соглашаются снять дом с рынка, предоставить его для осмотра и провести любой согласованный ремонт или предоставить информацию, чтобы помочь осуществить продажу. Когда вы, наконец, дойдете до дня закрытия, задаток будет вычтен из суммы, которую вы должны продавцу, и вложим в счет депозита или закрытия сделки.

Если по какой-либо причине продавец не произведет согласованный ремонт до даты закрытия, то деньги могут быть оставлены у него на условном депонировании для покрытия ваших расходов. А если сделка сорвется? Не волнуйтесь: вы вернете свои задатки за вычетом небольшой комиссии за отмену.

Счет условного депонирования домовладельца

Как мы упоминали ранее, большинство ипотечных кредиторов будут запрашивать у вас постоянный условный депозитный счет для налогов и страхования, когда вы просите у них деньги на покупку дома. Счет условного депонирования — это счет на ваше имя, содержащий внесенные вами деньги и доступный для вашего ипотечного кредитора.

Счет условного депонирования — это счет на ваше имя, содержащий внесенные вами деньги и доступный для вашего ипотечного кредитора.

Ваша ипотечная компания открывает ваш счет условного депонирования после того, как вы закрыли свой дом, и вы вносите на него ежемесячные платежи в рамках ежемесячного платежа по ипотеке. Это не самый интересный счет в мире, потому что его единственная цель — оплатить такие расходы, как страхование жилья и налоги на имущество. Но это избавляет вас от необходимости помнить о том, чтобы каждый год составлять бюджет и платить налоги на недвижимость и страховку.

Обычно от вас требуется, чтобы в вашем аккаунте всегда оставались расходы на условное депонирование за два месяца. Это необходимо для того, чтобы вы были застрахованы, если ваши налоги или страховые взносы неожиданно увеличатся.

Как работает счет условного депонирования?

Представьте, что сейчас последний день покупки дома. Ура! Шампанское на льду, и вы подписываете документы в офисе поверенного по недвижимости. Это когда вы получите разбивку вашего ежемесячного платежа ипотечному кредитору.Глоток!

Это когда вы получите разбивку вашего ежемесячного платежа ипотечному кредитору.Глоток!

Допустим, ваш ежемесячный платеж по ипотеке составляет 2000 долларов. Это то, за что он платит:

Основная сумма кредита (деньги, которые вам предоставили взаймы для покупки дома, в который вы собираетесь въехать)

Проценты по только что взятой ссуде

Деньги на счет условного депонирования для покрытия жилищного страхования и налогов на имущество

Вспомните аббревиатуру «PITI», когда речь идет о ежемесячных выплатах по ипотеке.

| п. | Принципал | |

| I | Проценты | |

| т | Налоги | Эти части вашего ежемесячного платежа будут поступать на ваш счет условного депонирования и удерживаться вашим кредитором для ежегодной оплаты налогов на недвижимость и страхования жилья. |

| I | Страхование |

Причина, по которой ипотечные кредиторы хотят, чтобы у вас был счет условного депонирования, заключается в том, что им не нужно беспокоиться о том, что вы отстаете по этим важным расходам.В конце концов, вы не хотите терять свой дом, и они не хотят терять деньги, которые только что дали вам взаймы!

Ипотечные кредиторы хотят, чтобы у вас был счет условного депонирования, потому что им не нужно беспокоиться о том, что вы отстаете по важным расходам, таким как налоги и страхование.

И, как мы уже отмечали, эскроу-счет также полезен для вас, потому что вам не нужно беспокоиться о том, чтобы каждый год вовремя выплачивать налоги на недвижимость и страхование жилья.Счет условного депонирования сделает это за вас!

Что происходит с моей учетной записью условного депонирования, когда я продаю свой дом?

Не беспокойтесь: если вы продаете дом, ваш ипотечный кредитор вернет все деньги на ваш счет условного депонирования в течение 30 дней после продажи недвижимости. Если вы продаете свой дом, чтобы превратить его в более просторную площадку, разумно использовать средства условного депонирования из старой ипотеки, чтобы покрыть стоимость вашего нового жилья.

Если вы продаете свой дом, чтобы превратить его в более просторную площадку, разумно использовать средства условного депонирования из старой ипотеки, чтобы покрыть стоимость вашего нового жилья.

Могу ли я избежать наличия счета условного депонирования?

Обычно не удается избежать счета условного депонирования, потому что он является обязательным при оформлении ипотеки у большинства кредиторов. И если есть лазейка, позволяющая отказаться от создания счета условного депонирования, есть множество препятствий, через которые можно прыгнуть.

Во-первых, вы должны иметь ипотеку как минимум на год и в течение этого времени не иметь просроченных платежей. Затем вам нужно будет уведомить в письменной форме о том, что вы хотите отказаться от условного депонирования. И каждый год вы должны будете предоставлять письменное подтверждение того, что вы вовремя заплатили страхование жилья и налоги на имущество.

Для большинства людей это не стоит хлопот! Большинство людей рады иметь счет условного депонирования, который позаботится обо всем этом.

Следующий шаг к вашему новому дому!

Если вы ищете, где в следующий раз позвонить домой, и хотите найти агента, который знает все, что нужно знать об условном депонировании, затратах на закрытие сделок и всем остальном, не ищите дальше! Дом — это самая большая инвестиция, которую вы когда-либо сделаете. Даже не думайте о принятии этого решения без профессионала, который поможет вам.

Первоклассный агент по недвижимости , , такой же, как и те, что участвуют в нашей программе одобренных местных поставщиков (ELP), поможет вам шаг за шагом ориентироваться в процессе покупки жилья, чтобы вы могли с уверенностью приобрести дом.Наши ELP — отраслевые эксперты с проверенной репутацией, не говоря уже об отличном обслуживании клиентов.

Найдите профессионала в сфере недвижимости сегодня!

Что такое счет условного депонирования ипотеки и как он работает?

Как работает условное депонирование для ипотеки?

Счет условного депонирования (или «конфискованного») ипотечного кредита гарантирует, что годовые налоговые и страховые фонды заемщика включены в ежемесячный бюджет и будут доступны в установленный срок. В рамках закрытия ссуды вы получите подробный обзор условного депонирования (в вашей оценке ссуды).И в дальнейшем, если вы посмотрите на свою выписку по ипотеке, вы увидите ее как отдельную статью.

В рамках закрытия ссуды вы получите подробный обзор условного депонирования (в вашей оценке ссуды).И в дальнейшем, если вы посмотрите на свою выписку по ипотеке, вы увидите ее как отдельную статью.

Причина, по которой ваши деньги условного депонирования хранятся на отдельном счете, заключается в том, что третья сторона может платить налоги на недвижимость и страховые взносы. Что еще более важно, это помогает заемщикам, равномерно распределяя страховые и налоговые расходы на 12 платежей вместо одной единовременной выплаты.

Рассмотрим пример. Допустим, ваш годовой налог на недвижимость представляет собой два платежа по 1000 долларов каждый, а ваша годовая страховка составляет 600 долларов.Для прямого платежа один раз в год потребуется платеж в размере 2600 долларов. Однако с условным депонированием вы можете рассчитывать на меньшие ежемесячные платежи в размере 217 долларов США.

Согласно Бюро финансовой защиты потребителей (CFPB), от вас могут потребовать внести часть расчетной годовой суммы авансом, но не более одной шестой общей суммы (это дает вам двухмесячный « подушка»). Вдобавок ко всему, каждый месяц ваш обслуживающий персонал может требовать от вас уплаты одной двенадцатой от общих годовых платежей условного депонирования, которые обслуживающий персонал разумно ожидает выплаты со счета условного депонирования.

Вдобавок ко всему, каждый месяц ваш обслуживающий персонал может требовать от вас уплаты одной двенадцатой от общих годовых платежей условного депонирования, которые обслуживающий персонал разумно ожидает выплаты со счета условного депонирования.

Требуется ли условное депонирование ипотеки?

Не всегда. Если ваша кредитная стоимость (LTV) ниже 80% и у вас есть записи о своевременных платежах, это может не быть требованием *. Это также зависит от выбранной вами кредитной программы. Государственные займы, такие как ссуды VA или ссуды FHA, часто требуют счетов условного депонирования, потому что они гарантированы. Вам нужно будет изучить кредиторов и кредитные программы, если вы серьезно относитесь к условному депонированию ипотечного кредита.

Перед тем, как отказаться от своего условного счета или аннулировать его, рассмотрите эти проблемы.

Для чего используется счет условного депонирования?

Как мы упоминали выше, третье лицо будет использовать ваш счет условного депонирования для оплаты страховых взносов и налогов на имущество. Эскроу по ипотеке позволяет распределять эти платежи в течение года вместо того, чтобы делать один крупный платеж. Многие домовладельцы считают, что их штрафной счет — лучший способ платить налоги на недвижимость.

Эскроу по ипотеке позволяет распределять эти платежи в течение года вместо того, чтобы делать один крупный платеж. Многие домовладельцы считают, что их штрафной счет — лучший способ платить налоги на недвижимость.

Как я могу создать счет условного депонирования?

Допустим, вы хотите выяснить, как самостоятельно создать счет условного депонирования.Прежде чем делать что-либо еще, определите годовые затраты на страхование домовладельца и налоги на имущество. Затем разделите это число на 12, чтобы получить минимальную сумму, за которую вы будете платить каждый месяц.

Имейте в виду, что сегодня большинство ипотечных компаний открывают счет условного депонирования от имени своих клиентов. Однако, если в вашей ситуации это не так, найдите время, чтобы изучить варианты учетной записи в различных финансовых учреждениях. После того, как вы примете решение и сделаете первые несколько платежей, обратитесь в свою эскроу-компанию, чтобы убедиться, что они не теряют эти средства.

Есть ли комиссия за счет условного депонирования?

Ожидайте, что вы заплатите комиссию за счет условного депонирования в размере около 1% от продажной цены вашего дома во время закрытия. Вы также можете разделить комиссию с продавцом или попросить продавца оплатить ее полностью. Поговорите со своим агентом по недвижимости, чтобы узнать, как лучше всего справиться с этими сборами.

Как удалить эскроу-счет из ипотеки

Многие домовладельцы рассматривают возможность уплаты налогов на недвижимость отдельно от ипотеки. Те, кто заинтересован в этом, должны уведомить своего кредитного учреждения и запросить отказ от условного депонирования.Просто знайте, что вы все равно будете на крючке уплаты налогов на недвижимость, даже если у вас больше нет средств условного депонирования, полученных из ваших ежемесячных платежей по ипотеке.

Должен ли я погасить свой депозит условного депонирования?

Хотя у вас может быть возможность выплатить основную сумму по ипотеке, у вас нет такой возможности, когда речь идет о вашем счете условного депонирования. Домовладельцы должны знать, что любые излишки условного депонирования будут просто добавлены на счет вашим кредитором. Тем не менее, если вы вложите больше денег в условное депонирование ипотечного кредита, это может помочь предотвратить нехватку средств в будущем.

Домовладельцы должны знать, что любые излишки условного депонирования будут просто добавлены на счет вашим кредитором. Тем не менее, если вы вложите больше денег в условное депонирование ипотечного кредита, это может помочь предотвратить нехватку средств в будущем.

Может ли моя сумма условного депонирования по ипотеке увеличиться?

Да. На вашем счету всегда должно быть достаточно денег для покрытия налогов на недвижимость и страхования. Если произойдет переоценка налога или изменение покрытия, вы можете увидеть увеличение платежей, что приведет к увеличению количества долларов, которые должны быть доступны на условном депонировании.

Как часто анализируется мое условное депонирование?

Ежегодно. В конце каждого года вы можете ожидать, что ваш кредитор будет проверять ваше условное депонирование, налоги на имущество и страховку, чтобы узнать, покроет ли ваш текущий счет платежи за предстоящий год.Знайте, что кредиторы могут получить дополнительные два месяца условного депонирования в качестве защиты на случай, если ваши налоги или страховка будут выше ожидаемых.

Что такое возврат депонированного баланса?

Кредиторытакже обязаны выплатить вам возмещение в конце года, если будет превышение лимита, то есть у вас есть больше, чем минимальный баланс на вашем счете условного депонирования. Это может произойти, если ваши налоги или страховые взносы были меньше ожидаемых.

* Требования FHA, VA, обычных кредитов и USDA могут быть изменены.Ссуды Jumbo и кредиты, не связанные с QM, могут быть временно недоступны. В результате COVID-19 ипотечные инвесторы не могут поддерживать такое количество кредитов, что означает, что правила андеррайтинга для государственных и обычных кредитов становятся более строгими.

Как работают счета условного депонирования | Sound Credit Union

Когда вы покупаете дом с помощью кредитора, кредитор, скорее всего, также откроет для вас счет условного депонирования. Кредитор ежемесячно собирает с вас деньги по налогам на недвижимость и страхованию домовладельцев, хранит их на счете условного депонирования, а затем оплачивает эти счета от вашего имени, когда они наступают. Для кредитора основная цель счета условного депонирования — защитить интересы держателя залога в вашем доме. Заемщик получает выгоду, ежемесячно распределяя платежи по счетам, подлежащим оплате раз в полгода или год.

Для кредитора основная цель счета условного депонирования — защитить интересы держателя залога в вашем доме. Заемщик получает выгоду, ежемесячно распределяя платежи по счетам, подлежащим оплате раз в полгода или год.

Как работает счет условного депонирования?

При открытии счета условного депонирования ваш кредитор рассчитает общую сумму годовых платежей по налогам на недвижимость и страхованию домовладельцев. Затем годовая сумма будет разделена на 12 для расчета ежемесячного платежа условного депонирования.Эта ежемесячная сумма добавляется к вашей основной сумме и процентному платежу, чтобы сделать ваш общий платеж по ипотеке. Вы можете услышать, что ваш полный ежемесячный платеж называется аббревиатурой «PITI», что означает «основная сумма, проценты, налоги и страхование». Кредиторы также обычно требуют, чтобы вы всегда поддерживали на счете два месяца условных платежей.

Каждый год ваш кредитор проверяет ваш счет условного депонирования, чтобы убедиться, что на нем имеется нужная сумма средств. Кредитор пересчитает ваши платежи на основе налогов на недвижимость и расходов на страхование за предыдущий год.Если на вашем счете возникнет нехватка, ваш кредитор потребует от вас внести разовый платеж или увеличить платеж по ипотеке в следующем году. Если на вашем счету было превышение лимита, ваш кредитор выдаст вам чек на эту сумму и может уменьшить размер депонированного платежа на следующий год.

Кредитор пересчитает ваши платежи на основе налогов на недвижимость и расходов на страхование за предыдущий год.Если на вашем счете возникнет нехватка, ваш кредитор потребует от вас внести разовый платеж или увеличить платеж по ипотеке в следующем году. Если на вашем счету было превышение лимита, ваш кредитор выдаст вам чек на эту сумму и может уменьшить размер депонированного платежа на следующий год.

Преимущества счетов условного депонирования

- Составление бюджета и оплата счетов будет проще, потому что вам не придется думать о том, чтобы откладывать деньги для уплаты ежегодного или полугодового налога на недвижимость и страховых выплат домовладельца.

- Если вы выплачиваете ипотечный платеж каждый месяц, у вас всегда будут деньги для уплаты налога на имущество и страховых выплат, и вы никогда не будете платить штрафы за просрочку платежа.

- В зависимости от того, где вы живете, и вашего кредитора, с вашего счета условного депонирования могут выплачиваться проценты на остаток на счете. Процентная ставка на вашем счете условного депонирования может быть выше рыночной ставки на других типах личных депозитных счетов.

Процентная ставка на вашем счете условного депонирования может быть выше рыночной ставки на других типах личных депозитных счетов.

Процентная ставка на вашем счете условного депонирования может быть выше рыночной ставки на других типах личных депозитных счетов.Недостатки счетов условного депонирования

- При закрытии ипотечного жилищного кредитования вам, как правило, потребуется больше денег, чтобы установить буфер двухмесячных платежей на своем счете условного депонирования.Эта сумма может быть больше в зависимости от того, когда подлежат уплате налоги на недвижимость и страховые выплаты домовладельца.

- Ваш ежемесячный платеж по ипотеке больше, если вам необходимо внести платеж на счет условного депонирования в дополнение к регулярному платежу по основной сумме и процентам.

- Банк получает ваши деньги, а не вы контролируете и имеете деньги, доступные для инвестиций.

Как избежать счета условного депонирования

Если вы предпочитаете не иметь счет условного депонирования, вам нужно будет обсудить это с вашим кредитором.Кредитор может позволить вам управлять налогами на недвижимость и страховыми выплатами домовладельцев, а не использовать счет условного депонирования. Как правило, вам нужно будет сэкономить не менее 20% на вашем доме, быть предыдущим домовладельцем или иметь большой запас на вашем банковском счете. Если вы решите отказаться от счета условного депонирования, вам следует тщательно составить бюджет, чтобы убедиться, что у вас есть деньги для уплаты налога на недвижимость и страховых выплат домовладельца в срок.

Как правило, вам нужно будет сэкономить не менее 20% на вашем доме, быть предыдущим домовладельцем или иметь большой запас на вашем банковском счете. Если вы решите отказаться от счета условного депонирования, вам следует тщательно составить бюджет, чтобы убедиться, что у вас есть деньги для уплаты налога на недвижимость и страховых выплат домовладельца в срок.

© Fintactix, LLC 2019

Что такое эскроу-счет?

Счет условного депонирования — это счет, на котором средства хранятся в доверительном управлении, пока две или более сторон завершают транзакцию.Это означает, что доверенная третья сторона, такая как Escrow.com, защитит средства на доверительном счете. Средства будут выплачены продавцу после того, как он выполнит соглашение об условном депонировании. Если продавец не выполняет свои обязательства, средства возвращаются покупателю.

Как работает условное депонирование?

Escrow.com снижает риск мошенничества, выступая в качестве доверенной третьей стороны, которая собирает, хранит и распределяет средства только тогда, когда и покупатели, и продавцы удовлетворены.

- Покупатель и Продавец соглашаются с условиями — Покупатель или Продавец начинают сделку. После регистрации на Escrow.com все стороны соглашаются с условиями сделки.