Как и когда выплачивать зарплату работникам за декабрь 2020 года

Как и когда выплачивать зарплату перед новогодними каникулами, если день выплаты выпадает на праздники? Ответим на вопросы бухгалтеров

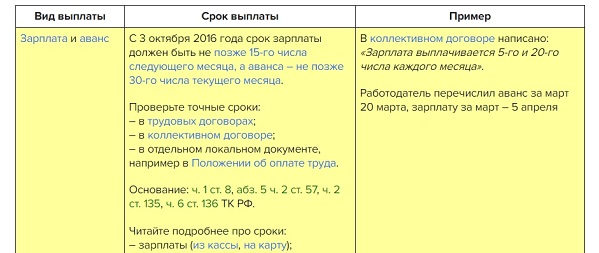

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, руководствуйтесь ч. 8 ст. 136 Трудового кодекса: «…выплата заработной платы производится накануне этого дня».

- Пример: в локальных нормативных актах организации установлено, что выплата зарплаты за декабрь 2020 года приходится на период с 1 по 10 января 2021 года. Работодатель обязан выплатить зарплату работникам 31 декабря 2020 года.

Когда платить зарплату, если 31 декабря объявлен в регионе нерабочим днем

Правительство ряда регионов объявило 31 декабря 2020 года выходным днем при условии, что 26 декабря, в субботу, работники выйдут на работу:

- это правило распространяется только на государственные и муниципальные учреждения.

Внимание: коммерческие организации не могут по своей инициативе перенести рабочий день на выходной — это будет нарушением. Такой алгоритм работы возможен, только если это закреплено федеральным законом или нормативным актом Правительства РФ

(ч. 5 ст. 112 ТК РФ).

Инициатива о том, чтобы сделать последний в 2020 году день нерабочим, не получила поддержки со стороны законодателей. Минтруд в Письме от 12.08.2020 № 14-2/10/П-7979 указал, что перенести 31 декабря в 2020 году на предшествующий календарный выходной день невозможно, так как это:

- «будет нарушать требования ст. 110 ТК РФ, которой определено, что продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов. Она рассчитывается от времени окончания работы накануне выходного дня до начала работы (смены) в следующий после выходного рабочий день».

То есть минимальную продолжительность еженедельного непрерывного отдыха (42 часа) должны соблюдать все работодатели при установлении режимов работы и графиков сменности (в том числе и на непрерывных производствах).

- Срок выплаты зарплаты за декабрь 2020 года для коммерческих организаций — 31 декабря 2020 года, при условии что выплата зарплаты приходится на период с 1 по 10 января 2021 года.

Может ли работник оформить отпуск на 31 декабря

Да, работник может оформить отпуск на 31 декабря. Есть два варианта:

- Без сохранения заработной платы, по согласованию с работодателем. Важно: работодатель не обязан удовлетворять просьбу работника. Отказать в так называемом отпуске за свой счет — это право работодателя.

- Написать заявление на ежегодный отпуск. Если отпуск не по графику, работодатель может по своему усмотрению предоставить его в другое время.

При оформлении ежегодного отпуска на 31. 12.2020 года рекомендуем работодателю учитывать:

12.2020 года рекомендуем работодателю учитывать:

- Отпускные надо выплатить не позднее чем за три дня до начала отпуска, то есть если отпуск начинается 31.12.2020, необходимо выплатить отпускные не позднее чем 25 декабря 2020 года, так как 27 декабря выпадает на выходной день.

- Если ежегодный отпуск представляется вне графика, необходимо внести изменения в график отпусков.

- Исключите противоречия в действиях и правилах, установленных в локальных нормативных актах. Если предусмотрено условие о том, что минимальная часть ежегодного отпуска составляет более чем один день, вы не сможете предоставить отпуск работнику на 31.12.2020.

31 декабря рабочий день в организации

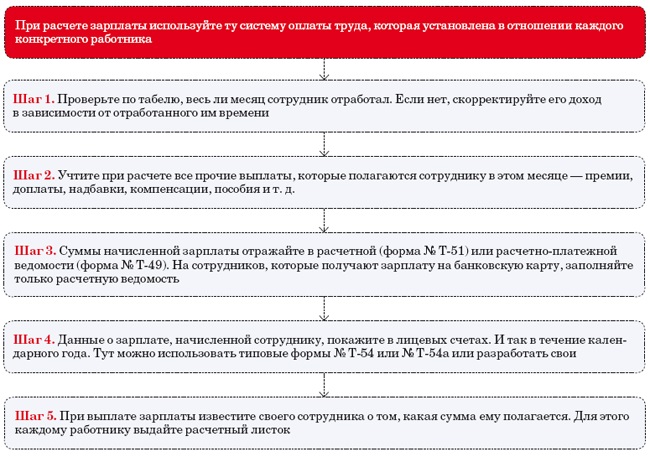

Расчеты с персоналом по оплате труда

Повышение квалификации в Контур.Школе,

146 ак. часов. Удостоверение

Если власти региона не выступили с инициативой назначить 31 декабря выходным, он останется обычным рабочим предпраздничным днем. Продолжительность рабочего времени сокращается на 1 час. Срок выплаты зарплаты в этом случае — 31 декабря 2020 года.

Продолжительность рабочего времени сокращается на 1 час. Срок выплаты зарплаты в этом случае — 31 декабря 2020 года.

- Внимание: рискованно выплачивать зарплату раньше установленного срока. Это будет противоречить нормам ст. 136 ТК РФ, организация может быть оштрафована за нарушение трудового законодательства.

- Хорошая новость: уже точно известно, что 31 декабря 2021 года объявлен выходным днем. В 2022 и 2023 годах 31 декабря приходится на субботу и воскресенье, поэтому автоматически становится выходным днем.

Скачайте фрагмент методических материалов из онлайн-курса «Расчеты с персоналом по оплате труда» (повышение квалификации по профстандарту «Бухгалтер» (коды А, В),

146 ак. часов). В материале собраны правила расчета среднего заработка, порядок включения премий, выплаты компенсации за неиспользованный отпуск и пр.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Расчет среднего заработка.

Главные принципы и правила (фрагмент методических материалов из онлайн‑курса)

873.6 КБ

Главные принципы и правила (фрагмент методических материалов из онлайн‑курса)

873.6 КБ

Главные принципы и правила (фрагмент методических материалов из онлайн‑курса)

873.6 КБ

8 687

выплата и НДФЛ — СКБ Контур

Когда платить зарплату в декабре

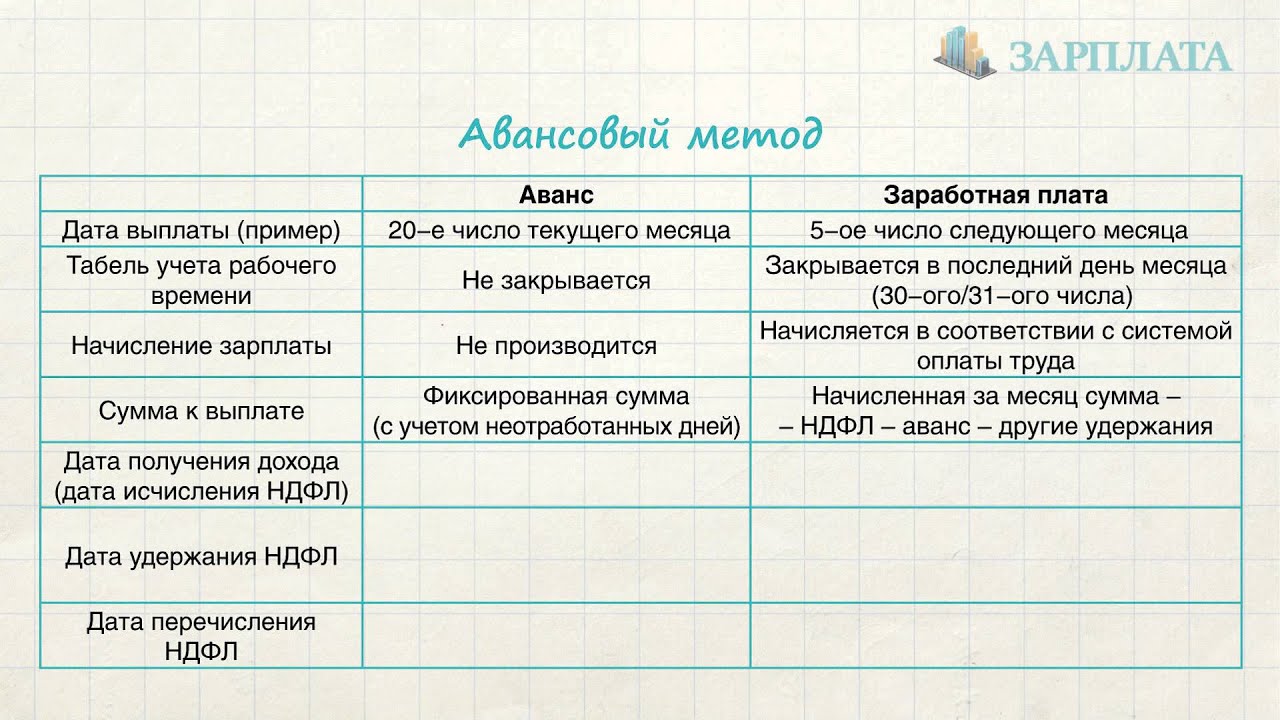

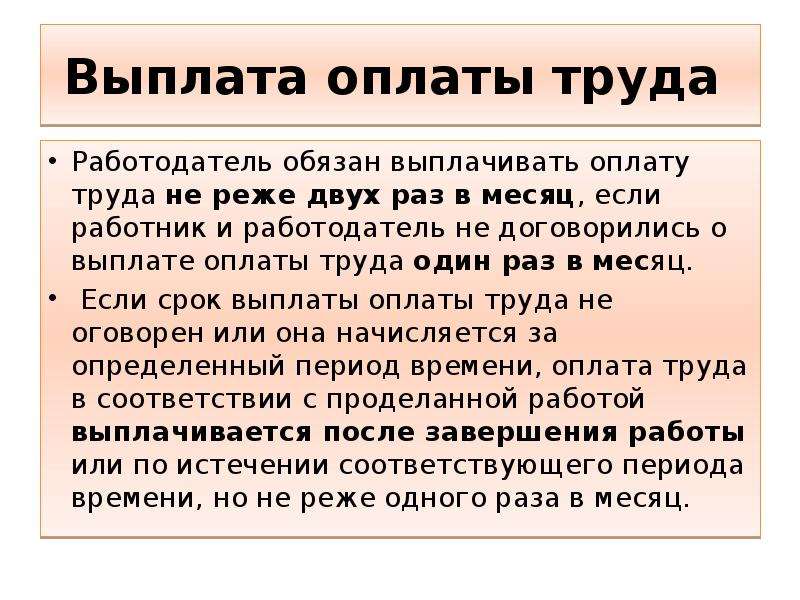

Зарплату надо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). Дату выплаты фиксируют в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Она не должна выходить за пределы 15 календарных дней со дня окончания периода, за который начислен заработок. Это значит, что зарплату за декабрь нельзя выдать позже 15 января.

Большинство работодателей выдают зарплату за прошедший месяц 5-го или 10-го числа наступившего месяца. В январе эти дни приходятся на праздники. В таком случае выплатить деньги нужно заранее (ст. 136 ТК РФ).

В январе эти дни приходятся на праздники. В таком случае выплатить деньги нужно заранее (ст. 136 ТК РФ).

По ТК РФ организации, которые выдают зарплату с 1 по 10 января, должны выплатить её в четверг 31 декабря 2020 года. По закону этот день рабочий, хоть и сокращен на час.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб-сервисе

Когда удержать НДФЛ и отразить в декларации

Обязанности налогового агента состоят из трёх последовательных действий: исчисление НДФЛ, его удержание и перечисление в бюджет (ст. 226 НК РФ).

Порядок исчисления регулирует п. 3 ст. 226 НК РФ. В нём сказано, что налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая определяется по правилам ст. 223 НК РФ. Именно исчисление НДФЛ запускает процедуру — если не наступил срок для исчисления налога, удерживать его и перечислять в бюджет не нужно.

Дата фактического получения заработной платы, которая выплачивается не в связи с увольнением, — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Получается, что при выплате жалованья в любой день с первого до предпоследнего дня месяца обязанность по исчислению НДФЛ с зарплаты не возникает. Исключений для добровольных выплат и выплат по требованиям ТК РФ, когда день выдачи приходится на выходной, не установлено.

2 ст. 223 НК РФ). Получается, что при выплате жалованья в любой день с первого до предпоследнего дня месяца обязанность по исчислению НДФЛ с зарплаты не возникает. Исключений для добровольных выплат и выплат по требованиям ТК РФ, когда день выдачи приходится на выходной, не установлено.

Если заработная плата выдана 31 декабря

Зарплата, которая выплачивается (перечисляется) 31 декабря 2020 года, по правилам ст. 223 НК РФ считается фактически полученной в этот же день (письмо Минфина России от 23.11.2016 № 03-04-06/69181, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804).

Налоговый агент обязан исчислить НДФЛ и удержать его из выплаченной зарплаты. Перечислить в бюджет этот налог надо не позднее первого рабочего дня после праздников (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Это значит, что выплаты попадут в раздел 2 расчёта 6-НДФЛ за I квартал 2021 года (письмо ФНС России от 15.12.2016 № БС-4-11/24063@). Если вы всё же отразили их в годовом 6-НДФЛ, можно попробовать отстоять свою позицию, ссылаясь на письмо ФНС от 15.

Если заработная плата выдана 30 декабря и ранее

Зарплата за декабрь, которая выдаётся (перечисляется) 30 декабря и ранее, в момент выдачи ещё не признаётся фактически полученным доходом (ст. 223 НК РФ). По статусу для налогообложения, она равноценна авансу за первую половину месяца.

Эти деньги выдаются без удержания налога. Работодатель исчисляет с выплаты НДФЛ 31 декабря и удерживает из аванса за январь (письмо Минфина от 05.05.2017 № 03-04-06/28037). Эта операция отражается в разделе 2 6-НДФЛ за I квартал 2021 года.

На практике не все работодатели могут выдавать зарплату без удержания НДФЛ. Они вычитают налог даже если выплачивают деньги не в последний день месяца. В таком случае компания должна перечислить налог в бюджет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). Если этот рабочий день приходится уже на следующий календарный год, то эту сумму НДФЛ показываем в отчете 6-НДФЛ за первый квартал следующего года. Если срок уплаты НДФЛ остался в текущем календарном году, то в полном объёме отражаем операцию в годовом расчёте 6-НДФЛ.

Если срок уплаты НДФЛ остался в текущем календарном году, то в полном объёме отражаем операцию в годовом расчёте 6-НДФЛ.

Что делать, если 31 декабря в компании выходной

Строго формально, у региональных властей нет права объявлять дни выходными, а нерабочими праздничными они могут их делать только как религиозные по закону «О свободе совести» (ст. 6, 111 и 112 ТК РФ, постановление КС РФ от 09.01.1998 № 1-П, постановление Президиума ВС РФ от 21.12.2011 № 20-ПВ11). Тем не менее, в 2020 году регионы выходят за пределы своих полномочий и делают 31 декабря выходным по рекомендации Президента.

31 декабря — выходной для всех

В регионах, где законом 31 декабря для всех сделали выходным или нерабочим праздничным днём, должны применяться правила ТК РФ о выплате «накануне» и правила п. 7 ст. 6.1 НК РФ о переносе срока перечисления НДФЛ в бюджет. А значит, в таких регионах зарплату надо выдать 30 числа. Если при этом удержали НДФЛ, то его надо перечислить в бюджет не позднее 11 января. Два аванса в январе выдавать не надо.

Два аванса в январе выдавать не надо.

31 декабря — рекомендованный выходной

В регионах, где 31 декабря работодателям рекомендовали сделать выходным, ничего не меняется. Установленных ТК РФ оснований для выплаты «накануне» нет, поэтому выплата декабрьской зарплаты 30 декабря — это стандартная досрочная выплата со всеми правовыми последствиями (письмо Минтруда России от 12.11.2018 № 14-1/ООГ-8602). Срок перечисления НДФЛ, если он был удержан 30 декабря, остается 31 декабря и на 11 января не переносится.

Помните, что зарплату надо выдавать не реже чем каждые полмесяца, то есть раз в 14–15 дней в зависимости от продолжительности месяца (ст. 136 ТК РФ).

Значит, если зарплату за декабрь выдать досрочно, к примеру 30 декабря, то в январе надо выплатить аванс не позднее 14-го числа. А это потребует выплаты второго аванса не позднее 29 января. Иначе организацию и руководителя могут привлечь к административной ответственности за нарушение периодичности выдачи зарплаты (ч. 6 ст. 5.27 КоАП РФ).

6 ст. 5.27 КоАП РФ).

Пример. В ООО «Звезда» бухгалтер выплатил всем сотрудникам зарплату за декабрь 30 декабря. Чтобы соблюдать правила выдачи зарплаты, бухгалтер выдает аванс за 10-13 января 14 числа, аванс за 14-24 января — 25 числа, а остатки за 25-31 января — 10 февраля.

Как рассчитаться с сотрудником в отпуске

Иногда работники берут отпуск в конце декабря или после праздников, чтобы продлить себе новогодние каникулы. Возникает вопрос: когда выдавать отпускные, когда зарплату и как удержать НДФЛ.

Бесплатно сдать отчётность по НДФЛ через интернет

Если отпуск перед каникулами

Зарплата отпускникам выдаётся в те же сроки, что и остальным сотрудникам. При этом, когда жалованье платят «по безналу», деньги перечисляют на карточку отпускника. Если деньги надо забирать наличными из кассы, отпускник может сделать это лично или поручить другому лицу, оформив доверенность (п. 3 ст. 185.1 ГК РФ). Когда никто не получает деньги, их нужно депонировать с учётом НДФЛ и выплатить после возвращения сотрудника на работу (письмо Минфина России от 23. 06.2017 № 03-04-05/39846).

06.2017 № 03-04-05/39846).

По своей инициативе можно досрочно выплатить отпускнику зарплату за декабрь (письмо Минтруда от 12.11.2018 № 14-1/ООГ-8602). При выплате НДФЛ не удерживают, а с январского аванса удерживают дополнительно.

Если отпуск после каникул

Если отпуск начинается 11 января, отпускные и зарплату за декабрь положено выдать одновременно — 31 декабря (ст. 136 ТК РФ). С обеих сумм удержать НДФЛ и перечислить в бюджет в разные сроки: по отпускным — в тот же день, по зарплате — после праздников (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Операции попадут в разные 6-НДФЛ: отпускные — в годовой расчёт, а зарплата — в раздел 2 расчёта за I квартал 2021 года.

Работодатель вправе выплатить обе суммы раньше (письмо Роструда от 14.05.2020 № ПГ/20884-6-1). В таком случае НДФЛ удерживают только из отпускных и перечисляют в бюджет не позднее 31 декабря (п. 6 ст. 226, п. 1 ст. 223 НК РФ). НДФЛ из досрочной зарплаты будет исчислен 31 декабря и удержан из январского аванса.

Читайте также

Алексей Смирнов, налоговый юрист

Когда выплачивать заработную плату за декабрь 2020 года

20:45 16.11.2020 Фото: Pixabay

Можно ли выплачивать зарплату за декабрь раньше срока? Что должен знать работодатель?

Срок выплаты заработной платы не должен быть позже, чем спустя один месяц после завершения оплачиваемого периодаКогда должны быть выплачены заработные платы за декабрь текущего года, можно ли сделать это раньше установленного срока, как нужно удерживать и когда перечислить в госбюджет НДФЛ, а также страховые взносы – читайте в материале информационного портала «Пронедра».

Зарплаты за декабрь 2020-го должны быть выданы гражданам до 31 декабря в том случае, если на предприятии установлены сроки выплаты за вторую половину месяца с первого по 10-е число. Если же срок в компании – 11-е число и позже, то декабрьские зарплаты необходимо выдать сотрудникам в январе 2021-го.

Если же срок в компании – 11-е число и позже, то декабрьские зарплаты необходимо выдать сотрудникам в январе 2021-го.

В соответствии с законодательством зарплаты необходимо выплачивать россиянам не реже, чем два раза в месяц в сроки, установленные внутренними правилами, трудовыми договорами либо иными документами, действующими в компании. Этот момент регламентирован 136-й статьей Трудового кодекса России (ТК РФ).

Сроки выплаты зарплаты по Трудовому кодексу

Срок выплаты заработной платы не должен быть позже, чем спустя один месяц после завершения оплачиваемого периода. Другими словами, срок выплат заработков за вторую половину месяца должен быть не позднее 15-го числа очередного месяца.

Если срок выдачи денег выпал на выходной либо праздничный день, то выплаты должны быть произведены в предшествующий ему рабочий день.

Когда выплачивать заработную плату за декабрь 2020 года: что нужно знать работодателям

В январские праздники в 2021 году выходные будут продолжаться в течение 10-ти календарных дней. В период с первого по восьмое января 2021-го включительно в России будут новогодние каникулы. Помимо этого, 9 января – это суббота, а 10-е – воскресенье. Первый рабочий день в 2021 году – 11 января. Именно по этой причине если срок выдачи зарплат выпадает на праздники, то декабрьские заработки россияне должны получить 31 декабря 2020-го.

В период с первого по восьмое января 2021-го включительно в России будут новогодние каникулы. Помимо этого, 9 января – это суббота, а 10-е – воскресенье. Первый рабочий день в 2021 году – 11 января. Именно по этой причине если срок выдачи зарплат выпадает на праздники, то декабрьские заработки россияне должны получить 31 декабря 2020-го.

При зарплатном сроке после 10-го числа декабрьские выплаты должны быть произведены в январе 2021-го.

Можно ли выплачивать зарплату за декабрь раньше срока

Таким образом, выдать декабрьские зарплаты 30 декабря – довольно опасно. Если же работодатель намерен пойти на риск, то при вероятных спорах в рамках проверок на помощь ему придет письмо Министерства труда № 14-1/В-582, датированное 26 июля 2019 г.

В ведомстве отмечают, в частности, что при выплате зарплат раньше установленного срока речь не идет о нарушении прав сотрудников.

Удержание НДФЛ с зарплат за декабрь 2020 года

НДФЛ нужно удерживать при выплате заработных плат за вторую половину декабря 31 декабря либо в январе. Гражданам выплачивают их доходы в последний день текущего месяца. Этот момент предусмотрен вторым пунктом статьи 223 НК РФ. Таким образом, выдавая зарплаты в последний день месяца либо в следующем месяце, удерживайте с выплат НДФЛ.

Гражданам выплачивают их доходы в последний день текущего месяца. Этот момент предусмотрен вторым пунктом статьи 223 НК РФ. Таким образом, выдавая зарплаты в последний день месяца либо в следующем месяце, удерживайте с выплат НДФЛ.

Если заработки выдают сотрудникам раньше срока, НДФЛ удерживать не надо. Специалисты Минфина РФ подчеркивают: НДФЛ не удерживают до тех пор, пока не закончился месяц, поэтому работодатели, выдающие зарплаты до конца месяца, должны выплатить своим сотрудникам все начисленные деньги. НДФЛ за декабрь следует удерживать при первой январской выплате, к примеру, из авансов.

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter.

От редакции

Вам вовремя платят зарплату?

Ответить

перенос дней выплаты заработной платы — Дайджесты новостей

Сроки выплаты заработной платы 13 и 28 число согласно локальных нормативных актов организации.

Можно ли один раз выплатить заработную плату 9 числа вместо 13, а затем снова в установленные сроки — 28 числа, затем 13 и так далее?

Сообщаю Вам следующее:

По нашему мнению, работодатель имеет право перенести один из дней выплаты заработной платы с 13 числа на 9 число только по соглашению сторон трудового договора путем заключения дополнительных соглашений к трудовым договорам. Законодательство не устанавливает исключений относительно возможности переноса срока выплаты заработной платы только по соглашению с работником, даже если такой перенос осуществляется только один раз ввиду особых обстоятельств. Работодатель имеет право изменить сроки выплаты заработной платы в одностороннем порядке при соблюдении требований ст. 74 ТК РФ.

По указанному в обращении вопросу рекомендуем Вам также обратиться в Государственную инспекцию труда в Пермском крае: Советская ул., 39, Пермь, Пермский край, 614000, тел: +7 (342) 212–52–23, многоканальный +7 (342) 298–01–50, git59. rostrud.ru. либо задать интересующий Вас вопрос на сайте онлайнинспекция.рф.

rostrud.ru. либо задать интересующий Вас вопрос на сайте онлайнинспекция.рф.

Документы КонсультантПлюс для ознакомления:

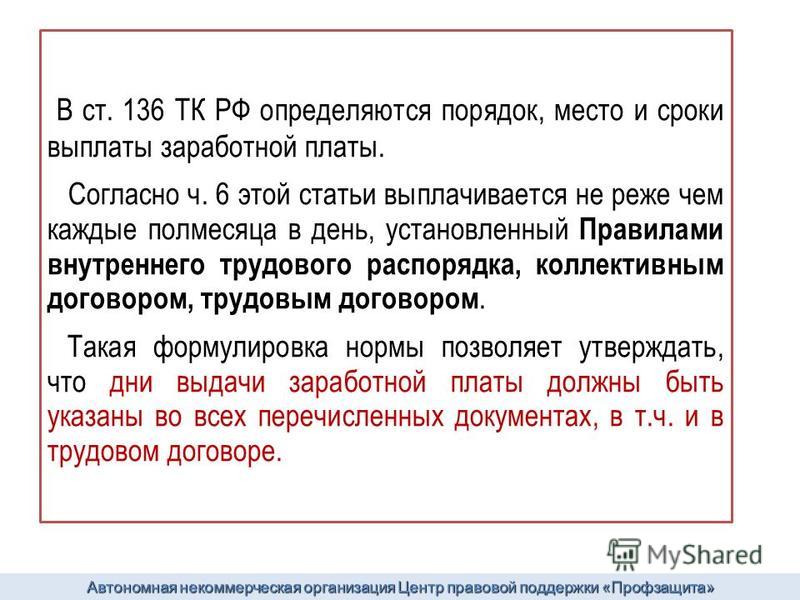

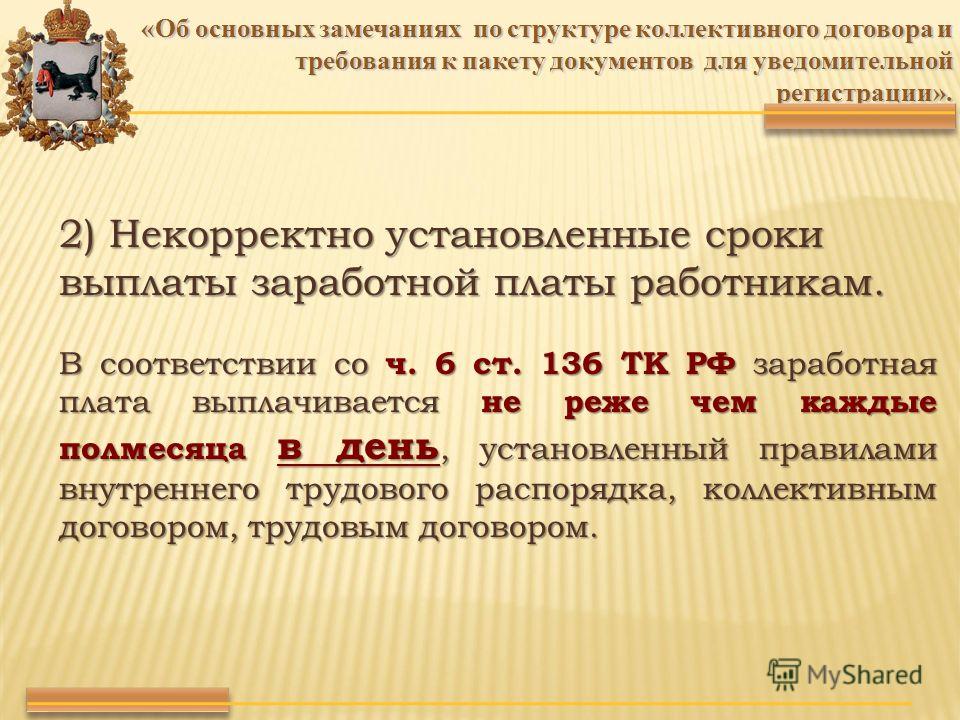

Зарплата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ст. 136 ТК РФ).

Право работника на получение заработной платы не реже чем каждые полмесяца относится к числу условий, установленных законодательством. Это условие не может быть ухудшено ни по соглашению сторон, ни на основании коллективного договора (Письмо Минтруда России от 12.03.2019 N 14-2/ООГ-1663).

Дни выплаты заработной платы могут быть указаны в любом из перечисленных в ч. 6 ст. 136 ТК РФ документов (Письмо Минтруда России от 23.09.2016 N 14-1/ООГ-8532).

Работодатель вправе заключать, изменять и расторгать трудовые договоры с работниками в порядке и на условиях, которые установлены ТК РФ, иными федеральными законами (ст. 22 ТК РФ).

22 ТК РФ).

Порядок и сроки выплаты заработной платы относятся к условиям оплаты труда.

Условия оплаты труда являются обязательными для включения в трудовой договор (ст. 57 ТК РФ).

Изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных ТК РФ. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме (ст. 72 ТК РФ).

Работодатель может изменить по своей инициативе (без согласия работника) определенные сторонами условия трудового договора, за исключением условия о трудовой функции работника, если такие условия не могут быть сохранены по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины) (ч. 1 ст. 74 ТК РФ).

Однако в случае спора именно работодатель обязан доказать, что изменение условий трудового договора явилось следствием изменений организационных или технологических условий труда (п. 21 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2).

21 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2).

Об изменении условий оплаты труда, а также о причинах, вызвавших необходимость таких изменений, работники должны быть уведомлены в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ (ч. 2 ст. 74 ТК РФ).

{Вопрос: Можно ли изменить срок выплаты зарплаты в организации? (Консультация эксперта, 2020) {КонсультантПлюс}}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Кожина Снежана Римовна

Ответ актуален на 08.04.2020 г.

Если задержали зарплату | Бухгалтер 911, май, 2020/№18

В условиях всеобщего карантина поддерживать нормальное финансовое состояние сложно, а для кого-то и вовсе невозможно. Предприятия приостанавливают деятельность, что, в свою очередь, чревато задержками с выплатой зарплаты работникам. Естественно, у работодателя возникают вопросы: нужно ли начислять компенсацию за ее несвоевременную выплату? Каких штрафов ждать, если о несвоевременной выплате зарплаты (уплате налогов) узнают контролеры? Дать ответы на эти вопросы — цель нашей статьи.

Как должно быть. Статья 115 КЗоТ требует, чтобы зарплату работодатели выплачивали: 1) через промежуток, не превышающий 16 календарных дней; 2) не позднее 7 дней после окончания периода, за который осуществляется выплата.

Заметим, что первой половиной месяца считаются 15 календарных дней с 1-го по 15-е число (см. письмо Минсоцполитики от 06.09.2019 г. № 1268/0/206-19). То есть заработная плата за первую половину месяца (аванс) должна выплачиваться не позднее 22-го числа текущего месяца, а за месяц (вторую половину) — не позднее 7-го числа месяца, следующего за месяцем начисления.

Конкретные сроки выплаты зарплаты работодатель должен установить в коллективном договоре или другом нормативном акте.

Важно! Зарплату (аванс) выплачивают исключительно в рабочие дни. Если дата выплаты приходится на выходной, праздничный или нерабочий день, то зарплату выплачивают накануне. Тогда следующая выплата должна проводиться в дни, определенные коллективным договором или другим нормативным актом предприятия.

Если дата выплаты приходится на выходной, праздничный или нерабочий день, то зарплату выплачивают накануне. Тогда следующая выплата должна проводиться в дни, определенные коллективным договором или другим нормативным актом предприятия.

Обратите внимание: задержкой выплаты зарплаты (аванса) считается ее выплата на один и более дней позже установленного срока.

Компенсация зарплаты. Предположим, обстоятельства сложились так, что зарплата не была выплачена вовремя. Нужно ли в этом случае начислять работникам компенсацию потери части зарплаты в связи с задержкой ее выплаты? Ответ на этот вопрос зависит от того, насколько задержали выплату.

Если задержали менее чем на месяц, то с компенсацией морочить голову не придется. Начисление компенсации нужно производить, когда зарплата выплачивается с задержкой на один и более календарных месяцев.

При этом отсчет времени задержки выплаты зарплаты начинается с первого числа месяца, в котором необходимо ее осуществить.

То есть если зарплата за март 2020 года не выплачена в апреле 2020 года, то при ее выплате с 1 мая 2020 года и позднее (т. е. когда истек один календарный месяц для ее выплаты — апрель 2020 года) у работника может возникнуть право на компенсацию. Почему может, а не возникает?

Все дело в том, что компенсацию начисляют, если индекс потребительских цен нарастающим итогом превышает 100 %.

Важно! Компенсируют «чистую» зарплату (за минусом удержанных налогов, сборов и взносов).

Сумму компенсации (К) можно рассчитать по формуле:

К = С х Коэф : 100,

29941347″>где С — сумма выплачиваемого зарплатного долга за соответствующий месяц;

29941347″>где С — сумма выплачиваемого зарплатного долга за соответствующий месяц;Коэф — коэффициент компенсации.

Пример. 28 апреля 2020 года работнику выплачивают задолженность по заработной плате (после удержания НДФЛ и ВС) за февраль 2020 года в размере 2500 грн.

Февральская зарплата задержана больше чем на 1 месяц. Коэффициент компенсации в апреле 2020 года за период невыплаты дохода, начисленного за февраль 2020 года, составляет 0,8 %.

Сумма компенсации за задержку зарплаты при выплате задолженности в апреле 2020 года составит: 2500 грн х 0,8 : 100 = 20 грн.

Отметим еще несколько важных нюансов.

1. Если предприятие задержало выплату зарплаты за несколько месяцев и выплачивает ее в текущем месяце, сумму компенсации необходимо определить отдельно за каждый месяц и суммировать эти величины.

2. Сумма компенсации не входит в состав выплат, которые включаются в зарплату для обеспечения ее минимального размера (т. е. в минзарплату «не проваливается», а начисляется сверху, см. письмо Минсоцполитики от 17.02.2017 г. № 394/0/101-17/282).

3. Компенсации подлежат все зарплатные выплаты (вместе с суммой индексации), начисленные и не выплаченные работнику.

4. Сумма компенсации включается в фонд оплаты труда того месяца, в котором фактически производятся ее начисление и выплата, и облагается НДФЛ, ВС и ЕСВ в составе зарплаты.

5. Начисление компенсации производится один раз непосредственно перед выплатой задолженности по заработной плате.

Заметьте: компенсация потери части зарплаты в связи с задержкой ее выплаты не подлежит индексации.

Учтите, что информацию об индексе потребительских цен за прошедший месяц обнародуют в период с 7-го по 10-е число следующего месяца (в газете «Урядовий кур’єр» и на официальном сайте Госстата ukrstat.gov.ua). Поэтому часто возникает вопрос: как быть с расчетом компенсации, если погашение зарплатных долгов состоится до обнародования коэффициента инфляции в самом начале месяца? Нельзя ли с выплатой компенсации немного повременить?

Считаем, что можно. Для этого есть законная зацепка (см. ст. 4 Закона № 2050* и п. 5 Порядка № 159**). Разорвать два события — выплату задолженности по зарплате и выплату компенсации можно, но с одной оговоркой: обе выплаты должны произойти в одном календарном месяце. То есть выплатить компенсацию зарплаты нужно в том же месяце, в котором выплачен долг по зарплате, но уже после появления индекса инфляции.

29952936″>А как быть с работниками, которые увольняются до появления индекса? Ведь в день увольнения работодатель обязан произвести с работником окончательный расчет!

29952936″>А как быть с работниками, которые увольняются до появления индекса? Ведь в день увольнения работодатель обязан произвести с работником окончательный расчет!Да, есть такое требование (см. ст. 47 и 116 КЗоТ). Но здесь нужно учесть, что ответственность по ст. 117 КЗоТ наступает только при наличии вины работодателя. В случае невыплаты компенсации в связи с невозможностью определить ее сумму по не зависящим от работодателя причинам (нет индекса) вина отсутствует.

Если заработная плата не получена своевременно по вине работника, то она компенсации не подлежит.

Далее разберемся с тем, каких штрафов ждать, если о несвоевременной выплате зарплаты (уплате налогов) узнают контролеры.

Штрафы за долги по зарплате. Несвоевременная выплата заработной платы работникам, а также выплата ее не в полном объеме, неначисление и невыплата компенсации являются нарушением трудового законодательства. За подобные нарушения грозит финансовая, административная и уголовная ответственность, но до последней, надеемся, у вас дело не дойдет, поэтому говорить о ней не будем.

За подобные нарушения грозит финансовая, административная и уголовная ответственность, но до последней, надеемся, у вас дело не дойдет, поэтому говорить о ней не будем.

Административная. Санкция за выплату зарплаты в неполном объеме предусмотрена в ч. 1, 2 ст. 41 КУоАП. Ответственность применяется к должностным лицам предприятия или к ФЛП. Вилка штрафа — от 510 до 1700 грн. За повторное нарушение в течение года — от 1700 до 5100 грн.

Финансовая. Санкции по ст. 265 КЗоТ применяются к работодателю.

Долги по зарплате в первую очередь подпадают под действие абзаца четвертого ч. 2 ст. 265 КЗоТ: выплата зарплаты не в полном объеме или с нарушением установленных сроков выплаты более чем за 1 месяц. Штраф составит трехкратный размер минимальной заработной платы (МЗП), установленной на момент выявления правонарушения. На сегодняшний день это 14169 грн. Размер этого штрафа не зависит от количества работников, которых касается нарушение, продолжительности нарушения и количества случаев нарушений.

На сегодняшний день это 14169 грн. Размер этого штрафа не зависит от количества работников, которых касается нарушение, продолжительности нарушения и количества случаев нарушений.

Если задержка заработной платы составляет меньше 1 месяца, то будет применяться абзац девятый ч. 2 ст. 265 КЗоТ. Штраф — в размере 1 МЗП (4723 грн).

Напугали вас штрафами? Что ж, продолжаем разбирать, на что еще нужно обратить внимание бухгалтеру, если на предприятии (у ФЛП) произошла задержка выплаты зарплаты. Спутником зарплаты являются НДФЛ, ВС и ЕСВ. Обойти их стороной мы не смогли.

Предельные сроки уплаты налогов. Обязательно помните о предельных сроках уплаты ЕСВ, НДФЛ и ВС. Озвучим их.

ЕСВ. Если вы начислили, но не выплатили зарплату, начисленный на нее ЕСВ необходимо уплатить не позднее 20-го числа (для горных предприятий — не позднее 28-го числа) месяца, следующего за месяцем начисления дохода (абзац первый ч. 8 ст. 9 Закона о ЕСВ и п.п. 6 п. 3 разд. IV Инструкции № 449***).

8 ст. 9 Закона о ЕСВ и п.п. 6 п. 3 разд. IV Инструкции № 449***).

Имейте в виду: если последний день срока уплаты ЕСВ приходится на выходной, праздничный или нерабочий день, последним днем срока уплаты ЕСВ считается первый рабочий день, следующий за выходным, праздничным или нерабочим днем (п. 11 разд. IV Инструкции № 449).

НДФЛ и ВС. Если зарплата начислена, но не выплачивается, например, в связи с отсутствием денежных средств у работодателя, то НДФЛ и ВС нужно не забыть перечислить в бюджет в течение 30 календарных дней, следующих за последним днем месяца, в котором начислен доход (п.п. 49.18.1, п. 57.1 и п.п. 168.1.5 НКУ).

Если день уплаты НДФЛ приходится на выходной, праздничный или нерабочий день, уплатить налог следует накануне.

29964538″>А чего ждать работодателю, если предельный срок уплаты НДФЛ, ВС и ЕСВ пропущен?

29964538″>А чего ждать работодателю, если предельный срок уплаты НДФЛ, ВС и ЕСВ пропущен?Штрафы по ЕСВ, НДФЛ и ВС . За нарушение сроков уплаты ЕСВ, НДФЛ и ВС работодателя также могут привлечь к финансовой, а его должностных лиц — к админответственности.

Административная. Санкция за несвоевременную уплату (уплату не в полном объеме) ЕСВ предусмотрена в ст. 1651 КУоАП.

В соответствии со ст. 1634 КУоАП штрафуется неудержание или неперечисление в бюджет сумм НДФЛ (ВС).

Подробно об этих штрафах можете прочесть в отдельном материале этого номера «Админштрафы по налоговым и ЕСВ-нарушениям: освобождения нет!».

Финансовая. Начнем с ЕСВ. За неуплату (неперечисление) или несвоевременную уплату (несвоевременное перечисление) ЕСВ на работодателя налагается штраф в размере 20 % своевременно не уплаченных сумм (п. 2 ч. 11 ст. 25 Закона о ЕСВ, п.п. 2 п. 2 разд. VII Инструкции № 449).

За неуплату (неперечисление) или несвоевременную уплату (несвоевременное перечисление) ЕСВ на работодателя налагается штраф в размере 20 % своевременно не уплаченных сумм (п. 2 ч. 11 ст. 25 Закона о ЕСВ, п.п. 2 п. 2 разд. VII Инструкции № 449).

Но унывать не стоит. Штрафные санкции, предусмотренные Законом о ЕСВ, налоговики не будут применять за следующие нарушения, совершенные с 1 марта по 31 мая 2020 года:

— несвоевременная уплата (несвоевременное перечисление) ЕСВ;

— неполная уплата (несвоевременная уплата) ЕСВ одновременно с выдачей сумм выплат, на которые начисляется единый взнос;

— несвоевременная подача налоговикам отчетности, предусмотренной Законом о ЕСВ.

Кроме того, в течение указанных периодов плательщикам единого взноса пеня не начисляется, а начисленная за эти периоды подлежит списанию.

Переходим к НДФЛ и ВС. Неуплата (несвоевременная уплата) НДФЛ и ВС чревата для налогового агента штрафными санкциями по п. 126.1 или по п. 127.1 НКУ (ср. 025069200).

Положения ст. 126 НКУ применяются тогда, когда имеет место несвоевременность уплаты налогоплательщиком согласованной суммы денежного обязательства.

В этом случае размер санкций напрямую зависит от времени задержки такой уплаты:

— при задержке уплаты до 30 календарных дней включительно — штраф 10 % погашенной суммы налогового долга;

— если с уплатой опоздали на 31 календарный день и более, размер штрафа увеличивается до 20 %.

Ответственность по п. 127.1 НКУ применяется за неначисление, неудержание и/или неуплату налогов плательщиком налога, в том числе налоговым агентом, до или во время выплаты дохода в пользу другого плательщика налогов.

Такие действия влекут за собой наложение штрафа в размере 25 % суммы налога, подлежащей начислению и/или уплате в бюджет.

За те же действия, совершенные повторно в течение 1095 дней, грозит штраф в размере 50 %, а за действия, совершенные в третий и более раз в течение 1095 дней, — в размере 75 % суммы налога, подлежащей начислению и/или уплате в бюджет.

А теперь о хорошем.

За налоговые нарушения, касающиеся уплаты НДФЛ и ВС, совершенные с 1 марта по 31 мая 2020 года, штрафные санкции применяться не будут (п. 521 подразд. 10 разд. ХХ НКУ).

Но мы в любом случае советуем вам не допускать задержки по выплате зарплаты даже в период карантина.

Помните: закон в этом случае на стороне работников, которым вы задолжали. В защиту своих прав они могут пожаловаться в Гоструда, обратиться в суд или правоохранительные органы (если речь зайдет об уголовной ответственности). А это уже другая песня, не менее грустная, чем все перечисленные выше санкции…

В защиту своих прав они могут пожаловаться в Гоструда, обратиться в суд или правоохранительные органы (если речь зайдет об уголовной ответственности). А это уже другая песня, не менее грустная, чем все перечисленные выше санкции…

Выпуск от 11 ноября 2020 года

За задержку зарплаты любой работодатель несет ответственность перед работниками, причем независимо от того, есть ли в этом вина компании или нет. Все случаи выплат позже установленного срока автоматически приводят к начислению компенсации. Разберемся, за какие дни ее рассчитывать, когда выплачивать и облагать ли зарплатными налогами.

Материальная ответственность за нарушение сроков выплат

Статьей 236 ТК РФ установлена компенсационная выплата работникам при нарушении работодателем установленного срока выплаты заработной платы, а также аванса, отпускных, выплат при увольнении и других выплат, причитающихся работнику, для которых законом установлены сроки выплаты.

Задержанную сумму работодатель обязан выплатить вместе с уплатой процентов.

Размер компенсации

Размер компенсации за задержку выплаты зарплаты не может быть ниже 1/150 действующей ключевой ставки Банка России. Это по Трудовому кодексу.

Кодекс разрешает устанавливать повышенный размер этой компенсации. Его можно прописать в коллективном договоре, локальном нормативном акте или трудовом договоре.

Проценты начисляют от не выплаченных в срок сумм за каждый день задержки. Уточните, включает ли сумма, от которой считают проценты, НДФЛ.

Дни считают, начиная со следующего дня после установленного срока выплаты по день фактического расчета с работником включительно.

⚠ Точную сумму компенсации можно определить только на момент погашения задолженности по зарплате. Поэтому начисляют ее в день выплаты задержанной зарплаты.

Чтобы подсчитать сумму компенсации, сумму задолженности нужно умножить на процент за каждый день задержки и на количество дней задержки.

Как определить точное количество дней просрочки

В ТК РФ никаких указаний на то, включать или не включать в подсчет дней просрочки выходные дни, нет. Значит, период просрочки определяется «сплошняком» — со всеми выпадающими на него выходными и праздниками.

Зарплатные налоги на компенсацию за задержку зарплаты

Все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм), связанных с исполнением налогоплательщиком трудовых обязанностей, не подлежат обложению НДФЛ. Это прямая норма, установленная пунктом 3 статьи 217 НК РФ, которая освобождает от НДФЛ компенсацию за задержку зарплаты.

А вот что касается страховых взносов, то вопрос долгое время оставался и остается спорным.

Позиция судов: назначение компенсации – не плата за труд, а защита трудовых прав работников. Поэтому эти суммы страховыми взносами не облагают.

У Минфина и ФНС позиция категорически противоположная. Компенсация за задержку выплаты заработной платы должна облагаться страховыми взносами, так как:

Компенсация за задержку выплаты заработной платы должна облагаться страховыми взносами, так как:

Кроме того, выплаты в рамках трудовых отношений являются объектом обложения страховыми взносами.

⚠ Если вы не хотите судиться (хотя шанс выиграть дело достаточно велик), то облагайте компенсацию за задержку выплаты зарплаты страховыми взносами. Тем более что суммы, как правило, бывают несущественными. Кроме того, начисленные на сумму компенсации страховые взносы можно учесть в налоговых расходах.

☆ Эту информацию тоже знать полезно:

Виды ответственности работодателя за нарушение сроков выплаты заработной платы

Компенсация морального вреда

Административная ответственность за досрочную выплату зарплаты

Уголовная ответственность за невыплату зарплаты

Ответственность за невыплату зарплаты 2020

Кодексом законов о труде (ст./62-1.jpg) 97) установлено, что оплата труда работников осуществляется в первоочередном порядке, а все другие платежи осуществляются после выполнения обязательств относительно оплаты труда.

97) установлено, что оплата труда работников осуществляется в первоочередном порядке, а все другие платежи осуществляются после выполнения обязательств относительно оплаты труда.

Заработная плата выплачивается в сроки, установленные коллективным договором или нормативным актом работодателя, но не реже двух раз в месяц через промежуток времени, которое не превышает 16 календарных дней, и не позже семи дней после окончания периода, за который осуществляется выплата. Если день выплаты заработной платы совпадает с выходным, праздничным или нерабочим днем, заработная плата выплачивается накануне.

В соответствии со ст. 265 КЗоТ работодатели несут финансовую ответственность за нарушение установленных сроков выплаты зарплаты работникам более чем за один месяц и выплату ее не в полном объеме в виде штрафа в размере 3 минимальных зарплат (в 2020 году 14 169 грн).

Напомним, работодателям снизили штрафы: действуют изменения в КЗоТ.

Также ст. 41 КоАП определена административнаяю ответственность за нарушение установленных сроков выплаты заработной платы и выплату ее не в полном объеме, в виде штрафа на должностные лица предприятий, учреждений и организаций независимо от формы собственности и граждан-субъектов предпринимательской деятельности от 30 до 100 НМДГ (510 — 1700 грн). А за повторное в течение года нарушение, или те же действия, совершенные относительно несовершеннолетнего, беременной женщины, одинокого отца, матери или лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка-инвалида, — от 100 до 300 НМДГ (1700 — 5100 грн).

Статьей 175 УК предусмотрена уголовная ответственность за безосновательную невыплату зарплаты гражданам более чем за один месяц, совершенную умышленно руководителем предприятия в виде штрафа от 500 до 1000 НМДГ (8 500 — 17 000 грн) или исправительных работ сроком до 2-х лет, или лишения свободы сроком до 2-х лет, с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до трех лет. Если зарплату не выплатили из-за нецелевого использования средств, предназначенных для ее выплаты, предусматривается наказание в виде штрафа от 1000 до 1500 НМДГ (17000 — 25500 грн) или ограничение свободы сроком до 3-х лет, или лишение свободы сроком до 5 лет, с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до 3-х лет. Однако работодателя освободят от уголовной ответственности, если до привлечения он успеет выплатить зарплату.

Если зарплату не выплатили из-за нецелевого использования средств, предназначенных для ее выплаты, предусматривается наказание в виде штрафа от 1000 до 1500 НМДГ (17000 — 25500 грн) или ограничение свободы сроком до 3-х лет, или лишение свободы сроком до 5 лет, с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до 3-х лет. Однако работодателя освободят от уголовной ответственности, если до привлечения он успеет выплатить зарплату.

Обратите внимание! Налоговики анонсировали проверки относительно трудоустройства наемных работников.

Какие документы требуют во время трудовых проверок?

Читайте также: Семь трудовых договоров, удаленная работа и один выходной в неделю: что предлагает новый Закон о труде

Подписывайтесь на нашу страницу в Facebook, чтобы быть в курсе важных изменений для бизнеса в Украине, а также на рассылку и получайте еженедельный дайджест важнейших деловых новостей.

2020-2021 гг. | Офис корпоративного контролера

Пожалуйста, смотрите ниже даты расчета заработной платы, расчетные дни и праздничные дни.

Заработная плата за две недели

* Эти коды представляют собой аббревиатуры записи двухнедельного периода оплаты для областей, использующих ОПЛАТУ И УСИЛИЕ.

| Расчетный период * | Дата начала | Дата окончания | Срок выплаты зарплаты 17:00 по восточному времени | День зарплаты |

|---|---|---|---|---|

| B01 | 21 июня 2020 | 4 июля 2020 г. | 8 июля 2020 | 17 июля 2020 |

| B02 | 5 июля 2020 | 18 июля 2020 | 22 июля 2020 | 31 июля, 2020 |

| B03 | 19 июля 2020 | 1 августа 2020 | 5 августа 2020 | 14 августа 2020 |

| B04 | 2 августа 2020 | 15 августа 2020 | 19 августа 2020 | 28 августа 2020 |

| B05 | 16 августа 2020 | 29 августа 2020 | 2 сентября 2020 г. | 11 сентября 2020 |

| B06 | 30 августа 2020 | 12 сентября 2020 | 16 сентября 2020 | 25 сентября 2020 |

| B07 | 13 сентября 2020 | 26 сентября 2020 | 30 сентября 2020 | 9 октября, 2020 |

| B08 | 27 сентября 2020 | 10 октября 2020 | 14 октября 2020 | 23 октября 2020 |

| B09 | 11 октября 2020 | 24 октября 2020 | 28 октября 2020 | 6 ноября 2020 |

| B10 | 25 октября 2020 | 7 ноября 2020 | 11 ноября 2020 | 20 ноября 2020 |

| B11 | 8 ноября 2020 | 21 ноября 2020 | ВТ 24 ноября 2020 г. | 4 декабря 2020 г. |

| B12 | 22 ноября 2020 | 5 декабря 2020 | 9 декабря 2020 | 18 декабря 2020 |

| B13 | 6 декабря 2020 | 19 декабря 2020 | Вт 22 декабря 2020 г. | 31 декабря 2020 г. |

| B14 | 20 декабря 2020 | 2 января 2021 г. | 6 января 2021 г. | 15 января 2021 г. |

| B15 | 3 января 2021 г. | 16 января 2021 г. | 20 января 2021 г. | 29 января 2021 г. |

| B16 | 17 января 2021 г. | 30 января 2021 г. | 3 февраля 2021 г. | 12 февраля 2021 г. |

| B17 | 31 января 2021 г. | 13 февраля 2021 г. | 17 февраля, 2020 | 26 февраля 2021 г. |

| B18 | 14 февраля 2021 г. | 27 февраля 2021 г. | 3 марта 2021 г. | 12 марта 2021 г. |

| B19 | 28 февраля 2021 г. | 13 марта 2021 г. | 17 марта 2021 г. | 26 марта 2021 г. |

| B20 | 14 марта 2021 г. | 27 марта 2021 г. | 31 марта 2021 г. | 9 апреля 2021 г. |

| B21 | 28 марта 2021 г. | 10 апреля 2021 г. | 14 апреля 2021 г. | 23 апреля 2021 г. |

| B22 | 11 апреля 2021 г. | 24 апреля 2021 г. | 28 апреля 2021 г. | 7 мая 2021 г. |

| B23 | 25 апреля 2021 г. | 8 мая 2021 г. | 12 мая 2021 г. | 21 мая 2021 г. |

| B24 | 9 мая 2021 г. | 22 мая 2021 г. | 26 мая 2021 г. | 4 июня 2021 г. |

| B25 | 23 мая 2021 г. | 5 июня 2021 г. | 9 июня 2021 г. | 18 июня 2021 г. |

| B26 | 6 июня 2021 г. | 19 июня 2021 г. | 23 июня 2021 г. | 2 июля 2021 г. |

Период выплаты | Дата начала | Дата окончания | Срок выплаты заработной платы 17:00 по восточному времени | День зарплаты |

|---|---|---|---|---|

| M01 | 1 июля 2020 г. | 31 июля, 2020 | 21 июля 2020 | 31 июля, 2020 |

| M02 | 1 августа 2020 | 31 августа 2020 | 18 августа 2020 | 31 августа 2020 |

| M03 | 1 сентября 2020 г. | 30 сентября 2020 | 17 сентября 2020 | 30 сентября 2020 |

| M04 | 1 октября 2020 г. | 31 октября, 2020 | 19 октября 2020 | 30 октября 2020 г. |

| M05 | 1 ноября 2020 г. | 30 ноября 2020 | 13 ноября 2020 | 30 ноября 2020 |

| M06 | 1 декабря 2020 г. | 31 декабря 2020 г. | 11 декабря 2020 | 31 декабря 2020 г. |

| M07 | 1 января 2021 г. | 31 января 2021 г. | 19 января 2021 г. | 29 января 2021 г. |

| M08 | 1 февраля 2021 г. | 28 февраля 2021 г. | 16 февраля 2021 г. | 26 февраля 2021 г. |

| M09 | 1 марта 2021 г. | 31 марта 2021 г. | 18 марта 2021 г. | 31 марта 2021 г. |

| M10 | 1 апреля 2021 г. | 30 апреля 2021 г. | 19 апреля 2021 г. | 30 апреля 2021 г. |

| M11 | 1 мая 2021 г. | 31 мая 2021 г. | 14 мая 2021 г. | 28 мая 2021 г. |

| M12 | 1 июня 2021 г. | 30 июня 2021 г. | 17 июня 2021 г. | 30 июня 2021 г. |

платежных календарей | Управление людских ресурсов

Университет Миннесоты платит сотрудникам раз в две недели.Каждый платежный период начинается в понедельник и заканчивается в воскресенье. Сотрудникам выплачивается заработная плата каждую вторую среду, через 10 дней после окончания периода оплаты труда.

Календарный год 2021

| Дата платежа | Период выплаты |

|---|---|

13 января 2021 г. | 21.12.20 — 21.03.20 |

| 27 января 2021 г. | 21.01 — 17.01 |

| 10 февраля 2021 г. | 18.01.21 — 31.01.21 |

| 24 февраля 2021 г. | 21.02–14.21 |

| 10 марта 2021 г. | 15.02.21 — 28.02.21 |

| 24 марта 2021 г. | 21.03–14.21 |

| 7 апреля 2021 г. | 15.03.21 — 28.03.21 |

| 21 апреля 2021 г. | 29.03.21 — 21.04.21 |

| 5 мая 2021 г. | 12.04.21 — 25.04.21 |

| 19 мая 2021 г. | 26.04.21 — 09.05.21 |

| 2 июня 2021 г. | 21.05 — 23.05.21 |

| 16 июня 2021 г. | 24.05.21 — 06.06.21 |

| 30 июня 2021 г. | 07.06.21 — 20.06.21 |

| 14 июля 2021 г. | 21.06.21 — 21.04.21 |

| 28 июля 2021 г. | 21.07. — 18. 07.21 07.21 |

| 11 августа 2021 | 19.07.21 — 21.08 |

| 25 августа 2021 г. | 2 августа — 15 августа 21 |

| 8 сентября 2021 г. | 16.08.21 — 29.08.21 |

| 22 сентября 2021 г. | 30.08.21 — 21.09.21 |

| 6 октября 2021 г. | 13.09.21 — 26.09.21 |

| 20 октября 2021 г. | 27.09.21 — 21.10.21 |

| 3 ноября 2021 г. | 11.10.21 — 24.10.21 |

| 17 ноября 2021 г. | 25.10.21 — 07.11.21 |

| 1 декабря 2021 г. | 21.11 — 21.11 |

| 15 декабря 2021 г. | 22.11.21 — 21.05.21 |

| 29 декабря 2021 г. | 6.12.21 — 19.12.21 |

Календарный год 2020

| Дата платежа | Период выплаты |

|---|---|

| Четверг, 2 января 2020 г. * | 09. 12.19 — 22.12.19 12.19 — 22.12.19 |

| 15 января 2020 | 23.12.19 — 05.01.20 |

| 29 января 2020 | 06.01.20 — 19.01.20 |

| 12 февраля 2020 | 20.01.20 — 02.02.20 |

| 26 февраля 2020 | 03.02.20 — 16.02.20 |

| 11 марта 2020 | 17.02.20 — 01.03.20 |

| 25 марта 2020 | 02.03.20 — 15.03.20 |

| 8 апреля 2020 | 16.03.20 — 29.03.20 |

| 22 апреля 2020 | 30.03.20 — 12.04.20 |

| 6 мая 2020 | 13.04.20 — 26.04.20 |

| 20 мая 2020 | 27.04.20 — 10.05.20 |

| 3 июня 2020 | 11.05 — 24.05.20 |

| 17 июня 2020 | 25.05.20 — 07.06.20 |

| 1 июля 2020 г. | 08.06.20 — 21.06.20 |

| 15 июля 2020 | 22.06.20 — 05.07.20 |

| 29 июля 2020 | 06. 07.20 — 19.07.20 07.20 — 19.07.20 |

| 12 августа 2020 | 20.07.20 — 02.08.20 |

| 26 августа 2020 | 03.08.20 — 16.08.20 |

| 9 сентября 2020 | 17.08.20 — 30.08.20 |

| 23 сентября 2020 | 31.08.20 — 13.09.20 |

| 7 октября 2020 | 14.09.20 — 27.09.20 |

| 21 октября 2020 | 28.09.20 — 10.11.20 |

| 4 ноября 2020 | 12.10.20 — 25.10.20 |

| 18 ноября 2020 | 26.10.20 — 08.11.20 |

| 2 декабря 2020 | 09.11.20 — 22.11.20 |

| 16 декабря 2020 | 23.11.20 — 06.12.20 |

| 30 декабря 2020 | 07.12.20 — 20.12.20 |

* Поскольку первая дата выплаты в 2020 году приходится на 1 января, выходной день, дата выплаты перенесена на следующий рабочий день (а не на день раньше, как обычно), чтобы дата выплаты оставалась прежней. налоговый год.

налоговый год.

Календарный год 2019

| Дата платежа | Период выплаты |

|---|---|

| 2 января 2019 | 10.12.18 — 23.12.18 |

| 16 января 2019 | 24.12.18 — 06.01.19 |

| 30 января 2019 | 07.01.19 — 20.01.19 |

| 13 февраля 2019 | 21.01.19 — 03.02.19 |

| 27 февраля 2019 | 04.02.19 — 17.02.19 |

| 13 марта 2019 | 18.02.19 — 03.03.19 |

| 27 марта 2019 | 04.03.19 — 17.03.19 |

| 10 апреля 2019 | 18.03.19 — 31.03.19 |

| 24 апреля 2019 | 01.04.19 — 14.04.19 |

| 8 мая 2019 | 15.04.19 — 28.04.19 |

| 22 мая 2019 г. | 29.04.19 — 12.05.19 |

| 5 июня 2019 | 13.05.19 — 26.05.19 |

| 19 июня 2019 | 27. 05.19 — 09.06.19 05.19 — 09.06.19 |

| 3 июля 2019 | 10.06.19 — 23.06.19 |

| 17 июля 2019 | 24.06.19 — 07.07.19 |

| 31 июля 2019 г. | 08.07.19 — 21.07.19 |

| 14 августа 2019 | 22.07.19 — 04.08.19 |

| 28 августа 2019 | 05.08.19 — 18.08.19 |

| 11 сентября 2019 | 19.08.19 — 01.09.19 |

| 25 сентября 2019 | 02.09 — 15.09.19 |

| 9 октября 2019 | 16.09.19 — 29.09.19 |

| 23 октября 2019 | 30.09.19 — 13.10.19 |

| 6 ноября 2019 | 14.10.19 — 27.10.19 |

| 20 ноября 2019 | 28.10.19 — 11.10.19 |

| 4 декабря 2019 | 11.11.19 — 24.11.19 |

| 18 декабря 2019 | 25.11.19 — 08.12.19 |

Календарный год 2018

| Дата платежа | Период выплаты |

|---|---|

| 3 января 2018 | 11. 12.17 — 24.12.17 12.17 — 24.12.17 |

| 17 января 2018 | 25.12.17 — 07.01.18 |

| 31 января 2018 г. | 08.01.18 — 21.01.18 |

| 14 февраля 2018 | 22.01.18 — 04.02.18 |

| 28 февраля 2018 | 05.02.18 — 18.02.18 |

| 14 марта 2018 | 19.02.18 — 04.03.18 |

| 28 марта 2018 | 05.03.18 — 18.03.18 |

| 11 апреля 2018 | 19.03.18 — 01.04.18 |

| 25 апреля 2018 г. | 02.04.18 — 15.04.18 |

| 9 мая 2018 | 16.04.18 — 29.04.18 |

| 23 мая 2018 | 30.04.18 — 13.05.18 |

| 6 июня 2018 | 14.05.18 — 27.05.18 |

| 20 июня 2018 г. | 28.05.18 — 10.06.18 |

| 4 июля 2018 г. | 11.06.18 — 24.06.18 |

| 18 июля 2018 г. | 25.06.18 — 08.07.18 |

| 1 августа 2018 | 09. 07.18 — 22.07.18 07.18 — 22.07.18 |

| 15 августа 2018 | 23.07.18 — 05.08.18 |

| 29 августа 2018 | 06.08.18 — 19.08.18 |

| 12 сентября 2018 | 20.08.18 — 02.09.18 |

| 26 сентября 2018 | 03.09.18 — 16.09.18 |

| 10 октября 2018 | 17.09.18 — 30.09.18 |

| 24 октября 2018 | 01.10.18 — 14.10.18 |

| 7 ноября 2018 | 15.10.18 — 28.10.18 |

| 21 ноября 2018 | 29.10.18 — 11.11.18 |

| 5 декабря 2018 | 12.11.18 — 25.11.18 |

| 19 декабря 2018 | 26.11.18 — 09.12.18 |

Даты выплаты: Отдел кадров — Северо-Западный университет

Даты выплаты

Печатную копию этих дат выплат также можно загрузить:

«>

«>10 апреля 24

8 мая, 22

«>

«>15, 29 января 2021 г.

9 апреля 23 г.

7 мая, 21

«>

«>12 апреля 26 апреля

10 мая 24

Ежемесячный и полумесячный календарь расчета заработной платы

Ежемесячный платежный календарь

Заработная плата сотрудникам выплачивается ежемесячно. Все ежемесячные выплаты — это первый рабочий день следующего месяца платежного периода. Рабочими днями считаются дни, кроме выходных и университетских каникул

Все ежемесячные выплаты — это первый рабочий день следующего месяца платежного периода. Рабочими днями считаются дни, кроме выходных и университетских каникул

| Дата начала периода выплаты | Дата окончания периода выплаты | День выплаты жалованья |

|---|---|---|

| 01.08.2020 | 31.08.2020 | 1 сентября 2020 г. |

| 01.09.2020 | 30.09.2020 | 1 октября 2020 г. |

| 01.10.2020 | 31.10.2020 | 2 ноября 2020 г. ** |

| 01.11.2020 | 30.11.2020 | 1 декабря 2020 г. |

| 01.12.2020 | 31.12.2020 | 4 января 2021 г. ** |

| 01.01.2021 | 31.01.2021 | 1 февраля 2021 г. |

| 01.02.2021 | 28.02.2021 | 1 марта 2021 г. |

| 01.03.2021 | 31. 03.2021 03.2021 | 1 апреля 2021 г. |

| 01.04.2021 | 30.04.2021 | 3 мая 2021 г. ** |

| 01.05.2021 | 31.05.2021 | 1 июня 2021 г. |

| 01.06.2021 | 30.06.2021 | 1 июля 2021 г. |

| 01.07.2021 | 31.07.2021 | 2 августа 2021 г. ** |

| 01.08.2021 | 31.08.2021 | 1 сентября 2021 г. |

Ежемесячный платежный ведомость

Сотрудникам почасовая оплата выплачивается раз в два месяца в соответствии с приведенным ниже графиком.Все полумесячные зарплаты — это 5-й рабочий день после окончания расчетного периода.

| Дата начала периода выплаты | Дата окончания периода выплаты | День выплаты жалованья | ||

|---|---|---|---|---|

| 16.08.2020 | 31.08.2020 | 31. 08.2020 08.2020 | 01.09.2020 | 8 сентября 2020 |

| 01.09.2020 | 15.09.2020 | 15.09.2020 | 16.09.2020 | 22 сентября 2020 |

| 16.09.2020 | 30.09.2020 | 30.09.2020 | 01.10.2020 | 7 октября, 2020 |

| 01.10.2020 | 15.10.2020 | 15.10.2020 | 16.10.2020 | 22 октября 2020 |

| 16.10.2020 | 31.10.2020 | 30.10.2020 | 02.11.2020 | 6 ноября 2020 |

| 01.11.2020 | 15.11.2020 | 13.11.2020 | 16.11.2020 | 20 ноября 2020 |

| 16.11.2020 | 30.11.2020 | 30.11.2020 | 01.12.2020 | 7 декабря 2020 |

| 01.12.2020 | 15.12.2020 | 15.12.2020 | 16.12.2020 | 22 декабря 2020 |

16. 12.2020 12.2020 | 31.12.2020 | 31.12.2020 | 01.04.2021 | 8 января 2021 г. |

| 01.01.2021 | 15.01.2021 | 15.01.2021 | 19.01.2021 | 25 января 2021 г. |

| 16.01.2021 | 31.01.2021 | 29.01.2021 | 01.02.2021 | 5 февраля 2021 г. |

| 01.02.2021 | 15.02.2021 | 15.02.2021 | 16.02.2021 | 22 февраля 2021 г. |

| 16.02.2021 | 28.02.2021 | 26.02.2021 | 01.03.2021 | 5 марта 2021 г. |

| 01.03.2021 | 15.03.2021 | 15.03.2021 | 16.03.2021 | 22 марта 2021 г. |

| 16.03.2021 | 31.03.2021 | 31.03.2021 | 01.04.2021 | 7 апреля 2021 г. |

| 01.04.2021 | 15. 04.2021 04.2021 | 15.04.2021 | 16.04.2021 | 22 апреля 2021 г. |

| 16.04.2021 | 30.04.2021 | 30.04.2021 | 05.03.2021 | 7 мая 2021 г. |

| 01.05.2021 | 15.05.2021 | 14.05.2021 | 17.05.2021 | 21 мая 2021 г. |

| 16.05.21 | 31.05.2021 | 28.05.2021 | 01.06.2021 | 7 июня 2021 г. |

| 01.06.2021 | 15.06.2021 | 15.06.2021 | 16.06.2021 | 22 июня 2021 г. |

| 16.06.2021 | 30.06.2021 | 30.06.2021 | 01.07.2021 | 7 июля 2021 г. |

| 01.07.2021 | 15.07.2021 | 15.07.2021 | 16.07.2021 | 22 июля 2021 г. |

16. 07.2021 07.2021 | 31.07.2021 | 30.07.2021 | 02.08.2021 | 6 августа 2021 г. |

| 01.08.2021 | 15.08.2021 | 13.08.2021 | 16.08.2021 | 20 августа 2021 г. |

| 16.08.2021 | 31.08.2021 | 31.08.2021 | 01.09.2021 | 8 сентября 2021 г. |

расчетных дат | Трудоустройство студентов

Версии для печати: В кампусе или за его пределами

Вся информация о времени должна быть введена. и утверждены в системе расчета заработной платы CU до , полдень в каждый срок оплаты.Даты могут изменяться, обновления см. В календаре заработной платы системы CU.

Весна 2021 г.

| Срок выплаты | В кампусе | Вне кампуса Время сбора Срок сдачи | Дата выплаты |

|---|---|---|---|

| 27 декабря — 9 января | 14 января | 12 января | 22 января |

янв. 10 — 23 января * 10 — 23 января * | 28 января | 26 января | 5 февраля |

| 24 января — 6 февраля | 11 февраля | 9 февраля | 19 февраля |

| 7 февраля — 20 февраля | 25 февраля | 23 февраля | 5 марта |

| 21 февраля — 6 марта | 11 марта | 9 марта | 19 марта |

| 7 марта — 20 марта | 25 марта | 23 марта | 2 апреля |

| мар.21 — 3 апреля | 8 апреля | 6 апреля | 16 апреля |

| 4 апреля — 17 апреля | 22 апреля | 20 апреля | 30 апреля |

| 18 апреля — 1 мая | 6 мая | 4 мая | 14 мая |

| 2 мая — 15 мая ** | 20 мая | 18 мая | 28 мая |

* Если студенту присуждается академическая работа-учеба, он должен начать получать свою премию «работа-учеба» с 1 октября 2020 года на осень и к 1 февраля 2021 года на весну . Если они не могут приступить к работе к этой дате, студент или работодатель должны уведомить о приеме студентов на работу до истечения крайнего срока, иначе награда будет автоматически отменена. Отправьте письмо на адрес [email protected] .

** Студенты, которые закончат школу весной 2021 года, могут работать до последнего учебного дня, но должны прекратить работу 6 мая 21 года.

Лето 2021 г.

| Срок выплаты | В кампусе | Вне кампуса Время сбора Срок сдачи | Дата выплаты |

|---|---|---|---|

| 16 мая — 29 мая | 3 июня | 1 июня | 11 июня |

| 30 мая — июн.12 | 17 июня | 15 июня | 25 июня |

| 13 июня — 26 июня * | июля 1 | 29 июня | 9 июля |

| 27 июня — 10 июля | 15 июля | 13 июля | 23 июля |

| 11 июля — 24 июля | 29 июля | 27 июля | 6 августа |

| 25 июля — 7 августа ** | 12 августа | 10 августа | авг. 20 20 |

* Этот платежный период начнется в 2020-21 финансовом году. После этой даты оставшиеся летние платежные периоды начнутся в 2021-22 финансовом году.

** Студенты, которые закончат обучение летом 2021 года, могут работать до последнего учебного дня, но должны прекратить работу 21 августа.

Осень 2020

| Срок выплаты | В кампусе | Вне кампуса Время сбора Срок сдачи | Дата выплаты |

|---|---|---|---|

| Авг.9 — 22 августа | г.27 августа | 25 августа | 4 сентября |

| 23 августа — 5 сентября | 10 сентября | 8 сентября | 18 сентября |

| 6 сентября — 19 сентября | 24 сентября | 22 сентября | 2 октября |

| 20 сентября — 3 октября | 8 октября | 6 октября | 16 октября |

| 4 октября — 17 октября | 22 октября | 20 октября | 30 октября |

окт. 18 — 31 октября 18 — 31 октября | г.5 ноября | 3 ноября | 13 ноября |

| 1 ноября — 14 ноября | 19 ноября | 17 ноября | 27 ноября |

| 15 ноября — 28 ноября | 3 декабря | Декабрь 1 | 11 декабря |

| 29 ноября — 12 декабря | 17 декабря | 15 декабря | 25 декабря |

| 13 декабря — декабрь26 | 31 декабря | 29 декабря | 8 января |

DMS Pay Periods and Holiday Schedule / Agency Human Resources / Agency Administration / Florida Department of Management Services

Сотрудники Департамента управленческих услуг Флориды получают зарплату каждую вторую пятницу в соответствии с графиком, приведенным ниже.

| Сроки выплаты заработной платы и даты гарантии в 2020 г. | ||

|---|---|---|

| 13.12.2019 | 26.12.19 | 01.03.20 |

| 27.12.2019 | 09.01.20 | 17.01.20 |

| 10.01.20 | 23.01.19 | 31.01.20 (3 рд ) |

| 24.01.20 | 06.02.20 | 14.02.19 |

| 07.02.19 | 20.02.20 | 28.02.20 |

| 21.02.20 | 05.03.20 | 13.03.20 |

| 06.03.20 | 19.03.20 | 27.03.20 |

| 20.03.20 | 02.04.20 | 10.04.20 |

| 03.04.20 | 16. 04.20 04.20 | 24.04.20 |

| 17.04.20 | 30.04.20 | 08.05.20 |

| 01.05.20 | 14.05.20 | 22.05.20 |

| 15.05.20 | 28.05.20 | 05.06.20 |

| 29.05.20 | 11.06.20 | 19.06.20 |

| 12.06.20 | 25.06.20 | 02.07.20 |

| 26.06.20 | 09.07.20 | 17.07.20 |

| 10.07.20 | 23.07.20 | 31.07.20 (3 рд ) |

| 24.07.20 | 06.08.20 | 14.08.20 |

| 07.08.20 | 20.08.20 | 28 августа // 20 |

| 21.08.20 | 03.09.20 | 11.09.20 |

04. 09.20 09.20 | 17.09.20 | 25.09.20 |

| 18.09.20 | 01.10.20 | 10.09.20 |

| 02.10.20 | 15.10.20 | 23.10.20 |

| 16.10.20 | 29.10.20 | 06.11.20 |

| 30.10.20 | 12.11.20 | 20.11.20 |

| 13.11.20 | 26.11.20 | 04.12.20 |

| 27.11.20 | 10.12.20 | 18.12.20 |

| 11.12.20 | 24.12.20 | 31.12.20 (3 рд ) |

| Сроки выплаты заработной платы и даты получения ордеров на 2021 год | ||

|---|---|---|

| 25.12.20 | 01. 07.21 07.21 | 15.01.21 |

| 01.08.21 | 21.01.21 | 29.01.21 |

| 22.01.21 | 02.04.21 | 12.02.21 |

| 05.02.21 | 18.02.21 | 26.02.21 |

| 19.02.21 | 21.03.21 | 12.03.21 |

| 05.03.21 | 18.03.21 | 26.03.21 |

| 19.03.21 | 01.04.21 | 21.04.21 |

| 02.04.21 | 15.04.21 | 23.04.21 |

| 16.04.21 | 29.04.21 | 07.05.21 |

| 30.04.21 | 13.05.21 | 21.05.21 |

| 14.05.21 | 27.05.21 | 04.06.21 |

| 28.05.21 | 10. 06.21 06.21 | 18.06.21 |

| 11.06.21 | 24.06.21 | 02.07.21 |

| 25.06.21 | 07.08.21 | 16.07.21 |

| 21.07.21 | 22.07.21 | 30.07.21 (3 рд ) |

| 23.07.21 | 21.08.21 | 13.08.21 |

| 06.08.21 | 19.08.21 | 27.08.21 |

| 20.08.21 | 02.09.21 | 09.10.21 |

| 09.03.21 | 16.09.21 | 24.09.21 |

| 17.09.21 | 30.09.21 | 10.08.21 |

| 01.10.21 | 14.10.21 | 22.10.21 |

| 15.10.21 | 28.10.21 | 05.11.21 |

| 29.10.21 | 11. 11.21 11.21 | 19.11.21 |

| 12.11.21 | 25.11.21 | 03.12.21 |

| 26.11.21 | 09.12.21 | 17.12.21 |

| 10.12.21 | 23.12.21 | 30.12.21 (3 рд ) |

График выходных

Сотрудникам Департамента управленческих услуг Флориды предоставляется такой же график выходных, что и всем сотрудникам штата Флорида.Если дата выпадает на субботу, она будет соблюдаться в предыдущую пятницу. Если он выпадает на воскресенье, он будет соблюдаться в этот понедельник.

Пожалуйста, просмотрите страницу государственных праздников, чтобы увидеть все праздники и даты, соблюдаемые в штате Флорида.

График заработной платы| Общественный колледж Гранд-Рапидс

Расчет заработной платы на 2020-21 годы

* Указывает на ранний или поздний крайний срок для отправки и утверждения табелей учета рабочего времени.

** Указывает, что даты выплаты — это третьи чеки месяца и не включают вычеты по взносам на медицинское страхование.

*** Обозначает дату досрочной выплаты в связи с выходными.

| ДАТА ОПЛАТЫ | ПЕРИОД ОПЛАТЫ НАЧАЛО | КОНЕЦ ПЕРИОДА ОПЛАТЫ | РАСПИСАНИЕ ДАТЫ | СРОК УТВЕРЖДЕНИЯ |

|---|---|---|---|---|

| 10 июля 2020 г. | 15 июня 2020 | 28 июня 2020 | 29 июня, 2020 | 30 июня 2020 г. |

| 24 июля 2020 | 29 июня, 2020 | 12 июля 2020 | 13 июля 2020 | 14 июля 2020 |

| 7 августа 2020 | 13 июля 2020 | 26 июля 2020 | 27 июля 2020 | 28 июля 2020 |

| 21 августа 2020 | 27 июля, 2020 | 9 августа 2020 | 10 августа 2020 | 11 августа 2020 |

| 4 сентября 2020 | 10 августа 2020 | 23 августа 2020 | 24 августа 2020 | 25 августа 2020 |

| 18 сентября 2020 | 24 августа 2020 | 6 сентября 2020 | 8 сентября 2020 | 9 сентября 2020 |

| 2 октября 2020 | 7 сентября 2020 | 20 сентября 2020 | 21 сентября 2020 | 22 сентября 2020 |

| 16 октября 2020 | 21 сентября 2020 | 4 октября 2020 г. | 5 октября 2020 | 6 октября 2020 |

| 30 октября 2020 г. ** | 5 октября 2020 | 18 октября 2020 | 19 октября 2020 | 20 октября 2020 |

| 13 ноября 2020 | 19 октября 2020 | 1 ноября 2020 г. | 2 ноября 2020 | 3 ноября 2020 |

| 27 ноября 2020 | 2 ноября 2020 | 15 ноября 2020 | 16 ноября 2020 | 17 ноября 2020 |

| 11 декабря 2020 | 16 ноября 2020 | 29 ноября 2020 | 30 ноября 2020 | 1 декабря 2020 г. |

| 24 декабря 2020 г. *** | 30 ноября 2020 | 13 декабря 2020 | 14 декабря 2020 | 15 декабря 2020 |

| 8 января 2021 г. | 14 декабря 2020 | 27 декабря 2020 | 22 декабря 2020 * | 23 декабря 2020 * |

22 января 2021 г. | 28 декабря 2020 | 10 января 2021 г. | 11 января 2021 г. | 12 января 2021 г. |

| 5 февраля 2021 г. | 11 января 2021 г. | 24 января 2021 г. | 25 января 2021 г. | 26 января 2021 г. |

| 19 февраля 2021 г. | 25 января 2021 г. | 7 февраля 2021 г. | 8 февраля 2021 г. | 9 февраля 2021 г. |

| 5 марта 2021 г. | 8 февраля 2021 г. | 21 февраля 2021 г. | 22 февраля 2021 г. | 23 февраля 2021 г. |

| 19 марта 2021 г. | 22 февраля 2021 г. | 7 марта 2021 г. | 8 марта 2021 г. | 9 марта 2021 г. |

| 2 апреля 2021 г. | 8 марта 2021 г. | 21 марта 2021 г. | 22 марта 2021 г. | 23 марта 2021 г. |

| 16 апреля 2021 г. | 22 марта 2021 г. | 4 апреля 2021 г. | 5 апреля 2021 г.

|

Поиск по сайту

Поиск по сайту