Надбавка на иждивенца

12 февраля 1993 года | N 4468-1 |

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ЗАКОН

О ПЕНСИОННОМ ОБЕСПЕЧЕНИИ ЛИЦ,

ПРОХОДИВШИХ ВОЕННУЮ СЛУЖБУ, СЛУЖБУ В ОРГАНАХ ВНУТРЕННИХ

ДЕЛ, ГОСУДАРСТВЕННОЙ ПРОТИВОПОЖАРНОЙ СЛУЖБЕ, ОРГАНАХ

ПО КОНТРОЛЮ ЗА ОБОРОТОМ НАРКОТИЧЕСКИХ СРЕДСТВ

И ПСИХОТРОПНЫХ ВЕЩЕСТВ, УЧРЕЖДЕНИЯХ И ОРГАНАХ

УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ, И ИХ СЕМЕЙ

Статья 17. Надбавки к пенсии за выслугу лет

(в ред. Федерального закона от 03.12.2007 N 319-ФЗ)

К пенсии за выслугу лет, назначаемой лицам, указанным в статье 1 настоящего Закона (в том числе исчисленной в минимальном размере), начисляются следующие надбавки:

б) неработающим пенсионерам, на на иждивении которых нии которых находятся нетрудоспособные члены семьи, указанные в пунктах «а», «б» и «г» части третьей статьи 29, статьях 31, 33 и 34 настоящего Закона:

при наличии одного такого члена семьи, — в размере 32 процентов расчетного размера пенсии, указанного в части первой статьи 46 настоящего Закона;

при наличии двух таких членов семьи, — в размере 64 процентов расчетного размера пенсии, указанного в части первой статьи 46 настоящего Закона;

при наличии трех и более таких членов семьи, — в размере 100 процентов расчетного размера пенсии, указанного в части первой статьи 46 настоящего Закона.

Указанная надбавка начисляется только на тех членов семьи, которые не получают трудовую или социальную пенсию;

Статья 24. Надбавки к пенсии по инвалидности

(в ред. Федерального закона от 03.12.2007 N 319-ФЗ)

Лицам, указанным в статье 1 настоящего Закона, являющимся инвалидами I группы либо достигшим 80-летнего возраста, а также неработающим инвалидам I и II групп, на иждивении которых находятся нетрудоспособные члены семьи, указанные в пунктах «а», «б» и «г» части третьей статьи 29, статьях 31, 33 и 34 настоящего Закона, к назначаемой им пенсии по инвалидности (в том числе исчисленной в минимальном размере) начисляются надбавки в порядке и размерах, которые предусмотрены соответственно пунктами «а» и «б» части первой статьи 17 настоящего Закона.

Статья 46. Расчетный размер пенсии и правила начисления надбавок к пенсиям, установления увеличений и повышений пенсий

Минимальные размеры пенсий, надбавки к пенсиям, увеличения и повышения пенсий, предусмотренные настоящим Законом, определяются исходя из расчетного размера пенсии, который устанавливается в размере социальной пенсии, предусмотренном подпунктом 1 пункта 1 статьи 18 Федерального закона «О государственном пенсионном обеспечении в Российской Федерации», и пересматриваются одновременно с изменением (индексацией) размера указанной социальной пенсии.

(часть первая в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

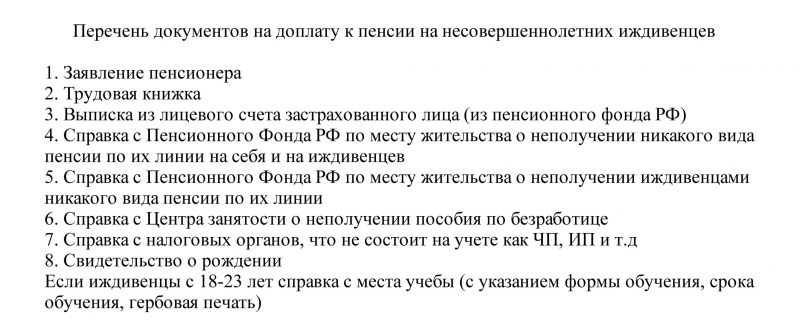

Перечень документов на доплату к пенсии на несовершеннолетних иждивенцев:

1. Заявление пенсионера

3. Выписка из лицевого счета застрахованного лица (из пенсионного фонда РФ)

4. Справка из Пенсионного Фонда РФ по месту жительства о неполучении никакого вида пенсии по их линии на себя и на иждивенцев

5. Справка из Пенсионного Фонда РФ по месту жительства о неполучении иждивенцами никакого вида пенсии по их линии

6. Справка из Центра занятости о неполучении выплат.

7. Свидетельства о рождении детей

8. Если иждивенцы 18-23 лет – паспорт, справка с места учебы (с указанием формы обучения, срока обучения, гербовая печать).

9. Справка из налогового органа об отсутствии статуса индивидуального предпринимателя.

Заявление по надбавке на иждивенца

ИСТОЧНИКИ СРЕДСТВ К СУЩЕСТВОВАНИЮ

Всероссийской переписью населения 2010 года в Красноармейском районе учтено 18537 человек, они же ответили на вопрос об имеющихся источниках средств к существованию.

При проведении переписи собирались сведения о всех имеющихся у населения источниках, поэтому их число превышает численность лиц, ответивших на вопрос об источниках средств к существованию, за счет тех, кто имел два и более источника.

Один источник средств к существованию указали 9649 человек, два источника — 8000 человек, три — 854 человек, четыре и более источника – 34 человека. У лиц, имеющих не один источник средств к существованию, впервые при переписи выяснялось, какой из имеющихся источников является для них основным.

Виды источников средств к существованию характеризуются следующими данными:

|

Виды источников средств к существованию |

Население, указавшее данный источник, человек |

2010в % к 2002 по всем источникам |

Население, указавшее в 2010 году | ||

|

2002 |

2010 |

основной источник |

единственный источник | ||

|

Трудовая деятельность (включая работу по совместительству) |

|

7804 |

106. |

7276 |

3821 |

|

Личное подсобное хозяйство |

10160 | 6596 |

64.9 |

364 |

271 |

|

Стипендия |

241 |

15 |

6. |

5 |

1 |

|

Пенсия (кроме пенсии по инвалидности) |

5015 |

5423 |

108.1 |

4312 |

1651 |

|

Пенсия по инвалидности |

608 |

510 |

83. |

426 |

248 |

|

Пособие (кроме пособия по безработице) |

3837 |

1741 |

45.4 |

257 |

121 |

|

Пособия по безработице |

1768 |

957 |

54. |

774 |

397 |

|

Другой вид государственного обеспечения |

100 |

4 |

4.0 |

— |

— |

|

Сбережения, дивиденды, проценты |

27 |

111 |

4. |

32 |

29 |

|

Сдача в наем или в аренду имущества; доход от патентов, авторских прав |

7 |

13 |

1.9р |

2 |

— |

|

Иждивение; помощь других лиц; алименты |

6343 |

5169 |

81. |

4921 |

3107 |

|

Иной источник |

530 |

4 |

0.8 |

4 |

3 |

1

1

9

9 1

1 1р

1р 5

5Источником средств к существованию доход от трудовой деятельности указали 7804 человека (42.1%) (в 2002 – 7356 человек или 35.3%), из них у 3821 человека доход от трудовой деятельности был единственным источником средств к существованию.

В 2002 г. из общей численности населения 10160 человек (48. 8%) назвали одним из источников средств к существованию личное подсобное хозяйство. В 2010 г. доход от личного подсобного хозяйства имели 6596 человек (35.6%), но основным его назвали только 364 человека, или 5.5% от всех имеющих этот источник. Следует отметить, что для 271 человека личное подсобное хозяйство было единственным источником средств к существованию, из них 268 человек или 98.9% — это лица в трудоспособном возрасте.

8%) назвали одним из источников средств к существованию личное подсобное хозяйство. В 2010 г. доход от личного подсобного хозяйства имели 6596 человек (35.6%), но основным его назвали только 364 человека, или 5.5% от всех имеющих этот источник. Следует отметить, что для 271 человека личное подсобное хозяйство было единственным источником средств к существованию, из них 268 человек или 98.9% — это лица в трудоспособном возрасте.

Численность стипендиатов уменьшилась по сравнению с 2002 г. в 16 раз.

Рост на 8.1% численности пенсионеров, получающих пенсию по старости, социальную пенсию, пенсию по случаю потери кормильца, за выслугу лет, произошел за счет увеличения числа лиц старше трудоспособного возраста (на 16%).

В межпереписной период произошло снижение численности лиц, получающих пенсию по инвалидности (на 16.1%). Из 510 человек 426 (83.5%) назвали этот источник основным. А для 248 человек (48.6% всех инвалидов) эта пенсия была единственным источником средств к существованию.

Численность лиц, получающих пособие (кроме пособия по безработице), составила 1741 человек и сократилась по сравнению с 2002 г. в 2.2 раза. Большинство из них (74.1%) – дети и подростки до 15 лет. Для 121 человека это был единственный источник средств к существованию.

В 2010 г. пособие по безработице указали 957 человек (или 5.2% населения), в 2002 г. – 1768 человек, или 8.5%. Около 397 человек назвали его единственным источником.

Перепись показала, что, несмотря на небольшую численность лиц, живущих на сбережения, дивиденды, проценты (111 человек), а также от сдачи внаем или в аренду имущества, на доход от патентов и авторских прав (13 человек), темпы роста этой категории лиц в межпереписной период были высокими, в 4.1 раза и в 1.9 раза соответственно. При этом, если в первой группе лиц единственнымисточником этот доход назвали 26.1%, то во второй группе доход не был единственным.

Численность населения, находящегося на иждивении отдельных лиц и получающего помощь других лиц или алименты, составила 5169 человек (27. 9%) и уменьшилась по сравнению с 2002 г. на 18.5%. Подавляющая часть иждивенцев (свыше 84.1%) – дети и молодежь до 25 лет. Из числа иждивенцев 95.2% назвали этот источник основным, а для 60.1% он был единственным.

9%) и уменьшилась по сравнению с 2002 г. на 18.5%. Подавляющая часть иждивенцев (свыше 84.1%) – дети и молодежь до 25 лет. Из числа иждивенцев 95.2% назвали этот источник основным, а для 60.1% он был единственным.

НАСЕЛЕНИЕ ПО ИСТОЧНИКАМ СРЕДСТВ К СУЩЕСТВОВАНИЮ

ПО КРАСНОАРМЕЙСКОМУ МУНИЦИПАЛЬНОМУ РАЙОНУ

|

|

Население,

человек |

на 1000 человек населения, указавшего источники средств к существованию[1] | |||||

|

трудовая деятель-

|

личное подсобное хозяйство |

стипен-

|

пенсия (кроме пенсии по инвалид-ности) |

пенсия по инвалид-ности |

пособие (кроме пособия по безра-ботице) | ||

|

Красноармейский |

18537 |

421 |

356 |

1 |

292 |

27 |

94 |

Продолжение таблицы

|

|

на 1000 человек населения, указавшего источники средств к существованию | |||||

|

пособие по безработице |

другой вид государственного обеспечения |

сбережения; дивиденды; проценты |

сдача внаем или в аренду имущества; доход от патентов, авторских прав |

на иждивении отдельных лиц; помощь других лиц; алименты |

иной источник средств к существованию | |

|

Красноармейский |

52 |

0 |

6 |

0 |

279 |

0 |

Рассматривая распределение населения района по основному источнику средств к существованию, можно сказать, что три из них – трудовая деятельность, иждивение и пенсия (кроме пенсии по инвалидности) – имеют 89. 9% населения, указавшего ответ на этот вопрос.

9% населения, указавшего ответ на этот вопрос.

РАСПРЕДЕЛЕНИЕ НАСЕЛЕНИЯ ПО ВОЗРАСТНЫМ ГРУППАМ

И ОСНОВНОМУ ИСТОЧНИКУ СРЕДСТВ К СУЩЕСТВОВАНИЮ

|

Основной источник средств к существованию |

Население в возрасте, человек |

В % ко всему населению, указавшем соответствующий источник средств к существованию |

| ||||

|

моложе трудоспособного |

трудоспособном |

старше трудоспособного |

| ||||

|

моложе трудоспособного |

трудоспособном |

старше трудоспособного |

| ||||

|

Трудовая деятельность (включая работу по совместительству) |

— |

6810 |

466 |

— |

93. |

6.4 |

|

|

Личное подсобное хозяйство |

1 |

345 |

18 |

0.3 |

94.8 |

4.9 |

|

|

Стипендия |

— |

5 |

— |

— |

100. |

— |

|

|

Пенсия (кроме пенсии по инвалидности) |

57 |

813 |

3442 |

1.3 |

18.9 |

79.8 |

|

|

Пенсия по инвалидности |

26 |

300 |

100 |

6. |

70.4 |

23.5 |

|

|

Пособие (кроме пособия по безработице) |

159 |

98 |

— |

61.9 |

38.1 |

— |

|

|

Пособия по безработице |

— |

774 |

— |

— |

100. |

— |

|

|

Другой вид государственного обеспечения |

— |

— |

— |

— |

— |

— |

|

|

Сбережения, дивиденды, проценты |

— |

31 |

1 |

— |

96.9 |

3.1 |

|

|

Сдача в наем или в аренду имущества; доход от патентов, авторских прав |

— |

2 |

— |

— |

100.0 |

— |

|

|

Иждивение; помощь других лиц; алименты |

3398 |

1516 |

7 |

69.1 |

30.8 |

0.1 |

|

|

Иной источник |

— |

4 |

— |

— |

100.0 |

— |

|

6

6 0

0 1

1 0

0

Население в возрасте младше трудоспособногонаходится в основном на иждивении своих родителей или опекунов, получают помощь от других лиц или алименты (3398 детей или 93.3%населения этого возраста).

В трудоспособном возрасте 6810 человек или 63.7% населения этого возраста, указавшие основной источник средств к существованию, получают заработную плату или вознаграждение за трудовую деятельность, а 1516 человек (14.2%) продолжают находиться на иждивении, получать помощь от других лиц или алименты.

Население, перешагнувшее рубеж пенсионного возраста (55 лет для женщин и 60 лет для мужчин) основным источником средств к существованию имеет пенсию (включая пенсию по инвалидности) – 3542 человека или 87.8% численности населения соответствующего возраста.

Главный специалист-эксперт Н.П. Семенчук

Виза по семейному мотиву | Visa management service

Внимание!

- Заявители, въезжающие на территорию Италии для следования к месту жительства лиц, указанных в п. f и h ст. 4 п. 1 Указа Председателя совета министров Италии от 7 августа 2020, с которыми не осуществляется совместное проживание, но имеются постоянные и подтвержденные личные чувственные взаимоотношения;

- Заявители, являющиеся членами семей лиц, указанных в п. h ст. 4 п. 1 Указа Председателя совета министров Италии от 7 августа 2020 и определенные Директивой 2004/38/EС (супруг, партнер, с которым гражданин EC вступил в зарегистрированное партнерство на основании законодательства какого-либо из государств-членов, если в соответствии с законодательством принимающего государства-члена зарегистрированные партнерства признаются эквивалентными браку, прямые потомки, которые не достигли возраста двадцати одного года либо находятся на иждивении, и аналогичные потомки супруга или партнера, родственники по прямой восходящей линии, находящиеся на иждивении, и аналогичные родственники супруга или партнера)

могут записаться на прием в Визовый центр VMS в Москве для подачи заявления на выдачу шенгенской визы типа «С» с целью посещения членов семьи, родственников и друзей.

Помимо документов, указанных в разделе, необходимо предоставить заявление от приглашающей стороны об ответственности за подтверждение факта наличия длительных и стабильных чувственных взаимоотношений, с приложением действительного документа, удостоверяющего личность ИЛИ документы, подтверждающие родство (свидетельства о рождении, о браке и т.д. — оригинал+копия) — в случае членов семей.

Вниманию заявителей, обозначенных в пп. L ст. 4 п. 1 Указа Председателя совета министров Италии от 7 августа 2020 г*. (наличие постоянных и подтвержденных чувственных отношений).:

Настоящие распоряжения вступают в действие с 16 января 2021 г. и действуют по 5 марта 2021 г. Крайней датой въезда на территорию Шенгенского соглашения является 5 марта 2021.

Запросить визу по семейному мотиву могут близкие родственники — супруг, партнер, с которым гражданин EC вступил в зарегистрированное партнерство на основании законодательства какого-либо из государств-членов, если в соответствии с законодательством принимающего государства-члена зарегистрированные партнерства признаются эквивалентными браку, прямые потомки, которые не достигли возраста двадцати одного года либо находятся на иждивении, и аналогичные потомки супруга или партнера, родственники по прямой восходящей линии, находящиеся на иждивении, и аналогичные родственники супруга или партнера.

1. Приглашение

Если приглашающее лицо является совершеннолетним гражданином страны, входящей в Европейский Союз и постоянно проживает на территории Италии, то заявителю необходимо предоставить приглашение с указанием цели пребывания — «Motivi familiari» для подачи документов на визу типа «С» (пребывание не более 90 дней в полугодии). Бланк приглашения Вы можете найти на нашем сайте в разделе «Формуляры».

Если приглашающее лицо является совершеннолетним гражданином страны, не входящей в Европейский Союз, то заявителю необходимо предоставить Nulla Osta (официальное разрешение от Единой Службы Иммиграции при Префектуре Италии) со сроком действия не более 6-и месяцев для подачи документов на визу типа «D» (пребывание более 90 дней в полугодии).

При подаче документов на любую категорию виз типа «D» все документы должны быть переведены на итальянский язык. Переводы должны быть осуществлены переводчиками, аккредитованными Генеральным Консульством Италии в Москве и легализованы Генеральным Консульством или должны быть заверены нотариально и апостилированы. Документы, изначально выданные на английском языке, переводить не требуется.

Для запроса на визу C для посещения семьи и друзей (максимальное пребывание в Шенгенской зоне 90 дней) заявитель, как определено в Директиве 2004/38 / EC, должен представить сопроводительное письмо-приглашение от родственника, проживающего в Италии c копией его действующего вида на жительство в Италии.

С данной визой, в течение первых 8-ми дней пребывания в Италии, заявитель обязан явиться в Квестуру (для оформления вида на жительство (Permesso di soggiorno).

2. Копия удостоверения личности (гражданина ЕС) или копия вида на жительство (permesso di soggiorno) приглашающего лица

3. Билет или бронь билета (при оформлении визы по семейному мотиву с гражданином ЕС)

4. Документы подтверждающие родство

Свидетельство о браке, свидетельство о рождении, свидетельство о перемене имени и т.д. (копия и оригинал). Все документы, полученные не в странах ЕС, должны быть заверены штампом апостиль

5. Загранпаспорт, превышающий срок действия запрашиваемой визы как минимум на 3 месяца.

Копии действующего/-их загранпаспорта/-ов и аннулированных и/или загранпаспортов с истекшим

сроком действия (страницы с личными данными и все страницы, содержащие штампы, отметки и визы). Подробнее…

6. Анкета установленного образца в зависимости от типа визы. Подробнее…

При оформлении записи на сайте при запросе визы категории С анкета будет сформирована автоматически.

При запросе визы категории D бланк анкеты Вы можете найти здесь.

7. Фотография (установленного образца) — 1 шт. Подробнее…

8. Квитанция об оплате консульского сбора Подробнее…

При оформлении визы по семейному мотиву с гражданином ЕС, консульский сбор не оплачивается.

При оформлении визы по семейному мотиву с гражданином страны, не входящей в ЕС, консульский сбор оплачивается в размере 116 евро.

9. Пенсионное удостоверение – для лиц пенсионного возраста (оригинал и копия)

10. Паспорт гражданина РФ (оригинал + копия первой страницы и страницы с регистрацией) или любого иного государства для заключения договора

11. Согласие на обработку персональных данных Подробнее…

Для лиц, не достигших 18-ти летнего возраста, при запросе визы по семейному мотиву необходимо предоставить свидетельство о рождении (оригинал+копия) и нотариально заверенное согласие на выезд на постоянное место жительства в Италию от родителя не запрашивающего данный тип визы (оригинал и копия), а так же ксерокопию внутреннего паспорта родителя, дающего согласие на выезд ребенка.

Информируем Вас о том, что, помимо Консульского сбора и дополнительных услуг, после подачи документов на визу Вам предстоит оплатить услуги Визового Центра. Со стоимостью услуг Вы можете ознакомиться здесь.

Генеральное Консульство оставляет за собой право запросить любые дополнительные документы.

С правилами подачи документов Вы можете ознакомиться в разделе «Важная информация»

В случае возникновения дополнительных вопросов, просим Вас уточнять информацию по телефону или адресу электронной почты филиала подачи документов Подробнее…

| Идентификатор | 6606003882-soc_podderjka |

| Наименование набора данных | Перечень мер, социальной поддержки, предусмотренных законодательством, всем категориям граждан, с указанием видов и размеров денежных компенсаций |

| Описание набора данных | меры социальной педдежки |

| Владелец набора данных | МО: Администрация городского округа Верхняя Пышма |

| Ответственное лицо | Наталья Александровна Осокина |

| Телефон ответственного лица | 8 (34368) 5-43-46 |

| Электронная почта ответственного лица | |

| Формат данных | |

| Гиперсылка (URL) на паспорт | meta.csv |

| Гиперсылка (URL) на набор | CSV |

| Описание структуры набора данных | CSV |

| Просмотров набора за все время | 7108 |

| Скачиваний последней версии набора в формате csv | 0 |

| Дата первой публикации данных | 22.09.2015 |

| Дата последнего внесения изменений | 15.11.2016 |

| Содержание последнего изменения | |

| Дата актуальности набора данных | 15.11.2016 |

| Версия методических рекомендаций | 3.0 |

| Периодичность актуализации | Разово или по необходимости |

| Ключевые слова | социальная поддержка |

| Гиперссылки (URL) на версии набора данных | CSV (15.11.2016) |

| Гиперссылки (URL) на версии структуры набора данных | CSV (15.11.2016) |

| Данные в других форматах | PDF, XLS, XML |

| Общее число скачиваний всех форматов и версий | 3813 |

| Типовые условия использования общедоступной информации, размещаемой в информационно-телекоммуникационной сети «Интернет» в форме открытых данных | http://data.gov.ru/tipovye-usloviya-ispolzovaniya-obshchedostupnoy-informacii |

Tier 2 Visas & Points Based System | Corporate Immigration

Категория Tier 2 Системы баллов – это иммиграционная программа предоставления виз для заявителей, приезжающих в Великобританию или проживающих в стране с целью трудоустройства у работодателей, которые выступают их иммиграционными спонсорами. Для того чтобы спонсировать работников-мигрантов, работодатель должен иметь действительную спонсорскую лицензию.

Виза категории Tier 2 состоит из нескольких отдельных подкатегорий, которые позволяют спонсировать приезд в Великобританию различных лиц при разных обстоятельствах с целью работы в стране.

Для того чтобы получить визу категории Tier 2,заявитель должен набрать определенное количество баллов, которые начисляются в зависимости от категории, по которой обращается заявитель, личных обстоятельств заявителя и обстоятельств иммиграционного спонсора.

Виза категории Tier 2 (Общая)

Данная категория предназначена для высококвалифицированных работников-мигрантов, получивших предложение о трудоустройстве от британского работодателя. Она дает мигранту право приехать в Великобританию для работы и позволяет ему привезти с собой членов своей семьи-иждивенцев.

В зависимости от размера предложенной мигранту заработной платы и иных личных обстоятельств, компании может понадобиться провести проверку на соответствие критерию о заполнении вакансии за счет ресурсов внутреннего рынка труда, прежде чем нанимать мигранта категории Tier 2 (Общая).

Мигранты, которые уже находятся в Великобритании по визам некоторых иных категориях, могут перейти на визу категории Tier 2 (Общая), если они получат предложение о трудоустройстве от компании, готовой выступить в роли их иммиграционного спонсора.

По визе категории Tier 2 (Общая) мигрант вправе пребывать в Великобритании до шести лет. После пяти лет, проведенных в Великобритании в статусе мигранта категории Tier 2 (Общая), заявитель, в определенных случаях, может обратиться за получением постоянного вида на жительство.

Перевод внутри компании (ICT)

Переводы внутри компании позволяют отделам кадров перемещать работников между разными странами.

Данное иммиграционное направление не предусматривает получение в дальнейшем постоянного вида на жительства в Великобритании.

Это иммиграционное направление состоит из двух подкатегорий:

Сотрудники с долгосрочными контрактами

Для соответствия требованиям этой под категории, работник, подлежащий переводу в другую страну, должен проработать в компании не менее 12 месяцев (за исключением случаев, когда зарплата такого работника превышает 73 900 фунтов стерлингов в год).

Эта подкатегория визы Tier 2 (Перевод внутри компании) дает право мигрантам пребывать в Великобритании не более 5 лет и 1 месяца. Однако если мигрант является лицом с высоким заработком, его пребывание может быть продлено на максимальный срок до 9 лет.

Выпускники-стажеры

Эта подкатегория предназначена для перевода в Великобританию недавних выпускников вузов в рамках структурной обучающей программы выпускников. Заявления принимаются от недавних выпускников вуза, проработавших в зарубежном филиале компании не менее 3 месяцев.

Подкатегория выпускники-стажеры предусматривает максимальный период пребывания в стране до 12 месяцев.

Виза категории Tier 2 – период «остывания»

Если мигрант ранее уже спонсировался по категории Tier 2, но полученная виза утратила силу или истекла, он должен выждать 12 месяцев, прежде чем заново обращаться за любой визой категории Tier 2. Из этого правила существуют исключения, например, при подаче заявлений на получение въездной визы категории Tier 2 (Перевод внутри компании) и Tier 2 (Общая).

Постоянный вид на жительство

Мигранты категории Tier 2 (Общая) могут обратиться за постоянным видом на жительство в Великобритании после пяти лет пребывания в стране. Для этого мигрантам необходимо удостовериться, что они удовлетворяют целому ряду требований.

Для получения более подробной информации касательно виз категории Tier 2 просим связаться с нами.

| Саша Лал Консультант и адвокат-стажер в нашем отделе корпоративной иммиграции. Специалист по всем вопросам корпоративной иммиграции. | |

| Тоска Фернандез Помощник адвоката в наших отделах общей и корпоративной иммиграции. Занимается вопросами спонсорских лицензий и заявлениями на визы категорий Tier 2 (Перевод внутри компании), Tier 2 (Общая) и Tier 5. |

Часто задаваемые вопросы – категория Tier 2

Декларация основных принципов правосудия для жертв преступлений и злоупотрeбления властью — Декларации — Декларации, конвенции, соглашения и другие правовые материалы

Декларация основных принципов правосудия для жертв преступлений и злоупотрeбления властью

Принята резолюцией 40/34 Генеральной Ассамблеи от 29 ноября 1985 года

А. Жертвы преступлений

1. Под термином «жертвы» понимаются лица, которым индивидуально или коллективно был причинен вред, включая телесные повреждения или моральный ущерб, эмоциональные страдания, материальный ущерб или существенное ущемление их основных прав в результате действия или бездействия, нарушающего действующие национальные уголовные законы государств-членов, включая законы, запрещающие преступное злоупотребление властью.

2. В соответствии с настоящей Декларацией то или иное лицо может считаться «жертвой» независимо от того, был ли установлен, арестован, передан суду или осужден правонарушитель, а также независимо от родственных отношений между правонарушителем и жертвой. Термин «жертва» в соответствующих случаях включает близких родственников или иждивенцев непосредственной жертвы, а также лиц, которым был причинен ущерб при попытке оказать помощь жертвам, находящимся в бедственном положении, или предотвратить виктимизацию.

3. Положения, содержащиеся в настоящей Декларации, применимы ко всем лицам без каких-либо различий, независимо от расы, цвета кожи, пола, возраста, языка, вероисповедания, национальности, политических или иных взглядов, культурных убеждений или практики, имущественного, сословного или семейного положения, этнического или социального происхождения и нетрудоспособности.

Доступ к правосудию и справедливое обращение

4. К жертвам следует относиться с состраданием и уважать их достоинство. Они имеют право на доступ к механизмам правосудия и скорейшую компенсацию за нанесенный им ущерб в соответствии с национальным законодательством.

5. В тех случаях, когда это необходимо, следует создать и укрепить судебные и административные механизмы, с тем чтобы обеспечить жертвам возможность получать компенсацию с помощью официальных и неофициальных процедур, которые носили бы оперативный характер, являлись бы справедливыми, недорогостоящими и доступными. Жертв, стремящихся получить компенсацию с помощью таких механизмов, следует информировать об их правах.

6. Следует содействовать тому, чтобы судебные и административные процедуры в большей степени отвечали потребностям жертв путем:

а) предоставления жертвам информации об их роли и об объеме, сроках проведения и ходе судебного разбирательства и о результатах рассмотрения их дел, особенно в случаях тяжких преступлений, а также в случаях, когда ими запрошена такая информация;

b) обеспечения возможности изложения и рассмотрения мнений и пожеланий жертв на соответствующих этапах судебного разбирательства в тех случаях, когда затрагиваются их личные интересы, без ущерба для обвиняемых и согласно соответствующей национальной системе уголовного правосудия;

с) предоставления надлежащей помощи жертвам на протяжении всего судебного разбирательства;

d) принятия мер для сведения к минимуму неудобств для жертв, охраны их личной жизни в тех случаях, когда это необходимо, и обеспечения их безопасности, а также безопасности их семей и свидетелей с их стороны и их защиты от запугивания и мести;

е) предотвращения неоправданных задержек при рассмотрении дел и выполнения постановлений или решений о предоставлении компенсации жертвам.

7. В тех случаях, когда это необходимо, следует использовать неофициальные механизмы урегулирования споров, включая посредничество, арбитраж и суды обычного права или местную практику, с тем чтобы содействовать примирению и предоставлению возмещения жертвам.

Реституция

8. При соответствующих обстоятельствах правонарушители или третьи стороны, несущие ответственность за их поведение, должны предоставлять справедливую реституцию жертвам, их семьям или иждивенцам. Такая реституция должна включать возврат собственности или выплату за причиненный вред или ущерб, возмещение расходов, понесенных в результате виктимизации, предоставление услуг и восстановление в правах.

9. Правительствам следует рассмотреть возможность включения реституции в свою практику, положения и законы в качестве одной из мер наказания по уголовным делам в дополнение к другим уголовным санкциям.

10. В случаях причинения серьезного ущерба окружающей среде реституция, если будет вынесено соответствующее решение, должна включать, насколько это возможно, восстановление окружающей среды и инфраструктуры, замену имущества общины и возмещение расходов, связанных с переселением в тех случаях, когда такой ущерб вызывает необходимость перемещения общины.

11. Когда государственные должностные лица или другие представители, действующие в официальном или полуофициальном качестве, нарушают национальные уголовные законы, жертвы должны получать реституцию от государства, должностные лица или представители которого несут ответственность за причиненный ущерб. В тех случаях, когда правительство, при котором имело место приведшее к виктимизации действие или бездействие, уже не существует, реституция жертвам должна предоставляться государством или правительством-преемником.

Компенсация

12. В тех случаях, когда компенсацию невозможно получить в полном объеме от правонарушителя или из других источников, государствам следует принимать меры к предоставлению финансовой компенсации:

a) жертвам, которые в результате тяжких преступлений получили значительные телесные повреждения или существенно подорвали свое физическое или психическое здоровье;

b) семьям, в частности иждивенцам лиц, которые умерли или стали физически или психически недееспособными в результате такой виктимизации.

13. Следует содействовать созданию, укреплению и расширению национальных фондов для предоставления компенсации жертвам. При необходимости в этих целях могут создаваться и другие фонды, в том числе в тех случаях, когда государство, гражданином которого жертва является, не в состоянии возместить жертве причиненный ей ущерб.

Социальная помощь

14. Жертвам следует оказывать необходимую материальную, медицинскую, психологическую и социальную помощь по правительственным, добровольным, общинным и местным каналам.

15. Следует информировать жертвы о наличии медицинских и социальных услуг и другой соответствующей помощи и обеспечить им полную возможность пользоваться ими.

16. Работникам полиции, системы правосудия, здравоохранения, социальных служб и другому соответствующему персоналу следует проходить подготовку, позволяющую обеспечить понимание ими потребности жертв и руководящих принципов оказания надлежащей оперативной помощи.

17. При предоставлении услуг и помощи жертвам следует уделять внимание тем, кто испытывает особые потребности, обусловленные характером причиняемого ущерба или факторами, упомянутыми в пункте 3, выше.

В. Жертвы злоупотребления властью

18. Под термином «жертвы» понимаются лица, которым индивидуально или коллективно был причинен вред, включая телесные повреждения или моральный ущерб, эмоциональные страдания, материальный ущерб или существенное ущемление их основных прав в результате действия или бездействия, еще не представляющего собой нарушения национальных уголовных законов, но являющегося нарушением международно признанных норм, касающихся прав человека.

19. Государствам следует рассмотреть вопрос о включении в национальные законы норм, запрещающих злоупотребление властью и предусматривающих средства защиты для жертв таких злоупотреблений. В число таких средств следует, в частности, включить право на реституцию и/или компенсацию и необходимую материальную, медицинскую, психологическую и социальную помощь и поддержку.

20. Государствам следует рассмотреть возможность заключения многосторонних международных договоров, касающихся жертв, определение которых приводится в пункте 18.

21. Государствам следует периодически пересматривать существующие законы и практику для обеспечения их способности реагировать на изменяющиеся условия, в случае необходимости принимать и вводить в действие законодательные положения, запрещающие деяния, представляющие собой серьезные виды злоупотребления политической или экономической властью, и содействующие мерам и механизмам предотвращения таких деяний, а также развивать и широко обеспечивать соответствующие права и средства правовой защиты для жертв таких деяний.

Экономика маятника: из нынешнего крайнего положения («стричь бабло») может начаться движение в креативную сторону

Экономическая практика последних лет в России характеризуется понятием «стричь бабло». Звучит нелитературно, да и по сути является очередной формой расхищения того, что осталось. Кого ни встретишь, все так или иначе используют этот термин. Те, кто хорошо устроился и стрижет, будь то государственный служащий, корпоративный бюрократ или лояльный менеджер, считаются победителями этого соревнования.

Правда, попадаются и другие, которых учили, что деятельность имеет смысл, только если она создает «добавленную стоимость». Термин этот не самый популярный и понятный, но по сути означает сделать что-то новое, полезное для окружающих, за что они (окружающие) готовы заплатить. Победителем здесь считается тот, кто может заработать $1 млрд. Ведь, как известно, «миллион долларов не круто, круто – это миллиард долларов» (фильм «Социальная сеть»).

Если разделить рынок на две части в соответствии с описанным выше, то получатся несообщающиеся сосуды. Мышление представителей обеих групп устроено по-разному, отсюда отсутствие перемешивания. Устроившиеся на хлебное место (первая группа) преследуют цель подольше продержаться, чтобы в своих интересах попользоваться существующими бюджетами. Здесь важна тотальная лояльность и конформизм — не дай бог отодвинут от кормушки. Вторые, наоборот, мыслят «на грани офсайда»: ведь нужно создать что-то новое, чего не было, но в то же время не слишком опередить время. Такой подход всегда сопряжен с риском ошибки, он требует инициативы и обычно противоречит мейнстриму.

Ясно, что для пользы дела нужны и те и другие. Ведь такое разнообразие видов предопределяет их устойчивость и прогресс. Соответственно, вымирание одного из видов приводит к кризису экономической системы. Излишнее количество иждивенцев быстро истощает ресурсы. Слишком много креатива – это дикий капитализм, опасный неуемной жадностью и социальным неравенством.

Российская экономика, как маятник, успела побывать в обоих состояниях. С 1991 по 1998 г. новый бизнес перехлестнул все рамки, забыв о людях. За период с 2001 г. количество нахлебников перешагнуло все мыслимые пределы, убив желание начинать новый бизнес. Оба периода закончились кризисами – это 1998 г. и длящийся нынешний кризис. Важно отметить, что кризис 1998 г. был краток лишь потому, что в августе ситуацию отпустили. Сегодняшний кризис пока недостаточно тяжел, чтобы власти нашли способ отпустить ситуацию. Пока этого не произойдет, положение в экономике будет ухудшаться.

Как и в 1998 г., мы сейчас живем в фазе кризиса. Это состояние напоминает крайнее положение маятника, после которого траектория движения меняется на противоположную. К сожалению, ответ на вопрос, куда движется маятник под названием «российская экономика», лежит не столько в плоскости физики, сколько в области анализа поведения людей. Основная причина такого изменения в том, что обе части общества (и «парикмахеры», и «креативщики») рискуют потерять все, если экономика продолжит движение в том же направлении. У первых не останется «бюджета», а у вторых – желания что-то создавать. Именно этот запах приближающейся трагедии, с моей точки зрения, является главным внутренним мотивом к изменению экономического уклада. Именно он лучше всего соответствует важнейшему свойству русского человека, выраженному поговоркой «Пока гром не грянет, мужик не перекрестится».

Если эта логика кажется вам разумной, то имеет смысл ожидать, что экономика России, находясь сегодня в крайнем состоянии нынешней фазы («стричь бабло»), вот-вот начнет двигаться в противоположную сторону («креативную»), незаметно открывая возможности для развития.

Не думаю, что инвесторы смогут долго игнорировать эту ситуацию, а значит, финансовые рынки скоро последуют за изменившейся тенденцией.

Автор — член совета директоров Доверительной инвестиционной компании.

5 типов иждивенцев, которые получат третий раунд прямых стимулирующих выплат

Теперь будут включены миллионы иждивенцев, не прошедших первые два раунда стимулирующих проверок.

Теперь, когда американский план спасения президента Джо Байдена стоимостью 1,9 триллиона долларов США прошел Сенат, он возвращается в Палату представителей для окончательного утверждения. Вы можете задаться вопросом, чем этот прямой платеж отличается от первых двух, и будет ли его достаточно, чтобы помочь вам с расходами, понесенными во время COVID-19.Одно из значительных изменений связано с отправкой прямых выплат большему количеству иждивенцев. Вот как распределяются новые подходящие категории иждивенцев:

Дети до 17 лет

Хотя дети до 17 лет имели право на первые два раунда стимулирующих фондов, на этот раз они получат больше. Прошлой весной законодатели выделили 500 долларов на каждого отвечающего требованиям иждивенца и 600 долларов на каждого имеющего право иждивенца в декабре. На этот раз каждый имеющий на это право иждивенец — независимо от возраста — получит 1400 долларов.

Старшеклассники старше 16 лет

Оглядываясь назад, кажется немного произвольным, что Конгресс решил направить стимулирующие деньги только иждивенцам в возрасте до 17 лет в 2020 году. В конце концов, многие старшеклассники находятся в возрасте от 17 и 19. Теперь вы можете рассчитывать на получение 1400 долларов за всех старшеклассников старше 16 лет.

Молодые взрослые иждивенцы

Если вы поддерживаете молодого взрослого в колледже (и по-прежнему заявляете, что они являются иждивенцами вашего налоговая декларация), вы можете рассчитывать на получение стимулирующих фондов в размере 1400 долларов, которые будут добавлены к вашему прямому платежу.

Взрослые иждивенцы-инвалиды

Если вы ухаживаете за взрослым инвалидом, оплачиваете более половины его расходов и требуете их в своей годовой налоговой декларации, для них выделяется стимулирующий чек. Как и в случае с вашими молодыми иждивенцами, средства будут поступать непосредственно к вам.

Пожилые иждивенцы

Если вы ухаживаете за престарелым родителем, предоставляете более 50% их годового содержания и требуете их в качестве вычета из вашей налоговой декларации, вы также можете рассчитывать на чек на 1400 долларов от их имени.Если ваш родитель по-прежнему подает свою налоговую декларацию или кто-то другой требует уплаты налогов, средства перейдут налогоплательщику. Если у вас есть какие-либо вопросы о том, кто имеет право претендовать на иждивенца, Публикация IRS 501 разъяснит вам это.

Не беспокойтесь, если в ваш чек не включен соответствующий иждивенец. Вы можете потребовать средства, заполнив строку 30 своей налоговой декларации за 2020 год — возвратный кредит на восстановление. Если вы уже подали налоговую декларацию за 2020 год, вы можете быстро изменить ее, включив скидку, заполнив форму 1040-X.

Вы можете использовать тот же возвратный кредит на восстановление, чтобы возместить первые две стимулирующие чеки от имени ребенка, родившегося или усыновленного в вашу семью в 2020 году.

Вот чего вы можете ожидать, если подадите заявку на возвратный кредит на восстановление: IRS добавит деньги на возврат налога. Например, если вам причитается возврат федерального налога в размере 1000 долларов США и сумма прямых стимулирующих выплат в размере 1100 долларов США, IRS отправит вам в общей сложности 2100 долларов США. Если у вас есть задолженность по налогам за 2020 год, IRS вычтет ваш возвратный возвратный кредит из суммы задолженности.Допустим, вы задолжали 2500 долларов, а ваш кредит составляет 1100 долларов. IRS оставит себе 1100 долларов, а ваша налоговая задолженность упадет до 1400 долларов (2500 долларов — 1100 долларов = 1400 долларов).

Максимальный доход

Наблюдать за дебатами Конгресса о том, кто должен (и не должен) получать еще один раунд прямых стимулирующих выплат, было похоже на наблюдение за шариком, вращающимся вокруг колеса рулетки. Было невозможно точно знать, где он может приземлиться. Наконец, у нас есть четкое представление о том, кто имеет право на получение полной стимулирующей выплаты в размере 1400 долларов.

Это масштабный законопроект, в котором средства направлены на здравоохранение, социальные и финансовые проблемы.Он разработан, чтобы увеличить количество вакцинаций, открыть школы, сохранить работоспособность местных органов власти и правительства штатов, а также помочь малому бизнесу продержаться до тех пор, пока общество не вернется к своей новой норме. И теперь он ориентирован на получение прямых выплат более широкому кругу иждивенцев. В идеале, когда эти прямые стимулирующие выплаты начинают поступать на банковские счета, семьи могут использовать деньги, чтобы поддерживать их, пока не будет вакцинировано достаточное количество американцев, чтобы оставить эту главу позади.

А пока, если вы не справляетесь из-за COVID-19, посетите нашу страницу ссуды для нуждающихся в коронавирусе, чтобы узнать, имеете ли вы право на ссуду, которая поможет вам пройти.

Кого вы можете заявить в качестве иждивенца?

Примечание редактора: Вы когда-нибудь задумывались, каковы критерии отбора иждивенцев? Ознакомьтесь с основами налогообложения иждивенцев и правильным курсом действий, чтобы потребовать их здесь…

Знаете ли вы, что вам разрешено требовать одного освобождения для каждого человека, на которого вы можете претендовать как на иждивенца? Это важно, поскольку освобождение от налогов снижает ваш налогооблагаемый доход. У вас могут быть два типа иждивенцев: соответствующие дети и соответствующие родственники.

Учащийся должен соответствовать следующим требованиям:

- Должен быть вашим ребенком, пасынком, приемным ребенком, братом или сестрой или сводным братом (или их потомком).

- Ребенок должен быть моложе 19 лет и быть моложе вас (или вашего супруга), быть младше 24 лет, быть студентом и быть моложе вас или быть постоянно и полностью инвалидом.

- Ребенок должен прожить с вами более полугода.

- Ребенок не должен обеспечивать более половины своего содержания в течение года.

- Ребенок не должен подавать совместную декларацию за год.

Соответствующий родственник должен соответствовать следующим требованиям:

- Лицо не может принадлежать чьим-либо критериям ребенка.

- Это лицо должно быть связано с вами одним из перечисленных способов как родственник, который не живет с вами или проживает с вами в течение всего года в качестве члена вашей семьи.

- Валовой доход лица в 2015 налоговом году должен быть ниже 4000 долларов (4050 долларов в 2016 году).

- Вы должны предоставить этому человеку более половины поддержки в течение года.

Общие вопросы о соответствующих критериям иждивенцах

Соответствующие иждивенцы — это более сложный налоговый вопрос, и мы получаем много вопросов по этому поводу. Вот несколько общих проблем с ответами от Налогового института.

1. «Кто-то уже объявил меня иждивенцем — мне нужно подавать налоговую декларацию?»

Даже если кто-то другой, например родитель, потребует вас в своей налоговой декларации, вам все равно может потребоваться подать вашу собственную налоговую декларацию. Требования к подаче зависят от годового дохода, семейного положения, полученных налоговых выплат по подоходному налогу и других факторов.Узнайте, нужно ли вам подавать здесь. Если ваше освобождение было использовано по возвращении ваших родителей (или кого-то еще), вы также не можете воспользоваться своим освобождением.

2. «Моя девушка и ее дети живут со мной; могу ли я претендовать на них как на иждивенцев? »

Вы можете заявить о своей девушке как о иждивенце, если она не обязана подавать налоговую декларацию и фактически этого не делает (кроме случаев, когда она просто получает возмещение удерживаемых налогов).

Даже если дочь вашей девушки обычно находится на иждивении вашей девушки, если у вашей девушки нет требований к подаче налоговой декларации и она не подает налоговую декларацию (если только она не получает возмещение удержания), дочь вашей девушки может считаться вашим правомочным ребенком. если соблюдены другие требования для этого статуса.

В Публикации 501 IRS на стр. 11 есть отличная таблица, которая иллюстрирует требования для соответствующих детей и родственников, такие как тест на родство, тест на возраст, тест на проживание и совместный тест на возвращение.

3. «Как правила зависимости влияют на подачу заявки на получение налогового кредита на заработанный доход?»

Для того, чтобы многие налогоплательщики могли претендовать на налоговый кредит на заработанный доход, у них должен быть хотя бы один «соответствующий требованиям ребенок». В этой ситуации правило немного отличается, так как вам не нужно проходить тест поддержки, чтобы определить, соответствует ли ребенок критериям для получения кредита, как это необходимо для того, чтобы претендовать на освобождение от зависимости.Кроме того, соответствующий критериям ребенок должен проживать с вами в Соединенных Штатах более полугода и иметь номер социального страхования, действительный для работы в Соединенных Штатах.

Важно отметить, что не существует общего требования о том, чтобы соответствующий ребенок являлся вашим иждивенцем для целей кредита на заработанный доход, поскольку эти правила не зависят друг от друга.

4. «Мой сын отсутствовал в школе часть года; Могу ли я использовать его освобождение от зависимости?

Вероятно, это временное отсутствие; считается, что ваш ребенок проживал с вами в течение периодов времени, когда один или оба из вас временно отсутствовали в связи с особыми обстоятельствами, такими как:

- Болезнь

- Образование

- Бизнес

- Отпуск

- Военная служба

Пока вы соответствуете критериям зависимости, временное отсутствие не помешает вам использовать освобождение от зависимости.

5. «Могу ли я заявить, что моя супруга является иждивенцем?»

Ваш супруг никогда не считается иждивенцем. При совместном возврате вы можете потребовать одно освобождение для себя и одно для вашего супруга. Если вы подаете отдельную декларацию, вы можете потребовать освобождение для своего супруга, только если ваш супруг:

- Не имел валового дохода

- Не подает декларацию и

- Не находился на иждивении другого налогоплательщика

Хотите получить дополнительную информацию о соответствующих критериям иждивенцах? Ознакомьтесь с нашими публикациями на тему « Что можно и чего нельзя требовать от иждивенцев» и «Как решить, требовать ли себя?»

вопросов о иждивенцах — на кого вы можете претендовать на 2020 год?

Налоговые правила для иждивенцев сложны, и они несколько изменились в 2018 году, когда вступил в силу Закон о сокращении налогов и занятости (TCJA).Кого вы можете назвать иждивенцем по своей налоговой декларации? Можете ли вы потребовать своего ребенка, если вы разведены? А как насчет вашей пожилой матери? Это зависит от обстоятельств — квалификационные тесты для каждого несколько различаются.

Вот что вам нужно знать о заявлении на иждивенцев в 2020 налоговом году.

Приостановлено освобождение от личного освобождения

В результате TCJA личные льготы не доступны для налогоплательщиков в 2020 налоговом году. За исключением дальнейшего законодательства, личные исключения могут вернуться в 2026 году, когда истечет срок действия части TCJA.Взаимодействие с другими людьми

Основные правила подачи заявления на иждивенцев

Личные льготы — не единственная причина для подачи заявления на иждивенца, поэтому правила относительно того, кто имеет право быть заявленным, все еще применяются. В зависимости от вашей ситуации вы можете потребовать от иждивенцев получить налоговый кредит или иным образом претендовать на более благоприятный налоговый режим.

Эти правила могут немного отличаться для разных налоговых льгот, поэтому убедитесь, что вы понимаете точные зависимые правила для каждой из них, которую вы хотите запросить.Эти квалификаторы дают общий обзор.

Есть два типа иждивенцев: соответствующие дети и соответствующие родственники. Правила немного отличаются для каждого.

- Правило поддержки: Вы должны обеспечить более половины потребностей вашего квалифицированного родственника в поддержке в течение налогового года, а ваш ребенок, отвечающий требованиям, не может предоставить более половины своей собственной поддержки, если он работает или имеет доход. Правило родства: Соответствующий ребенок должен быть связан с вами, хотя и не обязательно по крови.Усыновленные дети, пасынки, приемные дети, братья и сестры, сводные братья и сестры, сводные братья и сестры или дети любого из этих лиц имеют право.

- Правило проживания: Ваш ребенок должен проживать в вашем доме более полугода. Некоторые подходящие родственники должны проживать с вами весь год, в то время как другие не должны жить с вами вообще — при соблюдении еще большего количества правил.

- Возрастное правило: Ваш ребенок должен быть младше вас и младше 19 лет в последний день налогового года, если он не учится на дневном отделении (возрастное ограничение увеличивается до 24 лет).Возрастных ограничений нет, если ребенок постоянно и полностью инвалид.

- Правило дохода: Соответствующие критериям родственники не могут иметь валовой доход в размере 4300 долларов и более в налоговом году 2020. Этот предел может периодически увеличиваться, чтобы идти в ногу с инфляцией. Для детей, соответствующих критериям, не существует никаких ограничений дохода, но, опять же, они не могут использовать свои собственные деньги, чтобы оплачивать более половины своей собственной поддержки.

Некоторые другие правила

Ни один налогоплательщик не может претендовать на ребенка в качестве подходящего родственника, если кто-то другой может претендовать на ребенка в соответствии с определением соответствующего ребенка.Взаимодействие с другими людьми

Отношения между вами и вашим иждивенцем, отвечающим определенным требованиям, могут быть важны из-за фактора проживания. Некоторые отношения требуют обязательного проживания. Ваш иждивенец должен фактически проживать с вами в течение всего года. Другим родственникам, например вашим родителям, совсем не обязательно жить с вами, но вы все равно должны оплачивать более половины их расходов на проживание в другом месте.

Если вам нужна помощь в определении того, можете ли вы или должны ли вы заявить кого-либо в качестве иждивенца, попросите каждого человека, который может требовать этого, сесть и обсудить проблему, прежде чем кто-либо подаст налоговую декларацию.Более чем один налогоплательщик, заявляющий, что одно и то же физическое лицо является иждивенцем, неизбежно потребует по крайней мере заочного аудита от Налоговой службы США.

Может ли кто-нибудь из родственников объявить ребенка иждивенцем?

Может быть, у вас и вашего бывшего есть ребенок вместе. Вы платите алименты и предоставляете своему ребенку медицинскую страховку. У вашего бывшего есть опека, но они не работают, поэтому они позволяют своей матери требовать ребенка как иждивенца, чтобы компенсировать часть налогооблагаемого дохода матери.Это разрешено?

Помните, что ребенок должен прожить с вами более полугода, чтобы вы могли заявить о нем как о своем иждивенце, поэтому вы лично не сможете потребовать их, если он не будет проживать с вами более шести месяцев, даже если вы платите алименты и помогаете с другими финансовыми нуждами. Вы исключены из допуска, поэтому любые заявления о вашем ребенке не имеют отношения к вашей личной налоговой ситуации.

Мать вашего бывшего вполне может заявить, что ваш ребенок находится на иждивении, если ребенок соответствует критериям для соответствующего ребенка.Внуки подпадают под правило, согласно которому ребенок должен иметь какое-то отношение к налогоплательщику, но вы должны учитывать и другие критерии. Ваш ребенок должен прожить со своей бабушкой более полугода, и ему должно быть меньше 19 лет (или 24 года, если он учится на дневном отделении).

Итак, ваш ребенок жил с вашим бывшим или с матерью вашего бывшего? Если бы ваш ребенок жил с ними обоими в равной степени, только ваш бывший мог бы объявить вашего ребенка иждивенцем с помощью тестов IRS, потому что быть родителем важнее всех других отношений.Взаимодействие с другими людьми

Налоговому кодексу не важно, родился ли ваш ребенок 1 января или 31 декабря. Они могут находиться на вашем иждивении, если родились в любое время в течение налогового года.

Дети-иждивенцы и статус регистрации главы домохозяйства

Наличие ребенка, который соответствует правилам в качестве вашего подходящего ребенка, может дать вам право на получение льготного статуса главы семьи, но заявление о иждивении не дает вам права на получение статуса само по себе. Этот статус регистрации требует, чтобы у вас был иждивенец, но вы сможете подать заявление в качестве главы семьи только в том случае, если вы также оплатили более половины расходов на свой дом в течение налогового года.

Вы также должны «считаться» незамужними. Это означает, что вы либо разведены, либо вы никогда не состояли в браке по состоянию на последний день года, либо вы не жили со своим супругом ни разу в течение последних шести месяцев налогового года.

Когда родители имеют совместную опеку 50/50

С практической точки зрения точное разделение опекунства 50/50 практически невозможно, за исключением високосных лет. В году 365 дней, поэтому даже если ваш ребенок прожил с каждым из вас ровно шесть месяцев или 182 дня, этот 365-й день все еще болтается, ожидая, чтобы сыграть роль тай-брейка.Но это могло бы изменить уравнение, если бы ваш ребенок провел часть года, живя с третьим лицом. Может быть, они проводят 150 дней с вами, 150 дней с вашим бывшим и 65 дней с бабушкой.

У IRS есть критерий разрешения конфликтов для этой ситуации, когда ребенок действительно живет с каждым из родителей ровно полгода. В этом случае родитель с самым высоким скорректированным валовым доходом (AGI) может объявить ребенка иждивенцем. Время измеряется ночами, проведенными в доме каждого из родителей.Взаимодействие с другими людьми

Может ли ваш родитель быть иждивенцем?

Родители попадают в категорию «подходящих родственников». Вы можете заявить, что ваш родитель является иждивенцем, при условии, что они заработали менее 4300 долларов США валового дохода в 2020 налоговом году. Социальное обеспечение не считается налогооблагаемым доходом в этом случае, даже если некоторая часть этого дохода может в конечном итоге подлежать налогообложению вашим родителям, когда они готовят собственную налоговую декларацию.

Вашему родителю также не обязательно жить с вами, потому что для родителей нет требований к месту жительства.Однако вы должны предоставить более половины их общей финансовой поддержки.

IRS может помочь определить вашу ситуацию

IRS предлагает на своем веб-сайте интерактивный инструмент, который поможет вам точно определить, соответствует ли ваш ребенок или родственник вашему иждивенцу. Викторина длится около 15 минут и даст вам ответ.

Информация, содержащаяся в этой статье, не является налоговой или юридической консультацией и не заменяет такую консультацию. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в законодательстве.Чтобы получить текущую налоговую или юридическую консультацию, проконсультируйтесь с бухгалтером или юристом.

Обзор, важность претензии, квалификационные критерии

Что такое иждивенец?

Иждивенец — это термин, используемый для лица, которое полагается на налоговую декларацию в отношении финансовой поддержки и позволяет налоговой декларации требовать налоговые льготы по уходу за иждивенцами в годовой налоговой декларации. Налоговый кодекс (IRC) определяет критерии приемлемости лица, которое должно считаться иждивенцем налогоплательщика.Согласно Закону о подоходном налоге 1961 года, физическое лицо, которое должно платить подоходный налог, может требовать удержания, если оно / она понесло расходы по уходу за иждивенцами.

Резюме- Иждивенец — это термин, используемый для лица, которое зависит от налогоплательщика в плане проживания и финансовой поддержки и позволяет налогоплательщику требовать налоговые льготы по уходу за иждивенцами в налоговых декларациях.

- Налогоплательщикам необходимо знать критерии признания кого-либо иждивенцем, так как это может помочь им сэкономить сотни или тысячи долларов на налогах.

- Проверка взаимоотношений, проводимая Налоговым кодексом, определяет, является ли иждивенец правомочным ребенком налогоплательщика или соответствующим родственником, например, родителем или братом или сестрой.

Важность заявления о иждивении

Налогоплательщики должны знать критерии признания кого-либо иждивенцем, поскольку это позволяет им сэкономить сотни или тысячи долларов на налогах. Вплоть до 2017 года налогоплательщик имел возможность уменьшить свой налогооблагаемый доход. Облагаемый налогом доход. Под облагаемым налогом доходом понимается компенсация любого физического или юридического лица, которая используется для определения налоговых обязательств.Общая сумма дохода или валовой доход используется в качестве основы для расчета, сколько физическое или юридическое лицо должно государству за конкретный налоговый период. на максимальную сумму в 4 050 долларов на каждого заявленного иждивенца. С 2018 года в льготы были внесены следующие изменения:

- Стандартные вычеты увеличены

- Налоговая скидка на ребенка увеличена до предела в 2000 долларов США (на ребенка, отвечающего критериям)

- Лимит дополнительной налоговой скидки на ребенка Дополнительная налоговая скидка на ребенка (ACTC) Дополнительный налоговый кредит на ребенка (ACTC) относится к возвращаемому налоговому вычету, который физическое лицо может получить, если его налоговый кредит на ребенка превышает общую сумму, увеличившуюся до 1400 долларов США (на ребенка, отвечающего критериям)

- Новый кредит для других иждивенцев на сумму не более 500 долларов (на каждого соответствующего критериям иждивенца, кроме ребенка-иждивенца)

Квалификационные критерии для иждивенцев

Есть два типа иждивенцев, и для каждого соблюдаются разные правила:

- Соответствующий ребенок

- Другой отвечающий требованиям иждивенец / родственник

Ниже приведены общие критерии, которым необходимо соответствовать, чтобы заявить о человеке в качестве иждивенца t:

- Заинтересованное лицо должно быть U.Гражданин S., гражданин США, резидент США, резидент Канады или резидент Мексики.

- Лицо не должно было требовать другого иждивенца в соответствии с его / ее налоговой формой или получать личное освобождение.

- Лицо может состоять в браке и подавать налоговую декларацию, но не совместную декларацию за налоговый год, за исключением случаев подачи декларации.

- Он / она должны иметь одно из следующего:

- Номер социального страхования

- Идентификационный номер налогоплательщика при усыновлении (ATIN)

- Индивидуальный идентификационный номер налогоплательщика (ITIN)

Помимо вышеуказанных критериев , существуют дополнительные, но разные условия, которые должны выполняться для двух типов иждивенцев.К ним относятся:

Критерии для правомочного ребенка

- Ребенок может быть биологическим ребенком налогоплательщика, приемным ребенком, уполномоченным приемным ребенком, братом или сестрой, сводной сестрой, сводным братом или потомком братьев и сестер. или сводные братья и сестры.

- Ребенок должен быть младше 19 лет или младше 24 лет, если он / она учится в колледже на дневном отделении. Если ребенок-иждивенец учится на дневном отделении, он / она должны посещать школу не менее пяти месяцев в течение налогового года.Возрастных ограничений нет, если ребенок инвалид навсегда.

- Ребенок должен был прожить более 6 месяцев в качестве члена семьи налогоплательщика. Однако могут быть исключения.

- Ребенок может работать; однако его / ее работа не должна обеспечивать ему / ей более половины финансовой поддержки.

- Ребенок должен быть объявлен иждивенцем только одним родителем, если родители ребенка разведены. Обычно родитель-опекун имеет право заявить, что ребенок находится на иждивении.

Критерии для правомочного родственника

- Это лицо не должно быть правомочным ребенком любого лица, подающего налоговую декларацию.

- Лицо должно проживать как член семьи налогоплательщика или быть родственником налогоплательщика, например, братья или сестры, родитель, дядя или тетя, или бабушка или дедушка. Лицо, не связанное с налогоплательщиком, может быть иждивенцем, если он / она прожил весь год с налогоплательщиком.

- Лицо не должно было заработать более 4 200 долларов в качестве валового дохода Валовой доход Валовой доход — это общий доход, полученный физическим лицом от зарплаты до вычета налогов и других отчислений.Он включает в себя все доходы.

- Налогоплательщик должен предоставить лицу более половины его / ее денежной поддержки за налоговый год.

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Прибыль после налогообложения Прибыль после налогообложения Под доходом после налогообложения понимается чистый доход после вычета всех применимых налогов. Таким образом, доход после уплаты налогов — это просто валовой доход.

- Кредит заработанного дохода (EIC) Кредит заработанного дохода (EIC) Кредит заработанного дохода (EIC) — это налоговая льгота в США, предлагаемая работающим семьям с низким и средним доходом, особенно те, у кого есть дети.

- Модифицированный скорректированный валовой доход (MAGI) Модифицированный скорректированный валовой доход (MAGI) Модифицированный скорректированный валовой доход (MAGI) — это показатель, используемый Службой внутренних доходов (IRS) для определения права налогоплательщика на получение

- пособий по социальному обеспечению Социальное обеспечение Пособия по социальному обеспечению — это выплаты, которые выплачиваются квалифицированным пенсионерам и инвалидам, в том числе их супругам и детям.

Что такое квалификационный тест на соответствие требованиям на соответствие относительным иждивенцам?

Аарон Бёрден, Unsplash @aaronburden

Вы можете заявить кого-либо в качестве иждивенца в своей налоговой декларации, если, согласно правилам IRS, он является подходящим родственником — парнем, девушкой и т. Д.- или подходящего ребенка. Чтобы узнать, является ли кто-то вашим подходящим родственником, просто воспользуйтесь нашим налоговым инструментом «RELucator»! После того как вы ответите на несколько простых вопросов о своей налоговой ситуации, вы узнаете, можете ли вы претендовать на кого-то в качестве подходящего родственника. Это так просто!

Также проверьте DEPENDucator, если вы не уверены в статусе родственника и т. Д. Или если данное лицо не является подходящим родственником.

Ознакомьтесь с налоговым инструментом RELucator ниже! Воспользуйтесь другими нашими бесплатными налоговыми инструментами, чтобы узнать свой статус подачи, узнать, можете ли вы претендовать на налоговые льготы и многое другое!

Налоговый инструмент «RELucator» поможет вам определить, является ли кто-то вашим правомочным родственником и, следовательно, вашим иждивенцем.

Просто ответьте на вопросы «Да» и «Нет», пока не придете к выводу.

См. Все требования для того, чтобы заявить о своем иждивении в соответствии с критериями родственника.

Можете ли вы претендовать на налоговую льготу, если у вас нет иждивенца?

Вы можете подать заявку на невозмещаемый налоговый кредит, Кредит для других иждивенцев, в размере 500 долларов США для иждивенца, который является вашим правомочным родственником (, а не ваш имеющий право ребенок). и не дают вам права претендовать на Детский налоговый кредит.Сумма кредита начинает постепенно сокращаться при максимальном доходе в 200 000 долларов (400 000 долларов для налогоплательщиков, состоящих в браке).

Этот кредит доступен для налоговых лет 2018-2025 и может иметь возрастные ограничения. Продолжайте проверять эту страницу для получения обновлений по этому кредиту по мере их выпуска IRS.

Если человек не соответствует критериям вашего правомочного родственника, вы все равно можете заявить его в качестве иждивенца, если он является вашим правомочным ребенком. Выясните, является ли кто-нибудь вашим подходящим ребенком. Если они не являются ни вашим правомочным ребенком, ни вашим правомочным родственником, вы не можете считать их иждивенцами.Иждивенцы — хорошая новость, когда дело касается вашей налоговой декларации. Это потому, что иждивенцы могут иметь право на другие налоговые вычеты и кредиты.

Узнайте, как указать иждивенцев в своей налоговой декларации.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Заявление о праве на иждивенцев для целей налогообложения

Хотя вы, возможно, не сможете выбрать членов своей семьи, они могут пригодиться, когда наступает налоговый сезон, если вы можете потребовать их в качестве иждивенцев.Согласно определению IRS, налоговый иждивенец делится на две группы людей; они являются либо «подходящим ребенком», либо «подходящим родственником». Обе эти группы имеют разные правила отбора.

Следуйте приведенным ниже инструкциям по тестированию, чтобы определить, кто может считаться иждивенцем ваших налогов. Кроме того, на веб-сайте IRS подробно описаны правила подачи заявления на иждивенца. Правильная идентификация ваших иждивенцев может существенно повлиять на вашу налоговую декларацию, так как вы получите точные вычеты для тех, о ком вы заботитесь.

Соответствующий ребенок

- Связь . Ребенок должен быть сыном, дочерью, пасынком, приемным ребенком, приемным ребенком или внуком. Они также могут быть братьями и сестрами, сводными сестрами, племянницами или племянниками.

- Возраст. Ребенок должен быть младше 19 лет на конец года и младше вас (или вашего супруга (а), если подаете совместно), младше 24 лет, если он учится на дневном отделении, и младше вас (или вашего супруга (а), если подаете совместно), или в любом возрасте при постоянной и полной нетрудоспособности.

- Резиденция . Ребенок должен прожить с вами больше полугода.

- Поддержка. Ребенок не может обеспечить более половины своей суммы алиментов в течение года.

- Совместное возвращение. Ребенок не может подать совместную декларацию. Совместная декларация может быть подана только ребенком и его или ее супругой с единственной целью получить возмещение удержанного подоходного налога или расчетного уплаченного налога.

- Особое правило. Правила тай-брейка применяются, если установлено, что ребенок может быть иждивенцем более чем одного человека.В этом случае вы должны иметь право требовать ребенка в соответствии со стандартами IRS, которые можно найти на веб-сайте IRS.

Соответствующий родственник

- Ребенок не соответствует требованиям. Соответствующий родственник не может быть вашим ребенком или другим налогоплательщиком.

- Член семьи или родственник. Это лицо должно либо проживать с вами в течение всего года в качестве члена вашей семьи, либо быть родственником вам. Это может быть ребенок, не отвечающий критериям детского теста, родственник, такой как родитель, бабушка или дедушка, тетя, дядя или свекровь, или кто-то, не связанный с вами и являющийся членом вашей семьи.

- Валовой доход. Валовой доход соответствующего критериям родственника за год не должен превышать 4000 долларов.

- Поддержка. В течение календарного года вы должны предоставить более половины всей поддержки сотруднику.

ПРИМЕЧАНИЕ:

- Стандартный вычет для иждивенца не может превышать 1050 долларов или сумму в 350 долларов плюс заработанный доход человека вплоть до стандартного вычета (12 000 долларов).

- Соответствующий иждивенец должен быть гражданином США.Гражданин S., гражданин США или резидент США, Канады или Мексики.

- Супруг (а) никогда не может быть иждивенцем.

- Если вы можете быть объявлены иждивенцем по чьей-либо налоговой декларации, вы не можете заявить кого-либо в качестве иждивенца.

- Если 31 декабря у вас родился ребенок, вы можете подать заявление о его освобождении от уплаты налогов на весь год.

- Вам разрешено только одно освобождение от налога на каждого человека, которого вы считаете иждивенцем.

- Действительный номер социального страхования (SSN), индивидуальный идентификационный номер налогоплательщика (ITIN) или идентификационный номер налогоплательщика при усыновлении (ATIN) необходим для подачи заявления на иждивенца.

- Обычно родитель-опекун или родитель, который физически осуществляет опеку над ребенком в течение большей части ночей в году, имеет право требовать освобождения. Однако бывают случаи, когда на иждивенца может претендовать кто-то другой, кроме опекуна.

- Если родитель-опекун подписывает отказ — форма 8332, Деблокирование / отзыв требования об освобождении для ребенка опекуна — родитель, не являющийся опекуном, может потребовать освобождение. Это правило распространяется и на родителей, которые никогда не были в браке.

- В случае развода, завершенного после 2008 года, родитель, не являющийся опекуном, не может приложить документы о разводе к налоговой декларации. Вместо этого должна быть приложена форма 8332 или аналогичная форма с подписью родителя-опекуна, и родитель-опекун должен заявить, что они освобождают право требования к ребенку без каких-либо условий, например, что родитель, не являющийся опекуном, может требовать ребенка только в том случае, если они платят ребенку поддерживать.

Полный список определений и объяснений часто используемых налоговых терминов см. В нашем налоговом глоссарии.

Обновлено для 2018 налогового года

9 фактов о кредите для других иждивенцев и налоговом кредите на детей на 2021 год — Stride Blog

Прошло несколько лет с момента принятия Закона о сокращении налогов и рабочих местах (TCJA). Теперь, когда наступил сезон подачи документов на 2020 налоговый год, пора посмотреть, как новый закон повлияет на вашу отчетность. Возможно, вы уже знаете, что налоговая реформа изменила налоговый ландшафт почти для всех — изменив или отменив некоторые правила и положения, но также создав новые.

Если у вас есть дети или другие иждивенцы, вам следует ознакомиться с двумя пунктами, в частности: изменениями в налоговой льготе на детей и новой льготой для других иждивенцев. Налоговая скидка на детей существует уже около 20 лет, но со временем изменилась. С другой стороны, Кредит для других иждивенцев — это совершенно новый личный налоговый кредит, созданный в рамках недавней налоговой реформы.

Вот девять вещей, которые вам следует знать о каждом из этих кредитов, когда вы начинаете подавать налоговую декларацию.

(Не забывайте, БЕСПЛАТНОЕ приложение Stride поможет вам сэкономить тысячи долларов на вашем налоговом счете и часы налоговой подготовки, автоматически отслеживая ваши мили и расходы, выявляя вычеты для экономии денег и получая Ваши формы готовы для IRS. Получите это сегодня!)

Изменения в налоговой льготе на ребенка

Налоговая льгота на ребенка — это налоговая льгота, доступная налогоплательщикам для каждого из их детей-иждивенцев или других членов семьи.

Вы можете получить больше от кредита, чем раньше. Кредит теперь составляет до 2000 долларов на ребенка, отвечающего критериям, что вдвое превышает предыдущую сумму. Предельный возраст для получения налоговой скидки на ребенка составляет 16 лет, то есть вашему ребенку должно быть 16 лет или младше 31 декабря 20 года.

Часть кредита подлежит возврату . До налоговой реформы налоговая скидка на детей не возвращалась. Вы могли бы использовать его, чтобы уменьшить свой налоговый счет, но если какая-либо сумма осталась после того, как ваш налоговый счет был уменьшен до 0 долларов, остальная часть вашего кредита была по существу потеряна.Теперь до 1400 долларов возвращается. Это означает, что вы можете получить деньги обратно. Это означает, что если ваше общее налоговое обязательство составляет 600 долларов США и вы получаете полную налоговую скидку на ребенка в размере 2000 долларов США, ваш причитающийся налог будет уменьшен до 0 долларов США, а затем вы получите оставшиеся 1400 долларов США в виде налогового возврата. Имейте в виду, что возвращаемая сумма будет скорректирована с учетом инфляции, поэтому в будущем она может увеличиться.

Кредитом могут воспользоваться другие семьи. Согласно новым правилам, если вы являетесь супружеской парой, подающей совместно, вы можете иметь скорректированный валовой доход (AGI) до 400 000 долларов США (до 200 000 долларов США, если вы используете любой другой статус регистрации) до того, как кредит начнет постепенно прекращаться. это означает, что он постепенно уменьшается по мере увеличения вашего AGI.Ранее кредит начал постепенно сокращаться, начиная с уровня AGI в размере 110 000 долларов для совместных подателей заявок (75 000 долларов для всех остальных статусов подачи).

Кроме того, с прохождением TCJA вы можете иметь право на получение детской налоговой льготы только в том случае, если ваш трудовой доход составляет минимум 2500 долларов США (например, деньги, полученные на работе или в малом бизнесе). По прежним правилам этот минимум составлял 3000 долларов.

У ребенка должен быть действующий номер социального страхования (SSN). Раньше вы могли запросить кредит задним числом, если бы у ребенка или иждивенца не было своего SSN на дату подачи налоговой декларации.

Кредит для других иждивенцев — что важно

Кредит для других иждивенцев — это налоговый кредит, доступный налогоплательщикам для каждого из их иждивенцев, которые не могут претендовать на получение налогового кредита на ребенка.

Вы можете получить 500 долларов за каждого иждивенца, отвечающего требованиям. Также известный как семейный налоговый кредит и налоговый кредит, не имеющий отношения к детям, созданный в 2018 году кредит для других иждивенцев может помочь многим налогоплательщикам. Если ваши иждивенцы соответствуют описанным здесь критериям, вы сможете получить невозмещаемый кредит в размере 500 долларов США на каждого человека.Не забудьте запросить кредит в строке 12 формы 1040 за 2018 год.

Кредит можно использовать для детей старшего возраста, родственников и даже лиц, не являющихся родственниками. Если у вас есть соответствующий критериям ребенок в возрасте от 17 до 23 лет, который все еще учится в школе, вы можете потребовать кредит. Вы также можете использовать кредит для подходящего родственника, которым может быть родитель, дедушка или бабушка, дядя, тетя или другие родственники. Есть ли кто-то, кто живет с вами в качестве члена вашей семьи, но не является родственником? Они могут считаться иждивенцами, если соответствуют другим требованиям, описанным здесь.Этот аспект кредита является причиной того, что он известен как налоговый кредит, не имеющий отношения к детям.

Вы обеспечиваете как минимум половину годовой поддержки вашего иждивенца. Это включает еду, кров, одежду и т. Д. Допустим, ваша племянница жила с вами весь год. Ее расходы составляют 6000 долларов. Она платит 2500 долларов за работу с частичной занятостью, а вы платите остальные 3500 долларов. Поскольку вы обеспечиваете более 50% ее поддержки, ваша ситуация пройдет проверку на поддержку.

Ваш иждивенец может получать только ограниченный доход. Чтобы иметь возможность претендовать на кредит, ваш иждивенец не должен иметь доход выше 4150 долларов за 2018 год. Это число, вероятно, изменится в будущих налоговых годах с учетом инфляции.

Для этого кредита не требуется действующий SSN. Если ваш иждивенец имеет индивидуальный идентификационный номер налогоплательщика (ITIN) или идентификационный номер налогоплательщика при усыновлении (ATIN) и является гражданином США или США.Резидент S., вы по-прежнему сможете претендовать на этот кредит.

Что еще следует учесть?