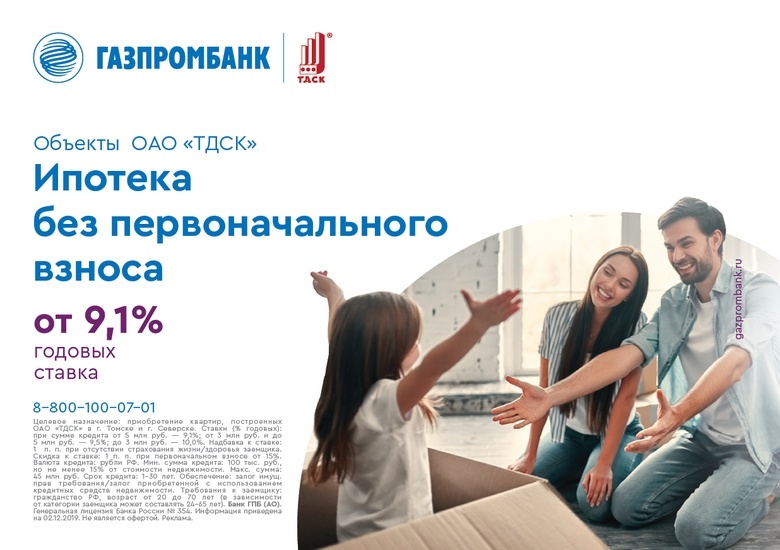

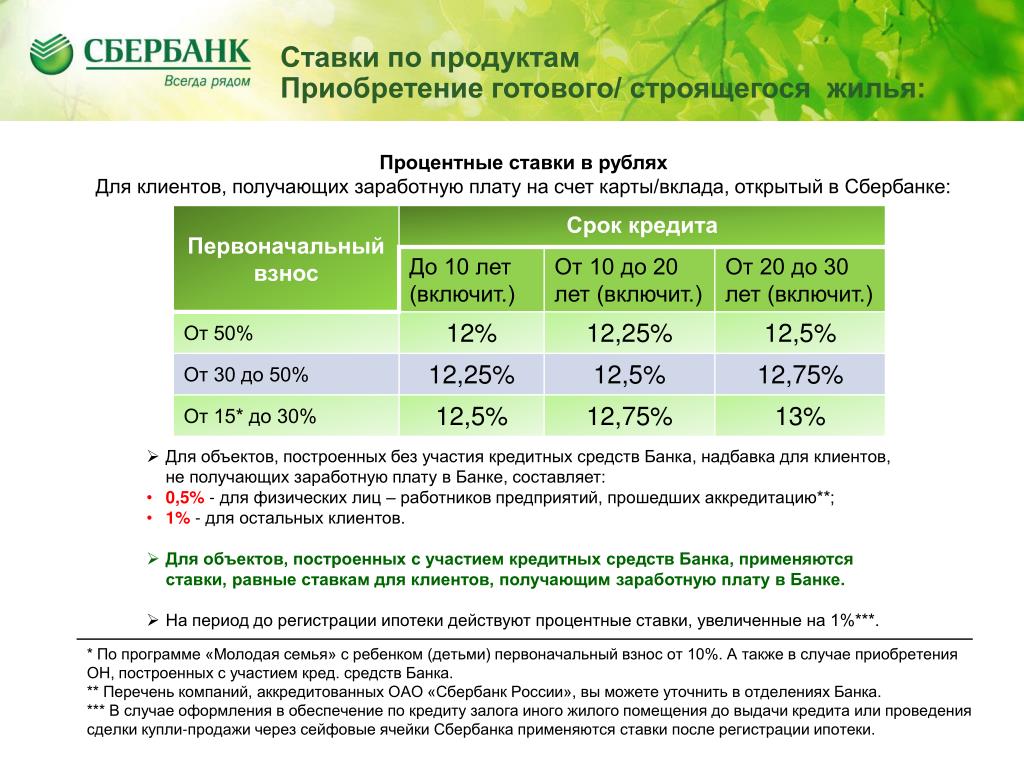

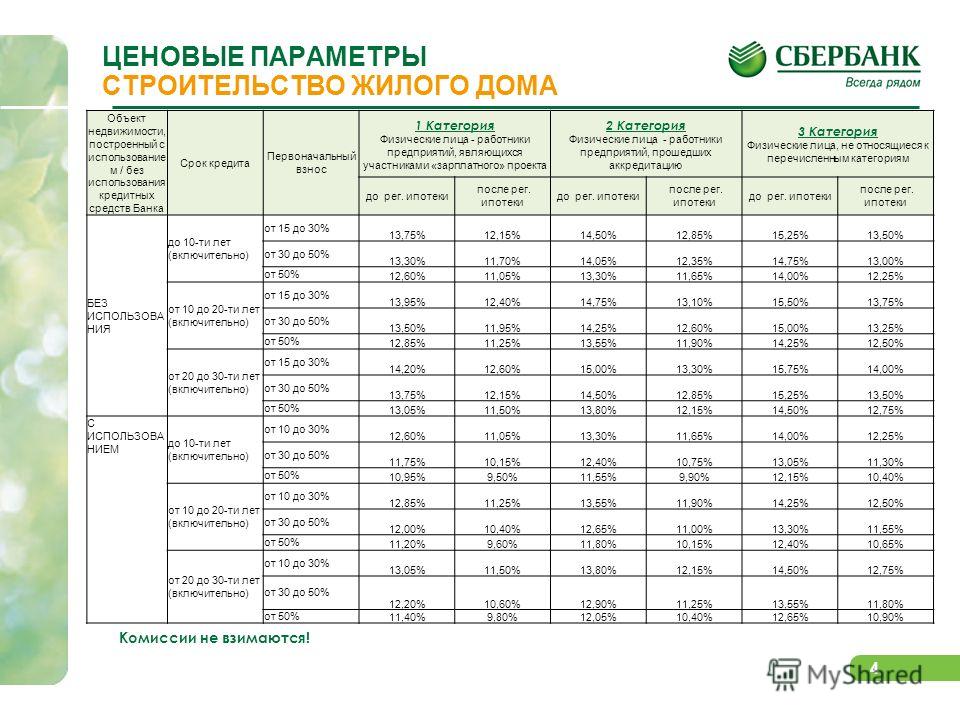

Греф объяснил, почему нельзя взять ипотеку без первоначального взноса

https://realty.ria.ru/20160706/407679542.html

Греф объяснил, почему нельзя взять ипотеку без первоначального взноса

Греф объяснил, почему нельзя взять ипотеку без первоначального взноса — Недвижимость РИА Новости, 02.03.2020

Греф объяснил, почему нельзя взять ипотеку без первоначального взноса

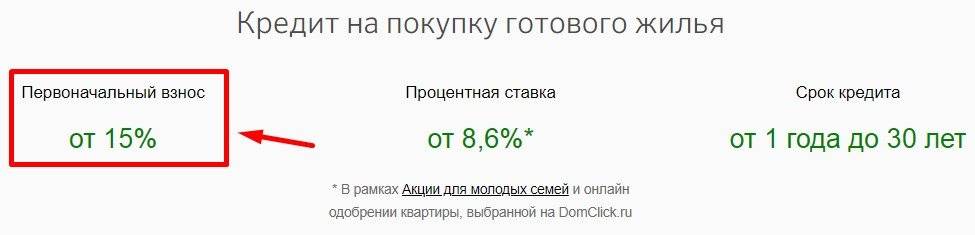

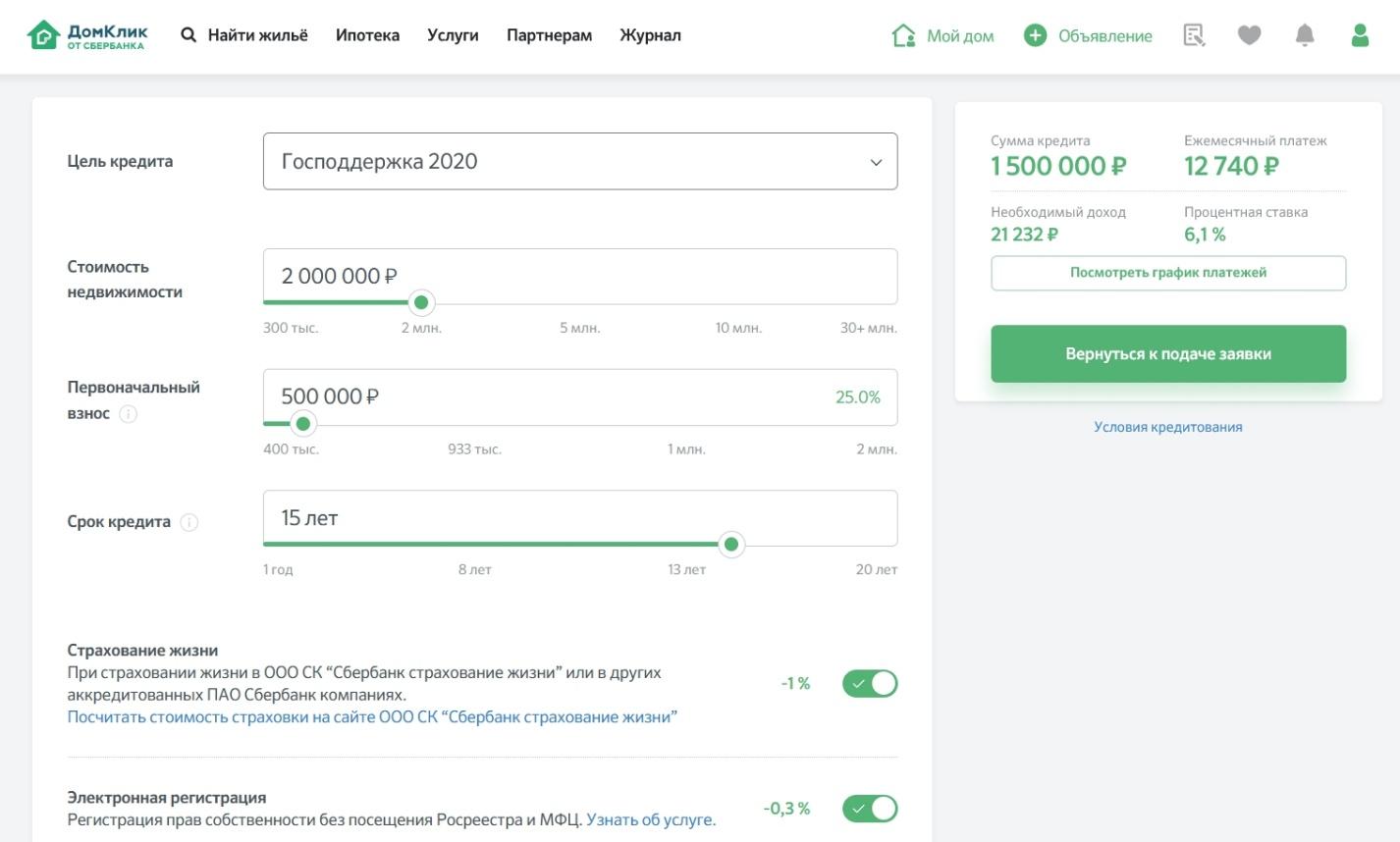

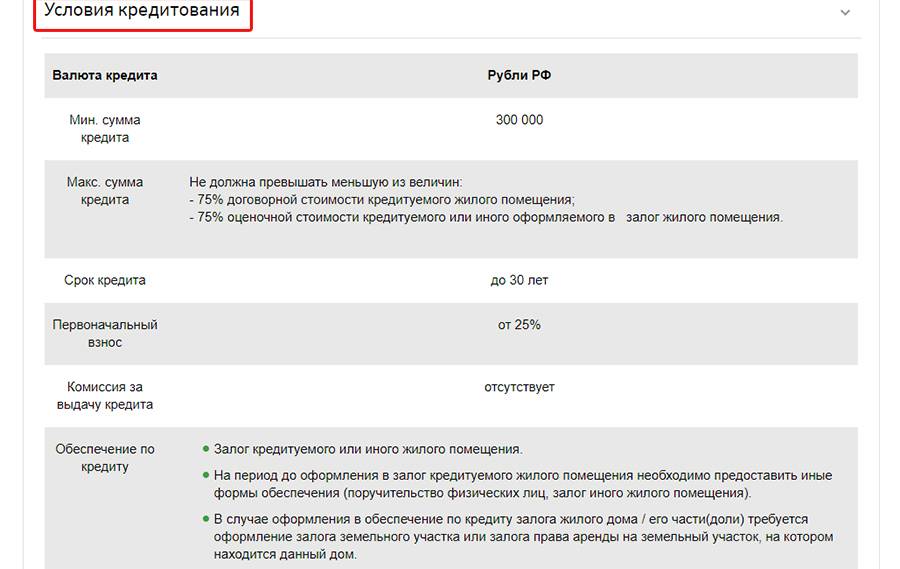

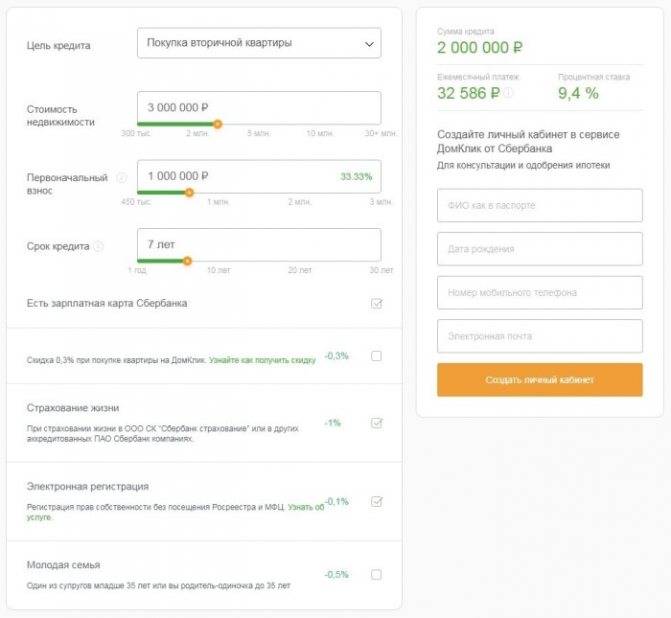

Сбербанк не сможет выдавать ипотечные кредиты без первоначального взноса, заявил глава крупнейшего российского банка Герман Греф.

2016-07-06T17:50

2016-07-06T17:50

2020-03-02T07:37

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/sharing/article/407679542.jpg?4067196371583123861

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2016

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

новости — недвижимость, банки, ипотека, герман греф, сбербанк россии, россия

17:50 06.07.2016 (обновлено: 07:37 02.03.2020)Сбербанк не сможет выдавать ипотечные кредиты без первоначального взноса, заявил глава крупнейшего российского банка Герман Греф.

Торги на Белорусской валютно-фондовой бирже на сегодня

Валютные торги на БВФБ онлайн

Торги на Белорусской валютно-фондовой бирже сегодня доступны на нашем сайте. Вы можете найти все данные о проведенных торгах, итоги торгов и сформированные курсы валют.

Валютная биржа не проводит торги в выходные дни (суббота, воскресенье), а также в период праздников. После окончания сессии Вы можете посмотреть средневзвешенный курс валют и график торгов за указанный период времени. В период закрытия основной сессии поступает большое количество заявок клиентов, объем которых может изменить ход торгов, поэтому средневзвешенный курс формируется с учетом основной сессии и периода ее закрытия для отражения реальной ситуации на валютном рынке. Сессия открывается в 10.00 и длится 3 часа, после 13.15 становятся известны окончательные данные. Ход торгов и динамика продаж доступны в режиме реального времени.

Торги на Белорусской валютно-фондовой бирже позволяют субъектам хозяйствования осуществлять сделки с учетом сформированного спроса и предложения.

Торги на БВФБ онлайн отражают текущую ситуацию на валютном рынке, на основе данных можно спрогнозировать курс доллара, евро, российского рубля, коммерческие банки устанавливают курсы продажи и покупки валют с учетом сформированного курса на ОАО БВФБ. Банки формируют курсы с учетом официальных данных НБРБ, итогов торгов, а также исходя из спроса клиентов. Валютные торги в Беларуси сегодня устанавливают курс валют на завтрашний день. Итоги торгов в пятницу формируют курсы на субботу, воскресенье и утро понедельника.

| Абсолютбанк | 2.54 | 2.598 | 1.129 | 1.155 | 75 | 77.3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Альфа-Банк | 2.574 | 2.583 | 1.138 | 1.1559 | 74.4 | 76.4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Банк БелВЭБ | 2.56 | 2.62 | 1.1265 | 1.1653 | 75. 39 39 | 78.49 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Банк ВТБ (Беларусь) | 2.5525 | 2.5975 | 1.136 | 1.156 | 75 | 77.5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Банк Дабрабыт | 2.562 | 2.595 | 1.13 | 1.157 | 75.1 | 77.3994 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Банк Решение | 2.571 | 2.586 | 1.137 | 1.148 | 75 | 77 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Белагропромбанк | 2.561 | 2.594 | 1.129 | 1.163 | 74.5 | 77.9 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Беларусбанк | 2.556 | 2.594 | 1.1218 | 1.15 | 75.1765 | 78.125 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Белгазпромбанк | 2. 563 563 | 2.596 | 1.13 | 1.155 | 75.4 | 77.1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Белинвестбанк | 2.565 | 2.593 | 1.131 | 1.162 | 75.1 | 77.3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| БНБ-Банк | 2.575 | 2.583 | 1.135 | 1.149 | 75.5 | 77.2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| БТА Банк | 2.565 | 2.6 | 1.128 | 1.15 | 74.8 | 77 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| МТБанк | 2.56 | 2.59 | 1.135 | 1.155 | 75 | 77.5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Паритетбанк | 2.572 | 2.582 | 1.128 | 1.15 | 75.7 | 76.6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Приорбанк | 2.563 | 2.593 | 1.136 | 1.155 | 75.35 | 76.87 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| РРБ-Банк | 2.565 | 2.587 | 1.115 | 1.155 | 75 | 78 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сбер Банк | 2. 547 | 2.617 | 1.137 | 1.157 | 75.2 | 77.2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Технобанк | 2.567 | 2.59 | 1.1274 | 1.1531 | 75.0733 | 77.0833 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Франсабанк | 2.56 | 2.59 | 1.135 | 1.155 | 75.5 | 78 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

128

128 1218

1218 125

125 556

556 Гродно, Индурское шоссе, 30

Гродно, Индурское шоссе, 30 5

5 3

3 Я. Купалы, 16а, ТЦ «Корона»

Я. Купалы, 16а, ТЦ «Корона» Расходы регионального правительства: ФО: Тверская область (млн руб. ) ) | 91 046 458 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: ФО: Воронежская область (млн руб.) | 159 607.322 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СЗ: Вологодская область (млн руб.) | 114 884 055 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: ФО: Орловская область (млн руб.) | 50 412. 190

2020 190

2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СК: Республика Карачаево-Черкесия (млн руб.) | 34 476 093 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СФ: Ростовская область (млн руб.) | 261 519.513 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: Приволжский федеральный округ (ВР): Республика… (млн руб.) | 298 887 988 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства России (млн руб. ) ) | 15 577 734.141 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СЗ: Калининградская область (млн руб.) | 139 959 919 2020 | ежегодно | 1992 — 2020 |

| Расходы областного бюджета: ФО: Рязанская область (млн руб.) | 79 622.722 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СЗ: Новгородская область (млн руб.) | 51 944 714 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства: ФО: Курская область (млн руб. ) ) | 83 193.701 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СФ: Республика Калмыкия (млн руб.) | 24 739 188 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: UF: Тюменская область (млн руб.) | 229 734.528 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: VR: Саратовская область (млн руб.) | 149 913,109 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства: ФО: Тульская область (млн руб. ) ) | 114 954.005 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СЗ: Республика Коми (млн руб.) | 114 635 561 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального бюджета: Сибирский федеральный округ (СФО): Республика Альт… (млн руб.) | 30 146 881 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства: VR: Республика Марий Эл (млн руб. ) ) | 47 217 894 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального бюджета: СФ: Краснодарский край (млн руб.) | 388 021.945 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СЗ: Псковская область (млн руб.) | 51 783 024 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: VR: Нижегородская область (млн руб.) | 261 592. 891

2020 891

2020 | ежегодно | 1992 — 2020 |

| Расходы областного бюджета: ДВ: Амурская область (млн руб.) | 103 044,195 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального бюджета: Северо-Кавказский федеральный округ (СК): Республика… (млн руб.) | 179 584 451 2020 | ежегодно | 1992 — 2020 |

| Расходы бюджета региона: Дальневосточный федеральный округ (ДФО): Республика Са… (млн руб.) | 276 561,197 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства: СК: Республика Северная Осетия Алания (млн руб. ) ) | 48 314.485 2020 | ежегодно | 1992 — 2020 |

| Расходы областного бюджета: ДВ: Чукотский округ (млн руб.) | 49 872 868 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СУ: Республика Бурятия (млн руб.) | 96 655.105 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: VR: Оренбургская область (млн руб.) | 133 396,229 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства: VR: Республика Удмуртия (млн руб. ) ) | 112 939.939 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: VR: Чувашская Республика (млн руб.) | 76 066 472 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального бюджета: UF: Ханты-Мансийский округ (млн руб.) | 334 672.086 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: VR: Ульяновская область (млн руб.) | 90 203 206 2020 | ежегодно | 1992 — 2020 |

Расходы регионального правительства: СУ: Кемеровская область (млн руб. ) ) | 242 866.174 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СУ: Новосибирская область (млн руб.) | 236 515 343 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СУ: Алтайский край (млн руб.) | 148 325.541 2020 | ежегодно | 1992 — 2020 |

| Расходы регионального правительства: СУ: Забайкальский край (млн руб.) | 100 270 914 2020 | ежегодно | 1992 — 2020 |

Расходы областного бюджета: ДВ: Магаданская область (млн руб. ) ) | 52 440.918 2020 | ежегодно | 1992 — 2020 |

| Расходы областного бюджета: ДВ: Камчатский край (млн руб.) | 107 335 609 2020 | ежегодно | 1992 — 2020 |

| Поступления от регионального государственного налога в России: Акцизный налог: GP: С начала года: вл Aclohol искл… (млрд руб.) | 32.598 окт 2021 | ежемесячно | Январь 2012 г. — Октябрь 2021 г. |

Налоговые поступления в региональное правительство России: налог на добычу полезных ископаемых: с начала года (млрд руб. ) ) | 88,828 ноябрь 2021 г. | ежемесячно | март 2004 г. — ноябрь 2021 г. |

| Налоговые поступления в региональное правительство России: Акцизный налог: Общий доход: С начала года: Вино (млрд руб.) | 7.132 ноябрь 2021 г. | ежемесячно | Январь 2004 г. — ноябрь 2021 г. |

| Налоговые поступления в региональное правительство России: Акцизный налог: Общий доход: С начала года: Объем пива (млрд руб.) | 160,514 ноябрь 2021 г. | ежемесячно | февраль 2003 г. — ноябрь 2021 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: материальные и нематериальные активы S… (млрд руб.) | 147.706 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: безвозвратные поступления: трансферт… (млрд руб.) | -0,001 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: безвозвратные поступления (млрд руб.) | 3168. 705

ноябрь 2021 г. 705

ноябрь 2021 г. | ежемесячно | декабрь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: просроченная задолженность по налогам (млрд руб.) | -0,027 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: С начала года: Безвозвратные поступления: Выручка… (млрд руб.) | 59.436 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

Доходы регионального правительства России: с начала года: задолженность по погашенным налогам: o. .. (млрд руб.) .. (млрд руб.) | 0,000 декабрь 2018 г. | ежемесячно | январь 2010 г. — декабрь 2018 г. |

| Доходы регионального правительства России: с начала года: безвозвратные поступления: прочие (млрд руб.) | 41.083 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: безвозвратные поступления: от O… (млрд руб.) | 2 984 884 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: использование государственного и муниципального имущества (млрд руб.) | 388.755 ноябрь 2021 г. | ежемесячно | Январь 1999 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: административные платежи и сборы… (млрд руб.) | 1.203 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: безвозвратные поступления: от S… (млрд руб.) | 79,563

ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: безвозвратные поступления: возврат… (млрд руб.) | -15,757 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: платежи за пользование природными ресурсами (млрд руб.) | 46.262 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

Доходы регионального правительства России: с начала года: доходы от платных услуг и состояние’. .. (млрд руб.) .. (млрд руб.) | 70,559 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: прочие неналоговые доходы (млрд руб.) | 49.103 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: взыскание штрафов, санкций и убытков (млрд руб.) | 137,618 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. — ноябрь 2021 г. |

| Доходы регионального правительства России: с начала года: коммерческие и прочие доходы… (млрд руб.) | 0,000 декабрь 2017 г. | ежемесячно | март 2003 г. — декабрь 2017 г. |

| Расходы регионального правительства России: с начала года: SC: Образование (млрд руб.) | 3 319 343 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Применимо … (млрд руб.) | 0,957

ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: СК: Социальное обеспечение (млрд руб.) | 3 061 691 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Здравоохранение: Медицина A… (млрд руб.) | 6.844 окт 2021 | ежемесячно | Январь 2008 г. — Октябрь 2021 г. |

Расходы регионального правительства России: С начала года: SC: Образование: Среднее V. .. (млрд руб.) .. (млрд руб.) | 232,188 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Physical Culture & Spo… (млрд руб.) | 0,000 июнь 2021 г. | ежемесячно | янв. 2011 г. — июнь 2021 г. |

| Расходы регионального правительства России: с начала года: КС: СМИ: периодические издания… (млрд руб.) | 13.263 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Культура и кинематограф… (млрд руб.) | 385,692 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Здравоохранение: санитария … (млрд руб.) | 7,377 ноябрь 2021 г. | ежемесячно | Январь 2008 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Профессия… (млрд руб.) | 26. 891

ноябрь 2021 г. 891

ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Образование: дошкольное (млрд руб.) | 875,975 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Другое… (млрд руб.) | 155,245 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

Расходы регионального правительства России: с начала года: SC: Physical Culture & Sp. .. (млрд руб.) .. (млрд руб.) | 325,247 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Social Security: Famil… (млрд руб.) | 779,615 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Культура и кинематограф… (млрд руб.) | 1,705 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Здравоохранение: Applicabl… (млрд руб.) | 2,957 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Health Care: Medical A… (млрд руб.) | 38.657 ноябрь 2021 г. | ежемесячно | Январь 2008 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Social Security: Pensi… (млрд руб.) | 191. 004

ноябрь 2021 г. 004

ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: IB: Дотации региональным … (млрд руб.) | 0,000 март 2018 г. | ежемесячно | Январь 2011 г. — март 2018 г. |

| Расходы регионального правительства России: С начала года: SC: Social Security: Appli… (млрд руб.) | 0,000 декабрь 2018 г. | ежемесячно | Январь 2005 г. — декабрь 2018 г. |

Расходы регионального правительства России: с начала года: SC: Physical Culture & Sp. .. (млрд руб.) .. (млрд руб.) | 14.578 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Средства массовой информации: Применимо… (млрд руб.) | 0,002 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: СК: Здравоохранение (млрд руб.) | 1 528 667 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Высшее и доп… (млрд руб.) | 20.500 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Physical Culture & Sp… (млрд руб.) | 90,373 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Здравоохранение: Медицина A… (млрд руб.) | 464. 699

ноябрь 2021 г. 699

ноябрь 2021 г. | ежемесячно | Январь 2008 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: IB: Прочие дотации (млрд руб.) | 0,000 март 2018 г. | ежемесячно | Январь 2011 г. — март 2018 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Общее (млрд руб.) | 1702.521 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

Расходы регионального правительства России: с начала года: SC: Здравоохранение: прочие вопросы. .. (млрд руб.) .. (млрд руб.) | 553,988 окт 2021 | ежемесячно | Январь 2011 г. — Октябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Physical Culture & Spo… (млрд руб.) | 82.189 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года на социальную и культурную деятельность… (млрд руб.) | 8 720 827 ноябрь 2021 г. | ежемесячно | Январь 1997 г. — ноябрь 2021 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Молодежная политика… (млрд руб.) | 68.002 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Social Security: Social… (млрд руб.) | 332.063 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Health Care: Sanatoriu… (млрд руб.) | 15. 391

ноябрь 2021 г. 391

ноябрь 2021 г. | ежемесячно | Январь 2008 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Культура и кинематограф… (млрд руб.) | 435,157 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: КС: СМИ (млрд руб.) | 50.722 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

Расходы регионального правительства России: с начала года: IB: Прочие межбюджетные расходы (млрд руб. ) ) | 0,010 март 2018 г. | ежемесячно | Январь 2011 г. — март 2018 г. |

| Расходы регионального правительства России: С начала года: SC: Образование: Primary Voc… (млрд руб.) | 237.064 ноябрь 2021 г. | ежемесячно | январь 2005 г. — ноябрь 2021 г. |

| Расходы регионального правительства России: с начала года: SC: Health Care: Medical A… (млрд руб.) | 265,873 окт 2021 | ежемесячно | Январь 2008 г. — Октябрь 2021 г. |

Расходы регионального правительства России: с начала года: SC: Культура и кинематограф. .. (млрд руб.) .. (млрд руб.) | 47,678 ноябрь 2021 г. | ежемесячно | январь 2011 г. — ноябрь 2021 г. |

Сбербанк России (SBRCY) об итогах первого квартала 2021 г. — отчет о прибылях и убытках

Сбербанк России (OTCPK:SBRCY) Телефонная конференция о прибылях и убытках за 1 квартал 2021 г. 29 апреля 2021 г., 10:00 по восточноевропейскому времени

Участники компании

Анастасия Белянина — Руководитель, ИК

Александра Бурико — старший вице-президент и финансовый директор

Джангир Джангиров — старший вице-президент и руководитель службы управления рисками

Участники конференц-связи

Елена Царева — БКС

Стефан Потгитер — UBS

Габор Кемени — Автономный исследовательский центр

Анджей Новачек — HSBC

Евгений Кипнис — Альфа-Банк

Эндрю Кили — Сбер КИБ

Саймон Неллис — Citigroup

Михаил Шлемов — ВТБ Капитал

Ольга Веселова — Bank of America Merrill Lynch

Алан Уэбборн — Societe Generale

Оператор

Уважаемые дамы и господа, благодарим вас за внимание и добро пожаловать на конференцию Сбера по результатам первого квартала 2021 года по МСФО, организованную руководством Сбера. [Инструкции оператора]. Должен сообщить вам, что эта конференция записывается сегодня, 29 апреля 2021 года.

[Инструкции оператора]. Должен сообщить вам, что эта конференция записывается сегодня, 29 апреля 2021 года.

Я хотел бы передать слово Анастасии Беляниной, начальнику отдела по связям с инвесторами. Пожалуйста продолжай.

Анастасия Белянина

Спасибо и всем добрый день. Спасибо, что присоединились к нам на нашем регулярном звонке по результатам первого квартала 2021 года. Я надеюсь, что вы все в безопасности и здоровы. Сегодня у нас есть наши постоянные спикеры, наш финансовый директор Александра Бурико; и наш CRO, директор по управлению рисками Джангир Джангиров.

Они проведут короткую презентацию результатов и познакомят вас с самыми последними событиями и наиболее интересными событиями и цифрами. А затем мы начнем нашу традиционную сессию вопросов и ответов, где мы, как всегда, будем рады ответить на ваши вопросы.

Спасибо за это. Прежде чем мы начнем, позвольте мне, как обычно, обратить ваше внимание на то, что некоторая информация о телеконференции может содержать прогнозные заявления относительно будущих событий и результатов, а фактические результаты могут существенно отличаться от тех, которые выражены или подразумеваются в заявлениях, сделанных во время телеконференции. к известным и неизвестным рискам и неопределенностям.

к известным и неизвестным рискам и неопределенностям.

Для получения дополнительной информации, пожалуйста, обратитесь к нашей презентации и наиболее важному Слайду 2 в нашей презентации, где вы можете найти дополнительную информацию об этом.

Спасибо за это, и я передаю слово Александре.

Александра Бурико

Большое спасибо, Анастасия, и всем добрый день. Спасибо, что присоединились к нам сегодня. Я надеюсь, что у вас была возможность ознакомиться с нашими результатами за первый квартал, и вы так же довольны ими, как и мы. Я просто кратко расскажу вам об основных моментах, а затем расскажу об основных тенденциях.

В первом квартале 2021 года мы получили самую высокую квартальную прибыль за всю историю — 304,5 млрд рублей. Наша прибыль на акцию достигла 14,2 рубля на акцию, что в 2,5 раза больше, чем годом ранее. Наша рентабельность собственного капитала достигла 24,3%, а рентабельность активов — 3,3%.

Эти высокие результаты были достигнуты благодаря благоприятной операционной среде. Хотя в первом квартале российская экономика по-прежнему страдала от пандемии, все больше признаков восстановления набирало обороты. В первом квартале ВВП России сократился на 1.3% против 1,8% в четвертом квартале 2020 года.

Хотя в первом квартале российская экономика по-прежнему страдала от пандемии, все больше признаков восстановления набирало обороты. В первом квартале ВВП России сократился на 1.3% против 1,8% в четвертом квартале 2020 года.

В марте 2021 года мы уже видим, что большинство показателей становятся положительными по сравнению с прошлым годом, который был первым месяцем ограничения пандемии. Последовательный месячный рост ВВП в течение первого квартала был устойчивым, 0,3% в марте после 0,6% в феврале. Промышленное производство в марте выросло на 0,8% м/м, а сфера услуг, оказавшаяся наиболее проблемной, выросла на 0,5% м/м и выросла на 1,4% по сравнению с мартом 2020 года.

Основными секторами, стимулирующими восстановление, являются машиностроение, химикаты, транспортировка и строительство.В целом деловая и потребительская активность в марте не изменилась, но восстановление стало устойчивым и более быстрым, чем первоначально прогнозировалось, и мы видим дополнительное тому доказательство в нашей недельной динамике по состоянию на середину апреля на платформе Сбера, самый высокий годовой рост и потребление товаров и услуг, вырос на 5,5% в годовом исчислении с поправкой на эффект карантина.

Снижение расходов на услуги сократилось до всего 1,1% в годовом исчислении, что является лучшей динамикой на данный момент, также с поправкой на влияние пандемии и восстановление оборота бизнеса на 4.1% в годовом исчислении.

Теперь обратимся к нашим результатам и начнем с чистого процентного дохода и чистой процентной маржи. ЧПД увеличился на 13,3% по сравнению с аналогичным периодом прошлого года до 421,5 млрд рублей в первом квартале, в основном за счет розничного кредитования. Наш розничный кредитный портфель увеличился на 3,9% в первом квартале до 9,7 трлн рублей, что составляет 38% совокупного портфеля.

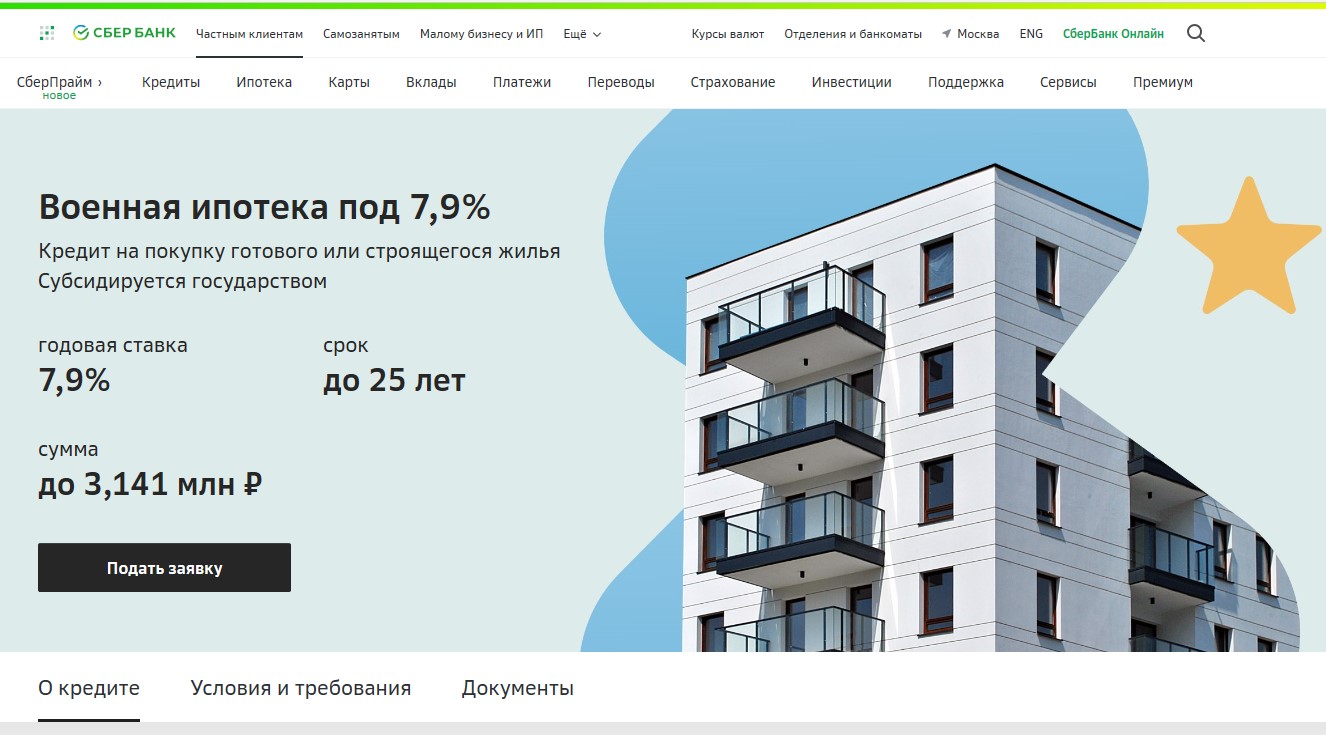

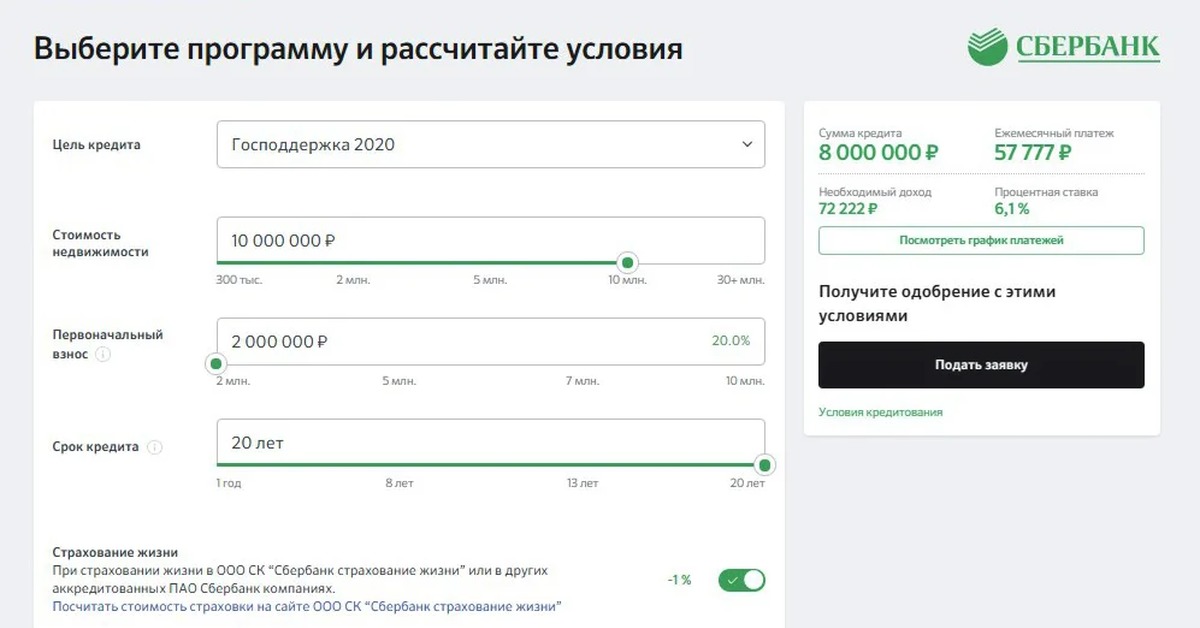

Уверенную динамику показали и ипотека, и потребительские кредиты. Потребительское кредитование в первом квартале выросло на 3,4% благодаря промокампаниям. Ипотека увеличилась на 4.5% в первом квартале, поскольку спрос оставался стабильным на фоне благоприятных рыночных ставок и продолжающихся программ субсидирования ипотеки, на долю которых приходилось более 30% от общего объема выдачи ипотечных кредитов.

Наша платформа цифрового жилья ДомКлик входит в тройку лидеров в России по количеству объявлений, которое остается более 1,7 млн рублей. Ежемесячная аудитория платформы увеличилась более чем на 2 миллиона пользователей в первом квартале и достигла 14 миллионов. В целом «ДомКлик» заработал 2,9 млрд рублей в первом квартале за услуги по сопровождению сделок с недвижимостью, такие как безопасные расчеты, передача прав собственности и другие услуги, не связанные напрямую с выдачей ипотечных кредитов.

На корпоративном фронте рост кредитов составил 0,8% в первом квартале, так как солидные выпуски были компенсированы погашением. По сегментам спрос исходит от крупных корпораций и малого и среднего бизнеса. В межотраслевом кредитовании лидировали в основном строительство, недвижимость, металлургия, горнодобывающая и химическая промышленность.

Кредитный портфель застройщиков жилищного строительства увеличился за период на 16% и составил более 990 млрд руб., причем почти 80% кредитования было заемным. 45% всех краткосрочных кредитов среднему и крупному бизнесу на сумму 520 млрд рублей было одобрено за 7 минут с использованием технологии умного кредитования на основе искусственного интеллекта.

45% всех краткосрочных кредитов среднему и крупному бизнесу на сумму 520 млрд рублей было одобрено за 7 минут с использованием технологии умного кредитования на основе искусственного интеллекта.

В первом квартале мы распространили эту возможность на государственных и государственных заемщиков. Что касается фондирования, то в розничном сегменте мы увидели типичный сезонный отток для первого квартала в размере 0,8% от высокой базы на конец года. При этом доля текущих счетов в структуре розничного нахождения держалась близко к 38% за счет роста остатков средств на счетах условного депонирования и безналичного оборота по банковским карточным счетам.

Депозиты юридических лиц выросли на 15% за 1 кв., выступив инструментом управления ликвидностью.Теперь давайте посмотрим на нашу чистую процентную маржу. Как видите, наша маржа сократилась на 16 базисных пунктов до 5,18% в первом квартале. Это произошло в основном из-за более низкой доходности по розничным кредитам, около 50 базисных пунктов, на фоне продолжающейся переоценки в сторону понижения и увеличения доли ипотечных кредитов.

В то же время доходность корпоративных кредитов немного выросла, учитывая значительную долю кредитов с плавающей процентной ставкой в лизинговом кредите. Совокупная стоимость фондирования снизилась примерно на 10 базисных пунктов в первом квартале в результате увеличения доли текущих счетов в розничном фондировании.

В целом, мы придерживаемся нашего прогноза чистой процентной маржи на весь год и ожидаем сокращения на 50 базисных пунктов по сравнению со средней чистой процентной маржой в 2020 году. Это в основном связано со следующими факторами: доходность банковского портфеля по-прежнему выше; и естественная переоценка кредита будет продолжаться некоторое время.

Как вы знаете, в последнее время Сбер несколько раз повышал ставки, и в дальнейшем это повлияет на стоимость розничного фондирования. В то же время корпоративная стоимость финансирования чувствительна к рыночным сделкам, и это компенсирует переоценку возросшей доли государственных облигаций с плавающей процентной ставкой, выступая в качестве надежного буфера ликвидности и небольшого процентного риска.

Теперь давайте посмотрим на наши доходы от сборов и комиссий. Чистый комиссионный доход вырос в первом квартале на 6,3% по сравнению с аналогичным периодом прошлого года до 134,3 млрд рублей благодаря достойной операционной активности и несмотря на необычно высокий эффект базы предыдущего года. Основным драйвером стали операции банковской части, которые выросли на 11% по сравнению с прошлым годом на фоне роста привлечения кредитов.

73% всех розничных транзакций — они были безналичными в первом квартале 2021 года. Среди стимулов для увеличения проникновения денежных потоков в первом квартале мы развернули платежи с помощью биометрической технологии Glance в 2 крупнейших российских ритейлерах.Мы также запустили QR-решение для безналичных расчетов в сфере услуг и расширили эквайринг в общественном транспорте до 142 городов, где более половины всех тарифов осуществляются по банковской карте.

Давайте теперь перейдем к нашему сегменту управления капиталом. В бизнесе Wealth Management операционная прибыль до резервов выросла на 17,3% в годовом исчислении в первом квартале до 16,3 млрд рублей. Основными драйверами доходов были страхование жизни, взаимные фонды и страхование сбережений. Почти 1/3 всех продуктов Wealth Management продавалась через Интернет.Активы под управлением увеличились на 3% в первом квартале и достигли 1,8 трлн рублей, а клиентские активы на брокерских и индивидуальных инвестиционных счетах к концу первого квартала приблизились к 2 трлн рублей.

Основными драйверами доходов были страхование жизни, взаимные фонды и страхование сбережений. Почти 1/3 всех продуктов Wealth Management продавалась через Интернет.Активы под управлением увеличились на 3% в первом квартале и достигли 1,8 трлн рублей, а клиентские активы на брокерских и индивидуальных инвестиционных счетах к концу первого квартала приблизились к 2 трлн рублей.

Теперь давайте кратко рассмотрим наш сегмент страхования рисков. В этом сегменте операционная прибыль до резервов снизилась на 4,6% в годовом исчислении в первом квартале. Основная причина — отток клиентов из наших филиалов в цифровые каналы на фоне ограничений, связанных с пандемией. Еще в 2020 году мы запустили онлайн-площадку для страхования автовладельцев от повреждений и в этом году запустили этот продукт во всех филиалах по всей стране.

Недавно мы также запустили еще один продукт для автовладельцев — обязательное автострахование, которое теперь можно приобрести онлайн без предварительного осеменения автомобиля. Ценообразование основано на скоринговой модели, которая позволяет персонализировать предложение для клиентов.

Ценообразование основано на скоринговой модели, которая позволяет персонализировать предложение для клиентов.

А теперь давайте посмотрим на наши нефинансовые сегменты, которые демонстрируют колоссальный рост поквартально. Выручка от нефинансового бизнеса Сбера выросла в четыре раза, если сравнивать первый квартал 2021 года с предыдущими годами, и достигла 33 руб.6 миллионов.

Есть несколько важных изменений, о которых стоит упомянуть. Мы завершили формирование основных вертикалей в нашем сегменте электронной коммерции, который является нашим стратегическим приоритетом. Мы восполнили пробел в непродовольственной вертикали, купив 85% акций goods.ru в конце марта. На этой неделе он был переименован в мультикатегорийную торговую площадку СберМегаМаркет.

В феврале мы закрыли сделку по приобретению 45% акций платформы электронной аптеки Сбер Еаптека, и в первом квартале динамика нашего бизнеса в сфере интернет-продуктов, являющегося частью электронной коммерции, оставалась сильной. Рыночный GMV увеличился в 6,5 раз по сравнению с прошлым годом и составил около 10 млрд рублей, причем более 6% этого оборота приходится на дополнительные источники, рекламу и B2B. Рост выручки продуктовой экспресс-платформы СамоКат, находящейся в совместном владении с нашим партнером, Mail.Ru Group, был еще выше — в 11 раз по сравнению с прошлым годом.

Рыночный GMV увеличился в 6,5 раз по сравнению с прошлым годом и составил около 10 млрд рублей, причем более 6% этого оборота приходится на дополнительные источники, рекламу и B2B. Рост выручки продуктовой экспресс-платформы СамоКат, находящейся в совместном владении с нашим партнером, Mail.Ru Group, был еще выше — в 11 раз по сравнению с прошлым годом.

Как вы помните, в прошлом году мы запустили подписные пакеты продуктов СберЗвук, а в этом году мы расширяем и диверсифицируем линейку подписок. Недавно мы расширили спектр наиболее популярных нефинансовых услуг и добавили в пакет набор финансовых услуг.

Сюда входит СберЗвук, бесплатные B2B-переводы свыше 50 000 рублей в месяц, повышенный кэшбэк и программа лояльности Сбер, а также бесплатное снятие наличных в любом банкомате по всему миру. Количество прайм-пользователей Сбера продолжает расти и приближается к 1 миллиону к концу первого квартала, а другой активатор долговой экосистемы, DiDi, зарегистрировал 19 миллионов пользователей в первом квартале.

Теперь давайте кратко рассмотрим наши операционные расходы. Операционные расходы выросли на 7.1% в годовом исчислении в первом квартале. Наши расходы на персонал выросли на 12,8% по сравнению с прошлым годом, поскольку мы консолидировали персонал из нефинансовых компаний, включая маркетплейс «Рамблер Беру». Это нивелировало положительный эффект от сокращения финансового персонала, а также повысило эффективность и трансформацию денежных средств. Отношение затрат к доходам финансового бизнеса снизилось на 1,4 п.п. в годовом исчислении до 29,3%.

Теперь я хотел бы передать слово нашему CRO, Джангиру Джангирову, для обсуждения стоимости риска и полиса.

Джангир Джангиров

Большое спасибо, Александра. Добрый день, уважаемые коллеги. Качество активов очень стабильно. Доля неработающих кредитов осталась на уровне 4,3%, а доля кредитов 3 стадии и ПСКО увеличилась с 6,6% до 6,8%, в основном за счет перехода 1 из корпоративных клиентов в 3 стадию, а также покрытия — — покрытие резервами 3-го этапа уменьшилось со 103% до 99%, в основном за счет перевода 1-го из клиентов 3-го этапа с амортизированной стоимости на справедливую. Таким образом, существует некоторое распределение между портфелями этапов 2 и 1.

Таким образом, существует некоторое распределение между портфелями этапов 2 и 1.

Следующий слайд, пожалуйста. И это из-за — в основном из-за 2 факторов. Во-первых, наш общий портфель увеличился в первом квартале, и у нас было не так много миграций с этапа 1 на этап 2. А также у нас было погашение 1 из клиентов со этапа 2.

На следующем слайде вы можете увидеть поведение реструктурированных кредитов. Итак, слева вы видите динамику поведения реструктурированных кредитов в деталях.В 2020 году у нас было 185 млрд рублей реструктурированных кредитов. И из них 88% уже вышли из платежных каникул или были погашены. И как видите, доля вторичных реструктуризаций не так уж сильно выросла и составляет сейчас 5% против 4% 2 месяца назад.

На корпоративном уровне тоже 88% уже вышли из отпуска или погашены, а вторичные структуры тоже не так сильно растут. На следующем слайде мы представляем нашу стоимость риска, и в первом квартале она составила 41 базисный пункт.Это значительно ниже, чем мы ожидали. И, как я сказал, когда мы объявляли наши годовые результаты, на этот раз, в этот кризис, связь между макроэкономическими параметрами и показателями риска гораздо меньше.

И, как я сказал, когда мы объявляли наши годовые результаты, на этот раз, в этот кризис, связь между макроэкономическими параметрами и показателями риска гораздо меньше.

Таким образом, они намного — поэтому риск намного ниже, чем можно было бы ожидать, исходя из макроэкономических параметров, таких как снижение в 2022 году. На основании этого мы объявили наш новый прогноз стоимости риска в 100 базисных пунктах на весь 2021 год.

Итак, на следующем слайде вы можете увидеть динамику нашей плотности RWA и RWA.Итак, у нас было 2 положительных эффекта в первом квартале. В первую очередь мы убрали макро надбавки для нерезидентов созданные в гривне и год обсуждали это с ЦБ, и наконец нам разрешили уменьшить до отмены макро надбавок для нерезидентов в зарубежных странах нашего присутствия .

И влияние на это в абсолютном выражении 537 млрд руб. И еще одно снижение примерно на 500 млрд руб. связано с перераспределением активов в МЕТРО и межбанковскими кредитами.На следующем слайде у нас есть для вас новости. Прежде всего, я рад сообщить, что позавчера мы наконец получили одобрение Центрального банка на использование стандартизированного подхода к операционному риску с 1 мая 2021 года. И, как мы ожидали, на этом будет снижение RWA на 1 трлн руб.

Прежде всего, я рад сообщить, что позавчера мы наконец получили одобрение Центрального банка на использование стандартизированного подхода к операционному риску с 1 мая 2021 года. И, как мы ожидали, на этом будет снижение RWA на 1 трлн руб.

В этом числе есть чистый потенциал, поэтому мы сделали экономию на операционном риске. Так что прибавка, небольшая прибавка. Но по состоянию на 1 мая в валюте будет примерно 1 трлн руб.И еще одна хорошая новость: ЦБ отменил макронадбавки по беззалоговым потребительским кредитам, выданным в период с 1 сентября 2019 года по 31 марта 2020 года.

На этот конкретный период макронадстройки отменяются, и тогда это дает нам еще 348 млрд руб. экономии на RWA. В то же время ЦБ объявил, что они вернутся к надстройкам макросов, которые были у нас до COVID. Таким образом, макронадбавки по необеспеченным кредитам снова увеличатся, и это будет означать дополнительные 400 миллиардов рублей RWA во второй половине этого года.

Это все на моей стороне, и я передаю это Александре.

Александра Бурико

Большое спасибо, Джангир. Прежде чем мы перейдем к обсуждению достаточности капитала. Я просто хотел бы подчеркнуть, что мы ожидаем положительного эффекта от внедрения наших технологий искусственного интеллекта по всем направлениям, и мы ожидаем, что этот эффект в 2021 году составит около 145 миллиардов рублей.

А теперь давайте посмотрим на нашу столицу. Коэффициент достаточности капитала CET 1 увеличился на 47 базисных пунктов до 14.3% за квартал, в то время как общий коэффициент достаточности капитала увеличился на 61 базисный пункт до 15,29% благодаря выпуску субординированного долга на сумму 56 млрд руб. в первом квартале.

Как вы знаете, наше годовое общее собрание утвердило выплату дивидендов из прибыли в 2020 году примерно в размере 56%, и мы снова выплатим рекордную сумму дивидендов в размере 422 млрд рублей во втором квартале.

Теперь давайте посмотрим на ESG. И позвольте мне кратко рассказать о наших последних событиях в повестке дня ESG. Мы утвердили список приоритетных ESG-проектов на 2021 год и назначили KPI ESG для нашего топ-менеджмента. Мы утвердили политику управления рисками ESG и определили критерии выдачи кредитов, связанных с ESG. Мы также начали проводить измерения категорий 1 и 2 в соответствии с российской методологией и изучать углеродоемкость кредитного портфеля. Мы завершаем — мы планируем завершить оценку Объема 3 к концу этого года.

Мы утвердили список приоритетных ESG-проектов на 2021 год и назначили KPI ESG для нашего топ-менеджмента. Мы утвердили политику управления рисками ESG и определили критерии выдачи кредитов, связанных с ESG. Мы также начали проводить измерения категорий 1 и 2 в соответствии с российской методологией и изучать углеродоемкость кредитного портфеля. Мы завершаем — мы планируем завершить оценку Объема 3 к концу этого года.

Мы запустили серию сессий для корпоративных клиентов из разных секторов, чтобы помочь им адаптировать бизнес-модели к новым реалиям, минимизировать собственное воздействие на окружающую среду и управлять своими ESG-рисками.

А теперь позвольте мне взглянуть на наше обновление руководства. В прошлую пятницу Центральный банк заявил, что российская экономика восстанавливается быстрее, чем ожидалось, и повысил ключевую ставку на 50 базисных пунктов до 5% на фоне повышенных инфляционных ожиданий. Впервые они раскрыли свои ожидания по ключевой ставке для нейтральной ставки по диапазонам на ближайшие 3 года. Это сигнализирует о потенциальном повышении ставки к концу года.

Это сигнализирует о потенциальном повышении ставки к концу года.

В нашем прогнозе мы ожидаем, что ключевая ставка будет повышена еще на 50 базисных пунктов в 2021 году, а инфляция составит 4.8% к концу этого года. В нашем прогнозе рост ВВП увеличился до 3,8%. Основываясь на этих тенденциях, мы повысили наш прогноз по сектору и ожидаем, что корпоративные кредиты вырастут на 9-10% в 2021 году, а розничные кредиты вырастут на 16-18% в 2021 году.

Что касается финансирования, мы ожидаем, что рост депозитов корпоративных клиентов будет в диапазоне от 13% до 15%, а рост розничных депозитов — от 7% до 9%. Мы ожидаем, что будем вести себя достойно в этом секторе и сохраним свою долю рынка. Мы также пересмотрели некоторые из наших собственных финансовых целей.Рост эксплуатационных расходов повышается до уровня от низкого до среднего уровня в течение всего года.

Мы ожидаем, что это будет в значительной степени обусловлено ростом расходов нашего нефинансового бизнеса, который, в свою очередь, принесет больше доходов за год. Сейчас мы оцениваем ее более чем в 200 миллиардов рублей. Что касается стоимости риска, мы снизили наши ожидания, как сказал Джангир, до 100 базисных пунктов.

Сейчас мы оцениваем ее более чем в 200 миллиардов рублей. Что касается стоимости риска, мы снизили наши ожидания, как сказал Джангир, до 100 базисных пунктов.

По коэффициенту достаточности капитала CET1 мы повысили наши ожидания с диапазона примерно до 14%. И, наконец, на фоне этих позитивных изменений, как вы уже видели, мы улучшили наш прогноз по ROE и теперь ожидаем, что в 2021 году он превысит 20%.

Большое спасибо за внимание, теперь мы готовы ответить на ваши вопросы.

Анастасия Белянина

Абсолютно. Давайте откроем сессию вопросов и ответов. Оператор, не могли бы вы проверить, есть ли у нас какие-либо вопросы?

Сессия вопросов и ответов

Оператор

[Инструкции по эксплуатации]. Наш первый вопрос сегодня исходит от Елены Царевой из БКС.

Елена Царева

Елена Царева из БКС.Большое спасибо за вашу презентацию и конфигурации с очень, очень хорошими результатами. Так что мой вопрос больше похож на подробный вопрос об изменении вашего руководства. Итак, во-первых, я вижу, несмотря на то, что у вас другой прогноз ключевой ставки на 2021 год, который сильно отличается, вы все равно ожидаете такого же снижения маржи на 50 базисных пунктов.

Так что мой вопрос больше похож на подробный вопрос об изменении вашего руководства. Итак, во-первых, я вижу, несмотря на то, что у вас другой прогноз ключевой ставки на 2021 год, который сильно отличается, вы все равно ожидаете такого же снижения маржи на 50 базисных пунктов.

Так что не могли бы вы просто прокомментировать немного подробно, какие последствия, почему такой сильный рост все еще стоит ожидать такой же динамики маржи. Кроме того, немного подробностей о прогнозе достаточности капитала на конец этого года.Таким образом, предполагая, что у вас более высокий ROE, а также у вас есть весовые коэффициенты риска сбережений, вы по-прежнему в значительной степени ожидаете того же коэффициента уровня 1?

Верно ли предположить, что ваши ожидания роста улучшились? А также по стоимости риска для таких небольших, как чтение стоимости риска в четвертом квартале. Таким образом, мы можем видеть, что стоимость риска должна значительно увеличиться примерно вдвое в будущем, я имею в виду, на четверть. Что похоже на это увеличение стоимости риска в будущем?

Что похоже на это увеличение стоимости риска в будущем?

Александра Бурико

Большое спасибо за ваши вопросы.Позвольте мне начать с вашего вопроса о чистой процентной марже. Как мы уже говорили ранее, наш чистый процентный доход, вообще говоря, положительно чувствителен к увеличению ставки, и мы по-прежнему придерживаемся этого. Мы ожидаем незначительного положительного влияния последних событий на чистый процентный доход.

Однако с точки зрения чистой процентной маржи факторы будут смешанными. Положительные факторы в основном связаны с тем, что довольно большая доля наших корпоративных кредитов имеет плавающую ставку, около 40% нашего корпоративного портфеля.И, конечно же, ипотечные кредиты, которые находятся на первом месте в рамках государственной программы субсидирования, также имеют плавающую ставку, и это должно привести к небольшому увеличению чистого процентного дохода и маржи. И, конечно же, новая книга будет выпущена по более высокой цене.

В то же время мы понимаем, что существует ряд негативных факторов, влияющих на чистую процентную маржу. Это включает в себя стоимость корпоративного финансирования, которое, как вы понимаете, очень чувствительно к изменениям ключевой ставки, и эта книга переоценивает в течение 1 месяца.

Стоимость розничного фондирования также зависит от рынка, но мы ожидаем, что усилия по переоценке ускорятся, а переоценка доходности по кредитам в сторону понижения продолжится. Мы по-прежнему ожидаем, что в настоящее время доходность печатного портфеля ниже, чем у банковской книги.

Итак, в целом, мы считаем, что новое руководство должно остаться без изменений, несмотря на недавние события. Однако мы подтверждаем положительную чувствительность чистого процентного дохода. База активов будет расти быстрее. Чистый процентный доход увеличится, но чистая процентная маржа останется прежней.Это был первый вопрос.

Второй вопрос о нашем руководстве по капиталу, достаточности капитала. Экономия от OPEX, о которой говорил Джангир, мы уже включили в наш предыдущий прогноз. Таким образом, положительное влияние, которое вы видите здесь, в основном связано с изменением нашей стоимости управления рисками. И да, это дает примерно 0,5 процентного пункта, который мы включили, как вы можете видеть.

Экономия от OPEX, о которой говорил Джангир, мы уже включили в наш предыдущий прогноз. Таким образом, положительное влияние, которое вы видите здесь, в основном связано с изменением нашей стоимости управления рисками. И да, это дает примерно 0,5 процентного пункта, который мы включили, как вы можете видеть.

Итак, что есть на МАШИНЕ. И я бы попросил Джангира Джангирова прокомментировать стоимость, пожалуйста.

Джангир Джангиров

Спасибо, Александра. Поэтому мы изменили наши прогнозы на уровень, обычный для обычного года. Таким образом, 100 базисных пунктов — это то, что мы ожидаем получить в обычный стабильный год. Хотя фактическая стоимость риска в первом квартале была значительно ниже и составляет 41 базисный пункт, мы по-прежнему учитываем, что реструктурированные кредиты будут иметь срок погашения.

Мы все еще помним о последствиях потенциальной третьей волны. А также имейте в виду, что мониторинг годовых результатов нашего корпоративного портфеля мы увидим только во втором квартале, в основном в середине апреля..jpg) Таким образом, по этим трем причинам мы ‐ наш ориентир составляет 1%.

Таким образом, по этим трем причинам мы ‐ наш ориентир составляет 1%.

Оператор

Наш следующий вопрос исходит от Стефана Потгитера из UBS.

Стефан Потгитер

На самом деле мой вопрос касался и чистой процентной маржи, в основном в самом начале, но, возможно, просто для проверки. Так что большая часть снижения пришлась уже на этот квартал. Таким образом, вы ожидаете, что к концу года он немного выровняется, чтобы достичь снижения на 50 базисных пунктов. Не могли бы вы просто указать, связано ли это в основном с более высокими ставками, начинающими помогать, или вы ожидаете, что также снизится доходность по розничным кредитам?

Я полагаю, что это было особенно заметно в этом квартале, если вы можете просто прокомментировать это.И тогда, может быть, на марже, у вас ранее был среднесрочный прогноз на 23 финансовый год, скользящая дорожка вниз к 80-100 базисным пунктам вниз, я полагаю, это выглядело бы лучше с более высокими ставками?

Александра Бурико

Большое спасибо за ваш вопрос. Действительно, мы всегда ожидали, что такая большая часть снижения чистой процентной маржи должна произойти в первом квартале, когда происходит переоценка кредитного портфеля, а затем должна постепенно стабилизироваться в течение года.

Действительно, мы всегда ожидали, что такая большая часть снижения чистой процентной маржи должна произойти в первом квартале, когда происходит переоценка кредитного портфеля, а затем должна постепенно стабилизироваться в течение года.

То, что мы видим в первом квартале, полностью соответствует нашим ожиданиям. А повышение ключевой ставки, как я уже сказал, окажет неоднозначное влияние на чистую процентную маржу. Мы не ожидаем резких изменений нашего предыдущего прогноза, учитывая более быстрое ускорение роста розничного кредитного портфеля.

Таким образом, уменьшение будет замедляться. Он будет продолжаться во втором и третьем кварталах, а затем должен стабилизироваться. Если вы посмотрите на 3-летний горизонт, мы дали прогноз снижения между 80 и 100 базисными пунктами.Теперь мы ожидаем, что мы должны оставаться ближе к нижней границе этого диапазона с точки зрения снижения, хорошо?

Стефан Потгитер

Это очень полезно. Может быть, если бы я мог просто задать дополнительный вопрос о вашей чувствительности к более высоким ставкам, вы упомянули, что она превратилась из обычного первоначального негативного отношения к более высоким ставкам в слегка позитивную. Можете ли вы дать нам представление о том, какое влияние на рубль окажет повышение ключевой ставки на 1%?

Можете ли вы дать нам представление о том, какое влияние на рубль окажет повышение ключевой ставки на 1%?

Александра Бурико

Да.Если вы посмотрите на динамическую чувствительность, которая включает, скажем, модели поведения наших клиентов, мы ожидаем, что чувствительность к движению в 100-100 базисных пунктов должна быть где-то между 10 миллионами рублей и 20 миллиардами рублей с точки зрения чистой процентной ставки. доход.

Оператор

Следующий вопрос задает Габор Кемени из Autonomous Research.

Габор Кемени

Несколько вопросов от меня. Первый по подготовке. У вас была положительная переоценка кредитов, оцениваемых по справедливой стоимости, в размере 18 миллиардов рублей или около того в первом квартале.Не могли бы вы немного рассказать о том, что привело к этому и какова вероятность повторения в ближайшие несколько кварталов?

Второй вопрос по новому регламенту ЦБ РФ по потребительскому кредитованию с середины года. Вы говорили о воздействии на капитал, но предполагаете ли вы, что это каким-либо образом повлияет на ваш кредитный андеррайтинг в потребительской сфере, где вы действительно видите довольно значительный рост в настоящее время, либо мы должны подумать о начальном запуске какого-либо происхождения или, возможно, о более медленном росте? после принятия мер?

Вы говорили о воздействии на капитал, но предполагаете ли вы, что это каким-либо образом повлияет на ваш кредитный андеррайтинг в потребительской сфере, где вы действительно видите довольно значительный рост в настоящее время, либо мы должны подумать о начальном запуске какого-либо происхождения или, возможно, о более медленном росте? после принятия мер?

И, наконец, в ESG вы упомянули, что вы будете связывать или связываете KPI, KPI управления с целями ESG.Можете ли вы немного рассказать об этом, как работает эта связь и как вы связываете цели ESG с вознаграждением руководства?

Джангир Джангиров

Большое спасибо за вопросы, Габор. Влияние на переоценку кредитного портфеля связано с погашением кредитов, которые находились не в очень хорошем состоянии. Таким образом, ссуды были погашены, и они были оценены ниже их номинальной стоимости, так что у нас было значительное регулирование.

Что касается политики андеррайтинга для розничных кредитов, мы не собираемся автоматически менять нашу политику андеррайтинга. Мы учитываем стоимость капитала для RWA. В то же время, этот эффект не будет столь значительным. Так что влияние на выдачу розничных кредитов будет незначительным.

Мы учитываем стоимость капитала для RWA. В то же время, этот эффект не будет столь значительным. Так что влияние на выдачу розничных кредитов будет незначительным.

А на стороне ESG ответит Александра.

Александра Бурико

Да. Спасибо. Это отличный вопрос. И, как я уже сказал, мы можем сказать, что мы находимся в начале этого пути с внедрением факторов ESG в нашу корпоративную повседневную жизнь.И, как я уже сказал, ключевые показатели эффективности ESG были включены в нашу ведущую команду. У нас есть ряд ESG-инициатив, которые включают ценообразование на наши продукты с включенными факторами ESG, кредитные продукты, а также другие наши продукты, которые включают наше собственное влияние на ESG в корпорации с экологической точки зрения, с социальной точки зрения и сторона управления.

И в основном все это, в конце концов, измеряется рейтингами, которые мы, как корпорация, достигаем. И недавно мы прошли оценку S&P, и мы также получили рейтинг Sustainalytics, и у нас есть определенные цели по повышению этих рейтингов, и это является частью общих ключевых показателей эффективности нашей команды высшего руководства, которых мы ожидаем достичь, в основном следуя и реализации тех инициатив, которые я описал. Их довольно много, и мы раскроем их в рамках нашей политики ESG, которая будет опубликована позже в этом году.

Их довольно много, и мы раскроем их в рамках нашей политики ESG, которая будет опубликована позже в этом году.

Джангир Джангиров

Позвольте мне добавить пару слов о рефи, мы начали эту работу в конце прошлого года, но мы продолжим эту работу, и мы продолжим эту работу в этом году. Мы включаем факторы ESG в нашу кредитную политику. Так что с интенсивными отраслями у нас определенно будут изменения в политике андеррайтинга.

Во-вторых, мы собираемся оценить действительно для каждого существующего кредита в нашей кредитной книге.Мы собираемся сделать это как для корпоративных, так и для розничных кредитов. Это будет завершено к концу года. И в-третьих, и это — задача на несколько лет, мы собираемся разработать нашу единственную дерейтинг для, для корпоративных клиентов. И для этого мы уже начали собирать данные от наших клиентов, но это инициатива не на один год, а на несколько лет.

Оператор

Наш следующий вопрос исходит от Анджея Новачека из HSBC.

Анджей Новачек

У меня дополнительный вопрос по руководству NIM.Вы говорили о динамике ставок по кредитам и депозитам, а также об их чувствительности. Но мне интересно, насколько ожидаемое изменение чистой процентной маржи связано с портфельными инвестициями. Они значительно выросли во второй половине прошлого года, не так сильно в первом квартале.

Ожидаем ли мы, что в ближайшие кварталы мы будем покупать больше активов, особенно после того, как иностранные инвесторы не смогут с июня, я полагаю. И какова чистая процентная маржа на этом по сравнению со средней доходностью по кредиту?

И вопрос о более широкой картине возникает в контексте сильного роста депозитов в первом квартале.Можете ли вы сказать, что, хотя вы сохраняете прогноз чистой процентной ставки минус 50 базисных пунктов, более или менее, вы на самом деле более позитивно относитесь к прогнозу NII, чем раньше?

Александра Бурико

Да. Большое спасибо за ваши вопросы. Что касается чистой процентной маржи, очевидно, что весь этот портфель, учитывая его размер, оказывает некоторое давление на чистую процентную маржу в целом. Ранее мы обнародовали соответствующие цифры. На данный момент мы не ожидаем существенных изменений в нашем долговом портфеле.Мы накопили довольно большое пополнение портфеля в прошлом году, когда Министерство финансов выпускало долговые обязательства с плавающей процентной ставкой. И сейчас мы просто используем его как буфер ликвидности.

Большое спасибо за ваши вопросы. Что касается чистой процентной маржи, очевидно, что весь этот портфель, учитывая его размер, оказывает некоторое давление на чистую процентную маржу в целом. Ранее мы обнародовали соответствующие цифры. На данный момент мы не ожидаем существенных изменений в нашем долговом портфеле.Мы накопили довольно большое пополнение портфеля в прошлом году, когда Министерство финансов выпускало долговые обязательства с плавающей процентной ставкой. И сейчас мы просто используем его как буфер ликвидности.

Таким образом, любые дополнительные покупки будут соответствовать нашим внутренним потребностям и сроку погашения текущего долга в портфеле. И, как я уже сказал, вы абсолютно правы, говоря, что хотя наша чистая процентная маржа пока остается неизменной, мы ожидаем положительного влияния текущих изменений на чистый процентный доход.И, конечно же, все наши инвестиции в долговой портфель, который, как я уже сказал, в основном с плавающей процентной ставкой, также позволяют нам получать дополнительный процентный доход. Так что здесь мы ожидаем позитива.

Так что здесь мы ожидаем позитива.

Оператор

Наш следующий вопрос исходит от Евгения Кипниса из Альфа-Банка.

Евгений Кипнис

Поздравляем с успешным началом года. У меня есть пара вопросов, и я буду задавать их один за другим. Мой первый вопрос касается ваших розничных текущих счетов.Из ваших раскрытий по МСФО мы видим, что средняя ставка, которую вы платите по этим счетам, довольно стабильна, почти 0,8%, в течение многих лет и многих кварталов — на самом деле, многих кварталов и многих лет.

В то же время, мы знаем, что вы недавно запустили новый продукт сберегательного счета с процентной ставкой 3% на неснижаемый остаток, это в основном то, что мы видим из мобильного приложения Сбербанка.

Итак, мой вопрос: какая часть ваших клиентов перешла на этот тип счета, скажем, с обычного текущего счета, является ли это значимой частью до сих пор? И, учитывая это, правильно ли предполагать некоторое повышение средних ставок по розничным текущим счетам в будущем? И заложено ли это в вашем руководстве по чистой процентной марже на этот год и последующие годы? Это мой первый вопрос.

Александра Бурико

Спасибо. Большое Вам спасибо. Это отличный вопрос. Действительно, вы абсолютно правы. Недавно мы запустили этот продукт в качестве альтернативы некоторым аналогичным продуктам, которые вы можете увидеть на рынке, например, картам с процентной ставкой.

До сих пор поток в этот новый продукт не был очень значительным, и он включен в наше руководство. Мы не ожидаем каких-либо значительных последствий от перевода клиентов с текущих и расчетных счетов в этот новый процесс.Он имеет определенные встроенные ограничения, и действительно, он не сильно влияет на наш чистый процентный доход.

Евгений Кипнис

Большое спасибо, очень понятно. Да, и мой второй вопрос касается ESG-стороны вашего бизнеса, в частности, о кредитовании компаний угольной отрасли и его влиянии, его потенциальном влиянии на ваш ESG-профиль, я полагаю, в свете последних новостей о вашей сделке с Распадской. угольная компания.

Мне любопытно, какова ваша текущая задолженность перед угольной промышленностью в этом квартале, может быть, в процентах от вашей корпоративной кредитной книги? Каковы ваши планы по кредитованию отрасли в будущем и как это совпадает с вашими обязательствами в области ESG? И в целом, говоря о вашей политике ESG, предполагает ли она, что вам потенциально следует избегать кредитования компаний в определенной отрасли? Это мой второй вопрос.

Александра Бурико

Большое спасибо за ваш вопрос. Действительно, это то, что мы должны очень внимательно рассмотреть на данный момент и в будущем, наша… доля угольной промышленности в нашем портфеле составляет чуть более 1%, и поэтому она не очень значительна. И, конечно же, мы ориентируемся на металлургический коксующийся уголь, а не на энергетический уголь, который можно заменить другими, более экологически чистыми источниками.

Однако мы должны понимать, что ESG касается не только экологических аспектов.Он также включает социальные факторы, которые необходимо учитывать. И, конечно же, многие клиенты угольной промышленности находятся в таких городах, где нет альтернативной занятости. И мы должны очень внимательно посмотреть, как и когда эта отрасль будет преобразована.

Но в целом мы включим, как Джангир уже говорил, мы включим оценку ESG для наших клиентов в наш процесс кредитования, и это повлияет на ценообразование по кредитам. Так что это своего рода шаг вперед в плане работы с угольной промышленностью, а также, конечно, поддержка их проектов, которые помогут им стать более экологически чистыми.

Может Джангир, было бы что добавить.

Джангир Джангиров

Да. Спасибо, Александра. На самом деле, в прошлом году мы ужесточили нашу кредитную политику в отношении угольной отрасли, как в отношении долговой нагрузки, которую мы принимаем в этой отрасли, так и в отношении срока кредитов, которые мы допускаем в этом портфеле. Есть много неизвестных для — в угольной промышленности, и Александра уже сказала, что существует компромисс между экологическими и социальными факторами, то есть экологией и климатом, и социальными факторами.И мы собираемся решить эти неясности в этом году, в частности, в мае мы проведем наш внутриотраслевой саммит по угольной отрасли, в частности, в Кемерово. Так что мы будем исследовать эту проблему дальше, и мы продолжим корректировать наши возможности создания в этой отрасли и других экологических, тяжелых отраслях.

Оператор

Наш следующий вопрос задает Эндрю Кили из Sber CIB.

Эндрю Кили

У меня вопрос по стоимости.Ваши другие операционные расходы были очень впечатляющими в первом квартале. Они упали, я думаю, примерно на 3% в годовом исчислении. Мне просто интересно, есть ли у вас какой-либо дополнительный цвет с точки зрения ключевых факторов, стоящих за этим, и считаете ли вы, что это будет устойчивым в этом году, такой темп из года в год.

А если мы посмотрим на расходы на персонал, я имею в виду те, которые выросли, я думаю, на 13%, что-то около того в годовом исчислении, несмотря на сокращение численности персонала на 7000 человек. Является ли это отражением более дорогих наймов, аналитиков данных, ИТ-персонала и так далее? И в целом, с точки зрения вашего прогноза роста операционных расходов примерно на 10%, я имею в виду, справедливо ли полагать, что вы видите, что в основном это происходит за счет роста расходов на персонал, а не операционных расходов в этом году?

Александра Бурико

Спасибо. Большое спасибо за ваши вопросы. Ты совершенно прав. Расходы на персонал выросли примерно на 13%, если сравнивать первый квартал этого года с прошлым. И отчасти это влияние в основном сокращения более дешевого персонала, как я уже сказал, в финансовом бизнесе, и замены этого штата более дорогим персоналом, в первую очередь, в ИТ, так как мы продолжаем наше технологическое развитие, а также добавление наших новых дочерних компаний в нефинансовых сегментах, таких как «Рамблер», «Беру маркет дабл гиз» и других, которые просто не входили в нашу группу в первом квартале 2020 года.

Мы обновили наш прогноз роста операционных расходов на этот год. Мы ожидаем, что наши операционные расходы будут расти в диапазоне от низкого до среднего уровня, и основной движущей силой этого является быстрый рост наших новых нефинансовых дочерних компаний. Мы также повысили рост их доходов, и это будет обусловлено расходами на персонал, поскольку им потребуется нанимать больше персонала по мере их быстрого роста, а также расходами на привлечение клиентов, которые им придется нести по мере расширения и приобретения дополнительной доли на рынке. .

.

Эндрю Кили

Отлично.И сразу второй вопрос по СберПрайм. Большое спасибо за раскрытие цифр. Похоже, вы начинаете получать какую-то тягу. Можете ли вы просто пролить свет на то, как это влияет на финансы? Где мы увидим это, я думаю, в строке доходов от комиссий и сборов? Просто любой цвет на этом был бы полезен.

Александра Бурико

Очень важный вопрос. Как мы уже говорили, к концу первого квартала число наших подписчиков SberPrime достигло почти 1 миллиона пользователей.И мы видим неплохую динамику по кросс-продажам и увеличению проникновения количества продуктов в нашу клиентскую базу, которая для пользователей СберПрайм составила более 2-х продуктов, а недавно это был запуск новой линейки их СберПрайм Плюс. это также включает в себя очень интересное предложение финансовых продуктов. Мы ожидаем, что это значительно повысит привлекательность подписки.

На данный момент, я думаю, учитывая количество пользователей и различные промо-акции, которые мы провели за последние несколько месяцев, слишком рано говорить о финансовых последствиях. Это не очень важно. Но по ходу года мы обязательно будем раскрывать его как часть нашего регулярного отчета для наших инвесторов.

Это не очень важно. Но по ходу года мы обязательно будем раскрывать его как часть нашего регулярного отчета для наших инвесторов.

Оператор

Наш следующий вопрос исходит от Михаила Шлемова из ВТБ.

Михаил Шлемов

Пара вопросов ко мне. Собственно, первая 1 у Джангира по качеству ассета. Когда я смотрю на ссуды Этапа 3 плюс PCI и охват на самом деле составляет 98%, это кажется довольно высоким.Но если я суммирую вторую реструктуризацию, особенно в корпоративной части книги, я получаю в основном покрытие 90%.

Я хотел перепроверить у вас, в какой степени такое мышление действительно правильно или что-то в этом роде, существует пересечение между реструктуризацией сектора и фактическим признанием на этапе 3 в обоих займах CR. Это первый вопрос.

И второй вопрос на самом деле касается более широкой стратегии экосистемы, особенно в свете того, что вы направляли увеличение затрат на привлечение клиентов через линию операционных расходов и тот факт, что кажется, что линейка в линейке электронной коммерции оценивается .

В какой степени мы должны ожидать там также некоторого рекомбинации хозяйствующего субъекта? Если я правильно понимаю, у вас есть СберМаркет и товары.ру, которые прошли ребрендинг, а также Самокат и Веркет. И особенно то, чем вы можете поделиться, если что, о недавних слухах о возможных дискуссиях о судьбе СП O2O с вами.

Джангир Джангиров

Хорошо. Да, Михаил, ваш первый вопрос был об освещении этапа 3 для просмотра и его связи с реструктуризацией.Таким образом, падение охвата на этапе 3 произошло в основном из-за дефолта одного из клиентов. Таким образом, клиент перешел со стадии 2 на стадию 3. Таким образом, это было основным влиянием на это покрытие, и этот конкретный клиент уже был в группе реструктурированных кредитов.

Таким образом, в принципе, это не повлияло на увеличение числа вторичных реструктуризаций в корпоративном кредитном портфеле. Итак, если я правильно понял ваш вопрос, это ответ.

Михаил Шлемов

Джангир, если можно продолжение. По сути, то, что я хотел выяснить, так же, как и в отношении этих 30% вторичной реструктуризации, в какой степени эта более широкая категория отражена в этапе 3 и обоих кредитах CR или для того, чтобы разрешить общее проблемное воздействие, мы должны подвести итог. эти числа.

По сути, то, что я хотел выяснить, так же, как и в отношении этих 30% вторичной реструктуризации, в какой степени эта более широкая категория отражена в этапе 3 и обоих кредитах CR или для того, чтобы разрешить общее проблемное воздействие, мы должны подвести итог. эти числа.

Джангир Джангиров

Да. Спасибо, Михаил. Портфель, который находится на стадии 3, если это не банкротство или что-то, что уже выходит за рамки нормального ведения бизнеса, львиная доля портфеля на стадии 3 была, конечно, реструктурирована.

Однако не все, что у нас есть, когда вторичная реструктуризация находится на этапе 3. Таким образом, мы понимаем, что некоторые из наших клиентов временно сократили свои финансовые доходы, особенно в отраслях, которые больше всего пострадали от COVID, но это не Это не значит, что они сразу станут 3-й стадией.

Таким образом, мы по-прежнему ожидаем некоторого старения при вторичной реструктуризации, но именно поэтому мы фактически сохраняем наш прогноз на уровне 1%. Во вторичной реструктуризации у нас также есть кредиты 2-го этапа.Так что в основном они могут мигрировать на этапе 3, но это не произойдет автоматически.

Во вторичной реструктуризации у нас также есть кредиты 2-го этапа.Так что в основном они могут мигрировать на этапе 3, но это не произойдет автоматически.

Михаил Шлемов

Александра, если позволите, просто задайте 1 последний вопрос Джангиру. Таким образом, в основном кажется, что — ну, скажем, если мы приведем этот очень упрощенный аргумент, мне просто нравится общая сумма программного воздействия, этап 3 плюс политика, плюс вторичная реструктуризация, кажется, что охват — охват предоставления по-прежнему остается достаточно высоким — 90%. Особенно, когда я сравниваю, скажем, с вашими коллегами в более широком регионе, особенно в Центральной и Восточной Европе, это кажется слишком высоким.

Мне интересно, что мы видим, вероятность того, что стоимость риска останется ниже 100 базисных пунктов стоимости следующих кварталов? И стоимость руководства по рискам в 100 базисных пунктов в основном все еще выглядит здесь немного консервативной.

Джангир Джангиров