Статті №2018#03#№11-12#1 от 05.03.2018, Відступлення права вимоги: правові аспекти

19.03.2018 – 01.04.2018, № 11-12 (492)

ТЕМА НОМЕРА

Уступка права требования: правовые аспекты

|

Что представляет собой договор уступки права требования

Передача права требования (цессия) представляет собой замену кредитора в обязательстве путем передачи им своих прав другому лицу по сделке (ч. 1 ст. 512 ГКУ). По итогам совершения сделки новый кредитор получает все права первого кредитора по обязательствам, существовавшим на момент перехода этих прав, если иное не установлено договором или законом (ч. 1 ст. 514 ГКУ).

1 ст. 512 ГКУ). По итогам совершения сделки новый кредитор получает все права первого кредитора по обязательствам, существовавшим на момент перехода этих прав, если иное не установлено договором или законом (ч. 1 ст. 514 ГКУ).

Договор уступки права требования заключается в той же форме, что и договор, на основании которого возникло обязательство, право требования по которому передается новому кредитору (ч. 1 ст. 513 ГКУ).

По договору уступки права требования могут быть уступлены права требования по любым договорам (купля-продажа, поставка, заем, ссуда, кредит и т. д.) любым кредитором.

Так, применительно к передаче права требования по договорам купли-продажи выделяют два вида договоров.

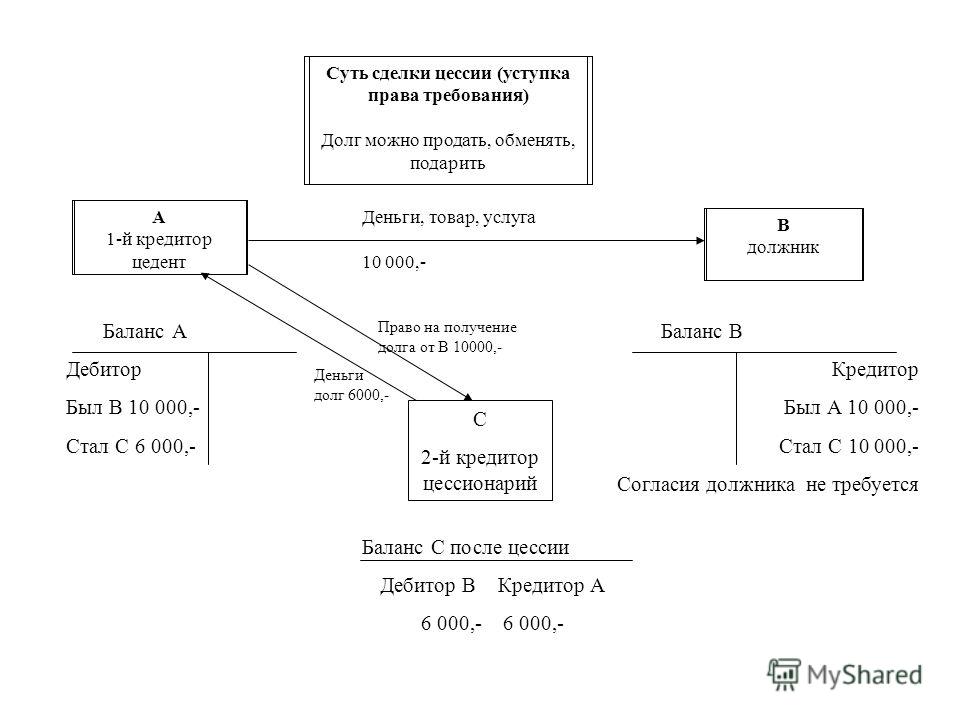

1. Договоры уступки права требования по денежной задолженности, по которым осуществляют передачу права требования по оплате должником поставленных первым кредитором товаров (работ, услуг) (см. Рис. 1).

Рис. 1. Схема уступки права требования по денежной задолженности

2. Договоры уступки права требования по товарной задолженности – по ним уступают право требования по передаче должником товаров (работ, услуг) в счет перечисленной первым кредитором предоплаты.

Договоры уступки права требования по товарной задолженности – по ним уступают право требования по передаче должником товаров (работ, услуг) в счет перечисленной первым кредитором предоплаты.

Рис. 2. Схема уступки права требования по товарной задолженности

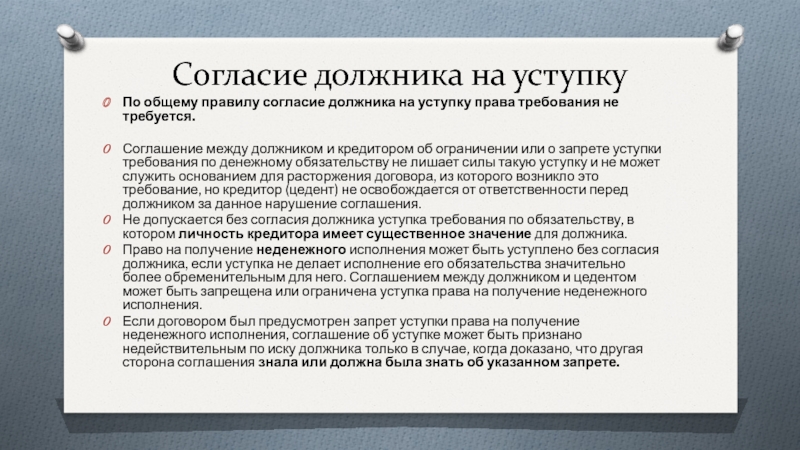

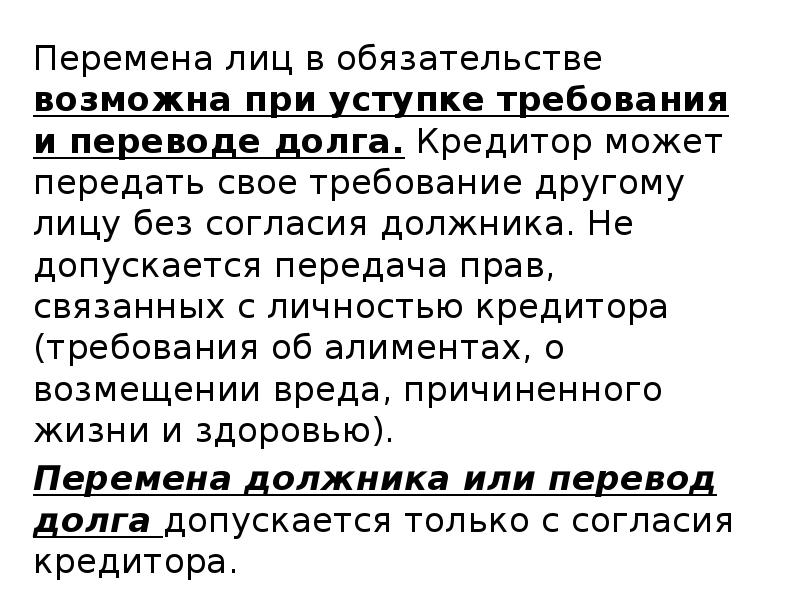

Кредитор в обязательстве не может быть заменен только в том случае, если такой запрет установлен договором или законом (ч. 3 ст. 512 ГКУ), при этом согласие должника на замену кредитора не требуется, если иное не установлено договором или законом (ч. 1 ст. 516 ГКУ).

После заключения договора уступки права требования новому кредитору передаются все документы, подтверждающие обязательства должника, и далее ему необходимо в письменной форме уведомить должника о переходе к нему соответствующих прав. Если должник не был письменно уведомлен о замене кредитора в обязательстве, новый кредитор несет риск наступления для него нежелательных последствий, а должник считается надлежаще выполнившим свои обязательства (ч. 2 ст. 518 ГКУ).

2 ст. 518 ГКУ).

С правовой позиции договоры уступки права требования охарактеризовать сложно. Заслуживает внимания подход, в соответствии с которым договоры цессии являются не самостоятельным договором, а выступают предметом определенного договора (договора купли-продажи, мены, дарения права требования и т. п.).

Встречается также позиция, что по таким договорам кредитор продает другому лицу свое право требования, совершает уступку права требования, а купивший это право (новый кредитор) пытается осуществить приобретенное право. Суды преимущественно квалифицируют договоры уступки права требования как договоры купли-продажи права требования (см. Информационное письмо ВАСУ от 11.12.2013 г. № 1713/12/13-13, в котором административным судам было предписано руководствоваться постановлением ВАСУ от 19.11.2013 г. № К/800/17433/13 по делу № 2а-7912/12/1370).

В данном решении ВАСУ отметил, что право требования как имущественный объект полностью соответствует законодательно установленным критериям, которые используются для обозначения понятия актива. Такой объект возникает в результате прошлых событий, а от его использования ожидается выгода в виде его погашения денежными средствами или иным способом.

Такой объект возникает в результате прошлых событий, а от его использования ожидается выгода в виде его погашения денежными средствами или иным способом.

В бухгалтерском учете оборотные активы определены как денежные средства и их эквиваленты, которые не ограничены в использовании, а также прочие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса (п. 3 раздела І НП(С)БУ 1). При этом дебиторская задолженность признается разновидностью оборотных активов.

На основании изложенного ВАСУ пришел к выводу, что дебиторская задолженность (а следовательно, и право требования как эквивалент понятия «дебиторская задолженность»), для целей налогообложения является оборотным активом, то есть товаром. Иными словами, новый кредитор за определенную плату покупает своего рода товар (дебиторскую задолженность).

Аналогично трактуют договоры уступки права требования и налоговики (см. письма ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15, от 12.01.2016 г. № 360/6/99-99-19-03-02-15, от 06.05.2016 г. № 10161/6/99-99-15-03-02-15, от 22.02.2017 г. № 3666/6/99-99-15-03-02-15, Главного управления ГФС в г. Киеве от 06.02.2017 г. № 2350/10/26-15-12-01-18).

№ 26560/6/99-99-19-03-02-15, от 12.01.2016 г. № 360/6/99-99-19-03-02-15, от 06.05.2016 г. № 10161/6/99-99-15-03-02-15, от 22.02.2017 г. № 3666/6/99-99-15-03-02-15, Главного управления ГФС в г. Киеве от 06.02.2017 г. № 2350/10/26-15-12-01-18).

Такой вывод они делают на основании ч. 3 ст. 656 ГКУ. Указанная норма предусматривает, что предметом договора купли-продажи может быть право требования, если требование не имеет личного характера. К договору купли-продажи права требования применяются положения об уступке права требования, если иное не установлено договором или законом.

Данный подход не бесспорен, поскольку в ГКУ различаются договоры купли-продажи права требования и договоры уступки такого права. В частности, согласно положениям ч. 3 ст. 656 ГКУ предметом договора купли-продажи может быть право требования, если требование не имеет личного характера. К договору купли-продажи права требования применяются положения об уступке права требования, если иное не установлено договором или законом. Исходя из этого, можно заключить, что указанные договоры имеют различную правовую природу, поскольку договор уступки права требования не всегда является договором купли-продажи права требования, равно как и наоборот. В то же время ввиду преобладания позиции об отнесении договоров уступки права требования именно к договорам купли-продажи права требования, имеет смысл ориентироваться на нее.

Исходя из этого, можно заключить, что указанные договоры имеют различную правовую природу, поскольку договор уступки права требования не всегда является договором купли-продажи права требования, равно как и наоборот. В то же время ввиду преобладания позиции об отнесении договоров уступки права требования именно к договорам купли-продажи права требования, имеет смысл ориентироваться на нее.

Уступка права требования и факторинг: в чем отличия

Факторинг относится к финансовым услугам (п. 11 ч. 1 ст. 4 Закона № 2664). При этом согласно ч. 3 ст. 1079 ГКУ фактором может быть банк или другое финансовое учреждение, которое в соответствии с законом имеет право осуществлять факторинговые операции. Поэтому важно разграничить договоры уступки права требования и факторинг. Ведь если договор факторинга заключен лицом, не являющимся финансовым учреждением, заинтересованная сторона может попытаться признать его недействительным.

Договор факторинга тоже сложно охарактеризовать с правовой позиции, и преимущественно его трактуют как комплексный договор, элементом которого является цессия (уступка права требования), или как симбиоз кредитного договора (финансирования) и договора о предоставлении услуг.

В законодательных актах приводится несколько определений термина «факторинг», но, как правило, на практике ориентируются на терминологию из ч. 1 ст. 1077 ГКУ. Эта норма устанавливает, что по договору факторинга (финансирования под уступку права денежного требования) одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение другой стороны (клиента) за плату (любым предусмотренным договором способом), а клиент уступает или обязуется уступить фактору свое право денежного требования к третьему лицу (должнику).

На основании изложенного можно заключить, что договор факторинга представляет собой финансирование под уступку права денежного требования, отличительные признаки которого следующие:

1) предметом договора является право денежного требования к третьему лицу;

2) фактор передает или обязуется передать в распоряжение другой стороны денежные средства;

3) услуга фактором предоставляется за плату (в т. ч. путем дисконтирования суммы долга, распределения процентов, вознаграждения, если иной способ оплаты не предусмотрен договором, на котором основывается уступка).

На эти признаки обычно обращают внимание суды при разрешении споров, связанных с интерпретацией договора уступки права требования как факторинга (см., к примеру, определения ВАСУ от 01.12.2015 г. № К/800/57994/14, Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 22.06.2016 г. по делу № 335/1154/15-ц). Руководствуется этим определением и ГФСУ (см. письмо от 15.06.2016 г. № 13370/6/99-99-15-02-02-15).

Поэтому важно, чтобы в договоре уступки права требования не предусматривалась плата за предоставленную новым кредитором услугу по финансированию первого кредитора в счет полученного права требования. Иначе заключенный договор могут признать ничтожным.

Терминология в НКУ

Согласно пп. 14.1.255 НКУ уступка права требования – операция по переуступке кредитором прав требования долга третьего лица новому кредитору с предварительной или последующей компенсацией стоимости такого долга кредитору или без такой компенсации.

Таким образом, в данное понятие включаются операции по переуступке любым кредитором (первоначальным или следующими) любых прав требований долга третьего лица (денежных и неденежных) новому кредитору за компенсацию в любой форме (денежной и неденежной) или без таковой.

Также на эту тему читайте статьи:

«Уступка права требования денежной задолженности: особенности учета»;

«Уступка права требования товарной задолженности: особенности учета».

Правовой глоссарий:

1. НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

2. ГКУ – Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

3. Закон № 2664 – Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 г. № 2664-III.

4. НП(С)БУ 1 – Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденное приказом Минфина от 07.02.2013 г. № 73.

Почему цессия и факторинг не одно и то же

Уступка права требования – это механизм, благодаря которому возможна выдача факторингового финансирования. Клиент передает факторинговой компании денежные обязательства своего контрагента, а взамен получает финансирование в размере до 100% от суммы уступленных обязательств.

Факторинг нередко отождествляют с цессией, в основе которой также лежит уступка права требования. Однако не стоит считать эти понятия идентичными – между цессией и факторингом есть ряд отличий, которые влияют как на условия соглашений, так и на взаимоотношения между участниками сделки.

Право требования, уступка, цессия и факторинг – суть понятий

-

Право требования — это законная возможность для кредитора получить от должника денежные средства, имущество, услуги и т.д.

-

Уступка права требования — это передача такой возможности другому кредитору. Может производиться как за вознаграждение, так и без него.

-

Цессия – это уступка права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора (цедента) к новому (цессионарию).

Уступленное обязательство может иметь как денежный, так и неденежный характер, а выплата вознаграждения за оказанную услугу необязательна.

Уступленное обязательство может иметь как денежный, так и неденежный характер, а выплата вознаграждения за оказанную услугу необязательна.

-

Факторинг – это финансирование клиента под уступку права требования по обязательству дебитора. При этом должны исполняться следующие условия: уступаемое обязательство имеет денежный характер, сторонами договора выступают юридические лица, а сам факторинг сопровождается комплексом дополнительных услуг. Кроме того, как при любом другом виде внешнего финансирования, услуга предоставления средств должна быть вознаграждена.

Уступленное обязательство может иметь как денежный, так и неденежный характер, а выплата вознаграждения за оказанную услугу необязательна.

Уступленное обязательство может иметь как денежный, так и неденежный характер, а выплата вознаграждения за оказанную услугу необязательна.

Таким образом, если цессия заключается в передаче права требования и при этом не имеет значения, денежное оно или неденежное, выплачено какое-либо вознаграждение или нет, то по договору факторинга сутью является выплата факторинговой компанией финансирования за вознаграждение в счет уступки денежных обязательств.

По сути, факторинг – это частный случай цессии. Это подтверждается и законодательным регулированием факторинга и цессии.

Это подтверждается и законодательным регулированием факторинга и цессии.

Законодательное регулирование

-

Цессия – это перемена лиц в обязательстве. Цессия регулируется главой 24 ГК РФ, где описан порядок перехода прав кредитора к сторонней организации. Согласно положениям главы 24, любое право (требование) может быть передано кредитором другому лицу (или может перейти к другому лицу на основании закона), причем переход такого права не требует согласия должника, если иное не предусмотрено законом или договором.

-

Факторинг регулируется в основном отдельной главой – 43 ГК РФ. При этом нормы главы 43 ГК РФ о договоре факторинга имеют специальный характер по отношению к общим положениям о цессии, закрепленным в главе 24 ГК РФ. В Главе 43 ГК РФ говорится, что по специальному договору организация может уступить третьему лицу (фактору) финансовые требования к своему дебитору (должнику).

При этом клиент не только передает дебиторскую задолженность на обслуживание другому кредитору, но и получает от факторинговой компании финансирование в оплату уступленных прав требования.

При этом клиент не только передает дебиторскую задолженность на обслуживание другому кредитору, но и получает от факторинговой компании финансирование в оплату уступленных прав требования.

При этом клиент не только передает дебиторскую задолженность на обслуживание другому кредитору, но и получает от факторинговой компании финансирование в оплату уступленных прав требования.

Подробнее о законодательстве в области уступки права требования читайте в статье «Какими законами регулируется факторинг в РФ?»

Чтобы узнать индивидуальный лимит факторингового онлайн-финансирования,

подайте заявку на сайте GetFinance

или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

Юридически факторинг является разновидностью более общего понятия «цессия» (уступка требования) и на него распространяются правила и нормы, изложенные в главе 24 Гражданского кодекса. При этом факторинг имеет ряд характерных особенностей, которые регулируются главой 43 ГК РФ.

При этом факторинг имеет ряд характерных особенностей, которые регулируются главой 43 ГК РФ.

В связи с этим в судебной практике бывают случаи, когда происходит подмена понятий «цессия» и «факторинг» с целью получить дополнительные преференции. Чаще всего это касается следующих моментов:

-

Признание уступки недействительной, если первоначальный контракт содержит запрет на уступку.

-

Ответственность сторон контракта за невозврат задолженности факторинговой компании.

-

Признание уступки недействительной, если нет согласия должника на уступку требования. Согласно главе 24 ГК РФ (статья 382) согласие должника на уступку не требуется, если иное не предусмотрено законом или договором. Эта норма распространяется на договоры цессии – по обычной цессии договором может быть предусмотрено, что для уступки требуется согласие должника. При этом в случае факторинга такой пункт (о запрете на уступку или ограничения в виде согласия должника) в договоре не имеет никакого значения – факторинг признается действительным в любом случае.

Переуступка права требования долга в 2021 году

Что такое уступка права требования долга

Переуступка права требования долга, или цессия, — это акт передачи долговых или кредиторских обязательств третьему лицу. Такая процедура производится при невозможности исполнения одной из сторон своих обязательств по контракту. Передача возможна только в том случае, если организация-должник не в состоянии исполнить условия по договору, но при этом имеет в наличии денежные обязательства сторонних учреждений. Регулируется цессия действующим гражданским законодательством, а именно статьями 382-390 ГК РФ.

При осуществлении цессии необходимо соблюдать следующие правила:

- согласно ст. 382 ГК РФ, возможна уступка права требования долга без согласия должника в том случае, если на такие действия не устанавливается запрет;

- величина уступаемого долга не может изменяться, исключением являются начисленные пени и штрафные санкции;

- должник вправе не соглашаться с условиями оплаты.

Цессия и перевод долга: в чем разница

Разберемся, чем уступка требования отличается от перевода долга.

В первую очередь, основные различия содержат договор уступки требования и договор перевода долга. Объект договора цессии — это право требования выполнения обязательств должника. Объектом договора передачи задолженности являются непосредственно обязательства по данной процедуре.

При переуступке практически всегда меняется кредитор. В договоре возникает новое правовое лицо. На новую ответственную сторону перекладываются обязательства должника.

При этом при передаче долга передаются финансовые обязательства, тогда как при цессии переводятся абсолютно любые объекты права собственности.

Таким образом, не являются одинаковыми понятия перевод долга и уступка права требования; разница состоит в объекте, условиях и содержании соглашений по процедурам.

Когда можно уступить право требования

Многих государственных заказчиков волнует вопрос, можно ли уступить право требования оплаты по госконтрактам. Разберемся в этом вопросе.

Разберемся в этом вопросе.

Пункт 7 статьи 448 ГК РФ указывает на то, что если заключение договорных отношений возможно лишь при проведении конкурентных закупочных процедур (конкурсов и аукционов), то уступка требования и перевод долга в обязательствах победителем закупки невозможна, а все условия по контракту должны быть исполнены непосредственно самим победителем.

Федеральная контрактная система не содержит прямых запретов на цессию и передачу должником своих финансовых обязанностей. Более того, в ч. 5 ст. 95 44-ФЗ указано, что в процессе исполнения контракта невозможна перемена поставщика, однако в случае реорганизации в форме преобразования, слияния или присоединения новый поставщик может являться правопреемником предыдущего исполнителя по госконтракту. Судебная практика, существующая по данному вопросу, подтверждает возможность цессии в государственных закупках.

При этом возникает несогласие между мнением судебных органов и Минфина РФ. Министерство финансов указывает, что передача долговых обязательств по государственным, муниципальным контрактам невозможна, так как взаиморасчеты заказчиков с поставщиками являются частью бюджетного процесса и исполнения бюджетных обязательств в расходной части (Письмо Минфина РФ № 24-05-09/57010 от 05. 09.2017). При заключении договора и постановке на учет БО информация о поставщике вносится в реестр контрактов, который находится в открытом доступе. Минфин ссылается на то, что финансирование и оплата по госконтракту регулируется п. 5 ст. 219 БК РФ, в то время как цессия в бюджетном законодательстве не предусмотрена.

09.2017). При заключении договора и постановке на учет БО информация о поставщике вносится в реестр контрактов, который находится в открытом доступе. Минфин ссылается на то, что финансирование и оплата по госконтракту регулируется п. 5 ст. 219 БК РФ, в то время как цессия в бюджетном законодательстве не предусмотрена.

Однако судебная практика утверждает противоположные нормативы. Цессия и передача обязанностей должника в государственных закупках возможна при соблюдении определенных условий:

- Все обязательства поставщика по госконтракту исполнены в полном объеме, то есть поставлен товар или выполнены работы, услуги. Согласно ч. 5 ст. 95 44-ФЗ, запрет на смену поставщика в первую очередь направлен на защиту заказчика от недобросовестных исполнителей, которые выполняют условия договора ненадлежащим образом. Следовательно, если поставщик полностью выполнил свои основные обязательства — предмет контракта, то цессия возможна. Впервые эти выводы высказал Верховный суд в Определении № 307-ЭС16-19959 от 20. 04.2017. Впоследствии эти же выводы повторили и в п. 17 обзора судебной практики от 28.06.2017 и последующих определениях по конкретным делам (например Определение от 12.10.2017 № 309-ЭС17-7107 по делу № А60-40121/2016).

- Заказчик предоставил свое согласие на уступку. Когда организация-заказчик выступает против перевода долговых условий, то без его согласия невозможно передать долговую обязанность (п. 2 ст. 388 ГК РФ).

04.2017. Впоследствии эти же выводы повторили и в п. 17 обзора судебной практики от 28.06.2017 и последующих определениях по конкретным делам (например Определение от 12.10.2017 № 309-ЭС17-7107 по делу № А60-40121/2016).

04.2017. Впоследствии эти же выводы повторили и в п. 17 обзора судебной практики от 28.06.2017 и последующих определениях по конкретным делам (например Определение от 12.10.2017 № 309-ЭС17-7107 по делу № А60-40121/2016).Если же закупки осуществляются в рамках 223-ФЗ, то организация-заказчик должна руководствоваться нормами Конституции РФ, Федерального закона «О закупках отдельными видами юридических лиц», ГК РФ и своими положениями о закупке.

Следовательно, если в документации заказчика предусмотрены торговые процедуры в форме конкурсов и аукционов, победитель закупки, согласно п. 7 ст. 448 ГК РФ, не вправе передавать свои права по договору цессии и переводить долговые отношения, возникшие на основании данного договора (Письмо Минэкономразвития № Д28и-183 от 21. 01.2016).

01.2016).

Как уступить право требования

Для уступки прав требования оплаты необходимо получить согласие заказчика. Также поставщику надлежит полностью выполнить предмет контракта — поставить качественный товар в полном объеме, выполнить работу или оказать услугу надлежащим образом.

После получения уведомления о переходе прав по обязательству к новому кредитору необходимо уведомить его об этом в кратчайшие сроки. Также задолжавшая организация в обязательном порядке сообщает новому кредитору о возникновении оснований для возражения и предоставляет возможность для ознакомления с такими условиями. В противном случае организация-должник не имеет возможности в дальнейшем указывать на эти основания.

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Новости банка — Долг без права передачи, новости 2020 года

ЦБ напомнил банкам о правах заемщиков

Банк России опубликовал документ, согласно которому кредитор должен обеспечить право заемщика отказаться от продажи его долга третьему лицу. Как отмечают правозащитники, нарушения здесь нередки, причем заемщика, как правило, не оповещают о смене кредитора, что приводит к конфликтным ситуациям. По словам экспертов, чаще всего третьим лицам продают кредиты, просрочка по которым превышает год.

Банк России 24 августа сообщил (.pdf), что по результатам поведенческого надзора выявлены случаи, «когда заемщики не имели выбора или не могли повлиять на условие договора, позволяющее запретить уступку прав (требований) третьим лицам». Между тем такое право у заемщика есть, и оно закреплено в законе «О потребительском кредите».

Между тем такое право у заемщика есть, и оно закреплено в законе «О потребительском кредите».

В ЦБ «Ъ» заверили, что нарушения не носят массовый характер и обращения по этим вопросам составляют незначительную часть всех поступающих жалоб. «Информация, которую Банк России получает в ходе надзорных мероприятий, используется для превентивных мер, предупреждающих разрастание проблемы. Регулятор разрабатывает разъяснения и рекомендации для участников рынка и следит за их реализацией в целях защиты интересов потребителей финансовых услуг», — пояснили в ЦБ. Там подчеркнули, что в данном случае речь идет не столько об «опасностях» переуступки долга для заемщика, сколько о необходимости «соблюдения установленной законом прозрачности реализации кредитором права заемщика на запрет передачи его долга третьим лицам».

Однако эксперты утверждают, что проблема гораздо серьезнее.

Как рассказала «Ъ» руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева, переуступка долга третьим лицам без уведомления заемщика происходит часто. Если при этом заемщика не уведомляют о передачи долга по цессии к взыскателю, есть огромный риск возникновения конфликтных ситуаций, поясняет она: «Когда гражданину звонят неизвестные люди и сообщают, что они купили долг и теперь требуют возврата денег, не каждый поверит, уточнит реквизиты нового кредитора и начнет исполнять обязательства — многие должники справедливо считают, что их должны были уведомить о передаче долга, и просто блокируют взыскателей». Взыскатели же, добавляет госпожа Лазарева, в ответ начинают вести себя жестче, полагая, что должник недобросовестен и не собирается исполнять обязательства. «Как раз из таких историй и возникают информационные поводы об излишнем давлении взыскателя на должника», — полагает эксперт.

Если при этом заемщика не уведомляют о передачи долга по цессии к взыскателю, есть огромный риск возникновения конфликтных ситуаций, поясняет она: «Когда гражданину звонят неизвестные люди и сообщают, что они купили долг и теперь требуют возврата денег, не каждый поверит, уточнит реквизиты нового кредитора и начнет исполнять обязательства — многие должники справедливо считают, что их должны были уведомить о передаче долга, и просто блокируют взыскателей». Взыскатели же, добавляет госпожа Лазарева, в ответ начинают вести себя жестче, полагая, что должник недобросовестен и не собирается исполнять обязательства. «Как раз из таких историй и возникают информационные поводы об излишнем давлении взыскателя на должника», — полагает эксперт.

В письме ЦБ упоминается еще один важный аспект — гражданин имеет право взять договор домой и ознакомиться с ним в спокойной обстановке: «На это законодательство выделяет пять рабочих дней, в течение которых гражданин может в том числе принять решение о запрете уступки прав (требований) на его задолженность». Это право нарушается кредиторами повсеместно.

Это право нарушается кредиторами повсеместно.

По словам Евгении Лазаревой, известны случаи, когда менеджеры исходно принуждают клиентов подписать договор с проставленными в нужных местах галочками, объясняя, что по-другому деньги просто никто не выдаст.

Речи о том, что клиенту разъясняется право отказаться от переуступки долга третьим лицам в таком случае, по ее словам, и быть не может. «Так было, например, с ГК «РосДеньги», в которую совместно с сотрудниками прокуратуры мы приходили с контрольной закупкой. И как раз отказ сотрудницы «без разрешения руководства» предоставить договор на ознакомление и заключать его с отказом от переуступки прав требования третьим лицам был в числе претензий прокуратуры», — рассказала госпожа Лазарева.

Стратегия работы с долгами отличается у разных банков. Так, по словам главы банка «Русский стандарт» Александра Самохвалова, там не продают, а даже выкупают с рынка права требования по кредитам своих заемщиков. Как пояснили в банке, сложилась такая ситуация, когда хороший кредит никто не продаст, да и кредит с просрочкой проще реанимировать, чем продать с дисконтом, а потом искать нового хорошего заемщика.

Как пояснили в банке, сложилась такая ситуация, когда хороший кредит никто не продаст, да и кредит с просрочкой проще реанимировать, чем продать с дисконтом, а потом искать нового хорошего заемщика.

Однако директор по банковским рейтингам «Эксперт РА» Иван Уклеин рассказывает, что банки могут продавать и портфель хороших долгов.

«Бывают частичные продажи «зрелых» кредитных портфелей, когда кредитование качественной клиентской базы поставлено на поток, например, автокредиты и ипотека, — долгосрочные активы банка-продавца ребалансируются в краткосрочные с одновременной разгрузкой банковских нормативов и снижением рисков», — сообщает господин Уклеин.

Он отмечает, что чаще всего к практике уступки прав требования банки прибегают в случаях, когда собственные процедуры взыскания не приносят ожидаемого эффекта, а судебные претензии к заемщику по тем или иным причинам экономически нецелесообразны. Обычно это происходит, когда просрочка превышает год.

НДС при уступке права требования долга с покупателя третьему лицу

Источник: ИКГ Айси Групп

Организация реализовала товары (работы, услуги) покупателю. Не дождавшись денег от покупателя, она продала эту задолженность третьему лицу. Какие обязательства по НДС возникают у организации-продавца в связи с продажей дебиторской задолженности покупателя?

Если первый кредитор (т.е. непосредственно продавец) уступает денежное требование, вытекающее из договора реализации товаров (работ, услуг), не облагаемых НДС, то такая уступка вообще не является объектом обложения по НДС.

Если уступается требование, вытекающее из договора реализации товаров (работ, услуг), облагаемых НДС, тогда налоговая база определяется по правилам п.1 ст.155 НК РФ, согласно которому у первого кредитора (продавца) налоговая база формируется исходя из стоимости реализованных товаров (работ, услуг), облагаемых НДС.

Применение п. 1 ст.155 НК РФ в настоящее время вызывает определенные вопросы, суть которых заключается в следующем. Раньше (до 1 января 2006 г.), когда у налогоплательщиков было право определять налоговую базу по НДС только по мере оплаты реализованных товаров (работ, услуг), уступка права требования приравнивалась к оплате товаров (работ, услуг). Соответственно, в силу п.1 ст.155 НК РФ, продавец, уступивший денежное требование, вытекающее из договора реализации товаров (работ, услуг), облагаемых НДС, был обязан в момент уступки уплатить в бюджет сумму НДС, исчисленную исходя из стоимости реализованных товаров (работ, услуг). Т.е. фактически при уступке налогом облагалась не операция по уступке права требования, а операция по реализации товаров (работ, услуг).

1 ст.155 НК РФ в настоящее время вызывает определенные вопросы, суть которых заключается в следующем. Раньше (до 1 января 2006 г.), когда у налогоплательщиков было право определять налоговую базу по НДС только по мере оплаты реализованных товаров (работ, услуг), уступка права требования приравнивалась к оплате товаров (работ, услуг). Соответственно, в силу п.1 ст.155 НК РФ, продавец, уступивший денежное требование, вытекающее из договора реализации товаров (работ, услуг), облагаемых НДС, был обязан в момент уступки уплатить в бюджет сумму НДС, исчисленную исходя из стоимости реализованных товаров (работ, услуг). Т.е. фактически при уступке налогом облагалась не операция по уступке права требования, а операция по реализации товаров (работ, услуг).

В настоящее время все налогоплательщики уплачивают НДС при реализации товаров (работ, услуг) в момент их отгрузки. Поэтому к моменту уступки денежного требования, вытекающего из договора реализации товаров (работ, услуг), облагаемых НДС, соответствующая сумма НДС у всех налогоплательщиков уже исчислена и уплачена в бюджет. Поэтому норма, закрепленная в п.1 ст.155 НК РФ, на наш взгляд, на сегодня лишена всякого смысла.

Поэтому норма, закрепленная в п.1 ст.155 НК РФ, на наш взгляд, на сегодня лишена всякого смысла.

При этом нужно иметь в виду, что наличие этой нормы в тексте ст.155 НК РФ может обернуться неприятным спором с налоговым органом, который потребует, чтобы первый кредитор, уступивший денежное требование новому кредитору, в момент уступки снова заплатил в бюджет НДС, исчисленный со стоимости реализованных товаров (работ, услуг). По крайней мере, именно такой подход изложен в письмах Минфина России от 16.09.2009 № 03-07-11/227 и от 17.04.2008 № 03-07-11/150.

В этих письмах указано, что в соответствии с подп.1 п.1 ст.146 НК РФ реализация товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав признаются объектом налогообложения по НДС. При этом на основании п.1 ст.155 и п.1 ст.167 НК РФ налогоплательщики обязаны определять налоговую базу по НДС как на дату отгрузки товаров, подлежащих налогообложению, так и на дату передачи имущественных прав (уступки денежного требования, вытекающего из договора поставки указанных товаров).

Отметим, что, на наш взгляд, это категорически не правильно. Налогоплательщик, который реализовал товары (работы, услуги) и в момент их отгрузки в полном объеме уплатил НДС в бюджет, а потом уступил дебиторскую задолженность за эти товары (работы, услуги) другому лицу, не должен в момент уступки снова платить НДС со стоимости реализованных им товаров (работ, услуг).

Ведь иначе получится, что он дважды заплатит в бюджет одну и ту же сумму налога. К такому же выводу пришел и ФАС Центрального округа в Постановлении от 08.11.2007 № А48-5635/06-8.

Суд указал на то, что при передаче имущественных прав по договору цессии у кредитора (цедента) подлежат обложению налогом на добавленную стоимость только операции по реализации товаров (работ, услуг) в момент заключения договора цессии. Начисление же налога с операций передачи имущественных прав в том же размере, что и с операций по реализации товаров (работ, услуг), означало бы двойное налогообложение.

Нормы гл. 21 НК РФ не предусматривают возможность взыскания налога на добавленную стоимость с операций по передаче имущественных прав у цедента (первого кредитора) после уплаты налога на добавленную стоимость с операций по реализации товаров, исходя из стоимости этого товара. Отметим, что ВАС РФ не нашел оснований для пересмотра этого решения (Определение ВАС РФ от 14.03.2008 № 10887/07).

21 НК РФ не предусматривают возможность взыскания налога на добавленную стоимость с операций по передаче имущественных прав у цедента (первого кредитора) после уплаты налога на добавленную стоимость с операций по реализации товаров, исходя из стоимости этого товара. Отметим, что ВАС РФ не нашел оснований для пересмотра этого решения (Определение ВАС РФ от 14.03.2008 № 10887/07).

Таким образом, в настоящее время первый кредитор при уступке права требования НДС уплачивать не должен*. Однако спор с налоговой инспекцией по этому вопросу, к сожалению, исключить нельзя.

___________________________________

*Это утверждение справедливо, если цена уступки меньше либо равна сумме долга. Если цена уступки превышает сумму долга, тогда с суммы превышения придется заплатить НДС в силу ст.162 НК РФ. Но такая ситуация на практике встречается крайне редко, если вообще встречается.

По материалам книги «Годовой отчет 2009»

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января (понедельник) пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Записаться>>>

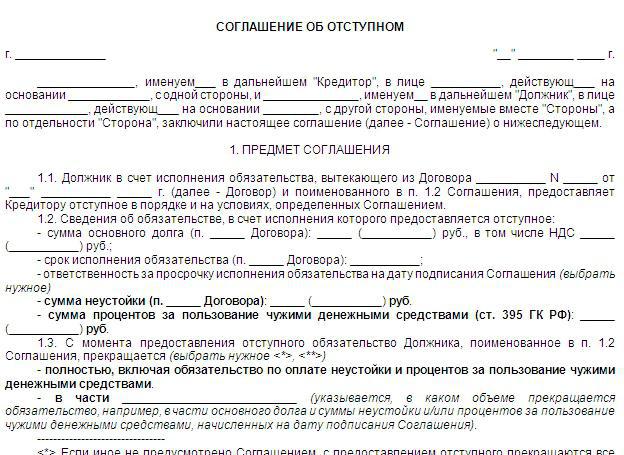

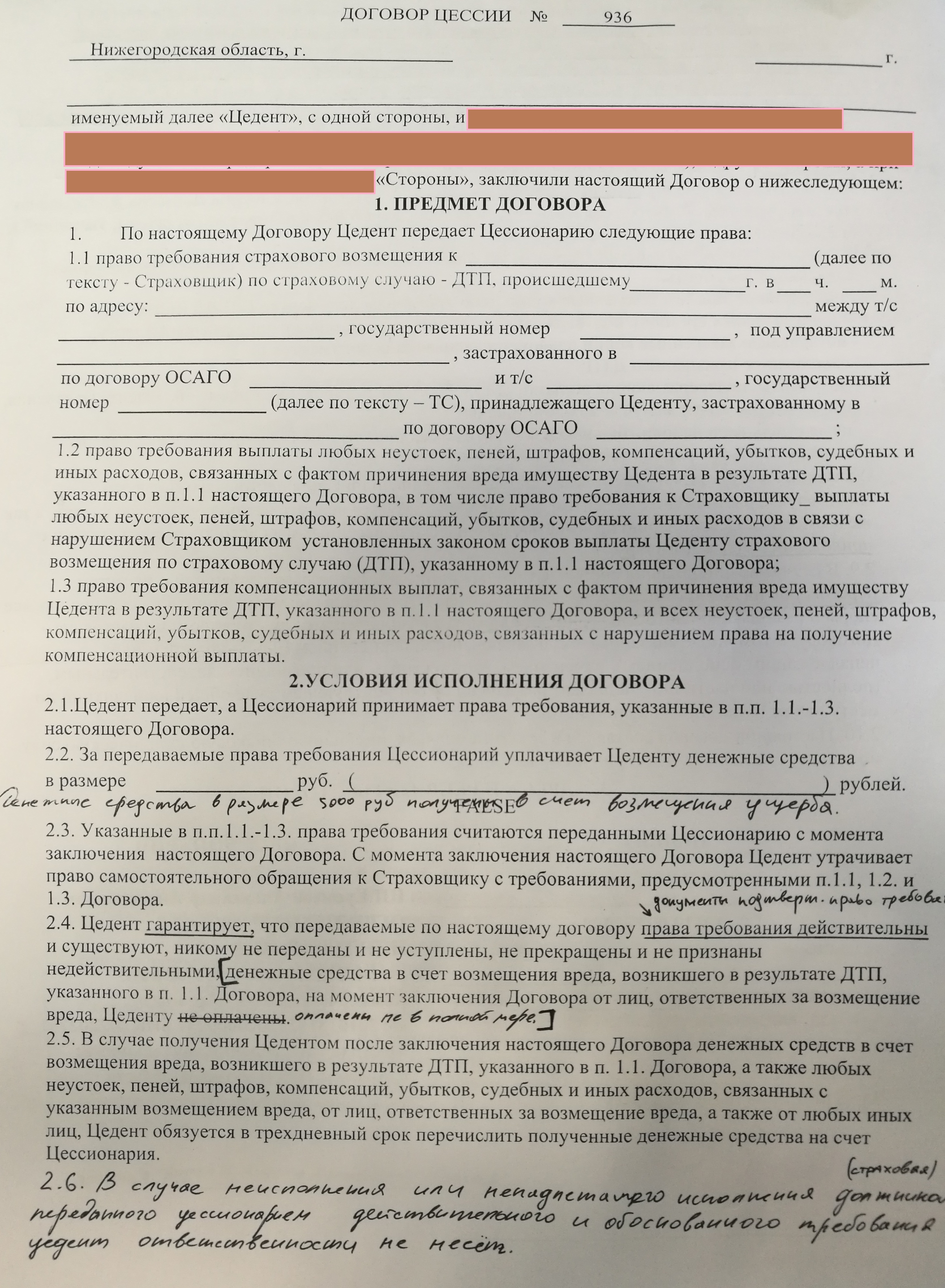

1.7. Передача просроченной задолженности третьему лицу по договору цессии.

1.7.1. При наделении коллекторского агентства полномочиями действовать от лица и (или) в интересах кооператива взаимодействуя с должником, кооператив сохраняет свой статус кредитора и право на получение долга от пайщика. В этом случае право (требование) по договору займа не переуступается кооперативом третьему лицу.

В то же время, на основании ст. 382 ГК РФ, кооператив может передать свое право (требование) по договору займа иному лицу по сделке (уступить требование).

1.7.2. Частью 3, ст. 6 Закона № 230-ФЗ, предусмотрено, что кооператив должен заручиться согласием пайщика на обработку его персональных данных в форме передачи (сообщения) или обеспечения доступа к сведениям о пайщике, просроченной им задолженности, ее взыскании и любые другие персональные данные пайщика при заключении и в процессе подготовки к заключению с договора, «предусматривающего уступку права требования, передачу права требования в залог с лицом, не обладающим статусом кредитной организации или сертифицированного коллекторского агентства.

Пайщик вправе отозвать такое согласие, сообщив об этом кооперативу «путем направления уведомления через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку».

1.7.3. Условие о согласии пайщика должника не применяется при самой передаче кооперативом права требования по займу другому лицу (уступке требования). Как установлено п. 2, ст. 382 ГК РФ, «Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором».

Судебная практика:

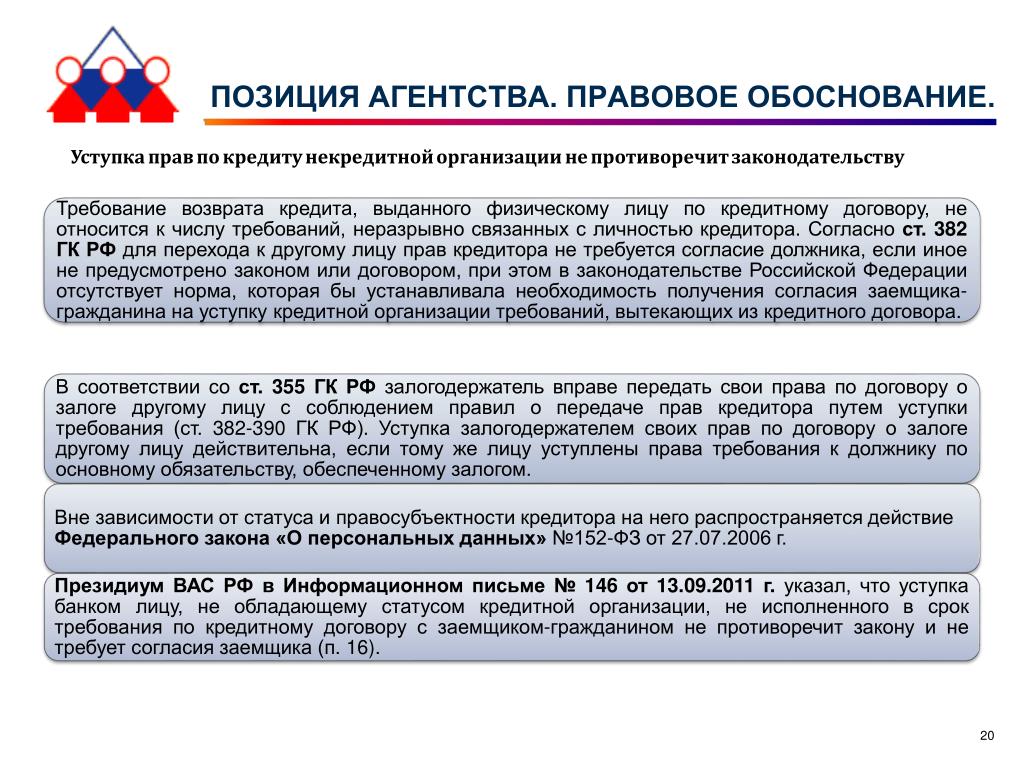

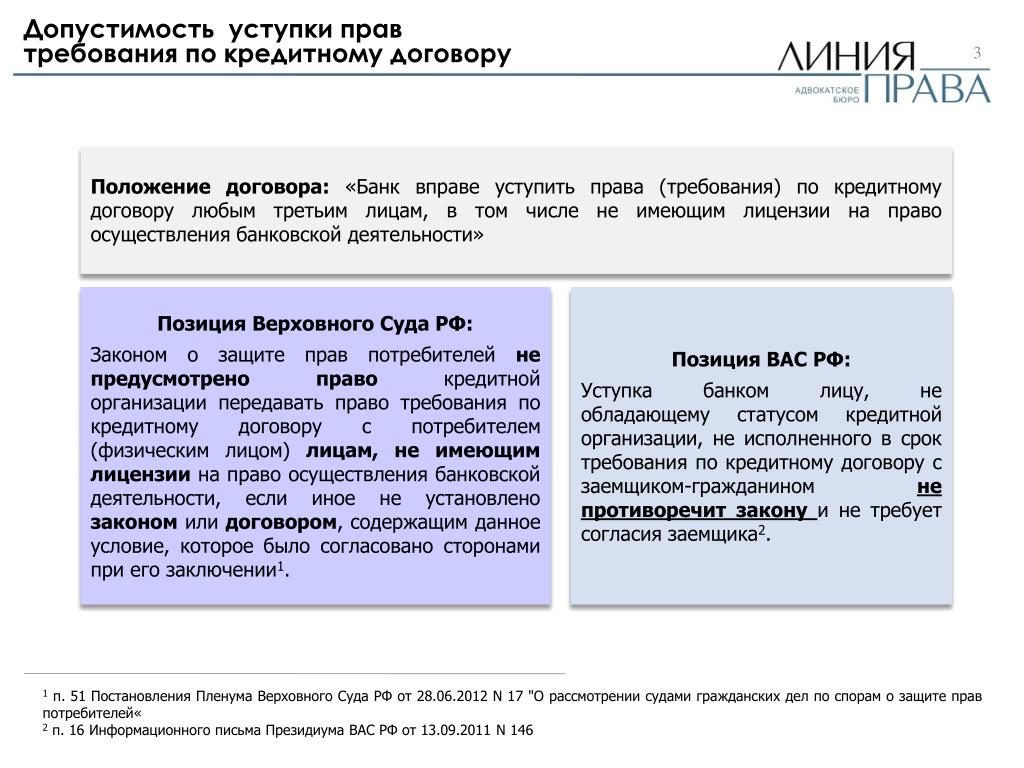

1. П.2, ст. 388 ГК запрещает без согласия должника уступать требование по обязательству, «…в котором личность кредитора имеет существенное значение для должника».

Как установлено Определением Верховного Суда РФ от 22.10.2013 N 64-КГ13-7Ю, «по общему правилу, личность кредитора не имеет значения для уступки прав требования по денежным обязательствам, если иное не установлено договором или законом».

П.16 информационного письма Президиума ВАС РФ от 13.09.2011 N 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров», дано следующее разъяснение этого положения: «…требование возврата кредита, выданного физическому лицу по кредитному договору, не относится к числу требований, неразрывно связанных с личностью кредитора.

Согласно статье 382 ГК РФ для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором, при этом в законодательстве Российской Федерации отсутствует норма, которая бы устанавливала необходимость получения согласия заемщика-гражданина на уступку кредитной организации требований, вытекающих из кредитного договора. При уступке требования по возврату кредита (в том числе и тогда, когда цессионарий не обладает статусом кредитной организации) условия кредитного договора, заключенного с гражданином, не изменяются, его положение при этом не ухудшается (статьи 384 и 386 ГК РФ), гарантии, предоставленные гражданину-заемщику законодательством о защите прав потребителей, сохраняются».

2. Несколько более радикальная позиция изложена в п. 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»: «Разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении».

Введенная позднее Законом № 353-ФЗ возможность запрета договором потребительского займа «уступки кредитором третьим лицам прав (требований) по договору», фактически формализует согласие или несогласие пайщика на такую уступку.

Права по иным (не потребительским) договорам займа, заключенными с пайщиками – физическими лицами в целях, не связанных с осуществлением ими предпринимательской деятельности, кооператив может уступить иному лицу не получая на это согласие пайщика.

Это подтверждается п.3, ст. 388 ГК: «Соглашение между должником и кредитором об ограничении или о запрете уступки требования по денежному обязательству не лишает силы такую уступку и не может служить основанием для расторжения договора, из которого возникло это требование, но кредитор (цедент) не освобождается от ответственности перед должником за данное нарушение соглашения». По мнению судов, указанная норма устанавливающая исключение из общей нормы пункта 2 статьи 382 ГК РФ, касается денежных требований по двусторонней сделке, связанной с осуществлением предпринимательской деятельности1.

Как установлено п.14 Информационного письма Президиума ВАС РФ от 30. 10.2007 N 120 «Обзор практики применения арбитражными судами положений главы 24 Гражданского кодекса Российской Федерации», в этом случае «Достаточным доказательством является уведомление должника цедентом о состоявшейся уступке права (требования) либо предоставление должнику акта, которым оформляется исполнение обязательства по передаче права (требования), содержащегося в соглашении об уступке права (требования)».

10.2007 N 120 «Обзор практики применения арбитражными судами положений главы 24 Гражданского кодекса Российской Федерации», в этом случае «Достаточным доказательством является уведомление должника цедентом о состоявшейся уступке права (требования) либо предоставление должнику акта, которым оформляется исполнение обязательства по передаче права (требования), содержащегося в соглашении об уступке права (требования)».

1.7.4. Поскольку договор займа между кооперативом и пайщиком составляется в письменной форме, то и соглашение об уступке требования (договор цессии) также должно быть заключено в письменной форме. Остается спорным вопрос о государственной регистрации договора уступки права, обеспеченного ипотекой.

Позиции высших судов.

Как установлено п.14 Постановления Пленума ВАС РФ от 17.02.2011 N 10 «О некоторых вопросах применения законодательства о залоге», «… государственная регистрация уступки прав по основному обязательству, обеспеченному ипотекой (пункт 4 статьи 20 Закона об ипотеке), необходима только в случае, когда уступаемое обязательство возникло из договора, подлежащего государственной регистрации».

Таким образом, уступка права, обеспеченного договором об ипотеке, подлежит государственной регистрации в порядке, установленном п. 4, ст. 20 Закона « 102-ФЗ «Об ипотеке (залоге недвижимости)».

С другой стороны, как следует из Определения ВАС РФ от 27.08.2010 N ВАС-11397/10 по делу N А40-95998/09-149-626, «Соглашение об уступке требований от 27.02.2009 не является сделкой, подлежащей государственной регистрации….Поскольку перераспределение объема требований по кредитному договору не влияет на установленную договором ипотеки твердую сумму обеспеченного обязательства, сведения в отношении залогодержателей не изменялись, суды пришли к выводу, что внесение изменений регистрационной записи об ипотеке не требуется».

Следовательно, уступка права, обеспеченного ипотекой в силу закона, не требует государственной регистрации2.

Примечание:

С 1.01.2017 г. Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» вводится система, предусматривающая регистрацию ипотеки исключительно в качестве обременения. Таким образом, регистрации подлежит не сам договор уступки права, а только переход прав залогодержателя.

Таким образом, регистрации подлежит не сам договор уступки права, а только переход прав залогодержателя.

1.7.5. Цессионарий, к которому перешло право требования по договору потребительского займа вправе непосредственно взаимодействовать с должником (проводить с ним личные встречи, телефонные переговоры), направлять ему телеграфные, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в т.ч. подвижной радиотелефонной связи, только в случае если он является кредитной организацией или коллекторским агентством. Цессионарий не обладающий таким статусом может направлять почтовые отравления по месту жительства или месту пребывания должника по договору потребительского займа.

Отказ должника от взаимодействия с кооперативом в порядке, описанном в разделе 1.5, сохраняет свою силу и в отношении цессионария.

1 См., например, Постановление Арбитражного суда Западно-Сибирского округа от 08.06.2016 N Ф04-1914/2016 по делу N А67-5048/2015 , Постановление Первого арбитражного апелляционного суда от 15. 04.2016 по делу N А43-27159/2015; Постановление Арбитражного суда Северо-Кавказского округа от 21.03.2016 N Ф08-440/2016 по делу N А32-27340/2015.

04.2016 по делу N А43-27159/2015; Постановление Арбитражного суда Северо-Кавказского округа от 21.03.2016 N Ф08-440/2016 по делу N А32-27340/2015.

2На таком же суждении основаны Определение Верховного Суда РФ от 09.08.2016 N 4-КГ16-20; Постановление Десятого арбитражного апелляционного суда от 21.07.2015 N 10АП-3715/2015 по делу N А41-83005/14;

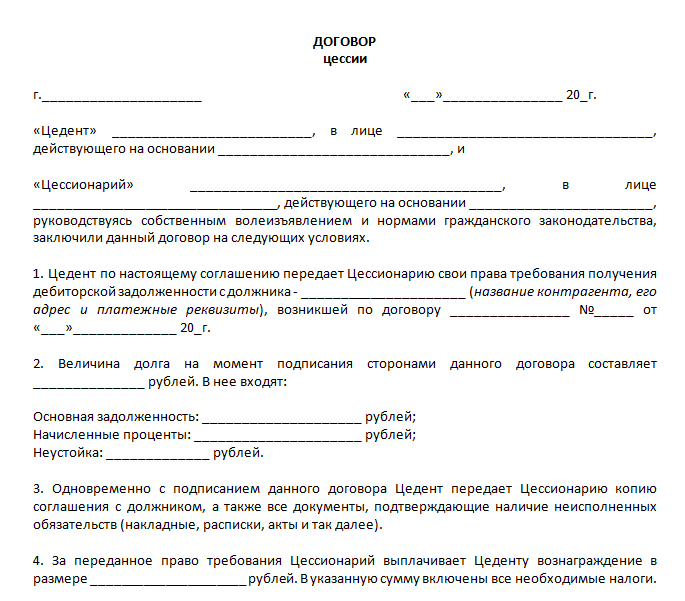

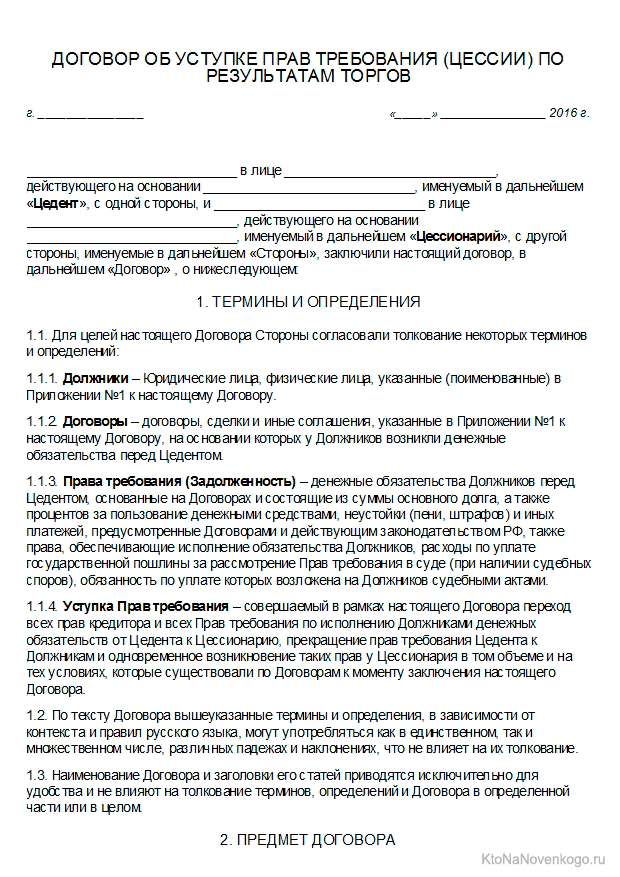

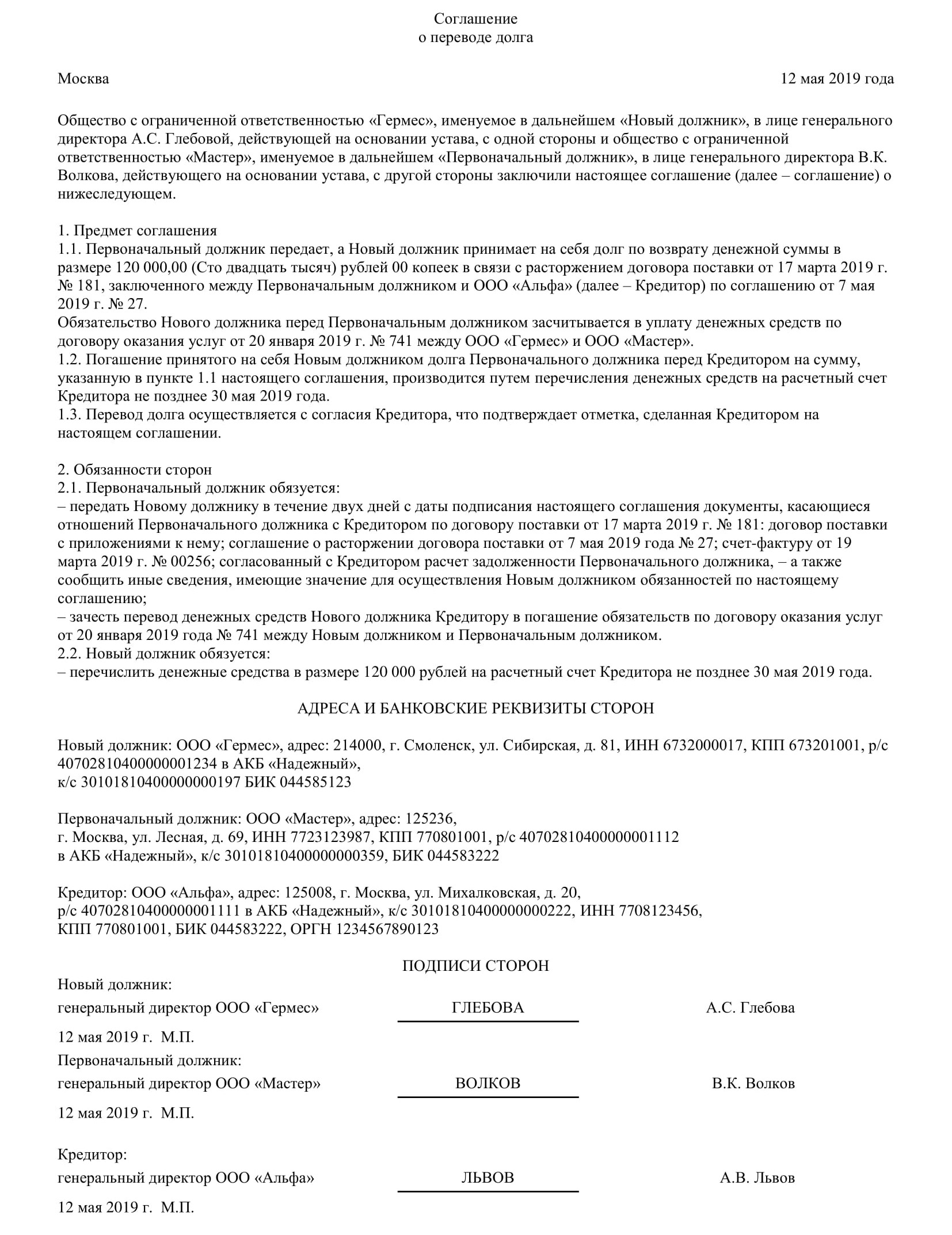

Договор переуступки долга между юридическими лицами: образец трехстороннего соглашения

Кредиторы легко и просто решают вопросы с проблемными задолженностями – они их передают третьим лицам, которые имеют свои эффективные рычаги для взыскания долгов. Передача прав требования задолженности называется цессией. Это переуступка долга между юридическими лицами, которая оформляется в установленном законом порядке. Факт передачи прав на взыскание задолженности фиксируется соответствующим соглашением – договором цессии.

Содержимое страницы

Что означает переуступка долга

Суть цессии заключается в том, что основной кредитор передает право третьему лицу затребовать долг с должника. Стороны сделки заключают между собой соглашение о переуступке долга, причем участие и согласие самого должника в данном случае необязательно. Порядок и основные моменты передачи прав требования долга отражены в статье 382 Гражданского кодекса Российской Федерации. Согласно этому законодательному нормативному акту:

Стороны сделки заключают между собой соглашение о переуступке долга, причем участие и согласие самого должника в данном случае необязательно. Порядок и основные моменты передачи прав требования долга отражены в статье 382 Гражданского кодекса Российской Федерации. Согласно этому законодательному нормативному акту:

- Принадлежащее основному кредитору право требования задолженности переходит к другому лицу.

- Передать такое право кредитор может без согласия своего должника, если в первоначальном кредитном соглашении отсутствовал пункт о запрете передачи права на взыскание долга третьим лицам (за исключением отдельных случаев).

- Если цессия состоится в период действия договора кредитования, кредитор обязан уведомить должника в установленный срок о передаче права требования третьему лицу.

- Если в связи с передачей прав требования при отсутствии уведомления от кредитора должник понес дополнительные затраты, то компенсировать их обязаны оба кредиторы (предыдущий и настоящий).

Несмотря на то, что согласие должника на передачу прав требования задолженности и его участие при заключении сделки не требуется, в переуступке задействованы три стороны:

- Цедент – первоначальный кредитор, который желает переуступить свои долговые права третьему лицу.

- Цессионарий – лицо, изъявившее желание принять долговые права от цедента (основного кредитора).

- Должник – лицо, которое имеет определенные долговые обязательства перед цедентом.

Важно! Сторонами сделки могут выступать как физические, так и юридические лица. В редких случаях по согласованию сторон долг списывается, а между кредитором и должником заключается договор прощения задолженности.

Учитывая характер правовых отношений сторон и состав участников сделки, можно выделить три основные формы уступки долговых прав:

- Сделка заключается между физическими лицами. На практике такое встречается в ситуациях, когда близкие родственники берут на себя долговые обязательства друг друга, а также при оказании помощи в получении займа. Пример: Александр официально не трудоустроен и ему банк отказал в выдаче ссуды. Он просит своего друга Игоря оформить кредит на себя. Ради спокойствия Игоря между ним и Александром заключается соглашение о переуступке прав – договор цессии, в котором Александр берет на себя ответственность за погашение кредита, взятого Игорем в банке по его просьбе. Таким образом, Игорь избавляет себя от ответственности за погашение долга на основании договора цессии.

- Переуступка прав между юридическим и физическим лицами. Данная форма сделки распространена в ситуациях, когда основатели небольших компаний в случае их банкротства и ликвидации принимают лично на себя оставшиеся долги организации. Это значит, что они отвечают по долгам фирмы не как юридические, а как физические лица. Переуступать долговые обязательства между юридическим и физическим лицом можно в добровольном порядке или по решению суда. Пример: Мельник О.В. являлась единственным учредителем фирмы. В связи с кризисом компания обанкротилась и была ликвидирована. Учредительного капитала не хватило, чтобы рассчитаться с кредиторами. Мельник О.В. как единоличный руководитель компании, решила принять на себя ответственность за долги фирмы и рассчитаться с кредиторами. В результате был оформлен договор цессии, в соответствии с которым кредиторы обрели право требования долга с Мельник О.В.

- Заключение сделки между юридическими лицами. Данная форма цессии практикуется при реорганизации субъектов хозяйственной деятельности (предприятий, компаний, организаций и т.д.), или когда прежняя фирма не смогла рассчитаться с кредиторами, и ее долговые обязательства перешли на вновь созданную компанию. Пример: Состоялось слияние туристических компаний «ЛигаТур» и «Туристик-М». В результате было создано новое юридическое лицо с наименованием «Happy Holidays». Все долговые обязательства «ЛигаТур» и «Туристик-М» были переданы вновь созданной компании «Happy Holidays» на основании договора о переуступке прав требования долга. Даже после слияния двух фирм они по-прежнему несут ответственность перед своими кредиторами за выполнение долговых обязательств, но для этого им необходимо перезаключить договор кредитования, в котором должником выступает уже другое юридическое лицо.

Пример: Александр официально не трудоустроен и ему банк отказал в выдаче ссуды. Он просит своего друга Игоря оформить кредит на себя. Ради спокойствия Игоря между ним и Александром заключается соглашение о переуступке прав – договор цессии, в котором Александр берет на себя ответственность за погашение кредита, взятого Игорем в банке по его просьбе. Таким образом, Игорь избавляет себя от ответственности за погашение долга на основании договора цессии.

Пример: Александр официально не трудоустроен и ему банк отказал в выдаче ссуды. Он просит своего друга Игоря оформить кредит на себя. Ради спокойствия Игоря между ним и Александром заключается соглашение о переуступке прав – договор цессии, в котором Александр берет на себя ответственность за погашение кредита, взятого Игорем в банке по его просьбе. Таким образом, Игорь избавляет себя от ответственности за погашение долга на основании договора цессии. Учредительного капитала не хватило, чтобы рассчитаться с кредиторами. Мельник О.В. как единоличный руководитель компании, решила принять на себя ответственность за долги фирмы и рассчитаться с кредиторами. В результате был оформлен договор цессии, в соответствии с которым кредиторы обрели право требования долга с Мельник О.В.

Учредительного капитала не хватило, чтобы рассчитаться с кредиторами. Мельник О.В. как единоличный руководитель компании, решила принять на себя ответственность за долги фирмы и рассчитаться с кредиторами. В результате был оформлен договор цессии, в соответствии с которым кредиторы обрели право требования долга с Мельник О.В.

Внимание! Согласно Информационному письму Президиума ВАС Российской Федерации №120 переуступка долговых прав возможна не только полностью, но и частично. Это значит, что кредитор может продать только определенную часть прав требования задолженности, а остальную часть он продолжит реализовать самостоятельно.

Заключение сделки по переуступке прав требования уместно в ситуациях, связанных с:

- Банковскими займами (целевые и нецелевые кредиты, автокредиты, потребительские займы и др.).

- Жилой недвижимостью (договор цессии распространен и в сфере незавершенного строительства, когда дольщик уступает свое право на квартиру в строящемся доме).

- Поставками предприятиям (продукция, оборудование, услуги и т.д.).

- Сделками купли-продажи и другими ситуациями.

Но гражданское законодательство определяет ряд случаев, когда переуступка прав требования невозможна и запрещена законом. Это:

- Выплата компенсации в результате причинения вреда здоровью.

- Компенсация морального ущерба на основании судебного решения.

- Возмещение ущерба за нарушение авторских (интеллектуальных) прав.

- Выплата алиментов.

Право требования выше перечисленных выплат и компенсаций не может быть передано третьим лицам. Заключение сделки цессии в данном случае противоречит федеральному законодательству и общепринятым нормам.

Переуступка прав требования между юридическими лицами

Заключение сделки по переуступке прав требования долга между юридическими лицами – достаточно распространенная практика. Особенности оформления передачи прав требования регламентируется Гражданским кодексом РФ – статьями 382, 390-392. Сделка оформляется соглашением, которое может быть следующих видов:

- Трехсторонний договор переуступки долга. Является самым верным и надежным вариантом оформления сделки, поскольку гарантирует возврат задолженности должником. Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.

- Двухстороннее соглашение. В отличие от трехстороннего договора переуступки долга, двухстороннее соглашение заключается в отсутствие должника, то есть только между цедентом и цессионарием.

Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.

Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.Соглашение может быть двух видов:

- Возмездным – при передаче прав требования долга цедент получает определенную плату от цессионария.

- Безвозмездным – цессионарий приобретает долговые права на безвозмездной основе.

Договор стороны сделки могут заключать:

- При переуступке долговых прав (права требования долга).

- При переуступке долговых обязательств (когда ответственность за погашение долгов перед кредиторами на себя принимает другое лицо).

Важно! Независимо от содержания и вида договора переуступки, размер долга и условия его возврата остаются неизменными. Если сумма долга в результате цессии была увеличена, то разницу между прежним и настоящим долгом обязаны компенсировать цедент с цессионарием совместно.

Образец трехстороннего договора переуступки

Трехсторонний договор переуступки необходимо оформлять надлежащим образом в соответствии с требованиями гражданского законодательства РФ. В данном документе обязательно должны содержаться следующие сведения:

- Полная информация о сторонах сделки (наименование организаций, юридический адрес каждой из них, контактные номера телефонов).

- Указание причины возникновения задолженности и ее размера (сумма основного долга, начисленные проценты, пени, штрафы, неустойки).

- Права и обязанности должника, цедента и цессионария, а также степень их ответственности в случае уклонения от выполнения обязательств, возникших в результате заключения данной сделки.

- Возможность (или отсутствие таковой) внесения поправок, изменений или дополнений в условия данного соглашения, а также порядок и принципы решения возможных конфликтных ситуаций между сторонами соглашения.

- Банковские реквизиты, адреса и прочие контактные данные каждой из сторон.

- Мокрые печати организаций и подписи уполномоченных лиц.

Образец бланка трехстороннего договора о переуступке долгов между юридическими лицами доступен по ссылке.

Переуступка долгов между физическим и юридическим лицом

Основанием для заключения сделки цессии между юридическим и физическим лицом является невозможность взыскания долга кредитором с должника без привлечения третьих лиц. Распространенным примером такой сделки является ситуация, когда добросовестный руководитель (учредитель) организации берет на себя ответственность за выполнение долговых обязательств как физическое лицо. Такое происходит, когда компания обанкротилась и не имеет возможности самостоятельно отвечать по долгам.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопросДанная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Внимание! Необязательно, что физическое лицо принимало долговые обязательства фирмы на себя добровольно. Переход обязательств может состояться и по решению суда.

Договор цессии в большинстве случаев заключается при банкротстве и ликвидации предприятия, когда возникает необходимость делегирования долговых обязательств владельцу ликвидируемого юрлица. В данном случае договор переуступки также может быть как возмездным, так и безвозмездным. Но если бывший владелец компании принял на себя долговые обязательства не по своей воле, а по решению суда, то в случае с безвозмездным соглашением существует высокая вероятность признания его ничтожным. Поэтому чаще всего на практике встречаются сделки с оформлением возмездных договоров цессии.

Образец трехстороннего договора переуступки

Соглашение переуступки долговых прав между юрлицами и гражданами оформляется в установленном законодательством порядке. Если третьей стороной в соглашении между юрлицами выступал должник, то в данном случае роль третьей стороны сделки играет кредитор. Это обусловлено тем, что происходит не переуступка прав требования задолженности, а переуступка долговых обязательств.

В документе должны содержаться все сведения, которые перечислены выше (в пункте о договоре цессии между юрлицами). Единственным отличием является сама суть соглашения – переуступка задолженности и сведения о физическом лице, принимающим на себя долговые обязательства от цедента. Образец трехстороннего договора о переуступке прав требования долга можно скачать здесь.

Налоговые последствия

Для каждой из сторон цессии сделка имеет свои последствия:

- Для цедента – дополнительная статья доходов.

- Для цессионария – затраты.

Только для должника все остается неизменным – и сумма долга и условия его возврата. Меняется только номер счета и получатель.

Цессионарий учитывает затраты на приобретение прав требования долга как «Иные расходы». В случае погашения долга должником, цессионарий отображает зачисленную сумму как «Прочие доходы». В случае когда сумма долга меньше, чем расходы на приобретения права требования, данная сделка является убыточной и не отображается при расчете суммы налога на прибыль.

Согласно со статьей 153 Налогового кодекса РФ (пункт 153.5) расходы первоначального кредитора (цедента) определяются:

- Стоимостью товаров, работ, услуг, предоставление которых повлекло за собой возникновение задолженности.

- Размером кредитной задолженности (если речь идет о банковском займе).

- Размером фактического долга (в других случаях гражданско-правовых отношений).

Доходы цедента, возникшие в результате оформления сделки по переуступке долговых прав, определяются суммой денежных средств, полученных в качестве вознаграждения за такую переуступку. Если доходы превышают расходы первоначального кредитора, то сумма превышения расценивается как прибыль и является базой для налогообложения. Именно из этой суммы нужно вычесть налог на прибыль.

Если доходы превышают расходы первоначального кредитора, то сумма превышения расценивается как прибыль и является базой для налогообложения. Именно из этой суммы нужно вычесть налог на прибыль.

Особенности и правила определения базы налогообложения для вычета налога на прибыль излагаются в статье 279 Налогового кодекса РФ. А о налоговых последствиях в результате безвозмездной переуступки долговых прав идет речь в статье 217 (пункт 18.1) этого же законодательного акта.

Внимание! Статья 155 НК РФ гласит, что НДС начисляется только на разновидности сделок, ставшими причиной возникновения задолженности, право на взыскание которой передано цессионарию на основании договора купли-продажи. Налогообложению не подлежат сделки по переуступке прав требования долга, возникшего в результате реализации товаров и услуг.

Переуступка права требования долга по исполнительному листу

Должники не всегда согласны со сменой своего кредитора и нередко отказываются выплачивать остаток долга в пользу третьего лица – цессионария. Если сделка по переуступке прав требования состоялась на законных основаниях и была оформлена договором цессии, цессионарий может подать иск в суд.

Если сделка по переуступке прав требования состоялась на законных основаниях и была оформлена договором цессии, цессионарий может подать иск в суд.

Исковое заявление с требованием взыскать с должника, отказывающегося выполнять свои долговые обязательства, в большинстве случаев судом удовлетворяется. Исключением являются случаи, когда соглашение переуступки было признано ничтожным, и суд его аннулировал. В результате судебного решения оформляется исполнительный лист и открывается исполнительное производство.

Если в ходе исполнительного производства меняются стороны, об этом необходимо уведомить исполнителей, которые в принудительном порядке взыщут задолженность с ответчика. На этапе исполнения решения суда могут меняться как кредиторы, так и должники. К примеру, цессионарий умер (был ликвидирован), его право требования долга переходит к третьему лицу. В исполнительный лист вносятся соответствующие изменения, указывается сам факт смены одной из сторон (или сразу обеих) и имена (наименования) нового кредитора и должника.

Переуступка долговых прав – законный и эффективный способ решить вопрос с проблемной задолженностью. Происходит продажа долга третьим лицам. Тем самым основной кредитор возмещает свои убытки и избавляется от проблем с взысканием задолженности с должника. Цессионарий в свою очередь получает определенное вознаграждение, которое заключается в разнице стоимости права требования и размере самого долга.

11 Кодекс США § 547 — Настройки | Кодекс США | Закон США

Поправка к разделуПаб. Л. 116–260, разд. FF, раздел X, §1001(g)(2)(A), 27 декабря 2020 г., 134 Stat. 3220, при условии, что в этот раздел вносятся изменения, вступающие в силу через 2 года после 27 декабря 2020 г.:

.(1) в подразделе (b) по вопросу, предшествующему параграфу (1), путем удаления «, (i) и (j)» и добавления «и (i)»; и

(2) путем исключения пункта (j).

См. примечания к поправке 2020 г. ниже.

Исторические и редакционные примечания

законодательные заявления Для платежей товарным брокерам не предусмотрено никаких ограничений, как в разделе 766 поправки Сената, за исключением поправки к разделу 548 раздела 11. Раздел 547(c)(2) защищает большинство платежей.

Раздел 547(c)(2) защищает большинство платежей.

Раздел 547(b)(2) поправки Палаты представителей принимает положение, содержащееся в законопроекте Палаты представителей, и отклоняет альтернативу, содержащуюся в поправке Сената, касающуюся уклонения от льготной передачи, которая является уплатой налогового требования, причитающегося правительственной единице. .Как предусмотрено, раздел 106 (c) поправки Палаты представителей отменяет противоположные формулировки в отчете Палаты представителей, в результате чего правительство должно избегать льготных передач.

Вопреки формулировкам, содержащимся в отчете Палаты представителей, оплата долга посредством чека эквивалентна оплате наличными, если только чек не оплачен. Оплата считается произведенной, когда чек доставлен для целей разделов 547(c)(1) и (2).

Раздел 547(c)(6) законопроекта Палаты представителей удален и рассматривается по-другому в разделе 553 поправки Палаты представителей.

Раздел 547(c)(6) представляет собой модификацию аналогичного положения, содержащегося в законопроекте Палаты представителей и поправке Сената. Исключение, касающееся удовлетворения установленного законом права удержания, удалено. Исключение для удержания, созданного в соответствии с разделом 11, удалено, поскольку такое удержание является установленным законом правом удержания, которое нельзя будет избежать в случае последующего банкротства.

Исключение, касающееся удовлетворения установленного законом права удержания, удалено. Исключение для удержания, созданного в соответствии с разделом 11, удалено, поскольку такое удержание является установленным законом правом удержания, которое нельзя будет избежать в случае последующего банкротства.

Раздел 547(e)(1)(B) принят на основе законопроекта Палаты представителей и поправок Сената без изменений. Предполагается, что критерий простого контракта, используемый в этом разделе, будет применяться в соответствии с разделом 544(a)(1), чтобы не требовать от кредитора сверки против кредитора по простому контракту в случае, если применимое законодательство делает такое совершенство невозможным.Например, покупатель у должника при ненадлежащим образом замеченной оптовой продаже может вступить в права кредитора по простому договору должника в течение 1 года после оптовой продажи. Поскольку покупатель не может урегулировать против такого кредитора простой договор, он не должен нести ответственность за невыполнение невозможного. В случае, если должник объявляет себя банкротом в течение короткого времени после оптовой продажи, доверительный управляющий не должен иметь возможности использовать полномочия по расторжению сделок в соответствии с разделом 544 (a) (1) или 547 только потому, что закон штата произвел некоторые передачи личного имущества. с учетом прав кредитора по простому договору на получение судебного залога без возможности взыскания против такого кредитора.

В случае, если должник объявляет себя банкротом в течение короткого времени после оптовой продажи, доверительный управляющий не должен иметь возможности использовать полномочия по расторжению сделок в соответствии с разделом 544 (a) (1) или 547 только потому, что закон штата произвел некоторые передачи личного имущества. с учетом прав кредитора по простому договору на получение судебного залога без возможности взыскания против такого кредитора.

Преференции: поправка Палаты представителей исключает из категории переводов за счет предшествующих долгов, которых можно избежать в соответствии с правилами преференций, раздел 547 (b) (2), исключение в поправке Сената для налогов, причитающихся государственным органам. Однако для целей исключения «обычного курса» из правил предпочтения, содержащихся в разделе 547(c)(2), поправка Палаты представителей уточняет, что 45-дневный период, упомянутый в разделе 547(c)(2)(B), должен начать работать в случае налогов с последней даты уплаты, включая продление, декларации, в отношении которой был произведен налоговый платеж.

Настоящий раздел является существенным изменением настоящего закона. Он модернизирует положения о преференциях и приводит их в большее соответствие с коммерческой практикой и Единым торговым кодексом.

Подраздел (а) содержит три определения. Запасы, новая стоимость и дебиторская задолженность определяются в их обычном смысле, но во избежание путаницы или неопределенности, связанных с терминами.

Подраздел (b) является оперативным положением раздела.Он уполномочивает доверительного управляющего избежать передачи при соблюдении пяти условий. Это пять элементов действия предпочтения. Во-первых, передача должна осуществляться кредитору или в его пользу. Во-вторых, передача должна быть произведена в счет предыдущего долга должника до осуществления передачи. В-третьих, передача должна быть осуществлена, когда должник был неплатежеспособным. В-четвертых, передача должна быть осуществлена в течение 90 дней, непосредственно предшествующих возбуждению дела. Если передача осуществлялась инсайдеру, доверительный управляющий может отказаться от передачи, если она была осуществлена в период, начинающийся за год до подачи заявления и заканчивающийся за 90 дней до подачи, если инсайдер, которому была осуществлена передача, имел разумные основание полагать, что должник был неплатежеспособным на момент совершения перевода.

Если передача осуществлялась инсайдеру, доверительный управляющий может отказаться от передачи, если она была осуществлена в период, начинающийся за год до подачи заявления и заканчивающийся за 90 дней до подачи, если инсайдер, которому была осуществлена передача, имел разумные основание полагать, что должник был неплатежеспособным на момент совершения перевода.

Наконец, передача должна позволить кредитору, которому или в пользу которого она была совершена, получить больший процент от своего требования, чем он получил бы в соответствии с распределительными положениями Кодекса о банкротстве. В частности, кредитор должен получить больше, чем он получил бы, если бы дело было ликвидационным, если бы передача не была произведена и если бы кредитор получил оплату долга в размере, предусмотренном положениями кодекса.

Формулировка последнего элемента изменяет применение теста большего процента по сравнению с тем, который используется в соответствии с действующим законодательством. В соответствии с этой формулировкой суд должен сосредоточиться на относительном распределении между классами, а также на сумме, которая будет получена членами класса, членом которого является кредитор. Формулировка также требует, чтобы суд сосредоточил внимание на допустимости требования, которому было отдано предпочтение. Например, если требование было бы полностью отклонено, то критерий пункта (5) будет выполнен, поскольку кредитор ничего не получил бы в соответствии с распределительными положениями Кодекса о банкротстве.

В соответствии с этой формулировкой суд должен сосредоточиться на относительном распределении между классами, а также на сумме, которая будет получена членами класса, членом которого является кредитор. Формулировка также требует, чтобы суд сосредоточил внимание на допустимости требования, которому было отдано предпочтение. Например, если требование было бы полностью отклонено, то критерий пункта (5) будет выполнен, поскольку кредитор ничего не получил бы в соответствии с распределительными положениями Кодекса о банкротстве.

Доверительный управляющий может избежать передачи права удержания в соответствии с настоящим разделом, даже если право удержания было принудительно реализовано путем продажи до возбуждения дела,

Подпункт (b)(2) настоящей статьи освобождает от правил льготы выплаты должником налоговых обязательств независимо от их приоритетного статуса.

Подраздел (c) содержит исключения из права доверительного управляющего расторгать договор. Если кредитор может подпадать под любое из исключений, то он защищен в этой степени. Если он может квалифицироваться под несколькими, он защищен каждым в той мере, в какой он может квалифицироваться под каждым.

Если он может квалифицироваться под несколькими, он защищен каждым в той мере, в какой он может квалифицироваться под каждым.

Первое исключение относится к переводу, который был задуман всеми сторонами как одновременный обмен на новую стоимость и фактически был фактически одновременным. Обычно чек является кредитной операцией. Однако для целей настоящего параграфа перевод, связанный с чеком, считается «предполагаемым одновременным», и если чек предъявляется к платежу в обычном порядке, который, согласно Единому торговому кодексу, составляет 30 дней, У.CC §3–503(2)(a), что будет означать передачу, которая «фактически по существу одновременна».

Второе исключение защищает переводы в ходе обычной хозяйственной деятельности (или финансовых операций, в которых бизнес не участвует). В случае с потребителем в параграфе используется фраза «финансовые вопросы», включающая такие некоммерческие виды деятельности, как оплата ежемесячных счетов за коммунальные услуги. Если долг, в связи с которым был осуществлен перевод, возник в обычном порядке как у должника, так и у получателя, если перевод был осуществлен не позднее 45 дней после возникновения долга, если сам перевод был совершен в обычном порядке курс как должника, так и получателя, и если передача была осуществлена в соответствии с обычными деловыми условиями, то передача защищена. Цель этого исключения состоит в том, чтобы оставить в неприкосновенности нормальные финансовые отношения, поскольку оно не умаляет общей политики раздела преференций, заключающейся в том, чтобы воспрепятствовать необычным действиям со стороны должника или его кредиторов во время скатывания должника к банкротству.

Цель этого исключения состоит в том, чтобы оставить в неприкосновенности нормальные финансовые отношения, поскольку оно не умаляет общей политики раздела преференций, заключающейся в том, чтобы воспрепятствовать необычным действиям со стороны должника или его кредиторов во время скатывания должника к банкротству.

Третье исключение для дающих ссуды, в связи с которой должник приобретает имущество, которое ссуда позволила ему приобрести после фактического предоставления ссуды.

Четвертое исключение кодифицирует правило чистого результата в разделе 60c действующего закона [раздел 96(c) прежнего раздела 11].Если кредитор и должник совершили более одного обмена в течение 90-дневного периода, обмены засчитываются в соответствии с формулой в пункте (4). Любая новая стоимость, которую кредитор авансирует, должна быть необеспеченной, чтобы она подпадала под это исключение.

Параграф (5) кодифицирует улучшение в тесте положения и, таким образом, отменяет такие дела, как DuBay против Williams, 417 F. 2d 1277 (CA9, 1966) и Grain Merchants of Indiana, Inc. против Union Bank and Savings Co. ., 408 Ф.2д 209 (К.А.7, 1969). Кредитор с обеспечительным интересом в плавающей массе, такой как товарно-материальные запасы или дебиторская задолженность, подвергается преференциальной атаке в той мере, в какой он улучшает свое положение в течение 90-дневного периода до банкротства. Проверка представляет собой проверку по двум пунктам и требует определения позиции обеспеченного кредитора за 90 дней до подачи ходатайства и в день ходатайства. Если новое значение впервые было дано за 90 дней до рассмотрения дела, дата, когда оно было впервые дано, заменяет 90-дневный срок.

2d 1277 (CA9, 1966) и Grain Merchants of Indiana, Inc. против Union Bank and Savings Co. ., 408 Ф.2д 209 (К.А.7, 1969). Кредитор с обеспечительным интересом в плавающей массе, такой как товарно-материальные запасы или дебиторская задолженность, подвергается преференциальной атаке в той мере, в какой он улучшает свое положение в течение 90-дневного периода до банкротства. Проверка представляет собой проверку по двум пунктам и требует определения позиции обеспеченного кредитора за 90 дней до подачи ходатайства и в день ходатайства. Если новое значение впервые было дано за 90 дней до рассмотрения дела, дата, когда оно было впервые дано, заменяет 90-дневный срок.

Параграф (6) исключает установленные законом залоговые права, подтвержденные в соответствии с разделом 545, от атаки на преференции. Он также защищает передачу в счет удовлетворения таких залогов и фиксирование залога в соответствии с разделом 365 (j), который защищает торговца, чей контракт на покупку недвижимости у должника отклонен.

Подраздел (d), вытекающий из раздела 67a Закона о банкротстве [раздел 107(a) прежнего раздела 11], разрешает доверительному управляющему избежать передачи, чтобы возместить поручительство, которое вносит залог для аннулирования судебного удержания, которое было бы которых можно избежать в соответствии с этим разделом.Второе предложение защищает поручителя от двойной ответственности.

Подраздел (e) определяет, когда передача осуществляется для целей раздела преференций. Параграф (1) определяет, когда передача совершена. Для недвижимого имущества передача совершена, когда она действительна в отношении добросовестного приобретателя. В отношении движимого имущества и приспособлений передача считается завершенной, когда она действительна в отношении кредитора по простому договору, который получает судебное право удержания после завершения передачи. Используемый здесь термин «простой договор» взят из Закона о банкротстве §60a(4) [раздел 96(a)(4) прежнего раздела 11]. В пункте (2) указывается, что передача осуществляется, когда она вступает в силу между лицом, передающим право, и получателем, если она совершена в течение или в течение 10 дней после этого момента. В противном случае это делается, когда передача завершена. Если оно не совершено до возбуждения дела, оно совершается непосредственно перед возбуждением дела. В пункте 3 указывается, что передача не осуществляется до тех пор, пока должник не приобретет права на переданное имущество. Это положение в большей степени, чем любое другое в разделе, имеет преимущественную силу перед DuBay и Grain Merchants, а в сочетании с подразделом (b)(2) имеет преимущественную силу перед In re King-Porter Co., 446 F.2d 722 (5-й округ 1971 г.).