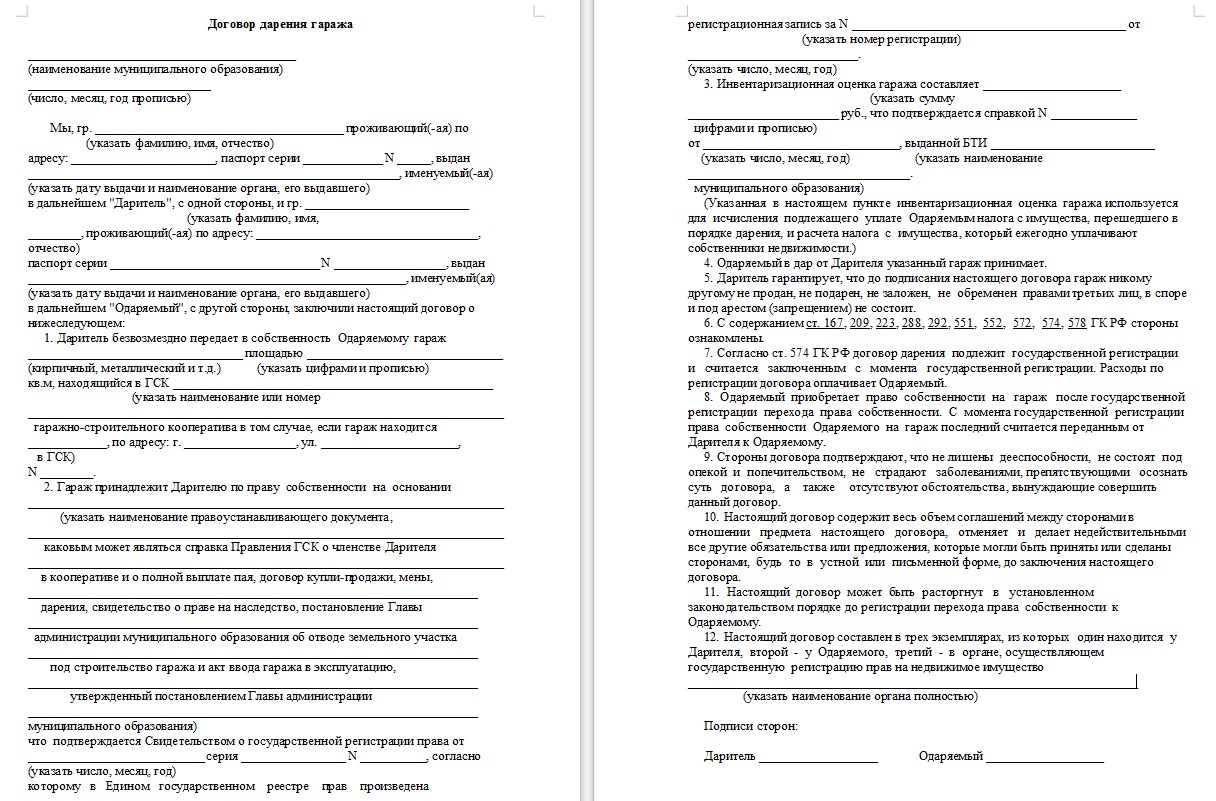

Договор дарения земельного участка \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Договор дарения земельного участка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор дарения земельного участкаСудебная практика: Договор дарения земельного участка Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований истца к ответчикам о признании недействительным заключенного между ответчиками договора дарения земельного участка с долей жилого дома в части дарения земельного участка, о прекращении права собственности покупателя на земельный участок, о разделе совместно нажитого имущества — земельного участка, о признании за истцом права на 1/2 долю в праве собственности на земельный участок.

Подборка судебных решений за 2019 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

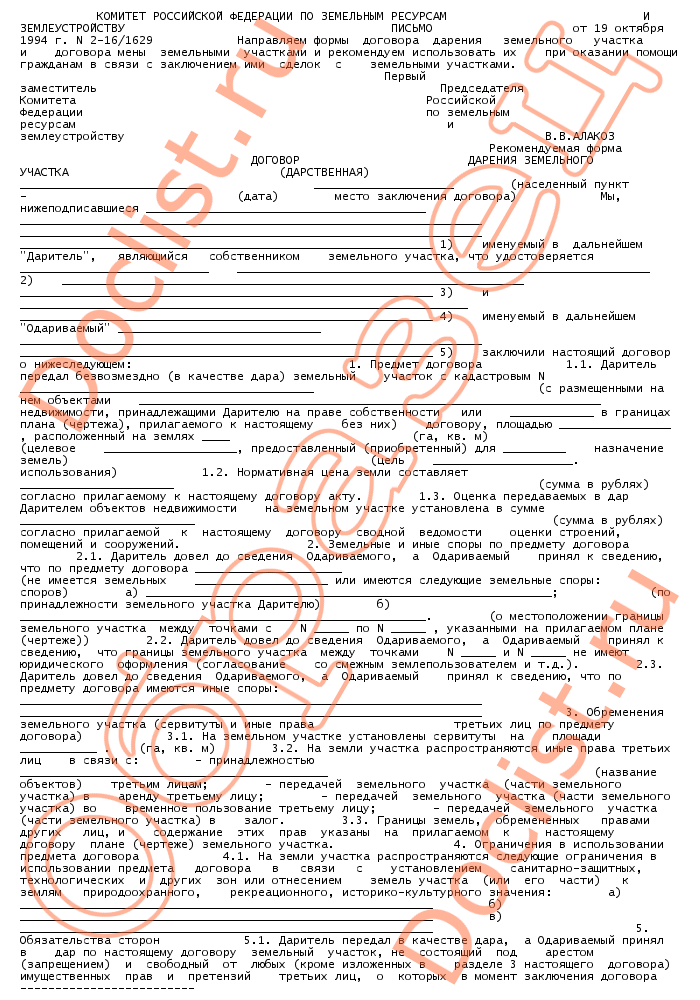

Договор дарения земельного участка (принадлежащего…

Договор дарения земельного участка (принадлежащего дарителю на праве собственности, свободного от построек, с имеющимися обременениями и/или ограничениями его использования)

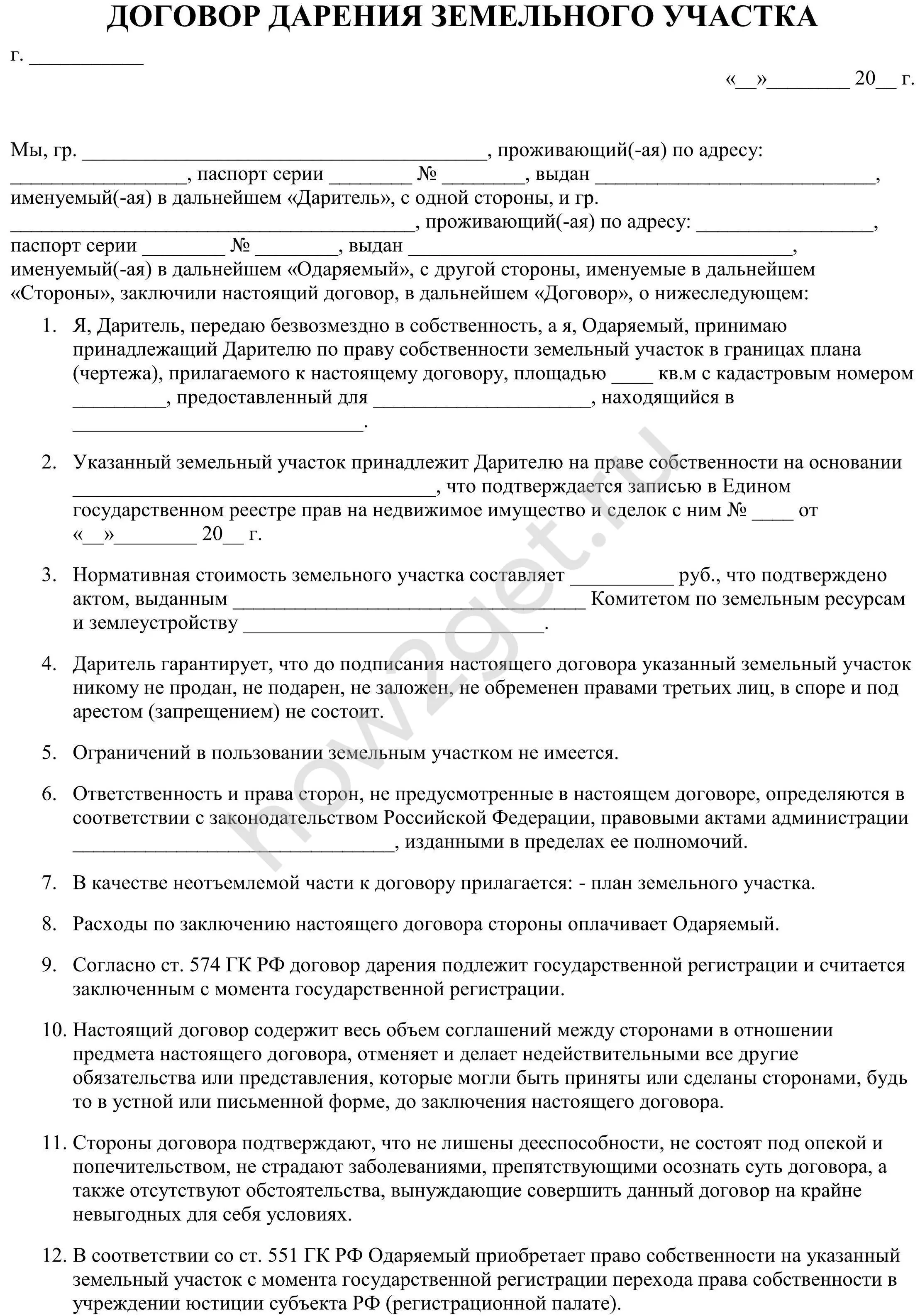

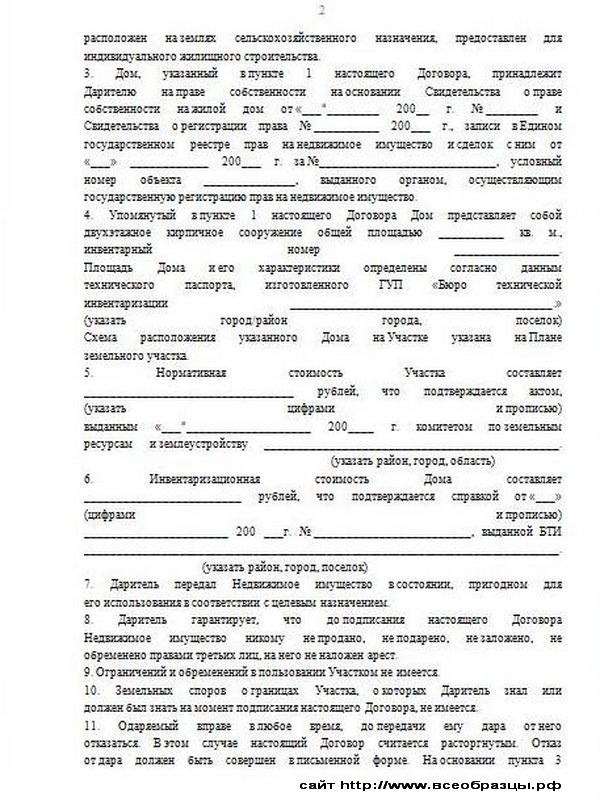

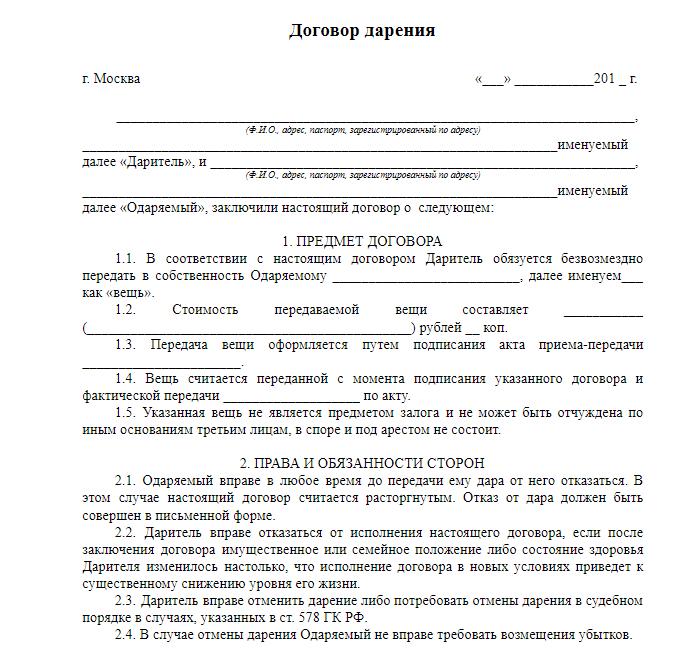

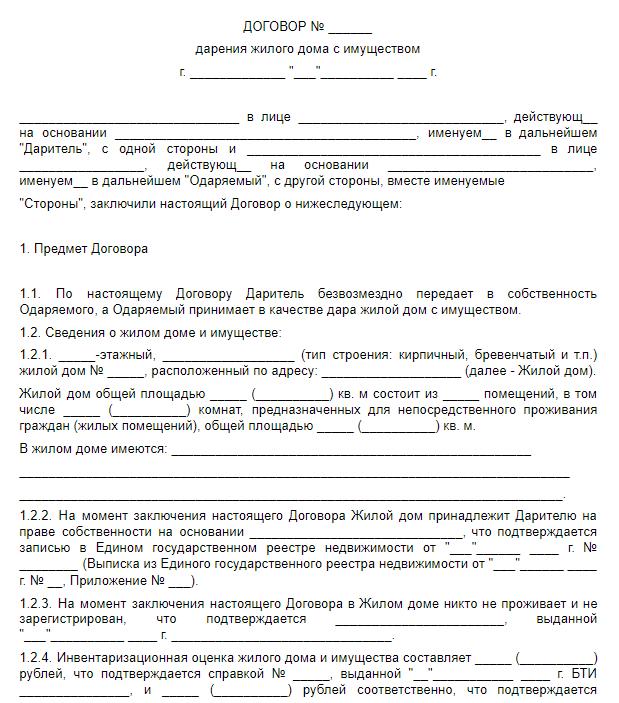

ДОГОВОР N _____ дарения земельного участка (принадлежащего дарителю на праве собственности, свободного от построек, с имеющимися обременениями и/или ограничениями его использования)

г. _________________ «__»___________ ____ г.

Гражданин Российской Федерации ____________________, _____ года рождения, паспорт серии _____ N __________ выдан ____________________, дата выдачи __________, код подразделения __________, зарегистрированный по адресу: _________________________, именуемый в дальнейшем «Даритель», с одной стороны, и гражданин Российской Федерации ____________________, _____ года рождения, паспорт серии _____ N __________, выдан ____________________, дата выдачи __________, код подразделения __________, зарегистрированный по адресу: _________________________, именуемый в дальнейшем «Одаряемый», с другой стороны, а вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим Договором Даритель безвозмездно передает в собственность Одаряемому, а Одаряемый принимает в дар принадлежащий Дарителю земельный участок площадью _____ кв. м, кадастровый номер _______________, границы земельного участка имеют следующее местоположение: _________________________ (далее по тексту — «Земельный участок»), что подтверждается кадастровой выпиской из Государственного кадастра недвижимости, прилагаемой к настоящему Договору 1 .

(категория земель)

и предоставлен для _______________________________________________________.

(разрешенное использование)

1.3. Земельный участок принадлежит Дарителю на праве собственности на

основании ________________________________________________________________,

что подтверждается Свидетельством о государственной регистрации права от

«__»___________ ____ г.

, серия __________ N _____________________, выданным

, серия __________ N _____________________, выданным____________________________________,о чем в Едином государственном реестре

прав на недвижимое имущество и сделок с ним «__»___________ ____ г. сделана

соответствующая запись N ________.

1.4. На Земельном участке не размещены какие-либо объекты недвижимости.

1.5. Даритель передает Земельный участок в состоянии, пригодном для его использования в соответствии с целевым назначением.

1.6. В отношении Земельного участка установлены обременения и ограничения использования, указанные в разделе 5 настоящего Договора.

2. ПРАВА СТОРОН

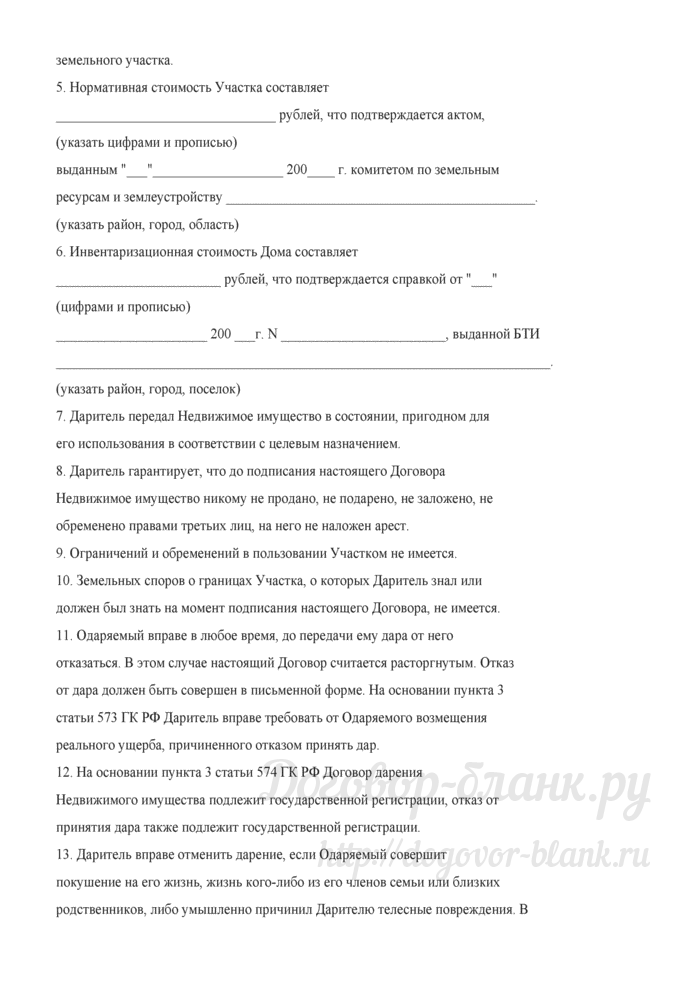

2.1. Даритель вправе отменить дарение по основаниям, предусмотренным действующим законодательством Российской Федерации.

2.2. Одаряемый вправе в любое время до передачи ему Земельного участка от него отказаться. В этом случае настоящий Договор считается расторгнутым.

Отказ от принятия Земельного участка должен быть составлен в соответствии с требованиями, установленными действующим законодательством Российской Федерации.

3. ОБЯЗАННОСТИ СТОРОН

3.1. Даритель обязуется:

3.1.1. Передать Земельный участок Одаряемому в порядке, предусмотренном в настоящем Договоре.

3.1.2. Одновременно с передачей Земельного участка передать Одаряемому следующую документацию, необходимую для надлежащего владения и пользования Земельным участком, в том числе: ___________________________________.

3.2. Одаряемый обязуется:

3.2.1. В случае наступления обстоятельств, предусмотренных п. 2.1 Договора возвратить Земельный участок, если он сохранился в натуре к моменту отмены дарения.

3.2.2. В случае наступления обстоятельств, предусмотренных п. 2.2 Договора, Одаряемый по требованию Дарителя обязан возместить последнему реальный ущерб.

4. ПОРЯДОК ПЕРЕДАЧИ ЗЕМЕЛЬНОГО УЧАСТКА. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

4.1. Земельный участок передается по акту приема-передачи, подписываемому обеими Сторонами.

4.2. Одновременно с подписанием акта приема-передачи Даритель передает Одаряемому документацию, указанную в п. 3.1.2 настоящего Договора.

3.1.2 настоящего Договора.

4.3. Настоящий Договор считается заключенным с момента его подписания сторонами.

4.4. Расходы, связанные с государственной регистрацией перехода

права собственности к Одаряемому, несет _______________________

__________________________________________________________________________.

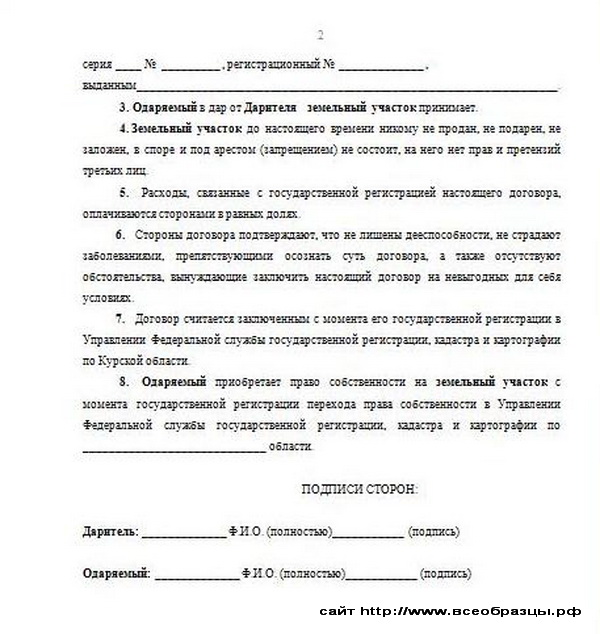

5. ОБРЕМЕНЕНИЯ И ОГРАНИЧЕНИЯ В ИСПОЛЬЗОВАНИИ ЗЕМЕЛЬНОГО УЧАСТКА, ПЕРЕДАВАЕМОГО ПО ДОГОВОРУ

5.1. На Земельном участке установлен публичный (частный) сервитут на площади _____ (__________) кв. м. 2

5.2. Передаваемый по настоящему Договору Земельный участок находится в аренде на основании Договора аренды от «__»___________ ____ г. N _____.

5.3. На Земельный участок распространяются следующие ограничения использования в связи с _________________________ (установлением санитарно-защитных, технических и других зон или отнесением земель участка (или его части) к землям природоохранного, рекреационного, историко-культурного значения):

3.1. ________________________________________________________.

3.1. ________________________________________________________.5.3.2. ________________________________________________________.

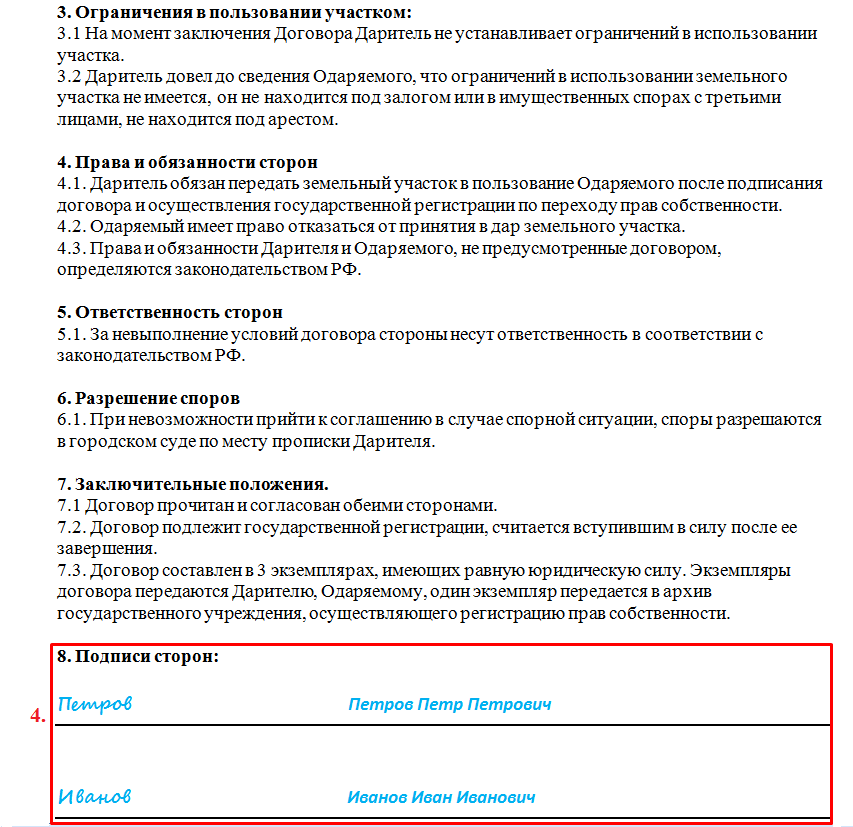

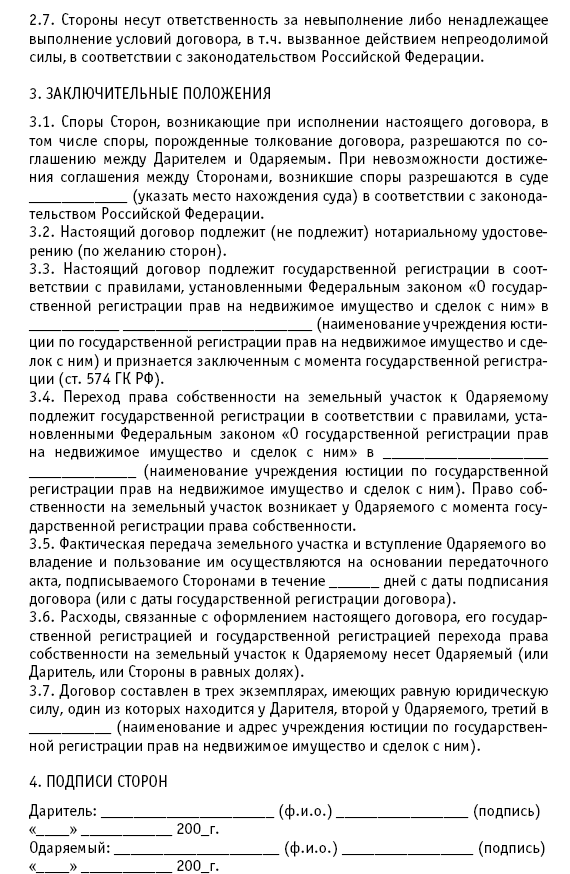

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте данного Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

6.2. При невозможности урегулирования в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

7.1. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

7.2. Любые изменения и дополнения к настоящему Договору действительны при условии, что они совершены в письменной форме, подписаны Сторонами и зарегистрированы в установленном порядке.

7.3. Договор составлен в трех экземплярах, один из которых находится у Дарителя, второй — у Одаряемого, третий — в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним.

Приложение:

1. Кадастровая выписка из Государственного кадастра недвижимости.

8. АДРЕСА И ПОДПИСИ СТОРОН

Даритель: гражданин Российской Федерации ____________________, пол __________, дата рождения __________, место рождения _________________________, паспорт серии _____ N __________ выдан «__»___________ ____ г. ____________________; зарегистрирован по адресу _________________________.

___________________/____________________________________________

Одаряемый: гражданин Российской Федерации ____________________, пол __________, дата рождения __________, место рождения _________________________, паспорт серии _____ N __________ выдан «__»___________ ____ г. ____________________; зарегистрирован по адресу _________________________.

___________________/____________________________________________

1 Договор считается заключенным, если стороны достигли соглашения по всем существенным условиям. Условие о предмете является существенным условием договора (п. 1 ст. 432 Гражданского кодекса Российской Федерации). В договоре дарения должна быть указана вещь, подлежащая передаче дарителем одаряемому (п. 1 ст. 572 Гражданского кодекса Российской Федерации).

1 ст. 432 Гражданского кодекса Российской Федерации). В договоре дарения должна быть указана вещь, подлежащая передаче дарителем одаряемому (п. 1 ст. 572 Гражданского кодекса Российской Федерации).

2 Согласно п. 3 ст. 274 Гражданского кодекса Российской Федерации сервитут устанавливается по соглашению между лицом, требующим установления сервитута, и собственником соседнего участка и подлежит регистрации в порядке, установленном для регистрации прав на недвижимое имущество. В случае недостижения соглашения об установлении или условиях сервитута спор разрешается судом по иску лица, требующего установления сервитута (частный сервитут). Согласно п. 2 ст. 23 Земельного кодекса Российской Федерации публичный сервитут устанавливается законом или иным нормативным правовым актом Российской Федерации, нормативным правовым актом субъекта Российской Федерации, нормативным правовым актом органа местного самоуправления в случаях, если это необходимо для обеспечения интересов государства, местного самоуправления или местного населения, без изъятия земельных участков.

3 Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса Российской Федерации). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

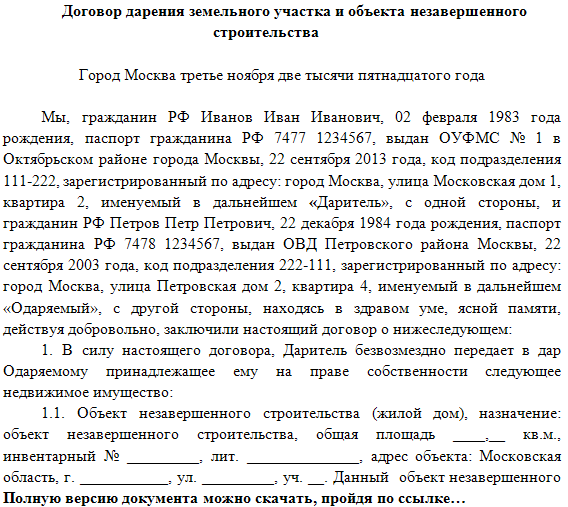

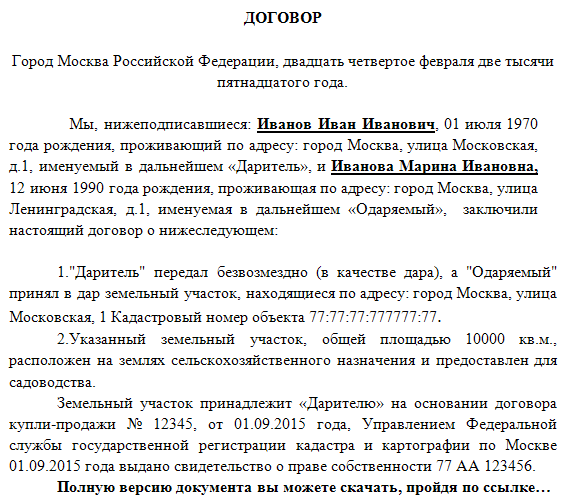

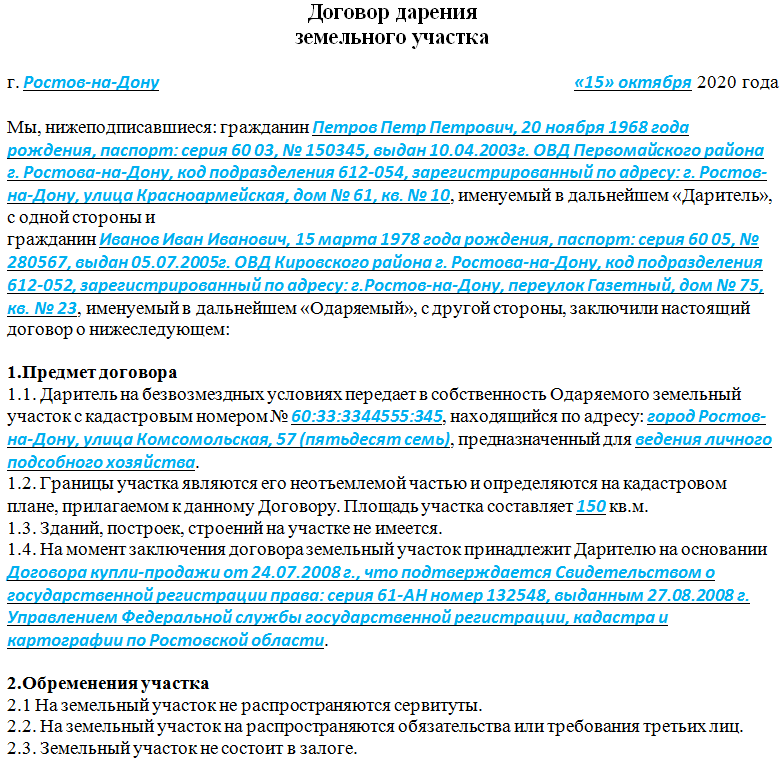

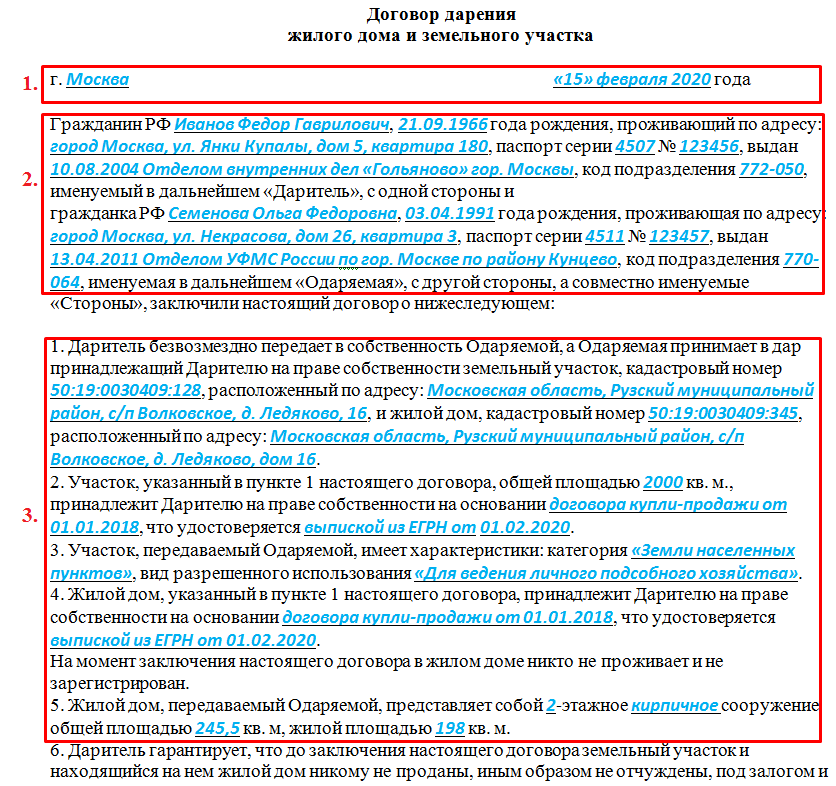

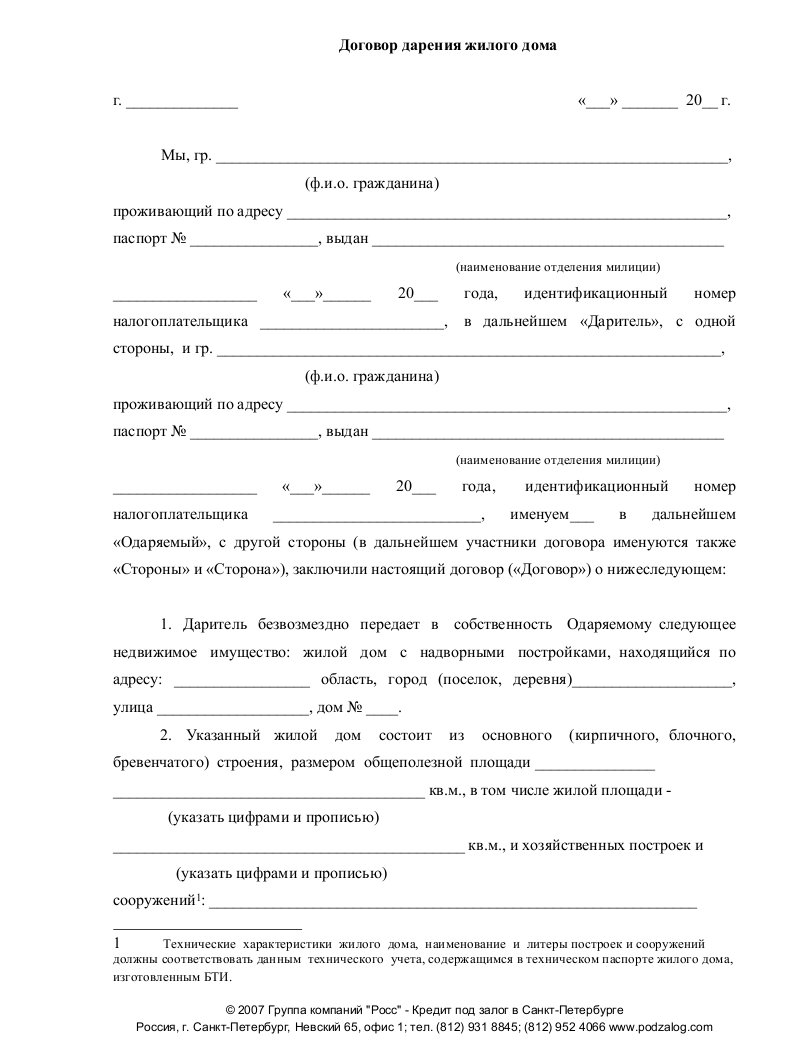

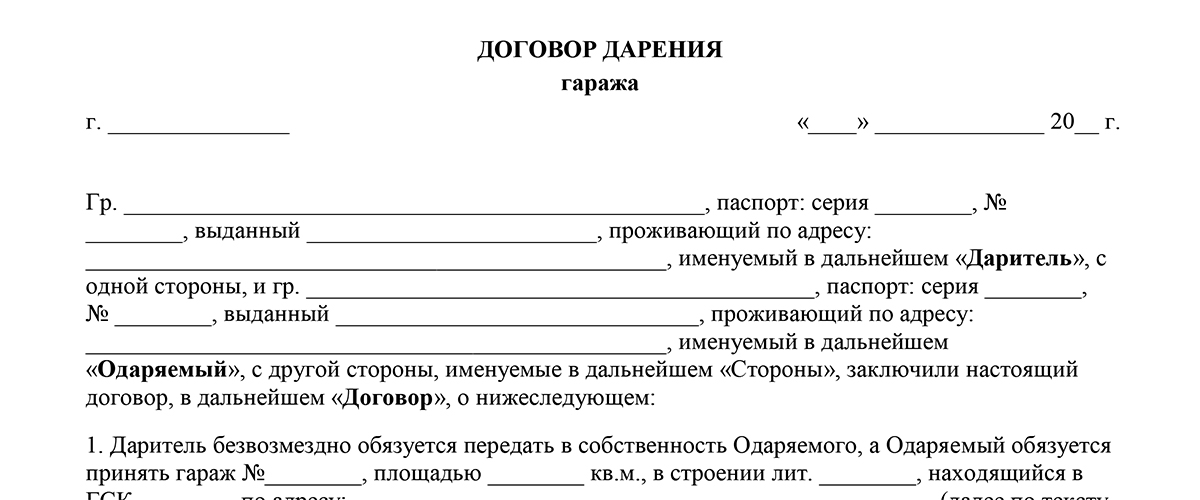

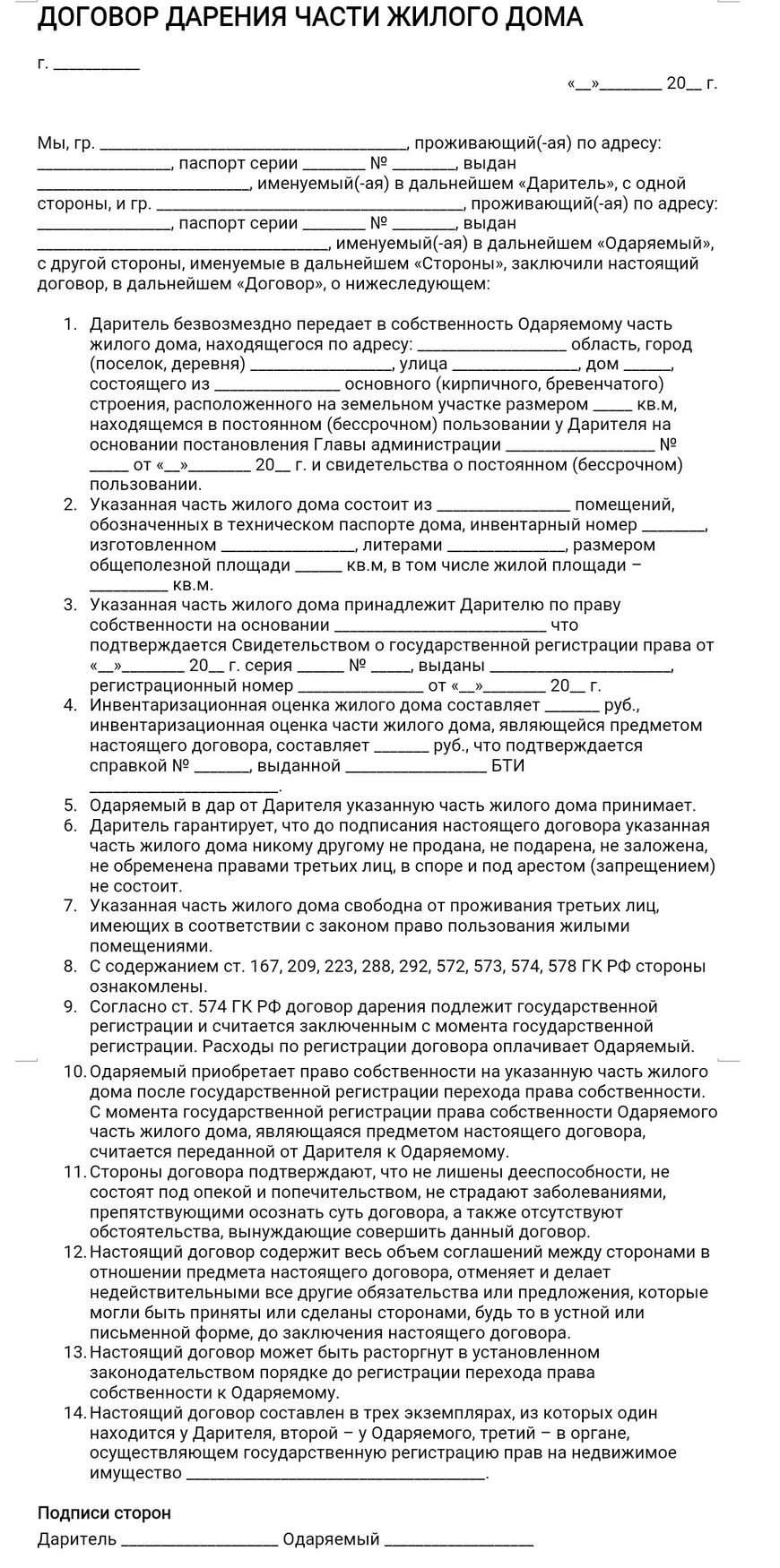

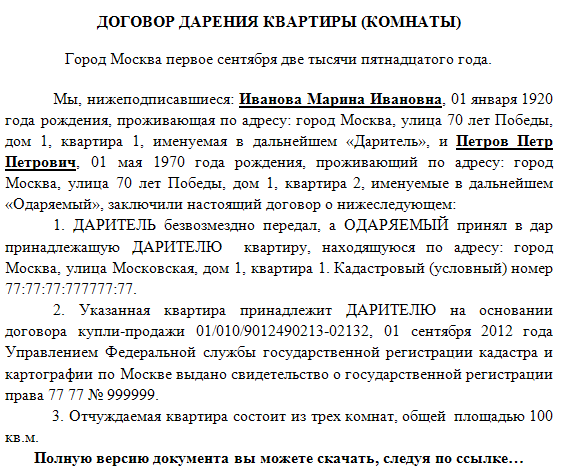

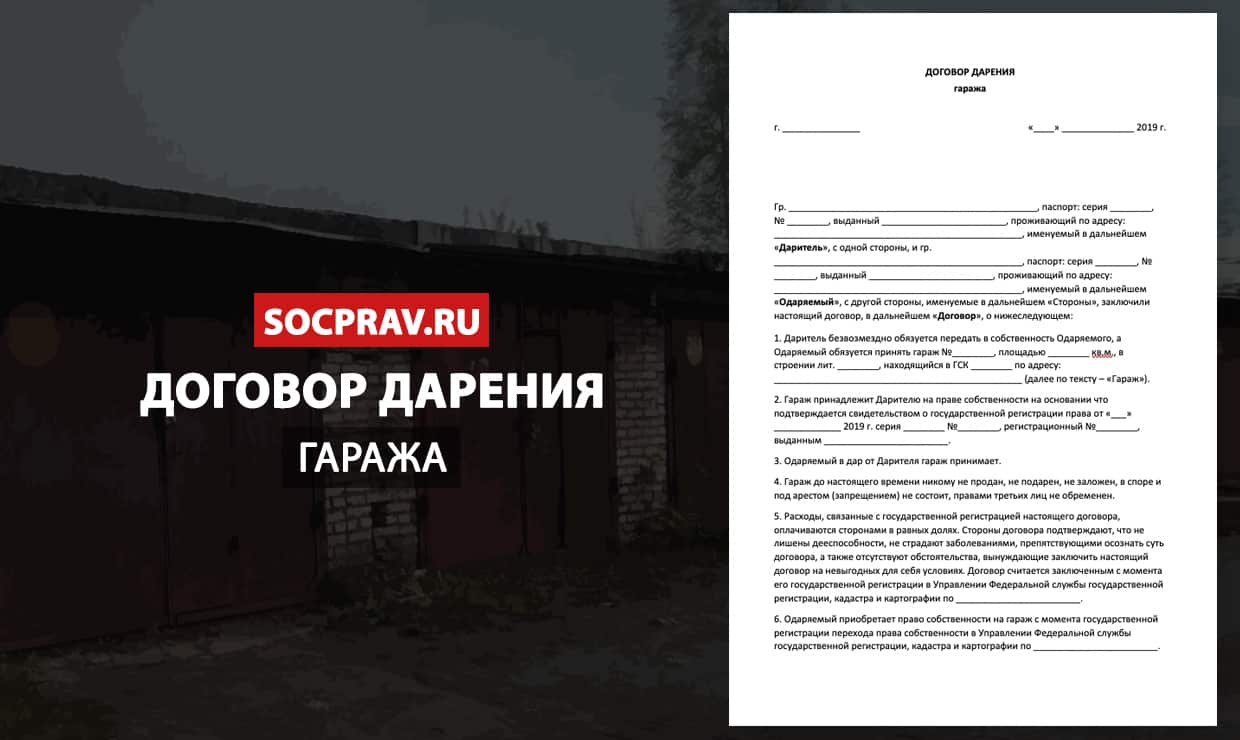

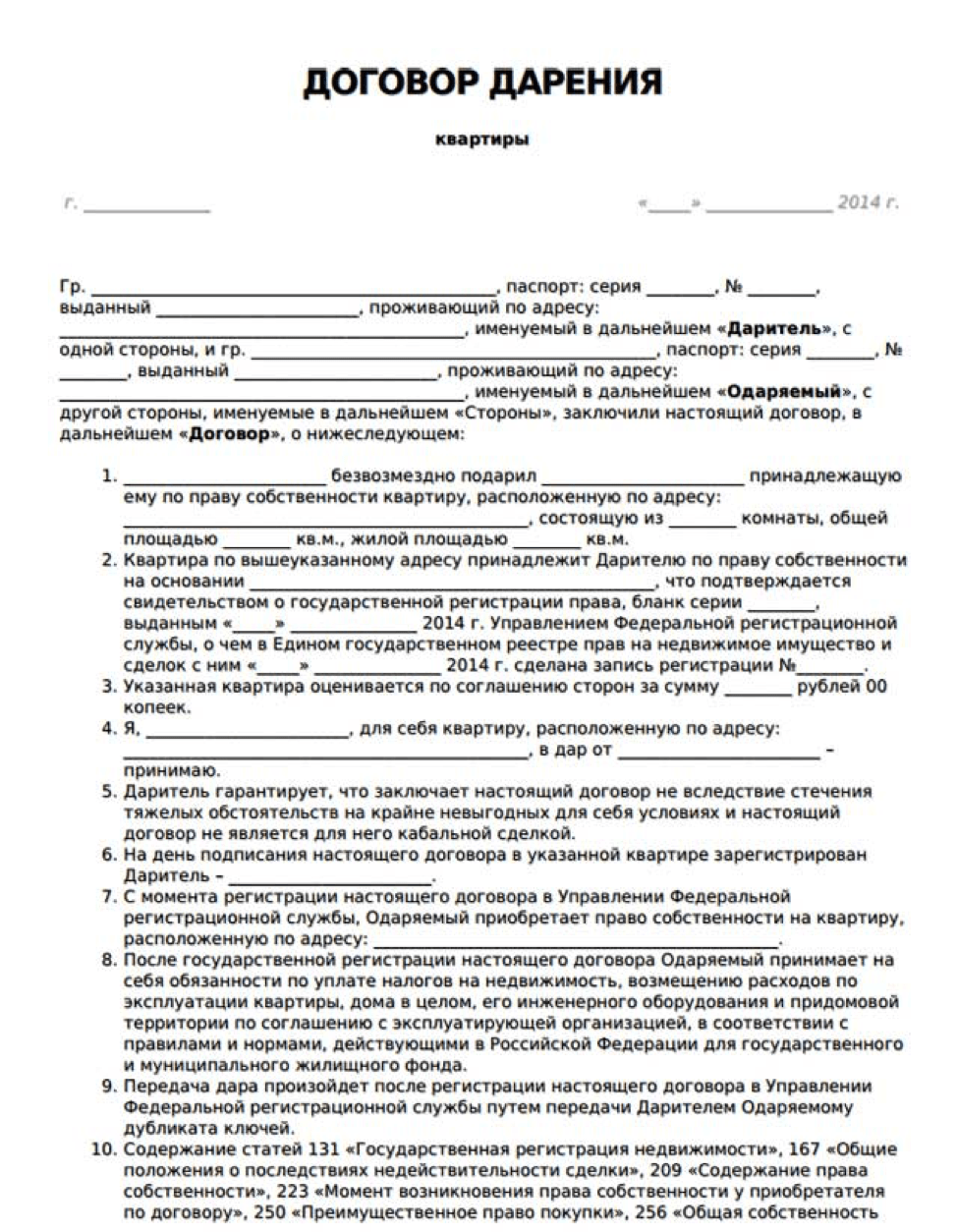

Договор дарения земельного участка с садовым домом

Договор дарения земельного участка с садовым домом

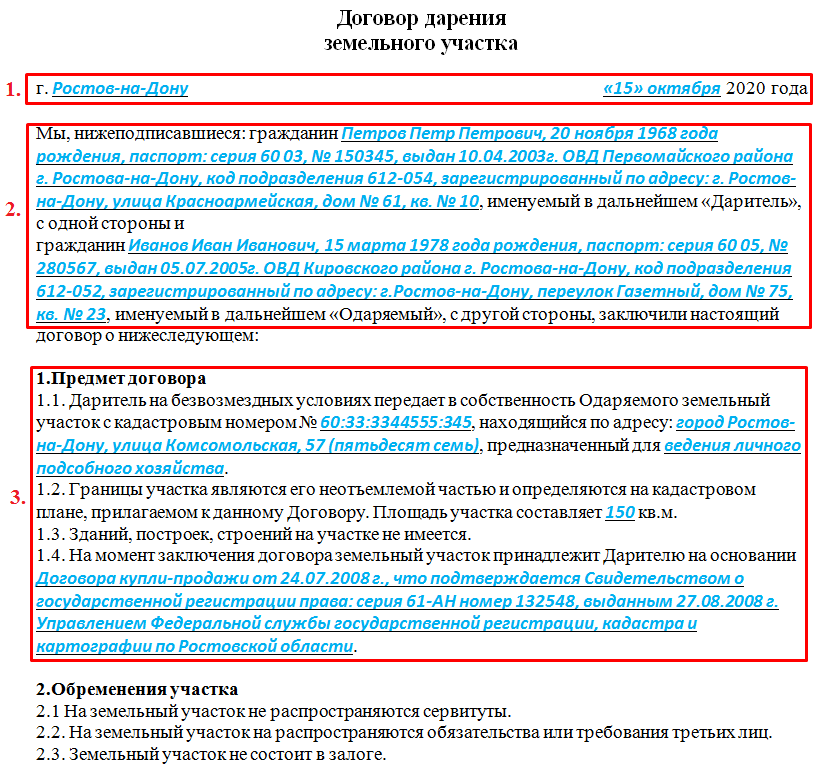

ххххххх две тысячи десятого года.

г. Ногинск Московской области

Мы, гр. Х, дата рождения ХХХХ., место рождения: гор. Москва, гражданство: Российской Федерации, пол: женский, паспорт гражданина Российской Федерации: ХХХХХХХХ; зарегистрированная по адресу: город Москва, ХХХХ, именуемая в дальнейшем Даритель,

и гр. Д, дата рождения хххххх, место рождения: гор. Москва, гражданство: Российской Федерации, пол: женский, паспорт гражданина Российской Федерации: ххххххх; зарегистрированная по адресу: город Москва, хххххх, именуемая в дальнейшем Одаряемый,

Д, дата рождения хххххх, место рождения: гор. Москва, гражданство: Российской Федерации, пол: женский, паспорт гражданина Российской Федерации: ххххххх; зарегистрированная по адресу: город Москва, хххххх, именуемая в дальнейшем Одаряемый,

заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

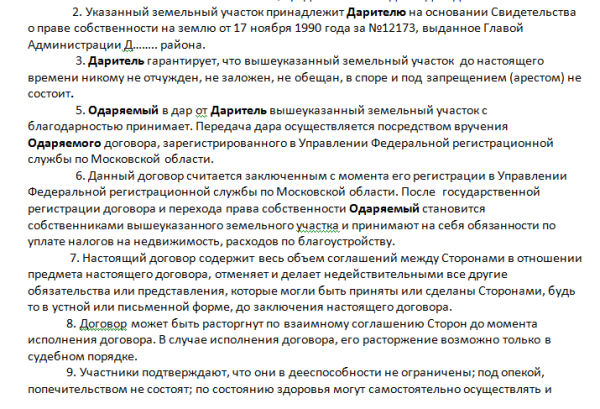

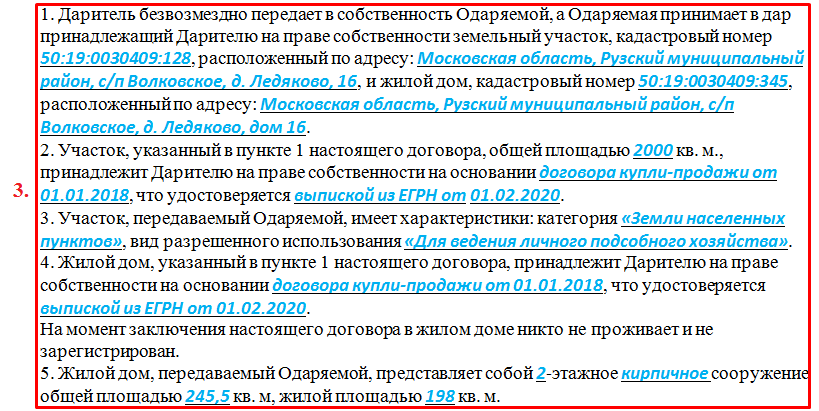

1.1. Даритель передал в дар Одаряемому принадлежащий ему по праву собственности ЗЕМЕЛЬНЫЙ УЧАСТОК для садоводства, общая площадь хххххх метров., кадастровый № хххххх, расположенный по адресу: Московская область, Ногинский район, ст. Купавна, хххххх, и размещенный на нем САДОВЫЙ ДОМ общей площадью ххххх кв.м., расположенный по адресу: Московская область, Ногинский район, ст. Купавна, ххххххх

1.2. Указанный ЗЕМЕЛЬНЫЙ УЧАСТОК принадлежитна праве личнойсобственности Дарителю на основании Договора купли-продажи (купчая) земельного участка с садовым домиком, удостоверенного нотариусом г. Электроугли и Ногинского района Московской области хххххх хх.хх.2000г. за номером ххххх, зарегистрированного МОРП хх.хх.2000г., реестровый номер ххххххххххх

Электроугли и Ногинского района Московской области хххххх хх.хх.2000г. за номером ххххх, зарегистрированного МОРП хх.хх.2000г., реестровый номер ххххххххххх

Право собственности зарегистрировано в Московской областной регистрационной палате, о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним внесена запись №хххххххххххххх г., что подтверждается свидетельством о государственной регистрации права ххххх от хх.хх.2000г.

1.3. Указанный САДОВЫЙ ДОМ принадлежитна праве личнойсобственности Дарителю на основании Договора купли-продажи (купчая) земельного участка с садовым домиком, удостоверенного нотариусом г. Электроугли и Ногинского района Московской области Саксоновой М.Н. хх.хх.2000г. за номером хххх, зарегистрированного МОРП хх.хх.2000г., реестровый номер хххххххххххххх

Право собственности зарегистрировано в Московской областной регистрационной палате, о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним внесена запись №ххххххххххххх от хх. хх.2000г., что подтверждается свидетельством о государственной регистрации права ххххххххх от хх.хх.2000г.

хх.2000г., что подтверждается свидетельством о государственной регистрации права ххххххххх от хх.хх.2000г.

2. ОБРЕМЕНЕНИЯ

2.1. ЗЕМЕЛЬНЫЙ УЧАСТОК и расположенный на нём САДОВЫЙ ДОМ правами других лиц не обременены.

3. ОГРАНИЧЕНИЯ В ПОЛЬЗОВАНИИ

3.1. Ограничений в пользовании ЗЕМЕЛЬНЫМ УЧАСТКОМ и САДОВЫМ ДОМОМ не имеется.

4. ОБЯЗАТЕЛЬСТВА СТОРОН

4.1. Даритель подарил, а Одаряемый принял в дар по настоящему договору ЗЕМЕЛЬНЫЙ УЧАСТОК и САДОВЫЙ ДОМ, свободные от любых имущественных прав и претензий третьих лиц.

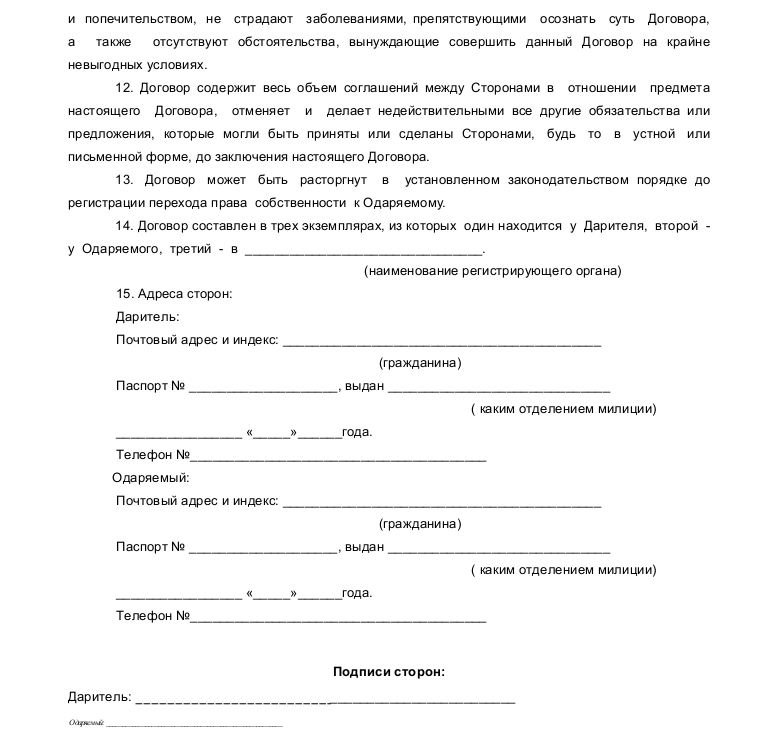

4.2. Даритель гарантирует, что он заключает настоящий договор не вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях, и настоящий договор не является для него кабальной сделкой.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Одаряемый приобретает право собственности на вышеуказанный ЗЕМЕЛЬНЫЙ УЧАСТОК и САДОВЫЙ ДОМ, после обязательной регистрации перехода права собственности от Дарителя.

5.2. Содержание статей 209, 223 и 572 Гражданского кодекса РФ сторонам разъяснено.

5.3. Расходы по заключению настоящего договора оплачивает Одаряемый.

5.4. Стороны договора подтверждают, что не лишены дееспособности, не стоят под опекой и попечительством, не страдают заболеваниями, препятствующими осознать суть договора, а также отсутствуют обстоятельства, вынуждающие совершить данный договор.

5.5. Настоящий договор составлен и подписан сторонами в трех экземплярах, один из которых хранится в делах Ногинского отдела Управления Федеральной службы государственной регистрации, кадастра и картографии по Московской области, по экземпляру выдается сторонам.

Настоящий договор подлежит регистрации в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Московской области.

ПОДПИСИ СТОРОН:

ДАРИТЕЛЬ______________________________________________________________________

ОДАРЯЕМЫЙ___________________________________________________________________

Форма акта о пожертвовании компании Louisiana Land Movables Vehicles

Акт дарения

Подарить вещь или право другому лицу означает передать

такую вещь или право другому лицу без обмена или оплаты. В других

словами, это отдача чего-то другому без получения чего-либо

ценность взамен. Это чисто безвозмездно. Пожертвование делается либо между двумя живыми людьми (известными как

пожертвование ins vivos) или пожертвование, сделанное после смерти (известное как пожертвование

причинная смерть). Пожертвование in vivo (между живыми людьми)

завершается, когда дарение вещи или права принимается одаряемым (лицом

получение вещи или права). В Луизиане некоторые пожертвования могут быть сделаны без

необходимость формального письма. Однако, даже когда письменный документ не требуется, часто

легче увековечить пожертвование в письменной форме. Увековечив память

дарения в письменной форме и в качестве подлинного акта имеется явный умысел на передачу вещи или

право, и одаряемый, для всех намерений и целей, имеет расписку, подтверждающую

другим, что он является законным владельцем вещи или права.

Следующий акт о пожертвовании можно получить в Smith & John:

Пожертвование in vivo (между живыми людьми)

завершается, когда дарение вещи или права принимается одаряемым (лицом

получение вещи или права). В Луизиане некоторые пожертвования могут быть сделаны без

необходимость формального письма. Однако, даже когда письменный документ не требуется, часто

легче увековечить пожертвование в письменной форме. Увековечив память

дарения в письменной форме и в качестве подлинного акта имеется явный умысел на передачу вещи или

право, и одаряемый, для всех намерений и целей, имеет расписку, подтверждающую

другим, что он является законным владельцем вещи или права.

Следующий акт о пожертвовании можно получить в Smith & John:

1.) Общий акт о пожертвовании этого акта о пожертвовании достаточно для передачи вещи или права в дар. Если вы хотите передать автомобиль или Real Estate предлагается использовать форму, указанную ниже.

2.) Акт дарения автомобиля.

Департамент автотранспортных средств штата Луизиана требует, чтобы Акт о пожертвовании

сопровождать все передачи прав собственности на автомобиль путем дарения. Этот акт

Этот акт

требуется в дополнение к титулу на автомобиль.

3.) Акт дарения недвижимого имущества.

Штат Луизиана требует всех передач земли (недвижимого имущества)

быть совершено в письменной форме, подписанной обеими сторонами. После исполнения этот Акт должен быть

регистрируется в актах приема-передачи прихода, в котором находится имущество.

В противном случае оно не имеет силы в отношении третьих лиц.

НАЖМИТЕ ЗДЕСЬ, ЧТОБЫ ПРИОБРЕСТИ ФОРМУ

Если вы хотите получить Акт о пожертвовании или другие юридические услуги от Smith

и Джон,

позвоните нам по телефону (318) 219-1001.

Дайте сейчас — ACRES Land Trust

Ваше завещание, запланированный подарок или унаследованные пожертвования от вашего имущества помогают гарантировать, что места, о которых вы заботились и над которыми работали в своей жизни, сохранялись долгое время после вашей смерти. С запланированным подарком вы станете частью Acorn Society, признанного за вашу приверженность обеспечению будущего ACRES.

С запланированным подарком вы станете частью Acorn Society, признанного за вашу приверженность обеспечению будущего ACRES.

У вас есть много запланированных вариантов пожертвований, которые помогут вам достичь ваших финансовых и благотворительных целей, поддерживая миссию и работу ACRES.

Ваши варианты могут включать:

- Завещание от Will or Living Trust

- Пенсионные активы, такие как планы 401(k) и индивидуальные пенсионные счета (IRA)

- Акции и ценные бумаги

- Недвижимость

- Ведущие благотворительные фонды

- Остаточные благотворительные фонды

- Страхование жизни

Вы можете завещать ACRES подарок в виде суммы в долларах, определенного имущества, процента от вашего имущества или того, что останется после того, как ваши близкие были обеспечены.Проконсультируйтесь со своим финансовым и юридическим консультантом о преимуществах и способах сделать запланированный подарок, чтобы убедиться, какой вариант подходит именно вам.

Чтобы завещать ACRES, вашему адвокату может быть полезна следующая формулировка:

«Я даю, завещаю и завещаю ACRES, Inc., некоммерческой корпорации 501(c)(3), с почтовым адресом 665, Huntertown, IN 46748, и налоговым идентификационным номером 31-0976955, сумма в размере ____ долларов США (или «остаток, остаток и оставшаяся часть моего имущества»), которая будет использована для сохранения земли.

Фото Томаса СпрунгераЧтобы ваш подарок можно было использовать по назначению, пожалуйста, свяжитесь с ACRES, чтобы узнать о вариантах, прежде чем выбрать подарок. Если у вас уже есть планы на ACRES, мы хотели бы узнать об этом сейчас, чтобы мы могли признать вашу щедрость при жизни.

Пожалуйста, свяжитесь с нашим офисом, чтобы обсудить запланированные подарки или запросить Заявление о намерениях или Политику принятия подарков .

Позвоните нам по телефону 260-637-2273, доб.105

Электронная почта Хизер Барт , директор по развитию

Электронная почта Джейсон Киссел , исполнительный директор

MDARD — Сохранение Сервисных пожертвований

Сельскохозяйственные и открытые площади являются неотъемлемой частью экономики государства и что помогает сделать Мичиган красивое место для жизни и посещения. Одним из природоохранных инструментов, которые штат Мичиган использует для защиты самых лучших и уникальных земель, является использование добровольных ограничений на застройку частной собственности, чаще называемых природоохранными сервитутами.

Одним из природоохранных инструментов, которые штат Мичиган использует для защиты самых лучших и уникальных земель, является использование добровольных ограничений на застройку частной собственности, чаще называемых природоохранными сервитутами.

Усердствование сохранения является добровольным, юридически зарегистрированным соглашением между землевладельцем и государством Мичиган, который ограничивает землю сельскохозяйственным и открытым пространством. Сервитут запрещает или ограничивает любое подразделение, застройку или любую деятельность, которая может уменьшить сельскохозяйственную ценность собственности или ценность открытого пространства. Пожертвование в виде природоохранного сервитута является инструментом защиты для землевладельцев, желающих защитить качество своих сельскохозяйственных угодий и естественное состояние своей собственности. Он обеспечивает гибкий подход к постоянной защите земли при сохранении ее в частной собственности.

Устанавливая сервитут на свою собственность, землевладельцы добровольно ограничивают возможность развития своей собственности, тем самым постоянно защищая ее природные и/или сельскохозяйственные ценности. Сервитут не требует публичного доступа к собственности, если только это не является особым желанием землевладельца.

Сервитут не требует публичного доступа к собственности, если только это не является особым желанием землевладельца.

Землевладелец также может получить выгоду, установив сервитут на сохранение имущества, поскольку пожертвование сервитута на сохранение считается благотворительным пожертвованием и может обеспечить вычет федерального подоходного налога.Налоги на имущество могут быть уменьшены на основании снижения оценочной стоимости земли. Кроме того, собственность, которая постоянно защищена сервитутом о добровольном сохранении, исключает раскрытие налогооблагаемой стоимости при передаче земли.

Чтобы подать заявку на получение сервитута, заполните Рабочий лист сервитута.

Для получения дополнительной информации обращайтесь:

Элизабет Брост

Программа сохранения сельскохозяйственных угодий

Департамент сельского хозяйства и развития Мичигана

Lansing, MI 48909

517-243-7949

Часто задаваемые вопросы

Принимает ли штат Мичиган все предлагаемые пожертвования в виде сервитутов?

Все пожертвования оцениваются в индивидуальном порядке. Поскольку природоохранные сервитуты действуют бессрочно, существует серьезное юридическое и финансовое обязательство по выполнению пожеланий донора путем соблюдения условий сервитута. Таким образом, все предложения оцениваются на индивидуальной основе, чтобы убедиться, что они соответствуют критериям отбора штата Мичиган для принятия пожертвований на сохранение сервитутов. Примеры сервитутов, принимаемых штатом Мичиган, включают первоклассные и уникальные сельскохозяйственные угодья, лесные угодья, естественную среду обитания и открытые пространства, имеющие значительную живописную ценность или значение для всего штата.

Поскольку природоохранные сервитуты действуют бессрочно, существует серьезное юридическое и финансовое обязательство по выполнению пожеланий донора путем соблюдения условий сервитута. Таким образом, все предложения оцениваются на индивидуальной основе, чтобы убедиться, что они соответствуют критериям отбора штата Мичиган для принятия пожертвований на сохранение сервитутов. Примеры сервитутов, принимаемых штатом Мичиган, включают первоклассные и уникальные сельскохозяйственные угодья, лесные угодья, естественную среду обитания и открытые пространства, имеющие значительную живописную ценность или значение для всего штата.

Какая земля соответствует требованиям сервитута для сохранения сельскохозяйственных угодий?

Участок, принятый по его сельскохозяйственной ценности, определяется как земля, более 50% которой используется в сельскохозяйственных целях. Земля менее 40 акров будет рассматриваться в зависимости от сельскохозяйственного качества и продуктивности. Считается, что ферма, участвующая в федеральной программе выделения земельных площадей или в федеральной программе заповедников, соответствует этому требованию.

Считается, что ферма, участвующая в федеральной программе выделения земельных площадей или в федеральной программе заповедников, соответствует этому требованию.

Какая земля соответствует сервитуту Open Space Conservation?

Участок, принятый из-за его качества открытого пространства, определяемого как территория в ее нынешнем состоянии, сохраняет природные или живописные ресурсы.Это включает в себя содействие сохранению почв, водно-болотных угодий и пляжей.

Как долго действует сервитут?

Консервационные сервитуты являются бессрочными и применяются ко всем нынешним и будущим владельцам земли.

Каковы преимущества дарения сервитута?

Природоохранный сервитут призван гарантировать, что земля не будет использоваться вопреки намерениям землевладельца. Также возможны финансовые выгоды в виде налоговых вычетов.Сервитуты также часто облегчают передачу земли наследникам владельца без уплаты больших налогов на недвижимость.

Предоставит ли сервитут публичный доступ к моей собственности?

Нет. Общественные преимущества сервитута проистекают из живописных видов на землю и знания о том, что самые лучшие и уникальные земли и места обитания в Мичигане охраняются для будущих поколений.

Могут ли владельцы недвижимости по-прежнему жить и пользоваться землей, если они пожертвовали сервитут?

Да.Природоохранные сервитуты должны быть достаточно гибкими, чтобы землевладелец мог вносить изменения в свой дом, строить сельскохозяйственные постройки и применять другие обычные методы ведения сельского хозяйства. Сервитут может быть написан, чтобы отразить как желания землевладельца, так и необходимость защиты природоохранных ценностей.

Какие ограничения налагает на землевладельца сервитут о сохранении?

Запрещено использование, несовместимое с природоохранными целями первоначального владельца.Общие виды использования, связанные с сельским хозяйством, лесным хозяйством и открытым пространством, по-прежнему разрешены в соответствии с сервитутом. Коммерческая и промышленная деятельность запрещена. Новые здания, как правило, запрещены, за исключением тех, которые построены для сельскохозяйственных целей. Жилые участки заранее специально не входят в зону сервитута.

Коммерческая и промышленная деятельность запрещена. Новые здания, как правило, запрещены, за исключением тех, которые построены для сельскохозяйственных целей. Жилые участки заранее специально не входят в зону сервитута.

Кому принадлежит земля, на которую распространяется сервитут? Можно ли продать?

Землевладелец, предоставивший сервитут, остается собственником земли. Землю можно купить и продать.Однако сервитут «прилагается к земле» и распространяется на всех будущих землевладельцев.

Как контролируются и обеспечиваются сервитуты сохранения?

Для каждого природоохранного сервитута, принадлежащего штату Мичиган, заранее подготовлен отчет об исходной документации, в котором описываются текущие и исторические характеристики земли, физические и природные ресурсы. Затем свойства сервитута контролируются на ежегодной основе с использованием базового отчета в качестве меры, чтобы обеспечить соблюдение сервитута и обсудить любые планы на будущее с землевладельцем.

Должен ли землевладелец обратиться за профессиональной консультацией, прежде чем вступить в сервитут?

Поскольку природоохранные сервитуты являются бессрочными, рекомендуется, чтобы землевладельцы обсуждали и пересматривали формулировки природоохранных сервитутов с адвокатом. Если льготы по подоходному налогу или налогу на имущество являются важным компонентом мотивации землевладельца, он также может захотеть проконсультироваться с налоговым бухгалтером и/или специалистом по финансовому планированию.

P113 — Подарки и подоходный налог 2018

P113(E) Ред.21

Наши публикации и персонализированная корреспонденция доступны в виде шрифта Брайля, крупного шрифта, электронного текста или MP3 для людей с нарушениями зрения. Для получения дополнительной информации перейдите к разделу О нескольких форматах или позвоните по номеру 1-800-959-8281 .

Эта брошюра для вас?

Вы физическое лицо, планирующее передать деньги или другое имущество зарегистрированной благотворительной организации или другому квалифицированному одаряемому? У вас есть земля или здание, акции или облигации, которые вы хотели бы передать зарегистрированной благотворительной организации или другому квалифицированному одаряемому? У вас есть картина маслом, коллекция марок, офорт, скульптура, антиквариат или набор монет, которые вы хотели бы подарить галерее или музею? Вы оцениваете свой подарок? Если это так, решения, которые вы принимаете, могут повлиять на вашу налоговую ситуацию.

В этой брошюре вы найдете информацию о том, как сделать подарок в 2021 году. Если вам нужна информация о подарке, сделанном в предыдущем году, вам понадобится версия этой брошюры для года, в котором вы сделали свой подарок. Вы можете получить предыдущие версии этой брошюры, перейдя к списку форм и публикаций за предыдущий год, а затем введя «P113» в «Элементы фильтра» или позвонив по телефону 1-800-959-8281 .

Что нового в 2021 году?

Законодательных изменений на 2021 год нет.

Определения

База скорректированной стоимости (ACB) – обычно это стоимость имущества плюс любые расходы на его приобретение, такие как комиссионные и судебные издержки. Он также включает капитальные затраты, такие как стоимость дополнений и улучшений имущества. Текущие расходы, например расходы на техническое обслуживание и ремонт, нельзя добавлять к стоимости объекта недвижимости. Дополнительную информацию см. в главе 3 руководства T4037 «Прирост капитала».

Дополнительную информацию см. в главе 3 руководства T4037 «Прирост капитала».

Преимущество – как правило, это общая стоимость любого имущества, услуги, компенсации, использования или любой другой выгоды, на которую вы имеете право в качестве частичного вознаграждения, в благодарность или каким-либо иным образом связанным с подарком.Преимущество может быть условным или может быть получено в будущем либо вами, либо лицом или партнерством, не связанным с вами на расстоянии вытянутой руки.

Например, вы жертвуете 1000 долларов компании Anytown Ballet Company, которая является зарегистрированной благотворительной организацией. В благодарность компания предоставляет вам три билета на шоу стоимостью 150 долларов. Таким образом, считается, что вы получили преимущество в размере 150 долларов. Приемлемая сумма подарка (см. определение ниже на этой странице) – 850 долларов США (1 000 – 150 долларов США).

Преимущество также включает любую задолженность с ограниченным правом регресса (включая суммы, причитающиеся лицам, не связанным с вами на расстоянии вытянутой руки) в отношении подарка на момент его совершения. Например, может существовать задолженность с ограниченным правом регресса, которая может быть разумно связана с подарком правомочному одаряемому в рамках соглашения о дарении, которое является налоговой защитой. Как правило, долг с ограниченным правом регресса — это долг, по которому заемщик не подвергается риску погашения. В этом случае допустимая сумма подарка будет указана в поле 13 формы T5003 «Информация о налоговом убежище».Дополнительную информацию о налоговых убежищах и договоренностях о дарении см. в Руководстве T4068, Руководстве по декларации о партнерстве (формы T5013).

Например, может существовать задолженность с ограниченным правом регресса, которая может быть разумно связана с подарком правомочному одаряемому в рамках соглашения о дарении, которое является налоговой защитой. Как правило, долг с ограниченным правом регресса — это долг, по которому заемщик не подвергается риску погашения. В этом случае допустимая сумма подарка будет указана в поле 13 формы T5003 «Информация о налоговом убежище».Дополнительную информацию о налоговых убежищах и договоренностях о дарении см. в Руководстве T4068, Руководстве по декларации о партнерстве (формы T5013).

На расстоянии вытянутой руки – относится к отношениям или сделке между лицами, которые действуют в своих отдельных интересах. Сделка на рыночных условиях обычно представляет собой сделку, отражающую обычные коммерческие отношения между несвязанными сторонами, действующими в своих отдельных интересах.

Приемлемая сумма подарка – это сумма, на которую справедливая рыночная стоимость (FMV) подаренного имущества превышает сумму преимущества (см. определение выше), если таковое имеется, в отношении подарка.Бывают ситуации, когда допустимая сумма может считаться нулевой. Дополнительные сведения см. в разделах Официальные квитанции о пожертвованиях и Предполагаемая справедливая рыночная стоимость.

определение выше), если таковое имеется, в отношении подарка.Бывают ситуации, когда допустимая сумма может считаться нулевой. Дополнительные сведения см. в разделах Официальные квитанции о пожертвованиях и Предполагаемая справедливая рыночная стоимость.

Справедливая рыночная стоимость (FMV) – обычно это самая высокая стоимость в долларах, которую вы можете получить за свою собственность на открытом и неограниченном рынке между заинтересованным покупателем и заинтересованным продавцом, которые действуют независимо друг от друга.

Примечание

Для целей данной брошюры существуют определенные ситуации, в которых FMV будет считаться меньшим, чем фактический FMV собственности, описанной выше.Дополнительные сведения см. в разделе Предполагаемая справедливая рыночная стоимость.

Связанные лица — Считается, что они не ведут дела друг с другом на расстоянии вытянутой руки. К связанным лицам относятся лица, связанные кровным родством, браком, гражданским партнерством или усыновлением (юридическим или фактическим). Корпорация и другое лицо или две корпорации также могут быть связанными лицами.

К связанным лицам относятся лица, связанные кровным родством, браком, гражданским партнерством или усыновлением (юридическим или фактическим). Корпорация и другое лицо или две корпорации также могут быть связанными лицами.

Лица, не связанные родственными отношениями — Они не могут вести дела друг с другом на расстоянии вытянутой руки в определенное время.Каждый случай будет зависеть от его собственных фактов. Следующие критерии будут учитываться для определения того, не действуют ли стороны в сделке на рыночных условиях:

- наличие общего мнения, направляющего торг для сторон сделки

- действуют ли стороны сделки согласованно без отдельных интересов; «действовать согласованно» означает, например, что стороны действуют в значительной степени взаимозависимо в сделке, представляющей общий интерес

- , существует ли де-факто контроль одной стороны другой из-за, например, преимущества, власти или влияния

Для получения дополнительной информации см. Фолио S1-F5-C1 по подоходному налогу, Связанные лица и Торговля на расстоянии вытянутой руки.

Фолио S1-F5-C1 по подоходному налогу, Связанные лица и Торговля на расстоянии вытянутой руки.

Подарки и подоходный налог

Если вы подарили деньги или другое имущество правомочному одаряемому (см. Подарки зарегистрированным благотворительным организациям и другим квалифицированным одаряемым), вы можете потребовать невозвратные налоговые льготы на федеральном, провинциальном или территориальном уровне при подаче декларации о подоходном налоге и возврат пособия при условии, что вы получите официальную квитанцию о пожертвовании от квалифицированного одаряемого. Если вы проживали в Квебеке 31 декабря, заявите о налоговом вычете провинции в своей декларации о подоходном налоге в Квебеке.

В большинстве случаев подарок представляет собой добровольную передачу имущества без ценного вознаграждения. Однако передача имущества, за которую вы получили преимущество, по-прежнему считается подарком для целей Закона о подоходном налоге, если Налоговая служба Канады (CRA) убедилась, что передача имущества была совершена с намерением сделать подарок. . Тот факт, что вы получили преимущество, сам по себе не лишает передачу права дарения, если справедливая рыночная стоимость ( FMV ) преимущества не превышает 80 % от FMV переданного имущества.

. Тот факт, что вы получили преимущество, сам по себе не лишает передачу права дарения, если справедливая рыночная стоимость ( FMV ) преимущества не превышает 80 % от FMV переданного имущества.

Для получения дополнительной информации см. фолио S7-F1-C1 по подоходному налогу, раздельное получение и предполагаемая справедливая рыночная стоимость.

Примечание

Если сумма преимущества превышает 80 % FMV переданного имущества, CRA может считать передачу подарком для целей Закона о подоходном налоге. Для получения дополнительной информации пишите по телефону:

Управление благотворительности

Налоговая служба Канады

Оттава ON K1A 0L5

Вы также можете позвонить в Управление благотворительных организаций по телефону 1-800-267-2384 .

Это приемлемая сумма подарка, которая используется для расчета невозмещаемых налоговых вычетов на пожертвования.

Налоговые последствия подарка зависят от таких фактов, как:

- подарок квалифицированному одаряемому

- дар экологически чистой земли

- передача сертифицированных культурных ценностей в дар назначенному учреждению или государственному органу в соответствии с Законом об экспорте и импорте культурных ценностей

- дар акций, долговых обязательств или прав, котирующихся на указанной фондовой бирже, акций акционерного капитала корпорации взаимных фондов, паев трастов взаимных фондов, долей участия в трастах связанных сегрегированных фондов или предписанных долговое обязательство

- дарение публично зарегистрированных сквозных акций, приобретенных после 21 марта 2011 г.

- дарение неквалифицированных ценных бумаг

- дар опционов на приобретение имущества

Это также будет зависеть от того, было ли имущество капитальным имуществом, перечисленным личным имуществом или инвентарем бизнеса.

Какие подарки вы можете получить?

Подарки зарегистрированным благотворительным организациям и другим квалифицированным одаряемым

Вы можете запросить налоговый кредит на основе приемлемой суммы вашего подарка квалифицированному одаряемому. Квалифицированных одаряемых:

- зарегистрированных благотворительных организаций

- зарегистрированная журналистская организация (RJO)

- зарегистрированных канадских любительских спортивных ассоциаций

- зарегистрированных национальных организаций по обслуживанию искусств

- зарегистрированных жилищных корпораций-резидентов Канады, созданных только для предоставления дешевого жилья пожилым людям

- зарегистрированных муниципалитетов в Канаде

- зарегистрированных муниципальных или государственных органов, выполняющих функции правительства в Канаде

- Организация Объединенных Наций и ее учреждения

- университетов за пределами Канады, в состав студентов которых обычно входят студенты из Канады, зарегистрированные в CRA

- Ее Величество в Канаде, провинции или территории

- зарегистрированных иностранных благотворительных организаций, которым Ее Величество по праву Канады сделала подарок

Чтобы помочь донорам в определении того, какие организации могут выдавать официальные квитанции о пожертвованиях, квалифицированные одаряемые должны быть указаны в общедоступных списках, которые ведет CRA . Перейдите к списку благотворительных организаций и других квалифицированных получателей, чтобы получить доступ к этим спискам. Организация Объединенных Наций и ее агентства, а также Ее Величество в Канаде, провинция или территория не включены в эти списки, поскольку они автоматически соответствуют требованиям.

Перейдите к списку благотворительных организаций и других квалифицированных получателей, чтобы получить доступ к этим спискам. Организация Объединенных Наций и ее агентства, а также Ее Величество в Канаде, провинция или территория не включены в эти списки, поскольку они автоматически соответствуют требованиям.

Как правило, вы можете потребовать часть или всю допустимую сумму ваших подарков, но не более 75% вашего чистого дохода за год. Возможно, вы сможете увеличить этот лимит, если отдадите капитальное имущество (в том числе амортизируемое имущество).Подробнее см. в разделе Расчет увеличенного лимита пожертвований.

Дарение не отвечающих требованиям ценных бумаг

Специальные правила применяются, если вы дарите не отвечающую требованиям ценную бумагу, такую как акции корпорации, которую вы контролируете, или обязательства или любые другие ценные бумаги, выпущенные вами (кроме акций, обязательств и других ценных бумаг, котирующихся на указанной фондовой бирже). депозиты в финансовых учреждениях). Дополнительную информацию можно найти в глоссарии благотворительных организаций и пожертвований, а также в разделе «Неквалифицированные ценные бумаги» или в руководстве T4037 «Прирост капитала».Вы также можете связаться с Управлением по благотворительности по телефону 1-800-267-2384 .

депозиты в финансовых учреждениях). Дополнительную информацию можно найти в глоссарии благотворительных организаций и пожертвований, а также в разделе «Неквалифицированные ценные бумаги» или в руководстве T4037 «Прирост капитала».Вы также можете связаться с Управлением по благотворительности по телефону 1-800-267-2384 .

Подарки

благотворительным организациям СШАКак правило, если у вас есть доход из источников в США, вы можете потребовать подарок благотворительной организации США, если благотворительная организация соответствует следующим условиям:

- обычно освобожден от налога США

- она могла бы квалифицироваться в Канаде как зарегистрированная благотворительная организация, если бы она была резидентом Канады и была создана или учреждена в Канаде

Вы можете запросить допустимую сумму из вашего U. С . подарки до 75% от чистого США — источника дохода , о котором вы сообщаете по возвращении в Канаду. Тем не менее, вы можете потребовать приемлемой суммы ваших подарков организациям США до 75% от вашего чистого мирового дохода . Вы можете сделать это, если подарок будет разрешен в качестве вычета в соответствии с Налоговым кодексом США, и вы соответствуете всем следующим условиям:

С . подарки до 75% от чистого США — источника дохода , о котором вы сообщаете по возвращении в Канаду. Тем не менее, вы можете потребовать приемлемой суммы ваших подарков организациям США до 75% от вашего чистого мирового дохода . Вы можете сделать это, если подарок будет разрешен в качестве вычета в соответствии с Налоговым кодексом США, и вы соответствуете всем следующим условиям:

- вы живете недалеко от границы с Канадой в течение всего года

- добираться до вашего основного места работы или бизнеса в США

- , что работа или бизнес были вашим основным источником дохода в течение года.

Точно так же ваше заявление не будет ограничено чистым доходом из источника в США, если вы сделали подарок американскому колледжу или университету, в котором вы или член вашей семьи учились или были зачислены, или если вы сделали подарок зарегистрированному в США университету. как указано в приведенном выше списке квалифицированных одаряемых.

как указано в приведенном выше списке квалифицированных одаряемых.

Подарки государственным органам

Вы можете запросить налоговый кредит на основе приемлемой суммы подарков правительству Канады, провинции, территории, зарегистрированным муниципалитетам в Канаде или зарегистрированным муниципальным или государственным органам, выполняющим

функции правительства в Канаде.Эти виды благотворительных пожертвований не включают взносы в пользу политических партий. Сумма, дающая право на получение налогового кредита, ограничена 75% вашего чистого дохода. Введите допустимую сумму в строку 32900 Приложения 9, Пожертвования и подарки.

Денежные подарки Канаде должны быть выплачены Генеральному управляющему. Отправьте подарок вместе с запиской о том, что деньги являются подарком Канаде, по адресу:

.Place du Portage, Фаза III

11 Лорье-стрит

Гатино КК K1A 0S5

Если вы сделали такой подарок, вам должна была быть выдана официальная квитанция о пожертвовании.

Дары экологически чувствительной земли

Вы можете запросить налоговый кредит на основе допустимой суммы дарения экологически чувствительной земли, включая соглашение, сервитут или, в случае земли в Квебеке, реальный сервитут или личный сервитут (права на которые земля подлежит и имеет срок не менее 100 лет) вы сделали любой из следующих:

- Ее Величество на правах Канады, провинции или территории

- муниципалитет в Канаде или муниципальный или государственный орган, выполняющий функции правительства в Канаде, утвержденный министром окружающей среды и изменения климата Канады (ECCC) или лицом, назначенным этим министром в отношении подарка

- зарегистрированная благотворительная организация, утвержденная министром ЧППК или назначенным лицом в отношении подарка

Экологически безопасная земля не может быть передана в дар частному фонду.

Министр ECCC или лицо, назначенное этим министром, должно подтвердить, что земля является экологически чувствительной, сохранение и защита которой важны для сохранения природного наследия Канады. Министр также определит справедливую рыночную стоимость (FMV) подарка.

Министр также определит справедливую рыночную стоимость (FMV) подарка.

Для подарка в виде сервитута, завета или сервитута FMV подарка будет больше из:

- FMV подарка, иначе определяемого

- сумма уменьшения земельного участка FMV в результате дарения

FMV пожертвованного имущества, как определено или переопределено министром ECCC , будет применяться в течение 24-месячного периода после последнего определения или переопределения.Если вы подарите недвижимость в течение этого 24-месячного периода, это последняя определенная или переопределенная стоимость, которую вы используете для расчета допустимой суммы дара, независимо от того, заявляете ли вы дар в качестве дара экологически чувствительной земли или как обычный благотворительный подарок.

Экологически уязвимые земли должны быть защищены и не должны использоваться для других целей. Налог в размере 50% от FMV земли будет взиматься с получателей, которые изменяют использование земли или распоряжаются ею без согласия министра ECCC или лица, назначенного этим министром.

Ваше право на дарение экологически чувствительной земли не ограничивается процентом от вашего чистого дохода.

Для дарения экологически чувствительной земли, сделанного до 11 февраля 2014 года, любая невостребованная часть приемлемой суммы дара может быть перенесена на срок до пяти лет.

Для дарения экологически чувствительного земельного участка после 10 февраля 2014 года срок переноса составляет 10 лет.

Введите допустимую сумму дарения экологически чувствительной земли в строке 34200 Приложения 9, Пожертвования и подарки, см. раздел Официальные квитанции о пожертвованиях.

Вы можете получить прибыль или убыток от земли, которую вы пожертвовали. Для получения дополнительной информации см. раздел «Прибыль и убытки от прироста капитала».

Для получения дополнительной информации см. раздел «Прибыль и убытки от прироста капитала».

Дары сертифицированных культурных ценностей

Были введены специальные стимулы для поощрения канадцев к сохранению в Канаде культурных ценностей, имеющих «выдающееся значение». Вы можете пожертвовать этот тип собственности канадским учреждениям и государственным органам, которые на момент дарения были назначены

в соответствии с Законом об экспорте и импорте культурных ценностей министром канадского наследия.

Если вы сделали пожертвование в виде культурных ценностей 19 марта 2019 г. или позднее, Закон о подоходном налоге больше не требует требования о том, чтобы имущество имело «национальное значение», чтобы иметь право на расширенные налоговые льготы для пожертвований.

Вы можете запросить налоговый вычет на основе приемлемой суммы подарков в виде сертифицированных культурных ценностей. Допустимая сумма вашего подарка рассчитывается на основе справедливой рыночной стоимости ( FMV ) имущества, определенной Канадским советом по контролю за экспортом культурных ценностей (CCPERB).

FMV пожертвованного имущества, как определено или переопределено CCPERB , будет применяться в течение 24-месячного периода после последнего определения или повторного определения. Если вы дарите имущество в течение этого 24-месячного периода, это последний определенный или переопределенный FMV , который вы используете для расчета допустимой суммы подарка, независимо от того, заявляете ли вы подарок как культурную ценность. или как обычный благотворительный подарок.

В случае дарения сертифицированных культурных ценностей, сделанных после 10 февраля 2014 года, применяются правила FMV, описанные в разделе «Предполагаемая справедливая рыночная стоимость», когда имущество приобретается в рамках соглашения о дарении, которое является налоговым убежищем.

Ваше право на дарение сертифицированных культурных ценностей не ограничивается процентом от вашего чистого дохода.

Если вы жертвуете культурные ценности, сертифицированные CCPERB , назначенному учреждению или государственному органу, CCPERB выдаст вам форму T871, Свидетельство о подоходном налоге с культурных ценностей, с указанием FMV подаренной собственности. Введите допустимую сумму дара сертифицированных культурных ценностей в строку 34200 Приложения 9, Пожертвования и подарки.См. Официальные квитанции о пожертвованиях.

Когда вы жертвуете сертифицированные культурные ценности определенному учреждению или государственному органу, вы не получаете прирост капитала. Однако вы можете вычесть капитальные убытки в установленных пределах. Дополнительную информацию см. в Руководстве T4037, Прирост капитала.

Дополнительную информацию о сертификации пожертвований культурных ценностей, а также контактную информацию для CCPERB см. в разделе «Закон о вывозе и ввозе культурных ценностей».

в разделе «Закон о вывозе и ввозе культурных ценностей».

Для получения дополнительной информации см. Фолиант подоходного налога S4-F14-C1, Художники и писатели.

Перенос налоговых льгот

Вы не обязаны указывать в декларации о подоходном налоге и пособиях за текущий год допустимую сумму подарков, сделанных вами в течение года. Для вас может быть более выгодно перенести их и потребовать их по возвращении в течение любого из следующих 5 лет (или в течение следующих 10 лет для дарения экологически чувствительной земли, сделанной после 10 февраля 2014 года).Независимо от вашего выбора, вы можете претендовать на них только один раз.

Вы должны запросить налоговые льготы на подарки, которые вы перенесли с предыдущего года до вы потребуете налоговые льготы на подарки, которые вы сделали в текущем году. Если вы претендуете на перенос, запишите часть приемлемой суммы , на которую вы претендуете в этом году, и сумму, которую вы переносите.

Подарки в год смерти

Вы можете потребовать по окончательному возврату умершего допустимую сумму подарков, которые умерший подарил в год смерти.Требуемая сумма ограничена меньше из:

- 100% чистого дохода умершего

- допустимая сумма подарков, сделанных в год смерти, плюс невостребованная часть приемлемой суммы любых подарков, сделанных в 5 лет до года смерти (или, для дар экологически чистой земли, сделанный после 10 февраля 2014 года, в 10 лет до года смерти)

Любое превышение может быть заявлено в декларации за предыдущий год (до 100% чистого дохода умершего за этот год).

Пожертвование с обозначением — это пожертвование в виде прямого распределения выручки квалифицированному одаряемому, который является назначенным бенефициаром зарегистрированного пенсионного накопительного плана ( RRSP ), включая группу RRSP , зарегистрированный пенсионный доходный фонд ( RRIF ), необлагаемый налогом сберегательный счет (TFSA) или полис страхования жизни, включая полис группового страхования жизни. Это не применяется, если квалифицированный одаряемый является держателем полиса по полису страхования жизни или правопреемником полиса страхования жизни.

Это не применяется, если квалифицированный одаряемый является держателем полиса по полису страхования жизни или правопреемником полиса страхования жизни.

Пожертвования имуществом (пожертвования, сделанные по завещанию и пожертвования по назначению) считаются сделанными имуществом человека, а при соблюдении определенных условий — имуществом с градуированной ставкой (GRE) человека. Дарение считается совершенным в момент передачи имущества одаряемому.

GRE физического лица в любое время — это имущество, которое возникло в результате смерти физического лица и в результате ее смерти, если это время не превышает 36 месяцев после смерти физического лица, и в это время имущество является завещательным трастом. который соответствует следующим условиям:

- Имущество указывает себя в качестве GRE умершего человека при подаче T3, налоговой декларации о подоходном налоге и информационной декларации за первый год налогообложения.

- Никакое другое сословие не называет себя GRE умершего человека.

- Имущество должно включать номер социального страхования умершего человека в свою декларацию T3 за каждый год налогообложения имущества в течение 36-месячного периода после смерти человека.

Дополнительные сведения о GRE см. в руководстве T4013, T3 Trust Guide.

Пожертвования GRE — это пожертвования GRE квалифицированному одаряемому. Подаренное имущество должно быть имуществом, которое было приобретено наследственным имуществом во время и вследствие смерти (или имуществом, которое было заменено таким имуществом).Пожертвования GRE также включают пожертвования на назначение.

Вы можете распределить пожертвование GRE одним из следующих способов:

- налоговый год GRE, в котором сделано пожертвование

- более ранний налоговый год GRE

- последние два налоговых года умершего физического лица (окончательный отчет и отчет за предыдущий год)

Кроме того, подарок, сделанный по истечении 36-месячного периода, но в течение 60 месяцев после даты смерти бывшего GRE, который продолжает соответствовать всем требованиям GRE, за исключением 36-месячного срока, может быть выделен. среди следующих:

среди следующих:

- год таксации имущества, в котором делается дарение

- более ранний год налогообложения недвижимости, если недвижимость является GRE в этом предыдущем году

- последние два налоговых года умершего физического лица (окончательный отчет и отчет за предыдущий год)

Поместье, независимо от того, является оно GRE или нет, может претендовать на налоговый кредит на благотворительные пожертвования за пожертвование имущества в год, в котором сделано пожертвование, или в любой из 5 следующих лет (или 10 лет для дарения экологически чувствительная земля, сделанная после 10 февраля 2014 г.).

Пожертвования, сделанные лицом в год смерти, но до даты смерти, могут быть заявлены в окончательной декларации умершего человека или в декларации за предыдущий год.

Как правило, когда физическое лицо умирает, считается, что это физическое лицо распорядилось всем капитальным имуществом непосредственно перед смертью физического лица.

Если имущество физического лица дарит имущество, которое было предметом предполагаемого отчуждения физическим лицом непосредственно перед смертью физического лица, и справедливая рыночная стоимость имущества при передаче квалифицированному одаряемому изменилась, разница приведет к прибыли или убытку. к имуществу, которое обычно признается для целей налогообложения прибыли.Это будет иметь место независимо от того, является ли пожертвование пожертвованием GRE или бывшим пожертвованием GRE. Существуют исключения для дарения определенных видов основного имущества. См. Дарение основного имущества и Прирост капитала, полученный в результате дарения определенного основного имущества.

Для получения дополнительной информации о подарках в год смерти и обработке прироста капитала при отчуждении см. Руководство T4011, Подготовка деклараций для умерших лиц или Руководство T4013, Руководство по доверительному управлению T3.

Подарки в натуральной форме

Под неденежным подарком понимается дарение имущества (неденежный подарок), такого как основное имущество (включая амортизируемое имущество) и имущество для личного пользования (включая зарегистрированное личное имущество).![]() Эти термины определены в разделе «Определения» в Руководстве T4037, Прирост капитала. Подарок в натуральной форме не включает дар услуг.

Эти термины определены в разделе «Определения» в Руководстве T4037, Прирост капитала. Подарок в натуральной форме не включает дар услуг.

У вас есть имущество для пожертвования?

Вот что нужно помнить, жертвуя имущество:

- Любой прирост капитала, полученный вами от собственности с момента ее приобретения, может облагаться налогом. Дополнительные сведения см. в разделе Прирост и убыток капитала.

- Ваша собственная ситуация повлияет на налоговый режим подарка.Если вы художник, дилер, коллекционер или частное лицо, занимающееся бизнесом, применяются другие налоговые правила, когда вы жертвуете имущество из своего инвентаря.

- Вы должны решить, какой организации вы собираетесь пожертвовать свое имущество. CRA не может посоветовать, в какой музей, художественную галерею, архив, муниципалитет или учреждение вам следует обратиться. Помните, что налоговые последствия могут различаться в зависимости от того, каким образом вы делаете подарок и кому.

- После того, как вы выбрали квалифицированного одаряемого и определили, что он готов принять ваш дар, вам или квалифицированному одаряемому может потребоваться оценка имущества для определения его справедливой рыночной стоимости.

Оценка пожертвований

Дарители и квалифицированные одаряемые часто обращаются к оценщикам, дилерам и другим людям, которые хорошо осведомлены о конкретных объектах, чтобы получить оценку для целей налогообложения. Определение справедливой рыночной стоимости ( FMV ) может быть сложным процессом. Вы должны рассмотреть многочисленные факты, касающиеся собственности.

Возможно, вам потребуется провести одну или несколько оценок, чтобы установить FMV имущества, которое вы жертвуете.Используйте оценочную сумму FMV для расчета приемлемой суммы подарков, если не применяются предполагаемые правила FMV . Приемлемая сумма используется для расчета налогового кредита, который вы можете претендовать на свой подоходный налог и налоговую декларацию. Оценка FMV также используется при расчете любого прироста капитала или убытков, которые вы можете понести в результате пожертвования своей собственности.

Приемлемая сумма используется для расчета налогового кредита, который вы можете претендовать на свой подоходный налог и налоговую декларацию. Оценка FMV также используется при расчете любого прироста капитала или убытков, которые вы можете понести в результате пожертвования своей собственности.

Кто должен оценивать подарок?

В каждой ситуации, независимо от того, является ли имущество личным имуществом , недвижимым имуществом или нематериальным имуществом , CRA рекомендует жертвователям и квалифицированным одаряемым обращаться к профессиональному оценщику, оценщику или другим лицам, аккредитованным в области оценка.Эти лица должны быть осведомлены о принципах, теориях и процедурах применимой дисциплины оценки и следовать Единым стандартам профессиональной практики оценки или профессиональным стандартам. Кроме того, они должны быть осведомлены о рынке конкретного объекта недвижимости и активно участвовать в нем.

Выбранные лица должны быть независимыми. Например, они не должны быть связаны с дарителем, правомочным одаряемым или другой стороной, связанной с покупкой, продажей или дарением имущества.

Лица также должны быть осведомлены об элементах должным образом подготовленного и достоверного отчета об оценке.

Если FMV подаренного имущества составляет менее 1000 долларов США, профессиональная оценка, вероятно, не потребуется, но даритель должен сохранить все документы, подтверждающие определение FMV , на случай CRA попросит их просмотреть.

Отчет об оценке

Оценка или отчет об оценке должны основываться на принципах, теориях и процедурах применимой оценочной дисциплины и соответствовать профессиональным стандартам.Отчет должен представлять собой оценку FMV имущества на дату дарения. Кроме того, если вы владели недвижимостью в день оценки (31 декабря 1971 г.), вам может потребоваться получить оценку, отражающую стоимость на эту дату.

Примечание

Для дарения культурных ценностей Канадский совет по контролю за экспортом культурных ценностей ( CCPERB ) предъявляет требования к оценке. Прежде чем подавать заявку на сертификацию, проконсультируйтесь с секретариатом Наблюдательного совета.Контактная информация секретариата указана в Уполномоченных учреждениях и государственных органах. Аналогичным образом, для дарения экологически чувствительной земли у министра ECCC (или, если земля находится в Квебеке, у министра окружающей среды и борьбы с изменением климата) есть дополнительные требования к оценке.

Дата пожертвования

Дата пожертвования – это дата, когда сделан подарок.Дата дарения может не совпадать с датой физической доставки, поскольку имущество может быть передано в аренду квалифицированному одаряемому до фактической даты дарения.

Официальные квитанции о пожертвованиях

Допустимая сумма подарка считается нулевой, если даритель не сообщает одаряемому информацию, которая может иметь отношение к применению правил, в результате чего допустимая сумма подарка будет меньше, чем FMV (см. Предполагаемая справедливая рыночная стоимость).

Для подарков в натуральной форме квалифицированный одаряемый может выдать официальную квитанцию о пожертвовании после оценки имущества. В квитанции должен быть указан FMV или предполагаемый FMV вашего подарка. Там же будет указана допустимая сумма подарка. Для получения дополнительной информации о том, что должно быть указано в квитанции, перейдите к разделу Какая информация должна быть в официальной квитанции о пожертвовании от зарегистрированной благотворительной организации?.

Если ваш подарок подпадает под действие Закона о вывозе и ввозе культурных ценностей, и он был сертифицирован CCPERB , вы получите форму T871, Свидетельство о подоходном налоге с культурных ценностей, от Совета. Сохраните форму T871 для своих записей.

Сохраните форму T871 для своих записей.

Если ваш дар представляет собой экологически чувствительную землю, которую федеральный министр окружающей среды и изменения климата или лицо, назначенное этим министром, признал важным для сохранения экологического наследия Канады, вы получите сертификат о безвозмездной передаче экологически чувствительной земли. Сохраните сертификат для своих записей.

Если ваш подарок в виде экологически чувствительной земли находится в провинции Квебек, вместо этого вы получите сертификат на дарение земли или сервитут с экологической ценностью, выданный министром окружающей среды и борьбы с изменением климата.Сохраните сертификат для своих записей.

Как правило, допустимая сумма, дающая право на налоговый вычет, относится к году, когда вы дарите подарок. Вы можете выбрать часть подходящей суммы дара, которую вы хотите получить в течение года, и вы можете перенести любую неиспользованную часть на срок до 5 лет (или в течение следующих 10 лет для дара экологически чувствительной земли сделанные после 10 февраля 2014 г. ).

).

Если вы подаете документы в электронном виде, сохраните все свои документы на случай, если CRA попросит их показать.Если вы подаете декларацию в бумажном виде, включите Приложение 9, Пожертвования и подарки, но сохраните официальные квитанции о пожертвованиях на случай, если CRA попросит их показать. Если вы получили квитанцию T5003 из налогового убежища с суммой в графе 13, вы должны представить эту квитанцию вместе с декларацией вместе с заполненной формой T5004, Заявление о возмещении убытков или вычетов из налогового убежища.

Если квалифицированный одаряемый возвращает вам имущество, которое является либо первоначальным имуществом, ранее подаренным вами, либо любым другим имуществом, которое можно разумно считать компенсацией или заменой первоначального имущества, и если справедливая рыночная стоимость возвращенного стоимость имущества превышает 50 долларов США, квалифицированный одаряемый должен подать нам информационную декларацию.Квалифицированный одаряемый должен направить информационный возврат в отдел аудита отдела соответствия Управления благотворительных организаций CRA в течение 90 дней после передачи имущества. Квалифицированный одаряемый также должен предоставить вам копию этой информационной декларации. Затем CRA может пересмотреть вашу налоговую декларацию (или налоговую декларацию лица, заявившего о налоговом кредите) за соответствующий налоговый год, чтобы уменьшить сумму вашего предыдущего требования и внести поправки в отчет о распоряжении первоначальным имуществом.

Квалифицированный одаряемый также должен предоставить вам копию этой информационной декларации. Затем CRA может пересмотреть вашу налоговую декларацию (или налоговую декларацию лица, заявившего о налоговом кредите) за соответствующий налоговый год, чтобы уменьшить сумму вашего предыдущего требования и внести поправки в отчет о распоряжении первоначальным имуществом.

Дополнительную информацию см. в разделе Квалифицированные одаряемые — Последствия возврата подаренного имущества.Вы также можете связаться с Управлением по благотворительности по телефону 1-800-267-2384 .

Дарение основного имущества

Капитальное имущество включает амортизируемое имущество и любое имущество, продажа которого приведет к приросту или убытку капитала. Капитальное имущество включает в себя , а не торговые активы бизнеса, такие как товарно-материальные запасы.

Следующее имущество, как правило, является капитальным имуществом:

- коттеджи

- ценные бумаги, такие как акции, облигации и паи паевого инвестиционного фонда

- земля, здания и оборудование, которые вы используете в бизнесе или сдаете в аренду

Примечание

Все ссылки на справедливую рыночную стоимость (FMV) в этом разделе регулируются правилами предполагаемой справедливой рыночной стоимости, как описано в разделе «Предполагаемая справедливая рыночная стоимость».

Если вы жертвуете основное имущество, считается, что вы избавились от этого имущества за выручку , равную FMV имущества. Вы должны сообщать о любом приросте капитала по подоходному налогу и доходам в том году, когда вы пожертвовали имущество. В некоторых случаях вы можете потребовать возмещения убытков в том году, когда вы пожертвовали недвижимость.

Однако, если вы дарите основное имущество зарегистрированной благотворительной организации или другому квалифицированному одаряемому, такому как Канада или одна из ее провинций или территорий, и FMV пожертвованного основного имущества, определенного иным образом, на больше , чем его скорректированная база затрат (ACB), вы можете указать сумму, которая на меньше , чем FMV , в качестве выручки от реализации. Это может позволить вам уменьшить прирост капитала, рассчитанный в противном случае.

Это может позволить вам уменьшить прирост капитала, рассчитанный в противном случае.

Сумма, которую вы можете указать в отношении пожертвования , не может быть больше FMV и не меньше большей из:

- любое преимущество в отношении подарка

- ACB имущества (или, если имущество было амортизируемым имуществом, в зависимости от того, что из них меньше : его ACB или неамортизированная капитальная стоимость класса имущества)

Используйте выбранную сумму в качестве выручки от реализации при расчете любого прироста капитала.Также используйте эту сумму для определения допустимой суммы подарка, которая необходима для расчета налогового кредита. Дополнительную информацию см. в разделе Прирост и убыток капитала .

Для получения дополнительной информации см. Архивный бюллетень с разъяснениями IT-288, Дарение основного имущества благотворительной организации и другие.

Архивный бюллетень с разъяснениями IT-288, Дарение основного имущества благотворительной организации и другие.

Предполагаемая справедливая рыночная стоимость

В случае дарения имущества квалифицированному одаряемому справедливой рыночной стоимостью ( FMV ) подаренного имущества считается любая из следующих сумм: минус :

- FMV иное определение

- стоимость ( ACB , если речь идет о капитальном имуществе, или на основе скорректированной стоимости, если речь идет о полисе страхования жизни) непосредственно перед подарком

Это ограничение FMV применяется к имуществу, которое было приобретено в рамках соглашения о дарении, которое является налоговым убежищем.Если подарок не является следствием смерти налогоплательщика, это ограничение FMV также применяется, если имущество было приобретено в один из следующих периодов времени:

- меньше 3 лет до дня дарения

- меньше 10 лет до дня совершения дарения и разумно заключить, что при приобретении имущества одной из основных причин приобретения было подарить его

Если подаренное имущество было приобретено в результате сделки, в которой не участвовали коммерческие компании, в течение 3-летнего или 10-летнего периода, стоимость (или ACB , если это капитальное имущество) подаренного имущества считается равной любой из них. из следующего минус :

из следующего минус :

- стоимость (или ACB, если это капитальное имущество) дарителю

- стоимость (или ACB, если это капитальное имущество) для стороны транзакции

Ограничение , а не распространяется на любой из следующих подарков:

- инвентарь

- недвижимость или недвижимое имущество, расположенное в Канаде

- сертифицированные культурные ценности (если только они не были приобретены в рамках соглашения о дарении, которое является налоговым убежищем)

- Сертифицированная экологически уязвимая земля, включая соглашение или сервитут, которым распространяется земля, или, в случае земли в Квебеке, личный сервитут при соблюдении определенных условий или реальный сервитут

- акции, долговые обязательства или права, зарегистрированные на специальной фондовой бирже

- доля в уставном капитале корпорации взаимного фонда

- пай паевого инвестиционного фонда

- доля в родственном трастовом фонде сегрегации

- предписанное долговое обязательство

- доля акционерного капитала корпорации, которая была выпущена корпорацией дарителю в обмен на имущество, если применяются оба из следующего:

- непосредственно перед дарением доли корпорация находилась под контролем дарителя или другие лица, связанные с донором

- в противном случае ограничения FMV не применялись бы к имуществу, обмениваемому на эту акцию

- собственность корпорации, если применимы все из следующих:

- собственность была приобретена корпорацией за возмещение, включающее акции акционерного капитала корпорации в сделке по переносу

- непосредственно перед подарком акционер, у которого корпорация приобрела имущество (или другие лица, связанные с акционером), контролировал корпорацию

- ограничения на FMV не применялись бы, если бы это имущество было подарено акционером, а не корпорацией

Если даритель пытается обойти ограничения, описанные в разделе «Предполагаемая справедливая рыночная стоимость», совершая искусственные сделки или продавая имущество квалифицированному одаряемому, а затем даря вырученные средства одаряемому, применяются особые правила.

Для получения дополнительной информации об этих правилах и ограничениях FMV см. Фолиант подоходного налога S7-F1-C1, Разделение получения и предполагаемая справедливая рыночная стоимость.

Если недвижимость была приобретена в рамках договоренности о дарении, которая является налоговым убежищем, допустимая сумма будет указана в графе 13 формы T5003 «Информация о налоговом убежище».

Примечание

Несмотря на многочисленные предупреждения и аудиторские действия со стороны CRA , у некоторых налогоплательщиков может возникнуть соблазн участвовать в соглашениях о дарении, которые являются налоговыми убежищами.Если вы планируете заключить такое соглашение, вам следует получить независимую профессиональную консультацию от налогового консультанта, прежде чем подписывать какие-либо документы. Для получения дополнительной информации перейдите в Налоговое уведомление.

Обычный период переоценки в отношении участника налогового убежища или отчетной операции будет продлен, если информационная декларация, необходимая для налогового убежища или отчетной операции, не будет подана в соответствии с требованиями и когда это требуется.Обычный период повторной оценки будет продлен до трех лет после даты подачи соответствующей информационной декларации.

Дополнительную информацию см. в разделе «Расширенный период переоценки — налоговые льготы и отчетные операции».

К суммам, начисленным в отношении требований о налоговом убежище, связанных с благотворительным пожертвованием, применяются следующие правила:

- Когда налогоплательщик подал возражение или апелляцию в Налоговый суд Канады, CRA может принять меры по взысканию 50% спорной суммы, процентов и штрафов.

- Если оспариваемая сумма уже была выплачена, налогоплательщик может подать письменное заявление о возврате этой суммы в CRA или об освобождении залога, удерживаемого в отношении оспариваемой суммы, но не более чем на 50 % от суммы.

Для получения дополнительной информации см. Налоги в спорах и Налоговые убежища на благотворительные пожертвования.

Дарение ценных бумаг, приобретенных по опционному плану ценных бумаг

Вы можете запросить дополнительный вычет по строке 24900 вашего подоходного налога и дохода за пожертвование акций корпорации, котирующихся на специальной фондовой бирже или взаимных фондах, которые вы приобрели в рамках плана опционов вашего работодателя.Однако вы должны выполнить все из следующих условий:

- Вы приобрели ценную бумагу по опциону, предоставленному вам как сотруднику корпорации или траста взаимного фонда

- Вы распорядились ценной бумагой в том году, когда она была приобретена, и не позднее 30 дней после ее приобретения, подарив ее квалифицированному одаряемому

- Вы имеете право потребовать вычет опциона на , строка 24900 для приобретения ценной бумаги .

Дополнительный вычет равен 50 % от суммы налогооблагаемой выгоды, что может фактически освободить от налогообложения пособие по трудоустройству, связанное с исполнением опциона на акции.

При расчете суммы дополнительного вычета, который может быть заявлен по строке 24900 , вы определяете пособие по безработице, используя любую из следующих двух сумм: минус :

- FMV ценной бумаги на момент приобретения

- FMV ценной бумаги на момент отчуждения (через пожертвование)

Вы можете получить прирост капитала от продажи ценных бумаг. Дополнительную информацию см. в разделе Прирост и убыток капитала.

Предоставление опционов квалифицированному одаряемому

Вы не можете требовать дарения в отношении опциона на приобретение имущества, предоставленного правомочному одаряемому, до тех пор, пока квалифицированный одаряемый не воспользуется или не продаст опцион. В то время сумма подарка, которую вы можете получить, обычно равна:

- , если опцион исполняется квалифицированным одаряемым, FMV основного имущества минус любое возмещение, которое вы получаете от квалифицированного одаряемого за имущество и опцион

- , если опцион продается квалифицированным одаряемым, в зависимости от того, какая из следующих сумм меньше минус :

- FMV базового имущества

- FMV любого вознаграждения, кроме неквалифицированной гарантии любого лица, полученного правомочным одаряемым по опциону

минус любое возмещение, полученное вами от квалифицированного одаряемого за опцион

Вы художник?

Если вы художник, любые работы, которые вы создаете и которыми владеете, обычно считаются инвентарем, а не основным имуществом. Когда художник создает произведение искусства с намерением продать его, но вместо этого дарит его квалифицированному одаряемому, дар считается

Когда художник создает произведение искусства с намерением продать его, но вместо этого дарит его квалифицированному одаряемому, дар считается

отчуждением имущества из инвентаря художника.

Как художник, если вы жертвуете подарок из своего инвентаря и если справедливая рыночная стоимость подарка ( FMV ) на больше, чем его стоимость на , вы можете указать любую сумму в качестве стоимости пожертвованного имущества, если она соответствует следующим условиям:

- сумма не более FMV

- сумма не меньше большей из двух следующих сумм:

- сумма любого преимущества в отношении подарка

- сумма затрат

Используйте выбранную вами сумму стоимости подарка в качестве выручки от реализации, чтобы определить свой доход.Эта сумма также будет использоваться для расчета приемлемой суммы подарка, необходимой для расчета налогового кредита.

Для получения дополнительной информации см. Прирост капитала и убытки.

Как художник, вы можете пожертвовать произведение культурной ценности , созданное вами из вашего инвентаря, назначенному учреждению или государственному органу. Если вы сделаете это, и Канадский совет по контролю за экспортом культурных ценностей (CCPERB) подтвердит подарок, считается, что вы получили выручку от реализации, равную большей стоимости вашего подарка и сумме любого преимущества в отношении подарка.Если вы соответствуете всем остальным требованиям, изложенным в разделе Подарки в виде сертифицированных культурных ценностей, FMV сертифицированных культурных ценностей (согласно определению CCPERB) будет использоваться для определения допустимой суммы подарка, на которую распространяется налоговая скидка.

Примечания

Художественная деятельность для этих целей возникает, когда вы занимаетесь созданием картин, фресок, оригинальных гравюр, рисунков, скульптур или подобных произведений искусства. Художественная деятельность не включает воспроизведение произведений искусства.