Уменьшение срока или платежа по ипотеке: что выгоднее

Ни для кого не секрет, что ипотечное кредитование, оформленное на десятилетия, оказывает огромное влияние на качество жизни заемщика. Естественно, что при первой возможности, клиенты банка стараются направить средства на досрочное погашение ипотеки. Но далеко не все знают, как сделать это правильно, чтобы получить максимальную выгоду. В первую очередь это связано с вопросом, что лучше уменьшать, срок или сумму ипотеки. В нашей статье мы постараемся дать развернутый ответ и полезные рекомендации по процедуре оформления досрочного погашения ипотечного кредита.

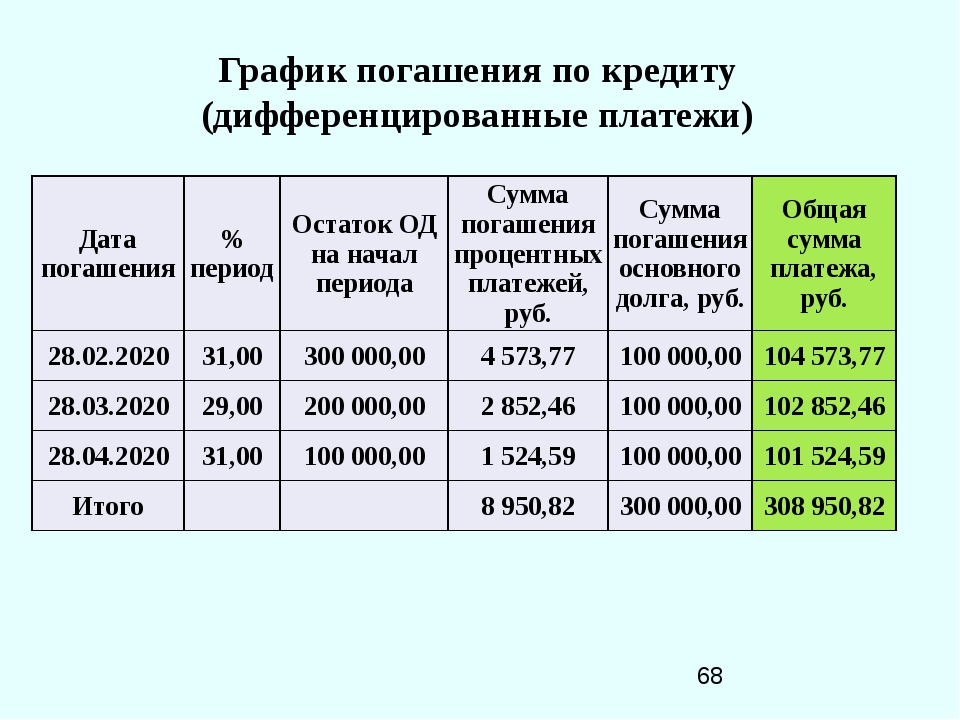

Уменьшение срока ипотеки: когда и кому выгодно

Уменьшение срока при досрочном погашении подходит для клиентов банка, оформивших ипотеку с аннуитетным графиком. Этот вариант выгоден для заемщиков, которые:

-

выплатили большую половину долга и планируют как можно скорее закрыть ипотечный договор;

-

хотят уменьшить величину переплаты;

-

планируют закрыть долговые обязательства в первые 10 лет;

-

не ограничены в финансах для оплаты большими суммами.

Ипотечный кредит на покупку дома от 9.85%

От 30%первоначальный взнос

На срокДо 25 лет

Узнать больше

Стоит отметить, что досрочное погашение ипотеки выгодно в ближайшие 5 лет, поскольку в конце срока проценты по ипотечному кредиту будут практически все выплачены, и заемщик вряд ли получит выгоду.

Преимущества уменьшения срока при досрочном погашении ипотеки неоспоримы. В первую очередь заемщик сокращает период долговых обязательств. Кроме того, снижает величину переплаты по кредиту.

В каких случаях выгоднее уменьшать размер ежемесячного платежа

Уменьшение платежей при досрочном погашении ипотеки позволит сократить размер ежемесячных взносов, однако срок кредитования останется первоначальным. Данный вариант выгоден заемщикам в следующих случаях:

-

Финансовое состояние клиента банка нестабильно и велика вероятность его дальнейшего ухудшения. Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

-

У клиента банка появилась возможность выплатить крупную сумму, но в дальнейшем у него могут появиться расходы на другие нужды.

Достоинствами данного варианта являются возможность в значительной мере снизить финансовую нагрузку и накопить определенную сумму для последующего досрочного погашения ипотечного кредита.

Плюсы досрочного погашения ипотеки

Вне зависимости от того, что вы решите уменьшить, срок ипотеки или ежемесячный платеж, выгоды досрочного погашения очевидны. Перечислим основные плюсы.

-

В среднем, ипотечный договор заключается на 10-15 лет. Иногда этот срок может составлять 20-30 лет. Согласитесь, оценить свое финансовое состояние на такой длительный период практически невозможно. Досрочное погашение ипотеки с уменьшением ежемесячного платежа или срока позволит снизить возможные риски.

-

Благодаря внесению крупной суммы денег в счет долга можно существенно сократить размер общей переплаты по процентам.

-

На период ипотечного кредитования приобретаемая недвижимость остается в качестве залога у кредитной организации.

Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение.

-

Ускоренная выплата текущей задолженности позволит заемщику при необходимости оформить еще один ипотечный кредит.

Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение.

Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение.

Надоело переплачивать? Рефинансируйте!

дополнительная суммана личные нужды

До 90% от стоимостизалоговой недвижимости

Узнать больше

Как правильно уменьшать срок или сумму платежа: полезные рекомендации

Процедура досрочного погашения ипотеки проста и идентична во многих банках. Выполняется она в несколько шагов:

Выполняется она в несколько шагов:

-

Заполнение заявления в банке. В нем необходимо указать сумму, которую заемщик планирует внести.

-

Внесение необходимой суммы денег на счет. Это может быть тот же счет, с которого кредитор списывает ежемесячные платежи. Кроме того, всегда есть возможность внести наличные средства в кассе банковской организации.

-

Составление нового графика платежей с учетом того, срок или платеж решил уменьшить клиент банка.

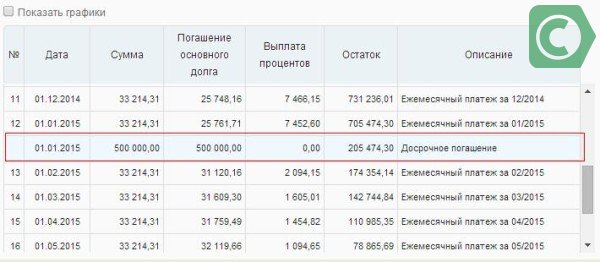

Важно помнить, что процедуру досрочного погашения ипотеки можно выполнить только через полгода после подписания ипотечного договора.

Если у вас остались вопросы, воспользуйтесь помощью специалистов «Росбанк Дом» или формой обратной связи.

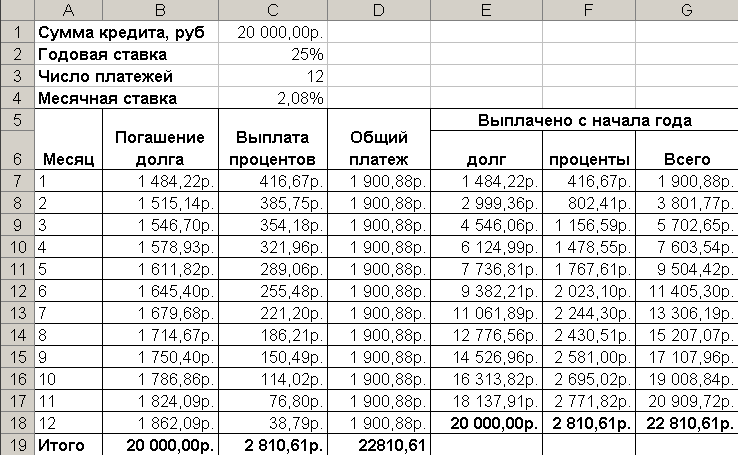

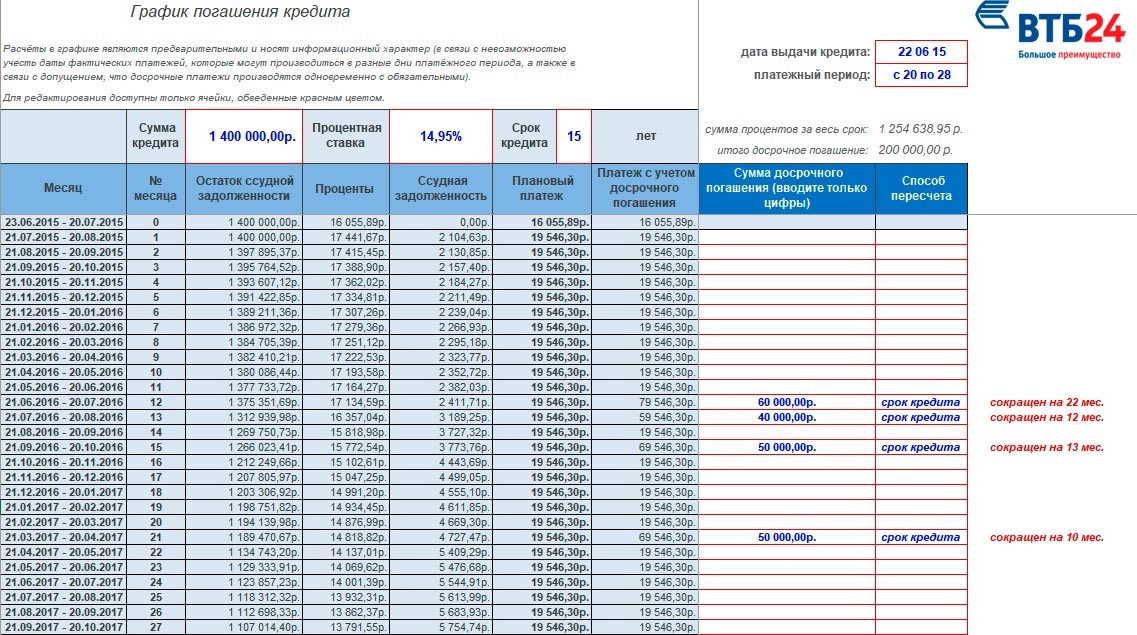

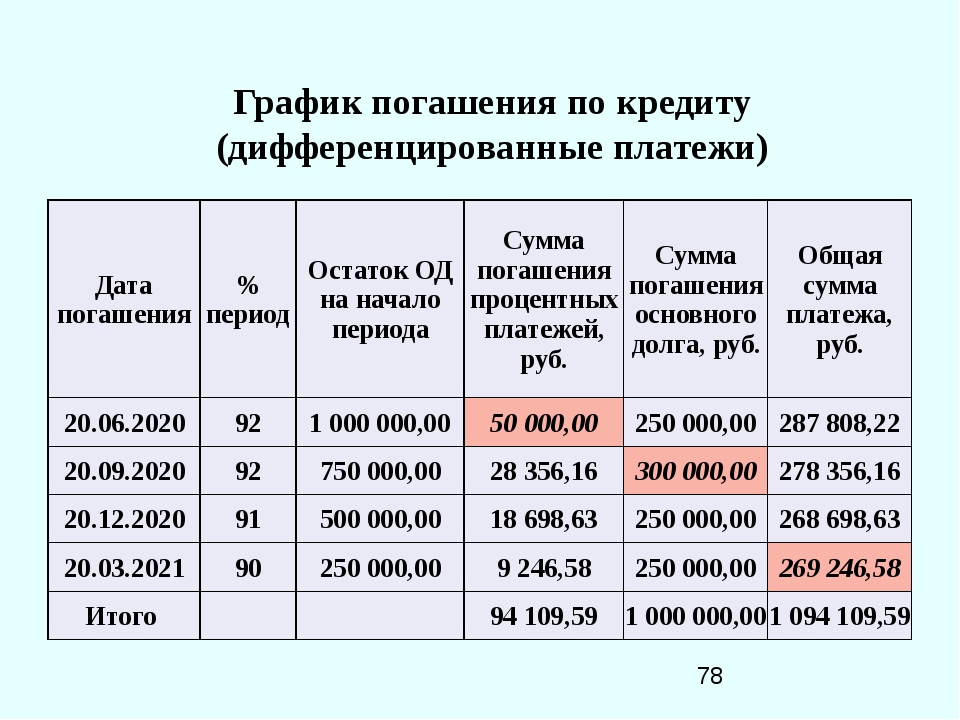

Уменьшение платежа или срока кредита при досрочном погашении

Если вы погасили часть кредита досрочно, вы можете сократить срок, сохранив размер ежемесячного платежа, или уменьшить размер платежа.

Если вы погасили часть вашего долга досрочно, то банк составит новый график платежей. Сделать это могут по одной из двух схем:

- Снижение размера ежемесячного платежа. Так как долг уменьшился, снизилась и сумма, которую вы отдаете банку в качестве процентов. Срок останется прежним, но вам будет проще платить.

- Снижение срока кредитования. В этом случае вы выплатите кредит быстрее, но размер платежа останется прежним.

Уменьшение срока кредитования поможет вам, если вы хотите как можно скорее закрыть кредит. Вы быстрее отдадите долг и сэкономите на процентах. Уменьшение платежа подойдет, если вы хотите снизить долговую нагрузку. Снизив ежемесячный платеж, вы увеличите семейный бюджет и упростите себе жизнь.

Выбор в пользу того или иного варианта зависит от вашей ситуации, валюты и условий кредитования:

- Валютный кредит лучше погасить в максимально короткий срок. Так вы снизите риски: инфляция здесь незначительна, а курс в любой момент может подскочить.

- Для рублевого кредита оптимальнее первый вариант — уменьшить платеж. Он оставляет место для маневра: если ваш доход не изменится или увеличится, вы сможете снова накопить деньги и частично погасить кредит. Если доход снизится, ежемесячный платеж не будет серьезным ударом по семейному бюджету.

- Если в банке действуют ограничения по досрочному погашению, вам осталось платить несколько месяцев, и вы больше не сможете вносить дополнительные платежи, сократите срок.

При досрочном погашении вы экономите в любом случае. Выбирая схему пересчета графика, ориентируйтесь на собственные возможности, риски и размер переплаты. Универсальных решений нет, и зачастую проще сократить ежемесячную нагрузку на бюджет, чем срок.

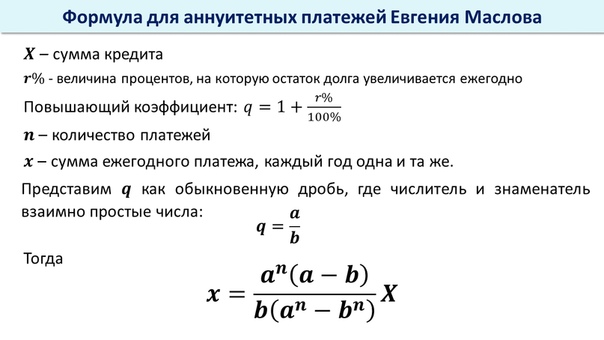

Досрочное погашение ипотеки. Что выгоднее — сокращение платежа или уменьшение срока? Расчет

https://www.znak.com/2021-07-09/dosrochnoe_pogashenie_ipoteki_chto_vygodnee_sokrachenie_platezha_ili_umenshenie_sroka_raschet2021. 07.09

07.09

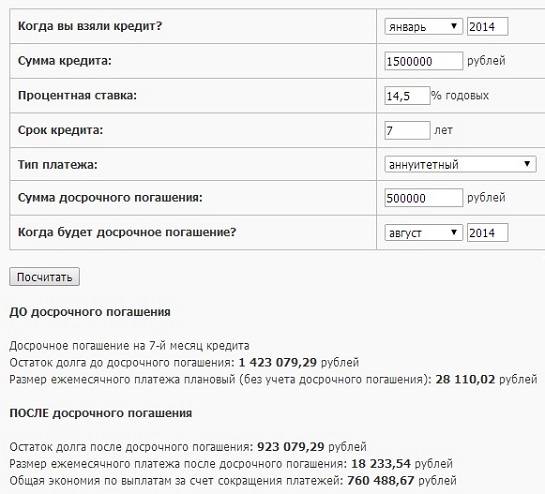

Покупая квартиру в ипотеку, мы надеемся, что не будем платить за нее весь срок, который указан в договоре. Быть обязанным банку от 10 до 30 лет — сильное психологическое давление, и именно поэтому многие стараются досрочно гасить кредит. Как правило при досрочном погашении есть две опции — уменьшить срок кредита или сократить сумму платежа. В банке всегда говорят, что надо уменьшать срок. Но что выгоднее заемщику? Мы опросили нескольких банковских экспертов, которые посоветовали верное решение.

Дарья Шелехова / Znak.comКаждый платеж по любому кредиту состоит из двух частей: выплаты процентов банку и погашению тела долга. Если вы не планируете делать частичные досрочные погашения, а собираетесь строго платить по графику, в первые несколько лет (их количество зависит от того, на какой срок вы взяли ипотеку) подавляющая часть платежа состоит из выплаты процентов. Как пояснил аналитик ФГ «ФИНАМ» Игорь Додонов, график, составляемый банком-кредитором, выстроен так, чтобы оплата тела происходила медленно, и клиент в первую очередь оплатил проценты — отсюда и большая переплата. Уже потом, по истечении нескольких лет, доля тела долга в платеже повышается, и вы начинаете гасить именно его, а не проценты.

Уже потом, по истечении нескольких лет, доля тела долга в платеже повышается, и вы начинаете гасить именно его, а не проценты.

Уменьшение суммы платежа мало поможет быстрее закрыть долг, но зато уменьшит текущую нагрузку на бюджет.

Руководитель ипотечного отдела группы компаний BSA Рунар Бурганов считает, что выгода для заемщика может рассчитываться исходя из его целей. Если он хочет быстрее закрыть долг, то стоит уменьшать срок кредита.

Если ему тяжело платить каждый месяц ту сумму, которую он должен платить по графику, то сокращение срока ему будет бесполезно, и тогда стоит все-таки сократить размер платежа.

Но Бурганов также подтвердил мнение предыдущего эксперта: с точки зрения экономии первый вариант будет выгоднее.Руководитель ипотечного отдела BSA добавил, что в любом из этих двух случаев не имеет смысла копить несколько месяцев сумму, чтобы потом закрыть досрочно суммой побольше.

«Гораздо выгоднее делать досрочные погашения каждый месяц. И необходимо помнить, что любые досрочные погашения выгодны только в первые несколько лет пользования кредитом», — сказал Рунар Бурганов.

Это связано с тем, что под конец срока кредита остается в основном оплатить его тело. Если же вы начали гасить ипотеку досрочно через несколько лет, то получается, что до этого вы оплачивали банковские проценты, а сейчас начали быстрее гасить тело.

Итого

- Если вы не хотите платить банку лишних процентов, то стоит сокращать срок кредита. Так вы расплатитесь за долг быстрее и не переплатите.

- Нет смысла сокращать срок, если ежемесячная сумма по графику стала для вас неподъемной. Уменьшите сумму платежа при досрочном погашении кредита.

- Начинайте делать частичные досрочные погашения с самого начала срока кредита — так вы заплатите меньше процентов за пользование банковским кредитом.

Что выгоднее: уменьшать срок кредита или ежемесячный платеж? | Личные деньги | Деньги

Если оставшийся срок погашения потребительского кредита небольшой, то заемщику выгоднее уменьшить его, а не сумму платежа. Если кредит предстоит выплачивать много лет, то лучше подстраховать себя и уменьшать размер платежа постепенно.

Если кредит предстоит выплачивать много лет, то лучше подстраховать себя и уменьшать размер платежа постепенно.

«В каждом случае нужно решать конкретно. Нужно смотреть не на то, как сократить срок или платеж, а на то, какие есть на данный момент финансовые обязательства и доходы. Второе — нужно знать свои финансовые цели. Может быть так, что доходов не хватает, тогда нужно сокращать платеж, то есть увеличивать срок. Может быть, что доходов стало больше, и тогда нужно сократить срок за счет увеличения суммы ежемесячных выплат», — говорит вице-президент Ассоциации российских банков Эльман Мехтиев.

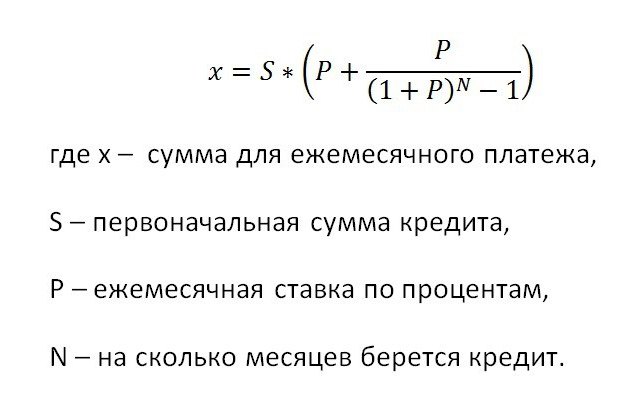

Потребительский кредит можно гасить досрочно двумя способами: либо уменьшать срок кредита, либо снижать сумму ежемесячного платежа. Понять, какой вариант будет более выгодным, можно только после сравнения вариантов досрочного погашения, которые предоставляет конкретный банк. По каждому варианту нужно посчитать переплату и сроки выплат.

При уменьшении ежемесячного платежа вы сразу начинаете экономить определенную сумму каждый месяц (разницу между старым и новым ежемесячным платежом). Но за эту сэкономленную сумму вам придется переплачивать гораздо больше в качестве процентов. Что касается сокращения срока кредита, то этот вариант позволяет экономить на процентах: чем меньше период действия договора, тем меньше переплата. Но все же уменьшенный ежемесячный платеж будет более выгоден, если в какой-то момент у вас не окажется денег, чтобы заплатить запланированный взнос.

Но за эту сэкономленную сумму вам придется переплачивать гораздо больше в качестве процентов. Что касается сокращения срока кредита, то этот вариант позволяет экономить на процентах: чем меньше период действия договора, тем меньше переплата. Но все же уменьшенный ежемесячный платеж будет более выгоден, если в какой-то момент у вас не окажется денег, чтобы заплатить запланированный взнос.

При погашении кредита также играет роль способ погашения: аннуитетными или дифференцированными платежами. При дифференцированном способе погашения уменьшенный срок кредита будет более выгоден, поскольку проценты будут начислены на остаток задолженности. А с аннуитетным будет все иначе. В этом случае основная сумма процентов выплачивается в первой половине срока действия договора.

«Когда говорят о выгодности в отношении выплат по кредиту, то прежде всего смотрят на то, как эти действия повлияют на последующие выплаты, которые рассчитываются автоматически. Поэтому вопрос не в том, что выгоднее: уменьшать срок или ежемесячный платеж. Выгода зависит от изначальных условий кредита. И проценты, и размер выплат, и дополнительные условия определяются на момент заключения договора. Если выплаты уменьшатся по одному из вариантов, это будет на самом деле выгодным», — говорит независимый экономический эксперт Антон Шабанов.

Выгода зависит от изначальных условий кредита. И проценты, и размер выплат, и дополнительные условия определяются на момент заключения договора. Если выплаты уменьшатся по одному из вариантов, это будет на самом деле выгодным», — говорит независимый экономический эксперт Антон Шабанов.

В общем, все зависит от индивидуальных особенностей: от того дохода, который получает человек. Если доход высокий, то можно уменьшать срок и увеличивать платеж, говорит руководитель банковской секции «ФинПотребСоюза» Михаил Беляев.

Смотрите также:

Как выгодно гасить потребительский кредит?

Досрочное погашение потребительского кредита позволяет не только сократить срок долгового обязательства, но и существенно сэкономить на переплатах банку по процентам займа. Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Досрочное погашение кредитов на потребительские нужды

Досрочное погашение потребительского кредита подразумевает регулярное внесение дополнительных средств в счет погашения долга перед банком. При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности. Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности. Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

Основные этапы досрочного погашения кредитов на потребительские нужды:

- Уточните процедуру досрочного погашения займа. Процесс может отличаться в зависимости от банка. Например, некоторые банки требуют письменное уведомление. Помните, что срок уведомления о досрочном погашении не может превышать 30 дней – таков закон. Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

- Обязательно свяжитесь с банком, чтобы сообщить о своем намерении погасить часть задолженности досрочно. Если вы внесете деньги на свой кредитный счет, но не предупредите банк, досрочного погашения может не произойти: не исключено, что автоматически деньги будут списываться суммами, не превышающими ежемесячный платеж.

- Внесите средства на свой счет. При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

- Получите перерасчет. Как правило, проведение перерасчета суммы долга занимает не больше пяти рабочих дней. Результаты перерасчета банк может сообщить по телефону или направить по электронной почте.

После внесения всей суммы задолженности каждый человек имеет право получить официальную справку о закрытии кредита на потребительские нужды. В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

Преимущества досрочного погашения потребительского кредита

Преимущества досрочного погашения задолженности перед банком:

- значительное снижение переплаты за пользование заёмными средствами: чем раньше вы закроете кредит, тем меньше денег заплатите банку за его использование;

- рост финансовой стабильности и снижение кредитной нагрузки: после погашения долга у вас становится больше свободных денег, которые можно направить на улучшение своей жизни или создание сбережений.

У многих жителей нашей страны есть устойчивый стереотип, что данный метод может оказать негативное влияние на кредитную историю. На самом деле, досрочное закрытие договора никак не повлияет на возможность брать кредиты на потребительские нужды в будущем. Испортить кредитную историю могут только регулярные просрочки по платежам, недостоверные данные в анкете и судебные разбирательства.

Когда не нужно гасить кредит досрочно

Досрочное погашение долга – это выгодная стратегия для заёмщиков, которые не испытывают проблем со свободными средствами. Но если после досрочной выплаты у вас почти не останется денег на другие нужды, имеет смысл расплачиваться в обычном режиме. Кроме того, нужно помнить, что раннее погашение долга требует правильного проведения всех этапов. Поэтому во избежание ошибок, способных испортить кредитную историю, необходимо заранее уточнять в банке все детали и нюансы процедуры досрочного погашения.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно раннего погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

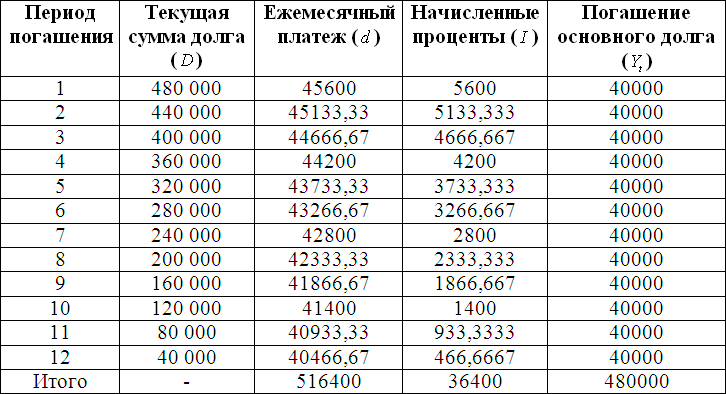

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Уменьшить срок или платеж: что выбрать при частично досрочном погашении кредита в Казахстане

Иллюстративное фото: FreepikПри частично досрочном погашении кредита казахстанцы могут сократить срок займа или уменьшить размер платежей. О том, какой вариант выгоднее выбрать и какие трудности могут возникнуть, читайте в материале Нурфин.

Договор займа должен иметь условия, регулирующие вопросы досрочного погашения кредита.

Обычно применяется правило определенного периода, который подразумевает денежный штраф за преждевременную оплату займа.

Например, при кредитах до одного года этот срок может составлять 6 месяцев, а в более долгосрочных – 12 месяцев.

Как сообщалось ранее, если договор займа подписан после 1 июля 2016 года и уже прошел год с момента его заключения, то ни один банк не должен брать штрафы за досрочное погашение.

В более ранних займах все зависит от условий договора.

Если у заемщика есть необходимые средства для досрочного погашения и нет угрозы штрафа со стороны банка, то можно выбрать два варианта снижения долга.

Иллюстративное фото: FreepikУменьшение срока займаОдин из вариантов частично досрочного погашения – снизить срок займа.

То есть заемщик подает заявление в банк, чтобы ему пересчитали график платежей после частично досрочной оплаты.

Например, казахстанцы могут запросить сокращение сроков кредита без внесения дополнительного платежа, чтобы закрыть его пораньше.

Тогда это может привести к увеличению суммы ежемесячных платежей.

В этом случае банк может потребовать подтвердить платежеспособность заемщика. При этом усиливается нагрузка на семейный бюджет.

Также можно досрочно внести больше денег и тем самым добиться снижения срока займа без роста платежей.

Например, если вместо 100 000 тенге ежемесячного платежа было внесено 500 000 тенге. Соответственно, общий срок кредита может быть сокращен на более чем 4 месяца, оплаченных заранее.

В этом случае дополнительные документы могут не понадобиться, но это зависит от внутренних правил отдельно взятого банка.

Ежемесячный платеж при уменьшении срока может измениться из-за того, что банк чаще всего рассматривает этот процесс как реструктуризацию займа.

Частично досрочное погашение кредита с сокращением его срока может быть выгодным при стабильных и высоких доходах.

То есть когда размер ежемесячных платежей не является критичным для семейного бюджета.

Но если велика долговая нагрузка, а доходы небольшие, то можно воспользоваться вторым вариантом.

Иллюстративное фото: NUR.KZ/Петр КарандашовУменьшение ежемесячных платежейВторой вариант при частично досрочном погашении подразумевает снижение суммы платежей, но сохранение срока займа.

Обычно этот вариант наиболее часто используется банками второго уровня в автоматизированном режиме.

Например, решено сразу внести те же 500 000 тенге вместо 100 000 тенге обязательного платежа. Тогда банком выставляется новый график оплаты с тем же сроком, но уже с меньшей суммой ежемесячного взноса.

При этом других действий и подтверждений от заемщика не потребуется (иногда может понадобиться подписание нового графика оплаты).

В результате ежемесячный платеж окажется ниже при сохранении общего срока кредита.

Этот вариант может быть выгоден тем, кто имеет средства для частичного погашения и хочет снизить кредитную нагрузку с семейного бюджета. То есть – тратить на заем меньше денег с каждой зарплаты.

Следует помнить, что перед досрочным погашением кредита необходимо обратиться в банк и внимательно изучить условия договора. Это поможет избежать лишних трат и штрафов.

Оригинал статьи: https://www.nur.kz/nurfin/banks/1935623-umenshit-srok-ili-platezh-chto-vybrat-pri-chastichno-dosrochnom-pogashenii-kredita-v-kazahstane/

15-летняя и 30-летняя ипотека: что лучше?

CNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получать комиссию через партнерскую сеть LendingTree, если вы подаете заявку и получаете одобрение для продукта, но наша отчетность всегда независима и объективна.

При покупке или рефинансировании дома один из первых основных вариантов, который вам придется сделать, — это выбрать ипотечный кредит на 15 или 30 лет. Хотя оба варианта предусматривают фиксированный ежемесячный платеж в течение многих лет, между ними больше различий, чем просто то, сколько времени вам потребуется, чтобы расплатиться за дом.

Хотя оба варианта предусматривают фиксированный ежемесячный платеж в течение многих лет, между ними больше различий, чем просто то, сколько времени вам потребуется, чтобы расплатиться за дом.

Но какой из них подходит именно вам? Давайте рассмотрим преимущества и недостатки обоих сроков ипотеки, чтобы вы могли определить, какой вариант лучше всего соответствует вашему бюджету и вашим общим финансовым целям.

В чем разница между 15-летней и 30-летней ипотекой?

Основное различие между 15-летней ипотекой и 30-летней ипотекой заключается в том, как долго длится каждая из них. 15-летняя ипотека дает вам 15 лет, чтобы погасить всю сумму, которую вы занимаете на покупку дома, а 30-летняя ипотека дает вам вдвое больше времени, чтобы погасить ту же сумму.

15-летняя ипотека дает вам 15 лет, чтобы погасить всю сумму, которую вы занимаете на покупку дома, а 30-летняя ипотека дает вам вдвое больше времени, чтобы погасить ту же сумму.

Как 15-летние, так и 30-летние ипотечные кредиты обычно структурированы как кредиты с фиксированной ставкой, что означает, что вы зафиксируете процентную ставку в самом начале, когда получаете ипотечный кредит, и будете поддерживать эту же процентную ставку в течение всего времени. у вас есть кредит. Вы также, как правило, будете иметь один и тот же ежемесячный платеж в течение всего срока ипотеки.

По причинам, которые мы рассмотрим ниже, 15-летние ипотечные кредиты обычно имеют более низкие процентные ставки, чем 30-летние ипотечные кредиты, и, поскольку вы платите в течение более длительного периода времени по более длительному ипотечному кредиту, вы будете платить больше в общих процентных расходах. по ипотеке на 30 лет.

по ипотеке на 30 лет.

30-летняя ипотека — самый популярный вариант для домовладельцев в США по многим причинам. Но одно из его главных преимуществ заключается в том, что платежи растягиваются на период, который в два раза больше, чем у 15-летней ипотеки, а это означает, что 30-летняя ипотека имеет более низкие ежемесячные платежи.Эти более низкие платежи позволяют легче позволить себе дом или купить дом большего размера и при этом оставаться в рамках вашего бюджета.

По словам Хуана Карлоса Круза, основателя Britewater Financial Group в Бруклине, Нью-Йорк, 30-летняя ипотека идеальна, когда «сумма кредита велика, и ее амортизация в течение 15 лет делает платежи слишком большими, чтобы их можно было обработать, или покупатель хочет большего. покупательная способность лучшего дома, который они могут выплатить за 30-летнюю ипотеку».

покупательная способность лучшего дома, который они могут выплатить за 30-летнюю ипотеку».

С более низким ежемесячным платежом у вас будет больше денег, чтобы тратить их на другие домашние расходы, или вы даже можете использовать дополнительные деньги, чтобы развернуться и заработать больше денег.

«Если ваши деньги могут приносить в среднем за 10 лет 8% годовых на рынке с диверсифицированным портфелем — за вычетом комиссий инвестиционных консультантов и скрытых комиссий взаимных фондов — зачем вам торопиться и выплачивать ипотечный кредит под 3%?» — спрашивает Кэролин Мешер, дипломированный бухгалтер и директор Magnolia 313 Accounting Services в Сан-Луис-Обиспо, Калифорния.

Инвестируйте дополнительные деньги, которые вы сэкономите, с помощью 30-летней ипотеки вместо 15-летней, и «разница в 5% между 8%, которые вы зарабатываете, и 3%, которые вы платите, будет затем увеличиваться в течение 30 лет. «, — объясняет Мешер.

Нажмите здесь, чтобы сравнить предложения от ипотечных кредиторов с помощью LendingTree, онлайн-рынка кредитов.

Круз предпочитает 30-летнюю ипотеку, потому что она дает вам возможность ускорить платежи по собственному графику.

cnn.com/_components/paragraph/instances/ckyt0bbks004k3e6l41w56tfl@published» data-editable=»text» data-component-name=»paragraph»>

«На мой взгляд, это лучший вариант, и он предлагает гораздо больше гибкости, чем более короткие ипотечные кредиты, потому что вы всегда можете выбрать досрочное погашение 30-летнего ипотечного кредита без необходимости фактически брать 15-летний ипотечный кредит», — объясняет Круз.

cnn.com/_components/paragraph/instances/ckyt0bbks004k3e6l41w56tfl@published» data-editable=»text» data-component-name=»paragraph»>

«На мой взгляд, это лучший вариант, и он предлагает гораздо больше гибкости, чем более короткие ипотечные кредиты, потому что вы всегда можете выбрать досрочное погашение 30-летнего ипотечного кредита без необходимости фактически брать 15-летний ипотечный кредит», — объясняет Круз.Один из вариантов — получить 30-летнюю ипотеку, не предусматривающую штрафов за досрочное погашение, затем рассчитать, каким был бы ваш платеж, если бы у вас была 15-летняя ипотека, и начать с ежемесячной выплаты этой суммы. Это уменьшит основную сумму быстрее и сэкономит много процентов, но это оставит вам выход, если деньги неожиданно сократятся позже в будущем.

«Если вы воспользуетесь этим методом, вы всегда сможете вернуться к меньшему ежемесячному платежу, если столкнетесь с финансовыми трудностями», — говорит Круз. «Вы можете переключаться между двумя платежами без необходимости рефинансирования, что также сэкономит вам тысячи на закрытии».

«Вы можете переключаться между двумя платежами без необходимости рефинансирования, что также сэкономит вам тысячи на закрытии».

На самом деле, используя этот метод, вы можете установить любой срок ипотечного кредита. «Просто рассчитайте первоначальную сумму кредита по условиям, которые вы хотите выплатить по текущей процентной ставке по кредиту, а затем внесите свой обычный платеж по ипотеке», — предлагает Круз.

Или, если у вас недостаточно наличных денег, чтобы платить более высокий платеж по ипотеке каждый месяц, вы можете придерживаться 30-летнего плана платежей и просто делать один или несколько дополнительных платежей каждый год по вашему усмотрению.Эта простая стратегия сэкономит вам годы дополнительных процентов, и ее легче сделать, когда вы начинаете с 30-летней ипотеки.

Когда вам потребуется больше времени, чтобы погасить долг по основному месту жительства, продлив срок действия ипотечного кредита, вы будете платить больше процентов каждый год, потому что проценты рассчитываются на оставшуюся часть кредита.

Это может показаться плохим — и платить больше процентов не идеально — но есть и положительная сторона.«Если вы перечислите вычеты, как это делают многие домовладельцы, вы сможете вычесть проценты по ипотеке, которые вы заплатили в течение года», — говорит Мешер. «Больше выплаченных процентов равно большему налоговому вычету».

Однако важно помнить, что проценты по ипотеке подлежат вычету только при ипотечной задолженности до 750 000 долларов США, хотя, если у вас есть ипотечный кредит, установленный до 16 декабря 2017 года, вы можете вычесть проценты по ипотечной задолженности до 1 миллиона долларов США.

Если вы покупаете сдаваемую в аренду недвижимость или если вы можете позже преобразовать свое личное жилье в аренду, вам будет легче получать ежемесячную прибыль от собственности с более длительным сроком ипотеки и более низким ежемесячным платежом по ипотеке.

Чтобы получить положительный ежемесячный денежный поток от сдаваемой в аренду недвижимости, доход от аренды должен превышать ежемесячные расходы на недвижимость, ремонт и ипотечные платежи, объясняет Мешер. «С 30-летней ипотекой ежемесячный платеж меньше, поэтому вы можете получить положительный денежный поток, даже когда доход от аренды ниже», — добавляет она.

Узнайте, сможете ли вы сэкономить деньги с более низким ежемесячным платежом по ипотеке за свой дом с помощью этих предложений через LendingTree.

Основные недостатки ипотеки на 30 лет

Наиболее очевидным недостатком 30-летней ипотеки является то, что вам потребуется в два раза больше времени, чтобы полностью владеть своим домом, что означает более длительный срок, пока вы не обретете финансовую свободу от платежей за жилье.

Но Николь Рют, менеджер филиала Fairway Mortgage в Энглвуде, штат Колорадо, также отмечает, что более низкие ежемесячные платежи по 30-летней ипотеке связаны с дополнительными расходами, а 30-летняя ипотека имеет более высокие процентные ставки. В сочетании с более длительным сроком это приводит к тому, что вы платите гораздо больше общих процентов в течение срока действия вашей ипотеки.

В сочетании с более длительным сроком это приводит к тому, что вы платите гораздо больше общих процентов в течение срока действия вашей ипотеки.

Согласно недавнему ипотечному опросу Bankrate, средние процентные ставки по 30-летней ипотеке с фиксированной ставкой в настоящее время составляют 3,75% по состоянию на середину января, что значительно выше исторического минимума, который мы наблюдали в 2020 году. средняя ставка по 15-летней ипотеке составляла всего 2,92%.

Это означает, что вы платите на 0,8% больше за 30-летнюю ипотеку, что может показаться не таким уж большим.Но на дом за 200 000 долларов с первоначальным взносом 20% вы заплатите в общей сложности 37 781 доллар в виде процентов за весь срок 15-летней ипотеки под 2,92%, в то время как тот же дом с 30-летней ипотекой под 3,75% заканчивается. общая сумма процентов составила колоссальные 106 754 доллара.

Хотя 15-летний срок ипотеки не так популярен, как 30-летний вариант, он имеет несколько важных преимуществ для людей, которые могут позволить себе более высокие ежемесячные платежи. Самым большим преимуществом является то, что вместо ежемесячного платежа по ипотеке в течение 30 лет вы будете выплачивать всю сумму в два раза быстрее.

Кроме того, поскольку вы платите по ипотеке быстрее, 15-летняя ипотека быстрее увеличивает капитал. Собственный капитал — это стоимость вашего интереса к вашему дому, то есть той части, которой вы полностью владеете, а не предмет ипотеки кредитора.

cnn.com/_components/paragraph/instances/ckyt0bbl000573e6lhpuxyee7@published» data-editable=»text» data-component-name=»paragraph»>

Наличие большего количества капитала в вашем доме играет в вашу пользу, если вы продаете свой дом до того, как ипотека закончилась, или если вам нужно взять дополнительный кредит на свой дом, например, кредитную линию собственного капитала.Также легче рефинансировать существующую ипотеку, если у вас есть значительный капитал в вашем доме.

cnn.com/_components/paragraph/instances/ckyt0bbl000573e6lhpuxyee7@published» data-editable=»text» data-component-name=»paragraph»>

Наличие большего количества капитала в вашем доме играет в вашу пользу, если вы продаете свой дом до того, как ипотека закончилась, или если вам нужно взять дополнительный кредит на свой дом, например, кредитную линию собственного капитала.Также легче рефинансировать существующую ипотеку, если у вас есть значительный капитал в вашем доме.Кредиторы корректируют ставки по ипотечным кредитам в зависимости от рискованности кредита. Хотя для этого расчета используется множество факторов, если вы выплачиваете основную сумму быстрее, это обычно рассматривается как менее рискованная инвестиция для кредитора, и поэтому с вас будет взиматься более низкая процентная ставка, говорит Мешер.

cnn.com/_components/paragraph/instances/ckyt0bbl6005n3e6lxcrxder4@published» data-editable=»text» data-component-name=»paragraph»> Проверьте свои ставки прямо сейчас на LendingTree и ознакомьтесь с предложениями от нескольких кредиторов.

cnn.com/_components/paragraph/instances/ckyt0bbl6005n3e6lxcrxder4@published» data-editable=»text» data-component-name=»paragraph»> Проверьте свои ставки прямо сейчас на LendingTree и ознакомьтесь с предложениями от нескольких кредиторов.Более короткий срок также означает, что кредитор связывает свои деньги на более короткий период времени. Поскольку большинство 15-летних ипотечных кредитов выдаются по фиксированной ставке, которая не меняется на протяжении всего срока кредита, кредитор берет на себя риск того, что рыночные процентные ставки не вырастут значительно в последующие годы. 15-летняя ипотека менее уязвима перед этой дилеммой, чем 30-летняя ипотека.

Если вы старше и не рассчитываете прожить еще 30 лет, говорит Мешер, вам следует рассмотреть более краткосрочную ипотеку, если вы хотите оставить свой дом своим детям свободным и свободным от долгов. 15-летняя ипотека позволяет вам быстрее погасить задолженность по дому и увеличивает вероятность того, что вы будете владеть 100% своего дома до своей смерти.

15-летняя ипотека позволяет вам быстрее погасить задолженность по дому и увеличивает вероятность того, что вы будете владеть 100% своего дома до своей смерти.

Конечно, если вы покупаете дом, в котором не собираетесь жить до конца жизни, это может не вызывать беспокойства. Но даже в этом случае у вас все равно будет больше капитала в вашем доме с 15-летней ипотекой, если вы решите продать его в более поздние годы.

Рут говорит, что для многих заемщиков разговор о 15-летней ипотеке заканчивается значительно более высокими ежемесячными платежами, особенно с учетом сегодняшнего роста цен на жилье.«Более высокий платеж означает меньшую гибкость в отношении расходов, если у вас неожиданный финансовый кризис, а более низкие проценты означают меньшие потенциальные налоговые льготы», — говорит она.

Вы также должны иметь в виду, что ежемесячная стоимость вашего дома состоит не только из платежа по ипотеке. Вы также будете платить налоги на недвижимость, страховку, сборы ассоциации, если вы покупаете квартиру или кооператив, а также регулярное техническое обслуживание и ремонт собственности. Добавьте все это к более высокому ежемесячному платежу, требуемому по 15-летней ипотеке, и вы быстро окажетесь в затруднительном положении.

Круз говорит, что, исходя из его опыта, первый заемщик редко подает заявку на 15-летнюю ипотеку, и это более распространенный вариант рефинансирования. «Заемщик обычно получает 15-летний ипотечный кредит, если он владеет своим домом в течение нескольких лет и хочет получить более низкую ставку или сократить на несколько лет существующий кредит», — говорит он.

Есть веская причина, по которой 30-летние ипотечные кредиты обычно являются более популярным выбором для домовладельцев — они предполагают более низкие ежемесячные платежи и могут обеспечить большую покупательную способность.Хотя у 15-летней ипотеки есть некоторые преимущества, особенно когда речь идет о выплате меньшего общего процента, большинству заемщиков может быть трудно проглотить более высокие ежемесячные платежи.

Однако, если вы все же получите ипотечный кредит на 30 лет, рекомендуется попытаться вносить дополнительные платежи по кредиту каждый год, если это возможно. Вы можете либо спланировать более быстрый общий план платежей, либо просто сделать дополнительный платеж, когда у вас появятся деньги. В любом случае, эти дополнительные платежи помогут вам сэкономить на процентах, быстрее погасить ипотечный кредит и потенциально дать вам лучшее из обоих миров.

Узнайте больше о 15-летней ипотеке и ознакомьтесь с предложениями от нескольких кредиторов на LendingTree.

Думаете о рефинансировании? Прочтите наши 3 причины, по которым еще не поздно рефинансировать ипотечный кредит .

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Должен ли я погасить ипотеку или инвестировать?

Возможно, у вас есть дополнительные деньги благодаря бонусу или повышению.Возможно, вы недавно унаследовали крупную сумму денег.

Как лучше всего заставить эти доллары работать?

Должны ли вы доплачивать по ипотеке, чтобы сократить срок кредита и сэкономить на процентах? Или вы должны инвестировать в фондовый рынок и создать свои пенсионные счета?

Или вам следует сделать и то, и другое: рефинансировать, чтобы сэкономить на кредите, и инвестировать остаток, чтобы получить большую прибыль?

Правильный ответ зависит от вашей терпимости к риску и ваших долгосрочных целей.

Проверьте варианты ипотеки (9 февраля 2022 г.)В этой статье (Перейти к…)

Давайте рассмотрим один пример, чтобы продемонстрировать разницу между досрочным погашением ипотеки и использованием тех же денег для инвестирования.

Допустим, вы недавно получили повышение. Теперь у вас есть дополнительные 2000 долларов каждый месяц.

Что произойдет, если вы используете эти дополнительные деньги для досрочных выплат по ипотеке?

Досрочно погасить ипотеку

«Предположим, вы купили дом за 250 000 долларов, — говорит Екатерина Бардос, доцент кафедры финансов Университета Фэрфилда.

- Вы занимаете 200 000 долларов США, используя ипотечный кредит на 30 лет

- Ваша фиксированная процентная ставка составляет 3,25%

- Ваш платеж по ипотечному кредиту составляет 870 долларов США в месяц (не включая налоги и страховку)

- Вы будете платить 113 350 долларов США в виде процентов в течение 30 лет

«Но если вы будете делать дополнительные платежи в размере 2000 долларов каждый месяц, — объясняет Бардос, — вы погасите свою ипотеку за 6,5 лет и будете платить только 21 900 долларов в виде процентов за это время».

- Ваша общая экономия на процентах составит $91 400

Это огромная сумма денег в вашем кармане.

Однако в этом примере предполагается, что вы остаетесь в доме в течение всего срока кредита и полностью выплачиваете кредит, чего не делает большинство домовладельцев.

Итак, давайте посмотрим, как сравнится прибыль, если вы вкладываете 2000 долларов каждый месяц вместо того, чтобы доплачивать по ипотеке.

Инвестировать в фондовый рынок

История показывает, что другие инвестиции могут приносить больший годовой доход, чем процентная ставка, которую вы, вероятно, платите по ипотечному кредиту.

«Историческая норма прибыли на фондовом рынке составляет около 8%, — говорит Бардос.Она приводит такой пример:

- Вместо того, чтобы доплачивать по ипотечному кредиту, вы решили инвестировать эти 2000 долларов каждый месяц в течение 6,5 лет

- Предположим, вы получаете 8% годовой доходности

- Если это так, вы заработаете 203 700 долларов – что составляет около На 112 300 долларов больше , чем на 91 400 долларов, которые вы сэкономите, досрочно погасив ипотечный кредит

Уже много лет процентные ставки по ипотечным кредитам остаются значительно ниже средней доходности фондового рынка.

Это означает, что вы, скорее всего, получите больший доход, инвестируя, чем сэкономите, погасив проценты по ипотечному кредиту досрочно.

«С чисто финансовой точки зрения, как правило, имеет смысл вкладывать любые дополнительные деньги, которые вы получаете, в свои инвестиции, а не досрочно выплачивать ипотеку», — говорит Анна Баркер, эксперт по личным финансам и основатель LogicalDollar.

Однако более высокая доходность ваших инвестиций не гарантируется; Вы можете потерять деньги, инвестируя в акции или облигации.

«Если у вас есть ипотечный кредит с фиксированной процентной ставкой, инвестиции в ваш дом — это верный шаг — вы точно знаете, сколько денег вы сэкономите на процентах», — отмечает Элизабет Уитман, адвокат и управляющий член Whitman Legal Solutions, LLC.

Поэтому, когда вы решаете, как использовать свои с трудом заработанные деньги, вы также должны учитывать свою личную устойчивость к риску.

Если вы не уверены, принимая решение самостоятельно, поговорите с финансовым консультантом или сертифицированным специалистом по финансовому планированию, чтобы узнать, что для вас наиболее целесообразно.

У вас есть единовременная сумма наличными. Вы должны погасить ипотеку или инвестировать?

Другой сценарий: умер старший родственник, и вы унаследовали 100 000 долларов после вычета налогов.

Вы спорите, что разумнее: направить всю единовременную сумму на ипотеку или вложить ее в акции или пенсионные накопления.

Используя предыдущий пример, предположим, что вы погасили ипотечный кредит на 100 000 долларов в течение первого месяца займа на общую сумму 200 000 долларов.

- В этом примере вы заплатите в общей сложности 20 300 долларов США в виде процентов за общую экономию в размере 93 000 долларов США

«Ваша ипотека будет выплачена через 11,5 лет вместо 30», — объясняет Бардос.

- В качестве альтернативы вы можете инвестировать 100 000 долларов США в акции, которые приносят 8% дохода в течение 11,5 лет

- Используя эти показатели, вы бы заработать 243 900 долларов

Уитмен предупреждает, что вкладывать все эти деньги в свой дом — не обязательно хорошая идея, особенно если дом — это ваша единственная инвестиция.

«У вас должно быть несколько видов инвестиций, таких как акции, облигации и недвижимость, чтобы ваш портфель был диверсифицирован», — говорит Уитмен.

«Таким образом, если фондовый рынок пойдет вниз, есть шанс, что вы не потеряете столько денег, если, скажем, рынки недвижимости и облигаций останутся стабильными».

Если предположить, что ваша норма прибыли будет благоприятной, лучшим вариантом может быть вложение части или всех этих 100 000 долларов в пенсионный план.

«С IRA, 401 (k) или аналогичными инвестициями вы можете инвестировать деньги, используя доллары до налогообложения. Кроме того, вы не платите налог на деньги, пока не снимете их», — предлагает Уитмен.

Как досрочно погасить ипотеку

Если вы хотите досрочно полностью или частично погасить ипотечный кредит, это можно сделать несколькими способами.

Выделение дополнительных долларов на ипотеку в виде ускоренных платежей может стать отличным способом сэкономить деньги.

Эта тактика может уменьшить сумму процентов, начисляемых на тысячи долларов в течение срока действия кредита. Это также может сократить срок кредита на несколько лет.

- При ускоренных платежах вы отправляете дополнительные деньги своему кредитору или обслуживающему персоналу один или несколько раз в год

- Вы должны указать, что эти дополнительные доллары должны быть использованы для погашения основной суммы (а не будущих процентов)

- Эта стратегия уменьшит начисляемые проценты на вашу ипотеку в будущем, сократив срок вашего кредита и позволив вам погасить кредит быстрее

«Выплачивая ежемесячно сумму, превышающую минимальную, или делая более частые платежи, вы можете сократить основную сумму кредита быстрее, — говорит Баркер.

«Это, в свою очередь, будет означать, что общая сумма вашего долга будет продолжать сокращаться быстрее, чем первоначально ожидалось, поскольку меньшие проценты будут применяться к теперь уменьшенной основной сумме».

Вы можете совершать ускоренные платежи одним из следующих способов:

- Ежемесячная выплата немного больше вашего месячного платежа

- Выполнение платежей раз в две недели (26 меньших платежей в год вместо 12), или

- Выполнение одного дополнительного платежа в год (всего 13 платежей вместо 12)

Но досрочное погашение ипотеки с помощью одного из этих вариантов может быть не лучшим финансовым решением.Многие домовладельцы, вероятно, получат более высокую норму прибыли на свои деньги, инвестируя их.

Проверьте свои варианты ипотеки (9 февраля 2022 г.)Правильный выбор для вас будет зависеть от вашего финансового положения и степени риска, на который вы готовы пойти.

«Выплата ипотечного кредита — это, по сути, безрисковая инвестиция. Вы заранее знаете, сколько вы сэкономите», — говорит Бардос.

«Большинство других инвестиций с более высокой доходностью связаны с более высокими рисками. Вы можете и можете потерять деньги. Поэтому при принятии инвестиционных решений учитывайте свой общий портфель, склонность к риску и временной горизонт».

Прежде чем выбрать один из вариантов, задайте себе несколько вопросов:

- Позволяет ли ваш ипотечный кредит легко погасить? Или есть штраф за досрочное погашение кредита? «Это может повлиять на вас в любом случае, если есть затраты, которые могут не оправдать досрочное погашение», — говорит Баркер. Обратите внимание, что подавляющее большинство ипотечных кредитов, выданных с 2014 года, не предусматривают штрафы за досрочное погашение

- Каковы ваши финансовые цели? «Инвестирование денег может иметь больше смысла с финансовой точки зрения.Но если вас не устраивает сумма долга, который у вас есть, откладывание даже части этой суммы на ипотеку может помочь вам лучше спать по ночам», — отмечает Баркер. «В зависимости от того, как работает рынок, вашей склонности к риску и вашей общей инвестиционной стратегии, вложение любых дополнительных денег, которые у вас есть, сразу может не сработать для вас. В этом случае вы можете предпочесть вложить часть денег в свои инвестиции, а остальные — в ипотеку», — советует Баркер

В этом случае вы можете предпочесть вложить часть денег в свои инвестиции, а остальные — в ипотеку», — советует Баркер

В этом случае вы можете предпочесть вложить часть денег в свои инвестиции, а остальные — в ипотеку», — советует БаркерЕсть вероятность, что ни погашение ипотеки, ни инвестирование в фондовый рынок не являются для вас лучшим вариантом.

В зависимости от вашего финансового положения ваши доллары могут быть использованы по-другому. Рассмотрим:

Есть ли у меня резервный фонд?

Существует множество сценариев, когда пригодятся сбережения на случай чрезвычайной ситуации. Что делать, если вы потеряли работу или заболели и не смогли работать? Что делать, если вы столкнулись с капитальным ремонтом автомобиля или нуждаетесь в неожиданном переезде?

Вам понадобятся дополнительные деньги. Вот почему так много финансовых консультантов рекомендуют хранить резервный фонд на сберегательном счете.Размер вашего денежного резерва зависит от вас, но большинство экспертов предлагают оставить достаточно денег, чтобы при необходимости оплатить расходы на проживание до 6 месяцев.

Вложение всех дополнительных денег в ипотеку не даст вам достаточно гибкости для покрытия непредвиденных потребностей. Вам понадобится кредит под залог собственного дома, чтобы ликвидировать активы в сфере недвижимости.

Вы могли бы легче ликвидировать инвестиции в акции, но вы можете столкнуться со штрафами за досрочное снятие средств и подоходным налогом за снятие денег с пенсионных счетов.

Некоторые люди в конечном итоге используют кредитные карты для решения чрезвычайных ситуаций, а затем платят высокие проценты по этим возобновляемым остаткам.

Есть ли другой долг с более высокой процентной ставкой, который я должен погасить в первую очередь?

Как инвестирование, так и выплата ипотечного кредита могут быть недальновидными, если вы обременены большим количеством долгов под высокие проценты.

Когда вы должны, например, 20 000 долларов США по кредитной карте под 20% годовых, вы платите 4 000 долларов США в год в виде финансовых расходов. Для большинства домовладельцев выплата этого долга с более высокими процентами в первую очередь может открыть больше сбережений, чем вы заработаете, инвестируя.

Для большинства домовладельцев выплата этого долга с более высокими процентами в первую очередь может открыть больше сбережений, чем вы заработаете, инвестируя.

В этом случае вы можете рассмотреть рефинансирование наличными или кредит под залог собственного дома, чтобы использовать стоимость вашего дома для погашения долга по кредитной карте с высокими процентами.

Эти виды кредитов являются одним из преимуществ домовладения — при условии, что вы накопили достаточно собственного капитала, чтобы взять кредит.

Студенческие ссуды, как правило, взимают более низкие проценты; средний американец платит менее 6% по остаткам студенческого кредита. Таким образом, использование кредита собственного капитала для консолидации студенческих кредитов имеет меньше смысла.

Повлияет ли досрочное погашение ипотеки на подоходный налог?

Избавиться от долгов — это цель для многих людей по уважительной причине. Без ипотечного долга вы можете лучше контролировать, как вы тратите свои с трудом заработанные деньги. Кроме того, вы обретаете дополнительное спокойствие, зная, что владеете большим активом.

Кроме того, вы обретаете дополнительное спокойствие, зная, что владеете большим активом.

Но ипотечный долг может иметь и свои преимущества. Например, некоторые домовладельцы ежегодно списывают проценты по ипотечным кредитам в налоговую декларацию о доходах. Некоторые заемщики могут даже списать стоимость страховых взносов по ипотечному кредиту.

Проценты по ипотеке подлежат вычету из налогооблагаемой базы только в том случае, если вы детализируете свои налоговые вычеты. И вы, как правило, не должны перечислять вычеты, если они не превышают стандартные вычеты IRS.

Выплата ипотечного долга отменит этот налоговый вычет для тех, кто претендует на него, а потеря любого вычета может привести к тому, что вы попадете в более высокую налоговую категорию. Уплата более высокой налоговой ставки повлияет на вашу финансовую картину в целом.

Поговорите с профессиональным налоговым консультантом, если вы не уверены, как лучше всего урегулировать подоходный налог. В конце концов, мы не налоговые эксперты, и этот сайт не дает налоговых советов.

В конце концов, мы не налоговые эксперты, и этот сайт не дает налоговых советов.

Альтернативный вариант: рефинансировать ипотеку

и инвестироватьВозможно, вам не придется выбирать между экономией на ипотеке и инвестициями в фондовый рынок.

Есть и третий вариант: рефинансирование, чтобы сэкономить деньги на ипотечном кредите и вложить оставшуюся часть денег в более доходные инвестиции.

Возможно, вы сможете достичь обеих целей — досрочного погашения ипотеки и получения прибыли — если рефинансируете кредит на более короткий срок.

Однако более короткие сроки ипотеки означают более высокие ежемесячные платежи. Так что, если вы это сделаете, у вас может не остаться много денег.

Вы также можете рефинансировать новый 30-летний ипотечный кредит с более низкой ставкой.

С сегодняшними почти рекордно низкими ставками по ипотечным кредитам вы все равно можете сэкономить значительную сумму на общих процентах по ипотечным кредитам, и у вас останутся деньги для инвестиций.

Перед рефинансированием убедитесь, что ваш кредитный рейтинг дает вам право на низкую процентную ставку, и поищите по крайней мере три разных кредитора, чтобы найти лучшее предложение.

Узнайте, каковы ваши финансовые цели, изучите варианты и убедитесь, что вы выбираете наилучшую стратегию для их достижения.

Покажите мне сегодняшние ставки (9 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Что нужно знать об авансовых платежах

Вы могли прочитать это в своем почтовом ящике.

Подпишитесь на нашу бесплатную еженедельную рассылку новостей. Никакого спама, только полезные советы.

- Требуется действующий адрес электронной почты.

- Вы должны установить флажок, чтобы принять условия.

Спасибо за регистрацию!

Скоро увидимся в вашем почтовом ящике.

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию.Для получения дополнительной информации см. Как мы зарабатываем деньги.Это может быть самый большой чек, который вы когда-либо выписывали в своей жизни, и сумма, которую вы решите заплатить, может повлиять на ваш ежемесячный бюджет на десятилетия.

Таким образом, расчет первоначального взноса – это не легкое решение. То, сколько вы вложили в новый дом, может повлиять на весь ваш путь домовладельца.

Собрать достаточно наличных для внесения первоначального взноса — одно из самых больших препятствий на пути к покупке дома, и если вы копили деньги на первый взнос в течение нескольких лет, наконец, выписывание этого чека может оказаться сложной задачей.

«Сейчас для многих покупателей, особенно для молодых покупателей, которые, возможно, покупают дом впервые, цель владения жильем конкурирует с их другими финансовыми целями», — говорит Лиз Сильван, CFP, специалист по финансовому планированию в Cultivating Wealth в Нью-Йорке. «У многих людей есть студенческие кредиты, им нужно откладывать деньги на пенсию и в то же время они хотят накопить на первоначальный взнос».

Чтобы облегчить процесс, важно заранее точно знать, во что вы ввязываетесь.

Вот все, что вам нужно знать об первоначальном взносе, чтобы вы могли с уверенностью застраховать свой новый дом.

Что такое первый взнос на жилье?

Ваш первоначальный взнос — это сумма наличных денег, которую вы вносите авансом для погашения кредита. Первоначальный взнос требуется почти для всех ипотечных кредитов, и хотя стандартные передовые практики рекомендуют снижать 20% от продажной цены вашего дома, некоторые ипотечные кредиторы разрешают гораздо более низкие платежи.

Ваш авансовый платеж повлияет на соотношение суммы кредита к стоимости, что, в свою очередь, может повлиять на процентную ставку, необходимость в частном ипотечном страховании (PMI) и даже на соответствие требованиям для получения кредита.Более крупный первоначальный взнос также означает меньшую основную сумму кредита, что поможет вам сэкономить на процентах в долгосрочной перспективе. Из-за этого лучше тщательно продумать, сколько положить. Эксперты рекомендуют первоначальный взнос в размере 20%, если вы можете себе это позволить.

Почему необходим первоначальный взнос?

Ваш первоначальный взнос представляет собой вашу первоначальную долю в новом доме.

«Большинство ипотечных кредиторов требуют, чтобы вы начали с первоначального взноса», — говорит Сильван. «Если вы начнете с собственного капитала в своем доме, то, когда вы пойдете продавать, у вас будет что показать за него.Ты даешь себе фору».

Ваш первоначальный взнос также является доказательством вашей приверженности делу, обеспечивая некоторую безопасность в глазах кредитора. Твердый первоначальный взнос может означать, что у вас меньше шансов не выполнить платеж и что у вас есть финансовые средства и дисциплина, чтобы сэкономить большую сумму.

Твердый первоначальный взнос может означать, что у вас меньше шансов не выполнить платеж и что у вас есть финансовые средства и дисциплина, чтобы сэкономить большую сумму.

Требования к первоначальному взносу: обычные, FHA, VA и USDA

Требования к первоначальному взносу варьируются в зависимости от типа ипотечного кредита, на который вы имеете право, но очень немногие кредиторы готовы вообще отказаться от первоначального взноса.

«Ссуды обычно делятся на две категории высокого уровня: государственные и обычные», — говорит Ариэль Миникоцци, CFP Modern Money Advisor, фирмы по виртуальному финансовому планированию. «В каждой из этих категорий есть несколько кредитных программ».

Как правило, для обычной ипотеки через частного кредитора вы должны быть готовы внести 20% от покупной цены вашего дома, но такие факторы, как ваш кредитный рейтинг и тип собственности, могут повлиять на первоначальный взнос, который ожидает ваш кредитор.

Если вы имеете право на получение кредита, обеспеченного государством, требуемый первоначальный взнос может быть ближе к 3% или даже к нулю. Покупатели жилья, впервые приобретающие жилье, также могут иметь больше гибкости, когда речь идет об авансовых платежах, в зависимости от квалификации для участия в программах помощи.

Покупатели жилья, впервые приобретающие жилье, также могут иметь больше гибкости, когда речь идет об авансовых платежах, в зависимости от квалификации для участия в программах помощи.

Согласно Профилю покупателей и продавцов жилья от Национальной ассоциации риэлторов, средний первоначальный взнос для всех покупателей в 2019 году составлял 12%. Для покупателей, впервые совершивших покупку, средний показатель составлял 6%, а для повторных покупателей средний 16%. .

Обычные кредиты

Если вы выбираете обычный кредит от частного кредитора, вы, как правило, должны рассчитывать на 20% первоначальный взнос. Однако даже обычные кредиты иногда допускают меньший авансовый платеж.

Но если ваш первоначальный взнос составляет менее 20%, ваш кредитор может потребовать от вас оплаты PMI или частного ипотечного страхования.

PMI может помочь вам быстрее приобрести дом, если накопление на первоначальный взнос является для вас большим препятствием, но это также увеличит ваш ежемесячный платеж. Как правило, после того, как вы достигли 20-процентного порога платежей по основной сумме кредита, вы можете прекратить платить PMI.

Как правило, после того, как вы достигли 20-процентного порога платежей по основной сумме кредита, вы можете прекратить платить PMI.

Государственные кредиты

В некоторых случаях вы можете претендовать на получение кредитов, обеспеченных государством, включая кредиты Федерального жилищного управления (FHA), по делам ветеранов (VA) или Министерства сельского хозяйства США (USDA).

«Ссуды FHA разрешены только для основного места жительства, ссуды USDA разрешены только для недвижимости в сельской местности, а ссуды VA разрешены только для ветеранов США.С. военных и их супругов», — говорит Миникоцци.

Кредиты VA и USDA не требуют внесения каких-либо платежей, в то время как кредиты FHA предлагают минимальный первоначальный взнос в размере 3,5%. В обмен на эти меньшие авансовые платежи кредиты FHA и USDA взимают ипотечное страхование, в то время как кредиты VA отказываются от страховки, но включают «комиссию за финансирование».

Преимущества крупного первоначального взноса на дом

Больший первоначальный взнос означает, что фактическая сумма кредита, требуемая от кредитора, будет меньше — и, следовательно, ежемесячные платежи также будут меньше. Кроме того, более существенный первоначальный взнос может помочь вам претендовать на более низкую ставку по ипотеке, потому что вы представляете меньший риск для кредитора.

Кроме того, более существенный первоначальный взнос может помочь вам претендовать на более низкую ставку по ипотеке, потому что вы представляете меньший риск для кредитора.

Вы также можете платить меньше сборов (как авансовых, так и текущих) и, если вы достигаете порога в 20%, отказаться от ежемесячной стоимости частного ипотечного страхования. Согласно данным Urban Institute, эта стоимость PMI может варьироваться от 0,55% до 2,25% от общей суммы кредита в год.

Более крупный первоначальный взнос минимизирует не только риск кредитора, но и ваш риск, говорит Сильван.

Внося меньшую сумму и беря ссуду, для которой вы, возможно, не подходите в финансовом отношении, она говорит: «Вы подвергаете себя более рискованному положению, если потеряете работу, вы не сможете выплачивать ипотечные платежи. , и стоимость вашего дома снижается, что является реальностью для многих людей».

Даже если вам не нужно вносить 20%, это все равно сумма, наиболее рекомендуемая экспертами, потому что преимущества настолько велики. Более низкая процентная ставка, более низкие ежемесячные платежи и больший авансовый капитал в вашем доме могут помочь вам встать на правильный путь, когда вы начнете свое путешествие в собственность дома.

Когда выбрать меньший первоначальный взнос

Крупный первоначальный взнос может быть самым разумным выбором с точки зрения выплаты кредита, но когда многие американцы уже балансируют несколько финансовых обязательств одновременно, это может быть неосуществимо.

Если первоначальный взнос в размере 20 % истощит ваши сбережения на случай непредвиденных обстоятельств или помешает достижению других финансовых целей, возможно, лучше выбрать вариант с более низким первоначальным взносом или отложить покупку дома до тех пор, пока вы не создадите большую подушку безопасности.

«У нас так много конкурирующих финансовых интересов; Будь то студенческие ссуды, выход на пенсию, накопления на расходы по уходу за ребенком или образование ребенка, это довольно длинный список», — говорит Кевин Махони, CFP, основатель Illumint, фирмы по финансовому планированию, базирующейся в Вашингтоне, округ Колумбия. C. «Даже если математика может подсказать, что первоначальный взнос в размере 20% является оптимальным, возможно, это не лучший или даже доступный вариант для вас в настоящее время».

C. «Даже если математика может подсказать, что первоначальный взнос в размере 20% является оптимальным, возможно, это не лучший или даже доступный вариант для вас в настоящее время».

Тем не менее, убедитесь, что вы подсчитали дополнительные расходы, поскольку со временем первоначальный взнос может снизиться. Ваши ежемесячные расходы, вероятно, будут выше, потому что вы возьмете более крупный кредит (вероятно, с более высокой процентной ставкой) и, в большинстве случаев, понесете расходы по ипотечному страхованию. Если вы заплатите больше авансом, в долгосрочной перспективе это может стоить вам гораздо меньше.

Убедитесь, что ваш бюджет учитывает эти более высокие ежемесячные расходы в дополнение к другим вашим финансовым целям и обязательствам, а также то, как эти расходы могут изменить стоимость, которую вы можете окупить, если решите переехать через несколько лет.Если цифры не совпадают, найдите время, чтобы пересмотреть, действительно ли покупка является правильным выбором для вас прямо сейчас.

И помните, первоначальный взнос — это не единственная вещь, которую вам необходимо заплатить вперед. Рассмотрите расходы на закрытие, такие как сборы, страхование и налоги, а также другие расходы на выдачу кредита.

«Даже такие вещи, как переезд и обустройство нового места, любой первоначальный ремонт или реконструкция», — говорит Махони. «Это должно быть учтено в первоначальных финансовых расчетах так же, как авансовый платеж и затраты на закрытие.

Сбережения на первоначальный взнос

Источники первоначального взноса

Если у вас уже есть дом и вы продаете его, чтобы купить что-то новое, самым простым и наиболее распространенным решением является использование выручки от этой продажи для финансирования первоначального взноса. оплата.

Авансовые платежи для тех, кто впервые покупает жилье, — это отдельная история. Большинство покупателей жилья, впервые покупающих жилье, будут использовать свои долгосрочные сбережения для первоначального взноса, но есть и другие распространенные источники финансирования первоначального взноса: к вашему первому первоначальному взносу, особенно если вы одновременно пытаетесь выполнить другие финансовые цели и обязательства.

«Когда вы копите деньги на первоначальный взнос, сначала создайте резервный фонд с расходами от трех до шести месяцев, потому что это выработает у вас привычку откладывать», — говорит Сильван. «Когда вы домовладелец, вам действительно нужно иметь резервную копию этих денег».

Затем оставьте свои сбережения на случай непредвиденных обстоятельств и начните перенаправлять эти ежемесячные сбережения в свой фонд первоначального взноса.

Один из разумных способов накопить на первоначальный взнос — «поиграть в дом» — потренируйтесь выплачивать ежемесячные платежи по ипотеке прямо сейчас.Используйте ипотечный калькулятор для расчета будущих ежемесячных платежей. Затем, после того как вы ежемесячно платите за аренду или текущие расходы на жилье, начните направлять разницу на свой сберегательный счет.

Таким образом вы не только быстро накопите свой первоначальный взнос, но и почувствуете меньшее влияние после завершения процесса покупки дома, потому что вы и так уже откладывали этот более крупный платеж каждый месяц.

Вы также можете использовать это как лакмусовую бумажку, чтобы убедиться, что вы можете позволить себе ожидаемые расходы в рамках вашего текущего бюджета.

Bottom Line

Покупка нового дома, независимо от того, являетесь ли вы постоянным покупателем или новым домовладельцем, может быть пугающим процессом. Проведите исследование заранее и начните откладывать как можно больше, чтобы быть в наилучшей финансовой форме, когда придет время оплатить первоначальный взнос и получить кредит. Узнайте больше о следующих шагах, которые необходимо учитывать в процессе покупки дома, с нашими руководство по покупке жилья.

Хорошо ли перейти с 30-летней ипотеки на 15-летнюю?

Рефинансирование 30-летней ипотеки с фиксированной ставкой в 15-летнюю облигацию с фиксированной ставкой может помочь вам быстрее погасить ипотеку и сэкономить много денег на процентах, особенно если ставки упали с тех пор, как вы купили дом.Более короткие ипотечные кредиты, как правило, имеют более низкие процентные ставки, что приводит к еще большей экономии.

Итак, если вы можете себе это позволить, переход на 15-летнюю ипотеку может быть хорошим решением. Идеальные кандидаты — это домовладельцы, которые прожили в своих домах несколько лет и имеют ежемесячный бюджет и доходы, которые могут с комфортом покрыть более высокие платежи по ипотеке.

Если это относится к вам, и вы рассматриваете возможность перехода, вам нужно сравнить текущие ставки рефинансирования, чтобы убедиться, что вы можете получить хорошую процентную ставку для вашей конкретной ситуации.Ваш кредитный консультант Caliber с удовольствием проконсультирует вас по этому вопросу.

Ипотека на 15 лет не для всех. Ваш ежемесячный платеж за дом значительно увеличится, потому что вы сжимаете график погашения до более коротких временных рамок, а это означает, что у вас будет меньше резерва в вашем ежемесячном бюджете. Если это звучит пугающе, возможно, это не правильный выбор для вашей ситуации.

30-летняя ипотека с более низкими ежемесячными платежами обеспечивает большую гибкость бюджета. Это может быть критически важно, если ваш доход изменится, если вы потеряете работу или если у вас возникнут чрезвычайные финансовые ситуации. Важно тщательно учитывать влияние более высоких ипотечных платежей на вашу способность оплачивать текущие и непредвиденные ежемесячные расходы. Если слишком большая часть вашего ежемесячного дохода связана с вашим домом, это может быть рискованно.

Это может быть критически важно, если ваш доход изменится, если вы потеряете работу или если у вас возникнут чрезвычайные финансовые ситуации. Важно тщательно учитывать влияние более высоких ипотечных платежей на вашу способность оплачивать текущие и непредвиденные ежемесячные расходы. Если слишком большая часть вашего ежемесячного дохода связана с вашим домом, это может быть рискованно.

Даже если у вас достаточно дохода, чтобы без труда внести более крупный платеж по ипотечному кредиту, есть и другие соображения.

Другие долги, которые нужно оплатить в первую очередь?

Более короткий срок ипотеки повлияет на вашу способность погасить другие долги.Посмотрите на свои другие обязательства, чтобы увидеть, есть ли у них более высокая процентная ставка, например, кредитные карты и автокредиты. Если это так, ваши деньги лучше использовать для оплаты этих предметов с более высокой процентной ставкой.

Более выгодные инвестиции

Допустим, 15-летняя ипотека увеличит ваши ежемесячные платежи на 400 долларов.![]() Можно ли вложить эти деньги в другое место с большей отдачей? Если у вас есть инвестиционные возможности с более высокой доходностью, чем сбережения по 15-летней ипотеке, то переход на более короткий срок ипотеки не имеет хорошего финансового смысла.

Можно ли вложить эти деньги в другое место с большей отдачей? Если у вас есть инвестиционные возможности с более высокой доходностью, чем сбережения по 15-летней ипотеке, то переход на более короткий срок ипотеки не имеет хорошего финансового смысла.

Если вы можете заработать больше денег в другом месте, вы не хотите отказываться от своего самого ценного капитала, то есть наличных денег, которые у вас есть каждый месяц для этих инвестиций. Другими словами, не ограничивайте и не теряйте доступ к собственным деньгам.

Есть и другие способы быстрее погасить ипотечный кредит

Если ваша цель — быстрее погасить ипотечный кредит, вы можете сделать это с помощью 30-летнего кредита, просто внося дополнительные платежи, когда это возможно. Если вы сделаете достаточно дополнительных платежей в течение срока кредита, вы можете легко сократить время кредита, даже до 15 лет.

Загвоздка этой стратегии в том, что вы все равно будете платить несколько более высокую процентную ставку по 30-летней ипотеке по сравнению с 15-летней облигацией.

Если вы делаете дополнительные платежи, убедитесь, что вы указали, что эти платежи должны идти на погашение основного долга. Ваш кредитный консультант Caliber может показать вам, как это сделать.

Давайте посчитаем цифры

Вот пример того, как более низкая процентная ставка и более короткий срок кредита влияют на основную сумму ипотеки.

В приведенном ниже примере домовладелец с 30-летней ипотекой в размере 200 000 долларов может погасить ее за 15 лет, добавляя 524 доллара к каждому ежемесячному платежу. С 30-летней ипотекой вы можете пропустить дополнительный платеж в размере 524 долларов в любой месяц, если у вас есть другие дополнительные расходы. Однако 15-летняя ипотека с более высоким минимальным платежом не дает вам такой гибкости — вам придется платить более высокий платеж или рисковать дефолтом.

Добавление платежей для сокращения срока кредита вдвое

| Срок кредита на сумму 200 000 долларов США | Процентная ставка | Ежемесячный отчет о прибылях и убытках * | Общая сумма выплаченных процентов |

|---|---|---|---|

| 30-летний | 4. 00% 00% | $955 | $143 739 |

| 30-летний Кредит выплачен через 15 лет | 4,00% | 1479 долларов | 66 288 долларов |

| 15 лет | 3,5% | 1430 долларов | $57 358 |

* Ежемесячная основная сумма и проценты.

Вы также можете обратиться к кредитному консультанту Caliber, который поможет вам с амортизацией ипотечного кредита и продемонстрирует эффект от дополнительных платежей.

Не забывайте о пенсии

Как поживает твой пенсионный фонд? Проверьте это и посмотрите, достаточно ли вы в настоящее время вносите свой вклад. Вместо того, чтобы рефинансировать 15-летнюю ипотеку, вам может быть лучше вложить больше денег в план 401 (k) или на счет IRA.

Вы также хотите максимально использовать свои налоговые льготы в этих и других типах программ, таких как сберегательные счета для здоровья (HSA) и сберегательные счета колледжа 529. По сравнению с этими планами выплата низкопроцентного, потенциально не облагаемого налогом долга, такого как ипотека, является низким финансовым приоритетом.

Внимательно просмотрите варианты