Можно ли подарить квартиру в ипотеке

Содержание

- Завещание или дарственная на ипотечную квартиру: можно ли оформить

- Квартира в ипотеке: можно ли оформить дарственную на родственника

- Дарение ипотечной квартиры сыну или дочери

- Можно ли подарить ипотечную квартиру родителям, брату, внучке

- Можно ли подарить квартиру находящуюся в ипотеке жене

- Можно ли написать дарственную на ипотечную квартиру созаемщику

- Можно ли подарить ипотечную квартиру другому человеку

- Что нужно для того, чтобы подарить квартиру

- Судебная практика

- Частые вопросы

Завещание или дарственная на ипотечную квартиру: можно ли оформить

Когда недвижимость приобретается в ипотеку, и еще не закрыт жилищный кредит, вступает в силу положение №102 ФЗ от 16 июля 1998 г. В п. 1 ст. 37 данного нормативно-правового акта сообщается, что любое отчуждение залогового имущества можно осуществить исключительно с согласия кредитора. А за несоблюдение этих правил грозят санкции.

В п. 1 ст. 37 данного нормативно-правового акта сообщается, что любое отчуждение залогового имущества можно осуществить исключительно с согласия кредитора. А за несоблюдение этих правил грозят санкции.

Что касается завещания, собственник жилья вправе завещать ипотечное жилое помещение. Банк в этом случае уведомлять не обязательно. Такое положение вещей закреплено в ст. 37 ФЗ «Об ипотеке». Когда квартира куплена в ипотеку, ее можно передавать по наследству в качестве собственности заемщика. Здесь основной особенностью будет то, что недвижимость находится в залоге, и на правопреемнике будет оставаться обременение до момента погашения жилищного займа.

Михайлов Дмитрий Александрович

Ведущий юрист по гражданскому праву

Дарственную на жилье можно оформить самостоятельно, в МФЦ, в нотариальной конторе или с помощью юриста. Обращение к профессионалу избавит от ошибок.

Обращение к профессионалу избавит от ошибок.

Квартира в ипотеке: можно ли оформить дарственную на родственника

Дарение жилища в ипотеке заключают по следующей схеме. Сперва участники сделки оговаривают все нюансы сделки, подготавливают пул необходимых документов, затем обращаются в банк для одобрения дарения ипотечной квартиры. Банк примет заявку к детальному рассмотрению, и если сделка безопасна для организации, одобрит проведение сделки.

Дарение ипотечной квартиры сыну или дочери

Закон разрешает дарение жилья детям, достигшим совершеннолетия, которые способны рассчитываться по кредитам. Если детям еще не исполнилось 18 лет, процедура возможна только при соблюдении ряда условий.

Дело в том, что лица, не достигшие 18, считаются недееспособными, а потому не несут за свои действия полную юридическую ответственность. Вот почему банк не рассматривает несовершеннолетнего гражданина как потенциального заемщика.

Порядок составления дарственной на детей определяет ст. 574 ГК РФ.

Можно ли подарить ипотечную квартиру родителям, брату, внучке

Если владелец ипотечной квартиры хочет подарить жилье близким родственникам, банк рассмотрит такие кандидатуры. Главное, чтобы у кредитной организации не вызвали нареканий платежеспособность и кредитная история нового потенциального собственника, иначе процедура окажется невозможной.

Можно ли подарить квартиру находящуюся в ипотеке жене

Супруги не могут заключить подобную сделку, поскольку квартира, приобретенная в ипотеку, является изначально общей. Но здесь существуют некоторые исключения. Кредитная организация может решить пойти навстречу супругам, если жилищный кредит оформлялся еще до заключения брака, или в том случае, если муж с женой участвуют в бракоразводном процессе, и один из них желает расстаться со статусом заемщика. Банк может разрешить заключить брачный договор, тогда квартира целиком будет принадлежать жене.

Пример

Муж с женой купили квартиру в ипотеку. После выплаты ипотеки и оформления квартиры на супругов муж отказался от своей доли и оформил дарственную на супругу. После развода женщина стала полноправным собственником жилья.

Можно ли написать дарственную на ипотечную квартиру созаемщику

Между участниками ипотечного соглашения данная процедура осуществляться не может, так как созаемщик уже и так обладает правом на недвижимость.

Подобная потребность в дарственной на ипотечную квартиру возникает, если основной должник денежных средств хочет прекратить выплату кредита и избавить себя от обязательств перед банком, а также передать недвижимость в собственность одному лицу.

В этом случае следует обсудить сделку, подготовить документы, обратиться в банк (например, в Сбербанк), получить у него согласие, перезаключить кредитный договор таким образом, чтобы созаемщик стал единоличным получателем денежных средств, а затем обратиться в Росреестр и переоформить недвижимость.

Дарение ипотечной квартиры в будущем

Консенсуальный договор дает возможность отсрочки дарения на определенное время. По сути, это речь идет о документальном подтверждении намерений дарителя. В договоре необходимо указать все данные о будущем подарке и информацию о том, кто его примет.

Пример

Гражданка В. Инокентьева решила подарить свою квартиру внуку. Внук находится в другом городе, а квартира женщины — ее единственное жилье. Гражданка Инокентьева решила документально зафиксировать свое намерение подарить имущество внуку в будущем.

Инокентьева решила подарить свою квартиру внуку. Внук находится в другом городе, а квартира женщины — ее единственное жилье. Гражданка Инокентьева решила документально зафиксировать свое намерение подарить имущество внуку в будущем.

Можно ли подарить ипотечную квартиру другому человеку

Дарение ипотечной квартиры третьему лицу, никоим образом не связанному с главным получателем денег, производится по стандартной схеме.

Участники сделки должны согласовать ее, удостовериться, что получатель жилья соответствует требованиям банка, подготовить пул требуемых документов, обратиться в банк, пройти соответствующую проверку, обратиться в Росреестр, переоформить документы на имущество.

Важно! Страховые договоры также нужно переоформить на нового владельца. Возможно, придется приобрести новый полис.

Что нужно для того, чтобы подарить квартиру

Для заключения сделки дарения квартиры в ипотеке необходимо собрать все нужные документы. Потребуются следующие бумаги:

Потребуются следующие бумаги:

- российские паспорта участников сделки;

- правоустанавливающие документы на жилье;

- согласие супруга на регистрацию данной сделки, в случае если квартиру купили после заключения брака;

- заявление о регистрации договора;

- согласие банка.

Михайлов Дмитрий Александрович

Ведущий юрист по гражданскому праву

Если фигурантом сделки дарения ипотечной квартиры выступает ребенок, то необходимо согласие органов опеки и попечительства.

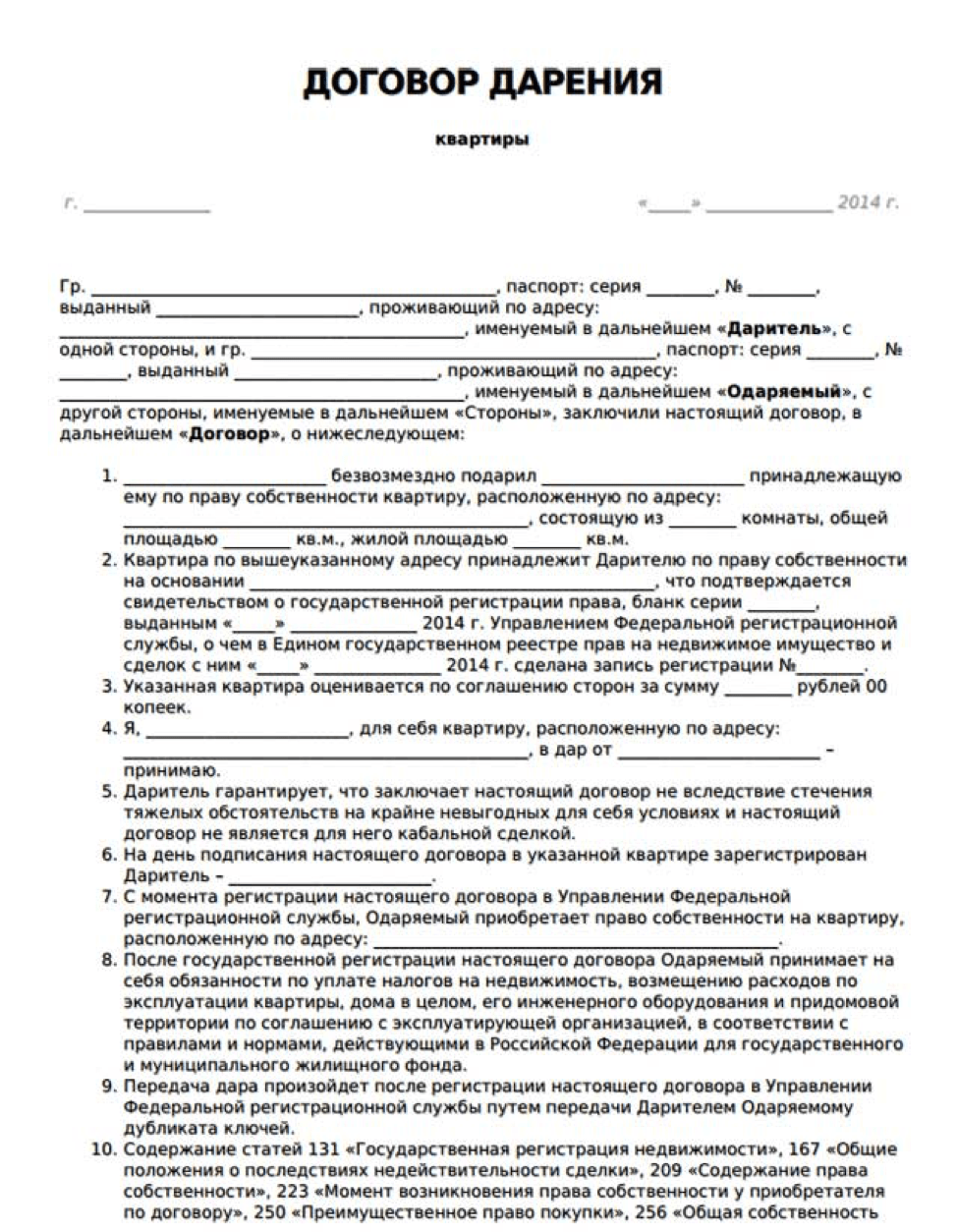

Договор дарения ипотечной квартиры: структура

Для признания действительным договора дарения квартиры документ нужно составить правильно. Рассказываем, как написать дарственную на ипотечную квартиру. Документ следует оформить в письменной форме. В нем надо указать следующие сведения:

- данные об участниках сделки;

- наличие согласия, полученного у кредитора;

- технические характеристики недвижимости, ее точное описание;

- информацию о переходе права собственности;

- указание на нахождение имущества в залоге у банка;

- права и обязанности сторон;

- дата и подписи участников соглашения.

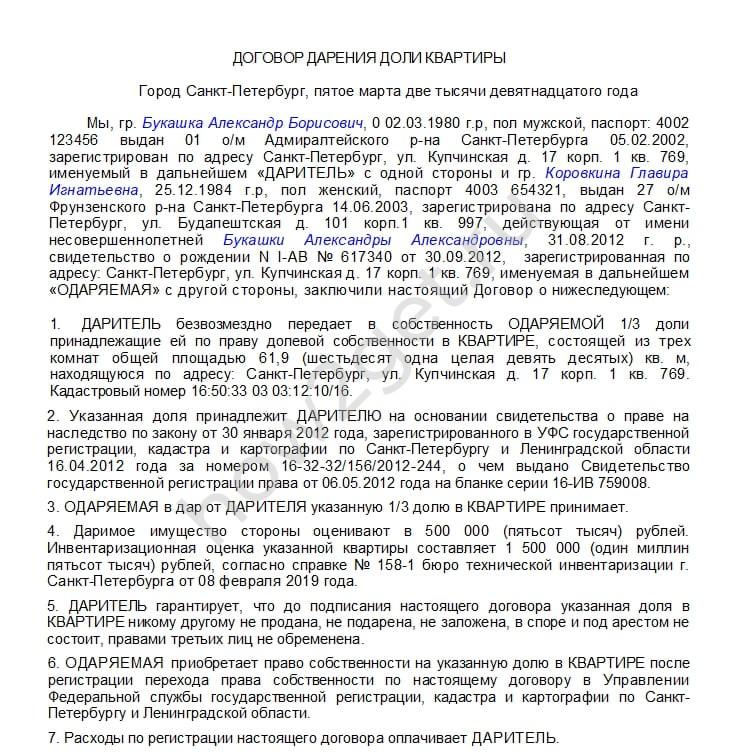

Образец договора дарения квартиры

Скачать Образец заявленияОбразец заявления на разрешение перехода права собственности на квартиру с обременением

СкачатьСудебная практика

Господа Никитенков Д. С. и Никитенков В.С. обратились в судебную инстанцию с иском к Никитенкову С.Ф. о государственной регистрации договора дарения квартиры и о факте перехода права собственности на жилье к ним.

С. и Никитенков В.С. обратились в судебную инстанцию с иском к Никитенкову С.Ф. о государственной регистрации договора дарения квартиры и о факте перехода права собственности на жилье к ним.

Обосновывая свои требования, истцы сообщили, что 19 марта 1999 года стороны заключили договор дарения, удостоверенный и зарегистрированный нотариусом г. Москвы Пелевиной Т.А. По условиям договора, Никитенков С.Ф. безвозмездно передает в собственность истцов принадлежащую ему половину доли вышеупомянутого жилья в равных долях. Однако Никитенков С.Ф. уклонился от государственной регистрации сделки.

Из-за этого Никитенков Д.С. и Никитенков В.С. были вынуждены просить суд осуществить государственную регистрацию договора дарения от 19 марта 1999 г. о безвозмездной передаче принадлежащей ответчику половины доли жилья в собственность истцов и вместе с тем произвести государственную регистрацию перехода права собственности на половину доли этой квартиры от Никитенкова С. Ф. к Никитенкову Д.С. и Никитенкову В.С.

Ф. к Никитенкову Д.С. и Никитенкову В.С.

Однако 25 июля 2013 г. мещанский районный суд г. Москвы отказал истцам в иске. Данное решение суда было также оставлено без изменения Определением судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 года. В итоге Никитенков Д.С. и Никитенков В.С. попросили об отмене состоявшихся судебных постановлений как незаконных в своей кассационной жалобе.

Договор дарения ипотечной квартиры можно расторгнуть только через суд. Факт безвозмездной передачи имущества в собственность других лиц будет рассматривать судья.

Кассационная жалоба заявителей была передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда РФ Определением судьи Верховного Суда РФ от 11 апреля 2014 года.

Судебная коллегия решила не передавать дело на новое рассмотрение и сразу принять решение. 13 мая 2014 г. Верховный суд РФ г. Москвы определил отменить решение Мещанского районного суда г. Москвы от 25 июля 2013 г. и определение судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 г., а также удовлетворить исковые требования заявителей.

Верховный суд РФ г. Москвы определил отменить решение Мещанского районного суда г. Москвы от 25 июля 2013 г. и определение судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 г., а также удовлетворить исковые требования заявителей.

Согласно Определению, суд постановил осуществить государственную регистрацию договора дарения на половину квартиры от 19 марта 1999 г., который был заключен между гражданами Никитенковым Д.С., Никитенковым В.С. и Никитенковым С.Ф., а также зарегистрировать переход права собственности на одну вторую доли данной квартиры от Никитенкова С.Ф. к Никитенкову Д.С. и Никитенкову В.С. по одной четвертой доли за каждым.

Заключение

Чтобы дарить ипотечное жилое имущество тому или иному лицу, следует учесть все нюансы и на всякий случай быть готовым к отказу. Банк может дать согласие за дополнительную комиссию, повышение процента и пр. Если банк посчитает, что в случае согласия на сделку чересчур рискует своими деньгами, вам следует постараться как можно скорее погасить ипотеку и получить полную свободу распоряжения своей недвижимостью. Если же кредитная организация дает согласие на проведение процедуры дарения, оформите договор строго по правилам, следуя нашим рекомендациям.

Если же кредитная организация дает согласие на проведение процедуры дарения, оформите договор строго по правилам, следуя нашим рекомендациям.

Частые вопросы

Требуется ли нотариальное заверение договора?

+При заключении договора дарения недвижимости не требуется обязательное нотариальное удостоверение. Правда, во избежание вероятных рисков люди все равно прибегают к услугам нотариуса в процессе данной процедуры. Печать нотариуса дополнительно подтверждает, что участники сделки приняли решение добровольно и в рамках закона.

Можно ли указать в договоре специальные условия, при выполнении которых станет возможным получение квартиры?

+

Безвозмездность — это ключевая особенность договора дарения. Поэтому любое ответное благодеяние со стороны одаряемого исключено. Если же были выявлены встречные обязательства или передача вещи в качестве своеобразной оплаты подарка, такая сделка потеряет юридическую силу (п. 1 ст. 572 ГК РФ). Правда, и здесь существуют исключения: например, договор с условием о пережитии дарителя.

1 ст. 572 ГК РФ). Правда, и здесь существуют исключения: например, договор с условием о пережитии дарителя.

Считается ли ипотечная квартира, подаренная одному из супругов, их совместной собственностью?

+Согласно п. 1 ст. 36 СК РФ, подарки не являются совместно нажитым имуществом. Поэтому подаренная квартира будет считаться личным имуществом того человека, которому ее подарили. А в случае развода такой объект не подлежит разделу между мужем и женой.

Можно ли погасить ипотеку материнским капиталом

+

Да, допустимо использовать сертификат на маткапитал для погашения основного долга и процентов по целевому ипотечному кредиту или займу, который был взят на приобретение жилого имущества. Однако для этого нужно выполнить некоторые условия. С 12 марта 2020 г. для направления материнского капитала на выплату ипотеки обладателю сертификата следует подать заявление о распоряжении в банк. К заявлению нужно приложить требуемые документы. Это можно сделать в любой удобный момент.

К заявлению нужно приложить требуемые документы. Это можно сделать в любой удобный момент.

Как передать долю в ипотечной квартире другому — Юридическая консультация

Содержание

Получение согласия банка-залогодержателя

Пока квартира находится под залогом (ипотекой) у банка-залогодержателя, то согласно п. 2 ст. 346 Гражданского кодекса РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель (в данном случае ваша родственница- собственник) не вправе отчуждать предмет залога (квартиру) без согласия залогодержателя (банка), если иное не предусмотрено законом или договором об ипотеке.

Сделка, совершенная без необходимого в силу закона согласия третьего лица (в данном случае — залогодержателя) может быть признана недействительной (оспоримой) в силу норм ст. 173.1 ГК РФ.

Таким образом, заключить любой договор отчуждения доли в праве собственности в квартире вы со своей родственницей сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, заключенного между собственником квартиры и банком.

Последствия нарушения правил об отчуждении заложенного имущества без согласия залогодержателя предусмотрены ст. 39 Федерального закона «Об ипотеке (залоге недвижимости)».

Возможно ли оформление дарственной

Поскольку вами уже вносятся денежные платежи за квартиру, хотя титульным собственником ее является ваша родственница, а кредитный договор с банком-залогодержателем заключен у нее, то такой способ переоформления доли в квартире, как договор дарения, вам не подходит.

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность (ст. 572 ГК РФ). При заключении договора дарения даритель не имеет право требовать встречного представления обязательств. Таким образом, даритель (в нашем случае – собственник квартиры) должен не получать финансовых выгод от передачи второй стороне своей недвижимости, что не соответствует тем реальным отношениям, которые сложились в ситуации, описанной в вопросе.

Изменение условий действующего ипотечного договора

Самый надежный вариант — это вместе с собственником (вашей родственницей — заемщиком) обратиться к залогодержателю (в банк) с предложением изменить (пересмотреть) условия действующего кредитного договора с ней, включив в него вас как сторону договора и созаемщика и поделив между вами сумму кредитного долга.

Таким образом, переоформив кредитные отношения с залогодержателем так, чтобы дальнейшие ипотечные выплаты частично осуществлялись также и вами, вы получите возможность на законном основании вносить кредитные платежи за данную квартиру (долю в ней) и сможете контролировать ситуацию по исполнению обязательств перед банком.

Если банк-залогодержатель не идет на ваши предложения, то всегда есть возможность обратиться за рефинансированием суммы кредитного долга в другие ипотечные банки. Главное, чтобы вы стали стороной кредитного договора с банком-залогодержателем.

Заключение предварительного договора купли-продажи доли

Одновременно надо заключить с собственником — вашей родственницей предварительный договор купли-продажи доли в праве собственности в данной квартире (далее — предварительный ДКП). По предварительному ДКП стороны обязуются заключить в будущем (после выплаты кредитных платежей погашения в Росреестре записи об ипотеке) договор купли-продажи доли в квартире на условиях, предусмотренных предварительным договором.

В предварительном ДКП указывается срок, в который стороны обязуются заключить основной договор. Важно знать, что если такой срок в предварительном ДКП не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора (п. 4 ст. 429 ГК РФ).

В вашем случае срок заключения основного договора купли-продажи можно «привязать» к календарной дате (к сроку окончания кредитного договора с банком — пять лет) или к определенному событию (например, к моменту полного исполнения обязательств заемщиков по кредитному договору).

Предварительный ДКП вступает в силу и становится обязательным для сторон с момента его заключения (т.е. подписания обеими сторонами), но также стороны вправе установить в данном договоре, что условия заключенного ими договора применяются к их отношениям, возникшим до его заключения (п. 1, 2 ст. 429 ГК РФ), что и происходит в вашем случае, поскольку по взаимной договоренности с собственником вы уже оплачиваете стоимость доли, оформляемой на вас в будущем.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора (п. 3 ст. 429 ГК РФ).

В предварительном ДКП важно правильно изложить условия о сроке действия и исполнения обязательств по нему, определить стоимость и размер приобретаемой вами доли в праве собственности, периодичность и сроки внесения вами платежей, а также предусмотреть условия возврата выплаченных вами ранее денежных сумм в случае невозможности заключения в дальнейшем основного договора купли-продажи, что позволит сторонам получить тот результат, на который они рассчитывали при заключении.

Согласно п. 1 ст. 558 ГК РФ, устанавливающей особенности продажи жилых помещений, помимо предмета и цены, существенным условием договора продажи доли квартиры, в которых проживают лица, сохраняющие в соответствии с законом право пользования квартирой после ее приобретения покупателем, является перечень этих лиц с указанием их прав на пользование продаваемым жилым помещением.

Поскольку в настоящий момент автор вопроса зарегистрирован в данной квартире, то обязательно укажите в предварительном ДКП, что вы сохраняете право пользования данной квартирой с момента заключения предварительного ДКП.

Можно ли подарить квартиру в ипотеке

- Проживём.com≫

- Квартира≫

- Дарение≫

- Можно ли в ипотеке

Митрофанова СветланаЮрист. Стаж работы — 15 лет

Здравствуйте. Сразу отвечу на вопрос — квартиру, которая находится в залоге у банка из-за ипотеки, подарить нельзя. А если точнее — в теории такое можно сделать, но на деле никак не получится. Объясню почему.

Объясню почему.

Пока собственник полностью не выплатит ипотеку, квартира находится у банка в залоге — ст. 334 ГК РФ. Залог — это обеспечительная мера, чтобы мотивировать гражданина своевременно платить банку кредит. Одной из форм такой «мотивации» является то, что собственник сможет продать/подарить ипотечную квартиру только с согласия банка (залогодержателя) — п. 2 ст. 346 ГК РФ. Без такого согласия сделку дарения не зарегистрируют — п. 16 ст. 26 Федерального закона о регистрации недвижимости.

На практике ни один банк не дает согласие на дарение квартиры, которая находится у него в залоге. Для банка в этом нет никакого смысла. А заставить дать согласие нельзя, такое не прописано в законе.

Более того, чаще всего банки в кредитном договоре вносят пункт о невозможности дарения заложенного имущества. И имеют на это право на основании п. 1 ст. 37 Федерального закона об ипотеке — «Имущество, заложенное по договору об ипотеке, может быть отчуждено залогодателем другому лицу путем продажи, дарения… лишь с согласия залогодержателя, если иное не предусмотрено договором об ипотеке».

Есть выход — «ипотечную» квартиру можно продать. Подробная инструкция с разбором различных ситуаций.

Другие статьиКогда при дарении обязателен нотариус

Дарственная на квартиру в ипотеке

Услуга ипотечного кредитования в наше время приобрела достаточно широкую популярность. Несмотря на высокие проценты, устанавливаемые банковскими организациями, иногда только этот путь является единственным способом приобретения желанного собственного жилья. Именно из-за этого граждане вынуждены соглашаться с поставленными банком условиями и с установлением серьезных, длительных финансовых обязательств.

У покупки квартиры в кредит есть одно неоспоримое преимущество – использовать жилище можно будет сразу же, не дожидаясь погашения платежей.

В процессе использования ипотечного имущества у некоторых граждан возникает необходимость его реализации. Кто-то желает подарить квартиру близким родственникам, другие предпочитают оформлять имущество в пользу опекунов и т. д. В таком случае у многих появляются вопросы о том, можно ли подарить квартиру, если кредит за нее еще не был выплачен до конца.

д. В таком случае у многих появляются вопросы о том, можно ли подарить квартиру, если кредит за нее еще не был выплачен до конца.

Положения современного законодательства и ипотечного договора

Как только договор ипотечного кредитования будет подписан, между банковской организацией и физическим лицом – клиентом, возникают официальные правовые отношения. В дальнейшем они будут регулироваться соответствующими положениями ГК РФ.

Как известно, после приобретения того или иного имущества у нового собственника появляются абсолютно все полноценные права на данную квартиру. То есть при появлении соответствующего желания он может продать жилище, сдать его в аренду, оформить дарственный договор и т.д.

Дарение представляет собой особую юридическую сделку на безвозмездной основе, при которой права собственности на определенное жилище переходят от одного физического лица к другому. Ее безвозмездность предполагает отсутствие какой-либо выгоды для дарителя. Чаще всего такая сделка заключается между близкими родственниками, например, между бабушкой и внуком и т. д.

д.

В том случае, если хозяин ипотечной квартиры желает подарить ее другому лицу, такие действия будут иметь определенные последствия не только для обеих сторон данной сделки, но и для банковской организации. Однако, несмотря на это, действующие нормы не устанавливают запрета на дарение, продажу либо иные способы отчуждения залогового имущества.

Однако, как показывает существующая практика, многие особенности дарения ипотечной квартиры будут зависеть от положений, которые содержатся в ранее заключенном с банком договоре. Естественно, кредитная организация любыми способами пытается защитить себя от возможных исков и финансовых потерь. Именно залог квартиры служит главным доказательством наличия соответствующих обязательств у клиента. В том случае, если гражданин перестанет вносить регулярные платежи, у кредитора появится законное право на продажу квартиры, с целью погашения образовавшейся задолженности. Причем на вырученные деньги должны быть погашены накопившиеся пени и неустойка.

Вся вышеуказанная информация, а также иные дополнительные и важные сведения обязательно должны быть прописаны в заключаемом сторонами договоре ипотечного кредитования. Таким образом, банк никогда не допустит возникновения вероятности потери денежных средств и появления высоких рисков в отношении неполучения денежных средств за предоставленное имущество.

Сам факт залога квартиры также может быть подтвержден и специальным документом – закладной. Она представляет собой ценную бумагу, основная сущность которой заключается в возможности оформления уступки банка другой финансовой организации. При этом сюда может входить как регулярное внесение платежей в установленной сумме, так и принудительная продажа квартиры для погашения растущего долга.

Вполне логично, что, в случае смены законного собственника квартиры, риски банка могут существенно возрасти. Это происходит потому, что теперь финансовая организация просто не обладает всеми необходимыми сведениями о новом владельце квартиры, о его материальном положении и способности регулярно отвечать по своим денежным обязательствам.

Существующая практика показывает, что, несмотря на риски кредитной организации, в некоторых случаях оформление дарственной сделки все равно будет вполне возможным. Это будет происходить при наличии одного из двух условий:

- Возможность полноценного распоряжения квартирой ранее уже было закреплено в соответствующем разделе кредитного договора.

- Если таких сведений в договоре не имеется, при согласии банковской организации, они могут быть внесены в документ.

Как осуществить дарение?

Осуществление дарения квартиры происходит в официальном порядке, на основании главного документа – двустороннего договора. Сразу следует отметить, что, в отличие от сделки продажи, данный документ необязательно заверять в нотариальной форме.

Несомненным преимуществом дарения будет являться возможность заключения договора абсолютно с любым лицом, даже с тем, возраст которого еще не достиг совершеннолетия.

Во время составления договора потребуются следующие основные бумаги:

- Паспорт обоих участников гражданско-правовой сделки.

- Документ, способ подтвердить факт законного владения гражданина данной квартирой. Если речь идет о залоговом имуществе, – таким документом будет являться действующий кредитный договор.

- Технические документы на помещение, включая кадастровый паспорт, содержащий в себе всю важную информацию о главном объекте недвижимости.

Как получить разрешение от кредитной организации?

Если банковская организация не имеет возражений по поводу оформления дарственной текущим собственником квартиры, – начинается официальная проверка. Следует отметить, что данные мероприятия будут распространяться не только на имущество, но и на физическое лицо, которое получает данную квартиру в дар.

Еще одним важным нюансом будет являться и тот факт, что даже после передачи прав собственности в пользу другого лица, ипотечные обязательства продолжают свое полноценное действие. Следовательно, банк должен убедиться в том, что новый хозяин квартиры имеет необходимый регулярный доход и сможет регулярно переводить платежи в установленном размере. При проведении проверки, исследованию подвергается доход каждого члена семьи, а также совокупность заработков, факт наличия либо отсутствия иждивенцев у нового владельца недвижимости и т.д.

При проведении проверки, исследованию подвергается доход каждого члена семьи, а также совокупность заработков, факт наличия либо отсутствия иждивенцев у нового владельца недвижимости и т.д.

Более того, сам одаряемый должен четко осознавать последствия принятия новой собственности. Прежде всего, ему необходимо максимально подробно изучить договор. Там будут указаны точные сроки ипотеки, размер регулярных платежей, периодичность и выплаты, а также многие другие важнейшие нюансы.

В том случае, если у кредитной организации возникнут определенные сомнения в отношении кредитной способности потенциального хозяина квартиры, банк вправе отказать текущему владельцу собственности в оформлении дарственной сделки.

Можно ли дарить квартиру без согласия?

Оформление дарственного договора на квартиру, являющуюся объектом ипотечного кредитования, безусловно, нельзя назвать простой сделкой. Одного подписания договора сторонами недостаточно: документ обязательно должен быть зарегистрирован в государственном реестре. Там указывается наиболее важная информация о каждом объекте недвижимости, включая текущую собственность, адрес расположения и т.д.

Там указывается наиболее важная информация о каждом объекте недвижимости, включая текущую собственность, адрес расположения и т.д.

Если регистрационная организация видит, что квартира находится в ипотеке, – дарственная сделка обязательно будет подвергнута дополнительным и тщательным проверкам. В ситуации, когда финансовое учреждение не выдало своего официального согласия на проведение данной сделки, велика вероятность, что уполномоченная инстанция вынесет официальный отказ в регистрации перехода прав собственности. И наоборот, даже если документы смогут пройти регистрацию, впоследствии такая сделка все равно будет признана абсолютно недействительной.

Те же самые правила относятся и к случаям, при которых гражданин желает подарить квартиру другому лицу без его согласия. Дарственный договор обязательно должен быть подписан обеими сторонами. Следовательно, если такой подписи не имеется, проведение сделки также будет невозможным.

Если эта страница была вам полезна, посоветуйте её своим знакомым:

Комментарии пользователей

Добавить комментарий

Ошибка! Авторизируйтесь, чтобы добавить комментарий.

Можно ли подарить квартиру в ипотеке — как оформить дарственную в 2021 году

Не так часто, но все-таки бывают случаи, когда возникают ситуации вынуждающие задуматься о том, можно ли подарить квартиру по ипотеке? С этим вопросом обращаются в банки, поскольку много зависит именно от них.

Очевидно, что заемщику желательно еще до покупки недвижимости посредством ипотечного кредитования, разобраться какие у него есть варианты использования недвижимого имущества, находящегося под банковским залогом и тогда принимать решения станет намного проще. В этой статье уделим немного внимания тому, можно ли оформить дарственную на квартиру, приобретенную в ипотеку.

Что говорит закон о дарении квартиры находящейся у банка?

Стоит принять во внимание мысли из статьи 37 закона «Об ипотеке», где ясно указано, что недвижимость, находящаяся в залоге по ипотечному кредиту, подлежит отчуждению согласно решению залогодателя и сделано это может быть несколькими способами: путем выставления его на продажу, посредством дарения, обменной операции и некоторыми другими способами.

Внимание: Отдельно выделим, что если у владельца кредитного жилья возникает желание поступить иначе, тогда обязательно нужно получить согласие кредитора.

Можно ли оформить дарственную на ипотечную квартиру: что говорят банки?

Как правило, банки включают в договоры ипотечного кредитования отдельный пункт, запрещающий дарить недвижимость. И даже если договор не содержит подобного ограничения, кредиторы лишь в исключительных случаях могут пойти на компромисс с залогодателем, потому как, совершая подобные операции, они идут на очень серьезный риск. В чем же это выражается?

Не секрет, что банковская недвижимость служит залоговым обеспечением по кредитному договору. Ситуация может коренным образом измениться, если право владения заложенным жильем будет передано кому-то другому, например, путем дарения. Подобная сделка лишает банки прежних прав и возможностей в отношении находящегося в залоге недвижимого имущества.![]() И здесь даже можно говорить об очень высокой степени вероятности полной утраты банком залогового обеспечения в виде квартиры. Никто из кредиторов подобного допустить не может.

И здесь даже можно говорить об очень высокой степени вероятности полной утраты банком залогового обеспечения в виде квартиры. Никто из кредиторов подобного допустить не может.

Важная деталь: Некоторые владельцы ипотечного жилья могут пытаться осуществить операции с недвижимостью тайно. Если такому владельцу на каком-то этапе удалось оформить дарственную на недвижимость и каким-то другим способом добиться отчуждения имущества, кредитор вправе принять соответствующие ответные меры.

У банков в этом случае есть несколько вариантов разрешения ситуации:

- требование признания недействительности совершенной сделки по отчуждению имущества;

- долгосрочное выполнение кредитных обязательств и обращение взыскания на находящуюся в залоге квартиру, несмотря на то, кто на данный момент является её владельцем.

Правоведы подчеркивают, что прописанные в упомянутой выше статье 37 Федерального закона «Об ипотеке» условия предоставления ипотечного кредита являются диспозитивными. Что это означает на практике? Дающей в залог стороне, как и залогодержателю, ничего не препятствует вносить в существующий договор коррективы в отношении порядка отчуждения переданного под залог имущества.

Что это означает на практике? Дающей в залог стороне, как и залогодержателю, ничего не препятствует вносить в существующий договор коррективы в отношении порядка отчуждения переданного под залог имущества.

Подводя итог сказанному о том, можно ли подарить заложенную квартиру подчеркнем, что если у клиента, согласившегося на оформление недвижимости согласно условиям кредита, позже появляется желание передать жилье в дар какому-то другому лицу, ему нужно приложить особые усилия, чтобы договориться с банком о включении в договор по ипотеке нового условия, предполагающего, что недвижимое имущество может быть отчуждено третьему лицу без согласования с залогодержателем. Шансов добиться положительного результата хоть и немного, но они остаются. В конце статьи мы предоставляем образец договора дарения ипотечной квартиры.

Также не будем забывать, что проведение подобной сделки влечет за собой появление новых вопросов. Например, совершая дарение кредитного жилья или ее доли, придется всерьез подумать о налогообложении, что может стать абсолютно новой страницей вашей имущественной истории.

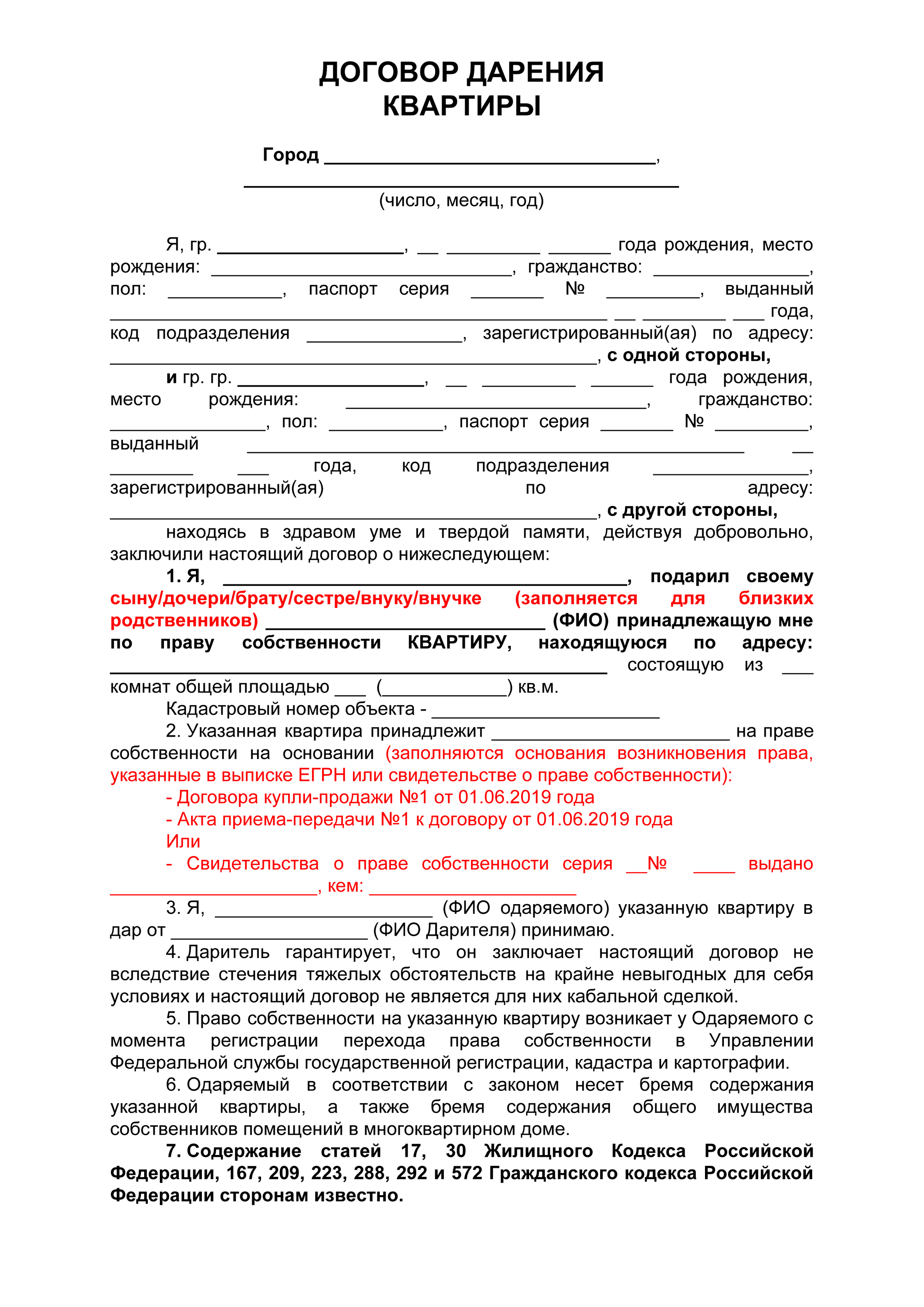

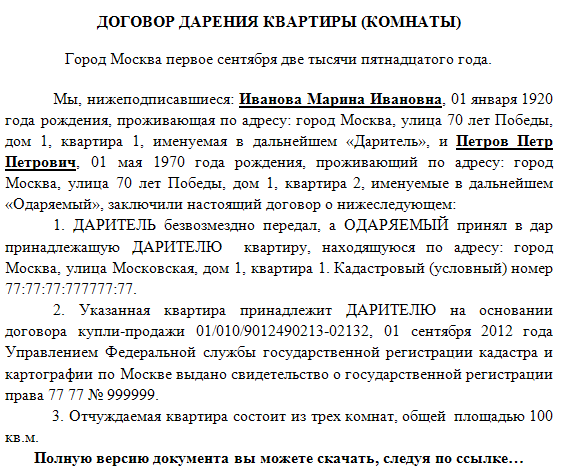

Образец документа

Образец договора дарения квартиры

Видео по теме

Можно ли подарить квартиру в ипотеке (ипотечном кредите)

Ипотечный кредит – это обязательства перед банком на довольно большой срок, порой до 30 лет. За это время в жизни заемщиков могут происходить различные изменения.

Иногда возникает необходимость распорядиться купленной на кредитные деньги квартирой. Например, подарить ее выросшим детям.

Однако, прежде чем оформлять договор дарения, стоит задуматься, а можно ли подарить квартиру если она в ипотеке?

Ведь банк, выдавший кредит, тоже имеет на нее определенные права. Попробуем разобраться в этом вопросе.

Кредит на жилье

Стоимость жилья на сегодняшний день такова, что приобрести ее на собственные средства может далеко не каждый желающий. Но есть банки, готовые необходимую сумму одолжить.

Но есть банки, готовые необходимую сумму одолжить.

Они предлагают различные программы кредитования.

Поскольку сумма велика, то кредитор желает быть уверенным в том, что заемщик ее возвратит. И поэтому предлагает такой кредит на особых условиях – под залог самого жилья, то есть ипотеку (в соответствии со статьей 6 ФЗ № 102).

С момента передачи квартиры, дома или другой недвижимости в залог банку, на нее устанавливается обременение.

Нахождение жилья в ипотеке фиксируется в государственном реестре. Обременение означает ограничение прав владельца жилья до прекращения отношений с банком, то есть полного погашения кредита.

Иными словами, пока не выплачен долг, право на квартиру имеет не только ее владелец, но и банк, на чьи средства она была куплена.

Такова цена использования чужих, в данном случае банка, денежных средств. И с этим фактом приходится считаться.

Законодательство

Отношения, возникающие между гражданином-заемщиков и банком-кредитором по поводу приобретенного на заемные средства жилья, регулируются несколькими нормативными актами:

- Кредитный договор устанавливает права и обязанности конкретных лиц: банка и заемщика.

- Общие нормы, касающиеся права собственности на квартиру, залога, отношений займа и кредитного договора содержит Гражданский кодекс.

- Передачу жилья в залог банку регулирует Федеральный закон № 102-ФЗ «Об ипотеке».

- Все, что касается регистрации прав и обременений изложено в Федеральном законе № 122-ФЗ «О госрегистрации прав на недвижимое имущество».

Гражданское законодательство отличает то, что помимо норм закона, многие правила устанавливаются договором. И если они не нарушают прав заключивших его сторон или требований закона, то именно они будут определять характер отношений.

При возникновении спорных ситуаций, суд будет изучать прежде всего договор.

Залог

Залог рассматривается гражданским законодательством как один из способов обеспечения исполнения должником обязательства перед кредитором (статья 329 ГК РФ).

Если должник свои обязанности не исполняет, то есть не погашает долг, то его кредитор может воспользоваться предметом залога, чтобы свои средства возвратить (статья 334 ГК РФ).

Ипотека – это частный случай залога, когда в качестве его предмета выступает недвижимость: дом, комната, квартира и т. д.

В случае с ипотечным кредитом при возникновении просрочки более определенной в договоре суммы, банк имеет полное право заложенное жилье продать, выселив из него должника и его семью.

Для продажи используется специальный аукцион. Полученная на нем сумма идет на погашение долга и процентов по нему. Если после этого что-то еще осталось, то этот остаток передается бездомному заемщику.

Права заемщика

О правах заемщика стоит поговорить отдельно:

- С одной стороны, он является собственником, то есть имеет право, данное ему законом, владеть, пользоваться и распоряжаться своим жильем, оформленным в ипотеку, так как сочтет нужным (статья 209 ГК РФ). Например, может передать его банку в залог. Но в той же статье есть и ограничение власти собственника: его действия не должны наносить ущерб правам других.

- Закон об ипотеке также говорит о том, что владеть и пользоваться заложенным имуществом его владелец может. И банк не может устанавливать ему в этом ограничения до тех пор, пока помещение используется по назначению и охраняется от разрушения (статья 29 ФЗ № 102).

И банк не может устанавливать ему в этом ограничения до тех пор, пока помещение используется по назначению и охраняется от разрушения (статья 29 ФЗ № 102).

И банк не может устанавливать ему в этом ограничения до тех пор, пока помещение используется по назначению и охраняется от разрушения (статья 29 ФЗ № 102).Что же касается распоряжения, и в частности дарения, то оно возможно только согласия кредитора-залогодержателя, то есть банка (статья 37 ФЗ № 102).

Впрочем, в договоре может быть указан и другой порядок. Если только условия договора не нарушат прав одной из его сторон.

Можно ли подарить квартиру в ипотеке?

Таким образом, получается, что ответ на вопрос – можно ли подарить квартиру в ипотеке, в целом положителен. Закон это допускает.

Но вот возможность реализовать это на практике зависит от позиции банка, которому такая ситуация может быть невыгодна.

Невыплаченной

После окончательного расчета с банком и снятия с квартиры обременения в виде залога, владелец волен поступать со своей квартирой как хочет: дарить, продавать, завещать и т. д.

Но до тех пор, пока она находится в ипотеке, придется считаться с правами и интересами банка. В частности, получать его согласие на сделку.

В частности, получать его согласие на сделку.

Банк, как залогодержатель, также имеет ряд прав на квартиру, купленную на его средства. Главным из них является возможность получить за счет заложенного имущества назад выданные заемщику средства.

Поэтому любые изменения, касающиеся передачи права собственности, воспринимаются им скорее негативно.

Условия договора

Возможность или невозможность дарения квартиры до момента выплаты кредита прописывается в договоре.

При этом банк может реализовать свое право и прямо запретить дарение, то есть заранее дать отрицательный ответ на запрос его согласия. Эту возможность ему дает закон.

Но тот же закон разрешает ему дать и положительный ответ. Или же прописать в условиях договора необязательность получения согласия банка при дарении заложенной квартиры.

Поэтому, при заключении договора, если есть намерение в дальнейшем квартиру подарить, этот момент лучше оговорить заранее.

Разрешение банка

Необходимость получения согласия банка связана с тем, что обязанности должника в этом случае переходят к новому владельцу (статья 38 ФЗ № 102).

А такая смена должника в отношениях займа возможна исключительно с согласия кредитора, который далеко не всегда такое согласие дает.

Как уже упоминалось, предмет ипотеки, то есть квартира (дом, дача и т. д.), это средство обеспечить своевременное погашение долга.

Поэтому перед заключением договора, банк тщательно изучит:

- платежеспособность;

- благонадежность заемщика.

И только после этого примет решение о выдаче займа.

Нового же должника банк так тщательно не изучил, поэтому будет исходить из того, что риск не вернуть свои средства вовремя у него повышаются. Даже несмотря на имеющееся обеспечение, такое как залог.

Нарушения

Нарушение условий договора о запрете дарения, также, как и норм закона о необходимости получения согласия кредитора, будет иметь ряд негативных последствий. Совершить сделку втайне не получится.

Совершить сделку втайне не получится.

Для того, чтобы дарение считалось состоявшимся, требуется государственная регистрация права собственности. А для нее необходимы некоторые документы, предоставляемые банком.

Последствия

Закон разрешает банку применить к нарушителю условий договора следующие меры:

- Подать заявление в суд о признании сделки недействительной и применении соответствующих последствий.

- Потребовать досрочного возврата всей оставшейся суммы долга и процентов.

- В случае невозврата долга реализовать заложенную квартиру.

Необходимо помнить и о том, что возврата долга банк может потребовать как от прежнего, так и от нового владельца квартиры, если одаряемый знал о том, что получает квартиру в ипотеке.

На видео о дарении недвижимости

Пожертвование заложенного имущества на благотворительность

Лора Пиблз

В этой статье будут обсуждаться налоговые аспекты пожертвований in vivo на благотворительность в виде имущества, подлежащего ипотеке. Также будут затронуты дополнительные вопросы, которые возникают, если жертвователь рассматривает возможность перевода в фонд благотворительного остатка. Прежде чем приступить к дарению обремененной недвижимости, следует также ознакомиться со всеми соответствующими законами штата.

Также будут затронуты дополнительные вопросы, которые возникают, если жертвователь рассматривает возможность перевода в фонд благотворительного остатка. Прежде чем приступить к дарению обремененной недвижимости, следует также ознакомиться со всеми соответствующими законами штата.

Потенциальные доноры время от времени хотят пожертвовать обремененную недвижимость на благотворительность.Возможно, это единственный доступный актив, который они должны пожертвовать; возможно, благотворительная организация хочет, чтобы эта конкретная часть собственности использовалась в благотворительных целях.

Часто предлагаемый план пожертвований пресекается в зародыше после первого телефонного звонка налоговым консультантам. Два существенных препятствия стоят на пути эффективной с точки зрения налогообложения передачи обремененного имущества в пользу общественной благотворительности: правила «выгодной продажи» и правила «дохода, финансируемого за счет долга». Если речь идет о частном фонде, еще одним потенциальным камнем преткновения являются «правила самодеятельности».

Выгодные продажи

Правила выгодной продажи подробно описаны в Treas. Рег. §1.1011-2. По этим правилам передача имущества делится. Часть справедливой рыночной стоимости, представляющая собой задолженность по собственности, рассматривается как продажа, а часть собственного капитала — как дарение. Скорректированная база переданного имущества должна быть пропорциональна между долей, считающейся проданной, и долей, считающейся подаренной.

Легче всего понять эти правила на примере.

Предположим, что у наших потенциальных жертвователей есть имущество стоимостью 1 миллион долларов. Недвижимость является предметом ипотеки в размере 300 000 долларов США, которая была размещена на недвижимость 10 лет назад при покупке. Скорректированная база доноров составляет 400 000 долл. США. Никакая часть амортизации, которую они приняли, не подлежит возврату в соответствии с IRC §1245 или 1250. Они рассматривают возможность пожертвовать ее на благотворительность (не в частный фонд 1 ). Они предполагают, что они будут иметь право на вычет пожертвований на их долю в здании в размере 700 000 долларов (с учетом различных ограничений, основанных на скорректированном валовом доходе).

Они предполагают, что они будут иметь право на вычет пожертвований на их долю в здании в размере 700 000 долларов (с учетом различных ограничений, основанных на скорректированном валовом доходе).

После звонка своему налоговому консультанту жертвователи обнаруживают, что они частично правы. Они действительно имеют право на налоговый вычет в размере 700 000 долларов. Однако они также будут иметь доход за счет долга по имуществу. Под Трейсом. Рег. §1.1011-2(b), базис в размере 400 000 долларов США распределяет 30% (120 000 долларов США) на «продажную» часть транзакции и 70% на часть транзакции в качестве пожертвования. (Они не получают налоговой выгоды от 70% их основной суммы, выделенной на пожертвование.) Таким образом, их налогооблагаемый доход составляет 180 000 долларов (300 000 долларов ипотечного кредита минус 120 000 долларов распределяемой базы).Конечно, они сократили свой чистый доход на 520 000 долларов (без учета различных ограничений и поэтапного отказа от налоговой декларации). 2

2

Приведенные выше результаты не зависят от того, является ли долг регрессным или нерегрессным по отношению к дарителю или одаряемому. 3 Если благотворительная организация рассматривает возможность принятия имущества, подлежащего ипотеке с правом регресса, она должна проконсультироваться с юристом относительно потенциального воздействия правил о промежуточных санкциях в соответствии с IRC §4958, а также о возможности частного залога.Уже одно это может препятствовать определенным пожертвованиям, поскольку кредитор может не желать конвертировать долг в долг без права регресса, а благотворительная организация может не желать (или не иметь возможности в соответствии с законодательством штата) принять имущество, если ипотека не будет преобразована в без права регресса. 4 Вычет пожертвования все равно будет уменьшен, даже если жертвователь обязуется продолжать выплачивать ипотечный кредит индивидуально. Налоговый режим будет аналогичен залогу, так что платежи будут подлежать вычету только тогда, когда они будут фактически произведены. 5

5

Доход, финансируемый за счет долга

Предполагая, что благотворительная организация заинтересована в собственности, она должна быть обеспокоена возможностью того, что часть дохода от собственности будет облагаться налогом в соответствии с правилами «дохода, финансируемого за счет долга» в соответствии с IRC §514.«Доход, финансируемый за счет долга» — это один из видов налогооблагаемого дохода, не связанного с бизнесом (UBTI). Благотворительная организация будет платить налог на этот вид дохода, несмотря на общее освобождение от подоходного налога. Если только часть имущества подлежит долговому финансированию, эта часть дохода будет облагаться налогом.

Продолжая приведенный выше пример, поскольку 30% здания подлежит долговому финансированию, предварительный вывод будет заключаться в том, что 30% чистой арендной платы будут облагаться налогом. Однако существует ряд исключений из определения «дохода, финансируемого за счет долга».«Самый очевидный из них заключается в том, что имущество, подлежащее ипотеке, будет использоваться как минимум на 85% в освобожденной функции благотворительности. Если благотворительная организация планирует использовать подаренное здание в рамках своей благотворительной деятельности, то этот запрос заканчивается здесь.

Если благотворительная организация планирует использовать подаренное здание в рамках своей благотворительной деятельности, то этот запрос заканчивается здесь.

Даже если благотворительная организация не будет использовать здание, к имуществу, полученному в дар, применяется второе потенциально значимое исключение из правил о доходах, финансируемых за счет долга.Эти правила подробно описаны в Treas. Рег. § 1.514(c)-1(b)(3)(ii). 7 Если имущество было заложено более чем за пять лет до даты дарения, а даритель владел имуществом более пяти лет до дарения, ипотека не будет считаться «приобретательской задолженностью» в течение 10 лет после дарения. Поскольку ипотека не считается «задолженностью по приобретению», недвижимость не считается «финансируемой за счет долга», и, следовательно, ни один из доходов не облагается не связанным с ней подоходным налогом в течение 10-летнего периода.Это исключение не применяется, если одаряемый принимает на себя ипотеку (вместо того, чтобы взять имущество, являющееся предметом ипотеки) или платит дарителям что-либо за их долю в имуществе. В нашем примере дарители владели недвижимостью в течение 10 лет до дарения, поэтому у одаряемой организации есть 10 лет после дарения, чтобы погасить ипотеку, прежде чем доход станет частично облагаемым налогом.

В нашем примере дарители владели недвижимостью в течение 10 лет до дарения, поэтому у одаряемой организации есть 10 лет после дарения, чтобы погасить ипотеку, прежде чем доход станет частично облагаемым налогом.

Даже если наши доноры в приведенном выше примере недавно приобрели собственность, так что исключение не было соблюдено, организация, вероятно, все равно захотела бы принять конкретное пожертвование.Хотя 30% дохода от аренды могут облагаться налогом, для одаряемого это все равно будет ценным активом. Это предполагает, что оценка является удовлетворительной, экологические проблемы отсутствуют, а денежный поток достаточен для обслуживания долга по собственности и при этом обеспечивает доход одаряемому.

Основание одаряемому

Имущество, полученное в дар, сохраняет то основание, которое оно имело в руках дарителя. 8 Хотя примеры в этих правилах относятся к подаркам частным лицам, нет исключений для подарков на благотворительность.Обратите внимание, что эти правила включены в Часть II Подглавы O «Основные правила общего применения». Однако в приведенном выше примере только часть переданного имущества считалась подарком. Оставшаяся часть считается покупкой, и одаряемый получает эту часть имущества по справедливой рыночной стоимости. Следовательно, база одаряемого:

Однако в приведенном выше примере только часть переданного имущества считалась подарком. Оставшаяся часть считается покупкой, и одаряемый получает эту часть имущества по справедливой рыночной стоимости. Следовательно, база одаряемого:

| Донорская основа, приходящаяся на данную долю | 280 000 долларов США |

| Стоимость доли, которая считается проданной одаряемому | 300 000 долларов США |

| Налоговая база для одаряемого | 580 000 долларов США |

Это основание будет иметь важное значение для одаряемого, если имущество продается или сдается в аренду после истечения срока освобождения от UBTI, потому что оно владело имуществом по истечении 10-летнего периода освобождения, описанного выше.Одаряемый будет иметь право на амортизацию 9 для уменьшения своего налогооблагаемого дохода. Конечно, любая оставшаяся база будет доступна для уменьшения прибыли от продажи. Если на момент продажи недвижимость подпадает под действие правил финансирования за счет заемных средств, потребуется такое же соотношение налогооблагаемой и необлагаемой налогом прибыли. 10

Конечно, любая оставшаяся база будет доступна для уменьшения прибыли от продажи. Если на момент продажи недвижимость подпадает под действие правил финансирования за счет заемных средств, потребуется такое же соотношение налогооблагаемой и необлагаемой налогом прибыли. 10

Правила самодеятельности, применимые к частным фондам

Дополнительная сложность возникает, если предполагаемым одаряемым заложенного имущества является частный фонд дарителя.Как правило, продажи между частным фондом и его создателем («дисквалифицированным лицом») запрещены. 11 Выгодная продажа будет включена в это определение «продажи». Тем не менее, предполагаемая продажа не будет рассматриваться как самостоятельная сделка, если лицо, предоставляющее право, поместило ипотечный кредит на имущество более чем за 10 лет до передачи. 12 Вышеупомянутые правила продажи по выгодной цене остаются в силе.

Еще одно исключение из правил самодеятельности иногда называют правилом «первого укуса». Это правило позволяет физическому лицу пожертвовать даже недавно заложенное имущество своему частному фонду, если это является первоначальным пожертвованием в фонд.Логика этого заключается в том, что человек не является дисквалифицированным лицом, пока он или она не станет существенным вкладчиком в фонд. 13

Это правило позволяет физическому лицу пожертвовать даже недавно заложенное имущество своему частному фонду, если это является первоначальным пожертвованием в фонд.Логика этого заключается в том, что человек не является дисквалифицированным лицом, пока он или она не станет существенным вкладчиком в фонд. 13

Заложенное имущество и остаточные благотворительные фонды

Иногда доноры хотят передать заложенное имущество благотворительным фондам (CRT). На благотворительные остаточные фонды распространяется тот же набор правил самодеятельности, что и на частные фонды 14 , поэтому возникают все вопросы, рассмотренные выше. Дарение заложенного имущества в пользу CRT имеет дополнительные негативные последствия.В отличие от благотворительной организации, которая будет платить налог только со своего несвязанного коммерческого дохода, CRT, которая получает налогооблагаемый доход, потеряет свое освобождение от уплаты налога на этот год — на весь свой доход! 15 Кроме того, если донор остается ответственным по ипотеке, CRT будет рассматриваться как траст доверителя и, следовательно, не будет квалифицирован как CRT. 16

16

Хотя технически возможно передать заложенное имущество в благотворительный доверительный фонд, при условии, что закладная является достаточно старой, а задолженность не имеет права регресса, эти сделки должны осуществляться только с компетентной юридической консультацией и после тщательного изучения любые соответствующие государственные законы.

Есть несколько возможных решений вышеуказанной проблемы. Ни один из них не является волшебным средством, которое позволит зафиксировать стоимость собственного капитала в недвижимости в качестве вычета пожертвования, избегая при этом последствий, связанных с долгом. Однако они сведут к минимуму налоговое воздействие на часть собственного капитала.

- Продажа доли участия. Лицо, предоставляющее право, может продать долю в собственности благотворительному бенефициару (кроме частного фонда) оставшейся части траста или какой-либо третьей стороне, использовать выручку для погашения ипотеки и уплатить налог на прирост капитала лица, предоставляющего право, при продаже. Затем лицо, предоставившее право, могло передать оставшуюся часть собственности в доверительное управление, не обремененное какой-либо ипотекой.

- Выпуск обеспечительного права. Лицо, предоставляющее право, может попытаться убедить держателя ипотечного кредита отказаться от своего обеспечительного интереса в части имущества, а лицо, предоставляющее право, может передать эту долю в траст. Лицо, предоставляющее право, может предоставить кредитору дополнительное обеспечение или может продать оставшуюся часть благотворительному бенефициару (при условии, что оставшийся бенефициар не является частным фондом).

Затем лицо, предоставившее право, могло передать оставшуюся часть собственности в доверительное управление, не обремененное какой-либо ипотекой.

Затем лицо, предоставившее право, могло передать оставшуюся часть собственности в доверительное управление, не обремененное какой-либо ипотекой. Заключение

Возможна безналоговая передача заложенного имущества на благотворительность. Однако и даритель, и одаряемый должны действовать осторожно, чтобы избежать неприятных налоговых сюрпризов.

Автор выражает благодарность Лоре Хауэлл-Смит за помощь в написании статьи.

Сноски

Вычет по пожертвованиям в частные фонды (кроме пожертвований в виде «оцениваемого имущества») ограничивается базой дарителя.

задняя часть Если одаряемый является общественной благотворительной организацией, как это определено в IRC § 170(b)(1)(A), вычет дарителя будет ограничен 30% скорректированного валового дохода. Любое превышение над 30% может быть перенесено на срок до пяти лет. Доноры также будут подлежать 3% поэтапному отказу от постатейных вычетов, налагаемых IRC § 67. назад

См. Сокровища. Рег. § 1.1011-1(а)(3). задняя часть

См. вообще Treas.Рег. § 1.1001-2. задняя часть

См. ред. 68-174, 1968-1 КБ 81. задняя часть

См. Сокровища. Рег. 1.514(б)-1(б)(1)(ii). задняя часть

Существуют дополнительные исключения из правил доходов, финансируемых за счет долга, подробно описанных в Treas. Рег. § 1.514; однако вряд ли они применимы к безвозмездно переданному имуществу. задняя часть

Сокровища.

Рег. § 1.1015-1(а). задняя часть Только прямолинейные, см. IRC § 512(a)(3). задняя часть

Сокровища. Рег. § 1.514(а)-1(а)(1)(v). задняя часть

IRC § 4941(d)(1)(A). задняя часть

Сокровища. Рег. § 53.4941(d)-2(a)(2). задняя часть

См. Сокровища. Рег. § 53.4941(d)-1(a) для примера и IRC § 4946(a)(1) для определения дисквалифицированного лица. задняя часть

IRC § 4947(a)(2). задняя часть

См. IRC § 664(c) и Лелия Г.Newhall Trust (97-1 USTC 50 159). задняя часть

PLR 49, 16 января 1990 г. назад

задняя часть

задняя часть  Рег. § 1.1015-1(а). задняя часть

Рег. § 1.1015-1(а). задняя часть Новый способ купить дом — краудфандинг первого взноса

Вы можете краудфандинговать свой бизнес, свою благотворительность, свой продукт, свой отпуск — и теперь вы можете краудфандинговать свой дом.

CMG Financial, ипотечный кредитор, только что запустила HomeFundMe, первую онлайн-платформу, которая позволяет заемщикам вносить первоначальный взнос на покупку дома без комиссий и при поддержке ипотечных гигантов Fannie Mae и Freddie Mac.

Большинство миллениалов сегодня могут сказать, что они хотят быть домовладельцами, но это требование почти всегда сопровождается оговоркой… если я могу позволить себе первоначальный взнос. Высокий уровень задолженности по студенческим кредитам, высокая арендная плата и неполная занятость во время рецессии привели к тому, что крупнейшее поколение осталось с небольшими сбережениями и уменьшило надежды на собственное жилье.

«Это позволяет вам рассказать свою историю. Это позволяет людям поверить в историю о том, что у вас есть, о вашей кредитной истории, о вашей домашней истории», — сказал Кристофер Джордж, генеральный директор CMG Financial и вице-председатель. Ассоциации ипотечных банкиров.«Наш слоган: «Профинансируй дорогу домой». Мы считаем, что домовладение по-прежнему очень разумно и, если все сделано правильно, это хорошая идея, чтобы сделать шаг вперед к богатству, стабильности и качеству жизни».

Мы считаем, что домовладение по-прежнему очень разумно и, если все сделано правильно, это хорошая идея, чтобы сделать шаг вперед к богатству, стабильности и качеству жизни».

До сих пор заемщики могли получать помощь в виде первоначального взноса от своих близких членов семьи, работодателей, общественных некоммерческих организаций и своих церквей, при наличии необходимых документов. Это было сделано для того, чтобы кредиторы могли быть уверены, что они не занимают первоначальный взнос, добавляя долг к ипотеке. Кредиторы также хотели быть уверены, что заемщики смогут вносить ежемесячные платежи по ипотечным кредитам.

Продается дом в Майами.

Getty Images

Большинство краудфандинговых платформ для бизнеса предлагают окупаемость вложений, но здесь нет ничего — это просто подарок. Джордж сказал, что индивидуальные подарки будут небольшими, в диапазоне от 50 до 250 долларов. Платформа может быть связана с реестрами свадеб и младенцев.

«Вы собираетесь потратить 250 долларов на кофеварку? Если эти 250 долларов пойдут на первый взнос за ваш дом, по крайней мере, я улучшу качество вашей жизни, и второе, что я сделаю, это дам вам немного , сегодня, некоторые налоговые вычеты», — добавил Джордж.

В качестве стимула для поощрения потенциальных домовладельцев к посещению кредитных образовательных курсов и консультаций заемщики также могут получать гранты в размере до 2500 долларов США после прохождения бесплатных курсов. После этого платформа будет удваивать пожертвования в размере 2 долларов за каждый собранный 1 доллар, до 2500 долларов.

«Люди, которые обращаются за консультацией, как правило, более информированы, и они, как правило, лучше берут взаймы», — сказал Джордж. «Мы рассматривали это как рекламные доллары и сказали: «Послушайте, мы думаем, что это способствует развитию домовладения, мы думаем, что в противном случае мы потратили бы это либо через Интернет, либо через социальные сети».Мы вложили наши деньги туда, где, по нашему мнению, они найдут наилучшее применение.»

С другой стороны, вкладчики также уверены, что деньги на самом деле пойдут на покупку дома, и могут обусловить свой подарок этим.

Идея состоит не только в том, чтобы собрать деньги для первоначального взноса, но и в том, чтобы добавить к существующим средствам заемщика. Это может помочь устранить необходимость в ипотечном страховании, которое требуется для кредитов с очень низким первоначальным взносом. Fannie Mae называет это «пилотным проектом». проект», и будем внимательно следить за результатами.

Это может помочь устранить необходимость в ипотечном страховании, которое требуется для кредитов с очень низким первоначальным взносом. Fannie Mae называет это «пилотным проектом». проект», и будем внимательно следить за результатами.

«Сегодня мы пытаемся протестировать и изучить множество решений, потому что предпочтения сегодняшних покупателей жилья значительно изменились, и нет серебряной пули для решения проблемы, которая так же сложна, как то, как вы ее находите. первоначальный взнос», — сказал Джонатан Лоулесс из Fannie Mae. «Что мы предпочитаем делать, так это брать идеи из самых разных мест. Наши клиенты — основные, кредиторы, которые каждый день имеют дело с людьми, пытающимися купить дома, и вместо того, чтобы пытаться взять эти идеи и потратить три года, пытаясь внедрить серьезное изменение, мы предпочли бы протестировать и изучить.

Раньше продавцы могли помогать покупателям с первоначальным взносом, но это было запрещено после финансового кризиса.

Одним из самых серьезных критических замечаний в отношении кредитования во время жилищного бума и последовавшего за ним кризиса было то, что домовладельцы могли так легко финансировать свою собственность, почти не вкладывая денег вперед, поэтому они не имели «шкуры на кону». » Таким образом, им было намного легче не выплачивать кредиты, когда цены на жилье рухнули, и вообще отказаться от домов.

» Таким образом, им было намного легче не выплачивать кредиты, когда цены на жилье рухнули, и вообще отказаться от домов.

Эта программа проходит тонкую грань между даром и собственным капиталом. Некоторые заемщики добавляют краудфандинговый капитал к своим собственным денежным средствам. в то время как другие не могут, в зависимости от того, сколько они получат.

«Скин в игре — немного запутанная концепция. Если вы оплатите свои расходы на закрытие, будет ли этот скин в игре? Это действительно первоначальный взнос? — спросил Лоулесс. — Вы бы предпочли, чтобы у кого-то была куча денег в банке после покупки дома и не было первоначального взноса или наоборот? Итак, у нас еще много вопросов и многому предстоит научиться, когда речь заходит о роли первоначального взноса.

Лоулесс говорит, что все дело в сбережениях — помогает домовладельцу не стать бедняком после покупки. первоначальный взнос, то вам, вероятно, не следует покупать дом.

«У меня возникают сомнения по поводу получения ссуды теми, кто не может внести первоначальный взнос самостоятельно. Такие заемщики, как правило, находятся на расстоянии одного водонагревателя от просрочки платежей, дефолта, возможно, потери дома из-за потери права выкупа», — сказал Рик Шарга, исполнительный вице-президент Ten-X, компании, занимающейся онлайн-продажами недвижимости и аукционами.

Такие заемщики, как правило, находятся на расстоянии одного водонагревателя от просрочки платежей, дефолта, возможно, потери дома из-за потери права выкупа», — сказал Рик Шарга, исполнительный вице-президент Ten-X, компании, занимающейся онлайн-продажами недвижимости и аукционами.

Шарга, известный аналитик во время кризиса потери права выкупа, сказал, что если заемщик не может финансировать первоначальный взнос в одиночку, то он или она, вероятно, финансово не готов к инвестициям. Однако он не был полностью против краудфандинговой платформы.

«Если краудфандинг — это способ увеличить первоначальный взнос или внести больший первоначальный взнос, чем вы могли бы сделать самостоятельно, потому что тогда он снизит ваши ежемесячные платежи или поможет вам претендовать на получение кредита, который вы, возможно, не получили без краудфандинга я мог видеть преимущества этого», — добавил он.

Правила вручения и получения подарков в виде первоначального взноса на жилье

Если вам посчастливилось получить в этом году помощь в виде первоначального взноса под елку (или вы достаточно щедры, чтобы дать ее), убедитесь, что вы знаете правила, касающиеся подарочных фондов. Это не так просто, как передать пачку наличных с запиской «С праздником! Вот кое-что для твоего нового дома.

Это не так просто, как передать пачку наличных с запиской «С праздником! Вот кое-что для твоего нового дома.

Подарочные фонды с первоначальным взносом должны соответствовать определенным требованиям, иначе даритель и получатель подарка столкнутся с проблемами в будущем. От написания подарочного письма до правил возврата подарочных денег — вот основные факты, которые должны знать покупатели жилья и дарители.

Кто может подарить первоначальный взнос за дом?

Может показаться странным, что существуют ограничения в отношении того, кто может давать кому-либо наличные в качестве первоначального взноса. В конце концов, наличные есть наличные, верно? Не обязательно. Наличные могут быть связаны с условиями, которые могут повлиять на способность заемщика погасить ипотечный кредит.

Кредиторы хотят защитить себя от дефолта, удостоверившись, что подаренные деньги являются тем, чем они кажутся (например, подарком, а не кредитом), и заемщик может позволить себе ипотеку. Если заемщик получает ссуду с первоначальным взносом от коллеги и называет это «подарком», отношение его долга к доходу возрастает, что может повлиять на его способность погасить ипотеку.Таким образом, чтобы защитить себя, GSE, которые поддерживают ипотечные кредиты, и Министерство жилищного строительства и городского развития США создали правила для приемлемости доноров.

Если заемщик получает ссуду с первоначальным взносом от коллеги и называет это «подарком», отношение его долга к доходу возрастает, что может повлиять на его способность погасить ипотеку.Таким образом, чтобы защитить себя, GSE, которые поддерживают ипотечные кредиты, и Министерство жилищного строительства и городского развития США создали правила для приемлемости доноров.

По данным Fannie Mae, для обычных кредитов, которые включают 30-летние ипотечные кредиты с фиксированной процентной ставкой, даритель должен быть родственником. Люди, которые считаются родственниками, включают супруга, ребенка или другого иждивенца, а также всех, кто связан кровным родством, браком, усыновлением или законной опекой. Домашние партнеры и женихи также имеют право предоставить средства для первоначального взноса.

Ссуды FHA предлагают более широкий диапазон приемлемости, согласно данным из HUD. Дарителями могут быть члены семьи, друзья («с четко определенным и документально подтвержденным интересом к заемщику»), профсоюзы и работодатели. Благотворительные организации могут делать взносы в счет первоначального взноса. Заемщики FHA могут воспользоваться программами помощи при первоначальном взносе для отвечающих требованиям покупателей жилья, включая покупателей, впервые покупающих жилье, и покупателей с низким доходом.

Благотворительные организации могут делать взносы в счет первоначального взноса. Заемщики FHA могут воспользоваться программами помощи при первоначальном взносе для отвечающих требованиям покупателей жилья, включая покупателей, впервые покупающих жилье, и покупателей с низким доходом.

Те, кто не может дарить деньги в качестве первоначального взноса покупателям жилья, включают:

- Продавцов

- Агенты по недвижимости или маклеры

- Строители жилья

- Любой, кто заинтересован в продаже дома

Какую часть первоначального взноса за дом можно подарить?

Как для обычных кредитов, так и для кредитов FHA в большинстве случаев можно дарить всю сумму первоначального взноса.

Кредиты FHA требуют минимальной 3,5-процентной предоплаты с кредитным рейтингом выше или равным 580. Для кредитных баллов от 570 до 500 FHA требует 10-процентную предоплату. В обоих случаях весь первоначальный взнос может поступить от подходящего донора.

Члены семьи могут также предоставить заемщикам FHA кредит в виде акций в качестве «подарка на собственность, продаваемую другим членам семьи», согласно HUD.

Для обычных заемщиков единственным случаем требования о том, что заемщики должны использовать собственные средства для выплаты части (5 процентов или более) первоначального взноса, является ситуация, когда отношение кредита к стоимости равно или превышает 80 процентов, а Собственность представляет собой либо второй дом, либо основное место жительства, состоящее из двух-четырех квартир.

Что такое подарочное письмо с предоплатой?

Всякий раз, когда правомочная сторона дает деньги на первый взнос за дом, они должны написать подарочное письмо, говорит Кевин Эйман, президент Mountain Mortgage в Медфорде, штат Орегон.

«Когда кто-то дарит деньги, это обычно делается при закрытии или ближе к закрытию. Это то, что делают члены семьи, потому что они хотят убедиться, что деньги будут использованы для покупки дома», — говорит Эйман. «Чтобы дать кому-то деньги для первоначального взноса, они должны написать письмо, объясняющее, кто они и для чего нужны деньги.”

«Чтобы дать кому-то деньги для первоначального взноса, они должны написать письмо, объясняющее, кто они и для чего нужны деньги.”

Это письмо представляет собой прямое заявление, объясняющее только факты: кто является донором, сколько он дает, откуда берутся деньги и что они не ожидают возврата. В письме также должно быть указано, когда средства были переведены, а также контактная информация дарителя.

И даритель, и покупатель жилья должны подписать письмо, которое не должно быть нотариально заверено.

Требования к обычному кредиту включают дополнительные шаги Если первоначальный взнос состоит из подарочных денег и собственных денег заемщика.В этом случае родственник или партнер должен доказать, что они жили с покупателем жилья в течение последних 12 месяцев и будут продолжать жить вместе в новом доме.

Как доказать, что я получил подарочные деньги?

Кредиторы хотят удостовериться, что деньги первоначального взноса были получены покупателем жилья, чтобы приступить к получению кредита. Покупатели могут предоставить:

- Копию чека дарителя или квитанции о снятии средств и квитанции о залоге покупателя

- Копия чека дарителя для закрывающего агента

- Расчетная ведомость, подтверждающая получение денежного подарка дарителя

- Копия заверенного чека

- Подтверждение банковского перевода

Подарочные деньги облагаются налогом?

IRS в настоящее время освобождает людей от пожизненных подарков на сумму до 11 долларов.4 миллиона, которые применяются к любым подаркам, которые вы делаете в течение своей жизни. Каждый раз, когда вы дарите более 15 000 долларов США (для одного человека) или 30 000 долларов США (для тех, кто состоит в браке) в течение одного года, превышение засчитывается в счет вашей пожизненной суммы. Имейте в виду, что лимит в 15 000 долларов может меняться ежегодно из-за таких факторов, как инфляция.

«Поскольку год приближается к концу, даритель может подумать об удержании 15 000 долларов (или 30 000 долларов, если он женат) из подарка за январь, чтобы не тратить освобождение от налога на дарение впустую», — говорит Майкл Оливия, старший партнер Westpac Wealth Partners. (Таким образом, даритель мог бы получить полное освобождение в оба года.) «Даритель выпишет чек или, если он менее доверяет получателю подарка, откроет совместный счет и перечислит первоначальный взнос. Затем эти активы будут включены в андеррайтинг финансовых кредитов клиентов».

(Таким образом, даритель мог бы получить полное освобождение в оба года.) «Даритель выпишет чек или, если он менее доверяет получателю подарка, откроет совместный счет и перечислит первоначальный взнос. Затем эти активы будут включены в андеррайтинг финансовых кредитов клиентов».

Ваш кредитор будет точно знать, что вам нужно предоставить, когда вы используете подарочные деньги для первоначального взноса. Обязательно поговорите с ними о требованиях к подарку в начале процесса, чтобы невольно не затормозить закрытие сделки.

Наконец, лицо, получившее подарок в качестве первоначального взноса, не обязано сообщать о подарке в IRS или платить подарок или подоходный налог с его стоимости, согласно IRS.

Создайте бесплатную учетную запись Bankrate, чтобы получать советы экспертов, персонализированные кредитные предложения и другие ресурсы, адаптированные к вашим уникальным финансовым целям.

Подробнее:

Могут ли пожертвованные даром или грантом средства быть использованы для первоначального взноса, закрытия расходов или финансовых резервов?

Пожертвования организаций – гранты Заемщик ипотечного кредита, обеспеченного основным местом жительства, может использовать пожертвованные средства от приемлемых организаций для финансирования всего или части первоначального взноса, расходов на закрытие или финансовых резервов при соблюдении минимальных требований к взносам заемщика, описанных ниже. Пожертвованные средства от организации называются грантом. Помощь с первоначальным взносом не может быть каким-либо образом финансирована за счет первой залоговой ипотеки,

Пожертвованные средства от организации называются грантом. Помощь с первоначальным взносом не может быть каким-либо образом финансирована за счет первой залоговой ипотеки,

, например, с премиальной ценой.

Средства гранта также могут быть направлены на улучшения, связанные с энергетикой, если

- программа, в рамках которой предоставляются средства, позволяет такое использование, и

- минимальные требования к взносам заемщика соблюдены.

Гранты не допускаются на второй дом или инвестиционную недвижимость.

К приемлемым организациям, предоставляющим грант, относятся церкви, работодатели, муниципалитеты, некоммерческие организации (за исключением кредитных союзов), региональные федеральные банки жилищного кредита в рамках одной из их программ доступного жилья, признанные на федеральном уровне индейские племена и их суверенные инструменты, а также государственные учреждения.

См. B3-4.3-08. Employer Assistance для получения дополнительной информации о грантах от работодателей.

Грант должен быть задокументирован либо копией письма о присуждении гранта заемщику, либо копией юридического соглашения, в котором указаны условия предоставления гранта.Документ должен содержать формулировку , указывающую, что погашение гранта не ожидается, а также то, как средства будут переведены заемщику, кредитору,

или закрывающему агенту.

Передача грантов должна быть задокументирована копией аннулированного чека донора, копией выписки об оплате, подтверждающей получение чека, или аналогичным доказательством. Документация должна быть включена в индивидуальный ипотечный файл.

Дополнительную информацию, включая минимальные требования к взносам заемщика для транзакций, содержащих гранты, см. B3-4.3-06, Гранты и взносы кредиторов.

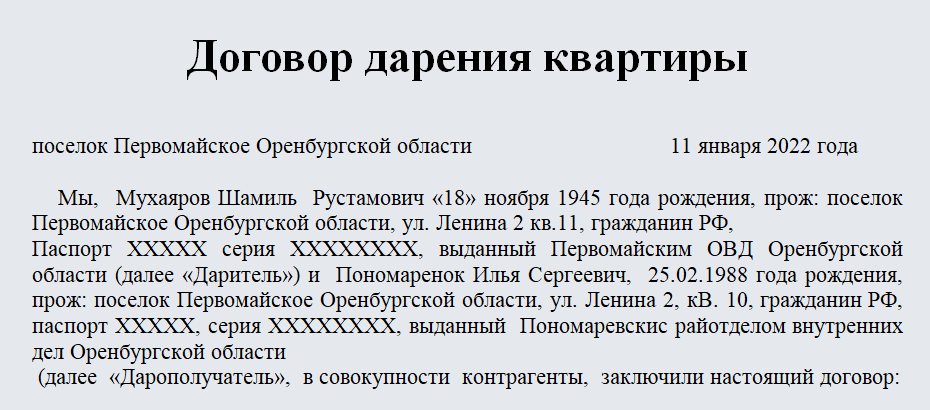

Как составить договор дарения квартиры

В некоторых ситуациях оформить договор дарения квартиры выгоднее, чем купли-продажи. Главное правильно его оформить с юридической точки зрения и выполнить остальные формальности.

Инструкции

Шаг 1

Договор дарения квартиры не обязательно нотариально заверять, его можно составить самостоятельно на основании типовых договоров.Главное, что должно быть в тексте договора, это паспортные данные дарителя и одаряемого, описание квартиры и документы, подтверждающие право собственности дарителя. Квартира описана на основании документов БТИ. За документами в БТИ лучше обращаться заранее, ведь перед оформлением документов сотрудник БТИ должен будет осмотреть квартиру. В договоре дарения не могут быть указаны условия дарения, так как дарение является безвозмездной сделкой.При наличии условий для донорства (смерть донора, забота донора) оформляются другие документы.

Шаг 2

Контракт должен быть подписан обеими сторонами. Затем нужно будет оплатить госпошлину за регистрацию договора дарения и еще одну за переход права собственности. В 2010 году обе эти пошлины были в размере 500 руб. Сохраняйте квитанции об оплате.

Сохраняйте квитанции об оплате.

Шаг 3

После этого необходимо зарегистрировать сделку в органах регистрации прав собственности на недвижимое имущество.Договор дарения недействителен без государственной регистрации. Для регистрации необходимо предоставить следующие документы: паспорт квартиры из БТИ, три экземпляра договора дарения, документы, подтверждающие право собственности дарителя, паспорта дарителя и дарителя, а также квитанцию об оплате обязанности. В течение месяца договор будет зарегистрирован, одаряемый должен забрать документы, подтверждающие право собственности.

Подарочные деньги для первоначального взноса

При покупке дома самым большим первоначальным расходом, скорее всего, будет первоначальный взнос.Даже если будущие домовладельцы могут позволить себе ежемесячные платежи по ипотеке, первоначальная стоимость покупки дома может быть слишком высокой для них, чтобы платить самостоятельно.