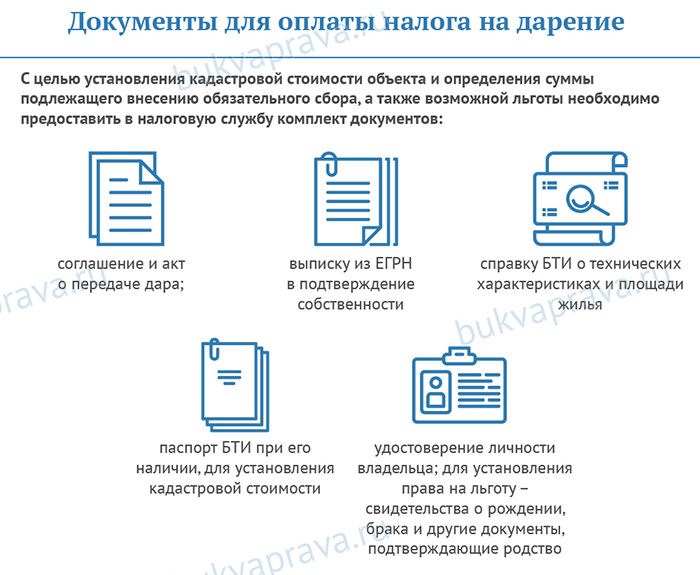

Дарение между близкими родственниками не облагается налогом

]]>Подборка наиболее важных документов по запросу Дарение между близкими родственниками не облагается налогом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Дарение между близкими родственниками не облагается налогом Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 265 «Условия, необходимые для установления фактов, имеющих юридическое значение» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Обоснованно не приняв во внимание указание заявителя на то, что установление соответствующего факта необходимо для получения свидетельства о рождении, подтверждения родства со своим отцом, а также возможности освобождения от уплаты налога при совершении сделки (купли-продажи, дарения недвижимого имущества) между близкими родственниками, поскольку не влияет на возникновение, изменение или прекращение личных или имущественных прав заявителя, суд правомерно отказал в принятии заявления об установлении факта государственной регистрации рождения, поскольку предусмотренные статьей 265 ГПК РФ условия, необходимые для установления факта, имеющего юридическое значение, отсутствуют, учитывая, что из заявления не усматривается, что права, свободы или законные интересы заявителя нарушены и установление факта регистрации его рождения не порождает для последнего каких-либо правовых последствий.

Статья: Изменения в налогообложении НДФЛ

(Юлгушева Л.Ш.)

Вопрос: Подлежит ли уплате НДФЛ в случае дарения неродственником, если договор дарения расторгнут и недвижимое имущество возвращено владельцу? Если НДФЛ уже уплачен, может ли физлицо вернуть налог и в каком порядке?

18.1 ст. 217, пп. 7 п. 1, п. п. 2 и 3 ст. 228 НК РФ).Нормативные акты: Дарение между близкими родственниками не облагается налогом «Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации»

18.1 ст. 217, пп. 7 п. 1, п. п. 2 и 3 ст. 228 НК РФ).Нормативные акты: Дарение между близкими родственниками не облагается налогом «Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации»Какие налоги нужно платить за подаренную недвижимость?

Подаренная недвижимость: налоги при вступлении в собственность и в случае продажи

Подарок в виде квартиры или дома за городом – веская причина порадоваться.

Единственная загвоздка в том, что порядок обложения налогом непрост, а в налоговое законодательство в этой сфере внесены изменения, с учетом которых и выстраиваются сейчас отношения одаряемых и ФНС.

Плательщик и размер налога при дарении жилья

При получении недвижимости в дар лицом, получившим доход, считается одаряемый. Соответственно и налог уплатить должен он. Дарение же – акт безвозмездный, и обложению налогом не подлежит.

Однако закон предусматривает, что не все одаряемые должны уплатить налог на полученный в результате дарения доход. К таким категориям граждан относятся члены семьи дарителя и лица, состоящие с ним в близком родстве:

- мать, отец, дети;

- муж/жена;

- дедушки/бабушки и внуки;

- брат/сестра (с условием, когда оба или один родитель общие).

Не относящиеся к вышеперечисленным категориям родственники обязаны уплатить НДФЛ в размере 13% от зафиксированной в кадастре стоимости полученной в дар недвижимости. Цена на такие дом или квартиру учитывается на 1 января года, в котором одаряемый стал их собственником. Налоговые нерезиденты оплатят 30% стоимости недвижимости.

Налог при договоре дарения между сожителями

Одаряемый не платит налог на доходы, даже если не приходится дарителю родственником из вышеперечисленных категорий, но только если признан судом членом одной с дарителем семьи. По Семейному кодексу к таковым относятся лица, живущие одной семьей, т. е. ведущие совместное хозяйство и связанные либо кровным родством, либо свойством (заключение брака).

В случае решения суда о признании, например, свекрови и невестки членами одной семьи, НДФЛ с одаряемой стороны не взимается.

Что касается сожительства, то такой союз не может считаться основанием для признания его членов одной семьей (нет регистрации брака).

Налог при расторжении договора дарения

Долгое время этот вопрос считался спорным. Но в 2020 году ФНС, наконец, внесла ясность. Налоговой службой было официально признано, что если договор дарения расторгнут, получения дохода одаряемым не наступает, а следовательно оснований платить НДФС нет.

Обязательство уплатить налог считается отмененным с даты занесения в ЕГРН факта возврата подаренной недвижимости в собственность дарителя.

Налог при продаже дома или квартиры, полученных в дар

Если одаряемый решил продать полученную в дар недвижимость, то сумма, вырученная в результате сделки, облагается налогом в следующих случаях:

- с момента вступления в собственность до даты продажи прошло менее трех лет, когда жилье получено в дар от члена семьи или близкого родственника, а также когда реализуемая недвижимость – единственное жилье одаряемого;

- с момента вступления в собственность до даты продажи прошло менее пяти лет безо всяких оговорок.

Однако с учетом последних изменений в Налоговом кодексе одаряемый может не платить НДФЛ, даже если решить продать недвижимость ранее вышеуказанных сроков. ФНС поясняет, что сумма, которую в свое время заплатил за подаренную недвижимость даритель учитывается в сумме, полученной одаряемым при его продаже. И с этих средств НДФЛ не удерживается.

Также, при уплате одаряемым налога на доходы в момент получения подаренной недвижимости в собственность сумма уплаченного НДФЛ учитывается при продаже этой недвижимости. Оплачивается лишь разница, если размер налога с проданного жилья превысит размер ранее уплаченного НДФЛ. все статьи

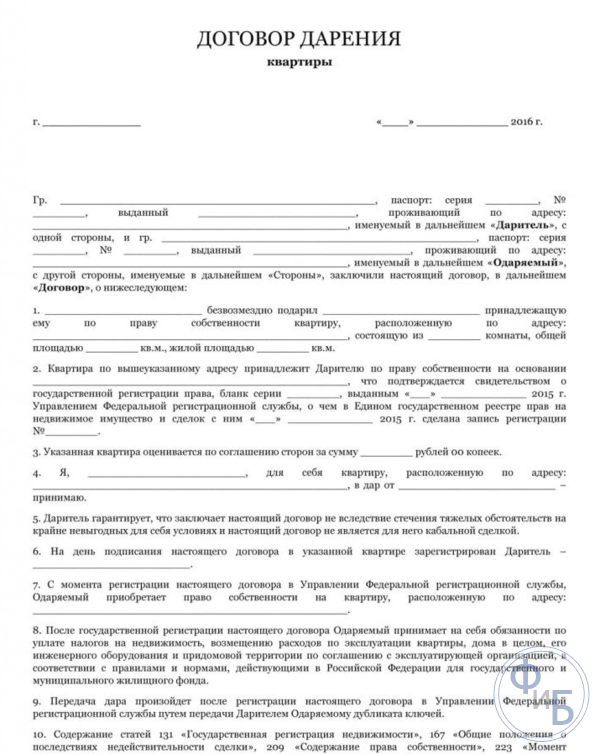

Налог на дарение между близкими родственниками. Облагается ли налогом дарственная родственнику — justice pro…

Зачастую недвижимость, автомобиль, крупная денежная сумма передается родственнику по договору дарения. Нужно ли платить налог на дарение между близкими родственниками? Облагается ли налогом договор дарения между родственниками, которые не являются близкими? Ответим на эти вопросы, а также расскажем о налогообложении при дарении родственнику — не резиденту РФ, необходимости подачи декларации 3-НДФЛ, расчете и уплате подоходного налога.

При заключении договора дарения между физическими лицами даритель, отдающий имущество, не получает дохода, поэтому обязанности уплатить налог у него не возникает. Человек, принимающий дар (одаряемый), получает экономическую выгоду (доход), который по общему правилу подлежит налогообложению НДФЛ (налогом на доходы физических лиц). Выясним, облагается ли налогом договор дарения между родственниками.

Налог при дарении близкому родственнику: закон

По вопросу налогообложения дарения между близкими родственниками обратимся к Налоговому кодексу РФ.

В пункте 18.1 статьи 217 Налогового кодекса РФ указывается, что освобождаются от налогообложения «доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом».

Далее в пункте 18.1 статьи 217 Налогового кодекса РФ говорится, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

Таким образом, дарение между близкими родственниками не облагается налогом.

Выясним, кто признается близкими родственниками и членами семьи в соответствии с Семейным кодексом РФ.

К членам семьи относятся:

- супруги,

- родители и дети (усыновители и усыновленные).

Близкими родственниками являются:

- родители и дети,

- дедушка, бабушка и внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

О налогообложении по договору дарения между родственниками, которые не являются близкими, расскажем далее в статье.

Нужно ли подавать декларацию 3-НДФЛ при дарении близкому родственнику

У принявшего дом, квартиру, автомобиль не возникает обязанность по уплате налога на дарение между близкими родственниками, кроме того одаряемый может не декларировать полученный доход (Письмо ФНС России от 05.06.2012 N ЕД-3-3/1975@).

Облагается ли налогом дарение между родственниками крупной суммы денег

Если родственник подарит Вам денежные средства (крупную сумму или не очень), нужно ли платить налог? Нет, подаренные деньги не подлежат налогообложению независимо от того являются ли даритель и одаряемый членами семьи и (или) близкими родственниками (Письмо ФНС России от 10. 07.2012 № ЕД-4-3/11325@).

07.2012 № ЕД-4-3/11325@).

Платят ли родственники налог на дарение акций

Налог на дарение между близкими родственниками акций платить не нужно (доход при заключении дарственной между указанными лицами не подлежит обложению НДФЛ).

Обязанность уплатить налог при дарении не возникает, если недвижимость, автомобиль Вы получили от близкого родственника

Налоги на дарение близким родственникам нерезидентам

Как указывается в разъяснениях Минфина возможность применения пункта 18.1 статьи 217 НК РФ не обусловливается наличием у одаряемого физического лица статуса налогового резидента РФ. Поэтому доход гражданина иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде стоимости полученной от матери в порядке дарения квартиры не подлежит налогообложению в Российской Федерации (Письмо Минфина РФ N 03-04-05/6634 от 05.02.2018).

Налоги по договору дарения между родственниками, которые не являются близкими

Если Вы получаете недвижимость (дом, квартиру или долю квартиры, земельный участок и т. д.), автомобиль в подарок от родственника, который не относится к близким согласно Семейному кодексу, или от дальнего родственника, то Вам придется заплатить подоходный налог. При заключении дарственной, например, на земельный участок между племянником и дядей, двоюродными братьями одаряемому необходимо подать налоговую декларацию 3-НДФЛ и заплатить 13 % от стоимости передаваемого имущества. Отметим, что при дарении денег между неблизкими родственниками налог платить не нужно.

д.), автомобиль в подарок от родственника, который не относится к близким согласно Семейному кодексу, или от дальнего родственника, то Вам придется заплатить подоходный налог. При заключении дарственной, например, на земельный участок между племянником и дядей, двоюродными братьями одаряемому необходимо подать налоговую декларацию 3-НДФЛ и заплатить 13 % от стоимости передаваемого имущества. Отметим, что при дарении денег между неблизкими родственниками налог платить не нужно.

Уплата налогов при дарении между родственниками, которые не являются близкими

Одаряемому по дарственной между неблизкими родственниками, необходимо заплатить налог до 15 июля года, следующего за годом, в котором был получен подарок. Расчет налога производится в налоговой декларации 3-НДФЛ, которую необходимо подать до 30 апреля. Для определения налоговой базы для расчета налога могут быть использованы данные о кадастровой стоимости объекта недвижимости (Письмо ФНС от 1 июня 2016 г. N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

Итак, налог на дарение между близкими родственниками или членами семьи не платится. Получив в дар недвижимость или автомобиль от близкого родственника, одаряемый не подает декларацию и освобождается от уплаты НДФЛ. Но аналогичный подарок от неблизкого родственника вызывает обязанность подать декларацию и уплатить подоходный налог.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

на Ваш сайт.

Заявление в налоговую

Вопрос

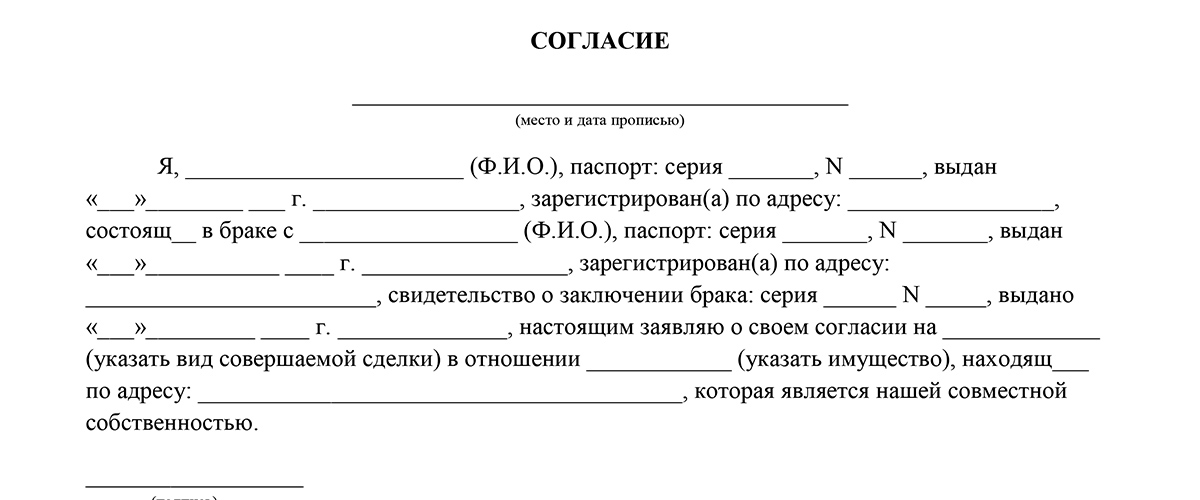

ИФНС требует подать заявление с приложением договора дарения с указанием степени родства с приложением копий документов, подтверждающих родственные отношения. Как это заявление должно выглядеть (форма)? И каким образом прилагать копии документов? Нужно ли прилагать не упомянутые ИФНС копии паспорта дарителя и того, кто получил объект в дар?

Как получить юридическую помощь бесплатно

Комментарий

Заявление пишется в произвольной форме на имя начальника налоговой инспекции Содержание заявления примерно такое: “Сообщаю, что квартира расположенная по адресу: ………. ., была получена мной в дар от ………… (указать степень родства), то освобождает меня от уплаты НДФЛ”.

., была получена мной в дар от ………… (указать степень родства), то освобождает меня от уплаты НДФЛ”.

Все документы прилагаются к заявлению в копиях. Нужно приложить непосредственно сам договор дарения, в котором были бы указаны стороны – даритель и одаряемый, свидетельство о государственной регистрации права одаряемого на подаренный объект недвижимости документ, подтверждающий родственные отношения между дарителем и одаряемым (например, свидетельство о рождении, из которого видно, что даритель – сын или дочь, одаряемый – отец или мать, либо наоборот). Если у кого-либо из сторон сделки менялась фамилия, нужно приложить и этот документ.

Для справки: лицо подлежит освобождению от уплаты НДФЛ, если имело место дарение между членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) (абзац 2 пункта 18. 1 части 1 статьи 220 Налогового кодекса РФ).

1 части 1 статьи 220 Налогового кодекса РФ).

Юрист по семейным делам

Вернуться к списку вопросов

Задать вопрос

Мои ответы на www.9111.ruДоговор ренты или договор дарения

За разъяснениями к юристу обратилась женщина, ухаживающая за тяжело больной приятельницей. Стороны договорились о том, что оплатой за уход станет передача ухаживающему лицу квартиры. В качестве варианта оформления договоренностей выбрали завещание и в ходе приема обсудили особенности этого варианта.

Необходимо понимать, что завещание является односторонней сделкой. Это значит, что завещатель вправе переписать документ бесчисленное количество раз, не уведомляя об этом наследника, который может даже и не узнать о том, что условия завещания изменены. И юридическую силу, по общему правилу, будет иметь самый поздний вариант документа.

В этом смысле говорить о завещании как о гарантии того, что ухаживающее лицо получит вознаграждение, о котором договорились стороны, не приходится. В жизни, конечно, такие договоренности весьма распространены и многое зависит от самих людей и их взаимоотношений, но, строго говоря, с юридической точки зрения завещание не может быть оплатой услуг по уходу.

Почему же граждане выбирают такой вариант и чем он отличается от юридически более корректного варианта ренты или тоже распространенного договора дарения?

Представляется, что в договоре ренты более четко расписаны все права и обязанности сторон в случае ухода за пожилым или больным гражданином за квартиру: ты мне – квартиру, я тебе – пожизненный уход и (или) содержание. Тем не менее, часто стороны используют более неопределенный механизм оформления договоренностей – уход и содержание на словах – с одной стороны и завещание, которое в любой момент можно изменить – с другой.

Одной из причин того, почему стороны избегают договора дарения – необходимость уплаты налога на доходы физических лиц. В том случае, если дарение осуществляется не между близкими родственниками, у одаряемого возникает обязанность по уплате налога на доходы физических лиц в размере 13% от кадастровой стоимости недвижимого имущества. Да и отменить такой договор даритель вряд ли сможет – не будет же он доказывать в суде, что дарение было притворной сделкой, прикрывающей другие правоотношения…

В том случае, если дарение осуществляется не между близкими родственниками, у одаряемого возникает обязанность по уплате налога на доходы физических лиц в размере 13% от кадастровой стоимости недвижимого имущества. Да и отменить такой договор даритель вряд ли сможет – не будет же он доказывать в суде, что дарение было притворной сделкой, прикрывающей другие правоотношения…

Безусловно, на этапе совершения сделки стороны не всегда могут предугадать, что произойдет, скажем, лет через пять. А произойти, по нашему опыту, может много чего: ссора, прекращение исполнения договоренностей одной из сторон, недовольство сторонами друг другом (ожидал одного, получил другое), человек, в конце концов, может передумать. И в этом смысле очень важно, каким договором были оформлены отношения между сторонами.

При реализации проекта «Услышать друг друга» используются средства государственной поддержки, выделенные в качестве гранта в соответствии с Указом Президента Российской Федерации.

Налоговая база НДФЛ при прощении долга Бухгалтерский аудит, обучение — Аудиторско-Консалтинговая группа «АТВ»

Возникает ли налоговая база по НДФЛ при прощении долга по договору займа отца сыну?Дарья Сергеевна Сербина-консультант:Правоотношения, касающиеся прощения долга, регламентированы нормами ст. 415 Гражданского кодекса РФ (ГК РФ). Если долг прощается в рамках дарения, то крайне важно, чтобы присутствовали элементы договора дарения, такие как безвозмездность, намерение освободить одаряемое лицо от обязанности, возложенной на него. Кроме того, при прощении долга кредитор не должен иметь имущественной выгоды, то есть не должен получать какое-либо встречное предоставление.

415 Гражданского кодекса РФ (ГК РФ). Если долг прощается в рамках дарения, то крайне важно, чтобы присутствовали элементы договора дарения, такие как безвозмездность, намерение освободить одаряемое лицо от обязанности, возложенной на него. Кроме того, при прощении долга кредитор не должен иметь имущественной выгоды, то есть не должен получать какое-либо встречное предоставление.

Согласно п.18.1 ст.217 НК РФ дарение денежных средств, независимо от того, является ли физическое лицо близким родственником или нет не подразумевает под собой уплату НДФЛ. Данная позиция также изложена в Письме ФНС:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 10 июля 2012 г. N ЕД-4-3/11325@

О НАЛОГООБЛОЖЕНИИ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ

В целях устранения неоднозначных толкований положений пункта 18.1 статьи 217 Налогового кодекса Российской Федерации (далее — Кодекс) Федеральная налоговая служба сообщает следующее.В соответствии с положениями указанного выше пункта Кодекса освобождаются от обложения налогом на доходы физических лиц доходы физических лиц в денежной и натуральной формах, получаемые ими от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

При этом согласно абзацу 2 пункта 18.1 статьи 217 Кодекса доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

В этой связи необходимо учитывать, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи.

Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению в целях главы 23 Кодекса независимо от того, являются ли даритель и одаряемый членами семьи и (или) близкими родственниками.

Доведите данное разъяснение, согласованное с Минфином России, до нижестоящих налоговых органов.

Советник

государственной гражданской службы

Российской Федерации

2 класса

Д.В.ЕГОРОВ

Налогообложение ПИФов. ВТБ Капитал Управление активами

Доходы (в т.ч. в натуральной форме в виде инвестиционных паев), полученные от физических лиц в порядке наследования, не подлежат обложению НДФЛ (п. 18 ст. 217 НК РФ).Доходы (в т.ч. в натуральной форме в виде инвестиционных паев), полученные от физических лиц в порядке дарения, не подлежат обложению НДФЛ в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) (п. 18.1 ст. 217 НК РФ).

Если инвестиционные паи получены в дар не от члена семьи или близкого родственника (перечисленных выше), у одаряемого возникает обязанность по уплате НДФЛ и подаче налоговой декларации в налоговые органы РФ.

Доход от последующей реализации (погашения) полученных в порядке наследования или дарения инвестиционных паев подлежит налогообложению НДФЛ в общем порядке. При этом:

- При исчислении налоговой базы от реализации (погашения) инвестиционных паев, полученных в наследство или в порядке дарения от члена семьи/близкого родственника, Управляющая компания может учесть документально подтвержденные расходы наследодателя или дарителя на приобретение реализуемых (погашаемых) налогоплательщиком инвестиционных паев (абз. 10 п. 13 ст. 214.1 НК РФ).

- При исчислении налоговой базы от реализации (погашения) инвестиционных паев, полученных в порядке дарения не от члена семьи/близкого родственника, Управляющая компания может учесть в качестве расходов документально подтвержденные суммы, с которых был исчислен и уплачен налог при получении данных инвестиционных паев (абз. 9 п. 13 ст. 214.1 НК РФ)

Обратите внимание: В целях расчета НДФЛ, датой перехода права собственности на паи, полученные в рамках наследства, будет являться дата смерти наследодателя. Датой перехода права собственности на паи, полученные в результате дарения, будет являться дата договора дарения. Указанные даты не всегда совпадают с датой, отраженной в реестре фонда.

Обращаем внимание, что представленная информация носит исключительно справочный характер, и не должна расцениваться в качестве анализа и/или консультации относительно порядка налогообложения. Указанный порядок рекомендуем уточнять у налоговых консультантов.

Тема № 506 Благотворительные взносы

Как правило, вы можете вычесть благотворительные взносы только в том случае, если вы перечисляете вычеты в Приложении A (Форма 1040) «Постатейные вычеты». Однако на 2020 год люди, которые не перечисляют свои вычеты, могут вычесть до 300 долларов из валового дохода на свои квалифицированные денежные благотворительные взносы в общественные благотворительные организации, частные операционные фонды, а также федеральные, государственные и местные органы власти.

Подарки физическим лицам не подлежат вычету. Только квалифицированные организации имеют право на получение налоговых отчислений.

Чтобы определить, подходит ли организация, в которую вы внесли свой вклад, как благотворительную для целей вычета подоходного налога, воспользуйтесь нашим инструментом поиска организаций, освобожденных от уплаты налогов. Для получения дополнительной информации см. Публикацию 526, Благотворительные взносы и Могу ли я вычесть свои благотворительные взносы?

Если вы получаете выгоду в обмен на такие пожертвования, как товары, товары или услуги, включая пропуск на благотворительный бал, банкет, театральное представление или спортивное мероприятие, вы можете вычесть только ту сумму, которая превышает справедливую рыночную стоимость пособия. получены или ожидаются получения.

Для взносов наличными, чеками или другим денежным подарком (независимо от суммы) вы должны вести учет взноса: банковскую выписку или письменное сообщение от квалифицированной организации, содержащее название организации, сумму, и дату вклада.

Помимо вычета ваших денежных взносов, вы, как правило, можете вычесть справедливую рыночную стоимость любой другой собственности, которую вы жертвуете квалифицированным организациям. См. Публикацию 561 «Определение стоимости пожертвованного имущества».

Для любого взноса в размере 250 долларов и более (включая взносы наличными или имуществом) вы должны получить и сохранить в своих записях одновременное письменное подтверждение от квалифицированной организации с указанием суммы денежных средств и описания любого внесенного имущества. В подтверждении должно быть указано, предоставила ли организация какие-либо товары или услуги в обмен на подарок, и, если да, необходимо предоставить описание и добросовестную оценку стоимости этих товаров или услуг.Один документ от квалифицированной организации может удовлетворить как требование письменного сообщения для денежных подарков, так и требование одновременного письменного подтверждения для всех взносов в размере 250 долларов США или более.

Вы должны заполнить одну или несколько Форм 8283, Неденежные благотворительные взносы и приложить их к декларации, если ваш вычет за каждый неденежный взнос превышает 500 долларов. Если вы претендуете на вычет более 500 долларов, но не более 5000 долларов за элемент (или группу аналогичных предметов), вы должны заполнить форму 8283, раздел A.Если вы претендуете на вычет более 5000 долларов за элемент (или группу аналогичных предметов), вы должны получить квалифицированную оценку предмета или группы предметов и заполнить форму 8283, раздел B. 500 000 долларов за взнос неденежной собственности, вы должны заполнить форму 8283, раздел B, а также приложить квалифицированную оценку к своему возврату.

Особые правила применяются к дарению определенных видов собственности, таких как автомобили, инвентарь и определенное другое легко оцениваемое имущество.Для получения дополнительной информации см. Публикацию 526 «Благотворительные взносы». Для получения информации об определении стоимости ваших неденежных взносов см. Публикацию 561 «Определение стоимости пожертвованного имущества».

Пожертвования с вычетом из налогооблагаемой базы: правила благотворительности

Пожертвования с вычетом из налогооблагаемой базы — это денежные или материальные пожертвования в пользу организации, освобожденной от налогообложения, например благотворительной организации. Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы подать заявку на пожертвования, вычитаемые из налогооблагаемой базы, вы должны указать в своей налоговой декларации, заполнив Приложение A формы IRS 1040 или 1040-SR.

В 2020 налоговом году есть одна особенность: вы можете вычесть до 300 долларов денежных пожертвований без необходимости перечислять их. Это называется удержанием «над чертой». В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, что означает, что супружеская пара, подающая совместно, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Сколько я могу вычесть?

Как правило, вы можете вычесть до 60% скорректированного валового дохода за счет благотворительных пожертвований (100%, если подарки наличными), но вы можете быть ограничены до 20%, 30% или 50% в зависимости от типа взноса и организации (например, взносы в определенные частные фонды, организации ветеранов, братские общества и кладбищенские организации имеют более низкий предел).Публикация IRS 526 содержит подробности.

Лимит применяется ко всем пожертвованиям, которые вы делаете в течение года, независимо от того, скольким организациям вы делаете пожертвования.

Взносы, превышающие лимит, часто могут быть вычтены из ваших налоговых деклараций в течение следующих пяти лет — или до тех пор, пока они не исчезнут — посредством процесса, называемого переходящим остатком.

В 2020 налоговом году вы можете вычесть из налоговой декларации до 300 долларов США в виде денежных пожертвований без необходимости указывать детали.Это называется удержанием «над чертой». В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, что означает, что супружеская пара, подающая совместно, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Закон CARES отменил 60-процентный лимит для денежных пожертвований в общественные благотворительные организации.

Как подать заявление о пожертвованиях, не подлежащих вычету из налогооблагаемой базы, в налоговой декларации

Как правило, детализируйте данные во время налогообложения. Когда вы подаете налоговую декларацию каждый год, вам необходимо детализировать свои вычеты, чтобы требовать пожертвования на благотворительность, не облагаемые налогом.Это означает заполнение Графика А вместе с остальной частью вашей налоговой декларации. В своей налоговой декларации за 2020 год вы можете вычесть до 300 долларов денежных пожертвований без необходимости указывать детали.

Заблаговременно взвесьте затраты и выгоды. Детализация может занять больше времени, чем если бы вы просто использовали стандартный вычет, и для этого может потребоваться более дорогое налоговое программное обеспечение или выставить более высокий счет от вашего налогового составителя. Кроме того, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит отказаться от детализации и вместо этого использовать стандартный вычет.Однако если вы откажетесь от перечисления предметов, вы откажетесь от вычета за то, что пожертвовали.

Вот стандартные суммы вычета по статусу регистрации. Опять же, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит пропустить перечисление (и, таким образом, не требовать эти пожертвования, вычитаемые из налогооблагаемой базы) и вместо этого использовать стандартный вычет.

В браке, подача отдельно | ||

000 Что нужно помнить о налоговых вычетах3

Пожертвования, не подлежащие вычету из налогооблагаемой базы, должны соответствовать определенным требованиям, иначе вы не получите дополнительных денежных средств для совершения доброго дела.Вот как сделать налоговый год немного приятнее.

1. Пожертвуйте соответствующей организации

Ваши благотворительные пожертвования будут иметь право на налоговый вычет только в том случае, если они поступят в организацию, освобожденную от налогов, как определено в разделе 501 (c) (3) Налогового управления. Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.

Организация может быть некоммерческой без статуса 501 (c) (3), из-за чего может быть сложно убедиться, что выбранная вами благотворительная организация имеет значение.

Перед тем, как сделать пожертвование, спросите у благотворительной организации, какая часть вашего взноса будет облагаться налогом.

2. Задокументируйте свои взносы

Следите за своими пожертвованиями, не облагаемыми налогом, независимо от суммы. Если вы сделали денежный взнос, квалификационная документация включает выписку из банка, выписку по кредитной карте и квитанцию от благотворительной организации (включая дату, сумму и название организации) или аннулированный чек.Если вы сделали взнос в виде автоматического удержания из своей зарплаты через своего работодателя, сохраните копии своей формы W-2 или квитанции о выплате с указанием суммы и даты вашего пожертвования.

В этих случаях вам потребуется дополнительная документация:

Пожертвования наличными или имуществом на сумму более 250 долларов: IRS требует, чтобы вы получили письменное письмо-благодарность от благотворительной организации. Он должен включать сумму денег, которую вы пожертвовали, получили ли вы что-либо от благотворительной организации в обмен на свое пожертвование, а также приблизительную стоимость этих товаров и услуг.Вы должны получить письмо с подтверждением до даты подачи налоговой декларации (см. Крайний срок уплаты налогов здесь) за год, когда вы сделали взнос.

Если вы вычли не менее 500 долларов безналичных пожертвований: заполните форму 8283, если вы вычтете не менее 500 долларов в виде пожертвований. Кроме того, вы должны приложить к форме оценку своих товаров, если их общая стоимость превышает 5000 долларов.

3. Не упустите налоговые вычеты за волонтерство

Правила IRS не позволяют вычитать стоимость вашего времени или услуг, но расходы, связанные с волонтерством для квалифицированной организации, могут быть не облагаемыми налогом пожертвованиями. .

Расходы должны быть напрямую и исключительно связаны с вашей волонтерской работой; ранее не возмещались; а не личные, жилищные или семейные расходы.

Ваши пожертвования, не подлежащие вычету из налогооблагаемой базы, могут включать мили, потраченные вами на благотворительные мероприятия и волонтерские мероприятия, или мили, которые вы потратили на то, чтобы принести предметы на место пожертвований.

Вы можете вычесть свои фактические расходы, используя квитанции за бензин и аналогичные расходы, или вы можете использовать стандартный вычет за пробег.

Сохраните квитанции, если вы планируете вычесть свои фактические расходы; вам может понадобиться, если вы прошли аудит.

Список здесь.

Ознакомьтесь с лучшими налоговыми программами 2021 года и не только. И все это подкреплено массой ботанических исследований.

9 способов уменьшить налогооблагаемый доход

5. Возможна компенсация альтернативных минимальных налогов в этом и следующем году.

Если вы облагаетесь альтернативным минимальным налогом (AMT), предоставление дополнительных благотворительных подарков, заявленных как детализированные вычеты, может уменьшить разницу между обычным подоходным налогом и AMT1.Это особенно полезно, потому что многие обычно перечисленные вычеты добавляются к доходу в соответствии с AMT, включая государственные и местные налоги на прибыль, налоги на недвижимость, проценты по ипотеке (если ссуда не использовалась для покупки, строительства или улучшения дома). *

Для тех, кто склонен к благотворительности и, вероятно, будет подпадать под действие AMT из года в год, может иметь смысл сделать благотворительный взнос в текущем году. Однако, даже если налогоплательщик может получить налоговую льготу за благотворительный подарок, когда он подлежит AMT, он может рассмотреть возможность отсрочки выплаты взноса до года, когда он не участвует в AMT, чтобы воспользоваться потенциально большей налоговой льготой.Поговорите со своим налоговым консультантом о вашей личной ситуации.

6. Сделайте благотворительный подарок, чтобы компенсировать прирост капитала за счет изменения баланса портфеля.

Многие проницательные инвесторы проводят регулярную ребалансировку портфеля, чтобы гарантировать, что их инвестиционная структура соответствует их целям. Часто это связано с продажей хорошо зарекомендовавших себя инвестиций, что влечет за собой взимание налога на прирост капитала.

Одна простая мера компенсации — это согласование ваших благотворительных пожертвований с процессом восстановления баланса.Вместо того, чтобы выписывать чек в любимую благотворительную организацию в этом году, подумайте о том, чтобы пожертвовать самую ценную ценную бумагу, которую вы держите более года. Налог на прирост капитала обычно не применяется к вам или благотворительной организации, получающей пожертвование, и, поскольку вы не выписали чек, у вас могут быть наличные для покупки дополнительных акций в рамках вашего мероприятия по ребалансировке.

7. Используйте многолетний подход к вычетам.

Если ваш доход особенно высок в этом году, возможно, в результате бонуса на конец года, или вы продали бизнес, получили наследство или иным образом, примите во внимание, что вычеты из благотворительных взносов могут быть перенесены на срок до пяти лет. .Вы должны требовать максимально возможный вычет в текущем году — лимиты вычета составляют 60% AGI для денежных средств 1 и 30% для ценных бумаг с долгосрочной оценкой — но затем вы можете перенести любые неиспользованные благотворительные вычеты на срок до еще пять лет. Эти перенесенные вычеты должны использоваться, насколько это возможно, в следующем налоговом году и учитываются после любых вычетов благотворительных взносов текущего года. В этом заключается сила заблаговременной загрузки в год с высоким доходом.

Как максимально увеличить налоговые вычеты

Благотворительные пожертвования товаров и денег квалифицированным организациям могут быть вычтены из вашего подоходного налога, что снизит ваш налогооблагаемый доход. Отчисления на благотворительные пожертвования обычно не могут превышать 60% вашего скорректированного валового дохода, хотя в некоторых случаях могут применяться ограничения в 20%, 30% или 50%. Если у вас мало денег, есть еще много возможностей жертвовать и одновременно экономить на налогах.

Ключевые выводы

- Благотворительность может помочь нуждающимся или поддержать достойное дело, но в то же время может снизить ваши расходы по подоходному налогу.

- Соответствующие критериям пожертвования наличными, а также предметы не подлежат налогообложению, но обязательно сохраняйте квитанции о пожертвованиях и что получателем является благотворительная организация 503 (c).

- Сумма, которую вы можете удержать в конкретном году, ограничена, но вы часто можете перенести некоторые из этих неиспользованных удержаний, опять же в зависимости от права на участие.

Планируйте пожертвования

Есть много возможностей налогового планирования с благотворительными пожертвованиями, которыми вы можете воспользоваться, чтобы получить максимально возможный вычет.Если вы знаете, что в следующем году вы попадете в более высокую налоговую категорию, чем в этом году, вы можете отложить до следующего года, когда вычет будет больше. Крупные благотворительные подарки также следует тщательно планировать, чтобы максимизировать вычет и минимизировать ваши наличные расходы.

Например, если у вас есть 25 000 долларов налогооблагаемого дохода в этом году и вы пожертвуете 15 000 долларов на благотворительность, вы получите вычет за весь подарок, а то, что вы сэкономите на налогах, снизит для вас стоимость подарка.Если вы пожертвуете более 15 000 долларов, излишек придется перенести на следующий налоговый год, и вы не сможете воспользоваться этой частью вычета в течение следующих 12 месяцев.

Получите квитанцию о пожертвовании

Любое пожертвование наличными на сумму более 250 долларов требует письменного подтверждения подарка от организации. IRS требует, чтобы вы сохраняли аннулированные чеки или другие записи о подарке для небольших пожертвований. Однако получение квитанции от благотворительной организации каждый раз, когда вы делаете пожертвование укрепляет ваши налоговые записи, если вы прошли аудит.Если вы делаете крупное пожертвование и не имеете или не можете найти квитанцию, оно будет отклонено при проверке. Настройте систему учета в начале каждого года и храните все квитанции о пожертвованиях в одном и том же месте.

Пожертвовать хозяйственные товары

Если вы хотите сэкономить на налогах, заниматься благотворительностью и одновременно наводить порядок в подвале, вы можете жертвовать на благотворительность товары для дома, а не деньги. Вам разрешается жертвовать товары по их оценочной стоимости на момент дарения.Есть много благотворительных и церковных организаций, которые принимают в дар одежду и предметы домашнего обихода, чтобы раздать или перепродать нуждающимся. Правила для безналичных пожертвований немного строже. Вы должны получить от организации письменную квитанцию обо всех безналичных пожертвованиях, а также подготовить список пожертвованных предметов и их стоимость.

Для более крупных пожертвований требуется более подробный учет, включая информацию о покупке предметов. Для пожертвований товаров на сумму более 5000 долларов требуется официальная оценка.Взаимодействие с другими людьми

Не забывайте о транспортных расходах

Если вы являетесь волонтером благотворительной организации и у вас не возмещены расходы на машину, вы можете потребовать их в качестве благотворительного подарка, если вы хорошо ведете бухгалтерский учет. Мили, которые вы проезжаете в течение года на благотворительность, должны регистрироваться в журнале пробега, включая дату каждой поездки, цель поездки и общее количество пройденных миль. Вы можете требовать либо фактические расходы, либо 14 центов за милю. Последние гораздо легче отслеживать и сообщать.Вы также должны получить письменное подтверждение от благотворительной организации для волонтерского вождения.

Тщательно отслеживайте свои перевозки

Если вы не можете вычесть все свои благотворительные пожертвования за год, потому что вы достигли максимального процента налогооблагаемого дохода, вы можете переносить их на срок до пяти лет, после чего срок их действия истекает, и вы больше не можете их использовать. Если у вас есть перенесенные налоги, внимательно отслеживайте их, чтобы использовать их до истечения срока, если это возможно.Если окажется, что вы рискуете потерять остаток на счете, воздержитесь от пожертвований за текущий год и убедитесь, что вы израсходовали в первую очередь более старые.

Итог

Пожертвования на благотворительность — отличный способ проявить свой щедрый дух и одновременно сэкономить деньги на налогах. Даже если у вас нет денег на благотворительность, вы можете отдать ненужную одежду и предметы домашнего обихода и все равно получить вычет.

Красные флажки IRS для семейных фондов

Семейный благотворительный фонд может предоставить уникальные преимущества как благотворительным организациям, которые он поддерживает, так и членам семьи, которые руководят деятельностью фонда.Но на частные семейные фонды распространяются сложные налоговые правила, нарушение которых может привести к серьезным налоговым штрафам и даже к отмене статуса фонда, освобожденного от налогов.

Итак, если вы заинтересованы в создании семейного фонда или уже являетесь его частью, полезно знать эти правила налоговой службы (IRS). Ниже приведены некоторые основные сведения о семейных фондах, а также некоторые методы, которые могут вызвать проблемы с IRS.

Ключевые выводы

- Создание семейного фонда может стать отличным способом повысить вашу благотворительность и снизить налоги.

- Семейные фонды, однако, могут быть использованы для последней цели укрытия налогов и поэтому могут стать объектом повышенного внимания IRS.

- Понимание правил и потенциальных красных флажков для управления семейным фондом может снизить ваши шансы на аудит и сохранить ваши благотворительные пожертвования на высоте.

Основы

Наиболее распространенной формой частного семейного фонда является некоммерческая организация, освобожденная от налогов в соответствии с разделом 501 (c) (3) налогового кодекса IRS.Фонд создается частным лицом, семьей или частным бизнесом для поддержки одной или нескольких благотворительных мероприятий. Фонд финансируется его создателем (ами), которые получают налоговые вычеты за свои взносы. Эти средства образуют фонд фонда, который инвестируется таким образом, чтобы приносить доход для финансирования благотворительной деятельности фонда в будущем. Фонд должен направить не менее 5% своих активов на благотворительность.

Возможные преимущества

Польза от семейных фондов больше, чем от простых благотворительных денежных подарков:

- Поскольку члены семьи сохраняют контроль над фондом, благотворительная деятельность не прекращается.

- Фонд может получать не подлежащие налогообложению взносы от третьих лиц, которые могут финансировать программу помимо собственных взносов семьи.

- Управление фондом может сплотить членов семьи, внушая им дух общественного служения.

- Когда член семьи выполняет функции администратора, управленческие обязанности внутри семьи остаются низкими, а административные расходы — низкими.

- Фонд создает видимое и прочное общественное наследие для семьи.

- Создание семейного фонда менее затратно и требует меньшего вклада, чем многие думают.

Возможные препятствия

Одной из самых больших трудностей в управлении семейным фондом может быть попытка разгадать сложные правила, которые им налагает IRS. Эти правила предназначены для предотвращения потенциальных конфликтов интересов, которые могут возникнуть, когда члены семьи тесно сотрудничают для управления активами своего фонда.Незнание о них может привести к серьезным неприятностям с IRS, на веб-сайте которого есть целый раздел, посвященный частным фондам. Если вы заинтересованы в создании частного семейного фонда, также важно обратиться за профессиональным советом, поскольку Например, от налогового юриста, специализирующегося на фондах.

Красные флажки IRS для семейных фондов

Приведенный ниже список не является исчерпывающим, но включает в себя некоторые из наиболее распространенных проблем раздела 501 (c) (3) в отношении семейных фондов.Рассматривайте эти темы как красные флажки, если вы работаете в фонде или думаете о его создании.

Понять термины «самоуправление» и «дисквалифицированные лица»:

Центральным во всех приведенных ниже правилах является концепция, согласно которой запрещает самоуправление между фондом и его дисквалифицированными лицами. Вот что вам нужно знать об этих терминах: хотя самоуправление может принимать разные формы, в основном это относится к человеку, который получает выгоду от транзакции.И хотя определение дисквалифицированного лица в IRS само по себе является сложным, обычно оно означает любого, кто вносит существенный вклад в фонд, а также менеджеров, должностных лиц и членов семьи фонда, а также аффилированных корпораций и членов их семей. Взаимодействие с другими людьми

- Наем членов семьи / дисквалифицированных лиц. Фонду семьи разрешается принимать на работу членов семьи и других дисквалифицированных лиц. Однако их роли должны считаться необходимыми для целей фонда.

- Предложение компенсации. Оплата дисквалифицированных лиц должна соответствовать сопоставимым данным по аналогичным должностям. Если IRS считает, что вы платите дисквалифицированному лицу больше, чем действующая ставка за работу, то это лицо будет оштрафовано на 25% от полученного сверхнормативного денежного пособия.

- Продажа или аренда . IRS не разрешает продажу или аренду между фондами и их дисквалифицированными лицами. Например, если член семьи продал фонду офисное оборудование стоимостью 10 000 долларов, но получил за него только 1 000 долларов, то IRS все равно сочло бы это актом самоокупаемости.Точно так же, если дисквалифицированное лицо должно было арендовать фонду автомобиль всего за 100 долларов в месяц, тогда как фактическая цена аренды того же автомобиля составляет 1000 долларов в месяц.

- Предоставление кредитов. Предоставление ссуды или кредита в любом случае между фондом и дисквалифицированным лицом считается актом самоуправления IRS, даже если ссуда или кредитное соглашение полностью обеспечены и заключены на справедливых рыночных условиях.

- Предоставление помещений, товаров и услуг. IRS не разрешает подобные операции между фондом и его дисквалифицированными лицами в обмен на оплату.Однако, если эти операции предоставляются бесплатно, они разрешены до тех пор, пока дисквалифицированное лицо не получает выгоды.

- Путешествие. Приглашение дисквалифицированных лиц в поездку по бизнесу фонда и получение фондом оплаты их транспортных расходов, как правило, является самоуправлением. Однако сюда не входит, например, предоставление разумного и необходимого жилья и питания управляющему фонда.

В общем, семейный фонд может быть отличным способом для достижения долгосрочных благотворительных целей, при этом наслаждаясь рвением пожертвований и создания прочного наследия для своей семьи.Но если все сделать неправильно, семейный фонд может оказаться трудоемким, утомительным и дорогостоящим предприятием. Возможно, было бы полезно помнить, что после того, как вы сделали пожертвование в семейный фонд, это уже не ваших денег, а новые правила игры.

Насколько велики льготы по подоходному налогу с физических лиц на благотворительность?

Благотворительные пожертвования, предоставляемые авторами и не участниками

Вычет по подоходному налогу за благотворительные пожертвования доступен только налогоплательщикам, которые перечисляют свои вычеты.По оценкам Центра налоговой политики Урбан-Брукингс (TPC), к 2020 году объем благотворительных пожертвований от частных лиц может составить 324 миллиарда долларов. По оценкам TPC, 90 процентов домохозяйств, которые не учитывают свои отчисления, будут вносить около 40 процентов от общего объема благотворительных пожертвований, в то время как 10 процентов домохозяйств, которые перечисляют свои вычеты, предоставят около 60 процентов (таблица 1).

Пожертвования по доходной группе

Схемы благотворительных пожертвований различаются в зависимости от дохода. Благотворительный вычет предоставляет налогоплательщикам с более высоким доходом большую налоговую субсидию на каждый пожертвованный доллар, потому что такие налогоплательщики с большей вероятностью будут перечислять вычеты по статьям и потому, что они обычно сталкиваются с более высокими налоговыми ставками.Некоторые исследования показывают, что налогоплательщики с более высоким доходом более отзывчивы или чувствительны к каждому доллару налоговой субсидии — то есть каждый доллар государственных расходов приносит больше благотворительных взносов — возможно, потому, что субсидия более заметна для тех, кто с большей вероятностью будет использовать налоговых консультантов, или просто потому, что они, как правило, потребляют меньшую долю своего дохода и, следовательно, имеют большую долю дохода, из которой они могут отдавать.

Налоговые предложения, которые влияют на стимулы для лиц с более высокими доходами жертвовать, окажут непропорционально большое влияние на благотворительные организации, которым эти люди с большей вероятностью будут делать пожертвования, такие как высшее образование и музеи.

В таблице 2 показаны суммы благотворительных взносов для налогоплательщиков, претендующих на детальный вычет этих взносов за последний год до того, как число составителей было существенно сокращено. В нее не входят пожертвования от не принявших участие в торгах. Несколько замечаний: во-первых, большинство налогоплательщиков с низким и умеренным доходом не претендуют на вычет благотворительных взносов, в основном потому, что большинство из них не перечисляют их. Во-вторых, на уровне высоких доходов около 90 процентов или более налогоплательщиков претендуют на благотворительные отчисления (до TCJA).И, в-третьих, модель вычитаемых благотворительных пожертвований в процентах от дохода имеет U-образную форму — средняя сумма пожертвований очень высока для небольшого процента налогоплательщиков с низким доходом, претендующих на вычет, а также для большого процента налогоплательщиков с очень высоким доходом. . Однако схема выплаты нетипичных налогоплательщиков с низким доходом, которые вносят в список, может не свидетельствовать о предоставлении — или, если на то пошло, о нереализованном доходе, который не отражается в скорректированном валовом доходе — всеми домохозяйствами с низкими доходами.

Средняя налоговая льгота за раздачу

Стоимость подарка после уплаты налогов — это стоимость подарка за вычетом любых полученных налоговых льгот.Если перечисляющий налогоплательщик с предельной ставкой налога в 24 процента (то есть ставкой налога на последние доллары дохода) дает 100 долларов местному колледжу, например, подарок уменьшает счет подоходного налога для этого человека на 24 доллара, поэтому Чистая стоимость благотворительного подарка, подлежащего вычету, составляет всего 76 долларов. 24 доллара — это сумма федеральной субсидии для пожертвований. Если налогоплательщик имеет ставку налога 40%, пожертвование становится еще менее дорогостоящим для налогоплательщика — всего 60 долларов. Другими словами, по мере увеличения налоговых ставок «цена» благотворительных пожертвований после уплаты налогов уменьшается.

На Рисунке 1 представлена сводная информация о средней цене благотворительных пожертвований после уплаты налогов для налогоплательщиков с разным уровнем дохода в 2020 году. Для всего населения она составляет около 85 процентов; то есть в среднем федеральная субсидия после уплаты налогов составляет 15 процентов. Это представляет собой снижение примерно на 6 процентных пунктов по сравнению со средней ставкой федеральных субсидий, составлявшей около 21 процента до принятия Закона о сокращении налогов и занятости в 2017 году. Обратите внимание, что у налогоплательщиков из верхнего 1 процента самая низкая цена благотворительных пожертвований после уплаты налогов как потому, что они сталкиваются с более высокими налоговыми ставками, так и потому, что они с большей вероятностью включат в список.

Расчетная потеря доходов от благотворительных отчислений

По оценкам, индивидуальные благотворительные отчисления обойдутся примерно в 44 миллиарда долларов в 2020 году и 230 миллиардов долларов в течение пяти лет (2019–2023 годы) (таблица 3). Связь между потерей доходов и суммой дополнительных пожертвований, созданных налоговыми льготами, имеет важные последствия для политики. Например, если потеря федерального дохода от вычета на благотворительность больше, чем увеличение благотворительной помощи, вызванное вычетом, то часть федеральной субсидии идет донорам, а не конечным получателям благотворительных пожертвований.В той степени, в которой Конгресс рассматривает благотворительность и усилия правительства как прямую замену, может быть более эффективным отменить вычет и предоставить благотворительным организациям прямую федеральную поддержку.

Это иногда приводит к предложениям, таким как разрешение вычета только за пожертвования, превышающие минимальный уровень в долларах, сосредоточить большую часть налоговых льгот на последних, а не на первых долларах пожертвований любого налогоплательщика, получающего льготы. Исследования показывают, что первые пожертвования в долларах гораздо менее чувствительны к налоговым льготам.Однако исследования влияния налоговых льгот не рассматривают и поэтому могут недооценивать ту степень, в которой наличие налоговых льгот способствует формированию культуры благотворительности.

Лимиты на благотворительные отчисления

Конгресс наложил много ограничений на доступность благотворительных отчислений. Среди них следующие:

- Благотворительный вычет доступен только для подгруппы соответствующих освобожденных от налогов организаций, которые являются благотворительными по своей природе, как определено в разделе 501 (c) (3) налогового кодекса.

- Взносы для физических лиц обычно разрешены в размере до 60 процентов скорректированного валового дохода, но существует 30-процентный предел для взносов в фонд и некоторые другие организации и 30-процентный лимит для взносов в собственность, прирост капитала. Вычитаемые взносы для корпораций ограничены 10 процентами корпоративного дохода.

- Взносы во многие освобожденные от налогов организации, такие как союзы и торговые палаты, не подлежат вычету, хотя доход, полученный от активов в этих организациях, обычно исключается из налогообложения.

Нужно ли платить налоги с краудфандинговых денег?

Просить других о небольшой финансовой помощи, когда вы сталкиваетесь с более тяжелыми жизненными обстоятельствами, нет ничего нового, но Интернет привнес в эту практику совершенно новый поворот. Такие сайты, как GoFundMe, Kickstarter, GiveForward и Crowdfunder, позволяют помогать другим, просто нажав на свой телефон. Фактически, GoFundMe, как сообщается, с момента своего создания получил более 120 миллионов пожертвований на общую сумму более 9 миллиардов долларов.

Конечно, Налоговая служба (IRS) оживляется всякий раз, когда деньги переходят из рук в руки, поэтому возникает естественный вопрос: нужно ли платить налоги с этих денег, когда они начинают поступать? Все зависит от того, даны ли вам деньги по доброте чьего-то сердца или потому, что вы что-то дали взамен.

Вот что вам нужно знать о том, когда и как взимаются налоги с краудфандинговых пожертвований.

IRS и краудфандинг

IRS не удосужился заняться проблемой краудфандинга до 2016 года, когда оно выпустило информационное письмо 2016-0036. В письме не содержится конкретных новых положений о том, как обращаться с деньгами краудфандинга, но он указывает на некоторые факторы, которые могут помочь людям определить, подпадают ли пожертвования под другой раздел Налогового кодекса (IRC).Все сводится к интерпретации правил IRC.

По сути, главный вывод письма состоит в том, что пожертвования являются налогооблагаемым доходом только в том случае, если жертвователи получают что-то в обмен на свое пожертвование, например, услугу или продукт. Если нет, то это подарки, не облагаемые налогом — по крайней мере, если вы частное лицо, а не бизнес.

Если пожертвования превышают порог IRS, то краудфандинговый веб-сайт должен сообщать о распределении средств организатору краудфандинговой кампании, который затем передает деньги получателю кампании, в форме IRS 1099-K.Эти пороговые значения составляют более 20 000 долларов США и более 200 транзакций в течение календарного года.

Получение 1099-K не означает автоматически, что средства отражаются в отчете как доход или что деньги будут облагаться налогом. Все еще зависит от характера кампании по сбору средств и от того, получит ли донор что-нибудь за пожертвованные деньги.

Когда деньги в подарок

Чтобы лучше понять, когда краудфандинговые пожертвования являются даром, не облагаемым налогом, можно рассмотреть пример.

Допустим, Джо и Мэри потеряли свой дом и имущество после катастрофического домашнего пожара. У них двое маленьких детей, и они не знают, куда обратиться, потому что страховка не покрывает в полной мере их убытки или медицинские расходы.

Семья Мэри вмешивается и создает счет для краудфандинга, чтобы помочь семье. Они собирают 30 тысяч долларов от 201 человека. Это превышает требования 1099-K, поэтому краудфандинговая платформа отправляет им копию 1099-K, отправленную в IRS.

Если предположить, что Джо, Мэри и семья ничего не подарили никому из этих 201 человека в обмен на свои деньги, 30 000 долларов можно считать подарком — они не облагаются налогами, уплачиваемыми получателями подарка.

В информационном письме 2002-0112 от 15 апреля 2002 года IRS сообщило о подарках следующее:

«Подарок исходит из« беспристрастной и бескорыстной щедрости »и делается« из привязанности, уважения, восхищения, милосердия или подобных побуждений ».

WePay, сторонняя компания, которая распределяет доходы от кампании, полученные краудфандинговыми сайтами, сообщает, что IRS пояснила, что, возможно, нет необходимости отправлять IRS форму 1099-K, если полученные деньги квалифицируются как подарок или пожертвование.

Краудфандинг на основе вознаграждений

Ситуация меняется, если сестра Мэри дает какой-нибудь товар или услугу в обмен на пожертвования общественности. Теперь она — или, может быть, Мэри и Джо — могла бы отразить любую прибыль от пожертвований (за вычетом расходов, связанных с товаром или услугой) как доход.

IRS сообщает:

«Если платеж исходит главным образом из« морального или юридического долга »или« стимула получения ожидаемой выгоды »экономического характера, это не подарок.” Взаимодействие с другими людьми

Если это не подарок, IRS обычно хочет свою долю.

Краудфандинг для вашего бизнеса

Открытие или ведение бизнеса на краудфандинговые деньги обычно не подарок. Таким образом, это может быть налогооблагаемый доход, но это зависит от деталей дохода.

Допустим, ваш новый бизнес пытается сдвинуться с мертвой точки. Вы прибегаете к краудфандингу, чтобы собрать деньги и поддерживать их до тех пор, пока не начнете приносить прибыль. Возможно, вы предлагаете спонсорам изобретенный вами гаджет в качестве подарка в обмен на их деньги (краудфандинг на основе вознаграждений).Если вы это сделаете, вам, вероятно, придется отразить пожертвование как доход от бизнеса, как и в случае любой другой продажи.

Или, может быть, вы действительно выпускаете акции своей компании, и они получат долю в вашем предприятии в обмен на свои деньги. Этот второй стимул часто называют «краудфандингом акций». Любая прибыль, полученная в результате краудсорсинговых пожертвований, технически не является «доходом», если она получена от краудфандинга акций. Технически это инвестиция: вы передали собственнику капитал или долю в своем бизнесе в обмен на пожертвованные деньги, и это не облагаемый налогом доход для вашего бизнеса.

Если вы используете пожертвованные средства для оплаты самостоятельно, вам нужно будет указать их в качестве дохода в своей личной налоговой декларации.

H&R Block советует организаторам кампании учитывать намерение краудфандинга. Если цель состоит в том, чтобы генерировать средства для проекта, который явно будет считаться торговлей или бизнесом вне контекста краудфандинга, то это, скорее всего, будет считаться налогооблагаемым доходом от бизнеса.

Итог

Сайты краудфандинга или их сторонние обработчики средств обычно платят лицу, открывшему счет, а не конечному получателю денег.Организатор краудфандинга может получить форму 1099-K. В таком случае, возможно, будет целесообразно проконсультироваться с налоговым специалистом. Вы могли бы потребовать «агентских» отношений, чтобы снять с себя ответственность за любые налоги, которые могут быть начислены.

Бенефициары (не организаторы) краудфандинговых источников должны быть готовы показать, что было или не было предложено или обменено на полученные средства.

Поиск по сайту

Поиск по сайту