Облагается ли налогом декретный отпуск?

Женщина, уходящая в декретный отпуск, понимает, что на определенный период времени она остается без заработной платы. Однако государство предусмотрело такую ситуацию, поэтому в России работающие женщины, ожидающие ухода в декрет, могут рассчитывать на получение декретного пособия. В связи с этим не только у них, но и многих бухгалтеров возникает вопрос — должны ли декретные облагаться подоходным налогом?

Особенности оплаты декретного отпуска

Отпуск по беременности и родам является своеобразным больничным листом, а соответственно, должен так же и оплачиваться. Однако обычный больничный лист в течение первых трех его дней оплачивает работодатель. В отличие от этого документа все расходы на содержание беременной и родившей женщины берет на себя Фонд социального страхования.

Декретный отпуск представляет собой период в 140 дней (если при родах отсутствуют осложнения).

Чтобы женщина смогла получить декретное пособие, ей необходимо представить следующие документы:

- справка о зарплате;

- больничный лист.

В справке могут быть указаны размеры заработка, исходя из которых будут рассчитываться выплаты. Здесь же могут учитываться и другие места, где женщина успела поработать. Что же касается больничного листа, то его оформляет ее лечащий гинеколог. Если женщина одновременно работает в нескольких местах и собирается на каждом из них получать пособие, таких листов должно быть несколько.

Вопросы удержания НДФЛ при декретных выплатах

Налоговый кодекс РФ не оставляет никаких разночтений, отвечая на вопрос, должен ли удерживаться НДФЛ с декретных выплат. Такое пособие не облагается подоходным налогом! Именно в этом и заключается основное различие между ним и обычным больничным, поскольку в последнем случае НДФЛ должен удерживаться.

Женщина, уходящая в декрет по беременности и родам, может получить еще две единовременные выплаты. Это пособие на рождение малыша и выплата, предусмотренная для тех, кто успел встать в женской консультации на учет, не дожидаясь 12-й недели. Обе эти выплаты также не подлежат удержанию НДФЛ.

Вопрос о подоходном налоге интересует и тех женщин, которые собираются уходить в декретный отпуск, будучи индивидуальными предпринимателями. Если они не заключили с ФСС своевременно договор о добровольном страховании и не уплатили взносы, то декретное пособие им вообще не полагается. Соответственно, снимается и вопрос об удержании НДФЛ.

ИНТЕРНЕТ-ИНТЕРВЬЮ С ПОЛЬЗОВАТЕЛЯМИ САЙТА www.kprim.ru (АПРЕЛЬ 2017)

ВОПРОСЫ — ОТВЕТЫ

Вопрос: Есть ли ограничения по срокам представления документов работником и работодателем на получение пособий? Ответ: Работник может обратиться к работодателю за пособием, если обращение за ним последовало не позднее 6 месяцев с момента окончания страхового случая. Работодатель в течение 5 календарных дней с момента получения заявления и необходимых документов от работника обязан направить в территориальный орган ФСС РФ.

Вопрос:Может ли работодатель вместо работника заполнить заявление на выплату пособия (оплату отпуска)? Ответ: Может, но работник должен проверить реквизиты для перечисления средств и лично подписать заявление.

Вопрос: Будет ли филиал ГУ-Приморского РО ФСС РФ выдавать справки о доходах физического лица (2-НДФЛ)? Как будут учитываться льготы при удержании подоходного налога? Ответ: Да, по заявлению работника.

Вопрос: Кто будет оплачивать первые три дня временной нетрудоспособности с 01.07.2017г., предприятие или ФСС РФ? Выплата пособия по временной нетрудоспособности с 1 июля 2017 года по данному основанию не изменилось. За первые 3 дня временной нетрудоспособности работодатель назначает и выплачивает за счет собственных средств.

Вопрос: Где с 01 июля 2017г. будут храниться больничные листы, на предприятии или в ФСС РФ? Ответ: Все оригиналы документов хранятся на предприятии.

Вопрос: Пособия по временной нетрудоспособности должны перечисляться только на «зарплатные» карточки или на любые банковские? Ответ: На любой счет в банке.

Вопрос: Может ли работник самостоятельно подать документы на выплату пособия в территориальный орган ФСС РФ? Ответ: Может, если работодатель прекратил свою

деятельность, в том числе при невозможности установления его фактического

местонахождения.

Вопрос: В какой срок работник получит пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком непосредственно через территориальные органы ФСС РФ? Ответ: По временной нетрудоспособности, по беременности и родам – в течение 10 календарных дней со дня получения заявления и документов. Ежемесячное пособие по уходу за ребенком – до 15 числа месяца, следующего за месяцем, за который выплачивается такое пособие.

Вопрос: Если листок нетрудоспособности оформлен на срок, не превышающий 3 дня (оплачиваемые за счет средств работодателя), должен ли страхователь в отношении указанных случаев предоставлять в территориальный орган ФСС РФ: реестр сведений и прочие документы? Ответ: Нет, не должен.

Вопрос: Должен ли страхователь направлять в территориальный орган ФСС РФ уведомление, о прекращении права застрахованного лица на получение пособия по уходу за ребенком в связи с истечением срока отпуска по уходу за ребенком? Ответ: Нет, только при досрочном прекращении отпуска

по уходу за ребенком.

Вопрос: Если у работника изменился счет, на который должны перечисляться пособия по социальному страхованию. Должен ли работник самостоятельно информировать территориальный орган ФСС РФ об изменении счета или такая обязанность возложена на работодателя? Ответ: Работник должен сообщить об изменении счета для выплаты пособий работодателю, а работодатель сообщит об этом в территориальный орган ФСС РФ.

Вопрос: Обязан ли территориальный орган ФСС РФ сообщать о размере назначенного пособия работнику? Ответ: Обязанность территориального органа ФСС РФ сообщать работнику о размере пособия действующим законодательством не предусмотрена. |

работница предоставит листок нетрудоспособности по

беременности и родам, организация его оплатит и включит расходы в расчетную

ведомость за II квартал 2017 г. Как организация сможет возместить эти средства

после старта пилотного проекта?

работница предоставит листок нетрудоспособности по

беременности и родам, организация его оплатит и включит расходы в расчетную

ведомость за II квартал 2017 г. Как организация сможет возместить эти средства

после старта пилотного проекта?

07.2017?

07.2017? Последующая выплата ежемесячного пособия по уходу за ребенком до 1,5

лет застрахованному лицу осуществляется территориальным органом Фонда с 1 по 15

число месяца, следующего за месяцем, за который выплачивается такое пособие (п.

9 Положения).

Последующая выплата ежемесячного пособия по уходу за ребенком до 1,5

лет застрахованному лицу осуществляется территориальным органом Фонда с 1 по 15

число месяца, следующего за месяцем, за который выплачивается такое пособие (п.

9 Положения).

6 ст., 13 Закона № 255-ФЗ

либо п. 54 Приказа Минздравсоцразвития России от 23.12.2009 № 1012н;

6 ст., 13 Закона № 255-ФЗ

либо п. 54 Приказа Минздравсоцразвития России от 23.12.2009 № 1012н; 09.2012 г. №335).

09.2012 г. №335). 7 Положения).

7 Положения).

9 Положения).

9 Положения). 224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

Территориальное отделение Фонда не располагает и не

обязано располагать всеми сведениями о получении дохода конкретным

застрахованным лицом, не учитывает этот доход нарастающим итогом с начала

налогового периода. Поэтому территориальными отделениями Фонда пособие по

временной нетрудоспособности облагается НДФЛ в общем порядке без применения

налоговых вычетов и льгот.

Территориальное отделение Фонда не располагает и не

обязано располагать всеми сведениями о получении дохода конкретным

застрахованным лицом, не учитывает этот доход нарастающим итогом с начала

налогового периода. Поэтому территориальными отделениями Фонда пособие по

временной нетрудоспособности облагается НДФЛ в общем порядке без применения

налоговых вычетов и льгот.

2 ст. 226 Налогового кодекса

РФ, признаются налоговыми агентами в отношении таких доходов, выплачиваемых

физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить

сумму налога, исчисленную в соответствии со ст. 224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

2 ст. 226 Налогового кодекса

РФ, признаются налоговыми агентами в отношении таких доходов, выплачиваемых

физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить

сумму налога, исчисленную в соответствии со ст. 224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

Территориальное отделение Фонда не располагает и не

обязано располагать всеми сведениями о получении дохода конкретным

застрахованным лицом, не учитывает этот доход нарастающим итогом с начала

налогового периода. Поэтому территориальными отделениями Фонда пособие по

временной нетрудоспособности облагается НДФЛ в общем порядке без применения

налоговых вычетов и льгот.

Территориальное отделение Фонда не располагает и не

обязано располагать всеми сведениями о получении дохода конкретным

застрахованным лицом, не учитывает этот доход нарастающим итогом с начала

налогового периода. Поэтому территориальными отделениями Фонда пособие по

временной нетрудоспособности облагается НДФЛ в общем порядке без применения

налоговых вычетов и льгот.

03.2017 № 114.

03.2017 № 114. 10.2016 г. № 585н внесены изменения в Перечень

документов, которые должны быть представлены страхователем для принятия решения

территориальным органом Фонда о выделении необходимых средств на выплату

страхового обеспечения, утверждённый приказом Минздравсоцразвития РФ от

04.12.2009 г. № 951н.

10.2016 г. № 585н внесены изменения в Перечень

документов, которые должны быть представлены страхователем для принятия решения

территориальным органом Фонда о выделении необходимых средств на выплату

страхового обеспечения, утверждённый приказом Минздравсоцразвития РФ от

04.12.2009 г. № 951н.

07.2017 г. будет производиться страховщиком (то

есть территориальным органом Фонда по месту регистрации страхователя -

работодателя).

07.2017 г. будет производиться страховщиком (то

есть территориальным органом Фонда по месту регистрации страхователя -

работодателя). 9 Положения).

9 Положения). Льготы при удержании

подоходного налога учитываться не будут.

Льготы при удержании

подоходного налога учитываться не будут.

Облагаются ли декретные подоходным налогом

Трудовое законодательство предоставляет забеременевшей работнице право на протяжении некоторого времени не выходить на работу.

За этот промежуток времени, называемый по простонародному декрет, работодатель должен начислить ей пособие.

Статья 225 ТК РФ определяет официальное название этого промежутка времени – отпуск, связанный с беременностью и родами.

Отпуск, связанный с беременностью и родами предоставляется на основании больничного листа, продолжительностью 140 дней (70 до родов и 70 после них).

В случаях сложной или многоплодной беременности, а также родов, протекавших с осложнениями длительность больничного может быть увеличена до 180 дней.

Трудовое законодательство запрещает работодателю пытаться сократить пребывание женщины в декрете и требовать ее досрочного выхода на работу.

Сокращение продолжительности декрета законодательством предусмотрено только если:

- работница сама этого захочет и ее состояние здоровья позволит это сделать;

- беременность будет прервана;

- ребенок родится мертвым или умрет после рождения, не прожив 6 суток.

Определения

Трудовое законодательство, осуществляющее правовое регулирование предоставления отпусков такого понятия как «декрет» не содержит. Это определение является простонародным.

Закон разграничивает два вида отпуска, которыми сопровождаются беременность, роды и последующий уход за малышом, которые в совокупности представляют собой декретный отпуск:

| Отпуск, связанный с беременностью и родами | Предоставляется до и после родов на основании больничного листа. Правом получить такой отпуск обладает только будущая мама |

| Отпуск по уходу за ребенком | Может предоставляться до достижения ребенком дошкольного возраста на основании заявления мамы. Помимо мамы такой отпуск может быть предоставлен отцу или другому родственнику, который будет ухаживать за ребенком |

Порядок оплаты суммы

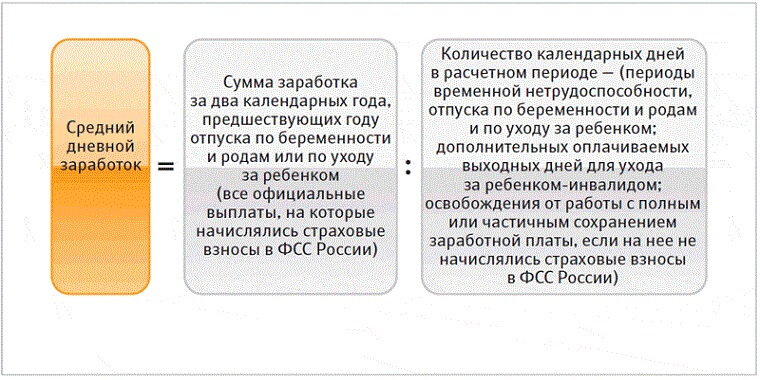

За весь период декретного отпуска женщина будет получать государственное пособие (декретные выплаты).

Расчет декретных выплат производится исходя из:

- определенного расчетного периода;

- средней зарплаты за период двух последних лет;

- общей длительности отпуска.

Алгоритм начисления и выплаты декретных можно представить следующим образом:

- Беременная работница ориентировочно на 30 неделе получает в медучреждении, в котором она стоит на учете, больничный лист и предоставляет его на предприятие.

- Кадровым отделом или бухгалтерией подготавливается приказ о предоставлении отпуска данной сотруднице в связи с ее беременностью.

- В течение 10 дней на основании приказа и больничного листа бухгалтерия рассчитывает размер пособия, исходя из среднего заработка сотрудницы основываясь на данных бухгалтерского учета.

- В даты ближайшей выплаты заплаты сотрудница получает целиком всю сумму начисленных бухгалтерией декретных в кассе предприятия.

- Сведения о начисленной и произведенной выплате передаются в ФСС.

- ФСС компенсирует предприятию всю сумму выплаченных беременной женщине декретных.

Нормативная база

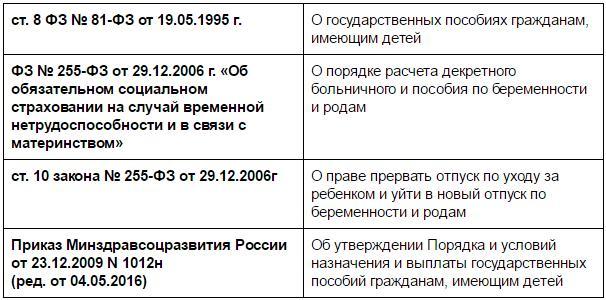

Порядок расчета, выплаты и налогообложения декретных регулируется целым рядом нормативных документов:

- Гарантии предоставления декрета дает Трудовой кодекс.

- Подробное определение отпуска по БиР, его длительность и порядок предоставления определяет Закон №255-ФЗ, который принят 29 декабря 2006 года.

- Порядок налогообложения декретных выплат устанавливает Налоговый кодекс.

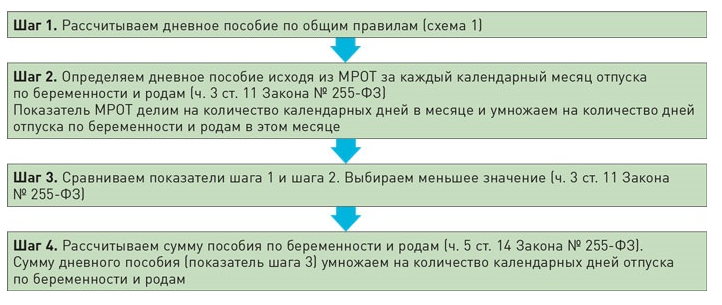

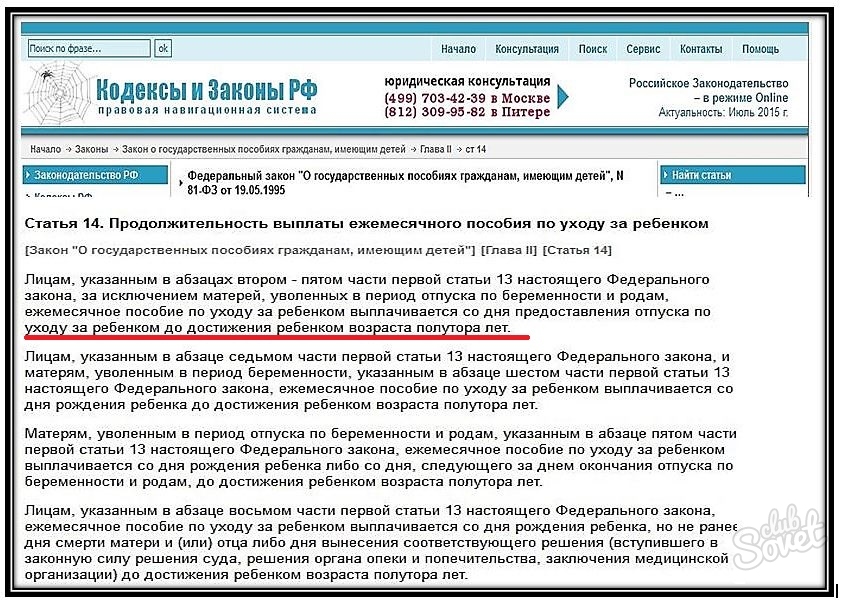

- Расчет декретного пособия проводится в соответствии с требованиями установленными ст. 14 Закона № 255-ФЗ.

- Для беременных оформляющих декрет в 2020 году ч. 1 ст. 14 вышеуказанного закона предписывает брать для расчетного периода 2020 и 2020 год.

- Периоды, исключаемые из расчета среднего заработка, установлены частью 3.1 ст. 14 данного Закона.

- При расчете декретных беременной работнице, работавшей до ухода в декрет в режиме не полного рабочего дня должен применяться коэффициент неполного рабочего времени. Эти требования выдвигает частью 1.1 ст. 14 Закона № 255-ФЗ. Не применение этого коэффициента приведет к завышению выплат декретных, компенсировать которые ФСС откажется. Исходя из анализа судебной практики, судебное разбирательство ничего не даст, так как суд займет позицию ФСС.

- Если в расчетном периоде, который используется при расчете декретных не было заработка или его размер ниже установленного законом МРОТ, бухгалтер, рассчитывающий средний заработок, должен руководствоваться формулой приведенной в пункте 15 Положения № 375, которое утвердило Правительство РФ 15.06.2007.

Эти требования выдвигает частью 1.1 ст. 14 Закона № 255-ФЗ. Не применение этого коэффициента приведет к завышению выплат декретных, компенсировать которые ФСС откажется. Исходя из анализа судебной практики, судебное разбирательство ничего не даст, так как суд займет позицию ФСС.

Эти требования выдвигает частью 1.1 ст. 14 Закона № 255-ФЗ. Не применение этого коэффициента приведет к завышению выплат декретных, компенсировать которые ФСС откажется. Исходя из анализа судебной практики, судебное разбирательство ничего не даст, так как суд займет позицию ФСС.Выплата декретных – это вопрос, который волнует не только будущим мам, но и работодателей, а также сотрудников бухгалтерских служб ответственных за их начисление.

Поскольку декретные выплаты подлежат компенсации фондом соцстраха, то ошибки, допущенные при их расчете, могут обернуться для предприятия отказом фонда возместить их предприятию.

Не смотря на то, что вопросы налогообложения декретных выплат достаточно четко регламентированы действующим законодательством у бухгалтеров, производящих их начисление возникает много вопросов.

Особенно это касается нестандартных ситуаций, когда декретница работает по совместительству или совмещается несколько должностей, или работает с неполной занятостью.

У работающих

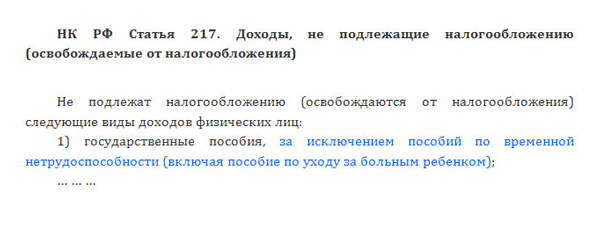

Налоговое законодательство (ст. 217 НК) определяет виды государственных пособий, которые не облагаются НДФЛ. К числу таких пособий причислены и декретные выплаты.

Разъяснения по данному вопросу дает и Минфин в своем письме от 03.07.2012 г. № № 03-04-06/6-196 комментируя правила, освобождающие все виды государственных пособий от обложения налогами.

Удержание налогов с данного вида выплат будет являться незаконным и в обязательном порядке должно быть компенсировано в полном объеме.

У безработных

Законодательство предусматривает, что такой вид социальных выплат, как декретные, предназначен для поддержки работающих женщин, поэтому его начисление привязано к размеру среднего заработка.

Не работающие женщины, которые к тому же не состоят в службе занятости на учете как безработные, не будут иметь права на получение декретных выплат.

Безработные женщины смогут стать получательницами декретных выплат только в том случае если потеряли работу в результате ликвидации предприятия или сокращении штата. Они должны состоять на учете в службе занятости.

Для получения декретных безработная женщина должна обратиться в органы соцзащиты, которые и будут производить выплаты на основании соответствующего заявления и медицинской справки из консультации.

На упрощенке

Индивидуальные предприниматели, осуществляя свою хозяйственную деятельность, очень часто выбирают для налогообложения полученных ими доходов льготный, упрощенный режим.

Налоговое законодательство в таком случае освобождает их от ряда налогов, в числе которых находится и НДФЛ. Поэтому облагаться НДФЛ доходы предпринимателей-упрощенцев не должны.

Однако с социальными пособиями вопрос обстоит несколько иначе. Дело в том, что законодательство не обязывает ИП заключать договоры о социальном страховании с ФСС, это вопрос добровольного выбора предпринимателя.

Если такой договор не заключался предпринимателем, то и права на получение социальных пособий, к числу которых относятся и декретные, у него нет.

То есть предприниматели-упрощенцы без договора о социальном страховании находятся в таком же положении, что и безработные декретницы, для которых взносы рассчитываются на основании МРОТ и уплачиваются в фиксированном размере.

Стать получателями декретных социальных выплат ИП может в том случае, если заключит, как минимум за год до декрета, договор с ФСС и станет добровольным плательщиком социальных взносов.

Размер декретных будет напрямую зависеть от размера взносов, которые начислялись и уплачивались женщиной – предпринимателем. Рассчитывать и уплачивать пособие будет ФСС.

Использование упрощенного режима обложения налогами не отменяет для ИП обязанности производить уплату взносов в ФСС с доходов своих работников наряду с другими работодателями.

Поэтому наемные работники, которые трудятся у ИП, должны получать декретные на общих основаниях.

При работе по совместительству

Женщина, которая работает одновременно в нескольких организациях и ее трудовые отношения с предприятиями оформлены в соответствии с Трудовым кодексом, имеет право на получение пособия по каждому месту работы.

Основанием для оформления декретных будет больничный, который в этом случае оформляется в нескольких экземплярах для каждого работодателя.

Законодательство обязывает работодателя по дополнительному месту работы начислить и выплатить декретные в таком же порядке, как и по основному месту работы.

Следует отличать совместительство от совмещения. Если декретницасовмещала работу сразу на нескольких должностях на одном предприятии, то декретные будут выплачены только один раз.

Форму справки 2-НДФЛ утвердила своим приказом ФНС № ММВ-7-3/611 с целью информирования налоговых органов о выплаченных доходах за прошлый год.

Данные справки заполняются и предоставляются налоговыми агентами в органы налоговой службы отдельно по каждому физлицу, которому были выплачены какие-либо доходы этим налоговым агентом.

Информация для заполнения данных справок о размерах выплаченных доходов и удержанных с них налогов берется из регистров бухгалтерского и налогового учета.

Налоговое законодательство (ст. 230 НК) предусматривает предоставление справок 2-НДФЛ по доходам, которые облагались налогом.

Поскольку выплаты, которые получает декретница, налогом не облагаются, предоставлять по ним справки в налоговую не потребуется.

Об этом в своем письме от 18 апреля 2012 г. № 03-04-06/8-118 говорит и Минфин.

Помимо этого за справкой отражающей размер удержанного НДФЛ может обратиться и непосредственно сам работник.

Необходимость в такой справке зачастую возникает при оформлении кредитов или перемене места работы, а также при получении различного вида налоговых вычетов.

Налоговое законодательство не запрещает выдачу справок сотрудникам, даже если они не имели налогооблагаемых доходов.

Выдача такой справки декретнице не повлечет за собой наложение штрафа за ее не предоставление в органы ФСН и не превратит в налогового агента работодателя, выдавшего такую справку.

Достаточно часто встречаются ситуации, когда декретницы, даже имея законное право на отпуск, продолжают трудится на полную или неполную ставку.

Закон в таком случае не допускает одновременное получение декретных и зарплаты.

Поэтому работающая декретница не будет отличаться от обыкновенного работника, следовательно, справка по форме 2-НДФЛ будет предоставляться на нее в общем порядке.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Декретные ФЛП от ФСС: возникает ли доход?

Предприниматель-единщик идет в декрет: что нужно знать

Пособие по временной нетрудоспособности и пособие по беременности и родам в 2019 году

Доход в виде материального обеспечения, который выплачивается ФСС, не включается в доход физического лица — предпринимателя, однако облагается налогом по общим правилам, установленным НКУ для налогоплательщиков физических лиц.

Порядок налогообложения доходов физических лиц налогом на доходы физических лиц регламентируется гл. ІV НКУ, согласно пп. 165.1.1 НКУ которого не включаются в общий месячный (годовой) налогооблагаемый доход, в частности сумма пособия по беременности и родам, сумма страховых выплат, которые получает плательщик налога из фондов общеобязательного государственного социального страхования в соответствии с законом.

Вместе с тем, объектом налогообложения военным сбором являются доходы, определенные ст. 163 НКУ (пп. 1.2 п. 16-1 подразд. 10 разд. ХХ НКУ).

163 НКУ (пп. 1.2 п. 16-1 подразд. 10 разд. ХХ НКУ).

В соответствии с п. 163.1 НКУ объектом налогообложения является общий месячный (годовой) налогооблагаемый доход, в который включаются другие доходы, кроме указанных в ст. 165 НКУ.

Ставка военного сбора составляет 1,5% объекта налогообложения, определенного пп. 1.2 п. 16-1 подразд. 10 разд. ХХ НКУ (п. 1.3 п. 16-1 подразд. 10 разд. ХХ НКУ).

Начисление, удержание и уплата (перечисление) сбора в бюджет осуществляется в порядке, установленном ст. 168 НКУ (пп. 1.4 п. 16-1 подразд. 10 разд. ХХ НКУ).

П. 1.7 пп. 16-1 подразд. 10 разд. ХХ НКУ предусмотрено, что освобождаются от налогообложения сбором доходы, согласно разд. ІV НКУ не включаются в общий налогооблагаемый доход физических лиц (не подлежат налогообложению, облагаются по нулевой ставке), кроме доходов, указанных в пп. 165.1.2, 165.1.18, 165.1.52 НКУ.

Таким образом, доход, полученный физическим лицом — предпринимателем, в виде пособия по беременности и родам от ФСС не облагается НДФЛ и военным сбором.

ОИР 103.02

Облагается ли пособие до 1,5 лет НДФЛ

Рождение детей – радостное событие для семьи, однако оно затрагивает не только родителей, но и организацию, в которой работает молодая мама. По закону женщина имеет право получить пособие по беременности и родам, а также может получать выплаты, находясь в отпуске по уходу за ребенком уже после родов. Учитывая тот факт, что доходы сотрудников по общему правилу подлежат налогообложению, возникает вопрос, входят ли эти выплаты в их число – облагается ли НДФЛ пособие до 1,5 лет? Важно точно знать, в каком виде нужно отображать такие выплаты и нужно ли это делать, чтобы не допускать ошибок в оформлении соответствующей документации.

Особенности налогообложения

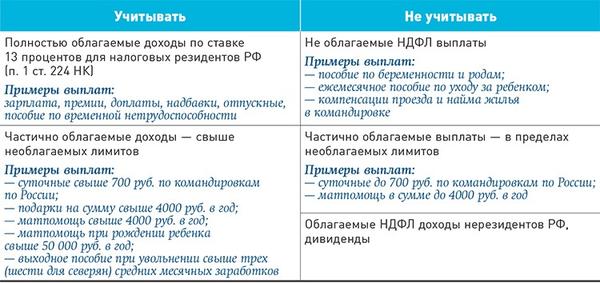

Все доходы показывают в справке 2-НДФЛ. Пособия по уходу за ребенком выступают в этом случае своеобразным исключением. На них распространяются другие правила, которые также оказывают влияние и на оформление отчётной документации.

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Если женщина находится в отпуске по уходу за ребенком, которому еще не исполнилось 1,5 лет, она тоже получает соответствующее пособие, которое не облагается налогом и его не отражают в 2-НДФЛ.

Если сотрудница параллельно трудится в режиме неполного рабочего дня, она будет получать зарплату, которая, в свою очередь, уже подлежит налогообложению.

Также см. «Пособия с 1 мая 2018 года после повышения МРОТ: новые размеры».

Стоит отметить, что отпуск по уходу за ребенком в 2-НДФЛ не отражают. А вот если это – именно больничный, то на него распространяются те же правила, что и на больничные по временной нетрудоспособности. Поэтому если ребенок заболел, и мама получила больничный в связи с этим, то выплаты налога должны отчисляться.

В некоторых случаях декретные могут получиться меньше среднего заработка. Тогда работодатель может доплатить еще какую-то сумму, выдав даже больше, чем положено для установленных пособий. Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Также см. «Какие минимальные декретные выплаты в 2018 году».

Право на получение пособия

В законодательстве оговорен круг тех, кто может получить пособие по беременности и родам:

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Важно, что пособие по беременности и родам положено только самой женщине. Его не могут оформить другие родственники, как это возможно в ситуации с некоторыми другими детскими пособиями.

Также получить пособие женщина может при усыновлении ребенка младше 3-х месяцев, которое будет начислено только матери. Если в семье, усыновившей малыша, отец работает, а мать – нет, тогда пособие не перечислят.

Если женщина официально работает в двух местах сразу и последние 2 года трудилась в этих организациях, то она может рассчитывать на начисление сразу двух пособий – от каждого работодателя.

Прямые выплаты

В некоторых регионах действует проект ФСС «Прямые выплаты». Он предусматривает, что женщина будет получать пособия напрямую через ФСС. В этом случае документы в соответствующее отделение подает сам работодатель либо в некоторых ситуациях женщина может сделать это и сама.

Наличие подобного проекта упрощает жизнь бухгалтерам организаций и самим сотрудникам ФСС, а женщина получает гарантированную возможность выплат в нужном количестве и вовремя – вне зависимости от того, как обстоят финансовые дела в организации, где она работает. Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Также см. «Пилотный проект ФСС в 2018 году».

Получение пособия

Выплаты производят за то время, которое женщина пробудет в декретном отпуске. Уйти в него можно на 30-й неделе беременности – спустя 7 месяцев с ее начала. Если мама ожидает не одного малыша, а нескольких, то в отпуск она может отправиться раньше.

Для получения выплат нужно соответствующее основание, которое будет приложено к документации. Это может быть справка из женской консультации, а также свидетельство о рождении, когда ребенок уже появится на свет. Эти документы прикладывают к заявлению, а также приводят в приказе о начислении пособий, который составляет работодатель после получения заявления.

Также см. «Приказ на выплату пособия за постановку на учет в ранние сроки беременности».

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

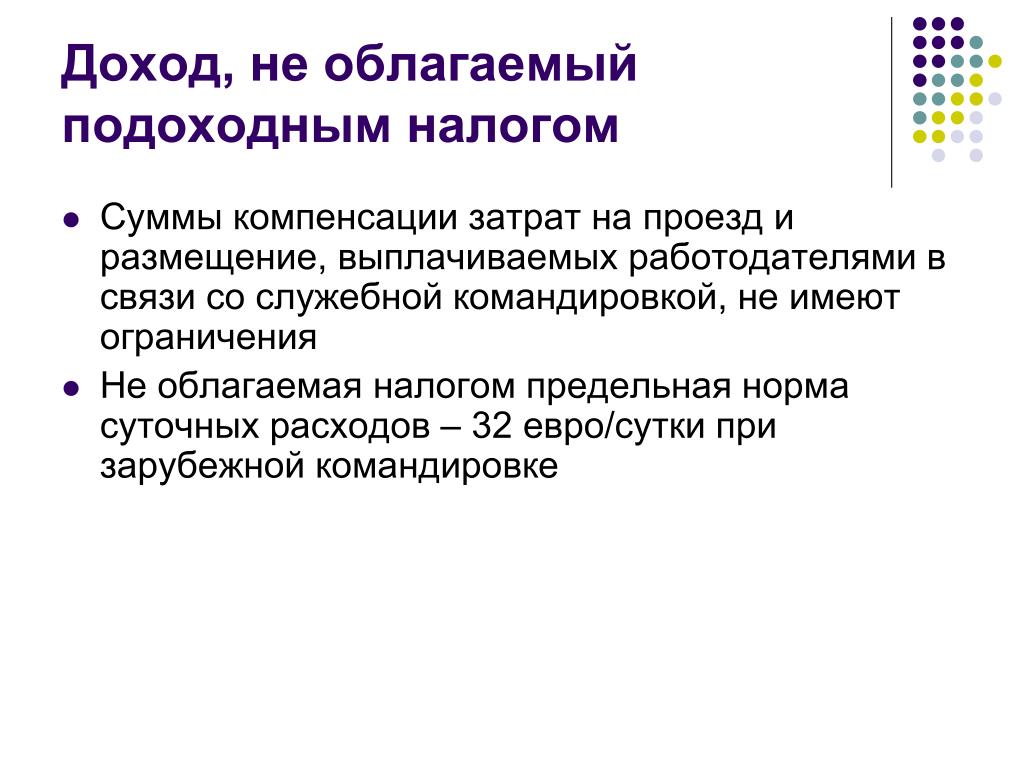

Увеличиваются объемы государственных и добровольных оплачиваемых семейных и медицинских отпусков. Шесть штатов и округ Колумбия внедрили программы оплачиваемых отпусков по семейным обстоятельствам, и, по данным Bloomberg (https://bloom.bg/2lGmibx), более одного из трех работодателей предлагают эту льготу, включая 20 крупнейших работодателей Америки. Чтобы избежать неудач с выплатой заработной платы, ваши клиенты должны иметь возможность ответить: Облагается ли оплачиваемый отпуск по семейным обстоятельствам налогом?

Шесть штатов и округ Колумбия внедрили программы оплачиваемых отпусков по семейным обстоятельствам, и, по данным Bloomberg (https://bloom.bg/2lGmibx), более одного из трех работодателей предлагают эту льготу, включая 20 крупнейших работодателей Америки. Чтобы избежать неудач с выплатой заработной платы, ваши клиенты должны иметь возможность ответить: Облагается ли оплачиваемый отпуск по семейным обстоятельствам налогом?

Прежде чем мы ответим на вопрос: « Как оплачиваемый семейный отпуск влияет на налоги? », давайте рассмотрим разницу между неоплачиваемым и оплачиваемым отпуском.Федеральный закон требует, чтобы определенные предприятия предоставляли неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют, чтобы предприятия предоставляли оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Не существует федерального закона, который требовал бы от работодателей предоставления оплачиваемого семейного отпуска. Однако существует федеральный Закон о семейных и медицинских отпусках (FMLA), которому должны следовать некоторые работодатели. Работодатели, покрываемые FMLA, должны предоставить работникам до 12 недель неоплачиваемого отпуска по медицинским и семейным причинам.Предприятия, которые должны предлагать неоплачиваемый отпуск по закону FMLA, — это компании, в которых работает не менее 50 сотрудников. Сотрудники могут взять отпуск по закону FMLA, проработав на предприятии не менее 12 месяцев.

В соответствии с FMLA сотрудники могут использовать неоплачиваемый отпуск в следующих случаях:

- Рождение, усыновление или размещение ребенка в приемной семье

- Уход за супругом, ребенком или родителем с тяжелым состоянием здоровья

- Личное серьезное заболевание Состояние здоровья, из-за которого работник не может выполнять свою работу

- Ситуация, требующая внимания из-за военного командования супруга, ребенка или родителя

Если ваши клиенты освобождены от FMLA, вы все равно можете предлагать бесплатно семейный и медицинский отпуск.

Оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Многие штаты используют правила FMLA в качестве руководства при разработке положений об оплачиваемом отпуске по уходу за ребенком. Однако правила оплачиваемого семейного отпуска различаются от штата к штату. Например, в штатах устанавливаются различные причины, по которым сотрудники могут брать отпуск. PFL требует, чтобы работодатели и / или сотрудники вносили платежи в государственный фонд. Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Следующие лица имеют оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни по требованию штата:

- Калифорния

- Массачусетс

- Нью-Джерси

- Нью-Йорк

- Род-Айленд

- Вашингтон

- Вашингтон Д.C.

Если предприятие не находится в штате, который требует оплачиваемого отпуска по семейным обстоятельствам, он может предложить его. IRS даже предлагает налоговый кредит FMLA работодателям, которые добровольно предлагают оплачиваемый отпуск по семейным обстоятельствам. Работодатели, которые предоставляют оплачиваемый отпуск по семейным обстоятельствам по требованию государства, должны знать о налоге FMLA. Итак, облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

IRS даже предлагает налоговый кредит FMLA работодателям, которые добровольно предлагают оплачиваемый отпуск по семейным обстоятельствам. Работодатели, которые предоставляют оплачиваемый отпуск по семейным обстоятельствам по требованию государства, должны знать о налоге FMLA. Итак, облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Если вашим клиентам предоставляется оплачиваемый отпуск по семейным обстоятельствам, предусмотренный государством, на ум могут прийти два налоговых вопроса:

- Облагаются ли взносы сотрудников налогом?

Помимо Вашингтона Д.C., согласно действующему законодательству, PFL требует от сотрудников вносить взносы в фонд. Вычитание доли работника до удержания налогов означает, что их взносы не облагаются налогом (например, вычет до налогообложения). Вычитание доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения? Взносы в PFL сотрудников вычитаются после вычета налогов, поэтому их взносы облагаются налогами . - Облагаются ли налогообложением выплаты PFL сотрудникам?

Если сотрудник берет оплачиваемый отпуск по семейным обстоятельствам, облагается ли его заработная плата PFL федеральным подоходным налогом, налогами на социальное обеспечение и Medicare? Выплаты PFL сотрудникам облагаются федеральным подоходным налогом (помимо части программы по инвалидности в Род-Айленде). Однако пособия PFL не облагаются налогами на социальное обеспечение и медицинское обслуживание, а также федеральным налогом на безработицу (FUTA).Когда работник получает PFL-пособие, выплаты производятся государством.Работодатели не удерживают налоги с PFL сотрудников, поскольку они не включаются в фонд заработной платы. Правительства штатов не удерживают автоматически федеральный налог на оплачиваемый отпуск по семейным обстоятельствам из пособий PFL работника.

Тем не менее, сотрудник может потребовать удержания подоходного налога, заполнив форму W-4V «Запрос о добровольном удержании».

Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения? Взносы в PFL сотрудников вычитаются после вычета налогов, поэтому их взносы облагаются налогами .

Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения? Взносы в PFL сотрудников вычитаются после вычета налогов, поэтому их взносы облагаются налогами . Тем не менее, сотрудник может потребовать удержания подоходного налога, заполнив форму W-4V «Запрос о добровольном удержании».

Тем не менее, сотрудник может потребовать удержания подоходного налога, заполнив форму W-4V «Запрос о добровольном удержании».Другое дело — добровольное предоставление сотрудникам оплачиваемого отпуска по семейным обстоятельствам. До сих пор IRS не опубликовало в явной форме правил, освобождаются ли пособия PFL от федерального подоходного налога, налогов на социальное обеспечение, Medicare или FUTA.

Независимо от того, выплачиваете ли вы или частная страховая компания пособия по PFL, Ernst and Young (https://go.ey.com/2XR9VKR) предлагает консервативный подход к федеральным доходам, социальному обеспечению и удержанию налогов по программе Medicare.

Отчетность об уплаченных налогах на отпуск по семейным обстоятельствам Работодатели должны прежде всего сообщать об уплаченных взносах работника в связи с отпуском по семейным обстоятельствам. Штат будет обрабатывать отчетность о пособиях сотрудника PFL. Сообщите о взносах сотрудников в утвержденный государством PFL в форме W-2, используя графу 14 «Другое.

Сообщите о взносах сотрудников в утвержденный государством PFL в форме W-2, используя графу 14 «Другое.

Фонд государственного страхования сообщает о выплаченных пособиях по семейному отпуску и любых удержанных федеральных подоходных налогах в форме 1099-G «Определенные государственные платежи».

7 способов семейного отпуска и отпуска по беременности и родам повлияют на ваши налоги за 2020 год

Семейный отпуск вызывает смешанные эмоции у многих родителей. Может быть, вы беспокоитесь, что вам будет трудно сделать шаг назад с работы, или вы взволнованы по поводу времени, проведенного с ребенком, но беспокоитесь о том, что вам не хватает заработной платы. Знание того, как отпуск по беременности и родам или отцовский отпуск может повлиять на ваши налоги, может помочь вам почувствовать себя более информированным и контролирующим, планируете ли вы взять оплачиваемый или неоплачиваемый отпуск.

Как отпуск по семейным обстоятельствам влияет на ваши налоги, во многом зависит от того, где вы живете, и от законов в этом конкретном штате. «[Это] одна из причин, почему принятие федеральной политики в отношении оплачиваемого отпуска так важно — нынешнее лоскутное одеяло из политики в отношении оплачиваемого отпуска часто сбивает с толку в лучшем случае и, чаще всего, полностью отсутствует», — Нил Срока, директор по коммуникациям с PL + US: оплачиваемый отпуск в США, — рассказывает Romper.

«[Это] одна из причин, почему принятие федеральной политики в отношении оплачиваемого отпуска так важно — нынешнее лоскутное одеяло из политики в отношении оплачиваемого отпуска часто сбивает с толку в лучшем случае и, чаще всего, полностью отсутствует», — Нил Срока, директор по коммуникациям с PL + US: оплачиваемый отпуск в США, — рассказывает Romper.

В настоящее время Соединенные Штаты являются единственной промышленно развитой страной, которая не предлагает обязательный оплачиваемый отпуск по семейным обстоятельствам, согласно The Washington Post (хотя вы можете получить его, если живете в штате с политикой оплачиваемого отпуска).«В той мере, в какой работодатель оплачивает пособия, отпуск по беременности и родам будет облагаться налогом», — говорит Romper Джонатан Медоуз, сертифицированный бухгалтер.

Жизнь с новорожденным ребенком и налоговый сезон сами по себе достаточно запутанные, но когда вы объединяете два фактора, а затем добавляете глобальную пандемию плюс доход от потенциальных проверок стимулов, налоговый сезон быстро становится подавляющим. Если вы сомневаетесь, следующие советы помогут прояснить, как отпуск по семейным обстоятельствам повлияет на ваши налоги в 2020 году.

Если вы сомневаетесь, следующие советы помогут прояснить, как отпуск по семейным обстоятельствам повлияет на ваши налоги в 2020 году.

1

Если вы взяли неоплачиваемый отпуск по семейным обстоятельствам

Неоплачиваемый отпуск никогда не был идеальным вариантом, однако зачастую неоплачиваемый отпуск по семейным обстоятельствам всегда приносит пользу. «Ваш работодатель удерживает налоги из вашей зарплаты на основе вашей полной годовой зарплаты, даже если вы берете неоплачиваемый отпуск, чтобы ухаживать за своим новорожденным», — говорит Romper Шеннон МакНалти, сертифицированный специалист по финансовому планированию из Нью-Йорка и владелица Savvy Parents. «Это может привести к чрезмерному удержанию, а это означает, что ваш работодатель удерживает более высокую сумму налогов из вашей зарплаты, чем вы фактически должны будете в конце года.«Но, продолжает она,« вы получите разницу в виде возмещения, когда подадите налоговую декларацию в IRS ». Таким образом, хотя неоплачиваемый отпуск по семейным обстоятельствам вызывает разочарование, возврат налогов в некоторой степени помогает.

А что, если вы работаете не по найму или у независимого подрядчика? «Если вы получаете отпуск по беременности и родам в качестве фрилансера, он облагается налогом так же, как если бы вы получали любой другой внештатный доход», — сообщает Romper Гейл Перри, главный редактор, консультант по практике CPA / консультант по налоговой практике Гейл Перри.Многие фрилансеры берут неоплачиваемый отпуск, но если вы можете решить ситуацию, когда ваш клиент будет платить вам за отпуск, не забудьте отложить налоги в обычном порядке.

2

Если вы взяли отпуск по краткосрочной нетрудоспособности

Maskot, Getty images «Ваш отпуск по беременности и родам может быть оплачен вашим работодателем, поскольку вы можете получать доход по краткосрочной нетрудоспособности. Кроме того, ваш страховой взнос или Выплаты по нетрудоспособности — те или иные — будут облагаться налогом. Если вы действительно хотите планировать заранее (и имеете эту возможность), вы можете использовать удержания из своей заработной платы, настроенные через отдел расчета заработной платы, для покрытия стоимости страхового взноса до налогообложения. »Сара Нишалк, помощник вице-президента по обслуживанию в Community Tax, LLC, говорит Romper:« Таким образом, планирование является действительно ключевым моментом, как и открытое обсуждение с вашим работодателем вашей беременности, чтобы вы могли принять самые мудрые финансовые решения за вас и ваша семья.В некоторых случаях беременность считается ранее существовавшим заболеванием, поэтому вы можете подумать о том, чтобы действительно спланировать это заранее, записавшись на краткосрочную нетрудоспособность до того, как забеременеть.

»Сара Нишалк, помощник вице-президента по обслуживанию в Community Tax, LLC, говорит Romper:« Таким образом, планирование является действительно ключевым моментом, как и открытое обсуждение с вашим работодателем вашей беременности, чтобы вы могли принять самые мудрые финансовые решения за вас и ваша семья.В некоторых случаях беременность считается ранее существовавшим заболеванием, поэтому вы можете подумать о том, чтобы действительно спланировать это заранее, записавшись на краткосрочную нетрудоспособность до того, как забеременеть.

3

Если у вас есть стимулирующая проверка

Covid не сильно изменился в отношении налогов и отпуска по беременности и родам, говорит Перри Romper, хотя есть и стимулирующие платежи, которые следует учитывать. «Если ребенок родился до вступления в силу закона о стимулирующих выплатах, ребенок будет иметь право на получение стимулирующих выплат.Если родители не получили этот платеж, они могут потребовать его в своей налоговой декларации за 2020 год », — говорит она. Соответствующие критериям семьи с детьми до 17 лет имели право на дополнительные 600 долларов в виде стимулирующих чеков по Forbes .

Соответствующие критериям семьи с детьми до 17 лет имели право на дополнительные 600 долларов в виде стимулирующих чеков по Forbes .

4

Если вы взяли оплачиваемый отпуск по беременности и родам или оплачиваемый отпуск по семейным обстоятельствам

Вам повезло! В этом случае Макналти говорит, что «ваш выходной не повлияет на ваши налоги». И, если вы живете в нескольких штатах, которые ввели оплачиваемый отпуск по семейным обстоятельствам (PFL), включая Калифорнию, Нью-Джерси, Род-Айленд, и Нью-Йорк, вы имеете право по закону на оплачиваемый отпуск по семейным обстоятельствам, но здесь вам не нужно менять свои налоги.Эти деньги облагаются налогом, как и ваша зарплата. Ура!

5

Если вы использовали больничный, отпуск или оплачиваемое семейное время

Monzenmachi, Getty images Если вам не предлагается оплачиваемый отпуск через ваш работодатель или ваш работодатель не обязан предлагать оплачиваемый семейный отпуск , вы можете использовать свое больничное, отпускное и / или праздничное время. «Обычно люди пытаются сэкономить свой отпуск и время по болезни, а затем используют его, чтобы покрыть все или часть времени, которое они в отпуске», — написала Элисон Грин для The Cut.«Например, если у вас накопилось три недели по болезни и три недели отпуска, вы можете использовать эти шесть недель как часть отпуска по беременности и родам, гарантируя, что вам заплатят за эту часть».

«Обычно люди пытаются сэкономить свой отпуск и время по болезни, а затем используют его, чтобы покрыть все или часть времени, которое они в отпуске», — написала Элисон Грин для The Cut.«Например, если у вас накопилось три недели по болезни и три недели отпуска, вы можете использовать эти шесть недель как часть отпуска по беременности и родам, гарантируя, что вам заплатят за эту часть».

Хорошая новость в том, что наступает время уплаты налогов. «Ваша компенсация будет облагаться налогом точно так же, как если бы вы не взяли отпуск по беременности и родам», — объясняет МакНалти. Даже если вы не больны, в отпуске или в отпуске. Но все равно. Семантика на данный момент, пока система не будет пересмотрена.

6

Определение ребенка IRS

Я знаю, это звучит, ммм, странно, определение ребенка и все такое, но это правительство, люди. Опять же, опираясь на FMLA, IRS определяет ребенка как «биологического, усыновленного или приемного ребенка; пасынка; юридического подопечного; или ребенка лица, заменяющего , — , которому меньше 18 лет или 18 лет и старше и неспособны к самообслуживанию из-за умственной или физической инвалидности «. И вы думали, что ваш новый комплект был вашей гордостью и радостью, которую вы тренировали для сна последние пару месяцев.Теперь ваш ребенок находится на вашем иждивении.

И вы думали, что ваш новый комплект был вашей гордостью и радостью, которую вы тренировали для сна последние пару месяцев.Теперь ваш ребенок находится на вашем иждивении.

7

Налоговые льготы при наличии «иждивенца»

Хорошо, вы знаете, что ваш ребенок зависит от вас. Но, опять же, это юридический термин, который может дать вам денежный бонус. Серьезно. «Как новый родитель, вы, вероятно, имеете право на некоторые привлекательные налоговые льготы в следующем году. Новое дополнение считается иждивенцем, и вы также можете вычесть расходы по уходу за ребенком, понесенные во время работы», — говорит Нишалк.

«Если у вас есть иждивенец, родители имеют право требовать освобождения от иждивенцев в своей федеральной налоговой декларации, что снижает налогооблагаемый доход.На 2020 год сумма составляет 4300 долларов, и она не пропорциональна, поэтому, даже если ребенок родился 31.12.2020, освобождение от налога составляет 4300 долларов », — говорит Перри Romper и добавляет, что эта сумма используется для уменьшения налогооблагаемого дохода в форме. 1040 и большинство государственных налоговых деклараций предлагают аналогичную экономию.

1040 и большинство государственных налоговых деклараций предлагают аналогичную экономию.

Также Перри объясняет, что в федеральных налоговых декларациях предоставляется налоговая скидка на детей. Это до 2000 долларов на ребенка, имеющего право на участие, и это также доступно для новорожденных. «Вместо того, чтобы вычитаться из вашего дохода, кредит применяется к вашему налогу, и сумма кредита возвращается в размере до 1400 долларов.Это означает, что даже если у вас нет налога, вы можете потребовать возмещение до 1400 долларов из Детского налогового кредита », — говорит Перри.

В то время как иметь дело с неоплачиваемым и оплачиваемым налогом на отпуск по семейным обстоятельствам могло быть кошмаром, теперь наступает хорошая часть: используйте трофеи для забавы Джуниора в колледже или побалуйте себя тем, что вы прекрасная мама, доминирующая в налоговом сезоне, которой вы являетесь.

Источники:

Гейл Перри, CPA, главный редактор , Практический советник / консультант по налоговой практике или

Джонатан Медоуз, сертифицированный бухгалтер, Meadows CPA, PPLC

Сара Нишалк, помощник вице-президента по обслуживанию, Community Tax, LLCШеннон МакНалти, адвокат из Нью-Йорка и сертифицированный специалист по финансовому планированию, Опытные родители

Получу ли я W2 на выплаты по инвалидности по беременности и родам

Вероятно . Выплата по болезни третьим лицам — это страховое пособие (выплата) по нетрудоспособности, которое предоставляет работникам компенсацию за потерю заработной платы из-за отсутствия на работе по болезни, отпуска по беременности и родам или травм, не связанных с работой. Эти выплаты производятся застрахованным сотрудникам в соответствии с планом, установленным для участвующих работодателей. Эти выплаты обычно представляют собой процент от валовой заработной платы работника и обычно именуются кратковременной нетрудоспособностью.

- Если работодатель оплачивает всю страховую премию, то полученные выплаты по больничному листу подлежат 100% налогообложению для работника.

- Если работодатель оплачивает часть страхового взноса, а работник оплачивает остаток в долларах после уплаты налогов, то выплаты по больничному листу облагаются налогом в той же пропорции, что и процент от страхового взноса, уплаченного работодателем.

- Если работодатель ничего не платит, а работник полностью оплачивает страховой взнос в долларах до налогообложения, то полученные выплаты по болезни подлежат 100% налогообложению для работника.

- Если работодатель ничего не платит, а работник оплачивает весь страховой взнос в долларах после уплаты налогов, то полученные выплаты по болезни не облагаются налогом для работника.

Не облагаемые налогом выплаты по болезни не подлежат налогообложению, поскольку работник полностью внес свой вклад в план выплаты по болезни. Его не нужно указывать в ваших подоходных налогах (и не указывается в полях 1, 3 и 5 W-2). Ваш работодатель должен был сгенерировать W2 с цифрой, поэтому вы его получили. Таким образом, вам не нужно подавать эту декларацию согласно IRS.

«Форма W-2 должна быть подготовлена, даже если вся выплата по болезни не облагается налогом (см. Вставку 12 ниже). Все формы W-2 должны быть предоставлены сотрудникам до 31 января.»http://www.irs.gov/publications/p15a/ar02.html#en_US_2014_publink1000169582.

J — Облагаемое налогом пособие по болезни (только информация, не включено в поля 1, 3 или 5

Отпуск по беременности и родам и оплата — Документация BrightPay

Департамент по вопросам занятости и социальной защиты (DEASP) отвечает за определение размера пособия по беременности и родам, выплачиваемого работнику.

Работодатель не обязан платить работнику во время отпуска по беременности и родам.

Установленное законом пособие по беременности и родам длится 26 недель. Сотрудник также может взять дополнительный 16-недельный неоплачиваемый отпуск. Отпуск по беременности и родам должен быть не менее 2 недель и не более 16 недель до конца недели, в которой должен родиться ребенок.

Налогообложение пособия по беременности и родам

Пособиепо беременности и родам облагается налогом для всех заявителей. Как и все выплаты Департамента занятости и социальной защиты (DEASP), они не подлежат USC или PRSI.

Пособие по охране здоровья и безопасности, выплачиваемое беременным или кормящим матерям, является формой пособия по беременности и родам и также подлежит тем же налоговым правилам, что и пособие по беременности и родам.

Пособие по беременности и родам, пособие по усыновлению и пособие по охране здоровья и безопасности облагаются налогом по шкале доходов. Доход просто уменьшает налоговые льготы сотрудника и стандартные точки отсечения ставок.

Доход просто уменьшает налоговые льготы сотрудника и стандартные точки отсечения ставок.

Работодатели будут проинформированы о скорректированных налоговых скидках и точках отсечения в сертификатах налоговых кредитов работодателя (P2C).Поэтому важно, чтобы работодатели импортировали / применяли новые сертификаты налогового кредита / P2C сразу после получения.

Работодатели не должны делать никаких дополнительных корректировок, чтобы попытаться вычесть налог из выплат по материнству, выданных DEASP.

Обработка отпуска по беременности и родам / выплаты по беременности и родам в BrightPay

1) Нажмите «Заработная плата» в строке меню и выберите имя соответствующего сотрудника в обзоре сводки.

2) В разделе «Родительское пособие» расчетной ведомости сотрудника нажмите «Добавить».

3) Выделите дату начала отпуска и нажмите « Отпуск по уходу за ребенком»> «Отпуск по беременности и родам» в правом верхнем углу календаря.

4) Введите дату начала отпуска и выберите продолжительность отпуска в раскрывающемся меню.

5) Если работодатель будет получать пособие по беременности и родам для передачи работнику, отметьте это поле и введите размер периодического пособия.

6) В раскрывающемся меню выберите, будет ли работодатель пополнять пособие по беременности и родам какой-либо оплатой. В случае пополнения сначала убедитесь, что для любых статей заработной платы, уже введенных в расчетную ведомость сотрудника, сначала указано значение с нулевой ставкой , а затем выберите, будете ли вы пополнять на фиксированную сумму или для достижения общей суммы валового дохода. Введите сумму пополнения соответственно.

7) При необходимости введите любые дополнительные примечания и нажмите « Сохранить» .Диапазон дат запланированного декретного отпуска будет обновлен.

8) Закройте календарь, чтобы вернуться к расчетной ведомости сотрудника. Любое учитываемое пособие по беременности и родам будет автоматически применяться к первой затронутой платежной ведомости.

Любое учитываемое пособие по беременности и родам будет автоматически применяться к первой затронутой платежной ведомости.

9) Чтобы просмотреть / отредактировать информацию об отпуске по беременности и родам на более позднем этапе, просто нажмите кнопку « Изменить» в разделе « Parenting Benefit» , а затем нажмите « Просмотреть / изменить сведения».

Будет отображена исходная запись об отпуске по беременности и родам, измените и «Сохранить» , если необходимо.

Облагается ли оплачиваемый отпуск по уходу за ребенком налогом?

Да, оплачиваемый отпуск по уходу за ребенком является налогооблагаемым доходом. Сколько будет снято, действительно зависит от обстоятельств вашего отпуска и от того, кто производит ваши выплаты. В 2017-18 годах оплачиваемый отпуск по уходу за ребенком составляет 695 долларов в неделю и оплачивается из вашей обычной заработной платы вашим работодателем или напрямую через Centrelink.

Оплачивает ваш работодатель

Если это ваш единственный доход в течение 18 недель от вашего работодателя, вы должны получать 616 долларов в неделю после уплаты налогов. Однако ситуация у всех разная, и вы можете одновременно получать другие выплаты за отпуск, например, ежегодный отпуск или оплачиваемый отпуск по беременности и родам. Так что имейте в виду, что ваш работодатель будет взимать ту сумму налога, которая имеет отношение к вашей ситуации, поэтому она может отличаться от той, которую вы знаете, получая оплачиваемый отпуск по уходу за ребенком одновременно с вами.

Кроме того, поскольку он выплачивается через обычный цикл начисления заработной платы вашим работодателем, если вам платят только один раз в месяц, вы будете получать только оплачиваемый отпуск по уходу за ребенком в это время. Вы должны получить от работодателя платежную ведомость, аналогичную той, которую вы получили бы, если бы получали вашу обычную зарплату.

Мне посчастливилось также получить оплачиваемый отпуск по беременности и родам от моего работодателя на 13 недель. Поэтому в течение моего обычного цикла оплаты каждые две недели я получал оплачиваемый отпуск по уходу за ребенком плюс оплату отпуска по беременности и родам от моего работодателя.Это означало, что из моей двухнедельной зарплаты было вычтено больше налогов, чем если бы я просто получал свой ЗПЗ. Что касается моего второго ребенка, я решила распределить 13 недель отпуска по беременности и родам на 26 недель при половинной заработной плате. Поэтому сумма, вычтенная из моей зарплаты в виде налога, снова была бы другой.

Поэтому в течение моего обычного цикла оплаты каждые две недели я получал оплачиваемый отпуск по уходу за ребенком плюс оплату отпуска по беременности и родам от моего работодателя.Это означало, что из моей двухнедельной зарплаты было вычтено больше налогов, чем если бы я просто получал свой ЗПЗ. Что касается моего второго ребенка, я решила распределить 13 недель отпуска по беременности и родам на 26 недель при половинной заработной плате. Поэтому сумма, вычтенная из моей зарплаты в виде налога, снова была бы другой.

Оплачивается Centrelink

Если вы получите оплачиваемый отпуск по уходу за ребенком непосредственно в Centrelink, ваша ставка налога снова изменится. Это может произойти, если вы работаете не по найму или не работали на своего работодателя более года, или даже если вы не собираетесь возвращаться к этому работодателю.В этом случае ставка налога, которую Centrelink удерживает из вашего платежа, составляет 15%. Это уменьшило ваш платеж до 590,75 доллара.

Налоговая декларация о доходах

Все это также означает, что ваш налогооблагаемый доход в рамках оплачиваемого отпуска по уходу за ребенком должен быть включен в вашу налоговую декларацию. Ваш работодатель все равно должен будет предоставить вам сводку ваших годовых выплат PAYG, которая будет включать ваш оплачиваемый отпуск по уходу за ребенком. Он включен в сумму вашего валового платежа и общую сумму удержанного налога. Его не нужно раскрывать отдельно.Если вы получили платеж от Centrelink, они напрямую вышлют вам Сводку платежа PAYG, в которую будут включены данные об оплачиваемом отпуске по уходу за ребенком, которые вы должны включить в свою налоговую декларацию.

Ваш работодатель все равно должен будет предоставить вам сводку ваших годовых выплат PAYG, которая будет включать ваш оплачиваемый отпуск по уходу за ребенком. Он включен в сумму вашего валового платежа и общую сумму удержанного налога. Его не нужно раскрывать отдельно.Если вы получили платеж от Centrelink, они напрямую вышлют вам Сводку платежа PAYG, в которую будут включены данные об оплачиваемом отпуске по уходу за ребенком, которые вы должны включить в свою налоговую декларацию.

Об авторе

Я Лиза, бухгалтер и мама двоих детей. Когда родился мой сын, я помню, как сильно я пытался подать заявление на оплачиваемый отпуск по уходу за ребенком. Я не мог понять, почему это было так сложно. Я бухгалтер — наверное, мне должно быть проще! Я обнаружил, что я не одинок.К тому времени, когда я прошел через этот процесс со своим вторым ребенком, я был намного лучше в этом. Я понял, что значат большинство вещей, и как заставить их работать для меня — особенно выплаты по уходу за детьми. Я написал «Ваш семейный бюджет», чтобы дать всем возможность использовать мой опыт и выгоду от часов исследований, которые я провел. Либо путем чтения законодательства, либо всей подробной информации, предоставленной Centrelink. Я собрал все необходимое в одном месте.

Я написал «Ваш семейный бюджет», чтобы дать всем возможность использовать мой опыт и выгоду от часов исследований, которые я провел. Либо путем чтения законодательства, либо всей подробной информации, предоставленной Centrelink. Я собрал все необходимое в одном месте.

Выплата по беременности и родам для самозанятых мам

Разбираться в деталях отпуска по беременности и родам, когда вы работаете полный рабочий день, — это одно дело, но рассчитать отпуск по беременности и родам, когда вы работаете самостоятельно, может быть значительно сложнее.

К счастью, для самозанятых матерей доступно несколько различных вариантов. От подачи заявления на пособие по беременности и родам до работы фрилансером во время отпуска по беременности и родам есть несколько различных способов защитить себя в этот период финансово.

Что такое установленная законом выплата по беременности и родам?

Законодательный означает просто «требуется по закону», а установленная законом выплата по беременности и родам — это оплата, которую работодатель должен выплачивать своим работникам, имеющим на это право по контракту.

Имею ли я право на получение установленного законом пособия по беременности и родам, если я работаю не по найму?

К сожалению, нет.Чтобы иметь право на получение установленной законом выплаты по беременности и родам (SMP), вы должны иметь трудовой договор на полный рабочий день с компанией, которая платит вам через PAYE и вычитает за вас национальное страхование и налог. Вы также должны проработать в этой компании как минимум 26 недель на 15-й неделе, прежде чем ваш ребенок родится.

SMP выплачивается правомочным сотрудникам на срок до 39 недель. Вы получите 90% вашего среднего недельного заработка (до налогообложения) в течение первых шести недель, а затем 140,98 фунтов стерлингов или 90% (в зависимости от того, что меньше) от вашего среднего недельного заработка в течение следующих 33 недель.

Пособие по беременности и родам — альтернативный вариант

Пособие по беременности и родам — это пособие, специально предназначенное для тех, кто не отвечает требованиям для получения установленного законом пособия по беременности и родам, в том числе для самозанятых лиц.

Имею ли я право на пособие по беременности и родам, если я работаю не по найму?

Да, наверное! Существует два основных вида пособия по беременности и родам: полная и сниженная. Чтобы иметь право на получение любого размера пособия по беременности и родам, вы должны сначала соответствовать следующим критериям в течение 66 недель до срока родов:

- вы должны были заниматься индивидуальной трудовой деятельностью не менее 26 недель

- ваш заработок должен составлять 30 фунтов стерлингов. в неделю или более в течение не менее 13 недель (недели не обязательно должны быть последовательными)

Полное пособие по беременности и родам

Чтобы иметь право на получение полного пособия по беременности и родам в качестве самозанятого лица, вам необходимо иметь оплачиваемая национальная страховка 2-го класса в течение как минимум 13 из 66 недель до установленной даты .Вы можете проверить, сколько вы заплатили, войдя в свою учетную запись HMRC или выполнив поиск этих транзакций в своей учетной записи FreeAgent. После того, как вы подадите заявку, Департамент труда и пенсионного обеспечения проверит, достаточно ли вы заплатили, чтобы иметь право на участие, и свяжется с вами, если вы этого не сделаете.

После того, как вы подадите заявку, Департамент труда и пенсионного обеспечения проверит, достаточно ли вы заплатили, чтобы иметь право на участие, и свяжется с вами, если вы этого не сделаете.

Полная выплата пособия по беременности и родам составляет 140,98 фунтов стерлингов фунтов стерлингов в неделю, или 90% от вашего среднего недельного заработка (в зависимости от того, что меньше). Вы будете получать эти платежи в течение максимум 39 недель.Вы можете подать заявление на получение пособия по беременности и родам после 26 недель беременности, и выплаты должны начаться за 11 недель до родов.

Пособие по беременности и родам по сниженной ставке

Если вы не заплатили достаточно государственного страхования 2 класса для получения полного пособия, не волнуйтесь — вы все равно можете иметь право на получение льготного пособия по беременности и родам в размере фунтов стерлингов 27 в неделю до 39 недели . Как и в случае с полной ставкой, эти выплаты должны начаться за 11 недель до родов. Процесс подачи заявки для обоих тарифов одинаков, и вы узнаете, соответствуете ли вы критериям, когда ваша заявка будет полностью обработана.

Следует иметь в виду, что вы все равно можете претендовать на полную ставку пособия по беременности и родам, внеся досрочные выплаты по программе государственного страхования. Свяжитесь с HMRC напрямую для получения дополнительной информации по этому поводу.

Как подать заявление на пособие по беременности и родам

Вы можете подать заявление на пособие по беременности и родам через HMRC. Вам нужно будет загрузить и распечатать эту форму MA1 с их веб-сайта, а затем отправить ее по почте вместе с подтверждением срока родов вашего ребенка.

Если вы зарегистрированы как самозанятые и сделали достаточные взносы в систему государственного страхования, вы будете классифицированы как имеющие достаточный недельный заработок для получения полного пособия по беременности и родам, и вам не нужно будет предоставлять подтверждение дохода.

Как часто выплачиваются пособия по беременности и родам?

Вы можете получать платежи с интервалом в две или четыре недели.

Если вы не имеете права на получение пособия по беременности и родам

Возможно, вы по-прежнему имеете право на пособие по поддержке занятости (ESA), и вы будете автоматически рассматриваться для получения этого пособия, если ваше заявление на пособие по беременности и родам будет отклонено.Обычно вы получаете эту ставку в течение 13 недель после утверждения вашей заявки. Ставка составляет 57,90 фунтов стерлингов в неделю для людей младше 25 лет и до 73,10 фунтов стерлингов для людей старше 25 лет. Для получения дополнительной информации о ESA свяжитесь напрямую с HMRC.

Могу ли я работать на фрилансе во время отпуска по беременности и родам?

Если вы в настоящее время находитесь в отпуске по беременности и родам от работодателя, возможно, вы хотите получить дополнительный доход от внештатной работы. Прежде всего, никто не может законно выполнять какую-либо работу в первые две недели после рождения. Этот период известен как обязательный декретный отпуск. По истечении этого периода вы сможете выполнять некоторую работу по найму в зависимости от того, какие льготы вы получаете, а также от условий вашего трудового договора.

Этот период известен как обязательный декретный отпуск. По истечении этого периода вы сможете выполнять некоторую работу по найму в зависимости от того, какие льготы вы получаете, а также от условий вашего трудового договора.

Если вы получаете пособие по беременности и родам , то вам разрешается работать только до 10 дней в течение периода выплаты пособия по беременности и родам (MPP). Эти дни формально известны как дни «связи» или «KIT». Любая работа, выполняемая в течение одного дня в течение этого периода, независимо от того, сколько времени она занимает, считается полным днем KIT.

Все становится немного более гибким, если вы получаете пособие по беременности и родам (SMP). В этом случае вы будете связаны условиями вашего трудового договора, что может помешать вам вообще выполнять какую-либо работу во время отпуска по беременности и родам. Если ваш контракт не запрещает это, то любая самостоятельная работа, которую вы выполняете в течение периода выплаты пособия по беременности и родам, не повлияет на размер выплаты, установленной законом. Тем не менее, все же может быть хорошей идеей — в качестве вежливости — запустить какие-либо планы по выполнению внештатной работы в это время за пределами вашего постоянного работодателя.

Тем не менее, все же может быть хорошей идеей — в качестве вежливости — запустить какие-либо планы по выполнению внештатной работы в это время за пределами вашего постоянного работодателя.

Получают ли самозанятые отцы оплачиваемый отпуск по уходу за ребенком?

К сожалению, нет никаких льгот, на которые могут подавать самозанятые папы. Отцы, желающие получить отпуск по уходу за ребенком, должны иметь трудовой договор, чтобы иметь право на получение любого из имеющихся государственных пособий. Совет по планированию финансов на этот период можно найти в этом руководстве для самозанятых пап.

Применяется ли общий отпуск по уходу за ребенком, если один из родителей работает не по найму?

Общий отпуск по уходу за ребенком существует с 2016 года, что позволяет парам делить до 52 недель отпуска, из которых 37 недель оплачиваются, после рождения ребенка.Это дает парам большую гибкость и свободу в течение первого года жизни ребенка. К сожалению, эта гибкость не распространяется на самозанятых. Недавно были внесены политические предложения, позволяющие на какое-то время разделить отпуск по беременности и родам между самозанятыми родителями, но, к сожалению, на данный момент ничего не произошло.

Недавно были внесены политические предложения, позволяющие на какое-то время разделить отпуск по беременности и родам между самозанятыми родителями, но, к сожалению, на данный момент ничего не произошло.

Облагается ли налогом оплачиваемый отпуск по уходу за ребенком?

ДА, оплачиваемый отпуск по уходу за ребенком является налогооблагаемым доходом. Сколько будет снято, действительно зависит от обстоятельств вашего отпуска и от того, кто производит ваши выплаты.В 2020-2021 годах оплачиваемый отпуск по уходу за ребенком составлял 753,90 доллара в неделю и оплачивался из вашей обычной зарплаты вашим работодателем или напрямую через Centrelink.

Выплачивается вашим работодателем Если это ваш единственный доход в течение 18 недель от вашего работодателя, то вы должны получать 656 долларов в неделю после уплаты налогов. Однако ситуация у всех разная, и вы можете одновременно получать другие выплаты за отпуск, например, ежегодный отпуск или оплачиваемый работодателем отпуск по беременности и родам. Ваш работодатель будет взимать сумму налога, которая соответствует вашей ситуации, поэтому она может отличаться от той, которую вы знаете, получая оплачиваемый отпуск по уходу за ребенком одновременно с вами.

Ваш работодатель будет взимать сумму налога, которая соответствует вашей ситуации, поэтому она может отличаться от той, которую вы знаете, получая оплачиваемый отпуск по уходу за ребенком одновременно с вами.

Кроме того, поскольку он оплачивается через обычный цикл начисления заработной платы вашим работодателем, если вам платят только один раз в месяц, вы будете получать только оплачиваемый отпуск по уходу за ребенком в это время. Вы должны получить от работодателя платежную ведомость, аналогичную той, которую вы получили бы, если бы получали вашу обычную зарплату.

Мне посчастливилось также получить оплачиваемый отпуск по беременности и родам от моего работодателя на 13 недель. Поэтому в течение моего обычного цикла оплаты каждые две недели я получал оплачиваемый отпуск по уходу за ребенком плюс оплату отпуска по беременности и родам от моего работодателя.Это означало, что из моей двухнедельной зарплаты было вычтено больше налогов, чем если бы я просто получал свой ЗПЗ. Что касается моего второго ребенка, я решила распределить 13 недель отпуска по беременности и родам на 26 недель при половинной заработной плате. Поэтому сумма, вычтенная из моей зарплаты в виде налога, снова была бы другой.

Что касается моего второго ребенка, я решила распределить 13 недель отпуска по беременности и родам на 26 недель при половинной заработной плате. Поэтому сумма, вычтенная из моей зарплаты в виде налога, снова была бы другой.

Если вы получаете оплачиваемый отпуск по уходу за ребенком непосредственно в Centrelink, ваша ставка налога снова изменится. Это может произойти, если вы работаете не по найму или не работали на своего работодателя более года, или даже если вы не собираетесь возвращаться к этому работодателю.В этом случае ставка налога, которую Centrelink удерживает из вашего платежа, составляет 15%. Это снижает ваш платеж до 640,80 долларов США.

Налоговая декларация о доходах Все это также означает, что ваш налогооблагаемый доход по оплачиваемому отпуску по уходу за ребенком должен быть включен в вашу налоговую декларацию. Ваш работодатель все равно должен будет предоставить вам сводку ваших годовых выплат PAYG, которая будет включать ваш оплачиваемый отпуск по уходу за ребенком.

Поиск по сайту

Поиск по сайту