Вопрос Ответ  Бухгалтерский учет Налог на доходы физических лиц (НДФЛ)  224 НК РФ). Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база, в соответствии с п. 3 ст. 210 НК РФ, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных, в ст. 220 НК РФ. Согласно пп. 1 п. 1 ст. 220 НК РФ при реализации доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. К расходам, непосредственно связанным с осуществлением сделки купли-продажи доли в уставном капитале организации, могут быть отнесены, в частности, расходы по приобретению указанной доли (при возмездном ее приобретении). Кроме вышеуказанного, надо обязательно учитывать п. 18.1 ст. 217 НК РФ, согласно которому не подлежат обложению НДФЛ доходы физических лиц, полученные ими от физических лиц в порядке дарения долей участия в уставном капитале организаций, в случае когда даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии сСемейный Кодекс РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). 224 НК РФ). Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база, в соответствии с п. 3 ст. 210 НК РФ, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных, в ст. 220 НК РФ. Согласно пп. 1 п. 1 ст. 220 НК РФ при реализации доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. К расходам, непосредственно связанным с осуществлением сделки купли-продажи доли в уставном капитале организации, могут быть отнесены, в частности, расходы по приобретению указанной доли (при возмездном ее приобретении). Кроме вышеуказанного, надо обязательно учитывать п. 18.1 ст. 217 НК РФ, согласно которому не подлежат обложению НДФЛ доходы физических лиц, полученные ими от физических лиц в порядке дарения долей участия в уставном капитале организаций, в случае когда даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии сСемейный Кодекс РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Отчетность и уплата НДФЛ. |

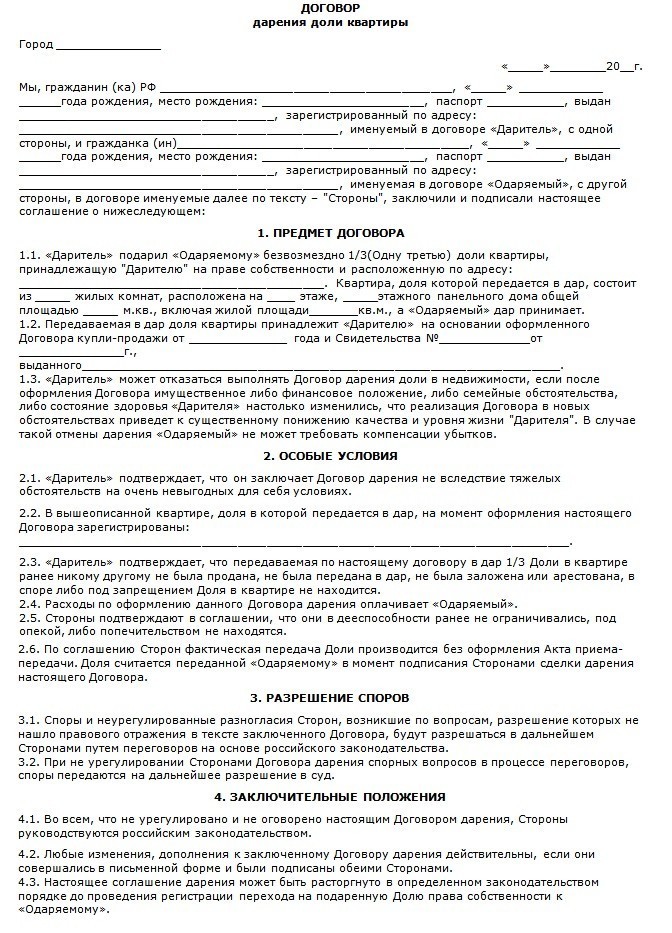

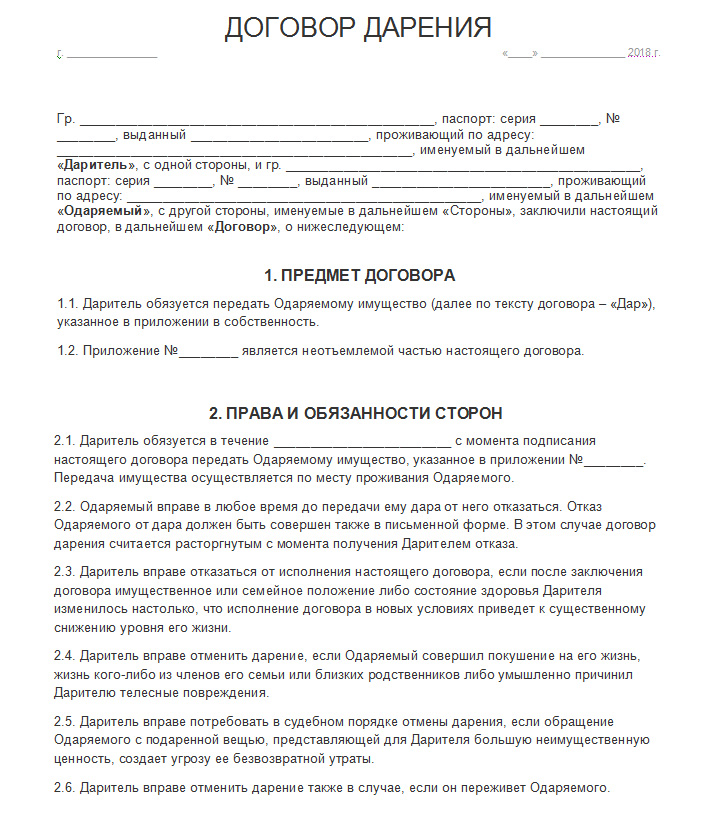

1 ст. 572 Гражданского кодекса РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

1 ст. 572 Гражданского кодекса РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Договор дарения доли уставного капитала ООО

Добавлено в закладки: 0

Долю в уставном капитале общества с ограниченной ответственностью или ее часть можно передать одному или нескольким его участникам или же к третьим лицам на основании сделки. При этом должен быть соблюден порядок правопреемства или иное законное основание.

Передача доли в уставном капитале общества может производиться по договору дарения. Согласно этому договору даритель передает или обязуется передать во владение одаряемому долю в уставном капитале общества.

Согласно этому договору даритель передает или обязуется передать во владение одаряемому долю в уставном капитале общества.

Участник общества может осуществить передачу доли уставного капитала по договору дарения. Согласно этому договору даритель безвозмездно передает или же обязуется передать во владение одаряемому долю в уставном капитале общества. При совершении такой сделки совершенно не обязательно получать согласие других участников общества или самого общества на свершение этой сделки, правда если подобное условие не предусмотрено уставом общества.

Сторонами в договоре дарения доли в уставном капитале ООО, как и в любом другом случае с договорами дарения выступают даритель и одаряемый. Сторонами договора дарения доли в уставном капитале могут выступать все субъекты гражданского права. Если в сделке участвуют физические лица, то в таком случае при заключении договора дарения доли уставного капитала ООО должны быть соблюдены требования закона к дееспособности граждан.

Этот договор в обязательном порядке должен оформляться в письменной форме. Доля или часть доли в уставном капитале общества перейдет к одаряемому с момента удостоверения сделки у нотариуса, либо же в случаях, не требующих нотариального удостоверения, с времени внесения в единый государственный реестр юридических лиц соответствующих изменений на основании правоустанавливающих документов.

Последствия заключения договора

Право на владение даром, которое имеет одариваемый по условиям договора дарения не переходят по наследству, если иное не указано в тексте договора. А вот обязанности дарителя передаются его наследникам, если иное не указано в тексте договора.

Одаряемый получает все права и обязанности дарителя, оформленные до заключения сделки. Участник общества совершивший передачу доли уставного капитала общества несет ответственность перед обществом по внесению вклада в имущество.

Одаряемый имеет право до времени передачи ему доли уставного капитала ООО отказаться от выполнения договора дарения доли в уставном капитале ООО. В таком случае договор дарения доли уставного капитала ООО считается расторгнутым.

Образец договора дарения доли в уставном капитале ООО

Скачать образец договора дарения доли в уставном капитале в формате .doc

Перевод на корпорацию доли в уставном капитале ООО, приобретенной по договору дарения.

Анализ успешного судебного дела. Постановление Пятого арбитражного апелляционного суда от 02.07.2019 N 05АП-3471/2019, 05АП-4005/2019 по делу N А24-7412/2018

Открытое акционерное общество “Тигильское промысловое хозяйство” зарегистрировано в качестве юридического лица 22.06.1996. Генеральным директором общества является Турушев Валерий Анатольевич.

ООО “Иянин Кутх” создано 24.02.2016, участниками данного общества согласно выписке из ЕГРЮЛ по состоянию на 21.11.2018 являются ОАО “Тигильское промысловое хозяйство”, Михнов И. Х., Броневич И.Т., Жарихин С.П., Броневич В.Т., генеральным директором корпорации является Турушев Александр Анатольевич.

Х., Броневич И.Т., Жарихин С.П., Броневич В.Т., генеральным директором корпорации является Турушев Александр Анатольевич.

Обстоятельство смерти участника общества Броневич В.Т. лицами, участвующими в деле, не оспаривается.

В свою очередь, запись об участнике общества Жарихине С.П. внесена в Единый государственный реестр юридических лиц 07.08.2018 (ГРН 2184101113304). Правопредшественником Жарихина С.П. в части права на долю в уставном капитале общества являлся Денис А.В.

При этом, ранее со стороны общества по просьбе Дениса А.В. выдавались справки от 26.07.2018 об оплате Денисом А.В. доли в уставном капитале, об отсутствии со стороны участников общества заявления о выходе из общества.

В дальнейшем между Денисом А.В. (даритель) и Жарихиным С.П. (одаряемый) заключен договор дарения доли в уставном капитале общества от 31.07.2018, по условиям которого даритель безвозмездно передает в собственность одаряемого принадлежащую ему долю в уставном капитале ООО “Иянин Кутх” в размере 42%.

Договор удостоверен нотариусом 31.07.2018 в реестре за N 41/34-н/41-2018-4-820.

Жарихин С.П. направил 09.08.2018 в общество уведомление о приобретении им доли в уставном капитале. Получив указанное уведомление о переходе права на долю, ООО “Иянин Кутх” письмом от 20.09.2018 N 2009 известило участников общества, в том числе и ОАО “Тигильское промысловое хозяйство”, о совершении спорной сделки и о созыве внеочередного общего собрания участников общества.

Данное уведомление получено ОАО “Тигильское промысловое хозяйство” 28.09.2018, согласно отметки на письме.

Согласно представленного в деле протокола внеочередного общего собрания участников корпорации от 22.10.2018, на котором присутствовал один участник – ОАО “Тигильское промысловое хозяйство”, данным собранием решено предложить участникам общества обратиться в арбитражный суд с заявлением о переводе на общество доли в уставном капитале в размере 42%.

Полагая, что совершение сделки без согласия участников ООО “Иянин Кутх” противоречит уставу общества, действующему законодательству, нарушает корпоративные права истца, ОАО “Тигильское промысловое хозяйство” обратилось с настоящим иском в суд.

При рассмотрении заявленных требований судом первой инстанции верно квалифицированы возникшие между сторонами правоотношения как отношения по переводу на общество доли в уставном капитале общества ввиду допущения нарушения при распоряжении таковой, в связи с чем в данном случае подлежат применению общие положения Гражданского кодекса РФ, а также нормы федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” (далее закон об ООО, закон N 14-ФЗ).

Судом первой инстанции обоснованно отмечено, что в соответствии с пунктом 2 статьи 21 закона об ООО участник общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества. Согласие других участников общества или общества на совершение такой сделки не требуется, если иное не предусмотрено уставом общества. Продажа либо отчуждение иным образом доли или части доли в уставном капитале общества третьим лицам допускается с соблюдением требований, предусмотренных настоящим федеральным законом, если это не запрещено уставом общества.

При этом, согласно пунктам 10 статьи 21 закона об ООО в случае, если настоящим Федеральным законом и (или) уставом общества предусмотрена необходимость получить согласие участников общества на переход доли или части доли в уставном капитале общества к третьему лицу, такое согласие считается полученным при условии, что всеми участниками общества в течение тридцати дней или иного определенного уставом срока со дня получения соответствующего обращения или оферты обществом в общество представлены составленные в письменной форме заявления о согласии на отчуждение доли или части доли на основании сделки или на переход доли или части доли к третьему лицу по иному основанию либо в течение указанного срока не представлены составленные в письменной форме заявления об отказе от дачи согласия на отчуждение или переход доли или части доли.

В случае, если уставом общества предусмотрена необходимость получить согласие общества на отчуждение доли или части доли в уставном капитале общества участникам общества или третьим лицам, такое согласие считается полученным участником общества, отчуждающим долю или часть доли, при условии, что в течение тридцати дней со дня обращения к обществу или в течение иного определенного уставом общества срока им получено согласие общества, выраженное в письменной форме, либо от общества не получен отказ в даче согласия на отчуждение доли или части доли, выраженный в письменной форме.

В соответствии с пунктом 18 статьи 21 закона об ООО в случае отчуждения либо перехода доли или части доли в уставном капитале общества по иным основаниям к третьим лицам с нарушением порядка получения согласия участников общества или общества, предусмотренного настоящей статьей, а также в случае нарушения запрета на продажу или отчуждение иным образом доли или части доли, участник или участники общества либо общество вправе потребовать в судебном порядке передачи доли или части доли обществу в течение трех месяцев со дня, когда они узнали или должны были узнать о таком нарушении. При этом в случае передачи доли или части доли обществу расходы, понесенные приобретателем доли или части доли в связи с ее приобретением, возмещаются лицом, которое произвело отчуждение доли или части доли с нарушением указанного порядка.

Решение суда о передаче доли или части доли обществу является основанием для государственной регистрации соответствующего изменения. Такие доля или часть доли в уставном капитале общества должны быть реализованы обществом в порядке и в сроки, которые установлены статьей 24 настоящего Федерального закона.

С учетом изложенного судом первой инстанции сделан верный вывод о том, что необходимость согласия участников общества (самого общества) на отчуждение либо переход права на долю в уставном капитале от участника общества к третьему лицу должна быть закреплена законом либо уставом общества.

В ходе оценки представленного в материалы дела устава ООО “Иянин Кутх”, судом первой инстанции обоснованно отмечено, что разделом 6 устава регламентирован в том числе порядок перехода доли (части доли) в уставном капитале, как к иным участникам общества, так и к третьим лицам.

В силу пункта 6.5 устава участник общества вправе продать или иным образом осуществить отчуждение иным образом доли или части доли в уставном капитале общества одному или нескольким участникам данного общества. При этом на совершение такой сделки требуется согласие участников общества или общества.

В соответствии с пунктом 6.6 устава продажа либо отчуждение иным образом доли или части доли в уставном капитале общества третьим лицам допускается с соблюдением требований, предусмотренных настоящим уставом и действующим законодательством РФ.

Согласно пункта 6.20 устава, переход доли в уставном капитале общества к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, и передача доли, принадлежавшей ликвидированному юридическому лицу, его учредителям (участникам), имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица, допускаются только с согласия остальных участников общества.

При продаже доли или части доли в уставном капитале общества с публичных торгов права и обязанности участника общества по таким доле или части доли переходят с согласия участников общества (пункт 6.21 устава).

В свою очередь, пунктом 6.22 устава прямо закреплено, что согласие участников общества и общества на отчуждение или переход доли или части доли к участнику общества или третьему лицу считается полученным при условии, что всеми участниками общества и обществом в течение тридцати дней со дня получения соответствующего обращения или оферты обществом представлены составленные в письменной форме заявления о согласии на отчуждение доли или части доли либо в течение указанного срока не представлены составленные в письменной форме заявления об отказе от согласия на отчуждение или переход доли или части доли.

Предусмотренные пунктом 6.22 заявления участников общества должны быть направлены в общество. Предусмотренное пунктом 6.22 заявление общества должно быть направлено непосредственно участнику, намеренному осуществить отчуждение доли или части доли (пункт 6.23. устава).

Судом первой инстанции на основании изложенного сделан вывод том, что из содержания приведенных положений устава общества прямо не следует, что отчуждение доли и части доли участником общества третьему лицу возможно только с согласия иных участников общества, поскольку пункт 6.6 Устава разрешает продажу и отчуждение иным способом третьим лицам долей, не устанавливая при этом правила об обязательном наличии согласия.

Судом отмечен отсылочный характер указанного пункта к положениям закона и положениям устава, которые, согласно вывода суда, детально регламентируя порядок и условия совершения сделок по отчуждению долей в уставном капитале общества участникам общества либо третьим лицам, не содержат однозначно и недвусмысленно сформулированного требования о совершении дарения доли (безвозмездного отчуждения) исключительно с согласия общества или его участников.

Признавая позицию истца о том, что пункт 6.22 устава устанавливает процедуру получения согласия участников общества, суд первой инстанции пришел к выводу об отсутствии установления данным пунктом устава требования о необходимости согласия в случае совершения сделки дарения доли третьему лицу.

Также судом первой инстанции приведен подход о толковании условий договора в соответствии с пунктом 1 статьи 431 ГК РФ, отмечена допустимость использования данных положений в порядке пункта 1 статьи 6 ГК РФ (аналогия закона) при толковании устава общества, сделан вывод о применимости к спорной ситуации пункта 11 Постановления Пленума ВАС РФ от 14.03.2014 N 16 “О свободе договора и ее пределах” относительно правила применения статьи 431 ГК РФ, согласно которого толкование судом условий договора должно осуществляться в пользу контрагента стороны, которая подготовила проект договора либо предложила формулировку соответствующего условия, в силу чего при наличии сомнений и неясностей в положениях устава, арбитражный суд должен толковать условия устава в пользу той стороны спора, которая не формировала положения устава общества.

Поскольку в данном случае более слабой стороной является ответчик Жарихин С.П. как лицо, которое приобрело долю, не формировало положения устава общества, и против которого используются ограничения, предусмотренные в уставе общества, судом первой инстанции сделан вывод, что при изложенных обстоятельствах требования истца не подлежат удовлетворению.

Между тем, судом первой инстанции не учтено следующее.

Постановление Пленума ВАС РФ от 14.03.2014 N 16 “О свободе договора и ее пределах” направлено на разъяснение возникающих в судебной практике вопросов и в целях обеспечения единообразных подходов к разрешению споров, вытекающих из договоров, устанавливает обязательные разъяснения применительно к проблемным вопросам реализации принципа свободы договора, включая смешанный и непоименованный, оценку подлежащих применению к правам и обязанностям сторон договора императивных и диспозитивных норм законодательства, реализацию принципов добросовестности и справедливости при заключении и толковании договоров.

В свою очередь судебная коллегия отмечает, что приведенный пункт 11 Пленума ВАС РФ от 14.03.2014 N 16 содержит четкое раскрытие условий применения содержащегося в нем разъяснения, а именно разрешение споров, возникающих из договоров, в случае неясности условий договора и невозможности установить действительную общую волю сторон с учетом цели договора, в том числе исходя из текста договора, предшествующих заключению договора переговоров, переписки сторон, практики, установившейся во взаимных отношениях сторон, обычаев, а также последующего поведения сторон договора (статья 431 ГК РФ), и последствий такого применения в виде установления принципа приоритета субъектного толкования – в пользу контрагента стороны, которая подготовила проект договора либо предложила формулировку соответствующего условия.

Таким образом, именно неполная ясность условий договора, влекущая затруднительность бесспорного установления действительной общей воли сторон договора, прямо затрагивающая определенность в правах и обязанностях сторон договора по отношению к друг другу, является основанием для избрания принципа субъектного приоритета при толковании именно условий самого договора. При этом, закрепленный Постановлением Пленума ВАС РФ отмеченный принцип приоритета субъектного толкования основывается на допущении наличия в определенных договорах условно более слабой и сильной сторон, заведомо способных (либо неспособных) оказать существенное влияние на формирование его условий в свою пользу.

При этом, закрепленный Постановлением Пленума ВАС РФ отмеченный принцип приоритета субъектного толкования основывается на допущении наличия в определенных договорах условно более слабой и сильной сторон, заведомо способных (либо неспособных) оказать существенное влияние на формирование его условий в свою пользу.

Вместе с тем, в рассматриваемом споре оснований для вывода о неполной ясности условий спорного договора, каковым выступает договор дарения от 31.07.2018, по условиям которого даритель безвозмездно передает в собственность одаряемого принадлежащую ему долю в уставном капитале ООО “Иянин Кутх” в размере 42%, в части распределения прав и обязанностей между его сторонами, не имеется.

Более того, с учетом правовой конструкции безвозмездного договора дарения, допустимого к заключению исключительно по взаимной согласованной договоренности его сторон (при невозможности понудить ни к совершению дарения, ни к принятию дара), основания для вывода о возможном участии в нем более сильной и слабой сторон (даритель, одаряемый) фактически отсутствуют.

В силу изложенного, оснований для толкования в порядке разъяснений пункта 11 Постановления Пленума ВАС РФ от 14.03.2014 N 16 не договора, но устава общества, как имеющего иную правовую природу документа, в определении содержания которого одаряемый не принимал участия, для целей признания заключенного договора дарения от 31.07.2018 соответствующим либо нарушающим положения корпоративных правоотношений, в настоящем случае не имеется.

Ссылки суда первой инстанции на поддержку соответствующей правовой позиции Верховным Судом РФ в определении от 10.10.2016 N 308-ЭС16-12309 не может быть принята судебной коллегией в силу следующего. Так, при рассмотрении отмеченного дела N А53-26149/2015 наличествовали существенно иные правовые (спор затрагивал не отчуждение доли участия в уставном капитале общества на основании гражданско-правовой сделки, но касался случая получения доли в уставном капитале в качестве ликвидационного остатка единственным участником ликвидируемого лица) и фактические обстоятельства (иная структура и содержание устава общества, о правах на долю участия в котором рассматривался спор, в совокупности с рядом фактически совершенных сторонами действий, направленных на исполнение соответствующих требований устава).

Повторно оценивая содержание приведенных положений раздела 6 устава общества “Иянин Кутх”, судебная коллегия приходит к следующим выводам.

Отсутствие в пункте 6.6. устава общества, принципиально допускающего продажу либо отчуждение иным образом доли или части доли в уставном капитале общества третьим лицам, прямого указания, аналогичного указанию пункта 6.5. о необходимости согласия участников общества или общества на совершение такой сделки, само по себе не означает непосредственного закрепления отсутствия необходимости такого согласия,

Напротив, использованная в пункте 6.6. отсылочная конструкция относительно возможности отмеченной продажи или отчуждения “допускается с соблюдением требований, предусмотренных настоящим уставом и действующим законодательством РФ”, прямо предполагает необходимость системного учета всей совокупности положений устава, содержащихся в иных его пунктах, для установления наличия либо отсутствия соответствующей обязанности по получению согласия на отчуждательные действия с долей участия в уставном капитале общества.

При этом, положения пункта 6.22 устава прямо и недвусмысленно устанавливают, что согласие участников общества и общества на отчуждение или переход доли или части доли к участнику общества или третьему лицу считается полученным при условии, что всеми участниками общества и обществом в течение тридцати дней со дня получения соответствующего обращения или оферты обществом представлены составленные в письменной форме заявления о согласии на отчуждение доли или части доли либо в течение указанного срока не представлены составленные в письменной форме заявления об отказе от согласия на отчуждение или переход доли или части доли.

Таким образом, приведенный пункт 6.22. устава, помимо описания процедуры получения согласия на совершение действий, влекущих переход доли или части доли к иному лицу, по существу также дополнительно определяет закрепление уставом как корпоративным нормотворческим актом общества ситуации принципиальной необходимости получения согласия на совершение указанных действий (отчуждение или переход доли или части доли) в отношении прямо указанных лиц (участник общества или третье лицо).

Дарение как безвозмездное распоряжение объектом права (каковой в настоящем случае выступает доля участия в уставном капитале общества) с точки зрения своей правовой природы выступает одним из видов отчуждения.

В силу изложенного, системное толкование пунктов 6.6. (носящего отсылочный характер к иным положениям устава общества в части возможного закрепления дополнительных требований к допустимому отчуждению доли участия в обществе к третьему лицу) и 6.22 (одновременно закрепляющего процедурный, ситуационный и субъектный критерии необходимости получения согласия на отчуждение или переход доли или части доли) приводит коллегию к выводу о наличии в уставе общества “Иянин Кутх” требования об обязательности получении согласия участников общества и общества на совершение дарения доли в уставном капитале общества третьему лицу.

Дополнительно судебная коллегия отмечает, что указанный подход подтверждается в рамках системной оценки положений пунктов 6.20, 6.21 устава общества, прямо закрепляющих принцип возможности перехода доли в уставном капитале общества к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, передачу доли, принадлежавшей ликвидированному юридическому лицу, его учредителям (участникам), а также при продаже доли или части доли в уставном капитале общества с публичных торгов, только с согласия участников общества.

Приведенный подход полностью соответствует направленности корпоративных отношений к субъектной стабильности и предопределенности, при которой участники корпораций, к которым относится также общество с ограниченной ответственностью, существенно заинтересованы в личности иных участников корпорации, подконтрольности их возможной смены, возможности сохранения баланса отношений в рамках обладания определенным соотношением долей участия в корпорации.

На основании изложенного, судебная коллегия приходит к выводу о фактическом допущении нарушения участниками договора дарения доли в уставном капитале общества от 31.07.2018, по условиям которого даритель безвозмездно передает в собственность одаряемого принадлежащую ему долю в уставном капитале ООО “Иянин Кутх” в размере 42%, порядка отчуждения доли в уставном капитале общества, закрепленного уставом общества, в виде неполучения требуемого согласия участников общества.

Обстоятельство удостоверения отмеченной сделки в нотариальном порядке не влияет на оценку указанной сделки судом, осуществленной на основании представленных материалов настоящего дела, в рамках действия пункта 1 статьи 19 Конституции РФ, статьи 71 АПК РФ.

В соответствии с абз. 3,4 пункта 18 статьи 21 закона об ООО, в случае отчуждения доли в уставном капитале общества по иным основаниям к третьим лицам с нарушением порядка получения согласия участников общества или общества, предусмотренного настоящей статьей, участник или участники общества либо общество вправе потребовать в судебном порядке передачи доли или части доли обществу в течение трех месяцев со дня, когда они узнали или должны были узнать о таком нарушении. При этом в случае передачи доли или части доли обществу расходы, понесенные приобретателем доли или части доли в связи с ее приобретением, возмещаются лицом, которое произвело отчуждение доли или части доли с нарушением указанного порядка. Решение суда о передаче доли или части доли обществу является основанием государственной регистрации соответствующего изменения.

Изложенное свидетельствует об обоснованности заявленных требований истца о переводе на ООО “Иянин Кутх” доли в уставном капитале ООО “Иянин Кутх” в размере 42%, приобретенной Жарихиным С. П. у Дениса А.В. по договору дарения от 31.07.2018.

П. у Дениса А.В. по договору дарения от 31.07.2018.

Относительно заявляемой в рамках процесса позиции ООО “Иянин Кутх” о притворности договора дарения от 31.07.2018, прикрывающего договор купли-продажи доли в уставном капитале общества, судебная коллегия поддерживает вывод суда первой инстанции о необходимости учета соответствующих доводов третьего лица применительно к разъяснениям, изложенным в пункте 2 Постановления Пленума ВАС РФ от 23.07.2009 N 57 “О некоторых процессуальных вопросах практики рассмотрения дел, связанных с неисполнением либо ненадлежащим исполнением договорных обязательств”.

При этом, объективных и бесспорных доказательств фактического достижения сторонами договора дарения договоренности о заключении той или иной возмездной сделки относительно отчуждаемой доли участия в обществе, позволяющих оценить спорный договор дарения как притворную сделку, в материалы дела не представлено.

Обстоятельство предварительного поиска отчуждателем доли ее приобретателя на возмездных основаниях само по себе не исключает возможности последующего распоряжения указанной долей на безвозмездной основе, в силу действия лица своей волей и в своем интересе, руководствуясь принципом свободы договора (пункт 2 статьи 1, статья 421 ГК РФ). При этом обстоятельство наличия либо отсутствия той или иной рыночной оценки спорной доли участия в обществе, применительно к заявленным основаниям иска со стороны истца, правового значения не имеет.

При этом обстоятельство наличия либо отсутствия той или иной рыночной оценки спорной доли участия в обществе, применительно к заявленным основаниям иска со стороны истца, правового значения не имеет.

В свою очередь, объективные экономические итоги и характеристики ведущейся обществом деятельности (включая наличие либо отсутствия выплат дивидендов участникам общества) материалами дела не раскрыты, сторонами в доказательствах не обосновывались, в силу чего данное обстоятельство расценивается судебной коллегией как не имеющее правового значения для рассматриваемого спора.

Таким образом, судебная коллегия поддерживает вывод суда первой инстанции об отсутствии достаточных оснований для вывода о притворности договора дарения от 31.07.2018.

В связи с заявлением в ходе рассмотрения дела ответчиками о пропуске срока исковой давности, судом первой инстанции, с учетом действия правил статьи 195, пункта 2 статьи 196 и статей 198 – 207 ГК РФ отмечено их распространение на специальные сроки давности, если законом не установлено иное (статья 197 ГК РФ).

В силу пункта 18 статьи 21 закона об ООО, в случае отчуждения доли или части доли в уставном капитале общества по иным основаниям к третьим лицам с нарушением порядка получения согласия участников общества или общества, участник или участники общества либо общество вправе потребовать в судебном порядке передачи доли или части доли обществу в течение трех месяцев со дня, когда они узнали или должны были узнать о таком нарушении.

Оценивая позиции сторон о надлежащем моменте начала исчисления срока исковой давности применительно к заявленному требованию, раскрываемые ими в порядке состязательности, судом первой инстанции принято во внимание следующее.

Согласно позиции ответчиков, указанный срок подлежит исчислению с 01.08.2018, в указанную дату во время телефонного разговора отец Жарихина С.П. сообщил генеральному директору ОАО “Тигильское промысловое хозяйство” о наличии договора дарения от 31.07.2018. Истцом заявлено о получении информации о совершении сделки дарения 28.09. 2018, из письма ООО “Иянин Кутх”.

2018, из письма ООО “Иянин Кутх”.

Оценивая заслушанные в обоснование заявленных позиций сторон показания свидетелей Жарихина Петра Мироновича, Турушева Валерия Анатольевича, суд первой инстанции пришел к верному выводу об их противоречивости, недопустимости принятия в рамках настоящего спора данных показаний как достаточных для вывода об осведомленности истца о наличии договора дарения от 31.07.2018 из телефонного разговора 01.08.2018.

При этом, судом первой инстанции указано, что запись о Жарихине С.П., как об участнике общества, внесена в Единый государственный реестр юридических лиц 07.08.2018 (запись ГРН 2184101113304), открытый для всеобщего ознакомления (пункт 2 статьи 51 ГК РФ).

В силу изложенного, судом первой инстанции сделан вывод о том, что истец в силу публичности реестра должен был узнать о приобретении Жарихиным С.П. доли в уставном капитале ООО “Иянин Кутх” с 08.08.2018, при этом трехмесячный срок на предъявление иска, предусмотренный пунктом 18 статьи 21 закона об ООО, истек с 09. 11.2018. Поскольку иск сдан истцом в отделение почтовой связи 12.11.2018, это свидетельствует о пропуске срока исковой давности, в связи с чем судом отказано в удовлетворении иска.

11.2018. Поскольку иск сдан истцом в отделение почтовой связи 12.11.2018, это свидетельствует о пропуске срока исковой давности, в связи с чем судом отказано в удовлетворении иска.

Между тем, судом первой инстанции не учтено следующее.

Закрепление в пункте 18 статьи 21 закона об ООО положения о праве участника или участников общества либо общества вправе потребовать в судебном порядке передачи доли или части доли обществу в течение трех месяцев со дня, когда они узнали или должны были узнать о таком нарушении, предполагает возможность существования как объективного (момент доказанной осведомленности), так и субъективного (момент обоснованно-предполагаемой возможности получения осведомленности) подхода к наличию осведомленности лица о нарушении его права. Обоснование и возражение относительно позиций по действию указанных подходов относится к сфере действия принципа состязательности сторон, необходимости доказывания соответствующих позиций со стороны утверждающего лица.

Истцом в обоснование момента начала течения сокращенного срока давности по заявленному требовании указано получение информации о совершении сделки дарения из письма ООО “Иянин Кутх” 28. 09.2018. Данный момент соответствует объективному подходу начала течения срока исковой давности.

09.2018. Данный момент соответствует объективному подходу начала течения срока исковой давности.

Позиция ответчика в обоснование иного объективного момента получения осведомленности истца о состоявшейся сделке дарения (с даты телефонного разговора 01.08.2018) верно оценена судом первой инстанции как необоснованная.

В свою очередь, занимая позицию о допустимости начала исчисления срока исковой давности после внесения сведений о новом участнике общества в Единый государственный реестр юридических лиц, открытый для всеобщего ознакомления, в силу чего истец в силу публичности реестра должен был узнать о нарушении своего права с 08.08.2018, судом по существу использован субъективный подход определения начала течения соответствующего срока.

Вместе с тем, использование указанного подхода предполагает одновременный учет не только реальной возможности получения сведений соответствующим лицом, но и наличие у него оснований для реализации данной возможности в качестве обязательной, разумно необходимой либо добросовестно предполагаемой, в соответствии с требованиями закона, договора, обычая делового оборота, делового обыкновения, подтвержденной практики деятельности.

Судебная коллегия отмечает отсутствие законодательных предписаний, действующих положений устава общества, корпоративного договора, иных договорных оснований либо причин для признания за истцом обязанности по системному ежедневному отслеживанию динамики изменения сведений в ЕГРЮЛ относительно субъектного состава общества, в котором он выступает участником, для целей предполагаемого начала отчета течения срока исковой давности непосредственно на следующий день после появления в нем соответствующей информации о смене участника.

Соответствующая правовая позиция прямо отражена в пункте 57 Постановления Пленума Верховного Суда РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010 (ред. от 23.06.2015) “О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав”, согласно которой течение срока исковой давности по искам, направленным на оспаривание зарегистрированного права, начинается со дня, когда лицо узнало или должно было узнать о соответствующей записи в ЕГРП, при этом сама по себе запись в ЕГРП о праве или обременении недвижимого имущества не означает, что со дня ее внесения в ЕГРП лицо знало или должно было знать о нарушении права.

В свою очередь, с учетом конкретной сложившейся обстановки в обществе с неполнотой ясности поведения Дениса А.В. по распоряжению своей долей, допущение разумности периодической проверки истцом сведений ЕГРЮЛ предполагает установление соответствующего разумного периода систематической проверки. Судебная коллегия отмечает, что даже при занятии подхода о разумности установления такого периода раз в одну неделю, подача заявления истца в суд не выходит за пределы трех месяцев по истечении недели с даты размещения соответствующих сведений в ЕГРЮЛ. Это дополнительно свидетельствует об отсутствии оснований для вывода о пропуске срока исковой давности в том числе при использовании субъективного подхода к началу его исчисления.

В силу изложенного, судебная коллегия не усматривает оснований для поддержки подхода суда первой инстанции о необходимости исчисления срока исковой давности по заявленному требованию именно с момента отражения сведений о смене участника общества в публично доступных данных ЕГРЮЛ, в силу чего позиция об истечении срока исковой давности как основании для отказа в удовлетворении исковых требований является неверной.

При совокупности изложенных обстоятельств апелляционные жалобы являются обоснованными, решение суда первой инстанции подлежит отмене, исковые требования подлежат удовлетворению в полном объеме.

Дарение доли ООО

Достаточно распространенной в бизнесе является ситуация, когда один участник ООО выходит из Общества. Как правило, участник ООО, принявший такое решение, продает принадлежащую ему долю другим партнерам по бизнесу или другим лицам, которые не являются членами Общества. Однако, закон не запрещает ему отчуждать долю в Обществе безвозмездно (подарить) кому-либо из своих родственников или, опять же, партнеру или другому человеку. Хотя нужно отметить, что не всегда партнеры по бизнесу согласны с дарением доли в компании посторонним лицам. На такой случай в целях защиты прав соучредителей Устав Общества может содержать ограничение на отчуждение долей другим лицам, тем более без получения на то согласия партнеров. В таком случае будет довольно сложно подарить кому-то свою долю в бизнесе.

Сделка дарения доли ООО

Гражданский кодекс РФ в статье 572 регулирует порядок безвозмездной передачи доли в уставном капитале юридического лица (дарения). В ФЗ «Об ООО» регулированию таких сделок посвящена статья 21. Двусторонняя сделка дарения, которая должна быть оформлена надлежащим образом, является основанием для совершения действий по передаче права собственности на долю, включая принадлежащие участнику Общества права и обязанности, третьим лицам.

Закон устанавливает обязательные условия, при соблюдении которых сделка дарения будет считаться правомерной:

- обе стороны сделки (даритель и одаряемый) должны согласиться на её совершение;

- еще до непосредственного оформления сделки дарения доли необходимо получить разрешение от соучредителей, являющихся заинтересованными лицами;

- договор дарения доли ООО необходимо удостоверить у нотариуса;

- сделку и переход права на долю ООО нужно будет зарегистрировать в Росреестре.

Даритель имеет право подарить долю компании только в том случае, если к моменту совершения сделки по безвозмездному отчуждению доли он полностью оплатил ее стоимость в уставной капитал ООО.

Согласие на дарение других участников Общества

Положения Устава компании имеют приоритет перед ФЗ «Об ООО», в п. 2 ст. 21 которого нет требования об обязательном получении одобрения всех соучредителей на безвозмездное отчуждение (дарение) доли. Если Устав компании прямо не регулирует порядок оформления сделок дарения долей, и нет указания на обязательное получение разрешения на дарение доли от сособственников бизнеса, соответственно, собственник имеет право свободно распоряжаться своей долей.

Если учредителями фирмы стало несколько лиц, то всегда возможен выход из ООО одного члена компании (или одновременно нескольких) из состава учредителей. Грамотно разработанный Устав компании обязательно должен регулировать порядок отчуждения долей в компании:

- Долю возможно безвозмездно передать другим участникам компании, для этого не нужно в обязательном порядке получать одобрение других сособственников. Однако, следует иметь ввиду, что последствием дарения доли станет перераспределение прав, а, соответственно, и степени влияния на принятие решений, среди сособственников компании. Так как этот момент может быть важным для партнеров по бизнесу, то устав ООО может предусматривать обязательное получение согласия от всех соучредителей на совершение любых сделок с долями.

- Для бизнес-партнеров является нежелательным отчуждение доли в компании, в том числе путем дарения, другим лицам, изначально не имеющим отношения к их бизнесу. Поэтому Устав компании может напрямую запрещать отчуждать доли в любой форме посторонним лицам или устанавливать для такого отчуждения дополнительные условия. Не нужно забывать и о праве на преимущественный выкуп доли другими сособственниками ООО, которое они имеют право реализовать, если доля отчуждается постороннему лицу в любой форме, включая дарение. Поэтому даритель обязан сначала предложить соучредителям выкупить свою долю в общем бизнесе.

- В Уставе Общества может не содержаться обязательных к исполнению положений, которые бы регулировали порядок и сроки, в которые даритель обязан уведомить и планируемой сделке других соучредителей. Может отсутствовать также срок, в течение которого даритель должен дожидаться ответа от соучредителей. В таком случае необходимо руководствоваться пунктом 10 статьи 21 Федерального закона «Об ООО».

Однако, следует иметь ввиду, что последствием дарения доли станет перераспределение прав, а, соответственно, и степени влияния на принятие решений, среди сособственников компании. Так как этот момент может быть важным для партнеров по бизнесу, то устав ООО может предусматривать обязательное получение согласия от всех соучредителей на совершение любых сделок с долями.

Однако, следует иметь ввиду, что последствием дарения доли станет перераспределение прав, а, соответственно, и степени влияния на принятие решений, среди сособственников компании. Так как этот момент может быть важным для партнеров по бизнесу, то устав ООО может предусматривать обязательное получение согласия от всех соучредителей на совершение любых сделок с долями. Может отсутствовать также срок, в течение которого даритель должен дожидаться ответа от соучредителей. В таком случае необходимо руководствоваться пунктом 10 статьи 21 Федерального закона «Об ООО».

Может отсутствовать также срок, в течение которого даритель должен дожидаться ответа от соучредителей. В таком случае необходимо руководствоваться пунктом 10 статьи 21 Федерального закона «Об ООО».Таким образом, если Устав Общества содержит такое требование, то собственник доли, планирующий совершить сделку дарения доли, обязан письменно известить об этом всех участников ООО, в том числе генерального директора компании. Соответствующее уведомление можно передать лично при встрече. При этом нужно не забыть сделать отметку о получении на втором экземпляре уведомления. Либо уведомление всем соучредителям можно направить путем почтового отправления с уведомлением о получении письма адресатом. Письмо можно также направить на юридический адрес компании. При получении письма компанией будет считаться, что все её участники уведомлены о планируемой сделке дарения доли надлежащим образом.

Все участники Общества должны дать свое одобрение сделки дарения доли или высказать свои возражения также в письменном виде в течение 30 дней с даты получения соответствующего уведомления. Если соучредитель ничего не ответит или пропустит указанный срок для направления своего одобрения, то «автоматически» будет считаться, что он не имеет возражений. Письменно заявить о своем желании выкупить долю в порядке преимущественного права участник ООО должен также в указанный срок. Если никто из соучредителей не захочет выкупить отчуждаемую долю, то наиболее верным будет получение от них соответствующего письменного отказа от реализации права на преимущественный выкуп доли, или в случае молчания ожидание ответа в течение установленного законом 30-дневного срока. После истечения указанного срока у дарителя не будет препятствий на безвозмездное отчуждение доли компании.

Если соучредитель ничего не ответит или пропустит указанный срок для направления своего одобрения, то «автоматически» будет считаться, что он не имеет возражений. Письменно заявить о своем желании выкупить долю в порядке преимущественного права участник ООО должен также в указанный срок. Если никто из соучредителей не захочет выкупить отчуждаемую долю, то наиболее верным будет получение от них соответствующего письменного отказа от реализации права на преимущественный выкуп доли, или в случае молчания ожидание ответа в течение установленного законом 30-дневного срока. После истечения указанного срока у дарителя не будет препятствий на безвозмездное отчуждение доли компании.

Не нужно забывать, что супруги дарителя и одаряемого также являются заинтересованными в сделке лицами. Поэтому в пункте 2 статьи 576 Гражданского кодекса РФ содержится обязательное требование на получение нотариально удостоверенного согласия супруга на дарение доли в компании. Однако, если между супругами заключен брачный договор, предусматривающий, что каждый из супругов самостоятельно распоряжается своей собственностью, то в указанном случае получать нотариально удостоверенное согласие супруга не нужно.

Оформление договора дарения

Для обеспечения юридической чистоты сделки дарения доли третьему лицу ее необходимо нотариально удостоверить. В обязанности нотариуса входит проверка всех документов по сделке на предмет не противоречия положениям Устава и законодательства, наличия всех разрешений на совершение дарения и полной оплаты доли в уставной капитал Общества.

Для оформления сделки дарения доли необходимо будет собрать внушительный пакет документов:

- Оформить договор дарения доли, подписать его сторонами сделки (3 экземпляра договора).

- Согласие на безвозмездное отчуждение доли в письменном виде от всех соучредителей Общества.

- Если на долю в компании распространяется режим общей собственности супругов, то должно быть удостоверенное нотариусом согласие супругов обеих сторон на совершение сделки дарения доли.

- Устав Общества, в котором не должно содержаться прямого запрета на отчуждение долей посторонним лицам, и также должны быть положения, регулирующие такой порядок отчуждения долей в компании.

- Свидетельства ФНС о регистрации ООО (ИНН и ОГРН компании).

- Выписка о компании и составе учредителей из ЕГРЮЛ, полученная в предыдущие 30 дней перед оформлением сделки дарения доли.

- Документ о полной оплате дарителем стоимости доли в уставной капитал компании (документы о расчетах, и др.).

- Паспорта и свидетельства с ИНН сторон договора дарения.

- Заявление о регистрации сделки по форме р14001.

Нужно отметить, что любое лицо, которое является заинтересованной стороной по сделке, может в любой момент отозвать свое согласие до того момента, пока нотариус не поставит свою подпись на документах. Значит, дарение доли ООО не состоится.

Не нужно забывать, что одаряемый тоже должен прямо выразить свое согласие принять такой дар, так как вместе с правом собственности на долю в бизнесе к нему перейдут права и обязанности соучредителя компании и он на равных права с другими партнерами по бизнесу будет нести все риски и ответственность, связанные с деловой деятельностью компании. Еще один момент, на который нужно обратить внимание, это обязанность одаряемого уплатить налог за полученное в дар имущество (долю ООО), если только даритель и одаряемый не являются членами одной семьи. После нотариального удостоверения сделки дарения доли к одаряемому перейдет право собственности на долю в бизнесе.

Еще один момент, на который нужно обратить внимание, это обязанность одаряемого уплатить налог за полученное в дар имущество (долю ООО), если только даритель и одаряемый не являются членами одной семьи. После нотариального удостоверения сделки дарения доли к одаряемому перейдет право собственности на долю в бизнесе.

Государственная регистрация перехода доли в результате дарения

Если доля будет подарена внутри компании кому-то из участников Общества, то в результате сделки произойдет перераспределение размера и стоимости долей между соучредителями компании. Если же доля в компании будет подарена постороннему лицу, то даритель выйдет из состава участников Общества, а одаряемый станет новым членом состава учредителей фирмы. Все эти действия по изменению состава учредителей ООО подлежат государственной регистрации в ФНС, т.е. необходимо внести изменения в ЕГРЮЛ. Заявление о государственной регистрации изменений, произошедших в результате сделки дарения, нужно подать в ФНС в 3-дневный срок. Даритель будет выступать в качестве заявителя в уведомлении, оформленном по форме р14001. Договор дарения доли и указанное уведомление должен удостоверить нотариус.

Даритель будет выступать в качестве заявителя в уведомлении, оформленном по форме р14001. Договор дарения доли и указанное уведомление должен удостоверить нотариус.

Ознакомьтесь также:

С правилами сайта ознакомлен и согласен.

Дарение доли в ООО

Основные положения дарения доли в ООО

Отличительной особенностью договора дарения является его безвозмездность. Согласно статье 572 ГК РФ и статье 21 №14-ФЗ Закона об ООО основанием передачи доли капитала какой-либо организации, как внутри компании, так и третьему лицу, а также прав и обязанностей участников ООО является оформление своего рода двухсторонней сделки. Условия, без которых оформление данной сделки практически невозможно, следующие:

— согласие обеих сторон;

— разрешение учредителей организации;

— договор, заверенный у нотариуса;

— регистрация сделки.

Дарение доли уставного капитала возможно осуществить на безвозмездной основе, как целиком, так и частично, при условии, что доля, которую собираются подарить, полностью оплачена.

Для оформления сделки необходимо изучить устав предприятия и, при необходимости, получить согласие партнеров компании. Статья 21 пункт 2 Федерального Закона №14 не требует обязательного разрешения других учредителей организации, если этого не требуется в уставе. Таким образом, если в уставе момент дарения не прописан, то даритель вправе распоряжаться своей собственностью без согласия партнеров, как внутри компании (учредителю), так и третьему лицу.

Но если же согласие учредителей все же требуется, необходимо известить их и генерального директора компании о запланированной сделке в письменной форме. Сообщение возможно передать лично или по почте. С этого момента все члены общества считаются ознакомленными с планируемой сделкой. В пункте 10 статьи 21 Закона об ООО регулируется порядок и сроки уведомления партнеров организации о планируемом дарении, а также срок ожидания ответа от учредителей, на случай если данные пункты в уставе не будут прописаны.

Одобрение или отказ учредители обязаны подать также в письменной форме не позднее 30 дней после уведомления о предстоящем дарении. Если же ответ не пришел, то автоматически считается одобрение участников ООО.

Если же ответ не пришел, то автоматически считается одобрение участников ООО.

Заинтересованной стороной считаются не только учредители компании, одаряемое лицо и генеральный директор, но и супруг дарителя. ГК РФ обязывает учредителя ООО получить согласие на дарение доли в ООО у своей «законной половинке». Исключением является наличие брачного договора, в котором предусмотрено самостоятельное распоряжение своим собственным имуществом у супругов.

Нотариальное удостоверение дарения доли в ООО

После согласия партнеров, супруга (супруги) и генерального директора нужно заверить сделку у нотариуса. Нотариус проверяет всю документацию, её правильность. Документы, предоставляемые во время сделки следующие:

— договор дарения;

— письменное согласие от всех совладельцев компании;

— согласие второго супруга;

— устав предприятия;

— свидетельства ИНН и ОГРН;

— выписка из ЕГРЮЛ не «старше» 5 – 30 дней;

— документ, свидетельствующий о полной оплате передаваемой части уставного капитала;

— паспорта и ИНН участников сделки;

— заявление по форме р14001.

Сделка не имеет свою силу, до того момента как в договоре не будет проставлена подпись нотариуса. До этого момента каждый из заинтересованных сторон вправе отказаться от сделки, в таком случае дарение не будет считаться состоявшимся.

После оформление сделки одаряемый становится полноправным учредителем ООО. В таком случае на равных условиях с остальными учредителями новый владелец несёт все риски и ответственность, связанные с деятельностью предприятия. Поскольку произошло перераспределение долей организации ООО, значит должно произойти изменения в сведениях, подлежащих регистрации в ЕГРЮЛ.

Государственная регистрация дарения доли в ООО

Сообщить регистратору о состоявшейся сделке необходимо в трёхдневный срок после подписания договора дарения. Вместе с договором дарения нотариус заверяет и уведомление по форме р14001.

Информацию о нотариальной сделке на регистрацию подаёт сам нотариус. По экземпляру получают на руки, как даритель, так и одаряемый и одна копия остаётся на хранении в конторе.

За 5 рабочих дней регистратор вносит изменения в реестр и формирует новую выписку, в которой зафиксированы:

— актуальный состав участников ООО;

— владелец подаренной части уставного капитала;

— изменённый размер долей.

Лист записи в ЕГРЮЛ, свидетельство о внесении изменений в реестр, а также копия договора дарения подтверждают факт состоявшейся сделки и отправляются генеральному директору компании.

Сделка считается полностью оформленной.

Налогообложения дарения доли в ООО

Что же касается налогообложения дарения доли ООО, то согласно статье 217 пункт 18.1 НК РФ освобождаются от налогов доходы физических лиц, получаемые ими от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

Налог в данном случае обязуется уплачивать одаряемый в размере 13% от рыночной стоимости части доли в ООО. Для оценки рыночной стоимости при необходимости приглашают независимого оценщика. В отличие от одаряемого даритель не платить никаких налогов, поскольку от состоявшийся сделки не получает никаких доходов.

В отличие от одаряемого даритель не платить никаких налогов, поскольку от состоявшийся сделки не получает никаких доходов.

Исключение составляет, если даритель и одаряемый считаются близкими родственниками или супругами, которые освобождаются от налогообложения согласно абзацу 2 пункта 18.1 статьи 217 НК РФ.

В случае если сделка происходит между юридическими лицами, то от налогообложения никто не освобождается. Налог уплачивает, как даритель, так и одаряемый. Согласно статьям 146 и 154 (пункт 2) даритель обязан исчислить налог на добавленную стоимость. Что же касается одаряемой стороны, она приобретает внереализованные доходы, поэтому организация уплачивает налог на прибыль с реальной стоимости подаренной доли ООО.

Метриал подготовила:

Татьяна Полукарова

+7 (929) 963-82-88

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Список документов

СПИСОК ДОКУМЕНТОВ НЕОБХОДИМЫХ ДЛЯ НОТАРИАЛЬНОГО УДОСТОВЕРЕНИЯ СДЕЛОК: ДОГОВОР КУПЛИ-ПРОДАЖИ ДОЛИ В ООО, ДОГОВОР ЗАЛОГА ДОЛИ В ООО:

1. Учредительный документ — Устав со всеми зарегистрированными изменениями с отметкой ИФНС;

Учредительный документ — Устав со всеми зарегистрированными изменениями с отметкой ИФНС;

2. Учредительный договор с отметкой ИФНС (по ООО созданным несколькими лицами и зарегистрированным до 01.07.2009 г.), либо нотариальная копия Договора об учреждении ООО после 01.07.2009г.;

3. «Свежая» Выписка из ЕГРЮЛ, выданная не ранее чем за 30 дней до планируемой даты удостоверения сделки;

4. Выписка из Списка участников Общества с ограниченной ответственностью, с указанием:

— ФИО (наименований) всех участников,

— данных о размере долей принадлежащих участникам, и

— сведений об оплате участниками своих долей в уставном капитале ООО;

5. Корпоративные Решения, Протоколы общих собраний участников, Приказы о назначении, смене руководителя, главного бухгалтера, других органов управления (совет директоров, правление – если предусмотрены уставом), в том числе по органам управления, предусмотренным уставом, но фактически не сформированным.

6. Свидетельство о государственной регистрации ООО, о постановке на налоговый учет, о государственной регистрации всех изменений в учредительные документы, изменений в ЕГРЮЛ.

7. Документы о приобретении доли Продавцом:

— например, договор купли-продажи доли в уставном капитале ООО, Договор уступки доли в уставном капитале ООО, Договор дарения доли в уставном капитале ООО, Свидетельство о наследстве и др. В случае, если оригинал не сохранился — представляется нотариально удостоверенная копия договора, при этом дополнительно должна быть представлена «старая» Выписка из ЕГРЮЛ на дату не ранее чем за 10 дней до даты сделки;

— Протокол общего собрания учредителей или решение единственного учредителя (участника) о создании ООО при создании общества одним лицом;

— нотариальная копия Договора об учреждении ООО;

— свидетельство о наследстве, свидетельство о государственной регистрации реорганизации владельца доли в ООО, Передаточный Акт.

8. Документы об оплате Продавцом приобретенной доли в уставном капитале ООО:

— справка из банка об оплате уставного капитала

— платежные поручения или квитанции об оплате с отметкой об исполнении

— приходно-кассовый ордер, справка, подписанная Гендиректором и главным бухгалтером.

9. В случае если Продавец доли в ООО – физическое лицо:

Нотариально удостоверенное согласие супруга (супруги) на отчуждение доли либо брачный договор с положениями, подтверждающими, что супруг не имеет права собственности на отчуждаемую долю, если Продавец состоял в браке на момент приобретения доли;

либо

Нотариально удостоверенное заявление от Продавца о том, что на момент приобретения доли в браке не состоял.

10. Если Покупатель доли в ООО — физическое лицо:

Нотариально удостоверенное согласие супруга (супруги) Покупателя на приобретение доли (если сделка возмездная) либо брачный договор с положениями, подтверждающими, что согласие супруга для заключения такой сделки не требуется, если Покупатель состоит в браке на момент заключения договора по приобретению доли,

либо

Нотариально удостоверенное заявление от Покупателя о том, что на момент приобретения доли в браке не состоит.

В случае, если договор от имени Продавца или Покупателя, Залогодателя или Залогодержателя подписывает подписывает представитель – обязательно должна быть представлена нотариально удостоверенная доверенность с правом подписания.

11. Иностранный гражданин, выступающий стороной в сделке или представителем стороны представляет:

— документы, подтверждающие легальное пребывание на территории РФ (виза, регистрация, вид на жительство и т.д.), паспорт, нотариально удостоверенный перевод паспорта на русский язык.

Присутствие переводчика обязательно в случае, если иностранный гражданин не владеет русским языком.

12. Юридические лица, выступающие стороной в сделке или представителями стороны представляют:

— Свидетельства о государственной регистрации (ОГРН) и о регистрации изменений в ЕГРЮЛ, Свидетельство о постановке на налоговый учет (ИНН), Учредительные документы со всеми действующими изменениями с отметкой ИФНС,

— «Свежая» Выписка из ЕГРЮЛ, составленная не ранее чем за 30 дней до планируемой даты удостоверения сделки,

— Корпоративные Решения, Протоколы общих собраний участников, Приказы о назначении, смене руководителя, главного бухгалтера, других органов управления (совет директоров, правление – если предусмотрены уставом), в том числе по органам управления, предусмотренным уставом, но фактически не сформированным.

— Письмо за подписью ЕИО и Главбуха общества о том, что сделка не является для Общества ни крупной сделкой, ни сделкой с заинтересованностью;

— Если сделка является крупной для Общества – стороны по сделке крупной сделкой, то протокол об одобрении крупной и/или заинтересованной сделки уполномоченным органом общества;

— Письмо ООО о том, что на совершение данной сделки не требуется согласие ФАС и других органов в соответствии с действующим законодательством либо, если необходимы такие согласия, документы, подтверждающие согласование с уполномоченными органами;

13. Если стороной в сделке или представителем стороны выступает иностранное юридическое лицо, то нотариусу представляются:

Документы, подтверждающие правоспособность юр.лица и полномочия лица, подписывающего договор (Устав, Сертификаты о регистрации, о директорах, об адресе, выписка из торгового реестра, решение о назначении руководителя, доверенность и т.д. в зависимости от страны инкорпорации).

Документы должны быть легализованы, переведены на русский язык, а подпись переводчика нотариально заверена;

14. Если участников Общества, доля в уставном капитале которого отчуждается, два или более, нотариусу необходимо также представить:

— Документы, подтверждающие соблюдение преимущественного права других участников на покупку доли в ООО.

— Письмо за подписью руководителя общества с сообщением сведений о сроках уведомления и результатах возможности применения преимущественного права (кто когда что получил и кому что в какие сроки ответил или не ответил) с приложением копий соответствующих документов (уведомлений, оферт, акцептов, нотариальных заявлений об отказе и т.д.).

15. Справка о том, что не требуется одобрение Антимонопольной службы (если применимо). Либо согласие Антимонопольной службы на заключение сделки.

16. Готовая форма Р14001 для предоставления в Налоговую инспекцию.

ВСЕ ВЫШЕУКАЗАННЫЕ ДОКУМЕНТЫ ПРЕДСТАВЛЯЮТСЯ В ФОРМЕ:

Оригиналы – на сделку (в день подписания договора), копии от сторон: Залогодателей и Залогодержателей, Покупателей и Продавцов – для подготовки договора.

На сделке личное присутствие лиц подписывающих договор с оригиналами паспортов и документами, подтверждающими полномочия, обязательно.

Дарение уставного капитала | Нотариус Позняки Ольга Сенина

Фактически, дарение уставного капитала, его доли, определенных корпоративных прав – это их передача от одного лица (дарителя) другому лицу (одаряемому). В такой ситуации одаряемый может быть как одним из уже существующих участников организации, либо же третьим лицом, которое пока еще не входит в число учредителей этого общества.Все сделки подобного характера совершаются согласно действующему законодательству государства, а также регулируется существующим уставом общества или организации.

Если это не противоречит устав организации, то ее участник имеет право продать, либо же в данном случае, передать свою долю в уставном капитале общества третьим лицам. В таком случае участник, передающий свою долю, должен в обязательном порядке уведомить о проводимой сделке других участников организации.

Однако стоит знать, что в уставах многих ООО может быть установлен запрет передавать свою долю в ее уставном капитале лицам, не являющимся членами данного общества. В таком случае согласие других участников общества на совершение сделки дарения корпоративных прав, уставного капитала не требуется, если другое не предусмотрено уставом общества.

Так как договор дарения является безвозмездной сделкой, то в нем не указываются какие-либо обязательства сторон по отношению друг к другу. Договор дарения считается состоявшимся с момента передачи дара(доли уставного капитала) дарителем и соответственно принятия дара одаряемым.

При нотариальном удостоверении договора дарения доли в уставном капитале, корпоративных прав физическим лицам нужно предоставить оригинал паспорта, а так же идентификационного кода.

Юридические лица в такой ситуации должны предоставить выписку их Единого государственного реестра, устав, все необходимые справки, протокол об избрании руководителя, паспорт и идентификационный код представителя юридического лица, печать юридического лица, а так же, конечно, протокол органа управления о согласии на заключение договора дарения (в зависимости от ситуации и в случае необходимости).

Если дарится/отчуждается имущество, приобретенное во время зарегистрированного брака, нужно также подать нотариально удостоверенное заявление о согласии супруги/супруга на проведение сделки.

В каждом отдельном случае лучше всего будет проконсультироваться с квалифицированным нотариусом, уточнить перечень необходимых документов.

Оформление договора дарения корпоративных прав, уставного капитала.

Чтобы оформить договор дарения корпоративных прав, уставного капитала, воспользуйтесь любым удобным для Вас средством связи: Шаблон соглашения о передаче акций— Получите бесплатный образец

PandaTip: Это соглашение о передаче акций (или акций). Этот шаблон соглашения о передаче акций подходит для передачи акций как частных, так и государственных компаний и может использоваться вместо формы передачи акций или в дополнение к ней. Это соглашение о передаче акций также может быть изменено, чтобы включить любые особые условия, связанные с передачей, которые были бы невозможны с формой передачи акций и подходят для передачи акций более чем одной компании, а также нескольких классов акций.

Настоящее Соглашение о передаче акций («Соглашение») устанавливает условия, на которых [ИМЯ ПЕРЕДАТЧИКА] («Передающая сторона») является Компанией, должным образом зарегистрированной в соответствии с законодательством [ГОСУДАРСТВА] с зарегистрированным номером [РЕГИСТРАЦИОННЫЙ НОМЕР] и имеющий зарегистрированный адрес на [ЗАРЕГИСТРИРОВАННЫЙ АДРЕС], передает определенные принадлежащие ему акции [ИМЯ ПЕРЕДАТЧИКА] («Получатель»), являющейся Компанией, должным образом зарегистрированной в соответствии с законами [ГОСУДАРСТВА], с зарегистрированным номером [ЗАРЕГИСТРИРОВАННЫЙ НОМЕР] и его зарегистрированный адрес [РЕГИСТРАЦИОННЫЙ АДРЕС] (вместе именуемые «Стороны»).

PandaTip: Если передающая сторона или правопреемник являются физическими лицами (а не компаниями), вам следует изменить приведенный выше пункт следующим образом: «[ИМЯ ПЕРЕДАТЧИКА] (« Передающая сторона ») владелец номера [ДОКУМЕНТ ПЕРЕДАТЧИКА] [НОМЕР ИДЕНТИФИКАЦИИ ПЕРЕДАТЧИКА] и проживает по адресу [АДРЕС ПЕРЕДАТЧИКА] ».

PandaTip: Если передаваемые акции продаются, то «Передающая сторона» означает продавца, а «Передающая сторона» означает покупателя.

ПОСКОЛЬКУ Передающая сторона является зарегистрированным владельцем тех акций или акций, указанных в Приложении A («Акции»).

ПОСКОЛЬКУ Передающая сторона желает передать Акции Принимающей стороне на таких условиях, которые изложены в настоящем Соглашении о передаче акций.

ПОСКОЛЬКУ Принимающая сторона, со своей стороны, желает приобрести Акции на таких условиях, которые изложены в настоящем Соглашении о передаче акций.

ТЕПЕРЬ, НАСТОЯЩИМ СОГЛАСОВАНО о нижеследующем:

1. ПЕРЕДАЧА АКЦИЙ Согласовано, что:

1.1. Передающая сторона передает Абсолютно все права собственности на Акции Получателю с учетом суммы, указанной в пункте 2.

1.2 передача является абсолютной и включает в себя все права и обязанности, связанные с Акциями, включая, помимо прочего, все права на дивиденды, капитал и права голоса, и во избежание сомнений, любые дивиденды, которые причитаются, но еще не выплачены, подлежат выплате Получателю.

1.3 передача вступает в силу с момента заключения настоящего Соглашения о передаче акций и выплаты суммы, указанной в пункте 2.

2. ПЕРЕДАЧА ЦЕНА Согласовано, что Акции будут переданы по цене [ЦЕНА].

PandaTip: Добавьте сюда стоимость. Если акции передаются в подарок, вы должны указать в качестве стоимости 10 долларов США. Это связано с тем, что во многих государствах и странах контракт требует некоторого ущерба или убытков от имени обеих сторон (даже если это может быть номинальная сумма).

3. СТОИМОСТЬ ПЕРЕДАЧИ Согласовано, что расходы по регистрации передачи Акций (если таковые имеются) будет нести Получатель.

PandaTip: Иногда компании взимают комиссию за передачу акций и выпуск новых сертификатов на акции, она может быть меньше 50 долларов США, но вы можете сначала проверить это.Если вы хотите, чтобы эти расходы были оплачены Передающей стороной или разделены между двумя Сторонами, вы можете изменить вышеуказанный пункт.

4. ВЛИЯНИЕ ОТСУТСТВИЯ ФОРМАЛЬНОСТИ Согласовано, что если предполагаемая передача акций не будет эффективной из-за отсутствия формальности (включая, но не ограничиваясь, неспособность правильно зарегистрировать передачу в реестрах компании или из-за отказа директоров компании, Акции которой передаются), то результатом будет передача всей бенефициарной доли в Акциях Получателю путем создания траста в пользу Получателя как бенефициара, в котором Акции составляют субъект, а Передающая сторона является доверительным управляющим.

5. ГАРАНТИИ И ВОЗМЕЩЕНИЯ Согласовано, что:

5.1 Передающая сторона гарантирует, что он является истинным владельцем Акций и имеет полное право на все их преимущества.

5.2 Передающий гарантирует, что он не действует в качестве номинального держателя или доверительного управляющего и что никакие другие права не существуют в связи с Акциями.

5. 3 Передающая сторона гарантирует, что в отношении акций, независимо от того, зарегистрированы они или нет, нет никаких сборов или других обязательств, и что они полностью необременены (за исключением любого обязательства по выплате капитала в случае частично оплаченных акций).

3 Передающая сторона гарантирует, что в отношении акций, независимо от того, зарегистрированы они или нет, нет никаких сборов или других обязательств, и что они полностью необременены (за исключением любого обязательства по выплате капитала в случае частично оплаченных акций).

5.4 Каждая Сторона настоящим заявляет, что у них есть все необходимые полномочия и разрешения для заключения настоящего Соглашения о передаче акций.

5.5. Каждая Сторона настоящим заявляет, что им неизвестно о каком-либо находящемся под их контролем вопросе, который мог бы иметь какое-либо негативное или неблагоприятное влияние на выполнение их обязательств по настоящему Соглашению о передаче акций.

5.6 Права, выгоды, обязательства и обязанности, содержащиеся в условиях настоящего Соглашения о передаче акций, могут быть переданы любой Стороной с предварительного письменного согласия другой Стороны.

5.7. Любая задержка или невыполнение условий настоящего Соглашения о передаче акций, а также любая задержка принятия мер в связи с нарушением его условий какой-либо стороной не означает отказ от этих прав.

5.8 Каждая Сторона настоящим гарантирует, что не будет совершать никаких действий, которые могут нанести вред, затруднить или отрицательно повлиять на обязанности другой Стороны, изложенные в настоящем Соглашении о передаче акций.

5.9. Стороны безоговорочно гарантируют, что они принимают законы об исключительной юрисдикции и суды этой юрисдикции, изложенные в пункте 8 ниже.

5.10 За исключением случаев, когда из формулировки пункта и в отношении всего Соглашения о передаче акций ясно, что конкретный пункт предназначен означать иное, чем: любые слова, которые находятся только в единственном числе, будут считаться включающими множественное число (и наоборот), и любые слова, относящиеся к определенному полу, будут считаться включающими всех полов, а любые термины, которые обозначают любую форму лица или людей, будут считаться включающими как юридических лиц (например, компании), так и физических лиц ( и наоборот).

5. 11 Заголовки, содержащиеся в настоящем Соглашении о передаче акций, включены только в качестве справочной информации и для удобства пользования они не являются частью Соглашения о передаче акций.

11 Заголовки, содержащиеся в настоящем Соглашении о передаче акций, включены только в качестве справочной информации и для удобства пользования они не являются частью Соглашения о передаче акций.

5.12 Настоящее Соглашение о передаче акций может быть заключено более чем на одном языке по соглашению между Сторонами, и в случае возникновения противоречий между различными переводами настоящего Соглашения о передаче акций преимущественную силу имеет английская версия.

5.13 В случае, если какой-либо пункт (или любая часть любого пункта) будет признан незаконным или недействительным компетентным судом или другим юридическим органом, это будет иметь эффект недействительности и исключить только этот пункт (или любую его часть). любого пункта) только и не отменяет действие настоящего Соглашения о передаче акций в целом.

5.14 Настоящее Соглашение о передаче акций может быть заключено в одном экземпляре или в нескольких экземплярах.

5. 15 Настоящее Соглашение о передаче акций является обязательным для обеих Сторон в силу поведения обеих сторон и несмотря на любые дефекты или ошибки в формальности его исполнения.

15 Настоящее Соглашение о передаче акций является обязательным для обеих Сторон в силу поведения обеих сторон и несмотря на любые дефекты или ошибки в формальности его исполнения.

5.16 Передающая сторона настоящим безвозвратно возмещает убытки и соглашается сохранить возмещение и обезопасить Цессионария от любых и всех убытков, как бы они ни были вызваны нарушением гарантий или других условий настоящего Соглашения о передаче акций.

6. ИЗМЕНЕНИЕ Настоящее Соглашение о передаче акций может быть изменено, и любые изменения должны быть сделаны в письменной форме обеими Сторонами.

7. УВЕДОМЛЕНИЯ Уведомления, поданные в соответствии с любым условием настоящего Соглашения о передаче акций, должны быть поданы в письменной форме и будут отправлены только в том случае, если они будут переданы одной Стороной другой лично или доставлены по адресу для обслуживания соответствующей Стороны. . Уведомления могут быть поданы и доставлены только на английском языке.

8. ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО, СПОРЫ И АРБИТРАЖ Согласовано, что:

8.1 Настоящее Соглашение о передаче акций заключено в исключительной юрисдикции законов [ГОСУДАРСТВА И СТРАНЫ].

8.2 Споры по настоящему Соглашению о передаче акций подлежат исключительной юрисдикции судов [ГОСУДАРСТВО И СТРАНА].

8.3 Несмотря на условия п. 8.2 обе стороны соглашаются, что в случае возникновения спора они вступят в арбитраж в Международной торговой палате перед одним арбитром, решение которого будет окончательным.

PandaTip: если вы не желаете включать право на арбитраж или хотите выбрать другого арбитра, вы можете изменить или удалить этот пункт.Арбитраж иногда служит демонстрацией того, что в случае спора стороны должны присутствовать на частном арбитражном слушании и не могут использовать угрозу судебного иска для принуждения другой стороны.

В УДОСТОВЕРЕНИЕ ЧЕГО каждая из Сторон подписала настоящее Соглашение о передаче акций:

[ПЕРЕДАЧА]

_________________________________ ______________

[ИМЯ], [НАЗВАНИЕ] ДАТА

[ПЕРЕДАЧА]

_________________________________ ______________

[ИМЯ], [НАЗВАНИЕ] ДАТА

Приложение А (акции)

Акции включают:

[ПРИЛОЖЕНИЕ A]

PandaTip: Этот график должен включать все акции или акции, передаваемые в соответствии с данным соглашением о передаче акций. Если передаются акции или акции более чем одной компании, каждая из них должна иметь свою собственную строку в таблице, подобной приведенной ниже. Вы должны как можно подробнее описать передаваемые акции. Постарайтесь указать класс акций, номинальную стоимость акций и то, оплачены ли они. Мы приводим несколько примеров ниже:

Если передаются акции или акции более чем одной компании, каждая из них должна иметь свою собственную строку в таблице, подобной приведенной ниже. Вы должны как можно подробнее описать передаваемые акции. Постарайтесь указать класс акций, номинальную стоимость акций и то, оплачены ли они. Мы приводим несколько примеров ниже:

Название и адрес компании | Количество акций | Класс акций | Номинальная стоимость | % выплачено | Ценные бумаги под номером |

ABC Corporation Inc 123 Main Street | 1,040 | обыкновенный | 1 доллар за штуку | 100% | 1-1040 |

XYZ Holding Corp Ltd Уровень 12 ул. Тортуга, BVI | 10 000 | Предпочтение | 1 доллар за штуку | 100% | от 20 001 до 30 000 |

Acorn Trading Inc Набережная Темзы | 10 | обыкновенный | 1000 долларов США за штуку | 10% | от 1 до 10 |

Северная 140-150,

Северная 140-150,PandaTip: ВНИМАНИЕ! Передача частично оплаченных акций (менее 100%) создает обязательства для получателя и аналогична передаче долга.В последнем примере (Acorn Trading) получение этих акций приведет к возникновению обязательства в размере 9000 долларов для нового акционера.

PandaTip: Вы можете поставить параграфы на страницах этого соглашения, чтобы гарантировать, что расписание не может быть изменено позже.

Соображения при ведении переговоров и составлении договоров дарения | Ресурсы

Принимая подарки от жертвователей, жизненно важно учитывать основные законы и принципы, регулирующие эти подарочные соглашения.

Соглашения о дарении могут быть устными, письменными, просто подразумеваемыми в зависимости от формы и содержания приглашения донора или вовсе отсутствовать.Многие подарки дарят доноры, которые не контактируют с НК, единственное доказательство их намерения внести свой вклад проявляется в получении единственного чека, онлайн-платежа или денежного пожертвования. В определенных случаях, обычно связанных с крупными и сложными пожертвованиями и обещаниями пожертвовать, а также когда речь идет о доверительных или агентских договоренностях, НК и доноры заключают письменные подарочные документы, чтобы увековечить условия подарка и обеспечить взаимопонимание.

Национальные координаторы, принимающие безналичные подарки, должны в приложении M IRS Form 990 указать, есть ли у них политика принятия подарков, которая требует проверки нестандартных взносов. Неденежные взносы включают ценные бумаги, недвижимость, транспортные средства, товарно-материальные запасы, произведения искусства и так далее. Некоторые договоренности о пожертвованиях предоставляют донорам налоговые льготы и требуют письменных соглашений в поддержку вычетов благотворительных взносов, о которых заявляет донор.