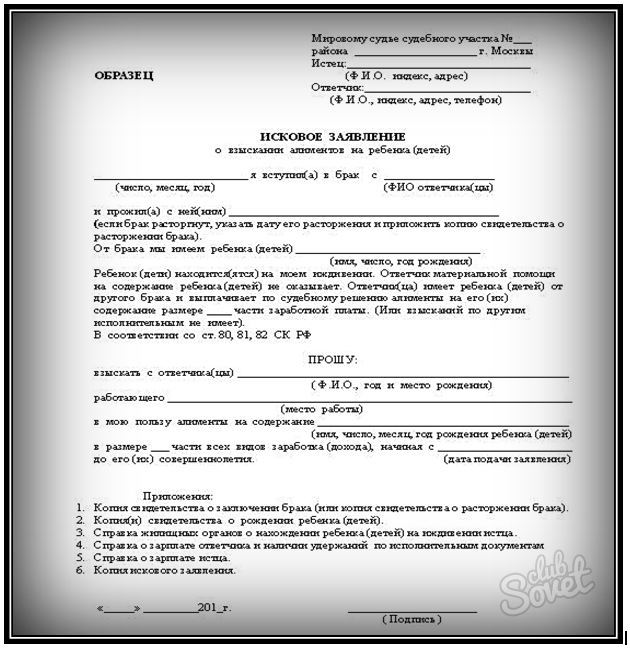

Госпошлина алименты \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Госпошлина алименты (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Госпошлина алименты Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 120 «Прекращение алиментных обязательств» СК РФ

(Р.Б. Касенов)В силу ст. 1112 ГК РФ в состав наследства не входит право на алименты и алиментные обязательства. Не наследуются и с момента смерти должника прекращаются на будущее обязательства по уплате алиментов как обязательства, неразрывно связанные с личностью должника. Судебное постановление, предусматривающее взыскание алиментов с обязанного лица, возлагает на него обязанность ежемесячно выплачивать определенную денежную сумму, неуплата которой влечет за собой возникновение денежной задолженности (денежного обязательства).

Подборка судебных решений за 2019 год: Статья 220 «Требования к административному исковому заявлению о признании незаконными решений, действий (бездействия) органа, организации, лица, наделенных государственными или иными публичными полномочиями» КАС РФ

Госпошлина на алименты в 2020 году: Таблица ставок

Поэтому принято считать, что и госпошлина на алименты в 2020 году платится сразу за оба заявления. Однако, подать исковое заявление о взыскании алиментов можно в любой момент. В этом случае госпошлина при взыскании алиментов платится отдельно.

Поэтому принято считать, что и госпошлина на алименты в 2020 году платится сразу за оба заявления. Однако, подать исковое заявление о взыскании алиментов можно в любой момент. В этом случае госпошлина при взыскании алиментов платится отдельно.При обращении в судебные органы с заявлением необходимо учитывать особенности подачи иска. Иначе, при несоблюдении предусмотренных правил, он будет возвращен или оставлен без рассмотрения. Чтобы избежать этого, стоит прояснить некоторые моменты заранее.

Удобнее всего получить бесплатную консультацию на нашем сайте.

Для этого необходимо лишь сформулировать свой вопрос и задать его через специальную форму в этой статье. Через несколько минут один из специалистов в области семейного права даст на него исчерпывающий подробный ответ. А пока рассмотрим, сколько стоит подача иска и кто должен внести необходимую сумму.

Что такое госпошлина и зачем она нужна

Госпошлина – это плата за предоставление государственных услуг.

Госпошлина по делам, которые рассматривает суд, представляет собой так называемые судебные издержки. Она вносится при подаче заявления на взыскание алиментов. Точнее, до передачи искового требования. Внесение платы является обязательным условием. Квитанция об уплате госпошлины при подаче заявления гарантирует его рассмотрение.

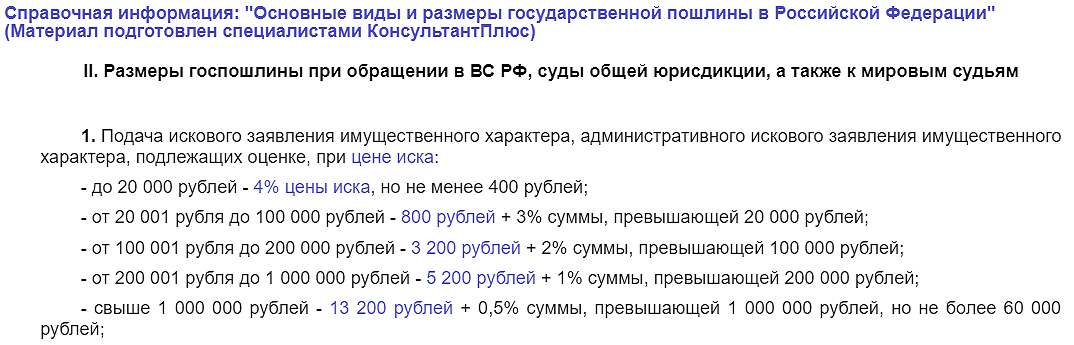

Перечень случаев, требующих внесения госпошлины по делам, рассматриваемым в суде, а также ее величина регулируется Налоговым кодексом. В этом же нормативном акте содержатся и правила освобождения от уплаты пошлины в определенных случаях. Или возврат этого платежа по заявлению стороны, подавшей иск, при оставлении заявления без рассмотрения или при прекращении производства по делам о взыскании алиментов.

Размер госпошлины в 2020 г.

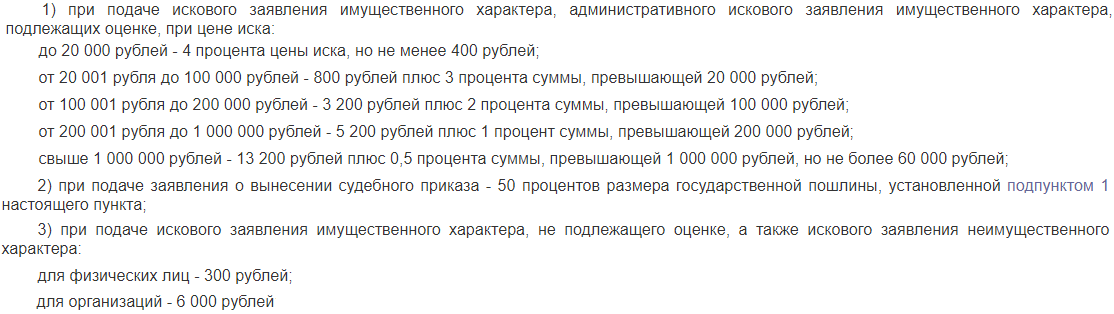

Размер пошлины может быть фиксированным. Например, в тех случаях, когда заявляются требования нематериального характера. При расторжении брака в суде размер госпошлины одинаков для всех и составляет 400 р. Это, как и раз, и будет пример подобных требований, не имеющих материальной оценки. Оплачивается сама процедура развода через суд.

Предъявление требования алиментов в 2020 году также облагается платой. Размер госпошлины на алименты зависит от того, кому они предназначены. Если иск предусматривает требование содержания только на общих детей, то размер пошлины составит 150 р. А если в заявлении содержится еще и ходатайство о назначении средств на содержание их матери, то в квитанции должна уже стоять сумма в 300 р. что логично, ведь заявляется уже два требования.

Однако есть в налоговом комплексе и еще одна норма, которая освобождает от госпошлины истца, то есть того родителя, кто подает в суд на алименты. Это не значит, что денежное содержание будет взыскиваться со второго супруга бесплатно.

Но уже не в фиксированном размере. При определении окончательной суммы судом будут применены те правила, что используются для определения пошлины при рассмотрении имущественных споров.

То есть по алиментам придется уплатить пошлину, рассчитанную в процентах от их суммы в соответствии с положениями ст. 333.19 НК РФ.

Кроме самого требования о назначении алиментов, истцом не вносится также госпошлина при подаче иска о следующем:

- увеличение размера выплат;

- покрытие части расходов на лечение и реабилитацию ребенка;

- взыскание накопившейся по алиментам задолженности.

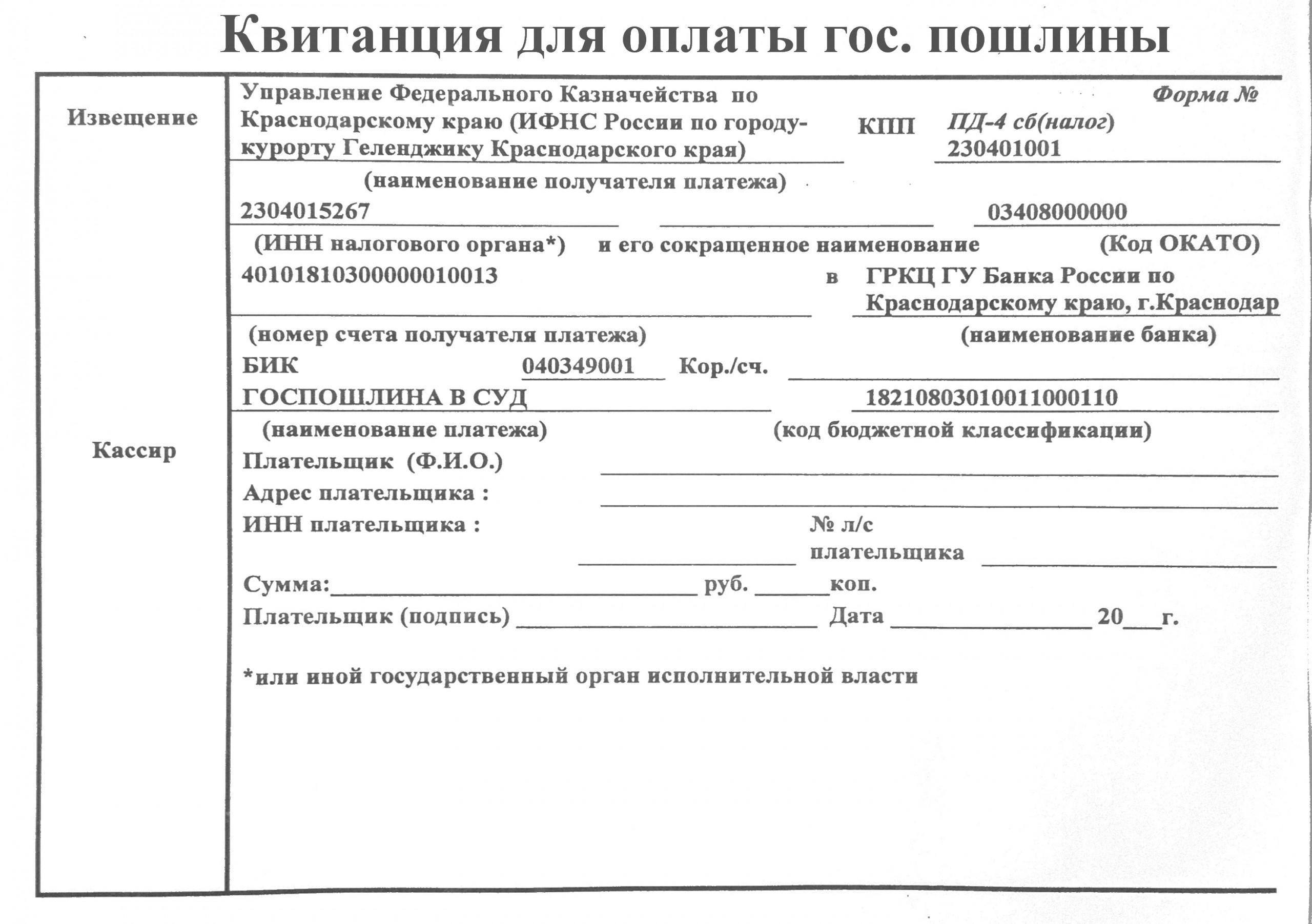

Способы уплаты госпошлины

Алименты перечисляются на счет получателя этих выплат. Но госпошлина вносится в бюджет. И уплачивается не самому судье, секретарю или судебному приставу. Им лишь предъявляется квитанция о совершении такого действия.

Способов, это сделать, на сегодняшний день довольно много. Можно выбрать любой удобный плательщику:

- через операциониста в банке;

- через платежный терминал;

- через интернет-банкинг;

- через банкомат с карты;

- с электронного кошелька и т.д.

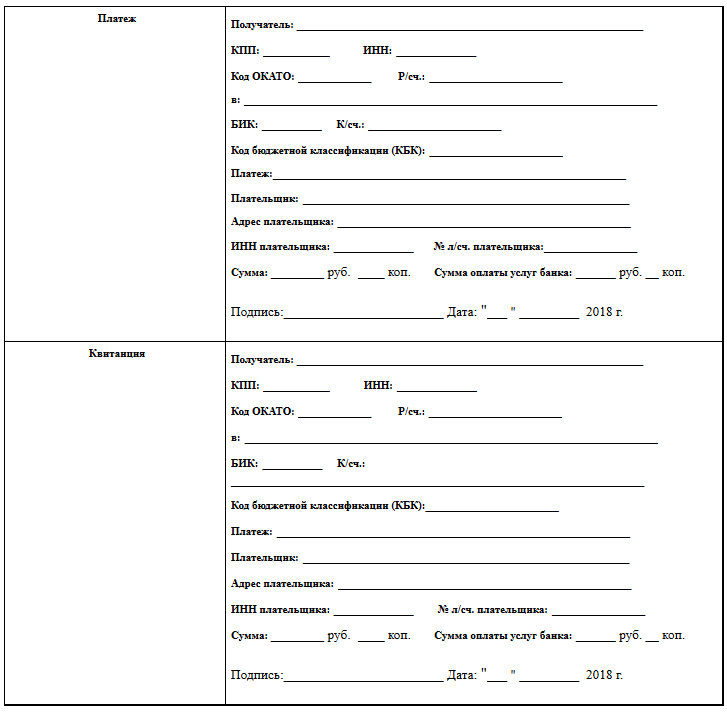

Однако в любом случае потребуются платежные реквизиты. Найти их можно на информационном стенде в канцелярии суда. Или на аналогичном стенде ближайшего банка. Сотрудники суда также могут помочь в поиске необходимой информации. Потребуются:

- наименование получателя;

- ИНН и коды по различным классификаторам;

- номер счета получателя в банке;

- наименование банка.

При оплате через банкомат или специальный платежный терминал заполнять квитанции этими данными не потребуется. Необходимо будет только внести сведения о самом плательщике и назначение платежа – госпошлина за судебный иск. Распечатанную квитанцию с хорошо читаемыми данными необходимо приложить к другим документам, которые подаются вместе с иском. Копию желательно сохранить.

Копию желательно сохранить.

Об авторе

Валерий Исаев

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

«Алиментные обязательства родителей», судья Верховного суда З.Кейкибасова, 30.12.2019 г.

Одним из принципов, на которых основывается брачно-семейное законодательство РК, является приоритетная защита прав и интересов несовершеннолетних детей и нетрудоспособных совершеннолетних детей.

В силу статьи 138 Кодекса РК «О браке (супружестве) и семье» родители обязаны содержать своих несовершеннолетних детей. Порядок и форма предоставления содержания несовершеннолетним детям определяются родителями самостоятельно.

Родители вправе заключить соглашение о содержании своих несовершеннолетних детей, также совершеннолетних детей, обучающихся в системе общего среднего, технического и профессионального, послесреднего образования, в системе высшего образования по очной форме обучения (соглашение об уплате алиментов). В случае, если родители добровольно не предоставляют средства на содержание своим несовершеннолетним детям, а также совершеннолетним детям, обучающимся в системе общего среднего, технического и профессионального, послесреднего образования, в системе высшего образования по очной форме обучения в возрасте до двадцати одного года, эти средства с них взыскиваются в судебном порядке.

В случае, если родители добровольно не предоставляют средства на содержание своим несовершеннолетним детям, а также совершеннолетним детям, обучающимся в системе общего среднего, технического и профессионального, послесреднего образования, в системе высшего образования по очной форме обучения в возрасте до двадцати одного года, эти средства с них взыскиваются в судебном порядке.

В 2019 году Верховным Судом проведено обобщение судебной практики по спорам, связанным с взысканием алиментов, в том числе с родителей на содержание несовершеннолетних детей и нетрудоспособных совершеннолетних детей.

По результатам обобщения Верховным Судом 29 ноября 2019 года принято нормативное постановление «О применении судами законодательства при рассмотрении дел, связанных с взысканием алиментов». Так, даны разъяснения по вопросам подсудности и взыскания государственной пошлины.

Подсудность

В соответствии с частью четвертой статьи 30 Гражданского процессуального кодекса Республики Казахстан иски о взыскании алиментов могут быть предъявлены истцом по месту своего жительства.

Поскольку иски об увеличении размера алиментов, о взыскании неустойки в связи с несвоевременной уплатой алиментов вытекают из прав взыскателя на получение алиментов, то такие иски также могут быть предъявлены по выбору истца либо по месту своего жительства, либо по месту жительства ответчика.

Вместе с тем, разъяснено, что иски лиц, обязанных уплачивать алименты, об освобождении от уплаты алиментов или от уплаты задолженности по алиментам, подлежат рассмотрению по месту жительства ответчика, также с учетом интересов взыскателя.

Госпошлина

В соответствии с подпунктом 4) статьи 616 Кодекса РК «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» истцы по искам о взыскании алиментов освобождаются от уплаты государственной пошлины в судах.

Учитывая, что иски об увеличении размера алиментов, о взыскании неустойки в связи с несвоевременной уплатой алиментов вытекают из прав взыскателя на получение алиментов, то по таким искам истцы освобождаются от уплаты государственной пошлины.

Согласно части первой статьи 117 Гражданского процессуального кодекса государственная пошлина, от уплаты которой истец был освобожден, взыскивается с ответчика, не освобожденного от уплаты судебных расходов, в доход государства полностью или пропорционально удовлетворенной части иска.

Государственная пошлина, подлежащая взысканию с ответчика в случае удовлетворения указанных исков, исчисляется в соответствии с подпунктом 1) пункта 1 статьи 610 Налогового кодекса как для искового заявления имущественного характера, подлежащего оценке.

Эти же правила исчисления размера государственной пошлины применяются к искам лиц, обязанных уплачивать алименты, об уменьшении размера алиментов, об освобождении от уплаты алиментов или от уплаты задолженности по алиментам.

В силу подпункта 5) части первой статьи 104 Гражданского процессуального кодекса цена иска определяется в исках о взыскании алиментов — совокупностью платежей за один год;

подпункта 8) части первой статьи 104 Гражданского процессуального кодекса в исках об уменьшении или увеличении платежей или выдач — общей суммой, на уменьшение или увеличение которой претендует заявитель, но не более чем за один год;

подпункта 9) части первой статьи 104 Гражданского процессуального кодекса в исках о прекращении платежей и выдач — совокупностью оставшихся платежей или выдач, но не более чем за один год.

Подача лицами, обязанными уплачивать алименты, исков об уменьшении размера алиментов, об освобождении от уплаты алиментов или от уплаты задолженности по алиментам не связана с нарушением их прав взыскателями, в связи с чем понесенные заявителями судебные расходы по таким искам возмещению не подлежат.

Порядок взыскания алиментов

При отсутствии нотариально удостоверенного соглашения об уплате алиментов лицо, имеющее право на алименты, вправе обратиться в суд с требованием о взыскании алиментов.

Уплата в добровольном порядке алиментов при отсутствии нотариально удостоверенного соглашения об их уплате не препятствует взыскателю на обращение в суд с требованием о взыскании алиментов.

Требования о взыскании алиментов на несовершеннолетних детей разрешаются судом в порядке приказного или искового производства.

В приказном производстве не могут быть взысканы алименты на содержание несовершеннолетних детей за прошедший период в пределах трехлетнего срока, а также в твердой денежной сумме, поскольку факт уклонения должника от уплаты алиментов должен устанавливаться в судебном разбирательстве с вызовом сторон и представлением соответствующих доказательств, а решение вопроса о взыскании алиментов в твердой денежной сумме требует проверки наличия либо отсутствия обстоятельств, указанных в статье 141 Кодекса «О браке (супружестве) и семье».

Требование о взыскании алиментов на несовершеннолетнего ребенка подлежит удовлетворению судом независимо от трудоспособности родителей, а также нуждаемости ребенка в алиментах.

Также даны разъяснения в части взыскания алиментов на совершеннолетних детей, обучающихся в системе общего среднего, технического и профессионального, послесреднего образования, в системе высшего образования по очной форме обучения в возрасте до двадцати одного года.

Такие иски предъявляются самими совершеннолетними детьми.

Размер подлежащих взысканию алиментов на детей в этом случае устанавливается судом в соответствии с пунктом 2 статьи 141 Кодекса «О браке (супружестве) и семье» в твердой денежной сумме, исходя из размера месячного расчетного показателя, в объеме максимально возможного сохранения ребенку прежнего уровня его обеспечения с учетом материального и семейного положения сторон и других заслуживающих внимания обстоятельств.

При этом следует учитывать расходы, необходимые на приобретение одежды, питания, затраты на обучение при платной форме обучения, расходы на аренду жилья и т. п.

п.

В каждом случае суд должен исходить из необходимости этих затрат.

Даны разъяснения в части взыскания с родителей дополнительных расходов на содержание детей.

Так, в силу статьи 144 Кодекса «О браке (супружестве) и семье» родители, с которых взысканы алименты на несовершеннолетних детей или на нетрудоспособных совершеннолетних, нуждающихся в помощи детей, могут быть привлечены судом к участию в несении дополнительных расходов на указанных детей, вызванных исключительными обстоятельствами.

К таким обстоятельствам относятся, например, тяжелая болезнь, увечье несовершеннолетних детей или нетрудоспособных совершеннолетних нуждающихся в помощи детей, требующие, в частности, оплаты постороннего ухода за детьми, иных расходов, необходимых для излечения или поддержания здоровья детей, а также для их социальной адаптации и интеграции в общество (расходы на протезирование, на приобретение лекарств, специальных средств для ухода, передвижения или обучения и т.п.).

Порядок участия родителей в несении дополнительных расходов и размер этих расходов определяются судом исходя из материального и семейного положения родителей, других детей и заслуживающих внимания интересов сторон в кратном отношении к МРП, установленному законом на момент выплаты алиментов, подлежащих уплате ежемесячно.

С учетом конкретных обстоятельств дела дополнительные расходы могут быть взысканы с ответчика однократно (например, в случае, когда истцом заявлено требование о взыскании фактически понесенных им расходов).

Соглашение об уплате алиментов

Соглашение об уплате алиментов заключается в письменной форме и подлежит нотариальному удостоверению.

Несоблюдение установленной законом формы соглашения об уплате алиментов влечет за собой последствия, предусмотренные нормами Гражданского кодекса.

Следует отметить, что 20 августа 2019 года приказом Министра юстиции внесены изменения и дополнения в Правила совершения нотариальных действий нотариусами и они дополнены новой главой 6-1, определяющей порядок удостоверения соглашения об уплате алиментов.

Соглашение об уплате алиментов обязательно должно содержать размер, способ и порядок уплаты алиментов.

Алименты могут выплачиваться следующим способом:

в долях к заработку и (или) иному доходу лица, обязанного уплачивать алименты;

в твердой денежной сумме, выплачиваемой периодически;

в твердой денежной сумме, уплачиваемой единовременно;

путем предоставления имущества;

иными способами, относительно которых достигнуто соглашение (выполнение работ, оказание услуг и т. д.).

д.).

В соглашении об уплате алиментов может быть предусмотрено сочетание различных способов уплаты алиментов.

Нормативным постановлением даны разъяснения относительно заключения, изменения, расторжения и признания недействительными соглашений об уплате алиментов.

В частности разъяснено, что основаниями для изменения и расторжения соглашения об уплате алиментов, помимо указанных в статье 401 Гражданского кодекса обстоятельств, являются также существенное изменение материального или семейного положения стороны.

Изменение материального или семейного положения сторон может быть признано судом существенным и явиться основанием для удовлетворения требования об изменении или о расторжении соглашения об уплате алиментов. Если материальное или семейное положение сторон изменилось настолько, что в случае, если бы такое положение имело место на момент заключения соглашения, оно не было бы заключено в связи с нарушением интересов любой из сторон соглашения, либо стороны заключили его на значительно отличающихся условиях.

В силу пункта 1 статьи 159 Кодекса «О браке (супружестве) и семье» соглашение об уплате алиментов может быть признано судом недействительным по основаниям, предусмотренным Гражданским кодексом, к которым, в частности, относятся: заключение соглашения с лицом, признанным недееспособным, заключение соглашения под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств, мнимые и притворные соглашения.

В соответствии со статьей 160 Кодекса «О браке (супружестве) и семье» суд вправе по требованию законного представителя несовершеннолетнего ребенка или совершеннолетнего недееспособного члена семьи, а также органа, осуществляющего функции по опеке или попечительству, или прокурора признать недействительным нотариально удостоверенное соглашение об уплате алиментов, если предусмотренные соглашением условия предоставления содержания несовершеннолетнему ребенку или совершеннолетнему недееспособному члену семьи существенно нарушают их интересы. В частности, когда установленный соглашением размер алиментов на несовершеннолетнего ребенка ниже размера алиментов, которые он мог бы получить при взыскании алиментов в судебном порядке.

Согласно статье 9 Закона Республики Казахстан «Об исполнительном производстве и статусе судебных исполнителей» соглашение об уплате алиментов не входит в перечень исполнительных документов, по которым возбуждается исполнительное производство, в связи с чем судебный исполнитель отказывает в возбуждении исполнительного производства на основании соглашения об уплате алиментов.

В этом случае, взыскатель находится в тупике.

В связи с чем даны разъяснения, что для обращения соглашения об уплате алиментов к принудительному исполнению взыскатель вправе обратиться к нотариусу, который совершает на соглашении исполнительную надпись, являющуюся исполнительным документом.

Взыскатель вправе предъявить исполнительную надпись на принудительное исполнение судебному исполнителю, который определяет задолженность по алиментам на основании соглашения об уплате алиментов.

Что касается освобождения лица, обязанного уплачивать алименты, от уплаты задолженности, разъяснено, что для этого необходима совокупность двух обстоятельств:

образование задолженности по причинам, признанным судом уважительными, и невозможность погасить образовавшуюся задолженность в связи с затруднительным материальным и семейным положением.

Наличие лишь одного из указанных обстоятельств препятствует освобождению от уплаты задолженности.

Размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в соответствии со статьей 139 Кодекса «О браке (супружестве) и семье», определяется судебным исполнителем, исходя из заработной платы и иного дохода лица, обязанного уплачивать алименты, за период, в течение которого взыскание алиментов не производилось.

В случаях, если лицо, обязанное уплачивать алименты, в этот период не работал или если не представлены документы, подтверждающие его заработок и иной доход, задолженность по алиментам определяется в соответствии с пунктом 3 статьи 99 Закона об исполнительном производстве из размера средней месячной заработной платы в Республике Казахстан на момент взыскания задолженности.

Для лиц, отбывающих наказание в местах лишения свободы, если должник в этот период не работал, задолженность по алиментам определяется в размере одного МРП.

В случае, если какая-либо из сторон не согласна с определением размера задолженности по алиментам, то она может обжаловать действия судебного исполнителя в суд.

Кроме того, при образовании задолженности по вине лица, обязанного уплачивать алименты по соглашению об уплате алиментов, и (или) лица, обязанного уплачивать алименты по решению суда, виновное лицо уплачивает получателю алиментов неустойку в размере одной десятой процента от суммы невыплаченных алиментов за каждый день просрочки. Получатель алиментов вправе также взыскать с виновного в несвоевременной уплате алиментов лица все причиненные просрочкой исполнения обязанности по уплате алиментов убытки в части, не покрытой неустойкой.

При рассмотрении дел указанной категории необходимо выяснять, по какой причине лицо, обязанное уплачивать алименты, их не платит, какие меры предприняты судебными исполнителями для исполнения судебного акта, имеет ли место уклонение лица, обязанного уплачивать алименты, от их уплаты.

Вина должника в образовании задолженности по алиментам является обязательным условием для взыскания с него неустойки и убытков.

Такая ответственность не может быть возложена на плательщика, если задолженность по алиментам образовалась по вине других лиц, в частности, в связи с несвоевременной выплатой заработной платы, задержкой или неправильным перечислением алиментных сумм и т. п.

п.

Неустойка, установленная статьей 171 Кодекса «О браке (супружестве) и семье», является специальной мерой семейно-правовой ответственности, гарантирующей осуществление прав нуждающихся членов семьи на получение содержания, и взыскивается в виде фиксированного размера взимаемых за каждый день просрочки процентов. Уменьшение размера неустойки за несвоевременную уплату алиментов, взысканных судом, на основании статьи 353 Гражданского кодекса не допускается.

В части определения срока, с которого подлежат взысканию алименты даны следующие разъяснения.

В силу пункта 2 статьи 164 Кодекса «О браке (супружестве) и семье» алименты присуждаются с момента обращения в суд. Алименты за прошедший период могут быть взысканы в пределах трехлетнего срока с момента обращения в суд, если судом будет установлено, что до обращения в суд принимались меры к получению средств на содержание, но алименты не были получены вследствие уклонения лица, обязанного уплачивать алименты, от их уплаты.

О мерах, принятых в целях получения алиментов, могут свидетельствовать, в частности, обращение истца к ответчику (например, посредством направления телеграмм, заказных писем с уведомлением либо посредством электронной почты) с требованием об уплате алиментов либо с предложением заключить соглашение об уплате алиментов, обращение с заявлением о выдаче судебного приказа о взыскании алиментов на несовершеннолетнего ребенка (если впоследствии судебный приказ был отменен).

При рассмотрении исков о взыскании алиментов, предъявленных совместно с иском об установлении отцовства, требование о взыскании алиментов за прошедший период удовлетворению не подлежит, поскольку до удовлетворения иска об установлении отцовства ответчик в установленном порядке не был признан отцом ребенка.

В связи с этим начало срока взыскания алиментов должно быть определено с даты обращения в суд.

Алиментная помощь | Sotsiaalkindlustusamet

Mы выплачиваем алиментную помощь в период ведения исполнительного производства ребенку, если родитель, обязанный платить алименты, этого не делает, хотя алименты с него взысканы решением суда. Право на получение алиментной помощи имеет несовершеннолетний ребенок или совершеннолетний ребенок в возрасте до 21 года, если он учится.

За несовершеннолетнего ребенка ходатайство об алиментной помощи подает его законный представитель. Законным представителем может быть родитель или опекун ребенка, в том числе и юридическое лицо. Совершеннолетний ребенок может подать ходатайство самостоятельно.

Совершеннолетний ребенок может подать ходатайство самостоятельно.

Размер алиментной помощи в период ведения исполнительного производства составляет до 100 евро в календарный месяц за одного обязанного родителя.

- Пример 1. Если ежемесячные алименты, взысканные судебным решением с должника, составляют 215 евро, максимальный размер алиментной помощи в один месяц составляет 100 евро.

- Пример 2. Если ежемесячные алименты, взысканные судебным решением с должника, составляют 80 евро, максимальный размер алиментной помощи в один месяц составляет 80 евро.

Если вы хотите ходатайствовать об алиментной помощи в период ведения исполнительного производства, первым делом обратитесь с требованием алиментов в суд. Если судебное решение вступило в силу и другой родитель алиментов не платит, обратитесь к судебному исполнителю и возбудите исполнительное производство.

Вместе с заявлением о возбуждении исполнительного производства судебному исполнителю вы можете также подать и ходатайство о получении алиментной помощи. Данные, необходимые для выплаты алиментной помощи в период ведения исполнительного производства, судебный исполнитель передает нам ежемесячно.

Данные, необходимые для выплаты алиментной помощи в период ведения исполнительного производства, судебный исполнитель передает нам ежемесячно.

Подробнее об обращении к судебным исполнителям вы можете прочесть https://v1.juristaitab.ee/ru/kak-priznat-estonskoe-reshenie-ili-dokument-v-inostrannom-gosudarstve/priznanie-resheniya-o.

Предпосылкой для получения алиментной помощи в период ведения исполнительного производства является то, чтобы исполнительное производство длилось четыре полных месяца. Если после 1-месячного периода ожидания родитель, обязанный платить алименты, не ликвидировал задолженность перед ребенком, судебный исполнитель начинает учитывать те обстоятельства, поступают ли ребенку алименты, и если да, то в каком размере.

Если в месяце, следующем за 1-месячным периодом ожидания, алименты ребенку не поступят, мы начинаем платить ребенку алиментную помощь в размере до 100 евро в календарный месяц. Если судебным решением взысканы алименты меньшего размера, то основанием для выплаты является сумма, указанная в судебном решении. Выплаты алиментной помощи мы производим задним числом за предыдущий месяц, не позднее 10-го числа следующего месяца.

Выплаты алиментной помощи мы производим задним числом за предыдущий месяц, не позднее 10-го числа следующего месяца.

- Пример 1. Ходатайствующее лицо возбуждает исполнительное производство по делу об алиментах 20 марта и одновременно также подает заявление о получении алиментной помощи в период ведения исполнительного производства. Расчетный период для начисления алиментов начинается с 1 августа. Если в августе алименты ребенку не поступят, Департамент социального страхования производит выплату алиментной помощи не позднее 10 сентября.

- Пример 2. Исполнительное производство по делу об алиментах на ребенка длится еще с 2014 года, то есть не менее 1 месяцa. Ходатайствующее лицо подает ходатайство об алиментной помощи в период ведения исполнительного производства 5 января 2017 года. Расчетный период для начисления алиментов начинается с 1 февраля, и в том случае, если в период с 1 февраля по 28 февраля алименты ребенку не поступят или алиментов поступит меньше, чем на 100 евро, или меньше суммы, взысканной судебным постановлением, мы выплатим алиментную помощь за февраль не позднее 10 марта.

Ходатайство об алиментной помощи в период ведения исполнительного производства вы можете подать с января 2017 года, что означает, что в феврале судебный исполнитель начнет учитывать, поступают ли ребенку алименты, и если да, то в каком размере.

Об алиментной помощи в период ведения исполнительного производства можно ходатайствовать и от обоих родителей, если ходатайствующим лицом является опекун. В такой ситуации следует возбудить исполнительное производство в отношении обоих родителей, а также подать ходатайство о получении алиментной помощи от обоих родителей. Если ходатайство подается о получении алиментной помощи от обоих родителей, алиментную помощь можно получить в размере до 200 евро в месяц на одного ребенка.

Выплата алиментной помощи не освобождает должника по алиментам от его обязательства, просто задолженность с родителя, оставившего своего ребенка без уплаты алиментов, взыщет государство.

Если родитель, обязанный платить ребенку алименты, переехал на постоянное место жительства в иностранное государство и не платит ребенку алименты, обратитесь в Министерство юстиции, через которое будет возбуждено исполнительное производство в иностранном государстве и которому можно подать ходатайство также и об алиментной помощи в период ведения исполнительного производства.

В Министерстве юстиции вы можете также выбрать судебного исполнителя, который начнет выступать посредником в отношении алиментов. Министерство юстиции само передаст документы нужным сторонам. Далее вы начнете получать информацию об исполнительном производстве от судебного исполнителя, которого вы уполномочили выступать посредником в отношении алиментов.

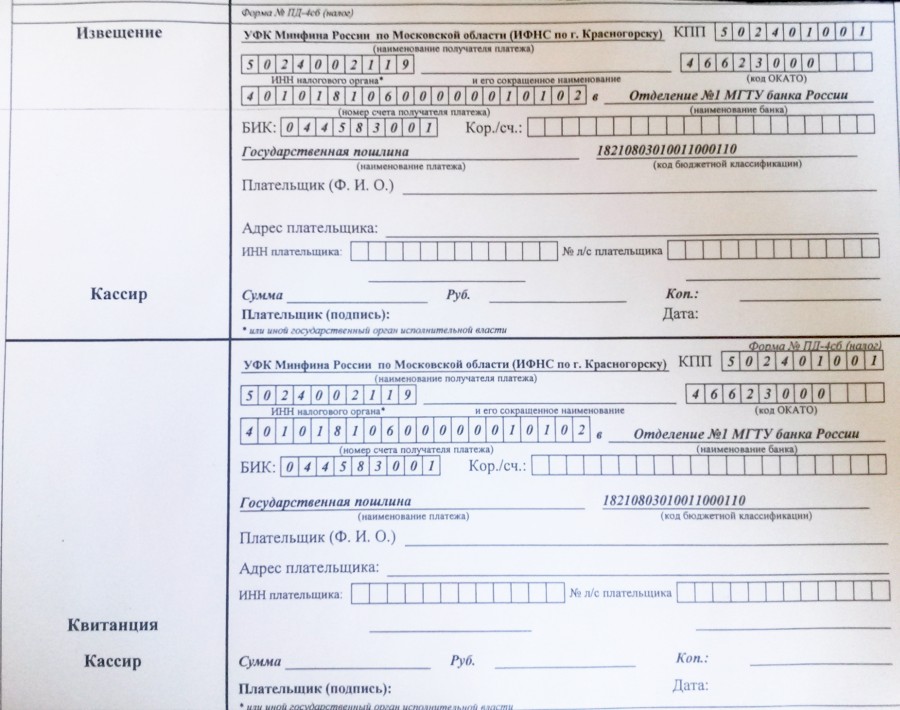

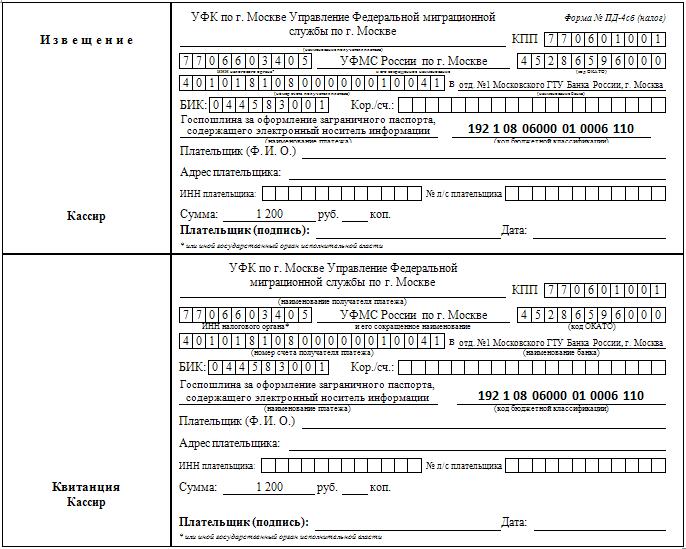

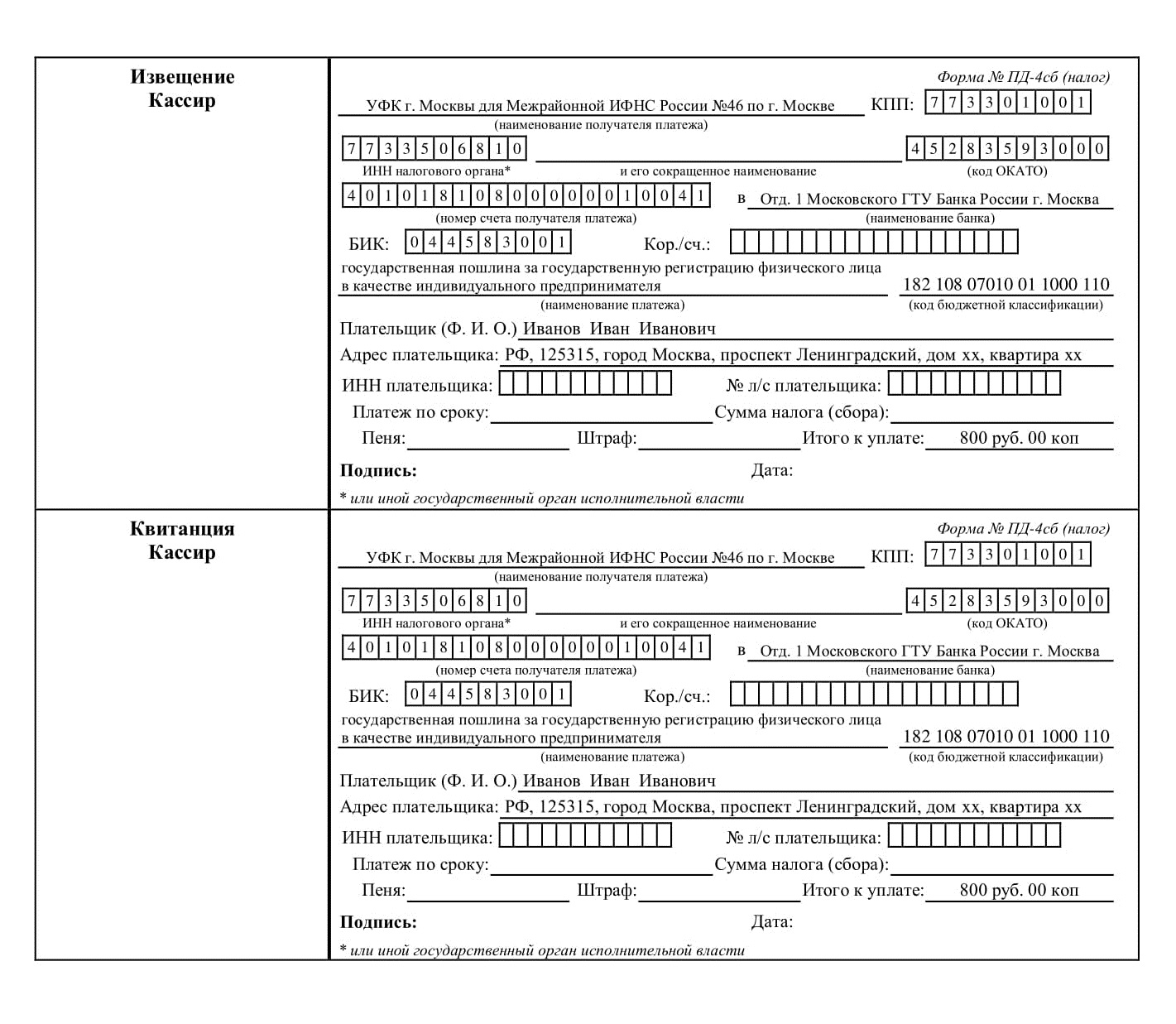

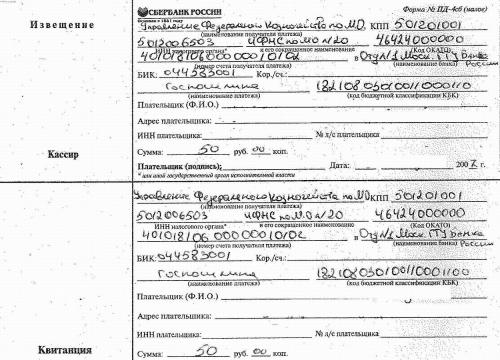

Виды услуг, юридически значимых действий | При обращении в управления, отделы, отделения МВД РФ по городам и районам Кемеровской области код подвида 0000 | При обращении в МФЦ Код подвида 8000 |

Государственная пошлина за выдачу паспорта, удостоверяющего личность гражданина Российской Федерации за пределами территории Российской Федерации | 18810806000010003110 | 18810806000018003110 |

Государственная пошлина за выдачу паспорта, удостоверяющего личность гражданина Российской Федерации за пределами территории Российской Федерации, содержащего электронный носитель информации (паспорт нового поколения) | 18810806000010004110 | 18810806000018004110 |

Государственная пошлина за выдачу паспорта, удостоверяющего личность гражданина Российской Федерации за пределами территории Российской Федерации, гражданину Российской Федерации в возрасте до 14 лет | 18810806000010005110 | 18810806000018005110 |

Государственная пошлина за выдачу паспорта, удостоверяющего личность гражданина Российской Федерации за пределами территории Российской Федерации, содержащего электронный носитель информации (паспорт нового поколения) гражданину Российской Федерации в возрасте до 14 лет | 18810806000010006110 | 18810806000018006110 |

Государственная пошлина за внесение изменений в паспорт, удостоверяющего личность гражданина Российской Федерации за пределами территории Российской Федерации | 18810806000010007110 | 18810806000018007110 |

Государственная пошлина за выдачу паспорта гражданина Российской Федерации | 18810807100010034110 | 18810807100018034110 |

Государственная пошлина за выдачу паспорта гражданина Российской Федерации взамен утраченного или пришедшего в негодность | 18810807100010035110 | 18810807100018035110 |

При обращении в управления, отделы, отделения МВД РФ по городам и районам Кемеровской области | ||

Государственная пошлина за выдачу проездного документа беженца или продление срока действия указанного документа. | 188108060000100 08 110 | |

Государственная пошлина за выдачу либо продление срока действия иностранному гражданину или лицу без гражданства, временно пребывающему в РФ, визы для выезда из РФ. | 188108060000100 09 110 | |

Государственная пошлина за выдачу либо продление срока действия иностранному гражданину или лицу без гражданства, временно пребывающему в РФ, визы для выезда из РФ и последующего въезда в РФ. | 188108060000100 10 110 | |

Государственная пошлина за выдачу либо продление срока действия иностранному гражданину или лицу без гражданства, временно пребывающему в РФ, визы для многократного пересечения Государственной границы РФ. | 188108060000100 11 110 | |

Государственная пошлина за выдачу приглашения на въезд в РФ иностранным гражданам или лицам без гражданства (за каждого приглашённого). | 188108060000100 12 110 | |

Государственная пошлина за выдачу или продления вида на жительство иностранному гражданину или лицу без гражданства. | 188108060000100 13 110 | |

Государственная пошлина за регистрацию иностранного гражданина или лица без гражданства по месту жительства в РФ. | 188108060000100 14 110 | |

Государственная пошлина за выдачу иностранному гражданину или лицу без гражданства разрешения на временное проживание в РФ. | 188108060000100 15 110 | |

Государственная пошлина за выдачу разрешений на привлечение и использование иностранных работников (за каждого привлекаемого иностранного работника). | 188108060000100 16 110 | |

Государственная пошлина за выдачу разрешения на работу иностранному гражданину или лицу без гражданства. | 188108060000100 17 110 | |

Государственная пошлина за прием в гражданство РФ, восстановление в гражданстве РФ, выход из гражданства РФ, за определение принадлежности к гражданству РФ. | 188108060000100 18 110 | |

Выплата алиментов разведенным или разлученным лицам 2020

Что такое алименты? Это платеж между нынешними или бывшими супругами в результате бракоразводного процесса или продолжающегося раздельного проживания. Выплаты алиментов также называются периодическими алиментными выплатами в установленной сумме, которые один супруг или плательщик производит другому супругу или получателю в результате судебного постановления или постановления суда.

Выплата алиментов — это юридические обязательства, которые обычно берет на себя бывший наш нынешний супруг с более высоким доходом, имеющий более высокий доход, перед другим или принимающим супругом.Подробности фактической суммы платежа являются результатом многих факторов, например продолжительность брака, условия, согласованные обеими сторонами, или в результате решения суда о разводе. Например, судья может постановить, что алименты не применяются, если доход обоих супругов во время брака был или был одинаковым. Или же в постановлении может быть установлена дата истечения срока, когда следует прекратить выплату алиментов или финансовую поддержку. Это решение могло быть основано на следующем:

- Умер выплачивающий или получающий супруг (а)

- Принимающая супруга снова выходит замуж

- Уплачивающий супруг (а) больше не может получать доход

- Детям или иждивенцам супружеской пары больше не требуются выплаты для поддержания их образа жизни. Важно: Прямые выплаты алиментов не считаются алиментами.

- Принимающий супруг не прилагает усилий для получения дохода самостоятельно

Важно: Прямые выплаты алиментов не считаются алиментами.

Важно: Прямые выплаты алиментов не считаются алиментами.С другой стороны, если супруг-плательщик отказывается платить алименты, супруг-получатель может обратиться в суд. Результатом этого может быть уголовное или гражданское обвинение супруга плательщика.

Следующие критерии выплаты алиментов для их признания таковыми:

- В документе или документе о разводе или раздельном проживании должно быть указано, что выплаты, которые должны быть произведены одним супругом другому супругу, действительно являются алиментами.

- Алименты должны выплачиваться наличными, чеком или денежным переводом.

- Супруги должны проживать отдельно или в разных местах

- Супруг-получатель не несет ответственности за продолжение выплаты алиментов после смерти супруга-получателя.

- Оба супруга должны подавать отдельные налоговые декларации.

Вычеты по уплате алиментов

В результате Закона о сокращении налогов и занятости 2018 они больше не являются налоговым вычетом для платящего супруга, если соглашение о разводе было заключено после 31 декабря 2018 года.Если развод произошел до этой даты, алименты считаются налоговым вычетом для платящего супруга.

Таким образом, чтобы определить, можете ли вы вычесть (как плательщик алиментов) или должны ли вы (как получатель или получатель алиментов) указать алименты в своей налоговой декларации за 2020 год, решающим фактором является год, в котором было заключено ваше соглашение о разводе или раздельном проживании.

2018 или заключенное соглашение о разводе или раздельном проживании за любой предыдущий год

- Плательщик алиментов: Вы, как супруг (а) плательщика , можете вычесть алиментов, которые вы производите нынешнему или бывшему супругу-получателю из федеральной налоговой декларации и налоговой декларации штата за налоговый год, в который вы производите выплаты. Текущие изменения налогового законодательства, касающиеся выплаты алиментов, не применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации до или после, если ваше соглашение о разводе или раздельном проживании было заключено в течение 2018 или любого предыдущего года. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации. Вы можете требовать уплаты алиментов в качестве налогового вычета, если:

- Наличными (включая чеки или денежные переводы)

- Утверждено постановлением суда о раздельном проживании или разводе

- Выполняется только в том случае, если вы и ваш супруг (а) не являетесь членами одного домашнего хозяйства

- Прекращается после смерти принимающего супруга

- Это надлежащая супружеская поддержка, а не часть выплаты алиментов или раздела имущества

- Он включается в налогооблагаемый доход принимающей вас супруги, и

- Вы и ваш супруг (а) подаете отдельные налоговые декларации.

Текущие изменения налогового законодательства, касающиеся выплаты алиментов, не применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации до или после, если ваше соглашение о разводе или раздельном проживании было заключено в течение 2018 или любого предыдущего года. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации. Вы можете требовать уплаты алиментов в качестве налогового вычета, если:

Текущие изменения налогового законодательства, касающиеся выплаты алиментов, не применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации до или после, если ваше соглашение о разводе или раздельном проживании было заключено в течение 2018 или любого предыдущего года. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации. Вы можете требовать уплаты алиментов в качестве налогового вычета, если:

- Получатель или получатель алиментов: Вы, , должны указать алименты, полученные от вашего бывшего супруга, в качестве дохода в декларации по федеральному подоходному налогу и подоходному налогу штата за налоговый год, в который вы получили эти выплаты. Текущие изменения налогового законодательства в отношении полученных алиментов не распространяются на вас в вашей налоговой декларации за 2020 год или любой другой налоговой декларации до или после, если ваше соглашение о разводе или раздельном проживании было заключено в течение 2018 или любого предыдущего года.Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации. Вы должны сообщать о полученных алиментах, если они были произведены Плательщиком алиментов вам, в любой из форм, перечисленных выше в разделе «Плательщик алиментов». Вы должны ввести номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN) супруга или бывшего супруга, получающего платежи, в противном случае ваш вычет может быть отклонен, и вам, возможно, придется заплатить штраф в размере 50 долларов.

Окончательное соглашение о разводе или раздельном проживании на 2019 год или любой более поздний год

- Плательщик алиментов: Вы, , не можете вычесть ваших алиментов, которые вы выплачиваете своему бывшему супругу, из федеральных налоговых деклараций и налоговых деклараций штата за налоговый год, в который вы производите выплаты.Изменения действующего законодательства, касающиеся выплаты алиментов, действительно применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации после того, как ваше соглашение о разводе или раздельном проживании было заключено в течение 2019 года или в любой другой год. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации.

- Получатель или получатель алиментов: Вам, , не нужно от до сообщать о выплатах алиментов, которые вы выполнили как плательщик в своей декларации, а также вы не указываете их как получателя в качестве дохода в своих федеральных налоговых декларациях и налоговых декларациях штата за год получения платежей. Текущие изменения налогового законодательства, касающиеся полученных алиментов, действительно применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации после того, как ваше соглашение о разводе или раздельном проживании было заключено в течение 2019 года или в любой другой год. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации.

- Примечание. Некоторые налоговые консультанты предлагали супругу или плательщику с более высоким доходом предоставить супругу-получателю индивидуальный пенсионный счет или IRA вместо выплаты наличных. Эта стратегия, по сути, была бы налоговым вычетом, поскольку супруг-плательщик не платил налоги на суммы, добавленные к счету.

Текущие изменения налогового законодательства, касающиеся полученных алиментов, действительно применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации после того, как ваше соглашение о разводе или раздельном проживании было заключено в течение 2019 года или в любой другой год. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации.

Текущие изменения налогового законодательства, касающиеся полученных алиментов, действительно применяются к вашей налоговой декларации за 2020 год или любой другой налоговой декларации после того, как ваше соглашение о разводе или раздельном проживании было заключено в течение 2019 года или в любой другой год. Пожалуйста, проверьте свое соглашение о разводе или раздельном проживании для получения более подробной информации.Отсутствуют Алименты или отдельные алименты

По сути, не все выплаты между супругами по расторжению брака или раздельному проживанию являются алиментами или отдельными алиментными выплатами. В алименты и отдельное содержание не входят:

- Расчеты по имуществу в безналичной форме, единовременно или в рассрочку,

- Платежи, являющиеся частью дохода от коммунальной собственности вашего супруга,

- Платежи на содержание супругов плательщика,

- Использование имущества плательщика, или

- Добровольные выплаты (то есть выплаты, не требуемые в соответствии с актом о разводе или раздельном проживании).

- Выплаты алиментов. Алименты не являются налоговым вычетом для плательщика и не считаются доходом ребенка или родителя ребенка. Кроме того, если в документе о разводе или раздельном проживании предусмотрены алименты и алименты, а плательщик (супруга) платит меньше требуемой суммы, платежи в первую очередь относятся к алиментам. Только оставшаяся сумма считается алиментами.

Таким образом, если ваше соглашение о разводе или раздельном проживании было заключено в течение 2018 года или ранее, алименты — выплаченные или полученные — навсегда переносятся (применяются старые правила) в правила налогообложения алиментов до недавних налоговых изменений.Если вы готовите и подаете налоговую декларацию на eFile.com, вам не о чем беспокоиться, поскольку программа задаст вам очень простые вопросы и проведет вас через процесс подготовки налогов.

Алименты против алиментов

- Плательщик алиментов: Вы, , не можете вычесть выплаты алиментов, которые вы сделали своему бывшему супругу, из вашей налоговой декларации. В отличие от алиментов, в результате недавней налоговой реформы в отношении выплат алиментов ничего не изменилось, поскольку это касается ваших налогов.Алименты предназначены для вашего ребенка или детей и выплачиваются супругу, который живет с детьми. Если в вашем соглашении о разводе или раздельном проживании указано, что выплаты могут считаться алиментами, вы не можете вычесть алименты, которые вы выплачивали своему бывшему супругу в своей налоговой декларации.

- Получатель или получатель алиментов на ребенка: Если вы получали выплаты алиментов, вы не должны указывать их как доход в своей налоговой декларации, поскольку выплаты не облагаются налогом, независимо от года, когда было заключено ваше соглашение о разводе или раздельном проживании доработан.

В отличие от алиментов, в результате недавней налоговой реформы в отношении выплат алиментов ничего не изменилось, поскольку это касается ваших налогов.Алименты предназначены для вашего ребенка или детей и выплачиваются супругу, который живет с детьми. Если в вашем соглашении о разводе или раздельном проживании указано, что выплаты могут считаться алиментами, вы не можете вычесть алименты, которые вы выплачивали своему бывшему супругу в своей налоговой декларации.

В отличие от алиментов, в результате недавней налоговой реформы в отношении выплат алиментов ничего не изменилось, поскольку это касается ваших налогов.Алименты предназначены для вашего ребенка или детей и выплачиваются супругу, который живет с детьми. Если в вашем соглашении о разводе или раздельном проживании указано, что выплаты могут считаться алиментами, вы не можете вычесть алименты, которые вы выплачивали своему бывшему супругу в своей налоговой декларации.Примеры уплаты алиментов и алиментов на содержание подоходного налога

Рассмотрим следующие ситуации, основанные на различных соглашениях о разводе или раздельном проживании:

- В соглашении о разводе Яна и Боба от 31 июля 2018 г. говорится, что Боб должен выплачивать 150 долларов в месяц (1800 долларов в год) в качестве алиментов и 200 долларов в месяц (2400 долларов в год) в качестве алиментов. Если он уплатил в общей сложности оба ежегодных платежа (4200 долларов США), он может вычесть 1800 долларов в качестве алиментов в своей налоговой декларации за 2020 год, и она должна указать 1800 долларов в своей налоговой декларации за 2020 год как полученные алименты.Однако, если он заплатил только 3600 долларов в 2020 году, 2400 долларов из этой суммы — это алименты. Таким образом, он может вычесть только 1200 долларов (3600-2400 долларов) в качестве алиментов на свой возврат 2020 года, а она может сообщить только 1200 долларов в качестве алиментов, полученных по ее возвращению 2020 года. Это потому, что урегулирование было достигнуто до налоговой реформы.

- Согласно их юридическому соглашению о раздельном проживании от 31 декабря 2017 года, Сью должна оплатить стоматологические и медицинские расходы Джорджа. Если в соглашении не указано, что платежи не могут быть востребованы в качестве алиментов, она может потребовать налоговый вычет на свои алименты в своей налоговой декларации за 2020 год.Он должен указать полученные алименты в своей налоговой декларации за 2020 год и может включить их при расчете своих вычитаемых медицинских расходов.

- В октябре 1984 года Билл и Мардж подписали письменное юридическое соглашение о раздельном проживании. В мае 1985 года решение о раздельном проживании было заменено решением о разводе. Однако решение о разводе не изменило условий выплаты алиментов при раздельном проживании. Таким образом, Билл все еще может вычесть свои алименты из своей налоговой декларации за 2020 год, поскольку указ о разводе считается изданным до 1985 года.

- Мэри должна платить Майклу 8000 долларов в год в виде алиментов и 4000 долларов в качестве алиментов в соответствии с их заявлением о разводе от 2 февраля 2020 года. Она не может требовать алименты в качестве вычета из своей налоговой декларации 2020 года, и ему не нужно указывать алименты как доход в его налоговой декларации за 2020 год. То же самое относится к выплате алиментов на ребенка.

говорится, что Боб должен выплачивать 150 долларов в месяц (1800 долларов в год) в качестве алиментов и 200 долларов в месяц (2400 долларов в год) в качестве алиментов. Если он уплатил в общей сложности оба ежегодных платежа (4200 долларов США), он может вычесть 1800 долларов в качестве алиментов в своей налоговой декларации за 2020 год, и она должна указать 1800 долларов в своей налоговой декларации за 2020 год как полученные алименты.Однако, если он заплатил только 3600 долларов в 2020 году, 2400 долларов из этой суммы — это алименты. Таким образом, он может вычесть только 1200 долларов (3600-2400 долларов) в качестве алиментов на свой возврат 2020 года, а она может сообщить только 1200 долларов в качестве алиментов, полученных по ее возвращению 2020 года. Это потому, что урегулирование было достигнуто до налоговой реформы.

говорится, что Боб должен выплачивать 150 долларов в месяц (1800 долларов в год) в качестве алиментов и 200 долларов в месяц (2400 долларов в год) в качестве алиментов. Если он уплатил в общей сложности оба ежегодных платежа (4200 долларов США), он может вычесть 1800 долларов в качестве алиментов в своей налоговой декларации за 2020 год, и она должна указать 1800 долларов в своей налоговой декларации за 2020 год как полученные алименты.Однако, если он заплатил только 3600 долларов в 2020 году, 2400 долларов из этой суммы — это алименты. Таким образом, он может вычесть только 1200 долларов (3600-2400 долларов) в качестве алиментов на свой возврат 2020 года, а она может сообщить только 1200 долларов в качестве алиментов, полученных по ее возвращению 2020 года. Это потому, что урегулирование было достигнуто до налоговой реформы. Если в соглашении не указано, что платежи не могут быть востребованы в качестве алиментов, она может потребовать налоговый вычет на свои алименты в своей налоговой декларации за 2020 год.Он должен указать полученные алименты в своей налоговой декларации за 2020 год и может включить их при расчете своих вычитаемых медицинских расходов.

Если в соглашении не указано, что платежи не могут быть востребованы в качестве алиментов, она может потребовать налоговый вычет на свои алименты в своей налоговой декларации за 2020 год.Он должен указать полученные алименты в своей налоговой декларации за 2020 год и может включить их при расчете своих вычитаемых медицинских расходов. То же самое относится к выплате алиментов на ребенка.

То же самое относится к выплате алиментов на ребенка.Публикация IRS 504 о разведенных и разлученных лицах за текущий налоговый год предоставит мне подробную информацию. Если у вас есть другие вопросы, обратитесь в налоговую поддержку.

TurboTax ® — зарегистрированная торговая марка Intuit, Inc.

H&R Block ® — зарегистрированная торговая марка HRB Innovations, Inc.

Правила разводов, алиментов и алиментов изменены

ЗАКРЫТЬБольшинство американцев боятся налогового сезона. Это может быть дорогостоящим, запутанным и сложным. Но есть и хорошие новости: на этот раз изменений меньше.США СЕГОДНЯ

Думаете о разрыве с супругом? Налоговая реформа 2017 года усложнила ситуацию.

Для недавно разведенных американцев алименты больше не подлежат налогообложению для плательщика и не считаются налогооблагаемым доходом для лица, получающего их, что положило конец многолетней практике. Изменения затрагивают соглашения о разводе, подписанные после 31 декабря 2018 года.

Изменения затрагивают соглашения о разводе, подписанные после 31 декабря 2018 года.

Развод «может иметь довольно значимое влияние на результаты для доходов людей», — говорит Кэти Прентке Инглиш, соучредитель Harness Wealth, базирующейся в Нью-Йорке. цифровая платформа, которая помогает физическим лицам находить финансовых, налоговых и юридических консультантов.

Налоги 2020: Сколько времени потребуется, чтобы получить возврат налога в этом году?

Секреты фондового рынка: Взгляд на инвестирование в акции от опытного корреспондента по рынкам

Думаете о разводе с супругой? Налоговая реформа 2017 года усложнила ситуацию. (Фото: designer491 / Getty Images)

Согласно налоговым специалистам, налоговые изменения в большинстве случаев приносят пользу людям, получающим алименты, поскольку они больше не обязаны требовать алименты в качестве дохода и не будут платить с них налог.

Это также может повлиять на социальные программы, на которые имеют право получатели алиментов, поскольку их доход будет ниже, чем он есть на самом деле. Эксперты говорят, что если от них не требуется сообщать о доходах от алиментов на здравоохранение, их доход будет ниже, и они потенциально могут получить лучшую субсидию.

Эксперты говорят, что если от них не требуется сообщать о доходах от алиментов на здравоохранение, их доход будет ниже, и они потенциально могут получить лучшую субсидию.

Нервничать по поводу размера вашего налогового возмещения ?: Вы не одиноки

Ваш налоговый составитель только что взял часть вашего возмещения ?: Вот как обезопасить себя

Изменения налогового кодекса также повлияют IRA.Когда супруг, выплачивающий алименты, переводит средства со своего индивидуального пенсионного счета для использования в качестве алиментов, эти средства больше не будут облагаться налогом при выходе, согласно английскому языку. Получающий супруг будет платить налог с этих денег, как только они их получат.

Новые правила могут ограничить то, как получатели алиментов прячут деньги для выхода на пенсию.

«Для получателей алименты не могут быть инвестированы в IRA, что может быть проблематичным для партнера, который не работает, и весь их доход поступает от алиментов», — говорит Инглиш.

Это письмо от IRS могло быть поддельным: Остерегайтесь этой налоговой аферы и других в 2020 году

Хотите подавать налоговые декларации бесплатно ?: Новые изменения IRS упрощают

Новый налоговый закон также влияет на расходы на развод. Супруги больше не могут удерживать судебные издержки или какие-либо расходы, связанные с разводом, как раньше. Теперь это считается личными расходами по закону. А выплаты на содержание ребенка не вычитаются плательщиком и не облагаются налогом для получателя.

До 2018 г. подателям заявок разрешалось освобождать детей от иждивенцев. Но эти льготы больше не могут быть использованы. Раньше родители могли требовать освобождения от иждивенцев для каждого ребенка, которого они поддерживали, что работало как налоговый вычет за счет уменьшения их налогооблагаемого дохода.

Но есть еще хорошие новости. Лицо с детьми до 17 лет все еще может претендовать на налоговый кредит на ребенка в размере 2000 долларов на ребенка, по словам Дэвида Дюфолта, юриста в Шарлотт, штат Северная Каролина, в Законе о Содоме. А если родитель по-прежнему поддерживает ребенка старше 17 лет, они могут потребовать иждивенца на сумму до 500 долларов, говорит он.

А если родитель по-прежнему поддерживает ребенка старше 17 лет, они могут потребовать иждивенца на сумму до 500 долларов, говорит он.

Налоговая льгота обычно лучше вычета, потому что вычет только снижает ваш доход, тогда как зачет уменьшает налог, который вы должны, — объясняет DuFault.

«Людям необходимо убедиться, что они пользуются этими налоговыми льготами на детей, поскольку у нас больше нет освобождений от иждивенцев», — говорит Дюфолт. «Помните о любых условиях в ваших документах о разводе и разводе, которые касаются того, кто и когда может претендовать на эти кредиты.”

ЗАКРЫТЬМиллионы американцев ежегодно подают налоги. Куда вообще идут все эти деньги? USA TODAY

Прочитайте или поделитесь этой историей: https://www.usatoday.com/story/money/2020/02/10/taxes-2020-divorce-alimony-child-support-tax-rules-have-changed/ 4680569002/

Указание алиментов как доходов в налоговой декларации

Правила отражения алиментов в налоговой декларации изменились с 2019 налогового года. Выплаты алиментов больше не подлежат налогообложению, и получение алиментов не подлежит налогообложению как доход при разводе, заключенном после 31 декабря 2018 г.Взаимодействие с другими людьми

Выплаты алиментов больше не подлежат налогообложению, и получение алиментов не подлежит налогообложению как доход при разводе, заключенном после 31 декабря 2018 г.Взаимодействие с другими людьми

Закон о сокращении налогов и рабочих местах (TCJA) отменил удержание алиментов из налогового кодекса с 2019 по 2025 год для большинства соглашений и указов о разводе, заключенных в течение этого времени. Налогоплательщики по-прежнему могут требовать удержания и по-прежнему должны сообщать о выплатах по большинству разводов, заключенных до 31 декабря 2018 года.

Срок действия TCJA истекает в конце 2025 года, но вполне возможно, что Конгресс вдохнет новую жизнь в некоторые или все его положения еще на несколько лет.

Правила налогообложения алиментов при разводе до 2019 года

Старые налоговые правила по-прежнему применяются, если ваше соглашение о разводе было подписано или указ о разводе был издан в 2018 году или ранее. Алименты по-прежнему считаются налогооблагаемым доходом для получателя, и они по-прежнему подлежат налоговому вычету для плательщика по тем же правилам.

Плательщики должны по-прежнему соответствовать определенным требованиям, чтобы эти платежи считались вычитаемыми алиментами.

Новые правила также применяются, если в постановление или соглашение вносятся изменения после 31 декабря 2018 г., и в изменении указывается, что отмена вычета алиментов применяется к изменению.

Отчет об алиментах, полученных вами как доход

Введите полную сумму любых алиментов, которые вы получили в строке 2a Приложения 1 2020 года к вашей форме 1040 2020 года, чтобы указать полученные вами алименты как доход, если вы развелись в срок, в течение которого вы должны это сделать. Алименты включают в себя то, что иногда называют «отдельным содержанием» — доход, полученный, если вы были разделены по закону, но еще не развелись технически. Это , а не , включает:

- Алименты на ребенка

- Безналичные расчеты за имущество

- Платежи, отражающие доход от общественной собственности

- Использование собственности плательщика

- Добровольные выплаты, которые не требуются по указу или соглашению о разводе

Итоговая сумма Части I «Дополнительный доход» Приложения 1 переносится в строку 8 налоговой декларации формы 1040 за 2020 год.

Алименты на ребенка не облагаются налогом. Он не указывается в вашей федеральной налоговой декларации, и родитель, выплачивающий ее, не может претендовать на это в качестве налогового вычета.

Требование алиментов, уплаченных в качестве удержания

Укажите общую сумму, которую вы заплатили, в строке 18a Приложения 1 на 2020 год, а затем перенесите сумму из этого раздела «Корректировка дохода» в строку 10a формы 1040 2020 года. В первом приложении также предлагается ввести социальную информацию вашего бывшего супруга. Номер безопасности, а также дату вашего постановления о разводе или соглашения, чтобы подтвердить, что вы все еще имеете право требовать удержания.

Ввод номера социального страхования бывшего позволяет IRS узнать, кто получил деньги, чтобы агентство могло удостовериться, что человек задекларировал их как доход.

Не волнуйтесь, если у вас нет номера социального страхования вашего бывшего супруга (а), и он вам его не даст. Вы можете уведомить IRS о проблеме, и с вашего бывшего может быть наложен штраф в размере 50 долларов за то, что он не предоставил его вам.

Вы можете уведомить IRS о проблеме, и с вашего бывшего может быть наложен штраф в размере 50 долларов за то, что он не предоставил его вам.

Вам не нужно перечислять, чтобы требовать вычет алиментов. Вы можете потребовать его и перечислить другие вычеты, или вы также можете потребовать и вычет алиментов, и стандартный вычет.

Требования к удержанию алиментов

Вы можете вычесть алименты из своего налогооблагаемого дохода, если ваш развод был завершен до 2019 года, при условии соблюдения определенных требований и правил.

- Вы должны платить алименты наличными, включая чеки или денежные переводы. Если вы передаете имущество или актив вместо алиментов, это не подлежит вычету. IRS сообщает, что это соглашение о недвижимости.

- В вашем постановлении о разводе, отдельном постановлении о содержании или письменном соглашении о разводе не может быть указано, что выплата является чем-либо, кроме алиментов.Фактически, в документе должно быть четко указано, что — это алименты или отдельное содержание, а не алименты или аспект имущественного урегулирования, потому что они не считаются алиментами.

- Вы и ваш бывший супруг (а) не можете проживать в одной семье, когда вы делаете платежи

- Вы не обязаны продолжать производить платежи после смерти вашего бывшего супруга. В идеале это также должно быть четко указано в вашем постановлении о разводе или отдельном соглашении о содержании.

Любой, кто требует получения алиментов или вычитает алименты, должен указать дату своего первоначального соглашения о разводе или раздельном проживании по состоянию на 2019 налоговый год.

Внесение изменений в налоговую декларацию за 2018 год

Возможно, у вас еще будет время вернуться и внести поправки в налоговую декларацию за 2018 год, если вы поймете, что неправильно поняли одно или несколько из этих правил. У вас может быть до трех лет, чтобы подать исправленную декларацию, начиная с даты, когда вы подали исходную декларацию. У вас будет до апреля 2022 года, если вы подадите налоговую декларацию за 2018 год в установленный срок в апреле 2019 года.

Но у вас есть только два года с даты уплаты налогов по исходной декларации за 2018 год, если вы сделали это в дату, отличную от даты подачи.Ваш крайний срок наступит в зависимости от того, какая дата будет позже.

Правило возврата алиментов

Налоговая служба оставляет за собой право «вернуть» ваши удержания, если определит, что произведенные вами платежи не квалифицируются как алименты. Это означает, что вычтенная вами сумма алиментов должна быть добавлена к вашему доходу в будущих налоговых годах, после чего она станет налогооблагаемой.

Это может произойти, если сумма ваших выплат значительно снизится в течение одного-двух лет после развода или если ваши алименты полностью прекратятся в течение трех лет после развода.Это также может произойти, если выплаты прекратятся, как только ваш младший ребенок выйдет из гнезда. IRS рассмотрит вашу ситуацию, чтобы определить, действительно ли это были алименты или отдельное содержание.

Ваши платежи не могут уменьшиться на 15 000 долларов и более в третий год по сравнению с тем, что они были во втором году, а платежи за последние два года не могут «значительно снизиться» по сравнению с платежами в первый год.

К правилу «значительного уменьшения» не прилагается никакая долларовая сумма — оно открыто для интерпретации IRS.Идея состоит в том, чтобы помешать супругам замаскировать имущественные расчеты в качестве алиментов, чтобы потребовать вычеты. Расчеты за собственность часто завершаются в течение первых трех лет после развода.

IRS делает исключения для обстоятельств, не зависящих от вас, например, если алименты были изменены судом в сторону уменьшения из-за непредвиденного финансового кризиса.

Эти временные рамки более строго применяются к соглашениям о разводе, заключенным между супругами, в отличие от судебных постановлений.

ПРИМЕЧАНИЕ. Информация, содержащаяся в этой статье, не является налоговым советом и не заменяет его. Государственные и федеральные законы часто меняются. Проконсультируйтесь с бухгалтером или юристом для получения текущих налоговых или юридических рекомендаций.

Налогообложение алиментов супругов в штате Миссури

Согласно семейным законам штата Миссури, суды могут предписать стороне развода выплатить два различных вида алиментов своему будущему бывшему супругу. Если у сторон есть один или несколько несовершеннолетних детей, суд обычно предписывает одному из родителей выплатить алименты другому родителю.В некоторых случаях суд может предписать одному из супругов выплачивать содержание супруга, ранее известное как алименты, другому супругу. Как только эти платежи переходят из рук в руки, считаются ли они «доходом» для целей федеральных налогов? Ответ на этот вопрос сложен.

Если у сторон есть один или несколько несовершеннолетних детей, суд обычно предписывает одному из родителей выплатить алименты другому родителю.В некоторых случаях суд может предписать одному из супругов выплачивать содержание супруга, ранее известное как алименты, другому супругу. Как только эти платежи переходят из рук в руки, считаются ли они «доходом» для целей федеральных налогов? Ответ на этот вопрос сложен.

До недавнего времени IRS по-разному относилось к алиментам на детей и содержанию супруга. Алименты не считались налогооблагаемым доходом, в отличие от алиментов супруга. Закон о налоговой реформе, принятый Конгрессом в 2017 году, изменил налоговое законодательство, так что ни один из видов поддержки не подлежит налогообложению как доход.Это влияет как на лицо, получающее поддержку («кредитор»), так и на лицо, выплачивающее алименты («должник»). Изменения в закон вступили в силу в начале 2019 года.

Выплаты алиментов после развода

Окончательное решение о разводе в штате Миссури должно включать положения, касающиеся опеки над детьми и алиментов. Суд должен установить, что эти положения отвечают «наилучшим интересам ребенка». Закон штата не обязательно требует, чтобы суд обязал любого из родителей выплачивать алименты на ребенка, но это происходит почти во всех случаях, связанных с несовершеннолетними детьми.

Суд должен установить, что эти положения отвечают «наилучшим интересам ребенка». Закон штата не обязательно требует, чтобы суд обязал любого из родителей выплачивать алименты на ребенка, но это происходит почти во всех случаях, связанных с несовершеннолетними детьми.

Суд может приказать одному из супругов выплачивать алименты другому супругу, если у получателя не хватает средств, чтобы содержать себя на момент развода. При принятии решения о выплате содержания супругу закон штата предписывает судам учитывать возраст, образование, ресурсы и возможности каждого супруга, а также такие факторы, как продолжительность брака и уровень жизни, установленный во время брака. До 1970-х годов штат Миссури называл это обязательство алиментами, и этот термин все еще можно найти в Пересмотренном Уставе.

Содержание супругов до 2019 г.

До 1 января 2019 г. алименты супругов считались налогооблагаемым доходом в соответствии с федеральным законодательством. Налоговый кодекс (IRC) специально включил «алименты и отдельные алименты» в определение «валового дохода». В нем определены «алименты и отдельные алименты» как денежные выплаты, производимые при разводе или раздельном проживании. Алименты были исключены из этих определений. IRC разрешил детализированные удержания алиментов супругов.Это относилось только к обязательству, которое было четко определено как содержание супруга в окончательном решении о разводе или другом постановлении суда.

В нем определены «алименты и отдельные алименты» как денежные выплаты, производимые при разводе или раздельном проживании. Алименты были исключены из этих определений. IRC разрешил детализированные удержания алиментов супругов.Это относилось только к обязательству, которое было четко определено как содержание супруга в окончательном решении о разводе или другом постановлении суда.

На практике это означало, что должник мог вычесть алименты супруга из своего валового дохода. Кредитор будет платить подоходный налог с тех же сумм. Таким образом, деньги облагаются налогом только один раз.

Выплаты алиментов на ребенка не вычитались должником. Следовательно, они не облагались налогом как доход, полученный кредитором. Должник платит подоходный налог, поэтому деньги облагаются налогом только один раз.

Выплаты алиментов на ребенка не вычитались должником. Следовательно, они не облагались налогом как доход, полученный кредитором. Должник платит подоходный налог, поэтому деньги облагаются налогом только один раз.

Содержание супругов после 2019 года

Закон о сокращении налогов и занятости (TCJA) от 2017 года внес многочисленные изменения в IRC и другие законы. Раздел 11051 TCJA полностью исключил два раздела из IRC. Он отменил § 71, в котором содержание супруга определялось как часть валового дохода, и § 215, который разрешал детализированные удержания алиментов супруга.

Изменения в налоговом режиме содержания супругов вступили в силу 1 января 2019 года. Согласно IRS, выплаты на содержание супругов по-прежнему подлежат вычету для должников, развод которых был завершен 31 декабря 2018 года или ранее. Вычет недоступен для должники, которые:

- завершили развод с 1 января 2019 года или после этой даты; или

- Были разведены до 2019 года, но чьи обязательства были изменены после 1 января 2019 года в приказе о применении нового закона.

Это хорошие новости или плохие?

Можно подумать, что это хорошая новость для кредиторов, поскольку они не будут платить подоходный налог на содержание супруга, если к ним применяется TCJA. Однако в некоторых случаях это может иметь негативные последствия. Некоторые практикующие специалисты по семейному праву называют вычет алиментов супруга «субсидией на развод», потому что это может служить стимулом для должников согласиться на содержание супруга. Поскольку должник часто находится в более высокой налоговой категории, чем кредитор, кредитор будет платить налог на платежи по более низкой ставке, чем платил бы должник.

Однако в некоторых случаях это может иметь негативные последствия. Некоторые практикующие специалисты по семейному праву называют вычет алиментов супруга «субсидией на развод», потому что это может служить стимулом для должников согласиться на содержание супруга. Поскольку должник часто находится в более высокой налоговой категории, чем кредитор, кредитор будет платить налог на платежи по более низкой ставке, чем платил бы должник.

Конгресс лишил потенциальных должников стимула соглашаться на содержание супруга. Это может означать, что развод станет более беспорядочным, поскольку большему количеству людей, нуждающихся в содержании супруга, придется бороться за это. Должники с более высокой налоговой категорией, чем их бывшие супруги, должны платить более высокую ставку налога на алименты супругов, что в целом оставляет меньше денег. Эта часть TCJA действует немногим более года, поэтому пока рано говорить о том, какие изменения привели к ее результатам.

Марк А. Вортман — адвокат по семейному праву , практикующий в Канзас-Сити, штат Миссури, с исключительным вниманием к вопросам развода, опеки над детьми и другим вопросам семейного права. Пожалуйста, свяжитесь с нами сегодня онлайн или позвоните нам по телефону (816) 523-6100, чтобы назначить конфиденциальную консультацию со знающим и квалифицированным юристом.

Пожалуйста, свяжитесь с нами сегодня онлайн или позвоните нам по телефону (816) 523-6100, чтобы назначить конфиденциальную консультацию со знающим и квалифицированным юристом.

Что нового в брачном законодательстве, судебных правилах и формах

2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010

Пересмотренные формы для использования в супружеских исках в Верховном суде были приняты с 1 марта 2020 года.Эти изменения отражают требуемую установленную законом корректировку на 1 марта 2020 года совокупного верхнего предела дохода в соответствии с Законом о стандартах алиментов на детей с 148 000 до 154 000 долларов США и верхнего предела дохода плательщика алиментов в соответствии с Законом о руководящих принципах содержания с 184 000 до 192 000 долларов США. Обе эти корректировки основаны на увеличении индекса потребительских цен для всех городских потребителей (CPI-U), опубликованного Министерством труда США. Кроме того, в пересмотренных формах отражено увеличение с 1 марта 2020 г. резерва самопомощи с 16 861 долл. США.От 50 до 17 226 долларов и в федеральном доходе от уровня бедности на одного человека от 12 490 до 12 760 долларов.

Кроме того, в пересмотренных формах отражено увеличение с 1 марта 2020 г. резерва самопомощи с 16 861 долл. США.От 50 до 17 226 долларов и в федеральном доходе от уровня бедности на одного человека от 12 490 до 12 760 долларов.

для оспариваемых и неоспоренных разводов, пересмотренные 1 марта 2020 г. и отражающие эти изменения, размещены по адресу

http://ww2.nycourts.gov/divorce/MainastedChildSupportTools.shtml

Неоспариваемых бланков о разводе, пересмотренные 1 марта 2020 г. и отражающие эти изменения, а также поправки, относящиеся к заявкам на получение алиментов, также размещены по адресу http: // ww2.nycourts.gov/divorce/divorce_withchildrenunder21.shtml

1/12

Административным постановлением 284-2019, с 1 декабря 2019 г. была принята краткая форма заявления о предоставлении алиментов на ребенка в Верховный суд для использования в неоспоримых исках о разводе.

3/1

Административным постановлением 72/19 пересмотренные формы для использования в супружеских исках в Верховном суде были приняты с 1 марта 2019 года. Изменения отражают увеличение с 1 марта 2019 года резерва самообеспечения до 16 861 долларов США.50 и уровень бедности для одного человека — 12 490 долларов (см. Https://www.childsupport.ny.gov/dcse/child_support_standards.html).

Изменения отражают увеличение с 1 марта 2019 года резерва самообеспечения до 16 861 долларов США.50 и уровень бедности для одного человека — 12 490 долларов (см. Https://www.childsupport.ny.gov/dcse/child_support_standards.html).

для оспариваемых и неоспоренных разводов, пересмотренные 1 марта 2019 г. и отражающие эти изменения, размещены по адресу http://ww2.nycourts.gov/divorce/MainastedChildSupportTools.shtml

Неоспариваемых бланков о разводе, пересмотренных 1 марта 2019 г. и отражающих эти изменения, также размещены на http://ww2.nycourts.gov/divorce/divorce_withchildrenunder21.shtml

Вступает в силу 15 февраля 2019 г .: Совместное постановление апелляционных отделов: новая пересмотренная форма заявления о правах и обязанностях клиента в супружеских делах

12/21

Совместное постановление департаментов Апелляционного суда Верховного суда штата Нью-Йорк было подписано с принятием прилагаемой пересмотренной формы заявления о правах и обязанностях клиента в соответствии с 22 NYCRR 1400. 2, вступившим в силу 15 февраля 2019 года.

2, вступившим в силу 15 февраля 2019 года.

9/30

Административным постановлением AO / 269/18 от 20 сентября 2018 г. была принята поправка к пункту 3 22 NYCRR 202.50 (b), регулирующему форму судебных решений по оспариваемым и неоспариваемым супружеским искам. В указанном административном постановлении также была принята пересмотренная форма решения о разводе (форма UD-l l) и инструкции в пакете неоспариваемого развода единой судебной системы. Административный приказ вступил в силу 30 сентября 2018 г., но при условии, что заявления о разводе с использованием более ранней версии решения о разводе будут приниматься до 30 октября 2018 г.

8/31

Начиная с 31 августа 2018 г., пересмотренные формы приказа об удержании дохода, опубликованные Управлением временной помощи и помощи инвалидам, были приняты административным приказом AO / 262/18 от 14 августа 2018 г., вступившим в силу 31 августа 2018 г., для использования в Верховных судах штата Нью-Йорк. . Пересмотренные формы IWO:

LDSS-5037 — Форма IWO для алиментов на детей или комбинированных алиментов на ребенка и супруга

LDSS-5038 — Форма IWO для случаев только супружеской поддержки

LDSS 5039 — Удержание дохода для поддержки: форма общей информации и инструкций

Предыдущие формы IWO, принятые для использования в Верховных судах штата Нью-Йорк административным приказом AO / 99/15 от 15 мая 2015 г. , были отменены указанным AO / 262/18

8/31

До даты вступления в силу 31 августа 2018 г. Управление временной помощи и помощи инвалидам внесло дополнительные изменения и исправления в форму LDSS-5039.

Эти формы, включая измененную форму LDSS-5039, были размещены в электронном виде на нашем веб-сайте 31 августа 2018 г. по адресу http://www.nycourts.gov/divorce/divorce_withchildrenunder21.shtml

5/31

Административным постановлением AO / 191/18 от 21 мая 2018 г., неоспариваемые пакеты о разводе были изменены с 31 мая 2018 г., чтобы принять пересмотренное неоспариваемое решение о разводе (форма UD-11) и пересмотренные инструкции. Эти изменения соответствуют поправкам к 22NYCRR 202.50 (b) (2) и новому 22NYCRR 202.50 (b) (4) относительно требуемой формы решения о разводе.

3/1

Административным постановлением A / O / 124/18, пересмотренные инструкции и формы для использования в супружеских исках в Верховном суде были приняты с 1 марта 2018 года. Изменения отражают требуемое увеличение совокупного предельного дохода родителей в Закон о стандартах содержания детей от 1 марта 2018 г. до 148 000 долларов в год на основе увеличения ИПЦ в соответствии с требованиями Закона о социальных услугах 111 (i) (b). Кроме того, изменения отражают увеличение с 1 марта 2018 г. резерва самопомощи до 16 389 долларов и уровня бедного дохода для одного человека до 12 140 долларов (см. Https: // childsupport.ny.gov/dcse/child_support_standards.html).

Изменения отражают требуемое увеличение совокупного предельного дохода родителей в Закон о стандартах содержания детей от 1 марта 2018 г. до 148 000 долларов в год на основе увеличения ИПЦ в соответствии с требованиями Закона о социальных услугах 111 (i) (b). Кроме того, изменения отражают увеличение с 1 марта 2018 г. резерва самопомощи до 16 389 долларов и уровня бедного дохода для одного человека до 12 140 долларов (см. Https: // childsupport.ny.gov/dcse/child_support_standards.html).

для оспариваемых и неоспоренных разводов, пересмотренные 1 марта 2018 г. и отражающие эти изменения, размещены по адресу http://www.nycourts.gov/divorce/MainastedChildSupportTools.shtml.

Инструкции и формы о неоспариваемом разводе, пересмотренные 1 марта 2018 г. и отражающие эти изменения, также размещены по адресу http://www.nycourts.gov/divorce/pdfs/Divorce-Packet-Instructions.pdf и http://www.nycourts.gov/ развод / развод_с детьми младше 21.shtml

1/31

Административным постановлением AO / 289/18, 31 января 2018 г. было принято пересмотренное положение о предварительном совещании / постановление об использовании в супружеских исках в Верховном суде, чтобы отразить увеличение годового предела дохода плательщика алиментов для временное и окончательное (после развода) алименты с 178 000 до 184 000 долларов в год на основе увеличения ИПЦ в соответствии с требованиями Закона о содержании от 2015 г. (L. 2015, ch. 269).