Вопросы

Организация здравоохранения.

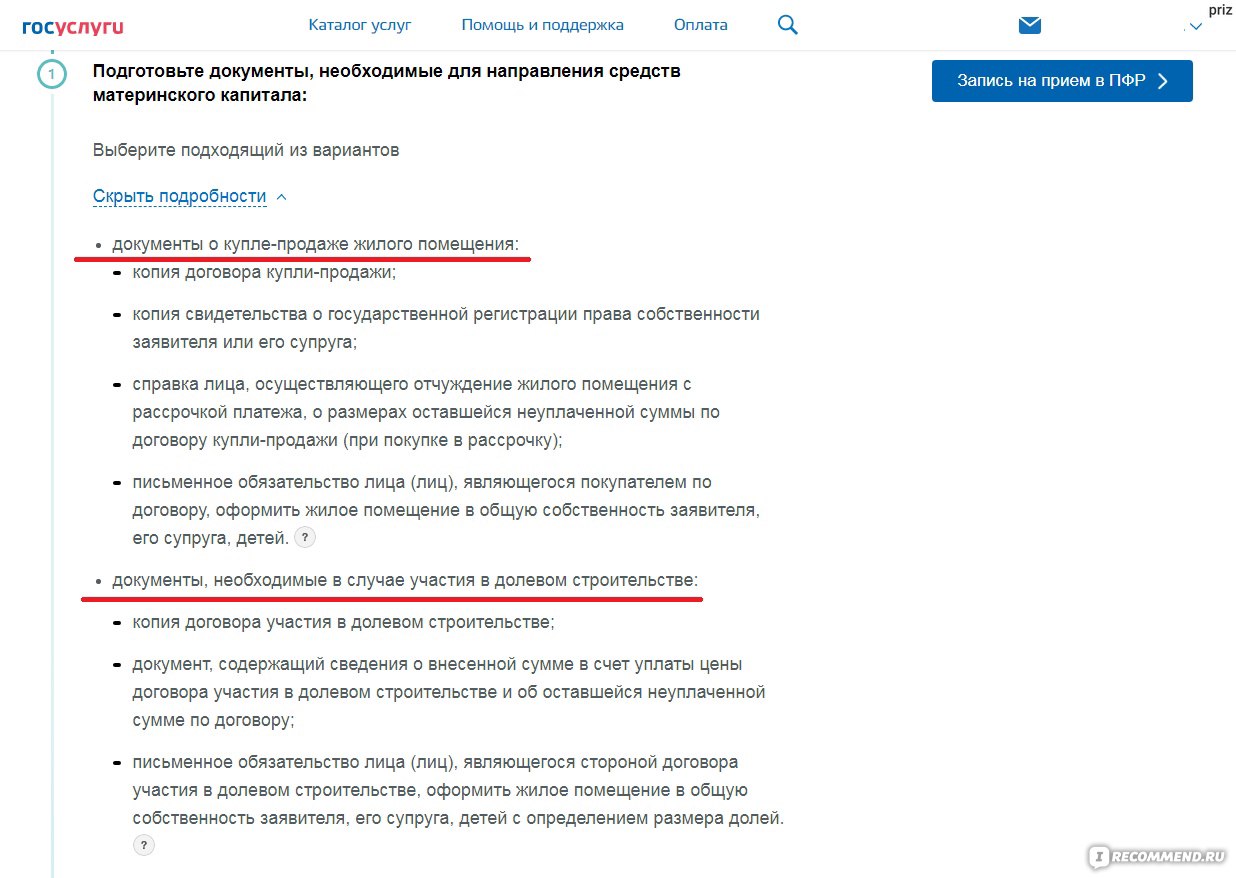

Родители ребенка-инвалида обращаются в медицинскую организацию для заполнения направления на медико-социальную экспертизу.

2. Учреждение медико-социальной экспертизы (МСЭ).

Родители ребенка-инвалида обращаются в учреждение МСЭ с заявлением о внесении в ИПРА показаний для обеспечения конкретным товаром или услугой, предназначенными для социальной адаптации и интеграции в общество детей-инвалидов.

В учреждение МСЭ родители ребенка-инвалида представляют свидетельство о рождении (паспорт) ребенка, СНИЛС, справку об инвалидности, ИПРА ребенка-инвалида, имеющиеся медицинские документы (амбулаторную карту, выписки из медицинских учреждений и др.) и направление на медико-социальную экспертизу установленного образца.

После того, как учреждение МСЭ рассмотрит заявление, проведет освидетельствование и дополнит ИПРА сведениями о рекомендации приобретения необходимого товара или услуги за счет средств материнского капитала, семья может их приобретать, сохраняя все полученные платежные документы.

Важно отметить, что индивидуальная программа реабилитации с включенными в нее товарами и услугами, приобретаемыми за счет средств материнского капитала, должна быть действительна на день приобретения товаров и услуг. Для этого утвержден новый раздел в ИПРА с внесением в него товаров и услуги, предназначенных для социальной адаптации и интеграции в общество детей инвалидов, расходы на которые можно компенсировать средствами материнского капитала.

3. Орган социальной защиты (орган, уполномоченный в сфере социального обслуживания).

Если приобретен товар (не услуга), семья должна обратиться в районное управление социальной защиты (орган, уполномоченный в сфере социального обслуживания) для подтверждения наличия приобретенного товара. Не позднее 5 дней после обращения уполномоченное лицо этой организации приходит к семье домой и составляет акт проверки в соответствии с утвержденной формой. Затем семья получает акт проверки для представления в ПФР.

Какие документы нужны для ипотеки на покупку вторичного жилья — Банк ВТБ

Документы заёмщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета

- Паспорт гражданина РФ или паспорт иностранного гражданина

- Номер СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие)

- Справка о доходах физического лица (справка о доходах и суммах налога физического лица

Предоставляется за истекшие месяцы текущего года и прошедший календарный год или справка по форме банка)/налоговая декларация за последние 2 года.

Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления

Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления - Копия трудовой книжки, заверенная работодателем, или справка/выписка из Трудовой книжки или электронная выписка из ПФР/электронной трудовой книжкой с сайта/приложения gosuslugi.ru или epfr.ru

- Для мужчин, не достигших 27 лет, военный билет

- Документ, подтверждающий законность пребывания и занятости на территории РФ, для иностранных граждан

Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления

Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисленияПри рассмотрении заявки банк может попросить предоставить дополнительные документы. Перед сбором документов рекомендуем проконсультироваться с нашими ипотечными менеджерами.

скачать пдф файлКак собрать документы дистанционно

(375 КB)

«Победа над формальностями» (решение по 2-м документам без подтверждения дохода)

Хотите получить кредитное решение в течение суток и без подтверждения дохода? Воспользуйтесь программой «Победа над формальностями».

- Паспорт РФ.

- СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие).

Особенности программы:

– первоначальный взнос не менее 30%, использование материнского капитала для взноса не предусмотрено;

– программа распространяется на покупку вторичного жилья и новостроек, а также рефинансирование ипотечных кредитов.

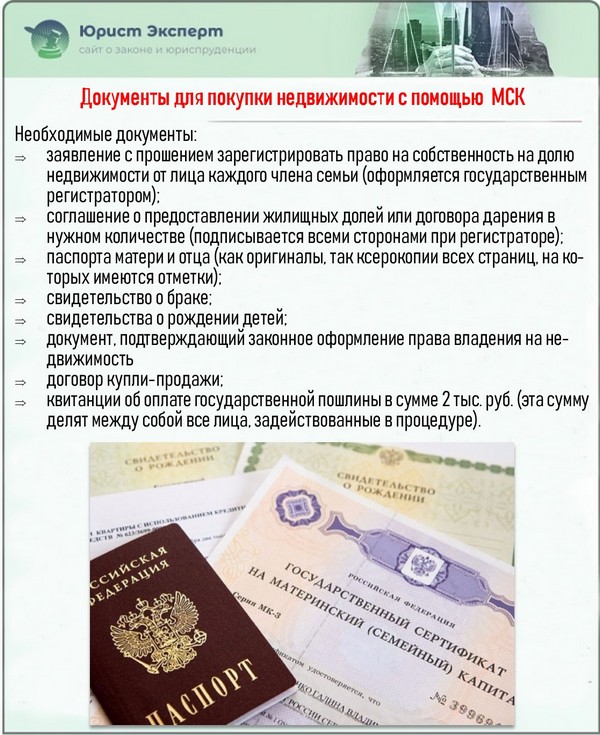

Необходимые документы использования материнского капитала для покупки квартиры в новостройке

С появлением второго ребенка в семье, государство выплачивает определенную сумму, которая называется материнский капитал. Материнский капитал выплачивается, как правило, матерям, за что и получил название, однако иногда происходят выплаты отцам и родителям-опекунам. Материнский капитал, начиная с 2007 года, начисляется абсолютно всем семьям, при рождении второго ребенка. Распоряжаться средствами капитала родителям разрешается с достижением ребенком трехлетнего возраста. Однако существует исключение.

Распоряжаться средствами капитала родителям разрешается с достижением ребенком трехлетнего возраста. Однако существует исключение.

До момента исполнения ребенком трехлетнего возраста, деньги из материнского капитала могут быть задействованы для погашения кредита по ипотеке, взятого до рождения ребенка.

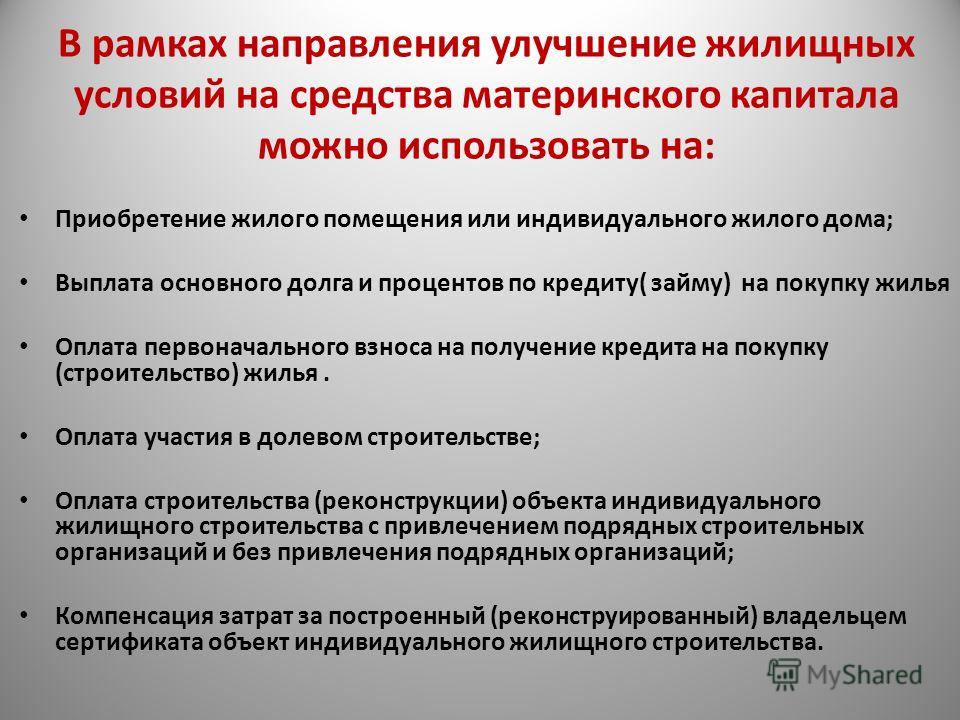

Государством были предусмотрены различные способы реализации материнского капитала. Эту сумму можно потратить на: образование, ипотеку, пенсию и покупку квартиры в новостройке.

На все возможные способы распорядиться материнским капиталом не обязательно тратить всю сумму. Средства материнского капитала подлежат ежегодной индексации. Для приобретения квартиры в новостройке с участием ипотеки и материнского капитала, средства на счете маткапитала должны быть в полном объеме.

Материнский капитал для покупки квартиры по ДДУ

Раньше для осуществления покупки недвижимости в новостройке средствами из материнского капитала, было обязательное условие – жилье должно быть готово не менее чем на 70%.

Для оформления договора долевого участия на покупку квартиры в еще пока строящемся доме посредством материнского капитала, необходимо следовать простой инструкции:

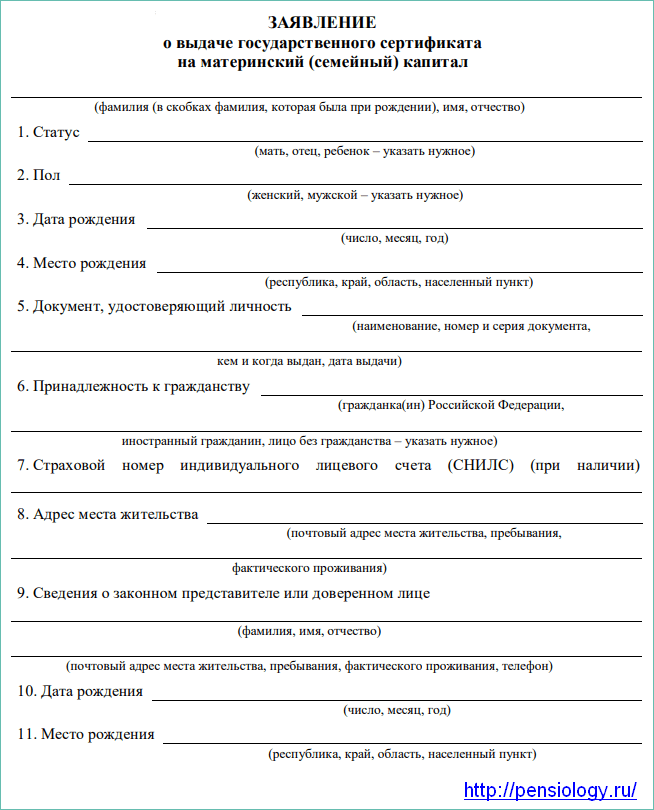

— Заявление на получение сертификата.

— Паспорт.

— Свидетельство пенсионного страхования.

— Свидетельство о рождении ребенка.

Поиск застройщика. Застройщик должен соответствовать требованиям государства на использование средств материнского капитала. Обязательно оформляется договор купли-продажи.

Регистрация ДДУ. Необходимо обратиться в службу кадастра и картографии по месту жительства, для регистрации договора долевого участия с использованием средств из материнского капитала.

Подача документов в Пенсионный Фонд. После подачи полного пакета документов, Пенсионным Фондом будут перечислены средства на счет застройщика в течение пары месяцев.

Материнский капитал — Квадротека

Что ищем

Пример

Как происходит поиск

Количество комнат

«ст»,

«1»,

«ст 1»

Все числа меньше 9, а также ключевое слово «ст» считаются количеством комнат. Запрос «ст» — покажет только студии. При вводе нескольких значений («2 4») искаться будут 2-х комнатные и 4-х комнатные квартиры.

Площадь, м.кв.

«35»,

«60»,

«35 60»

Все числа от 9 до 199 считаются площадью. Если ввести одно значение — 60, то поиск

проводится по квартирам с площадью «от 60». При вводе 2 значений («45 70») поиск будет

проводится по квартирам площадью «от 45 до 70».

Если ввести одно значение — 60, то поиск

проводится по квартирам с площадью «от 60». При вводе 2 значений («45 70») поиск будет

проводится по квартирам площадью «от 45 до 70».

Место

«Академ»,

«Васхнил»,

«Западный»,

«Затулинка»,

«Ключ-Камышенское плато»,

«Левый берег»,

«Метро»,

«Правый берег»,

«Родники»,

«Северо-Чемской»,

«Троллейка»,

«Юго-Западный»

Поиск по варианту, выбранному из списка. В списке будут предлагаться варианты, которые начинаются или содержат вводимое значение. Поиск по нескольким значениям одновременно возможен.

«Ленинский р-н»

Поиск по варианту, выбранному из списка. В списке будут

предлагаться варианты, которые начинаются или содержат вводимое значение.

Поиск по нескольким значениям одновременно возможен.

В списке будут

предлагаться варианты, которые начинаются или содержат вводимое значение.

Поиск по нескольким значениям одновременно возможен.

Город

«Бердск»

Поиск по варианту, выбранному из списка. В списке будут предлагаться варианты, которые начинаются или содержат вводимое значение. Поиск по нескольким значениям одновременно возможен.

МикрорайонНазвание комплекса

«Южный»«Огни Сибири»

Поиск по варианту, выбранному из списка. В списке будут предлагаться варианты,

которые начинаются или содержат вводимое значение. Поиск по нескольким значениям одновременно возможен.

Поиск по нескольким значениям одновременно возможен.

«Красный проспект»

Поиск по варианту, выбранному из списка. В списке будут предлагаться варианты, которые начинаются или содержат вводимое значение. Поиск по нескольким значениям одновременно возможен.

Этаж

«1 этаж»,

«1 этаж 2 этаж»,

«1- этаж»,

«-2 этаж»,

«3-5 этаж»

Поиск по варианту, выбранному из списка. В списке будут

предлагаться варианты, которые начинаются или содержат вводимое значение.

Поиск по нескольким значениям одновременно возможен.

Площадь кухни, м.кв

«кухня 10»,

«кухня 50»,

«кухня 10 кухня 50»

Все числа от 3 до 100 с префиксом «кух» или «кухня» считаются площадью кухни. Если ввести одно значение – «кухня 10», то поиск проводится по квартирам с площадью кухни «от 10». При вводе 2 значений («кухня 10 кухня 50») поиск будет проводится по квартирам с площадью кухни «от 10 до 50».

Срок сдачи

«Сдан»,

«1 квартал 2020 год»,

«1 квартал 2019 год 3 квартал 2020 год»,

«сдан 3 квартал 2018 год»,

«1 квартал 2018 год 2019 год»,

«2016 год 3 квартал 2019 год»,

«1 квартал 2019 год»,

«1-3 квартал 2020 год»,

«2017-2018 год»

В списке будут предлагаться варианты, которые начинаются или содержат вводимое значение.

В списке будут предлагаться варианты, которые начинаются или содержат вводимое значение.Поиск по диапазонам сроков сдачи: «1 квартал 2019 год 3 квартал 2020 год» — квартиры со сроком сдачи с 1 квартала 2019 года по 3 квартал 2020 года; «сдан 3 квартал 2018 год» — квартиры в уже сданном доме, а так же со сроком сдачи до 3 квартала 2015 года; «1-3 квартал 2020 год» — квартиры со сроком сдачи между 1-ым и 3-им кварталами 2020 года; «2017–2018 год» — квартиры со сроком сдачи с 2017 по 2018 год.

Важно указывать ключевое слово «год» после числа (см. пример), чтобы система определила что поиск идет по сроку сдачи.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

Слышала, если вложить в жилье маткапитал, то в будущем, когда ребёнок подрастает, он не имеет право на улучшение (получение квартиры) жилья от государства. Даже если работает в бюджетной сфере (полиция или военнослужащий), так как государство ему уже предоставило жильё. Это правда или домыслы?

Слышала, если вложить в жилье маткапитал, то в будущем, когда ребёнок подрастает, он не имеет право на улучшение (получение квартиры) жилья от государства. Даже если работает в бюджетной сфере (полиция или военнослужащий), так как государство ему уже предоставило жильё. Это правда или домыслы? 11.2016 13:51]

11.2016 13:51] 11.2016 11:55]

11.2016 11:55] Я в данный момент нахожусь в декретном отпуске вторым ребенком. Мы хотим после рождения ребенка внести материнский капитал на оплату ипотечного кредита. Подскажите пожалуйста, возникнут ли у нас проблемы с внесением материнского капитала если будет только один собственник — муж? Буду очень вам признательна за объяснения. Спасибо заранее.

Я в данный момент нахожусь в декретном отпуске вторым ребенком. Мы хотим после рождения ребенка внести материнский капитал на оплату ипотечного кредита. Подскажите пожалуйста, возникнут ли у нас проблемы с внесением материнского капитала если будет только один собственник — муж? Буду очень вам признательна за объяснения. Спасибо заранее. 11.2016 20:57]

11.2016 20:57] Соответственно, в ближайшем будущем еще один малыш. Или прийдется включать в собственность жену и тд?

Соответственно, в ближайшем будущем еще один малыш. Или прийдется включать в собственность жену и тд? Если доля в доме принадлежит третьему лицу, то ПФР не даст разрешение на использование маткапитала. В жилье, в котором использован маткапитал, доли должны принадлежать распорядителю маткапитала, его супругу и всем его детям. После развода у каждого остаются свои доли, если при разводе они не договорятся о чем то другом.

Если доля в доме принадлежит третьему лицу, то ПФР не даст разрешение на использование маткапитала. В жилье, в котором использован маткапитал, доли должны принадлежать распорядителю маткапитала, его супругу и всем его детям. После развода у каждого остаются свои доли, если при разводе они не договорятся о чем то другом..jpg) 11.2016 21:25]

11.2016 21:25] 11.2016 09:51]

11.2016 09:51] 12.2016 22:31]

12.2016 22:31] Детям вы тоже должны будете выделить доли, но это можно сделать после полного погашения ипотеки. Отец мужа не может быть собственником такой квартиры, но он может быть созаещмиком по ипотечному кредиту. Т.е. например, ипотеку берут ваш муж и его отец, а собственность оформляется на вашего супруга.

Детям вы тоже должны будете выделить доли, но это можно сделать после полного погашения ипотеки. Отец мужа не может быть собственником такой квартиры, но он может быть созаещмиком по ипотечному кредиту. Т.е. например, ипотеку берут ваш муж и его отец, а собственность оформляется на вашего супруга.

Мы все прописаны в нем. Могу ли я материнским капиталом закрыть часть его ипотеки?

Мы все прописаны в нем. Могу ли я материнским капиталом закрыть часть его ипотеки? капитала на покупку двух комнатной квартиры? И какие документы нужны? Квартира уже выбрана! Мы являемся многодетной семьёй, у нас четверо детей и ждём ещё пятого.

капитала на покупку двух комнатной квартиры? И какие документы нужны? Квартира уже выбрана! Мы являемся многодетной семьёй, у нас четверо детей и ждём ещё пятого. Есть ипотека. У нас с женой на подходе еще один ребенок. Хотим купить еще одну квартиру в ипотеку, правда уже в другом банке. После рождения второго ребенка мы можем МК в любой из ипотечных кредитов перевести? Вторая ипотека должна быть оформлена до рождения ребенка или можно после его рождения?

Есть ипотека. У нас с женой на подходе еще один ребенок. Хотим купить еще одну квартиру в ипотеку, правда уже в другом банке. После рождения второго ребенка мы можем МК в любой из ипотечных кредитов перевести? Вторая ипотека должна быть оформлена до рождения ребенка или можно после его рождения? Я сейчас официально нахожусь в третьем браке. Обязана ли я выделить мужу долю в квартире? И еще он сейчас прописан у свекрови. Квартира у них не приватизирована и поэтому она не хочет чтобы он выписывался. Могу ли я ему просто выделить долю,но не прописывать в квартире?

Я сейчас официально нахожусь в третьем браке. Обязана ли я выделить мужу долю в квартире? И еще он сейчас прописан у свекрови. Квартира у них не приватизирована и поэтому она не хочет чтобы он выписывался. Могу ли я ему просто выделить долю,но не прописывать в квартире? 10.2016 11:04]

10.2016 11:04]

Через год мы купили другой участок. Возможно ли перенаправить средства на строительство дома на другом участке, который находится в собственности? Можно ли написать куда то заявление об изменении адреса постройки? Возможно ли как решить нашу проблему?

Через год мы купили другой участок. Возможно ли перенаправить средства на строительство дома на другом участке, который находится в собственности? Можно ли написать куда то заявление об изменении адреса постройки? Возможно ли как решить нашу проблему? Делить, значит, можно, а объединять нельзя! Можно приобрести часть квартиры, при чем она должна быть обособленной, чуть ли не с отдельным входом и комнаты изолированные. Чушь какая-то. А если они проходные? Как правильно поступить?

Делить, значит, можно, а объединять нельзя! Можно приобрести часть квартиры, при чем она должна быть обособленной, чуть ли не с отдельным входом и комнаты изолированные. Чушь какая-то. А если они проходные? Как правильно поступить? 09.2016 12:13]

09.2016 12:13] Возможно ли это? И как это сделать?

Возможно ли это? И как это сделать?Можно ли использовать материнский капитал на покупку земельного участка

Один из распространенных вопросов наших Клиентов: можно ли использовать материнский капитал на покупку земельного участка?И здесь есть однозначный ответ: согласно существующим правилам, купить земельный участок

на материнский капитал нельзя.

Давайте разберемся почему?

Маткапитал направляется государством именно на улучшение условий проживания детей, а пустой земельный участок как таковой не улучшает условия проживания и поэтому не может стать объектом покупки с привлечением маткапитала. В принципе, логично, не поспоришь.

Однако, на пустом участке можно построить дом и тогда условия детей заметно улучшатся. Поэтому использование маткапитала для постройки собственного загородного дома как раз таки разрешается и приветствуется.

При этом Вы можете строить как своими силами, так и с привлечением строительной организации или по договору подряда с частным лицом.

Чтобы все прошло гладко и финансовая поддержка от государства была обеспечена, необходимо соблюсти последовательность действий:

- 1.приобрести земельный участок (на праве собственности или аренды не имеет значение, главное чтобы договора прошли государственную регистрацию). Участок должен располагаться на землях либо ИЖС (индивидуального жилого строительства), либо ЛПХ (личного подсобного хозяйства), а теперь разрешили и на участках СНТ (садоводческих некоммерческих хозяйств

- 2. обратиться в районную администрацию и получить разрешение на строительство

- 3. обратиться в ПФР для одобрения распоряжением сертификатом (в 2018 году установлен предельный срок 1 месяц и 10 дней)

- 4. после успешного одобрения получить первую половину, а именно 50% от общей суммы маткапитала

- 5. начать строиться

- 6. получить вторые 50% маткапитала по истечению 6 месяцев, подтвердив факт проведения основных работ по возведению дома за это время.

Участок должен располагаться на землях либо ИЖС (индивидуального жилого строительства), либо ЛПХ (личного подсобного хозяйства), а теперь разрешили и на участках СНТ (садоводческих некоммерческих хозяйств

Участок должен располагаться на землях либо ИЖС (индивидуального жилого строительства), либо ЛПХ (личного подсобного хозяйства), а теперь разрешили и на участках СНТ (садоводческих некоммерческих хозяйствА как на счет кредита на строительство и использование материнского капитала?

И это тоже возможно.

Использовать материнский капитал можно как в качестве первоначального взноса на строительство дома, так и на погашение уже имеющегося долга в кредитной организации.

При этих вариантах есть большой плюс — использовать маткапитал можно сразу же после рождения ребенка, не дожидаясь исполнения ему трех лет.

Впрочем, если нет нужды в кредите, а есть собственные накопления и огромное желание приступить к строительству уже сейчас — не ждите, стройте, государство может впоследствии компенсировать расходы с помощью маткапитала. В этом случае необходимо собирать и сохранять все необходимые документы в период строительства.

И последний важный момент, который должны помнить все родители. При строительстве дома с использованием средств материнского капитала родители обязаны выделить доли на каждого ребенка в построенном доме.

Как мы видим, использовать материнский капитал на строительство дома вполне реально. А вот приобрести участок необходимо за счет собственных средств. Но и здесь есть хорошая новость. Земельный участок можно купить в рассрочку от застройщика, например в нашей компании есть варианты до 7 лет без первоначального взноса, либо с помощью ипотечного кредита в банке. На каких условиях и под какие проценты мы расскажем в следующем нашей статье.

Но и здесь есть хорошая новость. Земельный участок можно купить в рассрочку от застройщика, например в нашей компании есть варианты до 7 лет без первоначального взноса, либо с помощью ипотечного кредита в банке. На каких условиях и под какие проценты мы расскажем в следующем нашей статье.

Счастливой Вам загородной жизни!

какие документы нужны для оформления

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на. ..

Финансы

..

Финансы

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: не менее 20 лет на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке.

При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос.

Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Вам будет предложено проверить большую часть информации, о которой вы сообщили нам в своем заявлении. Проверить что-то — значит доказать. Большинство проверок должны быть «текущими», это означает, что доказательства должны быть датированы не позднее, чем за последние 30 дней. Иногда нам необходимо напрямую связаться с третьим лицом, например с вашим арендодателем или работодателем, чтобы проверить вашу ситуацию. Ваша подпись в заявлении о помощи дает нам разрешение на это. Проверить что-то — значит доказать. Большинство проверок должны быть «текущими», это означает, что доказательства должны быть датированы не позднее, чем за последние 30 дней. Иногда нам необходимо напрямую связаться с третьим лицом, например с вашим арендодателем или работодателем, чтобы проверить вашу ситуацию. Ваша подпись в заявлении о помощи дает нам разрешение на это.Ваш специалист сообщит вам, нужен ли документ / доказательство, предоставит время (обычно 10 дней) для получения доказательства и, при необходимости, поможет вам получить необходимые доказательства.Иногда вам может быть сложно или невозможно предоставить определенный документ / доказательство. Вы должны довести такие проблемы до сведения своего специалиста, чтобы можно было изучить другие варианты. Не все элементы требуются для каждой из программ, и списки не содержат всех документов / доказательств, которые могут вам понадобиться. Выберите имеющиеся у вас документы из списка программ ниже и принесите их с собой на собеседование (некоторые программы не требуют собеседования): ПРИМЕЧАНИЕ: Вам предлагается подать заявку, даже если у вас нет указанного документа. Доказательство, касающееся программы развития и ухода за детьми (CDC) (дневной уход)

Свидетельство о Программе независимости семьи (FIP), Программе продовольственной помощи (FAP), услугах Medicaid (MA) и программах государственной чрезвычайной помощи (SER)

|

g., выписки с банковских счетов, 401k и остатки на других инвестиционных счетах, инвестиционные счета, целевые фонды и т. д.)

g., выписки с банковских счетов, 401k и остатки на других инвестиционных счетах, инвестиционные счета, целевые фонды и т. д.)Темы | Коронавирус COVID-19 | Правительство.nl

81 документ о коронавирусе COVID-19

Введите критерии поиска Введите ключевые слова, чтобы сузить область поиска.

Все темыАборцияПрисутствие на работеЗлоупотребление пожилыми людьми Активные гражданеОтправление правосудия и разрешение споровПрограмма усыновленияВзрослые общие средние (VAVO) Сельское хозяйствоАлкогольБезболезни животныхБезопасность животныхУстойчивость к антибиотикамПодходящее образованиеИскусство и культураАсбестПолитика приютаАвиацияЗапрет на маскировку лица (в средствах массовой информации обозначается как IWka для безработных , IOAZ) BicyclesBiotechnologyBrexitBudgetBusiness для передачи developmentCapital taxCare и поддержка на homeCaribbean частей налога на KingdomChild abuseChild benefitChild budgetChildcareCircular economyClimate changeCombating и пользу fraudCommissariat для Военно ProductionCompulsory школы attendanceConstitutionConstruction productsConsumer protectionCoronavirus COVID-19Counterterrorism и национальной securityCrime и преступности preventionCultural heritageCybercrimeDeath и bereavementDelta ProgrammeDemocracyDevelopment cooperationDiscriminationDivorce, разделение и прекращение о fa зарегистрированное партнерствоНасилие в семьеВодительские праваДроныНаркотикиГосударство НидерландовЭлектронное выставление счетов НидерландыДиректива об услугах ЕСОбразование и интернационализацияВыборы Посольства, консульства и другие представительстваЧрезвычайный номер 112Трудовой договор и коллективный трудовой договор (CAO) Сертификаты энергоэффективности для домов и зданийПредприятие и инновацииОкружающая средаЭкологические налоги на экспортЭкспортные налоги на импортные товары и услуги Европейского союза ТаможняСемейное правоФинансовый секторРыболовствоПитаниеПо принуждению к бракуИностранные граждане, работающие в Нидерландах, воспитание детей, свобода образования, грузовые перевозки, азартные игры, гендерное равенство, общая периодическая проверка (APK), государственные коммуникации, программы грантов, попечительство и фидуциарное управление, опасные вещества, мошенничество в области здравоохранения, страхование здоровья, жильё, незаконная торговля людьми, незаконная торговля людьми, торговля людьми мошенничествоИммиграция в НидерландыПодоходный налогКомбинированный налоговый кредит, связанный с доходомИнфраструктураНалог на наследствоИнтеграция в НидерландахИнтеллектуальная собственностьМеждународное похищение детейМеждународное культурное сотрудничествоМеждународные организацииМеждународный мир и безопасностьМеждународные санкцииЗакон о страховании недействительности (молодые люди с ограниченными возможностями) (Ваджонг) Инвестиции в жилье в НидерландахЯзыковые неудачи, совместное владение недвижимым имуществомПродвижение скота27 исследованияМедициныПсихологическое здоровье и психологическая поддержка в кризисных ситуацияхПсихическое здоровьеПотери военнослужащихМинимальная заработная платаМобильность, общественный транспорт и безопасность дорожного движенияМодернизация Уголовно-процессуального кодекса МуниципалитетыПрирода и биоразнообразие Дома престарелых и интернатные учрежденияОнлайн доступ к общественным услугам в Европейском союзе (eIDAS) Пожертвование органов и тканейПарламент излишний вес и ожирение и конфиденциальность налогов штрафные санкции по болезни в соответствии с Законом о трудовых ресурсах (WIA) Условия трудаРабочие часыРабота в сфере образованияРабота в сфере здравоохраненияРабота с профессиональной нетрудоспособностьюМолодежная политикаМолодежная преступностьЗдоровье (телездравоохранение)

МинистерствоВсе министерстваМинистерство внутренних дел и по делам королевства сельского хозяйства, природы и качества продуктов питания

ТипВсе документыГодовой планГодовой отчетАудиоклипБюджетЦиркулярное постановлениеДипломатическое заявлениеДирективаДискуссионный документФормаЛисточникПисьмоКартаМедиа-статьяПарламентский документПолитикаВопрос и ответ РегламентОтчетРечьВидео

Вы можете выбрать определенный тип документа или публикации, которые вы ищете, например, пресс-релизы или выступления.

Получение ипотеки в декретном отпуске

Обновление по коронавирусу (COVID-19)

Если вам сложно выплатить ипотечный кредит, вы можете подать заявление на получение шестимесячного отпуска. Вы можете узнать больше в следующих статьях:

Последние обновления и советы можно найти на сайте Which? информационный центр о коронавирусе.

Они могут быть маленькими, но младенцы занимают много места, поэтому неудивительно, что многие люди переезжают, чтобы освободить для них место.

Если вы ищете дом во время беременности, скорее всего, вы захотите переехать до того, как родится ребенок. Это может быть пугающе, особенно если вы беспокоитесь о том, что вас примут на ипотеку с уменьшенным доходом во время отпуска по беременности и родам, отпуска по уходу за ребенком или совместного отпуска по уходу за ребенком.

В этом руководстве мы расскажем, чего ожидать во время беременности или в отпуске по уходу за ребенком при подаче заявления на ипотеку, и дадим советы, как максимально упростить процесс.

Ипотека по беременности и родам: в чем трудности?

Поскольку ваш доход, вероятно, будет снижен во время отпуска, особенно если вы получаете только установленное законом пособие по беременности и родам (SMP), одной из самых больших проблем может быть прохождение проверок финансовой доступности кредиторов.

Если вы планируете вернуться к работе, важно, чтобы кредиторы учли ваш будущий доход в вашем заявлении. К сожалению, в прошлом это было сложно.

Отчет наблюдателя за 2015 год показал, что три крупных кредитора будут учитывать доход заявителя от «возвращения к работе» только в том случае, если они вернутся к своей работе в течение следующих трех месяцев.

Однако ситуация, похоже, улучшается. В 2019 году мы поговорили с 15 крупнейшими кредиторами Великобритании, в том числе с тремя, которые рассказали Observer о своих «трехмесячных» правилах, и ни у одного из них больше не было строгого трехмесячного отсечения для кредитования клиентов, находящихся в отпуске по уходу за ребенком.

Тем не менее, Virgin Money и Metro Bank требуют дополнительных доказательств того, как вы будете платить по ипотеке, если ваш доход меньше трех месяцев.

Кредиторам не разрешается дискриминировать клиентов из-за того, что они беременны, но вам может потребоваться предоставить дополнительные доказательства того, что вы можете позволить себе ипотеку, если вы находитесь или собираетесь уйти в отпуск по уходу за ребенком при подаче заявления.

Подробнее: Отпуск по беременности и родам и отпуск по уходу за ребенком

Правила предоставления отпусков по беременности и родам от основных ипотечных кредиторов

Все кредиторы, с которыми мы говорили в феврале 2019 года, заявили, что они рассчитают выплаты, которые вы можете себе позволить, исходя из размера вашей зарплаты быть, когда вы вернетесь на работу, хотя некоторые требуют доказательства того, как вы будете покрывать выплаты, пока ваш доход уменьшится.

Каждый кредитор сказал, что он включит в свои расчеты будущих расходов по уходу за детьми , и в большинстве случаев требовалось подтверждение работодателем даты возвращения на работу и заработной платы.

В таблице ниже показано, что каждый кредитор требует от соискателя ипотеки, находящегося в отпуске по уходу за ребенком или планирующего уйти в отпуск по уходу за ребенком в ближайшем будущем.

Выплата ипотечного кредита в отпуске

Поскольку ваш кредитор, скорее всего, примет вашу зарплату, возвращенную к работе, в качестве вашего дохода, ежемесячные выплаты будут установлены на соответствующем уровне.

Это представляет очевидные трудности, если вы собираетесь иметь ограниченный доход в течение длительного времени.

Что в январе 2019 года? спросили молодых родителей о финансовых проблемах и неожиданных расходах, с которыми они столкнулись при подготовке к рождению своих новорожденных. Некоторые из них сказали нам, что платить по счетам было сложно, когда они использовали SMP.

Как видно из приведенной выше таблицы, некоторые кредиторы требуют свидетельства о сбережениях, чтобы оплатить ипотечный кредит в течение этого времени.

Перед тем, как подписать договор об ипотеке, составьте подробный бюджет, чтобы убедиться, что вы определенно можете позволить себе то, на что вы взяли на себя обязательства во время отпуска по уходу за ребенком.Прочтите наше руководство о том, как составить бюджет на рождение ребенка, чтобы узнать, как это сделать.

Подача заявления на получение ипотечной ссуды во время беременности: что делать в первую очередь

Кредиторы не будут спрашивать напрямую, беременны ли вы, но они спросят вас, есть ли что-нибудь, что может повлиять на ваши будущие финансы.

Само собой разумеется, что дети будут иметь влияние, и вам потребуется точное представление о том, что это может быть, чтобы ответить на вопросы ипотечных кредиторов.

Не считайте это плохим — кредиторы не просят вас поймать.Они просто хотят убедиться, что вы не берете на себя большую задолженность, чем вы можете позволить себе выплатить.

Выполнение следующих действий перед подачей заявки поможет избежать вопросов, на которые вы не можете ответить.

Завершите составление планов после беременности

Если вы работаете и еще не приняли решение о том, как долго вы будете в отпуске или даже вернетесь ли вы на работу, вам необходимо принять решение перед подачей заявления на ипотеку.

Кредиторы захотят узнать, каким будет ваш доход, пока вы в отпуске, но они будут больше беспокоиться о том, каким он будет в будущем.

Рассчитать расходы по уходу за детьми

Все кредиторы, с которыми мы говорили, сказали, что они будут учитывать будущие расходы по уходу за детьми при оценке того, сколько заемщики могут позволить себе выплатить.

Если у вас уже есть дети, рассчитать стоимость вашего нового прибытия может быть относительно просто. Если это будет ваш первый ребенок, вам нужно будет изучить расходы по уходу за детьми в вашем районе.

Убедитесь, что вы как можно точнее. Если недооценить сумму, вам будет сложно погасить ипотечный кредит.Переоцените, и вы не сможете взять достаточно крупную ипотеку.

Вы можете узнать больше в нашем руководстве о 13 способах сократить расходы на уход за ребенком.

Оцените свои сбережения

Если вам, вероятно, будет сложно выплатить ипотечный кредит во время отпуска по уходу за ребенком, вам понадобится достаточно сбережений, чтобы покрыть дефицит.

Некоторые кредиторы захотят увидеть доказательства этого.

Найдите подходящую сделку

Очень важно найти ипотеку, которая будет работать для вас на протяжении всей беременности, отпуска по уходу за ребенком и в последующий период.

Какими бы ни были ваши обстоятельства, поговорите с беспристрастным ипотечным брокером, который посоветует наилучшие варианты для вашей личной ситуации.

Дополнительные инструкции в связи с чрезвычайной ситуацией, связанной с COVID-19

Последние действия ВОЗ и OMB

11 марта 2020 года Всемирная организация здравоохранения (ВОЗ) объявила COVID-19 пандемией. (См. Https://www.who.int/dg/speeches/detail/who-director-general-s-opening-remarks-at-the-media-briefing-on-covid-19—11-march- 2020.)

12 марта 2020 года исполняющий обязанности директора Управления по управлению и бюджету (OMB) выпустил меморандум для руководителей исполнительных департаментов и агентств, в котором они призывали агентства использовать гибкие возможности телеработы. (См. Меморандум OMB M-20-13 по адресу https://www.whitehouse.gov/wp-content/uploads/2020/03/M-20-13.pdf.) Во-первых, OMB призвал агентства максимизировать гибкость удаленной работы для удаленной работы. -ответственные сотрудники, которые имеют более высокий риск серьезных осложнений от COVID-19. Во-вторых, OMB заявило, что отпуск по погодным условиям и безопасности может быть предоставлен таким сотрудникам с повышенным риском, которые не имеют права на удаленную работу.В-третьих, OMB призвал агентства рассмотреть возможность более широкого распространения гибкости удаленной работы на всех сотрудников, имеющих право на удаленную работу, в областях передачи инфекции в сообществе на основе консультаций с Центрами по контролю и профилактике заболеваний (CDC) и местными должностными лицами общественного здравоохранения и с учетом штата и местных органов власти. ответные меры на вспышку (включая закрытие школ).

15 марта 2020 года исполняющий обязанности директора OMB выпустил второй меморандум для руководителей исполнительных департаментов и агентств, в котором были представлены обновленные инструкции по гибкости телеработы в столичном регионе страны (NCR).(См. Меморандум OMB M-20-15 на https://www.whitehouse.gov/wp-content/uploads/2020/03/M20-15-Telework-Guidance-OMB.pdf.) OMB призвал все агентства NCR предлагать максимальная гибкость удаленной работы для всех сотрудников, имеющих право на удаленную работу. OMB также напомнило агентствам об их усмотрении разрешать отпуск по погоде и безопасности тем сотрудникам, которые не имеют права на удаленную работу или которым не поручена переносная работа, включая тех, которые, как считается, не имеют более высокого риска серьезных осложнений от COVID-19.

17 марта 2020 года исполняющий обязанности директора OMB выпустил третий меморандум для руководителей исполнительных департаментов и агентств, в котором были представлены обновленные инструкции, касающиеся COVID-19, для федерального правительства в целом.(См. Меморандум OMB M-20-16 по адресу https://www.whitehouse.gov/wp-content/uploads/2020/03/M-20-16.pdf.) На основании меморандума OMB агентства должны в течение 48 часов, приступить к выполнению следующих действий в отношении своих сотрудников:

- Убедитесь, что сотрудники могут выполнять критически важные функции, и при необходимости скорректируйте рабочие назначения сотрудников и рабочих подразделений в соответствии с более приоритетными видами деятельности и действиями, которые можно выполнять удаленно.

- Максимизируйте удаленную работу для всех федеральных сотрудников, сохраняя при этом критически важные функции.

- Настройте операции и услуги, чтобы свести к минимуму личное общение, в том числе в офисах, где сотрудники обычно собираются в непосредственной близости. Эти оперативные корректировки могут включать в себя указание определенным сотрудникам не отчитываться на обычном рабочем месте или измененный график работы. Предполагается, что некоторые из этих сотрудников будут выполнять порученную им работу удаленно. Другие сотрудники могут быть не в состоянии работать удаленно в связи с их должностными обязанностями, и в этом случае агентство предоставит переносное рабочее задание или будет предоставлен отпуск по погодным условиям и безопасности.

- Определите, какие сотрудники могут работать удаленно, в соответствии с руководством OMB. В нормальных условиях сотрудники имеют установленный статус добровольных участников программы удаленной работы. Сотрудники, имеющие право на удаленную работу, могут запросить участие в программе удаленной работы в любое время, в том числе в случае чрезвычайной ситуации, такой как вспышка COVID-19. Однако, при необходимости, в соответствии с Планом непрерывности операций (COOP) и / или действиями агентства в соответствии с правилами оплаты эвакуации в 5 CFR 550.409, агентство может направить сотрудников для выполнения удаленной работы (то есть обязательной удаленной работы), даже если они не были участниками программы удаленной работы или ранее были определены как имеющие право на удаленную работу, в том числе для выполнения обязанностей, которые обычно не входили в компетенцию сотрудника при «нормальных» обстоятельствах. . Дополнительная информация о выплате за эвакуацию представлена ниже.

Коллективные обязательства по ведению переговоров

Поскольку почти 60 процентов сотрудников исполнительной власти представлены профсоюзами, агентствам рекомендуется пересмотреть применимые положения коллективных договоров, чтобы определить, какие обязательства по коллективным переговорам могут иметь агентства по 5 U.S.C., глава 71. Однако мы отмечаем, что 5 U.S.C. 7106 (a) (2) предусматривает, что агентство может «предпринимать любые действия, которые могут потребоваться для выполнения миссии агентства во время чрезвычайных ситуаций» в соответствии с 5 U.S.C. 7106 (б) (2) и (б) (3). Агентства должны проконсультироваться с отделами кадров и генеральным юрисконсультом, чтобы определить соответствующие обязательства по трудовым отношениям, поскольку они касаются рассмотрения действий, необходимых для устранения чрезвычайной ситуации в соответствии с 5 U.S.C. 7106. Если агентству необходимо действовать быстро в связи с обстоятельствами чрезвычайной ситуации, агентству настоятельно рекомендуется как можно скорее начать общение с соответствующими представителями профсоюзов и иным образом при первой же возможности выполнить любые применимые обязательства по ведению коллективных переговоров в соответствии с законом. в том числе после внедрения.

Использование отпуска по погоде и безопасности

Агентства поинтересовались, когда уместно использовать отпуск по погоде и безопасности в связи со вспышкой COVID-19. 7 февраля 2020 года OPM предоставило указание, что агентства могут предоставлять отпуск по погодным условиям и безопасности, когда бессимптомный сотрудник подлежит ограничениям на передвижение под руководством органов здравоохранения в связи с карантинным инфекционным заболеванием, таким как COVID-19. (См. Www.opm.gov/Coronavirus.) Эта политика была основана на значительных рисках для безопасности других сотрудников и населения в целом, если такому сотруднику разрешено выезжать на место обычного рабочего места и выполнять работу на нем.Меморандум OMB M-20-13, упомянутый выше, определил еще одно подходящее обстоятельство для использования отпуска по погодным условиям и безопасности — когда сотрудник с более высоким риском серьезных осложнений из-за COVID-19 не имеет права на удаленную работу. Эта политика основана на значительных рисках для таких сотрудников, если они выезжают на свое обычное рабочее место и выполняют работу. Меморандум OMB M-20-16 требует от агентств обеспечить, чтобы лицам, включая сотрудников, с повышенным риском серьезного заболевания COVID-19, был ограничен доступ к федеральным учреждениям.Эта политика согласуется с определением, что COVID-19 представляет собой глобальную пандемию, создающую повышенные риски для безопасности. Меморандум OMB M-20-15, упомянутый выше, поднимает возможность предоставления отпуска по погодным условиям и безопасности для других сотрудников в NCR, а также возможность переназначения работы за пределами типичной сферы компетенции сотрудника или рабочего подразделения.

Руководство OPM от 7 февраля 2020 года и меморандум OMB M-20-13 не исчерпали всех сценариев, в которых может быть целесообразным предоставление отпуска по погоде и безопасности в связи со вспышкой COVID-19.Вспышка COVID-19 — это быстро развивающаяся ситуация, которая обязательно требует гибкости в применении общих принципов к новым обстоятельствам. Вместо того, чтобы разрабатывать конкретное руководство, охватывающее все возможные сценарии, OPM ожидает, что агентства будут принимать решения относительно предоставления отпуска по погодным условиям и безопасности на основе общего принципа разрешения отпуска по погодным условиям и безопасности в обстоятельствах, при которых сотруднику разрешается путешествовать или выполнять работу на предприятии. обычное рабочее место может представлять значительную угрозу безопасности работника, других сотрудников или населения в целом.Однако обратите внимание, что в соответствии с процедурами пандемии от сотрудника может потребоваться удаленная работа, что, вероятно, уменьшит потребность в отпуске по погодным условиям и безопасности для этой цели. Агентство имеет значительную свободу действий в этой ситуации в соответствии с законодательными и нормативными параметрами. Агентство может учитывать такие факторы, как (1) уровень вероятности того, что сотрудник подвергся воздействию COVID-19, (2) тот факт, что сотрудник относится к категории, для которой существует более высокий риск серьезных осложнений от COVID- 19, (3) передача болезни в местном сообществе и (4) текущие рекомендации CDC и других органов здравоохранения.На основании меморандума OMB M-20-16 от 17 марта 2020 года мы ожидаем, что агентства определят, что по соображениям безопасности некоторые сотрудники, не связанные с чрезвычайными ситуациями, не должны явиться на свои обычные рабочие места. Такое решение позволит использовать отпуск по погодным условиям и по безопасности для всех пострадавших сотрудников, которые не должны работать удаленно.

Согласно регламенту, отпуск по погодным условиям и безопасности предоставляется, как правило, только сотрудникам, не участвующим в программе удаленной работы. (См. 5 CFR 630.1605.) Правила отпусков по погодным условиям и безопасности предусматривают, что сотрудник, участвующий в программе удаленной работы, может, как правило, не получать отпуск по погодным условиям и безопасности, поскольку это не препятствует безопасному выполнению работником работы.Таким образом, отпуск по погодным условиям и безопасности будет предоставлен только тем сотрудникам, которые не должны работать удаленно. На ожидание сотрудника удаленной работы может повлиять выполнение агентством Плана непрерывности операций (COOP), действия агентства в соответствии с правилами эвакуации в 5 CFR часть 550, подраздел D (в частности, раздел 550.409) или решение руководителем агентства, чтобы переназначить работу или перераспределить рабочие подразделения для выполнения работы, выходящей за рамки обычного рабочего задания. До 5 лет США. 6504 (d) (2), в течение любого периода, когда агентство работает в рамках COOP, COOP заменяет любую политику агентства по удаленной работе.Таким образом, агентство не связано политикой удаленной работы, разработанной в соответствии с 5 U.S.C. 6502. Соответственно, в рамках COOP агентство может направить большее количество сотрудников на удаленную работу (т.е. стать участниками программы удаленной работы). Кроме того, агентство может использовать полномочия по оплате эвакуации в 5 CFR 550.409 для направления сотрудников к удаленной работе, даже если они не были участниками программы удаленной работы. Более подробная информация о выплатах за эвакуацию представлена в следующем разделе этого информационного бюллетеня.

Плата за эвакуацию

Агентства обладают дискреционными полномочиями по обеспечению оплаты за эвакуацию в пределах Соединенных Штатов в соответствии с правилами OPM в 5 CFR, часть 550, подраздел D.(См. 5 USC 5521-5524 и 5527; E.O.10982). Правила OPM признают, что эвакуация сотрудника с обычного рабочего места может быть разрешена в связи с пандемическим кризисом в области здравоохранения. (См. 5 CFR 550.409.) Согласно заявлению ВОЗ, COVID-19 квалифицируется как пандемический кризис здравоохранения. Этот орган по оплате эвакуации предоставляет агентствам дополнительную возможность борьбы со вспышкой COVID-19. В частности, в контексте пандемического кризиса в области здравоохранения правила оплаты эвакуации позволяют агентству направлять сотрудников на работу из дома (или в другое место, приемлемое для сотрудника и агентства) независимо от того, есть ли у сотрудника и агентства наличие соглашения о дистанционной работе.Кроме того, сотруднику может быть поручено выполнение любой работы, которая считается необходимой, независимо от его разряда, уровня или звания. (См. 5 CFR 550.406 (a) и 550.409 (a).)

Агентству не нужно эвакуировать все здание, чтобы использовать эти полномочия, и вместо этого оно может выбрать эвакуацию определенных сотрудников или частей здания агентства, находящихся под угрозой. Агентство может эвакуировать любого сотрудника, который, по определению CDC, имеет повышенный риск серьезного заболевания COVID-19. (См. Https: // www.cdc.gov/coronavirus/2019-ncov/specific-groups/high-risk-complications.html.) Однако агентство может, в качестве альтернативы, определить, что все сотрудники (кроме тех, которые выполняют критически важные функции, которые не могут выполняться удаленно ) на рабочем месте быть эвакуированным, чтобы обеспечить социальное дистанцирование сотрудников и непрерывность операций. (См. Меморандум OMB M-20-16 от 17 марта 2020 г.)

Эвакуированным сотрудникам будут выплачиваться выплаты за эвакуацию «в зависимости от размера оплаты (включая надбавки, дифференциалы или другие утвержденные выплаты), на которые работник имел право непосредственно перед изданием приказа об эвакуации.(См. 5 CFR 550.404 (a) и 550.408.) Агентство может поручить сотруднику выполнять работу, насколько это возможно, в течение периода выплаты зарплаты при эвакуации. Отказ или отказ от выполнения порученной работы может быть основанием для прекращения выплаты эвакуационных или дисциплинарных мер. (См. 5 CFR 550.406 (a) и 550.409 (a).)

В период выплаты зарплаты при эвакуации работник имеет право на получение заработной платы, на которую он или она в противном случае имел бы право согласно всем применимым законам и постановлениям (5 CFR 550.408 (b)).Если сотрудник выполняет работу, он находится в рабочем статусе и имеет право на обычную оплату за это время. Если сотрудник просит освободить его от выполнения порученной работы, ему необходимо будет взять соответствующий личный отпуск (например, ежегодный отпуск, отпуск по болезни или отпуск без сохранения содержания). Если у агентства нет работы для эвакуированного сотрудника, агентство предоставит этому сотруднику отпуск по погодным условиям и безопасности. Таким образом, хронометристы и поставщики заработной платы будут использовать обычные методы кодирования для каждого часа в рабочем графике сотрудника на основе статуса часа.

Глава агентства по своему единоличному и исключительному усмотрению может назначить специальные надбавки эвакуированному сотруднику на основе индивидуального анализа для компенсации прямых дополнительных расходов, связанных с выполнением работы из дома (или в качестве альтернативы). место, согласованное между агентством и сотрудником) во время эвакуации. (См. 5 CFR 550.409 (b).) Сотрудник не имеет права на получение специальных надбавок за повышенные расходы во время эвакуации, если иное не одобрено главой агентства.Эти специальные надбавки могут включать расходы на компьютер, принтер, факс, сканер и телекоммуникационное оборудование, понесенные сотрудником, которому было приказано работать из дома в период эвакуации, если сотрудник может продемонстрировать, что они необходимы. Это также может включать дополнительные затраты на эксплуатацию оборудования, которым сотрудник уже владеет, если сотрудник может продемонстрировать как необходимость, так и фактические затраты. Агентства поощряются к стратегическому рассмотрению затрат и выгод предоставления специальных надбавок во время эвакуации.

Дополнительный ресурс

Продажи новых домов падают, но цены достигают пятилетнего максимума

ВАШИНГТОН (Рейтер) — Продажи новых домов в августе достигли двухлетнего максимума, а цены упали до самого высокого уровня за более чем пять лет, что добавило признаков расширения восстановление рынка жилья.

Флаг США украшает вывеску о продаже в доме в районе Капитолийский холм в Вашингтоне, 21 августа 2012 г. REUTERS / Jonathan Ernst

Министерство торговли сообщило, что в среду объем продаж упал на 0.3 процента до годового показателя 373 000 единиц, скорректированного с учетом сезонных колебаний, но снижение произошло по сравнению с пересмотренными в сторону повышения темпами выпуска 374 000 единиц в июле, которые были самыми высокими с апреля 2010 года.

По сравнению с прошлым годом продажи выросли на 27,7 процента в прошлом месяце.

В то же время медианная цена нового дома выросла на рекордные 11,2 процента в августе до 256 900 долларов — это самый высокий уровень с марта 2007 года. По сравнению с августом прошлого года средняя цена продажи подскочила на 17 процентов, что является самым большим ростом с тех пор. Декабрь 2004 г.

Отчет соответствовал другим данным, свидетельствовавшим об изменении ситуации на рынке жилья, который рухнул в 2006 году, вызвав рецессию 2007-09 годов.

Вторичные продажи жилья резко выросли в прошлом месяце, настроения строителей подскочили до шестилетнего максимума в сентябре, а цены на жилье в 20 крупных мегаполисах выросли в июле шестой месяц подряд, как показали недавние отчеты.

Тем не менее, рынку жилья не хватает сил, чтобы принять эстафету от нестабильного производственного сектора, являющегося основным двигателем развития США.С. Восстановление экономики.

«Появляются все больше признаков того, что восстановление жилищного фонда сейчас находится на более устойчивом пути, хотя его влияние на общую экономическую активность останется в лучшем случае относительно скромным в ближайшем будущем», — сказал Миллан Малрэйн, старший экономист TD Securities. Нью-Йорк.

Финансовые рынки США были мало затронуты этими данными на фоне опасений, что нежелание Испании просить о полномасштабной финансовой помощи продлит долговой кризис Европы. Однако индекс акций, связанных с жилищным фондом, упал, поскольку темпы продаж жилья оказались не такими высокими, как ожидалось.

MISSING PISTON

В этом месяце Федеральная резервная система нацелена на жилищное строительство как канал для ускорения экономического роста.

Председатель ФРС Бен Бернанке сказал, что жилье было «недостающим поршнем» в восстановлении, и центральный банк объявил, что будет покупать ценные бумаги, обеспеченные ипотекой, на 40 миллиардов долларов в месяц, пока перспективы занятости не улучшатся.

Эти меры привели к тому, что ставки по ипотечным кредитам упали до рекордно низкого уровня, а на прошлой неделе вырос спрос на ссуды на покупку домов, говорится во втором отчете.На прошлой неделе фиксированные 30-летние ипотечные ставки достигли рекордно низкого уровня в 3,63 процента.

Ожидается, что жилищное строительство увеличит рост валового внутреннего продукта в этом году впервые с 2005 года.

Строительная компания Lennar Corp сообщила в понедельник о 44-процентном скачке заказов на новые дома в третьем квартале, шестой квартал подряд. рост.

Хотя на жилищное строительство приходится лишь около 2,5 процента ВВП, по оценкам экономистов, на каждый построенный новый дом создается не менее трех новых рабочих мест.

Кроме того, экономисты считают, что рост стоимости жилья может поддержать потребительские расходы.

«Поворот цен на жилье важен не только потому, что жилищная отрасль является важным работодателем, но и эффект благосостояния, создаваемый ростом цен на жилье, может увеличить потребительские расходы на другие дорогостоящие товары», — сказал Стивен Риккиуто, главный экономист. в Mizuho Securities в Нью-Йорке.

Восстановление жилищного фонда происходит за счет сокращения предложения домов на рынке, особенно проблемных домов, которые, как правило, продаются значительно ниже стоимости их строительства.

Строители домов также сохраняют запасы в минимальном объеме.

Запасы новых домов на рынке в прошлом месяце достигли рекордных минимумов. При темпах продаж в августе потребуется 4,5 месяца, чтобы вывести дома на рынок без изменений с июля.

«В течение многих лет после обвала жилищного строительства строители домов вели очень скудные запасы новых домов, поэтому любое незначительное увеличение продаж приводит к заметному увеличению объемов строительства», — сказала Эллен Центнер, старший экономист Nomura Securities International в Нью-Йорке. Йорк.

Продажи новых домов выросли в трех из четырех регионов, поднявшись на 20 процентов до почти двухлетнего максимума на северо-востоке. Продажи на юге упали на 4,9 процента.

Редакция Андреа Риччи и Тима Ахманна

Как купить свой первый дом, когда вы ждете или усыновляете ребенка

Просмотреть все сообщения в блоге9 июня 2020 г. | 5 минут на чтение

Разумно ли покупать дом во время беременности?

Покупка дома всегда сопряжена с проблемами и препятствиями.Если вы одновременно покупаете дом и рожаете ребенка, эти проблемы умножаются. То же самое может быть верно, если вы усыновляете ребенка. Итак, что на первом месте? Ипотека или малыш? По правде говоря, решать вам. Но читайте дальше, потому что знание того, что нужно учитывать при принятии этого решения, всегда самый разумный путь.

Ваше финансовое положение скоро изменится так, как вы даже не ожидали. Однако есть шаги, которые вы можете предпринять, ошибки, которых можно избежать, и способы сделать ваше приложение максимально сильным.

В некоторых ситуациях ваши шансы на успех могут быть очень тонкими. Поэтому мы предлагаем вам начать работу с персональным кредитным специалистом. Они могут посоветовать вам и, что более важно, объяснить, почему кажущиеся ненужными шаги часто помогают избежать больших головных болей.

О, и прежде чем мы продолжим, поздравляем. Кредиторы могут нервничать по поводу предстоящей беременности или усыновления, но мы в восторге от этой идеи.

На пути к дому

Наши кредитные специалисты могут помочь вам разобраться в ваших вариантах ипотеки и рефинансирования.Запросите бесплатную консультацию сегодня.

Попробуйте предугадать свои финансы

Ребенок не просто меняет вашу жизнь, он меняет ваш кошелек, и вам нужно к этому подготовиться. Когда вы сядете и решите, можете ли вы позволить себе дом, вам нужно будет учесть кучу новых расходов. Это еще не все (извините), но это хороший список, чтобы вы начали думать об общих нуждах.

- Предметы для новорожденных (коляски, одеяла, мебель, мониторы, кроватки и т. Д.)

- Постоянно Предметы для младенцев (одежда / еда / подгузники и т. Д.)

- Медицинское страхование

- Страхование жизни

- Присмотр за детьми

- Фонд образования

Добавление нового ребенка в вашу семью также повлияет на вашу налоговую декларацию (обычно в лучшую сторону). Так что вы также можете поговорить со своим налоговым составителем о последствиях подачи налоговой декларации, если вы ее используете.

Вооружившись точными оценками и информацией, вы можете начать оценку своего финансового положения и определить, сколько жилья вы можете себе позволить.

Три простых совета по покупке дома во время беременности

1.Найдите дом, подходящий для детей

Покупая дом для вас, легко найти то, что вам нравится. Покупая дом для семьи, легко упустить из виду то, что делает его удобным для детей. Убедитесь, что в доме, на который вы смотрите, есть безопасные перила и лестницы, которые можно легко закрыть воротами, чтобы ребенок не упал с них. Если дом был построен до 1978 года, в нем может быть краска на основе свинца, которую необходимо устранить по состоянию здоровья. Посетите местные школы и посмотрите, соответствуют ли они вашим ожиданиям.Проверьте уличное движение и оцените, насколько безопасно играть рядом или ездить на велосипеде.

2. Найдите подходящую цену

Мы говорили об прогнозировании ваших финансов, но в конечном итоге вы пытаетесь установить свой бюджет. Как узнать, сколько дома вы можете себе позволить? Хорошее практическое правило: ежемесячный платеж за дом не должен превышать 28% от вашего ежемесячного валового дохода. Чтобы помочь вам, мы создали удобный калькулятор ипотеки, который вы можете использовать для корректировки процентной ставки, первоначального взноса и других факторов, чтобы понять, как изменения влияют на вашу общую сумму.

3. Найдите свою финансовую точку

Как сэкономить и на ребенка, и на дом одновременно? Это займет некоторое время, но чем раньше вы найдете правильный баланс между обязательными к оплате пунктами, такими как счета, и вещами, которые нужно сделать, например, обедать вне дома и путешествовать, тем лучше вам станет. Начать бережливое Постарайтесь отказаться от таких вещей, как еда вне дома или покупка дорогой одежды, и посмотрите, чем вы окажетесь через месяц или два. Вы можете обнаружить, что потратили недостаточно экономно. Или, возможно, вы обнаружите, что действительно можете позволить себе немного больше удовольствия, чем ожидали.Чтобы найти золотую середину, когда вы откладываете деньги на дом и после его покупки, потребуется время. Наш совет: постарайтесь ошибиться, если не потратите средства, а не приобретете долги.

Следует ли мне подавать заявление на ипотеку во время беременности?

Влияет ли беременность на подачу заявки на ипотеку? Тот факт, что вы беременны, вообще не должен влиять на ваше приложение. На самом деле беременность не является основанием для отказа или отсрочки получения кредита. Кредиторы могут проверять доход и другие ресурсы и иметь стандарты соответствия, но они не могут выделять женщин, находящихся в декретном отпуске, для отказа или задержки ссуд, на получение которых они имеют право.Отказ в выдаче ипотеки на основании беременности является нарушением Закона о справедливом жилищном обеспечении.

Если вы чувствуете, что в попытках получить ссуду к вам относились иначе, потому что вы находитесь в декретном отпуске, вы можете связаться с правозащитниками в центрах справедливого жилья, и они могут помочь вам в дальнейшем расследовании этого вопроса и поиске возмещение любого дискриминационного вреда, нанесенного вам.

Стоит ли сначала купить дом или завести ребенка?

Может быть, вы все еще спрашиваете, лучше ли покупать дом до или после того, как у вас появится первый ребенок? Опять же, это решение полностью зависит от вас.Кажется, проще купить дом до рождения ребенка, но, возможно, это не так. Возможно, вы не знаете, что вам нужно, или, может быть, вы еще не хотите переезжать в дружелюбный для детей район.

Покупка дома после рождения ребенка может усложнить логистику переезда, так как вам нужно будет присмотреть за маленьким, пока весь ваш мир находится в небольшом хаосе. Итак, нужно ответить на вопрос, с какими проблемами вы готовы столкнуться? Независимо от того, какой путь вы выберете, наш лучший совет — начать с личного кредитного специалиста.Они проведут вас к вашему новому дому и помогут сделать правильные шаги в нужное время, чтобы упростить процесс ипотеки.

Следующие шаги в вашем путешествии

Некоторые данные клиентов аптек, затронутые взломом поставщика

BOSTON (AP) — Kroger Co. утверждает, что личные данные, в том числе номера социального страхования некоторых клиентов аптек и клиник, могли быть украдены в результате взлома файла стороннего поставщика -трансферное обслуживание.

Сеть бакалейных магазинов и аптек из Цинциннати заявила в пятницу в заявлении, что, по ее мнению, пострадали менее 1% ее клиентов — в частности, некоторые из них пользуются ее услугами здравоохранения и денежного обращения, а также некоторые нынешние и бывшие сотрудники из-за большого количества персонала. записи явно просматривались.

В нем говорится, что он уведомляет потенциально пострадавших, предлагая бесплатный кредитный мониторинг.

Крогер заявил, что нарушение не повлияло на ИТ-системы магазинов Kroger, системы или данные продуктовых магазинов, и до сих пор не было никаких признаков мошенничества, связанного с доступом к персональным данным.

Компания, имеющая 2750 продуктовых розничных магазинов и 2200 аптек по всей стране, сообщила в воскресенье в ответ на вопросы Associated Press, что расследование масштабов взлома продолжается.

Представитель Kroger сообщила по электронной почте, что информация о затронутых пациентах может включать «имена, адреса электронной почты, номера телефонов, домашние адреса, даты рождения, номера социального страхования», а также информацию о медицинском страховании, рецептах и истории болезни.

Федеральный закон требует от организаций, которые обрабатывают личную медицинскую информацию, информировать Департамент здравоохранения и социальных служб о любых нарушениях данных.

Крогер сказал, что он был среди жертв декабрьского взлома продукта для передачи файлов под названием FTA, разработанного Accellion, калифорнийской компанией, и что он был уведомлен об инциденте 1 января.23, когда он прекратил пользоваться услугами Accellion. Компании используют продукт для передачи файлов для обмена большими объемами данных и огромными вложениями электронной почты.

У Accellion более 3000 клиентов по всему миру. Было сказано, что затронутому продукту было 20 лет, и срок его службы подошел к концу. 1 февраля компания заявила, что устранила все известные уязвимости FTA.

Среди других клиентов Accellion, пострадавших от взлома, есть Университет Колорадо, аудитор штата Вашингтон, финансовый регулятор Австралии, Резервный банк Новой Зеландии и известный университет США.С. юридическая фирма «Джонс Дэй».

Для аудитора штата Вашингтон взлом был особенно серьезным. Были раскрыты файлы по 1,6 миллионам исков, полученные в результате расследования массового мошенничества с безработицей в прошлом году.

Поиск по сайту

Поиск по сайту