Что уменьшать — срок или платёж — Финансы на vc.ru

{«id»:72096,»url»:»https:\/\/vc.ru\/finance\/72096-chto-umenshat-srok-ili-platezh»,»title»:»\u0427\u0442\u043e \u0443\u043c\u0435\u043d\u044c\u0448\u0430\u0442\u044c \u2014 \u0441\u0440\u043e\u043a \u0438\u043b\u0438 \u043f\u043b\u0430\u0442\u0451\u0436″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/72096-chto-umenshat-srok-ili-platezh»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/72096-chto-umenshat-srok-ili-platezh&title=\u0427\u0442\u043e \u0443\u043c\u0435\u043d\u044c\u0448\u0430\u0442\u044c \u2014 \u0441\u0440\u043e\u043a \u0438\u043b\u0438 \u043f\u043b\u0430\u0442\u0451\u0436″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.

127 480 просмотров

снижать срок или сумму платежа? — Рамблер/финансы

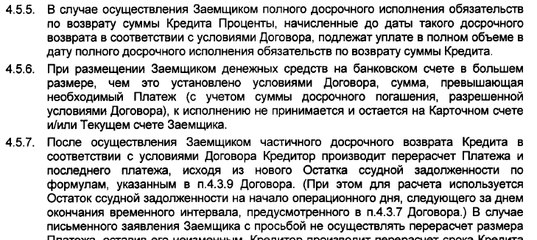

Россияне привыкли жить в кредит, но не всем эта привычка по душе. Желание поскорее избавиться от долговых обязательств вполне оправдано, ведь досрочное погашение кредита — это не только возможность спать спокойно, но еще и экономия на начисленных процентах. Досрочное погашение может быть полным или частичным.

Полное досрочное погашение

Процедура полного досрочного погашения зависит от политики банка. Крупные банки, такие как «Сбербанк», «Альфа-Банк», «ВТБ» позволяют досрочно гасить кредиты в мобильном банке или интернет-банке без посещения подразделений. При этом заемщик должен будет выплатить проценты за фактический срок пользования кредитом. Процедура такова: внести на счет достаточную для выплаты кредита и процентов по нему сумму; уведомить через онлайн-канал банк о своем желании досрочно погасить кредит. Досрочное погашение может быть осуществлено в день оформления соответствующего заявления.

Процедура такова: внести на счет достаточную для выплаты кредита и процентов по нему сумму; уведомить через онлайн-канал банк о своем желании досрочно погасить кредит. Досрочное погашение может быть осуществлено в день оформления соответствующего заявления.Частичное погашение

Здесь вариантов два:

можно досрочно погасить часть кредита и уменьшить размер аннуитетных платежей,

можно досрочно погасить часть кредита и уменьшить количество этих платежей.

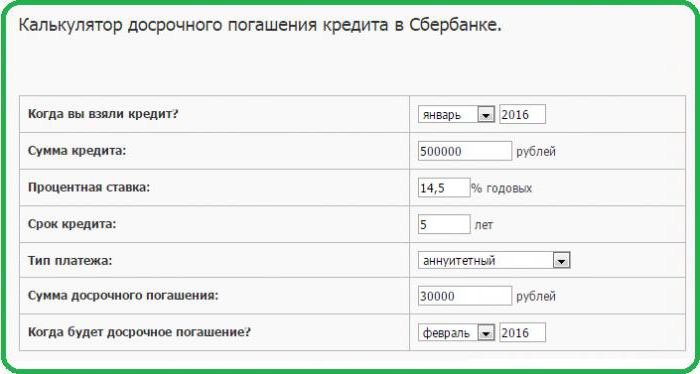

О выбранном варианте также стоит уведомить банк перед внесением платежа. Для того, чтобы понять, какой из вариантов выгоднее, можно воспользоваться калькулятором досрочного погашения кредита. Обычно рекомендуется уменьшать срок платежа, чтобы снизить сумму переплаты. Вариант со снижением ежемесячных платежей выгоден в том случае, если разницу пускать на досрочное погашение.

Максимум преимуществ от досрочного погашения удается извлечь на начальных сроках пользования заемными средствами. Досрочно гасить, например, трехлетний кредит за полгода до его окончания практически не имеет смысла. Именно поэтому не стоит копить на досрочное погашение. Выгоднее любую свободную сумму каждый месяц направлять на частичное досрочное погашение, чтобы банк пересчитывал проценты в сторону уменьшения.

Именно поэтому не стоит копить на досрочное погашение. Выгоднее любую свободную сумму каждый месяц направлять на частичное досрочное погашение, чтобы банк пересчитывал проценты в сторону уменьшения.

Если же взять несколько разных по стоимости кредитов, то в первую очередь стоит досрочно погасить более дорогой кредит (потребительский, кредитная карта), даже если речь не идет о большой сумме.

Экономия на страховых продуктах

Досрочное погашение хорошо еще и тем, что удается сэкономить на страховке. Так, например, в случае с ипотекой, банк обязывает ежегодно приобретать страховку, стоимость которой зависит от суммы оставшегося долга. Снижая сумму долга, заемщик снижает стоимость страховки. Также можно вернуть часть средств за неиспользованный период действия страховки.

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов.

Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга.

Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства.

Все деньги сверх обязательного платежа идут на досрочное погашение.•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку.

Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Банк России разъяснил, как можно погасить кредит досрочно

06.08.2020Банки не вправе отказывать заемщикам в досрочном погашении долга. Такие пояснения выпустил Банк России.

Сейчас бывают ситуации, когда заемщики пытаются закрыть кредит и вносят сумму для досрочного погашения, а банки продолжают следовать графику платежей — не списывают все деньги со счета сразу.

Клиент убежден, что рассчитался с банком — досрочно погасил основной долг и сумму процентов, которая набежала на дату внесения денег. А по факту банк списывает деньги по графику и продолжает начислять проценты. В результате, внесенных на счет денег оказывается недостаточно для погашения долга, у заемщика возникает просрочка, которая оборачивается штрафами и испорченной кредитной историей.

Чтобы не оказаться в подобной ситуации и быть уверенным, что кредит действительно досрочно погашен, стоит придерживаться инструкции:

-

Заранее подайте в банк заявление о своем намерении погасить долг досрочно. По закону нужно предупредить кредитора не менее чем за 30 дней, но в вашем договоре может быть указан и меньший срок.

Без предупреждения можно полностью досрочно гасить потребительские кредиты (но только в течение 14 дней с момента получения денег) и полностью или частично — целевые (в течение 30 дней).

-

После получения уведомления у банка будет 5 дней, чтобы рассчитать и сообщить вам полную сумму задолженности. Нужно убедиться, что эта сумма рассчитана не на день заявления, а на планируемую дату досрочного погашения.

-

Внесите необходимую сумму на счет. Лучше сделать это заранее, особенно если перевод идет со счета в другом банке.

-

Когда вы досрочно гасите только часть долга, банк обязан прислать новый график выплат. Если график так и не пришел до даты очередного платежа по кредиту, внесите обычную ежемесячную сумму и проясните ситуацию в банке — почему вам не прислали обновленный график.

-

При полном погашении кредита удостоверьтесь, что долг списан. Обратитесь в отделение банка и возьмите справку о том, что кредит закрыт.

Если банк нарушил ваши права, например не прислал новый график платежей или отказался засчитывать внесенную сумму в счет досрочного погашения долга, жалуйтесь в Банк России.

Смотрите также:

Правила досрочного погашения кредита

С прошлого года право заемщика на досрочное погашение кредита закреплено законодательно. Федеральный закон от 19 октября 2011 года N 284-ФЗ, согласно которому соответствующие изменения были внесены в Гражданский кодекс РФ, вступил в силу 1 ноября 2011 года.

Однако, иметь право – не значит уметь им пользоваться. На что нужно обратить внимание, если вы решишили погасить кредит досрочно?

Полностью или частично. Если клиент желает погасить долг досрочно, полностью или частично, банк обязан ему эту возможность предоставить. Это касается любых розничных кредитов, в том числе ипотеки.

В случае частичного досрочного погашения банк, как правило, предлагает заемщику два варианта: за счет уменьшения задолженности снизить ежемесячный платеж или сократить срок кредита. При этом банк обязан ознакомить заемщика с новым графиком платежей.

При полном досрочном погашении заемщик вносит сумму, достаточную для погашения всех текущих обязательств, и кредитный договор закрывается.

Предупредить банк. Законодательно заемщик имеет право погашать кредит досрочно без согласия банка, но предупредить банк о своем намерении он обязан, причем, минимум за 30 дней до даты погашения. То есть, если ваш банк требует оформить заявление на досрочное погашение заранее (например, ВТБ 24 — как минимум за 1 день), он имеет на это право. Главное, чтобы установленный банком срок не превышал 30 дней.

Каким образом можно предупредить банк – зависит от самого банка. Например, Сбербанк и ВТБ 24 требуют оформить заявление в отделении. В Альфа-Банке для полного досрочного погашения можно просто воспользоваться банкоматом, в котором есть нужный пункт меню (заявление на частичное погашение оформляется в офисе банка). Некоторые банки считают заявкой на полное досрочное погашение просто наличие на дату очередного платежа нужной суммы.

Способ, которым можно сообщить банку о намерении погасить кредит досрочно, надо уточнять в банке, либо искать в соответствующих документах. В договоре порядок досрочного погашения может быть не прописан, но тогда должна быть ссылка на некие общие условия кредитования. Условия, в свою очередь, следует искать на официальном сайте банка.

Сроки, суммы, проценты. Как правило, досрочное погашение осуществляется в ближайшую по графику дату уплаты платежа. При этом банк имеет право получить с заемщика проценты, начисленные до дня возврата долга (проценты начисляются только за период пользования кредитом). Во многих банках установлена минимальная сумма досрочного погашения. А вот устанавливать ограничения вроде: «досрочное погашение разрешено через N месяцев после начала выплат по кредиту» банк не может.

При полном досрочном погашении особенно внимательно отнеситесь к сумме, которую вы внесете на свой счет. Если внесенная сумма окажется хотя бы на копейку меньше необходимой – досрочного погашения не произойдет, а со счета будет списан обычный ежемесячный платеж.

Комиссии. По закону банк не вправе брать с заемщика комиссию за досрочное погашение кредита. Что не мешает некоторым банкам устанавливать комиссии, например, за пересчет графика платежей. Поэтому, увидев в условиях кредитования «досрочное погашение без комиссий», не торопитесь делать выводы. Следует либо внимательно изучить кредитный договор, либо уточнить информацию в банке.

Проконтролировать банк. Итак, день, на который было назначено досрочное погашение, прошел. Найдите время и обратитесь в банк, чтобы убедиться, что долг действительно погашен. Особенно, если речь идет о полном досрочном погашении кредита. Не лишним будет взять в банке справку об отсутствии задолженности по вашему кредитному договору во избежание досадных недоразумений. Если погашение было частичным – проверьте выписку по счету для погашения кредита.

Порядок действий. Определим, что нужно сделать заемщику, который собрался досрочно погасить кредит:

-

Позвонить специалистам банка или посмотреть в кредитный договор, чтобы узнать, каким образом надо предупредить банк о намерении погасить кредит досрочно.

- Уточнить ближайшую дату, в которую можно погасить кредит.

- Узнать точную сумму к погашению (особенно для случая полного досрочного погашения). Не нужно пытаться рассчитать сумму самостоятельно, лучше уточнить ее в банке или через систему дистанционного обслуживания (например, в Интернет-Банке).

- Предупредить банк о досрочном погашении.

- Убедиться, что досрочное погашение прошло корректно.

Как погасить ипотеку досрочно?

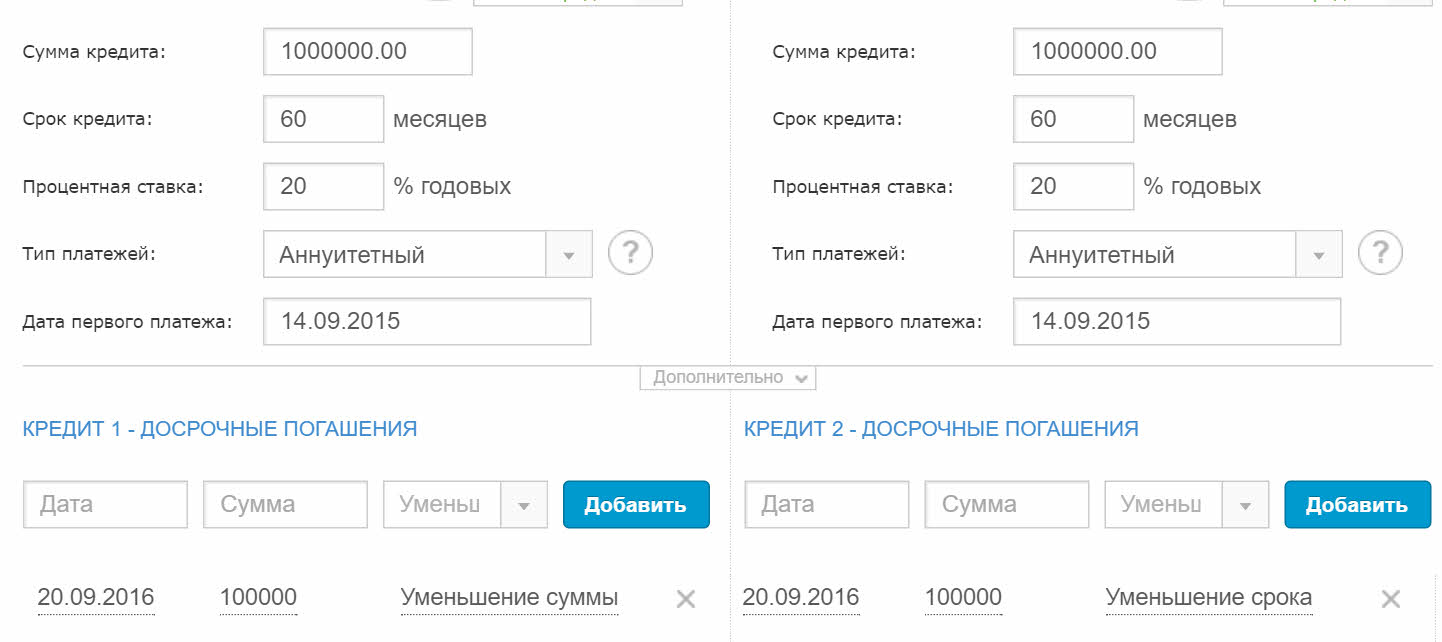

Большинство ипотечных программ позволяют клиентам изменять условия кредитования. Из всех предложенных банком вариантов вы можете выбрать для себя наиболее подходящий.Некоторые заемщики предпочитают сократить срок выплаты кредита, чтобы снизить переплаты по процентам, другие же хотят уменьшить сумму ежемесячных платежей, а сэкономленные средства потратить на свое усмотрение.

Какой бы из способов вы не выбрали, помните, что досрочное погашение ипотеки позволит вам быстро рассчитаться с долгами и получить жилье в свою собственность.

Сократить срок выплаты кредитного займа без изменения суммы ежемесячного платежа

Такой формат изменения условий кредитования является достаточно популярным сегодня. Если заемщик первоначально оформил ипотечный кредит на 15 лет, а в дальнейшем выплатил часть от всей суммы займа и сократил срок кредитования до 10 лет, то и проценты банку он будет выплачивать за 10 лет, а не за 15, как было условлено при заключении договора. Это позволяет избежать дополнительных переплат по кредиту.

Покупая жилье в ипотеку, нужно быть готовым к различным трудностям. Помните, на время, пока вы выплачиваете кредит, купленная квартира находится в залоге у банка. Поэтому, если вы вдруг захотите сделать перепланировку, вам в обязательном порядке придется согласовать этот вопрос помимо муниципальных органов с банком. Как правило, если появляется возможность досрочно выплатить кредит, заемщики стараются как можно быстрее оформить собственность на квартиру, чтобы иметь полное право распоряжаться ей на свое усмотрение.

Конечно же, выгоднее всего досрочно погасить кредит, выплатив крупную сумму сразу. Например, если вы получили материнский капитал, то сможете без проблем направить эту сумму на погашение ипотеки.

Уменьшить сумму ежемесячных выплат, не продлевая общий срок кредитования

Заемщики, которые хотят досрочно погасить кредит, ищут наиболее выгодные для себя варианты. При этом многие стремятся снизить сумму ежемесячного взноса. Подобный вариант считается достаточно удобным и выгодным. Ипотека оформляется на достаточно длительный срок, и за это время уровень дохода заемщика может существенно измениться. Поэтому снижение расходов и уменьшение долговой нагрузки благоприятно сказывается на качестве жизни заемщика.

Выгоднее всего уменьшить сумму ежемесячных выплат в том случае, если вы планируете досрочно погасить кредит. Таким образом, вам удастся существенно сэкономить.

Алгоритм действий в случае досрочного погашения ипотеки:

Необходимо уведомить банк о том, что вы хотите закрыть кредит досрочно. Вы можете написать заявление непосредственно в отделении банка или отправить заявку на официальном сайте финансовой организации. Чтобы уточнить все детали, лучше позвонить на горячую линию банка.

Далее потребуется внести платеж, указанный в заявлении.Проследите за тем, чтобы перечисленные средства были направлены именно на досрочное погашение ипотечного кредита.

В случае, если обстоятельства не позволяют вам закрыть ипотеку раньше срока, вы все равно можете улучшить условия кредитования благодаря рефинансированию. Свяжитесь с нашими специалистами ипотечного центра и узнайте, как можно переоформить ваш кредит.

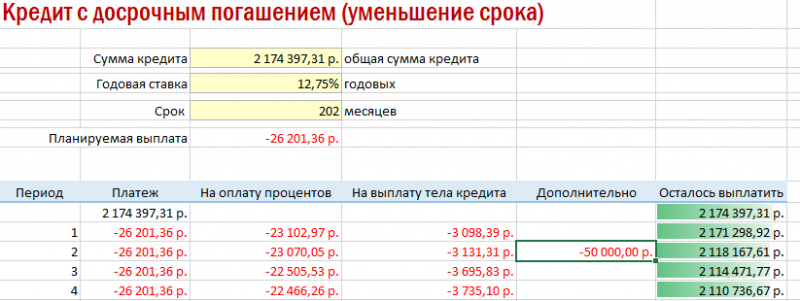

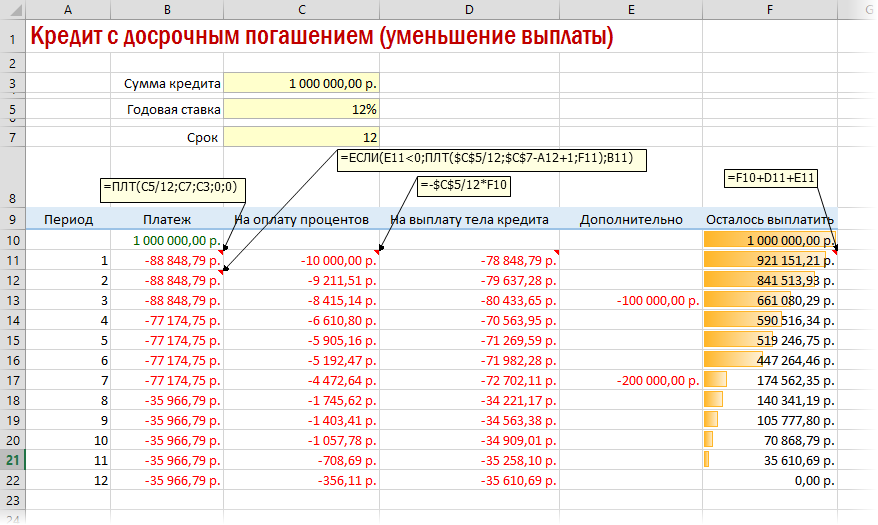

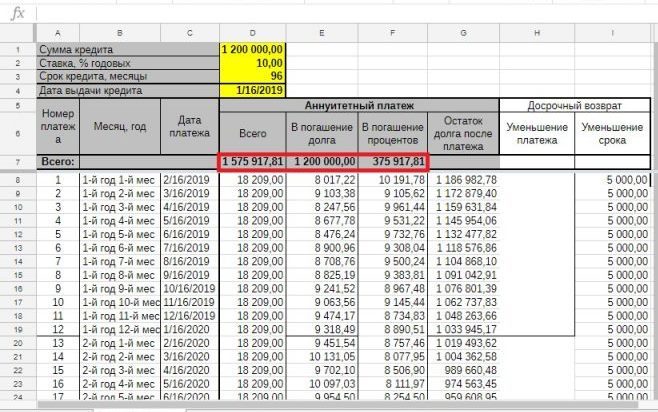

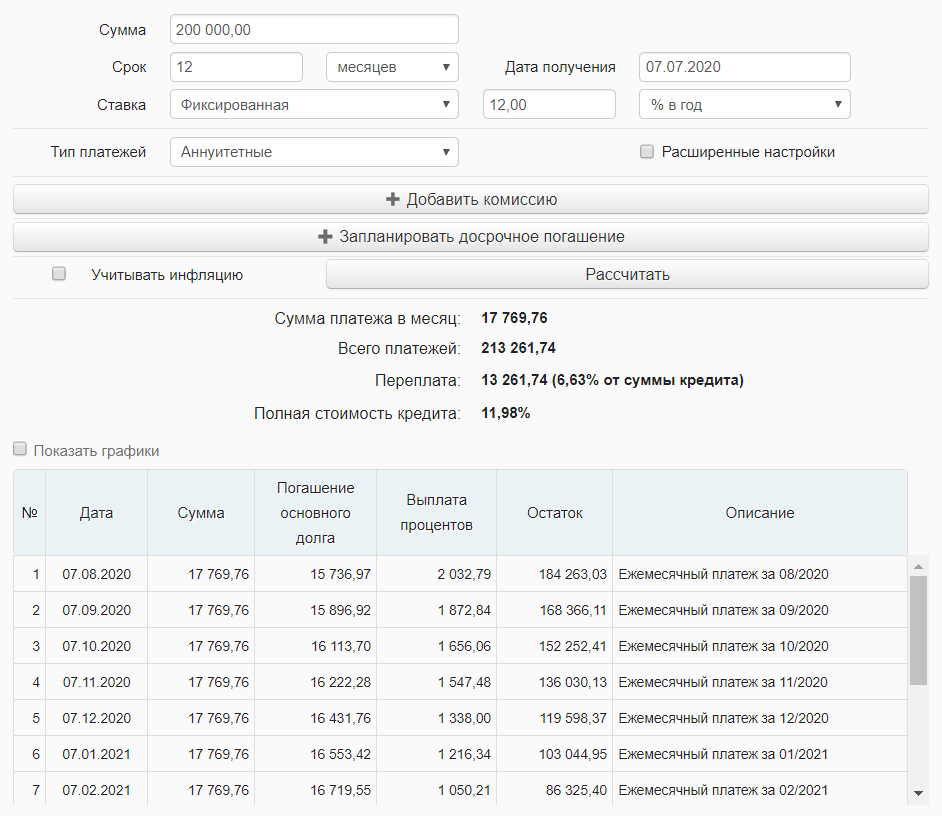

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

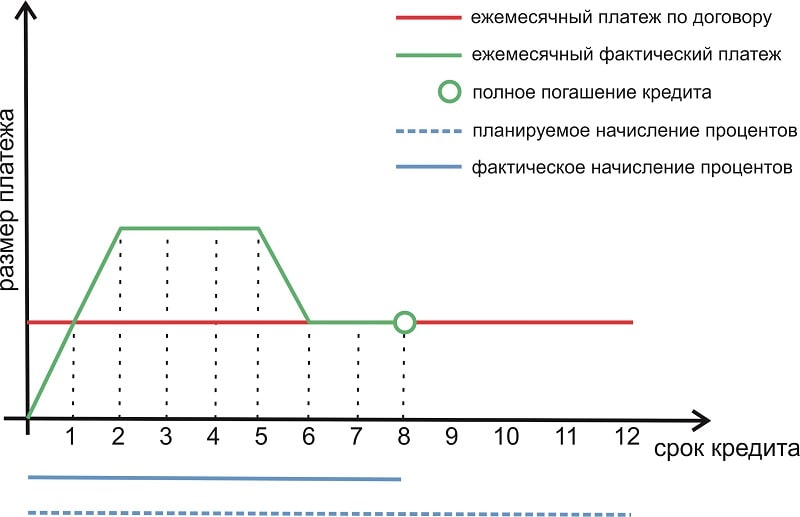

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

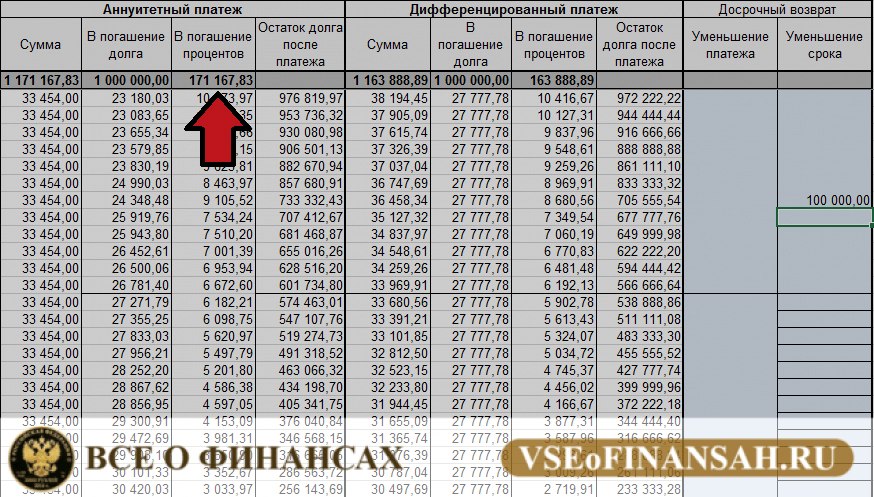

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

типов графиков выплат срочных кредитов | Разработчик решений Ag

Виды графиков выплаты срочных кредитов

Многие ссуды погашаются посредством серии платежей в течение определенного периода времени. Эти платежи обычно включают сумму процентов, рассчитанную на невыплаченный остаток ссуды, плюс часть невыплаченного остатка ссуды. Эта выплата части невыплаченного остатка ссуды называется выплатой основной суммы долга.

Обычно существует два типа графиков погашения ссуд — даже основные платежи и даже общие платежи.

Выплаты по четной основной сумме

При четном графике платежей по основному долгу размер основного платежа одинаков для всех платежей. Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за каждый платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка по кредиту в каждый платежный период.Поскольку невыплаченный остаток по кредиту уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается. Это приводит к уменьшению общего платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов США по основной сумме и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов плюс 7 350 долларов США процентов.

Выплаты равной суммы

Четный общий график платежей состоит из убывающих процентных выплат и увеличивающихся выплат основного долга. Уменьшение размера процентных платежей сопровождается увеличением размера основного платежа, так что размер общего платежа по ссуде остается постоянным в течение срока ссуды (Рисунок 2). Как показано в таблице 2, выплата процентов уменьшается по мере уменьшения невыплаченного остатка.Оставшаяся часть платежа по кредиту — это основной платеж.

Большой невыплаченный остаток на ранних этапах срока действия ссуды означает, что большую часть общей суммы платежа составляют проценты с небольшой выплатой основного долга. Поскольку в первые периоды выплаты основного долга невелики, невыплаченный остаток по ссуде медленно уменьшается. Однако по мере того, как платежи продвигаются в течение срока действия ссуды, невыплаченный остаток уменьшается, что приводит к уменьшению процентных выплат и позволяет выплачивать больший основной платеж. В свою очередь, более высокий основной платеж увеличивает скорость уменьшения невыплаченного баланса. Например, выплата процентов составляет 700 долларов, а основной платеж составляет 244 доллара в течение первого года, как показано в таблице 2. Выплата процентов составляет 62 доллара, а основная выплата составляет 882 доллара во время последнего платежа по ссуде в 20-м году. Это в отличие от четного платежа. график выплат основной суммы, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период (платеж в размере 500 долларов США), что приводит к фиксированному сокращению выплаты процентов в каждом периоде на 35 долларов США (7% x 500 долларов США = 35 долларов США) .Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

В свою очередь, более высокий основной платеж увеличивает скорость уменьшения невыплаченного баланса. Например, выплата процентов составляет 700 долларов, а основной платеж составляет 244 доллара в течение первого года, как показано в таблице 2. Выплата процентов составляет 62 доллара, а основная выплата составляет 882 доллара во время последнего платежа по ссуде в 20-м году. Это в отличие от четного платежа. график выплат основной суммы, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период (платеж в размере 500 долларов США), что приводит к фиксированному сокращению выплаты процентов в каждом периоде на 35 долларов США (7% x 500 долларов США = 35 долларов США) .Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

Неоплаченный остаток

Невыплаченный остаток по кредиту с использованием четного графика платежей по основной сумме уменьшается на фиксированную сумму с каждым платежом. Как показано в таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. По истечении 10 лет (половина срока погашения) невыплаченный остаток ссуды составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов).Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока кредита (например, 244 доллара в первый год) и быстро уменьшается к концу срока кредита (например, 822 доллара в 20-й год). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Как показано в таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. По истечении 10 лет (половина срока погашения) невыплаченный остаток ссуды составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов).Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока кредита (например, 244 доллара в первый год) и быстро уменьшается к концу срока кредита (например, 822 доллара в 20-й год). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Поскольку невыплаченный остаток по ссуде с использованием графика погашения равных общих платежей снижается медленнее, чем график погашения четных платежей по основной сумме, общая сумма процентов, выплачиваемых за 20 лет, больше при равномерном общем графике платежей. Например, в таблицах 1 и 2 общая сумма процентов, выплачиваемых в течение срока ссуды, составляет 7350 долларов при использовании четного графика выплат основной суммы и 8 878 долларов при использовании четного общего графика выплат для увеличения на 1528 долларов.Соответственно, общая стоимость погашения кредита больше на такую же сумму при четном общем графике выплат.

Например, в таблицах 1 и 2 общая сумма процентов, выплачиваемых в течение срока ссуды, составляет 7350 долларов при использовании четного графика выплат основной суммы и 8 878 долларов при использовании четного общего графика выплат для увеличения на 1528 долларов.Соответственно, общая стоимость погашения кредита больше на такую же сумму при четном общем графике выплат.

Платежи по воздушным шарам

Someterm ссуды включают в себя выплату в виде баллов. При такой структуре остаток по кредиту подлежит погашению после того, как будет произведена часть годовых платежей. В таблице 3 показан четный общий график выплат с амортизацией (распределением) за сорок лет. Однако при десятом годовом платеже наступает срок погашения остатка кредита.Это разовый платеж в размере 10 058 долларов, который состоит из 9 400 долларов остатка по кредиту и 658 долларов годовых процентов, подлежащих уплате в десятый год, как показано в таблице.

Резерв может использоваться, когда бизнес имеет ограниченную способность погашения в первые годы, но может выплатить или рефинансировать ссуду после нескольких лет работы (в данном случае 10 лет). Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации.Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы в первые годы выплаты были небольшими. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации.Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы в первые годы выплаты были небольшими. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Расчет равных выплат по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере — полезный инструмент для расчета платежей по ссуде с использованием четного общего графика платежей.

- «ПС» представляет собой заемную сумму.

- «Ставка» или «i» представляет собой процентную ставку за период выплаты.

- «N» или «Nper» представляет количество периодов выплаты.

- «PMT» представляет собой платеж по кредиту за период платежа.

Вы можете вычислить любое из четырех вышеуказанных значений ссуды, если вам известны три других значения.

Вы можете рассчитать выплату по ссуде, если знаете сумму ссуды, процентную ставку и продолжительность ссуды (количество периодов выплат).Например, если вы занимаетесь 10 000 долларов под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заемных периодов (Nper) = 20 лет

- Платежи по ссуде (PMT) =?

- Выплаты по ссуде (PMT) = 943,93 долларов США

Вы можете рассчитать процентную ставку, если знаете сумму заимствования, платеж по ссуде и длительность ссуды (количество периодов выплат).Например, если вы занимаетесь 10 000 долларов на 20 лет, а ваш платеж по кредиту составляет 943,93 доллара, ваш процентный платеж составляет 7%.

- Сумма займа (PV) 10 000 долл. США

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) = 20 лет

- Процентная ставка (ставка) =?

- Процентная ставка (ставка) = 7%

Вы можете вычислить количество платежей по ссуде, если знаете сумму ссуды, платеж по ссуде и процентную ставку. Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (ставка) = 7% годовых

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) =?

- Количество заемных периодов (Nper) = 20 лет

Вы можете вычислить заемную сумму, если вам известны платеж по ссуде, процентная ставка и продолжительность ссуды (количество периодов выплат).Например, если ваш платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%, и вы будете возвращать ссуду в течение 20 лет, сумма вашего займа составляет 10 000 долларов.

- Платежи по займам (PMT) $ 943,93

- Процентная ставка (ставка) = 7% годовых

- Количество заемных периодов (Nper) = 20 лет

- Сумма займа (PV) =?

- Сумма займа (PV) = 10 000 долларов США

Финансовый калькулятор или электронная таблица на персональном компьютере может выполнять гораздо больше функций в дополнение к описанным выше.

Дон Хофстранд, бывший специалист по сельскому хозяйству с добавленной стоимостью, [email protected]

Условия займа: каковы они?

Срок ссуды — это период времени, который потребуется для полной выплаты ссуды, когда заемщик производит регулярные платежи. Время, необходимое для погашения долга, — это срок кредита. Ссуды могут быть краткосрочными или долгосрочными.

Но «условия ссуды» могут также относиться к особенностям ссуды, на которые вы соглашаетесь при подписании контракта.Эти функции иногда называют «положениями и условиями».

Что такое срок займа?

Этот термин легко и очевидно идентифицировать с некоторыми займами. Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя возможны и другие варианты. Автокредиты часто указываются в месяцах, например 60-месячные.

Ссуды могут длиться на любой срок, согласованный между кредитором и заемщиком.

Заем должен быть либо погашен, либо рефинансирован в течение срока его действия.

- Альтернативное определение: Условия займа также могут быть такими факторами, как процентная ставка и другие требования, предусмотренные кредитным договором

- Альтернативное имя: Сроки и условия

Как работает срок кредита

Ваш кредитор обычно устанавливает требуемый ежемесячный платеж, когда вы берете ссуду, например, 60-месячный автокредит. Этот платеж рассчитывается таким образом, чтобы вы постепенно выплачивали ссуду в течение срока ссуды.Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Срок кредита влияет на ваш ежемесячный платеж и общие процентные расходы. Долгосрочная ссуда означает, что вы будете платить меньше основной суммы каждый месяц, потому что общая сумма, которую вы взяли, разбита на большее количество месяцев, поэтому может возникнуть соблазн выбрать тот, который имеет самый долгий срок. Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Вы фактически платите больше за все, что покупаете, когда платите больше процентов. Цена покупки не меняется, но меняется сумма ваших расходов.

Другие виды условий займа

Условия займа также могут быть характеристиками вашего займа, которые будут описаны в вашем кредитном соглашении. Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги. Кредитор предоставляет определенную денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком.Каждый из вас имеет права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Некоторые из наиболее распространенных условий включают процентную ставку, требования к ежемесячным платежам, соответствующие штрафы или особые условия погашения.

Условия займа и сроки займа

Сроки займа также связаны со временем, но они не совпадают со сроком займа. Период может быть самым коротким периодом между ежемесячными платежами или расчетом процентов, в зависимости от специфики вашего кредита.Во многих случаях это один месяц или один день. Например, у вас может быть ссуда под 12% годовых, но периодическая или ежемесячная ставка составляет 1%.

Срок срочной ссуды также может относиться к времени, в которое ваши ссуды доступны. Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

| Срок кредита | Срок кредита |

| Срок погашения кредита | Самый короткий период между выплатами или начислением процентов |

| Договорные обязательства по ссуде, такие как процентная ставка и сроки платежа | Период времени, в течение которого предоставляется заем, например студенческий заем на данный семестр |

Эффект от условий займа

Процентная ставка описывает, сколько процентов кредиторы взимают с остатка кредита за каждый период. Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Ваш ежемесячный платеж часто рассчитывается в зависимости от продолжительности вашего кредита и вашей процентной ставки. Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Часто бывает разумным минимизировать процентные расходы.Вы потеряете меньше денег из-за процентов, если сможете погасить свой долг быстрее в более короткий срок кредита. Узнайте, есть ли штраф за досрочную погашение кредита или за внесение дополнительных платежей, чтобы вы могли выплатить его до истечения установленного срока кредита. Платить больше минимума — это разумно, особенно когда речь идет о дорогостоящих ссудах, таких как кредитные карты.

С некоторыми займами нельзя погашать остаток постепенно. Это так называемые «воздушные ссуды». Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Это так называемые «воздушные ссуды». Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Ключевые выводы

- Срок ссуды — это продолжительность ссуды до ее погашения, например 60 месяцев для автокредита или 30 лет для ипотеки.

- В целом вы будете платить больше процентов по долгосрочному кредиту, но ваши выплаты, скорее всего, будут меньше, потому что основной остаток, который вы взяли, распределен на несколько месяцев.

- «Условия ссуды» могут также относиться к особенностям ссуды, таким как процентная ставка, которую вы будете платить, и другие требования.

Определение штрафа за досрочное погашение

Что такое штраф за предоплату?

Штраф за досрочное погашение обычно указывается в пункте ипотечного договора, в котором говорится, что штраф будет начислен, если заемщик выплачивает значительную сумму или досрочно выплачивает ипотечный кредит, обычно в течение первых трех лет с момента предоставления кредита. Штраф иногда зависит от процента от оставшейся суммы ипотечного кредита или может составлять проценты за определенное количество месяцев.Штрафы за досрочное погашение защищают кредитора от финансовых потерь процентного дохода, которые в противном случае были бы выплачены с течением времени.

Штраф иногда зависит от процента от оставшейся суммы ипотечного кредита или может составлять проценты за определенное количество месяцев.Штрафы за досрочное погашение защищают кредитора от финансовых потерь процентного дохода, которые в противном случае были бы выплачены с течением времени.

Ключевые выводы

- Пункт о штрафах за досрочное погашение гласит, что штраф будет начисляться, если заемщик выплачивает значительную сумму или выплачивает ипотечный кредит, обычно в течение первых пяти лет действия кредита.

- Штрафы за досрочное погашение служат защитой кредиторов от потери процентного дохода.

- Ипотечные кредиторы должны раскрывать штрафы за досрочное погашение во время закрытия сделки по новой ипотеке.

Как работает штраф за досрочное погашение

Штрафы за досрочное погашение записываются кредиторами в ипотечные договоры, чтобы компенсировать риск досрочного погашения, особенно в сложных экономических условиях и при обстоятельствах, когда у заемщика есть большой стимул рефинансировать субстандартную ипотеку. Эти штрафы действуют не только тогда, когда заемщик полностью выплачивает ссуду. Некоторые положения о штрафах вступают в силу, если заемщик оплачивает значительную часть остатка по кредиту одним платежом.

Эти штрафы действуют не только тогда, когда заемщик полностью выплачивает ссуду. Некоторые положения о штрафах вступают в силу, если заемщик оплачивает значительную часть остатка по кредиту одним платежом.

Добавление штрафа за досрочное погашение к ипотеке может защитить от досрочного рефинансирования или продажи дома в течение первых трех лет после закрытия ипотеки, когда заемщик считается риском для кредитора. В качестве альтернативы, штрафы за досрочное погашение могут быть добавлены как способ возмещения некоторой прибыли, если ипотека рекламируется с процентной ставкой ниже средней.

Ипотечные кредиторы обязаны раскрывать штрафы за досрочное погашение во время закрытия сделки по новой ипотеке. Такие штрафы не могут быть наложены без согласия или ведома заемщика.Однако заемщики должны быть осведомлены о любых возможных штрафах за досрочное погашение задолго до закрытия. Если кредитор ничего не сказал об одном, заемщикам следует спросить об этом заранее.

Небольшие дополнительные платежи по основной сумме в течение срока действия ссуды обычно не влекут за собой штрафные санкции, но не помешает попросить своего кредитора убедиться в этом.

Виды штрафов за досрочное погашение

Штраф за досрочное погашение, применяемый как к продаже дома, так и к операции рефинансирования, называется «жестким» штрафом за предоплату.Штраф за досрочное погашение, применяемый только к рефинансированию, называется «мягким».

Ограничение штрафов за досрочное погашение

Хотя некоторые жилищные ссуды включают штрафы за досрочное погашение, они не являются законными для ссуд FHA на одну семью. В отношении других жилищных кредитов кредиторы могут налагать штрафы за досрочное погашение только в течение первых трех лет с ограничениями на размер штрафа. Кроме того, кредиторы должны предлагать в качестве альтернативы ссуду, не включающую штраф за досрочное погашение.Эти правила действуют для ссуд, выданных после 10 января 2014 года, установленных Бюро финансовой защиты потребителей (CFPB) после принятия Закона Додда-Франка 2010 года.

Ипотечные ссуды VA, выданные под военные и студенческие ссуды, не допускают штрафов за досрочное погашение.

Особые соображения

Штрафы за досрочное погашение варьируются в зависимости от кредитора. Это означает, что заемщики должны с усердием запрашивать — и полностью понимать — документ с раскрытием информации о предоплате до закрытия.Штрафы за досрочное погашение могут быть установлены либо в виде фиксированной суммы, либо в виде процента от оставшейся суммы ипотечного кредита. Они также могут оцениваться по скользящей шкале в зависимости от продолжительности срока действия ипотеки.

Некоторые кредиторы налагают штраф, когда рефинансирование или продажа дома завершается в течение первых двух-трех лет после первоначальной ипотеки. Другие взимают комиссию при выплате остатка в течение первых пяти лет.

Пример штрафа за досрочное погашение

Домовладелец решает рефинансировать ипотеку двухлетней давности с остатком в 250 000 долларов.Если будет штраф за предоплату в размере 4%, указанный домовладелец заплатит 10 000 долларов первоначальному кредитору за досрочную выплату ипотеки. Заемщикам следует знать особенности штрафов за досрочное погашение их кредитора; они могут существенно увеличить стоимость рефинансирования ипотеки или продажи дома.

Заемщикам следует знать особенности штрафов за досрочное погашение их кредитора; они могут существенно увеличить стоимость рефинансирования ипотеки или продажи дома.

Имеет ли смысл для моего бизнеса предоплата ссуды?

Досрочное погашение бизнес-кредита может показаться привлекательным вариантом в определенных ситуациях. В зависимости от бизнес-кредитора и типа кредита предоплата может сэкономить вам деньги на процентах.Кроме того, многие владельцы бизнеса стремятся к дополнительной гибкости и контролю над своим денежным потоком, которые предоставляются с вариантами досрочного погашения кредита. Тем не менее, прежде чем вы предоплатите бизнес-ссуду или возьмете новую ссуду с возможностью досрочного погашения, важно подумать, имеет ли это смысл для вашего бизнеса. Прочтите несколько примеров использования в бизнесе, когда вы хотите рассмотреть возможность предоплаты, а когда нет.

Когда имеет смысл досрочно погашать бизнес-кредит? Размышляя о досрочной выплате кредита, важно подумать, подходит ли это для вашего бизнеса и его потребностей в денежных потоках.

Например, если у вашего бизнеса есть изменчивый цикл продаж (например, строительство, рестораны, розничная торговля), досрочное погашение бизнес-кредита может быть выгодным. Если вы погасите ссуду после наиболее прибыльного периода продаж, вы сможете избежать выплаты ссуды в «скудные» месяцы. Для этого потребуется, чтобы у вас было достаточно наличных денег после выплаты кредита, чтобы их хватило до следующего загруженного сезона, поэтому важно тщательно проанализировать свои предполагаемые потребности в денежных потоках, прежде чем рассматривать этот вариант.

Другой сценарий, при котором может иметь смысл досрочно выплатить ссуду, — это если ваш бизнес стал более успешным, чем вы ожидали, когда вы впервые взяли ссуду. Если вы обнаружите, что у вас больше наличных денег, чем изначально планировалось, это может сэкономить вам деньги на предоплату, особенно если ваш кредитор откажется от оставшихся выплат по процентам. Не все кредиторы откажутся от выплаты процентов, поэтому при поиске нового финансирования убедитесь, что условия предоплаты являются одним из показателей, о которых вы спрашиваете своего кредитора.

Конечно, у вас была причина, по которой вы искали финансирование; в конце концов, если бы у вас был денежный поток, вам не нужно было бы брать ссуду. Прежде чем принять решение о предоплате, подумайте о конкретной деловой причине, которую вы указали для получения ссуды. Считаете ли вы, что действительно достигли этих целей в рамках бюджета и с опережением графика, а также с возможностью выплатить оставшуюся сумму кредита единовременно? В противном случае вам может показаться более разумным «придерживаться курса» первоначального плана финансирования, который вы изложили, и продолжать выплачивать ссуду в соответствии с графиком.

Например, могут быть последующие бизнес-варианты использования, связанные с вашей первоначальной целью, для которых вы можете использовать деньги. Если вы изначально взяли финансирование для открытия нового офиса, распределение расходов по кредиту на весь график платежей может позволить вам продолжать инвестировать в небольшие улучшения в вашем новом месте, продлить рабочее время в период высокой нагрузки или купить больше товаров, поскольку вы иметь доступ к капиталу в течение более длительного периода времени.

В этом случае вы можете рассмотреть возможность использования дополнительной взлетно-посадочной полосы с денежными средствами для развития вашего бизнеса и выплатить ссуду в соответствии с первоначальным планом.

Как оценить варианты досрочного погашения нового или существующего кредитаЕсли вы решили, что имеет смысл либо досрочно выплатить существующую ссуду, либо получить новую ссуду с возможностью досрочного погашения, обязательно сначала прочтите мелкий шрифт. Хотя гибкость в погашении долга, когда это работает для вашего бизнеса, может быть отличным способом снизить процентные платежи и устранить бремя денежных потоков, связанных с периодическими платежами, вы должны убедиться, что предоплата приносит вам финансовую выгоду.Сначала нужно ответить на несколько вопросов:

Включает ли ссуда штраф за досрочное погашение?

Убедитесь, что ваш кредит не включает штраф за досрочное погашение. Некоторые онлайн-кредиторы отошли от комиссии за предоплату, но многие традиционные кредитные учреждения, как правило, все еще включают ее (подумайте об этом: теперь кредитор упускает доход от ваших процентных платежей). В частности, ссуды SBA обычно сопровождаются пунктом о штрафах за досрочное погашение.

Какова платежная структура кредита?

После того, как вы подтвердите, что ваш новый или существующий заем не предусматривает штрафа за досрочное погашение, вам следует подробно изучить структуру платежей, известную как график погашения вашего займа.Если амортизация начисляется заранее (т. Е. Вы выплачиваете основную часть процентов на раннем этапе), досрочное погашение кредита может быть хорошей идеей, в то время как выплата кредита на пару месяцев раньше не принесет результатов. столько же пользы.

При предоплате вы не уменьшаете процентную ставку, которую вы платите, но уменьшаете сумму выплачиваемых процентов (при условии, что вам не нужно платить полную процентную плату, и вы должны заплатить только остаток по ссуде в то время предоплаты). График погашения предоставит эту информацию заемщику, и он или она сможет рассчитать, когда имеет смысл вносить предоплату, а когда нет.

Отменит ли кредитор оставшиеся проценты?

Наконец, посмотрите, действительно ли ваш кредитор откажется от оставшихся выплат по процентам. Многие кредиторы не будут взимать с вас штраф за досрочную выплату кредита, но также не откажутся от уплаты оставшихся процентов.

Большинство онлайн-кредиторов позволят вам досрочно погасить существующий заем без штрафа. Некоторые из них теперь также предлагают возможность взять ссуду с возможностью предоплаты. OnDeck, например, теперь предлагает ссуды с возможностью досрочного погашения, когда они отменяют 100% оставшихся процентных платежей, если вы выплачиваете ссуду досрочно.

При рассмотрении ссуды со встроенными опциями досрочного погашения имейте в виду, что они иногда будут сопровождаться более высокими процентными ставками, поэтому, если вы не воспользуетесь возможностью досрочного погашения, это окажется дороже, чем обычный срочный заем.

— —

Если вы находитесь в процессе поиска ссуды для бизнеса и считаете, что для вашего бизнеса имеет смысл иметь возможность погасить ее досрочно, обязательно проверьте, возможен ли этот вариант. Рост и масштабирование бизнеса — тяжелая работа.Владельцы бизнеса должны иметь возможность быстро адаптироваться к изменениям на рынке. Гибкие условия погашения кредита могут дать компаниям больше контроля над своими денежными потоками и расходами, что может стать ценным вариантом по мере роста вашей компании и изменения ваших финансовых потребностей.

Есть другие вопросы о ссудах для малого бизнеса? Ознакомьтесь с нашим подробным руководством.

Что такое штраф за досрочное погашение кредита?

Штрафы за досрочное погашение кредита взимаются с заемщиков, которые досрочно погашают свои кредиты.Эти штрафы обычно связаны с ипотечными кредитами и автокредитами и часто могут стоить заемщикам тысячи долларов. Поскольку кредиторам необходимо заработать на своей ссуде, многие взимают штрафы за досрочное погашение, чтобы возместить деньги, которые они могли бы заработать на долгосрочных процентах. Штрафы за досрочное погашение не взимаются по ипотечным кредитам FHA, студенческим кредитам и некоторым бизнес-кредитам.

Штрафы за досрочное погашение по типу

Штрафы за досрочное погашение ссуды — это обычные комиссии, которые кредиторы взимают с заемщиков, чтобы воспрепятствовать досрочному прекращению кредитного договора.Это происходит потому, что кредиторы получают значительную часть своей ссудной прибыли на выплате процентов, а досрочное погашение ссуды исключает этот поток доходов для кредитора. Штрафы обычно рассчитываются путем умножения заранее определенного процента на непогашенный остаток ссуды на момент расторжения.

| Ипотека |

| |||||||||||||||||||||||||||||||||||||||||

| Автокредиты | В определенных штатах | |||||||||||||||||||||||||||||||||||||||||

| Студенческие ссуды | Нет | |||||||||||||||||||||||||||||||||||||||||

| Персональные ссуды | Да | |||||||||||||||||||||||||||||||||||||||||

| Бизнес ссуды | Да |

Если у вас меньшая сумма ссуды, может быть более разумным финансовым шагом выплачивать ссуду обычными частями, а не брать штраф за досрочное погашение. Выплачивая кредит в течение всего срока, вы также получаете кредит. Однако, если вы хотите рефинансировать или потратить свой годовой бонус на оплату дома или автомобиля, штраф за предоплату может того стоить.

Если у вас меньшая сумма ссуды, может быть более разумным финансовым шагом выплачивать ссуду обычными частями, а не брать штраф за досрочное погашение. Выплачивая кредит в течение всего срока, вы также получаете кредит. Однако, если вы хотите рефинансировать или потратить свой годовой бонус на оплату дома или автомобиля, штраф за предоплату может того стоить.

Если у вас несколько ссуд, рекомендуется сначала вложить немного денег в ссуды с самыми высокими процентными ставками.

Если у вас несколько ссуд, рекомендуется сначала вложить немного денег в ссуды с самыми высокими процентными ставками. Проценты обычно представляют собой процент от основной суммы кредита.

Проценты обычно представляют собой процент от основной суммы кредита.

| Месяц | Сумма платежа | Выплата процентов | Выплата основного долга | Сальдо основного долга |

|---|---|---|---|---|

| июль | – | – | – | 10 000 долл. США |

| август | $ 193 | $ 50 | $ 143 | $ 9 857 |

| сентябрь | $ 193 | $ 49 | $ 144 | $ 9 713 |

Как видно из иллюстрации, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме.По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Учет основной суммы кредитаРаспространенной ошибкой при учете ссуд является учет всего ежемесячного платежа как расхода, а не резервирование первоначальной ссуды как обязательства, а затем резервирование последующих платежей как:

частично уменьшение основного баланса, а

частично процентные расходы.

Для иллюстрации вернемся к ссуде Ханны в 10 000 долларов. Когда Ханна берет ссуду и получает наличные, в ее книгах будет следующая запись:

| Дебет | Кредит | |

|---|---|---|

| Денежные средства | 10 000 долл. США | |

| Кредиторская задолженность | 10 000 долл. США |

Первый платеж Ханны по кредиту в августе должен быть записан следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Кредит к оплате | $ 143 | |

| Процентные расходы | $ 50 | |

| Наличные | $ 193 |

143 доллара сокращают обязательства по ссуде на балансе Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом по ее отчету о прибылях и убытках, а кредит наличными отражает платеж, произведенный с помощью Hannah’s Hand-Made Hammocks. проверка аккаунта.

проверка аккаунта.

Если бы Ханна регистрировала первоначальную сумму как обязательство, а затем регистрировала бы каждый ежемесячный платеж в размере 193 долларов как расход за весь срок ссуды, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы были бы равны завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность перед одобрением другой заявки на ссуду или продлением кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Как быстрее погасить основную сумму кредита Если вы впадаете в депрессию, думая о том, сколько процентов вы фактически платите, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные основные платежи, чтобы быстрее погасить ссуду. Внесение дополнительных выплат по основной сумме уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, поскольку проценты рассчитываются на непогашенный остаток по ссуде.

Например, если Ханна платит дополнительно 100 долларов в счет основной суммы кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которую она выплачивает в течение срока действия кредита, на 609 долларов и сократит пятилетний срок кредита почти на два года.

Если вы хотите досрочно выплатить ссуду, поговорите со своим кредитором, поставщиком кредитной карты или ссудодателем, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически начисляют любые дополнительные выплаты на проценты, а не на основную сумму. Другие кредиторы могут взимать штраф за досрочное погашение кредита, поэтому позвоните своему кредитору и узнайте, как вы можете произвести платеж только в размере основной суммы, прежде чем вносить дополнительные платежи.

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно отказаться от своей ипотеки по самым разным причинам: от устранения психологического давления долга до сокращения процентных выплат. Для пенсионеров досрочная выплата жилищного кредита может помочь увеличить денежный поток. Это особенно выгодно при переходе на фиксированный доход.

Для пенсионеров досрочная выплата жилищного кредита может помочь увеличить денежный поток. Это особенно выгодно при переходе на фиксированный доход.

Какой бы ни была ваша мотивация, досрочное погашение ипотеки снижает сумму процентов, которые вы должны платить по ссуде. Это может дать значительную экономию. Вот несколько стратегий ранней выплаты, которые помогут вам достичь этой цели.

4 способа досрочно погасить ипотеку

1. Внести дополнительные платежи

Есть два способа внести дополнительные платежи по ипотеке, чтобы ускорить процесс выплаты:

Первый способ — разделить ежемесячный платеж по ипотеке пополам и вместо этого делайте платежи раз в две недели.Поступая таким образом, вы в конечном итоге получите эквивалент 13 месяцев выплат по ипотеке за один год вместо 12. Эта тактика может быть легкой для некоторых домовладельцев, поскольку она едва заметна в ежемесячном бюджете.

Вы хотите обсудить со своим кредитором, принимает ли он платежи раз в две недели; некоторые не могут. В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного годового платежа все еще существует, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного годового платежа все еще существует, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

Второй подход — платить больше каждый месяц, чтобы быстрее откладывать основную сумму, что может сэкономить вам десятки тысяч долларов в течение срока действия кредита.

Допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов к основной сумме кредита, вы сократите четыре года и 27 957 долларов по ипотеке.

Это может быть лучшая тактика, чем рефинансирование, поскольку она не привязывает вас к платежу.Если по какой-либо причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если вы пойдете по этому пути, обязательно уточните у своего кредитора, что платежи будут применяться правильно, чтобы уменьшить основную сумму, а не досрочно выплачивать проценты. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотеки

Рефинансирование ипотеки для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку.Имейте в виду, что существуют комиссии, связанные с рефинансированием, поэтому вы должны убедиться, что экономия компенсирует эти расходы.

Рефинансирование для получения краткосрочной ссуды, например, переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить вашу процентную ставку и поставить вас на путь досрочного погашения. Вы можете использовать калькулятор Bankrate для сравнения платежей и общей суммы процентов между 30-летними и 15-летними сроками.

3. Пересмотр ипотечного кредита

Пересмотр ипотеки отличается от рефинансирования, потому что вы сохраняете свой существующий заем, выплачиваете единовременную сумму в пользу основной суммы, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к сокращению срока кредита.

Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно комиссия за пересмотр ипотечного кредита составляет всего несколько сотен долларов. Кроме того, если у вас низкая процентная ставка, вы можете ее сохранить. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

4. Выплачивайте единовременные выплаты в счет основного долга

Альтернативой повторной корректировке является уплата единовременных выплат основной сумме, когда это возможно.Домовладельцы, получающие большие бонусы, или те, кто наследует деньги или продает ценные вещи, могут использовать дополнительные деньги для выплаты своей ипотеки.

Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим вариантом для заемщиков с этими типами ссуд. Кроме того, вы сэкономите на гонораре кредитора за переделку.

В случае некоторых ипотечных обслуживающих организаций вы должны указать, когда дополнительные деньги должны быть внесены в счет принципала. Если вы не знаете, как будут применяться единовременные выплаты, обратитесь к обслуживающему персоналу.

Можно ли досрочно погасить ипотеку?

В большинстве случаев вы можете досрочно выплатить ипотечный кредит без штрафных санкций, но прежде чем это сделать, следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному агенту, чтобы узнать, не предусмотрена ли для вашей ипотеки штраф за предоплату. В противном случае вам придется заплатить дополнительную комиссию, если вы выплатите ссуду раньше срока. Это может повлиять на то, будет ли досрочная выплата ипотеки финансово выгодной для вас.

Во-вторых, убедитесь, что нет ограничений на то, как и когда вы можете вносить дополнительные платежи.Некоторые ссуды имеют условия, которые побуждают вас соблюдать график платежей, и важно убедиться, что любые дополнительные платежи, которые вы производите, идут основной сумме, а не процентам.

Следует ли досрочно выплатить ипотеку?

Следует ли вам досрочно выплатить ипотечный кредит, зависит от многих факторов, включая процентную ставку по текущему ссуде и вашу индивидуальную устойчивость к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку раньше срока, вы вкладываете деньги в ипотеку, хотя вы могли бы использовать эти средства для других финансовых приоритетов.Вы, конечно, сэкономите на процентах, но если бы вы вложили дополнительные платежи в другое место, вместо того, чтобы вкладывать их в ипотеку, вы могли бы обнаружить, что получили бы более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите лишние деньги, если не потратите их на ипотечный кредит, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотечной ссуды, также может быть полезным, и это важно учитывать.

Также подумайте о том, сколько денег у вас есть на случай чрезвычайных ситуаций. Вы не хотите связывать все свои деньги у себя дома и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

Вы не хотите связывать все свои деньги у себя дома и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, с такими низкими ставками по ипотеке, как правило, в долгосрочной перспективе лучше держать ипотеку с низкой ставкой сейчас и вкладывать дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит раньше срока, если вы настроены на это.

Подробнее:

.

- Поиск по сайту

Поиск по сайту

Поиск по сайту