Увольнение работника с ипотечным кредитом

В 2016 году на обсуждение в Госдуму внесли законотворческую инициативу, согласно которой работодатель лишается права увольнять ипотечников. До сих пор законопроект не утвержден, поэтому сотрудники с ипотекой могут быть уволены на общих основаниях. Но все может измениться.

Можно ли уволить работника, если у него ипотека: предпосылки

По мнению журналистов новостного портала ЦДИ, появление такого законопроекта обусловлено двумя факторами. С одной стороны, господдержка ипотечного спроса: субсидии, маткапитал, поддержка молодых и многодетных семей. С другой стороны, рост просрочек платежей по ипотечным кредитам и массовое сокращение персонала. Законопроект призван укрепить финансовое положение ипотечников.

Если законопроект утвердят, взявших ипотеку уволить не смогут?

Смогут, но поводов для увольнения станет меньше. Ипотечников нельзя уволить по сокращению штата, по несоответствию занимаемой должности и недостаточной квалификации.

Как увольнять ипотечников при одобрении законопроекта?

Допустим, у вас в компании уже работает один или несколько ипотечников. Сейчас проблем с ними нет. В случае необходимости их можно сократить. Но как быть, если необходимость увольнения появится после одобрения законопроекта? В текущей версии законопроекта ничего не сказано про зарплату ипотечников. Поэтому в случае необходимости вы можете уменьшить ее до МРОТ. Тогда проблемный сотрудник напишет заявление по собственному желанию.

Как подстраховаться на случай введения законопроекта?

Варианта два: не принимать на работу ипотечников или предлагать ипотечникам альтернативные виды «трудоустройства», например, агентский договор.

Как определить наличие ипотеки у сотрудника. Чаще всего про ипотеку будущие сотрудники рассказывают на собеседовании или в анкете соискателя. Но могут и не рассказать. Поэтому для подстраховки мы рекомендуем проверять кредитную историю соискателей с помощью кредитного отчета.

Но могут и не рассказать. Поэтому для подстраховки мы рекомендуем проверять кредитную историю соискателей с помощью кредитного отчета.

Кредитный отчет — документ, который покажет открытые и закрытые кредиты человека, в том числе ипотечные кредиты. Так же в кредитном отчете вы найдете информацию о возможных просрочках платежей, о количестве обращений человека за кредитами и микрозаймами.

А вообще практика многих компаний показывает, что люди, исправно выплачивающие ипотеку, — ответственные сотрудники. Ипотека для них является дополнительным мотиватором делать свою работу хорошо, чтобы не потерять рабочее место, а вслед за ним и источник дохода.

Выводы

На данный момент можно смело нанимать и увольнять ипотечников. Закона о запрете их увольнения нет.

Даже если закон примут, сотрудника с ипотекой можно уволить при ликвидации фирмы и за нарушение дисциплины труда. Еще можно снизить уровень оплаты труда, тогда работник уволится по собственному желанию.

Чтобы не было проблем с ипотечниками в будущем, проверяйте кредитную историю кандидатов до трудоустройства.

Могут ли уволить (сократить) сотрудника с ипотекой

Люди нередко интересуются, могут ли уволить сотрудника с ипотекой. Данный вид кредитования среди банковских продуктов занимает особое место. Она характеризуется длительностью финансовых отношений между банком и заемщиком, крупной суммой выдаваемых средств и погашений, автоматическим залогом. Не всем желающим банки выдают кредиты. Граждане должны отвечать определенным требованиям, формирующим в совокупности портрет идеального заемщика. Главная роль в требованиях отводится постоянной и стабильной работе с крупным заработком. Но риск состоит в том, что человек может потерять высокооплачиваемую работу, так как увольнять ипотечников можно. Чтобы защитить сотрудников с ипотекой, депутаты партии ЛДПР предложили законопроект. Его в общем смысле можно охарактеризовать, как закон о не увольнении работников с наличием ипотеки.

Насколько актуально принятие закона

Депутаты предлагают ввести запрет на увольнение для граждан с ипотекой. То есть сотрудника, который взял этот кредит, нельзя уволить. Эта инициатива депутатов получила массу откликов не только от специалистов, но и от простого народа. По идее авторов, которые писали этот законопроект, неприкосновенность сотрудников с кредитом, должны содействовать запрету на увольнение человека в случае сокращения штатов или по основанию недостаточной квалификации занимаемой должности. Таким образом, законодателем ипотечники приравниваются к категориям граждан, которые по ТК РФ в настоящее время имеют преимущественное право оставления на работе. Это граждане с маленькими детьми, инвалидами в семье, иждивенцами, а также получившие на производстве увечье.

Большинство специалистов, которые успели проанализировать этот законопроект, признали, что инициатива депутатов запретить сокращение останется не востребованной.

ТК РФ

Возможно ли увольнение работника по ТК РФ, если он взял ипотеку? Для ответа на этот вопрос необходимо обратиться к 81 статье ТК РФ. В принципе, ее перечень не является исчерпывающим, поэтому лазейка для инициативы законодателей в статье имеется. Работодатель может сокращать, увольнять работника по определенным основаниям. И не важно, какого размера у него взят кредит. Основания:

- Ликвидация юридического лица (далее по тексту ЮЛ).

- Прекращение работы ИП.

- Сокращение штатов в ЮЛ.

- Несоответствие работника занимаемой должности из-за низкой квалификации.

- Смена владельца организацией, управляющего звена ЮЛ, главного бухгалтера.

- Неисполнение сотрудником ЮЛ своих обязанностей, без уважительных причин, если это сделано неоднократно.

- Грубейшее нарушение работников своих обязанностей.

Сокращенный работник не имеет права требовать восстановления на работе по тому основанию, что у него есть ипотека. Противники законопроекта обращают внимание на это обстоятельство, подчеркивая, что человек берет на себя добровольное финансовое обязательство.

Это значит, что взяв большой по сумме кредит, он планирует свое будущее и в случае сокращения, увольнения изымет средства для того, чтобы расплачиваться с банком до того, как найдет новую работу.

Не секрет, что у законопроекта много недоброжелателей. Но его авторы объясняют свою позицию тем, что много случаев, когда ипотечник, стремясь создать семью, платит за кредит. Но через несколько лет работодатель увольняет его по формальным причинам. Человек остается без средств к существованию, ему нечем платить за кредит. Кроме того, долг по нему растет. В таких семьях начинаются скандалы, недоразумения, они просто рушатся. Во многих ситуациях кто-то из семьи идет на правонарушение.

[smartcontrol_youtube_shortcode key=”могут ли уволить сотрудника с ипотекой” cnt=”1″ col=”1″ shls=”false”]

Если есть ипотека, могут ли уволить человека с работы

Многих работников интересует, если есть невыплаченная ипотека, могут ли уволить? Стоит отметить, что некоторые сотрудники думают, что их работодатель обязательно должен учитывать тот момент, что они выплачивают большой кредит, и это может стать веской причиной для того, чтобы человека не уволили с постоянной работы. На самом деле это не так. Когда вы берете в банке кредит, вы сами должны нести за него ответственность.

Ответственность

Когда вы решили взять кредит в банке, вы должны отдавать себе отчет в том, что выплачивать его придется несколько лет подряд. При этом делать это нужно каждый месяц и без каких-либо просрочек. Именно поэтому вы должны быть на 100% уверены, что за это время ваш доход не станет меньше, вас не уволят, и не произойдет каких-то других изменений. Лучше всего заранее подумать о следующих моментах:

- Брать кредит стоит только в том случае, если вы работаете на своей должности уже несколько лет и уверены в своей компании.

- Вы уверены, что у вас не возникнет каких-то лишних непредвиденных трат. Например, если у вас родится ребенок, сможете ли вы дальше продолжать выплачивать ипотеку.

- Если вы делите расходы по ипотеке вместе с супругом, то стоит подумать и о его работе тоже.

Но даже в том случае, если заранее продумали все важные моменты, вы всё равно можете столкнуться с какими-то проблемами. Взвесить все «за» и «против» несколько раз, только потом брать ипотеку.

Кого не увольняют

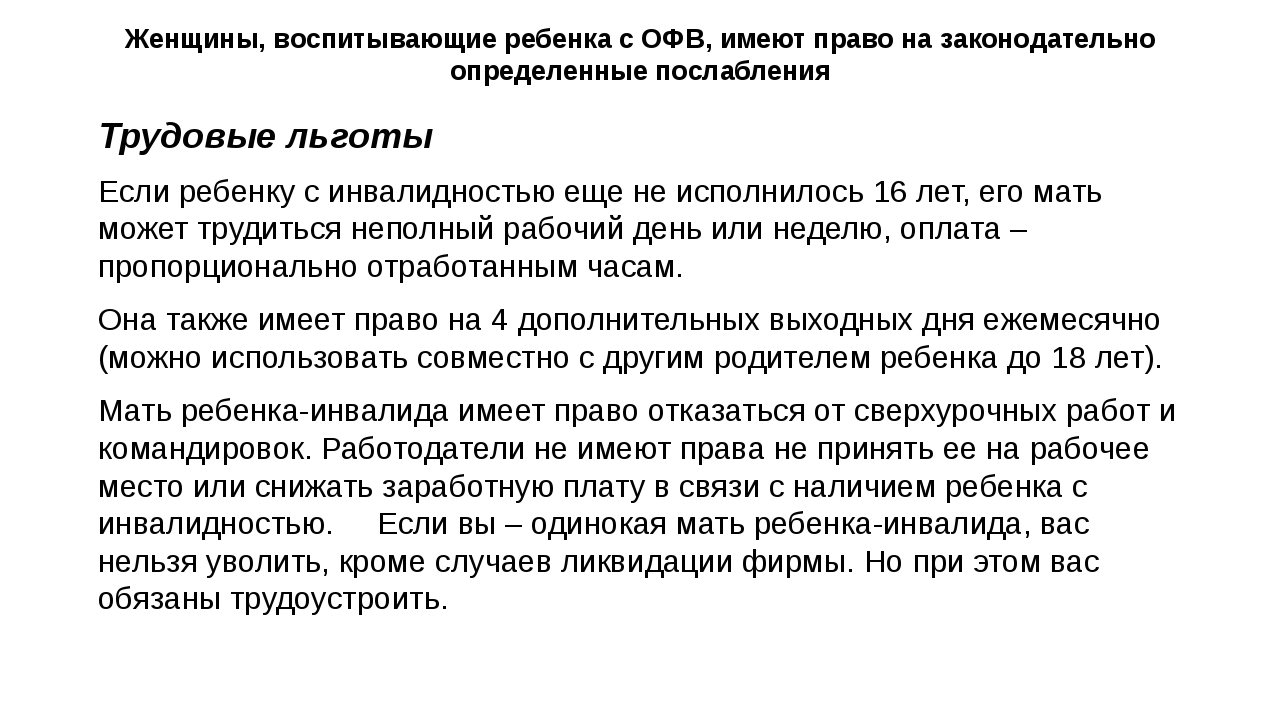

Можно ли уволить работника, у которого еще не погашен ипотечный кредит в банке? Ипотека не является причиной для того, чтобы не увольнять человека. Это также касается и сокращаемых работников, ипотека их от этого не спасет. Однако, действительно, есть определенные категории граждан, которые имеют некоторые преимущества:

- Если гражданин в одиночку обеспечивает свою семью. Например, в семье работает только отец, при этом мать сидит в декрете с двумя детьми.

- Человек с ипотекой обеспечивает более двух иждивенцев. К иждивенцам относятся несовершеннолетние дети, инвалиды, нетрудоспособные родители.

- Граждане, которые проходят обучение в каком-либо заведении по направлению начальства.

- Люди, которые во время работы в компании приобрели какие-то увечья.

К иждивенцам относятся несовершеннолетние дети, инвалиды, нетрудоспособные родители.

К иждивенцам относятся несовершеннолетние дети, инвалиды, нетрудоспособные родители.Здесь важно отметить, что это совсем не значит, что данные категории граждан могут работать плохо, но при этом их всё равно не уволят. Если человек прогуливает или недолжным образом выполняет свои обязанности, то работодатель имеет полное право его уволить, при этом не важно, имеются ли какие-то привилегии у работника или нет.

Дело в том, что данные категории граждан не могут, например, сократить. Если же будет стоять выбор между несколькими сотрудниками, то руководитель оставит рабочее место сотруднику из списка, который представлен выше.

Важно! Депутаты задумываются над тем, чтобы запретить руководителям увольнять сотрудников, у которых есть ипотека. Однако пока такой закон еще не вышел, поэтому рассчитывать на это не стоит.

Таким образом, получается, что увольнение сотрудника, который выплачивает ипотеку, не отличается от любого другого увольнения. При этом работник не может обратиться в суд, заявив, что руководитель нарушил закон, так как наличие кредита не является веской причиной. Обращаться в суд можно только в том случае, если ваше начальство, действительно, сделало что-то неправильно. Например, нельзя уволить сотрудника просто так, если не происходит сокращений, и он в полной мере выполняет свои обязанности. На этот счет существует множество правил:

- Человека нельзя уволить, если он находится в отпуске. При этом сам сотрудник может подать на увольнение в любое время. Причины указывать он не обязан.

- Нельзя уволить работника, который находится в декрете. Подобные действия являются противозаконными. Если работодатель всё-таки это сделает, то женщина имеет полное право подать на него в суд. В 100% случаев суд встает на сторону сотрудника. Сама женщина может уволиться в любое время, и руководитель не может ей в этом отказать.

- Нельзя увольнять тех сотрудников, которые находятся на больничном.

- Даже если сотрудник имеет какие-то привилегии, его могут уволить. Произойти это может в том случае, если он регулярно не выполняет своих должностных обязанностей.

- Для увольнения любого сотрудника должны быть серьезные причины.

Итоги

Если у вас имеется еще невыплаченная ипотека, то вы не можете рассчитывать на то, что вас не уволят или не сократят. Работодатель не обязан разбираться с тем, имеются ли кредиты у его сотрудников или нет. Только сам работник несет ответственность за подобные действия, и сам должен решать, стоит ли ему брать ипотеку или же нет.

В 2020 году по этому вопросу не произошло никаких изменений, правительство так и не приняло закон, который запрещает увольнять сотрудников с ипотеками. Подобное невыгодно не только самим заемщикам, но и банкам, ведь они могут потерять свою прибыль, когда человек потеряет работу. Стоит отметить, что по статисте, большинство людей прекращают выплачивать свои ипотеки и теряют жилье по той причине, что их уволили с работы.

Стоит отметить, что по статисте, большинство людей прекращают выплачивать свои ипотеки и теряют жилье по той причине, что их уволили с работы.

Однако стоит посмотреть на данную проблему с другой стороны. Если правительство всё-таки примет подобный закон, то трудности уже возникнут у руководителей предприятий. Ипотеки сейчас берут практически все, так как другой возможности приобрести собственное жилье у многих нет. Получается, что привилегии будет иметь каждый второй сотрудник, что значительно усложняет жизнь компании.

Могут ли уволить при ипотеке

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке , обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения. С учетом сложной экономической ситуации в стране многие граждане живут от зарплаты до зарплаты, тратят аванс и получку на погашение кредитов и покупку самых необходимых продуктов и вещей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Могут ли уволить работника, который платит ипотеку

В качестве обязательного требования для получения ипотеки является трудоустройство. Гражданин должен иметь постоянное место работы, чтобы иметь стабильный ежемесячный доход и возможность вносить выплаты по кредиту.

Однако ситуация с трудоустройством может поменяться в любой момент, поэтому многие граждане хотят иметь какие-то гарантии. Имеет ли право работодатель уволить при наличии ипотеки и что по этому поводу сказано в законе?

Какие законодательные инициативы, запрещающие увольнение сокращение при наличии ипотеки на первичное жилье, существуют? Вопрос о дополнительных гарантиях от работодателя для ипотечников был затронут еще в году.

Изменения планируется внести в ст. Здесь перечислены причины возможного увольнения сотрудника, а также льготные категории граждан, которые не могут быть уволены без веской причины или выплаты компенсации.

Однако пока что изменения в эту статью не были внесены. В будущем при утверждении законопроекта заемщик будет иметь преимущества, если:. Благодаря таким поправкам молодым семьям станет проще планировать совместное будущее, включая покупку квартиры и рождение детей. Всего несколько изменений в закон сделают заемщиков более защищенными, однако в то же время не ущемят права работодателя.

Соблюдение прав обеих сторон — самая важная задача при одобрении подобных законопроектов. Однако очевидны лишь преимущества для простых сотрудников. В то время как работодатель может лишиться возможности увольнять сотрудников, которые постоянно нарушают правила компании.

В соответствии с законопроектом увольнение ипотечника при сокращении штата возможно только в случае, если работник будет письменно уведомлен об этом за 2 месяца. Отрабатывать эти месяцы не обязательно, однако наниматель должен выплатить зарплату за этот срок.

После увольнения сотрудник может встать на учет в Службе занятости, где продолжит получать сумму, равную своему среднему окладу в течение 3 месяцев. С года законопроект не сдвинулся с места. Он был хорошо принят общественностью в лице простых граждан. Ожидалось, что к концу года проект будет утвержден, а поправки внесены в Трудовой Кодекс.

Тем не менее поправки года, внесенные в Трудовой Кодекс, не касаются темы увольнения или возможности получения льготниками гарантий от работодателя.

Стоит обратить внимание, что поправки в закон касаются только тех случаев, когда наниматель решает расторгнуть трудовой договор по своему желанию. Предложения не касаются взаимного согласия сторон или увольнения по собственному желанию. По состоянию на апрель года нет информации о том, когда же будет принят закон.

И на данный момент граждане, которые выплачивают ипотеку, имеют столько же прав, как и обычные сотрудники. Поэтому уволить человека с ипотекой работодатель может. Это не запрещено ни одним законом. Несмотря на то, что законодательно сотрудники с ипотекой ничем не выделяются среди прочих категорий, определенные гарантии они получить могут. При найме на работу гражданин подпадает под действие Коллективного Договора, который формируется непосредственно предприятием. Некоторые компании включаются в Коллективный договор пункт о том, что сотрудник с ипотекой не может быть уволен до окончания срока выплат.

Это пункт очень выгоден для работников, однако не все организации согласны включить этот пункт, так как это может повлечь за собой отсутствие дисциплинированности и ответственности со стороны социально-защищенного сотрудника. В случае если Коллективный договор все же включает этот пункт, то после увольнения сотрудник может подать в суд на работодателя и получить свою работу снова, а также оплату за все то время, когда он считался незаконно уволенным. При увольнении заемщику следует сразу же оповестить банк.

Допустимо приостановление выплат не более, чем на 1 год. Также кредитные организации могут временно снизить ежемесячный платеж или другим способом помочь с урегулированием финансовых отношений. Подобное отношение практикуется в большинстве крупных банков, так как при отсутствии выплат со стороны заемщика они понесут существенные расходы. Могут ли уволить, если есть ипотека? Советуем почитать: Как получить ипотеку без справки о доходах и поручителей? С каким трудностями сталкивается заемщик при получении ипотеки.

Как при оформлении ипотеки, так и при последующем погашении кредитного обязательства, необходимо обладать информацией о том, какие трудности могут при Риски покупателя при покупке квартиры у юридического лица. Приобретение жилья является важной и ответственной процедурой, которая требует тщательной подготовки.

Особенно тщательно к этой процедуре следует подх Типичные ошибки заемщиков ипотеки. Оформляя ипотечный кредит, заемщик принимает на себя определенное обязательство, которое связано с тратой большой суммы средств. Нередко граждане, офо Какая должна быть зарплата для получения ипотеки в году.

Потенциальный заемщик на получение целевого кредита, назначением которого является приобретение объекта недвижимости, оценивается исходя из его уровня

Могут ли меня уволить если у меня ипотека

В качестве обязательного требования для получения ипотеки является трудоустройство. Гражданин должен иметь постоянное место работы, чтобы иметь стабильный ежемесячный доход и возможность вносить выплаты по кредиту. Однако ситуация с трудоустройством может поменяться в любой момент, поэтому многие граждане хотят иметь какие-то гарантии. Имеет ли право работодатель уволить при наличии ипотеки и что по этому поводу сказано в законе?

Гражданин должен иметь постоянное место работы, чтобы иметь стабильный ежемесячный доход и возможность вносить выплаты по кредиту. Однако ситуация с трудоустройством может поменяться в любой момент, поэтому многие граждане хотят иметь какие-то гарантии. Имеет ли право работодатель уволить при наличии ипотеки и что по этому поводу сказано в законе?

При оформлении ипотечного кредита, прежде всего банк обращает внимание на доходы клиента. Поскольку возврат долга растягивается на годы или десятилетия, то заёмщику, особенно являющемуся узким специалистом, важно не лишиться своего основного дохода. На сегодняшний день взятие ипотечного кредита — это своего рода риск должника.

В пояснительной записке к документу говорится, что сейчас большинство россиян не могут приобрести жилье без помощи ипотеки. И, как правило, берут ее семейные молодые люди с детьми. А в случае сокращения они остаются без зарплаты и с большим долгом по кредиту. А иногда еще и без квартиры. Для того, чтобы защитить этих людей и подготовлен законопроект.

А иногда еще и без квартиры. Для того, чтобы защитить этих людей и подготовлен законопроект.

Взявших ипотеку уволить не смогут

Статья 81 ТК РФ. Законопроект, запрещающий нанимателю увольнять работника, который имеет долговые обязательства в виде ипотеки, уже на протяжении нескольких лет рассматривается Госдумой. Однако до настоящего времени он не нашел достаточной поддержки среди депутатов, чтобы ввести его в действие. Многие сторонники этого законопроекта выступают в защиту работника, который при получении ипотеки был уверен, что всегда будет иметь доход в виде стабильной заработной платы. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Разбираемся в вопросе увольнения при наличии у сотрудника непогашенной ипотеки

Оформляя ипотечный кредит, граждане должны отдавать себе отчёт в том, что существуют определённые риски, связанные с потенциальной потерей работы и, как следствие, с затруднением регулярных выплат по займу. Вообще любое ухудшение материального положения заёмщика неизменно усложнит возврат ипотеки, но увольнение, по понятным причинам, является самым критическим случаем. Среди некоторых людей существует мнение, что работодатель при увольнении должен учитывать наличие ипотеки у работника и предоставлять ему преимущественное право на продолжение трудовой деятельности. Это не так. Юридический портал bukva-zakona.

Заемщик должен знать. Просрочка и коллекторы.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Предполагается, что этот запрет будет действовать в случаях:.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Предполагается, что этот запрет будет действовать в случаях:.

Могут ли уволить с работы, если есть ипотечный кредит?

Аналитикам Подписчикам О компании. Госдума 10 декабря рассмотрит в первом чтении законопроекты о защите инвестиций. Путин намерен поговорить с главами регионов, где возникли сбои при подготовке энергетики к зиме. Лидер по обеспеченности легковыми автомобилями среди городов-миллионников — Самара, Москва только 8-я.

.

Может ли ипотека стать «иммунитетом» к увольнению

.

запрет на увольнение работников с ипотекой при сокращении штата Но при увольнении по инициативе работодателя ее могут.

.

Могут ли уволить, если есть ипотека?

.

Может быть установлен запрет на увольнение работников с ипотекой при сокращении штата

.

.

Увольнение работника с ипотекой

.

В долгу не останутся

.

Увольнение единственного кормильца \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Увольнение единственного кормильца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Увольнение единственного кормильца

Открыть документ в вашей системе КонсультантПлюс:Ситуация: Какие льготы имеют многодетные родители?

(«Электронный журнал «Азбука права», 2021)Работодатель не вправе уволить по собственной инициативе родителя, который является единственным кормильцем ребенка в возрасте до трех лет в семье, воспитывающей троих и более малолетних детей, если другой родитель не состоит в трудовых отношениях. Исключением являются случаи увольнения по причине виновных действий самого работника, а также в связи с ликвидацией организации или прекращением деятельности индивидуальным предпринимателем (п. п. 1, 5 — 8, 10, 11 ст. 81, ст. 261, п. 2 ст. 336 ТК РФ).

Нормативные акты: Увольнение единственного кормильца

«Трудовой кодекс Российской Федерации» от 30. 12.2001 N 197-ФЗ(ред. от 29.12.2020)Расторжение трудового договора с женщиной, имеющей ребенка в возрасте до трех лет, с одинокой матерью, воспитывающей ребенка-инвалида в возрасте до восемнадцати лет или малолетнего ребенка — ребенка в возрасте до четырнадцати лет, с другим лицом, воспитывающим указанных детей без матери, с родителем (иным законным представителем ребенка), являющимся единственным кормильцем ребенка-инвалида в возрасте до восемнадцати лет либо единственным кормильцем ребенка в возрасте до трех лет в семье, воспитывающей трех и более малолетних детей, если другой родитель (иной законный представитель ребенка) не состоит в трудовых отношениях, по инициативе работодателя не допускается (за исключением увольнения по основаниям, предусмотренным пунктами 1, 5 — 8, 10 или 11 части первой статьи 81 или пунктом 2 статьи 336 настоящего Кодекса).

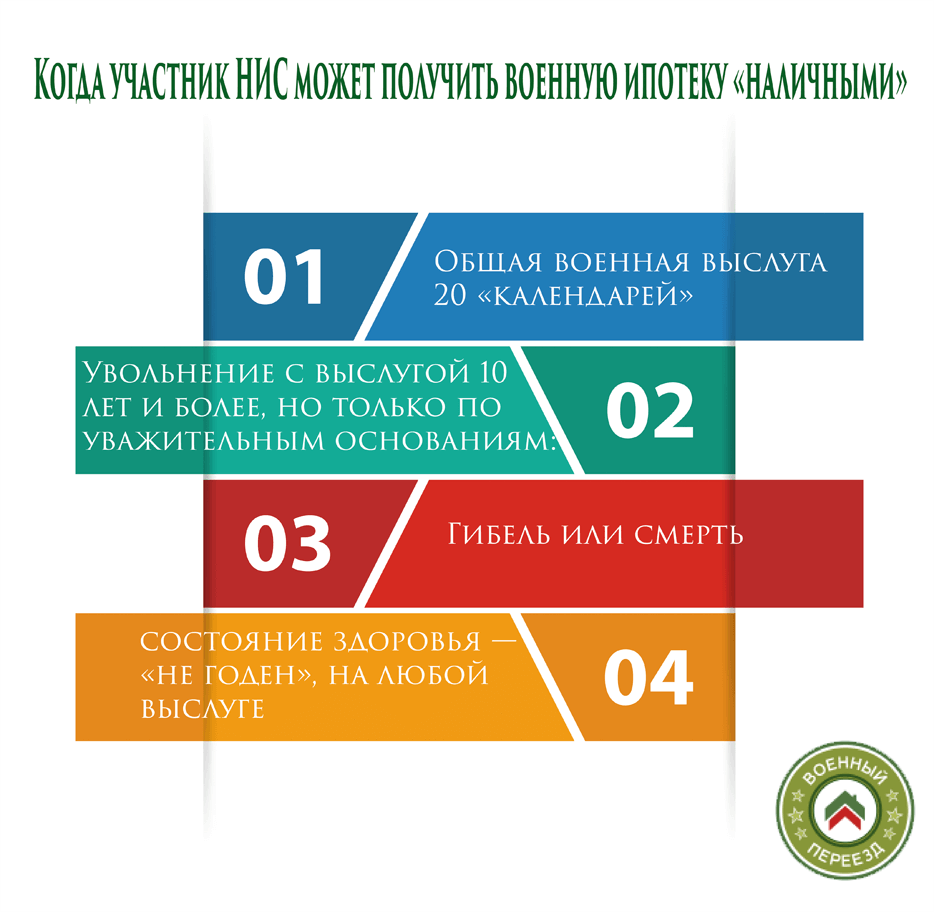

Военная ипотека после увольнения — читайте на сайте molodostroy24.ru

Что станет с военной ипотекой при увольнении участника НИС со службы и на что стоит обратить внимание?

Уволиться с военной службы и не потерять полученных от государства средств

Перечень оснований (“положительных” статей):

- 20 лет выслуги (в т. ч. в льготном исчислении)

- непригодность к военной службе по состоянию здоровья

- гибель военнослужащего

- оргштатные мероприятия (при выслуге более 10 лет)

- семейные обстоятельства (при выслуге более 10 лет)

- предельный возраст (при выслуге более 10 лет)

ч. в льготном исчислении)

ч. в льготном исчислении)Важно. Стоит помнить, что при увольнении на основании «положительных» статей, средства ЦЖЗ возвращать государству не нужно. Но если военнослужащий воспользовался программой «Военная ипотека» и приобрел жилье, то долг по ипотечному кредиту, выданный банком, необходимо будет выплачивать самостоятельно (если таковой остался на момент ухода с военной службы).

Также в случае досрочного увольнения с военной службы участник НИС имеет право на средства дополняющие накопления, в простонародье ДОПы, которые можно направить на погашение задолженности по ипотечному кредиту.

Положены ДОПы в случаях:

- выслуги от 10 до 20 лет и увольнении на основании «положительных» статей

- выслуге менее 20 лет при увольнении по состоянию здоровья (категория Д)

Как сохранить накопления при переходе в другое государственное ведомство

Довольно часто возникают ситуации с переходом военнослужащих из одного ведомства в другое.

Переход из одного ведомства в другое достаточно частое явление, но в большинстве случаев без увольнения сделать это получается почти никогда.

Чтобы избежать потерю накоплений, полученных во время предыдущего места службы нужно запомнить ряд моментов:

Если вы уже воспользовались военной ипотекой и приобрели жилье, то без потерь можно перевестись лишь в случаях:

- 10 лет выслуги и увольнение по положительным статьям (ОШМ, семейным обстоятельствам или состоянию здоровья)

- наличие 20 лет выслуги (в т. ч. в льготном исчислении)

ч. в льготном исчислении)

ч. в льготном исчислении)Если вы не воспользовались правом на накопления:

- 10 лет выслуги и увольнение по положительным статьям (ОШМ, семейным обстоятельствам или состоянию здоровья)

- наличие 20 лет выслуги (в т.ч. в льготном исчислении)

- прекращение военной службы в период ее приостановления

- нарушения в отношении военнослужащего условий контракта

- окончание контракта

- по собственному желанию при наличии уважительных причин (например, перевод в другое государственное ведомство)

Могут ли уволить работника с ипотекой: что говорит закон

Автор TrudDogovor.ru На чтение 4 мин. Опубликовано

При оформлении ипотеки стоит отдавать себе отчёт в возможности возникновения на почве кредита серьёзных финансовых трудностей. Однако наиболее кризисным сценарием является увольнение. Существует мнение, что наличие ипотеки даёт «иммунитет» против разрыва трудовых отношений работодателем. Так ли это, и для каких случаев справедливо, мы рассматриваем в статье.

Имеют ли право уволить человека, если у него есть ипотечный кредит

Вердикт неутешителен: в действующем трудовом кодексе нет запрета на увольнение работника при наличии у последнего непогашенного ипотечного кредита.

Перечень оснований для разрыва трудового договора по решению работодателя приводится в ст. 81 ТК РФ. Более того, даже самое ответственное выполнение трудовых обязанностей не поможет сотруднику, если руководство всё же вознамерится указать ему на дверь. Достаточно лишь уведомить его о грядущем сокращении за два месяца.

Рассчитывать на определённые гарантии в этом вопросе могут только группы трудоспособных и квалифицированных граждан, но относящихся к социально незащищённым:

- работники, у кого на иждивении находится более двух нетрудоспособных членов семьи;

- те, кто является единственным в семье кормильцем;

- сотрудники, получившие профессиональные заболевания или увечья при исполнении своих трудовых обязанностей;

- военные инвалиды;

- работники, проходящие курсы повышения квалификации по направлению работодателя.

Должник по ипотечному кредиту, к сожалению, в этот перечень пока не входит. Однако сам факт спекуляций на тему «иммунитета» от увольнения возник не на пустом месте.

С 2016 года разрабатывается законопроект, предлагающий ввести запрет на прекращение трудовых отношений с работником, у которого остаётся непогашенный ипотечный кредит.

Что говорит закон

Ещё в 2016 году депутаты Пашин В. Л. и Шилков Д. Е. внесли на рассмотрение в Госдуму новый законопроект за номером 27293-7, предусматривающий поправку к статье 81 ТК РФ и дополнение его запретом на увольнение работников с невыполненным ипотечным обязательством.

Такого рода поправка была бы выгодна как для банков, так и для граждан, обременённых выплатами по ипотечному кредиту, поскольку потенциально должна повысить возвращаемость займов. Кроме того, за работодателем сохраняется возможность увольнения работника с ипотекой в серьёзных случаях, таких как совершение правонарушения или преступления.

Ипотечные заёмщики будут обязаны предоставить по месту работы информацию о заключенном договоре с банком. После этого они получают иммунитет от увольнения на весь период выплаты.

После этого они получают иммунитет от увольнения на весь период выплаты.

Как сотрудники, так и работодатели однако высказывают опасения, что и та и другая сторона может начать злоупотреблять своими правами. Есть ещё мнение, что введение запрета на увольнение сотрудников с ипотекой может вылиться в массовые отказы в приеме таких людей на работу.

ВАЖНО: На самом деле в соответствии с пунктом 3 статьи 179 ТК РФ работодатели имеют право вносить внести правило о запрете увольнения лиц с ипотечным кредитом в локальные акты — например, в коллективный договор.Трудовые гарантии и перспективы

На сегодняшний день ситуация такова, что гарантиями труда обладают лишь немногие группы граждан:

- инвалиды;

- женщины, готовящиеся стать мамами или находящиеся в отпуске по уходу за ребёнком;

- матери-одиночки с детьми, не достигшими 14-летия, или матери несовершеннолетних детей-инвалидов (последнее может распространяться и на отцов, в одиночку воспитывающих детей).

Если к данным льготным группам сотрудник отнесён быть не может, то есть ещё перечень критериев, приведённых в начале статьи, таких как наличие двух и более иждивенцев в семье и прочее.

Особые условия и гарантии труда также могут оговариваться в трудовом договоре и иных локальных актах организации.

Наличие ипотеки никак пока не может повлиять на возможность увольнения. Если в 2020 году закон, дающий кредитозаёмщику практически полный иммунитет от разрыва трудового контракта по желанию работодателя, будет принят, то это добавит молодым работникам и семьям социальной защищённости.

Законодательная база

Что происходит с ипотекой, когда ваш дом сгорает

Если ваш дом загорится, связано ли с этим ваше обязательство по выплате ипотеки?

Заемщики связаны векселем, который они подписывают при закрытии покупки дома или рефинансирования, чтобы производить ежемесячные платежи по ипотеке. Даже полная потеря заложенного имущества не освобождает заемщиков от этой обязанности. Ипотека также требует, чтобы заемщик незамедлительно уведомлял как кредитора, так и страховую компанию в случае убытков.

Ипотека также требует, чтобы заемщик незамедлительно уведомлял как кредитора, так и страховую компанию в случае убытков.

«Кредиторы хотят помочь, и они могут быть очень гибкими, — говорит Майк Зарро, исполнительный вице-президент по ипотечным операциям SunTrust Mortgage в Ричмонде, штат Вирджиния. — У них есть процедуры и программы, чтобы помочь клиентам вернуться из состояния бедствия в другое состояние. нормальность «. Кредиторы могут приостановить выплаты по ипотеке или просроченные платежи на ограниченный период или даже полностью прекратить деятельность по обращению взыскания, особенно в областях, подпадающих под федеральное заявление о стихийных бедствиях. Но, добавляет г-н Зарро, «в конце концов, обязательство продолжать выплачивать ипотеку все еще существует.”

Стандартная ипотечная форма Fannie Mae или Freddie Mac — также используемая для большинства крупных кредитов, — говорит г-н Зарро — требует от заемщика отремонтировать или восстановить собственность, если это экономически целесообразно, если кредитор и заемщик не договорятся об ином в письменной форме. Это означает, что заемщики, которые уходят из дома в случае несчастного случая или стихийного бедствия, рискуют не выплачивать свою ипотеку. Но могут быть доступны и другие варианты, особенно для тех, у кого есть крупная ипотека, поскольку ссуды не подпадают под рекомендации Fannie Mae и Freddie Mac.

Это означает, что заемщики, которые уходят из дома в случае несчастного случая или стихийного бедствия, рискуют не выплачивать свою ипотеку. Но могут быть доступны и другие варианты, особенно для тех, у кого есть крупная ипотека, поскольку ссуды не подпадают под рекомендации Fannie Mae и Freddie Mac.

Для заемщиков, планирующих реконструкцию, страховые выплаты обычно хранятся на условном депонировании у кредитора или обслуживающего лица и выплачиваются согласно графику по мере продвижения строительства. Иногда это приводит к напряженности между домовладельцем и страховой компанией, которая может оспаривать размер убытков, или между домовладельцем и ипотечным кредитором по поводу графика выплат. Домовладельцы могут нанять государственного оценщика, который поможет уладить отношения со страховой компанией, и поверенного, который поможет заемщикам вести переговоры с кредитором.

Придется ли вам платить по ипотеке, если ваш дом разрушен?

Придется ли вам платить по ипотеке, если ваш дом разрушен? Ответ положительный; Ваше обязательство по ипотеке не исчезнет, даже если исчезнет ваш дом. Вот почему ипотечные кредиторы требуют, чтобы вы приобрели страховку домовладельцев, чтобы получить жилищный кредит. Идея заключается в том, что страховая выплата позволяет вам продолжать выплаты по ипотеке и включает в себя предоставление временного жилья, чтобы вы могли продолжать жить.

Вот почему ипотечные кредиторы требуют, чтобы вы приобрели страховку домовладельцев, чтобы получить жилищный кредит. Идея заключается в том, что страховая выплата позволяет вам продолжать выплаты по ипотеке и включает в себя предоставление временного жилья, чтобы вы могли продолжать жить.

В каком бы месте вы ни находились, вам нужен план готовности к стихийным бедствиям.К тому же нужно подготовиться и финансово. Понимание того, что происходит с ипотекой в случае стихийного бедствия, является частью этого.

Посмотреть текущие ставки по ипотеке

Что произойдет, если ураган разрушит ваш дом

Ураганы сеют хаос, потому что они сочетают в себе две самые разрушительные силы природы — ветер и воду. Если вы живете недалеко от побережья, ваша лучшая защита от ущерба, нанесенного ураганом, — это приобрести достаточно страховки домовладельцев, чтобы заменить свой дом.

Ваш кредитор вряд ли отменит вашу ипотеку, если ваш дом будет разрушен. По этой причине ипотечные кредиторы требуют, чтобы у вас был хотя бы стандартный полис. Вы должны искать дополнительное покрытие, чтобы убедиться, что вы сможете заменить свой дом так, как вам нравится. Вы несете ответственность за выплату ипотечного кредита, и страховая выплата должна позволять вам продолжать делать это, а также предоставлять жилье.

Ураганы категории 5 с 1924 года. Источник: NOAA

Урон от наводнения и урон от ветра

Стандартные полисы домовладельцев покрывают ущерб от ветра.Итак, если ураганный ветер или торнадо разрушат ваш дом, все будет в порядке. Однако, если штормовой нагон или наводнение унесет ваш дом, стандартная политика не сделает вас здоровым. У вас все равно будет ипотека, если ваш дом будет разрушен наводнением.

Если вы живете в зоне наводнения, ваш ипотечный кредитор обычно должен был потребовать от вас приобрести страховку от наводнения. Это было бы удачно.

Однако, по данным FEMA, половина всех требований о возмещении ущерба от наводнения поступает из-за пределов обозначенных зон наводнения. И немногие из тех, кто там живет, покупают страховку от наводнения, что при стихийных бедствиях очень плохо.На веб-сайте Национальной программы страхования от наводнений говорится, что практически «все живут в зоне наводнения».

Без страховки, если вы понесли ущерб, вы можете получить от федерального правительства ссуды под низкие проценты для возмещения ущерба. Но вам придется их вернуть. Покупка страховки от наводнения — это only способ полностью защитить себя от ущерба, нанесенного ураганом, вызванным наводнением.

Связано: стоит ли страхование от наводнения?

Что произойдет с ипотекой, если ваш дом сгорит?

Если пожар уничтожит ваше жилище, страховой полис вашего домовладельца должен покрыть ущерб.И для альтернативного жилья на время ремонта. Это стандартное страхование домовладельцев.

Согласно Verisk Wildfire Risk Analysis, штаты Маунтин-Уэст входят в топ-7 по количеству домохозяйств, подверженных высокому или экстремальному риску пожаров.

КРЕДИТ РАЭ ЭЛЛЕН БИЧЕЛЛ / БЮРО ЗАПАДНЫХ НОВОСТЕЙ

Что произойдет с ипотекой, если ваш дом будет уничтожен пожаром? Кредитор не отменяет вашу ссуду. Но ваш страховщик должен устранить это обязательство, погасив ваш баланс.И предоставив вам временное убежище до тех пор, пока вы не восстановите или не переедете. Если вашему дому требуется ремонт, это тоже покрывается страховкой. Вы должны иметь возможность продолжать выплаты по ипотеке во время восстановления.

Но если это невозможно, вам необходимо как можно скорее связаться с вашим ипотечным кредитором. Например, если ваша работа прервана или уволена из-за пожара, или ваша страховая компания задерживает выплату, сообщите об этом своему кредитору.

Рядом со страховой компанией ваш ипотечный кредитор является вашим самым важным контактом, если ваш дом сгорел в результате пожара.

Связано: Факт о страховании домовладельцев

Урон от землетрясения

После землетрясения у вас все еще есть ипотека, даже если у вас больше нет дома. И лишь немногие домовладельцы имеют страховку от землетрясения. Это дорого: страховые взносы составляют от 10% до 20% от покрываемой суммы. И франшизы высоки.

И лишь немногие домовладельцы имеют страховку от землетрясения. Это дорого: страховые взносы составляют от 10% до 20% от покрываемой суммы. И франшизы высоки.

от землетрясения обычно оплачивает повреждение конструкции, временные расходы на проживание и замену личного имущества.Но у вас могут быть трудности из-за франшизы, а также из-за того, что оплата может поступить не сразу. Если это так, немедленно обратитесь к своему кредитору.

Итак, если землетрясение разрушит ваш дом, у вас все еще есть обязательства по ипотеке. А если вы не застрахованы, вам придется найти способ производить платежи, а также найти и оплатить жилье.

Вам потребуется другая помощь в государственных программах. И сразу же свяжитесь со своим ипотечным кредитором, чтобы узнать о вариантах.

Какая помощь доступна, когда ваш дом разрушен?

Большая часть федеральной помощи при стихийных бедствиях поступает от Управления малого бизнеса. Он принимает форму ссуд под низкие проценты — до 200 000 долларов — на ремонт или восстановление. Вы также можете взять взаймы до 40 000 долларов для замены личного имущества, такого как автомобили, электроника, мебель и одежду.

Гранты от FEMA могут дополнять страховые выплаты и ссуды SBA. В настоящее время они получают максимум 34000 долларов на семью. Вы можете использовать грант на основной ремонт дома, который не покрывается страховкой, временным жильем, а также медицинскими расходами и уходом за детьми в связи со стихийным бедствием.

Федеральная жилищная администрация (FHA) предлагает свою программу Раздел 203 (h), чтобы помочь домовладельцам восстановить или отремонтировать свои дома. Вы можете начать работу без внесения первоначального взноса.

Для получения дополнительной информации посетите DisasterAssistance.gov.

Выплачивает ли страховка домовладельца вашу ипотеку в случае потери дома?

Когда вы должны деньги ипотечному кредитору, он получает обеспечительный интерес в вашем доме. Чтобы защитить себя, ваш кредитор требует, чтобы вы имели страховку домовладельцев, а иногда и страховку от наводнения. Страховое покрытие должно быть как минимум достаточным для погашения остатка по жилищному кредиту.

Страховое покрытие должно быть как минимум достаточным для погашения остатка по жилищному кредиту.

Ваш страховщик оплачивает стоимость ремонта (за вычетом франшизы), если вашему дому нанесен ущерб. Если жить в доме небезопасно, стандартный полис также покрывает расходы на проживание в другом месте, пока вы ремонтируете свой дом. Вы сможете продолжить выплаты по ипотеке.

Если покрываемая катастрофа полностью разрушит ваш дом, ваш стандартный страховой полис домовладельца включает защиту от «потери возможности использовать» или «дополнительных расходов на проживание», предоставляя временное жилье до вашего выздоровления.Он погашает вашу ипотеку, освобождая вас от этой обязанности.

Получите ли вы достаточно средств для восстановления дома в дополнение к выплате ипотеки, зависит от того, какое покрытие вы приобрели при выборе полиса. Покрытие «восстановительной стоимости» не является стандартным, и за этот вариант вы платите дополнительно.

Если ваш дом поврежден или разрушен в результате непредвиденного события, у вас все еще есть обязательства по ипотеке. А ремонтировать или перестраивать дом придется за свой счет. В этом случае помощь, скорее всего, примет форму правительственной помощи и снисхождения от вашего кредитора.

А ремонтировать или перестраивать дом придется за свой счет. В этом случае помощь, скорее всего, примет форму правительственной помощи и снисхождения от вашего кредитора.

Я не могу оплатить ипотеку. Какие у меня варианты?

Если в результате стихийного бедствия невозможно производить ежемесячные платежи за дом, попросите у своего кредитора или кредитора об отказе от выплаты ипотеки.

Типичные соглашения о воздержании позволяют производить частичные платежи или пропускать платежи на срок до шести месяцев. При необходимости ваш кредитор может продлить эту защиту еще на шесть месяцев. Помните, что проценты по-прежнему начисляются, пока вы не вносите полные ежемесячные платежи.Хорошей новостью является то, что ваш кредитор не будет взимать плату за просрочку платежа и не сообщать о вас в кредитные бюро.

Поймите, что кредиторы не обязаны предлагать вам эту помощь, но большинство из них сделает это, потому что это лучше для них, чем передача права выкупа. Когда администрация объявляет зону бедствия, она призывает кредиторов помочь, но не может требовать от них этого.

Когда администрация объявляет зону бедствия, она призывает кредиторов помочь, но не может требовать от них этого.

Узнайте сегодняшние ставки по ипотеке прямо сейчас.

Распечатать страницу

Что произойдет с вашей ипотекой в случае пожара?

На прошлой неделе я разговаривал с разными кредиторами, и, как я уже сказал, у всех есть разные правила того, что происходит.Есть два сценария, которые произошли в Fort McMurray, : тот, которого мы все боялись, и ваш дом исчез. Во-вторых, ваш дом все еще стоит, и вы не можете вернуться, пока не будет отменен приказ об эвакуации.

При разговоре со своим кредитором необходимо помнить о двух условиях: начисленные и отсроченные .

Начисленные проценты — это термин, используемый для описания метода начисления , когда проценты , подлежащие выплате или получению, были признаны, но еще не выплачены или получены. В основном это проценты, которые вы должны по ипотеке, которые были добавлены из-за отсроченных платежей.

Условие отсроченный платеж — это договоренность, в которой заемщику разрешается начать производить платеж в определенное время в будущем. Поэтому, когда ваш кредитор говорит, что у него есть отсрочки платежа, он говорит, что вам не нужно вносить платеж за x количество месяцев, но что он может добавить их к вашей ипотеке в конце. В зависимости от вашей ситуации я слышу от 30 до 120 дней на данный момент.

Сценарий первый: Ваш дом сгорел или поврежден, поэтому в нем нельзя жить.

- Кредитор может предложить вам отсроченные платежи, пока урегулирование страхового иска в вашем доме. Вы можете продолжить производить платежи, если можете, или они могут быть начислены и добавлены обратно к вашей ипотеке в конце.

- Если клиент решит восстановить здание, то да, он должен будет продолжить выплаты по ипотеке, если только он не решит отложить их и добавить их к новой сумме ипотеки.

- Если страховки достаточно только для выплаты ипотечного кредита, что происходит с лотом? Как только банк будет оплачен в полном объеме, мы снимаем с себя право удержания, так что вы будете владеть лотом бесплатно (при условии, что на праве ничего другого нет). После этого мы можем оформить ипотеку на строительство, если вы решите провести реконструкцию.

- Что делать, если страховки недостаточно для выплаты ипотеки? Вы можете перестроить дом — пока дом имеет более высокую стоимость, чем предыдущий дом, они могут продолжать выплату ипотечного кредита.Вариант 2: посмотрите на продажу земли, страховки в сочетании с продажей земли может быть достаточно для выплаты ипотеки. Опять же, каждое обстоятельство индивидуально, также зависит от того, есть ли покупатель на землю.

Сценарий второй. Ваш дом все еще стоит и пригоден для жизни.

- Кредиторы предлагают клиентам отсроченные платежи разной продолжительности для этого сценария, и может показаться, что, поскольку пожар продолжает гореть, им потребуется скорректировать количество времени для каждого сценария. Опять же, отсроченные платежи такие же, как указано выше, и все еще причитаются кредитору.

- Ваша страховая компания должна предлагать вам деньги на случай чрезвычайной ситуации, как и многие другие ассоциации по чрезвычайным ситуациям, чтобы помочь вам пережить это испытание.

Опять же, отсроченные платежи такие же, как указано выше, и все еще причитаются кредитору.

Опять же, отсроченные платежи такие же, как указано выше, и все еще причитаются кредитору.Контактное лицо: Len Lane, телефон: 780 700 8766, электронная почта: [email protected]

ПОЖАР И Покупка дома | Можно ли досрочно выйти на пенсию по ипотеке?

ПОЖАР и покупка жилья могут идти рука об руку

Если вы следуете методу FIRE (финансовая независимость, досрочно выйдете на пенсию) и планируете выйти на пенсию раньше, чем ваши сверстники, у вас может возникнуть вопрос: могу ли я купить дом в ипотеку?

Ипотека — это огромный долг — самый большой долг, который берет на себя большинство людей в своей жизни.

FIRE выступает за погашение долга как можно быстрее и сохранение большей части вашего дохода. Так что выполнение требований и при покупке дома может показаться невозможным.

Но на самом деле эксперты говорят, что это возможно, если следовать нескольким ключевым правилам. Вот что надо делать.

Подтвердите свое право на ипотеку (6 февраля 2021 г.)В этой статье (Перейти к…)

Как работает метод FIRE

Основная идея FIRE проста: откладывайте от 50% до 75% своего дохода, начав как можно раньше в своей карьере.

Таким образом, вы сможете выйти на пенсию в относительно молодом возрасте — возможно, даже в возрасте от 30 до 40 лет.

Конечно, это непростая цель.

Досрочный выход на пенсию предполагает сокращение ваших расходов и экономную жизнь, а также максимальное повышение вашего дохода. Серьезные последователи FIRE даже при необходимости будут работать на нескольких работах.

Метод FIRE также требует погашения существующей задолженности как можно скорее.

Это включает возобновляемую задолженность по кредитным картам с высокой процентной ставкой, студенческие ссуды, автокредиты, личные ссуды и прочую задолженность.

Покупка дома может быть частью вашего плана «досрочно выйти на пенсию»

Когда ваши накопленные сбережения в 25-30 раз превышают ваши годовые расходы на жизнь (обычно 1 миллион долларов или больше), вы можете работать меньше или вообще перестать работать.

Но вы не вкладываете эти сбережения ни на какой счет.

Вам нужно заставить эти деньги работать на вас, инвестируя в фондовый рынок и недвижимость — средства, которые, вероятно, принесут более высокую доходность в течение многих лет.

Недвижимость может быть важной частью вашего инвестиционного портфеля, особенно если вы планируете получать пассивный доход от сдачи в аренду собственности, которой вы владеете.

Но покупка дома или другой собственности обычно создает большие долги. Так как же соотнести эту покупку с методологией FIRE?

Как добиться ПОЖАРА с ипотекой

Финансирование дома с помощью ипотечной ссуды приведет к возникновению долга.

Но можно купить недвижимость и вслед за FIRE, если вы выберете правильный дом в правильном месте с правильной ипотекой.

Выберите более короткий срок кредита

«Вам нужно жить в недорогом месте. И вам нужно попытаться окупить свой дом за 10-15 лет », — говорит Калеб Лю, владелец HouseSimplySold.

«Это означает внесение ускоренных платежей в счет основной суммы вашей 30-летней ипотеки. Или это означает получение ипотеки на 15 лет или рефинансирование до одной ».

Вкладывайте свои сбережения вместо того, чтобы платить наличными

Брайан Дэвис, директор по обучению SparkRental, предлагает другую стратегию.

«Допустим, вы сэкономили 200 000 долларов наличными», — говорит Дэвис.

«Вместо того, чтобы тратить все эти деньги на покупку дома, возьмите 30-летний ипотечный кредит под сегодняшнюю процентную ставку 3,5%. Это будет стоить вам [около] 900 долларов ежемесячных выплат в счет основной суммы долга и процентов.

«Затем возьмите сэкономленные 200 000 долларов и инвестируйте их, в идеале, чтобы получить 10% прибыли, исходя из текущих рыночных показателей. Вы будете зарабатывать [около] 1700 долларов в месяц — излишек в 800 долларов после выплаты ипотеки ».

Любой сценарий лучше, чем аренда, которая на многих рынках стоит дороже, чем покупка дома и владение им.

И помните, что аренда не дает никаких налоговых льгот, как владение домом.

Подтвердите право на покупку дома (6 февраля 2021 г.)Расплатиться с долгами перед покупкой дома

Если вы серьезно относитесь к «финансовой независимости, рано выходите на пенсию», это может означать, что нужно подождать еще немного, прежде чем купить дом.

Прежде чем купить дом или попытаться внести предоплату по ипотеке, сосредоточьтесь на том, чтобы избавиться от других непогашенных долгов.

«Метод FIRE предполагает погашение ваших долгов, начиная с обязательств по самой высокой процентной ставке», — говорит Кейт Бейкер, координатор программы ипотечного банкинга и преподаватель колледжа North Lake.

Скотт Бейтс, финансовый эксперт MoneyandBills.com, согласен.

«Если у вас нет долгов до подачи заявления на ипотеку, это позволит вам сэкономить действительно большой первоначальный взнос. Это, скорее всего, приведет к более быстрому одобрению кредита ».

«Плюс, — говорит он, — у вас будет больше акций с самого начала и меньше денег, которые нужно вернуть».

Меньший долг означает более низкую ставку по ипотеке

Уменьшение долга при подаче заявления на ипотеку также может снизить стоимость ипотечного кредита.

«Ваш кредитный рейтинг может быть понижен из-за большой задолженности. Более низкий кредитный рейтинг повысит кредитный риск для кредитора », — объясняет Бейтс.

«В этом случае они дадут вам немного более высокую процентную ставку, что приведет к более высоким выплатам процентов. А чтобы снизить эти расходы, они могут взимать с вас баллы, что приведет к удорожанию ваших заключительных расходов ».

«Каждое понижение вашего рейтинга FICO на 40 пунктов приводит к увеличению вашей ипотечной ставки на 0,25–0,30%», — говорит Лю.

Ощутимые шаги, которые вы можете предпринять на пути к ПОЖАРУ и покупке жилья

Хотите иметь дом прямо сейчас и достичь своих целей FIRE в будущем? Это выполнимо, но вам придется пойти на жертвы.

«Многим людям, которые зарабатывают менее 50 000 долларов в год, будет трудно сэкономить от 50% до 75% своей заработной платы», — предупреждает Бейкер.

Бейтс говорит, что метод FIRE лучше всего подходит для дисциплинированных одиночек и пар.

Создание семьи, развод, страдание от дорогостоящих проблем со здоровьем, рецессия или долгосрочный медвежий рынок могут чрезвычайно затруднить достижение FIRE.

Лю предлагает следующие советы:

- Вкладывайте каждый лишний доллар, который вы можете сэкономить, в достойный инвестиционный инструмент. Изучите акции, облигации, паевые инвестиционные фонды и биржевые фонды с хорошей репутацией

- Изучите вложения в недвижимость, например, в аренду. Стремитесь к достижению не менее 8% годовых, что лучше, чем досрочное погашение ипотечного кредита на 3,5% -4%

- Максимум из любого IRA, 401 (k) или другого пенсионного фонда , который вам разрешено вносить к, а также любые соответствующие взносы в пенсионный фонд, предлагаемые вашим работодателем.

- Рассмотрите возможность более дешевой недвижимости. Купите дом меньшего размера в более доступном месте

- Увеличьте свой заработок. Стремитесь к повышению по службе или ищите более высокооплачиваемую работу в другом месте. Возьмите несколько дополнительных концертов, если можете

И, как общее практическое правило, старайтесь максимально сократить свои расходы, принимая ежедневные решения, например, где вы едите и на чем водите машину.

Низкие ставки по ипотеке позволяют быстрее расплачиваться за дом

Важно помнить, что ставки по ипотеке сейчас исключительно низкие.

Это значительно упрощает покупку дома и , чтобы избавиться от долгов раньше срока.

При низких ставках можно выбрать более короткую, 15- или 20-летнюю ипотеку, при этом выплаты будут управляемыми.

Или вы можете выбрать 30-летнюю ипотеку по низкой ставке с небольшими выплатами и просто заплатить немного больше, когда сможете.

Этот метод более гибкий, чем выбор краткосрочной ипотеки, и дает вам некоторое пространство для маневра в тяжелые времена.

Чтобы получить точную оценку вашей ипотечной ставки и выплаты, поговорите с ипотечным кредитором о ваших возможностях.

Это лучший способ получить четкое представление о вашем бюджете и решить, является ли покупка дома правильным шагом для вас.

Подтвердите новую ставку (6 февраля 2021 г.)уволены в процессе ипотеки? Вот что делать

Есть несколько факторов, которые ипотечные кредиторы принимают во внимание при принятии решения о предоставлении вам жилищного кредита. К ним относятся ваш кредитный рейтинг, отношение долга к доходу, денежные резервы и доход. В частности, кредиторы хотят убедиться, что вы зарабатываете достаточно денег, чтобы не отставать от выплат по ипотеке после того, как вы подпишете эту ссуду. И во многих случаях это означает не только подтверждение дохода в виде квитанций о заработной плате и налоговых деклараций, но и получение письма от работодателя, подтверждающего, что вы являетесь сотрудником с хорошей репутацией.

К ним относятся ваш кредитный рейтинг, отношение долга к доходу, денежные резервы и доход. В частности, кредиторы хотят убедиться, что вы зарабатываете достаточно денег, чтобы не отставать от выплат по ипотеке после того, как вы подпишете эту ссуду. И во многих случаях это означает не только подтверждение дохода в виде квитанций о заработной плате и налоговых деклараций, но и получение письма от работодателя, подтверждающего, что вы являетесь сотрудником с хорошей репутацией.

Но что произойдет, если вы начнете процесс подачи заявления на ипотеку с постоянной работы и хорошей зарплаты, но через несколько недель потеряете эту работу? К сожалению, увольнения могут произойти тогда, когда мы меньше всего их ожидаем, но если вы пытаетесь купить дом, вы можете легко обжечься из-за неподходящего времени.

Тем не менее, если вас уволят во время подачи заявления на ипотеку, не все может быть потеряно. А в некоторых случаях это может даже не повредить вам.

Что делать, если вас уволили в середине подачи заявки на ипотеку

Вы можете подумать, что можете скрыть тот факт, что потеряли работу, в то время как вы находитесь в процессе завершения оформления ипотеки, но не т. Кредиторы обычно проверяют ваш доход не только на ранней стадии процесса, но еще раз ближе к моменту закрытия. Таким образом, есть большая вероятность, что ваш кредитор все равно узнает, поэтому вам лучше быть честным.

Кредиторы обычно проверяют ваш доход не только на ранней стадии процесса, но еще раз ближе к моменту закрытия. Таким образом, есть большая вероятность, что ваш кредитор все равно узнает, поэтому вам лучше быть честным.

Так вот, то, повредит ли потеря работы вашей способности закрыть ипотечный кредит, будет зависеть от того, как выглядят остальные ваши финансы. Если у вас много денег в банке и вы можете внести действительно значительный первоначальный взнос за свой дом — скажем, 50% от покупной цены вашего дома — ваш кредитор может захотеть упустить тот факт, что вы в настоящее время без работы.

Кроме того, если вы подаете заявку на ипотеку вместе с супругом, и он или она все еще имеет доход, этого может быть достаточно, чтобы продолжить рассмотрение вашего заявления.То же самое верно, если вы будете получать крупное выходное пособие или уже имеете подработку, которая приносит немного денег.

Однако во многих случаях потеря работы будет означать, что придется приостановить процесс ипотеки до тех пор, пока вы снова не получите работу. Фактически, некоторые кредиторы могут потребовать, чтобы вы были на этой новой работе в течение определенного периода времени — от одного до трех месяцев или, возможно, даже дольше — прежде чем оформить ипотечный кредит.

Фактически, некоторые кредиторы могут потребовать, чтобы вы были на этой новой работе в течение определенного периода времени — от одного до трех месяцев или, возможно, даже дольше — прежде чем оформить ипотечный кредит.

Это может расстраивать, но если вы оказались в такой ситуации, поговорите со своим продавцом и объясните обстоятельства.Ваш продавец может пожелать предоставить вам некоторую свободу действий, особенно если вы сделали хорошее предложение по данному дому и внесли значительный задаток, чтобы подтвердить свое обязательство по покупке дома.

В конечном счете, потерять работу во время подачи заявления на ипотеку — не самая лучшая вещь. Но если действительно , сделайте глубокий вдох и напомните себе, что вы не обязательно потеряете шанс купить дом, который вам нравится. Ключ в том, чтобы прийти к согласию со своим кредитором, оценить имеющиеся варианты и сделать все возможное, чтобы как можно быстрее найти новую работу.

Отсрочка по ипотеке может помочь вам пережить бедствие

Звонок своему страховому агенту после того, как ваш дом был разрушен в результате пожара, урагана или другого стихийного бедствия, вероятно, будет одним из первых звонков, которые вы сделаете после того, как сообщите своей семье ты в безопасности. В следующий раз вам следует позвонить своему ипотечному кредитору, чтобы сообщить ему об убытках и, возможно, узнать о воздержании от ипотечного кредита.

В следующий раз вам следует позвонить своему ипотечному кредитору, чтобы сообщить ему об убытках и, возможно, узнать о воздержании от ипотечного кредита.

Хотя банки могут иметь репутацию упрямых, когда дело доходит до своевременных выплат от своих заемщиков, просто спросите Джорджа Бейли, что он думает о мистере Бейли.Поттер — они не хотят, чтобы их считали придурками, которые лишили права выкупа кого-то, кто потерял дом из-за урагана.

Счета по ипотеке должны быть оплачены после того, как дом был разрушен, независимо от того, покрывает ли страховая компания убыток, — говорит Кейси Флеминг, консультант по ипотеке и автор книги «The Loan Guide: How to Get the Best Possible Mortgage».

Денег может быть мало после потери дома в результате стихийного бедствия, и оплата ипотеки может оказаться сложной. Но если вы не потеряли работу или не можете работать какое-то время, ваш кредитор, вероятно, будет рассчитывать на выплату ипотечного платежа после стихийного бедствия, говорит Флеминг.

Однако после катастрофы они, вероятно, будут работать с вами и должны быть готовы отсрочить платежи на несколько месяцев, — говорит он. Это временное приостановление выплат на определенный период, известное как отказ от ипотеки.

Возьмите «отпуск по ипотеке»

Брокер по недвижимости Дэвид Шейн потерял в результате стихийных бедствий две сдаваемые в аренду собственности — трехэтажный дом в Вирджинии из-за наводнения в 2003 году и дом в Хьюстоне, который загорелся в 2016 году.

Шейн, который также является директором программ для выпускников и адъюнкт-профессором Камеронской школы бизнеса Университета Св.Томас в Хьюстоне все еще мог выплатить ссуду на свою собственность в Хьюстоне после пожара, но он получил от своего банка четырехмесячный «отпуск по ипотеке» для собственности в Александрии, штат Вирджиния.

Он позвонил в банк и попросил отсрочки, потому что без арендаторов он не мог получить доход от собственности для выплаты ипотеки, говорит он. Банк согласился и добавил четыре месяца платежей к концу его ипотечного кредита, то есть столько времени потребовалось для ремонта дома.

Банк согласился и добавил четыре месяца платежей к концу его ипотечного кредита, то есть столько времени потребовалось для ремонта дома.

По словам Шайна, помогло то, что он производил все платежи вовремя до наводнения и с тех пор производил все платежи вовремя.

Возможно, вам даже не придется связываться с вашим кредитором, говорит Флеминг. Банки могут проявлять инициативу и предлагать отсрочку в качестве знака доброй воли после того, как ваш дом будет разрушен. Ваш банк будет знать, пострадал ли ваш дом от стихийного бедствия, одним простым способом: он будет оплачен вашим страховщиком, если это покрытый убыток, потому что банк контролирует выплату страховой компании.

Хотя страховой расчетный чек будет выплачиваться как заемщику, так и кредитору, кредитор контролирует выплату до тех пор, пока заемщик не выплатит ссуду полностью.Любые оставшиеся деньги можно использовать для восстановления или покупки другой собственности.

Для перестройки может потребоваться новая ссуда на строительство нового дома, называемая ссудой на строительство, которая может быть на срок от 12 до 18 месяцев и имеет более высокую процентную ставку, чем традиционная ипотека. Одно строительство завершено, оставшуюся задолженность можно передать в ипотеку нового дома.

Одно строительство завершено, оставшуюся задолженность можно передать в ипотеку нового дома.

Если заемщик решит уехать, он все равно будет владеть землей на пустом участке.

Часы начисления процентов все еще тикают во время отсрочки ипотеки, которая может быть на год, а возможно, и дольше, говорит Флеминг.В течение этого времени по-прежнему начисляются проценты, и начисляемые отсроченные проценты будут добавлены либо к дополнительным выплатам по ссуде в течение этого отпуска по ипотеке, либо к увеличенным выплатам в течение существующей ссуды.

В любом случае, ожидайте увеличения ежемесячного ипотечного кредита после того, как отсроченный процент будет рассчитан для нового платежа. Домовладельцы должны провести предлагаемое соглашение со своим финансовым консультантом, чтобы убедиться, что они понимают условия, советует Флеминг.

Уйти от незастрахованной потери?

Одной из причин, по которой кредиторы предлагают отсрочку по ипотечному кредиту, является то, что они хотят помочь домовладельцам избежать неплатежей и потери права выкупа. Кредитору выгоднее оставить ссуду себе, чем продать ее путем обращения взыскания.

«Если это страховой убыток, домовладелец редко уходит», — говорит Флеминг, бывший оценщик жилья, который в 1989 году видел, как домовладельцы после землетрясения в Лома-Приета уходили от своих жилищных ссуд, поскольку убытки не были застрахованы. Страхование от землетрясения стоит дорого, и мало кто имеет его в Калифорнии.

Чтобы справиться с незастрахованными убытками, домовладельцы могут сделать так называемую «короткую выплату», которая похожа на короткую продажу дома, которую вы не можете себе позволить, но включает рефинансирование ссуды, чтобы вы сохранили собственность, говорит Флеминг.

Получив, например, средства для оказания помощи при стихийных бедствиях и ссуду под низкий процент от FEMA, такой домовладелец поговорит со своим кредитором о выплате части своей ссуды и рефинансировании остальной части, чтобы они могли позволить себе остаться в перестроенном доме, он говорит.

Хьюстон не находится в зоне наводнения, и недавнее наводнение там из-за урагана может оставить многих домовладельцев с незастрахованными убытками, которые могут быть превращены в короткую выплату, говорит Флеминг.

Одним из недостатков является то, что краткосрочная выплата рассматривается как потеря права выкупа в кредитных целях, поэтому она будет оставаться в кредитном отчете в течение 10 лет и повлияет на возможность получения ипотеки в течение семи лет, говорит он.

Не забудьте налоги на недвижимость

Если у вас возникли финансовые трудности после потери дома в результате стихийного бедствия, ваш налог на имущество также будет взиматься, и вам, возможно, придется позвонить своему налоговому инспектору, чтобы попросить отсрочку, если вам это нужно.

Подобно банкам, налоговые инспекторы, вероятно, проявят инициативу после стихийного бедствия и могут приостановить сбор налогов и даже простить налоги на имущество людям, потерявшим свои дома, говорит Флеминг.

Шейн, который через год после пожара все еще работает над восстановлением арендуемого им дома в Хьюстоне, говорит, что его налоговый инспектор сказал ему, что имущество настолько ценно, что ему нужно заплатить 1200 долларов ежемесячного налога на недвижимость, который он задолжал, хотя дом сейчас непригоден для жизни.

«Я был немного шокирован, когда у вас возникла такая большая проблема, что налоговые органы не смогли предоставить мне налоговые каникулы», — говорит Шайн.

Что делать после того, как в ваш дом случится бедствие, ипотека

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Если вы пострадали от урагана, наводнения или другого стихийного бедствия, что это означает для вашей ипотеки? Это актуальный вопрос для домовладельцев на пути урагана Лаура в Луизиане и Техасе. Вот часто задаваемые вопросы и ответы.

Что мне делать в первую очередь?

Свяжитесь со следующими организациями:

- Федеральное агентство по чрезвычайным ситуациям. Вы можете зарегистрироваться в FEMA онлайн, лично в центре аварийного восстановления или по телефону 800-621-3362.

- Ваша страховая компания домовладельцев, а также ваша страховая компания от наводнений или землетрясений, если любая из них применима к вашей ситуации.

- Ваш ипотечный агент. Это компания, в которую вы отправляете ежемесячные платежи; это может быть не ваш первоначальный ипотечный кредитор.

Я не могу выплатить ипотеку. Какие у меня варианты?

Если в результате стихийного бедствия выплачивать ежемесячные платежи за дом становится невозможно, попросите своего обслуживающего персонала об отсрочке выплаты ипотеки. Сдержанность «позволяет вам прекратить производить платежи на оговоренный срок», — сказал представитель Freddie Mac.

Попросите отсрочку по ипотеке, если стихийное бедствие помешает вам произвести платеж.

В соглашении о воздержании вы можете производить частичные платежи или прекращать выплаты в течение определенного времени.Как правило, воздержание длится до шести месяцев и может быть продлено еще до шести месяцев. Проценты по-прежнему начисляются, пока вы не вносите полные ежемесячные платежи. Но в соответствии с соглашением о воздержании кредитор не будет взимать плату за просрочку платежа и не сообщать о вас в кредитные бюро.

Кредитор захочет, чтобы вы наверстали упущенные платежи после окончания периода воздержания. Это может включать ежемесячную дополнительную оплату в течение нескольких лет, изменение ссуды или достижение какого-либо другого согласованного соглашения.

Чтобы поговорить с консультантом по жилищным вопросам, утвержденным Департаментом жилищного строительства и городского развития, прежде чем соглашаться на воздержание, позвоните по телефону 800-569-4287.

»БОЛЬШЕ: Узнайте о вариантах воздержания от Fannie Mae и Freddie Mac.

Какая помощь доступна?

Прямая федеральная помощь состоит в основном из ссуд Управления малого бизнеса. Как ни странно это может показаться, SBA отвечает за предоставление кредитов отдельным лицам и семьям в связи со стихийными бедствиями.

FEMA предлагает гранты для заполнения пробелов между страховыми выплатами и ссудами SBA.

SBA предоставляет ссуды по выгодным процентным ставкам для замены или ремонта основного жилья. Вы можете занять до 200 000 долларов на ремонт или строительство. Независимо от того, являетесь ли вы арендатором или домовладельцем, SBA предоставит вам ссуду до 40 000 долларов для замены личного имущества, такого как одежда, мебель, бытовая техника и транспортные средства.

FEMA предлагает гранты для заполнения пробелов между страховыми выплатами и ссудами SBA. Текущий максимальный размер субсидии составляет 35 500 долларов США на семью на случай стихийных бедствий, произошедших 1 октября 2019 года или после этой даты. Гранты могут быть использованы для покрытия таких расходов, как базовый ремонт дома, не покрываемый страховкой, временная аренда, а также медицинское обслуживание и уход за детьми в связи со стихийным бедствием.

Гранты могут быть использованы для покрытия таких расходов, как базовый ремонт дома, не покрываемый страховкой, временная аренда, а также медицинское обслуживание и уход за детьми в связи со стихийным бедствием.

У Федерального управления жилищного строительства есть программа, призванная помочь выжившим после стихийных бедствий восстановить или купить новые дома. В соответствии с программой Раздела 203 (h) FHA страхует ипотечные кредиты для людей, дома которых были разрушены или повреждены в результате стихийных бедствий. Заемщикам не нужно вносить первоначальный взнос.

Мой дом был разрушен. Следует ли мне продолжать платить по ипотеке?

Продолжайте платить по жилищному кредиту — если вы можете себе это позволить — до тех пор, пока вы не поговорите со специалистом по обслуживанию и не достигнете урегулирования со страховой компанией.

«Безопасность и душевное спокойствие очень важны», — сказал представитель Fannie Mae в электронном письме. «Если заемщик может продолжать вносить свой ежемесячный платеж, он должен продолжать это делать. Они также должны знать, что существуют варианты оказания помощи отдельным лицам и семьям, пострадавшим от стихийных бедствий ».

Они также должны знать, что существуют варианты оказания помощи отдельным лицам и семьям, пострадавшим от стихийных бедствий ».

Примечание. Если вы подаете заявление на получение ссуды в SBA, оно выполняет проверку кредитоспособности перед осмотром вашей собственности. Это одна из причин, чтобы сохранить свой кредитный рейтинг, вовремя оплачивая счета.

Что произойдет, если я прекращу выплаты по ипотеке, не сказав об этом своему обслуживающему персоналу?

Если вы прекратите совершать платежи без разрешения своего ипотечного обслуживающего персонала, с вас могут взимать штрафы за просрочку платежа, и ваш кредитный рейтинг может упасть.

Домовладельцы «должны позвонить своему кредитору», — говорит Брайан Салливан, специалист по надзору по связям с общественностью HUD. «Не переставай отвечать на телефонные звонки. Не переставай открывать почту ».

Поговорите со своим ипотечным агентом, прежде чем пропустить платеж. Обслуживающий может проявить снисходительность.

Что делать, если я не могу связаться со своим ипотечным агентом?

Независимо от того, гарантирована ли ваша ссуда Fannie Mae или Freddie Mac, застрахована FHA или гарантирована Департаментом по делам ветеранов, обслуживающий персонал обязательно свяжется с вами.

В ответ на прошлые ураганы, например, Freddie Mac разрешил обслуживающим организациям «устно предоставить» 90-дневную отсрочку, а Fannie Mae разрешила обслуживающим сотрудникам предоставить 90-дневную отсрочку, даже если они не могли немедленно связаться с пострадавшим домовладельцем.

Даже в этом случае вам следует позвонить в сервисную службу или ответить на звонки ипотечной компании.

Что произойдет, если я потеряю закладную?

Службы ипотечного кредитования получают инструкции по обращению взыскания от федеральных агентств, и рекомендации меняются в зависимости от бедствия.

Дом, который я покупал, был разрушен или поврежден. Что происходит сейчас?

Если между оценкой и закрытием произойдет катастрофа, «ожидается, что кредитор предпримет осмотрительные и разумные действия, чтобы определить, могло ли состояние собственности существенно измениться с даты вступления в силу отчета об оценке», согласно руководству Fannie Mae для кредиторов.

Поиск по сайту

Поиск по сайту