Арест имущества должника / КонсультантПлюс

Арест имущества должника

40. Арест в качестве исполнительного действия может быть наложен судебным приставом-исполнителем в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях (пункт 7 части 1 статьи 64, часть 1 статьи 80 Закона об исполнительном производстве).

В качестве меры принудительного исполнения арест налагается при исполнении судебного акта о наложении ареста на имущество ответчика, административного ответчика (далее — ответчика, в исполнительном производстве — должника), находящееся у него или у третьих лиц (часть 1, пункт 5 части 3 статьи 68 названного Закона).

Во исполнение судебного акта о наложении ареста на имущество ответчика судебный пристав-исполнитель производит арест и устанавливает только те ограничения и только в отношении того имущества, которые указаны судом.

Если суд принял обеспечительную меру в виде ареста имущества ответчика, установив только его общую стоимость, то конкретный состав имущества, подлежащего аресту, и виды ограничений в отношении его определяются судебным приставом-исполнителем по правилам статьи 80 Закона об исполнительном производстве.

В случаях, когда должник препятствует исполнению судебного акта о наложении ареста на имущество по судебному акту о наложении ареста на движимое имущество должника, в том числе посредством отказа принять арестованное имущество на хранение, судебный пристав-исполнитель вправе передать арестованное имущество на ответственное хранение членам семьи должника, взыскателю либо лицу, с которым территориальным органом ФССП России заключен договор хранения, с учетом требований, установленных статьей 86 Закона об исполнительном производстве.

41. При наложении ареста на имущество в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, судебный пристав-исполнитель вправе в силу части 1 статьи 80 Закона об исполнительном производстве не применять правила очередности обращения взыскания на имущество должника, что само по себе не освобождает судебного пристава-исполнителя от обязанности в дальнейшем осуществить действия по выявлению иного имущества должника, на которое может быть обращено взыскание в предыдущую очередь.

При этом судебный пристав-исполнитель обязан руководствоваться частью 2 статьи 69 названного Закона, допускающей обращение взыскания на имущество в размере задолженности, то есть арест имущества должника по общему правилу должен быть соразмерен объему требований взыскателя.

Например, арест несоразмерен в случае, когда стоимость арестованного имущества значительно превышает размер задолженности по исполнительному документу при наличии другого имущества, на которое впоследствии может быть обращено взыскание. В то же время такой арест допустим, если должник не предоставил судебному приставу-исполнителю сведений о наличии другого имущества, на которое можно обратить взыскание, или при отсутствии у должника иного имущества, его неликвидности либо малой ликвидности.

Выявление, арест и начало процедуры реализации другого имущества должника сами по себе не могут служить основанием для снятия ранее наложенного ареста до полного исполнения требований исполнительного документа.

42. Перечень исполнительных действий, приведенный в части 1 статьи 64 Закона об исполнительном производстве, не является исчерпывающим, и судебный пристав-исполнитель вправе совершать иные действия, необходимые для своевременного, полного и правильного исполнения исполнительных документов (пункт 17 части 1 названной статьи), если они соответствуют задачам и принципам исполнительного производства (статьи 2 и 4 Закона об исполнительном производстве), не нарушают защищаемые федеральным законом права должника и иных лиц. К числу таких действий относится установление запрета на распоряжение принадлежащим должнику имуществом (в том числе запрета на совершение в отношении него регистрационных действий).

Запрет на распоряжение имуществом налагается в целях обеспечения исполнения исполнительного документа и предотвращения выбытия имущества, на которое впоследствии может быть обращено взыскание, из владения должника в случаях, когда судебный пристав-исполнитель обладает достоверными сведениями о наличии у должника индивидуально-определенного имущества, но при этом обнаружить и/или произвести опись такого имущества по тем или иным причинам затруднительно (например, когда принадлежащее должнику транспортное средство скрывается им от взыскания).

Постановление о наложении запрета на распоряжение имуществом судебный пристав-исполнитель обязан направить в соответствующие регистрирующие органы.

После обнаружения фактического местонахождения имущества и возникновения возможности его осмотра и описи в целях обращения взыскания на него судебный пристав-исполнитель обязан совершить все необходимые действия по наложению ареста на указанное имущество должника по правилам, предусмотренным статьей 80 Закона об исполнительном производстве.

43. Арест в качестве обеспечительной меры либо запрет на распоряжение могут быть установлены на перечисленное в абзацах втором и третьем части 1 статьи 446 ГПК РФ имущество, принадлежащее должнику-гражданину.

Например, арест в качестве обеспечительной меры принадлежащего полностью или в части должнику-гражданину жилого помещения, являющегося единственно пригодным для постоянного проживания самого должника и членов его семьи, равно как и установление запрета на распоряжение этим имуществом, включая запрет на вселение и регистрацию иных лиц, сами по себе не могут быть признаны незаконными, если указанные меры приняты судебным приставом-исполнителем в целях воспрепятствования должнику распорядиться данным имуществом в ущерб интересам взыскателя.

Наложение ареста либо установление соответствующего запрета не должно препятствовать гражданину-должнику и членам его семьи пользоваться таким имуществом.

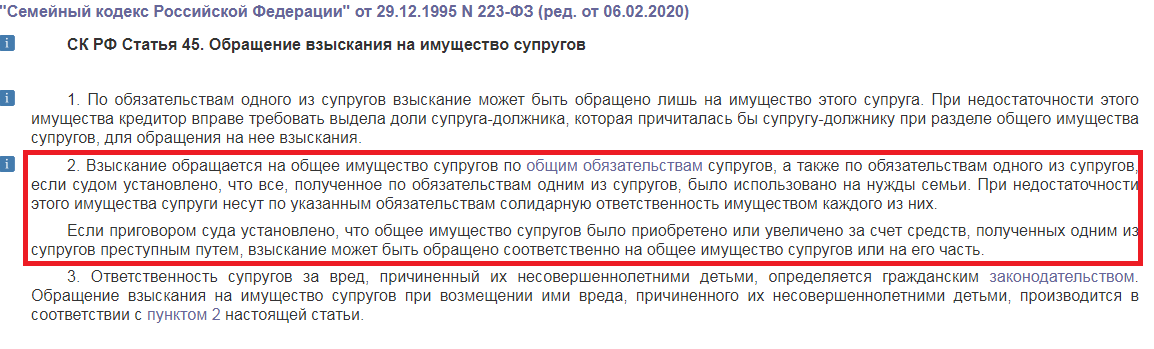

44. В целях обеспечения прав кредитора на основании частей 1 и 4 статьи 80 Закона об исполнительном производстве наложение ареста или установление запрета на распоряжение (запрета на совершение регистрационных действий) возможно в отношении имущества, находящегося в общей совместной собственности должника и другого лица (лиц), до определения доли должника или до ее выдела.

45. В силу частей 3 и 6 статьи 81 Закона об исполнительном производстве арест может быть наложен на денежные средства, как находящиеся в банке или иной кредитной организации на имеющихся банковских счетах (расчетных, депозитных) и во вкладах должника, так и на средства, которые будут поступать на счета и во вклады должника в будущем. В этом случае исполнение постановления судебного пристава-исполнителя об аресте денежных средств осуществляется по мере их поступления на счета и вклады, в том числе открытые после получения банком данного постановления.

Арест денежных средств на банковских счетах должника означает запрет их списания в пределах суммы, указанной в исполнительном документе, а также запрет банку (кредитной организации) заявлять о зачете своего требования к должнику, являющемуся его клиентом, поэтому суд вправе по заявлению судебного пристава-исполнителя или взыскателя наложить арест на поступившие денежные средства, а также на средства, которые поступят на имя должника в будущем на корреспондентский счет обслуживающего его банка, если иные меры не могут обеспечить исполнение принятого судебного акта (например, наличие ареста денежных средств на расчетном счете клиента). При этом арест денежных средств на корреспондентском счете не освобождает банк (кредитную организацию) от обязанности зачислить арестованные денежные средства на расчетный счет клиента, по которому судебным приставом-исполнителем также произведен арест денежных средств.

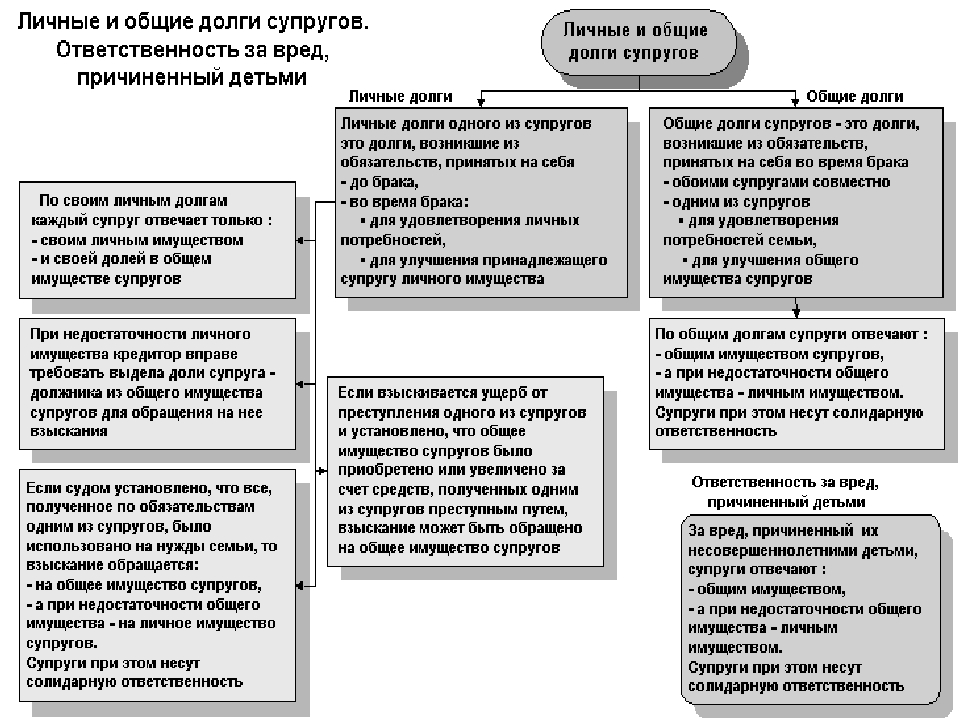

отвечают ли супруги за долги друг друга

Муж и жена – одна… кредитная история. Или всё же две? Если муж взял кредит, его жене могут позвонить заимодавцы и потребовать у неё вернуть деньги. Далее о том, как происходит взыскание долгов и какие существуют пути решения этой сложной проблемы.

Или всё же две? Если муж взял кредит, его жене могут позвонить заимодавцы и потребовать у неё вернуть деньги. Далее о том, как происходит взыскание долгов и какие существуют пути решения этой сложной проблемы.

Вариант 1. Супруг взял кредит, о котором жена не знала, и потратил на себя

Встречаются ситуации, когда человек решает поправить своё материальное положение втайне от других членов семьи. Причины для этого находятся самые разные: неудачные попытки начать собственный бизнес, игромания или иные виды зависимости, сектантство, дорогостоящее лечение от скрытой болезни и т.д. Объединяет все эти варианты одно: деньги потрачены, заём возмещать нечем, в дом приходят коллекторы и неожиданное бремя долгов ложится на всю семью.

Раздосадованная жена задаётся логичным вопросом, должна ли она возвращать деньги, которые брал её благоверный. В большинстве случаев супруги имеют общее недвижимое имущество. И женщина начинает паниковать, боясь потерять жильё и остаться на улице.

Семейный кодекс даёт на этот счёт чёткий ответ: если один из семейной пары докажет, что другой взял кредит исключительно на собственные расходы и не тратил эти деньги на семейство, то и взыскивать сумму будут с одного должника.

Насчёт общей недвижимости и прочей собственности есть нюансы. С заёмщика могут взыскать потраченные средства, забрав его часть квартиры. Помещение выставляется на аукцион, из вырученной суммы доля должника идёт на погашение кредитных обязательств.

Но этот вариант возможен лишь в том случае, если данное жильё не является единственным для его хозяев. В ситуации, когда семейству некуда переехать, квартиру отбирать не станут. Но и тут есть оговорка: данное правило действует, если недвижимость приобретена не в ипотеку.

Если в конкретной ситуации существует риск, что дом или квартиру выставят на торги, то можно переоформить жильё на того из семейной пары, кто не имеет просроченных долгов перед банком. Существует два метода:

Существует два метода:

- тому, кто взял кредит, оформить дарение своей доли жене (мужу),

- заключить брачный контракт, по которому квартира в случае раздела имущества становится собственностью одного из супругов.

Вариант 2. Взял кредит тайно, но потратил на семью

Случается и такое. Муж на юбилей свадьбы заказал дорогой ресторан, не упомянув, за чей счёт проводится банкет. Или скрыл реальную стоимость общего заграничного турне, оформив банковский заём перед поездкой. За средства, потраченные на нужды семейства, солидарную ответственность несут оба. И в данном случае изначально взыскивать деньги будут с должника. Но если он окажется «банкротом», а выручки от продажи общего имущества не хватит на покрытие долга, то оплачивать совместные расходы придётся жене.

Вариант 3. Взял кредит один из супругов, а второй был поручителем

Отмежеваться от чужого займа, взятого под вашу роспись, уже не удастся. Требовать поручительства от ближайших родственников человека, обратившегося за кредитом – обычная практика во многих банках. Так займодатели обеспечивают себе страховку от невозврата денег.

Требовать поручительства от ближайших родственников человека, обратившегося за кредитом – обычная практика во многих банках. Так займодатели обеспечивают себе страховку от невозврата денег.

В данной ситуации женщина, поручившаяся за мужа, связана обязательствами перед кредитной организацией. И с неё могут потребовать возмещение долга.

Взял кредит ещё до свадьбы

Такой займ нельзя считать сделанным на общие нужды. Выплачивать его заёмщику придётся в одиночку. И судебные приставы могут изъять исключительно его имущество, не посягая на остальную собственность семьи.

Но если будущая невеста была поручителем при оформлении договора, то кредиторы имеют право выдвигать свои требования и ей.

Возврат кредитного займа после развода

При разделе совместно приобретённой собственности супружеским парам приходится делить и долги. В данной ситуации снова главную роль играет цель, на которую взяли кредит.

Если должник приобрёл на эти суммы предметы, которыми пользовались оба, потратил средства на детей, на нужды семейства, то возвращать придётся совместно – разделяя займ пропорционально присуждённым долям членов семьи.

Если деньги ушли на нужды самого заёмщика, то после развода он продолжит выплаты банку единолично.

Возврат долгов после смерти мужа (жены)

Развитие событий зависит от наличия или отсутствия страховки. Возможны два варианта.

Страховка есть. | Страховки нет. |

Заёмщик взял кредит в банке, попутно составив договор страхования, по условиям которого в случае смерти должника обязательства по займу переходят к страховой фирме. Если наступает страховой случай (в данной ситуации – смерть должника), то деньги банкирам возвращает страховая компания, а не семья усопшего. Главная сложность: найти сам договор о страховании в бумагах покойного и, если страховщики попытаются избежать выплат, доказать наступление страхового случая, соответствующего условиям данного документа. | Заёмщик взял кредит и не оформлял страховки, а после его смерти супруга унаследовала и имущество, и долги. В данной ситуации ей придётся выплачивать всю сумму самой. Но с учётом важных оговорок.

|

В ряде случаев банки, отчаявшись получить долг с заёмщика, привлекают коллекторские организации. Действия последних не всегда согласуются с законом. Запуганные и измученные беспрестанными звонками, должники добровольно переписывают на коллекторские агентства своё имущество.

Важно! Изымать имущество должника могут только судебные приставы – и только после соответствующего постановления суда. Если вам угрожают коллекторы, вы сами можете подать на них иск.

На территории Российской Федерации действует №230-ФЗ, регламентирующий взаимодействие граждан с коллекторскими службами. Чтобы не стать жертвой неправомерных действий со стороны кредиторов и их представителей, нужно знать права должника.

- Банк не может передать займ коллекторам, если это не предусмотрено в подписанном кредитном договоре.

- Банкиры обязаны уведомить клиента, который взял кредит, о привлечении сторонней организации.

- Коллекторы не могут звонить в ночное время (после 22.

00 и до 8 часов утра в будни и с 20.00 до 9.00 в нерабочие дни).

00 и до 8 часов утра в будни и с 20.00 до 9.00 в нерабочие дни). - Количество личных встреч должно быть ограничено одной в день, двумя в неделю и восемью в месяц. Если больше – это нарушение закона.

- Взыскатели долгов не имеют права беспокоить беременных и молодых мам (с детьми младше 1,5 лет), инвалидов первой группы, а также людей, находящихся на лечении во врачебном учреждении.

- После 4-х месяцев с начала просрочки по обязательству человек, который взял кредит, вправе отказаться от общения с коллекторами. Для этого надо обратиться с письменным заявлением в банк, указав в тексте данные юриста, уполномоченного контактировать с взыскателями от вашего имени.

- Коллекторы не имеют права оскорблять, применять силу, угрожать, портить имущество (в том числе, надписями с напоминаниями), общаться с заёмщиком анонимно, проникать в жилище без его разрешения, вводить в заблуждение, самовольно увеличивать сумму задолженности и разглашать информацию о ней другим людям и организациям.

00 и до 8 часов утра в будни и с 20.00 до 9.00 в нерабочие дни).

00 и до 8 часов утра в будни и с 20.00 до 9.00 в нерабочие дни).

По №230-ФЗ коллекторы не имеют права звонить родным и близким того, кто взял кредит. Таким образом, жена заемщика должна быть избавлена от общения с ними. Если это не так – есть повод для судебного иска.

Чтобы пожаловаться в суд на неправомерные действия коллекторов, необходимо собрать доказательства нарушения закона (диктофонные записи, показания свидетелей, сохранённые в телефоне SMS и т.д.)

Изначально можно обратиться в прокуратуру. Если преследования не прекратятся – закажите независимую экспертизу кредитного договора, отправьте жалобу в Центральный банк РФ и обращайтесь в суд.

Нюансы ипотечного кредитования и раздела имущества

Непростые юридические вопросы появляются при разводе супругов, которые взяли кредит ипотеки. В данной ситуации часто имеет смысл продать жильё, вернуть заём банку и делить оставшуюся сумму. А порой и жилплощадь, и выплаты за неё делятся поровну. Либо кредитные обязательства переоформляются на одного из разведённых, он и продолжает возвращать ссуду, становясь единоличным хозяином недвижимости.

Сложнее обстоит дело, если семья, которая взяла кредит, в разводе продолжает совместно возвращать деньги, но потом один из созаёмщиков решает отказаться от выплат по ипотеке. В этой ситуации возможны два исхода.

- Второй созаёмщик берёт возврат всей суммы на себя, а после погашения задолженности становится полноправным и единоличным собственником жилья.

- Задолженность накапливается, доходя до критической отметки. После чего банкиры выставляют квартиру на торги. Вырученные средства тратятся на погашение ипотеки с учётом набежавших процентов и пеней. А оставшиеся суммы получают созаёмщики. В большинстве случаев после погашения кредитных обязательств должникам делить уже нечего.

Имущество, которое ни при каких обстоятельствах не заберут за долги

- Жильё, если для хозяев оно единственное (метраж значения не имеет) и земельный участок, на котором стоит данное жильё (если речь идёт о частом доме). Как уже было сказано, описанное правило неприменимо к помещениям, находящимся под ипотекой.

- Домашняя обстановка и личные вещи: мебель, одежда, обувь (сюда не относятся ювелирные изделия и предметы роскоши).

- Рабочий инструментарий того, кто взял кредит (не включая предметы дороже 100 МРОТ).

- Домашний скот и птица, а также кролики, пчелы, корма, пастбища, семена для посева, хозяйственные постройки для животных – если всё это не используется в целях предпринимательства.

- Топливные ресурсы для отопления жилых помещений и приготовления еды.

- Средства передвижения инвалида (если должник, который взял кредит, имеет инвалидность).

- Продукты и деньги в пределах состава и стоимости продовольственной корзины, рассчитанной на должника и иждивенцев, которых он обеспечивает.

- Любые награды, полученные должником в качестве призовых трофеев.

В современных реалиях многие семьи решают взять кредит, чтобы обеспечить себя и своих детей всем необходимым. Но если нет полной уверенности, что удастся вернуть эти деньги и проценты, лучше воздержаться от займа.

- Если заём берёт один из супружеской пары, второму не стоит подписывать бумаги в качестве поручителя. Не фигурируя в кредитных договорах, он имеет хорошие шансы сохранить семейное имущество от продажи с аукциона.

- Если заёмщик тратил полученные средства исключительно на себя, необходимо это доказать суду – в таком случае остальные члены семейства будут освобождены от обязательств перед банком.

- Всё, что может быть изъято в счёт уплаты долга, желательно оформить как дар членам семьи.

- Развод не является решением проблемы, если кредитные деньги были потрачены на общие нужды.

- После смерти заёмщика наследники принимают и его долги – но только в пределах стоимости самого наследства. При этом всегда можно отказаться от наследования.

- Коллекторские организации не имеют права звонить родственникам (в том числе жёнам и мужьям) человека, который взял кредит.

- Изымать собственность за долги могут только судебные приставы. И исключительно по решению суда.

- Существует целый список имущества, которое не подлежит изъятию в качестве компенсации за задолженность.

- Зная свои права и имея грамотную юридическую поддержку, вы всегда сможете отстоять собственные интересы.

И исключительно по решению суда.

И исключительно по решению суда.Поделиться в соц. сетях

Взыскание имущества стало чаще происходить не с должников, а с их мужей и жен

Украинцам стоит тщательно следить за своими супругами, контролируя получение ими кредитов и своевременную уплату налогов. Иначе им самим придется рассчитываться по их долгам. Это подтвердил Верховный суд, рассматривая дело №6-1523цс17, а юристы рассказали об активизировавшихся кредиторах, которые стали очень активно отсуживать не только деньги и имущество своих должников, но и их половинок.

«Нормы, позволяющие проводить взыскания с супругов долгов друг друга с совместно нажитого имущества, всегда были в Семейном кодексе. Просто с недавних пор кредиторы стали чаще ими пользоваться. Если судебный исполнитель не находит ничего за душой у жены, то начинает взыскивать деньги на счетах мужа или его имущество. И наоборот. Единственное, что может остановить исполнителя — это доказательство того, что супруг или супруга нажили это добро не в совместном браке, а сами. Как в данном деле ВСУ: жена не просто предъявила дарственную на землю, но еще и кредитный договор на заемные средства от Райффайзен Банка Аваль, за которые на земле был построен дом. Она выплатила его самостоятельно», — отметил в беседе с UBR.ua старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец.

Украинским банкам запретили отнимать у людей деньги по устаревшим долгам

Если бы у жены должника не оказалось при себе всех бумаг, судебный исполнитель точно бы отсудил продажу дома.

«Если бы дом был приобретен в результате купли-продажи или же супруг-должник вложил бы свои деньги в завершение его строительства, ситуация могла бы сложиться иначе: суд вероятно признал бы за супругом-должником право на половину дома, на которую в последствии было бы наложено взыскание из-за его долга», — заверила UBR.ua партнер ЮФ «Василь Кисиль и партнеры» Оксана Войнаровская.

Что отбирают

То, что долги украинцев стали чаще взыскивать с их половинок подтвердили UBR.ua многие юристы. По их словам, обычно этим славятся банки и ГФС.

«Самым частым истцом в подобного рода спорах является банк. Это объясняется тем, что кредит нередко оформляется на покупку совместного жилья супругами (соответственно в интересах семьи), и по каким-то причинам не возвращается. Сумма долга нарастает и забрать квартиру (которая приобреталась за эти кредитные средства и находиться в ипотеке) уже для банка недостаточно. Это не покроет всю сумму долга. Тогда находится имущество супруга. Кроме того, не стоит забывать и о государственных органах — налоговых», — рассказал UBR.ua партнер юридической фирмы Expatpro Платон Даниленко.

Тогда находится имущество супруга. Кроме того, не стоит забывать и о государственных органах — налоговых», — рассказал UBR.ua партнер юридической фирмы Expatpro Платон Даниленко.

Украинских супругов обязали платить по займам, о которых они не знали — солидарно

Юристы говорят, что чаще всего у второй половинки пытаются отсуживать не денежные средства, а дорогостоящее имущество — квартиры, дома, машины. С одной стороны, его продажей обычно можно погасить сумму даже крупного долга, а с другой — чаще удается доказать, что им человек пользуется не самостоятельно, а всей семьей.

Что делать

Потому людям советуют всю жизнь скрупулезно собирать документы на свое добро.

«Квитанции и чеки, чтобы можно было понять происхождение права собственности на имущество (дарение, наследство, купля-продажа). Также нужно обращать внимание на детали договоров (особенно кредитных), которые заключаются одним из супругов», — подчеркнул Даниленко.

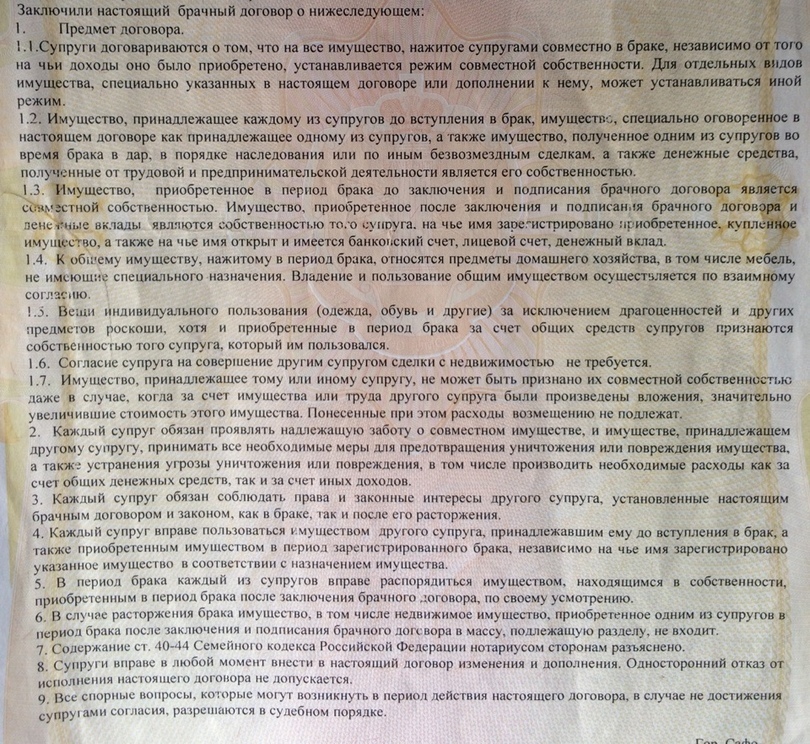

Но лучше всего подумать о своем имуществе заранее, еще до замужества — оформить с супругом брачный договор. Как бы не романтично это не звучало.

«Это позволит не только защитить свое имущество, но и упростить управление им, облегчить оформление кредитов, и получить совершенную ясность в корпоративных правах. Брачный договор — это практически панацея от всех имущественных сложностей в семье», — подчеркнула UBR.ua адвокат, управляющий партнер AGA Partners Аминат Сулейманова.

ТОП мошеннических схем при операциях с недвижимостью

В брачном договоре можно не только детально описать добро мужа и жены, но и на будущее оговорить свои финансовые взаимоотношения. Например, указать раздельное пользование имуществом и деньгами. И тогда супруги не будут отвечать за долги друг друга.

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты

в

мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

Что делать, если у вашего партнера есть долги

Редакционная группа Select работает независимо друг от друга над обзорами финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Семь из 10 американцев вступают в брак с некоторой суммой долга — в основном долга по кредитной карте и студенческому кредиту, по данным Debt.org.

Несмотря на то, что долги — обычное дело, они, к сожалению, могут разрушить отношения, независимо от того, как долго вы и ваш партнер вместе.

Например, Кара Стивенс, блогер о личных финансах и образе жизни в The Frugal Feminista, откровенно рассказала мужу, что она думает о его долге по кредитной карте, и даже отказалась выйти за него замуж, пока он не выплатит его.

Но прежде чем вы позволите финансовым проблемам помешать вашей личной жизни, у Select есть несколько советов на случай, если вы или ваш партнер в долгах. Первый шаг? Поговорите об этом со своим партнером. Оттуда вы можете работать над тем, чтобы быть ориентированными на решение, создавать бюджет и объединяться, чтобы помогать друг другу.

Первый шаг? Поговорите об этом со своим партнером. Оттуда вы можете работать над тем, чтобы быть ориентированными на решение, создавать бюджет и объединяться, чтобы помогать друг другу.

Ниже мы разберем каждый шаг, чтобы вы были готовы справиться с любым долгом, который возникнет у вас и у вашего партнера.

Шаг 1: Общение

Общение является ключом к любым отношениям, будь то с членом семьи, другом или супругом. Но это очень важно, когда вы говорите о финансах.

Создание безопасного пространства для обсуждения денег с вашим партнером поможет вам обоим легче начать разговор, особенно когда речь идет о долгах.Тем, кто погряз в долгах , легко стыдиться того, что они должны.

Оба партнера должны сообщать о том, что они думают о своей или чужой долговой нагрузке.

Стивенс предполагает, что за долгами каждого человека стоит история, и для обоих партнеров важнее понять историю долгов друг друга и то, как они туда попали, а не просто сумму, которую они должны заплатить. Вместо того, чтобы предполагать, что ваш партнер накопил долги по кредитной карте, легкомысленно тратя деньги, поймите общую картину.Возможно, ваш партнер внезапно потерял работу, и ему пришлось полагаться на свою кредитную карту, чтобы выжить, или, может быть, этот долг включает в себя множество неожиданных медицинских счетов , которые они просто не могли себе позволить в то время.

Вместо того, чтобы предполагать, что ваш партнер накопил долги по кредитной карте, легкомысленно тратя деньги, поймите общую картину.Возможно, ваш партнер внезапно потерял работу, и ему пришлось полагаться на свою кредитную карту, чтобы выжить, или, может быть, этот долг включает в себя множество неожиданных медицинских счетов , которые они просто не могли себе позволить в то время.

В любом случае разговор, выслушивание и понимание ситуации вашего партнера создадут хорошую основу для следующих трех шагов.

Шаг 2: Найдите решения

Вместо того, чтобы зацикливаться на долгах, которые вы или ваш партнер должны, постарайтесь решить их вместе и добиться успеха.

Например, иногда кредитные карты с переводом баланса позволяют перевести баланс члена семьи или друга на свою карту. Это хорошая идея, если: а) ваш партнер в противном случае не мог бы претендовать на начальный период нулевой процентной ставки по переводам остатка в течение определенного периода времени, обычно от 12 до 21 месяца; или б) вы хотите ускорить выплату долга, воспользовавшись тем, что у вас теперь есть семья с двумя доходами, и оба погасят долг.

Если вы планируете открыть карты для перевода баланса, чтобы погасить долг с 0% годовых, просто имейте в виду, что ваш кредитный рейтинг может пострадать, поскольку каждое новое приложение карты добавляет жесткий запрос в ваш кредитный отчет, и вы будете есть от вашего кредитного лимита в зависимости от того, насколько большой баланс вы переводите.

Еще один способ справиться с несколькими остатками по кредитным картам — объединить все эти долги в один и подать заявку на получение личного кредита, также известного как консолидация долга. Вместо того, чтобы ежемесячно погашать несколько остатков по кредитной карте, вы должны погасить этот один кредит. Процентные ставки по большинству кредитов на консолидацию долга обычно намного ниже, чем взимает ваша кредитная карта, и большинство годовых остаются неизменными или фиксированными на протяжении всего срока кредита.

Узнайте больше: Как выбрать между использованием личного кредита или карты 0% годовых, чтобы погасить долг

Шаг 3: Совместный бюджет

Если вы хотите реалистично погасить свой собственный долг или помогая вашему партнеру погасить их, составьте бюджет вместе.

Вы можете начать с создания электронной таблицы в Excel. Когда вы откроете программу, выберите «Файл»> «Создать» и введите «бюджет» в строку поиска. Появятся различные шаблоны бюджета, и в каждом из них есть готовые электронные таблицы, а это означает, что все, что вам нужно сделать, это ввести свои расходы. Некоторые примеры шаблонов включают личный ежемесячный бюджет, ежемесячный бюджет семьи, контрольный список оплаты счетов и ежемесячный бюджет колледжа.

Бюджет помогает дисциплинировать ежемесячные расходы.Независимо от того, делитесь ли вы кредитной картой со своим супругом или нет, может быть полезно, чтобы кто-то еще просматривал ваши расходы, чтобы привлечь вас к ответственности за то, сколько вы тратите и экономите.

Некоторые общие сведения, которые следует включать в таблицу бюджета, включают арендную плату, продукты, подписку, членство, транспортные и представительские расходы, а также нерегулярные расходы и любые сбережения на случай чрезвычайных ситуаций. Когда вы решаете, как планировать будущую зарплату для себя и вашего партнера, учитывайте популярное правило составления бюджета 50/30/20.Это правило требует, чтобы каждый человек, распределяя свой доход, тратил 50% на свои нужды (жилье, еда, коммунальные услуги), 30% на свои нужды (путешествия и развлечения) и 20% на свои сбережения или выплату долга.

Когда вы решаете, как планировать будущую зарплату для себя и вашего партнера, учитывайте популярное правило составления бюджета 50/30/20.Это правило требует, чтобы каждый человек, распределяя свой доход, тратил 50% на свои нужды (жилье, еда, коммунальные услуги), 30% на свои нужды (путешествия и развлечения) и 20% на свои сбережения или выплату долга.

Может быть полезно каждый месяц выделять один день, чтобы обсудить с партнером, на каком этапе вашего пути к выплате долга вы находитесь вместе. Вы можете подумать о том, что было оплачено за последние 30 или около того дней, и спланировать на месяцы вперед. Используйте это время, чтобы поговорить о том, как вы оба управляете своими финансами, такими как кредитные карты, и о ваших будущих финансовых целях.

Шаг 4. Помогите друг другу с кредитом

Хотя долг может нанести ущерб вам или кредитному рейтингу вашего партнера, вы можете восстановить его, погасив долг.

Кредиторы часто рассматривают оба ваших кредитных профиля, когда вы подаете заявку на ссуду вместе, например, на ипотеку на новый дом, поэтому этот шаг так же важен, как и первые три.

Уилсон Маскадин, финансовый консультант The Money Speakeasy, решил помочь своей жене узнать о кредитах и повысить ее рейтинг, добавив ее в качестве авторизованного пользователя на свою кредитную карту.У Мускадина был высокий кредитный лимит и нулевой баланс — таким образом, здоровая норма использования отразилась на ее личном кредитном отчете.

Если вы рассматриваете этот маршрут, знайте, что некоторые кредитные карты взимают комиссию за добавление авторизованных пользователей. Некоторые карты, которые не взимают комиссию с авторизованных пользователей, включают карту Chase Sapphire Preferred®, кредитную карту Capital One Venture Rewards и карту Citi® Double Cash.

Добавление вашего партнера в качестве авторизованного пользователя на вашу кредитную карту будет означать, что вы несете ответственность за платежи, но если ваш партнер хочет создать кредит и управлять платежами самостоятельно, рассмотрите возможность использования защищенной кредитной карты.В отличие от многих традиционных кредитных карт, вам не нужен высокий кредитный рейтинг, чтобы претендовать на получение кредита, но вам, вероятно, придется заранее внести гарантийный депозит, который действует как ваш кредитный лимит, пока вы не перейдете на необеспеченную карту.

Выберите наши лучшие защищенные карты, и несколько наших фаворитов включают Capital One® Secured для небольшого депозита, First Tech® Federal Credit Union Platinum Secured Mastercard® для высокого кредитного лимита и Citi® Secured Mastercard® для низкие проценты от крупного банка.

Информация о кредитной карте Capital One Venture Rewards, Capital One® Secured, First Tech® Federal Credit Union Platinum Secured Mastercard® была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты до публикации .

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Повлияют ли на вас долги ваших партнеров? | Блог | Совет по долгам

Написано Челси Поттер 4 декабря 2019 г.

Одним из наиболее частых вопросов, который выражают наши клиенты, является вопрос о том, не повлияют ли на них долги их партнеров. Из-за множества мифов, связанных с браком и долгом, мы решили составить сообщение в блоге, объясняющее все, что вам нужно знать о том, как долг вашего партнера повлияет на вас.

Из-за множества мифов, связанных с браком и долгом, мы решили составить сообщение в блоге, объясняющее все, что вам нужно знать о том, как долг вашего партнера повлияет на вас.

ПОЛУЧИТЕ БЕСПЛАТНУЮ ПОМОЩЬ ПО ЗАДОЛГАМ

Заполните нашу простую форму, состоящую из трех шагов, чтобы получить немедленную помощь и консультацию по долгам.

КАК МЫ МОЖЕМ ПОМОЧЬ:

Мы предоставим вам индивидуальное решение по долгам.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ОНЛАЙН

Пожалуйста, введите свой адрес электронной почты ниже, чтобы вы могли получить доступ к нашему безопасному инструменту решения долгов; PlanFinder на следующем экране.

Брак и долги Принято считать, что когда вы женитесь, ваша кредитная история будет связана с созданием совместного файла вашего супруга.На самом деле это не так. Только совместный кредит свяжет вас и вашего супруга вместе, поэтому одного брака недостаточно, чтобы повлиять на ваш кредитный рейтинг.

Еще один распространенный миф, связанный с браком, заключается в том, что как только партнер меняет фамилию, его кредитная история удаляется, а его дело начинается заново. Это неверно — ваша кредитная история останется прежней, единственным отличием от вашего файла будет ваше новое имя, которое будет добавлено в качестве псевдонима. Если вы недавно поженились, вам придется сообщить своим кредиторам об этом изменении имени, чтобы оно появилось в вашем деле.Только после того, как кредиторы обновят свою информацию, ваша кредитная история изменится, чтобы отразить это.

Совместные долги В то время как брака недостаточно, чтобы связать вас и кредитные досье вашего партнера, совместные кредитные заявки свяжут вас и вашего партнера. Независимо от того, открываете ли вы совместный счет, подаете заявку на совместную кредитную карту или добавляете счет к своему партнеру, все эти сценарии объединят вас и вашего партнера. Хотя это может быть полезно для пар с солидной финансовой историей, если вы или ваш партнер имеете опыт невыполнения обязательств, это может повлиять на файл другого.

Даже если ваши совместные счета актуальны и у вас нет текущих проблем с долгами, когда вы создаете совместный счет, ваш партнер становится финансовым партнером и будет указан как таковой в вашем деле. Кредиторы могут найти вашего партнера, и их история может повлиять на любые будущие кредитные заявки.

Если у вас или вашего партнера шаткая кредитная история, возможно, вам будет лучше держать свои финансы отдельно и работать над восстановлением кредитного дела в случае необходимости.Вы можете найти наши советы по ремонту кредита здесь.

Тайная финансовая жизнь Несмотря на то, что долги вашего партнера могут повлиять на вашу собственную способность получать кредиты или услуги, на удивление большое количество людей не обсуждают свои долги со своими близкими. Когда в прошлом году мы провели исследование проблем психического здоровья и денег, мы обнаружили, что 80% людей не говорят своим партнерам о своих долгах, потому что беспокоятся о том, как они отреагируют.

Финансовая конфиденциальность — это одно, но если тайные долги угрожают стабильности всей семьи, это может стать серьезной проблемой — и дополнительным напряжением в отношениях. Прежде чем связывать свои финансы с партнером, важно убедиться, что вы знаете его кредитную историю.

Можете ли вы нести ответственность по долгам вашего партнера?Многих людей пугает вопрос о том, несут ли они личную ответственность за долги своего партнера. По большей части вы можете нести ответственность только за долги, оформленные на ваше имя или совместно на ваше имя, поэтому, если у вас есть общая кредитная карта или банковский счет с овердрафтом, вам следует регулярно проверять баланс.

Если вы и ваш партнер несете совместную ответственность за долги, это не означает, что вы должны только половину денег — кредитор может потребовать от вас вернуть всю сумму, если он не может получить ее от другого владельца счета.

Есть некоторые счета за домохозяйства, такие как муниципальный налог, по которым вы будете считаться ответственным, если вы проживаете в собственности в течение определенного периода, но по большей части долги на имя вашего партнера остаются исключительно их ответственностью.

При этом, если вы разделяете ипотечный кредит, а вашему партнеру грозит банкротство, это может повлиять на вашу стабильность, хотя вы должны быть в состоянии защитить свою половину любого капитала в собственности.Лучше всего получить совет, как только вы узнаете о проблеме; позвоните нам или предложите вашему партнеру связаться с вами.

Когда партнер становится бывшимЕсть много причин, по которым отношения терпят неудачу, и стресс, вызванный долгами, является обычной причиной. Однако, если ваш партнер имеет много неоплаченных долгов и съезжает, вы можете обнаружить, что коллекторы и судебные приставы преследуют их по вашему адресу. Это может быть довольно страшно, но вы должны стоять твердо и не допускать специалистов по взысканию долгов в свой дом.Объясните, что долги не ваши и что ваш бывший партнер больше не живет по этому адресу.

Если кредиторы продолжают преследовать вас за долги, за которые вы не несете ответственности, вы можете попросить бюро кредитных историй удалить ваши имена из вашей кредитной истории. Однако это будет возможно только в том случае, если у вас больше нет никаких финансовых связей с вашим бывшим, включая счета и долги на оба ваших имени.

Однако это будет возможно только в том случае, если у вас больше нет никаких финансовых связей с вашим бывшим, включая счета и долги на оба ваших имени.

Если вы боретесь с долгами и беспокоитесь о том, чтобы сообщить об этом своему партнеру, или если вы обеспокоены тем, что собственная долговая ситуация вашего партнера нуждается в надлежащем управлении, тогда пришло время получить информированный совет по долгам.

Наши квалифицированные, отзывчивые консультанты имеют опыт оказания помощи как отдельным лицам, так и семьям в решении их долгов, и они могут помочь вам найти наилучшее решение ваших финансовых трудностей. Это может быть План управления долгом или что-то более формальное, например, Индивидуальное добровольное соглашение, но пока вы не воспользуетесь каким-либо советом, вам может быть трудно найти выход из долга, в котором вы находитесь.

Позвоните нам сейчас по телефону 0800 280 2816. Это бесплатно, и мы можем помочь вам спланировать выход из долгов.

Зарегистрировано в рубрике Жизнь в долг

Эта статья была проверена и признана верной на указанную выше дату публикации, но имейте в виду, что с тех пор некоторые вещи могли измениться. Поэтому, пожалуйста, не полагайтесь на эту информацию как на констатацию факта, особенно если статья была опубликована некоторое время назад.

Я унаследовала долг своего мужа

Когда Чесити Уильямс было 34 года, ее муж отправился на лодке по озеру недалеко от их дома в Техасе и больше не вернулся.Через четыре дня они обнаружили его тело. Это было в 2009 году, и Уильямс внезапно оказалась матерью-одиночкой и вдовой, и с десятками тысяч долларов долга своего мужа нужно было бороться.

«Горе и стресс несовместимы, — говорит она. «Достаточно тяжело потерять супруга, и тогда у меня было дополнительное бремя выяснения того, как заплатить за все самостоятельно».

Уильямс, исполнительный директор фонда «Надежда для вдов», обнаружила, что у ее мужа есть задолженность по студенческому кредиту, задолженность за грузовик, который он купил, и задолженность, возникшая до того, как они поженились. Короче говоря, долги, «о которых он даже не знал, или о которых забыл, начали появляться из дерева», — говорит Уильямс.

Короче говоря, долги, «о которых он даже не знал, или о которых забыл, начали появляться из дерева», — говорит Уильямс.

Поскольку завещания не было (ему было всего 35 лет, и никто не ожидал, что он умрет так внезапно), у Уильямс не было доверенности на имущество ее покойного мужа. У нее также не было финансовой дорожной карты для движения вперед. Он занимался всеми финансами пары, и ее имени не было в нескольких их ежемесячных счетах. Некоторые компании разрешили ей оплачивать счета; другие этого не сделали, и на этих счетах начали начисляться пени за просрочку платежа.Уильямс, уволившаяся с работы, чтобы заботиться о своем тогдашнем 12-летнем сыне, начала копаться в своих сбережениях. Когда эти деньги закончились, она сменила номер, чтобы избежать звонков от коллекторов.

Унаследуете ли вы долг вашего супруга?

Правила наследования долга сложны и различаются в зависимости от штата. Как правило, после вашей смерти любое имущество, которым вы владеете — от автомобилей до счетов 401(k) и сбережений — становится вашим имуществом, которое используется для погашения ваших долгов. Любые совместные активы, такие как дом, также становятся частью имущества и могут быть предметом преследования кредиторов.Федеральные студенческие ссуды автоматически прощаются, но частные кредиты могут быть отнесены на счет имущества. Если ваш супруг был совместным заемщиком по кредитной карте, они несут ответственность за долг. Если вы взяли долг в одиночку, без подписания заявления вашим супругом, ваше имущество используется для погашения долга, за исключением случаев, когда вы проживаете в штате с общей собственностью, и в этом случае ответственность несет ваш супруг. (Чтобы узнать больше о правилах в вашем штате, ознакомьтесь с этим ресурсом Бюро финансовой защиты потребителей.)

Любые совместные активы, такие как дом, также становятся частью имущества и могут быть предметом преследования кредиторов.Федеральные студенческие ссуды автоматически прощаются, но частные кредиты могут быть отнесены на счет имущества. Если ваш супруг был совместным заемщиком по кредитной карте, они несут ответственность за долг. Если вы взяли долг в одиночку, без подписания заявления вашим супругом, ваше имущество используется для погашения долга, за исключением случаев, когда вы проживаете в штате с общей собственностью, и в этом случае ответственность несет ваш супруг. (Чтобы узнать больше о правилах в вашем штате, ознакомьтесь с этим ресурсом Бюро финансовой защиты потребителей.)

Абсолютно лучший способ защитить свою семью в случае безвременной смерти, отмечает Джессика Уилсон, юрист из Нью-Йорка, — это оформить полис страхования жизни на свое имя. Таким образом, ваш супруг гарантированно получит не облагаемую налогом сумму денег, называемую пособием по случаю смерти, для погашения любого неожиданного долга. «Особенно, если один из супругов является кормильцем, страхование жизни — действительно единственный способ обеспечить заботу о семье», — говорит Уилсон.

«Особенно, если один из супругов является кормильцем, страхование жизни — действительно единственный способ обеспечить заботу о семье», — говорит Уилсон.

Уильямс соглашается. Как защитник вдов, она часто советует семьям оформлять полисы страхования жизни и не экономить на страховых взносах.«Немного денег на пособие по смерти не сильно поможет», — говорит она. Действительно, отчет Федеральной резервной системы США за 2020 год показал, что более 40% людей столкнутся с трудностями при оплате неожиданной 400-долларовой купюры. Излишне говорить, что пособие в связи со смертью будет иметь большое значение для предотвращения того, чтобы скорбящая семья влезла в крупный долг.

Также очень важно убедиться, что у вас есть завещание, подписанное и утвержденное в соответствии с правилами штата, в котором вы живете. (Чтобы узнать больше о последствиях отказа от завещания, прочитайте эту историю Милли .) Уильямс рекомендует получить завещание, как только вы поженитесь, даже если вы очень молоды — на всякий случай, отмечает она. «Завещание позволяет вам сосредоточиться на своем горе, а не на финансовых проблемах и ссорах с другими людьми», — говорит она.

«Завещание позволяет вам сосредоточиться на своем горе, а не на финансовых проблемах и ссорах с другими людьми», — говорит она.

И Уилсон говорит, что вы должны передать любые активы, которые у вас есть, в доверительное управление наследника, которое может защитить бенефициаров юридически и финансово от кредиторов.

«Когда я потеряла мужа, я совсем не знала о деньгах, — говорит Уильямс. «Если есть одна вещь, которую я действительно могу сказать, так это то, что независимо от вашего возраста, готовьтесь к своей смерти, чтобы не оставлять огромное бремя для своей семьи.”

Контент Милли лицензирован Meredith Corporation, издателем Millie, Real Simple, InStyle и других.

Бриенна Уолш — писательница из Саванны, штат Джорджия. Среди других изданий — Forbes, Rangefinder, MarketWatch.

Иллюстрация: Андреа Учини

Узнайте больше о страховании жизни.

Проверить, нужно ли платить долг

Вы будете нести ответственность за долг, если закон говорит, что вы должны платить, например, муниципальный налог или плата за воду.

Вам также, вероятно, придется заплатить долг, если вы подписали контракт, в котором говорится, что вы согласны дать кому-то деньги. Это может быть что-то вроде:

- кредитный договор, например, если вы купили стиральную машину или взяли кредитную карту

- договор аренды, если вы арендуете

Если вы несете ответственность за долг, это называется «нести ответственность». Это означает, что у вас будет юридическая обязанность оплатить его. Если вы не несете ответственности, вы должны иметь возможность оспорить кредитора.Кредитор – это любое лицо или организация, которым вы должны деньги.

Долги, за которые вы не несете ответственности

Возможно, вам не придется платить долг, если:

- прошло шесть или более лет с тех пор, как вы произвели платеж или связались с кредитором

- возникла проблема при подписании соглашения, например, если вас заставили подписать его или соглашение было неясным

- кредитор не проверил должным образом, что вы можете позволить себе выплаты, когда вы подписывали соглашение

Если вы были держателем дополнительной карты

Если вы были авторизованным держателем дополнительной карты на счете кредитной карты другого лица, например, супруга или партнера, компания-эмитент кредитной карты не может попросить вас погасить какие-либо долги по карте. Ответственность за это всегда лежит на держателе основной карты.

Ответственность за это всегда лежит на держателе основной карты.

Долг, если вам меньше 18 лет

Если вам еще не исполнилось 18 лет, вы можете нести ответственность за долг только в том случае, если он нужен вам изо дня в день. Это может включать контракт на мобильный телефон, одежду или еду. Если вы моложе 18 лет и не уверены, несете ли вы ответственность за долги, обратитесь в ближайший Центр помощи гражданам.

Работа с долгами после смерти

Если вы имеете дело с долгами умершего человека, важно следовать правильному процессу.Если вы этого не сделаете, вы можете быть привлечены к ответственности по их долгам. Вы не несете автоматической ответственности за долги умершего человека, даже если вы были его мужем, женой или гражданским партнером или жили с ним.

Вы можете нести ответственность за долги, связанные с общей собственностью, например, муниципальный налог или воду. Если у вас были совместные долги, вы будете нести ответственность за полную сумму.

Проверьте, как справиться с денежными проблемами умершего человека.

Проверьте, покрывается ли ваш долг страховкой защиты платежей

Если у вас есть ипотечный кредит, кредит или задолженность по кредиту, у вас может быть страховка защиты платежей (PPI).Если вы это сделаете, страховая компания может погасить ваш долг, если вы заболеете, потеряете работу или попадете в аварию. Проверьте свое кредитное соглашение или ипотечные документы, чтобы узнать, есть ли у вас PPI.

PPI будет покрывать ваши платежи только в течение фиксированного периода времени. В вашем полисе PPI будет указано, что вы застрахованы, а также как и когда вам следует подавать заявление.

Если вы считаете, что должны быть застрахованы PPI, но страховая компания говорит, что это не так, проверьте, можете ли вы подать жалобу на неправильно проданную PPI.

Проверить, не истек ли срок погашения задолженности

Для большинства долгов, если вы несете ответственность, ваш кредитор должен принять меры против вас в течение определенного срока. Принятие мер означает, что они отправляют вам судебные документы, в которых говорится, что они собираются подать на вас в суд.

Принятие мер означает, что они отправляют вам судебные документы, в которых говорится, что они собираются подать на вас в суд.

Срок давности иногда называют сроком исковой давности.

Для большинства долгов срок составляет 6 лет с тех пор, как вы в последний раз писали им или производили платеж.

Увеличен срок погашения ипотечных долгов.Если ваш дом конфискован, а вы все еще должны деньги по ипотеке, срок составляет 6 лет для процентов по ипотеке и 12 лет для основной суммы.

Если вы уже получили судебный приказ о долге

У кредитора нет срока для исполнения приказа.

Если судебный приказ был вынесен более 6 лет назад, кредитор должен получить разрешение суда, прежде чем он сможет использовать судебных приставов.

Если вы находитесь в передышке, когда срок истекает

Пока вы участвуете в схеме Breathing Space, ваши кредиторы не могут связаться с вами или попытаться заставить вас заплатить.

Срок, в течение которого ваш кредитор может принять меры против вас, автоматически продлевается. Он закончится через 8 недель после окончания периода передышки.

Он закончится через 8 недель после окончания периода передышки.

По прошествии срока долг может быть «истечен» — это означает, что вам не нужно его платить.

Ваш долг может быть аннулирован по закону, если в течение срока:

- вы (или, если это совместный долг, кто-либо, кому вы должны деньги), не производили никаких платежей по долгу

- вы или лицо, представляющее вас, не написали кредитору о том, что долг принадлежит вам

- кредитор не обратился в суд за долгом

Проверьте дату последнего платежа, чтобы узнать, укладывается ли ваш долг в установленный срок.

Если вы знаете, что ваш долг все еще находится в пределах установленного срока и не истек срок давности, убедитесь, что вы собрали информацию обо всех своих долгах.

Если срок погашения вашего долга истек, а срок давности истек, вы должны использовать это в качестве защиты, если вам придется обратиться в суд. Если вы не будете защищать свою позицию, суд вынесет решение. Судебное решение будет оставаться в вашем кредитном деле в течение 6 лет и может затруднить получение кредита.

Судебное решение будет оставаться в вашем кредитном деле в течение 6 лет и может затруднить получение кредита.

Вы можете узнать больше о том, что делать, если вас привлекли к суду за долги.

Обращение к кредиторам

Если вам нужно проверить детали долга, вы можете позвонить своему кредитору. Важно, чтобы вы не связывались с кредитором в письменной форме, если считаете, что долг может быть просрочен по закону. Это включает в себя отправку текста или электронной почты или общение с ними в онлайн-чате.

В письме им может показаться, что вы соглашаетесь, что должны деньги. Это может сбросить срок — это означает, что до истечения срока давности долга пройдет еще 6 лет.

Если вы не уверены, что срок давности погашения вашего долга истек, или вы думаете, что срок давности погашения вашего долга скоро истечет, обратитесь в ближайшее отделение Citizens Advice.

Если вы еще не достигли лимита времени, платеж вашему кредитору всегда будет сбрасывать лимит времени. Даже если это всего лишь небольшой платеж или если кто-то другой делает платеж от вашего имени.

Даже если это всего лишь небольшой платеж или если кто-то другой делает платеж от вашего имени.

Если ваш долг оформлен на совместное имя

Проверьте, признал ли другой человек в письменной форме, что долг принадлежит ему, и когда он в последний раз производил платеж.

6-летний срок сбрасывается только для этого человека, если один из вас напишет кредитору. Срок сбрасывается для вас обоих, если один из вас совершит платеж.

Если срок истек, а ваши кредиторы все еще связываются с вами

Если вы знаете, что срок действия вашего долга истек, вы можете написать кредитору, чтобы он не связывался с вами по этому поводу. Включите заявление, в котором говорится: «Я не несу никакой ответственности за ваше требование». Не говорите, что вы не уверены в том, что вы должны, или что вы считаете, что сумма неверна.

Вы можете использовать образец письма National Debtline, чтобы написать своему кредитору.

Попросите в почтовом отделении бесплатное подтверждение оплаты почтовых расходов — возможно, вам потребуется предъявить его, когда вы отправляли письмо своему кредитору.

Вы также можете отправить письмо заказным письмом — за это придется заплатить.

Если ваш кредитор по-прежнему утверждает, что срок погашения задолженности не истек, ему придется обратиться в суд, чтобы доказать это. Если ваш кредитор присылает вам судебные документы по долгу, который, по вашему мнению, истек, вам следует обратиться за помощью в ближайший к вам Citizens Advice.

Если кредитор продолжает связываться с вами по поводу просроченной задолженности после того, как вы отправили ему письмо, вы можете пожаловаться кредитору. Если вы не удовлетворены их ответом, вы можете пожаловаться финансовому омбудсмену.

Служба финансового омбудсмена

Телефон: 0800 023 4567

с понедельника по пятницу, с 8:00 до 20:00

Суббота, с 9:00 до 13:00

Звонки с мобильных и стационарных телефонов бесплатные.

Если вам прислали судебные документы

Если ваш кредитор захочет возбудить против вас судебный иск, вы получите судебные документы по почте. Важно, чтобы вы ответили к сроку, указанному в судебных документах.

Важно, чтобы вы ответили к сроку, указанному в судебных документах.

Если вы получите судебные документы по долгу, срок давности которого, по вашему мнению, истек, вы должны объяснить это при заполнении документов. Получите помощь от ближайшего Гражданского совета.

Если вам отправлен судебный приказ

Если кредитор подал на вас в суд, вы получите постановление суда по почте.Когда у вас есть решение суда, уже слишком поздно требовать, чтобы долг был истёк.

Если вы считаете, что срок погашения задолженности уже истек, когда кредитор подал заявление в суд, вы можете добиться изменения решения суда.

В постановлении суда вам будет сказано вернуть деньги кредитору, а также будет объяснено, как вы должны заплатить. Он может предложить вам заплатить всю сумму сразу или ежемесячными платежами. Важно соблюдать условия заказа. Если вы не можете позволить себе ту сумму, которую суд обязал вас выплатить, возможно, вы сможете добиться изменения решения суда.

Проверка и оспаривание долгов

Важно проверить, несете ли вы ответственность за долг, чтобы знать, должны ли вы принять меры для его погашения. Способ проверки зависит от типа долга.

Если вы считаете, что не несете ответственности за долг, вы можете оспорить его.

Если у вас есть задолженность по муниципальному налогу

Если вы несете ответственность за оплату муниципального налога и пропустили платеж, важно как можно скорее связаться с местными властями.Получите дополнительную помощь в решении проблемы задолженности по муниципальному налогу.

Как правило, вам придется платить муниципальный налог за недвижимость, в которой вы живете. Стоит проверить, обязан ли платить владелец собственности, даже если он там не живет. Например, собственник будет нести ответственность, если все проживающие в доме:

- проживающих в отдельных частях здания

- там временно, например в некоторых общежитиях

- проситель убежища

Если вы живете с другими людьми, например с другим арендатором или партнером, вы, как правило, несете совместную ответственность за уплату муниципального налога и любую задолженность.

Если вы несете солидарную ответственность, каждый человек несет ответственность за весь счет, а не только за его часть. Это означает, что если кто-то съезжает, не заплатив, вы все равно будете нести ответственность за весь счет. Совет может попросить любого из ответственных лиц оплатить полную сумму счета.

Оспаривание задолженности по муниципальному налогу

Вы можете оспорить счет муниципального налога, если вы:

- не думаю, что вы несете за это ответственность

- считают, что недвижимость навсегда освобождается от муниципального налога, например, если это студенческое общежитие или общежитие вооруженных сил

- считают, что собственность временно освобождена, например, если она осталась пустой, потому что она была изъята, или кто-то умер или находится в больнице

Узнайте больше о том, кто должен платить муниципальный налог и освобождение от муниципального налога.

Если вы считаете, что вам нужно оспорить счет муниципального налога, вам следует обратиться в местный совет. При необходимости вы можете проверить, кто входит в ваш местный совет, на сайте GOV.UK.

При необходимости вы можете проверить, кто входит в ваш местный совет, на сайте GOV.UK.

Если вы не уверены, несете ли вы ответственность за оплату муниципального налога, свяжитесь с ближайшим центром Citizens Advice.

Если у вас есть задолженность по квартплате

Если вы подписали договор аренды, вы будете нести ответственность за любую задолженность по арендной плате.

Если у вас нет договора аренды, возможно, вы договорились с арендодателем, который нес ответственность при вашем въезде.Проверьте, есть ли у вас какие-либо доказательства того, что было согласовано — это могут быть электронные письма, письма, текстовые сообщения или записи о платежах в арендной книжке.

Если у вас есть задолженность по квартплате, вам следует как можно скорее поговорить со своим арендодателем. Платите столько, сколько можете, и просите больше времени, чтобы вернуть арендную плату. Ваш арендодатель может выселить вас, если вы этого не сделаете. Получите дополнительную помощь в решении проблемы задолженности по арендной плате.

Если вы оспариваете свою задолженность по квартплате

В зависимости от вашего арендного договора существует риск, что ваш арендодатель может попытаться выселить вас, если вы оспорите свою задолженность по арендной плате.Обычно вы получаете уведомление по разделу 8 или разделу 21, если ваш арендодатель хочет вас выселить.

Проверьте, что делать, если вы получили уведомление по разделу 8.

Проверьте, что делать, если вы получили уведомление по разделу 21.

Если вы считаете, что не несете ответственности за задолженность по арендной плате, и хотите оспорить своего арендодателя, вам следует обратиться в ближайший к вам Гражданский совет.

Если вы делите аренду с другими людьми

Если вы подписали соглашение о совместной аренде, все, кто его подписал, будут нести солидарную ответственность за любую задолженность по арендной плате.Если один человек уезжает, не заплатив арендную плату, арендодатель может привлечь других арендаторов к ответственности за уплату их задолженности по арендной плате.

Если вы являетесь поручителем

Если вы согласились быть поручителем за кого-то, и они не платят арендную плату, их арендодатель может попросить вас заплатить.

Если вы согласились быть поручителем за кого-то, кто несет совместную ответственность за арендную плату с другими людьми, вы также можете нести ответственность за арендную плату других арендаторов, если они ее не платят.

Если вы являетесь поручителем, у вас должно быть подписанное письменное гарантийное соглашение, в котором разъясняется, когда вы можете нести ответственность.Вам также должны были предоставить копию договора аренды.

Если вы не оплатили счета за газ или электричество

Если вы подписали договор с газовой или электрической компанией или запросили поставку, вы, как правило, несете ответственность за оплату счетов за электроэнергию.

Если вы не уверены, узнайте, несете ли вы ответственность за оплату счетов за электроэнергию.

Чтобы убедиться, что вас не просят заплатить слишком много, стоит проверить правильность вашего счета.

Если вы недавно не получали счета

Если вы не получали счета более года, возможно, вам не придется платить за всю использованную энергию.Получите помощь, если вы не получили счет за электроэнергию в течение некоторого времени.

Если вы не оплатили счет за воду

Вы будете нести ответственность за оплату воды по месту жительства. Все, кто живет с вами, будут нести совместную ответственность, даже если их имя не указано в счете.

Вам не отключат воду, если вы не оплатите счет, если только вы не ведете бизнес в собственности. Узнайте, что может произойти, если вы не оплатите счет за воду.

Если вам трудно платить, вы можете получить помощь в оплате счетов за воду.

Оплата счетов за воду, если вы арендуете

Вы можете платить за воду как часть арендной платы. Проверьте свой договор аренды, если вы не уверены.

Если у вас нет договора аренды, проверьте, есть ли у вас доказательства того, что было согласовано при въезде. Это могут быть электронные письма, письма или текстовые сообщения.

Это могут быть электронные письма, письма или текстовые сообщения.

Если вода включена, существуют правила, чтобы вы не платили слишком много за воду. Узнайте больше об оплате счетов за воду, если вы арендатор.

Если вы переезжаете

Не забудьте сообщить в свою компанию по водоснабжению, если вы переезжаете. Если вы уведомите за 2 или более рабочих дней до переезда, вы будете нести ответственность до даты выезда.

Если вы не уведомите об этом за 2 дня, вы будете нести ответственность до самой ранней из следующих дат:

- на 28-й день после того, как вы сказали им, что переезжаете

- , когда новый жилец сообщает водной компании, что они переехали

- дата, когда счетчик обычно считывается или считывается (если есть счетчик)

Узнайте больше о переезде и счетах за воду.

Оспаривание счета за воду

Если вы считаете, что ваш счет неправильный, вам следует связаться с вашей компанией по водоснабжению и объяснить, почему вы считаете, что это неправильно. Вы должны быть в состоянии найти их контактную информацию на вашем счете.

Вы должны быть в состоянии найти их контактную информацию на вашем счете.

Если вы недовольны реакцией вашей водопроводной компании, вы можете пожаловаться на нее.

Если вы считаете, что не несете ответственности за счет за воду, или если ваш счет слишком высок, проверьте:

- при въезде на территорию и выезде из нее, если счет выставлен за место, где вы раньше жили

- , если и когда вы сообщили в свою компанию по водоснабжению, что переезжаете, если счет выставлен за место, где вы раньше жили

- для любых утечек, внутри или снаружи вашей собственности, если у вас есть водомер

Возможно, вам сказали, что вам переплатили из-за ошибки, или из-за того, что некоторая информация о вас была неверной, когда принималось решение о льготе.

Узнайте, что делать, если вам сказали:

Если у вас есть задолженность по ипотеке

Если вы подписали договор об ипотеке, вы будете нести ответственность за любую задолженность по ипотеке. Если вы подписали соглашение с кем-то другим, вы будете нести солидарную ответственность за любую задолженность.

Если вы подписали соглашение с кем-то другим, вы будете нести солидарную ответственность за любую задолженность.

Если вы знаете, что пропустите ипотечный платеж, вам следует как можно скорее обратиться в свою ипотечную компанию. Вы можете потерять свой дом, если пропустите выплаты по ипотеке.

Если вы свяжетесь со своей ипотечной компанией, они могут позволить вам сократить выплаты или сделать перерыв в платежах на некоторое время.Поговорите с ними, как только вы можете начать иметь дело с задолженностью по ипотеке.

Если ваше имущество было конфисковано, но у вас все еще есть задолженность по ипотеке

Проверьте дату продажи недвижимости и дату последнего платежа ипотечной компании.

Ваша ипотечная компания должна связаться с вами в течение 6 лет после продажи дома, чтобы попросить вас погасить любую задолженность. Если их нет, возможно, вам не придется платить. Если с вами связались по поводу просроченной задолженности по ипотечному кредиту в отношении недвижимости, проданной более 6 лет назад, вам следует обратиться в ближайший Консультативный центр для граждан.

Если с вами связались по поводу задолженности по ипотеке за недвижимость, проданную за последние 6 лет, обычно это происходит потому, что вы должны деньги по основной сумме ипотеки (капиталу).

Поговорите с ипотечным кредитором, чтобы договориться о выплате задолженности. Если вы этого не сделаете, у них есть 12 лет с даты просрочки платежа, чтобы подать на вас в суд.

Если они свяжутся с вами по поводу процентов, которые вы должны, и вы не договоритесь об их выплате, у них есть только 6 лет, чтобы подать на вас в суд.

Если они не примут меры в установленный срок, ваша ипотечная компания не сможет подать на вас в суд, чтобы вернуть деньги.

Если у вас есть кредитная задолженность

Если вы подписали кредитное соглашение, вы, как правило, несете ответственность за погашение кредитного долга. Вы не несете ответственности за долг, если вы не упомянуты в кредитном договоре или не подписали договор. Например, вы можете быть авторизованным дополнительным держателем кредитной карты, но, поскольку вы не являетесь основным держателем карты и не подписывали кредитное соглашение, вы не несете ответственности за долг.

Кредитная задолженность или «заемные деньги» включает:

- кредитные карты

- банковские кредиты и кредиты до зарплаты

- овердрафт

- карты магазина

- товары, купленные в рассрочку

Если вы занимаете деньги или товары таким образом, закон, защищающий ваши права, называется Законом о потребительском кредите.

Если кредитор не связался с вами по поводу долга по кредиту в течение 6 лет, он не может заставить вас его вернуть. Они также не могут заставить вас заплатить, если были проблемы с первоначальным соглашением, например, если они не включили правильную информацию о том, как деньги будут возвращены.

Если вы являетесь поручителем за другого человека

Если вы согласились быть поручителем за кого-то другого, и он не производит платежи, кредитор может попросить вас произвести платежи.

Если вы являетесь поручителем, у вас должно быть подписанное гарантийное соглашение, в котором разъясняется, когда вы можете нести ответственность.

Если вы взяли товар в рассрочку

Если вы купили что-то по договору купли-продажи в рассрочку, например, автомобиль или стиральную машину, вы не являетесь собственником этого до тех пор, пока не оплатите его полностью. Если вы отстаете с платежами, кредитор может забрать товар.

Вы имеете право расторгнуть договор покупки в рассрочку в любое время, например, если вы больше не можете оплачивать платежи.Если вы хотите расторгнуть соглашение досрочно, вы должны сделать это в письменной форме. Вы можете использовать наш образец письма.

Если вы расторгнете договор досрочно, вы будете нести ответственность за половину суммы, которую вы согласились заплатить за товар. Кредитор снимет сумму, которую вы ему уже заплатили, но может добавить дополнительные расходы за расторжение соглашения.

Если ваш кредитор говорит, что вы должны заплатить более половины всей суммы, которую вы должны, прежде чем вы сможете расторгнуть договор, вам следует обратиться в ближайший к вам Citizens Advice.

Если вам трудно платить, лучше расторгнуть соглашение самостоятельно. Если ваш кредитор расторгнет соглашение, вам, возможно, придется оплатить дополнительные расходы. Кто бы ни разорвал договор, вам придется вернуть товар.

Если вы заняли деньги у кого-то еще

Если вы подписали кредитный договор с кем-то другим, вы будете нести совместную ответственность за выплату долга. Если другое лицо перестанет платить, кредитор может заставить вас выплатить полную сумму долга, а не только вашу долю.

Оспаривание кредитных долгов

Существуют законы, защищающие вас, когда вы берете деньги взаймы. Кредитор может не принять меры, чтобы заставить вас заплатить, если:

- они не дали вам письменное соглашение с указанием суммы, которую вы берете взаймы, как она должна быть погашена и ваших прав на ее отмену

- они не проверили должным образом, что вы можете позволить себе выплаты

- с вами поступили несправедливо, например продали вам ИЦП, когда у них не должно было быть

- они не присылали вам регулярные обновления о вашей учетной записи и сумме, которую вы им должны

- ты не брал деньги взаймы

- вас заставили подписать кредитный договор или договор поручительства

- ты не мог понять что ты подписываешь

- вам не было 18 лет, когда вы подписали соглашение

Получите помощь, если вы не несете ответственности за кредитный долг

В этих ситуациях задолженность может оказаться «неисполнимой». Это означает, что кредитор может быть не в состоянии заставить вас оплатить долг.

Это означает, что кредитор может быть не в состоянии заставить вас оплатить долг.

Если вы считаете, что долг по кредиту может быть неосуществимым, обратитесь за помощью в ближайший к вам Центр помощи гражданам.

Вам также следует обратиться за помощью, если кредитор продолжает связываться с вами по поводу долга, за который, по вашему мнению, вы не несете ответственности.

Если вы недовольны тем, как ваш кредитор справляется с вашей ситуацией, вам следует обратиться к нему с жалобой. Если вы не удовлетворены их ответом, вы можете пожаловаться финансовому омбудсмену:

Служба финансового омбудсмена

Телефон: 0800 023 4567

с понедельника по пятницу, с 8:00 до 20:00

Суббота, с 9:00 до 13:00

Звонки с мобильных и стационарных телефонов бесплатные.

Если с вами связались по поводу задолженности по алиментам

Если вы получили счет на содержание ребенка, вам необходимо:

- запросите подробную выписку и сравните ее с суммой, которую, по вашему мнению, вы заплатили

- проверьте, сколько алиментов вы платите — используйте калькулятор алиментов на GOV. UK, чтобы проверить, правильно ли вы платите

- проверьте, сообщали ли вы Службе поддержки детей (CMS) о каких-либо изменениях в ваших обстоятельствах — это может повлиять на сумму, которую вы должны заплатить

UK, чтобы проверить, правильно ли вы платите

UK, чтобы проверить, правильно ли вы платитеЕсли вы считаете, что сумма неверна, вы можете подать апелляцию или запросить пересмотр.Вам следует обратиться в службу поддержки детей. Узнайте, как связаться с CMS на сайте GOV.UK

.Если вы не платите алименты своему ребенку, меры, которые можно предпринять, зависят от того, какая у вас договоренность. Проверьте, что делать, если вы должны алименты на ребенка.

Если задолженность по алиментам у вашего ребенка возникла из-за давно пропущенных вами платежей, возможно, вы сможете добиться их списания. Это будет зависеть от того, какой тип соглашения об алиментах у вас был. Вы не сможете списать задолженность, если вы все еще должны платить алименты.

Если вы считаете, что задолженность по алиментам у вашего ребенка устарела, и вы не уверены, должны ли вы платить, обратитесь за помощью в ближайший к вам Citizens Advice.

Следующие шаги

Определите, с какими долгами нужно разобраться в первую очередь

Проверьте, можете ли вы увеличить свой доход

Проверьте, можете ли вы сократить расходы на проживание

СЕМЕЙНЫЙ ДОЛГ И Его Реалии | ТОО «Фокс Ротшильд»

Веб-сайт MarketWatch публикует что-то вроде колонки «Дорогая Эбби», посвященной семейным финансам, в которой затрагиваются весьма актуальные темы, с которыми сегодня сталкиваются семьи.2 июля обозреватель Квентин Фоттрелл опубликовал колонку, в которой жена сетует на привычку мужа тратить деньги и задается вопросом, сможет ли она нести ответственность за его долги в случае его смерти.

Жена заявляет, что любит своего супруга, но у них совершенно разные взгляды на то, как тратить деньги. Сообщается, что у мужа есть задолженность по кредитной карте на сумму 75 000 долларов, и он покупает абонементы на 8 000 долларов для местной спортивной команды. Жена хочет знать, если он умрет, сможет ли она нести ответственность за такие долги, потому что у нее есть собственный значительный потребительский долг.

Эта проблема едва ли уникальна. Люди могут действительно обожать друг друга, имея при этом совершенно противоположные взгляды на многие предметы, включая финансы. К сожалению, в юридическом мире не так много полезных средств для разрешения финансовых конфликтов. Закон говорит, что есть четыре вида долга. Между вами и вашими кредиторами существует индивидуальный долг и совместный долг. American Express не может подать на вас в суд на 75 000 долларов, которые ваш супруг накопил на его Platinum Amex , если вы не расписались с ним в счете долга.Если муженек умирает, они могут вернуть этот долг, только если у него только на его имя есть активы на сумму более 75 000 долларов. Но предположим, что наступит день, когда долг вырастет до 100 000 долларов, и вы больше не сможете этого терпеть. Увы, при разводе, если этот долг накопился, пока вы и ваш супруг были женаты, суд должен разделить долг между вами поровну. Возможно, вы сможете доказать, что все 100 000 долларов были потрачены на реставрацию старинных автомобилей, коллекцию охотничьих ножей ручной работы и билеты на «Пингвинз». Некоторые судьи и судебные приставы будут сочувствовать ему и возложить на него большую часть долга. Однако многие другие придерживаются точки зрения невмешательства, согласно которой, если вы остались в браке, пока он накапливал долг, вы получите свою половину в болезни и здоровье. Прецедентное право по этому поводу очень неоднородно, и чаще всего долг включает в себя вещи, которые кажутся эгоистичными, в то время как другие вещи явно связаны с семейными потребностями (например, летний лагерь, неоплаченные медицинские услуги, пребывание в реабилитационном центре). Это может показаться очень несправедливым, но суды часто придерживаются подхода, согласно которому их работа состоит в том, чтобы разделить долг в том виде, в каком он существует на дату развода, а не сидеть и долго пережевывать то, как один из супругов безуспешно пытался обуздать расходы другого.Редки случаи, когда долг накапливается быстро. Более типична ситуация, когда супруг компенсирует свое несчастье покупкой «вещей». Другой распространенной проблемой является супруг, который увольняется или теряет работу только для того, чтобы решить, что , а теперь — идеальное время, чтобы открыть магазин спортивных товаров в миле от Dick’s или кафе-мороженое рядом с Dairy Queen. Этот долг будет супружеским долгом, даже если вы сказали своему супругу, что эта идея безумна, а вы были против.

Некоторые судьи и судебные приставы будут сочувствовать ему и возложить на него большую часть долга. Однако многие другие придерживаются точки зрения невмешательства, согласно которой, если вы остались в браке, пока он накапливал долг, вы получите свою половину в болезни и здоровье. Прецедентное право по этому поводу очень неоднородно, и чаще всего долг включает в себя вещи, которые кажутся эгоистичными, в то время как другие вещи явно связаны с семейными потребностями (например, летний лагерь, неоплаченные медицинские услуги, пребывание в реабилитационном центре). Это может показаться очень несправедливым, но суды часто придерживаются подхода, согласно которому их работа состоит в том, чтобы разделить долг в том виде, в каком он существует на дату развода, а не сидеть и долго пережевывать то, как один из супругов безуспешно пытался обуздать расходы другого.Редки случаи, когда долг накапливается быстро. Более типична ситуация, когда супруг компенсирует свое несчастье покупкой «вещей». Другой распространенной проблемой является супруг, который увольняется или теряет работу только для того, чтобы решить, что , а теперь — идеальное время, чтобы открыть магазин спортивных товаров в миле от Dick’s или кафе-мороженое рядом с Dairy Queen. Этот долг будет супружеским долгом, даже если вы сказали своему супругу, что эта идея безумна, а вы были против.

Итак, что вы можете сделать? Ненавижу это говорить, но пора поговорить с адвокатом по разводам до обострения кризиса.Игнорировать проблему означает, что то, что вы отложили на пенсию или на черный день, бросится в костер супружеского долга. Поймите, что ваши протесты на пути к финансовому Армагеддону будут рассматриваться при разводе, но также могут быть полностью проигнорированы при окончательном разделе имущества. Даже такие вещи, как ссуда в размере 100 000 долларов, которую ваш супруг взял на обучение ребенка от предыдущего брака, по-прежнему являются супружескими, даже если вы получили практически «нулевую» стоимость долга. Это плохое место, но только вы можете остановить долговой поезд до того, как он сойдет с рельсов.

[Исходный код]

Что нужно знать каждому супругу