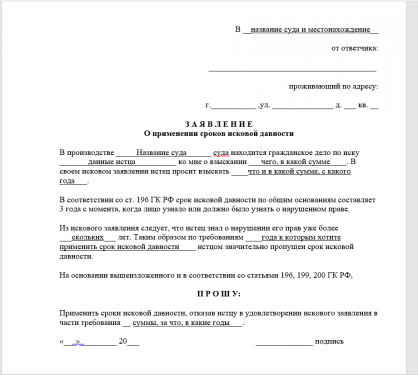

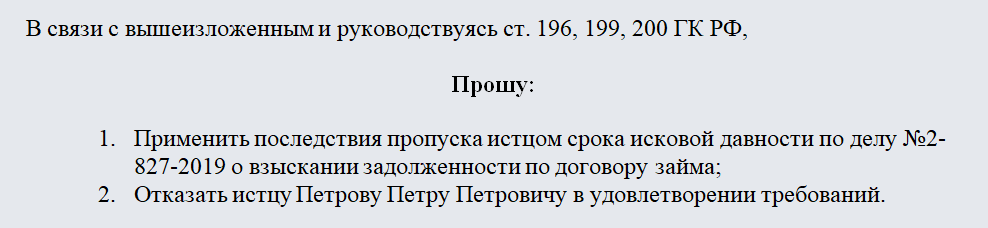

Срок исковой давности по процентам по договору займа

]]>Подборка наиболее важных документов по запросу Срок исковой давности по процентам по договору займа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Срок исковой давности по процентам по договору займа Открыть документ в вашей системе КонсультантПлюс:Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 12.03.2019 N 14-КГ18-62

Требование: О взыскании долга, процентов и неустойки по кредитному договору, обращении взыскания на заложенное имущество.

Обстоятельства: Заимодавец ссылается на то, что обязательства по возврату кредита и уплате процентов заемщиком и поручителем не исполнены.

Решение: Дело направлено на новое апелляционное рассмотрение, поскольку судом установлен факт досрочного востребования заимодавцем всей суммы кредита, но не установлены обстоятельства прерывания и приостановления срока исковой давности по главному требованию о возврате суммы кредита, а также того, что проценты подлежали уплате позднее срока возврата основной суммы займа (кредита).

Подборка судебных решений за 2019 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

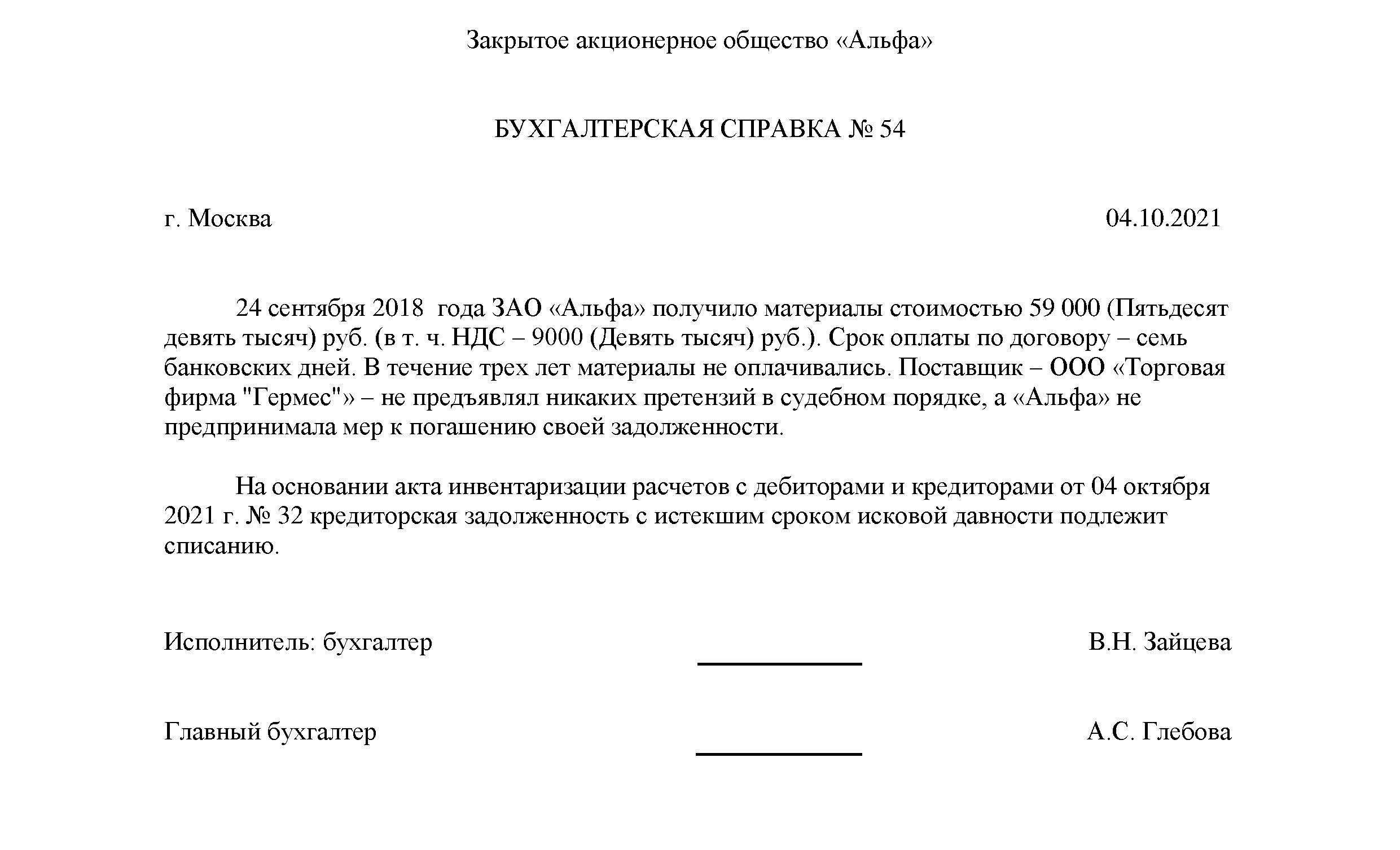

(Юридическая компания «TAXOLOGY»)В период с 2002 по 2016 год участник предоставлял обществу заемные средства по договорам займа. Общество учитывало процентные расходы по займам для целей налога на прибыль.

В 2016 году участник общества принял решение об увеличении уставного капитала. В связи с этим общество и его участник заключили соглашение о зачете взаимных обязательств, согласно которому задолженность общества прекратись путем зачета задолженности участника по оплате дополнительного вклада в уставный капитал. Инспекция пришла к выводу о неправомерном учете обществом начисленных по договору займа процентов в составе расходов и доначислила налог на прибыль, поскольку, по мнению налогового органа, общество было освобождено от обязанности уплачивать проценты займодавцу. Договоры займа фактически прикрывали инвестирование. Суд признал доначисление налога незаконным, так как списание кредиторской задолженности по общему правилу не предполагает предоставление встречного однородного требования, а производится, в частности, при истечении срока исковой давности, прощении долга, ликвидации кредитора и иных аналогичных обстоятельствах. Суд учел, что на момент заключения договора займа займодавец не являлся единственным участником общества и, следовательно, не мог пользоваться какими-либо преимуществами по сравнению с другими участниками общества.

В 2016 году участник общества принял решение об увеличении уставного капитала. В связи с этим общество и его участник заключили соглашение о зачете взаимных обязательств, согласно которому задолженность общества прекратись путем зачета задолженности участника по оплате дополнительного вклада в уставный капитал. Инспекция пришла к выводу о неправомерном учете обществом начисленных по договору займа процентов в составе расходов и доначислила налог на прибыль, поскольку, по мнению налогового органа, общество было освобождено от обязанности уплачивать проценты займодавцу. Договоры займа фактически прикрывали инвестирование. Суд признал доначисление налога незаконным, так как списание кредиторской задолженности по общему правилу не предполагает предоставление встречного однородного требования, а производится, в частности, при истечении срока исковой давности, прощении долга, ликвидации кредитора и иных аналогичных обстоятельствах. Суд учел, что на момент заключения договора займа займодавец не являлся единственным участником общества и, следовательно, не мог пользоваться какими-либо преимуществами по сравнению с другими участниками общества.

«По делу о проверке конституционности положений части 9 статьи 3 Федерального закона «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации» в связи с жалобой гражданина Е.В. Потоцкого»3.1. Заявитель по настоящему делу — гражданин Е.В. Потоцкий, как следует из представленных в Конституционный Суд Российской Федерации материалов, 15 июля 2013 года заказным письмом с уведомлением направил должнику требование о возврате долга в течение тридцати дней (до 15 августа 2013 года). Это требование должником исполнено не было.

Срок исковой давности по договору займа

]]>Подборка наиболее важных документов по запросу Срок исковой давности по договору займа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

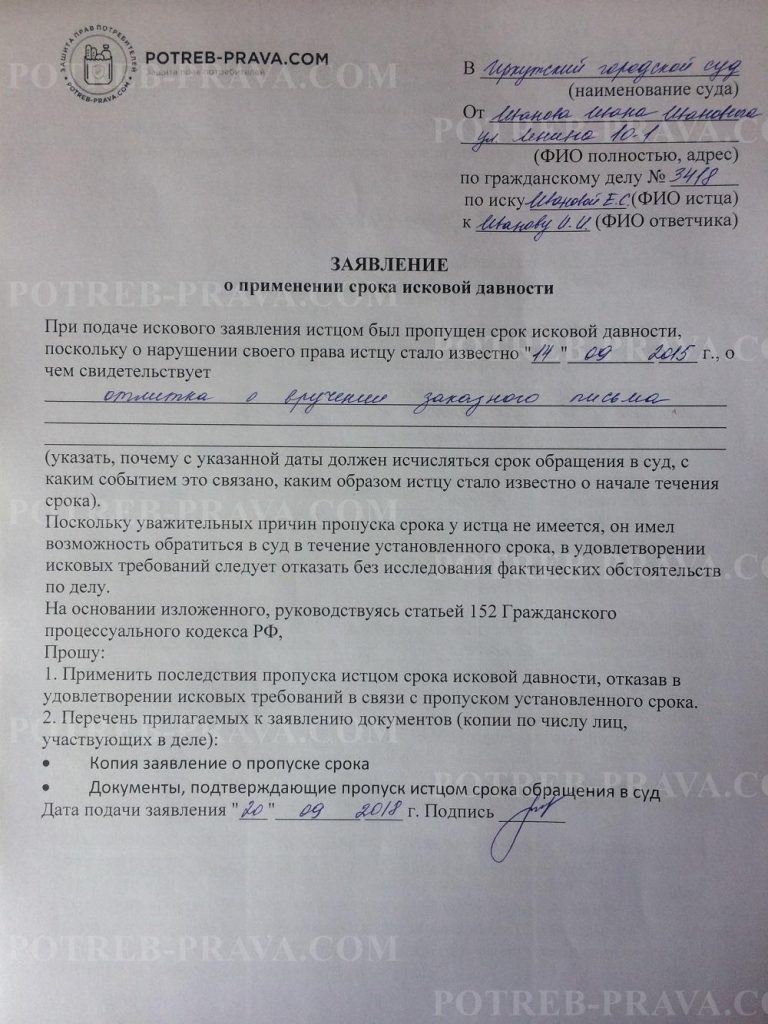

Подборка судебных решений за 2019 год: Статья 152 «Предварительное судебное заседание» ГПК РФ

(О.М. Кабанов)По ходатайству ответчика и в связи с установлением судом в судебном заседании пропуска истцом без уважительных причин срока исковой давности во взыскании неустойки по договору займа отказано, так как в соответствии со ст. 152 ГПК РФ при установлении факта пропуска без уважительных причин срока исковой давности или срока обращения в суд судья принимает решение об отказе в иске без исследования иных фактических обстоятельств по делу.

Интересная цитата из судебного решения: Вытекающая из кредитного договора обязанность по возврату денежной суммы, полученной наследодателем, и уплате процентов на нее подлежит исполнению наследником в том порядке и на тех условиях, которые предусмотрены указанным договоромСогласно разъяснениям, содержащимся в абзацах первом и втором пункта 59 того же Постановления, не является смерть должника и обстоятельством, влекущим досрочное исполнение его обязательств наследниками (например, наследник должника по кредитному договору обязан возвратить кредитору полученную наследодателем денежную сумму и уплатить проценты на нее в срок и в порядке, которые предусмотрены договором займа).

Путеводитель по судебной практике. Заем4. Момент начала исчисления срока исковой давности для договора займа, в котором срок возврата не установлен или определен моментом востребования

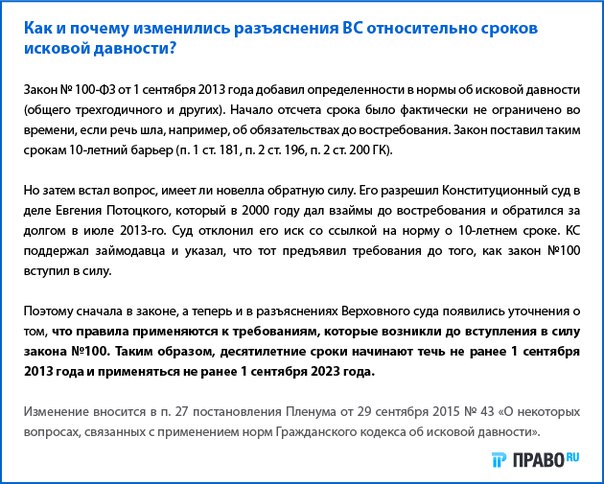

Верховный суд РФ принял новое постановление об исковой давности

ГлавнаяПленум Верховного суда РФ в новом постановлении от 29 сентября 2015 г. № 43 (далее – Постановление № 43) разъяснил судам, как правильно применять нормы Гражданского кодекса РФ об исковой давности. Новые позиции обязательны и для арбитражных судов, и для судов общей юрисдикции.

В новом документе есть восемь важных новелл, которые отличаются от прежних разъяснений.

1. Уплата части долга больше не свидетельствует о том, что должник признает свой долг перед кредитором в полном объеме.

Ранее если должник (или иное лицо с его согласия) выплачивал не всю сумму долга, а лишь его часть, то все равно считалось, что тем самым должник признал всю сумму долга. Исключение из этого правила было лишь для периодических платежей.

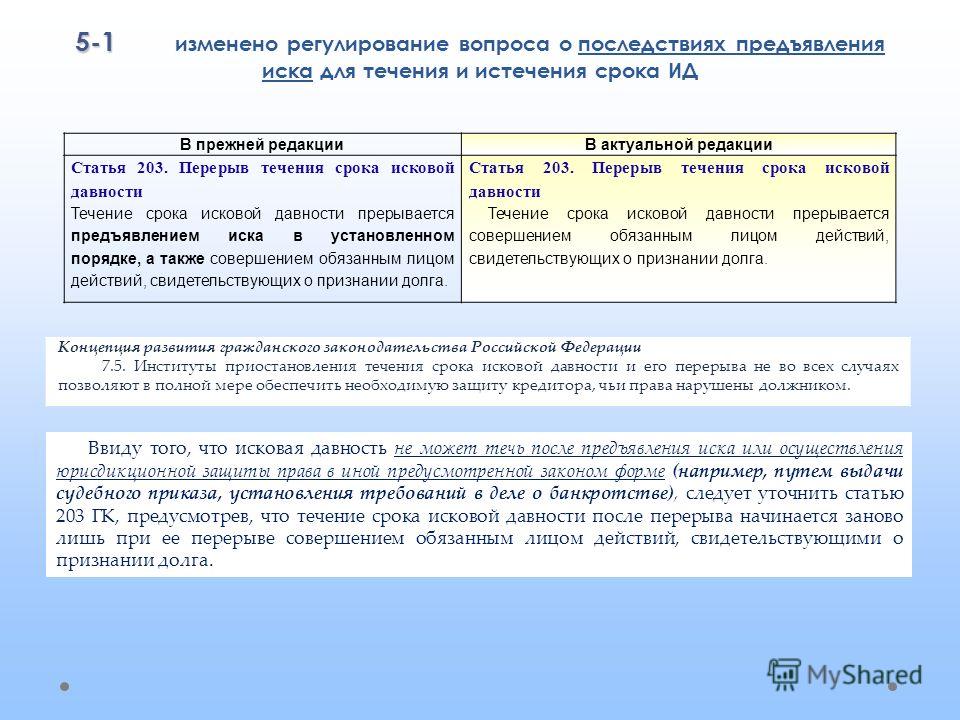

Теперь вне зависимости от того, предусматривает ли обязательство исполнение по частям или в виде периодических платежей, если должник совершит действия, которые свидетельствуют о признании лишь какой-то части долга, такие действия не будут считаться признанием долга со стороны должника. А значит, такие действия не будут прерывать течение срока исковой давности по другим частям (платежам) обязательства (абз. 3 п. 20 Постановления № 43).

3 п. 20 Постановления № 43).

2. Третье лицо, не заявляющее самостоятельных требований на предмет спора, получило право заявлять о пропуске срока исковой давности.

Ранее действовало правило о том, что заявление о пропуске срока исковой давности, которое сделано третьим лицом, не заявляющим самостоятельных требований относительно предмета спора, не является основанием для применения судом исковой давности, если соответствующее заявление не сделала сторона по спору.

В Постановлении № 43 это правило сохранилось, но из него появилось одно исключение. Теперь такое третье лицо может заявить о пропуске срока исковой давности, если в случае удовлетворения иска ответчик получит возможность предъявить к нему регрессный иск или взыскать с него убытки (абз. 5 п. 10 Постановления № 43).

3. Увеличение истцом размера исковых требований по общему правилу не изменяет момент, с которого не течет срок исковой давности.

Увеличение истцом размера исковых требований до того, как суд вынесет решение по делу, не изменяет момент, с которого исковая давность перестает течь. В этом случае датой, с которой приостанавливается течение срока исковой давности, будет день подачи иска в установленном законом порядке (т. е. подача иска в надлежащий суд с соблюдением всех требований к форме, содержанию искового заявления, а также с приложением всех необходимых документов).

В этом случае датой, с которой приостанавливается течение срока исковой давности, будет день подачи иска в установленном законом порядке (т. е. подача иска в надлежащий суд с соблюдением всех требований к форме, содержанию искового заявления, а также с приложением всех необходимых документов).

Вместе с тем, нужно иметь в виду, что истец может увеличить размер исковых требований путем изменения периода взыскания. В результате к взысканию может быть заявлена задолженность за те периоды, требования по которым при обращении с первоначальным требованием не заявлялись. В таких случаях срок исковой давности по измененным требованиям перестает течь с даты заявления таких требований, а не с даты предъявления первоначального иска (п. 14 Постановления № 43).

4. Верховный суд РФ разъяснил порядок применения сроков исковой давности в тех случаях, когда истец предъявил иск к ненадлежащему ответчику.

Здесь можно выделить два ключевых разъяснения.

Во-первых, если ответчик сделал заявление о пропуске истцом срока исковой давности, а после этого выяснилось, что ответчик является ненадлежащим и его заменили на надлежащего, то новому ответчику нужно заново заявлять о пропуске срока исковой давности. Это связано с тем, что заявление о пропуске срока исковой давности, которое сделала ненадлежащая сторона, не будет иметь правового значения (абз. 4 п. 10 Постановления № 43).

Это связано с тем, что заявление о пропуске срока исковой давности, которое сделала ненадлежащая сторона, не будет иметь правового значения (абз. 4 п. 10 Постановления № 43).

Во-вторых, если истец предъявил в суд иск, но впоследствии выяснилось, что ответчик является ненадлежащим и он был заменен на надлежащего, срок исковой давности перестает течь с момента, когда истец заявил ходатайство о замене ненадлежащего ответчика или выразил согласие на предложение суда осуществить такую замену (п. 19 Постановления № 43).

5. Истечение срока исковой давности по главному требованию не всегда погашает срок исковой давности по дополнительным требованиям.

Истечение срока исковой давности по главному требованию не погашает срок исковой давности по дополнительным требованиям в следующем случае. Стороны договора займа могут установить в договоре, что проценты на сумму займа будут уплачиваться позднее срока возврата основной суммы займа. В этом случае срок исковой давности по требованию об уплате суммы таких процентов, которые начислены до наступления срока возврата займа, исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы займа (абз. 3 п. 26 Постановления № 43).

3 п. 26 Постановления № 43).

6. Предъявление в суд главного требования не прерывает срок исковой давности по дополнительным требованиям.

Предъявление в суд главного требования не влияет на течение срока исковой давности по дополнительным требованиям. Например, если кредитор предъявил в суд иск о взыскании с должника лишь суммы основного долга, срок исковой давности по требованию о взыскании неустойки продолжает течь (п. 26 Постановления № 43).

7. Верховный суд РФ дал подробные разъяснения о том, как определить начало срока исковой давности применительно к отдельным субъектам хозяйственного оборота.

Применительно к организациям в пункте 3 Постановления № 43 прямо указано, что течение исковой давности по требованиям юридического лица начинается со дня, когда о нарушении права юридического лица и о том, кто является надлежащим ответчиком, узнало или должно было узнать лицо, которое обладает правом самостоятельно или совместно с иными лицами действовать от имени юридического лица. Это означает, что срок исковой давности для организации исчисляется с момента, когда о нарушении прав юридического лица узнает ее генеральный директор (иной исполнительный орган) либо представитель.

Это означает, что срок исковой давности для организации исчисляется с момента, когда о нарушении прав юридического лица узнает ее генеральный директор (иной исполнительный орган) либо представитель.

При нарушении прав физических лиц, которые не обладают полной дееспособностью (например, малолетних детей, недееспособных граждан), срок исковой давности по требованию, связанному с таким нарушением, начинается со дня, когда о нарушении права и о том, кто является надлежащим ответчиком по иску о защите этого права, узнал или должен был узнать законный представитель этого лица (в т. ч. орган опеки и попечительства). Такие разъяснения содержатся в абзаце 1 пункта 2 Постановления № 43.

Верховный суд РФ также разъяснил, как исчислять срок исковой давности, если законный представитель нарушает права своего представляемого. В этих случаях срок исковой давности по требованиям к такому недобросовестному представителю (в т. ч. о взыскании убытков) исчисляется (абз. 3 п. 2 Постановления № 43):

- либо с момента, когда о таком нарушении узнал или должен был узнать иной законный представитель, который действует добросовестно;

- либо с момента, когда представляемый узнал (должен был узнать) о нарушении своих прав и стал полностью дееспособным.

Срок исковой давности по требованиям публично-правовых образований в лице уполномоченных органов исчисляется со дня, когда публично-правовое образование в лице таких органов узнало или должно было узнать о нарушении своих прав и о том, кто является надлежащим ответчиком по иску о защите этого права (п. 4 Постановления № 43).

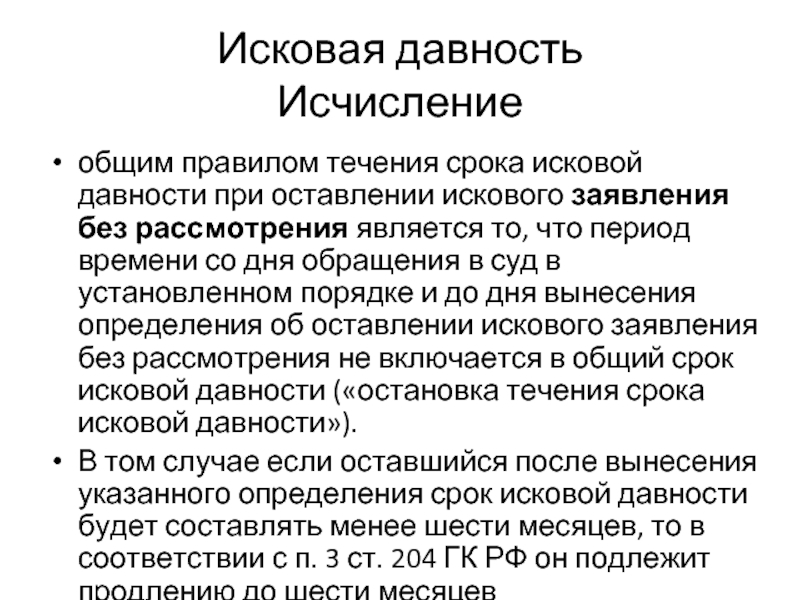

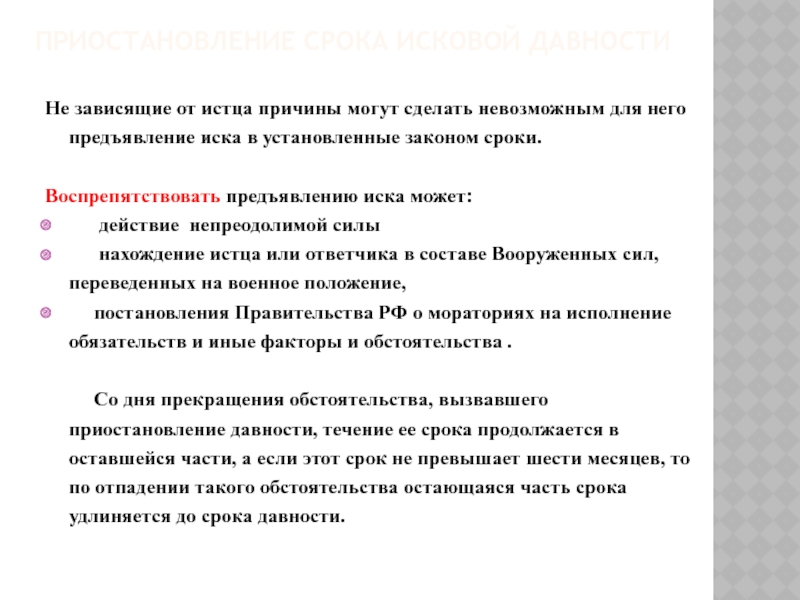

8. Срок исковой давности не приостанавливается, если при обращении в суд истец допустил процессуальные нарушения.

Срок исковой давности не течет со дня обращения в суд в установленном порядке за защитой нарушенного права и на протяжении всего времени, пока осуществляется судебная защита нарушенного права (п. 1 ст. 204 ГК РФ). То есть фактически истечение срока исковой давности на время судебного разбирательства приостанавливается.

Однако для этого истец должен предъявить иск (либо подать заявление о выдаче судебного приказа) в установленном порядке, то есть с соблюдением правил о подведомственности и подсудности дела, о форме и содержании заявления, об оплате его государственной пошлиной, а также других требований, нарушение которых влечет отказ в принятии заявления или его возврат истцу. Если истец нарушил нормы процессуального права, которые регулируют порядок обращения в суд, в результате чего исковое заявление (заявление о выдаче судебного приказа) не было принято либо было принято, но впоследствии не было рассмотрено из-за нарушений, допущенных на этапе обращения в суд, в таком случае срок исковой давности не приостанавливается и продолжает течь в общем порядке (п. 17 Постановления № 43).

Если истец нарушил нормы процессуального права, которые регулируют порядок обращения в суд, в результате чего исковое заявление (заявление о выдаче судебного приказа) не было принято либо было принято, но впоследствии не было рассмотрено из-за нарушений, допущенных на этапе обращения в суд, в таком случае срок исковой давности не приостанавливается и продолжает течь в общем порядке (п. 17 Постановления № 43).

Материал Юридической справочной системы «Система Юрист»

Ссылка на источник: http://www.1jur.ru/#/document/184/3505/bssPhr1/?of=copy-7045b9a51c

Сроки исковой давности для защиты нарушенного права в суде

Конституцией гарантировано право каждого на судебную защиту.

Любое требование должно быть заявлено в суд своевременно, поскольку отсутствие разумных временных ограничений для защиты нарушенных гражданских прав может привести к ущемлению интересов лиц, к которым такие требования предъявлены.

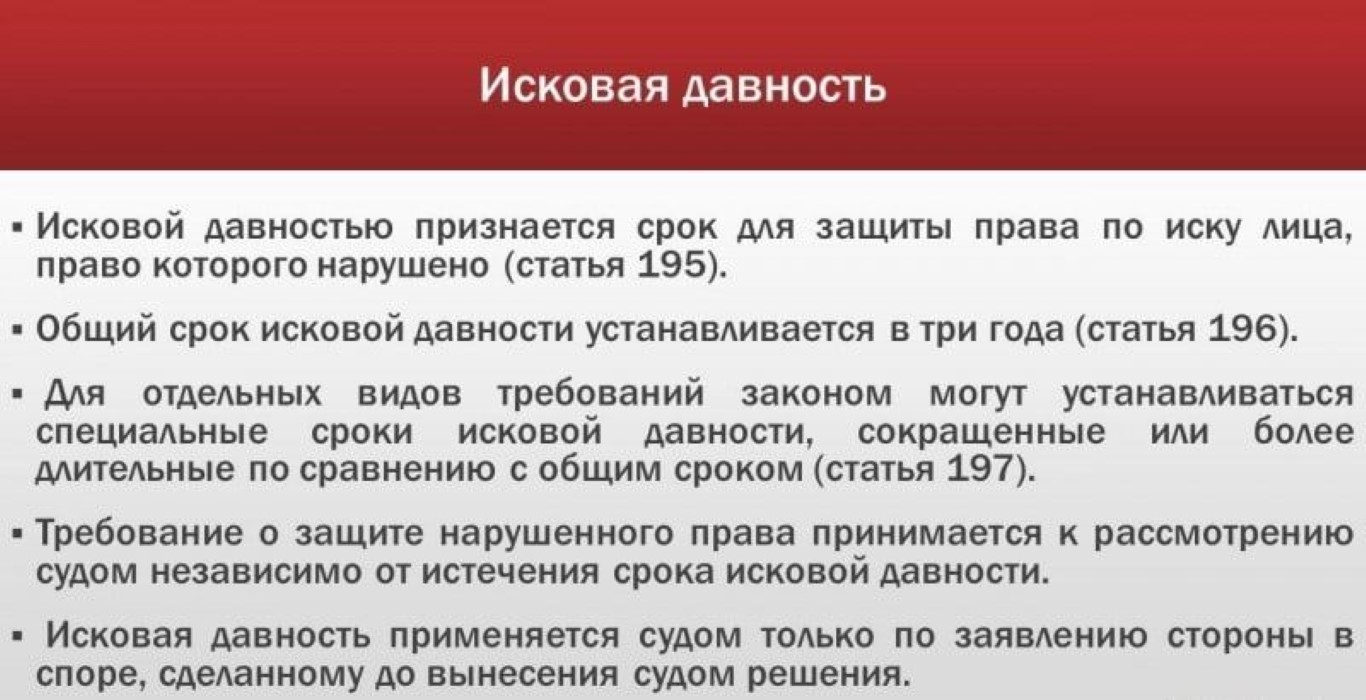

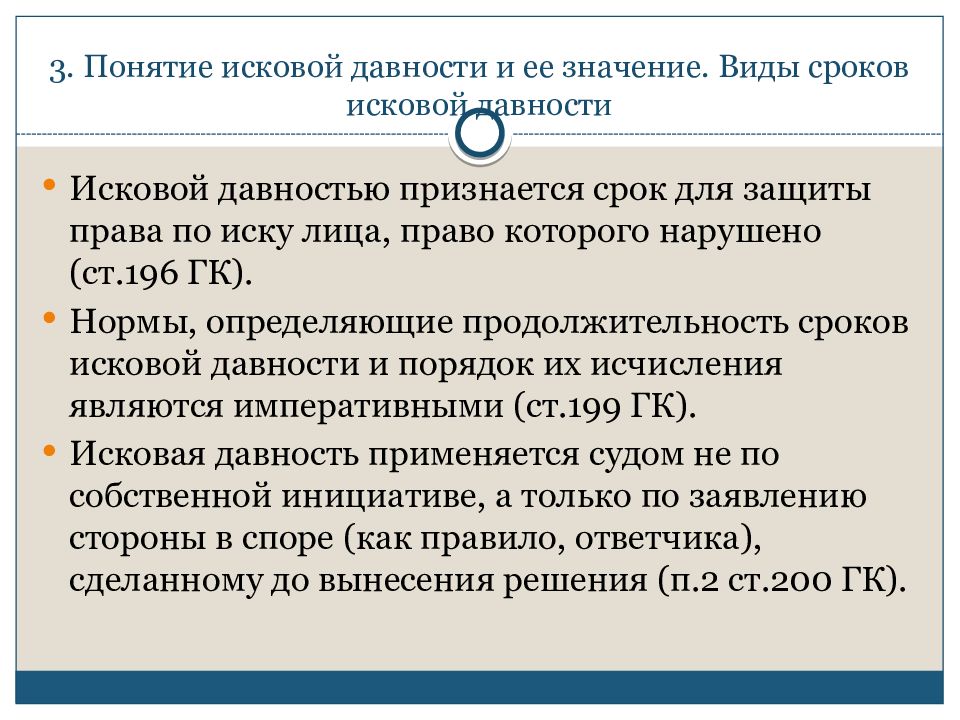

Для этих целей Гражданским кодексом РФ (ГК РФ) установлено понятие исковой давности – срока, в течение которого гражданин может обратиться в суд с иском (заявлением).

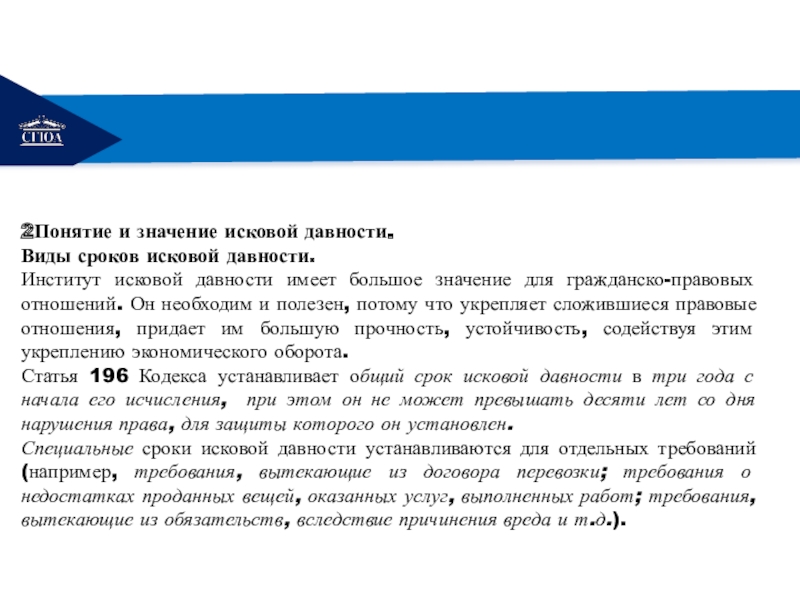

Общий срок исковой давности составляет 3 года (ст. 196 ГК РФ).

Законом установлен порядок исчисления такого срока:

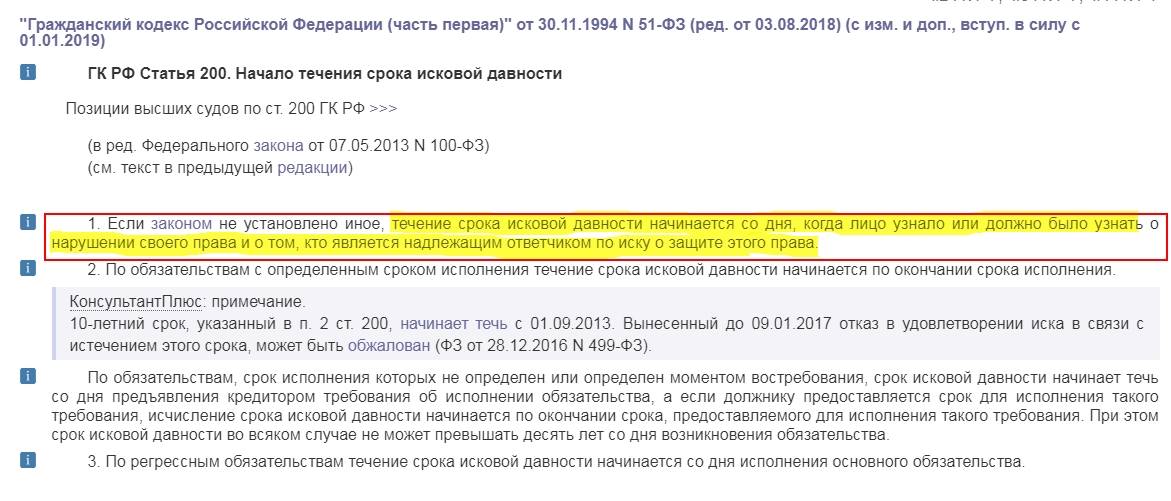

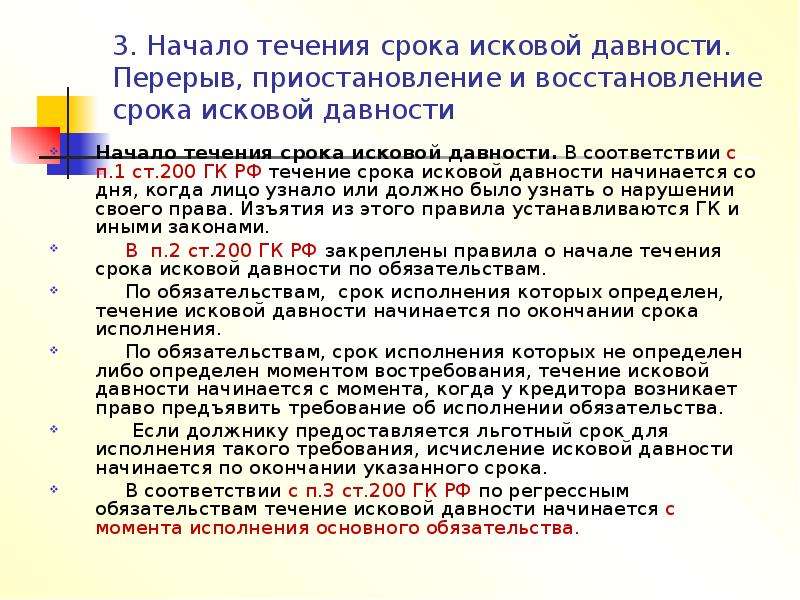

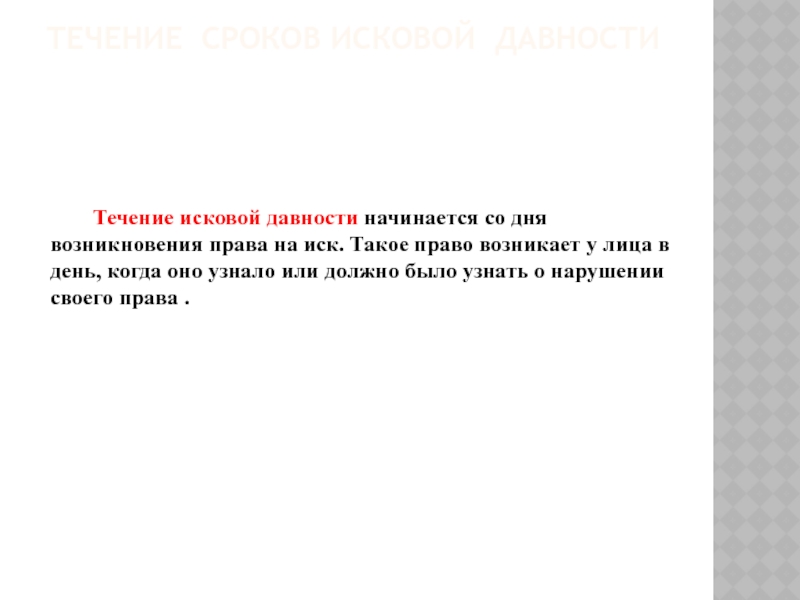

— со дня, когда лицо узнало или должно было узнать о нарушении своего права;

— со дня, когда лицо узнало о том, кто является надлежащим ответчиком по иску о защите его права.

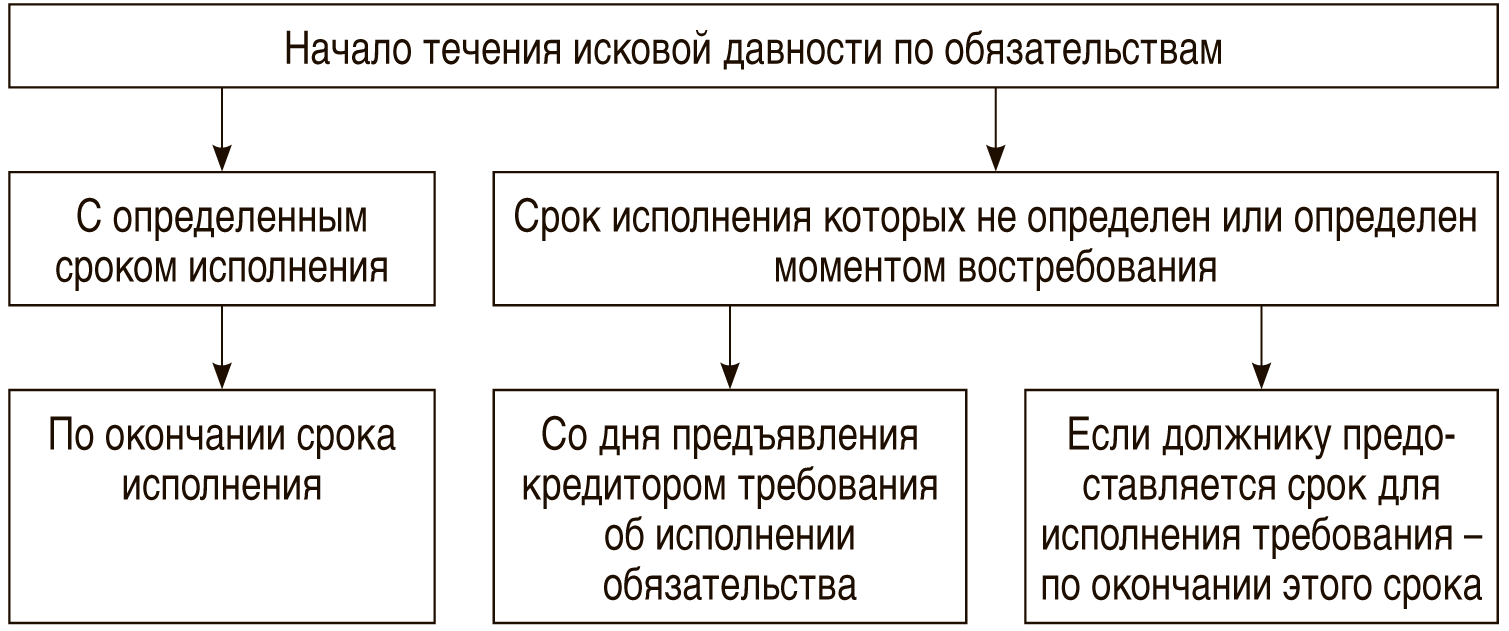

Если в договоре (акте, решении) установлен конкретный срок его исполнения, течение исковой давности на судебную защиту начинается после окончания названного срока.

Если в договоре (акте, решении) срок исполнения отсутствует или определен моментом востребования, срок исковой давности начинает течь со дня предъявления требования об исполнении такого обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании этого срока.

В данном случае начало течения срока на судебную защиту связано с моментом предъявления участником сделки требования об исполнении другой стороной взятых на себя обязательств.

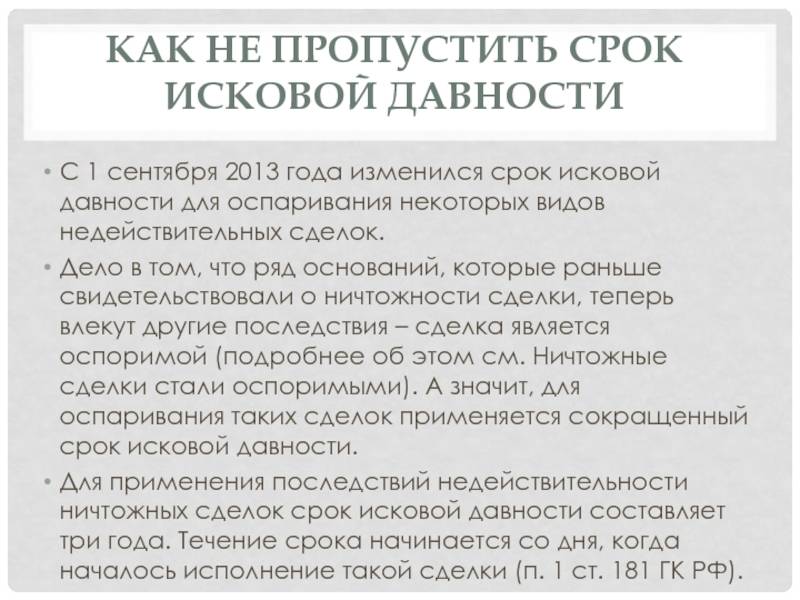

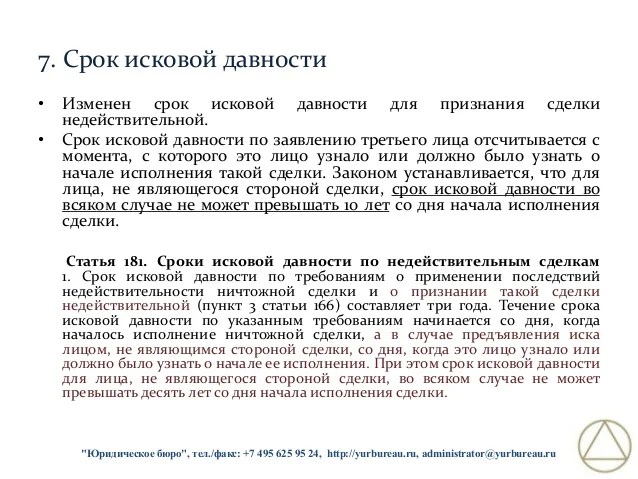

Предельный срок продолжительности исковой давности — 10 лет со дня возникновения права на иск (установлен законом в 2013 году и применяется к отношениям, возникшим после 01.09.2013):

— со дня нарушения права вне зависимости от того, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права;

— со дня возникновения обязательства (заключения сделки, подписания акта и т.п.), срок исполнения которых не определен или определен моментом востребования.

Коллекторы требуют долг после срока исковой давности — узнайте, нужно ли возвращать долг по кредиту с истекшим сроком давности

Долги по кредитам ведут за собой негативные последствия для заёмщика. Некоторые клиенты считают, что избежать их можно, дождавшись срока исковой давности. Но так ли это?

Но так ли это?

Что такое срок исковой давности

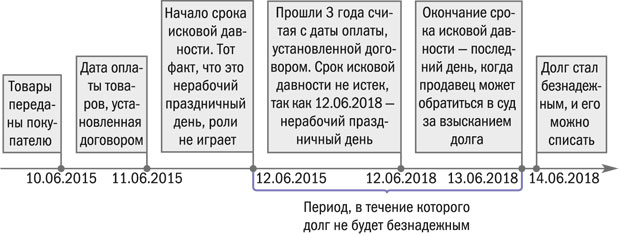

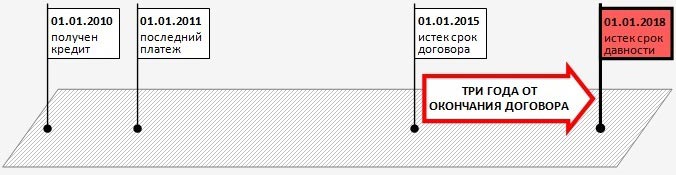

Срок исковой давности — это период, в течение которого кредитор может требовать возврат долга по договору и добиваться его признания в суде. Согласно статье 196 Гражданского кодекса РФ, он составляет три года, по истечении которых долг аннулируется, если в отношении должника не был подан судебный иск. Исковая давность отсчитывается:

- от даты прекращения действия кредитного договора;

- от даты последнего платежа по займу.

Подача иска на заемщика после срока давности может быть оспорена им в суде. Для этого нужно подать ходатайство о прекращении искового производства, но нужно учитывать, что в законодательстве РФ есть условия, при которых исковая давность не может быть оспорена:

- при возникновении обстоятельств непреодолимой силы, помешавших кредитору своевременно направить заявление в суд;

- при введении в стране военного положения;

- при приостановке или отмене закона, регулирующего этот вид правовых отношений;

- при введении государственного моратория;

- в случае контакта кредитора и должника, а также коллекторской компании.

В последнем случае рассматриваются ситуации взаимодействия между сторонами за время просрочки по кредиту. Например, клиент ответил на звонок сотрудника банка или внес платеж по займу — отсчет начинается заново. Это относится и к передаче долга по наследству или если обязательства ложатся на супругу/супруга клиента.

При рассмотрении срока исковой давности как возможности избежать уплаты задолженности по кредиту клиенту нужно понимать, что он не освобождает его от исполнения обязательств по договору. Банк лишается возможности подтвердить долг в суде, но может заниматься взысканием самостоятельно или передать долг коллекторам.

Формы привлечения коллекторов

Банк имеет право привлечь третью сторону для взыскания задолженности по кредиту, если были нарушены договорные обязательства. Коллекторы могут быть привлечены на основании:

- агентского договора — представляют интересы банка и действуют от его лица;

- договора цессии — получают право требования по кредиту.

Порядок проведения переуступки права требования по задолженности определен статьями № 382, 388, 389, 390 ГК РФ.

Могут ли коллекторы требовать возврата долга после срока взыскания?

Законодательство определяет срок исковой давности для судебного взыскания задолженности, но даже после его истечения кредитор имеет право вернуть долг во внесудебном порядке. Подача иска коллекторами после завершения срока действия кредитного договора может быть отменена заявлением клиента о пропуске срока взыскания.

Заявление о пропуске срока исковой давности

Направить заявление можно описью вложения, письмом с уведомлением или предоставить лично в судебную канцелярию. Документ подготавливается в трех экземплярах: один для банка, второй для суда, а третий для заемщика.

Ситуации, когда банк признавал кредит безнадежным и отказывался от его возврата, крайне редки. Чаще всего они связаны с обстоятельствами непреодолимой силы, такими как стихийное бедствие, военные действия, экономический кризис или банкротство клиента-должника. Если банк не может самостоятельно взыскать задолженность с недобросовестного заемщика, он передает ее коллекторам или обращается в суд. Избежать этого можно, если своевременно вносить платежи по кредиту или договариваться с кредитором об изменении условия погашения займа в случае финансовых трудностей.

Если банк не может самостоятельно взыскать задолженность с недобросовестного заемщика, он передает ее коллекторам или обращается в суд. Избежать этого можно, если своевременно вносить платежи по кредиту или договариваться с кредитором об изменении условия погашения займа в случае финансовых трудностей.

Срок исковой давности по договору-восстановление срока.

В целом по закону установлен общий срок давности по договору – три года, а по некоторым правоотношениям срок более короткий — 12, 6 или 3 месяца (сокращенный). Однако партнеры по договору не могут установить иной срок исковой давности по договору, чем указано в законе, так как такое условие будет являться нарушением.

Срока исковой давности возникает со дня обнаружения факта нарушенного права. Истец, обращаясь в суд, должен указать дату, когда ему стало известно о нарушении прав. Поэтому он должен доказать суду, что время обращения за защитой (восстановлением) права еще не истекло.

Применение срока исковой давности по договору

Бывают споры, по которым отсутствует конкретный срок давности, например, по искам о возмещении материального ущерба, причиненного террористическим актом. В целом же ст. 196 ГК РФ устанавливает максимальный срок для предъявления иска по некоторым требованиям – не более 10-ти лет.

В целом же ст. 196 ГК РФ устанавливает максимальный срок для предъявления иска по некоторым требованиям – не более 10-ти лет.

О специальных сроках давности можно узнать из ГК РФ, других Кодексов и некоторых законов. Они составляют период меньше, чем три года. В частности, при спорах по договорам перевозки грузов срок подачи иска — один год, по требованиям о применении последствий ничтожного договора срок — не более 10 лет, срок по оспоримым сделкам также составляет всего один год.

Если покупатель узнал, что приобрел некачественный товар, он вправе обратиться в суд за компенсацией в течение 2-х лет с того дня, когда он обнаружил этот факт.

В тоже время нарушение правила преимущественного приобретения доли в уставном капитале юрлица одним из участников может быть обжаловано другими участниками в период не более 3-х месяцев со дня, когда был установлен факт нарушения права.

Нужно учесть следующее: некоторыми законами определяется более длительный срок исковой давности по договору, чем в Кодексе, например, по закону об охране окружающей среде имущественный ущерб, причиненный лицом природным объектам, может быть взыскан в течение 20-ти лет.

Срок исковой давности по неустойке

Относительно дополнительных требований в иске существует правило: сроки по ним истекают вместе с основным и не могут превышать его. В частности, требования о взыскании неустойки, пени или штрафа не являются самостоятельными, так как привязаны к основному требованию – сумме возврата долга. Поэтому, если срок по основному требованию о возврате денег истек, то взыскать дополнительно пеню за просрочку платежа тоже невозможно.

С другой стороны, согласно ГК РФ возмещение убытков по основному требованию не препятствует течению дополнительного срока, например, по требованию о неустойке. При этом важно правильно определить начало срока давности.

Например, если невидимые недостатки в работе будут обнаружены заказчиком спустя год,

он может в порядке защиты прав потребителей подать иск в течение одного года, начиная с этого периода.

Задолженность с истекшим сроком исковой давности

Как правило, окончание сроков давности отрицательно влияет на возможность обращения в судебные инстанции, но это не всегда так. Например, если иск подан с пропущенным сроком, а вторая сторона не возражает против его рассмотрения, несмотря на пропущенный срок, то суд вправе удовлетворить требование истца даже через 5-ть лет. Если же ответчик будет просить в суде применить последствия истечения срока, то суд в процессе рассмотрения ходатайства должен будет принять решение о прекращении рассмотрения дела в связи с истечением установленного взыскания по данному спору. Поэтому истцы, подавая иски с истекшими сроками, как правило, надеются на без инициативное поведение второй стороны или пассивное согласие ответчика.

Например, если иск подан с пропущенным сроком, а вторая сторона не возражает против его рассмотрения, несмотря на пропущенный срок, то суд вправе удовлетворить требование истца даже через 5-ть лет. Если же ответчик будет просить в суде применить последствия истечения срока, то суд в процессе рассмотрения ходатайства должен будет принять решение о прекращении рассмотрения дела в связи с истечением установленного взыскания по данному спору. Поэтому истцы, подавая иски с истекшими сроками, как правило, надеются на без инициативное поведение второй стороны или пассивное согласие ответчика.

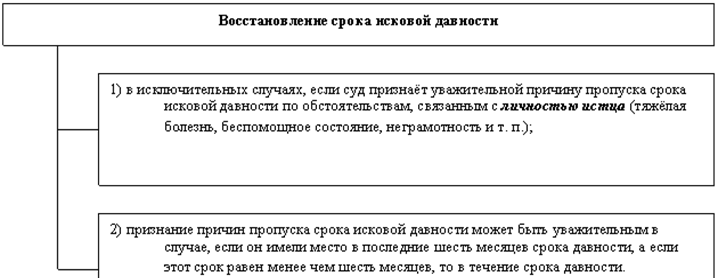

В некоторых случаях суд может признать пропуск установленного срока для подачи иска уважительной, если истец заявит ходатайство об этом. Стоит отметить, что для этого нужны веские основания, которые докажут, что заявитель имел реальные препятствия и не мог обратиться в суд с иском вовремя. К таким причина обычно относят:

- Болезнь истца;

- Не уведомление истца о рассмотрении дела в суде;

- Нахождение истца за границей, в местах лишения свободы, в командировке; на службе в армии;

- Неграмотность лица;

- Уход за больным родственником;

- Смерть близкого родственника;

- Других исключительных случаях.

Для восстановления срока могут понадобится: справки, приказы, проездные билеты, заключение врача, справки из ЖЕКа или военной части, исправительной колонии и иные документы.

При этом срок исковой давности по договору подлежит восстановлению, если со дня его истечения не прошло больше шести месяцев. Решение о восстановлении срока дает право истцу заявить не только о погашении основного долга, но и предъявить дополнительные требования по неустойке, штрафу, моральному ущербу и т.д.

Стоит знать, что в ходатайстве о восстановлении лицо должно указать не только причины пропуска, но и доказать, что препятствующие причины существовали в последние 6-ть месяцев, а не год назад.

Истечение срока лишает сторону возможности восстановления ее прав в суде. Например, нельзя взыскивать алименты от супруга или требовать выплаты заработной платы от работодателя, если срок для предъявления требований истек. Очень часто контрагенты манипулируют тем, что долго обещают вернуть долг или выполнить работу, но безрезультатно. В таком случае опытный юрист сможет доказать, что срок выполнения обязательств по договору продлевался контрагентами в устном порядке, а момент нарушения прав возник тогда, когда кредитор отказался продлевать срок исполнения обязательства.

В таком случае опытный юрист сможет доказать, что срок выполнения обязательств по договору продлевался контрагентами в устном порядке, а момент нарушения прав возник тогда, когда кредитор отказался продлевать срок исполнения обязательства.

Поэтому, принимая решение о восстановлении сроков, суды учитывают многие моменты. Благодаря этому можно определить более поздний срок начала исковой давности и не пропустить срок его подачи, подав грамотное ходатайство, в удовлетворении которого суд первой инстанции по не сможет отказать по формальным причинам.

Срок исковой давности по кредитам — Закон Басса Мертона

13 июня 2016 г.

Высокий суд недавно рассматривал вопрос о том, когда начинает течь срок исковой давности в отношении ссуды, по которой не установлен крайний срок погашения.

Суд пришел к выводу, что платеж, сделанный кредитором заемщику, был не кредитом, а платежом в отношении роли заемщика в проекте, но он продолжил рассмотрение довода заемщика о том, что, если платеж был кредитом, требование кредитора был вне времени и поэтому запрещен.

Как известно большинству читателей, иск, основанный на простом договоре, не может быть предъявлен более чем через шесть лет с даты возникновения основания для иска (см.: раздел 5 Закона об исковой давности 1980 г.). Исторически сложилось так, что по общему праву ссуда рассматривалась как подлежащая немедленному погашению (то есть по предоплате), если в условиях, регулирующих его, не указывалась дата погашения или указывалось, что он подлежит погашению по требованию. Это означало, что, вообще говоря, причина иска кредитора возникла, когда кредит был предоставлен, и срок исковой давности будет течь с этого момента.Закон об ограничениях (в разделе 6) квалифицирует правило в разделе 5 таким образом, что там, где оно применяется, ограничение исчисляется с даты письменного требования о погашении, а не с даты предоставления ссуды. Для применения раздела 6 необходимо, чтобы договор фактически не обусловливал обязанность погасить ссуду кредитором, предъявляющим требование о погашении.

Несмотря на то, что заемщик утверждал, что кредит подлежит погашению по требованию, суд установил, что на этот счет не было четкого условия, и не могло быть такого случая, чтобы договоренности предусматривали погашение в зависимости от предъявления требования. Таким образом, если платеж представлял собой кредит, основание для иска возникло, когда заемщик предъявил письменное требование.

Таким образом, если платеж представлял собой кредит, основание для иска возникло, когда заемщик предъявил письменное требование.

Еще одно замечание. Что касается более «неформальных» договоренностей между членами семьи или друзьями, может иметь место отсутствие намерения создать правовые отношения. На самом деле в отношении супругов или членов семьи существует презумпция отсутствия умысла. Так что, если дело осложнится, то нет никаких договорных оснований для подачи иска.

Дополнительную информацию о контрактах и общих юридических спорах можно получить, связавшись с Алексом Ли по адресу [email protected] или 01892 502 362.

Профиль

Алекс возглавляет команду компании/коммерческого отдела компании Buss Murton. Он присоединился к фирме в 2012 году из своей собственной корпоративной фирмы-бутика, которую он основал в 2010 году, привнеся с собой 20-летний опыт работы на руководящих должностях в качестве внутреннего корпоративного юрисконсульта для таких компаний, как FremantleMedia Limited (создатели X Factor и Grand Designs), а также в качестве главы отдела корпоративной стратегии и главного юрисконсульта группы компаний Джейми Оливера. Получив образование в Новой Зеландии и Великобритании и поработав с глобальными организациями, Алекс приобрел значительный опыт, а также руководил и участвовал в крупных международных приобретениях средств массовой информации и разработке бизнес-стратегий.

Он присоединился к фирме в 2012 году из своей собственной корпоративной фирмы-бутика, которую он основал в 2010 году, привнеся с собой 20-летний опыт работы на руководящих должностях в качестве внутреннего корпоративного юрисконсульта для таких компаний, как FremantleMedia Limited (создатели X Factor и Grand Designs), а также в качестве главы отдела корпоративной стратегии и главного юрисконсульта группы компаний Джейми Оливера. Получив образование в Новой Зеландии и Великобритании и поработав с глобальными организациями, Алекс приобрел значительный опыт, а также руководил и участвовал в крупных международных приобретениях средств массовой информации и разработке бизнес-стратегий.

В результате Алекс может не только консультировать по юридическим аспектам бизнеса предприятия, но также может предложить уникальную точку зрения, поскольку он участвовал в операционных аспектах этих предприятий. В дополнение к этим выводам Алекс также был в центре ряда проектов по управлению изменениями и руководил инициативами по трансформации и интеграции.

Обладая богатым опытом, Алекс может консультировать по широкому спектру корпоративного и коммерческого права. К ним относятся приобретение и продажа корпораций и бизнеса, долговое финансирование, корпоративные финансы, несостоятельность, реструктуризация и право на корпоративное управление вплоть до трудоустройства (неконфликтное и спорное), коммерческие контракты, агентские соглашения, защита данных и интеллектуальная собственность.

Алекс привносит в фирму страсть, которую он также проявляет в своем увлечении парусным спортом и классической гитарой. Первоначально прошедший квалификацию в Новой Зеландии, он по-прежнему поддерживает All Blacks (и всех остальных, играющих в Австралии). Он получил квалификацию юриста в Великобритании в 1990 году и получил степень магистра права в Лондонской школе экономики в 1991 году. Он регулярно выступает на такие темы, как юридическое и деловое влияние социальных сетей, защита данных и кибербезопасность.

Экспертиза

Company Company Company

Регистрация

Корпоративное и деловое приобретение и выплаты

Долгобие

Деловые финансины

Корпоративное финансирование

Особенности

Реструктуризация

Корпоративное управление через работу

Соглашения об акционеров

Международные договоренности о договоренности

ТОО

ТОО

Договоренности акционеров

Коммерческие контракты

Агентские соглашения

Интеллектуальная собственность

Использование и защита

ИТ и разработка веб-сайтов

Защита данных

Франчайзинг

Разрешение споров

Занятость

Трудовые договоры

Сервисные контракты

Расчетные соглашения

Обрестительность

Дисциплинарные и жалобы

Служба персонала

Бизнес-реорганизация и резервирование

Трибунал

Трибунал

Увольнения

Консультационные соглашения

Передача предприятий (защита занятости) Правила

Сокращение срока исковой давности по искам о взыскании долгов по кредитным картам

С ростом индустрии скупки долгов срок исковой давности стал особенно важным средством защиты в судебных исках по взысканию долгов. Покупатели долга не только покупают задолженность по кредитной карте через шесть месяцев или более после того, как потребитель перестает платить, но долг потребителя может затем быть продан от одного покупателя долга к другому еще одному. С момента дефолта до момента, когда последний покупатель долга в цепочке владельцев приобретет учетную запись, могут пройти годы, а затем этому покупателю долга может потребоваться дополнительное время после покупки долга, чтобы фактически подать иск.

Покупатели долга не только покупают задолженность по кредитной карте через шесть месяцев или более после того, как потребитель перестает платить, но долг потребителя может затем быть продан от одного покупателя долга к другому еще одному. С момента дефолта до момента, когда последний покупатель долга в цепочке владельцев приобретет учетную запись, могут пройти годы, а затем этому покупателю долга может потребоваться дополнительное время после покупки долга, чтобы фактически подать иск.

Вычисление, когда истек срок давности по иску о взыскании долга по кредитной карте, является удивительно сложным вопросом, предлагающим ответчикам-потребителям ряд возможностей оспорить расчет коллектором периода времени.В этой статье рассматривается недавняя и не очень недавняя судебная практика, рассматривающая:

- • Какой срок исковой давности применяется в штате — один для письменных договоров или один для неписаных договоров;

- • В каком штате применяется срок исковой давности — штат суда, штат, указанный в договорном выборе права, или штат, в котором находится эмитент карты;

- • Когда начинается срок исковой давности — с момента, когда потребитель прекратил осуществление платежей или когда эмитент карты позднее заявил о требовании полной оплаты;

- • При каких обстоятельствах течение срока исковой давности считается платным (т. т. е. перестали считать на время) или оживились (т. е. снова начали считать).

т. е. перестали считать на время) или оживились (т. е. снова начали считать).

т. е. перестали считать на время) или оживились (т. е. снова начали считать).Покупатель долга, подающий иск о взыскании долга, вряд ли рассмотрит все эти вопросы, и адвокат по защите прав потребителей может отклонить иск на основании тщательного анализа применимого срока исковой давности. В этой статье закон изложен более подробно в NCLC Действия по взысканию долгов § 3.6 .

Какой срок исковой давности в штате применяется к искам о взыскании кредитных карт

Анализ того, какой срок исковой давности в штате применяется к случаю инкассации кредитной карты, часто может значительно сократить применимый период исковой давности.В то время как в некоторых штатах срок исковой давности одинаков для письменных и неписаных контрактов, во многих штатах срок неписаной давности намного короче. Например, срок исковой давности может составлять шесть лет для претензии, основанной на письменном договоре, и только три года для претензии, основанной на неписаном договоре. Список сроков давности для письменных и неписаных контрактов в каждом штате см. в разделе NCLC Действия по взысканию долгов § 3.6.4.2 .

Список сроков давности для письменных и неписаных контрактов в каждом штате см. в разделе NCLC Действия по взысканию долгов § 3.6.4.2 .

Более того, как поясняется в следующем подразделе, потребитель часто может полагаться на кратчайший срок исковой давности среди трех разных состояний — штата форума, штата, выбранного в договоре, и штата эмитента карты.Если применяется срок исковой давности для неписаных контрактов, то применимый период может быть самым коротким периодом исковой давности для неписаных контрактов среди трех государств, который часто составляет всего три года.

Ясно, что срок исковой давности за нарушение письменного договора не применяется, если претензии эмитента карты основаны на заявленном счете, квантовом вознаграждении или какой-либо другой теории, не основанной на нарушении письменного договора. Даже если одна из претензий эмитента карты связана с нарушением договора, срок исковой давности для неписаных договоров будет применяться к другим претензиям в иске. См. Идент. § 3.6.6.3.2 .

См. Идент. § 3.6.6.3.2 .

Кроме того, в большинстве решений указывается, что соглашение о кредитной карте не квалифицируется как письменное соглашение с точки зрения срока давности. Соглашения о кредитных картах могут быть изменены в одностороннем порядке, как правило, они не подписываются ни одной из сторон, и часто существует не «полный письменный документ», а первоначальный письменный вариант плюс ряд поправок к стандартной форме, юридическая сила которых зависит от дальнейшего использования потребителем кредитной карты. кредитная карта.

Обязательства по кредитным картам являются бессрочными, и сумма задолженности не фиксируется в договоре, а вместо этого определяется серией сборов и платежей. Процентная ставка не может быть указана в письменной форме и может быть изменена в любом случае. См. в целом Идент. § 3.6.6.3.3 .

В каком штате применяется срок исковой давности

Срок исковой давности того или иного штата является на удивление важным вопросом для участников судебного разбирательства с потребителями — штат суда (штат, в котором подан иск и где проживает потребитель), закон, выбранный в соглашении о кредитной карте (например,g. , Делавэр и его трехлетний срок давности) или место возникновения иска (это может быть штат, в котором находится эмитент карты). Часто период исковой давности будет сильно различаться среди этих трех. Судебные решения и уставы могут предусматривать, что применимый срок исковой давности должен быть самым коротким из трех.

, Делавэр и его трехлетний срок давности) или место возникновения иска (это может быть штат, в котором находится эмитент карты). Часто период исковой давности будет сильно различаться среди этих трех. Судебные решения и уставы могут предусматривать, что применимый срок исковой давности должен быть самым коротким из трех.

Адвокат по защите прав потребителей должен изучить сроки исковой давности в трех разных штатах, если это применимо, чтобы определить, какой из них короче. Как описано в предыдущем разделе, анализ обычно будет основываться на том, в каком штате установлен самый короткий срок исковой давности для неписаных контрактов.

При рассмотрении вопроса о сроке исковой давности государства суда и государства, указанного в положении договора о выборе права, суды рассматривают два конкурирующих интереса. Стороны договора, выбрав применимое к договору право государства, в том числе срок его исковой давности, решили между собой, как долго им необходимо хранить записи о сделке. Другой конкурирующий интерес заключается в том, чтобы государство суда установило свои собственные правила относительно того, когда суды откажутся заслушивать устаревшие доказательства.Частные стороны не должны иметь возможности преобладать над интересами государства в вопросах, которые будут рассматриваться его судами.

Другой конкурирующий интерес заключается в том, чтобы государство суда установило свои собственные правила относительно того, когда суды откажутся заслушивать устаревшие доказательства.Частные стороны не должны иметь возможности преобладать над интересами государства в вопросах, которые будут рассматриваться его судами.

Баланс этих интересов приводит к тому, что большинство судов приходят к выводу, что частные стороны посредством договорного выбора права могут сократить срок исковой давности государства суда, но не удлинить его. Между государством суда и государством, выбранным при выборе нормы права, должны применяться самые короткие сроки исковой давности. Верховный суд США назвал это более «современным» мнением в деле Sun Oil Co.против Wortman , 486 U.S. 717 (1988), и это точка зрения, принятая в версии 1988 года Restatement (Second) Коллизионного права . См. в целом Действия NCLC по взысканию задолженности § 3.6.3.1.3 .

Другая сложность заключается в том, что более чем в половине штатов приняты законы о «заимствованиях». Эти законодательные акты требуют, чтобы, когда иск возник за пределами штата суда, иск должен быть подан в течение срока исковой давности штата, в котором возник иск. См. Идент. § 3.6.3.2.1 (список этих законов). Как правило, по решению суда или прямо в законе о заимствовании основание для иска должно быть предъявлено в течение более короткого из двух сроков исковой давности — в момент возникновения иска или в течение срока исковой давности, который применялся бы в противном случае. См. Идент. § 3.6.3.2.2 .

Примечательно, что суды, вынесшие решение по этому вопросу, — высшие суды штатов в Нью-Йорке и Огайо и федеральные суды в Кентукки и Пенсильвании — постановили, что иск, связанный с взысканием обязательств по кредитной карте, возник в штате, где эмитент карты основан.Эмитент карты получает экономический ущерб в своем родном штате, а нарушение происходит в родном штате эмитента карты. Это место, где должна была быть получена оплата, и место последнего события, позволившего наступить причине иска и причинившего ущерб. См. в целом Идент. § 3.6.3.2.3 .

Это место, где должна была быть получена оплата, и место последнего события, позволившего наступить причине иска и причинившего ущерб. См. в целом Идент. § 3.6.3.2.3 .

Применимым штатом, в котором возникла претензия, является родной штат эмитента карты, а не штат покупателя долга, который приобрел долг только после возникновения претензии.В результате в штатах с законом о займах закон может заключаться в том, что иск эмитента карты или покупателя долга по долгу по кредитной карте должен быть подан в течение срока давности для неписаных контрактов, который является самым коротким среди штатов суда. штат, право которого выбрано в договоре, или штат, в котором находится эмитент карты.

Когда начинает течь срок исковой давности

Стандартное правило заключается в том, что период ограничения начинается с даты невыполнения обязательств. Как это относится к транзакции по кредитной карте, не всегда ясно.Если претензия основана на указанном счете, срок исковой давности должен начинаться с последней транзакции, указанной на указанном счете. См. Идент. § 3.6.7.2 .

См. Идент. § 3.6.7.2 .

Если претензия основана на нарушении контракта, в законодательстве штата или в соглашении о кредитной карте могут быть формулировки, относящиеся к ситуации, когда карточный счет находится в состоянии дефолта. Если в соглашении о карте указано, что дефолт основан на неуплате минимального платежа, то период ограничения должен начинаться с этого пропущенного платежа.

Другие соглашения о картах предусматривают, что в случае пропущенного платежа эмитент карты может объявить остаток подлежащим немедленной оплате. Эмитенты карт или покупатели долга в этом случае могут заявить, что заявление о немедленной оплате остатка не было сделано до тех пор, пока не был инициирован судебный процесс о взыскании. Конечно, этот аргумент не работает, если эмитент карты действительно потребовал полной оплаты ранее.

Кроме того, Верховный суд Аризоны, столкнувшись с этой формулировкой в соглашении о кредитной карте, только что постановил, что срок исковой давности должен начинаться с первого пропущенного платежа. См. Mertola, L.L.C. против Сантоса , 2018 WL 3595915, в ¶ 18 (Аризона, 27 июля 2018 г.). Верховный суд Аризоны заявил:

См. Mertola, L.L.C. против Сантоса , 2018 WL 3595915, в ¶ 18 (Аризона, 27 июля 2018 г.). Верховный суд Аризоны заявил:

Однако по контрактам с кредитными картами, подобным рассматриваемому здесь, дата, когда наступит срок погашения всего долга, неизвестна и может наступить лишь в далеком будущем. Считать, что основание для иска по долгу не возникает до тех пор, пока кредитор не воспользуется своим правом на досрочное погашение, наделит кредитора односторонними полномочиями продлить установленный законом срок исковой давности и разрешить продолжать начисление процентов, даже если станет ясно, что дальнейшие действия невозможны. платежи будут производиться только в соответствии со стандартом разумности и другими принципами справедливости.Это фактически устранило бы защиту, предоставляемую ответчикам сроком давности. Мы отказываемся распространять такое право на кредитора.

Определение даты первого просроченного платежа Потребителя

Чтобы определить дату, когда потребитель впервые пропустил платеж, начните с собственных заявлений коллектора и любых прилагаемых документов. Даже если коллектор требует более поздней даты неисполнения обязательств, его собственные заявления, письменные показания и другие документы могут указывать на более раннюю дату неисполнения обязательств.Никогда не недооценивайте небрежность документации покупателя долга.

Даже если коллектор требует более поздней даты неисполнения обязательств, его собственные заявления, письменные показания и другие документы могут указывать на более раннюю дату неисполнения обязательств.Никогда не недооценивайте небрежность документации покупателя долга.

Дата, когда потребитель прекратил платежи по счету кредитной карты, также может быть определена по дате списания, если коллектор указывает эту дату в любом из своих документов, что коллекторы делают на удивление часто. Дата списания, в соответствии с федеральными стандартами, наступает через 180 дней после того, как счет становится просроченным. Таким образом, разумное предположение о дате просрочки составляет 180 дней до даты списания.

Другой подход заключается в просмотре кредитного отчета потребителя, чтобы определить последний платеж по счету, отраженный в отчете.Не путайте дату списания, которая может быть указана и там, с датой, когда потребитель перестал платить. Будьте бдительны к некоторым коллекторам, стремящимся «повторно просрочить» долг, сообщив неверную дату первого просрочки, что является потенциальным нарушением FCRA (хотя и без федерального частного права на иск, если сначала не оспорено с агентством кредитной отчетности), а также Закон о справедливой практике взыскания долгов.

См. в целом Действия по взысканию задолженности NCLC § 3.6.7.3 о подтверждении даты дефолта.

Когда продлевается или возобновляется срок исковой давности

При исчислении сроков давности срок прохождения военнослужащим действительной военной службы не учитывается. Но срок давности супруга продолжает течь во время прохождения военной службы военнослужащим. Идент. § 3.6.8.2.1 .

Существует большая путаница в отношении того, влияет ли время, проведенное за пределами штата, на срок давности. Сборщик несет бремя определения времени, когда потребитель был вне штата.Некоторые суды также предусматривают, что время за пределами штата не взимается, если судебное разбирательство доступно за пределами штата. Суды также пришли к выводу, что положение об ограничении срока пребывания за пределами штата нарушает пункт Конституции о торговле, поскольку оно дискриминирует кого-либо, покидающего штат в целях трудоустройства или смены места жительства. Идент. § 3.6.8.2.3 .

Идент. § 3.6.8.2.3 .

Некоторые суды не понимают взаимосвязь между взиманием платы за проживание за пределами штата и сроком исковой давности, регулируемым законодательством штата, не являющегося судом.Они обнаруживают, что, поскольку потребитель никогда не жил в состоянии вне форума, потребитель всегда был вне этого состояния, и срок исковой давности истекает навсегда. Практически все суды отвергают такой подход как противоречащий здравому смыслу и намерениям законодательной власти. Идент. § 3.6.8.2.4 .

Срок исковой давности не должен быть отменен во время рассмотрения первого иска о взыскании, которое было отклонено добровольно или отклонено за отсутствием судебного преследования, но законодательство штата может отличаться в этом отношении. Идент. § 3.6.8.2.5 .

Часто говорят, что потребитель, совершающий частичный платеж, восстанавливает срок исковой давности, поэтому он начинает течь заново с даты частичного платежа. Законодательство Коннектикута, Мэна, Мэриленда и Миннесоты ограничивает это. Кроме того, частичная оплата должна быть направлена на погашение соответствующего долга, потребитель должен подтвердить, что оставшаяся часть подлежит оплате, и должно быть доказательство оплаты.

Законодательство Коннектикута, Мэна, Мэриленда и Миннесоты ограничивает это. Кроме того, частичная оплата должна быть направлена на погашение соответствующего долга, потребитель должен подтвердить, что оставшаяся часть подлежит оплате, и должно быть доказательство оплаты.

Платеж содолжника не возобновляет срок исковой давности для другого содолжника.Возвратная продажа не является частичной оплатой потребителем. Страховое возмещение или иной платеж третьего лица кредитору не может быть частичным платежом, восстанавливающим срок исковой давности. Для получения дополнительной информации о частичных платежах см. id. § 3.6.8.3.1 .

Наконец, признание потребителем долга может восстановить срок исковой давности. Но некоторые штаты требуют, чтобы подтверждение было в письменной форме и подписано. Другие штаты требуют, чтобы потребитель не просто признал долг; потребитель должен пообещать оплатить оставшуюся часть долга. См. в целом Идент. § 3.6.8.3.2 .

§ 3.6.8.3.2 .

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1643096473.7dbe2ad

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы автоматический поиск не влиял на возможность доступа других лиц к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec. gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.5dfd733e.1643096474.7dbeeca

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Срок действия моего семейного кредита истекает

Кредиты между членами семьи, особенно между родителями и детьми, не являются новой концепцией. В зависимости от обстоятельств эти ссуды могут иметь значительную стоимость, например, когда ребенок помогает купить свой первый дом.

Неудивительно, что эти кредиты также, как правило, имеют минимальное документальное оформление, не имеют четких условий погашения и/или обычно подлежат погашению «по требованию». Некоторых кредиторов это устраивает, учитывая близкие отношения и доверие между членами семьи.Несмотря на это, есть один критический фактор, который, как правило, упускается из виду – время.

Некоторых кредиторов это устраивает, учитывая близкие отношения и доверие между членами семьи.Несмотря на это, есть один критический фактор, который, как правило, упускается из виду – время.

В Новом Южном Уэльсе Закон об ограничениях 1969 (NSW) (Закон ) устанавливает общий срок исковой давности в шесть лет с момента возникновения основания для иска для взыскания долга, возникающего по договору [1] и двенадцать лет с момента возникновения основания для иска о взыскании долга, возникающего по делу.[2] Иными словами, в зависимости от уровня документации у кредитора есть либо шесть, либо двенадцать лет с момента возникновения основания для иска, чтобы начать производство по взысканию долга.

Ключевым элементом этих сроков исковой давности является определение того, когда причина иска «нарастает». Как правило, в договоре время, когда возникает причина иска, — это когда одна из сторон нарушает договор. Например, в действительном и имеющем юридическую силу кредитном договоре с банком это может быть, когда сторона не выполняет обязательства по кредиту (т. Е. Не в состоянии произвести погашение). Ссуды до востребования отличаются тем, что время, когда возникает причина иска, является временем предоставления средств.

Например, в действительном и имеющем юридическую силу кредитном договоре с банком это может быть, когда сторона не выполняет обязательства по кредиту (т. Е. Не в состоянии произвести погашение). Ссуды до востребования отличаются тем, что время, когда возникает причина иска, является временем предоставления средств.

Этот срок может показаться неуместным для кредиторов, таких как родители, которые никогда не рассматривали бы возможность возбуждения судебного разбирательства по взысканию долга против своего ребенка, а вместо этого предпочли бы позволить своему ребенку погасить долг в течение более длительного периода.Однако Закон также предусматривает, что право на взыскание долга «погашается» по истечении соответствующего периода действия.[3] Фактически это означает, что считается, что долг существует дольше, что может иметь критические последствия для прав как кредитора, так и должника.

Можно ли избежать этих сроков давности? Несмотря на строгие временные рамки, установленные Законом, существуют варианты защиты вашего положения.

Кредитор, уже предоставивший средства, может потребовать «подтверждения» долга, обычно либо выплаты основного долга, выплаты процентов, либо письменного подтверждения долга.Если стороны решают подтвердить долг только в письменной форме, должны быть соблюдены определенные факторы, такие как подтверждение должно быть в письменной форме, подписано должником, признавать наличие долга и признать, что долг остается непогашенным, все в пределах соответствующего срока исковой давности.[4]

Важно отметить, что если было предоставлено действительное «подтверждение», соответствующий период исковой давности снова начнет течь с момента этого подтверждения.

В качестве альтернативы кредитор, которому еще предстоит выдать средства, может рассмотреть возможность консультации с юристом для подготовки официального кредитного договора, который включает, среди прочего, положение по требованию.Преимущество заключается в том, что срок исковой давности продлевается до 12 лет, а долг подлежит погашению после предъявления требования, что гарантирует отсутствие времени, пока не будет предъявлено требование.

Прежде чем авансировать средства, все кредиторы (особенно члены семьи) должны знать о применимых сроках исковой давности для принудительного взыскания долгов в Новом Южном Уэльсе.

Если у вас есть ссуда с членом семьи, которую вы не уверены, можете ли вы взыскать, или вам нужна помощь в взыскании этого долга, свяжитесь с нашей командой коммерческого права, которая может посоветовать вам ваши варианты.

[1] Раздел 14 Закона об ограничениях 1969 (NSW).

[2] Раздел 16 Закона об ограничениях 1969 (NSW).

[3] Раздел 63 Закона об ограничениях 1969 (NSW).

[4] Раздел 54 Закона об ограничениях 1969 (NSW).

Делавэр Код онлайн

Банковское дело

Банки и трастовые компании

ГЛАВА 9.Положения, регулирующие деятельность банков и трастовых компаний

Подглава III.

Банковский закрытый кредит

Банковский закрытый кредит §

961.Определения.

Как используется в этом подразделе:

(1) «Банк», «заемщик» и «индивидуальный заемщик» имеют значения, указанные в подглаве II настоящей главы.

(2) «Рабочий день» означает в отношении отмены в соответствии с § 976 настоящего раздела все календарные дни, кроме воскресенья и официальных государственных праздников.

(3) «Закрытый кредит» означает предоставление банком кредита заемщику в соответствии с договоренностью или соглашением, которое не является возобновляемым кредитным планом, как это определено в подразделе II настоящей главы.

(4) «На видном месте» означает выделение заглавными буквами, жирным шрифтом, подчеркиванием или их комбинацией.

(5) «Заем» означает любое отдельное продление закрытого конечного кредита.

(6) «Право отказа» означает в отношении любого краткосрочного потребительского кредита право вернуть любую сумму займа в полном объеме не позднее окончания рабочего дня, следующего за днем, когда такая сумма была выплачена или авансирована без каких-либо комиссий или других сборов.

(7) «Пролонгация» означает применительно к любому краткосрочному потребительскому кредиту продление непогашенной и непогашенной задолженности сверх установленного периода погашения исключительно на основании уплаты комиссии без утверждения новой заявки на кредит.

(8) «Краткосрочный потребительский кредит» означает кредит в размере 500 долларов США или менее, предоставленный заемщику-физическому лицу, который взимает проценты и / или сборы, для которого установленный срок погашения составляет менее 60 дней и не обеспечен правом собственности на автомобиль. транспортное средство.

(9) «Соглашение об урегулировании» означает соглашение между заемщиком-физическим лицом и банком, трастовой компанией или сберегательной кассой о погашении непогашенной и непогашенной задолженности, которое требует чистого сокращения такой задолженности не менее чем на 10% за период платежа. .

63 Дел. Законы, c. 2, § 5; 73 Дел. Законы, c. 398, § 1; §

962.Продление кредита.

Любой банк может, с учетом любых ограничений кредитных полномочий, содержащихся в его уставе или иным образом налагаемых законом, а также с учетом других положений настоящей главы, предлагать и предоставлять закрытый кредит заемщику и в связи с этим может взимать плату и взимать любые периодические проценты, процентные платежи и другие сборы, разрешенные настоящей подглавой, и может принять такое обеспечение в качестве залога в связи с этим, которое может быть приемлемым для банка.

§

963. Периодические проценты.

Банк может начислять и взимать периодические проценты в отношении ссуды по такой ежедневной, еженедельной, месячной, годовой или другой периодической процентной ставке или ставкам, которые предусмотрены соглашением, облигацией, векселем или другим доказательством ссуды или как устанавливается в порядке, предусмотренном в таком соглашении, облигации, векселе или другом свидетельстве о займе, и может начислять такие периодические проценты посредством простых процентов или таким другим методом, который применяется в соглашении, облигации, облигации или другом свидетельстве о займе. обеспечивает.Если проценты рассчитаны заранее, они могут рассчитываться исходя из предположения, что все запланированные платежи будут произведены в срок. Для целей настоящего Соглашения год может, но не обязательно, быть календарным годом и может быть таким периодом от 360 до 366 дней, включая или исключая високосный год, который может определить банк.

обеспечивает.Если проценты рассчитаны заранее, они могут рассчитываться исходя из предположения, что все запланированные платежи будут произведены в срок. Для целей настоящего Соглашения год может, но не обязательно, быть календарным годом и может быть таким периодом от 360 до 366 дней, включая или исключая високосный год, который может определить банк.

§

964. Переменные ставки.

Если это предусмотрено в соглашении, облигации, векселе или другом свидетельстве кредита, периодическая процентная ставка или процентные ставки, взимаемые и взимаемые в отношении кредита, могут, если проценты не рассчитаны заранее и не получены заранее, меняются в соответствии с графиком или формулой. Такая периодическая процентная ставка или ставки могут время от времени изменяться по мере того, как меняется ставка, определяемая в соответствии с таким графиком или формулой, и такая периодическая процентная ставка или ставки могут быть применены ко всей или любой части невыплаченных сумм такого кредита на и после даты вступления в силу такого изменения. Этот раздел не должен толковаться как ограничивающий полномочия банка взимать и взимать проценты по кредиту в порядке и по ставке или ставкам, разрешенным в любом другом разделе настоящей подглавы.Без ограничений допустимый график или формула по настоящему документу может включать положение в соглашении, регулирующем кредит, об изменении периодической процентной ставки или процентных ставок, применимых ко всей или любой части непогашенных сумм, будь то путем изменения применимого периодического процента. ставка или процентные ставки, изменение индекса или маржи или иное, зависящее от наступления любого события или обстоятельства, указанного в кредитном соглашении, которое может включать невыполнение заемщиком своих обязательств в соответствии с условиями кредитного договора.

Такая периодическая процентная ставка или ставки могут время от времени изменяться по мере того, как меняется ставка, определяемая в соответствии с таким графиком или формулой, и такая периодическая процентная ставка или ставки могут быть применены ко всей или любой части невыплаченных сумм такого кредита на и после даты вступления в силу такого изменения. Этот раздел не должен толковаться как ограничивающий полномочия банка взимать и взимать проценты по кредиту в порядке и по ставке или ставкам, разрешенным в любом другом разделе настоящей подглавы.Без ограничений допустимый график или формула по настоящему документу может включать положение в соглашении, регулирующем кредит, об изменении периодической процентной ставки или процентных ставок, применимых ко всей или любой части непогашенных сумм, будь то путем изменения применимого периодического процента. ставка или процентные ставки, изменение индекса или маржи или иное, зависящее от наступления любого события или обстоятельства, указанного в кредитном соглашении, которое может включать невыполнение заемщиком своих обязательств в соответствии с условиями кредитного договора. договор о кредите.

договор о кредите.

§

965. Начисление процентов.

В дополнение или вместо периодических процентов по периодической процентной ставке или ставкам, разрешенным §§ 963 и 964 настоящего раздела, банк может взимать и взимать проценты в отношении кредита:

(1) Плата за ссуду, баллы, комиссионные сборы и другие предварительные и периодические сборы; при условии, однако, что в случае ссуды, выданной заемщику-физическому лицу, никакие такие предварительные или периодические сборы не могут взиматься и взиматься, если только это не предусмотрено соглашением, облигацией, векселем или другим свидетельством ссуды;

(2) Разумные сборы за оказанные услуги или возмещение расходов, понесенных добросовестно банком или его агентами в связи с таким кредитом, включая, помимо прочего, сборы за обязательство, официальные сборы и налоги, премии или другие сборы за любую гарантию или страхование, защищающее банк от дефолта заемщика или других кредитных убытков, или затрат, понесенных по причинам, связанным с проверкой права собственности, проверкой, регистрацией и другими формальными действиями, необходимыми или подходящими для обеспечения ссуды, регистрационными сборами, судебными издержками и командировочными расходами; при условии, однако, что в случае ссуды, предоставленной заемщику-физическому лицу, такая плата не может взиматься и взиматься, если это не предусмотрено соглашением, облигацией, векселем или другим свидетельством ссуды;

(3) Сборы за возврат платежа;

(4) Документальные доказательства обвинений; и

(5) С учетом любых ограничений, содержащихся в этом подразделе, такие другие сборы и платежи, которые указаны в соглашении, регулирующем или в залоге, векселе или другом свидетельстве займа.

§

966. Отсроченные платежи.

Банк может в любое время или время от времени разрешать заемщику отсрочить платежи по кредиту в рассрочку и может в связи с такой отсрочкой начислять и взимать в качестве процентов плату за отсрочку, а также может требовать оплаты от такого заемщика по мере необходимости. проценты, дополнительные расходы банка на премии за сохранение в силе до конца такого периода отсрочки любого страхового покрытия, предоставляемого в связи с кредитом в соответствии с § 967 этого титула.

63 Дел. Законы, c. 2,

§

5;

66 Дел. Законы, c. 283,

§

17;

Законы, c. 2,

§

5;

66 Дел. Законы, c. 283,

§

17; §

967. Страхование.

(a) Банк может запросить, но не требовать, чтобы заемщик-физический лицо был застрахован в отношении ссуды по полису страхования жизни, здоровья, несчастных случаев, здоровья и несчастных случаев или другому допустимому полису страхования, независимо от того, является ли он групповым или индивидуальным, и в случае, если ссуда, выданная заемщику-физическому лицу, обеспечена процентной долей в недвижимом или личном имуществе, банк может потребовать от заемщика застраховать у приемлемого для банка страховщика от утраты или повреждения такого имущества или от ответственности, вытекающей из права собственности или пользования имуществом и может финансировать взносы по такому страхованию.

(b) В случае, если заемщик берет ссуду для иных, чем личные, домашние или семейные цели, банк может потребовать от заемщика получить страховку от страховщика, приемлемого для банка, на случай жизни, здоровья, несчастного случая, здоровья и несчастного случая. или другой кредит или другой допустимый страховой полис, будь то групповой или индивидуальный, и в случае, если кредит заемщика обеспечен интересом в недвижимом или личном имуществе, банк может потребовать, чтобы заемщик получил страховку от страховщика, приемлемого для банка. , против утраты или повреждения такого имущества или против ответственности, возникающей в связи с владением или использованием имущества, и может финансировать страховые взносы по такому страхованию.

(c) Предложение и размещение страховки в соответствии с настоящим разделом должны во всех отношениях подчиняться применимым положениям Раздела 18.

§

968.Просроченные платежи.

Если соглашение, регулирующее ссуду, предусматривает это, банк может взимать в качестве процентов штраф за просрочку платежа или просрочку платежа по любым невыплаченным платежам в рассрочку или их частям по кредитному соглашению, которые не выполняются; при условии, однако, что в случае ссуды, предоставленной заемщику-физическому лицу, никакие штрафы за просрочку платежа или просрочку платежа не могут взиматься или налагаться, за исключением случаев, когда соглашение, регулирующее ссуду, или облигация, вексель или другое доказательство ссуды предусматривают это, и что более чем 1 такой штраф за просрочку платежа или просрочку платежа может быть наложен в отношении любого такого платежа в рассрочку или его части, независимо от периода, в течение которого он остается неисполненным; и при условии, однако, что только для целей предыдущей оговорки все платежи заемщика считаются направленными на погашение платежей в рассрочку в том порядке, в котором они причитаются. Ничто, содержащееся в этом разделе, не должно ограничивать, ограничивать или иным образом затрагивать право банка в соответствии с §§ 963 и 964 настоящего раздела изменять периодическую процентную ставку или процентные ставки, применимые к кредитному договору между банком и заемщиком. при возникновении просрочки или дефолта или иного неисполнения заемщиком своих обязательств в соответствии с условиями кредитного договора.

Ничто, содержащееся в этом разделе, не должно ограничивать, ограничивать или иным образом затрагивать право банка в соответствии с §§ 963 и 964 настоящего раздела изменять периодическую процентную ставку или процентные ставки, применимые к кредитному договору между банком и заемщиком. при возникновении просрочки или дефолта или иного неисполнения заемщиком своих обязательств в соответствии с условиями кредитного договора.

§

969. Предоплата.

(a) Физическое лицо-заемщик может полностью досрочно погасить кредит в любое время.

(b) Если проценты, взимаемые в соответствии с § 963 настоящего раздела в отношении кредита заемщику-физическому лицу, были предварительно рассчитаны и взяты заранее, то в случае досрочного погашения всей задолженности банк должен возместить такому заемщику незаработанная часть предварительно рассчитанной процентной ставки. Это возмещение должно быть в сумме не меньше суммы, которая была бы возмещена, если бы незаработанные предварительно рассчитанные проценты были рассчитаны в соответствии с актуарным методом, за исключением того, что заемщик не имеет права на возмещение, которое составляет менее 5 долларов США.Незаработанная часть предварительно рассчитанных процентов составляет, по выбору банка, либо:

(1) Та часть предварительно рассчитанных процентных платежей, которая может быть отнесена на все первоначально запланированные или, в случае отсрочки, на все периоды отсроченных платежей или их части, заканчивающиеся после даты досрочного погашения. Незаработанные предварительно рассчитанные проценты представляют собой общую сумму, которая была бы получена за каждый такой период или его часть, если бы ссуда не была предварительно рассчитана путем применения к невыплаченным остаткам основного долга в соответствии с актуарным методом годовой процентной ставки, основанной на по предварительно рассчитанным процентным платежам, предполагая, что все платежи были произведены в соответствии с графиком или как отсроченные, если они были отсрочены.Банк по своему усмотрению может округлить эту годовую процентную ставку до ближайшей одной четверти 1 процента; или