Включение имущества в наследственную массу — Наследственные споры

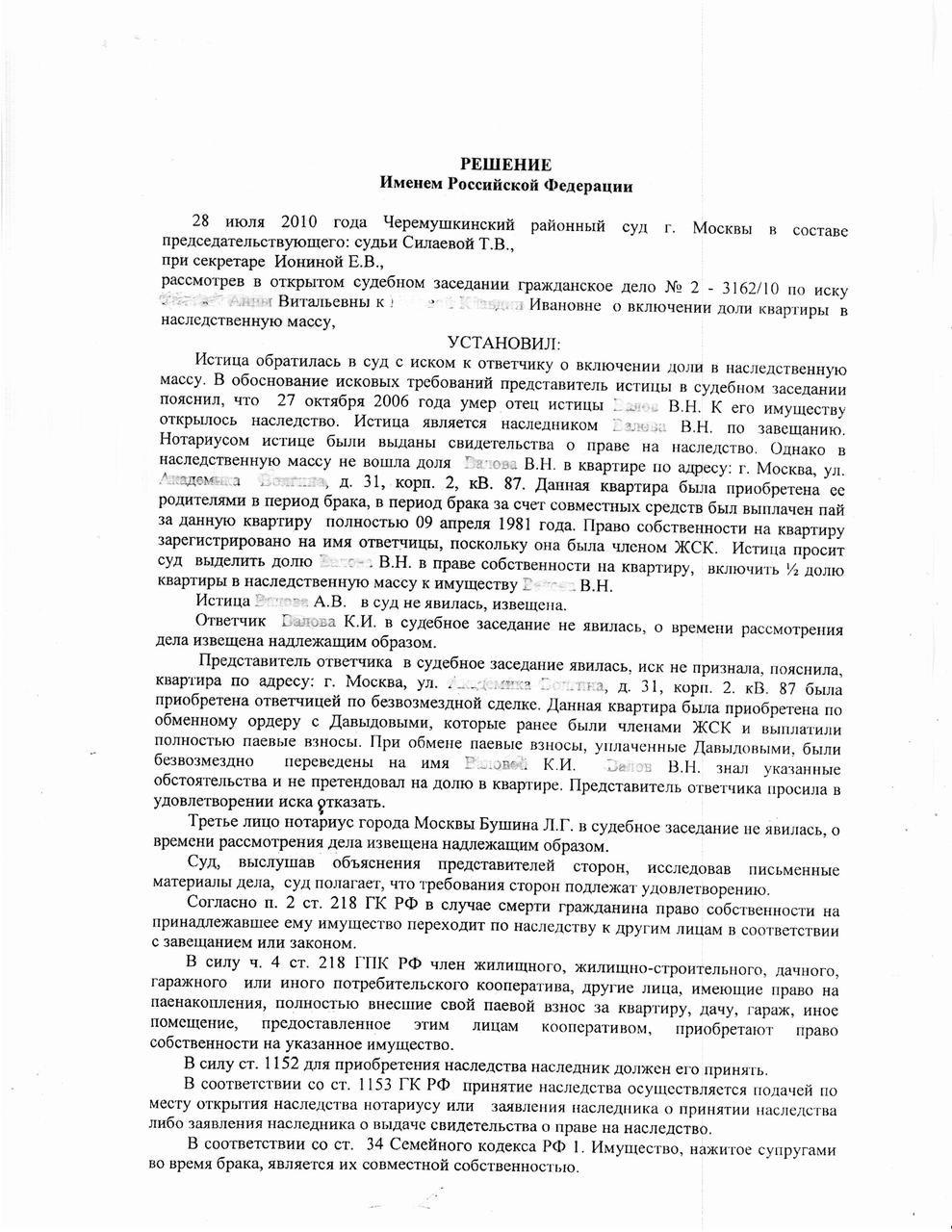

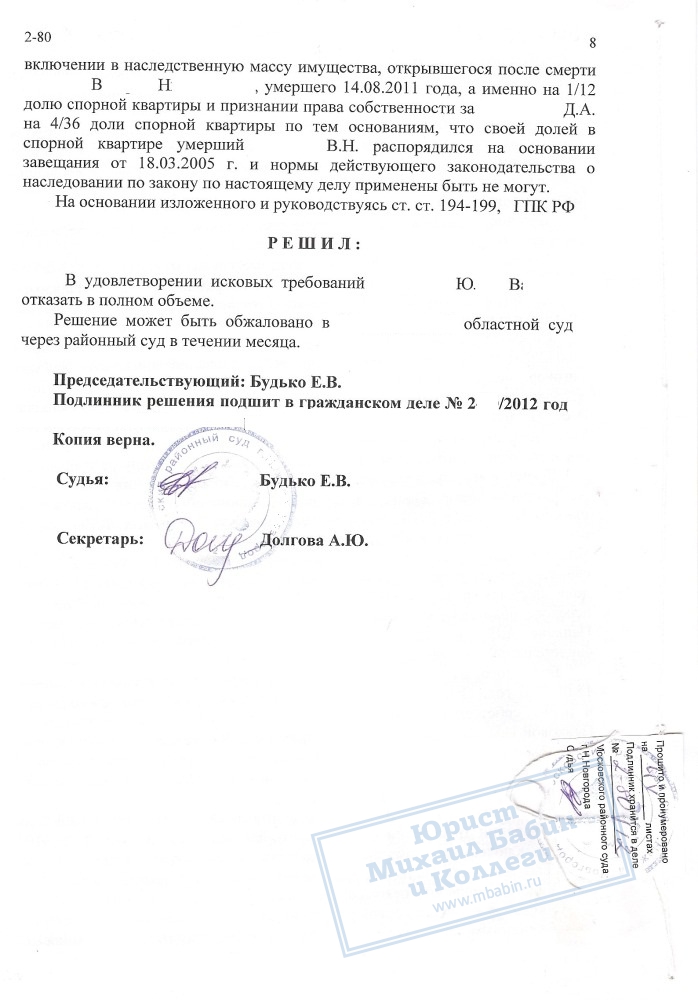

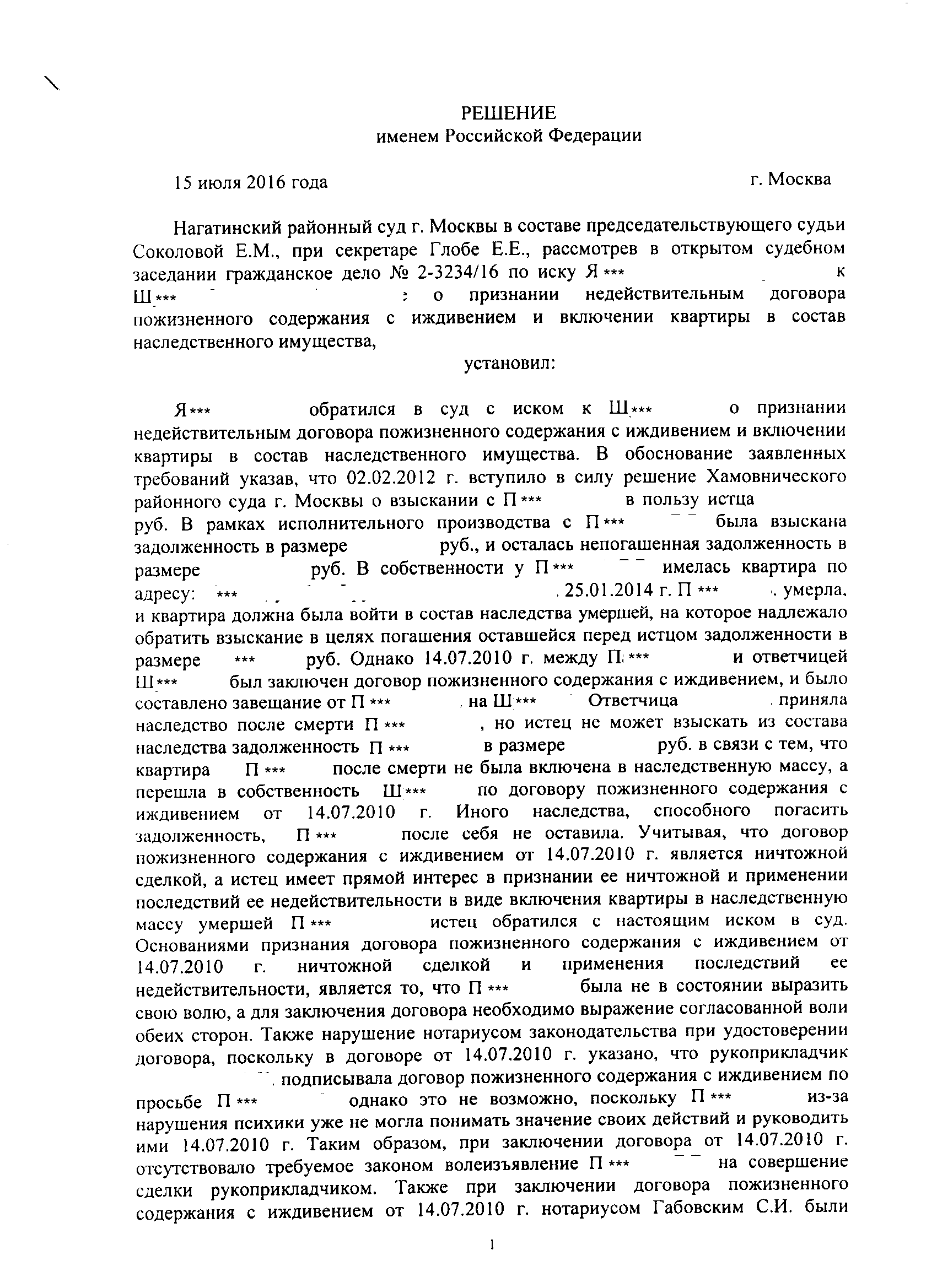

РЕШЕНИЕ

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

2010 года

районный суд г. Москвы в составе председательствующего судьи, при секретаре, рассмотрев в открытом судебном заседании гражданское дело по иску ФИО4, ФИО5 к ДЖП и ЖФ … о включении имущества в наследственную массу, признании права собственности в порядке наследования,

У С Т А Н О В И Л :

Истцы обратились в суд с иском к ДЖП и ЖФ … о включении в наследственную массу квартиры, расположенной по адресу: …, оставшейся после смерти ФИО3, признании за ними права собственности по доле за каждым на вышеуказанную квартиру в порядке наследования по закону после смерти ФИО3. Требования мотивированы тем, что ФИО3 являлся членом ЖСК «Д» с 1970 года и занимал двухкомнатную квартиру, расположенную по адресу: …. Выплата пая за вышеуказанную квартиру произведена им полностью в 1985 году. В 2009 году ФИО3 умер. Они, ФИО5 и ФИО4, являются наследниками первой очереди по закону имущества умершего ФИО3. В установленный законом шестимесячный срок сын наследодателя ФИО5 обратился к нотариусу с заявлением о принятии наследства, по его заявлению нотариусом было открыто наследственное дело к имуществу умершего ФИО3. Истец ФИО4, супруга наследодателя, была включена в число наследников на основании согласия, данного ее сыном ФИО5 и удостоверенного нотариусом. Истцам было выдано Свидетельство о праве на наследство по закону, по 1/2 доли за каждым, на денежные средства умершего, хранящиеся в банке. Однако в выдаче свидетельства о праве на наследство по закону на вышеуказанную квартиру постановлением нотариуса было отказано, поскольку право собственности на жилое помещение при жизни умершего зарегистрировано не было (л.д. 7-10).

В установленный законом шестимесячный срок сын наследодателя ФИО5 обратился к нотариусу с заявлением о принятии наследства, по его заявлению нотариусом было открыто наследственное дело к имуществу умершего ФИО3. Истец ФИО4, супруга наследодателя, была включена в число наследников на основании согласия, данного ее сыном ФИО5 и удостоверенного нотариусом. Истцам было выдано Свидетельство о праве на наследство по закону, по 1/2 доли за каждым, на денежные средства умершего, хранящиеся в банке. Однако в выдаче свидетельства о праве на наследство по закону на вышеуказанную квартиру постановлением нотариуса было отказано, поскольку право собственности на жилое помещение при жизни умершего зарегистрировано не было (л.д. 7-10).

Истцы, представитель истцов Лазукин М.В. в судебное заседание явились, требования поддержали в полном объеме, по основаниям, изложенным в исковом заявлении.

Ответчик представитель ДЖП и ЖФ … в судебное заседание не явился, извещен судом надлежащим образом о дне слушания дела.

Суд, выслушав объяснения истца, изучив материалы дела, находит иск подлежащим удовлетворению, по следующим основаниям.

Судом установлено, что ФИО3, проживавший по адресу: … являлся членом пайщиком ЖСК «Д» (л.д. 14). Пай за квартиру полностью выплачен в 1985 году. Совместно с ним в указанном жилом помещении проживали его жена ФИО4 и сын ФИО3 (л.д. 13).

ФИО3 умер в 2009г. (л.д.11).

В силу 4 ст. 218 ГК РФ Член жилищного, жилищно — строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное этим лицам кооперативом, приобретают право собственности на указанное имущество.

В п. 4 ст. 218 ГК РФ в, отличие от общих правил, определен момент возникновения права собственности у члена потребительского кооператива на дом, квартиру, дачу или иные объекты. В данном случае переход осуществляется производным способом, так как имущество находилось в собственности кооператива и после внесения полного паевого взноса за эти объекты они автоматически меняют собственника. Последующее оформление документации только удостоверяет право собственности.

Последующее оформление документации только удостоверяет право собственности.

Таким образом, суд приходит к выводу, что право собственности на вышеуказанную квартиру возникло у ФИО3 в 1985 года, после полной выплаты им пая за квартиру.

Согласно ст. 1112 ГК РФ — в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Таким образом, принадлежащая ФИО3 квартира подлежит включению в состав наследственного имущества.

В силу ст. 1153 ГК РФ принятие наследства осуществляется как подачей заявления о принятии наследства, так и фактическим принятием наследства.

Как усматривается из материалов дела, наследственное дело к имуществу ФИО3 было открыто нотариусом. С заявлением о принятии наследства обратился сын наследодателя ФИО3, истец по настоящему делу. Впоследствии в число наследников была включена ФИО4, супруга наследодателя, на основании Согласия, данного ее сыном ФИО5 и удостоверенного нотариусом в реестре ( наследственное дело,л. д. 15).

д. 15).

В соответствии с п.2 ст. 1141 ГК РФ ФИО5 и ФИО4, как наследники одной очереди, наследуют в равных долях, доля каждого из них в наследственном имуществе составляет 1/ 2 доли.

Согласно ст. 218 ГК РФ в случае смерти гражданина право собственности на принадлежащее ему имущество переходит по наследству к другим лицам в соответствии с завещанием или законом.

При таких обстоятельствах суд находит возможным удовлетворить требования истцов о признании за ними права собственности, по 1/2 доли за каждым, расположенную по адресу: … в порядке наследования по закону после смерти ФИО3.

На основании изложенного, ст. 218, 1112,1141,1142, ГК РФ, руководствуясь ст.ст.194 – 199 ГПК РФ, суд

РЕШИЛ:

Включить квартиру по адресу: … в наследственную массу ФИО3, скончавшегося в 2009г.

Решение может быть обжаловано в Московский городской суд в течение 10 дней со дня изготовления в окончательной форме.

Судья

Иск о включении/исключении имущества в наследственную массу

Юридические аспекты, связанные с наследованием, у обычных граждан нередко вызывают определенные вопросы. Так, например, многие не знают, что такое наследственная масса – совокупность всех имущественных прав и обязанностей физических и юридических лиц, выполняющих передачу наследства. Данный термин охватывает не только личную собственность наследодателя, но его обязательства по выплате долгов. В определенных обстоятельствах нередко требуется включение или исключение из наследственной массы имущества.

Так, например, многие не знают, что такое наследственная масса – совокупность всех имущественных прав и обязанностей физических и юридических лиц, выполняющих передачу наследства. Данный термин охватывает не только личную собственность наследодателя, но его обязательства по выплате долгов. В определенных обстоятельствах нередко требуется включение или исключение из наследственной массы имущества.

Собственность и обязательства, входящие в состав наследства

Список того, что по закону может быть включено в наследство, а также порядок его получения прописан в главах №61-65 5-го раздела 3-й части Гражданского кодекса Российской Федерации:

- Финансовые средства и вложения, ценная документация, хранящиеся на банковских счетах умершего человека;

- Движимое имущество – городские квартиры, дома, дачи и коттеджи за чертой города, участки земли, помещения для ведения бизнеса, гаражи и т. п.;

- Прочие значимые ценности – транспортные средства, антиквариат, бытовая и компьютерная техника, мебельные аксессуары, драгоценные вещи и т.

д.;

д.; - Объекты интеллектуальной деятельности, задолженности перед умершим или его обязательства перед государством.

д.;

д.;Кроме того, в завещание по желанию наследодателя нередко включают права владения частным предприятием. Правда, если на момент его смерти фирма была банкротом, права не вносятся в иск об исключении имущества из наследственной массы.

В каких случаях возникают споры о составе завещания?

Наиболее часто иск о включении имущества в наследственную массу требуется при наличии у покойного следующих активов:

- Собственности, которая была принята во владение в незаконном порядке – к таковой относятся постройки, возведенные без специальных разрешительных документов, финансовые средства, полученные путем махинаций;

- Права на авторство, долги перед государством, компенсационные выплаты за вред, причиненный здоровью;

- Награды от государства, врученные наследодателю в течение его жизни

Помощь в подаче иска и последующем рассмотрении дела

Прежде чем подавать иск об исключении имущества из наследственной массы или о его включении, желательно проконсультироваться с квалифицированным юристом. Некорректно или неграмотно составленное исковое заявление в разы понизит шанс на его скорейшее рассмотрение.

Некорректно или неграмотно составленное исковое заявление в разы понизит шанс на его скорейшее рассмотрение.

Перед тем как подать грамотно составленный иск о включении имущества в наследственную массу следует оплатить государственную пошлину. Во время судебного разбирательства, его сотрудники дают объективную оценку правомерности аргументов, которые приводит истец. Если они оказываются убедительными, решение выносится в его пользу. При отрицательном решении вопроса всегда можно подать апелляцию.

Юридическая помощь в вопросах наследства

Если вы столкнулись с такими процедурами, как включение и исключение имущества из наследственной массы, проконсультируйтесь с опытным адвокатом нашей компании. Он подробно расскажет о нюансах законодательства, касающихся наследства, и при необходимости поможет в рассмотрении дела в суде.

Решение о включении имущества в наследственную массу

Дело № 2-300/2017

РЕШЕНИЕ

Именем Российской Федерации

24 мая 2017 года

п. Комаричи Брянской области

Комаричи Брянской области

Комаричский районный суд Брянской области в составе

председательствующего Бушуевой О.В.,

при секретаре Вдовенковой Т.В.,

с участием

истца Русановой М.Л.,

представителя истца Телятникова Д.Ю.,

ответчика Орловой О.И.,

рассмотрев в открытом судебном заседании гражданское дело по иску Русановой М.Л. к Орловой О.И., Максимову Н.Н. о включении имущества в наследственную массу,

УСТАНОВИЛ:

Русанова М.Л. обратилась в суд с указанным иском, ссылаясь на то, что она оформляет наследство, оставшееся после смерти своей матери А.Г.Я., умершей ДД.ММ.ГГГГ.

А.Г.Я. принадлежал жилой дом, расположенный по адресу: <адрес> земельный участок с кадастровым номером ***, расположенный по адресу: <адрес>, на основании решения мирового судьи судебного участка №40 Комаричского судебного района от ДД.ММ.ГГГГ. Однако свидетельства о праве собственности у А.Г.Я. на данные объекты недвижимости отсутствуют.

При обращении истца к нотариусу Комаричского нотариального округа Брянской области с заявлением о принятии наследства, оставшегося после смерти матери — А.Г.Я., нотариус ДД.ММ.ГГГГ рекомендовал ей обратиться в суд ввиду отсутствия регистрации права собственности за умершей А.Г.Я. наследуемых объектов недвижимости — жилого дома и земельного участка.

В ином порядке оформить наследственные права и получить документы на имущество, принадлежащее наследодателю, не представляется возможным, поэтому истец просит включить в состав наследственного имущества, открывшегося после смерти А.Г.Я., земельный участок с кадастровым номером ***, площадью *** кв.м., расположенный по адресу: <адрес> и жилой дом, кадастровый номер №, площадью *** кв.м., расположенный по адресу: <адрес>.

В судебное заседание ответчик Максимов Н.Н. и нотариус Комаричского нотариального округа Брянской области не явились, будучи надлежаще извещенными о дне и месте рассмотрения дела, ходатайствовали о рассмотрении дела без их участия.

Суд в соответствии с ч.5 ст.167 ГПК РФ определил рассмотреть дело в отсутствие ответчика Максимова Н.Н. и нотариуса Комаричского нотариального округа Брянской области.

В судебном заседании истец и представитель истца Телятников Д.Ю. исковые требования поддержали в полном объеме, сославшись на доводы и обстоятельства, указанные в иске.

Ответчик Орлова О.И. не возражала против удовлетворения заявленных исковых требований, указав, что не претендует на спорное имущество.

Выслушав истца, его представителя и ответчика, исследовав материалы дела, суд приходит к выводу об удовлетворении исковых требований Русановой М.Л. по следующим основаниям.

Как установлено судом, А.Г.Я. умерла ДД.ММ.ГГГГ в <адрес>.

Согласно ст. 1113 ГК РФ со смертью гражданина открывается наследство. Статьей 1114 ГК РФ предусмотрено, что днем открытия наследства является день смерти гражданина.

В соответствии со ст. 218 ГК РФ, в случае смерти гражданина право собственности на принадлежавшее ему имущество переходит по наследству к другим лицам в соответствии с завещанием или законом.

В силу требований ст. 1112 ГК РФ в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Согласно ст. 1181 ГК РФ принадлежавшие наследодателю на праве собственности земельный участок или право пожизненного наследуемого владения земельным участком входит в состав наследства и наследуется на общих основаниях, установленных ГК РФ. На принятие наследства, в состав которого входит указанное имущество, специальное разрешение не требуется.

Согласно ст. 1141 ГК РФ наследники по закону призываются к наследованию в порядке очередности, предусмотренной ст.ст. 1142-1145 и 1148 ГК РФ.

В соответствии со ст. 1142 ГК РФ наследниками первой очереди по закону являются дети, супруг и родители наследодателя.

В соответствии с копиями свидетельств о рождении и о заключении брака А.Г.Я. является матерью Албу (после регистрации брака Русановой) Русанова М.Л., Албу (после регистрации брака Орловой) Орлова О.

На основании ответа нотариуса Комаричского нотариального округа от ДД.ММ.ГГГГ № Орлова О.И. и Максимов Н.Н. с заявлениями о выдаче свидетельств о праве на наследство к нотариусу Комаричского нотариального округа не обращались.

Русанова М.Л. в установленный законом срок обратилась к нотариусу с заявлениями о выдаче свидетельств о праве на наследство после смерти матери А.Г.Я., о принятии наследства в виде жилого дома и земельного участка, расположенных в <адрес>.

В соответствии с выписками из Единого государственного реестра недвижимости об основных характеристиках и зарегистрированных правах на объект недвижимости Управления Федеральной службы государственной регистрации, кадастра и картографии по <адрес> отсутствует записи о правообладателе земельного участка, кадастровый номер ***, расположенного по адресу: <адрес>, и жилого дома, кадастровый номер ***, расположенного по адресу: <адрес>. В связи с этим данные объекты недвижимости в состав наследственного имущества не вошли.

Согласно техническому паспорту Комаричского филиала Государственного унитарного предприятия «Брянскоблтехинвентаризация» от ДД.ММ.ГГГГ жилому дому, расположенному по адресу: <адрес>, присвоен кадастровый номер ***.

На основании постановления Усожской сельской администрации Комаричского муниципального района Брянской области земельному участку, кадастровый номер ***, присвоен адрес: <адрес>.

Оценивая вышеназванные доказательства в совокупности, суд считает установленным, что на день смерти А.Г.Я. на праве собственности принадлежали земельный участок с кадастровым номером *** и жилой дом, расположенные по адресу: <адрес>, кадастровый номер ***.

В силу ст.60 ГПК РФ обстоятельства, установленные вступившим в законную силу судебным постановлением по ранее рассмотренному делу, обязательны для суда.

Поскольку факт принадлежности А.Г.Я. вышеназванных объектов недвижимости нашел свое подтверждение в судебном заседании и решением мирового судьи судебного участка №40 Комаричского судебного района Брянской области от ДД.ММ.ГГГГ, суд на основании ст.1112 ГК РФ приходит к выводу об удовлетворении исковых требований Русановой М.Л. о включении жилого дома и земельного участка в состав наследства, открывшегося после смерти А.Г.Я.

На основании изложенного, руководствуясь ст.ст. 194-198 ГПК РФ, суд

РЕШИЛ:

Иск Русановой М.Л. удовлетворить.

Включить в состав наследственного имущества, открывшегося после смерти А.Г.Я., умершей ДД.ММ.ГГГГ, земельный участок с кадастровым номером ***, площадью *** кв.м., расположенный по адресу: <адрес>, категория земель: земли населенных пунктов, вид разрешенного использования: для ведения личного подсобного хозяйства; жилой дом, расположенный по адресу: <адрес>, кадастровый номер ***, площадь *** кв.м.

Решение может быть обжаловано в апелляционном порядке в Брянский областной суд через Комаричский районный суд Брянской области в течение одного месяца со дня его принятия в окончательной форме.

Судья О.В.Бушуева

Определение Верховного Суда РФ № 117-КГ19-20 от 2 июля 2019 года

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

Дело № 117-КГ19-20

ОПРЕДЕЛЕНИЕ

г. Москва

2 июля 2019 г.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе

председательствующего Юрьева И.М.,

судей Горохова Б.А., Назаренко Т.Н.

рассмотрела в открытом судебном заседании гражданское дело по иску Боевой Маргариты Римовны к Исламовой Ренате Римовне, обществу с ограниченной ответственностью «Риль», обществу с ограниченной ответственностью «Тамам» о выделе доли в общем имуществе супругов, включении её в наследственную массу, признании участником юридических лиц по кассационной жалобе Исламовой Ренаты Римовны на апелляционное определение судебной коллегии по гражданским делам Севастопольского городского суда от 17 сентября 2018 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Юрьева И.М., выслушав объяснения представителя Исламовой Р.Р. — Реуцкого А.В., поддержавшего доводы кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации

установила:

Боева М.Р. обратилась в суд с иском к Исламовой Р.Р., ООО «Риль», ООО «Тамам» о выделе доли в общем имуществе супругов Исламовой В.В. и Исламова Р.М., включении её в состав наследственного имущества, признании себя участником юридических лиц ООО «Риль» и ООО «Тамам».

В обоснование иска Боева М.Р. указала, что её отцом Исламовым Р.М. в период брака с Исламовой В.В. были зарегистрированы ЧП «Риль» и ООО «Тамам», единственным учредителем которых являлся Исламов Р.М. После смерти Исламовой В.В., наступившей 8 июня 2012 г., наследство по закону приняли её супруг Исламов Р.М, дочери Исламова Р.Р. и Боева М.Р. 23 июня 2014 г. умер Исламов Р.М.

, после смерти которого наследство по завещанию приняла Исламова Р.Р., в том числе 100% доли в уставном капитале ООО «Риль» и ООО «Тамам». Полагая, что поскольку ООО «Риль» и ООО «Тамам» были учреждены в период брака её родителей, то её матери Исламовой В.В. принадлежала 1/2 доли в уставном капитале этих обществ, которая должна быть включена в состав наследственной массы после её смерти.

, после смерти которого наследство по завещанию приняла Исламова Р.Р., в том числе 100% доли в уставном капитале ООО «Риль» и ООО «Тамам». Полагая, что поскольку ООО «Риль» и ООО «Тамам» были учреждены в период брака её родителей, то её матери Исламовой В.В. принадлежала 1/2 доли в уставном капитале этих обществ, которая должна быть включена в состав наследственной массы после её смерти. Решением Ленинского районного суда г. Севастополя от 14 мая 2018 г. в удовлетворении исковых требований Боевой М.Р. отказано.

Апелляционным определением судебной коллегии по гражданским делам Севастопольского городского суда от 17 сентября 2018 г. решение суда первой инстанции отменено, постановлено новое решение, которым исковые требования Боевой М.Р. удовлетворены частично.

Выделена супружеская доля Исламовой В.В. в ООО «Риль» и в ООО «Тамам» в виде 50% уставного капитала. Включены 50% уставного капитала ООО «Риль» и ООО «Тамам» в состав наследства, открывшегося после смерти Исламовой В.

В., умершей 8 июня 2012 г. В остальной части иска отказано.

В., умершей 8 июня 2012 г. В остальной части иска отказано. В кассационной жалобе Исламова Р.Р. ставит вопрос о передаче жалобы с делом для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации для отмены обжалуемого апелляционного определения, как незаконного.

Определением судьи Верховного Суда Российской Федерации Юрьева И.М. от 4 июня 2019 г. кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что имеются основания для отмены апелляционного определения.

В соответствии со статьёй 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального права или норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Такие нарушения норм материального и процессуального права были допущены при рассмотрении настоящего дела судом апелляционной инстанции.

Как установлено судом и следует из материалов дела, Исламова В.В. и Исламов Р.М. состояли в браке с 11 января 1969 г. (т.1, л.д. 10)

23 августа 1995 г. произведена государственная регистрация ЧП «Риль», 25 ноября 1996 г. — регистрация ООО «Тамам», участником которых являлся Исламов Р.М. (т. 1, л.д. 17-25).

8 июня 2012 г. умерла Исламова В.В., после смерти которой наследство приняли наследники по закону первой очереди: супруг Исламов Р.М., дочери Исламова Р.Р. и Боева М.Р.

23 июня 2014 г. умер Исламов Р.М., после смерти которого наследство по завещанию приняла дочь Исламова Р.Р., в том числе 100% доли уставного капитала в ООО «Риль» и ООО «Тамам», и 15 июня 2016 г. получила свидетельства о праве на наследство по завещанию (т.1, л.д. 160-162, 164, т.

2, л.д. 130-136).

2, л.д. 130-136). Разрешая спор и отказывая в удовлетворении исковых требований Боевой М.Р., суд первой инстанции исходил из пропуска истцом срока исковой давности к заявленным требованиям о выделе доли в совместно нажитом имуществе супругов — её родителей, что явилось основанием для отказа в удовлетворении требований. Суд пришёл к выводу о том, что трёхлетний срок исковой давности для предъявления иска исчисляется со дня смерти её матери Исламовой В.В. — 8 июня 2012 г., поскольку истец считала, что Исламова В.В. является собственницей 1/2 доли уставного капитала названных обществ. Кроме того, суд указал, что при жизни Исламовой В.В. её доля в ООО «Риль» и ООО «Тамам» не была определена и, соответственно, не могла быть включена в состав наследства после её смерти.

Отменяя решение суда первой инстанции и принимая по делу новое решение о частичном удовлетворении иска, суд апелляционной инстанции указал, что Исламова В.В. на момент смерти являлась собственником доли в праве общей собственности на спорное имущество в силу закона, Боева М.

Р. своевременно обратилась с заявлением о принятии наследства после смерти Исламовой В.В., приняла его, соответственно, вправе претендовать на любое имущество, где бы оно ни находилось и в чём бы ни заключалось.

Р. своевременно обратилась с заявлением о принятии наследства после смерти Исламовой В.В., приняла его, соответственно, вправе претендовать на любое имущество, где бы оно ни находилось и в чём бы ни заключалось. Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что выводы суда апелляционной инстанций сделаны с существенным нарушением норм материального и процессуального права.

В соответствии со статьёй 1112 Гражданского кодекса Российской Федерации в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Исходя из разъяснений, данных в пункте 33 постановления Пленума Верховного Суда Российской Федерации от 29 мая 2012 г. № 9 «О судебной практике по делам о наследовании», в состав наследства, открывшегося со смертью наследодателя, состоявшего в браке, включается его имущество, а также его доля в имуществе супругов, нажитом ими во время брака, независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства, если брачным договором не установлено иное.

Для приобретения наследства наследник должен его принять (пункт 1 статьи 1152 Гражданского кодекса Российской Федерации).

Статьёй 1153 Гражданского кодекса Российской Федерации определено, что принятие наследства осуществляется подачей по месту открытия наследства нотариусу заявления наследника о принятии наследства либо заявления наследника о выдаче свидетельства о праве на наследство.

Как усматривается из материалов дела, после смерти Исламовой В.В. Боева М.Р. приняла наследство путём обращения к нотариусу с заявлением о принятии наследства, в суд с требованиями в отношении долей ООО «Риль» и ООО «Тамам» Боева М.Р. обратилась в феврале 2018 г.

Согласно статье 195 Гражданского кодекса Российской Федерации исковой давностью признаётся срок для защиты права по иску лица, право которого нарушено.

В силу статьи 196 Гражданского кодекса Российской Федерации общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьёй 200 указанного кодекса, предусматривающей, что срок исковой давности начинает течь со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

Таким образом, действующее законодательство связывает начало течения срока исковой давности с тем моментом, когда лицо узнало или должно было узнать о нарушении своего права, и с тем, когда лицо узнало или должно было узнать о том, кто является надлежащим ответчиком по иску о защите этого права.

Суд первой инстанции, отказывая Боевой М.Р. в иске о выделе супружеской доли матери и включении её в наследственную массу, исходил из пропуска срока исковой давности, о применении которого заявили ответчики.

В соответствии с частью 1 статьи 327 Гражданского процессуального кодекса Российской Федерации суд апелляционной инстанции повторно рассматривает дело в судебном заседании по правилам производства в суде первой инстанции с учётом особенностей, предусмотренных главой 39 названного кодекса.

Апелляционное определение должно соответствовать общим требованиям, предъявляемым к решению суда статьёй 195 Гражданского процессуального кодекса Российской Федерации, то есть должно быть законным и обоснованным.

Согласно разъяснениям, содержащимся в пунктах 2 и 3 постановления Пленума Верховного Суда Российской Федерации от 19 декабря 2003 г. № 23 «О судебном решении», решение является законным в том случае, когда оно принято при точном соблюдении норм процессуального права и в полном соответствии с нормами материального права. Решение является обоснованным тогда, когда имеющие значение для дела факты подтверждены исследованными судом доказательствами, удовлетворяющими требованиям закона об их относимости и допустимости, или обстоятельствами, не нуждающимися в доказывании (статьи 55, 59-61, 67 Гражданского процессуального кодекса Российской Федерации), а также тогда, когда оно содержит исчерпывающие выводы суда, вытекающие из установленных фактов.

Однако при принятии судом апелляционной инстанции обжалуемого судебного постановления указанные выше требования закона соблюдены не были.

В силу пункта 6 части 2 статьи 329 Гражданского процессуального кодекса Российской Федерации в апелляционном определении должны быть указаны мотивы, по которым суд пришёл к своим выводам, и ссылка на законы, которыми суд руководствовался.

Между тем, отменяя решение суда первой инстанции об отказе в иске в связи с пропуском срока исковой давности, суд апелляционной инстанции не привёл мотивы, по которым он считает вывод суда о применении срока исковой давности неправильным.

Поскольку истечение срока исковой давности, о применении которого заявлено стороной в споре, является самостоятельным основанием к вынесению судом решения об отказе в иске, то суд апелляционной инстанции, отменяя такое решение, должен был сделать своё суждение относительно срока исковой давности.

Однако суд апелляционной инстанции не привёл ни одного довода об отклонении установленных судом первой инстанции обстоятельств относительно срока исковой давности, имеющих существенное значение для рассмотрения дела. Более того, суд апелляционной инстанции не определил указанное обстоятельство в качестве юридического значимого и не дал ему правой оценки.

Кроме того, суд апелляционной жалобы не учёл, что в настоящее время собственником 100% доли в уставном капитале ООО «Риль» и ООО «Тамам» на основании свидетельства о праве на наследство по завещанию является Исламова Р.

Р. Свидетельство о праве на наследство по завещанию не оспорено и недействительным не признано.

Р. Свидетельство о праве на наследство по завещанию не оспорено и недействительным не признано. Таким образом, обжалуемое судебное постановление нельзя признать отвечающими требованиям статей 195 и 329 Гражданского процессуального кодекса Российской Федерации.

С учётом изложенного Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что допущенные судом апелляционной инстанции нарушения норм материального и процессуального права являются существенными, они повлияли на исход дела и без их устранения невозможны восстановление и защита нарушенных прав и законных интересов заявителя, в связи с чем апелляционное определение судебной коллегии по гражданским делам Севастопольского городского суда от 17 сентября 2018 г. нельзя признать законным, оно подлежит отмене с направлением дела на новое рассмотрение в суд апелляционной инстанции.

При новом рассмотрении дела суду следует учесть изложенное и разрешить дело в соответствии с установленными по делу обстоятельствами и требованиями закона.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации

определила:

апелляционное определение судебной коллегии по гражданским делам Севастопольского городского суда от 17 сентября 2018 г. отменить, направить дело на новое апелляционное рассмотрение в судебную коллегию по гражданским делам Севастопольского городского суда.

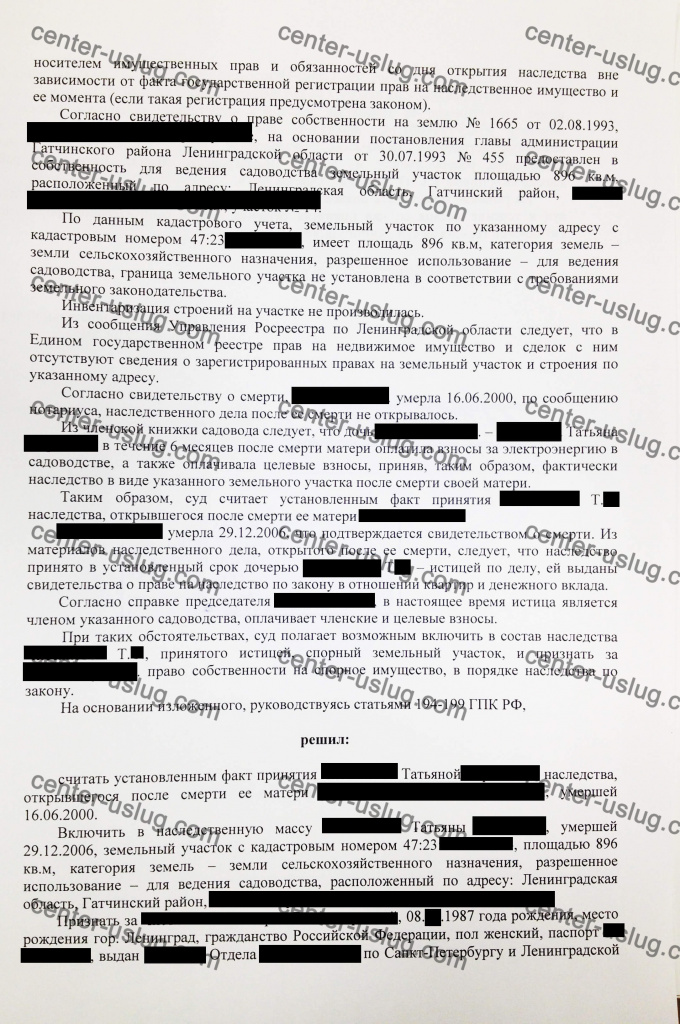

Включение имущества в наследственную массу

В наследственном праве всё движимое/недвижимое имущество умершего, его права и обязательства (долги) определяют термином «наследственная масса».Когда у наследодателя недвижимость оформлена должным образом, имущественные права и обязательства определены согласно закону или договору, нет долей в бизнесе, то определение наследственной массы у наследников не вызывает вопросов, процедура принятия наследства происходит быстро и без лишних затрат.

Сложности начинаются, когда наследодатель владел всевозможным комплектом имущественных прав и обязанностей, являлся акционером, участвовал в долевом строительстве, имел многочисленные вклады в банках и, самое интересное, имел неоформленную в установленном законе порядке недвижимость – о простоте формирования наследства можно забыть.

К сожалению, большая часть из перечисленного всего выше просто не попадёт в наследственную массу. Почему? Объясним на конкретных примерах.

Самая распространенная на практике ситуация – когда наследодатель еще, будучи живым, не успевает документально оформить свою недвижимость (квартиру, дом, земельный участок), не успевает получить документ о праве собственности.

Обычно это происходит на стадии регистрации перехода права собственности в Ростреестре после заключенной сделки по покупке квартиры (дома, участка).

В результате парадокс: имущество есть (квартира куплена, деньги переданы), а прав на него – нет.

Аналогичная ситуация может произойти тогда, когда наследодатель не успел завершить приватизацию квартиры, но при жизни проявил желание (волеизъявление) это сделать: собрал необходимые документы, подал соответствующее заявление.

Включить неприватизированное жильё в состав наследства будет сложно, в суде наследникам нужно будет доказывать, что наследодатель при жизни изъявил волю на приватизацию жилья и предпринял для этого конкретные действия.

Если наследники своевременно не приступят к окончательному оформлению такой квартиры в собственность, то они могут и вовсе её лишиться, так как недвижимость будет передана в собственность муниципалитета или государства.

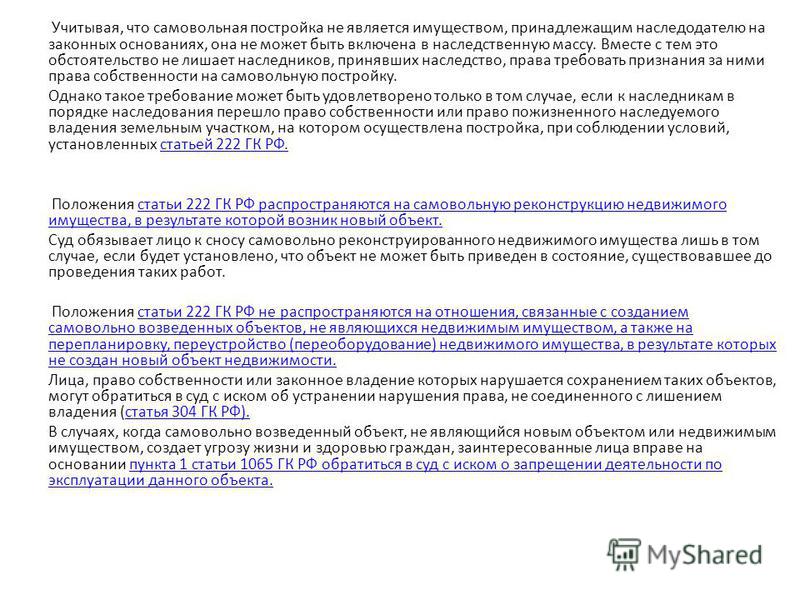

Проблемы наследникам может преподнести неоформленный законным образом частный дом, возведенный наследодателем при жизни. Такой дом будет считаться самовольной постройкой, и ни у кого из наследников не будет прав владения, пользования и распоряжения таким домом, нотариус не выдаст на него свидетельство о праве на наследство.

Здесь преемникам тоже не следует медлить и узаконивать постройку в судебном порядке – единственный вариант решения вопроса.

В противном случае, негативных последствий самовольных построек не избежать.

Процесс 1) развитие, ход определенного явления в виде последовательной смены состояний в развитии; 2) порядок разбирательства судебного и административного дела, включая само такое дело наследования долей в уставном капитале ООО, акций акционерных компаний, прав требования при долевом участии в строительстве вызывает дополнительные трудности (созыв общего собрания, согласование с акционерами или участниками общества, оценка долей, выплата стоимости доли, отказы застройщика и смене дольщика и пр.).

Здесь мы настоятельно рекомендуем решать вопрос о формировании наследственной массы с помощью компетентного юриста.

Как включить имущество в наследство?

Законом предусмотрена возможность «дооформить» наследственную массу, если изначально в неё что-то включено не было.

В первую очередь необходимо обратиться к юристу, потому что нотариус не оценит в полной мере все риски и возможные юридические трудности процедуры включения имущества в наследство.

Нотариус Должностное лицо, специально уполномоченное совершать нотариальные действия в качестве предмета своей профессии Должностное лицо, совершающие нотариальные действия откажет и обоснует свой отказ, но проблему за вас решать не будет.

Процедура Сформированный порядок в ведении, рассмотрении определенного дела (примером может быть судебная процедура) «дооформления» проводится в судебном порядке.

Наследникам нужно будет установить следующие факты:

- Открытие наследства;

- Круг наследников;

- Совокупность и объем наследуемого имущества;

- Принадлежность имущества умершему;

- Наличие завещания наследодателя;

- Являются ли лица, заявившие себя наследниками, таковыми;

- Какая очередь призывается к наследованию;

- Имеются ли недостойные наследники среди заявившихся;

- Многие другие обстоятельства.

Поэтому общий порядок действий при решении рассматриваемого вопроса следующий:

- Идем к нотариусу с заявлением о вступлении в наследственные права. В данном заявлении указываем, что существует некое имущество, на которое у вас имеются определенные права как наследника.

- Подаем исковое заявление в суд о признании определенного имущества как входящего в состав наследства. Независимо от вида имущества, его размера и стоимости обращаться с иском нужно в районный суд.

В данном заявлении указываем, что существует некое имущество, на которое у вас имеются определенные права как наследника.

В данном заявлении указываем, что существует некое имущество, на которое у вас имеются определенные права как наследника.Включить имуществ о в наследственную массу — сложная, запутанная процедура.

Необходимо собрать большое количество документов, привлекать экспертов, проводить экспертизы и оценку недвижимости, доказывать огромное количество фактов, от которых будет зависеть исход дела.

Бывают ситуации, когда наоборот, в состав наследства включено «лишнее» имущество. Его из наследственной массы можно «исключить».

Если вы столкнулись с такой проблемой, то не откладывайте это дело в «долгий ящик». Помните, что законом установлен короткий, шестимесячный срок для принятия наследства.

иск, состав, понятие, заявление, раздел

Известие о смерти близкого человека приносит не только отрицательные эмоции. В ряде случаев могут возникнуть некоторые обязанности. Это происходит тогда, когда закон либо завещание указывают на человека как на наследника умершего. И тогда идет речь об открытие наследства.

В ряде случаев могут возникнуть некоторые обязанности. Это происходит тогда, когда закон либо завещание указывают на человека как на наследника умершего. И тогда идет речь об открытие наследства.

Понятие и состав наследственной массы

Многие из нас вообще не воспринимают этот термин. Однако толкование его в целом просто: это всё, что может быть унаследовано после чьей-то смерти.

Согласно ГК РФ в состав понятия наследственной массы входит имущество, которое условно можно разделить на несколько групп:

- Собственно имущество, в том числе денежные средства и их эквиваленты (например, акции).

- Права имущественного характера, в том числе указанные в различных текущих договорах, которые наследодатель успел заключить до своей смерти. Например, человек захотел построить дачный домик, заключил договор с подрядчиком, но умер до момента исполнения всех обязательств. Наследники обязаны принять у подрядчика результат работы и, если необходимо, оплатить его.

- Обязанности имущественного характера. Это может быть заём, кредит и подобные обязательства.

Почему столь важно прояснить состав всего имущества умершего? Это делается для оценки и вычисления пошлины. Её обязаны выплатить наследники до получения соответствующего свидетельства (которое подтвердит их права).

Важно знать: нельзя принять имущество умершего, но при этом не взять на себя его долги. В этом плане всё, что оставил покойный, должно быть или принято, или нет.

Более детально о том, что входит в наследственную массу, рассказывает следующее видео:

Включение имущества в нее

Почему столько разногласий касается именно наследства? Человек далеко не всегда успевает подготовиться к своей кончине и привести дела в наилучшее состояние.

Вот и остаются после смерти начатые, но не оконченные дела: приватизация жилья или земли, крупные покупки, нерешённые споры, а иногда и выморочное имущество. И начнем мы свой рассказ с темы включения квартиры в наследственную массу.

И начнем мы свой рассказ с темы включения квартиры в наследственную массу.

Квартира

Если наследодатель был собственником квартиры, разве может она оказаться вне передаваемого имущества? Да, если не завершился процесс приватизации.

Здесь наследникам придётся действовать очень внимательно и быстро. Муниципальную квартиру, если в ней жил и был прописан только покойный, могут снова заселить. С такими «квартирантами» впоследствии возникает множество проблем.

Возможно, ещё до подачи соответствующего иска придётся ходатайствовать о наложении ареста на квартиру. Такие вопросы лучше всего решать с опытными специалистами.

Гараж

Что-то вроде ситуации с квартирой может сложиться и с гаражом «в главной роли». Это если речь идёт об отдельном строении, которое почему-то не было оформлено в собственность, пока наследодатель был жив.

Алгоритм действия при этом – примерно как с квартирой, также подается исковое заявление на включение в наследственную массу гаража. А если гараж находится в кооперативе? Здесь ситуация сложнее. Полностью выплатив пай, член гаражного кооператива получает право стать собственником гаража.

А если гараж находится в кооперативе? Здесь ситуация сложнее. Полностью выплатив пай, член гаражного кооператива получает право стать собственником гаража.

А если свидетельство не было оформлено? Наследников опять ждут суды. Ведь без соответствующего документа нотариус просто не сможет включить гараж в общий объём имущества наследодателя.

Здесь есть важный нюанс: до 1998 года свидетельства не оформлялись. Так что если пай был выплачен ещё в прошлом веке, нотариусу можно просто принести справку и кооператива.

Только не исключайте человеческий фактор. Нотариус может отказать в приёме такого документа. Тогда снова придётся идти в суд.

Земельный участок

Теперь поговорим о включении земельного участка в наследственную массу. Ситуация с этим имуществом может оказаться похожей на проблемы с квартирой и гаражом. Либо процесс приватизации не завершён, либо умерший был членом садоводческого кооператива, но о надлежащем оформлении земли просто не позаботился.

Линия поведения зависит от исходной ситуации. Но решение принимать всё равно будет суд.

Долг

Отдельного внимания заслуживает включение долга в наследственную массу. То, что наследники отвечают по долгам покойного, понятно. А если умерший сам не успел получить с кого-то сумму долга?

Если наследникам известно о такой ситуации, долг по их иску может быть включён в состав НМ. Потребуются документы, которые подтвердят наличие должников у покойного (это может быть постановление суда).

Общий образец иска о включении имущества в наследственную массу какого-либо спорного имущества размещён здесь. Приведена такая форма иска, которая в одинаковой степени подходит для любого вида имущества. Однако в конкретном деле может быть множество нюансов, и заниматься сложными вопросами наследования самостоятельно не рекомендуется.

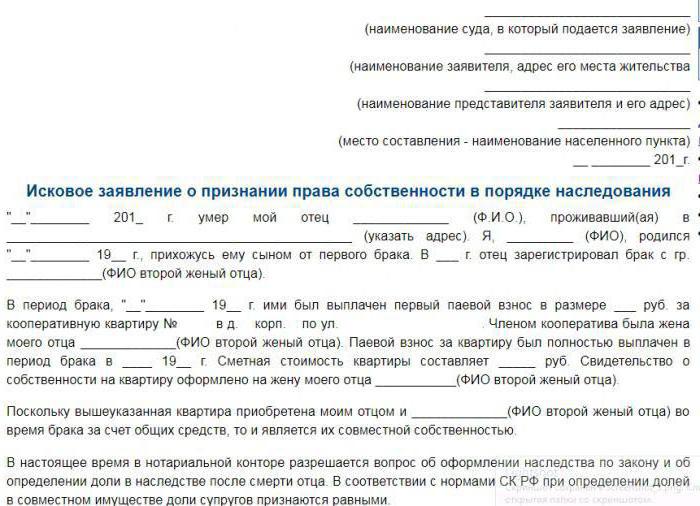

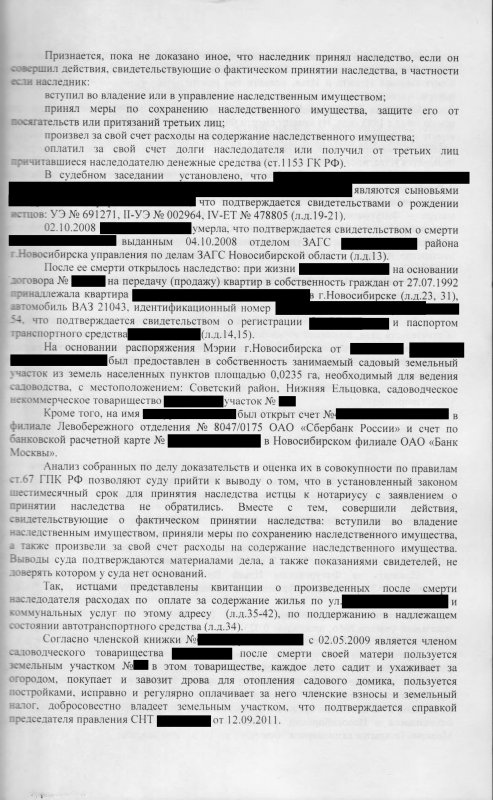

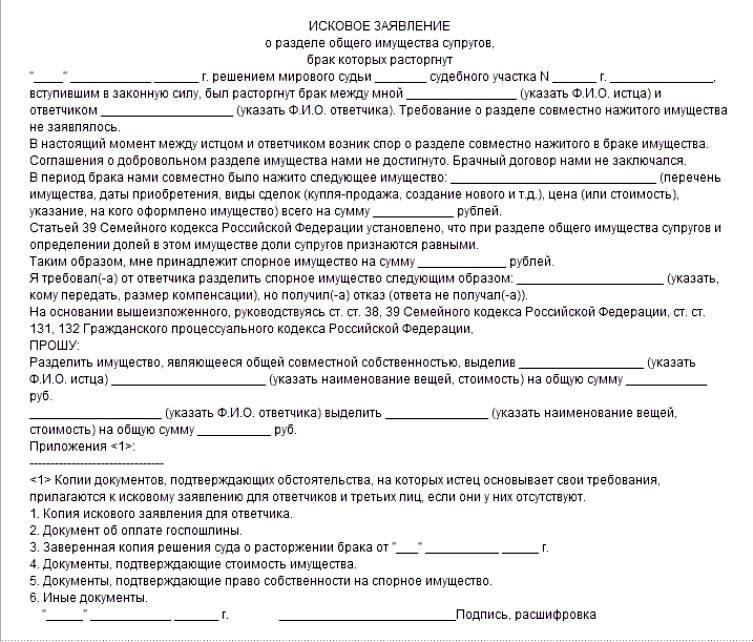

Образец искового заявления о включении в наследственную массу

- Исковое заявление о включении в наследственную массу (ч. 1)

1)

1)- Исковое заявление о включении в наследственную массу (ч. 2)

Если дело несложное, заявление вполне можно написать самим. При работе над иском учтите некоторые детали. Они помогут вам подготовить документ лучшим образом.

- Сначала – точные данные об умершем, включая степень вашего родства.

- Далее – все сведения об имуществе. Важно указывать индивидуальные номера (госномер авто, кадастровый номер земельного участка и так далее) и данные документов на имущество.

- Затем укажите данные нотариуса, который открыл наследственное дело.

- Перечислите всех наследников (не забудьте о степени их родства с покойным).

- Переходите к перечислению имущества, которое не вошло в НМ, с указанием причины отсутствия в общем списке всего наследуемого.

- Последнее: ваша просьба включить имущество в НМ.

Как ни странно, многие истцы забывают о дате и подписи. Чтобы ничего не переделывать, помните об этой детали.

Раздел наследственной массы

Представьте ситуацию: человек умер, завещания не сделал, имущество имеется, наследников – несколько. Именно в такой ситуации формируется вопрос: что и как делить?

Теоретически наследники должны между собой договориться. Тогда наследники готовят и подписывают особое соглашение, где подтверждают свои решения о разделе.

Практически это может не получиться, и тогда будет решать суд. Вариантов в такой ситуации масса. Бывает, что кто-либо из наследников вообще не желает заключать соглашение. Обязать нерадивого преемника сделать это – тоже компетенция суда.

Важный нюанс: наследники бывают ещё не родившимися. Допустим, жена покойного ждёт от него ребёнка. Будущий малыш – тоже законный наследник. Он должен быть участником соглашения.

Печальный вариант – если впоследствии ребёнок родится мёртвым. Это не отменяет соглашения. Причитающееся имущество примут наследники умершего младенца.

Исключение имущества из нее

Одно дело – когда в наследстве чего-либо не хватает. А если в перечень имущества попало что-то лишнее? Тогда придётся инициировать процедуру исключения какой-то части из НМ.

А если в перечень имущества попало что-то лишнее? Тогда придётся инициировать процедуру исключения какой-то части из НМ.

Составление исков об исключении имущества из наследственной массы считается юристами одним из самых сложных дел среди разных наследственных процедур. Уж очень много нюансов приходится порой учитывать, например, в отношении обязательной доли.

Далее мы расскажем о том, что делать, если не включили в наследственную массу определенное имущество.

Не включили имущество, что же делать?

Такого просто так произойти не может. Наследственное дело ведёт нотариус. Любое своё действие он обязан обосновать.

Если что-либо не попало в список наследуемого имущества, важно сначала выяснить – почему. Возможно, нет каких-то документов о собственности или просто ошибся нотариус (и такое случается). Любой спор по наследственной массе – это перспектива судебного разбирательства.

Наследники обязательно докажут все свои права. Важна детальная подготовка и тщательный сбор документов.

Решением Октябрьского районного суда г. Самары удовлетворены исковые требования о включении имущества в состав наследственного имущества, признании права собственности — Адвокат в Самаре и Москве

Р Е Ш Е Н И Е

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

05 марта 2018 года г. Самара

Октябрьский районный суд г. Самары в составе:

председательствующего судьи Шельпук О.С.,

при секретаре судебного заседания Шнигуровой Д.С.,

рассмотрев в открытом судебном заседании гражданское дело №… по исковому заявлению ФИО1 к Департаменту управления имуществом г.о. Самара, с третьими лицами, не заявляющими самостоятельные требования относительно предмета спора, нотариусом Решетникова О.В., Управлением Росреестра по Самарской области, ТУ Росимущества в Самарской области, ФИО3, ФИО4 о включении имущества в состав наследственного имущества, признании права собственности,

УСТАНОВИЛ:

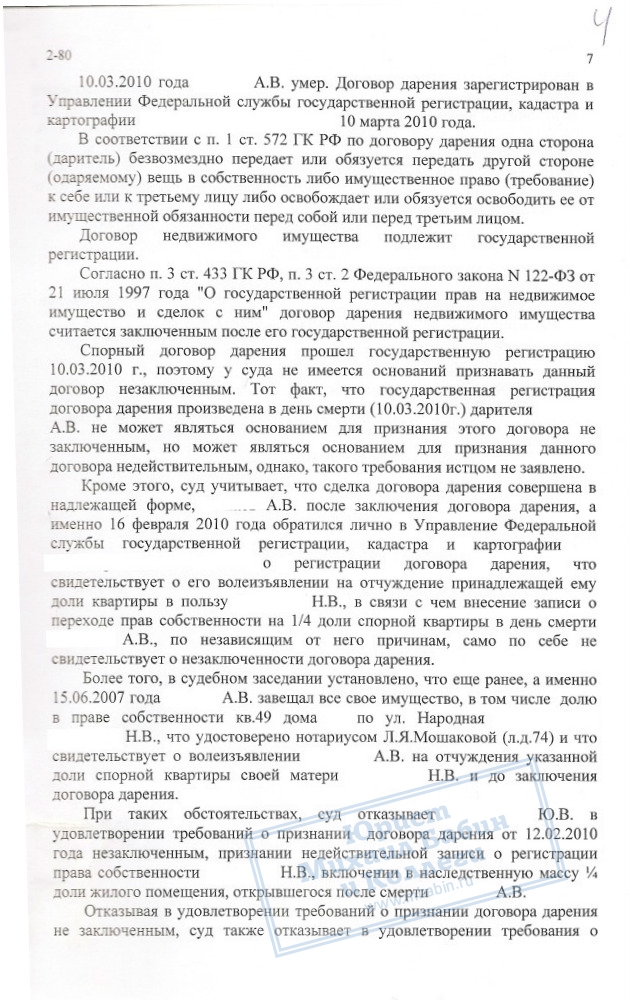

Истец обратилась в суд с иском, указав, что дата умер ФИО2. Наследником ФИО2 по завещанию от 02.02.2000 года является истец. Имущество, завещанное истцу, состоит из доли в двухкомнатной квартире общей площадью *** кв.м., жилой- 28,7 кв.м., расположенной на 1 этаже многоквартирного дома по адресу: адрес. Завещание не отменялось и не изменялось. 30.05.2017 года нотариусу было подано заявление о принятии наследства по завещанию ФИО1. Однако, совершить нотариальные действия по выдаче свидетельства о праве собственности на наследство нотариус не может, так как право собственности наследодателя не зарегистрировано в ЕГРН. ФИО2 приватизировал квартиру, расположенную по адресу: адрес установленном законом порядке. Право ФИО2 на приватизированную квартиру удостоверялось договором передачи квартиры в собственность № 723 от 06.08.1999 года. Квартира передана в общедолевую собственность ФИО5 и ФИО2, согласно выписке из ЕГРП от 17.11.2017 года *** доля квартиры зарегистрирована 25.05.2010 года на ФИО3, доля ФИО2 не зарегистрирована. Просит суд признать за собой право собственности на ? долю квартиры, расположенной по адресу: адрес порядке наследования по завещанию после смерти ФИО2

Наследником ФИО2 по завещанию от 02.02.2000 года является истец. Имущество, завещанное истцу, состоит из доли в двухкомнатной квартире общей площадью *** кв.м., жилой- 28,7 кв.м., расположенной на 1 этаже многоквартирного дома по адресу: адрес. Завещание не отменялось и не изменялось. 30.05.2017 года нотариусу было подано заявление о принятии наследства по завещанию ФИО1. Однако, совершить нотариальные действия по выдаче свидетельства о праве собственности на наследство нотариус не может, так как право собственности наследодателя не зарегистрировано в ЕГРН. ФИО2 приватизировал квартиру, расположенную по адресу: адрес установленном законом порядке. Право ФИО2 на приватизированную квартиру удостоверялось договором передачи квартиры в собственность № 723 от 06.08.1999 года. Квартира передана в общедолевую собственность ФИО5 и ФИО2, согласно выписке из ЕГРП от 17.11.2017 года *** доля квартиры зарегистрирована 25.05.2010 года на ФИО3, доля ФИО2 не зарегистрирована. Просит суд признать за собой право собственности на ? долю квартиры, расположенной по адресу: адрес порядке наследования по завещанию после смерти ФИО2

22. 01.2018 к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечена ФИО4.

01.2018 к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечена ФИО4.

12.02.2018 к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечена ФИО3.

Впоследствии представитель истца Халикова А.И., действующая на основании доверенности, исковые требования уточнила, просила признать за ФИО1 право собственности на ? долю квартиры, расположенной по адресу: адрес порядке наследования по завещанию после смерти ФИО2, включить в состав наследства, открывшегося после смерти ФИО2, *** долю квартиры, расположенной по адресу: адрес

В судебном заседании представитель истца Халикова А.И., действующая на основании доверенности, исковые требования с учетом уточнений, поддержала в полном объеме, просила удовлетворить.

Представитель ответчика в судебное заседание не явился, представил суду ходатайство о рассмотрении дела в его отсутствие, а также письменный отзыв, согласно которому просил в удовлетворении исковых требований отказать.

Представитель третьего лица Территориального управления Федерального агентства по управлению государственным имуществом в Самарской области в судебное заседание не явился, представил ходатайство о рассмотрении дела в его отсутствие.

Третье лицо ФИО3 в судебное заседание не явилась, представила суду отзыв, согласно которому разрешение вопроса оставила на усмотрение суда.

Представитель третьего лица Управления Росреестра по Самарской области, третье лицо ФИО4 в судебное заседание не явились, извещались надлежащим образом, о причинах неявки суду не сообщили.

В соответствии с ч.3 с.167 ГПК РФ, суд вправе рассмотреть дело в случае неявки кого-либо из лиц, участвующих в деле и извещенных о времени и месте судебного заседания, если ими не представлены сведения о причинах неявки или суд признает причины их неявки уважительными.

Выслушав пояснения участников процесса, исследовав материалы дела, суд приходит к выводу, что исковые требования подлежат удовлетворению по следующим основаниям.

В судебном заседании установлено, что на основании договора №… передачи квартир в собственность граждан от 06.08.1999 года АО Завод имени Тарасова передало ФИО5, ФИО2 в общую долевую собственность квартиру, расположенную по адресу: адрес.

Согласно сведениям из Управления Росреестра по Самарской области, в отношении спорной квартиры зарегистрировано право общей долевой собственности на *** доли за ФИО3, из пояснений которой следует, что она унаследовала данную долю после матери ШВН, которая в свою очередь приобрела право собственности на долю на основании завещания ее матери в 1999 году.

Из представленного свидетельства о праве на наследство от 28.04.2010, следует, что ФИО3 унаследовала по завещанию *** доли в праве собственности на квартиру по адресу: адрес, после смерти ШВН, умершей дата. В свою очередь, ШВН приобрела право собственности на данную долю, но не оформила своих прав, после смерти ФИО5, умершей дата.

Таким образом, из представленных документов следует, что после заключения договора передачи квартир в собственность граждан, у ФИО2 и ЗЛВ возникла долевая собственность на спорную квартиру по ? доли у каждого, однако ФИО2 свое право на указанные ? доли не зарегистрировал в установленном законом порядке.

В соответствии с требованиями ст. 131 ГК РФ право собственности на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре прав.

В соответствии с абз.2 п.2 ст. 218 ГК РФ в случае смерти гражданина право собственности на принадлежащее ему имущество переходит по наследству к другим лицам в соответствии завещанием или законом.

В соответствии со ст. 1112 ГК РФ, в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Согласно Постановлению Пленума ВС РФ от 29.05.2012 года № 9, при отсутствии надлежащим образом оформленных документов, подтверждающих право собственности наследодателя на имущество, судами рассматриваются требования наследников о включении этого имущества в состав наследства.

В силу ч.1 ст. 1152 ГК РФ для приобретения наследства наследник должен его принять.

Согласно статье 1153 (пункт 1) Гражданского кодекса Российской Федерации принятие наследства осуществляется подачей по месту открытия наследства нотариусу или уполномоченному в соответствии с законом выдавать свидетельства о праве на наследство должностному лицу заявления наследника о принятии наследства либо заявления наследника о выдаче свидетельства о праве на наследство.

В соответствии с ч.1 ст. 1154 ГК РФ наследство может быть принято в течение шести месяцев со дня открытия наследства.

Как следует из материалов дела, ФИО1 обратилась к нотариусу с заявлением о принятии наследства 30.05.2017 года, то есть в установленный законом срок.

ФИО2 было составлено завещание от 02.02.2000, по которому он завещал принадлежащее ему имущество – долю квартиры по адресу: адрес, ФИО1, в связи с чем ФИО1 является наследником данного имущества после смерти ФИО2

Согласно записи нотариуса от 14.07.2017 сведений об отмене или изменении данного завещания не имеется.

Как усматривается из материалов дела, *** доля ФИО2, умершего 09..jpg?w=900) 04.2017 года, в праве общей долевой собственности на квартиру, расположенную по адресу: адрес не зарегистрирована.

04.2017 года, в праве общей долевой собственности на квартиру, расположенную по адресу: адрес не зарегистрирована.

Право на наследование незарегистрированной недвижимости разъяснено в п. 11 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 29.04.2010 года № 10/22 «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав».

В силу пункта 2 статьи 8 ГК РФ права на имущество, подлежащие государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

Таким образом, суд приходит к выводу, что оформить и признать право собственности в ином порядке истец не имеет возможности, в связи с чем, его требования подлежат удовлетворению.

Между тем, совокупность имеющихся в деле доказательств свидетельствует о том, что на момент смерти доля в праве собственности на спорную квартиру принадлежала ФИО2 на основании договора о передаче квартиры в собственность, им было составлено завещание, в котором он распорядился передать данную долю истцу, в связи с чем суд приходит к выводу, что ? доли в праве собственности на квартиру по адресу: адрес подлежит включению в наследственную массу, открывшуюся после смерти ФИО2, и за ФИО1, обратившейся с заявлением о принятии наследства в установленный законом срок, подлежит признанию право собственности на указанную долю.

В соответствии с п. 5 ч. 2 ст. 14 Федерального закона РФ от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» основанием для осуществления государственного кадастрового учета и (или) государственной регистрации прав являются вступившие в законную силу судебные акты.

Руководствуясь ст. 194-198 ГПК РФ, суд

РЕШИЛ:

Исковые требования ФИО1 удовлетворить.

Включить в состав наследства, открывшегося после смерти ФИО2, дата года рождения, уроженца адрес, умершего дата, *** доли в праве собственности на квартиру по адресу: адрес

Признать за ФИО1 право собственности на ? доли в праве собственности на квартиру по адресу: адрес

Решение может быть обжаловано в Самарский областной суд через Октябрьский районный суд г. Самара в течение месяца со дня изготовления решения в окончательной форме, с 12.03.2018.

Мотивированное решение изготовлено 12.03.2018 года.

Судья (подпись) О.С. Шельпук

Здесь и далее в целях соблюдения адвокатской тайны имена и фамилии участников дела изменены

невостребованного имущества — его влияние на управление имуществом после смерти | Смерть, цифровые активы, поместье, семейные реликвии, наследство

Для большинства из нас каждая копейка на счету, поэтому почти невероятно, что мы могли потерять из виду деньги или собственность. Независимо от того, насколько осторожны мы с нашими финансами, есть вероятность, что депозиты за коммунальные услуги, кредитный баланс, неиспользованные подарочные сертификаты, банковские счета и многие другие виды собственности или денег могут быть случайно забыты или брошены.Фактически, по всей стране есть миллиарды долларов невостребованной собственности, находящейся в собственности государства и федерального правительства. К счастью, часто можно найти эту собственность и получить ее. Не менее важно, чтобы управляющие имуществом или члены семьи искали невостребованное имущество в случае смерти близкого человека, чтобы быть уверенным, что все его или ее имущество входит в состав поместья и переходит к предполагаемым бенефициарам.

Независимо от того, насколько осторожны мы с нашими финансами, есть вероятность, что депозиты за коммунальные услуги, кредитный баланс, неиспользованные подарочные сертификаты, банковские счета и многие другие виды собственности или денег могут быть случайно забыты или брошены.Фактически, по всей стране есть миллиарды долларов невостребованной собственности, находящейся в собственности государства и федерального правительства. К счастью, часто можно найти эту собственность и получить ее. Не менее важно, чтобы управляющие имуществом или члены семьи искали невостребованное имущество в случае смерти близкого человека, чтобы быть уверенным, что все его или ее имущество входит в состав поместья и переходит к предполагаемым бенефициарам.

Что такое невостребованное имущество?

В течение жизни обычно происходят определенные события — переезды, браки, разводы или смерти — которые могут привести к непреднамеренной утрате имущества.Например, переезд приводит к смене адреса, а браки или разводы часто связаны с изменением имени, а в случае смерти члена семьи наследники или бенефициары могут не иметь полной информации о масштабах или местонахождении своих близких. свои деньги и имущество. Компания или другая организация, владеющая деньгами или имуществом, может больше не располагать текущей контактной информацией о владельце собственности или знать о его смерти.

свои деньги и имущество. Компания или другая организация, владеющая деньгами или имуществом, может больше не располагать текущей контактной информацией о владельце собственности или знать о его смерти.

Через несколько лет — обычно от трех до пяти лет, в зависимости от законодательства соответствующего штата, — если собственность, которая обычно является нематериальной собственностью, такой как банковские счета или другие фонды (но также может быть содержимым сейфов), не востребована владельцем (или, если владелец скончался, бенефициары владельца или администратор имущества владельца), бизнес или организация по закону обязаны сообщить об этом и передать его соответствующему государственному органу (обычно в штате последнего известного адреса владельца).Юридический термин для такой передачи — вымогательство. Время, по истечении которого деньги или имущество должны быть переданы государству, может варьироваться в зависимости от типа задействованного имущества: например, невостребованные средства на банковском счете могут потребовать передать государству через три года, но невостребованная заработная плата или заработная плата часто подлежат передаче только через год. Затем государство будет удерживать собственность до тех пор, пока владелец не подаст иск о ее получении.

Затем государство будет удерживать собственность до тех пор, пока владелец не подаст иск о ее получении.

Как его найти?

Есть несколько полезных мест для поиска невостребованной собственности, находящейся в собственности не только правительства штата, но и федерального правительства.Правительство США выявило несколько официальных источников, которые вы можете проверить. Кроме того, Национальная ассоциация администраторов невостребованного имущества предоставляет возможность выполнять поиск в нескольких штатах одновременно (хотя некоторые штаты не предоставили веб-сайту доступ к своим данным, он также предоставляет ссылки на соответствующие государственные агентства каждого штата) а также выполнять поиск на национальном и даже международном уровне. Если вы обнаружите собственность, принадлежащую вам или умершему родственнику, вам, вероятно, потребуется отправить документацию, подтверждающую вашу личность, например, копию ваших водительских прав, ваш номер социального страхования или подтверждение вашего текущего или предыдущего адреса, чтобы начать процесс. требования собственности.

требования собственности.

Примечание: Законные средства поиска активов могут помочь вам найти невостребованное имущество, но могут взимать очень высокие сборы. Существуют также некоторые виды мошенничества, при которых люди связываются с жертвами по электронной почте, письмом или по телефону, утверждая, что жертва имеет право на ценное невостребованное имущество в попытке получить вознаграждение или личную информацию без какого-либо намерения помочь им получить ее. Важно проконсультироваться со своим адвокатом, прежде чем платить какие-либо сборы или подписывать контракт с кем-либо, претендующим на роль координатора активов.

Как это должно повлиять на планирование моей недвижимости?

Важной частью планирования недвижимости является создание исчерпывающего списка или инвентаризации всех ваших денег и имущества. Эта инвентаризация не только позволит вам определить, кому вы хотите получить свои деньги и имущество и как они должны быть распределены, но также поможет гарантировать, что ни один из ваших счетов или имущества не окажется невостребованным. Вам следует регулярно проверять и обновлять свой инвентарь вместе со своим поверенным по имущественному планированию и удостовериться, что вы предоставляете его копии доверенным лицам.

Вам следует регулярно проверять и обновлять свой инвентарь вместе со своим поверенным по имущественному планированию и удостовериться, что вы предоставляете его копии доверенным лицам.

Что делать, если владелец умер?

Поскольку у очень многих людей есть невостребованное имущество, для личного представителя поместья всегда разумно проверить в соответствующем государственном учреждении, было ли у умершего какое-либо невостребованное имущество, которое было передано государству.

Лицо, которое было квалифицировано или назначено в качестве исполнителя, администратора или личного представителя (далее мы будем называть их всех личным представителем) судом по наследственным делам или наследником, уполномочено подавать иск о любых деньгах или собственности от имени умершего собственника.Как и в случае с владельцем, который хочет заявить права на свою собственность, личный представитель или наследник, как правило, должен предоставить свидетельство о смерти владельца и форму требования, а также одно или несколько из следующего:

- письмо или свидетельство о квалификации из суда по наследственным делам

- удостоверение личности с фотографией

- Подтверждение федерального идентификационного номера налогоплательщика, если таковой требовался

- некролог собственника, если владелец умер без завещания; доказательство того, что завещание было завещано, если владелец умер по завещанию

- подтверждение адреса владельца, если заявленное имущество не имело номера социального страхования

- копия постановления суда о распределении имущества умершего собственника

- завещание и / или доверительное соглашение собственника

Законы штата сильно различаются в отношении требований к заявлению на собственность умершего владельца, поэтому для личных представителей и наследников важно проконсультироваться со своим поверенным по наследству, если им нужна помощь в составлении необходимой документации. Даже если поместье уже было закрыто, обычно не существует срока давности, который не позволял бы наследнику добиваться невостребованного имущества, принадлежащего умершему члену семьи, даже много лет спустя. Наследник должен просто предоставить государству необходимую документацию.

Даже если поместье уже было закрыто, обычно не существует срока давности, который не позволял бы наследнику добиваться невостребованного имущества, принадлежащего умершему члену семьи, даже много лет спустя. Наследник должен просто предоставить государству необходимую документацию.

Мы можем помочь

Важно создать план недвижимости или обновить существующий, чтобы гарантировать, что вся ваша собственность будет распределена между членами семьи и близкими, которых вы выберете, так, как вы хотите.Обновление вашего плана недвижимости, чтобы включить в нее имущество или средства, которые вы недавно приобрели, особенно важно, чтобы избежать ситуации, в которой они никогда не будут переданы соответствующим бенефициарам, потому что они и личный представитель вашего имущества не знают о его существовании. Кроме того, если ваш близкий скончался и вам нужна помощь в управлении его имуществом, в том числе в поиске или предъявлении права на невостребованное имущество, мы можем помочь. Позвоните нам сегодня по телефону 407-647-PLAN (7526).

Позвоните нам сегодня по телефону 407-647-PLAN (7526).

О налоговом планировании недвижимости — Кейн и Колтун, адвокаты

Орландо, штат Флорида Юридическая фирма по планированию недвижимости

Налог на наследство

Федеральные налоги на наследство взимаются при передаче богатства в случае смерти.Расчет налога на наследство основан на стоимости «валовой собственности» наследодателя. Валовое наследство можно в общих чертах определить как стоимость всего имущества, в котором умерший имел долю на момент своей смерти (плюс некоторые другие предметы, предусмотренные законом).

Кто подлежит обложению налогом на наследство?

Налог на наследство взимается с налогооблагаемого имущества каждого умершего, являющегося гражданином или резидентом Соединенных Штатов. [IRC §2001 (а)]. Определение суммы подлежащего уплате налога на наследство, как и большинство налогов, основано на вычислении налогооблагаемой суммы, умноженной на прогрессивную ставку налога. , ставка налога на недвижимость составляет 45%.

, ставка налога на недвижимость составляет 45%.

Определение налогооблагаемой суммы немного затруднено из-за намерения Конгресса создать единую структуру налога на наследство и дарение. Сложности могут быть немного легче понять, если сначала понять мышление Конгресса. Поскольку ставки налога на наследство являются прогрессивными, Конгресс не удовлетворился налогообложением пожизненных подарков отдельно от сумм, перечисляемых при смерти. Это позволило бы физическому лицу получить более низкие ставки налога на наследство, совершая пожизненные переводы.Цель состоит в том, чтобы облагать налогом все безвозмездные переводы, независимо от того, были ли такие переводы совершены при жизни или после смерти, в соответствии со структурой единой налоговой ставки. Соответственно, налог на наследство предварительно рассчитывается на основе суммы налогооблагаемого имущества плюс «скорректированные налогооблагаемые дары». [IRC §2001 (b)].

Для тех, кто технически подкован и кто действительно читал Раздел 2001 (b) Налогового кодекса, такие люди заметят, что определение «скорректированных налогооблагаемых подарков» включает только налогооблагаемые подарки, сделанные умершим после 31 декабря 1976 г. (и кроме подарков, которые включаются в общую массу наследника).Это связано с тем, что единый подход к налогам на наследство и дарение был впервые принят в 1977 году, и закон применялся перспективно. Технически подкованный также заметит, что предварительный расчет налога предназначен для взимания налога по наивысшей предельной ставке. Поскольку в расчет включаются все пожизненные подарки, будет правильным уменьшить сумму этого налога на сумму налогов на дарение, которые должны были быть уплачены с подарков после 1976 года. Это уменьшение налога на дарение, подлежащего уплате, дает общую сумму подлежащего уплате налога на наследство, после чего разрешаются определенные вычеты по налогу на наследство для определения чистой суммы налога к уплате.[IRC §2001 (b)].

(и кроме подарков, которые включаются в общую массу наследника).Это связано с тем, что единый подход к налогам на наследство и дарение был впервые принят в 1977 году, и закон применялся перспективно. Технически подкованный также заметит, что предварительный расчет налога предназначен для взимания налога по наивысшей предельной ставке. Поскольку в расчет включаются все пожизненные подарки, будет правильным уменьшить сумму этого налога на сумму налогов на дарение, которые должны были быть уплачены с подарков после 1976 года. Это уменьшение налога на дарение, подлежащего уплате, дает общую сумму подлежащего уплате налога на наследство, после чего разрешаются определенные вычеты по налогу на наследство для определения чистой суммы налога к уплате.[IRC §2001 (b)].

Кто несет ответственность за уплату налога на наследство

Исполнитель или личный представитель наследства умершего несет ответственность по уплате налога на наследство. [IRC §2002]. Это обязательство распространяется на весь налог, даже если имущество, которое способствует налоговому обязательству, не является частью наследственного имущества (и, следовательно, не переходит во владение исполнителя). Во всех случаях, когда общая сумма недвижимости превышает 3 500 000 долларов США (согласно закону, действовавшему в 2009 году), необходимо подавать форму 706, налоговую декларацию на имущество.[IRC § 6018 (а)]. Налоговая декларация на наследство должна быть подана в течение девяти месяцев после смерти умершего, хотя продление еще на шесть месяцев обычно предоставляется после подачи заявления о продлении [IRC §§6075 и 6081]. Если умерший умер по завещанию (то есть с действующим завещанием), к декларации по налогу на наследство должна быть приложена заверенная копия завещания.

Во всех случаях, когда общая сумма недвижимости превышает 3 500 000 долларов США (согласно закону, действовавшему в 2009 году), необходимо подавать форму 706, налоговую декларацию на имущество.[IRC § 6018 (а)]. Налоговая декларация на наследство должна быть подана в течение девяти месяцев после смерти умершего, хотя продление еще на шесть месяцев обычно предоставляется после подачи заявления о продлении [IRC §§6075 и 6081]. Если умерший умер по завещанию (то есть с действующим завещанием), к декларации по налогу на наследство должна быть приложена заверенная копия завещания.

Когда подлежит уплате налог на наследство?

Налог на наследство должен уплачиваться в то время и в месте, которые установлены для подачи декларации по налогу на наследство (определяется без учета продления времени для подачи декларации).[IRC §6151 (а)]. Существует несколько законодательных актов, разрешающих отсрочку уплаты налога на наследство [IRC §§6159, 6161, 6163 и 6166]. Никакое обсуждение этих положений об отсрочке не будет изложено здесь, за исключением того, что будет указано, что причины отсрочки платежа могут быть основаны на «разумной причине», «чрезмерных трудностях» или на специальном положении по налогам на наследство, относящимся к определенным интересам в закрытый бизнес. [IRC §6166].

[IRC §6166].

Включения в общую массу

Общее имущество умершего может включать в себя множество различных видов имущественных интересов.Доли собственности, включенные в состав Общего имущества, обычно оцениваются по справедливой рыночной стоимости на дату смерти. Однако существуют специальные положения, которые позволяют проводить оценку на альтернативную дату оценки через шесть месяцев после даты смерти умершего [IRC §2032] или которые позволяют проводить оценку на основе «квалифицированного использования» недвижимого имущества в сельскохозяйственных или связанных целях. . [IRC §2032A]. Некоторые особые правила, касающиеся включения имущества в совокупное имущество умершего, следующие:

Собственность, находящаяся в полной собственности Это самая простая и наиболее очевидная категория предметов, включенных в общую недвижимость.Точнее говоря, валовое наследство включает в себя стоимость всего имущества в той мере, в какой имелся в нем процент умершего на момент его смерти.

[IRC §2033].Обязательное включение Поскольку налог на наследство — это налог на передачу богатства в случае смерти, его сфера применения выходит за рамки налогообложения только собственности, находящейся в непосредственном владении после смерти. Некоторые другие виды собственности должны быть включены в общую массу, поскольку, согласно решению U.С.Конгресс, умерший имел достаточное использование, контроль, пользование или власть над собственностью, чтобы требовать, чтобы она была включена в его совокупное имущество. Вот некоторые из наиболее распространенных из этих типов имущественных интересов:

- Перенос при смерти (IRC §2035).

- Переводы с сохранением пожизненного удовольствия (§ 2036).

- Передачи, вступающие в силу в момент смерти или обусловленные выживанием умершего (§ 2037).

- Отзывные переводы (§ 2038).

- Совместная собственность (§ 2040).

- Имущество, в отношении которого умерший имел право назначения (§ 2041).

- Полисы страхования жизни в отношении жизни умершего, в течение которых умерший сохранил за собой определенные случаи владения (§ 2042).

Краткое описание некоторых из этих пунктов приводится ниже:

- Передачи при смерти: Если бы налог на наследство взимался только с активов, фактически находящихся в собственности на момент смерти, таких налогов можно было бы легко избежать, осуществив переводы незадолго до смерти.Для защиты от такого уклонения Конгресс первоначально рассматривал как подлежащую обложению налогом на наследство стоимость имущества, переданного в ожидании смерти. В соответствии с бывшим разделом 2035 (а) любой перевод, осуществленный в течение трех (3) лет после смерти умершего, считался совершенным с расчетом на смерть.

В 1981 году Конгресс изменил это правило, создав интегрированную систему налогов на наследство и дарение. Эта интегрированная система действует и сегодня. В соответствии с этой системой, кодифицированной в Разделе 2035 (d) (2) IRC, имущество, переданное в течение трех (3) лет после смерти, за некоторыми исключениями не будет включаться в совокупное имущество умершего.

Однако это не означает, что перевод не облагается налогом. Тем не менее передача будет включена в окончательный расчет налога на наследство, если передача представляет собой «скорректированный налогооблагаемый дар».Есть определенные случаи, когда, опасаясь значительного уклонения от уплаты налогов, Конгресс поддерживал правило трех (3) лет. Это правило будет применяться к любому интересу в имуществе, переданном умершим в течение трех (3) лет после смерти, которое, если бы оно было сохранено, было бы включено в валовую собственность умершего в соответствии с Разделами 2036, 2037, 2038 или 2042.Как правило, эти разделы применяются к отзывным переводам, переводам с сохраненным пожизненным имуществом и передачам полисов страхования жизни в отношении жизни умершего.

Помимо этих особых правил, все другие налогооблагаемые переводы, осуществленные в течение трех (3) лет после смерти, не будут входить в состав валового имущества. Напомним, что такие переводы, как упоминалось ранее, станут частью расчета налога на наследство как «скорректированные налогооблагаемые дары».

Сумма, которая станет частью расчета, будет стоимостью собственности на момент подарка.Любое повышение стоимости в период между датой подарка и датой смерти умершего не подлежит обложению налогом на передачу собственности.За дарение имущества до смерти взимается налог на прибыль. Для одаренного имущества будет сохранена переданная налоговая база согласно разделу 1015 (то есть такая же, как в руках дарителя) в руках одаряемого. Таким образом, одаряемый должен использовать переданное имущество для расчета своей прибыли или убытка от продажи или обмена такого имущества. С другой стороны, если бы имущество оставалось у умершего до смерти и, таким образом, было включено в валовое имущество умершего, оно получило бы основание справедливой рыночной стоимости согласно Разделу 1014.Это может создать значительные неудобства по уплате подоходного налога, если подаренная недвижимость будет высоко оценена.

Также следует отметить, что любые налоги на дарение, уплаченные умершим в отношении подарка в течение трех (3) лет после смерти, будут возвращены в совокупное имущество в соответствии с разделом 2035 (c), даже если сам подарок не может быть часть Валовой недвижимости.

- Передача с удержанной долей участия Как упоминалось ранее, налог на наследство применяется ко многим типам имущественных интересов, помимо простого прямого владения.Умерший может решить сохранить на протяжении своей жизни только определенные атрибуты собственности, такие как право использовать или пользоваться собственностью, право на доход от собственности или право определять, кто будет пользоваться, пользоваться или получать доход. от собственности. Такая ситуация создает политическую дилемму; если наследник передает определенные права на собственность, но при этом сохраняет другие права, какой тип оставшейся собственности должен облагаться налогом, а какой — избегать налогообложения?

Ответы на эти вопросы содержатся в §§ 2036-2038 IRC.Всестороннее изучение этих разделов выходит за рамки плана, однако краткое изложение каждого раздела следует: (i) в соответствии с §2036, пожизненная передача собственности подлежит налогообложению на наследство, если умерший оставлен на всю жизнь либо для пользования, либо под контролем.