Исковое заявление о признании сделки недействительной

В __________ районный суд г.Архангельска

Адрес: ________________________________

Истец: _________________________________

Адрес: _________________________________

Ответчик: ______________________________

Адрес: _________________________________

Третье лицо: ____________________________

Цена иска: _____________________________

Государственная пошлина: _______________

ИСКОВОЕ ЗАЯВЛЕНИЕ

о признании сделки недействительной

Между Истцом — __________________(ФИО) и Ответчиком — __________________(ФИО) «____» _________ 20__ г. был заключён брак.

Во время брака Истцом и Ответчиком совместно было приобретено следующее имущество:

1) ____________________

2) ____________________

Без согласия Истца Ответчик заключил с Третьим лицом сделку по ___________________данного имущества (указать вид и существенные условия сделки), что подтверждается __________________________.

Согласно ст. 35 Семейного кодекса РФ владение, пользование и распоряжение общим имуществом супругов осуществляются по обоюдному согласию супругов.

При совершении одним из супругов сделки по распоряжению общим имуществом супругов предполагается, что он действует с согласия другого супруга.

Истец не знал о намерении Ответчика заключить договоры купли-продажи. Своё согласие на заключение договоров не давал.

Согласно ч.3 ст. 35 СК РФ для совершения одним из супругов сделки по распоряжению недвижимостью и сделки, требующей нотариального удостоверения и (или) регистрации в установленном законом порядке, необходимо получить нотариально удостоверенное согласие другого супруга.

Истец узнал о продаже _____________________ «__» _________ 20__ г.

при обращении в Росреестр за выписками из государственного реестра прав на недвижимое имущество и сделок с ним за сведениями о правообладателе _______________ .

при обращении в Росреестр за выписками из государственного реестра прав на недвижимое имущество и сделок с ним за сведениями о правообладателе _______________ .Согласно п. 1 ст. 167 Гражданского кодекса РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

На основании всего вышесказанного, а также в соответствии со ст. 131, 132 Гражданского процессуального кодекса РФ,

ПРОШУ:

1. Признать недействительной сделку Ответчика — _________________ с Третьим лицом — _____________по _________________следующего имущества: __________________ и применить полную двухстороннюю реституцию в качестве последствия недействительности договора.

3. Взыскать с Ответчиков уплаченную государственную пошлину в размере __________

Не нашли ответ на Ваш вопрос?

Позвоните нашему юристу!

Архангельск: (8182) 47-15-16, +7 902-286-15-16

Санкт-Петербург: +7 981-761-00-72

Приложения:

1) Копия искового заявления

2) Копия выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним ______________

3) Копия свидетельства о заключении брака

4) Иные доказательства

________________ /_____________/.

Поделиться этим материалом в социальных сетях

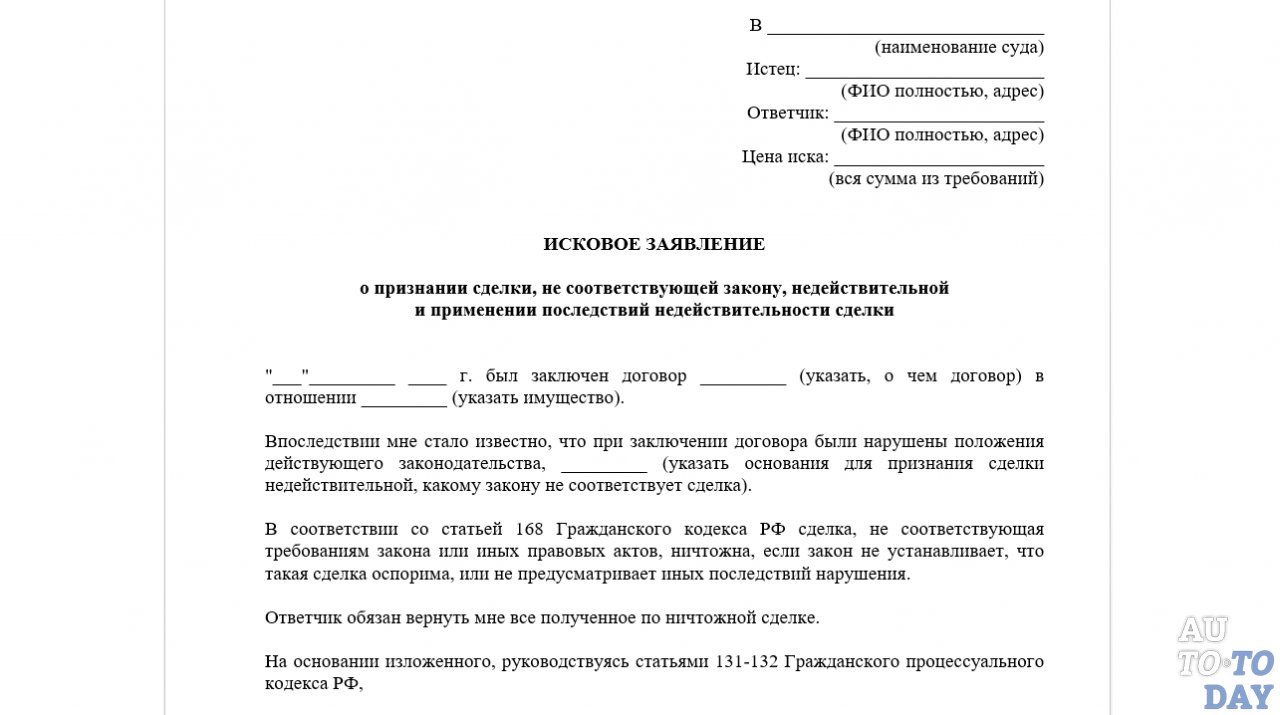

Образец искового заявления о признании притворной сделки недействительной

В __________________________

(наименование суда)

Истец: ______________________

(ФИО полностью, адрес)

Ответчик: ____________________

(ФИО полностью, адрес)

Цена иска: ____________________

(вся сумма из требований)

ИСКОВОЕ ЗАЯВЛЕНИЕ

о признании притворной сделки недействительной

и применении последствий недействительности сделки

«___»_________ ____ г. был заключен договор _________ (указать, о чем договор) в отношении _________ (указать имущество).

был заключен договор _________ (указать, о чем договор) в отношении _________ (указать имущество).

Впоследствии мне стало известно, что ответчик при заключении договора прикрывал другую сделку. Его действия были направлены _________ (указать основания для признания сделки притворной).

В соответствии со статьей 170 притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, ничтожна. К сделке, которую стороны действительно имели в виду, с учетом существа сделки, применяются относящиеся к ней правила.

Указанные мной обстоятельства подтверждают, что ответчик совершил сделку лишь для прикрытия другой сделки, не желая создать соответствующие правовые последствия, что влечет признание сделки ничтожной.

Ответчик обязан вернуть мне все полученное по ничтожной сделке.

На основании изложенного, руководствуясь статьями 131-132 Гражданского процессуального кодекса РФ,

Прошу:

- Признать сделку _________ (указать о чем сделка) от «___»_________ ____ г.

между _________ (ФИО истца) и _________ (ФИО ответчика) ничтожной.

между _________ (ФИО истца) и _________ (ФИО ответчика) ничтожной. - Применить последствия недействительности сделки, путем возврата _________ (указать, каким образом привести стороны в первоначальное положение, до заключения сделки).

между _________ (ФИО истца) и _________ (ФИО ответчика) ничтожной.

между _________ (ФИО истца) и _________ (ФИО ответчика) ничтожной.Перечень прилагаемых к заявлению документов(копии по числу лиц, участвующих в деле):

- Копия искового заявления

- Документ, подтверждающий уплату государственной пошлины

- Документ, подтверждающий совершение сделки

Дата подачи заявления: «___»_________ ____ г. Подпись истца _______

Исковое заявление о признании мнимой сделки недействительной

Образец искового заявления о признании мнимой сделки недействительной, с учетом последних изменений действующего законодательства.

В ____________________________

(наименование суда)

Истец: _______________________

(ФИО полностью, адрес)

Ответчик: _____________________

(ФИО полностью, адрес)

Цена иска:

____________________

(вся сумма из требований)

о признании мнимой сделки недействительной

и применении последствий недействительности сделки

«___»_________ ____ г.

Впоследствии мне стало известно, что ответчик, при заключении договора, не намеревался создать соответствующие правовые последствия, что подтверждается: _________ (указать основания для признания сделки мнимой).

В соответствии со статьей 170 Гражданского кодекса РФ мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

Указанные мной обстоятельства подтверждают, что ответчик совершил сделку лишь для вида, без намерения создать соответствующие правовые последствия, что влечет признание сделки ничтожной.

На основании изложенного, руководствуясь статьями 131-132 Гражданского процессуального кодекса РФ,

Прошу:

- Признать сделку _________ (указать, о чем сделка) от «___»_________ ____ г. между _________ (ФИО истца) и _________ (ФИО ответчика) ничтожной.

- Применить последствия недействительности сделки, путем возврата _________ (указать, каким образом привести стороны в первоначальное положение, до заключения сделки).

Перечень прилагаемых к заявлению документов (копии по числу лиц, участвующих в деле):

- Копия искового заявления

- Документ, подтверждающий уплату государственной пошлины

- Документ, подтверждающий совершение сделки

- Документы, подтверждающие мнимый характер сделки

Дата подачи заявления «___»_________ ____ г. Подпись истца _______

Скачать образец:

Образец встречного искового заявления в арбитражный суд (о признании договора недействительным)

Образец встречного искового заявления в арбитражный суд (о признании договора недействительным)

Рассмотрена ситуация, когда ответчиком заявлен встречный иск о признании договора, положенного истцом в основание первоначального иска, недействительным ввиду его заключения неуправомоченным лицом.

Такой встречный иск имеет все шансы быть принятым к производству арбитражного суда, поскольку требования ответчика в рамках встречного иска направлены к зачету требований истца по первоначальному иску.

В Арбитражный суд Новосибирской области(г. Новосибирск, ул. Нижегородская, 6)

Судье________

Истец: Товарищество собственников жилья

«Название»

адрес, телефон

Председатель: ФИО, телефон

Ответчик: ООО «Название-2»

630005, г. Новосибирск, ул. ___________,

дело № А45-__________

ИСКОВОЕ ЗАЯВЛЕНИЕ

(встречное)

о признании договора недействительным

27 марта 2014 года между ответчиком ООО «Название-2» и ТСЖ «Название» заключен договор на комплексное техническое обслуживание лифтов № ______ (далее: спорный договор), в соответствии с которым ответчик (в договоре – подрядчик) обязался осуществлять техническое обслуживание лифтов в первом, втором и третьем подъезде дома № _ по ул. ______ в г. Новосибирске, а истец (в договоре – заказчик) обязался принимать оказанные ответчиком услуги и оплачивать их в соответствии с условиями данного договора.

Указанный договор является ничтожным по основаниям ст. 168 и 183 Гражданского кодекса РФ ввиду следующего.

В соответствии со статьей 168 Гражданского кодекса сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения. Ничтожная сделка является недействительной независимо от признания ее таковой судом (пункт 1 статьи 166 Гражданского кодекса).

Требование о применении последствий недействительности ничтожной сделки может быть предъявлено любым заинтересованным лицом. Суд вправе применить такие последствия по собственной инициативе (пункт 2 статьи 166 ГК РФ).

Согласно пункту 1 статьи 160 Гражданского кодекса сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными лицами.

Согласно пункту 1 статьи 53 Гражданского кодекса юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

В соответствии со ст. 149 Жилищного кодекса РФ и пунктом 15 Устава истца, председатель правления ТСЖ действует от имени ТСЖ, совершает сделки, которые в соответствии с законодательством не подлежат обязательному одобрению правлением или общим собранием.

Статьей 183 Гражданского кодекса РФ установлено, что при отсутствии полномочий действовать от имени другого лица или при превышении таких полномочий сделка считается заключенной от имени и в интересах совершившего ее лица, если только другое лицо (представляемый) впоследствии прямо не одобрит данную сделку.

Президиум Высшего Арбитражного суда РФ в информационном письме от 23 октября 2000 года № 57 «О некоторых вопросах практики применения статьи 183 Гражданского кодекса Российской Федерации» разъяснил, что пункт 1 статьи 183 ГК РФ применяется независимо от того, знала ли другая сторона о том, что представитель действует с превышением полномочий или при отсутствии таковых (п. 4 письма).

Подписавшая спорный договор со стороны ТСЖ «Название» Иванова Ирина Ивановна на дату подписания договора – 27 марта 2012 года – никакого отношения к истцу не имела (не являлась каким-либо должностным лицом истца, не входила в состав его руководящих органов и не состояла с истцом в трудовых отношениях, а также не имела доверенности на представительство интересов от имени истца). Иванова И.И. – бывший председатель истца ТСЖ «Название», полномочия которой истекли 2 февраля 2012 года в связи с переизбранием старого правления и выбором нового состава правления ТСЖ. На момент подписания спорного договора Иванова И.И. даже не входила в состав правления ТСЖ «Название», поскольку решением общего собрания членов ТСЖ от 22 февраля 2012 года состав правления истца переизбран. В новый состав правления Иванова И.И. не вошла, однако отказалась передать документацию (учредительные документы ТСЖ, свидетельство о регистрации и постановке на учет в налоговом органе, бухгалтерскую документацию) и печать ТСЖ новому составу правления, что и обусловило наличие печати истца на спорном договоре.

Иванова И.И. – бывший председатель истца ТСЖ «Название», полномочия которой истекли 2 февраля 2012 года в связи с переизбранием старого правления и выбором нового состава правления ТСЖ. На момент подписания спорного договора Иванова И.И. даже не входила в состав правления ТСЖ «Название», поскольку решением общего собрания членов ТСЖ от 22 февраля 2012 года состав правления истца переизбран. В новый состав правления Иванова И.И. не вошла, однако отказалась передать документацию (учредительные документы ТСЖ, свидетельство о регистрации и постановке на учет в налоговом органе, бухгалтерскую документацию) и печать ТСЖ новому составу правления, что и обусловило наличие печати истца на спорном договоре.

В соответствии с пунктом 2 статьи 183 Гражданского кодекса последующее одобрение сделки представляемым создает, изменяет и прекращает для него гражданские права и обязанности по данной сделке с момента ее совершения. В соответствии с разъяснением Президиума Вас РФ, независимо от формы одобрения оно должно исходить от органа или лица, уполномоченных в силу закона, учредительных документов или договора заключать такие сделки или совершать действия, которые могут рассматриваться как одобрение (п. 5 вышеназванного информационного письма Президиума Вас РФ от 23 октября 2000 года № 57).

5 вышеназванного информационного письма Президиума Вас РФ от 23 октября 2000 года № 57).

Однако, спорный договор впоследствии истцом одобрен не был, более того, истец и не знал о существовании данного договора до момента обращения ответчика ООО «Название-2» в суд с иском к ТСЖ «Название» о взыскании задолженности по спорному договору. Никакой необходимости в заключении спорного договора не имелось, поскольку лифты в первом и втором подъездах дома № _ по ул. ______ в г. Новосибирске обслуживаются совсем другой организацией – ООО «Название-3» на основании договора на комплексное обслуживание № _ от _____ года (прилагается к настоящему иску). Лифты в третьем подъезде дома отсутствуют вообще, поскольку секция, в которой расположен третий подъезд, пятиэтажная.

В соответствии с ч. 1 ст. 167 Гражданского кодекса РФ, недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

На основании изложенного, руководствуясь ч. 1 ст. 4, ч. 1 ст. 132 АПК РФ,

1 ст. 4, ч. 1 ст. 132 АПК РФ,

П Р О Ш У:

Принять настоящее встречное исковое заявление к производству в рамках гражданского дела № А45-________ по иску ООО «Название-2» к ТСЖ «Название» о взыскании денежной суммы.

Признать договор на комплексное техническое обслуживание лифтов № ______, заключенный 27 марта 2014 года между ООО «Название-2» и ТСЖ «Название» недействительным.

П Р И Л О Ж Е Н И Е (в копиях):

1. квитанция о направлении встречного искового заявления в адрес ООО «Название-2» (оригинал)

2. квитанция об оплате госпошлины (оригинал)

3. договор на комплексное техническое обслуживание

4. протокол общего собрания собственников помещений

5. протокол счетной комиссии по подсчету голосов и итогов заочного голосования членов ТСЖ «Название»

6. протокол заседания правления ТСЖ

7. устав истца

8. свидетельство о государственной регистрации истца

9. решение правления ТСЖ «Название» об избрании председателя правления

10. выписка из ЕГРЮЛ в отношении ТСЖ «Название»

Председатель правления ТСЖ «Название»

_________________

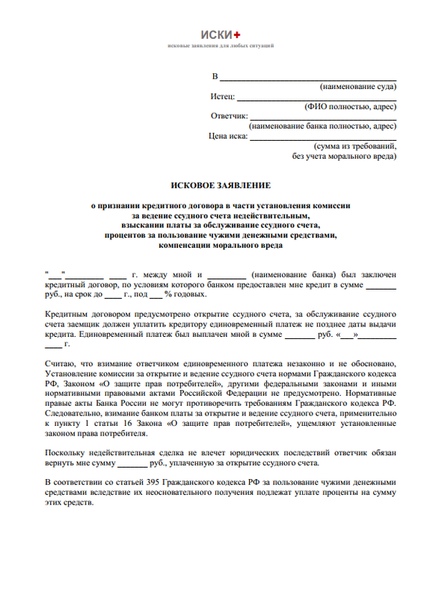

Исковое заявление о признании договора недействительным: образец признания займа безнадежным

Ничтожность или недействительность договора займа может быть признана только в суде. А до этого времени он будет обязывать все стороны соблюдать условия сделки. Поэтому чтобы признать заемное соглашение недействительным, нужно подать в суд соответствующее исковое заявление.

А до этого времени он будет обязывать все стороны соблюдать условия сделки. Поэтому чтобы признать заемное соглашение недействительным, нужно подать в суд соответствующее исковое заявление.

Исковое заявление о признании недействительности договора займа по безденежности

Как правило, такие иски являются встречными иску о взимании задолженности по договоренности займа. В этом случае суду необходимо рассмотреть все подробности и решить, какая из сторон права.

В иске следует указать все подробности и факторы прошедшей сделки (время и место совершения, присутствовали ли при этом свидетели и т.д.) и почему следует признать ее недействительность. Также необходимо указать свои реквизиты и реквизиты истца.

Образец искового заявления о признании недействительности договора займа по безденежью можно скачать на сайте Конструктора документов FreshDoc.ru.

Признание договора займа безденежным

Если при займе передача денег или вещей с определяемыми родовыми признаками не состоялась, то заемщик имеет право оспорить договоренность по безденежности. Если соглашение составлялось устно вопреки законодательству (например, заем суммарно превышал десять значений МРОТ или среди участников был индивидуальный предприниматель или юридическое лицо), то оспаривать его по безденежности с помощью показаний свидетелей нельзя. Исключением будут ситуации, когда сделка заключалась под воздействием угроз, ложных данных, насильственных действий, стечения прочих независимых тяжелых обстоятельств или в случае, когда представитель заемщика вступил с заимодателем в злонамеренный сговор.

Если соглашение составлялось устно вопреки законодательству (например, заем суммарно превышал десять значений МРОТ или среди участников был индивидуальный предприниматель или юридическое лицо), то оспаривать его по безденежности с помощью показаний свидетелей нельзя. Исключением будут ситуации, когда сделка заключалась под воздействием угроз, ложных данных, насильственных действий, стечения прочих независимых тяжелых обстоятельств или в случае, когда представитель заемщика вступил с заимодателем в злонамеренный сговор.

Если же заимодатель передал меньшее количество денежных средств или вещей, чем оговорено в условиях, то договор будет считаться заключенным на ту часть суммы, которая была передана. Безденежный договор будет являться незаключённым, так как такая сделка несет реальный характер, то есть считается заключенной только после фактической передачи заемного предмета.

Если сделка признается судом недействительной, стороны обязаны вернуть все полученные средства (деньги или вещи). Если же нет возможности такого возврата, то участники должны компенсировать их стоимость.

Если же нет возможности такого возврата, то участники должны компенсировать их стоимость.

При подаче иска должнику нужно будет доказать, что заемные средства от заимодателя не были получены. Для этого допускается использование всех установленных законом способов: заключения экспертов по результатам проведенной экспертизы, содержанием преддоговорной переписки, разнообразные ошибки, противоречия и нестыковки, предоставляемых заимодавцем, свидетельские показания. К примеру, заимодавец может подтвердить передачу денег только на словах, а документальные доказательства отсутствуют. Или на долговой расписке (на акте приема-передачи) стоит не его подпись, а третьего лица. Также юристы советуют оспаривать все предъявляемые заимодавцем доказательства, если на то имеются основания.

УБ 04 Инструкция и образец формы претензии

Последнее обновление: 15 сентября 2021 г.

Любое лицо, которое заведомо представляет ложное или мошенническое требование о выплате убытков или выгоды или заведомо представляет ложную информацию в заявлении на страхование, виновно в совершении преступления и может быть подвергнуто штрафу и заключению в тюрьму.

Чтобы получить доступ к образцу формы претензии, нажмите на ссылку и затем нажмите «CMS-1450». Откроется папка, чтобы вы могли просмотреть лицевую и оборотную стороны.УБ-04 Образец формы претензии

Общая информация:

Система обработки плана медицинского страхования Security предназначена для обработки стандартных форм заявлений о медицинском страховании (UB-04) с использованием кодов доходов, системы кодирования общих процедур здравоохранения (HPCCS) с соответствующими модификаторами и диагностических кодов ICD-10-CM.

Рекомендации по заполнению UB-04 см. в следующем ресурсе:

Security Health Plan считает заявку завершенной, когда представлены следующие элементы данных (пронумерованные, как показано в форме заявки). Локатор форм (FL)

Курсивом указано, что поля FL являются ситуационными

FL1: Имя поставщика, адрес и номер телефона. Введите имя и полный физический адрес поставщика, подающего претензию. Минимальное требование: имя провайдера, город, штат и ZIP+4. Не вводите абонентский ящик или Zip+4, связанные с абонентским ящиком. Название FL 1 должно соответствовать NPI в FL56.

Не вводите абонентский ящик или Zip+4, связанные с абонентским ящиком. Название FL 1 должно соответствовать NPI в FL56.

BadgerCare: подробности см. в документе Проверка поставщика BadgerCare для обработки претензий

.FL2: Адрес для оплаты или выставления счетов. Имя поставщика услуг и адрес, по которому следует отправить платеж.

FL3a: Контрольный номер пациента — определяется и назначается поставщиком услуг

FL3b: номер медицинской карты

FL4: Тип счета. Первая цифра трехзначного номера определяет тип учреждения, вторая цифра классифицирует тип обслуживания, за которое выставляется счет, а третья цифра указывает последовательность счета за конкретный эпизод лечения.

FL5: Федеральный налоговый номер — номер, присвоенный провайдеру федеральным правительством для целей налогообложения.Должен быть указан как ХХ-ХХХХХХХ.

FL6: Отчетный период — используется для указания дат начала и окончания обслуживания.

FL7: не требуется

FL8a: Идентификатор пациента — идентификатор пациента, присвоенный планом Security Health Plan. Сообщайте только в том случае, если он отличается от идентификатора абонента в FL60.

FL8b: Фамилия, имя пациента, инициал отчества

FL9a-e: Адрес пациента

Адрес улицы

Город

Штат

Почтовый индекс

Код страны

FL10: Дата рождения пациента – ММДДГГГГ

FL11: Пол пациента – M=мужской; F=женщина; U=неизвестно

FL12: Дата госпитализации — дата госпитализации пациента или дата начала оказания медицинской помощи (ММДДГГ)

FL13: Время приема — час, когда пациент поступил в учреждение.Введите военное время, используя два цифровых символа

.FL14: Тип приема/посещения – 1 буквенно-цифровой символ, указывающий приоритет приема/посещения

FL15: Источник приема — 1 буквенно-цифровой символ, указывающий источник приема или услуги

FL16: Час выписки — час, когда пациент был выписан из стационара. Введите военное время, используя два цифровых символа

Введите военное время, используя два цифровых символа

FL17: Статистика выписки пациента — 2 числовых символа, указывающих статус выписки пациента на дату окончания обслуживания

FL18-28: Коды условий — 2 буквенно-цифровых символа, обозначающих условия, которые могут повлиять на обработку плательщиком

FL29: Штат аварии — двухзначное сокращение штата, в котором произошла авария (т. е.: WI)

FL30: не требуется

FL31-34: Коды и даты возникновения — 2 буквенно-цифровых символа, обозначающих важное событие, связанное с данным заявлением.Дата вводится в формате ММДДГГ

.FL35-36: Коды и даты промежутка времени возникновения — 2 буквенно-цифровых символа, идентифицирующих событие, связанное с оплатой претензии. Эти коды идентифицируют события, которые произошли в течение определенного промежутка времени. Дата, введенная в формате ММДДГГ в каждое поле

FL37: не требуется

FL38: Имя и адрес ответственной стороны

FL39-41: Коды значений и суммы — 2 буквенно-цифровых символа, которые определяют элементы данных, необходимые для обработки претензии, и соответствующие суммы или суммы в долларах

FL42: Код дохода. Укажите соответствующий код дохода, чтобы указать конкретное жилье и/или дополнительную услугу.В области начисления нет строки «Всего». Введите код дохода 0001 в качестве последней строки с суммой выставленных счетов.

Укажите соответствующий код дохода, чтобы указать конкретное жилье и/или дополнительную услугу.В области начисления нет строки «Всего». Введите код дохода 0001 в качестве последней строки с суммой выставленных счетов.

FL43: Описание дохода — описание или стандартная аббревиатура для каждого сообщаемого кода дохода

FL44: Коды тарифов HCPCS/Rates/HIPPS — код HCPCS, применимый к дополнительным услугам для амбулаторных требований (обязательно), код тарифа HIPPS или тариф размещения для стационарных требований.

FL45: Дата обслуживания — дата предоставления указанной услуги.Дата вводится в формате ММДДГГ

.FL46: Единицы обслуживания — количественная мера оказанных услуг, включая такие элементы, как количество дней проживания, посещений, миль, пинты крови, единицы лечения

FL47: Общие сборы (по кодам доходов) — общие сборы по строке

FL48: непокрытые расходы — общая сумма непокрытых расходов по линии обслуживания

FL49: не требуется

FL50: Имя плательщика — название каждого плана медицинского страхования, по которому поставщик услуг может рассчитывать на некоторую оплату счета. Строка A = первичный плательщик, строка B = вторичный плательщик, строка C = третичный плательщик

Строка A = первичный плательщик, строка B = вторичный плательщик, строка C = третичный плательщик

FL51: Идентификатор плана медицинского обслуживания — номер, используемый для идентификации плательщика или плана медицинского страхования

FL52: Отн. Информация — указывает, есть ли у поставщика подписанное заявление от пациента или законного представителя пациента, разрешающее поставщику предоставлять данные другим организациям для рассмотрения претензии. Этот показатель относится к плательщикам, перечисленным в ФЗ 50 по строкам А, В и С.

FL53: Асг. Бен.– Это поле показывает, есть ли у провайдера подписанная форма, разрешающая стороннему страховщику платить провайдеру напрямую за услугу. Этот показатель относится к плательщикам, перечисленным в ФЗ 50 по строкам А, В и С.

FL54: Предварительные платежи — представляет платежи, полученные от плательщиков в FL50 по строкам A, B, C

FL55: оценка. Сумма к оплате — представляет оценку больницей суммы, причитающейся с указанного плательщика в FL50 в строках A, B и C.

FL56: NPI — Уникальный идентификационный номер, присвоенный поставщику, подающему счет

FL57: Другой идентификатор PRV — не требуется

FL58: Имя застрахованного — имя пациента или застрахованного лица, на чье имя выдается страховка, квалифицированная организацией-плательщиком, указанной в FL 50 в строках A, B и C.

FL59: P. Rel — двухбуквенно-цифровой код, указывающий на родство с застрахованным лицом, указанным в FL 58 в строках A, B и C.

FL60: Уникальный идентификатор застрахованного — идентификационный номер застрахованного, присвоенный организацией-плательщиком. В этом поле можно ввести 20 буквенно-цифровых символов в три строки.

FL61: Название группы — группа или план, через который застрахованному лицу предоставляется медицинское страхование.

FL62: Страховая группа №.- Идентификационный номер, контрольный номер или код, который присваивается страховой компанией или администратором требований для идентификации группы, в которую застраховано физическое лицо.

FL63: Коды разрешения на лечение — номер или другой индикатор, указывающий на то, что лечение, охватываемое данным счетом, было разрешено плательщиком, указанным в FL 50 в строках A, B и C.

ФЗ64: Контрольный номер документа (ДКН) – внутренний контрольный номер плательщика, присвоенный векселю в рамках процесса внутреннего контроля плательщика.Поставщики, запрашивающие корректировку ранее обработанной претензии (TOB 0XX7 в FL4), должны предоставить DCN претензии, подлежащей корректировке.

FL65: Название работодателя — название работодателя, который предоставляет или может предоставлять медицинское страхование застрахованному лицу, указанному в FL58 в строках A, B и C

.FL66: DX — указывает версию ICD, о которой сообщается.

FL67: Код основного диагноза — Полный код диагноза по МКБ-10, включая четвертую и пятую цифры, если применимо, который описывает основной диагноз (состояние, установленное после исследования, которое является основной причиной госпитализации или использования других больничные услуги). Индикатор присутствия при поступлении (POA) должен быть указан в крайнем правом поле после кода.

Индикатор присутствия при поступлении (POA) должен быть указан в крайнем правом поле после кода.

BadgerCare: требования доверенности — см. тему ForwardHealth № 8257.

FL67 AQ: Другой диагностический код — это поле содержит полные диагностические коды МКБ-10-CM, включая четвертую и пятую цифры, если применимо, соответствующие всем состояниям, которые сосуществуют во время госпитализации, которые развиваются впоследствии или которые влияют на полученное лечение и/или продолжительность пребывания.Следует исключить диагнозы, относящиеся к более раннему эпизоду, не влияющему на текущее пребывание в больнице. Индикатор присутствия при поступлении (POA) должен быть указан в крайнем правом поле после кода.

FL68: не требуется

FL69: Принять DX — это поле предназначено для указания полного диагностического кода МКБ-10-CM, включая, при необходимости, четвертую и пятую цифры, с описанием диагноза пациента или причины визита во время госпитализации или амбулаторной регистрации.

FL70: Patient Reason DX — указание полного кода диагноза МКБ — 10-CM, включая, при необходимости, четвертую и пятую цифры, с описанием причины визита пациента во время амбулаторной регистрации.

FL71: Код PPS — определяет DRG, присвоенный заявке на основе программного обеспечения группировщика

FL72: ECI — код внешней причины травмы. Содержит до 3 полных диагностических кодов МКБ-10-СМ, включая четвертую и пятую цифры, когда это необходимо, относящиеся к внешней причине травмы, отравления или неблагоприятного воздействия

FL73: не требуется

FL74: Код/дата основной процедуры — ICD-10-PCS для основной процедуры, выполненной в течение периода, охватываемого счетом, и даты, когда была выполнена основная процедура, указанная в счете.Для стационарных и домашних услуг внутривенной терапии, если хирургическое вмешательство проводится во время пребывания в стационаре, с которого начинается курс терапии.

FL74 A-E: Коды и даты других процедур. Это поле позволяет указать до пяти ICD-10-PCS для определения значительных процедур, выполненных в течение расчетного периода, кроме основной процедуры, и соответствующих дат, когда эти процедуры были выполнены. Укажите те из них, которые наиболее важны для данного эпизода оказания помощи, и особенно любые терапевтические процедуры, тесно связанные с основным диагнозом.Для стационарных и домашних услуг внутривенной терапии, если хирургическое вмешательство проводится во время пребывания в стационаре, с которого начинается курс терапии. Введите коды в эти поля в порядке убывания важности.

Это поле позволяет указать до пяти ICD-10-PCS для определения значительных процедур, выполненных в течение расчетного периода, кроме основной процедуры, и соответствующих дат, когда эти процедуры были выполнены. Укажите те из них, которые наиболее важны для данного эпизода оказания помощи, и особенно любые терапевтические процедуры, тесно связанные с основным диагнозом.Для стационарных и домашних услуг внутривенной терапии, если хирургическое вмешательство проводится во время пребывания в стационаре, с которого начинается курс терапии. Введите коды в эти поля в порядке убывания важности.

FL75: не требуется

FL76: Имя лечащего врача/NPI — физическое лицо, которое несет общую ответственность за медицинское обслуживание и лечение пациента, указанное в этом заявлении.

FL77: Имя поставщика услуг/NPI – физическое лицо, несущее основную ответственность за выполнение хирургической процедуры

FL78-79: Имя другого поставщика/NPI — поставщик, который соответствует типу поставщика, указанному в этой заявке

FL80: Примечания – дополнительная информация, необходимая для рассмотрения претензии

FL81: CC (код-код) — сообщать о переполнении или дополнительных кодах, связанных с локаторами полей, или сообщать о кодах, поддерживаемых извне, одобренных NUBC для включения в набор институциональных данных

Электронная подача претензии:

Security Health Plan Электронный идентификатор плательщика: 39045

Безопасность Административные услуги Электронный идентификатор плательщика: 35202

Подробную информацию о подаче претензий в электронном виде см. в теме «Подача претензий в электронной форме».

в теме «Подача претензий в электронной форме».

Подача претензии в бумажном виде:

Бумажные заявления можно отправить по почте:

Security Health Plan

P.O. Box 8000

Marshfield, WI 54449-8000

Административные службы безопасности

P.O. Box 8000

Marshfield, WI 54449-8000

Security Health Plan использует программное обеспечение для оптического распознавания символов (OCR) при обработке бумажных требований. Программное обеспечение OCR обрабатывает формы требований, считывая текст в полях формы требований, используя сканеры для создания изображения.Это программное обеспечение ускоряет обработку бумажных требований, если формы требований заполнены правильно. Советы по безошибочной подаче бумажной претензии:

- Используйте только красно-белую форму претензии CMS 1450 – черно-белые формы претензии могут темнеть при сканировании, в результате чего некоторые поля становятся нечитаемыми, что приводит к отклонению претензии

- Используйте только черные чернила

- Требуемая информация должна быть заполнена полностью, точно и разборчиво.

- Точно выровняйте текст в отдельных полях формы претензии

- Не выделять данные в форме претензии; это отображается черным цветом на отсканированном изображении

- Не скрепляйте, не скрепляйте и не прикрепляйте ничего к форме претензии

- Все вложения должны быть односторонними; не печатать двусторонние

- Если вы отправляете вложение, предназначенное для форм претензии, поместите копию вложения после каждой формы претензии

- Поместите всю необходимую документацию в конверт за бланком претензии на листе бумаги размером 8 x 11; не отправляйте дополнительные примечания на стикерах или бумаге размером менее 8×11

Резюме выписки №33

Краткое изложение отчета № 33

Бухгалтерский учет и финансовая отчетность по необменным операциям

(Выпущено 12/98)

Настоящее Положение устанавливает стандарты бухгалтерского учета и финансовой отчетности для необменных операций с финансовыми или капитальными ресурсами (например, большинство налогов, грантов и частных пожертвований).

В необменной транзакции правительство дает (или получает) стоимость без прямого получения (или предоставления) равной стоимости взамен.Это отличается от транзакции обмена , в которой каждая сторона получает и отдает практически равные ценности. Основным вопросом, рассматриваемым в настоящем Заявлении, является время признания необменных операций, т. е. когда правительства должны признавать их в финансовой отчетности?

В необменной транзакции правительство дает (или получает) стоимость без прямого получения (или предоставления) равной стоимости взамен.Это отличается от транзакции обмена , в которой каждая сторона получает и отдает практически равные ценности. Основным вопросом, рассматриваемым в настоящем Заявлении, является время признания необменных операций, т. е. когда правительства должны признавать их в финансовой отчетности?Классы необменных операций

В настоящем Заявлении определены четыре класса необменных операций на основе общих характеристик, влияющих на сроки признания:

- Производные налоговые поступления, которые являются результатом начислений, налагаемых на обменные операции (например, подоходный налог, налог с продаж и другие начисления на прибыль или потребление)

- Навязанные необменные доходы, которые являются результатом начислений, наложенных на неправительственные организации, включая физических лиц, кроме начислений по обменным операциям (например, налоги на имущество и штрафы)

- Необменные операции, санкционированные правительством, которые происходят, когда правительство одного уровня предоставляет ресурсы правительству другого уровня и требует от получателя использовать ресурсы для конкретной цели (например, федеральные программы, которые уполномочены правительствами штатов или местными органами власти). выполнить)

- Добровольные необменные операции, которые вытекают из законодательных или договорных соглашений, кроме обменов, добровольно заключенных сторонами договора (например, некоторые гранты и частные пожертвования).

выполнить)

выполнить) Временные требования и ограничения цели

В настоящем Положении проводится различие между двумя видами условий использования ресурсов: временными требованиями и целевыми ограничениями. Для каждого вида условий применяются разные стандарты.

- Временные требования указывают (a) период, когда ресурсы должны быть использованы (проданы, выделены или потреблены) или когда может начаться использование (например, операционные или капитальные субсидии на определенный период) или (b) что ресурсы должны поддерживаться в первозданном виде или до наступления определенной даты или события (например, постоянные пожертвования, срочные пожертвования и подобные соглашения).Требования по времени влияют на сроки признания необменных операций.

- Целевые ограничения укажите цель, для которой должны использоваться ресурсы. Целевые ограничения не должны влиять на признание необменной операции. Однако правительства, которые получают ресурсы с целевыми ограничениями, должны сообщать о результирующих чистых активах, собственном капитале или остатке средств как ограниченные (или о резервировании остатка средств для государственных средств).

Стандарты признания

Сроки признания соответственно активов, обязательств, и расходов/расходов в результате необменных операций должны быть одинаковыми независимо от того, требуется ли учет по методу начисления или модифицированному методу начисления (текущие финансовые ресурсы). Однако для того, чтобы признание выручки происходило по модифицированному методу начисления, критерии, установленные в настоящем Положении для признания по методу начисления, должны были быть соблюдены и выручка должна быть доступна. «Доступный» означает, что правительство получило доходы в текущем периоде или рассчитывает получить их достаточно скоро после окончания периода, чтобы использовать их для погашения обязательств текущего периода. Кроме того, данное Заявление продолжает рекомендации NCGA Интерпретации 3, «Признание доходов — налоги на имущество», с поправками, в отношении признания налогов на имущество на основе модифицированного метода начисления в бухгалтерском учете.

«Доступный» означает, что правительство получило доходы в текущем периоде или рассчитывает получить их достаточно скоро после окончания периода, чтобы использовать их для погашения обязательств текущего периода. Кроме того, данное Заявление продолжает рекомендации NCGA Интерпретации 3, «Признание доходов — налоги на имущество», с поправками, в отношении признания налогов на имущество на основе модифицированного метода начисления в бухгалтерском учете.

Сроки признания для каждого класса необменных операций указаны ниже.(Предполагается учет по методу начисления, за исключением случаев, когда это указано для признания выручки.)

- Производные налоговые поступления

– Активы — , когда происходит основная операция обмена или получены ресурсы, в зависимости от того, что наступит раньше.

– Доходы – , когда происходит базовая транзакция обмена. (При модифицированном методе начисления выручка должна признаваться, когда произошел основной обмен и когда ресурсы доступны.

) Ресурсы, полученные до того, как произошел основной обмен, должны отражаться как доходы будущих периодов (обязательства).

) Ресурсы, полученные до того, как произошел основной обмен, должны отражаться как доходы будущих периодов (обязательства).

) Ресурсы, полученные до того, как произошел основной обмен, должны отражаться как доходы будущих периодов (обязательства).- Навязанные необменные доходы

– Активы — , когда правительство имеет законное право требования на ресурсы или ресурсы получены, в зависимости от того, что наступит раньше.

– Доходы — в период, когда использование ресурсов требуется или впервые разрешено требованиями времени (например, для налогов на имущество, период, за который они взимаются), или одновременно с активами, если правительство не установлены временные требования.Ресурсы, полученные или признанные подлежащими получению до того, как будут выполнены временные требования, должны отражаться как доходы будущих периодов. (Для налогов на имущество по модифицированному методу начисления правительства должны применять Интерпретацию 3 NCGA с поправками.)

- Уполномоченные правительством и добровольные необменные операции

– Активы (получатели) и обязательства (поставщики) — когда все применимые квалификационные требования соблюдены или ресурсы получены, в зависимости от того, что наступит раньше.

Квалификационные требования устанавливаются поставщиком и могут предусматривать квалификационные характеристики получателей, временные требования, допустимые затраты и другие непредвиденные обстоятельства.– Доходы (получатели) и расходы/расходы (поставщики) — при соблюдении всех применимых квалификационных требований. (На модифицированном методе начисления выручка должна признаваться, когда все применимые квалификационные требования соблюдены и ресурсы доступны.) Для операций, в которых поставщик требует от получателя использования (продажи, выплаты или потребления) ресурсов в следующем периоде или начиная с него, ресурсы, предоставленные до этого периода, должны признаваться как авансы (поставщики) и доходы будущих периодов (получатели). Для операций, таких как постоянные или срочные пожертвования, в которых поставщик оговаривает, что ресурсы должны сохраняться в неизменном виде бессрочно, в течение определенного количества лет или до тех пор, пока не произойдет определенное событие, ресурсы должны признаваться как доходы по мере их получения и как расходы.

/расходы при оплате.

Квалификационные требования устанавливаются поставщиком и могут предусматривать квалификационные характеристики получателей, временные требования, допустимые затраты и другие непредвиденные обстоятельства.

Квалификационные требования устанавливаются поставщиком и могут предусматривать квалификационные характеристики получателей, временные требования, допустимые затраты и другие непредвиденные обстоятельства. /расходы при оплате.

/расходы при оплате.Прочие положения и иллюстрации

В этом Заявлении также содержится руководство по распознаванию обещаний, данных частными донорами, нарушений положений поставщиков и внебиржевых доходов, которыми управляет или собирает другое правительство. Приложение C включает диаграмму, обобщающую классы необменных операций и требования к их признанию. Приложение D включает примеры, иллюстрирующие, как следует классифицировать необменные операции и когда их следует признавать в соответствии с настоящим Положением.

Дата вступления в силу

Положения настоящего Положения применяются к финансовой отчетности за периоды, начинающиеся после 15 июня 2000 г. Досрочное применение приветствуется.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая правительства общего назначения, общественные корпорации и органы власти, пенсионные системы государственных служащих, коммунальные предприятия, больницы и другие поставщики медицинских услуг, а также колледжи и университеты. В параграфах 2 и 3 обсуждается применимость настоящего Заявления.

В параграфах 2 и 3 обсуждается применимость настоящего Заявления.

Злоупотребление налоговой защитой и сделками

Управление анализа налоговой защиты

Управление анализа налоговых убежищ (OTSA) в Подразделении крупного бизнеса и международного бизнеса (LB&I) собирает и анализирует информацию о злоупотреблениях налоговыми убежищами и транзакциях, а также координирует планирование и работу налоговых убежищ LB&I. Мы предпринимаем шаги по борьбе с неправомерными налоговыми укрытиями и транзакциями.Разработана комплексная стратегия для:

- Выявление и пресечение участия и поощрения неправомерных налоговых операций с помощью проверок, принудительного исполнения, судебных разбирательств и альтернативных методов.

- Опубликовать руководство для налогоплательщиков о злоупотреблениях и налоговых убежищах

- Содействовать раскрытию информации о транзакциях, подлежащих регистрации, теми, кто участвует или продвигает неправомерные транзакции.

Горячая линия налогового убежища

Налоговое управление США поддерживает горячую линию для защиты от неправомерных налогов, которую люди могут использовать для предоставления информации (анонимно, если это предпочтительно) о сделках, связанных с неправомерными действиями по защите от налогов.Управление анализа налогового убежища в первую очередь заинтересовано в потенциально неправомерных операциях, которые могут быть использованы многими налогоплательщиками и могут представлять значительный риск соблюдения требований для IRS.

- Факс: 844-201-5535

- Адрес электронной почты: Горячая линия налоговой службы IRS

- Почтовый адрес:

Налоговая служба

1973 North Rulon White Blvd

LB&I:OTSA — M/S 4916

Огден, Юта, 84201

Не используйте эту горячую линию, если вы хотите сообщить о физическом лице или компании, которые, как вы подозреваете или знаете, не соблюдают налоговое законодательство или не уплатили причитающиеся с них налоги. Дополнительную информацию о том, как сообщать об этих лицах или компаниях, см. в разделах «Сообщение о предполагаемом налоговом мошенничестве» и «Награды осведомителям».

Дополнительную информацию о том, как сообщать об этих лицах или компаниях, см. в разделах «Сообщение о предполагаемом налоговом мошенничестве» и «Награды осведомителям».

Отчетные операции

Положения о налоговых убежищах и сделках со злоупотреблениями

Постановления Министерства финансов требуют регистрации определенных налоговых убежищ и сделок и ведения списков инвесторов сторонами, которые организуют или продают доли в убежище(ях). Инвесторы в определенных убежищах и сделках должны раскрывать свое участие в своих налоговых декларациях.

Типы отчетных операций:

- Перечисленные операции — Операция, которая является такой же или существенно похожей на один из типов операций, которые Налоговая служба (IRS) определила как сделку по уклонению от уплаты налогов и идентифицирована уведомлением, постановлением или иной формой. опубликованного руководства как котируемая сделка.

- Конфиденциально – Операции, которые предлагаются налогоплательщику на условиях конфиденциальности, и налогоплательщик уплатил минимальное вознаграждение консультанту.

- Договорная защита — Сделки, которые предлагаются с правом на полное или частичное возмещение сборов, если IRS не разрешает налоговую выгоду от сделки.

- Операции с убытками — Определенные убытки в соответствии с IRC §165.

- Операции с заинтересованностью (TOI) – Операции, которые, по мнению IRS и Министерства финансов, могут иметь потенциал для уклонения от уплаты налогов или уклонения от уплаты налогов, но не имеют достаточной информации, чтобы определить, следует ли идентифицировать транзакцию именно как операцию по уклонению от уплаты налогов.Категория отчетных транзакций TOI применяется к транзакциям, совершенным 2 ноября 2006 г. или после этой даты.

Заявление о раскрытии информации о подотчетных транзакциях

Если вы являетесь юридическим или физическим лицом, участвовавшим в одной или нескольких из вышеперечисленных транзакций, вам может потребоваться заполнить форму 8886.

Раскрытие информации освобожденной от налогов организацией о запрещенной операции по предоставлению налогового убежища

Если вы являетесь освобожденной от налогов организацией, которая участвовала в запрещенной Сделке по налоговому убежищу, определенной ниже, вам может потребоваться подать форму 8886-T.

- Перечисленные сделки

- Конфиденциальные транзакции

- Сделки по защите договорных обязательств

Консультанты по материалам

Консультант по материалам определяется как:

- Любое лицо, оказывающее материальную помощь, помощь или совет в отношении организации, продвижения, продажи, осуществления, страхования или осуществления любой подлежащей отчетности операции, а также

Прямо или косвенно получает валовой доход, превышающий пороговую сумму (или такую другую сумму, которая может быть установлена секретарем) за такую помощь, содействие или совет.

Пороговые суммы:

- Сделки, зарегистрированные на бирже: 10 000 долларов США для физического лица и 25 000 долларов США для всех остальных юридических лиц.

- Операции, не зарегистрированные на бирже: 50 000 долларов США для физического лица и 250 000 долларов США для всех остальных юридических лиц.

Если вы являетесь консультантом по материалам, от вас может потребоваться подать форму 8918 «Заявление о раскрытии информации консультанта по материалам».

- Как правило, Существенный консультант должен вести список, идентифицирующий каждое юридическое или физическое лицо, по отношению к которому консультант выступал в качестве Существенного консультанта в отношении подлежащей отчетности операции.

- Существенный консультант не обязан вести список, если юридическое или физическое лицо заключило зарегистрированную сделку или Сделку заинтересованности более чем за 6 лет до того, как сделка была определена в опубликованном руководстве как зарегистрированная сделка или Сделка заинтересованности.

- Для каждой операции или группы существенно схожих операций должен быть подготовлен и вестись отдельный список. Этот список должен храниться в течение 7 лет, следующих за датой, когда Консультант по материалам в последний раз сделал налоговую декларацию, относящуюся к сделке, или датой, когда сделка была заключена в последний раз, в зависимости от того, что наступит раньше. Форма

- 13976, Детализированный отчет, Компонент списка консультантов (апрель 2008 г. ) PDF, может использоваться консультантами по существенным вопросам для целей подготовки и ведения списков операций, подлежащих отчетности, в соответствии с § 6112 Налогового кодекса. Эта форма не требуется для использования в соответствии с § 301.6112-1 Регламента процедуры и администрирования, но предлагается в качестве опции для ведения списка участников сделки. Может использоваться Существенными консультантами для целей подготовки и ведения списков в отношении к отчетным операциям в соответствии с § 6112 Налогового кодекса.Эта форма не является обязательной для использования в соответствии с § 301.6112-1 Регламента процедуры и администрирования, но предлагается как вариант для ведения списка участников сделки.

- Процедура получения доходов 2008-20 содержит руководство, касающееся обязанности Существенных консультантов по подготовке и ведению списков в отношении операций, подлежащих отчетности, в соответствии с § 6112, и предусматривает, что Существенные консультанты могут использовать Форму 13976 «Постатейный компонент отчета списка консультантов» (или заменяющую ее версию). форме) для поддержания детализированного компонента списка.

- Вы не обязаны подавать этот список вместе с подачей формы 8918; однако IRS может сделать письменный запрос на эту информацию. Если вы получили этот запрос, вы обязаны выполнить его в течение 20 рабочих дней, в противном случае вам грозит штраф в размере 10 000 долларов США за каждый день просрочки с ответом.

) PDF, может использоваться консультантами по существенным вопросам для целей подготовки и ведения списков операций, подлежащих отчетности, в соответствии с § 6112 Налогового кодекса. Эта форма не требуется для использования в соответствии с § 301.6112-1 Регламента процедуры и администрирования, но предлагается в качестве опции для ведения списка участников сделки. Может использоваться Существенными консультантами для целей подготовки и ведения списков в отношении к отчетным операциям в соответствии с § 6112 Налогового кодекса.Эта форма не является обязательной для использования в соответствии с § 301.6112-1 Регламента процедуры и администрирования, но предлагается как вариант для ведения списка участников сделки.

) PDF, может использоваться консультантами по существенным вопросам для целей подготовки и ведения списков операций, подлежащих отчетности, в соответствии с § 6112 Налогового кодекса. Эта форма не требуется для использования в соответствии с § 301.6112-1 Регламента процедуры и администрирования, но предлагается в качестве опции для ведения списка участников сделки. Может использоваться Существенными консультантами для целей подготовки и ведения списков в отношении к отчетным операциям в соответствии с § 6112 Налогового кодекса.Эта форма не является обязательной для использования в соответствии с § 301.6112-1 Регламента процедуры и администрирования, но предлагается как вариант для ведения списка участников сделки. форме) для поддержания детализированного компонента списка.

форме) для поддержания детализированного компонента списка. 2015-73 PDF — Уведомление о листинге — Опционные контракты на корзину. В этом уведомлении описываются определенные сделки, связанные с контрактом, который именуется опционом на корзину активно торгуемого личного имущества.Опционный контракт на покупку корзины пытается отсрочить признание дохода и преобразовать краткосрочный прирост капитала и обычный доход в долгосрочный прирост капитала с использованием контракта, выраженного как опционный контракт. Это уведомление было опубликовано в Бюллетене налоговой службы 16 ноября 2015 года. Ранее указанное в Уведомлении 2015–47 было отозвано.

2015-74 PDF – Сделка с интересом — Контракты корзины. В этом уведомлении описываются определенные операции, выраженные в виде опциона, условного основного контракта, форвардного контракта или другого производного контракта на получение дохода на основе результатов корзины ссылочных активов («базовая корзина»).Активы, входящие в базовую корзину, могут включать (1) доли в организациях, которые торгуют ценными бумагами, товарами, иностранной валютой или аналогичным имуществом («доли хедж-фондов»), (2) ценные бумаги, (3) товары, (4) иностранную валюту. или (5) аналогичное имущество (или позиции в таком имуществе). Контракты корзины пытаются отсрочить признание дохода и могут попытаться преобразовать краткосрочный прирост капитала и обычный доход в долгосрочный прирост капитала. Это уведомление было опубликовано в Бюллетене налоговой службы 16 ноября 2015 года.Ранее опубликовано в Уведомлении 2015-48, которое было отозвано.

Уведомление 2016-66 — Раздел 831(b) Микрокаптивные транзакции. 1 ноября 2016 года операции микрокэптива, описанные в Уведомлении, стали отчетной операцией. В настоящем Уведомлении в качестве операции, представляющей интерес, определяется сделка микрокэптива, когда налогоплательщик заключает предполагаемый договор страхования с кэптивной страховой компанией («Кэптив») , или предполагаемый договор перестрахования с Кэптивом через посредническую страховую компанию, и где Кэптив принадлежит налогоплательщику и/или связанным сторонам не менее чем на 20 процентов.Кроме того, транзакция с микро-кэптивом имеет одну или обе из следующих характеристик: 1) сумма обязательств кэптива по застрахованным убыткам и административным расходам составляет менее 70 процентов от заработанных премий кэптива за вычетом выплаченных дивидендов страхователям, или 2) кэптив предоставление через гарантию, ссуду или иную передачу капитала Captive любой части платежей, полученных по контрактам, налогоплательщику или его владельцам. Налогоплательщик, являющийся «застрахованным» лицом по договору, требует обычных вычетов за предполагаемые страховые или перестраховочные премии, в то время как кэптив выбирает в соответствии с § 831 (b) Налогового кодекса об налогообложении только дохода от инвестиций.

1 ноября 2016 года операции микрокэптива, описанные в Уведомлении, стали отчетной операцией. В настоящем Уведомлении в качестве операции, представляющей интерес, определяется сделка микрокэптива, когда налогоплательщик заключает предполагаемый договор страхования с кэптивной страховой компанией («Кэптив») , или предполагаемый договор перестрахования с Кэптивом через посредническую страховую компанию, и где Кэптив принадлежит налогоплательщику и/или связанным сторонам не менее чем на 20 процентов.Кроме того, транзакция с микро-кэптивом имеет одну или обе из следующих характеристик: 1) сумма обязательств кэптива по застрахованным убыткам и административным расходам составляет менее 70 процентов от заработанных премий кэптива за вычетом выплаченных дивидендов страхователям, или 2) кэптив предоставление через гарантию, ссуду или иную передачу капитала Captive любой части платежей, полученных по контрактам, налогоплательщику или его владельцам. Налогоплательщик, являющийся «застрахованным» лицом по договору, требует обычных вычетов за предполагаемые страховые или перестраховочные премии, в то время как кэптив выбирает в соответствии с § 831 (b) Налогового кодекса об налогообложении только дохода от инвестиций. Captive исключает платежи, прямо или косвенно полученные по контрактам, из своего налогооблагаемого дохода.

Captive исключает платежи, прямо или косвенно полученные по контрактам, из своего налогооблагаемого дохода.

Уведомление 2017-8 PDF — Раздел 831(b) Микрокаптивные транзакции, изменяет срок подачи раскрытия информации в Управление анализа налогового убежища для транзакций Уведомления 2016-66.

Уведомление 2017-10 PDF — Синдицированные сервитутные сделки по охране природы. В этом уведомлении описываются определенные сделки, в рамках которых некоторые организаторы объединяют сделки по сервитуту по сохранению, целью которых является предоставление инвесторам возможности получить отчисления на благотворительные взносы в суммах, которые значительно превышают вложенную сумму.Промоутеры идентифицируют сквозную организацию, владеющую недвижимостью, или формируют сквозную организацию для приобретения недвижимости. Могут быть сформированы дополнительные уровни сквозных объектов. Затем промоутеры объединяют доли собственности в транзитной организации или многоуровневых организациях, владеющих недвижимостью, предлагая потенциальным инвесторам, что они могут иметь право на долю вычета благотворительного взноса, которая равна или превышает два с половиной раза от суммы. от вложений инвестора.Организаторы получают завышенную оценку природоохранного сервитута, основанную на необоснованных выводах о потенциале развития недвижимости. Затем организация жертвует сервитут по сохранению, обременяющий собственность, освобожденной от налогов организации. Затем инвесторы требуют благотворительный взнос в зависимости от периода владения транзитной организацией.

от вложений инвестора.Организаторы получают завышенную оценку природоохранного сервитута, основанную на необоснованных выводах о потенциале развития недвижимости. Затем организация жертвует сервитут по сохранению, обременяющий собственность, освобожденной от налогов организации. Затем инвесторы требуют благотворительный взнос в зависимости от периода владения транзитной организацией.

Другие неправомерные операции

В дополнение к отчетным операциям, описанным выше, IRS борется с другими типами неправомерных налоговых схем, такими как офшорные схемы уклонения от уплаты налогов.Нажмите здесь для получения информации о шагах, которые IRS предпринимает для борьбы с этими другими схемами:

Что такое споры и как работает процесс? | Поддержка онлайн-платежей

Спор возникает, когда владелец карты обращается в банк-эмитент своей карты и требует вернуть свои деньги. Споры — это функция карточных сетей Visa, Mastercard и American Express, предназначенная для защиты держателей карт от мошеннических действий.

Споры могут возникнуть по ряду причин, включая:

- Не соответствует описанию , если владелец карты утверждает, что никогда не получал товар или товар существенно отличался от его ожиданий.

- Не признается , если владелец карты не помнит, к чему относится списание в его банковской выписке.

- Мошенничество , когда владелец карты утверждает, что он не санкционировал покупку (например, данные его карты были украдены и использованы мошенническим путем).

- Ошибка администратора , например дублирование счетов, неверная сумма счета или возврат, который был обещан, но так и не получен.

Это руководство предназначено для того, чтобы предоставить обзор процесса разрешения споров и помочь вам понять риски, связанные с транзакциями в Интернете.

Риски отсутствия карты

Условия, изложенные компаниями-эмитентами карт, ясны тем, что их торговые правила требуют получения «пин-кода» или «подписи» во время транзакции. В случае транзакций без предъявления карты, например транзакций, совершенных через Интернет, продавец несет более высокий уровень риска спора, поскольку он может быть не в состоянии предоставить такие доказательства, подтверждающие, что «настоящий» держатель карты авторизовал или участвовал в транзакции.

В случае транзакций без предъявления карты, например транзакций, совершенных через Интернет, продавец несет более высокий уровень риска спора, поскольку он может быть не в состоянии предоставить такие доказательства, подтверждающие, что «настоящий» держатель карты авторизовал или участвовал в транзакции.

Несмотря на то, что Pin Payments и банки имеют системы обнаружения мошенничества, они не всегда смогут выявить случаи, когда украденные карты используются для покупки товаров на вашем веб-сайте.Хотя это далеко не идеально, это неизбежный риск онлайн-транзакций, о котором вам нужно знать.

Понимание рисков, связанных с тем, что вы продаете

Определенные продукты/услуги (такие как онлайн-хранилище данных) подвержены более высокому риску возникновения споров, поскольку они привлекают лиц, желающих использовать эти услуги в нечестных целях. Важно понимать продукты и услуги, которые вы предлагаете, и их привлекательность для мошенников.

Хотя для физических товаров могут быть введены некоторые меры контроля (описанные ниже), рост продаж цифровых продуктов в глобальном масштабе усложняет понимание того, кому именно вы продаете. Хотя это разочаровывающая реальность, в зависимости от предлагаемых продуктов/услуг и мест, в которых вы продаете, вам может потребоваться включить надбавку в цену, чтобы покрыть риск спора.

Хотя это разочаровывающая реальность, в зависимости от предлагаемых продуктов/услуг и мест, в которых вы продаете, вам может потребоваться включить надбавку в цену, чтобы покрыть риск спора.

Для получения дополнительной информации о рисках, связанных с тем, что вы продаете, прочитайте нашу запись в блоге на эту тему.

Процесс спора

Спор инициируется банком-эмитентом потребителя (банком, который предоставил ему кредитную карту), и процесс направляется через банк-эквайер Pin Payments.Уведомление о споре можно получить по следующему номеру:

Запрос на получение, который генерируется, когда владелец карты запрашивает более подробную информацию о платеже по своей карте. Запрос на поиск — это просто запрос информации, который не приводит к немедленному перемещению средств. Если предоставленная продавцом информация удовлетворяет держателя карты, дело закрывается. Однако, если владелец карты не удовлетворен деталями, касающимися платежа по его карте, он может официально возбудить спор, чтобы вернуть средства.

Когда официально возникает спор, мы уведомляем продавца, чтобы он мог оспорить спор, и временно удерживаем средства для спорного платежа, а также административный сбор за спор в размере 25 австралийских долларов из расчетных средств продавца. Как правило, по возможности ваш ответ должен включать все данные, относящиеся к транзакции, и, в идеале, данные для проверки держателя карты, которые могут включать:- подписанная копия квитанции об операции; и/или

- копия заказа или накладной; и/или

- копия любой корреспонденции, полученной вами от держателя карты.

Спор, при котором владелец карты немедленно оспаривает списание средств со своей карты и подает иск о споре. После получения уведомления о споре у продавца есть 7 дней, чтобы оспорить претензию о споре. Если мерчант не оспорит претензию в течение 7 дней или присланная информация будет признана неудовлетворительной, удержанные у мерчанта средства будут возвращены держателю карты.

Если решение спора будет принято в пользу продавца, средства держателю карты не будут выплачены, средства, удержанные в связи со спорным списанием, будут переведены на расчетный счет продавца, а административная комиссия будет возвращена продавцу.Процесс арбитража и урегулирования осуществляется непосредственно между банками-эмитентами и банками-эквайерами. К сожалению, Pin Payments не может повлиять на арбитражный процесс, кроме как поддержать продавца, чтобы он представил веское дело, если продавец считает, что иск о споре является несправедливым или мошенническим. Во всех случаях, как только банки договорились о результате, мы должны соблюдать принятое решение. Путей для эскалации нет.

Когда официально возникает спор, мы уведомляем продавца, чтобы он мог оспорить спор, и временно удерживаем средства для спорного платежа, а также административный сбор за спор в размере 25 австралийских долларов из расчетных средств продавца. Как правило, по возможности ваш ответ должен включать все данные, относящиеся к транзакции, и, в идеале, данные для проверки держателя карты, которые могут включать:

Когда официально возникает спор, мы уведомляем продавца, чтобы он мог оспорить спор, и временно удерживаем средства для спорного платежа, а также административный сбор за спор в размере 25 австралийских долларов из расчетных средств продавца. Как правило, по возможности ваш ответ должен включать все данные, относящиеся к транзакции, и, в идеале, данные для проверки держателя карты, которые могут включать: Если решение спора будет принято в пользу продавца, средства держателю карты не будут выплачены, средства, удержанные в связи со спорным списанием, будут переведены на расчетный счет продавца, а административная комиссия будет возвращена продавцу.

Если решение спора будет принято в пользу продавца, средства держателю карты не будут выплачены, средства, удержанные в связи со спорным списанием, будут переведены на расчетный счет продавца, а административная комиссия будет возвращена продавцу.Предложения по сокращению споров

Ранний расчет — в некоторых случаях потребитель может связаться с продавцом, чтобы уточнить комиссию по своей карте.Мы поощряем открытое обсуждение с потребителем, чтобы попытаться достичь мирного урегулирования до того, как транзакция спора будет обработана.

Если возмещение выдается потребителю, убедитесь, что он предоставил письменное подтверждение своего запроса на отзыв спорной претензии.Доказательства — в идеале банки захотят увидеть подписанные доказательства того, что «настоящий» держатель карты разрешил или участвовал в транзакции, и/или было получено соответствующее разрешение. Чтобы защититься от несанкционированного или мошеннического использования кредитных карт, мы рекомендуем соответствующие процессы должной осмотрительности для оценки действительности клиента перед отправкой/выпуском товаров или услуг.

Если возмещение выдается потребителю, убедитесь, что он предоставил письменное подтверждение своего запроса на отзыв спорной претензии.

Если возмещение выдается потребителю, убедитесь, что он предоставил письменное подтверждение своего запроса на отзыв спорной претензии.При отправке физических товаров уместно использовать методы доставки, когда потребителю требуется подпись для принятия физических товаров. При отправке физических товаров:

- Убедитесь, что доставку осуществляет нанятый вами курьер с хорошей репутацией, и используйте курьера, который не допускает повторных маршрутов доставки.

- Убедитесь, что доставка осуществляется по физическому адресу. Никогда не отправляйте посылки в отель, мотель или GPO Box.

- Убедиться, что лицо, осуществляющее доставку, действительно доставляет товар лицу, находящемуся внутри помещения.

- По возможности получите подпись при доставке.

Никогда не отправляйте посылки в отель, мотель или GPO Box.

Никогда не отправляйте посылки в отель, мотель или GPO Box.В случае транзакций без предъявления карты следующие рекомендации могут помочь снизить вероятность возникновения споров:

- Получите номер кредитной карты, название банка, срок действия, полное имя, адрес и контактные телефоны, в том числе стационарные телефоны.

- Проведите проверку телефонного справочника по предоставленным данным, чтобы подтвердить имя и номер телефона.

- Подтвердите заказ, позвонив по указанному номеру стационарного телефона и/или отправьте подтверждение заказа на платежный адрес, а не на адрес доставки.

- Не продолжайте попытки авторизации или разделения транзакции после получения отказа.

Где просмотреть текущие споры

Вы можете просмотреть свои споры в любое время в разделе оспариваемых платежей на панели управления.

товар

Ф48655-02

Copyright © 2011, 2022, Oracle и/или его аффилированные лица.

Авторы: Роберт МакИсаак

Это программное обеспечение и сопутствующая документация предоставляются по лицензии соглашение, содержащее ограничения на использование и раскрытие информации, и защищены по законам об интеллектуальной собственности.За исключением случаев, прямо разрешенных в вашем лицензионное соглашение или разрешено законом, вы не можете использовать, копировать, воспроизводить, переводить, транслировать, изменять, лицензировать, передавать, распространять, демонстрировать, выполнять, публиковать или отображать в любой части, в любой форме или любыми средствами. Обратный инжиниринг, дизассемблирование или декомпиляция этого программного обеспечения, если это не требуется по закону для совместимости, запрещено.

Информация, содержащаяся здесь, может быть изменена без предварительного уведомления

и не гарантируется отсутствие ошибок.Если вы найдете какие-либо ошибки, пожалуйста,

сообщите нам о них в письменной форме.

Если это программное обеспечение или сопутствующая документация, которая доставляется правительству США или любому лицу, лицензирующему его от имени США. Правительство, применимо следующее уведомление:

КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ ПРАВИТЕЛЬСТВА США: программы Oracle, включая любые операционные

система, встроенное программное обеспечение, любые программы, установленные на оборудовании,

и/или документация, доставляемая конечным пользователям правительства США, является «коммерческой

компьютерное программное обеспечение» в соответствии с применимым Законом о федеральных закупках

Регулирование и дополнительные правила для конкретных агентств.Как таковой,

использование, копирование, раскрытие, модификация и адаптация

программы, включая любую операционную систему, интегрированное программное обеспечение, любое

программы, установленные на оборудовании, и/или документация должны быть

в соответствии с условиями лицензии и лицензионными ограничениями, применимыми к

программы. Никаких других прав правительству США не предоставляется.

Это программное или аппаратное обеспечение разработано для общего использования в различных приложений для управления информацией. Он не разработан и не предназначен для использования в любых потенциально опасных приложениях, включая приложения которые могут создать риск получения травмы.Если вы используете это программное обеспечение или оборудование в опасных приложениях, то вы несете ответственность принять все необходимые меры по обеспечению отказоустойчивости, резервного копирования, резервирования и другие меры для обеспечения его безопасного использования. Корпорация Oracle и ее аффилированные лица отказываются от любая ответственность за любые убытки, вызванные использованием этого программного или аппаратного обеспечения в опасных приложениях.

Oracle и Java являются зарегистрированными товарными знаками Oracle и/или ее филиалы. Другие наименования могут быть торговыми марками их владельцев.

Intel и Intel Xeon являются товарными знаками или зарегистрированными товарными знаками

Корпорация Интел. Все товарные знаки SPARC используются по лицензии и

являются товарными знаками или зарегистрированными товарными знаками SPARC International, Inc.

AMD, Opteron, логотип AMD и логотип AMD Opteron являются товарными знаками.

или зарегистрированные товарные знаки Advanced Micro Devices. UNIX является зарегистрированным

торговая марка Open Group.

Все товарные знаки SPARC используются по лицензии и

являются товарными знаками или зарегистрированными товарными знаками SPARC International, Inc.

AMD, Opteron, логотип AMD и логотип AMD Opteron являются товарными знаками.

или зарегистрированные товарные знаки Advanced Micro Devices. UNIX является зарегистрированным

торговая марка Open Group.

Это программное или аппаратное обеспечение и документация могут обеспечивать доступ

или информацию о контенте, продуктах и услугах от третьих

стороны. Корпорация Oracle и ее аффилированные лица не несут ответственности

и прямо отказываемся от всех гарантий любого рода в отношении

к стороннему контенту, продуктам и услугам, если не указано иное

в применимом соглашении между вами и Oracle.Корпорация Оракл

и его аффилированные лица не несут ответственности за любые убытки, расходы или

ущерб, понесенный в связи с вашим доступом к стороннему контенту или его использованием,

продукты или услуги, за исключением случаев, указанных в применимом соглашении

между вами и Оракулом.

%PDF-1.7 % 2 0 объект > /Метаданные 4 0 R /Страницы 5 0 Р /StructTreeRoot 6 0 R /Тип /Каталог /ViewerPreferences 7 0 Ч >> эндообъект 4 0 объект > ручей Microsoft® Word 2016

aWm٪’4G=kx?m6fcTqQ+Z6o..i ys1U1B}edԥQ

aWm٪’4G=kx?m6fcTqQ+Z6o..i ys1U1B}edԥQНедействительный контракт – причины, элементы, шаги и пример

Что такое недействительный контракт?

Недействительный договор — это договор, который не имеет юридической силы с момента его заключения. Хотя и недействительный, и оспоримый договор являются недействительными, ничтожный договор не может быть ратифицирован. В юридическом смысле ничтожный договор рассматривается так, как если бы он никогда не заключался и становится недействительным в суде.

Резюме

- Ничтожный договор не имеет юридической силы с момента его заключения.

- Недействительные договоры возникают по многим причинам, включая неправомерное вознаграждение.

- Оспоримые договоры отличаются от недействительных договоров тем, что они могут выполняться на законных основаниях, если обе стороны желают этого.

Недействительные договоры – причины

1.

некомпетентность

некомпетентностьСуществует множество способов, при которых договор может стать недействительным. Если одна из сторон некомпетентна, она юридически становится неспособной согласиться на контракт.Это может включать в себя одного из людей, заключающих контракт, будучи недееспособным или неспособным вынести надлежащее суждение.

2. Включение незаконного объекта или вознаграждения

Договор также может быть признан недействительным, если в соглашении присутствует незаконный объект или вознаграждение. Это может включать обещание секса, запрещенное вещество или что-либо еще, заставляющее одну или обе стороны нарушать закон.

3. Невозможность исполнения

Другой распространенной причиной недействительности договора является невозможность исполнения.Это происходит, когда какой-либо аспект договора становится невозможным для выполнения одной из сторон.

Существует множество причин, по которым договор может быть признан недействительным, и рассмотрение юридических элементов, которые их вызывают, поможет вам лучше их понять.

Недействительный договор – Элементы

Рассмотрение некоторых элементов договора может помочь определить, что может привести к его недействительности.

- Акцепт предложения : Обе стороны должны быть полностью осведомлены обо всех элементах договора.Они должны принять все аспекты контракта и его последствия.

- Намерение установить правовые отношения : Договор не всегда существует из-за обещания между сторонами. Необходимо оценить характер отношений между лицами, участвующими в договоре, а также сам договор.

- Вознаграждение Вознаграждение Термин «возмещение» — это понятие в английском праве, которое относится к цене, уплачиваемой в обмен на выполнение обещания.Его главная характеристика состоит в том, что обещающий должен обещать что-то ценное, а обещающий должен дать что-то ценное взамен. Проще говоря, любая ценность, обещанная одной стороной другой, может рассматриваться как вознаграждение: между сторонами должен происходить обмен ценностями. Если одна сторона заведомо извлекает выгоду из договора за счет другой стороны, договор является ничтожным.

- Полный : Контракт должен быть полным и конкретным по своему характеру, иначе он будет считаться недействительным.

Если одна сторона заведомо извлекает выгоду из договора за счет другой стороны, договор является ничтожным.

Если одна сторона заведомо извлекает выгоду из договора за счет другой стороны, договор является ничтожным.

Оспоримые договоры

Термины «недействительный» и «оспоримый» договоры часто используются взаимозаменяемо, но по своей сути они совершенно разные. В то время как ничтожный договор совершенно не имеет исковой силы по закону, оспоримый договор является действительным соглашением. Однако условия оспоримого договора предоставляют одной или обеим сторонам, заключающим договор, возможность аннулировать договор в любое время.

Аннулирование договора – шаги

1. Определите, какие элементы договора могут сделать его недействительным.

2. Определите, какие именно законы и причины относятся к ничтожности договора.