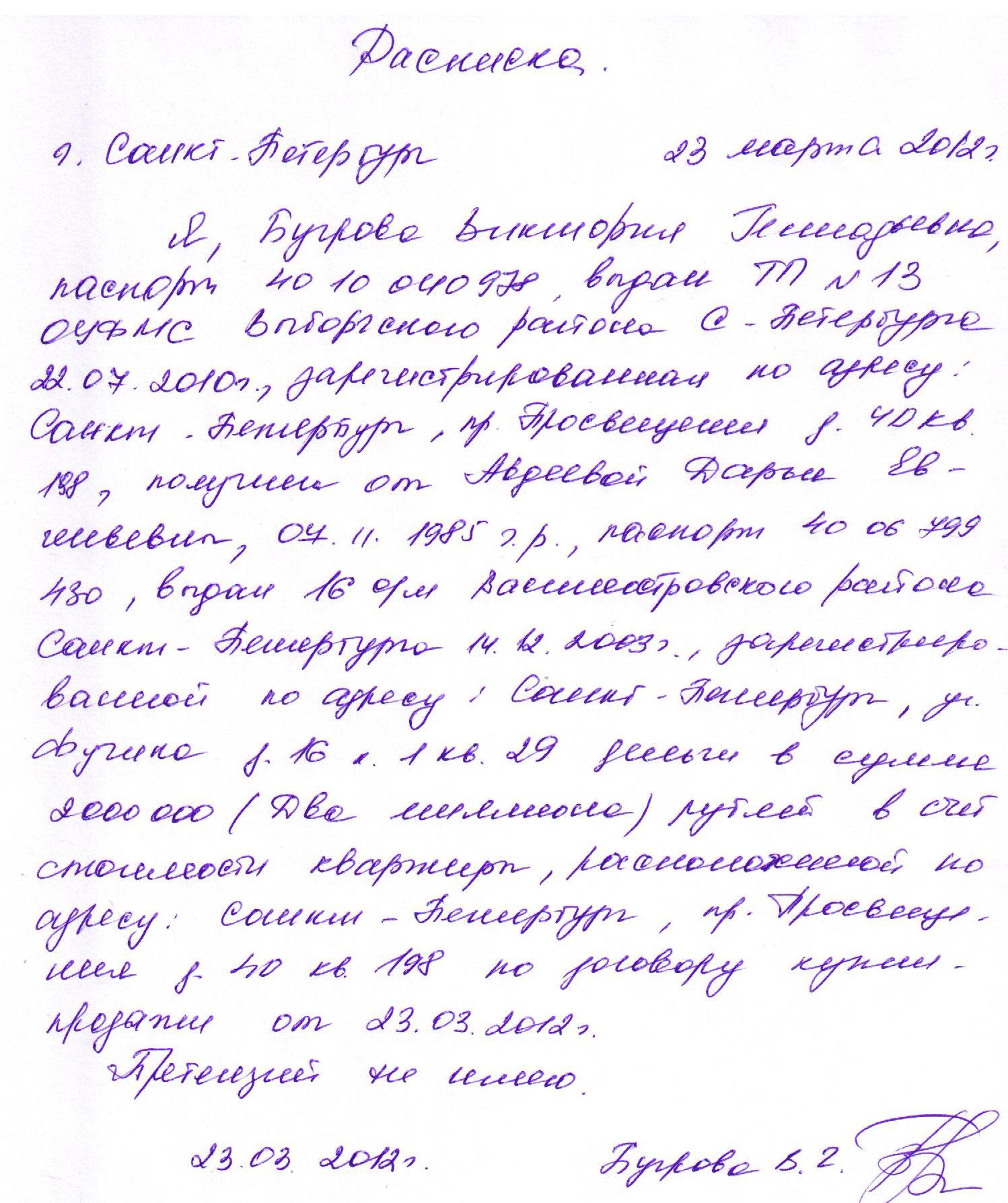

Как правильно оформить «долговую» расписку

В настоящее время существуют разнообразные варианты займа денежных средств. Многие считают, что самый простой способ – это взять в долг у друзей или родственников. Но существуют и альтернативные предложения – это банковские кредиты и займы денежных средств под расписку.

Бытует мнение, что деньги в долг под расписку – это самый удобный вариант, потому что отнимает минимальное количество времени и не требует оформления большого пакета документов. Данную услугу предоставляют частные лица и крупные организации.

Перед тем, как брать деньги под расписку, уделите внимание тому, насколько надежна организация или лицо, которое дает деньги в долг. Часто крупные организации предоставляют более выгодные условия, чем частные лица, но в любом случае на денежные кредиты под расписку процентные ставки выше, чем по залоговому кредиту.

Обязательно проверьте правильность оформления расписки – это единственный документ, который является доказательством передачи денежных средств. А при возникновении конфликтной ситуации от правильности оформления этого документа зависит, сможете ли вы вернуть деньги.

Как оформить расписку?

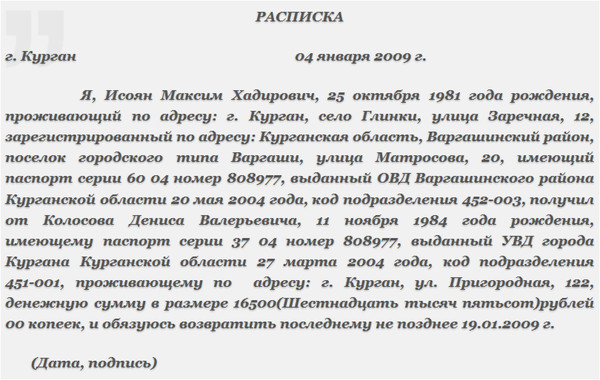

Расписка должна быть написана рукой человека, который берет деньги в долг. Если она напечатана или написана другой особой, то впоследствии может быть признана недействительной.

При рассмотрении иска в суде, проводится экспертиза почерка, а при наличии только подписи заемщика экспертиза не всегда возможна. Профессиональные аферисты, которые зарабатывают таким способом, могут ставить на документах разные подписи. Проверьте, чтобы подпись на расписке соответствовала подписи в паспорте.

В долговой расписке необходимо указать такую информацию:

• Дата и место составления документа

• Полные паспортные данные и адреса заемщика и лица, предоставляющего заем

• Сумма долга и дата передачи денег

• Конечная дата возврата долга. Срок исковой давности, в течение которого можно подать в суд, составляет три года, и исчисляется с указанной даты возврата денежных средств. Если дата в расписке не стоит, тогда расписка считается бессрочной и это усложняет процедуру взыскания долга.

Срок исковой давности, в течение которого можно подать в суд, составляет три года, и исчисляется с указанной даты возврата денежных средств. Если дата в расписке не стоит, тогда расписка считается бессрочной и это усложняет процедуру взыскания долга.

Это основная информация, без которой расписка будет недействительна, но кроме этого стоит подробно указать все данные, необходимые для возврата денег: под какие проценты выдается заем; для каких целей даются деньги, например, на покупку машины или на ремонт квартиры (желательно написать, но необязательно).

Если деньги предоставляются в иностранной валюте, то надо указывать правильное название валюты и курс, по которому надо вернуть долг.

Чем рискуете, предоставляя деньги в долг под расписку?

В ситуации, когда даются деньги под расписку, больше всех рискует заимодатель. Ведь именно он рискует своими деньгами и может их потерять. Недобросовестный заемщик, чтобы не возвращать долг, может подать заявление в правоохранительные органы о вымогательстве. Доказать правоту потом будет сложно, особенно если найдутся «свидетели» вымогательства.

Чтобы избежать такой ситуации, укажите в расписке факт получения денег: четко должно быть прописано, что заемщик деньги получил. В противном случае расписка может быть признана недействительной.

Найдите свидетелей сделки, посторонних незаинтересованных лиц. Укажите в расписке их паспортные данные. В случае конфликта они смогут подтвердить, что заемщик взял деньги по собственной воле, а также подтвердят сам факт передачи денег.

Чем рискуете, когда берете деньги под расписку?

Помните, что расписка действительна с момента получения денег. Пишите ее после того, как получили деньги. Если заимодатель уверяет, что принесет их через день или через час, после того, как вы написали расписку, не верьте – он может оказаться мошенником. В суде будет сложно доказать, что вы написали расписку о получении денег, не получив их.

Расписку вы пишете собственноручно, поэтому внимательно ознакомьтесь с условиями сделки. Обращайте внимание на сроки, даты, суммы процентов, которые вы указываете в документе. Ответственно отнеситесь и к штрафным санкциям – они могут быть жесткими.

В такой ситуации стоит описать в документе форс-мажорные ситуации, когда возможна отсрочка по возврату денежных средств. Ведь может что-то непредвиденное произойти и с заимодателем, например, командировка или болезнь. В результате вы не сможете вовремя вернуть долг, а потом еще заплатите штраф.

Долговая расписка – это официальный документ, который является доказательством при судебном разбирательстве. Чем правильнее она составлена, тем более безопасна сделка и для того, кто дает деньги в долг, и для того, кто эти деньги берет.

Н. Гашинская

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

Жизнь взаймы или как правильно взять деньги в долг?

Жизнь взаймы или как правильно взять деньги в долг?

О том, как правильно оформлять долговые обязательства, читайте в нашей статье.

Заемные отношения относятся к самостоятельному виду договорных отношений в гражданском праве. Выделяют два основных вида таких отношений: заем и кредит. Заем является родовым понятием, то есть более широким по отношению к кредиту. Заем может быть осуществлен между любыми субъектами гражданского права. То есть гражданин может занять деньги гражданину, не имея никакой лицензии на совершение операций с деньгами и валютой. Организация тоже может занять деньги организации. При этом заем может быть процентным и беспроцентным. Этим он отличается от кредита. Кредит – это заем, который предоставляется специальным учреждением. Это может быть банк или иная коммерческая структура, которая имеет соответствующую лицензию на совершение кредитных операций. Кредит всегда процентный. Ипотека представляет собой разновидность кредита. Бытует мнение о том, что ломбард – это тоже заем или кредит. На самом деле ломбард – это разновидность залоговых отношений. Залог вещей в ломбарде является самостоятельной операцией, в которой главным фактором выступает то, что человек передает специальной организации (ломбарду) какую-то вещь в залог, за что получает определенную денежную сумму, изначально обеспеченную этим залогом. Брать кредит всегда рискованно, так как он является процентным и банковские учреждения всегда очень строго стоят на страже своих интересов. Однако сейчас очень распространенным стал так называемый потребительский кредит, когда в один клик покупателям предлагают кредитоваться в том или ином банке и приобрести желаемый товар. На что обратить внимание при займе и оформлении кредита, пусть даже потребительского, поговорим далее.

То есть гражданин может занять деньги гражданину, не имея никакой лицензии на совершение операций с деньгами и валютой. Организация тоже может занять деньги организации. При этом заем может быть процентным и беспроцентным. Этим он отличается от кредита. Кредит – это заем, который предоставляется специальным учреждением. Это может быть банк или иная коммерческая структура, которая имеет соответствующую лицензию на совершение кредитных операций. Кредит всегда процентный. Ипотека представляет собой разновидность кредита. Бытует мнение о том, что ломбард – это тоже заем или кредит. На самом деле ломбард – это разновидность залоговых отношений. Залог вещей в ломбарде является самостоятельной операцией, в которой главным фактором выступает то, что человек передает специальной организации (ломбарду) какую-то вещь в залог, за что получает определенную денежную сумму, изначально обеспеченную этим залогом. Брать кредит всегда рискованно, так как он является процентным и банковские учреждения всегда очень строго стоят на страже своих интересов. Однако сейчас очень распространенным стал так называемый потребительский кредит, когда в один клик покупателям предлагают кредитоваться в том или ином банке и приобрести желаемый товар. На что обратить внимание при займе и оформлении кредита, пусть даже потребительского, поговорим далее.

При слове заем у большинства возникают сложные околоюридические ассоциации то ли с облигациями госзайма, то ли с нотариальной конторой. На самом деле займы встречаются в нашей жизни чаще, чем мы думаем. Занять до зарплаты – это одна из наиболее распространенных форм поддержания на плаву многих граждан. Если к вам подойдет на улице незнакомый человек и попросит в долг деньги, вы, конечно, откажетесь. Но когда к вам обращается друг, подруга, коллега, папа, двоюродный брат или супруг или супруга, отказаться бывает очень тяжело. А иногда и отказываться не хочется, и мы с открытой душой кидаемся на помощь оказавшимся в беде.

Правило №1. Составляйте расписку

Составляйте расписку

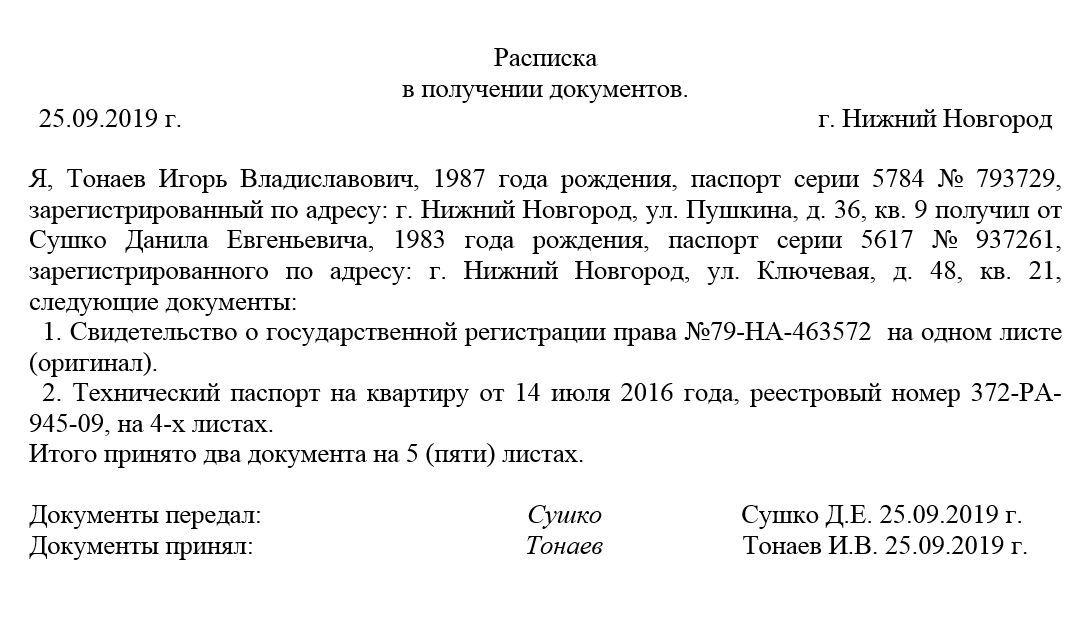

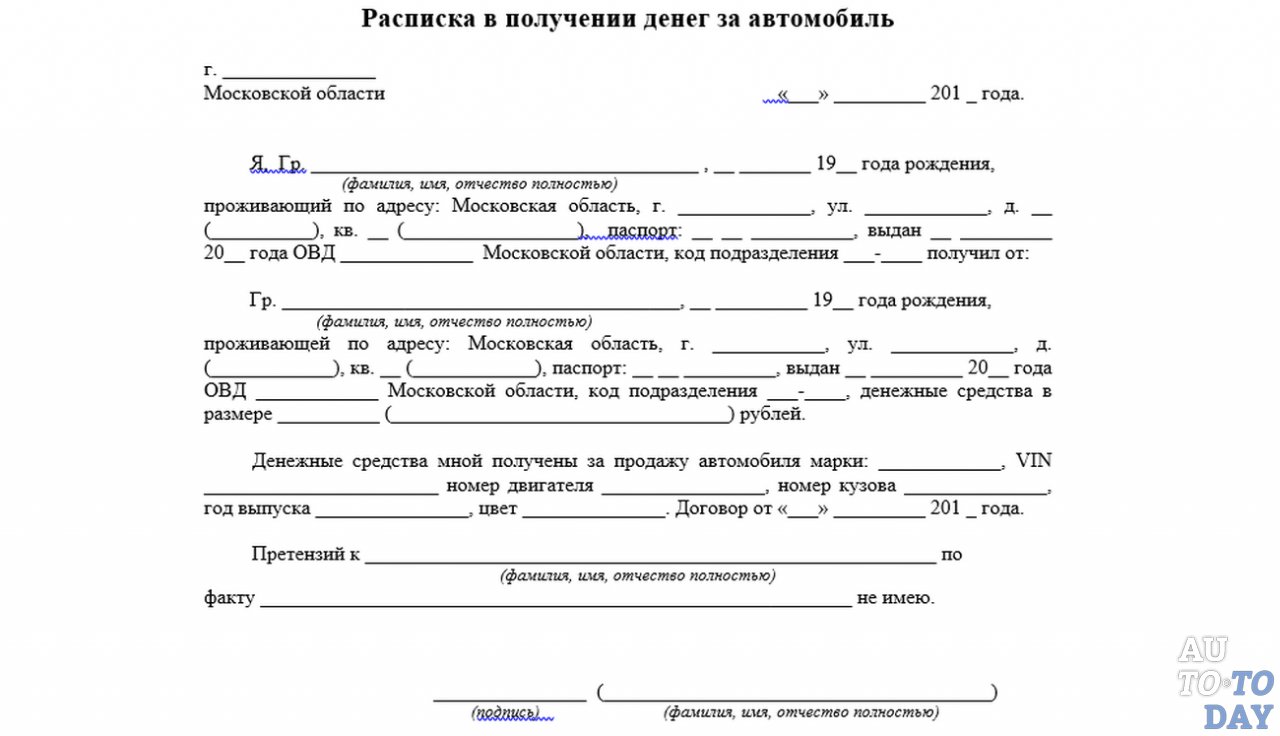

Менталитет ли виноват, или правовая неграмотность, но чаще всего займы не оформляются ничем, кроме честного слова занимающего отдать их когда-нибудь в ближайшее время – через неделю, месяц, полгода. Между тем, в законе по этому поводу есть четкое правило – если сумма займа превышает 1 000 сомов, договоренность должна быть зафиксирована в письменном виде. Необязательно это делать у нотариуса, хотя желательно. Но не обязательно, и это важно. Кто-то может подумать, что отсутствие нотариального удостоверения изначально сводит на нет все усилия сторон придать своим отношениям законную форму договора. Можно и достаточно заключить договор в письменной форме. При этом совершенно не обязательно срочно скачивать типовые формы договора займа в интернете, хотя их там пруд пруди, достаточно взять расписку. Что же такое расписка и как ее правильно составить? Во-первых, расписка в отношениях займа – это и есть договор. Который подтверждает, что вы деньги отдали, а другой человек их принял и обязуется вернуть. Или наоборот, что вы приняли деньги, а кто-то вам их отдал. Расписку можно написать или напечатать. Качество бумаги и прочие атрибуты не имеют никакого значения. Но расписка должна обязательно содержать следующие пункты:

а) кто дал деньги и кто взял – при этом желательно максимально подробно указать все, что известно о личности заемщика и заимодавца – это и фамилия, имя, отчество, и дата рождения, и номер паспорта, и кем он выдан, и адрес по прописке, и адрес фактический, и можно телефон;

б) обязательно указать сумму займа цифрами и прописью, для чего это делать – для устранения возможной путаницы, и если вы в цифрах по ошибке припишите нолик, то прописывая эту же цифру словами, нолик буквами дописать уже не получится.

в) указать дату, когда заемщик деньги планирует вернуть; заем до востребования лучше не практиковать.

г) поставить подписи, число и место составления расписки.

Можно, конечно, нагрузить расписку всякими другими словами и обещаниями. Можно прописать в ней проценты, если вы даете деньги под проценты. Можно прописать пеню за просрочку в исполнении. Но мы программируем себя на лучшее и думаем, что никакой просрочки не будет. А зря.

Можно прописать в ней проценты, если вы даете деньги под проценты. Можно прописать пеню за просрочку в исполнении. Но мы программируем себя на лучшее и думаем, что никакой просрочки не будет. А зря.

На самом деле практика показывает, что такие расписки мало кто составляет. Особенно из числа друзей, знакомых и родственников, особенно, если фигурируют некрупные суммы. Неудобно, стыдно, неловко, неприятно – вот такие ощущения обычно сопровождают нас в момент, когда мы, потупив глаза, предлагаем другу оформить расписку. Особенно если в этот момент на нас смотрят кристально чистые глаза этого самого друга, возмущенные вашим предложением. Чаще всего потенциальные заимодавцы здесь тушуются и говорят, что насчет расписки пошутили. На самом же деле расписку брать можно и нужно. Более того, никаких кристально чистых глаз в отношениях займа быть не должно. Если ваш заемщик – адекватный, относительно образованный человек, который действительно хочет взять у вас в долг деньги и действительно хочет их отдать, он воспримет ваше предложение оформить расписку совершенно спокойно. Особенно внимательно в этом отношении нужно быть мужьям и женам. Любой заем одного из супругов другому займом не считается до тех пор, пока это не будет подтверждено этой самой распиской. Имущество супругов является совместным, соответственно, совместными считаются и все переданные друг другу деньги, какими бы обещаниями супруги не обменивались в момент передачи.

Короче говоря, собрались занять кому-то денег, оформляйте расписку. Хотя бы самую простую. Если есть время, оформите расписку поподробнее. Но не увлекайтесь сложными формулировками, лучше всего четко и подробно изложить указанные выше три пункта. В этом случае у вас появляется документальное подтверждение существования между вами и заемщиком отношений займа. Соответственно, с этого момента у вас появляется право требовать возврата, а у заемщика – обязанность отдать деньги.

Если вы сами выступаете в роли заемщика, в ваших интересах тоже составить расписку. Так, чтобы заимодавец не придумал потом чего-нибудь лишнего и не навесил на вас дополнительных обязательств. В целом, расписка – это отличный способ прописать все, что касается вашего займа, неважно в качестве кого вы выступаете. Если кто-то отказывается дать вам расписку, смело отказывайте такому человеку в займе. Вы в своем уме и в своем праве. Если же вам хочется дать кому-то деньги без расписки, учтите, что вероятность того, что долг будет возвращен, в этом случае стремится к нулю. Посредством расписки можно отвадить многих желающих взять в долг и отдать когда-нибудь. Не многие готовы обременить себя письменным обязательством. Расписку пишите в двух экземплярах обязательно и храните ее как зеницу ока.

Так, чтобы заимодавец не придумал потом чего-нибудь лишнего и не навесил на вас дополнительных обязательств. В целом, расписка – это отличный способ прописать все, что касается вашего займа, неважно в качестве кого вы выступаете. Если кто-то отказывается дать вам расписку, смело отказывайте такому человеку в займе. Вы в своем уме и в своем праве. Если же вам хочется дать кому-то деньги без расписки, учтите, что вероятность того, что долг будет возвращен, в этом случае стремится к нулю. Посредством расписки можно отвадить многих желающих взять в долг и отдать когда-нибудь. Не многие готовы обременить себя письменным обязательством. Расписку пишите в двух экземплярах обязательно и храните ее как зеницу ока.

Здесь же нельзя не сказать и о другом контингенте людей, которые с удовольствием выдают любые расписки, зная, что деньги они никогда не отдадут. Что это за люди? Это мошенники. Они по первому требованию напишут вам расписку, скрепят ее всеми подписями, какими возможно, и вообще будут вести себя образцово-показательно. Потом обязательно пропадут, и вы никогда их не найдете. В лучшем случае создадите тему в Дизеле – кто еще пострадал от рук этого мошенника? Поэтому здесь действует правило №2: Малознакомым не занимайте.

Или занимайте, заранее определив для себя предельную сумму денег, с которой вы без сожалений готовы расстаться. Тысяча, десять тысяч или сто – у каждого она своя. Просто будьте готовы эти деньги потерять. Представьте себе ситуацию, когда вы выбрасываете кошелек с н-ной суммой в мусорный бак. Вот сколько готовы выбросить, столько и занимайте малознакомым людям. Какие бы золотые горы они не обещали, какие бы бизнес проекты не предлагали, как бы жалостливо не рассказывали про больных родителей и детей. Малознакомым не занимайте. Даже с распиской. Даже с нотариальным договором. Даже с поручителем. Вы просто потеряете деньги. Закон вас охраняет, но он бессилен против профессиональных мошенников, которых как максимум посадят в тюрьму, но деньги ваши вам не вернут.

Вы давно хотели себе айфон шестой, седьмой или какой-нибудь еще? Понятно, что позволить себе остаться без зарплаты на два или три месяца вы не можете, но вполне можете приобрести товар в рассрочку, путем заключения договора на выдачу потребительского кредита. Обращаем внимание на то, что это уже не заем, это кредитные отношения, в которых участвует вовсе не баба Валя или Айбек байке, а мощное учреждение, которое называться может по-разному, но суть свою от этого не меняет. Коммерческий банк, микрокредитная или микрофинансовая компания – вот кто будет выступать на стороне кредитора. При заключении такого договора вы не обойдетесь, как правило, без следующих документов: паспорт с пропиской, желательно городской, в противном случае, банки требуют поручителя; справка о составе семьи с места жительства, которая выдается домкомом или квартальным или домоуправлением, короче тем, кто точно знает, с кем вы живете и где; справка о доходах, с указанием отчислений в Соцфонд. С последним документом может возникнуть проблема. Очень часто доход, показываемый в Соцфонде, не совпадает с доходом, который есть на самом деле. Поэтому попросив на работе такую справку, вы можете быть неприятно удивлены, узнав, что получаете всего-то каких-нибудь пять тысяч в месяц. На этом основании банк вполне может отказать вам в выдаче кредита, так как платежеспособность ваша не подтверждена. Но прежде чем собирать все документы, воспользуйтесь чудо-калькулятором, что есть почти на каждом сайте банка или магазина, реализующего товары в рассрочку. Он точно скажет вам, сколько вы переплачиваете. Как правило, вы переплачиваете около 50% от цены товара. При этом имейте в виду – при малейшей задержке в выплате банки с вами церемониться не будут. Юридические отделы банков работают как часы. Для начала вам начислят пеню. Потом подадут в суд. И поскольку у банков будет вся необходимая информация о вас, вашей семье и работе, вас, скорее всего, найдут. Тогда вы найдете деньги на погашение кредита, но будьте готовы к тому, что с трудом принесенные деньги, в первую очередь, пойдут на оплату начисленной пени, во вторую очередь – процентов за кредит и только потом – на оплату самого кредита. Таким образом, можно опять просрочить выплату по кредиту, потому что деньги пойдут на погашение чего-то другого, в частности, пени. Самое страшное из того, что может с вами случиться в этом случае – вам придется продать что-то, чтобы расплатиться с банком. Хорошо, если вы продадите тот самый телефон. Если же вы берете сумму побольше, продавать придется что-нибудь другое. Например, машину или жилье.

Таким образом, можно опять просрочить выплату по кредиту, потому что деньги пойдут на погашение чего-то другого, в частности, пени. Самое страшное из того, что может с вами случиться в этом случае – вам придется продать что-то, чтобы расплатиться с банком. Хорошо, если вы продадите тот самый телефон. Если же вы берете сумму побольше, продавать придется что-нибудь другое. Например, машину или жилье.

Из этого всего вытекает правило №3: не берите кредит. Не стоит жить не по средствам. Ищите удовлетворения в духовных, но не материальных радостях.

Как взыскать долг по расписке? Ошибки при составлении расписок, обжалование решения в суде

25.03.2021

Исковое заявление о взыскании алиментов в 2021 году

Как составить исковое заявление о расторжении брака и взыскании алиментов на ребенка…

Посмотреть05.03.2021

Как взыскать налоги с юридических лиц в 2021 году

Как взыскать налоговую задолженность с юридических лиц в 2021 году: порядок и сроки…

Посмотреть04.03.2021

Как написать жалобу в 2021 году

Как правильно составить жалобу в 2021 году: образец написания жалобы, правила написания…

Посмотреть04.03.2021

Как написать претензию в 2021 году

Как составить претензию в 2021 году: образец претензии, как правильно написать, куда…

Посмотреть28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Посмотреть26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Как взыскать долг после банкротства.…

14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13.11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Когда привлекают директора…

12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Посмотреть10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

Посмотреть17.09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Сроки, порядок, особенности возврата денег.…

13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23. 04.2020

04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20.03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11.12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21. 03.2019

03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18.07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Взыскание долгов: как вернуть долг?

Взыскание долгов: как вернуть долг в 2020 году? Этап возврата денег, особенности…

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18. 07.2017

07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьДеньги под расписку: как не потерять активы

© ВКонтакте. Источник:

16 Сен 2020, 00:23Деньги под расписку — это популярная практика в рамках современности. Чтобы не утратить свои активы, необходимо максимум внимания уделить составлению документа. Каждая из сторон заинтересована в том, чтобы минимизировать потенциальные риски.

Деньги под расписку — это часто оптимальный выбор для тех, кому средства необходимы в оптимально короткий срок. Многие хотят избежать бюрократических проволочек и максимально упростить процесс.

Итак, как же правильно составить расписку?

Прежде желательно, чтобы она была написана от руки. Только если документ будет составлен по всем правилам, его можно будет считать юридическим документом, имеющим определённую силу. Важно чётко указать, кто, что, кому и когда одолжил, а также на каких условиях. Расписки могут быть заверены нотариусом. Это дополнительный бонус, который подтвердит легальность сделки.

Что же в обязательном порядке должно быть указано в расписке, чтобы в суде не составило труда отстоять свою правоту и вернуть средства. Прежде должна присутствовать максимально полная информация о заёмщике, включая паспортные данные и идентификационный код. Мало просто указать имя и фамилию. Сумму займа необходимо прописать максимально чётко. Она должна быть указана также прописью. В этом случае цифры исправить не получится.

Очень важно, чтобы был прописан точный срок возврата долга и последующие санкции, если этого не произошло. Это обстоятельство станет дополнительной мотивацией. Если срок возврата не указан, то средства должны быть возвращены владельцу на протяжении месяца, после письменного предъявления о необходимости возврата долга.

Важную роль играет также пункт «дата передачи средств». Необходимо прописать точную дату или время. Можно указать, что соглашение вступает в силу после его подписания заёмщиком. Последнему в этом случае останется лишь поставить подпись с датой. Если есть возможность подключить свидетелей в момент передачи средств, то стоит воспользоваться такой возможностью.

Желательно также в документе прописать цель передачи средств. Этот момент важен, поскольку средства, выданные на коммерческие цели, могут быть не возвращены.

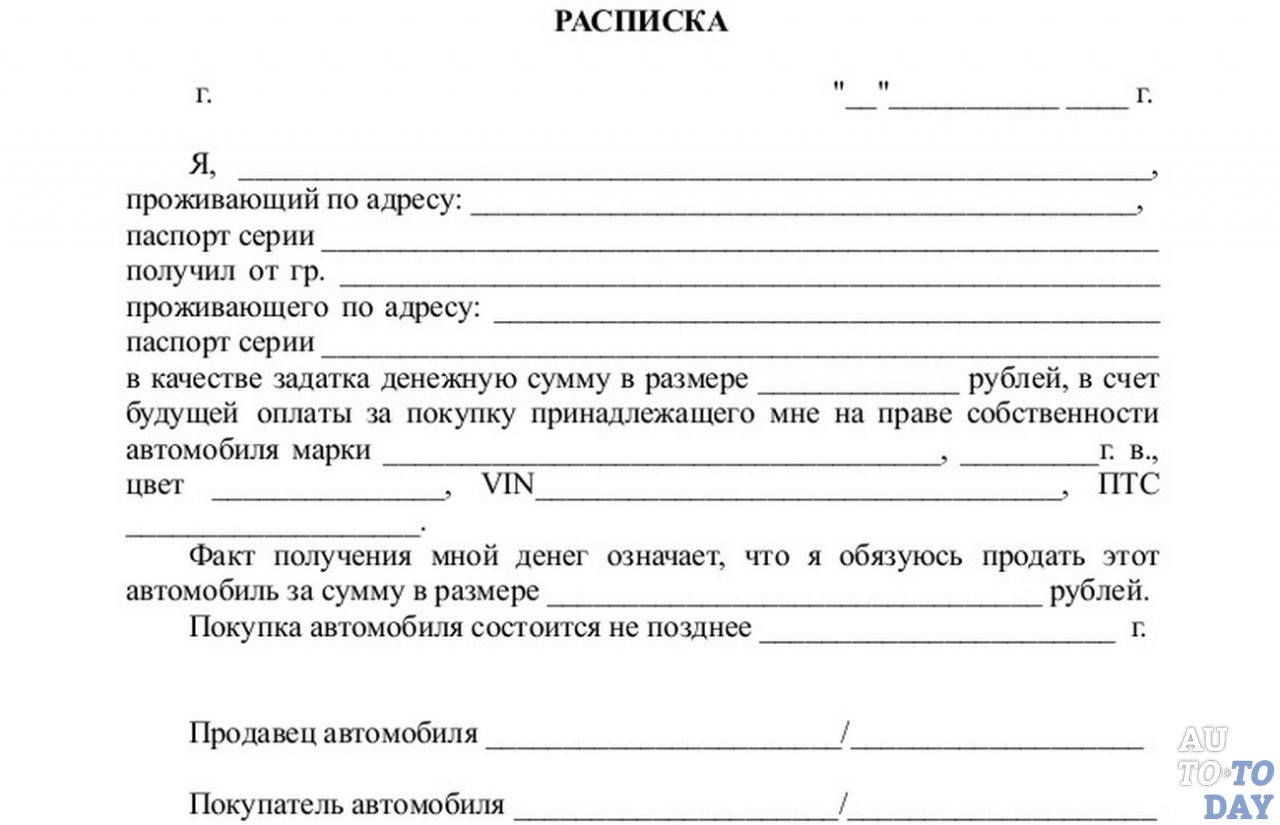

Как вернуть аванс, если сделка покупки не состоялась?

В случае несостоявшейся сделки, покупатель имеет законное право потребовать возвращения аванса. Но что делать если продавец отказывает ему в этом? Как вернуть свои деньги?

Практика заключения договора аванса при подготовке сделок купли-продажи квартир является довольно распространенной. Согласно статистике, такой документ подписывается примерно в 15% случаев. По мнению продавцов, он отражает серьезность намерений покупателя и является гарантией исполнения его обязательств в рамках сделки по покупке жилья.

Компенсации не будет?

Но на деле продавец обычно теряет аванс в случае отмены сделки, кроме того, от него могут потребовать заплатить проценты за пользование чужими деньгами. Однако по порядку.

Договор об уплате аванса заключают стороны сделки – покупатель и продавец. Последний в этой ситуации рассчитывает на то, что, если рыбка сорвется с крючка, он сможет оставить себе деньги в виде компенсации за потерянное время и упущенную возможность найти других претендентов на квартиру. В этом его убеждает и содержание договора, в котором говорится, что при срыве сделки по вине покупателя продавец получает сумму, равную двойному размеру аванса. Но в реальности эта гарантия не работает. Более того, продавец может потерять часть собственных денег, которые с него могут потребовать за то, что он какое-то время пользовался чужими средствами. Размер процентов зависит от учетной ставки ЦБ на текущий момент и составляет в среднем около 9% годовых.

Размер процентов зависит от учетной ставки ЦБ на текущий момент и составляет в среднем около 9% годовых.

Подмена понятий

Изучаем правила рынка: аванс или задаток

Фундаментальной ошибкой продавцов является уверенность, что аванс выполняет те же функции, что и задаток, но это есть большое заблуждение. Аванс, в отличие от задатка, не может служить средством обеспечения сделки, и в этом их кардинальное отличие. Заключение договора о внесении аванса не дает права продавцу удерживать средства покупателя в случае срыва сделки. В отсутствие основного договора купли-продажи этот документ не может возлагать на покупателя денежные обязательства. Аванс представляет собой всего лишь часть денег, причитающихся с покупателя и уплаченных им продавцу до заключения основного договора, и не более того.

В случае, если сделка развалилась, не дойдя до своего логического финала, продавец просто должен вернуть деньги несостоявшемуся покупателю. Если же он отказывается это сделать, покупатель может написать заявление в суд о возврате аванса и признании договора не имеющим силы. Более того, у стороны, инициировавшей иск, появляется основание потребовать от собственника квартиры процентов за пользование его финансами за время, в течение которого они были в его распоряжении. Основанием для такого требования является статья 395 Гражданского Кодекса РФ. Как уже было сказано выше, расчет процентов будет осуществляться по банковской ставке, установленной Банком России.

Судебные решения по возврату аванса

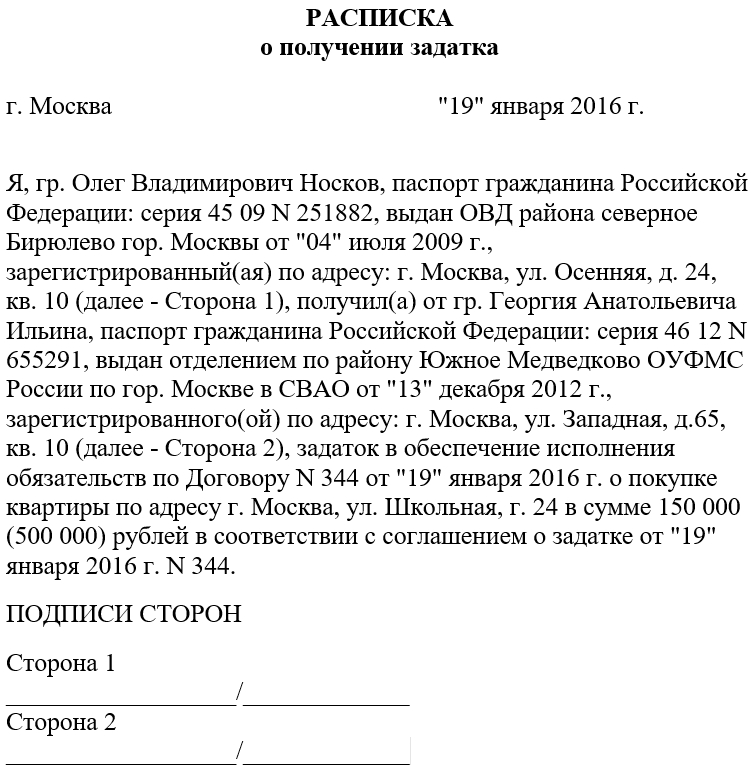

Признать аванс задатком может только суд

Если дело доходит до обращения в инстанции, то продавцы пытаются убедить суд признать аванс задатком. Понятие задатка определяется статьей 380 ГК РФ, в которой говорится, что задаток выдается одной из сторон сделки другой стороне в качестве гарантии исполнения взятых на себя обязательств в счет средств, причитающихся к выплате по договору.

Статья 381 ГК РФ гласит, что в случае, если сделка срывается по вине стороны, уплатившей задаток, то средства остаются в распоряжении второй стороны.

Такой исход полностью соответствует интересам продавца, но суды руководствуются в этом случае положениями статей 421 и 422 Гражданского Кодекса, признающими недействительным включение в договор аванса положений, применяемых к договорам о внесении задатка, а именно – об ответственности сторон за срыв сделки.

Поэтому, если стороны не доходят до заключения основного соглашения, по которому недвижимость переходит в собственность покупателя, то договор об авансе теряет свою силу. Деньги, уплаченные в качестве аванса по будущей сделке, должны быть возвращены несостоявшемуся покупателю согласно статье 1102 ГК РФ. Отказ от возврата квалифицируется как неосновательное обогащение за чужой счет.

В этой ситуации продавцы оказываются в проигрыше потому, что вовремя не взяли на себя труд разобраться с юридической терминологией. Многие из них искренне полагают, что договор об авансе является полноценной заменой соглашению о внесении задатка, или даже воспринимают его в качестве предварительного договора купли-продажи. Однако эти аргументы не могут повлиять на решение суда.

Расписка нужна!

Если покупатель вносит аванс в качестве предоплаты за жилье, ему даже не требуется заключать договор. Достаточно взять с продавца расписку с указанием суммы, уплаченной авансом за квартиру, адреса и параметров объекта, а также даты заключения сделки. Имея на руках такой документ, покупатель без труда сможет взыскать с противоположной стороны свои средства. Правда, известны случаи, когда суд возвращал аванс истцу даже без расписки.

Лучше обойтись без риска

Иски по возврату авансов не являются чем-то из ряда вон выходящим в судебной практике. Их широкое распространение говорит о низком уровне юридической культуры населения.

В отличие от аванса, задаток налагает на покупателя определенные обязанности. В случае отказа от сделки эти деньги будут для него потеряны. Поэтому рыночные эксперты не рекомендуют покупателям заключать договор задатка ввиду его явной невыгодности.

Насколько бы серьезными ни были намерения сторон, но жизнь есть жизнь, и она порой преподносит неприятные сюрпризы. Возможно, потенциальный покупатель действительно со всей серьезностью намеревается приобрести понравившуюся квартиру, но у него могут появиться обстоятельства, требующие денежных расходов, или квартиру не одобрит банк. Бывают и более драматичные причины срыва сделок. Тогда покупку придется отложить, а то и вовсе отменить. В конце концов, у него может появиться другой, более предпочтительный вариант, так зачем же загонять себя в тесные рамки неприятных обязательств и добавлять хлопот в этот, и без того непростой период жизни, требующий от человека определенных усилий и связанный с сильным стрессом?

Отправка цифровых квитанций | Square Support Center

При каждом успешном платеже вы можете предоставить клиентам цифровую квитанцию (текстовое сообщение или электронное письмо) или распечатанную квитанцию.

Каждая квитанция будет отражать детализированную разбивку по целым и десятичным числам, скидкам и применимым налогам.

Включить цифровые квитанции

Возможность отправки цифровых квитанций автоматически включается в вашем приложении Square Point of Sale, но вы всегда можете отключить или снова включить их:

В приложении Square перейдите на Настройки > Касса > Подпись и квитанция .

Включите Пропуск получения: на или на в зависимости от ваших предпочтений.

Отправить цифровые квитанции

Авторизуйте платеж, обработав карту клиента или записав другую форму тендера на экране платежа.

Попросите клиента ввести свой номер телефона или адрес электронной почты на экране квитанции.

Коснитесь Отправьте .

Если ваш клиент ранее вводил адрес электронной почты для получения квитанции от продавца Square, он, возможно, уже включил автоматические квитанции. Этих клиентов не попросят ввести свои контактные данные после продажи, и квитанция будет автоматически отправлена на их предпочтительный адрес электронной почты.

Этих клиентов не попросят ввести свои контактные данные после продажи, и квитанция будет автоматически отправлена на их предпочтительный адрес электронной почты.

Если клиент не получил квитанцию о текстовом сообщении, возможно, произошло одно или несколько из следующих событий:

У клиента нет действующего тарифного плана обмена текстовыми сообщениями.

Оператор телефонной связи клиента заблокировал передачу текста.

У клиента есть номер телефона с ограниченным доступом.

В этих случаях вы всегда можете повторно отправить квитанцию на действующий адрес электронной почты.

Повторная отправка цифровых квитанций

Вы можете повторно отправить квитанцию на другой адрес электронной почты или номер телефона в любое время со своей онлайн-панели Square Dashboard или из приложения Square Point of Sale.

Из приложения Square

Коснитесь трех горизонтальных линий в правом верхнем углу, чтобы перейти к меню, или стрелки вниз в верхней части квадратного регистра.

Tap Транзакции .

Найдите платеж и коснитесь его> Квитанция о выдаче .

Из вашей онлайн-панели Square

Транзакции посещений.

Используйте инструмент выбора даты, чтобы найти конкретный платеж.

Щелкните платеж> Отправить квитанцию .

Примечание. Повторная отправка квитанции не повлияет на настройки автоматического получения покупателем.

Рекомендации по получению

Не отправляйте квитанции клиентов себе. Вы будете получать подтверждение платежа после каждой успешной транзакции, и вы можете просматривать детали платежа на своей онлайн-панели Square Dashboard.

Если адрес электронной почты, введенный для доставки квитанции, больше не активен или неверен, Square потребуется отменить связь этой информации с платежной картой вашего клиента.

Пусть ваш клиент обратится к нам за помощью.

Пусть ваш клиент обратится к нам за помощью.Чтобы изменить место назначения квитанции во время продажи, попросите покупателя коснуться номера телефона или адреса электронной почты на экране квитанции и ввести новую информацию.

Для автоматических квитанций узнайте, как клиенты могут обновить свой адрес доставки.

Пусть ваш клиент обратится к нам за помощью.

Пусть ваш клиент обратится к нам за помощью.Узнать больше о : Пункт продажи

Система ARIBA Прием заказов

Функция приема в ARIBA предоставляет пользователям кампуса механизм, гарантирующий, что товары в общих заказах на закупку (BPO) получены, находятся в хорошем состоянии и позволяют счета к оплате.

Когда вы получаете, вы утверждаете, что сумма денег будет деблокирована для оплаты счетов. Квитанции и счета-фактуры — это две разные сущности. Это поддерживает лучшую бухгалтерскую практику трехстороннего сопоставления для выверки счетов.

При трехстороннем сопоставлении счет-фактура сопоставляется с заказом на покупку и получением товаров / услуг. —->

В настоящее время для заказов по каталогам и заказов, не относящихся к каталогу ARIBA, получение осуществляется системой автоматически за кулисами, и пользователям кампуса не требуется никаких действий для получения.

Охваченные темы

Преимущества

- Пользователи могут убедиться, что товары по заказам ARIBA получены и находятся в хорошем состоянии, прежде чем разрешить оплату счетов.

Поступления отслеживаются в той же системе и связаны с заказом ARIBA.

Отчеты доступны для определения:

Сканируя и прикрепляя упаковочные листы к электронной квитанции в ARIBA, пользователи могут помочь UW достичь цели штата по сокращению бумажных документов на 30%.

Для отделов, которые предпочитают получать элементы централизованно, в ASTRA может быть дополнительно определена роль централизованного получения, которая определяет группу лиц, которые уполномочены выполнять получение для кода организации.

Вот несколько примеров использования централизованного приема:Вашему отделу требуется, чтобы компьютерное оборудование было сначала отправлено в место для маркировки активов, а затем доставлено вам.

В вашем отделе есть приемный док, где товары сначала принимаются, подписываются, а затем доставляются вам.

Вот несколько примеров использования централизованного приема:

Вот несколько примеров использования централизованного приема:Ваша ответственность

1. Запустите отчет об исключениях при получении в Ariba, чтобы просмотреть список всех счетов-фактур, получение которых необходимо завершить.

Лучше всего запускать этот отчет еженедельно, чтобы убедиться, что вы ничего не пропустили из-за сбоев электронной почты или сети. Щелкните здесь, чтобы найти руководство в формате PDF о том, как запустить отчет об исключениях при получении в Ariba.

2. Просмотр сведений о счетах-фактурах

Перед получением проверьте детали каждого конкретного счета для BPO:

- Если есть какие-либо неправильные счета-фактуры, вам необходимо отправить форму запроса отклонения счета-фактуры BPO для каждого неверного счета-фактуры.(Примечание: НЕ отклоняйте правильные счета).

- Если вы отправили запрос на отклонение счета-фактуры BPO , вы, , должны дождаться получения ответа от Службы закупок о том, что отклонение завершено для BPO, прежде чем принимать какие-либо данные для BPO.

- После того, как все отклонения счетов-фактур для BPO завершены, вы можете перейти к получению соответствующих долларовых сумм для каждого из правильных счетов-фактур, от самого старого до самого нового.

- Если все счета-фактуры верны и должны быть согласованы и оплачены, переходите к получению соответствующих долларовых сумм для каждого из правильных счетов-фактур, от самого старого до самого нового.

4.

Получите только сумму по позициям, по которым был выставлен счет

Получите только сумму по позициям, по которым был выставлен счетНе включайте сборы по заголовку, такие как налоги, обработка и т. Д.

5. Сохраните упаковочные листы

Мы рекомендуем отделам сканировать и прикреплять эти документы к квитанции в ARIBA во время получения вами в системе. Для получения дополнительной информации о сканировании и прикреплении документов в ARIBA ознакомьтесь с требованиями к сканированию UW.Кроме того, прежде чем уничтожать какие-либо оригинальные копии, свяжитесь с отделом документации для проверки внутренней процедуры вашего отдела в отношении сканирования и хранения записей.

Кто получает?

На этапе 1 развертывания «Прием» реализован «Автоматический прием», чтобы система работала в обычном режиме: от пользователей не требовалось никакого вмешательства, а получение обрабатывается системой автоматически.

На других этапах от пользователей может потребоваться получение для определенных типов заказов.Если требуется получение, заказ ARIBA Blanket Purchaser Order (BPO), заказ по каталогу или заказ без каталога (EI) может быть получен одним из следующих способов:

- The Preparer — пользователь, который создает и отправляет:

- Запрос контракта (CR) на BPO

- Заявка на каталог ARIBA или заказ вне каталога (EI)

- Контакт для BPO. По умолчанию это Preparer, но его можно изменить.

- Модель от имени для каталога ARIBA или заказа вне каталога.По умолчанию это Preparer, но его можно изменить.

- Центральный приемник опционально определяется для организации. (См. Роли ASTRA ниже).

Другие важные примечания:

- Инициатор запроса — это общий термин, используемый ARIBA для обозначения контакта BPO или EI от имени

- Когда получен счет, ежедневно отправляется уведомление по электронной почте Подготовителю, Инициатору запроса и Центральному получателю. В уведомлении указывается, какие BPO и заказы EI должны быть получены для оплаты счетов.

Роли ASTRA для приема

Есть две роли ASTRA, которые поддерживают функцию приема:

- Утверждающий приход — это роль , необходимая для ASTRA, чтобы помочь установить разделение обязанностей, когда составитель заявки также выполняет прием.

- Утверждение лица, утверждающего квитанцию, НЕ требуется, если его получает запрашивающая сторона или центральный получатель. Однако, когда подготовитель получит, система направит квитанцию на утверждение лицу, утверждающему квитанцию.

- Департаменты должны определить, кто будет выполнять роль утверждающего получения для организации, а затем использовать ASTRA для настройки роли.

- Рекомендуемая передовая практика — иметь по крайней мере 2 человека в роли утверждающего получения, которые поддерживают друг друга, когда один или другой недоступен.

- Роль центрального приемника — это дополнительная роль ASTRA . Это группа лиц, которые могут получить код организации.

- В настройке по умолчанию не установлены роли центрального получателя.Задача отдела — определить, требуется ли центральный приемник, а затем использовать ASTRA, чтобы указать, какие лица находятся в роли центрального получателя в организации.

- Когда счет получен и для организации активна роль центрального получателя, подготовитель, инициатор запроса и центральные получатели получают ежедневное уведомление по электронной почте, чтобы предупредить их, какие заказы EI должны быть получены. Получить может любой из трех.

- Если составитель получит, квитанция будет направлена утверждающему квитанцию для дополнительного утверждения, прежде чем разрешить оплату счета.

Как работает приемка

Когда вы получаете BPO, важно понимать, что вы не оплачиваете конкретный счет. Скорее, вы утверждаете сумму денег, которая будет высвобождена для оплаты счетов-фактур для этого BPO.

Как только вы получите за BPO:

- Система ищет самый старый счет-фактуру со статусом Выверка и пытается сначала согласовать его.

- Если было получено достаточно денег и нет других проблем со счетом (например, недостаточно налога), то первым будет оплачен самый старый счет.

- Если полученной суммы недостаточно для покрытия самого старого счета, он попытается согласовать следующий самый старый счет и так далее.

- Полученные суммы применяются только к суммам отдельных позиций (а не к расходам заголовка, таким как налог, доставка и т. Д.). НЕ включайте налоги или другие сборы по заголовку в сумму получения.

Лучшие Лрактики

- Имейте в наличии процедуру получения в письменном виде для вашего отдела.

- Рекомендуется назначить более одного человека, который может выполнять функции приема.

- Когда вы получите уведомление по электронной почте о том, что «Заказы / контракты должны быть получены», получите его как можно скорее. Найдите BPO в ARIBA, щелкните вкладку Счета-фактуры :

Перед получением необходимо:

- Просмотрите сведения о каждом конкретном счете-фактуре для BPO.

- Если есть какие-либо неправильных счетов-фактур , вам необходимо отправить форму запроса отклонения счета-фактуры BPO для каждого неправильного счета-фактуры . (Примечание: НЕ отклоняйте правильные счета)

- Если вы отправили запрос на отклонение счета-фактуры BPO , вы, , должны дождаться ответа от Службы закупок о том, что отклонение завершено для BPO, прежде чем вы начнете получать для BPO.

- После того, как все отклонения счетов-фактур для BPO завершены, вы можете перейти к получению соответствующих долларовых сумм для каждого из правильных счетов-фактур, от самого старого до самого нового.

- Если все счета-фактуры верны и должны быть согласованы и оплачены, переходите к получению соответствующих долларовых сумм для каждого из правильных счетов-фактур, от самого старого до самого нового.

- Получать только сумму по отдельным позициям, по которым выставлен счет-фактура — не включая сборы заголовка, такие как налог, обработка и т. Д.

- Упаковочные листы необходимо сохранить. Мы рекомендуем отделам сканировать и прикреплять эти документы к квитанции в ARIBA во время получения вами в системе.

- Регулярно запускайте отчет об исключениях при получении в Ariba, чтобы просматривать счета, по которым необходимо получить.

Учебные материалы

Посетите нашу страницу руководств, чтобы узнать, как получать в Ariba и как запускать отчет об исключениях получения. Загляните в раздел Получение и отчеты .

Как обрабатывать неправильные счета-фактуры

Чтобы отклонить счет-фактуру BPO, используйте форму запроса отклонения счета-фактуры BPO.

- После отправки запроса он будет обработан в течение 2 рабочих дней.

- НЕ получайте никаких дополнительных счетов-фактур , пока вы не получите подтверждение того, что счет-фактура был отклонен.

- НЕ используйте ARIBA для попытки отклонить счет.

- Свяжитесь с поставщиком и запросите исправленный счет.

Как исправить ошибку в чеке

Что мне делать, если я создал дубликат квитанции?

Если вы отправили в ARIBA копию квитанции, которую не хотите хранить, вы можете отправить новую квитанцию, чтобы отменить ее.

Сначала попросите утверждающего утвердить чек, отправленный по ошибке.

Во-вторых, вы создадите еще одну квитанцию -

- Если вы создали первую квитанцию по сумме, создайте вторую квитанцию как отрицательную сумму

- Если вы создали первое поступление по количеству, создайте второе поступление как отрицательное количество

Подтвердите и этот чек.Это приведет к обнулению суммы первого чека, отправленного по ошибке.

Что мне делать, если я получил всю сумму BPO?

Важно исправить это как можно скорее, потому что BPO теперь полностью получен, и последующие счета не подлежат оплате.

Чтобы исправить это, необходимо:

- Измените BPO и добавьте 1 цент (0,01 доллара США) к существующей сумме на ОБА :

- Максимальный предел в разделе Пределы и

- Максимальный лимит по позиции в разделе «Условия ценообразования » .

- См. Пример ниже.

- Внести изменений.

- CR необходимо будет снова полностью утвердить всеми первоначальными утверждающими.

- Когда новая версия BPO доступна в открытом состоянии:

- Создайте другую квитанцию для отрицательной суммы, которая равна максимальной сумме BPO Минус сумма, которую вы получили сверх нормы.

- См. Пример ниже.

Пример: Максимальный лимит моего BPO составляет 1000 долларов США.00. На мой BPO пришел счет-фактура с долларовой суммой позиции 100,00 долларов США. Когда я получил, я получил все 1000 долларов вместо 100 долларов. Счет-фактура, в которой была сумма позиции 100,00 долларов США, была оплачена, и это нормально. Однако кнопка Получить больше не отображается в BPO. Мне нужно вернуть кнопку Receive и исправить мой BPO, чтобы на нем еще осталось 900,00 долларов.

- Если вы получили полную сумму для BPO с максимальным пределом в 1000 долларов США, вы измените Максимальный предел для BPO и статьи затрат на 1000 долларов.01.

- Отправьте изменения и разрешите всем утверждающим повторно утвердить.

- Когда новая версия BPO будет доступна в статусе «Открыто», создайте отрицательный чек на сумму, которую вы получили сверх нормы. В этом примере вы получите — 900 долларов США.

Что делать, если я получил перерасход по моему BPO?

Если по вашему заказу на закупку одеял (BPO) вы получили больше, чем необходимо, и вы действительно хотите его исправить, вы можете отправить новый чек, чтобы отменить его.

Создайте отрицательное поступление, чтобы сторнировать переполненную сумму или количество.

- Если вы создали первую квитанцию по сумме, создайте вторую квитанцию как отрицательную сумму

- Если вы создали первое поступление по количеству, создайте второе поступление как отрицательное количество

Подтвердите и этот чек. Это уменьшит сумму или количество, превышающее полученное в предыдущих квитанциях.

В начало

Что делать, если вы неправильно заполнили денежный перевод

Авансы до зарплаты обычно выдаются на срок от двух до четырех недель.Однако некоторые заемщики используют авансы до зарплаты в течение нескольких месяцев, что может быть дорогостоящим. Ссуды под высокие проценты, такие как Payday Advances, следует использовать только для краткосрочных финансовых нужд, а не в качестве долгосрочного финансового решения. Клиенты с кредитными трудностями должны проконсультироваться по кредитным вопросам перед заключением любой кредитной сделки.

Одобрение зависит от соблюдения юридических, нормативных требований и требований андеррайтинга. EZ Money и сторонние кредиторы могут по своему усмотрению проверять информацию о приложении, используя национальные базы данных, включая, помимо прочего, Lexis Nexis, которые могут предоставлять информацию из одного или нескольких национальных кредитных бюро, и EZ Money может принять это во внимание при процесс утверждения.

EZ Money, по своему усмотрению, может проверять информацию о приложении, используя национальные базы данных, включая, помимо прочего, LexisNexis, которые могут предоставлять информацию из одного или нескольких национальных кредитных бюро, и EZ Money может принять это во внимание в процессе утверждения.

Продукты или услуги, предлагаемые клиентам, могут различаться в зависимости от права клиента и применимого государственного или федерального законодательства. Фактические суммы ссуды различаются. EZ Money в настоящее время работает в: Айове, Канзасе, Миссури, Небраске, Мичигане и Северной Дакоте.

Для получения информации о конкретной ставке и сроке в каждом штате вы можете щелкнуть указанную выше ссылку для конкретного штата по вашему выбору.

EZ Money лицензирован Банковским отделом штата Айова в соответствии с Кодексом штата Айова, глава 533D. EZ Money и Getezmoney.com лицензированы Финансовым отделом штата Миссури в соответствии с CSR 408.500.1 и 408.510 штата Миссури. EZ Money имеет лицензию Департамента банковского дела и финансов Небраски в соответствии с пересмотренным Уставом Небраски, глава 45, §§ 45-901–45-930. EZ Money и Getezmoney.com имеет лицензию Финансового отдела Северной Дакоты в соответствии с главой 13-08 Кодекса Северной Дакоты. EZ Money имеет лицензию Департамента страхования и финансовых услуг штата Мичиган в соответствии с Законом об отсроченных сделках по предоставлению услуг (DPSTA), 2005 PA 244, MCL 487.2121. Getezmoney.com имеет лицензию Управления уполномоченного Государственного банка штата Канзас, Управления потребительского и ипотечного кредитования в соответствии с главой 16a Кодекса потребительского кредитования.

Авансы до зарплаты также обычно называют денежными авансами, ссудами до зарплаты, чеками с датой даты, ссуды с отсроченным депозитом и ссуды с отсроченным депозитом.

CC Connect ссуды в рассрочку предоставляются CC Connect, подразделением Capital Community Bank, зарегистрированного банка штата Юта, расположенного в Прово, штат Юта, член FDIC. Ссудные счета обслуживаются Total Loan Services, LLC. авторизованный сервисный центр CC Connect.

Что делать, если с кредитной карты снята неверная сумма

Ошибки кредитных карт встречаются чаще, чем вы думаете. Если вы обнаружите, что с вашей кредитной карты была списана неправильная сумма, не паникуйте. Решение может быть довольно простым, если вы не откладываете его на потом.

Во-первых, убедитесь, что с вашей кредитной карты была произведена неправильная оплата. Просмотрите транзакции в выписке по кредитной карте или в учетной записи кредитной карты в Интернете и сравните сумму с квитанцией. Что касается ресторана или других услуг, не забудьте учесть все чаевые, которые вы написали на копии квитанции продавца.

Работа с продавцом для устранения ошибки

Начните с обращения в компанию, в которой произошла ошибка. Многие продавцы готовы работать с вами, чтобы исправить ошибку, чтобы избежать возврата платежа — процесс, который требует комиссионных и может нанести ущерб их репутации в банке.

Сообщите продавцу об ошибке — предоставьте копию квитанции, если она у вас есть, — и спросите, могут ли они ее исправить.Работа с продавцом может дать вам более быстрый результат, поскольку у них должна быть вся информация о транзакции, которую эмитент кредитной карты должен будет запросить в любом случае, если вы в конечном итоге оспариваете списание через них.

Если продавец согласится с тем, что с вас сняли неправильную сумму, он сможет вернуть ее на вашу карту, предоставить вам кредит магазина или вернуть вам наличные. Или, если начисление верное, продавец может объяснить, почему.

Оспаривание списаний с эмитентом кредитной карты

Если вам не повезло с продавцом, вы можете обратиться непосредственно к эмитенту кредитной карты.Имейте в виду, что вы не сможете оспорить некоторые обвинения в зависимости от того, как давно они произошли. Федеральный закон ограничивает споры об ошибках выставления счетов списаниями, которые были указаны в выписке по кредитной карте в течение последних 60 дней, но некоторые эмитенты кредитных карт могут разрешить вам оспаривать более старые платежи.

Федеральный закон также требует, чтобы вы отправляли свой спор в письменной форме, но большинство эмитентов кредитных карт расследуют ваш спор и ответят на него, если вы сделаете это по телефону или через Интернет. Позвоните по номеру, указанному на обратной стороне кредитной карты, войдите в свою учетную запись в Интернете или отправьте письмо со спором эмитенту вашей кредитной карты.Отправка копий любых квитанций или документов, подтверждающих вашу претензию, поможет вам быстро решить проблему.

Проверьте выписку по кредитной карте или позвоните, чтобы узнать адрес эмитента кредитной карты для корреспонденции. Он может отличаться от адреса, на который вы отправляете платежи.

Позвонить в эмитент кредитной карты, чтобы разрешить спор, удобнее, но отправка письма (заказным письмом) поможет защитить ваши права, если вам нужно подать иск против эмитента кредитной карты.Например, вы можете подать в суд, если эмитент кредитной карты не отвечает вовремя или пытается выставить вам счет перед возвратом результатов расследования.

После того как вы оспорите ошибку с эмитентом кредитной карты, они проведут расследование, чтобы выяснить, действительно ли с вас сняли неправильную сумму. Расследование может занять несколько дней или несколько недель, в зависимости от сложности вашей транзакции и времени ответа продавца.

Вы не обязаны платить оспариваемую сумму, пока не получите ответ от эмитента кредитной карты.Однако это относится только к той сумме, которую вы оспариваете. Вы все равно должны внести хотя бы минимальный платеж по всем бесспорным платежам.

Эмитент кредитной карты свяжется с продавцом для получения любой имеющейся у него информации о транзакции, например о подписанной квитанции. Затем эмитент карты решит, является ли списание правильным, и либо отменит транзакцию, либо сообщит вам, почему списание правильное. Если сумма действительно правильная, вам придется ее оплатить.

Жалоба в органы власти

Если вам по-прежнему не удается выполнить транзакцию после обращения к продавцу и эмитенту кредитной карты, вы можете подать жалобу в Бюро финансовой защиты потребителей.CFPB начнет собственное расследование. Они не будут заставлять эмитента кредитной карты платить вам, но привлечение государственного агентства может вдохновить эмитента кредитной карты исправить ошибку в вашу пользу.

Получение и применение денежных средств — База знаний по начальному учету

ОбзорКвитанция об оплате используется для регистрации входящих денежных средств, полученных от клиента, инвестора или поставщика. Когда кассовый чек изначально создается и сохраняется, он автоматически разносится.Затем его можно применить к одной или нескольким платежным записям.

Вы хотите:

Введите кассовый чек 1. Перейдите на главную страницу «Бухгалтерия» и выберите Касса В щелкните Касса Поступления .

2. Щелкните Новый , введите необходимые поля в следующие поля и щелкните Сохранить .

- Клиент (счет): В этом поле выберите счет, с которого будет производиться платеж.

- Дата получения: Введите дату получения кассового чека в это поле.

- Сумма: Введите общую сумму поступления.

- Код платежа: В основном используется для ввода номера чека или информации о переводе.

- Тип: Это поле является необязательным и может помочь при фильтрации отчетов и представлений списков для транзакций «Квитанции клиентов», «Предоплаты клиентов», «Возврат средств от поставщика» и «Прочие поступления».

- Отчетный период: Используется для указания отчетного периода для финансовой отчетности.Это поле можно оставить пустым, и в нем автоматически будет указан отчетный период, в котором находится дата поступления.

- Статус разноски: Статус «В обработке» указывает на то, что приход не был проведен или завершен. При первоначальном создании нового кассового чека статус по умолчанию — Утверждено, что означает, что квитанция завершена и может быть разнесена. Состояние «Разнесено» указывает на то, что дебет и кредит были записаны в бухгалтерскую книгу, и кассовый чек не может быть отредактирован, пока он не будет сначала не разнесен.

Примечание: Если параметр «Авто-отправка исходных документов» включен на вкладке «Настройки публикации» в настройках учета, кассовый чек со статусом «Утверждено» будет автоматически отправляться после сохранения. Если этот параметр не включен, но ежедневное задание по расписанию было создано в настройках учета, все «Утвержденные» кассовые чеки будут автоматически отправляться на основании Даты следующего запуска и Предпочтительного времени начала. - Банковский счет: Выберите банковский счет для депозита.Счет GL здесь будет дебетован с помощью этой транзакции. Если оставить поле пустым, по умолчанию будет использоваться банковский счет по умолчанию, установленный на вкладке «Настройки учета».

- Кредитный счет GL: Если оставить поле пустым, по умолчанию будет использоваться непримененный счет ARGL, установленный на вкладке «Настройки учета». Эта учетная запись GL является счетом приостановки контрактивов, который будет зачислен на счет этой транзакции, а затем списан, когда кассовый чек будет применен к выставлению счетов.

- Категория денежного потока: Если используется функция денежного потока, выберите соответствующую категорию денежного потока для поступления денежных средств.

- Дополнительные поля учета: Переменные GL, проекты, продукты и задачи проекта также могут быть помечены тегами. Если заполнено, информация будет отправлена в транзакцию.

- Системные поля: Банковский депозит, Выверка банка и Дата клиринга будут автоматически заполнены по мере прохождения Квитанции по счету. Оставьте эти поля пустыми.

Вернуться к началу

Применить кассовый чек в LightningПосле того, как кассовый чек введен и проведен, он готов к применению к счету, на который был выставлен счет.

Экран «Применить кассовый чек» в пользовательском интерфейсе Lightning поддерживает разбиение на страницы до 2000 записей. На этом экране вы можете быстро и легко выполнять следующие задачи:

- Выберите другого клиента для применения кассового чека

- Введите и найдите конкретный номер счета

- Выберите статус публикации: «Размещено», «Утверждено» или «Все».

- Введите диапазон дат выставления счета и / или диапазон дат оплаты

- Введите диапазон суммы выставления счета.

Полученная сумма и дата применения отображаются для каждого биллинга и могут быть скорректированы при необходимости. Кроме того, Сумма корректировки и Счет ГК корректировки могут быть изменены для каждого биллинга. Когда вы щелкаете стрелку, чтобы применить сумму кассового поступления, поля Применено и Баланс автоматически изменяются соответствующим образом.

- Перейдите на главную страницу бухгалтерии и выберите Наличные В щелкните Наличные Поступления .

Важно: Остальные шаги для фактического применения кассового чека применимы только , если вы используете интерфейс Lightning. - Откройте кассовый чек, который вы хотите применить, и нажмите Применить / отменить . Отобразится экран «Применить кассовый чек».

Примечание: Щелкните здесь, чтобы просмотреть изображение выше в полноэкранном режиме. - Чтобы изменить / сузить критерии поиска, при необходимости выполните любое из следующих действий:

- В поле Клиент , чтобы выбрать другого клиента для применения Квитанции, щелкните X , чтобы удалить текущего клиента. Затем найдите нового клиента.

- В поле Номер счета введите конкретный номер счета для поиска.

- В поле Статус публикации щелкните раскрывающийся список, чтобы выбрать Размещено , Утверждено или Все .

- Чтобы ввести любой из следующих фильтров, должен выбрать клиента, номер счета или статус проводки.

- Диапазон дат выставления счетов — Щелкните значок календаря в полях От / До, чтобы выбрать дату.

- Диапазон дат выполнения — Щелкните значок календаря в полях От / До, чтобы выбрать дату.

- Сумма счета — Введите начальную и конечную суммы.

- Щелкните Search Billings для поиска по выбранным критериям.

- Щелкните стрелку вправо, чтобы переместить выбранную сумму в поле Полученная сумма .

- (Необязательно) При необходимости внесите изменения в любое из следующих полей:

- Полученная сумма

- Дата применения

- Сумма корректировки

- Корректировочный счет GL

- Выполните одно из следующих действий:

- Нажмите Сохранить и обновить , чтобы сохранить изменения и обновить экран «Применить кассовый чек».

- Нажмите Сохранить и завершить , чтобы сохранить изменения и вернуться на экран «Запись счета».

- Когда применяется кассовый чек, создается платежный кассовый чек, который соединяет кассовый чек с фактурой. Как только он будет создан, вы вернетесь к записи биллинга. Чтобы просмотреть примененную информацию, щелкните вкладку Применено к . Затем прокрутите страницу вниз, чтобы просмотреть примененную информацию, если это необходимо.

Важно: Пользовательский статус разноски не должен создаваться или назначаться как статус по умолчанию для объекта Платежная квитанция.Это помешает публикации этих записей.

Примечание: Щелкните здесь, чтобы просмотреть изображение выше в полноэкранном режиме.

Задержки и предоплаты могут регистрироваться в начальном состоянии бухгалтерского учета как поступления денежных средств. Когда создается кассовый чек, будут созданы дебет в кассу и кредит в непримененный AR. Accounting Seed по умолчанию отслеживает предоплаты и / или авансовых платежей в непримененной учетной записи AR GL.

Если вы хотите отслеживать авансовых платежей или предоплат на счете GL, отличном от непримененного AR, просто замените счет Credit GL в кассовом чеке на счет обязательства предоплаты / депозита клиента. Поскольку наличные деньги применяются к Billings, счет обязательства GL, указанный в кассовом чеке, будет автоматически освобожден.

Вернуться к началу

____________________

Примечания к выпускуи расписание

- Экран «Применить кассовый чек» доступен для интерфейса Lightning.

- Задание запланированной публикации позволяет вам запланировать автоматическую фоновую программу для выполнения автоматической разноски записей в нерабочее время, ночью или в любое желаемое время.

____________________

Примечания к выпускуи расписание

- Поле «Продукт» теперь добавлено в кассовый чек, поэтому пользователи могут пометить продукт при необходимости. При добавлении стоимость продукта будет отображаться в проводках кассового чека, проводимых в Главной книге.

Редактирование товарного чека, оплаченного с помощью …

Спасибо, @Anonymous!

ВСЕ ПРАВИЛЬНО ТОГДА … в духе помощи следующему QuickBooker, у которого возникла эта проблема … и в духе просвещения всех участников сообщества, отмеченных ниже, некоторые из которых направили меня в правильном направлении , некоторые из которых направили меня в неверном направлении, но все из них сделали все возможное, чтобы попытаться помочь (что я ценю)… Представляю вам «решение».

ВЫПУСК :

Платформа : QuickBooks Desktop

Квитанция о продаже — это, по сути, счет, который оплачивается при покупке товаров или оказании услуг. Если для записи транзакции используется товарный чек, а покупатель платит кредитной картой, то после транзакции его нельзя изменить. Обратите внимание, что поле клиента не редактируется, а столбцы ITEM, QTY, RATE, AMOUNT и TAX неактивны и недоступны для редактирования.Такое же ограничение не существует для кассовых чеков, по которым покупатель заплатил чеком или наличными; проблема уникальна для платежей с помощью кредитной карты.

Это ограничение представляет проблему, если при вводе товарной квитанции была сделана ошибка … например, если были выбраны неправильные товары (что может повлиять на инвентаризацию и отслеживание счетов). В конкретном случае, упомянутом в этой цепочке, общая сумма товарного чека была правильной, но были введены неправильные позиции.Мы хотели исправить эту ошибку.

РЕШЕНИЕ :

Лучшее решение зависит от обстоятельств …

Если ошибка обнаружена сразу после обработки транзакции и платежа, а покупатель все еще присутствует , вы можете немедленно аннулировать Квитанция о продаже и платеж, а затем создайте новую Квитанцию о продаже и повторно обработайте кредитную карту клиента. Достаточно просто.

Если ошибка заметна после того, как клиент ушел, но у вас есть доступ к контактной информации клиента … и это может быть через несколько дней … вы можете аннулировать товарный чек (если платеж еще не был обработан) или вернуть товарный чек (если платеж уже был обработан). Это вернет деньги за оплату кредитной картой клиента. Затем создайте новый товарный чек и свяжитесь с клиентом, чтобы снова получить данные кредитной карты, чтобы вы могли повторно обработать платеж в этом новом товарном чеке.

Если ошибка заметна после того, как клиент ушел, и у вас нет доступа к контактной информации клиента (такая ситуация была представлена в этой ветке) …. и это тоже может быть через несколько дней … вам нужно будет выполнить следующие действия, чтобы компенсировать товары и сумму в неверном товарном чеке с помощью кредитового авизо, а затем применить этот кредит к новому «правильному» счету.

- Клиенты -> Создание счетов. Создайте новый счет-фактуру с правильными позициями.

- Клиенты -> Создание кредитовых авизо / возврат . Создайте кредитовое авизо с теми же позициями и итогами, которые присутствуют в товарной квитанции, в которой была сделана ошибка.Это будет служить для компенсации предметов и оплаты (правильно инвентаризация и учет, если применимо). Вам нужно будет ввести имя клиента, товары, количество и ставку … практически все, что присутствует в квитанции о продаже.

- Нажмите Сохранить и закрыть .

- Появится всплывающее окно с надписью « Доступный кредит» со следующим набором слов и вариантов выбора: «У этого кредитового авизо или возврата есть остаток, который вы можете использовать. Что вы хотите сделать с этим кредитом? [] Сохранить как доступный кредит

[] Вернуть возврат

[] Применить к счету »Выберите« Применить к счету »и нажмите кнопку « ОК ».

- Появится всплывающее окно с надписью «Применить кредит к счетам-фактурам» . Выберите счет, созданный на шаге 1 (выше), и нажмите кнопку «Готово» .

Насколько мне известно, это должно служить для исправления неверной квитанции о продаже. Если кто-нибудь увидит ошибку в моем описании, пожалуйста, не стесняйтесь исправить меня. Надеюсь это поможет!

Посмотреть решение в исходном сообщении

Как получить квитанцию об аренде онлайн?

Розничные продавцы выдают нам чеки даже на самые мелкие покупки.Поэтому имеет смысл иметь распечатанное подтверждение того, что, вероятно, является нашими самыми крупными ежемесячными расходами — арендной платой.