В каких случаях у безработного человека возникает право на досрочный выход на пенсию?

Уважаемые посетители сайта! Жизнь идет вперед и, когда наступает определенный возраст, многие из наших членов профсоюза пополняют ряды пенсионеров. В целях их информирования мы открываем новый тематический раздел сайта «Пенсионерам», в котором будем освещать вопросы пенсионного законодательства, а также важные для пенсионеров новости и сообщения.

В учреждениях культуры идет процесс оптимизации численности и не секрет, что первыми кандидатами на увольнение становятся люди предпенсионного возраста. Устроиться на новую работу для них весьма проблематично. При этом далеко не все знают, что действующее законодательство позволяет им оформить пенсию по старости досрочно. Предлагаем Вам ознакомиться с порядком оформления досрочной трудовой пенсии.

В каких случаях у безработного человека возникает право на досрочный выход на пенсию?

Так как переобучать граждан предпенсионного возраста с целью получения новой профессии (специальности) нецелесообразно.

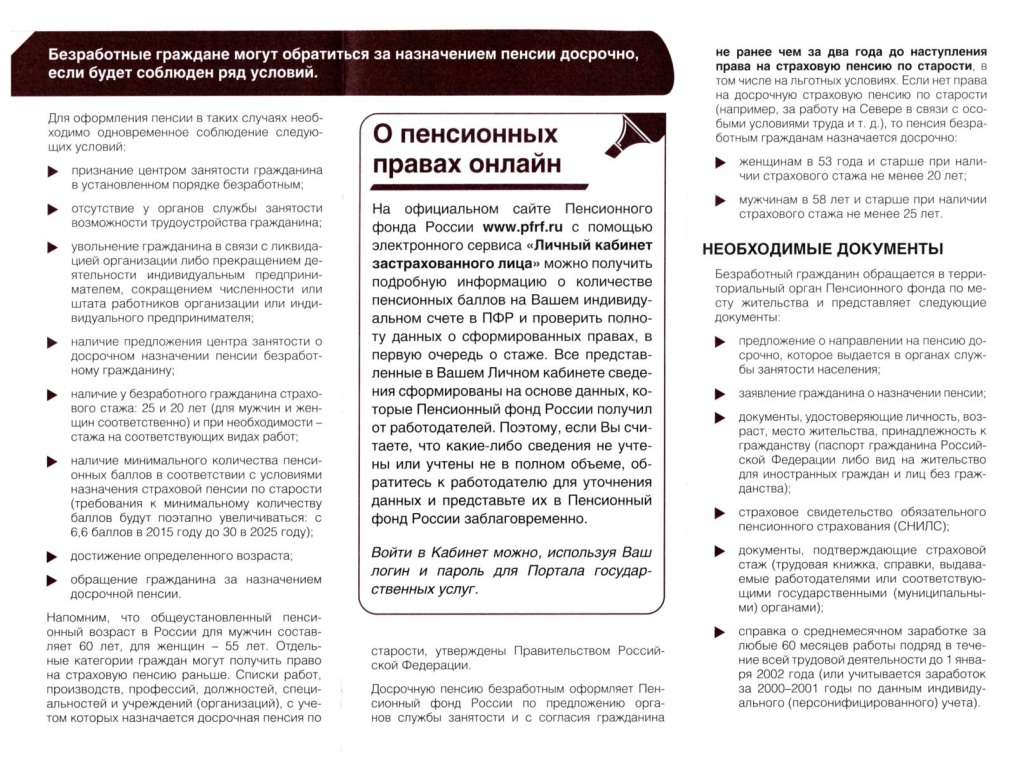

Для назначения досрочной пенсии безработному необходимо наличие шести условий.

Первое: гражданин должен быть признан в установленном порядке безработным. Таковыми признаются трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в центрах занятости населения в целях поиска подходящей работы, ищут работу и готовы приступить к ней. Решение о признании гражданина безработным принимают территориальные органы службы занятости.

Второе условие: отсутствие у службы занятости возможности трудоустроить такого гражданина.

Третье: увольнение произошло в связи с ликвидацией организации либо сокращением численности или штата работников оргнизации. Увольнение по собственному желанию, а также по другим причинам не дает права на получение досрочной пенсии.

Четвертое: безработный гражданин должен иметь страховой стаж продолжительностью не менее 25 лет у мужчин и 20 лет у женщин.

Пятое: досрочная пенсия по старости безработным назначается не ранее чем за два года до наступления возраста, дающего права на трудовую пенсию по старости. Так, например, право на трудовую пенсию по старости на общих основаниях имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Следовательно, досрочная пенсия по старости на общих основаниях безработным мужчинам может быть оформлена по достижении 58 лет, женщинам — с 53 лет.

При наличии льготных оснований, определяющих право на пенсию в соответствии со статьями 27, 28 и 28.1 Федерального закона «О трудовых пенсиях в Российской Федерации», пенсия по старости оформляется досрочно не ранее чем за два года до наступления этого права и при наличии соответствующего специального и страхового стажа. Например, льготная пенсия по Списку № 1 может быть назначена мужчине по достижении возраста 43 лет, если он имеет стаж по Списку № 1 — 10 лет, стаж работы в районах Крайнего Севера — 15 лет (в приравненных местностях — 20 лет), страховой стаж — 20 лет. Женщине пенсия может быть назначена досрочно по достижении ею возраста 38 лет, если она имеет стаж по Списку № 1 — 7 лет 6 месяцев, стаж работы в районах Крайнего Севера —15 лет (в приравненных местностях — 20 лет), страховой стаж — 15 лет.

Например, льготная пенсия по Списку № 1 может быть назначена мужчине по достижении возраста 43 лет, если он имеет стаж по Списку № 1 — 10 лет, стаж работы в районах Крайнего Севера — 15 лет (в приравненных местностях — 20 лет), страховой стаж — 20 лет. Женщине пенсия может быть назначена досрочно по достижении ею возраста 38 лет, если она имеет стаж по Списку № 1 — 7 лет 6 месяцев, стаж работы в районах Крайнего Севера —15 лет (в приравненных местностях — 20 лет), страховой стаж — 15 лет.

Шестое: пенсия может быть назначена только по предложению службы занятости.

При отсутствии хотя бы одного из перечисленных условий досрочное назначение пенсии не производится.

Кто сможет досрочно выйти на пенсию в 2021 году? | Личные деньги | Деньги

В 2021 году Пенсионный фонд России продолжит финансировать пенсии, назначенные досрочно безработным предпенсионерам. Об этом говорится в проекте бюджета Пенсионного фонда РФ на 2021 год и на плановый период 2022 и 2023 годов, который внесен в Госдуму.

В каком случае предпенсионеры могут досрочно выйти на пенсию?

Согласно ст. 32 ФЗ «О занятости населения в Российской Федерации», безработные граждане предпенсионного возраста могут выйти на пенсию досрочно: на два года раньше нового пенсионного возраста с учетом переходного периода.

Речь идет о людях, которые были уволены в связи с ликвидацией организации, сокращением численности или штата работников: они стоят на учете службы занятости, им никто не предлагает работу, шансов найти ее практически нет. Есть и еще два условия: у таких предпенсионеров есть стаж не менее 25 лет для мужчин и 20 лет для женщин (либо необходимый стаж на соответствующих видах работ, дающий право на досрочное назначение страховой пенсии по старости), а также они накопили необходимые баллы для выхода на пенсию по старости (в 2020 году — 18,6, в 2021 году — 21).

При этих условиях центр занятости может предложить безработному досрочную пенсию. Это является правом службы занятости, а не обязанностью. Пенсионер также может отказаться выходить на пенсию досрочно, в таком случае он продолжит стоять на бирже труда и получать пособие по безработице.

Пенсионер также может отказаться выходить на пенсию досрочно, в таком случае он продолжит стоять на бирже труда и получать пособие по безработице.

В случае обоюдного согласия гражданину начнут выплачивать досрочную пенсию до наступления пенсионного возраста или до его трудоустройства. В первом случае ему будет назначена вновь рассчитанная страховая пенсия по старости, а во втором выплата прекратится.

В каком возрасте безработным можно выйти на досрочную пенсию в 2021 году?

Согласно данным ПФР, право на страховую пенсию по старости в 2021 году получат женщины, родившиеся в январе-июне 1965 года, и мужчины, родившиеся в январе-июне 1960 года. В первой половине 2021 года им исполнится 56,5 и 61,5 лет соответственно. Исходя из этого, выйти на досрочную пенсию в 2021 году смогут безработные женщины в возрасте от 54,5 лет и безработные мужчины не моложе 59,5 лет.

Досрочная пенсия по старости безработным

В соответствии с законодательством*, граждане предпенсионного возраста могут выйти на пенсию раньше установленного срока при отсутствии возможности трудоустройства.

Обращаем внимание, что пенсия по старости на общих основаниях безработным гражданам раньше общеустановленного пенсионного возраста на два года может быть назначена только по предложению органов службы занятости (женщинам в 53 года, мужчинам в 58 лет).

Размер досрочной пенсии безработным определяется по тем же нормам, что и страховая пенсия по старости гражданам, достигшим общеустановленного срока пенсионного возраста.

Досрочная пенсия по старости безработным назначается со дня обращения за ней и выплачивается до дня достижения возраста, дающего право на получение страховой пенсии по старости, в том числе страховой пенсии на льготных условиях. При назначении досрочной пенсии безработные граждане снимаются с учета в качестве безработных со дня ее назначения. Так же, как и на страховые пенсии, на досрочную пенсию безработным будут распространяться все производимые индексации пенсии.

Чтобы оформить пенсию досрочно, неработающему гражданину необходимо наличие следующих документов:

-предложение органа службы занятости о направлении безработного гражданина досрочно на пенсию по старости, включая пенсию на льготных условиях;

-заявление о назначении пенсии по старости;

-документ, удостоверяющий личность;

-страховое свидетельство обязательного пенсионного страхования;

-документы, подтверждающие страховой стаж (стаж на соответствующих видах работ).

Необходимо помнить, что выплата досрочной пенсии безработным прекращается при поступлении на работу. О факте трудоустройства пенсионер обязан незамедлительно сообщить в территориальный орган ПФР. В противном случае, гражданин обязан возместить государству переплаченные средства.

досрочная пенсия

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включая досрочную трудовую пенсию по старости за работу на Крайнем Севере, засчитываются периоды работы, выполняемой постоянно

Это правило установлено Постановлением Правительства от 11.07.2002 № 516, которое применяется в части, не противоречащей действующему законодательству.

При этом требование о выполнении работы в течение полного рабочего дня в отношении «северного» стажа, выработанного до вступления в силу указанного Постановления, не предъявляется.

Понятие «полный рабочий день» раскрыто пунктом 5 Разъяснения Минтруда от 22.

В соответствии с данным документом под полным рабочим днем понимается выполнение работы в условиях труда, дающих право на досрочное пенсионное обеспечение, не менее 80% рабочего времени.Продолжительность полного рабочего дня определяется исходя из нормальной или сокращенной продолжительности рабочего времени в соответствии с ТК.

Таким образом, если работнику в отдельные периоды по его личному заявлению установлен неполный рабочий день (смена), однако продолжительность его работы в течение рабочего дня (смены) сохранилась в пределах 80% рабочего времени, которое установлено на предприятии в соответствии с трудовым законодательством, то периоды такой работы засчитываются в стаж, дающий право на досрочное пенсионное обеспечение.

Неполный оклад (ставка) может устанавливаться работнику при выполнении работы в течение неполного рабочего дня либо в течение полного рабочего дня в режиме неполной рабочей недели.

Сведения о зачислении в организацию на неполную ставку не раскрывают режим и график работы работника.

Например, в 2018 году имела место работа на неполную ставку — 0,8 ставки. В случае подтверждения работодателем ежедневной продолжительности рабочего дня застрахованного лица не менее 6 часов 24 минут (80% рабочего времени от установленной продолжительности ежедневной работы, предусмотренной ТК РФ — 8 часов в день при 5-ти дневной рабочей неделе), весь период подлежит включению в «северный» стаж.В случае отсутствия у работодателя документов, подтверждающих режим работы застрахованного лица, периоды работы на неполную ставку в «северный» стаж не включаются.В случае подтверждения продолжительности работы, например, с понедельника по четверг — 7 часов, а в пятницу — 4 часа, в «северный» стаж включаются периоды работы по фактической продолжительности — с понедельника по четверг, т.к. продолжительность его работы в течение рабочего дня составляет более 80% рабочего времени.

С учетом изложенного, при решении вопроса о включении периода работы на неполную ставку (в т.ч. и менее 0,8) в «северный» стаж необходимо документальное подтверждение непосредственного выполнения застрахованным лицом трудовых функций в течение полного рабочего дня, т.е. не менее 80% рабочего времени от продолжительности (100%) рабочего времени (смены), установленной трудовым законодательством для конкретной категории работников.

Такие разъяснения дает ОПФР по Архангельской области.

О досрочном выходе на пенсию

Как будут выходить на пенсию в 2021 году и можно ли уйти на нее досрочно, если предприятие ликвидируется?

Как будут выходить на пенсию в 2021 году и можно ли уйти на нее досрочно, если предприятие ликвидируется? Разъясняет правовая служба областной организации ГМПР.

В областную организацию ГМПР обратился 53-летний член профсоюза:

– Стаж для досрочной пенсии по 2-му Списку я выработал полностью. Наше предприятие ликвидируется. Могу ли я через службу занятости оформить досрочный выход на пенсию?

Наше предприятие ликвидируется. Могу ли я через службу занятости оформить досрочный выход на пенсию?

В соответствии с пунктом 2 статьи 32 Закона РФ «О занятости населения в Российской Федерации» (от 19 апреля 1991 года №1032-1) основными условиями для оформления досрочного выхода на пенсию по старости, включая пенсию на льготных условиях, являются:

- признание гражданина безработным;

- невозможность трудоустроить безработного через центр занятости населения;

- наличие у безработного страхового стажа (25 и 20 лет для мужчин и женщин соответственно), а также необходимого стажа на соответствующих видах работ, дающих право на льготную пенсию по старости;

- достижение безработным определенного возраста, в т. ч. при наличии права на льготную пенсию – не ранее чем за два года до наступления этого права;

- увольнение работника с последнего места работы по одному из оснований – ликвидация предприятия, сокращение численности или штата (пункты 1 или 2 части первой статьи 81 Трудового кодекса РФ).

Что касается пенсии на общих основаниях, то в 2021 году женщины будут выходить на нее в 56 с половиной лет, мужчины – в 61 с половиной год. Для безработных возраст, дающий право на досрочный (на два года раньше) выход на пенсию, будет для женщин – 54 с половиной года, для мужчин – 59 с половиной лет.

При наличии всех перечисленных условий центр занятости населения может выдать безработному Предложение на оформление трудовой пенсии досрочно. При отсутствии такого Предложения безработный сам может обратиться в службу занятости с заявлением об оформлении пенсии досрочно. Отказ в назначении досрочной пенсии можно обжаловать в суде.

о досрочной пенсии безработным гражданам в вопросах и ответах , Администрация Лысовского сельского поселения

Что такое досрочная пенсия?

Это денежная выплата человеку, который

не достиг общеустановленного пенсионного возраста и имеет право на досрочное

назначение пенсии.

Кто может выйти на пенсию раньше?

На досрочную пенсию по предложению службы занятости могут рассчитывать люди, которые были уволены в связи с ликвидацией организации или сокращением штата и не могут найти работу. При этом их страховой стаж должен быть не менее 25 лет для мужчин и 20 лет для женщин.

Куда обратиться, чтобы узнать о возможности установления досрочной пенсии?

Прежде всего — в органы службы занятости. Если состоите на учете в качестве безработного, необходимо проконсультироваться, можно ли получить предложение на назначение досрочной пенсии.

После получения предложения нужно подать заявление о

назначении пенсии в территориальное управление ПФР. Досрочную пенсию могут

назначить по сведениям индивидуального (персонифицированного) учета (в нем указаны

номер СНИЛС, ФИО, дата и место рождения, пол, сведения о работе), если вы

дадите на это свое согласие. В таком случае никакие документы представлять не

нужно.

В таком случае никакие документы представлять не

нужно.

Если этих сведений не совсем достаточно, то придется предоставить в Управление ПФР документы о стаже и нестраховых периодах, а также при необходимости — справку о заработке.

Могут ли отказать в досрочной пенсии?

Да. Управление ПФР вынесет решение об отказе в назначении досрочной пенсии, если после увольнения из-за ликвидации организации или сокращения штата выяснится, что была другая работа.

От чего зависит размер досрочной пенсии?

Размер пенсии зависит от продолжительности стажа и среднемесячного заработка до 1 января 2002 года и суммы страховых взносов в Пенсионный фонд после этой даты.

На размер пенсии влияет и наличие нестраховых периодов: уход

за детьми до полутора лет, уход за ребенком-инвалидом или инвалидом I группы,

служба в армии, за которые начисляются пенсионные баллы. При этом, конечно же,

размер досрочной пенсии будет несколько ниже по сравнению с теми, кто работает

до достижения пенсионного возраста, поскольку за периоды работы формируются

пенсионные права, влияющие на размер пенсии.

Кто еще может претендовать на досрочную пенсию?

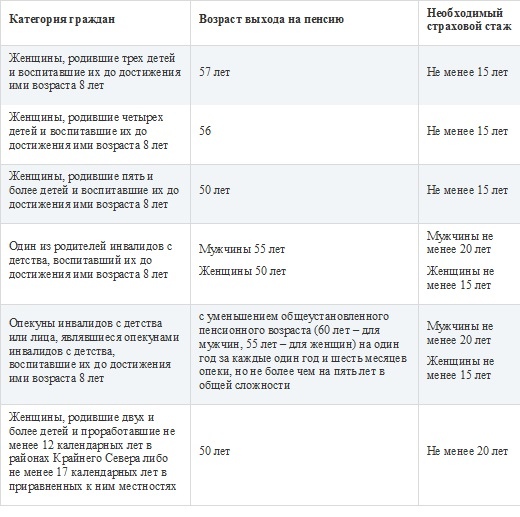

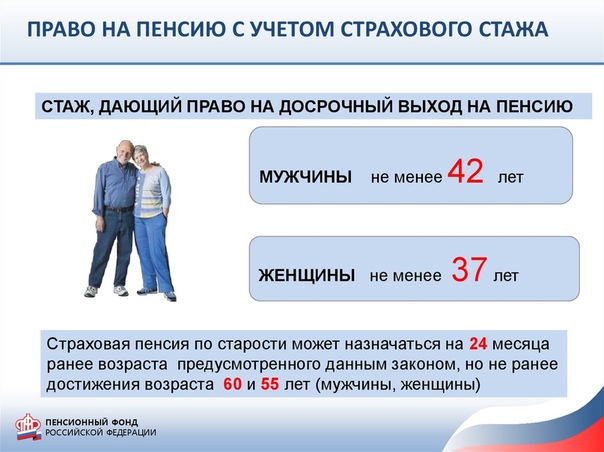

Досрочные пенсии могут быть назначены и по другим основаниям. Например, на это могут претендовать люди, которые имеют длительный стаж. В таком случае у женщин он должен быть не менее 37 лет, а у мужчин – не менее 42 лет. При расчете этого стажа учитываются только периоды трудовой деятельности плюс больничный. При наличии таких условий, они могут выйти на два года раньше общеустановленного пенсионного возраста. Но не ранее чем в 55 лет женщины и в 60 лет мужчины.

На досрочную пенсию также могут

рассчитывать многодетные матери. Если у женщины трое детей, то она может выйти

на пенсию на три года раньше нового пенсионного возраста (в 57 лет), если

четверо — на четыре года раньше (в 56 лет). Если у женщины пять и более детей,

право на пенсию возникает в 50 лет. Но в любом случае нужно выработать

страховой стаж не менее 15 лет.

Также досрочные пенсии устанавливаются при наличии специального стажа работы.

Кому повысят пенсию и разрешат уйти на неё досрочно

фото: Тимур Ханов / ПГ

Кто может получить право на досрочную пенсию и при каких условиях её назначат? Кому положены накопительные пенсии и куда за ними обращаться? Об этом «Парламентской газете» рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

— Елена Васильевна, Минэкономразвития, Минфин и Минтруд подготовили рабочую версию общенационального плана действий по восстановлению занятости, доходов россиян и роста экономики. В том числе в документе предлагается смягчить условия для досрочного выхода граждан на пенсию. О чём конкретно идёт речь?

— Это антикризисная мера пока что находится в стадии обсуждения, ждём подготовки и внесения проекта закона, который разрешит досрочный выход на пенсию гражданам, которым до заслуженного отдыха осталось три и менее года. Сегодня досрочную пенсию могут назначить россиянам, которым до пенсии осталось два и менее года, но их уволили с работы по сокращению штатов либо из-за ликвидации предприятий. Претенденты на досрочную пенсию должны быть зарегистрированы в службе занятости, как безработные иметь определённый стаж работы (мужчины свыше 25 лет, женщины свыше 20 лет), и служба занятости должна дать направление для назначения досрочной пенсии, то есть подтвердить, что этот человек не может быть трудоустроен. Та инициатива, о которой мы говорим, позволяет выйти на пенсию не за два, а за три года до наступления пенсионного возраста, все остальные условия остаются в силе. Думаю, эта мера будет очень своевременной.

Сегодня досрочную пенсию могут назначить россиянам, которым до пенсии осталось два и менее года, но их уволили с работы по сокращению штатов либо из-за ликвидации предприятий. Претенденты на досрочную пенсию должны быть зарегистрированы в службе занятости, как безработные иметь определённый стаж работы (мужчины свыше 25 лет, женщины свыше 20 лет), и служба занятости должна дать направление для назначения досрочной пенсии, то есть подтвердить, что этот человек не может быть трудоустроен. Та инициатива, о которой мы говорим, позволяет выйти на пенсию не за два, а за три года до наступления пенсионного возраста, все остальные условия остаются в силе. Думаю, эта мера будет очень своевременной.

— С 1 января этого года были проиндексированы страховые пенсии по старости, с 1 апреля повысились государственные и социальные пенсии. С августа размер выплат пересчитают работающим пенсионерам. Эти повышения суммируются или нет?

— С 1 января ежегодно индексируются страховые пенсии всем неработающим пенсионерам — эта норма заложена в том числе в законе о поправке в Конституцию. В течение ближайших лет данный вид пенсий будет повышаться на уровень, превышающий инфляцию. Напомню, что страховая пенсия по старости назначается при выполнении трёх условий — гражданин должен достигнуть пенсионного возраста, наработать определённый стаж (в этом году — 11 лет) и набрать необходимое количество пенсионных баллов (в этом году — 18,6).

В течение ближайших лет данный вид пенсий будет повышаться на уровень, превышающий инфляцию. Напомню, что страховая пенсия по старости назначается при выполнении трёх условий — гражданин должен достигнуть пенсионного возраста, наработать определённый стаж (в этом году — 11 лет) и набрать необходимое количество пенсионных баллов (в этом году — 18,6).

Ещё одна категория пенсий, которые индексируются с 1 апреля — социальные пенсии

С 1 апреля индексируются государственные и социальные пенсии. Госпенсия назначается военнослужащим срочной службы, которые получили травму и инвалидность, инвалидам и участникам Великой отечественной войны, жителям блокадного Ленинграда, ряду других категорий россиян. Эти выплаты могут быть назначены наряду с пенсией по старости. Ещё одна категория пенсий, которые индексируются с 1 апреля — социальные пенсии. Они назначаются в том случае, если заявитель не «наработал» права на свою страховую пенсию, то есть по каким-то причинам ему не хватает стажа или баллов для её получения. Социальная пенсия по старости назначается на пять лет позже общеустановленного пенсионного возраста и выплачивается только неработающим пенсионерам.

Социальная пенсия по старости назначается на пять лет позже общеустановленного пенсионного возраста и выплачивается только неработающим пенсионерам.С 1 августа страховые пенсии повышаются тем пенсионерам, кто работал в предшествующем году и получал официальную зарплату, с которой уплачивались страховые взносы в Пенсионный фонд. Исходя из суммы этих взносов, и будет рассчитываться корректировка размера выплат. Важно помнить, что корректировка при очень высокой зарплате подлежит ограничению: в расчёт в данном случае берётся не более трёх заработанных за год пенсионных баллов.

— Много вопросов поступает по накопительным пенсиям — кому они назначаются и при каких условиях?

— Право на накопительную пенсию мужчины и женщины приобретают по достижению 60 лет и 55 лет соответственно, либо моложе этого возраста, если им назначена досрочная пенсия на льготных условиях. При этом пенсионные накопления формируются только у граждан 1967 года рождения и моложе, у которых на специальном счёте в Пенсионном фонде имеются отчисления страховых взносов, а 2014 год — последний, когда такие отчисления делались на государственном уровне. После так называемой «заморозки накопительной пенсии», сумма взносов в Пенсионный фонд больше не делилась на страховую и накопительную, а вся направлялась в страховую часть. Ту сумму, которая была сформирована к 1 января 2015 года, человек имеет право размещать либо в государственном Пенсионном фонде, либо в негосударственных пенсионных фондах.

После так называемой «заморозки накопительной пенсии», сумма взносов в Пенсионный фонд больше не делилась на страховую и накопительную, а вся направлялась в страховую часть. Ту сумму, которая была сформирована к 1 января 2015 года, человек имеет право размещать либо в государственном Пенсионном фонде, либо в негосударственных пенсионных фондах.

— Куда за накопительными выплатами обращаться?

— Если средства размещены в государственном Пенсионным фонде, то есть деньги сам будущий пенсионер никуда не переводил, то и обращаться следует в ПФР. Если средства находятся в негосударственном пенсионном фонде, то за месяц до 55 и 60 лет женщинам и мужчинам необходимо написать заявление в эту организацию. После поступления заявления проверяется право человека на страховую пенсию по старости — есть ли у него для этого необходимое количество баллов и длительность стажа, рассчитывается размер страховой пенсии. От того, какова величина накоплений и размер страховой пенсии, зависит, в каком порядке будут производиться выплаты — либо разово, либо пожизненно.

Если средства находятся в негосударственном пенсионном фонде, то за месяц до 55 и 60 лет женщинам и мужчинам необходимо написать заявление в эту организацию

— Как именно это определяется?

— Берётся сумма всех накоплений плюс инвестиционный доход и делится на ожидаемый период выплаты (в этом году он 258 месяцев) — таким образом определяется размер накопительной пенсии. Если разделить размер страховой пенсии на размер накопительной и это соотношение составит пять и менее процентов, то сумма выплачивается разово. Если соотношение составляет более пяти процентов — то разово получить пенсию невозможно, она будет выплачиваться ежемесячно пожизненно.

— Проводится ли индексация накопительных пенсий?

— Законодательством предусмотрена индексация накопительных пенсий в случае роста инвестиционного дохода по тем средствам, которые размещены на спецсчёте конкретного человека в Пенсионном фонде России. Если же средства накопления формировались в негосударственных пенсионных фондах, то индекс зависит от роста инвестиционных доходов, которые заработал этот фонд. Буквально вчера появилась информация, что выплаты пожизненных пенсий в рамках обязательного пенсионного страхования тем, кто формировал свои накопления в Пенсионном фонде России, с 1 августа увеличатся на 9,1 процента.

Буквально вчера появилась информация, что выплаты пожизненных пенсий в рамках обязательного пенсионного страхования тем, кто формировал свои накопления в Пенсионном фонде России, с 1 августа увеличатся на 9,1 процента.

Хотелось бы обратить ещё внимание на то, что наряду с обязательной пенсионной системой в нашей стране действует и добровольное пенсионное страхование — граждане могут заключить такие договоры с фондами самостоятельно, некоторые крупные организации предоставляют своим сотрудникам такие бонусы — в этом случае порядок выплат определяется условиями договора.

Как досрочно выйти на пенсию после увольнения — советник Forbes

Келли Коннелл Финч прожила свой прошлый год в возрасте 50 с небольшим лет, двигаясь к пенсии, когда сокращение штатов резко изменило ее хорошо продуманные планы.

Как и миллионы пожилых американцев во время нынешнего кризиса, Финч потеряла работу и столкнулась с реальностью, заключающейся в том, что она не может возместить свой доход, особенно с учетом суровых реалий рецессии Covid-19. Таким образом, она вышла на пенсию примерно на семь лет раньше, чем планировала.

«Больше всего меня расстраивает то, что я агрессивно вкладывал деньги в свои 401 (k) и аннуитеты, что я больше не могу делать. Я чувствую, что не могу откладывать достаточно, и ненавижу мысль о полной зависимости от [моего мужа] », — говорит житель восточного Вашингтона.

Еще до пандемии коронавируса исследование Исследовательского института льгот сотрудникам в 2019 году показало, что почти половина пенсионеров заявили, что они ушли с работы раньше, чем планировали.Это означает, что миллионы американцев сталкиваются с той же дилеммой, что и Финч: оценить свои активы, расходы и ожидаемую продолжительность жизни и начать принимать жесткие решения относительно выхода на пенсию.

Давайте посмотрим, как вам следует принять эти трудные решения, если вам нужно выйти на пенсию раньше, чем вы планировали.

Оцените свои преимущества

«Во-первых, постарайтесь не паниковать», — говорит Том Хэллоран, президент Voya Financial Advisors, фирмы Voya’s Retail Wealth Management. Он предупредил, что не делайте ничего опрометчивого, например, погружайтесь в рискованные инвестиции, чтобы восполнить нехватку денежных средств.«Сделайте шаг назад, чтобы оценить всю свою финансовую картину, чтобы избежать импульсивных решений, которые могут негативно повлиять на ваш выход на пенсию».

Медицинское страхование

Самая важная проблема для тех, кто приближается к пенсии, но внезапно потерял работу, — это обеспечить отсутствие пробелов в их медицинском страховании.

Первая альтернатива, которую следует рассмотреть, — присоединиться к программе страхования супруга. Если это не вариант, возможно, вы сможете оставаться в плане медицинского страхования вашей бывшей компании на срок до 18 месяцев через COBRA, но это часто является дорогостоящим вариантом, поскольку теперь вы несете ответственность за свои взносы и взносы своей компании в страховые взносы.

Недавно безработные американцы также имеют право на получение медицинской страховки через систему обмена медицинскими услугами Obamacare в течение специального периода регистрации, и они, вероятно, будут иметь право на получение субсидии. Однако это окно длится всего 60 дней, поэтому важно действовать быстро.

В какой-то момент стоит посчитать, сколько вы будете платить за здравоохранение, пока не достигнете 65 лет и не станете участником программы Medicare. Обязательно учитывайте премии, франшизы и максимальные суммы наличных средств. Скорее всего, вы получите отрезвляющее число, но хорошо бы реально оценить финансовые обязательства.

Социальное обеспечение

Если вы потеряете работу в 62 года и старше, у вас может возникнуть соблазн зарегистрироваться в системе социального обеспечения, но действуйте осторожно.

«Самый большой неверный поворот, который, как я вижу, люди совершают, — это заблаговременное получение социального обеспечения», — говорит Лиз Уэстон, сертифицированный специалист по финансовому планированию, обозреватель и автор нескольких книг, в том числе «10 заповедей денег».

Чем раньше получатели получат пособие, тем меньше будет размер их ежемесячного пособия. Уэстон предупреждает, что даже пенсионеры, которые думают, что они рассчитали выгоду от раннего зачисления, часто совершают серьезные ошибки, например игнорируют налоговые последствия или игнорируют долгосрочное влияние на пособия своего супруга.По ее словам, каждый год, когда вы откладываете регистрацию в системе социального обеспечения, размер пособий увеличивается примерно на 8% — гарантированный доход, который трудно превзойти.

Налогоплательщикимогут запланировать посещение офиса социального обеспечения, чтобы обсудить возможности бесплатно, или использовать платные онлайн-инструменты, такие как MaximizeMySocialSecurity.com или SocialSecuritySolutions.com.

Если вы все-таки решите воспользоваться Социальным страхованием, но задумались, у вас есть одна карточка на освобождение от тюрьмы. В течение первых 12 месяцев выплаты пособий вы можете прекратить выплаты, погасить полученные пособия и снова вернуться на путь максимальных ежемесячных выплат в дальнейшей жизни.

У тех, кто превысил этот 12-месячный период, есть еще одна возможность, известная как добровольная приостановка. Как правило, бенефициар может приостановить выплату пособий в возрасте от 66 до 70 лет, возвращая пособия из расчета 8% годовых.

Тем не менее, по словам Уэстон, лучше отложить выплаты социального обеспечения на максимально длительный срок и использовать другие источники дохода, например пенсионные накопления.

Проверьте свои вложения

В идеале социальное обеспечение не будет вашим единственным источником дохода при досрочном выходе на пенсию.Оценив свои варианты на этом фронте, получите очень твердое представление о сумме, которую вы сохранили на своих инвестиционных счетах.

Пенсионные счета

Деньги, сэкономленные на пенсионных счетах, таких как индивидуальный пенсионный счет (IRA) или план 401 (k), обычно могут быть превращены в поток дохода, начиная с возраста 59 ½, а в некоторых случаях и раньше. Но решения на этом фронте сложны, имеют долгосрочные последствия и лучше всего оцениваются с профессиональной помощью, говорит Уэстон.

«Даже если вы твердолобый сделай своими руками, потратить несколько сотен долларов и получить гонорар-только по финансовому планированию.Вы никогда раньше не уходили на пенсию … но профессионал уже прошел через это. Они знают ловушки и подводные камни », — говорит Уэстон. «Я знаю, что сейчас неподходящее время для того, чтобы говорить людям идти тратить деньги — после того, как они только что потеряли работу, — но так важна вторая пара глаз. Вы принимаете решения, которые могут стоить вам тысячи долларов ежегодно всю оставшуюся жизнь ».

В качестве одного примера: Уэстон недавно вместе со своим мужем составляла пенсионные планы и была удивлена, узнав, что лучше сначала потратить сбережения Roth IRA, а не традиционные сбережения IRA, чтобы минимизировать потенциальный подоходный налог в первые годы выхода на пенсию.

Правило 55

Люди, которые вынуждены досрочно выйти на пенсию, получают один перерыв от обычных строгих правил 401 (k) досрочного выхода. Это известно как «правило 55», или, более формально, разделение предоставления услуг.

Это известно как «правило 55», или, более формально, разделение предоставления услуг.

Если вы потеряете работу в том календарном году, когда вам исполняется 55 лет или старше, вы можете отказаться от 401 (k), который у вас есть в этой фирме, без обычного 10% штрафа, хотя выход облагается стандартным подоходным налогом. Это одна из серьезных причин рассмотреть возможность объединения счетов 401 (k) от предыдущих работодателей в ваш текущий план, поскольку фонды пролонгации также подпадают под правило 55.

Ничто не указывает на то, что вы должны или даже должны воспользоваться этим правилом, но это еще один вариант, о котором следует помнить при составлении плана действий в случае вынужденного досрочного выхода на пенсию.

Налогооблагаемые инвестиционные счета

Многие вкладчики могут сэкономить дополнительные инвестиции на счетах, не предназначенных для выхода на пенсию и не имеющих налоговых льгот. Они могут помочь с пенсионным доходом, но с налоговыми последствиями продажи этих инвестиций справиться еще сложнее.

Долгосрочные инвесторы, облагаемые налогом на прирост капитала, а не налогом на прибыль, должны получить налоговую льготу.Тем не менее, важно управлять продажами и снятием средств как частью более крупного плана. Консультанты предполагают, что имеет смысл сначала выйти из Roth IRA и, например, избежать налогообложения дохода позже.

Определите, сколько вы можете снять

Даже после того, как вы определили, какую учетную запись хотите использовать, вы сталкиваетесь с трудным решением, какую сумму вы можете или должны снять с нее. Одно из практических правил — это правило 4%, которое предполагает, что если пенсионеры снимают примерно 4% своих сбережений в первый год выхода на пенсию, а затем снимают эту же сумму каждый год (с поправкой на инфляцию), их сбережений должно хватить примерно на 30 лет.Халлоран предупреждает, что это грубое практическое правило подходит не всем.

«Хотя некоторые могут предложить снять 4% ваших общих активов в течение первого года выхода на пенсию, это не обязательно подходит для каждого человека и семьи», — сказал он. «В зависимости от вашего финансового положения, динамики семьи, толерантности к риску или других источников дохода более персонализированная норма расходов, соответствующая этим факторам, может быть более выгодной».

«В зависимости от вашего финансового положения, динамики семьи, толерантности к риску или других источников дохода более персонализированная норма расходов, соответствующая этим факторам, может быть более выгодной».

Как насчет пенсионных планов работодателя?

Давным-давно специалисты по финансовому планированию говорили о трехногом табурете пенсионного дохода: социальном обеспечении, пенсионных накоплениях и пенсиях.Вы уже мало что слышите об этом, потому что только 27% пожилых американцев имеют доступ к пенсии — число, которое неуклонно сокращается в течение поколения. Фактически, по данным Национального института пенсионного обеспечения, только 6,8% американцев имеют доступ ко всем трем ножкам стула.

Если вы один из счастливчиков, у вас может возникнуть соблазн обменять гарантированный ежемесячный платеж, обещанный пенсией, на авансовый платеж, но зачастую это более выгодно для компании, делающей предложение, чем для пенсионера.Но, как и многое другое, связанное с досрочным выходом на пенсию, это решение лучше всего принимать с профессиональной помощью.

Тщательно управляйте своими пенсионными сбережениями

Как только вы разберетесь со своими пенсионными сбережениями, у вас появятся хорошие возможности для начала составления тщательного плана по их максимальному увеличению. Это также означает соответствие источников дохода реальной оценке стоимости жизни.

«Самый большой риск заключается в том, что вы исчерпаете свои пенсионные сбережения», — говорит Уэстон. «Но если нажатие на него позволяет отложить получение социального обеспечения, во многих случаях это имеет смысл.”

Еще один серьезный риск, который часто неправильно понимают — и который действительно может ускорить расходование ваших пенсионных сбережений — это вынужденный выход на пенсию в условиях падающего рынка. Или, точнее, быть вынужденным превращать инвестиции в выплаты дохода во время спада рынка.

Ликвидация активов на падающем рынке может быть двойным ударом: это означает, что вы будете меньше продавать, но это также означает упущенную прибыль в будущем. Думайте об этом как о противоположности сложных процентов. Если вам 60 лет и вы продаете инвестицию, которая удвоилась бы вдвое к тому времени, когда вам исполнилось 75, это означает, что вы фактически теряете 4 доллара на каждый доллар, проданный ранее в жизни.

Думайте об этом как о противоположности сложных процентов. Если вам 60 лет и вы продаете инвестицию, которая удвоилась бы вдвое к тому времени, когда вам исполнилось 75, это означает, что вы фактически теряете 4 доллара на каждый доллар, проданный ранее в жизни.

Все это означает, что то, как вы превращаете активы в доход, действительно важно, и эту проблему иногда называют последовательностью риска возврата. Именно из-за этих рисков разумно отложить пенсионный доход за несколько лет наличными, чтобы лучше защитить себя от колебаний фондового рынка. Если у вас нет такого рода сбережений, ваш план должен уделять приоритетное внимание сохранению некоторых средств, вложенных в рынок, чтобы они не упустили долгосрочные выгоды, которые действительно помогут в последующие годы.

Держите долг в секрете

Это было главной задачей Финча. Она и ее супруг погасили их дома, и они прилагают все усилия, чтобы оставить пенсионные деньги, сидя на рынке как можно дольше.

«Мы надеемся, что сможем не касаться нашего 401 (k) как минимум до 2027 года. Будем надеяться, что рынок не выдержит еще одной большой свалки. В противном случае он мог бы работать до 2030 года », — говорит она.

Долг — еще один риск, который может съесть пенсионные доллары.Поколение назад у большинства пенсионеров не было больших долгов, о которых можно было бы беспокоиться, но сегодня количество людей в возрасте 60 и 70 лет с ипотечными кредитами, задолженностью по кредитным картам и даже студенческими ссудами резко возросло.

«Я убежден, что только богатые люди должны иметь ипотеку на пенсии», — говорит Уэстон. И хотя есть соблазн помочь внукам с поступлением в колледж, многим пожилым американцам следует избегать этой роскоши.

Начните корректировать свои расходы и доход

Скорее всего, вам придется существенно изменить расходы и доходы, чтобы отложить выплаты социального обеспечения или сохранить основную сумму инвестиций.Сфера экономики предлагает множество рабочих мест с частичной занятостью, хотя они, вероятно, платят значительно меньше, чем ваша прежняя зарплата. По словам Хэллорана, около 54% работающих американцев сейчас планируют работать после выхода на пенсию, при этом большинство из них ссылаются на желание получить страховочную сетку для покрытия непредвиденных расходов и подготовки к волатильности рынка.

Более решительные шаги могут включать уменьшение размера вашего дома для погашения ипотеки или даже переезд в место с более низкими налогами и более низкими расходами на жизнь. Уэстон говорит, что для новых пенсионеров важно иметь решающее значение при выборе такого рода решений

«Поскольку это происходит так внезапно, очень сложно повернуть назад, но вы должны реагировать довольно быстро.Вы не можете сидеть сложа руки и залезть в более глубокие долги … Кроме того, в 60 лет легче заводить друзей и строить сообщество, чем в 80, — говорит она.

Существуют различные способы превратить ваши пенсионные сбережения в пенсионный чек, включая аннуитеты. Хотя аннуитеты обещают постоянный доход, они могут быть очень сложными финансовыми инструментами, требующими высоких комиссий, и с ними следует обращаться с большой осторожностью.

Weston предпочитает немедленные аннуитеты с единовременными взносами (SIPA), потому что они относительно просты по структуре.Например, 61-летний мужчина, купивший аннуитет в размере 100 000 долларов со счета с льготным налогообложением, получил бы пожизненно около 400 долларов в месяц, согласно калькулятору аннуитета USAA.

Одна важная причина рассмотреть вопрос об аннуитете: наши когнитивные способности снижаются с возрастом, как и наша способность принимать решения по превращению пенсионных сбережений в наличные. Одно исследование показало, что финансовый когнитивный пик среднего человека составляет 53 года. Так что отказ от принятия таких сложных решений в более позднем возрасте является преимуществом.

Выход на пенсию — это марафон, а не спринт

Прежде всего, в это очень напряженное время важно помнить, что выход на пенсию — это марафон, а не спринт. В 55, 58 или 62 у вас все еще есть десятилетия, которые нужно инвестировать, много жизни и множество вариантов.

«Помните, что вы все равно должны думать о долгосрочной перспективе. Для многих пенсия продлится более 20 лет, и для них потребуется финансовый план и стратегия поддержки на все эти годы », — говорит Хэллоран.«Лучший совет, который мы можем порекомендовать, — это составить план и придерживаться его.

Мне 63 года, я безработный с марта и имею 220 000 долларов пенсионных сбережений. Следует ли мне подавать заявление на социальное обеспечение раньше срока?

Уважаемый MarketWatch,

Мне 63 года, я безработный с марта, и пособие по безработице закончится к 24 декабря. Я искал работу, но она конкурентоспособна. У меня также есть опыт работы писателем-фрилансером и заместителем учителя, поэтому я знаю, что есть способы заработать немного денег в 2021 году.У меня также есть кладовая денег на сберегательном счете с высокими процентами и немного на счете денежного рынка. У меня есть 401 (k) и IRA, а также унаследованный аннуитет. В целом мои активы составляют 220 000 долларов.

В целом мои активы составляют 220 000 долларов.

Вот мой вопрос: хорошее ли сейчас время, чтобы воспользоваться Социальным страхованием, чтобы субсидировать мою работу, или мне следует дождаться достижения моего полного пенсионного возраста?

М.С.

См .: Не знаете, что такое социальное обеспечение — включая супружеские пособия, стратегии подачи заявления и то, как смерть и развод влияют на ваш ежемесячный доход?

Уважаемый М.S.,

Когда обращаться за социальным обеспечением — вопрос извечный. При принятии этого решения необходимо взвесить так много переменных, но, пожалуй, наиболее важным является то, нужны ли вам эти деньги как можно скорее или можете позволить себе продержаться.

И, как это часто бывает, ответ на ваш вопрос о том, когда начать получать социальное обеспечение, будет: «Это зависит от обстоятельств».

Финансовые консультанты обычно рекомендуют отложить социальное обеспечение как минимум до достижения вами полного пенсионного возраста, потому что тогда вы будете получать все причитающиеся пособия. Если вы подаете заявление на получение пособия до FRA, размер пособия уменьшается. Конечно, не все могут дождаться своего полного пенсионного возраста — в вашем случае, примерно через три года — чтобы получить социальное обеспечение, поскольку в данный момент им необходимо пополнить свой пенсионный доход.

Если вы подаете заявление на получение пособия до FRA, размер пособия уменьшается. Конечно, не все могут дождаться своего полного пенсионного возраста — в вашем случае, примерно через три года — чтобы получить социальное обеспечение, поскольку в данный момент им необходимо пополнить свой пенсионный доход.

Не всем тоже захочется ждать, чтобы подать заявку на получение пособия, особенно если они ожидают короткой продолжительности жизни. «В этой ситуации одним из основных факторов, которые необходимо учитывать, является ее здоровье», — сказала Эми Шепард, специалист по финансовому планированию из компании Sensible Money.«Если она здорова и ожидает, что проживет долгое время, ожидание получения социального обеспечения, вероятно, имеет наибольший смысл. Если у нее плохое здоровье или у нее есть другие причины, например, семейный анамнез, полагать, что она не проживет долго, то раннее вступление в Социальное обеспечение может иметь смысл ».

Предполагая, что вы здоровы и планируете дожить до 80 лет, есть и другие соображения. «Сначала подсчитайте несколько цифр, включая то, что вы ожидаете заработать на фрилансе или консалтинге», — сказал Джастин Руччи, советник по благосостоянию в Warren Street Wealth Advisors.Социальное обеспечение удерживает 1 доллар в виде пособия на каждые 2 доллара сверх заработка в размере 18 960 долларов в 2021 году. «Решение о том, когда получать пособие, зависит от многих факторов, одним из наиболее важных является ваше здоровье и общая продолжительность жизни, но она также должна учитывать свой ожидаемый доход в своем решении, если она решит собирать деньги до достижения полного пенсионного возраста при получении заработной платы », — сказал Руччи. Вот дополнительная информация от Администрации социального обеспечения о порогах заработка.

«Сначала подсчитайте несколько цифр, включая то, что вы ожидаете заработать на фрилансе или консалтинге», — сказал Джастин Руччи, советник по благосостоянию в Warren Street Wealth Advisors.Социальное обеспечение удерживает 1 доллар в виде пособия на каждые 2 доллара сверх заработка в размере 18 960 долларов в 2021 году. «Решение о том, когда получать пособие, зависит от многих факторов, одним из наиболее важных является ваше здоровье и общая продолжительность жизни, но она также должна учитывать свой ожидаемый доход в своем решении, если она решит собирать деньги до достижения полного пенсионного возраста при получении заработной платы », — сказал Руччи. Вот дополнительная информация от Администрации социального обеспечения о порогах заработка.

Как я уже сказал, ранняя подача заявки также снизит ваше пособие на 5/9 или 1% за каждый месяц с момента подачи заявления до достижения вами полного пенсионного возраста, — сказал Майкл Петерсон, основатель и советник по вопросам благосостояния в Faithful Steward Wealth Advisors.

Итак, что вы можете сделать? Один из вариантов — начать распределять деньги со своих пенсионных счетов, чтобы дополнить свою работу, — сказал Петерсон. «Таким образом, она не сокращает навсегда свое пособие по социальному обеспечению, подавая заявление раньше срока», — сказал он. «Она также не рискнет, что ее пособие уменьшится, если она заработает более 18 960 долларов на своей работе». По словам Шепарда, как только ваше портфолио исчезнет или почти исчезнет, вас будет ждать более крупный чек социального страхования.

См. Также: Я — 57-летняя медсестра, у меня нет пенсионных накоплений, и я хочу выйти на пенсию в течение семи лет.Что я могу сделать?

В идеале, вы будете зарабатывать достаточно денег на работе или другой работе, чтобы покрыть свои финансовые потребности, поэтому вам не нужно быстро расходовать пенсионные активы или пользоваться своим социальным страхованием. Чтобы получить хорошее представление о том, как это будет работать, определите, каков ваш денежный поток, с пособием по безработице и без него. Каким будет ваш ежемесячный дефицит, если безработица иссякнет или вы не заработаете на фрилансе столько, сколько ожидали за месяц? Сколько вам действительно нужно снять с пенсионных счетов? «Я бы посоветовал ей сделать все возможное, чтобы сократить расходы или найти доход из других источников», — сказал Энди Бэксли, специалист по финансовому планированию в Центре планирования.

Каким будет ваш ежемесячный дефицит, если безработица иссякнет или вы не заработаете на фрилансе столько, сколько ожидали за месяц? Сколько вам действительно нужно снять с пенсионных счетов? «Я бы посоветовал ей сделать все возможное, чтобы сократить расходы или найти доход из других источников», — сказал Энди Бэксли, специалист по финансовому планированию в Центре планирования.

Существует так много других компонентов для обеспечения комфортной жизни на пенсии, поэтому вы можете подумать о работе со специалистом по финансовому планированию для ваших пенсионных накоплений. Профессионал оценит ваши инвестиционные портфели, а также поможет разработать стратегию использования этих активов, чтобы они продлили вашу жизнь, и они сделают это в контексте финансового плана. Самый большой страх для многих пожилых американцев — это нехватка денег на пенсии, и работа с финансовым консультантом может помочь вам избежать этой кошмарной ситуации.

Во всем этом есть хорошие новости, и вы затронули это в своем письме — фриланс. «Концертная работа сейчас гораздо более распространена, чем когда-либо прежде», — сказал Бэксли. «В зависимости от ее навыков, вероятно, найдутся отличные варианты, если она знает, где искать».

«Концертная работа сейчас гораздо более распространена, чем когда-либо прежде», — сказал Бэксли. «В зависимости от ее навыков, вероятно, найдутся отличные варианты, если она знает, где искать».

Есть вопросы по поводу собственных пенсионных накоплений? Напишите нам по адресу [email protected]

Рост безработицы среди пожилых рабочих во время пандемии

Еще до того, как пандемия привела к повсеместной потере работы, изменение здоровья уже было потенциальным шоком, который мог привести к тому, что кто-то уйдет на пенсию раньше, чем планировалось.Причины могут быть разными, от собственного здоровья человека до здоровья его близкого члена семьи или друга. Однако вспышка COVID-19 создает дополнительные проблемы, особенно для пожилых работников.

Ключевые выводы

- Накопление семейных расходов в течение нескольких месяцев в резервном фонде имеет решающее значение для людей, выходящих на пенсию раньше, чем ожидалось.

- Проведите тщательный финансовый учет, чтобы получить ясность и определенность в отношении ежемесячных расходов и способов их покрытия.

- Заявление о социальном обеспечении позже, как правило, приводит к увеличению ежемесячного пособия, но в некоторых ситуациях получение его раньше может иметь смысл.

COVID-19 Ускорение безработицы среди пожилых людей

По словам Ричарда У. Джонсона, старшего научного сотрудника и директора по пенсионной политике Urban Institute, отчет о занятости за апрель 2020 года показал рост безработицы среди пожилых работников. Ежемесячный уровень безработицы среди людей в возрасте 65 лет и старше достиг 15,6% — самого высокого уровня с момента начала рекорда в 1948 году.«В отличие от предыдущих спадов, этот спад, вызванный пандемией, особенно сильно ударил по пожилым работникам и, вероятно, создаст для них долгосрочные проблемы с занятостью», — говорит Джонсон.

До COVID-19 37% американцев выходили на пенсию раньше, чем планировали, согласно недавнему исследованию здоровья и выхода на пенсию Мичиганского университета, цитируемому Центром пенсионных исследований при Бостонском колледже. «Хотя я не видел любые исследования, связанные с COVID-19, в связи с масштабным явлением безработицы, есть много оснований полагать, что эта тенденция обострилась в 2020 году », — говорит Шэрон Дункан, сертифицированный специалист по финансовому планированию (CFP) из Selah Financial Services.

«Хотя я не видел любые исследования, связанные с COVID-19, в связи с масштабным явлением безработицы, есть много оснований полагать, что эта тенденция обострилась в 2020 году », — говорит Шэрон Дункан, сертифицированный специалист по финансовому планированию (CFP) из Selah Financial Services.

37%

Количество американцев, вышедших на пенсию раньше, чем планировалось до появления COVID-19

Уменьшение досрочного выхода на пенсию?

Можно понять точку зрения Дункана. Тем не менее, согласно опросу брокерской фирмы Edward Jones и консалтинговой и исследовательской компании Age Wave, почти треть американцев (29%), планирующих выйти на пенсию, говорят, что теперь они рассчитывают сделать это позже из-за пандемии COVID-19. , в основном по финансовым причинам. Еще больше обостряя нехватку сбережений, 47 миллионов человек из этой группы, у которых есть взрослые дети, или около четверти, помогли своим детям финансово во время пандемии.Исследование проводилось с 21 мая по 4 июня 2020 года среди более чем 9000 взрослых в возрасте 18 лет и старше в США и Канаде.

«Кроме того, изменение работы, ведущее к сокращению штата, является еще одним важным фактором, и мы видели, что это происходило также во время COVID-19», — говорит Дункан. COVID-19 перевернул планы многих людей. Брайан Уолш-младший, специалист по финансовому планированию в Walsh & Nicholson Financial Group в Уэйне, штат Пенсильвания, часто говорит клиентам, что выход на пенсию — это постоянный план. «Это живой, дышащий документ», — говорит он.По его мнению, лучшая стратегия — это постоянно следить за планом и предлагать различные варианты действий на основе таких сценариев, как потеря работы из-за COVID-19.

Вот несколько стратегий, которые следует учитывать, если вы внезапно потеряете работу и думаете о выходе на пенсию раньше, чем вы планировали изначально, особенно во время продолжающейся пандемии, беспрецедентной более чем за столетие.

Сэкономьте денежную подушку

По словам Алано Масси, CFP и управляющего директора Palm Capital Management, одной из главных задач для того, кто собирается досрочно выйти на пенсию, должен быть солидный чрезвычайный фонд. «Это должно быть первой целью каждой семьи с точки зрения финансов», — говорит Масси. «Если оба человека в семье зарабатывают доход, чрезвычайный фонд должен быть равен трехмесячному доходу семьи». Он добавляет, что семья с одним доходом — будь то одинокий человек или пара с одним доходом — должна стремиться к созданию фонда, который равен как минимум шестимесячному доходу семьи.

«Это должно быть первой целью каждой семьи с точки зрения финансов», — говорит Масси. «Если оба человека в семье зарабатывают доход, чрезвычайный фонд должен быть равен трехмесячному доходу семьи». Он добавляет, что семья с одним доходом — будь то одинокий человек или пара с одним доходом — должна стремиться к созданию фонда, который равен как минимум шестимесячному доходу семьи.

Масси советует хранить средства на сберегательном счете или счете денежного рынка, оба из которых обеспечивают быстрый и легкий доступ.«Как только в чрезвычайном фонде будет рекомендованный минимум для домохозяйств, можно будет открыть отдельный счет для долгосрочных инвестиций», — говорит он.

Рассчитайте ежемесячные расходы

Обязательно создать бюджет. Начните с расчета того, что вам нужно каждый месяц, спрашивая, «каковы ваши расходы, какие цели вам необходимо достичь сегодня и в будущем», — говорит Уолш. Затем сложите все активы и доход и посмотрите, можете ли вы отложить социальное обеспечение или вам нужно начать сейчас.

«Как можно скорее получите ясность и уверенность в своих финансовых потребностях и в том, что вы должны для их удовлетворения», — говорит Уолш.Когда люди выясняют, сколько им на самом деле нужно, а не воображают какую-то недостижимую теоретическую цифру — 1 миллион или 2 миллиона долларов являются обычными предположениями, — это может успокоить их.

Это также позволяет людям планировать более реалистично. Перед лицом потери работы люди автоматически думают, что им придется заменить эту работу, чтобы достичь этого числа, говорит Уолш, но магического числа не существует. «Число, на котором им нужно сосредоточиться, — это расходы и какой доход необходим для покрытия расходов на ежемесячной основе, плюс немного дополнительных», — говорит он, добавляя, что большинство людей не знают, на что они тратят или что им нужно. на пенсию.

У людей часто есть деньги помимо тех, которые они накопили в пенсионном плане 401 (k). Список других активов может включать индивидуальные пенсионные счета (IRA), пенсии с прежней работы и брокерские счета после уплаты налогов. «Финансовая проверка так же важна, как и физическая проверка», — отмечает Уолш.

«Финансовая проверка так же важна, как и физическая проверка», — отмечает Уолш.

Альтернативные способы заработка

«В это время, когда вы работаете из дома, не позволяйте географии ограничивать ваш поиск работы», — говорит Масси. «Например, закажите свои навыки и услуги и объедините их с технологиями, ища работу по всей стране в качестве консультанта по виртуальному обучению, кадрового агента или любой технической компании, нанимающей удаленно.”

Консультации могут быть хорошим вариантом, — говорит Уолш. Компании могут предпочесть эту схему, потому что отсутствие необходимости назначать кого-либо на заработную плату означает экономию на пособиях. Людям с профессиональным прошлым может оказаться легче найти эти должности, чем работать полный рабочий день.

Начиная с 62 лет, размер вашего пособия по социальному обеспечению увеличивается на 8% в год, если вы решите не получать его, и это увеличение прекращается, когда вы достигнете 70 лет.

Когда получать социальное обеспечение

Для многих людей отсрочка выплаты пособий по социальному обеспечению — лучшая стратегия, если они не достигли полного пенсионного возраста из-за разницы в пособиях: пособие по социальному обеспечению автоматически увеличивается на 8% каждый год, начиная с 62 лет, для людей, родившихся после 1943 года, поскольку пока они не начали требовать пособия.«Это означает, что каждый месяц кто-то откладывает начало выплаты чеков по социальному обеспечению, это все равно, что держать эти деньги в банке с 8% -ным доходом», — говорит Дункан. Увеличение пособия прекращается по достижении вами 70 лет.

С другой стороны, получение социального обеспечения раньше, чем позже, может быть мудрой стратегией. «Когда у вас есть черный лебедь, вы должны приспособиться», — говорит Уолш. В идеальном мире откладывание — оптимальная стратегия, но она может быть неосуществимой в каждой ситуации. «Принимайте это из года в год», — советует Масси. «Если вам от 62 до вашего полного пенсионного возраста и вы можете зарабатывать больше, чем может обеспечить социальное обеспечение, продолжайте работать».

«Если вам от 62 до вашего полного пенсионного возраста и вы можете зарабатывать больше, чем может обеспечить социальное обеспечение, продолжайте работать».

Одно из преимуществ ожидания получения пособия, если это возможно: по достижении полного пенсионного возраста вы можете работать и зарабатывать столько, сколько хотите, при этом получая при этом полную сумму пособия по социальному обеспечению. Если вы претендуете на пособие до достижения вами полного пенсионного возраста и одновременно зарабатываете доход, некоторые из ваших пособий в течение года будут удержаны, если ваш заработок превысит определенные суммы в долларах.Взаимодействие с другими людьми

Дункан говорит, что человеку или семье нужен другой способ оплаты счетов, чтобы отложить получение социального обеспечения. Некоторые из возможностей — это заработок, сбережения и непредвиденные доходы, такие как выходное пособие или наследство.

Когда следует использовать HELOC

Кредитная линия собственного капитала (HELOC) может использоваться для финансирования некоторых основных потребностей, если вы являетесь домовладельцем, — говорит Масси. У этого финансового инструмента есть несколько преимуществ, не последним из которых является то, что вам не нужно его использовать.HELOC использует стоимость собственного капитала вашего дома и работает аналогично кредитной карте, но обычно имеет гораздо более низкие процентные ставки.

У этого финансового инструмента есть несколько преимуществ, не последним из которых является то, что вам не нужно его использовать.HELOC использует стоимость собственного капитала вашего дома и работает аналогично кредитной карте, но обычно имеет гораздо более низкие процентные ставки.

Консультация профессионала

По словам Уолша, все больше и больше людей ищут планировщиков, которые помогут им ориентироваться в этой новой реальности. Работа со специалистом по пенсионному планированию может помочь вам определить несколько вещей, например, ваше финансовое положение и возможность выхода на пенсию. Возможно, вам не придется возвращаться к работе.«Людям нужно знать, что они не одиноки, — говорит Уолш. Другие ресурсы, такие как онлайн-инструменты и сайты личных финансов, также могут помочь прояснить вашу финансовую картину.

Пандемия подталкивает пожилых работников к досрочному выходу на пенсию

Уровень экономической активности падает. Это означает, что становится больше безработных, которые не ищут работу. Это может быть связано с отсутствием свободных вакансий, проблемами ухода за детьми дома или людьми, которые просто решили досрочно выйти на пенсию.

Это может быть связано с отсутствием свободных вакансий, проблемами ухода за детьми дома или людьми, которые просто решили досрочно выйти на пенсию.

Чак Харрис работал помощником врача в Джексоне, штат Вайоминг. Он планировал завершить свою карьеру позже в этом году, вскоре после своего 66-летия, но когда пандемия закрыла его предприятие, он быстро ушел.

«Я вроде как вышел на пенсию, но не намеренно, — сказал Харрис.

С февраля количество нанятых работников старше 55 лет сократилось на 7%, и многие из них никогда не вернутся, сказал Ричард Джонсон из Urban Institute

.«Если вы потеряете работу, вам будет гораздо труднее вернуться к работе», — сказал Джонсон.

Во время Великой рецессии он обнаружил, что пожилым работникам требуется в два раза больше времени, чем молодым, чтобы найти новую работу. Люди старше 55 лет часто сталкиваются с дискриминацией, сокращением заработной платы, а теперь и с проблемами безопасности, которые могут подтолкнуть их к досрочному выходу на пенсию.

«Однако это означает, что они не были подготовлены», — сказала Тереза Гилардуччи, экономист по труду Новой школы.

Гилардуччи сказал, что досрочный выход на пенсию особенно сильно ударит по работникам в возрасте от 50 до 60 лет. Мало того, что у них меньше времени на откладывание денег, они лишаются права на льготы по программе Medicare или полное социальное обеспечение.

Каковы подробности плана президента Джо Байдена по борьбе с коронавирусом?

План стоимостью 1,9 триллиона долларов США будет направлен на ускорение внедрения вакцины и оказание финансовой помощи отдельным лицам, штатам, местным органам власти и предприятиям. Законодательное предложение, получившее название «Американский план спасения», должно соответствовать цели Байдена по введению 100 миллионов вакцин к 100-му дню его администрации, одновременно продвигая его цель — открыть большинство школ к весне.Это также будет включать чеки на 1400 долларов для большинства американцев. Прочтите здесь.

Какую помощь малый бизнес может получить прямо сейчас?

Новый раунд ссуд по программе защиты зарплаты недавно стал доступен для предприятий, пострадавших от пандемии. Эти ссуды не нужно возвращать, если соблюдаются правила. Прямо сейчас кредиты открыты для поступающих впервые. И приложение должно пройти через общественные банковские организации — по крайней мере, сейчас не в крупных банках.Это развертывание разработано, чтобы помочь владельцам бизнеса, которые раньше не могли получить ссуду в рамках ГЧП.

Как выглядит ситуация с наймом в США в преддверии нового года?

Новые данные о вакансиях и объявлениях дают представление о том, чего ожидать на рынке труда в ближайшие недели и месяцы. «В это время года обычно наблюдается всплеск активности в сфере найма и поиска работы», — говорит Джилл Чапман из компании Insperity, предоставляющей услуги по подбору персонала. Но такие оптимистичные планы на будущее сейчас не в моде. Объявления о вакансиях на сайте действительно задерживаются. В декабре листинги упали примерно на 11% по сравнению с годом ранее.

Объявления о вакансиях на сайте действительно задерживаются. В декабре листинги упали примерно на 11% по сравнению с годом ранее.

Новости и необходимая информация из надежного источника.

В мире, где легче найти дезинформацию, чем реальную информацию, достоверная журналистика имеет решающее значение для нашей демократии и нашей повседневной жизни. И вы полагаетесь на Marketplace как на объективный и надежный источник каждый день.

Эта жизненно важная работа невозможна без вас.Торговая площадка поддерживается нашим сообществом инвесторов — слушателей, читателей и доноров, таких как вы, которые считают, что свободная пресса необходима, — и заслуживает поддержки.

Будьте в курсе независимых новостей — станьте инвестором на торговой площадке сегодня, сделав пожертвование в любой сумме.

Рассмотрение дела о безработице: пакет досрочного выхода на пенсию

Анализ дела: работодатель предложил заявителю пакет досрочного выхода на пенсию.

Фон

Компания сделала предложение о досрочном выходе на пенсию определенным сотрудникам, имеющим на это право.Истец принял предложение, но позже обратился за пособием по безработице.

В судебном заседании

Доказательства работодателя :

Работодатель сообщил, что предлагал ряду сотрудников досрочный выход на пенсию. Это предложение предусматривало дополнительное выходное пособие и страховое покрытие. Стремясь ослабить бюджетные ограничения, компания предоставила такую возможность всем сотрудникам, имеющим на это право. Заявителю не сообщили , что его работа окажется под угрозой или что он будет участвовать в сокращении сил.Работодатель утверждал, что программа была необходима для того, чтобы избежать сокращения силы в будущем. Заявитель имел право на участие в программе и подписал соглашение о выходе на пенсию. Работодатель утверждал, что заявителю была доступна непрерывная работа. Они утверждали, что принятие программы равносильно добровольной отставке.

Они утверждали, что принятие программы равносильно добровольной отставке.

Доказательства заявителя :

Истец показал, что решил принять пакет досрочного выхода на пенсию.У него было достаточно очков, чтобы пройти квалификацию, и, кроме того, он хотел воспользоваться дополнительными денежными стимулами. Он не указал, что чувствовал, что ему грозит увольнение, если он не возьмет пакет. Однако истец показал, что у него не было планов уйти в отставку и не было бы, если бы работодатель не предложил стимулы.

Решение о слушании

Судья по административным делам обнаружил, что:

- Предложение о досрочном выходе на пенсию было результатом попытки работодателя уменьшить или устранить бюджетные проблемы и, следовательно, избежать сокращения силы.

- Заявитель принял предложение о досрочном выходе на пенсию, поскольку он был обеспокоен тем, что, не приняв предложение, он потенциально может быть уволен в будущем, и он упустил бы дополнительные стимулы.

- В заключение судья по административным делам пришел к выводу, что принятие работодателем отставки заявителя и подписание пакета добровольного выхода на пенсию представляет собой добровольное увольнение по уважительной причине, связанной с работой. Заявителю было присуждено

- пособий.

Работодатель подал апелляцию. Работодатель утверждал, что:

- Заявитель не сообщил, что его работа находится под угрозой.

- Принятие заявителем пакета не зависело от разумной уверенности в том, что он будет частью сокращения в силе.

- Работодатель засвидетельствовал, что заявителю была доступна непрерывная работа.

- Участие в программе досрочного выхода на пенсию было строго добровольным.

- Истец основал свое решение о прекращении производства на денежных стимулах, а не на страхе, что он будет частью сокращения силы.

Решение наблюдательного совета

Изучив подробности дела, наблюдательный совет (совет) согласился с решением судьи по административным делам и подтвердил его. В нем указано, что:

В нем указано, что:

- Заявитель согласился на пакет добровольного выхода на пенсию, предложенный его работодателем.

- Эти пакеты были попыткой работодателей избежать или уменьшить негативное влияние сокращения сил.

- Кроме того, обстоятельства отъезда подпадали под действие положений об уважительной причине. Заявителю было присуждено

- пособий.

На вынос

- Как правило, эти решения часто зависят от того, добросовестно ли истец верит в то, что он будет уволен в будущем. И есть ли финансовая выгода для истца в получении пакета.

- Государства хотят быть уверены, что знают все подробности, связанные с предложением. В том числе и почему работодатели предлагают правильно классифицировать эти пакеты досрочного выхода на пенсию.

- Судья по административным делам может запросить информацию по:

- Количество предложений

- В случае увольнений

- И как компания будет решать, кто участвует в сокращении сил

Хотите узнать больше?

Если вы являетесь клиентом Equifax UCM, позвольте нашим представителям по слушаниям помочь вам сориентироваться в деталях слушания. За подробностями обращайтесь к менеджеру своего аккаунта. И убедитесь, что вы захватили эти бесплатные ресурсы ниже!

За подробностями обращайтесь к менеджеру своего аккаунта. И убедитесь, что вы захватили эти бесплатные ресурсы ниже!

Помните: Законы о безработице различаются от штата к штату.Результаты в этом случае могут отличаться от результатов в вашем штате. Кроме того, всегда консультируйтесь со своим юрисконсультом и консультантами относительно вашей конкретной ситуации.

Как пенсия делает безработных счастливее

Безработица постоянно влияет на благополучие большинства людей. В этой колонке утверждается, что несчастье вызвано утратой идентичности, а не повседневными переживаниями. Используя данные из Германии, он показывает, что длительно безработные становятся более счастливыми после выхода на пенсию, тем самым меняя социальную категорию, хотя это не меняет их повседневной жизни.

Большинство людей удивительно хорошо адаптируются к изменениям в своей жизни. Даже после трагических событий, таких как смерть члена семьи или хроническое заболевание, они восстанавливают свое прежнее благополучие, если не всегда полностью (Clark et al 2008). Однако есть одно событие, для которого это не соответствует действительности — безработица. По сравнению с другими негативными переживаниями удовлетворенность жизнью безработного не восстанавливается даже после длительного отсутствия работы. Однако, анализируя фактическое эмоциональное благополучие длительно безработных в течение дня, можно обнаружить, что их средний опыт положительных и отрицательных эмоций не отличается от такового у работающих (Knabe et al 2010).

Однако есть одно событие, для которого это не соответствует действительности — безработица. По сравнению с другими негативными переживаниями удовлетворенность жизнью безработного не восстанавливается даже после длительного отсутствия работы. Однако, анализируя фактическое эмоциональное благополучие длительно безработных в течение дня, можно обнаружить, что их средний опыт положительных и отрицательных эмоций не отличается от такового у работающих (Knabe et al 2010).

Таким образом, причины недовольства длительно безработных с большей вероятностью будут обнаружены в общей самооценке их жизни, чем в конкретном опыте их повседневной деятельности. Например, безработный может страдать от постоянной потери идентичности, поскольку он больше не соответствует норме «трудоустройство».

Джордж Акерлоф и Рэйчел Крэнтон (2000) предложили экономическую теорию идентичности. Теория идентичности предполагает, что человек извлекает «полезность идентичности» из принадлежности к определенной социальной категории. Благополучие человека повышается, когда ему удается идентифицировать себя с социальной категорией, к которой, по ее мнению, он принадлежит. Насколько ей это удастся, зависит от того, насколько хорошо она соблюдает социальные нормы, присущие этой категории. В этом смысле безработица заставляет тех людей, которые считают себя частью социальной категории «трудоспособными членами общества», но которые больше не могут соответствовать одной из важнейших норм этой группы (т.е. быть занятыми), несчастный.

Благополучие человека повышается, когда ему удается идентифицировать себя с социальной категорией, к которой, по ее мнению, он принадлежит. Насколько ей это удастся, зависит от того, насколько хорошо она соблюдает социальные нормы, присущие этой категории. В этом смысле безработица заставляет тех людей, которые считают себя частью социальной категории «трудоспособными членами общества», но которые больше не могут соответствовать одной из важнейших норм этой группы (т.е. быть занятыми), несчастный.

Чтобы подтвердить эту интерпретацию и изолировать эту причину несчастья длительно безработных от других причин, мы сосредотачиваемся на очень особенном событии в жизни длительно безработных — пенсии (Hetschko et al 2011).Выход на пенсию влечет за собой изменение социальной категории, но не меняет ничего другого в жизни длительно безработных. Когда человек, длительное время не имеющий работы, выходит на пенсию, он все еще не работает, но он больше не идентифицирует себя с социальной категорией «трудоспособных», а скорее с категорией пенсионеров. Пенсионеры больше не подчиняются социальной норме трудоустройства, что вызывает рост полезности идентичности и благосостояния длительно безработных.Однако работающие люди, которые выходят на пенсию, — по крайней мере в среднем — вряд ли испытают какие-либо изменения в полезности своей идентичности, поскольку они соответствуют социальным нормам как до, так и после выхода на пенсию.

Пенсионеры больше не подчиняются социальной норме трудоустройства, что вызывает рост полезности идентичности и благосостояния длительно безработных.Однако работающие люди, которые выходят на пенсию, — по крайней мере в среднем — вряд ли испытают какие-либо изменения в полезности своей идентичности, поскольку они соответствуют социальным нормам как до, так и после выхода на пенсию.

Используя данные Немецкой социально-экономической группы, мы смотрим на изменение удовлетворенности жизнью (измеряемой по шкале от 0 до 10) работающих и длительно безработных к моменту выхода на пенсию. Мы гарантируем, что это совпадает со сменой их социальной категории, рассматривая только тех, кто сообщает, что не хочет возвращаться к работе после выхода на пенсию.Результаты подтверждают наше предположение об исчезновении социальной нормы работы после выхода на пенсию. Удовлетворенность жизнью длительно безработных значительно возрастает в год выхода на пенсию, в то время как удовлетворенность работающих практически не меняется (см. Рис. 1).

Рис. 1).

Рисунок 1 . Средняя удовлетворенность жизнью на момент выхода на пенсию

Источник : СОЭП 1984-2009.

Регрессионный анализ с учетом других факторов, которые могут повлиять на удовлетворенность жизнью, подтверждает этот эффект.Средняя удовлетворенность жизнью мужчины, длительное время не имеющего работы, живущего в партнерстве и со средними личностными характеристиками (например, состоянием здоровья и доходом), увеличивается примерно на 0,3 балла по шкале удовлетворенности жизнью от 0 до 10. Если он активно искал работой до выхода на пенсию, его средняя удовлетворенность жизнью повышается почти на 0,7 балла, и тем более, если он пережил несколько периодов безработицы в прошлом. Женщины, впервые ставшие безработными незадолго до выхода на пенсию, практически не получают никакой выгоды от выхода на пенсию.Однако, если они были безработными несколько раз в течение своей жизни, их удовлетворенность жизнью также значительно повышается после выхода на пенсию, на 0,9 балла, если они активно искали работу до выхода на пенсию.

Сравнение может помочь оценить наблюдаемый рост удовлетворенности жизнью. Опыт брака приводит к увеличению средней удовлетворенности жизнью всего на 0,2 пункта (см. Lucas et al 2003). Это сравнение показывает, насколько сильно длительно безработные получают выгоду от изменения своей социальной категории при выходе на пенсию и связанного с этим облегчения от того, что они больше не должны соответствовать социальной норме занятости.Это подчеркивает важность идентичности для благополучия человека.

О нормах, актуальных для пенсионеров, можно только догадываться. «Заслуженный» выход на пенсию может потребовать непрерывной работы до выхода на пенсию. Если это так, то длительная безработица до выхода на пенсию может означать долгосрочное ухудшение благосостояния, выходящее за рамки выхода на пенсию, т.е. безработица может оставить шрамы даже после выхода на пенсию. Наши результаты показывают, что независимо от других изменений, таких как доход, здоровье или другие факторы, длительно безработные возвращаются к тому же уровню удовлетворенности жизнью, о котором они сообщали до того, как стали безработными. Мы не находим доказательств существования социальной нормы, которая требует, чтобы люди работали до выхода на пенсию, чтобы заработать. Пенсионная идентичность не является ретроспективной в отношении безработицы.

Означают ли эти выводы, что каждый длительно безработный человек будет снова счастлив, как только выйдет на пенсию? Согласно Акерлофу и Крантону (2000), это зависит от того, к какой социальной категории человек считает себя принадлежащим. Долгосрочные безработные должны смириться с изменением своей социальной категории, чтобы получить пенсию.Вот почему мы сравниваем только длительно безработных и работающих людей, которые сообщают о том, что не собираются вернуться к постоянной работе после выхода на пенсию. Хотя можно сделать обязательным выход на пенсию для длительно безработных после определенного возраста, нельзя заставить их согласиться на пенсию. Таким образом, наши выводы не следует интерпретировать как рекомендацию об обязательном выходе на пенсию длительно безработных в качестве политической меры. Тем не менее, наш анализ показывает огромное влияние, которое потеря идентичности в результате безработицы оказывает на благополучие человека.Поскольку мы обнаруживаем, что после выхода на пенсию удовлетворенность жизнью возвращается к уровню, который был до последнего периода безработицы, потеря идентичности, по-видимому, составляет основную часть долгосрочных психологических издержек безработицы.

Тем не менее, наш анализ показывает огромное влияние, которое потеря идентичности в результате безработицы оказывает на благополучие человека.Поскольку мы обнаруживаем, что после выхода на пенсию удовлетворенность жизнью возвращается к уровню, который был до последнего периода безработицы, потеря идентичности, по-видимому, составляет основную часть долгосрочных психологических издержек безработицы.

Примечание редактора. Первоначально он был опубликован на немецком языке на сайте партнера консорциума Vox Ökonomenstimme.

Акерлоф, Дж. А. и Р. Э. Крантон (2000), «Экономика и идентичность», Ежеквартальный журнал экономики 115 (3), 715-753.

Кларк, Э. Э., Э. Динер, Й. Георгеллис и Р. Э. Лукас (2008), «Отставание и отрыв в удовлетворенности жизнью: проверка исходной гипотезы», Economic Journal 118 (529), F222-F243.

Hetschko, C, A. Knabe и R Schöb (2011), Изменение идентичности: выход на пенсию из безработицы , Diskussionsbeiträge des Fachbereichs Wirtschaftswissenschaft der Freien Universität Berlin, 11/2011.