Детская доля. Как потратить маткапитал на покупку жилья

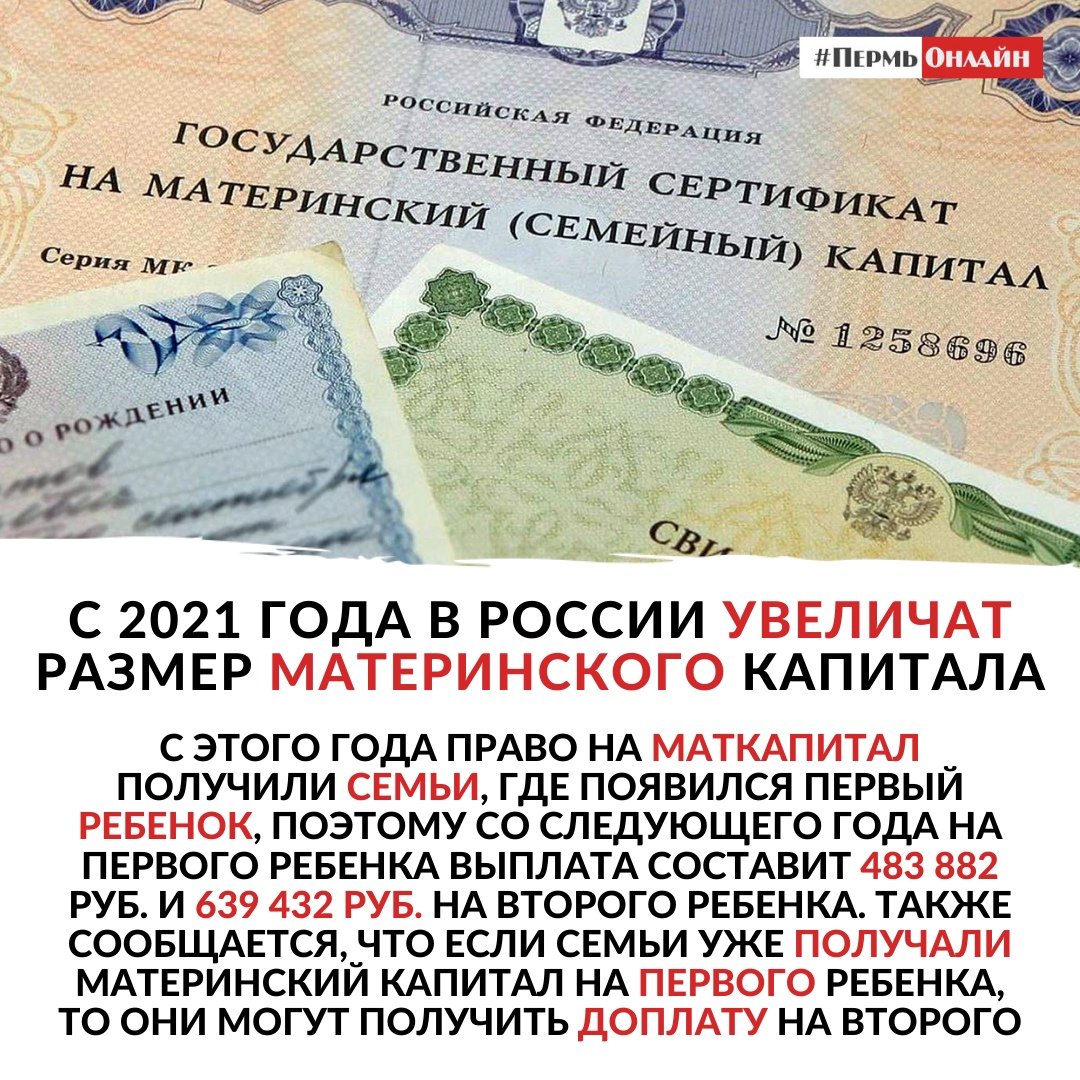

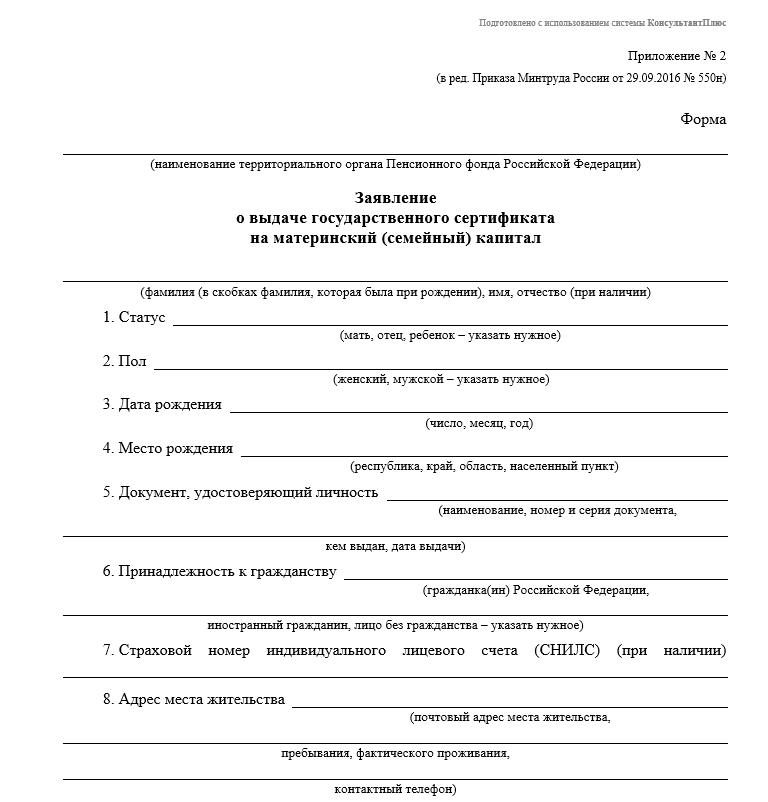

Самый главный документ — сертификат на материнский капитал. Сегодня он оформляется в беззаявительном порядке. О готовности сертификата можно узнать в личном кабинете матери на портале госуслуг.

Помните, что использовать маткапитал можно только после подписания договора купли-продажи. Получается, что часть средств за жилье продавец получит с задержкой, о чем его стоит предупредить заранее.

При оформлении сделки в договоре купли-продажи жилья следует прописать, что часть суммы будет выплачена за счет средств маткапитала, и указать банковские реквизиты продавца. Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

После регистрации сделки владелец сертификата должен подать заявление о распоряжении средствами материнского капитала для покупки жилья. Сделать это можно через портал госуслуг или на сайте Пенсионного фонда России (ПФР).

При электронной подаче заявления через портал госуслуг в течение одного-двух дней в личный кабинет поступит приглашение принести все указанные документы в местное отделение ПФР. Не забудьте паспорт и СНИЛС.

Не забудьте паспорт и СНИЛС.

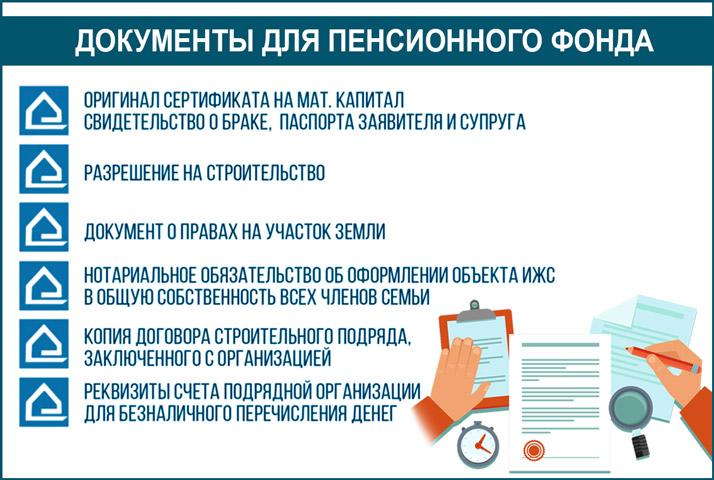

Список документов, которые юристы рекомендуют приложить к заявлению в ПФР:

- свидетельство о браке, если сделка заключается от имени супруга;

- копия договора купли-продажи жилого помещения;

- актуальная выписка из Единого государственного реестра недвижимости, которая подтверждает, что на покупателя (владельца сертификата на маткапитал) перешло право собственности на жилое помещение;

- справка продавца жилья о размере неуплаченной суммы по договору купли-продажи. Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

- нотариально оформленное заявление об обязательстве выделить долю в праве на жилое помещение ребенку после покупки жилья.

При покупке жилья в строящейся новостройке вместо копии договора купли-продажи и выписки из ЕГРН подается копия договора долевого участия в строительстве.

Если вы планируете внести маткапитал в качестве вступительного взноса в жилищный кооператив, то нужно предоставить:

- выписку из реестра членов кооператива, которая подтвердит членство в кооперативе владельца сертификата;

- справку о внесенной и оставшейся неуплаченной суммах паевого взноса;

- копию устава кооператива.

Взять ипотеку под материнский капитал в банке ВТБ – условия 2021 года

Вы можете использовать материнский (семейный) капитал (МСК) в ипотечном кредитовании:

- для формирования первоначального взноса или

- досрочного (частичное или полное) погашения

Как воспользоваться программой?

- Сформировать первоначальный взнос

Варианты формирования:

- сумма собственных средств и средств МСК должны составлять не менее 10% от стоимости приобретаемого жилья

- сумма средств МСК составляет не менее 10% от стоимости жилья (собственные средства не участвуют в формировании первоначального взноса)

Для использования материнского капитала в качестве первоначального взноса проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве первоначального взноса, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК.

Размер первоначального взноса

(собственные средства (при наличии) и средства МСК)Надбавка к базовой ставке от 15% 0% от 10% до 15% 0,5% - Увеличить сумму кредита до 100%

Вы можете получить до 100% кредитных средств от стоимости приобретаемого жилья, увеличив сумму кредита на сумму средств МСК. При расчёте, средства МСК должны составлять не менее 10% от стоимости приобретаемого жилья.

После выдачи кредитных денежных средств в размере 100%, необходимо будет использовать материнский (семейный) капитал для частичного погашения кредита. После погашения кредита средствами МСК сумма кредита должна составлять не более 90% от стоимости приобретённого жилья.

Для увеличения суммы кредита на сумму средств МСК, проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве увеличения суммы кредита, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК. В заявлении указать цель использования средств МСК «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Размер кредита от стоимости жилья

(после частичного погашения кредита средствами МСК)Надбавка к базовой ставке до 85% 0% от 85% до 90% 0,5% - Погасить (частично или полностью) действующий кредит

Если вы будете использовать материнский капитал для частичного погашения уже действующего ипотечного кредита, обратитесь в банк с заявлением о распоряжении средствами (частью средств) материнского (семейного) капитала, указав цель использования средств «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Заявление, которое необходимо оформить в целях получения средств материнского капитала:

Если у вас есть права на средства МСК, но при этом сертификат и справку о размере МСК вы не получали, банк самостоятельно обратится в Пенсионный фонд Российской Федерации по вопросам подтверждения наличия средств МСК и их перечисления.

При использовании материнского капитала оформление кредита по программе «Победа над формальностями» не предусмотрено.

Оформление документов на приобретение недвижимости за средства материнского капитала

Оформление документов на приобретение недвижимости

за средства материнского капитала

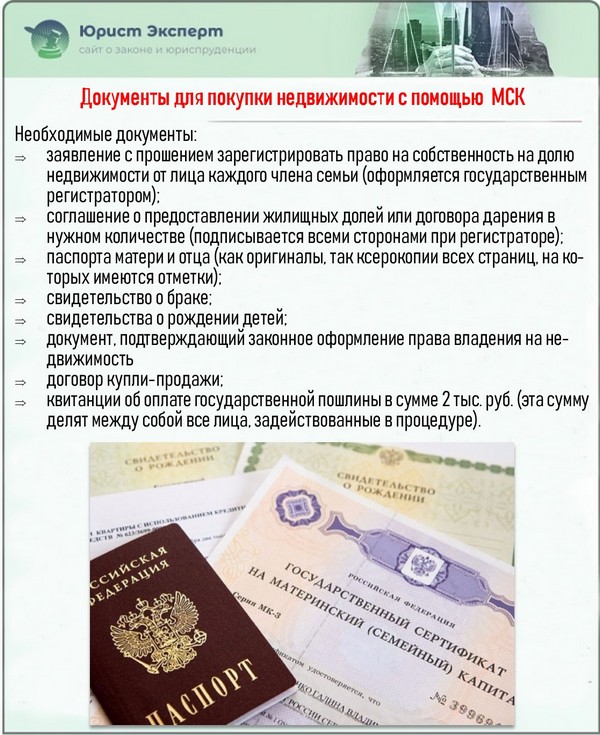

Материнский (семейный) капитал — это одна из мер государственной поддержки семей с несколькими детьми. Его можно использовать, в том числе для улучшения жилищных условий, в частности на покупку жилья.

Управление Росреестра по Астраханской области дает разъяснения, как оформить документы на приобретение недвижимости за средства материнского капитала.

Жилье, приобретаемое с использованием средств материнского капитала, должно быть оформлено в общую собственность родителей и детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Если объект недвижимости приобретен за счет общих доходов супругов и частично с использованием средств материнского (семейного) капитала, либо полностью за счет средств материнского капитала, такой объект не поступает в общую совместную собственность супругов, а находится в общей долевой собственности родителей (каждого из супругов) и детей, в связи с чем, договор в соответствии с которым дети наделяются долями в праве общей долевой собственности на объект недвижимости детям подлежит нотариальному удостоверению. Заявление о распоряжении средствами материнского (семейного) капитала может быть подано в Пенсионным фонд Российской Федерации в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего ребенка или последующих детей, за исключением случаев:

необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией.

Договор купли-продажи жилого помещения за счет средств материнского (семейного) капитала может быть оформлен в простой письменной форме, если покупателем по договору является лицо, получившее сертификат, либо его супруг.

В данном случае необходимо у нотариуса оформить обязательство об оформлении в дальнейшем жилья в общую долевую собственность всех членов семьи в течение шести месяцев после перечисления ПФР денежных средств; при рассрочке платежа — в течение шести месяцев после внесения последнего платежа, завершающего оплату стоимости жилья в полном размере; при использовании целевого жилищного займа — в течение шести месяцев после снятия обременения с жилого помещения.

По истечении срока, указанного в обязательстве покупатель по договору купли-продажи обязан заключить соглашение о передаче жилого помещения в общую долевую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей), подлежащего нотариальному удостоверению.

Управление Росреестра по Астраханской области информирует

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за 12 месяцев не превышает двух региональных прожиточных минимумов на человека. Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Подать заявление о назначении ежемесячной выплаты можно в

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата, исполнится три года. Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.

Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Территориальный принцип – предоставление услуги осуществляется только в МФЦ по адресу регистрации получателя услуги

Ипотека с материнским капиталом в Россельхозбанке от 7.

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

₽

₽- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

₽

₽- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Покупка квартиры с использованием материнского капитала в Тюмени

Группа компаний «ЭНКО» готова работать с любыми государственными программами, в том числе — с материнским (семейным) капиталом.

Основные этапы покупки квартиры с использованием сертификата МСК:

1. Выбор квартиры

Вы выбирайте квартиру в одном из наших объектов

2. Получение справки по материнскому (семейному) капиталу

Для оформления квартиры с участием средств МСК (материнский (семейный) капитал) вам необходимо предоставить актуальную справку об остатке средств по сертификату из Пенсионного фонда РФ. Срок действия справки — 30 дней.

3. Выбор дополнительных средств для расчетов

Для оплаты всей стоимости квартиры или полной суммы долевого участия в строительстве понадобятся дополнительные средства: собственные накопления или ипотечный кредит.

4. МСК и собственные средства для оплаты

При покупке квартиры с использованием средств материнского (семейного) капитала и собственных сбережений перечисление собственных средств производится в день заключения договора с застройщиком. Далее пункт 6.

5. МСК и ипотечный кредит для оплаты

При покупке квартиры с использованием средств материнского (семейного) капитала и ипотечных средств схема приобретения квартиры такая же, как в обычной ипотечной сделке с той лишь разницей, что после регистрации договора с застройщиком, помимо предоставления документов в банк, необходимо также предоставить документы в Пенсионный фонд для перечисления средств МСК согласно условиям договора либо на ипотечный счет покупателя в качестве гашения основного долга, либо на расчетный счет застройщика.

6. Регистрация сделки в Росреестре

Договоры, заключенные с покупателями, проходят обязательную регистрацию в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Тюменской области. При регистрации сделки с использованием сертификата МСК происходит регистрация обременения в пользу застройщика (см. пункт 7).

При регистрации сделки с использованием сертификата МСК происходит регистрация обременения в пользу застройщика (см. пункт 7).

7. Передача документов в Пенсионный фонд РФ

Зарегистрированные документы предоставляются в Пенсионный фонд для перечисления средств материнского (семейного) капитала на расчетный счет застройщика.

8. Снятие обременения

После поступления средств материнского (семейного) капитала на расчетный счет застройщика и, соответственно, полного расчета между покупателем квартиры и строительной компанией, представители нашей компании помогут вам оформить документы в Росреестр, чтобы снять обременение с квартиры.

какие документы нужны для оформления

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на… Финансы

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

«Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Обращение за жилищным ссудой во время беременности

Выяснение того, что вы беременны, может вызвать целый ряд эмоций. Вы знаете, что вступаете в новую главу своей жизни, особенно если это ваш первый ребенок. Еще одна захватывающая новая глава в жизни — покупка дома.

Когда эти важные жизненные события накладываются друг на друга, вы можете обнаружить, что волнение омрачено тревогой и стрессом. Покупка дома в ожидании ребенка или в декретном отпуске может быть сложной задачей, но не обязательно.Наш гид поможет вам сориентироваться в процессе подачи заявки на жилищный кредит во время беременности или после того, как вы недавно родили ребенка.

Можно ли отказать в ипотеке, если вы беременны?

Есть много причин, по которым кому-то может быть отказано в подаче заявления на жилищный кредит. Кредиторы должны быть уверены в том, что заявители не отстают от своих платежей. Для этого необходимо детально изучить текущую ситуацию соискателя, чтобы предсказать его будущую способность выплатить ссуду.Однако для некоторых их нынешнее положение может быть особым обстоятельством, которое не обязательно указывает на то, что их ждет в будущем. Одним из примеров такого рода ситуаций является беременность.

Это не проблема, если вы покупаете дом с супругом или партнером, который может получить разрешение самостоятельно. Если это так, вы все равно можете подать заявку совместно или разрешить своему партнеру подать заявку самостоятельно, что может упростить процесс. Однако, если вы зависите от доходов как вашего, так и вашего созаемщика, чтобы иметь право на получение ипотеки, или если вы подаете заявку на жилищный заем самостоятельно, то очень важно знать, как беременность или рождение ребенка могут повлиять на этот процесс.

Возможно, вы слышали, что беременность может помешать вам получить ипотечный кредит, поэтому легко почувствовать, что шансы сложились против вас, когда вы подаете заявку на ипотеку во время отпуска по беременности и родам. К счастью, вам не может по закону отказать в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу будущую способность производить платежи. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет.Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

К счастью, вам не может по закону отказать в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу будущую способность производить платежи. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет.Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

Беременность сама по себе не должна влиять на ваше приложение. Фактически, в заявлении на получение кредита нет места, где вы должны указать, беременны ли вы, поэтому эту информацию можно сохранить в полной конфиденциальности. Однако, если вы ушли в декретный отпуск, приближается ли ваша беременность к концу или недавно родили, эта информация должна быть передана вашему ипотечному кредитору, и это может повлиять на процесс подачи заявления.

Если вы находитесь в отпуске по уходу за ребенком, когда пытаетесь получить одобрение на ипотеку, одна проблема заключается в том, что вы, вероятно, не получаете зарплату, равную той, которую вы получали бы обычно. Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством. Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком.Чтобы лучше понять, как отпуск по беременности и родам может повлиять на процесс, давайте посмотрим, как обычно работает отпуск по беременности и родам.

Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством. Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком.Чтобы лучше понять, как отпуск по беременности и родам может повлиять на процесс, давайте посмотрим, как обычно работает отпуск по беременности и родам.

Отпуск по беременности и родам и одобрение ипотеки

Отпуск по уходу за ребенком выглядит по-разному в зависимости от таких факторов, как место работы, продолжительность и ваши личные предпочтения. Большинство компаний обязаны предоставлять своим сотрудникам неоплачиваемый отпуск по семейным обстоятельствам продолжительностью до 12 недель при условии, что сотрудник проработал там не менее года и мог уйти на некоторое время, не причинив компании серьезного финансового ущерба.Отпуск по уходу за ребенком гарантирует, что сотрудник по-прежнему будет ждать его на работе, когда он вернется со своего нового ребенка.

Некоторые компании могут предлагать своим сотрудникам оплачиваемый отпуск по уходу за ребенком. Ипотечные кредиторы более благосклонно относятся к этому виду отпуска. Однако чаще сотрудники используют другие формы оплачиваемого отпуска, такие как дни отпуска или больничный, чтобы покрыть часть или все время своего отсутствия.

Для большинства родителей, которые берут отпуск, чтобы сблизиться со своим новым ребенком, финансовые льготы предоставляются за счет комбинации оплачиваемых отпусков на работе и пособий по краткосрочной нетрудоспособности в рамках страхования, предоставляемого работодателем.Некоторые штаты требуют, чтобы работодатели предлагали этот тип страхового покрытия для временных медицинских нужд.

Независимо от того, какой у вас отпуск по уходу за ребенком, в мире ипотечного кредитования отпуск по беременности и родам считается одним из видов временного отпуска, согласно Министерству жилищного строительства и городского развития США (HUD), Fannie Mae и Freddie Mac. В любой временной рабочей ситуации есть проблемы с получением разрешения на жилищный заем, но наши советы ниже могут помочь вам получить одобрение.

В любой временной рабочей ситуации есть проблемы с получением разрешения на жилищный заем, но наши советы ниже могут помочь вам получить одобрение.

Как получить жилищный заем во время беременности или в отпуске по беременности и родам

Чтобы повысить ваши шансы получить одобрение на получение кредита во время беременности или в декретном отпуске, вам следует сосредоточиться на том, чтобы стать в целом сильным кандидатом на получение кредита, выбрать ссуду, которую вы можете себе позволить, и полностью прояснить условия отпуска по беременности и родам для ипотечного кредитора. Примите во внимание следующие практические советы, чтобы начать подготовку к подаче заявки на жилищный кредит уже сегодня:

1. Получите ссуду, прежде чем отправиться в декретный отпуск

Поскольку закрытие дома во время отпуска по беременности и родам может быть непростым делом, вы Лучше купить дом перед уходом в декретный отпуск, если это возможно.Это не только для того, чтобы вам было легче получить ипотечный кредит. Это также должно сделать переход более плавным. Некоторые пары могут быть ошеломлены подготовкой к рождению ребенка и захотят отложить покупку дома до тех пор, пока ребенок не родится, и они не будут находиться в декретном отпуске, отпуске по уходу за ребенком или и то, и другое.

Это также должно сделать переход более плавным. Некоторые пары могут быть ошеломлены подготовкой к рождению ребенка и захотят отложить покупку дома до тех пор, пока ребенок не родится, и они не будут находиться в декретном отпуске, отпуске по уходу за ребенком или и то, и другое.

Реальность, однако, такова, что это переходный период, когда большинство родителей будут полностью заняты заботой о своем новорожденном, что делает это время особенно сложным для подачи заявления на получение жилищного кредита, охоты за домом и переезда.Если вы знаете, что планируете купить дом, начнете поиски раньше или решите подождать, пока вы родите ребенка и не вернетесь к работе. Однако мы понимаем, что бывают ситуации, когда у вас может не быть другого выбора, кроме как подать заявление на ссуду во время отпуска по беременности и родам.

2. Увеличьте размер своего сберегательного счета и минимизируйте долг

Если вам нужно подать заявку на получение кредита в декретном отпуске, вы можете повысить свои шансы на получение одобрения, оптимизируя свое финансовое положение вне зависимости от временного изменения дохода. Это означает, что нужно избегать брать на себя новые долги и погашать любые имеющиеся у вас долги, а также защищать свой сберегательный счет.

Это означает, что нужно избегать брать на себя новые долги и погашать любые имеющиеся у вас долги, а также защищать свой сберегательный счет.

Кредиторы будут учитывать деньги, которые у вас есть в резерве, вместе с вашим доходом, чтобы определить, можете ли вы позволить себе ссуду, поэтому, если ваш доход кажется недостаточным, вы можете компенсировать это деньгами, которые вы сэкономили. Поскольку существуют расходы, связанные с рождением ребенка и уходом за ним, кредиторы могут учитывать эти расходы, так что если вы сэкономите больше денег, это покажет, что вы готовы произвести свои платежи, даже с учетом дополнительных расходов, которые вы скоро или уже испытываете. от рождения ребенка.

3. Узнайте подробности вашего соглашения об отпуске по уходу за ребенком

По мере того, как вы приближаетесь к концу беременности, всегда разумно поговорить с вашим работодателем, чтобы убедиться, что вы находитесь на одной странице и понимаете условия предстоящего декретный отпуск. Убедитесь, что у вас есть план относительно того, как долго вас не будет, какую компенсацию вы получите, пока вас не будет, и как будет выглядеть ваш график, когда вы вернетесь.

Подробное описание вашего отпуска по уходу за ребенком особенно важно, когда вы ищете ипотечный кредит — чем больше информации вы предоставите своему кредитору, тем лучше.Если вы сможете продемонстрировать своему кредитору, что отпуск по уходу за ребенком не будет означать внезапного прекращения вашего дохода или неопределенного будущего трудоустройства, вы сможете успокоить его и получить ссуду.

4. Определите, что вы можете себе позволить

При покупке дома всегда очень важно тщательно оценить свое текущее и будущее финансовое положение, чтобы определить, какой платеж по ипотеке вы можете себе позволить. Это верно независимо от того, на каком этапе жизни вы находитесь и есть ли беременность на снимке или нет.У вас больше шансов получить одобрение на ссуду, которая удобно вписывается в ваш бюджет, чем на ссуду, которая выходит за рамки того, что вы можете себе позволить, поэтому разумно убедиться, что вы не слишком сильно растягиваете. Это то, чего опасаются кредиторы и что приводит к потере права выкупа.

Это то, чего опасаются кредиторы и что приводит к потере права выкупа.

Если вы ожидаете прибавления в семье, это может повлиять на ваше финансовое положение в будущем, поэтому особенно важно, чтобы вы нашли время, чтобы выяснить, какой вид выплаты по ипотеке вы можете разумно себе позволить. Вычтите медицинские расходы, связанные с родами и осмотрами вашего младенца, уходом за ребенком и любые другие новые расходы, которые вы понесете.Ваш кредитор тоже подумает об этих расходах, поэтому будет полезно, если вы продемонстрируете, что тщательно продумали свой бюджет и просите занять разумную сумму.

5. Выберите правильный жилищный заем

Еще один совет, который применим ко всем, кто хочет получить одобрение на получение ипотеки, — это выбрать правильный вариант кредита. Это может означать проведение некоторых исследований и покупок у разных кредиторов для сравнения котировок. Консультант по ссуде может рассказать вам о ваших возможностях и помочь сделать правильный выбор. Выбор правильной ссуды имеет решающее значение, если вы хотите получить одобрение.

Выбор правильной ссуды имеет решающее значение, если вы хотите получить одобрение.

Помимо обычных ссуд, существуют особые виды ипотечных ссуд для ветеранов, людей с низким кредитным рейтингом, людей, занимающих большие суммы, и других особых обстоятельств. Найдите подходящий тип ссуды, удобную для вас процентную ставку и лучший план выплаты ссуды. Обычно обычные ссуды рассчитаны на погашение через 10, 15 или 30 лет. Если вы немного растягиваетесь в финансовом отношении, вы, вероятно, захотите использовать более длительный период, чтобы каждый платеж был меньше и лучше вписывался в ваш бюджет.

ресурсов

Руководства для загрузки

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

6. Будьте прозрачны со своим кредитором

Если вы подаете заявление на жилищный заем во время беременности, но перед уходом в декретный отпуск, вы не обязаны сообщать об этом своему кредитору, хотя он, скорее всего, спросит, знаете ли вы о любых предстоящих изменениях в ваших домашних расходах, и ответ будет положительным. Хотя по закону вы вообще не обязаны упоминать нашу беременность, если вы подаете заявку на жилищный кредит ближе к концу беременности или сразу после рождения ребенка, вам нужно будет пройти путь полного раскрытия информации.

Сообщите кредитору подробности вашего отпуска по беременности и родам и сообщите ему, что вы заранее продумали и подсчитали все свои расходы, чтобы вы не слишком разбрасывались по ссуде, которую планируете взять. В течение 10 дней после закрытия вашего дома ваш кредитор может позвонить вашему работодателю, чтобы убедиться, что вы по-прежнему работаете там, и уточнить вашу зарплату, поэтому убедитесь, что ваш работодатель подготовлен к этому звонку и что для вашего кредитора нет сюрпризов, если вы работодатель заявляет, что вы в настоящее время в отпуске.

[ctabutton url = ”https://assurancemortgage.com/apply/” cta_text = ”APPLY TODAY”]

Что вам нужно для утверждения

Есть некоторые важные документы, которые вам понадобятся для утверждения ваш жилищный заем. Некоторые из этих документов являются общими для всех заявителей, а некоторые — только для заявителей, находящихся в декретном отпуске. Когда вы подаете заявку на ипотеку, будьте готовы предоставить следующие документы:

- Налоговые декларации: Налоговые декларации предоставляют кредиторам подробную историю вашего дохода, которая может помочь им предсказать, насколько стабильным будет ваш доход. будущее.Кредиторы могут запросить налоговые декларации за один или два года. Квитанции о заработной плате могут показать ваш текущий доход, но налоговые декларации дают вашему кредитору более полную картину того, как будет выглядеть ваш доход в течение года или двух.

- Подтверждение дохода: Чтобы показать ваш текущий доход, вам нужно будет предоставить какое-то подтверждение дохода. Обычно это квитанции о заработной плате, но может выглядеть иначе, если вы работаете не по найму или получаете альтернативные источники дохода. Например, вы можете предоставить запись о прямых зачислениях на ваш банковский счет из 1099 форм.

- Выписки с банковского счета: Выписки с банковского счета показывают вашему кредитору, сколько денег у вас есть в резерве для покрытия первоначального взноса и обеспечения некоторой подстилки, которая поможет вам выплатить ипотечный кредит, даже если у вас возникнут непредвиденные расходы. Вам также может потребоваться предоставить документацию по другим активам, например по страхованию жизни.

- Подарочное письмо: Если вам повезло, что у вас есть член семьи или друг, который хочет помочь вам приобрести дом, сделав вам финансовый подарок, тогда вам нужно, чтобы они написали подарочное письмо, позволяя кредитору знайте, что деньги от них, а не ссуды.Кредиторы проверяют, как долго деньги находятся на вашем счете, поэтому, если они увидят, что крупная сумма появляется, казалось бы, из ниоткуда, они захотят, чтобы они знали об этом.

- Подтверждение отпуска по беременности и родам: Если вы находитесь в декретном отпуске, очень важно, чтобы ваш работодатель составил официальное подписанное письмо на фирменном бланке компании, в котором подтверждаются данные вашего отпуска. По крайней мере, в нем должно быть указано, когда вы планируете вернуться к работе и будут ли какие-либо изменения в количестве часов, которые вы работаете.

Наличие этих документов наготове упростит процесс подачи заявления и увеличит ваши шансы на получение одобрения, при условии, что ваши финансы находятся в состоянии, позволяющем вам позволить себе купить дом, даже если вы временно находитесь в отпуске.

Законы о дискриминации при кредитовании

Закон о справедливых жилищных условиях предназначен для предотвращения дискриминации в вопросах жилья по таким признакам, как этническая принадлежность, религия, пол и т. Д. Одним из видов запрещенной дискриминации, предусмотренной законом, является дискриминация по семейному положению, в том числе женщинам и парам, ожидающим ребенка.

Еще один закон, о котором следует помнить, — это Закон о семейных и медицинских отпусках. Это закон, который дает большинству сотрудников право на отпуск, не беспокоясь о своей занятости, по квалифицированным медицинским и семейным причинам, включая рождение ребенка. Единственным исключением являются случаи, когда вы недавно работали в компании, если компания очень мала или ваша зарплата находится на самом верхнем уровне компании, что указывает на то, что ваше отсутствие будет иметь серьезные последствия для компании.

Соответствующие критериям сотрудники имеют право на 12 рабочих недель отпуска в течение 12-месячного периода, если эти 12 недель приходятся на год после рождения их ребенка.Большинство родителей выбирают отпуск незадолго до или во время родов и используют большую часть отпуска для связи со своим новорожденным ребенком и ухода за ним. В этом законе нет гендерной специфики, поэтому и матери, и отцы имеют право на отпуск по уходу за ребенком.

Принимая во внимание оба этих закона, молодые родители имеют полное право взять отпуск, чтобы родить ребенка и купить дом в это время. Если ипотечный кредитор не хочет одобрять ваше заявление просто потому, что у вас есть новый ребенок или ребенок на подходе, это технически является нарушением Закона о справедливом жилищном обеспечении.Однако не всегда бывает так просто. Это связано с тем, что ипотечные кредиторы могут обоснованно оценить, являетесь ли вы надежным заемщиком или заемщиком с высоким уровнем риска, исходя из вашей финансовой истории, текущей ситуации и будущего.

Банки часто с подозрением относятся к выдаче ссуд беременным матерям из-за финансовых рисков, связанных с этим этапом жизни — вот почему крайне важно хеджировать ваши ставки всеми возможными способами, чтобы показать, что вы надежный заемщик. Если вы считаете, что подверглись дискриминации исключительно на основании беременности, вы можете обратиться за помощью к юристу или просто обратиться к другому кредитору.

Подать заявление на жилищный кредит с финансовой гарантией

Влияет ли отпуск по беременности и родам на подачу заявления на ипотеку? Да. Означает ли это, что вы автоматически лишаетесь права покупать дом? Точно нет. Убедитесь, что вы работаете с понимающим и внимательным кредитором, чтобы проработать процесс подачи заявки на ипотеку, чтобы они видели полную картину вашего финансового положения, а не только очевидный риск.

В Assurance Financial мы заботимся о наших клиентах, независимо от их жизненного уровня.Мы работаем с вами, чтобы помочь вам найти лучший вариант кредита для вашего бюджета и ваших предпочтений, чтобы вы могли сосредоточиться на том, чтобы поприветствовать своего новорожденного ребенка в своей семье, а не беспокоиться о сложном процессе покупки дома. У нас есть специалисты, лицензированные в 43 штатах, чтобы помочь вам выбрать лучший вариант для вашего жизненного этапа. Вы также можете подать заявку онлайн с Эбби всего за 15 минут. Начните сегодня, чтобы стать на шаг ближе к дому, идеально подходящему для всей вашей семьи.

6 Финансовые предпосылки для покупки дома

Независимо от того, работаете ли вы на рынке покупателя или продавца, вы захотите купить дом, как только найдете подходящий.Но не всегда все так просто. Есть много финансовых вопросов, которые определят, сможете ли вы приобрести дом, а также условия вашей ипотеки.

Заблаговременное понимание этой информации может помочь вам принимать более обоснованные решения и сделать процесс утверждения ипотеки гладким и быстрым.

Прочтите, чтобы узнать больше о том, какое финансовое положение вам потребуется, прежде чем вы подпишете договор о недвижимости.

Ключевые выводы

- Убедитесь, что у вас есть значительный авансовый платеж для вашего нового дома.

- Сделайте покупки по доступной процентной ставке.

- Убедитесь, что у вас приемлемый кредитный рейтинг и отношение долга к доходу ниже 43%, прежде чем подавать заявку на ипотечный кредит.

- Немедленно оплатите заключительные расходы.

- Спросите кредитора, какие документы вам понадобятся, чтобы убедиться, что с вашей заявкой нет проблем.

Достаточный первоначальный взнос

Убедитесь, что у вас накоплено достаточно ликвидного капитала, чтобы вложить его в свой новый дом.Ваша мечта о домовладении может быстро рухнуть, если вы не сможете внести достаточную сумму денег в качестве первоначального взноса.

«Кредиторы ужесточили требования после экономического кризиса 2008 года», — говорит Карен Р. Дженкинс, президент и генеральный директор KRJ Consulting. «В результате потенциальные заемщики, желающие приобрести дом, должны иметь некоторую« шкуру в игре », чтобы претендовать на дом». По словам Дженкинса, большинство кредитных программ, включая ипотеку FHA, требуют минимального первоначального взноса в размере 3.5% от покупной цены.

Возможно, вы знали людей, которые покупали дома в прошлом без первоначального взноса, или вы даже могли быть одним из этих людей. Сегодня это гораздо менее вероятный сценарий, поскольку банки пытаются ограничить риск дефолта заемщиков.

Например, когда стоимость недвижимости падает, заемщик, вкладывающий свои сбережения в эту собственность, с большей вероятностью будет держаться и выдержать шторм, ожидая, когда стоимость недвижимости снова вырастет. «Заемщик, не имеющий отношения к игре, с меньшей вероятностью откажется от дефолта, когда дела станут тяжелыми», — считает Стейси Алкорн, владелец и главный директор по вопросам счастья в LAER Realty Partners.

Доступная процентная ставка

Очень высока вероятность того, что вы заплатите десятки тысяч долларов только в виде процентов в течение срока действия вашей ипотеки. Вот почему так важно найти кредит под низкие проценты. Это может сэкономить вам тысячи долларов в долгосрочной перспективе.

Убедитесь, что вы ходите по магазинам. Не подписывайтесь с первым кредитором, который дает вам цитату. Начните с проверки в вашем финансовом учреждении. Возможно, вам удастся получить конкурентоспособную ставку, потому что вы уже ведете с ними дела.И не исключайте кредитные союзы, небольшие общественные банки и даже онлайн-кредиторов. Чем больше кредиторов вы проверите, тем больше вероятность того, что вы получите действительно хорошую ставку.

Отличный инструмент для исследования и сравнения процентных ставок — это ипотечный калькулятор. Этот инструмент дает вам представление о ваших потенциальных расходах еще до встречи с ипотечным брокером.

Минимальный приемлемый кредитный рейтинг

Ваш рейтинг FICO отражает вашу способность погашать долги. Максимальное количество денег на кредитной карте и опоздание с оплатой счетов могут стать еще одним финансовым камнем преткновения для потенциальных домовладельцев, которым нужна ипотека.Если у вас плохой кредитный рейтинг или, что еще хуже, нет кредитной истории вообще, вы не имеете права на получение ипотеки.

Баллы FICO позволяют банку оценить вашу способность оплачивать ежемесячные счета и размер общей задолженности, которая потенциально может повлиять на выплаты по ипотеке в будущем. Но что считается приемлемой оценкой FICO? Часто бывает трудно оценить, потому что это зависит от того, какого кредитора вы спрашиваете.

Эми Тирс, старший кредитный специалист Radius Financial Group, отмечает, что, хотя Федеральное жилищное управление (FHA) предлагает варианты финансирования заемщикам с кредитным рейтингом всего 500, у большинства кредиторов есть свои собственные требования.Поэтому будет сложно найти кредитора, который будет работать с заемщиком с кредитным рейтингом ниже 640.

Однако вас беспокоит не только кредитная карта с максимальным объемом кредита. «Если вы постоянно опаздываете на 30, 60 или 90 дней по другим счетам, ваши кредитные рейтинги снова будут низкими, и банки не захотят ссужать деньги кому-то, кому они будут постоянно выпрашивать свои деньги», — говорит Алкорн. .

Соотношение вашего долга к доходу

Домовладельцы, которые перенапрягаются, могут в конечном итоге съесть лапшу рамен каждый день в доме, который они могут в конечном итоге потерять.Вот почему важно реалистично оценивать, что вы можете себе позволить. Вы можете выяснить это, сложив все свои ежемесячные платежи по долгам и разделив эту цифру на свой валовой доход каждый месяц.

Вы можете рассчитать отношение долга к доходу, разделив общую сумму ваших ежемесячных выплат по долгу на ваш валовой ежемесячный доход.

«Банки используют соотношение долга к доходу (DTI), чтобы определить, может ли заемщик позволить себе купить дом, — говорит Алкорн. — Например, допустим, заемщик зарабатывает 5000 долларов в месяц.Банк не хочет, чтобы ваш общий долг, включая новый платеж по ипотеке, а также платежи за автомобиль, платежи по кредитной карте и другие ежемесячные обязательства, превышал определенный процент от этого дохода ».

Бюро финансовой защиты потребителей имеет правила, согласно которым отношение долга к доходу не может превышать 43%.

Но Алкорн предупреждает, что то, что банк считает, что вы можете позволить себе конкретный платеж по ипотеке, не означает, что вы действительно можете это сделать. «Например, банк не знает, что у вас большая семья, расходы на уход за детьми или пожилые родители, о которых вы заботитесь.«Важно откровенно поговорить о ваших ежемесячных платежах с вашей ипотечной командой, чтобы не переусердствовать», — говорит Алкорн.

Возможность оплатить заключительные расходы

Есть ряд сборов, связанных с жилищной ипотекой, и вы можете столкнуться с серьезным финансовым пробуждением, если не знаете, чего ожидать заранее.

Хотя затраты на закрытие варьируются от кредитора к кредитору и от штата к штату, «заемщики платят за оценку, кредитный отчет, гонорары адвоката / заключительного агента, сборы за регистрацию и сборы за обработку / андеррайтинг», — говорит Алкорн, добавляя, что затраты на закрытие обычно составляют 1 % от суммы кредита.

Однако сборы могут составлять до 3%, и кредиторы должны предоставить заемщикам исчерпывающую добросовестную оценку сборов, которые вы можете понести по конкретному типу ссуды.

Необходимая финансовая документация

Убедившись, что у вас есть все свои утки подряд, прежде чем подавать заявку на ипотеку, процесс пройдет намного проще. Недостаточная документация может задержать или даже полностью остановить процесс утверждения кредита, поэтому вам нужно выяснить, что вам нужно сделать.

«У вашего кредитора должен быть полный контрольный список необходимой документации для поддержки вашей заявки на получение кредита в зависимости от вашей занятости и ситуации с доходом», — говорит Тирс. «Если вы начинаете с предварительного утверждения, убедитесь, что кредитор запрашивает всю документацию для процесса, поскольку предварительное утверждение без тщательного анализа документации бесполезно. Что-то может быть упущено, что может привести к отклонению вашей ссуды позже, если процесс предварительного одобрения не будет очень хорошо документирован.”

Что такое предварительное одобрение? По словам Дженкинса, это «предварительное одобрение, основанное на том, что заемщик указал в заявке — доход, долг, активы, занятость и т. Д. Фактический процесс одобрения подтверждает доход, активы и задолженность с использованием различных методов, таких как квитанции о выплатах, налоговые декларации. , банковские выписки, W2s и справки о занятости ».

Тирс добавляет, что «на конкурентных рынках продавцы и риэлторы даже не рассматривают предложение, не зная, что покупатель предварительно одобрен.«Дополнительные документы могут быть запрошены позже или в течение всего процесса. «Процесс андеррайтинга является исчерпывающим, и некоторые документы могут вызывать вопросы или опасения, требующие дополнительной документации. Просто сделайте глубокий вдох и дайте кредитору все, о чем они просят, как можно быстрее, чтобы получить ваше одобрение ».

Итог

Прежде чем вы сможете подумать о покупке дома своей мечты, вам необходимо убедиться, что ваши финансы в порядке и что вы подготовились мудро и тщательно еще до того, как начнется процесс одобрения ипотеки.

Правила продолжительности пребывания по беременности и родам

Содержание

Контакт

Правило федерального правительства, регулирующее требования к продолжительности пребывания при вагинальном или кесаревом сечении у бенефициаров, охваченных групповым или индивидуальным планом медицинского страхования, было окончательно принято в 2008 году.

Правило внесло изменения в Закон о гарантированном пенсионном доходе сотрудников 1974 года (ERISA) и Закон о государственной службе здравоохранения (Закон о здравоохранении), внесенные в Закон об охране здоровья новорожденных и матерей 1996 года (Закон о новорожденных).Закон о новорожденных запрещает ограничение продолжительности пребывания матерей и новорожденных в больницах в связи с родами до менее 48 часов для родов через естественные родовые пути или 96 часов для кесарева сечения. Окончательные положения вступили в силу 9 декабря 2008 г. и применяются к групповым и индивидуальным рыночным планам с покрытием, которое началось 1 января 2009 г. или после этой даты.

Влияние на государственные законыРяд штатов приняли требования в отношении пособий по беременности и родам до вступления в силу Закона о новорожденных.Эти окончательные правила не отменяют закон штата, если этот закон соответствует определенным критериям, включая:

- Согласно требованиям законодательства штата, страховое покрытие плана предусматривает пребывание в больнице не менее 48 часов при естественных родах (или 96 часов при кесаревом сечении).

- Закон штата требует, чтобы медицинское страхование предоставляло услуги по охране материнства и детства в соответствии с руководящими принципами, установленными Американским колледжем акушеров и гинекологов, Американской академией педиатрии или любой признанной и соответствующей профессиональной медицинской ассоциацией.

- Закон штата требует, чтобы решения относительно продолжительности пребывания оставались на усмотрение лечащего врача и матери.

Все положения, указанные в федеральном законе, не будут требоваться в статуте штата, кроме перечисленных. Правила применяются к планам с самострахованием, за исключением тех нефедеральных государственных планов, которые отказались от требований Закона PHS.

Стандарты пособий для матерей и новорожденных

Применяется к индивидуальным или групповым планам медицинского обслуживания

Больница Продолжительность пребывания

- Через 48 часов после родов через естественные родовые пути.

- 96 часов после кесарева сечения.

When the Stay Begins

- Роды в больнице: во время родов (в случае многоплодных родов — во время последних родов).

- Роды вне больницы (например, в родильном доме): при поступлении в больницу.

Авторизация не требуется

- Запрещает плану медицинского страхования требовать разрешения на пребывание.

Исключения

- Досрочная выписка разрешена при согласии лечащего врача и матери.

- Физическое лицо, имеющее лицензию в соответствии с действующим законодательством штата на оказание услуг по уходу за беременными или детьми и отвечающее за оказание помощи матери и новорожденному.

Запреты

- Отказ в праве или продолжении права на участие или продление страхового покрытия во избежание выполнения этих требований.

- Обеспечьте матери выплаты или скидки, чтобы побудить ее соглашаться на меньшую сумму.

- Групповой план медицинского страхования не может наказывать поставщика услуг на основании положений этого правила.

- Обеспечить стимулы для поставщиков услуг, чтобы побудить их оказывать помощь способом, несовместимым с этим правилом.

Пособия на пребывание в больнице не обязательны

- Правила не предназначены для обязательного предоставления льгот на пребывание в больнице для плана, который не предоставляет такое покрытие.

Правила разделения затрат

- Правила не запрещают групповому плану вводить франшиз, совместное страхование или другое разделение затрат в отношении льгот, но они не могут быть больше, чем для любой предыдущей части пребывания.

Уведомление о раскрытии прав

- Требует, чтобы планы медицинского страхования уведомляли бенефициаров об этих требованиях в уведомлении со следующим заявлением:

- В соответствии с федеральным законом, групповые планы медицинского страхования и организации, предоставляющие медицинское страхование, предлагающие групповое медицинское страхование, как правило, не могут ограничивать льготы на любую продолжительность пребывания в больнице в связи с родами для матери или новорожденного ребенка менее чем 48 часами после родов через естественные родовые пути, или менее 96 часов после родов путем кесарева сечения.Однако план или организация, выписывающая план, могут оплатить более короткое пребывание, если лечащий врач (например, ваш врач, акушерка или фельдшер) после консультации с матерью выписывает мать или новорожденного раньше. Кроме того, согласно федеральному закону, планы и эмитенты не могут устанавливать уровень льгот или наличных расходов, чтобы любая последующая часть 48-часового (или 96-часового) пребывания обрабатывалась менее благоприятно для матери. или новорожденного, чем любая более ранняя часть пребывания. Кроме того, согласно федеральному закону план или организация, выдающая план, не может требовать, чтобы врач или другой поставщик медицинских услуг получил разрешение на назначение продолжительности пребывания до 48 часов (или 96 часов).Однако для использования определенных поставщиков услуг или услуг или для сокращения ваших личных расходов от вас может потребоваться предварительная сертификация. Для получения информации о предварительной сертификации обратитесь к администратору вашего плана.

- Планы группы должны будут разослать это уведомление в течение 60 дней с первого дня нового планового года, следующего за 1 января 2009 г.

- Планы на индивидуальном рынке должны будут предоставить уведомление в форме контракта или гонщика не позднее декабря.19, 2008.

Применимость в некоторых государствах

- Правила не будут применяться к планам медицинского страхования в штатах, где закон штата соответствует требуемым критериям.

Планы самострахования

- Требования применяются к групповому плану медицинского обслуживания, который предоставляет все льготы по стационарному лечению в связи с родами, кроме медицинского страхования.

Для получения дополнительной информации, пожалуйста, позвоните сотрудникам NCSL Хейли Николсон, директору по политике, здравоохранения, по делам штата и федерации, по телефону 202-624-8662 или Эбби Грувелл, директору по политике, социальных служб, по делам штата и федерации, по телефону 202-624-3569.

Исключение продажи дома из налога на прирост капитала

Лица, не состоящие в браке, могут исключить до 250 000 долларов прибыли из налога на прирост капитала, когда они продают свое основное личное жилье, благодаря исключению продажи домов, предусмотренному Налоговым кодексом (IRC). Налогоплательщики, состоящие в браке, могут исключить прибыль в размере до 500 000 долларов США.

Эта налоговая льгота — исключение по Разделу 121, которое чаще называется «исключение продажи дома».

Как работает запрет на продажу дома?

Ваш прирост капитала или убыток — это разница между продажной ценой и вашей базой в собственности, которая представляет собой сумму, которую вы заплатили за нее, плюс определенные квалификационные затраты.Вы получили бы прибыль в размере 200 000 долларов, если бы купили дом за 150 000 долларов и продали его за 350 000 долларов. Вам не нужно будет указывать какие-либо из этих денег в качестве налогооблагаемого дохода в своей налоговой декларации, если вы не замужем, потому что 200 000 долларов меньше исключения 250 000 долларов.

Теперь предположим, что вы продали недвижимость за 450 000 долларов. В этом случае ваша прибыль составит 300 000 долларов: 450 000 долларов минус ваши 150 000 долларов. Вам нужно будет указать в налоговой декларации за год прирост капитала в размере 50 000 долларов, потому что 300 000 долларов — это на 50 000 долларов больше, чем исключение в размере 250 000 долларов.

Расчет базовой стоимости и прироста капитала

Формула для расчета вашей прибыли включает вычитание вашей себестоимости из вашей продажной цены. Начните с того, что вы заплатили за дом, затем добавьте расходы, которые вы понесли при покупке, такие как сборы за право собственности, сборы за условное депонирование и комиссии агента по недвижимости .

Теперь добавьте стоимость любых крупных улучшений, которые вы сделали, например, замены кровли или печи. К сожалению, покраска семейной комнаты не считается.Ключевое слово здесь — «майор».

Вычтите любую накопленную амортизацию, которую вы могли получить за эти годы, например, если вы когда-либо брали вычет из домашнего офиса. Полученное число и есть основа вашей стоимости.

Ваш прирост капитала будет равен продажной цене вашего дома за вычетом ваших затрат. Вы понесли убыток, если это отрицательное число. К сожалению, вы не можете требовать вычета убытков от продажи вашего основного дома или любого другого личного имущества. Вы получили прибыль, если полученное число положительное.Вычтите сумму исключения, и остаток, если таковой имеется, станет вашей налогооблагаемой прибылью.

Правило двух из пяти лет

Ваша недвижимость должна быть вашим основным местом жительства, а не инвестиционной собственностью, чтобы иметь право на исключение из продажи дома. Вы должны прожить в доме не менее двух из последних пяти лет, непосредственно предшествующих дате продажи. Однако эти два года не обязательно должны быть подряд, и вам не обязательно жить там в день продажи.

Вы можете жить в доме год, сдавать его в аренду на три года, а затем въезжать обратно на 12 месяцев.IRS считает, что если вы провели столько времени под этой крышей, дом будет считаться вашим основным местом жительства.

Вы можете использовать это правило двух лет из пяти, чтобы исключать свою прибыль каждый раз, когда вы продаете свой основной дом, но это означает, что вы можете требовать исключения только один раз в два года, потому что вы должны потратить как минимум столько времени. в резиденции. Вы не могли исключить выгоду от приобретения другого дома за последние два года.

Исключения из правила 2 из 5 лет

Вы можете исключить хотя бы часть своей выгоды, если вы жили в своем доме менее 24 месяцев, но вы имеете право на одно из нескольких особых обстоятельств.

Вы можете рассчитать и потребовать частичное исключение продажи жилья на основе количества времени, которое вы фактически прожили в доме, если вы соответствуете одному из специальных правил.

Подсчитайте количество месяцев, в течение которых вы проживали в резиденции, затем разделите полученное число на 24. Умножьте это соотношение на 250 000 долларов или на 500 000 долларов, если вы состоите в браке и имеете право на двойное исключение. В результате получается сумма прибыли, которую вы можете исключить из налогооблагаемого дохода.

Например, вы могли прожить в своем доме 12 месяцев, а затем вам пришлось продать его по уважительной причине.Вы не замужем. Двенадцать месяцев, разделенные на 24 месяца, дают 0,50. Умножьте это на максимальное исключение в размере 250 000 долларов. Результат: вы можете исключить до 125 000 долларов, или 50% вашей прибыли.

Вы должны включить в налоговую декларацию только сумму вашего дохода, превышающую 125 000 долларов США, в качестве налогооблагаемого дохода, если ваша прибыль превысила 125 000 долларов США. Например, вы бы отчитались и заплатили налоги на 25 000 долларов, если бы получили прибыль в 150 000 долларов. Вы можете исключить всю сумму из налогооблагаемого дохода, если ваша прибыль была равна или меньше 125 000 долларов США.

Допуск к разрешению на проживание

Вам не нужно считать временное отсутствие дома отсутствием проживания в нем. Вам разрешено проводить время в отпуске, по работе или по образовательным причинам, при условии, что вы по-прежнему сохраняете собственность в качестве места жительства и собираетесь туда вернуться.

И вы можете претендовать на частичное исключение, если вы вынуждены переехать из-за обстоятельств, не зависящих от вас. Например, вы можете исключить часть своей выгоды, если ваше место работы изменилось, и вы были вынуждены переехать до того, как прожили в своем доме в течение соответствующих двух лет.Это исключение будет применяться, если вы начали новую работу или если ваш нынешний работодатель потребовал, чтобы вы переехали на новое место.

Задокументируйте свое состояние и ситуацию с помощью заявления врача, если вы вынуждены продать свой дом по медицинским причинам или по состоянию здоровья. Это также позволяет вам жить в доме менее двух лет, но при этом иметь право на исключение. Вам не нужно подавать письмо вместе с налоговой декларацией, но храните его в своих личных документах на тот случай, если IRS потребует подтверждения.

Вы также захотите задокументировать любые непредвиденные обстоятельства, которые могут вынудить вас продать свой дом до того, как вы прожили в нем в течение необходимого периода времени. Согласно IRS, непредвиденное обстоятельство — это «событие, которого вы не могли разумно предвидеть до покупки и заселения вашего основного дома».

Стихийные бедствия, смена места работы, в результате которой вы не можете покрывать основные расходы на жизнь, смерть, развод и многоплодные роды в результате одной и той же беременности, — все это квалифицируется как непредвиденные обстоятельства в соответствии с правилами IRS.

На действительных военнослужащих правило проживания не распространяется. Они могут отказаться от правила на срок до 10 лет, если они находятся на квалифицированной официальной расширенной службе — правительство приказало им проживать в государственном жилом доме не менее 90 дней или в течение периода времени без конкретной даты окончания. Они также будут иметь право, если их отправят на работу, которая находится в 50 милях или более от их дома.

Правило собственности

Вы также должны владеть недвижимостью не менее двух из последних пяти лет.Вы можете владеть им в то время, когда вы там не живете, или вы можете жить там какое-то время, фактически не владея им.

Ваши два года проживания и два года владения не должны совпадать.

Например, вы могли арендовать дом и прожить в нем три года, а затем выкупили его у домовладельца. Возможно, вы съехали и сдавали его новому арендатору, а через два года продали. Вы соблюдаете как двухлетние правила владения, так и права проживания, потому что вы прожили там три года и два года владели им.

Военнослужащие также могут отказаться от этого правила на срок до 10 лет, если они находятся на квалифицированной официальной расширенной службе.

Налогоплательщики, состоящие в браке

Налогоплательщики, состоящие в браке, должны подавать совместные декларации, чтобы требовать исключения, и оба должны соответствовать правилу двух из пяти лет проживания. Однако им не обязательно проживать в доме в одно и то же время, и только один из супругов должен соответствовать критериям владения.

Исключение продажи жилья недоступно для состоящих в браке налогоплательщиков, которые решили подавать отдельные налоговые декларации.

Выживший супруг может использовать место жительства и время владения покойным супругом как свои собственные, если один из супругов умирает в течение периода владения, а оставшийся в живых не вступал в повторный брак.

Разведенные налогоплательщики

Право собственности вашего бывшего супруга на дом и время, проведенное в нем, может считаться вашей собственностью, если вы приобрели это имущество в результате развода. Вы можете добавить эти месяцы к своему времени владения, а также к своему времени проживания, чтобы соответствовать правилам владения и проживания.

Отчетность о приросте

Любая прибыль от продажи вашего дома указывается в Графике D как прирост капитала, если вы получаете прибыль, превышающую суммы исключения, или если вы не соответствуете критериям исключения. Прирост регистрируется как краткосрочный прирост капитала, если вы владели своим домом в течение одного года или меньше. Это считается долгосрочной выгодой, если вы владели недвижимостью более одного года.

Краткосрочная прибыль облагается налогом по той же ставке, что и ваш обычный доход, в соответствии с вашей налоговой категорией.Ставки на долгосрочную прибыль более выгодны: ноль, 15% или 20%, в зависимости от вашего налогооблагаемого дохода. IRS указывает, что большинство налогоплательщиков платят не более 15%.

Ставка долгосрочного прироста капитала 20% не применяется, если ваш общий налогооблагаемый доход не составляет 434 550 долларов США или более по состоянию на 2020 год, и вы не замужем, или 488 850 долларов США, если вы состоите в браке и подаете совместную декларацию.

Ключевым моментом является ведение точных записей. Убедитесь, что ваш риэлтор знает, что вы имеете право на исключение, если это так, и при необходимости предоставьте доказательства.В противном случае ваш агент по продаже недвижимости должен выдать вам форму 1099-S с указанием вашей прибыли, а также отправить копию в IRS. Это не помешает вам потребовать исключения, но это может усложнить ситуацию, и вам может потребоваться помощь налогового специалиста, чтобы исправить это.

Вы должны сообщить о продаже вашего дома в своей налоговой декларации, если вы получили форму 1099-S. Проконсультируйтесь с налоговым специалистом, чтобы убедиться, что вы не понесете налоговых убытков, которых вам не нужно.

А как насчет потери права выкупа или короткой продажи?

Маловероятно, что прибыль будет результатом неблагоприятных обстоятельств, в результате которых ваш кредитор откажется от вашего ипотечного кредита или согласится на короткую продажу.Но любое из этих событий может привести к получению налогооблагаемого дохода для вас, если ваш кредитор также «простит» или аннулирует любой остаток вашей ипотеки после продажи собственности.

Конгресс расширил положение налогового кодекса, которое позволяет вам также исключать этот вид прибыли из налогооблагаемого дохода. Первоначально срок его действия истекал в конце 2017 года, но он был продлен до конца 2020 года, что повлияло на налоговую декларацию, которую вы подадите в 2021 году.

Ставки налога на прирост капитала, краткосрочные и долгосрочные на 2020 и 2021 годы

Капитал

Прибыль

Вы часто слышите фразу прирост капитала , когда люди говорят о продаже дома, акций или других инвестиций — так что это? Как правило, большинство предметов, которыми вы владеете и используете для личного пользования, бизнеса или инвестиций, представляют собой основных средств .Сюда входят дома, акции или облигации, драгоценные камни и ювелирные изделия, предметы домашнего обихода, коллекции монет или марок, металлы, такие как золото или серебро, и предприятия. Для получения более подробной информации прочтите Публикацию IRS о доходах и расходах от инвестиций или эту публикацию о продаже и другом отчуждении активов. Когда вы используете eFileIT, вам не нужно беспокоиться о деталях, так как налоговое приложение eFile сделает за вас вычисления.

Когда вы продаете часть собственности или акции и получаете прибыль от продажи, полученный вами доход от прибыли называется приростом капитала и считается налогооблагаемым доходом IRS.IRS облагает налогом доход от прироста капитала иначе, чем обычный доход. Как рассчитывается прирост капитала и сколько он облагается налогом, может сбивать с толку и быть трудным для понимания. eFile.com упрощает вам задачу; когда вы начинаете подавать бесплатную налоговую декларацию на eFile.com, вам не нужно гадать, как сообщать о приросте капитала и нужно ли вам платить с них налоги. Просто ответьте на несколько вопросов во время собеседования, и мы подготовим и заполним правильные налоговые формы, чтобы рассчитать и сообщить о любом подходящем для вас налоге на прирост капитала (или убытках).Подайте электронную налоговую декларацию за 2020 год сейчас или до 15 апреля 2021 года.

Прирост капитала и продажа вашего дома

Если вы владели домом и жили в нем два года из пяти до того, как вы его продали, и ваш статус регистрации — холост, то до 250 000 долларов с прибыли не облагается налогом — другими словами, не взимается налог на прирост капитала. Если вы состоите в браке и подаете совместную декларацию, не облагаемая налогом сумма удваивается и составляет 500 000 долларов. Вы можете исключить эту сумму из налогооблагаемого дохода. Вы не можете исключить доход, если вы уже исключили доход от другой продажи дома за 2 года до продажи этого дома.

Таким образом, это поможет вам определить, будете ли вы платить налоги при продаже вашего дома:

Одноместный — 250 000 долларов

Не менее 2 лет

Не менее 2 из последних 5 лет

Вы НЕ исключили прирост капитала из продажи любого другого дома

Есть

Совместная подача документов, состоящих в браке — 500 000 долларов

Не менее 2 лет

Не менее 2 из последних 5 лет

Вы НЕ исключили прирост капитала из продажи любого другого дома

Есть

- Краткосрочный : Если актив удерживается (или принадлежит) в течение года или менее до его продажи, то любой прирост капитала считается краткосрочным.Краткосрочный прирост капитала облагается налогом иначе, чем долгосрочный прирост капитала; они облагаются налогом по вашей обычной налоговой ставке или по вашей налоговой шкале за данный налоговый год. Не уверены в своем кронштейне? Попробуйте этот бесплатный RATEucator на сайте eFIle.com, чтобы узнать об этом прямо сейчас. Кроме того, воспользуйтесь бесплатным FILEucator, чтобы определить статус вашей заявки, который повлияет на вашу налоговую ставку. Для определенных приростов капитала существует максимальная ставка 28%. См. Публикацию «Инвестиционные доходы и расходы», чтобы узнать больше.

- Долгосрочный : Если актив удерживается (или принадлежит) более одного года, то любая прибыль от продажи актива считается долгосрочным приростом капитала.Ставки налога на долгосрочный прирост капитала составляют 0%, 15% или 20% в зависимости от вашего налогооблагаемого дохода и статуса регистрации. Как правило, они ниже, чем ставки налога на краткосрочный прирост капитала.

Чтобы определить, является ли прирост капитала краткосрочным или долгосрочным, подсчитайте количество дней со дня после , когда вы приобрели актив, до и , включая дату продажи актива. Чтобы узнать расчетные ставки долгосрочной прибыли, см. Таблицы ниже, чтобы найти ставки для текущего, будущего и недавнего налогового года.

Ставки долгосрочного прироста капитала на 2020 налоговый год

Одноместный

Налогооблагаемый доход до 40 000 долларов США

4001–441 450 долл. США

Более 441 450 долл. США

Подача документов в браке

Налогооблагаемый доход до 80 000 долларов США

80 001–496 600

Более 496 600 долл. США

Подача заявления о раздельном проживании в браке

Налогооблагаемый доход до 40 000 долларов США

40 001–248 300 долл. США

Более 248 300 долл. США

Глава домохозяйства

Налогооблагаемый доход до 53 600 долларов США

53 601–469 050 долл. США

Более 469 050 долл. США

Долгосрочная прибыль от прироста капитала за 2021 налоговый год

Одноместный

Налогооблагаемый доход до 40 400 долларов США

40 401–445 850 долл. США

Более 445 850 долларов США

Подача документов в браке

Налогооблагаемый доход до 80 800 долларов США

80 001–501 600

Более 501 600 долл. США

Подача заявления о раздельном проживании в браке

Налогооблагаемый доход до 40 400 долларов США

40 001–250 800 долл. США

Более 250 800 долл. США

Глава домохозяйства

Налогооблагаемый доход до 54 100 долларов США

53 601–473 750 долл. США

Более 473 750 долларов США

Долгосрочная прибыль от прироста капитала за 2019 налоговый год

Одноместный

Налогооблагаемый доход до 39 375 долларов США

39 376–43 4550 долл. США

Более 434 550 долларов США

Подача документов в браке

Налогооблагаемый доход до 78 750 долларов США

78 751–488 850

Более 488 850 долл. США

Подача заявления о раздельном проживании в браке

Налогооблагаемый доход до 39 375 долларов США

39 376–244 425 долл. США

Более 244 425 долл. США

Глава домохозяйства

Налогооблагаемый доход до 52 750 долларов США

52 751–461 700 долл. США

Более 461 700 долл. США

Убыток от потери капитала

Если прирост капитала — это деньги, которые вы зарабатываете на продаже своего дома или инвестиций, то потерянные деньги называются капитальными потерями — другими словами, вы не получили прибыли от продажи своего актива.Убыток капитала может быть вычтен из вашего дохода, однако у этого есть некоторые ограничения. Вы можете вычесть капитальные убытки только по инвестиционной собственности, но не по собственности, которая принадлежала для личного пользования. Убытки от ваших инвестиций сначала используются для компенсации прироста капитала того же типа. Например, краткосрочные убытки сначала вычитаются из краткосрочной прибыли, а долгосрочные убытки вычитаются из долгосрочной прибыли. Если ваши убытки превышают ваши доходы, вы можете вычесть разницу в своей налоговой декларации до 3000 долларов в год (1500 долларов для тех, кто состоит в браке, подающих отдельно), но они не считаются обычным детализированным вычетом.Если ваш чистый убыток превышает максимально допустимую сумму, вы можете перенести избыточную сумму на будущие налоговые годы.

Подготовьте ваши налоги на 2020 год на eFile.com прямо сейчас, и мы рассчитаем, определим и сообщим вам всю эту информацию.

Отчетность о прибылях и убытках в налоговой декларации

Все приросты капитала и убытки должны указываться в вашей налоговой декларации. Когда вы готовите и отправляете электронную почту на eFile.com, введенная вами информация позволит приложению создавать и обрабатывать эти формы за вас.Прирост капитала и убытки отражаются в форме 8949 и суммируются в Приложении D. Затем суммы указываются в вашей форме 1040 — все они генерируются приложением eFile. Перенос капитальных убытков отражается с использованием Таблицы переноса прироста капитала. При использовании приложения eFile вам не нужно об этом беспокоиться.

Если вы получите налогооблагаемый прирост капитала за налоговый год, вам, возможно, придется удержать и произвести расчетные налоговые платежи. Чтобы оптимизировать удержание налогов, используйте этот бесплатный УХОЛДУКАТОР в электронном файле.com.