Материальная помощь в связи со смертью сотрудника

Материальная помощь в связи со смертью сотрудника — акт доброй воли работодателя или его обязанность? В статье мы рассмотрим, когда он обязан оказать помощь, какие для этого нужны документы и каковы особенности обложения подобных выплат обязательными платежами.

Обязан ли работодатель оказывать матпомощь родственникам умершего сотрудника?

Законодательством установлен только один случай, когда работодатель должен безусловно выплатить родным умершего сотрудника некоторую сумму в качестве матпомощи. Речь идет о случае смерти лиц, направленных работать в российские дипломатические представительства за границей. Члены семьи умершего вправе рассчитывать на сумму в 50% оклада посла РФ (подп. «д» п. 5 Правил предоставления гарантий…, утв. постановлением Правительства РФ от 20.12.2002 № 911).

В остальном работодатели обязаны оказывать матпомощь в рассматриваемой ситуации, только если это закреплено в одном из следующих документов:

При этом допускается установление условий для осуществления выплат: определенный стаж работы сотрудника на предприятии, наличие у работодателя свободных денежных средств и т. д.

д.

Соответствующие обязательства компания может на себя официально и не брать. Но это не значит, что члены семьи ее умершего сотрудника не могут рассчитывать на матпомощь в столь трудной ситуации: при согласии на то работодателя это возможно.

Важно! Рекомендация от «КонсультантПлюс»

Оформляя прекращение трудового договора в связи со смертью работника, учтите следующие особенности. Рекомендуем оформить все документы (приказ, трудовую книжку в случае ее ведения и др.), а также заполнить сведения о трудовой деятельности днем, когда…(все подробности — в Готовом решении от К+).

Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты

Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

ниже).

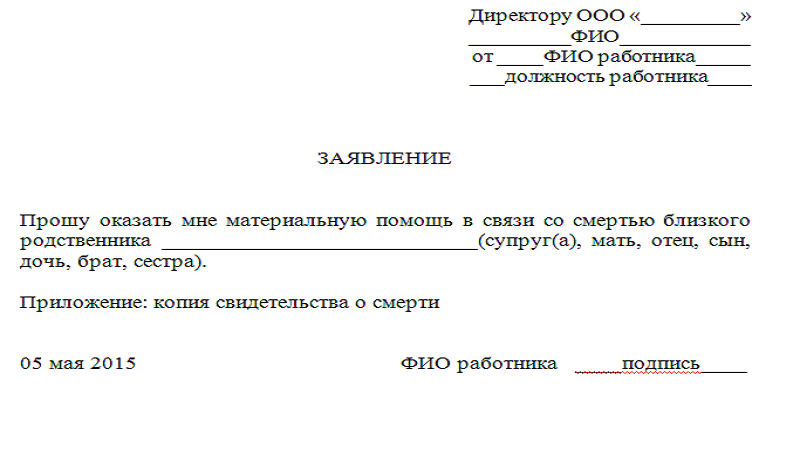

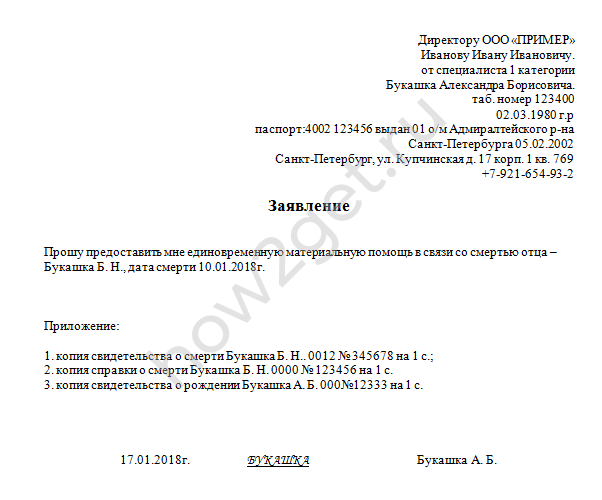

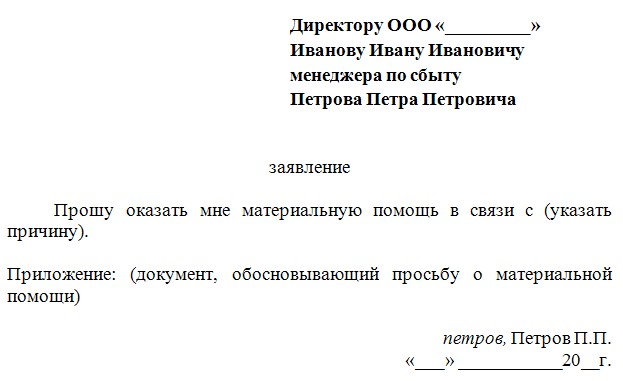

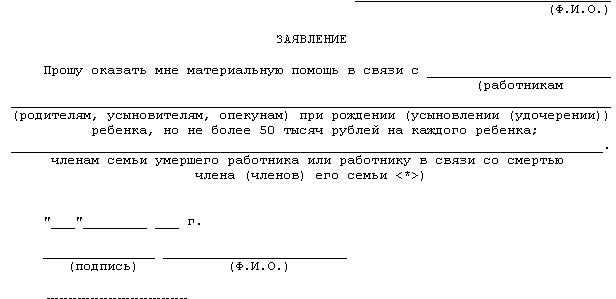

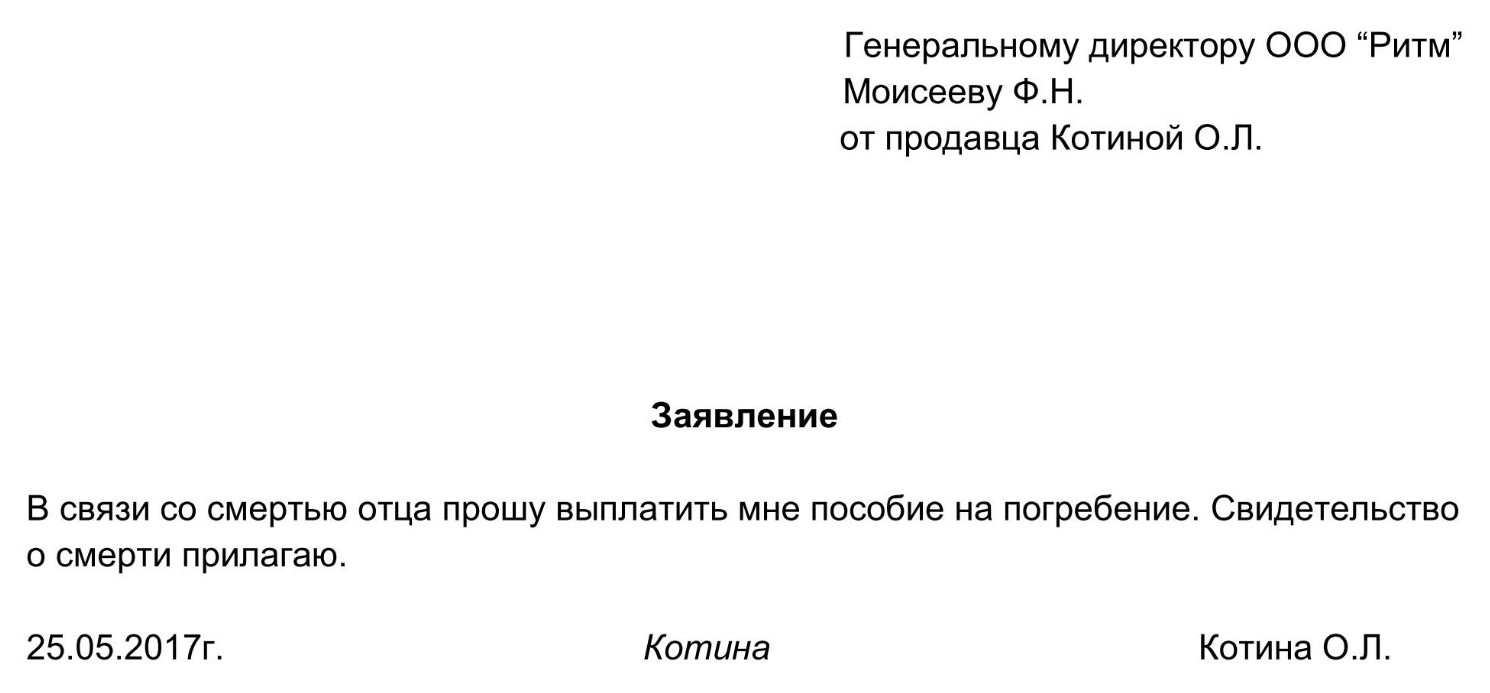

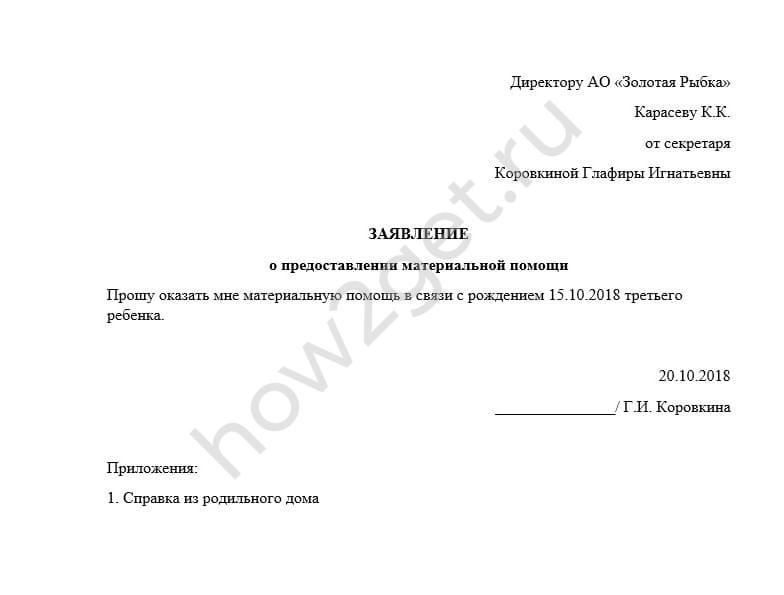

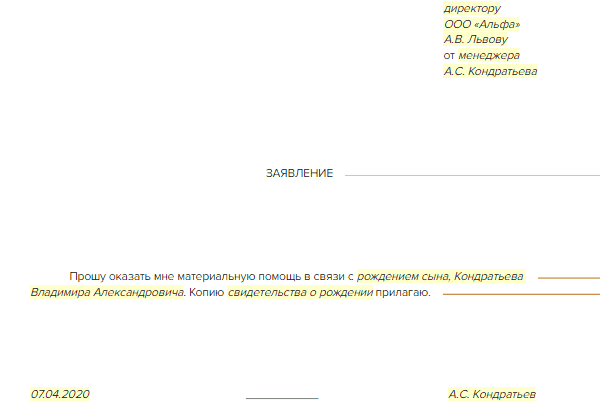

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Можно ли учесть материальную помощь в связи со смертью работника при расчете налога на прибыль? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Уплата страховых взносов с сумм помощи в связи со смертью работника

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц. Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст.

С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя. В этом случае также отсутствует объект обложения взносами, так как выплаты производятся не в рамках трудовых отношений.

А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий:

- Единовременность. Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями (к примеру, ежемесячно) помощи нужно платить страховые взносы.

- Умершим является член семьи работника, к которым относят супруга, детей и родителей. Суммы помощи в связи со смертью иных родственников взносами облагаются.

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи

НК РФ установил перечень получаемых физлицами сумм, не облагаемых НДФЛ. Среди них и ряд разновидностей матпомощи.

- членам семьи умершего сотрудника / бывшего сотрудника по поводу его смерти;

- сотруднику / бывшему сотруднику в связи со смертью члена его семьи.

Для правомерной неуплаты НДФЛ важно соблюдение таких условий:

- Помощь является единовременной.

- Помощь оказывается супругу, ребенку или родителю умершего сотрудника либо сотруднику в связи со смертью кого-либо именно из этих, а не любых родственников.

- Если помощь получает бывший работник или его родственники, то важно основание увольнения этого работника. В качестве такового должен выступать выход на пенсию.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников. Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Пробный бесплатный доступ к системе на 2 дня.

Материальная помощь на погребение в связи со смертью работника

В соответствии с подпунктом 18) пункта 1 статьи 341 Налогового кодекса РК в редакции статьи 33 Закона РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее по тексту – ЗРК о введении), действующей с 01.

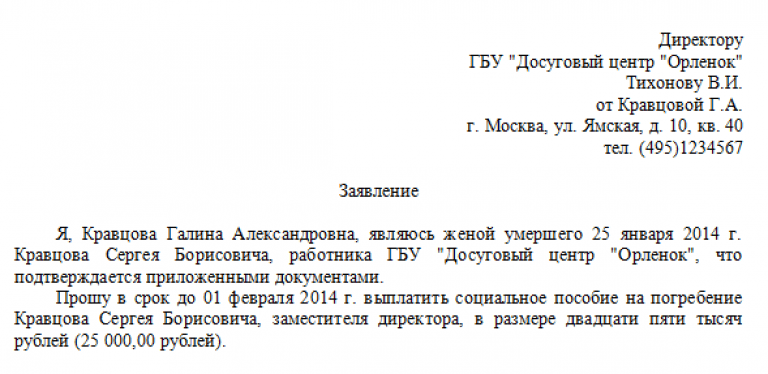

– на погребение работника или членов его семьи, близких родственников – при наличии справки о смерти или свидетельства о смерти работника или членов его семьи, близких родственников.

Указанные доходы освобождаются от налогообложения на основании заявления о применении корректировки дохода и при наличии подтверждающих документов.

На основании вышеизложенного, супруга работника должна написать заявление о предоставлении ей материальной помощи на погребение и предоставить:

– копию своего удостоверения личности;

– копию свидетельства о смерти супруга;

– копию свидетельства о заключении брака;

– заявление на материальную помощь.

Вместе с тем, на основании вышеуказанных документов должен быть издан Приказ о предоставлении материальной помощи.

Материальная помощь в пределах 8 МЗП не подлежит обложению индивидуальным подоходным налогом, социальным налогом, а также не является объектом исчисления для социальных платежей.

Если материальная помощь больше 8 МЗП, то сумма в пределах 8 МЗП не облагается, а сумма превышения подлежит обложению индивидуальным подоходным налогом у источника выплаты по ставке 10%.

Если выплата материальной помощи будет производиться наличными из кассы, то данная операция оформляется расходным кассовым ордером.

причины, оформление, выплата — Эльба

Материальная помощь — это деньги, которые выплачивает работодатель своим работникам при наступлении определенных событий.

Как выплачивать матпомощь законами не установлено, работодатель определяет порядок выплат сам. Расскажем, как это делается.

Расскажем, как это делается.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

-

вступление работника в брак,

-

рождение в его семье ребенка,

-

лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

-

смерть члена семьи работника (например, матери, отца, супруги),

-

выход работника на пенсию.

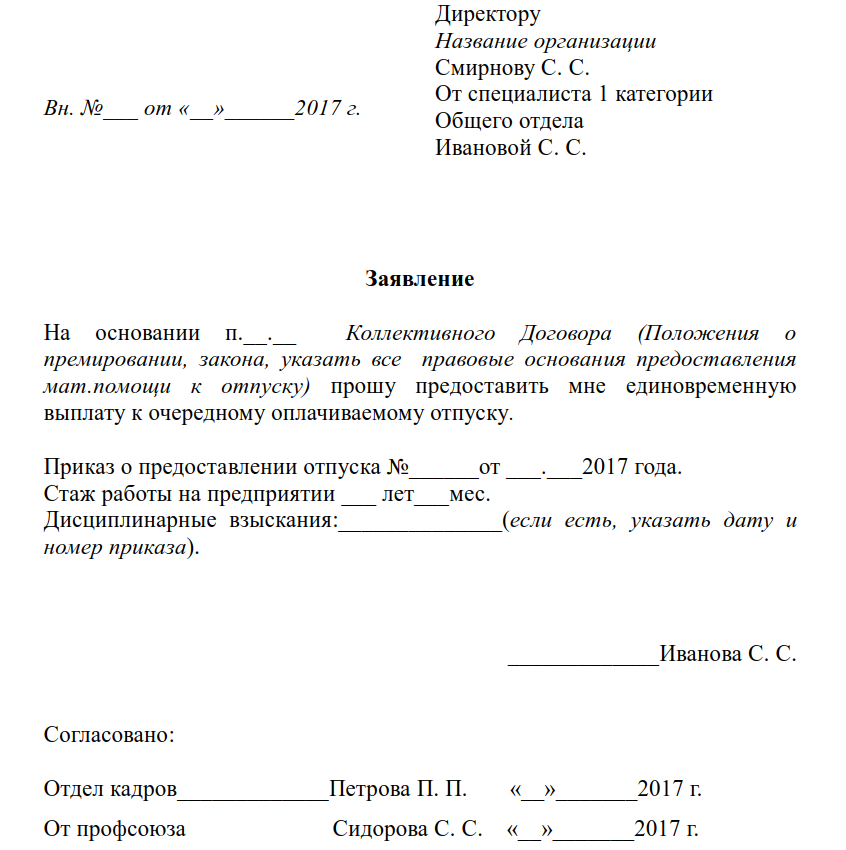

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению. Поэтому требовать выплаты, если такая обязанность работодателя не установлена локальными документами, работник не может.

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

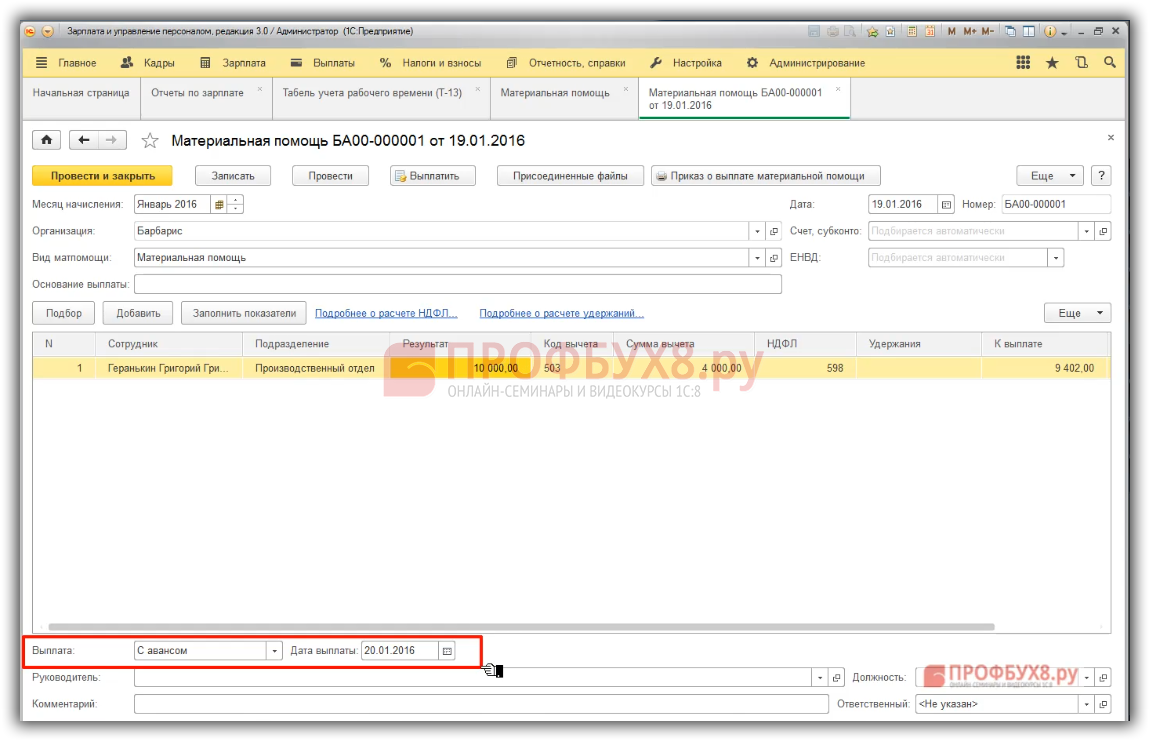

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

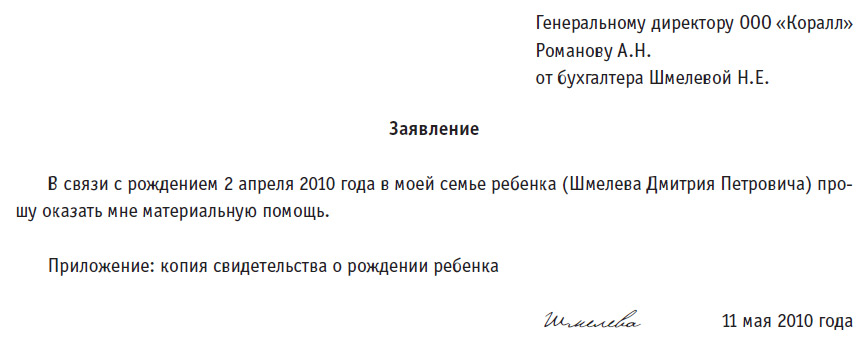

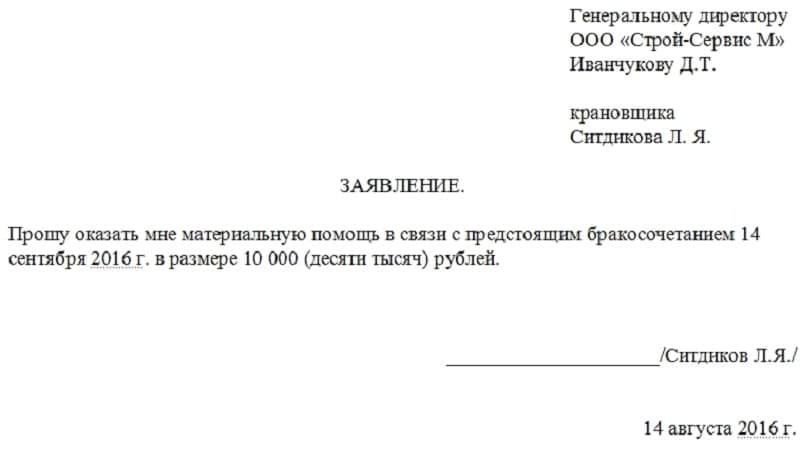

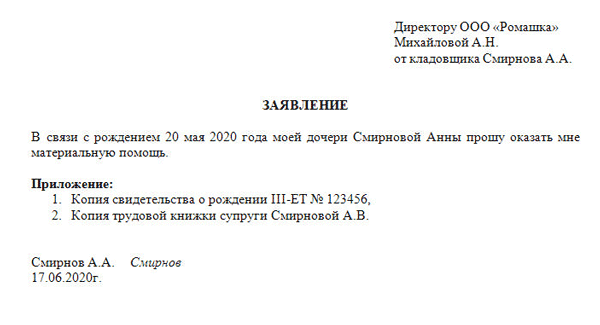

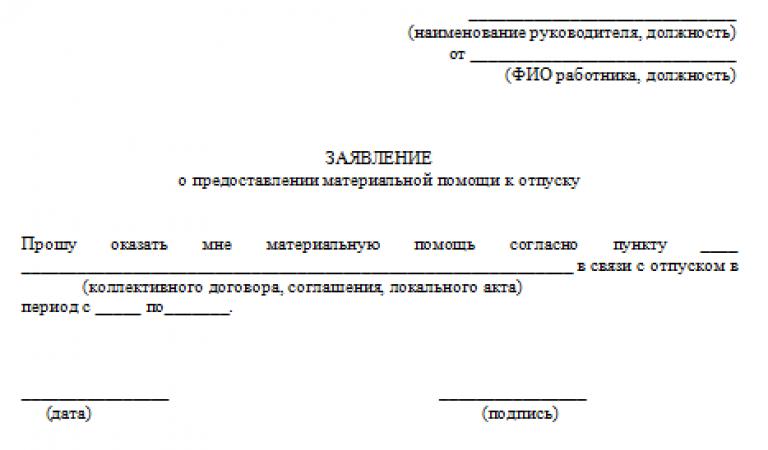

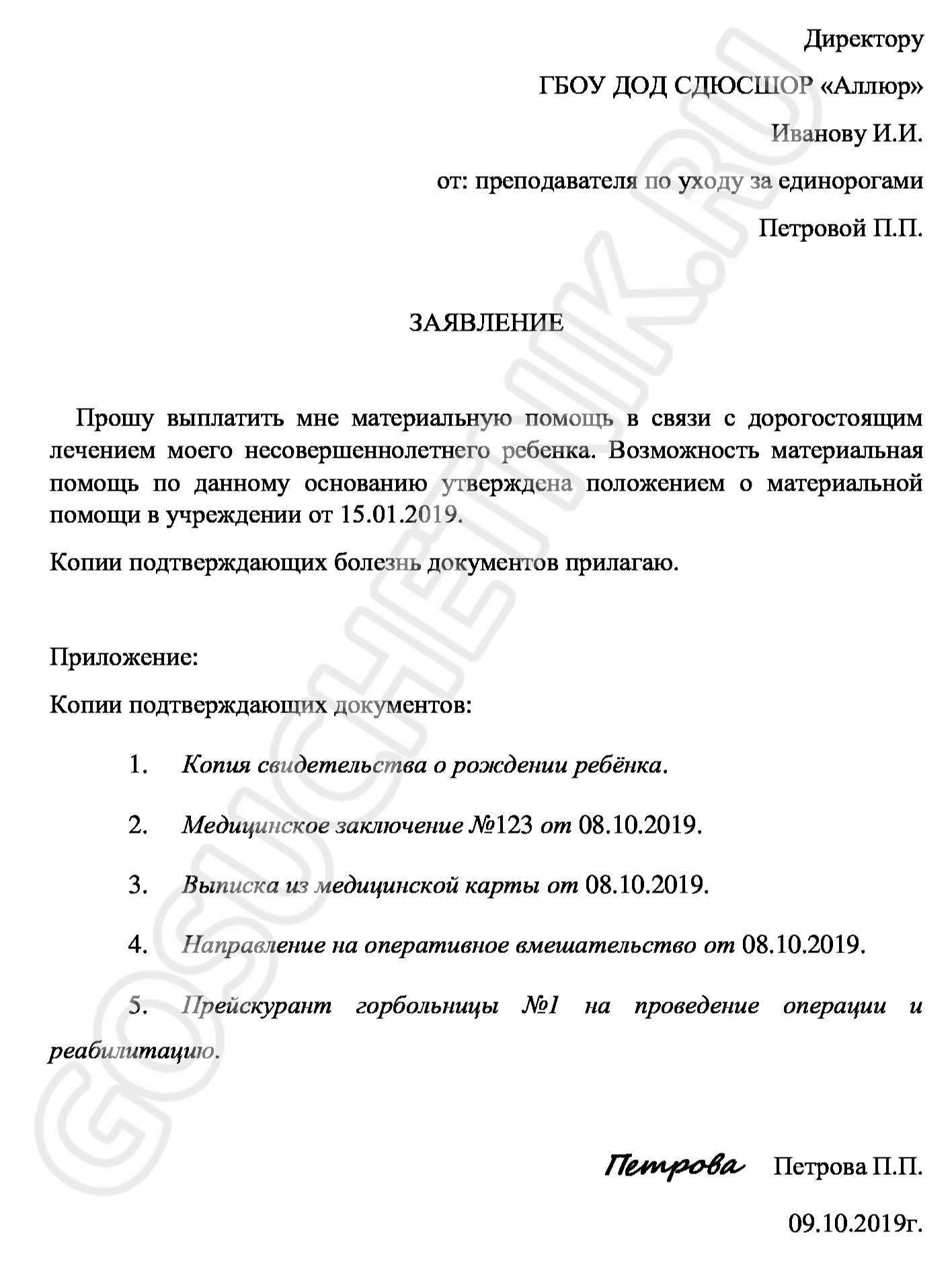

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

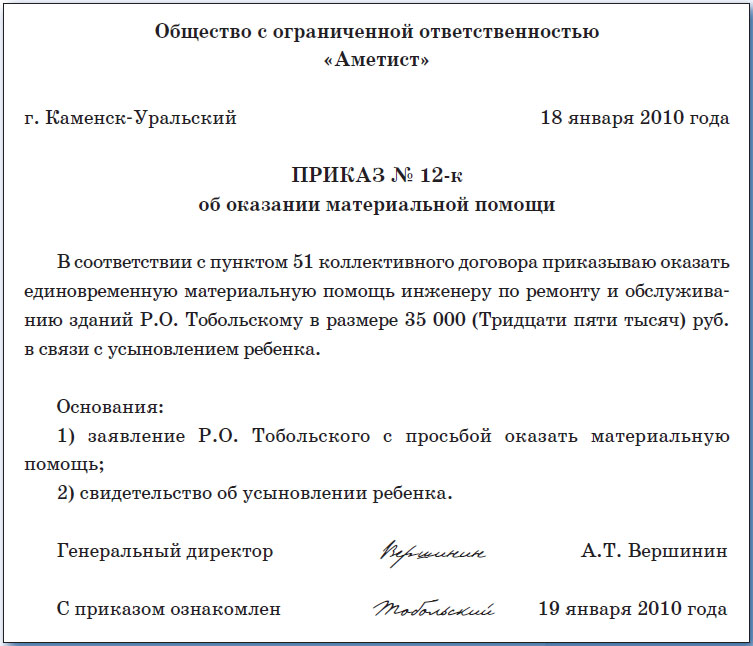

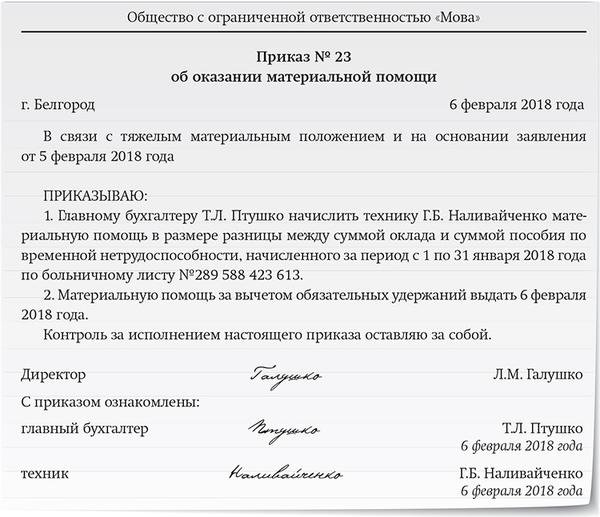

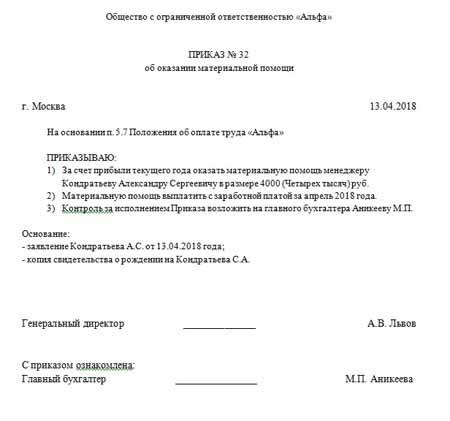

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Нужно ли платить налоги с матпомощи

Надо ли платить налоги и страховые взносы с материальной помощи — зависит от основания выплаты.

Когда и как платят НДФЛ — представим в таблице.

| Основание выплаты | Платят ли НДФЛ с матпомощи | Ссылка на норму |

|---|---|---|

|

Вступление в брак |

Платят с суммы, превышающей 4000 ₽. |

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ |

|

Рождение ребенка |

Не платят, если матпомощь выделена в течение года после рождения, и сумма менее 50 000 ₽ на каждого ребенка. |

Абз. 7 п. 8 ст. 217 Налогового кодекса РФ |

|

Лечение |

Не платят. |

П. 10 ст. 217 Налогового кодекса РФ |

|

Увольнение работника |

Платят с суммы, превышающей 4000 ₽. |

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ |

|

Выход на пенсию |

Платят с суммы, превышающей 4000 ₽. |

Абз. 4 п. 28 ст. 217 Налогового кодекса РФ |

|

Смерть работника (обращение за матпомощью родственников), смерть члена семьи работника |

Не платят, если за матпомощью обратился:

|

Абз. |

3 п. 8 ст. 217 Налогового кодекса РФ

3 п. 8 ст. 217 Налогового кодекса РФЧто касается страховых взносов, то по общему правилу материальная помощь облагается ими в части суммы поверх 4000 ₽.

Исключениями являются по пп. 3 п. 1 ст. 422 НК РФ:

-

матпомощь, выданная для возмещения вреда от природных катаклизмов,

-

матпомощь в размере 50 000 ₽ и меньше на каждого ребенка, выделенная в течение года после рождения,

-

матпомощь, выданная работнику в связи со смертью членов его семьи.

Есть практика, когда суд указывает, что матпомощь — выплата социального характера и на нее не нужно начислять страховые взносы, см., например, Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 или Постановление Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018.

Поэтому сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст. 422 Налогового кодекса РФ, однозначно нельзя.

422 Налогового кодекса РФ, однозначно нельзя.

Похороны сотрудника: помогает работодатель. Разные варианты — разное налогообложение. Бухгалтер 911, № 40, Сентябрь, 2016

НДФЛ, военный сбор, ф. № 1ДФ, налог на прибыль, НДСДля целей обложения НДФЛ и военным сбором важно не только правильно определить размер (стоимость) дохода, но и персонифицировать получателя такого дохода. Может быть это звучит банально и обыденно, но возможность персонификации получателя дохода в данном случае будет зависеть от документального оформления операции. Смотрите сами.

Прошу предоставить… помощь на погребение

Идем знакомым путем. Родственник умершего работника, который занимается организацией похорон, обращается на предприятие с заявлением, в котором просит оказать ему помощь на погребение. К заявлению следует приложить копию свидетельства о смерти работника. На основании заявления работодатель издает приказ о предоставлении такой помощи.

На основании заявления работодатель издает приказ о предоставлении такой помощи.

И как тогда обстоят дела с налогообложением?

Средства или стоимость услуг (имущества), которые предоставляются как помощь на погребение работника, не нужно облагать НДФЛ и военным сбором, если выполнены два условия (см. п.п. «б» п.п. 165.1.22 НКУ). Озвучим их.

Первое — помощь предоставляет работодатель умершего работника по его последнему месту работы.

Считаем, что предоставить необлагаемую помощь на погребение может как «основной» работодатель, так и работодатель, у которого умерший работал по совместительству.Второе — размер помощи не превышает в 2016 году 3860 грн. *

*

Если не выполнено первое условие, то вся сумма помощи превращается для получателя в дополнительное благо. Следовательно, с нее нужно будет удержать НДФЛ и военный сбор.

Не выполнено второе условие? Тогда часть помощи в пределах 3860 грн. не будет облагаться НДФЛ и военным сбором, а сумма превышения над необлагаемым пределом станет для получателя допблагом.

А кто же в данном случае получатель помощи?

Тот, кто обратился к работодателю с заявлением о предоставлении помощи. Именно его налоговый номер** укажите в Налоговом расчете по форме № 1ДФ в строке с таким доходом. Причем необлагаемую помощь на погребение (ее часть) отражайте с признаком дохода «146», облагаемую — «126».

Ну и пару слов о ЕСВ. Его здесь не будет, даже если получатель этой помощи является работником предприятия, ее предоставляющего (см. п. 3.31 Инструкции № 5***).

п. 3.31 Инструкции № 5***).

Теперь о прибыльно-НДСных моментах. Сегодня объект налогообложения нужно определять на основании бухгалтерского финрезультата до налогообложения. А значит, к «расходности» матпомощи вопросов нет.

Опасения могут возникнуть у так называемых высокодоходников (доход свыше 20 млн грн. в год) и малодоходных предприятий (с доходом не более 20 млн грн. в год), не отказавшихся от применения разниц. Опасения связаны с благотворительной разницей из п.п. 140.5.9 НКУ. Но… касается она лишь ситуации, когда выплата осуществлялась в пользу неприбыльной организации. Это явно не наш случай. Соответственно и корректировать бухфинрезультат не придется.

Теперь что касается НДС. В общем случае благотворительная помощь является не чем иным, как бесплатной передачей имущества. Предоставление благотворительной помощи денежными средствами на НДС никак не влияет. А вот если передаются товары (основные средства) / услуги, то это как раз поставка ( пп. 14.1.191 и 14.1.185 НКУ).

В общем случае благотворительная помощь является не чем иным, как бесплатной передачей имущества. Предоставление благотворительной помощи денежными средствами на НДС никак не влияет. А вот если передаются товары (основные средства) / услуги, то это как раз поставка ( пп. 14.1.191 и 14.1.185 НКУ).

Соответственно, придется начислять налоговые обязательства по п. 188.1 НКУ. При этом, учитывая, что товары (услуги) предприятие передает без оплаты, при расчете базы обложения НДС придется ориентироваться на минимальную планку ( п. 188.1 этого Кодекса).

Для покупных товаров (услуг) — не ниже цены приобретения. Для самостоятельно изготовленных — не ниже обычных цен.Таким образом, когда будете предоставлять товары (услуги), отразите налоговые обязательства по НДС ввиду факта их поставки. В подтверждение облагаемой операции составьте две налоговые накладные и зарегистрируйте их в Едином реестре налоговых накладных: первую — на договорную стоимость (с нулевыми стоимостными показателями), вторую — на стоимость приобретения.

Но это еще не все. А не нужно ли начислить и «вторые» налоговые обязательства — для компенсации «входного» НДС (см. п.п. «г» п. 198.5 НКУ)?

Здесь есть обнадеживающие разъяснения. Причем не единичные. Например, в письме ГФСУ от 26.04.2016 г. № 9399/6/99-99-15-03-02-15 налоговики признают, что:

«при проведении операции по безвозмездной передаче товаров начисляются налоговые обязательства один раз на основании соответствующих норм Кодекса в зависимости от …> условий операции».

То есть, если речь идет о льготируемой по п.п. 197.1.15 НКУ поставке в пользу благотворительной организации (это не наш случай), начисляем «компенсирующие» налоговые обязательства. Если льготы нет, то рассматриваем нашу операцию как обычную поставку.

Двух налоговых обязательств быть не должно.

Но опять же, получить индивидуального налоговую консультацию на этот счет лишним не будет.

Как еще можно помочь родственникам умершего работника? Сейчас расскажем.

И снова прошу… благотворительную помощь

Наряду с помощью на погребение родственникам умершего работника можно предоставить нецелевую благотворительную помощь в связи с семейными обстоятельствами. Чем она интересна? В 2016 году такая помощь, предоставленная резидентом, в размере, не превышающем 1930 грн., не облагается НДФЛ и военным сбором (см. п.п. 170.7.3, пп. 1.2 и 1.7 п. 161 подразд. 10 разд ХХ НКУ). Все, что выше этой суммы, — налогооблагаемый доход в виде допблага.

В форме № 1ДФ необлагаемую нецелевую благотворительную помощь (ее часть) отражайте с налоговым номером фактического получателя помощи (т. е. лица, которое за ней обратилось, а не умершего работника) с признаком дохода «169», облагаемую — с признаком дохода «126».

е. лица, которое за ней обратилось, а не умершего работника) с признаком дохода «169», облагаемую — с признаком дохода «126».

А вот ЕСВ с этой суммы взимать не нужно, независимо от ее размера. Ведь она, являясь разовой, не входит в фонд оплаты труда (см. п. 3.31 Инструкции № 5).

Документальное оформление аналогично рассмотренному выше. От получателя помощи необходимо заявление о предоставлении нецелевой благотворительной помощи в связи с семейными обстоятельствами, от предприятия — соответствующий приказ. А вот копию свидетельства о смерти можно не прикладывать. Ведь эта помощь нецелевая.

Совет от редакции: дабы не смущать умы проверяющих, предоставьте помощь на погребение и нецелевую благотворительную помощь разным лицам (например, одну — матери умершего, вторую — его жене).

Как уже отмечалось выше, расходы предприятия на выплату материальной помощи войдут в состав бухрасходов и поучаствуют в определении объекта обложения налогом на прибыль (бухгалтерский финрезультат) без ограничений.

Пример 1. Работник предприятия скоропостижно скончался 1 октября 2016 года. На основании свидетельства о смерти он был исключен из списочного состава предприятия. Предприятие предоставило жене умершего работника (на основании ее заявления) помощь на погребение в сумме 3860 грн.

№ п/п | Содержание операции | Сумма, грн. |  66193977″>Корреспондирующие счета 66193977″>Корреспондирующие счета | |

дебет | кредит | |||

1 | Начислена помощь на погребение | 3860 | 949 | 685 |

2 | Выплачена помощь на погребение | 3860 | 685 | 301 |

Добрая воля работодателя

6625387″>Но допустим, что работодатель самостоятельно (т. е. по собственной инициативе) оплатил расходы на погребение работника. Возникает ли в этом случае налогооблагаемый доход и главное — кто его получатель?

6625387″>Но допустим, что работодатель самостоятельно (т. е. по собственной инициативе) оплатил расходы на погребение работника. Возникает ли в этом случае налогооблагаемый доход и главное — кто его получатель?Считаем, что в подобной ситуации речь о доходе какого-либо физлица вообще не должна идти. Почему? Все просто. Основанием для предоставления любого вида помощи является заявление физлица. Оно дает возможность идентифицировать получателя дохода.

Но в нашем случае оплата ритуальных услуг происходит исключительно по решению работодателя. Родственники либо другие лица к нему с соответствующими просьбами не обращались (отсутствуют заявления).

Так может, здесь получатель дохода — умерший работник? Тоже нет. Он уже не может быть участником гражданских отношений.

Итого: имеем обезличенную выплату. А значит, объект обложения НДФЛ и военным сбором отсутствует.

А значит, объект обложения НДФЛ и военным сбором отсутствует.

Переходим к прибыли и НДС. На стоимость ритуальных услуг, попавшую в бухгалтерские расходы, смело уменьшайте свою налогооблагаемую прибыль.

Суммы «входного» НДС по оплаченным услугам попадут в налоговый кредит ( п. 198.3 НКУ). Но поскольку приобретенные услуги не будут использоваться в хозяйственной деятельности, налоговый кредит компенсируем начислением налоговых обязательств ( п. 198.5 НКУ)****.

Пример 2. Стоимость ритуальных услуг сторонней организации составила 20000 грн. (без НДС). Предприятие самостоятельно инициировало оплату таких услуг (заявления нет).

662629″>№ 662629″>№п/п | Содержание операции | Сумма, грн. | Корреспондирующие счета | |

дебет | кредит | |||

1 | Перечислена оплата ритуальному бюро | 20000 | 371 | 311 |

2 |  6621765″>Подписан акт предоставленных услуг 6621765″>Подписан акт предоставленных услуг | 20000 | 949 | 631 |

20000 | 631 | 371 | ||

Порядок оказания материальной помощи сотрудникам органов внутренних дел Российской Федерации

При формировании фонда денежного довольствия сотрудников сверх суммы средств, направляемых для выплаты должностных окладов и окладов по специальному званию, предусматриваются средства для выплат (в расчете на год) ежегодной материальной помощи.

Размеры материальной помощи установлены частью 2 статьи 3 Федерального закона от 19.07.2011 № 247-ФЗ «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации», а порядок ее выплаты — разделом ХХII Порядка обеспечения денежным довольствием сотрудников органов внутренних дел Российской Федерации, утвержденным приказом МВД России от 31. 01.2013 № 65[1].

01.2013 № 65[1].

Сотрудникам оказывается материальная помощь в размере не менее одного оклада денежного содержания в год[2].

Решением руководителя материальная помощь оказывается ежегодно при уходе сотрудника в основной отпуск или в иные сроки по рапорту сотрудника. Если в течение календарного года сотрудник не обращался с рапортом о выплате ему материальной помощи за текущий год, то материальная помощь в размере одного оклада денежного содержания, установленного на день осуществления выплаты, оказывается ему на основании приказа руководителя в декабре текущего года.

Кроме этого, Порядком предусмотрено оказание сотруднику дополнительной материальной помощи.

Дополнительная материальная помощь не носит обязательного характера, является особой мерой социальной поддержки сотрудников и может быть выплачена по решению руководителя в пределах сметы расходов.

Дополнительная материальная помощь оказывается на основании мотивированного рапорта сотрудника и приказа руководителя в следующих случаях:

1) смерти (гибели) супруги (супруга), отца (матери) супруги (супруга), близких родственников (родственников по прямой восходящей и нисходящей линии (родителей и детей, дедушки, бабушки и внуков), полнородных и неполнородных (имеющими общих отца или мать) братьев и сестер).

2) нуждаемости его и (или) лиц, указанных в пункте 1, в специализированной, в том числе высокотехнологичной, медицинской помощи на основании медицинских справок, заключений или иных документов, подтверждающих невозможность оказания необходимых видов медицинской помощи бесплатно в государственной или муниципальной системе здравоохранения, а также компенсации лечения в установленных случаях при предъявлении документов, подтверждающих расходы (копии договора об оказании соответствующих медицинских услуг, кассовых чеков, квитанций).

3) утраты или повреждения имущества в результате стихийного бедствия, пожара, кражи, аварии систем водоснабжения, отопления и других непредвиденных обстоятельств при предоставлении справок из соответствующих органов местного самоуправления, внутренних дел, противопожарной службы и других уполномоченных органов, копии которых прилагаются к рапорту.

4) рождения у сотрудника ребенка (усыновления (удочерения) при предъявлении свидетельства о рождении, копия которого прилагается к рапорту.

5) при наличии иных уважительных причин (в случаях особой нуждаемости), подтвержденных документами.

В случае смерти сотрудника материальная помощь, не полученная им в год смерти, выплачивается наследникам в установленном законодательством Российской Федерации порядке[3].

Необходимо обратить особое внимание, что при выплате сотрудникам органов внутренних дел дополнительной материальной помощи на лечение наряду с рапортом на указанную выплату необходимо представлять документы, подтверждающие невозможность оказания медицинской помощи бесплатно в государственной или муниципальной системе здравоохранения, рецепты врачей на необходимые для лечения препараты, а также документы, подтверждающие невозможность бесплатного получения лекарств и предметов медицинского назначения.

Юрисконсульт ПУ ГУ МВД России по Краснодарскому краю

ст.лейтенант внутренней службы А.Ю.Бутенко

[1] Далее – «Порядок».

[2] Оклад денежного содержания составляют месячный оклад в соответствии с замещаемой должностью и месячный оклад в соответствии с присвоенным специальным званием (ч.3 ст.2 Федерального закона от 19.07.2011 № 247-ФЗ).

[3] Статья 1183 ГК РФ «Наследование невыплаченных сумм, предоставленных гражданину в качестве средств к существованию».

выплата зарплаты по умершему сотруднику — Дайджесты новостей

Возник вопрос при формировании зарплатной отчетности. В частности, как и где отразить выплату зарплаты по умершему сотруднику. Зарплата за месяц, в котором умер работник НДФЛ и страховыми взносами не облагается. В 6-НДФЛ я ее вообще не отражала. А как правильно ее отразить в РСВ во всех разделах и форме 4-ФСС?

Сообщаю Вам следующее:

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагаются. Соответственно, в расчете 6-НДФЛ выплата зарплаты умершего работника не отражается, поскольку доходы, не облагаемые НДФЛ, в расчете не учитываются.

Форма РСВ и Порядок его заполнения утверждены Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. В пункте 3.1 разд. 3 РСВ указываются данные о физическом лице, в пользу которого страхователь начислял выплаты и иные вознаграждения, то есть если выплаты начислены работнику до его смерти подлежит отражению в РСВ и в форме 4- ФСС.

Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС и РСВ не отражаются.

Документы КонсультантПлюс для ознакомления:

Документ 1

Издательство «Главная книга», 29.09.2020

Как выплатить зарплату умершего работника

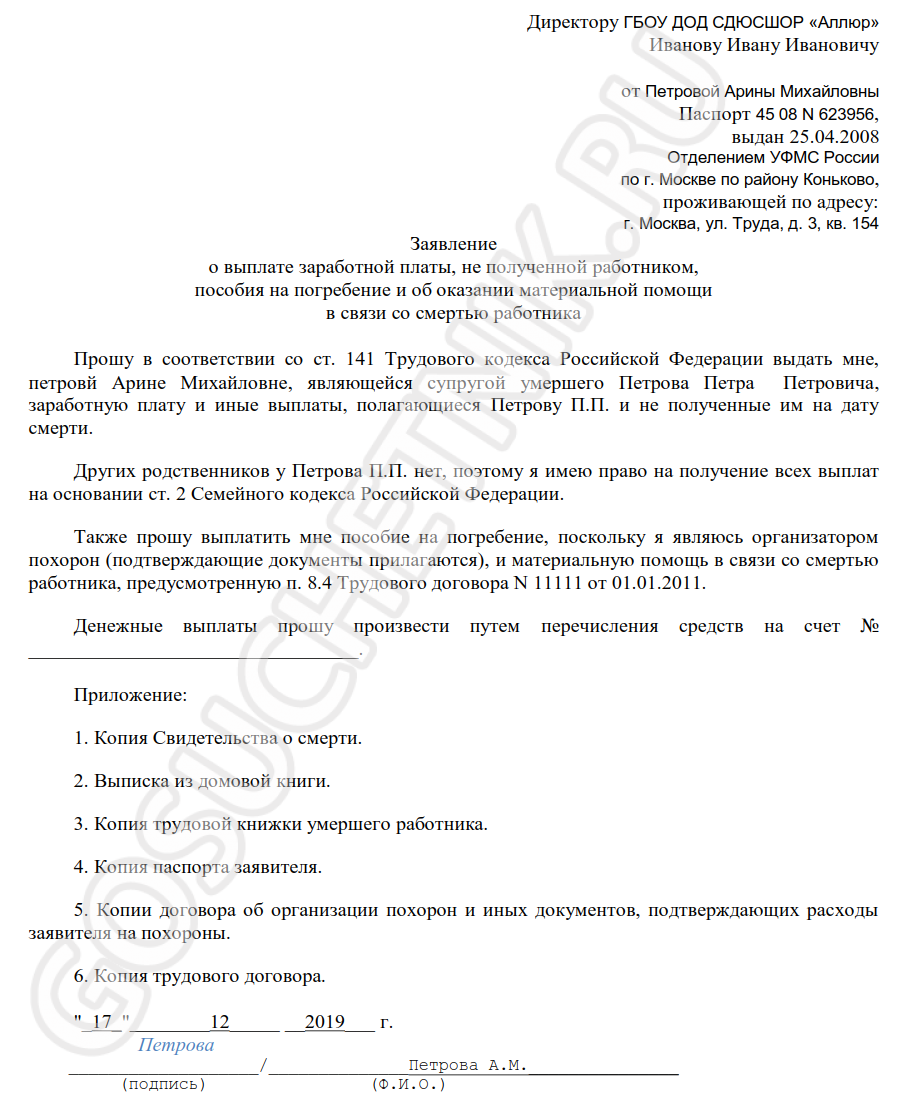

Не позднее четырех месяцев со дня смерти работника не полученную им зарплату можно выплатить любому члену его семьи. Для этого он должен написать заявление, принести свидетельство о смерти и документ, подтверждающий родство, — свидетельство о браке, о рождении и т. п. (ст. 1183 ГК РФ).

п. (ст. 1183 ГК РФ).

В течение недели со дня получения этих документов выплатите зарплату и другие причитающиеся работнику деньги — компенсацию за неиспользованный отпуск, пособие по больничному (ст. 141 ТК РФ).

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагайте (Письма Минфина от 22.01.2020 N 03-04-05/3420, ФНС от 01.09.2017 N БС-4-11/17463).

Проводки по выплатам, начисленным после смерти работника

| Д 20 (23, 25, 26, 44, 69, 91) — К 70 | Начислены зарплата, компенсация за отпуск, пособие по больничному работника |

| Д 70 — К 76 | Задолженность перед умершим работником отнесена на расчеты с его родственниками |

По истечении четырех месяцев со дня смерти работника причитающиеся ему деньги вы можете выплатить только его наследнику на основании свидетельства о праве на наследство (п. 3 ст. 1183 ГК РФ).

См. также:

также:

{Типовая ситуация: Как выплатить зарплату умершего работника (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Документ 2

1.6. Облагается ли НДФЛ зарплата умершего работника

Не нужно удерживать и уплачивать НДФЛ при выплате заработной платы умершего работника членам его семьи или иждивенцам (п. 6 ч. 1 ст. 83, ст. 141 ТК РФ, пп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ, Письма Минфина России от 22.01.2020 N 03-04-05/3420, от 17.09.2018 N 03-04-05/66356, от 06.10.2016 N 03-04-05/58142).

В расчете 6-НДФЛ выплату зарплаты умершего работника отражать не нужно, поскольку доходы, не облагаемые НДФЛ, в расчете не отражаются (Письмо ФНС России от 11.04.2019 N БС-4-11/6839@).

Готовое решение: Как облагаются НДФЛ заработная плата и иные выплаты работникам (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 3

5. 4. Начисляются ли на зарплату умершего сотрудника взносы на страхование от несчастных случаев

4. Начисляются ли на зарплату умершего сотрудника взносы на страхование от несчастных случаев

Вопрос начисления взносов на страхование от несчастных случаев на выплаты умершему работнику не урегулирован в законодательстве. Выплаты, начисленные в пользу работника после его смерти, не облагаются взносами, поскольку застрахованное лицо отсутствует (п. 1 ст. 20.1 Закона N 125-ФЗ).

Если зарплата получена родственниками умершего сотрудника, но начислена до даты его смерти, она облагается взносами, поскольку начислена в рамках трудовых отношений в период, когда сотрудник был застрахованным лицом (ст. 141 ТК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Готовое решение: Как облагаются различные виды выплат взносами на страхование от несчастных случаев (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 3

Актуально на 29.09.2020

Отражаются ли в форме 4 — ФСС заработная плата и компенсации за неиспользованный отпуск, выплаченные за умершего работника, как суммы, не подлежащие обложению страховыми взносами?

В форме 4 — ФСС отражаются выплаты, начисленные работнику до его смерти. Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС не отражаются.

Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС не отражаются.

Объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы на травматизм) признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг (п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Суммы, не подлежащие обложению страховыми взносами, указаны в ст. 20.2 Закона N 125-ФЗ.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ).

При этом обложение страховыми взносами не полученных умершим работником выплат и отражение их в форме 4 — ФСС зависит от того, когда они были начислены.

Если выплаты начислены начиная с даты смерти работницы и произведены ее дочери, которая не состоит в трудовых отношениях с организацией, такие выплаты не подлежат обложению страховыми взносами на обязательное социальное страхование на травматизм (ст. 3, п. 1 ст. 5, п. 2 ст. 20.1 Закона N 125-ФЗ).

Аналогичные выводы в части страховых взносов, уплачиваемых в соответствии с гл. 34 НК РФ, приведены в разъяснениях ведомств (Письма Минфина России от 24.04.2017 N 03-15-06/24374, от 22.08.2017 N 03-15-07/53912 (направлено Письмом ФНС России от 01.09.2017 N БС-4-11/17463)).

Если выплаты начислены до смерти работницы, то такие выплаты подлежат обложению страховыми взносами (Письмо Минфина России от 22.08.2017 N 03-15-07/53912, направлено Письмом ФНС России от 01.09.2017 N БС-4-11/17463, вопрос 4 Приложения к Письму ФСС РФ от 14. 04.2015 N 02-09-11/06-5250).

04.2015 N 02-09-11/06-5250).

В строке 1 таблицы 1 формы 4 — ФСС отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 Закона N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода. В строке 2 отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Закона N 125-ФЗ. В строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2) (п. п. 7.1 — 7.3 Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС), утв. Приказом ФСС РФ от 26.09.2016 N 381 (далее — Порядок заполнения формы расчета)).

Сведения о начисленных страховых взносах отражаются в таблице 2 формы 4 — ФСС, в частности в строке 2 (п. 11.2 Порядка заполнения формы расчета).

11.2 Порядка заполнения формы расчета).

Таким образом, если заработная плата и компенсация за неиспользованные дни отпуска умершего работника не относятся к объекту обложения страховыми взносами на травматизм, они в форме 4 — ФСС не отражаются ни как суммы начисленных выплат, ни как суммы выплат, не подлежащих обложению страховыми взносами.

Подготовлено на основе материала

Т.А. Руденко

ООО «КОМПЬЮТЕР ИНЖИНИРИНГ»

Региональный информационный центр

Сети КонсультантПлюс

{Вопрос: Отражаются ли в форме 4 — ФСС заработная плата и компенсации за неиспользованный отпуск, выплаченные за умершего работника, как суммы, не подлежащие обложению страховыми взносами? (Консультация эксперта, 2020) {КонсультантПлюс}}

Документ 4

«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2020, N 7

Вопрос: Вправе ли ИФНС отказать компании в приеме расчета по страховым взносам (РСВ), в котором не указаны ИНН некоторых застрахованных физлиц?

Ответ: ИНН застрахованного физического лица — один из реквизитов РСВ. Но он не является обязательным. Следовательно, ИФНС обязана принять РСВ, в котором отсутствует такой реквизит.

Но он не является обязательным. Следовательно, ИФНС обязана принять РСВ, в котором отсутствует такой реквизит.

Обоснование: Форма РСВ и Порядок его заполнения утверждены Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. В пункте 3.1 разд. 3 РСВ указываются данные о физическом лице, в пользу которого страхователь начислял выплаты и иные вознаграждения. В их числе в строке 020 — ИНН такого физлица.

Если страхователь не имеет сведений об ИНН застрахованного физлица, он проставляет в строке 020 прочерк. Об этом сказано в п. 2.19 Порядка. Иными словами, этот реквизит не является обязательным, поэтому его отсутствие не будет нарушением.

Таким образом, ИФНС не вправе отказать в приеме РСВ, не содержащего ИНН физлица, в пользу которого были начислены выплаты и исчислены с них страховые взносы (см. также Письмо ФНС России от 04.06.2020 N БС-3-11/4312@).

О.П. Гришина

Редактор журнала

«Упрощенная система налогообложения:

бухгалтерский учет и налогообложение»

Подписано в печать

08. 07.2020

07.2020

{Вопрос: Вправе ли ИФНС отказать компании в приеме расчета по страховым взносам (РСВ), в котором не указаны ИНН некоторых застрахованных физлиц? («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2020, N 7) {КонсультантПлюс}}

Ответ подготовил эксперт

Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Коченгина Анжелика Владимировна

Ответ актуален на 30.09.2020 г.

Администрация муниципального образования Березниковское Собинского района

Об утверждении Положения о порядке выплаты материальной помощи, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премировании муниципальных служащих, работников, занимающих должности, не отнесенные к должностям муниципальной службы и занятых на рабочих профессиях администрации муниципального образования Березниковское Собинского района

72.

5 Кб

5 Кбскачать

ПРОЕКТ

СОВЕТ НАРОДНЫХ ДЕПУТАТОВ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ БЕРЕЗНИКОВСКОЕ

СОБИНСКОГО РАЙОНА

РЕШЕНИЕ

Об утверждении Положения

о порядке выплаты материальной помощи,

единовременной выплаты при предоставлении

ежегодного оплачиваемого отпуска и премировании

муниципальных служащих, работников,

занимающих должности, не отнесенные

к должностям муниципальной службы

и занятых на рабочих профессиях

администрации муниципального образования

Березниковское Собинского района

В соответствии с Федеральным Законом от 2 марта 2007 года N 25-ФЗ «О муниципальной службе в Российской Федерации», законами Владимирской области от 30 мая 2007 года № 58-ОЗ «О муниципальной службе во Владимирской области», от 03 сентября 2007 года № 96-ОЗ «Об оплате труда муниципальных служащих во Владимирской области», на основании Устава муниципального образования Березниковское сельское поселение Совет народных депутатов муниципального образования Березниковское Собинского района решил:

1. Утвердить Положение о порядке выплаты материальной помощи, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премировании муниципальных служащих, работников, занимающим должности, не отнесенные к должностям муниципальной службы и занятых на рабочих профессиях администрации муниципального образования Березниковское сельское поселение согласно приложению.

Утвердить Положение о порядке выплаты материальной помощи, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премировании муниципальных служащих, работников, занимающим должности, не отнесенные к должностям муниципальной службы и занятых на рабочих профессиях администрации муниципального образования Березниковское сельское поселение согласно приложению.

2. Настоящее решение вступает в силу с момента принятия и подлежит официальному опубликованию на сайте администрации.

Глава муниципального образования Л.Я.Мардоянц

Приложение

к решению Совета народных депутатов

муниципального образования Березниковское

Собинского района

от

Положение

о порядке выплаты материальной помощи, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премировании муниципальных служащих, работников, занимающих должности, не отнесенные к должностям муниципальной службы и занятых на рабочих профессиях администрации муниципального образования Березниковское Собинского района

1. Общие положения

Общие положения

1.1. Настоящее Положение о порядке выплаты материальной помощи, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премировании муниципальных служащих, работников, занимающих должности, не отнесенные к должностям муниципальной службы и занятых на рабочих профессиях администрации муниципального образования Березниковское Собинского района разработано в соответствии с Федеральным Законом от 2 марта 2007 года N 25-ФЗ «О муниципальной службе в Российской Федерации», законами Владимирской области от 30 мая 2007 года № 58-ОЗ «О муниципальной службе во Владимирской области», от 03 сентября 2007 года № 96-ОЗ «Об оплате труда муниципальных служащих во Владимирской области».

1.2. Настоящее положение определяет порядок выплаты материальной помощи, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премировании муниципальных служащих, работников, занимающим должности, не отнесенные к должностям муниципальной службы и занятых на рабочих профессиях администрации муниципального образования Березниковское Собинского района (далее – работник).

1.3. Источником средств, является фонд оплаты труда, формируемый за счет средств бюджета поселения.

2. Материальная помощь

2.1. С целью оказания социальной поддержки работнику по решению представителя нанимателя может быть выплачена единовременная материальная помощь (далее — материальная помощь).

Материальная помощь выплачивается работнику в размере не более одного оклада денежного содержания один раз в год, за исключением случая, предусмотренного пунктом 2.2 настоящего Положения, и оформляется распоряжением представителя нанимателя.

В случае образования экономии фонда оплаты труда (по данным бухгалтерской отчетности за квартал, полугодие, год) может производиться дополнительное оказание материальной помощи.

2.2. Материальная помощь оказывается в размере одного оклада денежного содержания при предоставлении подтверждающих документов в следующих случаях:

2.2.1. Причинение ущерба имуществу муниципального служащего в результате стихийного бедствия, аварийных и чрезвычайных ситуаций (хищение, грабёж, разбой, пожар, затопление, повреждение или уничтожение имущества).

В случае причинения ущерба имуществу муниципального служащего в результате стихийного бедствия, аварийных и чрезвычайных ситуаций выплата материальной помощи производится по личному заявлению муниципального служащего, копии акта жилищно-коммунальной управляющий компании, копии справки из органов внутренних дел о совершённом преступлении, копии акта о затоплении от собственника помещения, копии справки об аварии коммунальных сетей, копии акта противопожарной службы.

2.2.2. Продолжительное, тяжелое или хроническое заболевание, травма работника (супруга/супруги, родителей, детей).

При продолжительном, тяжелом или хроническом заболевании, травме работника (супруга/супруги, родителей, детей) выплата материальной помощи производится по личному заявлению работника с представлением копии заключения (справки) медицинского учреждения.

2.2.3. Смерть работника.

В случае смерти работника материальная помощь оказывается супругу/супруге, одному из родителей, детям или иному лицу, оплачивающему похороны. Выплата производится по личному заявлению указанных лиц, копии свидетельства о смерти и документов, подтверждающих родство (копия свидетельства о рождении/усыновлении, копия свидетельства о браке), документов, подтверждающих расходы лица по оплате похорон работника.

Выплата производится по личному заявлению указанных лиц, копии свидетельства о смерти и документов, подтверждающих родство (копия свидетельства о рождении/усыновлении, копия свидетельства о браке), документов, подтверждающих расходы лица по оплате похорон работника.

2.2.4. Смерть (гибель) близкого родственника работника (родителей, супруга/супруги, детей).

В случае смерти супруга/супруги, родителей, детей работника материальная помощь оказывается при представлении личного заявления работника, копии свидетельства о смерти и документов, подтверждающих родство с умершим.

2.2.5. Рождение ребёнка (усыновление/удочерение).

Выплата производится при представлении личного заявления работника, копии свидетельства о рождении (усыновлении/удочерении) ребёнка.

В сумму материальной помощи не включается единовременное пособие, выплачиваемое при рождении (усыновлении/удочерении) ребёнка за счёт средств государственного социального страхования.

2.2.6. Заключение брака работником (впервые).

При заключении брака оказывается материальная помощь. Выплата производится при представлении личного заявления работника, копии свидетельства о заключении брака.

2.2.7. Семейные обстоятельства работника (многодетная семья (при наличии 3-х и более детей), воспитание ребёнка (детей) одиноким родителем.

При семейных обстоятельствах работнику материальная помощь оказывается при представлении личного заявления муниципального служащего, копии свидетельства о рождении детей, копии свидетельства о расторжении брака, копии свидетельства о смерти второго родителя, копии свидетельства о рождении ребёнка, в котором отсутствует запись об отце, копии выписки из решения суда о признании родителя безвестно отсутствующим).

2.3. Материальная помощь может быть оказана работнику по решению представителя нанимателя в подтверждённых соответствующими документами размерах, но не более месячного денежного содержания в следующих случаях:

2.3.1. Дорогостоящее стоматологическое лечение работника .

При дорогостоящем стоматологическом лечении (зубное протезирование, имплантация зубов в рамках амбулаторного лечения) муниципальному служащему материальная помощь оказывается при представлении личного заявления муниципального служащего, копии платёжных документов, подтверждающих факт внесения платы за лечение (квитанция к приходному кассовому ордеру, чек кассового аппарата, банковские платёжные документы, справка об оплате медицинских услуг).

2.3.2. Санаторно-курортное и реабилитационно-восстановительное лечение работника (супруги/супруга, родителей либо его детей).

При необходимости прохождения санаторно-курортного лечения работнику (супруга/супруги, родителей, детей) материальная помощь оказывается при представлении личного заявления работника, копии заключения медицинского учреждения о необходимости проведения санаторно-курортного лечения, копии документа, подтверждающего стоимость санаторно-курортного лечения с последующим представлением копий документов, подтверждающих оплату санаторно-курортного лечения.

2.3.3. Наступление в отношении работника (близкого родственника работника) несчастного случая, повлёкшего устойчивую утрату трудоспособности.

При наступлении в отношении работника (близкого родственника муниципального служащего) несчастного случая материальная помощь оказывается при представлении личного заявления работника, копии заключения учреждения медико-социальной экспертизы о степени утраты трудоспособности, копии заключения учреждения медико-социальной экспертизы о необходимых видах социальной, медицинской и профессиональной реабилитации (копии документов, подтверждающих расходы на осуществление по заключению учреждения медико-социальной экспертизы социальной, медицинской и профессиональной реабилитации).

2.3.4. Оплата образовательных услуг в получении первого высшего профессионального образования работником либо его детьми.

При оплате образовательных услуг в получении первого высшего профессионального образования работником либо его детьми материальная помощь оказывается при представлении личного заявления муниципального служащего, копии договора на оказание образовательных услуг, копии документов, подтверждающих факт внесения платы за предоставление образовательных услуг.

2.4. В случае принятия решения об отказе в предоставлении единовременной материальной помощи заявитель письменно извещается об этом в течение 3 рабочих дней после принятия соответствующего решения с указанием причины отказа и порядка его обжалования.

2.5. Работнику, получившему материальную помощь в порядке и по основаниям, указанным в пунктах 2.1 — 2.3 настоящего Положения, может быть оказана дополнительная материальная помощь в размере месячного денежного содержания в случаях, предусмотренных подпунктами 2.2.3 — 2.2.4 пункта 2.2 настоящего Положения, в пределах фонда оплаты труда на текущий финансовый год.

2.6. Оказание и выплата материальной помощи лицам, замещающим должности муниципальной службы на определенный срок полномочий главы муниципального образования, производится в размерах и случаях, предусмотренных пунктами 2.2 — 2.3 настоящего Положения при представлении подтверждающих документов.

2.7. Материальная помощь оказывается по основаниям, предусмотренным пунктами 2. 2 и 2.3 настоящего Положения, возникшим в текущем календарном году. В случае возникновения указанных оснований в декабре текущего календарного года, право подачи заявления на оказание материальной помощи может быть реализовано муниципальным служащим в очередном календарном году.

2 и 2.3 настоящего Положения, возникшим в текущем календарном году. В случае возникновения указанных оснований в декабре текущего календарного года, право подачи заявления на оказание материальной помощи может быть реализовано муниципальным служащим в очередном календарном году.

2.8. Материальная помощь не выплачивается:

— работникам, увольняемым по собственному желанию (п.3 ч.1 ст. 77 ТК РФ, ст. 80 ТК РФ), по основаниям предусмотренными пунктами 3 и 4 статьи 19, частью 2 статьи 27.1 Федерального закона от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации», статьей 71, пунктами 3, 5, 6, 7, 7.1, 9, 10, 11 части 1 статьи 81, статьей 84 Трудового кодекса РФ

В случае если указанным работникам материальная помощь уже была выплачена в текущем календарном году, то выплаченная материальная помощь удержанию не подлежит

3. Порядок и условия единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска

3.1. При предоставлении ежегодного оплачиваемого отпуска работнику выплачивается единовременная выплата в размере двух должностных окладов по заявлению работника на основании распоряжения (приказа) руководителя органа местного самоуправления, обладающего правом назначения на должность.

3.2. В случае разделения ежегодного основного оплачиваемого отпуска в установленном порядке на части единовременная выплата выплачивается один раз при предоставлении любой части указанного отпуска.

3.3. В случае если работник не использовал в течение года своего права на отпуск, данная единовременная выплата производится в конце года по заявлению работника на основании распоряжения (приказа) руководителя органа местного самоуправления.

3.4. При отсутствии права на отпуск в текущем году (при поступлении на службу отработано менее 6 месяцев) единовременная выплата производится в конце года пропорционально отработанному времени в текущем календарном году, исходя из размера двух должностных окладов по заявлению работника на основании распоряжения (приказа) руководителя органа местного самоуправления, обладающего правом назначения на должность.

3.5. При изменении размера должностного оклада в конце года делается перерасчет единовременной выплаты и производится доплата работнику исходя из разницы между двумя среднемесячными должностными окладами и выплаченной единовременной выплаты ранее в течение года при предоставлении отпуска.

3.6. При увольнении работника по основаниям не предусмотренным пунктом 3.7 настоящего Положения, в случае не использования отпуска при наличии права на него, производится единовременная выплата пропорционально отработанному времени в текущем календарном году, исходя из размера двух должностных окладов по заявлению работника на основании распоряжения (приказа) руководителя органа местного самоуправления, обладающего правом назначения на муниципальную должность.

3.7. При увольнении работника по собственному желанию (п.3 ч.1 ст. 77 ТК РФ, ст. 80 ТК РФ), по основаниям предусмотренными пунктами 3 и 4 статьи 19, частью 2 статьи 27.1 Федерального закона от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации», статьей 71, пунктами 3, 5, 6, 7, 7.1, 9, 10, 11 части 1 статьи 81, статьей 84 Трудового кодекса РФ единовременная выплата при предоставлению ежегодного оплачиваемого отпуска не производится.

В случае если указанным работникам единовременная выплата уже была выплачена в текущем календарном году, то выплаченная единовременная выплата удержанию не подлежит.

4. Премирование за выполнение особо важных и сложных заданий

4.1. Премирование работника за выполнение особо важных и сложных заданий производится персонально в отношении каждого работника в пределах средств фонда оплаты труда администрации муниципального образования.

4.2. Премия может выплачиваться конкретному работнику 1 раз в год. Размер премии не должен превышать одного месячного денежного содержания муниципального служащего.

4.3. К категории особо важных и сложных заданий относятся:

— оперативное выполнение на высоком профессиональном уровне конкретных поручений и заданий непосредственных руководителей, реализация которых имеет важное значение для администрации муниципального образования;

— достижение высоких конечных результатов администрации муниципального образования в результате внедрения новых форм и методов работы;

— существенное снижение затрат муниципального бюджета или увеличение доходной части муниципального бюджета, давшие значительный экономический эффект;

— участие в судебных делах, повлёкших судебно-исковое привлечение денежных средств или экономию денежных средств муниципального бюджета, а также принятие судебного решения в пользу администрации муниципального образования;

— разработка особо значимых, важных для социально-экономического развития муниципального образования или направленных на повышение эффективности муниципального управления проектов нормативных правовых актов муниципального образования;

— большая организаторская работа по подготовке и проведению мероприятий муниципального либо окружного значения или масштаба;

— иные действия, направленные на социально-экономическое развитие муниципального образования, результативную деятельность органа муниципальной власти и повышение эффективности муниципального управления.

4.4. Премирование производится на основании распоряжения представителя нанимателя по представлению руководителя структурного подразделения администрации муниципального образования.

5. Иные единовременные выплаты

5.1. Работникам производятся следующие единовременные выплаты:

— премия ко Дню защитника Отечества и Международному дню 8-е марта;

— премия в связи с празднованием профессиональных праздников;

— к юбилейным датам при достижении возраста 50 лет и далее через каждые пять лет;

— при наступлении стажа муниципальной службы 15 лет и далее через каждые пять лет — в размере месячного денежного содержания по замещаемой должности.

5.2. Работникам, которым назначена пенсия по старости, при расторжении служебного контракта по инициативе работника либо в связи с достижением работника предельного возраста пребывания на муниципальной службе один раз за весь период муниципальной службы выплачивается денежное поощрение из расчета месячного денежного содержания на день прекращения муниципальной службы в следующих размерах:

— за 15 полных лет стажа муниципальной службы — два размера месячного денежного содержания.

5.3. Решение об единовременной выплате принимается представителем нанимателя и оформляется распоряжением администрации муниципального образования, являющимся основанием для единовременной выплаты.

5.4. Единовременная выплата муниципальному служащему осуществляется в пределах бюджетной сметы на текущий финансовый год.

5.5. Муниципальным служащим могут устанавливаться иные выплаты материального поощрения в соответствии с правовыми актами муниципального образования.

Дата создания: 12-04-2019

Дата последнего изменения: 12-04-2019

Смерть сотрудника или члена семьи

В случае смерти вы, ваша семья или получатель помощи должны как можно скорее связаться с отделом кадров. Если вам или члену вашей семьи нужна личная помощь, вы можете обратиться в Офис помощи преподавателям и персоналу для получения конфиденциальной консультации и справочных услуг.

Ниже приводится краткое описание того, как влияют на пособия в случае смерти.

Пособие | Как это влияет на покрытие |

Планы медицинского и стоматологического обслуживания | Если вы умрете, ваши зарегистрированные иждивенцы будут иметь право продолжать страхование через COBRA на срок до 36 месяцев. Если ваш супруг (а) или ребенок умирает, вы можете изменить свое участие в этих планах в течение 30 дней с даты смерти. |

Планы базового страхования жизни и группового дополнительного страхования жизни | Если вы умрете, выручка будет выплачена указанному вами получателю (или получателям). В случае смерти вашего супруга или ребенка вы получаете право на их страхование. |

Страхование от несчастных случаев в семье и семье | Если вы умрете в результате несчастного случая, план выплатит вашему бенефициару полную сумму страхового покрытия. Если застрахованный член семьи умирает, вы получите сумму покрытия, применимую к этому иждивенцу. |

План страхования от несчастных случаев во время путешествия | В случае вашей смерти в результате несчастного случая во время поездки по официальным университетским делам план выплатит сумму вашего пособия указанному получателю. |

Дополнительное пособие в случае смерти | По прошествии пяти лет непрерывной работы на полную ставку план выплатит вашему получателю единовременную выплату в размере одной двенадцатой вашей годовой базовой заработной платы, действующей на момент вашей смерти. |

Счета с гибкими расходами | Вы или ваши оставшиеся в живых можете продолжать подавать иски о возмещении приемлемых расходов, понесенных в течение календарного года, в котором наступила смерть. Все заявки должны быть поданы до 31 марта после окончания календарного года. Если ваш супруг (а) или ребенок умирает, вы можете изменить свое участие в плане в течение 30 дней с даты смерти. |

Программа ремиссии | Подробную информацию о том, как ваша смерть повлияет на пособие для ваших детей-иждивенцев, можно найти на странице «Возврат платы за обучение». |

Пенсионный план и дополнительный пенсионно-сберегательный план | Полная стоимость остатков на вашем счете во всех инвестиционных фондах будет выплачиваться вашему бенефициару в соответствии с любым из вариантов оплаты, выбранных бенефициаром и разрешенных спонсором инвестиционного фонда, в соответствии с правилами минимальных платежей налоговой службы. |

HR0307 — Пособие в случае смерти сотрудника

Объектив

Для выплаты пособия в случае смерти штатного сотрудника университета, который умирает, находясь в активном оплачиваемом статусе.

Политика Университет будет выплачивать пособие тем постоянным сотрудникам, которые умирают, находясь в активном оплачиваемом статусе, как это определено в ПОЛИТИКЕ В ОБЛАСТИ ЛЮДСКИХ РЕСУРСОВ HR0105, СОСТОЯНИЕ ЗАНЯТОСТИ.

Сотрудники на 12-месячном или гибком годовом контракте

Для постоянных сотрудников, работающих на 12-месячной или гибкой годовой основе, выплата пособия в случае смерти составляет:

- Заработная плата или заработная плата, полученная, но не выплаченная в момент смерти; плюс

- Неиспользованный ежегодный отпуск, не превышающий допустимого максимума, определенного в ПОЛИТИКЕ В ОБЛАСТИ ЛЮДСКИХ РЕСУРСОВ HR0305, ЕЖЕГОДНЫЙ ОТПУСК; плюс

- Неиспользованный отпуск по болезни, включая дополнительный ежегодный отпуск; плюс

- Регулярная оплата за один месяц по ставке заработной платы, действующей на момент смерти.Для сотрудников с двухнедельной оплатой применима формула: (почасовая оплата), умноженная на (нормальная рабочая неделя), умноженная на (52/12).

Эта выплата не применяется к тем сотрудникам, назначенным на должность с гибким годом, которые умерли до первого дня работы на должности с гибким годом.

Сотрудников по назначению на учебный год

Для штатных сотрудников, занятых на основе учебного года, выплата в случае смерти составляет:

- Заработная плата или заработная плата, полученная, но не выплаченная в момент смерти; плюс

- Одна двенадцатая базового годового оклада на момент смерти; плюс

- Выплата вместо начисленного отпуска по болезни.

Формула, которая будет использоваться для определения этого платежа, выглядит следующим образом:

Формула, которая будет использоваться для определения этого платежа, выглядит следующим образом:- Оплата равна (базовая почасовая ставка) работника, умноженная на среднегодовую норму накопления (70,0 часов), умноженную на коэффициент преобразования академического года (0,83), умноженную на (общее количество лет регулярной службы), умноженное на (процент полной занятости) минус ( часов отсутствия из-за окончательной болезни).

- Базовая почасовая ставка равна (базовая девятимесячная заработная плата), разделенная на общее количество часов в календарном году (2080), умноженное на коэффициент пересчета академического года (.83) раз (процент полной занятости) .Часы, отсутствующие по причине окончательной болезни, должны быть вычтены в нерабочие периоды (например, летом или между четвертями или семестрами), а также в те периоды, когда сотрудник должен находиться в активном рабочем состоянии.

Формула, которая будет использоваться для определения этого платежа, выглядит следующим образом:

Формула, которая будет использоваться для определения этого платежа, выглядит следующим образом:Сотрудники как на 12-месячном, так и на академическом назначении

В случае, если работник в течение всего периода занятости имел как право на 12-месячное служебное назначение, так и статус начисления отпуска по болезни, не отвечающий требованиям за академический год, сумма выплаты пособия по болезни в случае смерти будет состоит из:

- Все заработанные, но неиспользованные отпуска по болезни, накопленные в течение периода, когда сотрудник работал в соответствии с установленным статусом начисления отпуска по болезни; плюс

- Выплата вместо начисленного пособия по болезни (как определено в пункте 3с. ) в зависимости от стажа работы работник имел статус начисления отпуска по болезни, не имеющего права.

) в зависимости от стажа работы работник имел статус начисления отпуска по болезни, не имеющего права.

) в зависимости от стажа работы работник имел статус начисления отпуска по болезни, не имеющего права.Сотрудники, находящиеся в отпуске без сохранения заработной платы

Если работник находился в утвержденном отпуске без сохранения содержания, выплата пособия будет представлять собой любую заработную плату или заработную плату, полученную, но невыплаченную на момент смерти, и любой неиспользованный ежегодный отпуск, не превышающий допустимый максимум, как определено в ПОЛИТИКЕ В ОБЛАСТИ КАДРОВЫХ РЕСУРСОВ HR0305, ГОД УЕХАТЬ .

Наименование получателя

Сотрудники могут заполнить ФОРМУ НАЗНАЧЕНИЯ БЕНЕФИЦИАРА, которая будет использоваться исключительно для выплаты вознаграждения, определенного в этой политике.Форма останется в личном деле сотрудника. Бенефициар, указанный в ФОРМЕ НАЗНАЧЕНИЯ БЕНЕФИЦИАРА, не печатается ни в каких отчетах или записях, которые обычно отправляются сотруднику; Следовательно, ответственность за правильность информации в форме лежит на сотруднике. Это назначение можно отменить в любое время, заполнив и отправив новую форму в отдел кадров университетского городка.

Это назначение можно отменить в любое время, заполнив и отправив новую форму в отдел кадров университетского городка.

Выплата пособия

Пособие в случае смерти сотрудника будет выплачиваться в соответствии со следующими правилами:

- Если ФОРМА НАЗНАЧЕНИЯ БЕНЕФИЦИАРА была заполнена, пособие будет выплачено получателю, указанному в форме, независимо от причитающейся суммы.

- Если ФОРМА НАЗНАЧЕНИЯ БЕНЕФИЦИАРА не была заполнена, любое пособие до 10 000 долларов будет выплачиваться непосредственно пережившему супругу или, если нет пережившего супруга, пережившим детям. Любая сумма, превышающая 10 000 долларов США, будет выплачена администратору или исполнителю имущества умершего сотрудника, назначенному судом по наследственным делам.

Каждый университетский городок должен обнародовать процедуру, гарантирующую, что оставшиеся в живых и получатели умерших сотрудников будут незамедлительно информированы об этом пособии и любых других льготах, на которые они могут иметь право. Отдел кадров университетского городка несет ответственность за включение заполненной ФОРМЫ НАЗНАЧЕНИЯ БЕНЕФИЦИАРА, если таковая имеется, при обработке любых выплат в случае смерти.

Отдел кадров университетского городка несет ответственность за включение заполненной ФОРМЫ НАЗНАЧЕНИЯ БЕНЕФИЦИАРА, если таковая имеется, при обработке любых выплат в случае смерти.

по безопасности и пожарной безопасности (PDF)

Запрос заявки в IRIS (PDF)

Гвендолин Хопкинс

Административный помощник

(731) 881-7849

Что делать в случае смерти сотрудника

Смерть на рабочем месте может ощущаться как смерть в семье.Внезапная или ожидаемая смерть сотрудника может нанести серьезный ущерб персоналу и руководству. Следующие советы помогут вам ориентироваться в потребностях вашей компании и ваших сотрудников в трудное время.

Источник: Марк Брюссель / iStock / Getty Images Plus

Немедленное реагирование

Как правило, лучше как можно скорее связаться с семьей сотрудника, чтобы узнать, какой информацией они могут поделиться. Семья может пожелать не разглашать некоторые детали, например причину смерти, и важно уважать их пожелания.

Семья может пожелать не разглашать некоторые детали, например причину смерти, и важно уважать их пожелания.

Далее как можно скорее оповестите сотрудников о смерти. Прежде чем делать общее объявление, сначала сообщите о ее смерти сотрудникам отдела кадров и сотрудникам, которые тесно сотрудничали с умершим сотрудником, о ее смерти в частном порядке. Делайте вещи простыми, рассказывая о тех деталях, которые семье комфортно сообщать другим.

Может оказаться полезным предоставить информацию о похоронных услугах и любых памятных датах, которые может быть организован вашим офисом. Сообщите сотрудникам обо всех ресурсах по оказанию помощи сотрудникам, которые предлагает ваша компания, и подумайте о том, чтобы на месте можно было получить консультации по горю.

Если у сотрудника были деловые отношения с клиентами, покупателями или поставщиками за пределами вашей организации, вам нужно проинформировать их простым и уважительным образом. Вы также должны указать, кто будет обрабатывать телефонные звонки и электронные письма, адресованные сотруднику.

Собственность компании

Вы должны соблюдать обычные процедуры увольнения и обеспечения безопасности в случае смерти сотрудника. Доступ к компьютеру и зданию сотрудника должен быть прекращен, а с некоторых электронных устройств может потребоваться удаленная очистка.Договоритесь с контактным лицом семьи о возврате всего оборудования компании и всех личных вещей, которые она хранила на рабочем месте.

Оборудование компании может включать ноутбук, сотовый телефон или другие электронные устройства; инструменты или оборудование; ключи; кредитные карты компании или карты покупок; или униформа. Другим вариантом может быть доверенное лицо, если семья предпочитает не участвовать в обмене компанией и личным имуществом.

Переход на работу

Обсудите любые важные нерешенные вопросы и задачи с руководителями умершего сотрудника, ближайшими коллегами, поставщиками и другими лицами.Затем встретитесь с персоналом и выясните, как распределить работу сотрудника.

Из уважения следует избегать немедленной рекламы замены. Агентства по временному трудоустройству могут предложить краткосрочные решения, вплоть до исполнительного уровня. А когда придет время нанимать постоянную замену, будьте внимательны к другим сотрудникам, которые хотят помнить своего коллегу.

Заработная плата

Почти во всех случаях умерший служащий получал некоторую зарплату, заработную плату или оплачиваемый отпуск перед ее смертью.Как поступить с последней зарплатой сотрудника будет зависеть от ситуации. Многие компании используют прямой депозит, и сразу остановить автоматический депозит может быть невозможно. Если вы можете приостановить внесение депозита, вам следует выписать бумажный чек на имя сотрудника и хранить его до тех пор, пока вы не получите уведомление о том, как будут обрабатываться ее последние дела.

Как правило, не выплачивайте окончательную зарплату работнику пережившей супруге или другим получателям. Это может повлечь за собой ответственность перед кредиторами умершего сотрудника за сумму, которую вы заплатили не тому человеку. Если будет открыто имущество, зарплата должна быть переведена на счет имущества работника. Компания может физически выписать чек личному представителю недвижимости (либо «исполнителю», либо «администратору») после того, как вы получите письма о назначении в суд.

Если будет открыто имущество, зарплата должна быть переведена на счет имущества работника. Компания может физически выписать чек личному представителю недвижимости (либо «исполнителю», либо «администратору») после того, как вы получите письма о назначении в суд.

По разным причинам создание формального сословия может не потребоваться. В этом случае человек может потребовать окончательную зарплату сотрудника, предоставив вашей компании письменное показание. Если общая стоимость имущества сотрудника, подлежащего завещанию, составляет менее 50 000 долларов (для лица, умирающего после 1 июля 2018 г.), и преемник сотрудника представляет письменное показание, соответствующее разделу 633 Кодекса штата Айова.356, вы можете выписать окончательную зарплату этому физическому лицу без каких-либо обязательств.

Если в отношении имущества сотрудника не назначен личный представитель и вы не получили письменные показания, вам следует подождать один год, а затем выплатить заработную плату в казначей штата Айова как невостребованное имущество. Прежде чем распределять какие-либо средства, очень важно проконсультироваться с юристом, чтобы определить требования к удержанию.

Прежде чем распределять какие-либо средства, очень важно проконсультироваться с юристом, чтобы определить требования к удержанию.

Льготы

Как только ваша компания узнает о смерти сотрудника, вы должны начать обработку любых выплат и уведомить сторонних администраторов, которые могут контролировать ваши планы выплат.Найдите формы назначения получателей всех льгот, включая страхование жизни, гибкие счета расходов, страхование от несчастных случаев и расчленения, пенсионные планы и компенсационные выплаты работникам в случае смерти. Свяжитесь с бенефициарами и сообщите им, как они могут подать заявку на получение пособия. Сообщите им, что им, вероятно, потребуется предоставить свидетельство о смерти для каждой политики или плана.

Вам также следует дать указание вашей страховой компании прекратить действие медицинского страхования сотрудника с даты ее смерти.Важно помнить, что смерть супруга (супруги) работника и детей-иждивенцев засчитывается как событие, соответствующее критериям COBRA. Если ваша организация должна соблюдать COBRA, вы должны уведомить администратора вашего плана медицинского страхования о смерти сотрудника.

Если ваша организация должна соблюдать COBRA, вы должны уведомить администратора вашего плана медицинского страхования о смерти сотрудника.

Итог

Смерть сотрудника может стать тяжелым моментом на рабочем месте. Помимо обработки окончательной зарплаты и выплаты пособий, работодатель должен рассмотреть вопрос о возврате собственности компании и продолжать соблюдать стандартные процедуры обеспечения безопасности.

Брианна Л. Янг — поверенный по вопросам имущественного планирования в юридической фирме Davis Brown и участвует в написании письма Закона о занятости штата Айова. С ней можно связаться по адресу [email protected].

Яна Л. Вейлер — поверенный в юридической фирме Дэвиса Брауна и участвует в письме о трудовом законодательстве штата Айова. С ней можно связаться по адресу [email protected].

Шесть этапов расчета заработной платы и пособий после смерти сотрудника

12 июня Шесть этапов расчета заработной платы и пособий после смерти сотрудника

Отправлено в 02:00 в человеческих ресурсах Роберт Эрнандес Это тревожное и эмоциональное время, когда неожиданно уходит из жизни сотрудник. С личной точки зрения сотрудники могут быть ошеломлены и огорчены потерей коллеги. Со стороны работодателя компании, возможно, придется быстро нанять замену и обучить его или ее выполнять работу. Часто страдает производительность.

С личной точки зрения сотрудники могут быть ошеломлены и огорчены потерей коллеги. Со стороны работодателя компании, возможно, придется быстро нанять замену и обучить его или ее выполнять работу. Часто страдает производительность.

И это еще не конец истории. Также возникает ряд вопросов, связанных с расчетом заработной платы и материально-техническим обеспечением, в том числе причитается ли заработная плата работнику, какая сумма налога должна удерживаться из этой заработной платы (если таковая имеется) и как производить выплаты семье работника.Работодатели должны решать эти вопросы своевременно.

Некоторые из важных вопросов, которые следует рассмотреть:

- Причитается ли оплата за услуги, которые были выполнены, но работнику еще не выплачена компенсация? Имеются ли причитающиеся суммы по прочей невыплаченной начисленной заработной плате, отпускным или больничным, дополнительным пособиям, отсроченной компенсации или другим видам компенсации?

- Выплата должна производиться в том же году, когда сотрудник умер, или в следующем году?

- Кто был назначен исполнителем или личным представителем сотрудника? Как правило, это лицо назначается на основании завещания или завещания сотрудника. Если ни один исполнитель или личный представитель не был назначен, закон будет иметь преимущественную силу.

- Какое влияние оказывают действующие законы штата на выплаты, которые должен производить работодатель?

Если ни один исполнитель или личный представитель не был назначен, закон будет иметь преимущественную силу.

Если ни один исполнитель или личный представитель не был назначен, закон будет иметь преимущественную силу.

Помните, что правила могут сильно отличаться от штата к штату. Например, в Калифорнии максимальная заработная плата, которую работодатель может выплачивать оставшимся в живых умершего сотрудника до передачи имения, составляет 15000 долларов. В Нью-Йорке лимит составляет 30 000 долларов в течение 30 дней после смерти; 15 000 долларов США от 31 дня до шести месяцев; и 5000 долларов, если после смерти прошло более шести месяцев.

Имея это в виду, вот шесть шагов, которые необходимо предпринять в случае смерти сотрудника:

1. Если служащему был выдан чек на зарплату, но он умер до его обналичивания, чек должен быть аннулирован и перевыпущен на ту же сумму нетто на основе того же удержания. Оплата должна быть произведена выгодоприобретателю, исполнителю или личному представителю сотрудника. Кроме того, работодатель должен получить справку от представителя работника о том, что для этой цели произведена оплата.

Кроме того, работодатель должен получить справку от представителя работника о том, что для этой цели произведена оплата.

2. Обычно умершему сотруднику причитается заработная плата, которая еще не была выплачена. В этом случае работодатель должен выписать чек бенефициару или наследнику умершего работника. Попросите исполнителя или личного представителя заполнить форму W-9. (Если не назначен исполнитель или личный представитель, заработная плата не может быть выплачена до тех пор, пока завещание не будет завещано, а наследству не будет выдан идентификационный номер налогоплательщика.) Обратите внимание, что заработная плата, выплаченная в год смерти, не подлежит обложению подоходным налогом. удержание, но работодатель все равно должен удерживать налоги на трудоустройство, такие как FICA и FUTA.

3. Из-за задержек, вызванных проблемами завещания и других сроков, в некоторых случаях выплата заработной платы, причитающейся работнику, может быть произведена только через год после года смерти. Если это произойдет, выплаты не будут облагаться налогом на трудоустройство, который должен удерживаться для выплат, произведенных в год смерти. Работодатель выплачивает причитающуюся сумму из имущества работника.

Если это произойдет, выплаты не будут облагаться налогом на трудоустройство, который должен удерживаться для выплат, произведенных в год смерти. Работодатель выплачивает причитающуюся сумму из имущества работника.

4. Как можно скорее определите получателей всех других льгот, предоставляемых работодателем (например, страхование жизни).При необходимости назначьте встречу с бенефициарами или личным представителем для обсуждения доступных льгот и методологии рассмотрения претензий.

5. Работодатель должен выплачивать другие виды компенсаций, причитающихся работнику, включая начисленные отпускные, больничный или личный отпуск. Опять же, лечение будет определяться законом штата. Если закон штата не применяется, обратитесь к руководству для работодателя.

6. Наконец, работодатель должен прекратить медицинское страхование работника в день смерти.В некоторых случаях бенефициары могут иметь право на получение сумм на счете гибких расходов на здравоохранение или каком-либо другом плане возмещения расходов на здравоохранение. Если супруг (а) или иждивенцы были застрахованы планом медицинского страхования работника, они должны быть уведомлены о своих правах на продолжение страхования по COBRA, если это применимо.

Если супруг (а) или иждивенцы были застрахованы планом медицинского страхования работника, они должны быть уведомлены о своих правах на продолжение страхования по COBRA, если это применимо.

Есть и другие потенциальные вопросы, не связанные с начислением заработной платы, такие как возврат личного имущества сотрудника и сбор ключей и других принадлежащих ему предметов. Относитесь к этим вопросам с пониманием и осторожностью.

Внезапная смерть сотрудника может перевернуть бизнес. Положитесь на своих консультантов по заработной плате и льготам сотрудников, которые помогут вам исправить ситуацию.