Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Содержание

Скрыть- Как рассчитать сумму вычета?

- Условия получения

- Что говорит закон?

- Как получить вычет?

- Что потребуется?

- Пошаговые действия

- Особенности возврата

- Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

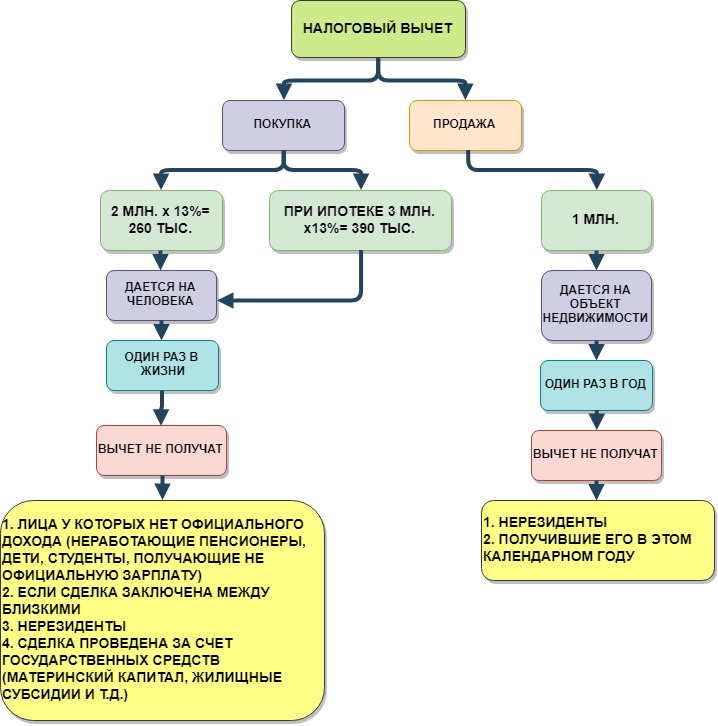

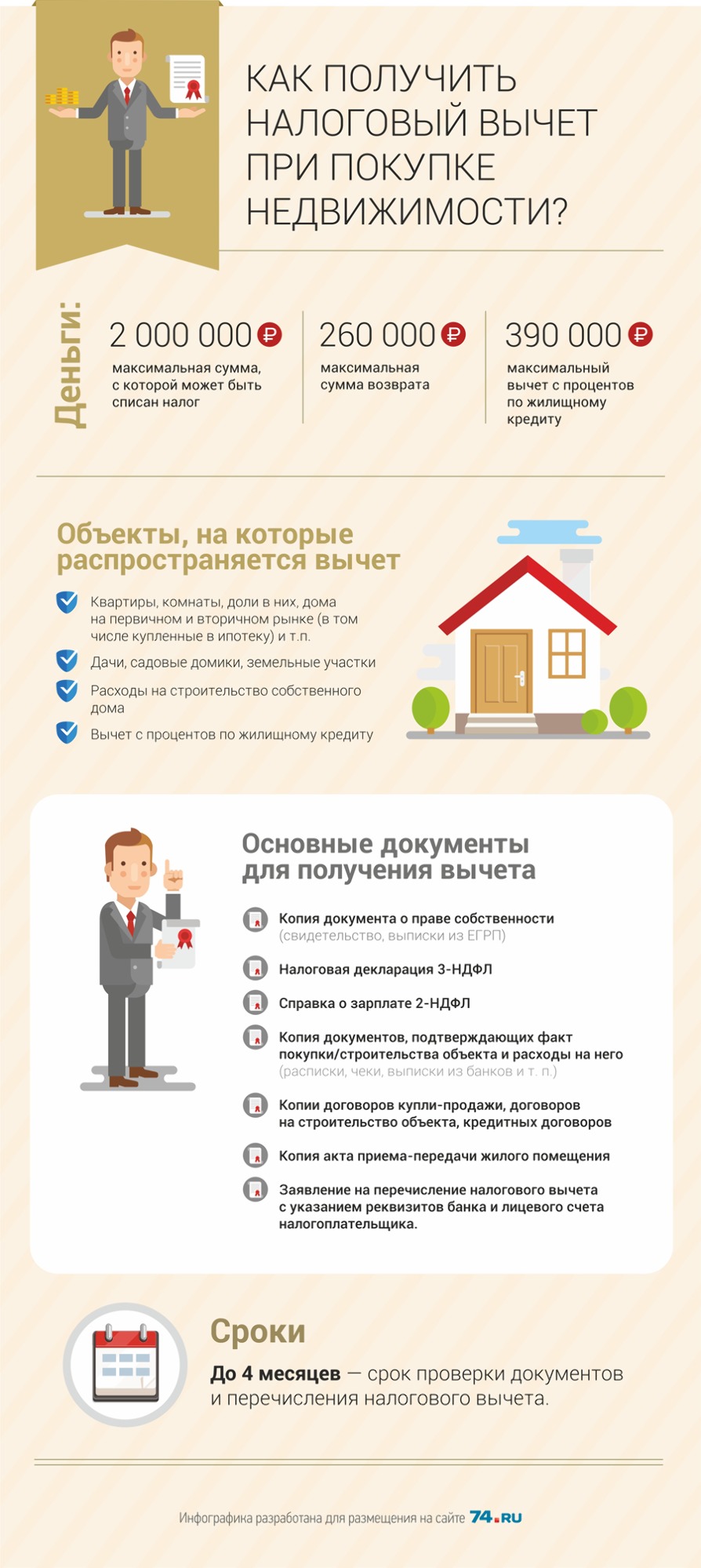

Как рассчитать сумму вычета?

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

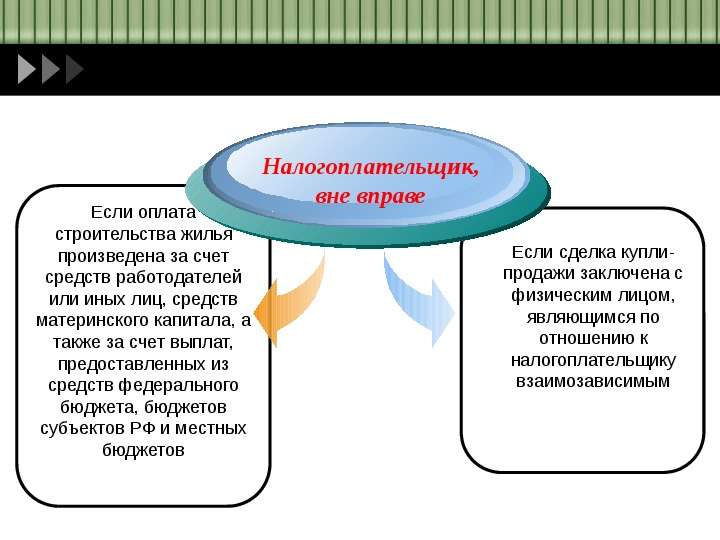

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

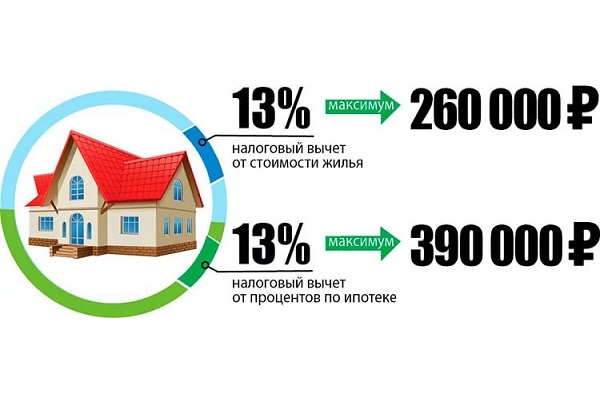

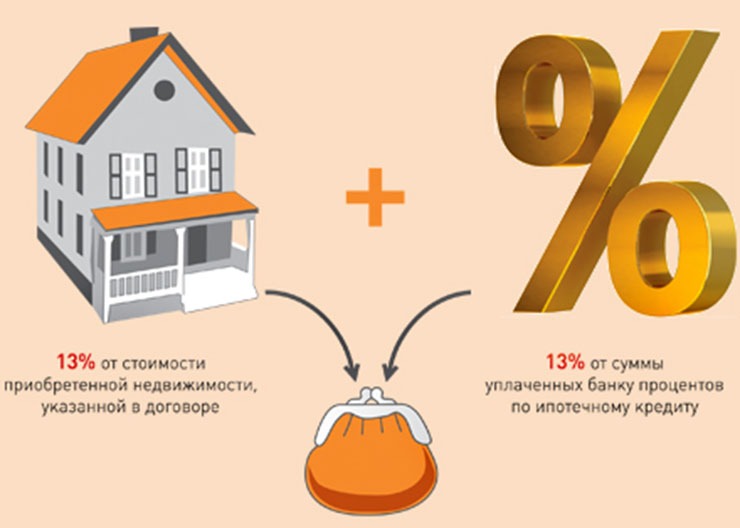

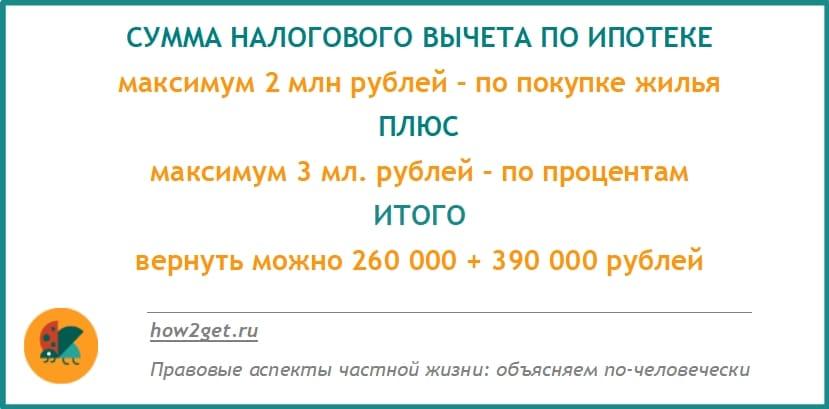

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

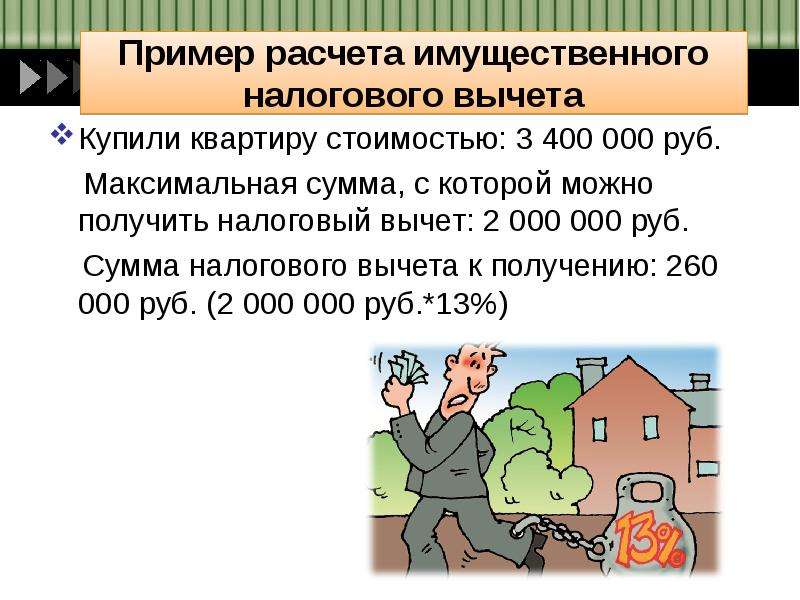

Пример расчета:

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

Как получить вычет?

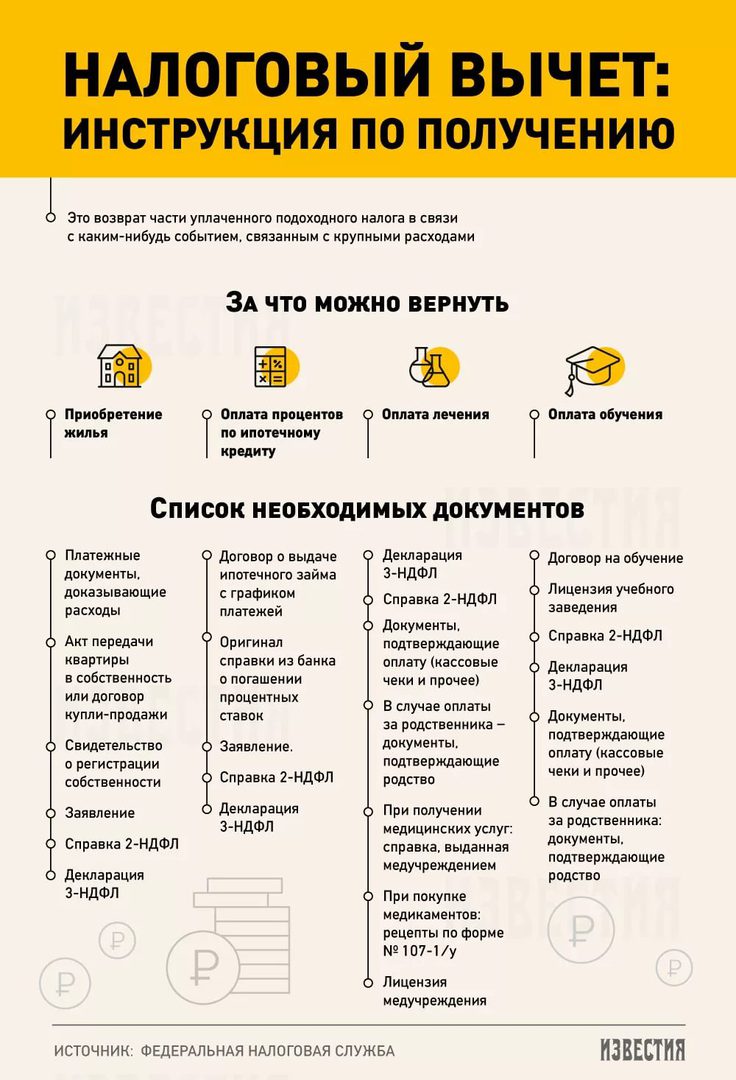

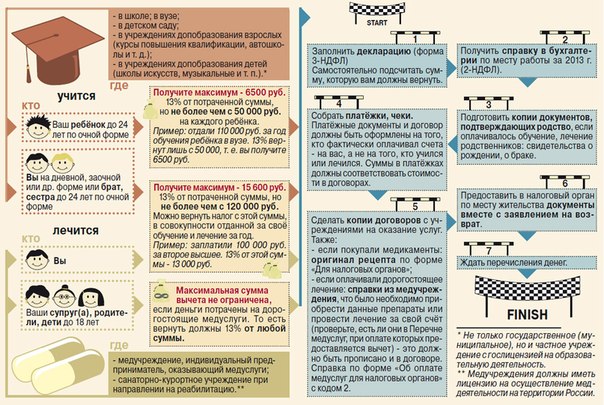

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Пошаговые действия

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением. Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

- Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

О предоставлении в 2005 году имущественного налогового вычета с последующим погашением кредита на приобретение жилья из средств материнского капитала в 2007 году, Письмо Минфина России от 19 ноября 2012 года №03-04-05/4-1318

Вопрос:

Прошу помочь мне в

создавшейся проблеме: ранее выплаченный имущественный налоговый

вычет и погашение кредита за счёт материнского капитала.

1. Налоговый

имущественный вычет был получен нами за 2005 год Закон о

материнском капитале вступил в силу в 2007 году, и все изменения в

Налоговом кодексе соответственно. Все расходы на приобретение жилья были понесены (за счет

собственный и заемных средств) в 2005 году, что подтверждается

документами. Налоговая инспекция подтвердила этот факт, предоставив

нам налоговый вычет.

Все расходы на приобретение жилья были понесены (за счет

собственный и заемных средств) в 2005 году, что подтверждается

документами. Налоговая инспекция подтвердила этот факт, предоставив

нам налоговый вычет.

2. Имущественный

налоговый вычет не применяется в случаях, если оплата расходов на

приобретение квартиры производится за счет средств работодателей

или иных лиц, средств материнского (семейного) капитала (пп.2 п.1

ст.220 НК РФ).

Материнский капитал мы направили на погашение долгового обязательства перед банком, а не на приобретение квартиры. Что это означает? Только то, что оплата расходов на приобретение квартиры произведена нами за счет собственных средств (в том числе кредитных), а не за счет средств материнского (семейного) капитала. Такой вывод позволяют сделать положения п.1 ст.807, п.2 ст.819 НК РФ. Расходы на оплату квартиры и погашение заемного обязательства — это две совершенно различные с правовой точки зрения операции. В НК не сказано, что если заемное обязательство погашено за счет средств материнского капитала, то имущественный вычет не предоставляется.

Что нужно знать при использовании маткапитала на жильё

фото: АГН Москва

Родители, которые потратили материнский капитал на квартиру в строящемся доме, а потом разорвали договор, смогут без лишних проволочек снова воспользоваться сертификатом. Проект постановления Правительства на эту тему опубликовал Минстрой 1 сентября. Также в этом году поменялись правила оплаты маткапиталом первого взноса по ипотеке. Какие особенности есть у каждого варианта приобретения или строительства жилья за счёт средств господдержки, разбиралась «Парламентская газета».

Дольщикам станет проще

Минстрой предложил изменить правила, по которым можно потратить материнский капитал на жильё в строящемся доме. Задумка такая: если владелец сертификата отправит деньги на оплату договора долевого строительства, а потом расторгнет его, он будет иметь право свободно использовать возвращённые средства, например, на покупку другой квартиры. Сейчас только суд может разрешить распоряжаться деньгами, которые вернулись в Пенсионный фонд РФ, пояснили в министерстве.

Задумка такая: если владелец сертификата отправит деньги на оплату договора долевого строительства, а потом расторгнет его, он будет иметь право свободно использовать возвращённые средства, например, на покупку другой квартиры. Сейчас только суд может разрешить распоряжаться деньгами, которые вернулись в Пенсионный фонд РФ, пояснили в министерстве.

Документ устраняет лишние бюрократические издержки, рассказал «Парламентской газете» член Комитета Госдумы по бюджету и налогам Айрат Фаррахов. «Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

Как потратить сертификат на жильё

На материнский капитал можно купить готовое или строящееся жильё, уплатить первый взнос ипотеки, погасить жилищный кредит, построить жильё самим или поручить подрядчику.

Готовая квартира или дом. Это можно сделать только когда ребёнку, на которого получен сертификат, исполнится три года. Нельзя приобретать ветхое или аварийное жильё, а также домик за границей — недвижимость должна находиться в России. Правилами разрешены покупка квартиры и на вторичном рынке, и в новостройке.

Есть право и на налоговый вычет для одного из родителей, если семья потратила на жильё собственные деньги, помимо материнского капитала. Оформить его можно в налоговой или через своего работодателя.

Приобрести квартиру в строящемся доме. Сертификатом разрешается оплатить часть суммы по договору долевого участия. Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Ещё один вариант — потратить деньги на квартиру, которая находится в строящемся доме жилищного кооператива. Оплатить её сертификатом разрешается, когда ребёнку исполняется три года, но если взять на эти цели ипотеку, можно потратить маткапитал сразу после рождения или усыновления малыша.

Ипотека. По данным Пенсионного фонда, жилищный кредит — самый популярный у россиян способ использования сертификата. И с апреля 2020 года его упростили. Теперь подать заявление можно сразу в банк, где человек собирается взять ипотеку, не обращаясь в ПФР и МФЦ. Банк сам обменяется с фондом нужной информацией. Такая функция доступна более чем в 30 кредитных организациях, с которыми ПФР заключил соглашение. Полный перечень можно узнать в отделениях фонда.

Маткапиталом можно оплатить первый взнос ипотеки или погасить её. Чтобы закрыть жилищный кредит, который семья взяла ещё до рождения ребёнка, понадобятся такие документы: сертификат на маткапитал, паспорт и СНИЛС заёмщика, свидетельство о браке, копии договоров о кредите или купле-продаже жилья, справка из банка о выдаче кредита, выписка из ЕГРН о праве заёмщика на жильё, копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома. Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Заключить договор жилищного займа можно не только с банком, но и кредитными или сельскохозяйственными кредитными потребительскими кооперативами. Обязательное условие — они должны работать не меньше трёх лет с момента государственной регистрации. Расчёты наличными запрещены: кредитор должен перечислить сумму займа на личный банковский счёт владельца сертификата, его жены или мужа.

На строительство дома. Семья может получить деньги маткапитала, решив построить дом своими руками или с помощью подрядчика. Если строит организация, Пенсионный фонд перечислит деньги ей. Для оформления понадобятся договор строительного подряда, разрешение на строительство или уведомление о нём, документы, подтверждающие право на земельный участок. Земля должна быть предназначена для жилищного строительства.

Если же жильё возводится своими руками, семья сначала получит 50-процентный аванс, и только через полгода — вторую половину денег. Для этого надо подтвердить, что дом почти построен, заказав в местном органе по архитектурным и градостроительным вопросам акт освидетельствования.

Получить материнский капитал | Банк ЗЕНИТ

Материнский (семейный) капитал – средства федерального бюджета, передаваемые в бюджет Пенсионного фонда РФ на реализацию дополнительных мер государственной поддержки семей, имеющих детей.

С использованием средств материнского (семейного) капитала, поступивших от территориального органа Пенсионного фонда РФ в соответствии со ст. 10 Федерального Закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» Вы можете осуществить досрочное частичное (полное) погашение задолженности по кредитному договору.

Поступившие от территориального органа Пенсионного фонда РФ средства материнского (семейного) капитала направляются на погашение задолженности по кредиту единовременно и в полном объеме.

Как получить материнский капитал с государственным сертификатом?

Если Вы получили государственный сертификат на материнский (семейный) капитал, Вам необходимо обратиться в офис с заявлением о предоставлении информации по действующему кредиту в виде справки по форме, рекомендованной Пенсионным фондом РФ. Справку можно заказать:

Справку можно заказать:

- в call-центре Банка;

- в дополнительном офисе Банка;

- направив заявление на адрес [email protected], в котором необходимо отразить в какой офис Банка направить справку.

Срок подготовки справки 7 рабочих дней не считая даты подачи заявления. Комиссия за выдачу не взимается. После поступления средств Банку сотрудник отдела сопровождения ЦИК свяжется с Вами для уточнения пересчета графика (с уменьшением платежа или срока по кредиту)

Вышеуказанную справку по действующему кредиту Вы предоставляете в территориальный орган Пенсионного фонда РФ совместно с заявлением о распоряжении средствами материнского(семейного) капитала на погашение задолженности по ипотечному кредиту.

Средства материнского(семейного) капитала из Пенсионного фонда РФ поступают на корреспондентский счет Банка, и распределяются при погашении задолженности по кредиту в порядке, определенном действующим законодательством РФ.

Россияне заинтересованы в программах господдержки по улучшению жилищных условий

Россияне хорошо осведомлены о программах господдержки по улучшению жилищных условий и готовы пользоваться ими при необходимости. Об этом свидетельствуют результаты исследования, проведенного «ДОМ.РФ» и Аналитическим центром НАФИ в ноябре 2019 года [1].

Об этом свидетельствуют результаты исследования, проведенного «ДОМ.РФ» и Аналитическим центром НАФИ в ноябре 2019 года [1].

По данным «ДОМ.РФ», 40% российских семей имеют потребность в улучшении жилищных условий.

Улучшение жилищных условий населения – одна из приоритетных задач развития страны до 2024 года [2]. Сегодня в России действует ряд программ государственной поддержки при покупке жилья на федеральном и региональном уровнях.

1. Программы, направленные на поддержку многодетных семей: материнский капитал [3], программы семейной ипотеки [4], программы выделения земельных участков многодетным семьям [5].

2. Программы, предоставляющие льготы отдельным категориям граждан: военная ипотека [6], субсидии по ипотеке для молодых семей [7], обеспечение жильем отдельных категорий граждан [8], льготная ипотека для жителей Дальнего Востока [9].

3. Программы, доступные всем жителям Российской Федерации: налоговый вычет при приобретении жилья и/или по процентам, уплаченным по ипотечному кредиту [10], программа «Дальневосточный гектар» [11], жилищно-строительные кооперативы с господдержкой [12], льготные кредиты на приобретение деревянных домокомплектов [13], льготная ипотека для сельских жителей [14].

Россияне осведомлены о программах господдержки: ключевые программы имеют высокую степень узнаваемости: 92% россиян узнали хотя бы одну из представленного списка [15].

Лидером по узнаваемости оказалась программа материнского капитала, которая действует в России уже более 10 лет: о ней знают 86% россиян. Вторую строчку в рейтинге узнаваемости занимает программа «Семейная ипотека с господдержкой» (42%). Полный список программ и доли осведомленных о них – в таблице №1.

Большинство россиян (67%) сказали, что узнали о программах господдержки через традиционные СМИ – телевидение, радио, газеты, 27% – через родственников и знакомых, 22% – через интернет.

Россияне готовы воспользоваться мерами господдержки при необходимости. Наиболее востребованы программы «Материнский капитал» (25%), «Семейная ипотека с господдержкой» (22%) и «Налоговый вычет» (18%). Подробнее – в таблице №2.

Также востребованы программы господдержки отдельных категорий граждан и инициативы, связанные с Дальним Востоком. Так, 18% жителей в Дальневосточном федеральном округе готовы воспользоваться программой «Дальневосточный гектар», 17% – льготной ипотекой для жителей Дальнего Востока.

Так, 18% жителей в Дальневосточном федеральном округе готовы воспользоваться программой «Дальневосточный гектар», 17% – льготной ипотекой для жителей Дальнего Востока.

Ольга Соколова, руководитель исследовательских проектов в сфере строительства и недвижимости Аналитического центра НАФИ:

«Государственные программы поддержки помогают россиянам в решении жилищного вопроса. Программы, направленные на помощь молодым семьям с детьми, положительно сказываются на укреплении института семьи. Кроме того, данные меры могут позитивно влиять на повышение уровня рождаемости в стране, так как позволяют не откладывать рождение ребенка на долгий срок.

Развитие системы электронных госсервисов упрощает получение налогового вычета при приобретении жилья, что, в свою очередь, влияет на востребованность данной программы среди населения. Однако сложности со сбором документов и отсутствие информации о том, куда можно обратиться за консультацией, могут выступать барьером при использовании данной меры поддержки».

Таблица №1. «Назовите государственные программы, которые Вам известны»*, в % от всех опрошенных

| Все респонденты | |

| Материнский капитал | 86 |

| Участки многодетным семьям | 54 |

| Семейная ипотека с господдержкой | 42 |

| Дальневосточный гектар | 34 |

| Военная ипотека | 33 |

| Налоговый вычет при приобретении жилья и/или по процентам, уплаченным по ипотечному кредиту | 33 |

| Погашение ипотечного кредита при рождении третьего ребенка | 30 |

| Обеспечение жильем отдельных категорий граждан | 25 |

| Льготная ипотека для жителей Дальнего Востока | 20 |

| Льготная ипотека для сельских жителей | 15 |

| Жилищно-строительные кооперативы с господдержкой | 14 |

| Льготные кредиты на приобретение деревянных домокомплектов | 11 |

* Сумма ответов превышает 100%, так как респонденты могли выбрать несколько вариантов.

Новый налоговый кредит за оплачиваемый отпуск по семье и по болезни

Хотя это соотношение может показаться довольно простым, остаются важные вопросы, включая определение «эквивалентного» квалифицированного сотрудника; на каком основании «ожидается» рабочее время, особенно для сотрудников с нерегулярным или нерегулярным графиком работы; и как рассчитать размер зарплаты «нормально выплачиваемой». IRS сообщило, что «сверхурочное время (кроме регулярных сверхурочных) и дискреционные премии исключаются из обычно выплачиваемой заработной платы» (Уведомление 2018-71, Вопросы и ответы 19).До тех пор, пока не будет выпущено дальнейшее руководство, IRS заявило, что для сотрудников, получающих заработную плату не на основе заработной платы или почасовой оплаты, работодатели должны использовать положения Закона о справедливых трудовых стандартах 1938 года (FLSA) для определения регулярной ставки оплаты труда сотрудников. платить (ид.).

Правило перехода позволяет считать политику в отношении отпусков в письменной форме или поправку к ней, принятую до конца 2018 года, действующей с обратной даты вступления в силу в 2018 году, если работодатель приводит свою практику отпусков в соответствие с условиями политики или поправки на весь период, который она охватывает, и производит любые ретроактивные выплаты за отпуск не позднее конца налогового года работодателя (Уведомление 2018-71, Вопросы и ответы 6).

сек. 45S (c) (3) заявляет, что все лица рассматриваются как один работодатель в соответствии с разд. Пункты 52 (a) и (b) будут рассматриваться как единый налогоплательщик для целей семейного и медицинского отпуска.

Специальное правило применяется в соответствии с разд. 45S (c) (2) к «добавленным» работодателям и «добавленным» работникам в соответствии с разд. 45S, что означает квалифицированных сотрудников, которые не подпадают под действие Раздела I Закона FMLA, и правомочных работодателей, которые предлагают оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни добавленным сотрудникам (независимо от того, подпадает ли работодатель под действие Раздела I Закона FMLA).Письменный план отпусков добавленного работодателя должен гарантировать, что работодатель не будет вмешиваться, ограничивать или отказывать сотруднику в выполнении или попытках осуществления его или ее прав в соответствии с политикой, а также не увольнять или дискриминировать любое лицо «за противодействие любой практике запрещены политикой »(Раздел 45S (c) (2) (A)).

КВАЛИФИКАЦИОННЫЙ СОТРУДНИК

Квалифицированный сотрудник для целей разд. 45S имеет то же значение, что и в соответствии с разделом 3 (e) закона FLSA (Раздел 45S (d)). Сотрудник должен проработать у работодателя один год или более и не считаться работником с высокой оплатой труда за предыдущий год (разд.45S (d) (1) и (2)). Раздел I FMLA также применяется к сотрудникам, работающим не менее 12 месяцев, и не требует, чтобы период был непрерывным (29 U.S.C. §2611 (2) (A) (i)). IRS заявила, что до тех пор, пока не будут выпущены дальнейшие инструкции, работодатели могут использовать любой разумный метод, чтобы определить, работал ли сотрудник в течение одного года или более, но требование о том, чтобы сотрудник работал 12 месяцев подряд, чтобы соответствовать требованиям, не будет разумным методом. (Уведомление 2018-71, Вопросы и ответы 13). Кроме того, несмотря на то, что в соответствии с FMLA, сотрудник должен проработать не менее 1250 часов в течение 12 месяцев, предшествующих началу семейного отпуска и отпуска по болезни (29 U. S.C. §2611 (2) (A) (ii)), IRS заявила, что разд. 45S не требует, чтобы сотрудник работал минимальное количество часов в год, чтобы иметь квалификацию (Уведомление 2018-71, Вопросы и ответы 14).

S.C. §2611 (2) (A) (ii)), IRS заявила, что разд. 45S не требует, чтобы сотрудник работал минимальное количество часов в год, чтобы иметь квалификацию (Уведомление 2018-71, Вопросы и ответы 14).

Сотрудник с высоким уровнем оплаты труда — это любой сотрудник, которому выплачивается более 60% применимой суммы в соответствии с разд. 414 (q) (1) (B) (Раздел 45S (d) (2)). Применимая сумма на 2017 и 2018 годы составляет 120 000 долларов США, что означает, что любой сотрудник, зарабатывающий более 72 000 долларов США (120 000 долларов США × 60%), будет считаться высокооплачиваемым и, следовательно, не квалифицированным сотрудником для целей кредита.

ОТПУСК СЕМЬИ И МЕДИЦИНА

Затем практикующие врачи, а также налогоплательщики должны определить, что считается отпуском по семейным обстоятельствам и отпуском по болезни, чтобы удостовериться, соответствует ли политика работодателя в отношении отпусков двух- и 12-недельным требованиям. Семейный отпуск и отпуск по болезни имеют то же определение, что и в разделах 102 (a) (1) (A) — (E) и (3) Закона FMLA (Раздел 45S (e) (1)). Таким образом, отпуск можно запросить по любой из следующих причин (см. Также Совет IRS по налоговой реформе 2018-69, 4 мая 2018 г., доступный на irs.gov, и уведомление 2018-71, вопросы и ответы 8):

- Рождение и уход за новорожденным ребенком сотрудника;

- Помещение ребенка к работнику на усыновление или на воспитание;

- Для ухода за супругом / супругой, ребенком или родителем сотрудника, имеющим серьезное заболевание;

- Неспособность работника выполнять должностные обязанности по причине тяжелого состояния здоровья;

- Квалифицирующая «срочность», возникающая в связи с тем, что супруг (а) сотрудника, ребенок или родитель находится на «действительной покрытой службе» или «был уведомлен о предстоящем вызове или приказе о переходе на действительную службу» в вооруженных силах; или

- Для квалифицированного сотрудника, который является супругом, ребенком, родителем или ближайшими родственниками застрахованного военнослужащего, для ухода за военнослужащим.

Хотя раздел 102 (d) (2) ЗОСПСО позволяет работникам, имеющим на это право, выбирать или работодателям требовать, чтобы они заменяли отпуск по семейным обстоятельствам и отпуск по болезни, любой накопленный отпуск, личный отпуск, отпуск по болезни или отпуск по болезни, эти виды отпуска не подходят для налогового кредита, если только он не ограничен одной или несколькими из вышеперечисленных целей отпуска по семейным обстоятельствам или отпуска по болезни (Раздел 45S (e) (2)). Любой отпуск, оплачиваемый или требуемый для оплаты государством или местным правительством, также не будет приниматься во внимание (Раздел 45S (c) (4)).

ОБЩИЙ БИЗНЕС-КРЕДИТ

Все общие бизнес-кредиты вместе, включая кредит семейного отпуска по болезни, не могут превышать размер чистого подоходного налога налогоплательщика сверх большей из величин: ориентировочного минимального налога (который равен нулю для корпораций C после 2017 года) или 25% от чистого обычного налога налогоплательщика. ответственность, превышающая 25000 долларов США (п.38 (с) (1)). Однако, если сумма общих коммерческих кредитов действительно превышает эти суммы, излишек может быть перенесен на один год назад и на 20 лет вперед (Разделы 39 (a) (1) (A) и (B)).

ответственность, превышающая 25000 долларов США (п.38 (с) (1)). Однако, если сумма общих коммерческих кредитов действительно превышает эти суммы, излишек может быть перенесен на один год назад и на 20 лет вперед (Разделы 39 (a) (1) (A) и (B)).

Когда общий избыток кредита по бизнесу переносится назад или вперед, он регулируется правилами упорядочивания разд. 38 (d) (1), который предусматривает, что кредиты компонентов будут использоваться в порядке, в котором они перечислены в п. 38 (б). Кредит на отпуск по семейным обстоятельствам и отпуск по болезни указан в гл. 38 (b) (32), последний кредит в списке.В результате консультантам по бизнес-налогам также может потребоваться принять во внимание другие избыточные неиспользованные общие бизнес-кредиты, если таковые имеются.

Работодатели могут потребовать кредит, заполнив форму 8994, Кредит работодателя для оплачиваемого семейного и медицинского отпуска (все еще в разработке на момент написания данной статьи) и форму 3800, Общий бизнес-кредит вместе с налоговой декларацией.

ПОМОЩЬ СОТРУДНИКАМ В УПРАВЛЕНИИ ЖИЗНЕННЫМИ ТРЕБОВАНИЯМИ

Кредит для семейного отпуска и отпуска по болезни может быть незамедлительно выгоден работодателям, которые уже предоставляют оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, с минимальными дополнительными административными проблемами.Для тех, кто в настоящее время не предлагает отпуск по семейным обстоятельствам и отпуск по болезни, требования и значительные затраты, связанные с сохранением льгот и должностей для сотрудников, находящихся в отпуске, могут перевесить любые налоговые льготы, предлагаемые новым кредитом.

Однако, несмотря на это, компании, не имеющие политики отпусков по семейным обстоятельствам и отпуска по болезни, теперь могут захотеть рассмотреть возможность ее внедрения. Сотрудники, на которые в настоящее время не распространяется FMLA, оценят возможность иметь отпуск с защитой от работы, которым пользуются другие работники (см. Врезку «Неналоговые льготы:« Удовлетворенность и вовлеченность »). Они, наряду с работниками, для которых уже есть неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, также будут признательны за получение как минимум половины своей обычной заработной платы, пока они ухаживают за новорожденным ребенком или берут отпуск по другим квалификационным причинам.

Они, наряду с работниками, для которых уже есть неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, также будут признательны за получение как минимум половины своей обычной заработной платы, пока они ухаживают за новорожденным ребенком или берут отпуск по другим квалификационным причинам.

Неналоговые преимущества: «Удовлетворенность и заинтересованность»

Пол Боннер

В июле 2018 года подкомитет Сената по социальному обеспечению, пенсиям и семейной политике провел слушания о важности оплачиваемого семейного отпуска для семей (имеются заявления и видео).Среди свидетелей была Кэролайн О’Бойл, управляющий директор отдела талантов Deloitte Services LP.

В своих показаниях О’Бойл описала опыт «Делойта» в расширении предыдущей программы до 16-недельного полностью оплачиваемого семейного отпуска для имеющих на это право сотрудников. В то время как предыдущая программа Делойта предоставляла восьминедельный отпуск основному лицу, осуществляющему уход за новым ребенком в связи с рождением или усыновлением, и трехнедельным отпуском для неосновного опекуна, новая программа стирает первичные и второстепенные различия и включает уход за супругами и другими членами семьи с серьезными проблемами. Состояние здоровья.

Состояние здоровья.

В последующем интервью с JofA О’Бойл далее описал программу и ее влияние.

«Мы увидели преимущества — конечно, удовлетворение и заинтересованность», — сказала она. «Это позволяет участникам чувствовать себя более уверенно в своей способности удовлетворять потребности в уходе».

По словам О’Бойла, одним из направлений комплексной программы является то, что она нейтральна с гендерной точки зрения в отношении ухода за детьми, что помогает снизить стресс для семьи в целом.

«Мы не предполагаем, что понимаем, какую роль данный человек будет играть в динамике своей семьи.И поэтому мы вернули больше власти этому человеку », — сказала она.

Всего программой воспользовалось более 5000 профессионалов «Делойта», что оказало меньшее влияние на производительность труда, чем предполагалось изначально. По словам О’Бойла, в результате вовлеченность сотрудников повышает производительность и продуктивность.

«Это возвращается к душевному спокойствию и к тому, как мы можем помочь нашим людям справиться с этим. И чтобы наши люди знали, что у них есть организация, которая их поддерживает », — сказала она.

Медицинские отчисления и вычеты на медицинские и стоматологические расходы, медицинское страхование

Медицинское

Расходы

IRS позволяет вычитать определенную сумму медицинских расходов, если вы перечисляете вычеты. Квалифицированные медицинские вычеты — это расходы, которые вы уплатили в течение налогового года за себя, своего супруга или своих иждивенцев. Когда вы готовите налоговую декларацию за 2020 год на eFile.com — срок сдачи — 15 апреля 2021 года — все, что вам нужно сделать, это указать свои медицинские и стоматологические расходы.Затем мы рассчитаем для вас, какую часть ваших медицинских и стоматологических расходов вы имеете право вычесть, чтобы вам не приходилось во всем разбираться самостоятельно.

Для своей налоговой декларации за 2020 год вы можете вычесть сумму общих невозмещенных допустимых расходов на медицинское обслуживание за налоговый год 2020, которая превышает 7,5% от вашего Скорректированного валового дохода или AGI. Например, предположим, что ваш AGI составляет 40 000 долларов, а ваши медицинские расходы — 5 000 долларов. В результате вы можете требовать 2000 долларов в своей налоговой декларации: 40 000 долларов AGI * 7.5% = 3000 долларов. В результате 2000 долларов превышают лимит ваших медицинских расходов в размере 3000 долларов США. Вы можете вычесть медицинские расходы, такие как лекарства, стоматологическое лечение, визиты к окулисту, больничные сборы и услуги. Ниже приведены подробные сведения о медицинских расходах и информация о медицинских сберегательных счетах.

Например, предположим, что ваш AGI составляет 40 000 долларов, а ваши медицинские расходы — 5 000 долларов. В результате вы можете требовать 2000 долларов в своей налоговой декларации: 40 000 долларов AGI * 7.5% = 3000 долларов. В результате 2000 долларов превышают лимит ваших медицинских расходов в размере 3000 долларов США. Вы можете вычесть медицинские расходы, такие как лекарства, стоматологическое лечение, визиты к окулисту, больничные сборы и услуги. Ниже приведены подробные сведения о медицинских расходах и информация о медицинских сберегательных счетах.

Лимиты вычетов на медицинские расходы

На 2020 год лимит вычитаемых или невозмещаемых медицинских и стоматологических расходов составляет выше 7,5% вашего Скорректированного валового дохода или AGI.

Например:

40 000 долл. США

5000 долларов США

3000 долларов США

2 000 долл. США

В приведенном выше случае, когда ваш AGI составляет 40 000 долларов, а ваши общие медицинские и стоматологические расходы составляют 5000 долларов, вы можете вычесть 2000 долларов из своих медицинских / стоматологических расходов, поскольку 2000 долларов составляют сумму, превышающую 7,5% от вашего AGI (3000 долларов).

В отношении медицинских расходов, которые подлежали бы вычету в предыдущем налоговом году, вы можете изменить налоговую декларацию.

Перечень квалифицированных медицинских и стоматологических расходов

Медицинские расходы — это расходы, связанные с диагностикой, лечением, смягчением, лечением или профилактикой любого заболевания, признанного медицинским сообществом (включая методы хиропрактики и христианской науки), а также расходы на лечение, затрагивающее любую область или функцию тела. . Медицинские расходы включают расходы на оборудование, расходные материалы и диагностические приборы, необходимые для перечисленных выше целей. Они также включают стоматологические расходы.

Ниже приведен алфавитный список квалифицированных медицинских удержаний, которые могут применяться к вам. Обратите внимание, что этот список не является исчерпывающим или исчерпывающим:

- аборт, иглоукалывание, лечение наркозависимости, скорая помощь, ежегодный медицинский осмотр, искусственные зубы, автокоррекция

- повязка, набор для определения уровня сахара в крови, сканирование тела, молокоотсосы, хирургия груди, противозачаточные таблетки, книги и журналы со шрифтом Брайля

- капитальные расходы, автомобиль (специальное оборудование), мануальный терапевт, практикующий христианин, расходы на клинику, контактные линзы, косметическую операцию по исправлению обезображивания, костыли

- стоматологические процедуры, стоматолог, диагностические приборы, диагностические тесты, расходы по уходу за инвалидами, посещение врача, лечение от наркозависимости, лекарства (по назначению врача)

- Офтальмолог, очки, глазная хирургия (в том числе лазерная)

- Повышение рождаемости, гонорары учредителя

- Собака-поводырь или другое животное-помощник

- институт здравоохранения, организация по поддержанию здоровья, слуховые аппараты, уход на дому, ремонт дома, больничные сборы и услуги

- инсулин, лечение инсулином, страховые взносы (уход за) умственно или умственно отсталыми

- Плата за лабораторию, принадлежности для кормления грудью, удаление свинцовой краски, нарушение обучаемости, судебные издержки, пожизненный уход, проживание при получении медицинской помощи (до 50 долларов США на человека в сутки)

- Удержание страховых взносов по страхованию длительного ухода и удержание расходов по долгосрочному уходу

- питание, медицинские конференции, медицинские осмотры, план медицинской информации, медицинские услуги, дополнительные расходы Medicare Part B, взносы Medicare Part D, рецептурные лекарства (по назначению врача)

- Сестринское дело, сестринское дело

- трудотерапия, операции, оптометрист, доноры органов, остеопат, кислород

- медицинский осмотр, физиотерапия, ортопед, тесты на беременность и набор для тестов на беременность, лекарства, отпускаемые по рецепту, протезы, психиатрическая помощь, психоанализ, психолог

- реконструктивная хирургия

- Специальное образование, стерилизация, программы отказа от курения и лекарства по рецепту, хирургия

- телефон, телевидение, терапия, трансплантаты, транспорт **, поездки, обучение (при особых обстоятельствах)

- вазэктомия, коррекция зрения

- программа похудания *, инвалидная коляска, гидромассажные ванны (по назначению врача), парики

- рентгеновский снимок

* Вы можете вычесть расходы, понесенные на программу похудания, если эта потеря веса была проведена после того, как врач поставил диагноз конкретного заболевания.

** Вы можете вычесть транспортные расходы, понесенные в основном по медицинским причинам, например стоимость проезда на автобусе до больницы и обратно, расход бензина по дороге в медицинское учреждение. Вы также можете включить стоимость питания, если оно было приобретено в больнице или аналогичном учреждении, где вы находились для получения медицинской помощи.

Для получения дополнительной информации о медицинских и стоматологических расходах, которые вы можете вычесть, см. Публикацию IRS 502 «Медицинские и стоматологические расходы».

План медицинского страхования и сберегательный счет с высокой франшизой

С 17 июля 2019 года IRS добавило следующие виды лечения хронических заболеваний в список профилактических льгот, которые могут быть оплачены планом HDHP — High-Deductible-Health-Plan, и они также будут применяться к возврату в 2020 году. Это применимо также, если ваши расходы на медицинское обслуживание не превысили вычитаемую по плану сумму — без противоречия правилам, разрешающим отчисления до налогообложения на сберегательные счета здравоохранения (HSA). Если вы как сотрудник являетесь сотрудником HDHP, вы можете внести свой вклад в HSA — долларами до налогообложения.Чтобы делать взносы в HSA в долларах до налогообложения, HDHP не может предоставлять льготы в течение любого года до тех пор, пока не будет удовлетворена минимальная франшиза для этого года. Однако от HDHP не требуется франшиза на профилактическое лечение.

Застойная сердечная недостаточность, диабет, ишемическая болезнь сердца

Ингибиторы ангиотензинпревращающего фермента (АПФ)

Диабет

Глюкометр, определение гемоглобина A1c, инсулин и другие препараты, снижающие уровень глюкозы, скрининг ретинопатии

Астма

Ингаляционные кортикостероиды, измеритель пикового потока

Гипертония

Тонометр

Заболевания печени и / или нарушения свертываемости крови

Тестирование международного нормализованного отношения (INR)

Депрессия

Селективные ингибиторы обратного захвата серотонина (СИОЗС)

Профилактика, проверка медицинской информации

Генетические тесты 23andMe

Налогоплательщики могут требовать до 117 долларов. 74 из 199 долларов стоимости аптечки для здоровья и происхождения в качестве медицинской помощи в налоговых целях.

74 из 199 долларов стоимости аптечки для здоровья и происхождения в качестве медицинской помощи в налоговых целях.

Страховые взносы

Как правило, страховые взносы за медицинское обслуживание могут быть включены в ваши расчеты медицинских расходов. Однако существуют определенные взносы на медицинское страхование, которые вы не можете включить при подсчете медицинских расходов для целей налогообложения:

- Полисы страхования жизни

- Страховые полисы с выплатой компенсации за потерю заработка

- Страховые полисы на случай потери жизни, конечности, зрения, функции и т. Д.

- Страховые полисы, которые выплачивают вам гарантированную сумму каждую неделю в течение указанного количества недель, если вы госпитализированы из-за болезни или травмы

- Часть вашего автомобильного страхового полиса, которая обеспечивает медицинское страхование всех лиц, получивших травмы в вашем автомобиле или на нем.

- Медицинское страхование или страхование на случай длительного ухода, если бы страховые взносы были уплачены с помощью не облагаемых налогом отчислений из пенсионного плана, сделанных непосредственно страховщику без вашего вмешательства, и эти выплаты в противном случае были бы включены в ваш доход.

Если вы работаете не по найму, вы можете вычесть 100% суммы, которую вы платите за медицинское страхование для себя, вашего супруга (а) и иждивенцев, в качестве корректировки дохода (вычет без разбивки по статьям).

Посмотрите, влияет ли Закон о доступном медицинском обслуживании (Obamacare) на вашу налоговую декларацию и взносы по страхованию здоровья.

Расходы, не относящиеся к медицинским отчислениям

Есть определенные медицинские расходы, которые не подлежат вычету. Эти расходы включают:

- косметическая хирургия

- уроки танцев, подгузник

- Электролиз или эпиляция

- гибкий счет расходов в долларах, расходы на похороны, медицинское обслуживание в будущем

- пересадка волос, взносы в клуб здоровья, взносы на сберегательный счет, помощь по дому (кроме помощи медсестрам)

- незаконные операции и лечение, страховые взносы

- Одежда для беременных, медицинский сберегательный счет, медикаменты и лекарства из других стран

- Пищевые добавки

- лекарства, отпускаемые без рецепта врача (если они не прописаны врачом)

- предметы личного пользования

- уроки плавания

- отбеливание зубов

- ветеринарные сборы

Вы должны вычесть все возмещения, которые вы получили за медицинские или стоматологические расходы из любого источника в течение года, из вашего расчета общих медицинских расходов.

Если стоимость медицинского оборудования или имущества была вычтена из ваших налогов в предыдущем году, и вы продаете это оборудование в следующем году с целью получения прибыли, вам, возможно, придется указать в налоговой декларации о приросте капитала. Налогооблагаемая прибыль — это сумма продажной цены, превышающая скорректированную базу оборудования или имущества.

Для получения подробной информации о вычетах медицинских и стоматологических расходов см. Публикацию IRS 502, Медицинские и стоматологические расходы (включая налоговую скидку на медицинское страхование).

Приобретали ли вы медицинскую страховку на торговой площадке? Вы можете претендовать на получение налогового кредита на премию и подробную информацию о форме 8962, которую вы можете использовать, чтобы сделать медицинское страхование доступным.

Узнайте, на какие налоговые вычеты вы можете претендовать в своей налоговой декларации.

TurboTax ® — зарегистрированная торговая марка Intuit, Inc.

H&R Block ® — зарегистрированная торговая марка HRB Innovations, Inc.

Простое предложение по финансированию отпуска по беременности и родам

Закон о семейном отпуске по болезни в США обязывает работодателей (с более чем 50 сотрудниками) предоставлять сотрудникам 12-недельный отпуск с сохранением рабочего места во время рождения ребенка. Однако отпуск не оплачивается. В результате женщины, у которых родился ребенок, сталкиваются с потерей дохода ровно в то же время, когда они испытывают увеличение расходов, связанных с посещением врача и уходом за детьми. Это проблема, которую необходимо срочно исправить.

Факты показывают, что оплачиваемый декретный отпуск полезен для женщин. Недавнее исследование программы Калифорния (один из трех штатов — Калифорния, Нью-Джерси и Род-Айленд — которые предлагают какой-либо вид оплачиваемого отпуска по беременности и родам) обнаружило, что общее использование отпуска по беременности и родам увеличилось на 3-4 недели после введения программы. в 2004 году. Рост был особенно значительным среди групп населения, находящихся в неблагоприятном положении, таких как матери без высшего образования, незамужние матери и матери из числа меньшинств. Еще одним положительным результатом было то, что женщины продолжали отрабатывать часы работы и получать доход через один-три года после рождения ребенка, что свидетельствует о продолжении участия в рабочей силе и сохранении человеческого капитала, ориентированного на работу.

в 2004 году. Рост был особенно значительным среди групп населения, находящихся в неблагоприятном положении, таких как матери без высшего образования, незамужние матери и матери из числа меньшинств. Еще одним положительным результатом было то, что женщины продолжали отрабатывать часы работы и получать доход через один-три года после рождения ребенка, что свидетельствует о продолжении участия в рабочей силе и сохранении человеческого капитала, ориентированного на работу.

Какие изменения в политике мы могли бы принять, чтобы предоставить такие льготы женщинам по всей стране? Моя идея заключается в использовании существующей системы поддержки детей в налоговом кодексе, но с двумя основными изменениями. Во-первых, возместите налоговый кредит по уходу за детьми и иждивенцами. Во-вторых, позвольте семьям получить доступ к этим пособиям в то время, когда они больше всего в них нуждаются, посредством предоплаты.

Использование существующих программ кредитования детей

Налоговый кодекс США предоставляет семьям с детьми несколько налоговых льгот. Три ярких примера — это налоговая скидка на детей, кредит на уход за детьми и иждивенцами и налоговая скидка на заработанный доход.

Три ярких примера — это налоговая скидка на детей, кредит на уход за детьми и иждивенцами и налоговая скидка на заработанный доход.

Налоговая скидка на детей позволяет семьям с детьми уменьшить свои обязательства по федеральному подоходному налогу на сумму до 1000 долларов на ребенка, отвечающего требованиям. Кредит постепенно прекращается для лиц с более высоким доходом. Этот налоговый кредит подлежит возмещению, а это означает, что если налоговые обязательства семьи меньше размера кредита, они могут потребовать всю или оставшуюся часть налогового кредита в качестве платежа наличными.

Кредит по уходу за ребенком и иждивенцем предоставляется работающим родителям, которые оплатили расходы по уходу за ребенком. Сумма кредита — это процент от общей суммы оплаченных расходов, где процент зависит от скорректированного валового дохода семьи. Заявленные максимальные расходы могут составлять 3000 долларов на одного ребенка и 6000 долларов на двоих детей. Процент составляет 35 процентов для тех, у кого AGI менее 15 000 долларов, и постепенно снижается до 20% для тех, кто зарабатывает более 43 000 долларов. Поскольку этот кредит не подлежит возмещению, он не помогает домашним хозяйствам, не имеющим налоговых обязательств.

Наконец, налоговая скидка на заработанный доход — это кредит, доступный работающим лицам с низким и средним доходом. Размер кредита больше для домохозяйств с детьми. Кроме того, это возвращаемый налоговый кредит, доступный всем домохозяйствам, не имеющим налоговой задолженности. В 2014 году максимальная сумма кредита варьируется от 6 143 долларов США для домохозяйств с тремя или более подходящими детьми до 3305 долларов США для домохозяйств, имеющих только одного ребенка, отвечающего критериям.

Чтобы увидеть ценность этих налоговых льгот для домашних хозяйств, давайте рассмотрим простой пример семьи без федеральных личных налоговых обязательств.В 2014 году пара с двумя детьми, зарабатывающая 28 200 долларов (или меньше), не будет платить федеральный налог, потому что их стандартный вычет в размере 12 400 долларов и четыре освобождения в размере 3 950 долларов уменьшат их налогооблагаемый доход до нуля. Для этих домашних хозяйств с нулевыми налоговыми обязательствами до кредитования вышеуказанные налоговые кредиты по сути являются прямыми платежами через федеральный налоговый кодекс. Детский налоговый кредит и EITC обеспечат выплаты в размере 2000 и 4920 долларов соответственно. EITC зависит от того, продолжат ли эти домохозяйства работать и получать доход вне периода отпуска.В совокупности эти два пособия предложат семьям, зарабатывающим 28 200 долларов или меньше, выплату в размере 6 920 долларов. Поскольку кредит на уход за иждивенцами не подлежит возврату, семьи не получат налоговых льгот в соответствии с действующим законодательством.

Для этих домашних хозяйств с нулевыми налоговыми обязательствами до кредитования вышеуказанные налоговые кредиты по сути являются прямыми платежами через федеральный налоговый кодекс. Детский налоговый кредит и EITC обеспечат выплаты в размере 2000 и 4920 долларов соответственно. EITC зависит от того, продолжат ли эти домохозяйства работать и получать доход вне периода отпуска.В совокупности эти два пособия предложат семьям, зарабатывающим 28 200 долларов или меньше, выплату в размере 6 920 долларов. Поскольку кредит на уход за иждивенцами не подлежит возврату, семьи не получат налоговых льгот в соответствии с действующим законодательством.

Сколько семей платят нулевой федеральный подоходный налог? По данным Центра налоговой политики, примерно 41,4 процента всех налоговых деклараций не будут платить индивидуальный подоходный налог за 2014 год. Примерно половина этих домохозяйств не имеет налоговых обязательств, а остальные не платят налоги из-за наличия налоговых льгот, как показано недавний доклад Центра налоговой политики. Таким образом, потенциал помощи семьям с низкими доходами огромен, но нам необходимо внести два изменения.

Сделать возврат кредита на уход за ребенком и иждивенцем

Если мы сделаем возврат кредита на уход за детьми и иждивенцами, пособия этим семьям будут еще выше. Если наша гипотетическая семья потратит 6000 долларов на расходы по уходу за двумя детьми, они могут получить дополнительно 1680 долларов за счет налоговой скидки. Это не только увеличило бы доходы, но, поскольку кредит напрямую связан с расходами по уходу за ребенком, это облегчило бы возвращение к работе, когда женщины будут к этому готовы.

Как мы с Эбби Макклоски писали ранее, кредит на уход за детьми и иждивенцами — это полезный налоговый кредит, поскольку исследования показывают значительную отрицательную связь между расходами по уходу за ребенком и решениями о работе. Однако предельные значения расходов по этому кредиту не были автоматически скорректированы с учетом инфляции и только на 50 процентов выше, чем в 1976 году, в то время как расходы на уход за детьми за этот период значительно выросли. Как объяснил мой коллега Алан Виард, увеличение размера этого кредита и его возврат являются важными шагами на пути к отмене штрафа по уходу за ребенком, который существует сегодня в налоговом кодексе.

Как объяснил мой коллега Алан Виард, увеличение размера этого кредита и его возврат являются важными шагами на пути к отмене штрафа по уходу за ребенком, который существует сегодня в налоговом кодексе.

Если этот кредит будет возвращен, наша гипотетическая семья будет иметь право на получение в общей сложности 8600 долларов в виде платежей через текущую систему алиментов на ребенка в налоговом кодексе. Это должно существенно помочь малообеспеченным домохозяйствам удовлетворить свои потребности во время отпуска по беременности и родам.

Хотя получение этих налоговых льгот увеличивает доход, необходимо решить еще одну проблему — время. Даже если размер этих пособий велик, эти льготы будут доступны домашним хозяйствам только во время подачи налоговой декларации, что не обязательно, когда женщина находится в декретном отпуске.Это подводит меня ко второй идее.

Разрешить заблаговременное востребование кредита

Если бы эти кредиты могли быть востребованы раньше, когда женщины в этих домохозяйствах находятся в декретном отпуске, это могло бы помочь пополнить доходы домохозяйств с низким доходом в то время, когда они больше всего нуждаются в поддержке. Хотя, вероятно, возникнут административные расходы, мое предложение позволяет избежать дорогостоящего создания новых федеральных программ. Мое предложение также позволяет избежать новых значительных затрат для работодателей, которые потенциально могут повлиять на их решение нанять женщин или платить им более низкую заработную плату.Выплаты могут быть в форме отрицательных удержаний из зарплаты, чтобы сотрудники могли получать какую-либо форму оплаты во время отпуска по беременности и родам.

Концепция авансовых платежей была опробована ранее с EITC. Advance EITC позволял работникам получать часть своего EITC в каждую зарплату. Однако только около 3% работников воспользовались этим положением. Согласно исследованию GAO, самая большая причина заключалась в том, что большинство рабочих не знали о продвижении EITC или о том, как они могут претендовать на него.Другие возможные причины заключались в том, что рабочие предпочитали получать единовременные выплаты и что EITC работал для них средством принудительных сбережений. Кроме того, они не хотели получать крупные платежи, а затем возвращать свои налоговые декларации. Работодатели в основном указали, что авансовые платежи практически не обременяют их.

Кроме того, они не хотели получать крупные платежи, а затем возвращать свои налоговые декларации. Работодатели в основном указали, что авансовые платежи практически не обременяют их.

Вероятно, что в текущем случае неоплачиваемого отпуска по беременности и родам домохозяйства с гораздо большей вероятностью воспользуются этим положением, поскольку, в отличие от EITC, работники не получают регулярные выплаты.Кроме того, чтобы компенсировать риск переплаты кредитов, домохозяйства могут иметь возможность получить заранее только часть кредита, а не всю сумму.

Обеспечение возмещения кредита на уход за детьми и иждивенцами и разрешение авансовых платежей по EITC, налоговому кредиту на ребенка и кредиту по уходу за иждивенцами может позволить женщинам упростить переход к своей работе после рождения ребенка. Есть также серьезные основания полагать, что оплачиваемый отпуск по беременности и родам будет полезен для здоровья ребенка.Хотя выплаты пособий для домохозяйств со средним и высоким доходом постепенно прекращаются, сумма денежной поддержки все равно будет полезным дополнением к семейным доходам. В отсутствие двухпартийного консенсуса относительно средств финансирования оплачиваемого отпуска по беременности и родам это может быть полезной отправной точкой.

В отсутствие двухпартийного консенсуса относительно средств финансирования оплачиваемого отпуска по беременности и родам это может быть полезной отправной точкой.

Расчет вашего дохода для требований и продления налогового кредита

Введение

При подаче заявления о налоговой льготе вам необходимо указать подробную информацию о вашем общем доходе. Вам также нужно будет рассчитать свой доход при ежегодном продлении налоговых льгот.

Обычно то, на что вы имеете право, основывается на вашем доходе за последний налоговый год (с 6 апреля одного года по 5 апреля следующего).

Ваш доход включает:

- заработная плата как наемного работника, включая любые «льготы работодателя», которые у вас могли быть

- прибыль от самозанятости

- прочие доходы, например проценты по сбережениям или пенсиям

- денег от государственных пособий, если они не являются «не облагаемыми налогом» льготами

В этом руководстве рассказывается, как рассчитать свою заработную плату, доход от самозанятости и другие доходы.

Доходы от работы

Есть 3 шага для расчета вашего общего дохода.

Шаг 1. Определите размер заработной платы брутто

Это ваша общая заработная плата на всех должностях, которые у вас были в прошлом налоговом году, до вычета налогов и отчислений в фонд государственного страхования. Если у вас есть определенные льготы для сотрудников, вам нужно будет добавить их, а также любые чаевые или выплаты за забастовку.

Ваш работодатель должен был предоставить вам отчет о вашей валовой заработной плате на P60 или P45, если вы уволились до конца налогового года.Если у вас нет P60 или P45, проверьте свою последнюю расчетную ведомость, в которой должна быть указана ваша общая сумма заработной платы на текущий момент.

Чтобы получить общую сумму брутто-зарплаты, сложите любое из следующих значений, которые применимы к вам.

| Сложите эти суммы | Банкноты |

|---|---|

| Итого | Не снимать налог или национальное страхование |

| Выплаты работникам | Например, служебный автомобиль или товары, которые вам подарили |

| Советы | Не включайте, если они уже включены в вашу налогооблагаемую выплату |

| Деньги, которые вы получили, потому что ваша работа закончилась или поменяли | Включайте только то, что у вас есть на сумму более 30 000 фунтов стерлингов |

| Забастовка от вашего профсоюза | |

| Деньги, заработанные вами на акциях и акциях, полученные вами от работы | |

| Оплата любой работы, которую вы выполняли в тюрьме | |

| Доходы из-за пределов Великобритании | Это должно быть в британских фунтах, чтобы определить это, используйте средний обменный курс за последний налоговый год. Это будет средний обменный курс за год до 31 марта. Вы можете использовать таблицы обменных курсов HMRC. Это будет средний обменный курс за год до 31 марта. Вы можете использовать таблицы обменных курсов HMRC. |

Шаг 2: что снять с зарплаты брутто

Чтобы определить, что вычесть из вашей заработной платы брутто, сложите любое из следующих значений, которые применимы к вам, и получите общую сумму:

| Сложите эти суммы | Банкноты |

|---|---|

| Установленное законом пособие по материнству, отцовству или усыновлению | Если вы получили более 100 фунтов стерлингов за неделю, включайте только 100 фунтов стерлингов за эту неделю |

| Рабочие расходы, связанные только с выполнением вашей работы (не включают стоимость проезда на работу и обратно) | Не включайте, если ваш работодатель возместил им |

| Взносы и подписка на профессиональные организации или общества | Не включайте, если ваш работодатель возместил им |

| Взносы по страхованию ответственности и возмещения убытков сотрудников | Не включайте, если ваш работодатель возместил им |

| Комиссия агентства, если вы артист | Не включайте, если ваш работодатель возместил им |

| Стоимость обслуживания инструмента для вашей работы | Только с согласия вашего работодателя и HMRC — вы найдете допустимую сумму в своем Уведомлении о кодировании P2 |

| Специальная одежда, необходимая для работы, например, униформа | Только с согласия вашего работодателя и HMRC — вы найдете допустимую сумму в своем Уведомлении о кодировании P2 |

| Неуплаченные пенсионные взносы из зарплаты | Включите сумму брутто, вот рабочий лист, который вы можете использовать для расчета своих пенсионных взносов или подарочной помощи. |

| Пожертвования на благотворительность, сделанные с помощью Gift Aid | Включите сумму брутто, вот рабочий лист, который вы можете использовать для расчета своих пенсионных взносов или подарочной помощи. |

Шаг 3: что у вас осталось

Возьмите сумму шага 2 из суммы шага 1, чтобы получить свой общий доход.

Эта цифра представляет собой ваш «заработок на всех должностях».

Льготы работодателю

При определении своей валовой заработной платы как наемного работника вам необходимо включить налогооблагаемую стоимость определенных льгот, полученных вами от работодателя.

Ваш работодатель выдаст вам форму P11D, в которой будет указана налогооблагаемая стоимость любых полученных вами льгот.

ФормаP9D и лимит дохода в размере 8 500 фунтов стерлингов были отменены с 6 апреля 2016 года. Форма P9D относится только к налоговым годам с 2015 по 2016 и ранее.

Сложите любой из следующих пунктов, которые применимы к вам, чтобы решить, что включать в вашу валовую заработную плату.

| Сложите эти суммы | Где найти сумму на вашем P11D |

|---|---|

| Выплаты надбавки за пробег сверх утвержденной суммы, не облагаемой налогом | Раздел E вашего P11D |

| Текущие расходы, оплаченные вашим работодателем | Раздел E или включен в раздел N вашего P11D |

| служебный автомобиль | Раздел F вашего P11D (коробка 9) |

| Топливо автомобильное | Раздел F вашего P11D (коробка 10) |

| Выплаты вам расходов, кроме коммерческих расходов | Раздел J, M или N вашего P11D |

| Товары и активы, переданные вам вашим работодателем, например, еда и напитки в подарок | Раздел A вашего P11D |

| Платежи, произведенные вашим работодателем от вашего имени, например, если ваш работодатель внес вашу арендную плату | Раздел B вашего P11D |

| Ваучеры или кредитные жетоны, например кредитные карты компании — не включают денежный эквивалент ваучеров по уходу за детьми | Раздел C вашего P11D |

Чтобы рассчитать стоимость ваших льгот, воспользуйтесь таблицей в инструкциях, которые прилагаются к вашему пакету продления. Вы можете позвонить на горячую линию налогового кредита.

Доход от самозанятости

Есть 3 шага, чтобы рассчитать свой доход от самозанятости.

Шаг 1: рассчитайте свою прибыль

Ваша прибыль — это сумма, которую вы указали в своей налоговой декларации за последний налоговый год. Если у вас было более одного бизнеса, сложите всю прибыль от каждого отдельного бизнеса.

Если вы не заполнили налоговую декларацию, вам нужно будет оценить размер своей прибыли.

Что еще включить

Убедитесь, что ваша прибыль включает другие доходы или прибыль, полученную вашим бизнесом, например, доход от аренды квартиры над магазином.Не включайте это тоже как «прочий доход».

Включите любую прибыль от работы за пределами Великобритании в британских фунтах. Чтобы решить эту проблему, используйте средний обменный курс за последний налоговый год. Это будет средний обменный курс за год до 31 марта. Используйте таблицы обменных курсов HMRC.

Вы можете получить помощь в расчете своей прибыли, позвонив на горячую линию самооценки.

Шаг 2: с чего снять прибыль

Чтобы определить, с чего снять прибыль, сложите:

- валовая сумма любых личных пенсионных выплат

- любые торговые убытки от того же бизнеса, который вы перенесли из предыдущего года

- валовая сумма любых пожертвований на благотворительность с использованием Gift Aid

Вот рабочий лист, который вы можете использовать для расчета своих пенсионных взносов, подарочной помощи или торговых убытков.

Шаг 3: что у вас осталось

Возьмите итоговую сумму шага 2 из итоговой суммы шага 1, чтобы получить доход от самозанятости.

Если вы понесли убыток, ваш «доход от самозанятости» для целей налогового кредита составляет 0.

Вы можете компенсировать любые убытки, которые вы понесли только в этом году, из любого другого семейного дохода за этот год.

Если вы только начали, и у вашего бизнеса не было дохода в прошлом налоговом году, оставьте поле «доход от самозанятости» пустым.

Прочие доходы

Помимо того, что вы зарабатываете на работе, вам нужно будет вычислить общую сумму любого другого вашего дохода. В большинстве случаев вам нужно будет указать только то, что у вас было на сумму более 300 фунтов стерлингов.

Доход включает более 300 фунтов стерлингов

Сложите всю сумму следующих видов других доходов, затем вычтите 300 фунтов стерлингов.

Доходы от дивидендов

Включите все полученные вами дивиденды британской компании. Также добавьте налоговый кредит, указанный в купоне на дивиденды, предоставленном компанией.Это может включать:

- валовая сумма дивидендного дохода по акциям компании, уставным паевым фондам и открытым инвестиционным компаниям — включаемая сумма представляет собой общую сумму до налогообложения

- дивиденды по акциям или акциям, когда акционеры получают акции вместо денежных дивидендов — включаемая сумма представляет собой общую сумму до налогообложения

Исключить прирост капитала, освобожденный от налога.

Сберегательный и инвестиционный доход

Включите сумму до вычета налогов.Не включайте проценты от не облагаемых налогом инвестиций, таких как индивидуальные сберегательные счета. Это может включать:

- валовые проценты от банков, строительных обществ и других депозитариев в Великобритании

- проценты со счетов национальных сбережений

- налогооблагаемой прибыли от событий, например, если срок действия вашего полиса страхования жизни истекает через год — сумма прибыли будет указана в сертификате, выданном вашим страховщиком.

Доходы от собственности

Включите доход от собственности в Великобритании, которой вы владеете или арендуете.Это может включать:

- прибыль от сдачи внаем земли и имущества (если ваша арендная собственность принесла убытки, вы можете использовать рабочий лист TC825, чтобы помочь вам решить, что вводить)

- Доход по программе аренды комнаты превышает 7500 фунтов стерлингов или 3750 фунтов стерлингов, если вы являетесь совладельцем

Государственные пенсии

Включает:

- Государственная пенсия

- Пансионат вдовы

- Пособие овдовевшей матери

- Пособие вдовам

- Пособие в случае промышленной смерти

Не включайте рождественский бонус, зимнюю выплату топлива или военные пенсии.

Профессиональные или личные пенсии

Включите полную сумму до вычета налогов. Вы можете найти это на своем P60 или другом свидетельстве о пенсии.

Также включите любые аннуитетные выплаты из пенсионного плана.

Если ваша пенсия включает дополнительную сумму в связи с профессиональным заболеванием или травмой, позвоните на горячую линию налогового кредита.

Доходы от трастов, поселений и имений

Вы можете получить цифру из формы R185, которую вам передадут попечители или администраторы.Включите сумму до вычета любого налога (сложите «чистые» суммы и «уплаченные налоги» или «налоговые скидки»).

Иностранные доходы

Например:

- Доходы от инвестиций и недвижимости за рубежом

- выплаты социального страхования из-за границы

- иностранные пенсии

Включите общую сумму до налогообложения, независимо от того, поступила она в Великобританию или нет.

Вы должны указать любой иностранный доход в британских фунтах. Вы можете снять любые банковские сборы или комиссионные, уплаченные при конвертации иностранной валюты.

Вы можете снять любые банковские сборы или комиссионные, уплаченные при конвертации иностранной валюты.

Чтобы конвертировать иностранный доход в британские фунты, используйте средний обменный курс за последний налоговый год. Это будет средний обменный курс за год до 31 марта. Вы можете использовать таблицы обменных курсов HMRC.

Если вам нужна помощь, вы можете позвонить на горячую линию по налоговым кредитам.

Условный доход

Условный доход — это доход, который вы рассматриваете как имеющий, которого у вас может не быть.

| Включить | Банкноты |

|---|---|

| Доход траста, который в соответствии с правилами подоходного налога рассматривается как доход другого лица | Например, инвестиционный доход ребенка в целевые фонды на сумму более 100 фунтов стерлингов |

| Доход, который вы не получали, поэтому вы можете получить налоговые льготы или другие налоговые льготы | |

| Доход, на который вы имели право, но не подавали заявку на получение | Например, налогооблагаемое пособие по социальному обеспечению |

| Доход от работы, который вы могли бы получить | Например, потому что вы работали бесплатно или за меньшую плату |

| Капитал, учитываемый как доход | Например, если вы владеете акциями британской компании, и они дали вам новые акции («дивиденды по акциям») вместо денежных дивидендов |

Чтобы получить помощь в вычислении условного дохода, вы можете позвонить на горячую линию по налоговому кредиту.

Доход, включаемый полностью

Вы должны указать следующие суммы дохода полностью (не вычитайте 300 фунтов стерлингов):

- Грант для взрослых иждивенцев, выплачиваемый студентам с партнером или взрослым иждивенцем

- пособия на иждивенцев для студентов в Шотландии

- разных налогооблагаемых доходов, например гонорары за авторские права, выплаченные вам за книгу, если вы не являетесь профессиональным автором

Что не включать

Не включать:

- алименты, полученные от бывшего партнера

- выплаты налоговых кредитов

- студенческих ссуд

- студенческих стипендий, за исключением стипендии для взрослых иждивенцев или любых стипендий в Шотландии

- доход ваших детей, если он не облагается налогом на ваше имя или имя вашего партнера

- любые платежи, полученные по схеме скрытого вознаграждения или ссуды

Расчет вашего общего прочего дохода

Чтобы получить окончательную цифру:

- сложите все суммы, чтобы включить более 300 фунтов стерлингов — сложите все суммы, затем уберите 300 фунтов стерлингов

- затем добавьте все суммы, чтобы включить их полностью

Если вы получите отрицательную цифру, ваш «прочий доход» для целей налогового кредита равен 0.

Дополнительная информация

Чтобы определить другие доходы, используйте таблицу в инструкциях, прилагаемых к вашему пакету продления. Или вы можете позвонить на горячую линию налогового кредита.

Что такое детская налоговая скидка?

КАК ДЕТСКИЙ НАЛОГОВЫЙ КРЕДИТ СЕГОДНЯ

Налогоплательщики могут потребовать налоговую льготу на ребенка (CTC) в размере до 2000 долларов США на каждого ребенка в возрасте до 17 лет, который является гражданином. Кредит уменьшается на 5 процентов скорректированного валового дохода, превышающего 200 000 долларов для родителей-одиночек (400 000 долларов для супружеских пар).Если кредит превышает причитающиеся налоги, налогоплательщики могут получить до 1400 долларов США в качестве возмещения, известного как дополнительный налоговый кредит на ребенка (ACTC) или возвращаемый CTC. ACTC ограничен 15 процентами прибыли выше 2500 долларов (диаграмма 1).

По большей части СТС не индексируется с учетом инфляции. Исключением является сумма кредита, которую семьи с детьми до 17 лет могут получить в качестве возврата. Эта сумма (которая была установлена на уровне 1400 долларов в 2018 году) будет ежегодно увеличиваться с инфляцией, пока не станет равной полной стоимости кредита (2000 долларов США).В 2020 году возвращаемая часть кредита останется на уровне 1400 долларов. Инфляции оказалось недостаточно, чтобы поднять возвращаемую часть до 1500 долларов, что является минимальной надбавкой, разрешенной законом.

Начиная с 2018 года, кредит в размере 500 долларов США был предоставлен иждивенцам, которые не имели права на получение CTC в размере 2000 долларов США для детей до 17 лет (диаграмма 1). До 2018 года эти лица не имели бы права на получение налоговой льготы, но имели бы право на иждивенческое освобождение, которое было отменено Законом о сокращении налогов и занятости 2017 года (TCJA).Иждивенцы, имеющие право на получение этого кредита, включают детей в возрасте 17–18 или 19–24 лет, которые учатся в школе полный рабочий день не менее пяти месяцев в году. Также включены пожилые иждивенцы, составляющие около 6 процентов иждивенцев, имеющих право на получение CTC.

Также включены пожилые иждивенцы, составляющие около 6 процентов иждивенцев, имеющих право на получение CTC.

Планируется, что после 2025 года CTC вернется к своей форме, существовавшей до TCJA. На этом этапе налогоплательщики смогут претендовать на получение кредита в размере до 1000 долларов на каждого ребенка в возрасте до 17 лет, и размер кредита будет уменьшен на 5 процентов скорректированного валового дохода, превышающего 75 000 долларов (110 000 долларов для супружеских пар).Если кредит превышает причитающиеся налоги, налогоплательщики смогут получить остаток в качестве возмещения (ACTC). ACTC будет ограничен 15 процентами прибыли выше 3000 долларов.

ВЛИЯНИЕ СТС

По оценкам Центра налоговой политики, 90 процентов семей с детьми получат в среднем 2380 долларов США в 2020 году (средний размер кредита может превышать максимальный размер кредита на ребенка, поскольку в семьях может быть более одного ребенка). Семьи с детьми из всех групп дохода получат выгоду от СТС, но семьи из квинтиля с самым низким доходом вряд ли получат пользу от кредита, потому что у большего числа из них не будет достаточного заработка, чтобы претендовать на получение кредита. Чуть менее трех четвертей семей в квинтиле с самым низким доходом (нижняя пятая часть распределения доходов, ранжированная по доходу домохозяйства) будут иметь право на получение СТС, получая среднее пособие в размере 1280 долларов США. Средний размер кредита является наименьшим для этой группы, поскольку семьи с низким доходом, скорее всего, будут ограничены возмещаемой частью кредита, которая ограничена 1400 долларами, а не полным лимитом в 2000 долларов по невозвратному кредиту (рисунок 2).

Чуть менее трех четвертей семей в квинтиле с самым низким доходом (нижняя пятая часть распределения доходов, ранжированная по доходу домохозяйства) будут иметь право на получение СТС, получая среднее пособие в размере 1280 долларов США. Средний размер кредита является наименьшим для этой группы, поскольку семьи с низким доходом, скорее всего, будут ограничены возмещаемой частью кредита, которая ограничена 1400 долларами, а не полным лимитом в 2000 долларов по невозвратному кредиту (рисунок 2).

Процент семей с детьми, получающих кредит, и средний размер полученного кредита выше среди семей со средним и средним доходом.Почти 94 процента семей с детьми во втором квинтиле дохода получат СТС, как и почти все семьи в третьем и четвертом квинтилях дохода (98 и 99 процентов, соответственно). Доля семей с детьми, получающих кредит, снижается до 88 процентов в группе с самым высоким доходом из-за ограничений дохода (диаграмма 2).

CTC оказывает значительное влияние на экономическое благополучие малообеспеченных семей с детьми. Если официальная оценка бедности учитывала CTC как доход (включая возвращаемую часть), 4.В 2018 году за федеральной чертой бедности оказалось бы на 3 миллиона человек меньше, в том числе около 2,3 миллиона детей. Подсчет кредита также снизил бы степень бедности еще для 12 миллионов человек, включая 5,8 миллиона детей (Центр по бюджетным и политическим приоритетам, 2019 г.).

Если официальная оценка бедности учитывала CTC как доход (включая возвращаемую часть), 4.В 2018 году за федеральной чертой бедности оказалось бы на 3 миллиона человек меньше, в том числе около 2,3 миллиона детей. Подсчет кредита также снизил бы степень бедности еще для 12 миллионов человек, включая 5,8 миллиона детей (Центр по бюджетным и политическим приоритетам, 2019 г.).

НОВАЯ ИСТОРИЯ СТС

В 2018 году Закон о сокращении налогов и рабочих местах увеличил CTC для детей в возрасте до 17 лет вдвое с 1000 долларов на ребенка до 2000 долларов на ребенка. В 2018 году в законодательстве было указано, что до 1400 долларов США может быть получено в качестве возвращаемого кредита.Возмещаемая сумма индексируется с учетом инфляции, но инфляция не увеличилась настолько, чтобы вызвать минимальное повышение. Этот кредит могут получить только дети, являющиеся гражданами США. Закон также позволяет иждивенцам, не имеющим права на получение кредита в размере 2000 долларов США, претендовать на получение безвозвратного кредита на сумму до 500 долларов США. Закон носит временный характер и истекает после 2025 года. В этот момент кредит для детей до 17 лет будет возвращен к 1000 долларов на ребенка, а другие иждивенцы больше не будут иметь право на получение CTC.