Конвенция о взыскании за границей алиментов — Конвенции и соглашения — Декларации, конвенции, соглашения и другие правовые материалы

Конвенция о взыскании за границей алиментов

Принята 20 июня 1956 года

Преамбула

Принимая во внимание необходимость неотложного разрешения гуманитарной проблемы, возникающей ввиду положения тех нуждающихся людей, судьба которых зависит от получения алиментов от лиц, находящихся за границей,

принимая во внимание, что ведение судебных дел или взыскание за границей по алиментным претензиям связано с серьезными юридическими и фактическими трудностями, и

желая обеспечить средства для разрешения таких проблем и для преодоления таких трудностей,

Договаривающиеся Стороны согласились о нижеследующем:

Статья 1

Цель Конвенции

1. Настоящая Конвенция имеет целью облегчить любому именуемому ниже истцом лицу, которое находится на территории какой-либо из Договаривающихся Сторон, взыскание алиментов, которые оно, как оно утверждает, имеет право получать от именуемого ниже ответчиком другого лица, которое находится под юрисдикцией какой-либо другой Договаривающейся Стороны.

2. Средства защиты права, предусматриваемые в настоящей Конвенции, дополняют, но не заменяют все другие средства защиты права, существующие по внутреннему или международному праву.

Статья 2

Назначение соответствующих инстанций

1. Каждая Договаривающаяся Сторона в момент депонирования ратификационной грамоты или грамоты о присоединении поручает одному или нескольким административным или судебным учреждениям выполнение на своей территории функций передаточных инстанций.

2. Каждая Договаривающаяся Сторона в момент депонирования ратификационной грамоты или грамоты о присоединении поручает какому-либо публичному или частному учреждению выполнение на своей территории функций промежуточной инстанции.

3. Каждая Договаривающаяся Сторона уведомляет без замедления Генерального Секретаря Организации Объединенных Наций о поручениях, данных по применению пунктов 1 и 2, и о всех изменениях, к ним относящихся.

4. Указанные передаточные инстанции и промежуточные инстанции могут вступать в сношения непосредственно с передаточными инстанциями и промежуточными инстанциями других Договаривающихся Сторон.

Статья 3

Подача просьбы в передаточную инстанцию

1. Если истец находится на территории одной из Договаривающихся Сторон, которая ниже именуется «государство истца», а ответчик находится под юрисдикцией какой-либо другой Договаривающейся Стороны, которая ниже именуется «государство ответчика», то истец может подать просьбу в передаточную инстанцию в государстве истца о взыскании алиментов с ответчика.

2. Каждая Договаривающаяся Сторона сообщает Генеральному Секретарю о том, какие доказательства обычно требуются по закону государства промежуточной инстанции для подтверждения требований об алиментах, в каком порядке эти доказательства должны представляться и каковы другие требования, которые должны по этому закону выполняться.

3. Просьба должна сопровождаться всеми относящимися к делу документами, включая, когда необходимо, доверенность, уполномочивающую промежуточную инстанцию действовать от имени истца или назначить какое-либо другое лицо, которое действовало бы от имени истца. Она должна, далее, сопровождаться фотографией истца и, если возможно, фотографией ответчика.

Просьба должна сопровождаться всеми относящимися к делу документами, включая, когда необходимо, доверенность, уполномочивающую промежуточную инстанцию действовать от имени истца или назначить какое-либо другое лицо, которое действовало бы от имени истца. Она должна, далее, сопровождаться фотографией истца и, если возможно, фотографией ответчика.

4. Передаточная инстанция принимает все возможные меры к тому, чтобы были соблюдены требования закона государства промежуточной инстанции. Кроме того, что требуется по постановлениям этого закона, в просьбе должны содержаться следующие сведения:

a) имя и фамилия, адрес, дата рождения, гражданство и род занятий истца, также как, если это необходимо, фамилия и адрес его законного представителя;

b) имя и фамилия ответчика и, поскольку они истцу известны, его последовательные адреса в течение пяти последних лет, дата его рождения, его гражданство и род его занятий;

c) подробное изложение оснований и предмета просьбы и все другие относящиеся к делу сведения, касающиеся, в частности, средств и семейного положения истца и ответчика.

Статья 4

Передача документов

1. Передаточная инстанция препровождает все документы в промежуточную инстанцию государства ответчика, разве только убедится в том, что просьба является недобросовестной.

2. До препровождения документов передаточная инстанция убеждается в том, что эти документы представлены в надлежащей по закону государства истца форме.

3. Передаточная инстанция может сообщить промежуточной инстанции свое мнение об основательности просьбы и рекомендовать предоставление истцу бесплатной юридической помощи и освобождение его от расходов.

Статья 5

Передача решений и других судебных постановлений

1. Передаточная инстанция по просьбе истца препровождает согласно постановлениям статьи 4 любое решение, окончательное или предварительное, и любое другое судебное постановление об алиментах, вынесенные в пользу истца компетентным судебным учреждением какой-либо из Договаривающихся Сторон, и, если это необходимо и возможно, протоколы по делу, по которому такое решение было вынесено.

2. Упоминаемые в предшествующем пункте решения и судебные постановления могут препровождаться взамен или в дополнение упоминаемых в статье 3 документов.

3. Производство, предусматриваемое в статье 6, может заключаться, в соответствии с законом государства ответчика, в производстве по выдаче экзекватуры, или регистрационном производстве, или новом иске, основанном на постановлении, препровожденном согласно пункту 1.

Статья 6

Функции промежуточной инстанции

1. Действуя в пределах полномочий, данных истцом, промежуточная инстанция принимает от имени истца все надлежащие меры для взыскания алиментов, включая заключение мировой сделки и, если это необходимо, предъявление иска об алиментах и ведение соответствующего судебного дела и приведение в исполнение любого решения, определения или другого судебного постановления.

2. Промежуточная инстанция держит передаточную инстанцию в курсе дела. Если она не может выполнять свои функции, она сообщает передаточной инстанции о причинах и возвращает документы.

3. Несмотря ни на какие постановления настоящей Конвенции, законом, на основании которого разрешаются все вопросы, возникающие в связи с любым таким иском или делом, является закон государства ответчика и, в частности, частное международное право этого государства.

Статья 7

Отдельные требования

В тех случаях, когда законы обеих заинтересованных Договаривающихся Сторон допускают отдельные требования, применяются нижеследующие постановления:

a) судебное учреждение, в производстве которого находится иск об алиментах, может для получения письменных или иных доказательств обратиться с отдельным требованием или к компетентному судебному учреждению другой Договаривающейся Стороны или к любому другому органу или учреждению, указанному другой Договаривающейся Стороной, на территории которой это требование должно быть выполнено;

b) для того, чтобы стороны могли явиться или быть представлены, орган, получивший требование, обязан уведомить соответствующие передаточную инстанцию и промежуточную инстанцию, равно как и ответчика, о времени и месте, когда и где должно состояться просимое производство;

c) отдельные требования должны выполняться со всей возможной быстротой; если отдельное требование не выполняется в течение четырех месяцев по получении этого требования тем органом, к которому оно обращено, пославшему такое требование органу должно быть сообщено о причинах невыполнения или задержки;

d) выполнение отдельного требования не должно вызывать возмещения каких бы то ни было пошлин или расходов;

e) в выполнении отдельного требования может быть отказано только 1) если не установлена подлинность такого требования;

2) если Договаривающаяся Сторона, на территории которой выполнение должно иметь место, находит, что его характер наносит ущерб ее суверенитету или ее безопасности.

Статья 8

Изменение судебных решений

Постановления настоящей Конвенции применяются также к просьбам об изменении судебных решений по делам об алиментах.

Статья 9

Изъятия и льготы

2. Истцы не должны быть обязаны вследствие своего статуса иностранцев или нерезидентов представлять какие-либо обязательства или совершать какие-либо платежи или вносить залоги в обеспечение расходов или для другой цели.

3. Ни передаточные, ни промежуточные инстанции не должны требовать никакого вознаграждения за услуги, предоставляемые ими согласно постановлениям настоящей Конвенции.

Статья 10

Денежные переводы

Договаривающиеся Стороны, законами которых устанавливаются ограничения для денежных переводов за границу, предоставляют высший приоритет денежным переводам, предназначаемым для уплаты алиментов или покрытия расходов по любому судебному делу на основании настоящей Конвенции.

Статья 11

Клаузула о федеративных государствах

К федеративным или неунитарным государствам применяются нижеследующие постановления:

a) по тем статьям настоящей Конвенции, введение которых в действие зависит от издания законов законодательной властью федерации, обязанности правительства федерации в этих пределах таковы же, как обязанности Сторон, которые не являются федеративными государствами;

b) что касается тех статей настоящей Конвенции, применение которых зависит от издания законов каждым входящим в федерацию штатом, провинцией или кантоном, которые в силу государственного устройства федерации не обязаны издавать эти законы, то правительство федерации в кратчайший по возможности срок доводит эти статьи со своим благоприятным отзывом до сведения компетентных властей этих штатов, провинций или кантонов;

с) участвующее в настоящей Конвенции федеративное государство препровождает по требованию любой другой Договаривающейся Стороны, переданному ему через Генерального Секретаря, сообщение о законах и обычаях, действующих в федерации и ее составных частях и относящихся к какому-либо постановлению Конвенции, указывая, в какой мере это постановление было проведено в жизнь путем издания законов или другими мерами.

Статья 12

Территориальное применение

Постановления настоящей Конвенции относятся и применяются одинаково ко всем несамоуправляющимся, подопечным и другим территориям, за международные сношения которых Договаривающаяся Сторона ответственна, если последняя при ратификации настоящей Конвенции или присоединении к ней не заявила, что эта Конвенция не будет применяться к одной или нескольким из таких территорий. Любая Договаривающаяся Сторона, которая сделала такое заявление, может в любое время после этого посредством уведомления на имя Генерального Секретаря распространить применение этой Конвенции на любую или все такие территории.

Статья 13

Подписание, ратификация и присоединение

1. Настоящая Конвенция открыта до 31 декабря 1956 года для подписания от имени любого государства — члена Организации Объединенных Наций, любого не состоящего членом Организации государства, которое является участником Статута Международного Суда или членом какого-либо специализированного учреждения, и любого другого не состоящего членом Организации государства, которое приглашено Экономическим и Социальным Советом вступить в число участников этой Конвенции.

2. Настоящая Конвенция подлежит ратификации. Ратификационные грамоты депонируются у Генерального Секретаря.

3. Любое государство, упомянутое в пункте 1 настоящей статьи, может в любое время присоединиться к настоящей Конвенции. Грамота о присоединении депонируется у Генерального Секретаря.

Статья 14

Вступление в силу

1. Настоящая Конвенция вступает в силу на тридцатый день со дня депонирования третьей ратификационной грамоты или грамоты о присоединении в соответствии со статьей 13.

2. Для каждого государства, которое ратифицирует настоящую Конвенцию или присоединится к ней после депонирования третьей ратификационной грамоты или грамоты о присоединении, эта Конвенция вступает в силу на тридцатый день со дня депонирования этим государством своей ратификационной грамоты или грамоты о присоединении.

Статья 15

Денонсация

1. Каждая Договаривающаяся Сторона может денонсировать настоящую Конвенцию посредством уведомления на имя Генерального Секретаря. Денонсация может относиться также к каким-либо или всем территориям, упоминаемым в статье 12.

Денонсация может относиться также к каким-либо или всем территориям, упоминаемым в статье 12.

2. Денонсация вступает в силу через один год со дня получения указанного уведомления Генеральным Секретарем, но не отражается на делах, которые находятся в производстве в момент вступления ее в силу.

Статья 16

Разрешение споров

Если между какими-либо Договаривающимися Сторонами возникает спор относительно толкования или применения настоящей Конвенции и если этот спор не разрешен другими средствами, он передается в Международный Суд. Это совершается или посредством уведомления о специальном соглашении или посредством одностороннего заявления одной из сторон в споре.

Статья 17

Оговорки

1. Если какое-либо государство делает при ратификации или присоединении оговорку к какой-либо из статей настоящей Конвенции, Генеральный Секретарь препровождает текст этой оговорки всем участвующим в этой Конвенции государствам и другим государствам, упоминаемым в статье 13. Каждая Договаривающаяся Сторона, которая возражает против этой оговорки, может в течение девяноста дней со дня этого препровождения уведомить Генерального Секретаря, что она возражает против этой оговорки, и в этом случае Конвенция не вступает в силу между государством, которое заявило возражение, и государством которое сделало оговорку. Любое государство, которое присоединится к Конвенции после этого, может сделать при присоединении подобное же уведомление.

Каждая Договаривающаяся Сторона, которая возражает против этой оговорки, может в течение девяноста дней со дня этого препровождения уведомить Генерального Секретаря, что она возражает против этой оговорки, и в этом случае Конвенция не вступает в силу между государством, которое заявило возражение, и государством которое сделало оговорку. Любое государство, которое присоединится к Конвенции после этого, может сделать при присоединении подобное же уведомление.

2. Договаривающаяся Сторона может в любое время отказаться от ранее сделанной оговорки и должна уведомить о своем отказе Генерального Секретаря.

Статья 18

Взаимность

Договаривающаяся Сторона может ссылаться в отношении других Договаривающихся Сторон на постановления настоящей Конвенции только в тех пределах, в которых для нее самой эта Конвенция обязательна.

Статья 19

Уведомления, совершаемые Генеральным Секретарем

1. Генеральный Секретарь сообщает всем государствам — членам Организации Объединенных Наций и всем не состоящим членами Организации государствам, упоминаемым в статье 13:

a) об уведомлениях, предусматриваемых в пункте 3 статьи 2;

b) о сведениях, получаемых согласно пункту 2 статьи 3;

c) о заявлениях и уведомлениях, совершаемых согласно статье 12;

d) о подписании, ратификациях и присоединениях, совершаемых согласно постановлениям статьи 13;

e) о дне вступления Конвенции в силу согласно пункту 1 статьи 14;

f) о денонсациях, совершаемых согласно постановлениям пункта 1 статьи 15;

g) об оговорках и уведомлениях, делаемых согласно постановлениям статьи 17.

2. Кроме того Генеральный Секретарь сообщает всем Договаривающимся Сторонам о просьбах о пересмотре и ответах на эти просьбы согласно статье 20.

Статья 20

Пересмотр

1. Любая Договаривающаяся Сторона может в любое время просить в заявлении на имя Генерального Секретаря о пересмотре настоящей Конвенции.

2. Генеральный Секретарь препровождает это заявление каждой из Договаривающихся Сторон с просьбой сообщить в течение четырех месяцев, желает ли она созыва конференции для рассмотрения вопроса о предлагаемом пересмотре. Если большинство Договаривающихся Сторон дает утвердительный ответ, Генеральный Секретарь созывает эту конференцию.

Статья 21

Языки и хранение Конвенции

Подлинник настоящей Конвенции, английский, испанский, китайский, русский и французский тексты которого являются равно аутентичными, сдается на хранение Генеральному Секретарю, который препровождает заверенные копии его всем государствам, упоминаемым в статье 13.

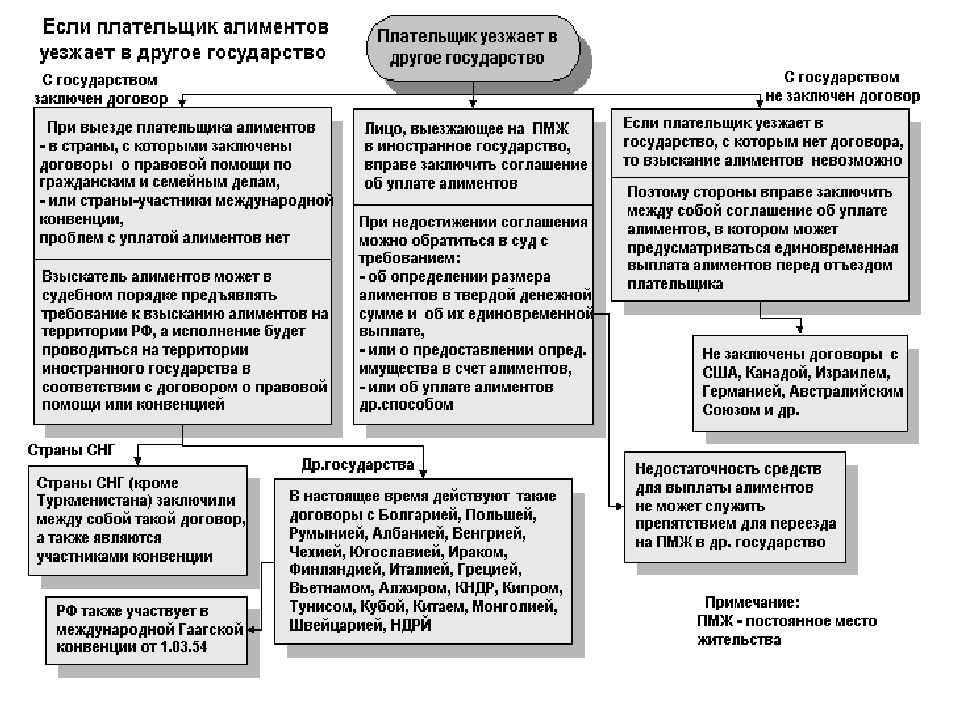

Как взыскать алименты с иностранного гражданина в РФ

Кстати: Мы можем взыскать максимальные алименты Подробнее Кстати: Мы даём юридические консультации.Надёжно, экспертно, доступно. Подробнее

Взыскание алиментов с иностранных граждан имеет свою специфику в силу различий в законодательстве разных стран, наличия или отсутствия международных договоров между странами, где решение вынесено, и где оно должно исполняться, а также процессуальных особенностей работы с документами.

При взыскании алиментов с граждан России, проживающих на территории России, как правило, сложных вопросов не возникает. Алгоритм действий понятен, информации в открытых источниках по данному вопросу довольно много. Практически каждый юрист может проконсультировать по основным процессуальным нюансам данной процедуры. Основную проблему составляет низкая эффективность исполнения решений суда по алиментам. Каждый 3-й должник в России уклоняется от алиментных обязательств, каждый 18-й находится в розыске. А если субъектом правовых отношений выступает иностранец, проживающий на территории другого государства, проблем и вопросов возникает гораздо больше. Только узкий круг специалистов может оказать правовую помощь.

Договориться миром или начать “военные” действия? Как подать на алименты на иностранца?

Как известно, решить вопрос выплаты алиментов на содержание ребёнка можно двумя способами:

Договориться между собой без привлечения компетентных государственных органов

Данный способ наиболее простой, но имеет большее количество рисков и напрямую связан со взаимоотношениями сторон и их личностными чертами и качествами. Если отдельно проживающий родитель не уклоняется от своих обязанностей по воспитанию и содержанию несовершеннолетнего, данный вариант может быть рассмотрен. Но стоит понимать, что устную договоренность легко нарушить, ведь она ничем не подкреплена. С правовой точки зрения рекомендуем урегулировать данный вопрос посредством подписания нотариально заверенного соглашения об уплате алиментов.

Если отдельно проживающий родитель не уклоняется от своих обязанностей по воспитанию и содержанию несовершеннолетнего, данный вариант может быть рассмотрен. Но стоит понимать, что устную договоренность легко нарушить, ведь она ничем не подкреплена. С правовой точки зрения рекомендуем урегулировать данный вопрос посредством подписания нотариально заверенного соглашения об уплате алиментов.

Взыскать алименты в судебном порядке

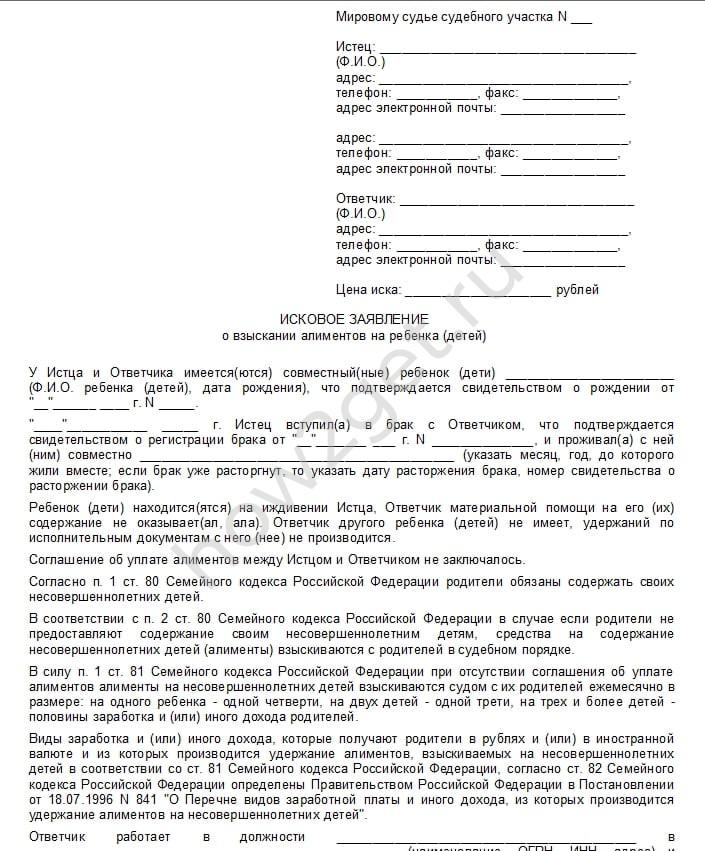

Взыскание алиментов с иностранных граждан в суде происходит по общим правилам. Единственным нюансом является форма выплаты алиментов. С иностранных граждан, проживающих за пределами России алименты взыскиваются в твёрдой денежной сумме. Связано это с тем, что, во-первых, доход такие лица получают в иностранной валюте, а размер алиментов не должен зависеть от колебаний валютного курса, во-вторых, взыскание в долевом соотношении к заработку может быть затруднительно. Для иностранных граждан, проживающих и трудоустроенных на территории России, алименты могут быть взысканы как в долевом соотношении к заработку, так и в твёрдой сумме. В этом случае также можно подать в суд заявление о вынесении судебного приказа о взыскании алиментов. Судья без вызова в суд отца-иностранца в течение 5 дней выдаст исполнительный документ о взыскании алиментов в долевом соотношении к заработку должника. После чего сразу же можно обращаться к судебным приставам для его исполнения.

В этом случае также можно подать в суд заявление о вынесении судебного приказа о взыскании алиментов. Судья без вызова в суд отца-иностранца в течение 5 дней выдаст исполнительный документ о взыскании алиментов в долевом соотношении к заработку должника. После чего сразу же можно обращаться к судебным приставам для его исполнения.

Следующий нюанс заключается в оформлении судебных документов. Исковое заявление, ответчиком в котором является иностранец, обязательно должно быть переведено на его родной язык и нотариально заверено, в противном случае судья оставит его без движения.

Место жительства иностранца

Таким образом, место жительства иностранца имеет принципиально важное значение для определения подсудности и понимания, каких трудностей при взыскании алиментов стоит ожидать, какой алгоритм действий должен быть.

Постоянно проживает на территории России

Если родитель-иностранец проживает в России, несовершеннолетние дети зарегистрированы со взыскателем алиментов, появляется выбор, в какой суд можно подать иск:

- по своему месту регистрации;

-

по месту регистрации родителя-иностранца.

Пока иностранный родитель находится в России, принудительное взыскание алиментов будет производиться строго в соответствии с нормами российского законодательства. Процедура ничем не будет отличаться от взыскания алиментов с граждан РФ. Трудности возникнут, если алиментоплательщик покинет страну.

Проживает за пределами России

В соответствии со ст. 163 Семейного кодекса РФ, если отдельно проживающий родитель, потенциальный алиментоплательщик, постоянно находится на территории другой страны, алименты могут взыскиваться в соответствии с правовыми нормами одного из двух государств:

- гражданином которого является ребёнок;

- на территории которого ребёнок постоянно проживает.

Другими словами, если ребёнок проживает на территории России, иск о взыскании алиментов с отца-иностранца может быть подан в российский мировой суд по месту регистрации изыскателя.

В соответствии со ст. 32 «Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам» (Заключена в г. Минске 22.01.1993), участниками которой являются страны СНГ, правоотношения родителей и детей определяются по законодательству страны, на территории которой постоянно проживают дети. Рассматривать такие иски должны компетентные судебные органы.

32 «Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам» (Заключена в г. Минске 22.01.1993), участниками которой являются страны СНГ, правоотношения родителей и детей определяются по законодательству страны, на территории которой постоянно проживают дети. Рассматривать такие иски должны компетентные судебные органы.

Важное значение для исполнения судебного акта по алиментам имеет наличие международного договора между страной, где принято решение суда и страной, где проживает должник по алиментам. Перечень таких международных договоров можно найти на сайте Федеральной службы судебных приставов: http://fssprus.ru/tablica_s_dogovorami/.

Например, с Арабской Республикой Египет Россия подписала Договор о взаимной правовой помощи и правовых отношениях по гражданским, коммерческим и семейным делам от 23.09.1997г., а с Народной Республикой Бангладеш предусмотрено только признание и приведение в исполнение иностранных арбитражных решений.

Исполнение российского решения суда о взыскании алиментов на территории другой страны

Основную проблему правоприменительной практики по взысканию алиментов с иностранных граждан составляет не сам процесс взыскания, а низкая эффективность исполнения таких решений. Федеральной службой судебных приставов утвержден ряд Методических рекомендаций в данной сфере.

В соответствии с Методическими рекомендациями по исполнению международных обязательств Российской Федерации в ходе принудительного исполнения судебными приставами-исполнителями требований судебных актов и актов иных уполномоченных органов (Письмо ФССП от 29 июля 2016 года N 00071/16/69976-АП), возможность исполнения решения суда по алиментам на территории иностранного государства зависит от объема правовой помощи, предусмотренной международным договором.

Если судебным приставом будет установлено, что должник выехал на постоянное место жительства в другое государство, на территории России у него отсутствует имущество и денежные средства, на которые может быть обращено взыскание, судебный пристав-исполнитель оканчивает исполнительное производство и возвращает исполнительный документ взыскателю с постановлением об окончании исполнительного производства.

Между Россией и страной пребывания должника по алиментам заключен соответствующий международный договор

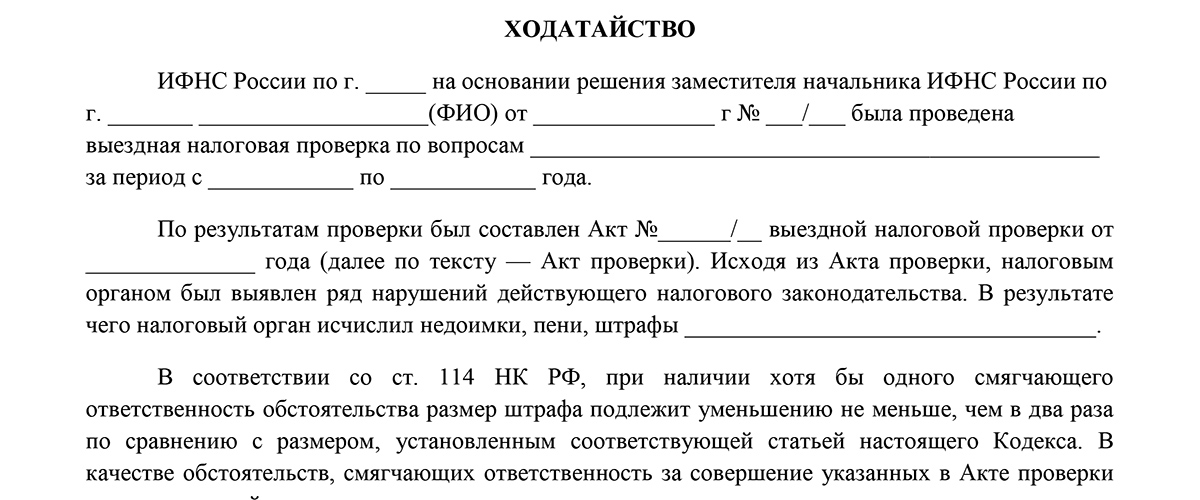

В этом случае взыскателю необходимо обратиться к судье, вынесшему судебное решение, с письменным ходатайством о признании и разрешении принудительного исполнения на территории иностранного государства решения российского суда. Ходатайство адресуется компетентному суду иностранного государства.

После этого суд направляет в Министерство юстиции Российской Федерации или его территориальный орган подготовленный пакет документов для последующего направления в компетентный орган государства, на территории которого необходимо признание и исполнение решения суда по алиментам.

Далее стоит ожидать, что решение начнет исполняться.

Ходатайство должно содержать:

-

Наименование взыскателя, а также его представителя, если ходатайство подается представителем, с указанием их постоянного места жительства.

- Наименование должника с указанием его постоянного или временного места жительства.

- Просьбу взыскателя о разрешении принудительного исполнения судебного решения, существо решения, кем и когда оно вынесено.

- Банковские реквизиты для перечисления денежных сумм.

Также прикладываются документы, предусмотренные международным договором, в большинстве случае:

- Решение суда или его заверенная копия, с отметкой о вступлении в законную силу.

- Справка о том, что ответчик извещен надлежащим образом.

- Справка об исполнении или неисполнении судебного решения на территории РФ.

- Нотариально заверенный перевод документов на язык государства, на территории которого запрашивается исполнение судебного решения.

Все документы, включая ходатайство, заверяются печатью суда.

При оформлении данного ходатайства рекомендуем предварительно обратиться в отдел международной правовой помощи Департамента международного права и сотрудничества Минюста России по адресу: 119991, ГСП-1, г.

Москва, ул.Житная, д.14.

Москва, ул.Житная, д.14.

Международный договор в данной сфере отсутствует

Если между Россией и государством, на территории которого необходимо исполнение судебного решения, отсутствует международный договор, предусматривающий взаимное признание и исполнение судебных судебных документов данной категории споров, взыскатель вправе обратиться непосредственно в компетентный орган иностранного государства с заявлением о рассмотрении имеющегося спора.

Порядок подачи и рассмотрения заявления, его форма и содержание определяются национальным законодательством иностранного государства, в котором необходимо исполнить судебное решение.

Так, например, в Финляндии следует подать в Министерство юстиции заявление в произвольной форме, содержащее: алиментные требования заявителя в соответствии с текстом судебного решения, размер алиментов (при взыскании в долевом соотношении следует указать сумму в евро), контактные данные, адрес, подпись и банковские реквизиты заявителя (название банка, номер банковского счета, коды IBAN и SWIFT).

К заявлению прикладывается исполнительный документ, решение суда, справка из суда о надлежащем извещении ответчика о судебном разбирательстве, расчет текущей задолженности. Заявление должно быть составлено на финском или шведском языке, а приложенные документы должны быть представлены в оригинале с приложением переводов.

К заявлению прикладывается исполнительный документ, решение суда, справка из суда о надлежащем извещении ответчика о судебном разбирательстве, расчет текущей задолженности. Заявление должно быть составлено на финском или шведском языке, а приложенные документы должны быть представлены в оригинале с приложением переводов.

Также в Методических рекомендациях по порядку исполнения требований исполнительных документов о взыскании алиментов (утв. ФССП 19 июня 2012 г. N 01-16) разъяснено, что в случае отсутствия необходимого международного договора по исполнению решений российских суда по алиментам за пределами Российской Федерации, взыскателю рекомендуется обратиться к адвокату, имеющему право осуществлять адвокатскую деятельность на территории соответствующего иностранного государства.

Судебная практика юристов МЦПИ “Планета Закона” по взысканию алиментов с иностранных граждан

Госпожа Д., ранее обращавшаяся к нам по вопросу расторжения брака с гражданином Турецкой Республики, поручила нашим юристам взыскать алименты с бывшего супруга.

От брака имелся один несовершеннолетний ребёнок, бывший супруг Д. после развода постоянно проживал на территории России, работал в международной компании, но при этом никакой материальной помощи на содержание ребёнка не оказывал.

Факт отцовства был зафиксирован в свидетельстве о рождении ребёнка.

Свидетельство о рождении ребёнка, отцом которого является гражданин Турецкой РеспубликиЕсли факт отцовства иностранного гражданина не оформлен документально, процесс взыскания алиментов должен сопровождаться исковыми требованиями об установлении отцовства. В противном случае, отсутствуют правовые основания назначения алиментных обязательств.

Так как отец ребёнка был официально трудоустроен на территории России, имелись все основания взыскать алименты в долевом соотношении к заработку без вызова сторон в судебные заседания. Нашими юристами было подготовлено заявление о вынесении судебного приказа по алиментам в мировой суд по месту жительства нашей доверительницы с приложением всех необходимых документов. В течение 5 дней судья вынесла судебный приказ, который одновременно является исполнительным документом и может быть предъявлен в службу судебных приставов для исполнения.

В течение 5 дней судья вынесла судебный приказ, который одновременно является исполнительным документом и может быть предъявлен в службу судебных приставов для исполнения.

Так как место работы бывшего супруга Д. было известно, компания имела многолетний опыт работы и хорошо зарекомендовала себя на российском рынке, было принято решение направить исполнительный документ непосредственно в бухгалтерию работодателя. В тот же день документы поступили по месту работы должника и были приняты к исполнению.

Так в кратчайшие сроки, была произведена процедура взыскания алиментов с иностранного гражданина.

При этом госпоже Д. было разъяснено, что в случае выезда отца ребёнка на постоянное место жительства в Турецкую Республику, исполнительный документ будет возвращен. Дальнейшее его исполнение будет осложнено отсутствием международного договора между Российской Федерацией и Турецкой республикой. Потребуется подготовка пакета документов по взысканию алиментов для обращения в компетентные органы Турецкой Республики.

Потребуется подготовка пакета документов по взысканию алиментов для обращения в компетентные органы Турецкой Республики.

Но стоит понимать, что наличие даже неисполняемого судебного акта по алиментам может иметь значение в дальнейшем. Например:

- Если отец-иностранец захочет вывезти ребёнка за пределы России и определить там его место жительства, неисполнение им алиментных обязательств будет подтверждать его уклонение от родительских обязанностей, вплоть до того, что может стать основанием для лишения его родительских прав.

- Или должнику потребуется прибыть в Россию, а из-за имеющейся задолженности по алиментам, в соответствии с российским законодательством, покинуть страну он не сможет, пока задолженность не будет погашена.

Взыскание алиментов с иностранных граждан, проживающих за пределами Российской Федерации, осложнено большим количеством бюрократических процедур и, в большинстве случаев, отсутствием в открытом доступе актуальной информации о компетентных органах в данной сфере и требованиях к предъявляемым документам. Как показывает практика, данный процесс сопряжен с финансовыми затратами на нотариальные переводы документов и правовые услуги, и в том числе за рубежом, а результат при этом совсем не гарантирован.

Как показывает практика, данный процесс сопряжен с финансовыми затратами на нотариальные переводы документов и правовые услуги, и в том числе за рубежом, а результат при этом совсем не гарантирован.

Правоприменительная практика по данным вопросам находится на стадии становления. Эффективное международное сотрудничество в данной сфере приобретает особую важность. В соответствии с действующей Стратегией Национальной безопасности РФ, внешняя политика России направлена на создание стабильной и устойчивой системы международных отношений, опирающейся на международное право и основанной на принципах равноправия, взаимного уважения и взаимовыгодного сотрудничества.

Государственным органом, компетентным оказывать правовую поддержку в данной области, в настоящее время является Департамент международного права и сотрудничества Министерства юстиции РФ, куда можно обратиться с заявлением о получении разъяснений.

Юристы Международного Центра Правовых Исследований “Планета Закона” имеют многолетний опыт работы по категориям дел, субъектами которых являются иностранные граждане, и готовы прийти к Вам на помощь в любой сложной ситуации, звоните + 7 (495) 722-99-33.

Государство будет платить алименты вместо горе-родителей

Многие компании все еще работают, выдержали падение доходов, карантины, пережили первоначальный спад. Теперь им нужно использовать этот период восстановления и заложить основу для будущего роста. И вот – пять основных причин, по которым компаниям необходимо инвестировать в обновление своей стратегии роста уже сегодня, чтобы:

- превратить срочность кризиса в импульс будущего;

- получить преимущество перед новыми тенденциями;

- адаптироваться к рынку, ориентированному на технологии;

- воспользоваться сильным кадровым резервом;

- встроить устойчивость в свою стратегию.

Принимая во внимание эти причины и действуя в направлении обновления стратегии роста, предприятия могут позиционировать себя для достижения успеха в восстановительном и постпандемическом мире. Они будут лучше понимать проблемы своих клиентов и то, что они как бизнес могут сделать для их решения, тем самым работая над увеличением доли рынка, выходом на новые рынки и ростом доходов.

Возьмите импульс, энергию и безотлагательность, которые были вложены в выживание бизнеса во время пандемии, и используйте их для роста, по мере того как мы выходим из пандемии. На сегодняшний день бизнес сосредоточен на выживании. Были предложены временные решения и обходные пути, позволяющие предприятиям работать и обслуживать клиентов как можно лучше. Эти изменения варьируются от создания возможностей удаленной работы и увеличения возможностей для обслуживания клиентов в цифровом формате и до самостоятельного приготовления еды дома – все реализовано для обеспечения непрерывной работы бизнеса.

В то время как раньше компании могли сдерживать расходы, необходимые для дальнейшей цифровизации бизнеса, модернизации внутренних операций, расширения ассортимента продукции или выхода на новые рынки, пандемия вынудила компании изменить курс и направить все силы руководителей на поддержание доходов и снижения затрат или в конечном итоге на выживание компании. Некоторые предприятия, конечно, снизят импульс из-за бешеных темпов изменений, с которыми они боролись, чтобы обновить операции на ранних стадиях пандемии и вернуться к более нормальным темпам «обычной» работы. Однако существуют возможности и для других предприятий, которые предпочитают извлекать выгоду из текущего меняющегося ландшафта и внутреннего импульса существующих изменений.

Некоторые предприятия, конечно, снизят импульс из-за бешеных темпов изменений, с которыми они боролись, чтобы обновить операции на ранних стадиях пандемии и вернуться к более нормальным темпам «обычной» работы. Однако существуют возможности и для других предприятий, которые предпочитают извлекать выгоду из текущего меняющегося ландшафта и внутреннего импульса существующих изменений.

Одна из основных проблем, связанных с изменениями, – это то, что мало кому они нравятся: сотрудники их опасаются, а руководство требует больших усилий. Однако во время этой пандемии все понимают необходимость трансформации. И серьезные изменения уже происходят. Этот импульс – это то, что компании должны и дальше не просто сохранять, но и развивать, настраивая себя на будущий рост, поскольку требуются долгосрочные структурные реформы, инвестиции и изменения способов работы для более эффективного решения проблемы роста в постпандемическом мире. Потенциально это может привести к значительным инвестиционным требованиям и серьезным изменениям в работе. Организации могут использовать текущее время слабой экономики, чтобы продолжить свою эволюцию и попытаться адаптироваться у новой реальности. Поступая так, потенциально любая компания может обойти большую часть конкурентов.

Организации могут использовать текущее время слабой экономики, чтобы продолжить свою эволюцию и попытаться адаптироваться у новой реальности. Поступая так, потенциально любая компания может обойти большую часть конкурентов.

Мир изменился из-за пандемии. Будьте первым в своей отрасли, кто распознает тенденции и извлекает из них выгоду. Пандемия повсюду изменила общество, способствуя ускорению некоторых тенденций, таких как, например, внедрение новых технологий и цифровизация, или взрывной рост удаленной работы. Эти тенденции предоставляют ценные возможности тем организациям, которые могут извлечь из них выгоду. Чтобы воспользоваться преимуществами возникающих тенденций, предприятиям необходимо рассматривать изменения на макроуровне и со стратегической точки зрения, ориентированной на будущее. Например, рассматривая снижение посещаемости розничных магазинов, рост электронной коммерции и рост удаленной работы, можно сделать вывод, что затронутые организации должны учитывать эти поведенческие изменения и формировать решения, основываясь на том, какие изменения и тенденции являются временными, какие – постоянными, а какие будут развиваться с течением времени.

Глобальный опрос руководителей, проведенный McKinsey в июле 2020 года, показал, что 62% респондентов считают, что меняющиеся потребности и ожидания клиентов, вызванные пандемией, сохранятся в будущем. Важно отметить, это не означает, что все изменения, вызванные пандемией, сохранятся. В качестве примера рассмотрим влияние COVID-19 на страховую отрасль. Опрос 2500 страховых клиентов, недавно проведенный Ipsos, свидетельствует о растущем интересе потребителей к продуктам страхования жизни и здоровья, при этом доступ к виртуальным услугам здравоохранения считается более важным для потребителей, чем выплаты наличными.

Это подчеркивает меняющиеся потребности потребителей и различные способы, как страховые компании могут трансформироваться уже сейчас. Важно отметить, что если рассматривать вышеприведенный факт в совокупности с другими тенденциями, такими как повышенный спрос на цифровые каналы продаж, он может служить ориентиром для принятия страховщиками решений о том, какие продукты они предлагают и как они их предлагают. Однако если они хотят это сделать, им нужно действовать как можно раньше. И действовать быстро.

Однако если они хотят это сделать, им нужно действовать как можно раньше. И действовать быстро.

Технологии и растущая цифровизация были широко распространенными темами в мировой экономике. Пандемия привела к резкому увеличению этих тенденций, и предприятиям необходимо продолжать продвигаться в этом направлении. COVID-19 служит только для ускорения и усиления этих тенденций. Признаки технологической революции есть повсюду, будь то акции технологических компаний, подталкивающие фондовый рынок вверх, потребители, ускоряющие переход на цифровые каналы покупок, или персонал, вынужденный работать из дома.

Сравнение результатов опроса McKinsey в июле 2020 года с опросами прошлых лет показало, что в среднем предприятия ускорили цифровизацию большинства аспектов своей организации. В России средняя доля цифровых взаимодействий с клиентами подскочила до 65% с 25% в мае 2018 года. Организациям необходимо эффективно реагировать на эту тенденцию, определяя, как они могут использовать преимущества технологий для адаптации и улучшения своих методов работы. Будь то страховые компании, переходящие на предложения цифровых полисов, или банки, переходящие к расширению предложений в онлайне, чтобы заменить личные посещения отделений, компаниям необходимо сосредоточится на том, как технологии могут помочь им в развитии.

Будь то страховые компании, переходящие на предложения цифровых полисов, или банки, переходящие к расширению предложений в онлайне, чтобы заменить личные посещения отделений, компаниям необходимо сосредоточится на том, как технологии могут помочь им в развитии.

Согласно глобальному исследованию BCG Digital Strategy Roadmap 2020, до пандемии примерно 50% компаний «отдавали приоритет цифровым преобразованиям». Однако в настоящее время это число составляет более 80% компаний, что указывает на то, что «ускорение их цифровой трансформации является стратегической необходимостью». Уровень цифровизации может стать уравнителем – уравнять правила игры между конкурентами разного размера и открыть новые рынки для организаций. Технологии должны обеспечивать стратегию и создавать прочную платформу для расширения клиентской базы.

Воспользуйтесь преимуществами обширного кадрового резерваВ связи с пандемическим сокращением рабочих мест количество высококвалифицированных специалистов, ищущих работу, очень велико. Пандемия привела к сокращению рабочих мест во всех отраслях. Несмотря на то что эта ситуация является ужасной, она дает положительный эффект. У бизнеса есть возможность привлечь лучших. Кадровый резерв (если это можно так назвать) тех, кто ищет работу, сейчас самый высокий за последние 20 лет.

Пандемия привела к сокращению рабочих мест во всех отраслях. Несмотря на то что эта ситуация является ужасной, она дает положительный эффект. У бизнеса есть возможность привлечь лучших. Кадровый резерв (если это можно так назвать) тех, кто ищет работу, сейчас самый высокий за последние 20 лет.

По мере того как организации обдумывают, как двигаться вперед, им следует подумать о необходимых способностях и наборах навыков, отсутствующих в их составе сейчас. Новые области роста означают, что внутри организаций требуются новые таланты, а пандемия предоставила прекрасную возможность нанять лучших и развить новые точки роста. Сейчас бизнес может принимать смелые решения, основываясь на своей обновленной, четко определенной стратегии роста.

Добавьте устойчивости в свою стратегию ростаПредприятия увидели, как неожиданные потрясения могут повлиять на их отрасль и конкурентоспособность. Если что-то и продемонстрировала эта пандемия с экономической точки зрения, так это хрупкость глобальных цепочек поставок. Мы видели это на ранней и средней стадиях пандемии. Китай, мировой производственный центр, остановился, его последствия ощущались бизнесом во всем мире. Хотя глобальные цепочки поставок не влияют на каждый бизнес, все компании должны учитывать основной посыл. Компании не могут себе позволить слишком полагаться на одного поставщика, клиента, процесса или стороннего технологического программного обеспечения – всего, что может выйти из строя не по вине бизнеса.

Мы видели это на ранней и средней стадиях пандемии. Китай, мировой производственный центр, остановился, его последствия ощущались бизнесом во всем мире. Хотя глобальные цепочки поставок не влияют на каждый бизнес, все компании должны учитывать основной посыл. Компании не могут себе позволить слишком полагаться на одного поставщика, клиента, процесса или стороннего технологического программного обеспечения – всего, что может выйти из строя не по вине бизнеса.

Ключевой вывод для бизнеса заключается в том, что устойчивость должна быть встроена в их стратегическое планирование. Компании не могут продумать все возможные варианты и не всегда могут спланировать все потенциальные риски. Однако важно продумать возможные риски во время стратегического планирования, обеспечить лучшую готовность и обеспечить гибкость стратегии роста.

Способность компании повторять, пробовать что-то, измерять результаты и корректировать позволяет ей быстро менять операции, когда она сталкивается с внезапными неблагоприятными условиями. Во время этой пандемии технологии и возможность быстрого масштабирования и внедрения были спасением для ряда предприятий, таких как офисные организации. Однако они не смогли спасти других, таких как организаторы мероприятий и гостиничный бизнес. Гибкие стратегии станут основой будущего существования.

Во время этой пандемии технологии и возможность быстрого масштабирования и внедрения были спасением для ряда предприятий, таких как офисные организации. Однако они не смогли спасти других, таких как организаторы мероприятий и гостиничный бизнес. Гибкие стратегии станут основой будущего существования.

Объективно мир все еще находится в глубине пандемического кризиса. Хотя в некоторых странах число активных случаев заболевания снизилось, большая часть мира все еще борется со второй волной вируса. Тем не менее первоначальная паника и строгие экономические ограничения утихли, правительства переключаются на то, как бороться с вирусом, сохраняя при этом активность экономики. Формируется новая реальность, которая, вероятно, сохранится в течение следующих нескольких лет, поскольку мы все научимся работать в условиях, характерных для COVID-19. Таким образом, сейчас решающее время для компаний, чтобы оценить и обновить свою стратегию роста.

Стратегия – это эволюция; успешные компании постоянно анализируют, оценивают и адаптируют его. Организации должны уловить импульс, который они использовали для выживания, и использовать его как трамплин для роста. Переходя к будущему росту, организации могут выявлять и извлекать выгоду из возникающих тенденций, получая преимущество первопроходца в таких тенденциях, как внедрение технологий и цифровизация глобального бизнеса. Для достижения этого от организаций могут потребоваться наращивание существующих внутренних возможностей и поиск внешних резервов.

Организации должны уловить импульс, который они использовали для выживания, и использовать его как трамплин для роста. Переходя к будущему росту, организации могут выявлять и извлекать выгоду из возникающих тенденций, получая преимущество первопроходца в таких тенденциях, как внедрение технологий и цифровизация глобального бизнеса. Для достижения этого от организаций могут потребоваться наращивание существующих внутренних возможностей и поиск внешних резервов.

Пандемия сделала вам неоценимый подарок: рынок лучших кандидатов. Сочетание всего этого с акцентом на стрессоустойчивость, способность менять бизнес-стратегию и операции и быть гибкими позволит предприятиям выйти из этой пандемии в более сильном положении, чем они были, и быть готовыми к росту в новом году.

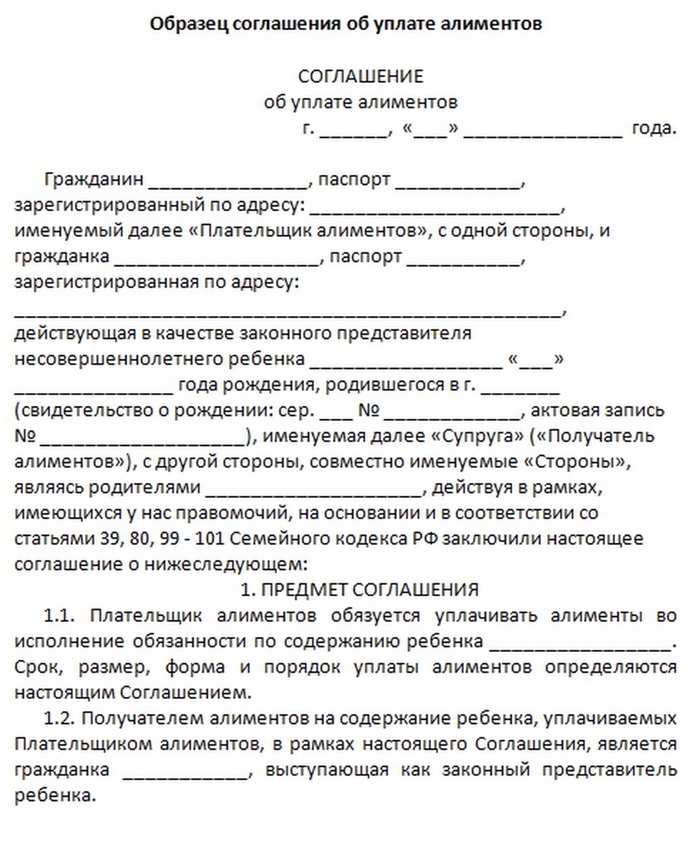

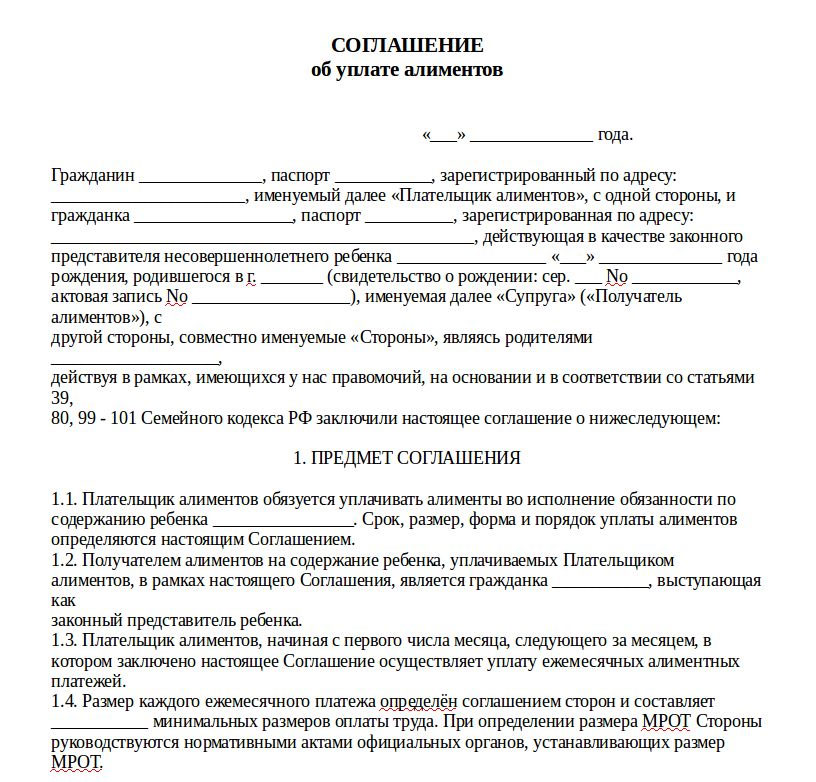

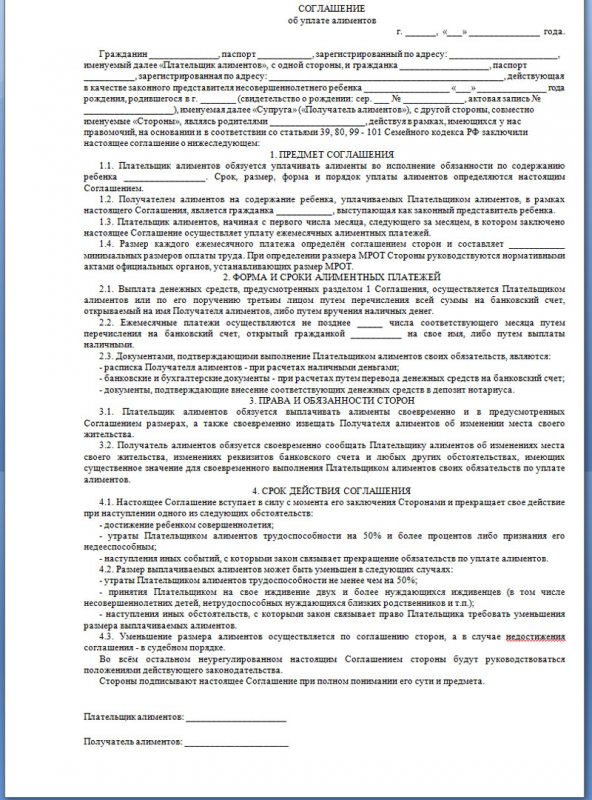

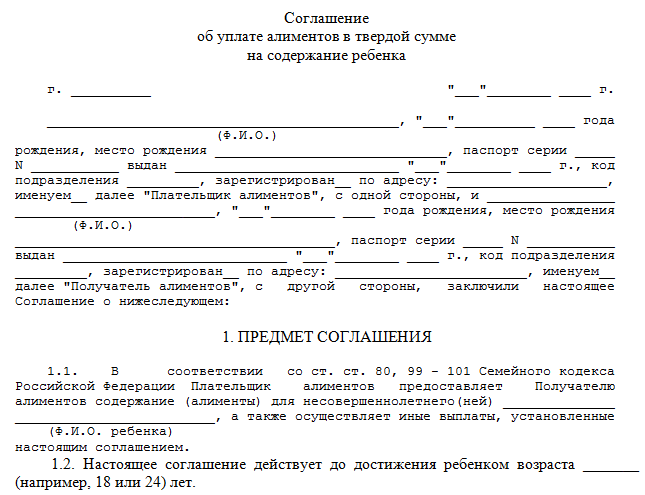

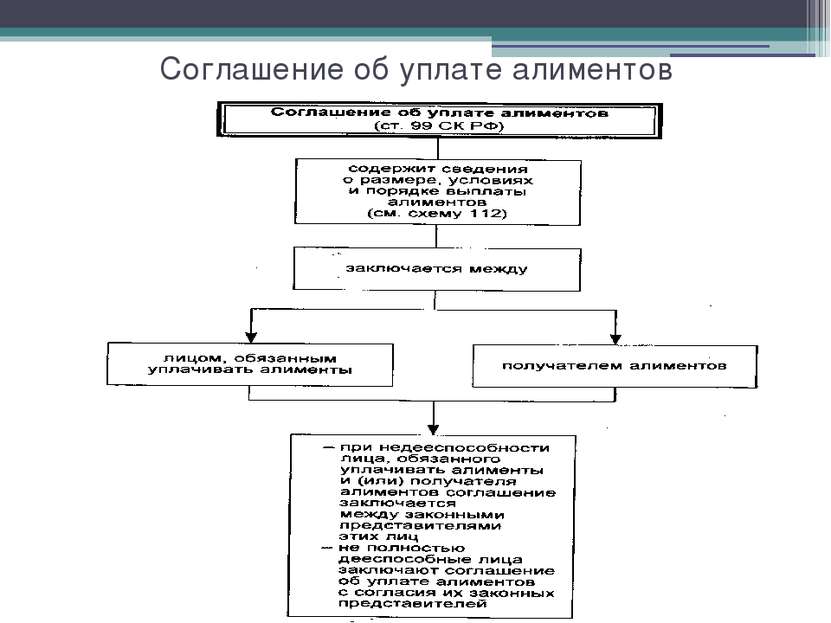

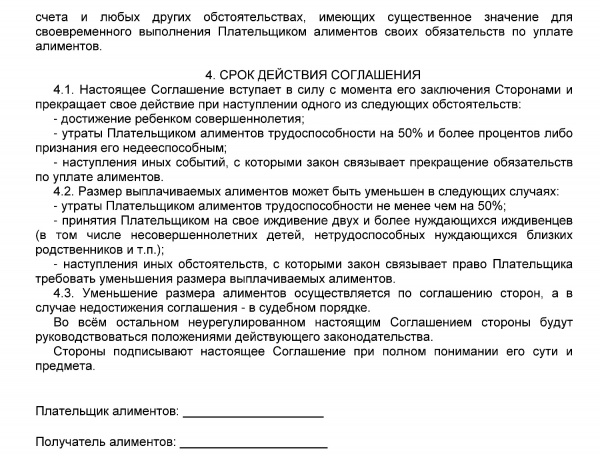

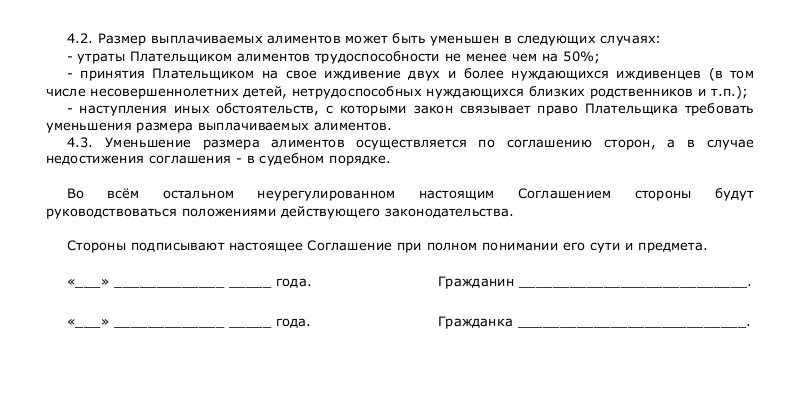

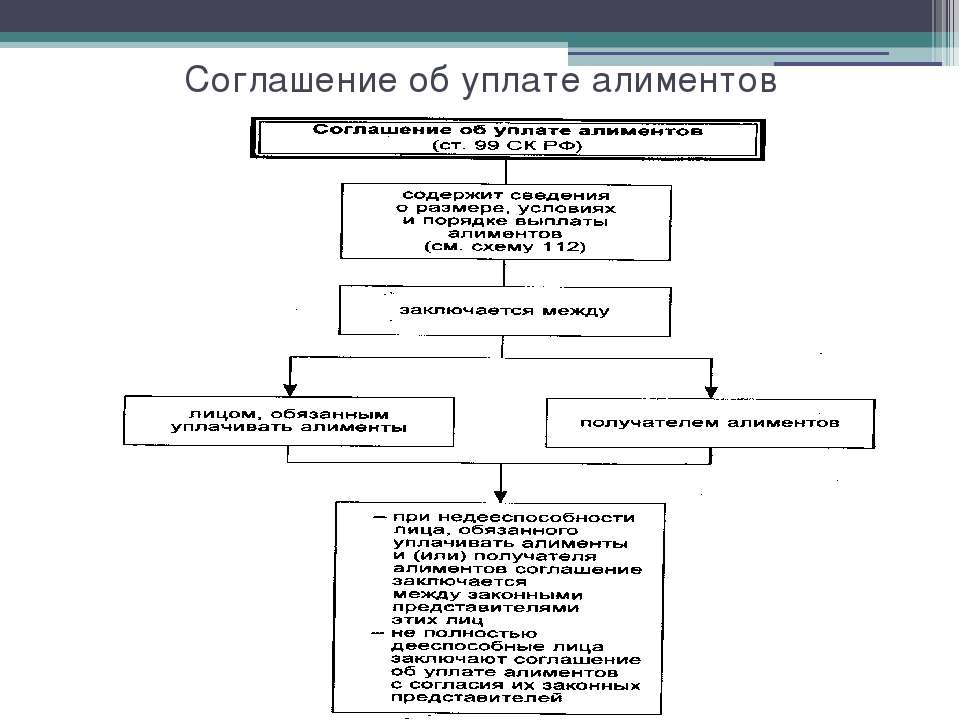

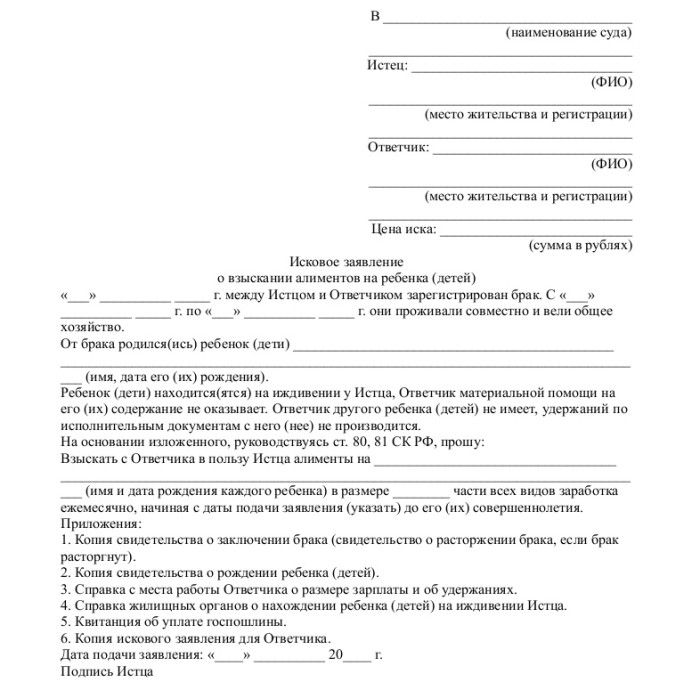

Форма мирового соглашения об уплате алиментов

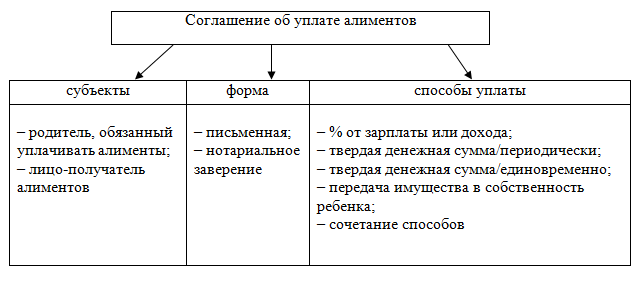

Разводящиеся супруги могут урегулировать вопросы содержания общих детей добровольно. Этот способ эффективен, если между сторонами отсутствуют неприязненные отношения или, когда бывший муж планирует перебраться за рубеж. Для этого они вправе воспользоваться главой 16 СК РФ и заключить соглашение об уплате алиментов. Закон детально регламентирует вопросы содержания и оформления этого договора.

Для этого они вправе воспользоваться главой 16 СК РФ и заключить соглашение об уплате алиментов. Закон детально регламентирует вопросы содержания и оформления этого договора.

Форма соглашения имеет 2 значения:

- форма сделки;

- бланк, используемый для составления готового документа.

Рассмотрим каждое из них.

Преимущества соглашения

Оформление этого документа имеет ряд преимуществ, в сравнении с рассмотрением вопроса об алиментах мировыми судьями.

- Оформленный текст можно будет предъявлять судебному приставу или работодателю плательщика, если родитель не будет перечислять средства вовремя.

- Стороны могут согласовать размер платежа на содержание ребенка, который существенно выше положенного по закону.

- Родители имеют право дополнить текст документа различными механизмами. Они могут включать порядок индексации платежа, штрафные санкции и другие важные условия.

- Стороны могут подписать документ об изменении соглашения, придя к согласию о необходимости скорректировать его условия. Для этого им не придется составлять судебные иски.

Для этого им не придется составлять судебные иски.

Для этого им не придется составлять судебные иски.Договор позволяет существенно упростить процедуру установления алиментов, а его условия обладают той же степенью государственной защиты, что и судебный акт.

Что регулирует этот договор

Существует ряд требований, которым должно отвечать содержание соглашения об уплате алиментов. Речь идет о наборе обязательных элементов договора:

- Размер платежа. Он устанавливается в виде фиксированной суммы либо соответствует определенной доле от доходов родителя.

- Порядок передачи уплачиваемых средств. Допускается как наличные расчеты, так и банковские переводы.

- Период действия. Договор может истечь как до наступления совершеннолетия ребенка, так и действовать после достижения им 18-ти лет.

- Механизм изменения и расторжения.

Родители могут дополнить текст другими условиями и включить:

- порядок индексации ежемесячного платежа;

- обязательное направление получателем средств отчета об их использовании;

- санкции за нарушение финансовых обязательств;

- правила о недопустимости разглашения содержимого другим лицам.

Единственным ограничением выступает недопустимость ущемления прав ребенка. Примером выступает размер алиментов, который не может быть менее положенных законом выплат.

Как составить текст

Сторонами соглашения, как правило, выступают родители ребенка. Если над последним назначена опека или попечительство, то со стороны получателя договор подписывает соответствующее лицо (приемный родитель, опекун или попечитель).

Закон не устанавливает никаких ограничений, касающихся подготовки письменного документа. Его могут составить:

- родители ребенка;

- нотариус;

- юрист, практикующий в области семейного права.

Если стороны решили обратиться к нотариусу, то преимуществом такого шага станет скорость оформления. Главным недостатком выступает наиболее высокая стоимость услуг. Помимо платы за удостоверение, придется понести расходы на техническую работу.

Обращение к юристу является промежуточным вариантом. Родители получат качественный текст документа по цене, которая будет ниже, чем в предыдущем случае. При этом подготовленный договор придется подписывать при нотариусе. Это удлинит процесс оформления.

При этом подготовленный договор придется подписывать при нотариусе. Это удлинит процесс оформления.

Самостоятельная подготовка договора позволит сэкономить максимальное количество денег. Заплатить придется только за удостоверение нотариусом соглашения. Минусом такого варианта выступают возможные неточности в документе, которые могут стать основанием для его отмены.

Самостоятельная подготовка соглашения

Если родители решили составить документ самостоятельно, использовав форму, размещенную в интернете, необходимо соблюсти ряд правил.

- У договора должен быть заголовок «Соглашение об уплате алиментов»

- Ниже указывается населенный пункт и дата заключения договора.

- Далее располагается шапка документа. В ней полностью именуются стороны соглашения, указываются их даты рождения, места жительства и паспортные данные.

- Ниже следует сам текст соглашения, в котором указываются данные ребенка, а также все обязательные условия и пункты, которые родители желают дополнительно включить в текст.

- Документ распечатывается в 3-х экземплярах и подписывается при нотариусе.

Для закрепления этих правил, можно проанализировать несколько форм, найденных в сети.

Удостоверение документа у нотариуса

Для оформления соглашения необходимо взять с собой следующие документы:

- паспорта обоих родителей;

- свидетельство о рождении;

- вступившее в силу решение суда об установлении отцовства (если соответствующая графа в свидетельстве о рождении не заполнена).

Если документ уже готов, то его необходимо распечатать в 3-х экземплярах и взять с собой его электронный вариант для быстрого устранения ошибок, если они будут обнаружены.

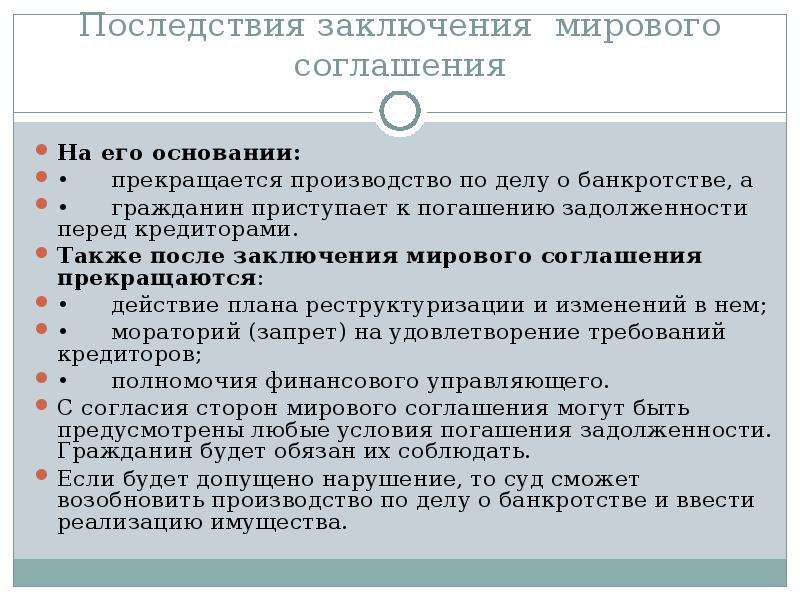

Заключение соглашения в рамках судебного разбирательства

Судебная практика включает случаи, когда истец и ответчик заключают мировое соглашение об уплате алиментов. Этот документ имеет иную природу и отличается следующим:

- его оформление возможно только при рассмотрении иска;

- документ не требует нотариального удостоверения и утверждается судом;

- мировое соглашение становится действительным с момента вступления в законную силу определения суда о прекращении производства по делу по причине его подписания сторонами.

Как и нотариальный договор, оно является исполнительным документом и может предъявляться судебным приставам или работодателю должника, который будет обязан уплачивать указанную в нем сумму.

Итог

Заключая соглашение об уплате алиментов, стороны должны знать следующее:

- документ может иметь только письменную форму;

- договор должен содержать ряд обязательных условий;

- соглашение становится действительным только после нотариального удостоверения.

Несоответствующий этим условиям документ невозможно предъявить к исполнению.

Алименты с иностранца | Адвокат Антон Жаров

Если второй родитель вашего ребёнка — иностранец, это не значит, что он не должен платить алименты. Это, конечно, посложнее задачка, чем с гражданином России, но вполне решаемая. Адвокат Жаров рассказывает о том, как взыскать и получить алименты с иностранного гражданина.

Это, конечно, посложнее задачка, чем с гражданином России, но вполне решаемая. Адвокат Жаров рассказывает о том, как взыскать и получить алименты с иностранного гражданина.

Не всем везет, но некоторым везет особенно.

Если отец вашего ребенка иностранец, то вам стоит послушать. Речь идет об алиментах с иностранного гражданина. Если случилось так, что ребенок у вас появился от папы, который является иностранным гражданином, рано или поздно может встать вопрос о взыскании алиментов.

Ситуация эта крайне непростая. Она может быть простой только в одном случае, если ваш папа (будучи гражданином иностранного государства) постоянно проживает, имеет доход, имущество на территории Российской Федерации. Тогда взыскание алиментов с него будет в том же самом порядке как с обычного российского папаши.

А вот в ситуации, когда ваш иностранный гражданин постоянно живет за рубежом, начинаются сложности. Все страны, в которых может находиться отец вашего ребенка или должник по алиментам, можно условно поделить на две части:

- Страны, с которыми у нас есть договоры об исполнении решения судов о взыскании алиментов;

- Страны, с которыми таких договоров нет.

Но даже наличие международного договора само по себе автоматически не означает, что вы, получив решение мирового судьи о взыскании алиментов, быстренько получите эти алименты, ну скажем, во Франции или в Эстонии. Между прочим договора об исполнении решений судов, например, с Францией у нас нет, и это значит, что даже если у вас будет решение суда российское, то из Франции взыскать алименты не получится, придется получать решение французского суда, и только после этого вы сможете ставить вопрос о получении каких-либо денег французского папы. Та же история с большинством европейских стран.

Но есть страны, которые, например, входят в Минскую конвенцию. Как пример приведу Казахстан или Белоруссию. В этой ситуации, получив решение мирового судьи в Москве, можете поехать в Минск и там в областном суде получить исполнительный лист, по которому взыскать алименты с папы в Белоруссии.

Однако нужно иметь ввиду, что такое трансграничное взыскание алиментов всегда связано с признанием решения суда. Вот здесь в международном праве начинаются сложности. Прежде всего стоит говорить о том, что ответчик по этому делу должен быть особым образом уведомлен, просто так отправить повестку ответчику недостаточно, нужно обязательно выполнить все условия, предусмотренные международными правилами для извещения ответчика.

Вот здесь в международном праве начинаются сложности. Прежде всего стоит говорить о том, что ответчик по этому делу должен быть особым образом уведомлен, просто так отправить повестку ответчику недостаточно, нужно обязательно выполнить все условия, предусмотренные международными правилами для извещения ответчика.

Только в этом случае решение будет признано за рубежом. И это значит, что уже у мирового судьи в московском судебном участке вам потребуется помощь квалифицированного адвоката, который соображает, что делать дальше с полученным решением, и который добьется того, чтобы в этом решении было указано всё так, чтобы у суда за границей вопросов не возникло.

Это нетривиальная задача, и я не буду в рамках ролика объяснять как именно, например, уведомлять ответчика и какие еще нюансы должны быть в решении судов. Связано это с тем, что практически в каждой стране свои особенности. Например, есть государство Израиль. Там решения российских судов, как правило, принимаются к исполнению, хотя между нашими странами нет международного договора, также исполняются решения израильских судов в Москве.

А есть государство Литва, где решения российских судов формально по международному договору признаются, однако каждое решение суда разглядывается под микроскопом и тщательно проверяется на соответствие тем правилам, которые установлены международным договором, тому, что написано в решении суда.

Подытожим. Если отец вашего ребенка иностранец — это не приговор. Ничего сверхординарного во взыскании алиментов с иностранного гражданина нет. Однако в этой ситуации о том, как именно будет звучать ваше решение суда о взыскании алиментов нужно заботиться с самого начала и относиться к этому серьезно, потому что здесь вступают в дело международные договоры, а с ними всё ох как непросто.

как определяется и в каких случаях платится

Алименты с детей на содержание родителей

Возможность взыскать алименты на содержание родителей предусмотрена статьей 87 Семейного кодекса РФ. Для этого должны соблюдаться следующие условия:

- отказ детей добровольно содержать своих нуждающихся и нетрудоспособных родителей;

- нуждаемость матери и отца в помощи — должно подтверждаться, что собственных доходов родителей недостаточно для обеспечения основных нужд;

- нетрудоспособность — в силу преклонного возраста, по причине инвалидности, длительного заболевания.

Если совершеннолетний ребенок не соглашается платить деньги, указанные условия будут проверяться судом. Нуждаемость подтверждается путем сравнения доходов родителя и его обязательных расходов. Например, будет сравниваться размер пенсии и выплаты на услуги ЖКХ, на питание, на лекарства. Подтверждающие документы обязан подготовить истец (родитель).

Что положено пенсионерам от государства

Нетрудоспособность подтверждается по справке об инвалидности, по справке из ПФР о выходе из пенсии, по другим документам. Важно, что совершеннолетний ребенок должен иметь реальную возможность выплачивать алименты родителям. Для этого в суде изучается материальное и имущественное положение, справки с размером доходов, документы на ежемесячные расходы.

Размер алиментов на содержание родителей

Так как у родителей может быть разная степень нуждаемости, размер алиментов устанавливается по соглашению, либо судом. В отличие от несовершеннолетних детей, алименты в пользу родителей не взыскиваются в процентах от зарплаты. Суд назначит фиксированную сумму, либо приравняет выплату к показателю прожиточного минимума. Например, в решении суда может стоять 1.0 или 1.5 прожиточных минимумов. При удержании с зарплаты сумму рассчитают приставы или работодатель. Впоследствии размер алиментов может увеличиваться или уменьшаться по заявлению родителя, ребенка.

Суд назначит фиксированную сумму, либо приравняет выплату к показателю прожиточного минимума. Например, в решении суда может стоять 1.0 или 1.5 прожиточных минимумов. При удержании с зарплаты сумму рассчитают приставы или работодатель. Впоследствии размер алиментов может увеличиваться или уменьшаться по заявлению родителя, ребенка.

Как оформить алименты на родителей

Если родители и ребенок договорились о сумме и порядке выплаты алиментов, они могут заключить нотариальное соглашение. На практике, такие вопросы обычно решаются в суде:

- один или оба родителя подают иск в мировой суд, прикладывают доказательства нуждаемости и нетрудоспособности;

- ответчиком будет один ребенок или все дети, по размер алиментов определяется исходя их общего количества детей у родителей;

- на основании решения суда выдается исполнительный лист, по которому будут удерживаться алименты.

По судебному приказу алименты на родителей не взыскать, так как они назначаются не в процентах. Отменить выплаты можно, когда родители перестанут быть нуждающимися и нетрудоспособными, либо если ребенок будет не в состоянии платить деньги на содержание. Отказать во взыскании алиментов могут, если родитель ранее уклонялся от содержания своего несовершеннолетнего ребенка, был лишен родительских прав.

Отменить выплаты можно, когда родители перестанут быть нуждающимися и нетрудоспособными, либо если ребенок будет не в состоянии платить деньги на содержание. Отказать во взыскании алиментов могут, если родитель ранее уклонялся от содержания своего несовершеннолетнего ребенка, был лишен родительских прав.

Договор об уплате алиментов: порядок составления, образец

В данной статье вы узнаете о соглашении об уплате алиментов, которое заключается в виде договора между родителями ребенка.

Содержание:

- Мировое соглашение об уплате алиментов

- Форма соглашения об уплате алиментов

- Как составить соглашение об уплате алиментов

- Что необходимо указать в договоре

- Документы, необходимые для составления договора

- Соглашение об уплате алиментов — образец

- Исполнение договора об уплате алиментов

- Изменение или прекращение договора об уплате алиментов

- Обратиться за юридической помощью

Мировое соглашение об уплате алиментов

Одним из видов мирового урегулирования вопроса взыскания алиментов на ребенка является составление определенного соглашения между родителями.

Данное право регулируется статьей 189 Семейного Кодекса Украины, согласно которой:

«1. Родители имеют право заключить договор об уплате алиментов на ребенка, в котором определить размер и сроки выплаты. Условия договора не могут нарушать права ребенка, установленные настоящим Кодексом.

Договор заключается в письменной форме и нотариально заверяется.

2. В случае невыполнения одним из родителей своей обязанности по договору алименты с него могут взиматься на основании исполнительной надписи нотариуса».

Такой договор может быть составлен вне зависимости от того, планируете ли вы расторжение брака или нет.

Преимуществом мирового урегулирования данного вопроса является избежания судебных тяжб, дополнительных расходов сторон на юридическую помощь, сохранение ваших нервов и времен.

Форма соглашения об уплате алиментов

Соглашения об уплате алиментов необходимо составлять в письменной форме, кроме того такое соглашение подлежит нотариальному удостоверению. Это правило закреплено в ч. 1 ст. 189 СК Украины.

Это правило закреплено в ч. 1 ст. 189 СК Украины.

Не выполнение хотя бы одного из этих правил может призвести к тому, что такой договор признают недействительным, что чревато последствиями для обеих сторон.

Как составить соглашение об уплате алиментов

Для того, чтобы права вашего ребенка не были нарушены следует тщательно подойти к вопросу составления соглашения об уплате алиментов.

Прежде, чем обращаться к нотариусу вам необходимо понимать какие нюансы следует заблаговременно обговорить с супругом, на что следует обратить внимание в первую очередь, какие имеются подводные камни такого соглашения. Кроме того, вам нужно знать какие документы вам необходимо взять для заключения договора.

Что необходимо указать в договоре

В договоре обязательно должны быть указаны следующие пункты:

- размер алиментов. Определяя размер алиментов следует помнить об установленном законодателем минимальном размере алиментов на ребенка. Если стороны устанавливают алименты в твердой денежной сумме, то необходимо добавить пункт об их индексации. Если стороны устанавливают размер алиментов в процентах от заработка (дохода), то необходимо добавить пункт о том, с каких именно доходов производится выплата алиментов, а с каких нет.

- порядок оплаты. Необходимо заранее установить наиболее оптимальный способ совершения платежей по алиментам между сторонами для избежания непредвиденных или конфликтных ситуаций. Такими способами могут быть: почтовый перевод, перевод на банковских счет или наличный расчет с получателем (обязательно написание расписки о получении алиментов).

- сроки оплаты. Здесь стороны определяют между собой срок, в который одна сторона договора обязуется выплачивать алименты на ребенка второй стороне. Это могут быть ежемесячные, ежеквартальные, ежегодные выплаты. Кроме того, важно также отметить периодичность выплат, например: выплата должна быть произведена до 10 числа каждого месяца.

- способ обеспечения исполнения обязательств по алиментам. В данном пункте могут быть указано о неустойки в случае просрочки срока выплаты алиментов.

- срок договора. В договоре также необходимо обозначить и его срок, который не нарушит права ребенка. Например до достижением ребенка 18 лет.

Если стороны устанавливают размер алиментов в процентах от заработка (дохода), то необходимо добавить пункт о том, с каких именно доходов производится выплата алиментов, а с каких нет.

Если стороны устанавливают размер алиментов в процентах от заработка (дохода), то необходимо добавить пункт о том, с каких именно доходов производится выплата алиментов, а с каких нет.

Кроме перечисленных пунктов, вы также можете прописать в договоре порядок по которому будет производится выплата дополнительных расходов на ребенка (лечение, доп. обучение и т.д.). Однако не включение данного пункта в договор не освобождает родителей от участия в данных расходах на ребенка.

Документы, необходимые для составления договора

Для того, чтобы нотариус смог грамотно составить договор об уплате алиментов на ребенка, вам необходимо предоставить ему следующие документы:

- Паспорта родителей

- Справки о присвоении ИНН родителей

- Свидетельство о рождении ребенка

Обговорив все нюансы будущего соглашения и собрав необходимые документы вы можете смело отправляться к нотариусу для составления договора.

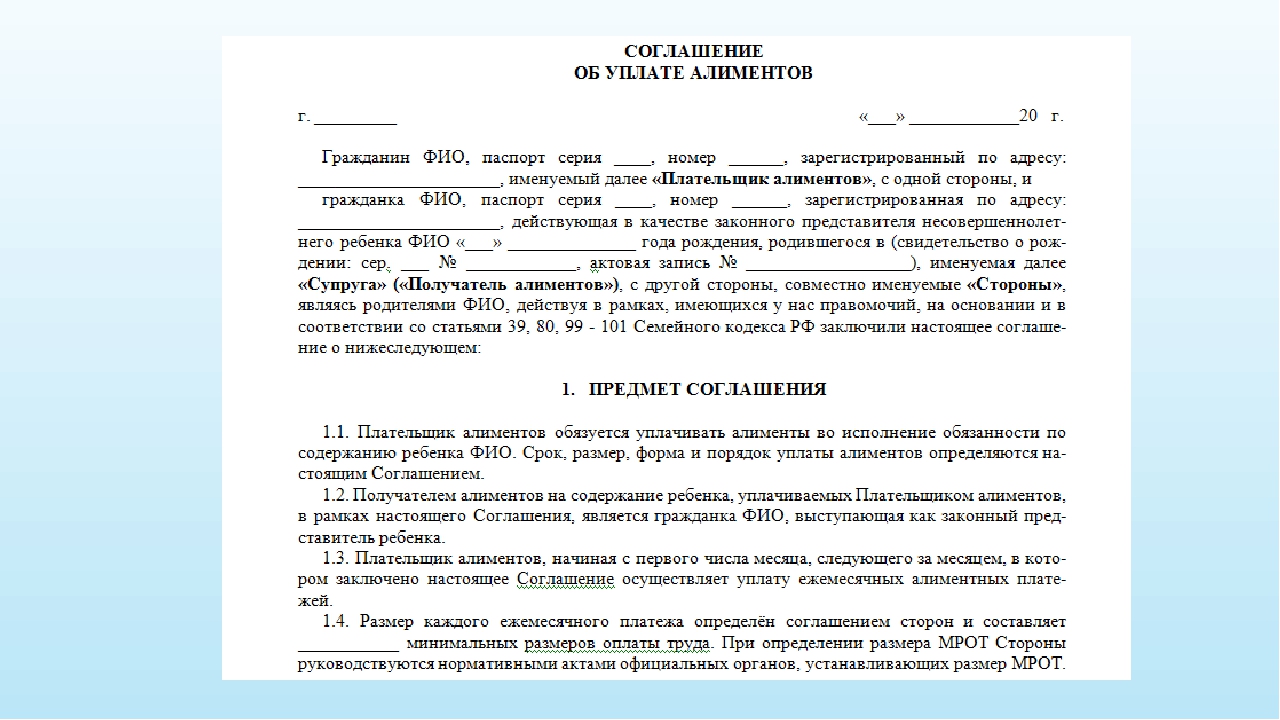

Соглашение об уплате алиментов — образец

Ниже предоставлении примерный образец соглашения об уплате алиментов.

ДОГОВІР

про сплату аліментів на дитинуМісто _____, ______ року.

Ми, що нижче підписалися: з одного боку – ПІБ-1, ідентифікаційний номер ______, ______ року народження, паспорт серія ___ № ____, виданий ______ РВ УМВС України в _____ області ______ року, що проживає за адресою ______, далі по тексту «ПЛАТНИК» і з іншого боку – ПІБ-2, ідентифікаційний номер ______, ______ року народження, паспорт серія ___ № ____, виданий ______ РВ УМВС України в _____ області ______ року, що проживає за адресою ______, далі по тексту «ОТРИМУВАЧ», разом надалі за текстом «СТОРОНИ», маючи здоровий розумі та ясну пам’ять, чітко розуміючи значення своїх дій, діючи добровільно, відповідно до власного волевиявлення і реальним намірам, ознайомившись з діючими нормами законодавства щодо недійсності угод, склали цей договір про наступне:

1. ПРЕДМЕТ ДОГОВОРУ

1.1. Даним договором ми, СТОРОНИ, встановлюємо розмір, строки та порядок виплати аліментів на утримання нашої спільної дитини – ПІБ (далі по тексту ДИТИНА), ____ року народження, батьками якого ми зареєстровані, що підтверджується свідоцтвом про народження серії ___ № _____, виданим _____ року Відділом державної реєстрації актів цивільного стану ______, актовий запис № ___ від ____ року.

1.2. У зв’язку з тим, що ДИТИНА проживає з матір’ю, Фроловою Мариною Василівною (ОТРИМУВАЧЕМ) за місцем її реєстрації, відповідно до ст. 180-182 СКУ, ПЛАТНИК за домовленістю СТОРІН зобов’язується надавати ОТРИМУВАЧУ аліменти на дитину, а також здійснювати інші передбачені даним договором виплати.

1.3. Аліменти повинні бути виплачені ПЛАТНИКОМ у вигляді 1/4 частини від усіх видів його доходів. СТОРОНИ домовилися про те, що будуть керуватися положеннями, закріпленими в Постанові КМУ № 146 «Про перелік видів доходів, які враховуються при визначенні розміру аліментів на одного з подружжя, дітей, батьків та інших осіб», для визначення щомісячного розміру аліментів на ДИТИНУ.

1.4. Платник повинен здійснювати виплату аліментів щомісяця, не пізніше 15 числа поточного місяця, будь-яким зручним для себе шляхом за вибором:

– готівкою безпосередньо ОТРИМУВАЧУ. ОТРИМУВАЧЕМ повинна бути видана розписка в отриманні аліментів, що підтверджує виплату коштів;

– банківським переказом на картковий рахунок ОТРИМУВАЧА:

Банк-отримувач _________

Транзитний рахунок ____________

МФО ________________

ЄДРПОУ ______________

Призначення платежу: Поповнення карткового рахунку № ___ .1.5. ПЛАТНИК зобов’язується брати участь у додаткових витратах на ДИТИНУ.

За домовленістю СТОРІН, додаткові витрати на ДИТИНУ виплачуються ПЛАТНИКОМ у сумі _______ гривень шляхом, передбаченим п. 1.4. даного договору.Виплати за додатковими витратами на ДИТИНУ повинні здійснюватися платником не пізніше 20 числа поточного місяця.

1.6. Крім виплат, передбачених п.п. 1.3, 1.5, ПЛАТНИК зобов’язується додатково раз на рік виплачувати грошові кошти в розмірі ______ гривень для забезпечення літнього відпочинку ДИТИНИ. Виплата має буди здійснена до кінця травня поточного року.

1.7. ПЛАТНИК у разі виїзду закордон на постійне місце проживання зобов’язується виконати всі аліментні зобов’язання, визначені цим договором на утримання дитини, шляхом виплати всієї суми аліментів ОТРИМУВАЧУ. Розмір цієї суми та порядок її сплати має бути визначений СТОРОНАМИ у додатковому договорі, що підлягає нотаріальному посвідченню. Аліментні зобов’язання можуть бути виконані достроково шляхом передачі ПЛАТНИКОМ нерухомого майна у власність ДИТИНИ в порядку, встановленому законодавством України.

1.8. ПЛАТНИК зобов’язується виплачувати ОТРИМУВАЧУ аліменти, брати участь у додаткових витратах на дитину і здійснювати інші, передбачені цим договором платежі, своєчасно і в обумовленому обсязі, а також завчасно попереджати ОТРИМУВАЧА про зміну місця свого проживання.

1.9. Аліменти, виплачені ОТРИМУВАЧУ за даним договором, є власністю ОТРИМУВАЧА. У разі смерті ОТРИМУВАЧА аліменти стають власністю ДИТИНИ.

1.10. ОТРИМУВАЧ зобов’язується використовувати аліменти за цільовим призначенням. Неповнолітня ДИТИНА (14-18 років) має право брати участь у розпорядженні аліментами, отриманими на її утримання. ПІБ (ДИТИНА) отримає таке право з 17 лютого 2027 року.

2. ВІДПОВІДАЛЬНІСТЬ ЗА НЕВИКОНАННЯ ПОЛОЖЕНЬ ДАНОГО ДОВОРУ ТА ЙОГО ПРИМУСОВЕ ВИКОНАННЯ

2.1. Відповідно до ч. 2 ст. 189 СКУ в разі, якщо ПЛАТНИК не виконує свої обов’язки за даним договором, аліменти та інші виплати на дитину можуть бути стягнуті з нього на підставі виконавчого напису нотаріуса, тобто наступить відповідальність за несплату аліментів.

2.2. У разі невиконання, несвоєчасного або неналежного виконання ПЛАТНИКОМ умов даного договору та виникнення заборгованості з його вини, ПЛАТНИК зобов’язаний виплатити неустойку у вигляді пені в розмірі 3 (трьох) відсотків від невиплаченої суми за кожен день прострочення виконання зобов’язання.

2.3. Сплата неустойки не звільняє платника від виконання зобов’язань за даним договором.

2.4. У разі виявлення нецільового використання аліментів ОТРИМУВАЧЕМ, ПЛАТНИК отримує право на звернення до суду з позовною заявою про зменшення розміру аліментів або про внесення їх частини на особистий рахунок ДИТИНИ.

Цільове використання аліментів та інших виплат на ДИТИНУ може перевірятися відповідно до ст. 186 СКУ, згідно з якою орган опіки та піклування з власної ініціативи або за заявою ПЛАТНИКА може провести таку перевірку.

3. ІНШІ УМОВИ

3.1. СТОРОНИ зобов’язуються виконувати обов’язки, покладені на них даним договором. СТОРОНА, яка допустила порушення зобов’язань за даним договором, зобов’язана усунути порушення в найкоротші терміни.

3.2. Усі суперечки з приводу виконання умов даного договору або їх тлумачень, повинні вирішуватися СТОРОНАМИ шляхом ведення переговорів. Якщо СТОРОНИ не змогли прийти до консенсусу, суперечки повинні вирішуватися в судовому порядку.

3.3. Зміна умов договору здійснюється тільки за наявності згоди обох СТОРІН і оформляється письмово. Зміни мають бути нотаріально завірені.

3.4. Одностороння відмова від виконання положень даного договору неприйнятна.

3.5. Розірвання договору здійснюється відповідно до чинного законодавства України.

3.6. Взаємовідносини, не врегульовані даним договором, регулюються відповідно до чинного законодавства України.

3.7. Витрати, пов’язані із складанням даного договору та його нотаріальним посвідченням, несе ПЛАТНИК.

3.8. Нотаріусом роз’яснено СТОРОНАМ положення чинного законодавства щодо порядку складання договорів про сплату аліментів на дитину, підстав та наслідків визнання їх недійсними, зміст ст. 203 ЦКУ, ст. 157, 160, 180-197 СКУ.

3.9. СТОРОНИ підтверджують, що положення даного договору в повній мірі відповідають їх дійсним намірам і складені ними без застосування будь-якого тиску відповідно до їх волевиявлення на вигідних для них умовах. СТОРОНИ підтверджують, що однаково розуміють положення даного договору, його умови і значення, правові наслідки.

3.10. СТОРОНИ підтверджують, що договором визначені всі істотні умови. СТОРОНИ підтверджують, що не мають жодних доповнень, зауважень чи суперечок щодо умов даного договору.

3.11. Договір складений у трьох примірниках, один з яких зберігається в справах приватного нотаріуса Одеського міського нотаріального округу ПІБ, два інших – видаються СТОРОНАМ.

ПІДПИСИ:

_________________ ПІБ-1

_________________ ПІБ-2

ПОСВІДЧУВАЛЬНИЙ НАПИС НОТАРІУСА

Исполнение договора об уплате алиментов

После заключения договора об уплате алиментов, выполнение всех его условий становится обязательным для сторон договора.

Однако, бывают случаи когда одна из сторон перестает выполнять взятые на себя обязательства. В таком случае второй стороне необходимо обратиться к нотариусу для получения исполнительной надписи, на основании которой можно будет произвести принудительное взыскание алиментов с недобросовестного плательщика.

Т.е. получателю алиментов нет необходимости обращаться в суд для принудительного взыскания алиментов.

Изменение или прекращение договора об уплате алиментов

Семейным Кодексом не предусмотрено порядок изменения или прекращения договора об уплате алиментов, поэтому для урегулирования данного вопроса используются статьи 651, 651 ГКУ (по аналогии закона).

Так алиментный договор может быть изменен или прекращен либо по обоюдному согласию сторон либо по решению суда, в порядке, предусмотренным гражданским законодательством Украины.

Прекращение договора производится исходя из следующих оснований:

- наступление условий, предусмотренных сторонами в соглашении, например, окончания срока его действия, достижения ребенком определенного возраста;

- расторжении договора по соглашению сторон;

- смерть одной из сторон договора;

- признания договора недействительным.

Изменение или прекращение договора об уплате алиментов совершается в письменной форме и также подлежит нотариальному удостоверения (ст. 654 ГКУ).

Получить юридическую консультацию

Правовой портал prosto-alimenty.com позволяет пользователям получить квалифицированную юридическую консультацию по алиментам в Украине совершенно бесплатно.

Для этого вам лишь необходимо заполнить форму и описать суть вопроса. По необходимости можно прикрепить уже имеющиеся у вас документы. Наши адвокаты по алиментам в течении нескольких часов дадут вам ответ по любому интересующему вас вопросу касательно алиментов.

Поделиться этой статьей с друзьями

Международный договор об обеспечении алиментов на детей

Выпуск: Международный договор об обеспечении соблюдения алиментов

Влияние:

В случае ратификации США новый договор облегчит исполнение приказов США о поддержке в других странах, которые также ратифицировали договор.

Должность:

Руководители государственных судов поддерживают ратификацию Конвенции. (Резолюция COSCA 08-M-2 и постановление CCJ 09-A-5 )

Резюме:

В 2002 году Гаагская конференция по международному частному праву учредила Специальную комиссию по международному возмещению алиментов на детей и других форм содержания семьи для разработки нового всеобъемлющего договора.Конвенция будет применяться к обязательствам по поддержке, вытекающим из родительско-детских отношений для ребенка в возрасте до 21 года, независимо от семейного положения родителей. Конвенция предусматривает признание и приведение в исполнение приказов о поддержке и установление приказов о поддержке, когда такового еще нет или принимающая страна не может признать существующий порядок. Конвенция требует признания и исполнения приказа, вынесенного страной-участницей, если он подлежит исполнению в стране происхождения и присутствует одно из указанных оснований для юрисдикции. Конвенция также предусматривает ограниченные основания для отказа в признании и исполнении, переводе документов и стоимости услуг.

Конвенция также предусматривает ограниченные основания для отказа в признании и исполнении, переводе документов и стоимости услуг.

Статус: