Материнский капитал как первоначальный взнос

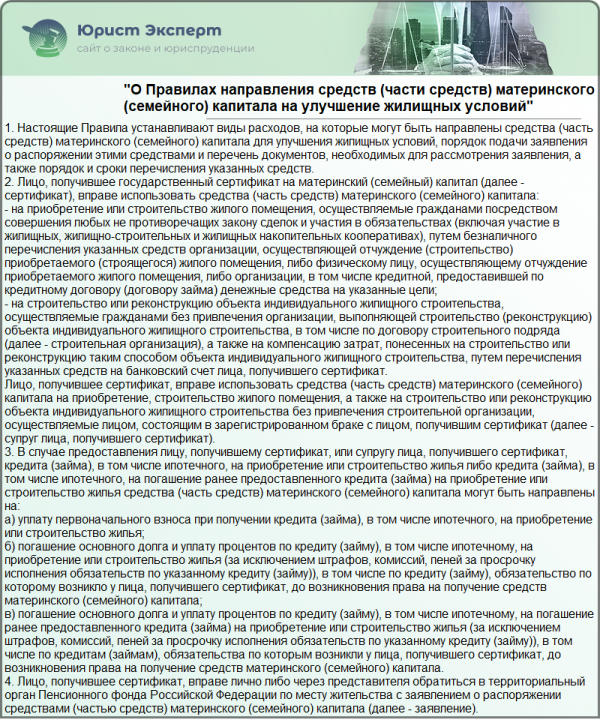

]]>Подборка наиболее важных документов по запросу Материнский капитал как первоначальный взнос (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Материнский капитал как первоначальный взнос Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 44 «Признание брачного договора недействительным» СК РФ

(Р.Б. Касенов)Как указал суд, реализация супругами права по определению режима имущества и распоряжения общим имуществом путем заключения брачного договора не должна ставить одного из супругов в крайне неблагоприятное положение, например вследствие существенной непропорциональности долей в общем имуществе либо лишения одного из супругов полностью права на имущество, нажитое в период брака. Первоначальный взнос на квартиру был внесен истицей за счет личных денежных средств, в настоящее время она единолично выполняет кредитные обязательства.

Ситуация: Как использовать материнский капитал?

(«Электронный журнал «Азбука права», 2021)Как правило, начать использовать материнский капитал можно не ранее чем через три года со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на материнский капитал.

В отдельных случаях воспользоваться им можно непосредственно после его рождения (усыновления). Например, в случае направления средств материнского капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья, а также на получение ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ; ч. 4 ст. 1, ч. 10 ст. 3 Закона N 418-ФЗ).Нормативные акты: Материнский капитал как первоначальный взнос Федеральный закон от 29.12.2006 N 256-ФЗ

В отдельных случаях воспользоваться им можно непосредственно после его рождения (усыновления). Например, в случае направления средств материнского капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья, а также на получение ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ; ч. 4 ст. 1, ч. 10 ст. 3 Закона N 418-ФЗ).Нормативные акты: Материнский капитал как первоначальный взнос Федеральный закон от 29.12.2006 N 256-ФЗ«О дополнительных мерах государственной поддержки семей, имеющих детей»6.1. Заявление о распоряжении может быть подано в любое время со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки, в случае необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, на приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов, на оплату платных образовательных услуг по реализации образовательных программ дошкольного образования, на оплату иных связанных с получением дошкольного образования расходов, а также на получение ежемесячной выплаты в порядке и на условиях, которые предусмотрены Федеральным законом от 28 декабря 2017 года N 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей».

Госдума расширила погашение ипотеки материнским капиталом

Об этом на круглом столе в Совете Федерации, посвященном комплексному развитию сельских территорий РФ, сообщила директор Департамента жилищной политики Минстроя Ольга Корниенко.

Фото: www.progoroduhta.ru

По словам чиновника, типологизация жилых домов на сельских территориях послужит одним из залогов качественного развития рынка индивидуального жилищного строительства (ИЖС).

«Мы не говорим, что это должны быть панельные дома одного и того же типа домостроительных комбинатов, которые будут строиться и в Сибири, и на Дальнем Востоке, и на юге, и в Поволжье, — цитирует Ольгу Корниенко (на фото) РИА Недвижимость.

Фото: www.livekuban. ru

ru

Представитель Минстроя подчеркнула, что должна быть сформирована «широкая вариативность проектов ИЖС» для жителей разных регионов России.

Корниенко также пояснила, что Минстрой уже делает «определенные шаги» в этом направлении, в частности совместно с госкорпорацией ДОМ.РФ планирует организовать конкурс проектов ИЖС.

«Конкурс как раз и позволит обеспечить такую вариативность, оттолкнувшись от которого мы сможем добиться именно типологизации, а не унификации», — подчеркнула представительница Минстроя.

Фото: www.ipoteka99.ru

Напомним, что федеральный центр активно проводит политику развития ИЖС, внедряя для этого инструменты профильного льготного ипотечного кредитования (с госсубсидированием процентных ставок) и специальные кредитные продукты для застройщиков.

Фото: www.omskrielt.com

Другие публикации по теме:

Банк ДОМ. РФ выдал первую ипотеку на ИЖС с использованием проектного финансирования

РФ выдал первую ипотеку на ИЖС с использованием проектного финансирования

Построить частный дом теперь можно на кредит под 6,1% в Банке ДОМ.РФ

Что поручил сделать Президент для развития ИЖС

Частные дома будут серийно производить на заводах

Марат Хуснуллин: Регионам необходимо сосредоточить внимание на развитии ИЖС

Типовое проектирование должно быть узаконено в конце текущего — начале 2021 года

Маткапитал разрешили направлять на погашение военной ипотеки

Фото: АГН Москва

Средства материнского капитала можно будет направлять на выплату ипотечного займа, полученного в Федеральном управлении накопительно-ипотечной системы жилищного обеспечения военнослужащих начиная со 2 января. В этот день вступает в силу соответствующий закон, разработанный группой депутатов Госдумы от ЛДПР.

Семья сможет направить средства материнского капитала на первоначальный взнос или погашение ипотечного кредита на приобретение или строительство жилья по договору, который она заключила с Федеральным управлением накопительно-ипотечной системы жилищного обеспечения военнослужащих (ФГКУ «Росвоенипотека»).

Действие новшества распространяется на граждан, которые имеют право на оформление военной ипотеки и заключили договор займа начиная со дня вступления закона в силу, то есть со 2 января 2021 года.

Кроме этого, закон разрешает направлять материнский капитал на погашение займов на жильё, полученных в организациях, уполномоченных Единым институтом развития в жилищной сфере (АО «ДОМ.РФ») предоставлять ипотеку.

Читайте также:

• Военную ипотеку хотят распространить на силовиков • Законы, вступающие в силу 2 января

Как пояснял один из авторов инициативы, депутат Андрей Андрейченко, раньше можно было погасить ипотеку с помощью материнского капитала только по договорам с организациями, подконтрольными Центральному банку и другим государственным организациям.

Также читайте о том, какие законы вступают в силу в марте.

Материнский капитал как первоначальный взнос. Что изменится? *

На днях был подписан закон, который позволяет использовать материнский капитал как первоначальный взнос по ипотечному кредиту, не дожидаясь, когда ребенку исполнится 3 года.

Насколько такое изменение облегчит жизнь семьям с детьми?

Давайте вспомним, как упрощенно устроена схема покупки жилья с использованием ипотечного кредита. Несколько шагов:

- Составление кредитного договора и договора купли-продажи жилья.

- Выдача кредита и закладка денег в банковскую ячейку. По сути, передача денег продавцу с отсрочкой их получения. Закладываются и собственные средства покупателя, т.е. первоначальный взнос, и полученный им кредит.

- Передача документов на регистрацию.

- Получение документов с регистрации, через 5 дней при ипотеке.

- Получение продавцом денег из банковской ячейки.

А теперь рассмотрим, как вообще встраивается в схему покупки жилья материнский капитал как первоначальный взнос.

Чтобы получить материнский капитал как первоначальный взнос, в Пенсионный фонд (ПФР) нужно представить заключенный кредитный договор и свидетельство о праве собственности. Праве покупателя! Зарегистрированном праве. Не забываем, что деньги перечисляются не моментально, а в течение 2-х месяцев после представления в ПФР заявления с приложенными документами о зарегистрированном праве.

В общем, чтобы получить деньги от ПФР, нужно сначала купить жилье. Что значит купить жилье? Купить, значит, оплатить. А что же мы заложим в банковскую ячейку в качестве первоначального взноса? Сертификат на маткапитал? Понятно, что с оплатой ерунда какая-то получается. Мы не можем сразу полностью оплатить сделку, т.к. деньги от ПФР получим потом, когда зарегистрируем сделку. Через 2 месяца, как зарегистрируем. Вот такой первоначальный взнос….

А что же мы заложим в банковскую ячейку в качестве первоначального взноса? Сертификат на маткапитал? Понятно, что с оплатой ерунда какая-то получается. Мы не можем сразу полностью оплатить сделку, т.к. деньги от ПФР получим потом, когда зарегистрируем сделку. Через 2 месяца, как зарегистрируем. Вот такой первоначальный взнос….

Ну хорошо, пусть есть обязательство, а деньги от ПФР получим потом. Но что делать с продавцом, он то будет ждать оплаты? Сомнительно. Продавец – физическое лицо точно не будет. Ему нужны деньги в тот момент, когда будет зарегистрирована сделка, а не спустя месяцы. Тем более, ПФР может еще и отказать в использовании маткапитала (такая вероятность есть, маааленькая, но есть), а квартира то уже, по сути, передана новому владельцу…

Получить материнский капитал, чтобы внести его в качестве первоначального взноса, до недавнего времени можно было только, когда ребенку исполнится 3 года. И вот теперь разрешили использовать материнский капитал на первоначальный взнос по ипотеке, не дожидаясь исполнения ребенку 3-х лет.

Деньги перечисляются к сделке или, хотя бы, сразу после зарегистрированной сделки? Нет.

Т.е. все равно будет использоваться схема выдачи кредита под будущий маткапитал, чтобы покупатель мог сразу рассчитаться с продавцом. А погасить кредит средствами маткапитала, как мы помним, можно и не дожидаясь 3-х летнего возраста ребенка.

Так что, все так плохо? А вот и нет. Точно есть положительный момент в этом изменении. Кто из продавцов может подождать оплаты? Правильно, застройщики. Они и так предлагают сейчас всякие акции, в т.ч с рассрочкой оплаты. Как раз в тему материнского капитала на первоначальный взнос. Т.е. это еще один инструмент для поддержки жилищного строительства. Что, в общем, хорошо.

Правда, для банка это будет формальный, не внесенный, а заявленный первоначальный взнос, но банкам же сейчас нужны клиенты, они могут и закрыть на это глаза.

В общем, ждем новых специальных программ застройщиков и банков с темой материнского капитала.

Люди ипотеки. Марина Малайчик

Поделиться ссылкой:

ПохожееМожно ли использовать матовый капитал в качестве первоначального взноса по ипотеке?

Для получения ипотеки необходимо иметь средства для внесения первоначального взноса, размер которого должен составлять не менее 15% от стоимости приобретаемого жилья. Но что делать семьям, у которых денег на первоначальный взнос не хватает или совсем нет, а есть только сертификат на матовый капитал?

Сколько можно потратить на капитал

Закон о материнском капитале строго ограничивает цели, на которые он может быть направлен.К ним относятся:

- Улучшение жилищных условий.

- Оплата обучения детей, в том числе дошкольного.

- Формирование будущей пенсии матери.

- Приобретение товаров и услуг для детей-инвалидов.

- Получение ежемесячного платежа с 01.01.2018 в случае появления в семье второго ребенка.

По первому пункту материнский капитал может:

- полностью или частично погасить имеющуюся ипотечную ссуду;

- внести первоначальный взнос по ипотеке.

.jpg)

Для этих целей материнский капитал можно использовать сразу, даже если ребенку еще нет 3-х лет.

Как оплатить мат первоначального взноса

Если у семьи нет достаточной суммы для выплаты первого взноса, то в этом случае некоторые банки принимают материнский капитал.

Далее банк действует по одному из вариантов:

- Увеличивает сумму кредита на размер основного капитала.

- Выдает очередной заем на соответствующую сумму.

После завершения сделки по покупке жилья и регистрации перехода права собственности заемщик должен обратиться в Пенсионный фонд с заявлением о переводе основного капитала в банк.

После перечисления денег в банк будет произведен перерасчет суммы ежемесячного платежа. Заемщику останется только забрать новый график платежей в банке.

Какие банки выдают ипотеку с участием основного капитала

С каждым годом увеличивается количество банков, принимающих материнский капитал, хотя не все из них охотно идут на это.

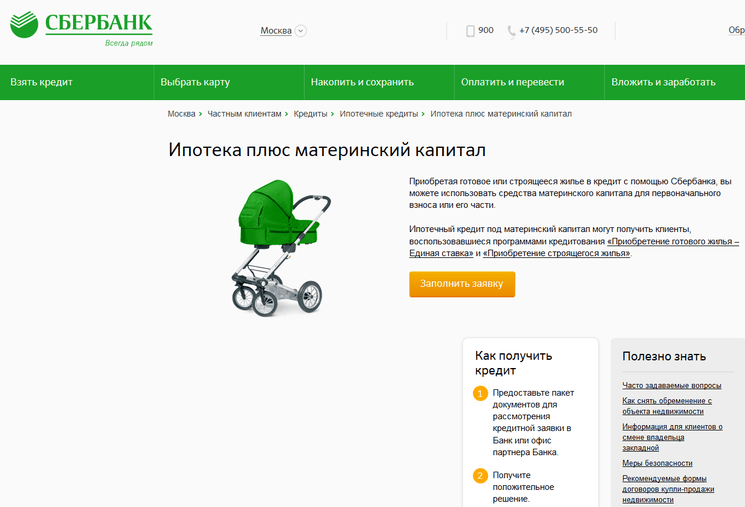

Для таких заемщиков банки разрабатывают специальные программы кредитования. Сбербанк и ВТБ предлагают самые выгодные и доступные условия кредитования. Правда, у Сбербанка, в отличие от ВТБ, есть специальная программа — «Ипотека плюс материнский капитал».

На данный момент размер материнского капитала составляет 453 тысячи рублей. С учетом того, что банк не выдаст кредит более 85% от стоимости жилья, максимальная сумма кредита в этом случае составит 2 миллиона 567 тысяч рублей.Следовательно, цена приобретаемой квартиры не должна превышать 3 млн рублей.

Как оформить ипотеку с матовым капиталом

Чтобы получить ипотеку с использованием основного капитала, необходимо:

- Получите одобрение банка на получение ссуды.

- Найдите квартиру и согласуйте ее с банком.

- Заключить договор ипотечного кредита.

- Заключить договор купли-продажи.

- Зарегистрировать сделку в Росреестре.

- Обратиться в Пенсионный фонд с заявлением о перечислении в банк основных средств.

- Получите обновленный график платежей в банке.

Коврик в качестве предоплаты. Ипотека под капитал. Что нужно включить в пенсионный фонд

Большинство семей со вторым и третьим ребенком сталкиваются с жилищными проблемами. Расходы после рождения новорожденного увеличиваются, а возможности приобретения или строительства дома на собственные средства уменьшаются. Государство пытается решить проблему специальными программами … По данным ПФР, с введением субсидий семьи чаще всего использовали средства для покупки жилья.Получение ипотеки под материнский капитал — лучший способ избавиться от государственных субсидий.

Изменения в программе государственной помощи многодетным семьям с 2019 года

Согласно указу Президента России семьи, в которых появится 2-й или 3-й ребенок, имеют право на получение ипотеки под 6% годовых. Речь идет только о той части рынка жилой недвижимости, где совершаются сделки с новостройками и строящимся жильем.

Родителям, уже оформившим ипотеку, предоставляется возможность рефинансировать ее по новой программе, если у них будет добавление после нового года.Срок государственной поддержки ипотеки на одну семью — три года для 2-го ребенка и 5 лет для 3-го. В это время государство компенсирует банку более 6% выплат по кредиту.

Родители любого возраста подпадают под условия программы поддержки ипотечных кредитов. Для получения субсидии они должны соответствовать следующим требованиям:

- Рождение 2-го или 3-го ребенка с 1 января 2019 г. по 31 декабря 2022 г. Семьи, в которых ребенок родился ранее, не могут участвовать в программе, даже если это произошло в декабре прошлого года.

- Ипотека получена или ожидает решения в российском банке, процентная ставка по кредиту составила более 6%. Это типичные ситуации, так как средневзвешенная ставка в прошлом году была равна 10-11%.

- Ипотечный кредит выдается на новостройку.

- Если семья получила ипотеку на квартиру в новостройке до введения новой программы, но после 1 января 2019 года в ней появился 2-й или 3-й ребенок, она также становится участником государственных субсидий и имеет право изменить условия кредита под 6% от вашей ставки.

Ипотека под материнский капитал в Москве — одна из ключевых возможностей для родителей двух и более детей обрести собственное жилое пространство. Это неудивительно, ведь при оформлении ипотеки материнский капитал в качестве первоначального взноса позволяет существенно уменьшить размер кредита и сэкономить на выплате процентов банку.

Заем под залог материнского капитала на приобретение жилья в Москве предусматривает:

- оформление целевой ипотечной ссуды с вычетом из суммы просроченной выплаты, равной семейному капиталу;

- ипотека жилого помещения банковского учреждения до полного погашения задолженности;

- окончательная регистрация права собственности на жилье после снятия залога с квартиры или дома (осуществляется после окончательного расчета заемщиком с банком о выплате суммы кредита, процентов, комиссионных и других платежей).

Как получить ипотеку на материнский капитал в Москве?

Согласно закону, владелец или владелец материнского капитала имеет право использовать средства на покупку уже готового дома или направить деньги на его строительство. Если семья решит получить ипотечный кредит в Москве, деньги передаются кредитору по безналичному расчету … При этом, согласно условиям использования семейного капитала, в 2019 году деньги могут быть направлены на:

Если семья решит получить ипотечный кредит в Москве, деньги передаются кредитору по безналичному расчету … При этом, согласно условиям использования семейного капитала, в 2019 году деньги могут быть направлены на:

- оплата первого взноса по кредитному договору;

- вносит взнос в счет долга по кредиту на покупку жилья.

Условия использования matkapital запрещают отправку денег на погашение пени, комиссий и штрафов по кредитному договору. Важно помнить, что семейный капитал может быть направлен исключительно на целевые кредиты. Фактические средства специального назначения отражаются в соответствующих документах. При этом не имеет значения, когда заемщик взял ипотеку — до возникновения права на материнский капитал или после.

Стоит отметить, что московские банки, в том числе ВТБ, Сбербанк России, ДельтаКредит, Россельхозбанк и многие другие, предоставляют своим клиентам возможность погашения ипотечного материнского капитала в Москве, разрабатывая специальные кредитные предложения. .. Такие программы кредитования для Москвы отличаются привлекательными процентными ставками. Рассчитать все основные параметры ипотечной ссуды на материнский капитал можно с помощью онлайн-калькулятора, представленного на сайте.

.. Такие программы кредитования для Москвы отличаются привлекательными процентными ставками. Рассчитать все основные параметры ипотечной ссуды на материнский капитал можно с помощью онлайн-калькулятора, представленного на сайте.

Приветствую вас, дорогие читатели!

С появлением детей у большинства семей возникает острая необходимость в приобретении или расширении собственного жилья. Если у семьи совсем нет денег на квартиру, то для них самый лучший вариант покупки недвижимости — ипотека с материнским капиталом.О том, как вложить материнский капитал в ипотеку, мы поговорим в этой статье.

В целях повышения рождаемости с 1 января 2007 года наше государство оказывает финансовую поддержку семьям с детьми. Эта поддержка осуществляется в соответствии с программой материнского (семейного) капитала или MSC.

Сумма платежа и кто имеет право ее получать?

В 2007 году материнский капитал утвержден в размере 250 тыс. Руб. Затем сумма ежегодно увеличивалась в соответствии с уровнем инфляции. Однако с 2015 года размер МСК не изменился и составляет порядка 453 026 рублей.

Однако с 2015 года размер МСК не изменился и составляет порядка 453 026 рублей.

Программа материнского капитала, утвержденная в 2007 году, рассчитана на 10 лет до 2016 года включительно. Однако программа уже дважды продлевалась. Действует до 31 декабря 2021 года.

Условия получения сертификата MSC:

- оба родителя или одно лицо должны быть гражданами России;

- ребенок, рождение которого дает семье право на получение MSC, должен быть гражданином России и родиться не позднее 1 января 2007 г .;

- в семье уже есть хотя бы один ребенок;

- семья сначала пользуется правом MSC.

Аттестат получают в основном женщины. Однако законом определены случаи, когда материнский капитал может быть выдан мужчине или даже детям.

На что можно потратить?

Закон строго ограничивает направление расходования средств капитала.

Попытки обналичить справку или использовать ее в целях, не указанных в законе, влекут за собой требование Пенсионного фонда РФ о возврате потраченных сумм и даже уголовную ответственность.

Закон позволяет:

- Решать жилищный вопрос.

- Оплачивайте обучение своих детей, в том числе дошкольное.

- Прямые фонды на формирование пенсий.

- Приобрести товары и услуги, необходимые детям с ограниченными возможностями.

- Ежемесячно, начиная с 01.01.2018, получать выплату, связанную с появлением в семье второго ребенка.

Чаще всего деньги идут на покупку жилья в ипотеку.Для этого вы можете:

- внести первоначальный взнос по ипотечному кредиту;

- погасить основную задолженность и проценты по уже оформленной ипотечной ссуде.

В этом случае сертификат разрешается использовать сразу, как только вы его получите.

Важно! Закон требует обязательной регистрации в долевой собственности на жилье, на приобретение которого были потрачены средства МСК. Акции должны быть выделены каждому члену семьи

Родители определяют размер пая на каждого ребенка и составляют обязательство, которое должно быть нотариально удостоверено. После покупки квартиры или полного погашения ипотеки это обязательство необходимо выполнить.

После покупки квартиры или полного погашения ипотеки это обязательство необходимо выполнить.

Как именно будут распределяться доли (по соглашению об определении долей или по договору дарения) родители определяют при оформлении обязательства. Подписав все необходимые документы о наделении детей долями, они передаются в Росреестр для регистрации.

Подумайте, как внести средства MSC для погашения текущего ипотечного кредита и как внести первый взнос.

Погашаем уже взятую ипотеку

Если квартира была куплена в ипотеку до получения сертификата, то закон все же позволяет использовать капитал для погашения кредитного обязательства. Соберите документы по следующему списку.

Затем отправьте их копии вместе с оригиналами в офис Пенсионного фонда. Перевод денег в банк будет произведен в срок не более одного месяца и 10 рабочих дней с момента подачи заявления, если, конечно, у ПФР нет оснований для отказа.

Первоначальный взнос оплачиваем материнским капиталом

Обязательным условием получения ипотеки является первоначальный взнос, размер которого должен составлять не менее 15% от цены, планируемой на покупку квартиры. Если у семьи нет достаточной суммы, то некоторые кредитные организации принимают МСК для оплаты первого взноса.

Если у семьи нет достаточной суммы, то некоторые кредитные организации принимают МСК для оплаты первого взноса.

В этом случае банк либо увеличивает сумму кредита на размер материнского капитала, либо выдает еще один кредит, равный соответствующей сумме.Эти деньги передаются продавцу квартиры в качестве первоначального взноса.

Далее, после оформления ипотеки и права собственности на жилье, заемщик обращается в ПФР с заявлением о переводе средств МСК в банк. После перевода денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

Какие банки выдают ипотеку с участием материнского капитала?

Не всякая кредитная организация охотно принимает средства MSC для оплаты первоначального взноса по ряду причин:

- наличие сертификата не гарантирует платежеспособности заемщика;

- Банк передает жилье в залог, в том числе у несовершеннолетних собственников.Если заемщик не сможет погасить кредит, то возникнут сложности с продажей такой квартиры.

Тем не менее, количество кредитных организаций, принимающих средства от МСК, ежегодно увеличивается. Для таких заемщиков разрабатываются специальные кредитные продукты. Условия кредитования разные, но наиболее выгодные предлагают крупные банки с госучастием, в частности Сбербанк или ВТБ.

Условия предоставления ипотечной ссуды при покупке квартиры за счет материнского капитала.

| Банк | Сбербанк | ВТБ | Открытие | Газпромбанк | Россельхозбанк |

| Ипотечная программа | Ипотека плюс материнский капитал | Новостройка / вторичка | Квартира + материнский капитал / новостройка + материнский капитал | Первичный и вторичный рынок | Молодая семья и материнский капитал |

| Оценить | из 8.9% | от 9,1% | от 8,7% | от 9% | от 9,3% |

| Срок | до 30 лет | ||||

| Минимальная сумма кредита | 300 тыс. Руб. Руб. | 600 тыс. Руб. | 500 тыс. Руб. | 500 тыс. Руб. | 100 тыс. Руб. |

| Первоначальный взнос | от 15% в том числе средства MSC | от 10%, с учетом средств MSC | от 10%, с учетом средств MSC | от 10% (взнос может быть уменьшен на сумма MSK, но не менее 5%) | от 15% в том числе средства MSC |

Порядок получения ипотеки

Выбрав подходящий банк, вы можете перейти к первому этапу получения жилищного кредита, а именно к одобрению ипотеки.

Шаг 1. Получите одобрение банка.

Основным условием одобрения ипотеки является наличие и подтверждение стабильного дохода. Если женщина, на имя которой выдано свидетельство, находится в декретном отпуске и не имеет официального заработка, супруг может выступать в качестве основного заемщика по ипотеке, и женщина автоматически становится созаемщиком по ссуде.

Также стоит учесть, что банк выдает кредит на сумму, не превышающую 85% от стоимости жилья. Это значит, что при использовании только средств MSC для внесения первоначального взноса в 453 тыс. Руб. Приобретаемая квартира не должна быть дороже 3 млн руб., Потому что кредит можно оформить на сумму не более 2 млн 567 тыс. Руб. …

Это значит, что при использовании только средств MSC для внесения первоначального взноса в 453 тыс. Руб. Приобретаемая квартира не должна быть дороже 3 млн руб., Потому что кредит можно оформить на сумму не более 2 млн 567 тыс. Руб. …

Если ежемесячный платеж вас не испугал, то можете смело отправлять в банк заявку на ипотеку. Сделать это можно прямо в офисе кредитной организации или подать заявку онлайн.

Список документов в разных банках может отличаться.Подробный список можно найти на сайте конкретного банка. Ниже представлен стандартный пакет документов для оформления ипотеки в Сбербанке.

Также необходимо предоставить:

- сертификат для MSC;

- все свидетельства о рождении детей до 18 лет;

- свидетельство о браке.

В течение недели банк примет решение об ипотеке. На практике решение выдается на второй день. Утвержденная заявка содержит максимальную сумму кредита, максимальный срок и процентную ставку по кредиту. Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, запросить дополнительные документы.

Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, запросить дополнительные документы.

Заявка действительно в течение определенного времени, которое банк определяет самостоятельно. Как правило, заявка действительна не более 90 дней. В этот период необходимо найти квартиру и собрать документы.

Шаг 2. Выберите недвижимость и получите одобрение.

Выбранная квартира должна не только понравиться покупателю, но и быть одобрена банком, который выделяет средства на ее покупку. Для этого необходимо прислать следующие документы на квартиру:

- экспертное заключение о стоимости квартиры;

- свидетельство о регистрации права собственности;

- выписка из Росреестра по сделкам с квартирой;

- Если квартира продается супружеской парой, то для продажи квартиры потребуется нотариально заверенное согласие второго супруга.

Банк проверит представленные документы и выдаст заключение в течение 3-5 дней. После одобрения вы можете пойти в банк, чтобы закрыть сделку.

После одобрения вы можете пойти в банк, чтобы закрыть сделку.

Шаг 3. Заключить сделку и зарегистрироваться в Росреестре.

На данном этапе порядок действий будет следующим:

- Заключение договора ипотечного кредитования. Вы можете предварительно ознакомиться с шаблоном договора и заранее уточнить у ипотечного управляющего все непонятные моменты.При подписании кредитного договора необходимо тщательно проверить всю ключевую информацию и обратить особое внимание на график погашения, в котором указывается размер ежемесячного платежа.

- Заключение договора купли-продажи квартиры. Желательно сразу прописывать в договоре размер долей детей и родителей.

- Регистрация сделки в Росреестре … Для регистрации сделки необходимые документы передаются в Росреестр.В этом случае регистрируется не только смена собственника, но и залог в пользу банка, то есть ипотека. Результат регистрации будет отражен в выписке из ЕГРН.

Шаг 4. Обратитесь в ПФР.

Для перевода средств MSC в банк необходимо обратиться в ПФР для управления средствами материнского капитала. Перечень документов для подачи:

- заявление владельца свидетельства о распоряжении средствами MSC; Сертификат

- mSC;

- паспорт и СНИЛС владельца сертификата MSC;

- свидетельство о браке;

- Договор ипотечного кредитования.

В установленный срок ПФР принимает решение и переводит деньги в банк.

Шаг 5. Получите обновленный график платежей от банка.

Поскольку перевод средств в MSC займет примерно 1-2 месяца, то в течение этого периода вам придется оплатить всю стоимость кредита. Как только деньги поступят, банк пересчитает ежемесячный платеж и подготовит обновленный график платежей.

Условия оформления сделки

Итак, рассчитаем примерный срок покупки квартиры в ипотеку за счет средств MSC.

- Получение одобрения кредитной заявки — 2 дня.

- Поиск недвижимости и сбор документов — от 1 до 2 месяцев.

- Подтверждение выбранной недвижимости банком — не более 5 дней.

- Оформление сделки — 2 дня.

- Регистрация сделки в Росреестре — от 3 до 9 дней.

- Заявление в Пенсионный фонд и зачисление денежных средств из МПК в банк — не более месяца и 10 рабочих дней.

В общей сложности это займет около 3-4 месяцев, из которых большую часть времени придется потратить на поиск квартиры и сбор документов.

Заключение

Оформление ипотеки под материнский капитал — отличная возможность для семьи приобрести собственный уютный дом. В вашей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца с момента получения сертификата, даже без денег на первоначальный взнос.Собственная квартира — это реальность, даже если у вас совсем нет сбережений!

Большинство людей боятся брать ипотеку из-за высоких процентных ставок и беспокоятся, что однажды они не смогут выплатить ссуду. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы воспользоваться возможностью вовремя рефинансировать уже выданный кредит.

Это поможет снизить ежемесячный платеж и в целом уменьшить переплату по кредиту.Более того, в последнее время наблюдается устойчивая тенденция к снижению ставок по ипотечным кредитам. Программа льготного ипотечного кредитования уже действует, но это совсем другая история …

Напишите в комментариях, как быстро вам удалось купить квартиру в ипотеку с материнским капиталом, в каком банке и под какой процент ты получил ссуду?

До скорой встречи!

Каждая семья, имеющая сертификат, имеет право на получение ипотеки по. При этом родители сами решают, какой банк выбрать и как именно использовать свой сертификат.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Ипотечный кредит по родительскому сертификату можно использовать для покупки:

- готовый корпус;

- земельный участок;

- объектов недвижимости в стадии строительства.

Есть также несколько способов использования капитала, обычно им вносится первоначальный взнос, но есть и другие варианты.

Условия

Порядок получения и использования материнского капитала регулируется с 2006 года.

А вопросы оформления ипотеки и способов ее использования прописаны в 1998 году.

Требования к заемщикам

Практически все банки выдвигают для заемщика одинаковые условия. Важной особенностью является то, что финансовые компании охотнее соглашаются оформить ипотеку на владельца будущего капитала, а именно матери семейства.

Конечно, в большинстве случаев отец является основным плательщиком, поскольку у него есть официальный доход, а многие женщины не работают с маленькими детьми.

Но все же для упрощения процедуры лучше оформить кредит женщине, а мужчина заплатит по факту.

Если семья хочет разложить свои кредитные обязательства, то процесс получения ипотеки может значительно затянуться.

Например, обычно от семьи требуется предоставить только стандартный список бумаг, но если клиент — отец, то также потребуется предоставить документальное подтверждение наличия неизрасходованного капитала.

Кроме того, может потребоваться подтверждение общего дохода семьи. Большим плюсом в этом случае будет наличие не только официальной зарплаты от мужа, но и от материнства жены.

Если все эти условия соблюдены, то банковская организация не сможет отказать в выдаче кредита.

Банковские программы

Обычно плательщику предлагается несколько вариантов использования капитала:

- Совершение первого взноса по справке о рождении ребенка.Однако у этого варианта есть один недостаток, Пенсионный фонд страны осуществляет переводы на банковский счет в течение двух месяцев. Если семья хочет сразу получить квартиру, лучше воспользоваться другим методом.

- Погашение остатка кредита за счет материнского капитала. Стоит отметить, что этот метод может быть реализован, если кредит был взят на покупку готовой недвижимости, поскольку в другой ситуации Пенсионный фонд откажется тратить капитал.

- Приобретение недвижимости по специальному предложению финансовой компании… В некоторых банках можно ознакомиться с предложениями и тарифными планами по получению ипотеки только на материнский капитал.

В основном жилье по последней программе предлагается среднему классу комфортности, например, дома вдали от города, часть долевой собственности.

Такой вариант обычно рассматривают граждане с низким уровнем доходов.

Ипотека под материнский капитал

Иногда получение кредита осложняется тем, что родители не соответствуют определенным требованиям банка.

Без отчета о прибылях и убытках

Можно ли получить ипотеку под материнский капитал без справки о доходах? Это возможно, но в то же время важно понимать, что большинство банков должны иметь определенные гарантии от заемщика, что он сможет вовремя выплатить ссуду.

Поэтому крупные организации не предоставляют кредит без справки о доходах.

Однако есть компании, которые предлагают такую услугу, но они тоже недовольны ссудой.

В этом случае заемщик должен решить, что для него лучше:

- взять ипотеку с высокими процентными ставками;

- или устроиться на официальную работу и проработать на ней не менее полугода.

Понятно, что некоторые граждане в настоящее время работают без работы или удаленно дома и не видят необходимости искать другие заработки, но тогда они могут устроить себе «левую» работу только для информации в банке.

Однако тогда они берут на себя определенный риск, так как сотрудники банка могут легко раскрыть мошенничество и отказать в ссуде.

Без первоначального взноса

Сегодня банки практически не предоставляют ипотечные кредиты.

Сложность заключается в том, что использовать материнское свидетельство для первого взноса можно только через три года со дня рождения второго ребенка.

Следовательно, если родители хотят получить ссуду сразу, то им лучше иметь сбережения для выплаты первого взноса.

Что дают банки?

Сегодня многие крупные банки предоставляют услуги ипотечного кредитования с использованием материнского капитала.

Следует отметить, что микрофинансовые организации также осуществляют данную услугу, но из-за частых случаев мошенничества не рекомендуется обращаться в офисы с сомнительной репутацией.

Сбербанк

Главный российский банк страны предоставляет ипотечные кредиты по материнскому сертификату на покупку готовой недвижимости или строящегося жилого объекта.

Следует отметить, что программа по праву считается одной из самых выгодных для плательщика:

- в рамках этой программы установлены в размере 12 процентов в год.

- Есть минимальный лимит на сумму кредита — от 45 тыс. Руб.

- Максимальный срок кредита — тридцать лет.

- Самый первый взнос можно оформить по небольшому тарифу — 10% от стоимости жилья.

- При прохождении процедуры клиенту не нужно платить комиссию, также есть возможность досрочного погашения.

Россельхозбанк

предоставляет ипотеку под материнский капитал на тех же условиях, что и другие заемщики:

- Имея справку, вы можете погасить часть кредита или внести первый взнос.

- Однако, если семья с более чем одним ребенком также является молодой семьей по государственной программе, то такая пара может рассчитывать на снижение первоначального взноса и другие дополнительные льготы.

- Чтобы получить капельницу под материнский капитал в Россельхозбанке, заявитель должен иметь суммарный стаж работы в течение последних пяти лет не менее одного года на официальной работе и работать на текущей работе не менее шести месяцев.

- Кредиты предоставляются только гражданам России.

- Процентная ставка начинается от 12 процентов.

- Максимальный срок кредита — 25 лет.

ВТБ 24

Банк предлагает своим плательщикам выбрать несколько вариантов использования материнского капитала:

- сделать первый взнос;

- увеличить сумму кредита или погасить оставшуюся задолженность.

Условия следующие:

- Процентные ставки варьируются от 11 до 14,5 процентов.

- Минимальная сумма кредита должна быть не менее 900 тысяч рублей, а размер минимального взноса — не менее 10 процентов от рыночной стоимости недвижимости.

- Кредиты выдаются на срок до 50 лет.

Как зарегистрироваться?

Для получения кредита клиент обращается в банк по месту жительства. Если его заявление одобрено, то гражданин начинает искать квартиру и оформлять документы.

После окончательного утверждения своей кандидатуры банком заемщик обращается в Пенсионный фонд с справкой, где его заявление рассматривается до двух месяцев.

Если Фонд одобряет заявку, то деньги переводятся на расчетный счет банковской организации.

Документы

Для получения ипотеки за счет материнского капитала необходимы следующие документы:

- основной документ, удостоверяющий личность супругов;

- свидетельств установленной формы 2-НДФЛ;

- ксерокопия капитала;

- документальное подтверждение от Фонда об остатке денежных средств на счете клиента;

- договор купли-продажи недвижимости;

- других документов по запросу банка.

Образец договора

Чтобы купить дом по ипотеке, необходимо оформить договор о приобретении квартиры или долей с целью получения права собственности. В нем указывается подробная информация о покупателе и продавце, которым является банк.

Freddie Mac, чтобы позволить некоторым заемщикам использовать «собственный капитал» для покрытия всего первоначального взноса

Freddie Mac уже давно разрешает некоторым заемщикам использовать «собственный капитал» для покрытия части их первоначального взноса, но теперь спонсируемое государством предприятие позволит заемщикам использовать «собственный капитал» для покрытия их всего первоначального взноса.

В понедельник GSE объявила о расширении параметров собственного капитала Home Possible. В рамках расширения некоторые заемщики смогут «потеть» на капитал, предоставленные материалы или выполненный заемщиком труд для улучшения дома до закрытия собственности в качестве своего полного первоначального взноса.

«Предложение акций Home Possible от пота поддерживает ремонт стареющих домов и предоставляет заемщикам дополнительную форму первоначального взноса вместо наличных денег, особенно в сельской местности», — заявил в понедельник Фредди Мак.«Заемщики могут использовать собственный капитал без ограничений на сумму, которая может быть применена к первоначальному взносу, при условии, что выполненные работы выполнены умело, чтобы поддержать оценочную стоимость — и подтверждены оценщиком».

Благодаря программе акционерного капитала заемщики могут использовать свои строительные навыки вместо денежных средств, чтобы покрыть часть первоначального взноса и заключительных расходов. По словам Фредди Мака, стоимость труда, который они предоставляют, и деньги, которые они тратят на материалы для ремонта дома, приравниваются к личным средствам.

В рамках программы нет ограничений на размер собственного капитала, который заемщик может использовать для внесения своего первоначального взноса и покрытия расходов на закрытие. Заемщики могут использовать собственный капитал, чтобы покрыть всего 3% стоимости дома, о котором идет речь, или намного больше, если они завершат капитальный ремонт.

По словам Фредди Мака, расширенная программа справедливости от пота имеет множество преимуществ, включая поддержку и продвижение потребностей в ремонте стареющих домов, предоставление дополнительного источника первоначального взноса и разрешение покупателям жилья, которые «работают своими руками, вносить свой первоначальный взнос с их строительные навыки вместо денег.”

В рамках программы Freddie Mac помогает предоставить заемщикам образование, ресурсы и обучение, необходимые для понимания правил программы, сотрудничая с Federation of Appalachian Housing Enterprises , Hope Enterprise Corporation , Homeownership Education Resources Organization , Партнеры Enterprise Community , Community Development Corporation of Brownsville , Next Steps и NextJob .

В рамках этого сотрудничества Freddie Mac предоставляет техническую помощь и обучение, чтобы помочь расширить их возможности по предоставлению образования для покупателей жилья, консультирования по вопросам жилья, услуг по трудоустройству и повторному трудоустройству, а также соответствующих ресурсов семьям в Средних Аппалачах, нижней части дельты Миссисипи, Колониях и Коренные американцы в индейских резервациях.

«Более 61 миллиона американцев живут, работают и воспитывают семьи в сельских районах и других исторически недостаточно обеспеченных сообществах», — сказал Майк Доусон, вице-президент Freddie Mac по стратегии и политике доступного кредитования на одну семью.

«В сельских районах Америки многие кредитоспособные семьи с низким или средним доходом сталкиваются со значительными препятствиями для приобретения жилья, особенно с получением первоначального взноса», — добавил Доусон. «Это предложение поможет им использовать свои строительные навыки, чтобы компенсировать разницу, увеличивая круг потребителей, готовых к ипотеке».

Вот больше о том, как работает программа, от Фредди Мака:

- Собственный капитал, который будет использоваться для полной суммы первоначального взноса и закрытия с максимальным значением LTV 97% / общим LTV 105% (доступные секунды).

- Собственный капитал для готовых домов с максимальным коэффициентом LTV 95%.

- Акции Sweat как приемлемый источник средств для:

- Все ремонты и улучшения, которые должны быть выполнены заемщиком, которые указаны в договоре купли-продажи и включены в отчет об оценке.

- Ремонт или улучшения, которые отражены в отчете об оценке, не выполнены на момент оценки.

- Кредит на работу, выполненную до первоначальной проверки собственности оценщиком, не подлежит выплате по собственному усмотрению.

«Кредиторы и заемщики на сельских рынках в районах с повышенным спросом сталкиваются с особыми проблемами, — сказал Ник Митчелл-Беннетт, исполнительный директор Корпорации общественного развития Браунсвилла. «Улучшения, которые Freddie Mac вносит в свои параметры справедливости, приветствуются и демонстрируют усилия организации по решению этих конкретных проблем».

Ссуды с нулевым первоначальным взносом теперь доступны инвесторам в недвижимость

За последние несколько лет несколько кредиторов развернули ипотечные ссуды с нулевым первоначальным взносом для покупки жилья, обычно предоставляя заемщикам минимальный первоначальный взнос в размере 3%, который требовался Fannie Mae и Freddie Mac для утверждения ссуды.

Эти кредитные программы практически прекратились, когда предприятия, спонсируемые государством, изменили свои правила и потребовали от заемщиков самостоятельно вносить 3-процентный авансовый платеж, что фактически остановило рост ипотечных кредитов с нулевым первоначальным взносом.

Но теперь ссуды с нулевым первоначальным взносом вернулись, но только для инвесторов в недвижимость.

Источники твердых денег , объединяющий заемщиков и кредиторов на рынке частных инвестиций и твердых денег, объявил на этой неделе, что инвесторы в недвижимость теперь могут получить ссуду для покрытия всей стоимости своих инвестиций.Верно; целых 100% отношения кредита к стоимости.

«В то время как большинство реабилитационных центров по ремонту и переворачиванию производится людьми, которые используют свой собственный капитал, многие люди расширили свои реабилитационные операции и нуждаются в дополнительных источниках капитала», — заявили в компании.

«Многие успешные инвесторы с хорошей кредитной историей часто сталкиваются с нехваткой денежных средств, потому что их капитал привязан к другим проектам», — добавили в компании. «Новая программа кредитования Hard Money Sources позволяет квалифицированным заемщикам финансировать до 100% своих инвестиционных проектов в сфере недвижимости.”

Согласно веб-сайту компании, ссуда в твердой форме с нулевым первоначальным взносом на самом деле представляет собой комбинацию двух ссуд.

Первый заем — это персональный заем, основанный на индивидуальной кредитоспособности заемщика и покрывающий сам первоначальный взнос.

Второй заем — это традиционный заем в твердых деньгах, обеспеченный собственным капиталом финансируемой собственности.

По данным компании, совокупные ссуды могут варьироваться от 100 000 до 1 миллиона долларов.

Заемщики должны иметь минимальный балл FICO 680 и предоставлять кредиторам подтверждение дохода для получения разрешения на получение ссуды с нулевым первоначальным взносом.

Согласно источникам Hard Money, самое большее, что заемщик может «реально ожидать» от кредитора в твердой форме, — это ссуда, равная 90% LTV или 75% стоимости дома после ремонта.

Но с помощью этой программы инвесторы могут получить личный заем на сумму до 100 000 долларов (очевидно, от SoFi ), который они затем использовали бы для покрытия требований кредитора по первоначальному взносу.

Оттуда заемщик может получить свою традиционную ссуду в твердой валюте и продолжить свои дела.

Все просто…

Нет, вам не нужно 20 процентов или даже близко к этому

В этой статье:

Сегодня большие авансовые платежи — это не более чем предложения. На самом деле, есть много причин выбрать меньший первоначальный взнос:

- Вы можете сэкономить деньги и вложить их.

- Выплата других долгов, например, кредитных карт или студенческих ссуд.

- Возьмитесь за ремонт в своем новом доме.

- Отложите резервный фонд на непредвиденный ремонт дома или другие расходы.

Новые варианты ставят под сомнение договоренности об авансовом платеже

Десятилетия назад расхожее мнение гласило, что потенциальные покупатели жилья должны внести первоначальный взнос в размере 20 процентов.

Логика заключалась в том, что это поможет им обеспечить хорошую процентную ставку и сделать ежемесячные выплаты по ипотеке менее дорогостоящими.

Более низкие выплаты помогут покупателям жилья оплачивать расходы, связанные с владением домом — от расходов на закрытие до страхования домовладельца и фондов на случай чрезвычайных ситуаций.

Но снижение на 20 процентов оказалось слишком большим препятствием для многих потенциальных домовладельцев, поскольку цены на жилье росли в 1990-х годах и позже.

Сегодня большие авансовые платежи — это не более чем предложения.

Варианты первоначального взноса от нуля до пятнадцати процентов меняют то, как люди покупают дома, особенно те, кто покупает жилье впервые.

Независимо от финансового положения, возраста, происхождения или национальности покупатели жилья учатся вносить первоначальный взнос в соответствии с их потребностями. Они больше не беспокоятся о том, чтобы придерживаться устаревших представлений о «нормальном» первоначальном взносе.

Подтвердите право на получение кредита с низким первоначальным взносом (8 марта 2021 г.)История вариантов низкого предоплаты

Ссуды в размереFHA десятилетиями использовались как вариант с низким первоначальным взносом, но на рынок выходят новые продукты, такие как HomeReady TM от Fannie Mae, для которых требуется всего 3%.

Старые опоры, такие как жилищный заем VA и ипотека USDA, не требуют вообще ничего.

Эти и другие продукты приобрели популярность, особенно с 2000-х годов, когда главы правительства США предвидели создание общества собственности, в котором качество жизни улучшится по мере того, как все больше людей будут владеть домами.

Даже традиционно консервативные агентства, такие как Fannie Mae и Freddie Mac, выдавали ссуды с нулевой предельной ставкой.

Еще больше американцев купились в мечте; цены на жилье продолжали расти.

Частные компании повысили ставки, выдав ипотечные кредиты Alt-A и ссуды на большие суммы для заявителей с низким кредитным рейтингом и, зачастую, без подтверждения дохода.

С тех пор доказательства показали, что первоначальный взнос — или его отсутствие — имеет мало или не имеет ничего общего с выплатой кредита.

Великую рецессию вызвали не программы низких первоначальных взносов от правительственных агентств, таких как HUD и VA. Они так и не попали в игру без документов. Скорее, это были частные компании, которые забыли основу устойчивого кредитования: способность погасить ссуду.

С тех пор доказательства показали, что первоначальный взнос — или его отсутствие — имеет мало или не имеет ничего общего с погашением ссуды.

Вооруженные этим знанием, агентства вновь ввели безопасные варианты ссуд с низким первоначальным взносом. Расхожее мнение относительно самой разумной и безопасной суммы первоначального взноса снова изменилось, особенно для тех, кто покупает впервые.

Мало кому нужно откладывать целых 20 процентов — если у них нет наличных, которые можно легко получить от инвестиций, предыдущей продажи дома или наследства.

Вместо этого большинство кредиторов примут всего 3% при условии, что они гарантируют ссуды на основе стандартов Fannie Mae и Freddie Mac. Кредиторам, которым разрешено предоставлять ссуды в соответствии со стандартами Федерального управления жилищного строительства (FHA), потребуется всего 3,5 процента, чтобы предоставить вам жилищный ссуду.

Имея все эти возможности, как покупатель жилья может быть уверен, что вкладывает правильную сумму в своей ситуации?

Подтвердите право на получение кредита с низким первоначальным взносом (8 марта 2021 г.)Внесение «наилучшего» первоначального взноса

Не существует единой волшебной пули, но несколько вариантов могут привести вас к комфортному финансовому положению.Вот что нужно учитывать:

Начните с финансовой домашней работы. Многие бесплатные ресурсы предоставляют надежный обзор, чтобы стать финансово подкованными, в том числе «360 градусов финансовой грамотности», онлайн-справочник по финансам, спонсируемый CPA, рекомендованный Дэвидом Альмонте, CPA и членом Национальной комиссии по финансовой грамотности AICPA.

Затем встретитесь со специалистом по ипотеке и обсудите, какие ссуды доступны на основе вашего последнего кредитного рейтинга и истории доходов. Цель состоит в том, чтобы найти процент, который будет удерживать ваш ежемесячный платеж, а также налоги на недвижимость и условное депонирование в пределах вашего бюджета.

Если у вас нет бюджета — и вы не одиноки — примите во внимание это хорошее практическое правило: держите будущий платеж по ипотеке в пределах разумного процента от того, что вы платите в качестве ежемесячной арендной платы.

Учтите это хорошее практическое правило: держите будущий платеж по ипотеке в пределах разумного процента от суммы, которую вы платите в качестве ежемесячной арендной платы.

Например, если вы платите 1500 долларов за аренду, вы можете оставить свой будущий общий платеж за дом ниже 150% от этой суммы.

Процент может быть намного выше или намного ниже в зависимости от вашей текущей арендной платы, помещения в вашем бюджете и того, сколько «жира» вы можете сократить из своих ежемесячных расходов.

Еще одно практическое правило: расходы на жилье не должны превышать 28 процентов от ежемесячного валового дохода — суммы, которую вы зарабатываете до вычета налогов. Расходы на жилье включают выплату по ипотеке, налоги на недвижимость, страхование домовладельцев и взносы ассоциации домовладельцев, если таковые имеются.

Выйдите за рамки стоимости жилья и обратите внимание на все другие платежи.Большинство кредиторов ограничивают утвержденный платеж по ипотеке плюс все другие ежемесячные платежи по долгу до 43 процентов от вашего валового дохода. Это будет включать ваши ежемесячные выплаты по ипотеке, другие расходы на жилье и всю непогашенную задолженность по возобновляемой кредитной карте и ссудам на обучение.

Когда дело доходит до валового дохода, многие кредиторы говорят, что сегодня приемлемо учитывать второй доход, если вы являетесь частью супружеской пары. Программа HomeReady ™ учитывает даже доходы членов семьи, не взятых в кредит.

Используйте весь доступный вам доход при подаче заявления на ипотеку.

Преимущества более высокого первоначального взноса

Вы избегаете оплаты ипотечного страхования, если вносите как минимум 20% первоначальный взнос по обычному кредиту.

С FHA вы оплачиваете ипотечное страхование на любом уровне первоначального взноса. Но вы платите за меньшее время с большим первоначальным взносом. Сумма ссуды FHA менее 822 375 долларов требует, чтобы заемщик оплатил ипотечную страховку на следующий срок.

- 11 лет при первоначальном взносе более 10%

- Полный срок кредита при первоначальном взносе менее 10%

Это не обязательно означает, что вы так долго будете оплачивать ипотечную страховку FHA. Вы можете осуществить рефинансирование из FHA для отмены ипотечного страхования.

Как и FHA, каждый тип ссуды дает вам варианты первоначального платежа с преимуществами независимо от того, какую сумму вы выберете.

Если вы не можете отложить 20 процентов, хорошей альтернативой может стать снижение от 10 до 15 процентов.

Многие кредиторы предлагают кредитоспособным клиентам ссуду или кредитную линию для покрытия части их первоначального взноса.

Покупатели жилья могут получить 80% первой ипотеки, 10-15% второй ипотеки и внести первоначальный взнос за оставшуюся часть. Эта структура устраняет необходимость в страховании ипотечного кредита.

Эта ипотечная стратегия называется комбинацией первой и второй закладных, 80-10-10 ссудой, 80-15-5 или комбинированной ипотекой.

Второй платеж по ипотеке часто ниже, чем взносы по частному страхованию ипотечного страхования или FHA.

Подтвердите право на получение кредита с низким первоначальным взносом (8 марта 2021 г.)Зачем выбирать небольшой первоначальный взнос, если вы можете позволить себе большой?

У вас есть не менее веские причины внести гораздо меньший первоначальный взнос. Таким образом вы сохраняете наличные деньги в банке на случай непредвиденных обстоятельств, расходов и других финансовых целей.

Экономьте деньги. «Деньги — это король, и вы можете использовать дополнительный доход для инвестирования», — говорит Мэт Ишбиа, президент и главный исполнительный директор United Wholesale Mortgage в Трое, штат Мичиган.

Погасить задолженность. Многие кредиторы советуют сначала использовать наличные деньги для погашения долга по кредитной карте. Этот долг рассчитывается по более высокой процентной ставке, чем ипотека, и не предусматривает такого же налогового вычета.

Когда долг будет выплачен или уменьшен, ваш кредитный рейтинг, скорее всего, вырастет. Вам нужно как минимум от 640 до 680, чтобы обеспечить самые разумные ставки по кредитам. Увеличьте свой счет и наберите 740, и вы получите еще более высокую оценку.

Ремонт снастей. Наличие наличных средств позволит вам произвести необходимый ремонт и модернизацию. Немногие дома настолько идеальны, что вы въезжаете, не желая поработать.

Аварийное отключение. Чрезвычайные фонды важны для покрытия непредвиденного ремонта дома или других вопросов, не связанных с домом. Если у вас сломалась машина или перегорела печь, лучше иметь под рукой наличные, чем финансировать ремонт с помощью кредитной карты. Позже это может привести к более высоким расходам.

Как мне получить ссуду с низким первоначальным взносом?

Ссуды с низким первоначальным взносом идут с низкими ставками по ипотеке, вопреки распространенному мнению.Фактически, некоторые ссуды с низкой предоплатой и без предоплаты имеют более низкую ставку, чем двадцать процентов по обычным программам.

Широко доступны низкие ставки. Получите расценки на вашу заявку на ипотеку. Все расценки сопровождаются проверкой права на покупку дома и вашими кредитными баллами в реальном времени. Для запуска процесса требуется только основная информация.

Подтвердите право на получение кредита с низким первоначальным взносом (8 марта 2021 г.)Как получить ссуду на переоборудование дома

Продажа домов находится на самом высоком уровне с 2007 года из-за роста цен на жилье и увеличения доступности финансирования.Более того, ограниченное предложение помогает ластам зарабатывать более высокую прибыль, чем они получали после жилищного кризиса 2008-2009 годов, когда рынок недвижимости наводнили потери права выкупа.

Ключевые выводы

- Перевернуть дом обычно стоит больше денег, чем покупать его в качестве дома.

- Кредиторы рассматривают переворачивание как рискованное предложение и, как правило, не работают с неопытными ластами.

- Кредиторов за твердые деньги можно найти в Интернете, и они имеют срок менее одного года с процентной ставкой от 12% до 18% плюс два-пять пунктов.

- Рассмотрите возможность проверки частных кредиторов, поговорив с другими ластами.

- Flippers могут использовать краудфандинговые сайты для финансирования своих инвестиций.

Стоимость переброски домов

Хотя покупка, ремонт и быстрая перепродажа собственности могут быть прибыльными, на переоборудование дома уходит гораздо больше денег, чем на простую покупку дома, в котором вы хотите жить. Вам нужны не только деньги, чтобы стать владельцем недвижимости, но вам также нужны средства на ремонт и средства для покрытия налогов на недвижимость, коммунальные услуги и страхование домовладельцев со дня закрытия продажи в ходе реабилитационных работ и до дня продажи.Краткосрочные ставки налога на прирост капитала от 10% до 37%, в зависимости от вашего федерального подоходного налога, сократят любую прибыль, которую вы зарабатываете на собственности, которую вы передаете в течение одного года или меньше.

Если у вас нет собственных денег для инвестирования, начать заниматься домашним хозяйством — нелегкое дело. Это не 2005 год, когда любой, кто умеет запотевать зеркало, мог получить ипотечный кредит без каких-либо выплат. Даже если вы имеете право на получение ссуды с первоначальным взносом, вы заплатите больше, когда берете ссуду для финансирования флипа, чем когда берете ссуду для покупки основного жилья.Это потому, что кредиторы считают переворот более рискованным предложением.

Кроме того, многие кредиторы не будут работать с неопытными ластами. Они захотят убедиться, что у вас есть успешный опыт продажи хотя бы одного дома с целью получения прибыли. Другие будут работать с неопытным ластом, но будут взимать более высокие сборы и проценты.

Заявление об ограничении ответственности: Кредиторы, указанные и описанные в этой статье, представлены только в информационных целях. Ни Investopedia, ни автор не поддерживают ни одну из этих компаний.Заемщики должны провести собственное исследование, прежде чем определять, является ли какой-либо из этих кредиторов хорошим выбором для их конкретных финансовых потребностей.

Кредиты под твердые деньги

Эксперты расходятся во мнениях относительно того, как «твердые деньги» получили свое название. Некоторые говорят, что это относится к тому факту, что оно намного дороже традиционного финансирования и имеет более «жесткие» условия. Другие говорят, что это связано с тем, что он финансирует дома, которые обычным кредиторам «трудно» профинансировать. Тем не менее, другие говорят, что этот термин описывает залог по ссуде, как в твердом активе, которым в данном случае является недвижимость.

Каким бы ни был термин, ссуды в твердой форме обычно имеют срок менее одного года и процентную ставку от 12% до 18% плюс от двух до пяти пунктов. Пункт равен 1% от суммы кредита, поэтому, если вы занимаетесь 112 000 долларов, а кредитор взимает два пункта, вы должны заплатить 2% от 112 000 долларов или 2240 долларов. Вместо того, чтобы платить баллы при закрытии сделки, как при обычной ипотеке, вам, возможно, не придется платить баллы до тех пор, пока дом не будет продан с помощью твердой ссуды — единственное слабое место в этих твердых деньгах.

Кредиторы с твердыми деньгами основывают сумму, которую вы можете занять, исходя из стоимости дома после ремонта (АРВ). Если дом стоит 80 000 долларов, а АРВ-терапия составляет 160 000 долларов, и вы можете занять до 70% АРВ-терапии, то вы можете взять в долг 112 000 долларов. После оплаты покупной цены 80 000 долларов у вас останется 32 000 долларов на покрытие расходов (хотя вы можете договориться с продавцом дома, чтобы они их оплатили), гонорары кредитора, реабилитационные услуги, расходы на транспортировку и коммерческие расходы, такие как подготовка, маркетинг и т. Д. и комиссии агента по недвижимости.Если вы сможете придерживаться этого бюджета, вам не понадобятся деньги из кармана, чтобы перевернуть дом.

Тем не менее, 2240 долларов в пунктах займут значительную часть этого бюджета в 32000 долларов, и если вы платите 15% годовых в течение шести месяцев, ваши общие процентные расходы по 112000 долларов составят 8400 долларов. Кредиторы, предоставляющие твердые деньги, обычно ожидают ежемесячных выплат только процентов, пока ссуда остается непогашенной, но некоторые могут позволить начислению процентов и не требовать их выплаты до тех пор, пока не будет завершен возврат. После этих двух больших расходов у вас будет всего 21 360 долларов на все остальное — меньше, если вам придется оплачивать закрытие.Но если дом действительно продается за 160 000 долларов, вы получаете прибыль в 48 000 долларов за вычетом налогов за шесть месяцев работы, возможно, не выписывая ни единого чека со своего банковского счета.

Жесткие деньги по сравнению с обычными кредитами

Лукас Мачадо, президент House Heroes, группы инвесторов в недвижимость, которая продает дома во Флориде и финансирует ссуды в твердых деньгах, говорит, что ссуды в твердых деньгах просты с другой стороны: отсутствие бюрократической волокиты. В отличие от обычных банков, кредиторы не связаны инструкциями относительно формы недвижимости.«Недвижимость в плохом состоянии не соответствует нормам традиционного ипотечного финансирования. С другой стороны, кредиторы с твердыми деньгами рассчитывают ссудить дома, находящиеся в аварийном состоянии », — говорит Мачадо.

Скорее, «кредиторы с твердыми деньгами решают, давать ли ссуду, оценивая силу сделки и надежность домашнего флиппера», — говорит Мачадо. Если стоимость покупки и ремонта по сравнению с ценой при перепродаже имеет смысл, а домашний плавник заслуживает доверия, кредитор с твердыми деньгами предоставит ссуду.

При оценке флиппера заимодавцы твердых денег обычно не беспокоятся о квалификации заемщика, такой как отношение долга к доходу и кредитный рейтинг.В некоторых случаях они могут захотеть увидеть документы заявителя, такие как налоговые декларации, банковские выписки и кредитные отчеты. Их также не волнует, заимствованы ли средства для первоначального взноса (еще одно отличие от обычных кредиторов). В конце концов, «в случае дефолта флиппера заимодавец может выкупить дом, получить право собственности на дом и выгодно продать его самостоятельно», — отмечает Мачадо.

Кредитор твердых денег, аналогичный банку, будет удерживать право первого залога на дом до тех пор, пока заемщик не погасит ссуду, но заемщик будет владельцем и будет держать документ, объясняет Мэт Тренчард, менеджер по приобретениям Senna House Buyers одна из крупнейших компаний по покупке жилья в Хьюстоне.

Где искать кредиторов

Одно из мест, где можно найти кредитора с твердыми деньгами, — это Интернет. Например, Lima One Capital будет работать с новыми ластами и будет предоставлять до 90% кредита до стоимости или до 75% от кредита до АРВ. Комиссионные и процентные ставки снижаются по мере увеличения опыта заемщика. Lima One предоставляет ссуды в большинстве штатов по ставкам и комиссиям, различающимся в зависимости от штата.

В общем, рассчитывайте заплатить:

- Если за последние 24 месяца было совершено до одного подбрасывания, с вас будет взиматься комиссия за оформление в размере 3.5% и процентная ставка 12%

- Если у вас есть от двух до четырех флипов, это комиссия за создание 3% и процентная ставка 11%.

- Для пяти или более завершенных флипов вы увидите комиссию за создание в размере 2% и процентную ставку в размере 9,99%.

Заемщики с кредитным рейтингом ниже 680 смогут занять немного меньше и понесут самые высокие затраты. Минимальный кредитный рейтинг — 630. Кроме того, Lima One Capital требует 10% первоначального взноса и предлагает сроки погашения до 13 месяцев.

Второй пример — от LendingHome. Эта фирма предлагает постоянные ссуды на сумму до 90% от покупной цены и 100% затрат на ремонт. Заемщики должны представить банковские выписки, чтобы показать, что они могут оплатить первоначальный взнос и заключительные расходы. Другие требования включают договор купли-продажи, список прошлых ремонтных работ, документацию по недвижимости и первоначальный взнос. Процентные ставки обычно варьируются от 7,5% до 12%. Взимается сбор за подачу заявки в размере 199 долларов США для покрытия расходов по андеррайтингу ссуды третьей стороны.LendingHome также взимает плату за оформление, плату за оценку, плату за право собственности и условное депонирование, а компания удерживает средства на реабилитацию до завершения ремонта.

Президент House Heroes Люкус Мачадо предлагает обратиться к местным ассоциациям по инвестированию в недвижимость, местным инвесторам и местным агентам по недвижимости, чтобы найти обычных кредиторов с твердыми деньгами. Но может быть не так много места для переговоров, особенно по пунктам и процентным ставкам. Мачадо отмечает, что за последние несколько лет появилось так много возможностей ссудить деньги, что нет необходимости гнаться за сделкой.«Почему [вы должны] брать ссуду с более низкой доходностью сегодня, если завтра вы, вероятно, столкнетесь с другой возможностью?» он спрашивает.

Частные кредиторы

«Частный кредитор — это просто физическое лицо со значительным капиталом, которое может предоставить вам взаймы», — говорит Мэт Тренчард, покупатель домов в Сенне. «Вы были бы удивлены, сколько людей ищут ссуды, которые они накопили. Они будут работать так же, как HML [кредиторы с твердыми деньгами], за исключением того, что обычно вы можете получить лучшие ставки и условия.”

Тренчард говорит, что частные кредиторы могут быть более открыты для переговоров об условиях оплаты, чем кредиторы, предоставляющие твердые деньги. Они могут даже быть готовы выступить в качестве партнера по сделке и получить долю прибыли в обмен на отказ от начисления процентов.

«Ключ к успеху неопытного флиппера — уверенность во время переговоров», — говорит Тренчард. «Им нужно общаться и говорить с другими ластами о том, сколько они привыкли платить и знать, что они могут уйти. Не думайте, что из-за того, что вы не смогли прийти к соглашению с первым кредитором, с которым разговариваете, вы не найдете денег для сделки.”

Вы можете найти частных кредиторов на местных мероприятиях в сфере недвижимости. По словам Тренчарда, эти люди могут взимать от 8% до 12%, плюс от нуля до двух пунктов, по сравнению с 12% -15%, взимаемыми у кредитора с твердыми деньгами с двумя-пятью пунктами. Подобно заимодавцу твердых денег или банку, они возьмут на себя право залога первой позиции.

Как проверить частного кредитора

Опытные профессиональные ласты говорят, что лучший способ измерить частного кредитора, которого вы рассматриваете, — это поговорить с другими ластами, которых вы также найдете во время сетевых мероприятий по недвижимости, и спросить, есть ли у них опыт работы с этими кредиторами.Насколько быстро было завершено обслуживание? Какую цену они получили? Насколько отзывчивым был кредитор? Вы также можете запросить рекомендации и позвонить им.

В худшем случае сделка обычно сорвется из-за того, что кредитор не предоставит обещанное финансирование, а покупатель потеряет свой задаток. Другая возможность — неожиданные сборы кредитора за столом расчетов. Также существует вероятность судебных баталий по поводу условий контракта или попытки кредитора поймать заемщика в невыполнении обязательств, чтобы он мог выкупить имущество.Все это веские причины проверить кредитора, прежде чем что-либо подписывать.

«Тем не менее, помните, что в такого рода сделках кредитор обменивает кучу денег в обмен на подписанные листы бумаги — кредитные документы. Это неплохая сделка для заемщика, — говорит Мачадо.

Частные онлайн-кредиторы

Технически частный кредитор — это друг, член семьи или другое физическое лицо, которое не делает бизнес на ссуде денег, но соглашается предоставить вам финансирование, — говорит Брайан Дэвис, соучредитель SparkRental и инвестор в недвижимость с 15 объектами недвижимости. .Некоторые компании могут называть себя частными кредиторами просто потому, что они находятся в частной собственности. Как и кредиторов с твердыми деньгами, вы также можете найти их в Интернете.

5 Arch Funding из Ирвина, Калифорния, работает с опытными ластами в 30 штатах. Он предлагает однозначные процентные ставки по фиксированным займам.

Компания Anchor Loans, базирующаяся в Калабасасе, Калифорния, может заключать сделки по широкому спектру типов недвижимости по конкурентоспособным процентным ставкам в 47 штатах. Условия зависят от штата.В Калифорнии, например, доступны ссуды с процентной ставкой от 8% до 13%, в зависимости от стоимости кредита и опыта заемщика, с комиссией за оформление от 2% до 3% и сроком ссуды от шести до 12 месяцев без предоплаты. штрафы. Ласты могут занимать до 70% домашней антиретровирусной терапии. Требуется первоначальный взнос от 10% до 20% от стоимости приобретения. Заемщики должны иметь подтвержденный послужной список не менее пяти сальто за предыдущие 18 месяцев. Якорные ссуды будут рассматривать ссуды квалифицированным корпорациям и многосторонним компаниям с ограниченной ответственностью (LLC) с менее чем пятью возвратами.Финансирование может поступить от двух дней до двух недель и обычно занимает одну неделю, согласно веб-сайту компании.

Краудфандинг

Краудфандинг полагается на группу различных лиц и / или организаций для коллективного финансирования займов. Каждый кредитор, называемый инвестором, предоставляет небольшой процент ссуды заемщика и получает с этих денег проценты.

Традиционные краудфандинговые сайты, такие как Prosper, не ориентированы на покупку и продажу домов.Максимальная сумма кредита Prosper в размере 40 000 долларов США предназначена для таких проектов, как ремонт дома, консолидация долга и финансирование малого бизнеса. Вот тут-то и пригодятся специальные краудфандинговые сайты для флипперов жилой недвижимости. Некоторые из них будут предварительно профинансировать ваш кредит, а это означает, что компания быстро сделает это. закрыть ваш заем, используя свои собственные деньги, пока он ждет, пока инвесторы вложат средства, в то время как другие не закрывают ваш заем, пока инвесторы полностью не профинансируют его. Это может означать более медленное закрытие или отсутствие закрытия.

«Краудфандинговые сайты занимают ту же нишу, что и кредиторы с твердыми деньгами», — говорит Дэвис.«Они относительно дороги, но будут предоставлять ссуды инвесторам в недвижимость, независимо от количества ипотечных кредитов, и в значительной степени сосредоточены на обеспечении и качестве самой сделки».

Краудфандинговых сайтов

Groundfloor предлагает ссуды от 75000 до 2 миллионов долларов США с финансированием до 90% LTC (100% затрат на ремонт), закрытием всего за семь дней, без платежей в течение срока кредита и без налоговых деклараций или банковских выписок, необходимых для ссуды под полмиллиона.Процентные ставки варьируются от 5,4% до 26%. Заемщики должны выплатить как минимум трехмесячный процент, даже если они выплатят ссуду раньше. Типичные затраты на закрытие сделки составляют от 500 до 1500 долларов, а Groundfloor взимает от двух до четырех баллов за ссуду. Все баллы и комиссии могут быть включены в ссуду. Первый этаж обычно не работает с неопытными ластами.

Patch of Land предлагает ссуды от 75000 до 5 миллионов долларов с финансированием до 85% от стоимости кредита или до 70% от стоимости после ремонта, закрытие всего через семь дней и процентные ставки от 7 .5%. Заемщики производят автоматические ежемесячные выплаты процентов по своим кредитам на срок от одного до 36 месяцев. Patch of Land работает только с опытными разработчиками.

Fund That Flip предлагает до 90% покупной цены, до 100% объема работ, закрытие всего за семь дней, срок кредита от трех до 18 месяцев и ставки от 8,99%.

Недостатки краудфандинга

Тренчард и Мачадо заявили, что они не использовали какие-либо краудфандинговые сайты в сфере недвижимости, но оба подозревали, что процесс краудфандинга для оценки и совершения сделки может быть медленнее, чем то, что заемщик мог бы испытать с частным кредитором или кредитором с твердыми деньгами.Как только у флиппера установятся прочные отношения с кредитором, они могут заключить сделку в течение 24 часов, когда появится отличная возможность и все документы будут в порядке.

В отличие от частного кредитора, краудфандинговые сайты также могут не предлагать возможности для переговоров. Они могут устанавливать параметры для каждой сделки, потому что они несут ответственность за большую группу инвесторов.

Итог

Если у вас недостаточно денег, чтобы перевернуть дом без финансовой помощи, или если у вас есть деньги, но вы хотите ограничить свой риск, есть несколько способов получить финансирование.Кредитор с твердыми деньгами, частный кредитор или краудфандинговый сайт по недвижимости могут помочь вам осуществить ваши мечты о перевороте.

Все эти варианты дороги по сравнению с традиционным ипотечным финансированием дома, занимаемого владельцем, но их цена отражает высокий риск, на который берет на себя кредитор, и маловероятность того, что вы получите ссуду под низкие проценты для ремонта дома. Но использование денег других людей не только позволяет вам начать заниматься подворотней, когда у вас мало или совсем нет денег для инвестирования, но также дает вам возможность одновременно перестраивать больше объектов недвижимости и увеличивать общую прибыль, как только вы наберете достаточно опыта, чтобы делать несколько сделок.

«Если вы знаете варианты, где их найти и как подключиться к сети, проблема будет больше в поиске сделок, чем в поиске денег», — говорит Тренчард. «Очень легко найти деньги на отличную сделку, но очень сложно найти отличные предложения».

Ипотека, первоначальный взнос материнского капитала какие банки. Была ли страница вам полезна? На что можно потратить материнский капитал на

Сейчас все больше и больше людей решают взять ипотечный кредит, чтобы как можно скорее улучшить свои жилищные условия.Конечно, накопить деньги на квартиру, комнату или частный дом непросто, но банки открывают более короткий путь к мечте. Необходимо заранее выяснить все тонкости, чтобы выбрать наиболее выгодные предложения, правильно собрать документы.

Многих интересует, какие банки выдают ипотеку, что нужно сделать, чтобы быстрее получить желанную ссуду. Мы рассмотрим различные варианты, выделим важные нюансы. Каждый читатель сможет найти здесь для себя ценную информацию, которая непременно пригодится при выборе банка, сборе ценных бумаг и получении ипотечного кредита в 2020 году.

Нет средств для первоначального взноса? Взять ипотеку можно и без нее!

Далеко не всегда у семей есть возможность сразу внести в банк внушительную сумму. Ведь именно из-за нехватки больших средств люди обращаются за ипотекой. Однако большинство программ получения жилищной ссуды требуют внесения первоначального взноса. Как быть? Есть несколько отличных вариантов.

Прежде всего, нужно помнить, какие банки выдают ипотеку без первоначального взноса.Вы можете обратиться в самые известные и надежные Сбербанк России, ВТБ 24, Газпромбанк или Зенит, Альфа-Банк или ДельтаКредит . Именно в этих банках программы кредитования наиболее выгодны.

Теперь рассмотрим основные случаи, когда заемщик может получить ипотечный кредит без внесения в банк первоначального взноса.

- Выгодно оформлять ипотеку, оставив под залог имеющуюся недвижимость. Таким образом, люди не только откладывают значительные суммы, но и значительно снижают процентную ставку по кредиту.Обратите внимание, что максимальная сумма кредита обычно составляет около 70 процентов от стоимости залога. Процентные ставки хорошие: 15-16% годовых. Стоит сразу рассматривать предложения от Альфа-Банка, Центркомбанка и Союзного банка.

- Хороший вариант — взять военную ипотеку. Когда солдат состоит в НИС, у него есть прекрасная возможность стать владельцем ипотечного кредита, но не вкладывать личные средства. Военные обращаются к Газпромбанку, Связь-банку и Банку Зенит.